Trésorerie fédérale Rapport d’activité 2017 · terme et assurer la couverture à court terme...

34

Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Département fédéral des finances DFF Administration fédérale des finances AFF Mars 2018 Trésorerie fédérale Rapport d’activité 2017

Transcript of Trésorerie fédérale Rapport d’activité 2017 · terme et assurer la couverture à court terme...

Schweizerische EidgenossenschaftConfédération suisseConfederazione SvizzeraConfederaziun svizra

Département fédéral des finances DFFAdministration fédérale des finances AFF

Mars 2018

Trésorerie fédérale

Rapport d’activité 2017

Impressum

Éditeur:Administration fédérale des finances (AFF)

Photo: Administration fédérale des finances (AFF)

Mars 2018

Destiné en premier lieu au Conseil fédéral, à la Délégation des finances et au Contrôle fédéral des finances, le rapport d’activité de la Trésorerie fédérale décrit les stratégies de gestion de la dette, des liquidités et des devises, ainsi que les résultats obtenus à ce titre par la Confédération en 2017. Il est par la suite mis à la disposition des milieux intéressés.

Table des matières

Page

Résumé 5

Directives et valeurs cibles 7

Activités de la Trésorerie en 2017 11

Évolution sur le marché suisse des capitaux 11

Besoins de financement et évolution des liquidités 14

Levées de fonds sur le marché monétaire 15

Levées de fonds sur le marché des capitaux 17

Gestion des devises 24

Présentation et analyse de la situation en matière de risques 29

Risque de variation des taux d’intérêt 29

Risque de refinancement 30

Risque de change 32

Risque de contrepartie 32

Perspectives 33

milliards de dette sont gérés par la Trésorerie fédérale, dont 77 milliards représentent la

dette sur le marché (créances comptables à court terme et emprunts).

85

pour centtelle est la rémunération des emprunts émis en 2017. En émettant des emprunts de

longue durée, les finances fédérales profitent à long terme des taux bas.

0,15

ans telle est la durée résiduelle moyenne de la dette de la Confédération sur le marché.

10

Résumé

5

Après 25 ans de baisse constante des taux d’intérêt en Suisse, la tendance semble avoir pris fin en 2017 et les taux, encore négatifs pour la plupart, ont amorcé une évolution latérale. Comme les années précédentes, la Trésorerie fédérale a profité du bas niveau des taux en émettant des emprunts à long terme. Des emprunts d’un montant total de 4,4 milliards de francs ont été émis, avec une durée moyenne de 21 ans et un rendement de 0,15 %. Le mon-tant des créances comptables à court terme s’est stabilisé autour de 7 milliards. Au total, l’encours de la dette de la Confédération sur les marchés financiers a continué à se réduire pour atteindre quelque 77 milliards de francs.

Grâce à la stratégie d’émission axée sur le long terme et à la réduction constante de l’endettement sur le marché, les risques de taux d’intérêt et de refinancement ont encore diminué. La part des dettes qui doit être refinancée chaque année est restée relativement stable (18 % à fin 2017). La durée de vie résiduelle du portefeuille de dettes est passée de 9,7 à 10,0 ans. En comparai-son internationale, le risque y afférent peut être jugé adéquat et la stratégie suivie plutôt conservatrice. C’est ce que confirment également les analyses des risques effectuées à l’aide de simulations.

En raison de la faiblesse durable des taux d’intérêt et du manque d’opportu-nités de placement, les liquidités ont été déposées uniquement auprès de la BNS. Il n’existe donc quasiment aucun risque de contrepartie (risque de crédit).

Dans l’ensemble, le niveau des liquidités détenues par la Trésorerie fédérale est toujours supérieur à la moyenne. La tendance à acquitter l’impôt anticipé plus tôt ou à demander son remboursement plus tard s’est encore accentuée, d’où l’importance accrue du contribuable en tant que «nouvel investisseur».

En 2017, la Confédération a modifié la présenta-tion de ses engagements financiers en fonction des normes comptables internationales. Ce change-ment a eu pour effet, d’une part, d’augmenter les dettes inscrites au bilan et, d’autre part, d’adapter les dépenses d’intérêts à la rémunération effective, améliorant ainsi la précision du budget au niveau des emprunts.

En ce qui concerne les devises inscrites au budget, les coûts d’opportunité ont diminué depuis l’intro-duction de la stratégie de couverture du risque de change en 1998, tombant à 0,5 % du volume cou-vert. Ces coûts seront compensés sur le long terme, car les devises sont systématiquement achetées pour l’exercice budgétaire suivant. L’acquisition est donc décalée d’une année par rapport à l’évolution des cours. La stratégie de couverture totale d’im-portants achats de devises s’étalant sur plusieurs années («opérations spéciales») a été réexaminée en 2017. Étant donné que la tendance à l’appré-ciation du franc suisse est prise en compte dans les cours d’achat et que seuls les chocs imprévisibles entraînent des écarts, la stratégie de couverture n’a pas été modifiée.

milliards de dette sont gérés par la Trésorerie fédérale, dont 77 milliards représentent la dette sur le

marché (créances comptables à court terme et emprunts).

85

Directives et valeurs cibles

7

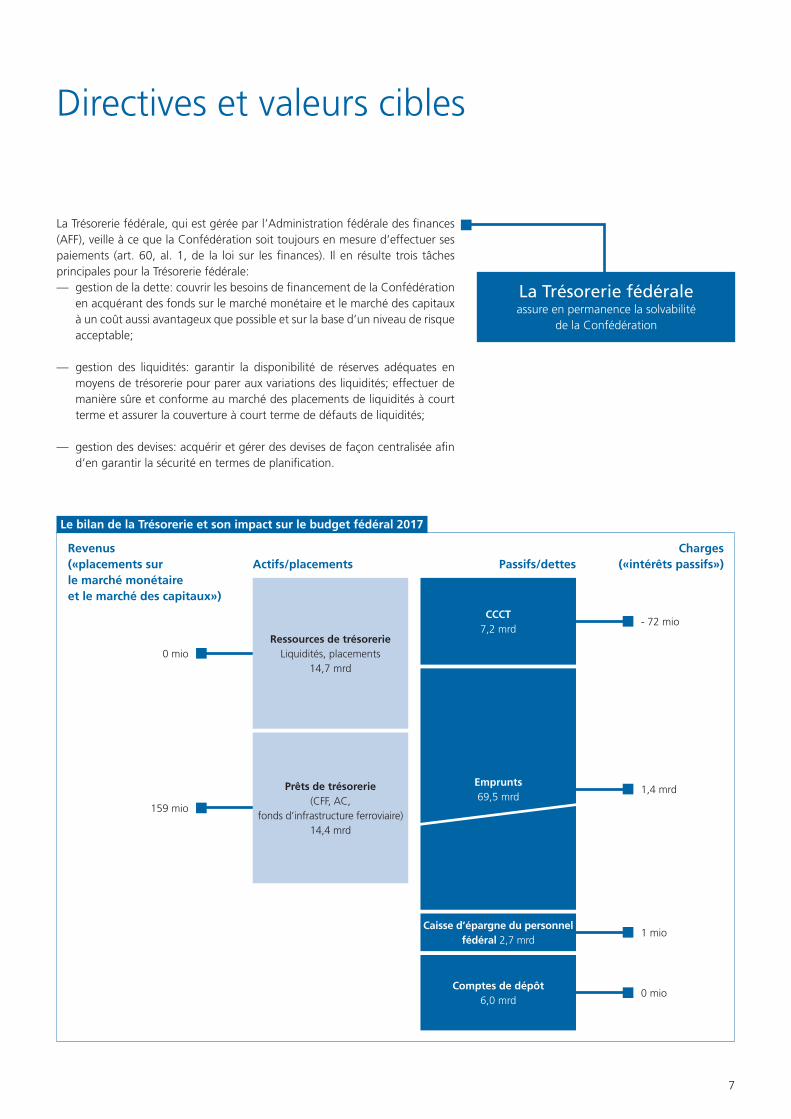

La Trésorerie fédérale, qui est gérée par l’Administration fédérale des finances (AFF), veille à ce que la Confédération soit toujours en mesure d’effectuer ses paiements (art. 60, al. 1, de la loi sur les finances). Il en résulte trois tâches principales pour la Trésorerie fédérale:

— gestion de la dette: couvrir les besoins de financement de la Confédération en acquérant des fonds sur le marché monétaire et le marché des capitaux à un coût aussi avantageux que possible et sur la base d’un niveau de risque acceptable;

— gestion des liquidités: garantir la disponibilité de réserves adéquates en moyens de trésorerie pour parer aux variations des liquidités; effectuer de manière sûre et conforme au marché des placements de liquidités à court terme et assurer la couverture à court terme de défauts de liquidités;

— gestion des devises: acquérir et gérer des devises de façon centralisée afin d’en garantir la sécurité en termes de planification.

La Trésorerie fédéraleassure en permanence la solvabilité

de la Confédération

Le bilan de la Trésorerie et son impact sur le budget fédéral 2017

0 mio

159 mio

Actifs/placements

Ressources de trésorerie Liquidités, placements

14,7 mrd

Prêts de trésorerie(CFF, AC,

fonds d’infrastructure ferroviaire) 14,4 mrd

Passifs/dettes

CCCT7,2 mrd

Caisse d’épargne du personnel fédéral 2,7 mrd

Comptes de dépôt6,0 mrd

- 72 mio

1 mio

0 mio

Revenus («placements sur le marché monétaire et le marché des capitaux»)

Charges («intérêts passifs»)

Emprunts69,5 mrd

1,4 mrd

Trésorerie fédérale | Rapport d’activité 2017

8

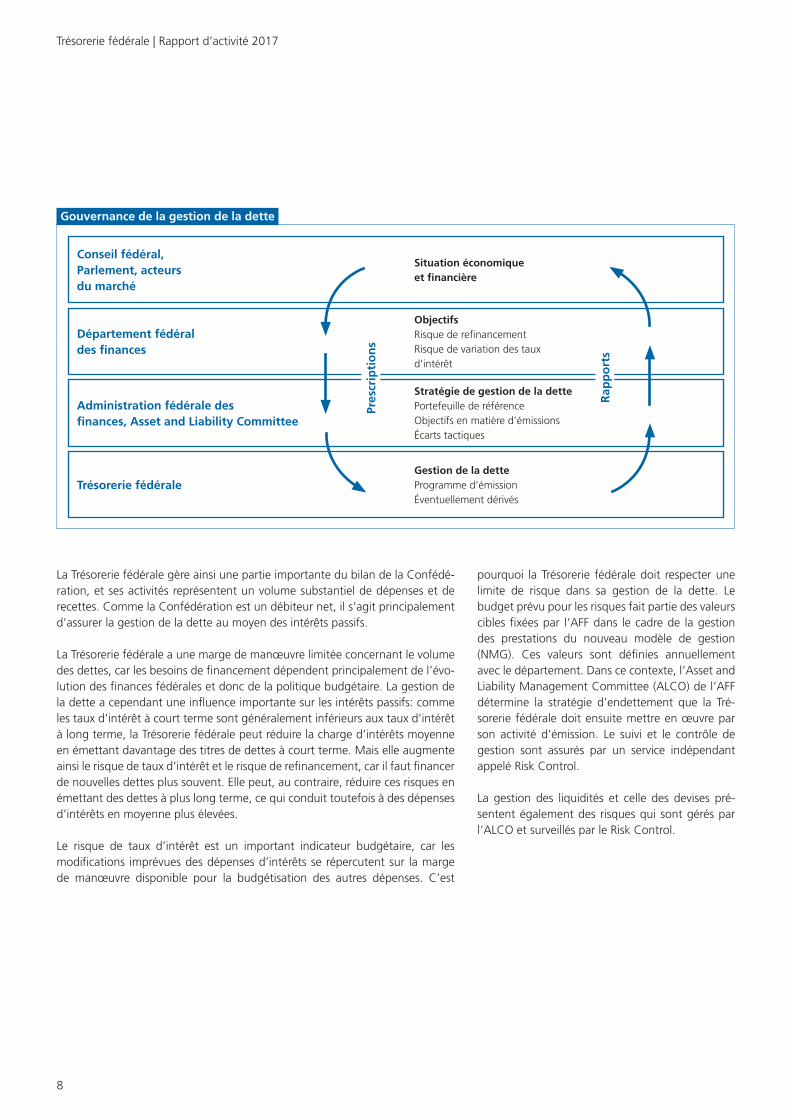

Gouvernance de la gestion de la dette

Conseil fédéral, Parlement, acteurs du marché

Trésorerie fédérale

Département fédéral des finances

Administration fédérale des finances, Asset and Liability Committee

Situation économique et financière

Gestion de la detteProgramme d’émissionÉventuellement dérivés

ObjectifsRisque de refinancementRisque de variation des taux d’intérêt

Stratégie de gestion de la dettePortefeuille de référence Objectifs en matière d’émissions Écarts tactiques

Pres

crip

tio

ns

Rap

po

rts

La Trésorerie fédérale gère ainsi une partie importante du bilan de la Confédé-ration, et ses activités représentent un volume substantiel de dépenses et de recettes. Comme la Confédération est un débiteur net, il s’agit principalement d’assurer la gestion de la dette au moyen des intérêts passifs.

La Trésorerie fédérale a une marge de manœuvre limitée concernant le volume des dettes, car les besoins de financement dépendent principalement de l’évo-lution des finances fédérales et donc de la politique budgétaire. La gestion de la dette a cependant une influence importante sur les intérêts passifs: comme les taux d’intérêt à court terme sont généralement inférieurs aux taux d’intérêt à long terme, la Trésorerie fédérale peut réduire la charge d’intérêts moyenne en émettant davantage des titres de dettes à court terme. Mais elle augmente ainsi le risque de taux d’intérêt et le risque de refinancement, car il faut financer de nouvelles dettes plus souvent. Elle peut, au contraire, réduire ces risques en émettant des dettes à plus long terme, ce qui conduit toutefois à des dépenses d’intérêts en moyenne plus élevées.

Le risque de taux d’intérêt est un important indicateur budgétaire, car les modifications imprévues des dépenses d’intérêts se répercutent sur la marge de manœuvre disponible pour la budgétisation des autres dépenses. C’est

pourquoi la Trésorerie fédérale doit respecter une limite de risque dans sa gestion de la dette. Le budget prévu pour les risques fait partie des valeurs cibles fixées par l’AFF dans le cadre de la gestion des prestations du nouveau modèle de gestion (NMG). Ces valeurs sont définies annuellement avec le département. Dans ce contexte, l’Asset and Liability Management Committee (ALCO) de l’AFF détermine la stratégie d’endettement que la Tré-sorerie fédérale doit ensuite mettre en œuvre par son activité d’émission. Le suivi et le contrôle de gestion sont assurés par un service indépendant appelé Risk Control.

La gestion des liquidités et celle des devises pré-sentent également des risques qui sont gérés par l’ALCO et surveillés par le Risk Control.

Trésorerie fédérale | Rapport d’activité 2017

9

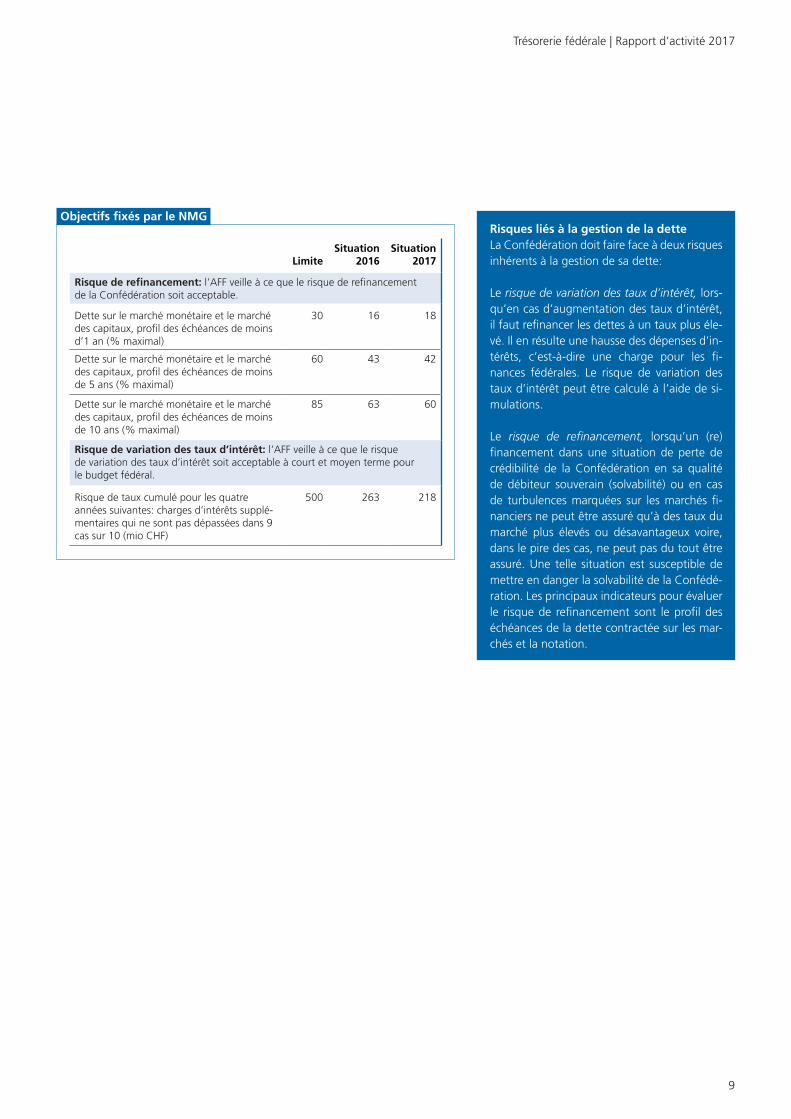

Objectifs fixés par le NMG

Limite

Situation 2016

Situation 2017

Risque de refinancement: l’AFF veille à ce que le risque de refinancement de la Confédération soit acceptable.

Dette sur le marché monétaire et le marché des capitaux, profil des échéances de moins d’1 an (% maximal)

30 16 18

Dette sur le marché monétaire et le marché des capitaux, profil des échéances de moins de 5 ans (% maximal)

60 43 42

Dette sur le marché monétaire et le marché des capitaux, profil des échéances de moins de 10 ans (% maximal)

85 63 60

Risque de variation des taux d’intérêt: l’AFF veille à ce que le risque de variation des taux d’intérêt soit acceptable à court et moyen terme pour le budget fédéral.

Risque de taux cumulé pour les quatre années suivantes: charges d’intérêts supplé-mentaires qui ne sont pas dépassées dans 9 cas sur 10 (mio CHF)

500 263 218

Risques liés à la gestion de la detteLa Confédération doit faire face à deux risques inhérents à la gestion de sa dette:

Le risque de variation des taux d’intérêt, lors-qu’en cas d’augmentation des taux d’intérêt, il faut refinancer les dettes à un taux plus éle-vé. Il en résulte une hausse des dépenses d’in-térêts, c’est-à-dire une charge pour les fi-nances fédérales. Le risque de variation des taux d’intérêt peut être calculé à l’aide de si-mulations.

Le risque de refinancement, lorsqu’un (re)financement dans une situation de perte de crédibilité de la Confédération en sa qualité de débiteur souverain (solvabilité) ou en cas de turbulences marquées sur les marchés fi-nanciers ne peut être assuré qu’à des taux du marché plus élevés ou désavantageux voire, dans le pire des cas, ne peut pas du tout être assuré. Une telle situation est susceptible de mettre en danger la solvabilité de la Confédé-ration. Les principaux indicateurs pour évaluer le risque de refinancement sont le profil des échéances de la dette contractée sur les mar-chés et la notation.

pour centtelle est la rémunération des emprunts émis en 2017. En émettant des emprunts de

longue durée, les finances fédérales profitent à long terme des taux bas.

0,15

Activités de la Trésorerie en 2017

11

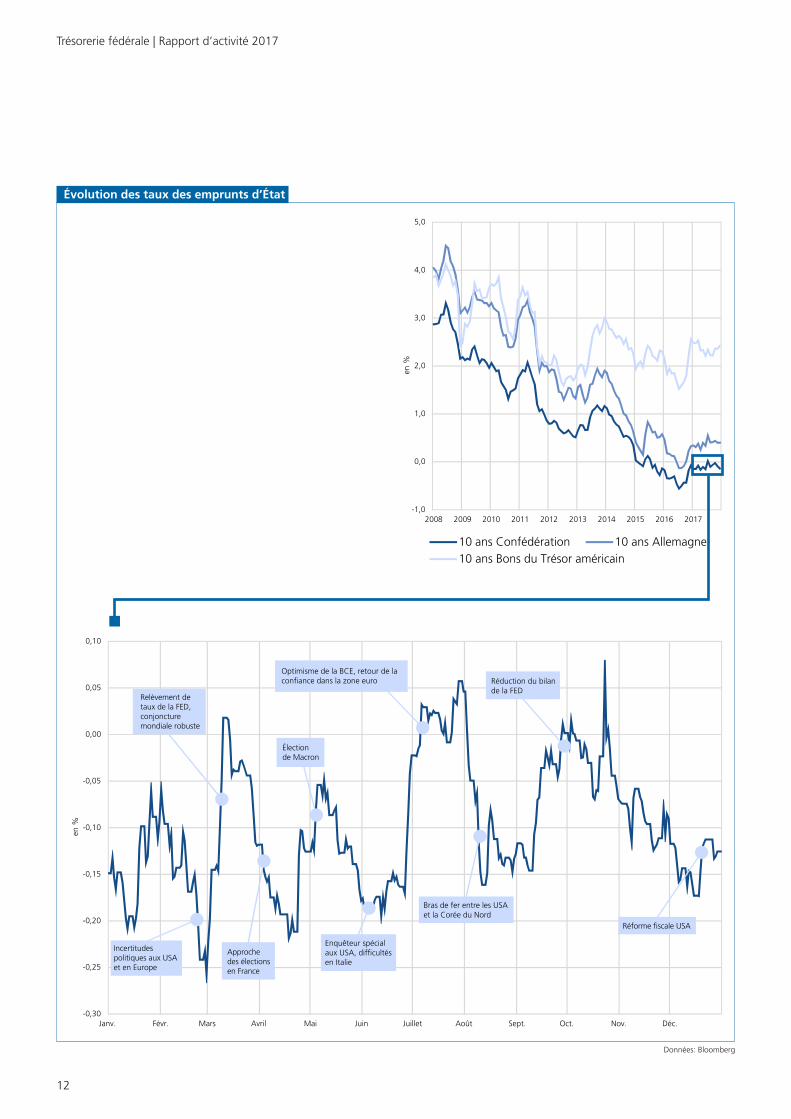

Évolution sur le marché suisse des capitauxL’an dernier, les taux d’intérêt ont cessé de baisser sur le marché suisse des capi-taux. Les rendements des emprunts fédéraux à 10 ans ont connu une évolution plus ou moins latérale, même si leur niveau était encore historiquement bas. En moyenne annuelle, ils se sont situés autour de - 0,10 % (2016: - 0,35 %).

L’Europe a renoué avec la croissance et regagné peu à peu la confiance des marchés financiers. La reprise conjoncturelle repose sur des bases solides et, depuis l’élection présidentielle française au printemps dernier, les investisseurs sont de nouveau prêts à prendre des risques. La Banque centrale européenne (BCE) s’est elle aussi montrée optimiste quant à l’évolution conjoncturelle. Compte tenu du niveau toujours modéré de l’inflation dans la zone euro, elle n’a pas encore annoncé la fin de son programme de rachat de dettes, mais elle a décidé en novembre, comme les marchés s’y attendaient, de réduire le volume de rachat mensuel de 60 milliards à 30 milliards d’euros.

Dans le sillage de la politique expansionniste de la BCE, la Banque nationale suisse (BNS) a relâché elle aussi les rênes monétaires. Elle a laissé son taux directeur inchangé à - 0,75 % et déclaré qu’elle continuerait à intervenir sur les marchés des devises. Selon elle, même si le franc suisse n’est plus nettement surévalué, il «s’inscrit toujours à un niveau élevé».

Aux États-Unis, la normalisation de la politique monétaire s’est poursuivie. La croissance économique, la baisse du chômage et la hausse de l’inflation ont amené la banque centrale américaine (Fed) à relever ses taux directeurs à trois reprises en 2017 et à entamer la réduction de son bilan. Le différentiel de taux d’intérêt entre les États-Unis et l’Europe s’est encore creusé. En outre, l’adoption de la réforme fiscale par le Congrès a donné aux États-Unis une im-pulsion essentielle en matière de politique budgétaire. Le dollar s’est déprécié par rapport à l’euro.

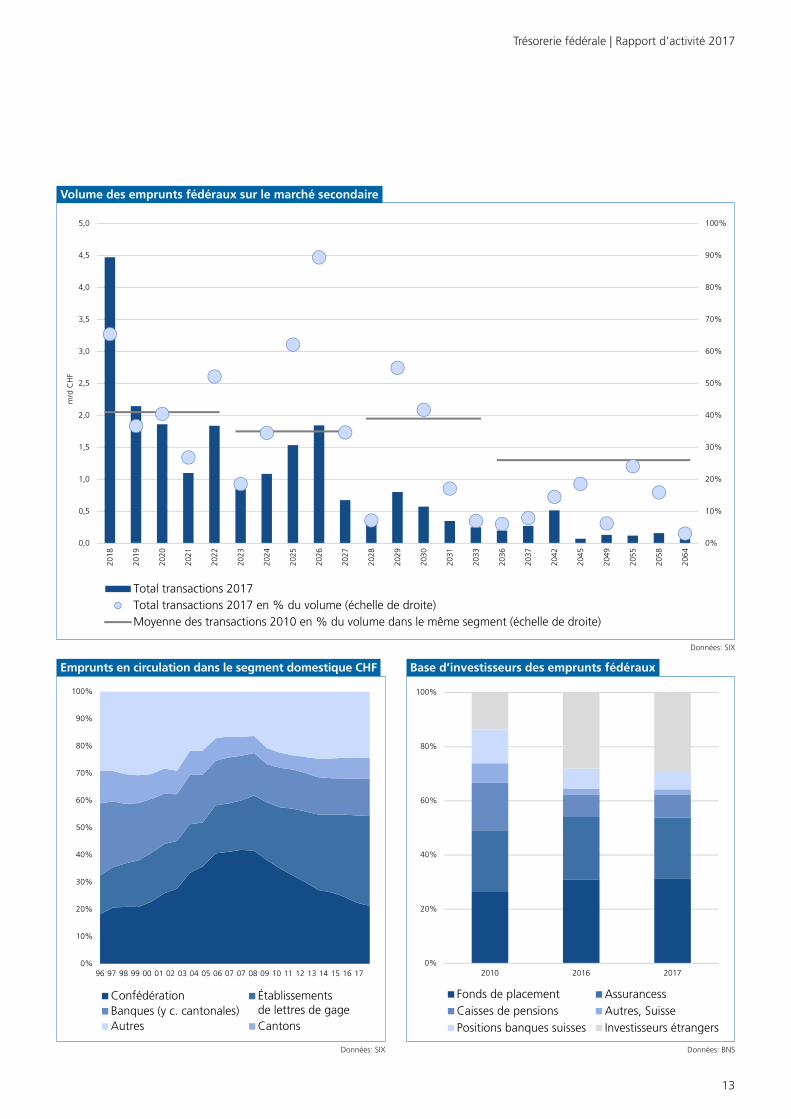

Malgré le net recul de l’endettement au cours des dix dernières années, la Confédération reste le principal débiteur sur le marché des capitaux en francs suisses (les «lettres de gage» se répartissent entre la Banque des lettres de gage d’établissements suisses de crédit hypothécaire et la Centrale de lettres de gage des banques cantonales suisses). La Confédération étant également considérée comme un débiteur sans risque, les rendements des emprunts fédéraux consti-tuent une référence essentielle pour le marché suisse des capitaux.

En 2017, les rendements des emprunts fédéraux ont encore été négatifs jusqu’à une durée résiduelle d’environ 12 ans. Les investisseurs ont donc continué à dé-laisser ces titres pour se tourner vers des placements alternatifs. Autrement dit, ils ont essayé d’éviter les rendements négatifs en s’exposant à de plus grands risques de crédit, de liquidité ou de variation des taux. Raison pour laquelle

Les rendementsdes emprunts fédéraux à 10 ans se sont

situés autour de - 0,1 %, ce qui correspond à une évolution plus ou moins latérale

les chiffres d’affaires des emprunts fédéraux sur le marché secondaire sont restés relativement faibles l’année dernière.

Le contexte monétaire exceptionnel se reflète aussi dans la structure de la base d’investisseurs. Notam-ment la part des caisses de pensions a nettement diminué par rapport à 2010. Mais cela pourrait s’expliquer en partie par le fait que, dans la statis-tique bancaire de la BNS, les placements des caisses de pensions figurent de plus en plus sous «Fonds» si elles investissent davantage dans des fonds de placement pour des raisons fiscales. Le recul de la part des banques devrait être dû en grande partie au durcissement des réglementations ou des pres-criptions internes en matière de risques. Quant à la part des investisseurs étrangers, elle reste élevée en raison des distorsions persistantes sur les marchés des devises: en effet, la politique expansionniste menée par la BNS a entraîné depuis 2011 une offre excédentaire de liquidités en francs suisses. Lors d’un swap de base de francs en devises (notam-ment en dollars), la contrepartie (par ex. le déten-teur de dollars) perçoit une prime si elle échange temporairement des francs contre des dollars. Par conséquent, même en plaçant les francs acquis temporairement dans des titres assortis de taux né-gatifs, les investisseurs en dollars peuvent obtenir des rendements positifs ou des rendements sup-plémentaires par rapport à d’autres placements en titres de même qualité libellés en dollars.

Trésorerie fédérale | Rapport d’activité 2017

12

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

en %

10 ans Confédération 10 ans Allemagne10 ans Bons du Trésor américain

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

in %

10 ans Confédération 10 ans Allemagne 10 ans Bons du Trésor américain

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

0,05

0,10

Janv.

en %

Incertitudespolitiques aux USAet en Europe

Relèvement detaux de la FED,conjoncturemondiale robuste

Approchedes électionsen France

Électionde Macron

Enquêteur spécialaux USA, difficultésen Italie

Optimisme de la BCE, retour de laconfiance dans la zone euro

Bras de fer entre les USAet la Corée du Nord

Réduction du bilande la FED

Réforme fiscale USA

Févr. Mars Avril Mai Juin Juillet Août Sept. Oct. Nov. Déc.

Évolution des taux des emprunts d’État

Données: Bloomberg

Trésorerie fédérale | Rapport d’activité 2017

13

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2033

2036

2037

2042

2045

2049

2055

2058

2064

mrd

CH

F

Total transactions 2017Total transactions 2017 en % du volume (échelle de droite)Moyenne des transactions 2010 en % du volume dans le même segment (échelle de droite)

Volume des emprunts fédéraux sur le marché secondaire

0%

20%

40%

60%

80%

100%

2010 2016 2017

Fonds de placement AssurancessCaisses de pensions Autres, SuissePositions banques suisses Investisseurs étrangers

Base d’investisseurs des emprunts fédéraux

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

96 97 98 99 00 01 02 03 04 05 06 07 07 08 09 10 11 12 13 14 15 16 17

Confédération Établissementsde lettres de gageBanques (y c. cantonales)CantonsAutres

Emprunts en circulation dans le segment domestique CHF

Données: SIX Données: BNS

Données: SIX

Trésorerie fédérale | Rapport d’activité 2017

14

Besoins de financement et évolution des liquiditésDans son programme d’émission 2017 présenté en décembre 2016, la Tré-sorerie fédérale a estimé ses besoins de financement sur le marché à environ 8 milliards. Au final, le montant levé a atteint un peu moins de 5 milliards, car l’apport de fonds provenant du budget fédéral a été nettement plus élevé que prévu. Cela est dû principalement à l’impôt anticipé, dont les rentrées ont for-tement augmenté par rapport à l’année précédente et ont lieu plus tôt, tandis que les remboursements ont diminué ou ont été différés.

Amorcée en 2015, la tendance selon laquelle les fonds provenant du budget fédéral affluent plus tôt dans l’année et sont plus élevés, s’est accentuée. On peut supposer que les taux d’intérêt négatifs jouent à cet égard un rôle non négligeable: étant donné que les versements de l’impôt anticipé effectués plus tôt ou les remboursements différés ne sont pas rémunérés, ils constituent une alternative intéressante aux placements monétaires à taux négatifs. Mais pour la Confédération, ces rentrées fiscales ne correspondant pas à la période concernée représentent en définitive une autre forme d’endettement.

Face à l’important afflux de fonds, la Trésorerie fédérale a réduit ses emprunts sur le marché: elle a maintenu l’encours des créances comptables à court terme (CCCT) au bas niveau d’environ 7 milliards et a émis des emprunts pour un montant de 4,4 milliards, contre 5 milliards prévus. En 2017, l’encours de la

Liquidités toujours élevéesen raison de rentrées fiscales ne correspon-

dant pas à la période concernée

-

5

10

15

20

25

Janv

ier

Févr

ier

Mar

s

Avr

il

Mai

Juin

Juill

et

Aoû

t

Sept

embr

e

Oct

obre

Nov

embr

e

Déc

embr

e

Fourchette visée Ressources de trésorerie

Échéance de l’emprunt

Évolution des ressources de trésorerie 2017 en mrd

-10

-5

0

5

10

15

20

Janv

ier

Févr

ier

Mar

s

Avr

il

Mai

Juin

Juill

et

Aoû

t

Sept

embr

e

Oct

obre

Nov

embr

e

Déc

embr

e

2014 2015 2016 2017

Flux de fonds nets cumulés budget fédéral en mio

dette sur le marché a ainsi diminué de 1,5 milliard en termes nominaux et, comme les années précé-dentes, la dette s’est déplacée du marché vers une «nouvelle classe d’investisseurs» à savoir le contri-buable.

Malgré la réduction des emprunts, l’afflux élevé de fonds a entraîné une nette hausse des liquidités de la Trésorerie fédérale, qui ont dépassé la limite supérieure de la fourchette à partir du deuxième trimestre. À cause des taux d’intérêt négatifs sur le marché monétaire, la Trésorerie fédérale a, en 2017 aussi, placé ses liquidités uniquement auprès de la BNS sur un compte de virement rémunéré ac-tuellement à un taux de 0 %.

Calcul: variation journalière du compte de virement auprès de la BNS moins opérations de financement

Trésorerie fédérale | Rapport d’activité 2017

15

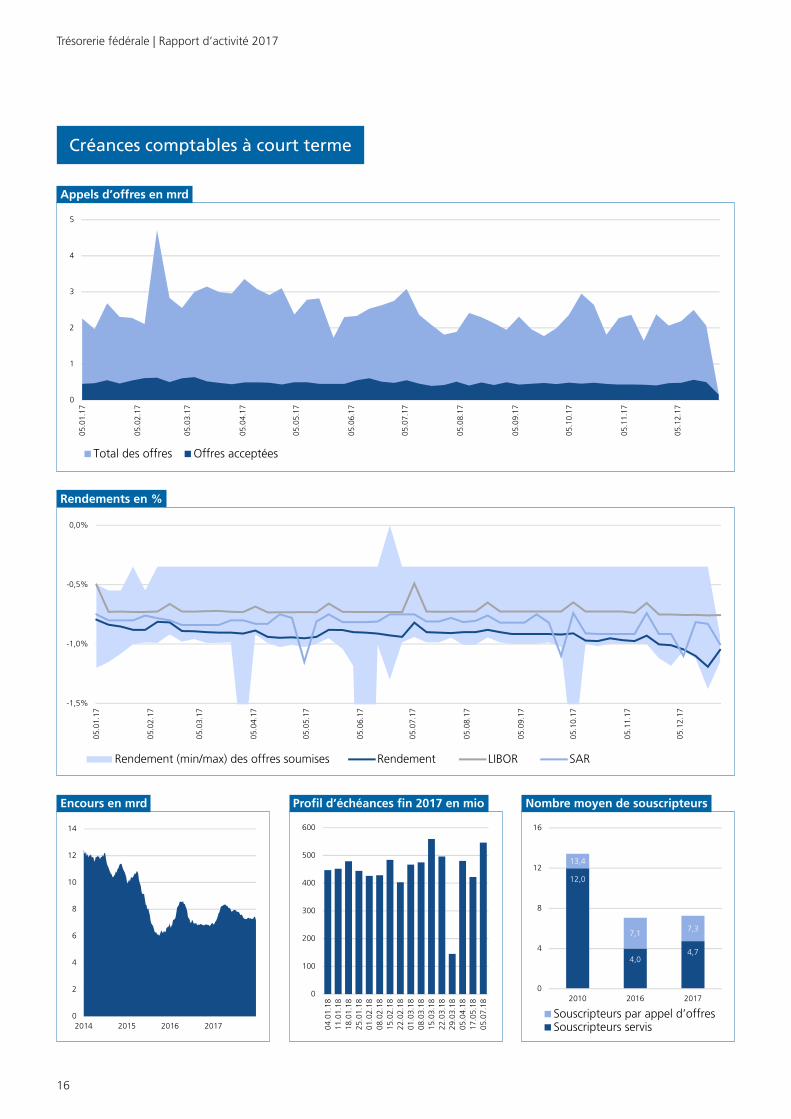

Levée de fonds sur le marché monétaireEn raison des faibles besoins de financement, la Trésorerie fédérale a fait preuve de réserve lors de l’acquisition de fonds sur le marché monétaire. À fin 2017, l’encours des CCCT s’élève à 7,3 milliards, soit un niveau légèrement supérieur à celui de l’année précédente (6,9 mrd), alors que le programme d’émission prévoyait une augmentation à environ 10 milliards. Le montant moyen des souscriptions par appel d’offres a atteint 475 millions (2016: 450 mio).

En moyenne annuelle, le rendement s’est établi à - 0,92 % (2016: - 0,99 %). Les CCCT émises en 2017 ont donc généré pour la Confédération des recettes d’intérêts de quelque 70 millions (2016: 73 mio). Les rendements des CCCT sont généralement inférieurs à des taux du marché monétaire comparables comme le LIBOR ou le SAR (Swiss Average Rates), ce qui reflète la bonne solva-bilité de la Confédération en tant que débiteur, mais est aussi le résultat d’une présence sur le marché régulière et prévisible. Du fait d’adjudications toujours restrictives, les rendements se situent à la limite inférieure des offres reçues.

Même avec des rendements nettement inférieurs au taux directeur de la BNS (- 0,75 %), la demande n’a pas faibli lors des appels d’offres. Cela s’explique notamment par les distorsions mentionnées plus haut sur les marchés des de-vises (swaps de base), qui rendent les CCCT relativement attrayants surtout pour les investisseurs en dollars. Cependant, le nombre de participants aux appels d’offres montre la réserve des acheteurs et le rétrécissement du marché primaire dus aux taux d’intérêt négatifs.

En moyenne,la Trésorerie fédérale a levé 475 millions par

semaine à un taux de - 0,92 %

Créances comptables à court termeLes créances comptables à court terme (CCCT, Treasury Bills) sont des re-connaissances de dettes portant intérêt qui sont émises par l’AFF selon la méthode de l’escompte. Il s’agit de créances négociables, inscrites dans un registre principal tenu par SIX SIS SA. La durée des CCCT est de trois, six ou douze mois. Au total, seize CCCT sont toujours ouvertes dont onze ont une durée de trois mois, trois une durée de six mois et deux une durée de douze mois. Les enchères ont lieu chaque mardi sur la plateforme de négoce électronique de SIX Repo SA avec une procédure d’adjudication à la hollandaise. Aucun taux d’intérêt nominal n’est fixé pour les CCCT. L’intérêt est servi sous forme d’une déduction de l’escompte lors de l’émis-sion. Cela signifie que les CCCT sont généralement émises à un prix infé-rieur à 100 % de la valeur nominale. Le remboursement s’effectue à 100 %. Actuellement, les CCCT sont toutefois émises à un prix supérieur à 100 % de la valeur nominale, c’est-à-dire avec un supplément sur les titres à intérêts précomptés, ce qui correspond à une rétribution négative du capital.

L’émission régulière de ces papiers monétaires est une source de refinan-cement importante pour la Confédération. Un marché des CCCT liquide et opérationnel permet à la Confédération d’acquérir en tout temps éga-lement des quantités importantes de capitaux tiers à des conditions avan-tageuses.

Trésorerie fédérale | Rapport d’activité 2017

16

0

1

2

3

4

5

05.0

1.17

05.0

2.17

05.0

3.17

05.0

4.17

05.0

5.17

05.0

6.17

05.0

7.17

05.0

8.17

05.0

9.17

05.1

0.17

05.1

1.17

05.1

2.17

Total des offres Offres acceptées

Appels d’offres en mrd

0

2

4

6

8

10

12

14

2014 2015 2016 2017

Encours en mrd

0

100

200

300

400

500

600

04.01.18

11.01.18

18.01.18

25.01.18

01.02.18

08.02.18

15.02.18

22.02.18

01.03.18

08.03.18

15.03.18

22.03.18

29.03.18

05.04.18

17.05.18

05.07.18

Profil d’échéances fin 2017 en mio

12,0

4,04,7

13,4

7,1 7,3

0

4

8

12

16

2010 2016 2017

Souscripteurs par appel d’offresSouscripteurs servis

Nombre moyen de souscripteurs

-1,5%

-1,0%

-0,5%

0,0%

05.0

1.17

05.0

2.17

05.0

3.17

05.0

4.17

05.0

5.17

05.0

6.17

05.0

7.17

05.0

8.17

05.0

9.17

05.1

0.17

05.1

1.17

05.1

2.17

Rendement (min/max) des offres soumises Rendement LIBOR SAR

Rendements en %

Créances comptables à court terme

Trésorerie fédérale | Rapport d’activité 2017

17

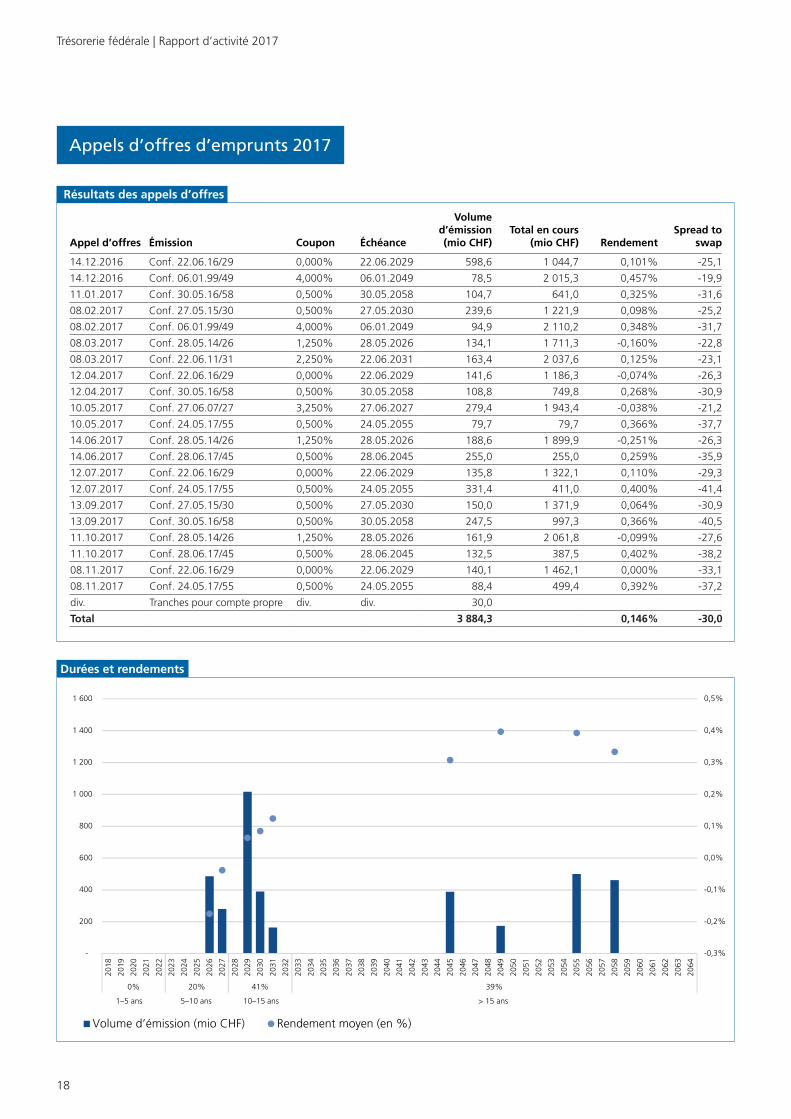

Levée de fonds sur le marché des capitauxEn 2017, la Trésorerie fédérale a levé des fonds sur le marché des capitaux dans le cadre de onze appels d’offres. Deux emprunts ont été émis chaque mois, sauf en janvier. Au total, le montant nominal des emprunts émis s’inscrit à 3,9 milliards (2016: 3,3 mrd). La vente de tranches pour compte propre a at-teint 30 millions, soit encore moins que l’année précédente (100 mio). Compte tenu de l’arrivée à échéance d’un emprunt en juin 2017 (5,6 mrd), le volume nominal des emprunts fédéraux en circulation a diminué de 1,7 milliard (2016: - 6,1 mrd).

En raison d’une modification de la présentation des comptes en vigueur de-puis 2017, les opérations de financement incluent également les afflux de fonds sous forme d’agios (voir chapitre suivant). Ceux-ci sont désormais in-tégrés dans les fonds levés sur le marché des capitaux. Étant donné qu’en 2017, les rendements du marché sont restés bas par rapport aux coupons des emprunts émis, la Trésorerie fédérale a encaissé des agios pour un montant de 0,5 milliard (2016: 1,1 mrd). Au total, l’émission d’emprunts a donc permis d’acquérir des fonds pour un montant de 4,4 milliards.

En 2017, environ 60 % des emprunts ont été émis dans le segment à moyen terme (entre 9 et 14 ans), mais la Trésorerie fédérale a également émis à nou-veau d’importants volumes d’emprunts à longue, voire très longue échéance. En moyenne, la durée des emprunts émis en 2017 s’élève à 21,0 ans (2016: 23,5 ans). Sur les 21 emprunts émis dans le cadre d’appels d’offres, 5 étaient assortis d’un rendement négatif. La moyenne pondérée des rendements s’éta-blit à 0,15 % (2016: - 0,002 %).

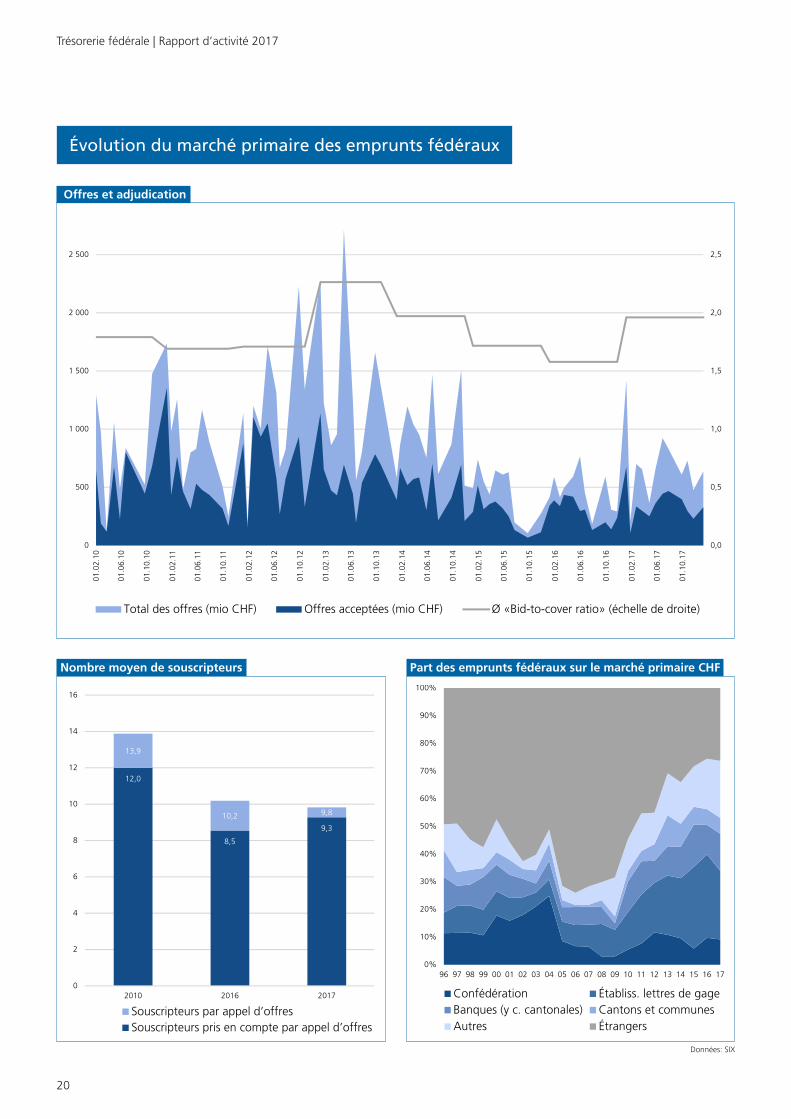

En comparaison pluriannuelle, la demande d’emprunts émis selon le système des appels d’offres est restée modeste en 2017, reflétant les prix élevés et les faibles rendements des emprunts fédéraux. Avec un total moyen des sous-criptions par emprunt de 360 millions, elle est toutefois en légère progression (+ 60 mio) par rapport à 2016, année de baisse record des taux.

Calculé sur la moyenne des appels d’offres, le rapport entre le total des offres et le volume ad-jugé («bid-to-cover ratio») s’est établi à 2,0, ce qui veut dire que la Trésorerie fédérale a accepté en moyenne 50 % des offres. L’adjudication a été à nouveau plus restrictive que l’année précédente (1,6 ou 63 %), mais correspond plus ou moins à la moyenne pluriannuelle (2010–2017: 1,9 ou 54 %). Par conséquent, le volume d’émission relativement bas est dû principalement à la faiblesse de la de-mande. Comme dans le cas des CCCT, la retenue des investisseurs à l’égard des emprunts fédéraux sur le marché primaire se traduit également par le fait que le nombre de souscripteurs a nettement diminué depuis 2010.

La Confédérationa émis en 2017 des emprunts pour un

montant de 4,4 milliards, avec une durée de 21 ans et un rendement de 0,15 %

Trésorerie fédérale | Rapport d’activité 2017

18

-0,3%

-0,2%

-0,1%

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

-

200

400

600

800

1 000

1 200

1 400

1 600

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

2046

2047

2048

2049

2050

2051

2052

2053

2054

2055

2056

2057

2058

2059

2060

2061

2062

2063

2064

%93%14%02%0

Volume d’émission (mio CHF) Rendement moyen (en %)

1–5 ans 5–10 ans 10–15 ans > 15 ans

Résultats des appels d’offres

Durées et rendements

Appel d’offres Émission Coupon Échéance

Volumed’émission(mio CHF)

Total en cours(mio CHF) Rendement

Spread to swap

14.12.2016 Conf. 22.06.16/29 0,000% 22.06.2029 598,6 1 044,7 0,101% -25,1

14.12.2016 Conf. 06.01.99/49 4,000% 06.01.2049 78,5 2 015,3 0,457% -19,9

11.01.2017 Conf. 30.05.16/58 0,500% 30.05.2058 104,7 641,0 0,325% -31,6

08.02.2017 Conf. 27.05.15/30 0,500% 27.05.2030 239,6 1 221,9 0,098% -25,2

08.02.2017 Conf. 06.01.99/49 4,000% 06.01.2049 94,9 2 110,2 0,348% -31,7

08.03.2017 Conf. 28.05.14/26 1,250% 28.05.2026 134,1 1 711,3 -0,160% -22,8

08.03.2017 Conf. 22.06.11/31 2,250% 22.06.2031 163,4 2 037,6 0,125% -23,1

12.04.2017 Conf. 22.06.16/29 0,000% 22.06.2029 141,6 1 186,3 -0,074% -26,3

12.04.2017 Conf. 30.05.16/58 0,500% 30.05.2058 108,8 749,8 0,268% -30,9

10.05.2017 Conf. 27.06.07/27 3,250% 27.06.2027 279,4 1 943,4 -0,038% -21,2

10.05.2017 Conf. 24.05.17/55 0,500% 24.05.2055 79,7 79,7 0,366% -37,7

14.06.2017 Conf. 28.05.14/26 1,250% 28.05.2026 188,6 1 899,9 -0,251% -26,3

14.06.2017 Conf. 28.06.17/45 0,500% 28.06.2045 255,0 255,0 0,259% -35,9

12.07.2017 Conf. 22.06.16/29 0,000% 22.06.2029 135,8 1 322,1 0,110% -29,3

12.07.2017 Conf. 24.05.17/55 0,500% 24.05.2055 331,4 411,0 0,400% -41,4

13.09.2017 Conf. 27.05.15/30 0,500% 27.05.2030 150,0 1 371,9 0,064% -30,9

13.09.2017 Conf. 30.05.16/58 0,500% 30.05.2058 247,5 997,3 0,366% -40,5

11.10.2017 Conf. 28.05.14/26 1,250% 28.05.2026 161,9 2 061,8 -0,099% -27,6

11.10.2017 Conf. 28.06.17/45 0,500% 28.06.2045 132,5 387,5 0,402% -38,2

08.11.2017 Conf. 22.06.16/29 0,000% 22.06.2029 140,1 1 462,1 0,000% -33,1

08.11.2017 Conf. 24.05.17/55 0,500% 24.05.2055 88,4 499,4 0,392% -37,2

div. Tranches pour compte propre div. div. 30,0

Total 3 884,3 0,146% -30,0

Appels d’offres d’emprunts 2017

Trésorerie fédérale | Rapport d’activité 2017

19

Les émissions de la Confédération ont représenté en 2017, 9 % du volume total émis sur le marché primaire suisse. Cette part est légèrement infé-rieure à celle de l’année précédente (10 %), mais supérieure à la moyenne sur dix ans (2008–2017: 7 %). La forte diminution de la part des émetteurs étrangers a été essentiellement compensée par les établissements de lettres de gage, qui, avec une part de 25 %, ont ravi à la Confédération la place de premier émetteur sur le marché primaire.

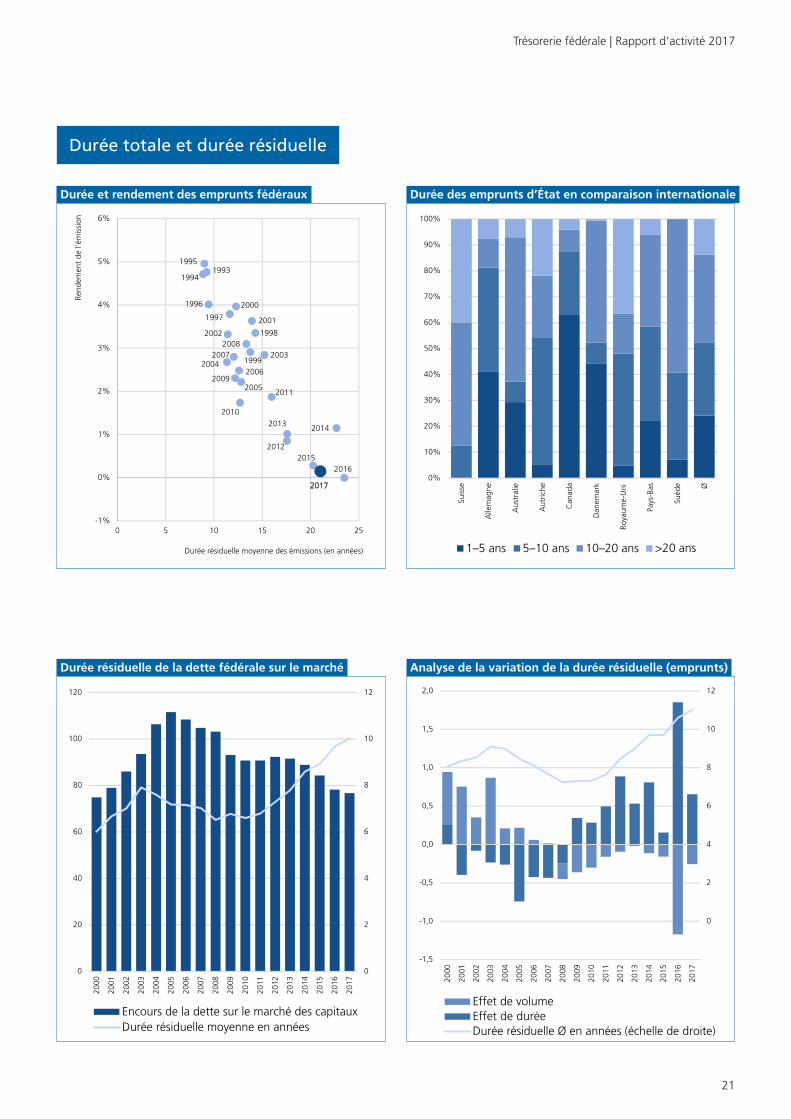

En 2017 également, l’émission d’emprunts à long terme a permis à la Trésorerie fédérale de «geler» les taux bas sur une longue durée et de profiter aussi d’une courbe des taux toujours plate. La Suisse se distingue d’ailleurs nettement des autres pays par la longue durée de ses emprunts. Seul le Royaume-Uni présente une part aussi élevée d’émissions dont la durée résiduelle est supérieure à 20 ans.

Les émissions à long terme de ces dernières an-nées ont entraîné un net allongement de la durée résiduelle moyenne de l’ensemble de la dette en circulation sur le marché (emprunts et CCCT). À cet égard, il faut noter que l’évolution de la durée résiduelle dépend aussi de la variation du volume de la dette: si la dette nominale augmente, la du-rée résiduelle de la dette en circulation augmente également même si la durée des emprunts reste la même. L’augmentation de la durée résiduelle de la dette de la Confédération sur le marché a donc été freinée par les réductions successives de la dette opérées ces dernières années.

Emprunts fédérauxLes besoins de financement à long terme de la Confédération sont cou-verts avant tout par des emprunts fédéraux. En règle générale, les émis-sions ont lieu chaque deuxième mercredi du mois sur la plateforme de négoce électronique de SIX Repo SA. Lors de l’émission, seuls sont fixés le taux d’intérêt nominal («coupon») et la durée de l’emprunt, alors que le montant de l’émission et le prix, et par conséquent le rendement, sont définis sur la base des souscriptions présentées par les participants reliés à la plateforme (banques et assurances). La Trésorerie fédéral effectue l’ad-judication à un prix unique (adjudication selon la méthode hollandaise), soit au prix le plus bas accepté par l’émetteur. La BNS est responsable du déroulement technique et administratif des enchères.

Les emprunts fédéraux sont cotés à la Bourse suisse SIX Swiss Exchange. La Confédération détient un certain volume limité de titres (non libérés lors de la première émission) appelés tranches pour propre compte. À l’oc-casion des enchères, la Confédération peut se réserver une partie de l’émission pour couvrir des besoins ultérieurs. Ces tranches propres peuvent être vendues ultérieurement au besoin directement sur le marché entre deux dates d’émissions ordinaires. Les sites Internet de l’AFF et de la BNS offrent une vue d’ensemble des tranches propres disponibles.

Les emprunts fédéraux comprennent une clause de réouverture. Pour améliorer la liquidité sur le marché secondaire, il est donc possible d’aug-menter un emprunt par le biais de plusieurs enchères ultérieures. Les du-rées résiduelles et les rendements des obligations en cours de la Confédé-ration tracent la courbe des taux d’intérêt des emprunts souverains. Pour les acteurs du marché, ces rendements constituent des taux d’intérêt sans risque et favorisent le bon fonctionnement d’un marché primaire et se-condaire des obligations, de même que des produits dérivés.

Trésorerie fédérale | Rapport d’activité 2017

20

0,0

0,5

1,0

1,5

2,0

2,5

0

500

1 000

1 500

2 000

2 500

01.0

2.10

01.0

6.10

01.1

0.10

01.0

2.11

01.0

6.11

01.1

0.11

01.0

2.12

01.0

6.12

01.1

0.12

01.0

2.13

01.0

6.13

01.1

0.13

01.0

2.14

01.0

6.14

01.1

0.14

01.0

2.15

01.0

6.15

01.1

0.15

01.0

2.16

01.0

6.16

01.1

0.16

01.0

2.17

01.0

6.17

01.1

0.17

Total des offres (mio CHF) Offres acceptées (mio CHF) Ø «Bid-to-cover ratio» (échelle de droite)

Offres et adjudication

12,0

8,5

9,3

13,9

10,2 9,8

0

2

4

6

8

10

12

14

16

2010 2016 2017

Souscripteurs par appel d’offresSouscripteurs pris en compte par appel d’offres

Nombre moyen de souscripteurs

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Confédération Établiss. lettres de gageBanques (y c. cantonales) Cantons et communes Autres Étrangers

Part des emprunts fédéraux sur le marché primaire CHF

Évolution du marché primaire des emprunts fédéraux

Données: SIX

Trésorerie fédérale | Rapport d’activité 2017

21

0

2

4

6

8

10

12

0

20

40

60

80

100

120

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Encours de la dette sur le marché des capitauxDurée résiduelle moyenne en années

Durée résiduelle de la dette fédérale sur le marché

-2

0

2

4

6

8

10

12

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Effet de volumeEffet de duréeDurée résiduelle Ø en années (échelle de droite)

Analyse de la variation de la durée résiduelle (emprunts)

19931994

1995

1996

1997

1998

1999

2000

2001

2002

20032004

2005

2006

20072008

2009

2010

2011

2012

2013 2014

20152016

2017

-1%

0%

1%

2%

3%

4%

5%

6%

0 5 10 15 20 25

Rend

emen

t de

l’ém

issi

on

Durée résiduelle moyenne des émissions (en années)

Durée et rendement des emprunts fédéraux

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Suis

se

Alle

mag

ne

Aus

tral

ie

Aut

riche

Can

ada

Dan

emar

k

Roya

ume-

Uni

Pays

-Bas

Suèd

e Ø

1–5 ans 5–10 ans 10–20 ans >20 ans

Durée des emprunts d’État en comparaison internationale

Durée totale et durée résiduelle

Trésorerie fédérale | Rapport d’activité 2017

22

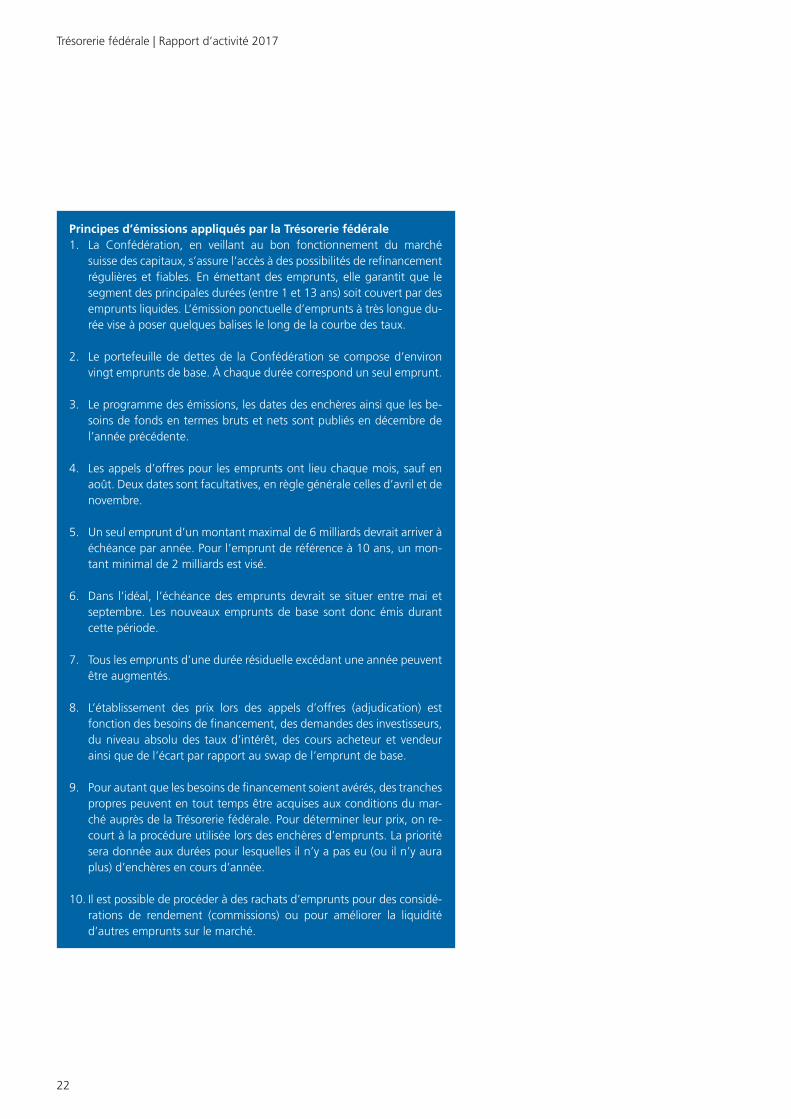

Principes d’émissions appliqués par la Trésorerie fédérale1. La Confédération, en veillant au bon fonctionnement du marché

suisse des capitaux, s’assure l’accès à des possibilités de refinancement régulières et fiables. En émettant des emprunts, elle garantit que le segment des principales durées (entre 1 et 13 ans) soit couvert par des emprunts liquides. L’émission ponctuelle d’emprunts à très longue du-rée vise à poser quelques balises le long de la courbe des taux.

2. Le portefeuille de dettes de la Confédération se compose d’environ vingt emprunts de base. À chaque durée correspond un seul emprunt.

3. Le programme des émissions, les dates des enchères ainsi que les be-soins de fonds en termes bruts et nets sont publiés en décembre de l’année précédente.

4. Les appels d’offres pour les emprunts ont lieu chaque mois, sauf en août. Deux dates sont facultatives, en règle générale celles d’avril et de novembre.

5. Un seul emprunt d’un montant maximal de 6 milliards devrait arriver à échéance par année. Pour l’emprunt de référence à 10 ans, un mon-tant minimal de 2 milliards est visé.

6. Dans l’idéal, l’échéance des emprunts devrait se situer entre mai et septembre. Les nouveaux emprunts de base sont donc émis durant cette période.

7. Tous les emprunts d’une durée résiduelle excédant une année peuvent être augmentés.

8. L’établissement des prix lors des appels d’offres (adjudication) est fonction des besoins de financement, des demandes des investisseurs, du niveau absolu des taux d’intérêt, des cours acheteur et vendeur ainsi que de l’écart par rapport au swap de l’emprunt de base.

9. Pour autant que les besoins de financement soient avérés, des tranches propres peuvent en tout temps être acquises aux conditions du mar-ché auprès de la Trésorerie fédérale. Pour déterminer leur prix, on re-court à la procédure utilisée lors des enchères d’emprunts. La priorité sera donnée aux durées pour lesquelles il n’y a pas eu (ou il n’y aura plus) d’enchères en cours d’année.

10. Il est possible de procéder à des rachats d’emprunts pour des considé-rations de rendement (commissions) ou pour améliorer la liquidité d’autres emprunts sur le marché.

Trésorerie fédérale | Rapport d’activité 2017

23

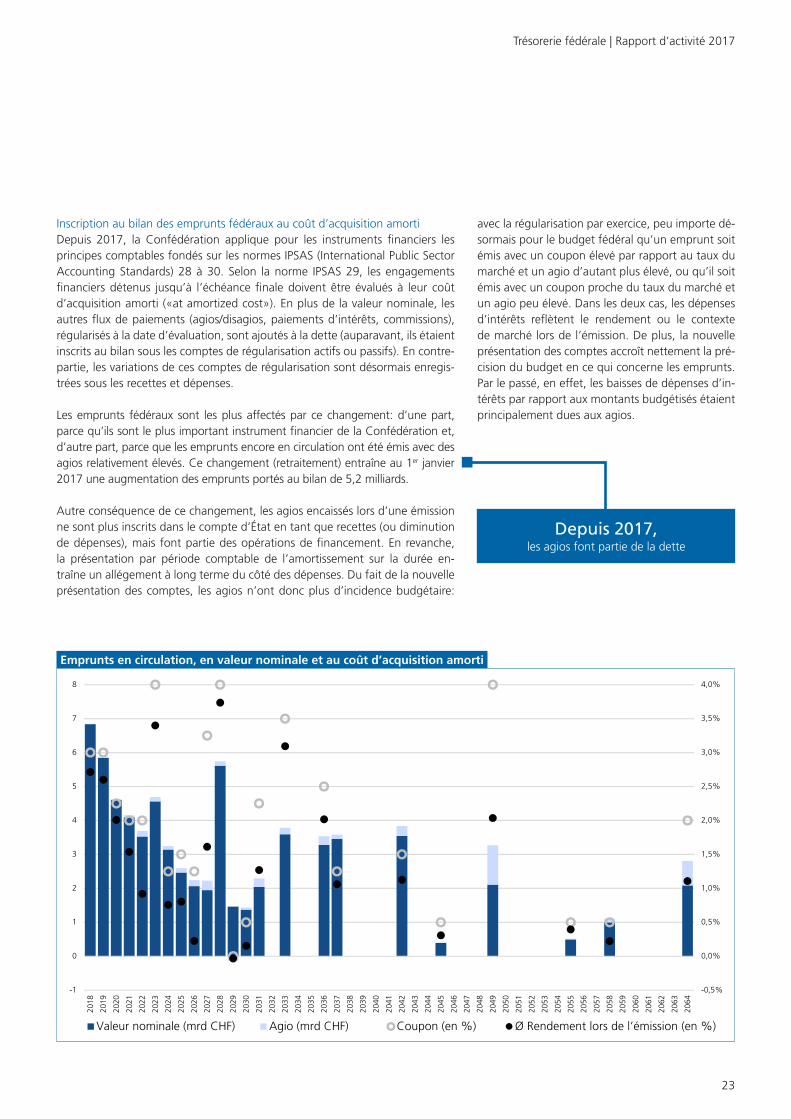

Inscription au bilan des emprunts fédéraux au coût d’acquisition amortiDepuis 2017, la Confédération applique pour les instruments financiers les principes comptables fondés sur les normes IPSAS (International Public Sector Accounting Standards) 28 à 30. Selon la norme IPSAS 29, les engagements financiers détenus jusqu’à l’échéance finale doivent être évalués à leur coût d’acquisition amorti («at amortized cost»). En plus de la valeur nominale, les autres flux de paiements (agios/disagios, paiements d’intérêts, commissions), régularisés à la date d’évaluation, sont ajoutés à la dette (auparavant, ils étaient inscrits au bilan sous les comptes de régularisation actifs ou passifs). En contre-partie, les variations de ces comptes de régularisation sont désormais enregis-trées sous les recettes et dépenses.

Les emprunts fédéraux sont les plus affectés par ce changement: d’une part, parce qu’ils sont le plus important instrument financier de la Confédération et, d’autre part, parce que les emprunts encore en circulation ont été émis avec des agios relativement élevés. Ce changement (retraitement) entraîne au 1er janvier 2017 une augmentation des emprunts portés au bilan de 5,2 milliards.

Autre conséquence de ce changement, les agios encaissés lors d’une émission ne sont plus inscrits dans le compte d’État en tant que recettes (ou diminution de dépenses), mais font partie des opérations de financement. En revanche, la présentation par période comptable de l’amortissement sur la durée en-traîne un allégement à long terme du côté des dépenses. Du fait de la nouvelle présentation des comptes, les agios n’ont donc plus d’incidence budgétaire:

Depuis 2017,les agios font partie de la dette

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

-1

0

1

2

3

4

5

6

7

8

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

2046

2047

2048

2049

2050

2051

2052

2053

2054

2055

2056

2057

2058

2059

2060

2061

2062

2063

2064

Valeur nominale (mrd CHF) Agio (mrd CHF) Coupon (en %) Ø Rendement lors de l’émission (en %)

Emprunts en circulation, en valeur nominale et au coût d’acquisition amorti

avec la régularisation par exercice, peu importe dé-sormais pour le budget fédéral qu’un emprunt soit émis avec un coupon élevé par rapport au taux du marché et un agio d’autant plus élevé, ou qu’il soit émis avec un coupon proche du taux du marché et un agio peu élevé. Dans les deux cas, les dépenses d’intérêts reflètent le rendement ou le contexte de marché lors de l’émission. De plus, la nouvelle présentation des comptes accroît nettement la pré-cision du budget en ce qui concerne les emprunts. Par le passé, en effet, les baisses de dépenses d’in-térêts par rapport aux montants budgétisés étaient principalement dues aux agios.

Trésorerie fédérale | Rapport d’activité 2017

24

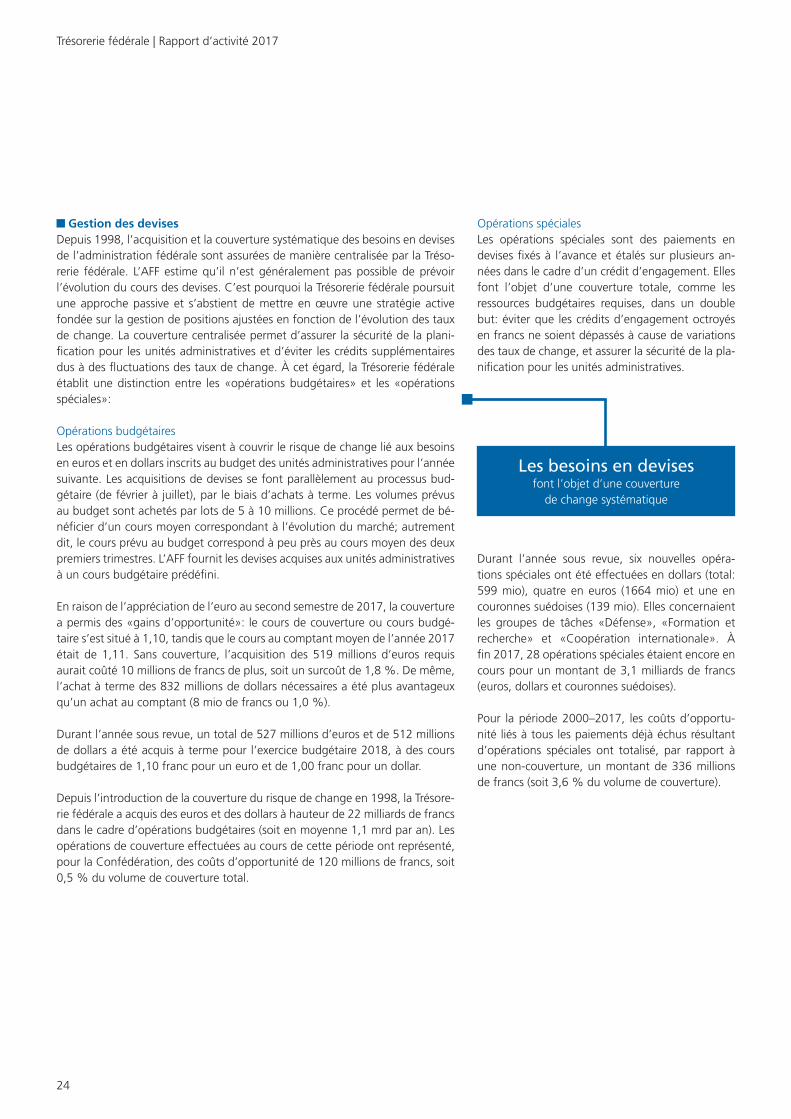

Gestion des devisesDepuis 1998, l’acquisition et la couverture systématique des besoins en devises de l’administration fédérale sont assurées de manière centralisée par la Tréso-rerie fédérale. L’AFF estime qu’il n’est généralement pas possible de prévoir l’évolution du cours des devises. C’est pourquoi la Trésorerie fédérale poursuit une approche passive et s’abstient de mettre en œuvre une stratégie active fondée sur la gestion de positions ajustées en fonction de l’évolution des taux de change. La couverture centralisée permet d’assurer la sécurité de la plani-fication pour les unités administratives et d’éviter les crédits supplémentaires dus à des fluctuations des taux de change. À cet égard, la Trésorerie fédérale établit une distinction entre les «opérations budgétaires» et les «opérations spéciales»:

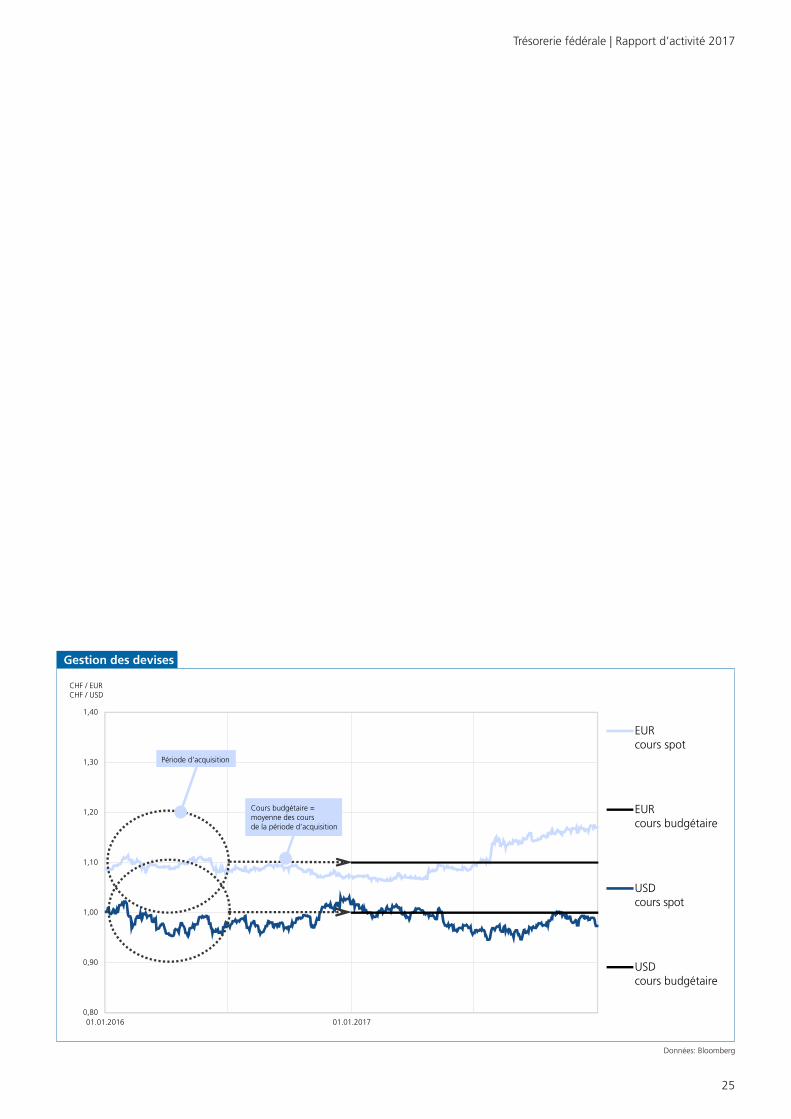

Opérations budgétairesLes opérations budgétaires visent à couvrir le risque de change lié aux besoins en euros et en dollars inscrits au budget des unités administratives pour l’année suivante. Les acquisitions de devises se font parallèlement au processus bud-gétaire (de février à juillet), par le biais d’achats à terme. Les volumes prévus au budget sont achetés par lots de 5 à 10 millions. Ce procédé permet de bé-néficier d’un cours moyen correspondant à l’évolution du marché; autrement dit, le cours prévu au budget correspond à peu près au cours moyen des deux premiers trimestres. L’AFF fournit les devises acquises aux unités administratives à un cours budgétaire prédéfini.

En raison de l’appréciation de l’euro au second semestre de 2017, la couverture a permis des «gains d’opportunité»: le cours de couverture ou cours budgé-taire s’est situé à 1,10, tandis que le cours au comptant moyen de l’année 2017 était de 1,11. Sans couverture, l’acquisition des 519 millions d’euros requis aurait coûté 10 millions de francs de plus, soit un surcoût de 1,8 %. De même, l’achat à terme des 832 millions de dollars nécessaires a été plus avantageux qu’un achat au comptant (8 mio de francs ou 1,0 %).

Durant l’année sous revue, un total de 527 millions d’euros et de 512 millions de dollars a été acquis à terme pour l’exercice budgétaire 2018, à des cours budgétaires de 1,10 franc pour un euro et de 1,00 franc pour un dollar.

Depuis l’introduction de la couverture du risque de change en 1998, la Trésore-rie fédérale a acquis des euros et des dollars à hauteur de 22 milliards de francs dans le cadre d’opérations budgétaires (soit en moyenne 1,1 mrd par an). Les opérations de couverture effectuées au cours de cette période ont représenté, pour la Confédération, des coûts d’opportunité de 120 millions de francs, soit 0,5 % du volume de couverture total.

Opérations spécialesLes opérations spéciales sont des paiements en devises fixés à l’avance et étalés sur plusieurs an-nées dans le cadre d’un crédit d’engagement. Elles font l’objet d’une couverture totale, comme les ressources budgétaires requises, dans un double but: éviter que les crédits d’engagement octroyés en francs ne soient dépassés à cause de variations des taux de change, et assurer la sécurité de la pla-nification pour les unités administratives.

Les besoins en devisesfont l’objet d’une couverture

de change systématique

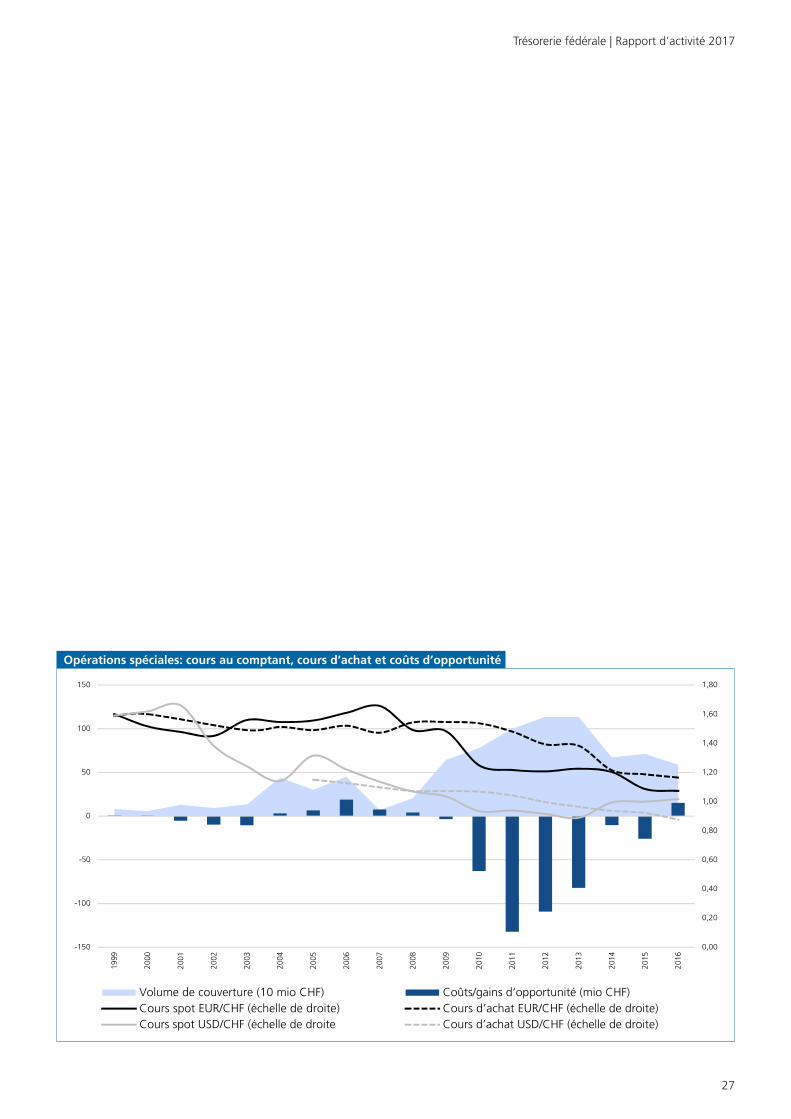

Durant l’année sous revue, six nouvelles opéra-tions spéciales ont été effectuées en dollars (total: 599 mio), quatre en euros (1664 mio) et une en couronnes suédoises (139 mio). Elles concernaient les groupes de tâches «Défense», «Formation et recherche» et «Coopération internationale». À fin 2017, 28 opérations spéciales étaient encore en cours pour un montant de 3,1 milliards de francs (euros, dollars et couronnes suédoises).

Pour la période 2000–2017, les coûts d’opportu-nité liés à tous les paiements déjà échus résultant d’opérations spéciales ont totalisé, par rapport à une non-couverture, un montant de 336 millions de francs (soit 3,6 % du volume de couverture).

Trésorerie fédérale | Rapport d’activité 2017

25

0,80

0,90

1,00

1,10

1,20

1,30

1,40

7102.10.106102.10.10

EURcours spot

EURcours budgétaire

USDcours spot

USDcours budgétaire

CHF / EUR CHF / USD

Période d’acquisition

Cours budgétaire =moyenne des coursde la période d’acquisition

Données: Bloomberg

Gestion des devises

Trésorerie fédérale | Rapport d’activité 2017

26

Analyse des coûts d’opportunité liés aux opérations spécialesCompte tenu des coûts d’opportunité relativement élevés liés aux opérations spéciales, la Trésorerie fédérale a réexaminé sa stratégie de couverture totale du risque de change dans le cadre de ces opérations.

Le franc suisse a traditionnellement tendance à s’apprécier. Cette tendance est-elle la cause des coûts d’opportunité liés aux opérations spéciales? Si c’était le cas, les coûts d’opportunité seraient systématiques et il serait en moyenne plus avantageux de renoncer à couvrir le risque de change.

Le cours de change à terme d’une opération sur devises (cours forward) est établi à partir du cours au comptant valable à la conclusion du contrat et de ce qu’on appelle le déport à terme. Le déport résulte du différentiel de taux d’in-térêt entre les deux zones monétaires considérées: comme les taux en francs sont généralement plus bas que ceux en euros ou en dollars, le cours à terme applicable aux achats d’euros ou de dollars en francs est inférieur au cours au comptant correspondant. Si ce n’était pas le cas, on pourrait envisager de recourir à l’arbitrage. Cette «parité des taux d’intérêt couverte» implique que le marché s’attend à une appréciation systématique liée à des facteurs macroé-conomiques (notamment le différentiel de taux d’intérêt) et que cette appré-ciation devrait être prise en compte dans les déports à terme. Par contre, les appréciations ou dépréciations brutales (dues par exemple à des modifications de la situation macroéconomique, à des incertitudes ou à des crises) ne sont pas comprises dans les cours de change à terme. Plus l’horizon de couverture est long (c’est-à-dire plus la durée de l’opération à terme est longue), plus la probabilité sera grande d’avoir des écarts entre le cours à terme et le cours au comptant, et plus les variations de cours de change sont brusques, plus ces écarts (coûts d’opportunité possibles) seront importants.

L’évolution des taux de change montre que, dans les années précédant la crise financière, les coûts d’acquisition n’étaient pas systématiquement inférieurs aux cours applicables lors d’une acquisition au comptant. Il n’y a donc pas de coûts d’opportunité systématiques. Par contre, pendant la crise de l’euro, à partir de 2010, le franc s’est nettement apprécié, et une acquisition aurait été

beaucoup plus avantageuse aux cours au comptant de l’époque qu’aux cours à terme fixés antérieure-ment. Les coûts d’opportunité ont été influencés par la forte appréciation du franc, qui avait un ca-ractère exceptionnel et était due à cette crise. En outre, les volumes à acquérir ont été extrêmement élevés durant cette période, ce qui a également fait augmenter les coûts d’opportunité.

Enfin, il faut souligner que les coûts d’opportunité occasionnés ex post sont contrebalancés par un bénéfice ex ante non quantifiable, à savoir l’éli-mination du risque de change et la garantie de la sécurité en termes de planification.

Pour ces raisons, la Trésorerie fédérale maintiendra sa stratégie de couverture totale des opérations spéciales.

La tendance à l’appréciationdu franc est prise en compte

dans les déports à terme

Trésorerie fédérale | Rapport d’activité 2017

27

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

-150

-100

-50

0

50

100

150

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Volume de couverture (10 mio CHF) Coûts/gains d‘opportunité (mio CHF)Cours spot EUR/CHF (échelle de droite) Cours d’achat EUR/CHF (échelle de droite)Cours spot USD/CHF (échelle de droite Cours d’achat USD/CHF (échelle de droite)

Opérations spéciales: cours au comptant, cours d’achat et coûts d’opportunité

ans telle est la durée résiduelle moyenne de la dette de la Confédération sur le marché.

10

Présentation et analyse de la situation en matière de risques

29

Le Conseil fédéral définit la politique de gestion des risques. La Confédération est prête à prendre sciemment des risques contrôlés si cela est indispensable à l’atteinte des objectifs ou à l’exécution des tâches. Les risques doivent être réduits au minimum (directives sur la politique de gestion des risques).

Dans l’accomplissement de ses tâches, la Trésorerie fédérale doit tenir compte non seulement des risques liés aux changements de taux et au refinancement, mais aussi des risques de change et de contrepartie.

Risque de variation des taux d’intérêtLa Trésorerie fédérale détermine le risque de taux d’intérêt au travers du profil des échéances et des nouvelles opérations planifiées. Il est géré principalement aux moyens des émissions. La stratégie en matière d’endettement fixée par l’ALCO définit l’activité d’émission et partant la durée des nouvelles opérations.

Analyse du risque de variation des tauxL’analyse comporte une dimension rétrospective et une dimension pros-pective. L’approche prospective consiste à simuler et à analyser différentes stratégies d’émission dans le cadre de diverses évolutions des taux d’inté-rêt sur une période pouvant aller jusqu’à dix ans. Pour ce faire, on recourt, d’une part, à des scénarios déterministes sélectionnés et, d’autre part, à des modèles de taux d’intérêt stochastiques générant un grand nombre de courbes de taux d’intérêt. La modélisation stochastique permet de cal-culer, pour des portefeuilles différents, la distribution aléatoire des intérêts passifs durant une période de planification donnée. On peut alors estimer les intérêts passifs moyens attendus ainsi que les variations potentielles et leur probabilité (approche cost-at-risk). Sur la base de ces données, il est possible de comparer les intérêts passifs attendus (dimension des coûts) et l’étendue de leurs variations (dimension des risques) pour différentes stra-tégies d’émission.

L’analyse rétrospective consiste à examiner des portefeuilles de dettes di-versement constitués sous l’angle de l’évolution réelle des taux d’intérêt et à mettre ces données en rapport avec les intérêts passifs effectifs. On peut ainsi évaluer ex post la stratégie suivie en matière d’émissions et la com-parer à d’autres stratégies. De plus, cette méthode permet d’analyser les divers portefeuilles au cours de sous-périodes typiques de l’évolution des taux d’intérêt (augmentation des taux, situation d’inversion de la courbe, etc.) et d’en tirer des enseignements pour la formulation de la stratégie.

L’analyse dynamique permet d’étudier les consé-quences de différentes stratégies d’émission et de divers scénarios de taux d’intérêt. L’évolution des in-térêts passifs et leurs fluctuations sont examinées au moyen d’une approche cost-at-risk (coût à risque). Cette manière de procéder permet, d’une part, d’obtenir des informations pour optimiser la straté-gie d’endettement du point de vue des coûts et des risques et, d’autre part, d’estimer la marge de varia-tion des intérêts passifs, notamment dans l’optique de l’élaboration du budget et du plan financier.

Le risque de taux d’intérêt est étroitement lié au risque de refinancement. Une part importante d’échéances courtes représente des risques de taux d’intérêt élevé, de longues durées résiduelles ré-duisent le risque de fluctuation des intérêts.

Trésorerie fédérale | Rapport d’activité 2017

30

Le budget prévupour les risques n’est pas épuisé

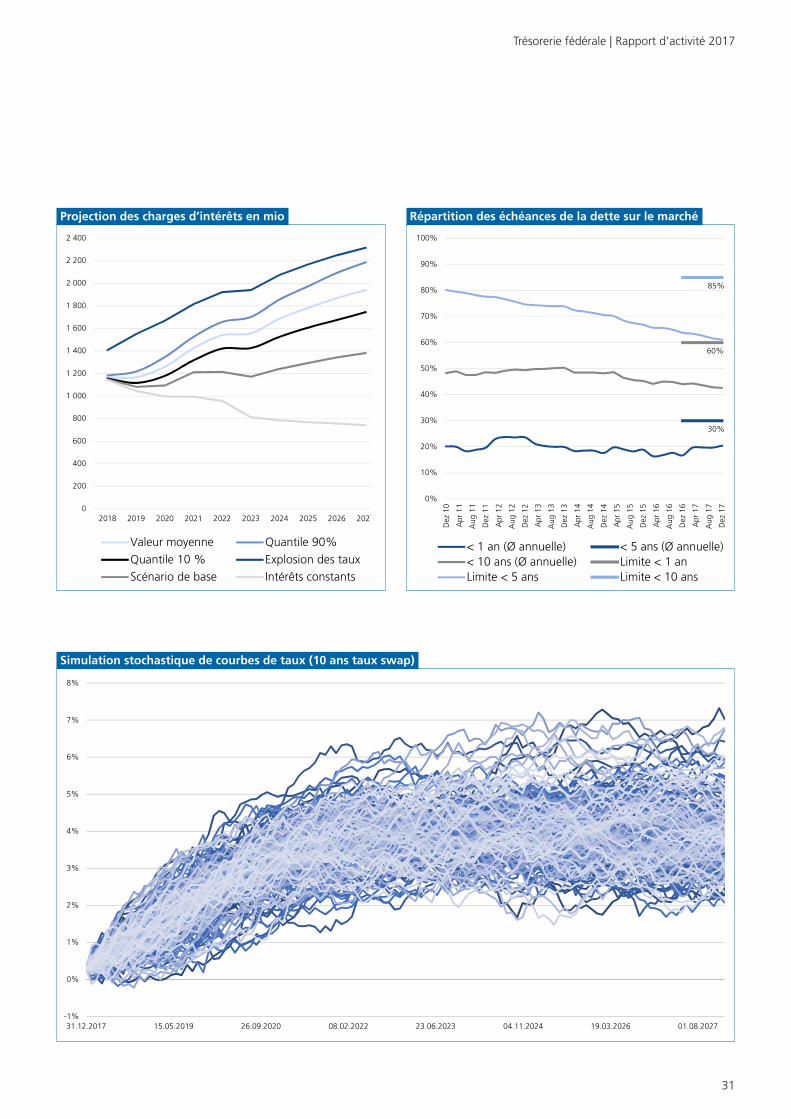

Risque maximum autorisé en matière de variation des taux d’intérêtLe budget prévu pour les risques de variation des taux d’intérêt est de 500 millions cumulés sur quatre ans. Ce chiffre tient compte de la propension au risque et de la tolérance au risque de la Confédération, c’est-à-dire de sa capacité à compenser une hausse des dépenses d’intérêts sans devoir prendre de mesures radicales. Cela signifie que les fluc-tuations des charges d’intérêts prévues pour la période couverte par le budget et le plan financier ne doivent pas s’écarter de la valeur moyenne de plus de 500 millions (quantile 90 % moins valeur moyenne). Dans un cas défavorable, un tel risque peut survenir en l’espace d’un an. Pour 2017, ce risque de taux d’intérêt a été évalué à 218 millions en moyenne annuelle.

Une projection des charges d’intérêt montre comment les intérêts passifs évo-luent si l’on conserve la même stratégie d’émission (c.-à-d. une activité d’émis-sion correspondant à celle des trois dernières années) pour divers scénarios d’évolution des taux d’intérêt. Elle tient compte de l’évolution de la dette pré-vue par le budget et le plan financier. Les courbes générées par la modélisation stochastique suivent un modèle calibré sur une période de hausse des taux. Cela permet de présenter la valeur moyenne ainsi que les quantiles 10 % et 90 % de l’évolution des intérêts passifs.

En ce qui concerne les hypothèses macroéconomiques, le scénario de base se fonde essentiellement sur les prévisions conjoncturelles établies par le groupe d’experts de la Confédération et les taux d’intérêt correspondants. Ces prévi-sions tablent sur des taux d’intérêt toujours très bas et des intérêts négatifs à court terme. À moyen terme, le niveau des taux d’intérêt devrait se normaliser, c’est-à-dire augmenter de façon graduelle. Ce scénario prévoyant une hausse modérée des taux d’intérêt sert de point de départ et est complété par d’autres scénarios dans la présente analyse. Les scénarios extrêmes comprennent, d’une part, un maintien des taux à un bas niveau («taux stables») et, de l’autre, une hausse extrêmement forte et rapide de 4 % («explosion des taux»).

Se fondant sur le scénario de base, la Trésorerie fédérale s’attend à ce que les intérêts passifs se maintiennent à peu près au même niveau ces prochaines années. Ils ne devraient augmenter rapidement qu’en cas d’explosion. Actuel-lement, ce scénario n’est pas très vraisemblable. Si un tel cas devait malgré tout se présenter, les recettes d’intérêts supplémentaires découlant des placements de la Trésorerie fédérale compenseraient en partie la hausse des intérêts passifs.

Compte tenu des taux d’intérêt qui se maintiennent à un bas niveau et ne de-vraient se normaliser qu’à moyen terme, l’ALCO a décidé de s’écarter tempo-rairement de la stratégie d’émission considérée comme optimale (durées moins longues). Dans le contexte actuel, de longues durées peuvent continuer à être financées à des coûts relativement bas.

Risque de refinancementLe profil des échéances de la dette contractée sur les marchés et la notation de la Confédération sont d’importants indicateurs pour évaluer le risque de refinancement. Le profil actuel indique un risque modéré. 18 % des emprunts contractés sur le marché arrivent à échéance dans les 12 mois et la durée rési-duelle moyenne du portefeuille de dettes s’est rallongée pour atteindre 10 ans. Les résultats sont donc largement inférieurs aux valeurs cibles (parts maximales) fixées dans le cadre de la gestion des prestations au moyen du NMG. La structure des échéances du portefeuille de dettes pourrait donc être considérablement rac-courcie dans les objectifs du NMG. Les principales agences de notation donnent la note maximale à la solvabilité de la Confédération. À la suite de la crise fi-nancière, seul un très petit nombre de pays peuvent prétendre à un tel résultat. Même lorsque la situation sur le marché était défavorable, la Confédération a pu emprunter les fonds nécessaires sur les marchés monétaires et financiers.

20 % en moyennede la dette sur le marché monétaire

et le marché des capitaux est renouvelée chaque année

Trésorerie fédérale | Rapport d’activité 2017

31

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

31.12.2017 15.05.2019 26.09.2020 08.02.2022 23.06.2023 04.11.2024 19.03.2026 01.08.2027

Simulation stochastique de courbes de taux (10 ans taux swap)

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2 200

2 400

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Valeur moyenne Quantile 90%Quantile 10 % Explosion des tauxScénario de base Intérêts constants

Projection des charges d’intérêts en mio

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dez

10

Apr

11

Aug

11

Dez

11

Apr

12

Aug

12

Dez

12

Apr

13

Aug

13

Dez

13

Apr

14

Aug

14

Dez

14

Apr

15

Aug

15

Dez

15

Apr

16

Aug

16

Dez

16

Apr

17

Aug

17

Dez

17

< 1 an (Ø annuelle) < 5 ans (Ø annuelle)< 10 ans (Ø annuelle) Limite < 1 an Limite < 5 ans Limite < 10 ans

85%

60%

30%

Répartition des échéances de la dette sur le marché

Trésorerie fédérale | Rapport d’activité 2017

32

Risque de changeEn raison des incertitudes qui pèsent sur l’évo-lution des taux de change, les coûts d’achat qui découlent des besoins en monnaies étran-gères des unités administratives ne peuvent pas être estimés avec précision et présentent donc un risque. Les fluctuations des cours peuvent entraîner des variations de valeur au niveau des positions existantes en monnaies étrangères qui ne sont pas affectées.

Risque de changeLa Trésorerie fédérale acquiert les devises étrangères pour les unités adminis-tratives. Les besoins en devises liés aux deux principales monnaies étrangères que sont l’euro et le dollar sont couverts pour l’année budgétaire, de même que les obligations de paiement découlant d’opérations spéciales. Comme la Confédération a régulièrement besoin de certaines devises étrangères, elle est exposée aux effets de l’évolution des taux de change. La gestion des risques de change doit principalement assurer la concordance avec le budget et la prévisi-bilité des dépenses: les crédits supplémentaires dus à des fluctuations des taux de change doivent être évités.

L’AFF estime qu’il n’est généralement pas possible de prévoir l’évolution du cours des devises. C’est pourquoi la Trésorerie fédérale poursuit une approche passive en assurant systématiquement les besoins en devises contre les risques de change, évitant ainsi de s’exposer à ces derniers.

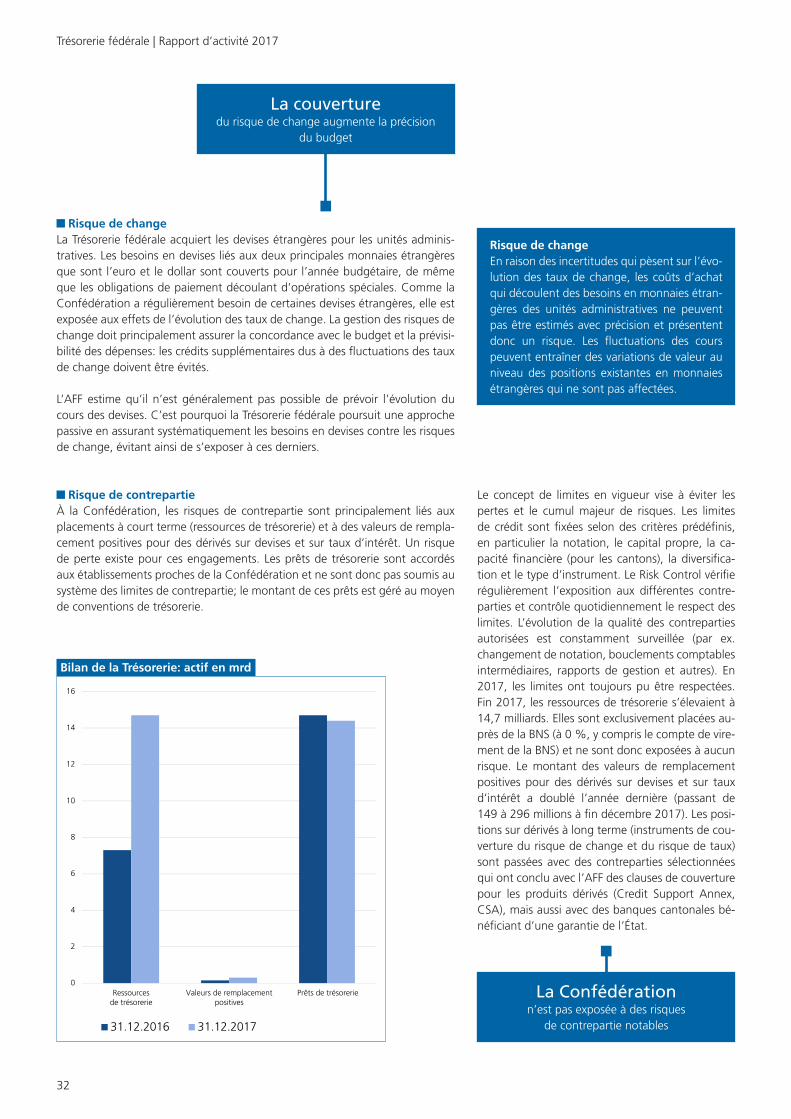

Risque de contrepartieÀ la Confédération, les risques de contrepartie sont principalement liés aux placements à court terme (ressources de trésorerie) et à des valeurs de rempla-cement positives pour des dérivés sur devises et sur taux d’intérêt. Un risque de perte existe pour ces engagements. Les prêts de trésorerie sont accordés aux établissements proches de la Confédération et ne sont donc pas soumis au système des limites de contrepartie; le montant de ces prêts est géré au moyen de conventions de trésorerie.

0

2

4

6

8

10

12

14

16

Ressourcesde trésorerie

31.12.2016 31.12.2017

Valeurs de remplacementpositives

Prêts de trésorerie

Bilan de la Trésorerie: actif en mrd

Le concept de limites en vigueur vise à éviter les pertes et le cumul majeur de risques. Les limites de crédit sont fixées selon des critères prédéfinis, en particulier la notation, le capital propre, la ca-pacité financière (pour les cantons), la diversifica-tion et le type d’instrument. Le Risk Control vérifie régulièrement l’exposition aux différentes contre-parties et contrôle quotidiennement le respect des limites. L’évolution de la qualité des contreparties autorisées est constamment surveillée (par ex. changement de notation, bouclements comptables intermédiaires, rapports de gestion et autres). En 2017, les limites ont toujours pu être respectées. Fin 2017, les ressources de trésorerie s’élevaient à 14,7 milliards. Elles sont exclusivement placées au-près de la BNS (à 0 %, y compris le compte de vire-ment de la BNS) et ne sont donc exposées à aucun risque. Le montant des valeurs de remplacement positives pour des dérivés sur devises et sur taux d’intérêt a doublé l’année dernière (passant de 149 à 296 millions à fin décembre 2017). Les posi-tions sur dérivés à long terme (instruments de cou-verture du risque de change et du risque de taux) sont passées avec des contreparties sélectionnées qui ont conclu avec l’AFF des clauses de couverture pour les produits dérivés (Credit Support Annex, CSA), mais aussi avec des banques cantonales bé-néficiant d’une garantie de l’État.

La couverturedu risque de change augmente la précision

du budget

La Confédérationn’est pas exposée à des risques

de contrepartie notables

Perspectives

33

En décembre 2017, la Trésorerie fédérale a publié le calendrier des émissions prévues pour 2018. Selon la planification, une levée de fonds d’environ 4 mil-liards a été prévue. Malgré l’échéance d’un emprunt s’élevant à 6,8 milliards de francs, ce besoin faible s’explique par l’excédent attendu au compte et par la diminution visée du volume des liquidités. L’AFF prévoit d’émettre des emprunts pour couvrir les besoins financiers et de maintenir à un bas niveau le volume des créances comptables à court terme. Le montant brut des émissions (4,0 milliards) comprend, outre la valeur nominale, les agios (estimés à 0,5 mil-liard). La valeur nominale des emprunts prévus s’élèvera donc à 3,5 milliards. On peut s’attendre à ce que l’encours de la dette sur le marché des capitaux diminue d’environ 3,3 milliards et passe ainsi de 69,5 milliards à 66,2 milliards.

L’année 2018 devrait marquer un tournant dans l’évolution des taux d’intérêt, qui n’ont cessé de baisser pendant un quart de siècle. Les prévisions conjonc-turelles sont favorables pour l’économie mondiale, et particulièrement pour les États-Unis et l’Europe. La normalisation de la politique monétaire devrait donc pouvoir s’accélérer. Il n’est d’ailleurs pas impossible que les taux d’intérêt américains grimpent plus rapidement et que la BCE freine son programme de rachat d’emprunts plus tôt que ne le pensent la plupart des analystes. Il se pourrait que le taux d’inflation réserve quelques surprises en 2018. De nombreux indices laissent supposer que les taux d’intérêt progresseront en Suisse aussi. Toutefois, cela n’aurait des incidences que sur le segment final de la courbe de taux. Les taux d’intérêt négatifs devraient perdurer en 2018 et les intérêts à court terme rester stables.

Par conséquent, l’évolution des recettes restera imprévisible dans un premier temps et le mode des paiements et demandes de remboursement d’impôts devrait s’écarter, du moins en partie, du schéma habituel. La politique des taux d’intérêt négatifs suivie ces trois dernières années a sans doute mené au dépôt

de sommes considérables auprès de la Confédéra-tion. Cela signifie que le risque de sorties de fonds non planifiables s’est accru proportionnellement. Dans un tel contexte, il est nécessaire de disposer de liquidités relativement élevées.

Ces dernières années, la Trésorerie fédérale n’a pas pu appliquer la stratégie optimale en matière d’émissions, qui aurait consisté à utiliser totale-ment le budget risque prévu à cet effet. Elle a suivi une politique très prudente en émettant des em-prunts d’une durée moyenne supérieure à 20 ans. Si le niveau des taux devait effectivement se nor-maliser, la Trésorerie fédérale renouerait avec sa stratégie habituelle et procéderait à des émissions à durée plus courte. Les emprunts fédéraux à très longue durée deviendront donc nettement plus rares.

La Trésorerie fédérale a lancé plusieurs projets in-formatiques en 2018. Actuellement, elle est no-tamment en train de préparer un appel d’offres conforme aux normes de l’OMC pour un nouveau logiciel de gestion de trésorerie. Celui-ci permettra d’optimiser les processus et de les automatiser da-vantage. Il est également prévu de mettre en place en 2018 l’accès direct de la Trésorerie fédérale au marché des pensions de titres (marché repo).