Texte du projet de règlement grand-ducal 49 - cnc.lu · Projet de règlement grand-ducal...

16

Projet de règlement grand-ducal déterminant la procédure de dépôt de la liasse comptable auprès du gestionnaire du registre de commerce et des sociétés, les conditions de contrôles arithmétiques et logiques concernant les comptes annuels et portant modification du règlement grand-ducal modifié du 23 février 2003 portant exécution de la loi du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises ****************** Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau, Vu la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises, et notamment ses articles 23 et 75; Vu l'avis de la Commission des normes comptables; [Vu l'avis de la Chambre de Commerce, de la Chambre des Métiers et de la Chambre d'Agriculture] Notre Conseil d'Etat entendu ; Sur le rapport de Notre Ministre de Justice, de Notre Ministre de l'Economie et du Commerce extérieur et Notre Ministre de la Fonction Publique et de la Réforme administrative et après délibération du Gouvernement en Conseil ; ARRETONS: Définitions Art. 1 er • Aux fins du présent règlement grand-ducal, on entend par: (1) "entreprises'\ les entreprises ou entités soumises par la loi à une obligation de dépôt de documents compris dans la liasse comptable auprès du gestionnaire du registre de commerce et des sociétés; (2) "entreprises soumises à l'obligation de déposer le solde des comptes", les entreprises soumises à l'obligation de déposer le solde des comptes repris au plan comptable normalisé auprès du gestionnaire du registre de commerce et des sociétés et les sociétés de participations financières visées à l'article 31 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises; (3) "liasse comptable", l'ensemble des documents comprenant les comptes annuels ou les comptes consolidés se rapportant à un exercice comptable donné dont le dépôt auprès du gestionnaire du registre de commerce et des sociétés est ordonné par la loi, y compris, le cas échéant, le solde des comptes repris au plan comptable normalisé et tous les actes, extraits d'actes et documents quelconques en rapport avec les comptes annuels ou les comptes consolidés 22/04/2011 14:44 1 1-1411-rgd.doc

Transcript of Texte du projet de règlement grand-ducal 49 - cnc.lu · Projet de règlement grand-ducal...

Projet de regraveglement grand-ducal deacuteterminant la proceacutedure de deacutepocirct de la liasse comptable aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes les conditions de

controcircles arithmeacutetiques et logiques concernant les comptes annuels et portant modification du regraveglement grand-ducal modifieacute du 23 feacutevrier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des

socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

Nous Henri Grand-Duc de Luxembourg Duc de Nassau

Vu la loi modifieacutee du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises et notamment ses articles 23 et 75

Vu lavis de la Commission des normes comptables

[Vu lavis de la Chambre de Commerce de la Chambre des Meacutetiers et de la Chambre dAgriculture]

Notre Conseil dEtat entendu

Sur le rapport de Notre Ministre de Justice de Notre Ministre de lEconomie et du Commerce exteacuterieur et Notre Ministre de la Fonction Publique et de la Reacuteforme administrative et apregraves deacutelibeacuteration du Gouvernement en Conseil

ARRETONS

Deacutefinitions

Art 1erbull Aux fins du preacutesent regraveglement grand-ducal on entend par

(1) entreprises les entreprises ou entiteacutes soumises par la loi agrave une obligation de deacutepocirct de documents compris dans la liasse comptable aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes

(2) entreprises soumises agrave lobligation de deacuteposer le solde des comptes les entreprises soumises agrave lobligation de deacuteposer le solde des comptes repris au plan comptable normaliseacute aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes et les socieacuteteacutes de participations financiegraveres viseacutees agrave larticle 31 de la loi modifieacutee du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

(3) liasse comptable lensemble des documents comprenant les comptes annuels ou les comptes consolideacutes se rapportant agrave un exercice comptable donneacute dont le deacutepocirct aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes est ordonneacute par la loi y compris le cas eacutecheacuteant le solde des comptes repris au plan comptable normaliseacute et tous les actes extraits dactes et documents quelconques en rapport avec les comptes annuels ou les comptes consolideacutes

22042011 1444 1 1-1411-rgddoc

portant sur le mecircme exercice corn ptable dont le deacutepocirct est eacutegalement ordonneacute par la loi Aux fins du preacutesent regraveglement grand-ducal la liasse comptable est reacuteputeacutee constituer un seul document

(4) plate-forme eCDF une plate-forme eacutelectronique de collecte des donneacutees financiegraveres geacutereacutee par le Centre des technologies de linformation de lEtat

De la preacuteparation et du transfert des donneacutees financiegraveres via la plate-forme eCDF aux fins de deacutepocirct de la liasse comptable aupregraves du registre de commerce et des socieacuteteacutes

Art 2 - La preacuteparation de la partie de la liasse comptable relative au bilan au compte de profits et pertes et au solde des comptes repris au plan comptable normaliseacute aux fins de deacutepocirct aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes par les entreprises soumises agrave lobligation de deacuteposer le solde des comptes seffectue en passant par la plate-forme eCDF en respectant les speacutecifications y deacutetailleacutees

Art 3 - Les formulaires en langues allemande et anglaise fournis sur la plate-forme eCDF peuvent ecirctre utiliseacutes mais seul le libelleacute des forrnulaires en franccedilais fait foi

Les informations fournies au bilan au compte de profits et pertes et au solde des comptes repris au plan comptable normaliseacute doivent ecirctre complegravetes et exactes

Art 4 - Le bilan le compte de profits et pertes et le solde des comptes repris au plan comptable normaliseacute sont eacutetablis sous forme dun fichier structureacute qui doit satisfaire aux speacutecifications deacutefinies par la plate-forme eCDF

Art 5 - Les donneacutees financiegraveres viseacutees agrave larticle 4 sont soumises agrave des controcircles arithmeacutetiques et logiques au moment de leur preacuteparation sur la plate-forme eCDF Ces controcircles ne visent pas des donneacutees financiegraveres affeacuterentes agrave des exercices anteacuterieurs deacuteposeacutes

Du deacutepocirct de la liasse comptable aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes

Art 6 - Le deacutepocirct de la liasse comptable relatif aux comptes annuels et aux comptes consolideacutes des entreprises est effectueacute aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes par voie eacutelectronique

La liasse comptable doit ecirctre eacutetablie dans une seule et mecircme langue

Larticle 3 est applicable

Art 7 - Le deacutepocirct par voie eacutelectronique de la liasse comptable seffectue en passant par le site internet du registre de commerce et des socieacuteteacutes

Art 8 - Les documents compris dans la liasse comptable peuvent faire lobjet dun deacutepocirct compleacutementaire ou rectificatif selon les modaliteacutes preacutevues agrave larticle 6bis du regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

220420111444 2 1-1411-rgddoc

Dans ce cas la liasse comptable neacutecessitant eacuteventuellement une nouvelle preacuteparation sur la plate-forme eCDF doit ecirctre redeacuteposeacutee aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes dans son inteacutegraliteacute

Dispositions modificatives

Art9 - Le regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises est modifieacute comme suit

(1) Lalineacutea 7 de larticle 6 est modifieacute comme suit

Tout document deacuteposeacute doit satisfaire aux speacutecifications deacutefinies par le gestionnaire du registre de commerce et des socieacuteteacutes

(2) A la suite de lalineacutea 8 de larticle 6 est inseacutereacute un nouvel alineacutea ayant la teneur suivante

Les informations relatives aux deacutecisions judiciaires frappant une personne immatriculeacutee dont la loi prescrit le deacutepocirct et la publication par extrait doivent faire lobjet dun deacutepocirct par personne immatriculeacutee concerneacutee par la deacutecision Lextrait doit reprendre les seules informations ayant trait agrave ladite personne et mentionner la deacutenomination sociale ainsi que le numeacutero dimmatriculation au registre de commerce et des socieacuteteacutes de cette derniegravere

(3) La deuxiegraveme phrase de larticle 7 est modifieacutee comme suit

Celles deacuteposeacutees sur support papier sont accompagneacutees dune copie sur papier libre Ces piegraveces et copies sont ducircment dateacutees par le gestionnaire du registre de commerce et des socieacuteteacutes qui retourne la copie au deacuteposant

(4) La premiegravere phrase de larticle 8 est modifieacutee comme suit

Le gestionnaire du registre de commerce et des socieacuteteacutes adresse dans les trois jours ouvrables par voie eacutelectronique au Ministegravere dEtat Service Central de Leacutegislation une copie eacutelectronique des piegraveces agrave publier avec un releveacute des piegraveces dont la publication est demandeacutee

(5) Le dernier alineacutea de larticle 21 est modifieacute comme suit

Les demandes dextraits ou de certificats sont agrave effectuer sur le site internet du registre de commerce et des socieacuteteacutes en utilisant le formulaire fourni par le gestionnaire du registre de commerce et des socieacuteteacutes sous forme de fichier eacutelectronique

Art 10 - Larticle 2 du regraveglement grand-ducal du 22 avril 2009 modifiant le regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises est modifieacute comme suit

Les actes sous signature priveacutee enregistreacutes preacutealablement agrave lentreacutee en vigueur de la loi du 20 avril 2009 sur le deacutepocirct par voie eacutelectronique aupregraves du registre de commerce et des socieacuteteacutes doivent ecirctre deacuteposeacutes aupregraves du registre de commerce et des socieacuteteacutes endeacuteans le mois de lentreacutee en vigueur de ladite loi

22042011 1444 3 1-1411-rgddoc

Passeacute ce deacutelai les frais de publication doivent ecirctre perccedilus agrave nouveau conformeacutement aux dispositions preacutevues agrave larticle 27 du regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

Entreacutee en vigueur

Art 11 - Le preacutesent regraveglement entre en vigueur le 1er janvier 2012

Les articles 2 agrave 5 sont applicables aux donneacutees financiegraveres des exercices clocirctureacutes au 31 deacutecembre 2011 et posteacuterieurement agrave cette date

Art 12 - Notre Ministre de la Justice Notre Ministre de lEconomie et du Commerce exteacuterieur et Notre Ministre de la Fonction Publique et de la Reacuteforme administrative sont chargeacutes de lexeacutecution du preacutesent regraveglement qui sera publieacute au Meacutemorial

Exposeacute des motifs

Le projet de regraveglement grand-ducal constitue le regraveglement grand-ducal dexeacutecution preacutevu par larticle 75 de la loi modifieacutee du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises (ci-apregraves la Loi de 2002) et a pour objet de deacutefinir la proceacutedure de deacutepocirct la forme dans laquelle le deacutepocirct des documents comptables sera effectueacute aupregraves du registre de commerce et des socieacuteteacutes (ci-apregraves le RCS) et les conditions dans lesquelles les donneacutees financiegraveres seront soumises agrave des controcircles arithmeacutetiques et logiques

La proceacutedure preacutevue preacutesente les principales caracteacuteristiques suivantes

1) Le deacutepocirct des comptes annuels seffectuera agrave partir de janvier 2012 exclusivement par voie eacutelectronique

2) La proceacutedure vise lensemble des documents concerneacutes agrave savoir les comptes annuels (bilan comptes de profits et pertes annexe et autres eacutetats financiers) le solde des comptes repris au plan comptable normaliseacute et tous les autres documents agrave deacuteposer dans ce mecircme contexte (attestations avis agrave publier au Meacutemorial portant mention du deacutepocirct aupregraves du RCS etc ) qui sont regroupeacutes dans un support unique appeleacute la liasse comptable

Parmi les documents composant la liasse comptable certains prendront la forme de fichiers eacutelectroniques comprenant une information comptable structureacutee (cest-agrave-dire des fichiers comprenant une information chiffreacutee susceptible de traitement numeacuterique (telle que lagreacutegation des donneacutees pour eacutetablir des statistiques au niveau national)

Les autres prendront la forme de fichiers non structureacutes il sagit par exemple de lannexe aux comptes deacutetats financiers autres le bilan et le compte de profits et pertes du rapport de controcircle et du rapport de gestion qui ne doivent pas reacutepondre agrave une structure preacutedeacutefinie mais doivent ecirctre renseigneacutes agrave laide dun fichier PDF

22042011 1444 4 1-1411-rgddoc

bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbull

3) Pour les entreprises soumises agrave lobligation de deacuteposer le solde des comptes repris au plan comptable normaliseacute 1 le deacutepocirct seffectuera en deux eacutetapes Dans une premiegravere eacutetape la preacuteparation au deacutepocirct des documents sous forme de fichiers eacutelectroniques comprenant une information comptable structureacutee se fera par le biais de formulaires preacutedeacutefinis ou agrave laide de fichiers informatiques reacutepondant aux speacutecifications du Centre des technologies de linformation de lEtat (CTIE) LEtat luxembourgeois mettra agrave cet effet agrave disposition des entreprises une plate-forme de collecte eacutelectronique des donneacutees financiegraveres intituleacutee eCDF geacutereacutee par le CTIE agrave laquelle les entreprises demanderont un accegraves Cette plate-forme eCDF permettra de preacuteparer le deacutepocirct eacutelectronique des comptes annuels Elle preacutevoit une application qui permet aux utilisateurs de rassembler ainsi toutes les informations comptables structureacutees et permettra deffectuer le remplissage des formulaires le teacuteleacutechargement des fichiers informatiques Cette phase de preacuteparation permettra aussi deffectuer des controcircles eacuteleacutementaires et arithmeacutetiques Degraves que la preacuteparation des documents sous forme de fichiers eacutelectroniques comprenant une information comptable structureacutee sera termineacutee et valideacutee il sera possible de passer agrave la seconde eacutetape agrave savoir le deacutepocirct proprement dit des fichiers eacutelectroniques comprenant une information comptable structureacutee et des autres fichiers comprenant une information comptable non structureacutee qui se fera via le site internet du RCS

4) Pour les entreprises non soumises agrave lobligation de deacuteposer le solde des 2eacutemecomptes repris au plan comptable normaliseacute2

seule la eacutetape sera applicable lensemble des documents composant la liasse comptable prenant la forme de fichiers eacutelectroniques comprenant une information comptable non structureacutee

Il est agrave noter que le preacutesent regraveglement grand-ducal sinscrit dans le cadre de la proceacutedure de simplification administrative pour les entreprises puisque suite agrave lintroduction de la proceacutedure de deacutepocirct eacutelectronique des comptes annuels les entreprises verront leur obligation dinformation alleacutegeacutee par exemple agrave leacutegard des administrations fiscales et du Service central de la statistique et des eacutetudes eacuteconomiques Il est renvoyeacute agrave cet eacutegard agrave lexposeacute des motifs du projet de regraveglement grand-ducal ayant arrecircteacute le plan comptable normaliseacute La proceacutedure de deacutepocirct eacutelectronique permettra aux entreprises tenues au deacutepocirct de leffectuer par Internet sans devoir se deacuteplacer physiquement au registre de commerce et des socieacuteteacutes

Commentaire des articles

Article 1

1 sagit des entreprises viseacutees agrave larticle 1 er du regraveglement grand-ducal du 10 juin 2009 telles que reprises dans le tableau syntheacutetique en annexe du preacutesent projet de regraveglement grandshyducal ainsi que de celles viseacutees agrave larticle 31 de loi modifieacutee du 19 deacutecembre 2002 comme expliqueacute ci-avant 2 Voir supra note 1

1-1411-rgddoc22042011 1444 5

Cet article reprend les deacutefinitions neacutecessaires pour le projet de regraveglement grandshyducal

Pour donner une meilleure ideacutee des entiteacutes viseacutees sous (1) et (2) un tableau syntheacutetique a eacuteteacute annexeacute au projet de regraveglement grand-ducal qui reprend les diffeacuterentes cateacutegories dentiteacutes concerneacutees et leurs obligations respectives

Quant agrave la deacutefinition d entreprises soumises agrave lobligation de deacuteposer le solde des comptes il convient de noter que pour les besoins du preacutesent texte sont viseacutees non seulement les entreprises soumises agrave lobligation de deacuteposer le solde des comptes proprement dites mais aussi les socieacuteteacutes de participations financiegraveres viseacutees agrave larticle 31 de la loi modifieacutee du 19 deacutecembre 2002 Ces derniegraveres sont en effet dispenseacutees par larticle 13 alineacutea 5 du code de commerce de se conformer au plan comptable normaliseacute Elles restent cependant soumises agrave lobligation de fournir leurs donneacutees financiegraveres relatives au bilan et au compte de profits et pertes via la plateshyforme eCDF Ceci ne vise toutefois pas les socieacuteteacutes de participation financiegraveres qui eacutetablissent leurs comptes annuels selon les normes comptables internationales et qui par deacutefinition ne suivent donc pas le scheacutema particulier preacutevu agrave larticle 31 de la loi du 19 deacutecembre 2002 Pour maintenir la lisibiliteacute du texte il a eacuteteacute jugeacute preacutefeacuterable dutiliser dans le texte le terme geacuteneacuterique d entreprises soumises agrave lobligation de deacuteposer le solde des comptes

La deacutefinition de la liasse comptable preacutecise que les eacuteleacutements composant cette liasse constituent un seul document Il est ainsi clair pour les besoins du paiement des droits denregistrement par exemple que ces droits ne sont payables quune fois mecircme si techniquement parlant la liasse comptable comporte plusieurs fichiers informatiques

Pour la description mecircme de la liasse comptable et de la plate-forme eCDF il est renvoyeacute agrave lexposeacute des motifs

Article 2

Comme indiqueacute dans lexposeacute des motifs certains documents compris dans la liasse comptable doivent prendre la forme de fichiers eacutelectroniques comprenant une information comptable structureacutee Cet article preacutecise que la preacuteparation de ces fichiers se fait en passant par la plate-forme intituleacutee eCDF

Cette plate-forme permet soit de compleacuteter des formulaires au format PDF soit de fournir les informations en utilisant le transfert dun fichier XML de structure preacutedeacutefinie Les donneacutees peuvent donc ecirctre injecteacutees agrave partir des logiciels comptables des entreprises ou des fiduciaires sans devoir faire lobjet dune nouvelle saisie des donneacutees

Pour plus dinformation il est possible de se reporter au site internet wwwecdflu mis en place par le CTIE qui permet de se familiariser avec cette plate-forme

Il est agrave noter que la plate-forme eCDF naura pas seulement vocation agrave preacuteparer les donneacutees pour les besoins du deacutepocirct aupregraves du ReS mais eacutegalement de servir de plate-forme de deacutepocirct des donneacutees des deacuteclarations TVA ou des deacuteclarations fiscales aupregraves de lAdministration des contributions directes

Article 3

22042011 1444 6 1-1411-rgddoc

Comme la liasse comptable reprend plusieurs fichiers il est imposeacute que la langue utiliseacutee pour les diffeacuterents fichiers doit ecirctre la mecircme afin dassurer la coheacuterence linguistique de la liasse comptable Les formulaires fournis pour les bilans comptes de profits et pertes et le solde des comptes ont eacuteteacute traduits en plusieurs langues mais il est clair que la numeacuterotation des diffeacuterents postes est celle qui correspond agrave la numeacuterotation deacutefinie dans les textes leacutegislatifs et que les libelleacutes proposeacutes malgreacute le soin apporteacute agrave la traduction nont quun caractegravere dinformation et ne peuvent se substituer au libelleacute leacutegal

Lalineacutea 2 preacutecise que les informations doivent ecirctre complegravetes et exactes il sagit surtout deacuteviter que des entreprises en retard pour proceacuteder au deacutepocirct ne deacuteposent des liasses incomplegravetes pour donner limpression quelles se sont conformeacutees aux obligations leacutegales

Article 4

Cet article reprend lobligation deacutecrite sous 3) dans lexposeacute des motifs

Article 5

Cet article prescrit que les donneacutees financiegraveres deacuteposeacutees doivent passer par des controcircles arithmeacutetiques et logiques Ces controcircles sont deacutecrits de faccedilon deacutetailleacutee sur le site internet wwweCDFlu

Les controcircles ne portent que sur des donneacutees figurant dans le mecircme document Il ny a pas de controcircles par rapport aux donneacutees dexercices anteacuterieurs

Article 6

Cet article indique que le deacutepocirct par voie eacutelectronique est obligatoire Cette voie a eacuteteacute choisie pour plusieurs raisons

la premiegravere est que le deacutepocirct par voie eacutelectronique est la seule voie qui permet deffectuer les controcircles au moment du deacutepocirct si un deacutepocirct par voie papier avait eacuteteacute preacutevu il aurait fallu introduire une proceacutedure de controcircle ex-post avec gestion des refus de deacutepocircts pour non-conformiteacute la seconde est que les documents comptables sont deacutejagrave aujourdhui presque toujours geacuteneacutereacutes par des logiciels informatiques et que donc la transmission au format eacutelectronique est de loin la meacutethode la plus simple eacutegalement pour les entreprises la troisiegraveme est que lexpeacuterience acquise par le RCS depuis lintroduction du deacutepocirct par voie eacutelectronique (facultatif) en 2009 montre une tregraves bonne acceptation par les usagers du deacutepocirct eacutelectronique dont la part deacutepasse aujourdhui nettement les 60 des deacutepocircts effectueacutes

On notera par ailleurs que pour les usagers non professionnels (les asbl les fondations) le RCS mettra en place un service adapteacute pour assister ceux qui nauraient pas doutils informatiques agrave leur disposition pour pouvoir quand mecircme effectuer un deacutepocirct par voie eacutelectronique

Article 7

Cet article concerne la seconde eacutetape comme deacutecrit dans lexposeacute des motifs agrave savoir le deacutepocirct proprement dit aupregraves du RCS Il ny a pas lieu de donner plus dindications dans cet article eacutetant donneacute que la proceacutedure de deacutepocirct est couverte par le regraveglement grand-ducal modifieacute du 23 janvier 2003

1-1411-rgddoc22042011 1444 7

Article 8

Cet article preacutevoit que la proceacutedure de deacutepocirct compleacutementaire ou rectificatif preacutevue au regraveglement preacuteciteacute du 23 janvier 2003 peut eacutegalement sappliquer au deacutepocirct de la liasse comptable mais avec cette restriction que la liasse comptable doit ecirctre redeacuteposeacutee dans son inteacutegraliteacute Le but est deacuteviter que les personnes qui ensuite consultent les dossiers au RCS ne soient obligeacutees de consulter plusieurs liasses pour avoir le jeu complet des documents comptables correspondant agrave un exercice donneacute

Article 9

Paragraphe (1)

La premiegravere phrase de lalineacutea 7 de larticle 6 du regraveglement de 2003 est modifieacutee afin de pouvoir appliquer les dispositions reprises agrave lalineacutea 7 non seulement aux documents deacuteposeacutes sur support papier mais eacutegalement aux documents deacuteposeacutes par la voie eacutelectronique

Paragraphe (2)

Le principe en matiegravere de deacutepocirct consiste agrave ne deacuteposer dans le dossier dune personne immatriculeacutee tenu par le RCS que les seuls documents qui la concernent

Or la pratique montre que les mandataires judiciaires qui ont lobligation de par la loi de publier et de deacuteposer des extraits de deacutecisions judiciaires procegravedent geacuteneacuteralement au deacutepocirct et agrave la publication de ces informations sous un seul document alors que les deacutecisions rendues concernent plusieurs socieacuteteacutes dont ils sont les mandataires

Il en est ainsi par exemple des deacutecisions judiciaires relatives agrave la dissolution et agrave la fermeture judiciaire des socieacuteteacutes commerciales qui doivent ecirctre publieacutees par extrait en application des articles 203 et 203-1 de la loi modifieacutee du 10 aoucirct 1915 concernant les socieacuteteacutes commerciales ougrave ledit extrait retrace la situation de diffeacuterentes socieacuteteacutes

Cette pratique contraire au princIpe eacutenonceacute a rendu neacutecessaire lajout dune disposition concernant la forme de lextrait agrave deacuteposer afin que seules les informations ayant trait agrave une personne immatriculeacutee donneacutee figurent dans son dossier

En outre pour pouvoir identifier sans eacutequivoque possible la personne frappeacutee dune deacutecision judiciaire la nouvelle disposition prescrit eacutegalement que la deacutenomination ainsi que le numeacutero dimmatriculation de la personne concerneacutee doivent figurer sur le document agrave deacuteposer et agrave publier

Paragraphe (3)

Avec la mise en œuvre du deacutepocirct eacutelectronique il devient superfeacutetatoire que le gestionnaire du registre de commerce et des socieacuteteacutes transmette au ministegravere dEtat Service Central de Leacutegislation une copie papier de la piegravece deacuteposeacutee aux fins de publication

En effet cela ne ferait aucun sens que le gestionnaire imprime sur papier le document deacuteposeacute par voie eacutelectronique afin de le transmettre au ministegravere dEtat Service Central de Leacutegislation Degraves lors cest une copie eacutelectronique de la piegravece

22042011 1444 1-1411-rgddoc8

deacuteposeacutee qui est transmise par voie eacutelectronique aux fins de publication au Meacutemorial Recueil des Socieacuteteacutes et Associations

Concernant le deacutepocirct au format papier le texte initial prescrivait lobligation de preacutesenter le document destineacute agrave la publication en triple exemplaire un original et deux copies dont une destineacutee agrave ecirctre transmise au Meacutemorial Recueil des Socieacuteteacutes et Associations pour publication et lautre destineacutee au deacuteposant

Plusieurs arguments sont avanceacutes en faveur de la suppression de cette seconde copie bull En application de larticle 2bis paragraphe 3 du regraveglement modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises le gestionnaire a lobligation de numeacuteriser doffice les documents deacuteposeacutes sur support papier bull Afin duniformiser la proceacutedure quant agrave la transmission des documents au ministegravere dEtat Service Central de Leacutegislation il est preacutefeacuterable que la copie des documents agrave publier soit remise au service compeacutetent sous une mecircme forme en loccurrence sous format eacutelectronique que le document ait eacuteteacute preacutealablement deacuteposeacute par la voie eacutelectronique ou sur support papier bull Cette solution a eacutegalement pour avantage de simplifier la proceacutedure de deacutepocirct par voie papier pour les usagers du registre de commerce et des socieacuteteacutes eacutetant donneacute que ces derniers ne devront plus deacuteposer le document destineacute agrave la publication quen deux exemplaires au lieu de trois tel que preacutevu actuellement

Paragraphe (4)

La modification de larticle 8 deacutecoule naturellement de la modification de larticle 7 preacuteciteacute

En effet degraves lors que lobligation de preacutesenter une seconde copie du document deacuteposeacute sur support papier est supprimeacutee la transmission dune copie papier de la piegravece deacuteposeacutee au ministegravere dEtat Service Central de Leacutegislation aux fins de publication na plus reacuteellement de sens

Suivant la tendance agrave la deacutemateacuterialisation des documents agrave deacuteposer la copie papier est remplaceacutee par une copie eacutelectronique qui sera transmise par voie eacutelectronique au service compeacutetent

Paragraphe (5)

Ladaptation du dernier alineacutea de larticle 21 vise agrave rationaliser et agrave automatiser inteacutegralement le flux des demandes dextraits et de diffeacuterents certificats qui sont transmises au gestionnaire du registre de commerce et des socieacuteteacutes Lobligation dintroduire de telles demandes en passant par le site internet du registre de commerce et des socieacuteteacutes permet de pouvoir mieux geacuterer les demandes dacceacuteleacuterer encore davantage leacutemission des extraits et des certificats et deacuteviter le double encodage des donneacutees et de ce fait deacuteviter eacutegalement les erreurs de saisie

Article 10

La modification proposeacutee a pour but de corriger la disposition transitoire reprise agrave larticle 2 du regraveglement du 22 avril 2009 modifiant le regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 preacuteciteacutee Celle-ci prescrivait en effet que les documents enregistreacutes preacutealablement agrave la loi du 20 avril 2009 sur le deacutepocirct par voie eacutelectronique aupregraves du registre de commerce et des socieacuteteacutes devaient ecirctre deacuteposeacutes aupregraves du registre de commerce et des socieacuteteacutes

1-1411-rgddoc22042011 1444 9

endeacuteans le mois de lentreacutee en vigueur de ladite loi A deacutefaut les frais denregistrement eacutetaient agrave nouveau preacuteleveacutes par le gestionnaire pour le compte de lEtat

Cette disposition contraire agrave la regravegle non bis in idem na pas eacuteteacute appliqueacutee en pratique et est degraves lors agrave supprimer

Article 11

Le regraveglement entre en vigueur le 1er janvier 2012 Ceci implique que le deacutepocirct doit obligatoirement ecirctre effectueacute par voie eacutelectronique aupregraves du registre de commerce et des socieacuteteacutes degraves cette date mecircme sil sagit de comptes dexercices anteacuterieurs qui sont deacuteposeacutes en retard

Lobligation de preacuteparation et le transfert des donneacutees financiegraveres au moyen de la plate-forme eCDF ne sapplique toutefois quaux donneacutees des exercices comptables clocirctureacutes au 31 deacutecembre 2011 ou posteacuterieurement agrave cette date (pour autant que lentreprise soit comprise dans le champ des entreprises couvertes par cette obligation)

22042011 1444 10 1-1411-rgddoc

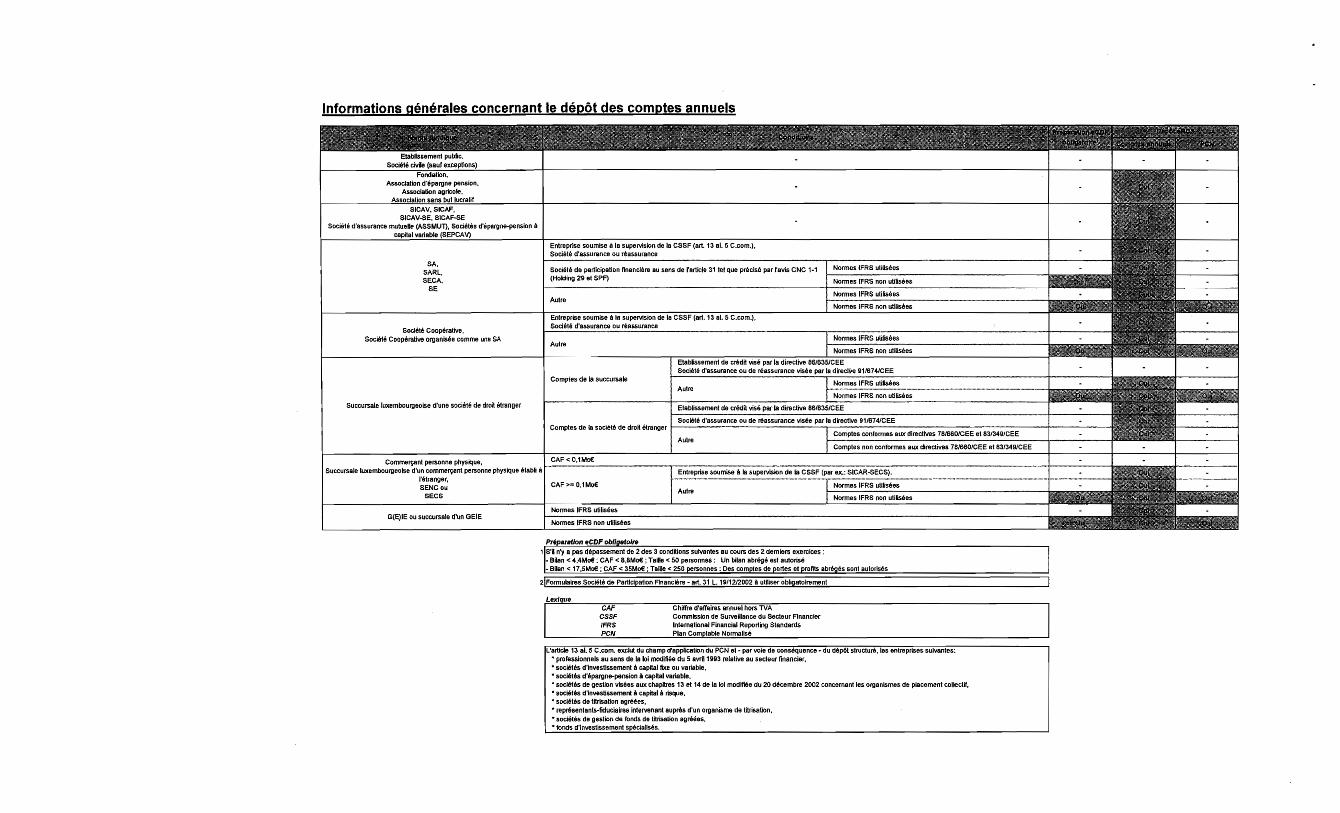

Informations geacuteneacuterales concernant le deacutepocirct des comptes annuels

SICAV SICAF SICAV-SE SICAF-SE

Socieacuteteacute dassurance mutuelle (ASSMUll Socieacuteteacutes deacutepargne-pension il variable

SA SARL SECA

SE

Socieacuteteacute Coopeacuterative Socieacuteteacute Coopeacuterative organiseacutee comme une SA

Succursale luxembourgeoise dune socieacuteteacute de drolaquo eacutetranger

G(EIE ou succursale dun GElE

Entreprise soumise il la supervision de la CSSF (art 13 al 5 Ccom) Socieacuteteacute dassuranca ou reacuteassurance

Socicirceacuteteacute da participation financiegravere au sens de rartie 31 lei que preacuteciseacute per ravis CNC 1-1 (Hokilng 29 el SPF)

Autre

Autre

Comptes de la succursale

Comptes de la socieacuteteacute de droit eacutelrenger

egraves sont autoriseacutes

21FormulairesSOcleacuteteacute de ParlklpallOn Financiegravere -art3Uuml 19121200211 utliiSeroblIcircatoirerMlIl-

CAF Cllilfre daffaires annuelllors TVA CSSF Commission de Surveillance du Secteur Financier IFRS Intematlonal Flnanclal Reporting Standards peN Plan Comillable Normaliseacute

Larticle 13 al 5 Ccom exclut du champ dapplication du PCN etmiddot par voie de conseacutequence - du deacutepocirct structureacute les entreprises suivantes bull professionnels au sens de la loi modifieacutee du 5 aVlil1993 relative au secteur financier bull socieacuteteacutes dinvestissement il capital fiIlte ou variable bull socieacuteteacutes deacutepargne-pension agrave capital variable bull socieacuteteacutes de gestion viseacutees auxclapitres 13 et 14 de la 101 modifieacutee du 20 deacutecembre 2002 concernant les organismes de placement collectif bull socieacuteteacutes dInvestissement il capital il risque bull socieacuteteacutes de tftrisatlon agreacuteeacutees bull repreacutesentants-fiduciaires intervenant aupreacutes dun organisme de titrisaUon bull socleacuteteacutes de gestion de fonds de titrisation agreacuteeacutees bull fonds dinvestissement speacutecialiseacutes

LE GOUVERNEMENT DU GRANO OUCHEacute DE LUXEMBOURG

Fiche deacutevaluation dimpact

Mesures leacutegislatives reacuteglementaires et autres

Intituleacute du projet Avant-projet de regraveglement grand-ducal deacuteterminant la proceacutedure de deacutepocirct de la liasse comptable aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes les conditions de controcircles arithmeacutetiques et logiques concernant les comptes annuels et portant modification du regraveglement grand-ducal modifieacute du 23 feacutevrier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

Ministegravere initiateur Ministegravere de la Justice

Auteur(s) Daniel RLippert Conseiller de direction 1egravere classe Teacutel 247-84578 Courriel danieLruppertmjetatlu

Objectif(s) du projet regraveglement grand-ducal dexeacutecution preacutevu par larticle 75 de la loi modifieacutee du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises et ayant pour objet de deacutefinir la proceacutedure de deacutepocirct la forme dans laquelle le deacutepocirct des documents comptables sera effectueacute aupregraves du registre de commerce et des socieacuteteacutes et les conditions dans lesquelles les donneacutees financiegraveres seront soumises agrave des controcircles arithmeacutetiques et logiques

Autre(s) Ministegravere(s)Organisme(s)Commune(s) impliqueacute(e)(s) STATEC CllE

Date 30062011

Mieux leacutegifeacuterer

1 Partie(s) prenante(s) (organismes divers citoyens ) consulteacutee(s) Oui ~ Non D 1

Si oui laquellelesquelles LA CNPD a eacuteteacute consulteacutee agrave titre preacutealable La commission des normes comptables devra donner formellement un avis en cours de proceacuted ure dadoption du projet de regraveglement grand-ducal

RemarquesObservations La CN PD a fait savoir quelle navait pas dobservations agrave eacutemettre

2 Destinataires du projet EntreprisesProfessions libeacuterales Oui~ Non D Citoyens Oui D Non L8J Administrations Oui D Non r2J

3 Le principe laquo Think small first raquo est-il respecteacute 7 Oui D Non D Na 2 ~ (cagrave d des exemptions ou deacuterogations sont-elles preacutevues suivant la taille de lentreprise etou son secteur dactiviteacute 7)

RemarquesObservations

1 Double-click sur la case pour ouvrir la fenecirctre permettant de lactiver 2 Na non applicable

Version 27042010

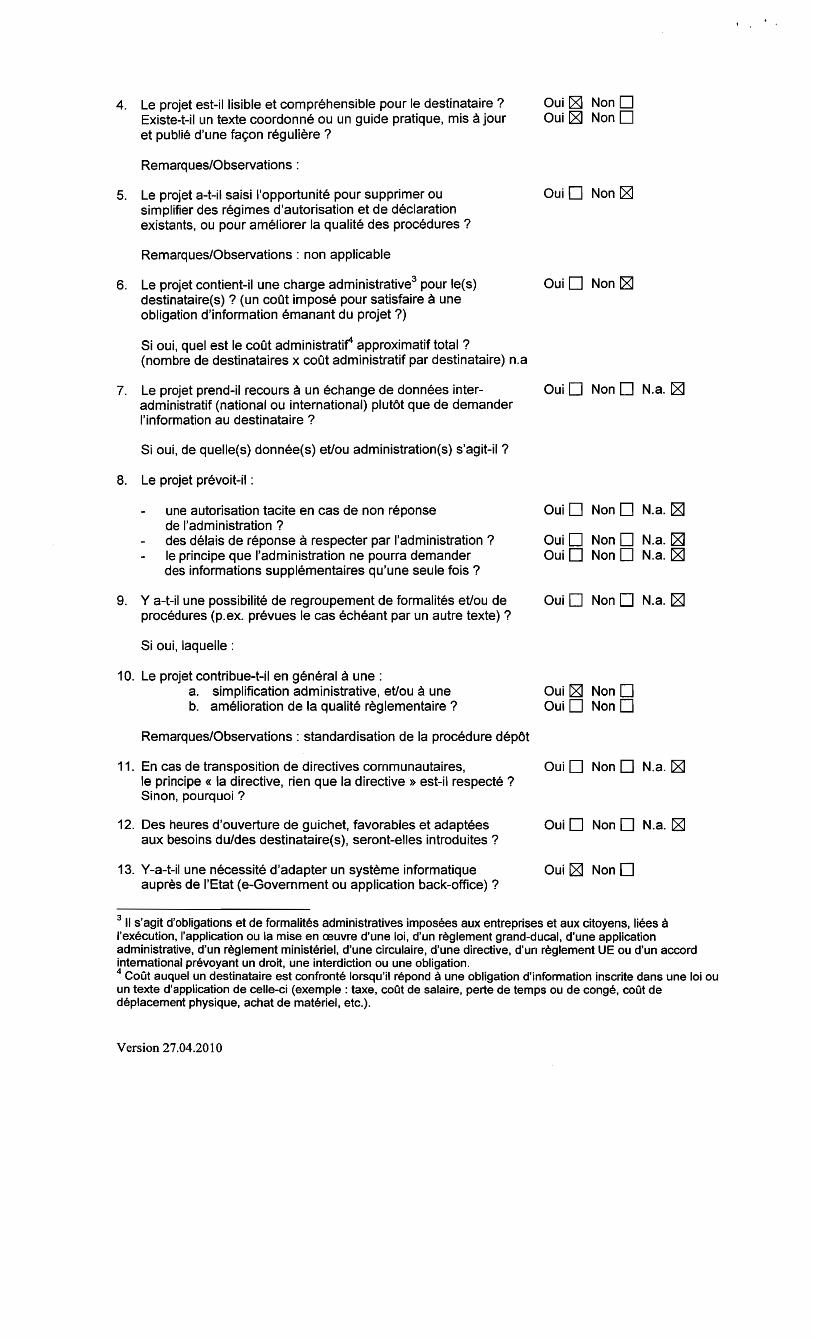

4 Le projet est-il lisible et compreacutehensible pour le destinataire Existe-t-il un texte coordonneacute ou un guide pratique mis agrave jour et publieacute dune faccedilon reacuteguliegravere

RemarquesObservations

5 Le projet a-t-il saisi lopportuniteacute pour supprimer ou simplifier des reacutegimes dautorisation et de deacuteclaration existants ou pour ameacuteliorer la qualiteacute des proceacutedures

RemarquesObservations non applicable

6 Le projet contient-il une charge administrative3 pour le(s) destinataire(s) (un coOt imposeacute pour satisfaire agrave une obligation dinformation eacutemanant du projet)

Si oui quel est le coOt administratif approximatif total (nombre de destinataires x coOt administratif par destinataire) na

7 Le projet prend-il recours agrave un eacutechange de donneacutees intershyadministratif (national ou international) plutocirct que de demander linformation au destinataire

Si oui de quelle(s) donneacutee(s) etou administration(s) sagit-il

8 Le projet preacutevoit-il

une autorisation tacite en cas de non reacuteponse de ladministration des deacutelais de reacuteponse agrave respecter par ladministration le principe que ladministration ne pourra demander des informations suppleacutementaires quune seule fois

9 Y a-t-il une possibiliteacute de regroupement de formaliteacutes etou de proceacutedures (pex preacutevues le cas eacutecheacuteant par un autre texte)

Si oui laquelle

10 Le projet contribue-t-il en geacuteneacuteral agrave une a simplification administrative etou agrave une b ameacutelioration de la qualiteacute regraveglementaire

RemarquesObservations standardisation de la proceacutedure deacutepocirct

11 En cas de transposition de directives communautaires le principe laquo la directive rien que la directiveraquo est-il respecteacute Sinon pourquoi

12 Des heures douverture de guichet favorables et adapteacutees aux besoins dudes destinataire(s) seront-elles introduites

13 Y -a-t-il une neacutecessiteacute dadapter un systegraveme informatique aupregraves de lEtat (e-Government ou application back-office)

Oui [8J Non D Oui [8J Non D

Oui D Non [8J

Oui D Non [8J

Oui D Non D Na [8J

Oui D Non D Na l2J

Oui D Non D Na l2J Oui D Non D Na [8J

Oui D Non D Na [8l

Oui 121 Non D Oui D Non D

Oui D Non D Na [8J

Oui D Non D Na 121

Oui 121 Non D

3 Il sagit dobligations et de formaliteacutes administratives imposeacutees aux entreprises et aux citoyens lieacutees agrave lexeacutecution lapplication ou la mise en œuvre dune loi dun regraveglement grand-ducal dune application administrative dun regraveglement ministeacuteriel dune circulaire dune directive dun regraveglement UE ou dun accord international preacutevoyant un droit une interdiction ou une obligation 4 Coucirct auquel un destinataire est confronteacute lorsquil reacutepond agrave une obligation dinformation inscrite dans une loi ou un texte dapplication de celle-ci (exemple taxe coucirct de salaire perte de temps ou de congeacute coucirct de deacuteplacement physique achat de mateacuteriel etc)

Version 27042010

Si oui quel est le deacutelai pour disposer du nouveau systegraveme Le systegraveme sera opeacuterationnel au cours du 2e semestre 2011

14 Y a-t-il un besoin en formation du personnel de ladministration Oui D Non f2j Na D concerneacutee

Si oui lequel

RemarquesObservations Formation du personnel au niveau du GIE RCSL

Egaliteacute des chances

15 Le projet est-il

principalement centreacute sur leacutegaliteacute des femmes et des hommes Oui D Non f2j positif en matiegravere deacutegaliteacute des femmes et des hommes Oui D Non D Si oui expliquez de quelle maniegravere

neutre en matiegravere deacutegaliteacute des femmes et des hommes Oui f2j Non D Si oui expliquez pourquoi Les questions traiteacutees dans le projet sont sans le moindre rapport avec la question

neacutegatif en matiegravere deacutegaliteacute des femmes et des hommes Oui D Non f2j Si oui expliquez de quelle maniegravere

16 Y a-t-il un impact financier diffeacuterent sur les femmes et les Oui D Non D Na f2j hommes Si oui expliquez de quelle maniegravere

Directive laquo servicesraquo

17 Le projet introduit-il une exigence relative agrave la liberteacute deacutetablissement Oui D Non D Na f2j soumise agrave eacutevaluation 5

Si oui veuillez annexer le formulaire A disponible au site Internet du Ministegravere de lEconomie et du Commerce exteacuterieur

wwwecopublicluattributionsdg2d_consommationd_march_int_rieurServicesindexhtml

18 Le projet introduit-il une exigence relative agrave la libre prestation de Oui D Non Na f2j services transfrontaliers 6

Si oui veuillez annexer le formulaire B disponible au site Internet du Ministegravere de lEconomie et du Commerce exteacuterieur wwwecopublicluattributionsdg2d_consommationd_march_int_rieurServicesindexhtml

5 Article 15 paragraphe 2 de la directive laquo servicesraquo (cf Note explicative p10-11) 6 Article 16 paragraphe 1 troisiegraveme alineacutea et paragraphe 3 premiegravere phrase de la directive laquo servicesraquo (cf Note explicative p1 0-11)

Version 27042010

portant sur le mecircme exercice corn ptable dont le deacutepocirct est eacutegalement ordonneacute par la loi Aux fins du preacutesent regraveglement grand-ducal la liasse comptable est reacuteputeacutee constituer un seul document

(4) plate-forme eCDF une plate-forme eacutelectronique de collecte des donneacutees financiegraveres geacutereacutee par le Centre des technologies de linformation de lEtat

De la preacuteparation et du transfert des donneacutees financiegraveres via la plate-forme eCDF aux fins de deacutepocirct de la liasse comptable aupregraves du registre de commerce et des socieacuteteacutes

Art 2 - La preacuteparation de la partie de la liasse comptable relative au bilan au compte de profits et pertes et au solde des comptes repris au plan comptable normaliseacute aux fins de deacutepocirct aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes par les entreprises soumises agrave lobligation de deacuteposer le solde des comptes seffectue en passant par la plate-forme eCDF en respectant les speacutecifications y deacutetailleacutees

Art 3 - Les formulaires en langues allemande et anglaise fournis sur la plate-forme eCDF peuvent ecirctre utiliseacutes mais seul le libelleacute des forrnulaires en franccedilais fait foi

Les informations fournies au bilan au compte de profits et pertes et au solde des comptes repris au plan comptable normaliseacute doivent ecirctre complegravetes et exactes

Art 4 - Le bilan le compte de profits et pertes et le solde des comptes repris au plan comptable normaliseacute sont eacutetablis sous forme dun fichier structureacute qui doit satisfaire aux speacutecifications deacutefinies par la plate-forme eCDF

Art 5 - Les donneacutees financiegraveres viseacutees agrave larticle 4 sont soumises agrave des controcircles arithmeacutetiques et logiques au moment de leur preacuteparation sur la plate-forme eCDF Ces controcircles ne visent pas des donneacutees financiegraveres affeacuterentes agrave des exercices anteacuterieurs deacuteposeacutes

Du deacutepocirct de la liasse comptable aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes

Art 6 - Le deacutepocirct de la liasse comptable relatif aux comptes annuels et aux comptes consolideacutes des entreprises est effectueacute aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes par voie eacutelectronique

La liasse comptable doit ecirctre eacutetablie dans une seule et mecircme langue

Larticle 3 est applicable

Art 7 - Le deacutepocirct par voie eacutelectronique de la liasse comptable seffectue en passant par le site internet du registre de commerce et des socieacuteteacutes

Art 8 - Les documents compris dans la liasse comptable peuvent faire lobjet dun deacutepocirct compleacutementaire ou rectificatif selon les modaliteacutes preacutevues agrave larticle 6bis du regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

220420111444 2 1-1411-rgddoc

Dans ce cas la liasse comptable neacutecessitant eacuteventuellement une nouvelle preacuteparation sur la plate-forme eCDF doit ecirctre redeacuteposeacutee aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes dans son inteacutegraliteacute

Dispositions modificatives

Art9 - Le regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises est modifieacute comme suit

(1) Lalineacutea 7 de larticle 6 est modifieacute comme suit

Tout document deacuteposeacute doit satisfaire aux speacutecifications deacutefinies par le gestionnaire du registre de commerce et des socieacuteteacutes

(2) A la suite de lalineacutea 8 de larticle 6 est inseacutereacute un nouvel alineacutea ayant la teneur suivante

Les informations relatives aux deacutecisions judiciaires frappant une personne immatriculeacutee dont la loi prescrit le deacutepocirct et la publication par extrait doivent faire lobjet dun deacutepocirct par personne immatriculeacutee concerneacutee par la deacutecision Lextrait doit reprendre les seules informations ayant trait agrave ladite personne et mentionner la deacutenomination sociale ainsi que le numeacutero dimmatriculation au registre de commerce et des socieacuteteacutes de cette derniegravere

(3) La deuxiegraveme phrase de larticle 7 est modifieacutee comme suit

Celles deacuteposeacutees sur support papier sont accompagneacutees dune copie sur papier libre Ces piegraveces et copies sont ducircment dateacutees par le gestionnaire du registre de commerce et des socieacuteteacutes qui retourne la copie au deacuteposant

(4) La premiegravere phrase de larticle 8 est modifieacutee comme suit

Le gestionnaire du registre de commerce et des socieacuteteacutes adresse dans les trois jours ouvrables par voie eacutelectronique au Ministegravere dEtat Service Central de Leacutegislation une copie eacutelectronique des piegraveces agrave publier avec un releveacute des piegraveces dont la publication est demandeacutee

(5) Le dernier alineacutea de larticle 21 est modifieacute comme suit

Les demandes dextraits ou de certificats sont agrave effectuer sur le site internet du registre de commerce et des socieacuteteacutes en utilisant le formulaire fourni par le gestionnaire du registre de commerce et des socieacuteteacutes sous forme de fichier eacutelectronique

Art 10 - Larticle 2 du regraveglement grand-ducal du 22 avril 2009 modifiant le regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises est modifieacute comme suit

Les actes sous signature priveacutee enregistreacutes preacutealablement agrave lentreacutee en vigueur de la loi du 20 avril 2009 sur le deacutepocirct par voie eacutelectronique aupregraves du registre de commerce et des socieacuteteacutes doivent ecirctre deacuteposeacutes aupregraves du registre de commerce et des socieacuteteacutes endeacuteans le mois de lentreacutee en vigueur de ladite loi

22042011 1444 3 1-1411-rgddoc

Passeacute ce deacutelai les frais de publication doivent ecirctre perccedilus agrave nouveau conformeacutement aux dispositions preacutevues agrave larticle 27 du regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

Entreacutee en vigueur

Art 11 - Le preacutesent regraveglement entre en vigueur le 1er janvier 2012

Les articles 2 agrave 5 sont applicables aux donneacutees financiegraveres des exercices clocirctureacutes au 31 deacutecembre 2011 et posteacuterieurement agrave cette date

Art 12 - Notre Ministre de la Justice Notre Ministre de lEconomie et du Commerce exteacuterieur et Notre Ministre de la Fonction Publique et de la Reacuteforme administrative sont chargeacutes de lexeacutecution du preacutesent regraveglement qui sera publieacute au Meacutemorial

Exposeacute des motifs

Le projet de regraveglement grand-ducal constitue le regraveglement grand-ducal dexeacutecution preacutevu par larticle 75 de la loi modifieacutee du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises (ci-apregraves la Loi de 2002) et a pour objet de deacutefinir la proceacutedure de deacutepocirct la forme dans laquelle le deacutepocirct des documents comptables sera effectueacute aupregraves du registre de commerce et des socieacuteteacutes (ci-apregraves le RCS) et les conditions dans lesquelles les donneacutees financiegraveres seront soumises agrave des controcircles arithmeacutetiques et logiques

La proceacutedure preacutevue preacutesente les principales caracteacuteristiques suivantes

1) Le deacutepocirct des comptes annuels seffectuera agrave partir de janvier 2012 exclusivement par voie eacutelectronique

2) La proceacutedure vise lensemble des documents concerneacutes agrave savoir les comptes annuels (bilan comptes de profits et pertes annexe et autres eacutetats financiers) le solde des comptes repris au plan comptable normaliseacute et tous les autres documents agrave deacuteposer dans ce mecircme contexte (attestations avis agrave publier au Meacutemorial portant mention du deacutepocirct aupregraves du RCS etc ) qui sont regroupeacutes dans un support unique appeleacute la liasse comptable

Parmi les documents composant la liasse comptable certains prendront la forme de fichiers eacutelectroniques comprenant une information comptable structureacutee (cest-agrave-dire des fichiers comprenant une information chiffreacutee susceptible de traitement numeacuterique (telle que lagreacutegation des donneacutees pour eacutetablir des statistiques au niveau national)

Les autres prendront la forme de fichiers non structureacutes il sagit par exemple de lannexe aux comptes deacutetats financiers autres le bilan et le compte de profits et pertes du rapport de controcircle et du rapport de gestion qui ne doivent pas reacutepondre agrave une structure preacutedeacutefinie mais doivent ecirctre renseigneacutes agrave laide dun fichier PDF

22042011 1444 4 1-1411-rgddoc

bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbull

3) Pour les entreprises soumises agrave lobligation de deacuteposer le solde des comptes repris au plan comptable normaliseacute 1 le deacutepocirct seffectuera en deux eacutetapes Dans une premiegravere eacutetape la preacuteparation au deacutepocirct des documents sous forme de fichiers eacutelectroniques comprenant une information comptable structureacutee se fera par le biais de formulaires preacutedeacutefinis ou agrave laide de fichiers informatiques reacutepondant aux speacutecifications du Centre des technologies de linformation de lEtat (CTIE) LEtat luxembourgeois mettra agrave cet effet agrave disposition des entreprises une plate-forme de collecte eacutelectronique des donneacutees financiegraveres intituleacutee eCDF geacutereacutee par le CTIE agrave laquelle les entreprises demanderont un accegraves Cette plate-forme eCDF permettra de preacuteparer le deacutepocirct eacutelectronique des comptes annuels Elle preacutevoit une application qui permet aux utilisateurs de rassembler ainsi toutes les informations comptables structureacutees et permettra deffectuer le remplissage des formulaires le teacuteleacutechargement des fichiers informatiques Cette phase de preacuteparation permettra aussi deffectuer des controcircles eacuteleacutementaires et arithmeacutetiques Degraves que la preacuteparation des documents sous forme de fichiers eacutelectroniques comprenant une information comptable structureacutee sera termineacutee et valideacutee il sera possible de passer agrave la seconde eacutetape agrave savoir le deacutepocirct proprement dit des fichiers eacutelectroniques comprenant une information comptable structureacutee et des autres fichiers comprenant une information comptable non structureacutee qui se fera via le site internet du RCS

4) Pour les entreprises non soumises agrave lobligation de deacuteposer le solde des 2eacutemecomptes repris au plan comptable normaliseacute2

seule la eacutetape sera applicable lensemble des documents composant la liasse comptable prenant la forme de fichiers eacutelectroniques comprenant une information comptable non structureacutee

Il est agrave noter que le preacutesent regraveglement grand-ducal sinscrit dans le cadre de la proceacutedure de simplification administrative pour les entreprises puisque suite agrave lintroduction de la proceacutedure de deacutepocirct eacutelectronique des comptes annuels les entreprises verront leur obligation dinformation alleacutegeacutee par exemple agrave leacutegard des administrations fiscales et du Service central de la statistique et des eacutetudes eacuteconomiques Il est renvoyeacute agrave cet eacutegard agrave lexposeacute des motifs du projet de regraveglement grand-ducal ayant arrecircteacute le plan comptable normaliseacute La proceacutedure de deacutepocirct eacutelectronique permettra aux entreprises tenues au deacutepocirct de leffectuer par Internet sans devoir se deacuteplacer physiquement au registre de commerce et des socieacuteteacutes

Commentaire des articles

Article 1

1 sagit des entreprises viseacutees agrave larticle 1 er du regraveglement grand-ducal du 10 juin 2009 telles que reprises dans le tableau syntheacutetique en annexe du preacutesent projet de regraveglement grandshyducal ainsi que de celles viseacutees agrave larticle 31 de loi modifieacutee du 19 deacutecembre 2002 comme expliqueacute ci-avant 2 Voir supra note 1

1-1411-rgddoc22042011 1444 5

Cet article reprend les deacutefinitions neacutecessaires pour le projet de regraveglement grandshyducal

Pour donner une meilleure ideacutee des entiteacutes viseacutees sous (1) et (2) un tableau syntheacutetique a eacuteteacute annexeacute au projet de regraveglement grand-ducal qui reprend les diffeacuterentes cateacutegories dentiteacutes concerneacutees et leurs obligations respectives

Quant agrave la deacutefinition d entreprises soumises agrave lobligation de deacuteposer le solde des comptes il convient de noter que pour les besoins du preacutesent texte sont viseacutees non seulement les entreprises soumises agrave lobligation de deacuteposer le solde des comptes proprement dites mais aussi les socieacuteteacutes de participations financiegraveres viseacutees agrave larticle 31 de la loi modifieacutee du 19 deacutecembre 2002 Ces derniegraveres sont en effet dispenseacutees par larticle 13 alineacutea 5 du code de commerce de se conformer au plan comptable normaliseacute Elles restent cependant soumises agrave lobligation de fournir leurs donneacutees financiegraveres relatives au bilan et au compte de profits et pertes via la plateshyforme eCDF Ceci ne vise toutefois pas les socieacuteteacutes de participation financiegraveres qui eacutetablissent leurs comptes annuels selon les normes comptables internationales et qui par deacutefinition ne suivent donc pas le scheacutema particulier preacutevu agrave larticle 31 de la loi du 19 deacutecembre 2002 Pour maintenir la lisibiliteacute du texte il a eacuteteacute jugeacute preacutefeacuterable dutiliser dans le texte le terme geacuteneacuterique d entreprises soumises agrave lobligation de deacuteposer le solde des comptes

La deacutefinition de la liasse comptable preacutecise que les eacuteleacutements composant cette liasse constituent un seul document Il est ainsi clair pour les besoins du paiement des droits denregistrement par exemple que ces droits ne sont payables quune fois mecircme si techniquement parlant la liasse comptable comporte plusieurs fichiers informatiques

Pour la description mecircme de la liasse comptable et de la plate-forme eCDF il est renvoyeacute agrave lexposeacute des motifs

Article 2

Comme indiqueacute dans lexposeacute des motifs certains documents compris dans la liasse comptable doivent prendre la forme de fichiers eacutelectroniques comprenant une information comptable structureacutee Cet article preacutecise que la preacuteparation de ces fichiers se fait en passant par la plate-forme intituleacutee eCDF

Cette plate-forme permet soit de compleacuteter des formulaires au format PDF soit de fournir les informations en utilisant le transfert dun fichier XML de structure preacutedeacutefinie Les donneacutees peuvent donc ecirctre injecteacutees agrave partir des logiciels comptables des entreprises ou des fiduciaires sans devoir faire lobjet dune nouvelle saisie des donneacutees

Pour plus dinformation il est possible de se reporter au site internet wwwecdflu mis en place par le CTIE qui permet de se familiariser avec cette plate-forme

Il est agrave noter que la plate-forme eCDF naura pas seulement vocation agrave preacuteparer les donneacutees pour les besoins du deacutepocirct aupregraves du ReS mais eacutegalement de servir de plate-forme de deacutepocirct des donneacutees des deacuteclarations TVA ou des deacuteclarations fiscales aupregraves de lAdministration des contributions directes

Article 3

22042011 1444 6 1-1411-rgddoc

Comme la liasse comptable reprend plusieurs fichiers il est imposeacute que la langue utiliseacutee pour les diffeacuterents fichiers doit ecirctre la mecircme afin dassurer la coheacuterence linguistique de la liasse comptable Les formulaires fournis pour les bilans comptes de profits et pertes et le solde des comptes ont eacuteteacute traduits en plusieurs langues mais il est clair que la numeacuterotation des diffeacuterents postes est celle qui correspond agrave la numeacuterotation deacutefinie dans les textes leacutegislatifs et que les libelleacutes proposeacutes malgreacute le soin apporteacute agrave la traduction nont quun caractegravere dinformation et ne peuvent se substituer au libelleacute leacutegal

Lalineacutea 2 preacutecise que les informations doivent ecirctre complegravetes et exactes il sagit surtout deacuteviter que des entreprises en retard pour proceacuteder au deacutepocirct ne deacuteposent des liasses incomplegravetes pour donner limpression quelles se sont conformeacutees aux obligations leacutegales

Article 4

Cet article reprend lobligation deacutecrite sous 3) dans lexposeacute des motifs

Article 5

Cet article prescrit que les donneacutees financiegraveres deacuteposeacutees doivent passer par des controcircles arithmeacutetiques et logiques Ces controcircles sont deacutecrits de faccedilon deacutetailleacutee sur le site internet wwweCDFlu

Les controcircles ne portent que sur des donneacutees figurant dans le mecircme document Il ny a pas de controcircles par rapport aux donneacutees dexercices anteacuterieurs

Article 6

Cet article indique que le deacutepocirct par voie eacutelectronique est obligatoire Cette voie a eacuteteacute choisie pour plusieurs raisons

la premiegravere est que le deacutepocirct par voie eacutelectronique est la seule voie qui permet deffectuer les controcircles au moment du deacutepocirct si un deacutepocirct par voie papier avait eacuteteacute preacutevu il aurait fallu introduire une proceacutedure de controcircle ex-post avec gestion des refus de deacutepocircts pour non-conformiteacute la seconde est que les documents comptables sont deacutejagrave aujourdhui presque toujours geacuteneacutereacutes par des logiciels informatiques et que donc la transmission au format eacutelectronique est de loin la meacutethode la plus simple eacutegalement pour les entreprises la troisiegraveme est que lexpeacuterience acquise par le RCS depuis lintroduction du deacutepocirct par voie eacutelectronique (facultatif) en 2009 montre une tregraves bonne acceptation par les usagers du deacutepocirct eacutelectronique dont la part deacutepasse aujourdhui nettement les 60 des deacutepocircts effectueacutes

On notera par ailleurs que pour les usagers non professionnels (les asbl les fondations) le RCS mettra en place un service adapteacute pour assister ceux qui nauraient pas doutils informatiques agrave leur disposition pour pouvoir quand mecircme effectuer un deacutepocirct par voie eacutelectronique

Article 7

Cet article concerne la seconde eacutetape comme deacutecrit dans lexposeacute des motifs agrave savoir le deacutepocirct proprement dit aupregraves du RCS Il ny a pas lieu de donner plus dindications dans cet article eacutetant donneacute que la proceacutedure de deacutepocirct est couverte par le regraveglement grand-ducal modifieacute du 23 janvier 2003

1-1411-rgddoc22042011 1444 7

Article 8

Cet article preacutevoit que la proceacutedure de deacutepocirct compleacutementaire ou rectificatif preacutevue au regraveglement preacuteciteacute du 23 janvier 2003 peut eacutegalement sappliquer au deacutepocirct de la liasse comptable mais avec cette restriction que la liasse comptable doit ecirctre redeacuteposeacutee dans son inteacutegraliteacute Le but est deacuteviter que les personnes qui ensuite consultent les dossiers au RCS ne soient obligeacutees de consulter plusieurs liasses pour avoir le jeu complet des documents comptables correspondant agrave un exercice donneacute

Article 9

Paragraphe (1)

La premiegravere phrase de lalineacutea 7 de larticle 6 du regraveglement de 2003 est modifieacutee afin de pouvoir appliquer les dispositions reprises agrave lalineacutea 7 non seulement aux documents deacuteposeacutes sur support papier mais eacutegalement aux documents deacuteposeacutes par la voie eacutelectronique

Paragraphe (2)

Le principe en matiegravere de deacutepocirct consiste agrave ne deacuteposer dans le dossier dune personne immatriculeacutee tenu par le RCS que les seuls documents qui la concernent

Or la pratique montre que les mandataires judiciaires qui ont lobligation de par la loi de publier et de deacuteposer des extraits de deacutecisions judiciaires procegravedent geacuteneacuteralement au deacutepocirct et agrave la publication de ces informations sous un seul document alors que les deacutecisions rendues concernent plusieurs socieacuteteacutes dont ils sont les mandataires

Il en est ainsi par exemple des deacutecisions judiciaires relatives agrave la dissolution et agrave la fermeture judiciaire des socieacuteteacutes commerciales qui doivent ecirctre publieacutees par extrait en application des articles 203 et 203-1 de la loi modifieacutee du 10 aoucirct 1915 concernant les socieacuteteacutes commerciales ougrave ledit extrait retrace la situation de diffeacuterentes socieacuteteacutes

Cette pratique contraire au princIpe eacutenonceacute a rendu neacutecessaire lajout dune disposition concernant la forme de lextrait agrave deacuteposer afin que seules les informations ayant trait agrave une personne immatriculeacutee donneacutee figurent dans son dossier

En outre pour pouvoir identifier sans eacutequivoque possible la personne frappeacutee dune deacutecision judiciaire la nouvelle disposition prescrit eacutegalement que la deacutenomination ainsi que le numeacutero dimmatriculation de la personne concerneacutee doivent figurer sur le document agrave deacuteposer et agrave publier

Paragraphe (3)

Avec la mise en œuvre du deacutepocirct eacutelectronique il devient superfeacutetatoire que le gestionnaire du registre de commerce et des socieacuteteacutes transmette au ministegravere dEtat Service Central de Leacutegislation une copie papier de la piegravece deacuteposeacutee aux fins de publication

En effet cela ne ferait aucun sens que le gestionnaire imprime sur papier le document deacuteposeacute par voie eacutelectronique afin de le transmettre au ministegravere dEtat Service Central de Leacutegislation Degraves lors cest une copie eacutelectronique de la piegravece

22042011 1444 1-1411-rgddoc8

deacuteposeacutee qui est transmise par voie eacutelectronique aux fins de publication au Meacutemorial Recueil des Socieacuteteacutes et Associations

Concernant le deacutepocirct au format papier le texte initial prescrivait lobligation de preacutesenter le document destineacute agrave la publication en triple exemplaire un original et deux copies dont une destineacutee agrave ecirctre transmise au Meacutemorial Recueil des Socieacuteteacutes et Associations pour publication et lautre destineacutee au deacuteposant

Plusieurs arguments sont avanceacutes en faveur de la suppression de cette seconde copie bull En application de larticle 2bis paragraphe 3 du regraveglement modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises le gestionnaire a lobligation de numeacuteriser doffice les documents deacuteposeacutes sur support papier bull Afin duniformiser la proceacutedure quant agrave la transmission des documents au ministegravere dEtat Service Central de Leacutegislation il est preacutefeacuterable que la copie des documents agrave publier soit remise au service compeacutetent sous une mecircme forme en loccurrence sous format eacutelectronique que le document ait eacuteteacute preacutealablement deacuteposeacute par la voie eacutelectronique ou sur support papier bull Cette solution a eacutegalement pour avantage de simplifier la proceacutedure de deacutepocirct par voie papier pour les usagers du registre de commerce et des socieacuteteacutes eacutetant donneacute que ces derniers ne devront plus deacuteposer le document destineacute agrave la publication quen deux exemplaires au lieu de trois tel que preacutevu actuellement

Paragraphe (4)

La modification de larticle 8 deacutecoule naturellement de la modification de larticle 7 preacuteciteacute

En effet degraves lors que lobligation de preacutesenter une seconde copie du document deacuteposeacute sur support papier est supprimeacutee la transmission dune copie papier de la piegravece deacuteposeacutee au ministegravere dEtat Service Central de Leacutegislation aux fins de publication na plus reacuteellement de sens

Suivant la tendance agrave la deacutemateacuterialisation des documents agrave deacuteposer la copie papier est remplaceacutee par une copie eacutelectronique qui sera transmise par voie eacutelectronique au service compeacutetent

Paragraphe (5)

Ladaptation du dernier alineacutea de larticle 21 vise agrave rationaliser et agrave automatiser inteacutegralement le flux des demandes dextraits et de diffeacuterents certificats qui sont transmises au gestionnaire du registre de commerce et des socieacuteteacutes Lobligation dintroduire de telles demandes en passant par le site internet du registre de commerce et des socieacuteteacutes permet de pouvoir mieux geacuterer les demandes dacceacuteleacuterer encore davantage leacutemission des extraits et des certificats et deacuteviter le double encodage des donneacutees et de ce fait deacuteviter eacutegalement les erreurs de saisie

Article 10

La modification proposeacutee a pour but de corriger la disposition transitoire reprise agrave larticle 2 du regraveglement du 22 avril 2009 modifiant le regraveglement grand-ducal modifieacute du 23 janvier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 preacuteciteacutee Celle-ci prescrivait en effet que les documents enregistreacutes preacutealablement agrave la loi du 20 avril 2009 sur le deacutepocirct par voie eacutelectronique aupregraves du registre de commerce et des socieacuteteacutes devaient ecirctre deacuteposeacutes aupregraves du registre de commerce et des socieacuteteacutes

1-1411-rgddoc22042011 1444 9

endeacuteans le mois de lentreacutee en vigueur de ladite loi A deacutefaut les frais denregistrement eacutetaient agrave nouveau preacuteleveacutes par le gestionnaire pour le compte de lEtat

Cette disposition contraire agrave la regravegle non bis in idem na pas eacuteteacute appliqueacutee en pratique et est degraves lors agrave supprimer

Article 11

Le regraveglement entre en vigueur le 1er janvier 2012 Ceci implique que le deacutepocirct doit obligatoirement ecirctre effectueacute par voie eacutelectronique aupregraves du registre de commerce et des socieacuteteacutes degraves cette date mecircme sil sagit de comptes dexercices anteacuterieurs qui sont deacuteposeacutes en retard

Lobligation de preacuteparation et le transfert des donneacutees financiegraveres au moyen de la plate-forme eCDF ne sapplique toutefois quaux donneacutees des exercices comptables clocirctureacutes au 31 deacutecembre 2011 ou posteacuterieurement agrave cette date (pour autant que lentreprise soit comprise dans le champ des entreprises couvertes par cette obligation)

22042011 1444 10 1-1411-rgddoc

Informations geacuteneacuterales concernant le deacutepocirct des comptes annuels

SICAV SICAF SICAV-SE SICAF-SE

Socieacuteteacute dassurance mutuelle (ASSMUll Socieacuteteacutes deacutepargne-pension il variable

SA SARL SECA

SE

Socieacuteteacute Coopeacuterative Socieacuteteacute Coopeacuterative organiseacutee comme une SA

Succursale luxembourgeoise dune socieacuteteacute de drolaquo eacutetranger

G(EIE ou succursale dun GElE

Entreprise soumise il la supervision de la CSSF (art 13 al 5 Ccom) Socieacuteteacute dassuranca ou reacuteassurance

Socicirceacuteteacute da participation financiegravere au sens de rartie 31 lei que preacuteciseacute per ravis CNC 1-1 (Hokilng 29 el SPF)

Autre

Autre

Comptes de la succursale

Comptes de la socieacuteteacute de droit eacutelrenger

egraves sont autoriseacutes

21FormulairesSOcleacuteteacute de ParlklpallOn Financiegravere -art3Uuml 19121200211 utliiSeroblIcircatoirerMlIl-

CAF Cllilfre daffaires annuelllors TVA CSSF Commission de Surveillance du Secteur Financier IFRS Intematlonal Flnanclal Reporting Standards peN Plan Comillable Normaliseacute

Larticle 13 al 5 Ccom exclut du champ dapplication du PCN etmiddot par voie de conseacutequence - du deacutepocirct structureacute les entreprises suivantes bull professionnels au sens de la loi modifieacutee du 5 aVlil1993 relative au secteur financier bull socieacuteteacutes dinvestissement il capital fiIlte ou variable bull socieacuteteacutes deacutepargne-pension agrave capital variable bull socieacuteteacutes de gestion viseacutees auxclapitres 13 et 14 de la 101 modifieacutee du 20 deacutecembre 2002 concernant les organismes de placement collectif bull socieacuteteacutes dInvestissement il capital il risque bull socieacuteteacutes de tftrisatlon agreacuteeacutees bull repreacutesentants-fiduciaires intervenant aupreacutes dun organisme de titrisaUon bull socleacuteteacutes de gestion de fonds de titrisation agreacuteeacutees bull fonds dinvestissement speacutecialiseacutes

LE GOUVERNEMENT DU GRANO OUCHEacute DE LUXEMBOURG

Fiche deacutevaluation dimpact

Mesures leacutegislatives reacuteglementaires et autres

Intituleacute du projet Avant-projet de regraveglement grand-ducal deacuteterminant la proceacutedure de deacutepocirct de la liasse comptable aupregraves du gestionnaire du registre de commerce et des socieacuteteacutes les conditions de controcircles arithmeacutetiques et logiques concernant les comptes annuels et portant modification du regraveglement grand-ducal modifieacute du 23 feacutevrier 2003 portant exeacutecution de la loi du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises

Ministegravere initiateur Ministegravere de la Justice

Auteur(s) Daniel RLippert Conseiller de direction 1egravere classe Teacutel 247-84578 Courriel danieLruppertmjetatlu

Objectif(s) du projet regraveglement grand-ducal dexeacutecution preacutevu par larticle 75 de la loi modifieacutee du 19 deacutecembre 2002 concernant le registre de commerce et des socieacuteteacutes ainsi que la comptabiliteacute et les comptes annuels des entreprises et ayant pour objet de deacutefinir la proceacutedure de deacutepocirct la forme dans laquelle le deacutepocirct des documents comptables sera effectueacute aupregraves du registre de commerce et des socieacuteteacutes et les conditions dans lesquelles les donneacutees financiegraveres seront soumises agrave des controcircles arithmeacutetiques et logiques

Autre(s) Ministegravere(s)Organisme(s)Commune(s) impliqueacute(e)(s) STATEC CllE

Date 30062011

Mieux leacutegifeacuterer

1 Partie(s) prenante(s) (organismes divers citoyens ) consulteacutee(s) Oui ~ Non D 1

Si oui laquellelesquelles LA CNPD a eacuteteacute consulteacutee agrave titre preacutealable La commission des normes comptables devra donner formellement un avis en cours de proceacuted ure dadoption du projet de regraveglement grand-ducal

RemarquesObservations La CN PD a fait savoir quelle navait pas dobservations agrave eacutemettre

2 Destinataires du projet EntreprisesProfessions libeacuterales Oui~ Non D Citoyens Oui D Non L8J Administrations Oui D Non r2J

3 Le principe laquo Think small first raquo est-il respecteacute 7 Oui D Non D Na 2 ~ (cagrave d des exemptions ou deacuterogations sont-elles preacutevues suivant la taille de lentreprise etou son secteur dactiviteacute 7)

RemarquesObservations

1 Double-click sur la case pour ouvrir la fenecirctre permettant de lactiver 2 Na non applicable

Version 27042010

4 Le projet est-il lisible et compreacutehensible pour le destinataire Existe-t-il un texte coordonneacute ou un guide pratique mis agrave jour et publieacute dune faccedilon reacuteguliegravere

RemarquesObservations

5 Le projet a-t-il saisi lopportuniteacute pour supprimer ou simplifier des reacutegimes dautorisation et de deacuteclaration existants ou pour ameacuteliorer la qualiteacute des proceacutedures

RemarquesObservations non applicable

6 Le projet contient-il une charge administrative3 pour le(s) destinataire(s) (un coOt imposeacute pour satisfaire agrave une obligation dinformation eacutemanant du projet)

Si oui quel est le coOt administratif approximatif total (nombre de destinataires x coOt administratif par destinataire) na

7 Le projet prend-il recours agrave un eacutechange de donneacutees intershyadministratif (national ou international) plutocirct que de demander linformation au destinataire

Si oui de quelle(s) donneacutee(s) etou administration(s) sagit-il

8 Le projet preacutevoit-il

une autorisation tacite en cas de non reacuteponse de ladministration des deacutelais de reacuteponse agrave respecter par ladministration le principe que ladministration ne pourra demander des informations suppleacutementaires quune seule fois

9 Y a-t-il une possibiliteacute de regroupement de formaliteacutes etou de proceacutedures (pex preacutevues le cas eacutecheacuteant par un autre texte)

Si oui laquelle

10 Le projet contribue-t-il en geacuteneacuteral agrave une a simplification administrative etou agrave une b ameacutelioration de la qualiteacute regraveglementaire

RemarquesObservations standardisation de la proceacutedure deacutepocirct