TD_taux d'intérêt

6

Economie monétaire et financière L2, Université Paris 1 Panthéon-Sorbonne Jézabel Couppey-Soubeyran, Dany Lang Dossier de TD n°3 Taux d’intérêt Partie I : Calculs d’actualisation a) Combien doit-on placer aujourd’hui pour obtenir 10 000 € dans 2 ans à intérêts simples au taux annuel 3% ? b) Quel est le montant des intérêts rapporté par un placement de 17 200 € pendant 1 an au taux annuel simple de 4,5% ? c) On place 1 million € pendant 5 ans. Au terme des 5 ans, on obtient 1 280 145,21 €. Quel est le taux actuariel annuel i de ce placement ? d) On place 100 € à intérêts composés au taux de 5% par an. Combien d’années doit-on attendre pour disposer de 145 € ? e) Un euro demain vaut-il davantage pour vous aujourd’hui si le taux d’intérêt est de 20% ou s’il est de 10% ? f) Si le taux d’intérêt est de 10% , quelle est la valeur aujourd’hui d’un titre qui versera 1100 euros l’année prochaine, 1210 dans 2 ans et 1331 dans 3 ans ? g) On vous propose 1 000 € aujourd’hui ou une rente perpétuelle qui vous donne le droit de recevoir sur une période de temps infinie 50 € à la fin de chaque année, le premier versement ayant lieu dans exactement un an. En considérant un taux de marché de 5%, quelle est la bonne décision à prendre ? h) Considérons une obligation 3 ans d’échéance émise au pair. La valeur nominale est égale à 100€. Le taux facial est égal au taux d’intérêt en vigueur sur le marché qui est de 3%. La fréquence des coupons est annuelle. - Calculez la valeur de l’obligation sur le marché. Commentez le résultat. Supposons que peu après l’émission, le taux de marché passe à 4% - Calculez la nouvelle valeur de l’obligation sur le marché. Commentez le résultat. i) Calculez le taux actuariel d’une obligation à 3 ans de taux d’intérêt nominal (taux du coupon) 10% et de valeur faciale ou nominale 100 euros, qui se vend 110 Euros après le versement du deuxième coupon, deux ans exactement après l’émission (et donc un an avant l’échéance). Il s’agit du taux actuariel pour son acheteur sur le marché secondaire. j) On définit parfois le « taux apparent » d’une obligation ordinaire (à échéance dans une durée finie) comme le montant du coupon divisé par son prix sur le marché secondaire. Il s’agit d’une approximation où on fait « comme si » l’obligation était une rente perpétuelle (son échéance ayant un horizon infini). Calculez le taux apparent dans le cas de l’exercice (i). Que pensez- vous de la validité de cette approximation pour cette obligation ? k) Supposons que le taux nominal soit égal à 10%. Pour une obligation ordinaire à coupons annuels, à maturité de 2 ans, et de nominal (ou valeur faciale) de 100 Euros, remboursé in fine,

-

Upload

dadjie-konlambigue -

Category

Documents

-

view

79 -

download

5

Transcript of TD_taux d'intérêt

Economie monétaire et financière

L2, Université Paris 1 Panthéon-Sorbonne

Jézabel Couppey-Soubeyran, Dany Lang

Dossier de TD n°3

Taux d’intérêt

Partie I : Calculs d’actualisation

a) Combien doit-on placer aujourd’hui pour obtenir 10 000 € dans 2 ans à intérêts simples au taux annuel 3% ?

b) Quel est le montant des intérêts rapporté par un placement de 17 200 € pendant 1 an au taux annuel simple de 4,5% ?

c) On place 1 million € pendant 5 ans. Au terme des 5 ans, on obtient 1 280 145,21 €. Quel est le taux actuariel annuel i de ce placement ?

d) On place 100 € à intérêts composés au taux de 5% par an. Combien d’années doit-on attendre pour disposer de 145 € ?

e) Un euro demain vaut-il davantage pour vous aujourd’hui si le taux d’intérêt est de 20% ou s’il est de 10% ?

f) Si le taux d’intérêt est de 10% , quelle est la valeur aujourd’hui d’un titre qui versera 1100 euros l’année prochaine, 1210 dans 2 ans et 1331 dans 3 ans ?

g) On vous propose 1 000 € aujourd’hui ou une rente perpétuelle qui vous donne le droit de recevoir sur une période de temps infinie 50 € à la fin de chaque année, le premier versement ayant lieu dans exactement un an. En considérant un taux de marché de 5%, quelle est la bonne décision à prendre ?

h) Considérons une obligation 3 ans d’échéance émise au pair. La valeur nominale est égale à 100€. Le taux facial est égal au taux d’intérêt en vigueur sur le marché qui est de 3%. La fréquence des coupons est annuelle.

- Calculez la valeur de l’obligation sur le marché. Commentez le résultat.

Supposons que peu après l’émission, le taux de marché passe à 4%

- Calculez la nouvelle valeur de l’obligation sur le marché. Commentez le résultat.

i) Calculez le taux actuariel d’une obligation à 3 ans de taux d’intérêt nominal (taux du coupon) 10% et de valeur faciale ou nominale 100 euros, qui se vend 110 Euros après le versement du deuxième coupon, deux ans exactement après l’émission (et donc un an avant l’échéance). Il s’agit du taux actuariel pour son acheteur sur le marché secondaire.

j) On définit parfois le « taux apparent » d’une obligation ordinaire (à échéance dans une durée finie) comme le montant du coupon divisé par son prix sur le marché secondaire. Il s’agit d’une approximation où on fait « comme si » l’obligation était une rente perpétuelle (son échéance ayant un horizon infini). Calculez le taux apparent dans le cas de l’exercice (i). Que pensez-vous de la validité de cette approximation pour cette obligation ?

k) Supposons que le taux nominal soit égal à 10%. Pour une obligation ordinaire à coupons annuels, à maturité de 2 ans, et de nominal (ou valeur faciale) de 100 Euros, remboursé in fine,

vérifiez que le taux nominal, le taux actuariel et le taux apparent sont égaux sur le marché primaire (le jour de l’émission), en l’absence de prime d’émission de l’obligation.

l) Soit un TCN d’un nominal de 100 000€ à intérêts précomptés, taux de 6% payable à maturité, durée à courir de 60 jours. Calculez le montant des intérêts précomptés.

m) Le 01/06/2007 la société X émet un Billet de trésorerie pour couvrir ces besoins de financement par lesquelles elle s’engage à payer au détenteur du billet 2 000 000€ dans 3 mois (91 jours). L’EURIBOR-3mois est de 3.70% mais le billet de trésorerie est émis avec un spread de 30 points de base. Les intérêts sont précomptés.

Calculez le prix de souscription et les intérêts précomptés pour une société Y qui souscrit ce billet de trésorerie.

Supposons maintenant que la société Y cède ce billet sur le marché 61 jours avant son échéance. EURIBOR-2 mois à cette date est à 4.30%. Calculez le prix de cession et la rentabilité de cette opération pour la société Y.

Commentez les résultats.

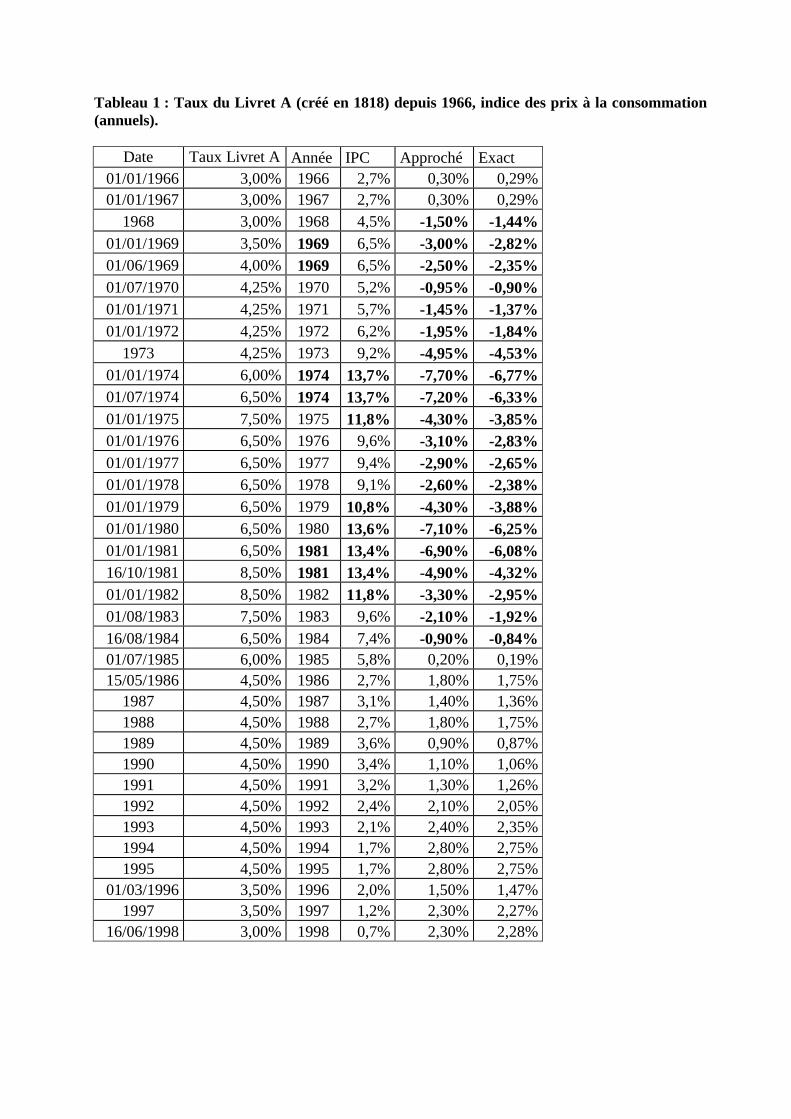

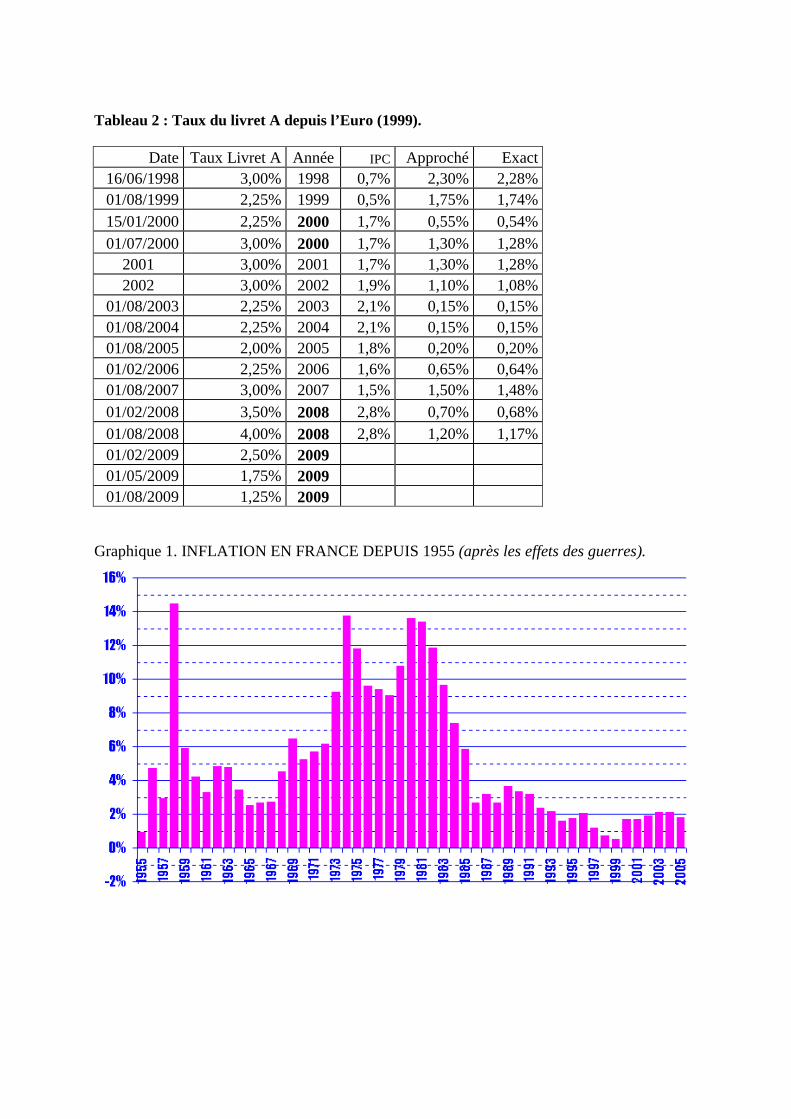

n) Commentez l’évolution des taux réels a posteriori du Livret A depuis 1966. Que dire de la différence entre le calcul approché et le calcul « exact » ?

o) Les taux d’intérêt étaient plus bas à la fin des années 1980 que dans les années 1970 mais beaucoup d’économistes affirment que les taux d’intérêt réels étaient en fait plus élevés dans les années 1980. Comment l’expliquez-vous ?

Tableau 1 : Taux du Livret A (créé en 1818) depuis 1966, indice des prix à la consommation (annuels).

Date Taux Livret A Année IPC Approché Exact 01/01/1966 3,00% 1966 2,7% 0,30% 0,29% 01/01/1967 3,00% 1967 2,7% 0,30% 0,29%

1968 3,00% 1968 4,5% -1,50% -1,44% 01/01/1969 3,50% 1969 6,5% -3,00% -2,82% 01/06/1969 4,00% 1969 6,5% -2,50% -2,35% 01/07/1970 4,25% 1970 5,2% -0,95% -0,90% 01/01/1971 4,25% 1971 5,7% -1,45% -1,37% 01/01/1972 4,25% 1972 6,2% -1,95% -1,84%

1973 4,25% 1973 9,2% -4,95% -4,53% 01/01/1974 6,00% 1974 13,7% -7,70% -6,77% 01/07/1974 6,50% 1974 13,7% -7,20% -6,33% 01/01/1975 7,50% 1975 11,8% -4,30% -3,85% 01/01/1976 6,50% 1976 9,6% -3,10% -2,83% 01/01/1977 6,50% 1977 9,4% -2,90% -2,65% 01/01/1978 6,50% 1978 9,1% -2,60% -2,38% 01/01/1979 6,50% 1979 10,8% -4,30% -3,88% 01/01/1980 6,50% 1980 13,6% -7,10% -6,25% 01/01/1981 6,50% 1981 13,4% -6,90% -6,08% 16/10/1981 8,50% 1981 13,4% -4,90% -4,32% 01/01/1982 8,50% 1982 11,8% -3,30% -2,95% 01/08/1983 7,50% 1983 9,6% -2,10% -1,92% 16/08/1984 6,50% 1984 7,4% -0,90% -0,84% 01/07/1985 6,00% 1985 5,8% 0,20% 0,19% 15/05/1986 4,50% 1986 2,7% 1,80% 1,75%

1987 4,50% 1987 3,1% 1,40% 1,36% 1988 4,50% 1988 2,7% 1,80% 1,75% 1989 4,50% 1989 3,6% 0,90% 0,87% 1990 4,50% 1990 3,4% 1,10% 1,06% 1991 4,50% 1991 3,2% 1,30% 1,26% 1992 4,50% 1992 2,4% 2,10% 2,05% 1993 4,50% 1993 2,1% 2,40% 2,35% 1994 4,50% 1994 1,7% 2,80% 2,75% 1995 4,50% 1995 1,7% 2,80% 2,75%

01/03/1996 3,50% 1996 2,0% 1,50% 1,47% 1997 3,50% 1997 1,2% 2,30% 2,27%

16/06/1998 3,00% 1998 0,7% 2,30% 2,28%

Tableau 2 : Taux du livret A depuis l’Euro (1999).

Date Taux Livret A Année IPC Approché Exact 16/06/1998 3,00% 1998 0,7% 2,30% 2,28% 01/08/1999 2,25% 1999 0,5% 1,75% 1,74% 15/01/2000 2,25% 2000 1,7% 0,55% 0,54% 01/07/2000 3,00% 2000 1,7% 1,30% 1,28%

2001 3,00% 2001 1,7% 1,30% 1,28% 2002 3,00% 2002 1,9% 1,10% 1,08%

01/08/2003 2,25% 2003 2,1% 0,15% 0,15% 01/08/2004 2,25% 2004 2,1% 0,15% 0,15% 01/08/2005 2,00% 2005 1,8% 0,20% 0,20% 01/02/2006 2,25% 2006 1,6% 0,65% 0,64% 01/08/2007 3,00% 2007 1,5% 1,50% 1,48% 01/02/2008 3,50% 2008 2,8% 0,70% 0,68% 01/08/2008 4,00% 2008 2,8% 1,20% 1,17% 01/02/2009 2,50% 2009 01/05/2009 1,75% 2009 01/08/2009 1,25% 2009

Graphique 1. INFLATION EN FRANCE DEPUIS 1955 (après les effets des guerres).

Partie II Les théories

1. Que doit-il arriver au prix des œuvres d'art si le marché des actions connaît une hausse forte ?

2. Etes-vous plus ou moins désireux d'acheter des obligations Vivendi dans les circonstances suivantes :

- les quantités échangées sur ces obligations augmentent

- vous anticipez que le prix des actions Vivendi va baisser

- les commissions sur l'achat des actions baissent

- vous anticipez une hausse des taux d'intérêt

3. Répondez aux questions suivantes en dessinant les diagrammes d'offre et de demande :

- Quel est l'impact sur les taux d'intérêt de ventes d'obligations du Trésor entreprises par la Banque Centrale Européenne dans le cadre de sa politique monétaire, si vous vous placez dans le cadre de la théorie des fonds prêtables ? Est-ce la même chose avec la théorie de la préférence pour la liquidité ?

- Les taux d'intérêt sont-ils pro-cycliques (augmentant lors des périodes d'expansion et déclinant lors des récessions) et pourquoi ?

4. Que doit-il arriver aux taux d'intérêt si le marché des obligations privées devient plus volatile ?

5. Que doit-il arriver aux taux d'intérêt si le gouvernement annonce un plan de lutte contre l'inflation jugé crédible?

6. Pourquoi une hausse du niveau des prix sans hausse de l'inflation anticipée peut-elle conduire à une hausse des taux d'intérêt ?

7. Quel serait l'effet d'une baisse des taux d'imposition sur les taux d'obligations exemptées d'impôt ? Et sur ceux des obligations imposables ?

8. Que doit-il arriver aux primes de risque des obligations si les taux de courtage sur le marché des obligations diminuent ?

Partie III Les courbes de taux d’intérêt

Exercice 1 : Placements successifs.

On suppose qu'un investisseur souhaite effectuer un placement de 100 € sur une durée de trois ans. Il a trois possibilités :

1) faire trois placements successifs (on réinvestit le placement initial et les intérêts à chaque période) sur des bons zéro coupon d'une maturité d’un an qui procurent un taux d'intérêt de 8% la première année, de 11% la deuxième année et de 7% la troisième année ;

2) acheter un bon zéro coupon d'une maturité de deux ans qui procure un taux d'intérêt de 10 % puis placer la somme reçue quand ce titre arrive à maturité sur un bon zéro coupon d'une maturité d’un an au taux de 7% ;

3) acheter un bon zéro coupon d'une maturité de trois ans procurant un taux d'intérêt de 8,5%. Parmi ces trois possibilités, quelle est celle que va retenir l'investisseur s'il souhaite maximiser (1) la valeur future ou (2) le taux rendement actuariel de son placement ?

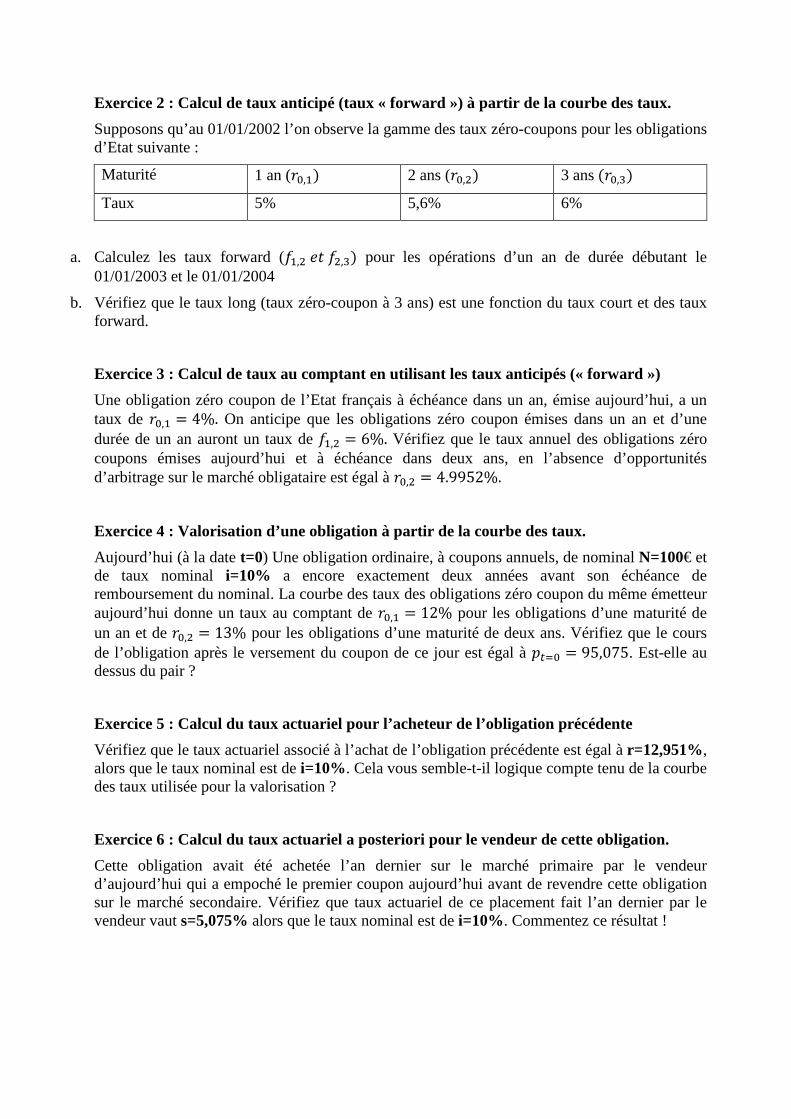

Exercice 2 : Calcul de taux anticipé (taux « forward ») à partir de la courbe des taux.

Supposons qu’au 01/01/2002 l’on observe la gamme des taux zéro-coupons pour les obligations d’Etat suivante :

Maturité 1 an (��,�� 2 ans (��,�� 3 ans ���,�

Taux 5% 5,6% 6%

a. Calculez les taux forward (�,� �� �,� pour les opérations d’un an de durée débutant le 01/01/2003 et le 01/01/2004

b. Vérifiez que le taux long (taux zéro-coupon à 3 ans) est une fonction du taux court et des taux forward.

Exercice 3 : Calcul de taux au comptant en utilisant les taux anticipés (« forward »)

Une obligation zéro coupon de l’Etat français à échéance dans un an, émise aujourd’hui, a un taux de ��,� 4%. On anticipe que les obligations zéro coupon émises dans un an et d’une durée de un an auront un taux de �,� 6%. Vérifiez que le taux annuel des obligations zéro coupons émises aujourd’hui et à échéance dans deux ans, en l’absence d’opportunités d’arbitrage sur le marché obligataire est égal à ��,� 4.9952%.

Exercice 4 : Valorisation d’une obligation à partir de la courbe des taux.

Aujourd’hui (à la date t=0) Une obligation ordinaire, à coupons annuels, de nominal N=100€ et de taux nominal i=10% a encore exactement deux années avant son échéance de remboursement du nominal. La courbe des taux des obligations zéro coupon du même émetteur aujourd’hui donne un taux au comptant de ��,� 12% pour les obligations d’une maturité de un an et de ��,� 13% pour les obligations d’une maturité de deux ans. Vérifiez que le cours de l’obligation après le versement du coupon de ce jour est égal à ���� 95,075. Est-elle au dessus du pair ?

Exercice 5 : Calcul du taux actuariel pour l’acheteur de l’obligation précédente

Vérifiez que le taux actuariel associé à l’achat de l’obligation précédente est égal à r=12,951%, alors que le taux nominal est de i=10%. Cela vous semble-t-il logique compte tenu de la courbe des taux utilisée pour la valorisation ?

Exercice 6 : Calcul du taux actuariel a posteriori pour le vendeur de cette obligation.

Cette obligation avait été achetée l’an dernier sur le marché primaire par le vendeur d’aujourd’hui qui a empoché le premier coupon aujourd’hui avant de revendre cette obligation sur le marché secondaire. Vérifiez que taux actuariel de ce placement fait l’an dernier par le vendeur vaut s=5,075% alors que le taux nominal est de i=10%. Commentez ce résultat !