Tchad - Perspectives économiques en Afrique - afdb.org · le non aboutissement du Staff Monitored...

14

www.africaneconomicoutlook.org Tchad 2012

Transcript of Tchad - Perspectives économiques en Afrique - afdb.org · le non aboutissement du Staff Monitored...

www.africaneconomicoutlook.org

Tchad2012

TchadLa croissance du produit intérieur brut a ralenti fortement, passant de 14.3 % en 2010 à 2.8 % en 2011mais sur la période 2012-2013 elle pourrait atteindre 5.1 % grâce à l'industrie pétrolière

Le raffermissement des cours du pétrole et la stabilisation des dépenses publiques en 2012 devraient aiderà améliorer les indicateurs des finances publiques et la position extérieure du pays

Sur une population totale de 11.2 millions d'habitants, le taux de pauvreté est estimé à 55 % et monte à87 % en milieu rural. Le pays a besoin de politiques volontaristes pour la transformation du monde rural

Vue d'ensemble

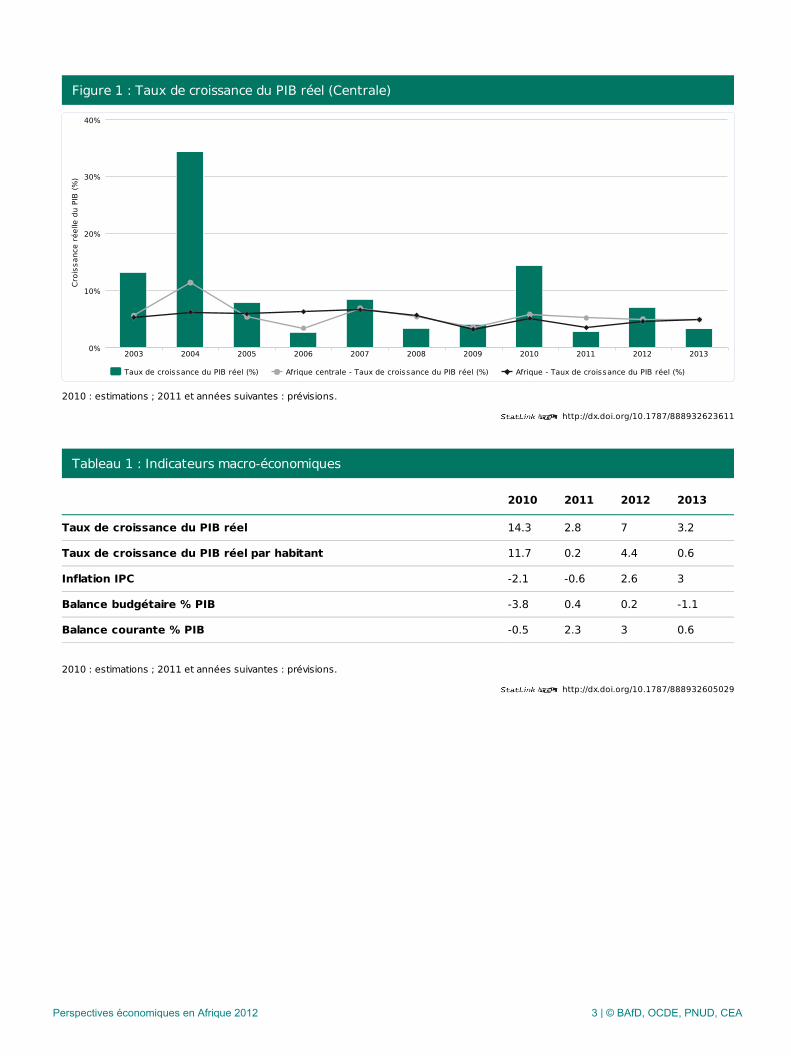

La croissaince du produit intérieur brut (PIB) du Tchad devrait atteindre 7 % en 2012, tirée par le secteur nonpétrolier, grâce à la mise en service de nouvelles unités de production d’électricité et de ciment. Mais ellepourrait se ralentir en 2013 (3.2 %) du fait de la baisse de la production pétrolière. L’inflation sera maintenuesur la période 2012-13 largement en deçà de 3 %, critère de convergence retenu par la Communautééconomique et monétaire de l’Afrique centrale (CEMAC). En 2011, l’économie tchadienne a connu un netralentissement avec un taux de croissance de 2.8 %, contre 14.3 % en 2010, à cause principalement de la baissed’activité dans le secteur primaire.

A terme, les objectifs budgétaires suivants sont visés par le gouvernement : (i) solde primaire hors pétroleautour de 11.2 % à l’horizon 2013; (ii) solde budgétaire global autour de 4 % à partir de 2012; et (iii) taux depression fiscale hors pétrole supérieur à 9 % en 2014.

Pour atteindre ces objectifs, les efforts de maîtrise et de rationalisation des dépenses courantes devraient êtremaintenus. Sur la période 2012-13, le processus de consolidation de la position extérieure sera poursuivi. Lesolde de la balance globale se maintiendrait aux environs de 3.6 % du PIB en 2012 pour fléchir à 0.8 % du PIBen 2013. La diminution progressive de la production de pétrole serait compensée par le raffermissement descours ainsi que par la progression de la filière coton et du commerce transfrontalier de bétail.

Les perspectives de l’économie tchadienne en 2012 et à moyen terme seront marquées par les enjeux majeurs:

Les conséquences du conflit libyen caractérisées par d’importants risques d’instabilité sur le Tchad :l’accueil du flux de déplacés, l'effet de ce conflit sur les échanges commerciaux, les transferts courants, lesinvestissements directs (IDE) libyens ainsi que la baisse des recettes douanières sont les principalesrépercussions de la crise libyenne sur le pays.Les carences dans la gestion budgétaire : le Tchad n’a pas de programme formel avec le FMI depuisle non aboutissement du Staff Monitored Program (SMP) de 2009. De ce fait, le FMI n’a plus dereprésentant dans le pays depuis octobre 2010. Le Tchad cherche à atteindre le point d’achèvement del’initiative des pays pauvres très endettés (PPTE) depuis 2001.La dégradation des relations économiques sino-tchadiennes: en janvier 2012, soit six mois aprèsson inauguration, les autorités tchadiennes ont dû fermer durant une dizaine de jours la raffinerie depétrole construite dans le cadre d’une joint-venture avec une société chinoise, China National PetroleumCorporation (CNPC). Le manque de transparence chez la partie chinoise, la volonté des autoritéstchadiennes de fixer le prix à la pompe des produits raffinés sans tenir compte des coûts de revient ainsique la contrebande de carburant en provenance du Nigeria sont à l’origine de cette situation conflictuelle.Des mesures devraient être prises rapidement pour une entente pérenne entre les deux parties.La gestion des aléas climatiques: entre 1910 et 2010 le lac Tchad aurait perdu plus de 80% de sasuperficie. Pour faire face aux conséquences de cette calamité le gouvernement a proposé plusieurspolitiques et programmes. Mais les moyens nécessaires pour les mettre en œuvre demeurent encorelimités. Or, ces aléas climatiques ont un effet important sur la production vivrière et sur l’élevage.

Perspectives économiques en Afrique 2012 2 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932623611

http://dx.doi.org/10.1787/888932605029

Figure 1 : Taux de croissance du PIB réel (Centrale)

2010 : estimations ; 2011 et années suivantes : prévisions.

Tableau 1 : Indicateurs macro-économiques

2010 2011 2012 2013

Taux de croissance du PIB réel 14.3 2.8 7 3.2

Taux de croissance du PIB réel par habitant 11.7 0.2 4.4 0.6

Inflation IPC -2.1 -0.6 2.6 3

Balance budgétaire % PIB -3.8 0.4 0.2 -1.1

Balance courante % PIB -0.5 2.3 3 0.6

2010 : estimations ; 2011 et années suivantes : prévisions.

Taux de croissance du PIB réel (%) Afrique centrale - Taux de croissance du PIB réel (%) Afrique - Taux de croissance du PIB réel (%)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130%

10%

20%

30%

40%

Croi

ssan

ce r

éelle

du

PIB

(%)

Perspectives économiques en Afrique 2012 3 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932625587

Développements récents et perspectives

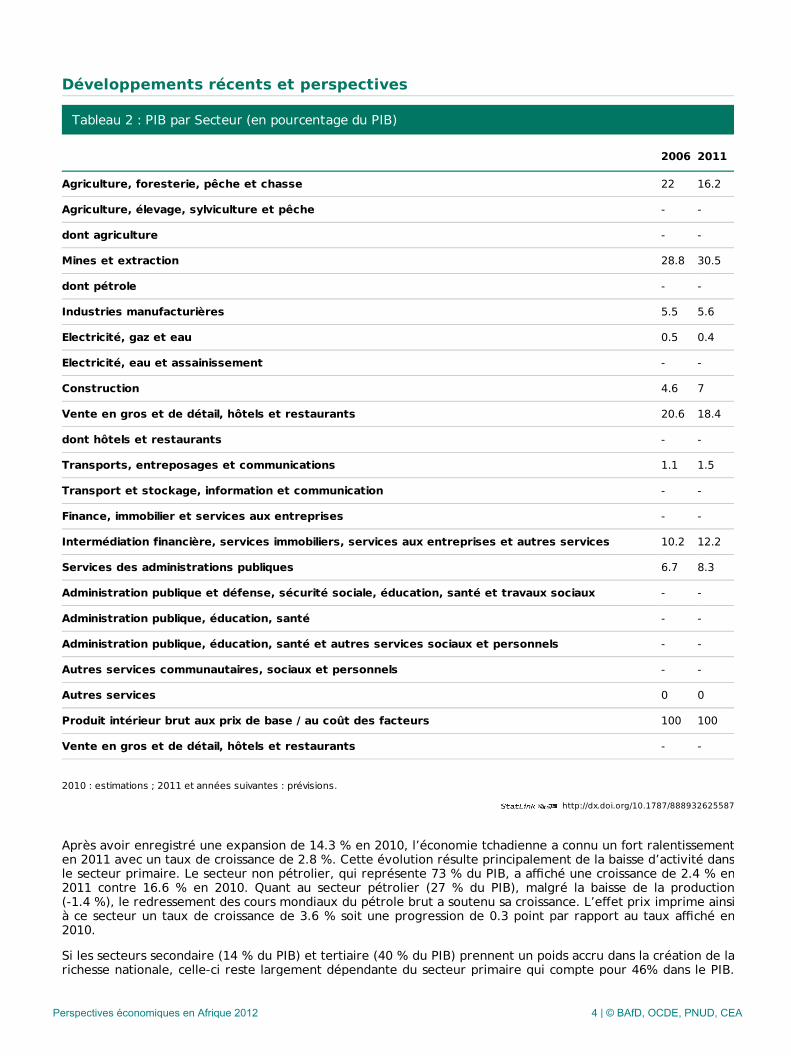

Tableau 2 : PIB par Secteur (en pourcentage du PIB)

2006 2011

Agriculture, foresterie, pêche et chasse 22 16.2

Agriculture, élevage, sylviculture et pêche - -

dont agriculture - -

Mines et extraction 28.8 30.5

dont pétrole - -

Industries manufacturières 5.5 5.6

Electricité, gaz et eau 0.5 0.4

Electricité, eau et assainissement - -

Construction 4.6 7

Vente en gros et de détail, hôtels et restaurants 20.6 18.4

dont hôtels et restaurants - -

Transports, entreposages et communications 1.1 1.5

Transport et stockage, information et communication - -

Finance, immobilier et services aux entreprises - -

Intermédiation financière, services immobiliers, services aux entreprises et autres services 10.2 12.2

Services des administrations publiques 6.7 8.3

Administration publique et défense, sécurité sociale, éducation, santé et travaux sociaux - -

Administration publique, éducation, santé - -

Administration publique, éducation, santé et autres services sociaux et personnels - -

Autres services communautaires, sociaux et personnels - -

Autres services 0 0

Produit intérieur brut aux prix de base / au coût des facteurs 100 100

Vente en gros et de détail, hôtels et restaurants - -

2010 : estimations ; 2011 et années suivantes : prévisions.

Après avoir enregistré une expansion de 14.3 % en 2010, l’économie tchadienne a connu un fort ralentissementen 2011 avec un taux de croissance de 2.8 %. Cette évolution résulte principalement de la baisse d’activité dansle secteur primaire. Le secteur non pétrolier, qui représente 73 % du PIB, a affiché une croissance de 2.4 % en2011 contre 16.6 % en 2010. Quant au secteur pétrolier (27 % du PIB), malgré la baisse de la production(‑1.4 %), le redressement des cours mondiaux du pétrole brut a soutenu sa croissance. L’effet prix imprime ainsià ce secteur un taux de croissance de 3.6 % soit une progression de 0.3 point par rapport au taux affiché en2010.

Si les secteurs secondaire (14 % du PIB) et tertiaire (40 % du PIB) prennent un poids accru dans la création de larichesse nationale, celle-ci reste largement dépendante du secteur primaire qui compte pour 46% dans le PIB.

Perspectives économiques en Afrique 2012 4 | © BAfD, OCDE, PNUD, CEA

Avec une baisse de 5.1 %, le secteur primaire a ainsi contribué au ralentissement de la croissance en 2011.Cette évolution est imputable à une baisse de la production agricole vivrière de 29.1 % due, à son tour, auretournement cyclique après la forte hausse de 61.7 % enregistré en 2010, et aussi au retard des pluies observéen 2011. En dépit de cette tendance à la baisse, la croissance du secteur primaire enregistrera en 2012 et 2013un rebond grâce aux bons résultats de la production agricole.

L’activité agro-industrielle connait quant à elle une croissance de 8.4 % favorisée par le retour des paysans à laculture du coton et la bonne tenue des cours mondiaux de ce produit. S’agissant de l’exploitation pétrolière, laproduction du brut est en baisse de 1.4 % suite à des conditions géologiques moins favorables et aux coûts deproduction de plus en plus élevés. Cette baisse pourrait se poursuivre avec des prévisions de taux de croissancerespectivement de 1.1 % et ‑4.6 % en 2012 et 2013.

L’activité dans le secteur secondaire a connu une hausse de 18.7 %, progression qu’explique la forte hausse(53.8 %) enregistrée par la branche égrenage de coton consécutive à la solution apportée aux problèmestechniques connus par la société Coton-Tchad. Le démarrage de la production de ciment au second semestre2011 et la bonne tenue de la demande intérieure ont permis à l’ensemble des autres productions industriellesde progresser de 4.9 %. La branche électricité, gaz et eau a progressé de 11.8%, grâce à l’apport de la Sociétéde raffinage de N’Djamena (SRN) au second semestre 2011. Les perspectives du secteur secondaire sontprometteuses pour 2012 et 2013 avec des prévisions de taux de croissance respectivement de 18.7 % et de7.5 %. Ces prévisions s’appuient sur les changements structurels qui interviendront à court terme dans cesecteur, notamment la mise en service de la zone industrielle et l’amélioration significative de la productiond’électricité.

Quant au tertiaire, il affiche une croissance de 5.8 % en 2011 contre 14.7 % en 2010, un résultat dû au reculimportant des activités du commerce, des transports et des télécommunications ainsi que des activitéshôtelières, conséquences, notamment, du retrait de la Mission des Nations unies en République centrafricaine etau Tchad (MINURCAT). L’activation de la fibre optique et ses implications sur les sous-secteurs, en particulier dela communication, pourraient entraîner une croissance du tertiaire de l’ordre de 6.7 % en 2012 avant unnouveau fléchissement à 2.3 % en 2013 sous l’effet de la baisse des activités du commerce.

En termes de ressources et d’emplois, la consommation finale marchande a enregistré en 2011 une croissancede 8.8 % contre 13 % en 2010. Cette évolution résulte de la consommation des administrations publiques et dudynamisme du secteur privé.

Selon les prévisions, la croissance du PIB serait de l’ordre de 7 % en 2012 et de 3.2 % en 2013, tiréeessentiellement par le secteur non pétrolier grâce au développement du secteur agricole et aux effets induits del’entrée en service de la raffinerie. En 2013, malgré l’apport des champs pétroliers de Bongor, l’accroissementdes coûts de production des champs du bassin de Doba orienterait le profil de croissance du secteur pétrolier àla baisse (‑3%).

Ces prévisions de croissance, surtout pour 2012, pourraient toutefois être démenties si des aménagementsinstitutionnels adéquats ne sont pas trouvés pour le mécanisme de fixation des prix des produits pétroliers à lapompe. La fixation de ces prix à des niveaux inférieurs à leur coût de production pourrait en effet engendrerdes difficultés de fonctionnement pour la SRN, détériorer les relations avec l’opérateur et partenaire chinois, laCNPC, et favoriser d’importantes sorties en contrebande de produits pétroliers vers les pays frontaliers,notamment la République centrafricaine et le Cameroun. Sur le plan externe, un retournement de tendancedéfavorable des cours internationaux des produits pétroliers pourrait également compromettre les prévisions decroissance de 2012 et 2013.

Perspectives économiques en Afrique 2012 5 | © BAfD, OCDE, PNUD, CEA

Politiques macroéconomiques

Politique budgétaireLa situation des finances publiques en 2011 s’est nettement améliorée par rapport à 2010. L’exécutionbudgétaire s’est traduite par une diminution du déficit des finances publiques, le solde global passant de ‑3.8 %du PIB à 0.4 % du PIB. Cette amélioration résulte de la combinaison d’une hausse de 26.9 % des recettes nonpétrolières et d’une contraction de 13.1 % des dépenses courantes. Ces efforts ont permis l’amélioration de0.4 point du solde primaire de base hors pétrole. Cependant, les dépenses budgétaires consécutives àl’organisation des élections législatives et présidentielle, en février et avril 2011, comme la prise en charge desréfugiés tchadiens suite à la crise libyenne ont eu un effet négatif sur la gestion des finances publiques. C’estainsi que les dépenses exceptionnelles ont représenté plus d’un point de PIB en 2011.

Outre la hausse des recettes pétrolières de 37.7 %, l’amélioration des soldes budgétaires en 2011 est laconséquence d’une progression moindre des dépenses. Ces ajustements ont contribué à ralentir la baisse desréserves de la banque centrale. En revanche, le rythme des investissements en 2010 et 2011 a généré desarriérés intérieurs de paiements importants, de l’ordre de 143.4 milliards XAF (Franc CFA BEAC).

Les efforts d’investissements consentis pour la célébration du cinquantenaire de l’indépendance du pays ontpermis la réhabilitation d’une bonne partie du réseau routier et l’amélioration de la fournitures de biens etservices aux populations. On peut encore relever dans le budget la baisse des postes : matériels et fourniturescivils (‑7.3%) et le ralentissement des transferts et subventions. Ces derniers postes ont tenu lieu d’ajustementtandis que la masse salariale et les fournitures militaires enregistraient des croissances respectives de 20.3 % et19.0 %.

Le gouvernement a adopté en avril 2008 la deuxie,e génération de strategie nationale de croissance et deréduction de la pauvreté (SNRP-II). Les principales priorités de cette stratégie, qui couvre la période 2008-2011,sont : le monde rural, la bonne gouvernance, l'investissement dans le capital humain et les infrastructures. Uneévaluation de sa mise en oeuvre effectuée par une equipe du Fonds Monétaire International (FMI) relévecependant que «la volonté d'opérer les réformes nécessares s'est avéree insuffisante jusqu'à présent»,notamment dans la gestion des finances publiques ainsi que dans l’alignement du budget annuel aux priorités dela SNRP‑II. En outre, la gestion des finances publiques s’écarte souvent du cadre des dépenses à moyen terme(CDMT). L’exécution budgétaire continue d’être marquée par un nombre élevé de dépenses avantordonnancement (DAO) mettant ainsi à mal les procédures budgétaires. Quant au processus de préparation dubudget, il obéit imparfaitement au cycle budgétaire, la loi de finances de l’année N + 1 étant toujours adoptéepar l’Assemblée nationale au dernier trimestre de l’année N.

Au vu des réalisations budgétaires de 2011, la politique fiscale du Tchad continue de s’appuyer fortement sur lesecteur pétrolier dont les recettes fiscales représentent 63% du total des recettes, contre 65 % en 2010. Desprogrès dans le sens d’un rééquilibrage fiscal s’imposent compte tenu des difficultés géologiques auxquelles estconfrontée l’exploitation pétrolière. D’où la nécessité de poursuivre la restructuration de l’administration fiscaleet de renforcer les efforts de collecte de taxes hors secteur pétrolier. La possibilité d’élargir la base taxableexiste. Le niveau de la pression fiscale hors secteur pétrolier : 8.8 % en 2011 contre 7.3 % en 2010 demeurerelativement modeste comparée à la moyenne observée en Afrique subsaharienne. À l’instar des autres pays dela CEMAC, la taxe sur la valeur ajoutée (TVA) est appliquée au taux de 18 %. Toutefois, au Tchad, les biens depremière nécessité tels que les médicaments, le lait, la viande et le pain sont exonérés de la TVA.

Principale source de revenu de l’Etat, les recettes pétrolières, en plus d’être affectées par les aléasconjoncturels, pourraient subir les effets de la hausse des coûts de production et des investissements de soutienà la production. Est ainsi attendue une baisse de ces recettes de l’ordre de 30 % dès 2012, qui pourrait sepoursuivre dans les années à venir.

À terme, les objectifs budgétaires suivants sont visés par le gouvernement : (i) solde primaire hors pétrole (baseengagements, hors dons) autour de 11.2 % à l’horizon 2013; (ii) solde budgétaire global autour de 4 % à partirde 2012 ; et (iii) taux de pression fiscale hors pétrole supérieur à 9 % en 2014. Pour atteindre ces objectifs, lesefforts de maîtrise et de rationalisation des dépenses courantes devraient être maintenus. A cet égard, lesmesures courageuses de contrôle et de réduction des effectifs militaires et civils vont dans le bon sens. Parcontre, les récents mouvements de revendications salariales et l’augmentation du niveau général desrémunérations qui en a résulté, comme la fixation du prix des produits pétroliers de la SRN hors desmécanismes de marché, constituent des obstacles importants à la réalisation des objectifs budgétaires de2012/13.

Perspectives économiques en Afrique 2012 6 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932626575

Tableau 3 : Opérations financières de l'Etat (en pourcentage du PIB)

2003 2006 2007 2008 2009 2010 2011 2012 2013

Recettes totales (avec dons) 16.4 18.8 23.8 27.7 19.4 20.5 24 23.1 21.7

Recettes fiscales 6.6 3.8 5.5 5.3 7.1 5.2 5.1 4.8 4.9

Recettes pétrolières 1.4 13 16.5 20.6 8.4 13 14.2 14.5 13.9

Dons - - - - - - - - -

Dépenses totales (et prêts nets) (a) 20.7 16.3 21.4 23.2 29.3 24.3 23.5 22.9 22.8

Dépenses courantes 8.4 10.3 13.6 16.2 18.8 14.2 13.9 13.4 13.4

Sans les intérêts 8 9.9 13.2 15.9 18.1 13.9 13.6 13.2 13.3

Salaires 3.5 2.6 4.5 4.9 5.9 4.1 4.2 4.3 4.5

Intérêts 0.5 0.4 0.4 0.3 0.6 0.3 0.3 0.2 0.1

Solde primaire -3.9 2.9 2.8 4.8 -9.2 -3.4 0.8 0.4 -1

Solde global -4.4 2.5 2.5 4.5 -9.8 -3.8 0.4 0.2 -1.1

2010 : estimations ; 2011 et années suivantes : prévisions.

Politique monétaireLa conduite de la politique monétaire au cours de 2011 s’est faite dans un contexte budgétaire favorable.Contrairement à ce qui s’était produit en 2010 l’État n’a pas eu recours au financement monétaire de sondéficit. Mieux : il ne s’est pas endetté auprès du système bancaire dans son ensemble. La dette nette de l’États'est contractée de 5.1 % en 2011 contre une expansion de 62.4 % en 2010. La non monétisation du déficitbudgétaire, l’exonération des taxes sur les produits de consommation courante ainsi que la réduction du prixdes produits pétroliers à la pompe à la suite du démarrage des activités de la SRN au cours du deuxièmesemestre ont permis une baisse du niveau général des prix en 2011. Ainsi, sur deux années consécutives, leTchad a connu des taux d’inflation négatifs : ‑2.1 % en 2010, ‑0.6 % en 2011. Cette performance le situelargement en deçà du taux d’inflation de 3.0% figurant parmi les critères de convergence de la CEMAC.

En dépit de l’évolution favorable de la politique monétaire, l’arrimage à l’euro ne permet pas à l’économietchadienne d’adopter des mesures rapides et souples pour pleinement profiter de l’évolution favorable descours mondiaux de ses matières premières, principalement le coton et la gomme arabique. L’augmentation de35.7 % des avoirs extérieurs nets du fait du cours soutenu du pétrole aurait pu être encore supérieure avec unepolitique monétaire moins rigide. Sur le plan interne, malgré une déflation sur deux années consécutives, labanque centrale a maintenu son taux d'intérêt d'appels d'offres (TIAO) à 4 %, enlevant ainsi toute flexibilité aufinancement interne de l’économie par le système bancaire. Dans ce contexte, les crédits à l’économie n’ontprogressé que de 6.7 %. Les taux d’emprunt des entreprises sur un à trois ans varient de 6.5 % à 14 % etdemeurent élevés.

Coopération économique, intégration régionale et commerceÀ la suite du raffermissement des cours du pétrole, le Tchad a poursuivi la consolidation de sa positionextérieure entamée en 2010. La forte croissance des exportations de biens (21.6 %) combinée à la stabilisationdes importations à leur niveau de 2010 a abouti à une amélioration significative du solde global de la balancedes paiements: 2.3 % du PIB en 2011 contre ‑0.5 % en 2010.

Les exportations de biens ont représenté 36.4 % du PIB en 2011 et, pour 91.2 %, sont des exportations depétrole. La croissance de 21.3 % enregistrée sur ces dernières résulte essentiellement de la hausse des cours dubrut. Tous les postes d’exportation ont enregistré des taux de croissance significatifs. Il en est ainsi desexportations de fibres de coton qui ont plus que doublé en un an, résultat de la reprise de la filière cotonnièrepar Coton-Tchad, la société étatique tchadienne qui détient le monopole de la commercialisation.

Perspectives économiques en Afrique 2012 7 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932627563

Quant aux importations de biens, elles ont été stabilisées à un niveau proche de celui de 2010, soit 21.3 % duPIB en 2011. De même, les importations de services ont modérément augmenté avec un taux de croissance de2.6 % en 2011 (28.7 % en 2010). Ces évolutions traduisent le maintien de la demande publique pour lebâtiment et les travaux publics (BTP) à son niveau de 2010 mais également la réduction des importations dusecteur pétrolier. L’entrée en service de la SRN a aussi contribué à cette stabilisation.

Ainsi, en 2011, le compte courant affiche un solde positif de 2.3 % du PIB, en nette amélioration par rapport audéficit de 0.5 % de l’exercice 2010. Le surplus de la balance globale de 126 milliards XAF a consolidé lesréserves extérieures du Tchad pour les situer à 2.4 mois d'importations de biens et services contre 1.8 mois en2010. Sur la période 2012/13, le processus de consolidation de la position extérieure sera poursuivi. Le solde dela balance globale se maintiendrait aux environs de 3.0 % du PIB en 2012 pour fléchir à 0.6 % du PIB en 2013.La diminution progressive de la production de pétrole serait compensée par le raffermissement des cours ainsique par la montée en puissance de la filière coton et du commerce transfrontalier de bétail. Du côté de lademande, la pleine exploitation de la raffinerie et d’une cimenterie pourrait conduire à une diminution notabledes importations de produits intermédiaires, avec un effet favorable sur la position extérieure du pays.

Tableau 4 : Comptes courants (en pourcentage du PIB)

2003 2006 2007 2008 2009 2010 2011 2012 2013

Balance commerciale -8.6 32.4 26.2 28.8 5.1 13.5 15.1 15.9 13.9

Exportations de biens (f.o.b.) 21.8 53.6 51.5 51.5 36.9 33.3 36.4 37.2 35.7

Importations de biens (f.o.b.) 30.4 21.2 25.2 22.7 31.7 19.8 21.3 21.2 21.8

Services -28.2 -27.6 -26.3 -22.9 -26.7 -16.7 -15.6 -15.8 -15.9

Revenu des facteurs -16.4 -18.2 -11.1 -8.7 -2.8 -3.3 -3.1 -3 -2.9

Transferts courants 3.6 4.4 7.6 6 7.5 6 5.9 5.9 5.6

Solde des comptes courants -49.6 -8.9 -3.6 3.2 -16.9 -0.5 2.3 3 0.6

2010 : estimations ; 2011 et années suivantes : prévisions.

Politique de la detteL’encours de la dette extérieure du Tchad à la fin 2011 s’élève à 2.3 milliards de dollars (USD) contre2.1 milliards USD en 2010. Face aux incertitudes pesant sur l’évolution de ses recettes externes en débutd’année 2011 le pays a émis un emprunt obligataire sur le marché sous-régional de la CEMAC qui a étéentièrement souscrit. D’où l’accroissement de 9.7 % de l’encours de la dette par rapport à son niveau de 2010.Avec un taux de 18.6 % du PIB en 2011, la l’endettement extérieur du Tchad demeure relativement faible. Lacapacité d’assurer le service de la dette reste aussi très importante car le ratio service de la dette/ exportationsest de 1.9 % en 2011 contre 2.2 % en 2010. De même, le niveau d’endettement du Tchad reste soutenable, leservice de la dette ne représentant que 4 % des recettes budgétaires. L’endettement extérieur multilatéralconstitue la quasi-totalité de cette dette.

Cependant, l’exposition du pays à la volatilité des cours du pétrole ainsi que le rythme des dépenses risquent derendre cette situation d’endettement proche du seuil de vulnérabilité de la gestion de la dette. Hormis cerisque, les échéances du service de la dette sont respectées. En outre, la gestion de la dette est assurée par unestructure spécifique qui suit et actualise les informations sur la dette du pays.

Perspectives économiques en Afrique 2012 8 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932623611

Figure 2 : Part de l’encours de la dette extérieure dans le PIB et ratio du service de la dette sur lesexportations (en pourcentage)

2010 : estimations ; 2011 et années suivantes : prévisions.

Dette/PIB Service de la dette/Exportations

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130%

10%

20%

30%

40%

50%

Pour

cent

age

Perspectives économiques en Afrique 2012 9 | © BAfD, OCDE, PNUD, CEA

Gouvernance économique et politique

Secteur privéL’évaluation du climat des affaires au Tchad fait apparaître un recul du pays sur l’ensemble des indicateurs. Iloccupe le dernier rang (183 sur 183) des économies dans le classement général de "Doing Business" (BanqueMondiale) de 2012 contre 182 sur 183 en 2011. Par exemple, les délais pour la création d’une entrepriseatteignent 66 jours contre une moyenne de 37 jours pour l’Afrique subsaharienne. Pour remédier à cettesituation le gouvernement a adopté en 2010 une charte pour ameliorer l’environnement des affaires qui tarde àêtre mise en pratique. Par ailleurs, un guichet unique pour faciliter l’agrément d’entreprendre a été mis enplace en novembre 2011. Le pays a fait des progrès sur le critère de création de conditions propices àl’obtention du crédit en passant de la 152e à la 98e place d’une année à l’autre.

En matière d’emploi, le Tchad dispose d’un code du travail novateur sur certains aspects mais rigide surd’autres. Sa mise en œuvre souffre des dysfonctionnements administratifs et judiciaires du pays. Le rapport2011-2012 de "Global Competitiveness" (World Economic Forum)’, place le Tchad au 86e rang sur 142économies en matière de flexibilité de l’emploi. Quant au droit de la propriété privée et au droit des affaires, ilsrépondent aux règles édictées par l’Organisation pour l’harmonisation en Afrique du droit des affaires (OHADA)que le Tchad a ratifiées en 1996. Néanmoins, la facilité qu’ont les entreprises à enregistrer leurs titres depropriété, le nombre d’étapes, la durée et les coûts d’accès à la propriété classent le Tchad au 143e rangmondial de "Doing Business" en 2012 contre le 139e en 2011.

Secteur financierLe système bancaire du Tchad est constitué de neuf banques. Il est vulnérable en raison de sa faible extension,de la forte concentration du risque, de la sous-capitalisation des établissements bancaires propriétés de l’Etat, del'insuffisance du contrôle sur place et, de manière générale, du sous-développement des marchés et servicesfinanciers dans l'ensemble de la CEMAC. En matière de régulation, la Commission bancaire de l’Afrique centrale(COBAC) tarde à mettre en œuvre son plan d’action pour intensifier ses opérations de contrôle sur pièces et surplace afin de minimiser les risques ci-dessus évoqués.

En 2011, les crédits à l’économie se sont inscrits en légère hausse : 6.7 %. Cette progression modeste dans unenvironnement où tout est à faire s’explique par la détérioration de la qualité du portefeuille de crédits avecune forte augmentation des créances douteuses. Le système bancaire est confronté à un problème de réemploide ses ressources en raison, d’une part, de la faiblesse du crédit au secteur privé et, d’autre part, de la politiquede désendettement de l’Etat. Il propose 27 guichets avec un bilan total de 1 milliard USD, soit 6.6 % seulementdu total bilanciel de la CEMAC.

La micro finance représente l’un des instruments de mise en œuvre de la SNRP‑II. En concertation avec lesprincipaux acteurs du secteur, le gouvernement a défini une stratégie nationale de la micro finance (SNMF)visant à favoriser son développement. Animé par plus de 200 structures, il connait un fort dynamisme, surtoutdans le sud du pays.

Le ratio crédit à l’économie/PIB se situe à 4.5 % en 2011 contre 4.2 % en 2010. Cet indicateur ainsi que sonévolution reflètent les difficultés d’accès au crédit, notamment aux crédits d’investissement. La nature desdépôts (qui sont souvent à court terme) et le dysfonctionnement du système judiciaire sont les principalescauses de cette situation. À l’instar de ce qui se passe dans les autres pays de la CEMAC les systèmes depaiement et de compensation restent faiblement développés au Tchad. En 2011, les textes permettant l'accèsau crédit ont été améliorés par des amendements à la loi uniforme de l'OHADA qui élargit la gamme des actifspouvant être utilisés comme garantie.

Gestion du secteur public, institutions et réformesLa loi protège les droits en matière de propriété et de contrat ; cependant la mise en pratique demeurerelativement faible. L’on note cependant une amélioration dans l’exercice du droit de la propriété suite audéploiement progressif de l’administration et à l’amélioration de la sécurité. En général, les différends sontréglées à l’amiable en raison du manque de confiance dans le système judiciaire.

L’amélioration de la sécurité observée depuis 2010 a contribué à renforcer les capacités de l’administrationcentrale à faire face à ses obligations. Ces progrès ont notamment été remarqués dans la gestion du flux derefugiés provoqué par le conflit libyen et de l’épidémie de choléra. Néanmoins, l’utilisation efficace desressources et l’insuffisance de crédits budgétaires pour les dépenses prioritaires sont toujours des défis àrelever.

En 2011, la corruption dans l’administration est considérée comme le deuxième facteur de blocage dans la

Perspectives économiques en Afrique 2012 10 | © BAfD, OCDE, PNUD, CEA

conduite des affaires au Tchad. D’après le rapport 2011-2012 de Global Competitiveness le Tchad occupe ledernier rang mondial (142e) pour les paiements illégaux et les pots-de-vin. Dans la foulée de la campagne anti-corruption de 2011 au cours de laquelle trois ministres ont été arrêtés pour détournement de fonds et un autrelimogé pour gestion fautive, le gouvernement continue de donner des signaux forts dans l’obligation pourl’exécutif de rendre des comptes.

La société civile tchadienne demeure fragilisée par les conséquences des années de conflits armés. Néanmoins,des progrès sont enregistrés dans l’accès à l’information sur les affaires publiques. Le mécanisme en place ducollège de gestion des revenus pétroliers, dans lequel est représentée la société civile, permet une participationeffective des parties prenantes à la gestion de la rente pétrolière et donc, une diffusion de l’information. LeTchad a obtenu le statut de pays candidat à la validation pour l’Initiative de transparence dans les industriesextractives (ITIE).

Gestion des ressources naturelles et environnementAvec l’organisation du sommet sur le lac Tchad, qui suit l’initiative de la « Grande Muraille verte » lancée parl'Union Africaine pour venir en aide aux pays subsahariens, le gouvernement se montre très actif sur le front dela lutte contre l’avancée du désert. Ceci dénote une véritable prise de conscience des autorités pour lesproblèmes de l’environnement.

Face aux conséquences de la réduction de la superficie du lac Tchad (d’après les experts, entre 1910 et 2010, lelac aurait perdu plus de 80 % de sa superficie) le gouvernement a promu plusieurs politiques et programmes.Mais les moyens nécessaires à leur mise en œuvre demeurent encore limités. Au niveau institutionnel a été crééle Haut comité national pour l’environnement (HCNE). Dans les zones de production pétrolière, tous lesaménagements ont été assujettis à des études d’impact environnemental. Sur le plan législatif, plusieurs textesont été adoptés, telle une loi définissant les principes généraux de la protection de l’environnement. Au planpolitique, a été adopté un Plan national d’action sur l’environnement (PNAE). Le Tchad a par ailleurs ratifié laconvention sur les changements climatiques, la convention sur la protection de la couche d’ozone et sonprotocole ainsi que les conventions sur les déchets dangereux.

Contexte politiqueLe contexte politique tchadien en 2011 a été marqué par:

1. la réélection du président Idriss Deby Itno avec 83.59 % des voix dès le premier tour ;2. la formation d’un nouveau gouvernement en août à la suite des élections législatives et présidentielle. Le

Premier ministre Emmanuel Nadingar a été reconduit et a formé une équipe de 40 membres dont 5femmes, tous issus de la majorité présidentielle, des partis alliés et de la société civile. L’opposition a décidéde rester en dehors du gouvernement ;

3. une série de conflits sociaux, caractérisés par des revendications salariales et catégorielles notamment : lagrève des étudiants qui revendiquent des arriérés de bourses ; les revendications des ex-travailleurs del’entreprise TCC (Tchad Cameroun Contractors), sous-traitante d’Esso ; la grève des travailleurs du secteurpublic à l’issue de laquelle un accord a été trouvé avec le gouvernement : les salaires devraient augmenterprogressivement de 20 % à 40 % jusqu’en 2014;

4. la gestion du flux de déplacés provoqué par le conflit libyen. Ce dernier fait peser d’importants risquesd’instabilité sur le climat de paix prévalant désormais au Tchad. Le gouvernement a procédé aurapatriement de près de 100 000 ressortissants tchadiens. Les conséquences de cette crise sur les échangescommerciaux et les transferts courants entre le Tchad et la Libye apparaissent très importantes, surtoutpour les investissements directs de la Libye et les recettes douanières.

Perspectives économiques en Afrique 2012 11 | © BAfD, OCDE, PNUD, CEA

Contexte social et développement humain

Développement des ressources humainesLe taux de pauvreté est estimé à 55% sur une population estimée à 11.2 millions. Ce taux s’éleve à 87 % enmilieu rural. Au regard de ces données, la réduction de la pauvreté passe par les transformations dans le monderural.

La politique de santé et de nutrition du Tchad repose sur le programme national de santé (PNS) ayant pourobjectifs l’amélioration de l'efficacité du système de santé, le renforcement des mesures de prévention et unemeilleure réponse aux besoins des plus vulnérables. Outre le PNS, le ministère de la Santé a adopté une feuillede route en vue de réduire la mortalité maternelle et infantile d'ici 2015. La gestion de ces deux programmescontinue de souffrir de certaines lacunes : (i) le déficit en personnel, avec un médecin pour 29 420 habitants,bien en deçà des normes de l'Organisation mondiale de la santé (OMS) et la concentration du personnel médicaldans la capitale où ne vit que 9.0 % de la population; (ii) le manque de matériel, alors que de nouveauxhôpitaux sont en construction ; (iii) l’insuffisance de financement pour les dépenses courantes et (iv) la pénuriede médicaments. Au plan alimentaire, les derniers chiffres de l’Unicef révèlent un taux global de malnutritionaiguë allant de 15.2 à 24.9 % (seuil d'urgence de l'OMS : 15 %).

La politique d'éducation figurant dans la SNRP‑II est axée sur un relèvement du niveau d'éducation del'ensemble de la population. À ce jour, les objectifs de cette stratégie pour le taux d’inscription dans le primaireont été nettement dépassés (121 %). L’augmentation des effectifs du secondaire a été encore plus rapide(environ 13 % par an). Dans l’enseignement supérieur, le nombre d’étudiants est estimé à plus de 20 000. Lestaux nets de scolarisation au primaire sont de 67 % pour les filles et de 77 % pour les garçons. Le tauxd’achèvement au primaire est de 64 %. En dépit de ces progrès, des contraintes diverses empêchent que lesobjectifs de la SNRP‑II en matière d’éducation soient atteints

La prévalence nationale du VIH/Sida est de 3.5 % contre 4.9 % pour l’Afrique sub-saharienne. Le gouvernementpoursuit des campagnes de communication pour informer les populations sur le VIH et le paludisme et leséduquer sur les méthodes de prévention. S’agissant de la lutte contre le VIH, le Trésor public a débloqué en2011 plus de 1.5 milliard XAF pour l’achat des antirétroviraux et des réactifs et la gratuité de la prise en chargedes personnes atteintes du VIH. Quant au nombre de cas de tuberculose, le pays affiche un taux de détection de48 %.

Réduction de la pauvreté, protection sociale et travailLes objectifs de réduction de la pauvreté tels qu’ils sont inscrits dans le SNRP‑II se sont traduits dans la loi definances pour 2012. L’accroissement des recettes a permis d’améliorer le niveau des dépenses sociales etd’investissement.

Mesurant l’importance de la participation de la population au niveau local le gouvernement a organisé en 2012,et pour la première fois au Tchad, les élections communales.

Les régimes de pension et les plans d’épargne pour les personnes âgées existent mais seulement pour la frangede la population active travaillant dans le secteur formel.

Égalité hommes-femmesEn matière de promotion féminine, le Tchad réalise de modestes progrès. Le Parlement, compte 28 femmes sur188 députés soit environ 15 %. Les femmes-ministres représentaient seulement un peu plus de 10 % en 2006 ;dans le gouvernement désigné en août 2011 leur proportion est passée à 12.5 %. Cependant, le tauxd’analphabétisme reste plus élevé chez les femmes (73 %) que chez les hommes (54 %). Outre laconstitution du pays, qui consacre l’égalité entre la femme et l’homme dans l’accès aux services sociauxd’éducation et de santé, une politique nationale du genre est en cours d’élaboration avec pour objectifs dedéfinir les orientations du pays en matière d’intégration du genre dans les politiques et stratégies sectorielles dedéveloppement. Le Tchad a ratifié la Convention sur l’élimination de toutes les formes de discriminations àl’égard des femmes (CEDAW) en 1995 et est signataire des principaux traités et conventions internationaux surles droits des femmes et des enfants.

Cependant, la violence domestique appuyée sur les coutumes traditionnelles est toujours courante dans le pays.La mutilation génitale est pratiquée sur 45 % des femmes avant l’âge de la puberté. L’agriculture, l’élevage etla pêche sont de loin l’activité économique principale, assurant 82 % des emplois dont près de la moitié sontoccupés par des femmes. Enfin, la mise en œuvre des volets de la SNRP‑II relatifs à la promotion de l’égalitédes sexes se heurte à l’action de groupes de pressions religieux.

Perspectives économiques en Afrique 2012 12 | © BAfD, OCDE, PNUD, CEA

Analyse thématique : Promouvoir l’emploi des jeunes

La population tchadienne, à l’instar de celle du continent, est jeune. Sur 11.2 millions d’habitants, 50.3 % ontmoins de 15 ans et la population âgée de 60 ans et plus ne représente que 4 %. La population active est estiméeà 5 millions de personnes soit 45.5 % de la population totale. Le secteur formel n’absorbe que 5 % de lapopulation active. Près de la moitié des salariés du système formel (123 000 personnes en juin 2010) relèventde la fonction publique. Le reste est employé dans les activités de services de l’industrie pétrolière, les sociétésde sécurité et de gardiennage, l’industrie cotonnière et sucrière, le BTP, etc... Les trois quarts environ de lapopulation active non agricole sont employés dans le secteur informel. Selon les estimations basées sur lesdonnées de ECOSIT2[i][ii], le taux de chômage se situerait à 34 % en milieu urbain et serait de l’ordre de 1.3 %en milieu rural. Compte tenu de la jeunesse de la population, le sous-emploi et le chômage touchent en premierlieu les jeunes et plus particulièrement les primo-demandeurs d’emploi.

Le changement structurel de l’économie tchadienne intervenu en 2003 avec l’avènement du pétrole agrandement contribué au sous-emploi et au chômage des jeunes. Il s’est opéré sans que soit définie unepolitique à même de faire coïncider les besoins de la nouvelle économie avec l’offre d’emplois.

À titre d’exemple de ce changement structurel, la part de la production pétrolière dans le PIB, nulle en 2002,s’est élevée à plus de 40 % du PIB, en moyenne, sur la période 2003-10. De même, la part du pétrole dans lesexportations est passée de zéro, en 2002, à plus de 90 % en moyenne sur la même période 2003-10. Uneproportion importante de cette rente pétrolière a servi au financement des importations qui représentent enmoyenne plus de 28 % du PIB hors pétrole. Quant à l’État, l’essentiel de ses revenus est tiré de la rentepétrolière dont les recettes, de 10.6 milliards XAF en 2003 sont passées à 615.1 milliards XAF en 2010. Soit4.1 % des revenus de l’État en 2003 et 64 % en 2010.

Avec cette évolution de la rente pétrolière, les autres secteurs d’activités, et la mise en œuvre d’une politiqued’emploi à leur profit, n’ont pas figuré parmi les priorités économiques et se sont trouvés marginalisés. Enoutre, tout en modifiant les structures de l’économie tchadienne, le pétrole a eu un impact limité sur les autressecteurs en raison de ses spécificités d’exploitation. Celle-ci repose entièrement sur une main-d’œuvreétrangère, hautement qualifiée. Même ses activités de sous-traitance sont assurées, pour la plupart, par desfirmes étrangères qui emploient, elles aussi, une main d’œuvre étrangère. C’est pourquoi, les emplois directscréés pour les jeunes tchadiens à l’avènement du pétrole ont été limités à quelques activités de sécurité etgardiennage des sites d’exploitation, à la restauration et, dans une faible proportion, au BTP.

L’économie de rente pétrolière n’a pas permis le financement d’autres secteurs d’activités à même de créersuffisamment d’emplois pour résorber la demande. D’autre part, l’Etat n’a pas utilisé la rente pétrolière pourcréer les structures de formation susceptibles de satisfaire les besoins en emplois de l’industrie extractivepétrolière.

Du côté de l’offre, l’analyse du problème de l’emploi des jeunes au Tchad révèle :

L’inadéquation de la formation : elle se caractérise par l’existence d’un nombre important de jeunesdiplômés du cycle universitaire (surtout dans les domaines administratifs et des sciences sociales) et laquasi-absence de dispositifs d’enseignement technique et de formation professionnelle. L’offre de formationà même de satisfaire la demande de l’industrie pétrolière et ses activités de sous-traitance est inexistante.Les structures d’enseignement technique telles que l’Institut universitaire du pétrole de Mao et l’Écolenationale des travaux publics sont peu outillées en ressources humaines et financières pour faire face à lademande. Ce déficit de qualification conduit à recourir à la main-d’œuvre étrangère même pour certainsmétiers de base.La faiblesse des structures en charge de l’emploi : évoluant dans le contexte d’un État fragile, leministère de la Fonction publique et du Travail fait face à d’importants défis en termes de ressourceshumaines. Quant à l’Agence nationale de la promotion de l’emploi, confrontée au problème de sonautonomie financière, elle concentre son attention sur la collecte et l’administration de la taxe sur lesautorisations d’emploi de la main-d’œuvre étrangère[i]. La promotion de l’emploi et la surveillance del’application des textes en la matière sont ainsi peu suivies par ces organismes.L’absence d’une politique de l’emploi : le pays ne dispose pas d’une politique de l’emploi ni a fortiorid’une politique spécifique pour l’emploi des jeunes. Le gouvernement a adopté en 2000 une Déclaration dela politique nationale de l’emploi. Il a ensuite adopté en 2008 la SNRP‑II comme cadre de référence de lapolitique gouvernementale, et elle intègre l’emploi comme un de ses domaines prioritaires. Les conflitsarmés récurrents et l’instabilité politique n’ont pas permis une mise en œuvre adéquate des mesurespréconisées dans ces documents de stratégie. Afin de jeter les bases de la définition d’une nouvellepolitique nationale de l’emploi le gouvernement a organisé en novembre 2010 un Forum national del’emploi qui a regroupé toutes les parties prenantes. Ce forum a formulé d’importantes recommandations

Perspectives économiques en Afrique 2012 13 | © BAfD, OCDE, PNUD, CEA

sur l’ensemble du problème de l’emploi, notamment sur les structures de promotion et d’encadrement, surla place des jeunes et la question du genre ainsi que sur la promotion de l’emploi en milieu rural. En dépitde la pertinence des recommandations et de l’acuité du problème de l’emploi, à ce jour aucune action n’aété entreprise pour l’élaboration et la mise en œuvre d’une politique nationale de l’emploi.

Du côté de la demande, l’emploi des jeunes souffre de:

L’impact de l’avènement du pétrole sur les autres secteurs : l’avènement du pétrole en 2003 acréé une économie de rente qui n’a pas favorisé le développement des secteurs qui, jusque-là, constituaientles bases de l’économie tchadienne, à savoir la filière coton, l’agriculture et l’élevage. Importantspourvoyeurs d’emplois tant en milieu urbain que rural, leur marginalisation a eu un effet négatif sur lacréation d’emplois pour les jeunes.

Un environnement des affaires peu attrayant : l’évaluation du climat des affaires place le Tchad audernier rang des économies dans le classement général de ‘’Doing Business’’. Les taxes et impôts qu’uneentreprise de taille moyenne doit régler chaque année relèguent le pays au 180e rang mondial en 2012. Enmatière d’emploi, le Tchad dispose d’un code du travail rigide à certains égards. Sa mise en œuvre souffrede dysfonctionnements administratifs et judiciaires importants. Enfin, le rapport 2011-2012 de ‘’Globalcompetitiveness’’ place le Tchad au 86 e rang sur 142 économies en matière de flexibilité de l’emploi.L’environnement des affaires est, par conséquent, peu favorable à la création d’emplois.

Notes

[1]

[1] ECOSIT 2 : La Deuxième Enquête sur la Consommation du Secteur Informel au Tchad

[1] L’utilisation de la main-d’œuvre étrangère au Tchad, quelle que soit la banche d’activité, est soumise à unetaxe de 500 000 CFA par employé.

Perspectives économiques en Afrique 2012 14 | © BAfD, OCDE, PNUD, CEA