Tandem actuariat-marketing : Nicolas Marescaux Lionel Texier

12

Le tandem actuariat-marketing : Comment éviter le risque du ni-ni ? Lionel Texier R&A Nicolas Marescaux Groupama

-

Upload

insurancemarketing -

Category

Education

-

view

934 -

download

1

description

Nicolas Marescaux et Lionel Texier sont des actuaires et hommes de marketing à la fois. Ils ont présenté les vertus d'une approche intégrée marketing et actuariat dans l'assurance afin de maximiser la satisfaction client et la performance financière de l'entreprise. Ils réalisent des travaux de recherche dans ce domaine.

Transcript of Tandem actuariat-marketing : Nicolas Marescaux Lionel Texier

Le tandem actuariat-marketing : Comment éviter le risque du ni-ni ?

Lionel Texier R&A

Nicolas Marescaux Groupama

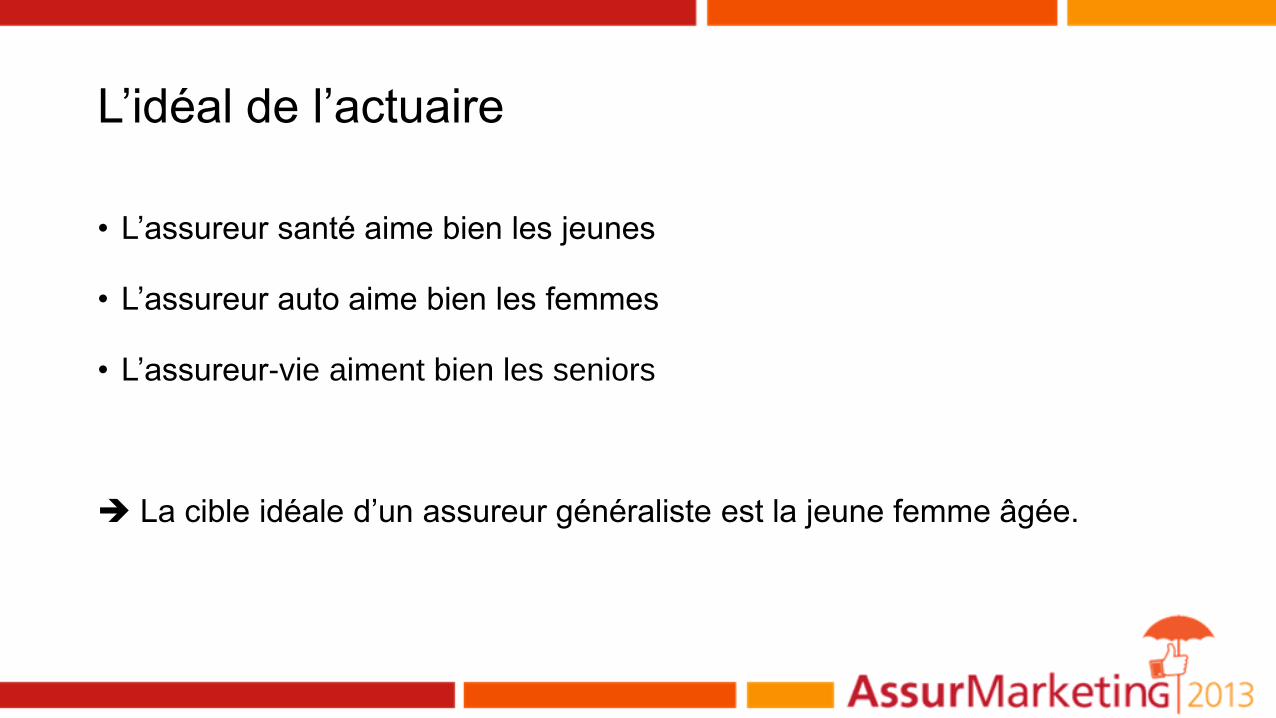

L’idéal de l’actuaire

• L’assureur santé aime bien les jeunes

• L’assureur auto aime bien les femmes

• L’assureur-vie aiment bien les seniors

La cible idéale d’un assureur généraliste est la jeune femme âgée.

…et celui du marketer

L’assuré idéal est :

• peu cher à l’acquisition

• fidèle

• prescripteur

• multi-détenteur

• peu sinistré

Les deux assurés extrêmes

-20

-15

-10

-5

0

5

10

15

N N+1 N+2 N+4 N+5

Assuré le pire : coûte le plus

Prime

Règlements

Gestion

Acquisition

0

2

4

6

8

10

12

14

N N+1 N+2 N+3 N+4 N+5 … ∞

Assuré idéal qui ne coûte rien

Prime

Règlements

Gestion

Acquisition

Quelques cas plus concrets

-15

-10

-5

0

5

10

15

N N+1 N+2 N+3 N+4 N+5

Assuré cher à la gestion

Prime

Règlements

Gestion

Acquisition

-20

-15

-10

-5

0

5

10

15

N N+1 N+2 N+3 N+4 N+5

Assuré cher en sinistre

Prime

Règlements

Gestion

Acquisition

-20

-15

-10

-5

0

5

10

15

N N+1 N+2 N+3 N+4 N+5

Assuré cher à l'acquisition

Prime

Règlements

Gestion

Acquisition

-15

-10

-5

0

5

10

15

N N+1 N+2 N+3 N+4 N+5 … N+10

Assuré fidèle

Prime

Règlements

Gestion

Acquisition

Le bon compromis marketer – actuaire Un assuré fidèle, multi-détenteur, avec un coût de sinistre raisonnable et un coût de gestion

faible :

faible coût de gestion + faible coût d’acquisition = un résultat administratif positif

un résultat technique positif

si les marchés financiers sont bons = des revenus financiers pour l’assureur

-30

-20

-10

0

10

20

30

40

N N+1 N+2 N+3 N+4 N+5 … N+10

Assuré fidèle, multi-détenteur, faible sinistralité

Prime

Règlements

Gestion

Acquisition

Coût d’acquisition et niveau de churn

Sin

istr

ali

té e

t co

ûts

de g

esti

on

Perte

Profit

Rentabilité par segment

Résultat du portefeuille

Marge technique & administrative

Marge financière

Exemple : 20% des assurés génèrent 130% de

la marge technique et administrative, tandis

que 80% des assurés occasionnent une perte

de -70% (base 100 de la marge technique &

administrative)

Meilleure performance

Meilleure satisfaction client

Marketing

Actuariat

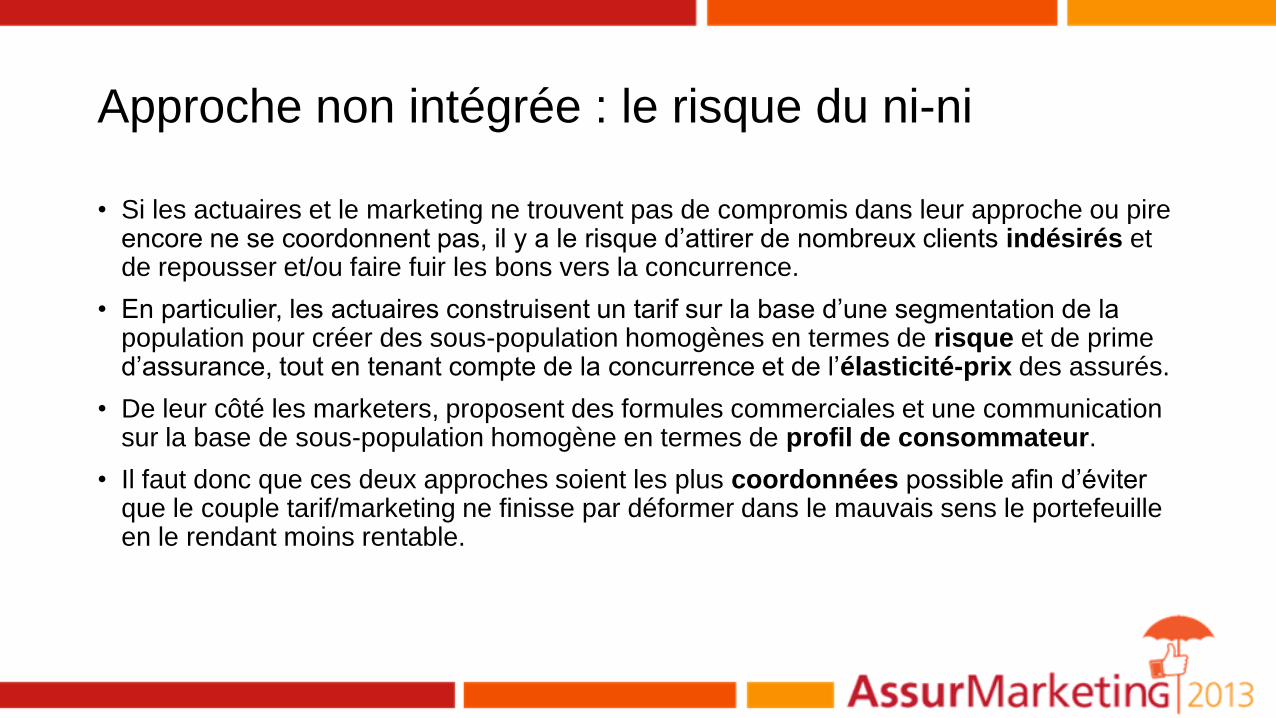

Approche non intégrée : le risque du ni-ni

• Si les actuaires et le marketing ne trouvent pas de compromis dans leur approche ou pire encore ne se coordonnent pas, il y a le risque d’attirer de nombreux clients indésirés et de repousser et/ou faire fuir les bons vers la concurrence.

• En particulier, les actuaires construisent un tarif sur la base d’une segmentation de la population pour créer des sous-population homogènes en termes de risque et de prime d’assurance, tout en tenant compte de la concurrence et de l’élasticité-prix des assurés.

• De leur côté les marketers, proposent des formules commerciales et une communication sur la base de sous-population homogène en termes de profil de consommateur.

• Il faut donc que ces deux approches soient les plus coordonnées possible afin d’éviter que le couple tarif/marketing ne finisse par déformer dans le mauvais sens le portefeuille en le rendant moins rentable.

Approche intégrée : comment faire? 1. BIG TEAM

L’actuaire, par construction, prend plusieurs casquettes : maths, risques, finance…

• Soit vous lui greffez une casquette marketing

• Soit vous greffez une casquette d’actuaire à un marketer

• Ou, mieux, vous développez l’intelligence collective en créant des équipes mixtes Actuaires / Marketing

2. BIG DATA

• Le marketing avait plus l’habitude des études qualitatives et quantitatives

• Avec le big data, et notamment le web analytique, le croisement des données comportementales et techniques, les études vont être plus riches et croisées

3. TEST & LEARN

• Avant, cycle long : la conception d’un produit était technique et statique

• Maintenant, inspirons-nous des sites Internet avec des tests et mesures en temps réel et des évolutions plus agiles

Quoiqu’il en soit : gardez toujours votre esprit critique et constructif !

Questions? Merci de votre attention

http://assurmarketing2013.actuariacnam.net

Pour en savoir plus Lionel Texier Nicolas Marescaux

Découvrez R&A sur votre mobile, scannez le

QR Code ci-dessous :