Tableau de bord des pays d'Europe centrale et orientale 2009

56

Les Études du CERI N° 162 - décembre 2009 Tableau de bord des pays d'Europe centrale et orientale 2009 sous la direction de Jean-Pierre Pagé Volume 2 Centre d'études et de recherches internationales Sciences Po

Transcript of Tableau de bord des pays d'Europe centrale et orientale 2009

LesÉtudesduCERIN°162-décembre2009

Tableaudeborddespaysd'Europecentraleetorientale2009

sousladirectiondeJean-PierrePagé

Volume2

Centred'étudesetderecherchesinternationales

SciencesPo

Les Etudes du CERI - n° 162 - décembre 2009

2

LeTableaudebord2009(volumes1et2)aétéréalisé,sousladirectiondeJean-PierrePagé,paruneéquipeluiassociant VitaliyDenysyuk, IonnaDordea, Petia Koleva, EmmanuelMathias, JanaMarasova, Liliane Petrovic,Caroline Vincensini, JulienVercueil etNebojsa Vukadinovic. Le panorama politique (vol.1) a été rédigé parJacquesRupnik.JacquesSapiraprisenchargel'élaborationdelapartierelativeàlaRussie(vol.2).Jean-Pierre Pagé est économiste, expert pour lespaysdel'Europedel'Est.e-mail:[email protected](SciencesPo).e-mail:[email protected] Sapir est directeur d'études à l'Ecole deshautes études en sciences sociales (EHESS) où ildirige le Centre d'études desmodes d'organisation(CEMI).e-mail:[email protected]

VitaliyDenysyukestdocteurenéconomie.e-mail:[email protected] Marasova est maître de conférences àl'universitéMatejBelàBanskaBistrica,Slovaquie.e-mail:[email protected]àl'EHESSoùelleestmembreduCEMI.e-mail:[email protected]économie,cher-cheurà l'IDHE-Cachanetenseigneà l'ENS-Cachan.e-mail:[email protected] Vukadinovic est docteur de l'Institut dessciencespolitiques.e-mail:[email protected]

Remerciements

Les remerciementsdes auteurs s'adressent d'abordauCERI à JudithBurko, pour le rôle essentiel qu'elle jouedans la réalisationduTableaudebord,ainsiqu'àRafalKierzenkowskiduBureauPologne/Francede l'OCDE,pour ses chaleureux et précieux conseils, et Marko Slokar, ancien secrétaire d'Etat chargé de l'IntégrationeuropéenneenSlovénie.Ilss'adressentaussiauxéconomistesdel'Institutd'étudeséconomiquesinternationalesdeVienne(WIIW)quilesontaidésàanalyserlazonegrâceàleurremarquablecompétencedanscedomaine.

SourcesBanquemondiale:DoingBusiness2009.BanquenationaledeSerbie:–Rapport sur l'état du système financier,mai2009;–Rapportsurl'inflation,août2009.Banque nationale de Slovaquie: Bulletinstrimestriels,2009.BERD:TransitionReport2009.Centre d'études des modes d'industrialisation(CEMI-EHESS) - Institut de prévision de l'économienationale -AcadémiedessciencesdeRussie (IPEN-ASR),DonnéesetanalysessurlaRussie.Commission européenne,Communication au Par-lement européen et auConseil:Stratégie d'élargis-sementetprincipauxdéfis2009-2010:Croatia2009ProgressReport,octobre2009.Conseil de l'Europe: Eighth Meeting of theAccession Conference at Ministerial Level withCroatia,2octobre2009.Consensus Economics inc.: Eastern Europe Con-sensusForecasts,octobre2009.Economist Intelligence Unit (The): CroatiaCountry Report, Serbia Country Report, CzechRepublicCountryReport,2009.FMI:–World Economic Outlook : «Crisis and recove-ry», avril 2009, et «Sustaining the recovery»,octobre2009;–Croatie : Art IV Consultations – Staff Report,IMFCountryReport,juin2009;–Serbie : Letter of Intent, Memorandum of Eco-

nomic and Financial Policies and TechnicalMemorandum of Understanding, avril 2009, etStand-By Arrangement, Second Review Mission,AideMémoire,septembre2009.Institute for Economic Research and Policy Con-sulting (IER-Ukraine), Macroeconomic ForecastUkraine,Kiev,2009.Institut d'études économiques internationales deVienne(WIIW):–V.Gligorov,G.Hunya, J. Pöschl etal.: «Diffe-rentiatedimpactoftheglobalcrisis»,CurrentAna-lyses andForecasts: EconomicProspects forCen-tral,EastandSoutheastEurope,n°3,février2009;–V.Gligorov, J.Pöschl,S.Richteretal.:«Wherehave the shooting stars gone?»,CurrentAnalysesand Forecasts : Economic Prospects for Central,EastandSoutheastEurope,n°4,juillet2009.InstituteofMacroeconomicAnalysisandDevelop-ment (IMAD-Slovénie),SlovenianEconomicMirror,septembre2009.International Center for Policy Studies (ICPS-Ukraine),QuaterlyPredictions,Kiev,2009.M. Kollar, G. Meseznikov et M. Butora: Slo-vensko,Institutdesaffairespubliques,Bratislava.KomercnyBanka:EconomicTrends,2009.MinistèredesFinancesdeSerbie:Analysemacro-économique et fiscale pour la période janvier-juin2009,juillet2009.Ministry of Economy and European Integration ofUkraine:EconomicSituationandForecasts,2009.OCDE:Slovénie,Etudeéconomique,2009.

Tabledesmatières

SlovaquieparJanaMarasova p.4

SlovénieparNebojsaVukadinovic p.10

RépubliquetchèqueparCarolineVincensini p.16

LaCroatieetlaSerbieCroatieparLilianePetrovic p.23

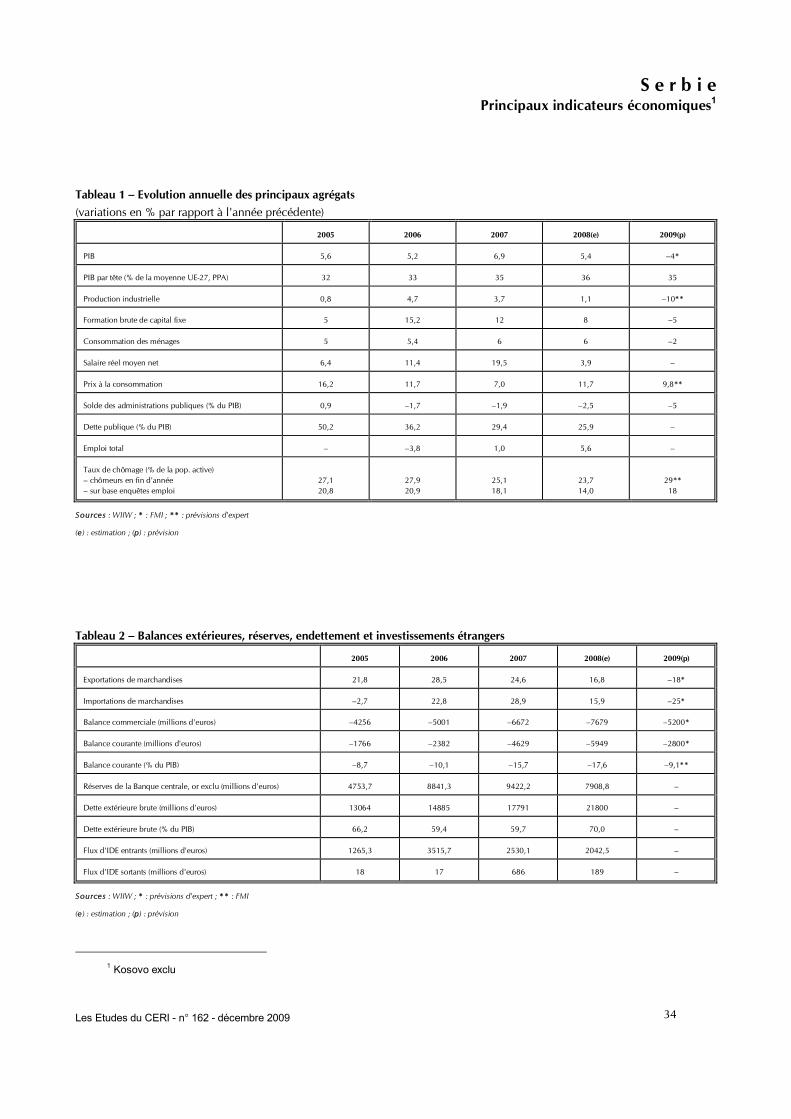

SerbieparLilianePetrovic p.29

LaRussieetl'UkraineRussie:unecriseetsonenjeuparJacquesSapir p.36

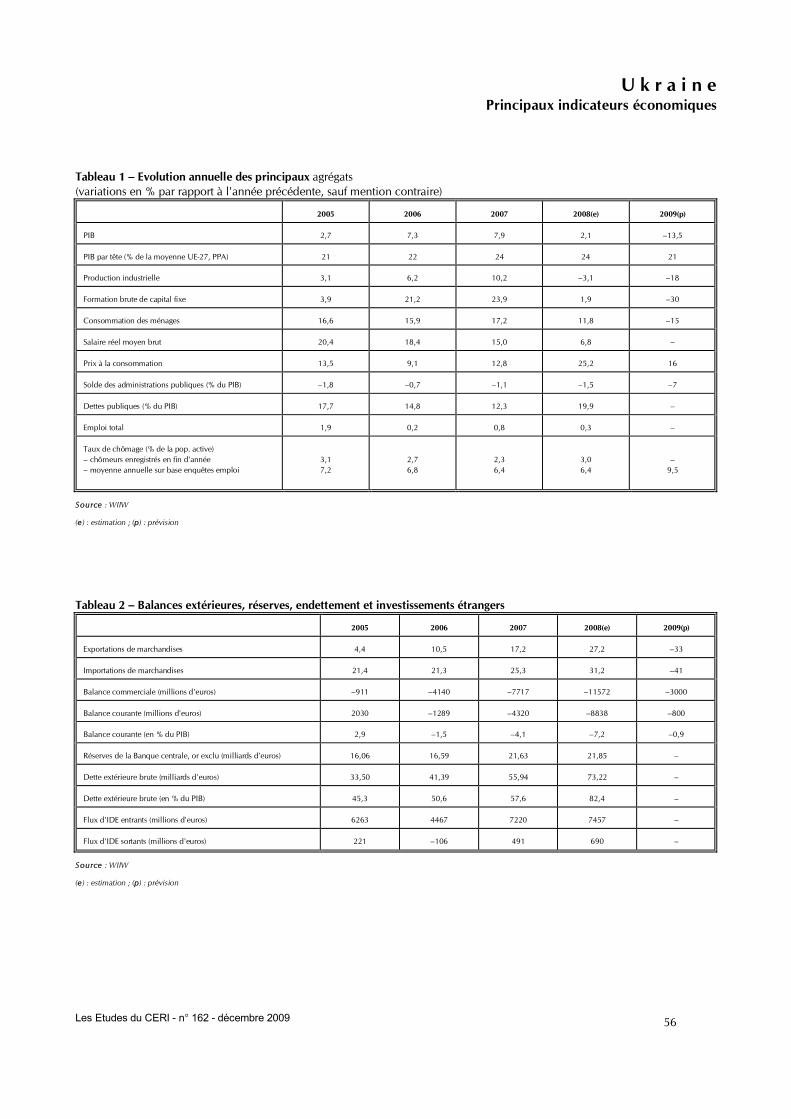

UkraineparVitaliyDenysyuk p.50

Avertissement

LelecteurconstateraqueleplandeschapitresduTableaudebordachangé.Alatraditionnelledivisionendeuxparties–«Evolutionmacroéconomique»et«Transformationsstructurelles»–estdésormaissubstituéeunestructureplussouple.Lecanevasprécédentétaiteneffetadaptéàl’analysedel’évolutiondepaysentransition,mettantl’accentdefaçondistinctesurlamacroéconomieetlesréformesdestructurenécessairespourréalisercettetransition.Elleestàprésenttrèsavancée,etilnous a semblé plus opérationnel de laisser aux auteurs la liberté de segmenter les chapitres comme ils l’entendent enfonctiondel’actualité.Leshabituelstableauxdechiffresprésentantlesindicateursdel’évolutionéconomiquerestentàleurplace.

PourlirelestableauxparpaysTableau1.Evolutionannuelledesprincipauxagrégats

PIB,Productionindustrielle,Formationbrutedecapitalfixe,Consommationdesménages:variationsenvolumeen%parrapportàl'annéeprécédentePIBpartête:calculéchaqueannéeparrapportàlamoyenneduPIBpartêtedel’Unioneuropéenneà27enparitédepouvoird’achat(PPA)Salaireréelmoyen:variationsentermesréelsparrapportàl'annéeprécédente(l'évolutiondusalaireestdéflatéeparcelledesprixàlaconsommation)Prixàlaconsommation:variationsduniveaudesprixen%parrapportàl’annéeprécédente(surlabasedesmoyennesannuelles)Soldedesadministrationspubliques(«generalgovernmentbalance»),Dettepublique:calculéschaqueannéeen%duPIB.Emploitotal:variationsdel'emploiparrapportàl'annéeprécédente.Chômage:letauxdechômageestcalculédedeuxmanières: 1)en%delapopulationactiveàlafindechaqueannéesurlabasedesstatistiquesdechômeurs

enregistrés; 2)en%delapopulationactiveenmoyenneannuellesurlabasedesenquêtesemploiselonle

conceptduBIT.Tableau2.Balancesextérieures,réserves,endettementetinvestissementétrangersExportations,Importations:variationseneurosen%parrapportàl'annéeprécédente.Balancescommercialesetbalancesdespaiementscourants : elles sont,pourchaqueannée,calculéeseneuros.Lesbalancesdespaiementscourantssontcalculées,enoutre,en%duPIB.RéservesdelaBanquecentrale,DetteextérieurebruteetInvestissementsdirectsdel'étrangerentrantsetsortants:ilssontcalculéeseneuros.Ladetteextérieureest,enoutre,calculéeen%duPIB.

Les Etudes du CERI - n° 162 - décembre 2009

4

SlovaquieparJanaMarasova

L'évolution économique et sociale de la Slovaquie, ainsi que sa position concurrentielle dansl'Unioneuropéenne,ontétéfortementinfluencées,aucoursdel'année2009,pardeuxévénementsmajeurs:ledébutdelacirculationdelamonnaieuniqueetl'impactdelacrisefinancièreglobalesurl'économienationale.Tandisquel'adoptiondel'euroreprésenteunerécompensedesperformanceséconomiques élevées durant plusieurs années successives, la crise teste la qualité des réformesstructurellesréaliséesaulongd'unprocessusdetransformation,et lasoliditédesfondementsd'uneéconomie de marché relativement jeune. Petite économie ouverte, son évolution au cours desprochaines années dépendra beaucoup de la situation à venir dans les grandes économiesdéveloppées.

EvolutionmacroéconomiqueAprèsavoir largementrespectélescritèresdeMaastricht, laSlovaquieestdevenuemembredelazone euro le 1er janvier 2009. Certains avantages de l'adoption proche de l'euro s'étaient déjàmanifestésavantcettedate.Ils'agissaitsurtoutdesonratinginternational(leplusélevédespaysdugroupedeVisegrad)etdelastabilitédelacouronne.Malgrélespremièresconséquencesdelacrisefinancièreglobale, laSlovaquieavaitmaintenusonéconomiestableet letauxdechangeréeldelacouronne ne s'était pas déprécié: en 2008, elle adonc encore bénéficié d'une croissanceéconomique dynamique qui aatteint 6,4%. Cependant, tout au long de cette année, le taux decroissance a diminué, passant de 9,3% aupremier trimestre à 2,5% au quatrième, pour devenirnégatif au premier trimestre de 2009 (-5,6%) et encore –même si ce futmoins que prévu – audeuxièmetrimestre(-5,3%).Onpeutdoncpenserquelecreuxdelarécessionaeulieuaudébutdel'année.Malgrélesmesuresanticycliquesencours,unebaissede5%duPIBestattenduepourl'ensembledel'année2009.Laraisonprincipaleenestlachutedelademandeextérieure(notammentémanantdel'AllemagneetdelaRépubliquetchèque),celledesinvestissementset,plusencore,duniveaudesstocks.Quantàlaconsommationprivée,unemodestecroissancedessalairesréels(1,6%aupremiertrimestre)etuncomportementprudentdesménagesontconduitàlamodérer,sibienquesonniveaudevraitêtrerestéinchangéparrapportàceluide2008.Ilfautd'ailleursnoterqueladépréciationdesmonnaies des pays voisins a contribué à développer les achats transfrontaliers des Slovaques enPologne,enHongrieetenRépubliquetchèqueaudétrimentdumarchédomestique.Encequiconcernelaproduction,lacontractionduPIBestdueprincipalementàlaréductiondelavaleurajoutéedel'industrie.Lesprimesàlacasse(2000eurospourunenouvellevoiture)n'ontpasapportéleseffetsattenduspourlesproducteursdevéhiculesenSlovaquie.Parailleurs,ilnefautpasoublierque l'appréciationde lacouronneslovaqueavant la fixationdu tauxdeconversionenversl'euroamenéàunehaussede25%environducoûtdutravailet,parconséquent,àunebaissedelacompétitivitédesmarchandisesslovaquesàl'étranger.Lesconséquencesdelacriseéconomiqueglobalesurl'économieslovaque,trèsfaiblesen2008,nesontdevenuesdramatiquesqu'audébutde l'année2009,presque immédiatementaprès l'adoptionde l'euro. C'est pourtant dans l'objectif de les amortir que le gouvernement aadopté ennovembre2008 leProgrammedestabilisationde laRépubliqueslovaquepour2008-2012. Il s'agitsurtout de mesures ayant leur place dans une politique économique à long terme : soutien auxinnovations, amélioration concernant l'utilisation des fonds européens, allègement du processusbureaucratiqueencequiconcernelacréationetlefonctionnementdel'entreprise,ouencoresoutienà l'autosuffisance énergétique du pays. Néanmoins, certaines d'entre elles contiennent de vrais

Les Etudes du CERI - n° 162 - décembre 2009

5

élémentsanticycliques.Ilenestainsidel'utilisationdedeuxbanquespubliques(SlovenskazarucnaarozvojovabankaetExport-Importbanka)pourremédieraumanquedeliquiditésrésultantdel'excèsdeprudencedesbanquescommerciales, afin de garantir des flux decrédits, surtout vers les PME.L'activitédecesdeuxinstitutionsabienfourniuneaideprovisoire,maisellen'apaspuremplacerlesecteurbancaireen tantque tel.D'autresmesuresàdestinationdesentreprisesetdesbanquesontpris laformederecommandationsoud'appels.Leprogrammedugouvernementcontientaussidesmesurescontroverséescomme l'élargissementde laréglementationdesprixdans lessecteursde ladistributionenréseau(gaz,eau,électricité)oulesoutiensélectifdutourisme.Un «paquet» dedispositionsà caractère anticycliqueest entré en vigueur enmars-avril2009. Ils'agit d'une aide aux individusqui s'exprimeparunemodificationde laprime à la naissancedesenfants, lavalorisationdespensionsde retraite,deschangements fiscaux (augmentationde labasedesrevenusexonérésdel'impôt),desprimesàlacréationdesemplois,entreautres.Parailleurs, il fautsoulignerquelebilandel'utilisationetdel'impactdesfondseuropéens,alorsquel'onapprochedelafindelapremièremoitiédelapériode2007-2013,n'estpassatisfaisant.LaSlovaquie n'a utilisé qu'un pourcentage extrêmement minime des 11,36milliards d'eurosprogrammés,enpartieàcausedudélaidemiseenœuvredesprogrammes.Pourremédieràcettesituation, le gouvernement cherche à faciliter l'accès aux fonds européens pour les grands projetsd'investissement,notammentenfavorisantlesprojetsdepartenariatpublic/privé(PPP)portantsurlaconstructiondesautoroutes.Autotal,lesdépensespubliquesanticycliquesplanifiéesparlegouvernementdevraientreprésenter0,7milliardd'eurospourlapériode2009-2010,lacontributiondel'Unioneuropéenneàcetobjectifs'élevantà242millionsd'euros.IlenestattenduunecontributionàlacroissanceduPIBde2,4%en2009etde1,9%en2010.Orétantdonnélalenteuractuelleduprocessusdepréparationdesgrandsprojets d'infrastructures, cette prévision ne semble pas réaliste. Si les prévisions d'une reprise del'économieglobaleen2010sematérialisent,cen'estqu'en2011que lacroissancede l'économieslovaquedevraitreprendre.LaSlovaquieaachevél'année2008avecundéficitdesfinancespubliquesdeseulement2,2%duPIB. Une meilleure gestion de la caisse d'assurance sociale, un excédent des fonds d'Etat et unediminutiondesdéficitsdescollectivitésadministrativesrégionalesontpermisd'obtenircerésultat.Legouvernements'estd'abordfixépourobjectifen2009demaintenircedéficitaumêmeniveau.Maiscompte tenu desmesures anticycliques, de la nécessité de pourvoir au cofinancement des projetseuropéensetdelabaissedesrecettesbudgétairesconsécutiveàlacrise,cetobjectifparaîttotalementirréalisteetilconvientdeprévoirqueledéficitdesfinancespubliquesdépassera5%duPIB,en2009commeen2010,d'autantque ladisciplinebudgétaire risquedesedétérioreravec l'entréedans ladernière phase du cycle politique. Cela aura inévitablement un impact sur le niveau de la dettepubliquequipourraitpasserde27,6%duPIBen2008à40%en2010.L'impact de la crise sur le commerce extérieur de la Slovaquie est devenu sensible au derniertrimestrede2008,lorsquelesvariationsannuellesdesexportationsetdesimportationssontdevenuesnégatives.Cette évolutions'estaccentuéeaudébutde2009.Le soldede labalanceducommerceextérieuraupremiersemestreapourtantatteintunexcédentdepresque300millionsd'euros,carlabaissedesexportations,de28,4%,aétéinférieureàcelledesimportations,de30,1%,parrapportaupremiersemestrede2008.Cerésultat,combinéavecladiminutiondudéficitdelabalancedeséchanges de revenus (moins de dividendes et de profits réinvestis à payer) a considérablementcontribuéàlaréductiondudéficitdelabalancedestransactionscourantesquidevraitêtreramenéendessous de 5% du PIB en 2009. En revanche, la crise a eu un effet sensible sur le volume desinvestissementsdirectsde l'étrangerdont levolumeen2009estattenduendiminutiondeplusde60%parrapportà2008.Letauxd'inflation,quiétaitdescenduendessousde2%en2007,aconnuunebrusqueremontéeàprèsde4%en2008,principalementsousl'effetdelahaussemondialedesprixdel'énergieetdesproduitsagricoles.Afind'éviteruneaugmentationdesprixnonjustifiéeliéeaupassageàl'euro,lesautoritésontdécidéque,àpartirdumoisd'août2008,lesprixdetouslesbiensetservicesdevraient

Les Etudes du CERI - n° 162 - décembre 2009

6

êtreprésentésselonleprincipedudoubleaffichage(encouronnesslovaqueseteneuros).Enoutre,legouvernementautilisé l'armede laréglementationetducontrôledesprixde l'énergie.C'estainsiqueleministèredel'Economiedéterminedirectementlesprixdugazetdel'électricitédestinésauxménages et aux entreprises, et compte le faire jusqu'à ce que l'indicateur économique «part desdépensesd'énergiedanslesrevenusdesménages»atteignelamoyenneconstatéedanslespaysdel'Union européenne. Enfin, la crise économique a contribué à modérer l'inflation, notamment enmaintenantlesprixdesmatièrespremièresstratégiquesàunniveaurelativementbas.Autotal,letauxd'inflationestredescenduà2,6%d'août2008àjuillet2009,etilestestiméauxalentoursde1,5%pour l'ensemble de l'année2009.Onpeut en conclure que l'adoptionde l'euron'a pas entraînéd'augmentationduniveaudesprix.Plusgénéralement,onpeutconsidérerque lamonnaieuniqueprésente,pourlaSlovaquie,lesavantagesd'amortirlesperturbationséconomiques,defaciliterl'accèsdes IDE et les échanges en général, mais qu'elle rend en revanche plus difficile la situation desexportateurs slovaques, surtout en ce qui concerne les PME (dans l'alimentation, le tourisme, lestransportsetlebois)exportantdansdespaysvoisinsdontlesmonnaiesnationalessedéprécient.Parailleurs, les estimations de la Banque centrale montrent que l'euro aurait contribué à uneaugmentationdu coût du travail en Slovaquie en 2009 (le salaire horaire s'établissant à 7,1euroscontre6,5enPologneet6,2enHongrie).

Compétitivitéetvitalitédusecteurproductif

Dansunpremiertemps,auderniertrimestrede2008,l'économieslovaqueetsonsecteurproductifontmieuxrésistéàlacriseéconomiqueglobalequeleséconomiesdesesvoisins.C'estaudébutde2009 que les entreprises slovaques ont le plus ressenti une diminution des commandes de leurspartenairescommerciaux.Durantlescinqpremiersmoisde2009,lepaysaenregistré(parrapportàlamêmepériodede2008)unebaisseimportantedesexportationsdevéhiculesetd'équipements(-14,2%)etdeproduitschimiques(-10,8%).Ensensinverse,lesexportationsdesécransdetélévision,dontlaproductionavaitdémarréen2008,ontenregistréunehaussede310millionsd'eurosaucoursdelapériodeconsidérée.Labaisseannualiséedel'indicedeproductionindustrielle,quiétaitencoredeprèsde25%enmai2009,aralentipourdescendreendessousde20%en juin.Levolumede laproductionentrecesdeuxmoisaeneffetaugmentéde6,1%,surtoutencequiconcernelesproductionsdevéhicules,demétaux et de la construction. Les grands producteurs automobiles (KIA, Volswagen, PSA) ontrecommencé à augmenter leur production en réaction à une demande légèrement en hausse. Audemeurant,plusieurs indicateurs signalentque l'influencenégativedumilieuexternesur l'industrieslovaqueafaibliàcourtterme.Notonsparailleursquesamonospécialisationdansl'automobilen'estpasunhandicapaussi importantqu'onauraitpulecraindre,grâceàl'orientationdecetteindustrieversdespetitesvoituresàconsommationbassedontlademanderesteplutôtstable.En2009,laSlovaquiecontinueàprofiterdeplusieursdesesavantagescomparatifs,dontleniveaudes salaires. On soulignera qu'une tendance à la différenciation de ceux-ci se maintient depuisplusieursannées, larégiondelacapitaleétantlaseuleàdépasserleniveaudusalairemoyendansl'économie, et celles de Presov, Nitra et Banska Bystrica restant au niveau le plus bas. Cettedifférenciationestégalementnotableauniveaudessecteursdel'économie,lessalaireslesplusélevéssesituantdanslesservicesfinanciers,lessecteursdedistributionenréseau,l'administrationpubliqueetladéfense.En2008,leParlementaapprouvéuneloivisantsurtoutlesgrandeschaînescommercialesetleurspratiques,concernantl'établissementdescontratsetréglementantlesrelationsconventionnellesentreles fournisseurs et les clients. Par ailleurs, pour soutenir le développement régional et lesinvestissements, l'Etatadécidédepuisl'annéedernièred'accorderuneaidefinancièreàdesprojetsd'investissementsquivisentuneexpansionindustrielle,àlacréationdecentrestechnologiques,mais

Les Etudes du CERI - n° 162 - décembre 2009

7

aussi au développement des services stratégiques ou à l'établissement de centres touristiquescomplexes.La question de la sécurité énergétique reste très prégnante en raison de la coupure de gaz,consécutive à un conflit russo-ukrainien, qui a affecté le pays pendant une quinzainede jours enjanvier 2009.Depuis lors, le gouvernement slovaque aentreprisde trouver des ressourcesde gazdiversifiées. C'est ainsi que la Compagnie de gaz slovaque (SPP) a signé des contrats avec EONRuhrgas et VNG-Vernbundnetz, garantissant des fournitures supplémentaires de l'Ouest en cas decrise. Des projets de commutations des réseaux entre la Slovaquie, la Hongrie et l'Autriche sontégalementnégociés.Selon l'évaluationdeseptembreduWorldEconomicForum (WEF), lescapacitésconcurrentiellesdelaSlovaquieontdiminué:ellen'occuperaitquela47eplaceparmi133pays,aprèslaPologneetlaRépubliquetchèque.Sespointsfaibles,seloncetteanalyse,sontleclientélisme,larevendicationdedroits,laconfiancefaibledansleshommespolitiques,l'efficacitébassedesdépensespubliquesetlarigidité du code de travail. Parmi les avantages concurrentiels, le WEF cite l'ouverture auxinvestisseurs étrangers, ainsi que la législation favorable à cet objectif, ou encore l'existence d'unmarchédebiensetdeservicesdéveloppé.

Situationdusecteurfinancier

L'évolution négative affectant le secteur bancaire mondial n'a pas conduit à une croissancedramatique des taux d'intérêt des banques commerciales en Slovaquie. La crise pèse moinslourdement sur elles que sur leurs compagnies mères. La stabilité du secteur financier slovaquerésulte de sa restructuration, au cours des années 1999-2002, ayant conduit à la privatisation desbanques commerciales les plus importantes au profit d'établissements solides et renommés, à laréductionduvolumetotaldesmauvaiscréditsdansleportefeuilledesbanquesetàlamiseenplaced'unelégislationconcernantleuractivitéentrepreneuriale,quileurimposeuneprotectiondesdépôtsetunesolvabilitéàlongterme.Lesloisadoptéesàcetteépoqueontégalementrenforcélesrèglesdela gestiondu risque, la responsabilité dumanagement des banques, ainsi que leurcontrôle par laBanque centrale. En fin de compte, cette dernière a intégré le contrôle du secteur bancaire et dusecteurfinancier,cequiarenducelui-cipolitiquementindépendant.La Slovaquie dispose ainsi actuellement d'un secteur bancaire relativement stable, composé debanques plutôt petites, mais dont les actifs et passifs n'ont pas été trop influencés par les titrestoxiques,niparlesactifsproblématiquesliésàlacrisefinancièremondiale.Ilfautpourtantnoterque,en2009,ellesmontrentplusdeprudencefaceauxrisquesetappliquentunepolitiquebancaireplusconservatrice.En ce qui concerne la politiquedes tauxd'intérêt, laBanque centralea suivi les décisions de laBCEetadiminuéàplusieursreprisessontauxdebasejusqu'àcequecelui-cidescendeauniveaude2,5%àlafinde2008.Lesautrestauxd'intérêtsdéterminésparleConseildebanqueontbaissédefaçon concomitante, les taux d'intérêt sur le marché monétaire étant proches du niveau du tauxd'intérêtclédelaBanquecentrale.Dans ce domaine, la politique anticyclique semanifeste, d'unepart, par l'octroi d'une garantieillimitée des dépôts des personnes physiques, d'autre part, par l'adoption de règles plus strictesconcernantlaliquiditédestransfertsdesfilialesversleursbanquesmères.Cesdernièresdispositionsontpourobjetdefairefaceaurisquequepeutfairepeserlecomportementdescompagniesmèresetles effets de leurs décisions sur la situation de leurs filiales, qui peuvent se trouver alors dansl'obligationderéduirelesfluxfinanciersetenpositiondemenacerl'existencedesentreprises.

Les Etudes du CERI - n° 162 - décembre 2009

8

Situationsociale

Lesrépercussionsdelacrisesesontfaitsentirauniveaudelaperceptionparlapopulationslovaquede la situation économique et sociale de leur pays, selon les diverses enquêtes disponibles.Aprèsavoir ressenti l'année 2008 comme une période de développement favorable et de «tempsensoleillé», la population a manifesté moins d'optimisme au seuil de l'année 2009 (enquête deKPMGInternationalendécembre2008):lepourcentagedespersonnesinterrogéesportantunregardoptimistesurlasituationestpasséde43%audébutde2008à26%.Leniveaudevieetlechômageétaient considérés comme les plus graves problèmesdupays, le premier étant perçu, pour partie,comme lié au passage à l'euro (en raisonde ses effets supposés sur le coût de la vie), le secondrésultantdel'augmentationdescraintesvis-à-visdelasituationéconomiqueetsociale.Notonsquelesréponsesconcernantlesinégalitésrégionalesontmontréunevisiontrèscritiquedesdifférencesdanscedomaine,notammentdelapartdeshabitantsdesrégionsorientalesdupays.Silaconvictiondes citoyens concernant la bonne orientation de la Slovaquie est restée forte en 2008 (61% descitoyens) et si environ 50% de la population pensait que la situation économique ne s'était nidétériorée, ni améliorée à la fin de cette année (enquêtes de l'Institutpour lesAffaires Publiques:IVO), il n'en était pas de même au milieu de 2009, les personnes interrogées faisant part depréoccupationsfaceàlamontéedestensionsethniquesslovaquo-hongroises(53%),àl'augmentationduchômage (89%) et à l'inefficacité desmesures anticycliques (57%). Pourtant, lepartipolitiquedominant du Premierministre Robert Fico (SMER) continue à bénéficier d'un soutien élevé de lapopulation, lespréférences électorales en faveur du SMER semaintenant, selon l'agence Focus enaoût 2009, au niveau de 40%. Le gouvernement est, de fait, largement perçu comme social etprotecteur,lescitoyensseconsidérantsatisfaitsdesesmesuressociales(augmentationdelabasedurevenu exonéré de l'impôt, nouvelles allocationsauxchômeurs,maintiendes primes deNoël auxretraités…,auxquelless'ajoutelarepriseparl'Etatdeladécisionconcernantl'augmentationdusalaireminimumsilespartenairessociauxneparviennentpasàs'entendre),ainsiquedel'adoptiondel'euroet de l'ouverture du pays aux investisseurs étrangers. En ce qui concerne le niveau de vie, laSlovaquie s'est rapprochée des pays européens développés et, en 2008, le niveau de laconsommation des ménages a atteint presque 70% de la moyenne de l'Union européenne,permettantaupaysdedépasserlaHongrie,l'EstonieetlaLituanie.Si la demande croissante continue de main-d'œuvre en 2008 a eu des résultats positifs surl'évolutiondu tauxdechômagequiadiminuéde1,6%pour descendre à 9,5% (selon l'enquêteemploi)àpartirdenovembre,latendances'estinverséeetletauxdechômageaaugmentéjusqu'enjuin2009,oùilaatteint11,8%.Deuxfacteursrésultantdelacriseéconomiqueontcontribuéàcettehausse: le retour d'une partie des citoyens qui travaillaient à l'étranger, notamment en Irlande etGrandeBretagne,etunediminutiondelaproductiondesfilialesdesentreprisessupranationalesenSlovaquie.Selonlesprévisionsdesenquêtesbaséessurl'emploi,letauxdechômageen2009-2010devraitatteindreunniveaucomprisentre12,5et13,5%,cequiestsupérieurauniveaumoyenprévupourlazoneeuro.

Les Etudes du CERI - n° 162 - décembre 2009

9

SlovaquiePrincipauxindicateurséconomiques

Tableau1–Evolutionannuelledesprincipauxagrégats(variationsen%parrapportàl'annéeprécédente,saufmentioncontraire)

2005 2006 2007 2008(e) 2009(p)

PIB 6,5 8,5 10,4 6,4 –5

PIBpartête(%moyenneUE-27,PPA) 60 64 67 71 67

Productionindustrielle 3,6 9,8 13,2 1,3 –18

Formationbrutedecapitalfixe 17,6 9,3 8,7 6,8 –12

Consommationdesménages 6,6 5,9 7,1 6,1 0

Salaireréelmoyenbrut 6,3 3,3 4,3 3,3 –

Prixàlaconsommation 2,8 4,3 1,9 3,9 1,5

Soldedesadministrationspubliques(%duPIB) –2,8 –3,5 –1,9 –2,2 –5

Dettepublique(%duPIB) 34,2 30,4 29,4 27,6 –

Emploitotal 2,1 3,9 2,4 3,2 –

Tauxdechômage(%delapop.active)–chômeursenregistrésenfind'année–moyenneannuellesurbaseenquêtesemploi

11,416,3

9,413,4

8,011,1

8,49,5

1113

Source:WIIW

(e ):estimation;(p):prévision

Tableau2–Balancesextérieures,réserves,endettementetinvestissementsétrangers

2005 2006 2007 2008(e) 2009(p)

Exportationsdemarchandises 15,3 30,0 26,5 13,2 –15

Importationsdemarchandises 17,4 29,9 20,1 12,6 –17

Balancecommerciale(millionsd'euros) –1917 –2468 –838 –713 1000

Balancecourante(millionsd'euros) –3268 –3636 –3141 –4279 –3000

Balancecourante(%duPIB) –8,5 –8,2 –5,7 –6,6 –4,7

RéservesdelaBanquecentrale,orexclu(milliardsd'euros) 12,57 9,64 12,28 12,67 –

Detteextérieurebrute(millionsd'euros) 22,71 24,45 30,16 37,29 –

Detteextérieure(%duPIB) 57,9 50,7 54,7 55,4 –

Fluxd'IDEentrants(millionsd'euros) 1952 3311 2108 2395 –

Fluxd'IDEsortants(millionsd'euros) 120 292 149 177 –

Source:WIIW

(e ):estimation;(p):prévision

Les Etudes du CERI - n° 162 - décembre 2009

10

SlovénieparNebojsaVukadinovic

La Slovénie est actuellement confrontée à une crise économique comme elle n'en avait jamaisconnuedepuisson indépendance.Eneffet,aprèsplusieursannéesdecroissancesoutenue, lepaysprésenteen2009dessignesdedifficultésetunenettedétériorationdesonactivitééconomique,avecune contraction du PIB qui pourrait atteindre de 6% à 7,5%. La formation brute de capital fixediminuerait de 20%. Les secteurs orientés vers l'exportation sont les plus touchés. Le taux dechômage aaugmenté: il est désormais estimé autour de8%et pourrait encoreconsidérablements'élever.Lemontantdeladetteaégalementaugmenté.Dèslorsseposelaquestiondelarésistancedumodèle économique gradualiste slovène à la crise financière internationale. Jusqu'à présent, ilsemblaitpouvoirconstituerunrempartfaceàcelle-ci.Danslamesureoùlesindicateursdel'année2009sontnettementnégatifs,biendesquestionsseposent.Lacriseactuellerévèle-t-elledesfragilitéséconomiques sous-jacentes? Ou inversement, est-elle le signe de l'abandon des principalescaractéristiquesdumodèleéconomiqueslovène:gradualismeetconsensuspolitiqueen faveurdesacquissociauxdupassé?Lesmauvaisrésultatsdel'année2009résultent-ilsdel'intégrationdeplusen plus forte de l'économie slovène dans l'Union européenne et dans l'économie mondiale?L'appartenanceàlazoneeurojoue-t-ellelerôlede«bouclier»quecepaysétaitendroitd'attendre?AutantdequestionsquifontdésormaispartiedudébatpolitiqueenSlovénie.

Lemodèleéconomiqueslovène:unrempartcontrelacrise?

NousavonsdécritdanslesprécédenteséditionsduTableaudebordlesprincipalescaractéristiquesdumodèle slovène: lamiseenœuvredes réformeséconomiquesquia tenucomptede l'héritageinstitutionneldupays; l'existenced'unconsensuspolitiqueenfaveurdugradualisme; lapoursuitede politiques économiques à un rythme raisonnable au cours des années 1990 et au début desannées2000sanstenircomptedesfortespressionsduFondsmonétaireinternationaletdel'Unioneuropéenne (plus favorables à la thérapie de choc) ; la volonté politique et économique dereconquérir progressivement lesmarchés des pays issus de l'ex-Yougoslavie. En suivant ce cap, laSlovénieabénéficiéd'unecroissancerégulièreetsonPIBparhabitants'estrapprochédeceluidelamoyennedespaysdel'Europedel'Ouest.C'estdanscecontextequelavoiemenantàl'adhésionàl'UEaétéouvertepouraboutiravecsuccèsen2004,laSlovénieétantmêmecitéecommeun«bonexemple»etun«modèle»àsuivrepourlesautresnouveauxmembresdel'Unionetpourlespaysdelarégiondésirantl'intégrer.Parailleurs,despolitiquesmacroéconomiquesprudentesontcontribuéàsoutenir lacroissancesans créer dedéséquilibresmajeurs jusqu'àunedate récente. Enparticulier,l'accord social de 2002 visant à maintenir la croissance des salaires en dessous de celle de laproductivitéacontribuéàramenerl'inflationversletauxdelazoneeuroenl'espacededeuxans,etàaméliorer lacompétitivité toutenévitantunedégradationmarquéede labalancedesopérationscourantes. Un strict accord de freinage des salaires publics en vigueur depuis 2004 a permis derétablir l'excédent budgétaire en 2007. Ces évolutions positives dénotent un rattrapage durablependantcettepériode,aucoursdelaquellelechômageest tombénettementsoussontauxnaturelestimé,etoùletauxd'emploiaatteintunniveausupérieuràlamoyennedel'OCDE,avantquelacrisefinancièrenefrappelaSlovénie.Quelquessignesdesurchauffesontpourtantapparusaprèsl'entréedanslazoneeuroen2007,quia coïncidé avec de fortes hausses des prix des produits alimentaires et de l'énergie. L'inflation aculminéàlami-2008,avantd'êtremaîtriséeen2009pourpratiquements'annulerenseptembreetenoctobre,letauxmoyenpourl'annéeétantdel'ordrede1,5%etlesestimationspour2010et2011tablantsur2%.

Les Etudes du CERI - n° 162 - décembre 2009

11

Dans ce contexte, le principal vecteur de transmission de la crise financière et économiquemondiale à la Slovénie est le commerce international, la demande étrangère –en particulierallemande, autrichienne et italienne– s'étant fortement contractée. Les secteurs orientésprincipalement vers l'exportation sont les plus touchés et on assiste à une chute drastique de laproductiondanslesecteurmanufacturier,enparticulierdel'électroménageretdel'automobile,c'est-à-diredesprincipauxsecteursd'activitédupays.Le secteurbancaire,dont lesétablissementséprouventdesdifficultésde refinancementdepuis lederniertrimestrede2008,n'apasétéépargné.Eneffet,cesdernièresannées,lesbanquesétrangèresetslovènesavaientempruntéàl'étrangerpourfinanceruneviveexpansionducréditquidépassaitlacroissance des dépôts intérieurs. En conséquence, le montant total des dettes à court terme àrefinancer dans un délai d'un an a atteint 5,5milliards d'euros, soit environ un sixième du PIBslovène, ce qui a contraint les banques à conserver des liquidités et à limiter les concours auxménagesetauxentreprises.L'impactsurlademandeintérieureaéténégatifetaconstituéunfreinàlaconsommationdesménages.Quantauxentreprises,elleséprouventdepuislorsdeplusenplusdedifficultéspourtrouverdesfinancements,etl'investissementproductifenpâtitgravement.Cettesituationnégative,quisedessinedepuislesecondsemestrede2008,permet-ellededirequelemodèle slovènen'estplusun rempartcontre lacrise?Mêmesi,au regardde l'année2009,onpourraitêtretentéderépondreparl'affirmative,ilparaîtprématurédeconclureainsi.Enrevanche,ilestlégitimedesedemandersil'économieslovènepeutetalesmoyensdeseréorienterversd'autressecteursd'activité.Defait,forceestdeconstaterqu'elleestpeudiversifiéeetquelepaysconservelescaractéristiquesd'uneéconomierégionale,qu'ilavaitauseindel'ex-Yougoslavie.Lesfondsstructurelsdel'UnioneuropéennedontbénéficielaSlovénieetlapolitiquedecohésionpourraientpermettrederéorienterl'économieetdel'adapteràdenouveauxdéfis,maisilestencoretroptôtpourenmesurerlesimpacts.Quoiqu'ilensoit, lapolitiqueéconomiquedugouvernementdevratrouverdesréponsesauxquestionsquiseposentactuellementetdessolutionsdanslesmoisetlesannéesàvenir.

2009:impactd'unecriseousigned'unecroissancequis'essouffle?

Il s'avèrenécessairedecomprendre lescauses réellesde lacriseactuelleet ses relationsavec lapolitique économique. Rappelons, tout d'abord, que la Slovénie est de plus en plus intégrée àl'économiemondialeetqueledéclindel'activitééconomiqueen2009estprincipalementdûàlabaissesignificativedel'exportation.Bienquetrèsamplifiéeparlacrise,cettetendanceétaitd'ailleursdéjà perceptible depuis 2006. Selon l'Institut d'études économiques slovène (IMAD), la baisse, en2009, serait finalement de l'ordre de 18%, et elle s'accompagne d'une nette diminution de laproductiondebiensorientésversl'exportation,avecdeseffetsenchaînesurletauxdechômageetlademandeintérieure.Le deuxième facteur expliquant l'intensité de la crise en Slovénie est la très forte baisse del'investissement,quipourraitatteindre20%etsefairesentirnotammentdanslesinfrastructures.Lescinqdernièresannéesavaientpourtantétémarquéesparlamontéeenpuissancedel'investissementdanslesinfrastructuresroutièresetdanslebâtiment,cequiavaitpermisdemaintenirunfaibletauxdechômageetunedemandeintérieureàunassezbonniveau.Cettesituations'accompagned'unebaissedelaconsommationcourantede2%en2009,ainsiqued'unemontéedutauxdechômage.Ce sont ces deux éléments principaux qui expliquent l'ampleur de la contraction du PIB enSlovénie,plutôtqu'unefaillitedumodèlegradualiste,mêmesidesfacteursstructurelscommelecoûtduvieillissement,nousleverrons,sontdenatureàhandicaperlepays.

Les Etudes du CERI - n° 162 - décembre 2009

12

Controversesautourdelareprise

LaSlovénieavance-t-elleversunelenterepriseen2010ouva-t-elleplutôtcontinueràdécliner?Lesestimationsdivergent selon les sources.Ainsi,pour leWIIW,onpourraitassisteràune reprisedèsl'année2010,tandisquel'IMADresteplusprudent.Mêmesilesestimationséconomiquespourcetteannéedemeurentencoredifficilesàeffectueretrestentnégativesselonplusieurssources,ilfautnoterqu'elles dépendent en grande partie d'une reprise des exportations et de l'efficacité des récentesmesurespubliquesdesoutienàlacroissance.Dansledomainedesfinancespubliques, larécessionaentraînédanslecourantdel'année2009unediminution trèsnettede7,6%des revenusdes taxesetautres recettespar rapportà lamêmepériode de 2008. Cela conduit à s'interroger sur les moyens réels dont pourra disposer legouvernementàpluslongtermepourfavoriserunprocessusderelance.Acetitre,soulignonsqu'avecl'aidedelaBanquedeSlovénie,ils'emploieactivementàsoutenirlesystèmebancaire,maisavecdesrésultatsjusqu'icimitigés.Unmécanismedegarantiepublique(l'Etatgarantiraunmaximumde12milliardsd'eurosderefinancementsbancairesjusqu'àlafinde2010)aétémisenplace,maisuneseulebanqueyaeurecoursjusqu'ici.Audébutde2009,lesautoritésontprisdenouvellesmesurespoursoutenir lerefinancementdesbanquesetaiderlesétablissementsàreprendre lesopérationsdeprêt.Afind'étayer les liquiditésbancaires, legouvernementaconsacréunesommede1milliardd'euros,déposéepourl'essentieldanslescomptesbancaires.En outre, les autorités ont utilisé trois instruments pour inciter les banques à reprendre ou àmaintenirleursconcoursauxentreprisesnationales:unegarantiepublique(jusqu'àconcurrencede1milliardd'eurosautotal)quelesbanquespeuventsolliciterlorsqu'ellesprêtent;deslignesdecréditdelabanquepubliqued'exportationetdedéveloppement,dontlarecapitalisationaétéapprouvée;desgarantiespubliquesdirecteslorsquelesentreprisesempruntentsurlesmarchésdecapitaux.Cesmesures ayant été lancées en 2009, leur effet positif sur le crédit bancaire ne s'est pas encoreclairement manifesté. Si elles échouaient, le gouvernement envisage aussi des prêts directs auxentreprises,oumêmedessolutionsplusradicalespouraiderlesystèmebancaire,commelerachatdirectdesactifsauxbanques, larecapitalisationdecesdernièresou lacréationd'unétablissementchargédegérerlesactifstoxiques.Endépitdesdifficultésdusecteurfinancier,laconfiancedesménagesdanslesdépôtsbancairesn'apasété touchée,grâceaudéplafonnementde lagarantiepubliquedesdépôts.Commeailleurs, lesmesures des autorités publiques pour sortir le pays et le système bancaire de la crise posent laquestion de l'endettement public pour y parvenir, tout comme la viabilité à plus long terme del'interventionpubliquepoursoutenir lesecteurprivébancaireet luipermettredesubsisterencettepériodedecrisefinancièreetéconomique.Au-delà de cesmesurespour sortirde la crise, le principal objectif des décideurspublics est derétablir une croissance durable au sein de la zone euro. Dans ce contexte, l'OCDE suggère à laSlovénie de privilégier les mesures budgétaires discrétionnaires qui contribuent à stimuler sacroissancepotentielle,notamment l'investissementpublicet lesdépensesencapitalhumainouenrecherche-développement. Notons que le gouvernement slovène a prévu une recapitalisation(160millions d'euros) de la banque publiqued'exportation et de développement pour soutenir lecrédit aux entreprises, ainsi que diverses mesures fiscales en faveur de l'investissement (environ100millionsd'euros).Parailleurs,plusieursdesmesuresprisespourluttercontreleseffetsdelacrisepourraientêtredifficilesàmaintenir.Ilenestainsi,selonl'IMAD,delaprincipalemesurebudgétaire(d'uncoûtde230millionsd'euros)quiconsisteàsubventionnerlesentreprisestravaillantàhorairesréduits pour préserver l'emploi. En outre, le gouvernement pourrait être amené à reconsidérerl'augmentationprévuedessalairespublics,quientraîneraunemajorationpermanentedesdépensespubliquesd'environ1%duPIB,auxdépensdelaviabilitébudgétaireàlongterme.Selonl'OCDE,lesfaiblessesdesprincipauxpartenaireséconomiquesdelaSlovénieetlapoursuitede labaissede lademande intérieureen2010ne laissentpasprésager les signesd'une reprisede

Les Etudes du CERI - n° 162 - décembre 2009

13

l'activité économique. La production dans les secteurs de faible technologie devrait continuer àbaisser, ainsi que la consommation des ménages. L'état des finances publiques peut conduire legouvernement à procéder à des restrictions budgétaires. Etant donné l'importance de la dettepublique et les priorités actuelles pour soutenir les banques et les entreprises, on peut s'attendreégalementàlapoursuitedelabaissedesinvestissementsdanslesinfrastructures.Lesautorités sont trèsattentivesà l'évolutionduchômage,et lesmesuresprisespour favoriser lemaintiendespersonnesemployéesenréduisantletempsdetravailvisentàlecontenir.Ilestencoredifficilededonnerdesestimationsviablespourl'avenir.Quellequesoitl'évolutionéconomiqueaucoursdesannées2010et2011,laSlovénieresteravulnérableàl'environnementinternational.Encesens, il convient de s'interroger sur les effets cycliquesde la crise actuelle et sur les impacts de lapolitiquederelancedugouvernement.D'oresetdéjà,lespartisd'oppositionsinsistentsurlerisqueetleseffetsdel'augmentationduvolumedeladettedupays.

Lerythmedesréformesstructurelles:unvieuxdébat?Afin de permettre à la Slovénie d'avancer vers la voie de la reprise économique, plusieursorganisationsinternationales(Commissioneuropéenne,FMI,OCDE)prônentuneoptionpluslibérale.Ellesestimentquedèsquel'activitééconomiquereprendra,lesautoritésslovènesdevrontpublierunelistedesentreprisespubliquesàprivatiserrapidementetsoulignentlanécessitéderendrel'économiemoinsopaqueenappliquantdesméthodesplusrigoureusesdanslechoixdesdirigeantsdesgrandesentreprisesetendépolitisantlasphèreéconomique.Cesmêmesinstancesinsistentsurlefaitquelavitessedelaconvergenceréelledépendradefaçoncrucialedel'ampleurdesréformesstructurellesqui,depuisl'indépendance,n'ontétémisesenœuvrequedefaçonprogressive.Ladernièremonographiedel'OCDEconsacréeàlaSlovénieestexpliciteàcetégardquandelleindiqueque«lastratégiedespetitspasn'estpasexemptedecoûts»etque,enconséquence, la Slovénie n'a pas pu recueillir tous les bénéfices des réformes antérieures dansplusieurs secteurs (commerce, finance et politique fiscale), avant de conclure: «les difficultésactuelles ne devraient pas servir de prétexte pour remettre à plus tard le débat politique sur lesréformesindispensables».Les institutions locales estiment l'inverse: pour l'IMAD, une option moins libérale serait plusappropriéepoursortirdelacriseetpermettredeprendrelechemindelareprise.Seloncetinstitut,larégulationetlecontexteinstitutionneldoiventêtreégalementprisencomptedanslamiseenœuvredes réformes à un rythme bien mesuré et pensé. Il s'agit donc également ici de poursuivre lesréformesstructurelles,maisdefaçonbienpréparée.Seloncertainesrevueslocales(Mladina),l'optionlibéralequiaétéprivilégiéejusqu'àprésentdansd'autrespaysmontrequ'ellen'apasétéunrempartcontre lacrise financièreetéconomique,bienaucontraire!Ces sources sontd'avisqu'uneoptionpluslibéraleenSlovénierisqueraitd'augmenterletauxdechômageetnepermettraitpasunerepriseautomatique.Encesens, ilseraitdoncdavantagesouhaitablequelepayspoursuivesurlavoiedesréformes graduelles, commepar le passé.Quoiqu'il ensoit, les deuxoptions font de plus enpluspartiedudébatpolitiqueslovène.Au-delà de 2010 et àmesure que l'activité économique reprendra, la plupart des analyses (UE,BERD, OCDE, IMAD) insistent sur le fait qu'il faudra renouveler les efforts pour parvenir à uneconvergence réelle avec la moyenne de la zone euro et revoir le pacte social. Rappelons quel'adhésionà lazoneeuroaété facilitéepar lepactede2002prévoyantque lahaussedes salairesresterait inférieureauxgainsdeproductivité.Parailleurs, l'entréeenvigueurde la loiréduisant lesdisparités salariales dans le secteur public pourrait être reconsidérée au regard de son impactmacroéconomique.Ellerisque,eneffet,desetraduireparundéficitbudgétaireplusélevéetd'aviverles tensions salariales une fois que la reprise économique s'enclenchera, ce qui pourrait nuire à

Les Etudes du CERI - n° 162 - décembre 2009

14

l'emploi et à la compétitivité si elle induitune croissancedes salaires durablement supérieure auxgains de productivité. Un nouveau pacte social est donc nécessaire pour faire en sorte que lacroissancedessalairesréelsn'excèdepascelledelaproductivitétendancielle.En outre, la Slovénie est confrontée auproblème issu de lamontéedes coûts du vieillissement,alorsqueletauxd'activitédespersonnesâgéesestencoretrèsbasparrapportàcequel'onconstatedanslesautrespays.Lamonographiedel'OCDEproposedereleverl'âgeeffectifdelaretraiteetdemodifier lemodede calcul des pensions (par exemple en les indexant sur les prix et non sur lessalaires, ou en allongeant la période de cotisations requise pour une pension à taux plein). Celaconduiraitlegouvernementàtransformerlerégimeenvigueuràprestationsdéfiniesenunrégimeàcotisations définies notionnelles ou, si le système actuel est maintenu, à mettre en place unajustementautomatiquedel'âgedelaretraiteenfonctiondel'espérancedevie.Maisdansunpaysattaché aux acquis sociaux, ces suggestions de l'OCDE risquent fort d'être désapprouvées par lessyndicatsetlapopulation.Lesinstitutsdeprévisionséconomiqueslocauxinsistentplutôtsurlefaitquelesdécideurspublicsslovènes devraientmettre l'accent sur les réformes visant à accroître l'offre demain d'œuvre et àstimulerlesgainsdeproductivitéenaméliorantl'environnementdesentreprises,toutenrétablissantlapolitiquebudgétaireprudentequelaSlovénieapratiquéedepuis2002,quis'est traduiteparunenetteréductiondesdéficitseffectifsetstructurels.Des efforts restent à accomplir pour dynamiser le tissu des entreprises slovènes. Déjà,l'intensificationdelaconcurrencedepuisl'adhésionàl'Unioneuropéenneafavorisélacréationd'ungrandnombredepetitesetmoyennesentreprises,mêmesicelui-ciresteinsuffisantencomparaisonaveccequ'ilestenPologneoudansd'autrespaysd'Europedel'Estayantrejointl'UEen2004.Parailleurs,lafaiblesserécurrentedesentréesd'investissementsdirectsétrangerstémoigned'untransfertinsuffisant des bonnes pratiques. Dans les principaux secteurs des services (distribution de détail,servicesfinanciers,énergieet télécommunications), l'interventiondel'Etatresteforteetonassisteàuneimportanteconcentrationdesmarchés,cequiasansdoutedécouragélesentréesd'IDE.Ilparaîtpossiblederenforcerl'entrepreneuriatenfacilitantl'enregistrementdelapropriétéetenétendantleréseaudescentresmixtespublic/privédesoutienàl'entreprise.Commelaqualitédel'environnementfuturdesentreprisesenSlovéniedépenddansunelargemesuredelamiseenplaced'unepolitiqued'innovationefficace,laSlovénieaurait intérêtàutiliserdavantagelesfondseuropéenssusceptiblesde l'aider à développer des projets liés à «l'économie de la connaissance» et à créer des pôlesassociantlesentreprisesauxprojetsdedéveloppement(recherche).DanslesprécédenteséditionsduTableaudebord,nousavonssoulignélesdifférencesrégionalesen Slovénie. La crise actuelle a pour effet d'accentuer ces disparités. A ce titre, les régions deGorenjska,Osrednjeslovenska,Obalno-kraška,Goriškasontlesplustouchéesparl'augmentationduchômage,alorsquelesrégionsdePomurskaetKoroskanesontpasnonplusépargnées.

***

Malgré les indicateurs économiques négatifs pour l'année 2009, il faut noter que la Slovéniecontinue à investir de façon importante dans les autres pays issus de l'ex-Yougoslavie. Dans lesannées à venir, elle devrait continuer à jouer le rôle de «pont» entre l'Union européenne et les«Balkansoccidentaux»etêtreunacteurcentralpourl'adhésionfuturedespaysdelarégionàl'UE.Elleavaitoptécesdernièresannéespourunereconquêteprogressivedesesmarchéstraditionnelsdespaysissusdel'ex-Yougoslavie.Ondoitdoncs'attendreàcequecettetendancesepoursuivedanslesannéesàvenir.

Les Etudes du CERI - n° 162 - décembre 2009

15

SlovéniePrincipauxindicateurséconomiques

Tableau1–Evolutionannuelledesprincipauxagrégats(variationsen%parrapportàl'annéeprécédente,saufmentioncontraire)

2005 2006 2007 2008(e) 2009(p)

PIB 4,4 5,9 6,8 3,5 –7,5

PIBparhabitant(%moyenneUE-27,PPA) 87 88 89 91 88

Productionindustrielle 3,3 6,1 6,2 –1,5 –19

Formationbrutedecapitalfixe 3,8 10,3 11,9 6,2 –20

Consommationdesménages 2,8 2,8 5,3 2,2 –2

Salaireréelmoyennet 3,5 2,5 4,2 2,0 –

Prixàlaconsommation 2,5 2,5 3,8 5,5 1,5

Soldedesadministrationspubliques(%duPIB) –1,4 –1,3 0,5 –0,9 –5,5*

Dettepublique(%duPIB) 27,0 26,7 23,4 22,8 –

Emploitotal 0,7 1,3 2,5 1,1 –

Tauxdechômage(%delapop.active)–chômeursenregistrésenfind'année–moyenneannuellesurbaseenquêtesemploi

10,26,5

8,66,0

7,34,8

7,04,4

8*7*

Source:WIIW;*:chiffresdejuillet2009

(e ):estimation;(p):prévision

Tableau2–Balancesextérieures,réserves,endettementetinvestissementsétrangers

2005 2006 2007 2008(e) 2009(p)

Exportationsdemarchandises 12,9 16,6 16,3 1,2 –15*

Importationsdemarchandises 12,1 16,3 18,1 5,5 –20*

Balancecommerciale(millionsd'euros) –1026 –1151 –1666 –2622 –1100*

Balancecourante(millionsd'euros) –498 –772 –1455 –2055 –1000*

Balancecourante(%duPIB) –1,7 –2,5 –4,2 –5,5 –2,8*

Detteextérieurebrute(milliardsd'euros) 20496 24067 34752 39096 –

Detteextérieurebrute(%duPIB) 71,4 77,6 100,8 105,3 –

FluxIDEentrants(millionsd'euros) 472,6 514,0 1050,0 1239,0 –

FluxIDEsortants(millionsd'euros) 515,6 687,0 1318,0 983,0 –

Source:WIIW;*:chiffresdejuillet2009

(e):estimation;(p):prévision

Les Etudes du CERI - n° 162 - décembre 2009

16

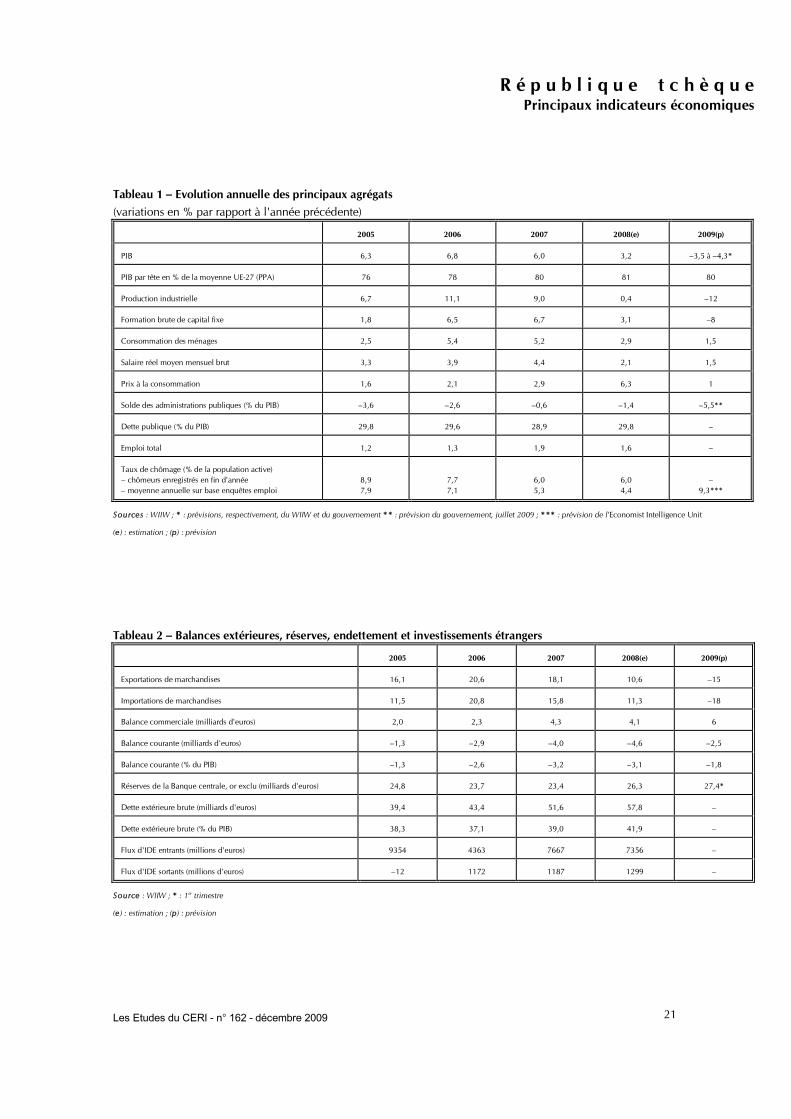

RépubliquetchèqueparCarolineVincensini

La République tchèque a abordé la crise avec des fondamentaux solides, notamment unendettement tant public que privé faible, un secteur bancaire sain et des échanges commerciauxexcédentaires.Ellen'adoncpastropsouffertsurleplanfinancier,maisaétéfortementaffectéeparlachutedesesmarchésà l'exportation,notammentdans le secteurde l'automobilequi joueun rôleessentiel,dufaitdesaforteouvertureextérieure.Le ralentissement brutal de l'activité a été amorti par deux phénomènes: la dépréciation de lacouronne, qui a redressé la compétitivité de l'économie, et le ralentissement de l'inflation, qui asoutenulademandeintérieure.Lesmargesdemanœuvrebudgétairesque legouvernementavait suconserver luiontpermisdemettreenplace,dèsdécembre2008,desmesuresanticrise,dontlefinancementaétécomplétéaumoyend'unemprunt.LaBanquecentraleaégalementsoutenul'économiepardesbaissesdetaux,qui sont aujourd'hui parmi les plus bas de ceux constatés dans l'Union européenne. En ce quiconcernelesfondseuropéens,ilsontéténettementsous-utilisés.

BilanmacroéconomiqueetimpactdelacriseéconomiqueAprèsunepériodedecroissanceélevée et régulièreentre2005et2007, l'activitéde l'économietchèques'estralentieen2008,surtoutauderniertrimestreaucoursduquelletauxd'évolutionduPIBestdescenduà -0,9%sous l'effetde lacriseéconomiquemondiale. Il s'agitde lapremièrebaisseabsoluedepuis1998,quoiquelaRépubliquetchèque,commelaPologne,aitétérelativementmoinstouchéeque les autres pays d'Europe centrale et orientale. Lors de l'aggravationde cette crise enoctobre2008,lepaysbénéficiaiteneffetencored'unendettementpublicetprivéassezfaible,libellémajoritairement en couronnes, et d'un solde extérieur peu déséquilibré. Son secteur bancairedisposaitdebasessaines(voirplusbas)dufaitd'uneforteaversionaurisquenéedesdéboiresdesmarchés financiers tchèquesdans lapremièremoitiédesannées1990. Iln'adoncpasencourudecrisedechangeoudebalancedespaiementsetsonsecteurbancairen'apasétémisendanger.Lacrise l'a surtout affecté indirectement: doté d'une économie très ouverte – les exportationsreprésentent 80% du PIB – et très intégrée avec l'Europe de l'Ouest qui absorbe 75% de sesexportations,ilaététouchéparleralentissementdelademandesursesmarchésd'exportation.Or après une période où la demande intérieure a représenté la principale contribution à lacroissance, celle-ci a diminué au début de 2008 à cause de la baisse du pouvoir d'achat dû àl'inflationetàlaréductiondesprestationssocialesàpartirdejanvier2008.Lecommerceextérieuraalorsprislerelais,bienquelacouronnesesoitappréciéede17%contrel'euroentrejuillet2007etjuillet2008.Labrutaledégradationdelabalancecommercialeauderniertrimestrede2008adoncpesé très fortement sur la croissance et tous les indicateurs sont passés au rouge. Seules notespositives: la dépréciation de la couronne à partir d'août 2008 qui, en annulant à peu prèsl'appréciation du premier semestre, a été favorable aux exportations, et le ralentissement del'inflation, qui a relancé la consommation intérieure, laquelle a contribué alors faiblement à lacroissance au dernier trimestre.Mais la vitesse de la détérioration a surpris et les chiffres ont étéfortementrevusàlabaisseenpeudetemps:lacroissanceduderniertrimestre2008,quiétaitencoreestiméeà1%audébutde2009estpasséeà-0,9%enmars.Celas'estaccompagnéd'unecontre-performancedelaBoursedePrague,dontl'indicePXareculéde53,6%en2008(etde70%enmars2009parrapportàsonpicd'octobre2007).Larécessions'estpoursuivieen2009avecuntauxdecroissancede-3,3%aupremiertrimestredûauxcontributionsnégativesducommerceextérieuretdelaformationbrutedecapitalfixe,tandisque

Les Etudes du CERI - n° 162 - décembre 2009

17

laconsommationprivéeetpubliqueapris lerelais.Lesexportationsontreculéde24,6%,unpeumoinsque les importations (25,8%),cequiapermisun redressementde labalancecommerciale,excédentaire,mais l'économie est restée vulnérabledans sa dépendance vis-à-vis des exportations.Les espoirs de reprise de la production industrielle au printemps ont été déçus et la productionmanufacturièreacontinuédedéclinerpendantlepremiersemestrede2009,cequi,combinéàunecontribution de nouveau très négative de la FBCF au PIB (-4,1 points), a encore détérioré laperformancedel'économiequis'estcontractéede4,9%audeuxièmetrimestre.Les différentes prévisions pour l'année 2009 se sont progressivement altérées et restent assezpessimistespour2010.Lesprévisionsdutauxdecroissancepour2009ledonnentà-4,3%selonleministèredesFinances(estimationdejuillet2009)et-3,5%selonleWIIW.Lepaysdevraitrenoueravecuntauxdecroissancepositif,maisencorefaible(0,3%)en2010; ledegréd'incertituderestenéanmoinstrèsélevé.CarsilaRépubliquetchèquedisposedefondamentauxsolides,ellepâtitdelaforte défiance des marchés financiers à l'égard des pays d'Europe centrale et orientale, qui nedistinguentpasentredespaysauxsituationspourtantcontrastées.Ainsi,enfévrier2009,lacouronneenregistrait son niveau le plus bas contre l'euro depuis le début de 2006. La Banque centraleconsidère cette dépréciation comme une surréaction du marché des changes, qui ne devrait pasexercer depression inflationniste pour l'instant étant donné la faiblesse persistante de la demandeintérieure, mais qui s'accompagne d'une sortie importante et potentiellement déstabilisante decapitauxàcourtterme.Ces difficultés économiques ont suscité des réponses mesurées des autorités. Le gouvernementdisposed'unemargedemanœuvrebudgétairerestreintemaisréelle:aprèsuncreusementdudéficitdes finances publiques à 6,6%duPIB en2003, la situation s'est spectaculairement améliorée en2007,grâceàunecroissanceplusfortequeprévue,etledéficit,initialementprévuà4%duPIB,nes'estélevéqu'à0,6%.Iladoncpumettreenplacedesmesuresanticrise.Unpremierplanderelance(baisse des cotisations sociales et hausse des dépenses publiques dans les infrastructures) de18milliardsdecouronnesaétéannoncéendécembre2008,puisundeuxièmede41,5milliardsenfévrier 2009 (nouvelle baisse des impôts et des cotisations sociales, hausse des salaires desfonctionnairesetsoutienauxPME).Ilsontétépartiellementfinancésparunempruntde1,5milliardd'euroslancéenavril2009.LegouvernementintérimairedeJoschkaFischer,nomméenmai2009aprèslerenversementdeceluideMirekTopolanek,aprisdesmesuressupplémentaires,expirantàlafinde2010,poursoutenir lademandeintérieureet faciliter lesconditionsdel'activitééconomiquepourlesentreprises.Autotal,ellesdevraientporterledéficitdesfinancespubliquesà5,5%duPIBen 2009, contre 1,6% inscrit dans le programme de convergence de novembre2008, et sonamélioration n'est pas prévue à court terme. Selon les prévisions budgétaires de moyentermeprésentéesenmai,ledéficitbudgétaire(normeESA)seraitde5,1%en2010,4,9%en2011et4,2%en2012.Pour2009,enattendantlerésultatdesélectionsquisesontdérouléesennovembre,legouvernementenplaceaprésentéunbudgetintégrantlesmesuresderelanceetconduisantàundéficitde7%duPIB.Maisilaégalementprésentéunepropositionalternative, limitantledéficità5%,cequiexigeraitdenouvellesréformesstructurelles(systèmedesanté,desretraites,desfinancespubliques), jusque-là bloquées par l'hostilité des parlementaires et de la population. Si cetteopposition à l'affaiblissement de la protection sociale semble bien légitime, pour autant ladétériorationbrutaledesfinancespubliquesfaitmaintenantpeserunrisqueréelsursasoutenabilité,etlepaysnepourraindéfinimentrepousserledilemmeauquelilestconfronté:réduirelaprotectionsocialeouaugmenterlesimpôts,àl'encontredelapolitiquesuiviedepuis2007.Notonsenfinquelesfonds structurelseuropéensnepeuvent réellementcontribuerà larelancecar leurabsorption restetropfaible:en2008,lesdépensessurcesfondsontdiminuéde9%etnereprésententque40%desmontantsprévusdanslebudget.Encequiconcernelapolitiquemonétaire,malgrél'appréciationdelacouronnejusqu'enaoût,lespressionsinflationnistessontrestéessignificativesen2008enraisondel'accroissementduprixdesdenréesalimentairesetdesmatièrespremièresdontlepétrole,ainsiquedel'augmentationdesprix

Les Etudes du CERI - n° 162 - décembre 2009

18

régulés (le taux le plus faible de la TVA a été porté de 5% à 9% au début de 2008) et de lacroissancedessalaires.Alorsqu'elles'élevaità2,9%en2007,enconformitépresqueparfaiteaveclacible de 3%±1 point, l'inflation s'est établie à 6,3%pour l'ensemble de l'année 2008, le tauxmensuelétantpasséde3,4%enjanvierà6,6%enoctobre.Ilaensuitefléchigrâceauxévolutionspositivesdesprixalimentairesetdestransports,ladésinflationserévélantplusfortequeprévuàlafinde2008.Ellesepoursuitens'accéléranten2009,letauxmensuelétanttombéde2,2%enjanvierà1,2%enjuinetà0,3%enjuillet.Onattenduneinflationmoyenneen2009de1%.LaBanquecentrale,aprèsavoirdurciunedernièrefoissapolitiquemonétaireenfévrier2008enportant son principal taux directeur à 3,75%, a ensuite amorcé un assouplissement dès le moisd'août, avant même le ralentissement de l'inflation, pour enrayer avec un certain succèsl'appréciationdelacouronne.Puis,commelesautresBanquescentrales,ellearenouvelélabaissedeses taux en novembre et décembre2008 en réponse à la crise financière et au ralentissement del'activité,etdenouveauenfévrier,maietaoût2009,pourportersontauxdirecteurà1,25%,leplusbas de son histoire. Elle a également fourni des liquidités abondantes au secteur bancaire pourmaintenirlaconfiance.Celaaaidélesecteuràrestersolide,maisdufaitdelatrèsgrandeincertitudesur l'avenir, la transmission de la politique monétaire aux taux d'intérêt à long terme ne se faitqu'imparfaitement, ces taux, incorporant de fortes primes de risque, restant élevés. La politiquemonétaires'avèredoncpartiellementimpuissanteàsoutenirl'activitél'économique.

Compétitivitéetvitalitédusecteurproductif

La crise financière a surtout affecté le secteur productifvia le recul desmarchés à l'exportation,notamment en Allemagne, principal débouché des produits tchèques. Le secteur automobile, ycompris l'ensemble des sous-traitants et producteurs de pièces détachées, qui représente environ10%duPIBet20%desexportations,aétéparticulièrementtouchédèsl'été2008,cequiaeudesconséquences aiguës sur la production industrielle et l'emploi. Tous les producteurs automobiles(Skoda, Toyota-PSA, Hyundai) ont revu leurs objectifs de production pour 2009 à la baisse. Lessecteurs fortement exportateurs de l'équipement électronique et optique, de la machinerie, de lachimie,desmétauxetproduitsmétalliquesetducaoutchoucsontégalementtrèsaffectés.Hitachiaparexemplefermésanouvelleusined'écransTVàplasmaenmars2009.Seuleslesproductionsdeproduitschimiques,decokeetdeproduitspétroliersraffinésontaugmentéentrelafinde2008etledébutde2009.Lespremierssignesd'unetimidereprise,perceptibleslorsdel'été2009,résultentdemêmedelademandeétrangère:aprèsavoirréduitletempsdetravailetlicencié1500intérimairesaupremiertrimestrede2009,Skodarevientautravailàtempspleinetréembauche,étantdonnélerenouveau de la demande pour les petites voitures lié aux mesures de soutien à la vented'automobilesenAllemagneetenFrance,tandisqueHyundaiestrevenuàsesobjectifs initiauxdeproductionenmai2009,pourapprovisionnerlesmarchésémergentstelsqueleMexiqueetIsraël.Lafortesensibilitédusecteurmanufacturieràlademandeouest-européennelerendassezvulnérable.De manière générale, les entreprises tchèques ont fait face à des évolutions défavorables desfacteursaffectantleurcompétitivité.L'appréciationdelacouronneen2008apénalisélesentreprisesexportatrices, mais, à long terme, sa relative dépréciation survenue depuis pourrait accroître leurprofitabilité.Demême,lessalairesréelsontpoursuivileuraugmentationmalgréleretournementdumarché du travail, car la croissance des salaires nominaux n'a que légèrement fléchi à la fin del'année,tandisqueladésinflationétait forte.Combinésaveclereculdelademandeétrangère,cesfacteursontdétérioré laperformancedesentreprisesàpartirdudernier trimestrede2008, sans lesmettreréellementenpérilcarellesconserventdesratiosdeliquidité,desolvabilitéetdedettessurfonds propres acceptables. Cependant, les salaires nominaux et réels ont brusquement reculé aupremiertrimestrede2009(respectivement-0,7%et-2,8%)dansl'industrieetlaconstruction.

Les Etudes du CERI - n° 162 - décembre 2009

19

SituationdusecteurfinancierCaspresqueuniqueenEuropecentraleetorientale(avecceuxdelaPologneetdelaSlovaquie),lesystèmefinanciertchèqueaabordélarécessionavecdebonsfondamentaux.Lesbanquesexhibaientdesolidesratiosdeliquiditéetdesolvabilité, leurratiodedépôts/créditsétantplusélevéquedansbeaucoupdepayseuropéens,etellesontpulimiterlesinvestissementsdansdestitresrisqués,ceux-ciétantcentralisésauniveaudesmaisonsmèresétrangèresdontlesbanquestchèquessontdesfiliales(97% des actifs du secteur bancaire sont détenus par des banques étrangères). Même aprèsl'éclatement de la crise, les banques ont affiché des profits nets de 45milliards de couronnes en2008,soitenvironlemêmemontantqu'en2007.Leurratiodesolvabilitéestrestéà12,9%enmars2009, et le secteur bancaire conserveuneposition extérieure nette positive (les banques tchèquessont souvent créditrices des groupes bancaires européens auxquels elles appartiennent). LaRépublique tchèque figure donc parmi les quelques pays de l'OCDE n'ayant pas eu besoind'intervenir pour accroître la solvabilité du secteur bancaire; les autorités ont seulement accru lemontantdesdépôtsassurés.Iln'enrestepasmoinsquelesecteurbancaireaétéaffectéparlacrise.Sesprofits,toujourspositifsaupremier semestrede2009, se sont fortement réduits.L'activité sur lemarché interbancaire s'estcontractée, tandis que la volatilité des tauxde change et des tauxd'intérêt a beaucoup augmentédepuis l'automne 2008. Les difficultés croissantes des entreprises industrielles exportatrices àrembourser leursdettesontaccru lerisquedecrédit,mais lapartdescréditsdouteuxnedépassaittoujourspas5-6%enseptembre2009.Lestauxd'intérêtdescréditsauxménagesetauxentreprisesont conservé leur niveau élevé jusqu'au début de l'année 2009 malgré la baisse des taux de laBanquecentraleàcausedeladésinflationrapideetdelaforteincertitude.Celaaconsidérablementralentiletauxdecroissancedel'endettementdesménagesen2008,tauxd'endettementquidevraitresteràpeuprèsconstanten2009.Cependant,silerisquededéfautsurlesprêtsauxménagess'estaccruàcausedeladétériorationdumarchédutravail,c'estdansdesproportionsbienmoindresquepourlesprêtsauxentreprises.Parailleurs,silescréditsnouveauxauxentreprisesontbaisséde2%aupremiertrimestrede2009,ils'agitdeproportionspluslimitéesquedanslaplupartdesautrespaysde l'Union européenne. Au total, malgré un ralentissement significatif, le volume des créditsnouveaux accordés a continué d'augmenter en 2008 et ne devrait baisser qu'en 2009. Enfin, ilsemblequelabulleimmobilièren'aitpasencoreéclatéenRépubliquetchèqueetpuisseconstituerundangerpotentielpourlastabilitéfinancière.

SituationsocialeLacriseéconomiqueadégradélasituationsocialequireposaitpourtantsurdebonsfondamentauxjusqu'àlafindel'année2008.Aupremiersemestre,l'économietchèqueétaitprochedupleinemploiavecuntauxdechômagefaible(6%àlafinde2008)etunecroissancerégulièredel'emploidepuis2004.Lasituations'estdégradéedèsaoût2008,etplusfortementauderniertrimestre,enparticulierdanslessecteursàfaiblevaleurajoutée:lacroissancedel'emplois'estréduite,tandisqueletauxdechômagemensuelestpasséde5,1%en juin2008à6%endécembrepuis8%en juin2009et8,4%enaoût.En2008,lessalairesréelsn'ontaugmentéquede2,1%,soitl'accroissementleplusfaibledepuisdixans.Au-delàdecesévolutionsconjoncturelles,lemarchédutravailtchèquesouffredefortesdisparitésrégionalesavecdefaiblesmobilitésprofessionnelleetspatiale,d'unepénuriedetravailleurs qualifiés, d'un taux préoccupant de chômage de longue durée et d'un nombre élevéd'emploisvacants.Deplus,lestravailleurslesmoinsbienpayésfontfaceàdestrappesàinactivité,lareprisedel'emploiétanttroppeuincitative.Parailleurs,laRépubliquetchèqueestmaintenantconsidéréecommeunpaysdéveloppéauniveaude vie équivalent àcelui des pays occidentaux,même si la crisede2008 ralentit pour l'instant laconvergence entre le PIB par tête tchèque et la moyenne de l'Union européenne. Notons qu'il

Les Etudes du CERI - n° 162 - décembre 2009

20

s'élevaiten2008à81%decettemoyenne,dépassantdepuis2004celuiduPortugal.Danslemêmeordre d'idées, la BERD a cessé ses interventions en République tchèque en 2007, tandis que laBanquemondialeetleFMIlaclassentmaintenantparmilespaysavancésetnonplusparmilespaysémergents.

*

**

Au total, les conditions économiques pourraient s'améliorer timidement en2010, avec le retourd'unecroissancefaible,maispositive,tiréeparlademandeintérieure,etlastabilisationdel'inflationàunniveausifaiblequ'ellerisquedesesituerloinendeçàdelanouvelleciblede2%(envigueuràpartirde janvier 2010) et que laprobabilité d'un épisodedéflationniste n'est pas nulle, tandis quel'amélioration sur le marché du travail ne devrait se produire qu'en 2011. Le redressement desfinances publiques dépendra de l'évolution de la situation politique, la gauche s'étant prononcéependantlacampagneélectoralepourl'extensiondesdépensessocialesafind'atténuerleseffetsdelacrise,ets'annoncetrèsdouloureuxetcomplexeàmenerdanstouslescas.Les évolutions récentes retardent l'adhésionde laRépublique tchèque à l'Union économique etmonétaire (UEM): ses finances publiques se détériorent dangereusement et ne pourrontvraisemblablementpas retrouverunniveaucompatible avec les critères deMaastrichtavant2013-2014, voire plus tard si la crise et les dépenses budgétaires qui s'ensuivent se prolongent et/ou siaucuneréponsen'esttrouvéeauproblèmedelasoutenabilitédesdépensespubliques.Lesautoritésn'ontd'ailleursplusannoncédedateofficiellepourl'entréedansl'UEMdepuislafinde2006.Lespartispolitiquesdesdeuxbordsconsidèrent,sansdouteàjustetitre,quel'entréedansl'euroetl'effortd'austéritéqu'elle impliquenesontplusprioritairesences tempsdecrise.LaRépublique tchèquerestedoncleseulpaysdelarégionànepasvouloiraccélérersonadhésion,sansdoutegrâceàsesbonsfondamentauxmacroéconomiques,parmilesmeilleursdelarégionavecceuxdelaSlovaquieetdelaSlovéniequi,elles,appartiennentdéjààlazoneeuro.Iln'estpasditquel'appartenanceàl'UEMauraitsignificativementprotégél'économietchèquedelacrise,puisquecelle-ciadavantagetouché les exportations que la devise ou les marchés financiers, mais il semble bien quel'appartenanceàlazoneeurodemeureuneconditionsinequanondudéveloppementfuturdupays,etquelaRépubliquetchèqueadurablementlaissépasserl'occasiond'yadhéreràcourt terme.Elleauraitpuyêtreadmise le1erjanvier2009comme laSlovaquie sielleavait faitdavantaged'effortsbudgétairespendantlapériodedefortecroissancede2005-2007,maisellen'yestpasparvenueenl'absenced'unconsensusnationalsurcettequestion,tantauseindumondepolitique,avecl'hostilitébienconnuedeVaclavKlausàl'euro,qu'auseindel'opinionpublique.

Les Etudes du CERI - n° 162 - décembre 2009

21

RépubliquetchèquePrincipauxindicateurséconomiques

Tableau1–Evolutionannuelledesprincipauxagrégats(variationsen%parrapportàl'annéeprécédente)

2005 2006 2007 2008(e) 2009(p)

PIB 6,3 6,8 6,0 3,2 –3,5à–4,3*

PIBpartêteen%delamoyenneUE-27(PPA) 76 78 80 81 80

Productionindustrielle 6,7 11,1 9,0 0,4 –12

Formationbrutedecapitalfixe 1,8 6,5 6,7 3,1 –8

Consommationdesménages 2,5 5,4 5,2 2,9 1,5

Salaireréelmoyenmensuelbrut 3,3 3,9 4,4 2,1 1,5

Prixàlaconsommation 1,6 2,1 2,9 6,3 1

Soldedesadministrationspubliques(%duPIB) –3,6 –2,6 –0,6 –1,4 –5,5**

Dettepublique(%duPIB) 29,8 29,6 28,9 29,8 –

Emploitotal 1,2 1,3 1,9 1,6 –

Tauxdechômage(%delapopulationactive)–chômeursenregistrésenfind'année–moyenneannuellesurbaseenquêtesemploi

8,97,9

7,77,1

6,05,3

6,04,4

–

9,3***

Sources:WIIW;*:prévisions,respectivement,duWIIWetdugouvernement**:prévisiondugouvernement,juillet2009;***:prévisiondel'EconomistIntelligenceUnit

(e ):estimation;(p):prévision

Tableau2–Balancesextérieures,réserves,endettementetinvestissementsétrangers

2005 2006 2007 2008(e) 2009(p)

Exportationsdemarchandises 16,1 20,6 18,1 10,6 –15

Importationsdemarchandises 11,5 20,8 15,8 11,3 –18

Balancecommerciale(milliardsd'euros) 2,0 2,3 4,3 4,1 6

Balancecourante(milliardsd'euros) –1,3 –2,9 –4,0 –4,6 –2,5

Balancecourante(%duPIB) –1,3 –2,6 –3,2 –3,1 –1,8

RéservesdelaBanquecentrale,orexclu(milliardsd'euros) 24,8 23,7 23,4 26,3 27,4*

Detteextérieurebrute(milliardsd'euros) 39,4 43,4 51,6 57,8 –

Detteextérieurebrute(%duPIB) 38,3 37,1 39,0 41,9 –

Fluxd'IDEentrants(millionsd'euros) 9354 4363 7667 7356 –

Fluxd'IDEsortants(millionsd'euros) –12 1172 1187 1299 –

Source:WIIW;*:1ertrimestre

(e ):estimation;(p):prévision

Troisièmepartie

LaCroatieetlaSerbie

Les Etudes du CERI - n° 162 - décembre 2009

23

CroatieparLil ianePet rovic

Après plusieurs années de croissance soutenue par l’afflux abondant de capitaux et une hausserapidedescrédits,l’économiecroateasombrédansunenetterécessionen2009,sousleseffetsdelatourmente financière mondiale. La diminution des entrées de capitaux et le durcissement desconditionsd’attributiondescréditssesonttraduitsparunebaissedelademandeintérieure,cequi,conjuguéàunecontractiondelademandeextérieure,arapidemententraînéunefortebaissedelaproduction industrielle, de la construction et des exportations. Simultanément, les déséquilibresextérieurs se sont atténués, la stabilité des taux de change a été préservée et les pressionsinflationnistes se sont affaiblies. Le secteur bancaire est resté sain et a résisté à la crise. Face àl’assombrissementdesperspectiveséconomiques, lesautoritésontprocédéàunesériederévisionsbudgétaires,incluant,entreautres,ungeldessalairesdanslesecteurpublic,unehaussedelaTVAetl’introduction d’une «taxe anticrise». Le tarissement du financement extérieur a poussé legouvernementà solliciter lesbanquesdomestiques,cequiaaugmentéconsidérablement le risqued’évictiondesprêtsausecteurprivé.Unniveauélevédeladetteextérieure,lapartconséquentedesentreprisesdanscettedette,etlesimportantesobligationsderemboursementarrivantàl’échéanceàcourtterme,représententlesprincipauxfacteursdevulnérabilitéextérieuredel’économiecroate.Leslenteursdesprivatisations,siellespeuventêtreenpartieexpliquéesparlacrise,sontaussiduesàdesconditionsrequisesquimanquent souventderéalisme.Bienque lesnégociationsd’adhésionde laCroatieàl’Unioneuropéennesoientdébloquées,desdéfisdetaillerestentàrelever.

Evolutionmacroéconomique

La croissanceduPIB, après avoir atteint 5,5%en2007, a commencé à se ralentir au troisièmetrimestrede2008(1,6%),etplusencoreauquatrièmetrimestre(0,2%),poursechiffrerà2,4%pourl'ensembledel'année2008.Auxpremieretdeuxièmetrimestresde2009,lePIBareculé,de6,7%et 6,3% respectivement. Le recul de la consommationdesménages et de la demande extérieure,observéauderniertrimestrede2008,s'estaccentuéetaétéconjuguéavecceluidesinvestissementsaucoursdupremiersemestrede2009,aufilduquellaconsommationdesménagesachutédeplusde 9%, les investissements de plus de 12% et les exportations d'environ 17%. Seule laconsommationpubliqueaenregistréuntauxpositif.Ducôtédel'offre,durantlepremiersemestrede2009,presquetouslessecteursontconnuunrecul,lesseulsfaiblestauxpositifsayantétéenregistrésdansl'intermédiationfinancièreetdanscertainsservices,ainsiquedansl'agricultureet lapêcheaudeuxièmetrimestre.Pendantlapremièremoitiédel'année2009,laproductionindustrielleareculéde10,2%, laconstructionde2,7%, lecommercededétailenvolumede16,6%. Le reculaétémoins sévère dans le domaine du tourisme, point fort de l'économie croate, grâce à l'apport destouristes étrangers. Lesmois de juillet et août ont été caractérisés par une légère améliorationdesperformancesdel'industrieetlaconfirmationquelasaisontouristiqueaétémeilleurequ'attendu.Autotal,pourl'ensembledel'année2009,lePIBdevraitavoiraffichéunechuted'environ5,2%,alorsquelaproductionindustrielleseraitenreculd'environ9%.Commedansd'autrespays, lacriseaeuuneffet réducteur sur lesdéficitsextérieurs.Eneffet, ledéficitcommercials'estréduitpourneplusreprésenteraupremiertrimestrede2009que65%desonniveauaucoursde lamêmepériodede l'annéeprécédente, lachutedes importations (-27%)ayant été nettement plus forte que celle des exportations (-19%). Notons que la structuregéographiquedeséchangesdesmarchandisesn'apasconsidérablementchangé, lespaysmembresde l'Union européennedemeurant lesprincipauxpartenaires commerciauxde laCroatie avecdespourcentagesde61%pourlesexportations(versl'UEà27)etde63%pourlesimportations.

Les Etudes du CERI - n° 162 - décembre 2009

24

Toujoursaucoursdupremiersemestre,labalancedesservices,bienquedemeurantexcédentaire,aétéd'environ21%moinsélevéequedurantlamêmepériodede2008.Autotal, ledéficitdelabalance des paiements courants, après s'être creusé en 2008 pour atteindre 9,4% du PIB, s'estcontractéconsidérablementaucoursdelapremièremoitiédel'année2009,pourneplusreprésenterqu'environ62%de cequ'il était unanauparavant.Pour l'ensemble de l'année, il est attendu enréductionparrapportà2008,ramenéàenviron8%duPIB.Ladetteextérieure,quiavaitaugmentérapidementdanslesannéesprécédantlacrisepouratteindre39,1milliardsd'eurosàlafinde2008,soitenviron84%duPIB,acontinuéàcroître,dépassant40milliardsenjuillet.C'est l'endettementextérieurdesentreprisesqui,endépassant50%deladetteextérieurebrute,suscitelesplusvivesinquiétudes.Signalonsquelesbanques,majoritairementfilialesd'établissementsétrangers,quiavaient réussià reconduire leursengagementsvis-à-visdesbanquesmèresauquatrièmetrimestrede2008,ontégalementvucroîtreleurendettementextérieuren2009.En conséquence, les montants du remboursement de la dette (principal + intérêts) qui arrive àéchéanceen2009et2010sontparticulièrementélevés.Lemontantéchulorsdelasecondemoitiédel'année2009estparexemplede6,8milliardsd'euros,soit92%desrecettestotalesrécoltéesautitre du tourisme étranger en 2008. Selon les prévisions de la Banque centrale, le montant àrembourseren2010pourraitatteindre9,2milliardsd'euros.Afin de renforcer la position financière extérieure de la Croatie et soutenir le budget, legouvernementaémisavecsuccèsdeseuro-obligationspourunevaleurde750millionsd'eurosaumoisdemai2009,etcontractéunempruntde1,5milliarddedollarsennovembre.Sicesopérationspermettent d'atténuer quelque peu l'effet d'éviction des autres acteurs économiques du marchéfinancier national, elles ont l'inconvénient d'augmenter la part de la dette publique dans la detteextérieuretotale,etd'entraînerdenouvellesobligationsliéesàsonremboursement.Depuisplusieursannéesdéjà, laBanquecentralemaintientletauxdechangedelakunaplusoumoinsstable,enraisond'uneforteeuroïsationdel'économiecroate.Enrestantdansdesmargesdefluctuation relativement étroites (entre septembre 2008 et août 2009, en termes réels, il ne s'estdéprécié que de 3,8%), le taux de change de la kuna a contribué à ancrer les anticipationsinflationnistes, ainsi qu'àatténuer les risquesde crédit liés à la forte euroïsationde l'économiedupays. Le FMI a rangé de facto le régime de change de la Croatie dans la catégorie des «othermanagedarrangements»depuisle1erjanvier2009.Sous les effets de la crise d'une part, et desmesures de la politiquemonétaire d'autre part, lesréservesde laBanquecentrale,qui se sontélevéesà9,8milliardsd'eurosenseptembre2008,ontcommencéàdiminuerlorsduderniertrimestre,pourchuterà8,6milliardsenfévrier2009,maisseredresserensuiteà9,3milliardsenseptembre. Il fautnoterqu'ellesontété renforcéesgrâceàdestiragesspéciaux(pouvantêtreutilisésencasdeproblèmedeliquiditéendevisesdupaysconsidéré)autorisésparleFMI,le28aoûtpour296millionsd'eurosetle9septembrepour35millions.Rappelons qu'en2008, l'inflation avait augmenté significativement, pour atteindre 6,1% (contre2,9%en2007),notammentenraisondelaflambéedesprixdupétroleetdesdenrésalimentaireslorsdesseptpremiersmoisdel'année.Aprèsavoirétéramenéeà2,9%endécembre,ellearepristemporairement,pouratteindreunpic(4,2%)enfévrier2009.Lahaussedesprixenregistréedurantlespremiersmoisde2009s'expliquenotammentparcelledesprixréglementésdugaz,desaccisessurletabac,etparlahaussesaisonnièredesprixdeslégumes.Enseptembre2009,elleétaitrevenueà3,1%.Pourl'ensembledel'année,elleestattendueenmoyenneunpeuendessousde3%.En février 2009, le gouvernement croate a adopté unensemble dedixmesures anticrisedont laplupart restent à réaliser, à savoir : le renforcement de la position de la Banque croate pour lareconstructionet ledéveloppement (HBOR),avec400millionsd'eurosenprovenanced'empruntscontractésauprèsdesinstitutionsfinancièresinternationales,afinquecettebanquepuissesoutenirlesexportateurs, les PME, le tourisme, l'agriculture ; l'engagement des entreprises publiquesde réglerleursobligationsfinancièresdansundélaidesoixantejourspourassurerunedisciplinedespaiements; la promotion renforcée du tourisme et des produits croates durant la saison touristique;l'encouragementdesinvestissementsdirectsétrangers,parlebiaisd'uneaccélérationdesprocédures

Les Etudes du CERI - n° 162 - décembre 2009

25