Systèmes d’innovation et territoireshp.gredeg.cnrs.fr/Francesco_Quatraro/Cours...

19

Économétrie Francesco Quatraro M1 EFM – 2010/2011 Économétrie Francesco Quatraro – 2010/2011 1

Transcript of Systèmes d’innovation et territoireshp.gredeg.cnrs.fr/Francesco_Quatraro/Cours...

Économétrie

Francesco Quatraro

M1 EFM – 2010/2011

Économétrie

Francesco Quatraro – 2010/20111

Le modèle de régression multiple

• Nous avons considéré le cas où une variable endogène est expliquée par une seule variable exogène

• C’est extrêmement rare qu’un phénomène économique puisse être expliqué par une seule variable

• Le modèle linéaire général est une généralisation du modèle de régression dans lequel figurent plusieurs variables explicatives

Économétrie

Francesco Quatraro – 2010/20112

Économétrie

Francesco Quatraro – 2010/20113

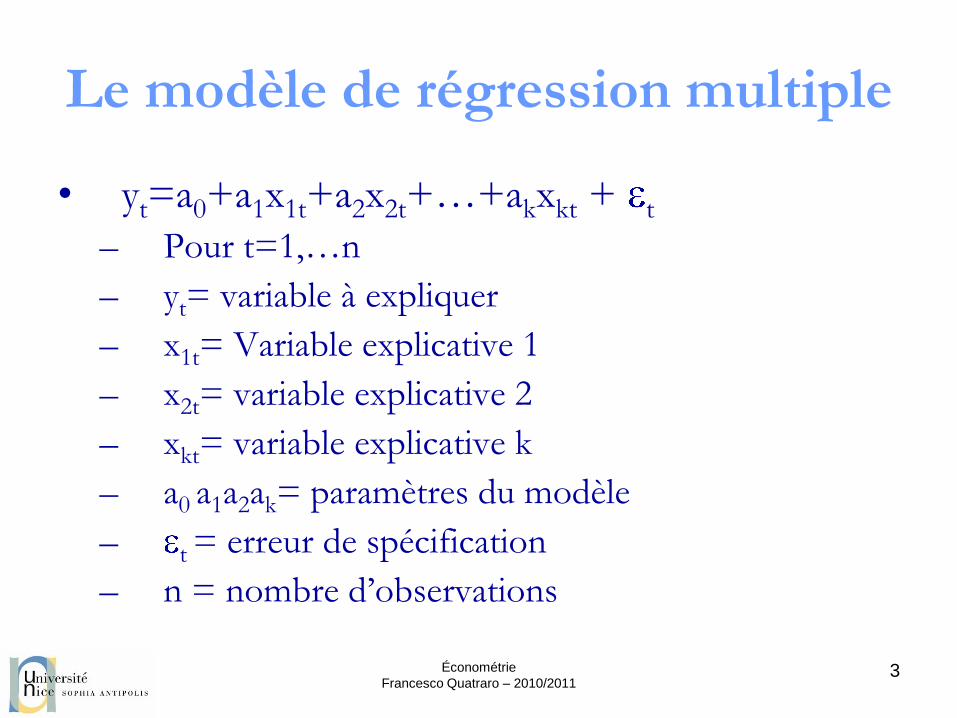

Le modèle de régression multiple

• yt=a0+a1x1t+a2x2t+…+akxkt + t

– Pour t=1,…n

– yt= variable à expliquer

– x1t= Variable explicative 1

– x2t= variable explicative 2

– xkt= variable explicative k

– a0 a1a2ak= paramètres du modèle

– t = erreur de spécification

– n = nombre d’observations

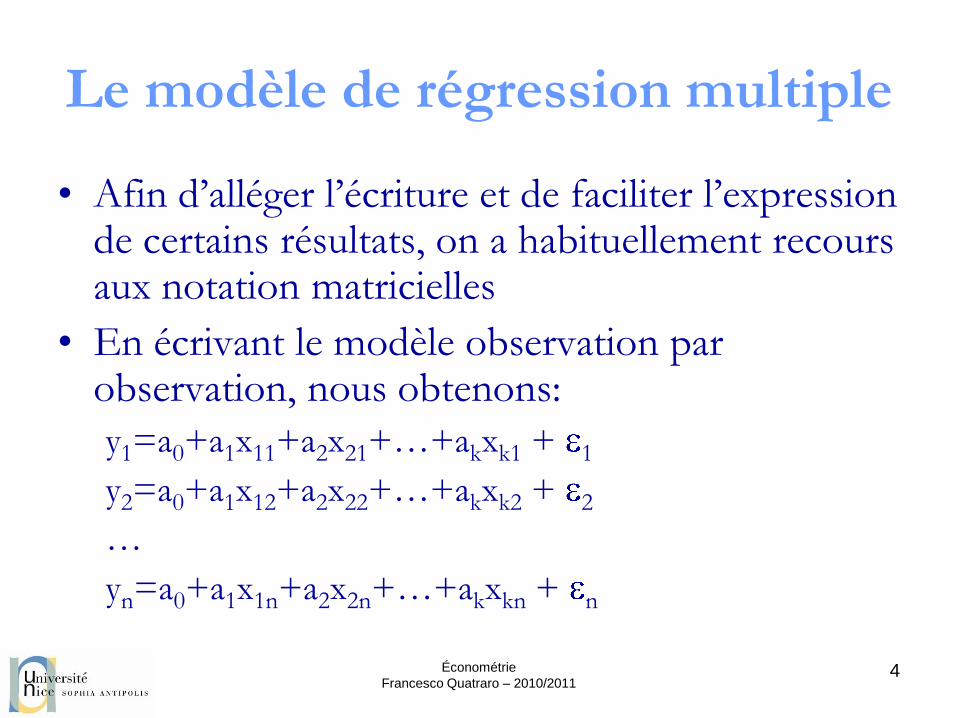

Le modèle de régression multiple

• Afin d’alléger l’écriture et de faciliter l’expression de certains résultats, on a habituellement recours aux notation matricielles

• En écrivant le modèle observation par observation, nous obtenons:

y1=a0+a1x11+a2x21+…+akxk1 + 1

y2=a0+a1x12+a2x22+…+akxk2 + 2

…

yn=a0+a1x1n+a2x2n+…+akxkn + n

Économétrie

Francesco Quatraro – 2010/20114

Le modèle de régression multiple

• Sous forme matricielle:

Y = X a +

Économétrie

Francesco Quatraro – 2010/20115

• Nous remarquons que la première colonne de la matrice X, composée de 1, qui correspond au coefficient a0

• La dimension de la matrice est donc de n lignes et k + 1 colonnes (k étant le nombre de variables explicatives réelles)

Le modèle de régression multiple

• Soit le modèle sous forme matricielle à k variables

explicatives et n observations:

– Y = X a +

• Afin d’estimer le vecteur a composé des coefficients

a1, a2, …, ak, nous appliquons le méthode des

Moindres Carrés Ordinaires (MCO) qui consiste à

minimiser la somme des carrés des erreurs:

• Avec ’ transposé du vecteur

Économétrie

Francesco Quatraro – 2010/20116

Le modèle de régression multiple

• Pour minimiser la fonction il faut différencier S par rapport à a:

• Cette solution est réalisable si la matrice carrée X’X est inversible. La matrice X’X est la matrice des produits croisés des variables explicatives

• En cas de colinéarité parfaite entre deux variables explicatives, la matrice X’X est singulière et la méthode des MCO défaillante

Économétrie

Francesco Quatraro – 2010/20117

Le modèle de régression multiple

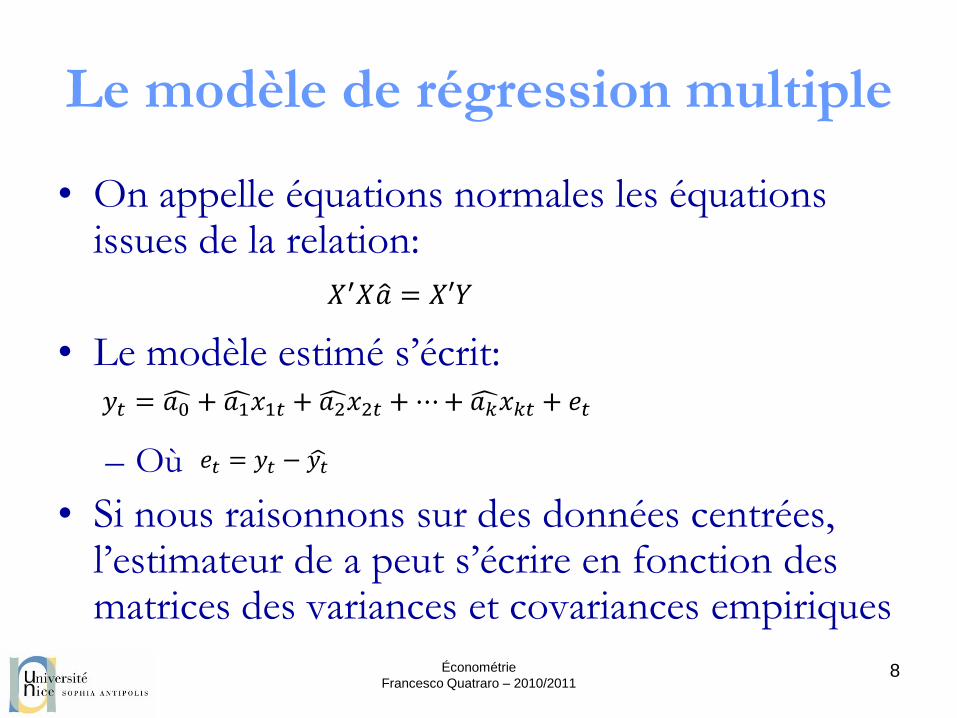

• On appelle équations normales les équations issues de la relation:

• Le modèle estimé s’écrit:

– Où

• Si nous raisonnons sur des données centrées, l’estimateur de a peut s’écrire en fonction des matrices des variances et covariances empiriques

Économétrie

Francesco Quatraro – 2010/20118

Le modèle de régression multiple

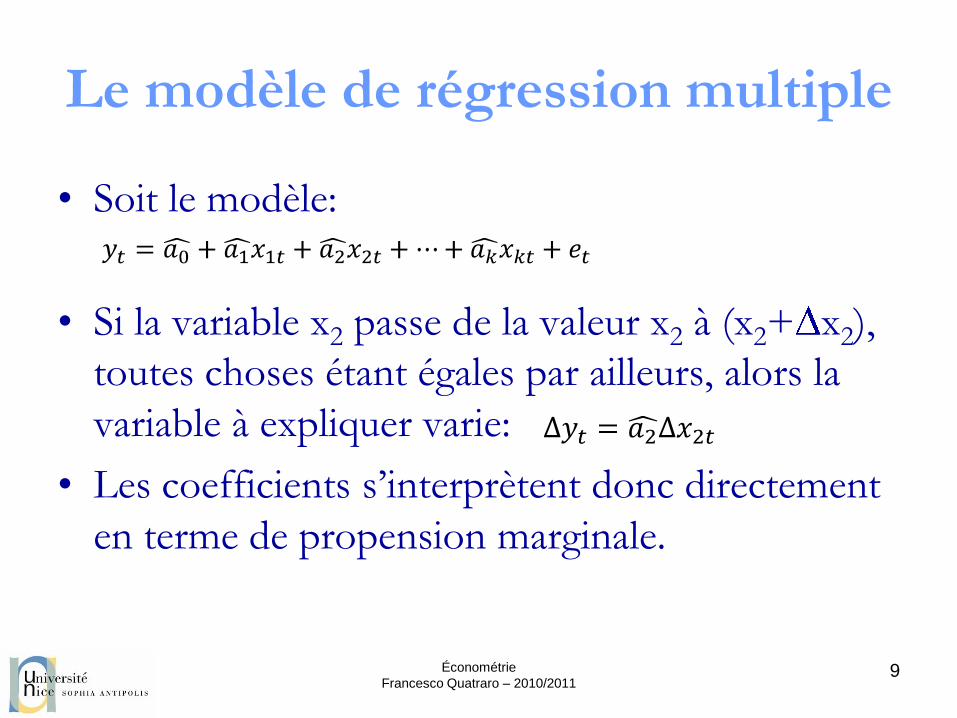

• Soit le modèle:

• Si la variable x2 passe de la valeur x2 à (x2+ x2),

toutes choses étant égales par ailleurs, alors la

variable à expliquer varie:

• Les coefficients s’interprètent donc directement

en terme de propension marginale.

Économétrie

Francesco Quatraro – 2010/20119

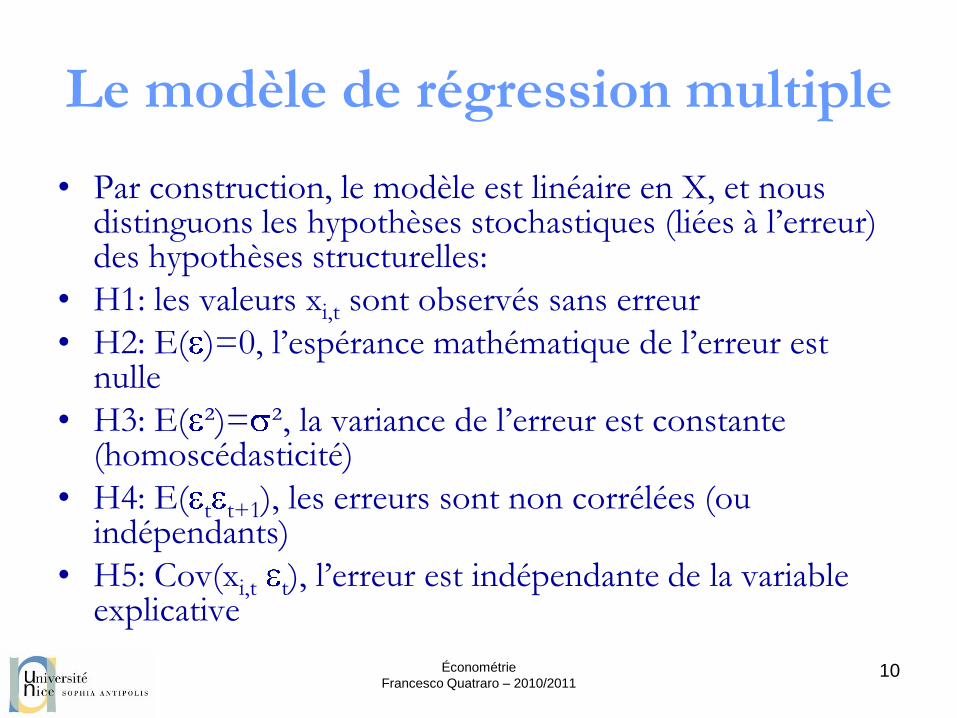

Le modèle de régression multiple

• Par construction, le modèle est linéaire en X, et nous distinguons les hypothèses stochastiques (liées à l’erreur) des hypothèses structurelles:

• H1: les valeurs xi,t sont observés sans erreur

• H2: E( )=0, l’espérance mathématique de l’erreur est nulle

• H3: E( ²)= ², la variance de l’erreur est constante (homoscédasticité)

• H4: E( t t+1), les erreurs sont non corrélées (ou indépendants)

• H5: Cov(xi,t t), l’erreur est indépendante de la variable explicative

Économétrie

Francesco Quatraro – 2010/201110

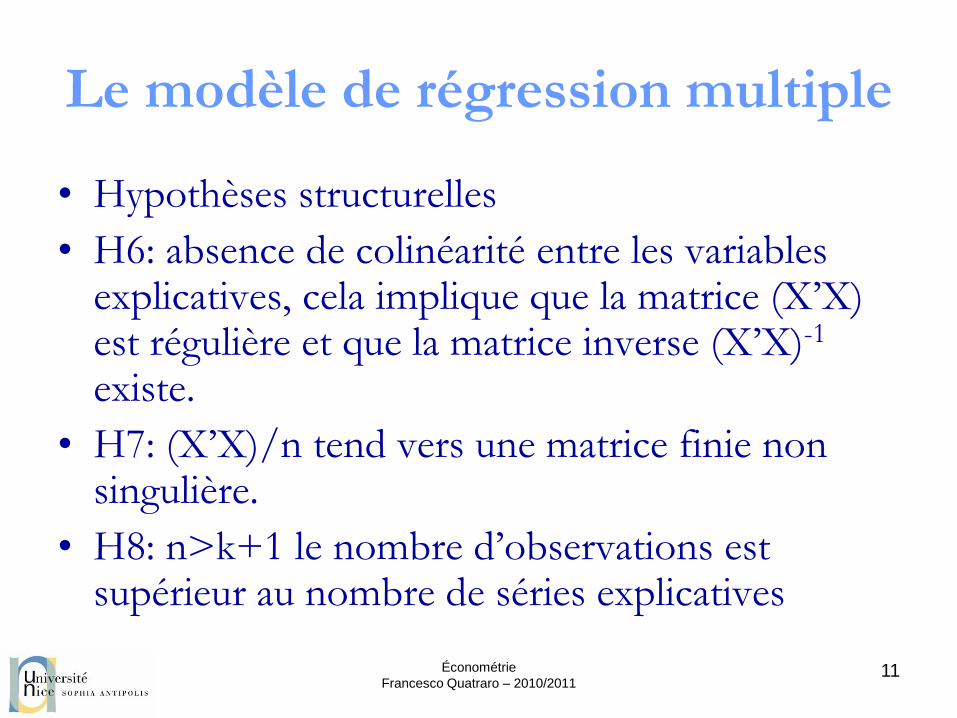

Le modèle de régression multiple

• Hypothèses structurelles

• H6: absence de colinéarité entre les variables explicatives, cela implique que la matrice (X’X) est régulière et que la matrice inverse (X’X)-1

existe.

• H7: (X’X)/n tend vers une matrice finie non singulière.

• H8: n>k+1 le nombre d’observations est supérieur au nombre de séries explicatives

Économétrie

Francesco Quatraro – 2010/201111

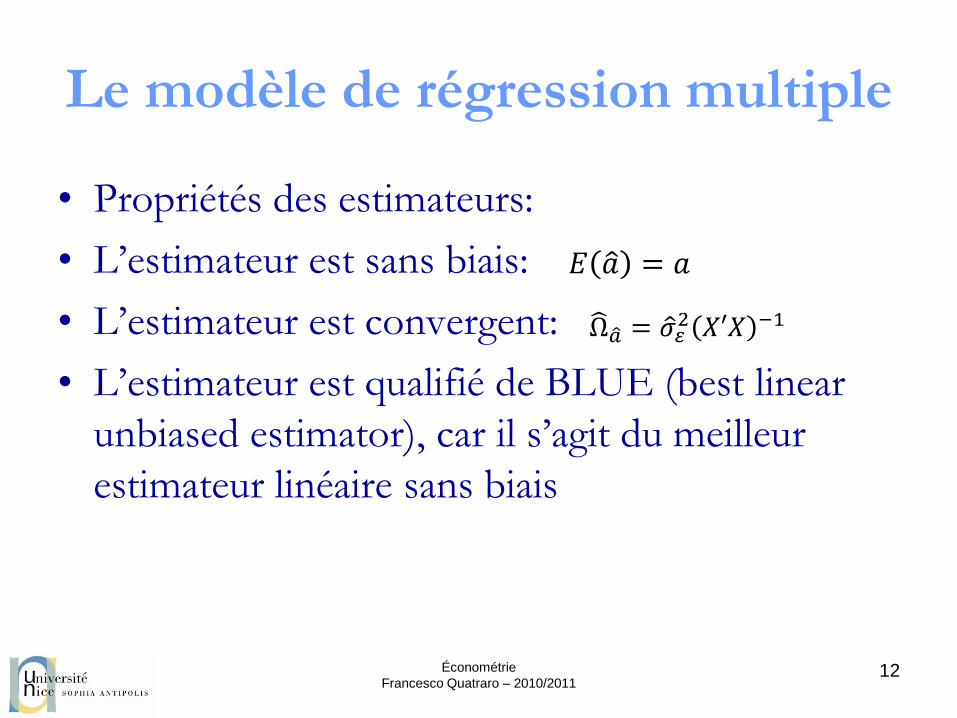

Le modèle de régression multiple

• Propriétés des estimateurs:

• L’estimateur est sans biais:

• L’estimateur est convergent:

• L’estimateur est qualifié de BLUE (best linear

unbiased estimator), car il s’agit du meilleur

estimateur linéaire sans biais

Économétrie

Francesco Quatraro – 2010/201112

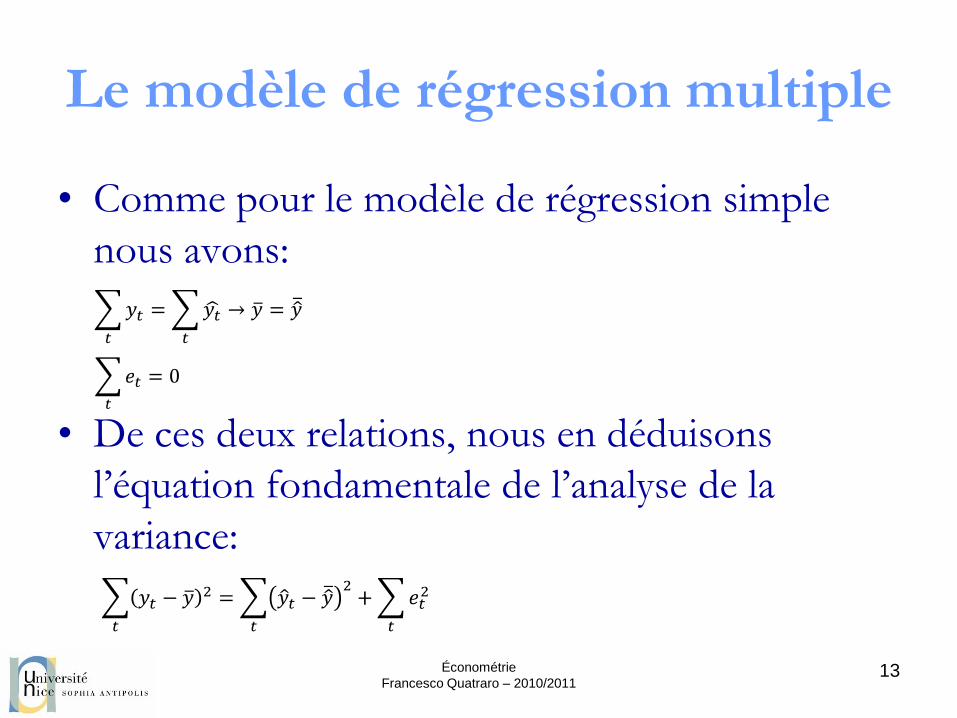

Le modèle de régression multiple

• Comme pour le modèle de régression simple

nous avons:

• De ces deux relations, nous en déduisons

l’équation fondamentale de l’analyse de la

variance:

Économétrie

Francesco Quatraro – 2010/201113

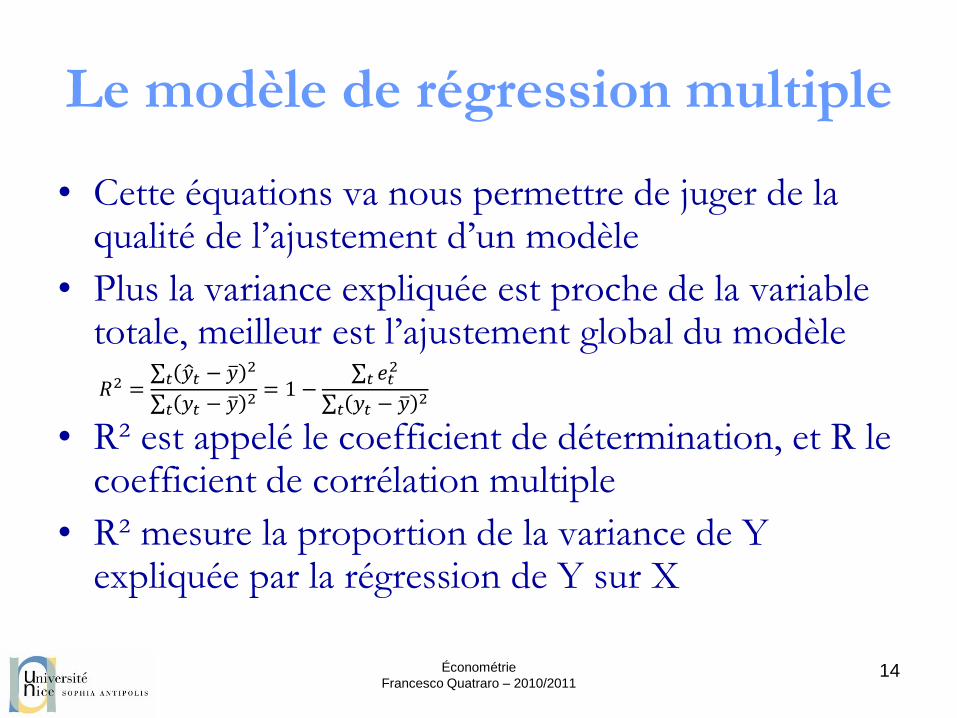

Le modèle de régression multiple

• Cette équations va nous permettre de juger de la qualité de l’ajustement d’un modèle

• Plus la variance expliquée est proche de la variable totale, meilleur est l’ajustement global du modèle

• R² est appelé le coefficient de détermination, et R le coefficient de corrélation multiple

• R² mesure la proportion de la variance de Y expliquée par la régression de Y sur X

Économétrie

Francesco Quatraro – 2010/201114

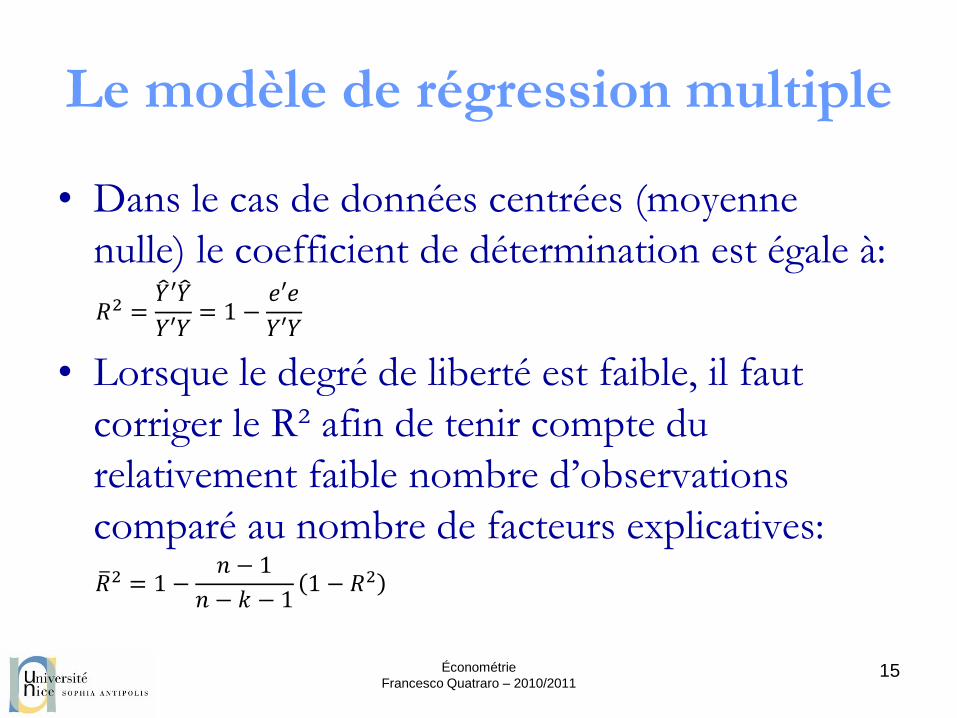

Le modèle de régression multiple

• Dans le cas de données centrées (moyenne

nulle) le coefficient de détermination est égale à:

• Lorsque le degré de liberté est faible, il faut

corriger le R² afin de tenir compte du

relativement faible nombre d’observations

comparé au nombre de facteurs explicatives:

Économétrie

Francesco Quatraro – 2010/201115

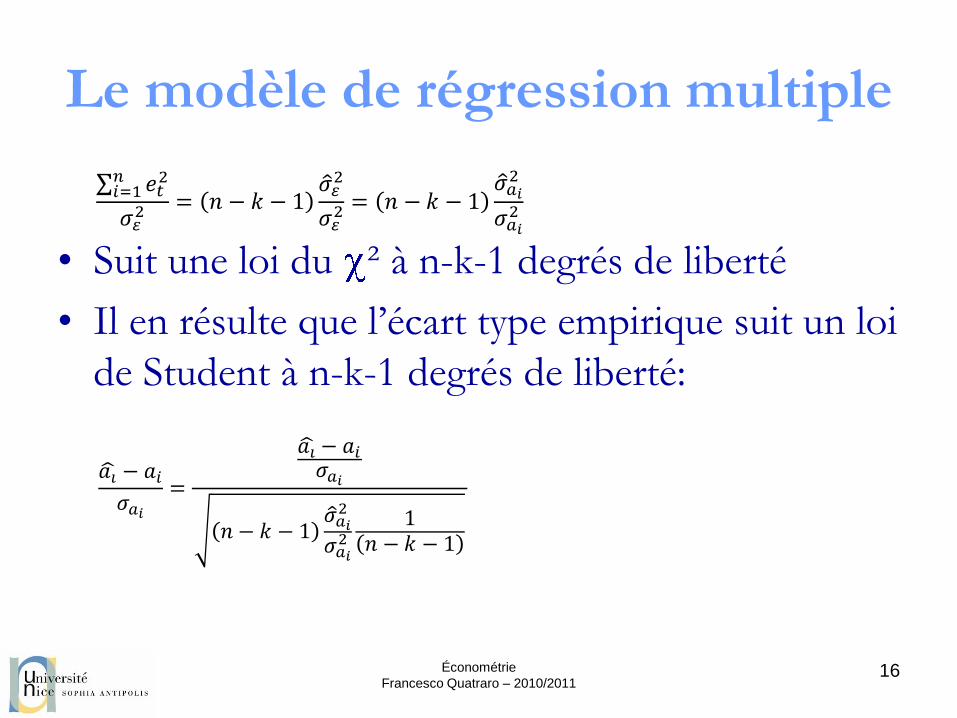

Le modèle de régression multiple

• Suit une loi du ² à n-k-1 degrés de liberté

• Il en résulte que l’écart type empirique suit un loi

de Student à n-k-1 degrés de liberté:

Économétrie

Francesco Quatraro – 2010/201116

Le modèle de régression multiple

• Comme pour le modèle de régression simple, nous pouvons mettre en place un certain nombre de tests statistiques:

• Comparaison d’un paramètre à une valeur fixée:

– Test d’hypothèse

• Nous savons que:

• Si alors nous rejetons l’hyp. H0.

Économétrie

Francesco Quatraro – 2010/201117

Le modèle de régression multiple

• Une variable indicatrice est une variable explicative particulière qui n’est composée que de 0 ou que de 1.

• Cette variable est utilisée lorsque nous désirons intégrer un facteur explicatif binaire ou bien lorsque le facteur explicatif est qualitatif

• Le modèle de régressions diffère selon l’apparition du phénomène seulement par la valeur d’un seul coefficient alors que les autres paramètres sont identiques

Économétrie

Francesco Quatraro – 2010/201118

Le modèle de régression multiple

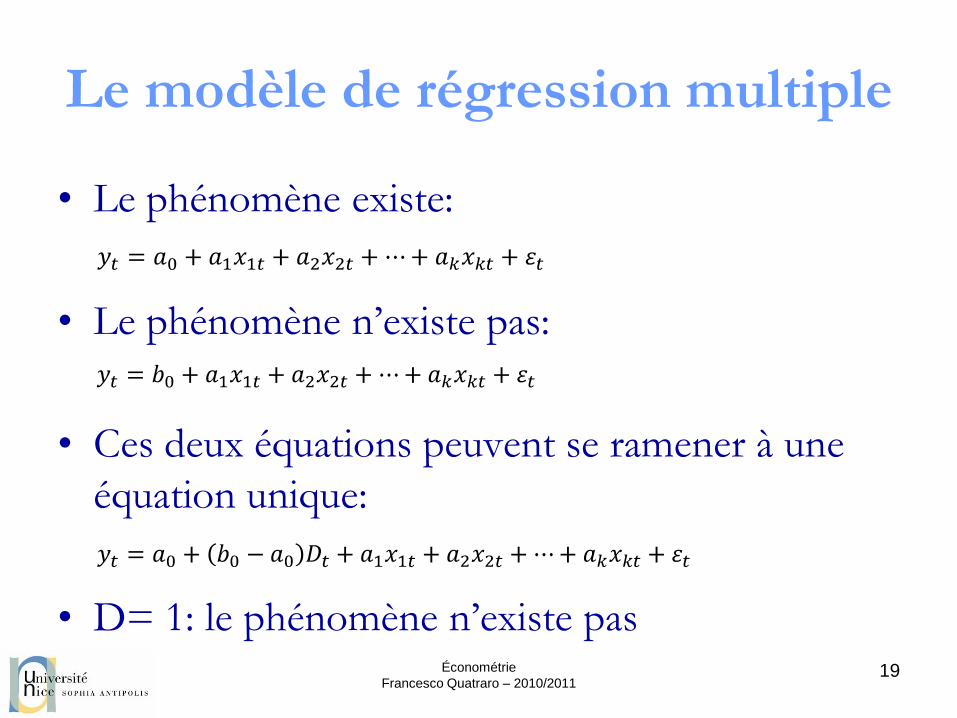

• Le phénomène existe:

• Le phénomène n’existe pas:

• Ces deux équations peuvent se ramener à une

équation unique:

• D= 1: le phénomène n’existe pasÉconométrie

Francesco Quatraro – 2010/201119