Seecar - plateforme d'expertise automobile entre particuliers

1

Synthèse de l'audit financier par la société d'expertise

Ressources Consultants Finances de la commune de Mézières sur Seine

2

SOMMAIRE

I. INTRODUCTION .................................................................................................................................................................... 3

1.1 Les indicateurs de la santé financière d'une collectivité ....................................................................................... 3

II. Partie 1 – Analyse rétrospective ........................................................................................................................................... 5

A. L'épargne du budget principal .......................................................................................................................................... 5

B. Les charges de fonctionnement courant .......................................................................................................................... 5

C. Les produits de fonctionnement courant ......................................................................................................................... 6

D. L'épargne nette si la commune n'avait pas augmenté ses taux de taxe habitation et foncière ....................................... 7

E. L'annuité de la dette et l'endettement du budget principal ............................................................................................. 8

F. L'encours du budget principal........................................................................................................................................... 8

G. Le financement moyen de l'investissement .................................................................................................................... 10

H. Le financement de l'investissement et variation de l'excédent global de cloture ........................................................... 10

I. Conclusion sur la partie rétrospective ............................................................................................................................ 11

III. Partie 2 - Analyse prospective ........................................................................................................................................ 12

A. Eléments du contexte des années à venir : de nouvelles tensions ................................................................................. 12

B. Simulations prospectives de référence ........................................................................................................................... 12

C. Simulation de référence sans nouvelles intervention de l'état ....................................................................................... 17

D. Simulations alternatives ................................................................................................................................................. 18

1. Quel niveau de charges de fonctionnement pour améliorer l'épargne nette? ........................................................... 20

2. Quel niveau de charges de fonctionnement pour améliorer l'épargne nette avec une augmentation de la pression

fiscale de +5%? ................................................................................................................................................................... 21

3

I. INTRODUCTION

1.1 Les indicateurs de la santé financière d'une collectivité

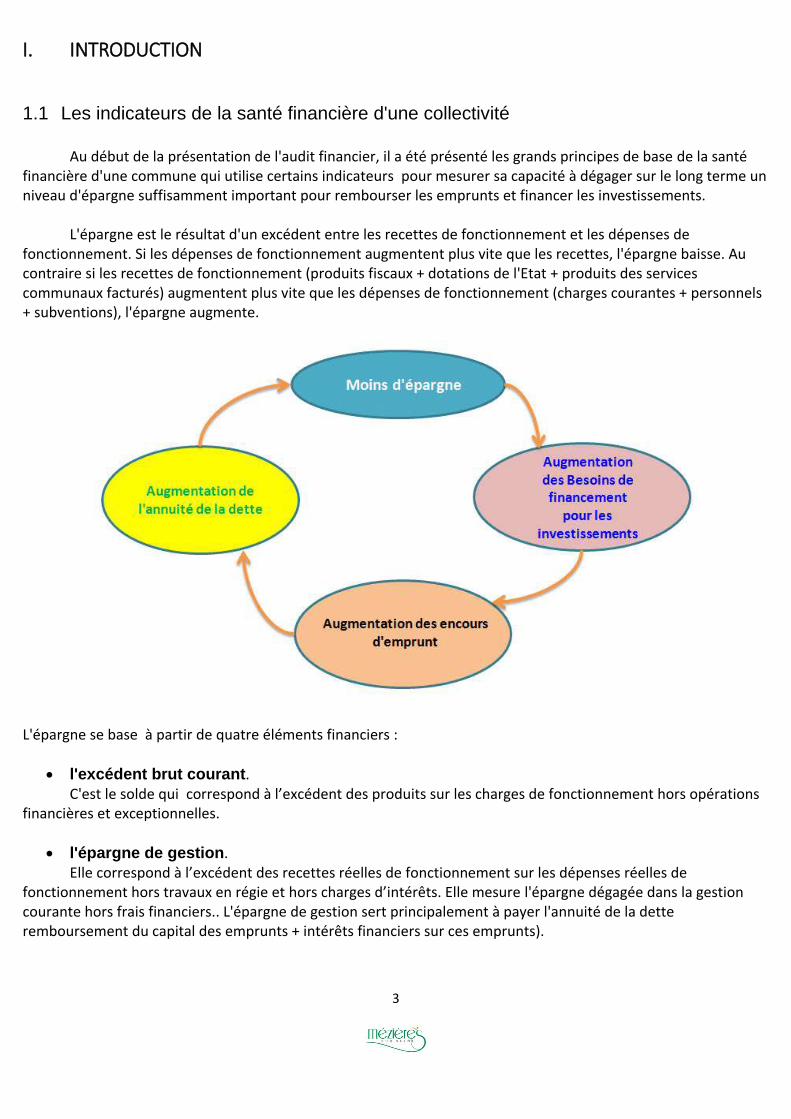

Au début de la présentation de l'audit financier, il a été présenté les grands principes de base de la santé financière d'une commune qui utilise certains indicateurs pour mesurer sa capacité à dégager sur le long terme un niveau d'épargne suffisamment important pour rembourser les emprunts et financer les investissements. L'épargne est le résultat d'un excédent entre les recettes de fonctionnement et les dépenses de fonctionnement. Si les dépenses de fonctionnement augmentent plus vite que les recettes, l'épargne baisse. Au contraire si les recettes de fonctionnement (produits fiscaux + dotations de l'Etat + produits des services communaux facturés) augmentent plus vite que les dépenses de fonctionnement (charges courantes + personnels + subventions), l'épargne augmente.

L'épargne se base à partir de quatre éléments financiers :

l'excédent brut courant. C'est le solde qui correspond à l’excédent des produits sur les charges de fonctionnement hors opérations financières et exceptionnelles.

l'épargne de gestion. Elle correspond à l’excédent des recettes réelles de fonctionnement sur les dépenses réelles de fonctionnement hors travaux en régie et hors charges d’intérêts. Elle mesure l'épargne dégagée dans la gestion courante hors frais financiers.. L'épargne de gestion sert principalement à payer l'annuité de la dette remboursement du capital des emprunts + intérêts financiers sur ces emprunts).

4

l'épargne brute. Elle correspond à l’excédent des recettes réelles de fonctionnement sur les dépenses réelles de fonctionnement hors travaux en régie, c'est l'épargne de gestion moins les charges d’intérêts. Appelée aussi “autofinancement brut”, l'épargne brute est affectée à la couverture d'une partie des dépenses d'investissement (en priorité, le remboursement de la dette, et pour le surplus, les dépenses d’équipement). L'épargne brute, rapportée au stock de la dette, sert à mesurer le temps de remboursement de la dette. Plus la durée de remboursement est longue et plus la santé financière de la collectivité est fragile.

l'épargne nette. C'est l'épargne brute moins le remboursement du capital de la dette. Il faut remarquer que le remboursement du capital de la dette entre dans le calcul des dépenses d'investissement. Donc, plus le capital de la dette est important et plus il impactera négativement sur la capacité d'une collectivité à financer de nouveaux équipements et à entretenir le patrimoine bâti.

Produits courants = Excédent Brut Courant (EBC) - Charges courantes

+ Solde exceptionnel (produits – charges)

= Epargne de Gestion + Intérêts de la dette

= Epargne Brute

- Remboursement du capital

= Epargne Nette

.

La société d'expertise Ressources Consultants Finances ne nous a pas autorisé a diffuser le document original de l'audit financier qui a été présenté lors de la réunion publique que ce soit par internet ou photocopie pour des raisons de propriété intellectuelle. Par contre, le document original peut être consulté à la mairie de Mézières-sur-Seine. Néanmoins, nous avons souhaité vous présenter une synthèse de cet audit financier.

5

II. Partie 1 – Analyse rétrospective

Situation financière de Mézières-sur-Seine 2007-2013

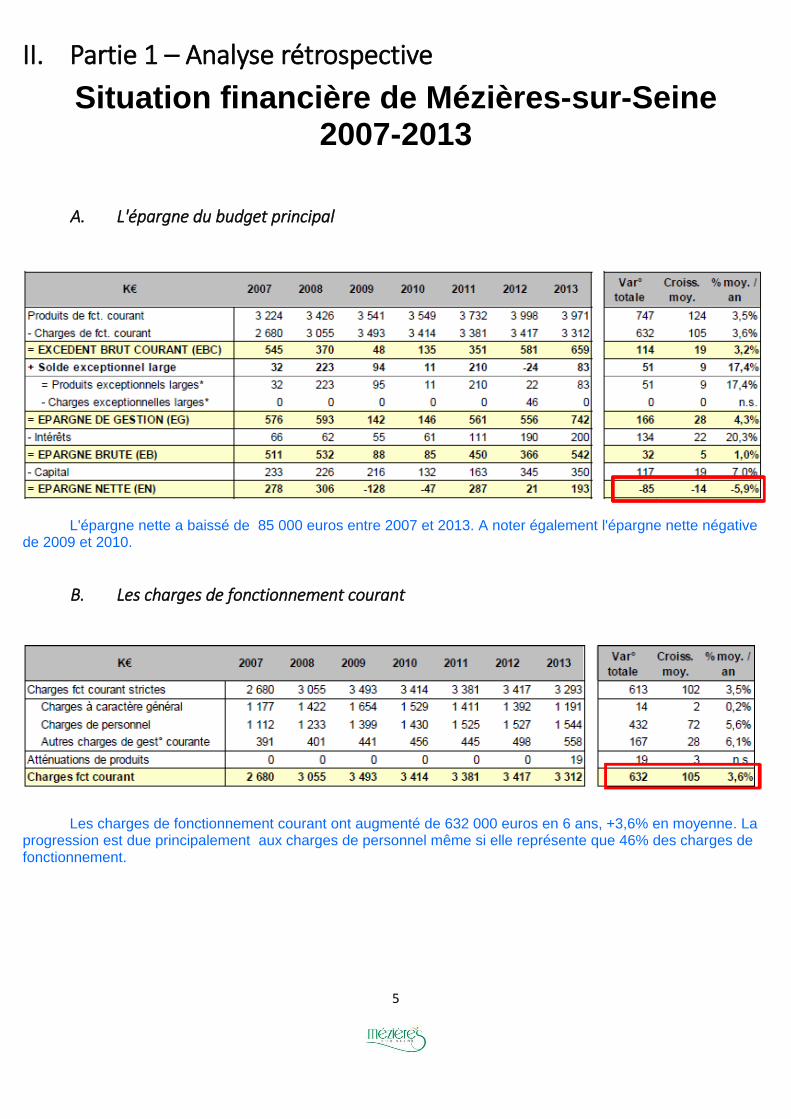

A. L'épargne du budget principal

L'épargne nette a baissé de 85 000 euros entre 2007 et 2013. A noter également l'épargne nette négative de 2009 et 2010.

B. Les charges de fonctionnement courant

Les charges de fonctionnement courant ont augmenté de 632 000 euros en 6 ans, +3,6% en moyenne. La progression est due principalement aux charges de personnel même si elle représente que 46% des charges de fonctionnement.

6

C. Les produits de fonctionnement courant

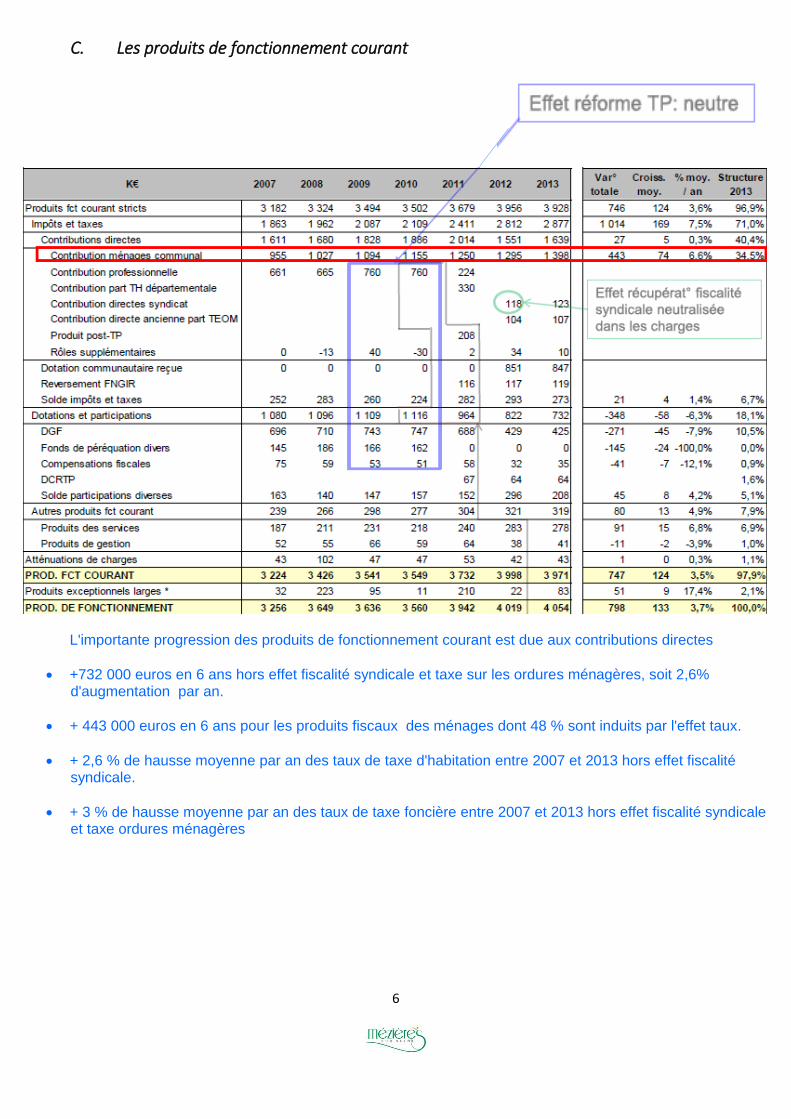

L'importante progression des produits de fonctionnement courant est due aux contributions directes

+732 000 euros en 6 ans hors effet fiscalité syndicale et taxe sur les ordures ménagères, soit 2,6% d'augmentation par an.

+ 443 000 euros en 6 ans pour les produits fiscaux des ménages dont 48 % sont induits par l'effet taux.

+ 2,6 % de hausse moyenne par an des taux de taxe d'habitation entre 2007 et 2013 hors effet fiscalité syndicale.

+ 3 % de hausse moyenne par an des taux de taxe foncière entre 2007 et 2013 hors effet fiscalité syndicale et taxe ordures ménagères

7

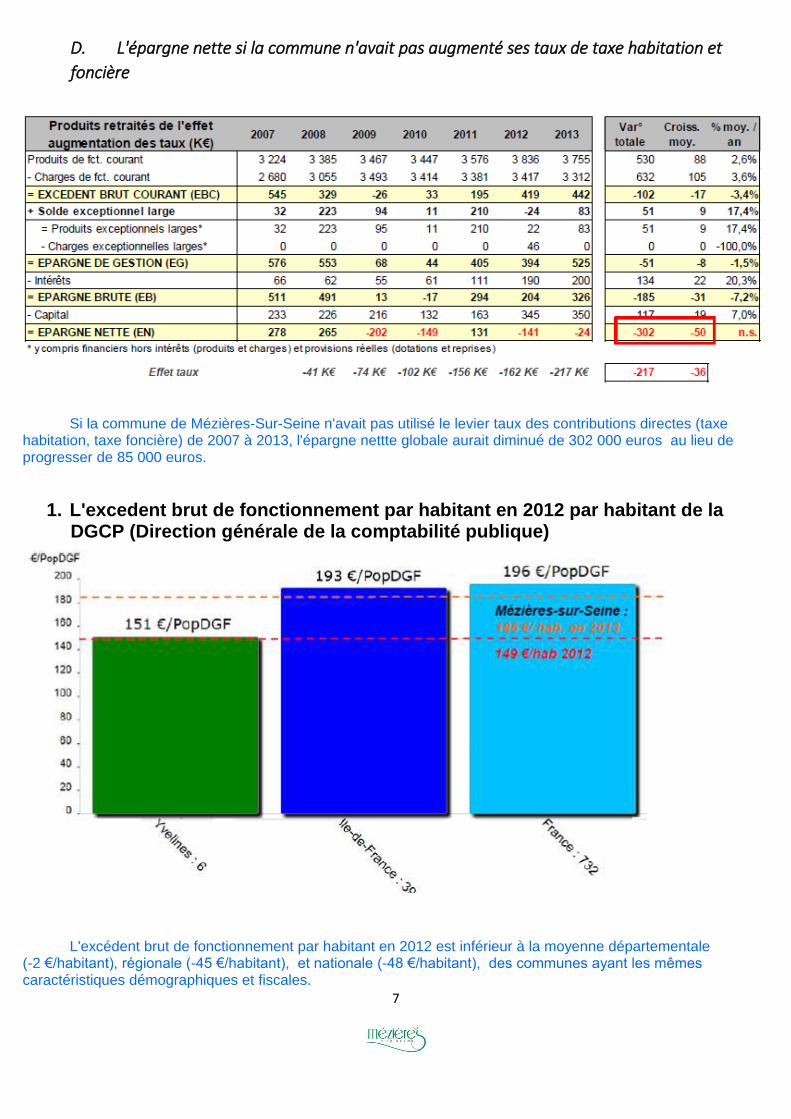

D. L'épargne nette si la commune n'avait pas augmenté ses taux de taxe habitation et

foncière

Si la commune de Mézières-Sur-Seine n'avait pas utilisé le levier taux des contributions directes (taxe habitation, taxe foncière) de 2007 à 2013, l'épargne nettte globale aurait diminué de 302 000 euros au lieu de progresser de 85 000 euros.

1. L'excedent brut de fonctionnement par habitant en 2012 par habitant de la DGCP (Direction générale de la comptabilité publique)

L'excédent brut de fonctionnement par habitant en 2012 est inférieur à la moyenne départementale (-2 €/habitant), régionale (-45 €/habitant), et nationale (-48 €/habitant), des communes ayant les mêmes caractéristiques démographiques et fiscales.

8

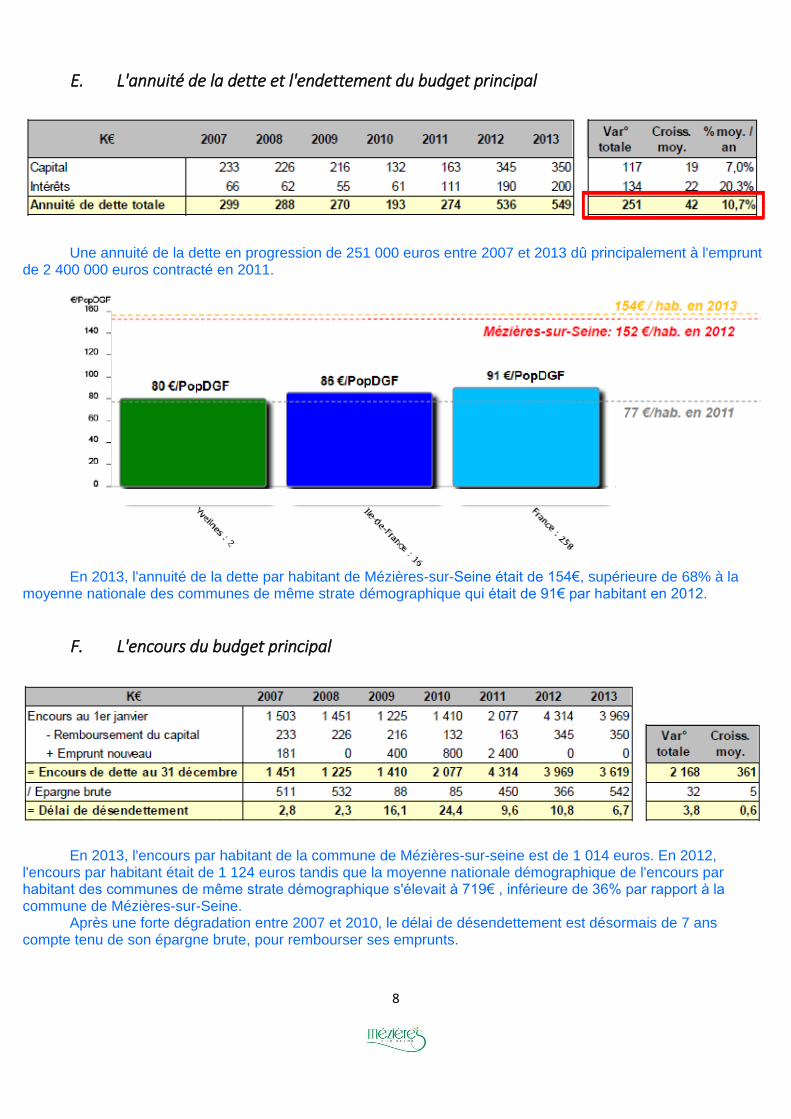

E. L'annuité de la dette et l'endettement du budget principal

Une annuité de la dette en progression de 251 000 euros entre 2007 et 2013 dû principalement à l'emprunt de 2 400 000 euros contracté en 2011.

En 2013, l'annuité de la dette par habitant de Mézières-sur-Seine était de 154€, supérieure de 68% à la moyenne nationale des communes de même strate démographique qui était de 91€ par habitant en 2012.

F. L'encours du budget principal

En 2013, l'encours par habitant de la commune de Mézières-sur-seine est de 1 014 euros. En 2012, l'encours par habitant était de 1 124 euros tandis que la moyenne nationale démographique de l'encours par habitant des communes de même strate démographique s'élevait à 719€ , inférieure de 36% par rapport à la commune de Mézières-sur-Seine. Après une forte dégradation entre 2007 et 2010, le délai de désendettement est désormais de 7 ans compte tenu de son épargne brute, pour rembourser ses emprunts.

9

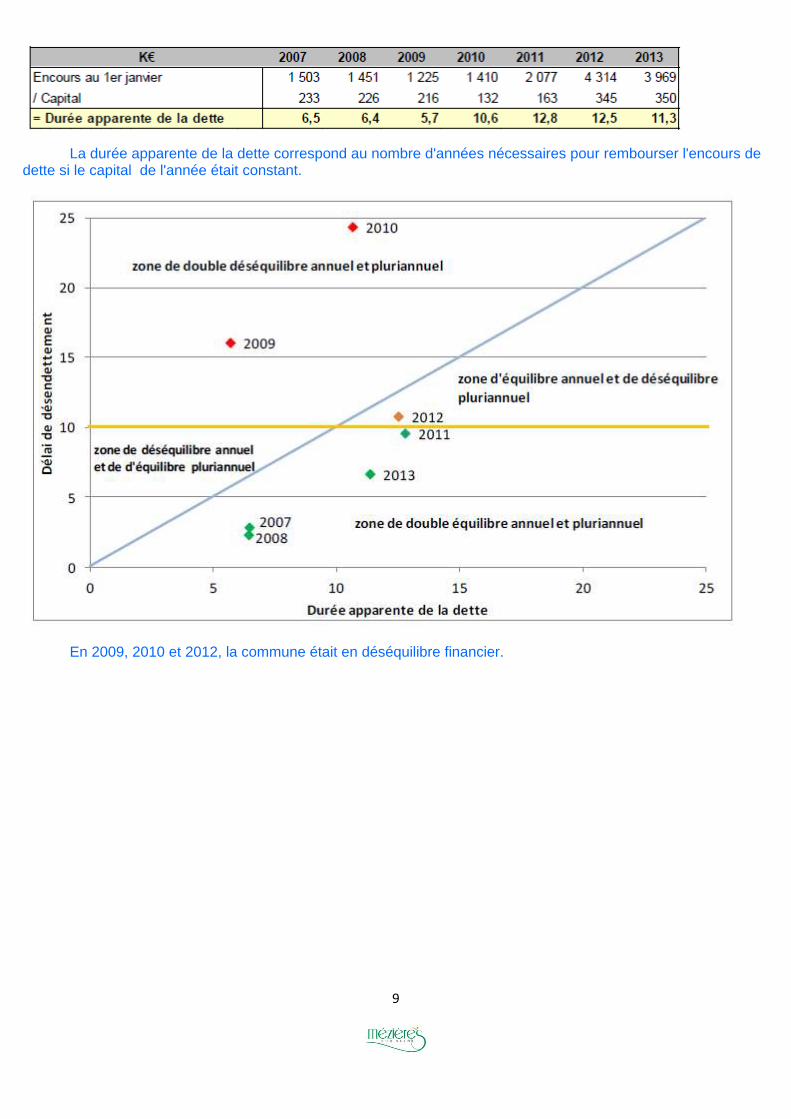

La durée apparente de la dette correspond au nombre d'années nécessaires pour rembourser l'encours de dette si le capital de l'année était constant.

En 2009, 2010 et 2012, la commune était en déséquilibre financier.

10

G. Le financement moyen de l'investissement

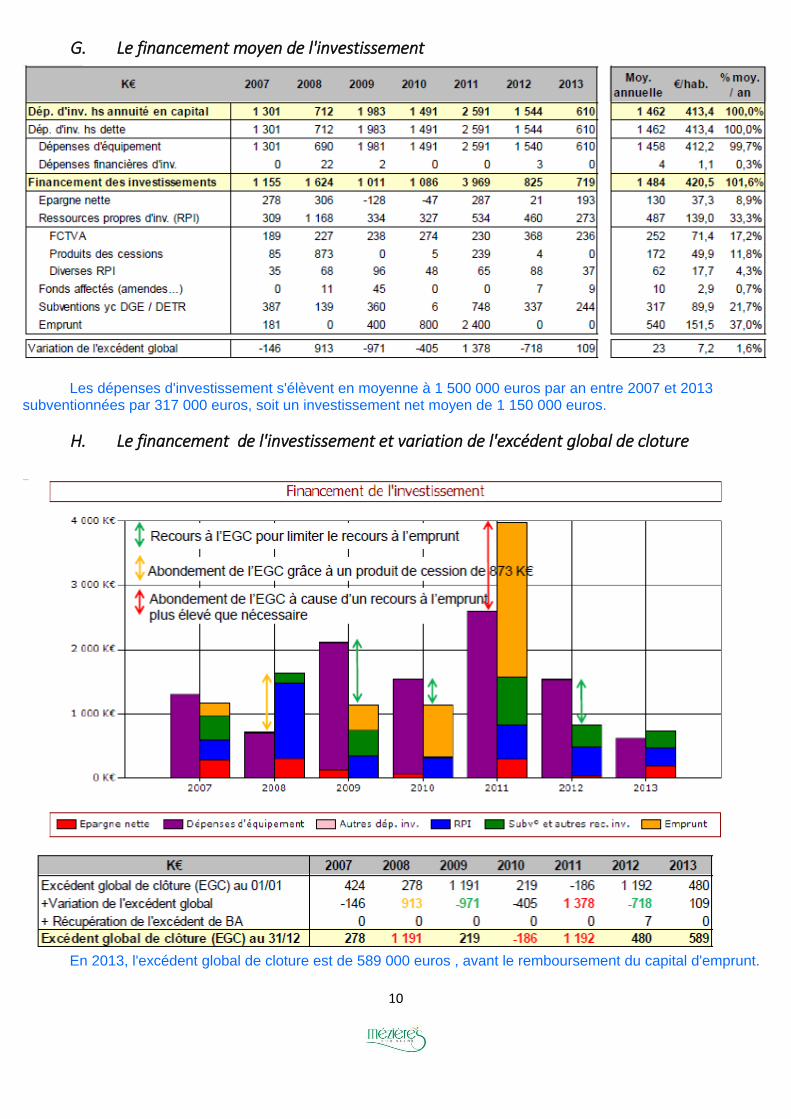

Les dépenses d'investissement s'élèvent en moyenne à 1 500 000 euros par an entre 2007 et 2013 subventionnées par 317 000 euros, soit un investissement net moyen de 1 150 000 euros.

H. Le financement de l'investissement et variation de l'excédent global de cloture

En 2013, l'excédent global de cloture est de 589 000 euros , avant le remboursement du capital d'emprunt.

11

I. Conclusion sur la partie rétrospective

La situation financière de la commune a connu une forte dégradation en début de période et s'est améliorée entre 2009 et 2013. La commune est parvenue à rétablir sa capacité d'autofinancement en stabilisant ses dépenses de fonctionnement entre 2009 et 2013 et en ayant recours à la hausse des taux d'imposition. L'encours de dette a progressé fortement de 2 168 000 euros en 6 ans et présente en 2013 un délai de désendettement de 7 ans en dessous du seuil d'alerte.

La commune semble présenter une situation financière satisfaisante <dans l'absolu> en fin de période,

mais reste nettement insuffisante, car de nombreux éléments sont susceptibles de dégrader ces ratios qui questionnent et qui constituent un risque important pour l'avenir de la commune :

Pacte de responsabilité et de solidarité (2015-2017) : les collectivités devront participer fortement à l'effort national par la baisse progressive de la dotation forfaitaire.

Gel de 20% des produits de fonctionnement (attribution de compensation, disparition de la compensation de la réforme de la taxe professionnelle).

Forte hausse des charges de fonctionnement liées à l'entretien ou à la réforme des rythmes scolaires.

La contrainte de l'endettement du budget principal constitue une limite à l'investissement des années futures.

12

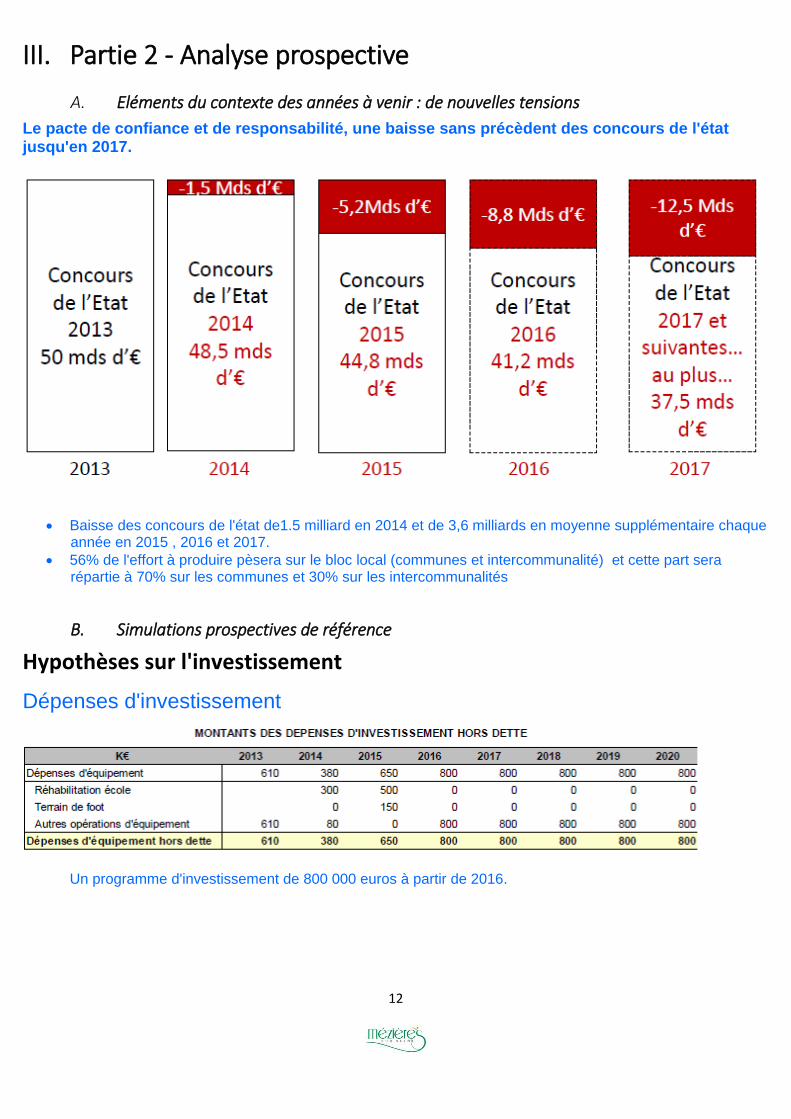

III. Partie 2 - Analyse prospective

A. Eléments du contexte des années à venir : de nouvelles tensions

Le pacte de confiance et de responsabilité, une baisse sans précèdent des concours de l'état jusqu'en 2017.

Baisse des concours de l'état de1.5 milliard en 2014 et de 3,6 milliards en moyenne supplémentaire chaque année en 2015 , 2016 et 2017.

56% de l'effort à produire pèsera sur le bloc local (communes et intercommunalité) et cette part sera répartie à 70% sur les communes et 30% sur les intercommunalités

B. Simulations prospectives de référence

Hypothèses sur l'investissement

Dépenses d'investissement

Un programme d'investissement de 800 000 euros à partir de 2016.

13

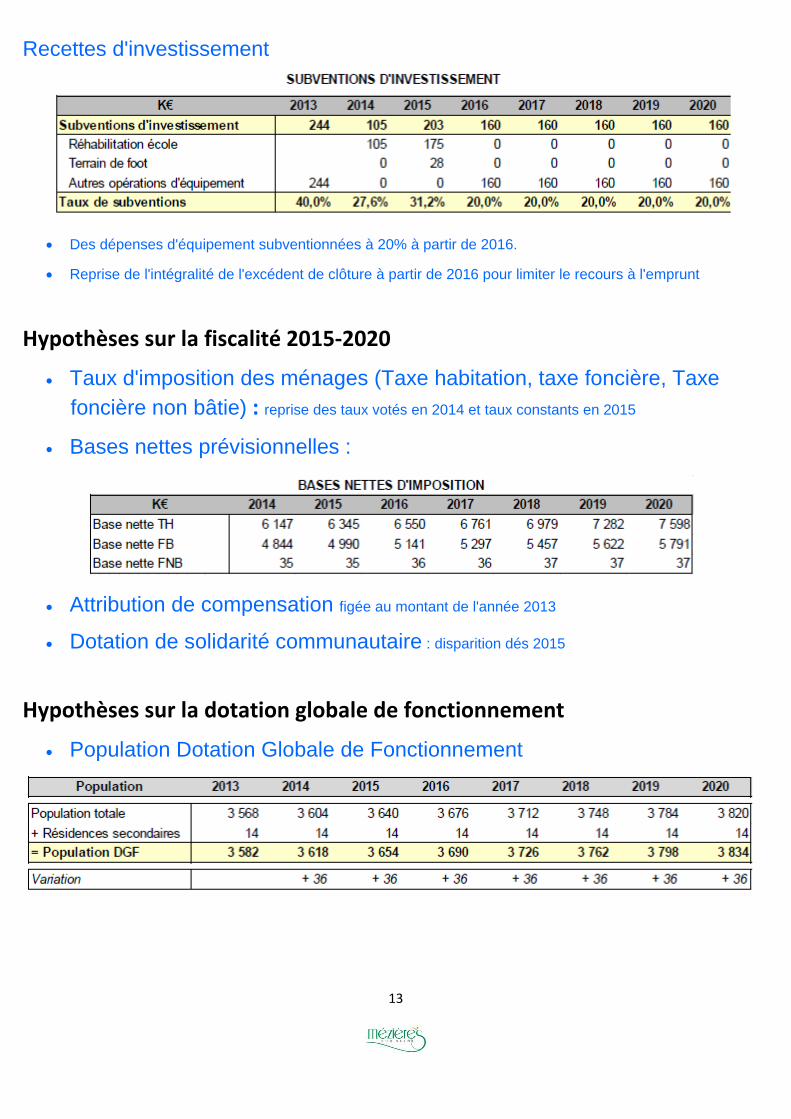

Recettes d'investissement

Des dépenses d'équipement subventionnées à 20% à partir de 2016.

Reprise de l'intégralité de l'excédent de clôture à partir de 2016 pour limiter le recours à l'emprunt

Hypothèses sur la fiscalité 2015-2020

Taux d'imposition des ménages (Taxe habitation, taxe foncière, Taxe

foncière non bâtie) : reprise des taux votés en 2014 et taux constants en 2015

Bases nettes prévisionnelles :

Attribution de compensation figée au montant de l'année 2013

Dotation de solidarité communautaire : disparition dés 2015

Hypothèses sur la dotation globale de fonctionnement

Population Dotation Globale de Fonctionnement

14

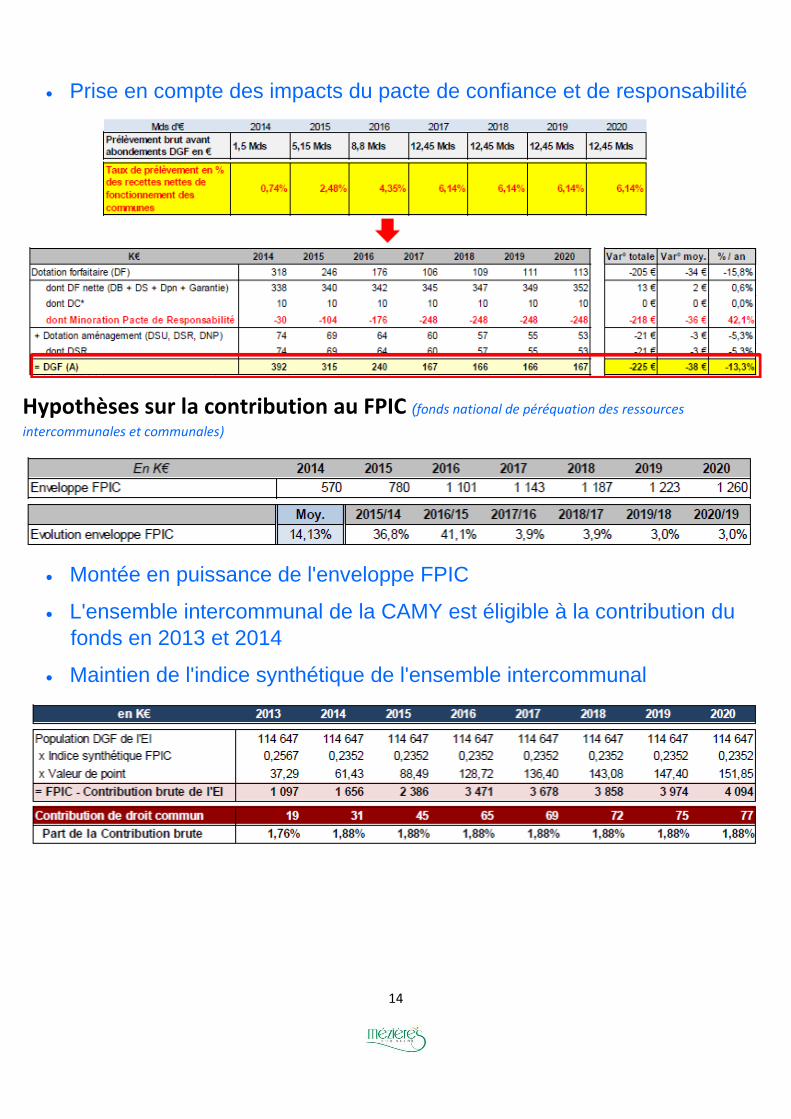

Prise en compte des impacts du pacte de confiance et de responsabilité

Hypothèses sur la contribution au FPIC (fonds national de péréquation des ressources

intercommunales et communales)

Montée en puissance de l'enveloppe FPIC

L'ensemble intercommunal de la CAMY est éligible à la contribution du

fonds en 2013 et 2014

Maintien de l'indice synthétique de l'ensemble intercommunal

15

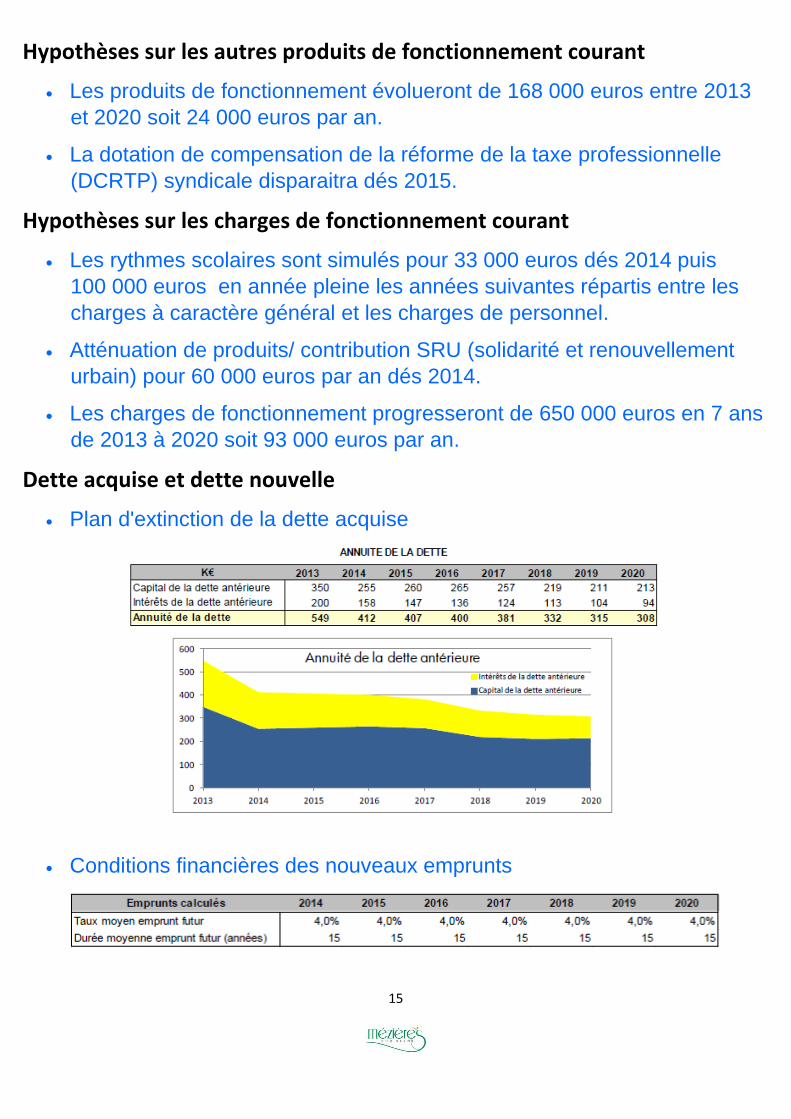

Hypothèses sur les autres produits de fonctionnement courant

Les produits de fonctionnement évolueront de 168 000 euros entre 2013

et 2020 soit 24 000 euros par an.

La dotation de compensation de la réforme de la taxe professionnelle

(DCRTP) syndicale disparaitra dés 2015.

Hypothèses sur les charges de fonctionnement courant

Les rythmes scolaires sont simulés pour 33 000 euros dés 2014 puis

100 000 euros en année pleine les années suivantes répartis entre les

charges à caractère général et les charges de personnel.

Atténuation de produits/ contribution SRU (solidarité et renouvellement

urbain) pour 60 000 euros par an dés 2014.

Les charges de fonctionnement progresseront de 650 000 euros en 7 ans

de 2013 à 2020 soit 93 000 euros par an.

Dette acquise et dette nouvelle

Plan d'extinction de la dette acquise

Conditions financières des nouveaux emprunts

16

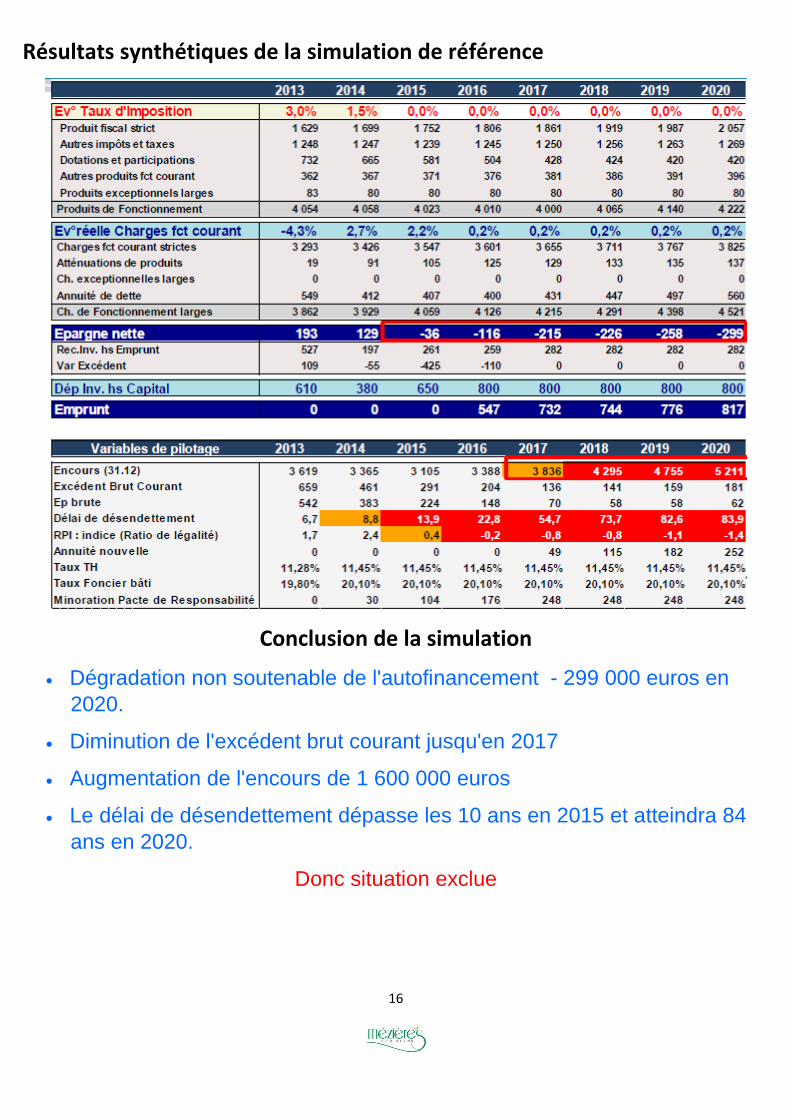

Résultats synthétiques de la simulation de référence

Conclusion de la simulation

Dégradation non soutenable de l'autofinancement - 299 000 euros en

2020.

Diminution de l'excédent brut courant jusqu'en 2017

Augmentation de l'encours de 1 600 000 euros

Le délai de désendettement dépasse les 10 ans en 2015 et atteindra 84

ans en 2020.

Donc situation exclue

17

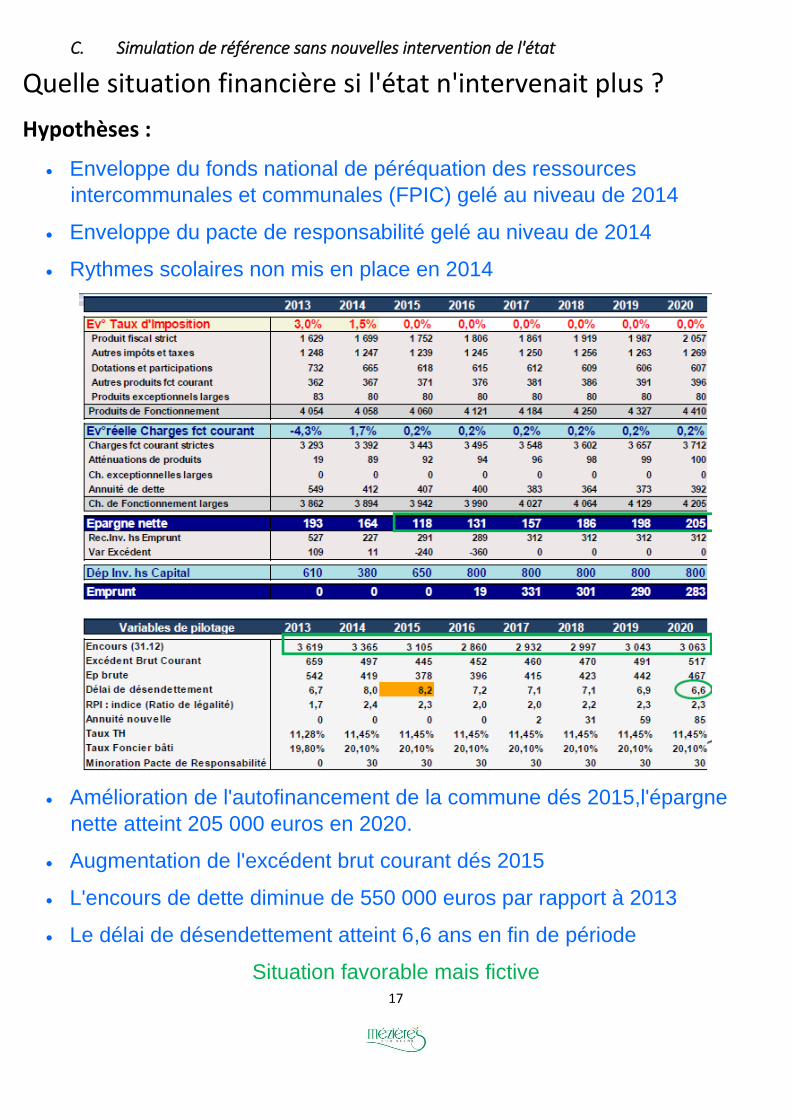

C. Simulation de référence sans nouvelles intervention de l'état

Quelle situation financière si l'état n'intervenait plus ?

Hypothèses :

Enveloppe du fonds national de péréquation des ressources

intercommunales et communales (FPIC) gelé au niveau de 2014

Enveloppe du pacte de responsabilité gelé au niveau de 2014

Rythmes scolaires non mis en place en 2014

Amélioration de l'autofinancement de la commune dés 2015,l'épargne

nette atteint 205 000 euros en 2020.

Augmentation de l'excédent brut courant dés 2015

L'encours de dette diminue de 550 000 euros par rapport à 2013

Le délai de désendettement atteint 6,6 ans en fin de période

Situation favorable mais fictive

18

D. Simulations alternatives

Les leviers d'actions pour tester un équilibre

Le niveau d'investissement pour agir sur l'endettement

La pression fiscale pour améliorer l'épargne

Le niveau des charges: des économies améliorent l'épargne de la

commune

Quel niveau de pression fiscale pour améliorer l'équilibre

financier?

Hypothèses

Evolution des charges de fonctionnement similaire à la prospective initiale

Taux d'abattement général de la taxe habitation passant de 15% à 8%

Dépenses d'investissement diminuée de 50 000 euros dés 2016 par

rapport à la prospective initiale

19

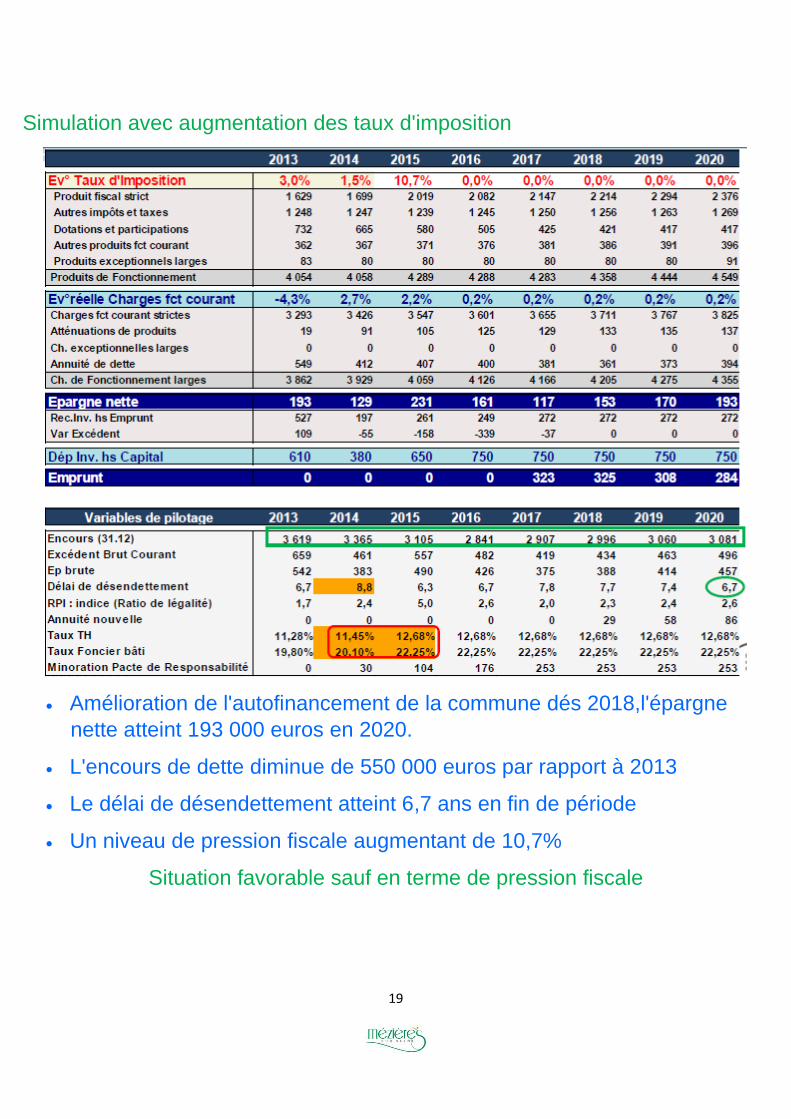

Simulation avec augmentation des taux d'imposition

Amélioration de l'autofinancement de la commune dés 2018,l'épargne

nette atteint 193 000 euros en 2020.

L'encours de dette diminue de 550 000 euros par rapport à 2013

Le délai de désendettement atteint 6,7 ans en fin de période

Un niveau de pression fiscale augmentant de 10,7%

Situation favorable sauf en terme de pression fiscale

20

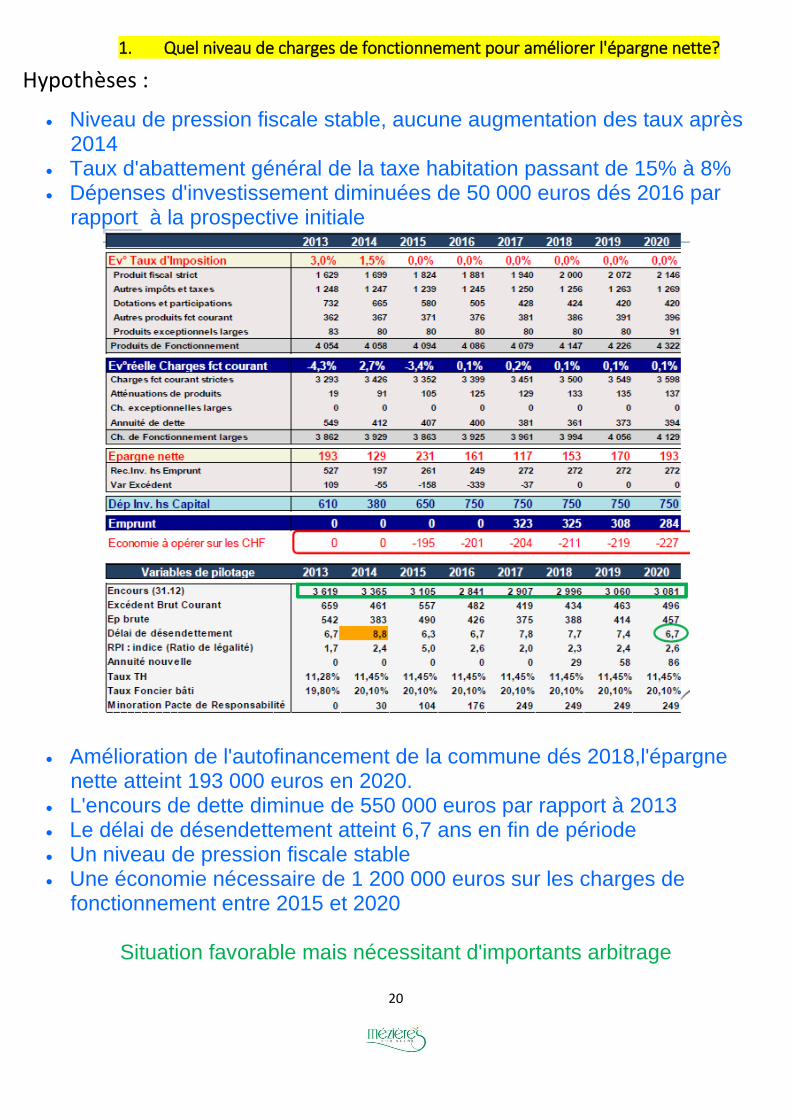

1. Quel niveau de charges de fonctionnement pour améliorer l'épargne nette?

Hypothèses :

Niveau de pression fiscale stable, aucune augmentation des taux après 2014

Taux d'abattement général de la taxe habitation passant de 15% à 8% Dépenses d'investissement diminuées de 50 000 euros dés 2016 par

rapport à la prospective initiale

Amélioration de l'autofinancement de la commune dés 2018,l'épargne nette atteint 193 000 euros en 2020.

L'encours de dette diminue de 550 000 euros par rapport à 2013 Le délai de désendettement atteint 6,7 ans en fin de période Un niveau de pression fiscale stable Une économie nécessaire de 1 200 000 euros sur les charges de

fonctionnement entre 2015 et 2020

Situation favorable mais nécessitant d'importants arbitrage

21

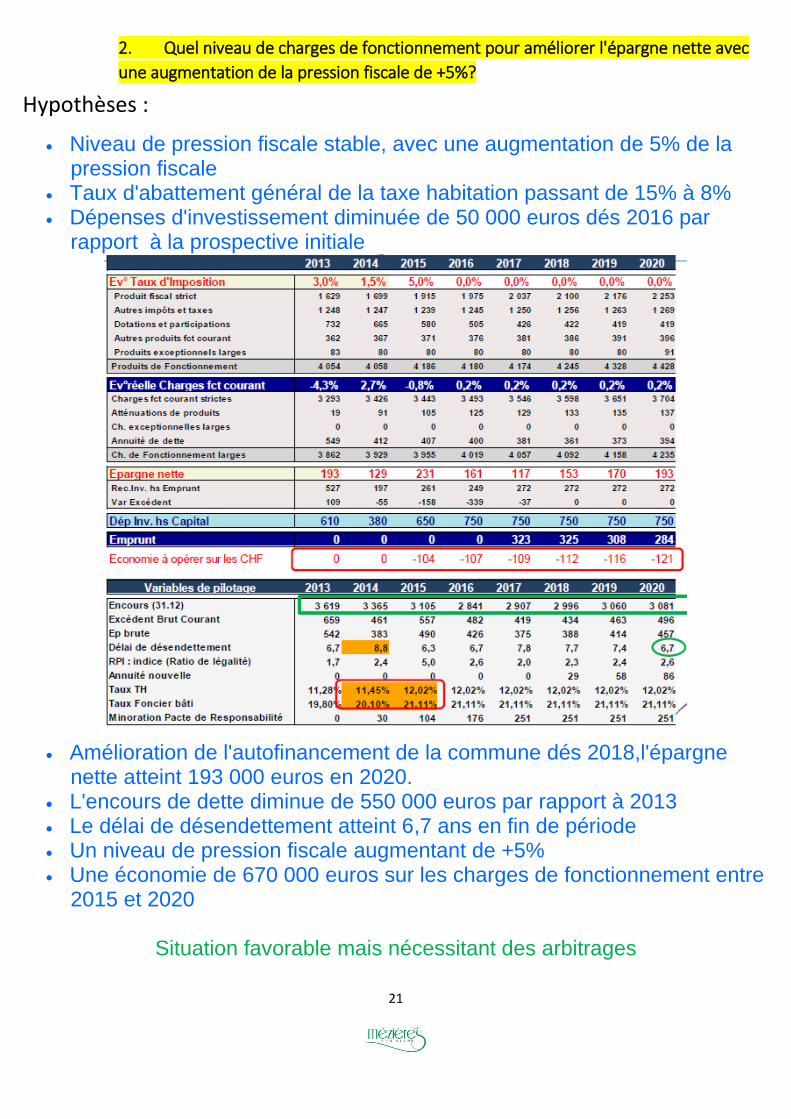

2. Quel niveau de charges de fonctionnement pour améliorer l'épargne nette avec

une augmentation de la pression fiscale de +5%?

Hypothèses :

Niveau de pression fiscale stable, avec une augmentation de 5% de la pression fiscale

Taux d'abattement général de la taxe habitation passant de 15% à 8% Dépenses d'investissement diminuée de 50 000 euros dés 2016 par

rapport à la prospective initiale

Amélioration de l'autofinancement de la commune dés 2018,l'épargne nette atteint 193 000 euros en 2020.

L'encours de dette diminue de 550 000 euros par rapport à 2013 Le délai de désendettement atteint 6,7 ans en fin de période Un niveau de pression fiscale augmentant de +5% Une économie de 670 000 euros sur les charges de fonctionnement entre

2015 et 2020

Situation favorable mais nécessitant des arbitrages