Immobilier de luxe suisse, maison de prestige grévins suisse

Swiss Real SnapShot!Face au dilemme

Développements actuels sur le marché suisse des immeubles de placement

Printemps 2017

Sommaire04 Environnement

macroéconomique

06 Le marché des surfaces de bureaux

08 Le marché des surfaces de vente

11 Le marché des surfaces d’habitation

12 Placements immobiliers directs

14 Placements immobiliers indirects

16 Forte activité d’investissement sur la base de faibles taux d’intérêts

Swiss Real SnapShot! 1

2 Swiss Real SnapShot!

Madame, Monsieur,

Deux fois par an, Swiss Real SnapShot! vous donne un aperçu des dernières tendances du marché suisse des placements immobiliers et de ses facteurs déterminants.

Le marché suisse des placements immobiliers est caractérisé par une hétérogénéité et une segmentation impor tante. Ainsi Swiss Real SnapShot! vise à donner une vue d’ensemble du marché national sans analyser en détail les spécificités régionales.

KPMG Real Estate dispose de connaissances approfondies du marché immobilier suisse et international. Nos conseils étendus et compétents offrent à nos clients une valeur ajoutée dans tous les domaines liés à l’immobilier.

Vous trouverez en page 18 du Swiss Real Estate Snapshot! une présentation résumant nos services et indiquant comment vous pouvez bénéficier de nos prestations.

Très bonne lecture!

Cordialement,

Préface

Ulrich PrienPartner, Head of Real Estate Switzerland

Beat SegerPartner, Real Estate M&A

KPMG Real Estate SnapShot! est également disponible pour les régions d’Europe, d’Asie et des Amériques. N’hésitez pas à nous contacter si vous souhaitez en savoir plus sur les marchés immobiliers globaux. Télécharger les publications: www.kpmg.com/Global/en/industry/real-estate

Swiss Real SnapShot! 3

Face au dilemme Environnement

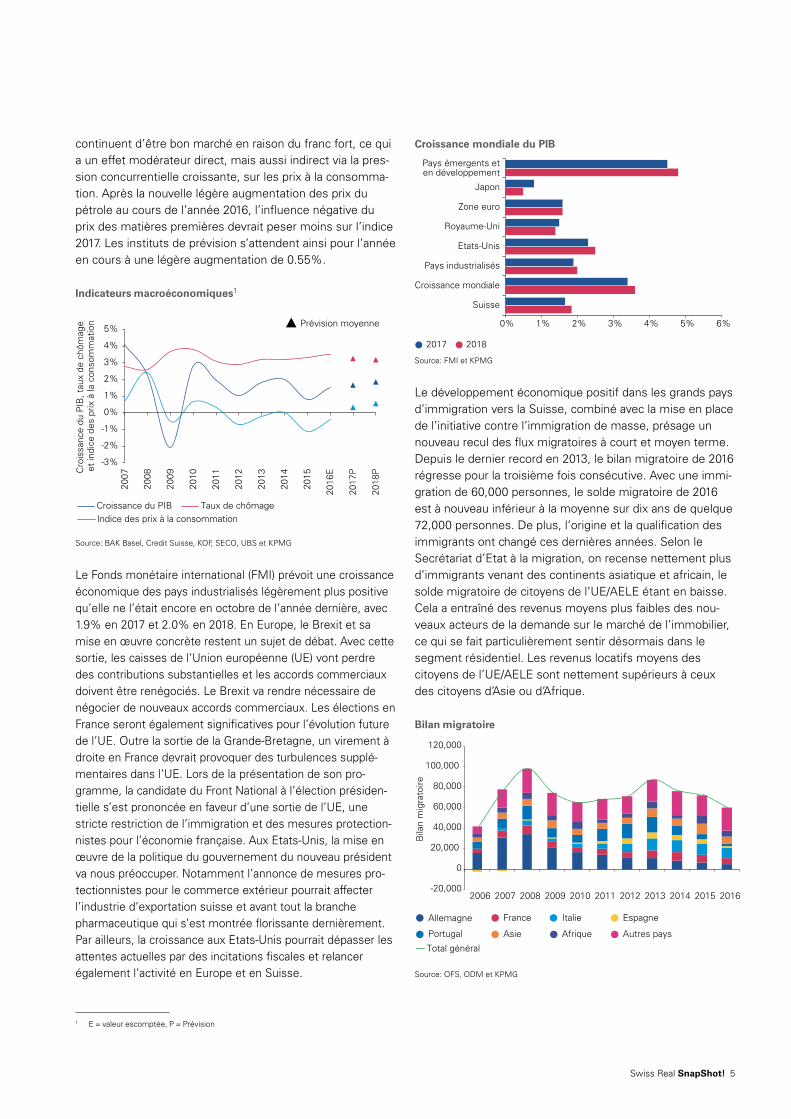

macroéconomique Après un ralentissement de l’économie suisse l’année pré-cédente, la conjoncture a évolué dans l’ensemble en 2016, en dépit d’un quatrième trimestre décevant, de manière plus positive que prévu. Dans un contexte d’évolutions internationales telles que le vote du Brexit, l’élection de Donald Trump aux Etats-Unis, la faiblesse de la croissance chinoise, l’effondrement des prix du pétrole et la vigueur persistante du franc suisse, la croissance relativement stable en Suisse doit être considérée comme un signe positif. Pour 2016, le Secrétariat d’Etat à l’économie (SECO) continue d’escompter une croissance du PIB de 1.5%.

Les exportations suisses ont également évolué positivement en 2016 et ont atteint selon l’Administration fédérale des douanes (AFD) CHF 210.7 milliards, un nouveau record. La croissance des exportations doit toutefois être attribuée essentiellement aux bons résultats de la branche pharmaceu-tique. Pourtant, de nombreuses entreprises industrielles semblent s’être accommodées de la situation des cours de change et avoir défendu leur compétitivité. Ce changement a cependant été douloureux, comme le reflètent, entre autres, les chiffres du chômage. Ainsi, l’emploi dans l’industrie a net-tement reculé l’année dernière. Avec un taux de chômage de 3.5% en décembre 2016, le marché du travail a cependant bien évolué dans l’ensemble. Il est à noter que les emplois à temps partiel ont augmenté. Cela a fait croître le revenu dis-ponible pour la consommation privée de manière proportion-nellement moindre. De plus, selon le rapport du SECO sur le climat de consommation, les consommateurs continuent de juger l’insécurité en matière d’emploi comme supérieure à celle d’avant le choc du franc début 2015. Ils se montrent ainsi d’autant plus réticents à engager des dépenses.

L’évolution de l’indice des prix à la consommation devrait être à nouveau légèrement négative, à -0.4%. Cela corres-pond à une variation de +70 points de pourcentage par rapport à l’année précédente. Les faibles prix des matières premières sont la principale cause des signes négatifs de variation de l’indice. Mais il existe par ailleurs d’autres ten-dances qui entraîneront un taux de renchérissement plus faible et auront des effets modérateurs même en cas de nouvelle hausse des prix des matières premières. Ainsi, l’évolution démographique, avec une espérance de vie plus élevée, induit par exemple un taux d’épargne plus élevé. Par ailleurs, le progrès technologique gagne en dynamisme, ce qui réduit les coûts du côté de la production. Combinées à la mise en réseau croissante des marchés, ces évolutions font pression sur les prix. De plus, les biens d’importations

4 Swiss Real SnapShot!

continuent d’être bon marché en raison du franc fort, ce qui a un effet modérateur direct, mais aussi indirect via la pres-sion concurrentielle croissante, sur les prix à la consomma-tion. Après la nouvelle légère augmentation des prix du pétrole au cours de l’année 2016, l’influence négative du prix des matières premières devrait peser moins sur l’indice 2017. Les instituts de prévision s’attendent ainsi pour l’année en cours à une légère augmentation de 0.55%.

Indicateurs macroéconomiques1

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

Cro

issa

nce

du P

IB, t

aux

de c

hôm

age

et in

dice

des

prix

à la

con

som

mat

ion

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

E

2017

P

2018

P

Croissance du PIB Taux de chômageIndice des prix à la consommation

Prévision moyenne

Source: BAK Basel, Credit Suisse, KOF, SECO, UBS et KPMG

Le Fonds monétaire international (FMI) prévoit une croissance économique des pays industrialisés légèrement plus positive qu’elle ne l’était encore en octobre de l’année dernière, avec 1.9% en 2017 et 2.0% en 2018. En Europe, le Brexit et sa mise en œuvre concrète restent un sujet de débat. Avec cette sortie, les caisses de l’Union européenne (UE) vont perdre des contributions substantielles et les accords commerciaux doivent être renégociés. Le Brexit va rendre nécessaire de négocier de nouveaux accords commerciaux. Les élections en France seront également significatives pour l’évolution future de l’UE. Outre la sortie de la Grande-Bretagne, un virement à droite en France devrait provoquer des turbulences supplé-mentaires dans l’UE. Lors de la présentation de son pro-gramme, la candidate du Front National à l’élection présiden-tielle s’est prononcée en faveur d’une sortie de l’UE, une stricte restriction de l’immigration et des mesures protection-nistes pour l’économie française. Aux Etats-Unis, la mise en œuvre de la politique du gouvernement du nouveau président va nous préoccuper. Notamment l’annonce de mesures pro-tectionnistes pour le commerce extérieur pourrait affecter l’industrie d’exportation suisse et avant tout la branche pharmaceutique qui s’est montrée florissante dernièrement. Par ailleurs, la croissance aux Etats-Unis pourrait dépasser les attentes actuelles par des incitations fiscales et relancer également l’activité en Europe et en Suisse.

1 E = valeur escomptée, P = Prévision

Croissance mondiale du PIB

0% 1% 2% 3% 4% 5% 6%

Suisse

Croissance mondiale

Pays industrialisés

Etats-Unis

Royaume-Uni

Zone euro

Japon

Pays émergents eten développement

2017 2018

Source: FMI et KPMG

Le développement économique positif dans les grands pays d’immigration vers la Suisse, combiné avec la mise en place de l’initiative contre l’immigration de masse, présage un nouveau recul des flux migratoires à court et moyen terme. Depuis le dernier record en 2013, le bilan migratoire de 2016 régresse pour la troisième fois consécutive. Avec une immi-gration de 60,000 personnes, le solde migratoire de 2016 est à nouveau inférieur à la moyenne sur dix ans de quelque 72,000 personnes. De plus, l’origine et la qualification des immigrants ont changé ces dernières années. Selon le Secrétariat d’Etat à la migration, on recense nettement plus d’immigrants venant des continents asiatique et africain, le solde migratoire de citoyens de l’UE/AELE étant en baisse. Cela a entraîné des revenus moyens plus faibles des nou-veaux acteurs de la demande sur le marché de l’immobilier, ce qui se fait particulièrement sentir désormais dans le segment résidentiel. Les revenus locatifs moyens des citoyens de l’UE/AELE sont nettement supérieurs à ceux des citoyens d’Asie ou d’Afrique. Bilan migratoire

Bila

n m

igra

toire

-20,000

0

20,000

40,000

60,000

80,000

100,000

120,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Allemagne France Italie Espagne

Portugal Asie

Total général

Afrique Autres pays

Source: OFS, ODM et KPMG

Swiss Real SnapShot! 5

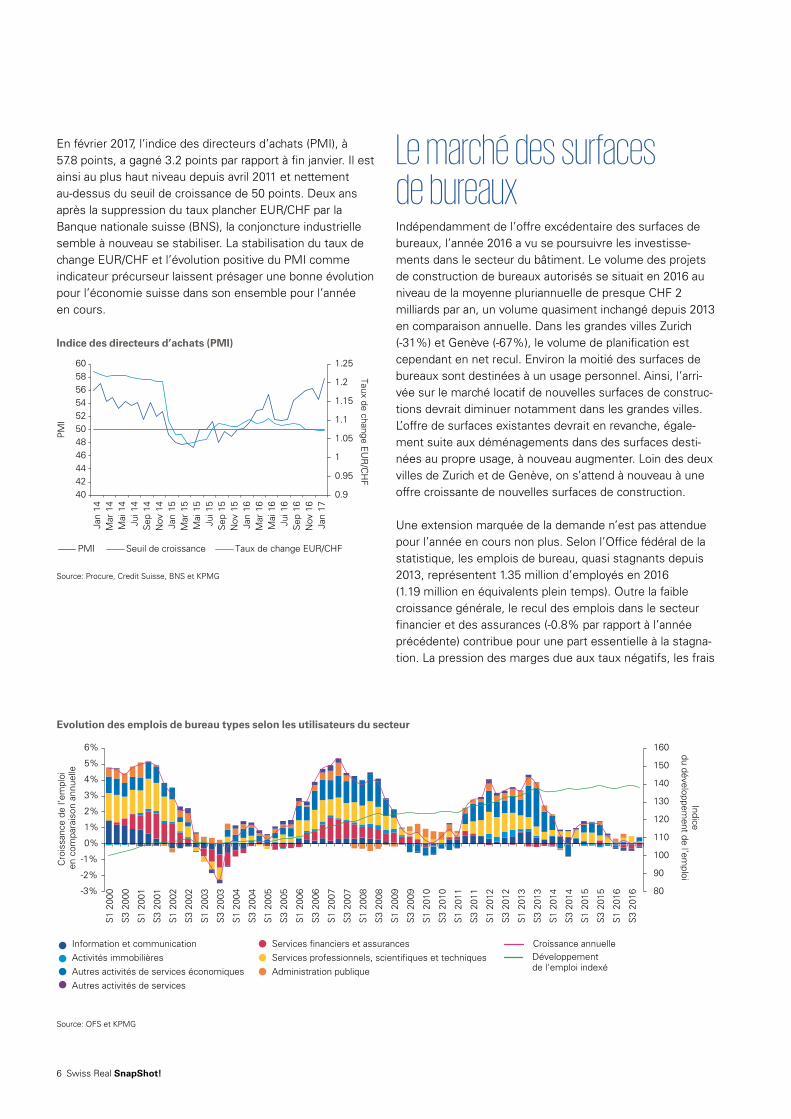

Le marché des surfaces de bureauxIndépendamment de l’offre excédentaire des surfaces de bureaux, l’année 2016 a vu se poursuivre les investisse-ments dans le secteur du bâtiment. Le volume des projets de construction de bureaux autorisés se situait en 2016 au niveau de la moyenne pluriannuelle de presque CHF 2 milliards par an, un volume quasiment inchangé depuis 2013 en comparaison annuelle. Dans les grandes villes Zurich (-31%) et Genève (-67%), le volume de planification est cependant en net recul. Environ la moitié des surfaces de bureaux sont destinées à un usage personnel. Ainsi, l’arri-vée sur le marché locatif de nouvelles surfaces de construc-tions devrait diminuer notamment dans les grandes villes. L’offre de surfaces existantes devrait en revanche, égale-ment suite aux déménagements dans des surfaces desti-nées au propre usage, à nouveau augmenter. Loin des deux villes de Zurich et de Genève, on s’attend à nouveau à une offre croissante de nouvelles surfaces de construction.

Une extension marquée de la demande n’est pas attendue pour l’année en cours non plus. Selon l’Office fédéral de la statistique, les emplois de bureau, quasi stagnants depuis 2013, représentent 1.35 million d’employés en 2016 (1.19 million en équivalents plein temps). Outre la faible croissance générale, le recul des emplois dans le secteur financier et des assurances (-0.8% par rapport à l’année précédente) contribue pour une part essentielle à la stagna-tion. La pression des marges due aux taux négatifs, les frais

En février 2017, l’indice des directeurs d’achats (PMI), à 57.8 points, a gagné 3.2 points par rapport à fin janvier. Il est ainsi au plus haut niveau depuis avril 2011 et nettement au-dessus du seuil de croissance de 50 points. Deux ans après la suppression du taux plancher EUR/CHF par la Banque nationale suisse (BNS), la conjoncture industrielle semble à nouveau se stabiliser. La stabilisation du taux de change EUR/CHF et l’évolution positive du PMI comme indicateur précurseur laissent présager une bonne évolution pour l’économie suisse dans son ensemble pour l’année en cours.

Indice des directeurs d’achats (PMI)

0.9

0.95

1

1.05

1.1

1.15

1.2

1.25

4042444648505254565860

Jan

14M

ar 1

4M

ai 1

4Ju

i 14

Sep

14

Nov

14

Jan

15M

ar 1

5M

ai 1

5Ju

i 15

Sep

15

Nov

15

Jan

16M

ar 1

6M

ai 1

6Ju

i 16

Sep

16

Nov

16

Jan

17

Taux de change EU

R/C

HF

PM

I

PMI Seuil de croissance Taux de change EUR/CHF

Source: Procure, Credit Suisse, BNS et KPMG

80

90

100

110

120

130

140

150

160

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

S1

2000

S3

2000

S1

2001

S3

2001

S1

2002

S3

2002

S1

2003

S3

2003

S1

2004

S3

2004

S1

2005

S3

2005

S1

2006

S3

2006

S1

2007

S3

2007

S1

2008

S3

2008

S1

2009

S3

2009

S1

2010

S3

2010

S1

2011

S3

2011

S1

2012

S3

2012

S1

2013

S3

2013

S1

2014

S3

2014

S1

2015

S3

2015

S1

2016

S3

2016

Indicedu développem

ent de l’emploi

Cro

issa

nce

de l’

empl

oi

en c

ompa

rais

on a

nnue

lle

Information et communication Services financiers et assurancesActivités immobilières Services professionnels, scientifiques et techniquesAutres activités de services économiques Administration publiqueAutres activités de services

Croissance annuelleDéveloppement de l'emploi indexé

Evolution des emplois de bureau types selon les utilisateurs du secteur

Source: OFS et KPMG

6 Swiss Real SnapShot!

de réglementation et les progrès technologiques continuent de peser sur l’environnement tendu du secteur financier.

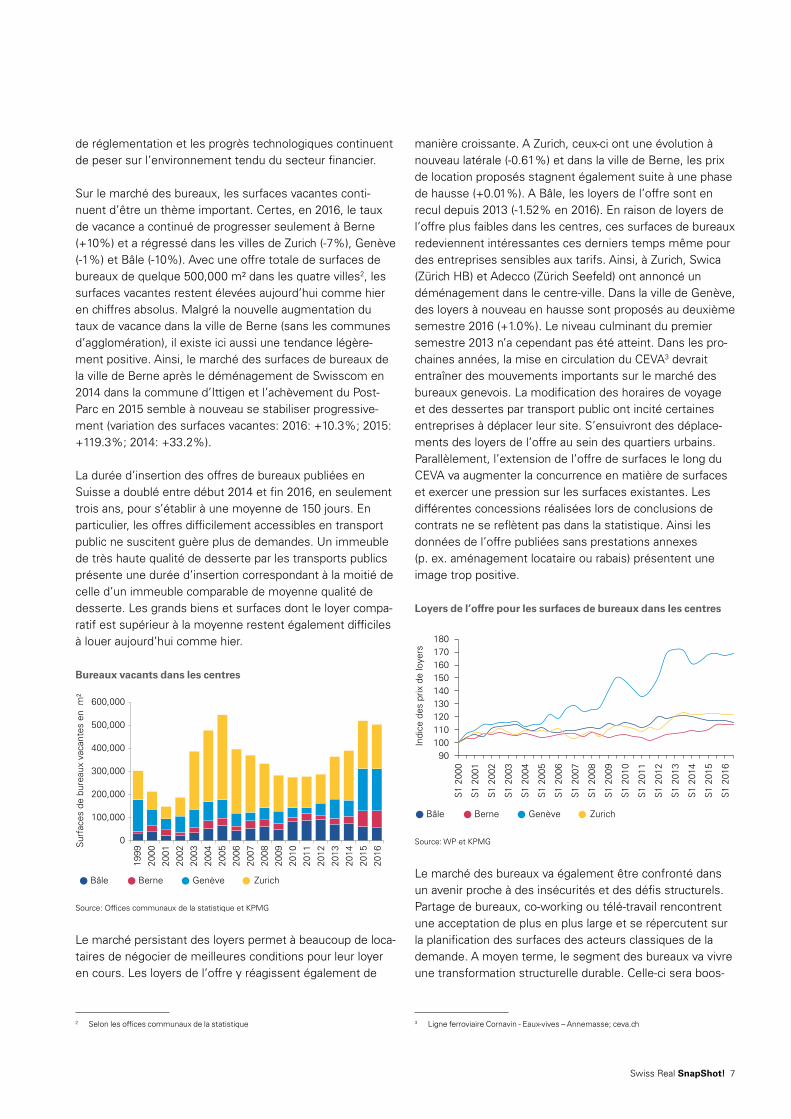

Sur le marché des bureaux, les surfaces vacantes conti-nuent d’être un thème important. Certes, en 2016, le taux de vacance a continué de progresser seulement à Berne (+10%) et a régressé dans les villes de Zurich (-7%), Genève (-1%) et Bâle (-10%). Avec une offre totale de surfaces de bureaux de quelque 500,000 m² dans les quatre villes2, les surfaces vacantes restent élevées aujourd’hui comme hier en chiffres absolus. Malgré la nouvelle augmentation du taux de vacance dans la ville de Berne (sans les communes d’agglomération), il existe ici aussi une tendance légère-ment positive. Ainsi, le marché des surfaces de bureaux de la ville de Berne après le déménagement de Swisscom en 2014 dans la commune d’Ittigen et l’achèvement du Post-Parc en 2015 semble à nouveau se stabiliser progressive-ment (variation des surfaces vacantes: 2016: +10.3%; 2015: +119.3%; 2014: +33.2%).

La durée d’insertion des offres de bureaux publiées en Suisse a doublé entre début 2014 et fin 2016, en seulement trois ans, pour s’établir à une moyenne de 150 jours. En particulier, les offres difficilement accessibles en transport public ne suscitent guère plus de demandes. Un immeuble de très haute qualité de desserte par les transports publics présente une durée d’insertion correspondant à la moitié de celle d’un immeuble comparable de moyenne qualité de desserte. Les grands biens et surfaces dont le loyer compa-ratif est supérieur à la moyenne restent également difficiles à louer aujourd’hui comme hier.

Bureaux vacants dans les centres

0

100,000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

200,000

300,000

400,000

500,000

600,000

Sur

face

s de

bur

eaux

vac

ante

s en

m²

Bâle Berne Genève Zurich

Source: Offices communaux de la statistique et KPMG

Le marché persistant des loyers permet à beaucoup de loca-taires de négocier de meilleures conditions pour leur loyer en cours. Les loyers de l’offre y réagissent également de

2 Selon les offices communaux de la statistique

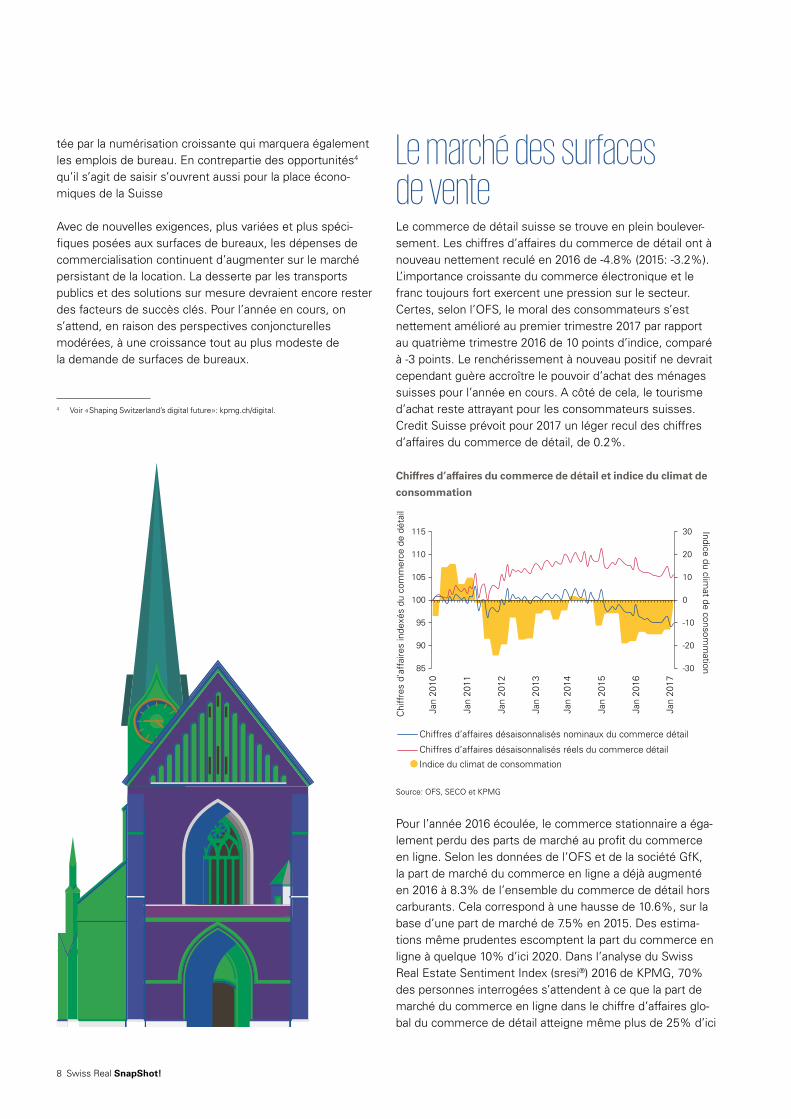

manière croissante. A Zurich, ceux-ci ont une évolution à nouveau latérale (-0.61%) et dans la ville de Berne, les prix de location proposés stagnent également suite à une phase de hausse (+0.01%). A Bâle, les loyers de l’offre sont en recul depuis 2013 (-1.52% en 2016). En raison de loyers de l’offre plus faibles dans les centres, ces surfaces de bureaux redeviennent intéressantes ces derniers temps même pour des entreprises sensibles aux tarifs. Ainsi, à Zurich, Swica (Zürich HB) et Adecco (Zürich Seefeld) ont annoncé un déménagement dans le centre-ville. Dans la ville de Genève, des loyers à nouveau en hausse sont proposés au deuxième semestre 2016 (+1.0%). Le niveau culminant du premier semestre 2013 n’a cependant pas été atteint. Dans les pro-chaines années, la mise en circulation du CEVA3 devrait entraîner des mouvements importants sur le marché des bureaux genevois. La modification des horaires de voyage et des dessertes par transport public ont incité certaines entreprises à déplacer leur site. S’ensuivront des déplace-ments des loyers de l’offre au sein des quartiers urbains. Parallèlement, l’extension de l’offre de surfaces le long du CEVA va augmenter la concurrence en matière de surfaces et exercer une pression sur les surfaces existantes. Les différentes concessions réalisées lors de conclusions de contrats ne se reflètent pas dans la statistique. Ainsi les données de l’offre publiées sans prestations annexes (p. ex. aménagement locataire ou rabais) présentent une image trop positive.

Loyers de l’offre pour les surfaces de bureaux dans les centres

90100110120130140150160170180

S1

2000

S1

2001

S1

2002

S1

2003

S1

2004

S1

2005

S1

2006

S1

2007

S1

2008

S1

2009

S1

2010

S1

2011

S1

2012

S1

2013

S1

2014

S1

2015

S1

2016

Indi

ce d

es p

rix d

e lo

yers

Bâle Berne Genève Zurich

Source: WP et KPMG

Le marché des bureaux va également être confronté dans un avenir proche à des insécurités et des défis structurels. Partage de bureaux, co-working ou télé-travail rencontrent une acceptation de plus en plus large et se répercutent sur la planification des surfaces des acteurs classiques de la demande. A moyen terme, le segment des bureaux va vivre une transformation structurelle durable. Celle-ci sera boos-

3 Ligne ferroviaire Cornavin - Eaux-vives – Annemasse; ceva.ch

Swiss Real SnapShot! 7

Le marché des surfaces de venteLe commerce de détail suisse se trouve en plein boulever-sement. Les chiffres d’affaires du commerce de détail ont à nouveau nettement reculé en 2016 de -4.8% (2015: -3.2%). L’importance croissante du commerce électronique et le franc toujours fort exercent une pression sur le secteur. Certes, selon l’OFS, le moral des consommateurs s’est nettement amélioré au premier trimestre 2017 par rapport au quatrième trimestre 2016 de 10 points d’indice, comparé à -3 points. Le renchérissement à nouveau positif ne devrait cependant guère accroître le pouvoir d’achat des ménages suisses pour l’année en cours. A côté de cela, le tourisme d’achat reste attrayant pour les consommateurs suisses. Credit Suisse prévoit pour 2017 un léger recul des chiffres d’affaires du commerce de détail, de 0.2%.

Chiffres d’affaires du commerce de détail et indice du climat de

consommation

85

90

95

100

105

110

115

-30

-20

-10

0

10

20

30

Chi

ffre

s d'

affa

ires

inde

xés

du c

omm

erce

de

déta

il

Indice du climat de consom

mation

Indice du climat de consommation

Chiffres d’affaires désaisonnalisés nominaux du commerce détail

Chiffres d’affaires désaisonnalisés réels du commerce détail

Jan

201

0

Jan

201

1

Jan

201

2

Jan

201

3

Jan

201

4

Jan

201

5

Jan

201

6

Jan

201

7

Source: OFS, SECO et KPMG

Pour l’année 2016 écoulée, le commerce stationnaire a éga-lement perdu des parts de marché au profit du commerce en ligne. Selon les données de l’OFS et de la société GfK, la part de marché du commerce en ligne a déjà augmenté en 2016 à 8.3% de l’ensemble du commerce de détail hors carburants. Cela correspond à une hausse de 10.6%, sur la base d’une part de marché de 7.5% en 2015. Des estima-tions même prudentes escomptent la part du commerce en ligne à quelque 10% d’ici 2020. Dans l’analyse du Swiss Real Estate Sentiment Index (sresi®) 2016 de KPMG, 70% des personnes interrogées s’attendent à ce que la part de marché du commerce en ligne dans le chiffre d’affaires glo-bal du commerce de détail atteigne même plus de 25% d’ici

tée par la numérisation croissante qui marquera également les emplois de bureau. En contrepartie des opportunités4 qu’il s’agit de saisir s’ouvrent aussi pour la place écono-miques de la Suisse

Avec de nouvelles exigences, plus variées et plus spéci-fiques posées aux surfaces de bureaux, les dépenses de commercialisation continuent d’augmenter sur le marché persistant de la location. La desserte par les transports publics et des solutions sur mesure devraient encore rester des facteurs de succès clés. Pour l’année en cours, on s’attend, en raison des perspectives conjoncturelles modérées, à une croissance tout au plus modeste de la demande de surfaces de bureaux.

4 Voir «Shaping Switzerland’s digital future»: kpmg.ch/digital.

8 Swiss Real SnapShot!

2020. Après des débuts hésitants, les grands acteurs du commerce de détail ont désormais définitivement pris place dans le marché en ligne. Ainsi, en 2016, Coop a développé son chiffre d’affaires de 14.6% dans le commerce en ligne (Siroop et Microspot compris) par rapport à l’année précé-dente. Le Groupe Migros a enregistré une hausse du chiffre d’affaires de l’ensemble de son e-commerce (y compris Digitec Galaxus, LeShop.ch) de 21.6%. Outre les perspec-tives généralement plutôt moroses pour le commerce sta-tionnaire, on a cependant observé l’année dernière certains points positifs dans le marché des surfaces de vente. Les points de vente alimentaires et de commodité sur des lieux facilement accessibles enregistrent de bons chiffres de vente. La tendance à un réseau de vente plus dense, plus rapidement accessible avec des formats de magasins plus petits se poursuit. Ainsi, le groupe Coop a par exemple développé son chiffre d’affaires dans les nouveaux formats de magasins. Media Markt opère également un change-ment de stratégie et annonce de nouveaux formats de surface, plus petits. Les points de vente fortement concur-rencés par le commerce en ligne sont toujours dans des situations difficiles. Cependant, l’e-commerce favorise aussi la flexibilité, comme le montrent les exemples de Coop et Media Markt. Les commerçants misent de plus en plus sur des surfaces de qualité jouissant d’une forte fréquentation. L’achat sur place doit y être aménagé en véritable expé-rience globale.

Part du commerce en ligne dans le commerce de détail5

-2%

0%

2%

4%

6%

8%

10%

12%

90100110120130140150160170180

2008

2009

2010

2011

2012

2013

2014

2015

2016

2020

P

Part du com

merce en ligne

Chi

ffre

d’a

ffai

res

(Indi

ce 2

008)

Part du commerce en ligne dans le commerce de détail (axe de droite)

Total du commerce de détail sans carburants (axe de gauche)

Commerce en ligne (axe de gauche)

Source: OFS,GfK et KPMG

Dans ce contexte, les surfaces vacantes, qui ont nettement chuté en tout d’environ 8,600 m² 6 dans les villes de Bâle (-39.9%, à 10,600 m2), Berne (+17.1%, à 3,200 m2), Genève (+5.2%, à 18,200 m2) et Zurich (-48.7%, à 3,000 m2), surprennent au premier abord. Bâle a enregistré le recul le plus net, à savoir de 7,000 m², ce qui n’était

5 P= Prévision6 Données des offices communaux de la statistique

pas attendu en raison de sa situation frontalière. Le recul des surfaces vacantes est dû entre autres aux loyers de l’offre, plus faibles, à la multiplication des concessions lors de la conclusion de contrats et à l’activité de commercialisa-tion accrue. Pour l’année à venir, l’évolution positive devrait se poursuivre. Avec le repositionnement du centre Stücki, un grand changement d’affectation a été annoncé. Sur une surface de vente de 33,000 m2 au départ, 14,000 m2 vont être utilisés pour un cinéma Megaplex. Cette surface sera donc retranchée l’année suivante de la statistique des surfaces de vente. La forte pression concurrentielle qui s’exerce dans le commerce de détail aboutit à ce que, outre la pression sur les prix, les surfaces existantes soient déte-nues par les détaillants selon leur possibilité et que le réseau de distribution ait tendance à être élargi lorsque des surfaces rentabilisables sont disponibles. Ainsi, d’une part, la diminution des surfaces vacantes devrait s’expliquer par les succès de la commercialisation et les concessions faites aux locataires.

Surfaces de vente vacantes

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2008 2009 2010 2011 2012 2013 2014 2015 2016

Sur

face

s de

ven

te v

acan

tes

en m

²

Bâle Berne Genève Zurich

Source: Offices communaux de la statistique et KPMG

D’autre part, on investit avec prudence. Loin des places de premier choix, souvent, on n’est prêt à investir que dans le cadre d’un usage mixte avec des surfaces résidentielles et des surfaces de vente – de type plutôt petit – en rez-de-chaussée. Cela a nettement réduit la construction de nou-velles surfaces de vente. Dans la ville de Zurich par exemple, les coûts de construction réalisés des magasins et bâtiments commerciaux se situent, après une phase vola-tile, dans une tendance baissière. Depuis 2012, les coûts de construction ont baissé de 22%, à CHF 433 millions en 2016.

Swiss Real SnapShot! 9

Coûts de construction magasins et bâtiments commerciaux

à Zurich

050,000

100,000150,000200,000250,000300,000350,000400,000450,000500,000550,000600,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2 01

5

2 01

6

Som

me

des

cons

truc

tions

réa

lisée

s en

CH

F 1,

000

Source: Office de la statistique de la ville de Zurich et KPMG

Les effets des baisses de chiffres d’affaires dans le com-merce stationnaire se font sentir sur le marché des surfaces de vente. Selon REIDA, le loyer médian des nouveaux baux conclus en Suisse en 2016 a chuté de 6.3%, s’établissant à CHF 320 par m2 et par an. En outre, à 35,000 m², l’offre de surfaces reste aujourd’hui comme hier élevée dans les quatre grands centres, malgré la baisse du taux de vacance. Les locataires de surfaces de vente ont tiré parti de leur position de négociation aussi bien lors de la conclusion de nouveaux baux que lors de la prolongation de contrats. C’est ce dont témoigne le recul des loyers de l’offre qui a été particulière-ment net dans la ville de Bâle, à -8.9% par rapport à l’année précédente. A Zurich et à Genève, les surfaces de vente pro-posées restent inchangées à -0.1% ou 0.0% en comparaison annuelle. Il n’y a qu’à Berne où les loyers de l’offre ont légè-rement augmenté depuis l’année antérieure, de 2.8%.7 Mais cela devrait s’expliquer essentiellement par un effet de taux de base en raison du recul des loyers de l’offre après 2013.

Loyers de l’offre pour les surfaces de vente dans les centres

80

100

120

140

160

180

200

S1

2000

S1

2001

S1

2002

S1

2003

S1

2004

S1

2005

S1

2006

S1

2007

S1

2008

S1

2009

S1

2010

S1

2011

S1

2012

S1

2013

S1

2014

S1

2015

S1

2016

Indi

ce d

es p

rix d

e lo

yers

Bâle Berne Genève Zurich

Source: WP et KPMG

7 Selon l’indice des prix de l’offre de WP

Le marché des surfaces de vente reste concurrentiel même pour l’année en cours. La croissance du commerce de détail devrait rester légèrement négative en 2017. En revanche, le commerce en ligne va continuer à croître et gagner des parts de marché du commerce stationnaire pour un pouvoir d’achat inchangé. La situation et les fréquences de passage restent les facteurs de réussite clés dans un commerce de détail âprement disputé. Sur les lieux hautement fréquentés dans les grandes villes, les surfaces de vente continuent d’être demandées de ce fait et le record des prix de location devrait être atteint. Pour les grandes surfaces de vente loin des gros flux de fréquentation, acquérir un locataire principal est déter-minant pour le succès de la commercialisation globale. Les locataires majeurs sont conscients de leur rôle central et de la position de négociation qui en découle pour eux. A l’écart des sites de premier choix, on s’attend encore cette année en tendance, malgré une activité de construction modérée, à une hausse des surfaces vacantes et à une baisse des reve-nus locatifs.

10 Swiss Real SnapShot!

Le marché des surfaces d’habitation La forte activité de construction des dernières années et le recul du bilan migratoire ont entraîné une hausse des sur-faces vacantes dans toutes les régions. Pour l’ensemble de la Suisse, les chiffres des logements vacants sont en hausse pour la cinquième fois consécutive, à 1.30%. Les surfaces vacantes plus élevées dans les grandes villes ont un peu réduit les tensions sur le marché du logement. Dans une étude de l’Office de la ville et de la population de Zurich, 43% des personnes interrogées indiquent avoir rencontré des difficultés pour se loger. Un nombre en nette diminution par rapport aux 56% de 2012. La raison la plus souvent évo-quée pour s’installer dans la ville de Zurich en 2016 était la volonté de vivre en ville (71%), suivie de l’éducation/la for-mation (48%), du temps de trajet jusqu’au travail plus court (48%) ou du cadre de vie (56%). Les raisons de quitter la ville étaient principalement liées à l’offre de logements. Un tiers des personnes interrogées indiquait ne pas avoir trouvé de logement adapté ou abordable.

Taux de logements vacants

0.0%0.2%0.4%0.6%0.8%1.0%1.2%1.4%1.6%1.8%2.0%

Sui

sse

Rég

ion

lém

aniq

ue

Esp

ace

Mitt

ella

nd

Sui

sse

duN

ord-

Oue

st

Zuric

h

Sui

sse

orie

ntal

e

Sui

sse

cent

rale

Tess

in

2012 2013 2014 2015 2016

Source: OFS et KPMG

Selon les indications de Baublatt, le nombre de logements locatifs bénéficiant d’un permis de construire au quatrième trimestre de 2016 était inférieur de 1.9% au niveau record de juillet de la même année. Comparé à l’année précédente, il reste cependant très élevé, à plus 13%. Les pronostics actuels n’escomptent pas de modification fondamentale des taux d’intérêts pour 2017. En conséquence, en 2017 égale-ment, on attend d’importants apports de capital sur le marché immobilier et, faute de possibilités d’investisse-ments dans les immeubles détenus en portefeuille, une forte activité de construction dans le logement locatif. A +0.1%, les loyers de l’offre ajustés de la qualité en décembre 2016 ont à peine progressé par rapport à l’année

antérieure. Tandis que les loyers de l’offre à Zurich sont restés quasi inchangés jusqu’à la fin de l’année 2016 à quelque +0.1% par rapport à la même période de l’année précédente, ils évoluent à la baisse dans les cantons de Genève et de Vaud depuis février. Au 1er décembre 2016, ils étaient de -1.4% par rapport à l’année précédente. Contrairement aux loyers de l’offre, les loyers en cours ont affiché une tendance à la baisse au cours des dernières années sous l’impact des baisses du taux d’intérêt de réfé-rence. Depuis 2008, le taux d’intérêt de référence a été modifié de 3.5% à 1.75%, ce qui correspond à une préten-tion de diminution cumulée des loyers de 17.4%. Fin 2016, le taux hypothécaire moyen (fixe à 10 ans) s’élève à 1.67% selon la BNS. Début mars 2017, il est tombé à 1.64%. Le taux hypothécaire moyen étant arrondi au quart de point pour définir le taux d’intérêt de référence, le taux d’intérêt de référence à partir d’un taux d’intérêt hypothécaire infé-rieur à 1.63% serait baissé à 1.5%. Si le taux d’intérêt de référence est à nouveau revu à la baisse, les loyers en cours pourraient être exposés à une nouvelle prétention de réduc-tion de loyer de 2.91%. Le segment du logement serait confronté à une nouvelle risque d’érosion des revenus.

Evolution des taux de référence

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

1.505

02.0

3.20

16

02.0

4.20

16

02.0

5.20

16

02.0

6.20

16

02.0

7.20

16

02.0

8.20

16

02.0

9.20

16

02.1

0.20

16

02.1

1.20

16

02.1

2.20

16

02.0

1.20

17

02.0

2.20

17

1.55%

1.60%

1.65%

1.70%

1.75%

1.80%

Marge de fluctuation BNS (axe de droite)Hypothèque fixe d’une durée de 10 ans (axe de gauche)Taux d'intérêt hypothécaire de référence pour les loyers (axe de gauche)Rendement des obligations de la Confédération (10 ans) (axe de droite)Libor à trois mois (axe de droite)

Source: BNS et KPMG

La part de la population âgée en Suisse croît constamment. Selon le pronostic de l’Office fédéral de la statistique8, le groupe des 40 à 49 ans constituera en 2045 la plus grande part de la population totale, à 14.8%. On se dirige claire-ment vers une population vieillissante en Suisse. Tandis que les tranches d’âge au-dessous de 40 ans stagnent ou dimi-nuent, celle au-dessus de 40 ans est en hausse.

8 Office fédéral de la statistique, Evolution de la population 2015-2045. Source:https://www.bfs.admin.ch/bfs/fr/home/statistiques/population/evolution-future.html

Swiss Real SnapShot! 11

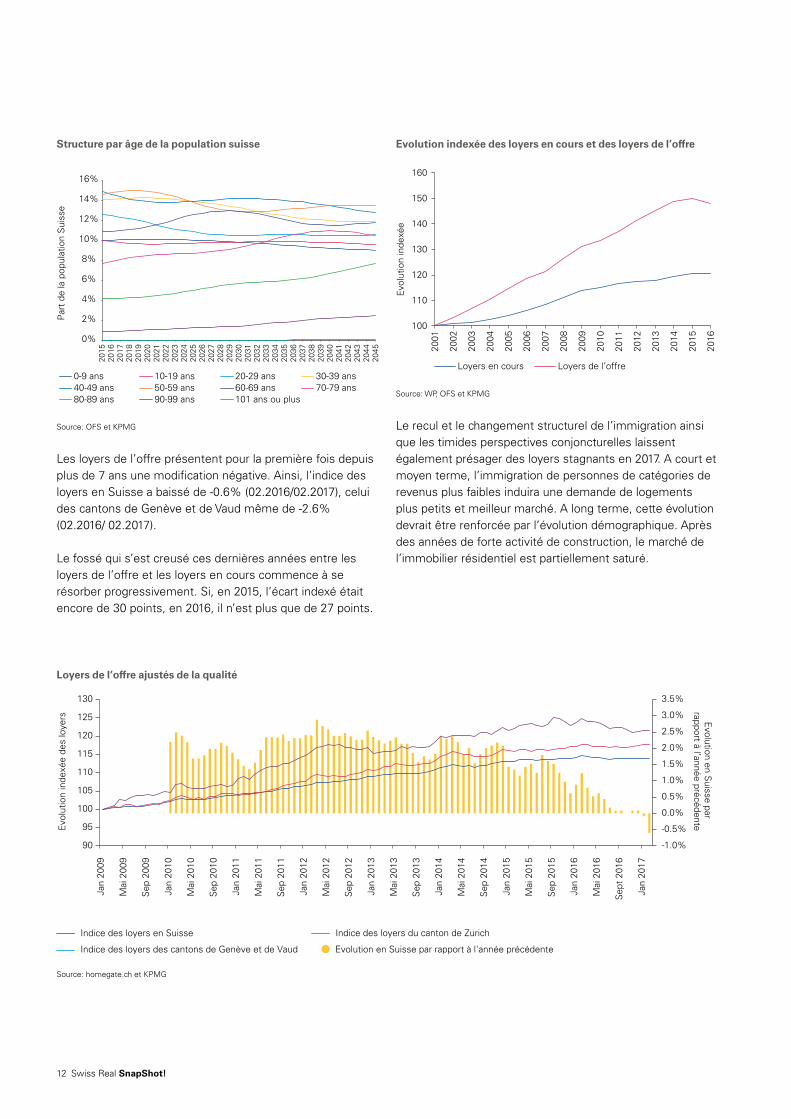

Evolution indexée des loyers en cours et des loyers de l’offre

100

110

120

130

140

150

160

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Evo

lutio

n in

dexé

e

Loyers en cours Loyers de l’offre

Source: WP, OFS et KPMG

Le recul et le changement structurel de l’immigration ainsi que les timides perspectives conjoncturelles laissent également présager des loyers stagnants en 2017. A court et moyen terme, l’immigration de personnes de catégories de revenus plus faibles induira une demande de logements plus petits et meilleur marché. A long terme, cette évolution devrait être renforcée par l’évolution démographique. Après des années de forte activité de construction, le marché de l’immobilier résidentiel est partiellement saturé.

Structure par âge de la population suisse

0%

2%

4%

6%

8%

10%

12%

14%

16%

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

Par

t de

la p

opul

atio

n S

uiss

e

0-9 ans 10-19 ans 20-29 ans 30-39 ans40-49 ans 50-59 ans 60-69 ans 70-79 ans80-89 ans 90-99 ans 101 ans ou plus

Source: OFS et KPMG

Les loyers de l’offre présentent pour la première fois depuis plus de 7 ans une modification négative. Ainsi, l’indice des loyers en Suisse a baissé de -0.6% (02.2016/02.2017), celui des cantons de Genève et de Vaud même de -2.6% (02.2016/ 02.2017). Le fossé qui s’est creusé ces dernières années entre les loyers de l’offre et les loyers en cours commence à se résorber progressivement. Si, en 2015, l’écart indexé était encore de 30 points, en 2016, il n’est plus que de 27 points.

Loyers de l’offre ajustés de la qualité

Source: homegate.ch et KPMG

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

90

95

100

105

110

115

120

125

130

Jan

2009

Mai

200

9

Sep

200

9

Jan

2010

Mai

201

0

Sep

201

0

Jan

2011

Mai

201

1

Sep

201

1

Jan

2012

Mai

201

2

Sep

201

2

Jan

2013

Mai

201

3

Sep

201

3

Jan

2014

Mai

201

4

Sep

201

4

Jan

2015

Mai

201

5

Sep

201

5

Jan

2016

Mai

201

6

Sep

t 20

16

Jan

2017

Evo

lutio

n in

dexé

e de

s lo

yers E

volution en Suisse par

rapport à l’année précédente

Evolution en Suisse par rapport à l'année précédente

Indice des loyers en Suisse Indice des loyers du canton de Zurich

Indice des loyers des cantons de Genève et de Vaud

12 Swiss Real SnapShot!

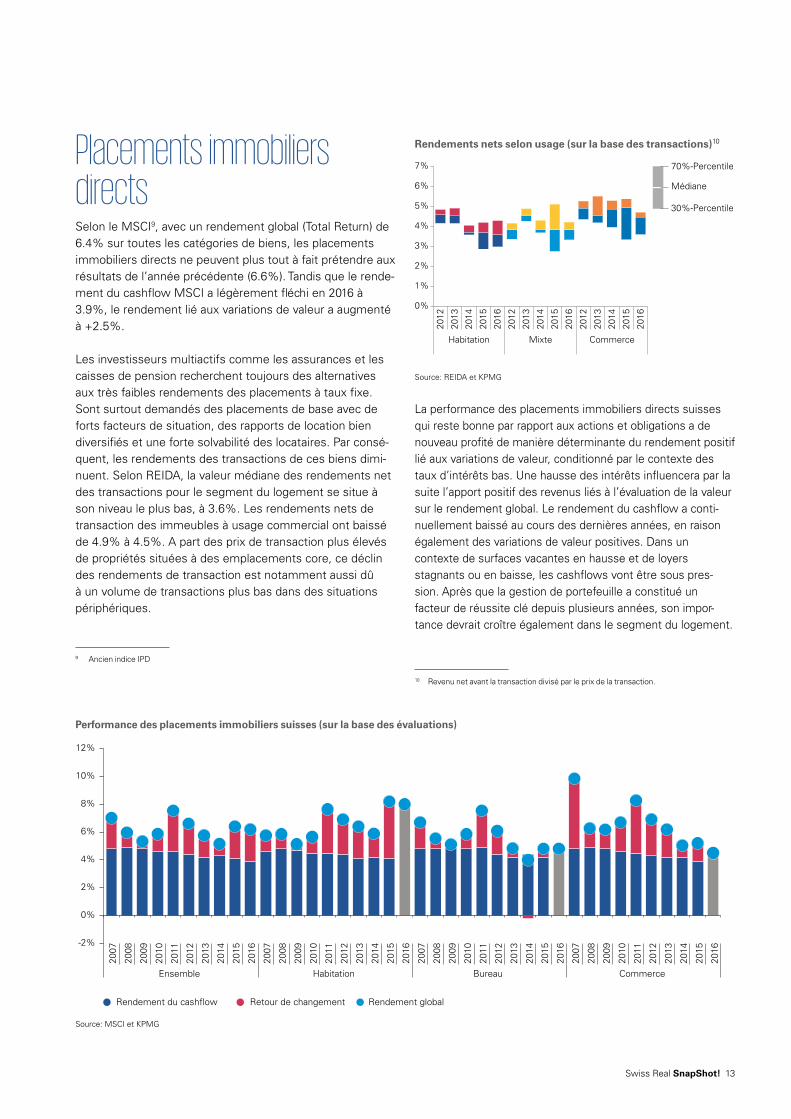

Placements immobiliers directsSelon le MSCI9, avec un rendement global (Total Return) de 6.4% sur toutes les catégories de biens, les placements immobiliers directs ne peuvent plus tout à fait prétendre aux résultats de l’année précédente (6.6%). Tandis que le rende-ment du cashflow MSCI a légèrement fléchi en 2016 à 3.9%, le rendement lié aux variations de valeur a augmenté à +2.5%.

Les investisseurs multiactifs comme les assurances et les caisses de pension recherchent toujours des alternatives aux très faibles rendements des placements à taux fixe. Sont surtout demandés des placements de base avec de forts facteurs de situation, des rapports de location bien diversifiés et une forte solvabilité des locataires. Par consé-quent, les rendements des transactions de ces biens dimi-nuent. Selon REIDA, la valeur médiane des rendements net des transactions pour le segment du logement se situe à son niveau le plus bas, à 3.6%. Les rendements nets de transaction des immeubles à usage commercial ont baissé de 4.9% à 4.5%. A part des prix de transaction plus élevés de propriétés situées à des emplacements core, ce déclin des rendements de transaction est notamment aussi dû à un volume de transactions plus bas dans des situations périphériques.

9 Ancien indice IPD

Rendements nets selon usage (sur la base des transactions)10

0%

1%

2%

3%

4%

5%

6%

7%

2012

2013

2014

2015

2016

2012

2013

2014

2015

2016

2012

2013

2014

2015

2016

Habitation Mixte Commerce

Médiane

30%-Percentile

70%-Percentile

Source: REIDA et KPMG

La performance des placements immobiliers directs suisses qui reste bonne par rapport aux actions et obligations a de nouveau profité de manière déterminante du rendement positif lié aux variations de valeur, conditionné par le contexte des taux d’intérêts bas. Une hausse des intérêts influencera par la suite l’apport positif des revenus liés à l’évaluation de la valeur sur le rendement global. Le rendement du cashflow a conti-nuellement baissé au cours des dernières années, en raison également des variations de valeur positives. Dans un contexte de surfaces vacantes en hausse et de loyers stagnants ou en baisse, les cashflows vont être sous pres-sion. Après que la gestion de portefeuille a constitué un facteur de réussite clé depuis plusieurs années, son impor-tance devrait croître également dans le segment du logement.

10 Revenu net avant la transaction divisé par le prix de la transaction.

-2%

0%

2%

4%

6%

8%

10%

12%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Ensemble Habitation Bureau Commerce

Rendement du cashflow Retour de changement Rendement global

Performance des placements immobiliers suisses (sur la base des évaluations)

Source: MSCI et KPMG

Swiss Real SnapShot! 13

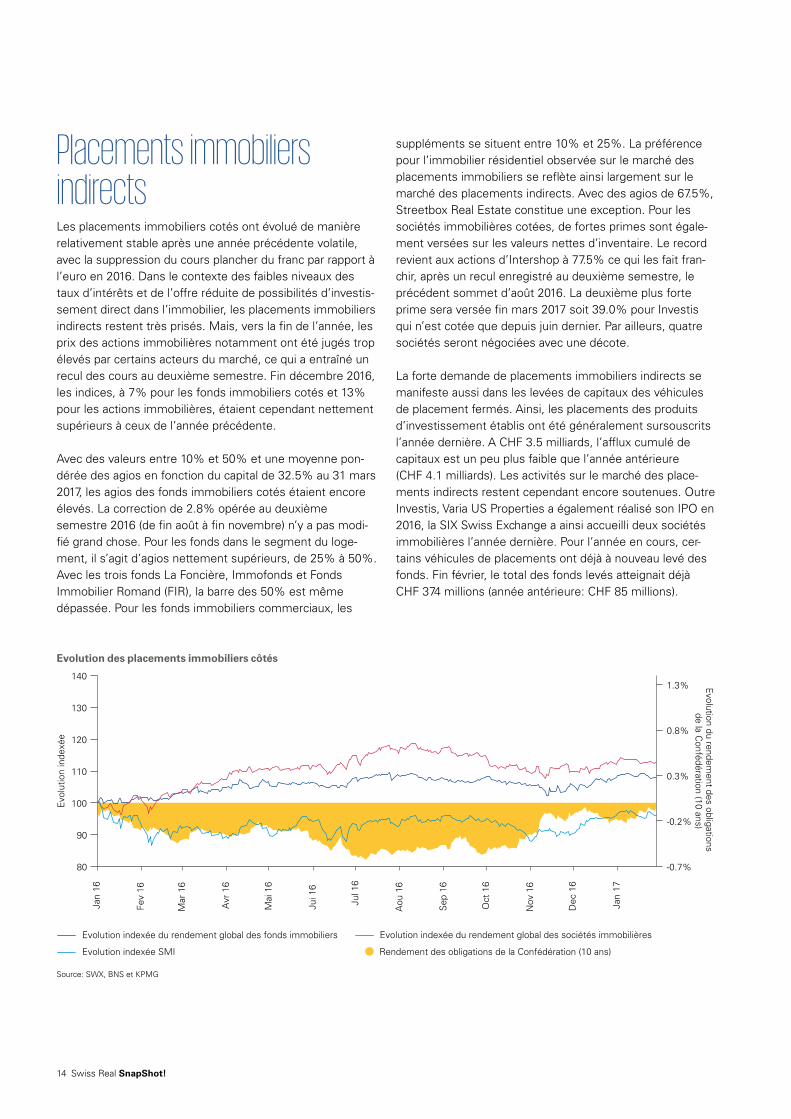

suppléments se situent entre 10% et 25%. La préférence pour l’immobilier résidentiel observée sur le marché des placements immobiliers se reflète ainsi largement sur le marché des placements indirects. Avec des agios de 67.5%, Streetbox Real Estate constitue une exception. Pour les sociétés immobilières cotées, de fortes primes sont égale-ment versées sur les valeurs nettes d’inventaire. Le record revient aux actions d’Intershop à 77.5% ce qui les fait fran-chir, après un recul enregistré au deuxième semestre, le précédent sommet d’août 2016. La deuxième plus forte prime sera versée fin mars 2017 soit 39.0% pour Investis qui n’est cotée que depuis juin dernier. Par ailleurs, quatre sociétés seront négociées avec une décote.

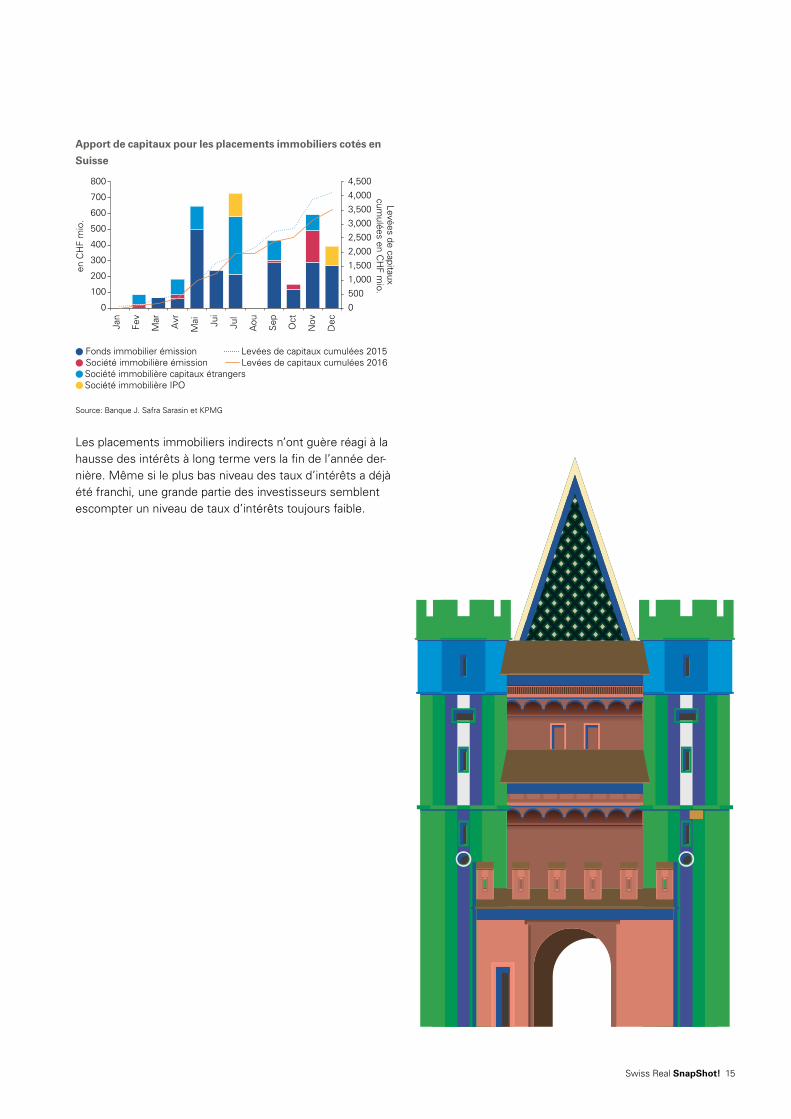

La forte demande de placements immobiliers indirects se manifeste aussi dans les levées de capitaux des véhicules de placement fermés. Ainsi, les placements des produits d’investissement établis ont été généralement sursouscrits l’année dernière. A CHF 3.5 milliards, l’afflux cumulé de capitaux est un peu plus faible que l’année antérieure (CHF 4.1 milliards). Les activités sur le marché des place-ments indirects restent cependant encore soutenues. Outre Investis, Varia US Properties a également réalisé son IPO en 2016, la SIX Swiss Exchange a ainsi accueilli deux sociétés immobilières l’année dernière. Pour l’année en cours, cer-tains véhicules de placements ont déjà à nouveau levé des fonds. Fin février, le total des fonds levés atteignait déjà CHF 374 millions (année antérieure: CHF 85 millions).

Placements immobiliers indirectsLes placements immobiliers cotés ont évolué de manière relativement stable après une année précédente volatile, avec la suppression du cours plancher du franc par rapport à l’euro en 2016. Dans le contexte des faibles niveaux des taux d’intérêts et de l’offre réduite de possibilités d’investis-sement direct dans l’immobilier, les placements immobiliers indirects restent très prisés. Mais, vers la fin de l’année, les prix des actions immobilières notamment ont été jugés trop élevés par certains acteurs du marché, ce qui a entraîné un recul des cours au deuxième semestre. Fin décembre 2016, les indices, à 7% pour les fonds immobiliers cotés et 13% pour les actions immobilières, étaient cependant nettement supérieurs à ceux de l’année précédente.

Avec des valeurs entre 10% et 50% et une moyenne pon-dérée des agios en fonction du capital de 32.5% au 31 mars 2017, les agios des fonds immobiliers cotés étaient encore élevés. La correction de 2.8% opérée au deuxième semestre 2016 (de fin août à fin novembre) n’y a pas modi-fié grand chose. Pour les fonds dans le segment du loge-ment, il s’agit d’agios nettement supérieurs, de 25% à 50%. Avec les trois fonds La Foncière, Immofonds et Fonds Immobilier Romand (FIR), la barre des 50% est même dépassée. Pour les fonds immobiliers commerciaux, les

Evolution des placements immobiliers côtés

Source: SWX, BNS et KPMG

-0.7%

-0.2%

0.3%

0.8%

1.3%

80

90

100

110

120

130

140

Jan

16

Fev

16

Mar

16

Avr

16

Mai

16

Jui 1

6

Jul 1

6

Aou

16

Sep

16

Oct

16

Nov

16

Dec

16

Jan

17

Evo

lutio

n in

dexé

e

Evolution du rendem

ent des obligations de la C

onfédération (10 ans)

Rendement des obligations de la Confédération (10 ans)

Evolution indexée du rendement global des fonds immobiliers Evolution indexée du rendement global des sociétés immobilières

Evolution indexée SMI

14 Swiss Real SnapShot!

Apport de capitaux pour les placements immobiliers cotés en

Suisse

05001,0001,5002,0002,5003,0003,5004,0004,500

0

100

200

300

400

500

600

700

800

Levées de capitaux cum

ulées en CH

F mio.

en C

HF

mio

.

Fonds immobilier émission

Jan

Fev

Mar

Avr

Mai Ju

i

Jul

Aou

Sep Oct

Nov

Dec

Société immobilière capitaux étrangersSociété immobilière émission

Société immobilière IPO

Levées de capitaux cumulées 2016Levées de capitaux cumulées 2015

Source: Banque J. Safra Sarasin et KPMG

Les placements immobiliers indirects n’ont guère réagi à la hausse des intérêts à long terme vers la fin de l’année der-nière. Même si le plus bas niveau des taux d’intérêts a déjà été franchi, une grande partie des investisseurs semblent escompter un niveau de taux d’intérêts toujours faible.

Swiss Real SnapShot! 15

à cette progression. En raison de cette compression des rendements des transactions, il est devenu de plus en plus difficile aux investisseurs d’acquérir des immeubles sans affaiblir le rendement du portefeuille. Ce manque d’opportu-nités d’investissements adéquates mène à la tendance à ce que les investisseurs développent eux-mêmes des projets immobiliers ou entrent dans un partenariat à un stade anté-rieur du développement de projet. Une autre possibilité de relâcher la pression en matière de placements dans l’immo-bilier consiste à acquérir des portefeuilles ou entreprises en Suisse ou à l’étranger. Ainsi, la Bâloise a annoncé en janvier l’expansion de son portefeuille immobilier de CHF 288 mil-lions au maximum avec l’achat de la majorité des actions de Pax Anlage SA; elle entend acquérir également les actions du flottant. Le rachat annoncé fin mars de la totalité du capital actions des sociétés Dr. Meyer Asset Management AG et Berninvest AG avec un total d’actifs sous gestion géré de plus de CHF 1.4 milliard par Vaudoise Assurances Holding SA constitue un autre exemple.

Les données fondamentales observées pour les surfaces commerciales envoient des signaux négatifs depuis long-temps et le marché des surfaces d’habitation montre depuis plus d’un an de premiers signes de saturation. En raison du faible niveau des taux d’intérêts et de l’écart de rendement toujours attrayant entre les placements immobiliers et les obligations à taux fixe, considérés comme sûres on ne s’attend pas cependant pour le moment à ce que les inves-tisseurs se détournent de l’immobilier comme catégorie de placements recherchée.

Même si les prévisions de taux d’intérêt à moyen et long terme escomptent une légère progression dans les pro-chains mois, l’activité d’investissement et de construction devrait rester soutenue aussi bien dans le secteur du loge-ment que dans le secteur commercial. Dans un contexte d’évolution économique plutôt timide et de dynamique migratoire en baisse, on s’attend à une hausse du taux des offres qui se répercutera sur les revenus et donc sur les ren-dements nets. Pour les investisseurs immobiliers, une ges-tion géstion active portefeuille visant à minimiser les pertes de revenus est de plus en plus une compétence essentielle pour garantir le succès.

Forte activité d’investissement sur la base de faibles taux d’intérêtsLes placements immobiliers ont encore été très prisés par de nombreux investisseurs l’année dernière. L’activité sou-tenue de construction, l’allocation immobilière croissante dans les portefeuilles des investisseurs institutionnels et la performance record des fonds immobiliers et des actions immobilières s’expliquent par l’attractivité relativement éle-vée de la catégorie de placements. Selon l’indice des caisses de pension du Credit Suisse, la part d’immobilier des caisses de pension a atteint 23.0%, fin 2016. La hausse des investissements dans les placement indirects (+2.1 points de pourcentage) a été plus forte que celle dans les placements directs (+0.4 point de pourcentage). Une part de la croissance, notamment pour les placements directs, est due à des croissances de valeur sur la base d’évalua-tions, ce qui rend la tendance de la statistique un peu plus élevée qu’elle ne l’est réellement. Placements immobiliers en pourcentage de l’ensemble des

investissements des caisses de pension

17%

18%

19%

20%

21%

22%

23%

24%

S112

S212

S312

S412

S113

S213

S313

S413

S114

S214

S314

S414

S115

S215

S315

S415

S116

S216

S316

S416

Source: Indice CP Credit Suisse et KPMG

Aussi les assureurs ont été et sont toujours très actifs sur le marché immobilier. La valeur des placements immobiliers des dix principales assurances suisses selon CS a progressé de 35% entre 2010 et 2015. Outre les entrées par acquisi-tion, les modifications de valeur positives notamment en 2012 et les prix d’achat portés par la demande ont contribué

16 Swiss Real SnapShot!

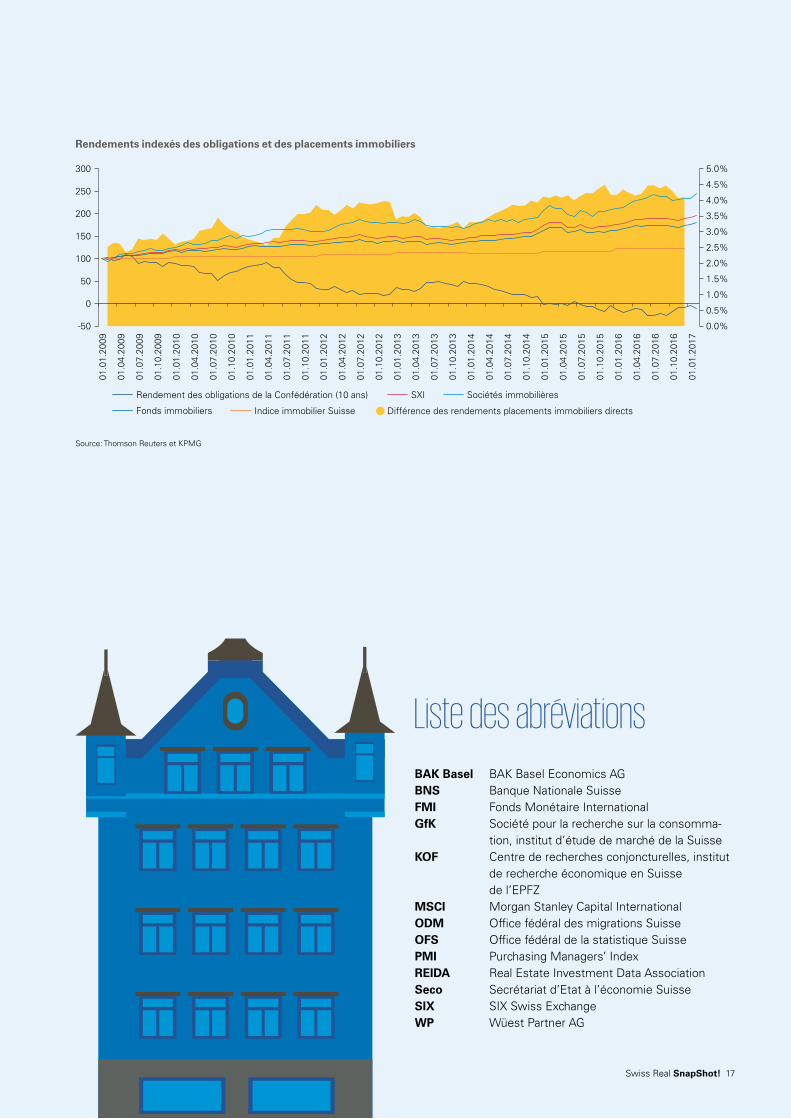

Liste des abréviations

BAK Basel BAK Basel Economics AG BNS Banque Nationale SuisseFMI Fonds Monétaire InternationalGfK Société pour la recherche sur la consomma-

tion, institut d’étude de marché de la SuisseKOF Centre de recherches conjoncturelles, institut

de recherche économique en Suisse de l’EPFZ

MSCI Morgan Stanley Capital InternationalODM Office fédéral des migrations SuisseOFS Office fédéral de la statistique SuissePMI Purchasing Managers’ IndexREIDA Real Estate Investment Data AssociationSeco Secrétariat d’Etat à l’économie SuisseSIX SIX Swiss Exchange WP Wüest Partner AG

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

-50

0

50

100

150

200

250

300

01.0

1.20

09

01.0

4.20

09

01.0

7.20

09

01.1

0.20

09

01.0

1.20

10

01.0

4.20

10

01.0

7.20

10

01.1

0.20

10

01.0

1.20

11

01.0

4.20

11

01.0

7.20

11

01.1

0.20

11

01.0

1.20

12

01.0

4.20

12

01.0

7.20

12

01.1

0.20

12

01.0

1.20

13

01.0

4.20

13

01.0

7.20

13

01.1

0.20

13

01.0

1.20

14

01.0

4.20

14

01.0

7.20

14

01.1

0.20

14

01.0

1.20

15

01.0

4.20

15

01.0

7.20

15

01.1

0.20

15

01.0

1.20

16

01.0

4.20

16

01.0

7.20

16

01.1

0.20

16

01.0

1.20

17

Différence des rendements placements immobiliers directs

Rendement des obligations de la Confédération (10 ans) SXI Sociétés immobilières

Fonds immobiliers Indice immobilier Suisse

Rendements indexés des obligations et des placements immobiliers

Source: Thomson Reuters et KPMG

Swiss Real SnapShot! 17

Fusions et acquisitions/marché des capitaux• Structuration et exécution de transactions (Lead Advisory)

– Asset Deals: acquisition et vente d’immeubles – Share Deals: fusions, spin-offs, IPO, placements privés

• Arrangement d’investissements indirects tels que des fonds ou des fondations• Levée de fonds• Debt & Capital Market Advisory

Conseil en investissement• Accompagnement des décisions d’investissement dans le cadre de placements

immobiliers indirects en Suisse et à l’étranger• Structuration des placements immobiliers dans

le portefeuille• Analyse qualitative et quantitative des produits

de placement• Suivi et controlling des investissements

Stratégie/organisation• Développement et mise en oeuvre d’une stratégie

– planification d’entreprise/modèles d’activités – corporate/public real estate management – gestion des actifs et du portefeuille

• Analyse de l’organisation et des processus; développement de l’organisation; système de contrôle interne

• Gestion de la performance/MIS/suivi des investissements• Gestion des risques/modélisation financière des instruments de placement• Turnaround et Restructuring• Analyse du Digital Readiness

Evaluation/due diligence• Evaluations DCF d’immeubles individuels, de portefeuilles

immobiliers et d’entreprises• Evaluations neutres pour les comptes annuels• Evaluations dans le cadre d’acquisitions et de ventes• Etudes de faisabilité et évaluation de projets de développement• Due diligence axée sur les transactions et la gestion de processus• Accompagnement de grands project (Major project advisory)

Un savoir-faire professionnel de haut niveau, une riche expérience ainsi qu’un vaste réseau d’experts font de nous un partenaire fiable et compétent en mesure de répondre à vos questions les plus complexes, relatives au marché immobilier national et international.

Real Estate en Suisse Conseil immobilier global

18 Swiss Real SnapShot!

Contacts KPMG AG Advisory, Real Estate Badenerstrasse 172Case postale 8036 Zürich

KPMG SARue de Lyon 111 Case postale 3471211 Genève 13

KPMG AG Bogenstrasse 7Case postale 11429001 St. Gallen

Beat SegerPartnerReal Estate M&A+41 58 249 29 [email protected]

Philipp SchelbertDirectorReal Estate+41 58 249 77 [email protected]

Ulrich PrienPartnerHead of Real Estate Switzerland+41 58 249 62 [email protected]

Oliver SpeckerDirectorReal Estate St. Gallen+41 58 249 41 [email protected]

Arnaud de Montmollin Senior ManagerReal Estate Suisse Romande+41 58 249 28 [email protected]

Laurent AillardManagerReal Estate Suisse Romande+41 58 249 28 [email protected]

René BüchiSenior ConsultantReal Estate Research+41 58 249 57 [email protected]

Bouclage 1. Avril 2017

Swiss Real SnapShot! 19

L’information contenue ici est de nature générale et ne prétend en aucun cas s’appliquer à la situation d’une personne physique ou morale quelconque. Même si nous mettons tout en oeuvre pour fournir une information précise en temps opportun, nous ne pouvons pas garantir que cette information est fidèle à la réalité au moment où elle est reçue ou qu’elle continuera de l’être à l’avenir. Cette information ne saurait être exploitée sans un conseil professionnel basé sur une analyse approfondie de la situation en question. Les prescriptions réglementaires relatives à l’indépendance de l’auditeur déterminent l’étendue de la collaboration avec les clients d’audit.

© 2017 KPMG SA est une filiale de KPMG Holding SA, elle-même membre du réseau KPMG d’entreprises indépendantes rattachées à KPMG International Cooperative (“KPMG International”), une personne morale suisse. Tous droits réservés.