SUP_20080311

12

Sommaire x Les limites du global x Les surcoûts cachés x Le juste stock x La sécurité et la sûreté x La logistique adaptée x La concentration sur la Chine x La première route maritime mondiale x Le futur du canal de Panama x Les prestataires logistiques globaux x « L’overseas » x Les chaînes logistiques mondiales : automobile, textile, pharmacie x L’import de la grande distribution x Interview chargeurs : Dick Van Den Broek Humphreij (ESC) x Interview logisticiens : Roland Dachs (ELA) x Les chargeurs globaux : Schneider Electric, Savoye x Les prestataires logistiques : Geodis, Clasquin,ID Logistics x Les intégrateurs de l’express x Interview prestataires : Philippe Grillot (TLF) x L’intermodalité x Les conteneurs x Des formations plus internationales x Les pays charnières : Singapour, les Pays-Bas, Dubaï ÉDITORIAL PAR OLIVIER NOYER Global e terme, qui contient le mot C globe et signifie mondial, a envahi l’univers du transport et de la logistique. Car dans la foulée du commerce, de plus en plus intercontinental, les transports, la logistique et l’organisation de la chaîne, qui gère de bout en bout les flux de marchandises, sont, eux aussi, devenus davantage mondiaux. Cet étirement des circuits de transports pour drainer des productions à bas coûts résulte d’achats de plus en plus lointains, de sous-traitances en Asie et de délocalisations… mais également de progrès des transporteurs, avec en particulier l’invention du conteneur et la souplesse de l’intermodalité. Toutefois, l’expansion des échanges, notamment avec la Chine, montre déjà certaines limites. Les entreprises doivent réajuster leurs stratégies et leurs flux d’approvisionnements afin de tenir compte de l’ensemble des coûts en hausse et des risques très mouvants auxquels elles s’exposent. Pour les suivre, les transporteurs et les prestataires logistiques, qui évoluent toujours vers une offre plus fluide et rapide, ont appris à redessiner leurs cartes du monde et à reconfigurer en permanence les chaînes d’approvisionnements. Comme leurs clients chargeurs, ils doivent se montrer à la fois globaux et agiles. La SITL Europe côté pratique La 25 e Semaine internationale transport et logistique (SITL Eu- rope) se tient, en synergie avec le Salon voisin Manutention, d’au- jourd’hui mardi 11 mars jusqu’à vendredi de 9 à 18 heures (16 heures ven- dredi) au Parc des expositions de Paris-Nord Villepinte, Hall 5 . Un espace de démonstration de 500 m 2 présente « L’entrepôt de demain » et les exposants PME sont regroupés dans un pavillon dédié. La SITL offre au total en cinq jours un programme de plus de 40 conférences thématiques. La remise du 9 e Prix de l’innova- tion logistique a lieu aujourd’hui à 17 h 30. Autour de plus de 800 exposants (dont plus d’un tiers internatio- naux) 25.000 visiteurs profes- sionnels sont attendus. Il s’agit de la principale manifestation euro- péenne de cette spécialité qui se veut toujours plus internationale : elle attend 15 % de visiteurs étrangers, contre 11 % lors de la SITL Europe équivalente de 2006. l Les Pays-Bas invités d’honneur Les Pays-Bas sont les invités d’honneur, avec la présence, pour le première fois comme exposant du Port de Rotterdam. Camiel Eurlings, ministre des Transports des Pays-Bas, inaugure le Salon en compagnie de Dominique Busse- reau, secrétaire d’Etat aux Trans- ports. Ils président la séance d’ou- verture qui a pour le thème « Nouveaux territoires de la logis- tique, quels défis pour les entre- prises ? ». l Le « Russian Day » Un des temps forts de la manifes- tations dès aujourd’hui est le « Russian Day », animé de ren- contres et de conférences autour du thème : « Russie et Europe, un territoire logistique commun ». Dossier transports Page 2 Page 3 Page 4 Page 5 Page 6 Page 7 Page 8 Page 9 Page 11 Page 12 terrestre maritime 32,1 67,9 Part des flux en % Etats-Unis Canada Brésil Argentine Mexique Chine Japon Corée du Sud ASIE DE L'EST AMÉRIQUE DU SUD TURQUIE CINQ PLUS GRANDS PAYS DE l'UNION EUROPÉENNE Allemagne Espagne France Grande-Bretagne Italie CINQ PLUS GRANDS PAYS D'EUROPE DE l'EST Hongrie Pologne Rép. tchèque Slovaquie Slovénie ALENA Océan Atlantique Océan Pacifique Océan Pacifique Océan Indien 18,6 % 7,5 % 5,4 % 2,8 % 0,5 % 0,7 % 10 % 1 % 1 % 0,9 % 8,9 % 42 % 38,9 % 6,8 % 18,9 % Les principaux flux internationaux de pièces détachées automobiles dans le monde sont générés par cinq pôles géographiques : les cinq plus grands pays de l'Union européenne, les cinq principaux pays de l'Est européen et la Turquie, l'Asie de l'est, l'Alena et l'Amérique du sud. Les supply chain de pièces de rechanges, bien qu'encore intercontinentales, ont été reconfigurées autour de l'axe Europe des 15/ Europe de l'Est. « De plus en plus d'industriels du secteur conçoivent des chaînes géographiquement concentrées pour les optimiser », explique Mario Lima, directeur d'Oblog. « Les constructeurs européens, soucieux de disposer de produits sur mesure livrés en flux tendus, vont déclencher ces prochaines années des adaptations de leurs logistiques. » La mondialisation et ses limites idé / Source : Observatoire de l’immobilier logistique et du supply chain management (Oblog) qui regroupe l’Afilog, Foncière Europe logistique, GSE, GS1 France et le cabinet Logprofile. Un exemple sectoriel : les flux de pièces détachées automobiles recentrés sur l'Europe Supplément gratuit au numéro 20.128 l Ne peut être vendu séparément − Mardi 11 mars 2008 Page 10 *Service soumis aux conditions générales de DHL disponibles sur dhl.fr DHL Express (France) SAS - ZI Paris Nord 2 - 241, rue de la Belle Etoile 95700 Roissy en France - Capital de 337 537 euros - RCS Pontoise 377 895 404 - Ylang-Ylang LE RÉSEAU DE MESSAGERIE PARTOUT EN EUROPE. dhltime.fr

-

Upload

api-3709589 -

Category

Documents

-

view

658 -

download

2

description

supplément transports

Transcript of SUP_20080311

Sommaire

x Les limites du globalx Les surcoûts cachésx Le juste stock

x La sécurité et la sûretéx La logistique adaptée

x La concentration sur la Chine

x La première route maritime mondialex Le futur du canal de Panama

x Les prestataires logistiques globauxx « L’overseas »

x Les chaînes logistiques mondiales :automobile, textile, pharmacie

x L’import de la grande distribution

x Interview chargeurs : DickVan Den Broek Humphreij (ESC)

x Interview logisticiens :Roland Dachs (ELA)

x Les chargeurs globaux :Schneider Electric, Savoye

x Les prestataires logistiques : Geodis,Clasquin,ID Logistics

x Les intégrateurs de l’expressx Interview prestataires :

Philippe Grillot (TLF)

x L’intermodalitéx Les conteneursx Des formations plus internationales

x Les pays charnières : Singapour,les Pays-Bas, Dubaï

ÉDITORIALPAR OLIVIER NOYER

Globale terme, qui contient le motCglobe et signifie mondial, a

envahi l’univers du transport etde la logistique. Car dans lafoulée du commerce, de plus enplus intercontinental, lestransports, la logistique etl’organisation de la chaîne, quigère de bout en bout les flux demarchandises, sont, eux aussi,devenus davantage mondiaux.Cet étirement des circuits detransports pour drainer desproductions à bas coûts résulted’achats de plus en pluslointains, de sous-traitances enAsie et de délocalisations… maiségalement de progrès destransporteurs, avec en particulierl’invention du conteneur et lasouplesse de l’intermodalité.Toutefois, l’expansion deséchanges, notamment avec laChine, montre déjà certaineslimites. Les entreprises doiventréajuster leurs stratégies et leursflux d’approvisionnements afinde tenir compte de l’ensembledes coûts en hausse et desrisques très mouvants auxquelselles s’exposent. Pour les suivre,les transporteurs et lesprestataires logistiques, quiévoluent toujours vers une offreplus fluide et rapide, ont apprisà redessiner leurs cartes dumonde et à reconfigurer enpermanence les chaînesd’approvisionnements. Commeleurs clients chargeurs, ilsdoivent se montrer à la foisglobaux et agiles.

La SITL Europe côté pratiqueLa 25e Semaine internationaletransport et logistique (SITL Eu-rope) se tient, en synergie avec leSalon voisin Manutention, d’au-jourd’hui mardi 11 marsjusqu’à vendredi de 9 à18 heures (16 heures ven-dredi) auParcdes expositionsde Paris-Nord Villepinte,Hall 5 .Un espace de démonstration de500 m2 présente « L’entrepôt dedemain » et les exposants PMEsont regroupés dans un pavillondédié. La SITL offre au total encinq jours un programme de plusde 40 conférences thématiques.La remise du 9e Prix de l’innova-tion logistiquea lieuaujourd’huià17 h 30.Autour de plus de 800 exposants(dont plus d’un tiers internatio-naux) 25.000 visiteurs profes-sionnelssontattendus. Il s’agitdela principale manifestation euro-péenne de cette spécialité qui seveuttoujoursplus internationale :

elle attend 15 % de visiteursétrangers, contre 11 % lors de laSITLEuropeéquivalentede 2006.

l Les Pays-Basinvités d’honneurLes Pays-Bas sont les invitésd’honneur, avec laprésence,pourle première fois comme exposantdu Port de Rotterdam. CamielEurlings, ministre des TransportsdesPays-Bas, inaugureleSalonencompagnie de Dominique Busse-reau, secrétaire d’Etat aux Trans-ports.Ilsprésident laséanced’ou-verture qui a pour le thème« Nouveaux territoires de la logis-tique, quels défis pour les entre-prises ? ».

l Le « Russian Day »Un des temps forts de la manifes-tations dès aujourd’hui est le« Russian Day », animé de ren-contres et de conférences autourdu thème : « Russie et Europe, unterritoire logistique commun ».

Dossiertransports

Page 2

Page 3

Page 4

Page 5

Page 6

Page 7

Page 8

Page 9

Page 11

Page 12

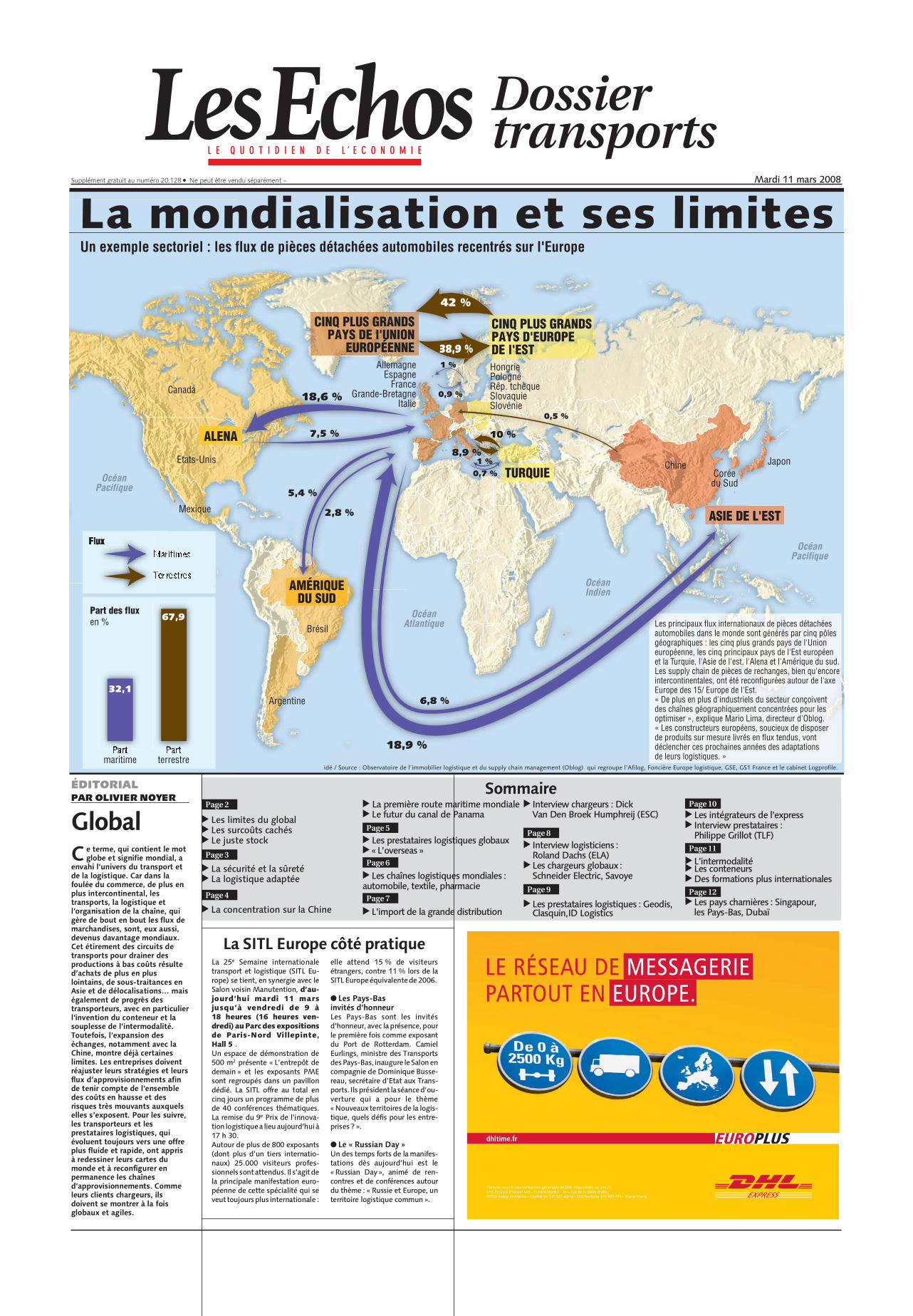

terrestremaritime

32,1

67,9Part des fluxen %

Etats-Unis

Canada

Brésil

Argentine

Mexique

Chine JaponCorée

du Sud

ASIE DE L'EST

AMÉRIQUEDU SUD

TURQUIE

CINQ PLUS GRANDS PAYS DE l'UNION

EUROPÉENNEAllemagne

EspagneFrance

Grande-BretagneItalie

CINQ PLUS GRANDSPAYS D'EUROPEDE l'ESTHongriePologneRép. tchèqueSlovaquieSlovénie

ALENA

OcéanAtlantique

OcéanPacifique

OcéanPacifique

OcéanIndien

18,6 %

7,5 %

5,4 %

2,8 %

0,5 %

0,7 %

10 %

1 %

1 %

0,9 %

8,9 %

42 %

38,9 %

6,8 %

18,9 %

Les principaux flux internationaux de pièces détachéesautomobiles dans le monde sont générés par cinq pôlesgéographiques : les cinq plus grands pays de l'Unioneuropéenne, les cinq principaux pays de l'Est européenet la Turquie, l'Asie de l'est, l'Alena et l'Amérique du sud.Les supply chain de pièces de rechanges, bien qu'encoreintercontinentales, ont été reconfigurées autour de l'axeEurope des 15/ Europe de l'Est.« De plus en plus d'industriels du secteur conçoiventdes chaînes géographiquement concentrées pour lesoptimiser », explique Mario Lima, directeur d'Oblog.« Les constructeurs européens, soucieux de disposerde produits sur mesure livrés en flux tendus, vontdéclencher ces prochaines années des adaptationsde leurs logistiques. »

La mondialisation et ses limites

idé / Source : Observatoire de l’immobilier logistique et du supply chain management (Oblog) qui regroupe l’Afilog, Foncière Europe logistique, GSE, GS1 France et le cabinet Logprofile.

Un exemple sectoriel : les flux de pièces détachées automobiles recentrés sur l'Europe

Supplément gratuit au numéro 20.128 l Ne peut être vendu séparément − Mardi 11 mars 2008

Page 10

*Service soumis aux conditions générales de DHL disponibles sur dhl.frDHL Express (France) SAS - ZI Paris Nord 2 - 241, rue de la Belle Etoile95700 Roissy en France - Capital de 337 537 euros - RCS Pontoise 377 895 404 - Ylang-Ylang

LE RÉSEAU DE MESSAGERIEPARTOUT EN EUROPE.

dhltime.fr

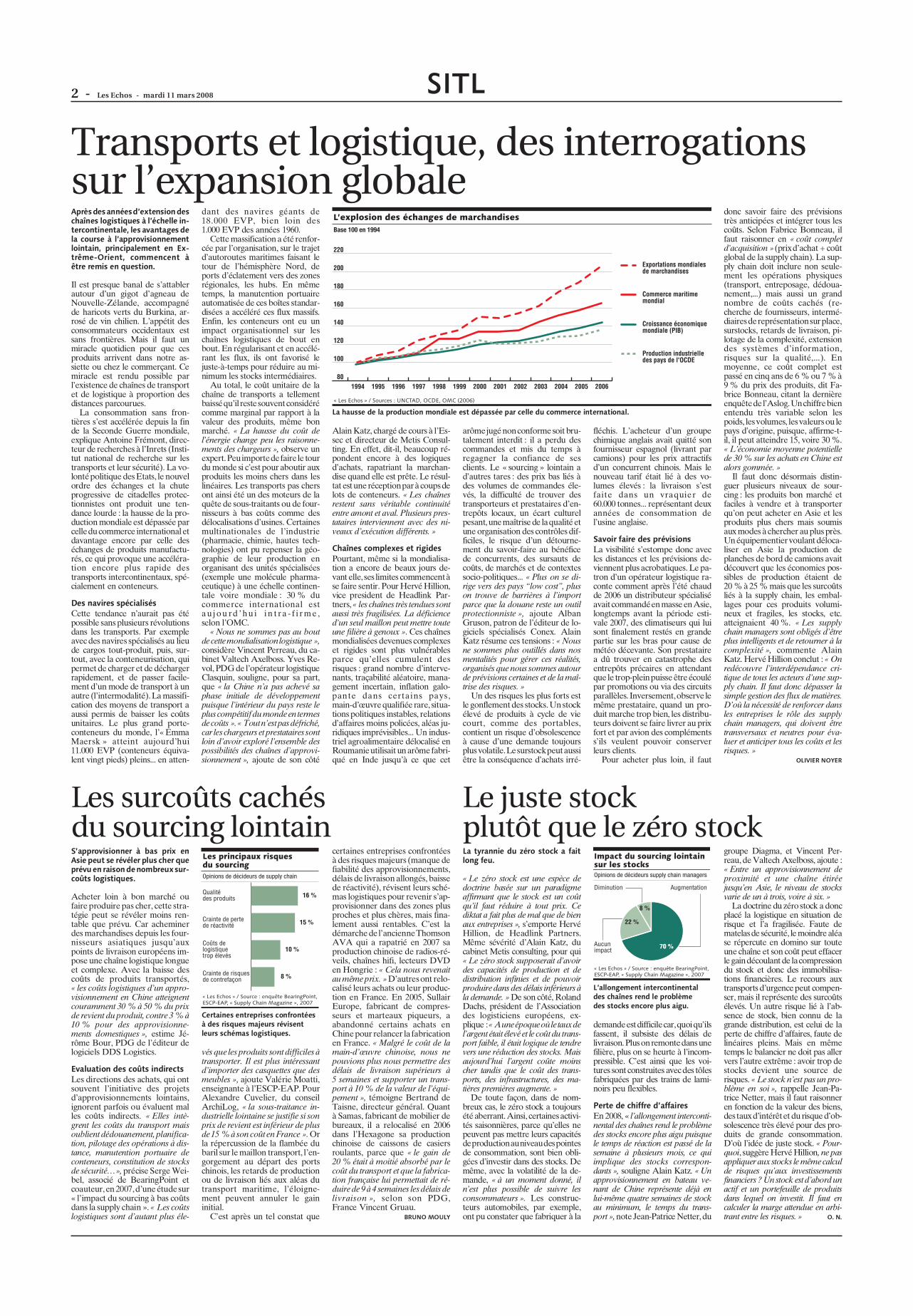

Les surcoûts cachésdu sourcing lointain

Acheter loin à bon marché oufaire produire pas cher, cette stra-tégie peut se révéler moins ren-table que prévu. Car acheminerdes marchandises depuis les four-nisseurs asiatiques jusqu’auxpoints de livraison européens im-pose une chaîne logistique longueet complexe. Avec la baisse descoûts de produits transportés,« les coûts logistiques d’un appro-visionnement en Chine atteignentcouramment 30 % à 50 % du prixde revient du produit, contre 3 % à10 % pour des approvisionne-ments domestiques », estime Jé-rôme Bour, PDG de l’éditeur delogiciels DDS Logistics.

Evaluation des coûts indirectsLes directions des achats, qui ontsouvent l’initiative des projetsd’approvisionnements lointains,ignorent parfois ou évaluent malles coûts indirects. « Elles intè-grent les coûts du transport maisoublient dédouanement,planifica-tion, pilotage des opérations à dis-tance, manutention portuaire deconteneurs, constitution de stocksde sécurité…», précise Serge Wei-bel, associé de BearingPoint etcoauteur,en 2007,d’une étudesur« l’impact du sourcing à bas coûtsdans la supply chain ». « Les coûtslogistiques sont d’autant plus éle-

vés que les produits sont difficiles àtransporter. Il est plus intéressantd’importer des casquettes que desmeubles », ajoute Valérie Moatti,enseignante à l’ESCP-EAP. PourAlexandre Cuvelier, du conseilArchiLog, « la sous-traitance in-dustrielle lointaine se justifie si sonprix de revient est inférieur de plusde15 %à son coût enFrance ».Orla répercussion de la flambée dubaril sur le maillon transport, l’en-gorgement au départ des portschinois, les retards de productionou de livraison liés aux aléas dutransport maritime, l’éloigne-ment peuvent annuler le gaininitial.

C’est après un tel constat que

certaines entreprises confrontéesà des risques majeurs (manque defiabilité des approvisionnements,délais de livraison allongés, baissede réactivité), révisent leurs sché-mas logistiques pour revenir s’ap-provisionner dans des zones plusproches et plus chères, mais fina-lement aussi rentables. C’est ladémarche del’ancienneThomsonAVA qui a rapatrié en 2007 saproduction chinoise de radios-ré-veils, chaînes hifi, lecteurs DVDen Hongrie : « Cela nous revenaitau mêmeprix. » D’autresont relo-calisé leurs achats ou leur produc-tion en France. En 2005, SullairEurope, fabricant de compres-seurs et marteaux piqueurs, aabandonné certains achats enChine pour relancer la fabricationen France. « Malgré le coût de lamain-d’œuvre chinoise, nous nepouvions plus nous permettre desdélais de livraison supérieurs à5 semaines et supporter un trans-port à 10 % de la valeur de l’équi-pement », témoigne Bertrand deTaisne, directeur général. Quantà Samas, fabricant de mobilier debureaux, il a relocalisé en 2006dans l’Hexagone sa productionchinoise de caissons de casiersroulants, parce que « le gain de20 % était à moitié absorbé par lecoût du transport et que la fabrica-tion française lui permettait de ré-duirede 9 à 4 semaines lesdélais delivraison », selon son PDG,France Vincent Gruau.

BRUNO MOULY

Le juste stockplutôt que le zéro stock

« Le zéro stock est une espèce dedoctrine basée sur un paradigmeaffirmant que le stock est un coûtqu’il faut réduire à tout prix. Cediktat a fait plus de mal que de bienaux entreprises », s’emporte HervéHillion, de Headlink Partners.Même sévérité d’Alain Katz, ducabinet Metis consulting, pour qui« Le zéro stock supposerait d’avoirdes capacités de production et dedistribution infinies et de pouvoirproduiredans des délais inférieurs àla demande. » De son côté, RolandDachs, président de l’Associationdes logisticiens européens, ex-plique :« Auneépoqueoùletauxdel’argent était élevéet le coût du trans-port faible, il était logique de tendrevers une réduction des stocks. Maisaujourd’hui l’argent coûte moinscher tandis que le coût des trans-ports, des infrastructures, des ma-tières premières augmente. »

De toute façon, dans de nom-breux cas, le zéro stock a toujoursété aberrant.Ainsi, certainesactivi-tés saisonnières, parce qu’elles nepeuvent pas mettre leurs capacitésdeproductionauniveaudespointesde consommation, sont bien obli-gées d’investir dans des stocks. Demême, avec la volatilité de la de-mande, « à un moment donné, iln’est plus possible de suivre lesconsommateurs ». Les construc-teurs automobiles, par exemple,ont pu constater que fabriquer à la

demandeestdifficilecar,quoiqu’ilsfassent, il subsiste des délais delivraison.Plusonremontedansunefilière, plus on se heurte à l’incom-pressible. C’est ainsi que les voi-tures sont construites avecdes tôlesfabriquées par des trains de lami-noirs peu flexibles.

Perte de chiffre d’affairesEn 2008, « l’allongement interconti-nental des chaînes rend le problèmedes stocks encore plus aigu puisquele temps de réaction est passé de lasemaine à plusieurs mois, ce quiimplique des stocks correspon-dants », souligne Alain Katz. « Unapprovisionnement en bateau ve-nant de Chine représente déjà enlui-même quatre semaines de stockau minimum, le temps du trans-port »,note Jean-Patrice Netter,du

groupe Diagma, et Vincent Per-reau, de Valtech Axelboss, ajoute :« Entre un approvisionnement deproximité et une chaîne étiréejusqu’en Asie, le niveau de stocksvarie de un à trois, voire à six. »

La doctrine du zéro stock a doncplacé la logistique en situation derisque et l’a fragilisée. Faute dematelasdesécurité, le moindre aléase répercute en domino sur touteune chaîne et son coût peut effacerle gaindécoulant de lacompressiondu stock et donc des immobilisa-tions financières. Le recours auxtransports d’urgence peut compen-ser, mais il représente des surcoûtsélevés. Un autre risque lié à l’ab-sence de stock, bien connu de lagrande distribution, est celui de laperte de chiffre d’affaires, faute delinéaires pleins. Mais en mêmetemps le balancier ne doit pas allervers l’autre extrême : avoir trop destocks devient une source derisques. « Le stock n’est pas un pro-blème en soi », rappelle Jean-Pa-trice Netter, mais il faut raisonneren fonction de la valeur des biens,destauxd’intérêtet du risque d’ob-solescence très élevé pour des pro-duits de grande consommation.D’où l’idée de juste stock. « Pour-quoi, suggère Hervé Hillion, ne pasappliquer aux stocks le mêmecalculde risques qu’aux investissementsfinanciers ? Un stock estd’abord unactif et un portefeuille de produitsdans lequel on investit. Il faut encalculer la marge attendue en arbi-trant entre les risques. » O. N.

Transports et logistique, des interrogationssur l’expansion globale

Il est presque banal de s’attablerautour d’un gigot d’agneau deNouvelle-Zélande, accompagnéde haricots verts du Burkina, ar-rosé de vin chilien. L’appétit desconsommateurs occidentaux estsans frontières. Mais il faut unmiracle quotidien pour que cesproduits arrivent dans notre as-siette ou chez le commerçant. Cemiracle est rendu possible parl’existence de chaînes de transportet de logistique à proportion desdistances parcourues.

La consommation sans fron-tières s’est accélérée depuis la finde la Seconde Guerre mondiale,explique Antoine Frémont, direc-teur de recherches à l’Inrets (Insti-tut national de recherche sur lestransports et leur sécurité). La vo-lontépolitique des Etats, le nouvelordre des échanges et la chuteprogressive de citadelles protec-tionnistes ont produit une ten-dance lourde : la hausse de la pro-duction mondiale est dépassée parcelledu commerce international etdavantage encore par celle deséchanges de produits manufactu-rés, ce qui provoque une accéléra-tion encore plus rapide destransports intercontinentaux, spé-cialement en conteneurs.

Des navires spécialisésCette tendance n’aurait pas étépossible sans plusieurs révolutionsdans les transports. Par exempleavec des navires spécialisés au lieude cargos tout-produit, puis, sur-tout, avec la conteneurisation, quipermet de charger et de déchargerrapidement, et de passer facile-ment d’un mode de transport à unautre (l’intermodalité).La massifi-cation des moyens de transport aaussi permis de baisser les coûtsunitaires. Le plus grand porte-conteneurs du monde, l’« EmmaMaersk » atteint aujourd’hui11.000 EVP (conteneurs équiva-lent vingt pieds) pleins... en atten-

dant des navires géants de18.000 EVP, bien loin des1.000 EVP des années 1960.

Cette massification a été renfor-cée par l’organisation, sur le trajetd’autoroutes maritimes faisant letour de l’hémisphère Nord, deports d’éclatement vers des zonesrégionales, les hubs. En mêmetemps, la manutention portuaireautomatisée de ces boîtes standar-disées a accéléré ces flux massifs.Enfin, les conteneurs ont eu unimpact organisationnel sur leschaînes logistiques de bout enbout. En régularisant et en accélé-rant les flux, ils ont favorisé lejuste-à-temps pour réduire au mi-nimum les stocks intermédiaires.

Au total, le coût unitaire de lachaîne de transports a tellementbaisséqu’ilrestesouventconsidérécomme marginal par rapport à lavaleur des produits, même bonmarché. « La hausse du coût del’énergie change peu les raisonne-ments des chargeurs », observe unexpert.Peuimportedefairele tourdu monde si c’est pour aboutir auxproduits les moins chers dans leslinéaires. Les transports pas chersont ainsi été un des moteurs de laquête de sous-traitants ou de four-nisseurs à bas coûts comme desdélocalisations d’usines. Certainesmultinationales de l’industrie(pharmacie, chimie, hautes tech-nologies) ont pu repenser la géo-graphie de leur production enorganisant des unités spécialisées(exemple une molécule pharma-ceutique) à une échelle continen-tale voire mondiale : 30 % ducommerce international esta u j o u rd ’ h u i i n t ra - f i r m e ,selon l’OMC.

« Nous ne sommes pas au boutdecettemondialisationlogistique »,considère Vincent Perreau, du ca-binet Valtech Axelboss. Yves Re-vol, PDG de l’opérateur logistiqueClasquin, souligne, pour sa part,que « la Chine n’a pas achevé saphase initiale de développementpuisque l’intérieur du pays reste lepluscompétitifdu mondeentermesdecoûts ».« Toutn’estpasdéfriché,car leschargeurs et prestatairessontloin d’avoir exploré l’ensemble despossibilités des chaînes d’approvi-sionnement », ajoute de son côté

Alain Katz, chargé de cours à l’Es-sec et directeur de Metis Consul-ting. En effet, dit-il, beaucoup ré-pondent encore à des logiquesd’achats, rapatriant la marchan-dise quand elle est prête. Le résul-tat estune réceptionparà coupsdelots de conteneurs. « Les chaînesrestent sans véritable continuitéentre amont et aval. Plusieurs pres-tataires interviennent avec des ni-veaux d’exécution différents. »

Chaînes complexes et rigidesPourtant, même si la mondialisa-tion a encore de beaux jours de-vant elle,ses limites commencentàse faire sentir. Pour Hervé Hillion,vice president de Headlink Par-tners,« les chaînes très tenduessontaussi très fragilisées. La déficienced’un seul maillon peut mettre touteune filière à genoux ». Ces chaînesmondialisées devenues complexeset rigides sont plus vulnérablesparce qu’elles cumulent desrisques : grand nombre d’interve-nants, traçabilité aléatoire, mana-gement incertain, inflation galo-pante dans certains pays,main-d’œuvrequalifiée rare, situa-tions politiques instables, relationsd’affaires moins policées, aléas ju-ridiques imprévisibles... Un indus-triel agroalimentaire délocalisé enRoumanieutilisait un arômefabri-qué en Inde jusqu’à ce que cet

arômejugé nonconforme soit bru-talement interdit : il a perdu descommandes et mis du temps àregagner la confiance de sesclients. Le « sourcing » lointain ad’autres tares : des prix bas liés àdes volumes de commandes éle-vés, la difficulté de trouver destransporteurs et prestataires d’en-trepôts locaux, un écart culturelpesant,unemaîtrise de laqualité etune organisation des contrôles dif-ficiles, le risque d’un détourne-ment du savoir-faire au bénéficede concurrents, des sursauts decoûts, de marchés et de contextessocio-politiques... « Plus on se di-rige vers des pays “low cost”, pluson trouve de barrières à l’importparce que la douane reste un outilprotectionniste », ajoute AlbanGruson, patron de l’éditeur de lo-giciels spécialisés Conex. AlainKatz résume ces tensions : « Nousne sommes plus outillés dans nosmentalités pour gérer ces réalités,organisés que nous sommes autourde prévisions certaines et de la maî-trise des risques. »

Un des risques les plus forts estle gonflement des stocks.Un stockélevé de produits à cycle de viecourt, comme des portables,contient un risque d’obsolescenceà cause d’une demande toujoursplusvolatile.Lesurstockpeutaussiêtre la conséquence d’achats irré-

fléchis. L’acheteur d’un groupechimique anglais avait quitté sonfournisseur espagnol (livrant parcamions) pour les prix attractifsd’un concurrent chinois. Mais lenouveau tarif était lié à des vo-lumes élevés : la livraison s’estfaite dans un vraquier de60.000 tonnes... représentant deuxannées de consommation del’usine anglaise.

Savoir faire des prévisionsLa visibilité s’estompe donc avecles distances et les prévisions de-viennent plus acrobatiques. Le pa-tron d’un opérateur logistique ra-conte comment après l’été chaudde 2006 un distributeur spécialiséavaitcommandéen masse enAsie,longtemps avant la période esti-vale 2007, des climatiseurs qui luisont finalement restés en grandepartie sur les bras pour cause demétéo décevante. Son prestatairea dû trouver en catastrophe desentrepôts précaires en attendantquele trop-pleinpuisse être écoulépar promotions ou via des circuitsparallèles. Inversement,observe lemême prestataire, quand un pro-duit marche trop bien, les distribu-teurs doivent se faire livrer au prixfort et par avion des complémentss’ils veulent pouvoir conserverleurs clients.

Pour acheter plus loin, il faut

donc savoir faire des prévisionstrès anticipées et intégrer tous lescoûts. Selon Fabrice Bonneau, ilfaut raisonner en « coût completd’acquisition »(prixd’achat + coûtglobal de la supply chain). La sup-ply chain doit inclure non seule-ment les opérations physiques(transport, entreposage, dédoua-nement,...) mais aussi un grandnombre de coûts cachés (re-cherche de fournisseurs, intermé-diairesdereprésentationsurplace,surstocks, retards de livraison, pi-lotage de la complexité, extensiondes systèmes d’information,risques sur la qualité,...). Enmoyenne, ce coût complet estpassé en cinq ans de 6 % ou 7 % à9 % du prix des produits, dit Fa-brice Bonneau, citant la dernièreenquêtedel’Aslog.Unchiffrebienentendu très variable selon lespoids, lesvolumes, lesvaleursou lepays d’origine, puisque, affirme-t-il, il peut atteindre 15, voire 30 %.« L’économie moyenne potentiellede 30 % sur les achats en Chine estalors gommée. »

Il faut donc désormais distin-guer plusieurs niveaux de sour-cing : les produits bon marché etfaciles à vendre et à transporterqu’on peut acheter en Asie et lesproduits plus chers mais soumisaux modes à chercher au plus près.Un équipementiervoulant déloca-liser en Asie la production deplanches de bord de camions avaitdécouvert que les économies pos-sibles de production étaient de20 % à 25 % mais que les surcoûtsliés à la supply chain, les embal-lages pour ces produits volumi-neux et fragiles, les stocks, etc.atteignaient 40 %. « Les supplychain managers sont obligés d’êtreplus intelligents et de retourner à lacomplexité », commente AlainKatz. Hervé Hillion conclut : « Onredécouvre l’interdépendance cri-tique de tous les acteurs d’une sup-ply chain. Il faut donc dépasser lasimple gestion des flux de matières.D’où la nécessité de renforcer dansles entreprises le rôle des supplychain managers, qui doivent êtretransversaux et neutres pour éva-luer et anticiper tous les coûts et lesrisques. »

OLIVIER NOYER

2 - Les Echos - mardi 11 mars 2008SITL

S’approvisionner à bas prix enAsie peut se révéler plus cher queprévu en raisondenombreuxsur-coûts logistiques.

La tyrannie du zéro stock a faitlong feu.

Aprèsdesannéesd’extensiondeschaînes logistiques à l’échelle in-tercontinentale, les avantages dela course à l’approvisionnementlointain, principalement en Ex-trême-Orient, commencent àêtre remis en question.

Certaines entreprises confrontéesà des risques majeurs révisentleurs schémas logistiques.

Les principaux risquesdu sourcing

« Les Echos » / Source : enquête BearingPoint,ESCP-EAP, « Supply Chain Magazine », 2007

Opinions de décideurs de supply chain

Qualitédes produits 16 %

Crainte de pertede réactivité 15 %

Coûts delogistiquetrop élevés

10 %

Crainte de risquesde contrefaçon 8 %

L’allongement intercontinentaldes chaînes rend le problèmedes stocks encore plus aigu.

Aucunimpact

AugmentationDiminution

Impact du sourcing lointainsur les stocks

« Les Echos » / Source : enquête BearingPoint,ESCP-EAP, « Supply Chain Magazine », 2007

70 %

8 %

22 %

Opinions de décideurs supply chain managers

La hausse de la production mondiale est dépassée par celle du commerce international.

80

100

120

140

160

180

200

220

2006200520042003200220012000199919981997199619951994

L’explosion des échanges de marchandisesBase 100 en 1994

« Les Echos » / Sources : UNCTAD, OCDE, OMC (2006)

Exportations mondialesde marchandises

Commerce maritimemondial

Croissance économiquemondiale (PIB)

Production industrielledes pays de l'OCDE

Sûreté et sécurité freinentl’acheminement

Plus les chaînes logistiques s’éti-rent, se ramifient et se diversifient,jusqu’à concerner tous les typesd’acheminement et tous les conti-nents, plus leur maîtrise se com-plique en matière de sûreté etsécurité. La sûreté désigne les me-sures de protection face à la mal-veillance, la délinquance et le ter-rorisme. La sécurité est relativeaux dysfonctionnements tech-niques sans cause humainevolontaire.

D’un côté, les Etats-Unis pèsentdetoutleurpoidspourimposerdesmesures sans cesse plus contrai-gnantes. De l’autre, les profession-nels, leschargeurs comme les pres-tataires logistiques,estimentquelesensdesresponsabilités ne doitpass’exacerber jusqu’à la paranoïa. Ilfaut, disent-ils en substance, quel’économie mondiale, déjà trèséprouvée, puisse continuer à fonc-tionner. Tous les maillons de lachaîne transport-logistique sontconcernés. Mais les modes mari-time et aérien le sont plus que lesautrescarils sont lesvecteursprivi-légiés de la mondialisation deséchanges. Au-delà des débats pu-rement techniques, on constateune réelle unanimité pour fustigerlesexcès.« Nousvivonsla situation

de plus en plus mal car il devientévident que l’avalanche de régle-mentations provenant des Etats-Unis, pour ne pas les nommer,s’apparente de plus en plus à desbarrières non tarifaires. Ces der-nières pénalisent la compétitivité denos industries par des surcoûts lo-gistiques, et surtout détériorent laqualité de service due par les indus-triels à leurs clients », tempête Phi-lippe Bonnevie, délégué généralde l’AUTF (Association des utili-sateurs de transport de fret).

SurcoûtsRienqu’enmaritime,quatre textess’imposent aujourd’hui dans148 pays : les 24 Hours AdvanceManifest Rule,Container SecurityInitiative, Customs-Trade Par-tnership Against Terrorism et In-ternationalPort SecurityProgram.La conséquence de ce mille-feuilleréglementaire est un allongementde la durée des acheminements enmême temps que des coûts admi-nistratifs et d’exploitation enhausse sensible. A l’Institut supé-rieur d’économie maritime (Ise-mar), Erika Lopez Ponton donnedes chiffres éloquents de l’impactfinancier des nouvelles règles :« 1,3 milliard de dollars en miseinitiale, puis 730 millions de dollarsparanpourlesarmateurs.Entre5et10 milliards de dollars par an pourles clients (chargeurs) du fait dessurcoûts liés aux retards subis par

les navires, donc par les marchan-dises. » Mais l’OCDE répond :« Le coût d’un attentat serait infini-ment supérieur. »

Alors les Etats-Unis en rajou-tent. Ils militent pour l’obligationde scanner 100 % des conteneursavant leur embarquement.« L’éventuelle amélioration de sé-curité qui en résulterait ne serait pasproportionnelleaux coûts », estimele gouvernement allemand. EtLaszlo Kovacs, le commissaire eu-ropéen chargé des Affaires doua-nières, « exprime son inquiétude ».

« L’affaire du scanning à 100 %n’est que le résultat du lobbyingforcené des fournisseurs de scan-ners géants », affirme FrançoisMahé des Portes, qui préside lecabinet de conseil MGI (MarseilleGyptisInternational). Il prône uneapproche globale : « La France estarmée pour y répondre. Les portsdu Havre et deMarseille ont été despionniers en traitant globalement laqualité, les contrôles et le coût dansle cadre d’une "supply chain" del’information qui est devenue lesystèmeAP+. »JacquesRitt,prési-dent du directoire de la Soget, son

partenaire havrais, confirme : « Cesystème est une réponse aux nou-velles contraintes. C’est pourquoinos sponsors sont tant les Douanesaméricaines et françaises que l’Or-ganisation mondiale des douaneselle-même ».

Une approche dépassant le ma-ritime est nécessaire car les logis-tiques aérienne et terrestre sontaussi confrontées à des surcoûts.« 17 % des conducteurs de poidslourds opérant à l’international su-bissent des agressions. D’où uncoût annuel de 7 milliards d’eurosrien que pour l’Europe », constatepar exemple l’IRU (InternationalRoad Union). Sécuriser, dans deslimites de coûts acceptables, lachaîne intermodale à travers lemonde devient d’autant plus né-cessairepourlaFrancequ’elleveutinciter lesPMEà exporter.« Cellesquiexportent sedistinguentpar unecroissance supérieure aux autres,une meilleure rentabilité et davan-tage d’investissements ainsi qued’emplois », constate en effetAlain Renck, directeur de réseauchez Oséo.

ELIE LE DU

Adapter sa logistique à chaquestratégie import ou export

La logistique consiste à « livrer lebonproduit,aubonendroit,aubonmoment et à un coût acceptable ».Pour Michel Rascol, directeur duconseil en logistique industrielleSyntys, « elle est l’art de gérer lescontraintes liées au temps àmoindre coût ». Mais, à l’heure delamondialisation,del’accélérationet de la complexité croissante deséchanges, maîtriser temps et coûtsest devenu un exercice de haut vol.Ilfaut jonglerentreapprovisionne-ment, acheminement, stockage,distribution et livraison, d’un ouplusieurs points vers un ou plu-sieurs autres points de la planète.La difficulté est d’adapter réguliè-rement des schémas logistiquesperformants à l’évolution géogra-phique des stratégies d’approvi-sionnement(« sourcing »)oud’ex-port. « La tendance des entreprisesà diversifier leurs foyers d’approvi-sionnement, gouvernée par leurquête incessante d’acheter ou deproduire toujours moins cher,ajoute un degré supplémentaire decomplexité à leur logistique, aurisque d’en perdre le contrôle »,souligne Alexandre Cuvelier, ducabinet de conseil ArchiLog.

ComplexitéDu coup, derrière leurs diversesstratégies de « sourcing », les en-treprises s’attachent à monter àchaque fois une chaîne qui im-plique des arbitrages pour optimi-ser les schémas de transport.« Elles doivent toujours rechercherles routes maritimes, aériennes outerrestres les moins chères en étantconstamment à l’écoute des varia-tions géographiques des foyers deproductivité », observe MichelRascol. Elles sont ainsi de plus enplus amenées à opérer « une logis-tique à la carte » et mouvante.C’est le cas de CFAO (groupePPR), spécialiste d’import-exportd’automobiles, de pièces déta-chées, de produits pharmaceu-tiques et de biens de consomma-tion d’Asie et d’Europe versl’Afrique. « En desservant 30 paysafricains et 40 pays en tout, avec un

si grand nombre de produits, tousles schémas logistiques sont pos-sibles », indique Alain Caro, sondirecteur logistique.

La préoccupation de rentabilitédu transport passe aussi par l’opti-misation des chargements de mar-chandises. La grande distributioneuropéenne joue sur l’effet demasse de ses flux de marchandisespour constituer au départ d’Asiedes conteneurs maritimes com-plets partant vers les mêmes desti-nations. D’autres secteurs commele textile, parfois en manque devolumes, rentabilisent leurcharge-menten organisantdesconteneurscompletsdegroupagemulticlients.

A ces logiques de réduction decoûts logistiques se rajoutent lescontraintes de délais. Pour ré-pondre aux exigences de livraisonen flux tendus, liées à l’accéléra-tion des rythmes de la mode, lafilière textile fait la « chasse auxstocks » en alternant circuits logis-tiques courts et longs en fonctionde l’urgence des commandes.« Les articles que nous importonsproviennent généralement d’Asieen flux tendus. Mais pour gérer lesréapprovisionnements rapides denos magasins, nous activons notreréseau de fournisseurs du Maghrebet de la Turquie, dont la proximitéprocure une plus grande réacti-vité », indique Catherine Rivoal-lon, responsable du départementinternational de Monoprix.

Dans un tel contexte de comple-xité, les entreprises se font généra-lement aider par des grands transi-taires-prestataires logistiquesmondiaux pour mieux maîtriserleur chaîne logistique. Ceux-ci ap-portent un savoir-faire et des tech-nologies en systèmes d’informa-tions. Ils proposent de prendre encharge de bout en bout la logis-tique, depuis le fournisseur loin-tain jusqu’aux magasins. Ils peu-vent surtout jouer le rôle de « tourde contrôle » pour synchroniserdes flux mondiaux de marchan-dises. « Grâce à leur solide implan-tation mondiale et à leur connais-sance des marchés, les grandsprestataires ont la capacité d’ac-compagner leurs clients dans l’évo-lution géographique de leurs straté-gies », se félicite Patrick Pépin,président de Kühne & NagelFrance. Un argument de poidsdans un paysage toujours plusmouvant. B. M.

- 3Les Echos - mardi 11 mars 2008SITL

Face aux procédures de plus enplus contraignantes imposéespar les Etats-Unis, les milieuxprofessionnels sont exaspérés.

Les entreprises doivent accompa-gner l’évolution géographique deleurs importations ou de leurs ex-portations par des organisationslogistiques adaptées. A l’échellemondiale, ladifficultéestdesavoirles reconfigurer en permanence.

Les Etats-Unis pèsent de tout leur poids pour imposer des mesures sanscesse plus contraignantes.

Détroits (Bosphore, Malacca, Ormuz, Bab-el-Mandeb) :menaces persistantes de piraterie maritime.Canaux de Panama et de Suez : sensibilité aux risques d’attentats.Dans 6 pays (Chine, Egypte, Indonésie, Thaïlande, Turquie, Vietnam) : risque de flambée de grippe aviaire.Chine : troubles politiques susceptibles de perturberles opérations administratives.Indonésie : détérioration de certaines infrastructures.Iran : possibilité de sanctions commerciales du type embargopour motifs politiques.Golfe Persique : les tensions avec l'Iran font peser des menacessur la navigation.Etats-Unis : freins possibles aux externalisations-délocalisations.Royaume-Uni : freins possibles aux externalisations-délocalisations.Etats-Unis et U.E. : amplification du courant en faveurdes restrictions aux importations provenant de Chine.

GolfePersique

EEd

pGGs

IIp

lIIIIII

rCCl

CCDDr

DDm

1010

1010

1010

10

10

10

9

9

8

8

7

7

6

6

5

5

4

4

3

3

3

3

3

3

3

2

2

2

1

1

1

1

1

Les menaces sur les chaînes d’échanges mondialisées

idé / Source : "Les Echos", d'après "Risques politiques et Economiques 2008", Aon GlobalRisk Consulting et Oxford Analytica

Le parc Clovis Location est parmi lesplus récents, c’est pour vous la meilleuregarantie pour respecter l’environnement.

Clovis Location, le loueur de camions vraiment différent.

Choisir Clovis Location, c’est s’appuyer surun partenaire qui s’engage avec vous à mieux

respecter l’environnement. L’âge moyende notre parc est inférieur à 3 ans : vous êtes certain de rouler avec des véhicules très récents,peu polluants, plus fiables et surtout plus économiques. Ainsi, encourte, moyenne ou longue durée, jouez la sécurité avec le loueur decamions et d’utilitaires qui s’impose de plus en plus sur le marché parson dynamisme et la force de ses 300 sites en France et en Europe.

R É S E R V A T I O N S : 0 8 2 0 2 3 0 2 3 0 / w w w . c l o v i s l o c a t i o n . c o m

HALL 5STAND N.113

SITLPARIS NORDVILLEPINTE

La deuxièmevie du canalde Panama

Le canal de Panama reste straté-gique pour le commerce maritime.Régulièrementamélioré,ilavul’em-prunter au cours de sa dernière an-née fiscale 13.234 navires et208 millions de tonnes. Les porte-conteneurs et rouliers y sont les plusnombreux. Trois grandesroutes ma-ritimes y transitent, celles qui relientAsie et côte Est des Etats-Unis(39,6 %), côte Est des Etats-Unis etcôte pacifique de l’Amérique duSud, et enfin Europe et côte paci-fique de l’Amérique du Sud. Lecanalactuelestlimitéparunelargeurmaximale de 32,30 mètres, soit unformat de bateaux baptisé « pana-

max » par la profession qui corres-pond à peu près à une taille de5.000 EVP (équivalent vingt pieds)pour les porte-conteneurs ou auxalentours de 80.000 à 85.000 tonnespour les vraquiers et navires-ci-ternes.

Capacité doubléeUn référendum d’octobre 2006 amassivement approuvé son agran-dissement. Le projet consiste à réali-ser un nouveau jeu d’écluses de427mètresdelongueursur55mètresdelargeuret18,30mètres deprofon-deur. Ce qui suppose une nouvellevoie d’accès à ces écluses et uneamélioration des capacités du canallui-même. Les travaux devraientdu-rer jusqu’en 2014-2015. La nouvellevoie permettra le passage de porte-conteneurs jusqu’à environ12.000 EVP dits « post » ou « super-panamax » et de vraquiers jusqu’à150.000-170.000 tonnes. Les nou-velles installations doubleront la ca-pacité du canal. Une évolution d’au-tant plus profitable que Panama aaussi joué la carte logistique. Dès1995, il a installé côté Atlantique, unpremier terminal à conteneurs, leManzanillo International Terminal(MIT). Deux ans plus tard, deuxautresontétémisenservice,leColonContainer Terminal sur la façadeAtlantique et lePanamaPortsCom-pany, à Balboa, sur l’ouverture Paci-fique. En 1996, le trafic conteneurisédes ports panaméens pesait235.000 EVP. En 2007, il a dépasséles 3 millions d’EVP et de nouveauxdéveloppements sont en cours.

Colon comme Balboa jouent lerôle de hub pour les plus grandsarmements mondiaux tels queMaersk Line, CMA-CGM, Ever-green Lines. Grâce aux installationsdu Pacifique, la redistribution deporte-conteneurs venant d’Asie oud’Europe peut s’opérer vers l’en-semble des ports de la façade Ouestde l’Amérique du Sud ou l’inverse.Côté Atlantique, les terminaux per-mettentunediffusion desnavires surl’ensembledesCaraïbes, du golfeduMexique ou de la côte Atlantiqued’Amérique du Sud.

Les porte-conteneurs qui font es-cale dans les ports panaméens bor-dant le canal concernent surtout desliaisons Asie-côte Est des Etats-Unis, dites« all-water services ».Ceslignes seront les premières bénéfi-ciaires de l’agrandissement du canalà tel point que les exploitants determinaux estiment qu’elles passe-ront de 15 % du tonnage en 2000 à40 % en 2014, au détriment notam-ment des liaisons terrestres à traversles Etats-Unis.

JEAN-CLAUDE CORNIER

La diversification annoncéedes routes maritimes transpacifiques

La côte Ouest des Etats-Unis nesera bientôt plus la destination

obligée du trafic marchand ve-nant d’Asie. A la suite des pro-blèmes d’engorgement qui ontmarqué les années 2004-2005,d’importants investissements ontété réalisés ces quatre dernièresannées par les ports de Californie

et de l’Etat de Washington pourmoderniser leurs infrastructureset améliorer leur productivité. Ilsleur ont permis de retrouver tem-porairement leur rythme de croi-sière. Mais, selon les estimationsdes analystes, la croissance antici-pée des échanges commerciauxentre les Etats-Unis et l’Asie,Chine en tête, menace de les sub-merger à nouveau à l’horizon decinq ans. « Les efforts actuels demodernisation des ports de la côteOuest ne vont pas leur permettred’accroître leur capacité au rythmede la croissance des marchan-dises », avertit Paul Bingham,principal de la société de conseiléconomique et de prévisions Glo-bal Insight et expert en transportset commerce international.

Déjà les ports du Canada et duMexique, reliés par voie ferréeaux Etats-Unis, commencent àémerger comme des solutions at-trayantes et, d’une manière géné-rale, les chargeurs qui ont à traiterdes flux transpacifiques explorenttoutes les alternatives aux portsaméricains du Pacifique, et ce de-puisseptembre2002.A cettedate,un conflit social avait provoquéun arrêt de dix jours des opéra-tions dans les ports de Los An-geles et Long Beach. Or ceux-cigèrent les deux tiers du volume demarchandises arrivant sur la côtePacifique desEtats-Unis, soitprèsde 11 millions de conteneurs en2007. Le trafic s’est promptementdétourné vers les ports annexesd’Oakland en Californie, ainsique vers Seattle et Tacoma à lafrontière canadienne, et vers legolfe du Mexique, voire vers lacôte Estaméricaine via le canal dePanama.

Des nouveaux portsL’incident a créé de nouvelles ha-bitudes. Mais la désaffectiond’une partie du trafic à l’égard dela plaque tournante de la Califor-nie du Sud, dotée de centres dedistribution d’importateurs aussipuissants que Wal-Mart, n’a pas

résisté longtemps à la croissancedes importations en provenancede la Chine. En 2004, l’afflux detrafic a obligé 115 cargos empor-tant 4 milliards de dollars de mar-chandises à chercher refuge ail-leurs. Cette fois la décision a étéprise de rechercher des solutionssur le long terme.

Le paysage a singulièrementchangé depuis. Les ports améri-cains du Pacifique ont augmentéleur main-d’œuvre de 28 %, à20.000 dockers actuellement. Ilsont aussi modernisé, voire élargi,leurs terminaux et amélioré lamanutention des conteneurs àcoups de centaines de millions dedollars. Ceci, de conserve avec lesdeux compagnies ferroviaires quiassurent le transit des marchan-disesdepuis la côte vers le restedupays, à savoir Burlington Nor-thern Santa Fe et Union Pacific.

Par ailleurs, de nouveaux portssont en train d’émerger, commePrince Rupert, au Canada, qui aouvert enoctobrederniersonpre-mier terminal de conteneurs.D’une capacité d’à peine500.000 conteneurs, il n’est fré-

quenté pour l’instant que par lescargos de la société chinoiseCosco mais un quadruplement desa capacité est programmé. AuMexique, la société de HongKong Hutchison Port Holdings ainvesti 290 millions de dollarsdans l’infrastructure du port deLazaro Cardenas. La construc-tion d’un nouveau port est envisa-gée àPunta Colonet. Enfin, l’élar-gissement du canal de Panama en2014 ouvrira la voie aux cargosgéants vers la côte Est. En atten-dant, le canal actuel pourrait êtresaturé dès l’an prochain.

A long terme, l’ouverture dupassage du Nord-Ouest canadienpourrait servir de soupape de sé-curité, cela à la faveur du réchauf-fement climatique et d’accordsdiplomatiques dans une régionpolitiquement contestée. Maisdans l’immédiat, c’est le ralentis-sement économique américain− il a déjà réduit à 0,2 %l’an dernier la croissance desconteneurs importés aux Etats-Unis −qui risque de faire office desolution.

LAETITIA MAILHES, À SAN FRANCISCO

Les travaux pharaoniques de Pékin

Le large pont blanc s’en-fonce dans un horizonbrumeux.Quittant la terreferme au sud-est de Shan-ghai, dans la baie deHangzhou, il s’étire vers lelarge sur une distancede… 32 kilomètres avantd’arriver, en pleine mer,sur le site de Yangshan, lefutur plus grand port de laplanète. Pour construirecette structure géante, lesingénieurs chinois ontrasé plusieurs îlots, dis-persé les remblais et couléun immense « tarmac » oùse pressent, depuis 2005,les plus gros navires de marchan-dises du monde. En 2020, le porten eau profonde (le chenal atteint15 mètres de profondeur) devraitcompter au moins 5 terminaux et30 postes à quai capables de gérerannuellement 25 millions d’EVP(équivalent vingt pieds). Sa réali-sation aura alors coûté près de16 milliards d’euros. Une goutted’eau dans le budget débloquépar les autorités chinoises pres-sées de construire des infrastruc-tures capables de répondre auxbesoins de leur commerce exté-rieur.

Dopées par les investissementsdes entreprises étrangères et do-

mestiques, les exportationschinoises ont triplé au cours descinq dernières années. En jan-vier, le pays a encore vu ses ex-portations bondir de 26,7 % surun an pour atteindre 109,7 mil-liards de dollars (72 milliardsd’euros) quand ses importationsprogressaient, elles, de 27,6 % à90,2 milliards de dollars (60 mil-liards d’euros). Pour évacuer versl’Occident les jouets, le textile oules produits électroniques fabri-qués sur son territoire et récep-tionner ses gigantesques com-mandes de matières premières(mineraide fer,pétrole,gaz…), lepays a décidé d’accélérer la

construction de ports − 90 % desmarchandises transitent toujourspar ces installations −, d’aéro-ports, d’autoroutes et de voies dechemins de fer. Dans son dernierplan quinquennal, courant de2005 à 2010, le gouvernement a,notamment, promis de consacrer17,5 milliards de dollars à laconstruction de 49 aéroports et àl’extension d’au moins 71 des148 aujourd’hui en service. Finfévrier, Pékin a ainsi inauguré leterminal 3 de son aéroport qui estannoncé comme le plus grand dumonde. Couvrant une surface de1,3 million de mètres carrés, lastructure dessinée par le cabinet

de Norman Foster acoûté 3,8mil-liards de dollars.

Développer le railS’il se concentre depuis long-temps sur le développement desaéroports et des grands ports desa côte est (Shanghai, Dalian,Ningbo, Tianjin…), le gouverne-ment chinois tente désormais dedésenclaver ses provinces de l’in-térieur qui souffrent d’unmanque d’infrastructures. Acces-sibles pour le moment que par laroute ou le rail, ces zones peinentà s’alimenter en matières pre-mières et à attirer des investis-seurs. Les trains ne couvriraient

aujourd’hui que 40 % desbesoins de transport defret parce qu’ils sontcontraints, par les autori-tés, de transporter enpriorité le charbon néces-saire à la productiond’électricité, les voya-geurs et le matériel mili-taire. Un récent rapportde Drewry ShippingConsultants rappelait queseuls 1 % des conteneurstransbordés dans desports chinois étaienttransportés par le rail.Loin des côtes ou desgrands fleuves, les coûtslogistiques seraient, selonles experts, de 40 % à50 % supérieurs à ceuxmesurés aux Etats-Unis.

Afin de rééquilibrergéographiquement la ré-partition de leur crois-sance, l es autorité schinoises ont donc lancéun vaste plan de moderni-sation de leur réseau ferréet ont débloqué une pre-

mière enveloppe de 20 milliardsde dollars pour cet autre chantiercolossal. Elles prévoient de sedoter, d’ici à 2020, de 13.000 kilo-mètres de lignes à grande vitessesur un réseau total atteignant100.000 kilomètres. Avec deslignes électrifiées, et souventdoublées, les trains pourraientalors enfin répondre à la de-mande des entreprises. Décorti-quant ce projet, la Banque mon-diale expliquait, fin décembre,que la Chine s’était lancée dans leplus grand chantier ferroviairejamais osé depuis la fin duXIXe siècle.

YANN ROUSSEAU, À YANGSHAN

4 - Les Echos - mardi 11 mars 2008SITL

Le canal de Panama était devenutropétroit. LesPanaméens l’adap-tent aux grands navires.

L’intensification du trafic mar-chand transpacifique menace desubmerger les ports de la côteOuest des Etats-Unis.

Pour évacuer ses exporta-tions vers l’Occidentet ré-ceptionner ses gigan-tesques commandes dematières premières, lepays a débloqué, dans sondernier plan quinquennal,des dizaines de milliardsdedollarsafindemoderni-ser ses ports, aéroports etlignes de chemins de fer.

Le trafic conteneurspassant par PanamaEn % du trafic total (en valeur)

prévisionsidé / Source : ACP, Norbirdge, Global Insight

59 %

34 %

20252005

Le canal va connaîtreune explosion du trafic conteneurs.

La croissance anticipée des échanges commerciaux entre les Etats-Uniset l’Asie, Chine en tête, menace de submerger les infrastructuresportuaires à l’horizon de cinq ans.

201520102008

Europe-Asie Atlantique américain, Asie Transpacifique Transatlantique

Le trafic transpacifique croît le plus vite

Mouvements prévus de conteneurs maritimes, en milliers d’équivalents vingts pieds (EVP)

« Les Echos » / Source : Global Insight

9.925117.837

24.615

5.380

22.287

10.895

137.074

28.360

6.161

25.964

13.295

185.120

39.129

8.379

35.449

+ 15 %+ 38 %

Le pont situé dans la baie de Hangzhou s’étire vers le large sur une distance de 32 kilomètres avant d’arriver, en pleine mer,sur le site de Yangshan, le futur plus grand port de la planète.

Getty

Imag

es/A

FP

L’« overseas », le credodes grands prestataireslogistiques

A l’heure du village économiquemondial, même les PME doiventpouvoir vendre et s’approvision-ner au-delà des mers, autrementdit en « overseas », selon la termi-nologie convenue dans la profes-sion. La logistique est ainsiconfrontée à des évolutions quis’accélèrent : il lui a fallu un demi-siècle pour passer du national àl’européen,maismoinsd’un lustrepour que la mondialisation s’im-pose. Le moteur logistique est deplus en plus alimenté à l’« over-seas » et la priorité aux activitésintercontinentales devient lecredodominantdesgrandspresta-taires. Pour répondre à la de-mandedeschargeurs,leursclients,ils insistent d’abord sur la perfor-mance de leur offre à l’« over-seas », même si celle-ci est loind’être réellement globale.Lesplusgrands « freight forwarders »mondiaux (lire ci-dessus) et lesintégrateurs de l’express ont lesoffres les plus abouties dans cedomaine.

Une assurance tous risquesThomasHeld, lepatron de l’arma-teur Neptune Orient Line (NOL,Singapour) vient d’annoncer unbénéfice net de 2007, en hausse de44 % par rapport à 2006.Le secretde sa réussite tient en partie à sonoffre « overseas » tous azimuts,qui apparaît comme une assu-rance tous risques pour l’avenir :« Si la croissance fléchit aux Etats-Unis, nous compenserons grâce ànos services Europe-Asie et auxtrafics intra-asiatiques », dit-il.

En France, un acteur commeSaga, du groupe Bolloré, trouve

largement son compte dans soninternationalisation. Pour 2007, ilaffiche un chiffre d’affaires globalenhausse de12,3 %,portéparunecroissance de 16 % de son métierde l’« overseas » Afrique. Autreprestataire français, Gefco(groupe PSA Peugeot Citroën)pousse en ce qui le concerne lesfeux en Chine. Le joint-venturecréé en 2004 avec le logisticienchinois DTW n’a été qu’uneétape. Depuis le mois dernier, lerelais a été pris par une filialedénommée « Gefco InternationalLogistics China » dans laquelle legroupe français est seul maître àbord, et qui, là encore, donne lapriorité àla logistique « overseas »tant maritime qu’aérienne.

Réactiver la route de la soieUne telle vague de flux interconti-nentaux ne se limite pas aux ache-minements par mer ou air, maispourrait réveiller les modes ter-restres, ce qui rendrait le terme« overseas » impropre : « Afin deréussir l’intégration complète durail au sein de la chaîne logistiquemondiale,nousdevonsdévelopperdes corridors ferroviaires intercon-tinentaux pour le fret », expliquaitLuc Aliadière, directeur généralde l’UIC (Union internationaledes chemins de fer), lors ducongrès européen des loueurs dewagons à Cannes en septembredernier. Conviction que partageHartmut Mehdorn, le présidentdes chemins de fer allemands(DB). Sous son impulsion, unerame-test a quitté Pékin le 9 jan-vier pour arriver à Hambourgvingt jours plus tard, parcourant,au total, 10.000 km via la Mongo-lie, la Russie, la Biélorussie et laPologne. Les milieux routiers vi-sent aussi l’axe Europe-Asie. Lesecrétairegénéralde l’IRU (Inter-national Road Union), MartinMarmy, multiplie les initiativesafinde réactiver l’antiqueroute dela soie.

E. L. D.

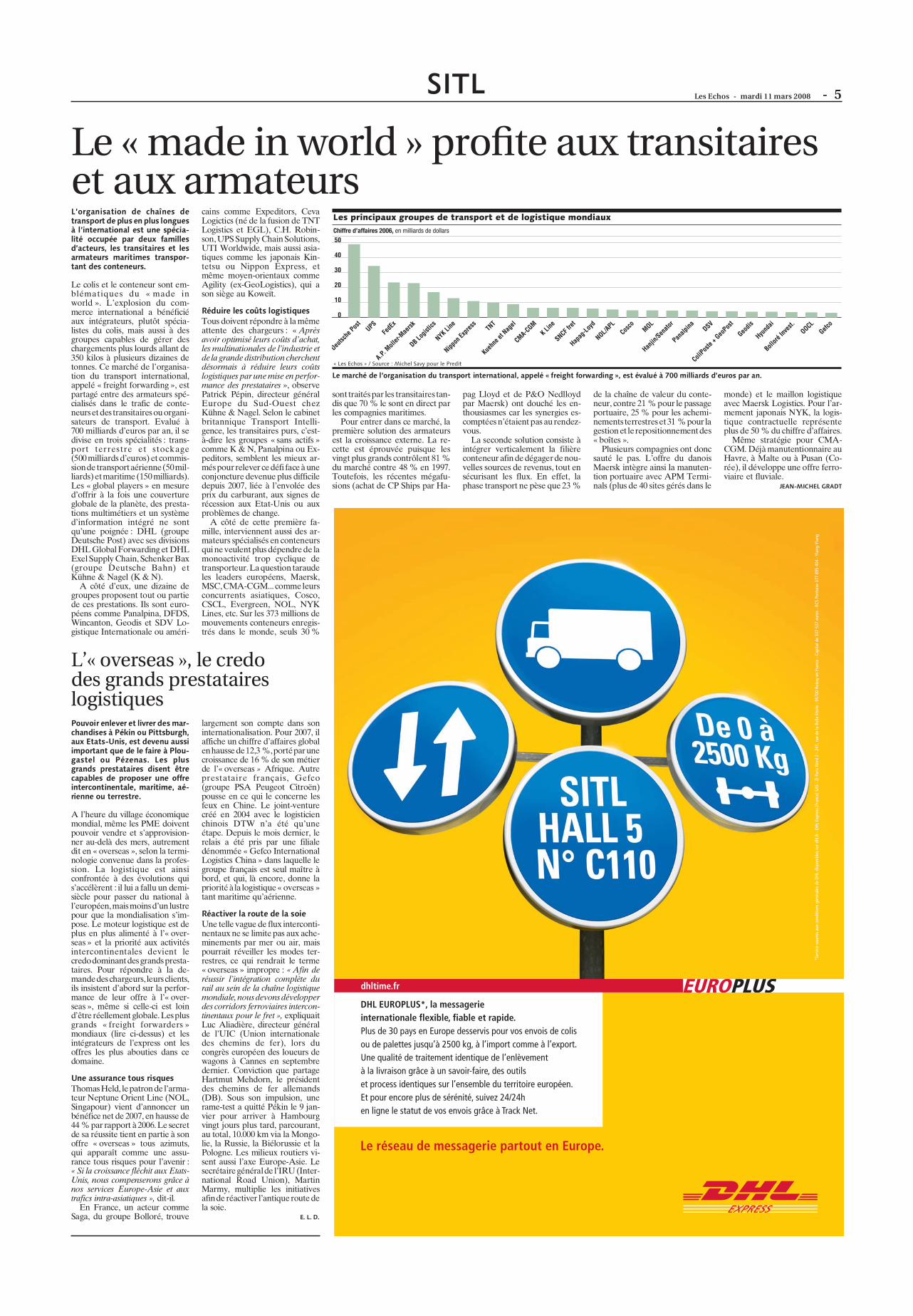

Le « made in world » profite aux transitaireset aux armateurs

Le colis et le conteneur sont em-blématiques du « made inworld ». L’explosion du com-merce international a bénéficiéaux intégrateurs, plutôt spécia-listes du colis, mais aussi à desgroupes capables de gérer deschargements plus lourds allant de350 kilos à plusieurs dizaines detonnes. Ce marché de l’organisa-tion du transport international,appelé « freight forwarding », estpartagé entre des armateurs spé-cialisés dans le trafic de conte-neurset destransitairesou organi-sateurs de transport. Evalué à700 milliards d’euros par an, il sedivise en trois spécialités : trans-port terrestre et stockage(500 milliards d’euros) et commis-siondetransportaérienne(50mil-liards)etmaritime (150 milliards).Les « global players » en mesured’offrir à la fois une couvertureglobale de la planète, des presta-tions multimétiers et un systèmed’information intégré ne sontqu’une poignée : DHL (groupeDeutsche Post) avec ses divisionsDHL Global Forwarding et DHLExel Supply Chain, Schenker Bax(groupe Deutsche Bahn) etKühne & Nagel (K & N).

A côté d’eux, une dizaine degroupes proposent tout ou partiede ces prestations. Ils sont euro-péens comme Panalpina, DFDS,Wincanton, Geodis et SDV Lo-gistique Internationale ou améri-

cains comme Expeditors, CevaLogictics (né de la fusion de TNTLogistics et EGL), C.H. Robin-son,UPS Supply Chain Solutions,UTI Worldwide, mais aussi asia-tiques comme les japonais Kin-tetsu ou Nippon Express, etmême moyen-orientaux commeAgility (ex-GeoLogistics), qui ason siège au Koweït.

Réduire les coûts logistiquesTous doivent répondre à la mêmeattente des chargeurs : « Aprèsavoir optimisé leurs coûts d’achat,les multinationales de l’industrie etde la grande distribution cherchentdésormais à réduire leurs coûtslogistiques par une mise en perfor-mance des prestataires », observePatrick Pépin, directeur généralEurope du Sud-Ouest chezKühne & Nagel. Selon le cabinetbritannique Transport Intelli-gence, les transitaires purs, c’est-à-dire les groupes « sans actifs »comme K & N, Panalpina ou Ex-peditors, semblent les mieux ar-méspourrelever ce défi face à uneconjoncture devenue plus difficiledepuis 2007, liée à l’envolée desprix du carburant, aux signes derécession aux Etat-Unis ou auxproblèmes de change.

A côté de cette première fa-mille, interviennent aussi des ar-mateurs spécialisés en conteneursqui ne veulent plus dépendre de lamonoactivité trop cyclique detransporteur.La question taraudeles leaders européens, Maersk,MSC,CMA-CGM... commeleursconcurrents asiatiques, Cosco,CSCL, Evergreen, NOL, NYKLines, etc. Sur les 373 millions demouvements conteneurs enregis-trés dans le monde, seuls 30 %

sonttraitéspar les transitairestan-dis que 70 % le sont en direct parles compagnies maritimes.

Pour entrer dans ce marché, lapremière solution des armateursest la croissance externe. La re-cette est éprouvée puisque lesvingt plus grands contrôlent 81 %du marché contre 48 % en 1997.Toutefois, les récentes mégafu-sions (achat de CP Ships par Ha-

pag Lloyd et de P&O Nedlloydpar Maersk) ont douché les en-thousiasmes car les synergies es-comptées n’étaient pas au rendez-vous.

La seconde solution consiste àintégrer verticalement la filièreconteneur afin de dégagerde nou-velles sources de revenus, tout ensécurisant les flux. En effet, laphase transport ne pèse que 23 %

de la chaîne de valeur du conte-neur, contre 21 % pour le passageportuaire, 25 % pour les achemi-nementsterrestreset31 % pour lagestion et lerepositionnementdes« boîtes ».

Plusieurs compagnies ont doncsauté le pas. L’offre du danoisMaersk intègre ainsi la manuten-tion portuaire avec APM Termi-nals (plus de 40 sites gérés dans le

monde) et le maillon logistiqueavec Maersk Logistics. Pour l’ar-mement japonais NYK, la logis-tique contractuelle représenteplus de 50 % du chiffre d’affaires.

Même stratégie pour CMA-CGM. Déjà manutentionnaire auHavre, à Malte ou à Pusan (Co-rée), il développe une offre ferro-viaire et fluviale.

JEAN-MICHEL GRADT

- 5Les Echos - mardi 11 mars 2008SITL

Pouvoir enlever et livrer des mar-chandises à Pékin ou Pittsburgh,aux Etats-Unis, est devenu aussiimportant que de le faire à Plou-gastel ou Pézenas. Les plusgrands prestataires disent êtrecapables de proposer une offreintercontinentale, maritime, aé-rienne ou terrestre.

L’organisation de chaînes detransport de plus en plus longuesà l’international est une spécia-lité occupée par deux famillesd’acteurs, les transitaires et lesarmateurs maritimes transpor-tant des conteneurs.

Le marché de l’organisation du transport international, appelé « freight forwarding », est évalué à 700 milliards d’euros par an.

0

10

20

30

40

50

Les principaux groupes de transport et de logistique mondiauxChiffre d’affaires 2006, en milliards de dollars

« Les Echos » / Source : Michel Savy pour le Predit

Deutsc

he Pos

tUPS

FedE

x

A.P. M

oller-

Maersk

DB Logis

tics

NYK Line

Nippon

Expre

ss TNT

Kuehn

e et N

agel

CMA-CGM

K Line

SNCF fret

NOL/APL

Hapag

-Loyd

Cosco

MOL

Hanjin

/Senato

r

Panalp

ina DSV

ColiPos

te + G

eoPos

t

Geodis

Hyund

ai

Bolloré

Inve

st.OOCL

Gefco

Le réseau de messagerie partout en Europe.

DHL EUROPLUS*, la messagerieinternationale flexible, fiable et rapide. Plus de 30 pays en Europe desservis pour vos envois de colisou de palettes jusqu’à 2500 kg, à l’import comme à l’export. Une qualité de traitement identique de l’enlèvement à la livraison grâce à un savoir-faire, des outils et process identiques sur l’ensemble du territoire européen. Et pour encore plus de sérénité, suivez 24/24h en ligne le statut de vos envois grâce à Track Net.

dhltime.fr

*Ser

vice

sou

mis

aux

con

ditio

ns g

énér

ales

de

DHL

disp

onib

les

sur d

hl.fr

- DH

L Ex

pres

s (F

ranc

e) S

AS -

ZI P

aris

Nor

d 2

- 241

, rue

de

la B

elle

Eto

ile -

9570

0 Ro

issy

en

Fran

ce -

Capi

tal d

e 33

7 53

7 eu

ros

- RCS

Pon

tois

e 37

7 89

5 40

4 - Y

lang

-Yla

ng

La filière textile se replie sur descircuits euroméditerranéens

Des paquets de doudounes sur lesbras en raison d’un hiver clément,unréétiquetageàrefaireàcause del’erreur d’un fournisseur asia-tique... S’approvisionner en Chine,en Asie du Sud-Est ou en Inde,n’est pas une sinécure. Tributairesdes aléas de laconsommationet del’accélération des rythmes de col-lections,lesmarques-enseigneseu-ropéennes de la mode et de l’habi-lement sont confrontées à unparadoxe : conjuguer l’éloigne-mentgéographique de leurs achatsà bas prix à leur besoin de forteréactivité sur des séries de plus enplus courtes ou à rotation élevée.Cela les amène à anticiper long-temps à l’avance leurs commandesavec un réel degré d’incertitudepar rapport au marché.

Cesacteursdoiventdoncfaire legrand écart entre une chaîne logis-tique qui s’allonge et le besoin detravaillersurlesrythmescourtsdesproduits. « Il leur faut souvent pro-céder à des réassorts rapides, à unréapprovisionnement accéléré desmagasins qu’il est coûteux, troplong ou compliqué d’opérer depuisl’Asie », confirme Christophe Ca-vailles,directeurgénéraldu presta-taire logistique spécialisé dans letextile DHL Fashion.

Or les délais d’acheminementmaritimeAsieEuropesont incom-pressibles, sauf recours occasion-nel au fret aérien, très onéreux. « Ilfaut aussi tenir compte des goulotsd’étranglement du maritime au dé-part des ports asiatiques ou de laparalysie provoquée par le Nouvel

An chinois », précise Sylvie Pon-cet, responsable des achats chezEcce, distributeur de vêtementsmasculins sous licence. Ecce sefournit notamment en produitsd’entrée et moyenne de gamme unpeu partout en Asiedu Sud-Est et,depuis 2003, en chemises et cos-tumes en Chine. Du coup, pourgérer l’urgence de petites séries depièces, Ecce se tourne vers sestraditionnels façonniers d’Europede l’Est, Hongrois, Slovènes et Po-lonais, « plus réactifs, malgré uncoût de revient supérieur au coûtchinois ».

Des sources plus prochesLa tendance générale des en-seignes textiles est de réactiverleurs sources proches comme leMaghreb et l’Europe de l’Est.« Après le boom des importationschinoises, on observe depuis peudes arbitrages plus favorables à latraditionnelle zone d’approvision-nement, l’arc euroméditéranéen ouEuromed, Maroc, Tunisie, Tur-quie, Roumanie, Moldavie et Bul-garie. Les enseignes de l’habille-

ment y refont leurs achats enbénéficiantd’unbon rapportréacti-vité-prix »,observeLaurentRaoul,consultant spécial isé chezXLConseil.Lesmarquesprofitentd’un acheminement routier demoins d’une semaine depuis l’Eu-rope de l’Est jusqu’à leurs entre-pôts. Depuis le Maghreb, le com-biné mer-route ne met égalementque quelques jours.

« On s’orientedoncversun pana-ché de circuits courts pour les pro-duits les plus tendance et délicats etlongs pour des articles de massmar-ket, bien que la Chine soit aussicapable de faire du haut degamme », poursuit le consultant.L’Asiegardenéanmoinsl’avantagedes prix bas et des faibles coûts demain-d’œuvre. « En France, le coûtde la main-d’œuvre reste 15 foissupérieur à celui de la Chine, alorsqu’il ne l’est que 6 fois avec la zoneEuromed », estime Laurent Raoul.

Les enseignes inconditionnellesdes achats asiatiques à bas prixs’appuient sur les transitaires-orga-nisateurs de transport internatio-nal, capables de prendre en chargede bout en bout leur chaîne logis-tique d’approvisionnement depuisl’Asie jusqu’aux entrepôts euro-péens. DHL travaille ainsi pourZadig & Voltaire, Tara Jarmon,Christian Lacroix, Jacadi... Geodis,pourTapeàl’Œil,Morgan,JulesouBarbaraet,plusrécemment pourlegroupe BCBG-Max Azria et samarque Tex by Max, implantéechezCarrefour.Leursprestatationspeuvent être complètes, ducontrôle qualité des pièces chez lesfournisseurs à la livraison des mar-chandises dans les magasins. Ellespeuvent même être mondiales enajoutant le maillon d’exportationou de réexportation de certainesmarques vers le Moyen-Orient oules Etats-Unis.

B. M.

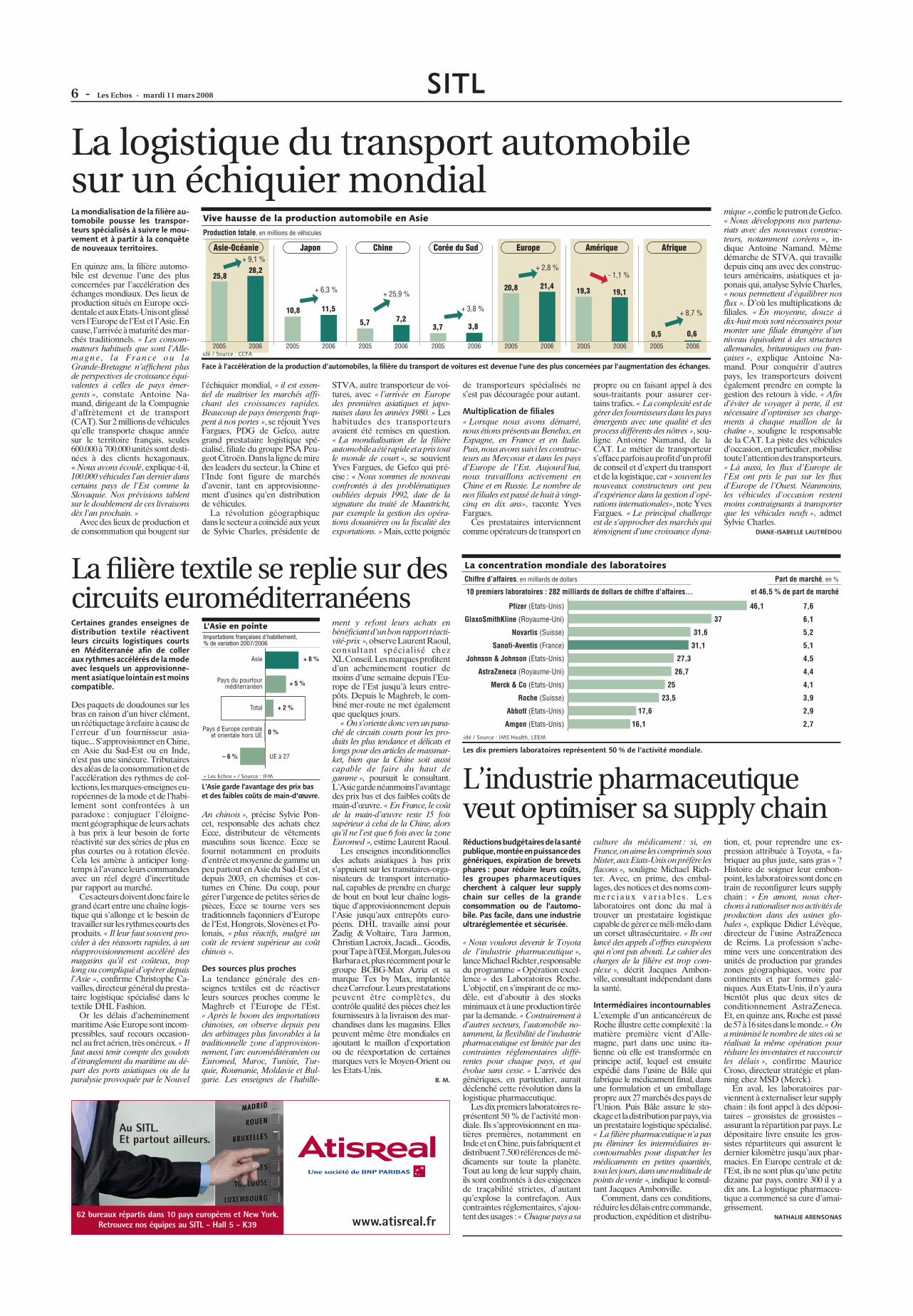

La logistique du transport automobilesur un échiquier mondial

En quinze ans, la filière automo-bile est devenue l’une des plusconcernées par l’accélération deséchanges mondiaux. Des lieux deproduction situés en Europe occi-dentaleetauxEtats-Unisontglissévers l’Europe del’Est et l’Asie. Encause, l’arrivéeà maturité desmar-chés traditionnels. « Les consom-mateurs habituels que sont l’Alle-ma gn e , l a F r a n ce o u l aGrande-Bretagne n’affichent plusde perspectives de croissance équi-valentes à celles de pays émer-gents », constate Antoine Na-mand, dirigeant de la Compagnied’affrètement et de transport(CAT).Sur 2 millions devéhiculesqu’elle transporte chaque annéesur le territoire français, seules600.000à 700.000 unités sont desti-nées à des clients hexagonaux.« Nous avons écoulé, explique-t-il,100.000 véhicules l’an dernier danscertains pays de l’Est comme laSlovaquie. Nos prévisions tablentsur le doublement de ces livraisonsdès l’an prochain. »

Avec des lieux de production etde consommation qui bougent sur

l’échiquier mondial, « il est essen-tiel de maîtriser les marchés affi-chant des croissances rapides.Beaucoup de pays émergents frap-pent à nos portes », se réjouit YvesFargues, PDG de Gefco, autregrand prestataire logistique spé-cialisé, filiale du groupe PSA Peu-geot Citroën.Dansla ligne de miredes leaders du secteur, la Chine etl’Inde font figure de marchésd’avenir, tant en approvisionne-ment d’usines qu’en distributionde véhicules.

La révolution géographiquedans le secteur a coïncidé aux yeuxde Sylvie Charles, présidente de

STVA, autre transporteur de voi-tures, avec « l’arrivée en Europedes premières asiatiques et japo-naises dans les années 1980. » Leshabitudes des transporteursavaient été remises en question.« La mondialisation de la filièreautomobileaétérapideetapris toutle monde de court », se souvientYves Fargues, de Gefco qui pré-cise : « Nous sommes de nouveauconfrontés à des problématiquesoubliées depuis 1992, date de lasignature du traité de Maastricht,par exemple la gestion des opéra-tions douanières ou la fiscalité desexportations. » Mais, cette poignée

de transporteurs spécialisés nes’est pas découragée pour autant.

Multiplication de filiales« Lorsque nous avons démarré,nous étions présentsau Benelux, enEspagne, en France et en Italie.Puis, nous avons suivi les construc-teurs au Mercosur et dans les paysd’Europe de l’Est. Aujourd’hui,nous travaillons activement enChine et en Russie. Le nombre denos filiales est passé de huit à vingt-cinq en dix ans», raconte YvesFargues.

Ces prestataires interviennentcommeopérateurs detransport en

propre ou en faisant appel à dessous-traitants pour assurer cer-tains trafics. « La complexité est degérerdes fournisseursdans les paysémergents avec une qualité et desprocess différents des nôtres », sou-ligne Antoine Namand, de laCAT. Le métier de transporteurs’effaceparfoisauprofitd’unprofilde conseil et d’expert du transportet de la logistique, car « souvent lesnouveaux constructeurs ont peud’expérience dans la gestion d’opé-rations internationales», note YvesFargues. « Le principal challengeest de s’approcher des marchés quitémoignent d’une croissance dyna-

mique »,confiele patrondeGefco.« Nous développons nos partena-riats avec des nouveaux construc-teurs, notamment coréens », in-dique Antoine Namand. Mêmedémarche de STVA, qui travailledepuis cinq ans avec des construc-teurs américains, asiatiques et ja-ponais qui, analyse Sylvie Charles,« nous permettent d’équilibrer nosflux ». D’où les multiplications defiliales. « En moyenne, douze àdix-huit mois sont nécessaires pourmonter une filiale étrangère d’unniveau équivalent à des structuresallemandes, britanniques ou fran-çaises », explique Antoine Na-mand. Pour conquérir d’autrespays, les transporteurs doiventégalement prendre en compte lagestion des retours à vide. « Afind’éviter de voyager à perte, il estnécessaire d’optimiser ses charge-ments à chaque maillon de lachaîne », souligne le responsablede la CAT. La piste des véhiculesd’occasion,enparticulier,mobilisetoutel’attentiondestransporteurs.« Là aussi, les flux d’Europe del’Est ont pris le pas sur les fluxd’Europe de l’Ouest. Néanmoins,les véhicules d’occasion restentmoins contraignants à transporterque les véhicules neufs », admetSylvie Charles.

DIANE-ISABELLE LAUTRÉDOU

L’industrie pharmaceutiqueveut optimiser sa supply chain

« Nous voulons devenir le Toyotade l’industrie pharmaceutique »,lanceMichaelRichter,responsabledu programme « Opération excel-lence » des Laboratoires Roche.L’objectif, en s’inspirant de ce mo-dèle, est d’aboutir à des stocksminimaux etàuneproductiontiréepar la demande. « Contrairement àd’autres secteurs, l’automobile no-tamment, la flexibilité de l’industriepharmaceutique est limitée par descontraintes réglementaires diffé-rentes pour chaque pays, et quiévolue sans cesse. » L’arrivée desgénériques, en particulier, auraitdéclenché cette révolution dans lalogistique pharmaceutique.

Les dixpremiers laboratoires re-présentent 50 % de l’activité mon-diale. Ils s’approvisionnent en ma-tières premières, notamment enIndeetenChine,puis fabriquentetdistribuent7.500 références de mé-dicaments sur toute la planète.Tout au long de leur supply chain,ils sont confrontés à des exigencesde traçabilité strictes, d’autantqu’explose la contrefaçon. Auxcontraintes réglementaires, s’ajou-tentdesusages :« Chaque paysasa

culture du médicament : si, enFrance,onaimelescompriméssousblister, auxEtats-Unisonpréfère lesflacons », souligne Michael Rich-ter. Avec, en prime, des embal-lages, des notices et des noms com-me rc i au x v a r i a b l e s . L e slaboratoires ont donc du mal àtrouver un prestataire logistiquecapable de gérerce méli-mélo dansun corset ultrasécuritaire. « Ils ontlancé des appels d’offres européensqui n’ont pas abouti. Le cahier descharges de la filière est trop com-plexe », décrit Jacques Ambon-ville, consultant indépendant dansla santé.

Intermédiaires incontournablesL’exemple d’un anticancéreux deRoche illustre cette complexité : lamatière première vient d’Alle-magne, part dans une usine ita-lienne où elle est transformée enprincipe actif, lequel est ensuiteexpédié dans l’usine de Bâle quifabrique le médicament final, dansune formulation et un emballagepropre aux 27 marchés des pays del’Union. Puis Bâle assure le sto-ckageetladistributionparpays,viaun prestataire logistique spécialisé.« La filière pharmaceutique n’a paspu éliminer les intermédiaires in-contournables pour dispatcher lesmédicaments en petites quantités,tous les jours,dansunemultitudedepoints devente », indique le consul-tant Jacques Ambonville.

Comment, dans ces conditions,réduirelesdélaisentrecommande,production, expédition et distribu-

tion, et, pour reprendre une ex-pression attribuée à Toyota, « fa-briquer au plus juste, sans gras » ?Histoire de soigner leur embon-point, les laboratoiressont doncentrain de reconfigurer leurs supplychain : « En amont, nous cher-chons à rationaliser nos activités deproduction dans des usines glo-bales », explique Didier Lévèque,directeur de l’usine AstraZenecade Reims. La profession s’ache-mine vers une concentration desunités de production par grandeszones géographiques, voire parcontinents et par formes galé-niques. Aux Etats-Unis, il n’y aurabientôt plus que deux sites deconditionnement AstraZeneca.Et, en quinze ans, Roche est passéde57à16sitesdans lemonde.« Ona minimisé le nombre de sites où seréalisait la même opération pourréduire les inventaires et raccourcirles délais », confirme MauriceCroso, directeur stratégie et plan-ning chez MSD (Merck).

En aval, les laboratoires par-viennent à externaliser leur supplychain : ils font appel à des déposi-taires − grossistes de grossistes −assurant la répartition parpays.Ledépositaire livre ensuite les gros-sistes répartiteurs qui assurent ledernier kilomètre jusqu’aux phar-macies. En Europe centrale et del’Est, ils ne sont plus qu’une petitedizaine par pays, contre 300 il y adix ans. La logistique pharmaceu-tique a commencé sa cure d’amai-grissement.

NATHALIE ARENSONAS

6 - Les Echos - mardi 11 mars 2008SITL

Certaines grandes enseignes dedistribution textile réactiventleurs circuits logistiques courtsen Méditerranée afin de colleraux rythmes accélérésde la modeavec lesquels un approvisionne-ment asiatique lointainestmoinscompatible.

La mondialisation de la filière au-tomobile pousse les transpor-teurs spécialisés à suivre le mou-vement et à partir à la conquêtede nouveaux territoires.

Réductionsbudgétairesdelasantépublique,montéeenpuissancedesgénériques, expiration de brevetsphares : pour réduire leurs coûts,les groupes pharmaceutiquescherchent à calquer leur supplychain sur celles de la grandeconsommation ou de l’automo-bile. Pas facile, dans une industrieultraréglementée et sécurisée.

L’Asie garde l’avantage des prix baset des faibles coûts de main-d’œuvre.

L’Asie en pointe

« Les Echos » / Source : IFM

Importations françaises d’habillement,% de variation 2007/2006

Asie + 8 %

Pays du pourtourméditerranéen

Pays d'Europe centraleet orientale hors UE

+ 5 %

Total + 2 %

UE à 27– 6 %

0 %

Face à l’accélération de la production d’automobiles, la filière du transport de voitures est devenue l’une des plus concernées par l’augmentation des échanges.

Vive hausse de la production automobile en Asie

Production totale, en millions de véhicules

idé / Source : CCFA

28,225,8

+ 9,1 %

20062005

11,510,8

+ 6,3 %

20062005

7,25,7

+ 25,9 %

20062005

3,83,7

+ 3,8 %

20062005

21,420,8

+ 2,8 %

20062005

19,119,3

- 1,1 %

20062005

0,60,5

+ 8,7 %

20062005

Asie-Océanie Japon Chine Corée du Sud Europe Amérique Afrique

Les dix premiers laboratoires représentent 50 % de l’activité mondiale.

26,7

25

23,5

17,6

16,1

27,3

31,1

31,6

37

46,1

4,4

4,1

3,9

2,9

2,7

4,5

5,1

5,2

6,1

7,6

Chiffre d’affaires, en milliards de dollars

10 premiers laboratoires : 282 milliards de dollars de chiffre d’affaires... et 46,5 % de part de marché

Part de marché, en %

Pfizer (Etats-Unis)

GlaxoSmithKline (Royaume-Uni)

Novartis (Suisse)

Sanofi-Aventis (France)

Johnson & Johnson (Etats-Unis)

AstraZeneca (Royaume-Uni)

Merck & Co (Etats-Unis)

Roche (Suisse)

Abbott (Etats-Unis)

Amgen (Etats-Unis)

La concentration mondiale des laboratoires

idé / Source : IMS Health, LEEM

Au SITL.Et partout ailleurs.

62 bureaux répartis dans 10 pays européens et New York.Retrouvez nos équipes au SITL - Hall 5 - K39 www.atisreal.fr

La grande distribution reprend en mainsa chaîne d’approvisionnement depuis l’Asie

« Depuis deux ans, les principalesenseignes de la grande distributionont tendance à s’affranchir de leurstraditionnels grossistes importa-teurs, pour prendre le contrôle totalde leur chaîne d’approvisionne-ment depuis l’Asie. Leur souci estde dégager plus de marge brute surleurs ventes non alimentaires », ex-pliqueMarcMandaroux,directeurgrande distribution chez GeodisGlobal Solution. Cette nouvelleapproche semble aussi être gou-vernée par « une accélération deleurs importations asiatiques dé-bouchant aujourd’hui sur des vo-lumes importants qu’il est néces-saire de maîtriser en direct »,ajoutePatrick Pépin, président deKuehne+Nagel France, autreprestataire logistique mondial.

Et, en effet, les chiffres donnent

le vertige, tant sur les volumesimportés que sur le nombre defournisseurs asiatiques :Carrefoursollicite régulièrement de 1.000 à2.000 fournisseurs locaux de pro-duits bazar, textile et électroniqueet importe 80.000 conteneurs paran. « Un volume qui représente70 % de nos importations totales »,précise Hervé Sniezak, directeursupply chain et global sourcing deCarrefour. Système U fait venir7.000 conteneurs par an en Francedont 70 % depuis la Chine, enmobilisant 100 fournisseurs asia-tiques en bazar.

Face à cette montée en puis-sance de l’import et à l’extensionde leursréseauxasiatiquesdefour-nitures, les Carrefour,Casino, Au-chan, Conforama et autres FNACont adopté une nouvelle organisa-tion qui passe d’abord par uncontrôle direct des fournisseurs lo-caux. Les grandes enseignes qua-drillentdésormais leurszonesasia-tiques d’approvisionnement enétablissant sur place des cellulesd’achats et des bureaux de repré-sentation. Carrefour a basé sa cen-

traled’achats à Shanghai en Chineetdispose de bureauxpartoutoù lepotentiel des pays est suffisant,notamment en Inde, au Vietnamet au Bangladesh.