Stratégie Apple

29

Aline DEHAY Roxane VERSCHEURE Magali LEVERE Hana SLILA Stratégie et Innovation Aurélie SPITE Jean-Baptiste DIENG Florent GUILBAUD Julien MALLET

-

Upload

magali-edme -

Category

Marketing

-

view

43 -

download

1

Transcript of Stratégie Apple

Aline DEHAYRoxane VERSCHEUREMagali LEVEREHana SLILA

Stratégie et Innovation

Aurélie SPITEJean-Baptiste DIENGFlorent GUILBAUDJulien MALLET

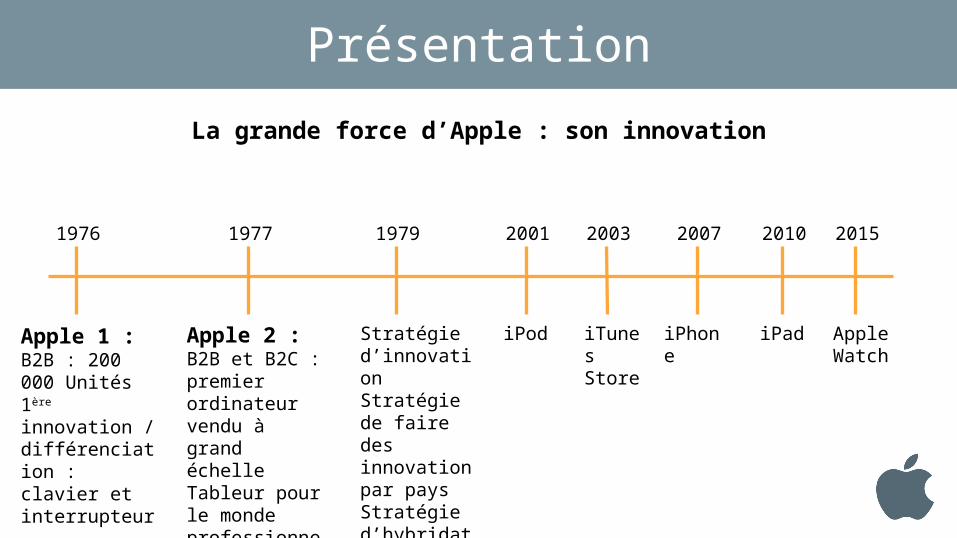

Présentation

1976 1977 1979

Apple 1 :B2B : 200 000 Unités1ère innovation / différenciation : clavier et interrupteur

Apple 2 :B2B et B2C : premier ordinateur vendu à grand échelleTableur pour le monde professionnel

Stratégie d’innovationStratégie de faire des innovation par paysStratégie d’hybridation

2001

iPod

2007

iPhone

2010

iPad

2015

Apple Watch

2003

iTunes Store

La grande force d’Apple : son innovation

Sommaire

#1 Corporate strategy

#2 Business strategy

#3 Recommandations

#1 Corporate strategy

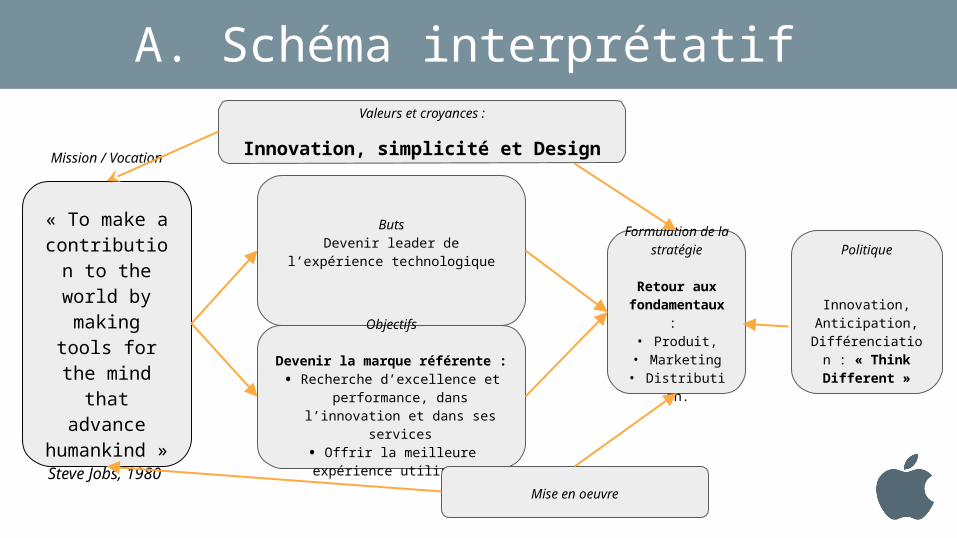

A. Schéma interprétatif

B. Macro segmentation

Valeurs et croyances :

Innovation, simplicité et Design

Mission / Vocation

« To make a contribution to the world by

making tools for the mind that

advance humankind »

Steve Jobs, 1980

ButsDevenir leader de l’expérience

technologique

Objectifs

Devenir la marque référente :• Recherche d’excellence et performance, dans l’innovation et

dans ses services• Offrir la meilleure expérience

utilisateur

Formulation de la stratégie

Retour aux fondamentaux :

• Produit,• Marketing

• Distribution.

Politique

Innovation, Anticipation,

Différenciation : « Think Different »

Mise en oeuvre

A. Schéma interprétatif

(téléchargement)(abonnement)

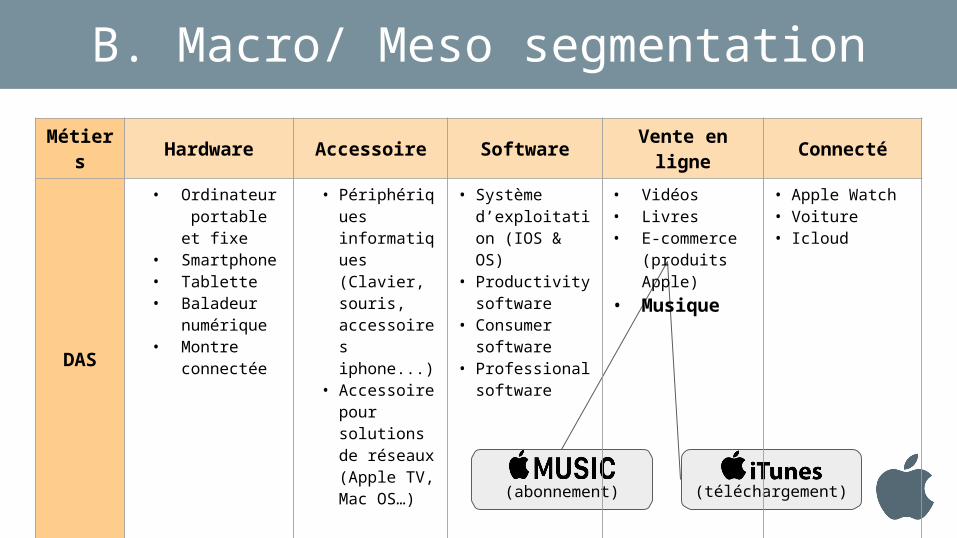

B. Macro/ Meso segmentation

Métiers Hardware Accessoire Software Vente en ligne Connecté

DAS

• Ordinateur portable et fixe

• Smartphone• Tablette• Baladeur

numérique• Montre

connectée

• Périphériques informatiques (Clavier, souris, accessoires iphone...)

• Accessoire pour solutions de réseaux (Apple TV, Mac OS…)

• Système d’exploitation (IOS & OS)

• Productivity software

• Consumer software

• Professional software

• Vidéos• Livres• E-commerce

(produits Apple)• Musique

• Apple Watch• Voiture• Icloud

#2 Business strategy

A. Analyse concurrentielle – Approche externe

B. Analyse & audit interne des ressources et compétences

C. Outils de la décision stratégique

A. Analyse concurrentielle – Approche externe

1. Analyse PESTEL

2. Caractéristiques intrinsèques du secteur

3. Filière économique de la musique en ligne

4. Analyse de Porter

5. Facteurs clés de succès

6. Critères discrimants des groupes stratégiques

7. Topogrgaphies des groupes stratégiques

8. Barrières intragoupes / distances

9. Matrices des groupes stratégiques

10. Stratégiques génériques

11. Plan d’actions des facteurs clés de succès

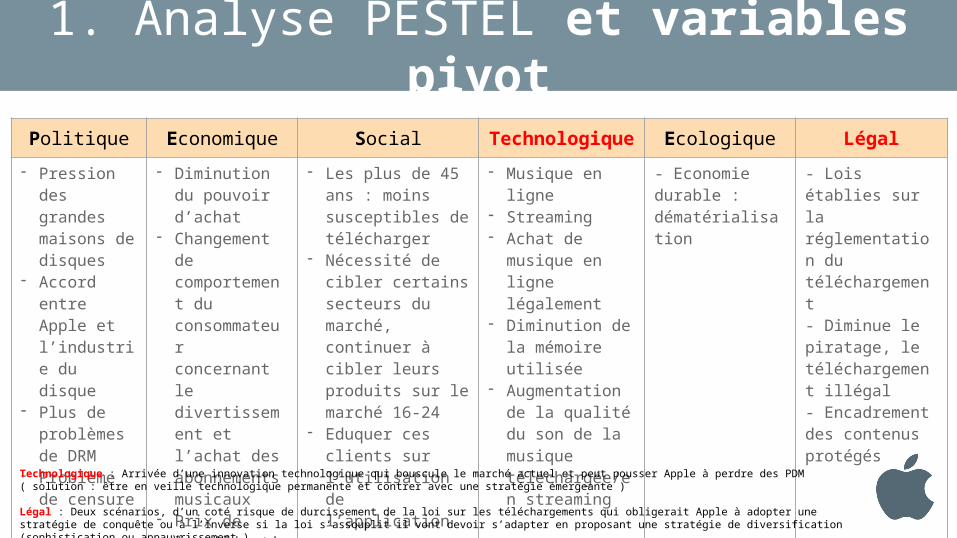

1. Analyse PESTEL et variables pivotPolitique Economique Social Technologique Ecologique Légal

- Pression des grandes maisons de disques

- Accord entre Apple et l’industrie du disque

- Plus de problèmes de DRM

- Problème de censure

- Diminution du pouvoir d’achat

- Changement de comportement du consommateur concernant le divertissement et l’achat des abonnements musicaux

- Prix de l'utilisation d’internet

- Les plus de 45 ans : moins susceptibles de télécharger

- Nécessité de cibler certains secteurs du marché, continuer à cibler leurs produits sur le marché 16-24

- Eduquer ces clients sur l’utilisation de l’application

- Musique en ligne- Streaming- Achat de musique

en ligne légalement

- Diminution de la mémoire utilisée

- Augmentation de la qualité du son de la musique téléchargée/en streaming

- Economie durable : dématérialisation

- Lois établies sur la réglementation du téléchargement- Diminue le piratage, le téléchargement illégal- Encadrement des contenus protégés

Technologique : Arrivée d’une innovation technologique qui bouscule le marché actuel et peut pousser Apple à perdre des PDM ( solution : être en veille technologique permanente et contrer avec une stratégie émergeante )

Légal : Deux scénarios, d’un coté risque de durcissement de la loi sur les téléchargements qui obligerait Apple à adopter une stratégie de conquête ou à l’inverse si la loi s’assouplit il vont devoir s’adapter en proposant une stratégie de diversification (sophistication ou appauvrissement )

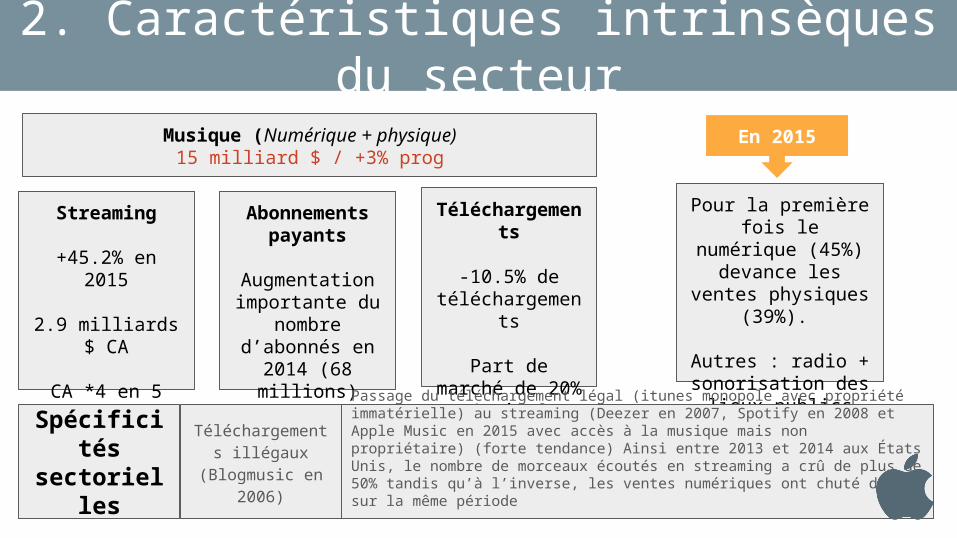

Musique (Numérique + physique)15 milliard $ / +3% prog

Streaming

+45.2% en 2015

2.9 milliards $ CA

CA *4 en 5 ans

Abonnements payants

Augmentation importante du

nombre d’abonnés en 2014 (68

millions)

Téléchargements

-10.5% de téléchargements

Part de marché de 20% (soit 3

milliards d’€)

En 2015

Pour la première fois le numérique (45%) devance les ventes physiques (39%).

Autres : radio + sonorisation des lieux

publics

Spécificités sectorielles

Téléchargements illégaux (Blogmusic

en 2006)

Passage du téléchargement légal (itunes monopole avec propriété immatérielle) au streaming (Deezer en 2007, Spotify en 2008 et Apple Music en 2015 avec accès à la musique mais non propriétaire) (forte tendance) Ainsi entre 2013 et 2014 aux États Unis, le nombre de morceaux écoutés en streaming a crû de plus de 50% tandis qu’à l’inverse, les ventes numériques ont chuté de 13% sur la même période

2. Caractéristiques intrinsèques du secteur

Auteurs, compositeurs, artistes-interprètes

Producteurs Editeurs, distributeurs Détaillants Consommateur

Fabricants de système de protection

informatique

Fabricants d’électronique grand public

Fournisseur d’accès internet

3. Filière économique de la musique en ligne

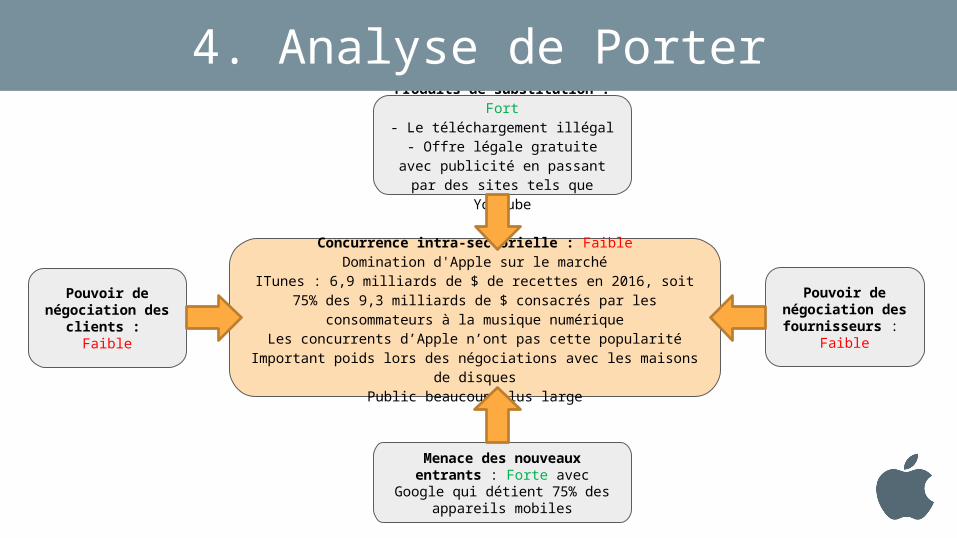

Concurrence intra-sectorielle : FaibleDomination d'Apple sur le marché

ITunes : 6,9 milliards de $ de recettes en 2016, soit 75% des 9,3 milliards de $ consacrés par les consommateurs à la musique numérique

Les concurrents d’Apple n’ont pas cette popularitéImportant poids lors des négociations avec les maisons de disques

Public beaucoup plus large

Produits de substitution : Fort- Le téléchargement illégal

- Offre légale gratuite avec publicité en passant par des sites tels que

Youtube

4. Analyse de Porter

Pouvoir de négociation des

clients : Faible

Menace des nouveaux entrants : Forte avec Google qui détient 75%

des appareils mobiles

Pouvoir de négociation des fournisseurs :

Faible

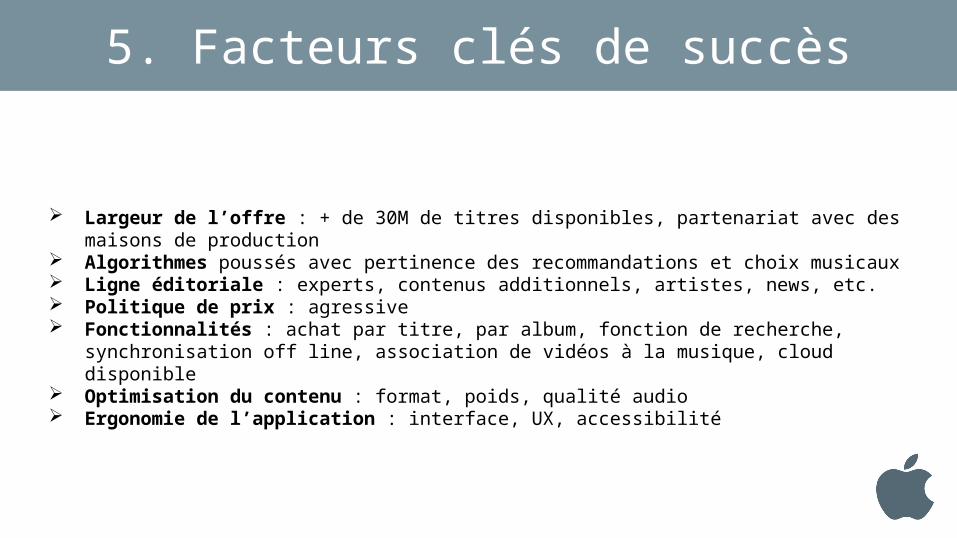

5. Facteurs clés de succès

Largeur de l’offre : + de 30M de titres disponibles, partenariat avec des maisons de production Algorithmes poussés avec pertinence des recommandations et choix musicaux Ligne éditoriale : experts, contenus additionnels, artistes, news, etc. Politique de prix : agressive Fonctionnalités : achat par titre, par album, fonction de recherche, synchronisation off line,

association de vidéos à la musique, cloud disponible Optimisation du contenu : format, poids, qualité audio Ergonomie de l’application : interface, UX, accessibilité

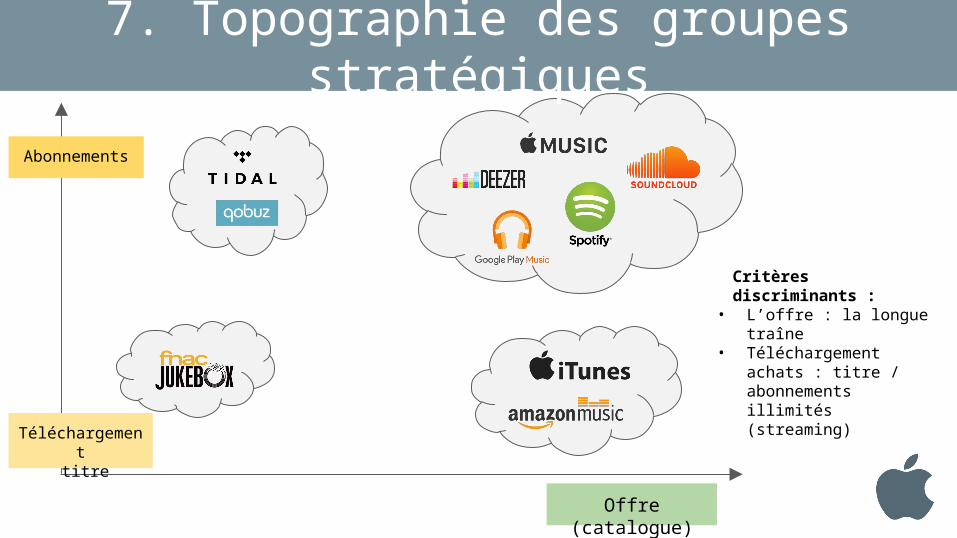

Téléchargement titre

Offre (catalogue)

Abonnements

7. Topographie des groupes stratégiques

Critères discriminants :• L’offre : la longue traîne• Téléchargement achats :

titre / abonnements illimités (streaming)

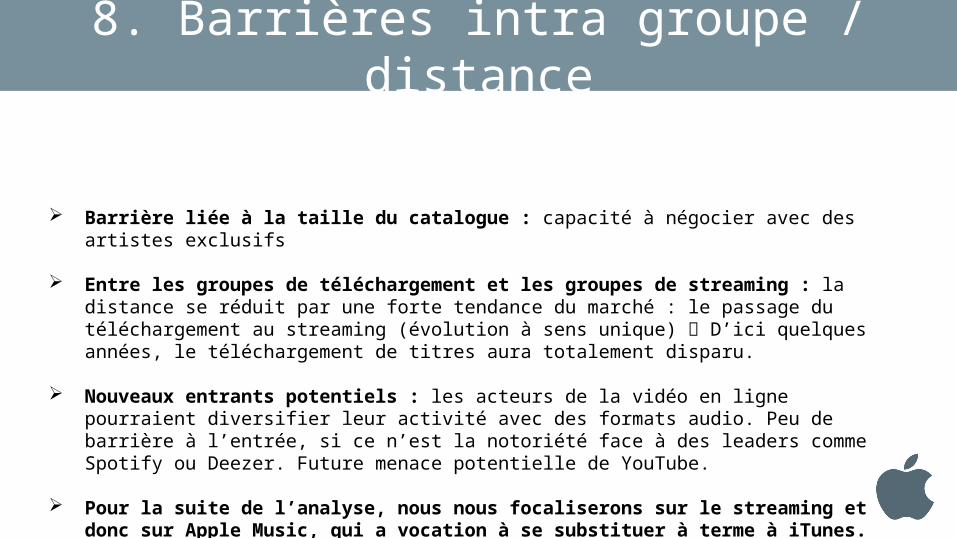

8. Barrières intra groupe / distance

Barrière liée à la taille du catalogue : capacité à négocier avec des artistes exclusifs

Entre les groupes de téléchargement et les groupes de streaming : la distance se réduit par une forte tendance du marché : le passage du téléchargement au streaming (évolution à sens unique) D’ici quelques années, le téléchargement de titres aura totalement disparu.

Nouveaux entrants potentiels : les acteurs de la vidéo en ligne pourraient diversifier leur activité avec des formats audio. Peu de barrière à l’entrée, si ce n’est la notoriété face à des leaders comme Spotify ou Deezer. Future menace potentielle de YouTube.

Pour la suite de l’analyse, nous nous focaliserons sur le streaming et donc sur Apple Music, qui a vocation à se substituer à terme à iTunes.

9. Matrices des groupes stratégiquesConcurrents

_______________

Facteurs clés de succès

Largeur de gamme 2 1 2 2 1 3 2 1

Algorithme de recommandation

3 2 3 3 1 2 3 2

Ligne éditoriale 2 1 2 3 1 1 2 1

Politique de prix 2 1 2 2 1 1 1 1

Fonctionnalités 3 2 3 3 1 2 3 1

Optimisation du contenu

2 1 3 3 1 2 3 2

Ergonomie de l’application

3 1 3 3 2 2 3 2

TOTAL 17 9 18 19 8 13 17 10

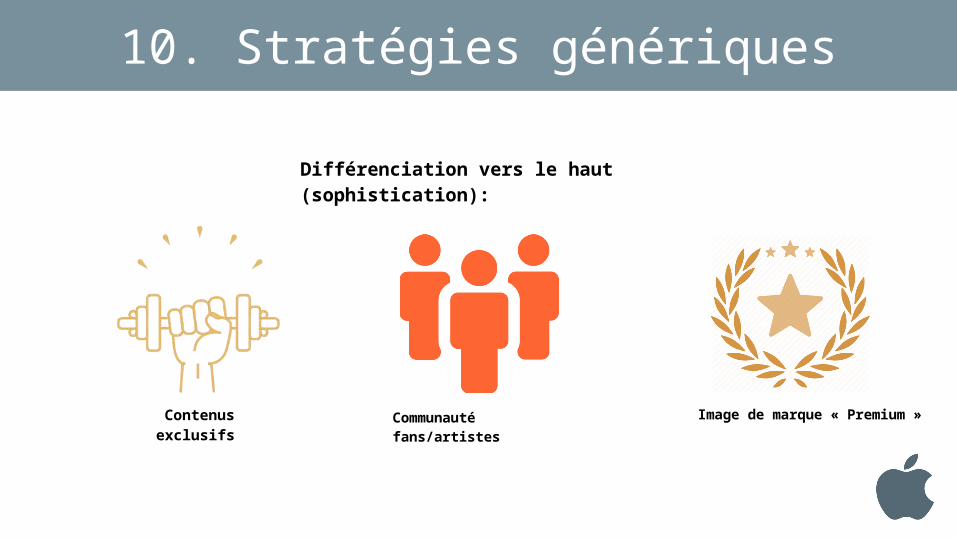

Contenus exclusifs

10. Stratégies génériques

Différenciation vers le haut (sophistication):

Image de marque « Premium »Communauté fans/artistes

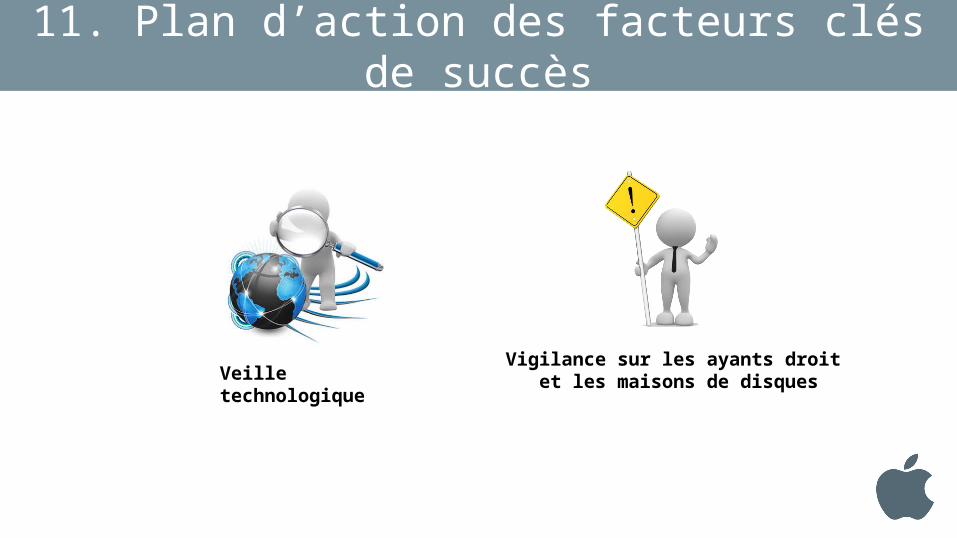

Veille technologique

11. Plan d’action des facteurs clés de succès

Vigilance sur les ayants droit et les maisons de disques

B. Analyse et audit interne des ressources et compétences

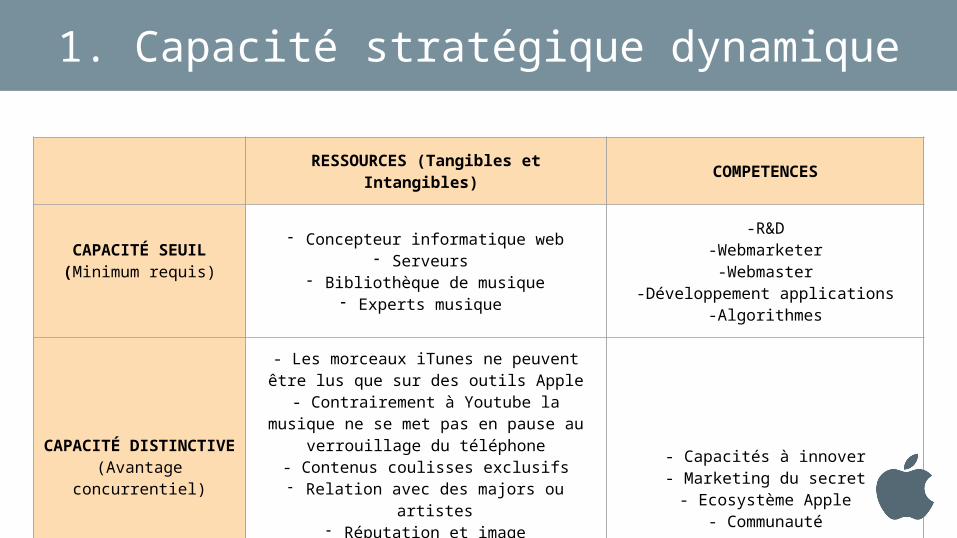

1. Capacité stratégique dynamique

2. VRIN

RESSOURCES (Tangibles et Intangibles) COMPETENCES

CAPACITÉ SEUIL(Minimum requis)

- Concepteur informatique web- Serveurs

- Bibliothèque de musique- Experts musique

-R&D-Webmarketer-Webmaster

-Développement applications-Algorithmes

CAPACITÉ DISTINCTIVE(Avantage concurrentiel)

- Les morceaux iTunes ne peuvent être lus que sur des outils Apple

- Contrairement à Youtube la musique ne se met pas en pause au verrouillage du téléphone

- Contenus coulisses exclusifs- Relation avec des majors ou artistes

- Réputation et image- - Dirigeant visionnaire et influent (Steeve

Jobs)

- Capacités à innover- Marketing du secret- Ecosystème Apple

- Communauté

1. Capacité stratégique dynamique

Ressource/ Compétences

(FCS)

V(Valeur)

R(Rareté)

I(Inimitabilité)

N (Non-substituable)

Avantage concurrentiel

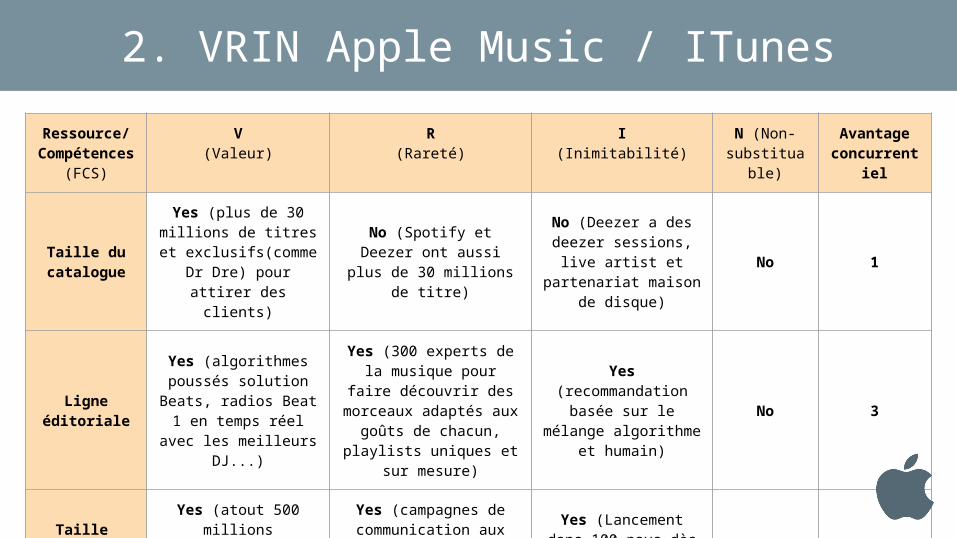

Taille du catalogue

Yes (plus de 30 millions de titres et

exclusifs(comme Dr Dre) pour attirer des clients)

No (Spotify et Deezer ont aussi plus de 30 millions de

titre)

No (Deezer a des deezer sessions, live artist et partenariat maison de disque)

No 1

Ligne éditoriale

Yes (algorithmes poussés solution Beats, radios Beat 1 en temps réel avec les meilleurs

DJ...)

Yes (300 experts de la musique pour faire

découvrir des morceaux adaptés aux goûts de

chacun, playlists uniques et sur mesure)

Yes (recommandation basée sur le mélange algorithme et humain)

No 3

Taille (force de

frappe mondiale)

Yes (atout 500 millions d’utilisateurs iTunes (ie

utilisateurs produits Apple)

Yes (campagnes de communication aux moyens gargantuesques surfant sur son image haut de gamme)

Yes (Lancement dans 100 pays dès le 1er jour

d’exploitation) No 3

2. VRIN Apple Music / ITunes

C. Outils de la décision stratégique

1. Matrice Mc Kinsey

2. Matrice SWOT

3. Matrice ANSOFF

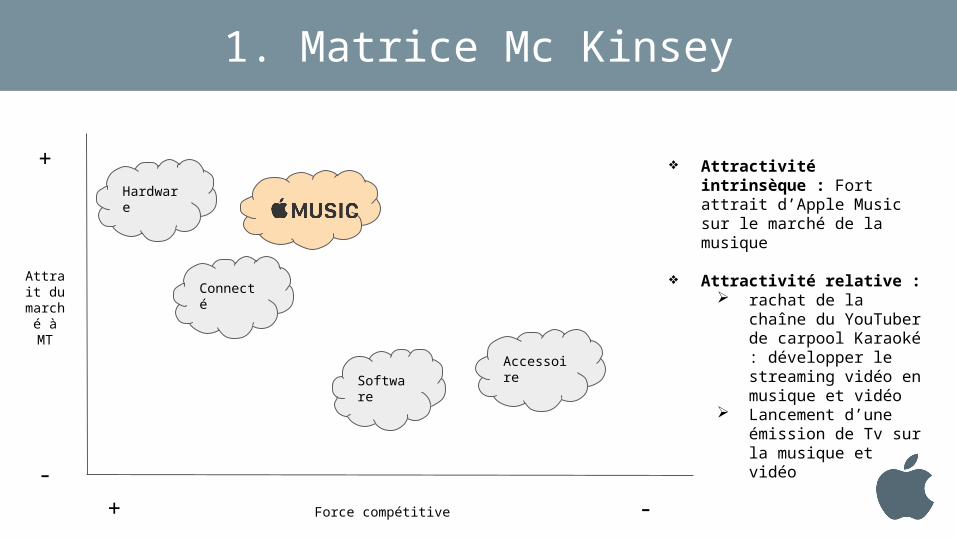

+

Attrait du

marché à MT

-

+ Force compétitive -

AccessoireSoftware

Connecté

Hardware

❖ Attractivité intrinsèque : Fort attrait d’Apple Music sur le marché de la musique

❖ Attractivité relative : ➢ rachat de la chaîne du

YouTuber de carpool Karaoké : développer le streaming vidéo en musique et vidéo

➢ Lancement d’une émission de Tv sur la musique et vidéo

1. Matrice Mc Kinsey

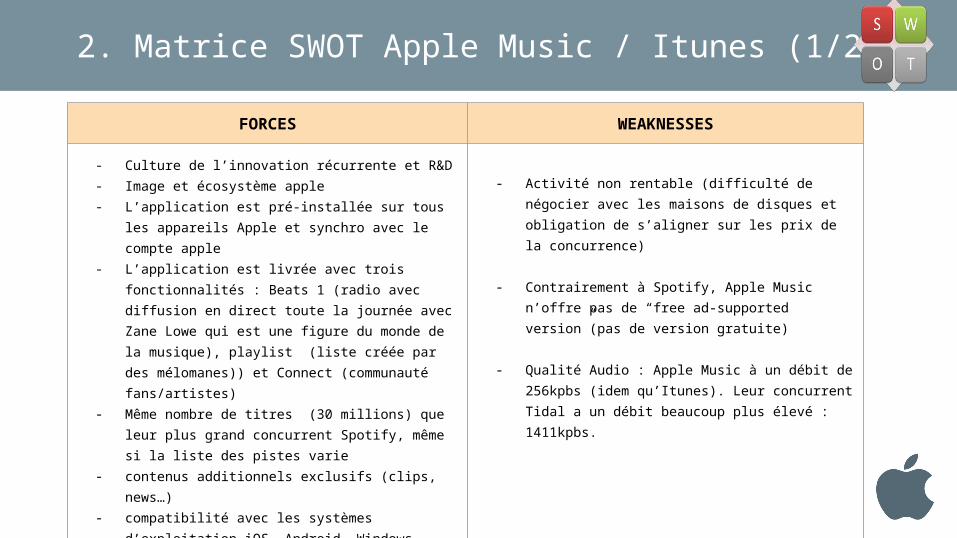

2. Matrice SWOT Apple Music / Itunes (1/2)

FORCES WEAKNESSES

- Culture de l’innovation récurrente et R&D- Image et écosystème apple- L’application est pré-installée sur tous les appareils

Apple et synchro avec le compte apple- L’application est livrée avec trois fonctionnalités : Beats

1 (radio avec diffusion en direct toute la journée avec Zane Lowe qui est une figure du monde de la musique), playlist (liste créée par des mélomanes)) et Connect (communauté fans/artistes)

- Même nombre de titres (30 millions) que leur plus grand concurrent Spotify, même si la liste des pistes varie

- contenus additionnels exclusifs (clips, news…)- compatibilité avec les systèmes d’exploitation iOS,

Android, Windows- La musique d’Apple est disponible dans plus de 100

pays- Il y a trois mois d’essais pour tester le service

gratuitement pour que les utilisateurs puissent avoir le temps de faire un choix (tacite reconduction)

- Activité non rentable (difficulté de négocier avec les maisons de disques et obligation de s’aligner sur les prix de la concurrence)

- Contrairement à Spotify, Apple Music n’offre pas de “free ad-supported version”(pas de version gratuite)

- Qualité Audio : Apple Music à un débit de 256kpbs (idem qu’Itunes). Leur concurrent Tidal a un débit beaucoup plus élevé : 1411kpbs.

2. Matrice SWOT Apple Music / Itunes (2/2)

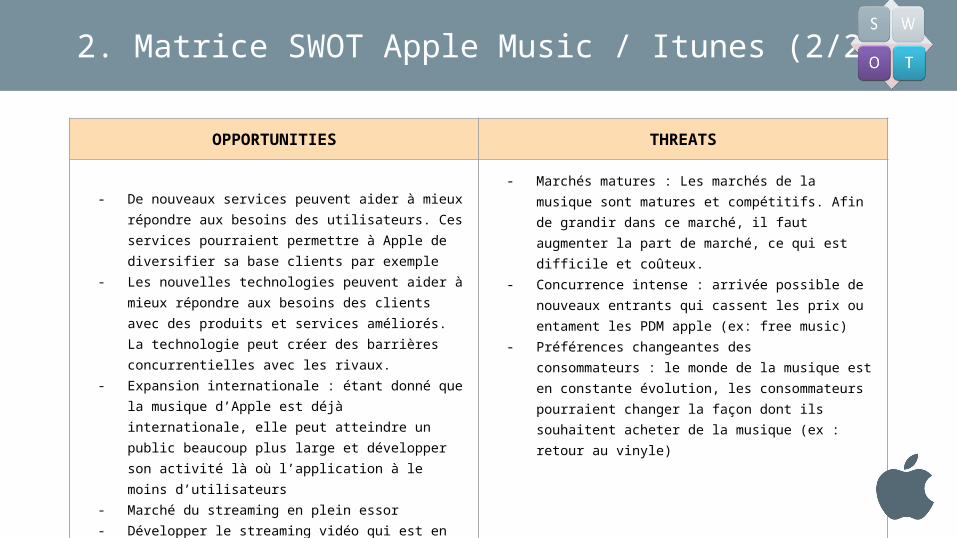

OPPORTUNITIES THREATS

- De nouveaux services peuvent aider à mieux répondre aux besoins des utilisateurs. Ces services pourraient permettre à Apple de diversifier sa base clients par exemple

- Les nouvelles technologies peuvent aider à mieux répondre aux besoins des clients avec des produits et services améliorés. La technologie peut créer des barrières concurrentielles avec les rivaux.

- Expansion internationale : étant donné que la musique d’Apple est déjà internationale, elle peut atteindre un public beaucoup plus large et développer son activité là où l’application à le moins d’utilisateurs

- Marché du streaming en plein essor- Développer le streaming vidéo qui est en train d’émerger

(nouveau marché)

- Marchés matures : Les marchés de la musique sont matures et compétitifs. Afin de grandir dans ce marché, il faut augmenter la part de marché, ce qui est difficile et coûteux.

- Concurrence intense : arrivée possible de nouveaux entrants qui cassent les prix ou entament les PDM apple (ex: free music)

- Préférences changeantes des consommateurs : le monde de la musique est en constante évolution, les consommateurs pourraient changer la façon dont ils souhaitent acheter de la musique (ex : retour au vinyle)

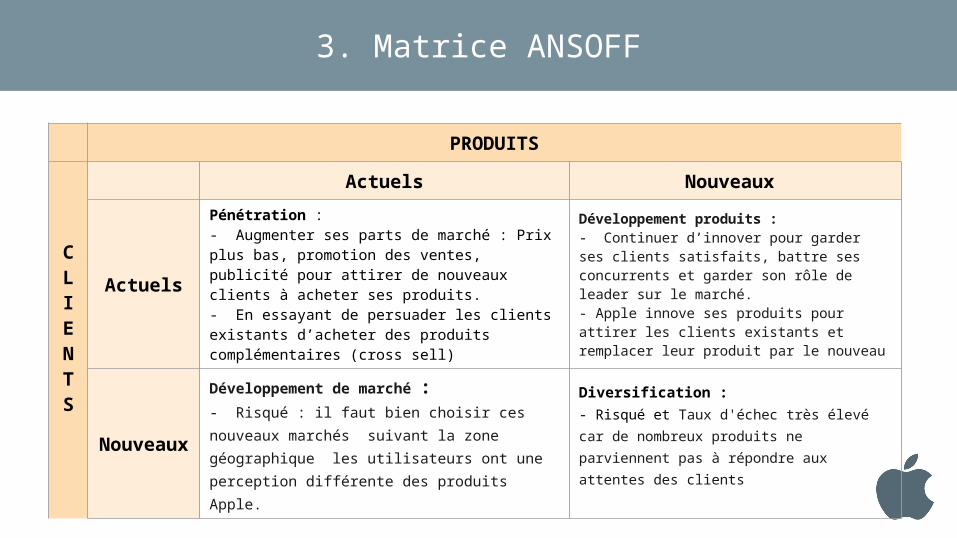

3. Matrice ANSOFF

PRODUITS

CLIENTS

Actuels Nouveaux

Actuels

Pénétration : - Augmenter ses parts de marché : Prix plus bas, promotion des ventes, publicité pour attirer de nouveaux clients à acheter ses produits.- En essayant de persuader les clients existants d’acheter des produits complémentaires (cross sell)

Développement produits : - Continuer d’innover pour garder ses clients satisfaits, battre ses concurrents et garder son rôle de leader sur le marché.- Apple innove ses produits pour attirer les clients existants et remplacer leur produit par le nouveau

NouveauxDéveloppement de marché :- Risqué : il faut bien choisir ces nouveaux marchés suivant la zone géographique les utilisateurs ont une perception différente des produits Apple.

Diversification : - Risqué et Taux d'échec très élevé car de nombreux produits ne parviennent pas à répondre aux attentes des clients

#3 Recommandations

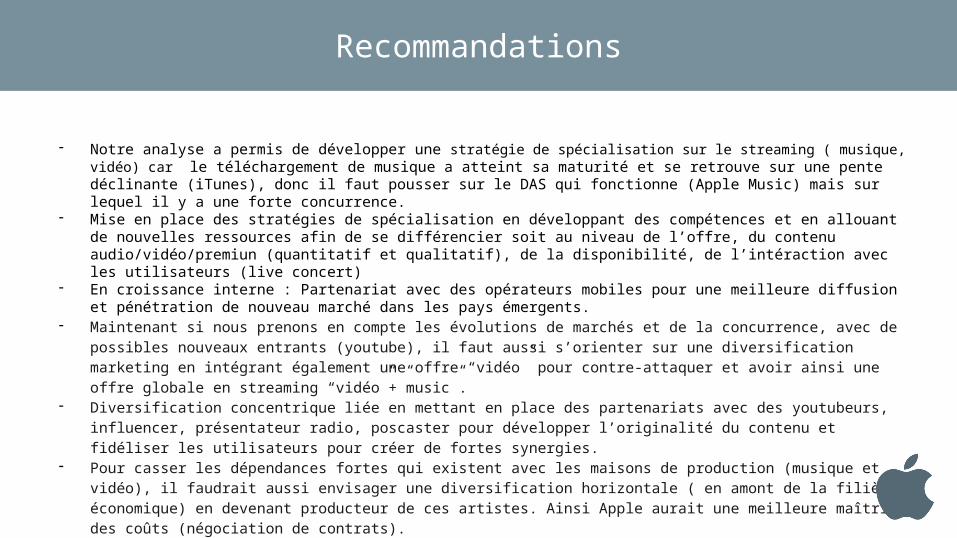

- Notre analyse a permis de développer une stratégie de spécialisation sur le streaming ( musique, vidéo) car le téléchargement de musique a atteint sa maturité et se retrouve sur une pente déclinante (iTunes), donc il faut pousser sur le DAS qui fonctionne (Apple Music) mais sur lequel il y a une forte concurrence.

- Mise en place des stratégies de spécialisation en développant des compétences et en allouant de nouvelles ressources afin de se différencier soit au niveau de l’offre, du contenu audio/vidéo/premiun (quantitatif et qualitatif), de la disponibilité, de l’intéraction avec les utilisateurs (live concert)

- En croissance interne : Partenariat avec des opérateurs mobiles pour une meilleure diffusion et pénétration de nouveau marché dans les pays émergents.

- Maintenant si nous prenons en compte les évolutions de marchés et de la concurrence, avec de possibles nouveaux entrants (youtube), il faut aussi s’orienter sur une diversification marketing en intégrant également une offre “vidéo” pour contre-attaquer et avoir ainsi une offre globale en streaming “vidéo”+”music”.

- Diversification concentrique liée en mettant en place des partenariats avec des youtubeurs, influencer, présentateur radio, poscaster pour développer l’originalité du contenu et fidéliser les utilisateurs pour créer de fortes synergies.

- Pour casser les dépendances fortes qui existent avec les maisons de production (musique et vidéo), il faudrait aussi envisager une diversification horizontale ( en amont de la filière économique) en devenant producteur de ces artistes. Ainsi Apple aurait une meilleure maîtrise des coûts (négociation de contrats).

- Apple est déjà présent sur les marchés des ordinateurs, TV et musique, il pourrait alors attaquer le marché du jeu vidéo et développer une console de jeu. Si elle entre dans cette zone, elle fera beaucoup de profit parce que les jeunes dépensent beaucoup d’argent dans les jeux

Recommandations

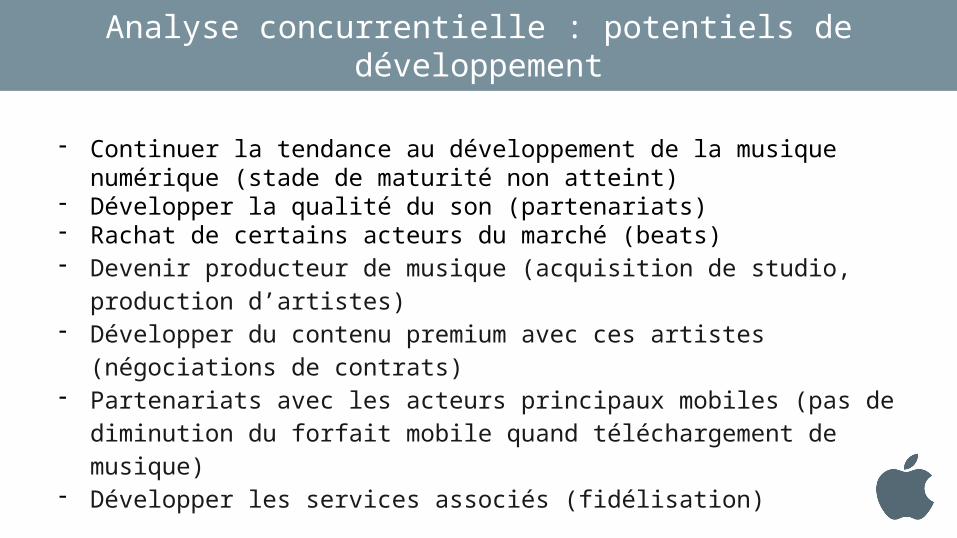

Analyse concurrentielle : potentiels de développement

- Continuer la tendance au développement de la musique numérique (stade de maturité non atteint)

- Développer la qualité du son (partenariats)- Rachat de certains acteurs du marché (beats)- Devenir producteur de musique (acquisition de studio, production d’artistes)- Développer du contenu premium avec ces artistes (négociations de contrats)- Partenariats avec les acteurs principaux mobiles (pas de diminution du forfait

mobile quand téléchargement de musique)- Développer les services associés (fidélisation)