SQLI GROUP 2013 · Données en cours d’audit 2011 2012 Variation Chiffre d’affaires 164,7 158,1...

34

© SQLI GROUP – 2013

Transcript of SQLI GROUP 2013 · Données en cours d’audit 2011 2012 Variation Chiffre d’affaires 164,7 158,1...

© SQLI GROUP – 2013

© SQLI GROUP – 2013

RÉSULTATS ANNUELS 2012

PARTIE 1 : SQLI AUJOURD’HUI, UN ACTEUR MAJEUR DU E-BUSINESS

PARTIE 2 : PLAN BOOST, BILAN INTERMÉDIAIRE

PARTIE 3 : RÉSULTATS & SITUATION FINANCIÈRE AU 31 DÉCEMBRE 2012

PARTIE 4 : STRATÉGIE & PERSPECTIVES

PARTIE 5 : SQLI & LA BOURSE

SOMMAIRE

1

© SQLI GROUP – 2013

© SQLI GROUP – 2013

UNE POSITION INCONTOURNABLE Focus sur la performance Business des entreprises Offre combinant Front-office et Back-office

ACTEUR MAJEUR FRANÇAIS DU E-BUSINESS NOS CHIFFRES CLÉS

3

UN DÉPLOIEMENT GÉOGRAPHIQUE PRAGMATIQUE 7 agences en France (Paris, Lyon, Dijon, Bordeaux, Nantes, Rouen, Toulouse) + 1 plateforme offshore (Maroc) + 2 zones d’implantation à l’international dans des pays à fort TJM (Benelux & Suisse)

UNE TAILLE CRITIQUE 158 M€ de chiffre d’affaires en 2012 (20% hors France) 1765 collaborateurs au 31 décembre 2012

© SQLI GROUP – 2013

INTÉGRATION DU WEB AU CŒUR DES ENTREPRISES

4

NOTRE OFFRE

ENTREPRISE Collaborateurs &

process

MARCHÉ Clients, fournisseurs & prospects

BACK-OFFICE FRONT-OFFICE

Poste de travail Applications

de gestion Intégration

progiciels Conduite

du changement

Mobilité E-commerce Réseaux sociaux CRM / E-CRM Communication

MODALITÉS Forfait / Régie

Proximité (France, Suisse, Benelux) / Offshore (Maroc)

© SQLI GROUP – 2013

DOUBLE EXPERTISE IT & MARKETING

5

NOTRE VALEUR AJOUTÉE

COMMUNICATION

•

MARKETING

• IT

© SQLI GROUP – 2013

TÉMOIGNAGE CLIENT

6

ILLUSTRATION DE NOTRE EXPERTISE

© SQLI GROUP – 2013

© SQLI GROUP – 2013

PLAN BOOST V1.0

8

RAPPEL DES ENJEUX

RATIONALISATION

OPTIMISATION

OFFRE À VALEUR AJOUTÉE

MAITRISE TECHNOLOGIQUE

QUALITÉ DE DELIVERY

E-BUSINESS INNOVATION

3 LEVIERS DE PERFORMANCE…

…BASÉS SUR LES FONDAMENTAUX DU GROUPE

© SQLI GROUP – 2013

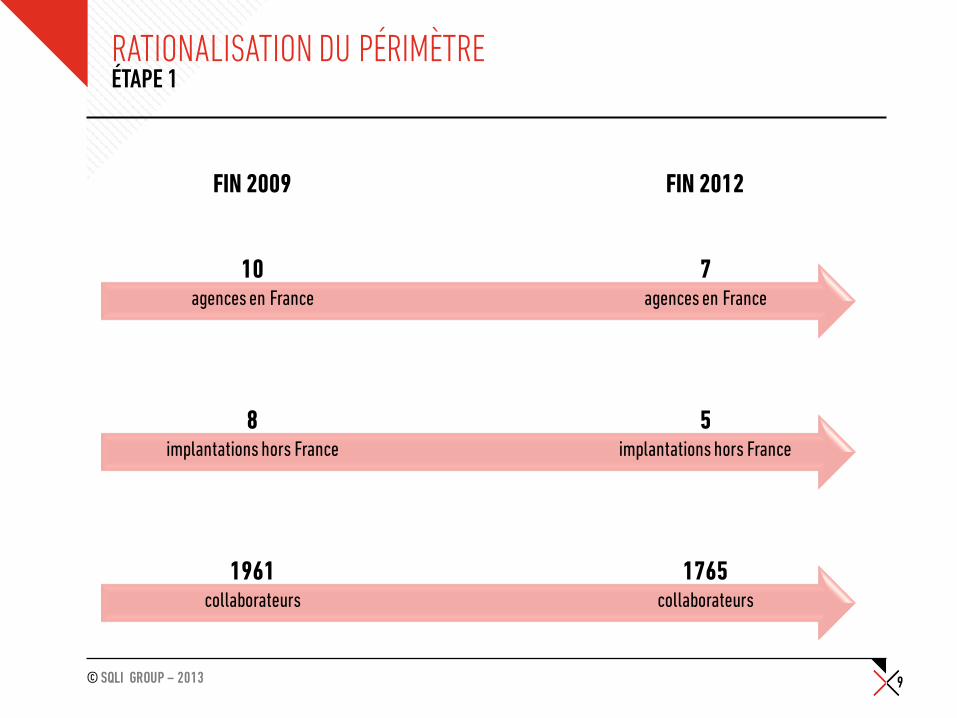

RATIONALISATION DU PÉRIMÈTRE

9

ÉTAPE 1

FIN 2009 FIN 2012

10 agences en France

7 agences en France

8 implantations hors France

5 implantations hors France

1961 collaborateurs

1765 collaborateurs

© SQLI GROUP – 2013

5 CESSIONS ENGAGÉES EN 2012

10

POURSUITE DES ARBITRAGES

9 collaborateurs

1 M€ de chiffre d’affaires

HÉBERGEMENT INFORMATIQUE

© SQLI GROUP – 2013

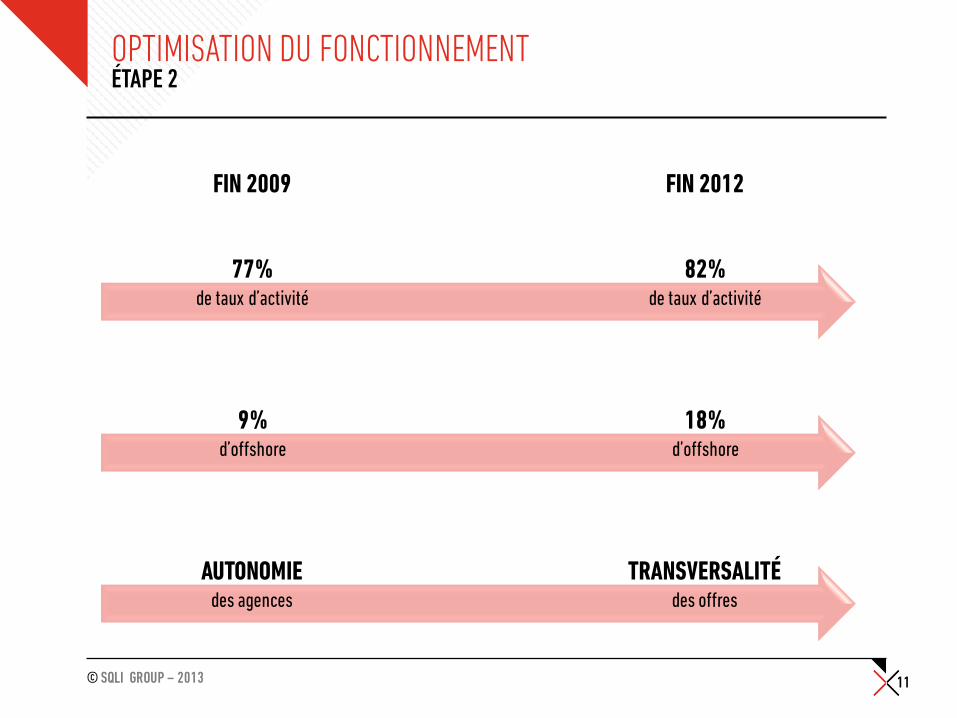

OPTIMISATION DU FONCTIONNEMENT

11

ÉTAPE 2

FIN 2009 FIN 2012

77% de taux d’activité

82% de taux d’activité

9% d’offshore

18% d’offshore

AUTONOMIE des agences

TRANSVERSALITÉ des offres

© SQLI GROUP – 2013

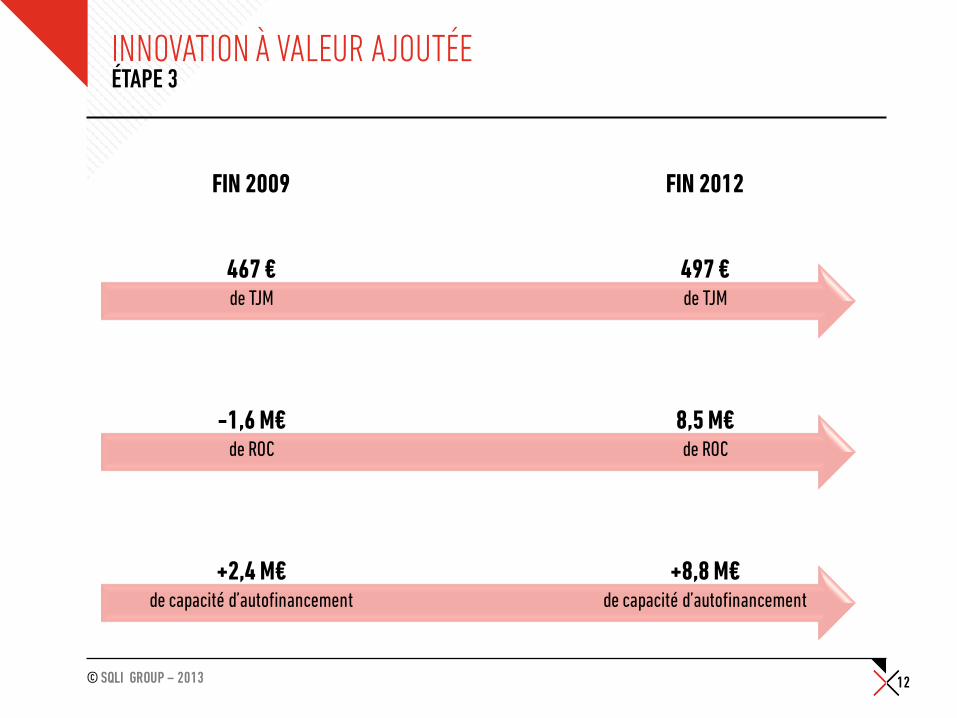

INNOVATION À VALEUR AJOUTÉE

12

ÉTAPE 3

FIN 2009 FIN 2012

-1,6 M€ de ROC

8,5 M€ de ROC

467 € de TJM

497 € de TJM

+2,4 M€ de capacité d’autofinancement

+8,8 M€ de capacité d’autofinancement

© SQLI GROUP – 2013

© SQLI GROUP – 2013

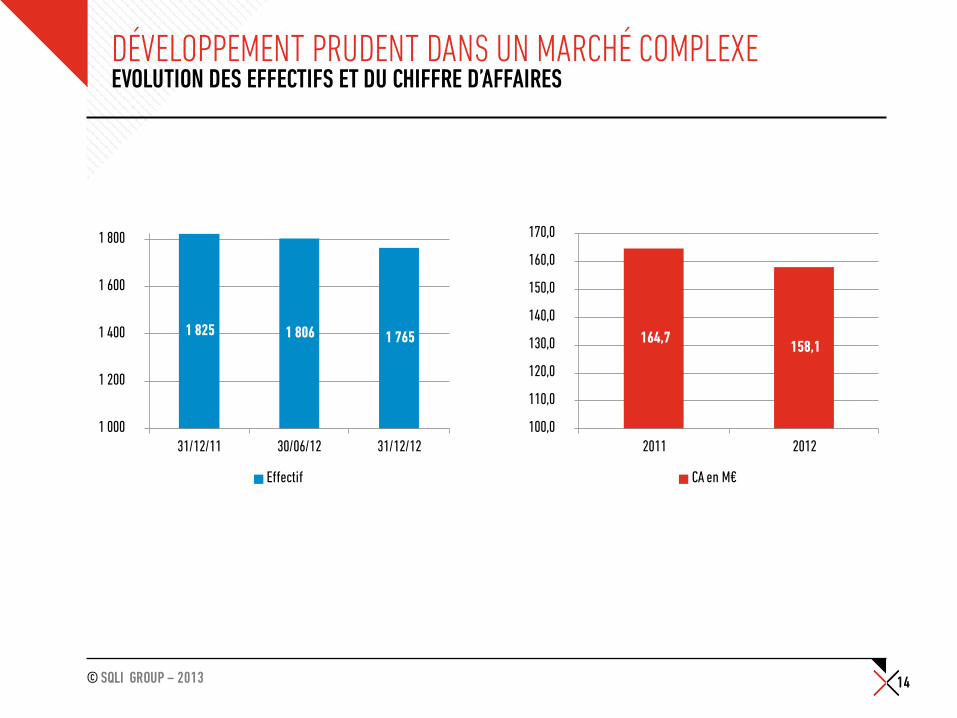

DÉVELOPPEMENT PRUDENT DANS UN MARCHÉ COMPLEXE

14

EVOLUTION DES EFFECTIFS ET DU CHIFFRE D’AFFAIRES

1 825 1 806 1 765

1 000

1 200

1 400

1 600

1 800

31/12/11 30/06/12 31/12/12

Effectif

164,7 158,1

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

2011 2012

CA en M€

© SQLI GROUP – 2013

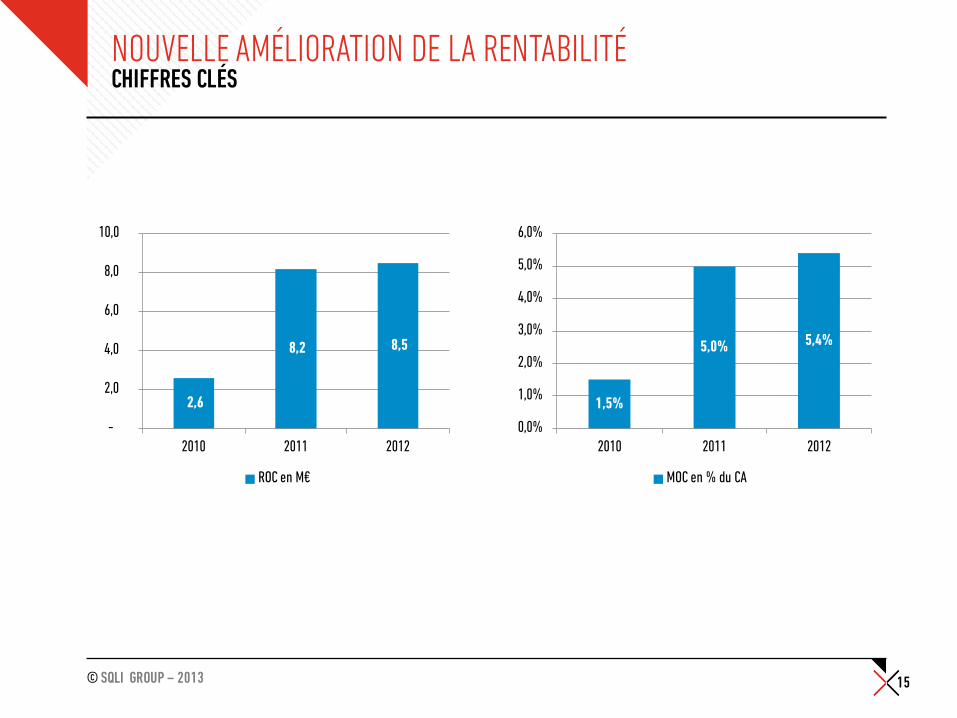

NOUVELLE AMÉLIORATION DE LA RENTABILITÉ

15

CHIFFRES CLÉS

2,6

8,2 8,5

-

2,0

4,0

6,0

8,0

10,0

2010 2011 2012

ROC en M€

1,5%

5,0% 5,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2010 2011 2012

MOC en % du CA

© SQLI GROUP – 2013

ACCIDENT LOCALISÉ ET TRAITÉ

16

FOCUS SUR LES AGENCES PARISIENNES

Perte opérationnelle

courante > 2 M€ au S1 2012

Mise en œuvre de mesures correctives

Retour progressif à la normale

© SQLI GROUP – 2013

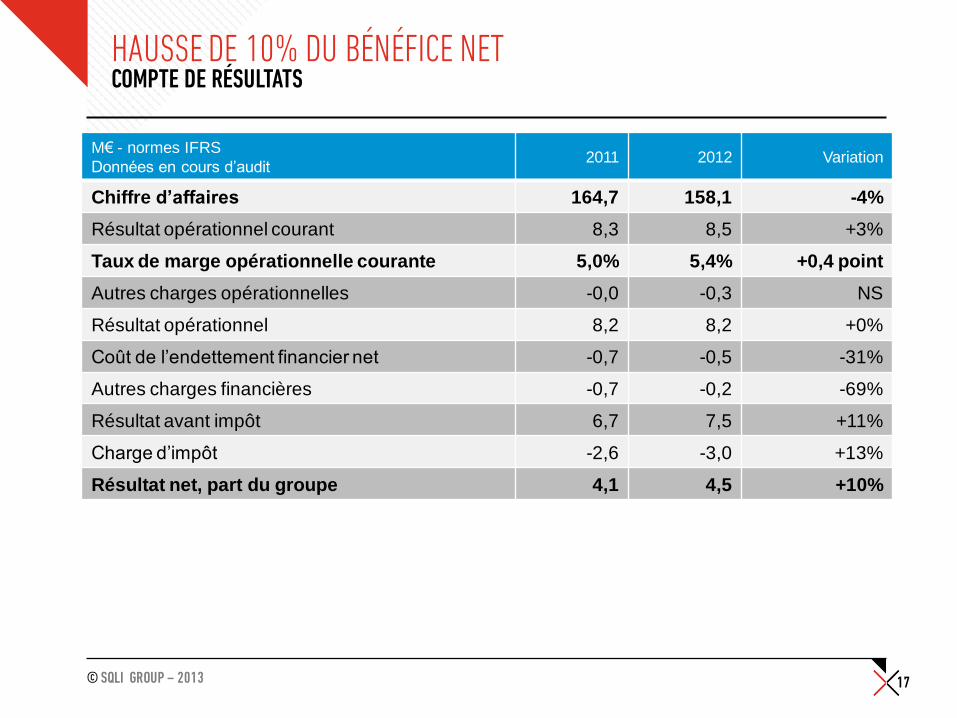

HAUSSE DE 10% DU BÉNÉFICE NET

17

M€ - normes IFRS

Données en cours d’audit 2011 2012 Variation

Chiffre d’affaires 164,7 158,1 -4%

Résultat opérationnel courant 8,3 8,5 +3%

Taux de marge opérationnelle courante 5,0% 5,4% +0,4 point

Autres charges opérationnelles -0,0 -0,3 NS

Résultat opérationnel 8,2 8,2 +0%

Coût de l’endettement financier net -0,7 -0,5 -31%

Autres charges financières -0,7 -0,2 -69%

Résultat avant impôt 6,7 7,5 +11%

Charge d’impôt -2,6 -3,0 +13%

Résultat net, part du groupe 4,1 4,5 +10%

COMPTE DE RÉSULTATS

© SQLI GROUP – 2013

HAUSSE DE LA TRÉSORERIE ET DÉSENDETTEMENT BANCAIRE

18

M€ - normes IFRS

Données en cours d’audit 2011 2012 Variation

Capacité d’autofinancement +7,1 +8,8 +23%

Variation du BFR -2,4 +1,9 NS

Impôt -2,0 -1,7 -15%

Flux de trésorerie sur activités opérationnelles +2,7 +9,0 +234%

Acquisitions nettes d’immobilisations -0,9 -1,3 +37%

Incidence des variations de périmètre -0,8 -0,3 -59%

Flux de trésorerie sur activités

d’investissement -1,7 -1,6 -5%

Emissions nettes d’emprunts 9,3 -3,5 NS

Intérêts payés -0,3 -0,2 -37%

Acquisition de titres d’auto-contrôle -0,3 -0,2 -38%

Flux de trésorerie sur activités de financement +8,7 -3,9 NS

Variation de trésorerie +9,6 +3,4

TABLEAU DES FLUX DE TRÉSORERIE

© SQLI GROUP – 2013

RESPECT DES ÉQUILIBRES FINANCIERS

19

M€ - normes IFRS

Données en cours d’audit ACTIF PASSIF

Actifs non courants 53,7 64,1 Capitaux propres

12,1 Passifs non courants

Dont écarts d’acquisition 46,5 10,1 Dont dettes financières à LT

Dont autres actifs non courants 7,2 2,0 Dont autres passifs non courants

Actifs courants 86,2 63,8 Passifs courants

Dont clients 41,8 8,8 Dont fournisseurs

Dont autres actifs courants 24,9 51,4 Dont autres passifs courants

Dont trésorerie et équivalents 19,5 3,6 Dont dettes financières à CT

Total actif 139,9 139,9 Total passif

BILAN

© SQLI GROUP – 2013

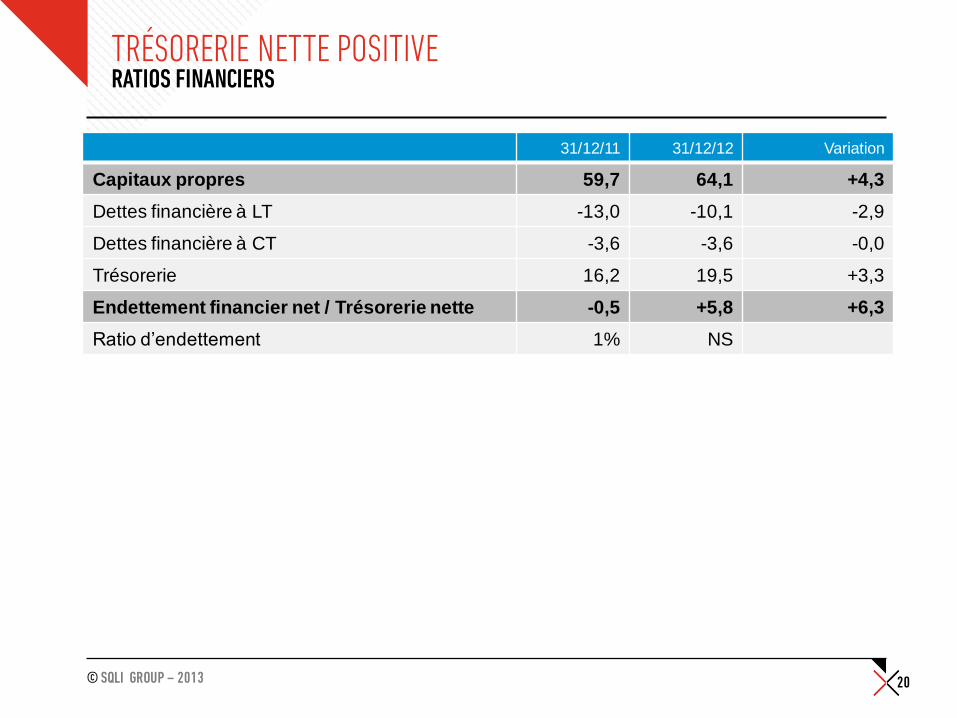

TRÉSORERIE NETTE POSITIVE

20

31/12/11 31/12/12 Variation

Capitaux propres 59,7 64,1 +4,3

Dettes financière à LT -13,0 -10,1 -2,9

Dettes financière à CT -3,6 -3,6 -0,0

Trésorerie 16,2 19,5 +3,3

Endettement financier net / Trésorerie nette -0,5 +5,8 +6,3

Ratio d’endettement 1% NS

RATIOS FINANCIERS

© SQLI GROUP – 2013

© SQLI GROUP – 2013

MARCHÉ EN PLEINE (R)ÉVOLUTION

22

FOCUS SUR LA PERFORMANCE E-BUSINESS

TEMPS

VOLUME

2007

USAGES

© SQLI GROUP – 2013

ENVIRONNEMENT COMPLEXE MAIS PARFAITEMENT GÉRABLE

23

IT PUR AU RALENTI / E-BUSINESS EN PROGRESSION

© SQLI GROUP – 2013

EIM

3 AXES PRIORITAIRES DE DÉVELOPPEMENT PLAN D’ACTIONS

24

1 2 3

© SQLI GROUP – 2013

2013 : ALLIER CROISSANCE ORGANIQUE & RENTABILITÉ

25

NOS OBJECTIFS FINANCIERS

© SQLI GROUP – 2013

ÉVOLUTION DU PÉRIMÈTRE D’ACTIVITÉ

26

POSSIBLES OPÉRATIONS CIBLÉES

© SQLI GROUP – 2013

© SQLI GROUP – 2013

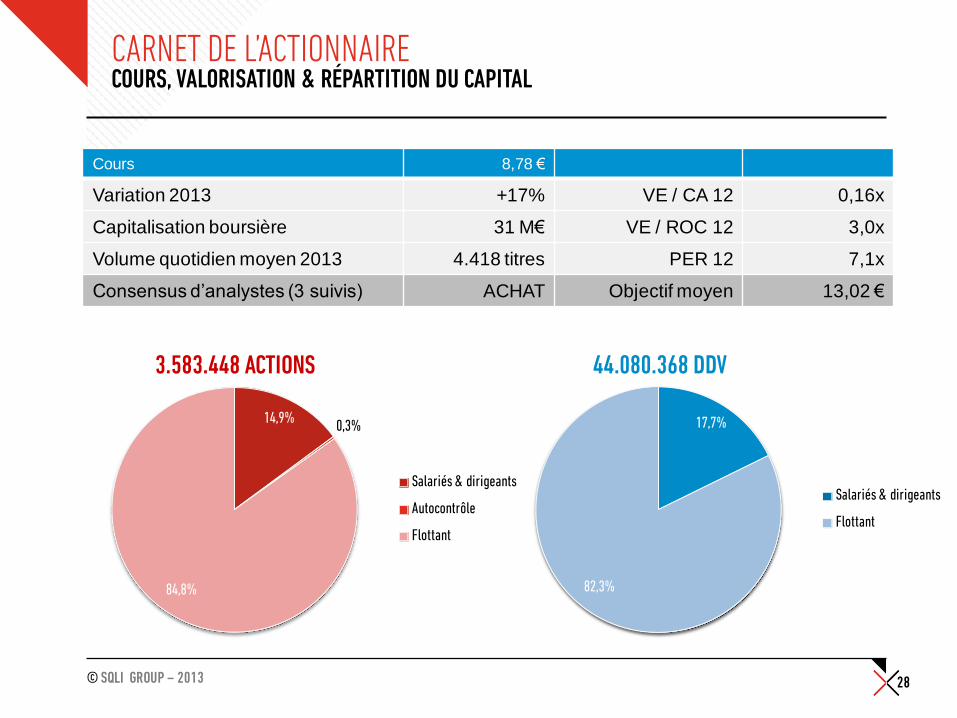

CARNET DE L’ACTIONNAIRE

28

COURS, VALORISATION & RÉPARTITION DU CAPITAL

14,9% 0,3%

84,8%

Salariés & dirigeants

Autocontrôle

Flottant

3.583.448 ACTIONS

17,7%

82,3%

Salariés & dirigeants

Flottant

44.080.368 DDV

Cours 8,78 €

Variation 2013 +17% VE / CA 12 0,16x

Capitalisation boursière 31 M€ VE / ROC 12 3,0x

Volume quotidien moyen 2013 4.418 titres PER 12 7,1x

Consensus d’analystes (3 suivis) ACHAT Objectif moyen 13,02 €

© SQLI GROUP – 2013

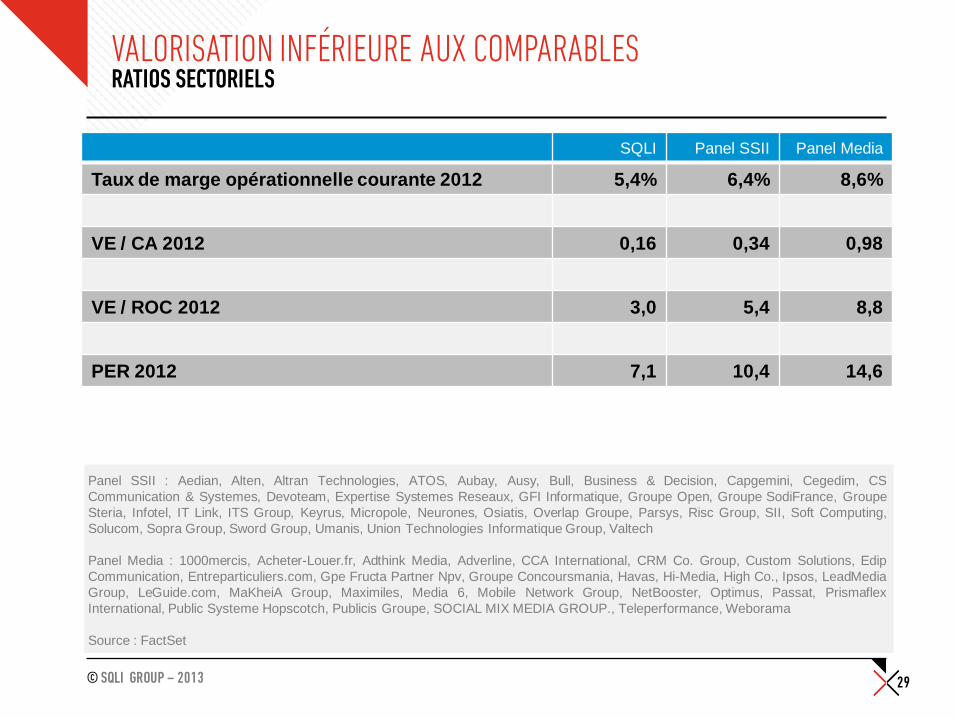

VALORISATION INFÉRIEURE AUX COMPARABLES

29

RATIOS SECTORIELS

SQLI Panel SSII Panel Media

Taux de marge opérationnelle courante 2012 5,4% 6,4% 8,6%

VE / CA 2012 0,16 0,34 0,98

VE / ROC 2012 3,0 5,4 8,8

PER 2012 7,1 10,4 14,6

Panel SSII : Aedian, Alten, Altran Technologies, ATOS, Aubay, Ausy, Bull, Business & Decision, Capgemini, Cegedim, CS

Communication & Systemes, Devoteam, Expertise Systemes Reseaux, GFI Informatique, Groupe Open, Groupe SodiFrance, Groupe

Steria, Infotel, IT Link, ITS Group, Keyrus, Micropole, Neurones, Osiatis, Overlap Groupe, Parsys, Risc Group, SII, Soft Computing,

Solucom, Sopra Group, Sword Group, Umanis, Union Technologies Informatique Group, Valtech

Panel Media : 1000mercis, Acheter-Louer.fr, Adthink Media, Adverline, CCA International, CRM Co. Group, Custom Solutions, Edip

Communication, Entreparticuliers.com, Gpe Fructa Partner Npv, Groupe Concoursmania, Havas, Hi-Media, High Co., Ipsos, LeadMedia

Group, LeGuide.com, MaKheiA Group, Maximiles, Media 6, Mobile Network Group, NetBooster, Optimus, Passat, Prismaflex

International, Public Systeme Hopscotch, Publicis Groupe, SOCIAL MIX MEDIA GROUP., Teleperformance, Weborama

Source : FactSet

© SQLI GROUP – 2013

POLITIQUE DE RETOUR AUX ACTIONNAIRES

30

PROPOSITION DE DIVIDENDE DE 0,36 € / ACTION

© SQLI GROUP – 2013

5 RAISONS DE DEVENIR ACTIONNAIRE

1 : POSITIONNEMENT CLAIR SUR UN SEGMENT PORTEUR

2 : RENTABILITÉ OPÉRATIONNELLE EN PROGRÈS EN 2012

3 : TRÉSORERIE NETTE POSITIVE FIN 2012

4 : CROISSANCE ET RENTABILITÉ ATTENDUES EN 2013

5 : VALORISATION INFÉRIEURE AUX COMPARABLES

CONCLUSION

31

© SQLI GROUP – 2013

© SQLI GROUP – 2013

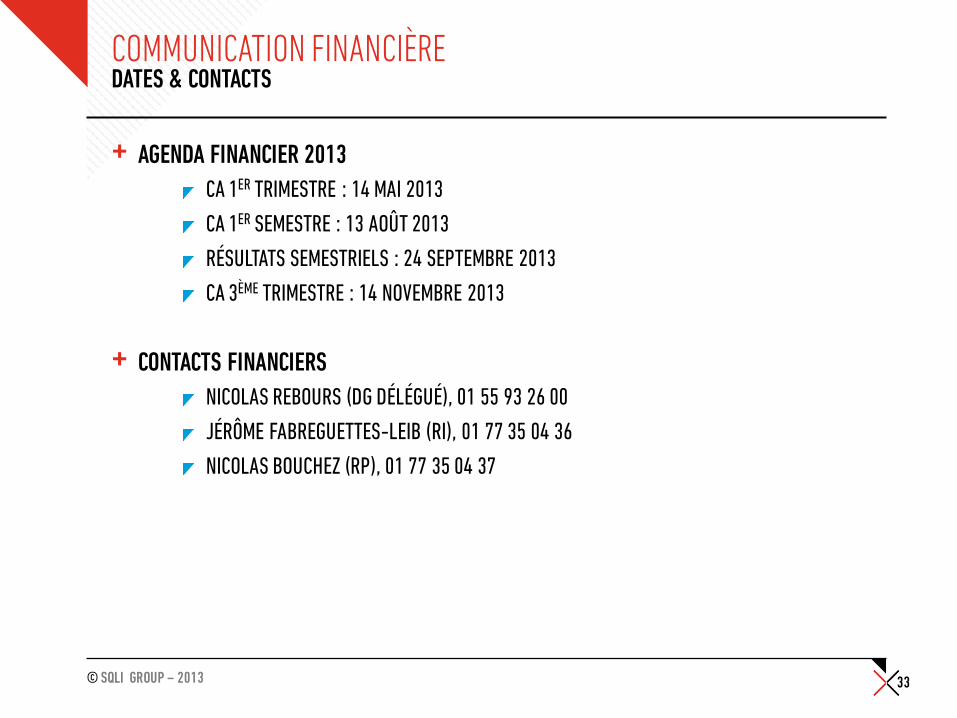

COMMUNICATION FINANCIÈRE

+ AGENDA FINANCIER 2013

CA 1ER TRIMESTRE : 14 MAI 2013

CA 1ER SEMESTRE : 13 AOÛT 2013

RÉSULTATS SEMESTRIELS : 24 SEPTEMBRE 2013

CA 3ÈME TRIMESTRE : 14 NOVEMBRE 2013

+ CONTACTS FINANCIERS

NICOLAS REBOURS (DG DÉLÉGUÉ), 01 55 93 26 00

JÉRÔME FABREGUETTES-LEIB (RI), 01 77 35 04 36

NICOLAS BOUCHEZ (RP), 01 77 35 04 37

33

DATES & CONTACTS