SOMMAIRE -...

47

Année Académique 2009-2010 SOMMAIRE SOMMAIRE SOMMAIRE.................................................................................................................... 1 DEDICACE..................................................................................................................... 3 REMERCIEMENTS.......................................................................................................... 4 AVANT-PROPOS............................................................................................................. 5 INTRODUCTION............................................................................................................. 6 PREMIERE PARTIE : PRESENTATION ET ORGANISATION DU CABINET CHALLENGE IVOIRE CONSULTING (CIC SARL).................................................................................................. 7 CHAPITRE 1 : PRESENTATION DU CABINET CIC-SARL.................................................... 8 I-Historique................................................................................................................ 8 II-Objectifs................................................................................................................. 8 III-Domaines d’activités............................................................................................. 9 IV-Référence professionnelle..................................................................................... 9 CHAPITRE 2 : ORGANISATION DU CABINET................................................................. 10 I-La direction générale............................................................................................. 10 II-Le département administratif et financier............................................................ 10 III-Le département d’audit....................................................................................... 10 IV-Le département des ressources humaines.......................................................... 11 V-Le service de formation........................................................................................ 11 VI-Le département d’assistance comptable............................................................ 12 VII-Le département d’assistance fiscale et social.................................................... 12 DEUXIEME PARTIE : TENUE MENSUELLE DE LA COMPTABILITE D’UNE pme : cas D’une étude de notaire............................................................................................................ 13 CHAPITRE 1 : PRESENTATION D’UNE ETUDE DE NOTAIRE ET OBJECTIF DE LA MISSION ................................................................................................................................... 14 I-Généralité............................................................................................................. 14 II-Objectif de la mission........................................................................................... 14 CHAPITRE 2 : PROCESSUS COMPTABLE GENERAL....................................................... 15 I-Collecte et agencement des informations............................................................. 15 1. Recherche des informations........................................................................... 15 2. Agencement des informations....................................................................... 16 3. Vérification des pièces justificatives.............................................................. 16 II-Traduction informatique des informations............................................................ 17 Thème : « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 1

Transcript of SOMMAIRE -...

Année Académique 2009-2010

SOMMAIRESOMMAIRESOMMAIRE.................................................................................................................... 1

DEDICACE.....................................................................................................................3

REMERCIEMENTS..........................................................................................................4

AVANT-PROPOS.............................................................................................................5

INTRODUCTION.............................................................................................................6

PREMIERE PARTIE : PRESENTATION ET ORGANISATION DU CABINET CHALLENGE IVOIRE CONSULTING (CIC SARL)..................................................................................................7

CHAPITRE 1 : PRESENTATION DU CABINET CIC-SARL....................................................8

I-Historique................................................................................................................8

II-Objectifs.................................................................................................................8

III-Domaines d’activités.............................................................................................9

IV-Référence professionnelle.....................................................................................9

CHAPITRE 2 : ORGANISATION DU CABINET.................................................................10

I-La direction générale.............................................................................................10

II-Le département administratif et financier............................................................10

III-Le département d’audit.......................................................................................10

IV-Le département des ressources humaines..........................................................11

V-Le service de formation........................................................................................11

VI-Le département d’assistance comptable............................................................12

VII-Le département d’assistance fiscale et social....................................................12

DEUXIEME PARTIE : TENUE MENSUELLE DE LA COMPTABILITE D’UNE pme : cas D’une étude de notaire............................................................................................................13

CHAPITRE 1 : PRESENTATION D’UNE ETUDE DE NOTAIRE ET OBJECTIF DE LA MISSION................................................................................................................................... 14

I-Généralité.............................................................................................................14

II-Objectif de la mission...........................................................................................14

CHAPITRE 2 : PROCESSUS COMPTABLE GENERAL.......................................................15

I-Collecte et agencement des informations.............................................................15

1. Recherche des informations...........................................................................15

2. Agencement des informations.......................................................................16

3. Vérification des pièces justificatives..............................................................16

II-Traduction informatique des informations............................................................17

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 1

Année Académique 2009-2010

1- Saisie des pièces justificatives sur le logiciel ”Excel”....................................17

2- Journaux de saisie sur Saari...........................................................................17

3- Imputation manuelle et informatique............................................................19

4. Contrôle des saisies.......................................................................................19

CHAPITRE 3 : TRAVAUX COMPTABLES EFFECTUES......................................................20

I-Traitement des salaires..........................................................................................20

1- Le livre de paie..............................................................................................20

2- Le bulletin de paie.........................................................................................24

3- Déclaration ITS, FDFP, CNPS..........................................................................24

4- Operations diverses salaires et saisie sur Saari.............................................27

II-Déclaration de TVA, TSE, RAS...............................................................................30

1- Fiche de taxe..................................................................................................30

2- Le Chiffre d’Affaire hors taxe (CAHT).............................................................30

3- La TVA collectée.............................................................................................33

4- La TVA deductible (ou récupérable)...............................................................33

5. Paiement de la TVA, TSE, RAS........................................................................34

6. Opérations diverses TVA, TSE, RAS................................................................36

III-La Trésorerie........................................................................................................38

1- La Caisse........................................................................................................38

2- La Banque......................................................................................................40

3- Etat de rapprochement..................................................................................41

TROISIEME PARTIE : CRITIQUES ET SUGGESTIONS.........................................................43

CRITIQUES..................................................................................................................44

SUGGESTIONS............................................................................................................45

CONCLUSION..............................................................................................................46

BIBLIOGRAPHIE...........................................................................................................47

ANNEXES.................................................................................................................... 48

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 2

Année Académique 2009-2010

DEDICACEDEDICACE

Pour tout ce qu’il est pour moi et pour tout ce qu’il accomplit dans ma vie la

première personne à qui je dédie ce rapport est : JESUS-CHRIST. Il m’a soutenu

durant tout mon cursus scolaire et je vois jour après jour sa main à l’œuvre dans ma

vie. Je le lui dédie.

Aussi mes pensées vont vers mes parents AKOTO Cyprien et ALLATE

Philomène en particulier ma mère qui ma toujours soutenue et accompagné dans les

moments difficiles. A mes frères et sœurs que Dieu les bénisses abondamment. Enfin

dédicace particulière à TCHIMOU Hermann pour sa patience et tout son soutien.

Que Dieu te bénisse.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 3

Année Académique 2009-2010

REMERCIEMENTSREMERCIEMENTS

Mes remerciements les plus sincères vont à l’endroit du cabinet CIC-SARL, en

particulier à Mr BECHIE Joël et Mme KOFFI Yvette pour l’opportunité qu’ils m’ont

offert en me permettant d’apprendre le métier de la comptabilité au sein de leur

cabinet.

A tous les membres de son personnel aussi un grand merci et en particulier à Mr

ZABO Constantin.

Je tiens également à remercier mon professeur encadreur Mme OUATTARA

pour tous ces conseils avisés.

A tous ceux qui m ont soutenu de près comme de loin pour l’élaboration de ce

rapport je prie que Dieu vous bénisse.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 4

Année Académique 2009-2010

AVANT-PROPOSAVANT-PROPOS

A la fin d’une formation théorique reçue dans un établissement de formation

professionnel, un temps de formation pratique en entreprise est nécessaire. En Cote

d’Ivoire cette formation professionnelle se déroule en plusieurs cycles. Comme

exemple nous avons le cycle BTS.

En ce qui concerne le Brevet de Technicien Supérieur (BTS), il a une durée de

deux (02) ans après l’obtention du BAC. Après l’examen passé avec succès

l’admissibilité est délivrée. Il s’en suit un stage qui est obligatoire dans une entreprise

qui au terme de celui-ci nous permet de présenter un rapport de stage pour l’obtention

définitif du diplôme.

C’est dans ce cadre que nous avons effectué un stage du 11 Octobre 2010 au 23

mars 2011 au sein du cabinet Challenge Ivoire Consulting et rédigé ce rapport.

Il faut tout de même préciser que nous avons reçu une formation théorique à

l’Ecole Pratique de la Chambre de Commerce et d’Industrie de Côte d’Ivoire

(EPCCI).

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 5

Année Académique 2009-2010

INTRODUCTIONINTRODUCTION

Une entreprise est une organisation qui dispose de moyens financiers, matériels

et humains pour produire des biens ou services en vue d’en tirer profit. Si la quête du

profit est indissociable du caractère de l’entreprise, de même la tenue d’une

comptabilité rigoureuse n’en demeure pas moins importante.

C’est cette importance que nous avons tenu à relever par le choix de ce sujet.

En l’espèce une Etude notariale est une entreprise individuelle à vocation

libérale. Il existe une comptabilité spécifique qui lui est appliquée. C’est la

comptabilité notariale. C’est donc dans ce domaine que nous présenterons ce rapport

dont le thème est : « LA TENUE MENSUELLE DE LA COMPTABILITE D’UNE

PME : cas d’une Etude de notaire. »

Pour mener à bien notre étude, nous l’orienterons autour de trois axes.

Premièrement, nous présenterons le cabinet CIC-SARL et nous parlerons de son

organisation. En seconde partie nous traiterons le thème pour lequel ce rapport a été

rédigé. En troisième partie, nous soumettrons nos critiques et suggestions en vue de

contribuer à notre humble niveau à améliorer l’exécution des travaux comptables.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 6

Année Académique 2009-2010

PREMIERE PARTIEPREMIERE PARTIE ::PRESENTATION ETPRESENTATION ET

ORGANISATION DU CABINETORGANISATION DU CABINETCHALLENGE IVOIRE CONSULTINGCHALLENGE IVOIRE CONSULTING

(CIC SARL)(CIC SARL)

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 7

Année Académique 2009-2010

CHAPITRECHAPITRE 1 1 : PRESENTATION DU CABINET CIC-SARL: PRESENTATION DU CABINET CIC-SARL

I-Historique

Située à la cité des arts, le cabinet Challenge Ivoire Consulting (CIC) est une

société à responsabilité limitée (SARL) au capital de 1 000 000 fcfa.

Cette entreprise fut créée le 1er Septembre 2007 puis est dirigée par Mr

BECHIE JOEL, Président du conseil d’administration et Mme KOFFI YVETTE. Pour

assurer efficacement ses fonctions, le cabinet a à sa disposition un personnel jeune,

qualifié, dynamique, capable de satisfaire toute attente de la part d’un client.

II-Objectifs

Dans l’intention d’avoir une bonne réputation sur le plan professionnel et une

meilleure place sur le marché, l’objectif du cabinet est de devenir plus performant et

plus compétitif sur le marché national.

Pour atteindre cela des stratégies d’étude et de conquête du marché sont mise en

place par les dirigeants.

Cette politique consiste à faire la promotion du cabinet, à expliquer la qualité du

service qu’il offre, à faire des propositions d’outils nécessaires à la gestion des

entreprises et de montrer à celles-ci le bien fondé d’une assistance comptable.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 8

Année Académique 2009-2010

III-Domaines d’activités

Le cabinet CIC-SARL garantit des services de qualité et son domaine d’action

est multiple. Pour l’essentiel, il s’agit notamment :

- D’apporter une assistance comptable aux entreprises- De procurer des conseils aux financiers et comptables des entreprises- De gérer le patrimoine

IV-Référence professionnelle

Le cabinet Challenge Ivoire Consulting (CIC) effectue des missions d’audit et

de reconstitution de comptabilité telles que : les anciennes études de notaire sans

comptabilité.Les gérants ayant eux-mêmes une certaine notoriété auprès des clients, ils les

rassurent par la qualité du travail malgré la jeune existence du cabinet.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 9

Année Académique 2009-2010

CHAPITRECHAPITRE 2 2 : ORGANISATION DU CABINET: ORGANISATION DU CABINET

Le cabinet CIC-SARL est organisé comme suit :

I-La direction générale

La direction générale est conduite par Mr BECHIE Joël. Il a pour rôle de

superviser l’ensemble du personnel de la structure, contrôle leurs activités puis dirige

les opérations avec les partenaires ainsi que les différentes missions du cabinet.

II-Le département administratif et financier

Il s’occupe des affaires administratives et financières. Autrement dit, il monte

des études de projet de financement et de développement des entreprises en

constitution et celle déjà installées.

III-Le département d’audit

L’audit est un examen auquel procède une personne professionnelle en la

matière dans le but d’exprimer un point de vue motivé sur la fiabilité de la régularité

des documents de synthèse d’une entreprise relative à son patrimoine, à sa situation

financière puis à son résultat. Il a pour mission de :

- Planifier et coordonner les travaux d’audit- Veiller à la bonne circulation des informations- Gérer l’ensemble des procédures et instructions de la direction générale

Pour réussir cette mission, l’auditeur doit procéder ainsi :

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 10

Année Académique 2009-2010

- Prendre connaissance des documents utilisés par le service comptabilité de

l’entreprise- Faire le contrôle des comptes- Rédiger un rapport d’audit

IV-Le département des ressources humaines

Le département des ressources humaines a pour rôle de recruter, recycler et

former continuellement le personnel. Ces fonctions sont les suivantes :

Coordonner les rapports entre employeur et employés. Définir et afficher la politique des rémunérations. Veiller à l’application des règlements intérieurs des notes de services et des

décisions tenant à régler les textes en vigueur.

V-Le service de formation

Le service de formation se trouve au sein du département des ressources

humaines. C’est ce département qui forme continuellement les employés. Il accueille

les stagiaires en vue de les placer dans ses différents services pour leur encadrement.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 11

Année Académique 2009-2010

VI-Le département d’assistance comptable

L’assistance comptable est l’activité dans laquelle une entreprise comptable

offre un service de qualité à une autre dans la tenue de sa compatibilité en préparant

ses états financiers dans le respect des obligations juridiques, sociales et fiscales.

Il est charger de : la collecte et du traitement de toutes les informations

économique de l’entreprise et aussi celles des clients par références aux principes

comptables et au regard de la législation fiscale et juridique.

VII-Le département d’assistance fiscale et social

Le département d’assistance fiscale et sociale a pour rôle d’aider l’entreprise à

faire toutes ses déclarations fiscales à savoir :

- La déclaration de la TVA, FDFP, TSE, RAS- La déclaration des impôts BIC- La déclaration de la patente- La déclaration des impôts sur salaires- La déclaration des CNPS etc…

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 12

Année Académique 2009-2010

DEUXIEME PARTIEDEUXIEME PARTIE : TENUE: TENUEMENSUELLE DE LAMENSUELLE DE LA

COMPTABILITE D’UNE COMPTABILITE D’UNE PMEPME : : CASCAS

D’D’UNEUNE ÉTUDEÉTUDE DEDE NOTAIRENOTAIRE

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 13

Année Académique 2009-2010

CHAPITRE 1CHAPITRE 1 : PRESENTATION D’UNE ETUDE DE: PRESENTATION D’UNE ETUDE DENOTAIRE ET OBJECTIF DE LA MISSIONNOTAIRE ET OBJECTIF DE LA MISSION

I-Généralité

Une Etude de notaire est une entreprise dirigée par un notaire qui exerce soit à

titre individuel, soit en collaboration avec d’autres notaires. Elle a pour rôle de

recevoir tous les actes et contrats auxquels les parties doivent ou veulent faire donner

le caractère d’authenticité attachée aux actes d’autorité publique et pour :

- En indiquer la date- En conserver le dépôt- En délivrer les copies exécutoires et identiques.

II-Objectif de la mission

La mission confiée au cabinet par l’Etude a pour but de rétablir sa comptabilité

en lui procurant un appui technique et des conseils sur le plan comptable, fiscal et

juridique. La particularité de cette assistance est de monter une comptabilité fiable à

partir des documents réceptionnés. En clair, il s’est agit pour nous de faire bénéficier à

l’étude l’expertise avérée du cabinet en matière d’organisation comptable et de

reconstitution.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 14

Année Académique 2009-2010

CHAPITRE 2CHAPITRE 2 : PROCESSUS COMPTABLE GENERAL: PROCESSUS COMPTABLE GENERAL

Le processus comptable général consistera à :

- Enregistrer de façon exhaustive et au jour le jour et sans retard des

informations de base ou des opérations- Traiter en temps opportun des données enregistrées- Mettre à la disposition des utilisateurs des documents traités dans les délais

légaux fixés pour leur délivrance

Nous analyserons donc ce processus suivant les points ci-dessous.

I-Collecte et agencement des informations

1. Recherche des informations

La recherche des informations consiste à mener les investigations nécessaires

auprès du notaire en vue d’avoir une idée plus claire sur les activités de ce dernier.

A cet effet, le notaire fournira à l’assistant tous les documents comptables

nécessaires justifiant les opérations effectuées (entrée et sortie de fonds) tels que :

- Les factures de dépenses - Les factures d’achats- Les pièces de banque- Les souches des chèques émis- Remise de fonds- Les pièces de caisse- Les pièces de recettes- Les bordereaux de versement

Les éléments réunis feront l’objet d’une classification.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 15

Année Académique 2009-2010

2. Agencement des informations

Après possession des informations par l’assistant celui-ci procédera à leur

classement et leur regroupement par nature et par ordre croissant des dates de

déroulement de chaque opérations c'est-à-dire de la plus ancienne à la plus récente

date.

Pour sa réalisation nous disposons des classeurs suivants :

- Le classeur de caisse pour les opérations faites en espèce- Le classeur banque pour les opérations bancaires- Le classeur paie et opérations diverses- Le classeur de déclaration fiscale et sociale et d’opérations diverses

3. Vérification des pièces justificatives

Toutes les pièces appelées pièces justificatives provenant de l’Etude doivent

faire l’objet d’une vérification préalable par le cabinet avant leur enregistrement sur le

logiciel ”Excel”.

La vérification portera sur :

- L’existence des cachets et signatures- La justesse des calculs- La concordance entre factures, bons de commande et bordereaux de

livraisons s’il ya lieu.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 16

Année Académique 2009-2010

Lorsque nous décelons des anomalies sur les pièces, nous procédons à leur

correction. Ces corrections impliquent leur soumission au notaire à l’effet d’obtenir de

plus amples explications.

II-Traduction informatique des informations

1- Saisie des pièces justificatives sur le logiciel ”Excel”

Suite à la vérification des pièces justificatives, ceux pour lesquels l’assistant

n’observera pas d’anomalies seront enregistrées dans l’ordre chronologique sur le

logiciel. Il faut préciser que ce travail préliminaire est propre au cabinet. Ainsi

l’assistant comptable va procéder à la création des fichiers : caisse, banque et, écriture

de régularisation ou opérations diverses.

2- Journaux de saisie sur Saari

Le journal se définit comme étant un livre physique coté et paraphé par les

autorités compétentes. Il est destiné à enregistrer dans un ordre chronologique tous les

mouvements effectués par l’étude. Selon notre organisation comptable à partir du

logiciel Saari on distingue plusieurs journaux auxiliaires dont sept (07) journaux.

a. Journal caisse

Ce journal enregistrera les mouvements d’espèces (encaissement et

décaissement). Les écritures dans ce journal se présentent comme suit :

- Les dépenses seront enregistrées au débit - Les recettes seront enregistrées au crédit

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 17

Année Académique 2009-2010

b. Journal banque

Il enregistre tous les mouvements financiers matérialisés par l’entrée (remise de

chèque) ou la sortie de chèques et les virements bancaires. Les écritures sont passées

dans ce journal suivant le même processus que celui du journal de caisse.

c. Journal achat

Ce journal enregistre toutes les charges ayant pour contrepartie un fournisseur de bien et services.

- Le bien ou service au débit- La TVA au débit- Le compte fournisseur au crédit

d. Journal vente ou Taxe

On y enregistre toutes les opérations de ventes du mois. Les écritures serontpassées suivant la même procédure que celle du journal précédent.

e. Journal report à nouveau (RAN)

Ce journal consiste à reporter à l’identique la balance de l’année n-1.

f. Journal des opérations diverses ou écriture de régularisation du mois

Ce journal enregistre les écritures ne correspondant pas au critère des journaux

auxiliaires citer plus haut. Ces écritures concernent les opérations suivantes :

- La paie (salaire)- Les déclarations fiscale et sociale

g. Journal des opérations diverses de fin d’année ou écriture de régularisation

Ce journal enregistre les écritures de régularisation de fin d’année

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 18

Année Académique 2009-2010

3- Imputation manuelle et informatique

L’imputation manuelle consiste à trouver à l’aide du plan comptable SYSCOA,

le numéro d’enregistrement pour chaque opération. Dans notre cas ce travail

d’imputation se fera sur des fiches ”Excel”. Après cette codification nous procéderons

à la saisie des pièces sur le logiciel de comptabilité ”Saari” et l’impression des

brouillards de saisie.

4. Contrôle des saisies

A partir des brouillards des journaux l’assistant comptable procède au contrôle

des opérations saisies. En la matière, le contrôle proprement dit va consister à vérifier

si le numéro de compte est conforme au libellé donné à l’opération, de même que

l’exactitude des montants. Les éventuelles erreurs seront corrigées avant l’édition des

journaux définitifs.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 19

Année Académique 2009-2010

CHAPITRECHAPITRE 3 3 : TRAVAUX COMPTABLES EFFECTUES: TRAVAUX COMPTABLES EFFECTUES

I-Traitement des salaires

Le salaire représente la rémunération du travailleur en contrepartie de sa force

de travail. En d’autres termes si le travail n’est pas fournit, la rémunération n’est pas

due. C’est le principe. Il y a lieu toutefois de dire qu’il existe des exceptions. Ici notre

travail a consisté à accompagner l’employeur par l’élaboration et le suivi de quatre

(04) instruments privilégiés :- Le livre de paie- Le bulletin de paie- Les déclarations ITS, FDFP, CNPS- Les opérations diverses salaire

1- Le livre de paie

Le livre de paie est un livre physique, coté et paraphé par les autorités

compétentes sur lequel sont répertoriés chaque mois l’ensemble des bulletins de

chaque salarié.Présentation du livre de paie :

Cas pratique :

Le dirigeant de l’Etude de Maitre HPL décide après discussion avec Mr Koffi

de lui verser à la fin du mois 159 773 francs brut depuis le 14 décembre 2005. Mr

Koffi est clerc, Marié avec trois (03) enfants et a une maitrise en droit.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 20

Année Académique 2009-2010

Mr Koffi a donc 3,5 parts avec une ancienneté de 5 ans. La prime de transport à

Abidjan est de 25 000 fcfa et un salaire catégoriel de 114 022 fcfa selon le Barème

officiel des salaires minima catégoriel conventionnels.(Voir annexe 1)

Calcul préalable :

- Prime d’ancienneté au taux de 5% du salaire catégorielExemple : PA = SALAIRE CATEGORIEL x 5%

= 114 022 x 5%= 5 701 fcfa

- Sursalaire : la différence entre le salaire brut et l’addition du salaire

catégoriel et la prime d’anciennetéExemple : S = SALAIRE BRUT – (S. CATEGORIEL+PA)

= 159 773- (114 022+5 701)= 40 050 fcfa

Calculs des impôts retenus aux salariés au 31 Janvier 2011:

- Impôts sur Salaire (IS) au taux de 1,2% sur le salaire brutExemple : IS = SALAIRE BRUT x 1,2%

= 159 773 x 1,2%= 1 917 fcfa

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 21

Année Académique 2009-2010

- Contribution National (CN) applicable au salaire brut. Exemple : CN = 1 170 fcfa

- Impôt Général sur le Revenu (IGR) applicable au salaire brut, est

calculé en fonction de la situation familiale du salarié. Exemple : IGR = 1 696 fcfa

NB : il existe des méthodes de calcul pour la détermination de la CN et

l’IGR. Toutefois, en l’espèce, nous nous sommes servis du Barème des

impôts sur les salaires retenus à la source pour leur détermination.

- CNPS au taux de 3,2% sur le salaire brutExemple : CNPS = SALAIRE BRUT x 3,2%

= 159 773 x 3,2%= 5 113 fcfa

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 22

Année Académique 2009-2010

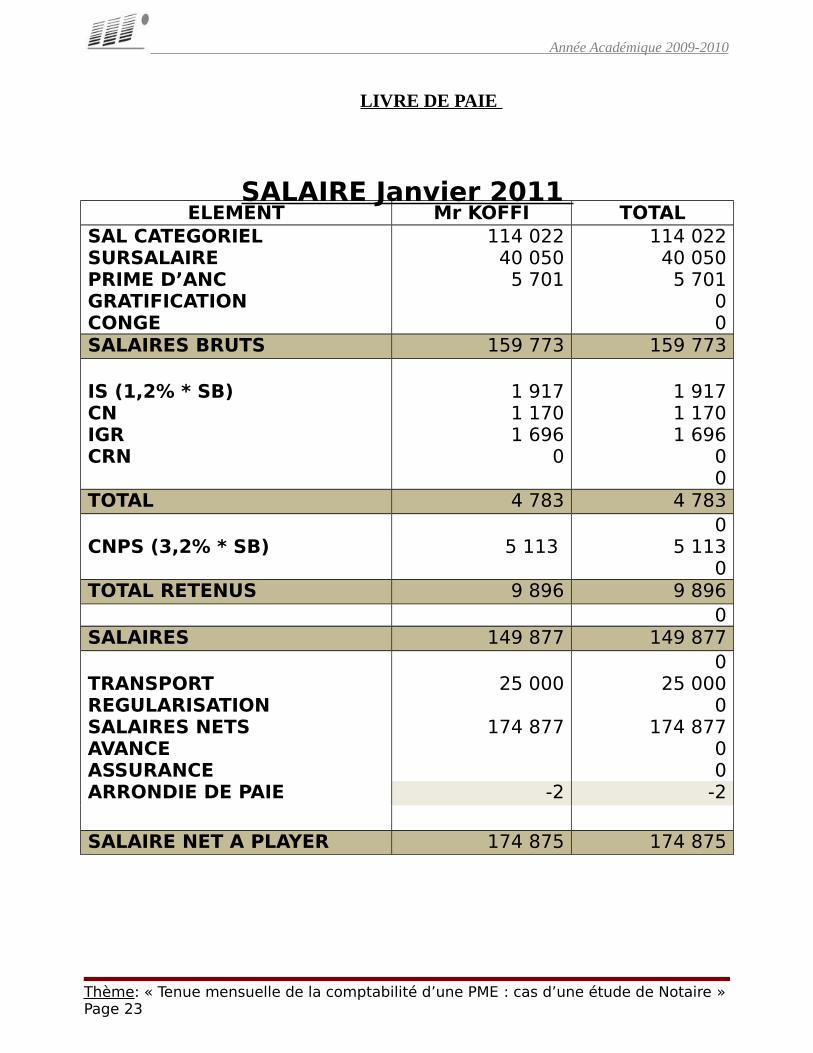

LIVRE DE PAIE

SALAIRE Janvier 2011 ELEMENT Mr KOFFI TOTAL

SAL CATEGORIELSURSALAIREPRIME D’ANCGRATIFICATIONCONGE

114 02240 050

5 701

114 02240 050

5 70100

SALAIRES BRUTS 159 773 159 773

IS (1,2% * SB)CNIGRCRN

1 9171 1701 696

0

1 9171 1701 696

00

TOTAL 4 783 4 783

CNPS (3,2% * SB) 5 113 0

5 1130

TOTAL RETENUS 9 896 9 8960

SALAIRES 149 877 149 877

TRANSPORTREGULARISATIONSALAIRES NETSAVANCEASSURANCE

25 000

174 877

025 000

0174 877

00

ARRONDIE DE PAIE -2 -2

SALAIRE NET A PLAYER 174 875 174 875

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 23

Année Académique 2009-2010

2- Le bulletin de paie

Le bulletin de paie est un document écrit et obligatoirement remis par

l’employeur à toutes les personnes appointées par lui au moment où il leur remet leur

rémunération. Celui-ci est centralisé dans le livre de paie.

Apparaissent obligatoirement sur le bulletin de paie les informations concernant :- L’employeur (le nom de l’étude, l’adresse, le numéro d’immatriculation, le

numéro CNPS)- Le salarié (le nom, l’emploi occupé, le numéro CNPS, la date d’embauche,

le nombre de part, la nationalité)- Les éléments composant la rémunération du salarié - La signature du salarié- Le cachet et signature de l’employeur

Présentation du bulletin de paie. (Voir annexe 2)

3- Déclaration ITS, FDFP, CNPS

Après avoir monté le bulletin de paie du salarié, l’assistant va établir les

déclarations ITS, FDFP, CNPS en vue de leur paiement au service d’assiette des

impôts .Ces déclarations sont payées au plus tard le 10 du mois suivant pour l’ITS et

la FDFP. En outre la CNPS est payée au plus tard le 15 du mois suivant.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 24

Année Académique 2009-2010

Impôt sur Traitement de Salaire (ITS)

L’ITS va présenter les impôts retenus aux salariés et les impôts à la charge de

l’employeur.Les impôts retenus aux salariés sont :

- Impôts sur Salaire (IS) au taux de 1,2% sur le salaire brutExemple : IS = 1 917 fcfa

- Contribution National (CN). Exemple : CN = 1 170 fcfa

- Impôt Général sur le Revenu (IGR). Exemple : IGR = 1 696 fcfa

Les impôts à la charge de l’employeur sont principalement les Impôts sur

Salaire au taux de 1,2% pour le personnel local.

Exemple : PERSONNEL LOCAL = SALAIRE BRUT x 1,2%= 159 773 x 1,2%

PERSONNEL LOCAL= 1 917 fcfa

Présentation de la fiche de déclarations ITS. (Voir annexe 3)

Fonds de Développement et de la Formation Professionnelle

(FDFP)Dans le souci de promouvoir le développement par la formation d’une

entreprise, le FDFP a initié un appel de cotisation de taxes à la formation

professionnelle. Précisons que ces taxes sont à la charge de l’employeur. Nous

avons :

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 25

Année Académique 2009-2010

- La Taxe d’Apprentissage (TA) au taux de 0,4% applicable au salaire

brut.Exemple : TAXE D’APPRENTISSAGE = SALAIRE BRUT x 0,4%

= 159 773 x 0,4% TAXE D’APPRENTISSAGE = 639 fcfa

- La Taxe a la Formation Professionnelle Continue (FPC) au taux de

0,6% du salaire brut.Exemple : FPC = SALAIRE BRUT x 0,6%

= 159 773 x 0,6% FPC = 959 fcfa

- Provision sur la Formation Professionnelle Continue (FPC) au taux

de 0,6% du salaire brut.Exemple : Prov FPC = SALAIRE BRUT x 0,6%

= 159 773 x 0,6% Prov FPC = 959 fcfa

Présentation de la fiche de déclarations FDFP. (Voir annexe 4)

Caisse Nationale de Prévoyance Sociale (CNPS)Au niveau de la déclaration CNPS il est bon de signaler que le taux du régime

de retraite concernant les notaires est de 8% (somme versée par l’employé et

l’employeur).

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 26

Année Académique 2009-2010

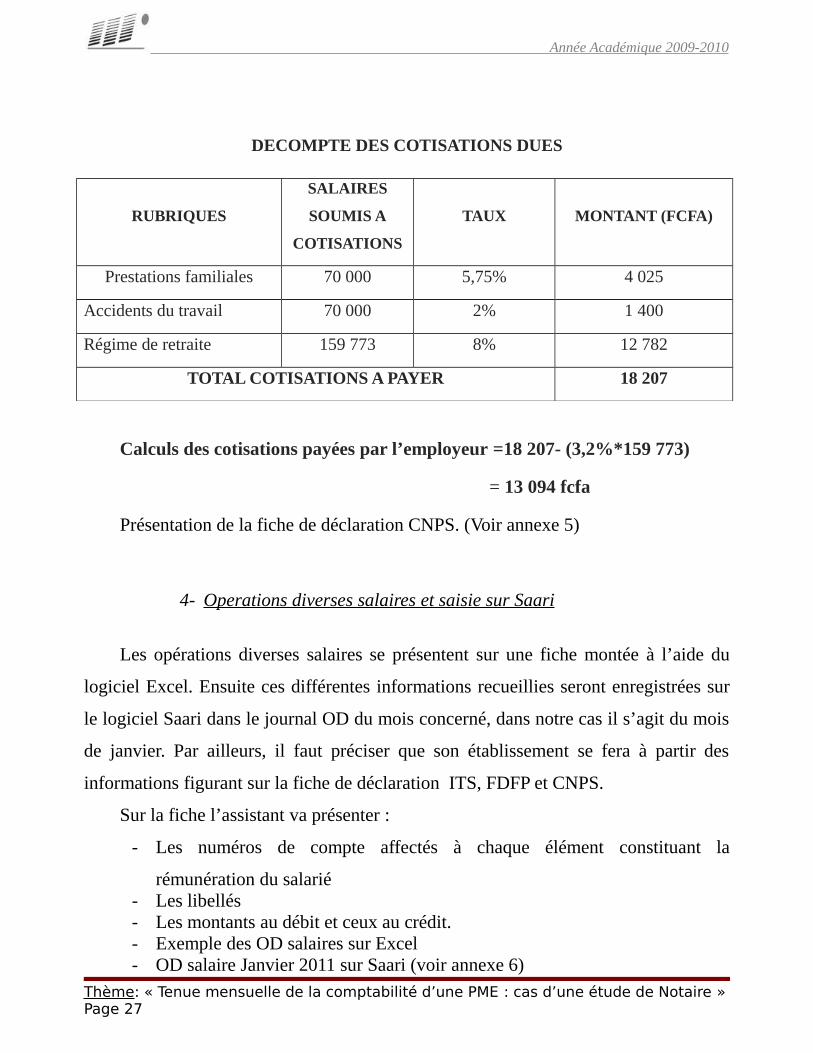

DECOMPTE DES COTISATIONS DUES

RUBRIQUES

SALAIRES

SOUMIS A

COTISATIONS

TAUX MONTANT (FCFA)

Prestations familiales 70 000 5,75% 4 025

Accidents du travail 70 000 2% 1 400

Régime de retraite 159 773 8% 12 782

TOTAL COTISATIONS A PAYER 18 207

Calculs des cotisations payées par l’employeur =18 207- (3,2%*159 773)

= 13 094 fcfa

Présentation de la fiche de déclaration CNPS. (Voir annexe 5)

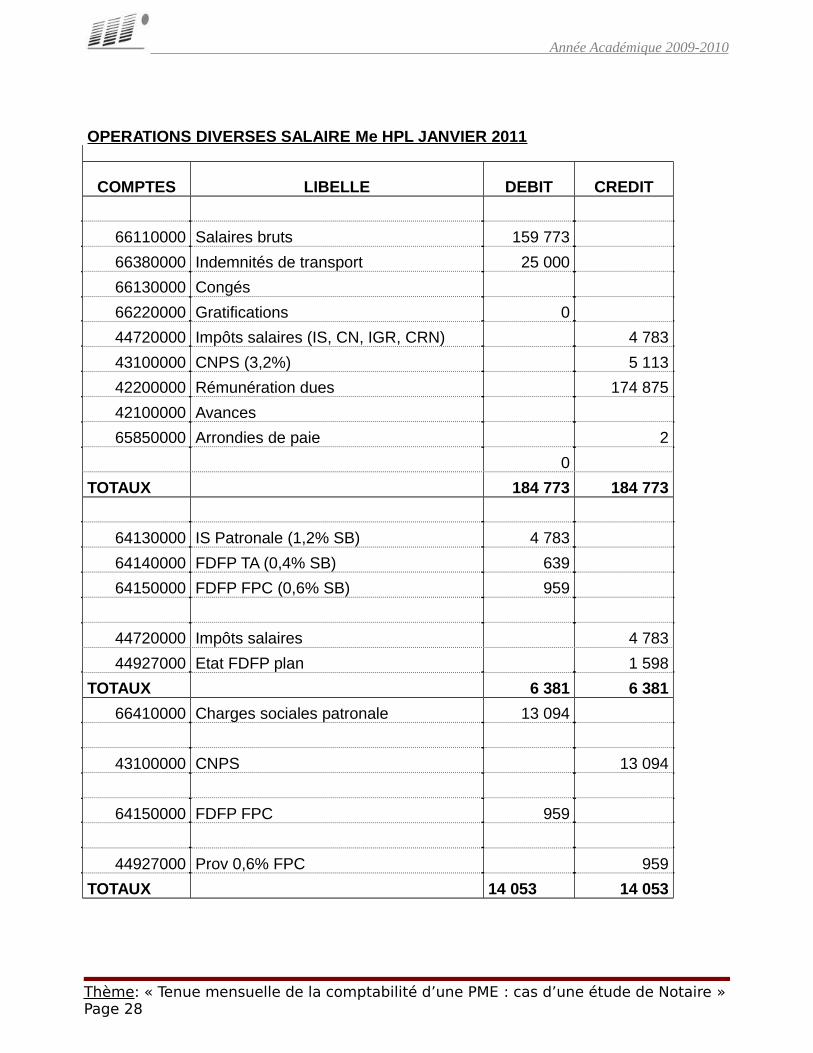

4- Operations diverses salaires et saisie sur Saari

Les opérations diverses salaires se présentent sur une fiche montée à l’aide du

logiciel Excel. Ensuite ces différentes informations recueillies seront enregistrées sur

le logiciel Saari dans le journal OD du mois concerné, dans notre cas il s’agit du mois

de janvier. Par ailleurs, il faut préciser que son établissement se fera à partir des

informations figurant sur la fiche de déclaration ITS, FDFP et CNPS.

Sur la fiche l’assistant va présenter :

- Les numéros de compte affectés à chaque élément constituant la

rémunération du salarié- Les libellés- Les montants au débit et ceux au crédit.- Exemple des OD salaires sur Excel- OD salaire Janvier 2011 sur Saari (voir annexe 6)

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 27

Année Académique 2009-2010

OPERATIONS DIVERSES SALAIRE Me HPL JANVIER 2011

COMPTES LIBELLE DEBIT CREDIT

66110000 Salaires bruts 159 773

66380000 Indemnités de transport 25 000

66130000 Congés

66220000 Gratifications 0

44720000 Impôts salaires (IS, CN, IGR, CRN) 4 783

43100000 CNPS (3,2%) 5 113

42200000 Rémunération dues 174 875

42100000 Avances

65850000 Arrondies de paie 2

0

TOTAUX 184 773 184 773

64130000 IS Patronale (1,2% SB) 4 783

64140000 FDFP TA (0,4% SB) 639

64150000 FDFP FPC (0,6% SB) 959

44720000 Impôts salaires 4 783

44927000 Etat FDFP plan 1 598

TOTAUX 6 381 6 381

66410000 Charges sociales patronale 13 094

43100000 CNPS 13 094

64150000 FDFP FPC 959

44927000 Prov 0,6% FPC 959

TOTAUX 14 053 14 053

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 28

Année Académique 2009-2010

II-Déclaration de TVA, TSE, RAS

1- Fiche de taxe

La fiche de taxe se définit comme la facture du notaire adressée aux clients.

Cette facturation se fait sur la base d’une évaluation générale des dépenses à effectuer

pour la signature de l’acte (vente, constitution de société etc …)Pour préparer l’acte demandé au notaire, celui-ci va effectuer des démarches,

accomplir des formalités avant et après la signature de l’acte (verser des taxes à l’Etat

et aux collectivités locales). Après l’exécution de toutes les formalités le notaire va

établir un compte détaillé de toutes ses démarches sur une fiche appelée fiche de taxe

définitive ou état de frais et honoraire. Sur cette fiche apparait :- d’une part, la rémunération du notaire appelé émolument- d’autre part, les frais de débours qui sont engagés pour le compte du client

afin de mener à bien son dossier- enfin les divers droits et taxes (frais de timbre, droits d’enregistrement, taxe

de publicité,...) qui reviennent à l’Etat

Présentation de la fiche de taxe. (Voir annexe 7)

2- Le Chiffre d’Affaire hors taxe (CAHT)

Le Chiffre d’Affaire hors taxe correspond au montant total des émoluments

perçus par le notaire au cours du mois. Dans ce cas l’assistant va déterminer le CAHT

du mois à l’aide des informations contenues sur la fiche de taxe et va monter un

tableau. C’est le livre de taxe. Celui ci sera saisie dans le journal de taxe Saari du

mois concerné. (Voir annexe 8)

Cas pratiques :

Déterminons le CAHT obtenu par l’Etude durant le mois de Janvier 2011 :

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 29

Année Académique 2009-2010

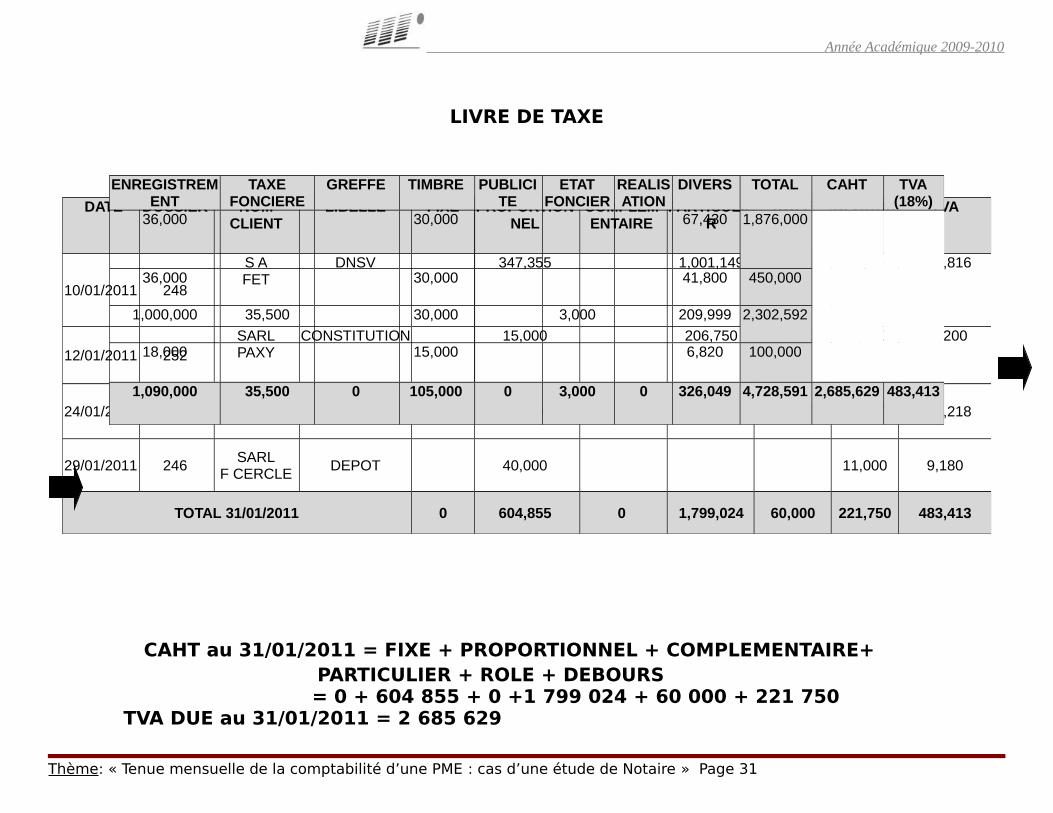

LIVRE DE TAXE

CAHT au 31/01/2011 = FIXE + PROPORTIONNEL + COMPLEMENTAIRE+ PARTICULIER + ROLE + DEBOURS= 0 + 604 855 + 0 +1 799 024 + 60 000 + 221 750

TVA DUE au 31/01/2011 = 2 685 629

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 31

DATE DOSSIER NOMCLIENT

LIBELLE FIXE PROPORTIONNEL

COMPLEMENTAIRE

PARTICULIER

ROLE DEBOUR TVA

10/01/2011 248

S AFET

DNSV 347,355 1,001,149 20,000 108,250 265,816

12/01/2011 252SARLPAXY

CONSTITUTION 15,000 206,750 20,000 48,250 52,200

24/01/2011 117 M KOFFI VTE SCS 202,500 591,125 20,000 54,250 156,218

29/01/2011 246SARL

F CERCLEDEPOT 40,000 11,000 9,180

TOTAL 31/01/2011 0 604,855 0 1,799,024 60,000 221,750 483,413

ENREGISTREMENT

TAXEFONCIERE

GREFFE TIMBRE PUBLICITE

ETATFONCIER

REALISATION

DIVERS TOTAL CAHT TVA(18%)

36,000 30,000 67,430 1,876,000

36,000 30,000 41,800 450,000

1,000,000 35,500 30,000 3,000 209,999 2,302,592

18,000 15,000 6,820 100,000

1,090,000 35,500 0 105,000 0 3,000 0 326,049 4,728,591 2,685,629 483,413

Année Académique 2009-2010

Présentation du journal de taxe saisie sur le logiciel Saari. (Voir annexe 8)

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire » Page 32

Année Académique 2009-2010

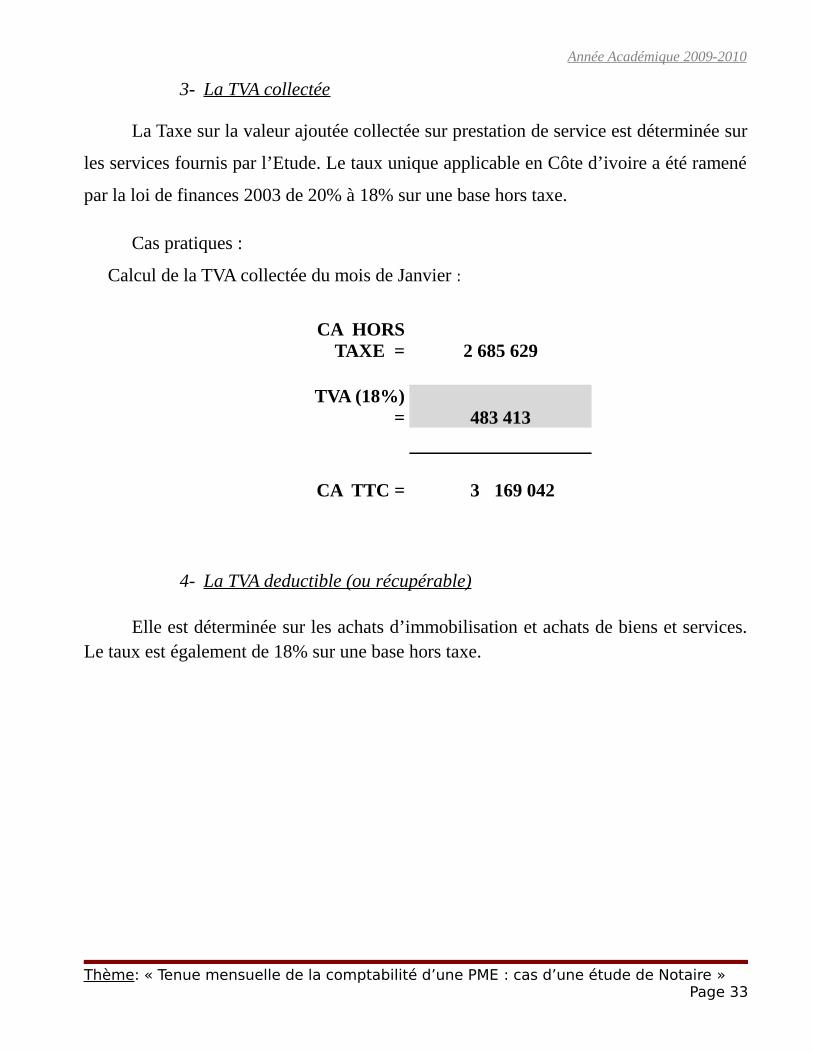

3- La TVA collectée

La Taxe sur la valeur ajoutée collectée sur prestation de service est déterminée sur

les services fournis par l’Etude. Le taux unique applicable en Côte d’ivoire a été ramené

par la loi de finances 2003 de 20% à 18% sur une base hors taxe.

Cas pratiques :

Calcul de la TVA collectée du mois de Janvier :

CA HORSTAXE = 2 685 629

TVA (18%)= 483 413

CA TTC = 3 169 042

4- La TVA deductible (ou récupérable)

Elle est déterminée sur les achats d’immobilisation et achats de biens et services.Le taux est également de 18% sur une base hors taxe.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 33

Année Académique 2009-2010

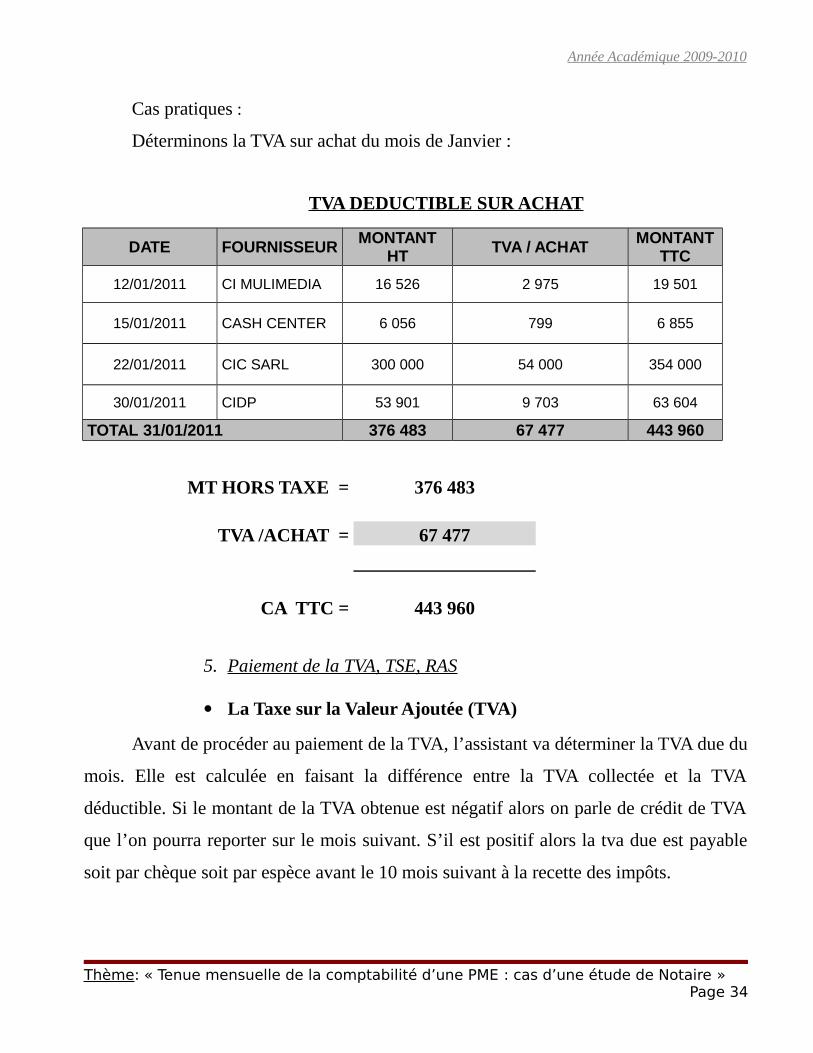

Cas pratiques :

Déterminons la TVA sur achat du mois de Janvier :

TVA DEDUCTIBLE SUR ACHAT

DATE FOURNISSEURMONTANT

HTTVA / ACHAT

MONTANTTTC

12/01/2011 CI MULIMEDIA 16 526 2 975 19 501

15/01/2011 CASH CENTER 6 056 799 6 855

22/01/2011 CIC SARL 300 000 54 000 354 000

30/01/2011 CIDP 53 901 9 703 63 604

TOTAL 31/01/2011 376 483 67 477 443 960

MT HORS TAXE = 376 483

TVA /ACHAT = 67 477

CA TTC = 443 960

5. Paiement de la TVA, TSE, RAS

La Taxe sur la Valeur Ajoutée (TVA)

Avant de procéder au paiement de la TVA, l’assistant va déterminer la TVA due du

mois. Elle est calculée en faisant la différence entre la TVA collectée et la TVA

déductible. Si le montant de la TVA obtenue est négatif alors on parle de crédit de TVA

que l’on pourra reporter sur le mois suivant. S’il est positif alors la tva due est payable

soit par chèque soit par espèce avant le 10 mois suivant à la recette des impôts.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 34

Année Académique 2009-2010

Cas pratiques :

Calcul de la TVA DUE au mois de Janvier :TVA DUE au 31/01/2011= TVA COLLECTEE - TVA DEDUCTIBLE

= 483 413 – 67 477TVA DUE au 31/01/2011= 415 936

Présentation de la fiche de déclaration de TVA. (Voir annexes 9 et 10)

La Taxe Spéciale d’Equipement (TSE)La TSE codifiée à l’article 1084 du CGI est perçue dans les mêmes conditions que

la TVA. Le taux est de 0.08% et l’assiette est le CA total HT à l’exception des livraisons

à soi-même et des produits pétroliers. Elle est payée également au plus tard le 10 du

mois suivant à la recette des impôts.

Cas pratiques :Calcul de la TSE à payer au mois de Janvier :

TSE au 31/01/2011 = CAHT x 0,08%= 2 685 629 x 0,08%

TSE au 31/01/2011 =2 149 fcfaPrésentation de la fiche de déclaration de TSE. (Voir annexe 11)

Les Retenues sur les sommes versées ou Retenue à la source

(RAS)

D’après l’article 33 quinquiès du CGI : « les personnes physiques ou morales,

quelques soient leur objet social et leur forme juridique, sont tenues d’effectuer la

retenue sur les rémunérations versées au titre de prestations de consultance ou

d’expertise a des entreprises individuelles ; la retenue est perçue au taux de 25% assis

sur 30% des rémunérations brutes versées ».

Le travail de l’assistant consistera dans ce cas à prélever 25% sur les 30% des

honoraires que doit verser le notaire au cabinet comptable.

Cas pratiques :

Calcul de la RAS à payer pour le mois de Janvier :

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 35

Année Académique 2009-2010

Au titre du mois de Janvier le montant de paiement brut effectué par l’étude

pour le compte du cabinet est de 300 000.

Une déduction de 70% est faite sur le montant brut. On aura:

300 000 x 70% = 210 000On appliquera le taux de retenue de 25% sur le montant net représentant 30% de

la différence entre le montant brut payé et la déduction.RAS au 31/01/2011 = 25% x (300 000 – 210

000)= 25% x 90 000

RAS au 31/01/2011 = 22 500 fcfaPrésentation de la facture et fiche de déclaration RAS. (Voir annexe 12)Exemple de facturation. (Voir annexe 13)

6. Opérations diverses TVA, TSE, RAS

Sur la base des informations contenues sur les fiches de déclarations TVA, TSE,

RAS les opérations diverses sont établies.

Elles sont montées sur une fiche à l’aide du logiciel Excel. Par la suite les données

répertoriées seront enregistrés sur Saari.

Cette fiche se présentera de la même manière que celle des opérations diverses

salaire.

Exemple des OD TVA, TSE, RAS sur Excel

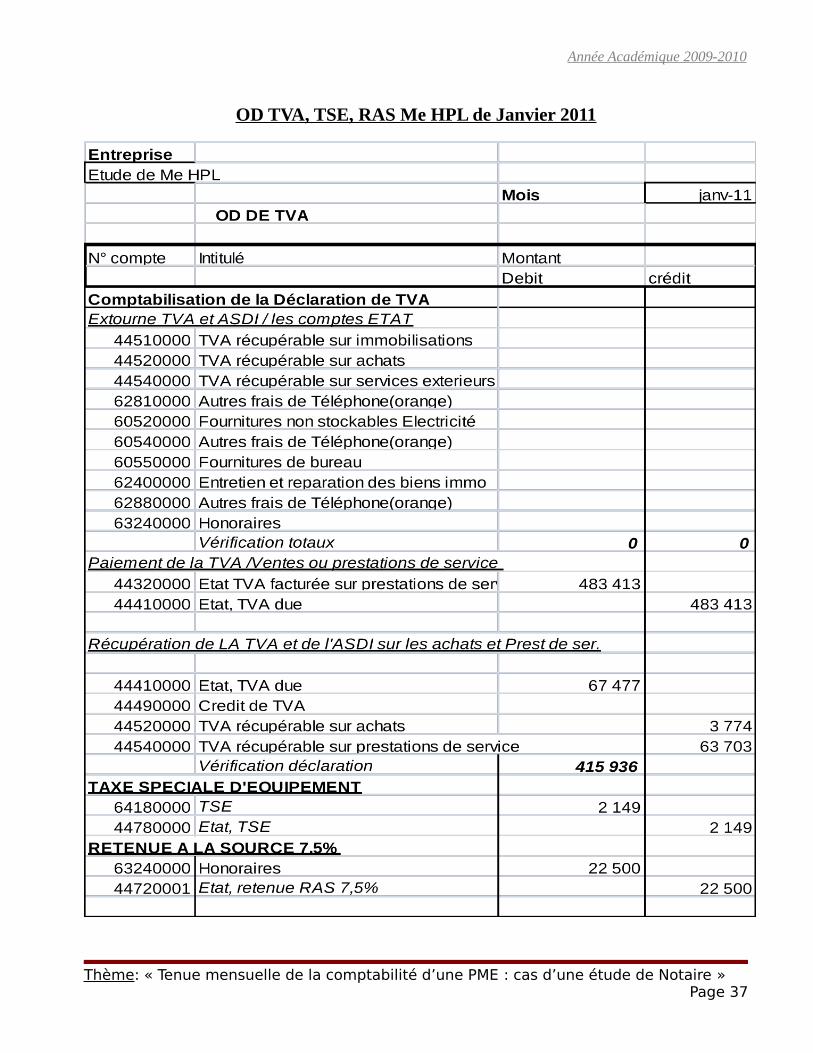

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 36

Année Académique 2009-2010

OD TVA, TSE, RAS Me HPL de Janvier 2011

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 37

Année Académique 2009-2010

Présentation de la fiche d’opération diverses sur Saari. (Voir annexe 6)

III-La Trésorerie

1- La Caisse

La caisse est un compte de trésorerie à l’entreprise qui reçoit les fonds provenant

des opérations en espèce réalisées par l’entreprise. Concernant le notaire, la caisse

recevra les fonds perçus lors des encaissements des honoraires du notaire et les

approvisionnements de la caisse. Pour gérer les flux d’entrée et sortie de la caisse le

notaire utilise des pièces de caisse.Il en existe deux (02) types à savoir :

Les pièces de caisse « dépense »

Elles sont établies lors de la sortie d’espèce. Le notaire seul autorise des dépenses

dans la caisse. C’est l’ordonnateur des dépenses. La pièce est pré-numérotée, enregistrée

sur un brouillard de caisse qui doit être tenue au jour le jour.

Les renseignements figurant sur la fiche sont :

- La date de l’opération- Le nom du bénéficiaire- La somme de la dépense- Le motif de la dépense- La signature du bénéficiaire

(Voir annexe 14) Les pièces de caisse « recette »

Elles sont rédigées lors d’une entrée d’espèce c'est-à-dire lors des encaissements

des honoraires ou approvisionnement de la caisse. Sur la pièce y figure les

renseignements tels que:

- La date de l’opération- La somme de l’opération- Le nom de la personne qui a remit l’argent- Le motif du versement

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 38

Année Académique 2009-2010

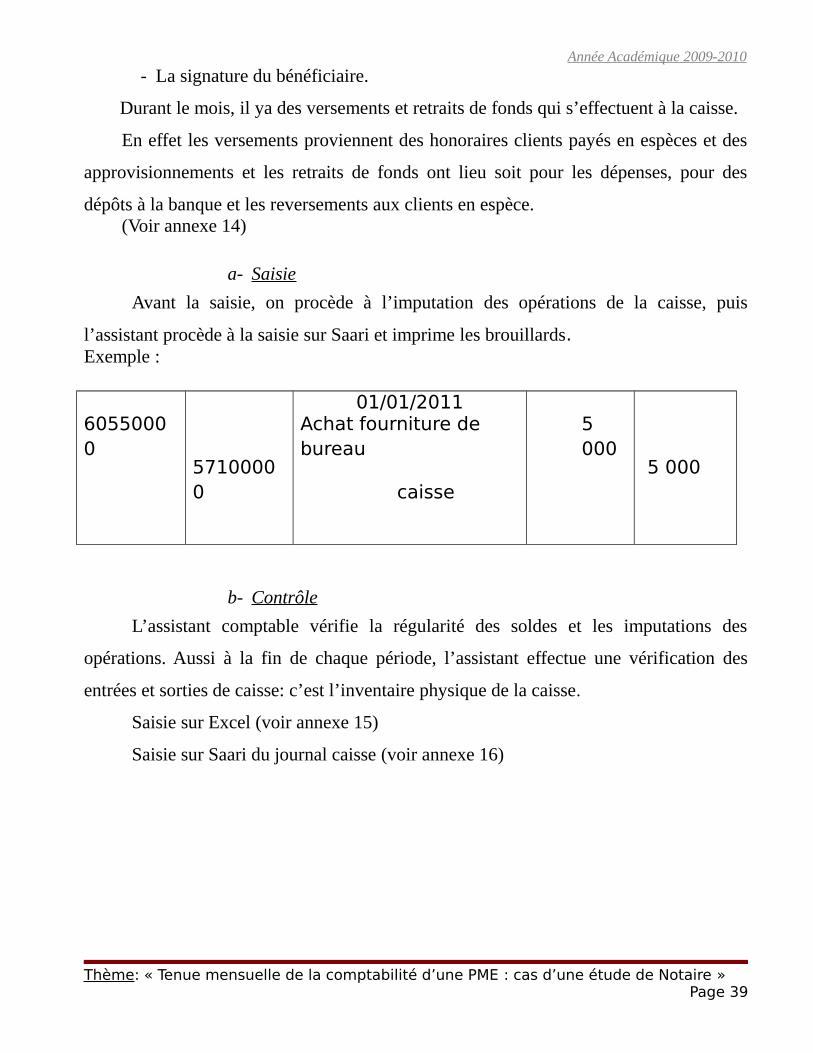

- La signature du bénéficiaire.

Durant le mois, il ya des versements et retraits de fonds qui s’effectuent à la caisse.

En effet les versements proviennent des honoraires clients payés en espèces et des

approvisionnements et les retraits de fonds ont lieu soit pour les dépenses, pour des

dépôts à la banque et les reversements aux clients en espèce.(Voir annexe 14)

a- Saisie

Avant la saisie, on procède à l’imputation des opérations de la caisse, puis

l’assistant procède à la saisie sur Saari et imprime les brouillards.Exemple :

60550000

57100000

01/01/2011Achat fourniture de bureau

caisse

5 000

5 000

b- Contrôle

L’assistant comptable vérifie la régularité des soldes et les imputations des

opérations. Aussi à la fin de chaque période, l’assistant effectue une vérification des

entrées et sorties de caisse: c’est l’inventaire physique de la caisse.

Saisie sur Excel (voir annexe 15)

Saisie sur Saari du journal caisse (voir annexe 16)

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 39

Année Académique 2009-2010

2- La Banque

La banque est un compte de trésorerie géré par une institution financière. En

outre, il ya lieu de préciser que l’assistant comptable tient de même un compte banque

pour l’Etude. Elle recense les opérations qui ne sont pas effectuées en espèces (entrées

de fonds et sorties de fonds). Concernant le notaire on distingue deux (02) types d’opérations :

Les sorties de fonds (dépenses) Les entrées de fonds

Les sorties de fondsLes sorties de fonds ont lieu lorsque le notaire ou l’étude du notaire effectue des

retraits à la banque : Règlement des charges Reversements aux clients (virements et chèques) Approvisionnement de la caisse Les agios et autres frais bancaires Etc.….

Les entrées de fonds à la banque

Elles sont faites lorsque le notaire ou l’étude du notaire reçoit des montants à la

banque :

Les règlements clients (remises de chèques et virements) Versement de la caisse à la banque Prêts accordés aux notaires Etc.…

NB : Pour toutes ces opérations caisse comme banque, le notaire en informe

l’assistant comptable.

a- Saisies

Après imputation des pièces comptables, l’assistant procède à la saisie

informatique des données grâce au logiciel de comptabilité Saari

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 40

Année Académique 2009-2010

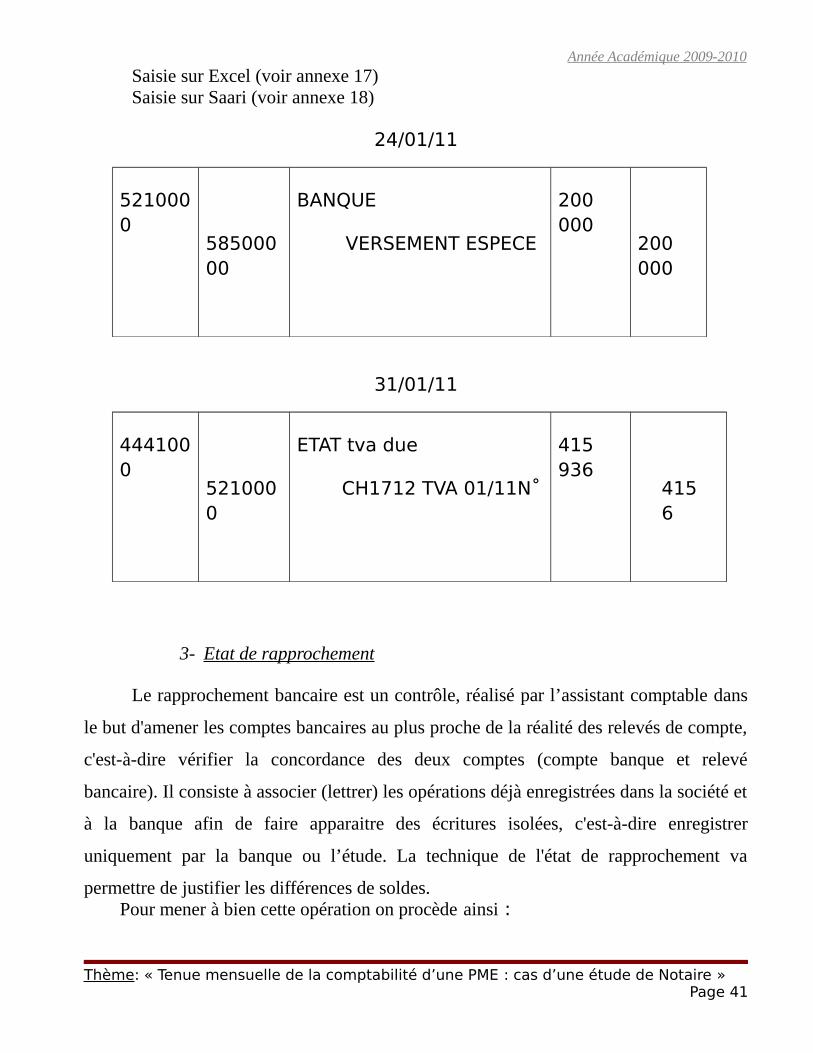

Saisie sur Excel (voir annexe 17)Saisie sur Saari (voir annexe 18)

24/01/11

5210000

58500000

BANQUE

VERSEMENT ESPECE

200 000

200 000

31/01/11

4441000

5210000

ETAT tva due

CH1712 TVA 01/11N˚

415 936

4156

3- Etat de rapprochement

Le rapprochement bancaire est un contrôle, réalisé par l’assistant comptable dans

le but d'amener les comptes bancaires au plus proche de la réalité des relevés de compte,

c'est-à-dire vérifier la concordance des deux comptes (compte banque et relevé

bancaire). Il consiste à associer (lettrer) les opérations déjà enregistrées dans la société et

à la banque afin de faire apparaitre des écritures isolées, c'est-à-dire enregistrer

uniquement par la banque ou l’étude. La technique de l'état de rapprochement va

permettre de justifier les différences de soldes.Pour mener à bien cette opération on procède ainsi :

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 41

Année Académique 2009-2010

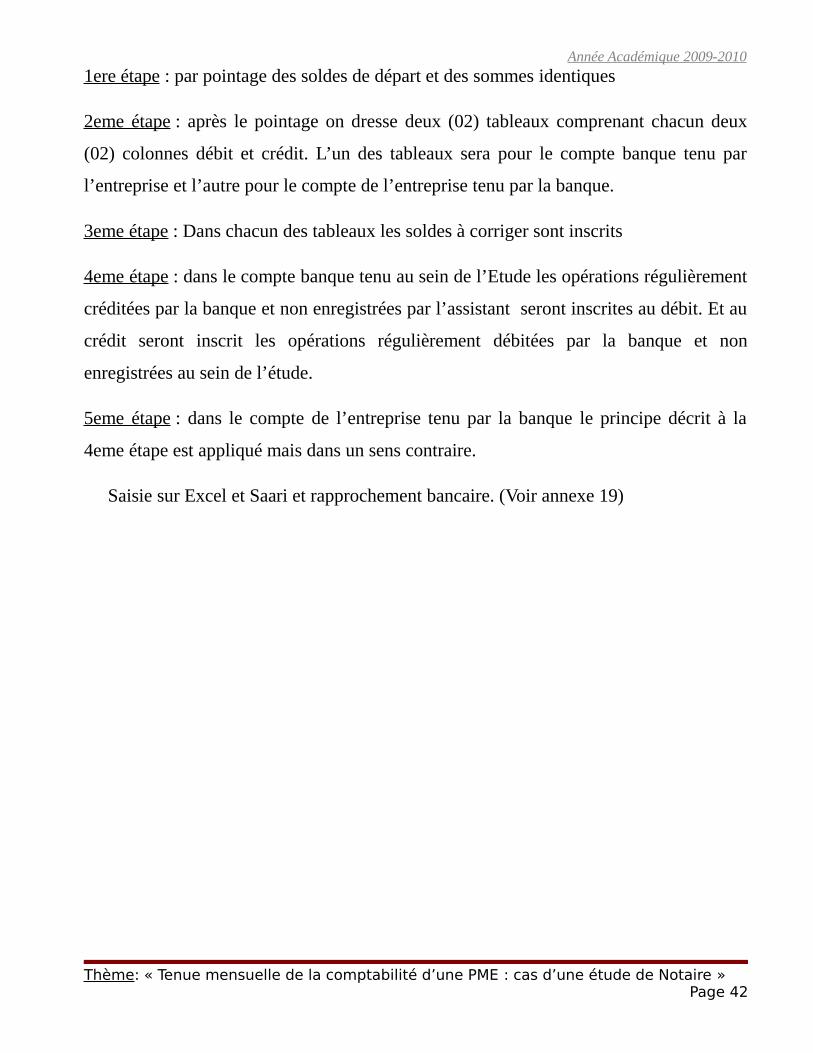

1ere étape : par pointage des soldes de départ et des sommes identiques

2eme étape : après le pointage on dresse deux (02) tableaux comprenant chacun deux

(02) colonnes débit et crédit. L’un des tableaux sera pour le compte banque tenu par

l’entreprise et l’autre pour le compte de l’entreprise tenu par la banque.

3eme étape : Dans chacun des tableaux les soldes à corriger sont inscrits

4eme étape : dans le compte banque tenu au sein de l’Etude les opérations régulièrement

créditées par la banque et non enregistrées par l’assistant seront inscrites au débit. Et au

crédit seront inscrit les opérations régulièrement débitées par la banque et non

enregistrées au sein de l’étude.

5eme étape : dans le compte de l’entreprise tenu par la banque le principe décrit à la

4eme étape est appliqué mais dans un sens contraire.

Saisie sur Excel et Saari et rapprochement bancaire. (Voir annexe 19)

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 42

Année Académique 2009-2010

TROISIEME PARTIETROISIEME PARTIE : CRITIQUES ET: CRITIQUES ETSUGGESTIONSSUGGESTIONS

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 43

Année Académique 2009-2010

CRITIQUESCRITIQUES

Durant ces trois mois de stage, nous avons observé au sein du cabinet une bonne

collaboration entre le personnel et la hiérarchie. Force est de le reconnaitre, cette

ambiance a favorisé une plus grande implication des membres du personnel à

l’exécution des différentes taches à effectuer. Cependant nous relevons certaines

insuffisances. Ces dernières sont tant internes au cabinet CIC SARL, lui-même qu’aux

clients.

En ce qui concerne le cabinet CIC SARL, nous soulignons :

- Les pannes récurrentes du matériel informatique, ce qui ralentit l’exécution

effective des travaux.En outre, les clients ne demeurent pas en reste. Nous pouvons leur reprocher :

- La transmission tardive des informations au cabinet. Ce qui met à mal la

bonne tenue quotidienne des travaux comptables (les pièces comptables

justificatives, les factures…)- L’insuffisance dans le contenu des informations reçues - Les arriérés au niveau du paiement des honoraires du cabinet

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 44

Année Académique 2009-2010

SUGGESTIONSSUGGESTIONS

A la lumière des faits ci-dessus, il serait bon que nous apportions quelques

solutions en vue d’améliorer l’exécution des travaux comptables effectués par le cabinet.

En effet, nous proposons au cabinet l’acquisition d’outils informatiques

performants. De plus Il reviendra aussi au cabinet de faire connaitre au client la nécessité

du respect des dépôts de toutes les informations nécessaires pour leur enregistrement. Au

surplus, les responsables du cabinet devront faire comprendre aux clients la nécessité de

régler les honoraires dans les délais convenus d’accord parties.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 45

Année Académique 2009-2010

CONCLUSIONCONCLUSION

Ce stage de trois (3) mois au sein du cabinet Challenge Ivoire Consulting (CIC

SARL) a été une expérience très significative dans notre formation en tant que jeune

comptable.

En effet, outre l’application des connaissances théoriques acquises, nous avons

été éclairés sur la réalité pratique et les aptitudes qu’exige ce métier. Cette brève

insertion dans le monde professionnel nous a permit de nous faire une idée précise entre

autre, de l’activité notariale, la gestion au quotidien de sa comptabilité, l’utilisation du

logiciel Saari,… etc.

En clair, ce sujet a eu pour objet de nous montrer l’importance du suivi comptable

de tout type d’activité professionnelle, l’Etude du notaire n’en faisant pas exception.

C’est le lieu pour nous d’adresser nos vifs remerciements à M. BECHIE et Mme

KOFFI Yvette qui m’ont offert cette opportunité unique.

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 46

Année Académique 2009-2010

BIBLIOGRAPHIEBIBLIOGRAPHIE

- SYSCOA, Système Comptable Ouest Africain, édition Foucher-Paris-N°12274-Décembre 1996

- COMPTABILITE GENERALE cours et sujets d’examen de Doumbia Bakary, achevé d’imprimer par MICI, édition 2008

- BAREME DES IMPOTS SUR LES SALAIRES RETENUES A LA SOURCE (tarifs applicables à compter du 1er janvier 1979), Direction Générale des Impôts

- BAREME OFFICIEL, SALAIRES MINIMA CATEGORIELS CONVENTIONNELS , année 1998

- Technique de Comptabilité Notariale par Bernadette Gross et Marie-Henri Chartier avec la collaboration de Ghislaine Manent

- RECUEIL DES CODES ET LOIS DE COTE D’IVOIRE de Juris-Editions Abidjan, mise à jour 2004

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 47

Année Académique 2009-2010

ANNEXESANNEXES

Thème: « Tenue mensuelle de la comptabilité d’une PME : cas d’une étude de Notaire »Page 48

![Sommaire - d1n7iqsz6ob2ad.cloudfront.netd1n7iqsz6ob2ad.cloudfront.net/document/pdf/53971d5328c28.pdf · les propriétés fondamentales et les modes de fabrication des produits. [1]](https://static.fdocuments.fr/doc/165x107/5b9e21bb09d3f253158d8000/sommaire-les-proprietes-fondamentales-et-les-modes-de-fabrication-des-produits.jpg)