Livret d’informations des transports exceptionnels du Morbihan

2 3

SOMMAIRE

MESSAGE DU PRÉSIDENT ET DU DIRECTEUR GÉNÉRAL

INSTANCES DIRIGEANTES

1 RAPPORT SUR LE GOUVERNEMENT D’ENTREPRISE

1.1 Présentation de l’établissement

1.1.1 Dénomination, siège social et administratif1.1.2 Forme juridique1.1.3 Objet social1.1.4 Date de constitution, durée de vie1.1.5 Exercice social1.1.6 Description du Groupe BPCE et de la place de l’établissement au sein du Groupe

1.2 Capital social de l’établissement

1.2.1 Parts sociales 1.2.2 Politique d’émission et de rémunération des parts sociales

1.3 Organes d’administration, de direction et de surveillance

1.3.1 Conseil d’Administration1.3.1.1 Pouvoirs1.3.1.2 Composition 1.3.1.3 Fonctionnement 1.3.1.4 Comités 1.3.2 Direction Générale1.3.2.1 Mode de désignation1.3.2.2 Pouvoirs1.3.3 Gestiondesconflitsd’intérêt1.3.4 Commissaires aux Comptes1.3.5 Rapport des Commissaires aux Comptes sur le gouvernement d’entreprise

1.4 Eléments complémentaires

1.4.1 Tableau des délégations accordées pour les augmentations de capital et leur utilisation1.4.2 Tableau des mandats exercés par les mandataires sociaux1.4.3 Conventionssignificatives(articleL.225-37-4duCodeducommerce)1.4.4 Projets de résolutions

2 RAPPORT DE GESTION

2.1 Contexte de l’activité

2.1.1 Environnementéconomiqueetfinancier2.1.2 Faits majeurs de l’exercice2.1.2.1 Faits majeurs du Groupe BPCE2.1.2.2 Faitsmajeursdel’entité(etdesesfiliales)2.1.2.3 Modificationsdeprésentationetdeméthodesd’évaluation

2.2 Informations sociales, environnementales et sociétales

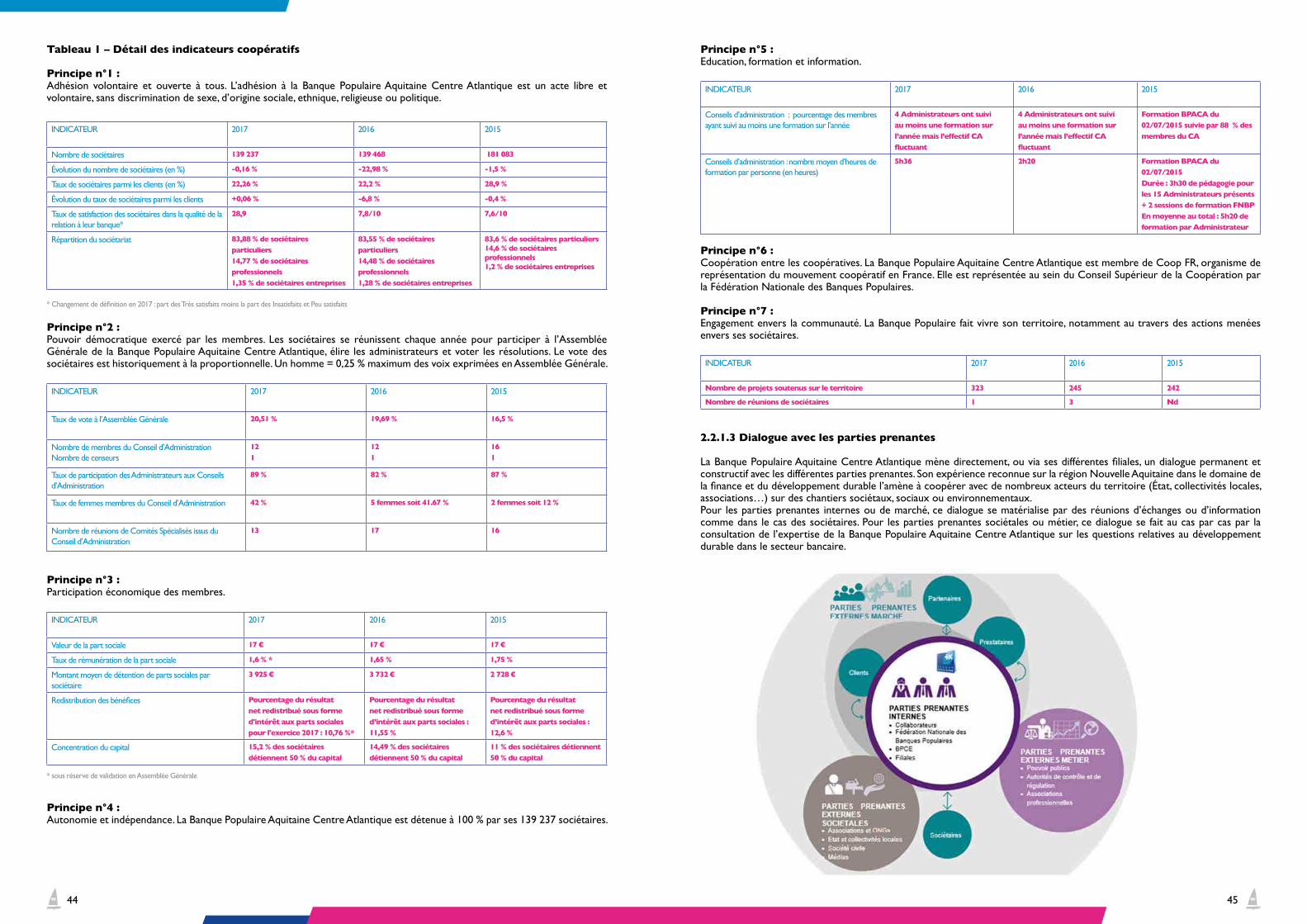

2.2.1 Introduction2.2.1.1 Stratégie RSE bâtie sur notre identité coopérative2.2.1.2 Indicateurs coopératifs2.2.1.3 Dialogue avec les parties prenantes 2.2.1.4 MéthodologiedureportingRSE2.2.2 Offre et relation clients2.2.2.1 Financement de l’économie et du développement local2.2.2.2 Finance solidaire et investissement responsable2.2.2.3 Accessibilité et inclusion bancaire2.2.2.4 Politique qualité et satisfaction client2.2.3 Relations et conditions de travail2.2.3.1 Emploi et formation2.2.3.2 Egalité et diversité2.2.3.3 Dialogue social et qualité de vie au travail2.2.4 Engagement sociétal2.2.4.1 Mécénat culturel, sportif et de solidarité2.2.4.2 Soutien et accompagnement des associations du territoire2.2.4.3 Microcrédits2.2.4.4 Soutien à la création d’entreprise 2.2.5 Environnement2.2.5.1 Financement de la transition énergétique pour une croissance verte2.2.5.2 Réduction de l’empreinte environnementale directe2.2.6 Achats et relations fournisseurs2.2.7 Luttecontrelacorruptionetlafraude2.2.8 Table de concordance entre les données RSE produites et les obligations réglementaires nationales 2.2.9 Rapport de l’organisme tiers indépendant, sur les informations sociales, environnementalesetsociétalesconsolidéesfigurantdanslerapportdegestion(auchoixdel’établissement)

2.3 Activités et résultats consolidés du groupe

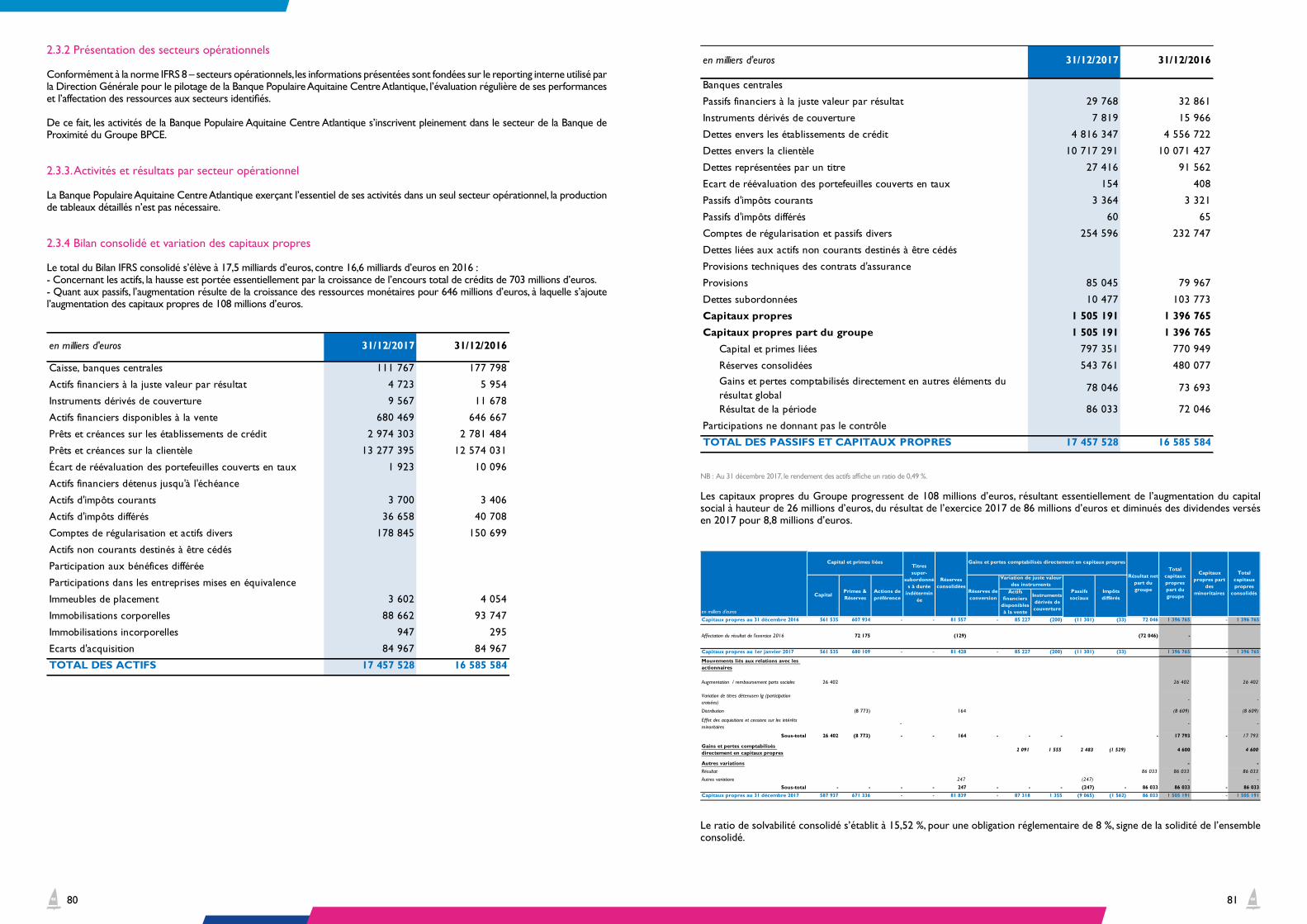

2.3.1 Résultatsfinanciersconsolidés2.3.2 Présentation des secteurs opérationnels2.3.3 Activités et résultats par secteur opérationnel2.3.4 Bilan consolidé et variation des capitaux propres

2.4 Activités et résultats de l’entité sur base individuelle

2.4.1 Résultatsfinanciersdel’entitésurbaseindividuelle2.4.2 Analyse du bilan de l’entité

2.5 Fonds propres et solvabilité

2.5.1 Gestion des fonds propres2.5.2 Composition des fonds propres2.5.3 Exigences de fonds propres2.5.4 Ratio de levier

2.6 Organisation et activité du Contrôle interne

2.6.1 Présentation du dispositif de contrôle permanent2.6.2 Présentation du dispositif de contrôle périodique2.6.3 Gouvernance

2.7 Gestion des risques

2.7.1 Dispositifdegestiondesrisques2.7.1.1 Dispositif Groupe BPCE2.7.1.2 Direction des Risques, Conformité et Contrôle Permanent2.7.1.3 Culture Risques

7

8

10

11

111111111111

12

1213

14

1414141515171718181818

19

19192121

38

39

3939394142

42

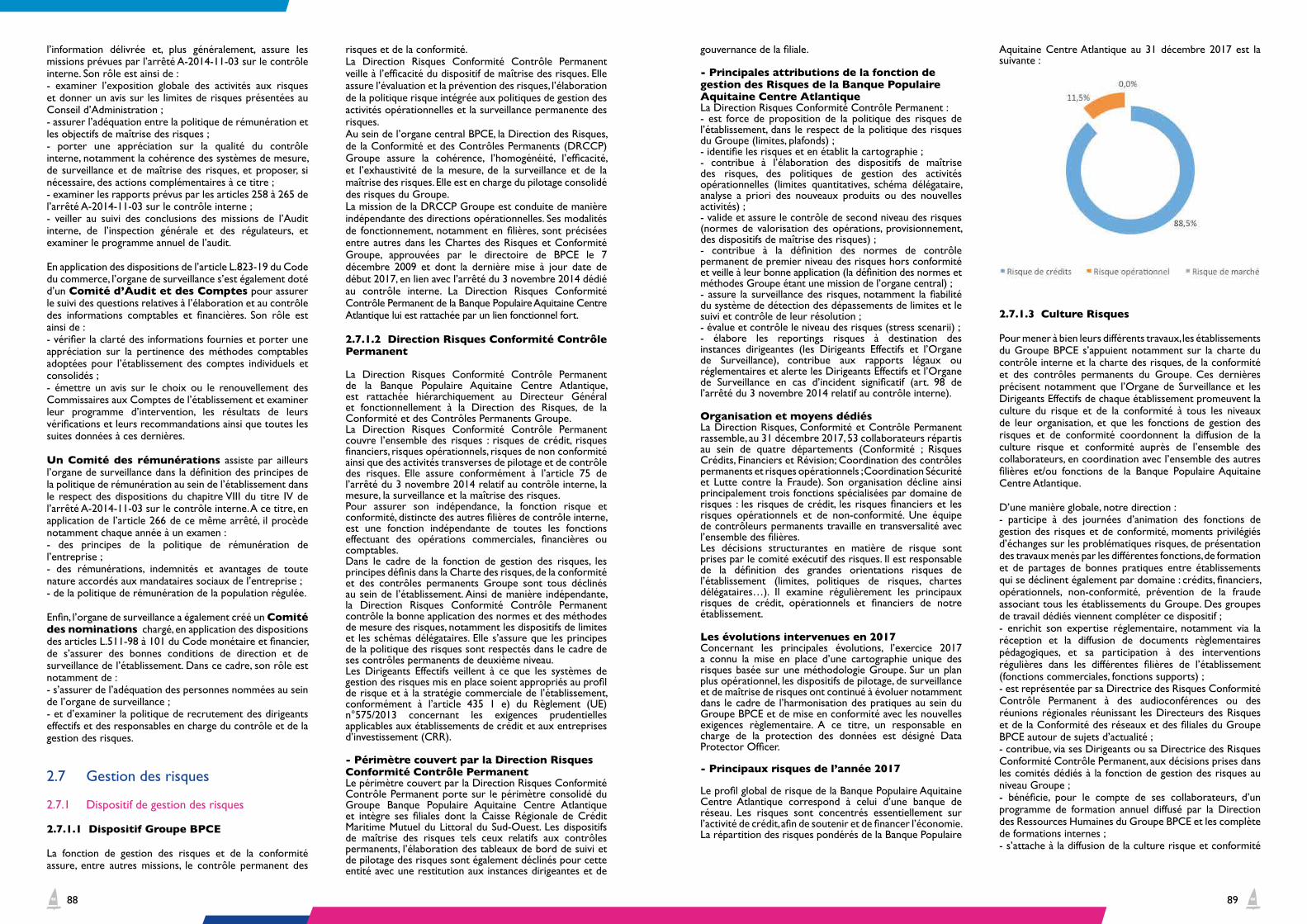

42424345464646474749515155575959606162626265687071

77

79

79808080

82

8282

83

83848485

86

868787

88

88888889

4 5

2.7.1.4 Appétit au risque2.7.2 Facteursderisques2.7.3 Risquesdecréditetdecontrepartie2.7.3.1 Définition2.7.3.2 Organisation du suivi et de la surveillance des risques de crédit et de contrepartie2.7.3.3 Suivi et mesure des risques de crédit et de contrepartie2.7.3.4 Surveillance des risques de crédit et de contrepartie 2.7.3.5 Travaux réalisés en 20172.7.4 Risquesdemarché2.7.4.1 Définition2.7.4.2 Organisationdusuividesrisquesdemarché2.7.4.3 Loi de séparation et de régulation des activités bancaires et Volcker rule2.7.4.4 Mesureetsurveillancedesrisquesdemarché2.7.4.5 Simulationdecriserelativeauxrisquesdemarché2.7.4.6 Travaux réalisés en 20172.7.4.7 Informationfinancièrespécifique2.7.5 Risquesdegestiondebilan2.7.5.1 Définition2.7.5.2 Organisation du suivi des risques de gestion de bilan2.7.5.3 Suivi et mesure des risques de liquidité et de taux2.7.5.4 Travaux réalisés en 20172.7.6 Risquesopérationnels2.7.6.1 Définition2.7.6.2 Organisation du suivi des risques opérationnels2.7.6.3 Systèmedemesuredesrisquesopérationnels2.7.6.4 Travaux réalisés en 20172.7.7 Faitsexceptionnelsetlitiges2.7.8 Risquesdenon-conformité2.7.8.1 Sécuritéfinancière(LAB,LFT,luttecontrelafraude)2.7.8.2 Conformité bancaire2.7.8.3 Conformitéfinancière(RCSI)–Déontologie2.7.8.4 Conformité Assurances2.7.9 Gestiondelacontinuitéd’activité2.7.9.1 Dispositif en place2.7.9.2 Travaux menés en 20172.7.10 Sécuritédessystèmesd’information2.7.11 Risquesémergents2.7.12 Risquesclimatiques

2.8 Evénements postérieurs à la clôture et perspectives

2.8.1 Lesévénementspostérieursàlaclôture2.8.2 Lesperspectivesetévolutionsprévisibles

2.9 Eléments complémentaires

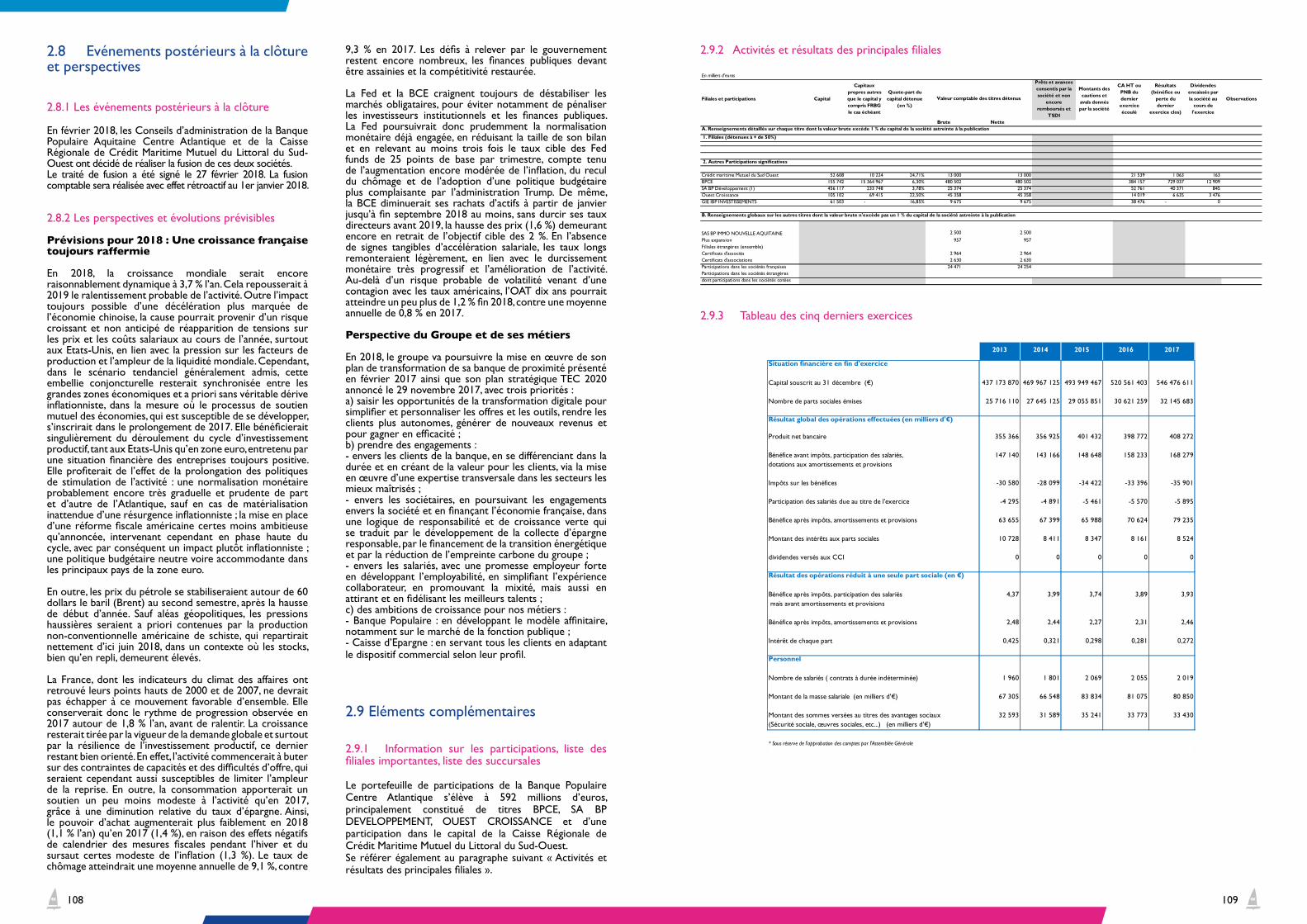

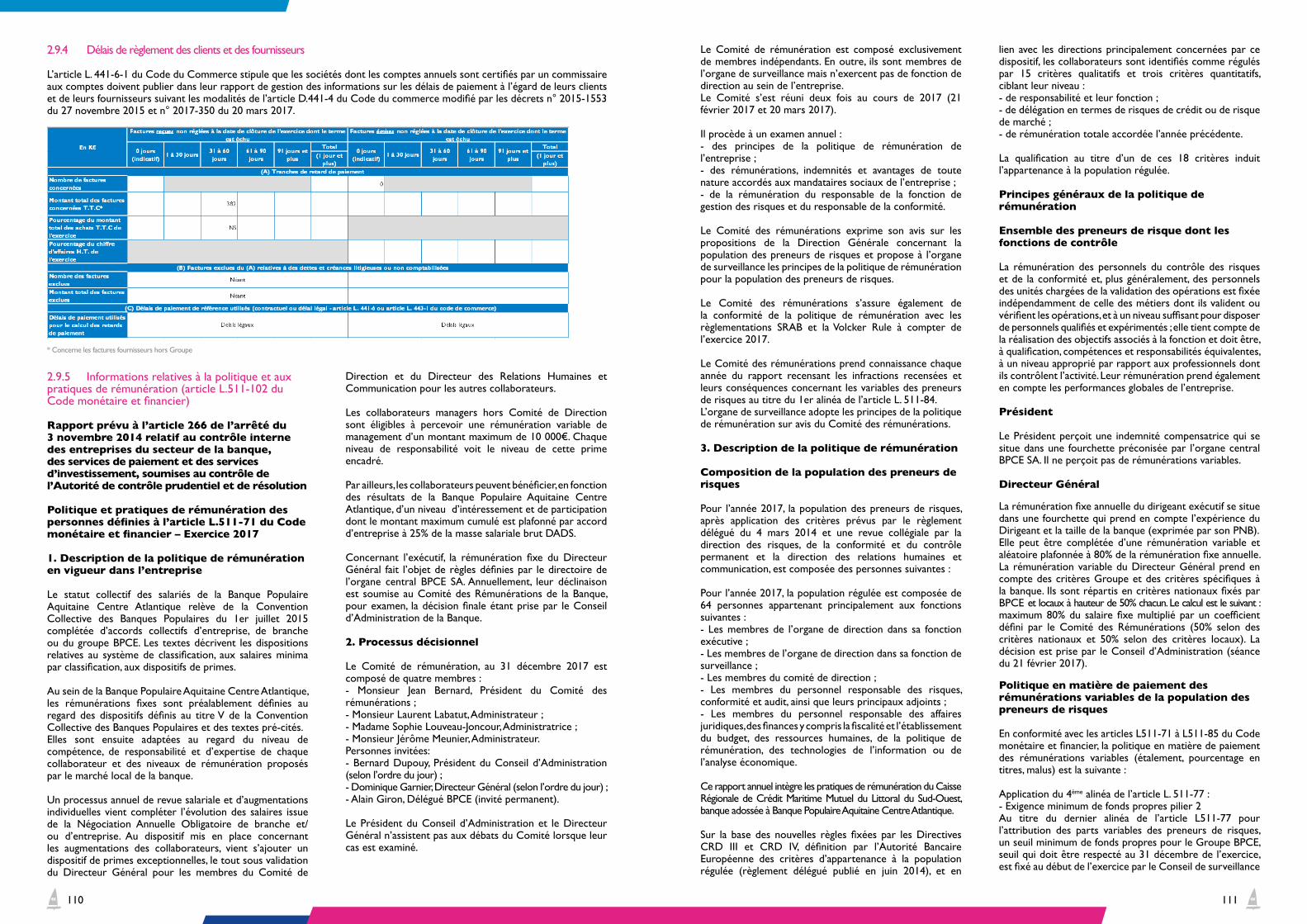

2.9.1 Informationsurlesparticipations,listedesfilialesimportantes,listedessuccursales2.9.2 Activitésetrésultatsdesprincipalesfiliales2.9.3 Tableau des cinq derniers exercices2.9.4 Délais de règlement2.9.5 Informationsrelativesàlapolitiqueetauxpratiquesderémunération(articleL.511-102duCodemonétaireetfinancier)2.9.6 Informationsrelativesauxcomptesinactifs(articlesL312-19,L312-20etR312-21duCodemonétaireetfinancier

3 ETATS FINANCIERS

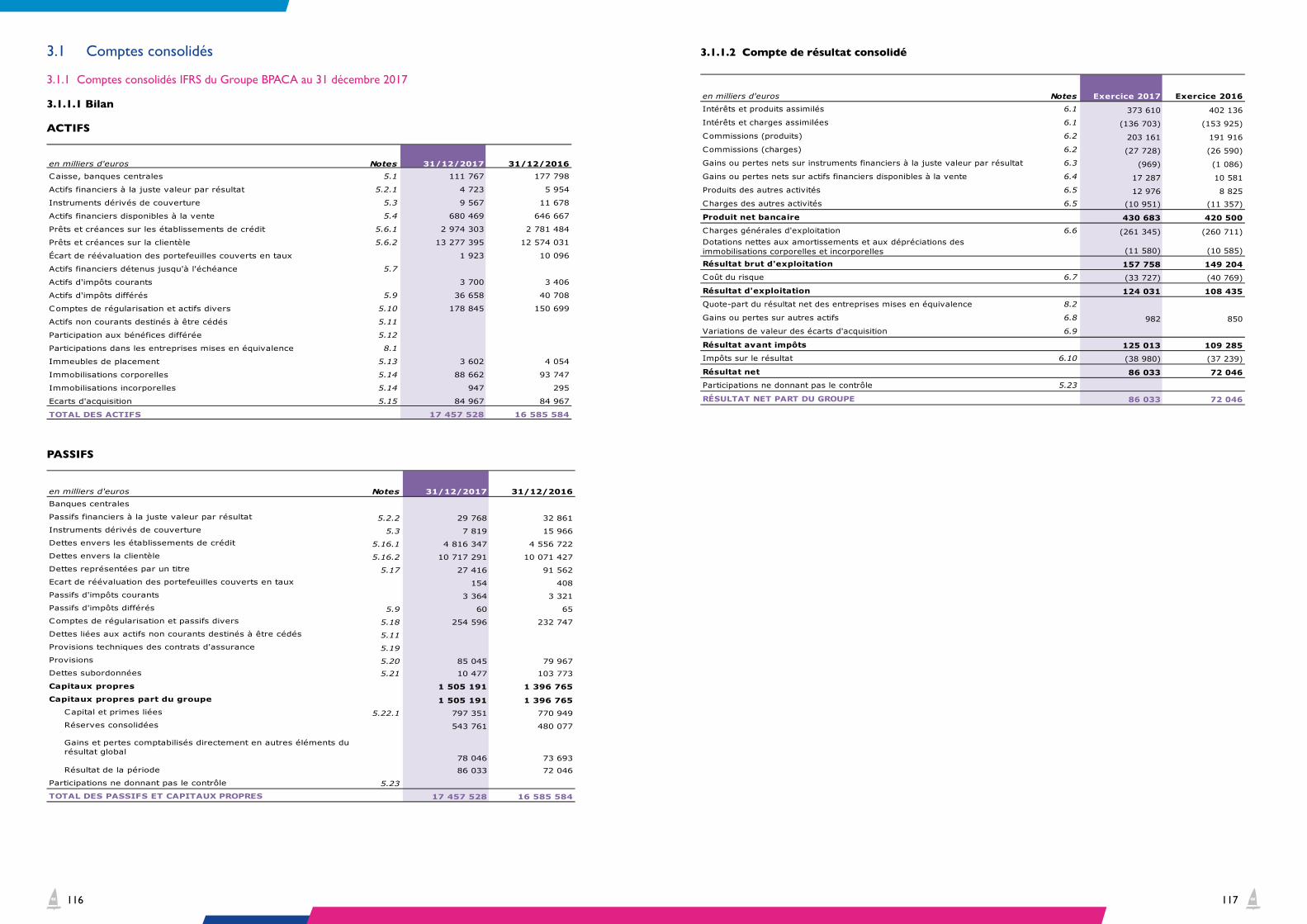

3.1 Comptes consolidés

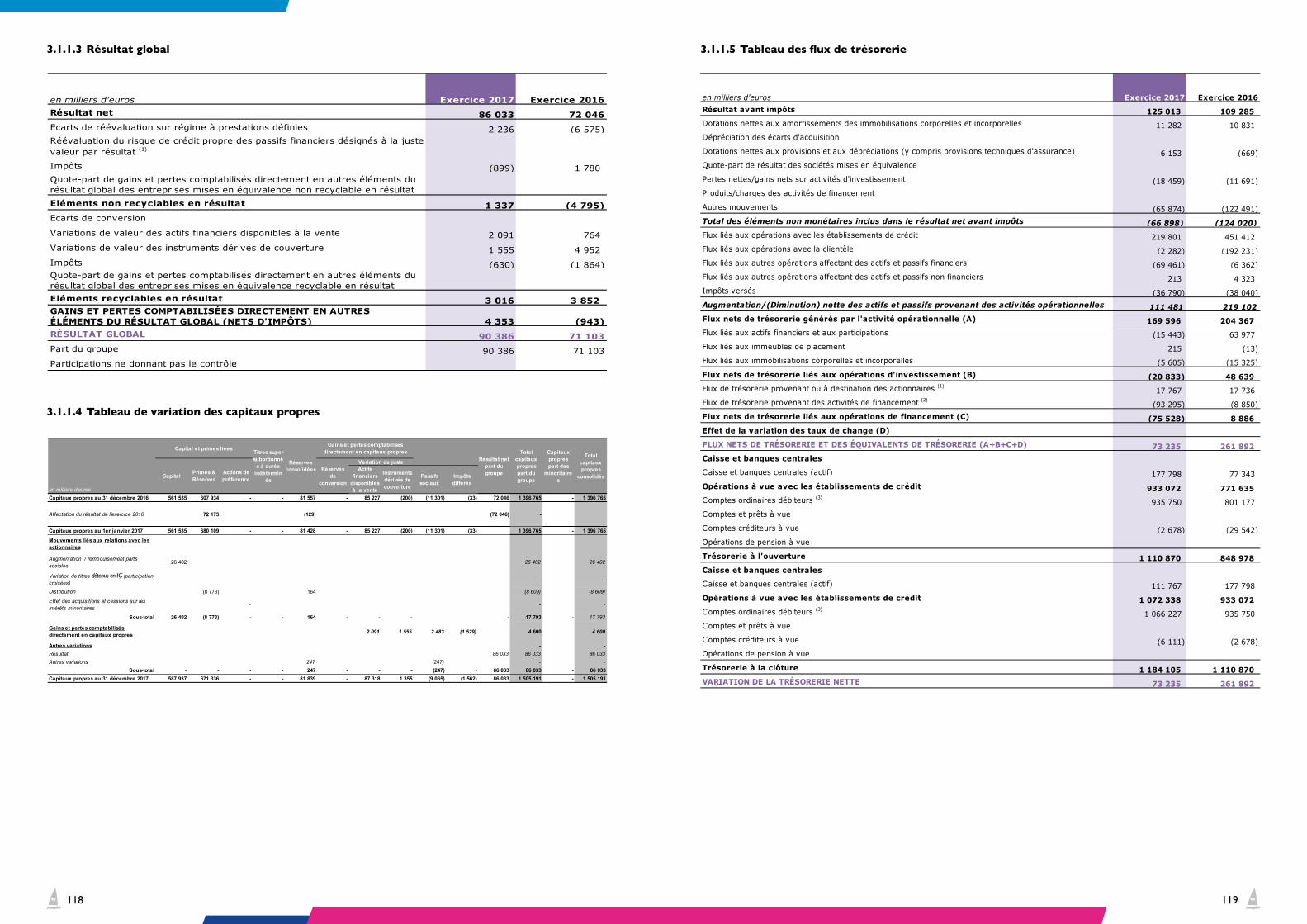

3.1.1 Comptesconsolidésau31décembre20173.1.1.1 Bilan3.1.1.2 Compte de résultat3.1.1.3 Résultat global3.1.1.4 Tableau de variation des capitaux propres3.1.1.5 Tableaudesfluxdetrésorerie3.1.2 Annexe aux comptes consolidés3.1.3 Rapport des Commissaires aux Comptes sur les comptes consolidés

3.2 Comptes individuels

3.2.1 Comptesindividuelsau31décembre2017(aveccomparatifau31décembre2016)3.2.1.1 BilanethorsBilan3.2.1.2 Compte de résultat3.2.2 Notes annexes aux comptes individuels3.2.3 Rapport des Commissaires aux Comptes sur les comptes individuels3.2.4 Conventions réglementées et rapport spécial des Commissaires aux Comptes

4 DÉCLARATION DES PERSONNES RESPONSABLES

4.1 Personne responsable des informations contenues dans le rapport

4.2 Attestation du responsable

115

116

116116117118118119120182

186

186186187188218222

225

226

226

9092969696979799999999

100100100100101101101101101102102102102102103103103104104105105105105106106107107

108

108108

108

108

109109110110

114

6 76

Dans un contexte de transformation, marqué notamment par l’avènement dudigital et l’émergence de nouveaux acteurs, votre banque coopérative a adopté un modèlequiréponddemanièreéquilibréeaux attentes de ses clients, entièrementtourné vers leur satisfaction et synonyme de performance durable. C’est dans ce contexte que votre Banque Populaire confirmeencorecetteannéesonancragerégional, tant par la dynamique de ses résultats commerciaux que par la solidité desesrésultatsfinanciers.

Une Banque Populaire de proximité mariant le meilleur del’humainetdudigital

En 2017, ledigitalnousarapprochés. Suivre les évolutions du marché est fondamental, les devancer une nécessitépour se démarquer. La Banque Populaire Aquitaine Centre Atlantique s’inscrit parfaitement dans cette dynamique ! À l’èredelatransformationdigitale,nous avons su déployer des outils innovants de dématérialisation avec toujours le même objectif:simplifierlaviedenosclients en répondant au mieux à leurs besoins de proximité, de transparence et deflexibilité.

Nous avons intégré les ruptures technologiques,comportementales et l’évolution des parcours clients afin de poursuivre cette relation de confiance, à laquelle nous sommes attachés.Nous sommes avec vous sur vos smartphones, sur vos ordinateurs, grâce à des solutionsintégrées. Désormais, en quelques clics sur votre mobile, vous êtes en capacité de piloter les fonctionnalités de votre carte bancaire (faire opposition, consulter vos plafonds, ...), d’effectuer des paiements, d’avoir vos relevés decomptetoujoursenpoche.Depuisvotreordinateur,vouspouvez souscrire à des offres variées, telles qu’un crédit consommation, des solutions d’épargne, de protection juridique…

En parallèle, la stratégie de développement engagéeconforte le rôle pivot du conseiller au cœur de la relation client, en développant fortement sa proactivité et la qualité de son conseil,enintensifiantainsilarelationcommerciale.

Desrésultatsfinancierscorrélésàunebelledynamiquecommerciale

L’encours d’épargne monétaire s’établit à fin 2017 à 9,8milliardsd’euros,enhaussede4,7%surl’année.LaBanquePopulaire Aquitaine Centre Atlantique a réinvesti les fonds collectés dans l’économie régionale, en accompagnant 47 330 projets correspondants à 2,9 milliards d’euros de crédits distribués, portant ainsi l’encours global de

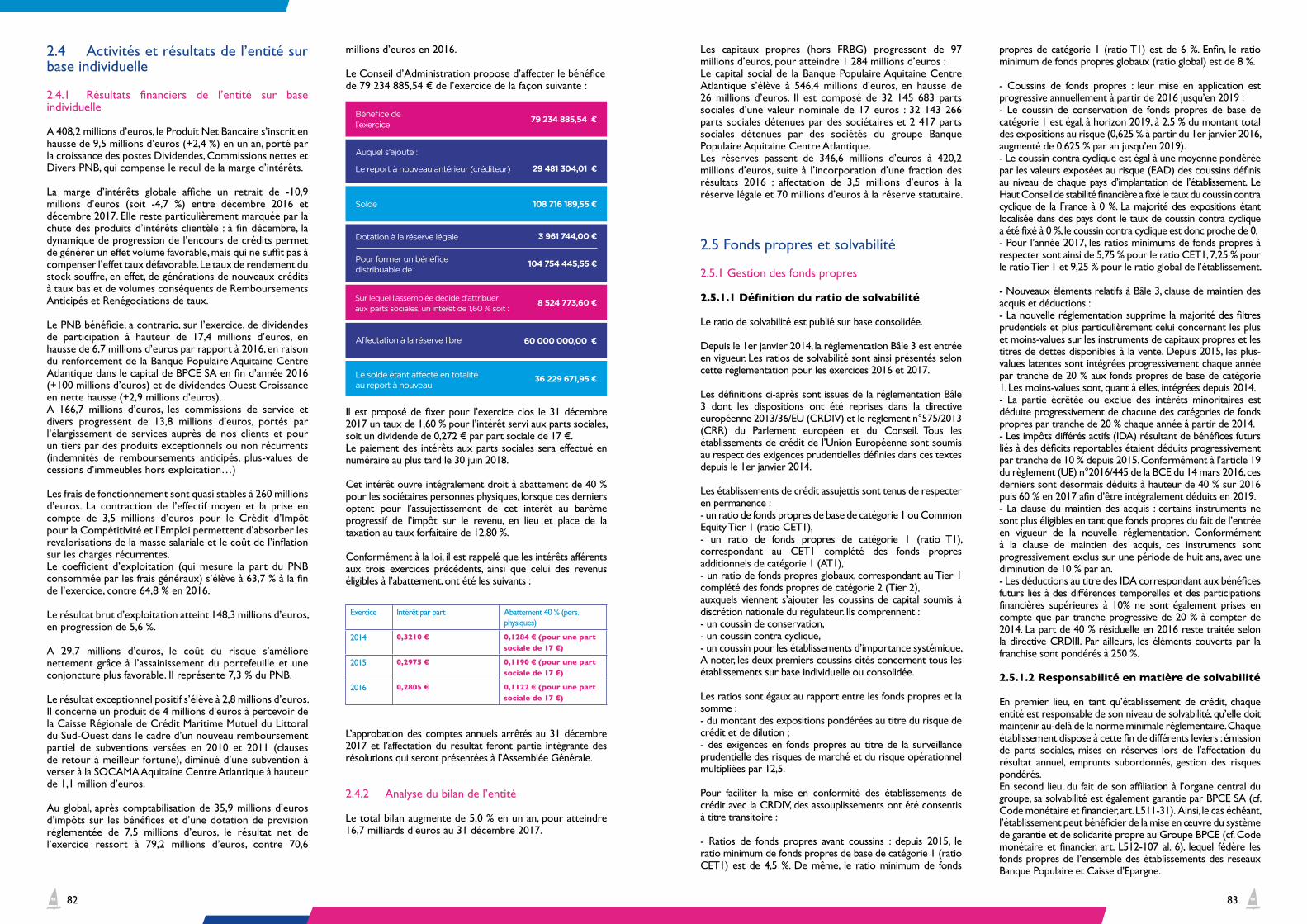

crédits à la clientèle à 12,2 milliards d’euros, en haussede 4% sur l’année.Ces belles performances reflètent leprofessionnalisme et l’engagement de nos équipes sur le territoireauprèsdenos140000sociétaires,etauservicede nos 625 000 clients. La Banque Populaire Aquitaine Centre Atlantique a réalisé en 2017 un produit net bancaire de 408 millions d’euros, en progressionde+2,4%. Dans un contexte de taux toujours trèsbasetdeviveconcurrence,lamarged’intérêtsareculéde4,7%.Lesurplusdedividendesissudenosparticipationsau sein du Groupe BPCE ainsi que la croissance de nos services et des commissions ont permis de compenser la baisse de la marge d’intérêts. Les frais de gestion sont par ailleurs tenus (260 millions d’euros) du fait, notamment, d’une bonne maitrise desfrais généraux, sans renoncer pour autant à la politique d’innovation et d’investissement de la Banque Populaire.

Le coût du risque, représentant 29,7 M€, est en baisse de 6,5 M€, grâce à une conjoncture plus favorable et un assainissement de nos portefeuilles de crédits.

Au global, la Banque Populaire Aquitaine Centre Atlantique renforce son assise financière en enregistrant un résultat net de 79,2 millions d’euros (+ 12,2 %), traduisant ainsi l’efficience des actions menées depuis ces dernièresannéesetl’ancragedeplusenplusaffirmédevotrebanquecoopérative sur son territoire.

Projet de fusion entre la Banque Populaire Aquitaine Centre Atlantique et le Crédit Maritime Mutuel du Littoral du Sud-Ouest et lancement du plan stratégique 2018-2020

Pour simplifier nos organisations, avoir une seule etmême enseigne sur notre territoire, tout en conservant les spécificités de marchés de chacun, les Conseilsd’Administration de la Banque Populaire Aquitaine Centre Atlantique et du Crédit Maritime Mutuel du Littoral du Sud-Ouest ont validé en février dernier la fusion des deux établissements. L’addition de leurs forces permettra ainsi de poursuivre une politique de développement plus étendue surtousleursmarchésetparticulièrementpourledomainemaritime.

Ce projet s’inscrit pleinement dans la dynamique du nouveau plan stratégique 2018-2020 que la Banque Populaire Aquitaine Centre Atlantique a lancé au printemps. Un plan qui s’articule autour d’une idée simple : demeurer plus que jamais votre banque coopérative de proximité.

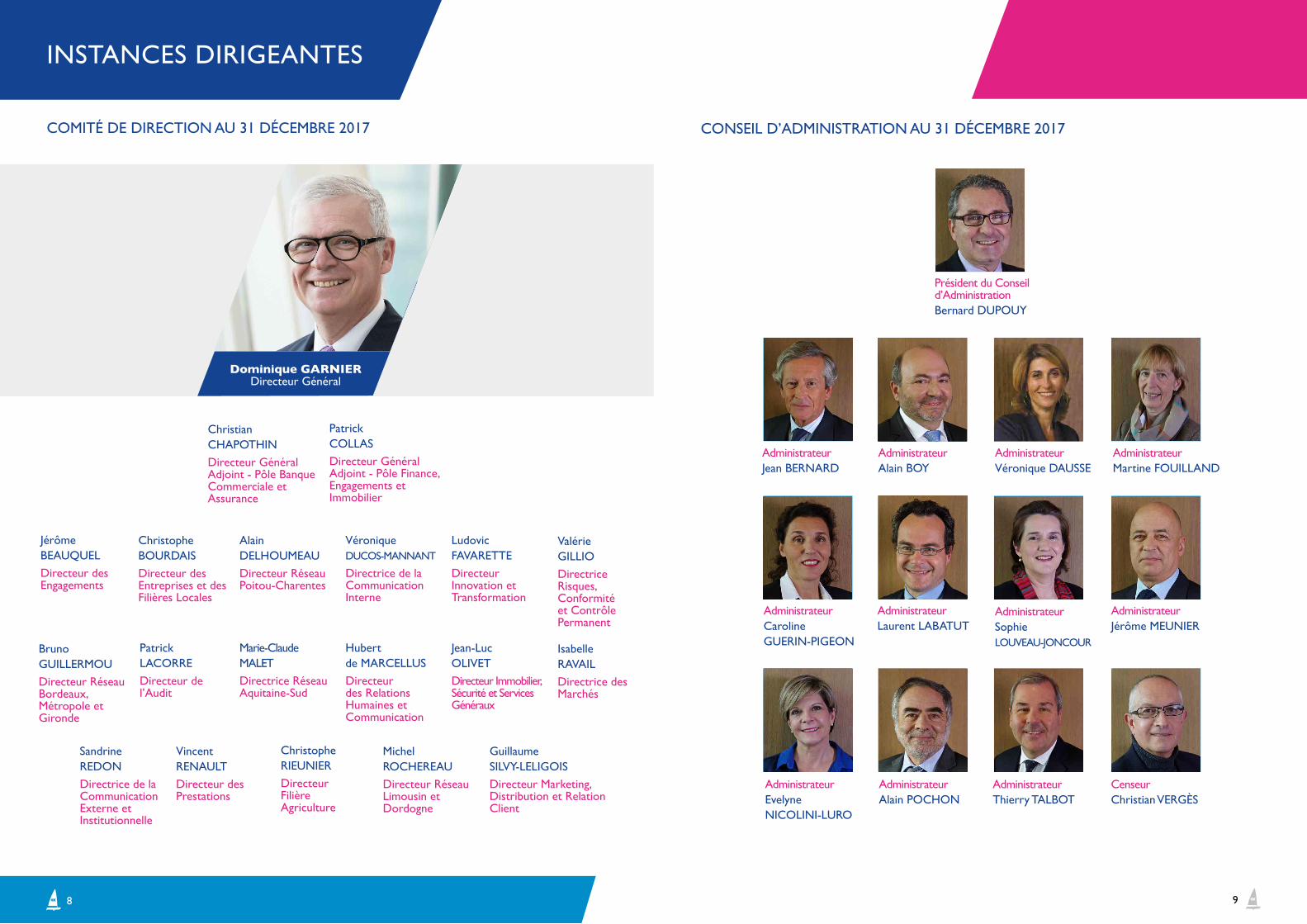

MESSAGE DU PRÉSIDENT ET DU DIRECTEUR GÉNÉRAL

Dominique GARNIERDirecteur Général

Bernard DUPOUY Président du

Conseil d’Administration

8 98

INSTANCES DIRIGEANTES

CONSEIL D’ADMINISTRATION AU 31 DÉCEMBRE 2017

Président du Conseil d’AdministrationBernard DUPOUY

AdministrateurJean BERNARD

AdministrateurCaroline GUERIN-PIGEON

AdministrateurMartine FOUILLAND

AdministrateurVéronique DAUSSE

AdministrateurAlain POCHON

AdministrateurEvelyne NICOLINI-LURO

CenseurChristianVERGÈS

AdministrateurAlain BOY

AdministrateurJérôme MEUNIER

AdministrateurLaurent LABATUT

AdministrateurSophieLOUVEAU-JONCOUR

AdministrateurThierryTALBOT

COMITÉ DE DIRECTION AU 31 DÉCEMBRE 2017

Dominique GARNIER Directeur Général

Ludovic FAVARETTE

Directeur Innovation etTransformation

Véronique DUCOS-MANNANT

Directrice de la Communication Interne

Marie-Claude MALET

Directrice Réseau Aquitaine-Sud

Sandrine REDON

Directrice de la Communication Externe et Institutionnelle

Vincent RENAULT

Directeur desPrestations

Patrick COLLAS

Directeur Général Adjoint - Pôle Finance, Engagements et Immobilier

Valérie GILLIO

Directrice Risques, Conformité et Contrôle Permanent

Patrick LACORRE

Directeur de l’Audit

Isabelle RAVAIL

Directrice des Marchés

Guillaume SILVY-LELIGOIS

Directeur Marketing, Distribution et Relation Client

ChristianCHAPOTHIN

Directeur Général Adjoint - Pôle Banque Commerciale et Assurance

ChristopheBOURDAIS

Directeur des Entreprises et des FilièresLocales

Bruno GUILLERMOU

Directeur Réseau Bordeaux, Métropole et Gironde

Jean-Luc OLIVET

Directeur Immobilier, Sécurité et Services Généraux

MichelROCHEREAU

Directeur Réseau Limousin et Dordogne

Alain DELHOUMEAU

Directeur Réseau Poitou-Charentes

Hubert de MARCELLUS

Directeur des Relations Humaines et Communication

ChristopheRIEUNIER

DirecteurFilièreAgriculture

Jérôme BEAUQUEL

Directeur des Engagements

10 11

1.1 Présentation de l’établissement

1.1.1 Dénomination,siègesocialetadministratif

La Banque Populaire Aquitaine Centre Atlantique est une société anonyme coopérative de Banque Populaire à capital variabledontlesiègesocialestfixéàBordeaux(33072)10quai des Queyries.

1.1.2 Forme juridique

La Banque Populaire Aquitaine Centre Atlantique est une société anonyme coopérative de Banque Populaire à capital variable enregistré au registre du commerce et des sociétés de Bordeaux sous le numéro 755 501 590 régie par les articlesL.512-2etsuivantsduCodemonétaireetfinancieret l’ensemble des textes relatifs aux Banques Populaires, la loi du 10 septembre 1947 portant statut de la coopération, lestitresIàIVdulivreIIduCodeducommerce,lechapitreIer du titre I du livre V et le titre III du Code monétaire et financier,lestextesprispourleurapplication,ainsiqueparles statuts.

1.1.3 Objet social La Société a pour objet :

- de faire toutes opérations de banque avec les entreprises commerciales, industrielles, artisanales, agricoles ou libérales, à forme individuelle ou de société, et plus généralement, avec toute autre collectivité ou personne morale, sociétaires ou non,d’apportersonconcoursàsaclientèledeparticuliers,departiciper à la réalisation de toutes opérations garanties par une société de caution mutuelle constituée conformément à lasection3duchapitreVdutitre Idu livreVduCodemonétaireetfinancier,d’attribuerauxtitulairesdecomptesou plans d’épargne-logement tout crédit ou prêt ayant pourobjetlefinancementdeleursprojetsimmobiliers,derecevoir des dépôts de toute personne ou société et, plus généralement, d’effectuer toutes les opérations de banque, viséesautitreIdulivreIIIduCodemonétaireetfinancier.

- d’effectuer toutes opérations connexes visées à l’article L.311-2duCodemonétaireetfinancier,fournirlesservicesd’investissement prévus aux articles L. 321-1 et L. 321-2 du Code précité et exercer toute autre activité permise aux banques par les dispositions légales et réglementaires. A ce titre, elle peut notamment effectuer toutes opérations de courtage d’assurance et plus généralement d’intermédiation en assurance. Elle peut également exercer l’activité d’intermédiaire ou d’entremise dans le domaine immobilier, conformément à la réglementation en vigueur. - d’effectuer tous investissements immobiliers ou mobiliers nécessaires à l’exercice de ses activités, souscrire ou acquérir pour elle-même tous titres de placements, prendre toutes participations dans toutes sociétés, tous groupements ou associations, et plus généralement, effectuer toutes opérations de quelque nature qu’elles soient,serattachantdirectementouindirectementàl’objetde la Société et susceptibles d’en faciliter le développement ou la réalisation.

1.1.4 Date de constitution, durée de vie

Immatriculée en date du 15 Novembre 1919, la durée de la Société expirera le 31 décembre 2055, sauf cas de dissolution anticipée ou de prorogation.La Société est immatriculée au registre du commerce et des sociétés de Bordeaux sous le numéro 755 501 590.

1.1.5 Exercice social

L’exercice social a une durée de 12 mois du 1er janvier au 31 décembre. Les documents juridiques relatifs à la Banque Populaire(statuts,procès-verbauxd’AssembléesGénérales,rapportsdescontrôleurslégaux)peuventêtreconsultésaugreffe du tribunal de commerce de Bordeaux.

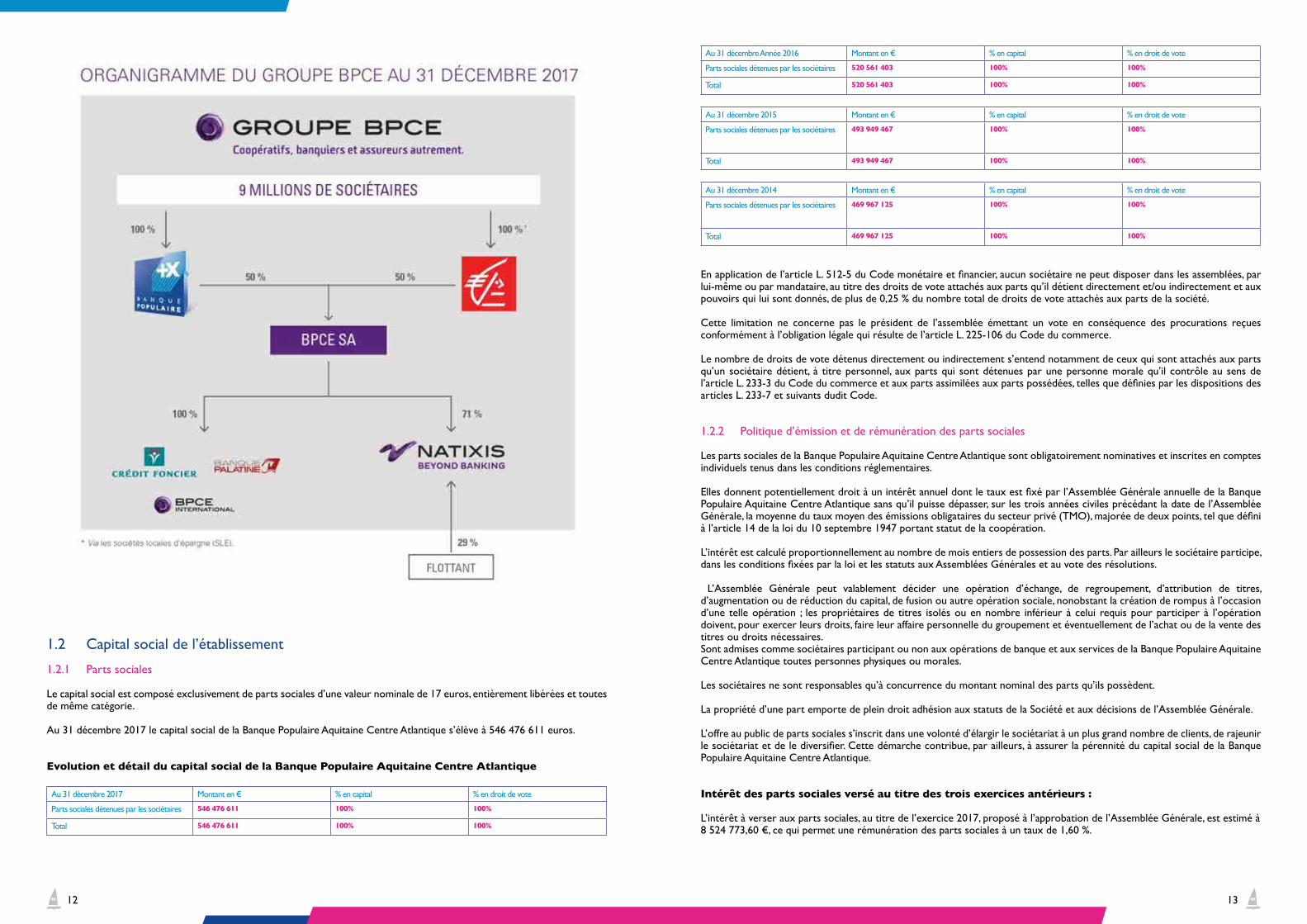

1.1.6 Description du Groupe BPCE et de la place de l’établissement au sein du Groupe

Le Groupe BPCE, deuxième groupe bancaire en France,exerce tous les métiers de la banque et de l’assurance, auplusprèsdesbesoinsdespersonnesetdesterritoires.Il s’appuie sur deux réseaux de banques commerciales coopératives et autonomes, celui des 14 Banques Populaires et celui des 16 Caisses d’Epargne. Dans le domaine du financement de l’immobilier, il s’appuie également sur leCrédit Foncier. Il est un acteur majeur de l’épargne et de l’assurance,delabanquedegrandeclientèleetdesservicesfinanciersspécialisésavecNatixis.

Le Groupe BPCE compte plus de 30 millions de clients et 106500collaborateurs ; ilbénéficied’une largeprésenceen France avec 7 800 agences et 9 millions de sociétaires.

La Banque Populaire Aquitaine Centre Atlantique est affiliéeàBPCE.Organecentral au sensde la loibancaireet établissement de crédit agréé comme banque, BPCE est constitué sous forme de SA à directoire et conseil de surveillancedont lecapitalestdétenuàhauteurde50%par les Banques Populaires. La Banque Populaire Aquitaine CentreAtlantiqueendétient3,15%.

BPCE est notamment chargé d’assurer la représentationdes affiliés auprès des autorités de tutelle, d’organiser lagarantie des déposants, d’agréer les dirigeants et de veiller au bon fonctionnement des établissements du groupe. Il détermine aussi les orientations stratégiques et coordonne la politique commerciale du groupe dont il garantit la liquidité et la solvabilité. En qualité de holding, BPCEexercelesactivitésdetêtedegroupe.Ildétientetgèrelesparticipationsdanslesfiliales.

Parallèlement, dans le domaine des activités financières,BPCE a notamment pour missions d’assurer la centralisation des excédents de ressources des Banques Populaires et de réaliser toutes opérations financières utiles audéveloppementetaurefinancementdugroupe.Iloffreparailleurs des services à caractère bancaire aux entités dugroupe.

1. RAPPORT SUR LE GOUVERNEMENT D’ENTREPRISE

(1)Partsdemarché:21,6%enépargneclientèleet21,1%encréditclientèle(source:BanquedeFranceT3-2017-toutesclientèlesnonfinancières).(2)Partsdemarché:22,7%enépargnedesménageset26,4%encréditimmobilierauxménages(source:BanquedeFranceT3-2017).Tauxdepénétrationglobalde29,8%(rang2)auprèsdesparticuliers(étudeSOFIATNS-SOFRES,avril2017)(3)1re(51%)entermesdetauxdepénétrationtotal(source:enquêteKantar-TNS2017).(4)2eentermesdetauxdepénétrationauprèsdesprofessionnelsetdesentrepreneursindividuels(source:enquêtePépitesCSA2015-2016).(5)21,1%departsdemarchésurencoursencréditstoutesclientèlesnonfinancières(source:BanquedeFrance-T3-2017).

31 millions de clients–9 millions de sociétaires–106500collaborateurs

–2ème groupe bancaire en France(1)

–2ème banque de particuliers(2)

–1ère banque des PME(3)

–2ème banque des professionnels et des entrepreneurs individuels(4)

–

LeGroupeBPCEfinanceplusde20% de l’économie française(5)

PRO

CHIFFRES CLÉS AU 31 DÉCEMBRE 2017 DU GROUPE BPCE

12 13

1.2 Capital social de l’établissement

1.2.1 Parts sociales

Lecapitalsocialestcomposéexclusivementdepartssocialesd’unevaleurnominalede17euros,entièrementlibéréesettoutesde même catégorie.

Au31décembre2017lecapitalsocialdelaBanquePopulaireAquitaineCentreAtlantiques’élèveà546476611euros.

Evolution et détail du capital social de la Banque Populaire Aquitaine Centre Atlantique

Au 31 décembre 2017 Montant en € %encapital %endroitdevote

Parts sociales détenues par les sociétaires 546476611 100% 100%

Total 546476611 100% 100%

Au 31 décembre Année 2016 Montant en € %encapital %endroitdevote

Parts sociales détenues par les sociétaires 520561403 100% 100%

Total 520561403 100% 100%

Au 31 décembre 2015 Montant en € %encapital %endroitdevote

Parts sociales détenues par les sociétaires 493949467 100% 100%

Total 493949467 100% 100%

Au 31 décembre 2014 Montant en € %encapital %endroitdevote

Parts sociales détenues par les sociétaires 469967125 100% 100%

Total 469967125 100% 100%

Enapplicationdel’articleL.512-5duCodemonétaireetfinancier,aucunsociétairenepeutdisposerdanslesassemblées,parlui-mêmeouparmandataire,autitredesdroitsdevoteattachésauxpartsqu’ildétientdirectementet/ouindirectementetauxpouvoirsquiluisontdonnés,deplusde0,25%dunombretotaldedroitsdevoteattachésauxpartsdelasociété.

Cette limitation ne concerne pas le président de l’assemblée émettant un vote en conséquence des procurations reçues conformément à l’obligation légale qui résulte de l’article L. 225-106 du Code du commerce.

Lenombrededroitsdevotedétenusdirectementouindirectements’entendnotammentdeceuxquisontattachésauxpartsqu’un sociétaire détient, à titre personnel, aux parts qui sont détenues par une personne morale qu’il contrôle au sens de l’articleL.233-3duCodeducommerceetauxpartsassimiléesauxpartspossédées,tellesquedéfiniesparlesdispositionsdesarticles L. 233-7 et suivants dudit Code.

1.2.2 Politique d’émission et de rémunération des parts sociales

Les parts sociales de la Banque Populaire Aquitaine Centre Atlantique sont obligatoirement nominatives et inscrites en comptes individuels tenus dans les conditions réglementaires.

Ellesdonnentpotentiellementdroitàunintérêtannueldontletauxestfixéparl’AssembléeGénéraleannuelledelaBanquePopulaire Aquitaine Centre Atlantique sans qu’il puisse dépasser, sur les trois années civiles précédant la date de l’Assemblée Générale,lamoyennedutauxmoyendesémissionsobligatairesdusecteurprivé(TMO),majoréededeuxpoints,telquedéfinià l’article 14 de la loi du 10 septembre 1947 portant statut de la coopération.

L’intérêt est calculé proportionnellement au nombre de mois entiers de possession des parts. Par ailleurs le sociétaire participe, danslesconditionsfixéesparlaloietlesstatutsauxAssembléesGénéralesetauvotedesrésolutions.

L’Assemblée Générale peut valablement décider une opération d’échange, de regroupement, d’attribution de titres,d’augmentation ou de réduction du capital, de fusion ou autre opération sociale, nonobstant la création de rompus à l’occasion d’une telle opération ; les propriétaires de titres isolés ou en nombre inférieur à celui requis pour participer à l’opération doivent,pourexercerleursdroits,faireleuraffairepersonnelledugroupementetéventuellementdel’achatoudelaventedestitres ou droits nécessaires.Sont admises comme sociétaires participant ou non aux opérations de banque et aux services de la Banque Populaire Aquitaine CentreAtlantiquetoutespersonnesphysiquesoumorales. Lessociétairesnesontresponsablesqu’àconcurrencedumontantnominaldespartsqu’ilspossèdent. Lapropriétéd’unepartemportedepleindroitadhésionauxstatutsdelaSociétéetauxdécisionsdel’AssembléeGénérale.

L’offre au public de parts sociales s’inscrit dans une volonté d’élargir le sociétariat à un plus grand nombre de clients, de rajeunir lesociétariatetdelediversifier.Cettedémarchecontribue,parailleurs,àassurerlapérennitéducapitalsocialdelaBanquePopulaire Aquitaine Centre Atlantique.

Intérêtdespartssocialesverséautitredestroisexercicesantérieurs:

L’intérêt à verser aux parts sociales, au titre de l’exercice 2017, proposé à l’approbation de l’Assemblée Générale, est estimé à 8524773,60€,cequipermetunerémunérationdespartssocialesàuntauxde1,60%.

14 15

Exercice2016

TAUX SERVI AUX SOCIETAIRES MONTANT

1,65% 8161448,30€

Exercice2015

TAUX SERVI AUX SOCIETAIRES MONTANT

1,75% 8347697,89€

Exercice2014

TAUX SERVI AUX SOCIETAIRES MONTANT

1,89% 8411557,84€

1.3 Organes d’administration et de direction

1.3.1 Conseil d’Administration

1.3.1.1 Pouvoirs

Le Conseil d’Administration détermine les orientations de l’activité de la société et veille à leur mise en œuvre. Dans les rapports avec les tiers, la société est engagée même par lesactesduConseild’Administrationquinerelèventpasdel’objet social, à moins qu’elle ne prouve que le tiers savait que l’acte dépassait cet objet ou qu’il ne pouvait l’ignorer compte tenu de ces circonstances, étant exclu que la seule publicationdesstatutssuffiseàconstituercettepreuve. Le président du Conseil d’Administration prépare conjointement avec le Directeur Général et soumet au Conseil d’Administration la définition de la politiquegénérale et de la stratégie de la banque que le Directeur Général va mettre en œuvre sous le contrôle du Conseil d’Administration. Conformément à l’article L. 225-108 alinéa 3, les sociétaires, quelquesoitlenombredepartsqu’ilspossèdent,peuventposer des questions écrites au Conseil d’Administration auquel ce dernier répond au cours de l’assemblée, quelle que soit sa nature. Ce droit ne peut cependant pas être utilisé dans un but étranger à l’intérêt social.

1.3.1.2 Composition

Les administrateurs sont nommés par l’Assemblée Générale des sociétaires parmi les sociétaires possédant un crédit incontesté.

S’agissant de leur indépendance, la société se réfère aurapport « Coopératives et mutuelles : un gouvernement d’entreprise original », rédigé dans le cadre de l’Institut français des administrateurs en janvier 2006, qui développe les raisons pour lesquelles les administrateurs élus des entreprises coopératives, et donc de la Banque Populaire Aquitaine Centre Atlantique, correspondent pleinement à la notion d’« administrateurs indépendants » :

- « la légitimité et le contrôle d’un dirigeant mutualiste, donc son indépendance, tiennent bien au mandat qu’il exerce par le biais de son élection. Soustraire un administrateur au processus électoral le désolidariserait des intérêts de

l’organisation et des sociétaires ;- les administrateurs de coopératives et de mutuelles s’engagentparconvictionetnonpaspar intérêtfinancier.Ils mobilisent une part importante de leur temps et de leur énergie dans leur responsabilité d’administrateur. Ils sont largement ouverts sur lemonde local, associatif et/ou politique.Ces caractéristiques font d’eux des administrateurs véritablement indépendants, une indépendance qui n’a pas à être remise en cause, mais continuellement confortée par unprocessusdémocratiqueauthentique.»

Les administrateurs représentent l’ensemble des sociétaires, ils doivent donc se comporter comme tel dans l’exercice de leur mandat. Ils s’assurent du respect des règles légales relatives aucumul desmandats enmatière de sociétés et s’engagentà participer objectivement et avec assiduité aux débats du Conseil. S’agissant des informations non publiques dont ils pourraient avoir connaissance dans l’exercice de leurs mandats,ilssonttenusàuneobligationdeconfidentialitéetau respect du secret professionnel.

Ilsdoiventinformerleconseildetoutesituationdeconflitd’intérêt même potentiel. Plus généralement ils sont tenus à un devoir de loyauté envers la Banque Populaire.

Au 31 décembre 2017, avec 5 femmes au sein de son Conseil d’Administration sur un total de 12 membres, la Banque Populaire Aquitaine Centre Atlantique atteint une proportionde41,67%.Au31décembre2017, laBanquePopulaire Aquitaine Centre Atlantique respecte donc la proportion minimum de 40 % de membre de chaquesexe au sein de son Conseil d’Administration et est ainsi conforme aux dispositions de l’article L.225-18-1 du Code du commerce.

Composition du Conseil d’Administrationde la Banque Populaire Aquitaine Centre Atlantique au 31 décembre 2017

Président:

MonsieurBernardDupouynéle19/09/1955Exportation & distribution Outre-Mer Administrateurs:

MonsieurJeanBernardnéle13/02/1955Production et négoce de vins et spiritueux

MonsieurAlainBoynéle27/11/1962Commerceetréparationsvéhiculeslégers, MadameVéroniqueDaussenéele17/03/1967Culture de la vigne

MadameMartineFouillandnéele19/12/1955Menuiserie Aluminium, PVC et produits connexes de fermetures et de protections solaires

MadameCarolineGuerin-Pigeonnéele26/05/1967Commercedevoituresetdevéhiculesautomobileslégers

MonsieurLaurentLabatutnéle18/04/1972Industriedechimieorganiquedebase

MadameSophieLouveau-Joncournéele13/03/1970Expertise comptable et commissariat aux comptes

MonsieurJérômeMeuniernéle27/10/1956Entreposageetstockagenonfrigorifique

MadameEvelyneNicolini-Luronéele27/12/1963Commerce de détail de jeux et jouets en magasin spécialisé

MonsieurAlainPochonnéle03/07/1952Electroniquemaritime(retraité)

MonsieurThierryTalbotnéle18/12/1958Commerce de gros d’équipements automobiles

Censeur:

MonsieurChristianVergèsnéle13/02/1951Retraité Administration publique générale

1.3.1.3 Fonctionnement

Le Conseil d’Administration se réunit sur la convocation de son président, aussi souvent que l’intérêt de la société l’exige et au moins six fois par an. Au titre de l’exercice 2017, le Conseil d’Administration de la Banque Populaire Aquitaine Centre Atlantique s’est réuni 8 fois. Les principaux sujets traités par les conseils d’administration aucoursdel’année,ontnotammentportésurlesthèmessuivants :

- examen du Bilan social de la Société ;- orientations générales de la Société ;- budget annuel de fonctionnement et le budget d’investissements.- arrêté des documents comptables accompagnés du rapport annuel de gestion ;- mise en œuvre des décisions de BPCE ;- renouvellement du mandat du Président du Conseil d’Administration ;- composition du Bureau ;- admission des Sociétaires entrants et sortants ;- fusion par voie d’absorption de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest par la Banque Populaire Aquitaine Centre Atlantique ;- nomination des Dirigeants effectifs ;- examen annuel des conventions réglementées.

1.3.1.4 Comités

Pour l’exercice de leurs fonctions par les administrateurs, des comités spécialisés composés de quatre membres au moins et de six au plus ayant voix délibérative sont constitués au sein du Conseil. Les membres émettent des avis destinés auconseiletsontchoisisparleConseilauregarddeleurscompétences et de leurs expériences professionnelles et surpropositionduPrésidentpour laduréefixée lorsdeleur nomination. Les membres sont indépendants c’est-à-dire sans lien de subordination avec la banque.

En application des articles L.511-89 et suivants du Code monétaireetfinancieretdel’arrêtédu3novembre2014surlecontrôleinterne,sesubstituantaurèglementCRBF97.02, le Conseil d’Administration a procédé, lors de sa

réuniondu23/06/2015,àlamodificationdesonRèglementIntérieur et à la création d’un Comité des Risques distinct du Comité d’Audit ainsi que d’un comité des rémunérations distinct du comité des nominations.

Les membres de ces comités ont été nommés lors de la réunionduConseild’Administrationdu23/06/2015.

LeComitéd’AuditetdesComptes

Conformément aux dispositions de l’article L 823-19 du Code du commerce, il assure le suivi des questions relatives à l’élaboration et au contrôle des informations comptables etfinancièresetnotammentlesuivi:-Duprocessusd’élaborationdel’informationfinancière;- De l’efficacité des systèmes de contrôle interne et degestion des risques ;- Du contrôle légal des comptes annuels et consolidés par les commissaires aux comptes ;- De l’indépendance des Commissaires aux Comptes.

A ce titre, il analyse les comptes ainsi que les documents financiersdiffusésparlaSociétéàl’occasiondel’arrêtédescomptes et en approfondit certains éléments avant qu’ils soient présentés au Conseil. Il prend connaissance, pour la partie ayant des conséquences directes sur les comptes de la Banque, des rapports d’inspection de BPCE, de l’ACPR et delaBanqueCentraleEuropéenne(BCE).

Il formule un avis sur le choix des Commissaires auxComptes, veille à leur indépendance, examine leur programme d’intervention ainsi que leurs recommandations et les suites données par la Direction Générale.

Le Comité d’Audit est composé de 6 membres, ayant voix délibérative, choisis parmi les membres du Conseild’Administration, au regard de leurs compétences et de leurs expériences professionnelles. Un membre au moins duComitéd’Auditprésentedescompétencesparticulièresenmatièrefinancièreoucomptable.

Il se réunit au moins quatre fois par an en présence des Commissaires aux Comptes.

Composition:

MEMBRES PERMANENTS

JeanBernard-PrésidentMartine FouillandCarolineGuerin-PigeonLaurentLabatutEvelyneNicolini-LuroThierry Talbot

PERSONNES INVITÉES

Bernard Dupouy – Président du CADominique Garnier – Directeur GénéralLeDéléguéBPCELesCommissairesauxComptes

16 17

INTERVENANTS PERMANENTS

Directeur Général Adjoint Pôle Banque Commerciale et AssuranceDirecteur Risques et Conformité et Contrôle PermanentDirecteur Général Adjoint Pôle Finance Engagements et ImmobilierDirecteur Département Pilotage Performance Financière Directeur Département ComptabilitéDirecteur Département Risques Crédits, Financiers et Révisions FinancesDirecteur de l’Audit

Trois Comités d’Audit et des Comptes se sont tenus durant l’exercice 2017, sur les sujets suivants : - Examen des comptes annuels individuels de la Banque Populaire Aquitaine Centre Atlantique et consolidés Groupe Banque Populaire Aquitaine Centre Atlantique au 31 décembre 2016 ;- Présentation de la réforme de l’audit ; - Renouvellement des Commissaires aux Comptes ;- Examen des comptes IFRS de la Banque Populaire Aquitaine Centre Atlantique au 30 juin 2017 ;-Activité commerciale et Résultats financiers de la BanquePopulaire Aquitaine Centre Atlantique au 30 septembre 2017 ;- Trajectoire budgétaire 2018 ; - Structure de capital et fonds propres ;-Investissementsfinanciers.

LeComitédesRisques

Il formule des avis sur la stratégie globale de la banque, l’appétenceenmatièrederisquesactuelsetfuturs,l’assistedans le contrôle de la mise œuvre de cette stratégie par les dirigeants effectifs de la banque et par le responsable de la fonction de gestion des risques.A ce titre, il examine notamment :

- Les grandes orientations de la politique de crédit de la Banque, les limites de risques et les conditions dans lesquelles elles sont respectées ;- Les résultats de contrôle interne au moins deux fois par an. Il examine, en particulier dans ce cadre, les principales conclusions de l’audit interne et les mesures correctrices, ainsi que celles de l’Inspection de BPCE, de l’ACPR et des autres régulateurs ;- L’évaluation du système de contrôle interne et de sonefficacité. Il examine, en particulier, dans ce cadre, lesrapports annuels préconisés par la réglementation bancaire avant présentation au Conseil ;- Le Comité des Risques est composé de 5 membres, ayant voix délibérative, choisis parmi les membres du Conseild’Administration, au regard de leurs compétences et de leurs expériences professionnelles. Plus généralement, les membres du Comité des Risques disposent de connaissances, de compétences et d’une expertise qui leur permettent de comprendre et de suivre la stratégie et l’appétenceenmatièrederisquesde laBanquePopulaireAquitaine Centre Atlantique.

Il se réunit au moins quatre fois par an.

Composition:

MEMBRES PERMANENTS

SophieLouveau-Joncour-PrésidentJean BernardAlain BoyJérôme MeunierAlain Pochon

PERSONNES INVITÉES

Bernard Dupouy – Président du CADominiqueGarnier-DirecteurGénéralLeDéléguéBPCELesCommissairesauxComptes

INTERVENANTS PERMANENTS

Directeur Risques et Conformité et Contrôle Permanent – Directeur de la fonction de Gestion des risquesDirecteurdel’Audit-Secrétaire/InspecteurenchargeduContrôlepériodiqueDirecteur du Département ConformitéDirecteur Général Adjoint Pôle Finance Engagements et ImmobilierDirecteur Général Adjoint Pôle Banque Commerciale et Assurance

4 Comités des Risques se sont tenus durant l’exercice 2017, notamment sur les sujets suivants :- surveillance des Risques Financiers et de Crédit ;- suivi de l’évolution de la politique de crédit du Groupe Banque Populaire Aquitaine Centre Atlantique ;- surveillance des Risques Opérationnels ;- dispositif d’Appétit au Risque ;- restitution des missions de l’Audit interne et suivi des recommandations ;- plan d’Audit 2018 - 2021 et bilan 2017.

LeComitédesRémunérations

Il propose au Conseil :

- toutes questions relatives au statut personnel des mandataires sociaux, notamment leurs conditions de rémunération et de retraite, dans le cadre de la politique du Groupe en ce domaine.

- le montant de l’enveloppe globale, à soumettre à l’assemblée, des indemnités compensatrices à allouer aux membres du conseil et des comités ainsi que les modalités de répartition.

Ilprocèdeàunexamenannueldesprincipesdelapolitiquede rémunération de la banque, des mandataires sociaux, des dirigeants effectifs, du responsable de la fonction des risques, des personnes exerçant une fonction de contrôle et de tous salariés preneurs de risques ou exerçant une fonction de contrôle.

Composition:

MEMBRES PERMANENTS

JeanBernard-PrésidentLaurentLabatutSophieLouveau-JoncourJérôme Meunier

PERSONNES INVITÉES

Bernard Dupouy – Président du CADominiqueGarnier-DirecteurGénéralLeDéléguéBPCE

Deux Comités des Rémunérations se sont tenus durant l’exercice 2017, notamment sur les sujets suivants :-RémunérationfixeetvariableduDirecteurGénéral;- Politique et pratiques de rémunération des personnes définiesàl’articleL.511-71duCodemonétaireetfinancier;- Indemnités compensatrices du temps consacré à l’administration de la coopérative.

LeComitédesNominations

- Il identifie,recommandeauconseil lescandidatsaptesàexercer des fonctions d’administrateurs en vue de proposer leur candidature à l’assemblée ;- Il évalue, tant individuellement que collectivement, les connaissances, compétences et expériences des membres du Conseil ;- Il précise les missions et qualifications nécessaires àl’exercice des fonctions et évalue le temps à consacrer à ces fonctions ;-Ilfixelesobjectifsàatteindreenmatièredereprésentationéquilibréedeshommesetdesfemmesauseinduconseiletélabore une politique à cet effet ;- Il examine périodiquement les politiques du conseil enmatière de sélection et de nomination des dirigeantseffectifs de l’établissement de crédit et du responsable de la fonction de gestion des risques ;- Il s’assure que le conseil n’est pas dominé par une personne ou un petit groupe de personnes dans des conditions préjudiciables aux intérêts de la banque.

Composition:

MEMBRES PERMANENTS

BernardDupouy-PrésidentJean BernardAlain BoyMartine FouillandThierry Talbot

PERSONNES INVITÉES

DominiqueGarnier-DirecteurGénéralLeDéléguéBPCE

2 Comités des Nominations se sont tenus durant l’exercice 2017, notamment sur les sujets suivants :-Informationsurlanominationd’un3èmeDirigeantEffectif;- Analyse du rapport d’auto-évaluation annuelle du fonctionnement du Conseil.

LeComitéSociétariatetRSE

Le Comité sociétariat et RSE est chargé de la politiquedu sociétariat et fait des propositions au Conseil relatives au développement et à l’animation du sociétariat, à la promotion de l’image coopérative de la banque, aux actions régionales susceptibles de valoriser le concept de Banque Populaire coopérative régionale et citoyenne.

Composition:

MEMBRES PERMANENTS

AlainPochon-PrésidentAlain BoyVéronique DausseEvelyneNicolini-LuroThierry Talbot

PERSONNES INVITÉES

Bernard Dupouy – Président du CADominiqueGarnier-DirecteurGénéralChristianVergès-CenseurLeDéléguéBPCEDirecteur Général Adjoint Pôle Banque Commerciale et Assurance

INTERVENANTS PERMANENTS

Directeur Relations Humaines et CommunicationsDirecteur de la Communication Externe et InstitutionnelleDirecteur des Marchés

2 Comités Sociétariat et RSE se sont tenus durant l’exercice 2017, notamment sur les sujets suivants :- Structure du capital social ;- Evolution du sociétariat ;- Dividende Coopératif & RSE (Responsabilité Sociale et Environnementale);- Site du sociétariat et de la coopération ;- Suivi des actions de la Fondation d’Entreprise BPACA.

1.3.2 Direction Générale

1.3.2.1 Mode de désignation

Le Conseil d’Administration nomme, sur proposition du président, un Directeur Général qui exerce ses fonctions pendant une durée de cinq ans. Le Directeur Général est choisiendehorsduConseild’Administration.Sonmandatest renouvelable. En application de l’article L. 512-107 du Code monétaire etfinancier,lanominationetlerenouvellementdumandatdu Directeur Général sont soumis à l’agrément de BPCE.

18 19

1.3.2.2 Pouvoirs

Le Directeur Général assiste aux réunions du Conseil d’Administration. Le Directeur Général est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de la Société. Il exerce ses pouvoirs dans la limite de l’objet social et sous réserve de ceux que la loi attribue expressément aux assemblées d’actionnaires et au Conseil d’Administration. Il représente la Société dans ses rapports avec les tiers. La Société est engagée même par les actes du Directeur Généralquinerelèventpasdel’objetsocial,àmoinsqu’ellene prouve que le tiers savait que l’acte dépassait cet objet ou qu’il ne pouvait l’ignorer compte tenu des circonstances, étant exclu que la seule publication des statuts suffise àconstituer cette preuve. Les dispositions des statuts ou les décisions du Conseil d’Administration limitant les pouvoirs du Directeur Général sont inopposables aux tiers.

1.3.3 Gestiondesconflitsd’intérêts

Tout administrateur doit informer le conseil de toute situationdeconflitd’intérêtmêmepotentielets’abstientde participer au vote de la délibération correspondante.

Par ailleurs, conformément aux statuts de la Banque Populaire Aquitaine Centre Atlantique, les conventions intervenant, directement ou par personne interposée, entre la société et l’un des membres du Conseil d’Administration ou le Directeur Général et plus généralement toute personne visée à l’article L. 225-38 du Code du commerce sont soumises à la procédure d’autorisation préalable par le Conseil d’Administration puis d’approbation a posteriori par l’Assemblée Générale des sociétaires dans les conditions légales et réglementaires. Il en est de même pour toute convention intervenant entre la Société et une autre entreprise si le Directeur Général, l’un des administrateurs de la Société est propriétaire, associé indéfiniment responsable, gérant, administrateur,membre du conseil de surveillance ou, de façon générale, dirigeant de cette entreprise.

Ces conventions sont soumises à l’approbation de la plus prochaineAssembléeGénéraleOrdinairedessociétaires.

Les conventions portant sur les opérations courantes et conclues à des conditions normales ne sont pas soumises à cette procédure. Une nouvelle convention relevant de l’article L.225-102-1 duCodeducommerceaétéconclueàlafindel’exercicese traduisant par l’octroi d’une subvention commerciale en faveur de la SOCAMA Aquitaine Centre Atlantique pour un montantde1060000€(unmillionsoixantemilleeuros). (Seréférerégalementaupoint3.2.4)

1.3.4 Commissaires aux Comptes

Le contrôle des comptes de la Société est exercé par au moins deux Commissaires aux Comptes, titulaires et deux commissaires suppléants, nommés pour six exercices par l’Assemblée Générale Ordinaire et exerçant leur mission dans les conditions prévues par la loi.Leur mandat viendra à échéance lors de l’AssembléeGénérale Ordinaire appelée à statuer en 2023 sur les comptesdel’exerciceclosle31/12/2022. Les honoraires des Commissaires aux Comptes sontfixés dans les conditions prévues par les dispositionsréglementaires. Les Commissaires aux Comptes sont investis des fonctions etdespouvoirsqueleurconfèrentlesdispositionslégaleset réglementaires. Les Commissaires aux Comptes sont convoqués à toute assemblée de sociétaires au plus tard lors de la convocation des sociétaires. Les Commissaires aux Comptes doivent être convoqués à la réunion du Conseil d’Administration au cours de laquelle sont arrêtés les comptes de l’exercice. Ils peuvent être convoqués à toute autre réunion du Conseil d’Administration où leur présence paraît opportune.

DÉSIGNATION ADRESSE STATUT ASSOCIÉ RESPONSABLE DU DOSSIER

SA PRICEWATERHOUSECOOPERS ENTREPRISES

63, Rue de Villiers, 92208Neuilly-sur-Seine

Commissaire aux Comptes titulaire

Elisabeth L’HERMITE

DELOITTE ET ASSOCIES

185, avenue Charles de Gaulle, 92200Neuilly-sur-Seine

Commissaire aux Comptes titulaire

SylvieBOURGUIGNON

1.3.5 Rapport des Commissaires aux comptes sur le gouvernement d’entreprise

Les vérifications effectuées par les Commissaires auxComptes s’agissant du rapport sur le gouvernement d’entreprise sont disponibles dans le rapport des Commissaires aux Comptes sur les comptes individuels.

1.4 Elements complémentaires

1.4.1 Tableau des délégations accordées pour les augmentations de capital et leur utilisation

Une croissance française fondamentalement modeste

DATE DE L’ASSEMBLÉE GÉNÉRALE

PLAFOND GLOBAL DE L’AUTORISATION

DURÉE DE L’AUTORISATION

AUGMENTATIONS DE CAPITAL RÉALISÉES SUR LA BASE DE CETTE AUTORISATION

AG EXTRAORDINAIRE DU 08.11.2011

500millionsd’eurosparémission de parts sociales ou par incorporation de réserves

5 ans-Conseild’Administrationdu08.11.2011pour59999936euros,soit3529408partssocialesde17€

-Conseild’Administrationdu24.04.2012pour49999992euros,soit2941176partssocialesde17€

-Conseild’Administrationdu25.06.2013poursouscriptiondusoldede49999992euros,soit2941176partssocialesde17€

AG EXTRAORDINAIRE DU 08.11.2011

125 millions d’euros par émission de CCI ou par incorporation de réserves

5 ans-Conseild’Administrationdu08.11.2011pour14999984euros,soit882352certificatscoopératifsd’investissementde17€

-Conseild’Administrationdu24.04.2012pour12499998euros,soit735294certificatscoopératifsd’investissementde17€

AG EXTRAORDINAIRE DU 19.05.2014

750millionsd’eurosparémission de parts sociales ou par incorporation de réserves

5 ans -Conseild’Administrationdu20.05.2014pour299999964euros,soit14705882partssocialesde17€

1.4.2 Tableau des mandats exercés par les mandataires sociaux

Mandatsexercésparlesmandatairessociaux(DirecteurGénéral,AdministrateursetCenseur)delaBanquePopulaireAquitaineCentreAtlantiqueau31décembre2017

Civilité Prénom Nom Mandatsetfonctionsexercéesdanstoutessociétéscivilesoucommerciales,françaisesouétrangères

Monsieur Dominique GARNIER Membre de droit du Conseil d’Administration de la Caisse Régionale de Crédit Maritime MutuelduLittoralduSud-OuestCenseur Conseil de Surveillance BPCE SAAdministrateur de la Compagnie de Financement Foncier SCFAdministrateur du Crédit Foncier de FranceAdministrateur de NATIXIS FACTORAdministrateur de NATIXIS COFICINEAdministrateur représentant BPACA SOCAMA Aquitaine Centre AtlantiqueAdministrateur représentant BPACA SOCAMI SUD OUESTAdministrateurreprésentantBPACASOCAMICENTREATLANTIQUEAdministrateurreprésentantBPACAàl’AssociationdesBanquesPopulairespourlaCréation d’EntrepriseAdministrateur de l’Institut d’Administration des Entreprises de BordeauxTrésorier du Comité Régional des Banques d’Aquitaine de la Fédération Bancaire FrançaiseAdministrateur de la Fondation d’Entreprise Banque PopulaireAdministrateurreprésentantBPACAàOuestCroissanceSCRAdministrateurreprésentantBPACAàOuestCroissanceGestionAdministrateurreprésentantBPACAàBPCE-IT(Infogéranceettechnologie)AdministrateurreprésentantBPACAàInformatiqueBanquePopulaire

Monsieur Bernard DUPOUY Président Directeur Général du GROUPE DUPOUY SAPrésident Directeur Général des Etablissements DUPOUY SBCCVice-PrésidentdeCongrèsExpositionsBordeauxGérant de la SCI BADIMOAdministrateurreprésentantBPACAàlaCaisseRégionaledeCréditMaritimeMutuelduLittoralduSud-OuestAdministrateurreprésentantBPACAàBordeauxGrandsEvènementsAdministrateur de la Fédération Nationale des Banques PopulairesAdministrateur de NATIXIS INTEREPARGNE SAAdministrateur de NATIXIS SAPrésident de la SAS MADIKERA MANAGEMENT 2MAdministrateur de l’Union Maritime du Port de BordeauxPrésident de l’Association Villa PrimeroseAdministrateur du Fonds de dotation de la Fédération Nationale des Banques PopulaireAdministrateurreprésentantBPACAàlaFondationBordeauxUniversité

20 21

Monsieur Jean BERNARD Président Directeur Général du Groupe BERNARD SAPrésidentDirecteurGénéraldelaSALucienBERNARDetCieAdministrateurdelaSAVALDRONNEPrésidentdelaSociétéGEDESA(Espagne)Président de la SAS PénélopeMembre du Conseil de Surveillance de VINEXPO SASMembreduComitédeGérancedelaSociétéMILLESIMAUSALLC(USA)ReprésentantduGroupeBERNARDSA,AdministrateurdelaSAMILLESIMAReprésentant du Groupe BERNARD SA, Administrateur de la SA SOBOVIReprésentant du Groupe BERNARD SA, membre du Conseil de gérance de la SC DOMAINEDECHEVALIERGérantdelaSARLBERNARDFrèresGérantdelaSCILASOLANAAdministrateur du Fonds de dotation Cré’Atlantique

Monsieur Alain BOY GérantdelaSARLBOYAUTOMOBILESGérantdelaSARLBOYPYRENEESFIOULSERVICESGérant de la SCI BOYGérantdelaSCILESFRERESBOYGérant de la SCI ATPPrésident départemental de la Confédération Nationale de l’Artisanat des Métiers et des Services 64Président départemental du Conseil National des Professions de l’Automobile des Pyrénées-AtlantiquesVice-PrésidentduSyndicatProfessionneldel’Automobiled’AquitainePrésidentdépartementaldel’UnionProfessionnelleArtisanaledesPyrénées-AtlantiquesMembre élu – Président de la Commission des Finances de la Chambre des Métiers et de l’ArtisanatdesPyrénées-AtlantiquesSecrétaire de la Confédération Nationale de l’Artisanat des Métiers et des Services Région AquitaineSecrétaire de l’Union Professionnelle Artisanale Région AquitainePrésident de la SOCAMA Aquitaine Centre Atlantique

Madame Véronique DAUSSE DirectriceGénéraledelaSCEAChâteauPHELANSEGUR

Madame Martine FOUILLAND DirecteurGénéral&ResponsableadministrativeetfinancièredelaSASMIROITERIERAYNAUDTrésorièredelaChambredecommerceetd’industriedeLimogesetdelaHaute-Vienne

Madame Caroline GUERIN-PIGEON Directrice Générale de la SAS PIGEONGérantedelaSARLLOCAPIGGérantedel’EURLPIGEONANNEXES Gérantedel’EURLPIGEONEMOCION GérantedelaSARLPIGEONKSHDirectrice Générale de la SAS CASSAGNEAU Directrice Générale de la SAS ABDX Directrice Générale de la SAS PIGEON OCCASION GérantedelaSARLPIGEONSANDirectrice Générale de la SAS Auto Villenave Information GérantedelaSARLHOLDINGCGPGérante de la SCI BRUGES SAN et OCCASION Gérante de la SCI Bruges et Villenave Gérante de la SCI PIGEON du Bassin GérantedelaSCIRELIANCEPrésidenteduClubAPMBordeauxGrandLargeConseil auprès de la Banque de France représentant son secteur d’activitéMembre du bureau du Groupement National des Concessionnaires Opel

Monsieur Laurent LABATUT PrésidentDirecteurGénéraldelaSADRTLesDérivésRésiniquesetTerpéniquesPrésidentDirecteurGénéraldelaSARESINELANDPrésident Directeur Général de la SA ACTION PINPrésident de la SAS IXXIPrésident de la SAS SBS SOCIETE BEARNAISE DE SYNTHESEPrésident de la SAS DRT APPROVISIONNEMENT BIOMASSEAdministrateur du Groupe GASCOGNE SAMembre du Conseil de Surveillance de la SAS ATTIS 2GérantdelaSociétéWillers,Engel&Co.(GMBH&Co.;Allemagne)AdministrateurdelaSociétéDRTAmericaInc.(USA)PrésidentdelaSociétéTecnalCorporation(USA)PrésidentdelaSociétéDRTSpecialityChemicalsWuxiLtd(Chine)PrésidentdelaSociétéDRT-AntheaAromaChemicalsPrivateLimitedDRT-AACPL(Inde)AdministrateurdelaSociétéCrownChemicalsPrivateLimited(Inde)AdministrateurdelaSociétéPinovaInc.(USA)Vice-PrésidentIndustriedelaChambredeCommerceetd’IndustriedesLandes

Madame Sophie LOUVEAU-JONCOUR

GérantedelaSARLACSophieLOUVEAUAssociée de la SA COMPAGNIE FIDUCIAIREAdministratriceduClubRégionalEntreprisesPartenairesdel’InsertionPyrénées(CREPIPyrénées)

Monsieur Jérôme MEUNIER Président du Directoire de la SA Stockeurs agricoles de l’OuestAdministrateur de la SA SICA AtlantiqueGérantdelaSCILesEchosGérant de la SCI Jaimie

Madame Evelyne NICOLINI-LURO DirectriceGénéraledelaSASPINTELDirectriceGénéraledéléguéedelaSACoopérativeEPSE(JOUECLUB)Directrice Générale déléguée de la SA SIDJDirectrice Générale déléguée de la SA JCEDirectrice Générale déléguée de la SA JPDirectrice Générale déléguée de la SA JVBAdministratrice de la Société Coopérative pour la Rénovation et l’Equipement du Commerce(SOCOREC)

Monsieur Alain POCHON PrésidentdelaCaisseRégionaledeCréditMaritimeMutuelduLittoralduSud-OuestPrésidentdel’AssociationGRANDPAVOISdeLaRochellePersonnequalifiéenomméeparl’EtatauConseildeSurveillanceduGrandPortMaritimedeLaRochelle-LaPalliceMembre de la Commission de Surveillance de la Régie du Port de Plaisance des MinimesMembreàvoixdélibérativedelaCommissionconsultativedesmarchésduGrandPortMaritime de la Rochelle

Monsieur Thierry TALBOT AdministrateurSecrétairedelaCaisseRégionaledeCréditMaritimeMutuelduLittoralduSud-OuestPrésident Directeur Général de la SAS Autodistribution TalbotPrésidentDirecteurGénéraldelaSASAutodistributionTalbot16-17Président Directeur Général de la SAS Autodistribution Talbot 86Président Directeur Général de Saga AutomobilesDirecteur Général de TMRCo-gérantdelaSCICapiframa1Co-gérantdelaSCICapiframa2Co-gérantdelaSCICapiframa3Co-gérantdelaSCICapiframa4.85Co-gérantdelaSCIPIMA1.16-17Co-gérantdelaSCIPIMA2.79Co-gérantdelaSCIdesChênesCo-gérantdelaSCIduGrandRoséGérantdelaSARLAutomarquesMembre du Conseil de Surveillance d’Autodistribution FranceMembre du Conseil d’Administration d’AutodisPrésidentdel’UniondesDistributeursIndépendantsAutodistribution(UDIAD)

Monsieur Christian VERGÈS RetraitéDirecteurdesAffairesJuridiquesetdesLibertésPubliques(PréfecturedelaGironde)Président de l’ACEF Aquitaine Centre AtlantiqueDélégué départemental CASDEN

1.4.3 Conventionssignificatives(articleL.225-37-4duCodeducommerce)

Aucun mandataire social et aucun actionnaire disposant plus de10%desdroitsdevoten’asigné,en2017,deconventionavec une société dont la Banque Populaire Aquitaine Centre Atlantique détient directement ou indirectement plus de la moitié du capital social.

1.4.4 Projet de résolutions

Rapport du Conseil d’Administration sur les résolutionsprésentéesàl’AssembléeGénéraleMixtedu29mai2018

Mesdames, Messieurs,

Le 29 mai 2018 se tiendra l’Assemblée Générale mixte de la Banque Populaire Aquitaine Centre Atlantique.Le présent rapport a pour objet de présenter les projets de résolutions soumis à votre assemblée par le Conseil d’Administration de la Banque Populaire Aquitaine Centre Atlantique.

I-RESOLUTIONSDELACOMPETENCEDEL’ASSEMBLEEGENERALEORDINAIRE

La première résolution a pour objet d’approuver lescomptes de l’exercice 2017 ainsi que les dépenses visées à l’article 39-4 du Code Général des Impôts, à savoir des dépensesnondéductiblesdu résultatfiscald’unmontantde 78 305 €, entrainant une imposition supplémentaire de 26 960 €.

La deuxième résolution a pour objet de déterminerl’affectation du résultat.LeConseild’Administrationconstatantunbénéficede79234 885,54 € pour l’exercice clos le 31 décembre 2017, y propose notamment de fixer, à 1,60 % l’intérêt serviauxpartssociales(soit0,272€parpartsociale)pourcetexercice 2017.La troisième résolution a pour objet d’approuver lescomptes consolidés de l’exercice 2017.

La quatrième résolution a pour objet d’approuver, sur labase du rapport spécial des Commissaires aux Comptes sur les conventions visées à l’article L.225-38 du Code du commerce, les conventions relevant de l’article L.225-38 dudit Code qui y sont mentionnées.

La cinquième résolution a pour objet d’approuverl’enveloppe globale des rémunérations de toutes natures versées au titre de l’exercice clos le 31 décembre 2017 aux dirigeants responsables et aux catégories de personnel viséesà l’articleL511-71duCodemonétaireetfinancier.Cetteenveloppeglobale,quiconcerne64personnes,s’élèveà 4 777 121 € (contre 4 466 555 € pour 69 personnes pour l’exercice2016).

La sixième résolution a pour objet de fixer le montantglobal des indemnités compensatrices du temps consacré à l’administration de la coopérative par les Administrateurs pour l’année 2018. Le montant global proposé est arrêté à la somme de 250 000 € (contre 235 000 € pour l’année 2017).

Laseptièmerésolutionapourobjetdenommerleréviseurcoopératifetsonsuppléant,dontlamissionseradevérifierla conformité de l’organisation et du fonctionnement de l’établissement bancaire et des sociétés de caution mutuelle conformémentauxprincipesetauxrèglesgénéralesdelacoopérationainsiqu’auxrèglescoopérativesspécifiquesquileur sont applicables et d’établir le rapport de révision qui sera communiqué aux dirigeants de la société et à l’organe central, avant d’être mis à disposition des sociétaires lors de l’Assemblée appelée à se réunir en 2019, puis communiqué à l’Autorité de Contrôle Prudentiel et de Résolution.

II-RESOLUTIONSDELACOMPETENCEDEL’ASSEMBLEEGENERALEEXTRAORDINAIRE

L’ordre du jour de l’Assemblée Générale à caractèreextraordinaire porte sur la modification des statuts denotre Société et sur la fusion par voie d’absorption de la Caisse Régionale de Crédit Maritime Mutuel du Littoral

22 23

du Sud-Ouest par la Banque Populaire Aquitaine Centre Atlantique.

Les évolutions législatives ou réglementaires intervenues rendaient nécessaires une mise à jour du texte des statuts-types des Banques Populaires. Cette opération conduite par la direction juridique de l’Organe central en collaboration avec les directions juridiques des Banques Populaires et la Fédération des Banques Populaires ont abouti au texte qui a été approuvé par une décision du directoire de BPCE en date du 11 janvier 2016. Les statuts de votre banque reproduisent ce modèletype.

Il vous est proposé au travers de la huitième résolutiondiversesmodifications de textes concernant les articles 8,14, 24, 28 et 36.

Au travers de la neuvième résolution, le Conseild’Administration vous invite à approuver la fusion par voie d’absorption de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest par la Banque Populaire Aquitaine Centre Atlantique.Face à l’accélération de la transformation digitale, à l’évolution des comportements des clients, au contexte detauxbas,àl‘accroissementdelapressionrèglementaireet à l’intensité concurrentielle qui nécessitent des investissements lourds, ce rapprochement permettra auxdeux établissements d’additionner leurs forces.Cette fusion constitue également une opportunité pour repenser leur modèle économique et commercial etpoursuivre une politique de développement rentable sur tousleursmarchés.Ladixième résolution apourobjetune augmentationdecapital, par création de parts sociales nouvelles, consécutive à la fusion ci-dessus évoquée.

La onzième résolution a pour objet de constater ladissolution par anticipation de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest (société absorbée)consécutivementàlafusionparvoied’absorptionci-dessus évoquée.

Au travers de la douzième résolution, le Conseild’Administration, constatant que le mandat d’administrateur de Monsieur Alain POCHON, exercé en sa qualité de Président de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest, conformément aux termes de l’Amendement n°1 au Document de Référence d’Adossement du Réseau Crédit Maritime aux Banques Populaires, vient à expiration du fait de l’opération de fusion emportant dissolution par anticipation de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest, propose de le nommer, pour une durée de 6 ans, en qualité d’administrateur de la Banque Populaire Aquitaine Centre Atlantique.La treizième résolutionpermetdedonner touspouvoirsauporteurdecopiesoud’extraitsduprocès-verbalpourremplir toutes formalités de droit.

Voustrouverezci-aprèsleprojetderésolutionssoumisesà votre assemblée, suivi d’un tableau de synthèse desmodifications statutaires ainsi proposées et du projet denouveaux statuts.

LeConseild’Administration

Texte des résolutions soumises à l’Assemblée Générale Mixte du 29 mai 2018

RÉSOLUTIONS RELEVANTDE L’ASSEMBLÉEGÉNÉRALEORDINAIRE

PremièrerésolutionApprobation des comptes et des dépenses visées à l’article 39-4 du Code Général desImpôts

L’Assemblée Générale, après avoir pris connaissance durapport du Conseil d’Administration et des rapports des Commissaires aux Comptes, approuve les comptes sociaux annuels, à savoir le bilan, le compte de résultat et l’annexe arrêtés le 31 décembre 2017, tels qu’ils lui ont été présentés, ainsi que les opérations traduites dans ces comptes et résumées dans ces rapports. L’Assemblée Générale prend acte que les comptes de l’exercice écoulé prennent en charge des dépenses nondéductiblesdurésultatfiscal,viséesàl’article39-4duCodeGénéral des Impôts, au titre des véhicules acquis par labanque,àhauteurde78305€,entraînantuneimpositionsupplémentaire de 26 960 €.L’Assemblée Générale constate qu’au 31 décembre 2017, le capital s’élevait à 546 476 611€.En conséquence, elle donne pour l’exercice clos le 31 décembre 2017, quitus de leur gestion à tous les administrateurs.

DeuxièmerésolutionAffectation des résultats

L’Assemblée Générale approuve la proposition du Conseil d’Administrationetdécided’affecterlebénéficede79234885,54€del’exercice,delamanièresuivante:

L’Assemblée Générale fixe pour l’exercice clos le 31décembre2017,à1,60%l’intérêtserviauxpartssociales,soit 0,272 € par part sociale.Le paiement des intérêts aux parts sociales sera effectué au plus tard le 30 juin 2018.La totalité de l’intérêt aux parts sociales est payable en numéraire. Conformément à la loi, il est rappelé que le montant des distributions effectuées au titre des trois exercices précédents, ainsi que celui des revenus éligibles à la réfaction, ont été les suivants :

*Cetintérêtouvreintégralementdroitàabattementde40%pourlessociétairespersonnesphysiques,lorsquecesderniersoptentpourl’assujettissementdecetintérêtaubarèmeprogressifdel’impôtsurlerevenu,enlieuetplacedelataxationautauxforfaitairede12,80%.

TroisièmerésolutionComptes consolidés

L’Assemblée Générale, après avoir pris connaissance durapport de gestion et du rapport des Commissaires aux Comptes, approuve les comptes consolidés au 31 décembre 2017, tels qu’ils lui ont été présentés.

QuatrièmerésolutionConventions réglementées

L’Assemblée Générale, après avoir pris connaissancedu rapport spécial des Commissaires aux Comptes sur les conventions visées à l’article L.225-38 du Code du commerce et statuant sur ce rapport, approuve les conventions relevant de l’article L.225-38 dudit Code qui y sont mentionnées.

CinquièmerésolutionRémunération des dirigeants responsables

L’Assemblée Générale, statuant aux conditions de quorum et de majoritérequisespourlesAssembléesGénéralesordinaires,aprèsavoir pris connaissance du rapport du Conseil d’Administration, émet un avis favorable sur l’enveloppe globale des rémunérations de toutes natures versées au titre de l’exercice clos le 31 décembre 2017 aux dirigeants responsables et aux catégories de personnel viséesàl’articleL511-71duCodemonétaireetfinancier(soit64personnes),s’élevantà4777121euros.

SixièmerésolutionFixation des indemnités compensatrices

L’Assemblée Générale Ordinaire, après avoir prisconnaissance du rapport du Conseil d’Administration, décide en application de l’article 6 de la loi du 10 septembre 1947, defixerlemontantglobaldesindemnitéscompensatricesdu temps consacré à l’administration de la coopérative par les administrateurs à 250 000 euros pour l’année 2018.

SeptièmerésolutionNomination du réviseur coopératif et de son suppléant

Conformément aux dispositions de l’article 26 des statuts, l’Assemblée Générale nomme : - Monsieur Raymond OLIGER demeurant 2, Rue des Rougeottis 57140 SAULNY en qualité de réviseur coopératif et Monsieur Henry LIGNON, demeurant 93 Boulevard Murat 75116 PARIS en qualité de réviseur coopératif suppléant. A l’effet de :

- Vérifier la conformité de l’organisation et dufonctionnement de l’établissement bancaire et des sociétés de caution mutuelle conformément aux principes et aux règles générales de la coopération ainsi qu’aux règlescoopérativesspécifiquesquileursontapplicables,

- Et d’établir le rapport de révision qui sera communiqué aux dirigeants de la société et à l’organe central, avant d’être mis à disposition des sociétaires lors de l’Assemblée appelée à se réunir en 2019, puis communiqué à l’Autorité de Contrôle Prudentiel et de Résolution.

RÉSOLUTIONS RELEVANTDE L’ASSEMBLÉEGÉNÉRALEEXTRAORDINAIRE

HuitièmerésolutionModificationsstatutaires

L’Assemblée Générale, statuant aux conditions de quorum et de majorité requises pour les Assemblées Générales extraordinaires, après avoir pris connaissance du rapportduConseild’Administration,décidedemodifierlesarticles8, 14, 24, 28 et 36.

-A l’article8 : modification du 3ème alinéa désormaisrédigé comme suit : LeConseild’Administrationfixeunplafondpourlenombrede parts sociales pouvant être détenues par un sociétaire personnephysique.Rajoutd’un4èmealinéa:Lorsque le Conseil d’Administration détermine un plafond de souscription pour les personnes morales, il peut déléguer àlaDirectionGénéralelesoindedéfinirdesrèglespourlamise en œuvre de ce plafond.

- A l’article 14 : Partition de l’article en deux sous paragraphes pour distinguer dans le I, les dispositionsrelatives aux administrateurs nommés par les sociétaires et, dans le II, celles relatives à l’/aux administrateur(s)représentant les salariés.

24 25

I – Dispositions relatives aux administrateurs nommés parl’AssembléeGénéraledessociétaires:

Modification du premier alinéa et introduction d’undeuxièmealinéa«LaSociétéestadministréeparunConseild’Administrationdecinqmembresaumoinsetdedix-huitau plus (indépendamment du nombre d’administrateurs représentant les salariés, cf le point II) nommés parl’Assemblée Générale. Les administrateurs sont rééligibles. La durée de leurs fonctions est de six ans.Les mandats des administrateurs sont soumis au droit d’opposition de l’autorité compétente.

II-Dispositions relativesà/aux (l’)administrateur(s)représentantlessalariés:

Le Conseil d’Administration comprend un ou deux administrateur(s)représentantlessalariésdisposantd’unevoix délibérative.Au même titre que les autres administrateurs, les administrateurs représentant les salariés sont soumis au droit d’opposition de l’autorité compétente.Le nombre d’administrateurs représentant les salariés est déterminé en fonction du nombre d’administrateurs nommés par l’Assemblée Générale des sociétaires, soit :- Un administrateur lorsque le conseil comprend un nombre d’administrateurs inférieur ou égal à douze. - Deux administrateurs lorsque le conseil comprend plus de douze administrateurs. Le nombre des membres du conseil à prendre en compte pour déterminer le nombre d’administrateurs représentant les salariés est apprécié à la date de désignation des représentants des salariés au conseil.La durée du mandat des administrateurs représentant les salariés est de 6 ans à compter de la date de leur désignation/élection.Lemandatestrenouvelable.Les administrateurs représentant les salariés doivent être âgés de moins de 68 ans à la date de leur prise de fonction.Ils doivent disposer d’un crédit incontesté, sous réserve de dispositionslégalesspécifiques.Toutemodification,àlabaisseouàlahausse,dunombredesadministrateurs nommés par l’assemblée est sans effet sur laduréedumandatdu/desadministrateursreprésentantlessalariés.Cemandatprendfinàl’arrivéedesonterme.En cas de vacance pour décès, démission, révocation,rupture du contrat de travail ou pour toute autre cause quecesoit,lesiègevacantestpourvudanslesconditionsspécifiquesfixéesparleCodeducommerce. Modalitésdedésignation:

Le Comité d’entreprise désigne l’/les administrateur(s)représentant les salariés selon les modalités décrites par le Code du commerce. A l’article 24 :Modificationdutitre«Rémunérationdesadministrateurs et du président » par « Indemnisation des administrateurs et du président » ;Remplacement de « Ils » par « Les administrateurs nommés par l’Assemblée Générale des sociétaires ». A l’article 28 : suppression à l’alinéa 1 des mots : « et deux Commissaires aux Comptes suppléants ».

A l’article 36 : relatif à l’Assemblée Générale Ordinaire, alinéa 2, 3ème tiret il est rajouté : « nommer et révoquer les administrateurs,sousréservedesdispositionslégalesspécifiquesapplicables aux administrateurs représentant les salariés ».

L’Assemblée Générale adopte article par article puis dans son ensemble le texte des nouveaux statuts qui régiront désormais la Banque Populaire Aquitaine Centre Atlantique, dontunexemplaireseraannexéauprésentprocès-verbal,et décide que les nouveaux statuts entreront en vigueur à compter de ce jour.

NeuvièmerésolutionApprobation de la fusion

L’Assemblée Générale extraordinaire :

- après avoir entendu la lecture du rapport du Conseild’Administration et des rapports sur les modalités de la fusion et sur la valeur des apports établis par Madame Dominique MAHIAS, du Cabinet Kling & Associés, 28AvenueHoche75008Paris,Commissaireàlafusiondésignépar ordonnance de Monsieur le Président du Tribunal de CommercedeBordeauxendatedu01/12/2017;

-aprèsavoirprisconnaissanceduprojetdetraitédefusionpar voie d’absorption de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest par la Banque Populaire Aquitaine Centre Atlantique, établi par acte sous seing privé en date du 27/02/2018, aux termes duquel laCaisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest, Société coopérative à capital variable, immatriculée au Registre du commerce et des sociétés de LA ROCHELLE sous le numéro B 715 950 143, dont lesiègesocialestsitué54-56avenueAlbertEinsteinParcTechnologiquedesMinimes17043LAROCHELLECedex1,fait apport, à titre de fusion à la Banque Populaire Aquitaine Centre Atlantique de l’intégralité de son patrimoine, actif et passif, tel qu’il existait au 31 décembre 2017 avec le résultat des opérations actives et passives faites depuis le 1er janvier2018,moyennantlapriseenchargedetoutlepassifde la sociétéabsorbéeavec lachargedesatisfaireà tousengagements, ladite fusion prenant effet rétroactivement, au plancomptableetfiscal,au1er janvier 2018 ;

-aprèsavoirconstatéquetouteslesconditionsauxquelleslafusionestsubordonnéestipuléesauchapitreIVduprojetde traité de fusion sont à ce jour levées ;

- approuve dans toutes ses dispositions le traité de fusion et ses annexes et, en conséquence :

- décide la fusion par voie d’absorption de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest par la Banque Populaire Aquitaine Centre Atlantique ;

- approuve la transmission universelle du patrimoine de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest à la Banque Populaire Aquitaine Centre Atlantique ;

- approuve des éléments d’actif apportés et des éléments depassifprisenchargeetlavaleurdel’actifnettransmisenrésultant au 31 décembre 2017, qui seraient, conformément aurèglementn°2004-13du23novembre2004duComitéde la Réglementation Comptable, comptabilisés dans les comptes de la Banque Populaire Aquitaine Centre Atlantique, pour leur valeur nette comptable à la Date de RéalisationdelaFusion(tellequedéfinieci-après).Sur cette base :- lesélémentsd’actifsapportéss’élèventau31décembre2017 à un montant de 823.324.391,82 euros,- les éléments de passif pris en charge s’élèvent au 31

décembre 2017 à un montant de 760.541.401,66 euros et - la valeur nette comptable de l’actif net transmis par la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest s’élève 31 décembre 2017 à 62.782.990,16 euros ;après retraitement des opérations de la période intercalaire(versement des intérêts des parts sociales de 617 523,08 euros et remboursement des parts sociales à la Banque Populaire AquitaineCentreAtlantiquede13000310,80euros),l’actifnetressort à 49 165 156,26 euros ;

- approuve la rémunération des apports effectués au titre delafusionselonlaparitéd’échangesuivante:

- Une part sociale de catégorie A de quinze euros vingt-quatre (15,24)denominal etdeuxparts socialesdecatégorieBdeuneuro(1)denominalde laCaisseRégionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest, donnant droit à l’attribution d’une part de dix-sept euros (17) de la Banque PopulaireAquitaineCentre Atlantique et remboursement en numéraire de lasommedevingt-quatrecentimes(0,24)d’euros;-Dix-septpartssocialesdecatégorieBdeun(1)eurodenominal de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest, donnant droit à l’attribution d’une partdedix-septeuros(17)delaBanquePopulaireAquitaineCentre Atlantique, avec remboursement en numéraire si le nombre de parts sociales à 17 euros attribuées dans le rapportd’échange,parmultiplede17,neconstitueparunnombreentierdepart(s)à17euros; -fixeladatederéalisationdelafusionjuridiqueau4juin2018àminuit(la«DatedeRéalisation»delaFusion);

-fixeladated’effetdelafusiond’unpointdevuecomptableetfiscal,rétroactivementau1erjanvier2018àzéroheure,de sorte que les résultats de toutes les opérations réalisées par la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest entre le 1er janvier 2018 et la date de l’Assemblée Générale Extraordinaire seront réputées réalisées,selonlecas,auprofitouàlachargedelaBanquePopulaire Aquitaine Centre Atlantique et considérées comme accomplies par la Banque Populaire Aquitaine Centre Atlantique depuis le 1er janvier 2018.

DixièmerésolutionAugmentation de capital par création de parts sociales nouvelles

L’Assemblée Générale Extraordinaire, par la suite de l’adoption de la 8ème résolution, décide :

- d’augmenter le capital social de la Banque Populaire Aquitaine Centre Atlantique d’un montant de 39.608.096 euros par la création de 2.329.888 parts nouvelles de 17 eurosdevaleurnominale chacune,entièrement libérées,attribuées aux sociétaires de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest, à l’exception de la Banque Populaire Aquitaine Centre Atlantique en application des dispositions de l’article L236-3 du Code du commerce.

Les2329888partsnouvellesserontentièrementassimiléesaux parts déjà existantes de la Banque Populaire Aquitaine Centre Atlantique et porteront jouissance du 1er janvier 2018.

Il est précisé que ces montants seront ajustés pour tenir compte des fluctuations du capital social résultant dessouscriptions et des remboursements de parts sociales de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest intervenus entre le 1er janvier 2018 et la date de la présente Assemblée Générale Extraordinaire.

- que la différence entre le montant de la valeur nette

comptable de l’actif net transmis, arrêté au 31 décembre 2017, augmenté ou diminué de l’incidence sur cet actif des parts sociales de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest souscrites ou remboursées entre le 1er janvier 2018 et la Date de Réalisation, et le montant nominal de l’augmentation de capital de la Banque Populaire Aquitaine Centre Atlantique destinée à rémunérer les sociétaires de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest ajusté pour tenir compte desfluctuationsducapitalsocialrésultantdessouscriptionset des remboursements de parts sociales de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest intervenus entre le 1er janvier 2018 et la Date de Réalisation, constitue une prime de fusion qui sera inscrite au passif du bilan de la Banque Populaire Aquitaine Centre Atlantique.Ainsi,lemontantdéfinitifdelaprimedefusions’élèveà9557051,44euros;

L’Assemblée Générale extraordinaire autorise le Conseil d’Administration de la Banque Populaire Aquitaine Centre Atlantique, à prélever sur ladite prime :

-L’ensembledesfrais,droitsethonorairesdirectementliésà la fusion, ainsi que toutes sommes nécessaires à la reprise des engagements de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest par la Banque Populaire Aquitaine Centre Atlantique ;- La somme nécessaire pour porter la réserve légale au dixièmedunouveaucapitalaprèsréalisationdelafusion;- Tout passif omis ou non révélé concernant les biens transférés.

OnzièmerésolutionDissolution par anticipation de la société absorbée

L’Assemblée Générale extraordinaire, après avoir prisacte de l’approbation du projet de fusion par l’Assemblée Générale extraordinaire des sociétaires de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest en date du 28 mai 2018, constate que la fusion absorption de Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest par la Banque Populaire Aquitaine CentreAtlantique est définitive et prendra effet à l’issuede la présente Assemblée, la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest étant de ce fait dissoute de plein droit sans liquidation.

DouzièmerésolutionNomination d’un administrateur

L’Assemblée Générale constatant que le mandat d’administrateur de Monsieur Alain POCHON, exercé en sa qualité de Président de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest, conformément aux termes de l’Amendement n°1 au Document de Référence d’Adossement du Réseau Crédit Maritime aux Banques Populaires, vient à expiration du fait de l’opération de fusion emportant dissolution par anticipation de la Caisse Régionale de Crédit Maritime Mutuel du Littoral du Sud-Ouest nomme Monsieur Alain POCHON pour uneduréemaximumde6ans,quiprendrafinàl’issuedel’Assemblée Générale Ordinaire des sociétaires à tenir dans l’année 2024 pour statuer sur les comptes de l’exercice closle31décembre2023etdanslalimited’âgefixéedanslerèglementintérieur.

TreizièmerésolutionPouvoirs

L’Assemblée Générale donne tous pouvoirs au porteur de copiesoud’extraitsduprésentprocès-verbalpourremplirtoutes formalités de droit.

26 27