Solvay Business School, ULB 02...Solvay Business School, ULB R&D et innovation en Belgique Série...

33

Service public fédéral de programmation Politique scientifique Rue de la Science 8 B-1000 Bruxelles Téléphone: +32 2 238 34 11 Télécopie: +32 2 230 59 12 URL: www.belspo.be Evaluation des incitants fiscaux actuels à la R&D des entreprises en Belgique Bruno VAN POTTELSBERGHE, Esmeralda MEGALLY, Steve NYSTEN Solvay Business School, ULB R&D et innovation en Belgique Série d’études 02 Service public fédéral de programmation Politique scientifique

Transcript of Solvay Business School, ULB 02...Solvay Business School, ULB R&D et innovation en Belgique Série...

Service public fédéralde programmation

Politique scientifique

Rue de la Science 8B-1000 Bruxelles

Téléphone: +32 2 238 34 11Télécopie: +32 2 230 59 12

URL: www.belspo.be

Evaluation des incitants fiscaux actuels à la R&D des entreprises en Belgique

Bruno VAN POTTELSBERGHE, Esmeralda MEGALLY, Steve NYSTENSolvay Business School, ULB

R&D et innovation en BelgiqueSérie d’études

02Service public fédéral

de programmation Politique scientifique

R&D ET INNOVATION EN BELGIQUE Série d’études 02 1

Evaluation des incitants fiscaux actuels à la R&D des entreprises en Belgique

Bruno VAN POTTELSBERGHE, Esmeralda MEGALLY, Steve NYSTENSolvay Business School, ULB

R&D et innovation en BelgiqueSérie d’études

02Service public fédéral

de programmation Politique scientifique

Evaluation des incitants fiscaux à la R&D des entreprises2 R&D ET INNOVATION EN BELGIQUE Série d’études 02 3

Table des matières 2

1. Introduction 3

2. Fondements théoriques des politiques S&T et des mesures fiscales pour la R&D 52.1 Incitants fiscaux dans une perspective élargie 52.2 Différence entre les mesures fiscales et les mesures financières directes 6

3. Efficacité de la générosité fiscale envers la R&D 8

4. Design d’une politique d’incitant fiscal en faveur de la R&D 94.1 Amortissement des dépenses en R&D courantes et en capital 94.2 Amortissement spécial sur les dépenses en R&D 104.3 Crédit d’impôt sur les dépenses en R&D 104.4 Crédit d’impôt en volume versus crédit d’impôt incrémental 114.5 Des myriades de politiques sur la scène internationale 15

5. Implémentation des meilleures pratiques en Belgique 165.1 Aperçu des politiques belges 165.2 Rencontres avec les entreprises 175.3 Evaluation de la politique belge 195.4 Recommandations pour la Belgique 20

6. Scenarii pour de nouveaux incitants fiscaux à la R&D des entreprises en Belgique 226.1 Description des quatre scenarii 226.2 Coût d’opportunité de chaque scénario 25

Annexe 1Recommandations de la Task Force de la Commission européenne 27

Table des matières

Evaluation des incitants fiscaux à la R&D des entreprises2 R&D ET INNOVATION EN BELGIQUE Série d’études 02 3

L’Union Européenne accuse un retard en matière de dépenses en recherche et développement (R&D) et l’écart continue de se creuser avec les Etats-Unis et le Japon. Dans le but d’inverser la tendance, le Conseil européen a récemment fixé des objectifs concrets. Il encourage ainsi ses membres à atteindre une intensité en R&D équivalente à 3% du PIB en 2010, et dont les 2/3 seraient financés par le secteur des entreprises. Dans cette perspective, la Belgique doit encore fournir d’importants efforts. En effet, si la part des investissements en R&D financés par les entreprises est proche de l’objectif fixé, l’intensité en R&D totale demeure encore faible par rapport à ses voisins européens et aux principales puissances économiques mondiales. Le secteur privé doit dès lors intensifier ses efforts en menant plus d’activités de R&D.

Principalement, deux politiques peuvent être utilisées par le gouvernement pour stimuler la R&D des entreprises : des aides financières directes (ex : les subsides) et des incitants fiscaux. Cette étude se concentre sur les incitants fiscaux à la R&D des entreprises. Dans la section suivante, nous soulignons les bases théoriques des politiques de science et technologie (S&T) ayant un impact sur la recherche réalisée par les entreprises. Les avantages et les inconvénients de ces deux principales politiques de soutien à la R&D des entreprises sont présentés et discutés. Dans la troisième section, nous résumons les principaux résultats de la littérature empirique

1. Introduction

Evaluation des incitants fiscaux à la R&D des entreprises4 R&D ET INNOVATION EN BELGIQUE Série d’études 02 5

concernant l’évaluation de l’efficacité des incitants fiscaux à la R&D des entreprises. Dans la section 4, les différents aspects pratiques liés à l’élaboration d’une politique fiscale en faveur de la R&D sont développés.

Le système belge d’incitants fiscaux est analysé dans la section 5 à la lumière des différents types d’options possibles. Dans la section 6, enfin, nous présentons qua-tre scénarii apportant des améliorations potentielles au système actuel d’incitants fiscaux à la R&D des entreprises en Belgique. Parallèlement, il est procédé à une évaluation préliminaire du coût d’opportunité maximum.

Evaluation des incitants fiscaux à la R&D des entreprises4 R&D ET INNOVATION EN BELGIQUE Série d’études 02 5

2.1 Incitants fiscaux dans une perspective élargie

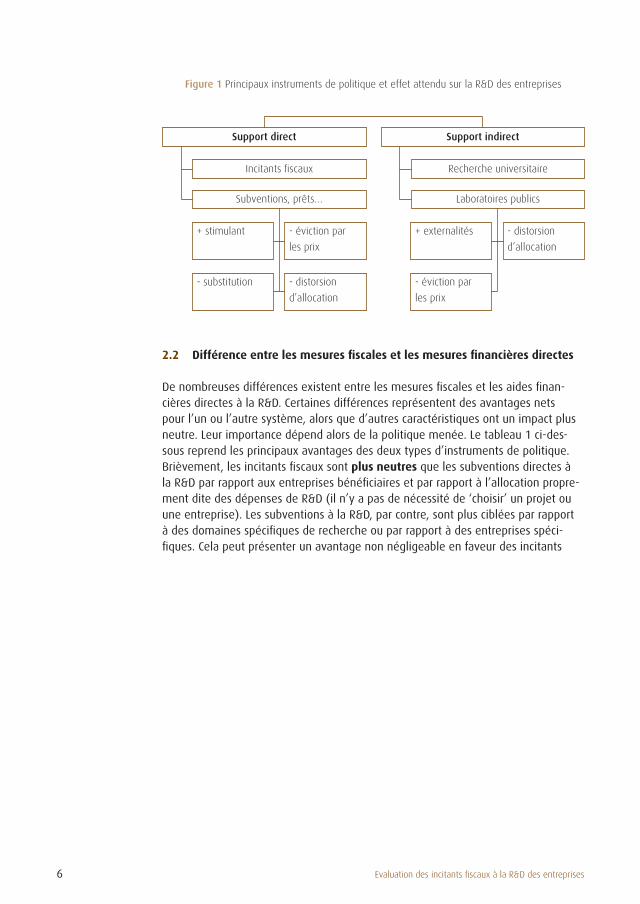

L’aide du gouvernement peut être de deux types : les aides directes d’une part, et les aides indirectes d’autre part. Cette typologie peut être encore davantage précisée (voir graphique 1). Les aides gouvernementales directes à la R&D des entreprises peuvent ainsi être divisées en deux catégories : les aides financières directes et les incitants fiscaux qui stimulent la R&D des entreprises en allégeant la pression fiscale. L’effet net de ces politiques doit être évalué pour comprendre si les effets négatifs poten-tiels sont compensés par l’effet de stimulation de ces politiques. Parmi les impacts potentiels négatifs, il y a tout d’abord un risque de substitution (ou effet d’aubaine), dans le sens où certains projets de R&D attrayants auraient été menés à bien par les entreprises même en l’absence de mesures incitatives. Il y a également un risque d’éviction par les prix, se concrétisant par une hausse salariale pour le personnel R&D et non par une augmentation de l’activité réelle de R&D. En dernier lieu, le risque de distorsions en terme d’allocations peut exister et se manifester par le fait que certains projets, supportés par le gouvernement ne permettent pas à d’autres d’être menés à bien. Notons que ce risque est davantage lié aux subsides qu’aux d’incitants fiscaux. Cependant, une large part de la littérature semble démontrer que les mesures directes d’aide à la R&D des entreprises stimulent la quantité nette de R&D des entreprises.

2. Fondements théoriques des politiques S&T et des mesures fiscales pour la R&D

Evaluation des incitants fiscaux à la R&D des entreprises6 R&D ET INNOVATION EN BELGIQUE Série d’études 02 7

Figure 1 Principaux instruments de politique et effet attendu sur la R&D des entreprises

Support indirect

+ stimulant

Support direct

Incitants fiscaux

Subventions, prêts…

Recherche universitaire

Laboratoires publics

- éviction par

les prix

- substitution - distorsion

d’allocation

+ externalités - distorsion

d’allocation

- éviction par

les prix

2.2 Différence entre les mesures fiscales et les mesures financières directes

De nombreuses différences existent entre les mesures fiscales et les aides finan-cières directes à la R&D. Certaines différences représentent des avantages nets pour l’un ou l’autre système, alors que d’autres caractéristiques ont un impact plus neutre. Leur importance dépend alors de la politique menée. Le tableau 1 ci-des-sous reprend les principaux avantages des deux types d’instruments de politique. Brièvement, les incitants fiscaux sont plus neutres que les subventions directes à la R&D par rapport aux entreprises bénéficiaires et par rapport à l’allocation propre-ment dite des dépenses de R&D (il n’y a pas de nécessité de ‘choisir’ un projet ou une entreprise). Les subventions à la R&D, par contre, sont plus ciblées par rapport à des domaines spécifiques de recherche ou par rapport à des entreprises spéci-fiques. Cela peut présenter un avantage non négligeable en faveur des incitants

Evaluation des incitants fiscaux à la R&D des entreprises6 R&D ET INNOVATION EN BELGIQUE Série d’études 02 7

fiscaux si l’argument de l’allocation des ressources est mis en doute. En effet, le gouvernement n’est pas nécessairement plus apte que le marché à déterminer les “bons candidats” qui doivent bénéficier de l’aide.

De plus, le coût administratif pour mener à bien un programme d’incitants fiscaux se révèle souvent plus faible qu’un programme d’aide financière directe par des subventions et des subsides. Ce point dépend cependant fortement des caractéris-tiques propres à l’implémentation d’incitants fiscaux. Ces derniers sont également plus accessibles et plus prévisibles que les aides gouvernementales directes, ceci étant d’autant plus vrai pour les PME. Du point de vue de l’autorité publique, une politique d’incitants fiscaux n’exige pas de contrôle budgétaire strict, contraire-ment à un programme de financement direct de la R&D, lequel est habituellement doté de ressources annuelles fixes.

Tableau 1 Avantages des incitants fiscaux et des aides financières directes

Subsides Vs. Incitants fiscaux

Plus ciblés

- Rendement social >>> privé

Meilleur contrôle budgétaire

Plus neutre

- Entreprise «connaît mieux»

- Evite de désigner bénéficiaires

- Respect du marché

Plus prévisible pour entreprises

Plus large portée

Coûts administratifs très faibles

Plus accessible

Evaluation des incitants fiscaux à la R&D des entreprises8 R&D ET INNOVATION EN BELGIQUE Série d’études 02 9

De nombreuses études académiques et gouvernementales ont été menées durant ces deux dernières décennies afin de contrôler l’efficacité des dépenses publiques. Le principal inconvénient lié à l’utilisation d’un incitant fiscal est le coût d’opportu-nité relativement élevé pour les pouvoirs publics, alors même que la R&D addi-tionnelle générée par ces incitants est difficilement quantifiable. La réalité n’étant pas toujours observable, la plupart de ces études sont basées sur des modèles économétriques afin d’estimer l’impact des incitants fiscaux sur la R&D. Cependant, les obstacles majeurs à ce type d’évaluations sont : a) le phénomène de “re-labelli-sation” des activités éligibles pour le crédit n’est pas pris en compte; b) ces études mesurent uniquement l’augmentation des dépenses totales de R&D et ne distin-guent pas l’effet-prix de la politique (essentiellement les salaires des chercheurs); c) ces études ne tiennent pas compte des différentes possibilités de spécification de la politique d’incitants fiscaux.

Certaines études sont réalisées au niveau macroéconomique agrégé et se basent essentiellement sur des outils quantitatifs. D’autres études, plus nombreuses, sont réalisées au niveau microéconomique et ont recours à des techniques économé-triques, des enquêtes ou des études de cas.1 Les principaux résultats peuvent être résumés de la manière suivante : a) les incitants fiscaux semblent stimuler la R&D; b) il existe une très large diversité au niveau des évaluations, due à la diversité des sources de données, des méthodologies, du champ d’application ainsi qu’à la prépondérance des études américaines et canadiennes; c) à l’exception de certains résultats atypiques, l’élasticité-prix médiane dans le tableau A1 est de –0.85 et l’élasticité moyenne est de –0.81.

1 Un aperçu des études les plus pertinentes est donné dans le rapport principal.

3. Efficacité de la générosité fiscale envers la R&D

Evaluation des incitants fiscaux à la R&D des entreprises8 R&D ET INNOVATION EN BELGIQUE Série d’études 02 9

De nombreux points sous-tendent la spécification d’une bonne politique fiscale pour la R&D des entreprises (voir figure 2). Mis à part l’environnement fiscal général (les incitants fiscaux sont moins nécessaires dans les pays à faible taux d’imposition des sociétés), le premier choix à faire est de sélectionner le groupe cible (sur base de la taille des entreprises, par exemple) ainsi que la définition des dépenses éligibles (voir le rapport général pour une discussion en profondeur de ces questions).

En pratique, il existe une grande variété de mesures fiscales en vigueur dans les économies industrialisées. Chaque pays dispose de sa propre structure d’incitants fiscaux. Dans ce qui suit, nous résumons brièvement les aspects les plus importants de ces différentes structures.

4.1 Amortissement des dépenses en R&D courantes et en capital

Les dépenses courantes sont des dépenses qui peuvent être entièrement déduites du revenu imposable de l’entreprise lors de l’année où ces dépenses sont encou-rues. Le taux de dépréciation est donc de 100%. Ces dépenses sont principalement constituées du coût des biens, du coût général d’administration, du coût de location et d’autres types de dépenses qui sont réalisées durant une même année fiscale.

4. Design d’une politique d’incitant fiscal en faveur de la R&D

Evaluation des incitants fiscaux à la R&D des entreprises10 R&D ET INNOVATION EN BELGIQUE Série d’études 02 11

Figure 2 Schéma d’élaboration de politiques fiscales d’aide à la R&D privée

- Définir R&D (labelling)

- Définir groupe-cible (taille)

Environnement fiscal

taux d’imposition des sociétés

Incitants fiscaux R&D

Volume Incrémental

Crédit d’impôtAmortissements

spéciaux

Crédit d’impôtAmortissement

complet

Base mobile Base fixe

- Crédit taxable?

- Carry forward/back?

- Remboursement en espèces?

En pratique, la plupart des pays autorisent l’exonération durant l’année en cours de la partie des dépenses en R&D non liée au capital. Cela signifie que des dépenses comme les salaires et les biens de consommation liés à la R&D peuvent être entiè-rement déduits. Cependant, étant donné qu’il s’agit d’un incitant très faible et que cette mesure est très répandue, la dépréciation complète des dépenses courantes de R&D n’est pas considérée comme une mesure spécifique importante.

4.2 Amortissement spécial sur les dépenses en R&D

Mis à part l’amortissement normal, les déductions fiscales permettent aux entre-prises de déduire des dépenses de R&D éligibles à des taux supérieurs à 100% lors du calcul du bénéfice. Il s’ensuit que le revenu imposable est réduit d’un montant équivalent au taux de déduction fiscale multiplié par le montant des dépenses de R&D éligibles (se référer aux formules présentées dans le rapport général).

4.3 Crédit d’impôt sur les dépenses en R&D

Parallèlement aux déductions fiscales, il existe les crédits impôt. La différence ma-

Evaluation des incitants fiscaux à la R&D des entreprises10 R&D ET INNOVATION EN BELGIQUE Série d’études 02 11

jeure est que le crédit d’impôt réduit directement l’impôt sur le revenu des sociétés, au lieu de réduire le revenu imposable comme dans le cas des déductions.

4.4 Crédit d’impôt en volume versus crédit d’impôt incrémental

L’une des principales décisions à prendre lors de l’élaboration d’un crédit d’impôt à la R&D est le choix entre un crédit d’impôt en volume et un crédit d’impôt incré-mental. Dans le premier cas, le crédit d’impôt est calculé sur le volume total des dépenses de R&D éligibles. Dans le second cas, le crédit d’impôt étant incrémental, seule rentre en compte la quantité additionnelle de dépenses de R&D par rapport à un volume de base. Ce volume de base peut prendre deux formes : [1] avec une base moyenne mobile, le volume de base équivaut à la moyenne des dépenses R&D des x dernières années. [2] avec une base fixe, le volume de base équivaut à la moyenne des dépenses en R&D pendant une période de référence fixe. Cette moyenne est par ailleurs indexée aux ventes ou à l’inflation pour obtenir un chiffre actualisé.

• Désavantages de la structure en volume

Du point de vue des entreprises, le système en volume ne présente pas de réels désavantages. Ce système est simple, prévisible et généreux. Deux critiques exis-tent cependant lorsque l’on considère la perspective des pouvoirs publics. Premiè-rement, il est plus coûteux pour le gouvernement d’offrir un système en volume plutôt qu’un système incrémental. En effet, le crédit d’impôt s’applique dans le premier cas à la quantité entière de dépenses de R&D et pas seulement à l’incré-ment. Deuxièmement, parce qu’une structure basée sur le volume s’applique à la quantité entière de dépenses de R&D, les entreprises peuvent ne pas être tentées d’intensifier particulièrement leurs efforts pour augmenter la R&D au-dessus du ni-veau fourni sans aide. Néanmoins, les études existantes montrent que les incitants fiscaux poussent les entreprises à accroître leurs dépenses de R&D.

Evaluation des incitants fiscaux à la R&D des entreprises12 R&D ET INNOVATION EN BELGIQUE Série d’études 02 13

Tableau 2 Désavantages de la structure en volume et de la structure incrémentale

Système Point de vue des entreprises Point de vue du pouvoir

public

En volume

Incrémental sur base mobile

Incrémental sur base mobile

- Plus complexe

- Coûts d’application + élevés

- Crée distorsions dans

processus de planification de

la R&D

- Aide nulle quand montant

élevé et stable

- Trop faible pour stimuler

- Difficile pour PME

- Encore + complexe

- Coûts d’application + élevés

- Difficile pour PME

- Plus coûteux

- Peu approprié pour récom-

penser les dépenses de R&D

supplémantaires

- Plus complexe

- Coûts administratifs + élevés

- Très peu approprié pour

récompenser dépenses de

R&D supplémantaires

- Exige info difficile à obtenir

- Impact marginal

- Encore + complexe

- Coûts adm. encore + élevés

- Impact marginal

- Exige info difficile à obtenir

• Désavantages de la structure incrémentale sur base mobile

Le désavantage majeur d’une structure incrémentale sur base mobile est la com-plexité tant pour les entreprises que pour les pouvoirs publics. Des archives des dépenses en R&D des années antérieures doivent être conservées, et le volume de base doit être calculé et actualisé annuellement. Une procédure plus complexe signifie également des coûts plus conséquents pour les entreprises qui introduisent une demande. Ceci est d’autant plus vrai que les bénéfices de cette mesure sont fai-bles, le crédit d’impôt s’appliquant seulement à une (faible) part de leurs dépenses en R&D. Par ailleurs, cette structure entraîne des distorsions dans la planification des dépenses de R&D des entreprises. En effet, une hausse des dépenses au cours d’une année fera automatiquement augmenter le volume de base pour les années suivantes. Ceci diminuera par conséquent l’efficacité du crédit d’impôt pendant ces années-là. Enfin, non seulement les entreprises subissent un coût administratif plus

Evaluation des incitants fiscaux à la R&D des entreprises12 R&D ET INNOVATION EN BELGIQUE Série d’études 02 13

élevé lors d’une politique incrémentale sur base mobile, mais il en va de même pour l’Etat.

• Désavantages d’une structure incrémentale à base fixe

De nouveau, l’inconvénient majeur de cette structure en est la complexité, du point de vue tant des entreprises que de l’Etat. Des archives sur les dépenses en R&D durant la période de référence, de même que les données sur les ventes ou l’inflation de la période concernée, doivent être conservées pour que le calcul de la base de référence soit possible. Par ailleurs, cette référence doit être actualisée annuellement avec des données récentes des ventes ou de l’inflation. Ce n’est qu’à ce moment-là qu’il est possible de calculer la part éligible du montant des dépenses de R&D en prenant la différence entre les dépenses de R&D courantes et la base de référence actualisée.

• Provisions de reports (carry forward, carry back)

Il est possible que les entreprises ne réalisent pas suffisamment de bénéfices imposables pour avoir droit à l’entièreté du crédit d’impôt. Cela impliquerait qu’une partie du crédit d’impôt auquel l’entreprise a droit demeure inutilisée. Pour éviter de réduire le degré d’efficacité du crédit d’impôt, il est essentiel que la partie inu-tilisée durant l’année concernée puisse être reportée et utilisée les années fiscales ultérieures (carry forward). De même, les entreprises devraient avoir la possibilité de reporter aux années fiscales antérieures (carry back) les parties inutilisées du crédit d’impôt.

Ces instruments de carry back et carry forward sont extrêmement importants pour éviter que la politique fiscale ne soit moins favorable envers les PME. Ces entrepri-ses ont en général déjà recours au report de leurs pertes fiscales accumulées lors des années précédentes et/ou ont des bénéfices imposables courants trop faibles (s’ils sont positifs) pour tirer pleinement parti du crédit d’impôt. Ce problème peut être résolu en offrant diverses solutions flexibles aux entreprises en perte, la plus courante étant le cash refund (remboursement en espèces) sur la partie inutilisée du crédit d’impôt.

• Seuils minimum et maximum

Il peut également s’avérer intéressant pour les autorités publiques, cela dépend de la politique suivie, d’imposer des seuils minimum et maximum aux firmes pour

Evaluation des incitants fiscaux à la R&D des entreprises14 R&D ET INNOVATION EN BELGIQUE Série d’études 02 15

bénéficier de l’incitant fiscal. L’imposition d’un seuil maximum peut être efficace pour orienter la politique vers un groupe cible spécifique (voir ci-dessus). L’impo-sition d’un seuil minimum peut s’avérer justifié même si les PME sont ciblées. Cela peut être utile pour rendre la politique plus efficiente et plus économique, surtout si la charge administrative des petites demandes est jugée trop élevée pour l’adminis-tration.

• Impôt des sociétés versus taxes salariales et contributions sociales

Jusqu’en 1994, année de l’introduction des incitants à la R&D aux Pays-Bas, pra-tiquement toutes les politiques agissaient sur l’impôt des sociétés, l’impôt dû sur les revenus positifs de l’entreprise. Généralement, ces taxes sont calculées à la fin de l’année fiscale, lorsque l’entreprise remet sa déclaration fiscale. Suivant la législation, l’efficacité des autorités fiscales ainsi que d’autres facteurs, l’intervalle de temps entre le moment où les dépenses de R&D sont menées et le moment où l’entreprise bénéficie du crédit peut s’avérer long. Cela peut devenir un désa-vantage majeur pour les PME parce que le timing des cash-flows qui découle de la politique peut ainsi en être modifié (crédit d’impôt ou cash refund). Cette situation peut cependant être résolue en utilisant plutôt les taxes salariales et les contribu-tions de sécurité sociale. Ces taxes sont en effet généralement dues sur une base mensuelle ou trimestrielle. Le fait que toute entreprise, en perte ou en profit, doive prélever des taxes salariales et payer des contributions de sécurité sociale constitue un autre avantage de ce système. Cela évite ainsi des situations où les entreprises ne peuvent utiliser tout leur crédit d’impôt et pour lesquelles des mécanismes sont mis en place pour reporter ces crédits inutilisés aux années fiscales ultérieures. Par ailleurs, les charges administratives se voient réduites puisqu’il ne faut pas garder d’archives sur les crédits inutilisés.

• Recevoir le crédit d’impôt

Pour recevoir le crédit d’impôt, trois options sont possibles. Soit les entreprises sont obligées de soumettre à l’avance leur projet de R&D pour approbation (ex ante). Soit elles en font la demande à la fin de l’année, après que toutes les dépenses en R&D aient été réalisées (ex post). La troisième option est similaire à cette dernière, à la différence près que les entreprises peuvent recevoir un avis sur l’éligibilité de leurs activités de R&D avant la réalisation du projet (ex ante). La principale distinc-tion entre une candidature ex ante et une candidature ex post est en effet un arbi-trage entre la certitude et la flexibilité. Les systèmes obligatoires de candidatures ex ante éliminent toute incertitude concernant les types de projets de R&D éligibles

Evaluation des incitants fiscaux à la R&D des entreprises14 R&D ET INNOVATION EN BELGIQUE Série d’études 02 15

pour l’incitant fiscal. Cependant, ces systèmes perdent en flexibilité en cas de chan-gement dans les dépenses de R&D survenant au cours de l’année. De même, un système ex ante requiert plus de personnel administratif au sein de l’administration publique d’octroi de crédits pour faire face à toutes les demandes. Quant aux can-didatures ex post, les entreprises ne doivent pas planifier et estimer leurs activités de R&D à l’avance. Elles peuvent effectivement ajuster le montant final à la fin de l’année par rapport à la réalité économique. L’inconvénient est qu’il peut subsister un doute pour les entreprises quant à l’éligibilité de leurs dépenses. Cependant, il apparaît que le processus d’apprentissage des entreprises à ce sujet est rapide.

4.5 Des myriades de politiques sur la scène internationale

Le tableau A1 en annexe compare le régime fiscal des dépenses de R&D actuel-lement en vigueur dans les Etats membres de l’Union européenne ainsi que dans d’autres pays industrialisés. Tous les pays permettent un amortissement total, c’est-à-dire une dépréciation complète des dépenses de R&D courantes pendant l’année où ces dépenses sont encourues. A côté du traitement standard, l’Autriche, l’Austra-lie et la Grande-Bretagne disposent d’amortissements spéciaux supérieurs à 100%.

Les incitants fiscaux belges à la R&D des entreprises peuvent également être consi-dérés comme une exonération (ou amortissement) spéciale. Cependant, ce système diffère d’autres politiques car il offre des montants fixes et non des pourcentages (cf. section 5 pour une présentation détaillée de la politique belge).

Les crédits d’impôt constituent une structure plus fréquente que ces exonérations spéciales. Dans l’échantillon des pays analysés, 9 pays offrent de tels crédits. Dans quatre cas, une structure mixte prévaut, combinant un crédit d’impôt en volume avec un système incrémental. Dans trois cas, un crédit d’impôt en volume est uti-lisé, et dans deux cas une structure incrémentale est appliquée. Enfin, les incitants fiscaux favorisent souvent les PME.

Evaluation des incitants fiscaux à la R&D des entreprises16 R&D ET INNOVATION EN BELGIQUE Série d’études 02 17

5.1 Aperçu des politiques belges

Comme décrit ci-dessus, la principale politique belge2 doit être considérée comme une déduction spéciale, même si elle diffère des politiques semblables implé-mentées dans d’autres pays industrialisés. Les incitants fiscaux belges consistent en effet en des déductions fixes, et non des pourcentages. Pour chaque travailleur supplémentaire recruté dans la recherche scientifique en Belgique, l’entreprise est dispensée de payer des taxes pour un montant de €11.800 pendant l’année de recrutement. Ce montant est par ailleurs indexé annuellement. Pour les chercheurs très qualifiés, possédant un doctorat et dix années d’expérience dans la recherche scientifique, l’exonération est de €23.590. Cette mesure est nominative dans le sens où les entreprises doivent en faire la demande sur base de chaque nouveau chercheur. Cette demande doit être formulée au plus tard trois mois après la fin de l’année fiscale concernée. L’entreprise doit prouver que le chercheur a été affecté à temps plein à des activités de R&D. De plus, cette exonération concerne également les activités liées au développement du potentiel technologique de l’entreprise. Il est important de noter que si l’entreprise bénéficie de cette mesure, l’exonération n’est jamais octroyée de façon permanente. Pour chaque année ultérieure, l’en-treprise doit être en mesure de fournir une attestation prouvant que le travailleur

2 Cela concerne la politique suivante : Exonération fiscale pour les enterprises - Belastingvrijstelling voor ondernemingen.

5. Implémentation des meilleures pratiques en Belgique

Evaluation des incitants fiscaux à la R&D des entreprises16 R&D ET INNOVATION EN BELGIQUE Série d’études 02 17

concerné occupe toujours une position de chercheur à temps plein au sein de l’entreprise. Dans le cas où l’entreprise ne serait plus en mesure de fournir cette at-testation, il s’ensuivrait une perte de l’exonération préalablement reçue. Cela aurait pour conséquence de faire augmenter proportionnellement le revenu imposable de l’entreprise de l’année de départ du chercheur, de sorte que l’entreprise serait tenue de payer des taxes sur l’exonération préalablement reçue.

5.2 Rencontres avec les entreprises

Lors de nos rencontres avec diverses entreprises situées en Belgique, nous leur avons soumis un questionnaire relatif à leur stratégie en matière de R&D. Il s’est avéré très difficile de déduire de l’ensemble des réponses une image globale con-cernant la fréquence des décisions quant lancement de projets de R&D. Si certaines entreprises déterminent à l’avance leur budget de R&D, d’autres s’adaptent aux diverses opportunités, de manière mensuelle ou bi-annuelle. Les résultats montrent également que les projets de R&D se développent sur plusieurs années, la période moyenne variant de 3 à 10 ans.

Il ressort de cette mini enquête que peu d’entreprises utilisent les différents types de soutien offerts par l’autorité publique, qu’il s’agisse des déductions fiscales pour le recrutement de personnel scientifique additionnel ou des déductions pour inves-tissements en R&D. Par ailleurs, il semble y avoir confusion au sein des entreprises belges quant au système actuel. La mesure relative au recrutement de personnel scientifique est perçue comme une déduction octroyée la première année de façon permanente, de sorte qu’il serait alors intéressant pour les entreprises de recruter massivement une année et de licencier l’année suivante. De telles confusions lais-sent à penser que la politique actuelle est probablement trop complexe pour être réellement efficiente. D’autres questions méritent également une attention particu-lière : pourquoi cette politique est-elle si peu populaire auprès des entreprises ? Que faudrait-il faire pour que la politique du gouvernement stimule réellement la R&D ?

Une analyse plus détaillée montre que la majorité des participants étaient cons-cients des différents types d’instruments mis à disposition par l’Etat. Parmi les participants, seul un petit nombre déclare utiliser ces incitants (principalement les déductions fiscales pour le recrutement de personnel scientifique additionnel ainsi que pour investissements en R&D). Les discussions montrent également que le soutien public n’est pratiquement jamais perçu comme un “stimulateur de R&D”. En effet, une seule entreprise du panel a affirmé avoir initié un projet de R&D parce que l’aide était présente.

Evaluation des incitants fiscaux à la R&D des entreprises18 R&D ET INNOVATION EN BELGIQUE Série d’études 02 19

La plupart des entreprises présentes ont donc fait le choix délibéré de ne pas utili-ser ces mesures. Au cours des entretiens, il s’est avéré que cela est dû aux raisons suivantes :• Les coûts administratifs sont trop élevés en comparaison des bénéfices

potentiels. Le processus pour bénéficier de l’aide est perçu comme un travail de longue haleine, bureaucratique et manquant de transparence, alors que l’aide même est jugée trop faible. Les entreprises voudraient voir s’installer un système simple, transparent et “facile d’emploi”.

• La R&D étant un processus de long-terme, tout type de soutien du gouverne-ment devrait être disponible sur plusieurs années, de manière prévisible et stable.

• Le soutien devrait être plus conséquent pour générer un changement de la politique de R&D. En effet, le système incrémental actuel est considéré par toutes les entreprises comme trop faible pour influencer de manière significa-tive le coût des activités de R&D.

Les structures présentes au Royaume-Uni et aux Pays-Bas ont été présentées aux entreprises du panel comme des modèles potentiels. Sur base de ces deux cas, les entreprises ont détaillé les points attrayants de chacun des deux systèmes. Il appa-raît que le modèle idéal en est une combinaison. Le modèle en place au Royaume-Uni est attrayant parce qu’il ne requiert pas des entreprises l’introduction préalable d’une demande d’aide des pouvoirs publics. Les entreprises peuvent en effet inclure le montant de leurs dépenses de R&D directement dans leur déclaration fiscale. Outre ce climat de confiance mutuelle qui règne entre les autorités publiques et les entreprises, la possibilité de considérer la recherche externe comme éligible pour les incitants fiscaux constitue un facteur positif supplémentaire.

Quant au modèle hollandais, il possède également des éléments intéressants pour les entreprises. En effet, en bénéficiant d’une réduction des coûts salariaux, les en-treprises ont la possibilité de réduire rapidement, automatiquement et de manière significative le coût de la recherche. Ceci est d’autant plus attrayant pour les centres belges de recherche des multinationales qui doivent compter avec la concurrence des autres centres de recherche européens et internationaux. La Belgique souffre de manière significative de ses coûts salariaux élevés. Si la Belgique ne remédie pas à ce problème, cela pourrait devenir, semble-t-il, un sérieux obstacle à l’entrée de nouvelles entreprises actives en R&D et mener à la sortie de firmes présentes. En effet, les décisions relatives au pays dans lequel la R&D sera menée sont générale-ment prises par les centres de décisions des multinationales ; pour être réellement attrayante, la Belgique se doit donc d’offrir une structure “visible”.

Evaluation des incitants fiscaux à la R&D des entreprises18 R&D ET INNOVATION EN BELGIQUE Série d’études 02 19

Les entreprises ont nettement marqué leur préférence pour une structure de crédit d’impôt en volume par rapport à une structure incrémentale. Les entreprises con-sidèrent en effet qu’un système incrémental est trop complexe pour être efficace et pourrait récompenser une entreprise pour une hausse de ses dépenses en R&D même si cette hausse est le fruit de causes externes, comme l’environnement économique ou le résultat d’une fusion/acquisition. Les entreprises préfèrent plutôt que la totalité de leurs dépenses en R&D soit récompensée sur plusieurs années.

Il est également ressorti de ces rencontres que, parallèlement aux efforts à fournir pour augmenter les dépenses de R&D des entreprises, il est tout aussi vital de veiller à maintenir le niveau actuel de ces dépenses. Notons enfin que les entre-prises ont insisté sur le fait qu’il importe aussi de ne pas taxer les différents types d’aides publiques, crédits d’impôt ou subsides, pour en garantir le plus grand effet.

5.3 Evaluation de la politique belge

En se basant, d’une part, sur les incitants fiscaux implémentés dans la plupart des autres pays, sur les meilleures pratiques et les recommandations clés de la Com-mission européenne (voir annexe 1) et en prenant, d’autre part, en considération les avis formulés lors des rencontres avec le secteur privé, il semble que le système belge actuel d’incitants fiscaux pourrait être amélioré de manière significative. Les éléments suivants semblent placer le système d’incitants fiscaux belge actuel dans une position défavorable :1. L’exonération concerne uniquement la première année de recrutement (une

politique incrémentale sur ‘base mobile’ induit des distorsions et n’est pas très stimulante).

2. Le montant proprement dit de l’exonération n’est pas suffisant pour avoir un effet stimulant. La réduction nette du coût est jugée trop faible pour avoir un réel impact sur les décisions de R&D des entreprises (l’incitant fiscal est trop faible).

3. L’entreprise doit, pour maintenir l’exonération, produire une attestation annuelle (ceci augmente la complexité ainsi que les coûts administratifs sup-portés par les entreprises et l’autorité publique).

4. Pour maintenir l’exonération, le chercheur concerné doit demeurer dans le département de recherche de la même entreprise, et ceci à temps plein (ceci augmente la complexité de la mesure et en réduit la flexibilité).

5. Le crédit d’impôt est nominatif. Ceci crée des contraintes administratives pour l’autorité publique et pour l’entreprise (il faut garder une trace des employés qui ont bénéficié auparavant de l’incitant fiscal).

Evaluation des incitants fiscaux à la R&D des entreprises20 R&D ET INNOVATION EN BELGIQUE Série d’études 02 21

6. Les conditions d’éligibilité pour les chercheurs très qualifiés sont extrême-ment sévères. Par conséquent, peu de chercheurs parviennent à remplir ces conditions (la définition du personnel très qualifié est trop étroite).

7. L’expérience autrichienne de déduction fiscale de la R&D a démontré qu’il était préférable d’utiliser la définition internationalement reconnue du Manuel de Frascati (OECD, 1993). Dans ce contexte, il serait plus judicieux de restreindre la déduction fiscale aux seules activités de R&D et d’éliminer le volet “développement du potentiel technologique de l’entreprise” (lequel induit implicitement des pratiques de re-labelling).

8. Une meilleure intégration entre les différents départements gérant les incitants publics pourrait induire de considérables réductions du coût adminis-tratif de la politique menée. Actuellement, il n’est pas garanti que certaines procédures n’incluent pas des tâches évitables si l’information fournie par/à d’autres départements était utilisée.

5.4 Recommandations pour la Belgique

1. Les mots-clefs essentiels de nos recommandations sont stabilité, visibilité, simplicité et crédibilité.

2. L’implémentation d’un crédit d’impôt de 25% sur toutes les dépenses totales de R&D (mesure en volume) permet d’atteindre l’objectif européen d’inten-sité de R&D de 3% du PIB à l’horizon 2010.

3. Examiner la possibilité d’octroyer des déductions mensuelles sur les contribu-tions de sécurité sociale, comme aux Pays-Bas.

4. Utiliser la définition du Manuel de Frascati (OCDE) pour définir les dépenses éligibles. Un processus de consultation en profondeur permettra de raffiner l’interprétation du Manuel de Frascati.

5. Permettre aux entreprises de déduire également les dépenses liées aux dépôts de brevets internationaux.

6. Permettre la déduction des dépenses de R&D liées à des activités externes ou sous-traitées aux universités, laboratoires publics et écoles supérieures.

7. Réduire au maximum la complexité de la politique actuelle (exigence de temps-plein, délivrance ultérieure d’attestations pour maintenir l’exonéra-tion...).

8. Accroître la coordination au sein des différentes autorités publiques et admi-nistrations concernées par tous types d’aide publique à la R&D des entrepri-ses, tels les subventions, prêts...

9. Permettre un remboursement en espèces (cash refund) aux PME en pertes et un système de carry back et carry forward pour les grandes entreprises.

Evaluation des incitants fiscaux à la R&D des entreprises20 R&D ET INNOVATION EN BELGIQUE Série d’études 02 21

10. Eliminer l’obligation stipulant que la R&D doit être techniquement nouvelle du point de vue de la société. Premièrement, il est pratiquement impossible et très coûteux pour le gouvernement de contrôler ce qui est et ce qui n’est pas nouveau pour la société. De plus, il est plus facile et moins coûteux de déterminer ce qui est nouveau pour l’entreprise parce qu’il est relativement aisé de garder une trace des recherches précédentes d’une entreprise. De plus, il n’est pas exclu pour une entreprise de mener une recherche similaire et de parvenir à de nouveaux résultats.

11. Offrir aux entreprises la possibilité de postuler préalablement (ex ante) ainsi que par la suite (ex post) pour les incitants fiscaux. Ainsi, le dilemme auquel les entreprises font face entre deux arguments aussi importants l’un que l’autre, d’une part la notion de certitude, et d’autre part la notion de flexi-bilité, est évité. Parallèlement, cette option bénéficie également à l’Etat. En effet, si les entreprises postulent tout au long de l’année, moins de personnel est nécessaire lors des périodes de pointe.

12. Il est crucial de mettre en place une politique consistante. Cela doit être le cas à toutes les étapes du processus : design, communication, application, traitement des candidatures, octroi de l’incitant, contrôle...

13. S’assurer de la “visibilité” de la politique grâce à une campagne de commu-nication intensive.

14. Une évaluation indépendante devrait être mise en place pour déterminer le degré d’efficacité des nouveaux incitants fiscaux. Dans cette perspective, et pour s’assurer du bon fonctionnement du processus d’évaluation, l’accès aux bases de données à un niveau micro est indispensable.

Evaluation des incitants fiscaux à la R&D des entreprises22 R&D ET INNOVATION EN BELGIQUE Série d’études 02 23

6.1 Description des quatre scenarii

L’analyse de la politique belge actuelle de R&D a donné lieu à une série de recom-mandations présentées ci-dessus. Ces recommandations pour une amélioration du système actuel ont été organisées en quatre scenarii, chaque scénario représentant un certain degré de générosité fiscale. Cette approche nous permettra d’estimer de manière quantitative l’impact d’une politique de R&D incitative.

Un système de crédit d’impôt de 25% sur l’ensemble des dépenses de R&D des entreprises a été annoncé supra comme la politique la plus stimulante pour la R&D. En effet, une telle politique permettrait à la Belgique d’atteindre l’objectif européen d’intensité en R&D de 3% du PIB en 2010, mais elle est aussi la plus coûteuse. Une telle politique fera l’objet de notre scénario IV.

Trois autres scenarii ont été parallèlement élaborés. L’objectif est de présenter diffé-rentes améliorations du système actuel, dont le scénario I est le plus proche. Les trois scenarii reposent sur des améliorations des deux mesures incitatives existantes : la mesure liée au recrutement de “personnel R&D” et la mesure relative aux “investisse-ments R&D” (le scénario IV considérant toutes les dépenses R&D de manière globale).

6. Scenarii pour de nouveaux incitants fiscaux à la R&D des entreprises en Belgique

Evaluation des incitants fiscaux à la R&D des entreprises22 R&D ET INNOVATION EN BELGIQUE Série d’études 02 23

• La politique actuelle, qui peut être définie comme un système incrémental mobile, est modifiée dans le scénario I. La nouvelle structure permet aux en-treprises de garder la déduction reçue la première année, même si l’employé n’occupe plus sa position les années suivantes.

• Le scénario II modifie davantage le système actuel en le remplaçant par une structure incrémentale sur base fixe. Dans une telle structure, l’année de référence est fixée (correspondant à l’année d’implémentation du scénario). De cette manière, l’entreprise bénéficie chaque année de la déduction pour le recrutement d’un employé en R&D.

• Le scénario III étend le scénario II en permettant à tous les employés en R&D de bénéficier de la mesure fiscale, et n’est par conséquent pas uniquement restreint aux nouveaux employés en R&D. Contrairement aux cas précédents, le scénario III est un système basé sur le volume et n’est donc pas incrémen-tal.

Pour tous ces scenarii, la déduction demeure la même : €11.800 et €23.590 pour le personnel en R&D très qualifié. Cependant, les conditions d’obtention de cette “grande déduction” devraient être plus souples, par rapport aux nombres d’années d’expérience requises, par exemple. De plus, le caractère nominatif de la déduction devrait être éliminé, la charge administrative pour contrôler l’octroi de certificats étant trop élevée.

Evaluation des incitants fiscaux à la R&D des entreprises24 R&D ET INNOVATION EN BELGIQUE Série d’études 02 25

Tableau 3 Description des quatre scenarii et comparaison avec la situation actuelle

Situation actuelle Scénario I Scénario II Scénario III Scénario IV

Recrutement du personnel en R&D

Structure incré-

mentale à base

mobile: octroi

1ère année pour

le personnel en

R&D additionnel,

octroi non perma-

nent

Nouvelle structure

incrémentale à

base mobile:

octroi 1ère année

pour personnel en

R&D additionnel,

octroi permanent

Structure incré-

mentale fixe:

octroi chaque

année pour le

personnel en R&D

additionnel par

rapport à année

de référence

Structure en

volume: octroi

chaque année à

tous les employés

en R&D

Structure en

volume: octroi

chaque année à

tous les employés

en R&D

Déduction par

employé en R&D EF3= 11.800 € EF = 11.800 € EF = 11.800 € EF = 11.800 € CI4= 25%

Déduction par

employé en R&D

très qualifié EF = 23.590 €

EF = 23.590 €

Définition large

EF = 23.590 €

Définition large

EF = 23.590 €

Définition large CI = 25%

Candidature

nominale Oui Non Non Non Non

Dépenses de R&D courantes (exclut les dépenses de personnel)

Dépenses de R&D

courantes Non Non Non Non CI = 25%

Dépenses cou-

rantes liées aux

brevets Non Non CI = 25%

Investissements en R&D

Investissements

en R&D respec-

tueux de l’envi-

ronnement EF = 13,5% EF = 13,5% EF = 13,5% EF = 13,5% CI = 25%

Brevets EF = 13,5% EF = 13,5% EF = 13,5% EF = 13,5% CI = 25%

Autres investisse-

ments en R&D EF = 3% EF = 3% EF = 3% EF = 3% CI = 25%

Carry forward

pour grandes

entreprises

Pas possible lors

du recrutement de

personnel en R&D

additionnel Oui Oui Oui Oui

Cash refund pour

petites entre-

prises Non Oui Oui Oui Oui

3 EF signifie exonération fiscale.4 CI signifie crédit d’impôt.

Evaluation des incitants fiscaux à la R&D des entreprises24 R&D ET INNOVATION EN BELGIQUE Série d’études 02 25

6.2 Coût d’opportunité de chaque scénario

Une estimation brute des coûts d’opportunité de chaque scénario décrit ci-dessus a été tentée. Ces esti-mations sont basées sur les caractéristiques spécifiques de chaque scénario, liées aux deux politiques en place, celle concernant le recrutement de personnel de R&D et celle concernant les investissements en R&D. Le cas où la politique actuelle est maintenue sert de comparaison. Les données proviennent, sauf mention contraire, de l’OCDE et du SPP Politique scientifique (Se référer au rapport général pour une des-cription des hypothèses émises pour évaluer le coût d’opportunité). Notons toutefois que ces évaluations constituent des bornes supérieures (toutes les entreprises ne sont pas en situation de profit, nous ne faisons pas l’hypothèse de seuil maximum de crédit d’impôt). L’année de départ est 2003 et une analyse sur trois années a été menée. Les chiffres sont en millions d’euros. Ils servent à des fins comparatives et doivent être interprétés davantage comme des ordres de grandeur que comme des approximations de valeurs absolues. Enfin, notons que ces évaluations représentent des coûts d’opportunité bruts, ne prenant donc pas en compte les externalités positives et la création d’emplois nouveaux.

• Le scénario I est très proche du système actuel et notamment en terme de coûts : la seule diffé-rence est la part des travailleurs qui quittent leur emploi et pour lesquels la déduction n’est pas reprise.

• Les coûts dans le scénario II augmentent d’une année à l’autre. Cela est dû au fait que la déduc-tion pour le personnel en R&D est octroyée chaque année aux personnes recrutées, une fois la politique implémentée. Par conséquent, les coûts sont cumulés. Ce scénario diffère beaucoup du scénario III : le premier cible les employés additionnels par rapport à l’année d’implémentation, tandis que le second considère tous les employés en R&D.

Figure 3 Coût d’opportunité attendu de chaque scénario (en millions d’euros)

Situation actuelle

Scénario I

Scénario II

Scénario III

Scénario IV

800

600

400

200

0%2003 2004 2005

Evaluation des incitants fiscaux à la R&D des entreprises26 R&D ET INNOVATION EN BELGIQUE Série d’études 02 27

Les scénarii III et IV reflètent un coût d’opportunité relativement élevé pour le gou-vernement, mais cela doit être contrebalancé par le fait que les dépenses en R&D des entreprises croîtront à un taux beaucoup plus élevé. Ceci est crucial si l’objectif de Barcelone de 3% d’intensité en R&D à l’horizon 2010 est visé. D’après nos éva-luations, l’intensité en R&D devrait atteindre 3% du PNB en 2026 dans le scénario III. Avec le scénario IV, l’intensité R&D belge pourrait atteindre 3% en 2010.

Figure 4 Evolution attendue de l’intensité R&D dans les quatre scenarii

2,5%

2,0%

1,5%

1,0%

0,5%

0,0% 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

3,0%

3,5%

4,0%

Scénario I

Scénario II

Scénario III

Scénario IV

4,5%

Evaluation des incitants fiscaux à la R&D des entreprises26 R&D ET INNOVATION EN BELGIQUE Série d’études 02 27

Recommandations de la Task Force de la Commission européenne

Les recommandations suivantes sont issues de la Task Force de la Commission euro-péenne sur les incitants fiscaux : « Raising EU R&D Intensity – Fiscal Measures », DG Research, ISBN 92-894-5574-8.

• Il est conseillé aux Etats membres de revoir leurs incitants fiscaux à la R&D ou d’élaborer de nouveaux instruments, de façon à se conformer aux critères de base des pratiques exemplaires. Ces critères pour une bonne élaboration d’une politique requièrent: simplicité, faible coûts administratifs, crédibilité et stabilité à long terme.

• Ces principes de « pratiques exemplaires » mentionnés ci-dessus seront d’autant plus efficaces s’ils sont accompagnés par une liste concrète de contrôle utilisée par les autorités pour évaluer les incitants fiscaux présents et planifiés dans le pays. Cette liste devrait incorporer les recommandations suivantes en terme d’élaboration :

• Une structure d’incitants fiscaux en volume semble préférable à une structure sur base incrémentale, si l’objectif principal est de stimuler de manière subs-tantielle la R&D des entreprises.

Annexe 1

Evaluation des incitants fiscaux à la R&D des entreprises28 R&D ET INNOVATION EN BELGIQUE Série d’études 02 29

• Dans le cas où les entreprises sont en perte (et ne peuvent par conséquent pas bénéficier d’une réduction de l’impôt dû), un système de rembourse-ment en espèces (cash refund) du crédit d’impôt ou de la déduction doit être garanti. Les grandes entreprises bénéficieraient d’un système de report en avant/report en arrière (carry forward/carry back). Pour les petites entrepri-ses, un remboursement sous forme de cash est préférable puisqu’il permet un effet immédiat sur leur cash-flow.

• Il est important d’améliorer la visibilité et la transparence des incitants fiscaux. Ceci est d’autant plus important pour les grandes entreprises, pour lesquelles d’importantes allocations budgétaires ont lieu entre les centres de recherche situés dans les différents pays. Un facteur d’amélioration poten-tielle de la visibilité est de permettre aux entreprises de considérer les crédits d’impôts à la R&D comme un revenu taxable, comme c’est le cas au Canada. L’avantage étant que l’incitant est visible directement dans les comptes de profits et pertes. Par ce biais, les incitants peuvent beaucoup plus influencer les décisions des responsables du budget au sein des entreprises ainsi que les managers. Une seconde option est d’utiliser le modèle développé par le système néerlandais WBSO, qui procure un cash-flow aux entreprises l’année au cours de laquelle la R&D est menée. Cette aide est par ailleurs directement liée aux dépenses salariales de R&D.

• Une définition claire de la R&D est essentielle pour déterminer, de la manière la plus efficace possible, quels coûts en R&D sont éligibles et quelles activités peuvent être considérées comme de la R&D. Nous recommandons que la dé-finition utilisée par les Etats Membres soit basée sur la norme internationale définie dans le Manuel de Frascati de l’OCDE.

• Il est important de mettre en place des pratiques d’évaluations formelles du degré d’efficacité des incitants fiscaux et d’établir des comparaisons avec d’autres types d’instruments de politique. Ces évaluations devraient par ailleurs être rendues publiques pour des raisons de compréhension des politi-ques.

• Pour mener à bien ces évaluations, il est urgent de disposer de bases de données ad hoc au niveau des entreprises.

• Un policy mix optimal pour la R&D des entreprises est nécessaire. Les incitants fiscaux doivent être utilisés exclusivement pour atteindre une large population de firmes actives en R&D. Par ailleurs, le financement direct, par le gouvernement, de R&D menée par les entreprises doit être ciblé et concerner les domaines de recherche pour lesquels l’écart entre rendement privé et rendement social est le plus grand.

• Les pouvoirs publics doivent s’assurer que les mesures fiscales ainsi que le fi-

Evaluation des incitants fiscaux à la R&D des entreprises28 R&D ET INNOVATION EN BELGIQUE Série d’études 02 29

nancement direct, par le gouvernement, de R&D menée par les entreprises se complémentent. Ceci sera possible si un mécanisme de coordination efficace existe entre les différentes institutions publiques concernées par l’aide aux entreprises (administrations fédérales, régionales et locales).

• Les incitants fiscaux reposant sur un allégement de l’impôt sur le revenu peuvent, s’ils sont formulés de manière appropriée, attirer des chercheurs de l’étranger. Le panel d’experts ne peut toutefois pas juger des conséquences et du degré d’efficacité de ces structures à ce stade, l’information n’étant pas suffisante. Il est cependant reconnu que les allègements d’impôt sur le revenu personnel peuvent créer des distorsions potentielles sur le marché du travail de l’Union européenne.

Evaluation des incitants fiscaux à la R&D des entreprises30 R&D ET INNOVATION EN BELGIQUE Série d’études 02 31

Table A1 Myriades de politiques sur la scène internationale ---->

Country β-Index CITR Target group Qualifying R&D

Large com-panies

SME’s All com-panies

Focus on SME’s

Current ex-penditure

Machin. & equip

Buildings

Austria 0,869 (4) 0,869 (7) 34% X C 100%

Belgium 1,012 (17) 1,008 (16) 40,17% X W 100% 3Y

Denmark 0,871 (6) 0,871 (8) 30% 100% 100% 100%

Finland 1,009 (15) 1,009 (17) 29% 100%

France 0,915 (8) 0,1915 (11) 34,33% X A 100%

Germany 1,041 (23) 1,041 (23) 38,36% 100%

Greece 1,015 (18) 1,015 (19) 25/35% 100%

Ireland 0,937 (11) 0,937 (13) 16% 100%

Italy 1,027 (21) 0,552 (1) 40,25% X X ? 100% Accelera-ted

Luxemburg ? ? 30,38% 100%

Netherlands 0,904 (7) 0,642 (2) 29/34,5% X X W 100%

Portugal 0,850 (3) 0,850 (6) 33% X A 100% 4Y

Spain 0,687 (1) 0,687 (4) 30/35% X A 100% 100%

Sweden 1,015 (19) 1,015 (20) 28% 100%

United Kingdom

? 0,888 (9) 30% X C 100% 100% 100%

Australia 0,890 (6) 0,890 (10) 30% X X A 100% 3Y

Canada 0,827 (2) 0,678 (3) 38,6% X X A 100% 100%

Japan 0,981 (13) 0,937 (14) 42% X X C 100%

Hungary ? ? 18% X C 100%

Norway 1,016 (20) 1,018 (21) 28% X ? 100%

United States 0,934 (10) 0,934 (12) 40% X C 100%

Abréviations utilisées :β-index: l’indice est défini ci-dessous ; CITR = Taux d’Imposition des Bénéfices des Enreprises ; SME’s = Petites et Moyennes Entreprises ; W = Salaires ; C = Dépenses Courantes ; A = Tous Types de Dépenses, à la fois Courantes et en Capital ; n/r = non pertinent.

Evaluation des incitants fiscaux à la R&D des entreprises30 R&D ET INNOVATION EN BELGIQUE Série d’études 02 31

Table A1 Continued

Tax Credit Base for incremental

Taxable Maximum Carry back/forward

Cashrefund

Special allowance Volume Incremental

25% volume35% incremental

3 Y Avg ? ?

€ 11.800 - 23.590 /extra researcher

None

50% 2 Y Avg No € 6.100.000 3 Y carry forward, afte-

rwards returned

Yes

10% - 30% depending on size & location

20% n/r ? ?

60% for SME’s40 for the rest

13% > € 90.756

n/r n/r € 7.941.154 n/r n/r

20% 50% 2 Y Avg € 498.796 6 Y carry forward ?

30% on current exp. 10% on capital exp.

50% 2 Y Avg 35% of the tax bill 15 Y carry forward

?

50% n/r PAYE/nat insu-rance liabilities

? Yes

25% volume75% incremental

3 Y Avg ? Yes

35% < € 1.322.48920% for the rest

n/r Yes 3 Y/10 Y Yes

6% for SME’s only 20% Highest R&D expenditure of previous years

15% and 10% of the tax bill respectively

? ?

100% ? n/r ? ?

25% n/r € 540.124 ? ?

20% Fixed base, 1984-88

Yes 3 Y/15Y No

L’ OCDE définit ainsi le β-index : “le β-index se définit comme la valeur actuelle du revenu avant impôt nécessaire pour couvrir le coût initial d’un investissement en R&D et payer l’impôt des sociétés, pour que cela devienne profitable de mener des activités de recherche. Algébri-quement, le β-index est équivalent au coût après impôt d’une dépense de US$ 1 en R&D divisé par (1- taux d’imposition des sociétés). Le coût après impôt est le coût net de l’investissement en R&D, en prenant en considération tous les incitants fiscaux présents.

Les chiffres entre parenthèses après le β-index indiquent la position appropriée pour tous les autres pays comme repris dans Warda (2002).

Evaluation des incitants fiscaux à la R&D des entreprises32

Design par www.coastdesign.be (Bruxelles)

Dépôt légal: D/2003/1191/16

ISBN: 90-807015-80

Publié en janvier 2004

Ce document représente un condensé d’une recherche menée par les auteurs pour compte du Service public fédéral de

programmation Politique scientifique (convention n°IS/XX/802). Le rapport intégral, en anglais uniquement, est disponible

sur demande auprès du SPP Politique scientifique. Les opinions exprimées ici, ainsi que les éventuelles erreurs, relèvent de

la seule responsabilité des auteurs et n’engagent nullement ni le commanditaire ni l’institution à laquelle les auteurs sont

affiliés. Les auteurs remercient les membres du comité d’accompagnement pour leurs remarques et commentaires.

Adresse de contact : Professeur Bruno Van Pottelsberghe, Campus du Solbosch, ULB CP145, avenue F.D. Roosevelt 50, 1050

Bruxelles, Tél/Fax: +32 2 650 48 99, [email protected].

Service public fédéralde programmation

Politique scientifique

Rue de la Science 8B-1000 Bruxelles

Téléphone: +32 2 238 34 11Télécopie: +32 2 230 59 12

URL: www.belspo.be