SIVUdel'Enfance - ancenis-saint-gereon.fr · A l'instar de la zone euro, la croissance française...

26

SIVUde l'Enfance Rapport d'orientation budgétaire 2017 Budget principal Accusé de réception en préfecture 044-254402688-20170202-01_001A-BF Reçu le 09/02/2017

-

Upload

truongtuyen -

Category

Documents

-

view

215 -

download

0

Transcript of SIVUdel'Enfance - ancenis-saint-gereon.fr · A l'instar de la zone euro, la croissance française...

SIVUde l'Enfance

Rapport d'orientation budgétaire 2017

Budget principal

Accusé de réception en préfecture044-254402688-20170202-01_001A-BFReçu le 09/02/2017

Sommaire

................................................................. p. 3Contexte international et nationalDonnées synthétiques sur la situation financièreRésultats cumulésReportsRéalisés 2016Capacités d'épargneProspective jusqu'en 2020Emprunts

p. 13p. 15p. 16p. 17p. 19p. 21p. 22

2/26

Contexte international et national

I. 'CONTEXTE GENERAL DE L' ANNEE 2017

1) Aperçu de l'environnement macro-économique

Profitant de la faiblesse de l'euro, des taux et du prix du pétrole, l'année 2016 a bien démarré avec +0,5 % en variation trimestrielle (T/T) au Tl suivi de + 0,3 % T/T au T2 et au T3 affichant un rythmedécroissant comme en 2015. Au Tl 2016, trois pays de la zone euro affichent une croissance négative(Irlande à -2,1 % TIT, Luxembourg à - 1,0 % et Grèce à -0,2 %) tandis qu'au T2, seule la France seretrouve en territoire négatif (- 0,1 % T/T). Néanmoins, malgré le ralentissement du T2 en zone euro,la croissance demeure très forte en Espagne (+0,8 % au T2), l'Italie, quant à elle, fait face à unecroissance nulle au T2, La France s'est distinguée par un retour de la croissance, quoique faible, au T3(+ 0,2 % T/T). D'après les dernières enquêtes disponibles, l'activité demeure relativement bienorientée. Cependant, le retour de l'inflation en raison d'une remontée des prix du pétrole affecteraitnégativement la consommation privée. Ceci s'ajoute aux incertitudes mondiales qui pourraient plusparticulièrement affecter les investissements, En effet, 2017 s'annonce non dénuée de risquespolitiques. Les risques les plus importants sont à attendre au Royaume Uni (Brexit), en Espagne(gouvernement fragile), en Grèce (financement de la dette), au Portugal (difficultés fiscales), enFrance (primaires et élections présidentielles) et en Italie (effets du référendum),

En 2017, la zone euro va bénéficier de trois principaux facteurs: un environnement extérieurcaractérisé par la faiblesse de l'euro, une politique monétaire encore accommodante facilitant l'accèsau crédit et des politiques budgétaires neutres voire expansionnistes dans certains pays, notammenten Allemagne, en Italie et peut-être en France. Cependant, le retour de l'inflation va peser sur lacroissance, La croissance de la zone euro pourrait ainsi atteindre 1,2 % en moyenne en 2017 après1,6 % attendu en 2016, La demande intérieure devrait en rester le moteur principal, alimentée par lahausse du pouvoir d'achat des consommateurs, qui sera moins forte que l'année dernière maistoujours nourrie par l'emploi et la hausse des salaires. Toute la question est de savoir dans quellemesure la confiance va revenir pour permettre un décollage des investissements suffisant. Celaaméliorerait le potentiel de croissance qui reste faible: les gains de productivité ne progressent quemodestement tandis que la population en âge de travailler décline, une tendance qui pourraitchanger à l'avenir au regard des flux migratoires.

Après un début d'année 2016 en territoire négatif, l'inflation est redevenue positive en juin mais estdemeurée très faible en dépit de la baisse des taux directeurs de la BCE et de l'extension de sonprogramme d'assouplissement quantitatif (QE) en mars 2016. Après avoir été nulle en moyenne en2015, l'inflation devrait rester faible en 2016, atteignant + 0,2 % en moyenne, Début 2017, l'inflationpoursuivra sa remontée progressive, suivant la tendance du prix du pétrole. In fine, l'inflation en zoneeuro bien que supérieure à son niveau attendu en 2016 (+ 0,2 %) devrait rester sous la barre du + 2 %visé par la BCE : à + 1,4 % en moyenne en 2017 et à + 1,7 % en 2018. La croissance de l'inflationdevrait progressivement affecter négativement le pouvoir d'achat,En 2016, le programme d'assouplissement de la BeE a été étendu à l'achat d'obligations de bonnequalité de sociétés non-financières, Ce programme doit se terminer en mars 2017, mais seraprobablement prolongé de 6 mois lors de la réunion de décembre prochain, notamment pourprotéger la courbe des taux européens de la remontée des taux américains. Avec le retour del'inflation et avant les élections générales allemandes d'automne, la BCE devrait annoncer laréduction progressive de son programme d'achat à partir d'octobre 2017. La BCE conduiraprobablement son tapering de la même façon que la Fed, pour le clôturer en avril2018.

2) France:

La croissance a fait son retour en France en 2015 et se maintient en 2016. Après la pause du T2 (0,1% T/T), la croissance française est revenue au T3 (+ 0,2 %) à un rythme toutefois nettement inférieurà celui du Tl (+ 0,6 %) suivant ainsi un profil de croissance très similaire à 2015, soutenu en partie parla constitution de stocks. En moyenne au T3, la consommation des ménages reste stable avec uneinflation faible mais en hausse depuis mai 2016 (+ 0,4 % en octobre 2016). l'investissement desentreprises se contracte (,0,3 % T/T au T3) tandis que l'investissement des ménages connaît uneforte hausse (+ 0,8 % T/T au T3) grâce à un environnement de taux d'intérêts faibles propice àl'investissement irnmoblller. Au regard des indicateurs avancés, l'année 2017 devrait être

3/

Contexte international et national

caractérisée par une croissance modérée (+ 1 % en GA et + 0,4 % T/T au Tl) due à une consommationdes ménages moindre en raison de l'inflation.La baisse du chômage constitue un véritable enjeu car elle conditionne la prudence des ménagescomme en témoigne le taux d'épargne assez élevé du T3 (14,5 %). Selon Eurostat. après avoir atteintun pic en août 2016 à 10,5 %, le taux de chômage baisse à 10,2 % en septembre.

A l'instar de la zone euro, la croissance française va continuer à bénéficier de certains facteursfavorables malgré le retour de l'inflation. La faiblesse de l'euro devrait s'accentuer légèrement,particulièrement face au dollar qui s'apprécie suite à l'élection de Donald Trump à la Maison Blanche.Cette faiblesse améliore particulièrement la compétitivité des entreprises françaises ce qui contribueau rééquilibrage des comptes courants. L'effet positif de la faiblesse de l'euro sur la croissancedevrait se maintenir voire se renforcer légèrement. La croissance de la zone euro devrait égalementêtre plutôt favorable à la France bien que son niveau soit inchangé par rapport à 2015, car ellerésulte d'une meilleure demande intérieure au sein de la zone compensant le ralentissement ducommerce international. Cependant, l'inflation, demeurée faible au long de 2016, devrait poursuivresa reprise reflétant la hausse prévue du prix du pétrole. En moyenne, en 2016, l'inflation devrait êtrelégèrement supérieure à celle de 2015 mais demeurer faible (+ 0,2 % en moyenne après + O %),pesant légèrement sur le pouvoir d'achat. L'année 2017 sera marquée une inflation plus forte (+ 1,2% en moyenne).Après s'être légèrement détendues en début d'année, les conditions de crédit se resserrent pour lesentreprises alors qu'elles continuent à s'assouplir pour les ménages. Néanmoins les taux d'intérêtdemeurent très faibles. Les demandes de crédits de ménages et des entreprises sont en forte haussedepuis fin 2015. Les conditions de financement ne sont plus un frein à l'investissement qui sembleprincipalement contraint par une confiance insuffisante.

1) Poursuite de la consolidation budgétaire:

Au regard des dernières statistiques disponibles, le redressement des finances publiques en 2015 aété de 3,5 % du PIB contre 3,8 % initialement envisagé dans la loi de programmation des financespubliques (LPFP),grâce à une croissance contenue des dépenses malgré une baisse des prélèvementsobligatoires (44,7 % contre 44,9 % en 2014). En 2016, année de campagne électorale pour lesprimaires présidentielles, le déficit se réduirait davantage (à - 3,3 % du PIB) tandis qu'un effort plusimportant est prévu en 2017, année des élections (- 2,7 % du PIB). Le cap de ramener le déficit sous leseuil des 3 % en 2017 semble jusqu'ici maintenu. Ces chiffres sur les finances publiques sont indicatifscar le gouvernement donnera ses orientations budgétaires en mai 2017.

,&li pomtsdla p~ 4Qfr lM.Gc~~n=-.je1'!r.,¡¡n~el1~ ~ .Jtirnl~iS!.!'ii!lI.>"1$p-.¡£:tH'«,I.WE -;;,5 -3,3

~s~,,~cesaŒl;¡if1"5tr.:it;i1mSp1!:¡ij:,p!2! -11,S ....t,5~............- -aa ~3,3 '..J~ü~""""""'''-''''''''''''''''''''''''-C!gani~ a1idrnÑl!'d.'al,oo~e ~:!,1...tJ, 1 n.o~mifh fœ.å!~ 0,0 D.J;i -{J.J -Admlrktra'ioos rk'.5ikl~tCc;È.ie. -0,2 o,n ~J,

~ë"'~ ;¡¡drnír.i~ tubl~ , '!D5,2. SP,t :'~.Cf, '!ilSA ~,3

~r;¿~~;!~··~·bí;.ItO!n~&: ~4,7 "'ww-:-':f.I=-_~=:=_~~~.!!t~ ¡. SS'~~!....._ ........=--.... -~ ~i:Pe = ;:¡¡jl'l"lh~,:: 1&J:.'~li f;.1e4~~~lHetee r» iMlfl'll"'>: see,seees ae':!::;c¡j~-~r.:; .¡jufud ~S< 3~

ZQ;¡¡o.:;~,U.~

2<117' mi3 ·~tg.'-'2,7 -1,9 -1.2

-',1 -c,~ M

II. lOI DEFINANCES 2017

Ce document expose les mesures qui se rapportent au projet de loi de finances (PLF) pour 2017présenté en conseil des ministres le 28 septembre 2016 et les premiers amendements adoptés parl'Assemblée Nationale. Le texte de loi de finances (LFI) définitif interviendra à la fin de l'année.

La contexture générale du PLF 2017 reprend largement le triptyque qui structurait les Lois definances pour 2015 et 2016 avec ses trois volets désormais devenus coutumiers:

4/

Contexte international et national

• baisse des dotations: bien que diminuée de moitié pour le bloc communal pour 2017, elle continueraencore de peser sur les finances des collectivités locales.

• soutien de l'Etat à l'investissement local: à nouveau renforcé avec la prolongation et l'augmentationdu fonds de soutien à l'investissement local. L'objectif reste de s'assurer que les économies mises enœuvre par les collectivités locales portent en priorité sur les dépenses de fonctionnement et non surles dépenses d'investissement.

• renforcement de la péréquation avec une progression et des adaptations techniques pour atténuerles effets de la baisse de la DGF sur les collectivités les plus fragiles en attendant une réforme globalefinalement reportée au même titre que celle de la DGF.

1) Objectif d'évolution de la dépense publique locale (ODEDEL) :

C,,¡ óbjetlif, m.!.uIMé par I;; ¡o; -de progral'llm;,lkm des financespubliques 2014-2ÜHl. se dédk¡" par caiBgorie d~ colll'Oc!í'liiès!OC¡¡[iasdepuis 2iJ 16 el es I r..nl cllaq:u8 ;:mflE;B.PÖ'Jf :LO 17, ces obj¡;.:bfs SOil! l;j'lobalemool revus å J'l heusse.E"pr]m$ en pourten!.'1g;i9, ;1esi indientil BI pem1e! .à chaq u",coUeclivfté d", comparer 1'4'11úlulionrie son bud!)el ;]i l'oojecU!glc¡b;:¡i íi'é·¡oluUofl dé !:'l dépen""J locale. .

.,.'.';'

-t!ur~1éJ,JiC;lvGOfldes, d'¿p€h~ ~ f.l:lflli:lillofinernént

"~,r¡~ÄÍi~'ifi"i:"J .'.J'

:~~~~~~,~:~,~'i~,~~'¡~f'--- ~~"' ~~-"" ' " , " -- - ,

2) Evolution des transferts financiers de l'Etat aux collectivités territoriales: - 0,6 % par rapport à laLoi de Finances 2016 :

D';'tt:,o:q:()~mù;fl ô'~s t;.dn'!i¡\'~~ ~¡h;¡lJ ..A.¡;:1'Stj,,! F;i;'¡'! ...LmClù,¡~j},..tl~!tr.ffi:Sú:l.b:'VI",fï:¡b~!iä P{rJtI1F'~;;¡¡:<>Jf.m~ É:n P'Lr ~;)ïr ¡.:lr,AË~

E.,.Y,:lk~;'-'Jl ~I .t<:,(III,'¿'n1¢l ..nH.>!llal'<!~':I1!'n

';"';'1 ""q, -,', ",,( ".', ,~o.:,r~J ,-l':. ,,:>,' '.>: ,."""".~~'-<,,"~'':¡',.,-, ~~r'''·1.:,'j,i, I fJ'·!!':'~.,:,-. ~"~h".",, <l',,~ ¡;,,, i":~ ,"'~l <':,·,I:'.l'tf\I~"",¡" 'd ~¡~ll'~;I"N!",;-,~

i '; " , ",:.l,i! l,l,!(i ~,'>r'i,~tf'JI,r

I'l¡':.¡,'!". ¡,,'Il "" I'bt.:l IV,,~'!Iw(k,,"',,· 1,1~"{,,,<

( .'-.fi. '.~w",.., f'L:l :I\lll

5/

Contexte international et national

Ils sont constitués de 3 ensembles:• les concours financiers de l'Etat: 47,9 milliards € au PlF 2017. Ils totalisent tous les prélèvements sur

recettes (PSR) de l'Etat au profit des collectivités locales ainsi que les crédits du budget généralrelevant de la mission relations avec les collectivités territoriales (RCT). La mission RCTse compose à90% de quatre dotations: la dotation générale de décentralisation (DGD) qui compense les chargesrésultant de transferts de compétences, la dotation d'équipement des territoires ruraux (DETR), ladotation de soutien à l'investissement des communes et de leurs groupements et la dotation globaled'équipement (DGE) des départements.

• les transferts financiers de l'Etat hors fiscalité transférée et hors apprentissage: 63 milliards € au PlF2017. Ils comprennent les concours financiers de l'Etat majorés des subventions des autresministères, les contreparties des dégrèvements législatifs, le produit des amendes de police de lacirculation et des radars et les subventions pour travaux divers d'intérêt général.

• le total des transferts financiers de l'Etat aux collectivités: 99,4 milliards € au PlF 2017. II inclut latotalité des flux financiers de l'Etat aux collectivités, y compris la fiscalité transférée et le financementdes fonds régionaux d'apprentissage.

3) Prélèvements opérés sur les recettes de l'Etat en faveur des collectivités territoriales: 44,1milliards € au PLF 2017, soit - 6,6 % par rapport à la LFI 2016

les prélèvements sur recettes (PSR)de l'Etat au profit des collectivités représentent environ 44 % del'ensemble des transferts aux collectivités et 92 % des concours financiers de l'Etat. la baisse de 3,1milliards € du montant des PSR en 2017 s'explique par l'effort demandé aux collectivités pour leredressement des finances publiques (50 milliards € prévus par la loi de programmation des financespubliques 2014-2019). Cette diminution se manifeste par:

• une baisse de la dotation globale de fonctionnement (DGF) de 2,63 milliards € correspondant à ladernière tranche de contribution au redressement des finances publiques. le montant de la DGFpour l'année 2017 fixé à 30,86 milliards € (33,22 milliards € en 2016) résulte également:» d'un abondement de 158,5 millions € pour financer la moitié de la progression des dotations depéréquation verticale» une majoration de 45,6 millions € liée à l'augmentation de la DGF effectivement répartie en 2016par rapport à la lFI du fait des cas de « DGF négatives»y d'un abondement de 70 millions € pour financer la revalorisation de la dotationd'intercommunalité des communautés d'agglomération.,. d'une majoration de 0,8million € de la DGF des régions pour financer la part de dotationforfaitaire régionale attribuée à Mayotte à compter de 2017» d'une diminution de 1,7 million € liée au choix de 6 départements de recentraliser lescompétences sanitaires

• une minoration de la baisse des PSR par une augmentation des compensations d'exonérations defiscalité directe locale de 0,5 milliard €

• une baisse de 522 millions € par rapport à la lFI 2016 du FCTVA (estimé à 5,52 milliards € en 2017).Cette estimation tient compte du niveau d'investissement constaté et prévisible des différentescatégories de collectivités sur les années 2015, 2016 et 2017.

• un nouveau PSRde la lFI 2016 correspondant à la «compensation pour les autorités organisatrices dela mobilité des pertes de recettes liées au relèvement du seuil d'assujettissement des entreprises auversement de transport de 9 et 10 salariés à Ilsalariés». Son montant est de 81,5 millions € en 2017,en hausse de 3,5 % par rapport à la lFI 2016.

4) Dotation globale de fonctionnement (DGF) pour 2017 et allocations compensatrices d'exonérationsd'impôts directs locaux

La DGF est évaluée à 30,8 milliards € au PlF 2017. La diminution de la DGF de 7,1% par rapport à2016 représente 1,33 % des recettes réelles de fonctionnement des collectivités en 2015.En 2017, « variables d'ajustement des concours financiers de l'Etat aux collectivités territoriales» ouallocations compensatrices de fiscalité directe locale ont vocation à financer pour moitié (l'autremoitié étant financée par les écrêtements internes à la DGF) :

• la progresslon des dotations de péréquation (DSU, DSR,DPD),• les majorations de la DGF liées aux hausses de population et à l'évolution de I'intercommunalité,

6/

Contexte international et national

• les dispositions en faveur des communes nouvelles,• l'évolution des allocations compensatrices par rapport à la précédente loi de finances,

principalement due à la prorogation et à l'élargissement (art. 75 LFI 2016) de l'exonération de THpour les personnes de condition modeste,

• les évolutions de la mission RCT(hors hausse des crédits de soutien à l'investissement local).

Or, pour l'année 2017, même en les minorant intégralement, l'assiette des variables d'ajustement neserait pas suffisante pour satisfaire les diverses mesures et obligations liées à l'ancienne enveloppenormée. II est donc prévu de l'élargir de 3 milliards € en y incluant la dotation de compensation de laréforme de la taxe professionnelle (DCRTP)des départements et régions, les fonds départementauxde péréquation de la taxe professionnelle (FDPTP)et la totalité de la dotation de compensation pourtransferts des compensations d'exonérations de fiscalité directe locale.Sur cette base élargie, la baisse des variables d'ajustement serait de 21,5 % en 2017.

L'élargissement de l'assiette des variables d'ajustement pénalise les départements de 320 millions €et les régions de 120 millions €. Pour atténuer l'impact sur les départements, un amendementproposé par le gouvernement et voté par le parlement diminue l'effort demandé de 200 millions €.Cet ajustement consenti au profit des départements est supporté par le bloc communal.

Report de la réforme de la DGF : Lors du 99ème congrès des maires de France, le report de laréforme de la DGF a été annoncé. Le gouvernement souhaite que cette réforme, une fois la réflexiondu Parlement aboutie, soit inscrite dans une loi spécifique qui prendra en compte la nouvelle carteintercommunale. Compte tenu de ce report, le PLFpropose d'abroger l'article 150 de la LFI2016 quidéfinissait le dispositif de réforme et prévoyait son application en 2017.

5) Répartition de la contribution des collectivités de 2,63 milliards € au redressement des comptespublics pour 2017 :

Minoration de DGFau titre du redressement des comptes publics de 2,63 milliards € pour 2017:• 725 millions € pour les communes• 310,5 millions € pour les EPCIà fiscalité propre• 1148 millions € pour les départements• 451 millions € pour les régions

A noter qu'en 2017 Ie département de Mayotte percevra une DGFde 804 000,00 €.

Les recettes des budgets annexes des services publics administratifs sont intégrées dans les recettesréelles de fonctionnement utilisées pour le calcul de la contribution au redressement des financespubliques. Par ailleurs, le calcul de la contribution au redressement des finances publiques de lacollectivité de Corse est revu pour tenir compte des recettes spécifiques perçues par la Corse quiengendrent un montant élevé de contribution par rapport aux autres régions.

a) Modification du dispositif d'écrêtement de la dotation forfaitaire des communesL'écrêtement de la dotation forfaitaire finance pour moitié, en complément de la baisse des variablesd'ajustement, les diverses mesures et obligations liées à l'ancienne enveloppe normée. II s'appliqueaux communes dont le potentiel fiscal par habitant est supérieur à 75 % du potentiel fiscal parhabitant moyen. En 2016, cette minoration était plafonnée à 3 % de la dotation forfaitaire de l'annéeprécédente. Or, les montants écrêtés diminuent en raison des baisses suecessives des dotationsforfaitaires des communes écrêtées et du nombre croissant de commune ayant atteint le plafond. Deplus, les communes dont la dotation forfaitaire devient nulle après application de sa contribution auredressement des finances publiques ne subissent pas l'écrêtement et ne participent donc plus aufinancement de la péréquation.Modification des règles de calcul du plafend d'écrêtement de la dotation forfaitaire: 1 % des recettesréelles de fonctionnement. Par ailleurs, le montant de l'écrêtement ne pourra pas dépasser lemontant de la dotation forfaitaire pour ainsi éviter de générer de nouveaux cas de communes ensituation de «DGF négative».

7/

Contexte international et national

b) Communes nouvelles: prolongation des incitations financièresProlongation jusqu'au lOCjanvier 2017 des incitations financières pour toutes communes nouvellesayant délibéré avant le 31 décembre 2016. Ainsi, les communes nouvelles, de 10 000 habitants oumoins, créées avant le 1" janvier 2017 bénéficieront pendant 3 ans:

• d'une garantie de non-baisse de la dotation forfaitaire,• d'une garantie de non baisse des dotations de péréquation,• d'une majoration de 5 % de dotation forfaitaire entre 1 000 et 10 000 habitants,• du versement d'une dotation de consolidation (égale à la dotation d'intercommunalité) pour les

communes nouvelles se substituant à un EPCIde moins de 15 000 habitants.Par ailleurs, les communes nouvelles, issues de plusieurs EPCIet ne s'étant pas prononcées sur sonrattachement, sont considérées comme n'appartenant à aucun EPCIpour le calcul de la DGFet desfonds de péréquation.

c) Gestion des cas de «DGF négative» des communesla contribution au redressement des finances publiques est calculée au prorata des recettes réellesde fonctionnement de chaque collectivité. Si le montant ainsi calculé est supérieur à la dotationforfaitaire, la dotation forfaitaire notifiée est nulle et le solde est alors prélevé sur le produit desimpôts directs locaux. Ce dispositif de prélèvement garantit la participation au redressement desfinances publiques de chaque collectivité. II a concerné:

• en 2014 : 1 commune,• en 2015 : 59 communes,• en 2016 : 168 communes.

Or, les communes dont la contribution s'opère par un prélèvement sur leurs recettes fiscales nesubissent pas l'effet cumulatif des contributions successives. Pour corriger cette situation, le PlFprévoit que le prélèvement 2017 soit majoré du prélèvement supporté en 2016.

d) Mesures concernant la DGFdes EPCIà fiscalité propreEn 2016, 28 communautés d'agglomération (CA) se sont transformées en communauté urbaine oumétropole. Ces changements ont ainsi entraîné une réduction du volume de l'enveloppe de DGFconsacrée aux CA. En effet, cette enveloppe étant calculée sur la base de 45,40 € par habitant, lemontant de dotation disponible pour 2016 se retrouve diminué de 230 millions € (soit 45,40 € xnombre d'habitants des 28 anciennes CA). Ce phénomène risque de réapparaître avec l'entrée envigueur des nouveaux schémas départementaux de coopération intercommunale au 1" janvier 2017.le PlF propose donc que la dotation d'intercommunalité versée aux CA passe à 48,08 € par habitantà compter de 2017. Cette revalorisation serait financée par les variables d'ajustement. Actuellement,une CA, qui ne change pas de catégorie juridique, ne peut bénéficier d'une dotationd'intercommunalité par habitant supérieure à 120 % du montant perçu l'année précédente.le plafond de dotation d'intercommunalité pour les CA est fixé à 150 % en 2017.

e) Soutien à l'investissement publie local (article 60)Cet article du PlF 2017 comprend plusieurs volets pour renforcer le soutien de l'Etat àl'investissement local : augmentation du fonds et pérennisation de la dotation de soutien àl'investissement local (DSIl) - 1,2 milliard € en 2017les subventions sont divisées en 2 enveloppes attribuées par le préfet de région en fonction de lapopulation de la Région ou par le représentant de l'Etat en fonction de la population du départementpour Mayotte.

• la dotation de soutien à l'investissement local (DSIl) est pérennisée avec un montant de 600 millions€ pour 2017 :» 450 millions € à destination des communes et EPCI, consacrés à de grandes prioritésd'investissement (rénovation thermique, transition énergétique, développement des énergiesrenouvelables, mise aux normes et sécurisation des équipements publics, développementd'infrastructures en faveur de la mobilité ou construction de logements, développement dunumérique et de la téléphonie mobile, réalisation d'hébergements et d'équipements publics rendusnécessaires par l'accroissement du nombre d'habitants)» 150 millions € spécifiquement dédiés aux métropoles créées avant le 1er janvier 2017. Cesdernières peuvent égalemeni: bénéficier -de la 1ère composante de l'enveloppe consacrée auxinvestissements.

8/

Contexte international et national

• L'enveloppé dédiée au développement des territoires ruraux s'élève à 600 millions € en 2017 (àdestination des communes de moins de 50000 habitants et de leurs EPCIde rattachement) :>- 216 millions € pour financer les contrats de ruralité (création annoncée en mai 2016),>- 384 millions € pour abonder la DETR.Les subventions du FSILseront attribuées par les préfets des départements et non plus par les préfetsde région. Par ailleurs, le FSILest cumulable avec d'autres subventions et ne peut pas être refusé aumotif d'un seuil minimal d'habitants ou de coût de l'opération.

f) La dotation d'équipement des territoires ruraux (DETR)La DETR, issue de la fusion de la dotation globale d'équipement des communes et de la dotation dedéveloppement rural, permet de financer des projets d'investissement dans les domaineséconomique, social, environnemental et touristique, ou favorisant le développement ou maintien desservices publics en milieu rural.Montant de la DETR2017: 1 milliard €

• Modifications des conditions d'éligibilité des EPCIà la DETR: à partir de 2017, peuvent bénéficier dela DETR les EPCI métropolitains à fiscalité propre de moins de 75 000 habitants (50 000 habitantsauparavant) dont la commune centre compte moins de 20 000 habitants (15 000 habitantsauparavant) : article 60. De plus, en cas d'extension ou de fusion d'EPCI, le nouveau groupement peutbénéficier de la DETRs'il est issu d'au moins un EPCIbénéficiaire.

• Modifications des modalités de répartition des enveloppes départementales de DETR: 50 % (70 %actuellement) du montant de la dotation est réparti pour moitié:>- en fonction de la population des EPCIéligibles,>- en fonction du rapport entre le potentiel fiscal moyen de' la catégorie de I'EPCI et le potentielfiscal par habitant de I'EPCIéligible.Les autres 50 % (30 % actuellement) du montant de la dotation est réparti pour moitié:y en fonction du rapport entre la densité moyenne de population de I'ensemble des départementset la densité de population du département (rapport plafonné à 10),~ en fonction du rapport entre le potentiel financier moyen des communes de même stratedémographique et le potentiel financier de la commune éligible.De plus, pour chaque département, le montant de l'enveloppe à répartir ne peut pas excéder 130 %du montant de l'année précédente, contre 150 % auparavant.

g) Péréquation

Düta~¡iJ:l ~:í!!3:P4'r.zqu8tli)(l

.:G~!",EI'\>l~l'~,.,:_ ::'" "

",,'MM~

_', .),,,, '

DíJ~Gon naii(X1::1~·:tHpGre\.IU,¡¡;buPl

" W()

~.1;(r' :,,'~¡",'~"~_' ",. r;,',> e'O ¡_.' :.1'¡'Pilt··ŒMEti;"S ".,

.,' " ' ,- ,,,,\< ,'>':: $."

t:'r-ot:.f!!onüs P£.-r~Ot¡3tiOr: tOFVat DH,!')

FDPTP"

9/

III

Contexte international et national

Progression et recentrage de la péréquation verticale: article 59La progression et le recentrage des dotations de péréquation intégrées à la DGF permettent delimiter l'impact de la baisse de la DGF pour les collectivités les plus fragiles. L'augmentation descrédits de dotations de péréquation intégrées au sein de la DGF représente 380 millions € en 2017(Augmentation de 63 millions € de la DSRpour porter son augmentation en 2017 au même montantque celui de la DSU, soit 180 millions €).Cette augmentation est financée, comme les années précédentes, par les collectivités elles-mêmes:

• pour moitié au sein de l'ancienne enveloppe normée par une diminution des variables d'ajustement,• pour moitié par les écrêtements internes de la DGF.

Péréquation verticale pour les communes: article 59La dotation de solidarité urbaine et de cohésion sociale (DSU), destinée aux communes urbaines lesplus défavorisées, connaîtra quelques évolutions dès 2017:

• Les conditions d'éligibilité resteront liées au classement des communes en fonction de l'indicesynthétique DSU mais la proportion de communes éligibles sera resserrée pour mieux cibler lescommunes à soutenir.

• La pondération des composantes de l'indice synthétique DSU est revue : le PLF propose quel'ensemble des communes ayant perçu la DSU l'année précédente puisse prétendre à une partie de lahausse annuelle, en fonction de leur population, de leur effort fiscal, de l'indice synthétique, d'uncoefficient de majoration (de 0,5 à 4) fonction de leur rang de classement et d'un coefficient demajoration fonction de leur population dans les quartiers prioritaires

• Les communes éligibles en 2016 mais qui ne le seront plus en 2017 percevront 90 % du montant deDSU perçu en 2016 en 2017, 7S % en 2018 et 50 % en 2019.

• La notion de DSU cible disparaîtra mais la majoration de DSU au titre du fonds de soutien «rythmesscolaires» sera maintenue. Les bénéficiaires resteront les communes qui répondent aux critères de laDSU cible.

La dotation de solidarité rurale (DSR)Rétablissement de la DSRbourg centre pour les communes anciennement chef-lieu d'arrondissementqui en avait perdu le bénéfice. Les modalités de répartition de la dotation nationale de péréquation(DNP) et la dotation de solidarité rurale (DSR) sont, quant à elles, maintenues.

Péréquation plafonnéeLe plafond des prélèvements au titre du fonds de péréquation intercommunale et communale (FPIC)et du fonds de solidarité des communes de la région Ile-de-France (FSRlF) est relevé de 13 % à 14 %des ressources pour le calcul du potentiel financier intercommunal agrégé (PFIA).

Péréquation horizontale: stabilisation du fonds de solidarité des communes de la région Ile-de-France (FSRlF) : article 61Le FSRIFa été créé en 1991 pour améliorer les conditions de vie dans les communes urbaines d'Ile-de-France supportant des charges particulières au regard des besoins sociaux de leur population.Depuis la loi de finances 2012, les EPCIsont exclus du fonds.

Péréquation horizontale: maintien du fonds de péréquation intercommunal et communal (FPIC)Le FPIC prévu en loi de finances 2011 pour 2012 assure une redistribution des ressources desensembles intercommunaux les plus favorisés vers les plus défavorisés.Montant du FPIC2017: 1 milliard €L'objectif d'atteindre en 2017 une péréquation correspondant à 2 % des ressources fiscales du bloccommunal (soit 1,15 milliards €) est repoussé.Nouveau mécanisme de garantie de sortie du FPIC : 90 % des montants perçus en 2016 pour lesterritoires inéligibles en 2017 ou ayant bénéficié d'une garantie en 2016 (sous réserve qu'ils ne soientpas à nouveau éligibles).Par ailleurs, les communes «riches», celles dont le potentiel financier par habitant est 2 fois supérieurau potenttel financier par habitant moyen des autres communes membres de I'EPCI, se trouvant dansdes EPCI«pauvres» sont exclues du reversement FPIC.

• Contributeurs : communes isolées et ensembles intercommunaux dont le potentiel financier agrégépar habitant (PFIA) > 90 % du PFIA moyen par habitant.

10/

Contexte international et national

Montant du prélèvement = indice synthétique x population DGFx valeur du point• Bénéficiaires: communes isolées et ensembles intercommunaux dont l'effort fiscal est supérieur à 1

en 2016Montant du reversement = indice synthétique x population DGFx valeur du point

Ajustement des mécanismes de compensation liés au transfert des départements aux régions d'unefraction de la cotisation sur la valeur ajoutée des entreprises (CVAE) : article 62Suite aux transferts de compétences de la loi NOTRe, la lFI 2016 modifie la répartition de la CVAEentre les régions et les départements. le PlF modifie les modalités de calcul de l'attribution decompensation versée par les régions aux départements.De plus, le PlF propose que la région Ile-de-France verse, à compter de 2017, aux départementsprésents sur son territoire une dotation de compensation du transfert de la CVAE (suppression dutransfert de CVAE des départements franciliens vers la région Ile-de-France car non justifié d'untransfert de compétences. les départements franciliens conservent leur part de CVAEde 48,5 %).Modification du mécanisme de garantie exceptionnelle de perte de CVAE pour les départements: lemontant versé en 2017 sera basé sur le montant de CVAE 2016 diminué du montant transféré à larégion (soit 25 %).

h) Autres mesuresImpôts locaux:

• Revalorisation forfaitaire des valeurs locatives: le taux retenu est de 0,4 % en 2017. II était de 1 % en2016. A partir de 2018, la revalorisation sera définie en fonction de l'inflation constatée (et nonprévisionnelle).

• Modulation de la surtaxe sur les résidences secondaires. les communes situées en zone immobilièretendue peuvent majorer la taxe d'habitation des résidences secondaires. Cette surtaxe pourra êtremodulée de 5 % à 60 %, contre un taux uniforme de 20 % actuellement.

• Maintien des abattements d'impôt dans les zones franches d'activité (ZFA) en 2017 pour les petiteset moyennes entreprises situées dans les départements d'outre-mer.

• Institution d'un acompte pour le paiement de la majoration de taxe sur les surfaces commerciales(TASCOM) : article 8

• Prolongation du dispositif des exonérations des JEI Article 45 : les JEI sont des petites et moyennesentreprises faisant un effort important de recherche et développement.

• Suppression de petites niches fiscales obsolètes (Article 13) : exonérations liées aux installations etbâtiments affectés à la production de biogaz, d'électricité et de chaleur par la méthanisation et à laméthanisation agricoles obsolètes depuis la mise en œuvre d'une exonération de plein droit.

• Suppression de la taxe sur les boues d'épuration: Article 48. Avec un rendement inférieur à 1 million€ en 2015, le PlF prévoit de supprimer cette taxe à compter de 2017.

Fonctionnement communal:• Réforme de la propagande électorale (article 52) : dématérialisation de la propagande électorale

pour les élections à compter de 2017.• Attributions de compensations intercommunales: assouplissement du régime des attributions de

compensations (AC) versées par les EPCIà leurs communes membres.~ la Commission locale d'évaluation des charges transférées (ClECT) dispose désormais de 9 moispour déterminer le montant de l'AC en fonction de l'évaluation du coût des charges transférées.~ En l'absence de cette évaluation ou d'approbation de celle-ci par les communes membres, lepréfet procède à l'évaluation qui s'imposera aux communes.r En cas de changement de périmètre d'un EPCI, la révision de l'AC peut s'appliquer sur les deuxpremières années (contre une actuellement), selon deux modalités:- I'EPCI procède à une révision libre si la commune donne son accord,- I'EPCI vote à la majorité des deux tiers une révision de l'AC dans la limite de 30 % du montant del'AC initiale représentant au plus 5 % des recettes réelles de fonctionnement cie la commune.

• Aménagement du régime d'imposition des indemnités de fonction perçues par les élus locaux: article5. le PlF 2017 supprime la retenue à la source et impose donc l'utilisation de l'impôts à compter dule, janvier 2017, en adaptant ce dernier. le montant à déclarer sera déduit de la fractionreprésentative de frais d'emploi (FRF).A compter du 1" janvier 2018, ces indemnités seront soumises

11/

Contexte international et national

à la retenue à la source selon les règles de droit commun (prélèvement à la source et régularisationex post).

• Date d'achèvement des travaux: la date d'achèvement des travaux est ramenée à 4 ans maximumaprès la déclaration de début d'exécution, contre 11 (« réserve parlernentaire}»

Social:• Soutien aux actions renforcées d'insertion des départements: article 50. la 3ème part du fonds de

mobilisation départementale pour l'insertion (FMDI) est modifiée et un fonds d'appui aux politiquesd'insertion est créé (financé par un prélèvement exceptionnel de 50 millions € sur les fonds de lacaisse nationale de solidarité pour l'autonomie ou CNSA)

• Réduction d'impôt sur le revenu en faveur des classes moyennes et indexation du barème de l'impôtsur le revenu: article 2. le PlF propose une revalorisation du barème de l'impôt sur le revenu enfonction de l'inflation constatée, soit 0,1 % pour 2017 comme moyen permettant la réduction de cetimpôt. Or, la limite supérieure de la 1',e tranche du barème d'imposition définit les ménagesbénéficiant des allégements de fiscalité directe locale. Cette tranche étant augmentée de l'inflation,le nombre de ménages concernés par un allégement de fiscalité progresse. les ressources fiscalesdes collectivités peuvent donc être impactées à la baisse.

• logements sociaux: les communes disposant d'au moins 25 % de logements sociaux peuvent si ellesle souhaitent ne pas appliquer les exonérations en faveur des logements sociaux. Ces exonérationsactuellement obligatoires pèsent sur les communes du fait de la baisse régulière de la compensationaccordée par l'Etat.

• Suppression du Fonds national des solidarités actives: article 63. le PlF propose de supprimer cefonds et d'affecter le financement de ses missions directement au budget général de l'Etat.

• Réforme des minimas sociaux: article 49. les objectifs affichés sont harmonisation et simplification(stabiliser les prestations, clarifier les aides et accompagner la reprise d'activité).

Dotations. prélèvements et calculs:• Article 15: compensation de transferts de compétences aux régions et aux départements par

attribution d'une part du produit de la TICPE• Création d'une dotation communale d'insularité: montant de 4 millions €.• Modification du calcul du coefficient d'intégration fiscale (CIF) des communautés urbaines (CU) et

métropoles: article 59• Institution d'un fonds de soutien exceptionnel de 450 millions € à destination des régions, de

Mayotte, de la Corse, de la Martinique et de la Guyane.• Possibilité pour le STIFde financer ses projets de transport par une modulation de la TICPEen Ile-de-

France: article 11• Mesures relatives à l'ajustement des ressources affectées à des organismes chargés des missions de

service public: article 17. Cet article propose d'ajouter aux taxes concernées par le plafonnement:~ les bureaux affectée au Fonds national d'aide au logement (FNAL),)- les services fournis par les opérateurs de communication électronique (France Télécom).'.r l'établissement public foncier et d'aménagement de Mayotte? l'établissement public foncier et d'aménagement de GuyaneII module également les plafonds avec une diminution, toutes taxes confondues, de 11,4 millions €.Enfin, cet article prévoit des prélèvements sur la trésorerie:~ prélèvement de 50 millions €: caisse de garantie du logement locatif social (CGLLS),'.r prélèvement de 175 millions € sur les fonds de roulement des agences de l'eau,);- prélèvement de 70 millions €: fonds de prévention des risques naturels majeurs,'.r prélèvement de 25 millions €: établissement public de sécurité ferroviaire.

• Rénovation urbaine: mêmes obligations que les contrats de ville (instauration d'un pacte financier etfiscal)

• Montant de la dotation globale d'autonomie de la Polynésie française: cette dotation retrouve sonniveau antérieur à 2015, soit 90,6 millions €.

12/

Données synthétiques sur la situation financière

Eléments de contexte:A l'origine ne devait exister qu'une seule structure (un seul syndicat). En raison des adhésions des communes auxdélégations de compétences, deux structures ont été créées (le SIVOM du Canton d'Ancenis et le SIVU de l'Enfance). Lesprospectives 2017 sont donc être analysées conjointement.Les budgets s'inscrivent dans un contexte fortement contraint. Depuis 2000, le SIVOM et le SIVU n'ont plus de fiscalitépropre (mise en place de la TPU par la COMPA). Leur source essentielle de recettes réside dans la participation descommunes (dépense obligatoire pour les communes). II est donc indispensable de trouver des sources d'économies afinde ne pas alourdir les budgets des communes.

Le SIVU repose sur une volonté de permettre au territoire d'être plus attractif pour les nouveaux arrivants et d'offrir unservice supplémentaire aux familles. Les communes de Mésanger et d'Oudon n'ont pas intégré ce syndicat et lacommune d'Ancenis a donc pris en charge ce déficit.

Le SIVOM du Canton d'Ancenis supporte un budget principal et un budget annexe (AICMD/ACSRA). Ce budget annexeconcerne un contrat de crédit bail pour les associations AICMD et ACSRA regroupées en SCI. Au terme des 20 ans de cecontrat, la structure pourra devenir propriétaire du bâtiment et les montants engagés par le SIVOM seront totalementcouverts par les remboursements de la SCI.

La charge principale du SIVOM réside dans les espaces aquatiques. Le SIVOM a construit le CAJB afin d'offrir un servicesupplémentaire aux citoyens et favoriser l'arrivée de nouveaux habitants. Les règles de financement de cet équipementont été actées sur la base des critères des statuts du SIVOM et selon des critères de proximité. A ce titre, les communesde Saint Géréon et d'Ancenis supportent 75 % des participations liées aux piscines.

Priorités du budget:Les prospectives présentent une approche à périmètre constan\. En effet, les dates effectives de transfert decompétences à la COMPA (SIVOM) n'étant pas connues de manière certaine, ces transferts ne sont pas intégrés.Les tableaux présentent seulement le besoin financier pour perpétuer les services offerts et rembourser les emprunts. Cesmontants ne comprennent ni auto-financement, ni nouvel emprunt, ni couverture de déficits. Ces chiffres montrent que lesrésultats de gestion se détériorent et que les frais liés au remboursement de la dette augmentent fortement.

Ressources et charges:Hypothèses des prospectives:- dépenses courantes: + 2 % par an- dépenses de ressources humaines: + 4 % par an- dépenses liées aux frais financiers: calculées- recettes courantes: + 2 % par an- recettes liées aux subventions: au réel- recettes liées aux participations des communes: + 3 % par an

Montant du budget 2016 (budgets primitifs et décisions modificatives) :Section de fonctionnement: 1 089 969,05 €Section d'investissement: 79 278,64 €

Crédits d'investissement pluri-annuels :Les prospectives présentent une approche à périmètre constant et présentent seulement le besoin financier pourperpétuer les services offerts et rembourser les emprunts. Ces montants ne comprennent ni auto-financement, ni nouvelemprunt, ni couverture de déficits.

Niveaux d'épargne:Epargne brute rèalisée 2016 :Epargne neUe réalisée 2016:

123207,34 €86999,70 €

Endettement:Encours de dette 01/01/2017:Capacité de désendettement:

352748,99 €2,86

13/26

Taux d'imposition: le SIVU de l'Enfance ne perçoit pas de produit de la fiscalité locale

Code INSEE3

SIVU DE l'ENFANCE - ANCENISBUDGET PRINCIPAL SIW DE l'ENFANCE

Budget21H15

Données synthétiques sur la situation financière

Effectifs de la collectivité: 14,30 équivalentstemps plein en 2016

Principaux ratios:

I-INFOR,MATIONS GENERALESAINFORMATIONS STATISTIQUES, FISCALES ET FINANCIERES

Informations statistiques ValeursPopula-lïan totale (colonne h du receœemem ~NSEE): 17514Nombre de residences seconcaires (article R. 2313-1 in flne) : ONom de ¡'EPer å fiscalité propre r:JlfIqlJella commune adhère:

,:¡;¡f':,:¡',:;,';:'>"

i,:,:

Potentiel fiscal et finaßcïer (1)Valeurs paf hgb. Moyennes n ath:m'H'les du

potennet financier parFiscal Financler (pQpull.1lhlll OGF)

httlbilllmm de te eerate

95511206 NEANT 545,2~ NEANT

hiformatioos rmanetåres - ratios (2) Vaie-ulfS Moyennes nattonares d'51Ia strate P)

1 Dépenses ffieHes de fonct[onJi1e'mentlpopulatlon 59,6ß NC2 Produit 'des !Plposilions dlrecto&sJpopulatior¡ NEANT NEANT3 Recettes rêeuee de ron ctíonnernentpepulatlon 59,67 NC4 G&pl;!;nse,s ó'éQul]:::lernent hrutipopulaton 0,92 NC5 Encours de detteipopufa~jQn 24,19 NC6 DGFtpopldati:oil1 NEANT NEANT7 [}èpe..nses de personnelfdëpenses réelles de ronctïonnsrnent !2} 75,85'% NC8 Dépen.se 5. de fonet et remo. l'lette en caprta¡/rece-tt-as reelles d Eltonet. ~2) 103,45% NCg Dépenses o'èqurpemeot brut/:œcettes œe-l~esde fonctionnement (2) 154% NC10 Encours de 'JI cenezrecettes rèeßes dO?fonrtiorm6me-nt {2) 40,54% NC

14/26

Sivu de t'enfance

FonctionnementRecettesDépensesTotal

InvestissementRecettesDépensesTotal

Résultat cumulé de l'exercice 2016

Solde net2015

Résultatcomptable 2016

Solde brut2016

Restesàréaliser

Soldecumulé 2016

44976,05 € 1 018 342,94 € 1 063 318,99 € 1 063 318,99 €0,00 € 902646,40 € 902646,40 € 902646,40 €

44976,05 € 115696,54 € 160672,59 C 0,00 € 160672,59 C

0,00 € 41 629,64 € 41 629,64 € 41629,64 €27004,50 € 41 140,68 € 68 145,18 € 68 145,18 €-27 004,50 € 488,96 € -26515,54 C 0,00 € -26515,54C

Total général I 17971,55 €I 116185,50 €I 134157,05 cl o,oo¿¡-- 134157,05 cl

15/

~ ,~.~~~~=~~~-

I-Z

~I «~ UJ

Z

Réalisé 2016 - SIVU de l'enfance

Section de fonctionnementDépenses60 Achats61 Services extérieurs62 Autres services extérieurs63 Impôts et taxes64 Charges de personnel65 Autres charges de gestion courante66 Frais financiers67 Charges exceptionnelles68 Dotations aux amortissements et provisions.022 Provision pour dépenses imprévues.023 Virement à la section d'investissement.002 Excédent antérieur reporté

TOT AL DEPENSES

Recettes.013 Atténuation de charges70 Produits des services74 Dotations et participations75 Produits divers de gestion courante76 Produits financiers77 Produits exceptionnels79 Transfert de charges.002 IExcédent antérieur reporté

TOT AL RECETTES

L- __ =RE=S:...:U:..::L~TA:..:.T=-- ___JI ISection d'investissementDenenses.001 Déficit d'investissement reporté13 Subventions16 Emprunts et dettes assimilées20 Immobilisations incorporelles21 Immobilisations corporelles23 Immobilisations en cours

TOTAL DEPENSES

Recettes.001 Excédent d'investissement reporté.021 Virement de la section de fonctionnement10 Dotations, fonds divers et réserves13 Subventions16 Emprunts et delles assimilées20 Immobilisations incorporelles23 Immobilisations en cours28 Amortissement des immobilisations

TOT AL RECETTES

RESULTAT

17

Prévision2016

73429,0047532,0031080,6114846,00

775130,005989,53

18502,4078300,007510,80

0,0037648,71

0,00

1089969,OS

Réalisé2016

69275,4034233,1631118,7811 918,82

726863,554629,55

16921,32175,02

7510,800,000,000,00

902646,40

25400,00 44 882,91214645,00 194487,34804948,00 778927,90

0,00 0,000,00 0,000,00 44,790,00 0,00

44 976,05 0,001089969,05 1018342,94

27004,500,00

36207,640,00

16066,500,00

79278,64

0,0037648,7134119,13

0,000,000,000,00

7510,8079278,64

0,001 LI _ _:1:..:.15:...:6:..:.96:;:,s..:J41

0,000,00

36207,640,00

4933,040,00

41140,68

0,000,00

34118,840,000,000,000,00

7510,8041629,64 I

II

I

0,001 488,961

Réalisé 2016 - SIVU de l'enfance

Résultat réel de l'exercice

A

Résultat de fonctionnement 2016Résultat de fonctionnement 2015Résultat de fonctionnement total

B

Résultat d'investissement 2016Résultat d'investissement 2015Résultat d'investissement total

c Restes à réaliser 2016

A+B+C Résultat net global cumulé

Participation des communes

Subvention commune d'AncenisSubvention commune d'AnetzSubvention commune de la Roche BlancheSubvention commune de Pouillé les CoteauxSubvention commune de Saint GéréonSubvention commune de Saint HerblonTOTAL

18

115696,5444976,05160672,59

488,96-27004,50-26515,54

134157,05

Prévision2016

285157,0037971,0019965,0014444,0051194,0036771,00

445502,00

0,00

Réalisé2016

263208,2634566,1418060,4512854,1845423,2732389,71

406502,00

~~- ~~-O€ O€ 469€ O€ 1413 € O€ 590845€ 38035 € 642516€ 14321 € o € 171795€ 125835€ 71574 € 436.929 €O€ 118396€ 1294€ O€ 76 877 € 111 119€ 326430€ 69123 € 763634€ 3893€ O€ 58352€ 20786 € 6450€ 66254€

1765 € O€ 1635€ O€ O€ O€ 9473 € 12286 € 30381 € O€ O€ O€ O€ O€ 20194€

O€ O€ O€ O€ 4705€ 39670€ 570606 € 46091 € 661071 € O€ O€ 176377€ 86861 € 64975 € 320701 €O€ O€ O€ O€ 813€ 7882€ 515840 € 46091 € 570626€ O€ O€ 112339€ 69046€ O€ 72 051 €O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ 453€ O€ 4600€ O€O€ O€ O€ O€ 3892€ 31 788 € 54766 € O€ 90445€ O€ O€ 63586 € 17815 € 60375€ 248650 €

-1765 € -118396 € -3399 € O€ -73 585 € -71 449 € -356 142 € -73352 € -775459 € -18214 € O€ -53770€ -59760€ -13048 € -202676 €7801 € O€ 7228€ O€ O€ O€ 31262 € 31 510 € 89368€ O€ O€ O€ O€ O€ 31842 €-9566 € -118396 € -10627 € O€ -73585 € -71449 € -387404 € -104862 € -864827€ -18214 € O€ -53 770 € -59 760 € -13048 € -234518 €

Collège* Arpège Marais A1CMD Dlvers'"Gens du

CAJS Piscine d'été SIVOMAdministration

Garderies ALSHAccueil du

RAM lvlultl-accuellvoyage générale mercredi

1482€ 120473 € 3070€ O€ 78636 € 83529 € 976860 € 109261€ 1435935 € 18120€ O€ 240 781 € 136 060 € 81924€ 548100 €O€ O€ 548€ O€ 1274€ O€ 629535 € 26573 € 669827€ 14321 € O€ 180591€ 114382€ 74790 € 460366€O€ 120473 € 1 149€ O€ 77 363€ 83529 € 326429 € 75342€ 734467€ 3799€ O€ 60190 € 21678 € 7134€ 68944 €

1482€ O€ 1373 € O€ O€ O€ 20896 € 7346€ 31641 € O€ O€ O€ O€ O€ 18789 €

O€ O€ O€ O€ 3646€ 36974€ 517164€ 34836€ 592621 € O€ O€ 173422€ 103037€ 71 149€ 331858 €O€ O€ O€ O€ O€ 5186€ 477 474€ 34829€ 517 489€ O€ O€ 115511 € 76280€ O€ 80006€O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ 4600€ O€O€ O€ O€ O€ 3646€ 31788 € 39690 € 7€ 75131 € O€ O€ 57911 € 26758 € 66549€ 251852 €

-1 482 € -120473 € -3070 € O€ -74990€ -46 554 € -459 696 € -74425 € -843314 € -18120 € O€ -67359 € -33023 € -10775 € -216242 €7801 € O€ 7228€ O€ O€ O€ 46088€ 32656€ 93774€ O€ O€ O€ O€ O€ 33242€-9283 € -120473 € -10298 € O€ -74990€ -46554 € -505784 € -107081 € -937088 € -18120 € O€ -67 359 € -33 023 € -10775€ -249484€

Collèqe" Arpège Marais A1CMD Dlvers'"Gens du

CAJS Piscine d'été SIVOMAdministration

Garderies ALSHAccueîl du

RAM Multi-accueilvoyage générale mercredi

1199€ 120398 € 2742€ O€ 85924€ 89422€ 965976€ 108066€ 1440523 € 19373 € O€ 228211 € 91502 € 83473€ 537482 €O€ O€ 568€ O€ 1408€ O€ 617565€ 48049 € 679015 € 7586€ O€ 176127€ 75414 € 77 362€ 449231 €O€ 120398 € 1063 € O€ 84516 € 89422 €I!:325168 € 54102 € 727348€ 11 521€ O€ 52085€ 16088 € 6 111€ 70918 €

1 199€ O€ 1 111€ O€ O€ O€ \23243€ 5915€ 34159€ 265€ O€ O€ O€ O€ 17333 €IVAGn fO:ur 1~ mni..: ¡

O€ 116577€ 1 141€ O€ 79810 € 85592 € 330840 € 54772€ 721650 € 11293 € O€ 56339 € O€ 6123 € 64362€916€ O€ 848€ O€ O€ O€ 20370 € 4676€ 28152 € 774€ O€ O€ O€ O€ 15813 €

O€ O€ O€ O€ 3606€ 11387 € 532429€ 30444€ 577 866€ O€ O€ 165783€ 18635€ 67209€ 360169 €O€ O€ O€ O€ O€ 9359€ 486838 € 27677 € 523874 € O€ O€ 110478€ 18289 € O€ 65719 €O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ 4600€ O€O€ O€ O€ O€ 3606€ 2029€ 45591 € 2766 € 53992 € O€ O€ 55305€ 345€ 62609€ 294450€

-916 € -116577 € -2558 € O€ -77 612 € -74205 € -426541 € -80456 € -843458 € -19534 € O€ -54265€ -3511 € -18059 € -187795 €7801 € O€ 7228€ O€ O€ O€ 80048 € 32656 € 127733 € O€ O€ O€ O€ O€ 36208 €-8717€ -116577€ -9786 € O€ -77 612 € -74205 € -506589 € -113113 € -971 191€ -19534 € O€ -54265€ -3511 € -18059 € -224003 €

Collège' Arpège Marais AICMD Divers-Gens du

CAJS Piscine d'été SIVOMAdministration

Garderies ALSHAccueil du

RAM Multi-accueilvoyage générale mercredi

s + agents I67~118908€ 2384€ O€ 82871 € 87304€ 989730 € 113107€ 1465206€ 20584€ O€ 227724€ 23031 € 88557 € 567636 €

~ O€ O€ 591 € O€ 1465€ O€ 632071 € 53510 € 698384€ 7766€ O€ 170258€ 23031 € 82311 € 486501 €O€ 118908€ 1164€ O€ 81407 € 87304 € 337456 € 55867 € 736083 € 11 519 € O€ 57466€ O€ 6246€ 65649€

678€ O€ 629 € O€ O€ O€ 20203€ 3729€ 30739€ 1300€ O€ O€ O€ O€ 15485€

O€ O€ O€ O€ 3679€ 11 615 € 588077 € 48053€ 651423€ O€ O€ 169099€ 19007 € 68462€ 367373 €O€ O€ O€ O€ O€ 9546€ 496575 € 28231 € 534351 € O€ O€ 112688€ 18655 € O€ 67034 €O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ O€ 4600€ O€O€ O€ O€ O€ 3679€ 2069€ 91 503 € 19822 € 117 072 € O€ O€ 56411 € 352€ 63862 € 300339€

-678 € -118908 € -2384 € 0€-79193€ -75689 € -401 653 € -65054€ -813782 € -20584€ O€ -58625 € -4024€ -20095 € -200263€7802€ O€ 7228€ O€ O€ O€ 80521 € 32658 € 128209 € O€ O€ O€ O€ O€ 37788 €-8480€ -118908€ -9612 € O€ -79193€ -75689 € -482174 € -97712 € -941991 € -20584€ O€ -58625 € -4024€ -20095 € -238051 €

! fonctîonnement

50,00%50,00%

33,33%33,33%

50,00% 50,00%50,00% 50,00%

50,00%50,00%

50,00%50,00% 100,00% 100,00%

30,00% 30,00%50,00% 5,00% 5,00% 5,00% 25% du solde 10% du solde50,00% 5,00% 5,00% 5,00% 25% du sokíe 10% du solde

50% du solde 10% du solde90,00% 90,00% 90,00% 70% du solde33,33%

artlclpatíon est supporté par Ancenis et Saint Géréon, le solde étant réparti entre les autres communes.

: 30% à la commune d'accueil. Le solde est réparti à 25% en fonction de la population, 25% en fonction du potentiel fiscal et 50% en fonction de la population de - de 6 ans: les participations théoriques des communes de Mésanger et d'Oudon sont supportées par la VIlle d'Ancenis

~------ --~-~. -~--~--~---~--------~-----

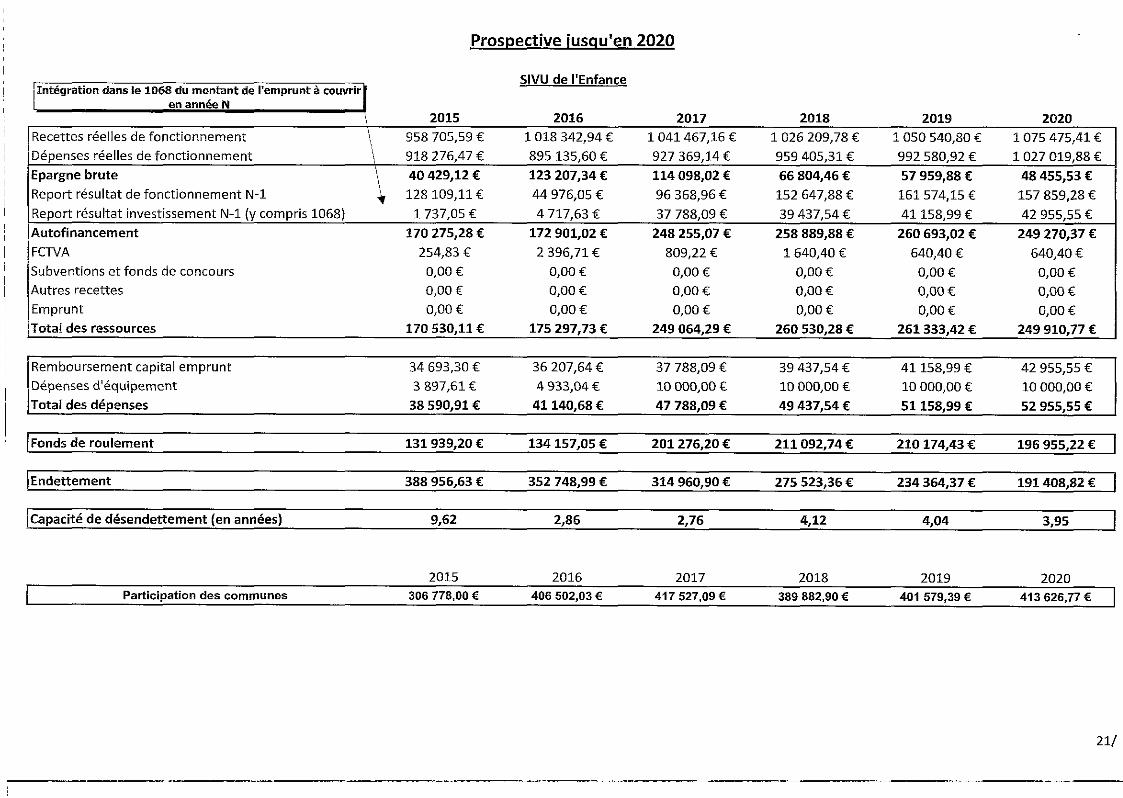

Prospective jusqu'en 2020

___all'-'II;:i Intégration dans le 1068 du montant de l'emprunt à couvriren année N

2015 2016 2017 2018 2019 2020Recettes réelles de fonctionnement , 958705,59 f 1 018 342,94 f 1 041 467,16 f 1026209,78 f 1OSO540,80 f 1075475,41 fDépenses réelles de fonctionnement \ 918276,47 f 895135,60 f 927 369,14 f 959405,31 f 992580,92 f 1027019,88 fEpargne brute \ 40429,12 € 123207,34 f 114098,02 € 66804,46 € 57959,88 f 48455,53 €Report résultat de fonctionnement N-l 128109,11 f 44976,05 f 96368,96 € 152647,88 f 161574,15 f 157859,28 fReport résultat investissement N-l (y compris 1068) I 737,05 € 4717,63 f 37788,09 f 39437,54 f 41158,99 € 42955,55 €Autofinancement 170275,28 e 172 901,02 e 248255,07 c 258889,88 € 260693,02 € 249270,37 €FCTVA 254,83 f 2396,71 f 809,22 f 1640,40 f 640,40 f 640,40 f¡Subventions et fonds de concours 0,00 f 0,00 f O,OOf O,OOf 0,00 f O,OOfAutres recettes O,OOf O,OOf O,OOf O,OOf O,OOf O,OOfEmprunt O,OOf O,OOf 0,00 f O,OOf O,OOf O,OOfTotal des ressources 170530,11 € 175297,73 f 249064,29 e 260530,28 c 261333,42 c 249910,77 €

SIVU de l'Enf

Remboursement capital empruntDépenses d'équipementTotal des dépenses

34693,30 f3897,61 €38590,91 €

36207,64 f4933,04f41140,68 €

37788,09 f10000,00 €47788,09 e

39437,54 f10000,00 €49437,54€

41158,99 f10000,00 €51158,99 e

42955,55 f10000,00 €52955,55 e

IFond~-de roulerl1-;.;t 131939,20 € 134157,05 € 201276,20 € 211 092,74 € 210174,43 € 196955,22 € IlEndettement 388956,63 € 352748,99 € 314960,90 € 275523,36 € 234364,37 € 191408,82 € Ilcapacité de désendettement (en années) 9,62 2,86 2,76 4,12 4,04 3,95 I

2015 2016 2017 2018 2019 2020Participation des communes 306778,00 € 406502,03€ 417 527,09 € 389882,90€ 401579,39 € 413626,77 €

21/

~~~ ..- _._.-~~~.._.

Emprunts

"Jf~Ancenis

ETAT EVOLUTIF DE LADETTE

Contrat MONZ!:5lO6

Date début 011'{2¡2I)04

Edité le: 17.fl12017

EmptitlJJæ ROOts Toutes B.allques BmJyeh:îi_ StYU

ANCSIVU SI\/U CONSTRUCTiON M"ISON EINFANCE

Date fif¡ 01/1212024 Montan! inítial 70& 000.00 D~~

Perlad<; nu 01.'0112017 au 31/121lOC01: pourœrn::;ge 00 femprunt 0000(Il)00%

~

...• ;>GRD ···'1··· . ..• ·1··· I·· CRO~ ;.' .j ·;·1 ..; ;... o,;,'w!~';; -. Sou"c~íPI:>öriu ·-"'"'fIl'NlIF·œ~··· ~Fó~~ilC.· ·Atmuilé·" Jo',:","""'~' , , ' ~ l"""""'~''''',' "~,o ':"~',":' o,', ,", ""'''',,' ,

- - - -- -- -

377[Hl.OO :J14llflO.ro' 14:3£2.11'

2755ZL36 12712.66

2.M3M37 109lH21

1gi 4118_l!2 9 1!l4.65

146578211 7319.(0",99 7oo.ro 5362.32, "",.. .---- "'" _-_ """""""'" -- "'_ ",,------"'D !lt51_Lf¡ :I :;;;'_'U.bll

'"'''' -_. ------""'_ "",--- -_ "

1 11l9.Hl

2017 3527-w.gg. ,

2013 314 eso.oc2QHl 275523.362G2D 2343&4.37·

2021 191 4!J,£.82 .

2G22 146 578.28

L.'UT.1 W f~!J.\'U'"'''' ---2Œ24 5090126

TOTAL

39437.501

41 15B.GG

42 955.55

44 1>:>1154

4§ 787,384ll HZ~.¡¡'¡

oc 9û12G

4172>1]1.34352 74~lL99

521S0.2ß

52150.20

52150_205215ü.2D

5215ù.2D

52150.203213U.L!J

~1!JOA4

64 452.ll5

22/26 '.

t1();z:~oZ:t.J

i~

Zo-~x:;,~....~~LL "

I )(1 ~Il:

~~ ~

~!¡elt=i~-o(Il.'lUo::~UJo:2Cl-I-;;;¡...ICl~~

~

n~!\

'" ¡;

~¡,~

~ ï~

<.DN<,

"N

gt,~~

~ B

"

"sJ~~~

ø~

l

W~O"Z~OZ;t,

~$~

W~

I~

III

I:l

i(J lU,

ii

Z :.::C

"

ct ~ ;'IIg

I.ClIIIIII

"

o:: dl

I

'tit. 1&1

i

t:

,;:¡

ii

(f.I:oU

JO::~ IVg:si !Ii w

!ji

I

iii~

i

(,)" å5H ,.. 'ti

~!Il..

I

:.J!'! :::IW~~ e

!I~!

Cl"~

Iz

~ (J,IOIl '1:1

I¡:: c ~•-....~«n,'lUo::

!

i;,i

Af,I[:FU1'!; SIVil

_4I1::l~..:f!U tl-1:fß1f.2D:17

í.WAf.~~

Emprunts

STRUCTURE DU CAPITAL REMBOURSABLE1OUlEs ësanquee ;fjUf!gets: .5 IVU

CRD å ffißKtS iIfim anC'RD ~ fI1Oo~ ;:f.g 1; ..Ull.

eRD à. piiu5 d.e;5 ans

41 K" FII!I'V'Vi-

i~ K:!C~143 K_Eln'U!>

% dl.! capital remboursable par période

IDIi CRDàß'tom d"unæt

lIEC~D à fflOrn die 5 ans

',"¡ eRD å ilftJ5- de S am;

.If NOVANCé!

iÆ17iflWß1.7~ B":l2

26/26Accusé de réception en préfecture044-254402688-20170202-01_001A-BFReçu le 09/02/2017