Séance 8 la protection sociale

17

CONFÉRENCE D’ÉCONOMIE APPROFONDIE RAYAN NEZZAR La protection sociale Séance 8

-

Upload

rayan-nezzar -

Category

Economy & Finance

-

view

692 -

download

1

Transcript of Séance 8 la protection sociale

CONFÉRENCE D’ÉCONOMIE APPROFONDIE

RAYAN NEZZAR

La protection sociale Séance 8

3. Correction du galop

1. Cours sur la protection sociale

2. Correction du QROC

La protection sociale Séance 8

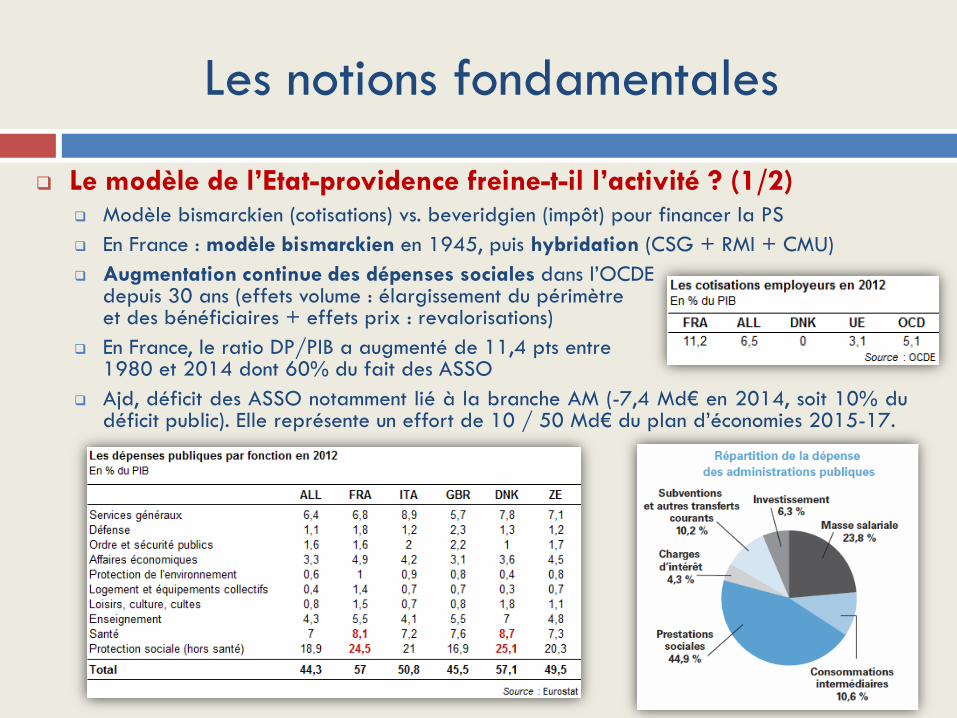

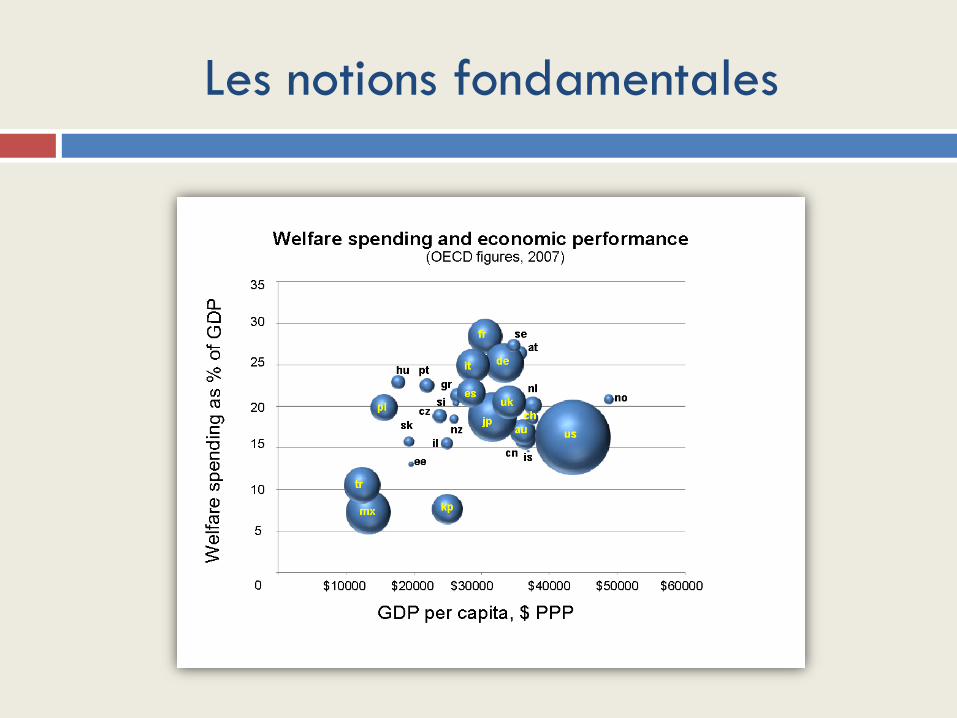

Les notions fondamentales

Le modèle de l’Etat-providence freine-t-il l’activité ? (1/2) Modèle bismarckien (cotisations) vs. beveridgien (impôt) pour financer la PS

En France : modèle bismarckien en 1945, puis hybridation (CSG + RMI + CMU)

Augmentation continue des dépenses sociales dans l’OCDE depuis 30 ans (effets volume : élargissement du périmètre et des bénéficiaires + effets prix : revalorisations)

En France, le ratio DP/PIB a augmenté de 11,4 pts entre 1980 et 2014 dont 60% du fait des ASSO

Ajd, déficit des ASSO notamment lié à la branche AM (-7,4 Md€ en 2014, soit 10% du déficit public). Elle représente un effort de 10 / 50 Md€ du plan d’économies 2015-17.

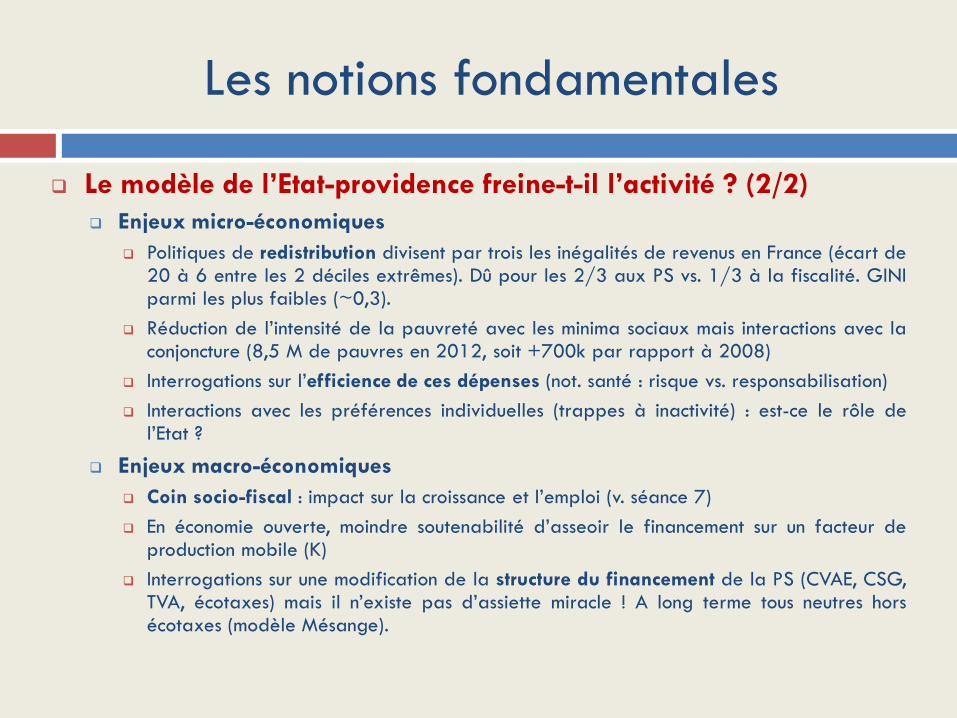

Les notions fondamentales

Le modèle de l’Etat-providence freine-t-il l’activité ? (2/2)

Enjeux micro-économiques

Politiques de redistribution divisent par trois les inégalités de revenus en France (écart de 20 à 6 entre les 2 déciles extrêmes). Dû pour les 2/3 aux PS vs. 1/3 à la fiscalité. GINI parmi les plus faibles (~0,3).

Réduction de l’intensité de la pauvreté avec les minima sociaux mais interactions avec la conjoncture (8,5 M de pauvres en 2012, soit +700k par rapport à 2008)

Interrogations sur l’efficience de ces dépenses (not. santé : risque vs. responsabilisation)

Interactions avec les préférences individuelles (trappes à inactivité) : est-ce le rôle de l’Etat ?

Enjeux macro-économiques

Coin socio-fiscal : impact sur la croissance et l’emploi (v. séance 7)

En économie ouverte, moindre soutenabilité d’asseoir le financement sur un facteur de production mobile (K)

Interrogations sur une modification de la structure du financement de la PS (CVAE, CSG, TVA, écotaxes) mais il n’existe pas d’assiette miracle ! A long terme tous neutres hors écotaxes (modèle Mésange).

Les notions fondamentales

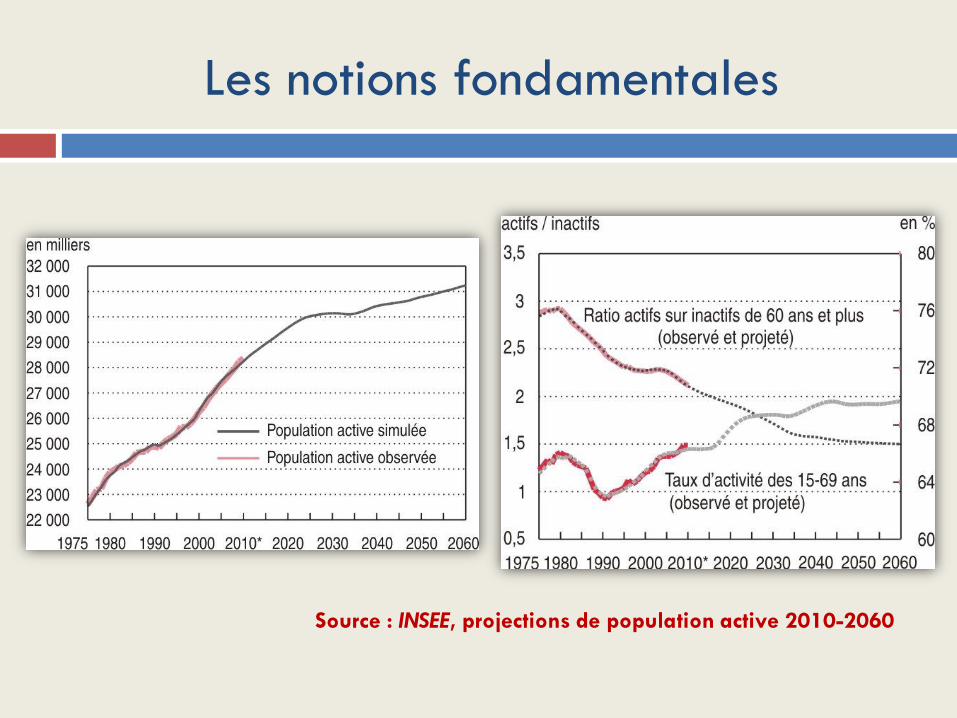

Les notions fondamentales

Les économies avancées face au vieillissement démographique Baisse de la natalité + allongement de l’espérance de vie

Des effets micro- et macro-économiques contrastés (Artus, 2015)

L’inflation décroît avec le vieillissement et le solde extérieur s’améliore car insuffisance de la demande interne (ex. Allemagne)

Absence de lien avec l’évolution du taux d’épargne des ménages (≠ théorie du cycle de vie)

Pas de diminution de l’aversion au risque ni de l’effort de R&D et effets contrastés sur les gains de productivité

Pas de corrélation avec les prix des actifs (actions, immobilier)

=> Au total, ralentissement du PIB / tête et impact incertain sur le progrès technique

Un enjeu de soutenabilité budgétaire

Hausse du taux de dépendance global (retraités / actifs)

3 leviers de réforme des régimes de retraite par répartition (-0,4% PIB en 2020 selon le COR) : taux de cotisation, taux de remplacement, durée de la vie active (piste privilégiée jusqu’ici)

Autres pistes : hausse du tx d’emploi des séniors (v. séance 7), solde migratoire et fécondité

Effet inflationniste sur les dépenses de santé (via les ALD) et de dépendance

Un enjeu également pour les économies émergentes (ex. Chine, v. revue de presse)

Les notions fondamentales

Source : INSEE, projections de population active 2010-2060

1. Cours sur la protection sociale

3. Correction du galop

2. Correction du QROC

Le marché du travail Séance 7

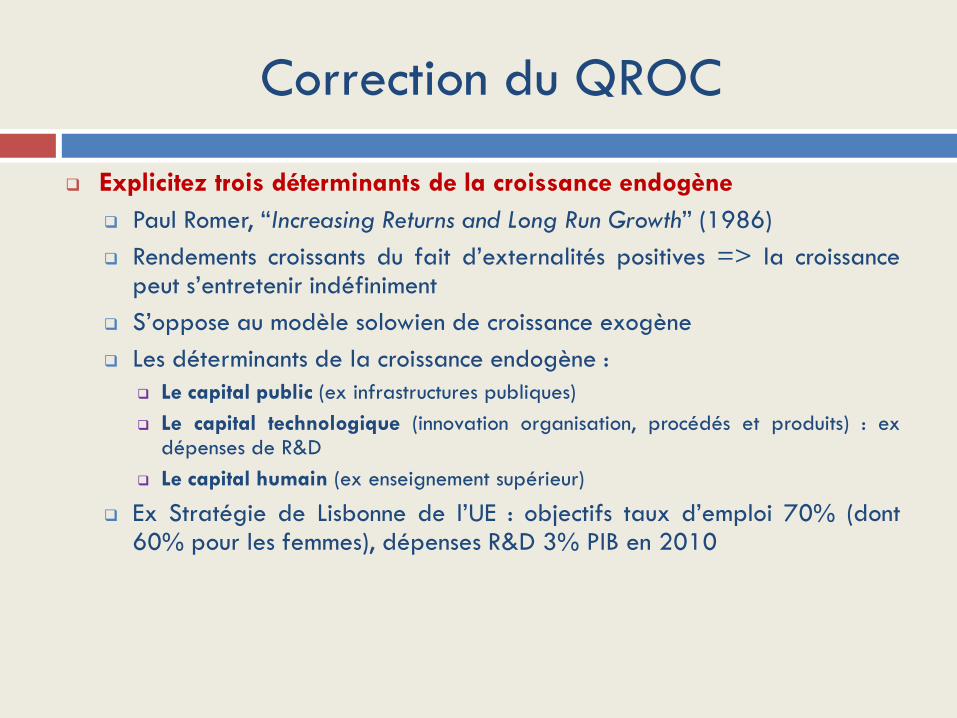

Explicitez trois déterminants de la croissance endogène

Paul Romer, “Increasing Returns and Long Run Growth” (1986)

Rendements croissants du fait d’externalités positives => la croissance peut s’entretenir indéfiniment

S’oppose au modèle solowien de croissance exogène

Les déterminants de la croissance endogène :

Le capital public (ex infrastructures publiques)

Le capital technologique (innovation organisation, procédés et produits) : ex dépenses de R&D

Le capital humain (ex enseignement supérieur)

Ex Stratégie de Lisbonne de l’UE : objectifs taux d’emploi 70% (dont 60% pour les femmes), dépenses R&D 3% PIB en 2010

Correction du QROC

Les critiques adressées à l’endettement public sont-elles justifiées ?

Engagements financiers toutes APU pour l’investissement dans la mesure où les générations futures en bénéficient et où l’Etat s’endette à meilleur coût que les agents privés (Arrow & Lind, 1970).

Permet également le Tax Smoothing (Barro, 1979), de lisser les variations du cycle (Nelson & Plosser, 1982) et de combattre les effets d’hystérèse (Blanchard & Summers, 1987).

MAIS de nombreuses critiques classiques :

Equivalence néo-ricardienne : déficit budgétaire compris comme hausse d’impôt future (Barro, 1974)

Effet d’éviction de l’épargne au détriment de l’investissement privé

L’ouverture économique a réduit le multiplicateur budgétaire

Ces critiques sont d’autant plus fondées ajd s’agissant de pays très endettés :

Reinhart & Rogoff (2009) : au-delà de 90% dette/PIB, perte de Y* de 1 à 3 pts

Le montant des intérêts handicape la conduite de la politique budgétaire (2è budget PLF 2016)

L’existence d’une prime de risque sur les taux d’intérêt (not. dette détenue par des non-résidents)

Une dette publique sera donc jugée soutenable si, compte tenu des prévisions de dépenses et de recettes publiques, l’État ne risque pas de se trouver face à une crise de solvabilité ou à une obligation d’ajustement irréaliste des finances publiques

Correction du QROC

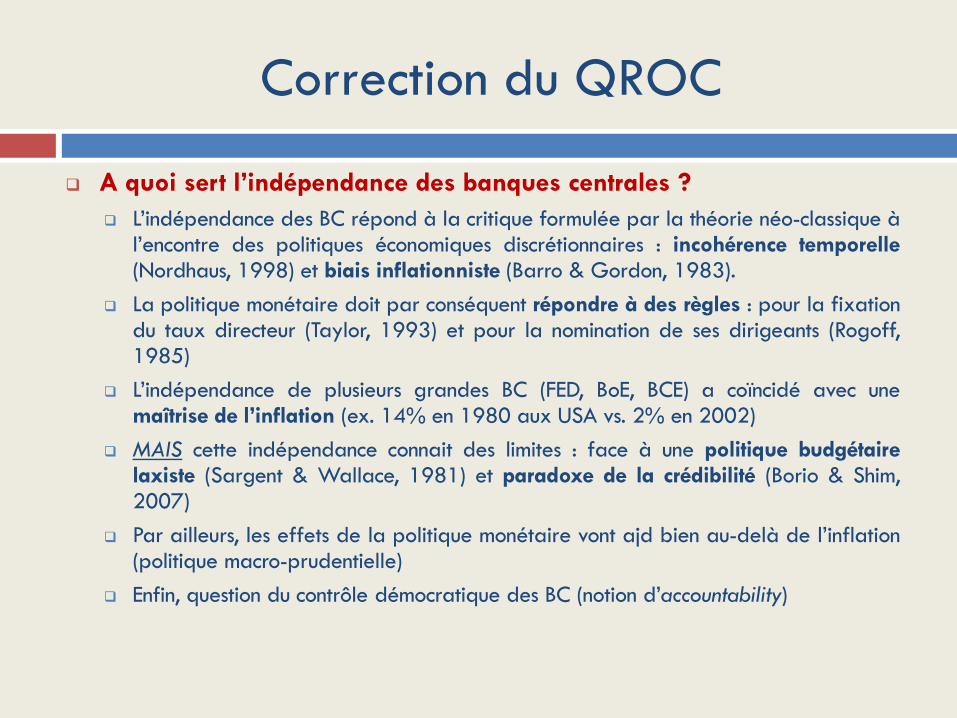

A quoi sert l’indépendance des banques centrales ?

L’indépendance des BC répond à la critique formulée par la théorie néo-classique à l’encontre des politiques économiques discrétionnaires : incohérence temporelle (Nordhaus, 1998) et biais inflationniste (Barro & Gordon, 1983).

La politique monétaire doit par conséquent répondre à des règles : pour la fixation du taux directeur (Taylor, 1993) et pour la nomination de ses dirigeants (Rogoff, 1985)

L’indépendance de plusieurs grandes BC (FED, BoE, BCE) a coïncidé avec une maîtrise de l’inflation (ex. 14% en 1980 aux USA vs. 2% en 2002)

MAIS cette indépendance connait des limites : face à une politique budgétaire laxiste (Sargent & Wallace, 1981) et paradoxe de la crédibilité (Borio & Shim, 2007)

Par ailleurs, les effets de la politique monétaire vont ajd bien au-delà de l’inflation (politique macro-prudentielle)

Enfin, question du contrôle démocratique des BC (notion d’accountability)

Correction du QROC

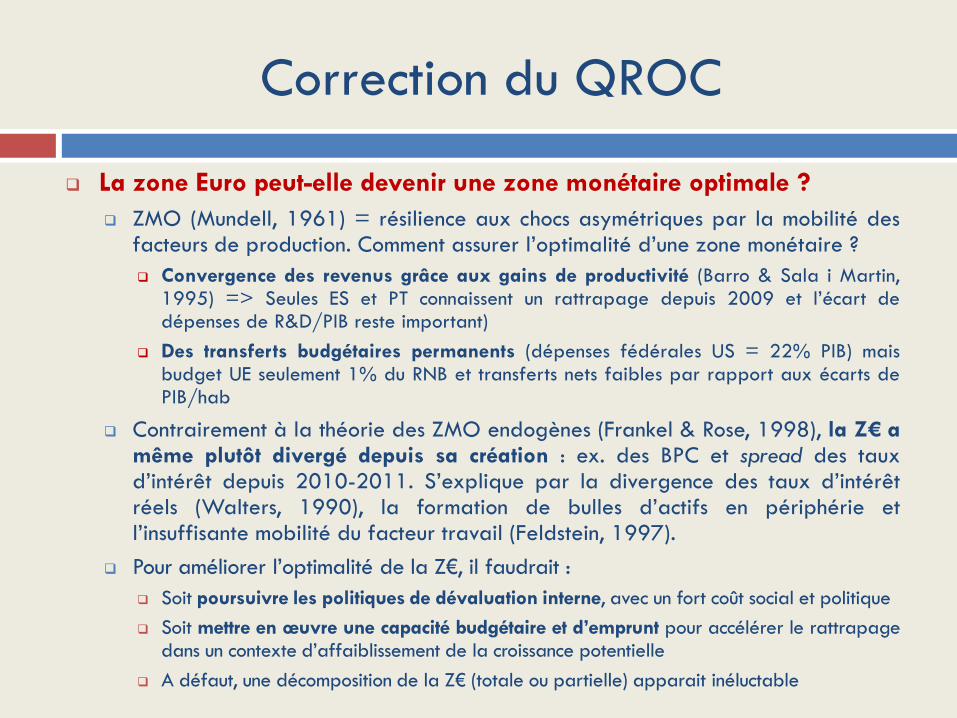

La zone Euro peut-elle devenir une zone monétaire optimale ?

ZMO (Mundell, 1961) = résilience aux chocs asymétriques par la mobilité des facteurs de production. Comment assurer l’optimalité d’une zone monétaire ?

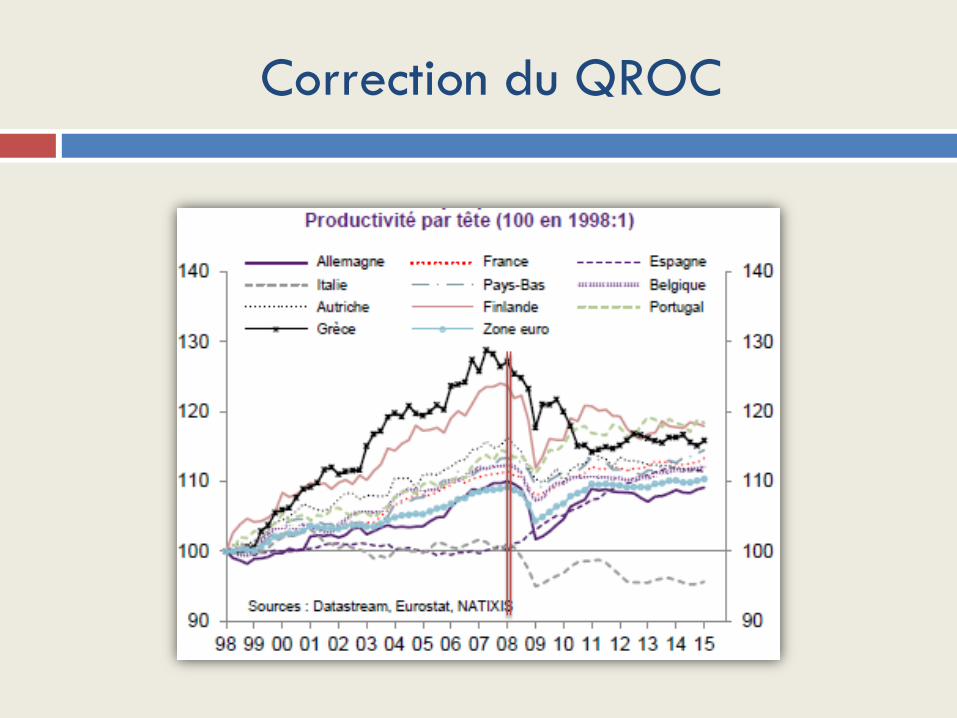

Convergence des revenus grâce aux gains de productivité (Barro & Sala i Martin, 1995) => Seules ES et PT connaissent un rattrapage depuis 2009 et l’écart de dépenses de R&D/PIB reste important)

Des transferts budgétaires permanents (dépenses fédérales US = 22% PIB) mais budget UE seulement 1% du RNB et transferts nets faibles par rapport aux écarts de PIB/hab

Contrairement à la théorie des ZMO endogènes (Frankel & Rose, 1998), la Z€ a même plutôt divergé depuis sa création : ex. des BPC et spread des taux d’intérêt depuis 2010-2011. S’explique par la divergence des taux d’intérêt réels (Walters, 1990), la formation de bulles d’actifs en périphérie et l’insuffisante mobilité du facteur travail (Feldstein, 1997).

Pour améliorer l’optimalité de la Z€, il faudrait :

Soit poursuivre les politiques de dévaluation interne, avec un fort coût social et politique

Soit mettre en œuvre une capacité budgétaire et d’emprunt pour accélérer le rattrapage dans un contexte d’affaiblissement de la croissance potentielle

A défaut, une décomposition de la Z€ (totale ou partielle) apparait inéluctable

Correction du QROC

Correction du QROC

1. Cours sur la protection sociale

3. Correction du galop

2. Correction du QROC

Le marché du travail Séance 7

Correction du galop

La politique budgétaire de la France est-elle soutenable ?

“Blessed are the young, for they shall inherit the national debt” (H. Hoover, POTUS, 1929-33)

Interrogation sur l’incidence à moyen / long terme des choix de politique budgétaire sur les finances publiques (solvabilité) comme sur le bien-être des générations futures (soutenabilité socio-environnementale)

1.1. Malgré son incidence récessive, la consolidation budgétaire entamée en 2010 n’est pas parvenue à ralentir sensiblement la dynamique d’endettement public

1.2. Cette stratégie ne peut répondre durablement à un impératif de soutenabilité des finances publique si elle contribue négativement à la croissance potentielle

2.1. Les expériences historiques et étrangères montrent la difficulté à réussir le désendettement dans un contexte de quasi déflation et sans un environnement monétaire très accommodant

2.2. La politique budgétaire de la France doit donc réorienter ses efforts et être complétée, au niveau européen, par l’apurement conjoint d’une partie des dettes publiques

La zone Euro est-elle sauvée ?

H. Van Rompuy, le 16 février 2014 : « L’Euro est sauvé, l’Europe continue » en référence aux différents sauvetages budgétaires et monétaires de la Z€

Question de la viabilité de l’Euro dans un contexte de quasi déflation, de fort endettement public et de divergence des économies nationales

1.1. Depuis l’introduction de l’€, les économies de la zone ont divergé, avec une double rupture en 2008 puis en 2010-2011 (inflation, BPC, CSU, spread des taux d’intérêt)

1.2. La Z€ n’est tjs pas une ZMO : faible mobilité des facteurs de P, pas de budget fédéral

2.1. La recherche de remèdes pour le sauvetage de la Z€ (FESF / MES, dévaluations internes et externe, PM très accommodante) ne répond pas aux questions de LT

2.2. Renoncer à l’€ pour sauver les économies européennes ou assumer une intégration budgétaire de style fédérale pour optimiser la Z€

Correction du galop

FIN DE LA SÉANCE

Le marché du travail Séance 7