SCF-IMPOTS-DIFFERES

86

IAS 12 – IMPOTS IAS 12 – IMPOTS DIFFERES DIFFERES Titre I - CHAPITRE III MODALITES PARTICULIERES D’EVALUATION ET DE COMPTABILISATION Section 4 - Impôts différés Points 134-1 à 134-3. SCF arrêté du 26/07/2008 publié le 25/03/2009 fix - les règles d’évaluation et de comptabilis - Le contenu et la présentation des états f - la nomenclature des comptes - et le fonctionnement des comptes

-

Upload

seraoui-souha -

Category

Documents

-

view

125 -

download

0

Transcript of SCF-IMPOTS-DIFFERES

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

Titre I - CHAPITRE III

MODALITES PARTICULIERESD’EVALUATION ET DE COMPTABILISATION

Section 4 - Impôts différés

Points 134-1 à 134-3.

SCFarrêté du 26/07/2008 publié le 25/03/2009 fixant : - les règles d’évaluation et de comptabilisation, - Le contenu et la présentation des états financiers, - la nomenclature des comptes - et le fonctionnement des comptes

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

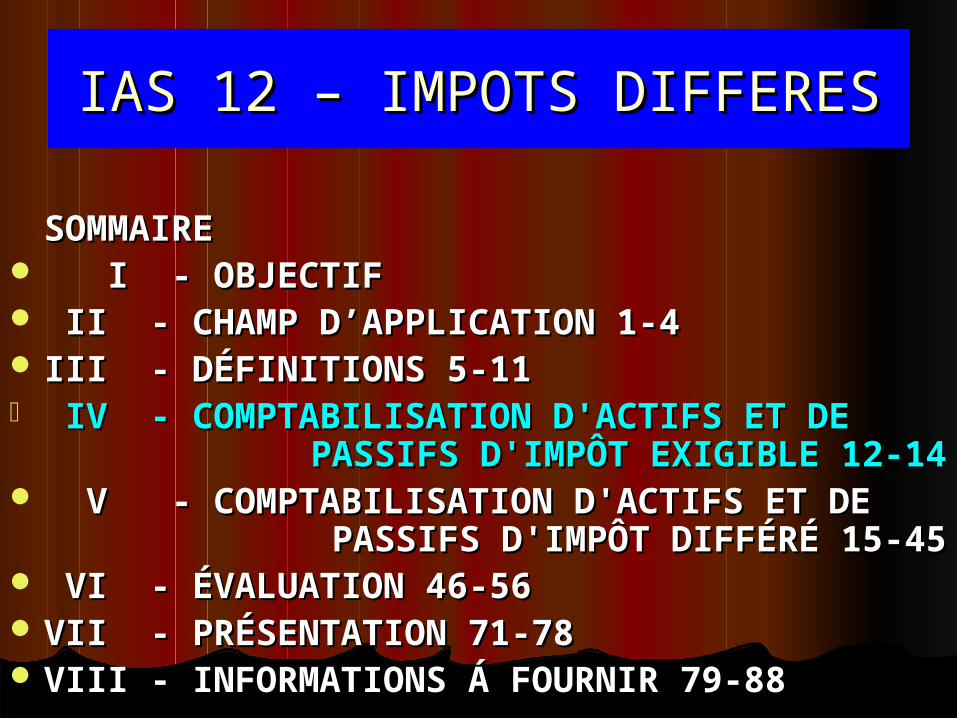

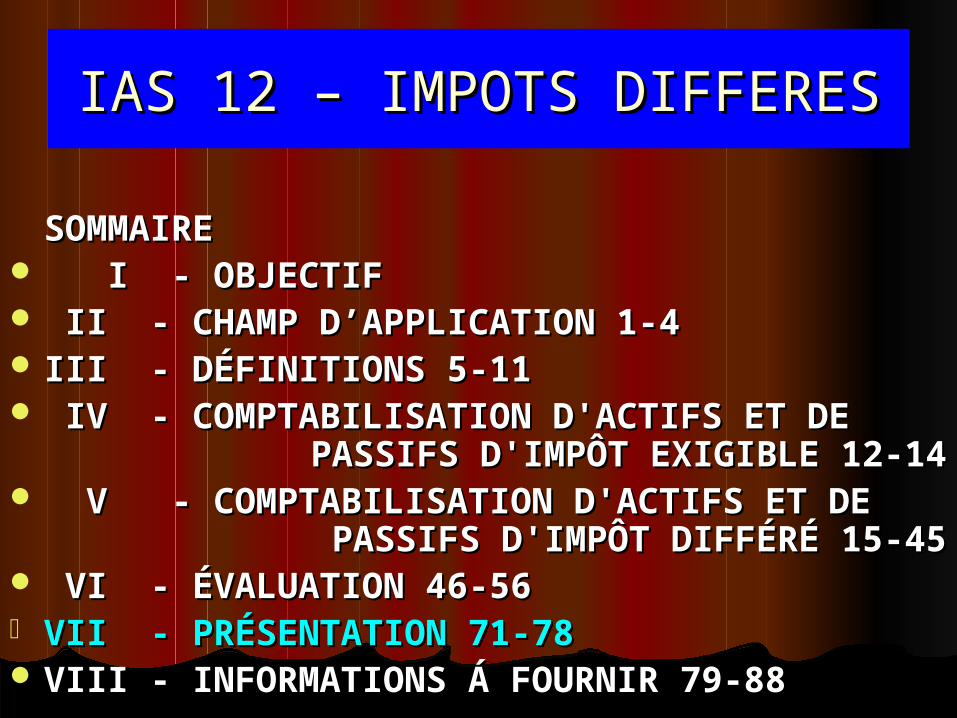

SOMMAIRESOMMAIRE I - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15- PASSIFS D'IMPÔT DIFFÉRÉ 15-4545

VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

IAS 12 – IMPOTS DIFFERES

I - Objectif

L’objectif de la présente Norme est de :

déterminer comment comptabiliser

les conséquences fiscales actuelles et

futures

prescrire le traitement comptable des

impôts sur le résultat.

IAS 12 – IMPOTS DIFFERES

I - Objectif

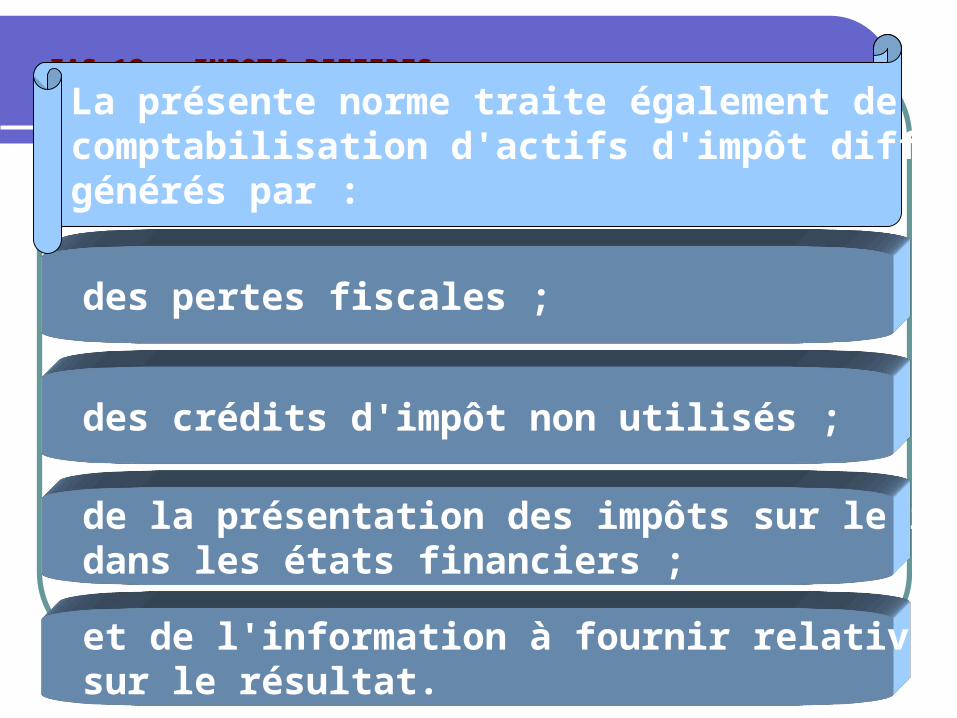

des pertes fiscales ;

La présente norme traite également de la comptabilisation d'actifs d'impôt différé générés par :

des crédits d'impôt non utilisés ;

de la présentation des impôts sur le résultat dans les états financiers ;

et de l'information à fournir relative aux impôts sur le résultat.

SCF – IMPOTS DIFFERES

I - Objectif

Le point 134-1 du SCF stipule : «L’imposition différée est une méthode comptable qui consiste à comptabiliser en charges la charge d’impôt sur le résultat imputable aux seules opérations de l’exercice ».

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

SOMMAIRESOMMAIRE I - OBJECTIFI - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15- PASSIFS D'IMPÔT DIFFÉRÉ 15-4545

VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

IAS 12 – IMPOTS DIFFERES

II - CHAMP D’APPLICATION 1-4

§1. La présente norme doit être appliquée à la comptabilisation des impôts sur le résultat :

- tous les impôts nationaux et étrangers dus sur la base des bénéfices imposables,

- les impôts tels les impôts de distribution payés par les entreprises d'un groupe (filiales, entreprises associées, coentreprises) sur leurs distributions de dividendes à l'entreprise mère présentant les états financiers.

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

SOMMAIRESOMMAIRE I - OBJECTIFI - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15- PASSIFS D'IMPÔT DIFFÉRÉ 15-4545

VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

§5. Dans la présente norme, les termes suivants ont la signification indiquée ci-après:

- Le bénéfice comptable est le résultat d'une période avant déduction de la charge d'impôt.

- Le bénéfice imposable est le bénéfice d'une période, déterminé selon les règles établies par les administrations fiscales et sur la base desquelles l'impôt sur le résultat doit être payé.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

La charge d'impôt est égale au montant total de l'impôt exigible et de l'impôt différé inclus dans la détermination du résultat de la période.

L'impôt exigible est le montant des impôts sur le bénéfice payables au titre du bénéfice imposable d'une période.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

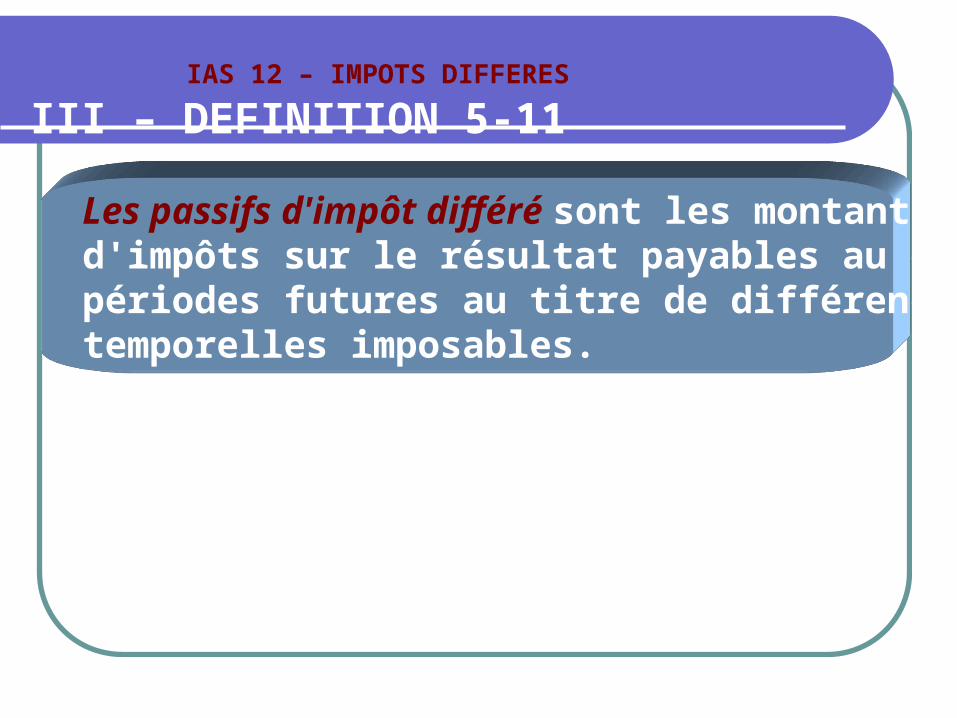

Les passifs d'impôt différé sont les montants d'impôts sur le résultat payables au cours de périodes futures au titre de différences temporelles imposables.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Les actifs d'impôt différé sont les montants d'impôts sur le résultat recouvrables au cours de périodes futures au titre:a) de différences temporelles déductibles;b) du report en avant de pertes fiscales non utilisées; etc) du report en avant de crédits d'impôt non utilisés.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Les différences temporelles sont les différences entre la valeur comptable d'un actif ou d'un passif au bilan et sa base fiscale.

Les différences temporelles peuvent être:

a) soit imposables durant les périodes

futures,

b) soit déductible durant les périodes

futures.

IDP IDA

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Les différences temporelles peuvent être:

a)soit des différences temporelles imposables, c'est-à-dire des différences temporelles qui généreront des montants imposables dans la détermination du bénéfice imposable (perte fiscale) de périodes futures lorsque la valeur comptable de l'actif ou du passif sera recouvrée ou réglée;

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Les différences temporelles peuvent être:

b) soit des différences temporelles déductibles, c’est à dire des différences temporelles qui généreront des montants déductibles dans la détermination du bénéfice imposable (perte fiscale) de périodes futures lorsque la valeur comptable de l'actif ou du passif sera recouvrée ou réglée.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

La base fiscale d'un actif ou d'un passif est le montant attribué à cet actif ou passif à des fins fiscales.

La valeur comptable est la valeur pour laquelle cet actif ou ce passif figure dans les états financiers.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

La base fiscale d'un actif

au montant qui sera fiscalement

déductible de cet actif.

=

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

La base fiscale d'un actif représente le montant qui sera fiscalement déductible de tout avantage économique imposable qui ira à l'entité lorsqu'elle recouvrera la valeur comptable de cet actif. Si ces avantages économiques ne sont pas imposables, la base fiscale de l'actif est égale à sa valeur comptable (§ 7).

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Exemples1.Une machine a coûté 100. À des fins fiscales, un amortissement de 30 a déjà été déduit au titre de la période et des périodes antérieures et le solde sera déductible au titre des périodes futures, soit par le biais d'un amortissement, soit par une déduction au moment de la sortie. Les profits générés par l'utilisation de la machine sont imposables et les profits (pertes) générés par la sortie de la machine sont imposables (déductibles). La base fiscale de la machine est de 70.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Exemples2. Des intérêts à recevoir ont une valeur comptablede 100. Ces produits d'intérêt seront imposés lors de leur encaissement. La base fiscale des intérêts à recevoir est nulle.

3. Des créances clients ont une valeur comptable de 100. Les produits liés ont déjà été incorporés dans le bénéfice imposable (perte fiscale). La base fiscale des créances clients est de 100.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11Exemples4. Les dividendes à recevoir d'une filiale ont une valeur comptable de 100. Ces dividendes ne sont pas imposables. En substance, la totalité de la valeur comptable de cet actif est déductible des avantages économiques. En conséquence, la base fiscale des dividendes à recevoir est de 100. Selon cette analyse, il n'y a pas de différence temporelle taxable. Il aurait également été possible d'analyser comme suit cette opération: les dividendes à recevoir comptabilisés ont une base fiscale nulle, et un taux d'impôt nul est appliqué à la différence temporelle imposable résultant de 100. Selon les deux analyses, il n'y a pas d'actif d'impôt différé.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Exemples5. Un prêt a une valeur comptable de 100. Le remboursement de cet emprunt n'aura aucune conséquence fiscale. La base fiscale de ce prêt est de 100.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

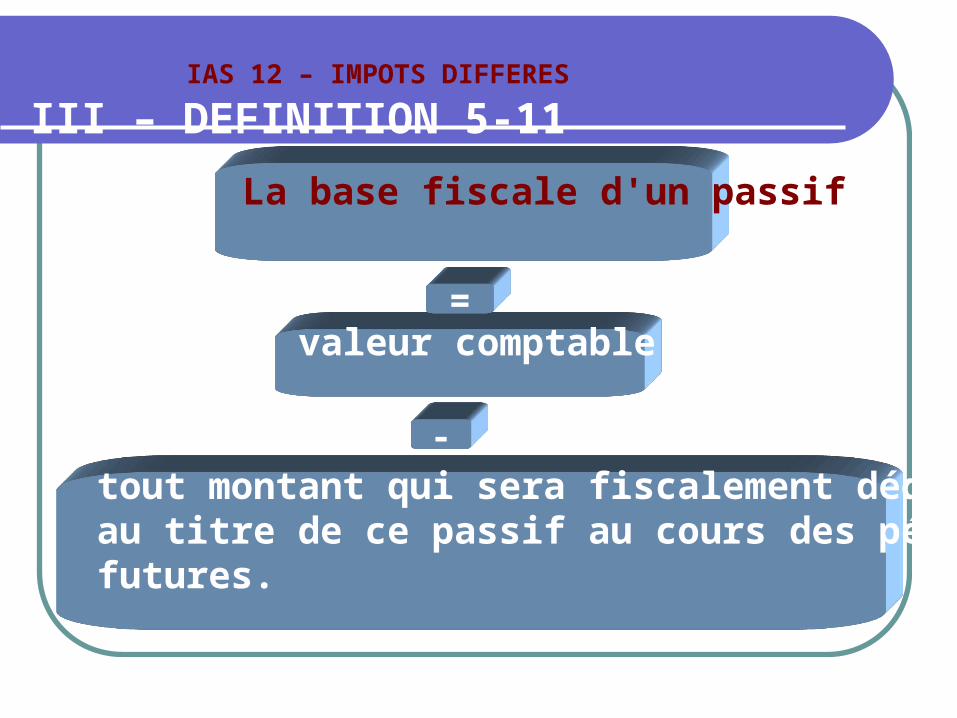

La base fiscale d'un passif

tout montant qui sera fiscalement déductible au titre de ce passif au cours des périodes futures.

valeur comptable,

-

=

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

La base fiscale d'un passif représente sa valeur comptable, moins tout montant qui sera fiscalement déductible au titre de ce passif au cours des périodes futures (§ 8).

Dans le cas de produits perçus d'avance, la base fiscale du passif qui en résulte est la valeur comptable moins tout élément de produits qui ne sera pas imposable au cours des périodes futures.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Exemples1.Des passifs courants comprennent des charges à payer d'une valeur comptable de 100. La charge concernée sera déduite fiscalement lors de son règlement. La base fiscale des charges à payer est nulle.

2. Des passifs courants incluent des produits d'intérêt perçus d'avance d'une valeur comptable de 100. Ces produits d'intérêt ont été imposés lors de leur encaissement. La base fiscale de ce passif est nulle.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Exemples3. Des passifs courants comprennent des charges à payer d'une valeur comptable de 100. La charge concernée a déjà été déduite fiscalement. La base fiscale des charges à payer est de 100.

4. Un emprunt a une valeur comptable de 100. Le remboursement de cet emprunt n'aura aucune conséquence fiscale. La base fiscale de ce prêt est de 100.

IAS 12 – IMPOTS DIFFERES

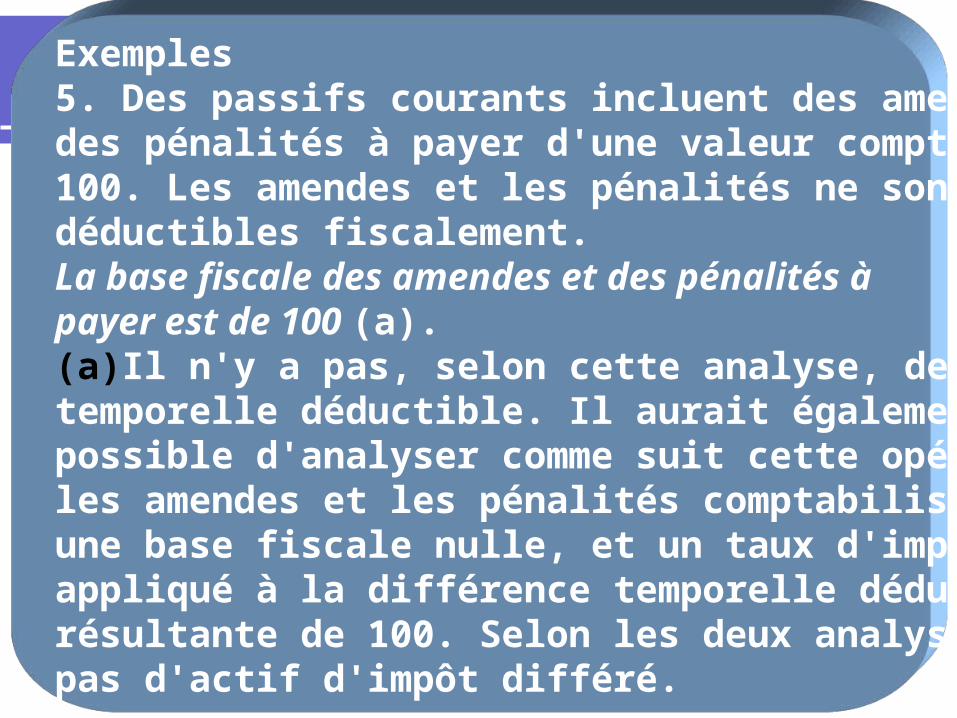

III – DEFINITION 5-11Exemples5. Des passifs courants incluent des amendes et des pénalités à payer d'une valeur comptable de 100. Les amendes et les pénalités ne sont pas déductibles fiscalement. La base fiscale des amendes et des pénalités à payer est de 100 (a).(a)Il n'y a pas, selon cette analyse, de différence temporelle déductible. Il aurait également été possible d'analyser comme suit cette opération: les amendes et les pénalités comptabilisées ont une base fiscale nulle, et un taux d'impôt nul est appliqué à la différence temporelle déductible résultante de 100. Selon les deux analyses, il n'y a pas d'actif d'impôt différé.

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

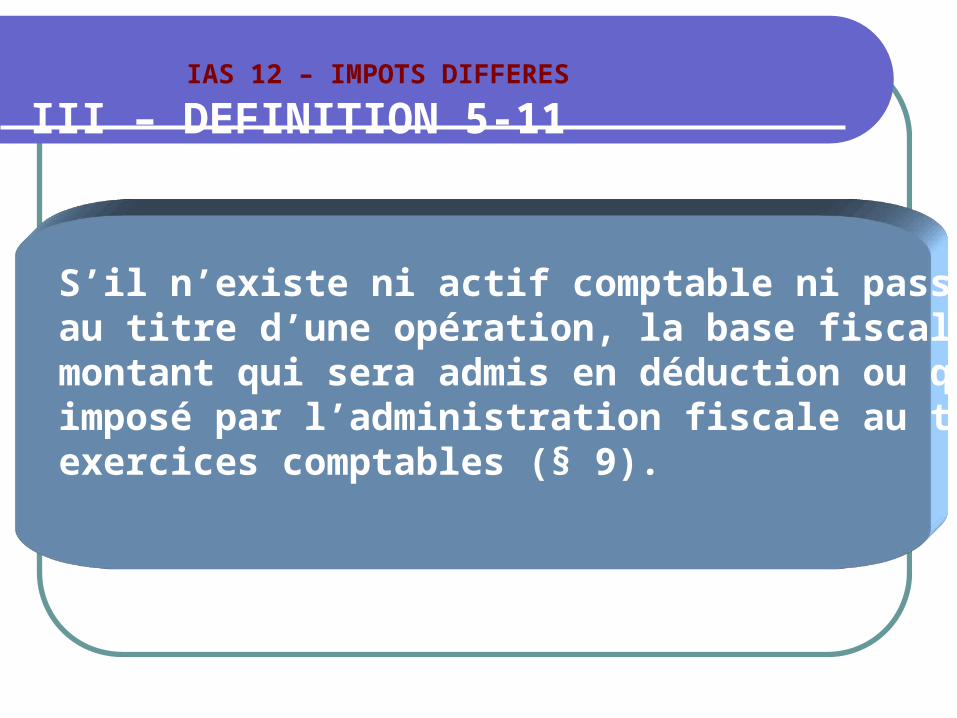

S’il n’existe ni actif comptable ni passif comptableau titre d’une opération, la base fiscale est le montant qui sera admis en déduction ou qui sera imposé par l’administration fiscale au titre des exercices comptables (§ 9).

SCF – IMPOTS DIFFERES

III – DEFINITION 5-11

Selon les dispositions du point 134-2 du SCF :Un impôt différé correspond à un montant d’impôt sur les bénéfices payable (impôt différé passif) ou recouvrable (impôt différé actif) au cours d’exercices futurs.

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

SOMMAIRESOMMAIRE I - OBJECTIFI - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15-45 PASSIFS D'IMPÔT DIFFÉRÉ 15-45 VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE 12-14

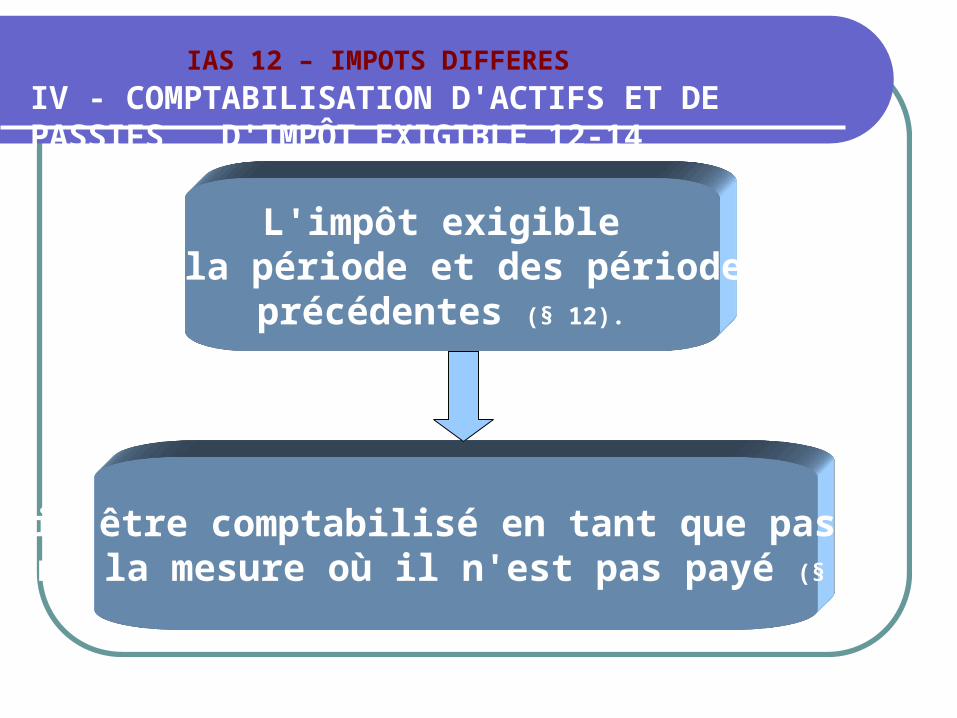

L'impôt exigible de la période et des périodes

précédentes (§ 12).

doit être comptabilisé en tant que passif dans la mesure où il n'est pas payé (§ 12).

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE 12-14

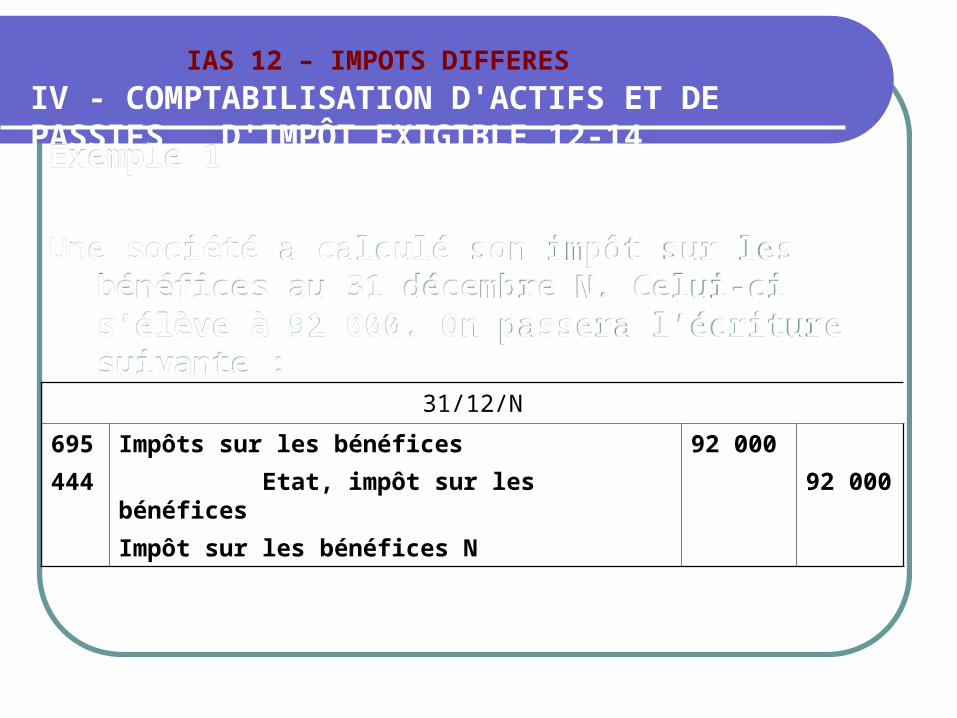

Exemple 1

Une société a calculé son impôt sur les bénéfices au 31 décembre N. Celui-ci s’élève à 92 000. On passera l’écriture suivante :

Exemple 1

Une société a calculé son impôt sur les bénéfices au 31 décembre N. Celui-ci s’élève à 92 000. On passera l’écriture suivante :

31/12/N

695

444

Impôts sur les bénéfices

Etat, impôt sur les bénéfices

Impôt sur les bénéfices N

92 000

92 000

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE 12-14

Carry backL'avantage lié à une perte fiscale pouvant être reportée en arrière pour recouvrer l'impôt exigible d'une période antérieure doit être comptabilisé en tant qu'actif (§ 13).

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE 12-14

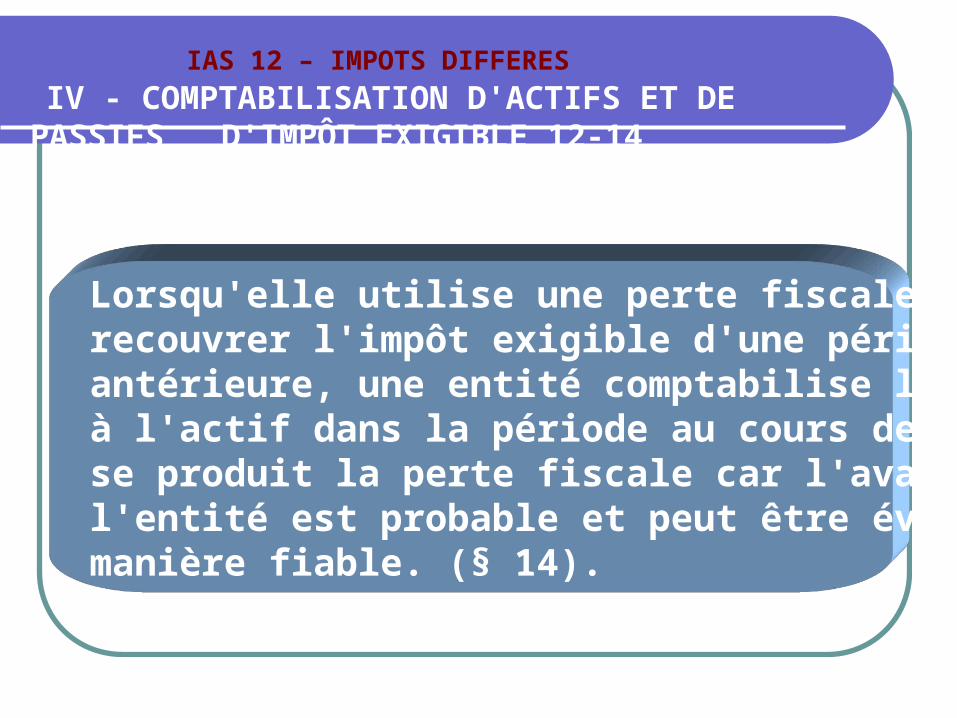

Lorsqu'elle utilise une perte fiscale pour recouvrer l'impôt exigible d'une période antérieure, une entité comptabilise l'avantage à l'actif dans la période au cours de laquelle se produit la perte fiscale car l'avantage pour l'entité est probable et peut être évalué de manière fiable. (§ 14).

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE 12-14

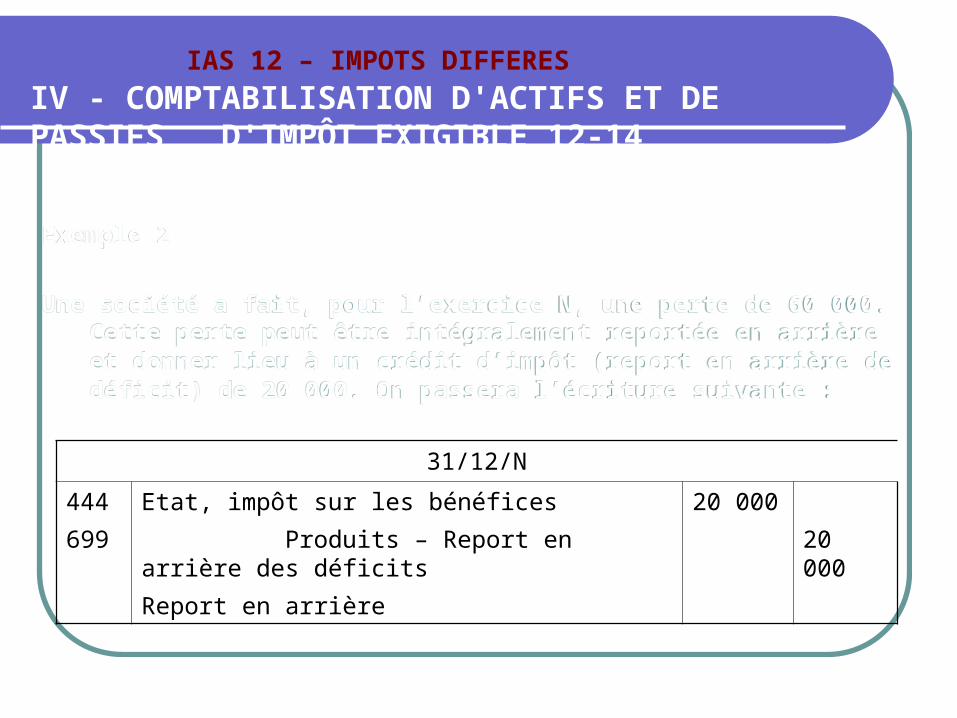

Exemple 2

Une société a fait, pour l’exercice N, une perte de 60 000. Cette perte peut être intégralement reportée en arrière et donner lieu à un crédit d’impôt (report en arrière de déficit) de 20 000. On passera l’écriture suivante :

Exemple 2

Une société a fait, pour l’exercice N, une perte de 60 000. Cette perte peut être intégralement reportée en arrière et donner lieu à un crédit d’impôt (report en arrière de déficit) de 20 000. On passera l’écriture suivante :

31/12/N

444

699

Etat, impôt sur les bénéfices

Produits – Report en arrière des déficits

Report en arrière

20 000

20 000

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

SOMMAIRESOMMAIRE I - OBJECTIFI - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15-45 VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

IAS 12 – IMPOTS DIFFERES

V - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

comptabilisation :

- Soit d’un actif d’impôt différé- Soit d’un passif d’impôt différé

différence temporelle

Base fiscale Base comptable #

IAS 12 – IMPOTS DIFFERES

V - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

(§ 15). Un passif d'impôt différé doit être comptabilisé pour toutes les différences temporelles imposables,

passif d'impôt différé

IAS 12 – IMPOTS DIFFERES

V - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

sauf dans la mesure où le passif d'impôt différé est généré par:

a) la comptabilisation initiale du goodwill; ou

b) la comptabilisation initiale d'un actif ou d'un passif dans une transaction qui :i) n'est pas un regroupement d'entreprises; etii) au moment de la transaction, n'affecte ni le bénéfice comptable ni le bénéfice imposable.

ExempleUn actif qui a coûté 150 a une valeur comptable de 100. L'amortissement cumulé fiscal est de 90 et le taux d'impôt est de 25 %.

IAS 12 – IMPOTS DIFFERES

VI - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

IAS 12 – IMPOTS DIFFERES

III – DEFINITION 5-11

Solution

La base fiscale de l'actif est de 60 (coût de 150 moins un amortissement cumulé de 90). Pour recouvrer la valeur comptable de 100, l'entité doit gagner un résultat fiscal de 100 alors qu'elle ne pourra fiscalement déduire qu'un amortissement de 60. L'entité paiera donc des impôts sur le résultat de 10 (40 à 25 %) lorsqu'elle recouvrera la valeur comptable de l'actif. La différence entre la valeur comptable de 100 et la base fiscale de 60 constitue une différence temporelle imposable de 40. C'est pourquoi l'entité comptabilise un passif d'impôt différé de 10 (40 à 25 %) représentant les impôts sur le résultat qu'elle paiera lorsqu'elle recouvrera la valeur comptable de l'actif.

(§ 17) Certaines différences temporelles se produisent lorsque le produit (ou la charge) est compris dans le bénéfice comptable d'une période mais est compris dans le bénéfice imposable d'une autre période.

De telles différences temporelles sont souvent appelées différences temporaires.

IAS 12 – IMPOTS DIFFERES

VI - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

Des exemples de différences temporelles de cette nature, qui sont des différences temporelles taxables et génèrent par conséquent des passifs d'impôt différé, sont les suivants:

IAS 12 – IMPOTS DIFFERES

VI - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

IAS 12 – IMPOTS DIFFERES

VI - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

a)les produits d'intérêts sont inclus dans le bénéfice comptable au fur et à mesure qu'ils sont courus mais peuvent, dans certaines juridictions, n'être inclus dans le bénéfice imposable que lorsqu'ils sont reçus en trésorerie. La base fiscale de toute créance comptabilisée au bilan du fait de tels produits est nulle parce que ces produits n'affectent pas le bénéfice imposable tant qu'ils ne sont pas encaissés;

c) les frais de développement peuvent être inscrits à l'actif et amortis sur des périodes futures pour la détermination du bénéfice comptable mais déduits du bénéfice imposable de la période au cours de laquelle ils sont encourus. De tels frais de développement ont une base fiscale nulle car ils ont été déjà déduits du bénéfice imposable. La différence temporelle est la différence entre la valeur comptable des frais de développement et leur base fiscale de zéro.

IAS 12 – IMPOTS DIFFERES

VI - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

IAS 12 – IMPOTS DIFFERES

V - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

(§ 24). Un actif d'impôt différé doit être comptabilisé pour toutes les différences temporelles déductibles dans la mesure où il est probable qu'un bénéfice imposable, sur lequel ces différences temporelles déductibles pourront être imputées, sera disponible,

Actif d'impôt différé

IAS 12 – IMPOTS DIFFERES

V - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

Lorsque la valeur comptable de l'actif est inférieure à sa valeur fiscale

Il faut comptabiliser un impôt différé actif

ou lorsque la valeur comptable du passif est supérieure à sa valeur fiscale

ExempleUne entité comptabilise une provision pour garantie de 100. Fiscalement, les coûts de garantie ne sont déductibles que lorsque l'entité paye les réclamations.

Le taux d'impôt est de 25 %.

IAS 12 – IMPOTS DIFFERES

VI - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

La base fiscale du passif est nulle (valeur comptable de 100 moins le montant qui sera fiscalement déductible sur les périodes suivantes au titre de ce passif). En réglant le passif pour sa valeur comptable, l'entité va réduire son bénéfice imposable futur de 100, et par conséquent réduire ses paiements futurs d'impôt de 25 (100 à 25 %). La différence entre la valeur comptable de 100 et la base fiscale de zéro est une différence temporelle déductible de 100. L'entité comptabilise donc un actif d'impôt différé de 25 (100 à 25 %), s'il est probable que l'entité dégagera au cours des périodes futures un bénéfice imposable suffisant pour pouvoir profiter de cette réduction de paiement d'impôt.

IAS 12 – IMPOTS DIFFERES

V - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

(§ 34). Un actif d'impôt différé doit être comptabilisé pour le report en avant de pertes fiscales et de crédits d'impôt non utilisés, dans la mesure où il est probable que l'on disposera de bénéfices imposables futurs sur lesquels ces pertes fiscales et crédits d'impôt non utilisés pourront être imputés.

Pertes fiscales et crédits d'impôt non utilisés

IAS 12 – IMPOTS DIFFERES

V - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ 15-45

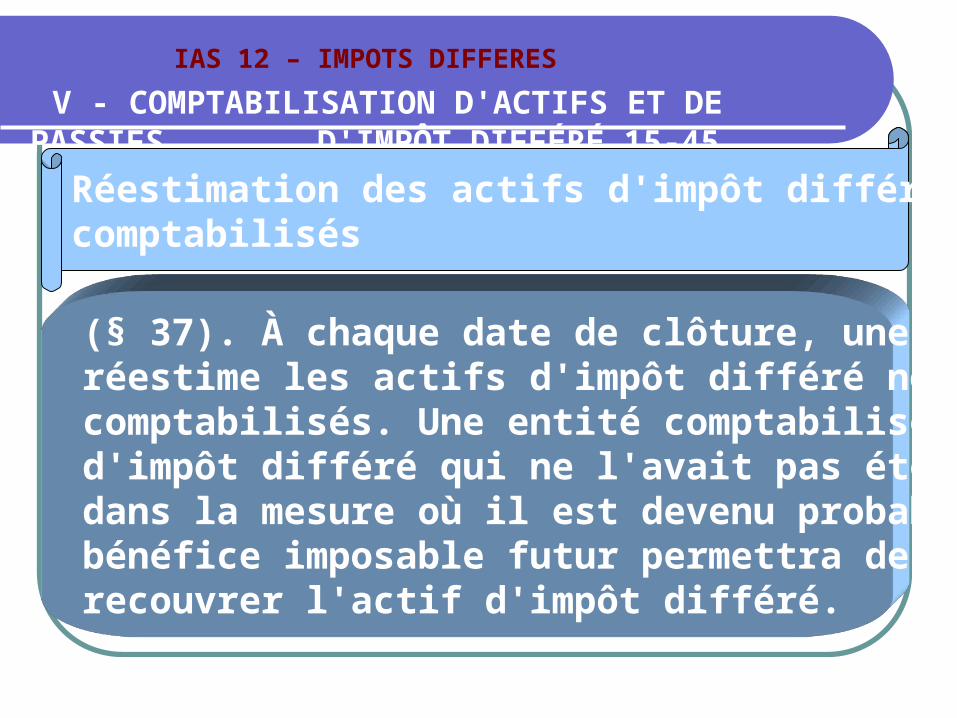

(§ 37). À chaque date de clôture, une entité réestime les actifs d'impôt différé non comptabilisés. Une entité comptabilise un actif d'impôt différé qui ne l'avait pas été jusque-là dans la mesure où il est devenu probable qu'un bénéfice imposable futur permettra de recouvrer l'actif d'impôt différé.

Réestimation des actifs d'impôt différé non comptabilisés

Selon les disposition du point 134-2 de l’arrêté du SCF :« Un impôt différé correspond à un montant d’impôt sur les bénéfices payable (impôt différé passif) ou recouvrable (impôt différé actif) au cours d’exercices futurs… »

IAS 12 – IMPOTS DIFFERES

VI - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT DIFFÉRÉ

SCF – IMPOTS DIFFERES

III – DEFINITION 5-11« …Sont enregistrées au bilan et au compte de résultat les impositions différées résultant :

- du décalage temporaire entre la constatation comptable d’un produit ou d’une charge et sa prise en compte dans le résultat fiscal d’un exercice ultérieur dans un avenir prévisible ;

- de déficits fiscaux ou de crédits d’impôt reportables dans la mesure où leur imputation sur des bénéfices fiscaux ou des impôts futurs est probable dans un avenir prévisible ;

- des aménagements, éliminations et retraitements effectués dans le cadre de l’élaboration d’états financiers consolidés.

« …A la clôture de l’exercice, un actif ou un passif d’impôt différé est comptabilisé pour toutes les différences temporelles dans la mesure où ces différences temporelles donneront probablement lieu ultérieurement à une charge ou à un produit d’impôts… »

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE

1)En cas d’impôt différé actif :

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE

133 Impôts différés actif

692 impositions différées actif

2) En cas d’impôt différé passif :

693 imposition différée passif

134 Impôts différés passif

Les écritures à passer sont :

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

SOMMAIRESOMMAIRE I - OBJECTIFI - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15- PASSIFS D'IMPÔT DIFFÉRÉ 15-4545

VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

IAS 12 – IMPOTS DIFFERES

VI - ÉVALUATION 46-56

Les actifs et passifs d'impôt exigible de l'exercice et des exercices précédents sont évalués en utilisant les taux d'impôt et les règles fiscales en vigueur à la date de clôture (taux adoptés ou quasi adoptés).

Evaluation à la clôture des impôts exigibles

IAS 12 – IMPOTS DIFFERES

VI - ÉVALUATION 46-56

(§ 47). Les actifs et passifs d'impôt différé doivent être évalués aux taux d'impôt dont l'application est attendue sur la période au cours de laquelle l'actif sera réalisé ou le passif réglé, sur la base des taux d'impôt (et des réglementations fiscales) qui ont été adoptés ou quasi adoptés à la date de clôture.

Évaluation à la clôture des impôts différés

IAS 12 – IMPOTS DIFFERES

VI - ÉVALUATION 46-56

(§ 53). Les actifs et passifs d'impôt différé ne doivent pas être actualisés.

Évaluation à la clôture des impôts différés

IAS 12 – IMPOTS DIFFERES

Exemple (Francis LEFEBVRE)

Un actif a une valeur comptable de 100 K DA et une base fiscale de 60 K €. Le taux d'impôt sur le résultat est de 30 %, le taux sur les plus-values de cession est de 20 %.

L'entreprise comptabilise un impôt différé passif égal à : (valeur comptable - valeur fiscale) × taux d'impôt selon le mode de réalisation : - un passif d'impôt différé de 8 K € (= 40 × 20 %) si elle a l'intention de vendre l'actif et de ne plus l'utiliser ; - un passif d'impôt différé de 12 K € (= 40 × 30 %) si elle a l'intention de conserver l'actif et de recouvrer sa valeur comptable par son utilisation.

IAS 12 – IMPOTS DIFFERES

VI - ÉVALUATION 46-56

(§ 56). La valeur comptable d'un actif d'impôt différé doit être revue à chaque date de clôture. Une entité doit réduire la valeur comptable d'un actif d'impôt différé dans la mesure où il n'est plus probable qu'un bénéfice imposable suffisant sera disponible pour permettre d'utiliser l'avantage de tout ou partie de cet actif d'impôt différé. Une telle réduction doit être reprise dans la mesure où il devient probable que des bénéfices imposables suffisants seront disponibles.

Évaluation à la clôture des impôts différés

IAS 12 – IMPOTS DIFFERES

VI - ÉVALUATION 46-56

(§ 56). La valeur comptable d'un actif d'impôt différé doit être revue à chaque date de clôture. Une entité doit réduire la valeur comptable d'un actif d'impôt différé dans la mesure où il n'est plus probable qu'un bénéfice imposable suffisant sera disponible pour permettre d'utiliser l'avantage de tout ou partie de cet actif d'impôt différé. Une telle réduction doit être reprise dans la mesure où il devient probable que des bénéfices imposables suffisants seront disponibles.

Évaluation à la clôture des impôts différés

IAS 12 – IMPOTS DIFFERES VI - ÉVALUATION 46-56

Selon le principe de symétrie, la comptabilisation des effets sur l'impôt exigible et sur l'impôt différé d'une transaction doit être cohérente avec la comptabilisation de la transaction d'origine.

Évaluation à la clôture des impôts différés

IAS 12 – IMPOTS DIFFERES

VI - ÉVALUATION 46-56

(§ 62). Les IFRS imposent ou permettent de comptabiliser certains éléments directement au crédit ou au débit des capitaux propres. On peut citer à titre d'exemple:

Évaluation à la clôture des impôts différés

IAS 12 – IMPOTS DIFFERES

VI - ÉVALUATION 46-56

a)un changement de leur valeur comptable généré par la réévaluation d'immobilisations corporelles (voir IAS 16);b) un ajustement du solde d'ouverture des résultats non distribués résultant soit d'un changement de méthodes comptables appliqué de façon rétrospective, soit de la correction d'une erreur (voir IAS 8);c) les écarts de change résultant de la conversion des états financiers d'une entité étrangère (voir IAS 21); et

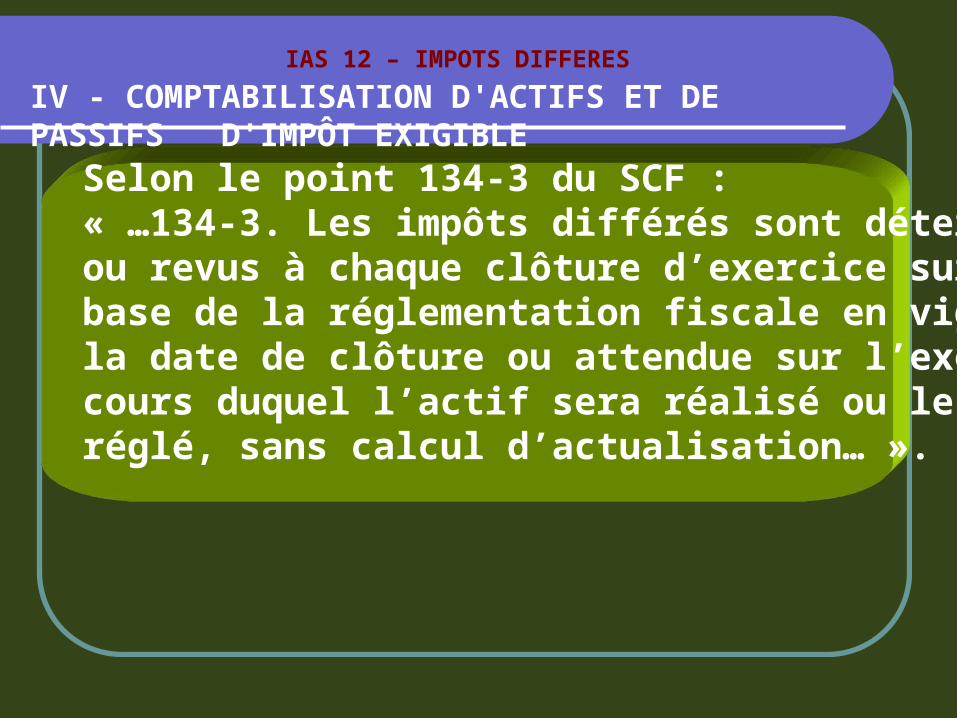

Selon le point 134-3 du SCF :« …134-3. Les impôts différés sont déterminés ou revus à chaque clôture d’exercice sur la base de la réglementation fiscale en vigueur à la date de clôture ou attendue sur l’exercice au cours duquel l’actif sera réalisé ou le passif réglé, sans calcul d’actualisation… ».

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

SOMMAIRESOMMAIRE I - OBJECTIFI - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15-45 PASSIFS D'IMPÔT DIFFÉRÉ 15-45 VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

Les actifs et passifs d'impôt doivent être présentés au bilan séparément des autres actifs et passifs.

En outre, les actifs et passifs d'impôts différés doivent être distingués des actifs et passifs d'impôts exigibles.

Lorsque l'entreprise fait une distinction entre ses actifs et passifs courants et non courants dans ses états financiers, ceux relatifs aux impôts différés doivent être classés en non courant

VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78

Les actifs et passifs d'impôts exigibles doivent être compensés si, et seulement si, l'entreprise : - a un droit juridiquement exécutoire de compenser les montants comptabilisés ; et - a l'intention soit de régler le montant net, soit de réaliser l'actif et de régler le passif simultanément.

VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78

Les actifs et passifs d'impôts différés d'une même entité fiscale doivent être compensés, et ce quelle que soit leur échéance, dans les conditions suivantes : - l'entreprise a un droit exécutoire de compenser les actifs et les passifs d'impôts exigibles, - les actifs et les passifs d'impôts différés concernent des impôts sur le résultat prélevés par la même autorité fiscale. Dans le cas d'une intégration fiscale, les actifs et passifs d'impôts sont compensés entre sociétés intégrées fiscalement.

VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78

Selon le point 134-2 du SCF :« …Au niveau de la présentation des comptes, les impôts différés actif sont distingués des créances d’impôt courantes. Les impôts différés passif sont distingués des dettes d’impôt courantes.… »

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE

IAS 12 – IMPOTS DIFFERESIAS 12 – IMPOTS DIFFERES

SOMMAIRESOMMAIRE I - OBJECTIFI - OBJECTIF II - CHAMP D’APPLICATION 1-4II - CHAMP D’APPLICATION 1-4 III - DÉFINITIONS 5-11III - DÉFINITIONS 5-11 IV - COMPTABILISATION D'ACTIFS ET DE IV - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT EXIGIBLE 12-14 PASSIFS D'IMPÔT EXIGIBLE 12-14 V - COMPTABILISATION D'ACTIFS ET DE V - COMPTABILISATION D'ACTIFS ET DE

PASSIFS D'IMPÔT DIFFÉRÉ 15-45 PASSIFS D'IMPÔT DIFFÉRÉ 15-45 VI - ÉVALUATION 46-56VI - ÉVALUATION 46-56 VII - PRÉSENTATION 71-78VII - PRÉSENTATION 71-78 VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

La norme IAS 12 impose de fournir de nombreuses informations du fait de la variété des impôts différés et de la complexité des modalités de calcul et de comptabilisation des impôts différés. Les principales informations sont les suivantes : - le total de l'impôt exigible et différé relatif aux éléments débités/crédités dans les capitaux propres ; - le montant (et, si elle existe, la date d'expiration) des différences temporelles déductibles, pertes fiscales et crédits d'impôts non utilisés pour lesquels aucun actif d'impôt différé n'a été comptabilisé ;

VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

- l'explication de la relation entre la charge/produit d'impôt et le bénéfice comptable. Ces états de réconciliation sont communément appelés preuve d'impôt. - le montant total des différences temporelles liées à des participations dans des filiales, entreprises associées, coentreprises et investissements dans des succursales, pour lesquelles des passifs d'impôts différés n'ont pas été comptabilisés ; - l'explication des changements dans le(s) taux d'impôt applicable(s) par rapport à l'exercice précédent,

VIII - INFORMATIONS Á FOURNIR 79-88VIII - INFORMATIONS Á FOURNIR 79-88

Selon le point 134-3 du SCF :« …Des informations concernant ces impôts différés figurent dans l’annexe (origine, montant, date d’expiration, méthode de calcul, enregistrement en comptabilité).

IAS 12 – IMPOTS DIFFERES

IV - COMPTABILISATION D'ACTIFS ET DE PASSIFS D'IMPÔT EXIGIBLE

QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)

Pour chacun des éléments suivants, indiquer s'il existe une différence temporelle ou permanente. Si la différence est temporelle, indiquer la nature de l'impôt différé généré (actif ou passif), la différence entre la valeur comptable et la valeur fiscale (base de calcul des impôts différés). Les calculs des impôts différés sont réalisés au taux de 30 %.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

a) Machine de production L'amortissement est déductible sur le plan fiscal mais à un taux accéléré par rapport à l'amortissement comptable. Valeur brute comptable de 200 K, amortissement comptable de 50 K et amortissement déduit fiscalement de 150 K .

SolutionL'amortissement fiscal plus rapide que l'amortissement

comptable génère une différence temporelle imposable, née de la différence entre la valeur comptable de la machine de production et sa valeur fiscale. Cette situation donne lieu à un impôt différé passif de 30 K. En effet, la valeur comptable de la machine de production est de 150 K, soit 200 K - 50 K, alors que sa base fiscale est de 50 K, égale à la valeur comptable de 200 K moins le cumul des amortissements fiscaux de 150 K. Cette différence est une différence temporelle qui se résorbera à la fin de la période d'amortissement ou lors de la cession. Ainsi, cette différence temporelle imposable de 100 K, soit 150 K - 50 K, génère un impôt différé passif.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

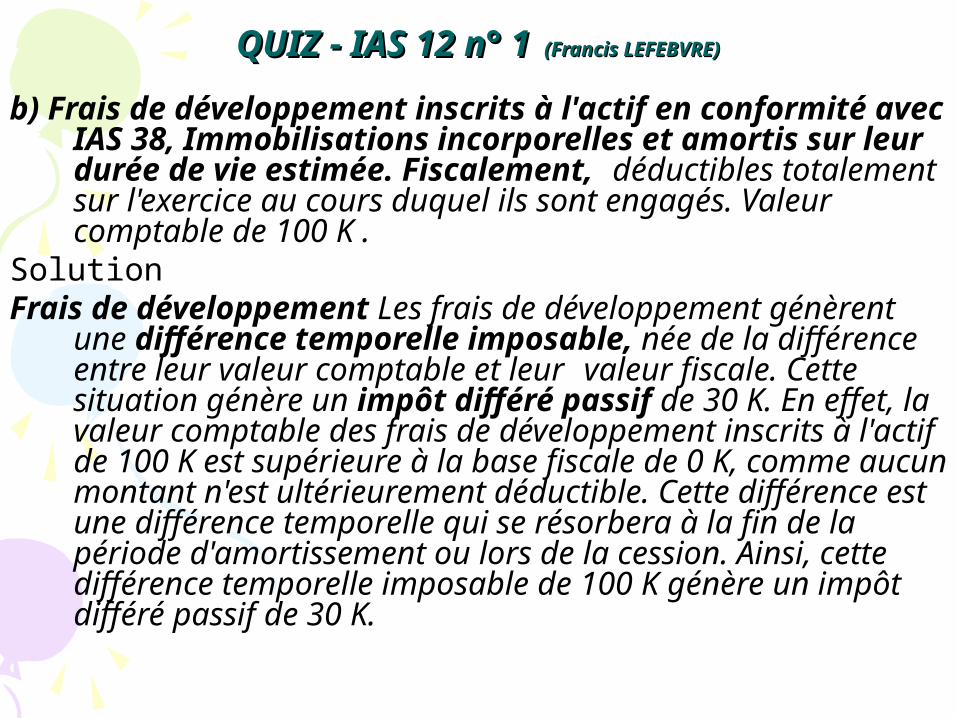

b) Frais de développement inscrits à l'actif en conformité avec IAS 38, Immobilisations incorporelles et amortis sur leur durée de vie estimée. Fiscalement, déductibles totalement sur l'exercice au cours duquel ils sont engagés. Valeur comptable de 100 K .

SolutionFrais de développement Les frais de développement

génèrent une différence temporelle imposable, née de la différence entre leur valeur comptable et leur valeur fiscale. Cette situation génère un impôt différé passif de 30 K. En effet, la valeur comptable des frais de développement inscrits à l'actif de 100 K est supérieure à la base fiscale de 0 K, comme aucun montant n'est ultérieurement déductible. Cette différence est une différence temporelle qui se résorbera à la fin de la période d'amortissement ou lors de la cession. Ainsi, cette différence temporelle imposable de 100 K génère un impôt différé passif de 30 K.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

c) Profits latents sur transactions intragroupe 400 K € sont inscrits en stock, déduction faite de profits latents de 100 K €, générés par une vente intragroupe. tel ajustement n'est pas pris en compte fiscalement

SolutionProfits latents sur transactions intragroupe

L'élimination des profits internes sur stocks génère une différence temporelle déductible donnant lieu à un impôt différé actif. En effet, les marges internes sur stocks, qui sont des profits latents générés lors des ventes intragroupes sont éliminées de la valeur comptable des actifs mais aucun ajustement équivalent n'est constaté fiscalement. Ainsi, la base fiscale de ces stocks est le montant avant élimination des profits latents, soit 500 K €, et est supérieure à sa valeur comptable de 400 K €. Cette situation génère une différence temporelle déductible de 100 K €, soit 500 K € - 400 K €, donnant lieu à un impôt différé actif.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

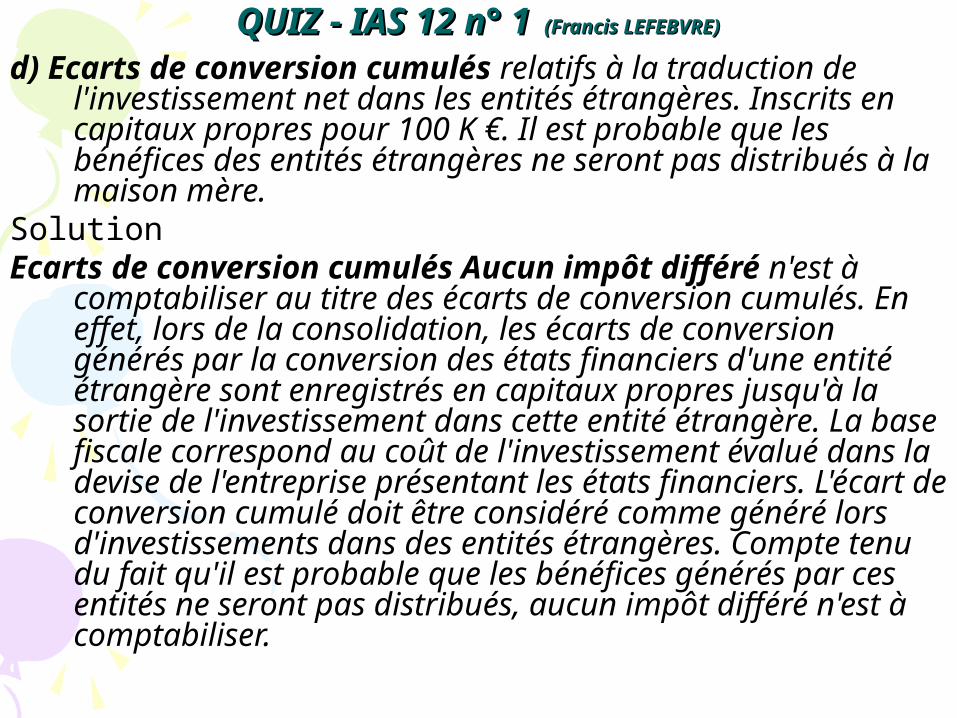

d) Ecarts de conversion cumulés relatifs à la traduction de l'investissement net dans les entités étrangères. Inscrits en capitaux propres pour 100 K €. Il est probable que les bénéfices des entités étrangères ne seront pas distribués à la maison mère.

SolutionEcarts de conversion cumulés Aucun impôt différé

n'est à comptabiliser au titre des écarts de conversion cumulés. En effet, lors de la consolidation, les écarts de conversion générés par la conversion des états financiers d'une entité étrangère sont enregistrés en capitaux propres jusqu'à la sortie de l'investissement dans cette entité étrangère. La base fiscale correspond au coût de l'investissement évalué dans la devise de l'entreprise présentant les états financiers. L'écart de conversion cumulé doit être considéré comme généré lors d'investissements dans des entités étrangères. Compte tenu du fait qu'il est probable que les bénéfices générés par ces entités ne seront pas distribués, aucun impôt différé n'est à comptabiliser.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

e) Provision pour dépréciation d'une machine-outil devenue obsolète. La valeur comptable de 150 K inclut la dépréciation de 100 K, qui n'est déductible fiscalement que lors de la cession de l'actif

SolutionUne dépréciation est comptabilisée sur un élément

d'actif corporel mais cette dépréciation n'est déductible fiscalement qu'au moment de la vente de l'actif, ce qui génère une différence temporelle. La base fiscale de l'actif est le montant admis en déduction du résultat fiscal lors du recouvrement, soit 150 K. La valeur comptable de 50 K est inférieure à la base fiscale de 150 K. La différence temporelle déductible représente le montant de la dépréciation, soit 100 K, et génère un actif d'impôt différé.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

f) Réévaluation de certaines catégories d'immobilisations corporelles en consolidation conformément à IAS 16 sans qu'aucun ajustement n'intervienne sur la base fiscale. La valeur comptable, après la réévaluation, est de 160 K et la valeur non réévaluée est de 60 K.

SolutionUne dépréciation est comptabilisée sur un élément

d'actif corporel mais cette dépréciation n'est déductible fiscalement qu'au moment de la vente de l'actif, ce qui génère une différence temporelle. La base fiscale de l'actif est le montant admis en déduction du résultat fiscal lors du recouvrement, soit 150 K. La valeur comptable de 50 K est inférieure à la base fiscale de 150 K. La différence temporelle déductible représente le montant de la dépréciation, soit 100 K, et génère un actif d'impôt différé.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

g) Immeubles de placement évalués à la juste valeur selon IAS 40 et enregistrement des gains de juste valeur au compte de résultat. Cette « réévaluation » à la juste valeur n'est pas permise fiscalement. Valeur comptable de 250 K. Coût d'origine de 150 K.

SolutionImmeubles de placement L'augmentation de valeur de

l'immeuble de placement génère une différence temporelle imposable, générant un impôt différé passif. En effet, la valeur comptable de l'immeuble de placement de 250 K est supérieure à sa base fiscale de 150 K, correspondant au montant qui sera admis en déduction du résultat fiscal lors de la cession. Cette situation génère une différence temporelle imposable qui donne lieu à un impôt différé passif.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

h. Bâtiment acquis lors d'un regroupement d'entreprises

évalué à sa juste valeur (150 K). Sa valeur comptable est de 50 K.

SolutionBâtiment acquis lors d'un regroupement

d'entreprises La comptabilisation à la juste valeur du bâtiment génère une différence temporelle imposable qui donne lieu à un impôt différé passif. La valeur comptable du bâtiment est augmentée pour être évaluée à sa juste valeur mais aucun ajustement correspondant n'est inclus dans le résultat fiscal. Ainsi, la valeur comptable du bâtiment de 150 K est supérieure à sa base fiscale de 50 K, correspondant au montant qui sera admis en déduction du résultat fiscal lors du recouvrement. Cette situation génère une différence temporelle imposable donnant lieu à un impôt différé passif.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

i) Goodwill inscrit à l'actif Au 31/12/N, la valeur comptable du goodwill est de 100 K.

SolutionLe goodwill inscrit à l'actif ne donne pas lieu à la

comptabilisation d'un impôt différé. Bien que la valeur comptable du goodwill de 100 K soit supérieure à sa base fiscale de 0 K, correspondant au montant qui sera admis en déduction lors du recouvrement, et bien que cette situation génère une différence temporelle imposable, la norme IAS 12 interdit la comptabilisation d'un impôt différé passif relatif au goodwill.

QUIZ - IAS 12 n° 1QUIZ - IAS 12 n° 1 (Francis LEFEBVRE)(Francis LEFEBVRE)

j) Provision pour restructuration Passif identifiable lors d'une acquisition pour 100 K sur l'entreprise acquise, déductible fiscalement par l'entité acquise uniquement lorsque les dépenses auront été effectuées.

SolutionLa provision pour restructuration génère une

différence temporelle déductible, donnant lieu à un impôt différé actif. Lors d'une acquisition, un passif identifiable est évalué à sa juste valeur (par exemple, une provision pour restructuration sur une entreprise acquise). La dépense correspondante ne sera déductible fiscalement que lors de l'engagement de la dépense dans l'entreprise acquise. Ainsi, la base fiscale de cette provision est de 0 et sa valeur comptable est de 100 K. Cette situation génère une différence temporelle déductible qui donne lieu à un impôt différé actif, comptabilisé en contrepartie du goodwill.