Réunion FFCI/CLIFF Lille · Accord de coopération avec BHEL JV avec NTPC dans le service Grid...

27

12 décembre 2011 Réunion FFCI/CLIFF Lille Juliette Langlais * *nous façonnons l’avenir

Transcript of Réunion FFCI/CLIFF Lille · Accord de coopération avec BHEL JV avec NTPC dans le service Grid...

12 décembre 2011

Réunion FFCI/CLIFF

Lille

Juliette Langlais

*

*nous faço

nnon

s l’av

enir

Alstom et vous

P 3

Actionnariat et cours de bourse

Vous êtes environ 260 000 actionnaires

61 %

7 %

31 %

1 %

Salariés

Bouygues

Actionnaires

individuelsInvestisseurs

institutionnels

52 %

13 %

10 %

21 %

4 %

France

Reste de l’Europe

Royaume-

Uni et

Irlande

Les Amériques

Asie & Moyen-Orient

Une performance boursière impactée par la crise financière

En €

Base Alstom au 3 janvier 2011: €36,48 Au 31 mars 2011

15

20

25

30

35

40

45

50

ALSTOM CAC 40 INDEX

Dividende

Un dividende de € 0,62

En € par action

2006/07* 2007/08* 2008/09 2009/10

1,12

1,24

2005/06

0,80

0,40

2010/11

0,62

(*) Ajusté de la

division par 2 du

nominal

Evolution du dividende Evolution du taux de distribution

25 %27 %

29 % 30 %

40 %

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11

P 4

P 5

Votre information

Un dialogue permanent avec les actionnaires

www.alstom.fr Rubrique Investisseurs

[email protected] contacts :

Lettre aux actionnaires

Visite de sites

Numéro vert

Adresse email dédiée Réunions d’information

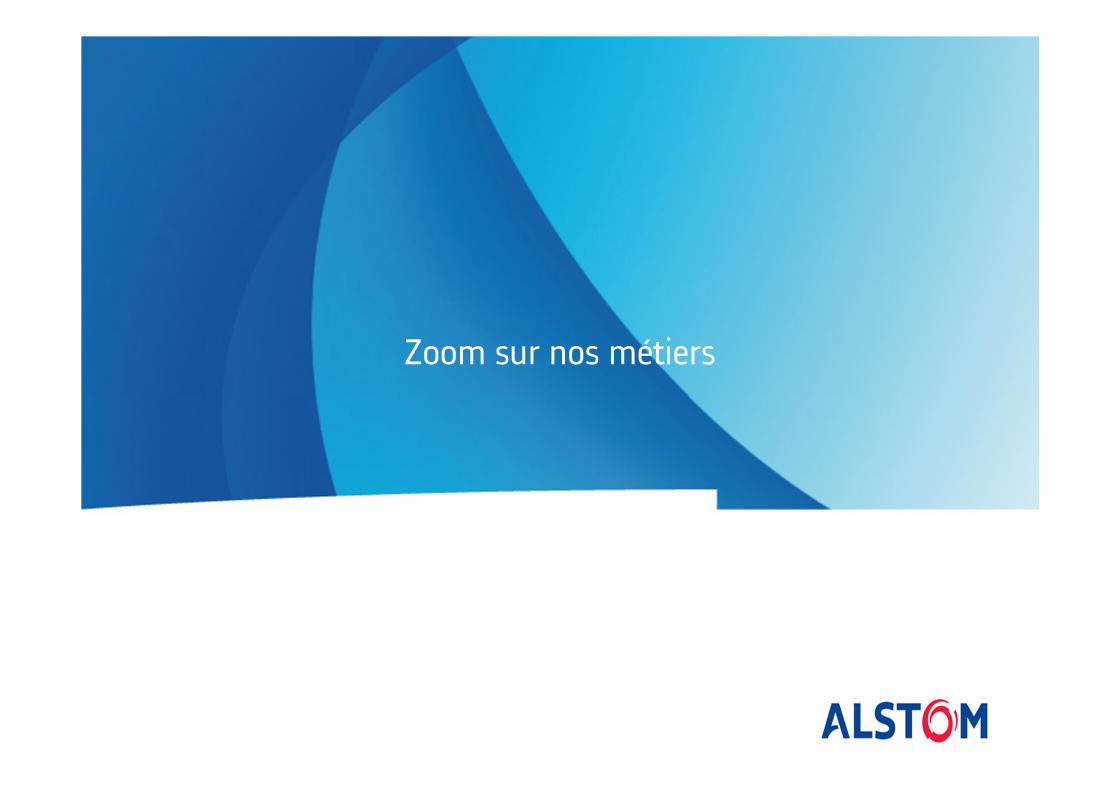

Zoom sur nos métiers

P 7

Transport ferroviaire

Trois grands métiers, quatre Secteurs

25% de la capacité de production d'électricité mondiale est fournie grâce aux technologies Alstom

Transmission d'électricité

Dans les 3 premiers mondiaux pour ses principales activités

Secteur Thermal Power Secteur Renewable Power

Secteur Grid Secteur Transport

Des positions de leader sur des produits et technologies clés

1 métro sur 4 et 1 tramway sur 4 dans le monde sont d'origine Alstom

Production d'électricité

Quatre Secteurs

Chiffre d’affaires 2010/1120,9 Mds €

46%

9%

17%

27%Thermal Power

Renewable Power

Grid

Transport

93 500 collaborateurs dans plus de 70 pays

59%21%

3%6%

11%Europe

Asie

Afrique /Moyen-Orient

Amérique du Sud

Amérique du Nord

47%

Au 31 mars 2011

Thermal PowerOffre

Un portefeuille complet d’activités, des positions de leaders

Gaz

N°3

Charbon

N°1*

Nucléaire

(îlot conventionnel)

N°1

Equipements et centrales clés en main Services

* Hors acteurs Chinois et Indiens

L’équipementier a fourni au moins la turbine ou l’alternateur

Source: ALSTOM, UDI (2009)

Base installée mondiale ~4,800 GW

25%

18%

6%

15%

Renewable PowerOffre

Une offre diversifiée, une force particulière en hydroélectricité

Hydro N°1

Eolien

Equipements et services

Solaire

Geothermie

Biomasse

Autres renouvelables

Energies marines

11

PowerFacteurs de croissance

Croissance économiqueAmélioration des perspectives économiques et reprise de la consommation d’électricité, en particulier dans les pays émergents

Vieillissement des centralesAugmentation des besoins en modernisation, service et remplacement

Réglementations environnementalesTendance à la diversification du mix énergétique (technologies non-émettrices de CO2), amélioration de l’efficacité, captage du CO2…

Croissance du marché à long terme

TransportOffre

Un leader mondial

InfrastructureMatériel roulantServices

Signalisation

Tramways Métros

Régional

Locomotives Très grande vitesse

Interurbain

Grande vitesse

Longue distance

Courte distance

Vitesse

Portefeuille complet

SignalisationInfrastructures Service et maintenance

Répartition par activité

P 13

Transport Facteurs de croissance

UrbanisationMobilité en croissance constante

Préoccupations environnementalesNécessité de développer des modes de transport propres et efficaces

Saturation des infrastructuresCongestion du trafic sur les routes et dans les airs ; développement croissant des réseaux ferrés

Un marché solide

P 14

GridOffre

Produits

• Une gamme complète d’équipements: transformateurs de puissance, disjoncteurs à haute tension, sectionneurs, postes à isolation gazeuse…

Systèmes

• Sous-stations clés en main, interconnexion de réseaux et solutions de transmission de grandes quantités d’électricité sur très longues distances

Automation

• Solutions d’automatisation pour la protection, le contrôle

et la gestion des réseaux électriques

Service

• Réparation, rénovation, pièces détachées et prestations

de service (conseil, expertise et formation)

P 15

GridFacteurs de croissance

Des réseaux toujours plus complexes, un besoin d’efficacité énergétique

Augmentation des besoins en électricité et vieillissement des réseaux

Évolution du mix énergétique Avec une forte croissance des énergies renouvelables

Nécessité de réseaux plus sûrs et plus efficaces

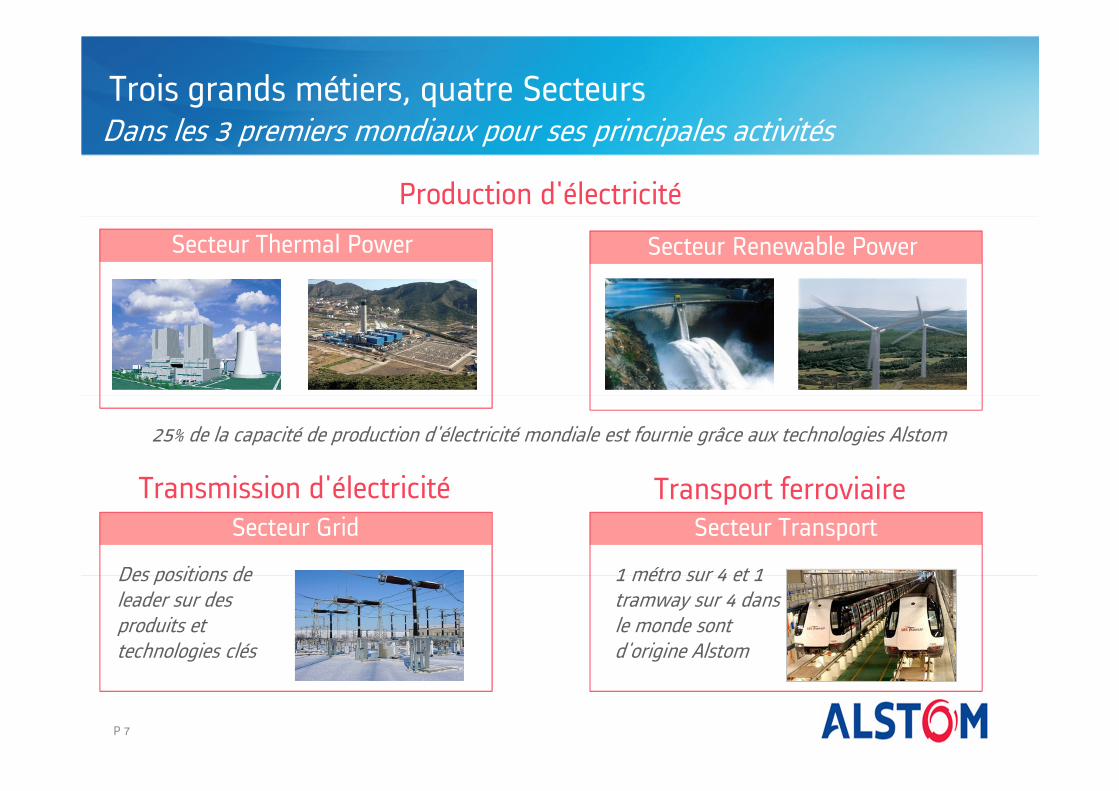

Situation du Groupe au premier semestre 2011/12

P 17

● Des commandes en nette reprise− Commandes à 10,2 milliards d’euros (+45 %), portées par les marchés

émergents− Carnet de commandes total à 47,4 milliards d’euros (29 mois de ventes)

● Une performance opérationnelle qui atteint un point bas, conforme aux prévisions− Chiffre d’affaires à 9,4 milliards d’euros (-10 %) dû au faible niveau des

commandes antérieures− Résultat opérationnel de 627 millions d’euros (-18 %)− Marge opérationnelle à 6,7 % (contre 7,3 %)− Résultat net de 363 millions d’euros (-9 %)

● Un bilan solide− Fonds propres stables à plus de 4 milliards d’euros− Pression sur le cash flow libre (-914 millions d’euros)

Chiffres clés du 1er semestre 2011/12

P 18

Rebond confirmé des commandes au 1er semestre

● Hausse des commandes prolongeant celle du 2è semestre de l’exercice précédent

● Reprise des investissementsdans les pays émergents− Demande liée à la croissance

du PIB, en particulier en Asie− Par contraste, manque de

visibilité et attentisme dans les pays industrialisés

Evolution des commandes reçues

Commandes

2009/10 2010/11 2011/12

7,17,8

7,0*

12,0*

29 %

71 %60 %

40 %49 %

51 % 37 %

63 %

33 %

En € milliards

67 %

10,2*

* Grid inclus

Principaux succès commerciaux du premier semestre 2011/12

Grid

Thermal Power

Transport

Renewable Power

Centrale charbonMALAISIE

Centrale charbonESTONIE

Centrale gazSINGAPORE

Ferme éolienneBRESIL

Centrale hydroélectrique

INDE

Trains régionauxALLEMAGNE

Locomotives RUSSIE

Trains à grande vitesse POLOGNE

Sous-stationAUSTRALIE

Sous-stationsINDESous-stations et

transformateursIRAK

Sous-station et condensateurs

ARABIE SAOUDITE

MetroFRANCE

Stratégie et perspectives

P 21

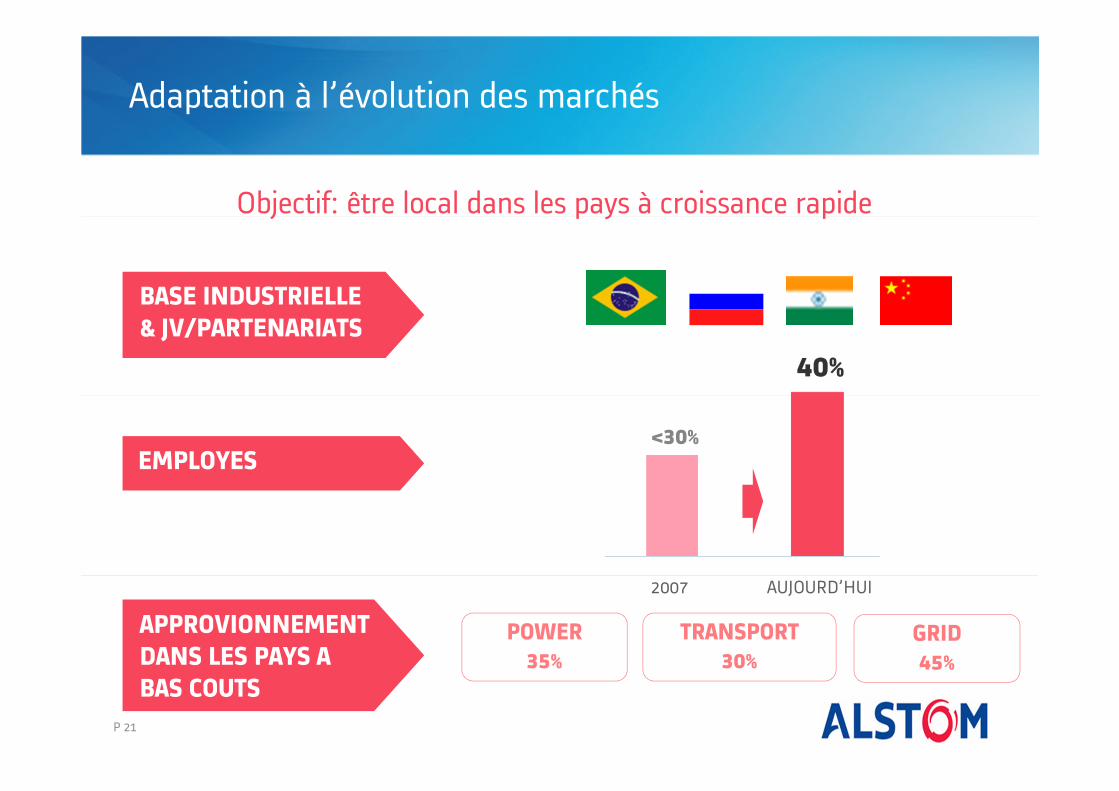

Adaptation à l’évolution des marchés

Objectif: être local dans les pays à croissance rapide

BASE INDUSTRIELLE & JV/PARTENARIATS

EMPLOYES

APPROVIONNEMENT DANS LES PAYS A BAS COUTS

POWER35%

TRANSPORT30%

GRID45%

AUJOURD’HUI2007

<30%

40%

P 22

Usines

GridPowerTransport

Partenariat en Inde en

discussion

JV avec Atomenergomash

JV avec Transmasholding

Partenariat au Kazakhstan

Partenariats signés en

2010/11et 2011/12

Partenariats existants Partenariats en Russie

INTER RAOUES

Rostechnologies

et

JV avec Bharat Forge

Accord de coopération avec BHEL

JV avec NTPC dans le service

Grid n°1 en Inde

JV avec Bardella

5 JV Transport + partenariats trains

régionaux et locomotives

3 JV Power + partenariat nucléaire

9 JV Grid

Partenariats en Chine

MOR

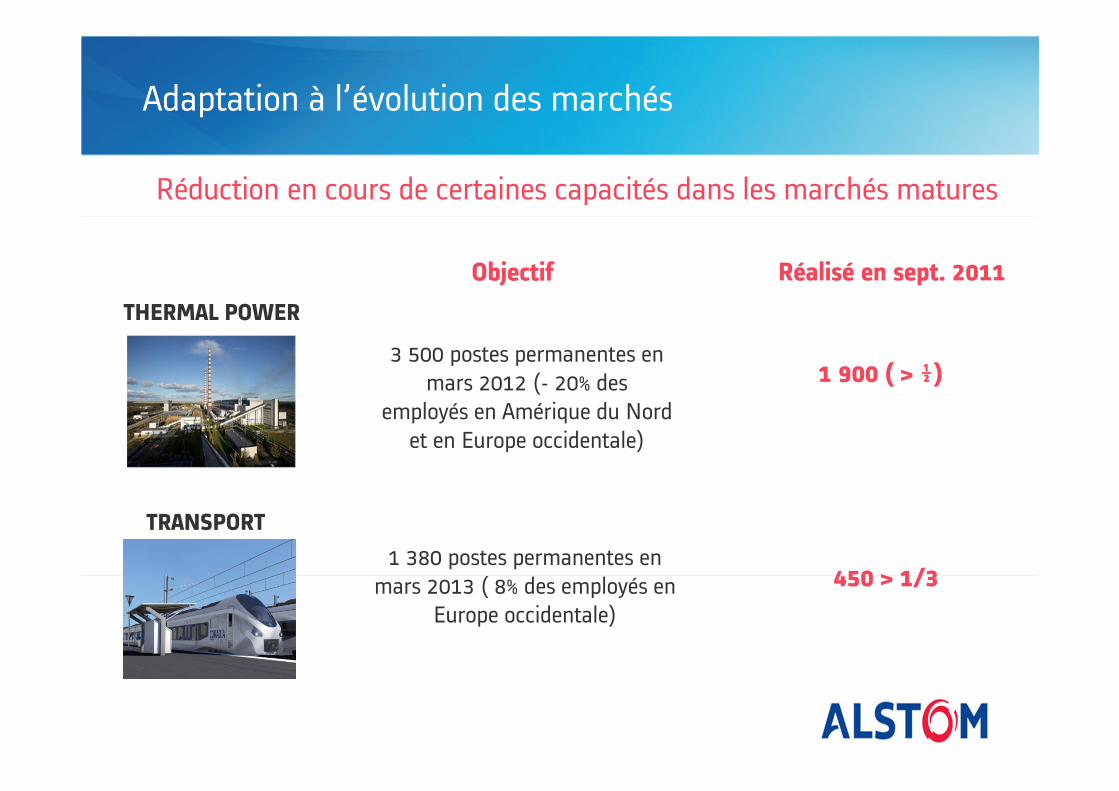

Adaptation à l’évolution des marchés

Intensification des développement de la base industrielle et des partenariats

KER Group

Adaptation à l’évolution des marchés

THERMAL POWER

TRANSPORT

Objectif

450 > 1/3

3 500 postes permanentes en

mars 2012 (- 20% des

employés en Amérique du Nord

et en Europe occidentale)

1 380 postes permanentes en

mars 2013 ( 8% des employés en

Europe occidentale)

Réduction en cours de certaines capacités dans les marchés matures

Réalisé en sept. 2011

1 900 ( > ½)

P 24

Priorité maintenue à la technologie et à l’innovation

Recherche et développement

THERMAL POWER RENEWABLE POWER

TRANSPORT GRID

Nouvelle gamme de turbines à gaz GT26 et GT24

- Prototype de turbine

éolienne offshore de 6 MW

- Prise de participation dans

AWS (énergie des vagues),

développement d’une nouvelle

génération de turbines sous-

marines

Développement de la

locomotive EP20 avec TMH en

Russie

Très grande vitesse Ultra haute tension

HVDC

Réseaux intelligents

Technologies de captage et de stockage de CO2

P 25

Perspectives

Prévision confirmée pour l'exercice 2011/12

Marge opérationnelle entre 7 % et 8 %

Prochain rendez-vous: le 19 janvier 2012 Publication des commandes et du chiffre d’affaires des 9

premiers mois de l’exercice 2011/12

Un meilleur second semestre - Volume soutenu de commandes

- Chiffre d’affaires en hausse

- Amélioration de la marge opérationnelle

- Cash flow libre positif

P 26

Cette présentation contient des informations et déclarations de nature prospectivebasées sur les objectifs et prévisions à ce jour de la direction d’Alstom. Cesinformations et déclarations de nature prospective sont inévitablement soumises àun certain nombre de facteurs de risque et d’incertitude importants (tels que ceuxdécrits dans les documents déposés par Alstom auprès de l’Autorité des marchésfinanciers) qui font que les résultats finalement obtenus pourront différer de cesobjectifs ou prévisions. Ces informations de nature prospective n'ont de valeurqu'au jour de leur formulation et Alstom n'assume aucune obligation de mise à jourou de révision de celles-ci, que ce soit en raison de nouvelles informations quiseraient à sa disposition, de nouveaux événements ou pour toute autre raison, sousréserve de la réglementation applicable.

www.alstom.com

*nous faço

nnon

s l’av

enir

*