Résumé - Institut des actuaires - Accueil

94

Transcript of Résumé - Institut des actuaires - Accueil

Résumé

Dans le cadre de Solvabilité 2, les entreprises d’assurance ou de réassurance doiventfaire face à des exigences en capital basées sur le calcul du SCR et du MCR.Afin de calculer le SCR de souscription non-vie du groupe et de GMA, Groupama utiliseun modèle interne partiel qui fait l’objet d’une revue annuelle. Lors de la dernière revue,il a été recommandé qu’une analyse en profondeur sur le calcul de la volatilité du SCRdu risque de réserve soit réalisée ainsi que des tests de sensibilités.

L’objectif de ce mémoire est d’étudier les différentes méthodes de calcul de volatilitéafin de s’assurer de la prudence actuarielle de son évaluation. Ainsi après avoir rappeléle contexte de l’étude, nous nous sommes dans un premier temps intéressés à la méthodeutilisée actuellement pour le calcul de la volatilité nécessaire pour le SCR du risque deréserve. Nous avons ainsi procédé à la vérification des hypothèses, au calcul miroir eteffectué des tests de sensibilité.Dans un second temps, nous avons réfléchi à des méthodes alternatives telles que lesméthodes de Merz-Wüthrich, Christophides et bootstrap GLM Poisson surdispersé quipermettent d’obtenir des volatilités à 1 an mais aussi aux méthodes de Mack, Christo-phides et GLM Bootstrap qui elles permettent d’obtenir des volatilités avec une visionultime afin d’effectuer une comparaison.

Enfin, dans le cadre de la validation du modèle interne, nous mettrons en place unoutil permettant d’effectuer le calcul miroir du calcul du SCR de réserve et intégrant untest de modèles alternatifs.

Mots clés : Modèle Interne Partiel, SCR, Risque de réserves, Validation, Chain-Ladder, Bootstrap, Christophides, Merz-Wüthrich, Mack, Calcul miroir.

2

Abstract

Under the Solvency 2 framework, insurance and reinsurance companies have to meatcapital requirements based on the SCR and MCR calculation.In order to determine the non life underwriting SCR of the group and GMA, Groupamauses a partial internal model which is subject to annual reviews. During the last review,it has been recommended that an in-depth analysis on the calculation of the reserve risk’sSCR’s volatility should be performed along with sensitivity tests.

The aim of this dissertation is to review several methods for volatility calculationto ensure of the actuarial prudence of its evaluation. First of all, after reminding thecontext, we made a review of the current method for volatility of the reserve risk’s SCRcalculation, which is a Merz-Wüthrich by bootstrap. As a result, we checked the neces-sary hypothesis for the method, reproduced the calculation to determine the volatilityand made some sensitivity tests.Afterwards, we thought about alternatives methods such as Merz-Wüthrich, Christo-phides and bootstrap GLM Poisson over-dispersed methods which can give one yearvolatility but also Mack method and Christophides and bootstrap GLM Poisson overdis-persed in their ultimate version in order to make a comparison.

Finally, as part of internal model validation, we implement a tool for calculation ofthe reserve risk’s SCR reproduction including alternative models’ test.

Keys words : Partial Internal Model, SCR, reserve risks, validation, Chain-Ladder,Bootstrap, Christophides, Merz-Wüthrich, Mack, calculation reproduction.

3

Synthèse

Contexte

Dans le cadre de Solvabilité 2, une exigence de capital est requise pour les entreprisesd’assurance par le biais de calculs tels que le SCR 1. Le SCR est le montant de capitaldont doit disposer l’assureur pour absorber les pertes potentielles à horizon 1 an avecune probabilité d’accepter une ruine tous les 200 ans.

Afin de le déterminer, plusieurs méthodes sont possibles :

• Formule Standard : commune à toutes les entreprises

• Modèle Interne (partiel ou complet) : spécifique à l’entreprise

• USP (Undertaking Specific Parameters)

Le SCR de souscription non vie comprend les risques de primes et de réserve surlequel nous allons nous concentrer. Pour le calculer, Groupama a choisi d’utiliser unmodèle interne partiel. Ce choix est motivé :

• d’une part, par l’inadéquation de la formule standard au profil de certains risquesspécifiques (notamment les risques agricoles) ;

• et d’autre part, pour une meilleure compréhension des risques via une analyse plusfine que procure un modèle interne.

L’utilisation d’un modèle interne partiel est réglementée par laDirective 2009/138/CE [5].C’est pourquoi Groupama a mis en place une gouvernance afin de garantir l’efficiencedes méthodes, des calculs et de challenger les résultats. À ce titre, une revue annuelledu modèle interne partiel est effectuée pour chacun des risques, primes et réserve. Lorsde la dernière revue, il a été suggéré de renforcer l’analyse et les études de sensibilité ducalcul de la volatilité du SCR du risque de réserve, ce que nous allons tenter d’effectuerdans ce mémoire.Pour ce faire, dans un premier temps nous allons étudier la méthode actuellement utiliséepar la DAG 2 :

• en vérifiant les hypothèses

• en effectuant un calcul miroir

1. SCR : Solvency Capital Requirement2. DAG : Direction Actuariat Groupe

4

• en effectuant des tests de sensibilité

Dans un second temps, nous allons tester des méthodes alternatives et voir ainsi quellesméthodes nous pouvons appliquer si certaines hypothèses de la méthode actuelle ne sontpas vérifiées. Enfin, dans le but de la validation du modèle interne, nous mettrons enplace un outil sur Rshiny permettant de vérifier les hypothèses du modèle, effectuer uncalcul miroir de manière indépendante et intégrant des tests de sensibilités ainsi que destests alternatifs.

Méthode de calcul de la volatilité du SCR de réserve

Le SCR du risque de réserve se calcule de la manière suivante :

SCRres = BE0 ·(exp(q·

√ln(1+φ2))√1+φ2

− 1

)(1)

Avec :

• BE0 : la provision pour sinistre best estimate en t=0

• φ : la volatilité à 1 an (exprimé en %) relative au risque de réserve φ = σ∑t≥1 E[Pt]

où :

— σ : écart-type à 1 an

—∑

t≥1E[Pt] : ensemble des provisions best estimate relatives à la même LoB

• q : le quantile à 99.5% d’une loi normale centrée réduite

Il est calculé par LoB 3 puis agrégé toujours par LoB au SCR du risque de primes.Dans l’équation (1), le terme qui va nous intéresser est φ et plus particulièrement σ. Toutau long de ce mémoire, nous prendrons pour exemple la LoB MTPL 4 sur le périmètrede GMA pour les Caisses Régionales.Dans la pratique, cet écart-type est calculé à l’aide du logiciel de provisionnement ResQqui applique les méthodes suivantes au triangle de charges ou de paiements selon la LoBétudiée :

1. Méthode de Chain-ladder pour déterminer les facteurs de développement fj où jest l’année de développement

2. Méthode de Mack pour le calcul des sigmas de Mack. Certains retraitements surles derniers sigmas de Mack peuvent être effectués car ces années de survenancepeuvent contenir peu d’historique biaisant la volatilité

3. Méthode de Merz-Wüthrich par Bootstrap pour déterminer l’écart-type à 1 an

3. LoB : Line of Business4. MTPL : RC auto

5

Dans le cas de la LoB MTPL, nous appliquons ces méthodes au triangle de charges. Lessigmas de Mack obtenus sans retraitement sont atypiques pour les 3 dernières années desurvenance. C’est pourquoi nous stabilisons les 3 derniers sigmas de Mack en prenant lamoyenne des 3 sigmas de Mack qui les précèdent :

Figure 1: Stabilisation des sigmas de Mack

Les différentes hypothèses à vérifier sont les suivantes :

1. Les années de survenance sont indépendantes entre elles.

2. Il existe un facteur de développement fk tel que E[Ci,k+1|Ci,1, ..., Ci,k] = Ci,kfkavec 0 ≤ i ≤ N et 0 ≤ k ≤ N − 1.

3. Il existe σj tel que V ar(Ci,j+1|Ci,1, ..., Ci,j) = σ2jCi,j avec 0 ≤ i ≤ N et 0 ≤ j ≤N − 1.

4. Les résidus sont i.i.d 5.

Nous les avons validé à partir de tests graphiques et statistiques. Une fois les hypothèsesvérifiées, nous avons procédé au calcul miroir sur R :

Figure 2: Résultat du calcul miroir

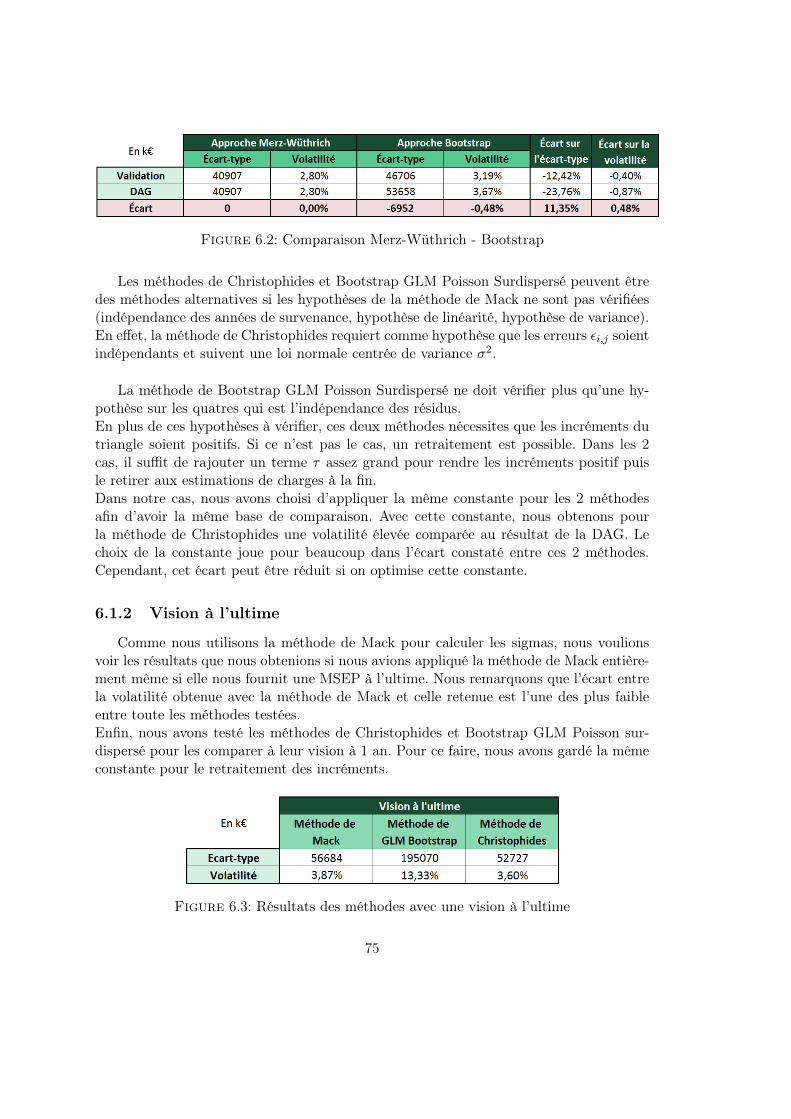

L’écart constaté peut être dû au changement d’outil (passage de ResQ à R) et aucaractère stochastique de la simulation Bootstrap. Cet écart sera étudié plus finement.

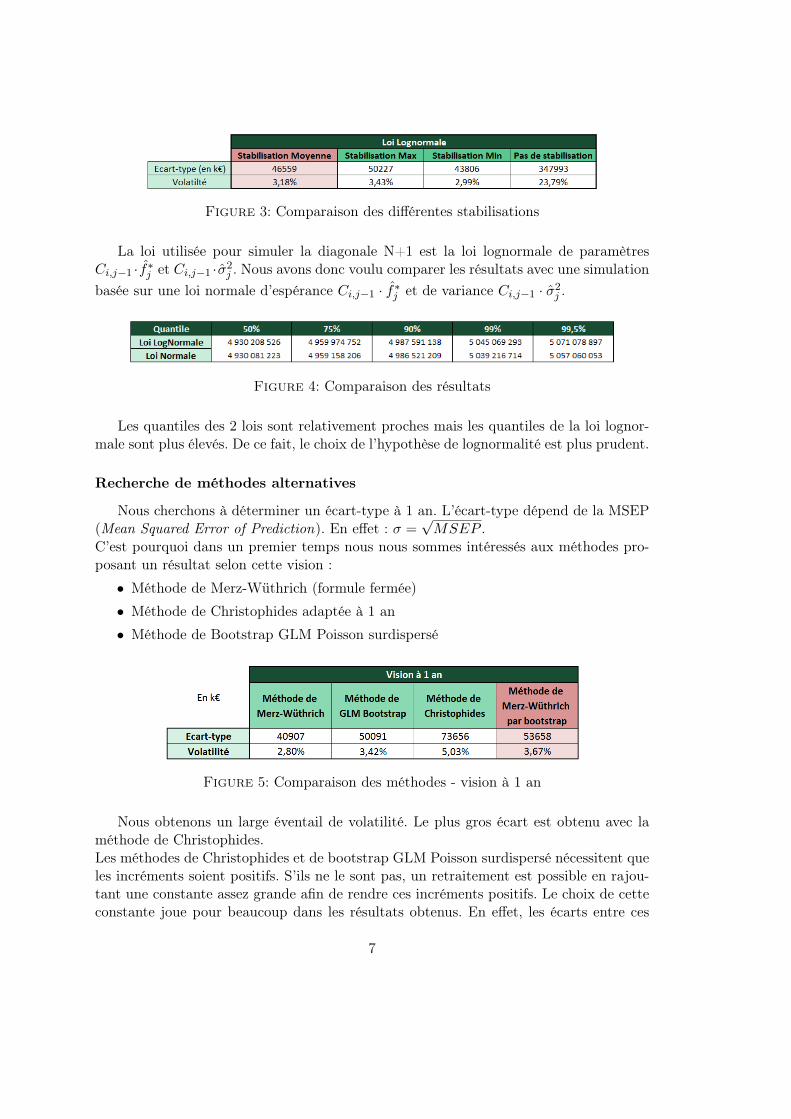

Ensuite, nous avons effectué des tests de sensibilité par rapport à la méthode destabilisation des sigmas et la loi utilisée pour simuler la diagonale N+1 dans le Bootstrap.En effet, nous avons voulu comparer les résultats obtenus avec la stabilisation des sigmasde Mack aux résultats que nous aurions observés en effectuant la stabilisation avec leminimum et le maximum. Nous avons également traité le cas où aucun retraitementn’est effectué.

5. iid : indépendants et identiquement distribués

6

Figure 3: Comparaison des différentes stabilisations

La loi utilisée pour simuler la diagonale N+1 est la loi lognormale de paramètresCi,j−1 · f∗j et Ci,j−1 · σ2j . Nous avons donc voulu comparer les résultats avec une simulationbasée sur une loi normale d’espérance Ci,j−1 · f∗j et de variance Ci,j−1 · σ2j .

Figure 4: Comparaison des résultats

Les quantiles des 2 lois sont relativement proches mais les quantiles de la loi lognor-male sont plus élevés. De ce fait, le choix de l’hypothèse de lognormalité est plus prudent.

Recherche de méthodes alternatives

Nous cherchons à déterminer un écart-type à 1 an. L’écart-type dépend de la MSEP(Mean Squared Error of Prediction). En effet : σ =

√MSEP .

C’est pourquoi dans un premier temps nous nous sommes intéressés aux méthodes pro-posant un résultat selon cette vision :

• Méthode de Merz-Wüthrich (formule fermée)

• Méthode de Christophides adaptée à 1 an

• Méthode de Bootstrap GLM Poisson surdispersé

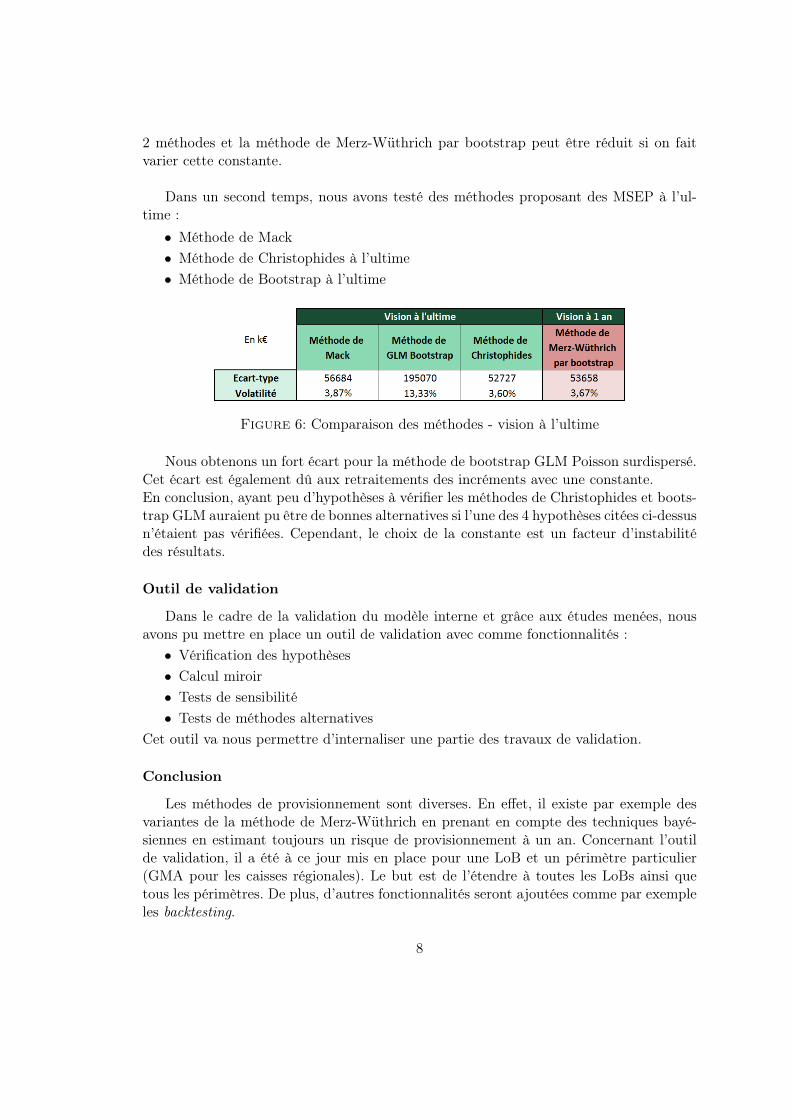

Figure 5: Comparaison des méthodes - vision à 1 an

Nous obtenons un large éventail de volatilité. Le plus gros écart est obtenu avec laméthode de Christophides.Les méthodes de Christophides et de bootstrap GLM Poisson surdispersé nécessitent queles incréments soient positifs. S’ils ne le sont pas, un retraitement est possible en rajou-tant une constante assez grande afin de rendre ces incréments positifs. Le choix de cetteconstante joue pour beaucoup dans les résultats obtenus. En effet, les écarts entre ces

7

2 méthodes et la méthode de Merz-Wüthrich par bootstrap peut être réduit si on faitvarier cette constante.

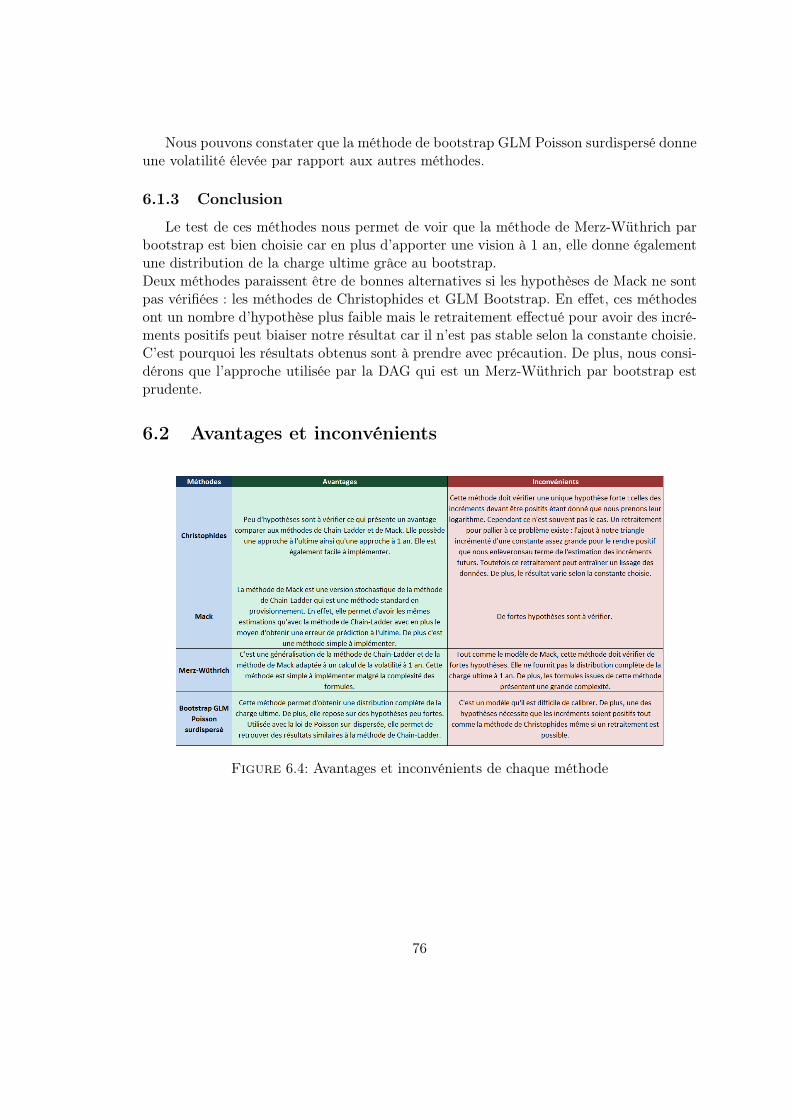

Dans un second temps, nous avons testé des méthodes proposant des MSEP à l’ul-time :• Méthode de Mack• Méthode de Christophides à l’ultime• Méthode de Bootstrap à l’ultime

Figure 6: Comparaison des méthodes - vision à l’ultime

Nous obtenons un fort écart pour la méthode de bootstrap GLM Poisson surdispersé.Cet écart est également dû aux retraitements des incréments avec une constante.En conclusion, ayant peu d’hypothèses à vérifier les méthodes de Christophides et boots-trap GLM auraient pu être de bonnes alternatives si l’une des 4 hypothèses citées ci-dessusn’étaient pas vérifiées. Cependant, le choix de la constante est un facteur d’instabilitédes résultats.

Outil de validation

Dans le cadre de la validation du modèle interne et grâce aux études menées, nousavons pu mettre en place un outil de validation avec comme fonctionnalités :• Vérification des hypothèses• Calcul miroir• Tests de sensibilité• Tests de méthodes alternatives

Cet outil va nous permettre d’internaliser une partie des travaux de validation.

Conclusion

Les méthodes de provisionnement sont diverses. En effet, il existe par exemple desvariantes de la méthode de Merz-Wüthrich en prenant en compte des techniques bayé-siennes en estimant toujours un risque de provisionnement à un an. Concernant l’outilde validation, il a été à ce jour mis en place pour une LoB et un périmètre particulier(GMA pour les caisses régionales). Le but est de l’étendre à toutes les LoBs ainsi quetous les périmètres. De plus, d’autres fonctionnalités seront ajoutées comme par exempleles backtesting.

8

Executive summary

Context

Under the Solvency 2 framework, insurance companies have to meet capital require-ments determined through calculations of their SCR. The SCR is defined as the minimumcapital amount which the insurer needs to absorb the potential losses within one yearwith a probability to face ruin every 200 years.

In order to determine it, several methods are available :

• Standard formula : same for all the companies

• Internal model (full or partial) : specific to the company

• USP (Undertaking Specific Parameters)

The non life underwriting SCR include premiums and reserve risk which is the one wewill concentrate on. To calculate it, Groupama choose to use a partial internal model.The reason of this choice is :

• on the one hand, the inadequation of the standard formula to some specifics risks’profile (such as agricultural risks),

• on the other hand, for a better comprehension of the risks through a finer analysiswhich is provided by the internal model.

The partial internal model usage is governed by Directive 2009/138/EC [5]. That’s whyGroupama put in place a gouvernance to guarantee the efficiency of methods and cal-culations, and to challenge the results. In this capacity, a partial internal model reviewis realised for each risks, premiums and reserves. During the latest review, it has beensuggested to strengthen the analysis and sensitivity studies of the volatility of the reser-ves’rsk SCR which is what we are going to do in this dissertation.To do that, in the first section, we are going to study the current modelling method(Merz-Wüthrich by bootstrap) by :

• checking the hypothesis

• reproducing the calculation

• making sensitivity tests

Afterwards, we are going to test alternative methods and see what methods we can applyif some of the current modelling method’s hypothesis are violated.

9

Finally, in order to validate the internal model, we will put in place a tool using Rshinywhich will be able to check the model’s hypothesis, reproduce the calculation and makesensitivity tests and also alternative tests.

Calculation method of the volatility of the reserve’s SCR

The formula to calculate the reserve’s risk SCR is :

SCRres = BE0 ·(exp(q·

√ln(1+φ2))√1+φ2

− 1

)(2)

With :• BE0 : Best estimate provision in t=0• φ : one-year volatility (in %) of the reserves’risk φ = σ∑

t≥1 E[Pt]where :

— σ : one year standard deviation—∑

t≥1E[Pt] : sum of the Best estimates for all provisions of the same LoB• q : 99.5% quantile of a standard normal distribution

It is calculated for each LoB and then aggregated by LoB to the premium’s risk SCR.In the equation (1), we will be interested in the term Φ and especially σ. All along thisdissertation, our exemple will be the MTPL LoB on the scope of GMA for the CaissesRégionales.In practice, this standard deviation σ is calculated with the reserving software ResQ,applying the followings methods to the claims’ or payments’ triangle depending on theLoB :

1. Chain-Ladder’s method to determine the development factors fj where j is thedevelopment year

2. Mack’s method to determine the Mack’s sigmas. Some of the retreatment on the3 last Mack’sigma have to be performed because these developments’ year don’thave deep history which can introduce a ... in volatility assessment

3. Merz-Wüthrich’s method by bootstrap to determine the one year standard devia-tion

In the case of the MTPL LoB , we apply these methods to the claims’triangle. Theobtained Mack’s sigmas without retreatment are unusual for the 3 last occurence years.That’s why we stabilise the 3 last Mack’s sigma using the mean of 3 previous Mack’ssigma :

Figure 7: Stabilisation of Mack’s sigmas

The different hypothesis to check are as follow,

10

1. Occurence years are independent between one another2. There is a development’s factor fk such as E[Ci,k+1|Ci,1, ..., Ci,k] = Ci,kfk with

0 ≤ i ≤ N and 0 ≤ k ≤ N − 1.3. There is a σj such as V ar(Ci,j+1|Ci,1, ..., Ci,j) = σ2jCi,j with 0 ≤ i ≤ N and

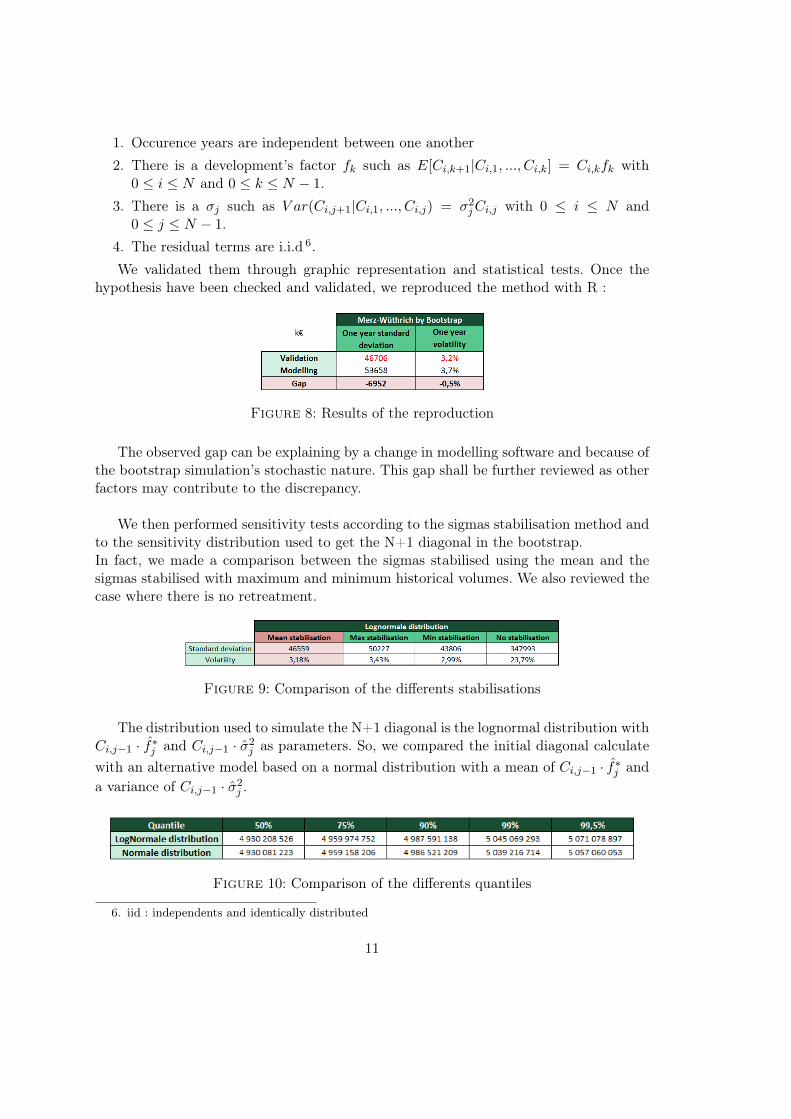

0 ≤ j ≤ N − 1.4. The residual terms are i.i.d 6.We validated them through graphic representation and statistical tests. Once the

hypothesis have been checked and validated, we reproduced the method with R :

Figure 8: Results of the reproduction

The observed gap can be explaining by a change in modelling software and because ofthe bootstrap simulation’s stochastic nature. This gap shall be further reviewed as otherfactors may contribute to the discrepancy.

We then performed sensitivity tests according to the sigmas stabilisation method andto the sensitivity distribution used to get the N+1 diagonal in the bootstrap.In fact, we made a comparison between the sigmas stabilised using the mean and thesigmas stabilised with maximum and minimum historical volumes. We also reviewed thecase where there is no retreatment.

Figure 9: Comparison of the differents stabilisations

The distribution used to simulate the N+1 diagonal is the lognormal distribution withCi,j−1 · f∗j and Ci,j−1 · σ2j as parameters. So, we compared the initial diagonal calculatewith an alternative model based on a normal distribution with a mean of Ci,j−1 · f∗j anda variance of Ci,j−1 · σ2j .

Figure 10: Comparison of the differents quantiles

6. iid : independents and identically distributed

11

The quantiles of the 2 distributions are mostly close but we can see that the lognor-mal’s quantile are higher. Because of this, the hypothesis of the lognormal distributionis more careful.

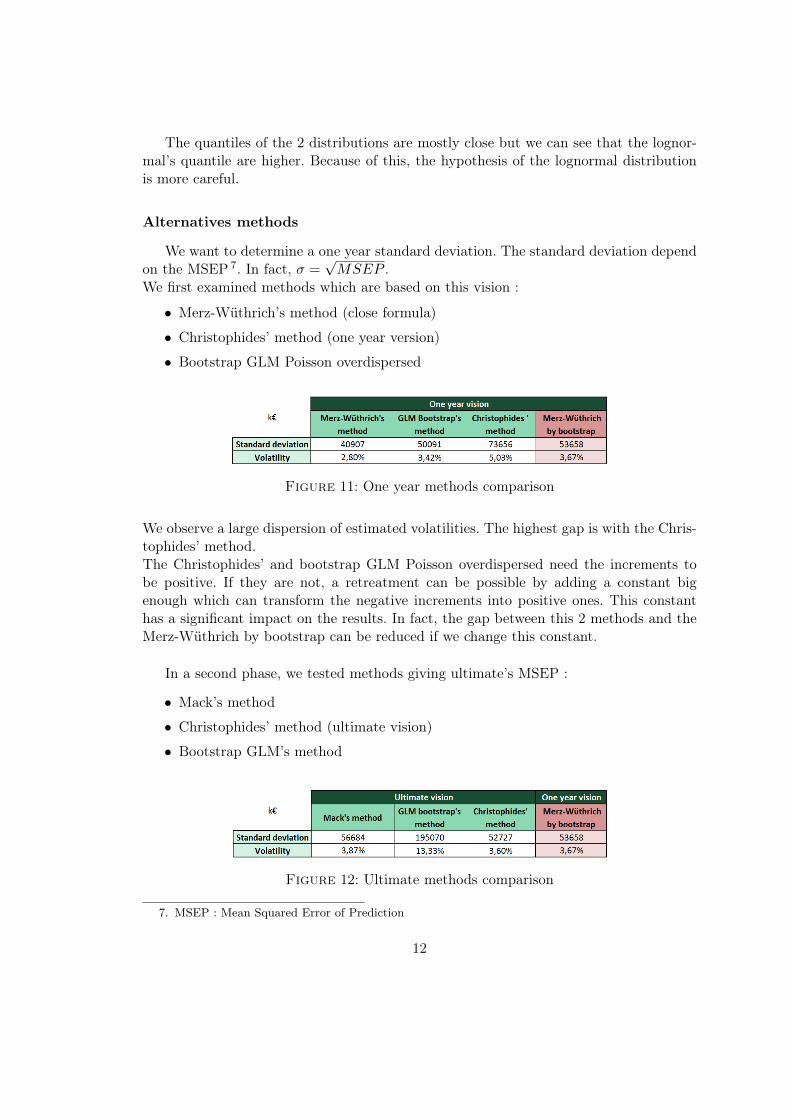

Alternatives methods

We want to determine a one year standard deviation. The standard deviation dependon the MSEP 7. In fact, σ =

√MSEP .

We first examined methods which are based on this vision :

• Merz-Wüthrich’s method (close formula)

• Christophides’ method (one year version)

• Bootstrap GLM Poisson overdispersed

Figure 11: One year methods comparison

We observe a large dispersion of estimated volatilities. The highest gap is with the Chris-tophides’ method.The Christophides’ and bootstrap GLM Poisson overdispersed need the increments tobe positive. If they are not, a retreatment can be possible by adding a constant bigenough which can transform the negative increments into positive ones. This constanthas a significant impact on the results. In fact, the gap between this 2 methods and theMerz-Wüthrich by bootstrap can be reduced if we change this constant.

In a second phase, we tested methods giving ultimate’s MSEP :

• Mack’s method

• Christophides’ method (ultimate vision)

• Bootstrap GLM’s method

Figure 12: Ultimate methods comparison

7. MSEP : Mean Squared Error of Prediction

12

We get a significant gap for the bootstrap GLM method. This gap is also due to theincrement retreatment with a constant.In conclusion, having less hypothesis to check, Christophides’s and bootstrap GLM’smethods could be good alternatives methods if one of the 4 hypothesis quoted weren’tvalidated. Yet, the choice of the constant is an unstability factor for the results.

Validation’s tool

As part of the internal model’s validation and thanks to the results we get, we put inplace a validation tool with the following features :

• Checking the hypothesis

• Reproducing the methods

• Sensitivity tests

• Alternative methods

With this tool, we will internalise a part of validations’work.

Conclusion

Reserving methods are diverse. In fact, there is for example variants of the Merz-Wüthrich method taking into count bayesian technics by estimating a one-year reserving.Concerning the validation tool, for now it works for one LoB and one specific scope(GMAfor CR). The goal is that the tool can work for all the LoB and all the scope. Moreover,others features will be added as for example backtesting.

13

Remerciements

Je tiens tout d’abord à remercier Ali GOUMAR de m’avoir fait confiance en m’offrantce stage chez Groupama Assurance Mutuelle, pour sa pédagogie, son suivi et ses conseilstout au long de ce stage.

De plus, je remercie Denis ROUSSET, directeur de la Direction Risques Contrôle etConformité Groupe ainsi que Renaud BRUNEL, directeur de la Direction des RisquesOpérationnels et Contrôle Permanent pour leur confiance ainsi que leurs disponibilités.

Je remercie également Youva MANSOUR pour son aide précieuse.

Mes remerciements vont également à toute l’équipe de la Direction Risques Contrôleet Conformité Groupe pour son accueil et l’agréable ambiance qui ont contribué au bondéroulement de ce stage ainsi que le service Actuariat pour leur aide.

Je remercie Sonia GUELOU pour son suivi, ses conseils et sa disponibilité durantcette période de mémoire.

Je remercie également Franck VERMET, directeur de l’EURIA ainsi que l’ensemblede l’équipe pédagogique de l’EURIA pour leurs enseignements qui m’ont aidé durant cestage.

Enfin, je tiens à remercier mes proches pour le soutien qu’ils m’ont apporté tout aulong de ces années.

14

Table des matières

Résumé 2

Synthèse 4

Remerciements 14

Introduction 18

I Contexte du mémoire 19

1 Modèle Interne Partiel 201.1 Description de l’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . 201.2 Solvabilité 2 : Généralités . . . . . . . . . . . . . . . . . . . . . . . . . . . 201.3 Définition et méthodologie du calcul du SCR de souscription non vie . . . 21

2 Risque de réserve 272.1 Théorie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.2 Mise en pratique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.2.1 Utilisation de ResQ . . . . . . . . . . . . . . . . . . . . . . . . . . . 302.2.2 Exportation dans Excel . . . . . . . . . . . . . . . . . . . . . . . . 32

3 Politique de la validation du modèle du modèle interne 343.1 Objectifs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.2 Processus de validation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3.2.1 Périmètres des travaux de validation . . . . . . . . . . . . . . . . . 353.2.2 Déroulement des missions . . . . . . . . . . . . . . . . . . . . . . . 353.2.3 Rapport de validation . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.3 Outils de validation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

II Étude comparative des méthodes de calcul de la volatilité 38

4 Reproduction du calcul de la volatilité de la DAG 39

15

4.1 Méthodologie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.1.1 Méthode de Chain-Ladder . . . . . . . . . . . . . . . . . . . . . . . 394.1.2 Calcul des sigmas de Mack . . . . . . . . . . . . . . . . . . . . . . 424.1.3 Méthode de Merz-Wüthrich par Bootstrap . . . . . . . . . . . . . . 43

4.2 Vérifications des hypothèses . . . . . . . . . . . . . . . . . . . . . . . . . . 444.2.1 Hypothèse 1 : Indépendance des années de survenance . . . . . . . 444.2.2 Hypothèse 2 : Linéarité . . . . . . . . . . . . . . . . . . . . . . . . 464.2.3 Hypothèse 3 : Hypothèse de variance . . . . . . . . . . . . . . . . . 474.2.4 Hypothèse 4 : Résidus indépendants et identiquement distribués . . 48

4.3 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 504.4 Test de sensibilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

4.4.1 Loi Normale vs Loi lognormale . . . . . . . . . . . . . . . . . . . . 514.4.2 Stabilisations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

5 Méthodes alternatives pour le calcul de la volatilité 545.1 Préliminaire : Calcul de la MSEP . . . . . . . . . . . . . . . . . . . . . . . 545.2 Méthode de Christophides . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

5.2.1 Méthode . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 545.2.2 Exemple d’application . . . . . . . . . . . . . . . . . . . . . . . . . 59

5.3 Méthode de Mack . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 635.4 Méthode de Merz-Wüthrich . . . . . . . . . . . . . . . . . . . . . . . . . . 63

5.4.1 Préliminaire : Les Claims Development Result . . . . . . . . . . . . 645.4.2 Mise en place de la méthode . . . . . . . . . . . . . . . . . . . . . . 645.4.3 Calcul de la MSEP . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

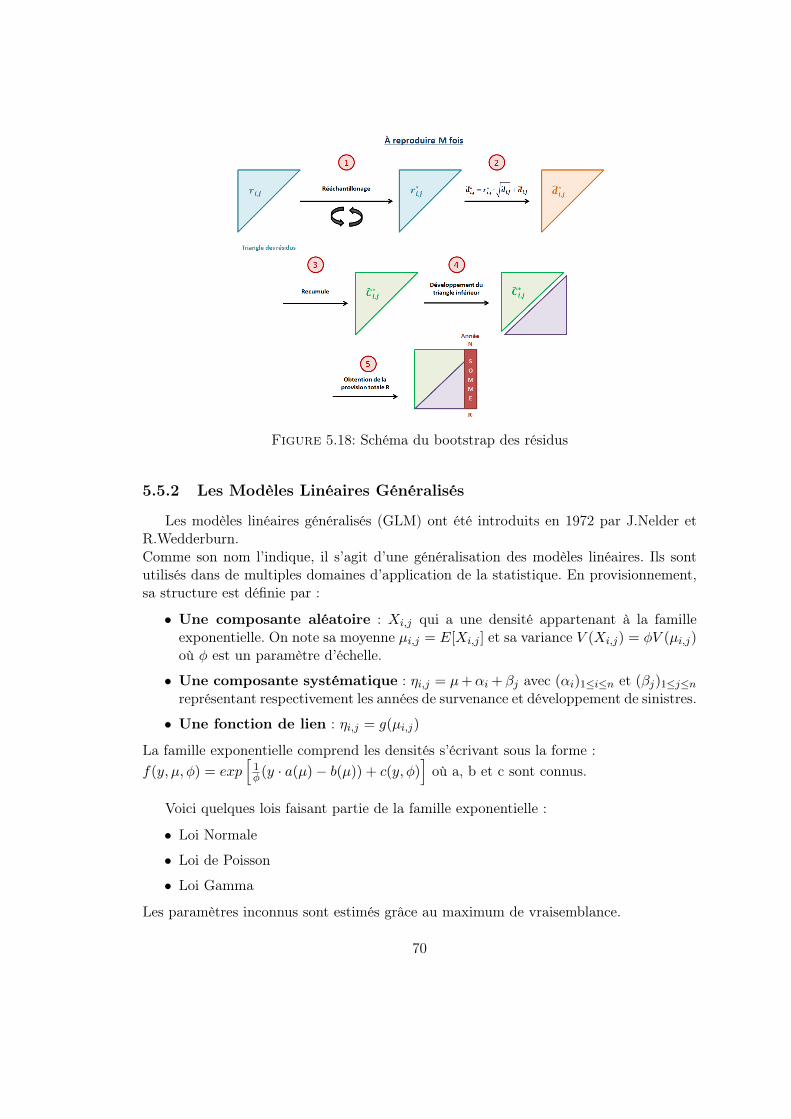

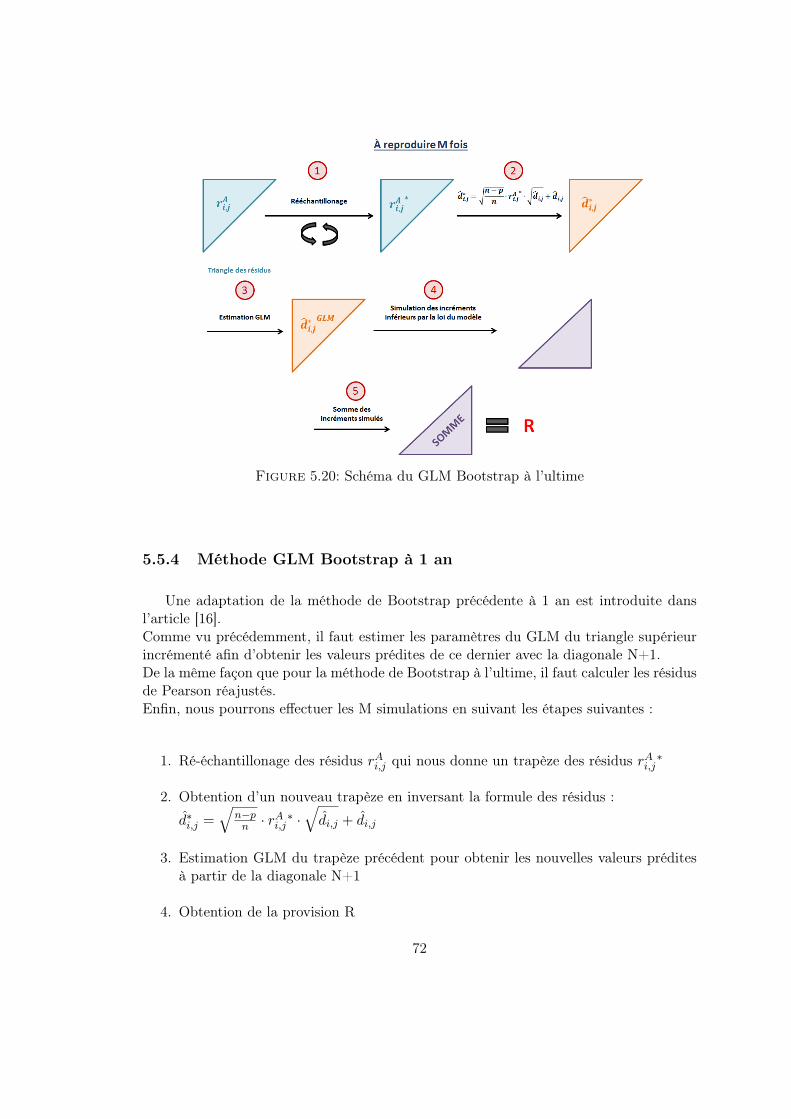

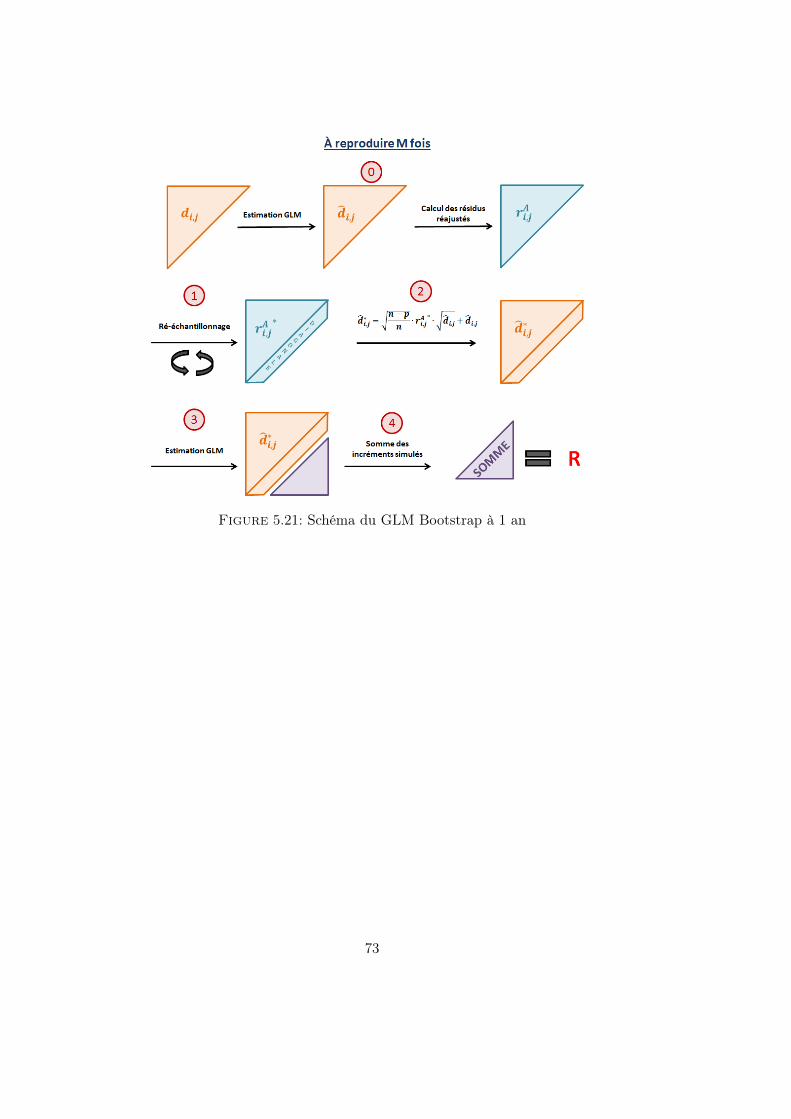

5.5 Méthode de Bootstrap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 685.5.1 Méthode de Bootstrap des résidus . . . . . . . . . . . . . . . . . . 685.5.2 Les Modèles Linéaires Généralisés . . . . . . . . . . . . . . . . . . . 705.5.3 Méthode GLM Bootstrap à l’ultime . . . . . . . . . . . . . . . . . 715.5.4 Méthode GLM Bootstrap à 1 an . . . . . . . . . . . . . . . . . . . 72

6 Résultats obtenus 746.1 Comparaison des résultats . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

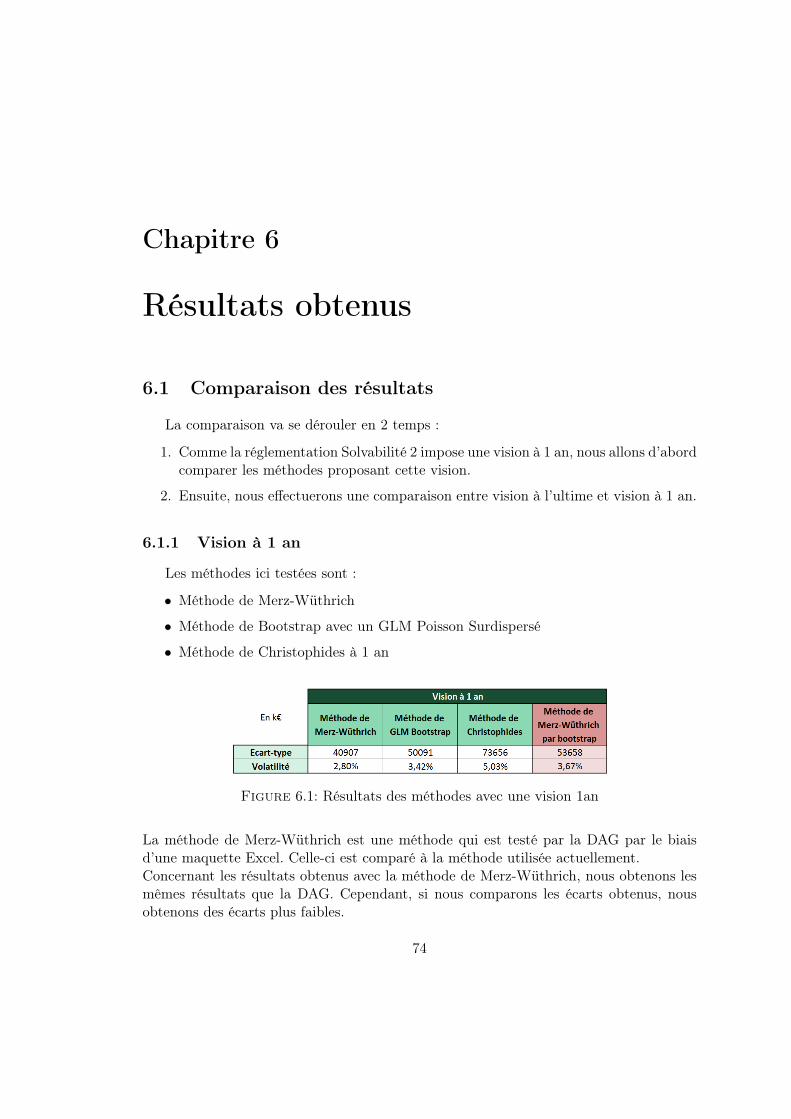

6.1.1 Vision à 1 an . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 746.1.2 Vision à l’ultime . . . . . . . . . . . . . . . . . . . . . . . . . . . . 756.1.3 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

6.2 Avantages et inconvénients . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

7 Conception de l’outil de validation 777.1 Accueil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 787.2 Vérification des hypothèses . . . . . . . . . . . . . . . . . . . . . . . . . . 787.3 Résultats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 797.4 Notice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

Conclusion 80

16

Lexique des abréviations 82

Annexes 84

Bibliographie 94

17

Introduction

Dans le cadre de Solvabilité 2, les entreprises d’assurance ou de réassurance doiventfaire face à des exigences en capital basées sur le calcul du SCR et du MCR 8.Le SCR est le montant de capital dont doit disposer l’assureur pour absorber les pertespotentielles à horizon 1 an avec une probabilité d’accepter une ruine tous les 200 ans.Son calcul se fait soit à partir d’une formule standard soit à partir d’un modèle interne(partiel ou complet), USP 9.Afin de s’assurer de l’adéquation de son profil de risque, Groupama a choisi d’utiliser pourcalculer son SCR de souscription non vie un modèle interne partiel qui reflète au mieuxsa structure de risques et les dispositifs d’atténuation des risques tels que la réassurance.Son utilisation est réglementée par la Directive 2009/138/CE [5]. En effet, l’assureur doitidentifier toutes les hypothèses sous-jacentes de son modèle et être en mesure de lesjustifier à tout moment auprès des régulateurs, en évaluant a minima leur importance,leur limitation, le modèle de risque dans lequel elles s’inscrivent, et les hypothèses al-ternatives. C’est pourquoi Groupama a mis en place une gouvernance afin de garantirl’efficience des méthodes, des calculs et de challenger les résultats en accord avec l’article124 de la Directive 2009/138/CE [5] . À ce titre, une revue annuelle du modèle interneest effectuée pour chacun des risques : risque de primes et risque de réserve.

Lors de la dernière revue du modèle interne partiel, il a été suggéré de renforcer l’ana-lyse et les études de sensibilité du calcul de la volatilité du SCR du risque de réserve.

Pour ce faire, nous allons étudier plusieurs méthodes de provisionnement afin dedéterminer la volatilité avec une attention particulière à la validation des différentes hy-pothèses et des résultats de chacune des méthodes.

Dans une première partie nous allons revenir sur le contexte de l’étude puis nous allonsnous intéresser à la méthode de Merz-Wütrich par bootstrap utilisée actuellement pourcalculer la volatilité du SCR du risque de réserve. En deuxième partie, nous allons étudierles méthodes alternatives telles que les méthodes de Mack, Merz-Wüthrich, Christophideset Bootstrap. Enfin, nous verrons la mise en place d’un outil de validation pour le calculde la volatilité du SCR du risque de réserve.

8. MCR : Minimum Capital Requirement9. USP : Undertaking Specific Parameters

18

Première partie

Contexte du mémoire

19

Chapitre 1

Modèle Interne Partiel

1.1 Description de l’entreprise

Le groupe Groupama est constitué de deux pôles :

• le pôle des Caisses Régionales d’Assurances Mutuelles Agricoles (« Caisses Régio-nales »), bénéficiant d’un mécanisme contractuel de réassurance interne liant lesCaisses Régionales à Groupama Assurances Mutuelles

• le pôle Groupama Assurances Mutuelles détenteur des autres entités du Groupe («filiales »), et régit par des liens capitalistiques.

Au titre de son activité opérationnelle de réassureur, Groupama Assurances Mutuellesoccupe une double fonction :

• réassureur interne des différentes entités du Groupe (Caisses Régionales et filialesfrançaises et internationales),

• cédant du Groupe, dans le cadre d’une politique de réassurance externe au niveaudu Groupe pour le compte des Caisses Régionales et de ses filiales.

1.2 Solvabilité 2 : Généralités

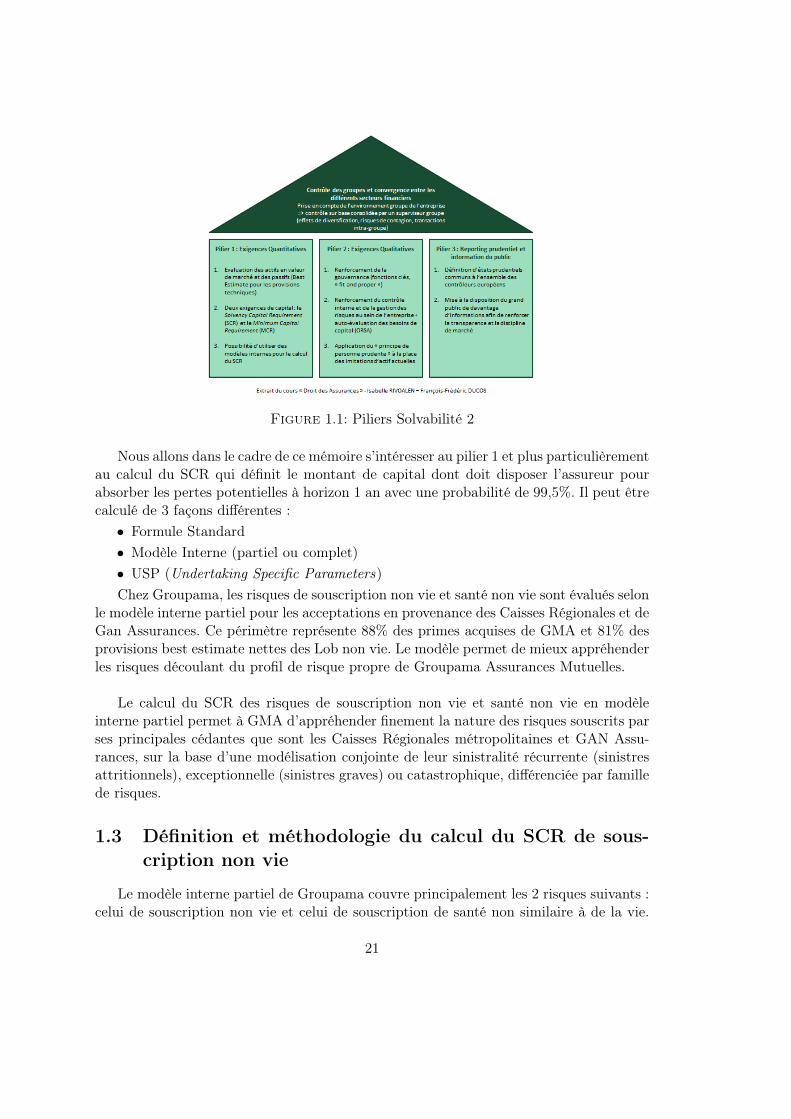

Solvabilité 2 est une réforme européenne entrée en vigueur le 1er Janvier 2016. Elleest composée de 3 piliers décrits ci-dessous :

20

Figure 1.1: Piliers Solvabilité 2

Nous allons dans le cadre de ce mémoire s’intéresser au pilier 1 et plus particulièrementau calcul du SCR qui définit le montant de capital dont doit disposer l’assureur pourabsorber les pertes potentielles à horizon 1 an avec une probabilité de 99,5%. Il peut êtrecalculé de 3 façons différentes :• Formule Standard• Modèle Interne (partiel ou complet)• USP (Undertaking Specific Parameters)Chez Groupama, les risques de souscription non vie et santé non vie sont évalués selon

le modèle interne partiel pour les acceptations en provenance des Caisses Régionales et deGan Assurances. Ce périmètre représente 88% des primes acquises de GMA et 81% desprovisions best estimate nettes des Lob non vie. Le modèle permet de mieux appréhenderles risques découlant du profil de risque propre de Groupama Assurances Mutuelles.

Le calcul du SCR des risques de souscription non vie et santé non vie en modèleinterne partiel permet à GMA d’appréhender finement la nature des risques souscrits parses principales cédantes que sont les Caisses Régionales métropolitaines et GAN Assu-rances, sur la base d’une modélisation conjointe de leur sinistralité récurrente (sinistresattritionnels), exceptionnelle (sinistres graves) ou catastrophique, différenciée par famillede risques.

1.3 Définition et méthodologie du calcul du SCR de sous-cription non vie

Le modèle interne partiel de Groupama couvre principalement les 2 risques suivants :celui de souscription non vie et celui de souscription de santé non similaire à de la vie.

21

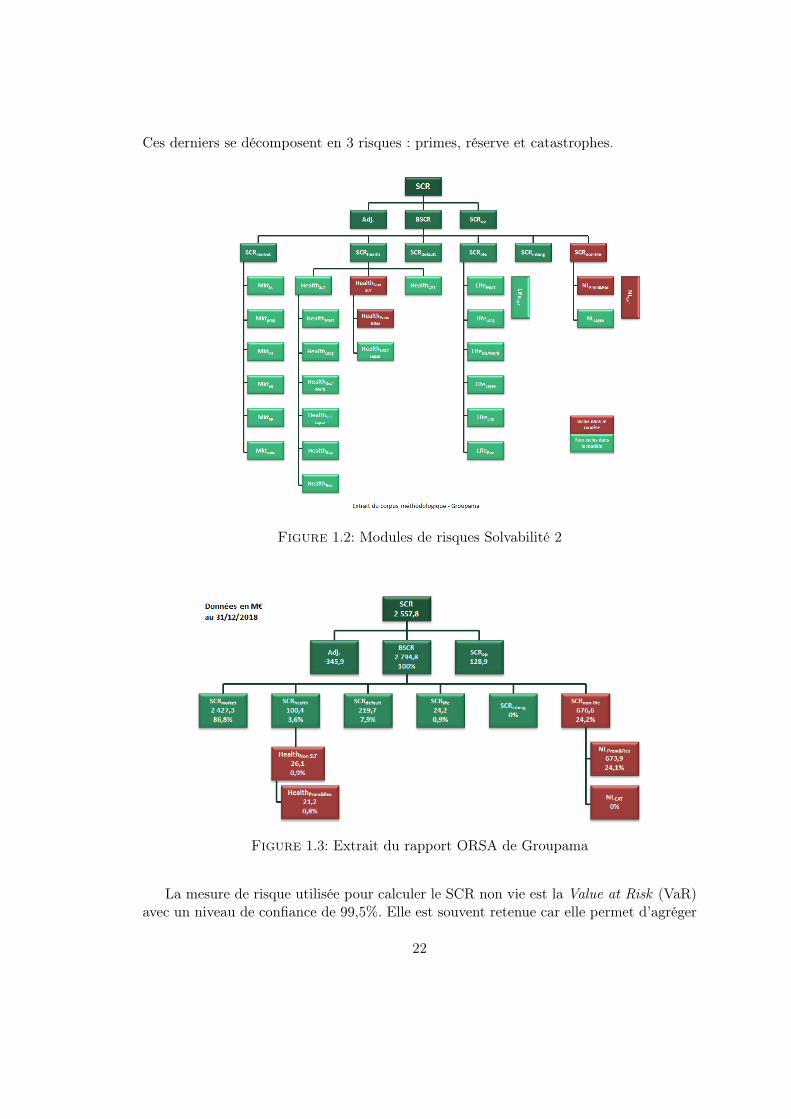

Ces derniers se décomposent en 3 risques : primes, réserve et catastrophes.

Figure 1.2: Modules de risques Solvabilité 2

Figure 1.3: Extrait du rapport ORSA de Groupama

La mesure de risque utilisée pour calculer le SCR non vie est la Value at Risk (VaR)avec un niveau de confiance de 99,5%. Elle est souvent retenue car elle permet d’agréger

22

le MIP 1 et le hors MIP selon la même mesure de risque. En effet, le hors MIP est calculéà l’aide de la formule standard qui utilise également la VaR avec un même niveau derisque (probabilité de ruine de 0.5%) et un même horizon (1 an).

Le SCR de souscription non vie va être décomposé selon les lignes d’activités (LoB 2)imposées par Solvabilité 2 . Pour ce faire, dans un premier temps nous allons calculerles SCR de réserve et de primes par LoB puis les agréger ensemble. Le tableau suivantillustre l’ensemble des LoB S2 3 retenus par Groupama ainsi que le principe d’agrégationdes risques de primes et de réserve à la maille LoB S2.

Figure 1.4: Processus d’agrégation

À partir de ces SCR de primes et réserve agrégés, le SCR de souscription non vievaut :

SCRNV =

√∑i,j

[Corr (i, j) · ˆSCR

pr+resi · ˆSCR

pr+resi

]+K

(1.1)

Où :

• Corr(i, j) : Coefficient de corrélation entre la LoB i et la LoB j,

• K : Partie déterministe

1. MIP : Modèle Interne Partiel2. LoB : Line of Business3. S2 : Solvabilité 2

23

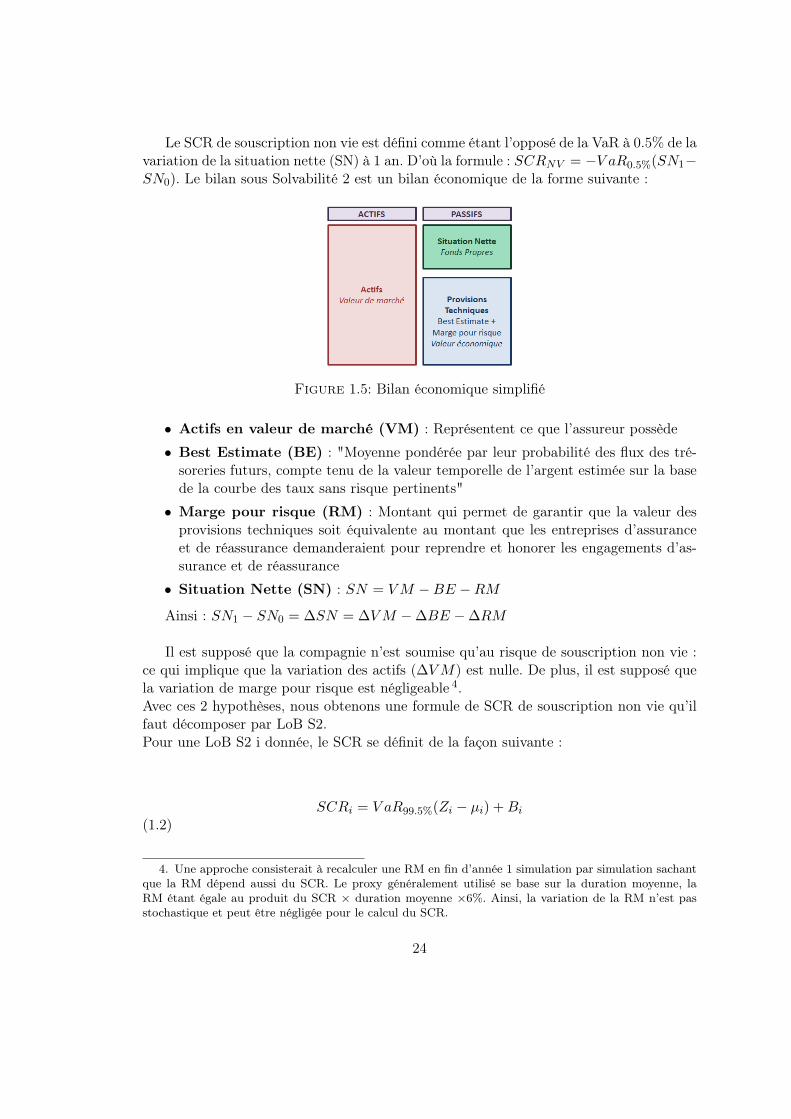

Le SCR de souscription non vie est défini comme étant l’opposé de la VaR à 0.5% de lavariation de la situation nette (SN) à 1 an. D’où la formule : SCRNV = −V aR0.5%(SN1−SN0). Le bilan sous Solvabilité 2 est un bilan économique de la forme suivante :

Figure 1.5: Bilan économique simplifié

• Actifs en valeur de marché (VM) : Représentent ce que l’assureur possède

• Best Estimate (BE) : "Moyenne pondérée par leur probabilité des flux des tré-soreries futurs, compte tenu de la valeur temporelle de l’argent estimée sur la basede la courbe des taux sans risque pertinents"

• Marge pour risque (RM) : Montant qui permet de garantir que la valeur desprovisions techniques soit équivalente au montant que les entreprises d’assuranceet de réassurance demanderaient pour reprendre et honorer les engagements d’as-surance et de réassurance

• Situation Nette (SN) : SN = VM −BE −RM

Ainsi : SN1 − SN0 = ∆SN = ∆VM −∆BE −∆RM

Il est supposé que la compagnie n’est soumise qu’au risque de souscription non vie :ce qui implique que la variation des actifs (∆VM) est nulle. De plus, il est supposé quela variation de marge pour risque est négligeable 4.Avec ces 2 hypothèses, nous obtenons une formule de SCR de souscription non vie qu’ilfaut décomposer par LoB S2.Pour une LoB S2 i donnée, le SCR se définit de la façon suivante :

SCRi = V aR99.5%(Zi − µi) +Bi(1.2)

4. Une approche consisterait à recalculer une RM en fin d’année 1 simulation par simulation sachantque la RM dépend aussi du SCR. Le proxy généralement utilisé se base sur la duration moyenne, laRM étant égale au produit du SCR × duration moyenne ×6%. Ainsi, la variation de la RM n’est passtochastique et peut être négligée pour le calcul du SCR.

24

Avec :• Bi : un terme déterministe• Zi = Ri + Pi où :

— Ri : une variable aléatoire d’écart-type σRi— Pi : une variable aléatoire d’écart-type σPi

• µi : espérance de ZiSupposons que Zi ∼ N (µi, σ

2i ) avec :

• µi = E[Ri] + E[Pri] avec E[Ri] = 0

• σ2i = (σRi )2 + (σPi )2 + 2 · ρR,P · σRi · σPi avec ρR,P le coefficient de corrélation entreles variables Ri et Pi

Avec ces notations :

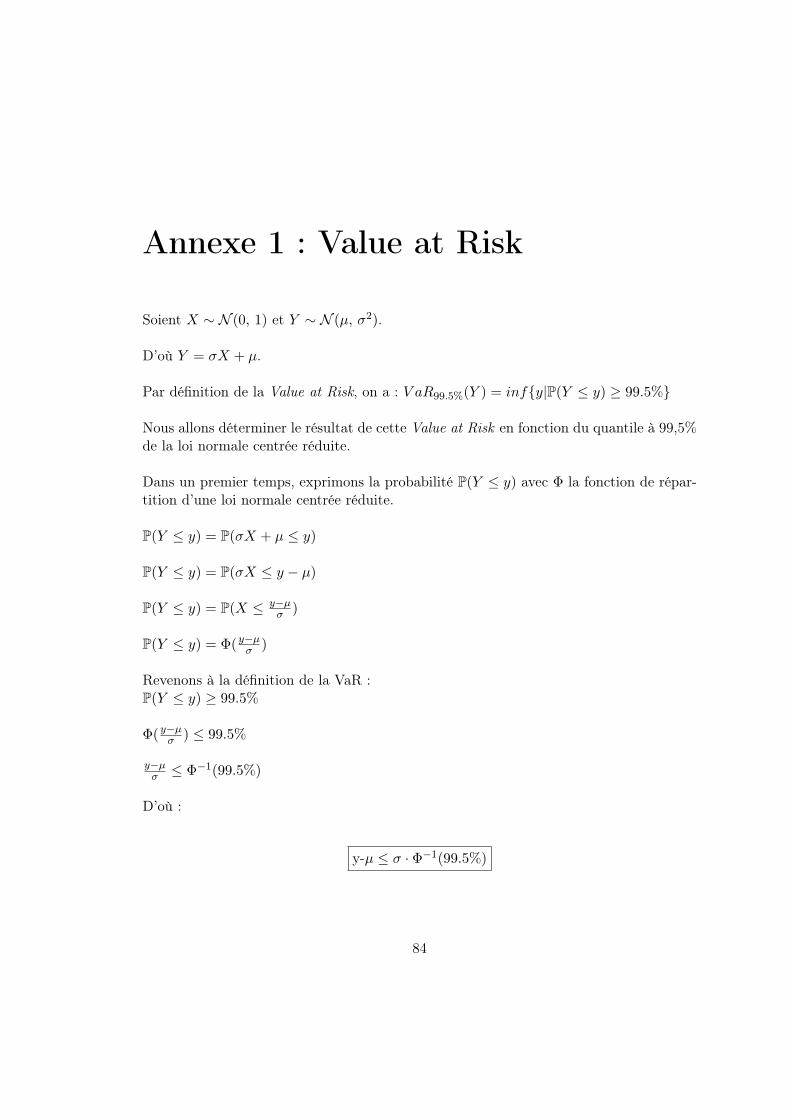

V aR99.5%(Zi − µi) = q · σi où q = Φ−1(99.5%) 5 .

Notons :

SCRP+Ri = q ·

√(σRi )2 + (σPi )2 + 2 · ρR,P · σRi · σPi

(1.3)

De plus, posons :• SCRPi = q · σPi• SCRRi = q · σRi

Ainsi :

SCRP+Ri =

√(SCRRi )2 + (SCRPi )2 + 2 · ρR,P · SCRRi · SCRPi

(1.4)

Le SCR de souscription non vie pour une LoB S2 i vaut donc :

SCRi = SCRP+Ri +Bi

(1.5)

Maintenant, nous allons revenir à la formule générale en prenant en compte toutesles LoBs :

5. Voir Annexe 1

25

SCRNV = V aR99.5%(∑

i∈LoB Zi − µi) +K(1.6)

Une agrégation par LoB est effectuée afin d’obtenir le SCR de souscription non vie :

SCRNV =

√∑i,j

Corr(i, j) · ˆSCRi

pr+res · ˆSCRj

pr+res +K (1.7)

avec Corr(i, j) les matrices de corrélation de la formule standard.

Dans la suite de ce mémoire, nous nous intéresserons plus particulièrement au calculdu SCR du risque de réserve.

26

Chapitre 2

Risque de réserve

Les montants restant à payer des sinistres déjà survenus ne sont pas connus au momentdu calcul des provisions. Ainsi il réside un risque lié à la sous-évaluation des réserves : cerisque est appelé "risque de réserve". Nous allons démontrer la formule de calcul utiliséeet nous allons ensuite expliquer sa mise en oeuvre pratique.

2.1 Théorie

Le SCR de réserve est égal à la VaR à 99,5% de la variation de la charge ultime bestestimate en t=0 et t=1. Cette variation correspond à la différence entre le best estimateBE0 (déterministe) évaluée en t=0 et la quantité P1 +BE1 (stochastique) correspondantaux paiements réalisés en 1ere année ainsi qu’à la ré-évaluation des best estimate en finde 1ere année.Le risque de taux est hors périmètre du modèle interne. Les facteurs d’escompte (notésD) sont donc déterministes.Le SCR de réserve vaut donc :

SCRres = V aR99.5%[(BE1 + P1)] ·D1/0 −BE0 où :(2.1)

• BEi : "Moyenne pondérée par leur probabilité des flux des trésoreries futurs, comptetenu de la valeur temporelle de l’argent estimée sur la base de la courbe des tauxsans risque pertinents"• P1 : Paiements réalisés en 1ere année• D1/0 : Déflateur en t=1 vu en t=0 au taux sans risqueNous allons décomposer le calcul en 2 dates t=0 et t=1 en terme de cash-flow.

En t=0, nous avons :

27

BE0 =∑

k≥1E[Pk] ·Dk|0(2.2)

En fin d’année 1, nous avons un premier paiement P1 qui a lieu et les cash-flows sontré-évalués en fonction de la nouvelle information connue :

P1 +BE1 = P1 +∑

k≥2E[Pk|P1] ·Dk|1(2.3)

Figure 2.1: Chronique de cash-flows - Extrait du corpus méthodologique

La cadence de paiements étant stable dans le temps, nous pouvons exprimer le cash-flow de l’année i rapporté à la charge ultime de deux manières selon la date d’évaluation :

Figure 2.2: Extrait du corpus méthodologique - Groupama

Nous allons exprimer BE0 et P1+BE1 en fonction des cadences de paiement %Paidi :

• BE0 =(∑

k≥0E[Pk])·∑

i≥1 %Paidi ·Di|0

• (P1 +BE1) ·D1|0 =(P1 +

∑k≥2E[Pk|P1]

)·∑

i≥1 %Paidi ·Di|0

En remplaçant ces termes dans l’équation (2.1), le SCR du risques de réserve est :

SCRres = (∑

i≥1 %Paidi ·Di|0) · (V aR99.5%[(P1 +∑

i≥2E[Pi|P1])−∑

i≥1E[Pi]])

28

(2.4)

Avec :

•∑

i %Paidi = 1

• Di|0 : Déflateur en t=i vu en t=0 au taux sans risque

• P1 : Paiements réalisés en 1ere année

• E[Pi|P1] : Cash-flow de l’année i à la date d’évaluation t=1

Dans la formule ci-dessus, P1 +∑

i≥2E[Pi|P1] est une variable aléatoire qu’on noteX. Les autres termes sont déterministes.

Notons :

• Espérance de X : E[X] =∑

i≥1E[Pi]

• Variance de X : σ

Par hypothèse, X suit une loi Lognormale de paramètres :{a = ln(

∑i≥1E[Pi])− ln(

√1 + φ2)

b =√ln(1 + φ2)

Avec φ = σ∑i≥1 E[Pi]

le coefficient de variation.

Il s’agit de l’écart-type à 1 an ramené à l’assiette de best estimate hors escompte.La variable aléatoire ln(X) suit une loi normale de paramètres a et b.

Soit Q = V aR99.5%[(P1 +∑

i≥2E[Pi|P1])−∑

i≥1E[Pi]].

Par définition de la VaR 1, nous avons :

99.5% = P(X ≤ Q) = Φ(ln(Q)−a

b

)(2.5)

Ainsi : Q = exp(a+q ·b) où q est le quantile à 99.5% de la loi normale centrée réduite.En remplaçant a et b par leur valeur, nous avons :

Q = (∑

t≥1E[Pt]) ·exp(q·

√ln(1+φ2))√1+φ2

1. Voir Annexe 1

29

(2.6)

Donc :

SCRres = BE0 ·(exp(q·

√ln(1+φ2))√1+φ2

− 1

)(2.7)

Avec :

• BE0 : la provision pour sinistre best estimate en t=0

• φ : la volatilité à 1 an (exprimé en %) relative au risque de réserve φ = σ∑t≥1 E[Pt]

• q : le quantile à 99.5% d’une loi normale centrée réduite

Grâce à cette formule, nous allons déterminer le SCR de réserve par LoB.

Traitement de la Réassurance

Le SCR de réserve que ce soit en brut ou net de réassurance est estimé à partir de laformule (2.7) avec respectivement une provision best estimate brute ou nette. La volatilitéφ est la même dans les 2 cas du fait de son caractère atténuateur de la réassurance.

2.2 Mise en pratique

2.2.1 Utilisation de ResQ

L’élément qui nous intéresse dans la formule que nous avons déterminée précédem-ment (2.7) est la volatilité à 1 an φ = σ∑

t≥1 E[Pt]. Elle est composée :

• Au dénominateur de la somme des Best Estimate relative à la LoB concernée

• Au numérateur de l’écart-type à 1 an des charges ultimes Best Estimate à déter-miner

Afin de calculer cet écart-type, Groupama utilise le logiciel ResQ 2 où se trouve les diffé-rents triangles de charges et de paiements par LoB des caisses régionales et de GAN 3.Pour chaque LoB la DAG 4 va appliquer dans un premier temps la méthode de Chain-Ladder qui s’applique soit au triangle de charges soit au triangle de paiements fast close 5.

2. ResQ : Logiciel de provisionnement pour l’assurance et la réassurance développé par Tower Watson3. Entités de Groupama Assurance Mutuelle4. DAG : Direction Actuariat Groupe5. Fast close : données techniques arrêtées au 30/11

30

Figure 2.3: Exemple de triangle de charges ou de paiements

Certains retraitements peuvent être effectués :

• 9 ou 12 diag : Nous ne conservons que les 9 ou 12 diagonales les plus récentes

Figure 2.4: Conservation des 9 diagonales les plus récentes

• Stabilisation N-3 :

Les sigmas de Mack se calculent de la façon suivante :

σ2k = 1N−k−1

∑N−ki=0 Ci,k

(Ci,k+1

Ci,k− fk

)2, 0 ≤ k ≤ N − 2

σ2N−1 = min(σ4N−2

σ2N−3

;min(σ2N−3; σ

2N−2

))(2.8)

Les développements au-delà de N-3 peuvent contenir peu d’historique, c’est pourquoi àpartir de cette année de développement nous stabilisons les sigmas de Mack comme suit :

31

σN−3 = σN−2 = σN−1 =σN−6+σN−5+σN−4

3

Figure 2.5: Stabilisation des sigmas de Mack

TF sur 25 ans : Afin d’obtenir une profondeur de triangle de 25 ans, nous appliquonsun tail factor que nous déterminerons à partir de courbes d’extrapolation analytiques.

Retraitement ANC 6 : Les travaux sur la modernisation des dispositions comptablesrelatives aux provisions techniques des activités vie et non vie ont abouti fin décembre2018 et n’ont pas pu être intégrés dans les triangles. C’est pourquoi, par soucis d’ho-mogénéité le calcul de la volatilité a été effectué sans la prise en compte des évolutionscomptables de l’ANC.

Dans ResQ, le calcul de la volatilité à 1 an réside dans 2 macros à exécuter dans l’ordresuivant :

1. Import/Conso/Aggregate : Cette macro va agréger les triangles des caissesrégionales

2. Reprocessing/Modelization : Cette macro va permettre d’effectuer les différentsretraitements

2.2.2 Exportation dans Excel

Une fois la volatilité obtenue sur ResQ, nous allons exporter ces résultats dans unepremière maquette Excel. Cette maquette va d’abord synthétiser les résultats obtenus parLoB, puis effectuer une comparaison N/N-1 sur les BE et les volatilités avant de mettre enforme les résultats et de pouvoir les remonter dans une base de données appelée PEGASE.

Ensuite, dans une seconde maquette nous exporterons les données précédentes depuisPEGASE vers Excel. Cette maquette va agréger les volatilités des Caisses Régionales aveccelles de GAN à l’aide d’une matrice de corrélation. Puis nous obtiendrons, le SCR deréserves grâce à la formule (2.4). Enfin, une comparaison N/N-1 est de nouveau effectuéepour les BE S2 nets et les volatilités.

6. ANC : Autorité des Normes Comptables

32

Figure 2.6: Processus de calcul du SCR

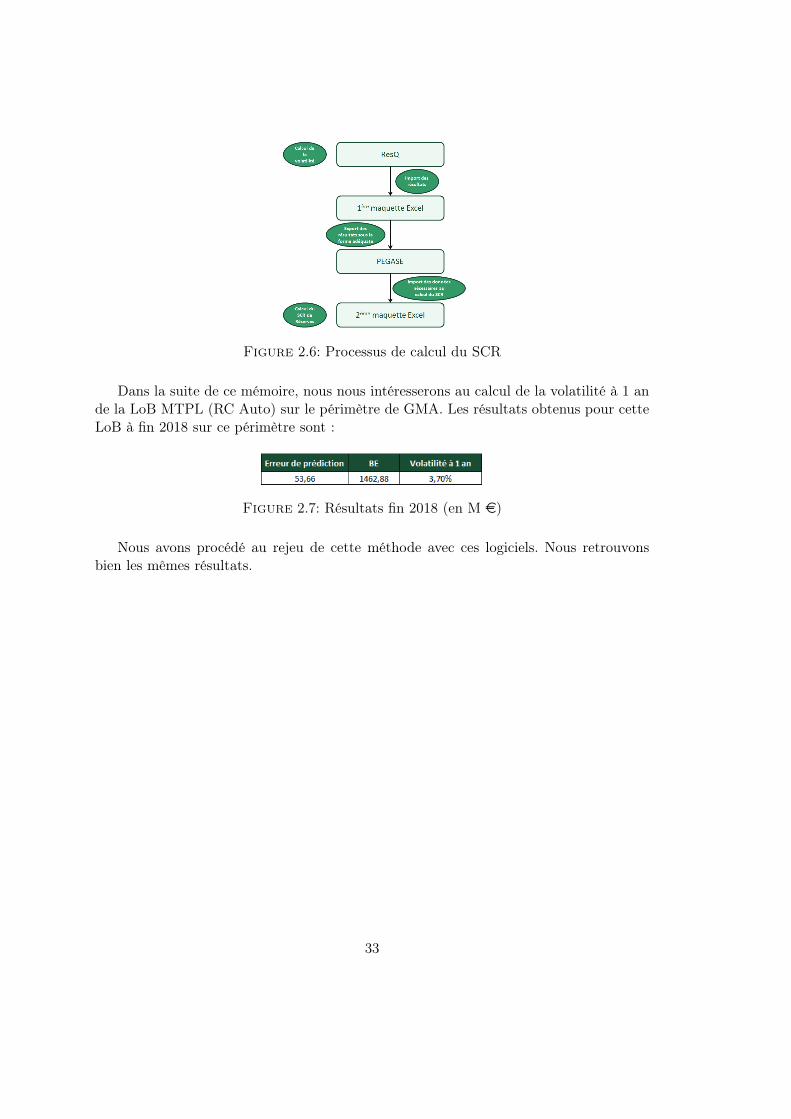

Dans la suite de ce mémoire, nous nous intéresserons au calcul de la volatilité à 1 ande la LoB MTPL (RC Auto) sur le périmètre de GMA. Les résultats obtenus pour cetteLoB à fin 2018 sur ce périmètre sont :

Figure 2.7: Résultats fin 2018 (en M e)

Nous avons procédé au rejeu de cette méthode avec ces logiciels. Nous retrouvonsbien les mêmes résultats.

33

Chapitre 3

Politique de la validation du modèledu modèle interne

3.1 Objectifs

Afin de garantir le bon fonctionnement ainsi que la bonne utilisation du modèleinterne partiel, une gouvernance a été mise en place par Groupama comme le suggèrel’article 115 de la Directive 2009/138/CE [5]. Dans cette gouvernance est comprise lavalidation du modèle interne. Elle consiste à avoir un second regard sur les travauxeffectués par la DAG 1 sur le modèle interne. Ses objectifs sont définis dans les articlesde la section 7 du Règlement délégué (UE) 2015/35 de la Commission du 10 octobre2014 [18]. Parmi elles figurent les suivantes :

• Définition des règles, processus et cadre de gouvernance nécessaires à la validationindépendante du modèle

• Définition la méthode de validation du modèle et assurance que le modèle satisfaitaux exigences déterminées dans les articles 101, 112, 113, 120 à 123, 125 et 126 dela Directive 2009/138/CE [5]

• Assurance que le modèle capture de manière adéquate le profil de risque de Grou-pama : évaluation continue de la prise en compte des nouveaux éléments à dispo-sition

• Garantie d’une bonne compréhension et renforcement de la confiance dans le mo-dèle interne de la part des principaux responsables opérationnels et des instancesdirigeantes du Groupe afin de répondre de façon adéquate aux utilisations qui ensont faites (calcul du SCR robuste, prise de décision dans le domaine de la gestiondes risques)

• Information des points forts et faibles du modèle par le biais des résultats de lavalidation aux responsables clés afin d’améliorer le modèle

• Identification et résolution des points de non-conformité réglementaire

1. DAG : Direction Actuariat Groupe

34

• Identification et quantification des impacts sur le SCR du modèle interne et veilleque le montant total des impacts correspondants sur le SCR MIP ne dépasse pas5%.

3.2 Processus de validation

3.2.1 Périmètres des travaux de validation

Le processus de validation du modèle interne est effectué tous les ans. Ce processuss’applique à un sous-ensemble de composants conforme à l’article 241 du Règlementdélégué[18] :

• Adéquation du périmètre du modèle au profil de risque de l’entreprise : articles 112et 113 de la Directive 2009/138/CE [5]

• Calcul du SCR et de tous ses composants (hors challenge des méthodes et deshypothèses) sur toutes les LoBs : articles 101 et 122 de la Directive 2009/138/CE [5]

• Test d’attribution des pertes et profits : article 123 de la Directive 2009/138/CE [5]et section 6 du chapitre VI du Règlement délégué[18]

• Test d’utilisation du modèle : article 120 de la Directive 2009/138/CE [5]

• Dispositions générales sur les normes en matières de documentation : article 125 dela Directive 2009/138/CE [5] et section 8 du chapitre VI du Règlement délégué[18]

• Application opérationnelle de la gouvernance

• Contrôle de l’application opérationnelle des processus du modèle interne et descontrôles de qualité de donnée associés

3.2.2 Déroulement des missions

Ces missions sont réparties entre les différents valideurs (internes ou externes). Afinde les effectuer, ils doivent définir un plan de validation comprenant :

• Type de travaux à réaliser et personnes à mobiliser

• Pièces devant être fournies par les équipes responsables des composants étudiés

• Outils de validation utilisés (voir section 3.3) et tests envisagés avec leurs objectifs

• Définition de l’effort de validation apporté à chaque composant étudié en fonctionde l’importance relative du composant

• Charge et délai estimés pour procéder aux travaux de validation

• Sommaire et type de conclusion prévu dans le rapport pour la restitution des tra-vaux de validation réalisés

• Restitutions intermédiaires : réunions, points d’étapes, rapports

35

3.2.3 Rapport de validation

À la fin de ces travaux, un rapport de validation est rédigé comprenant :

• Risque testé (primes ou réserve)

• Élément du modèle interne testé (modélisation, documentation, processus,...)

• Outils de validation mis en oeuvre

• Description des tests et de leurs objectifs

• Critères de rejet ou d’acceptation considérés pour interpréter les tests

• Description des problèmes éventuellement identifiés

• Qualification de leur matérialité et proposition d’actions correctrices

• Date de la dernière validation effectuée sur l’élément testé

• Personnes en charge du test

De plus, le rapport doit contenir un résumé qui reprend les principaux points couverts parla validation ainsi que les conclusions de la validation en termes de problèmes majeursidentifiés et de recommandations associées. Les résultats de cette revue de validationsont remontés au CGMI 2 tout comme les remarques relevées. Le CGMI doit analyserles messages clés tels que les recommandations et les principales mesures correctricesenvisagées. De plus, il doit s’attribuer les éventuelles remarques matérielles et les pointsde non-conformité identifiés. Si de tels points sont constatés, des mesures correctricessont nécessaires.Un plan d’action sera proposé afin de résoudre ce point au CGMI. Ce dernier est chargédu suivi du plan d’action.

3.3 Outils de validation

Afin de valider le modèle interne partiel, des outils et tests sont nécessaires :

• Calculs miroirs : Cela consiste à refaire les calculs de manière indépendante surun autre logiciel.

• Tests de modèles alternatifs : Il s’agit de s’assurer que des modèles alternatifsont été envisagés et que le modèle retenu est pertinent.

• Backtesting : Nous allons ici comparer les projections effectuées au 31/12/N-1par le modèle au titre de l’année N avec les résultats observés réellement au coursde l’année N. Cette analyse étant importante, elle est documentée à la fois dansles rapports de modélisation produits par la DAG et dans le rapport de validationindépendante.

• Tests de sensibilité aux hypothèses du modèle : Ces tests permettent de me-surer l’impact sur les résultats du modèle d’une variation des hypothèses retenues.

2. CGMI : Comité Groupe du Modèle Interne

36

• Tests de stabilité du modèle : Ce type de test vise à vérifier que le modèleproduit les mêmes résultats en étant alimenté des mêmes jeux d’hypothèses et dedonnées. Il s’agira notamment de vérifier que le SCR estimé à partir du modèlene varie pas significativement lorsque le modèle est lancé à plusieurs reprises enutilisant des jeux de nombres aléatoires différents.

• Stress tests et analyses de scénarios : Nous mesurons grâce à ces tests l’impactd’un événement isolé extrême mais dont la survenance est possible (stress test) oud’un ensemble d’événements (analyse de scénarios). La mise en oeuvre de ces tests,notamment l’approche retenue pour définir les scénarios et stress tests ainsi queleurs résultats est documentée dans le rapport de validation. Le programme destress tests et de scénarios est formellement approuvé par le CGMI et est annexéau rapport de validation indépendante.

• Reverse stress test : Ce test sert à déterminer les scénarios les plus probables quipourraient potentiellement mettre en péril la solvabilité du groupe ou de GMA.Laremontée des résultats obtenus aux instances permettra de s’assurer que des me-sures de protection adéquates seront mises en oeuvre pour se prémunir contre detels scénarios.

• Attribution des profits et des pertes : Il s’agit de revoir les causes ainsi que lessources des profits et des pertes pour chacune des principales unités opérationnelles,de les comparer à celles attendues sur le périmètre du modèle interne et de la formulestandard.

• Benchmarking : Il s’agit de comparer les méthodes et hypothèses du groupe aveccelles du marché.

• Tests de cohérence/réconciliation : Il s’agit de comparer les données et hypo-thèses utilisées à celles employées à d’autres fins que le modèle interne au sein deGroupama, par exemple celles de la comptabilité. Il consiste également à analyserles écarts entre les résultats issus du modèle interne et les résultats issus de laformule standard.

• Analyse des mouvements : Il s’agit d’une analyse afin de comprendre la manièredont les résultats produits par le modèle ont évolué d’une année sur l’autre etpermet d’identifier les causes de ces évolutions.

• Revues qualitatives : Ces revues ont pour but de valider les éléments tels que ladocumentation du modèle, la gouvernance ou encore la satisfaction du test d’utili-sation réglementaire.

Nous allons mettre en place dans ce mémoire un outil de calcul miroir et de testsalternatifs. Ce point sera abordé de manière plus détaillée dans le dernier chapitre de cemémoire.

37

Deuxième partie

Étude comparative des méthodes decalcul de la volatilité

38

Chapitre 4

Reproduction du calcul de lavolatilité de la DAG

Nous avons dans le chapitre 2 explicité la méthode de calcul du SCR de réserve. Pourrappel, elle suit le processus suivant :

1. Estimation des facteurs de développement avec la méthode de Chain-Ladder

2. Calcul des sigmas de Mack avec la méthode de Mack

3. Obtention d’une distribution des charges ultimes et de la MSEP 1 avec la méthodede Merz-Wüthrich par Bootstrap

Dans ce chapitre, nous allons maintenant présenter le calcul miroir proposé pour cetteméthode sur la LoB MTPL 2 sur le périmètre de GMA vision Caisses Régionales. Letriangle retenu pour le calcul du SCR de réserve pour cette LoB est le triangle descharges.

4.1 Méthodologie

4.1.1 Méthode de Chain-Ladder

La méthode de Chain-Ladder est une méthode déterministe permettant d’obtenir lemontant de réserves que l’on doit constituer à partir d’un triangle de paiements ou decharges cumulés auquel on va appliquer des facteurs de développement.

Soit N ∈ N. Notons :• i : année de survenance, ∀i ∈ N tel que 0 ≤ i ≤ N• j : année de développement,∀j ∈ N tel que 0 ≤ j ≤ N• Ci,j : somme des paiements ou des charges cumulée entre l’année de survenance i

et l’année de développement j

1. MSEP : Mean Squared Error Prediction2. RC Auto

39

D’où le triangle suivant :

Figure 4.1: Triangle cumulé

Afin de pouvoir appliquer la méthode de Chain-Ladder, deux hypothèses sont à véri-fier :

1. Les années de survenance sont indépendantes entre elles.

2. Il existe un facteur de développement fk tel que E[Ci,k+1|Ci,1, ..., Ci,k] = Ci,kfkavec 0 ≤ i ≤ N et 0 ≤ k ≤ N − 1.

Les facteurs de développement n’étant pas connus, ils sont estimés de la façon sui-vante :

fj =∑N−1

i=0 Ci,j+1∑N−1i=0 Ci,j

, ∀j ∈ [0;N − 1]

(4.1)

Grâce aux facteurs de développement, nous pouvons en déduire les estimations descharges futures :

Ci,j = Ci,j−1 × fj−1,∀i+ j ≥ N(4.2)

40

Figure 4.2: Estimation des charges futures

Nous pouvons obtenir ainsi la meilleure estimation de l’ultime qui est la charge ul-time :

C = C0,N +∑N

i=1 Ci,N(4.3)

Figure 4.3: Obtention de la charge ultime

Le montant des réserves R vaut donc :

41

R =∑N

i=0 Ci,N − Ci,N−1(4.4)

Figure 4.4: Obtention du montant des réserves

4.1.2 Calcul des sigmas de Mack

Introduite en 1993 par T.Mack dans l’article [15] , la méthode de Mack est la versionstochastique de la méthode de Chain-Ladder. Avec une hypothèse supplémentaire, ellepermet de déterminer l’erreur de prédiction du modèle (voir section 5.3). Cette hypothèseest la suivante :Il existe σj ∈ R tel que V ar(Ci,j+1|Ci,1, ..., Ci,j) = σ2jCi,j avec 0 ≤ i ≤ N et 0 ≤ j ≤N − 1.

Les sigmas de Mack mesurent l’incertitude autour des facteurs de développement. Ilsse calculent de la façon suivante : σ2k = 1

N−k−1∑N−k

i=0 Ci,k

(Ci,k+1

Ci,k− fk

)2, 0 ≤ k ≤ N − 2

σ2N−1 = min(σ4N−2

σ2N−3

;min(σ2N−3; σ

2N−2

))En appliquant cette méthode pour la LoB MTPL 3, la DAG obtient des sigmas de

Mack atypiques pour les 3 dernières années de développement ce qui entraîne une volati-lité à 1 an trop importante et non représentative du risque. Dans ce cas là, un retraitement

3. RC Auto

42

des 3 derniers sigmas de Mack est possible. Nous allons les stabiliser en prenant soit lemaximum, soit le minimum ou la moyenne des 3 sigmas qui précèdent les 3 derniers. Ici,le choix a été fait d’appliquer une stabilisation en prenant la moyenne. Ainsi l’évolutionde la volatilité est plus cohérente d’une année à une autre.Les 3 derniers sigmas valent donc :

σN−3 = σN−2 = σN−1 =σN−4+σN−5+σN−6

3(4.5)

4.1.3 Méthode de Merz-Wüthrich par Bootstrap

Cette méthode est construite autour des méthodes de Chain-Ladder et Mack. Ellenous fournit une formule fermée pour l’estimation de l’erreur de prédiction. Nous déve-lopperons cette méthode dans le chapitre 5.Ici, le principe de la méthode de Merz-Wüthrich est repris et répliqué à l’aide d’uneprocédure Bootstrap. Cette méthode nous permet d’avoir une distribution de la chargeultime contrairement à la formule fermée que propose la méthode de Merz-Wüthrich.

À partir des éléments obtenus précédemment, nous pouvons calculer les résidus. Cesderniers sont ajustés afin que leur estimateur soient non biaisés et sont les suivants : 4

ri,j =√

N−jN−j−1 ·

√Ci,j−1·(fi,j−fj)

σj

(4.6)

Une hypothèse de la méthode de bootstrap impose que les résidus sont i.i.d 5.

Ensuite, les 6 étapes suivantes sont à répéter M fois :

1. Ré-échantillonage des résidus : r∗i,j2. Calcul de pseudo-facteurs de développement obtenu à partir des triangles initiaux

et des résidus tirés : f∗i,j = r∗i,j ·σj√Ci,j−1

+ fj

3. Réajustement d’un Chain-Ladder classique pour obtenir une nouvelle cadence dedéveloppement : f∗j

4. Un estimateur θ de θ est sans biais si : E[θ] = θ.5. iid : indépendants et identiquement distribués

43

4. Simulation de la diagonale de l’année suivante notée N+1 à l’aide d’une loi Lo-gnormale dont les paramètres sont déterminés à partir des montants cumulés dela précédente diagonale et des facteurs de développement trouvés à l’étape précé-dente : CN+1

i,j suit une loi lognormale de paramètres Ci,j−1 · f∗j et Ci,j−1 · σ2j

5. Ré-évaluation des facteurs de passage avec la nouvelle diagonale simulée en N+1 :f∗N+1j

6. Détermination des nouvelles charges ultimes avec la méthode de Chain-Laddersuivant la dernière diagonale N+1 simulée et les coefficients de passage recalculés

À la fin, notre erreur de prédiction, la MSEP 6, est la variance des M charges ultimesobtenues.

4.2 Vérifications des hypothèses

Cette étape est primordiale dans le processus de validation. En effet, si l’une deshypothèses suivante n’est pas vérifiée, une méthode alternative sera appliquée. Nousl’étudierons au sein du chapitre 5.

4.2.1 Hypothèse 1 : Indépendance des années de survenance

Les années de survenances sont indépendantes entre elles.

Test graphique

Les facteurs de développement individuels sont obtenus comme suit :

fi,j =Ci,j+1

Ci,j, ∀(i, j) ∈ [[0;N − 1]]2

(4.7)

D’où le triangle :

6. MSEP : Mean Squared Error Prediction. Cette notion est développée dans le chapitre 5.

44

Figure 4.5: Matrice des coefficients de développement

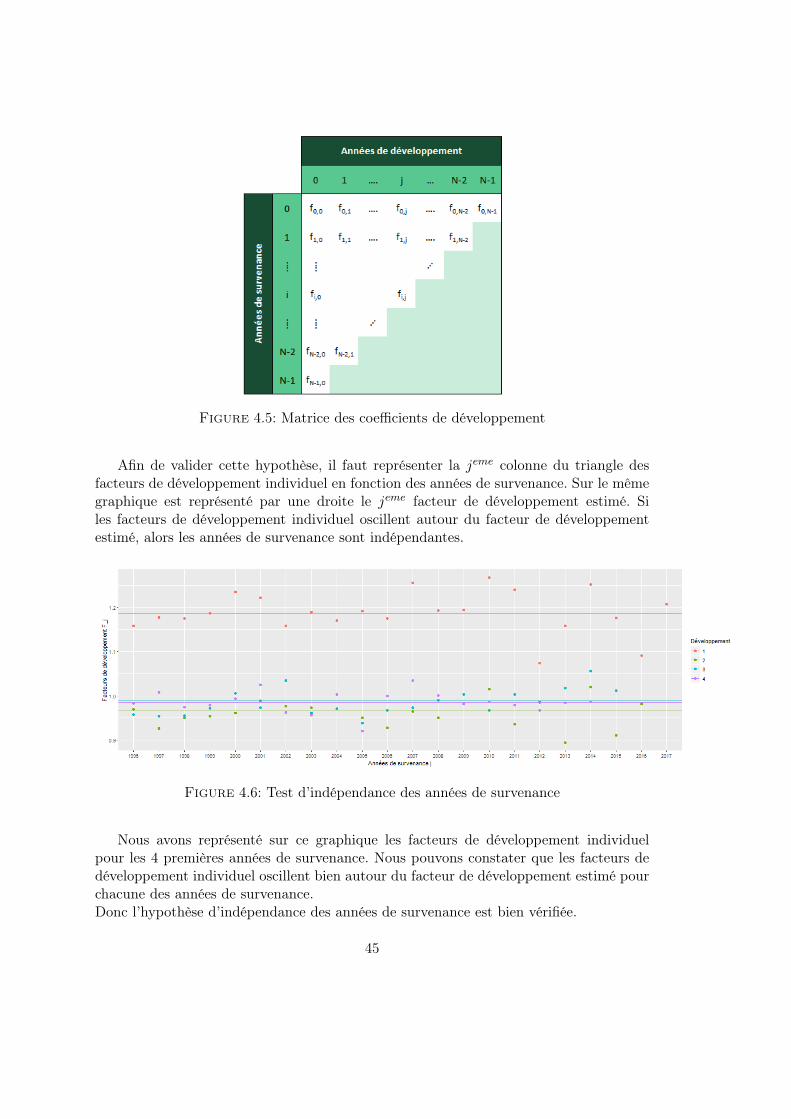

Afin de valider cette hypothèse, il faut représenter la jeme colonne du triangle desfacteurs de développement individuel en fonction des années de survenance. Sur le mêmegraphique est représenté par une droite le jeme facteur de développement estimé. Siles facteurs de développement individuel oscillent autour du facteur de développementestimé, alors les années de survenance sont indépendantes.

Figure 4.6: Test d’indépendance des années de survenance

Nous avons représenté sur ce graphique les facteurs de développement individuelpour les 4 premières années de survenance. Nous pouvons constater que les facteurs dedéveloppement individuel oscillent bien autour du facteur de développement estimé pourchacune des années de survenance.Donc l’hypothèse d’indépendance des années de survenance est bien vérifiée.

45

4.2.2 Hypothèse 2 : Linéarité

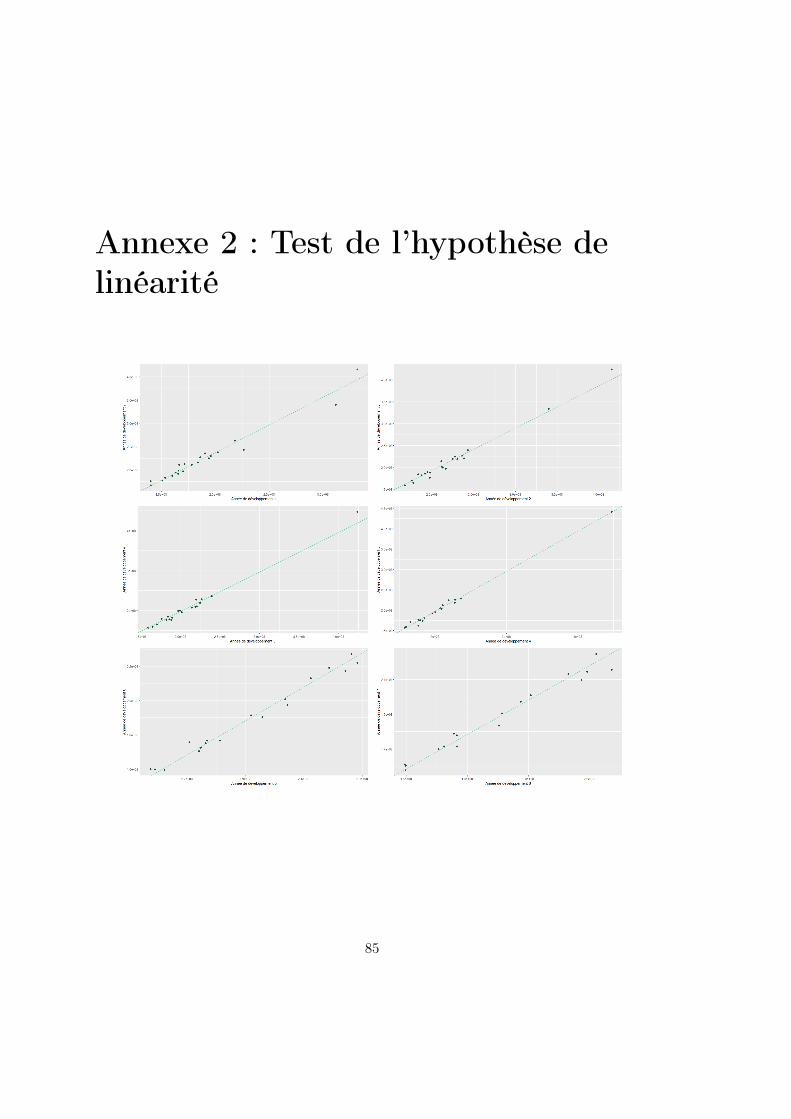

Il existe un facteur de développement fk tel que E[Ci,k+1|Ci,1, ..., Ci,k] = Ci,kfkavec 0 ≤ i ≤ N et 0 ≤ k ≤ N − 1.

Test graphique

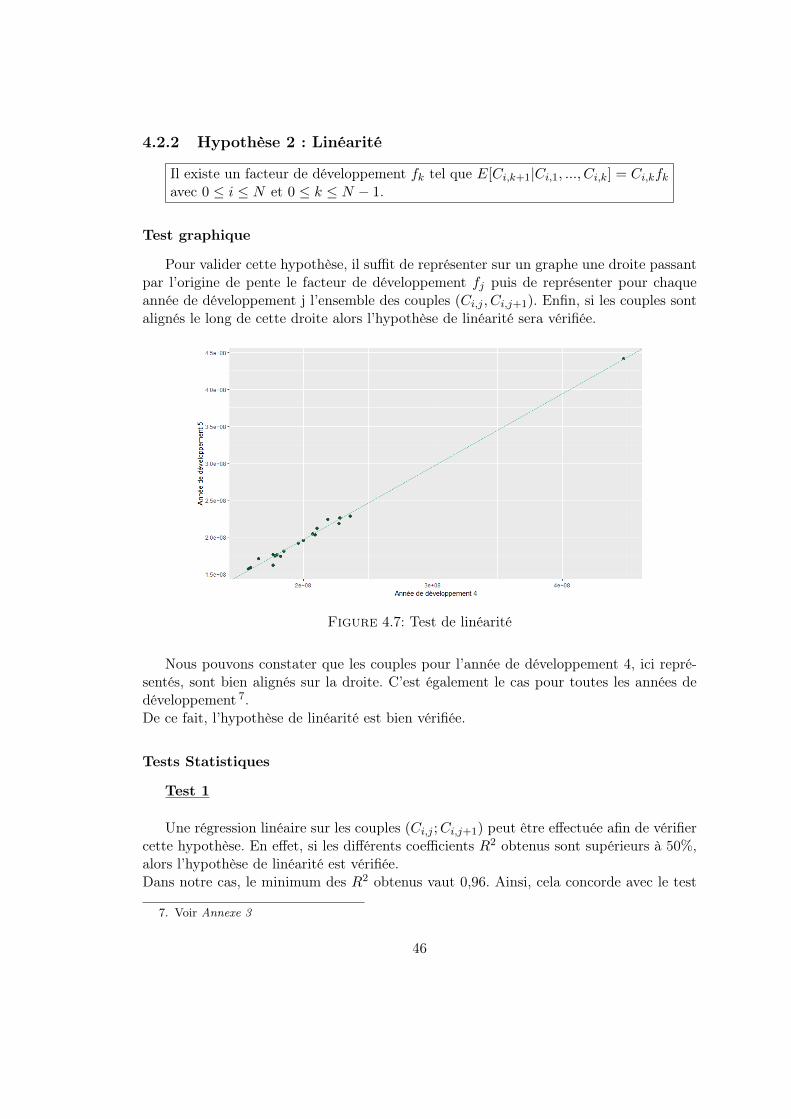

Pour valider cette hypothèse, il suffit de représenter sur un graphe une droite passantpar l’origine de pente le facteur de développement fj puis de représenter pour chaqueannée de développement j l’ensemble des couples (Ci,j , Ci,j+1). Enfin, si les couples sontalignés le long de cette droite alors l’hypothèse de linéarité sera vérifiée.

Figure 4.7: Test de linéarité

Nous pouvons constater que les couples pour l’année de développement 4, ici repré-sentés, sont bien alignés sur la droite. C’est également le cas pour toutes les années dedéveloppement 7.De ce fait, l’hypothèse de linéarité est bien vérifiée.

Tests Statistiques

Test 1

Une régression linéaire sur les couples (Ci,j ;Ci,j+1) peut être effectuée afin de vérifiercette hypothèse. En effet, si les différents coefficients R2 obtenus sont supérieurs à 50%,alors l’hypothèse de linéarité est vérifiée.Dans notre cas, le minimum des R2 obtenus vaut 0,96. Ainsi, cela concorde avec le test

7. Voir Annexe 3

46

précédent et nous confirme que l’hypothèse de linéarité est vérifiée.

Test 2Il est possible d’effectuer un autre test également : celui de Pearson entre 2 années dedéveloppement successives. Le coefficient de corrélation de Pearson permet de déterminerla linéarité entre des variables. Ce coefficient est compris entre -1 et 1. Plus sa valeurabsolue est proche de 1, plus la linéarité entre les variables est fortes.

Figure 4.8: Extrait des coefficients de corrélation de Pearson

Nous pouvons constater que tout les coefficients de corrélation de Pearson obtenussont proches de 1. En effet, le minimum de ces coefficient est de 0.9808667.Ces résultats confirment la conclusion du test graphique.

4.2.3 Hypothèse 3 : Hypothèse de variance

Il existe σj ∈ R tel que V ar(Ci,j+1|Ci,1, ..., Ci,j) = σ2jCi,j avec 0 ≤ i ≤ N et 0 ≤ j ≤ N − 1

Test graphique

Afin de vérifier l’hypothèse de variance graphiquement, il suffit de représenter lesrésidus normalisés en fonction des montants cumulés. L’hypothèse est acceptée si lesrésidus présentent une structure aléatoire.

Figure 4.9: Test de l’hypothèse de variance

47

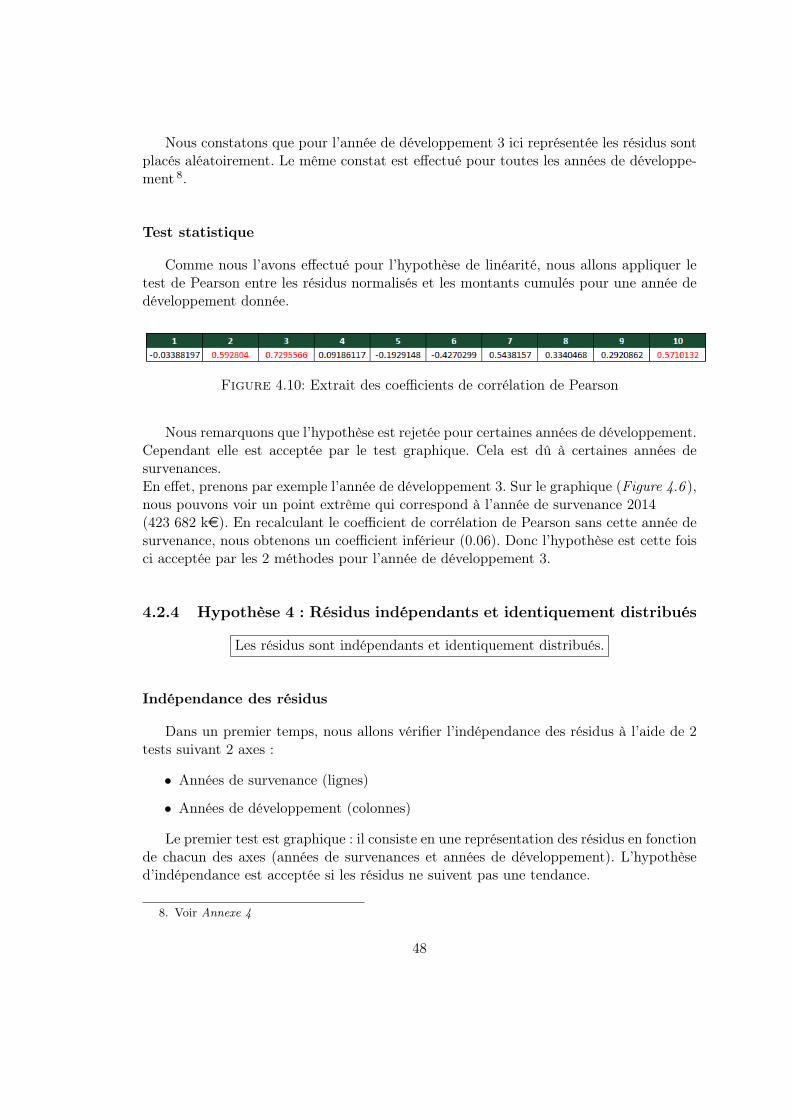

Nous constatons que pour l’année de développement 3 ici représentée les résidus sontplacés aléatoirement. Le même constat est effectué pour toutes les années de développe-ment 8.

Test statistique

Comme nous l’avons effectué pour l’hypothèse de linéarité, nous allons appliquer letest de Pearson entre les résidus normalisés et les montants cumulés pour une année dedéveloppement donnée.

Figure 4.10: Extrait des coefficients de corrélation de Pearson

Nous remarquons que l’hypothèse est rejetée pour certaines années de développement.Cependant elle est acceptée par le test graphique. Cela est dû à certaines années desurvenances.En effet, prenons par exemple l’année de développement 3. Sur le graphique (Figure 4.6 ),nous pouvons voir un point extrême qui correspond à l’année de survenance 2014(423 682 ke). En recalculant le coefficient de corrélation de Pearson sans cette année desurvenance, nous obtenons un coefficient inférieur (0.06). Donc l’hypothèse est cette foisci acceptée par les 2 méthodes pour l’année de développement 3.

4.2.4 Hypothèse 4 : Résidus indépendants et identiquement distribués

Les résidus sont indépendants et identiquement distribués.

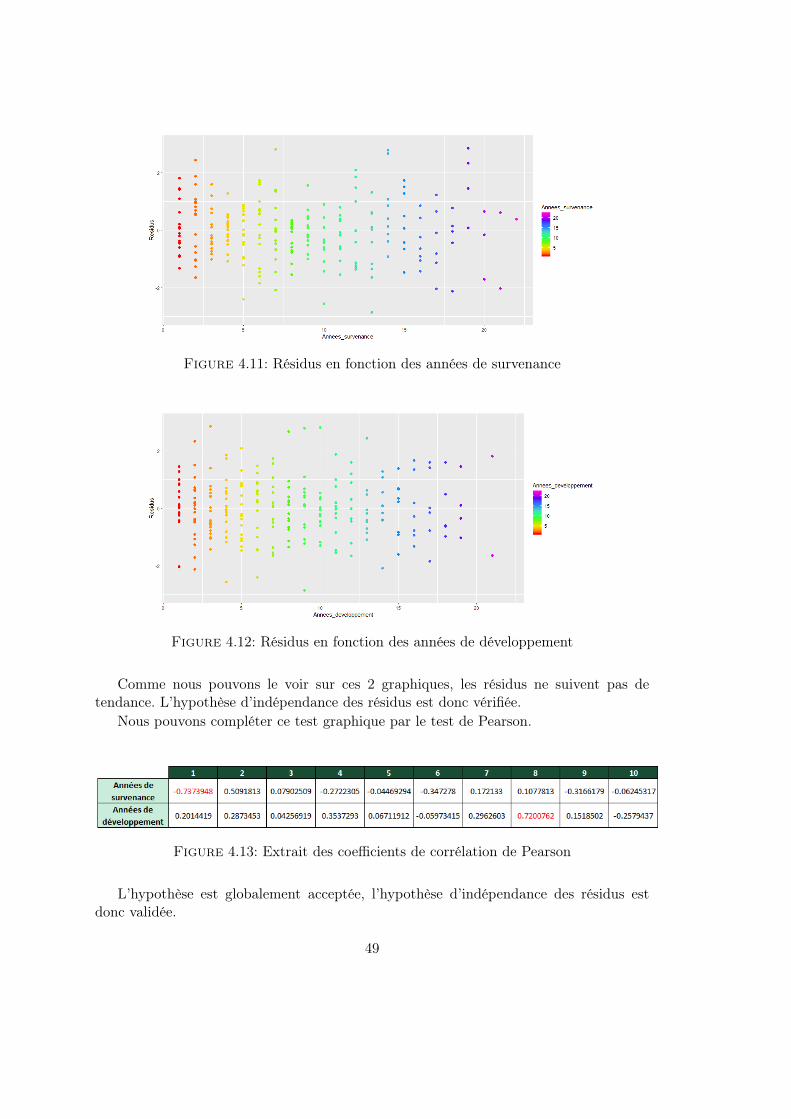

Indépendance des résidus

Dans un premier temps, nous allons vérifier l’indépendance des résidus à l’aide de 2tests suivant 2 axes :

• Années de survenance (lignes)

• Années de développement (colonnes)

Le premier test est graphique : il consiste en une représentation des résidus en fonctionde chacun des axes (années de survenances et années de développement). L’hypothèsed’indépendance est acceptée si les résidus ne suivent pas une tendance.

8. Voir Annexe 4

48

Figure 4.11: Résidus en fonction des années de survenance

Figure 4.12: Résidus en fonction des années de développement

Comme nous pouvons le voir sur ces 2 graphiques, les résidus ne suivent pas detendance. L’hypothèse d’indépendance des résidus est donc vérifiée.

Nous pouvons compléter ce test graphique par le test de Pearson.

Figure 4.13: Extrait des coefficients de corrélation de Pearson

L’hypothèse est globalement acceptée, l’hypothèse d’indépendance des résidus estdonc validée.

49

Identique distribution des résidus

Nous pouvons vérifier cette hypothèse grâce au test de Kolmogorov-Smirnov. En effet,ce test permet de déterminer si un échantillon suit bien une loi donnée. Ici le but estde prouver que les résidus suivent une loi normale centrée réduite. En effectuant ce test,nous obtenons une p-value de 0.7458. Cette p-value étant supérieure à 5%, l’hypothèseest donc bien vérifiée.

4.3 Application

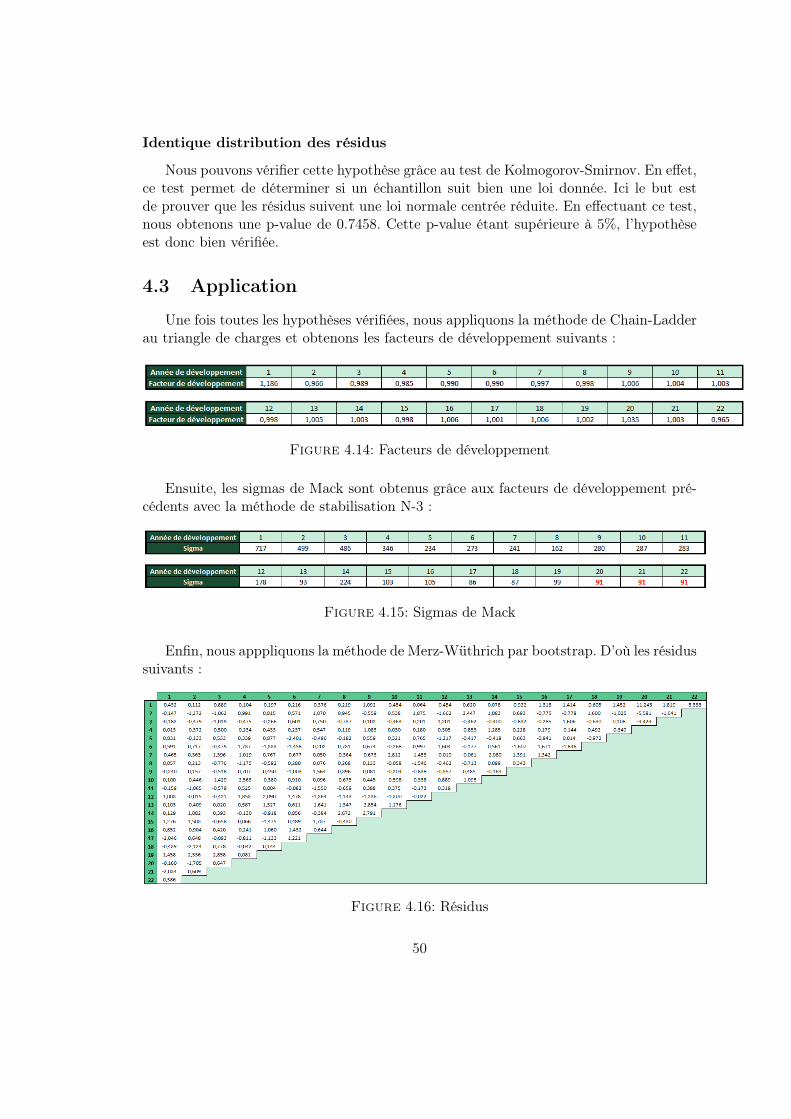

Une fois toutes les hypothèses vérifiées, nous appliquons la méthode de Chain-Ladderau triangle de charges et obtenons les facteurs de développement suivants :

Figure 4.14: Facteurs de développement

Ensuite, les sigmas de Mack sont obtenus grâce aux facteurs de développement pré-cédents avec la méthode de stabilisation N-3 :

Figure 4.15: Sigmas de Mack

Enfin, nous apppliquons la méthode de Merz-Wüthrich par bootstrap. D’où les résidussuivants :

Figure 4.16: Résidus

50

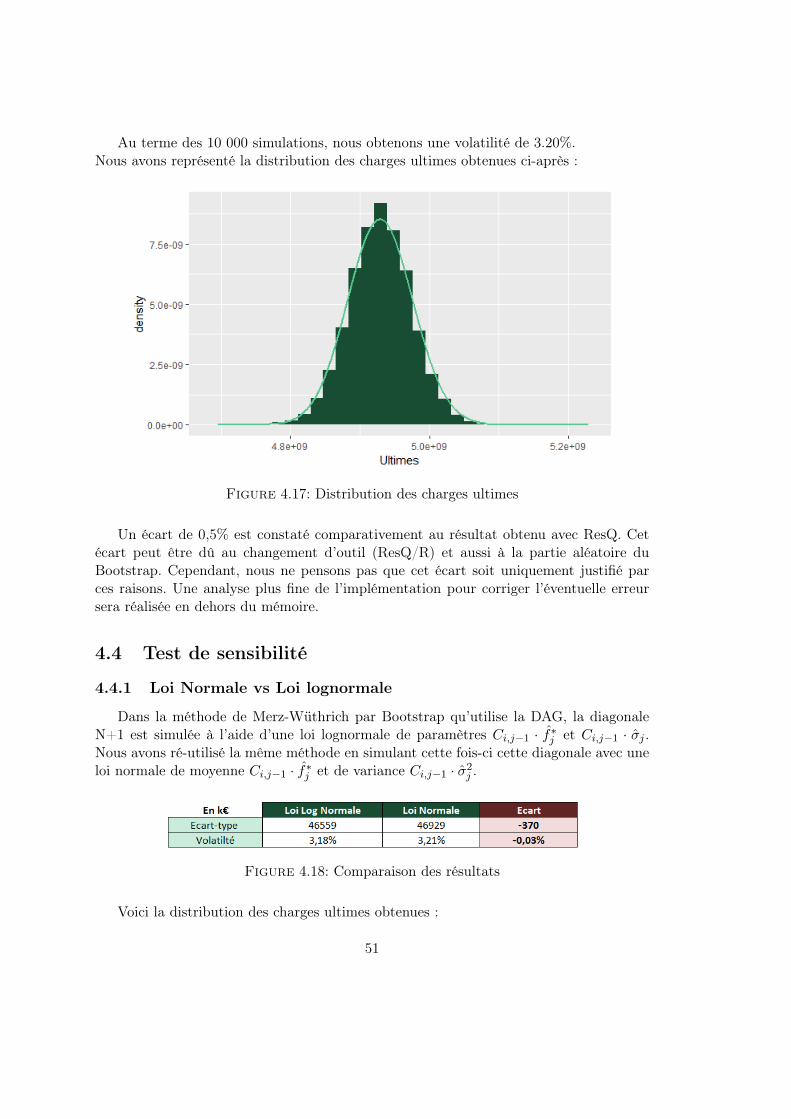

Au terme des 10 000 simulations, nous obtenons une volatilité de 3.20%.Nous avons représenté la distribution des charges ultimes obtenues ci-après :

Figure 4.17: Distribution des charges ultimes

Un écart de 0,5% est constaté comparativement au résultat obtenu avec ResQ. Cetécart peut être dû au changement d’outil (ResQ/R) et aussi à la partie aléatoire duBootstrap. Cependant, nous ne pensons pas que cet écart soit uniquement justifié parces raisons. Une analyse plus fine de l’implémentation pour corriger l’éventuelle erreursera réalisée en dehors du mémoire.

4.4 Test de sensibilité

4.4.1 Loi Normale vs Loi lognormale

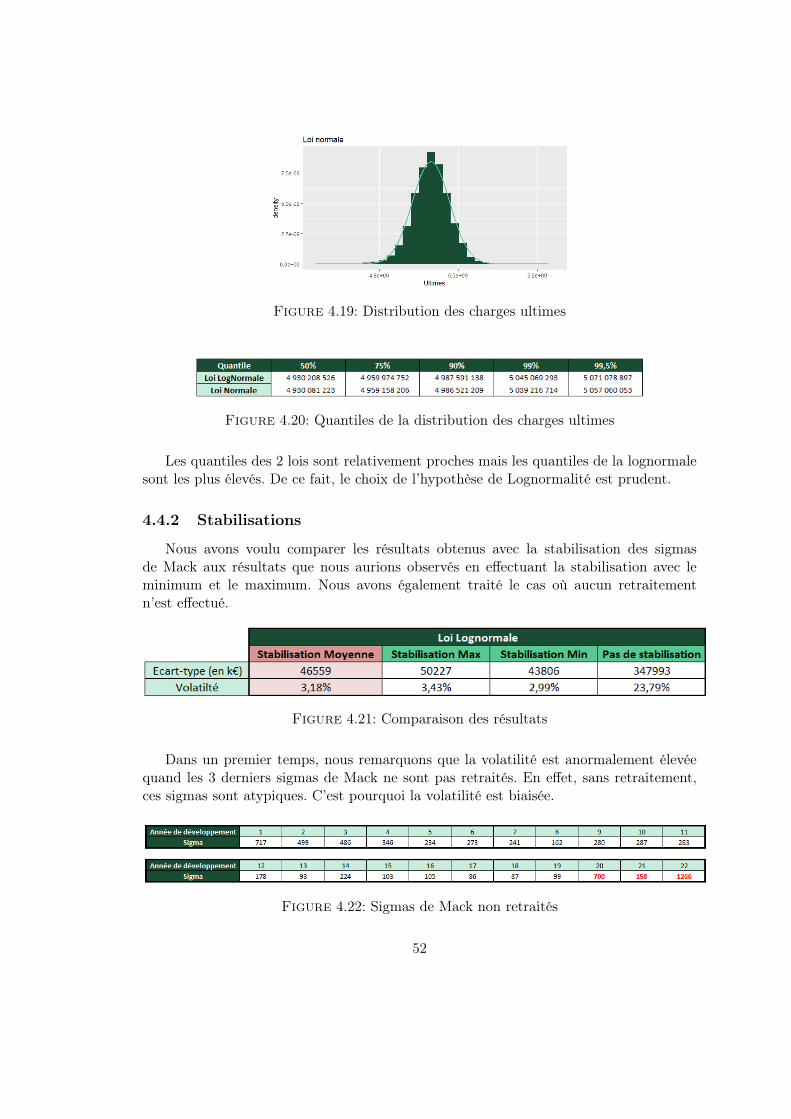

Dans la méthode de Merz-Wüthrich par Bootstrap qu’utilise la DAG, la diagonaleN+1 est simulée à l’aide d’une loi lognormale de paramètres Ci,j−1 · f∗j et Ci,j−1 · σj .Nous avons ré-utilisé la même méthode en simulant cette fois-ci cette diagonale avec uneloi normale de moyenne Ci,j−1 · f∗j et de variance Ci,j−1 · σ2j .

Figure 4.18: Comparaison des résultats

Voici la distribution des charges ultimes obtenues :

51

Figure 4.19: Distribution des charges ultimes

Figure 4.20: Quantiles de la distribution des charges ultimes

Les quantiles des 2 lois sont relativement proches mais les quantiles de la lognormalesont les plus élevés. De ce fait, le choix de l’hypothèse de Lognormalité est prudent.

4.4.2 Stabilisations

Nous avons voulu comparer les résultats obtenus avec la stabilisation des sigmasde Mack aux résultats que nous aurions observés en effectuant la stabilisation avec leminimum et le maximum. Nous avons également traité le cas où aucun retraitementn’est effectué.

Figure 4.21: Comparaison des résultats

Dans un premier temps, nous remarquons que la volatilité est anormalement élevéequand les 3 derniers sigmas de Mack ne sont pas retraités. En effet, sans retraitement,ces sigmas sont atypiques. C’est pourquoi la volatilité est biaisée.

Figure 4.22: Sigmas de Mack non retraités

52

Pour les 3 autres stabilisations, les résultats semblent cohérents avec le type de sta-bilisation. Comme précédemment, il y a très peu d’écart entre les 2 lois.

Maintenant que nous avons étudié la méthode de la DAG, nous souhaitons la compareravec des méthodes alternatives afin de la challenger.

53

Chapitre 5

Méthodes alternatives pour le calculde la volatilité

5.1 Préliminaire : Calcul de la MSEP

Soit θ une variable aléatoire. Soit θ une prédiction de θ.L’incertitude de la prédiction de θ par θ se mesure grâce à la MSEP (Mean Squared ErrorPrediction). Elle se définit comme suit : E[(θ−θ)2|D] où D est l’ensemble de l’informationconnue au moment du calcul. Cette erreur quadratique se décompose de la façon suivante :

MSEP (θ) = E[(θ − θ)2|D]MSEP (θ) = E[θ2 − 2θθ + θ2|D]MSEP (θ) = E[θ2|D]− 2θE[θ|D] + E[θ2|D]MSEP (θ) = E[θ2|D]− E[θ|D]2 + E[θ|D]2 + E[θ|D]− 2θE[θ|D]MSEP (θ) = V ar(θ|D) + (E[θ|D]− θ)2MSEP (θ) = Erreur de processus + Erreur d’estimation

La MSEP va nous servir à déterminer l’écart-type à 1 an qui nous intéresse dans lecalcul de la volatilité du SCR du risque de réserve. En effet, le σ que nous retrouvonsdans la volatilité φ de la formule (2.7) vaut : σ =

√MSEP . C’est ce que nous allons

déterminer avec les méthodes suivantes.

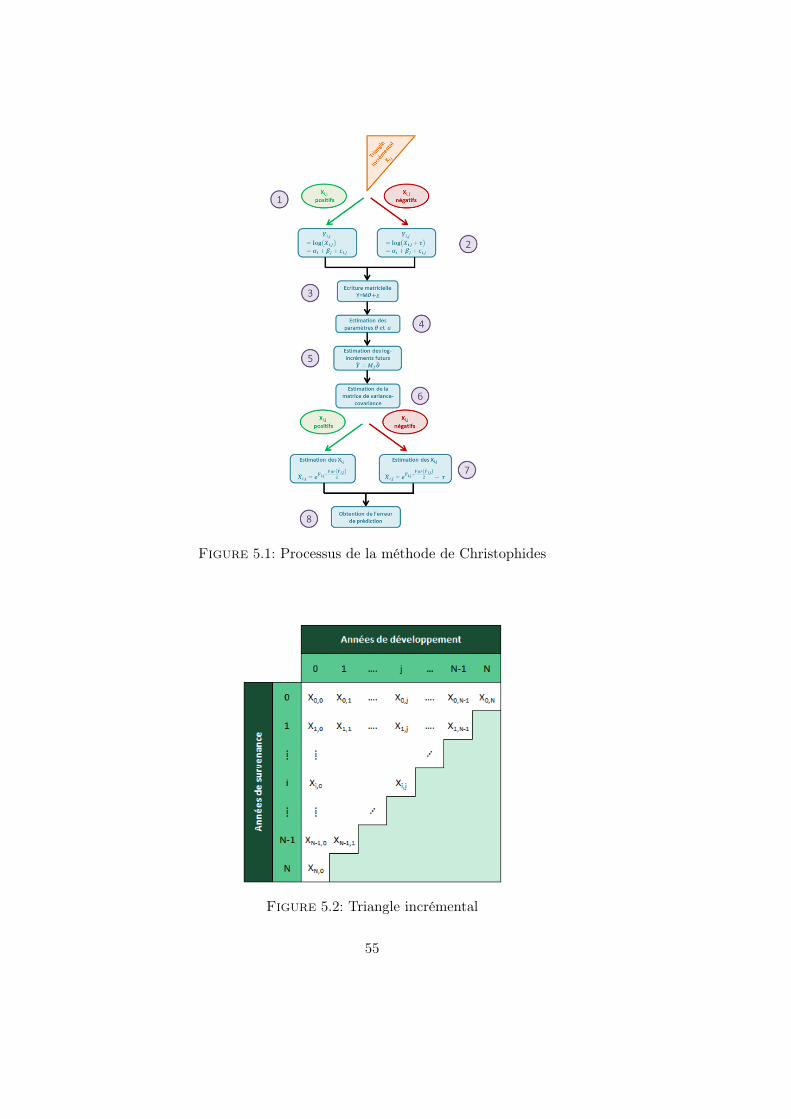

5.2 Méthode de Christophides

Développée dans les années 90 par S.Christophides (Article [19]), cette méthodeconsiste en une régression sur les log-incréments. Soit Xi,j les paiements incrémentauxoù i ∈ N représente les années de survenance et j ∈ N les années de développement.

5.2.1 Méthode

La méthode va se dérouler comme suit :

54

Figure 5.1: Processus de la méthode de Christophides

Figure 5.2: Triangle incrémental

55

Supposons que les incréments vérifient l’égalité suivante : Xi,j = rj · pi où pi est lacharge ultime des sinistres survenus au cours de l’année i et rj la proportion du montantpi payé en j.

En passant au logarithme, nous pouvons alors considérer le modèle log-linéaire sui-vant :

Yi,j = log(Xi,j) = αi + βj + εi,j(5.1)

où εi,j correspond au terme d’erreur.Par hypothèse, ils sont indépendants et suivent une loi normale centrée de variance σ2.Ceci implique que les Yi,j sont indépendants et suivent une loi normale d’espérance αi+βjet de variance σ2.Nous pouvons passer au logarithme que si la valeur des incréments est positive. Sinon ilfaut les rendre positifs en appliquant la procédure suivante :

• Choisir une constante τ ∈ R assez grande que l’on va ajouter à tous les incrémentsafin qu’ils soient tous positifs

• Appliquer le modèle linéaire à log(Xi,j + τ)

• Soustraire τ aux estimations de provisions et de charges sinistres.

La condition d’identifiabilité du modèle : α0 = β0 = 0. Par hypothèse, ils sont indépen-dants et suivent une loi normale centrée de variance σ2. Ceci implique que les Yi,j sontindépendants et suivent une loi normale d’espérance αi + βj et de variance σ2.

Nous passons au modèle matriciel suivant : Y = Mθ + ε avec :

• t Y = (Y0,0, Y0,1, ..., Y0,N , Y1,0, Y1,1, ..., Y1,N−1, ..., YN,0) le vecteur des éléments dutriangle écrit ligne à ligne.

• θ = (α1, ..., αN , β1, ..., βN ) le vecteur des paramètres

• t ε = (ε0,0, ε0,1, ..., ε0,N , ε1,0, ε1,1, ..., ε1,N−1, ..., εN,0) est le vecteur associé des erreurs

• M est la matrice de régression (matrice design) :

M =

{1 pour l’année i et j correspondant aux log-incréments supérieurs0 sinon.

56

Figure 5.3: Matrice Design

À partir du modèle matriciel, nous allons estimer les paramètres :

1. θ soit à l’aide de la méthode des moindres carrées (MCO) soit à l’aide de l’esti-mateur du maximum de vraisemblance (EMV). Dans le cadre du modèle linéairegaussien, les 2 estimateurs sont équivalents :

θ = θMCO = θEMV = (t MM)−1M t Y

2. σ2 soit à l’aide de la méthode des moindres carrées (MCO) soit à l’aide de l’esti-mateur du maximum de vraisemblance (EMV) :

σ2MCO = 1n−p

∥∥∥Y −Mθ∥∥∥2

σ2MCO =t εεn−p avec n le nombre d’observations et p le nombre de paramètres

etσ2EMV = 1

n

∥∥∥Y −Mθ∥∥∥2

σ2EMV =t εεn

Nous faisons le choix de poursuivre avec σ2 = σ2MCO

Avec les estimations obtenues de θ et σ, nous allons prédire les coûts futurs. Nousallons définir de la même façon dont nous avons définit la matrice de régression (matricedesign), la matrice design future Mf pour le triangle inférieur.

Mf =

{1 pour l’année i et j correspondant aux log-incréments inférieurs0 sinon.

57

Figure 5.4: Triangle inférieur et matrice design future

Ensuite les log-incréments futurs sont évalués avec la matrice design future et levecteur des paramètres comme suit : Y = Mf θ.La matrice de variance-covariance des log-incréments est définie par la formule suivante :

MVC = σ2Mf (t MM)−1(t Mf )

La matrice de variance-covariance correspondant au risque total de prédiction est obtenuepar :

V ar(Y ) = σ2[Id+Mf (t MM)−1(t Mf )](5.2)

L’estimation des incréments Xi,j est donc :

Xi,j = eYi,j+V ar(Yi,j)

2

(5.3)

Dans le cas où les incréments de départ sont négatifs, il faut enlever à Xi,j le termeτ ajouté au préalable.

Enfin, l’erreur de prédiction à l’ultime est donnée par :

MSEPultime =

√∑Yi,j Yk,l(e

Cov(Yi,j ;Yk,l) − 1)

58

(5.4)

Pour mesurer le risque à 1 an, il faut estimer la diagonale N+1 en modifiant lamatrice design future Mf et en gardant non nulles que les lignes qui correspondent auxcellules (i,j) du triangle telles que i+j=N+1. Ainsi, une nouvelle matriceMoy

f est obtenue.Ensuite, nous allons reproduire les étapes de 5 à 8 de la figure (5.1).

5.2.2 Exemple d’application

Afin de mieux comprendre comment s’articule cette méthode, nous allons reprendrel’exemple de l’article [19].

Figure 5.5: Triangle incrémenté

Comme tous les incréments sont positifs, le logarithme est applicable directement.Sinon, un terme assez grand τ est ajouté à tous les incréments afin rendre le trianglepositif. Nous obtenons donc le triangle suivant :

Figure 5.6: Triangle avec application du log

La condition d’identifiabilité du modèle est : β0 = 0.Le modèle peut se réécrire de la façon suivante : Y = Mθ + ε avec M la matrice design.

59

Figure 5.7: Matrice Design

Les paramètres obtenus à l’aide de la méthode des moindres carrées θ sont :

Figure 5.8: Paramètres estimés

La variance estimée σ est de : 0.0027.

Afin de prédire les coûts futurs, nous construisons la matrice design future Mf :

Figure 5.9: Matrice Design future

Ainsi les log-incréments futurs sont :

60

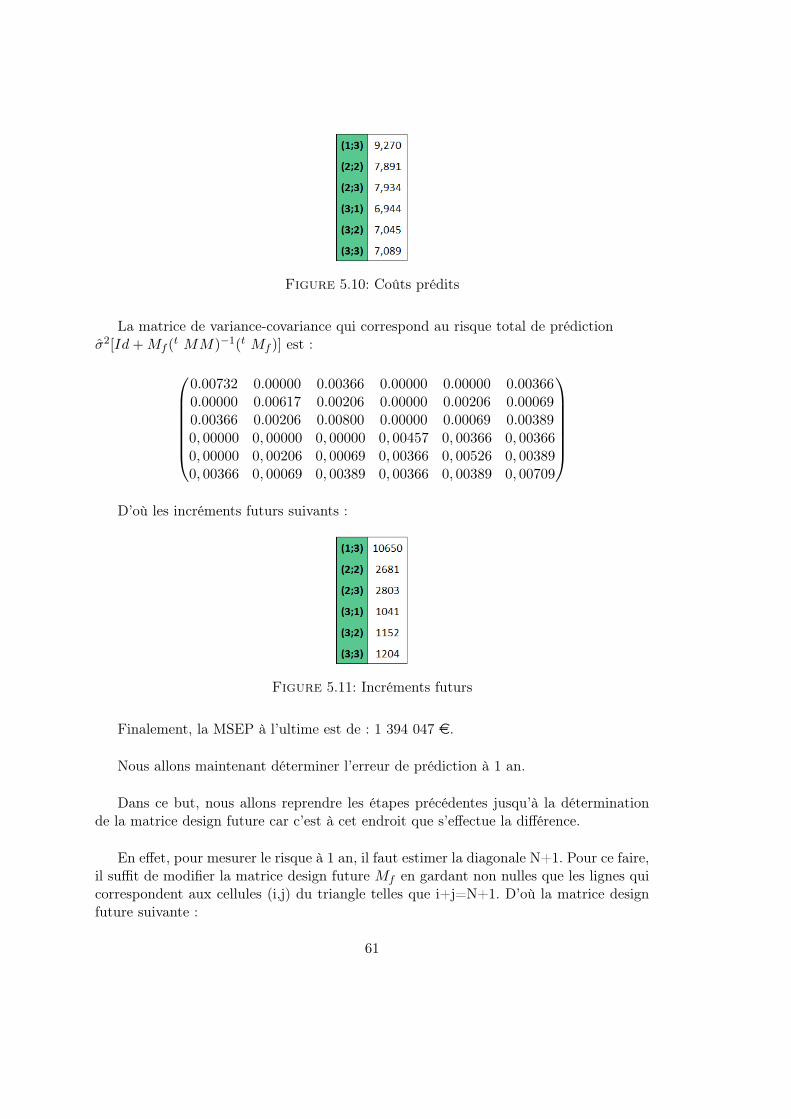

Figure 5.10: Coûts prédits

La matrice de variance-covariance qui correspond au risque total de prédictionσ2[Id+Mf (t MM)−1(t Mf )] est :

0.00732 0.00000 0.00366 0.00000 0.00000 0.003660.00000 0.00617 0.00206 0.00000 0.00206 0.000690.00366 0.00206 0.00800 0.00000 0.00069 0.003890, 00000 0, 00000 0, 00000 0, 00457 0, 00366 0, 003660, 00000 0, 00206 0, 00069 0, 00366 0, 00526 0, 003890, 00366 0, 00069 0, 00389 0, 00366 0, 00389 0, 00709

D’où les incréments futurs suivants :

Figure 5.11: Incréments futurs

Finalement, la MSEP à l’ultime est de : 1 394 047 e.

Nous allons maintenant déterminer l’erreur de prédiction à 1 an.

Dans ce but, nous allons reprendre les étapes précédentes jusqu’à la déterminationde la matrice design future car c’est à cet endroit que s’effectue la différence.

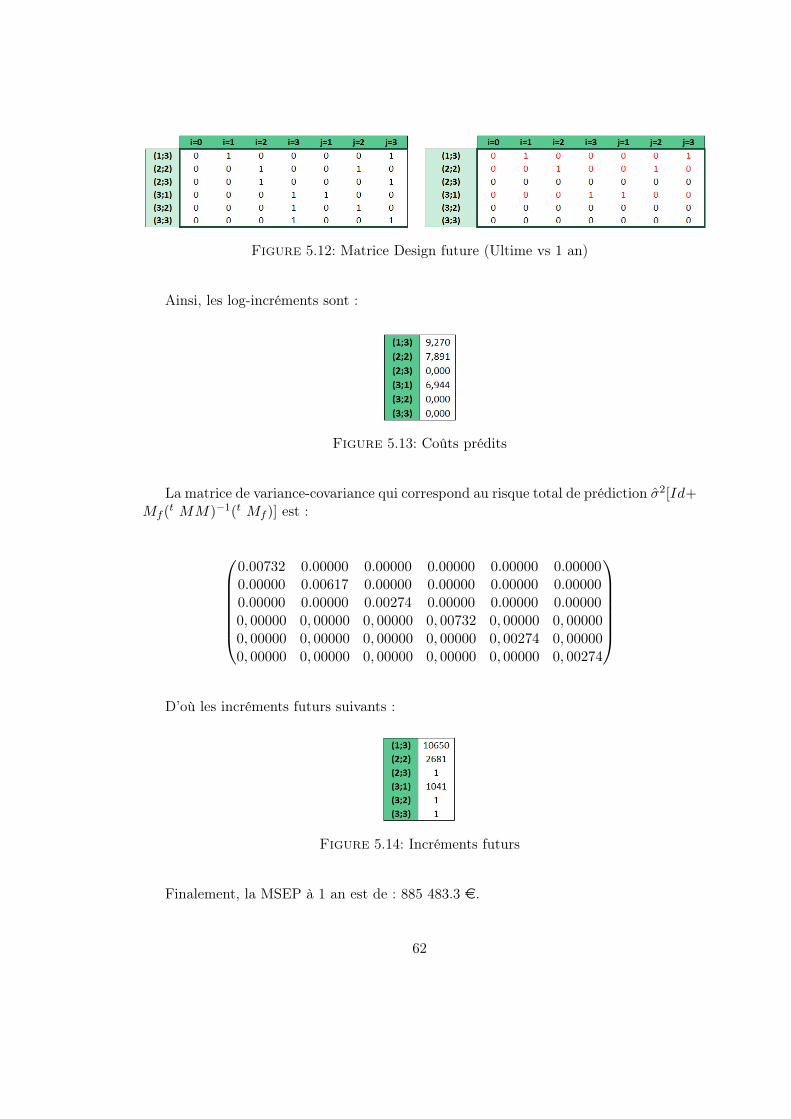

En effet, pour mesurer le risque à 1 an, il faut estimer la diagonale N+1. Pour ce faire,il suffit de modifier la matrice design future Mf en gardant non nulles que les lignes quicorrespondent aux cellules (i,j) du triangle telles que i+j=N+1. D’où la matrice designfuture suivante :

61

Figure 5.12: Matrice Design future (Ultime vs 1 an)

Ainsi, les log-incréments sont :

Figure 5.13: Coûts prédits

La matrice de variance-covariance qui correspond au risque total de prédiction σ2[Id+Mf (t MM)−1(t Mf )] est :

0.00732 0.00000 0.00000 0.00000 0.00000 0.000000.00000 0.00617 0.00000 0.00000 0.00000 0.000000.00000 0.00000 0.00274 0.00000 0.00000 0.000000, 00000 0, 00000 0, 00000 0, 00732 0, 00000 0, 000000, 00000 0, 00000 0, 00000 0, 00000 0, 00274 0, 000000, 00000 0, 00000 0, 00000 0, 00000 0, 00000 0, 00274

D’où les incréments futurs suivants :

Figure 5.14: Incréments futurs

Finalement, la MSEP à 1 an est de : 885 483.3 e.

62

5.3 Méthode de Mack

Après avoir calculé les sigmas de Mack à la section 4.1.2, nous pouvons déterminer laMSEP pour une année de survenance i ∈ N donnée des provisions Ri à l’ultime. D’où :

MSEP (Ri) = E[(Ri −Ri)2|D] = E[(Ci,N − Ci,N )2|D] = MSEP (Ci,N )(5.5)

Avec :

• Ri le montant de réserve de l’année de survenance i

• Ci,N l’estimation des charges futures de l’année de développement N

Après développement, nous obtenons :

MSEP (Ri) = C2i,N

∑N−1k=N−i

σ2k

f2k

[1

Ci,k+ 1∑N−k

j=0 Cj,k

](5.6)

À partir de cette formule, nous avons la MSEP de la totalité des provisions R :

MSEP(R)=∑N

i=1

{MSEP (Ri) + Ci,N

(∑Nk=i+1 Ck,N

)∑N−1j=N−i

2σ2j

f2j∑N−j

h=0 Ch,j

}(5.7)

5.4 Méthode de Merz-Wüthrich

En 2008, M.Merz et M.Wüthrich développent une méthode permettant de calculerle risque de réserve à 1 an qu’ils publient dans l’article [17]. Une simplification de cetteméthode est proposée la même année dans l’article [16]. Celle-ci permet de comparer laformule de Merz-Wüthrich (horizon à 1 an) à celle de Mack (horizon ultime).

63

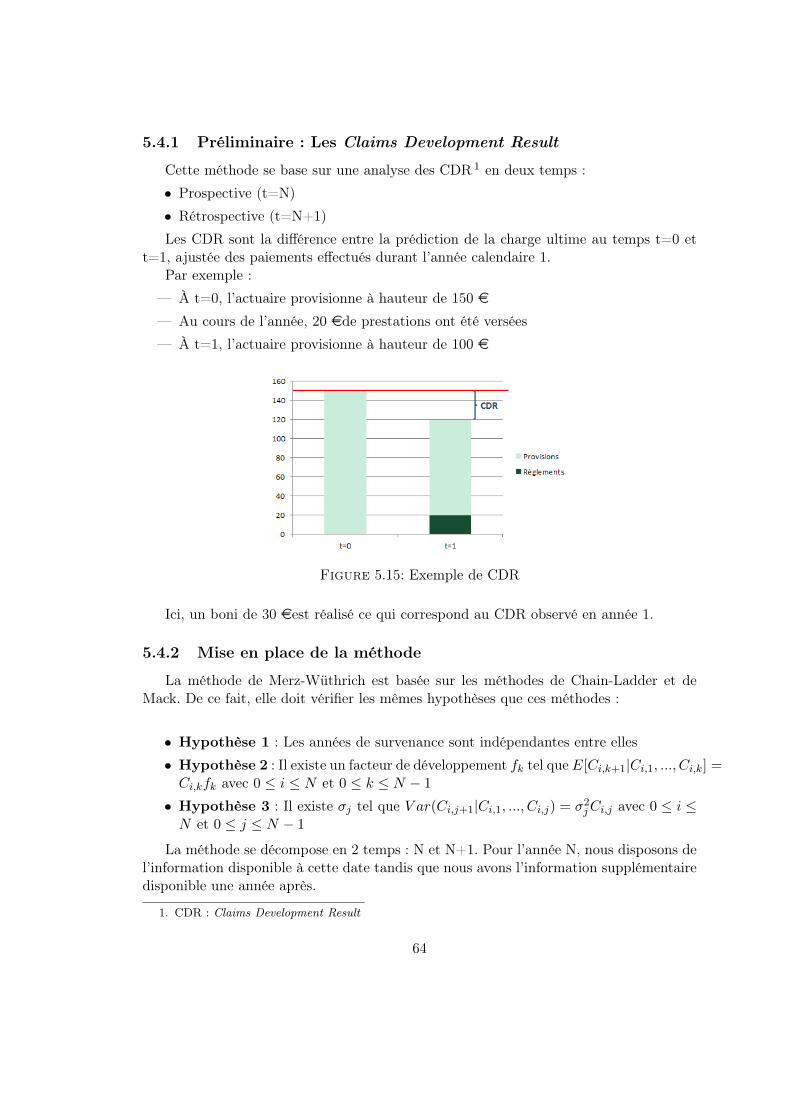

5.4.1 Préliminaire : Les Claims Development Result

Cette méthode se base sur une analyse des CDR 1 en deux temps :

• Prospective (t=N)

• Rétrospective (t=N+1)

Les CDR sont la différence entre la prédiction de la charge ultime au temps t=0 ett=1, ajustée des paiements effectués durant l’année calendaire 1.

Par exemple :

— À t=0, l’actuaire provisionne à hauteur de 150 e

— Au cours de l’année, 20 ede prestations ont été versées

— À t=1, l’actuaire provisionne à hauteur de 100 e

Figure 5.15: Exemple de CDR

Ici, un boni de 30 eest réalisé ce qui correspond au CDR observé en année 1.

5.4.2 Mise en place de la méthode

La méthode de Merz-Wüthrich est basée sur les méthodes de Chain-Ladder et deMack. De ce fait, elle doit vérifier les mêmes hypothèses que ces méthodes :

• Hypothèse 1 : Les années de survenance sont indépendantes entre elles

• Hypothèse 2 : Il existe un facteur de développement fk tel queE[Ci,k+1|Ci,1, ..., Ci,k] =Ci,kfk avec 0 ≤ i ≤ N et 0 ≤ k ≤ N − 1

• Hypothèse 3 : Il existe σj tel que V ar(Ci,j+1|Ci,1, ..., Ci,j) = σ2jCi,j avec 0 ≤ i ≤N et 0 ≤ j ≤ N − 1

La méthode se décompose en 2 temps : N et N+1. Pour l’année N, nous disposons del’information disponible à cette date tandis que nous avons l’information supplémentairedisponible une année après.

1. CDR : Claims Development Result

64

Figure 5.16: Informations disponibles en N et N+1

Notons DN = {Ci,j : i + j ≤ N} l’ensemble des informations disponible en N etDN+1 = {Ci,j : i+ j ≤ N + 1} l’ensemble des informations disponible en N+1.

L’hypothèse 2 implique :• Au temps N :

E[Ci,N |DN ] = Ci,N−i

N−1∏j=N−i

fj

• Au temps N+1 :

E[Ci,N |DN+1] = Ci,N−i+1

N−1∏j=N−i+1

fj