RÉSUMÉ ANALYTIQUE - World Banksiteresources.worldbank.org/SOUTHAFRICAEXTN/Resources/... · Web...

84

Atelier régional africain sur la promotion de la responsabilité et de l’intégrité dans l’exécution des dépenses publiques Banque mondiale / Organisation africaine des institutions supérieures de contrôle des finances publiques de langue anglaise (AFROSAI- A) Johannesburg, Afrique du Sud, 6-9 avril 2010 Page 1

Transcript of RÉSUMÉ ANALYTIQUE - World Banksiteresources.worldbank.org/SOUTHAFRICAEXTN/Resources/... · Web...

Atelier régional africainsur la

promotion de la responsabilité et de l’intégrité dans l’exécution des dépenses publiques

Banque mondiale / Organisation africaine des institutions supérieures de contrôle des finances publiques de langue anglaise

(AFROSAI-A)

Johannesburg, Afrique du Sud, 6-9 avril 2010

Page 1

Table des matières

RÉSUMÉ ANALYTIQUE...........................................................................................................................3

SESSION 1. INTRODUCTION ET APERÇU GÉNÉRAL.................................................................................6

SESSION 2. PERCEPTION CONTRE RÉALITÉ............................................................................................9

SESSION 3. LES ASPECTS LIÉS À LA RESPONSABILISATION ET À L’INTÉGRITÉ DANS L’EXÉCUTION DES DÉPENSES PUBLIQUES EN AFRIQUE.....................................................................................................11

SESSION 4-5. LES BONNES PRATIQUES À L’ŒUVRE : MESURES EFFICACES POUR GARANTIR PLUS DE RESPONSABILITÉ ET D’INTÉGRITÉ AU SEIN DE L’ADMINISTRATION PUBLIQUE...................................13

SESSION 6. SOUTIEN AU PRINCIPE DE LA TRANSPARENCE ET DE L’INTÉGRITÉ EN MATIÈRE D’EXÉCUTION DES DÉPENSES PUBLIQUES...........................................................................................22

SESSION 7. DIFFICULTÉS ET MESURES PRISES POUR SURMONTER LES OBSTACLES............................24

SESSION 8. PROMOUVOIR LA RESPONSABILITÉ ET L’INTÉGRITÉ AU NIVEAU NATIONAL.....................25

SESSION 9-11. DÉBATS EN PLÉNIÈRE SUR LES DIFFICULTÉS ET LES BONNES PRATIQUES....................27

SESSION 12 PARTICIPATION À DES RÉSEAUX RÉGIONAUX ET INTERNATIONAUX..............................33

SESSIONS 13 ET 14. METTRE EN PRATIQUE LES IDÉES ISSUES DE L’ATELIER DANS SON ORGANISATION ET SON PAYS..............................................................................................................36

SESSION 15. ÉTAPES SUIVANTES ET ÉVALUATIONS.............................................................................37

ANNEXE 1. RÉSOLUTIONS DE L’ATELIER...................................................................................................

ANNEXE 2. ENGAGEMENTS DES PAYS.................................................................................................41

Page 2

RÉSUMÉ ANALYTIQUE

L’objet du présent rapport est de présenter un résumé des principaux points saillants et des décisions cruciales d’un atelier sur la Promotion de la responsabilité et de l’intégrité dans l’exécution des dépenses publiques. La rencontre était coparrainée par l’Organisation africaine des institutions supérieures de contrôle des finances publiques de langue anglaise (AFROSAI-A) et la Banque mondiale. Elle était destinée à permettre à 85 participants venus de 17 1 pays anglophones, francophones et lusophones africains, d’organisations continentales et régionales, et à des donateurs de présenter leurs réalisations, de partager leurs connaissances et leurs expériences dans la région et d’identifier les défis et les intérêts communs. Les délégués étaient issus d’une diversité d’institutions supérieures de contrôle (ISC), notamment des Commissions des comptes publics (CCP) et des Commissions Finance du parlement, des institutions supérieures de contrôle des finances publiques (SAI) et des organismes de lutte contre la corruption (OLC).

Objectifs de l’atelier :Améliorer les connaissances des participants issus des principales organisations sur les approches et mécanismes institutionnels qui

promeuvent la responsabilité et l’intégrité dans l’exécution des dépenses publiques et favoriser des partenariats nouveaux et plus

solides aux plans national et régional entre les organisations chargées de promouvoir la responsabilité et l’intégrité.

Dans son discours d’ouverture, Terence Nombembe, vérificateur général de l’Afrique du Sud, a déclaré que la mise en œuvre des réformes rencontre des difficultés en Afrique sur lesquelles il convient de se pencher en priorité afin de réaliser des résultats attendus depuis longtemps. Il a souligné que les organisations gouvernementales, notamment les Vérificateurs généraux, doivent évaluer leurs propres performances en termes d’impact sur la vie des populations.

Le besoin d’une coopération accrue entre les organisations ayant pour objet de promouvoir la responsabilité et l’intégrité est apparu comme un sujet important au cours des dernières années. Ce besoin s’est traduit par la mise en place de mécanismes visant à mobiliser et coordonner les actions à mener aux niveaux international, régional et national. L’atelier a été marqué par des communications sur les rôles, les fonctions et les difficultés rencontrées par les principaux réseaux, notamment :

Le Conseil consultatif sur la corruption au sein de l’Union africaine L’Organisation des Comités des comptes publics de la Communauté de développement d’Afrique

australe (SADCOPAC), L’Organisation africaine des institutions supérieures de contrôle des finances publiques

(AFROSAI) L’Association des autorités de lutte contre la corruption en Afrique de l’Est Le Réseau des parlementaires africains contre la corruption.

Dans son discours liminaire, Tony Hegarty, responsable principal chargé de la gestion financière de la Banque mondiale, a fait remarquer que les niveaux de pauvreté se sont accrus à cause de la 1 Afrique du Sud, Kenya, Tanzanie, Rwanda, Ouganda, Éthiopie, Mozambique, Ile-Maurice, Zambie, Cameroun, Nigeria, Ghana, Bénin, Burkina Faso, Sénégal, Cap-Vert, Botswana

Page 3

récession économique mondiale. Les taux de pauvreté de plus en plus élevés, le manque d’intégrité et de volonté politique ont été identifiés comme des défis sous-jacents tout au long de l’atelier—ils constituent le lot de nombreux pays en Afrique. La responsabilisation et l’intégrité sont des facteurs essentiels et des administrations publiques transparentes et fonctionnelles occupent une place fondamentale dans la lutte contre la pauvreté.

L’intégrité, comme l’a expliqué Dr. Frene Ginwala, président du Conseil consultatif sur la corruption au sein de l’Union africaine « fait référence à un code de probité individuelle ou inhérente qui va au-delà des prescriptions juridiques. Ceci, a-t-elle ajouté, la distingue de la notion de responsabilisation qui est largement axée sur les règles, découle de la responsabilité qui est confiée à une institution ou une personne ou d’une responsabilité qui est assumée et requiert l’acceptation d’une obligation, la capacité de réagir, la communication de rapports et la justification de ses actions. Elle a aussi indiqué que : « le transfert illicite de fonds en provenance du continent au cours des dix-huit dernières années est de l’ordre de 500 milliards de dollars, des ressources qui auraient dû être disponibles pour la construction de maisons, de dispensaires, d’écoles et de routes et pour la création d’emplois ». Il est nécessaire d’attacher une égale importance au rôle de la société civile et du secteur privé dans la lutte contre la corruption.

Les débats ont porté essentiellement sur les rôles et fonctions des différentes institutions de contrôle et de responsabilisation représentées à l’atelier et sur les défis et les actions à mener pour instaurer des pratiques permettant de renforcer l’obligation de rendre compte et la transparence au sein des administrations publiques africaines. Différentes pratiques ayant cours dans les contextes anglophones, francophones et lusophones ont été mises en lumière lors des communications. Il est ressorti qu’en dépit des différences liées à la structure institutionnelle des administrations publiques, les fonctions, les objectifs et les difficultés majeures auxquelles font face les ISC, les CCP et les OLC sont généralement semblables.

Il est apparu évident que bien des pays africains ont enregistré des progrès en matière de responsabilisation et d’intégrité, dont certains ont été partagés par les délégués pendant l’atelier. Quelques exemples ont été présentés, à savoir :

la vaste campagne d’information et la coopération avec les populations pour renforcer l’obligation de rendre compte au Rwanda ;

trois comités spécialisés de contrôle des comptes en Tanzanie ; le Comité des comptes « publics » traditionnel, un comité s’occupant des administrations locales et un comité pour les organismes publics, présidés chacun par un membre d’un parti de l’opposition ;

le système de sanctions administratives appliqué par l’ISC du Mozambique pour les cas de non-respect des dispositions juridiques ;

l’instauration de la dénonciation au Burkina Faso ; la démarche intégrée et tournée vers l’avenir adoptée par l’ISC d’Ouganda à travers l’audit de la

Réunion des Chefs de gouvernement du Commonwealth pour faire respecter le principe de responsabilité dans le cadre d’une importante activité financée par des fonds publics ;

le Forum interinstitutions en Ouganda présidé par un ministre et comprenant les organisations jouant un rôle capital pour l’exercice de la responsabilisation et de l’intégrité au sein de l’administration publique.

À la fin de l’atelier, les participants sont tombés d’accord sur plusieurs idées et activités essentielles (se reporter à l’Annexe 1 pour le point complet des résolutions) :

Page 4

les parlementaires africains, les vérificateurs généraux et les « agents de lutte corruption » peuvent apprendre les uns des autres et se soutenir mutuellement en participant aux réseaux africains. Il importe d’œuvrer à l’établissement de partenariats nouveaux et plus solides aux plans national et régional entre les organisations chargées de promouvoir le contrôle, la responsabilité et l’intégrité ;

le contrôle des dépenses publiques lorsque les fonds publics sont mal gérés peut présenter un danger. La transparence et la coopération avec la société civile, les médias et la communauté internationale sont non seulement utiles, mais peuvent aussi aider à protéger les agents de lutte contre la corruption et leurs familles des ingérences politiques ou des représailles ;

les échelons supérieurs de la structure du pouvoir politique, tous partis politiques confondus, donnent l’exemple de l’intégrité qui sera observée au sein de l’administration publique et dans l’ensemble de la société ;

les parlementaires siégeant au sein des Comités des comptes publics et des Commissions des finances doivent faire passer l’intérêt public et le bien-être des citoyens avant les intérêts des partis politiques ;

les vérificateurs généraux doivent être indépendants de l’exécutif sur tous les plans : juridique, financier et opérationnel ;

les vérificateurs généraux doivent communiquer et collaborer effectivement avec le public et les médias ;

les organismes de lute contre la corruption doivent promouvoir la divulgation au public des avoirs et dettes des fonctionnaires de haut niveau, y compris des responsables politiques ;

les partenaires au développement ont confirmé leur engagement à continuer de soutenir les institutions africaines de contrôle, de responsabilisation et de lutte contre la corruption ainsi que leurs réseaux et communautés de pratique régionaux.

Après le partage des expériences, il a été demandé aux délégués de compiler des opérations et des engagements au niveau de chaque pays en relation avec leurs institutions spécifiques, les réseaux nationaux et régionaux et des mesures nécessitant une action ou un soutien de la part des partenaires au développement (un résumé de ces engagements des pays est fourni à l’Annexe 2).

Selon les avis recueillis auprès des participants et les évaluations, l’atelier a atteint ses objectifs en renforçant la prise de conscience et en encourageant une coopération si nécessaire dans la région.

Page 5

SESSION 1. INTRODUCTION ET APERÇU GÉNÉRAL

Dans son allocution d’ouverture, Terence Nombembe, président de l’AFROSAI-E et Vérificateur général de l’Afrique du Sud s’est exprimé sur l’environnement des ISC. Les objectifs et les exigences du développement national sont clairs, la question la plus pressante à ce stade est de se concentrer sur la mise en œuvre des initiatives.

Les étapes cruciales dans le développement de l’audit du secteur public :

la première étape cruciale fut le Congrès international des institutions supérieures de contrôle des finances publiques (INCOSAI) qui a admis la nécessité d’un plan stratégique (INCOSAI Budapest, 2004) ;

la professionnalisation du travail des contrôleurs des finances publiques, à travers la mise sur pied d’une Commission des normes professionnelles sur le secteur public. Une plus grande transparence et une meilleure responsabilisation sont encouragées à travers des notes de pratique spécifiques au secteur public.

Plusieurs jalons restent encore à franchir par les ISC. L’INTOSAI a pris la tête des efforts en vue de renforcer les capacités des ISC à travers l’Initiative de développement de l’INTOSAI (IDI) dont les centres d’intérêt portent, entre autres, sur :

les conditions d’une meilleure communication les Vérificateurs généraux et leurs institutions doivent diriger par l’exemple l’accent doit être mis sur l’indépendance et l’objectivité (déclaration de Lima).

Le rôle des institutions de la société civile, les relations entre les ISC et la société civile (il convient d’accorder plus d’importance à ces relations et des études plus approfondies sont nécessaires pour apprendre comment les renforcer).

Thèmes pour la réunion de l’INCOSAI prévue en novembre : Pourquoi considérons-nous que nous sommes utiles et que nous apportons quelque chose à

la société ? En quoi les ISC peuvent-elles être des organisations modèles ? Que faut-il pour donner aux ISC les moyens de réaliser leurs objectifs ? Comment les ISC démontrent-elles leur efficacité ? Comment les ISC améliorent-elles la qualité de vie des citoyens ?

Le rôle de la communauté des donateurs dans le renforcement des capacités de l’INTOSAI est capital car sans leur financement, le renforcement des capacités ne serait pas possible.

Au plan régional, l’AFROSAI comprend en son sein des sous-groupes anglophones, francophones et arabophones qui jouent chacun un rôle tout aussi important. La mise en œuvre du Plan stratégique de l’AFROSAI est une question hautement prioritaire ; elle inclut le renforcement de la communication entre les secrétariats et le renforcement des capacités. La communication efficace des informations disponibles est essentielle pour atteindre les objectifs convenus.

La capacité de coordonner les actions est indispensable pour mener à bien les plans adoptés. Sur ce point, les résultats ont mis trop de temps à se concrétiser : il faut des actes et des résultats visibles.

Page 6

Dans son discours liminaire, Tony Hegarty, responsable en chef de la gestion financière de la Banque mondiale, évoquant la pauvreté, a affirmé qu’elle était un défi mondial et s’est prononcé sur l’impact de la crise financière internationale sur l’augmentation des taux de pauvreté. La vision de la Banque mondiale est de contribuer à une mondialisation inclusive et durable, de renforcer la gouvernance en mettant en place des systèmes robustes qui intègrent des institutions supérieures de contrôle (les ISC), des Comités des comptes publics (CCP) et d’autres institutions.

Le renforcement des capacités doit s’inscrire dans la durée. L’appropriation au niveau local est d’une importance capitale dans le renforcement des institutions pour lutter contre la corruption, fournir les services et fournir l’assurance que les fonds sont utilisés comme prévu. Les systèmes de gestion financière et de contrôle en place dans les pays comprennent les ISC, les CCP, les Organismes de lutte contre la corruption (OLC).

Ces institutions chargées de veiller à la responsabilisation et à l’intégrité assurent d’importantes fonctions comme celle de garantir l’utilisation efficace des ressources publiques, la bonne gouvernance, la prévention de la corruption, le contrôle des ressources financières du pays et des financements des bailleurs de fonds et l’existence d’une administration généralement responsable.

Nombre de problèmes ont été relevés, qui empêchent ces institutions de fonctionner efficacement. À titre d’exemple, des OLC fonctionnels s’appuient fortement sur le système de justice pénal et le soutien des autorités politiques. Les ISC manquent de ressources financières et humaines, ce qui limite leur capacité à agir ; elles manquent également souvent d’indépendance et n’ont pas non plus une approche stratégique de leur action. Nombre de ces problèmes trouvent leur origine dans le manque de leadership politique. Les initiatives pour apporter une solution à ces problèmes sont le plus souvent axées sur la formation de courte durée plutôt que d’aborder les questions plus épineuses et le renforcement des capacités à long terme.

L’engagement de la Banque mondiale à faire face aux difficultés rencontrées par les ISC est énoncé dans le Protocole d’accord conclu avec l’INTOSAI en octobre 2009. Un appui est fourni à 3 niveaux d’une structure pyramidale à : l’INTOSAI, aux structures régionales, notamment l’AFROSAI et aux ISC individuelles.

La voie de l’avenir consiste à nouer un véritable partenariat entre les principaux acteurs, notamment les donateurs, afin de toucher les entités gouvernementales, de renforcer la gouvernance et accroître la surveillance.

Gerard Byam, directeur chargé de la politique et des services opérationnels pour la Région Asie orientale et centrale de la Banque mondiale a affirmé que la tâche primordiale des pouvoirs publics est de créer des institutions compétentes et de s’assurer qu’elles sont tenues de rendre compte.

S’agissant de garantir l’intégrité et l’obligation de rendre compte dans l’exécution des dépenses publiques en Afrique, trois principaux obstacles ont été identifiés :

la variation de la performance entre différents systèmes de gestion financière l’accent est mis davantage sur la phase en amont de l’élaboration du budget que sur la phase en

aval en raison de la faiblesse des mécanismes de responsabilisation ; les autorités politiques ne soutiennent pas suffisamment la lutte contre la corruption ; ce constat

est illustré entre autres par la faiblesse des cadres juridiques et le fait que les OLC n’ont pas les capacités nécessaires pour exercer leur mission.

Page 7

Pour surmonter ces problèmes, il y a lieu de renforcer les systèmes et structures de responsabilisation qui intègrent les CCP, les ISC et les OLC, le recouvrement des recettes publiques et les méthodes de passation des marchés et la communication transparente de l’information financière. L’assistance de la Banque mondiale et des autres partenaires de développement peut prendre bien des formes telles que les dons et les prêts, l’assistance technique formelle et informelle et le suivi de la performance.

Page 8

SESSION 2. PERCEPTION CONTRE RÉALITÉ

Les objectifs principaux de l’atelier ont été résumés comme suit : partager les pratiques qui ont donné des résultats probants et identifier des exemples de méthodes efficaces et des méthodes inefficaces pour promouvoir l’obligation de rendre compte et l’intégrité dans l’exécution des dépenses publiques et favoriser des partenariats nouveaux et plus solides, aux plans national et régional, entre les organisations chargées de la responsabilisation et de l’intégrité. Les groupes qui ont partagé leurs expériences présentaient différents profils et représentaient différents modèles de gouvernement émanant de pays anglophones, francophones et lusophones. Ils étaient unis par un même but : partager les connaissances et améliorer la coopération au sein de la région.

Pendant la séance de groupe, les participants ont décrit leur perception des rôles et des fonctions des CCP, des ISC et des OLC dans leurs propres pays. Même s’il existe des différences entre les pays, le principal rôle de ces institutions a été perçu comme étant semblable dans la plupart des aspects. Ces rôles et fonctions principaux tels qu’identifiés par les participants sont énumérés ci-après.

Les Comités des comptes publics / Commissions des finances ou d’autres commissions parlementaires ont pour fonctions de :

étudier et examiner les rapports de l’institution supérieure de contrôle interroger les membres de la branche exécutive du gouvernement sur les questions

essentielles ordonner des enquêtes spéciales demander des comptes au gouvernement ou à l’exécutif fournir des assurances à l’organe législatif créer un cadre constitutionnel/juridique et opérationnel solide pour d’autres institutions,

notamment les ISC et les OLC promouvoir une collaboration renforcée avec les ISC et d’autres institutions, le cas échéant adresser des recommandations au Parlement surveiller l’administration des codes d’éthique et les pratiques frauduleuses.

Le rôle de la Commission des finances dans le Cameroun francophone Le rôle et les fonctions de la Commission des finances en matière de lutte contre la corruption sont, entre autres : d’examiner la loi de finances avant son adoption d’examiner la loi d’exécution budgétaire et émettre des recommandations pour ou contre

son adoption superviser l’exécution du budget – exiger un audit de l’exécution du budget dans certains

cas. Identifier les cas relevant du pénal.

Les institutions supérieures de contrôle sont créées dans le but de promouvoir :

l’utilisation appropriée et efficace des fonds publics ; la mise en place d’une gestion financière saine ; l’exécution convenable des activités administratives ; et la communication de l’information aux autorités publiques et au grand public à travers la

publication de rapports objectifs.

Les organismes de lutte contre la corruption assurent une ou plusieurs des fonctions de base suivantes :

Page 9

prévenir la corruption informer ou sensibiliser les populations à la corruption identifier les cas de corruption mener des enquêtes sur les cas de corruption en se fondant sur des accusations ou des

dénonciations des citoyens, des entreprises, des organisations non gouvernementales ou d’autres institutions ou administrations publiques

élaborer des rapports et des recommandations concernant les suites à leur donner engager des poursuites contre les cas de corruption.

MODÈLES DE GOUVERNEMENT DE TYPE PRÉSIDENTIEL ET PARLEMENTAIRE :

Communication présentée par Renaud Seligmann, spécialiste en gestion financière, Banque mondiale

Les différences liées aux structures et pratiques de responsabilisation dans les pays francophones et anglophones ont été largement décrites. Les différences sont-elles plus importantes que les similitudes ?

Dans l’ensemble, les pays dotés de systèmes parlementaires et présidentiels semblent obtenir des notes semblables dans le cadre des évaluations du Cadre de mesure de la performance en matière de gestion des finances publiques (PEFA) qui sont menées conjointement par la Banque mondiale et les emprunteurs. Un examen plus attentif de l’établissement et l’exécution du budget, la communication des rapports, l’audit interne et externe et la surveillance ont révélé les principales différences suivantes :

les différences liées à la base juridique de l’établissement du budget la responsabilité de l’exécution budgétaire et des rapports financiers dans les systèmes

parlementaires incombe aux différents agents comptables, aux fonctionnaires qui dirigent les ministères opérationnels. Dans le système présidentiel, ces responsabilités incombent au ministre des Finances, qui est une autorité politique.

le contrôleur externe dans les systèmes présidentiels a des pouvoirs de sanction la surveillance parlementaire est plus importante dans le système parlementaire.

Nonobstant ces différences, ces deux systèmes présentent de nombreux défis communs. Il importe, cependant, de ne pas perdre de vue le contexte des pays, de s’inspirer de l’expérience des uns et des autres et de mettre en application les bonnes idées.

Page 10

SESSION 3. LES ASPECTS LIÉS À LA RESPONSABILISATION ET À L’INTÉGRITÉ DANS L’EXÉCUTION DES DÉPENSES PUBLIQUES EN AFRIQUE

Communication présentée par Dr Frene Ginwala, présidente sortante du Conseil consultatif sur la corruption au sein de l’Union africaine

Dr. Ginwala a situé le contexte de l’atelier dans son discours stimulant sur la responsabilisation et l’intégrité au sein de l’administration publique. Le Conseil consultatif sur la corruption au sein de l’Union africaine (AUABC) fonctionne depuis 2 ans et 30 pays membres ont ratifié la Convention de l’UA sur la prévention et la lutte contre la corruption (AUCPCC).

Elle a tout d’abord fait remarquer que le « transfert illicite des fonds en provenance du continent au cours des huit dernières années est probablement de l’ordre de 500 milliards de dollars ». Certaines de ces sorties de fonds représentent des activités illégales qui ont pour conséquence de priver les citoyens des services nécessaires comme le logement, les dispensaires et les écoles. Elle a ensuite affirmé que l’intégrité fait référence à un ensemble de valeurs, de croyances et de préceptes moraux personnels qui caractérisent une façon d’être. Elle constitue un code plus élevé de probité individuelle ou inhérente qui va au-delà des prescriptions juridiques.

Ceci la distingue de la notion de responsabilisation qui est largement axée sur les règles. La responsabilité découle de la responsabilité qui est confiée à une institution ou une personne ou d’une responsabilité qui est assumée. La responsabilisation requiert l’acceptation d’une obligation, la capacité de réagir, la communication de rapports et le devoir de rendre compte de ses actions.

En principe, la responsabilisation est l’indicateur fondamental de la bonne gouvernance. Elle requiert :

une compréhension commune des concepts et des règles par l’ensemble des acteurs la capacité d’exercer les responsabilités qui sont attribuées – le secteur public se bat pour

conserver des compétences car le secteur privé est souvent plus lucratif.

Les institutions de surveillance jouent un rôle capital dans la mise en application du principe de responsabilisation ; des mesures ont été jugées nécessaires dans les aspects suivants :

le renforcement des moyens d’action des CCP par le Parlement par des mesures visant à conforter le cadre juridique dans lequel elles fonctionnent, les capacités professionnelles et techniques, l’accroissement de leurs ressources financières et autres et l’amélioration de leur méthodologie ;

la protection des membres du PAC dans l’exercice de fonctions qui les obligent à demander des comptes aux fonctionnaires ;

le fait que les rapports du CCP sont souvent classés dans les archives et ne sont pas toujours suivis d’actions ;

demander des comptes aux membres de professions telles que les structures de vérification (suite aux affaires Enron, Worldcom et d’autres encore). Un cadre de surveillance opérationnel doit être mis en place pour garantir cette obligation de rendre compte.

La Convention de l’Union africaine sur la prévention et la lutte contre la corruption est entrée en vigueur en août 2006. Son but est de réduire l’enrichissement illicite des agents de l’État à travers, par exemple, les déclarations systématiques des biens et des dettes.

Page 11

Les organismes de lutte contre la corruption jouent aussi un rôle important en encourageant la responsabilisation et l’intégrité. Ces organisations prennent différentes formes d’un pays à un autre et ont des degrés variés d’indépendance, de pouvoir et d’efficacité.

Les questions suivantes ont été soulevées :

Quelles sont les dispositions essentielles pour garantir l’efficacité d’un organisme de lutte contre la corruption ?

Quels pouvoirs doit posséder un OLC, par exemple, en termes d’accès à l’information ou de pouvoir d’exercer des poursuites ?

Quel niveau d’indépendance doit-il avoir avant d’avoir trop d’influence ?

Comment doivent être financées les organismes de lutte contre la corruption ?

Qu’est-ce que la corruption ? S’applique-t-elle seulement aux personnes qui reçoivent des pots-de-vin, seulement à ceux qui les reçoivent ou aux deux parties ? Les perceptions sur cette question varient considérablement.

Pourquoi certains gouvernements interdisent la corruption dans leur propre pays et la décrient dans d’autres, mais permettent le paiement de pots-de-vin sous forme de déduction d’impôts lorsque cela favorise les exportations ?

L’AUABC est chargée de surveiller et d’aider les pays membres à mettre en œuvre l’Article 5 de la Convention qui fait obligation aux signataires, entre autres, de :

créer, maintenir et renforcer des autorités nationales indépendantes de lutte contre la corruption ;

adopter des mesures législatives et d’autres mesures pour créer, maintenir et renforcer les systèmes de comptabilité, d’audit et de suivi internes, en particulier en ce qui concerne les recettes publiques, les encaissements de droits de douane et d’impôts, les dépenses et les procédures de recrutement, de passation de marchés et de gestion des biens et services publics ;

adopter des mesures législatives et d’autres mesures pour protéger les informateurs et les témoins dans les affaires de corruption et d’autres délits connexes, notamment la protection de leur identité ;

adopter des mesures qui permettent aux citoyens de dénoncer les cas de corruption sans crainte de subir des représailles ;

adopter et renforcer les mécanismes destinés à promouvoir l’éducation des populations afin qu’elles respectent le bien public et l’intérêt général et la sensibilisation à la lutte contre la corruption et les délits connexes, notamment des programmes d’éducation dans les écoles, la sensibilisation des médias et la promotion d’un environnement propice au respect de l’éthique.

Les questions importantes suivantes ont retenu l’attention :

la prévention de la corruption passe par l’éducation et la participation des populations. D’une certaine façon, la corruption a créé une culture d’acceptation largement répandue

Page 12

dans certaines sociétés et l’intégrité doit être remise au goût du jour. L’exigence de lutter contre la corruption doit émaner d’une population bien informée, impliquée et exigeante ;

l’éducation des populations doit toucher toutes les couches de la population en même temps, et non des éléments distincts ou isolés ;

les consultants et les entrepreneurs qui ont été jugés coupables de corruption doivent être exclus par les organisations internationales comme la Banque mondiale des marchés qu’elles financent ;

les institutions doivent rendre des comptes aux populations (aux citoyens) en général ; l’obligation de rendre compte n’est pas seulement de la base vers le sommet ou envers les pairs et l’opposition, elle s’exerce aussi du sommet vers la base vis-à-vis des citoyens. L’obligation de rendre compte doit être exercée de manière responsable et ne doit pas appréhendée indépendamment du contexte. C’est un domaine où les medias jouent un rôle crucial ;

un leadership fort et respectueux de l’éthique, la volonté et l’engagement politiques sont nécessaires pour garantir un degré de responsabilisation satisfaisant.

SESSION 4-5. LES BONNES PRATIQUES À L’ŒUVRE : MESURES EFFICACES POUR GARANTIR PLUS DE RESPONSABILITÉ ET D’INTÉGRITÉ AU SEIN DE L’ADMINISTRATION PUBLIQUE

Des communications ont été présentées par différentes organisations, notamment des institutions de contrôle parlementaire, des ISC et des OLC.

COMMUNICATIONS DES COMITÉS DES COMPTES PUBLICS

Les communications présentées par l’Ouganda, la Tanzanie et le Sénégal ont démontré différentes approches liées à l’exercice de l’obligation de rendre compte. Les difficultés rencontrées et les succès enregistrés ont été partagés pendant cette session.

CCP OUGANDA

Communication présentée par M. Nandala Mafabi

Au sein de l’administration ougandaise, 85 % du travail du CCP dépend du rapport du Vérificateur général. Dans la lutte contre la corruption, le CCP est appuyé par la Direction des enquêtes criminelles (CID) et la brigade CID-PAC a été créée et chargée d’enquêter sur tous les cas de corruption, de détournement de fonds ou tout simplement de vol caractérisé identifiés grâce au processus d’audit. Au titre des bonnes pratiques, figurent les consultations publiques avec le Comptable général, le Vérificateur général, des responsables du CID et les organes de presse présents. Plusieurs exemples de succès ont été constatés, notamment des cas de corruption à différentes étapes du processus d’enquête et de poursuite judiciaire.

Les difficultés identifiées :

la nécessité d’une volonté politique les dépenses classées ne peuvent être auditées les députés redoutent les élections car ils se sentent menacés

Page 13

le manque de capacités et de formation des membres du CCP pour comprendre les questions liées à l’obligation de rendre compte.

LA DÉMISSION DU PREMIER MINISTRE ET LA DISSOLUTION DU GOUVERNEMENT, LA CRISE ÉNERGÉTIQUE EN TANZANIE ET LE TRAVAIL DU COMITÉ PARLEMENTAIRE RESTREINT

Communication présentée par Dr. Harrison Mwakyembe, président du Comité restreint sur l’énergie, Tanzanie

À la fin de l’année 2005, il apparaissait clairement que la Tanzanie était en train de sombrer dans une grave crise liée à une pénurie d’électricité. À cette époque, les faibles niveaux d’eau engendraient des pannes d’électricité sur l’ensemble du territoire national, d’où la nécessité de prendre des mesures immédiates. La nécessité d’acquérir des turbines à gaz pour produire de l’électricité en urgence était devenue une évidence. La décision du gouvernement de louer des turbines à gaz n’a pas reçu l’adhésion du ministre de l’Énergie et des Minéraux. Au contraire, l’accord existant relatif à la location a été annulé. L’appel d’offres a été immédiatement annoncé pour l’achat de groupes électrogènes en vertu de la Loi sur la passation des marchés publics de 2004, faisant fi de l’avis de la Direction de la réglementation des passations de marchés publics (PPRA) d’opter pour la méthode de la « prospection au niveau international ». Huit documents d’appel d’offres ont été soumis et un Comité de sélection a été formé pour les évaluer. Dans un premier temps, les huit entreprises ont échoué sur les critères définis, mais elles ont été réévaluées après l’abandon de près de 50 % des critères initiaux. Après mûre réflexion, le bureau des passations de marchés a suggéré que le gouvernement suive plutôt la méthode de sélection par « prospection au niveau international » recommandée car aucune des offres ne présentait les compétences requises. Mais, le bureau des passations de marchés a été révoqué par le ministre de l’Énergie et des Minéraux et le Comité spécial nouvellement créé et une Équipe d’experts ont été commis pour réévaluer les offres. Au terme de ce processus, le contrat a été attribué à une entreprise basée aux États-Unis. Les réalisations et expériences manifestement fausses que s’était attribuée l’entreprise ont été ignorées pendant ce processus.

Pendant que le pays était plongé dans l’obscurité à cause de l’arrêt des réseaux hydroélectriques, les turbines à gaz d’urgence ne sont jamais arrivées. Enfin, après une série de décisions accablantes, le mépris de la loi, de l’autorité et des avis d’experts, le processus de l’appel d’offres a soulevé des questions au sein du Parlement. Un Comité restreint constitué de 5 membres a été créé, qui fut chargé d’établir l’identité de l’entreprise basée aux États-Unis et d’évaluer aussi bien le processus d’appel d’offres suivi par le gouvernement que le contrat qui avait été attribué. L’enquête a conclu que le processus d’appel d’offres était truffé d’actions non conformes aux procédures et contraires aux lois nationales et a donc abouti à des actes de favoritisme, de détournement de deniers publics et à la possibilité de corruption, autant de facteurs qui ont alourdi le fardeau financier pour les citoyens à travers l’augmentation des coûts de l’énergie électrique.

Conclusions et recommandations du Comité restreint

favoritisme apparent de la part de plusieurs institutions gouvernementales

Page 14

influence excessive des fonctionnaires de haut niveau, notamment du ministre de l’Énergie et des Minéraux dans la promotion de l’entreprise retenue aussi bien pendant qu’après le processus d’appel d’offres

violation grave de la Loi sur la passation des marchés publics pendant l’appel d’offres manque de vérifications préalables des références des soumissionnaires, ce qui a abouti à la

désignation d’une entreprise « boîtes aux lettres » sans réelle expérience pour un contrat de cette ampleur. Il a été recommandé qu’à l’avenir, le gouvernement utilise l’Agence chargée de l’enregistrement et de l’agrément des entreprises pour obtenir des renseignements sur les candidats ;

des cas de fraude impliquant des agents publics, notamment des membres du personnel du Bureau de prévention et de lutte contre la corruption (PCCB) dont le rapport visait à taire la vérité (dissimulation). Un changement de la direction a été recommandé.

Des erreurs juridiques ont été décelées dans le contrat, ce qui démontre des défaillances techniques de la part de l’administration.

Il a été également recommandé que l’État renforce sa Loi sur la passation des marchés publics permettant à l’Organisme de réglementation des passations de marchés publics (PPRA) de mieux exercer ses fonctions et garantir son indépendance.

Cette enquête a abouti à la démission du Premier ministre et donc à la dissolution du gouvernement.

Difficultés rencontrées par le Comité public restreint

Manque de coopération et de leadership Manque de pouvoir pour conduire les procédures pénales Manque de moyens logistiques et d’appui techniques adéquats, notamment une assistance en

matière d’interprétation des lois Sabotage parmi les membres du Comité, pots-de-vin et fuite des rapports Protection des membres contre les menaces crédibles à leur sécurité et la sûreté de leurs

personnes.

COMMISSION DE L’ÉCONOMIE GÉNÉRALE, DES FINANCES, DE LA PLANIFICATION ET DE LA COOPÉRATION ÉCONOMIQUE : SÉNÉGAL

Communication présentée par M. Aly Lo, Président de la Commission de l’économie générale, des finances, de la planification et de la coopération économique

L’objectif commun des organismes gouvernementaux et des organisations de contrôle est de lutter contre la pauvreté dans la région. L’examen et l’adoption de la Loi de finances contribue énormément à instaurer une culture de l’intégrité et de la responsabilisation dans le domaine des dépenses publiques, mais le rôle de la surveillance et du contrôle de l’exécution de la politique publique est aussi très important.

Face aux défaillances constatées dans ce domaine, l’Assemblée nationale du Sénégal a lancé récemment une nouvelle initiative qui prévoit l’organisation de missions d’évaluation des politiques publiques. Pendant la période des vacances parlementaires, neuf missions parlementaires d’évaluation et de supervision des politiques publiques ont été menées dans l’ensemble du pays dans le but d’évaluer l’impact du budget sur les plans socioéconomiques et les conditions de vie des populations. Ces missions ont favorisé un dialogue fructueux entre les groupes d’intérêt et leurs responsables élus. Les représentants du Parlementaire ont pu participer à des activités réelles sur le

Page 15

terrain dans beaucoup de domaines, notamment l’aménagement forestier, les menaces côtières ainsi que l’efficacité des dépenses publiques consacrées à la politique en matière de santé et d’agriculture.

Les mesures qui pourraient renforcer la culture de la responsabilisation et l’intégrité touchent deux domaines d’intervention : en premier lieu, le renforcement des capacités des membres pour leur permettre de comprendre le fonctionnement du budget et d’en superviser l’exécution, améliorer l’administration du parlement afin d’accroître son efficacité et son rendement. Le second aspect a trait à l’extension des pouvoirs du Parlement en matière d’information par la mise en place d’un Centre parlementaire qui fournirait des informations et une analyse sur les ressources juridiques, administratives et financières liées à l’exécution des futures politiques publiques et l’évaluation des politiques publiques qui ont déjà été exécutées.

INSTITUTIONS SUPÉRIEURES DE CONTRÔLE

Les ISC de l’Ouganda, du Burkina Faso et du Cap-Vert ont présenté des exemples de leurs réalisations.

LE BUREAU DU VÉRIFICATEUR GÉNÉRAL D’OUGANDA

OBLIGATION DE RENDRE COMPTE ET PERTINENCE : L’AUDIT DE LA RÉUNION DES CHEFS DE GOUVERNEMENT DU COMMONWEALTH

Communication présentée par Mme Keto Kayemba, Vérificateur général adjointe

Mme Kayemba a décrit l’approche et les succès enregistrés dans l’audit des préparatifs for la réunion des Chefs de gouvernement du Commonwealth (CHOGM) à Kampala. Le Vérificateur général a adopté une approche stratégique en s’appuyant sur les plans déjà élaborés et sur une bonne compréhension de l’ensemble de l’activité. Le succès de l’audit dépendait de l’approche coordonnée adoptée par l’ISC faisant intervenir des équipes d’audit spécialisées et l’engagement d’experts pour étudier des domaines spécialisés.

À l’issue de l’audit, un rapport consolidé en trois parties a été compilé sur l’ensemble de l’activité :

audit financier audit technique audit complémentaire

Les rapports d’audit ont été distribués aux Organismes de lutte contre la corruption, au ministre de l’Éthique et de l’Intégrité, au Département des enquêtes criminelles et à l’Inspecteur général de l’État.

L’audit du CHOGM a été jugé généralement satisfaisant car il a porté le principe de l’obligation de rendre compte à un niveau sans précédent. Il convient toutefois d’en tirer des enseignements afin de déterminer les aspects qui pourraient être améliorés la prochaine fois.

Les principales conclusions sont, entre autres :

Page 16

le retard accusé dans les préparatifs et la planification tardive du CHOGM se sont traduits par des décisions hâtives

des défaillances dans la passation des marchés, soulevant des questions concernant l’intégrité

manque de compréhension par la direction des “suites”. Il s’agit notamment des énormes dettes impayées, des travaux inachevés, de l’absence d’inventaire des ressources et de stratégie sur la pérennisation de l’infrastructure

le manque de sécurité concernant les fonds administrés dans le cadre des Partenariats public-privé.

Les effets de l’audit ont été, entre autres :

une meilleure sensibilisation à l’obligation de rendre compte la réduction des déperditions de ressources financières l’amélioration de l’image publique du Bureau du Vérificateur général le renforcement des connaissances et de l’expérience du bureau de contrôle des finances

publiques.

Les difficultés liées à l’exécution de l’audit ont été liées, entre autres :

au niveau de l’activité du CHOGM au sein de la hiérarchie – sous-comité du gouvernement à l’existence d’une législation solide sur l’audit aux capacités du Vérificateur général et du personnel d’audit à l’obligation de conduire un audit complémentaire qui n’est pas encore achevé à la compréhension des nouvelles lois sur la passation des marchés, par les vérificateurs la durée de financement de l’activité sur plusieurs années.

L’audit du CHOGM a démontré non seulement comment instaurer l’obligation de rendre compte, mais aussi comment l’ISC peut améliorer sa propre image en rendant compte aux populations de ses observations sur des sujets pertinents et d’actualité. Actuellement, le rapport du Vérificateur général est à l’étude du Comité des comptes publics de l’Ouganda.

LA COUR DES COMPTES DU BURKINA FASO

Communication présentée par M. Henri Bruno Bessin, Contrôleur général de l’État

La Cour des comptes (COA) est une ISC bâtie sur le modèle français exerçant des fonctions judiciaires et non judiciaires. Son champ d’activité fait appel aux instruments d’audit nécessaires pour vérifier si les fonds ont été dépensés de façon efficace et rationnelle, et en conformité avec les règles et réglementations. La structure organisationnelle de la Cour des comptes comprend trois composantes spécialisées ayant chacune son propre mandat : le siège, doté de trois Chambres : une chambre chargée de l’audit des activités de l’administration centrale ; une deuxième chambre chargée des administrations locales ; et une troisième chambre s’occupant des entreprises publiques, des institutions de sécurité sociale, des projets financés par les bailleurs de fonds ou toute autre organisation qui relève de la législation portant création de la Cour.

La deuxième composante est le bureau du Procureur général ; et la troisième est le Greffe central.

En vertu de la loi, la Cour des comptes a accès aux rapports d’audit et d’inspection de toutes les autres institutions de contrôle au sein de l’administration publique selon le besoin. Elle collabore

Page 17

étroitement avec la Senior State Audit Authority (SSAA)—Direction centrale de contrôle de l’État qui organise à son tour des réunions de coordination annuelle présidées par le Contrôleur général de l’État auxquelles participent également la Cour des comptes, l’Inspecteur général des finances et les Inspections techniques des ministères. En outre, la Cour des comptes et la SSAA collaborent afin d’affecter de façon stratégique leurs magistrats et vérificateurs respectifs afin d’assurer une efficacité optimale de leurs programmes de vérification annuelle.

La Cour des comptes a bénéficié de l’assistance internationale et régionale. L’Union européenne, en réponse à une demande, a financé un diagnostic effectué par des consultants spécialisés dans la vérification de comptes et les finances publiques. Ceci a conduit à l’élaboration d’un plan d’action pluriannuel pour rattraper les audits en retard, pour mieux tenir compte de la décentralisation de la fonction publique, pour affirmer son statut indépendant et, plus généralement, pour améliorer et moderniser son fonctionnement.

En outre, dans le cadre des actions de collaboration de l’INTOSAI, la Cour des comptes a invité la Cour des comptes du Maroc à effectuer une évaluation par les pairs qui a aussi contribué à sa stratégie et plan d’action pluriannuel. La Cour des comptes est ouverte à l’assistance des partenaires régionaux et internationaux pour l’aider à surmonter les difficultés qu’elle rencontre à cette étape cruciale de sa courte histoire.

La gestion des finances publiques au Burkina Faso est divisée entre « les ordonnateurs » et les « agents comptables ». Les ordonnateurs prescrivent l’exécution des recettes et des dépenses, c’est-à-dire qu’ils déterminent les droits des institutions gouvernementales, liquident les recettes et affectent et liquident les dépenses. Leur rôle consiste donc à préparer l’exécution des transactions budgétaires, aussi bien en recettes qu’en dépenses, et à rédiger le décret donnant à l’agent comptable l’autorité juridique d’effectuer les transactions suivantes :

le recouvrement des recettes ; l’audit et paiement des dépenses ; la conservation des fonds et des valeurs appartenant ou confiées à des organismes

gouvernementaux ; la manipulation des fonds et les mouvements des comptes de trésorerie ; la tenue des livres comptables ; la conservation des preuves documentaires des transactions et les registres comptables.

Le processus de l’audit des finances publiques a été résumé comme suit :

le projet de budget est élaboré par le gouvernement et soumis au parlement pour adoption (en septembre)

les comptes sont produits la Commission des finances reçoit le fichier des comptes dont une copie est envoyée à l’ISC le rapport provisoire est envoyé au ministre des Finances en vue de recueillir ses

observations ; un examen complémentaire pourrait être effectué en fonction des observations ; le rapport est envoyé au Bureau du procureur général où il fait l’objet d’un examen plus

approfondi ; le Conseil adoptera le rapport qui est imprimé pour chaque député.

Page 18

Les principales questions soulevées par l’audit sont, entre autres, le dépassement de leurs budgets par les ministres et le fait que les prêts accordés aux communautés locales ou aux responsables de haut niveau ne sont pas remboursés.

Au titre des difficultés rencontrées, l’on observe que :

les fonctionnaires de haut niveau ne sont pas tenus de rendre des comptes ; les comptes publics sont actuellement soumis avec de plus en plus de retard, ce qui laisse de

moins en moins la possibilité d’en faire un examen approfondi ; les conclusions devraient être expliquées devant le Parlement. Les recommandations doivent

être formulées en séance plénière en présence de tous les députés et du ministre des Finances qui est tenu d’assister aux auditions.

TRIBUNAL DE CONTAS (Cour des comptes) DU CAP-VERT

Communication présentée par M. Jose Pedro Delgado, conseiller à la cour

La Cour des comptes (Tribunal de Contas) du Cap-Vert veille au respect du principe de responsabilité financière en ce qui concerne les infractions financières commises par les agents de l’État. Cette action de contrôle s’exerce au moyen d’amendes ou de la récupération des actifs ou biens qui ont été acquis de façon illégale. Le Tribunal de Contas n’examine et ne juge que les affaires ayant trait à la responsabilité financière. Tous les actes qualifiés comme étant des actes de corruption au sein de l’administration publique sont prévus dans le Code pénal et relèvent de la compétence des tribunaux ordinaires.

La Cour est chargée de la surveillance préventive et d’investigation et a pour tâche de formuler une opinion sur les comptes publics et de prononcer des jugements.

Dans le cadre de la surveillance préventive, la Cour étudie la légalité de tous les contrats, notamment l’engagement de personnel pour les entités publiques (une responsabilité confiée à une unité spécialisée de la Cour) ;

La surveillance d’investigation consiste en une vérification des comptes des entités publiques.

Difficultés et solutions

Le principal défi est la détection et la poursuite rapides des activités irrégulières. Les comptes de l’État sont établis de façon annuelle, mais leur évaluation intervient bien longtemps après que les méfaits se soient produits.

Des mesures ont été prises afin de résoudre ce problème. À ce titre, des dispositifs ont été mis en place pour des vérifications externes des comptes et des audits financiers des municipalités du Cap-Vert, ainsi que des ambassades et des consulats. Ces vérifications et ces audits sont également effectués dans un but de formation et de sensibilisation. Des relations de collaboration plus étroites ont été établies avec le ministère des Finances et le Parlement afin d’améliorer la communication de rapports.

ORGANISMES DE LUTTE CONTRE LA CORRUPTION

Page 19

AUTORITÉ SUPÉRIEURE DE CONTRÔLE DE L’ÉTAT, BURKINA FASO

Communication présentée par M. Bruno Bessin, Contrôleur général de l’État, Burkina Faso

L’Autorité supérieure de contrôle de l’État fonctionne depuis 2008 et constitue une des nombreuses structures de contrôle administratif au sein de l’administration. Des difficultés ont été rencontrées dans la coordination et la visibilité des mécanismes de supervision.

Pour lutter contre la corruption, il est très important de prévenir la fraude. La lutte doit intégrer tous les échelons administratifs au sein de l’appareil de l’État et au sein du secteur privé. Les bonnes pratiques suivantes ont été notées :

Le système de dénonciation des cas de fraude – un numéro vert contre la fraude est en place–il reçoit des milliers d’appels chaque année, ce qui permet de déclencher des enquêtes.

De nouveaux systèmes de contrôle ont été mis en place au sein de l’administration publique. Un premier système de gestion des véhicules publics a réduit l’utilisation privée des véhicules par les agents publics, et un deuxième destiné au suivi des heures travaillées par les agents publics a amélioré leur productivité.

Des programmes de formation spéciaux à l’intention des juges renforcent leur capacité de traiter des affaires en rapport avec la fraude et la mauvaise gestion des ressources financières.

Des rapports sont adressés au juge procureur et au Chef d’État qui sont chargés de les publier immédiatement. La loi exige le suivi des recommandations contenues dans les rapports. Les populations peuvent actuellement lire les rapports, ce qui offre un outil de responsabilisation.

Les rapports d’audit provenant des différentes organisations sont actuellement soumis à l’Autorité supérieure de contrôle de l’État qui assure le suivi et l’exécution des actions recommandées.

LE BUREAU DU MÉDIATEUR DU RWANDA

Communication présentée par M. Tito Rutamerara, Médiateur

Le Bureau du Médiateur est une institution publique indépendante dont les objectifs sont de :

servir de lien entre le citoyen et les institutions publiques/privées prévenir et lutter contre l’injustice et la corruption recevoir et examiner les plaintes et mobiliser les institutions afin de trouver des solutions recevoir la déclaration de biens des personnes intervenant dans la gestion des biens publics appliquer le code de conduite ; exécuter des audits opérationnels

Un certain nombre de bonnes pratiques ont été énoncées dans la communication.

Des campagnes d’éducation des populations à travers des ateliers Un numéro vert sur lequel les populations peuvent appeler et soumettre leurs plaintes Les clubs anti-corruption dans les écoles secondaires et dans les institutions d’enseignement

supérieur, qui informent les étudiants sur l’importance du comportement conforme à l’éthique dans la vie publique. En 2008, le Gouvernement a initié un programme d’entraide appelé « une vache par famille » pour améliorer le bien-être des populations démunies. Bientôt, des dénonciations de responsables qui fuient avec une partie de l’argent ont commencé à se faire entendre. Le Médiateur a demandé aux étudiants appartenant aux Clubs anti-corruption de

Page 20

dénoncer les cas de détournement de fonds à ses services. Les étudiants ont répondu, des arrestations ont suivi et les familles nécessiteuses ont bientôt commencé à recevoir leurs vaches.

Les déclarations de biens des hauts responsables de l’administration, notamment les responsables politiques.

Les questions et les réponses suivantes ont meublé les discussions qui ont suivi les communications.

1. Comment les agents anti-corruption peuvent-ils être protégés et sécurisés dans l’exercice de leurs fonctions ?

La pression de la part des bailleurs de fonds La création de clubs internationaux qui fournissent un sanctuaire aux responsables anti-

corruption qui subissent des menaces L’annonce publique des conclusions et le recours aux medias et aux pressions des

populations comme moyen de promouvoir la transparence et la responsabilité.

Il a été mentionné que la crainte pour leur emploi ou leur vie et les menaces contre les membres de leur famille, peuvent affecter la performance des agents. Ceux-ci doivent faire appel à leur propre jugement et être fiers d’accomplir leur travail de façon convenable. Est-il possible d’exercer cette fonction efficacement tout en vivant constamment dans la crainte ?

2. Dans quelle mesure un cadre législatif viable peut-il protéger les agents anti-corruption ?

Des exemples ont été présentés, notamment ceux de l’Afrique du Sud et de Madagascar où les cadres législatifs solides ne suffisaient pas à eux seuls à protéger les agents et les institutions anti-corruption. Des lois appropriées doivent être approuvées et appliquées grâce au soutien des décideurs politiques.

3. Combien faut-il pour lutter contre la corruption ?

Les progrès accomplis dans la lutte contre la corruption doivent être reconnus. Au cours des 20 dernières années, nombre de responsables gouvernementaux ont été condamnés et emprisonnés suite à des accusations de fraude ; le Sénégal et le Nigeria ont été cités en exemple. Une législation forte, s’appuyant sur une volonté politique clairement affichée, sera un facteur essentiel au succès de toute initiative de lutte contre la corruption.

Page 21

SESSION 6. SOUTIEN AU PRINCIPE DE LA TRANSPARENCE ET DE L’INTÉGRITÉ EN MATIÈRE D’EXÉCUTION DES DÉPENSES PUBLIQUES

Communication présentée par Frannie Léautier, Secrétaire exécutive de la Fondation pour le renforcement des capacités en Afrique (ACBF)

Mme Léautier a présenté l’historique et la mission de l’ACBF.

Les objectifs de l’ACBF

L’ACBF est une ONG autonome aux activités de laquelle collaborent les Africains en tant que partenaires à part entière afin de développer les capacités dont le continent a besoin en matière d’analyse des politiques et de gestion économique. Le rôle de l’ACBF est axé essentiellement sur le renforcement des capacités, qui vise à favoriser des changements durables au niveau des comportements et des compétences. Parmi ses objectifs, on peut citer les suivants :

Faire éclore un corps de décideurs susceptibles de prendre des décisions stratégiques en matière de politique et de mise en œuvre des activités de développement

Établir des partenariats entre l’Afrique et ses partenaires au développement Partager les connaissances et les expériences en matière de développement des capacités.

Pour atteindre ces objectifs, l’ACBF a assumé les fonctions suivantes :

Mettre en place et coordonner des processus qui favorisent le développement de capacités internes dans les pays

Sélectionner et financer les activités et les institutions pour offrir les capacités indispensables Établir des réseaux entre les entités existantes, en y incluant les entités économiques et de

recherche ainsi que les gouvernements Mobiliser les financements et les ressources techniques et gérer ses propres projets et

programmes dans les domaines cruciaux relatifs aux capacités nécessaires pour le développement de l’Afrique

Mécanismes appliqués dans le domaine du renforcement des capacités

Aide à la mobilisation du capital de démarrage Constitution de réseaux à différentes échelles (aux niveaux organisationnel, individuel, des pays

ou au niveau régional, notamment un réseau panafricain des parlementaires) Capital patient pour favoriser le succès là où les projets aux niveaux organisationnel et individuel

sont soutenus pendant plusieurs années. Un grand pourcentage de hauts fonctionnaires africains ont bénéficié des initiatives de formation financées par l’ACBF.

Soutien aux entités de surveillance dynamiques, par exemple en Ouganda : la subvention de l’ACBF a incité le gouvernement à investir dans le Centre de recherche sur les politiques économiques)

Partenariats pour l’analyse des politiques et l’apprentissage.

Enseignements tirés :

Réorienter l’approche axée sur les aspects liés aux politiques en vue de soutenir les cadres intermédiaires et les échelons intermédiaires de l’administration publique

Il y a lieu d’assurer un suivi basé sur des statistiques

Page 22

Il est essentiel de susciter une demande de responsabilité et de transparence Dialogue et participation, par exemple, la voix de la société civile doit être entendue Les projets de renforcement du Parlement ont connu plus de succès au plan régional qu’au

niveau national.

Les problèmes rencontrés par l’ACBF avaient trait au non-respect des lois et règlements, ce qui peut donner lieu à des pratiques de fraude et de corruption. Le plan d’action sur la gestion prend en compte les risques et les contrôles, la gouvernance, les finances, les TIC, les populations et la communication sur la stratégie.

Comment susciter le changement ?

La solution ne consiste pas uniquement à prescrire davantage en termes de législation, mais à inspirer et diriger les hommes

Les résultats doivent être présentés au fil du temps Il est nécessaire de conduire une vérification indépendante à la fin du processus.

Les produits et services sont offerts dans le but de renforcer les capacités et s’assurer que les fonds publics sont dépensés de façon rationnelle, mesurés et contrôlés. Les instruments employés par l’ACBF comprennent :

L’octroi de subventions L’évaluation en amont du développement des capacités Les services consultatifs techniques La gestion du savoir et les réseaux de savoir Les services de développement des compétences.

Page 23

SESSION 7. DIFFICULTÉS ET MESURES PRISES POUR SURMONTER LES OBSTACLES

Pendant cette session, les délégués ont été répartis en différents groupes entre CCP, ISC et OLC. Il a été demandé aux groupes d’identifier les difficultés et les bonnes pratiques à présenter pendant la séance plénière de l’après-midi.

Page 24

SESSION 8. PROMOUVOIR LA RESPONSABILITÉ ET L’INTÉGRITÉ AU NIVEAU NATIONAL

FORUM INTERINSTITUTIONNEL DE LUTTE CONTRE LA CORRUPTION DE L’OUGANDACollaboration entre les organismes de lutte contre la corruption au plan national

Communication présentée par le juge Jotham Tumwesigye, Cour Suprême de l’Ouganda

Les institutions qui ont mené depuis toujours la lutte contre la corruption étaient le Médiateur, le Directeur des poursuites publiques, le Département des enquêtes criminelles et le Vérificateur général.

En 1998, fut créé le poste de ministre de l’Éthique et de l’Intégrité. Les acteurs clés se sont retrouvés sous la houlette du nouveau ministre et ont décidé de mettre sur pied un forum en vue de coordonner la lutte contre la corruption. Ces consultations se sont traduites par la création d’un Forum interinstitutions. Le corps judiciaire faisait partie du Forum, mais le Comité des comptes publics a décliné l’offre d’adhésion qui lui était adressée, de sorte que le Forum ne représente à ce jour que deux des trois branches du gouvernement.

Objectifs et réalisations du Forum

1. Le Forum devait planifier et coordonner les activités de tous les organismes compétents en matière de lutte contre la corruption sans affecter « l’indépendance » des membres ;

2. examiner les rapports sommaires émanant des institutions membres ;3. élaborer des stratégies et des plans d’action nationaux détaillés en matière de lutte contre la

corruption (trois ont été mis au point à ce jour)4. tisser des liens entre les institutions, organismes et organes politiques afin qu’ils coopèrent en

évitant les chevauchements ;5. être à l’avant-garde de l’adoption de textes de loi anti-corruption, examiner la législation dans ce

domaine et mobiliser / informer la population. Parmi les nouvelles initiatives promulguées dans le cadre du code de conduite des dirigeants, figurait une loi sur la déclaration des biens et des dettes des responsables de l’administration.

7. Mener des actions de lobbying auprès des bailleurs de fonds en tant que groupe coordonné plutôt qu’en tant qu’institutions ou organismes individuels. Le forum a participé à la rédaction des conventions des Nations unies et de l’Union africaine contre la corruption. Le Forum était considéré comme un très bon moyen d’exprimer une vision nationale et de réaliser de meilleurs résultats ;

8. Le Forum a incité à la création de la division anti-corruption de la Haute Cour (le corps judiciaire n’était guère soucieux d’engager des poursuites contre les cas de corruption).

Difficultés rencontrées

1. La sécurité des agents anti-corruption est d’une importance capitale ;2. la participation au Forum est volontaire et les organismes n’y participent pas toujours. Des lois

pourraient aider dans ce sens.3. Certains membres envoient des agents subalternes qui ne peuvent les représenter valablement

ou participer de manière efficace4. Les capacités doivent être renforcées.

Page 25

5. Les déclarations des biens et des dettes doivent être une information publique soumise à l’examen et au contrôle du public. Il y a eu plusieurs cas où des poursuites ont été effectivement engagées, mais il reste encore de nombreux responsables qui n’ont toujours pas été poursuivis.

6. La mesure dans laquelle des informations confidentielles peuvent être partagées entre les organismes.

Page 26

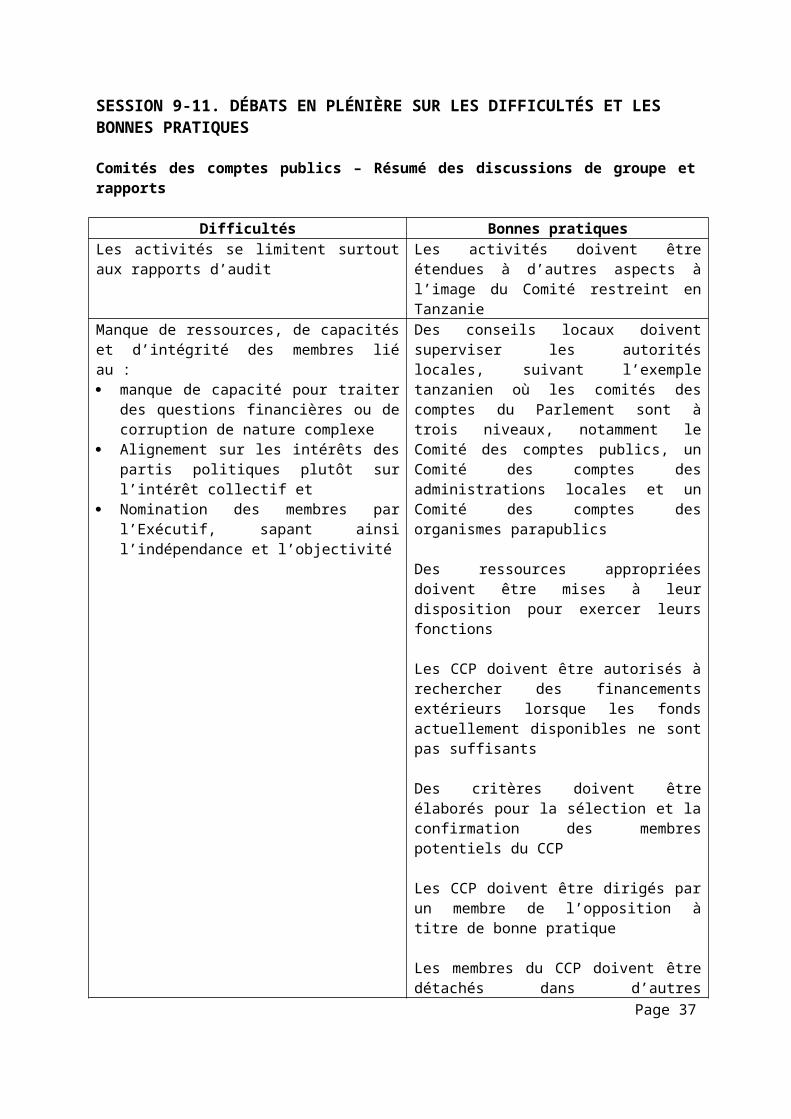

SESSION 9-11. DÉBATS EN PLÉNIÈRE SUR LES DIFFICULTÉS ET LES BONNES PRATIQUES

Comités des comptes publics – Résumé des discussions de groupe et rapports

Difficultés Bonnes pratiquesLes activités se limitent surtout aux rapports d’audit

Les activités doivent être étendues à d’autres aspects à l’image du Comité restreint en Tanzanie

Manque de ressources, de capacités et d’intégrité des membres lié au : manque de capacité pour traiter des questions

financières ou de corruption de nature complexe

Alignement sur les intérêts des partis politiques plutôt sur l’intérêt collectif et

Nomination des membres par l’Exécutif, sapant ainsi l’indépendance et l’objectivité

Des conseils locaux doivent superviser les autorités locales, suivant l’exemple tanzanien où les comités des comptes du Parlement sont à trois niveaux, notamment le Comité des comptes publics, un Comité des comptes des administrations locales et un Comité des comptes des organismes parapublics

Des ressources appropriées doivent être mises à leur disposition pour exercer leurs fonctions

Les CCP doivent être autorisés à rechercher des financements extérieurs lorsque les fonds actuellement disponibles ne sont pas suffisants

Des critères doivent être élaborés pour la sélection et la confirmation des membres potentiels du CCP

Les CCP doivent être dirigés par un membre de l’opposition à titre de bonne pratique

Les membres du CCP doivent être détachés dans d’autres institutions afin d’acquérir des expériences

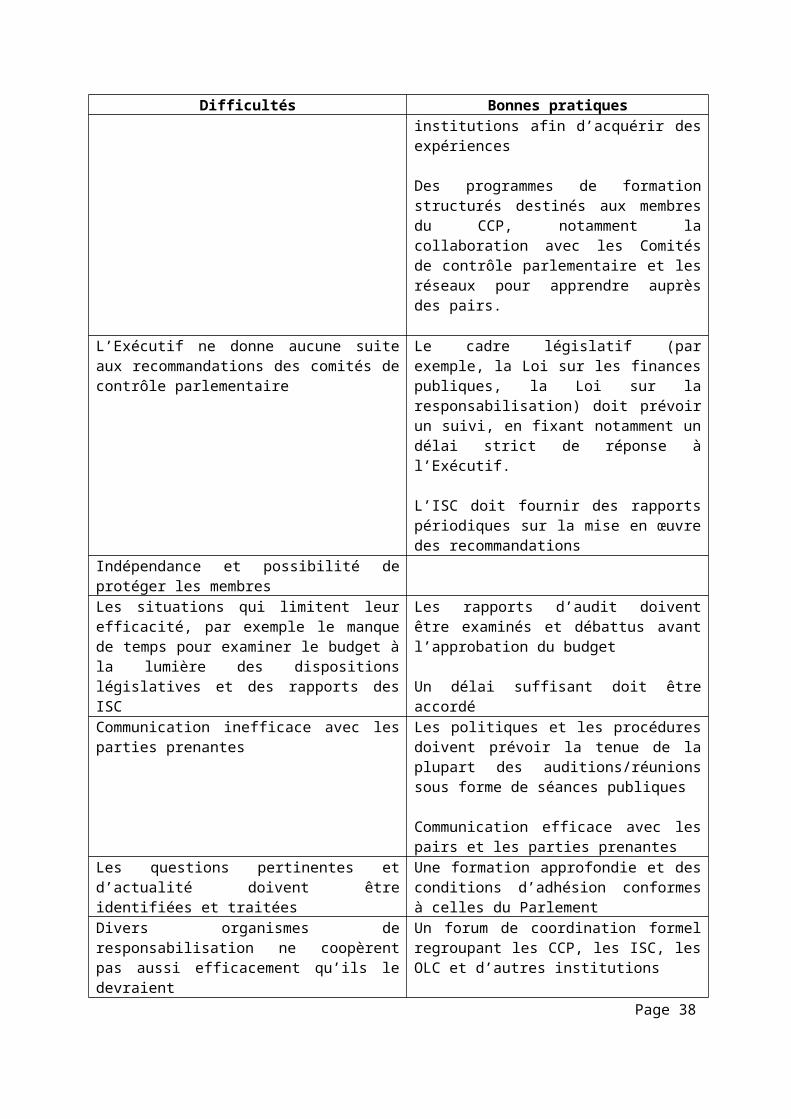

Des programmes de formation structurés destinés aux membres du CCP, notamment la collaboration avec les Comités de contrôle parlementaire et les réseaux pour apprendre auprès des pairs.

L’Exécutif ne donne aucune suite aux recommandations des comités de contrôle parlementaire

Le cadre législatif (par exemple, la Loi sur les finances publiques, la Loi sur la responsabilisation) doit prévoir un suivi, en fixant notamment un délai strict de réponse à l’Exécutif.

L’ISC doit fournir des rapports périodiques sur la mise en œuvre des recommandations

Indépendance et possibilité de protéger les

Page 27

Difficultés Bonnes pratiquesmembresLes situations qui limitent leur efficacité, par exemple le manque de temps pour examiner le budget à la lumière des dispositions législatives et des rapports des ISC

Les rapports d’audit doivent être examinés et débattus avant l’approbation du budget

Un délai suffisant doit être accordéCommunication inefficace avec les parties prenantes

Les politiques et les procédures doivent prévoir la tenue de la plupart des auditions/réunions sous forme de séances publiques

Communication efficace avec les pairs et les parties prenantes

Les questions pertinentes et d’actualité doivent être identifiées et traitées

Une formation approfondie et des conditions d’adhésion conformes à celles du Parlement

Divers organismes de responsabilisation ne coopèrent pas aussi efficacement qu’ils le devraient

Un forum de coordination formel regroupant les CCP, les ISC, les OLC et d’autres institutions

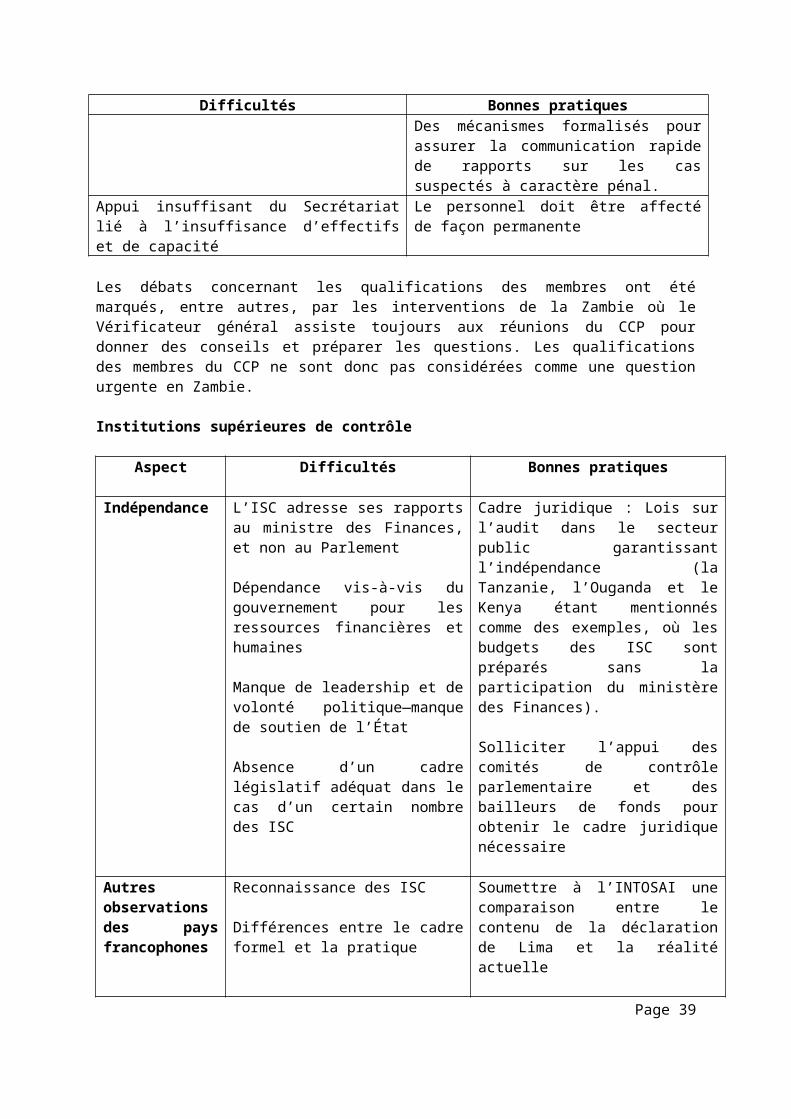

Des mécanismes formalisés pour assurer la communication rapide de rapports sur les cas suspectés à caractère pénal.

Appui insuffisant du Secrétariat lié à l’insuffisance d’effectifs et de capacité

Le personnel doit être affecté de façon permanente

Les débats concernant les qualifications des membres ont été marqués, entre autres, par les interventions de la Zambie où le Vérificateur général assiste toujours aux réunions du CCP pour donner des conseils et préparer les questions. Les qualifications des membres du CCP ne sont donc pas considérées comme une question urgente en Zambie.

Institutions supérieures de contrôle

Aspect Difficultés Bonnes pratiques

Indépendance L’ISC adresse ses rapports au ministre des Finances, et non au Parlement

Dépendance vis-à-vis du gouvernement pour les ressources financières et humaines

Manque de leadership et de volonté politique―manque de soutien de l’État

Absence d’un cadre législatif adéquat dans le cas d’un certain nombre des ISC

Cadre juridique : Lois sur l’audit dans le secteur public garantissant l’indépendance (la Tanzanie, l’Ouganda et le Kenya étant mentionnés comme des exemples, où les budgets des ISC sont préparés sans la participation du ministère des Finances).

Solliciter l’appui des comités de contrôle parlementaire et des bailleurs de fonds pour obtenir le cadre juridique nécessaire

Autres observations des pays francophones

Reconnaissance des ISC

Différences entre le cadre formel et la pratique

Soumettre à l’INTOSAI une comparaison entre le contenu de la déclaration de Lima et la réalité actuelle

Page 28

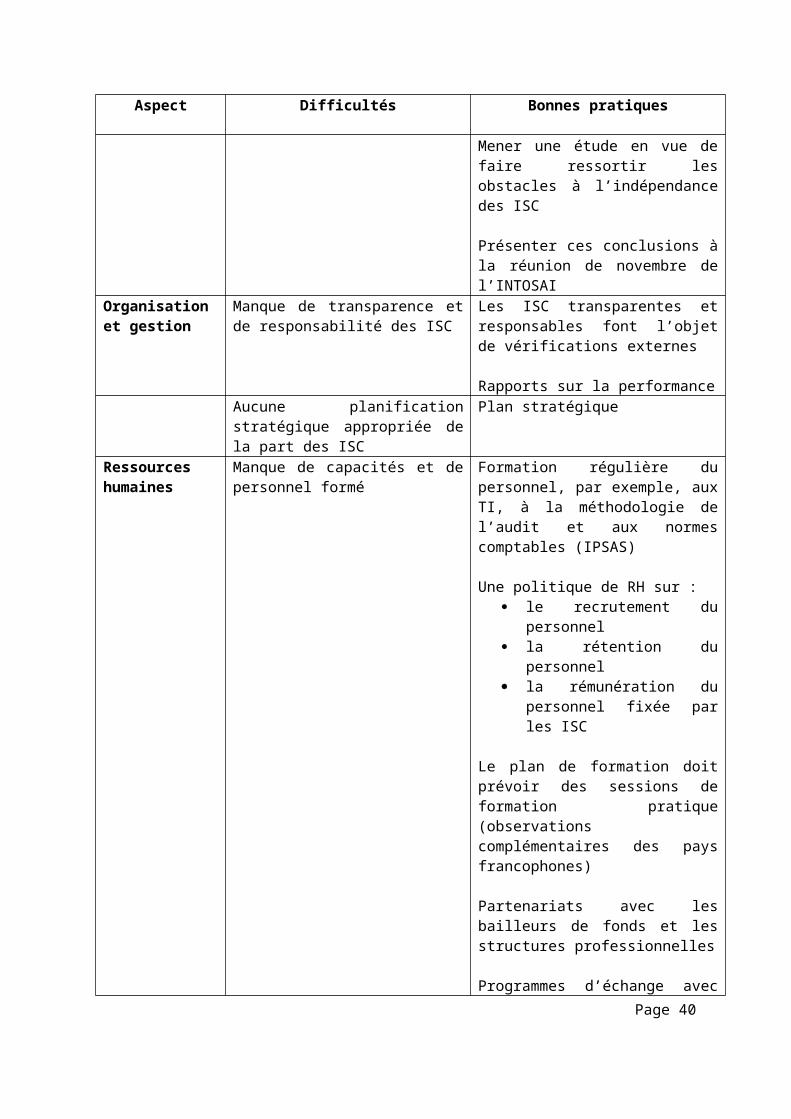

Aspect Difficultés Bonnes pratiques

Mener une étude en vue de faire ressortir les obstacles à l’indépendance des ISC

Présenter ces conclusions à la réunion de novembre de l’INTOSAI

Organisation et gestion

Manque de transparence et de responsabilité des ISC

Les ISC transparentes et responsables font l’objet de vérifications externes

Rapports sur la performanceAucune planification stratégique appropriée de la part des ISC

Plan stratégique

Ressources humaines

Manque de capacités et de personnel formé

Formation régulière du personnel, par exemple, aux TI, à la méthodologie de l’audit et aux normes comptables (IPSAS)

Une politique de RH sur : le recrutement du personnel la rétention du personnel la rémunération du personnel

fixée par les ISC

Le plan de formation doit prévoir des sessions de formation pratique (observations complémentaires des pays francophones)

Partenariats avec les bailleurs de fonds et les structures professionnelles

Programmes d’échange avec les autres ISC

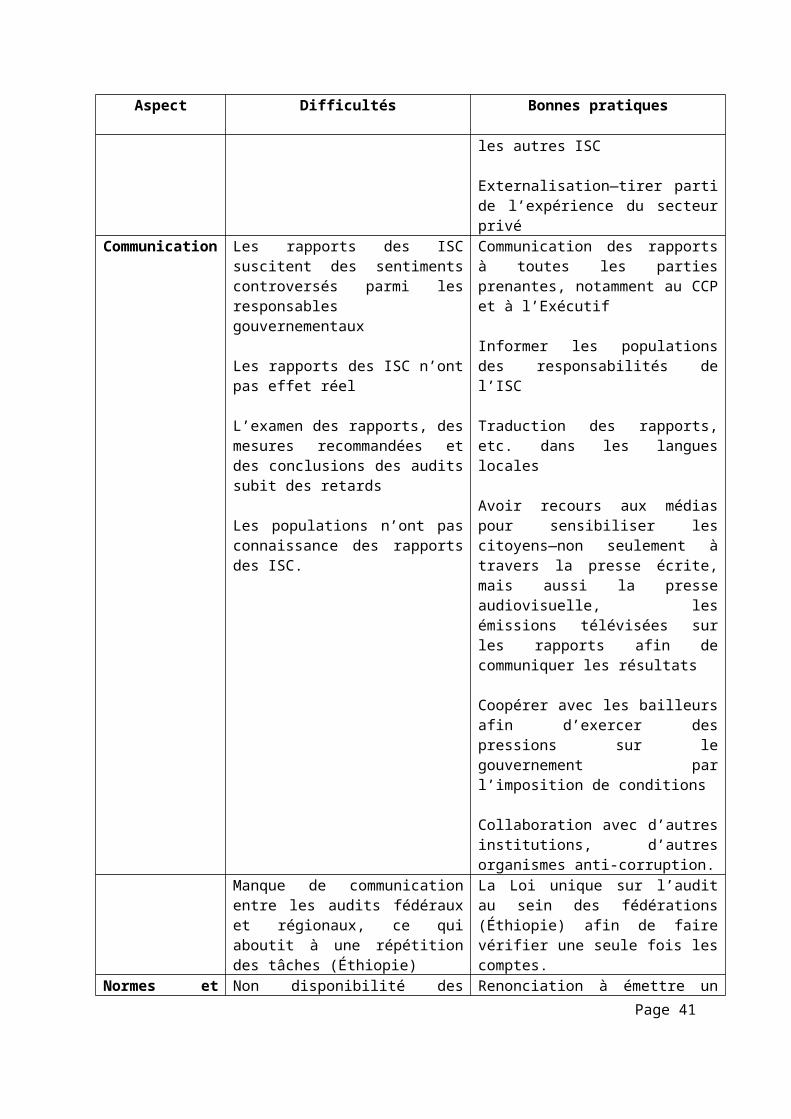

Externalisation―tirer parti de l’expérience du secteur privé

Communication Les rapports des ISC suscitent des sentiments controversés parmi les responsables gouvernementaux

Les rapports des ISC n’ont pas effet réel

L’examen des rapports, des mesures recommandées et des conclusions des audits subit des retards

Les populations n’ont pas

Communication des rapports à toutes les parties prenantes, notamment au CCP et à l’Exécutif

Informer les populations des responsabilités de l’ISC

Traduction des rapports, etc. dans les langues locales

Avoir recours aux médias pour sensibiliser les citoyens—non

Page 29

Aspect Difficultés Bonnes pratiques

connaissance des rapports des ISC. seulement à travers la presse écrite, mais aussi la presse audiovisuelle, les émissions télévisées sur les rapports afin de communiquer les résultats

Coopérer avec les bailleurs afin d’exercer des pressions sur le gouvernement par l’imposition de conditions

Collaboration avec d’autres institutions, d’autres organismes anti-corruption.

Manque de communication entre les audits fédéraux et régionaux, ce qui aboutit à une répétition des tâches (Éthiopie)

La Loi unique sur l’audit au sein des fédérations (Éthiopie) afin de faire vérifier une seule fois les comptes.

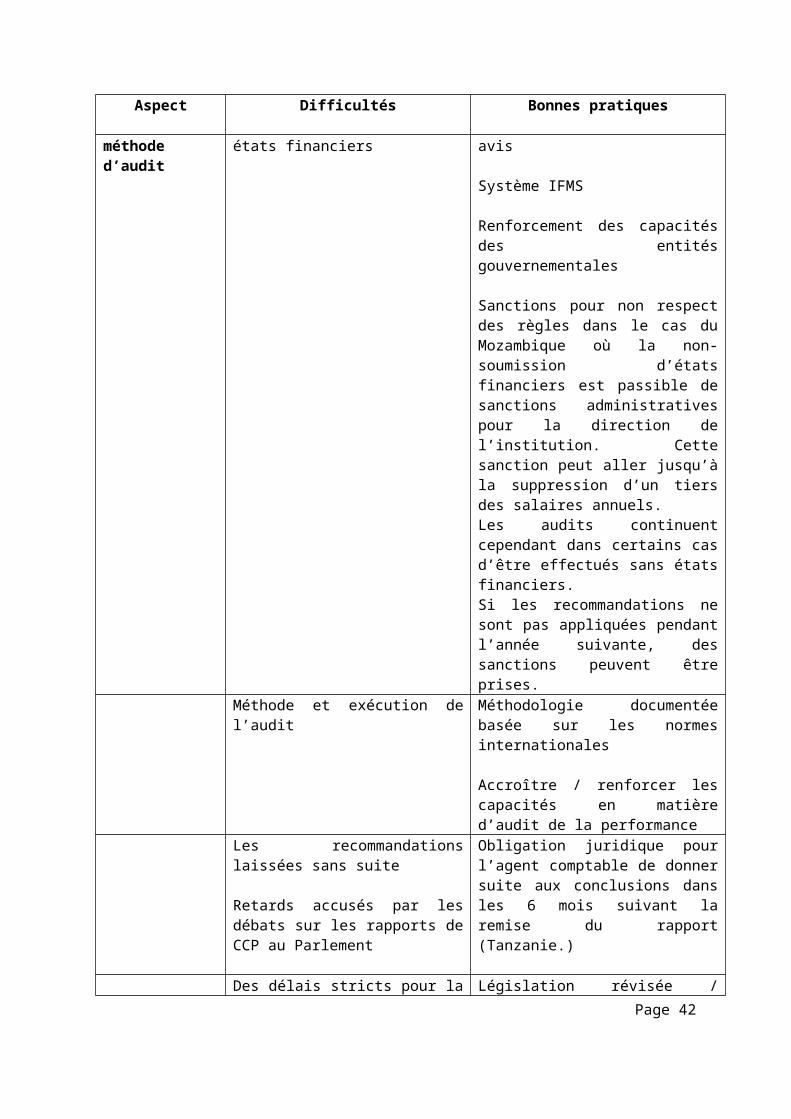

Normes et méthode d’audit

Non disponibilité des états financiers Renonciation à émettre un avis

Système IFMS

Renforcement des capacités des entités gouvernementales

Sanctions pour non respect des règles dans le cas du Mozambique où la non-soumission d’états financiers est passible de sanctions administratives pour la direction de l’institution. Cette sanction peut aller jusqu’à la suppression d’un tiers des salaires annuels.Les audits continuent cependant dans certains cas d’être effectués sans états financiers.Si les recommandations ne sont pas appliquées pendant l’année suivante, des sanctions peuvent être prises.

Méthode et exécution de l’audit Méthodologie documentée basée sur les normes internationales

Accroître / renforcer les capacités en matière d’audit de la performance

Les recommandations laissées sans suite

Retards accusés par les débats sur les rapports de CCP au Parlement

Obligation juridique pour l’agent comptable de donner suite aux conclusions dans les 6 mois suivant la remise du rapport (Tanzanie.)

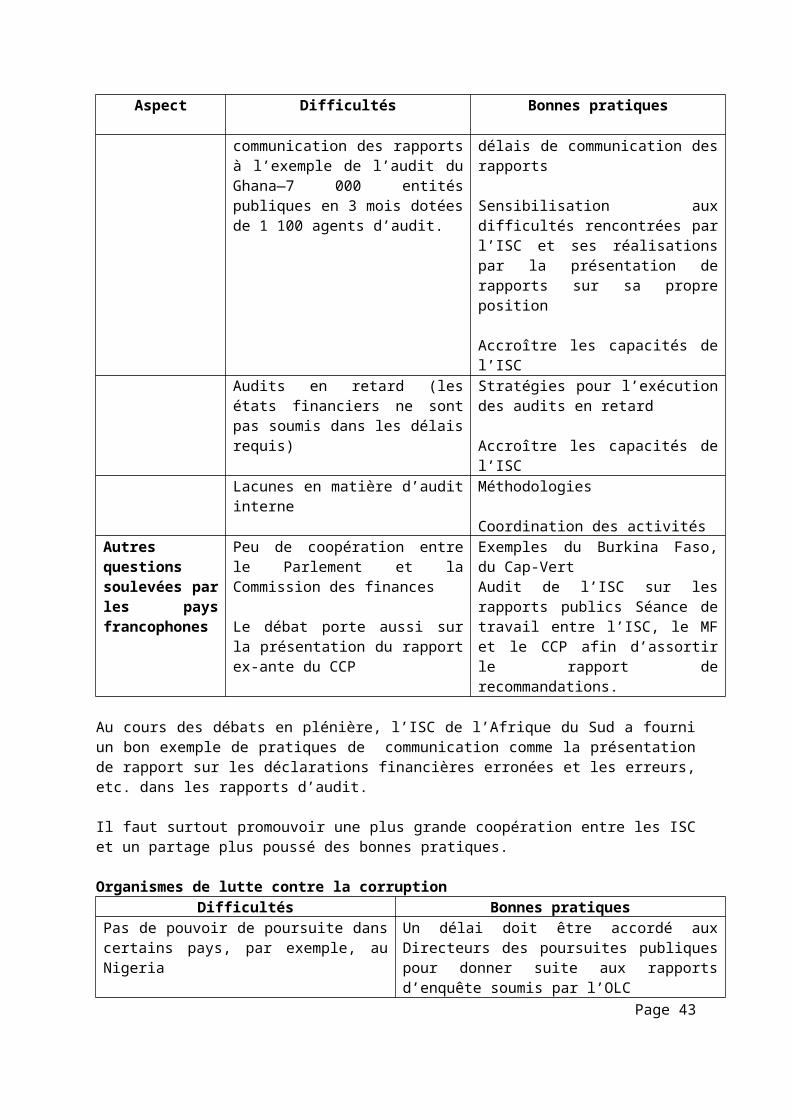

Des délais stricts pour la Législation révisée / délais de

Page 30

Aspect Difficultés Bonnes pratiques

communication des rapports à l’exemple de l’audit du Ghana—7 000 entités publiques en 3 mois dotées de 1 100 agents d’audit.

communication des rapports

Sensibilisation aux difficultés rencontrées par l’ISC et ses réalisations par la présentation de rapports sur sa propre position

Accroître les capacités de l’ISC Audits en retard (les états financiers ne sont pas soumis dans les délais requis)

Stratégies pour l’exécution des audits en retard

Accroître les capacités de l’ISC Lacunes en matière d’audit interne Méthodologies

Coordination des activitésAutres questions soulevées par les pays francophones

Peu de coopération entre le Parlement et la Commission des finances

Le débat porte aussi sur la présentation du rapport ex-ante du CCP

Exemples du Burkina Faso, du Cap-VertAudit de l’ISC sur les rapports publics Séance de travail entre l’ISC, le MF et le CCP afin d’assortir le rapport de recommandations.

Au cours des débats en plénière, l’ISC de l’Afrique du Sud a fourni un bon exemple de pratiques de communication comme la présentation de rapport sur les déclarations financières erronées et les erreurs, etc. dans les rapports d’audit.

Il faut surtout promouvoir une plus grande coopération entre les ISC et un partage plus poussé des bonnes pratiques.

Organismes de lutte contre la corruptionDifficultés Bonnes pratiques

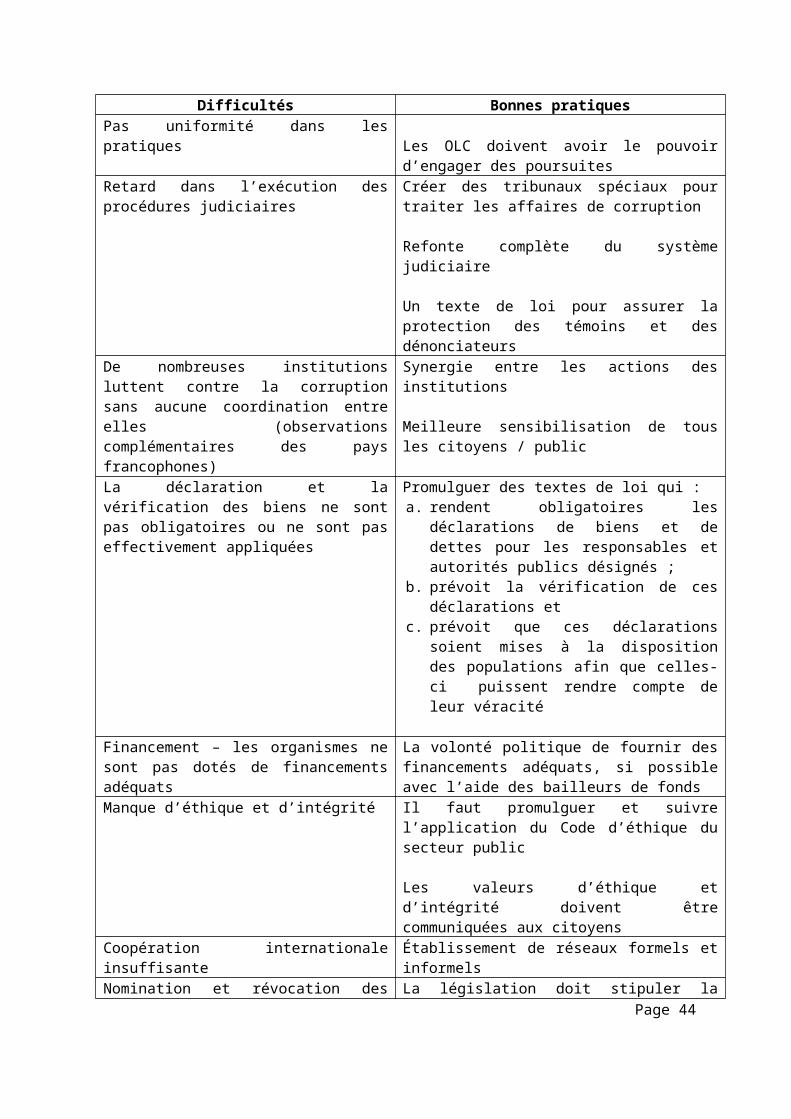

Pas de pouvoir de poursuite dans certains pays, par exemple, au Nigeria

Pas uniformité dans les pratiques

Un délai doit être accordé aux Directeurs des poursuites publiques pour donner suite aux rapports d’enquête soumis par l’OLC

Les OLC doivent avoir le pouvoir d’engager des poursuites

Retard dans l’exécution des procédures judiciaires

Créer des tribunaux spéciaux pour traiter les affaires de corruption

Refonte complète du système judiciaire

Un texte de loi pour assurer la protection des témoins et des dénonciateurs

De nombreuses institutions luttent contre la corruption sans aucune coordination entre elles (observations complémentaires des pays

Synergie entre les actions des institutions

Meilleure sensibilisation de tous les citoyens / public

Page 31

Difficultés Bonnes pratiquesfrancophones)La déclaration et la vérification des biens ne sont pas obligatoires ou ne sont pas effectivement appliquées

Promulguer des textes de loi qui :a. rendent obligatoires les déclarations de biens et

de dettes pour les responsables et autorités publics désignés ;

b. prévoit la vérification de ces déclarations etc. prévoit que ces déclarations soient mises à la

disposition des populations afin que celles-ci puissent rendre compte de leur véracité

Financement – les organismes ne sont pas dotés de financements adéquats

La volonté politique de fournir des financements adéquats, si possible avec l’aide des bailleurs de fonds

Manque d’éthique et d’intégrité Il faut promulguer et suivre l’application du Code d’éthique du secteur public

Les valeurs d’éthique et d’intégrité doivent être communiquées aux citoyens

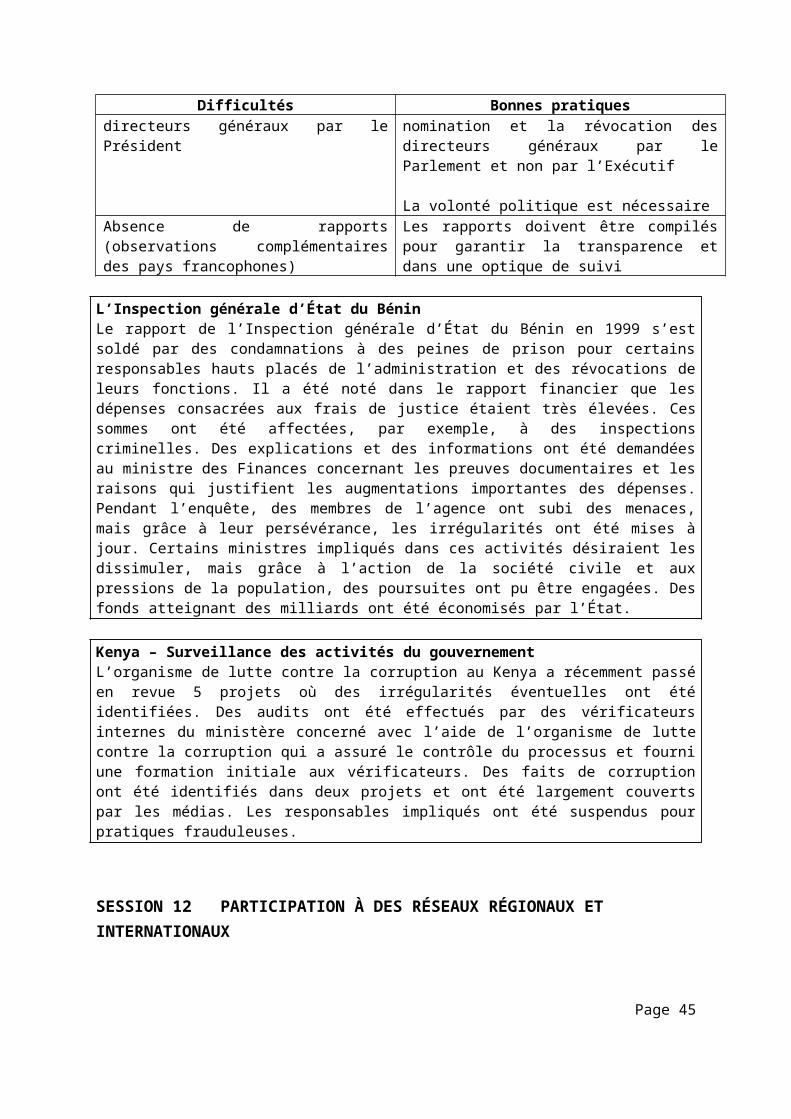

Coopération internationale insuffisante Établissement de réseaux formels et informels Nomination et révocation des directeurs généraux par le Président

La législation doit stipuler la nomination et la révocation des directeurs généraux par le Parlement et non par l’Exécutif

La volonté politique est nécessaire Absence de rapports (observations complémentaires des pays francophones)

Les rapports doivent être compilés pour garantir la transparence et dans une optique de suivi

L’Inspection générale d’État du BéninLe rapport de l’Inspection générale d’État du Bénin en 1999 s’est soldé par des condamnations à des peines de prison pour certains responsables hauts placés de l’administration et des révocations de leurs fonctions. Il a été noté dans le rapport financier que les dépenses consacrées aux frais de justice étaient très élevées. Ces sommes ont été affectées, par exemple, à des inspections criminelles. Des explications et des informations ont été demandées au ministre des Finances concernant les preuves documentaires et les raisons qui justifient les augmentations importantes des dépenses. Pendant l’enquête, des membres de l’agence ont subi des menaces, mais grâce à leur persévérance, les irrégularités ont été mises à jour. Certains ministres impliqués dans ces activités désiraient les dissimuler, mais grâce à l’action de la société civile et aux pressions de la population, des poursuites ont pu être engagées. Des fonds atteignant des milliards ont été économisés par l’État.

Kenya – Surveillance des activités du gouvernement L’organisme de lutte contre la corruption au Kenya a récemment passé en revue 5 projets où des irrégularités éventuelles ont été identifiées. Des audits ont été effectués par des vérificateurs internes du ministère concerné avec l’aide de l’organisme de lutte contre la corruption qui a assuré le contrôle du processus et fourni une formation initiale aux vérificateurs. Des faits de corruption ont été identifiés dans deux projets et ont été largement couverts par les médias. Les responsables impliqués ont été suspendus pour pratiques frauduleuses.

Page 32

SESSION 12 PARTICIPATION À DES RÉSEAUX RÉGIONAUX ET INTERNATIONAUX