Résultats annuels 2013 - riber.com · Riber – Avril 2014 Chemical Vapor Deposition (CVD)...

35

Résultats annuels 2013 Paris, le 3 avril 2014

-

Upload

nguyendien -

Category

Documents

-

view

224 -

download

3

Transcript of Résultats annuels 2013 - riber.com · Riber – Avril 2014 Chemical Vapor Deposition (CVD)...

Résultats annuels 2013

Paris, le 3 avril 2014

Riber – Avril 2014 2

Sommaire

Profil

Marchés et stratégie

Activité 2013

Résultats 2013

Perspectives

Données boursières

Profil

Riber – Avril 2014 4

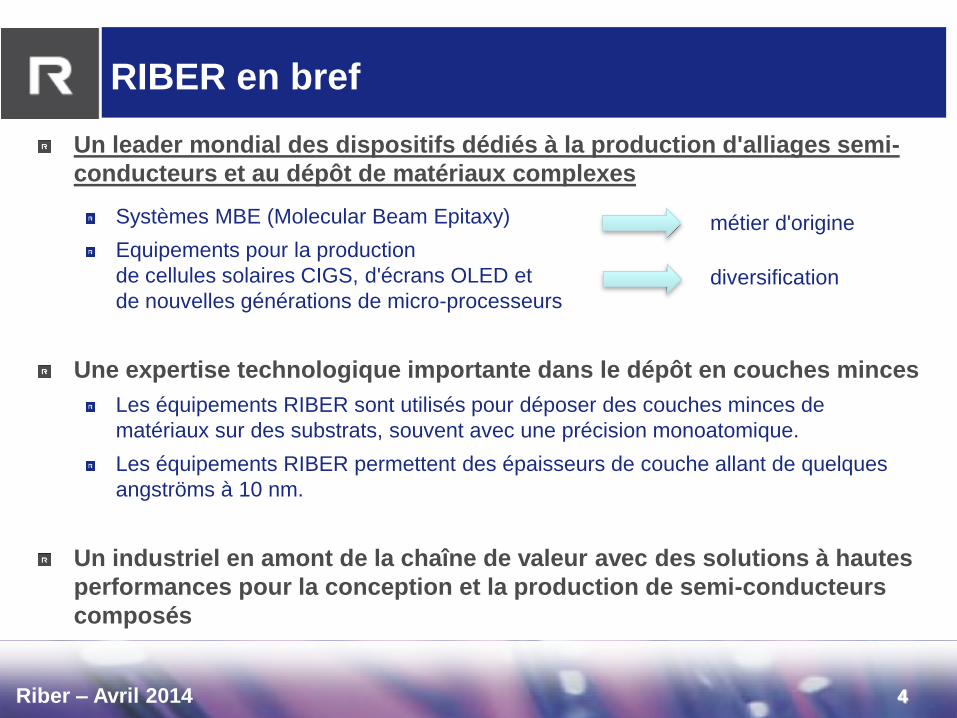

RIBER en bref

Un leader mondial des dispositifs dédiés à la production d'alliages semi-

conducteurs et au dépôt de matériaux complexes

Systèmes MBE (Molecular Beam Epitaxy)

Equipements pour la production

de cellules solaires CIGS, d'écrans OLED et

de nouvelles générations de micro-processeurs

Une expertise technologique importante dans le dépôt en couches minces

Les équipements RIBER sont utilisés pour déposer des couches minces de

matériaux sur des substrats, souvent avec une précision monoatomique.

Les équipements RIBER permettent des épaisseurs de couche allant de quelques

angströms à 10 nm.

Un industriel en amont de la chaîne de valeur avec des solutions à hautes

performances pour la conception et la production de semi-conducteurs

composés

4

métier d'origine

diversification

Riber – Avril 2014

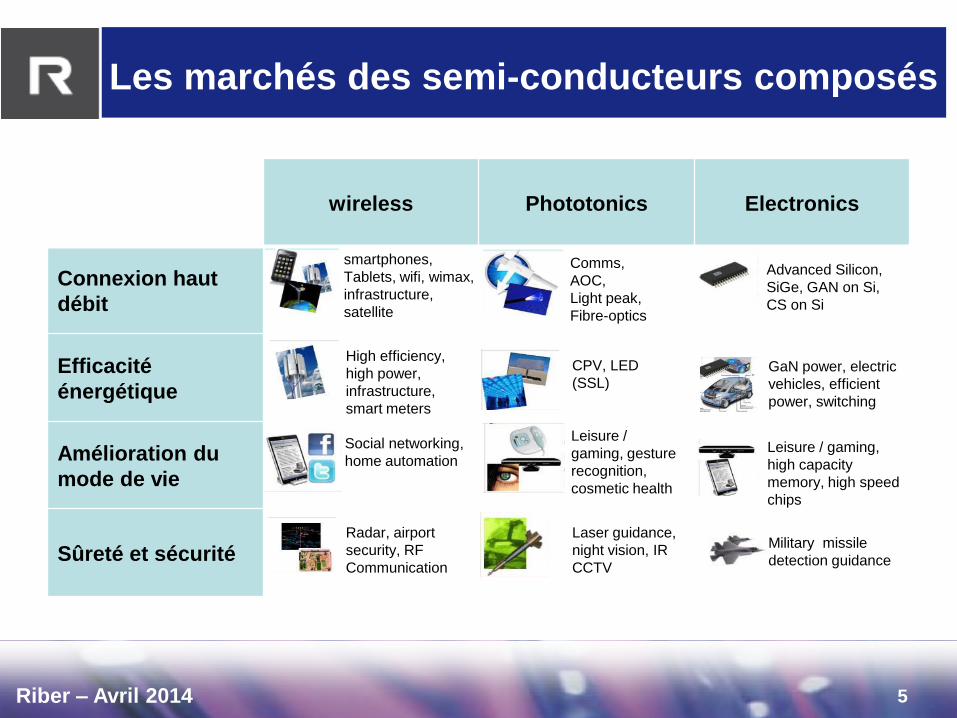

Les marchés des semi-conducteurs composés

wireless Phototonics Electronics

Connexion haut

débit

Efficacité

énergétique

Amélioration du

mode de vie

Sûreté et sécurité

5

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

Riber – November 2013 3

IQE IEF 2013

smartphones,

Tablets, wifi, wimax,

infrastructure,

satellite

High efficiency,

high power,

infrastructure,

smart meters

Social networking,

home automation

Radar, airport

security, RF

Communication

Comms,

AOC,

Light peak,

Fibre-optics

CPV, LED

(SSL)

Leisure /

gaming, gesture

recognition,

cosmetic health

Laser guidance,

night vision, IR

CCTV

Advanced Silicon,

SiGe, GAN on Si,

CS on Si

GaN power, electric

vehicles, efficient

power, switching

Leisure / gaming,

high capacity

memory, high speed

chips

Military missile

detection guidance

Riber – Avril 2014

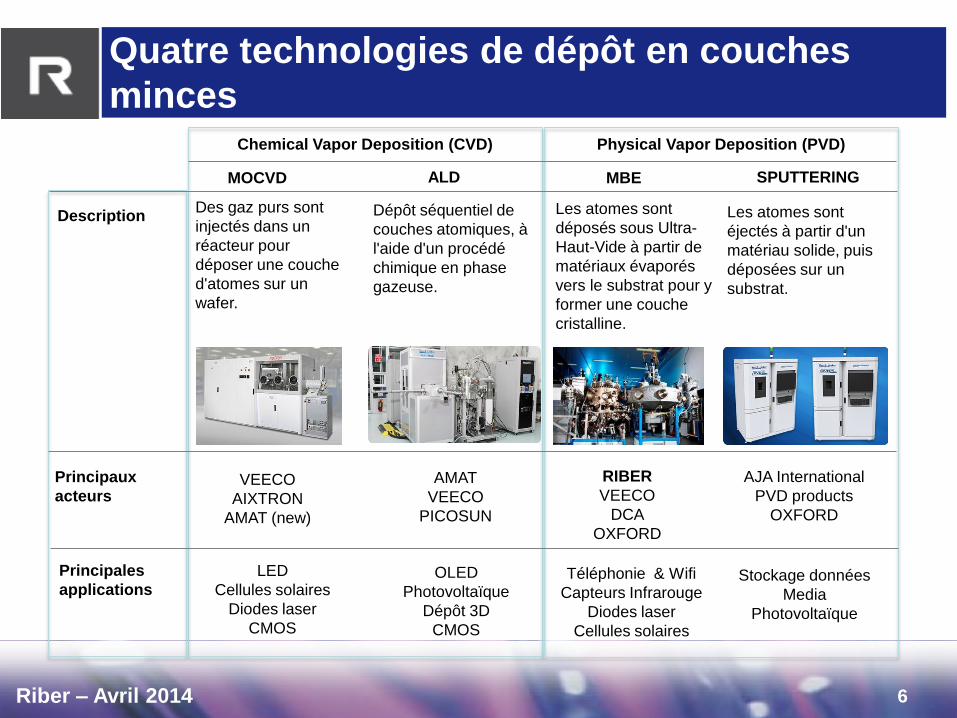

Chemical Vapor Deposition (CVD) Physical Vapor Deposition (PVD)

MOCVD MBE ALD SPUTTERING

Description

Principaux

acteurs

Principales

applications

VEECO

AIXTRON

AMAT (new)

LED

Cellules solaires

Diodes laser

CMOS

Dépôt séquentiel de

couches atomiques, à

l'aide d'un procédé

chimique en phase

gazeuse.

AMAT

VEECO

PICOSUN

OLED

Photovoltaïque

Dépôt 3D

CMOS

Les atomes sont

déposés sous Ultra-

Haut-Vide à partir de

matériaux évaporés

vers le substrat pour y

former une couche

cristalline.

RIBER

VEECO

DCA

OXFORD

Les atomes sont

éjectés à partir d'un

matériau solide, puis

déposées sur un

substrat.

AJA International

PVD products

OXFORD

Téléphonie & Wifi

Capteurs Infrarouge

Diodes laser

Cellules solaires

Stockage données

Media

Photovoltaïque

Quatre technologies de dépôt en couches

minces

Des gaz purs sont

injectés dans un

réacteur pour

déposer une couche

d'atomes sur un

wafer.

6

Riber – Avril 2014

RIBER, leader mondial de la MBE

Plus de 850 systèmes MBE vendus

en 30 ans.

L'une des deux sociétés dans le monde

capable de fabriquer des systèmes MBE

pour des applications industrialisées :

Pour la production de puces radio-fréquence

dans les lasers, smartphones ou capteurs

infrarouge.

Des systèmes MBE ultra-fiables sur des

campagnes de production de 12 mois non-

stop.

De nombreuses applications modernes

(leds, cellules solaires, lasers à puits

quantiques...) inventés sur des machines

de R&D RIBER.

7

R&D 700 systèmes

installés

Production 150 systèmes

installés

Composants et

services (28% du CA 2013)

Systèmes MBE (72% du CA 2013)

Riber – Avril 2014

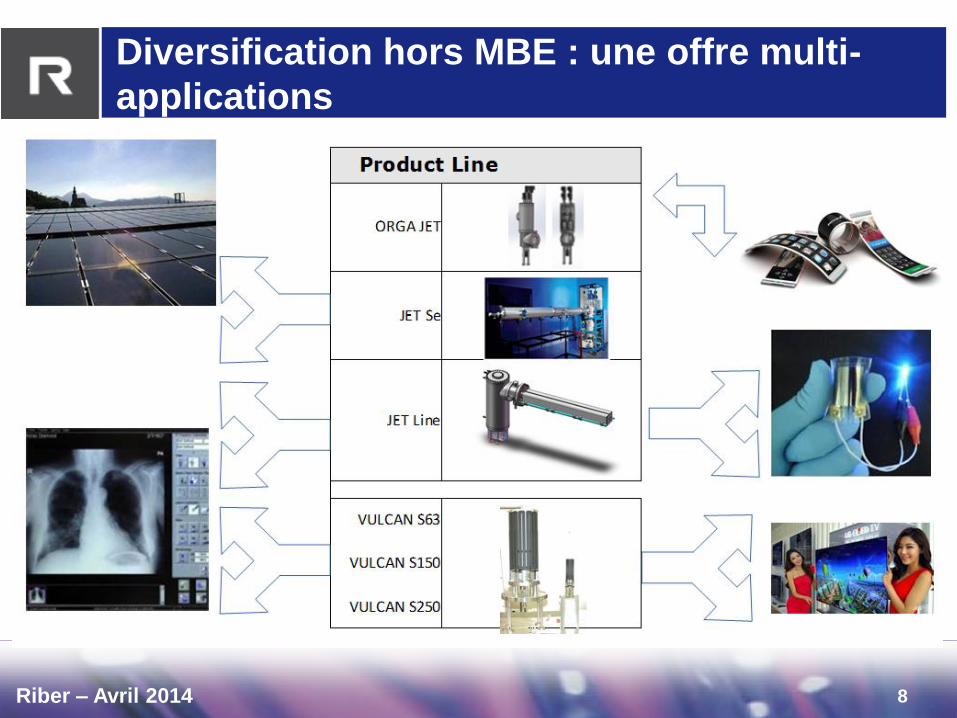

Diversification hors MBE : une offre multi-

applications

8

Riber – Avril 2014 9 9

Une expertise reconnue par les meilleurs

acteurs du marché

Les industriels

de l'électronique,

des énergies nouvelles et

de l'éclairage

(~ 40% de l'activité)

Les laboratoires

universitaires et centres

de recherche

(~ 60% de l'activité)

Riber – Avril 2014

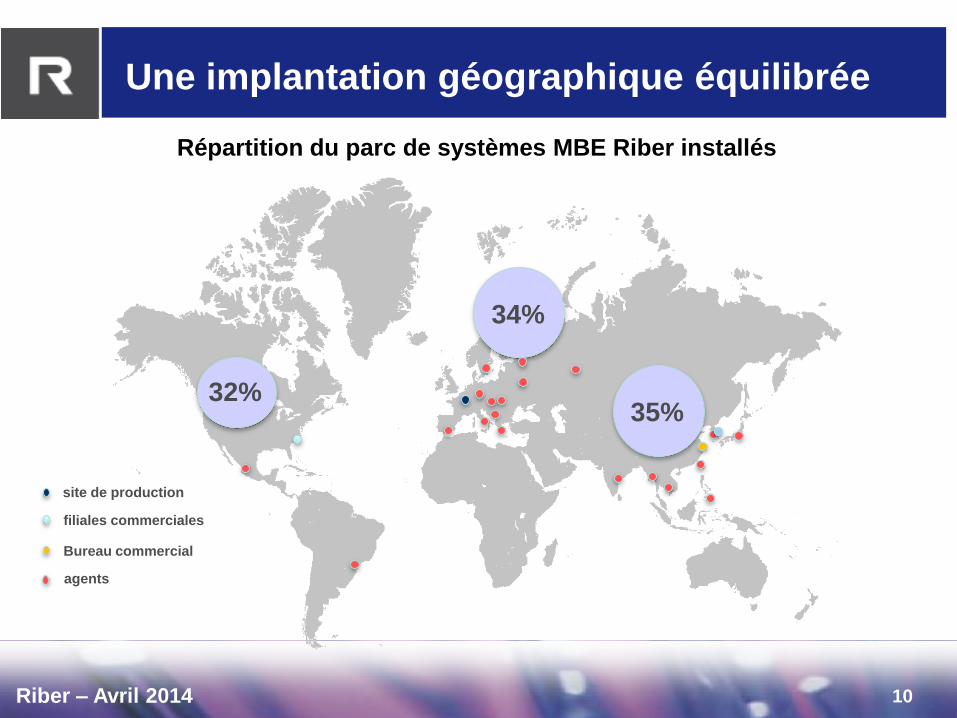

Une implantation géographique équilibrée

10

Répartition du parc de systèmes MBE Riber installés

32%

34%

35%

site de production

filiales commerciales

Bureau commercial

agents

Marchés et stratégie

Riber – Avril 2014

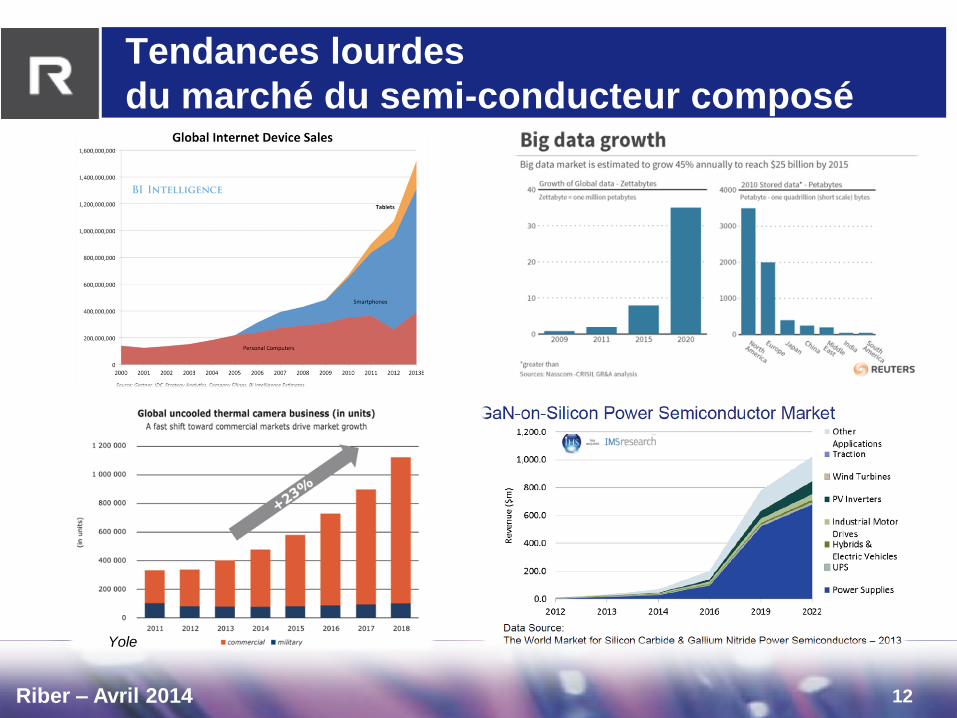

Tendances lourdes

du marché du semi-conducteur composé

12

Yole

Riber – Avril 2014

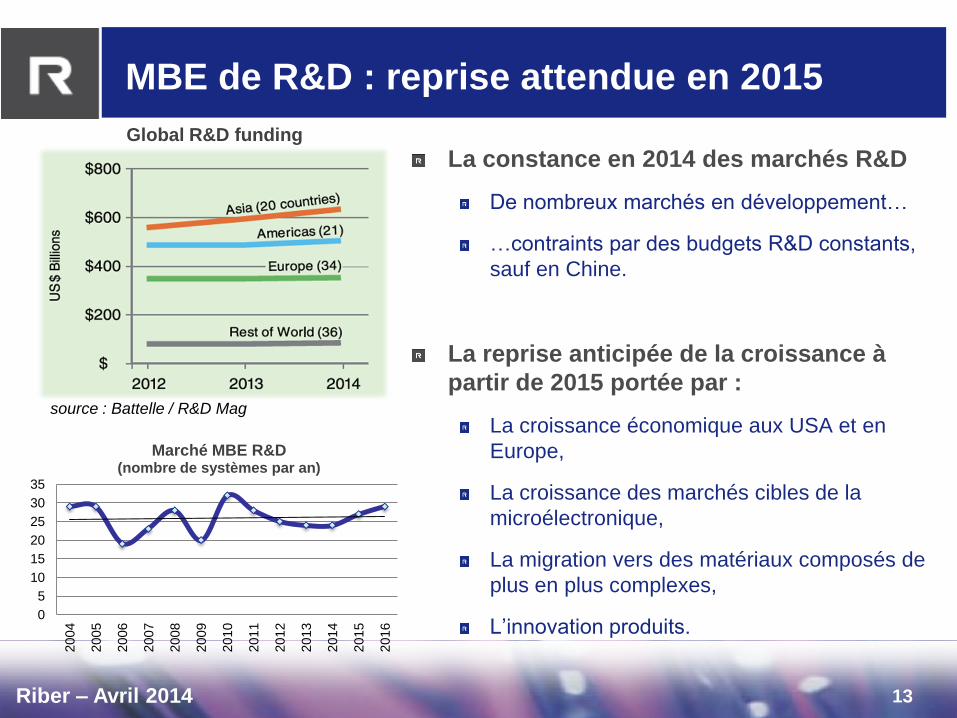

MBE de R&D : reprise attendue en 2015

La constance en 2014 des marchés R&D

De nombreux marchés en développement…

…contraints par des budgets R&D constants,

sauf en Chine.

La reprise anticipée de la croissance à

partir de 2015 portée par :

La croissance économique aux USA et en

Europe,

La croissance des marchés cibles de la

microélectronique,

La migration vers des matériaux composés de

plus en plus complexes,

L’innovation produits.

13

source : Battelle / R&D Mag

Global R&D funding

0

5

10

15

20

25

30

35

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Marché MBE R&D (nombre de systèmes par an)

Riber – Avril 2014

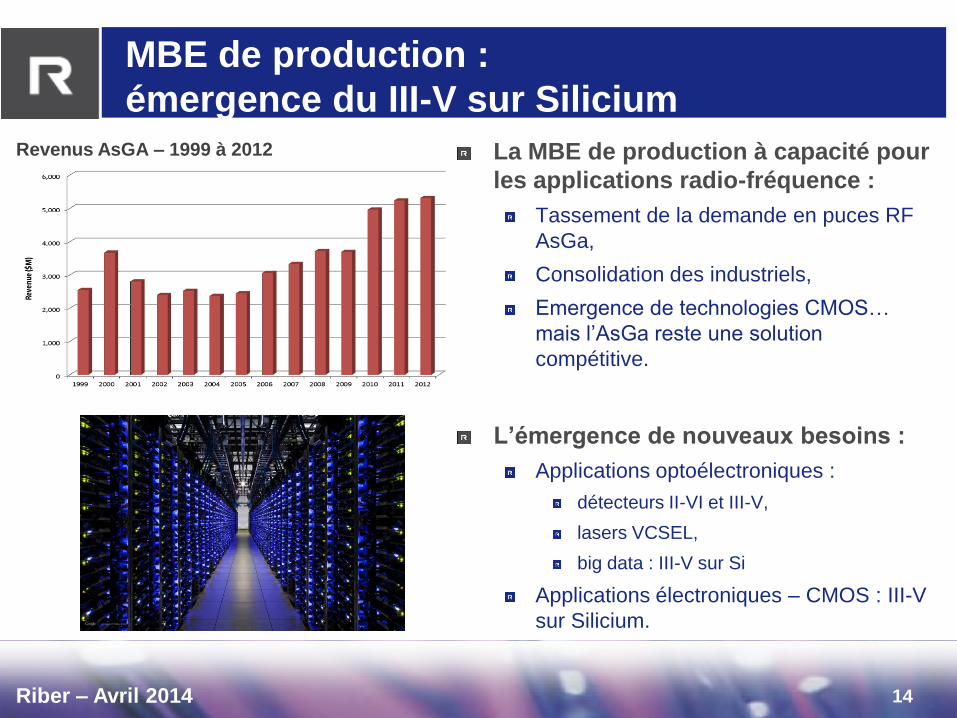

MBE de production :

émergence du III-V sur Silicium

La MBE de production à capacité pour

les applications radio-fréquence :

Tassement de la demande en puces RF

AsGa,

Consolidation des industriels,

Emergence de technologies CMOS…

mais l’AsGa reste une solution

compétitive.

L’émergence de nouveaux besoins :

Applications optoélectroniques :

détecteurs II-VI et III-V,

lasers VCSEL,

big data : III-V sur Si

Applications électroniques – CMOS : III-V

sur Silicium.

14

Revenus AsGA – 1999 à 2012

Riber – Avril 2014

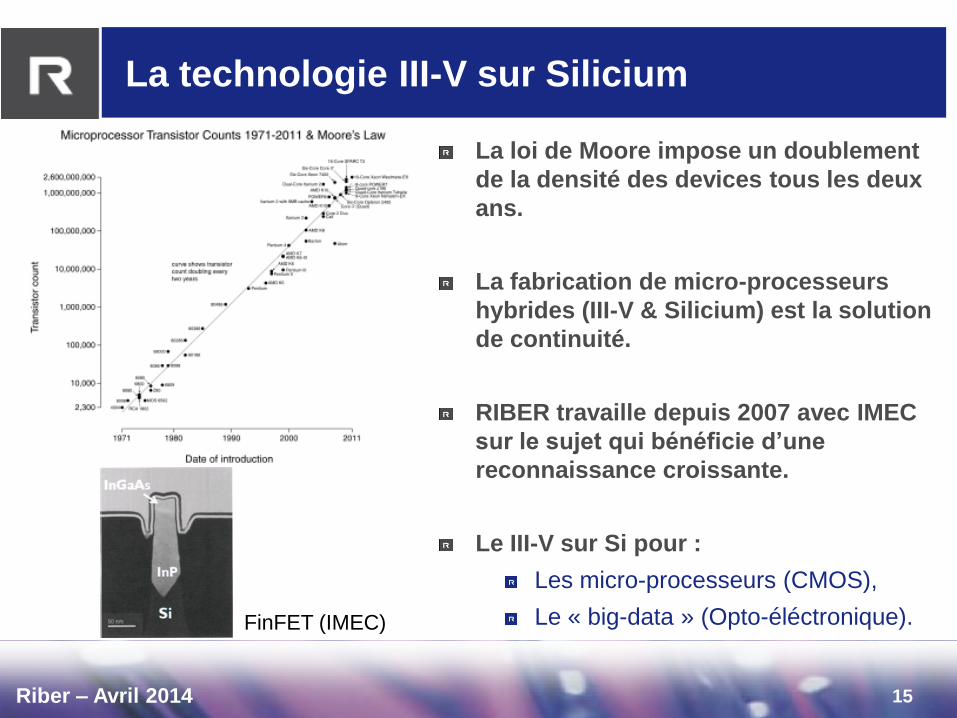

La technologie III-V sur Silicium

15

La loi de Moore impose un doublement

de la densité des devices tous les deux

ans.

La fabrication de micro-processeurs

hybrides (III-V & Silicium) est la solution

de continuité.

RIBER travaille depuis 2007 avec IMEC

sur le sujet qui bénéficie d’une

reconnaissance croissante.

Le III-V sur Si pour :

Les micro-processeurs (CMOS),

Le « big-data » (Opto-éléctronique). FinFET (IMEC)

Riber – Avril 2014

La diversification dans le secteur des OLED

Une forte croissance du marché

attendue

16

Un premier marché de masse existant :

écrans pour smartphone Première vague d'investissements achevée avec

des cellules Riber

Des relais de croissance établis : TV OLED. Des premiers modèles de téléviseurs, mais encore

d’important défis techniques.

Premières TV à prix « raisonnable » en 2015?

Le dépôt de matériaux en couche

ultraminces est essentiel : la compétence

de base de RIBER.

RIBER, la meilleure offre du marché Des outils d'évaporation de grande taille (Gen8),

idéal pour la réduction des coûts.

Stabilité du processus: idéal pour l'amélioration du

rendement.

Gestion logicielle du processus, idéal pour la

simplification des processus.

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2013 2014 2015 2016

Expectedcapacity('000m2)

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2014 2015 2016 2017 2018

RevenuesforRiber(k€)Displaysearch

Riber – Avril 2014

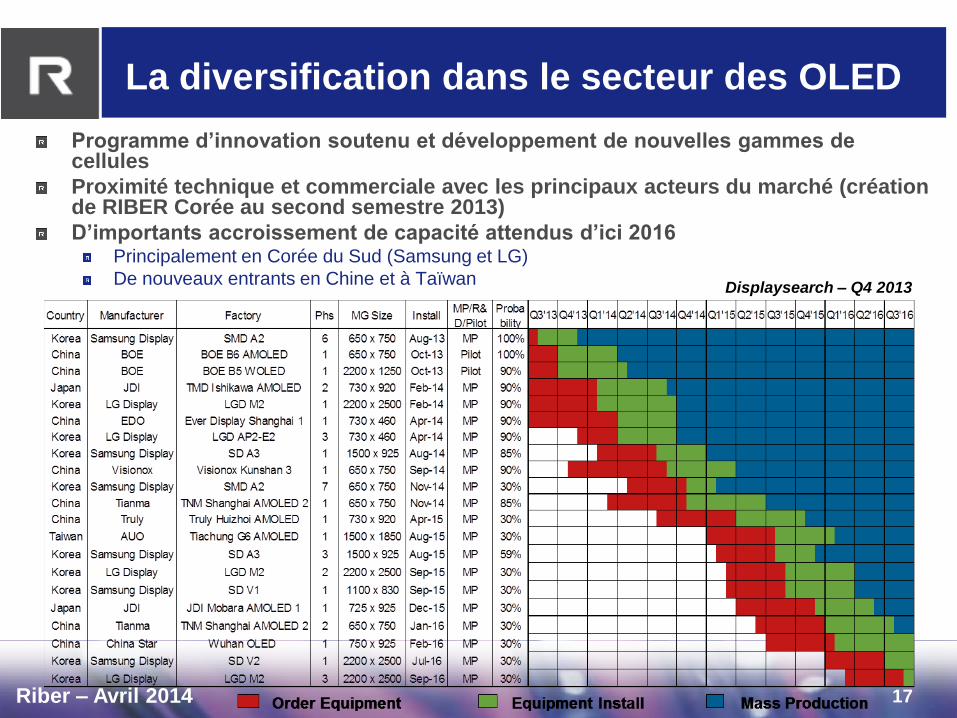

La diversification dans le secteur des OLED

Programme d’innovation soutenu et développement de nouvelles gammes de cellules

Proximité technique et commerciale avec les principaux acteurs du marché (création de RIBER Corée au second semestre 2013)

D’importants accroissement de capacité attendus d’ici 2016 Principalement en Corée du Sud (Samsung et LG)

De nouveaux entrants en Chine et à Taïwan

17

Displaysearch – Q4 2013

Riber – Avril 2014

La diversification dans le secteur du

photovoltaïque

Solaire en couches minces, une application

à potentiel

technologie à couches minces moins chère à

produire pour un rendement équivalent (en $ /

Watt).

Impact sur l'environnement beaucoup plus faible,

Souple et léger.

Barrières à l'entrée élevées.

RIBER, un positionnement clé dans la

future industrie du CIGS

Une expertise en co-évaporation de matériaux

complexes grâce au cœur de métier MBE

Une gamme complète de sources à faible et

haute température linéaires, disponibles pour

traiter efficacement la question de la co-

évaporation.

La gestion d’un process complexe grâce à des

outils de commandement et de contrôle

éprouvées dans le secteur.

18

-

20000

40000

60000

80000

100000

120000

2013 2014 2015 2016 2017 2018

Solarcellmanufacturingcapacity(Gw)

0

500

1000

1500

2000

2500

2013 2014 2015 2016 2017 2018

Revenuesprojec onforRiber(k€)Solarbuzz

Riber – Avril 2014 19

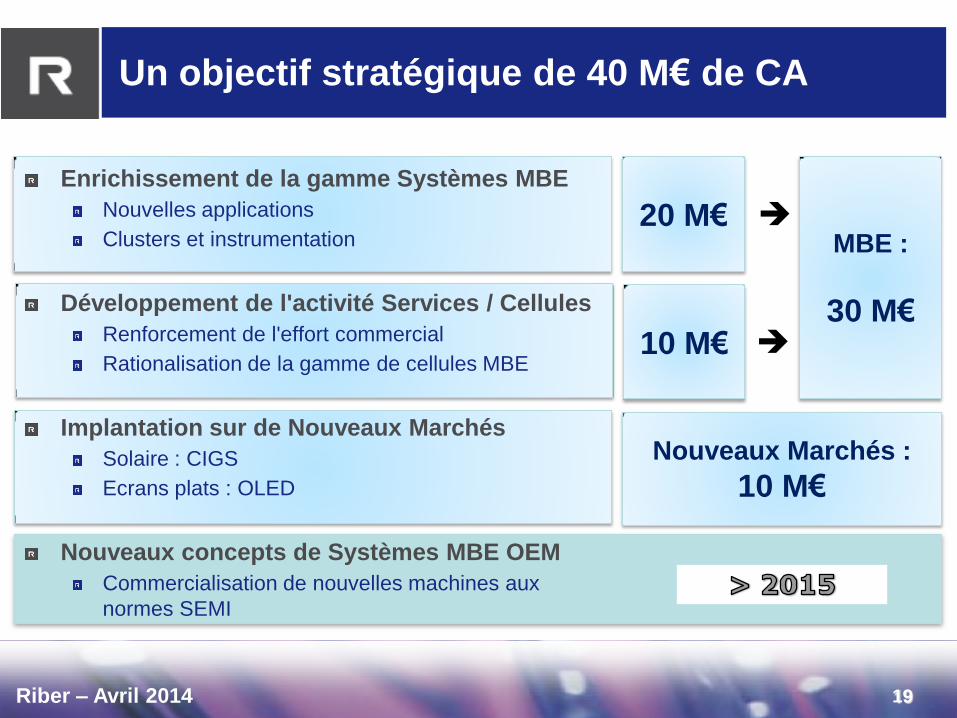

Un objectif stratégique de 40 M€ de CA

Enrichissement de la gamme Systèmes MBE

Nouvelles applications

Clusters et instrumentation

Développement de l'activité Services / Cellules

Renforcement de l'effort commercial

Rationalisation de la gamme de cellules MBE

Implantation sur de Nouveaux Marchés

Solaire : CIGS

Ecrans plats : OLED

Nouveaux concepts de Systèmes MBE OEM

Commercialisation de nouvelles machines aux

normes SEMI

Nouveaux Marchés :

10 M€

10 M€

20 M€ MBE :

30 M€

Activité 2013

Riber – Avril 2014

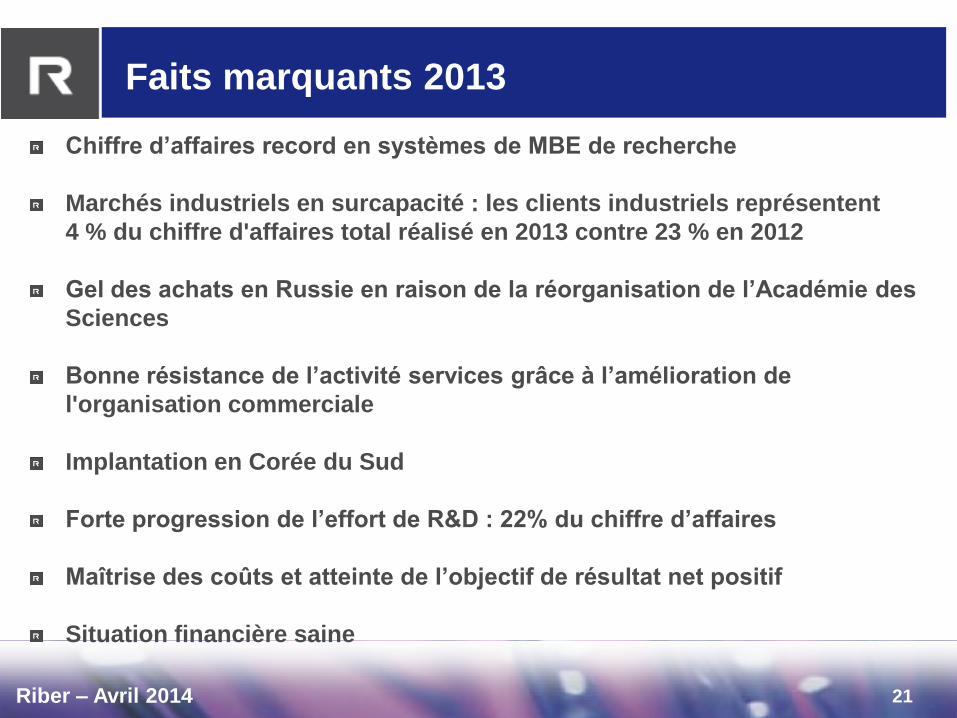

Faits marquants 2013

Chiffre d’affaires record en systèmes de MBE de recherche

Marchés industriels en surcapacité : les clients industriels représentent

4 % du chiffre d'affaires total réalisé en 2013 contre 23 % en 2012

Gel des achats en Russie en raison de la réorganisation de l’Académie des

Sciences

Bonne résistance de l’activité services grâce à l’amélioration de

l'organisation commerciale

Implantation en Corée du Sud

Forte progression de l’effort de R&D : 22% du chiffre d’affaires

Maîtrise des coûts et atteinte de l’objectif de résultat net positif

Situation financière saine

21

Riber – Avril 2014

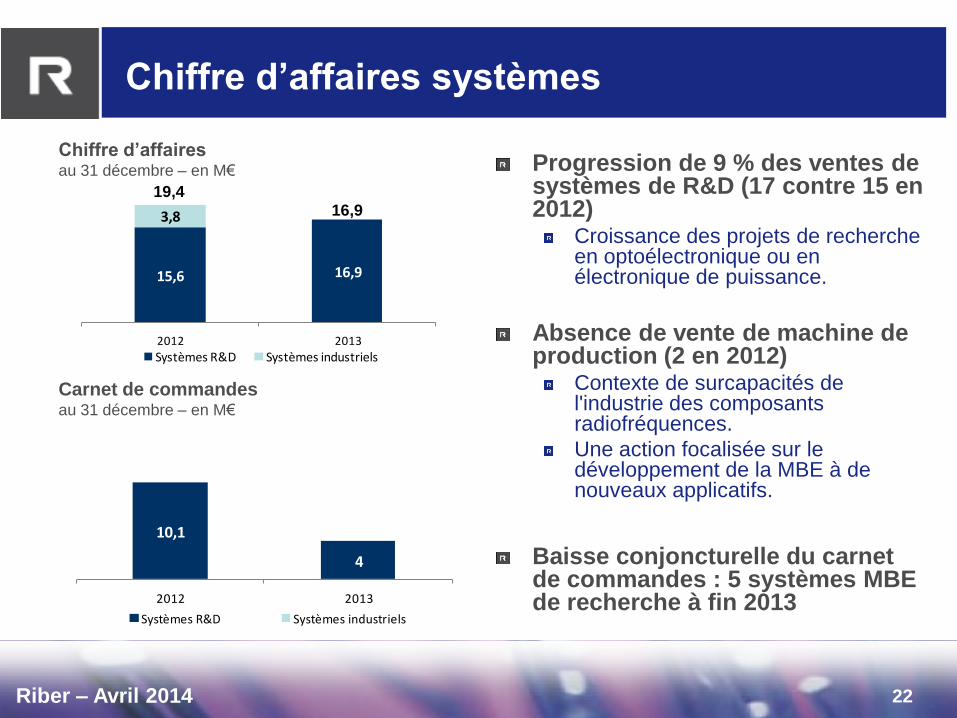

Chiffre d’affaires systèmes

15,6 16,9

3,8

2012 2013

Systèmes R&D Systèmes industriels

Progression de 9 % des ventes de systèmes de R&D (17 contre 15 en 2012)

Croissance des projets de recherche en optoélectronique ou en électronique de puissance.

Absence de vente de machine de production (2 en 2012)

Contexte de surcapacités de l'industrie des composants radiofréquences.

Une action focalisée sur le développement de la MBE à de nouveaux applicatifs.

Baisse conjoncturelle du carnet de commandes : 5 systèmes MBE de recherche à fin 2013

22

10,1

4

2012 2013

Systèmes R&D Systèmes industriels

Chiffre d’affaires au 31 décembre – en M€

Carnet de commandes au 31 décembre – en M€

19,4 16,9

Riber – Avril 2014

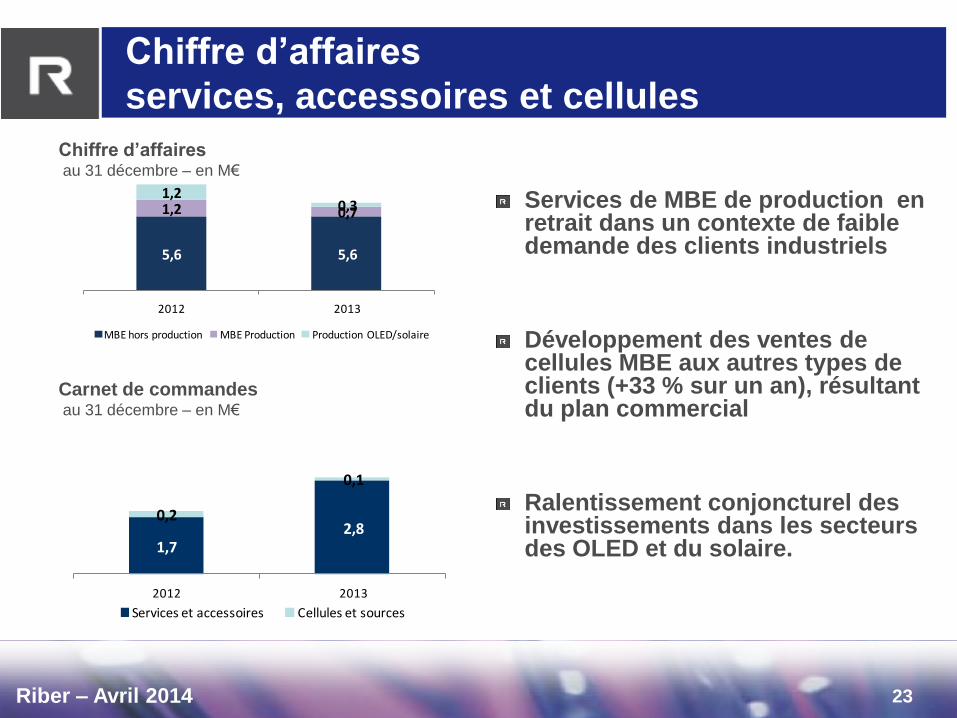

Chiffre d’affaires

services, accessoires et cellules

5,6 5,6

1,2 0,71,2

0,3

2012 2013

MBE hors production MBE Production Production OLED/solaire

Services de MBE de production en retrait dans un contexte de faible demande des clients industriels

Développement des ventes de cellules MBE aux autres types de clients (+33 % sur un an), résultant du plan commercial

Ralentissement conjoncturel des investissements dans les secteurs des OLED et du solaire.

23

1,72,8

0,2

0,1

2012 2013

Services et accessoires Cellules et sources

Chiffre d’affaires au 31 décembre – en M€

Carnet de commandes au 31 décembre – en M€

Riber – Avril 2014

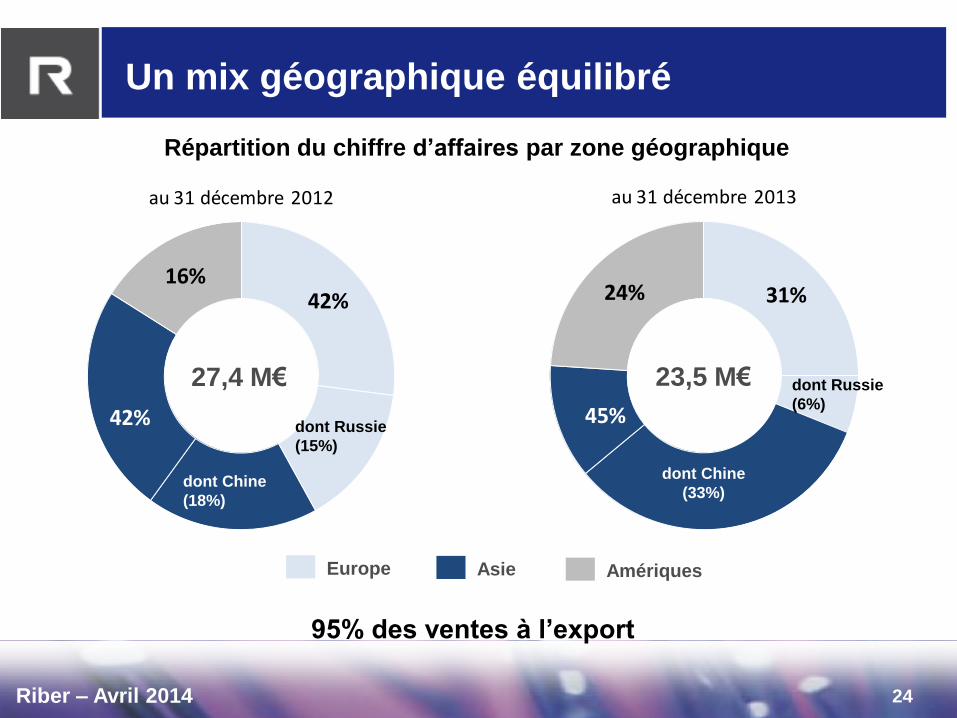

Un mix géographique équilibré

42%

42%

16%

au 31 décembre 2012

24

Répartition du chiffre d’affaires par zone géographique

Europe Asie Amériques

27,4 M€

95% des ventes à l’export

31%

45%

24%

au 31 décembre 2013

23,5 M€

dont Chine

(18%)

dont Russie

(15%)

dont Chine

(33%)

dont Russie

(6%)

Résultats 2013

Riber – Avril 2014 26 26

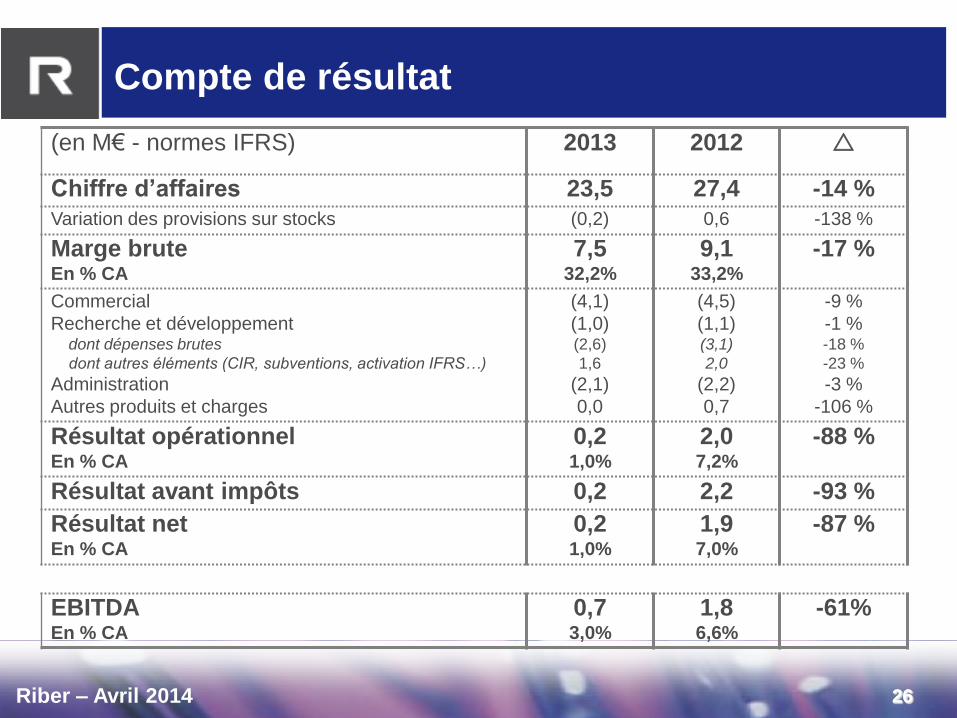

Compte de résultat

(en M€ - normes IFRS) 2013 2012

Chiffre d’affaires 23,5 27,4 -14 %

Variation des provisions sur stocks (0,2) 0,6 -138 %

Marge brute En % CA

7,5 32,2%

9,1 33,2%

-17 %

Commercial

Recherche et développement dont dépenses brutes

dont autres éléments (CIR, subventions, activation IFRS…)

Administration

Autres produits et charges

(4,1)

(1,0) (2,6)

1,6

(2,1)

0,0

(4,5)

(1,1) (3,1)

2,0

(2,2)

0,7

-9 %

-1 % -18 %

-23 %

-3 %

-106 %

Résultat opérationnel En % CA

0,2 1,0%

2,0 7,2%

-88 %

Résultat avant impôts 0,2 2,2 -93 %

Résultat net En % CA

0,2 1,0%

1,9 7,0%

-87 %

EBITDA En % CA

0,7 3,0%

1,8 6,6%

-61%

Riber – Avril 2014

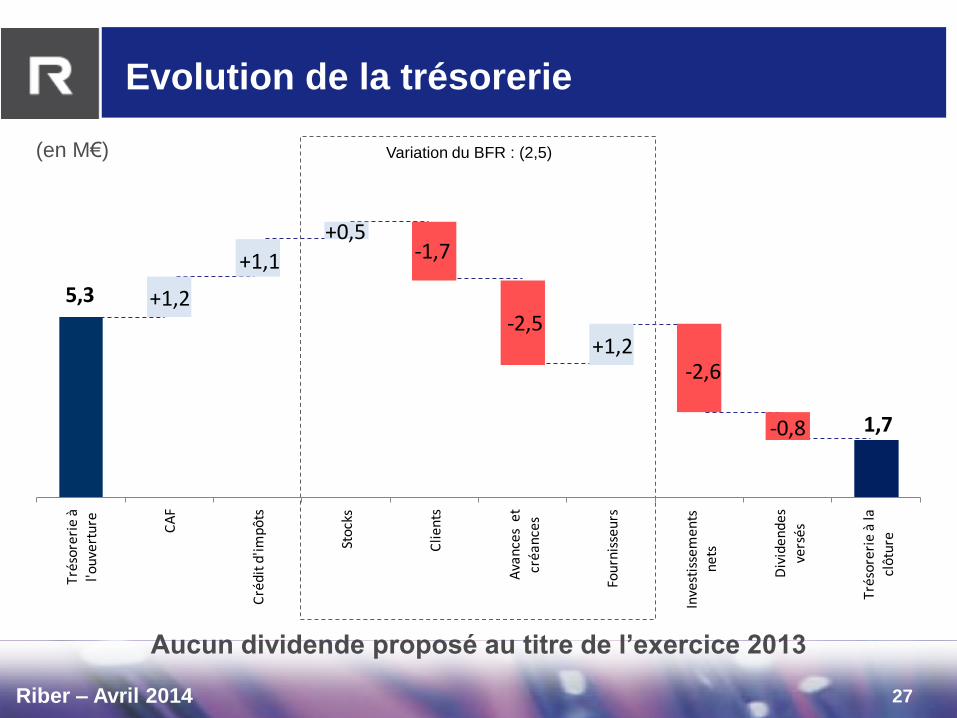

Evolution de la trésorerie

27

(en M€) Variation du BFR : (2,5)

Aucun dividende proposé au titre de l’exercice 2013

5,3

-2,6

1,7

+1,2

+1,1

+0,5-1,7

-2,5+1,2

-0,8

Trés

orer

ie à

l'o

uver

ture CA

F

Cré

dit d

'impô

ts

Stoc

ks

Clie

nts

Ava

nces

et

créa

nces

Four

niss

eurs

Inve

stis

sem

ents

ne

ts

Div

iden

des

vers

és

Trés

orer

ie à

la

clôt

ure

Riber – Avril 2014

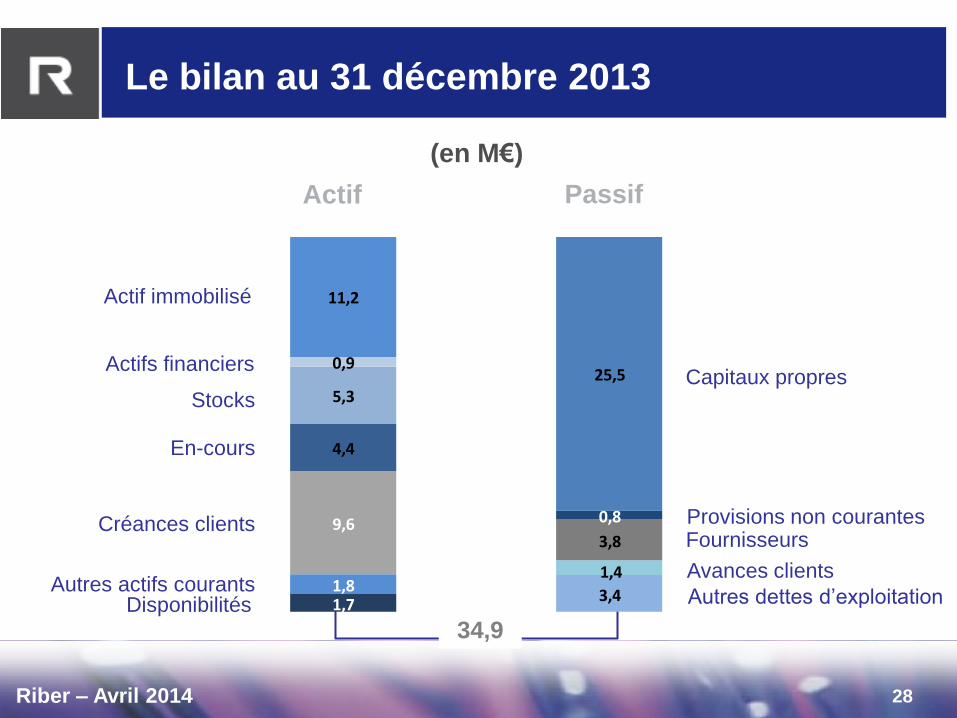

34,9

Le bilan au 31 décembre 2013

1,71,8

9,6

4,4

5,3

0,9

11,2

3,4

1,4

3,8

0,8

25,5

28

Actif immobilisé

Actifs financiers

Stocks

Disponibilités

Capitaux propres

Provisions non courantes Fournisseurs

Actif Passif

(en M€)

En-cours

Créances clients

Autres actifs courants Autres dettes d’exploitation

Avances clients

Perspectives

Riber – Avril 2014

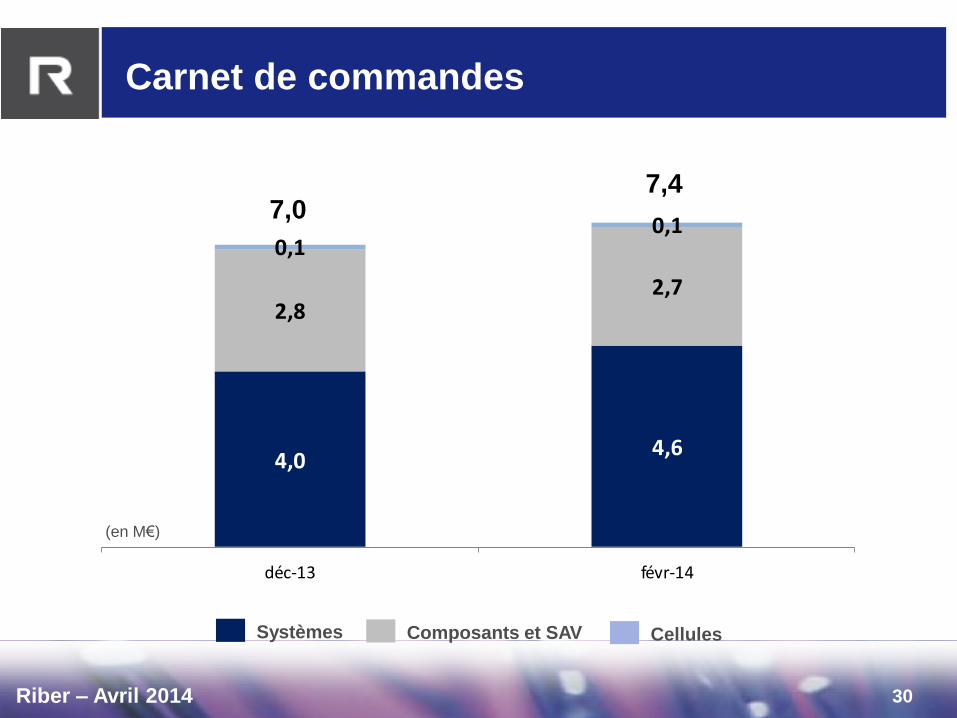

Carnet de commandes

4,04,6

2,82,7

0,10,1

déc-13 févr-14

30

Systèmes Composants et SAV Cellules

(en M€)

7,4 7,0

Riber – Avril 2014

Les axes stratégiques

Le renforcement du leadership sur le marché de la MBE grâce à

l’enrichissement de sa gamme de produits et l’excellence du

service clients ;

La valorisation du savoir-faire technologique dans le domaine

du dépôt de matériaux complexes en couches minces afin

d’accompagner les développements industriels dans le secteur

des écrans plats OLED notamment ;

L’insertion à plus long terme de la MBE au sein de la chaîne de

fabrication Silicium (matériaux dits III-V sur silicium,…).

31

Données boursières

Riber – Avril 2014 33 33

Le cours de bourse

Capitalisation boursière : 41 M€ (2,13 € par action au 01/04/2014)

Source NYSE-Euronext

Riber – Avril 2014

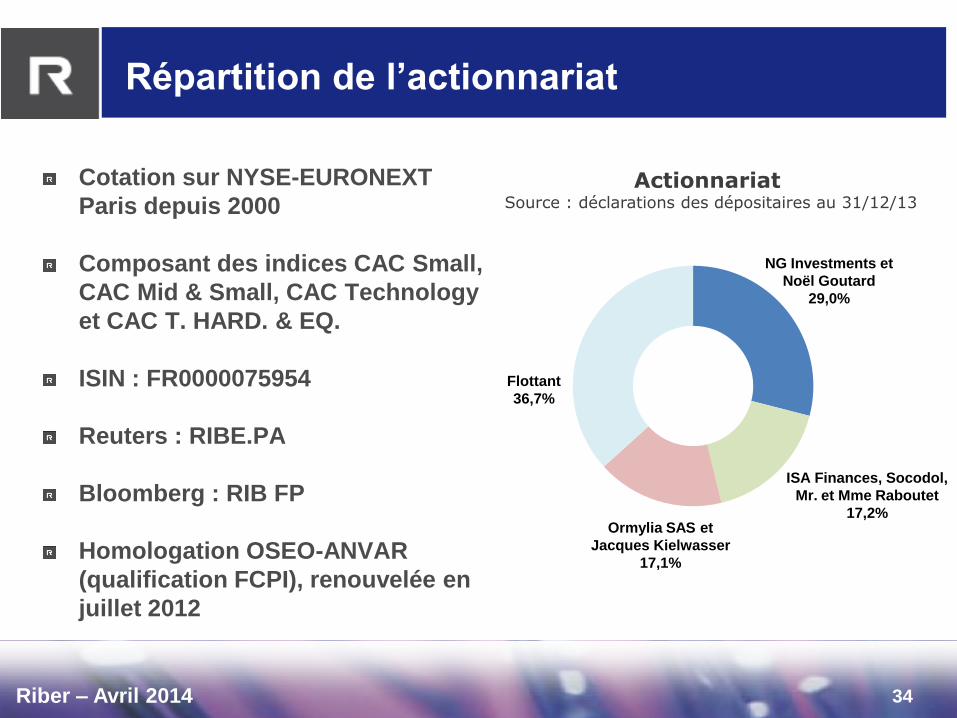

Répartition de l’actionnariat

Cotation sur NYSE-EURONEXT

Paris depuis 2000

Composant des indices CAC Small,

CAC Mid & Small, CAC Technology

et CAC T. HARD. & EQ.

ISIN : FR0000075954

Reuters : RIBE.PA

Bloomberg : RIB FP

Homologation OSEO-ANVAR

(qualification FCPI), renouvelée en

juillet 2012

34

Flottant

36,7%

NG Investments et

Noël Goutard

29,0%

ISA Finances, Socodol,

Mr. et Mme Raboutet

17,2% Ormylia SAS et

Jacques Kielwasser

17,1%

Actionnariat Source : déclarations des dépositaires au 31/12/13

Questions / Réponses

![Indium Gallium diselenide (CIGS) · with efficiencies exceeding 18% [1 , 12, 13], electrodeposition, [14] and Physical vapor deposition (PVC)). [15] Cadmium Sulfide (CdS) thin film](https://static.fdocuments.fr/doc/165x107/5f7f2940f91f426f3d0ebcd9/indium-gallium-diselenide-cigs-with-efficiencies-exceeding-18-1-12-13-electrodeposition.jpg)