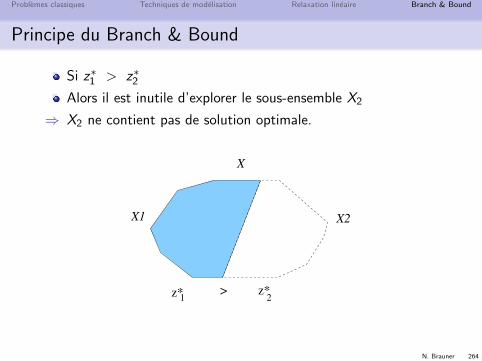

RO.pdf

393

-

Upload

mohamed-rdait -

Category

Documents

-

view

63 -

download

11

Transcript of RO.pdf

2

Auteurs

Ont participe a la redaction de ce cours (par ordre d’arrivee)

Nadia Brauner

Christophe Rapine

Julien Moncel

Laurent Beaudou

Ont aide, corrige, relu et donne des idees

Gerd Finke

Yann Kieffer

Van Dat Cung

Ont donne les TD et propose des exercices

Ayse Akbalik

Sergei LengletAline Parreau

Guillaume Massonnet

3

Formations a Grenoble

Formation initiale

RO a l’UJF (M1 Info, L3 Miage, Polytech’RICM4)

Gestion de la production a l’UJF (M1 Miage)

Optimisation pour l’energie (M2 Miage)

Outils Formels et Graphes (Polytech’RICM2)

RO a l’ENSIMAG (1A, 2A)

RO a l’ENSGI (1A, 2A)

Master 2 Mathematiques et Informatique, Option RechercheOperationnelle, Combinatoire et Optimisation

Formation continue

Recherche operationnelle (tous les ans, 4 jours)

Graphes et optimisation (tous les ans, 3 jours)

4

Recherche Operationnelle : faisons connaissance

Nadia BraunerNadia [email protected]

Professeur Grenoble I

Laboratoireequipe Recherche Operationnelle

equipe Opti-Com

Presidente de la

Societe Francaise de RO-AD

Responsable Master 2 RROCO

Recherche Operationnelle,

Combinatoire et Optimisation

5

Recherche Operationnelle : faisons connaissance

Problemes theoriquesOrdonnancement high-multiplicity (∈ NP ?)

Ordonnancement dans ateliers robotisees

OC appliquee a la micro-electronique

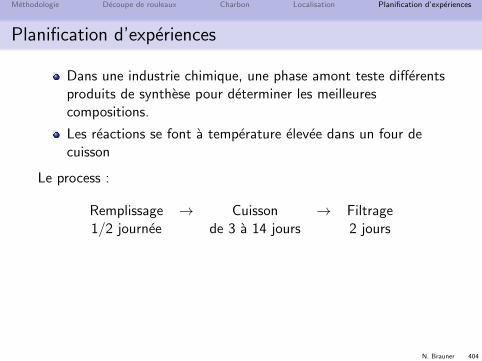

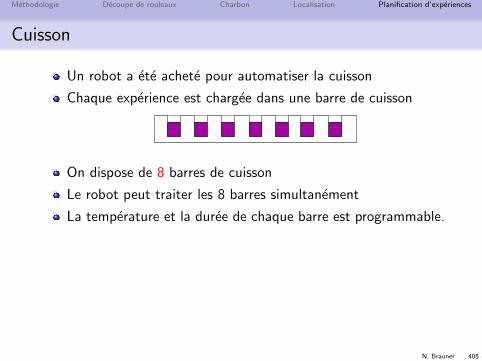

Contrats industriels

ILOG : Problemes complexes de transport

IFP : Planification d’experiences chimiques

de Facto : Optimisation du test des circuits

Participation a la creation d’une startup

OASIC : optimisation de la conception decellules logiques

La recherche operationnelle

6

N. Brauner 7

La Recherche Operationnelle Applications Outils La RO en France References

Plan

1 La Recherche Operationnelle

2 Applications

3 Outils

4 La RO en France

5 References

N. Brauner 8

La Recherche Operationnelle Applications Outils La RO en France References

Plan

1 La Recherche Operationnelle

2 Applications

3 Outils

4 La RO en France

5 References

N. Brauner 9

La Recherche Operationnelle Applications Outils La RO en France References

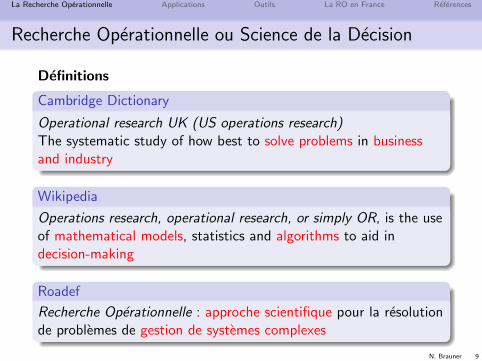

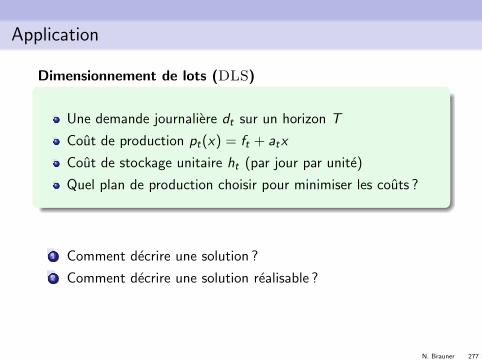

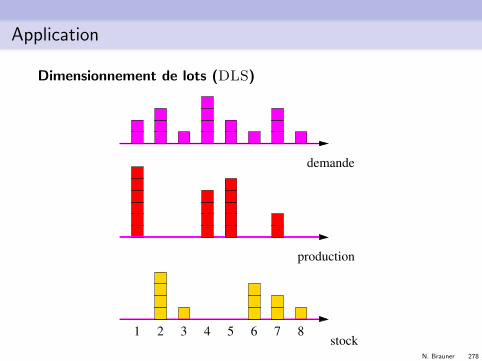

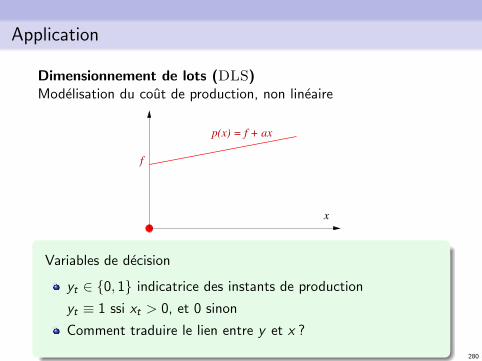

Recherche Operationnelle ou Science de la Decision

Definitions

Cambridge Dictionary

Operational research UK (US operations research)The systematic study of how best to solve problems in businessand industry

Wikipedia

Operations research, operational research, or simply OR, is the useof mathematical models, statistics and algorithms to aid indecision-making

Roadef

Recherche Operationnelle : approche scientifique pour la resolutionde problemes de gestion de systemes complexes

N. Brauner 10

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

Definitions

Methodes scientifiques pour resoudre des problemesd’optimisation lies aux organisations du monde reel

Une discipline a la croisee des mathematiques et del’informatique

prolongement de l’algorithmiquemanipulant des structures plus elaborees : graphes, polyedres...domaine d’application de la theorie de la complexitealgorithmique

Une boite a outils de methodes, tant positives que negatives,pour aborder sainement et sereinement les problemesd’optimisation

N. Brauner 11

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

Les outils de RO-AD

aident a trouver

une solution ou l’homme n’en trouvait pasune solution sur des problemes nouveaux ou l’homme n’aaucune experienceplusieurs solutions la ou l’homme n’en envisageait qu’une

aident a juger de la qualite d’une solution

aident a confirmer / justifier des decisions

N. Brauner 12

La Recherche Operationnelle Applications Outils La RO en France References

Plan

1 La Recherche Operationnelle

2 Applications

3 Outils

4 La RO en France

5 References

N. Brauner 13

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

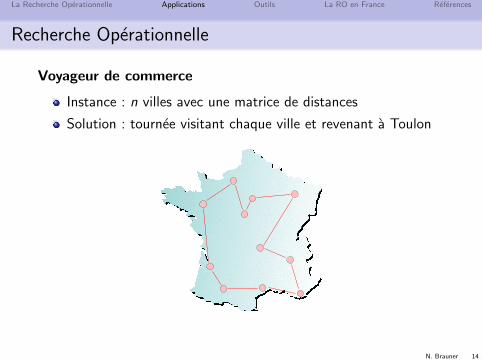

Voyageur de commerce (TSP)

Un voyageur de commerce, base a Toulon, doit visiter sesclients a travers la France.

Il souhaite effectuer la tournee la plus courte possible.

N. Brauner 14

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

Voyageur de commerce

Instance : n villes avec une matrice de distances

Solution : tournee visitant chaque ville et revenant a Toulon

N. Brauner 15

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

Algorithme Glouton pour le TSP

N. Brauner 16

La Recherche Operationnelle Applications Outils La RO en France References

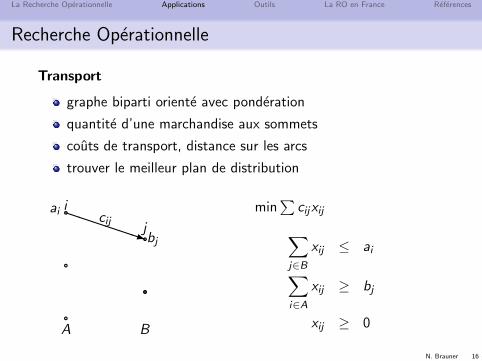

Recherche Operationnelle

Transport

graphe biparti oriente avec ponderation

quantite d’une marchandise aux sommets

couts de transport, distance sur les arcs

trouver le meilleur plan de distribution

aaa

aaa

PPPPPPq

A B

ciji

j

ai

bj

min∑

cijxij∑j∈B

xij ≤ ai∑i∈A

xij ≥ bj

xij ≥ 0

N. Brauner 17

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

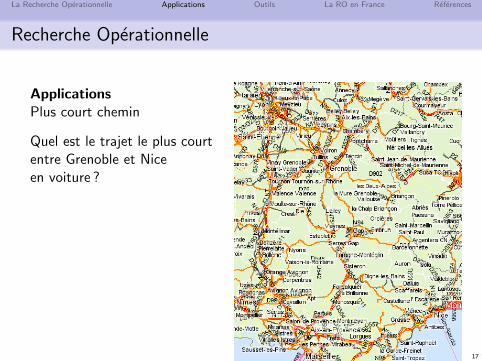

ApplicationsPlus court chemin

Quel est le trajet le plus courtentre Grenoble et Niceen voiture ?

N. Brauner 18

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

24h de RO

8h : optimisation de la recolte et du depot des dechetsrecyclables

. . .

15h : placement automatique des vehicules pour uneassociation de partage de voitures

16h : gestion des retards dans les transports publics pourminimiser l’impact sur les passagers

. . .

http://www.24hor.org/

N. Brauner 19

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

le 15 octobre 2012 :

N. Brauner 20

La Recherche Operationnelle Applications Outils La RO en France References

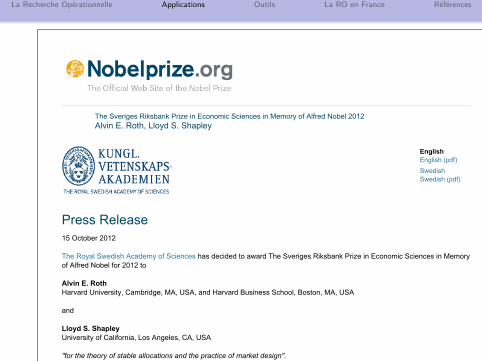

The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2012Alvin E. Roth, Lloyd S. Shapley

EnglishEnglish (pdf)Swedish Swedish (pdf)

Press Release15 October 2012

The Royal Swedish Academy of Sciences has decided to award The Sveriges Riksbank Prize in Economic Sciences in Memoryof Alfred Nobel for 2012 to

Alvin E. RothHarvard University, Cambridge, MA, USA, and Harvard Business School, Boston, MA, USA

and

Lloyd S. ShapleyUniversity of California, Los Angeles, CA, USA

"for the theory of stable allocations and the practice of market design".

Stable allocations – from theory to practiceThis year's Prize concerns a central economic problem: how to match different agents as well as possible.For example, students have to be matched with schools, and donors of human organs with patients in needof a transplant. How can such matching be accomplished as efficiently as possible? What methods arebeneficial to what groups? The prize rewards two scholars who have answered these questions on a journeyfrom abstract theory on stable allocations to practical design of market institutions.

Lloyd Shapley used so-called cooperative game theory to study and compare different matching methods. A key issue is toensure that a matching is stable in the sense that two agents cannot be found who would prefer each other over their currentcounterparts. Shapley and his colleagues derived specific methods – in particular, the so-called Gale-Shapley algorithm – thatalways ensure a stable matching. These methods also limit agents' motives for manipulating the matching process. Shapleywas able to show how the specific design of a method may systematically benefit one or the other side of the market.

Alvin Roth recognized that Shapley's theoretical results could clarify the functioning of important markets in practice. In aseries of empirical studies, Roth and his colleagues demonstrated that stability is the key to understanding the success ofparticular market institutions. Roth was later able to substantiate this conclusion in systematic laboratory experiments. He alsohelped redesign existing institutions for matching new doctors with hospitals, students with schools, and organ donors withpatients. These reforms are all based on the Gale-Shapley algorithm, along with modifications that take into account specificcircumstances and ethical restrictions, such as the preclusion of side payments.

Even though these two researchers worked independently of one another, the combination of Shapley's basic theory and Roth'sempirical investigations, experiments and practical design has generated a flourishing field of research and improved theperformance of many markets. This year's prize is awarded for an outstanding example of economic engineering.

N. Brauner 21

La Recherche Operationnelle Applications Outils La RO en France References

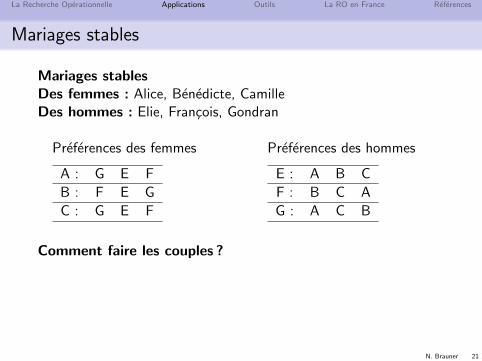

Mariages stables

Mariages stablesDes femmes : Alice, Benedicte, CamilleDes hommes : Elie, Francois, Gondran

Preferences des femmes

A : G E F

B : F E G

C : G E F

Preferences des hommes

E : A B C

F : B C A

G : A C B

Comment faire les couples ?

N. Brauner 22

La Recherche Operationnelle Applications Outils La RO en France References

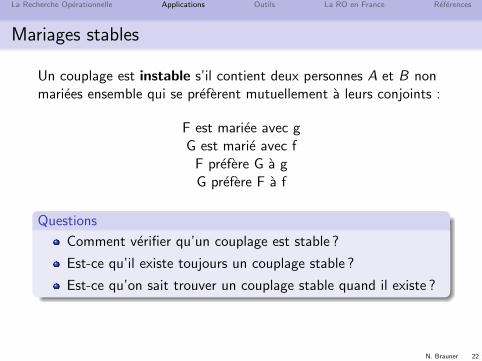

Mariages stables

Un couplage est instable s’il contient deux personnes A et B nonmariees ensemble qui se preferent mutuellement a leurs conjoints :

F est mariee avec gG est marie avec f

F prefere G a gG prefere F a f

Questions

Comment verifier qu’un couplage est stable ?

Est-ce qu’il existe toujours un couplage stable ?

Est-ce qu’on sait trouver un couplage stable quand il existe ?

N. Brauner 23

La Recherche Operationnelle Applications Outils La RO en France References

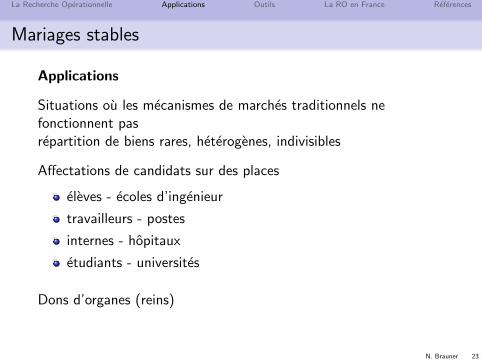

Mariages stables

Applications

Situations ou les mecanismes de marches traditionnels nefonctionnent pasrepartition de biens rares, heterogenes, indivisibles

Affectations de candidats sur des places

eleves - ecoles d’ingenieur

travailleurs - postes

internes - hopitaux

etudiants - universites

Dons d’organes (reins)

N. Brauner 24

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

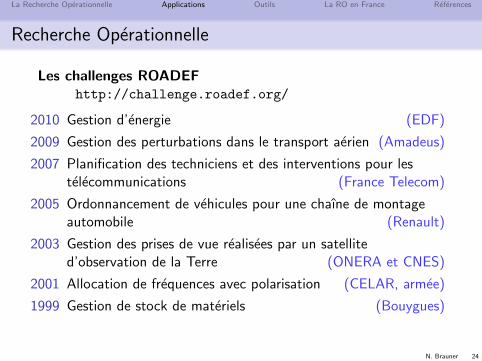

Les challenges ROADEFhttp://challenge.roadef.org/

2010 Gestion d’energie (EDF)

2009 Gestion des perturbations dans le transport aerien (Amadeus)

2007 Planification des techniciens et des interventions pour lestelecommunications (France Telecom)

2005 Ordonnancement de vehicules pour une chaıne de montageautomobile (Renault)

2003 Gestion des prises de vue realisees par un satellited’observation de la Terre (ONERA et CNES)

2001 Allocation de frequences avec polarisation (CELAR, armee)

1999 Gestion de stock de materiels (Bouygues)

N. Brauner 25

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

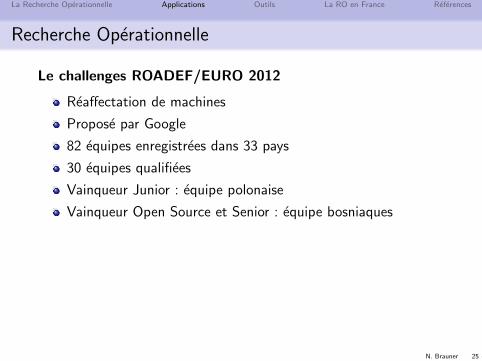

Le challenges ROADEF/EURO 2012

Reaffectation de machines

Propose par Google

82 equipes enregistrees dans 33 pays

30 equipes qualifiees

Vainqueur Junior : equipe polonaise

Vainqueur Open Source et Senior : equipe bosniaques

N. Brauner 26

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

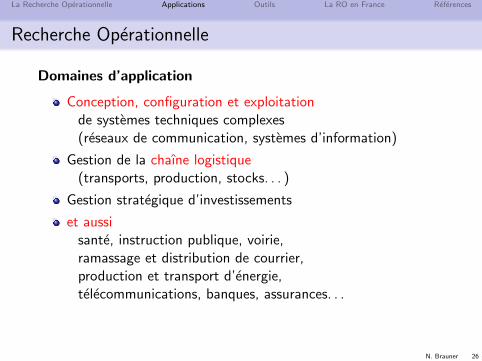

Domaines d’application

Conception, configuration et exploitationde systemes techniques complexes(reseaux de communication, systemes d’information)

Gestion de la chaıne logistique(transports, production, stocks. . . )

Gestion strategique d’investissements

et aussisante, instruction publique, voirie,ramassage et distribution de courrier,production et transport d’energie,telecommunications, banques, assurances. . .

N. Brauner 27

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

Domaines d’application

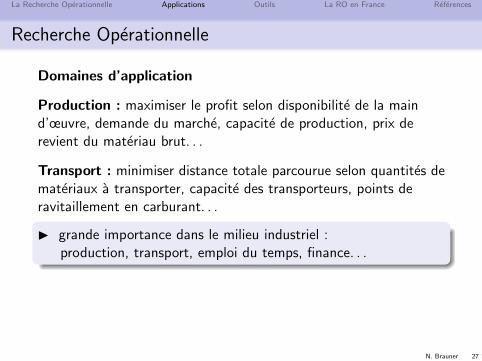

Production : maximiser le profit selon disponibilite de la maind’œuvre, demande du marche, capacite de production, prix derevient du materiau brut. . .

Transport : minimiser distance totale parcourue selon quantites demateriaux a transporter, capacite des transporteurs, points deravitaillement en carburant. . .

I grande importance dans le milieu industriel :production, transport, emploi du temps, finance. . .

N. Brauner 28

La Recherche Operationnelle Applications Outils La RO en France References

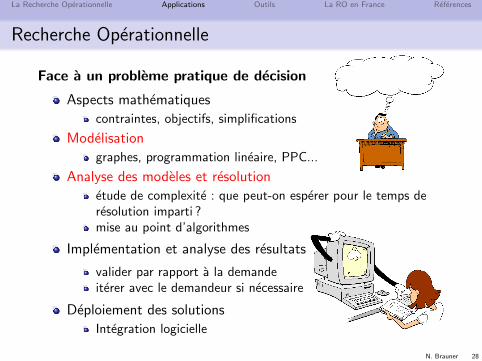

Recherche Operationnelle

Face a un probleme pratique de decision

Aspects mathematiques

contraintes, objectifs, simplifications

Modelisation

graphes, programmation lineaire, PPC...

Analyse des modeles et resolution

etude de complexite : que peut-on esperer pour le temps deresolution imparti ?mise au point d’algorithmes

Implementation et analyse des resultats

valider par rapport a la demandeiterer avec le demandeur si necessaire

Deploiement des solutions

Integration logicielle

N. Brauner 29

La Recherche Operationnelle Applications Outils La RO en France References

Plan

1 La Recherche Operationnelle

2 Applications

3 Outils

4 La RO en France

5 References

N. Brauner 30

La Recherche Operationnelle Applications Outils La RO en France References

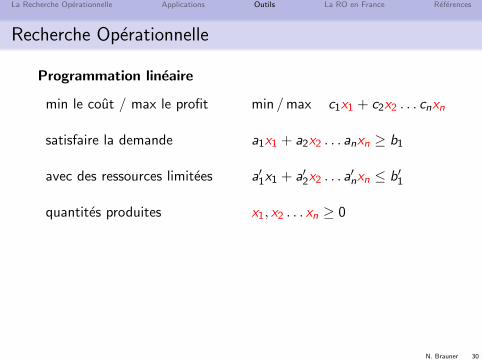

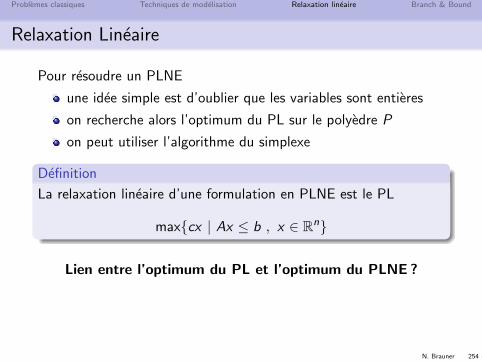

Recherche Operationnelle

Programmation lineaire

min le cout / max le profit min /max c1x1 + c2x2 . . . cnxn

satisfaire la demande a1x1 + a2x2 . . . anxn ≥ b1

avec des ressources limitees a′1x1 + a′2x2 . . . a′nxn ≤ b′1

quantites produites x1, x2 . . . xn ≥ 0

N. Brauner 31

La Recherche Operationnelle Applications Outils La RO en France References

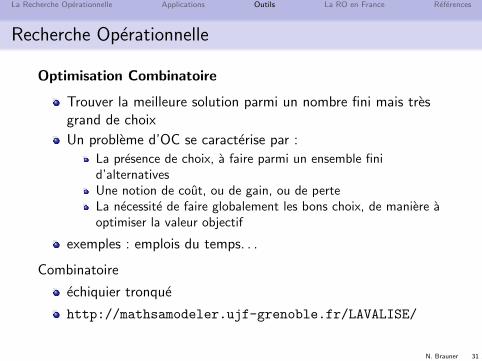

Recherche Operationnelle

Optimisation Combinatoire

Trouver la meilleure solution parmi un nombre fini mais tresgrand de choix

Un probleme d’OC se caracterise par :

La presence de choix, a faire parmi un ensemble finid’alternativesUne notion de cout, ou de gain, ou de perteLa necessite de faire globalement les bons choix, de maniere aoptimiser la valeur objectif

exemples : emplois du temps. . .

Combinatoire

echiquier tronque

http://mathsamodeler.ujf-grenoble.fr/LAVALISE/

N. Brauner 32

La Recherche Operationnelle Applications Outils La RO en France References

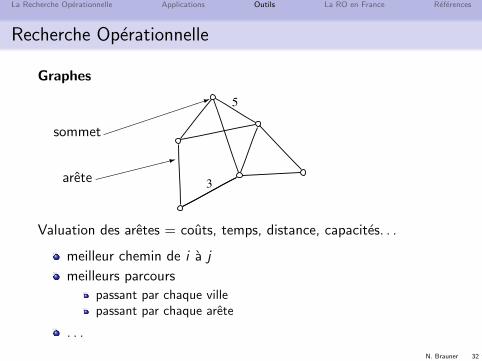

Recherche Operationnelle

Graphes

3

5

sommet

arete

������

��1

������:

Valuation des aretes = couts, temps, distance, capacites. . .

meilleur chemin de i a j

meilleurs parcours

passant par chaque villepassant par chaque arete

. . .

N. Brauner 33

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle

Autre outilsFiles d’attente

Stochastique

Simulation

dessin de Lionel Lagarde

A l’interface de

Informatique : algorithmique

Mathematiques : modelisation

Economie : gestion, strategie

N. Brauner 34

La Recherche Operationnelle Applications Outils La RO en France References

Plan

1 La Recherche Operationnelle

2 Applications

3 Outils

4 La RO en France

5 References

N. Brauner 35

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle : entreprises en France

Grands groupes avec un pole R&D en RO

Airfrance

La SNCF

EDF

France Telecom

Bouygues

GDF Suez

La poste

Renault

Air Liquide

SFR

N. Brauner 36

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle : entreprises en France

Pour les autres entreprises

Societes de conseil specialisees

Logiciels sur etagere

Laboratoires academiques

N. Brauner 37

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle : entreprises en France

Societes de conseilaccompagnent les industriels pour mettre en place des systemesd’aide a la decision

EURODECISIONConseil en optimisation des ressources et planification de laproduction, outils d’aide a la decision

ARTELYSSolutions en optimisation

...

N. Brauner 38

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle : entreprises en France

Editeurs de logicielslibrairies dediees a des problemes mathematiques

ILOG (IBM)Optimization tools and engines, Visualization softwarecomponents, Supply chain applications

COSYTECoffrir des solutions logicielles, a base de technologie deprogrammation par contraintes, pour resoudre des problemesd’optimisation des ressources

FICO et ARTELYSFico XPress : logiciels de modelisation de problemes lineairesou quadratiques avec variables reelles ou entieresKnitro : optimiseur non lineaireArtelys Kalis : Programmation par contraintes

...

N. Brauner 39

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle : entreprises en France

Editeurs de logicielslibrairies dediees a des problemes metiers

ALMA : Placement et decoupeex : petit bateau (habits), chantiers navals

AMADEUS : Voyageplateforme de reservation centralisee pour l’industrie duvoyage et outils de gestion des compagnies aeriennes

Optilogistics : transport et logistiqueprogiciels d’optimisation de tournees et de planification dutransport

Ordecsys, Oracle...

N. Brauner 40

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle : entreprises en France

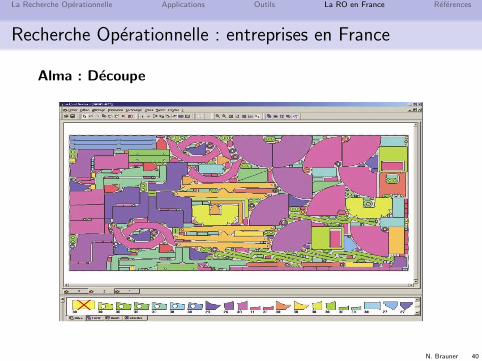

Alma : Decoupe

N. Brauner 41

La Recherche Operationnelle Applications Outils La RO en France References

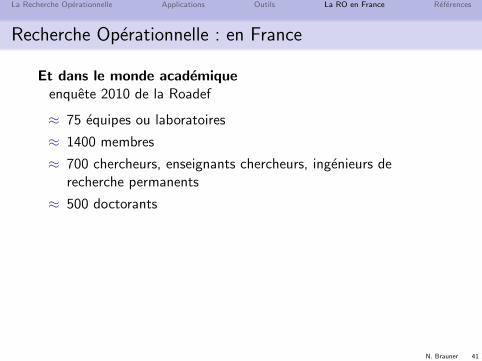

Recherche Operationnelle : en France

Et dans le monde academiqueenquete 2010 de la Roadef

≈ 75 equipes ou laboratoires

≈ 1400 membres

≈ 700 chercheurs, enseignants chercheurs, ingenieurs derecherche permanents

≈ 500 doctorants

N. Brauner 42

La Recherche Operationnelle Applications Outils La RO en France References

Recherche Operationnelle : pour en savoir plus

Le Livre Blanc de la Recherche Operationnelle en France

Comment les industriels s’organisent

D’incontestables reussites

Societes de conseil et editeurs de logiciels

����������������� ��������

���������

http://www.roadef.org/

N. Brauner 43

La Recherche Operationnelle Applications Outils La RO en France References

Plan

1 La Recherche Operationnelle

2 Applications

3 Outils

4 La RO en France

5 References

N. Brauner 44

La Recherche Operationnelle Applications Outils La RO en France References

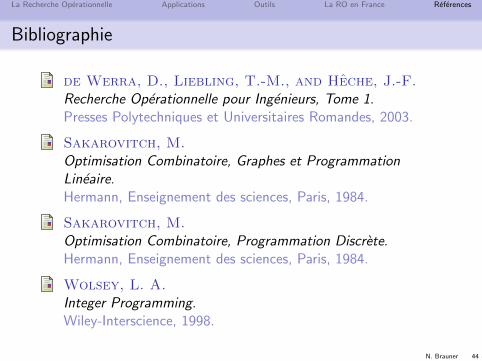

Bibliographie

de Werra, D., Liebling, T.-M., and Heche, J.-F.Recherche Operationnelle pour Ingenieurs, Tome 1.Presses Polytechniques et Universitaires Romandes, 2003.

Sakarovitch, M.Optimisation Combinatoire, Graphes et ProgrammationLineaire.Hermann, Enseignement des sciences, Paris, 1984.

Sakarovitch, M.Optimisation Combinatoire, Programmation Discrete.Hermann, Enseignement des sciences, Paris, 1984.

Wolsey, L. A.Integer Programming.Wiley-Interscience, 1998.

N. Brauner 45

La Recherche Operationnelle Applications Outils La RO en France References

Webographie

Cours

Poly de courshttp://www.g-scop.inpg.fr/~braunern/

Complements au courshttp://www.g-scop.inpg.fr/~rapinec/

M2R de Recherche Operationnelle, Combinatoire et Optim.http://www.g-scop.inpg.fr/ROCO/

Vie de la RO en France

Societe francaise de ROhttp://www.roadef.org

Groupe de Recherche en RO du CNRShttp://www-poleia.lip6.fr/~fouilhoux/gdrro/

Seminaire de recherche en optim. combinatoire a Grenoblehttp://oc.inpg.fr/index.php?page=5/

N. Brauner 46

La Recherche Operationnelle Applications Outils La RO en France References

Webographie

Collection de ressources pour la RO

http://www2.informs.org/Resources/

http://www.ensta.fr/~diam/ro/

Logiciels pour la RO

http://www.coin-or.org/resources.html

http://www.wior.uni-karlsruhe.de/bibliothek/

Blogs sur la RO

http://blog.vcu.edu/lamclay/

http://mat.tepper.cmu.edu/blog/

Des challenges industriels internationaux en RO

http://challenge.roadef.org/

N. Brauner 47

La Recherche Operationnelle Applications Outils La RO en France References

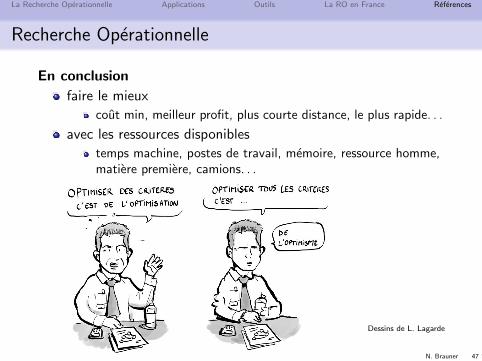

Recherche Operationnelle

En conclusion

faire le mieux

cout min, meilleur profit, plus courte distance, le plus rapide. . .

avec les ressources disponibles

temps machine, postes de travail, memoire, ressource homme,matiere premiere, camions. . .

Dessins de L. Lagarde

Programmation par contraintes

N. Brauner 48

N. Brauner 49

Programmation par contrainte Modelisation Resolution

Plan

6 Programmation par contrainte

7 Modelisation

8 Resolution

N. Brauner 50

Programmation par contrainte Modelisation Resolution

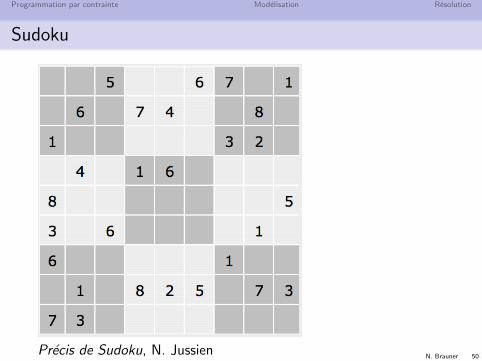

Sudoku

Precis de Sudoku, N. Jussien

N. Brauner 51

Programmation par contrainte Modelisation Resolution

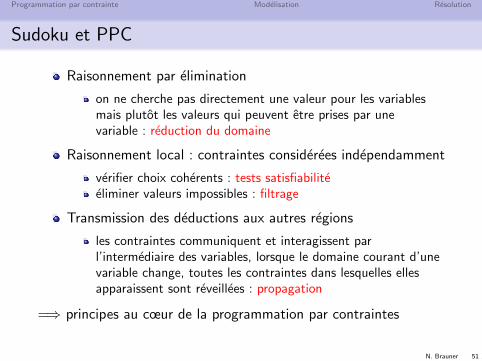

Sudoku et PPC

Raisonnement par elimination

on ne cherche pas directement une valeur pour les variablesmais plutot les valeurs qui peuvent etre prises par unevariable : reduction du domaine

Raisonnement local : contraintes considerees independamment

verifier choix coherents : tests satisfiabiliteeliminer valeurs impossibles : filtrage

Transmission des deductions aux autres regions

les contraintes communiquent et interagissent parl’intermediaire des variables, lorsque le domaine courant d’unevariable change, toutes les contraintes dans lesquelles ellesapparaissent sont reveillees : propagation

=⇒ principes au cœur de la programmation par contraintes

N. Brauner 52

Programmation par contrainte Modelisation Resolution

On se trouve ou ?

Un probleme, une solution : la solution est-elle une solutiondu probleme ?

simulation, verification

Un probleme : trouver une solution du probleme

programmation par contrainte (CSP)

Un probleme : trouver la meilleure solution du probleme

programmation lineaire

N. Brauner 53

Programmation par contrainte Modelisation Resolution

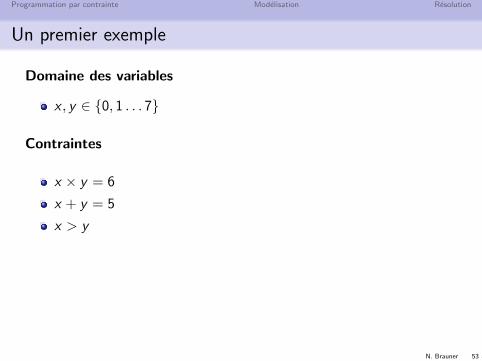

Un premier exemple

Domaine des variables

x , y ∈ {0, 1 . . . 7}

Contraintes

x × y = 6

x + y = 5

x > y

N. Brauner 54

Programmation par contrainte Modelisation Resolution

La PPC, qu’est-ce que c’est ?

Des idees en vrac

Outil informatique pour resoudre des problemes combinatoires

Minimise l’etape de conception : modelisation facile, langageproche des concepts des utilisateurs

Contraindre = maintenir dans les limitespermet d’eliminer rapidement des solutions non realisables

Bien separer modelisation et resolution

Notion naturelle de contraintes :

affecter stages a etudiantsranger des objets dans une boiteplanifier le trafic aerienetablir un menu equilibre et appetissant

N. Brauner 55

Programmation par contrainte Modelisation Resolution

La PPC, qu’est-ce que c’est ?

Definition plus formelle

CSP : ensemble de problemes definis par des contraintes etconsistant a chercher une solution les respectant

Resolution d’un CSP combinatoire : envisager tres grandnombre de combinaisons avant d’en trouver une qui satisfaittoutes les contraintesTrop long ⇒ introduire des ”raisonnements” ou ”heuristiques”pour reduire la combinatoire et orienter la recherche

Solveur de contraintes : on decrit les contraintes et le solveurprend en charge automatiquement la resolution

inspire cours de Christine Solnonhttp://bat710.univ-lyon1.fr/~csolnon/

N. Brauner 56

Programmation par contrainte Modelisation Resolution

Application de la PPC

inspire de Gilles Pesant

Modelisation de gestion de projet

Puzzle combinatoire

Conception de materiel informatique

verification de circuits, connexions des couches de circuitsmoins efficace que le code dedie, mais plus flexible

Placement d’objets

placement des containers dans un portremplissage des containers

N. Brauner 57

Programmation par contrainte Modelisation Resolution

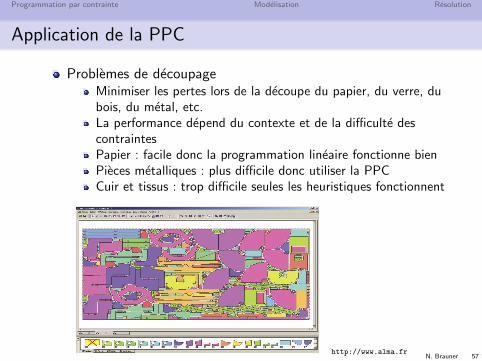

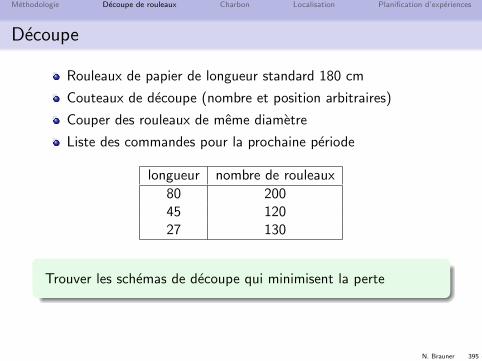

Application de la PPC

Problemes de decoupageMinimiser les pertes lors de la decoupe du papier, du verre, dubois, du metal, etc.La performance depend du contexte et de la difficulte descontraintesPapier : facile donc la programmation lineaire fonctionne bienPieces metalliques : plus difficile donc utiliser la PPCCuir et tissus : trop difficile seules les heuristiques fonctionnent

http://www.alma.fr

N. Brauner 58

Programmation par contrainte Modelisation Resolution

Application de la PPC

Allocation d’espace

Portes pour les avionsQuais pour les trains ou les bateaux

Allocation de frequences

Trouver des frequences radio pour les cellulaires, lescommunications radios, l’armee, etc.

Ordonnancement de la production

Planifier des taches sur des machines dans une usinePlus important succes de la PPCLibrairies dedies a l’ordonnancement (ex. ILOG Scheduler)

Conception d’horaires academiques

Planifier l’horaire des cours ou des examens, en tenant comptedes differentes ressources (etudiants, professeurs, locaux)

N. Brauner 59

Programmation par contrainte Modelisation Resolution

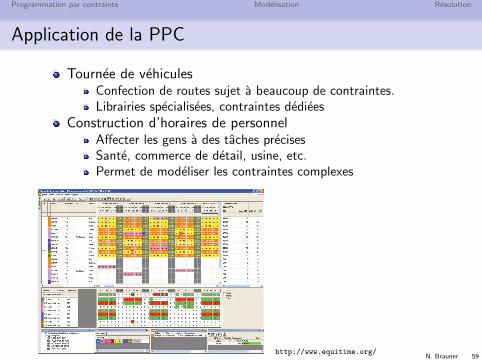

Application de la PPC

Tournee de vehiculesConfection de routes sujet a beaucoup de contraintes.Librairies specialisees, contraintes dediees

Construction d’horaires de personnelAffecter les gens a des taches precisesSante, commerce de detail, usine, etc.Permet de modeliser les contraintes complexes

http://www.equitime.org/

N. Brauner 60

Programmation par contrainte Modelisation Resolution

Plan

6 Programmation par contrainte

7 Modelisation

8 Resolution

N. Brauner 61

Programmation par contrainte Modelisation Resolution

La programmation par contraintes

Objectif

Trouver une solution realisable

Qui respecte des contraintes faciles a verifier

Formules mathematiques simples, tableaux de valeurs possibles

Avec des ensembles de valeurs possiblespour les variables de decision

N. Brauner 62

Programmation par contrainte Modelisation Resolution

Domaines

Definition

X1,X2 . . .Xn les variables de decision

Domaine

La variable Xi doit prendre ses valeurs dans le domaine Di

discret

fini ou infini

N. Brauner 63

Programmation par contrainte Modelisation Resolution

Domaines

Exercice

Sont-ce des domaines ?

{1, 2, 3, 4}

4

L’ensemble des entiers naturels.

4

L’ensemble des reels

8

Les entiers naturels impairs

4

L’intervalle [−1, 1]

8

Les points a coordonnees entieres du plan

4

N. Brauner 64

Programmation par contrainte Modelisation Resolution

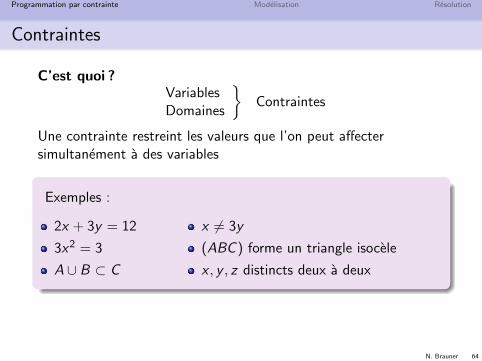

Contraintes

C’est quoi ?VariablesDomaines

}Contraintes

Une contrainte restreint les valeurs que l’on peut affectersimultanement a des variables

Exemples :

2x + 3y = 12

3x2 = 3

A ∪ B ⊂ C

x 6= 3y

(ABC ) forme un triangle isocele

x , y , z distincts deux a deux

N. Brauner 65

Programmation par contrainte Modelisation Resolution

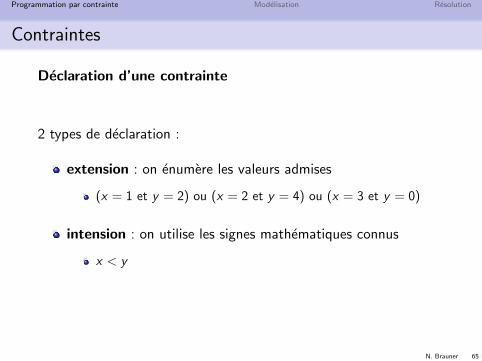

Contraintes

Declaration d’une contrainte

2 types de declaration :

extension : on enumere les valeurs admises

(x = 1 et y = 2) ou (x = 2 et y = 4) ou (x = 3 et y = 0)

intension : on utilise les signes mathematiques connus

x < y

N. Brauner 66

Programmation par contrainte Modelisation Resolution

Contraintes

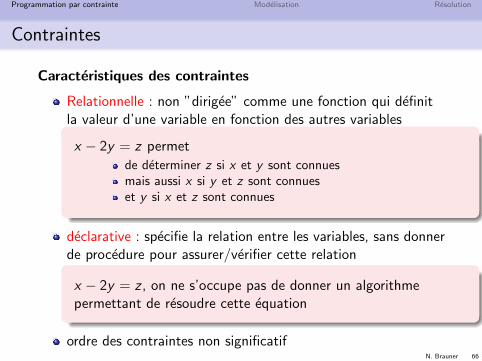

Caracteristiques des contraintes

Relationnelle : non ”dirigee” comme une fonction qui definitla valeur d’une variable en fonction des autres variables

x − 2y = z permet

de determiner z si x et y sont connuesmais aussi x si y et z sont connueset y si x et z sont connues

declarative : specifie la relation entre les variables, sans donnerde procedure pour assurer/verifier cette relation

x − 2y = z , on ne s’occupe pas de donner un algorithmepermettant de resoudre cette equation

ordre des contraintes non significatif

N. Brauner 67

Programmation par contrainte Modelisation Resolution

Contraintes

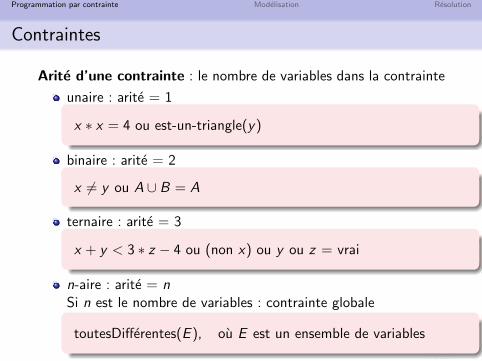

Arite d’une contrainte : le nombre de variables dans la contrainte

unaire : arite = 1

x ∗ x = 4 ou est-un-triangle(y)

binaire : arite = 2

x 6= y ou A ∪ B = A

ternaire : arite = 3

x + y < 3 ∗ z − 4 ou (non x) ou y ou z = vrai

n-aire : arite = nSi n est le nombre de variables : contrainte globale

toutesDifferentes(E ), ou E est un ensemble de variables

N. Brauner 68

Programmation par contrainte Modelisation Resolution

Contraintes

Exemples supplementaires

Contraintes logiques

Si x = 4 alors y = 5x = y ou x = 2y

Contraintes globales

Toutes les variables sont differentes

Meta-contraintes

La valeur 5 est utilisee exactement 3 fois

N. Brauner 69

Programmation par contrainte Modelisation Resolution

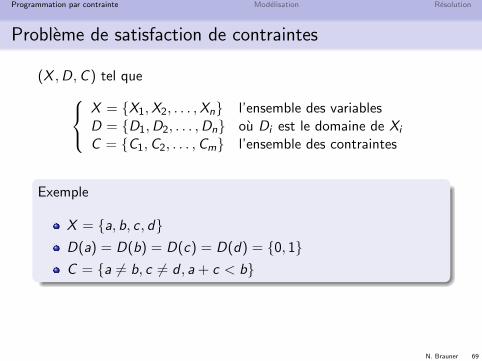

Probleme de satisfaction de contraintes

(X ,D,C ) tel queX = {X1,X2, . . . ,Xn} l’ensemble des variablesD = {D1,D2, . . . ,Dn} ou Di est le domaine de Xi

C = {C1,C2, . . . ,Cm} l’ensemble des contraintes

Exemple

X = {a, b, c , d}D(a) = D(b) = D(c) = D(d) = {0, 1}C = {a 6= b, c 6= d , a + c < b}

N. Brauner 70

Programmation par contrainte Modelisation Resolution

Solution d’un CSP

Une affectation est le fait d’instancier des variables.

A = {(X1,V1), (X3,V3), (X4,V4)}associe la valeur V1 de D1 a la variable X1...

Une affectation est :

partielle ou totale

consistante ou inconsistante

Une solution est une affectation totale consistante

N. Brauner 71

Programmation par contrainte Modelisation Resolution

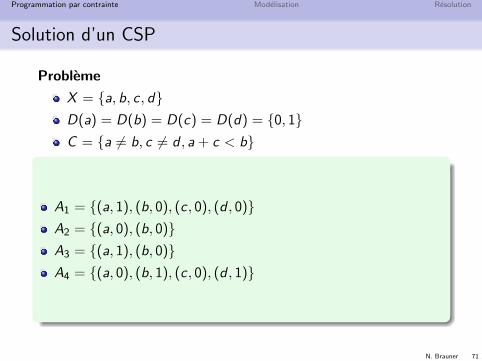

Solution d’un CSP

Probleme

X = {a, b, c , d}D(a) = D(b) = D(c) = D(d) = {0, 1}C = {a 6= b, c 6= d , a + c < b}

A1 = {(a, 1), (b, 0), (c , 0), (d , 0)}A2 = {(a, 0), (b, 0)}A3 = {(a, 1), (b, 0)}A4 = {(a, 0), (b, 1), (c , 0), (d , 1)}

totale, inconsistante

partielle, inconsistante

partielle, consistante

totale, consistante

A4 est donc une solution

N. Brauner 72

Programmation par contrainte Modelisation Resolution

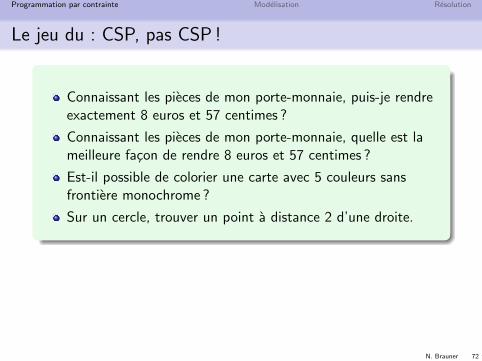

Le jeu du : CSP, pas CSP !

Connaissant les pieces de mon porte-monnaie, puis-je rendreexactement 8 euros et 57 centimes ?

4

Connaissant les pieces de mon porte-monnaie, quelle est lameilleure facon de rendre 8 euros et 57 centimes ?

8

Est-il possible de colorier une carte avec 5 couleurs sansfrontiere monochrome ?

4

Sur un cercle, trouver un point a distance 2 d’une droite.

8

N. Brauner 73

Programmation par contrainte Modelisation Resolution

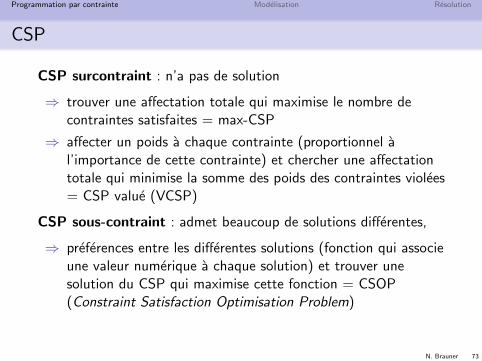

CSP

CSP surcontraint : n’a pas de solution

⇒ trouver une affectation totale qui maximise le nombre decontraintes satisfaites = max-CSP

⇒ affecter un poids a chaque contrainte (proportionnel al’importance de cette contrainte) et chercher une affectationtotale qui minimise la somme des poids des contraintes violees= CSP value (VCSP)

CSP sous-contraint : admet beaucoup de solutions differentes,

⇒ preferences entre les differentes solutions (fonction qui associeune valeur numerique a chaque solution) et trouver unesolution du CSP qui maximise cette fonction = CSOP(Constraint Satisfaction Optimisation Problem)

N. Brauner 74

Programmation par contrainte Modelisation Resolution

Plan

6 Programmation par contrainte

7 Modelisation

8 Resolution

N. Brauner 75

Programmation par contrainte Modelisation Resolution

Un constat

Un probleme est rarement donne sous la forme d’un CSP

N. Brauner 76

Programmation par contrainte Modelisation Resolution

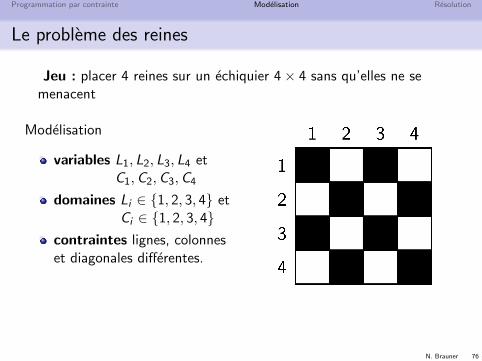

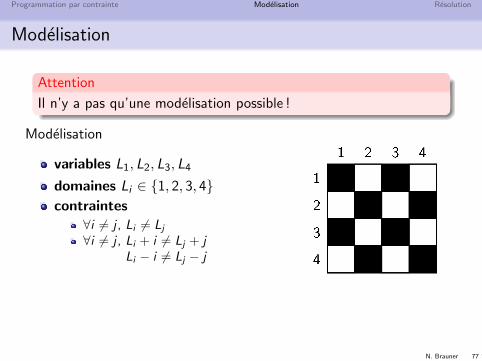

Le probleme des reines

Jeu : placer 4 reines sur un echiquier 4× 4 sans qu’elles ne semenacent

Modelisation

variables L1, L2, L3, L4 etC1,C2,C3,C4

domaines Li ∈ {1, 2, 3, 4} etCi ∈ {1, 2, 3, 4}

contraintes lignes, colonneset diagonales differentes.

N. Brauner 77

Programmation par contrainte Modelisation Resolution

Modelisation

Attention

Il n’y a pas qu’une modelisation possible !

Modelisation

variables L1, L2, L3, L4

domaines Li ∈ {1, 2, 3, 4}contraintes

∀i 6= j , Li 6= Lj

∀i 6= j , Li + i 6= Lj + jLi − i 6= Lj − j

N. Brauner 78

Programmation par contrainte Modelisation Resolution

Modelisation

Autre modelisation pour le probleme des reines ?

N. Brauner 79

Programmation par contrainte Modelisation Resolution

Modelisation

Quelle est la meilleure modelisation ?

1 Celle qui modelise le mieux la realite du probleme

2 Celle qui est la plus facile a trouver

3 Celle qui permettra de resoudre le probleme le plusefficacement

N. Brauner 80

Programmation par contrainte Modelisation Resolution

Exercice : le retour de monnaie

On s’interesse a un distributeur automatique de boissons.L’utilisateur insere des pieces de monnaie pour un total de Tcentimes d’Euros, puis il selectionne une boisson, dont le prix estde P centimes d’Euros (T et P etant des multiples de 10). Ils’agit alors de calculer la monnaie a rendre, sachant que ledistributeur a en reserve E2 pieces de 2=C, E1 pieces de 1=C, C50

pieces de 50 centimes, C20 pieces de 20 centimes et C10 piecesde 10 centimes.

Modelisez ce probleme sous la forme d’un CSP.

N. Brauner 81

Programmation par contrainte Modelisation Resolution

Correction : le retour de monnaie

N. Brauner 82

Programmation par contrainte Modelisation Resolution

Exercice : Send More Money

On considere l’addition suivante :

S E N D+ M O R E

= M O N E Y

ou chaque lettre represente un chiffre different (compris entre 0et 9). On souhaite connaıtre la valeur de chaque lettre, sachantque la premiere lettre de chaque mot represente un chiffredifferent de 0.

Modelisez ce probleme sous la forme d’un CSP.

N. Brauner 83

Programmation par contrainte Modelisation Resolution

Correction : Send More Money

N. Brauner 84

Programmation par contrainte Modelisation Resolution

Plan

6 Programmation par contrainte

7 Modelisation

8 Resolution

N. Brauner 85

Programmation par contrainte Modelisation Resolution

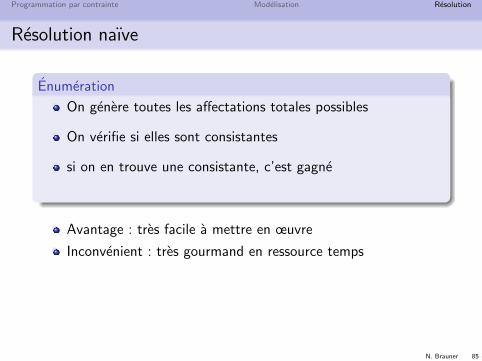

Resolution naıve

Enumeration

On genere toutes les affectations totales possibles

On verifie si elles sont consistantes

si on en trouve une consistante, c’est gagne

Avantage : tres facile a mettre en œuvre

Inconvenient : tres gourmand en ressource temps

N. Brauner 86

Programmation par contrainte Modelisation Resolution

Resolution naıve

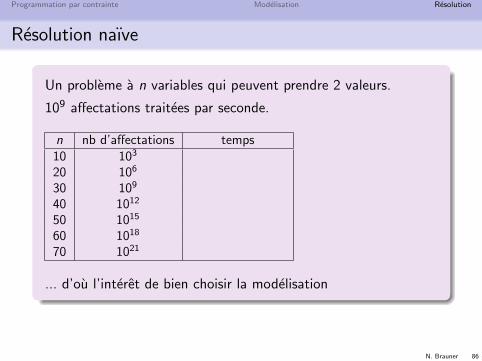

Un probleme a n variables qui peuvent prendre 2 valeurs.

109 affectations traitees par seconde.

n nb d’affectations temps10 103

10−6 secondes 4

20 106

10−3 secondes 4

30 109

1 seconde 4

40 1012

16 minutes

50 1015

11 jours 8

60 1018

32 ans 88

70 1021

317 siecles 88

... d’ou l’interet de bien choisir la modelisation

N. Brauner 87

Programmation par contrainte Modelisation Resolution

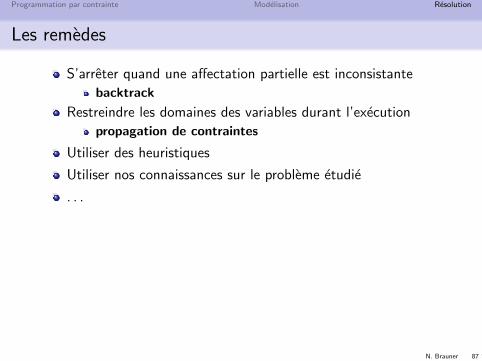

Les remedes

S’arreter quand une affectation partielle est inconsistante

backtrack

Restreindre les domaines des variables durant l’execution

propagation de contraintes

Utiliser des heuristiques

Utiliser nos connaissances sur le probleme etudie

. . .

N. Brauner 88

Programmation par contrainte Modelisation Resolution

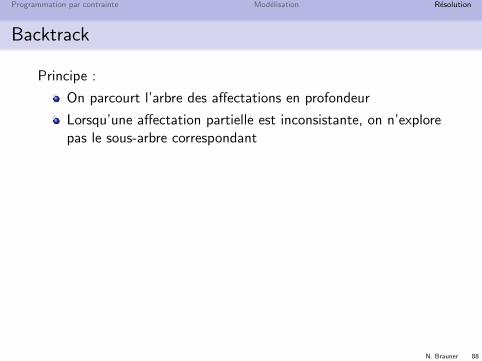

Backtrack

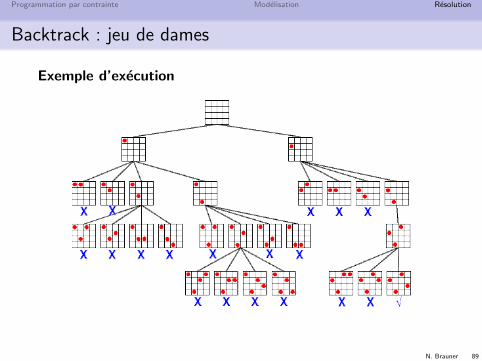

Principe :

On parcourt l’arbre des affectations en profondeur

Lorsqu’une affectation partielle est inconsistante, on n’explorepas le sous-arbre correspondant

N. Brauner 89

Programmation par contrainte Modelisation Resolution

Backtrack : jeu de dames

Exemple d’execution

N. Brauner 90

Programmation par contrainte Modelisation Resolution

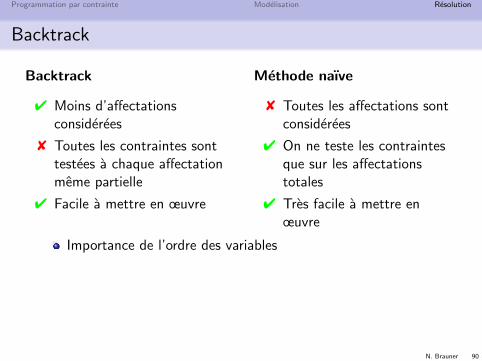

Backtrack

Backtrack

4 Moins d’affectationsconsiderees

8 Toutes les contraintes sonttestees a chaque affectationmeme partielle

4 Facile a mettre en œuvre

Methode naıve

8 Toutes les affectations sontconsiderees

4 On ne teste les contraintesque sur les affectationstotales

4 Tres facile a mettre enœuvre

Importance de l’ordre des variables

N. Brauner 91

Programmation par contrainte Modelisation Resolution

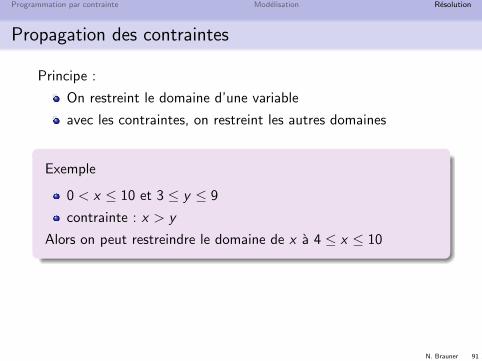

Propagation des contraintes

Principe :

On restreint le domaine d’une variable

avec les contraintes, on restreint les autres domaines

Exemple

0 < x ≤ 10 et 3 ≤ y ≤ 9

contrainte : x > y

Alors on peut restreindre le domaine de x a 4 ≤ x ≤ 10

N. Brauner 92

Programmation par contrainte Modelisation Resolution

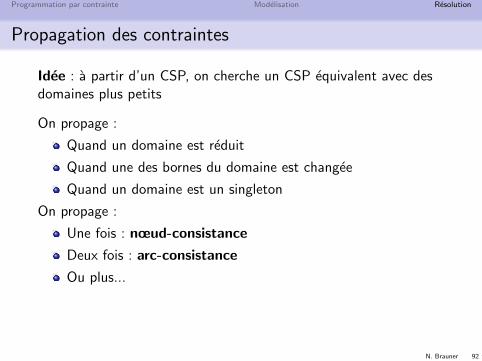

Propagation des contraintes

Idee : a partir d’un CSP, on cherche un CSP equivalent avec desdomaines plus petits

On propage :

Quand un domaine est reduit

Quand une des bornes du domaine est changee

Quand un domaine est un singleton

On propage :

Une fois : nœud-consistance

Deux fois : arc-consistance

Ou plus...

N. Brauner 93

Programmation par contrainte Modelisation Resolution

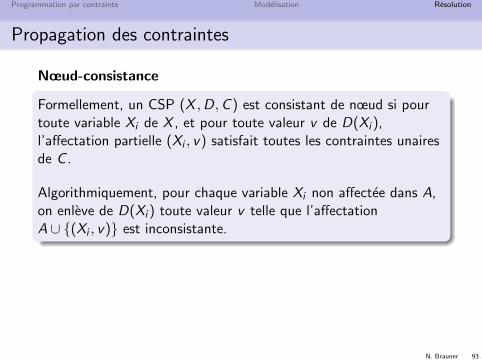

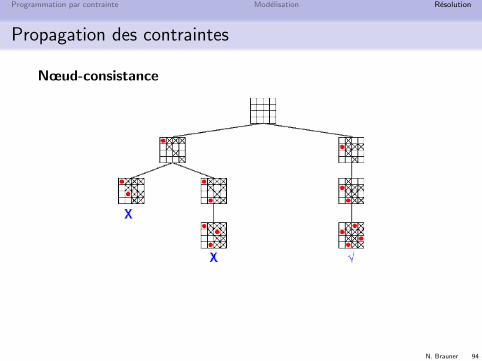

Propagation des contraintes

Nœud-consistance

Formellement, un CSP (X ,D,C ) est consistant de nœud si pourtoute variable Xi de X , et pour toute valeur v de D(Xi ),l’affectation partielle (Xi , v) satisfait toutes les contraintes unairesde C .

Algorithmiquement, pour chaque variable Xi non affectee dans A,on enleve de D(Xi ) toute valeur v telle que l’affectationA ∪ {(Xi , v)} est inconsistante.

N. Brauner 94

Programmation par contrainte Modelisation Resolution

Propagation des contraintes

Nœud-consistance

N. Brauner 95

Programmation par contrainte Modelisation Resolution

Propagation des contraintes

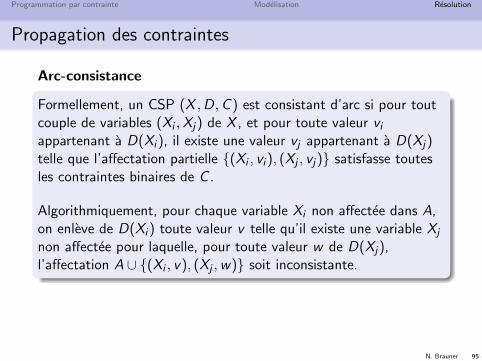

Arc-consistance

Formellement, un CSP (X ,D,C ) est consistant d’arc si pour toutcouple de variables (Xi ,Xj) de X , et pour toute valeur viappartenant a D(Xi ), il existe une valeur vj appartenant a D(Xj)telle que l’affectation partielle {(Xi , vi ), (Xj , vj)} satisfasse toutesles contraintes binaires de C .

Algorithmiquement, pour chaque variable Xi non affectee dans A,on enleve de D(Xi ) toute valeur v telle qu’il existe une variable Xj

non affectee pour laquelle, pour toute valeur w de D(Xj),l’affectation A ∪ {(Xi , v), (Xj ,w)} soit inconsistante.

N. Brauner 96

Programmation par contrainte Modelisation Resolution

Propagation des contraintes

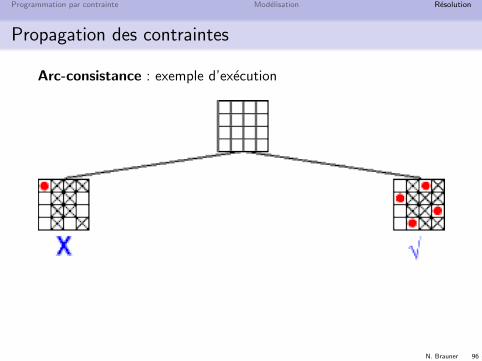

Arc-consistance : exemple d’execution

N. Brauner 97

Programmation par contrainte Modelisation Resolution

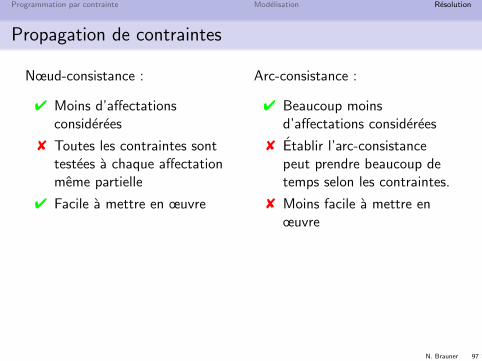

Propagation de contraintes

Nœud-consistance :

4 Moins d’affectationsconsiderees

8 Toutes les contraintes sonttestees a chaque affectationmeme partielle

4 Facile a mettre en œuvre

Arc-consistance :

4 Beaucoup moinsd’affectations considerees

8 Etablir l’arc-consistancepeut prendre beaucoup detemps selon les contraintes.

8 Moins facile a mettre enœuvre

N. Brauner 98

Programmation par contrainte Modelisation Resolution

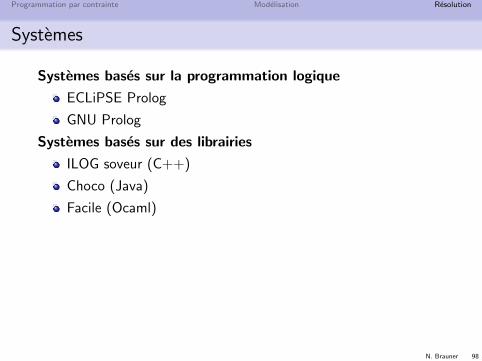

Systemes

Systemes bases sur la programmation logique

ECLiPSE Prolog

GNU Prolog

Systemes bases sur des librairies

ILOG soveur (C++)

Choco (Java)

Facile (Ocaml)

N. Brauner 99

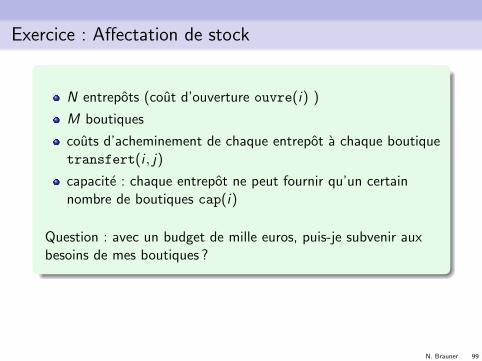

Exercice : Affectation de stock

N entrepots (cout d’ouverture ouvre(i) )

M boutiques

couts d’acheminement de chaque entrepot a chaque boutiquetransfert(i , j)

capacite : chaque entrepot ne peut fournir qu’un certainnombre de boutiques cap(i)

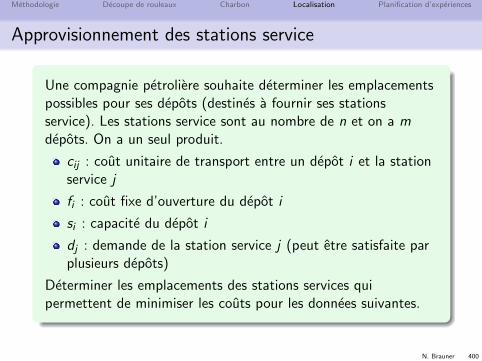

Question : avec un budget de mille euros, puis-je subvenir auxbesoins de mes boutiques ?

N. Brauner 100

Correction : Affectation de stock

Programmation lineaire

N. Brauner 101

N. Brauner 102

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Plan

9 Introduction a la programmation lineaire

10 Interpretation geometrique

11 Bases et points extremes

12 L’algorithme du simplexe

N. Brauner 103

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Plan

9 Introduction a la programmation lineaire

10 Interpretation geometrique

11 Bases et points extremes

12 L’algorithme du simplexe

N. Brauner 104

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

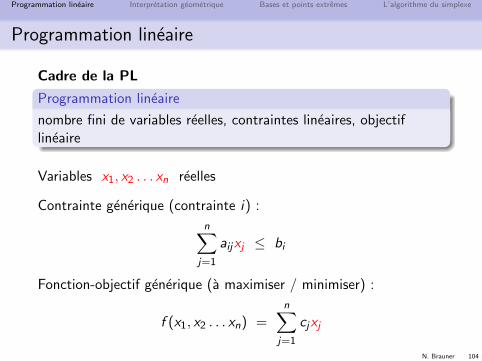

Programmation lineaire

Cadre de la PL

Programmation lineaire

nombre fini de variables reelles, contraintes lineaires, objectiflineaire

Variables x1, x2 . . . xn reelles

Contrainte generique (contrainte i) :

n∑j=1

aijxj ≤ bi

Fonction-objectif generique (a maximiser / minimiser) :

f (x1, x2 . . . xn) =n∑

j=1

cjxj

N. Brauner 105

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

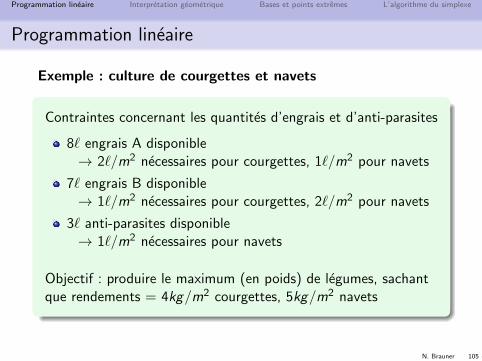

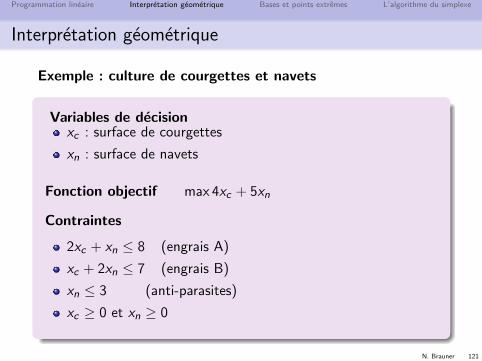

Programmation lineaire

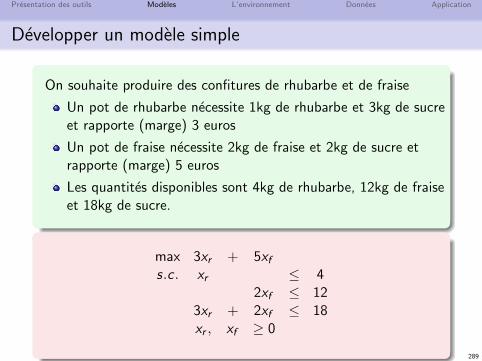

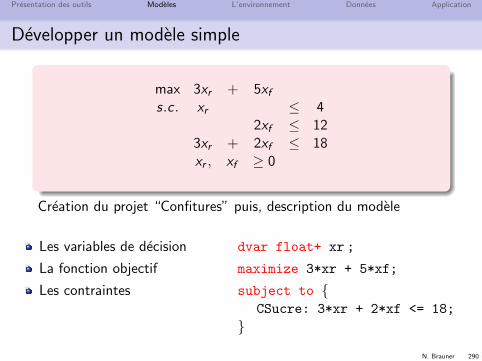

Exemple : culture de courgettes et navets

Contraintes concernant les quantites d’engrais et d’anti-parasites

8` engrais A disponible→ 2`/m2 necessaires pour courgettes, 1`/m2 pour navets

7` engrais B disponible→ 1`/m2 necessaires pour courgettes, 2`/m2 pour navets

3` anti-parasites disponible→ 1`/m2 necessaires pour navets

Objectif : produire le maximum (en poids) de legumes, sachantque rendements = 4kg/m2 courgettes, 5kg/m2 navets

N. Brauner 106

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

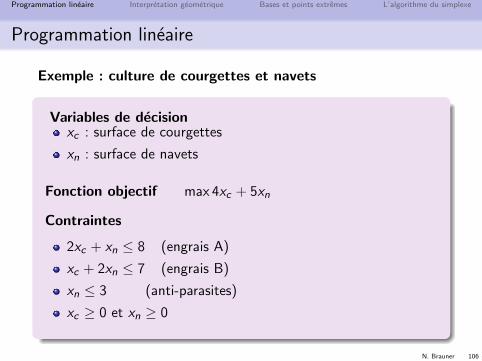

Programmation lineaire

Exemple : culture de courgettes et navets

Variables de decisionxc : surface de courgettes

xn : surface de navets

Fonction objectif max 4xc + 5xn

Contraintes

2xc + xn ≤ 8 (engrais A)

xc + 2xn ≤ 7 (engrais B)

xn ≤ 3 (anti-parasites)

xc ≥ 0 et xn ≥ 0

N. Brauner 107

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

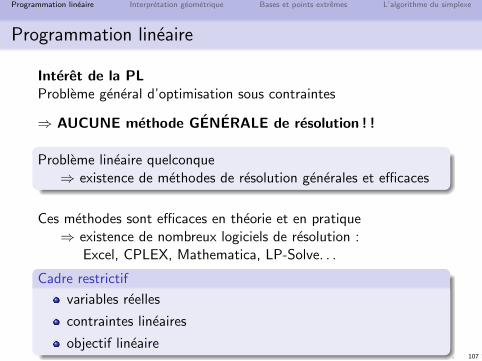

Programmation lineaire

Interet de la PLProbleme general d’optimisation sous contraintes

⇒ AUCUNE methode GENERALE de resolution ! !

Probleme lineaire quelconque⇒ existence de methodes de resolution generales et efficaces

Ces methodes sont efficaces en theorie et en pratique⇒ existence de nombreux logiciels de resolution :

Excel, CPLEX, Mathematica, LP-Solve. . .

Cadre restrictif

variables reelles

contraintes lineaires

objectif lineaire

N. Brauner 108

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

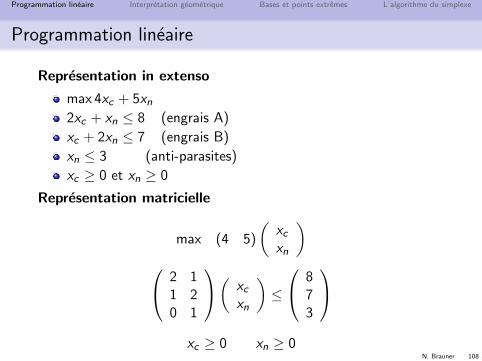

Programmation lineaire

Representation in extenso

max 4xc + 5xn2xc + xn ≤ 8 (engrais A)

xc + 2xn ≤ 7 (engrais B)

xn ≤ 3 (anti-parasites)

xc ≥ 0 et xn ≥ 0

Representation matricielle

max (4 5)

(xcxn

) 2 1

1 20 1

( xcxn

)≤

873

xc ≥ 0 xn ≥ 0

N. Brauner 109

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

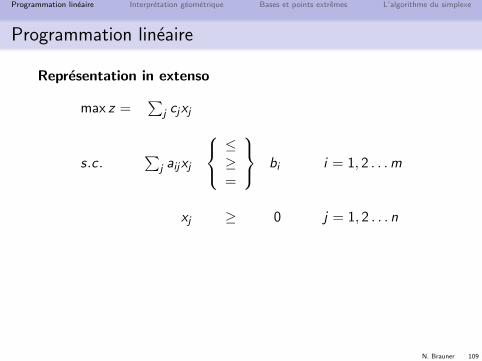

Programmation lineaire

Representation in extenso

max z =∑

j cjxj

s.c .∑

j aijxj

≤≥=

bi i = 1, 2 . . .m

xj ≥ 0 j = 1, 2 . . . n

N. Brauner 110

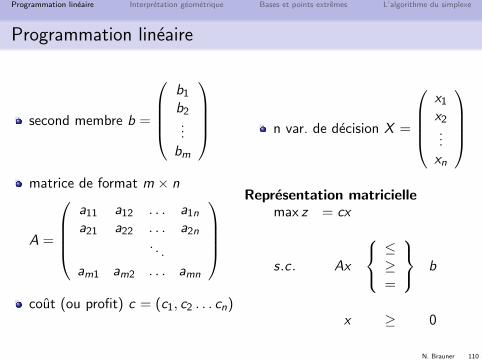

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Programmation lineaire

second membre b =

b1

b2...

bm

matrice de format m × n

A =

a11 a12 . . . a1n

a21 a22 . . . a2n

. . .

am1 am2 . . . amn

cout (ou profit) c = (c1, c2 . . . cn)

n var. de decision X =

x1

x2...

xn

Representation matricielle

max z = cx

s.c . Ax

≤≥=

b

x ≥ 0

N. Brauner 111

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

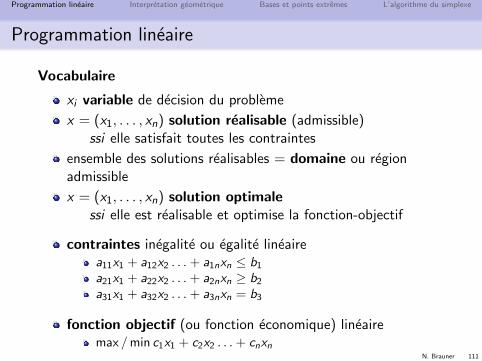

Programmation lineaire

Vocabulaire

xi variable de decision du probleme

x = (x1, . . . , xn) solution realisable (admissible)ssi elle satisfait toutes les contraintes

ensemble des solutions realisables = domaine ou regionadmissible

x = (x1, . . . , xn) solution optimalessi elle est realisable et optimise la fonction-objectif

contraintes inegalite ou egalite lineairea11x1 + a12x2 . . .+ a1nxn ≤ b1

a21x1 + a22x2 . . .+ a2nxn ≥ b2

a31x1 + a32x2 . . .+ a3nxn = b3

fonction objectif (ou fonction economique) lineairemax /min c1x1 + c2x2 . . .+ cnxn

N. Brauner 112

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Programmation lineaire

Applications

Feuille de TD : Programmation lineaire, Modelisation

Exercice 1 : Production de vins

Exercice 2 : Fabrication d’huile d’olives

Exercice 3 : Compagnie aerienne

Exercice 4 : Publicite

N. Brauner 113

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Programmation lineaire

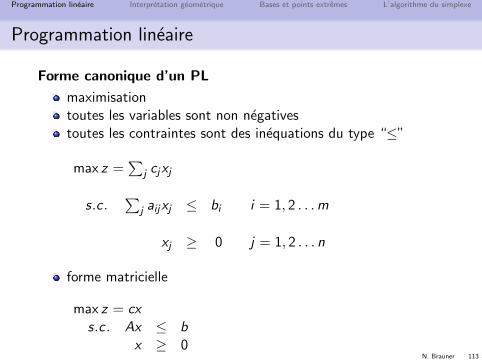

Forme canonique d’un PL

maximisationtoutes les variables sont non negativestoutes les contraintes sont des inequations du type “≤”

max z =∑

j cjxj

s.c.∑

j aijxj ≤ bi i = 1, 2 . . .m

xj ≥ 0 j = 1, 2 . . . n

forme matricielle

max z = cxs.c . Ax ≤ b

x ≥ 0

N. Brauner 114

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

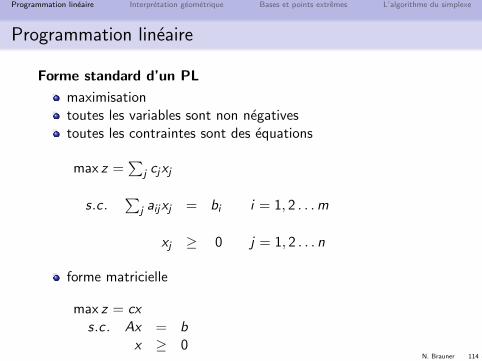

Programmation lineaire

Forme standard d’un PL

maximisationtoutes les variables sont non negativestoutes les contraintes sont des equations

max z =∑

j cjxj

s.c.∑

j aijxj = bi i = 1, 2 . . .m

xj ≥ 0 j = 1, 2 . . . n

forme matricielle

max z = cxs.c . Ax = b

x ≥ 0

N. Brauner 115

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

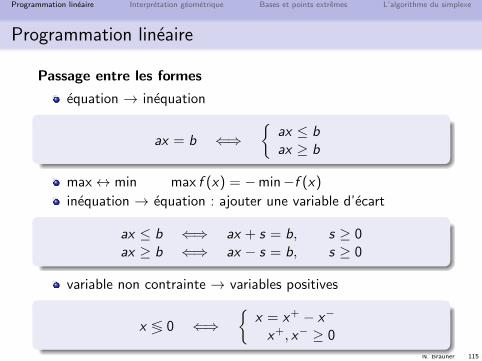

Programmation lineaire

Passage entre les formes

equation → inequation

ax = b ⇐⇒{

ax ≤ bax ≥ b

max↔ min max f (x) = −min−f (x)

inequation → equation : ajouter une variable d’ecart

ax ≤ b ⇐⇒ ax + s = b, s ≥ 0ax ≥ b ⇐⇒ ax − s = b, s ≥ 0

variable non contrainte → variables positives

x ≶ 0 ⇐⇒{

x = x+ − x−

x+, x− ≥ 0

N. Brauner 116

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Programmation lineaire

Passage entre les formes

Feuille de TD : Programmation lineaire, Resolution

Exercice 1

N. Brauner 117

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

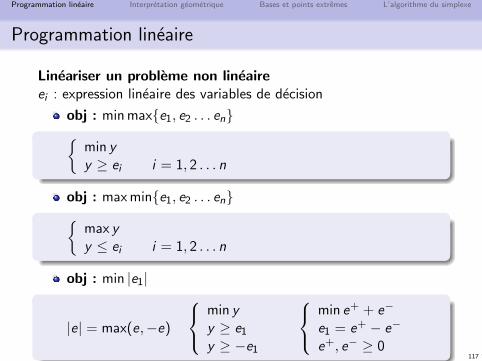

Programmation lineaire

Lineariser un probleme non lineaireei : expression lineaire des variables de decision

obj : min max{e1, e2 . . . en}{min yy ≥ ei i = 1, 2 . . . n

obj : max min{e1, e2 . . . en}{max yy ≤ ei i = 1, 2 . . . n

obj : min |e1|

|e| = max(e,−e)

min yy ≥ e1

y ≥ −e1

min e+ + e−

e1 = e+ − e−

e+, e− ≥ 0

N. Brauner 118

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Programmation lineaire

Lineariser un probleme non lineaire

Feuille de TD : Programmation lineaire, Resolution

Exercice 2

N. Brauner 119

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Programmation lineaire

Un peu d’histoire

annees 30-40 : Kantorovitch, economiste sovietique⇒ modeles lineaires pour la planification et l’optimisation dela production

annees 40-50 : Dantzig, mathematicien americain⇒ algorithme du simplexe

application historique

Operations Vittles et Plainfare pour ravitaillement de la trizonependant le blocus de Berlin par pont aerien (23 juin 1948 – 12mai 1949)simplexe execute a la main (des milliers de variables), jusqu’a12 000 tonnes de materiel par jour !

1975 : prix Nobel economie Kantorovitch

XXIeme siecle : logiciels de PL disponibles partout, utilisationde la PL dans tous les domaines industriels...

N. Brauner 120

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Plan

9 Introduction a la programmation lineaire

10 Interpretation geometrique

11 Bases et points extremes

12 L’algorithme du simplexe

N. Brauner 121

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Interpretation geometrique

Exemple : culture de courgettes et navets

Variables de decisionxc : surface de courgettes

xn : surface de navets

Fonction objectif max 4xc + 5xn

Contraintes

2xc + xn ≤ 8 (engrais A)

xc + 2xn ≤ 7 (engrais B)

xn ≤ 3 (anti-parasites)

xc ≥ 0 et xn ≥ 0

N. Brauner 122

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

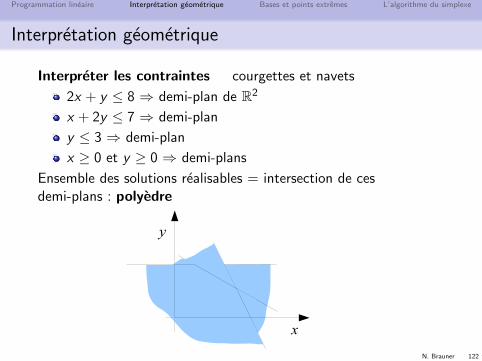

Interpretation geometrique

Interpreter les contraintes courgettes et navets

2x + y ≤ 8 ⇒ demi-plan de R2

x + 2y ≤ 7 ⇒ demi-plan

y ≤ 3 ⇒ demi-plan

x ≥ 0 et y ≥ 0 ⇒ demi-plans

Ensemble des solutions realisables = intersection de cesdemi-plans : polyedre

x

y

N. Brauner 123

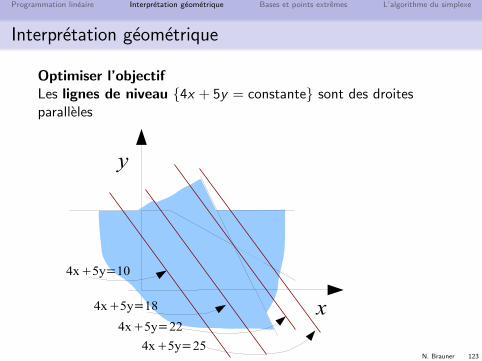

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Interpretation geometrique

Optimiser l’objectifLes lignes de niveau {4x + 5y = constante} sont des droitesparalleles

x

y

4x5y=10

4x5y=184x5y=22

4x5y=25

N. Brauner 124

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

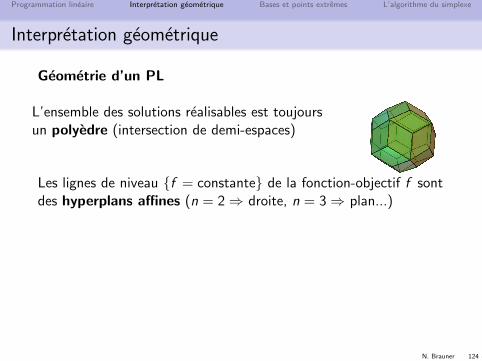

Interpretation geometrique

Geometrie d’un PL

L’ensemble des solutions realisables est toujoursun polyedre (intersection de demi-espaces)

Les lignes de niveau {f = constante} de la fonction-objectif f sontdes hyperplans affines (n = 2⇒ droite, n = 3⇒ plan...)

N. Brauner 125

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

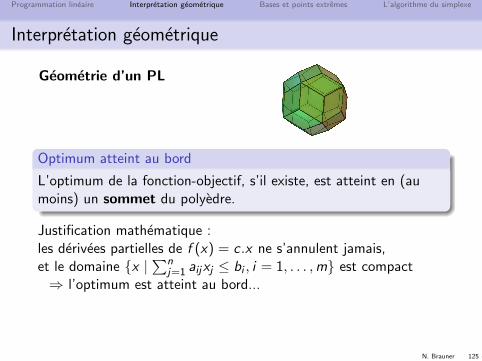

Interpretation geometrique

Geometrie d’un PL

Optimum atteint au bord

L’optimum de la fonction-objectif, s’il existe, est atteint en (aumoins) un sommet du polyedre.

Justification mathematique :les derivees partielles de f (x) = c .x ne s’annulent jamais,et le domaine {x |

∑nj=1 aijxj ≤ bi , i = 1, . . . ,m} est compact

⇒ l’optimum est atteint au bord...

N. Brauner 126

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Programmation lineaire

Solutions d’un PLLa region admissible peut etre

vide

nb solutions optimales : 0

non vide, bornee

nb solutions optimales : 1 ou ∞non vide, non bornee

nb solutions optimales : 0 ou 1 ou ∞

Proposer des exemples de PL pour chacun des cas

Feuille de TD : Programmation lineaire, Resolution

Exercice 3

N. Brauner 134

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Plan

9 Introduction a la programmation lineaire

10 Interpretation geometrique

11 Bases et points extremes

12 L’algorithme du simplexe

N. Brauner 135

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

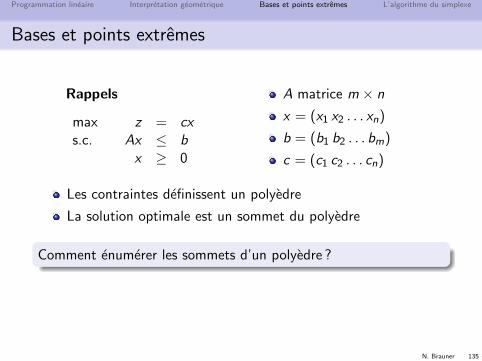

Bases et points extremes

Rappels

max z = cxs.c. Ax ≤ b

x ≥ 0

A matrice m × n

x = (x1 x2 . . . xn)

b = (b1 b2 . . . bm)

c = (c1 c2 . . . cn)

Les contraintes definissent un polyedre

La solution optimale est un sommet du polyedre

Comment enumerer les sommets d’un polyedre ?

N. Brauner 136

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Bases et points extremes

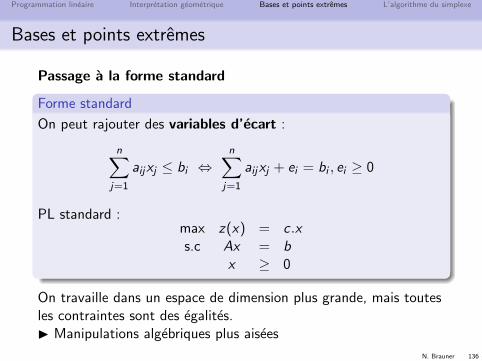

Passage a la forme standard

Forme standard

On peut rajouter des variables d’ecart :

n∑j=1

aijxj ≤ bi ⇔n∑

j=1

aijxj + ei = bi , ei ≥ 0

PL standard :max z(x) = c .xs.c Ax = b

x ≥ 0

On travaille dans un espace de dimension plus grande, mais toutesles contraintes sont des egalites.I Manipulations algebriques plus aisees

N. Brauner 137

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

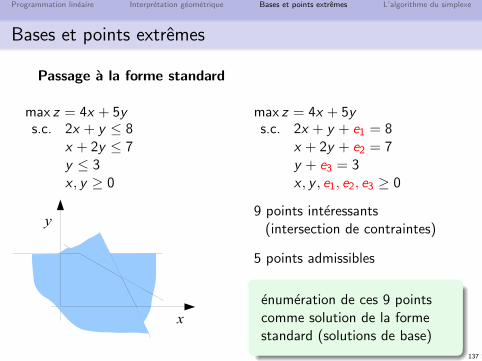

Bases et points extremes

Passage a la forme standard

max z = 4x + 5ys.c. 2x + y ≤ 8

x + 2y ≤ 7y ≤ 3x , y ≥ 0

x

y

max z = 4x + 5ys.c. 2x + y + e1 = 8

x + 2y + e2 = 7y + e3 = 3x , y , e1, e2, e3 ≥ 0

9 points interessants(intersection de contraintes)

5 points admissibles

enumeration de ces 9 pointscomme solution de la formestandard (solutions de base)

N. Brauner 138

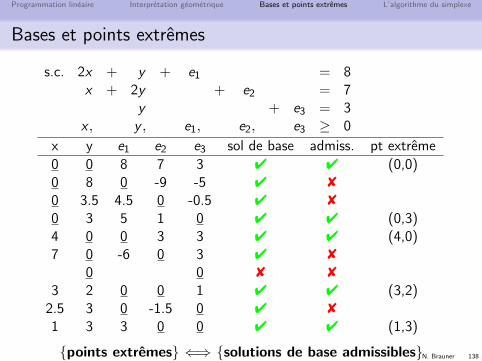

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Bases et points extremes

s.c. 2x + y + e1 = 8x + 2y + e2 = 7

y + e3 = 3x , y , e1, e2, e3 ≥ 0

x y e1 e2 e3 sol de base admiss. pt extreme

0 0 8 7 3 4 4 (0,0)0 8 0 -9 -5 4 8

0 3.5 4.5 0 -0.5 4 8

0 3 5 1 0 4 4 (0,3)4 0 0 3 3 4 4 (4,0)7 0 -6 0 3 4 8

0 0 8 8

3 2 0 0 1 4 4 (3,2)2.5 3 0 -1.5 0 4 8

1 3 3 0 0 4 4 (1,3)

{points extremes} ⇐⇒ {solutions de base admissibles}

N. Brauner 139

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

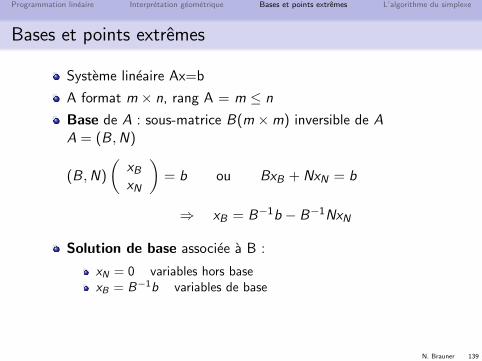

Bases et points extremes

Systeme lineaire Ax=b

A format m × n, rang A = m ≤ n

Base de A : sous-matrice B(m ×m) inversible de AA = (B,N)

(B,N)

(xBxN

)= b ou BxB + NxN = b

⇒ xB = B−1b − B−1NxN

Solution de base associee a B :

xN = 0 variables hors basexB = B−1b variables de base

N. Brauner 140

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

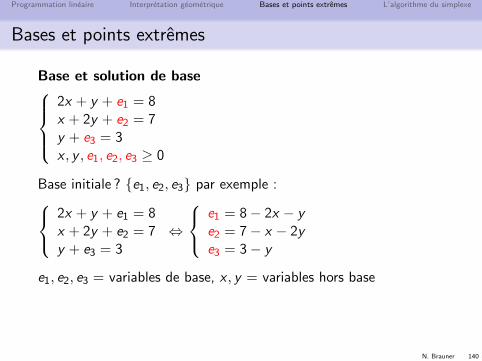

Bases et points extremes

Base et solution de base2x + y + e1 = 8x + 2y + e2 = 7y + e3 = 3x , y , e1, e2, e3 ≥ 0

Base initiale ? {e1, e2, e3} par exemple :2x + y + e1 = 8x + 2y + e2 = 7y + e3 = 3

⇔

e1 = 8− 2x − ye2 = 7− x − 2ye3 = 3− y

e1, e2, e3 = variables de base, x , y = variables hors base

N. Brauner 141

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Bases et points extremes

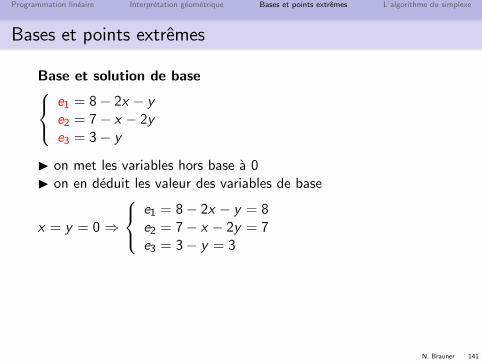

Base et solution de basee1 = 8− 2x − ye2 = 7− x − 2ye3 = 3− y

I on met les variables hors base a 0I on en deduit les valeur des variables de base

x = y = 0 ⇒

e1 = 8− 2x − y = 8e2 = 7− x − 2y = 7e3 = 3− y = 3

N. Brauner 142

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Bases et points extremes

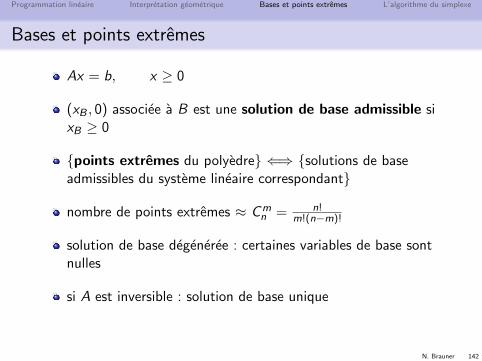

Ax = b, x ≥ 0

(xB , 0) associee a B est une solution de base admissible sixB ≥ 0

{points extremes du polyedre} ⇐⇒ {solutions de baseadmissibles du systeme lineaire correspondant}

nombre de points extremes ≈ Cmn = n!

m!(n−m)!

solution de base degeneree : certaines variables de base sontnulles

si A est inversible : solution de base unique

N. Brauner 143

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Bases et points extremes

Base voisine et pivotage

Bases voisines

Deux sommets voisins correspondent a deux bases B et B ′ tellesqu’on remplace une variable de B pour obtenir B ′

I passer a un sommet voisin = changer de base (base voisine)

principe du pivotage

N. Brauner 144

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Bases et points extremes

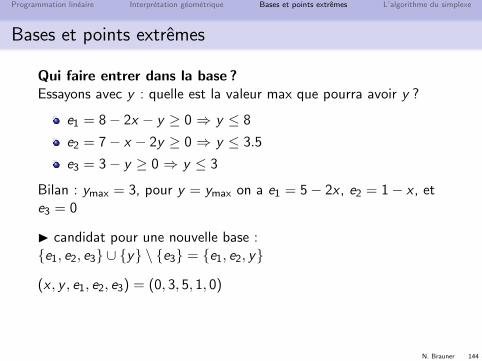

Qui faire entrer dans la base ?Essayons avec y : quelle est la valeur max que pourra avoir y ?

e1 = 8− 2x − y ≥ 0 ⇒ y ≤ 8

e2 = 7− x − 2y ≥ 0 ⇒ y ≤ 3.5

e3 = 3− y ≥ 0 ⇒ y ≤ 3

Bilan : ymax = 3, pour y = ymax on a e1 = 5− 2x , e2 = 1− x , ete3 = 0

I candidat pour une nouvelle base :{e1, e2, e3} ∪ {y} \ {e3} = {e1, e2, y}

(x , y , e1, e2, e3) = (0, 3, 5, 1, 0)

N. Brauner 145

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

Plan

9 Introduction a la programmation lineaire

10 Interpretation geometrique

11 Bases et points extremes

12 L’algorithme du simplexe

N. Brauner 146

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

Vers un algorithme de resolutionI Methode de resolution “naıve” : enumerer tous les sommets,calculer f sur ces points, prendre le sommet pour lequel f estoptimise :

fonctionne : nombre fini de sommets

limitation : ce nombre peut etre tres grand en general...

L’algorithme du simplexe (G. B. Dantzig 1947) Algorithmeiteratif permettant de resoudre un probleme de programmationlineaire.

N. Brauner 147

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

Principe d’amelioration locale

A partir d’un sommet, chercher un sommet voisin qui ameliorel’objectif.

Principe d’amelioration locale (maximisation) :

Soit x0 sommet non optimum. Alors il existe x , un sommet voisinde x0, tel que f (x) > f (x0).

I Methode de resolution : on part d’un sommet x0 quelconque, onpasse a un sommet voisin pour lequel f augmente, et ainsi de suite.

Remarque : on passe d’un probleme continu (variables reelles) aun probleme discret (nombre fini de sommets)...

N. Brauner 148

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

Illustration 2D : courgettes et navets z = 4x + 5yx0 = (0, 0), z = 0 → x = (0, 3), z = 15x0 = (0, 3), z = 15 → x = (1, 3), z = 19x0 = (1, 3), z = 19 → x = (3, 2), z = 22

x

y

x∗=3,2 , z∗=22

I plus d’amelioration locale possible ⇒ optimum

N. Brauner 149

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

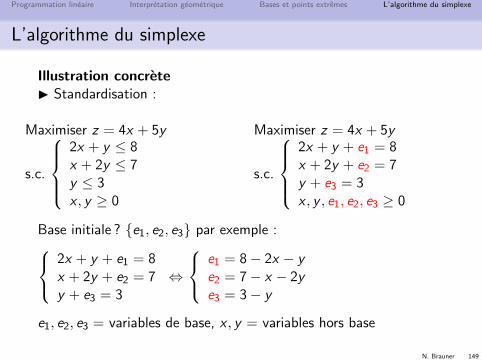

Illustration concreteI Standardisation :

Maximiser z = 4x + 5y

s.c.

2x + y ≤ 8x + 2y ≤ 7y ≤ 3x , y ≥ 0

Maximiser z = 4x + 5y

s.c.

2x + y + e1 = 8x + 2y + e2 = 7y + e3 = 3x , y , e1, e2, e3 ≥ 0

Base initiale ? {e1, e2, e3} par exemple :2x + y + e1 = 8x + 2y + e2 = 7y + e3 = 3

⇔

e1 = 8− 2x − ye2 = 7− x − 2ye3 = 3− y

e1, e2, e3 = variables de base, x , y = variables hors base

N. Brauner 150

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

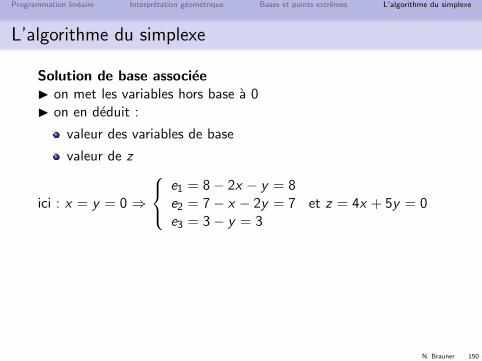

Solution de base associeeI on met les variables hors base a 0I on en deduit :

valeur des variables de base

valeur de z

ici : x = y = 0 ⇒

e1 = 8− 2x − y = 8e2 = 7− x − 2y = 7e3 = 3− y = 3

et z = 4x + 5y = 0

N. Brauner 151

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

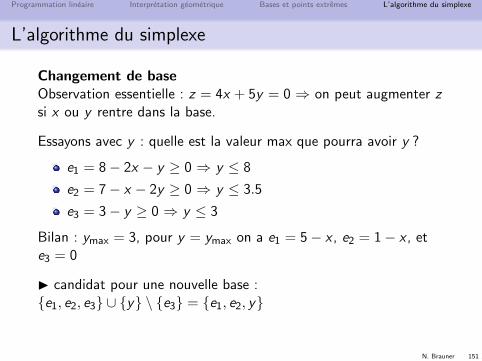

Changement de baseObservation essentielle : z = 4x + 5y = 0 ⇒ on peut augmenter zsi x ou y rentre dans la base.

Essayons avec y : quelle est la valeur max que pourra avoir y ?

e1 = 8− 2x − y ≥ 0 ⇒ y ≤ 8

e2 = 7− x − 2y ≥ 0 ⇒ y ≤ 3.5

e3 = 3− y ≥ 0 ⇒ y ≤ 3

Bilan : ymax = 3, pour y = ymax on a e1 = 5− x , e2 = 1− x , ete3 = 0

I candidat pour une nouvelle base :{e1, e2, e3} ∪ {y} \ {e3} = {e1, e2, y}

N. Brauner 152

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

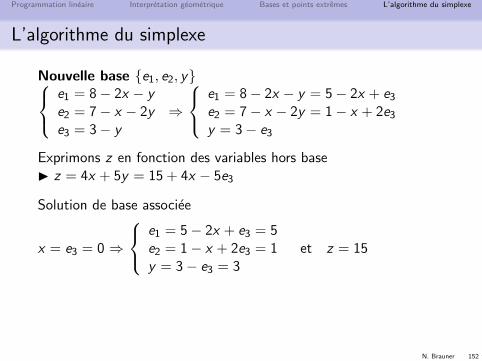

L’algorithme du simplexe

Nouvelle base {e1, e2, y}e1 = 8− 2x − ye2 = 7− x − 2ye3 = 3− y

⇒

e1 = 8− 2x − y = 5− 2x + e3

e2 = 7− x − 2y = 1− x + 2e3

y = 3− e3

Exprimons z en fonction des variables hors baseI z = 4x + 5y = 15 + 4x − 5e3

Solution de base associee

x = e3 = 0 ⇒

e1 = 5− 2x + e3 = 5e2 = 1− x + 2e3 = 1y = 3− e3 = 3

et z = 15

N. Brauner 153

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

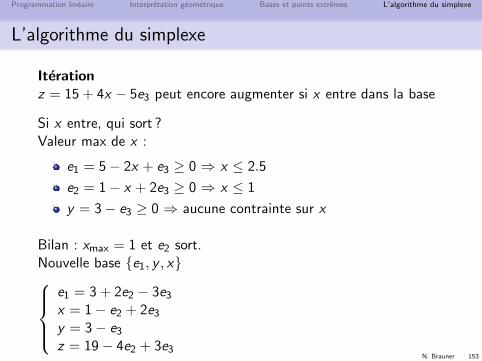

L’algorithme du simplexe

Iterationz = 15 + 4x − 5e3 peut encore augmenter si x entre dans la base

Si x entre, qui sort ?Valeur max de x :

e1 = 5− 2x + e3 ≥ 0 ⇒ x ≤ 2.5

e2 = 1− x + 2e3 ≥ 0 ⇒ x ≤ 1

y = 3− e3 ≥ 0 ⇒ aucune contrainte sur x

Bilan : xmax = 1 et e2 sort.Nouvelle base {e1, y , x}

e1 = 3 + 2e2 − 3e3

x = 1− e2 + 2e3

y = 3− e3

z = 19− 4e2 + 3e3

N. Brauner 154

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

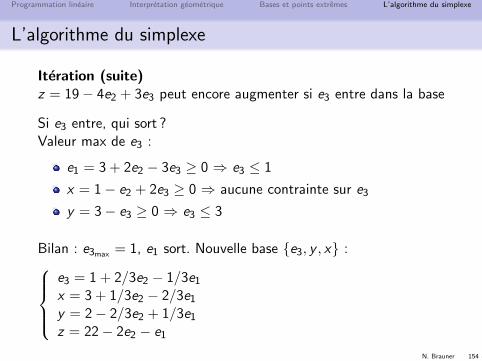

Iteration (suite)z = 19− 4e2 + 3e3 peut encore augmenter si e3 entre dans la base

Si e3 entre, qui sort ?Valeur max de e3 :

e1 = 3 + 2e2 − 3e3 ≥ 0 ⇒ e3 ≤ 1

x = 1− e2 + 2e3 ≥ 0 ⇒ aucune contrainte sur e3

y = 3− e3 ≥ 0 ⇒ e3 ≤ 3

Bilan : e3max = 1, e1 sort. Nouvelle base {e3, y , x} :e3 = 1 + 2/3e2 − 1/3e1

x = 3 + 1/3e2 − 2/3e1

y = 2− 2/3e2 + 1/3e1

z = 22− 2e2 − e1

N. Brauner 155

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

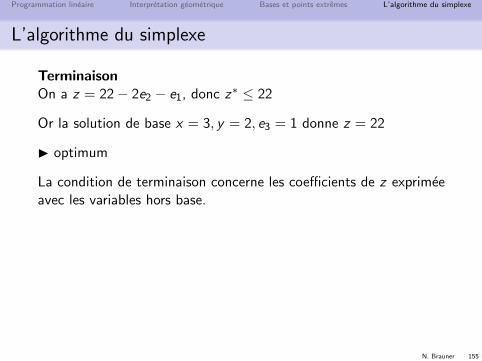

L’algorithme du simplexe

TerminaisonOn a z = 22− 2e2 − e1, donc z∗ ≤ 22

Or la solution de base x = 3, y = 2, e3 = 1 donne z = 22

I optimum

La condition de terminaison concerne les coefficients de z exprimeeavec les variables hors base.

N. Brauner 156

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

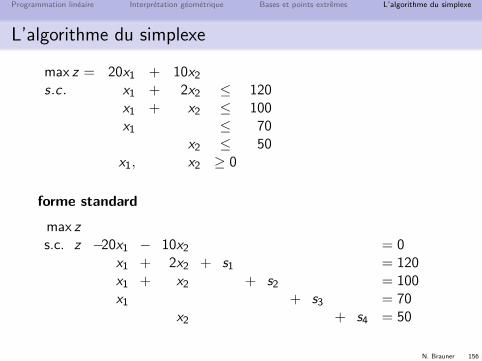

L’algorithme du simplexe

max z = 20x1 + 10x2

s.c. x1 + 2x2 ≤ 120x1 + x2 ≤ 100x1 ≤ 70

x2 ≤ 50x1, x2 ≥ 0

forme standard

max zs.c. z −20x1 − 10x2 = 0

x1 + 2x2 + s1 = 120x1 + x2 + s2 = 100x1 + s3 = 70

x2 + s4 = 50

N. Brauner 157

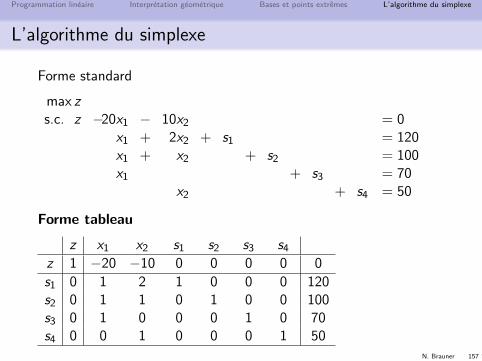

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

Forme standard

max zs.c. z −20x1 − 10x2 = 0

x1 + 2x2 + s1 = 120x1 + x2 + s2 = 100x1 + s3 = 70

x2 + s4 = 50

Forme tableau

z x1 x2 s1 s2 s3 s4

z 1 −20 −10 0 0 0 0 0

s1 0 1 2 1 0 0 0 120s2 0 1 1 0 1 0 0 100s3 0 1 0 0 0 1 0 70s4 0 0 1 0 0 0 1 50

N. Brauner 158

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

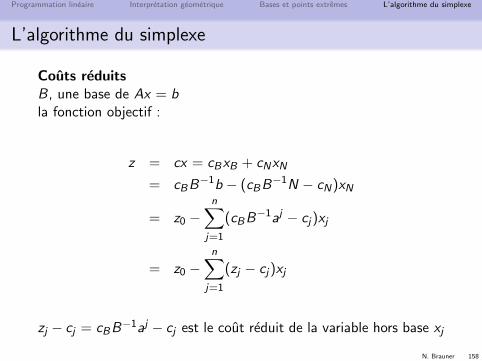

L’algorithme du simplexe

Couts reduitsB, une base de Ax = bla fonction objectif :

z = cx = cBxB + cNxN

= cBB−1b − (cBB−1N − cN)xN

= z0 −n∑

j=1

(cBB−1aj − cj)xj

= z0 −n∑

j=1

(zj − cj)xj

zj − cj = cBB−1aj − cj est le cout reduit de la variable hors base xj

N. Brauner 159

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

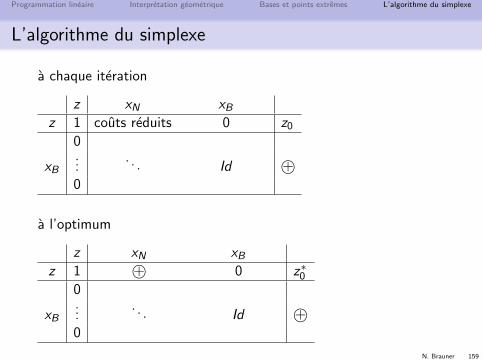

a chaque iteration

z xN xBz 1 couts reduits 0 z0

0

xB...

. . . Id +©0

a l’optimum

z xN xBz 1 +© 0 z∗0

0

xB...

. . . Id +©0

N. Brauner 160

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

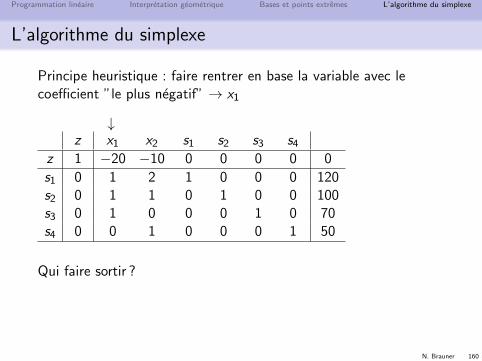

L’algorithme du simplexe

Principe heuristique : faire rentrer en base la variable avec lecoefficient ”le plus negatif” → x1

↓z x1 x2 s1 s2 s3 s4

z 1 −20 −10 0 0 0 0 0

s1 0 1 2 1 0 0 0 120s2 0 1 1 0 1 0 0 100s3 0 1 0 0 0 1 0 70s4 0 0 1 0 0 0 1 50

Qui faire sortir ?

N. Brauner 161

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

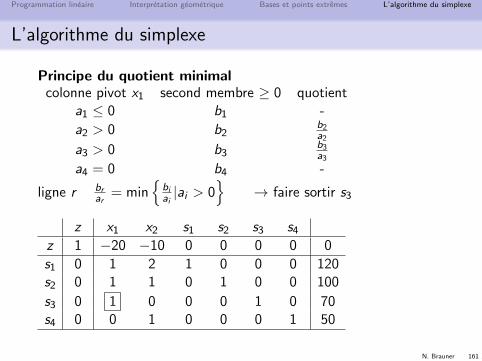

L’algorithme du simplexe

Principe du quotient minimalcolonne pivot x1 second membre ≥ 0 quotient

a1 ≤ 0 b1 -

a2 > 0 b2b2a2

a3 > 0 b3b3a3

a4 = 0 b4 -

ligne r brar

= min{

biai|ai > 0

}→ faire sortir s3

z x1 x2 s1 s2 s3 s4

z 1 −20 −10 0 0 0 0 0

s1 0 1 2 1 0 0 0 120s2 0 1 1 0 1 0 0 100

s3 0 1 0 0 0 1 0 70s4 0 0 1 0 0 0 1 50

N. Brauner 162

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

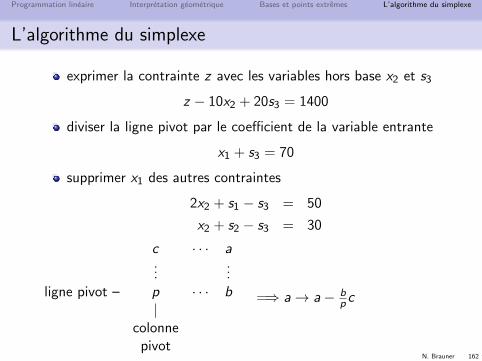

exprimer la contrainte z avec les variables hors base x2 et s3

z − 10x2 + 20s3 = 1400

diviser la ligne pivot par le coefficient de la variable entrante

x1 + s3 = 70

supprimer x1 des autres contraintes

2x2 + s1 − s3 = 50

x2 + s2 − s3 = 30

c · · · a...

...ligne pivot – p · · · b

|colonne

pivot

=⇒ a→ a− bp c

N. Brauner 163

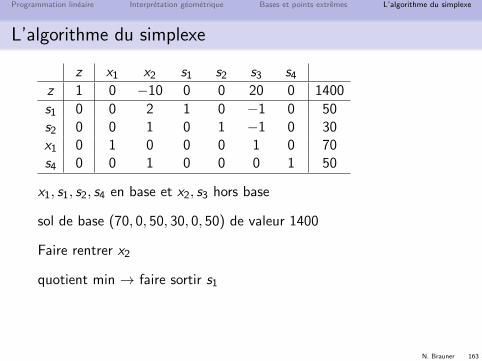

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

z x1 x2 s1 s2 s3 s4

z 1 0 −10 0 0 20 0 1400

s1 0 0 2 1 0 −1 0 50s2 0 0 1 0 1 −1 0 30x1 0 1 0 0 0 1 0 70s4 0 0 1 0 0 0 1 50

x1, s1, s2, s4 en base et x2, s3 hors base

sol de base (70, 0, 50, 30, 0, 50) de valeur 1400

Faire rentrer x2

quotient min → faire sortir s1

N. Brauner 164

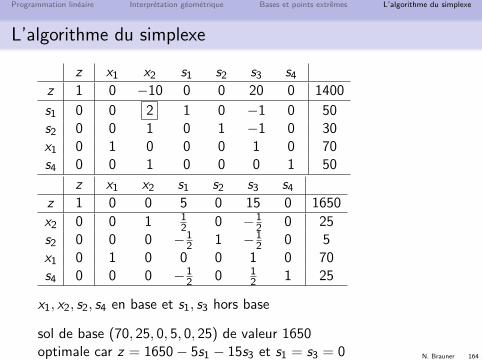

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

z x1 x2 s1 s2 s3 s4

z 1 0 −10 0 0 20 0 1400

s1 0 0 2 1 0 −1 0 50s2 0 0 1 0 1 −1 0 30x1 0 1 0 0 0 1 0 70s4 0 0 1 0 0 0 1 50

z x1 x2 s1 s2 s3 s4

z 1 0 0 5 0 15 0 1650

x2 0 0 1 12 0 −1

2 0 25s2 0 0 0 −1

2 1 −12 0 5

x1 0 1 0 0 0 1 0 70s4 0 0 0 −1

2 0 12 1 25

x1, x2, s2, s4 en base et s1, s3 hors base

sol de base (70, 25, 0, 5, 0, 25) de valeur 1650optimale car z = 1650− 5s1 − 15s3 et s1 = s3 = 0

N. Brauner 165

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

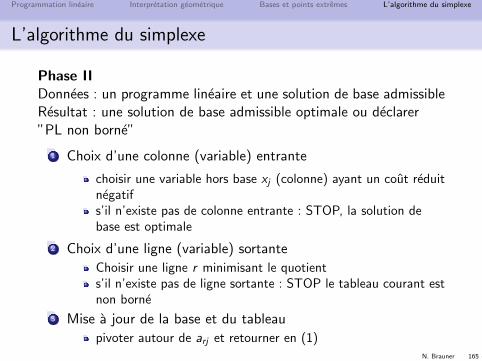

L’algorithme du simplexe

Phase IIDonnees : un programme lineaire et une solution de base admissibleResultat : une solution de base admissible optimale ou declarer”PL non borne”

1 Choix d’une colonne (variable) entrante

choisir une variable hors base xj (colonne) ayant un cout reduitnegatifs’il n’existe pas de colonne entrante : STOP, la solution debase est optimale

2 Choix d’une ligne (variable) sortante

Choisir une ligne r minimisant le quotients’il n’existe pas de ligne sortante : STOP le tableau courant estnon borne

3 Mise a jour de la base et du tableau

pivoter autour de arj et retourner en (1)

N. Brauner 166

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

Solution de base degeneree si une ou plusieurs variables debase sont zeros (plus de bijection entre les solutions de baseadmissibles et les points extremes

Si toutes les solutions de base admissibles sont nondegenerees, l’algorithme du simplexe termine apres un nombrefini d’iterations

N. Brauner 167

Programmation lineaire Interpretation geometrique Bases et points extremes L’algorithme du simplexe

L’algorithme du simplexe

Phase I

Feuille de TD : Programmation lineaire, Resolution

Phase 1

Dualite

N. Brauner 168

N. Brauner 169

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Plan

13 Illustration economique

14 Comment prouver l’optimalite ?

15 Ecrire le dual

16 Proprietes

N. Brauner 170

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Dualite

En general

contraintes : ≤ = ≥

variables : ≥ 0 ≤ 0 ≶ 0

Nouveau concept

Primal

donnees A, b, c

minimiser

Dual

memes donnees A, b, c

maximiser

N. Brauner 171

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Plan

13 Illustration economique

14 Comment prouver l’optimalite ?

15 Ecrire le dual

16 Proprietes

N. Brauner 172

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Plan

13 Illustration economique

14 Comment prouver l’optimalite ?

15 Ecrire le dual

16 Proprietes

N. Brauner 173

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

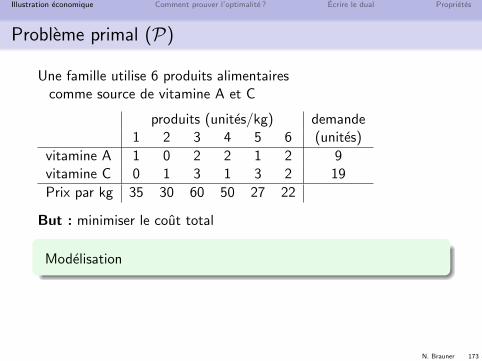

Probleme primal (P)

Une famille utilise 6 produits alimentairescomme source de vitamine A et C

produits (unites/kg) demande1 2 3 4 5 6 (unites)

vitamine A 1 0 2 2 1 2 9vitamine C 0 1 3 1 3 2 19

Prix par kg 35 30 60 50 27 22

But : minimiser le cout total

Modelisation

N. Brauner 175

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

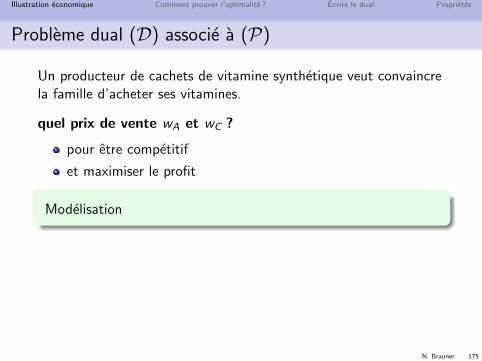

Probleme dual (D) associe a (P)

Un producteur de cachets de vitamine synthetique veut convaincrela famille d’acheter ses vitamines.

quel prix de vente wA et wC ?

pour etre competitif

et maximiser le profit

Modelisation

N. Brauner 177

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Modelisation matricielle

Probleme primalfamille : acheter des produits alimentaires a cout minimum etsatisfaire la demande en vitamine A et C

Modelisation sous forme matricielle

Probleme dualproducteur de vitamines synthetiques : etre competitif vis-a-vis desproduits alimentaires comme source de vitamine et maximiser leprofit de vente

Modelisation sous forme matricielle

N. Brauner 179

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

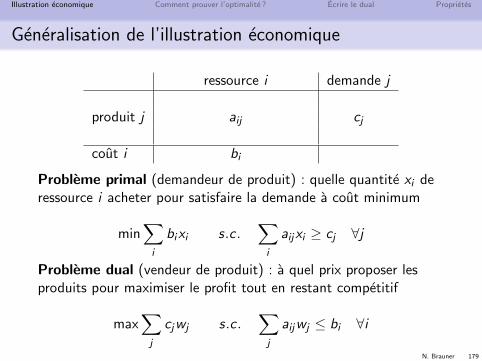

Generalisation de l’illustration economique

ressource i demande j

produit j aij cj

cout i bi

Probleme primal (demandeur de produit) : quelle quantite xi deressource i acheter pour satisfaire la demande a cout minimum

min∑i

bixi s.c .∑i

aijxi ≥ cj ∀j

Probleme dual (vendeur de produit) : a quel prix proposer lesproduits pour maximiser le profit tout en restant competitif

max∑j

cjwj s.c .∑j

aijwj ≤ bi ∀i

N. Brauner 180

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Plan

13 Illustration economique

14 Comment prouver l’optimalite ?

15 Ecrire le dual

16 Proprietes

N. Brauner 181

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

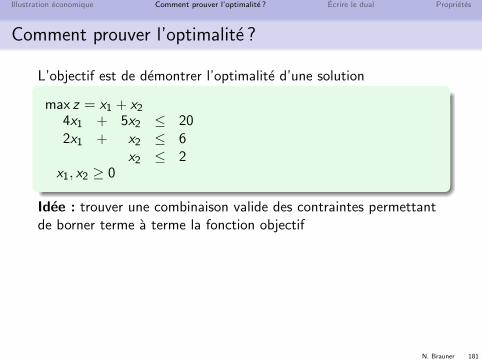

Comment prouver l’optimalite ?

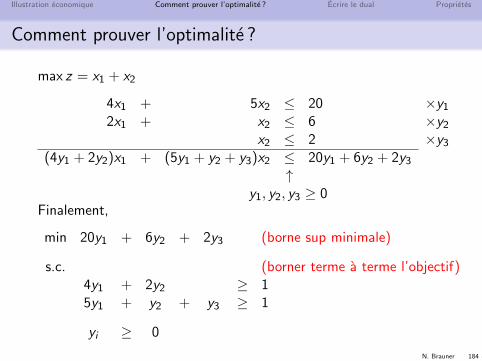

L’objectif est de demontrer l’optimalite d’une solution

max z = x1 + x2

4x1 + 5x2 ≤ 202x1 + x2 ≤ 6

x2 ≤ 2x1, x2 ≥ 0

Idee : trouver une combinaison valide des contraintes permettantde borner terme a terme la fonction objectif

N. Brauner 184

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Comment prouver l’optimalite ?

max z = x1 + x2

4x1 + 5x2 ≤ 20 ×y1

2x1 + x2 ≤ 6 ×y2

x2 ≤ 2 ×y3

(4y1 + 2y2)x1 + (5y1 + y2 + y3)x2 ≤ 20y1 + 6y2 + 2y3

↑y1, y2, y3 ≥ 0

Finalement,

min 20y1 + 6y2 + 2y3 (borne sup minimale)

s.c. (borner terme a terme l’objectif)4y1 + 2y2 ≥ 15y1 + y2 + y3 ≥ 1

yi ≥ 0

N. Brauner 185

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Plan

13 Illustration economique

14 Comment prouver l’optimalite ?

15 Ecrire le dual

16 Proprietes

N. Brauner 186

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

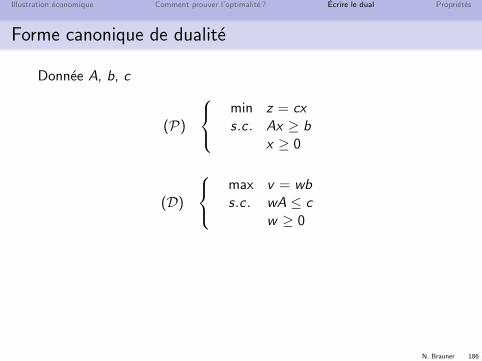

Forme canonique de dualite

Donnee A, b, c

(P)

min z = cxs.c . Ax ≥ b

x ≥ 0

(D)

max v = wbs.c . wA ≤ c

w ≥ 0

N. Brauner 189

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

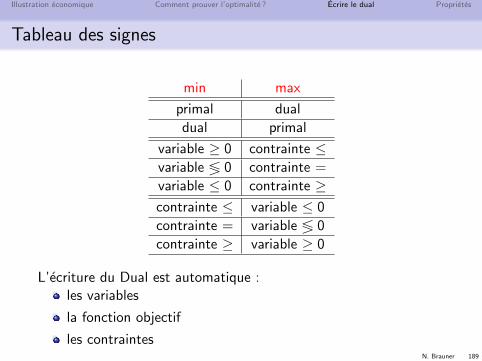

Tableau des signes

min max

primal dual

dual primal

variable ≥ 0 contrainte ≤variable ≶ 0 contrainte =

variable ≤ 0 contrainte ≥contrainte ≤ variable ≤ 0

contrainte = variable ≶ 0

contrainte ≥ variable ≥ 0

L’ecriture du Dual est automatique :les variables

la fonction objectif

les contraintes

N. Brauner 190

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

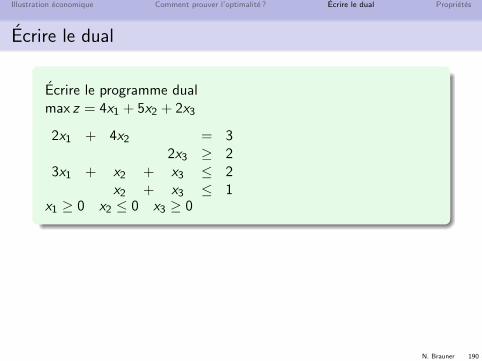

Ecrire le dual

Ecrire le programme dualmax z = 4x1 + 5x2 + 2x3

2x1 + 4x2 = 32x3 ≥ 2

3x1 + x2 + x3 ≤ 2x2 + x3 ≤ 1

x1 ≥ 0 x2 ≤ 0 x3 ≥ 0

N. Brauner 191

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Plan

13 Illustration economique

14 Comment prouver l’optimalite ?

15 Ecrire le dual

16 Proprietes

N. Brauner 192

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

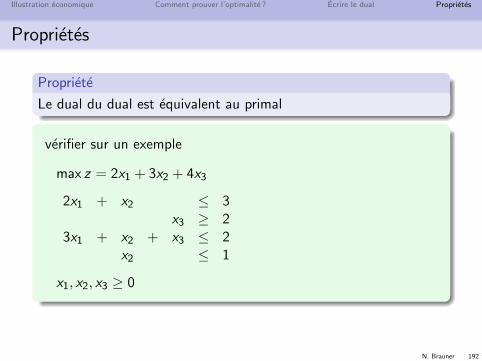

Proprietes

Propriete

Le dual du dual est equivalent au primal

verifier sur un exemple

max z = 2x1 + 3x2 + 4x3

2x1 + x2 ≤ 3x3 ≥ 2

3x1 + x2 + x3 ≤ 2x2 ≤ 1

x1, x2, x3 ≥ 0

N. Brauner 194

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

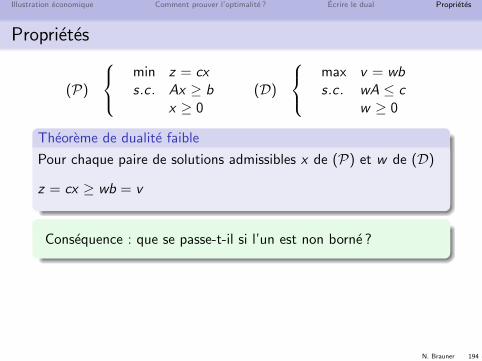

Proprietes

(P)

min z = cxs.c . Ax ≥ b

x ≥ 0(D)

max v = wbs.c . wA ≤ c

w ≥ 0

Theoreme de dualite faible

Pour chaque paire de solutions admissibles x de (P) et w de (D)

z = cx ≥ wb = v

Consequence : que se passe-t-il si l’un est non borne ?

N. Brauner 195

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

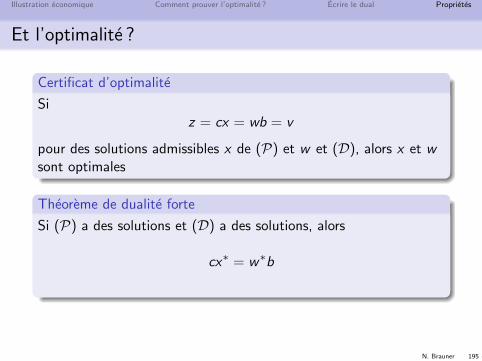

Et l’optimalite ?

Certificat d’optimalite

Siz = cx = wb = v

pour des solutions admissibles x de (P) et w et (D), alors x et wsont optimales

Theoreme de dualite forte

Si (P) a des solutions et (D) a des solutions, alors

cx∗ = w∗b

N. Brauner 196

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

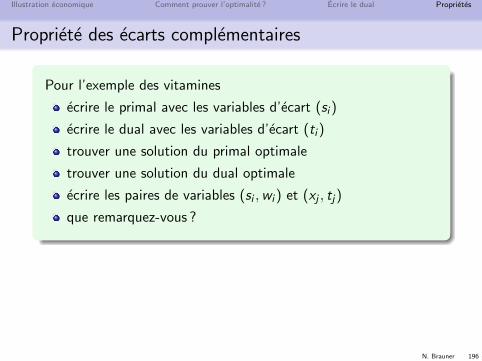

Propriete des ecarts complementaires

Pour l’exemple des vitamines

ecrire le primal avec les variables d’ecart (si )

ecrire le dual avec les variables d’ecart (ti )

trouver une solution du primal optimale

trouver une solution du dual optimale

ecrire les paires de variables (si ,wi ) et (xj , tj)

que remarquez-vous ?

N. Brauner 198

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

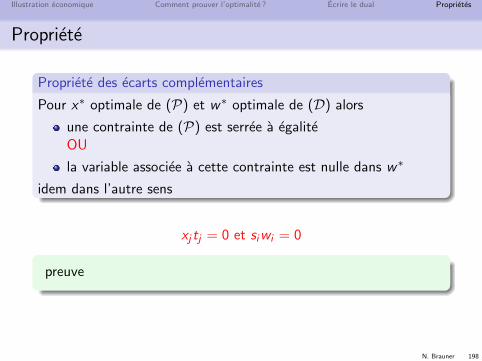

Propriete

Propriete des ecarts complementaires

Pour x∗ optimale de (P) et w∗ optimale de (D) alors

une contrainte de (P) est serree a egaliteOU

la variable associee a cette contrainte est nulle dans w∗

idem dans l’autre sens

xj tj = 0 et siwi = 0

preuve

N. Brauner 200

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Propriete des ecarts complementaires

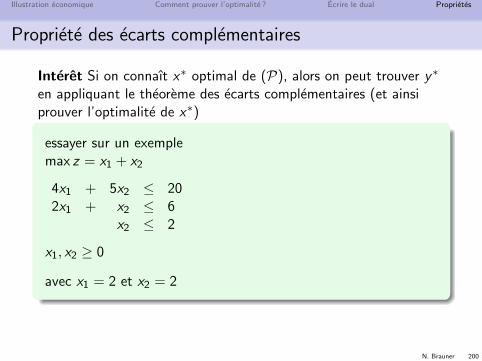

Interet Si on connaıt x∗ optimal de (P), alors on peut trouver y∗

en appliquant le theoreme des ecarts complementaires (et ainsiprouver l’optimalite de x∗)

essayer sur un exemplemax z = x1 + x2

4x1 + 5x2 ≤ 202x1 + x2 ≤ 6

x2 ≤ 2

x1, x2 ≥ 0

avec x1 = 2 et x2 = 2

N. Brauner 202

Illustration economique Comment prouver l’optimalite ? Ecrire le dual Proprietes

Petite philosophie de la dualite

A quoi servent les trois theoremes de dualite

Dualite faible : pour faire la preuve d’optimalite

Ecarts complementaires : pour trouver une solution optimaledu dual connaissant une solution optimale du primal

Dualite forte : garantit qu’une preuve d’optimalite (utilisant ladualite) est possible

Excel et analyse post-optimale

N. Brauner 203

N. Brauner 204

Solveur d’Excel Analyse post-optimale Decoupe de rouleaux

Plan

17 Solveur d’Excel

18 Analyse post-optimale

19 Application : la decoupe de rouleaux

N. Brauner 205

Solveur d’Excel Analyse post-optimale Decoupe de rouleaux

Plan

17 Solveur d’Excel

18 Analyse post-optimale

19 Application : la decoupe de rouleaux

N. Brauner 206

Solveur d’Excel Analyse post-optimale Decoupe de rouleaux

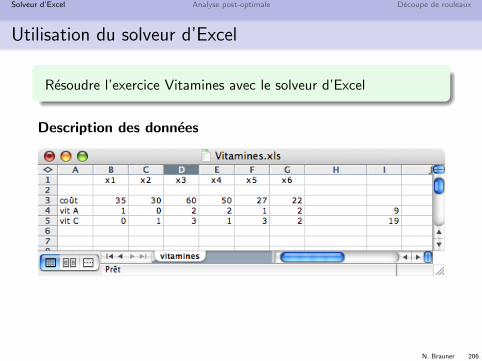

Utilisation du solveur d’Excel

Resoudre l’exercice Vitamines avec le solveur d’Excel

Description des donnees

N. Brauner 207

Solveur d’Excel Analyse post-optimale Decoupe de rouleaux

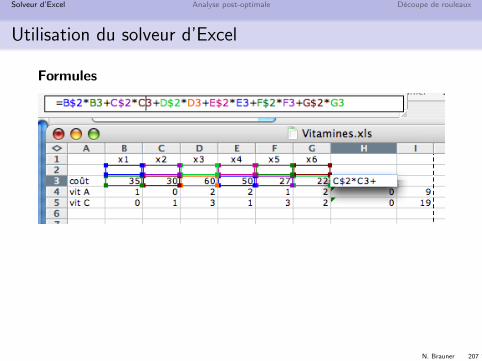

Utilisation du solveur d’Excel

Formules

N. Brauner 208

Solveur d’Excel Analyse post-optimale Decoupe de rouleaux

Utilisation du solveur d’Excel

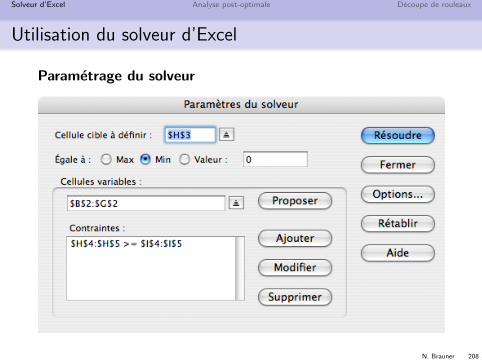

Parametrage du solveur

N. Brauner 209

Solveur d’Excel Analyse post-optimale Decoupe de rouleaux

Utilisation du solveur d’Excel

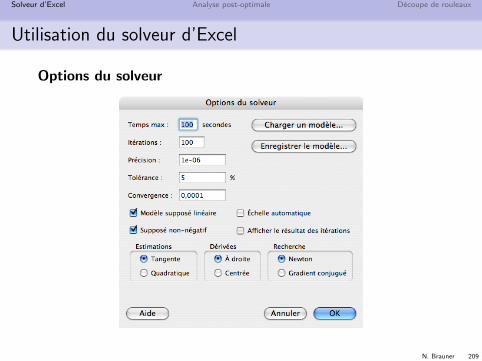

Options du solveur

N. Brauner 210

Solveur d’Excel Analyse post-optimale Decoupe de rouleaux

Utilisation du solveur d’Excel

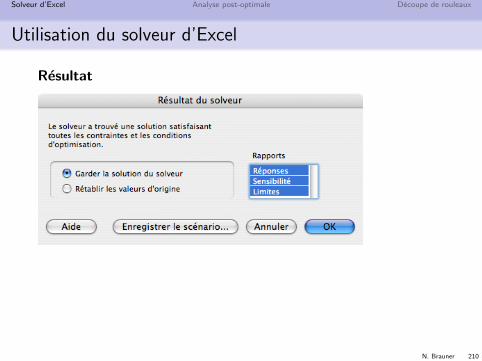

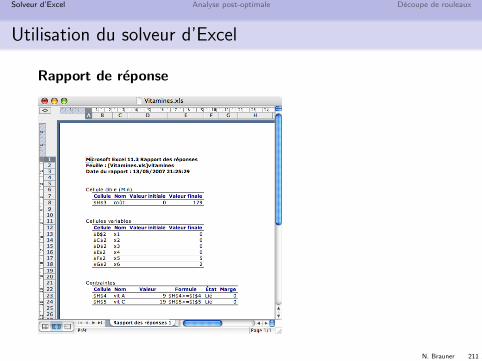

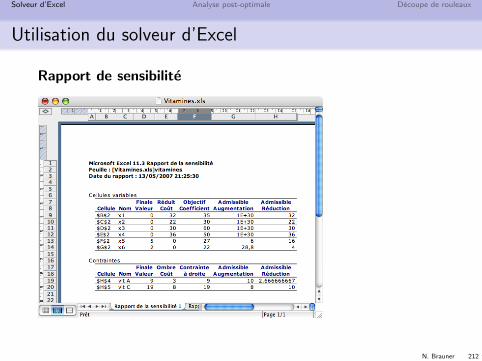

Resultat

N. Brauner 211