Réunion trimestrielle - Deuxième trimestre 2016 · Royaume-Uni : la consommation, principale...

89

1 Réunion trimestrielle Deuxième trimestre 2016 PROFESSIONALS ONLY

Transcript of Réunion trimestrielle - Deuxième trimestre 2016 · Royaume-Uni : la consommation, principale...

1

Réunion trimestrielle Deuxième trimestre 2016

PROFESSIONALS ONLY

2

Managing Director et Membre du Comité d’Investissement

Didier Saint-Georges

3

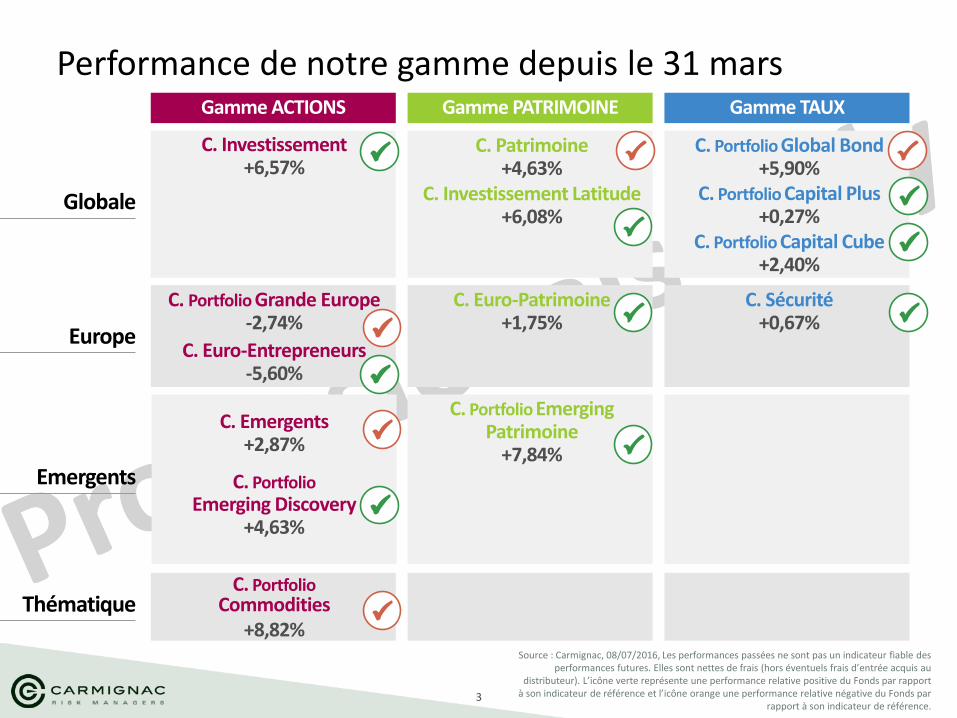

Performance de notre gamme depuis le 31 mars

Source : Carmignac, 08/07/2016, Les performances passées ne sont pas un indicateur fiable des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée acquis au

distributeur). L’icône verte représente une performance relative positive du Fonds par rapport à son indicateur de référence et l’icône orange une performance relative négative du Fonds par

rapport à son indicateur de référence.

Gamme ACTIONS

C. Sécurité +0,67%

C. Portfolio Grande Europe -2,74%

C. Euro-Entrepreneurs -5,60%

C. Portfolio Commodities

+8,82%

C. Euro-Patrimoine +1,75%

C. Portfolio Emerging Patrimoine

+7,84%

Gamme TAUX

C. Portfolio Global Bond +5,90%

C. Portfolio Capital Plus +0,27%

C. Portfolio Capital Cube +2,40%

Globale

Europe

Emergents

Thématique

C. Investissement +6,57%

Gamme PATRIMOINE

C. Investissement Latitude +6,08%

C. Patrimoine +4,63%

C. Emergents +2,87%

C. Portfolio Emerging Discovery

+4,63%

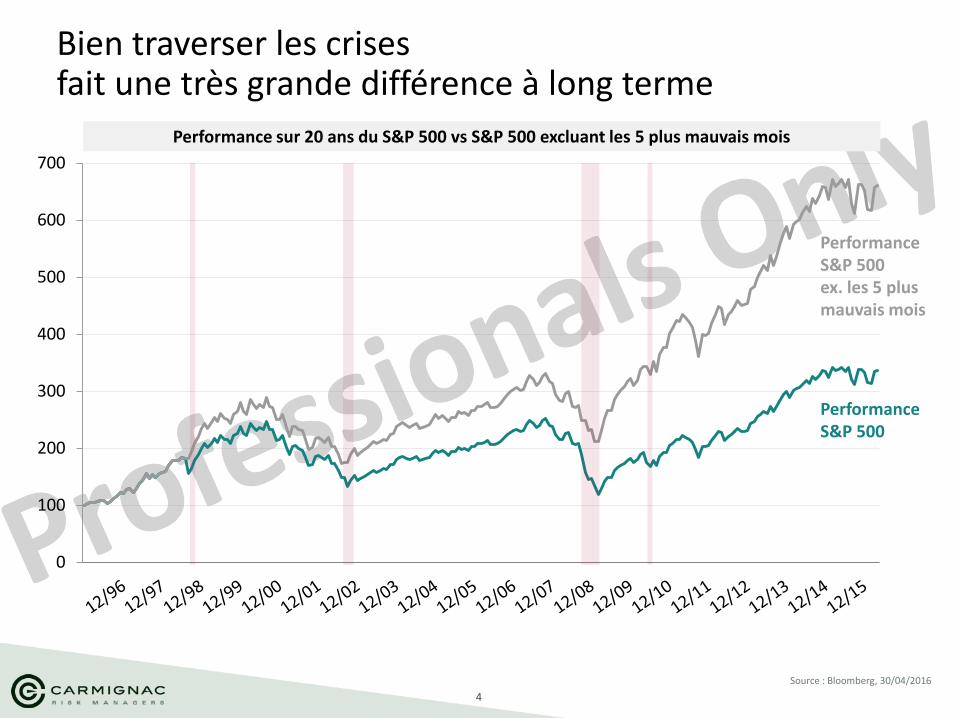

4

0

100

200

300

400

500

600

700

Bien traverser les crises fait une très grande différence à long terme

Source : Bloomberg, 30/04/2016

Performance sur 20 ans du S&P 500 vs S&P 500 excluant les 5 plus mauvais mois

Performance S&P 500

Performance S&P 500 ex. les 5 plus mauvais mois

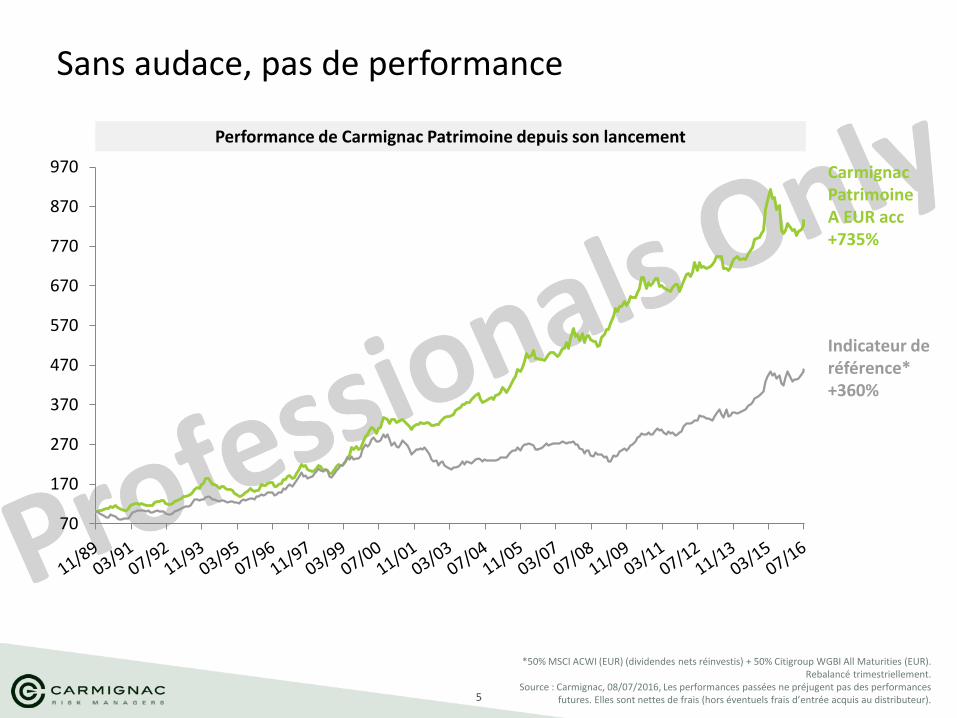

5

Sans audace, pas de performance

Carmignac Patrimoine A EUR acc +735%

Performance de Carmignac Patrimoine depuis son lancement

Indicateur de référence* +360%

70

170

270

370

470

570

670

770

870

970

*50% MSCI ACWI (EUR) (dividendes nets réinvestis) + 50% Citigroup WGBI All Maturities (EUR). Rebalancé trimestriellement.

Source : Carmignac, 08/07/2016, Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur).

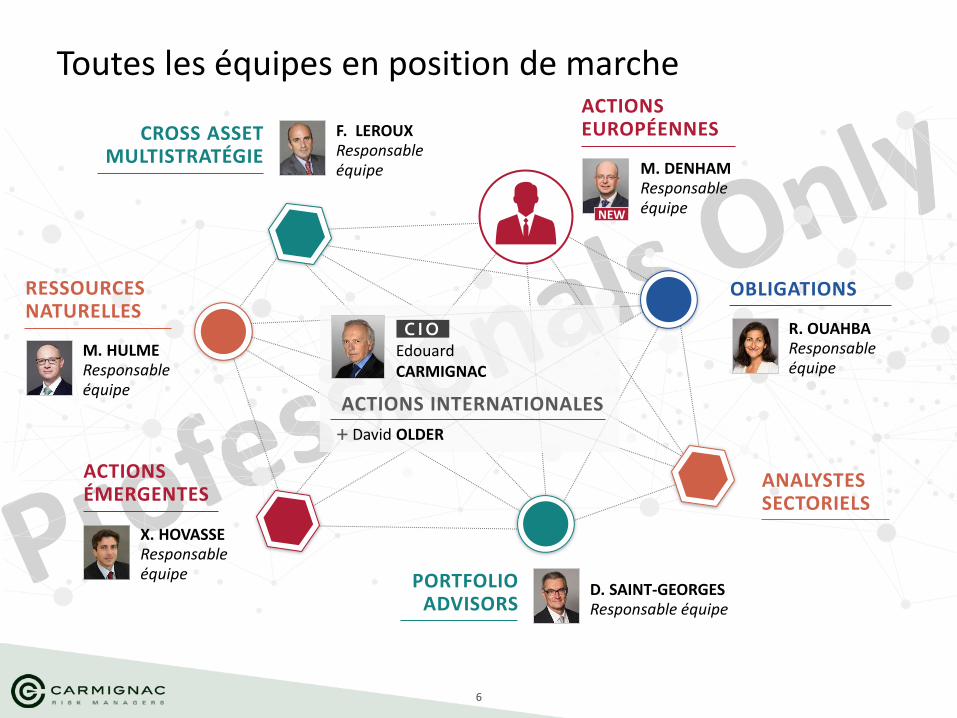

6

Toutes les équipes en position de marche

X. HOVASSE Responsable équipe

D. SAINT-GEORGES Responsable équipe

CROSS ASSET MULTISTRATÉGIE

F. LEROUX Responsable équipe

R. OUAHBA Responsable équipe

M. HULME Responsable équipe

RESSOURCES NATURELLES

ACTIONS ÉMERGENTES

PORTFOLIO ADVISORS

ANALYSTES SECTORIELS

OBLIGATIONS

M. DENHAM Responsable équipe

NEW

ACTIONS EUROPÉENNES

Edouard CARMIGNAC

C I O

David OLDER

ACTIONS INTERNATIONALES

+

7

ET POURTANT

LE CONSENSUS DISAIT

QU’ON DEVAIT GAGNER !

8

Gérant global – Responsable Cross Asset

Frédéric Leroux

9

Soutien monétaire sans limite face à la montée des risques

10

États-Unis

11

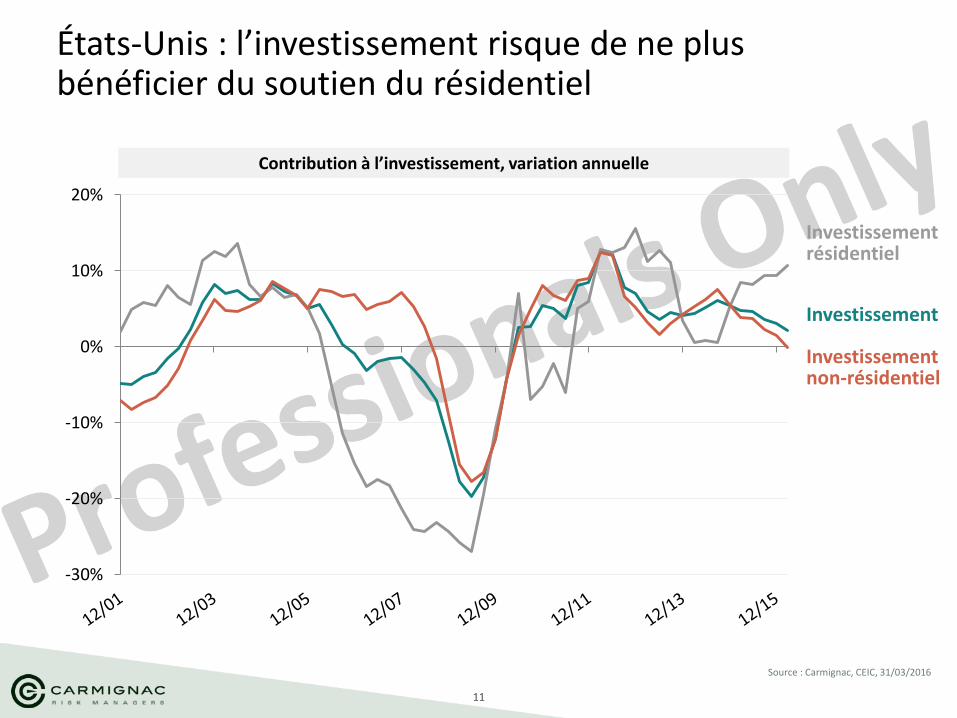

Source : Carmignac, CEIC, 31/03/2016

États-Unis : l’investissement risque de ne plus bénéficier du soutien du résidentiel

-30%

-20%

-10%

0%

10%

20%

Contribution à l’investissement, variation annuelle

Investissement

Investissement résidentiel

Investissement non-résidentiel

12

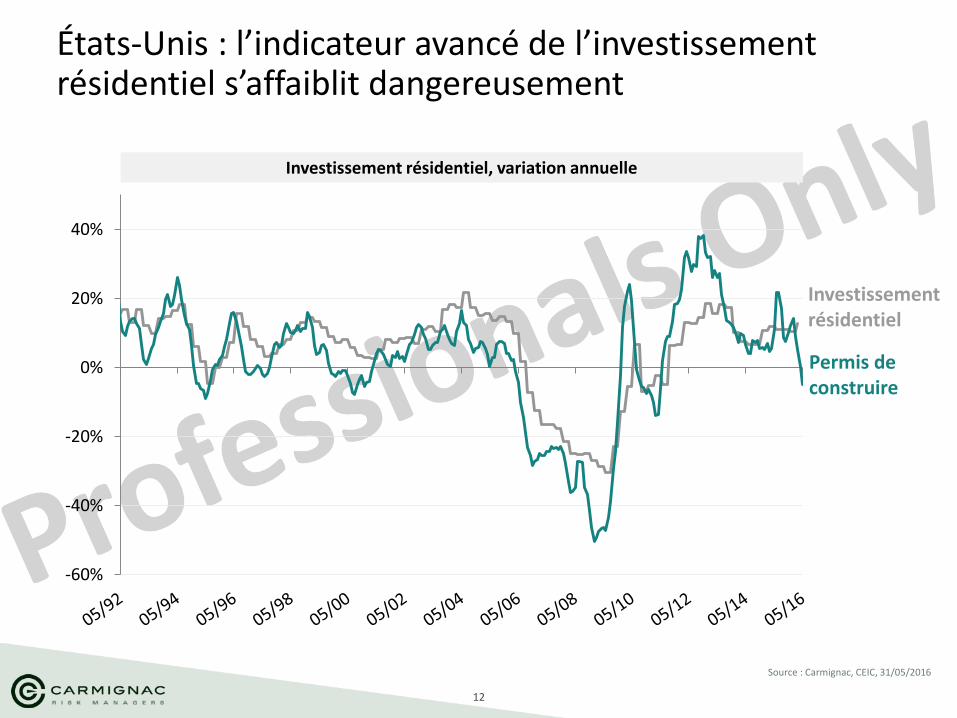

Source : Carmignac, CEIC, 31/05/2016

États-Unis : l’indicateur avancé de l’investissement résidentiel s’affaiblit dangereusement

-60%

-40%

-20%

0%

20%

40%

Permis de construire

Investissement résidentiel

Investissement résidentiel, variation annuelle

13

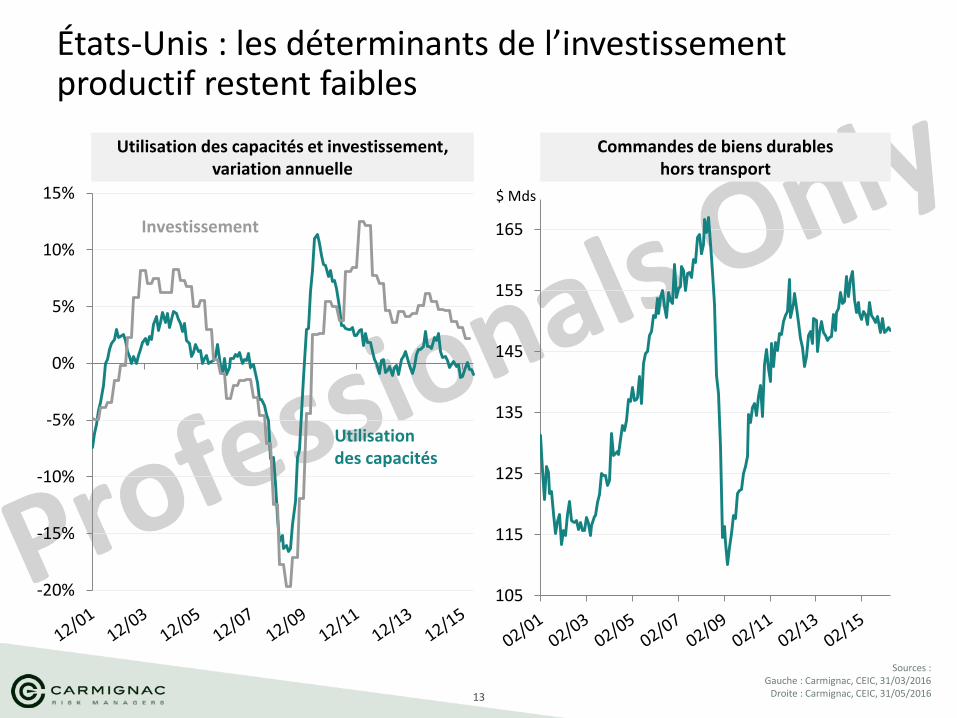

États-Unis : les déterminants de l’investissement productif restent faibles

Sources : Gauche : Carmignac, CEIC, 31/03/2016

Droite : Carmignac, CEIC, 31/05/2016

Utilisation des capacités et investissement, variation annuelle

Commandes de biens durables hors transport

105

115

125

135

145

155

165

$ Mds

-20%

-15%

-10%

-5%

0%

5%

10%

15%

Investissement

Utilisation des capacités

14

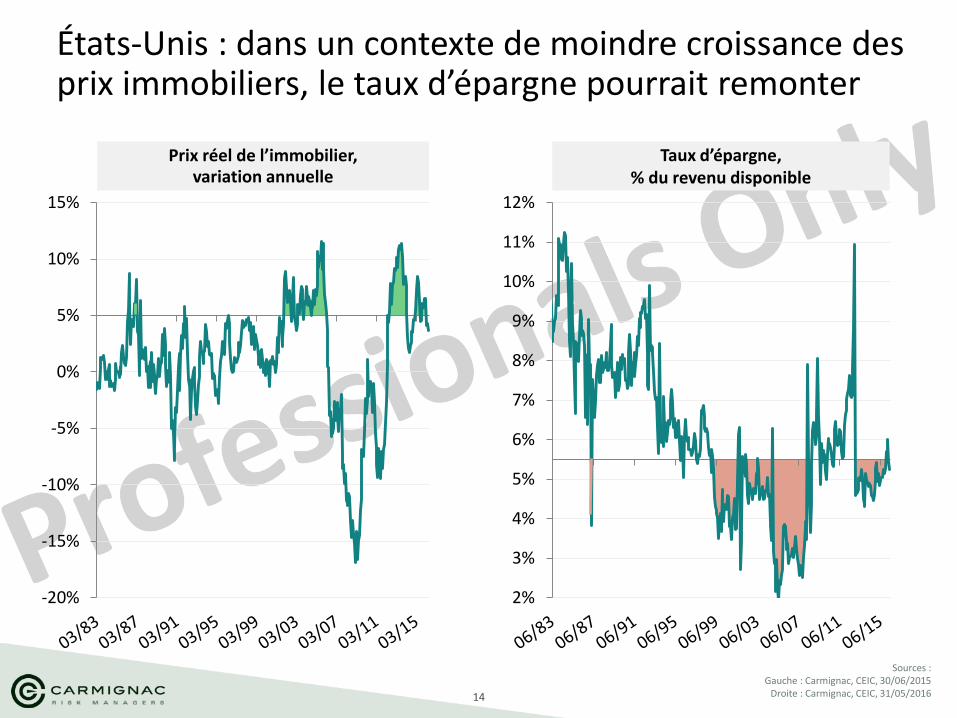

Sources : Gauche : Carmignac, CEIC, 30/06/2015

Droite : Carmignac, CEIC, 31/05/2016

-20%

-15%

-10%

-5%

0%

5%

10%

15%

Prix réel de l’immobilier, variation annuelle

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

Taux d’épargne, % du revenu disponible

États-Unis : dans un contexte de moindre croissance des prix immobiliers, le taux d’épargne pourrait remonter

15

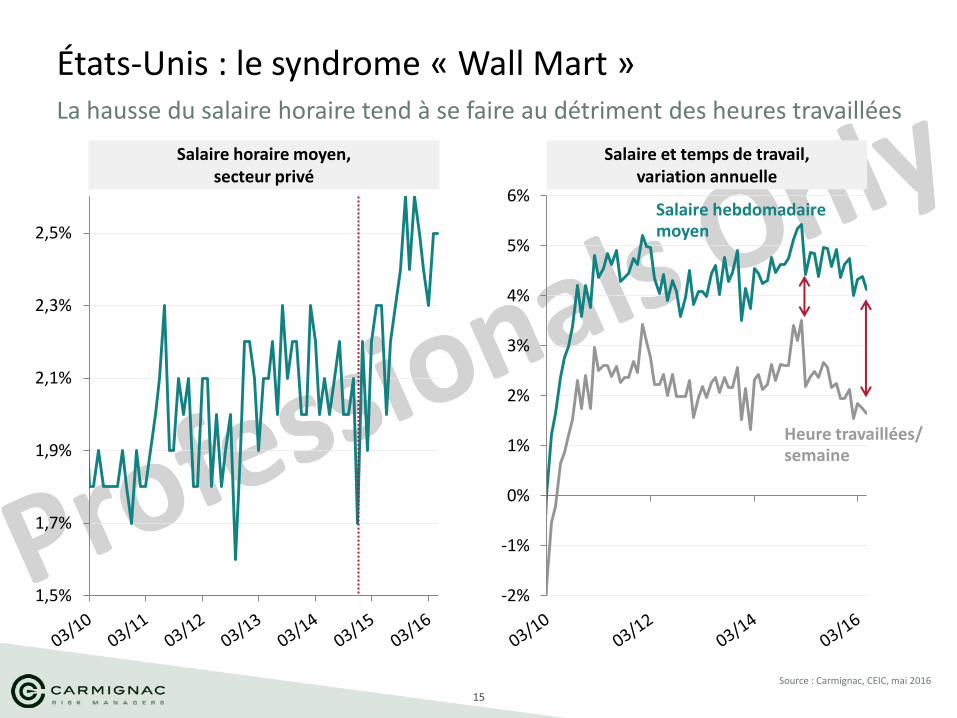

Source : Carmignac, CEIC, mai 2016

États-Unis : le syndrome « Wall Mart » La hausse du salaire horaire tend à se faire au détriment des heures travaillées

-2%

-1%

0%

1%

2%

3%

4%

5%

6%Salaire hebdomadaire moyen

Heure travaillées/ semaine

Salaire et temps de travail, variation annuelle

1,5%

1,7%

1,9%

2,1%

2,3%

2,5%

Salaire horaire moyen, secteur privé

16

Source : Bloomberg, 14/06/2016

États-Unis : la consommation soutient une croissance sans vigueur

États-Unis : croissance du PIB en variation annuelle

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

États-Unis : croissance du PIB et consommation

Croissance du PIB

Consommation

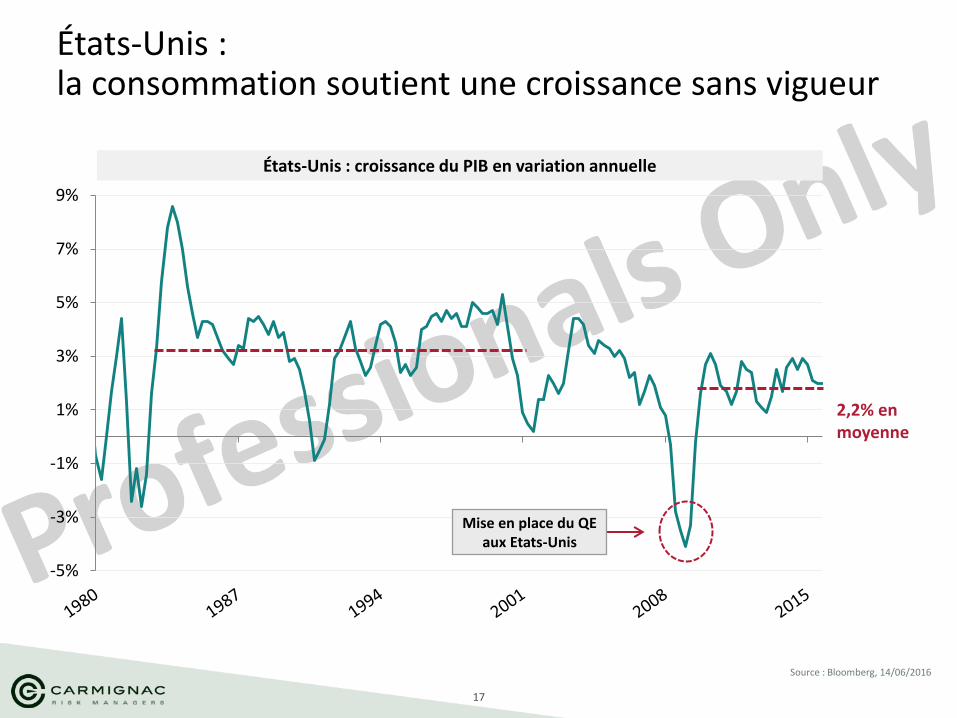

17

Source : Bloomberg, 14/06/2016

États-Unis : la consommation soutient une croissance sans vigueur

-5%

-3%

-1%

1%

3%

5%

7%

9%

États-Unis : croissance du PIB en variation annuelle

Mise en place du QE aux Etats-Unis

2,2% en moyenne

18

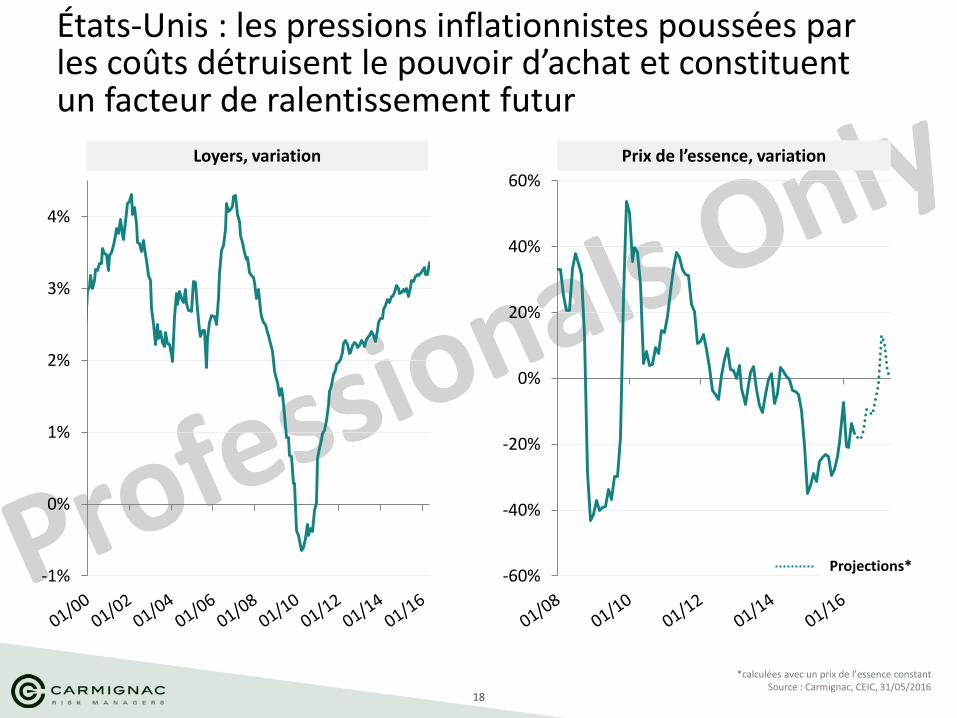

États-Unis : les pressions inflationnistes poussées par les coûts détruisent le pouvoir d’achat et constituent un facteur de ralentissement futur

*calculées avec un prix de l’essence constant Source : Carmignac, CEIC, 31/05/2016

-1%

0%

1%

2%

3%

4%

-60%

-40%

-20%

0%

20%

40%

60%

Prix de l’essence, variation Loyers, variation

Projections*

19

Union européenne

20

3%

5%

7%

9%

11%

13%

15%

17%

Royaume-Uni : la consommation, principale composante de la croissance, pourrait souffrir d’un choc de confiance Le taux d’épargne est à des niveaux historiquement bas

Sources : Gauche : Carmignac, CEIC, 31/03/2016

Droite : Carmignac, CEIC, 31/12/2015

-4%

-2%

0%

2%

4%

Consommation

Gouvernement

Investissement

Stock

Export.-Import.

Erreur et omission

PIB, réel

Taux d’épargne, variation annuelle Contribution au PIB, variation annuelle

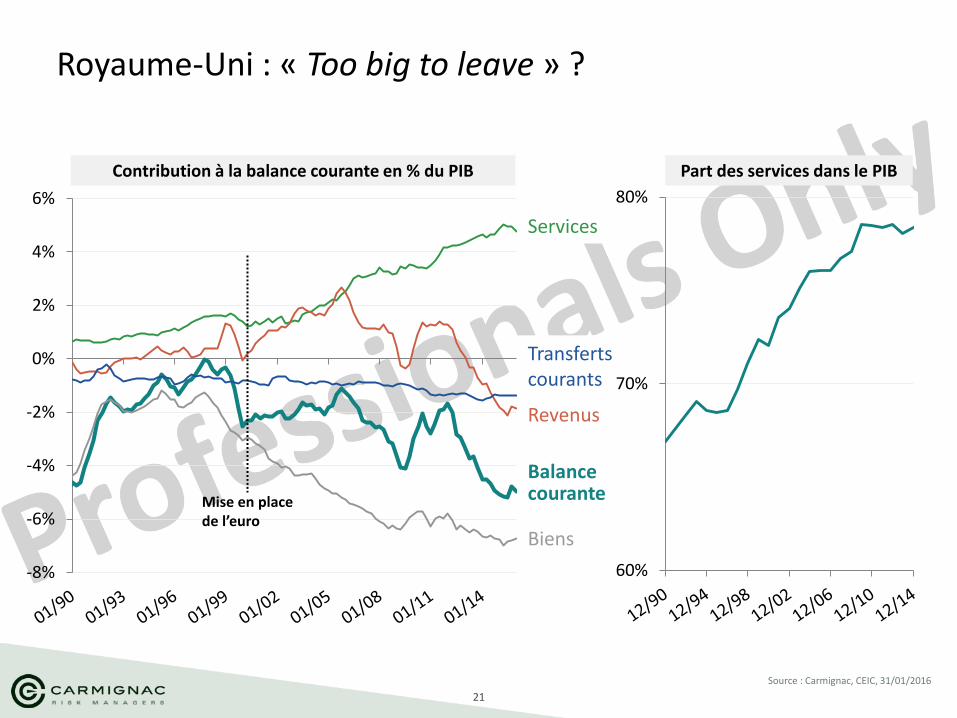

21

Source : Carmignac, CEIC, 31/01/2016

Royaume-Uni : « Too big to leave » ?

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Revenus

Transferts courants

Balance courante

Biens

Contribution à la balance courante en % du PIB

Services

Mise en place de l’euro

60%

70%

80%

Part des services dans le PIB

22

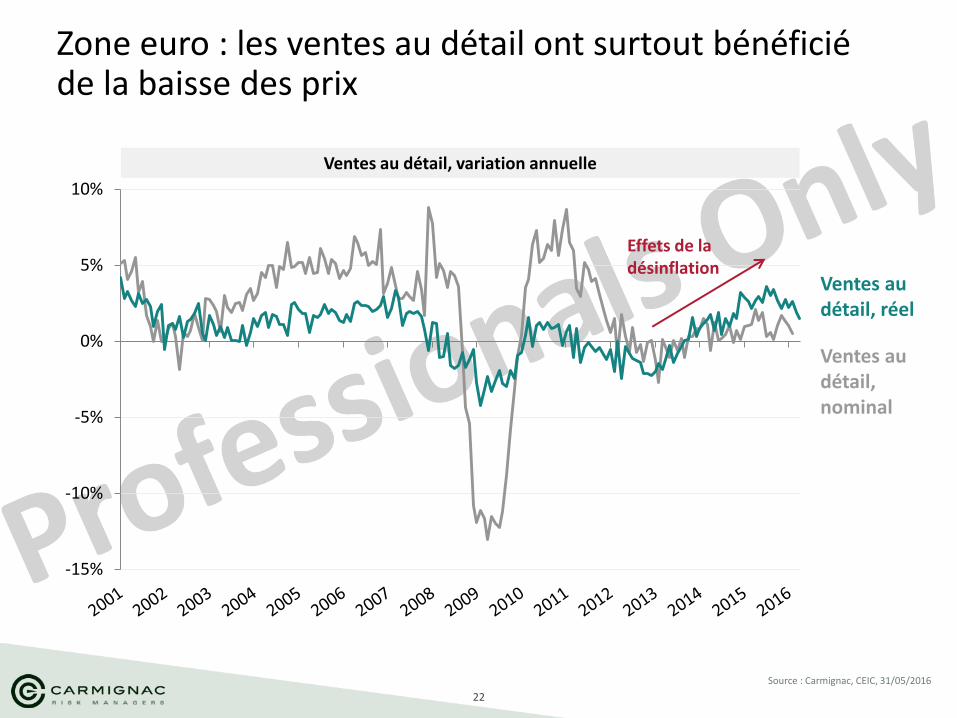

Source : Carmignac, CEIC, 31/05/2016

Zone euro : les ventes au détail ont surtout bénéficié de la baisse des prix

-15%

-10%

-5%

0%

5%

10%

Ventes au détail, réel

Ventes au détail, variation annuelle

Ventes au détail, nominal

Effets de la désinflation

23

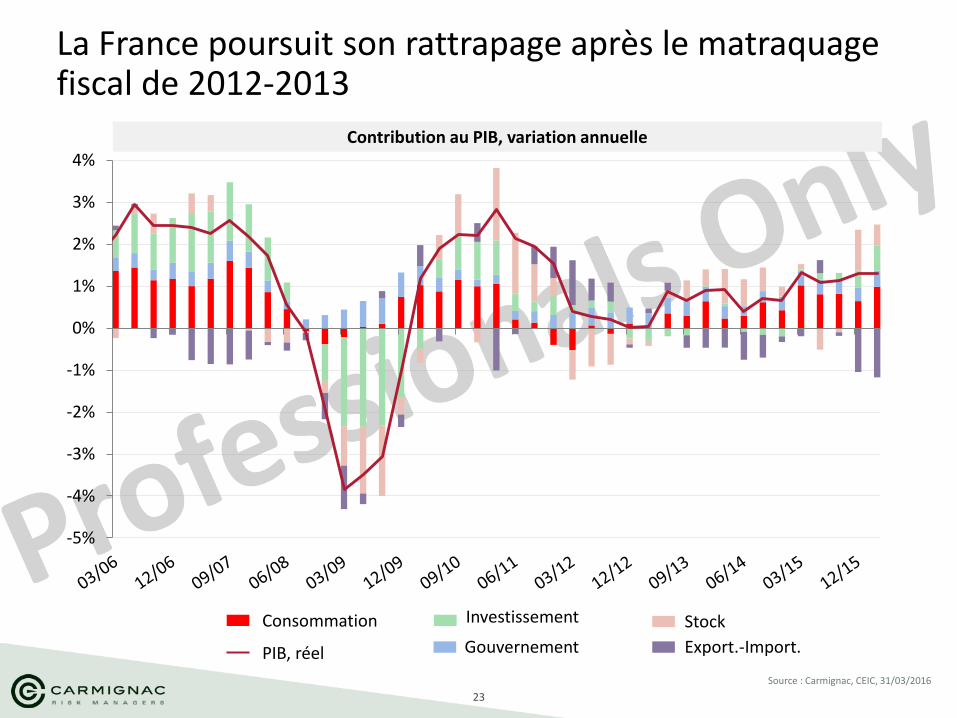

Source : Carmignac, CEIC, 31/03/2016

La France poursuit son rattrapage après le matraquage fiscal de 2012-2013

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

Consommation

Gouvernement

Investissement Stock

Export.-Import. PIB, réel

Contribution au PIB, variation annuelle

24

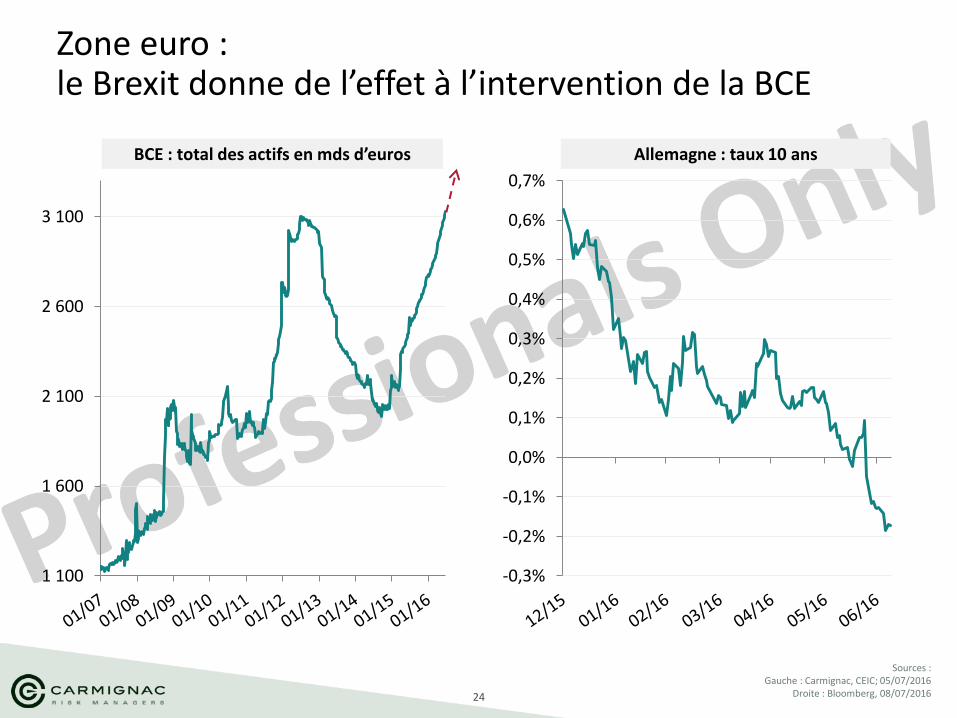

Zone euro : le Brexit donne de l’effet à l’intervention de la BCE

Sources : Gauche : Carmignac, CEIC; 05/07/2016

Droite : Bloomberg, 08/07/2016

Allemagne : taux 10 ans

1 100

1 600

2 100

2 600

3 100

BCE : total des actifs en mds d’euros

-0,3%

-0,2%

-0,1%

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

25

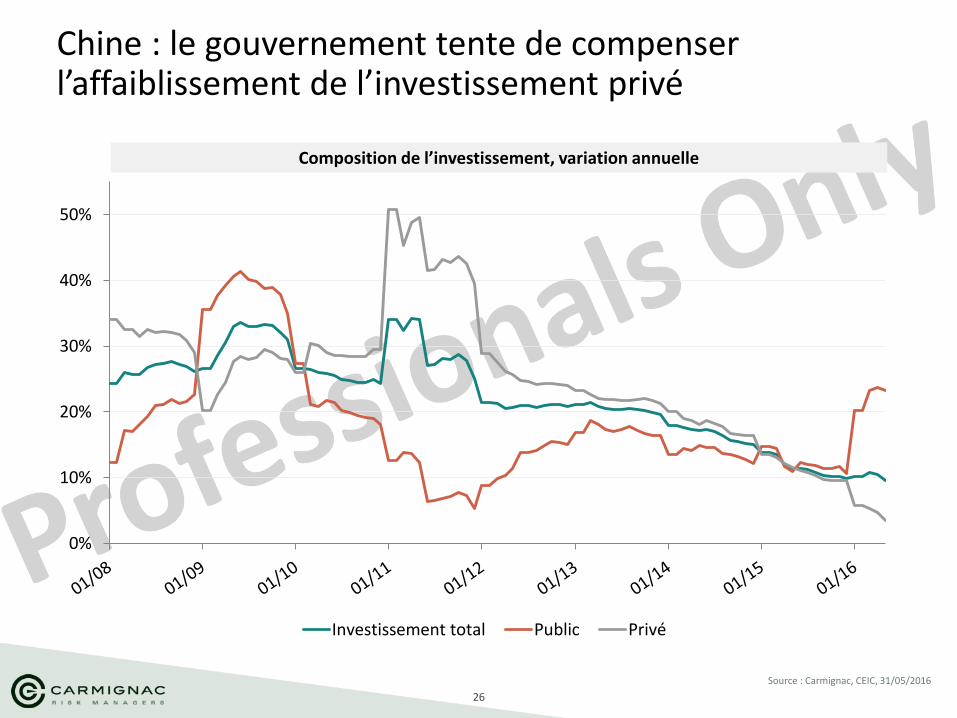

Émergents

26

Source : Carmignac, CEIC, 31/05/2016

Chine : le gouvernement tente de compenser l’affaiblissement de l’investissement privé

0%

10%

20%

30%

40%

50%

Investissement total Public Privé

Composition de l’investissement, variation annuelle

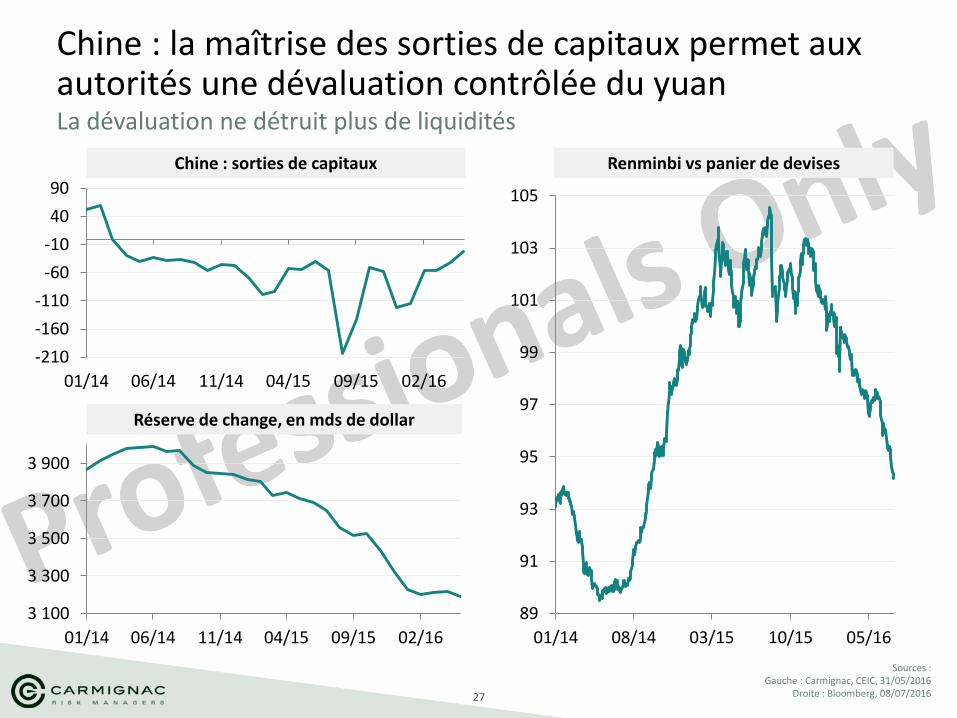

27

Chine : la maîtrise des sorties de capitaux permet aux autorités une dévaluation contrôlée du yuan La dévaluation ne détruit plus de liquidités

Sources : Gauche : Carmignac, CEIC, 31/05/2016

Droite : Bloomberg, 08/07/2016

-210

-160

-110

-60

-10

40

90

01/14 06/14 11/14 04/15 09/15 02/16

Réserve de change, en mds de dollar

3 100

3 300

3 500

3 700

3 900

01/14 06/14 11/14 04/15 09/15 02/16

89

91

93

95

97

99

101

103

105

01/14 08/14 03/15 10/15 05/16

Renminbi vs panier de devises Chine : sorties de capitaux

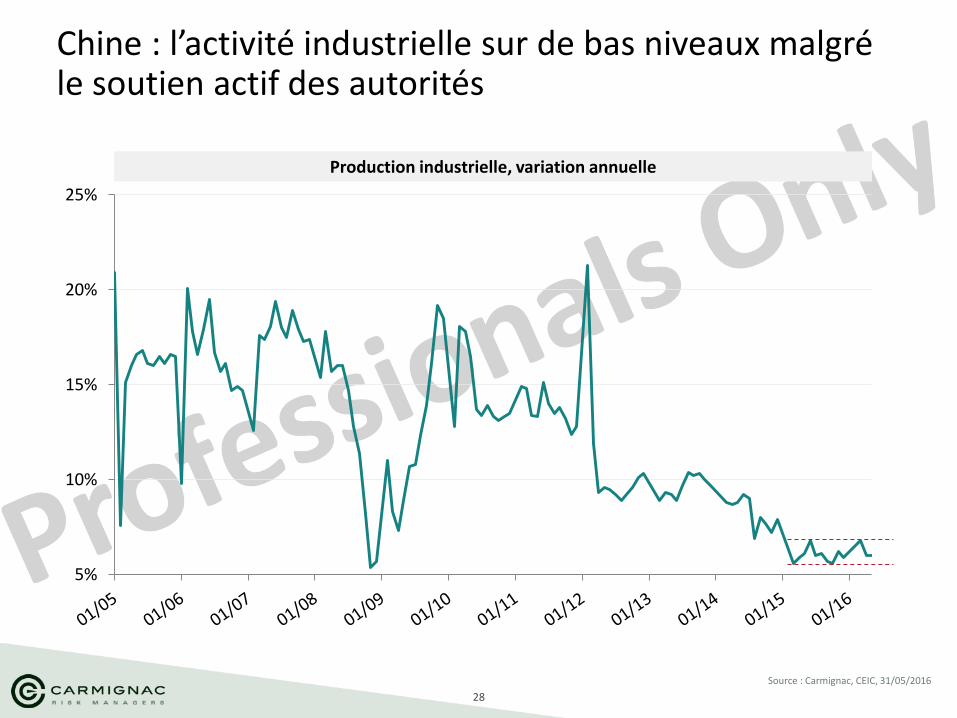

28

Source : Carmignac, CEIC, 31/05/2016

Chine : l’activité industrielle sur de bas niveaux malgré le soutien actif des autorités

5%

10%

15%

20%

25%

Production industrielle, variation annuelle

29

0%

2%

4%

6%

8%

10%

12%

14%

16%

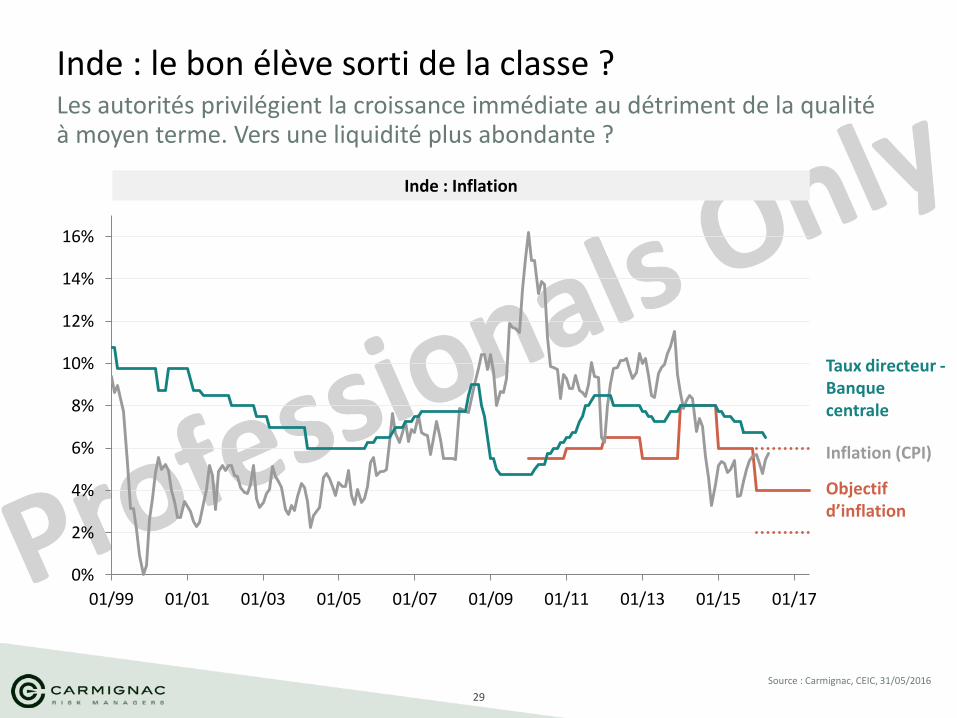

01/99 01/01 01/03 01/05 01/07 01/09 01/11 01/13 01/15 01/17

Taux directeur - Banque centrale

Source : Carmignac, CEIC, 31/05/2016

Inde : le bon élève sorti de la classe ? Les autorités privilégient la croissance immédiate au détriment de la qualité à moyen terme. Vers une liquidité plus abondante ?

Inde : Inflation

Inflation (CPI)

Objectif d’inflation

30

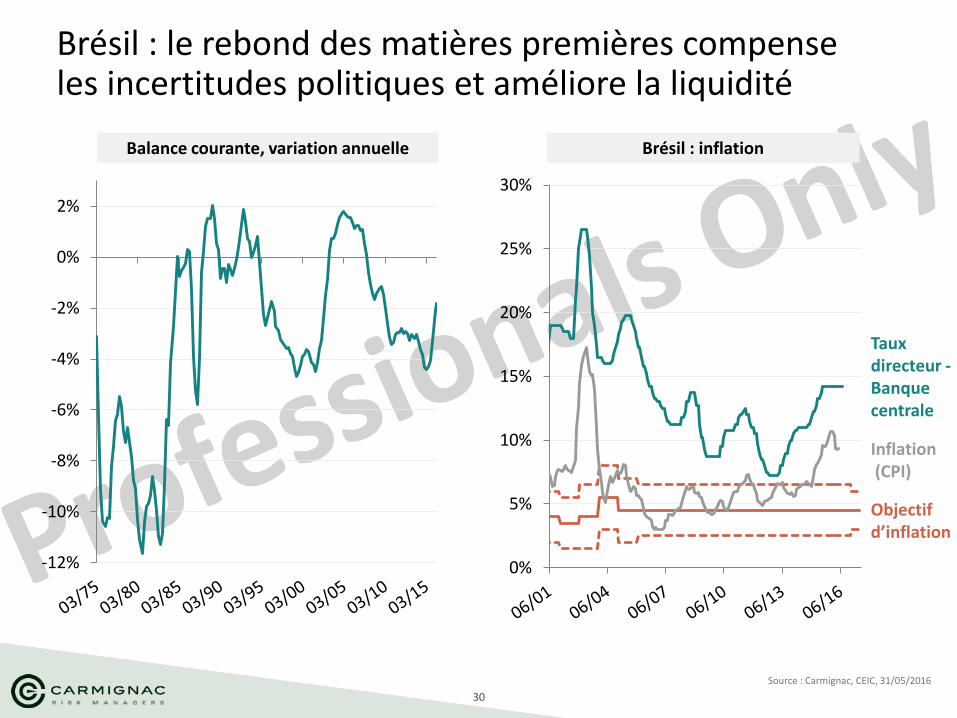

Brésil : le rebond des matières premières compense les incertitudes politiques et améliore la liquidité

Balance courante, variation annuelle Brésil : inflation

Taux directeur - Banque centrale

Objectif d’inflation

Inflation (CPI)

Source : Carmignac, CEIC, 31/05/2016

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

0%

5%

10%

15%

20%

25%

30%

31

Conclusion macro-économique générale

La toile de fond macro-économique reste fragile.

Néanmoins, la dégradation des fondamentaux ne se matérialise que lentement, contrée par l’activisme des Banques centrales et l’amélioration de la liquidité

Dans le monde développé, les incertitudes politiques pourraient affaiblir la macro-économie à court-terme. La réponse des autorités devra être monétaire et budgétaire

Dans l’univers émergent, la stabilité du dollar et le report de la hausse des taux aux Etats-Unis constituent des facteurs de soutien qui permettent à la Chine de repousser son ralentissement

Les incertitudes anxiogènes pour la macro-économie peuvent paradoxalement constituer un support pour les marchés

32

Conclusions d’investissement

Devises : le marché des changes n’offre que des opportunités ponctuelles. La livre sterling est structurellement affaiblie et le yen pourrait bénéficier de prochains épisodes de stress

Taux : le passage à des taux réels négatifs aux Etats-Unis devrait soutenir les actions et créer des opportunités nouvelles sur les marchés obligataires notamment sur des produits tirant profit de l’inflation

Actions : l’incertitude liée au Brexit introduit une nouvelle donne et favorise les valeurs à forte visibilité et les matières premières

33

Responsable équipe Taux

Rose Ouahba

34

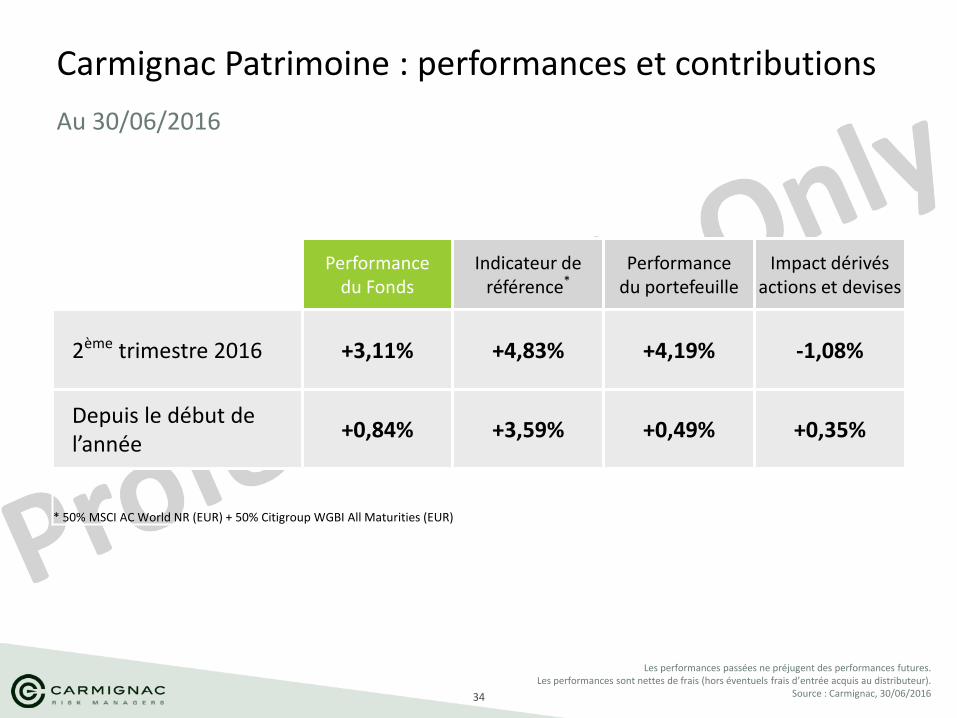

Carmignac Patrimoine : performances et contributions

Au 30/06/2016

Les performances passées ne préjugent des performances futures. Les performances sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur).

Source : Carmignac, 30/06/2016

Performance

du Fonds Indicateur de

référence* Performance

du portefeuille Impact dérivés

actions et devises

2ème trimestre 2016 +3,11% +4,83% +4,19% -1,08%

Depuis le début de l’année

+0,84% +3,59% +0,49% +0,35%

* 50% MSCI AC World NR (EUR) + 50% Citigroup WGBI All Maturities (EUR)

35

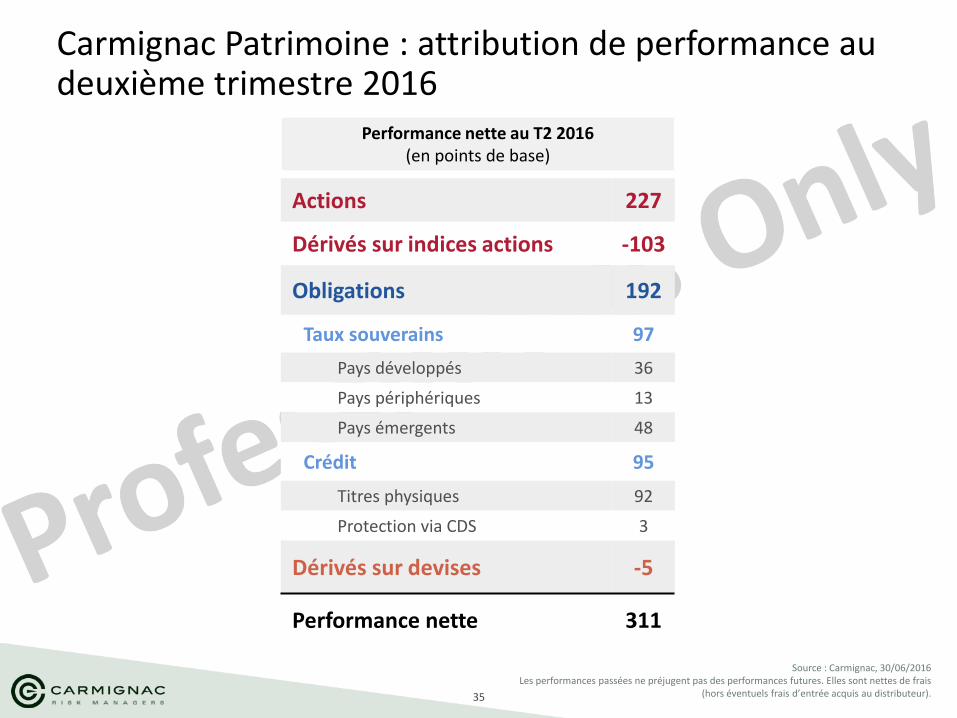

Carmignac Patrimoine : attribution de performance au deuxième trimestre 2016

Source : Carmignac, 30/06/2016 Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais

(hors éventuels frais d’entrée acquis au distributeur).

Actions 227

Dérivés sur indices actions -103

Obligations 192

Taux souverains 97

Pays développés 36

Pays périphériques 13

Pays émergents 48

Crédit 95

Titres physiques 92

Protection via CDS 3

Dérivés sur devises -5

Performance nette 311

Performance nette au T2 2016 (en points de base)

36

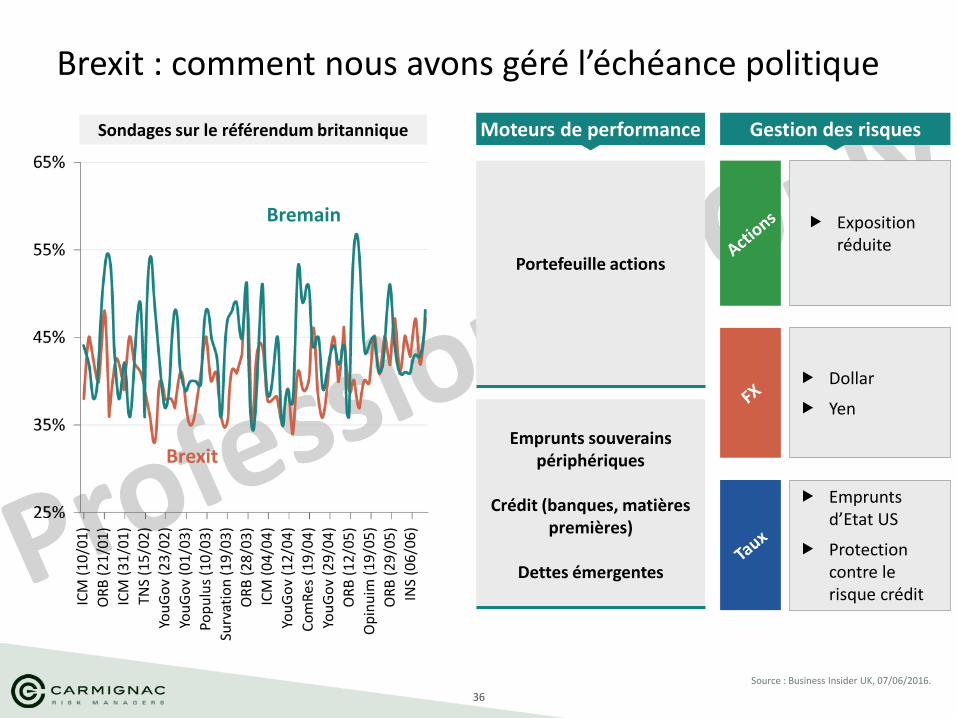

Source : Business Insider UK, 07/06/2016.

Brexit : comment nous avons géré l’échéance politique

Exposition réduite

Dollar

Yen

Moteurs de performance Gestion des risques

Emprunts souverains

périphériques

Crédit (banques, matières premières)

Dettes émergentes

Emprunts d’Etat US

Protection contre le risque crédit

Portefeuille actions

ICM

(1

0/0

1)

INS

(06

/06

)

ICM

(3

1/0

1)

OR

B (

21

/01

)

You

Go

v (2

3/0

2)

TNS

(15

/02

)

Pop

ulu

s (1

0/0

3)

You

Go

v (0

1/0

3)

OR

B (

28

/03

)

Surv

atio

n (1

9/0

3)

You

Go

v (1

2/0

4)

ICM

(0

4/0

4)

You

Go

v (2

9/0

4)

Co

mR

es (

19

/04

)

OR

B (

12

/05

)

Op

inu

im (

19

/05

)

OR

B (

29

/05

)

Bremain

Brexit

Sondages sur le référendum britannique

37

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

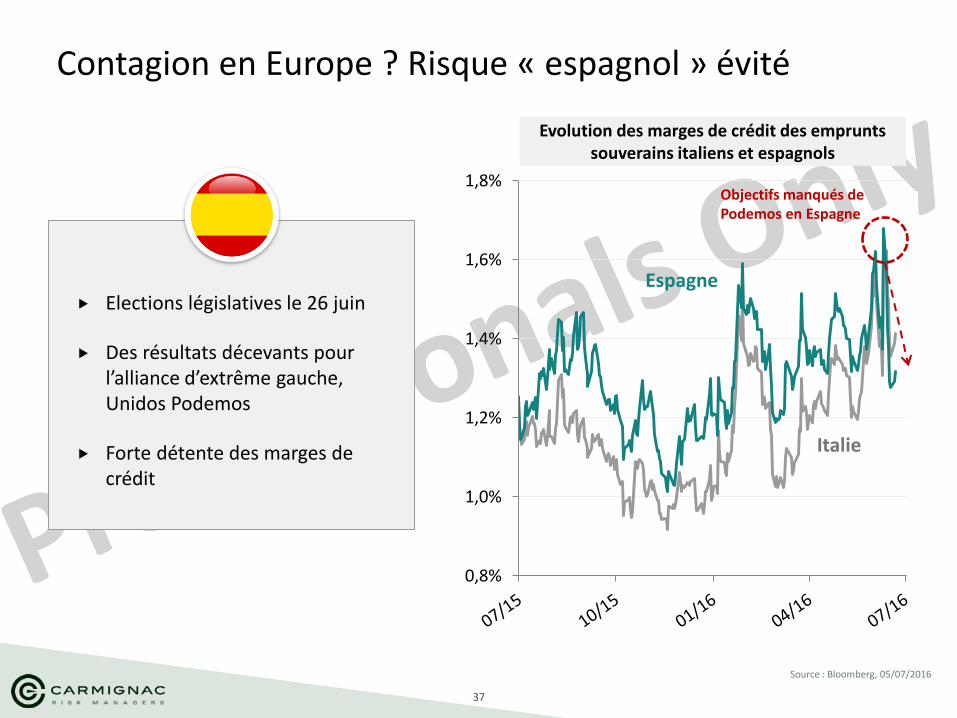

Contagion en Europe ? Risque « espagnol » évité

Source : Bloomberg, 05/07/2016

Evolution des marges de crédit des emprunts souverains italiens et espagnols

Espagne

Italie

Elections législatives le 26 juin

Des résultats décevants pour l’alliance d’extrême gauche, Unidos Podemos

Forte détente des marges de crédit

Objectifs manqués de Podemos en Espagne

38

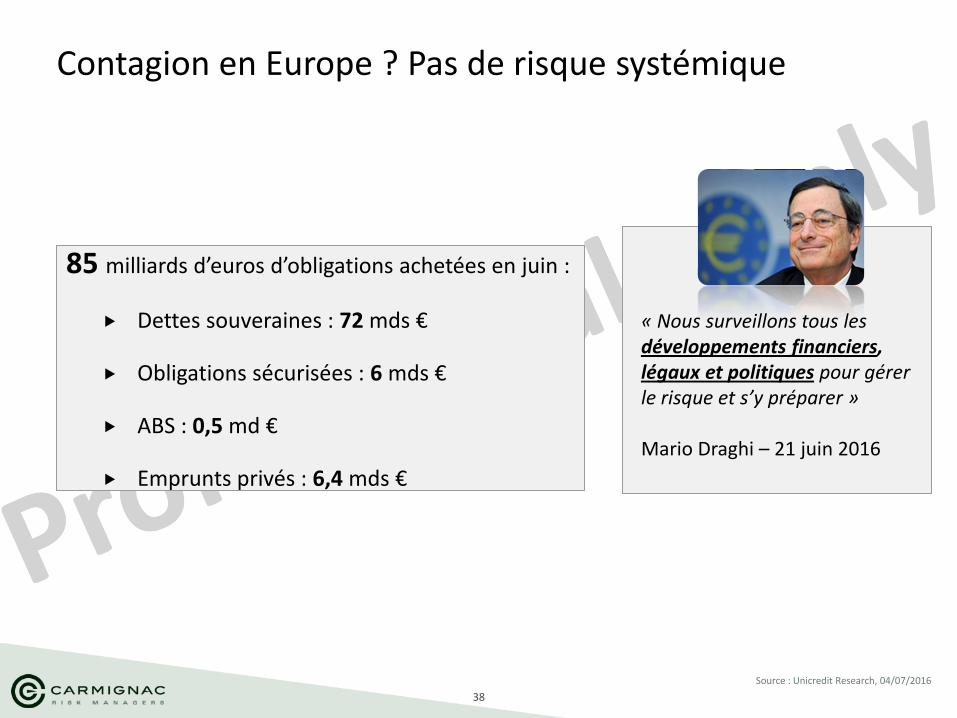

Source : Unicredit Research, 04/07/2016

« Nous surveillons tous les développements financiers, légaux et politiques pour gérer le risque et s’y préparer » Mario Draghi – 21 juin 2016

Contagion en Europe ? Pas de risque systémique

85 milliards d’euros d’obligations achetées en juin :

Dettes souveraines : 72 mds €

Obligations sécurisées : 6 mds €

ABS : 0,5 md €

Emprunts privés : 6,4 mds €

39

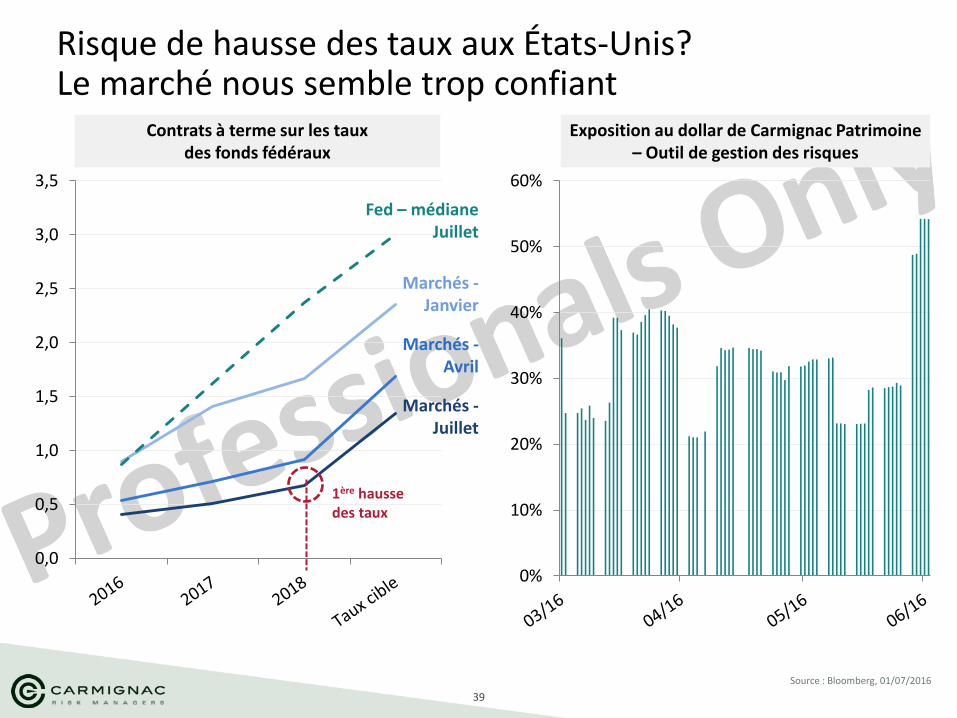

Source : Bloomberg, 01/07/2016

Risque de hausse des taux aux États-Unis? Le marché nous semble trop confiant

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Fed – médiane Juillet

Marchés - Janvier

Marchés - Juillet

Marchés - Avril

Contrats à terme sur les taux des fonds fédéraux

Exposition au dollar de Carmignac Patrimoine – Outil de gestion des risques

1ère hausse des taux

0%

10%

20%

30%

40%

50%

60%

40

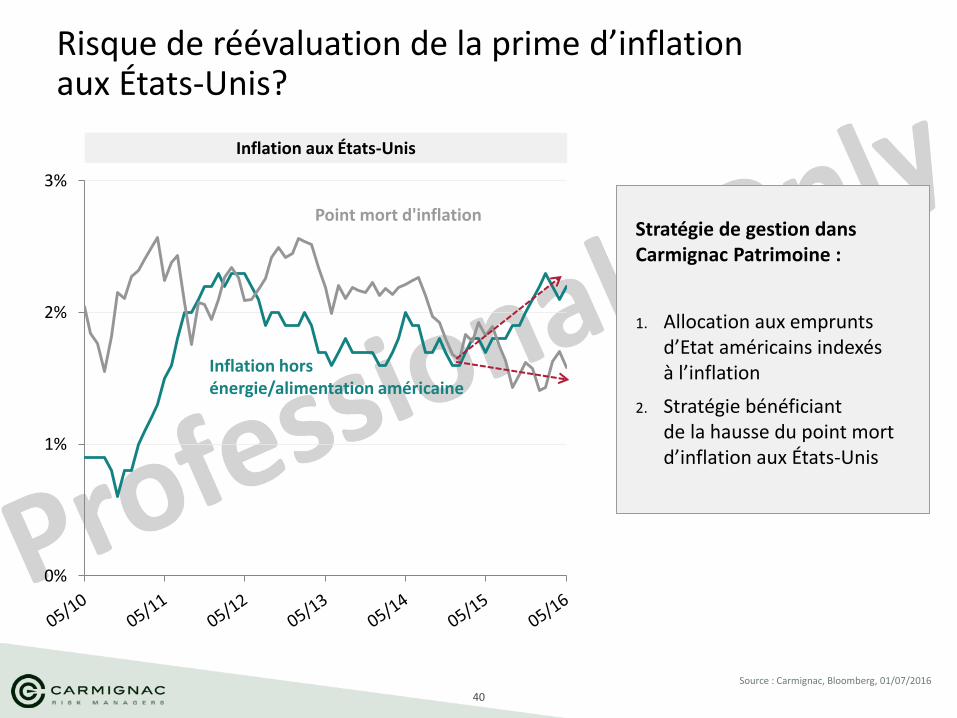

Risque de réévaluation de la prime d’inflation aux États-Unis?

Inflation aux États-Unis

0%

1%

2%

3%

Stratégie de gestion dans Carmignac Patrimoine :

1. Allocation aux emprunts d’Etat américains indexés à l’inflation

2. Stratégie bénéficiant de la hausse du point mort d’inflation aux États-Unis

Inflation hors énergie/alimentation américaine

Point mort d'inflation

Source : Carmignac, Bloomberg, 01/07/2016

41

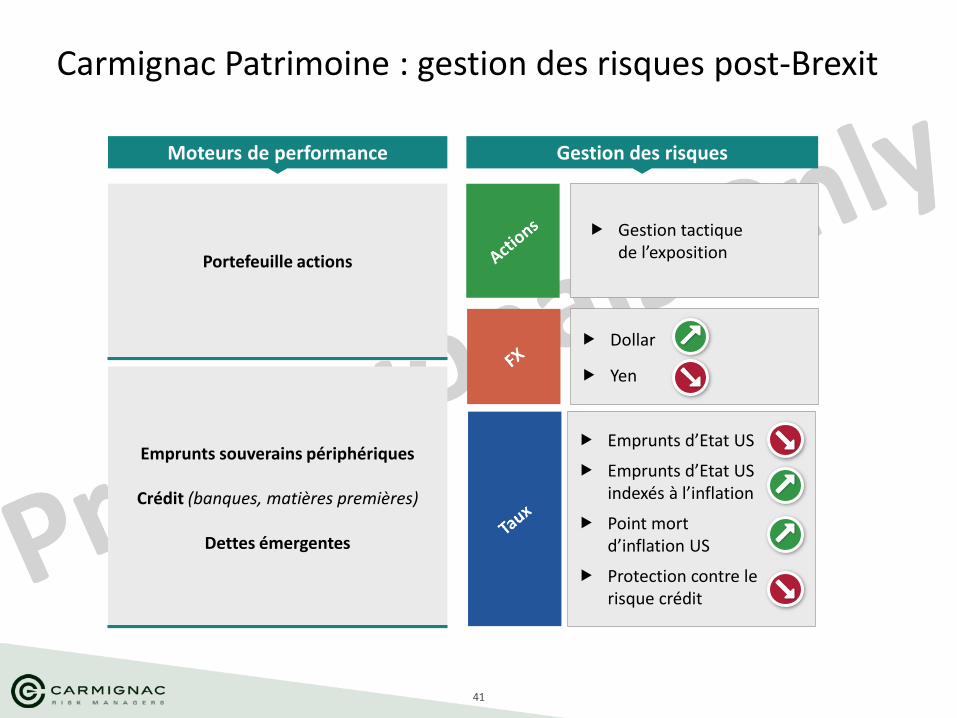

Carmignac Patrimoine : gestion des risques post-Brexit

Gestion tactique de l’exposition

Dollar

Yen

Moteurs de performance Gestion des risques

Emprunts souverains périphériques

Crédit (banques, matières premières)

Dettes émergentes

Emprunts d’Etat US

Emprunts d’Etat US indexés à l’inflation

Point mort d’inflation US

Protection contre le risque crédit

Portefeuille actions

42

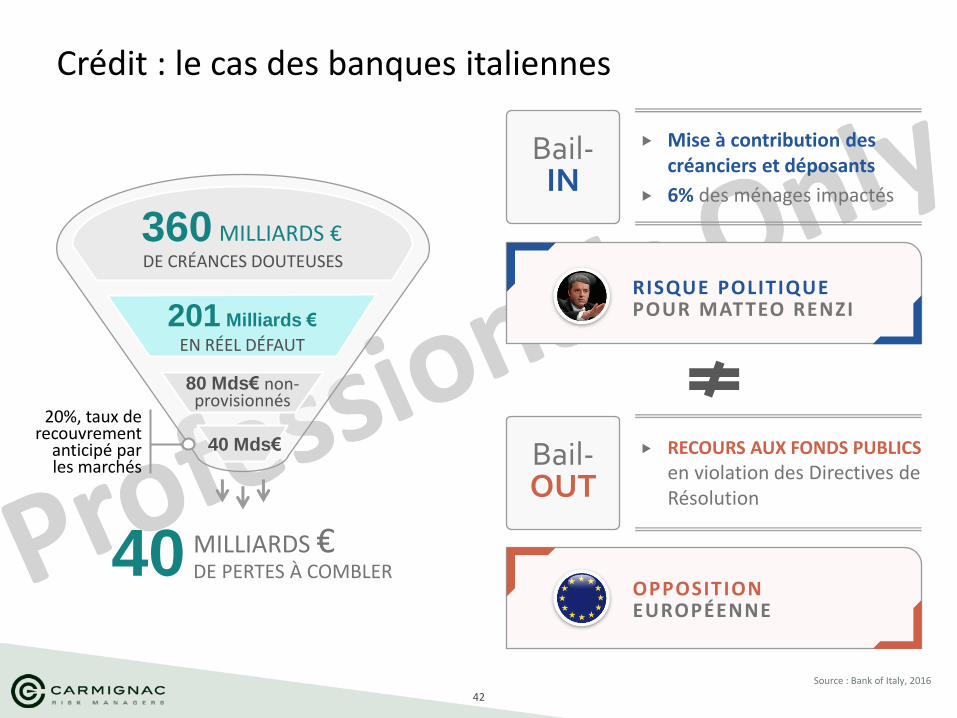

Source : Bank of Italy, 2016

Bail- IN

Crédit : le cas des banques italiennes

Mise à contribution des créanciers et déposants

6% des ménages impactés

RECOURS AUX FONDS PUBLICS

en violation des Directives de Résolution

RISQUE POLITIQUE POUR MATTEO RENZI

40 MILLIARDS € DE PERTES À COMBLER

360 DE CRÉANCES DOUTEUSES

MILLIARDS €

201 Milliards €

EN RÉEL DÉFAUT

80 Mds€ non- provisionnés

40 Mds€

20%, taux de recouvrement

anticipé par les marchés Bail-

OUT

OPPOSITION EUROPÉENNE

43

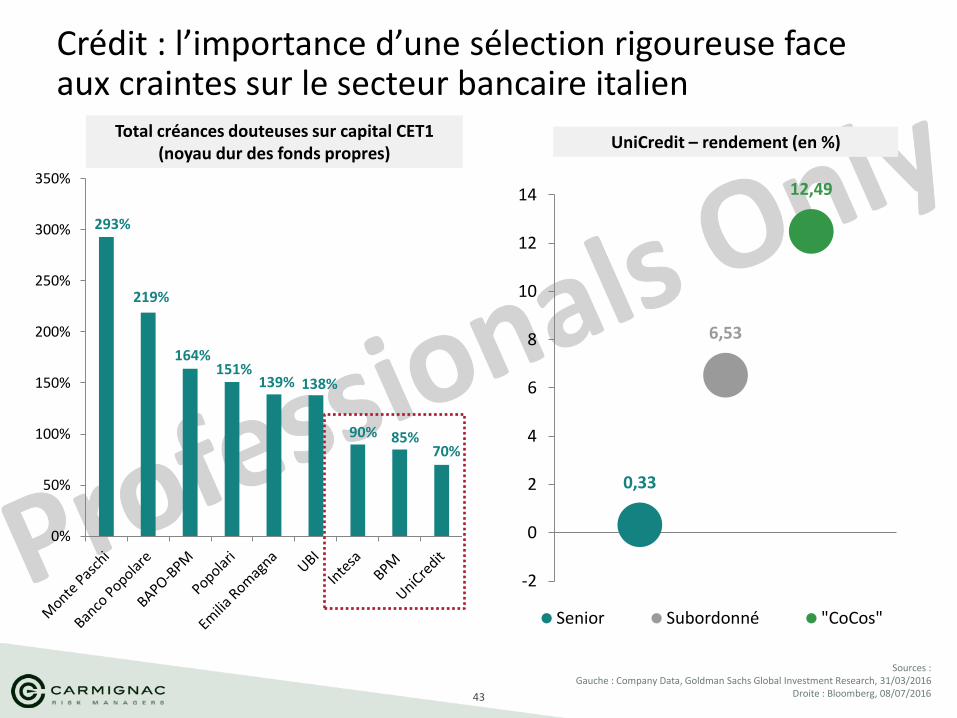

Crédit : l’importance d’une sélection rigoureuse face aux craintes sur le secteur bancaire italien

Sources : Gauche : Company Data, Goldman Sachs Global Investment Research, 31/03/2016

Droite : Bloomberg, 08/07/2016

0%

50%

100%

150%

200%

250%

300%

350%

293%

219%

164% 151%

139% 138%

90% 85% 70%

Total créances douteuses sur capital CET1 (noyau dur des fonds propres)

0,33

6,53

12,49

-2

0

2

4

6

8

10

12

14

Senior Subordonné "CoCos"

UniCredit – rendement (en %)

44

96

100

104

108

112

116

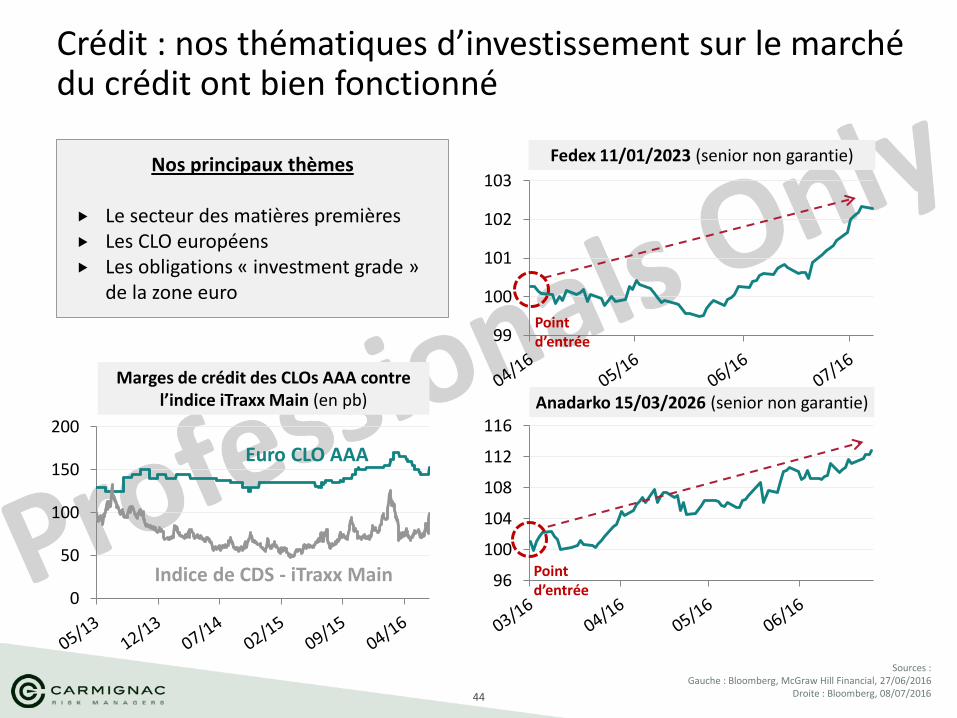

Crédit : nos thématiques d’investissement sur le marché du crédit ont bien fonctionné

Sources : Gauche : Bloomberg, McGraw Hill Financial, 27/06/2016

Droite : Bloomberg, 08/07/2016

99

100

101

102

103

Fedex 11/01/2023 (senior non garantie)

Anadarko 15/03/2026 (senior non garantie)

0

50

100

150

200

Marges de crédit des CLOs AAA contre l’indice iTraxx Main (en pb)

Euro CLO AAA

Indice de CDS - iTraxx Main

Nos principaux thèmes Le secteur des matières premières Les CLO européens Les obligations « investment grade »

de la zone euro

Point d’entrée

Point d’entrée

45

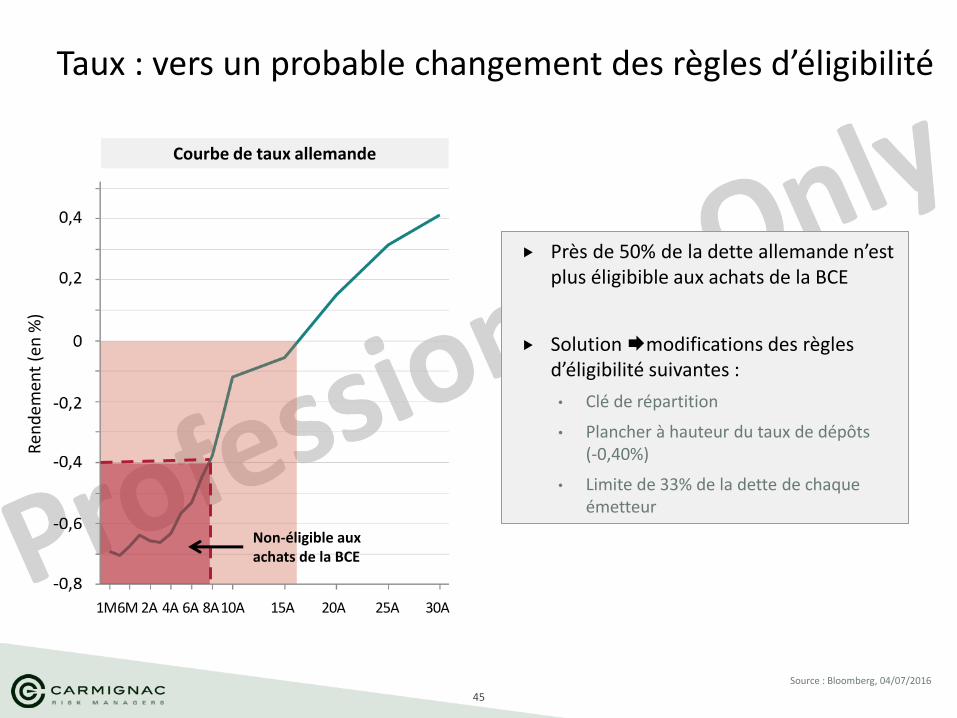

Taux : vers un probable changement des règles d’éligibilité

Source : Bloomberg, 04/07/2016

1M 6M 2A 4A 6A 8A 10A 15A 20A 25A 30A

Courbe de taux allemande

Ren

dem

ent

(en

%)

Près de 50% de la dette allemande n’est plus éligibible aux achats de la BCE

Solution modifications des règles d’éligibilité suivantes :

• Clé de répartition

• Plancher à hauteur du taux de dépôts (-0,40%)

• Limite de 33% de la dette de chaque émetteur

Non-éligible aux achats de la BCE

46

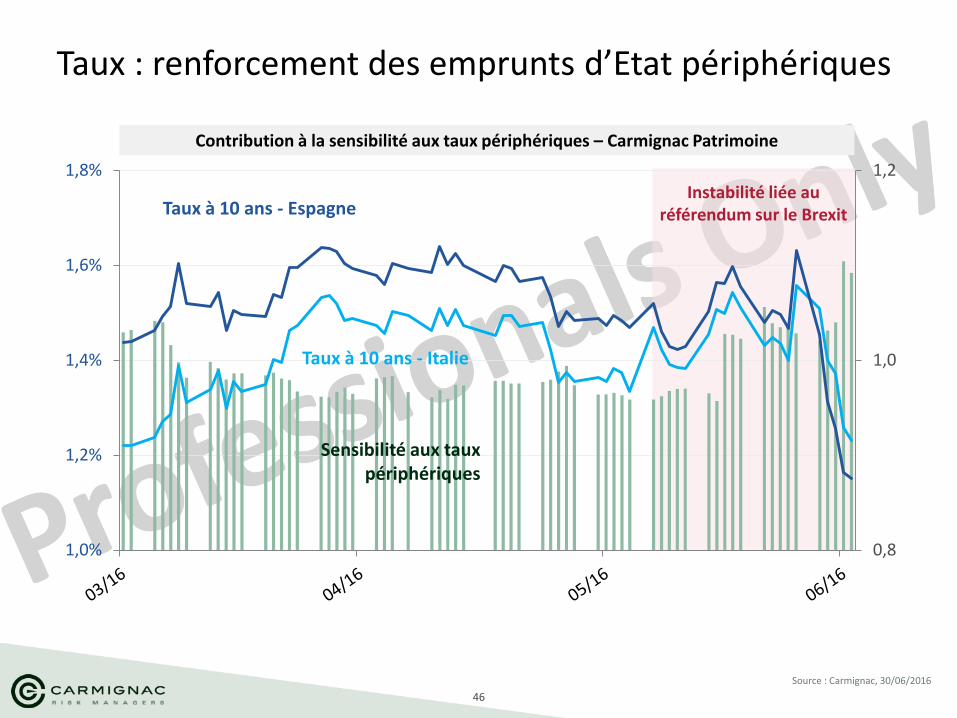

Taux : renforcement des emprunts d’Etat périphériques

Contribution à la sensibilité aux taux périphériques – Carmignac Patrimoine

0,8

1,0

1,2

1,0%

1,2%

1,4%

1,6%

1,8%

Taux à 10 ans - Espagne

Taux à 10 ans - Italie

Instabilité liée au référendum sur le Brexit

Sensibilité aux taux périphériques

Source : Carmignac, 30/06/2016

47

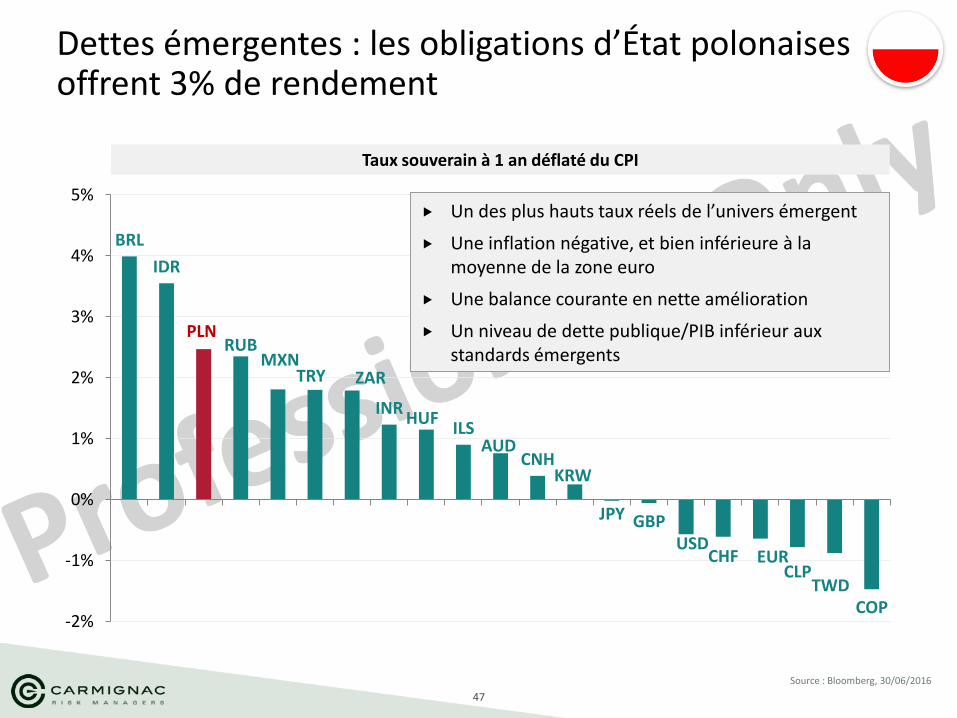

Source : Bloomberg, 30/06/2016

Dettes émergentes : les obligations d’État polonaises offrent 3% de rendement

BRL

IDR

PLN RUB

MXN TRY ZAR

INR HUF

ILS AUD

CNH KRW

JPY GBP USD

CHF EUR CLP

TWD COP

-2%

-1%

0%

1%

2%

3%

4%

5% Un des plus hauts taux réels de l’univers émergent

Une inflation négative, et bien inférieure à la moyenne de la zone euro

Une balance courante en nette amélioration

Un niveau de dette publique/PIB inférieur aux standards émergents

Taux souverain à 1 an déflaté du CPI

48

3

4

5

6

7

1A 3A 5A 7A 10A 12A

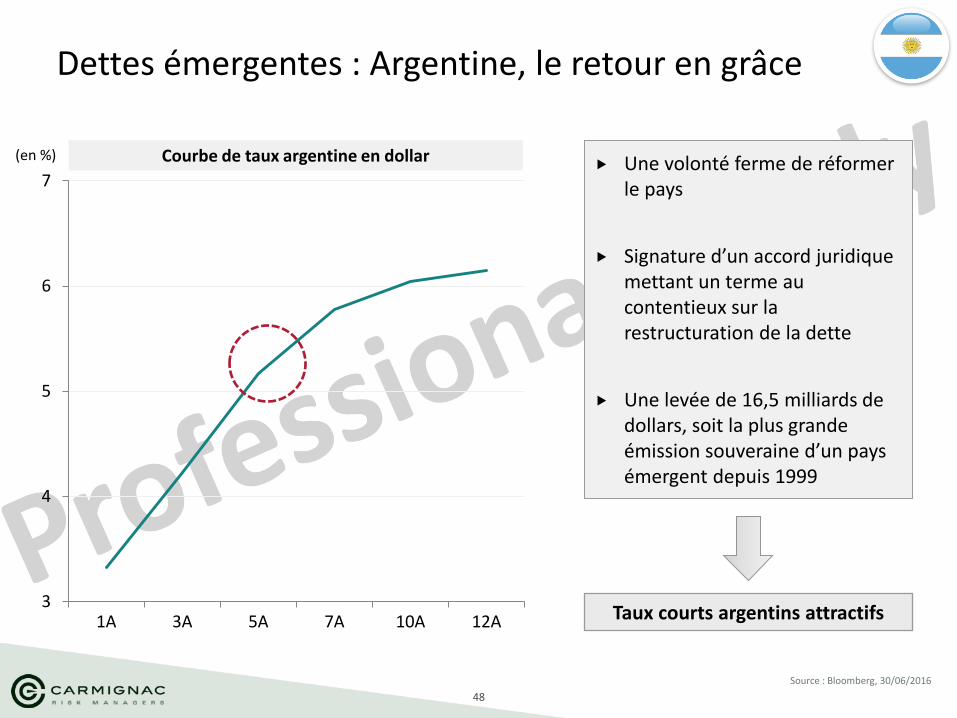

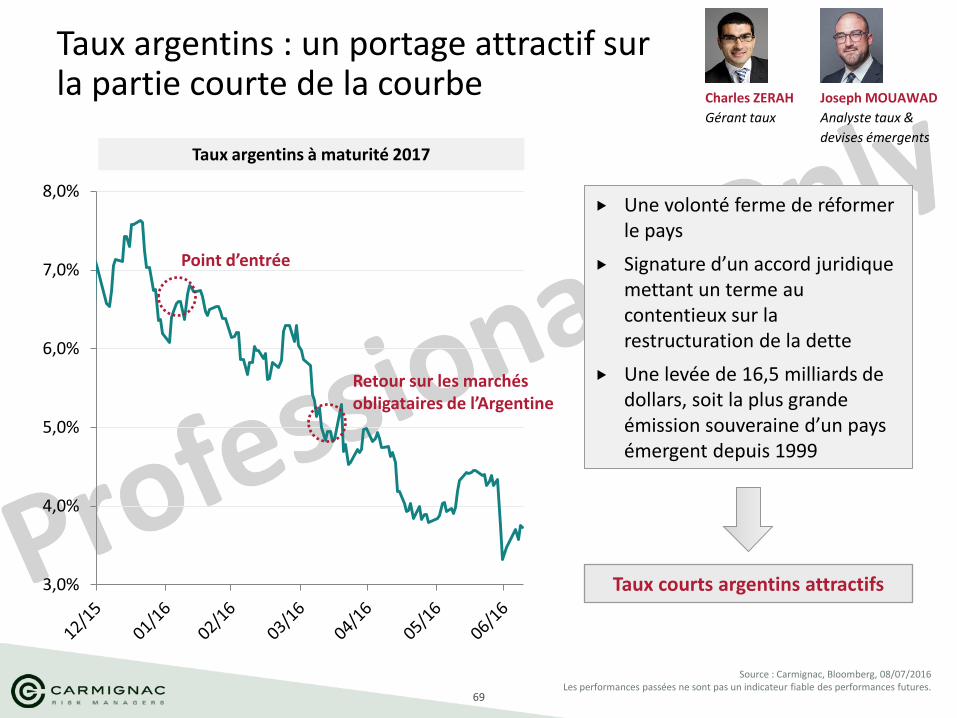

Dettes émergentes : Argentine, le retour en grâce

Courbe de taux argentine en dollar (en %) Une volonté ferme de réformer

le pays

Signature d’un accord juridique mettant un terme au contentieux sur la restructuration de la dette

Une levée de 16,5 milliards de dollars, soit la plus grande émission souveraine d’un pays émergent depuis 1999

Taux courts argentins attractifs

Source : Bloomberg, 30/06/2016

49

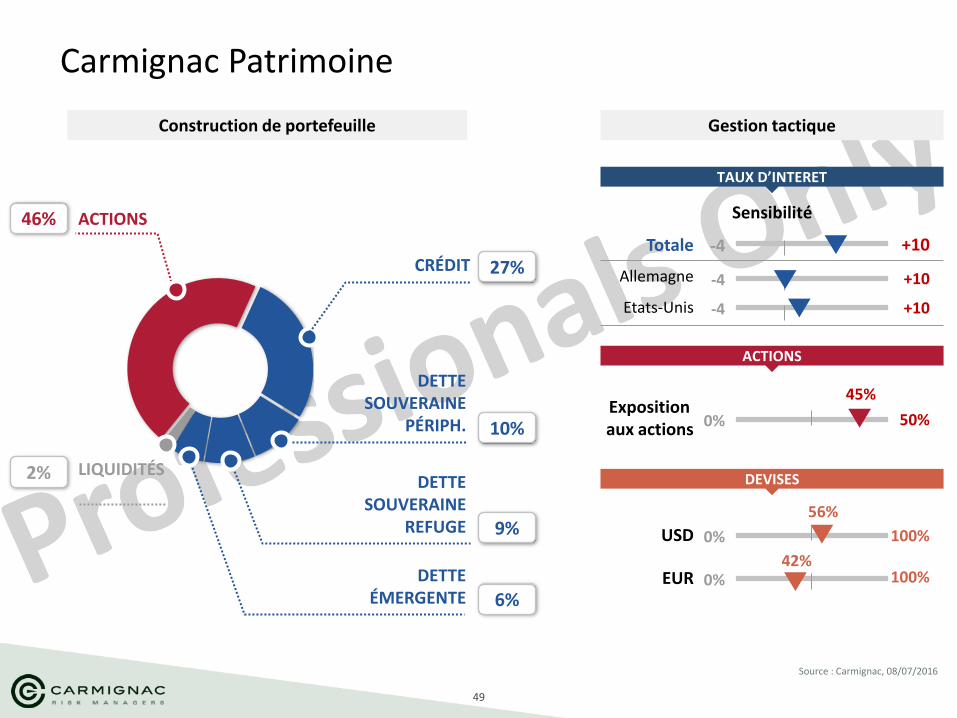

Carmignac Patrimoine

CRÉDIT 27%

DETTE SOUVERAINE

PÉRIPH. 10%

Construction de portefeuille Gestion tactique

TAUX D’INTERET

-4 +10

Sensibilité

0% 50%

0% 100% USD

0% 100% EUR

-4 +10

-4 +10

Totale

Allemagne

Etats-Unis

ACTIONS

DEVISES

Exposition aux actions

LIQUIDITÉS

45%

56%

42%

Source : Carmignac, 08/07/2016

DETTE SOUVERAINE

REFUGE 9%

DETTE ÉMERGENTE 6%

2%

ACTIONS 46%

50

Gérant, Marchés émergents

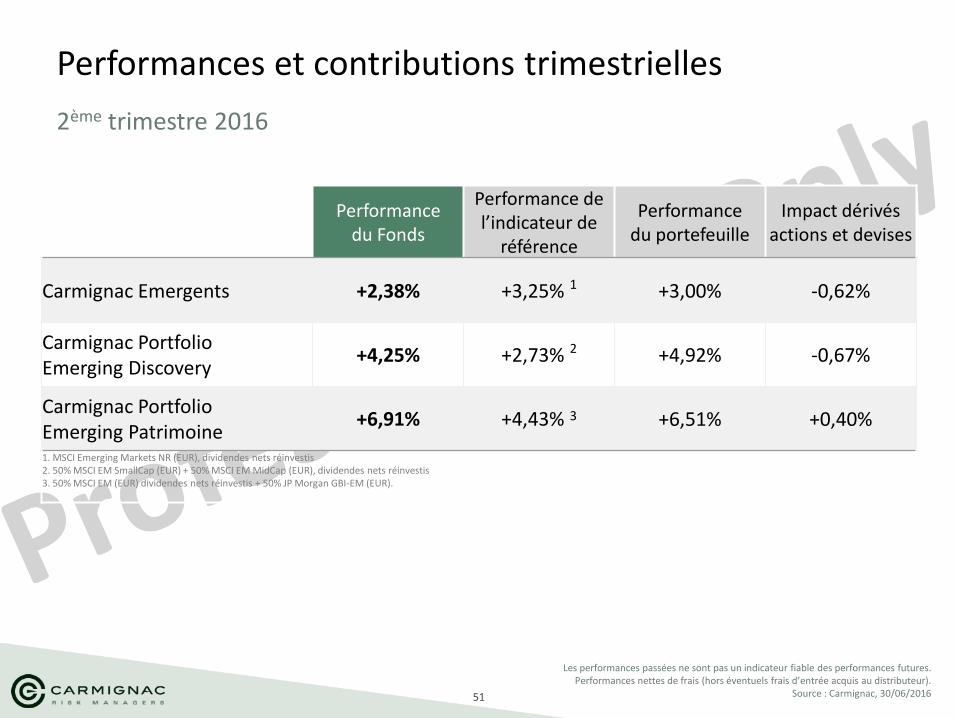

David Park

51

Performance du Fonds

Performance de l’indicateur de

référence

Performance du portefeuille

Impact dérivés actions et devises

Carmignac Emergents +2,38% +3,25% 1 +3,00% -0,62%

Carmignac Portfolio Emerging Discovery

+4,25% +2,73% 2 +4,92% -0,67%

Carmignac Portfolio Emerging Patrimoine

+6,91% +4,43% 3 +6,51% +0,40%

1. MSCI Emerging Markets NR (EUR), dividendes nets réinvestis 2. 50% MSCI EM SmallCap (EUR) + 50% MSCI EM MidCap (EUR), dividendes nets réinvestis 3. 50% MSCI EM (EUR) dividendes nets réinvestis + 50% JP Morgan GBI-EM (EUR).

Performances et contributions trimestrielles

2ème trimestre 2016

Les performances passées ne sont pas un indicateur fiable des performances futures. Performances nettes de frais (hors éventuels frais d’entrée acquis au distributeur).

Source : Carmignac, 30/06/2016

52

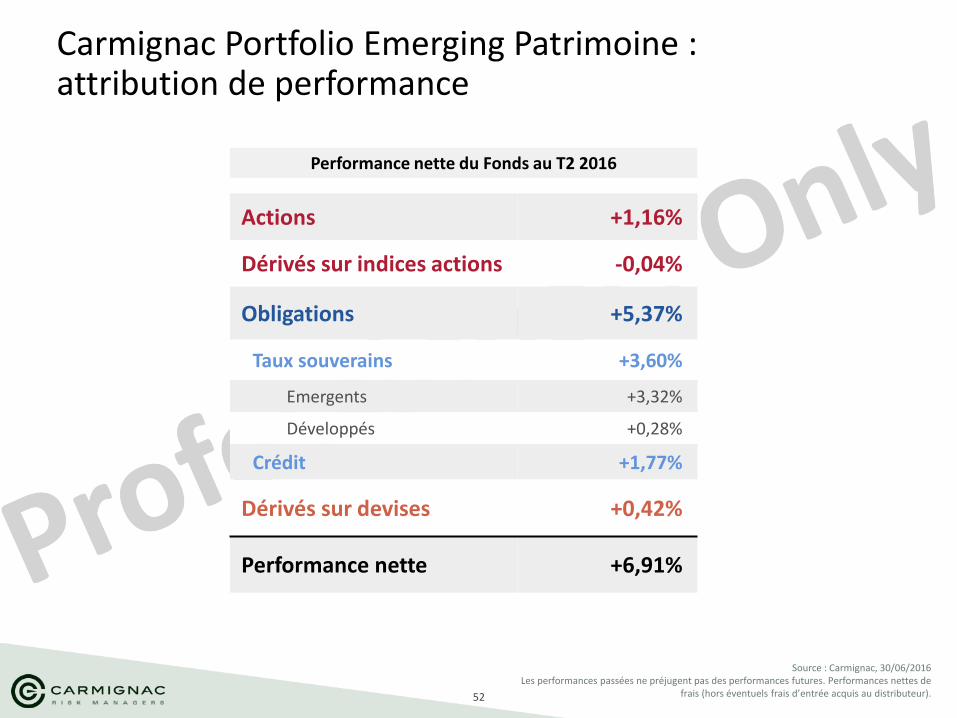

Carmignac Portfolio Emerging Patrimoine : attribution de performance

Actions +1,16%

Dérivés sur indices actions -0,04%

Obligations +5,37%

Taux souverains +3,60%

Emergents +3,32%

Développés +0,28%

Crédit +1,77%

Dérivés sur devises +0,42%

Performance nette +6,91%

Performance nette du Fonds au T2 2016

Source : Carmignac, 30/06/2016 Les performances passées ne préjugent pas des performances futures. Performances nettes de

frais (hors éventuels frais d’entrée acquis au distributeur).

53

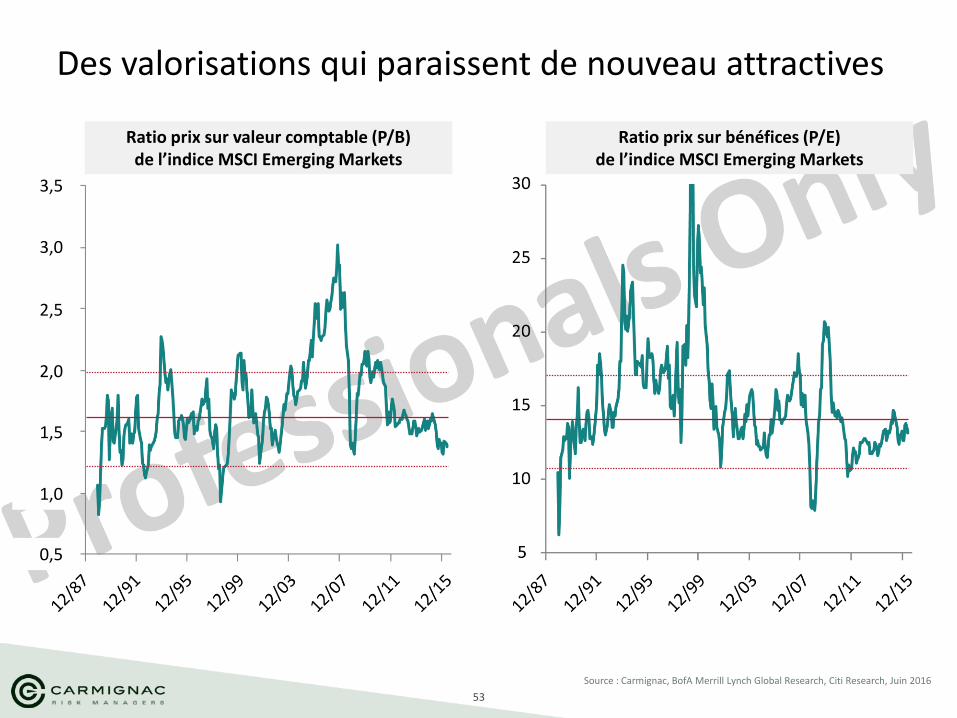

Des valorisations qui paraissent de nouveau attractives

Ratio prix sur valeur comptable (P/B) de l’indice MSCI Emerging Markets

Ratio prix sur bénéfices (P/E) de l’indice MSCI Emerging Markets

3,5

3,0

1,5

2.0

2,5

2,0

1,0

0,5

Source : Carmignac, BofA Merrill Lynch Global Research, Citi Research, Juin 2016

54

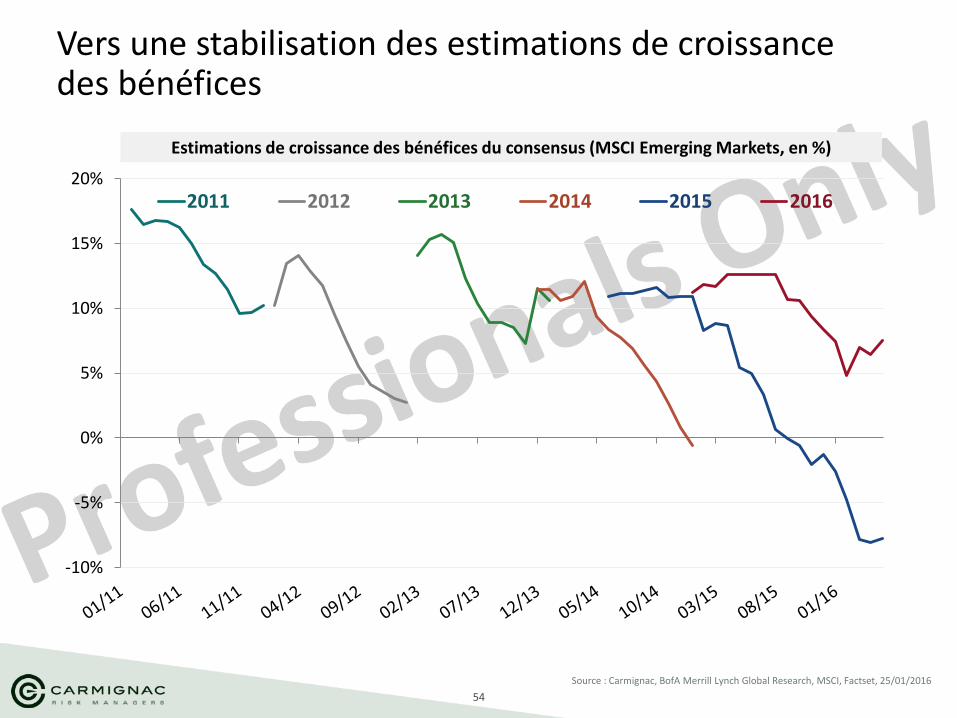

Vers une stabilisation des estimations de croissance des bénéfices

-10%

-5%

0%

5%

10%

15%

20%

2011 2012 2013 2014 2015 2016

Estimations de croissance des bénéfices du consensus (MSCI Emerging Markets, en %)

Source : Carmignac, BofA Merrill Lynch Global Research, MSCI, Factset, 25/01/2016

55

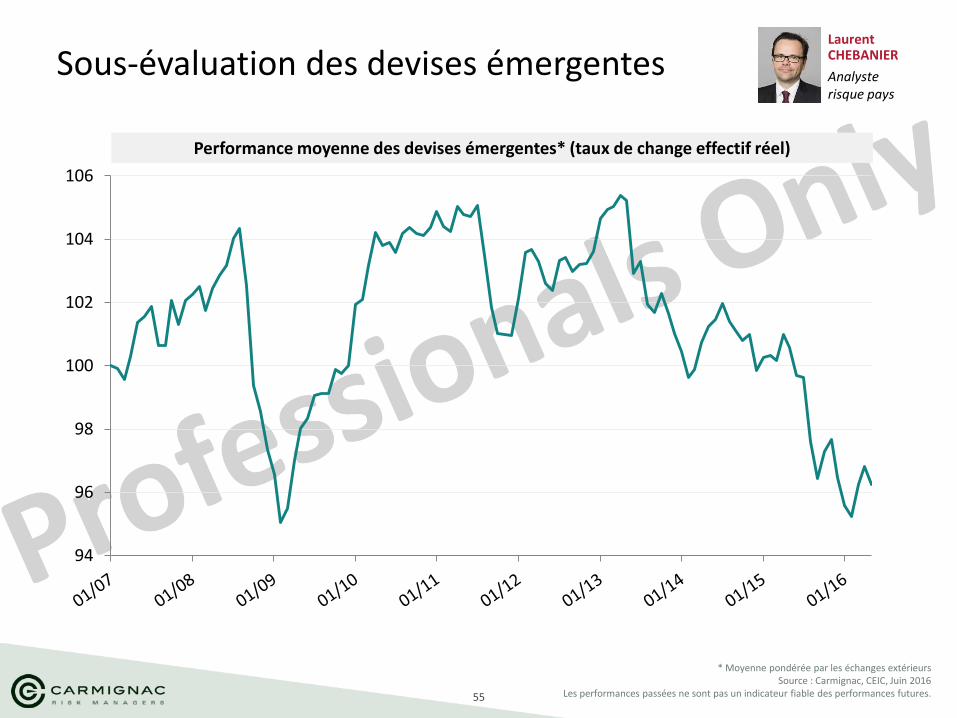

Sous-évaluation des devises émergentes Laurent CHEBANIER

Analyste risque pays

Performance moyenne des devises émergentes* (taux de change effectif réel)

94

96

98

100

102

104

106

* Moyenne pondérée par les échanges extérieurs Source : Carmignac, CEIC, Juin 2016

Les performances passées ne sont pas un indicateur fiable des performances futures.

56

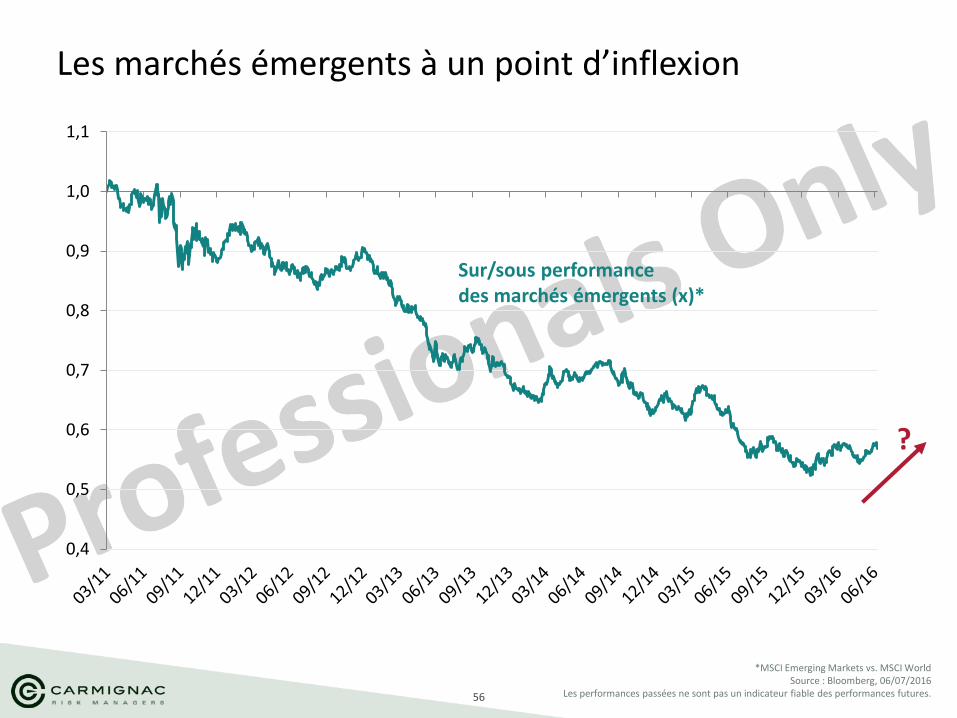

Les marchés émergents à un point d’inflexion

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

Sur/sous performance des marchés émergents (x)*

?

*MSCI Emerging Markets vs. MSCI World Source : Bloomberg, 06/07/2016

Les performances passées ne sont pas un indicateur fiable des performances futures.

57

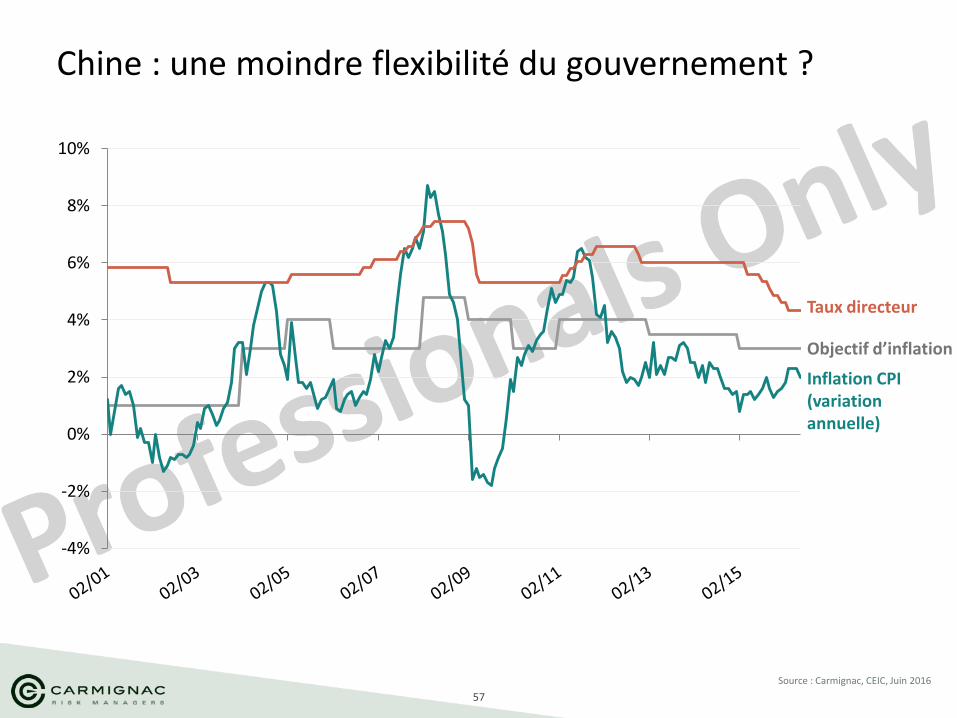

Chine : une moindre flexibilité du gouvernement ?

-4%

-2%

0%

2%

4%

6%

8%

10%

Taux directeur

Objectif d’inflation

Inflation CPI (variation annuelle)

Source : Carmignac, CEIC, Juin 2016

58

89

91

93

95

97

99

101

103

105

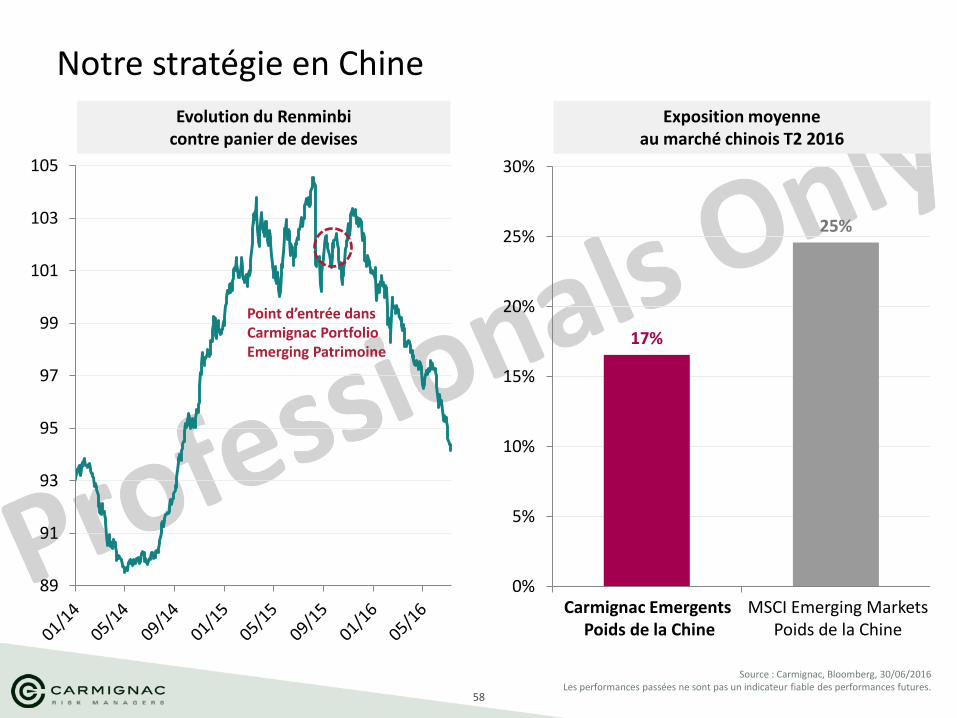

Notre stratégie en Chine

17%

25%

0%

5%

10%

15%

20%

25%

30%

Exposition moyenne au marché chinois T2 2016

Carmignac Emergents Poids de la Chine

MSCI Emerging Markets Poids de la Chine

Point d’entrée dans Carmignac Portfolio Emerging Patrimoine

Evolution du Renminbi contre panier de devises

Source : Carmignac, Bloomberg, 30/06/2016 Les performances passées ne sont pas un indicateur fiable des performances futures.

59

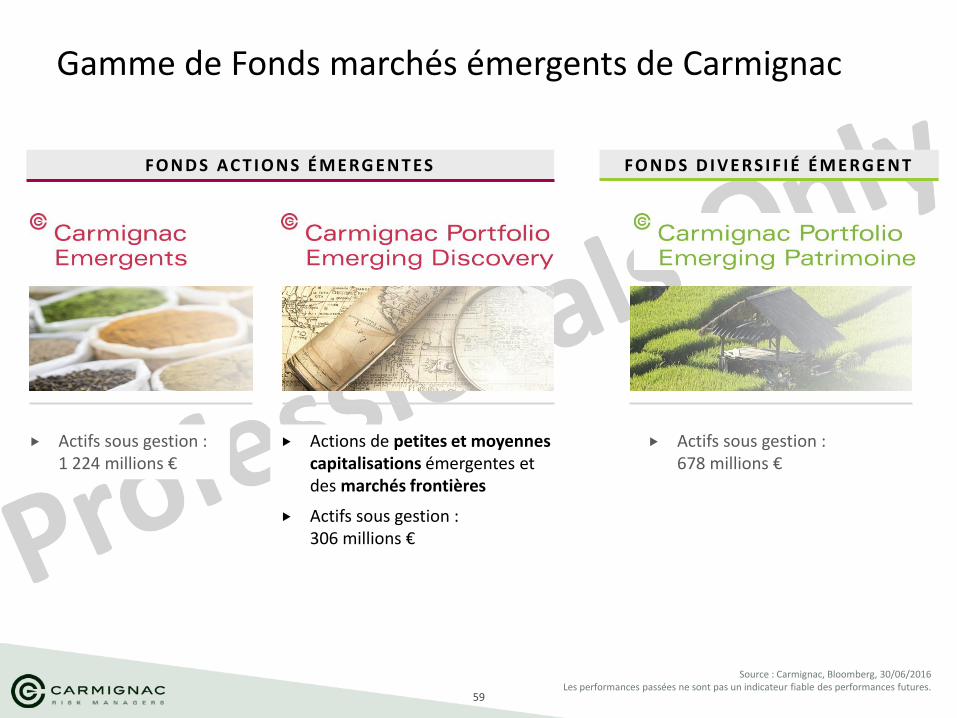

Gamme de Fonds marchés émergents de Carmignac

FO N D S D I V E RS I F I É É M E RG E N T FO N D S AC T I O N S É M E RG E N T ES

Actifs sous gestion : 1 224 millions €

Actifs sous gestion : 678 millions €

Actions de petites et moyennes capitalisations émergentes et des marchés frontières

Actifs sous gestion : 306 millions €

Source : Carmignac, Bloomberg, 30/06/2016 Les performances passées ne sont pas un indicateur fiable des performances futures.

60

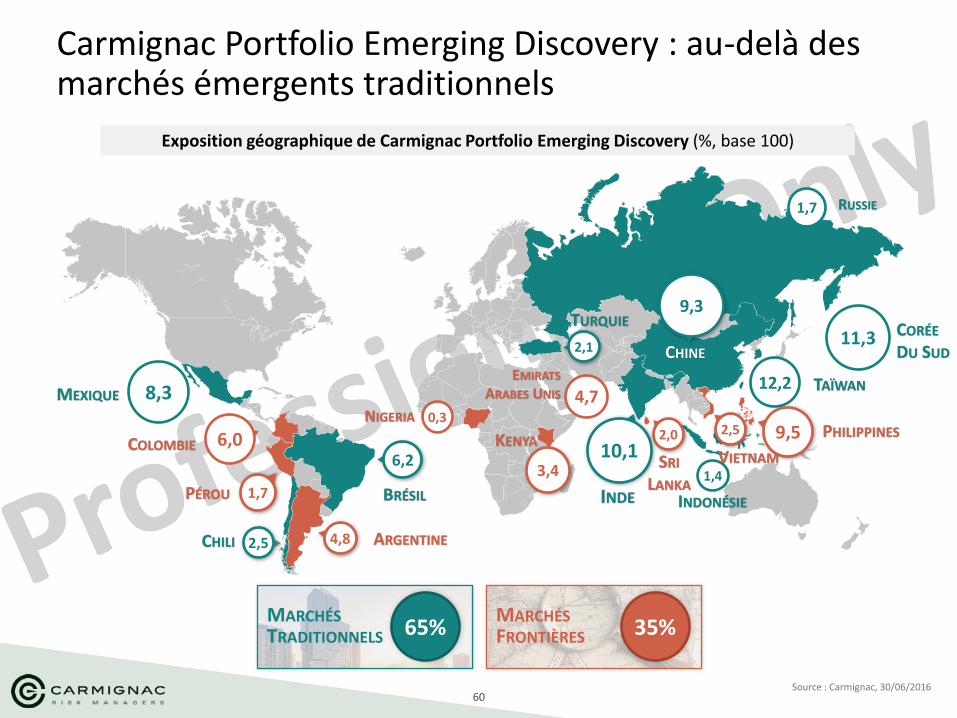

MARCHÉS TRADITIONNELS

MARCHÉS FRONTIÈRES 65% 35%

Carmignac Portfolio Emerging Discovery : au-delà des marchés émergents traditionnels

Source : Carmignac, 30/06/2016

6,2

BRÉSIL

10,1

INDE

2,1

TURQUIE

1,4

INDONÉSIE

2,5 CHILI

6,0 COLOMBIE

CHINE

9,3

1,7 PÉROU

9,5 PHILIPPINES 2,0

SRI LANKA

2,5

VIETNAM

0,3 NIGERIA

3,4

KENYA

4,7 EMIRATS

ARABES UNIS 8,3 MEXIQUE

RUSSIE 1,7

12,2 TAÏWAN

11,3 CORÉE DU SUD

4,8 ARGENTINE

Exposition géographique de Carmignac Portfolio Emerging Discovery (%, base 100)

61

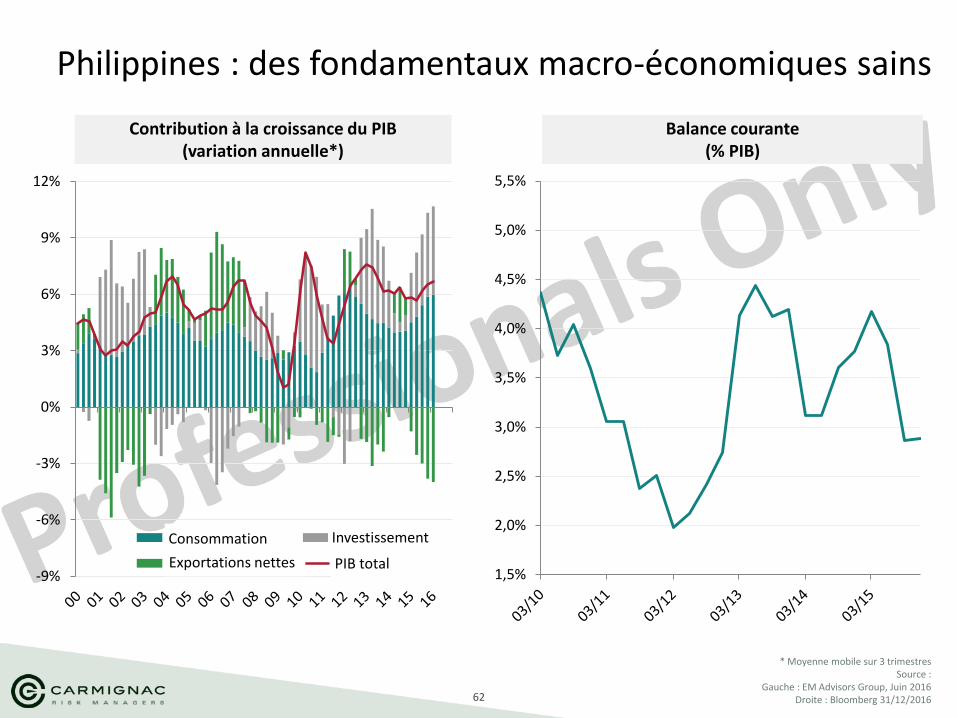

Philippines

62

Philippines : des fondamentaux macro-économiques sains

* Moyenne mobile sur 3 trimestres Source :

Gauche : EM Advisors Group, Juin 2016 Droite : Bloomberg 31/12/2016

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

Contribution à la croissance du PIB (variation annuelle*)

Balance courante (% PIB)

-9%

-6%

-3%

0%

3%

6%

9%

12%

Consumption Investment

Net exports Overall GDP

Consommation Investissement

PIB total Exportations nettes

63

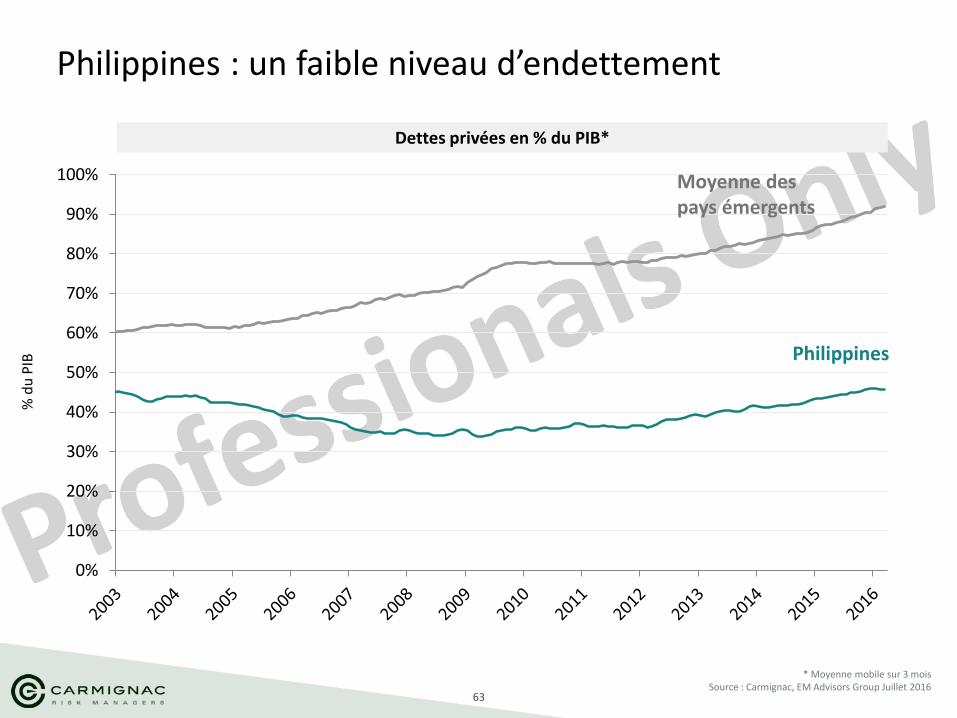

Philippines : un faible niveau d’endettement

* Moyenne mobile sur 3 mois Source : Carmignac, EM Advisors Group Juillet 2016

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% d

u P

IB

Dettes privées en % du PIB*

Moyenne des pays émergents

Philippines

64

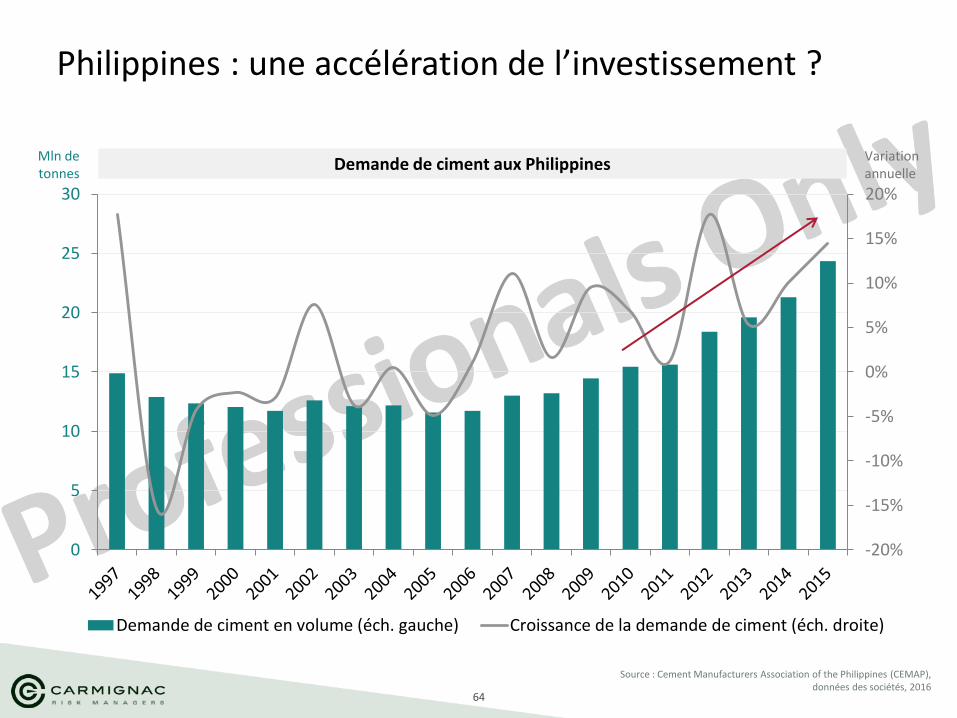

Source : Cement Manufacturers Association of the Philippines (CEMAP), données des sociétés, 2016

Philippines : une accélération de l’investissement ?

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

5

10

15

20

25

30

Demande de ciment en volume (éch. gauche) Croissance de la demande de ciment (éch. droite)

Demande de ciment aux Philippines Mln de tonnes

Variation annuelle

65

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

Ch

ine

Co

rée

du

Su

d

Mal

aisi

e

Egyp

te

Thaï

lan

de

Ital

ie

Vie

tnam

Ru

ssie

Lao

s

Bré

sil

Mex

iqu

e

Etat

s-U

nis

Ind

on

ésie

Co

lom

bie

Ph

ilip

pin

es

Ind

e

Nig

éria

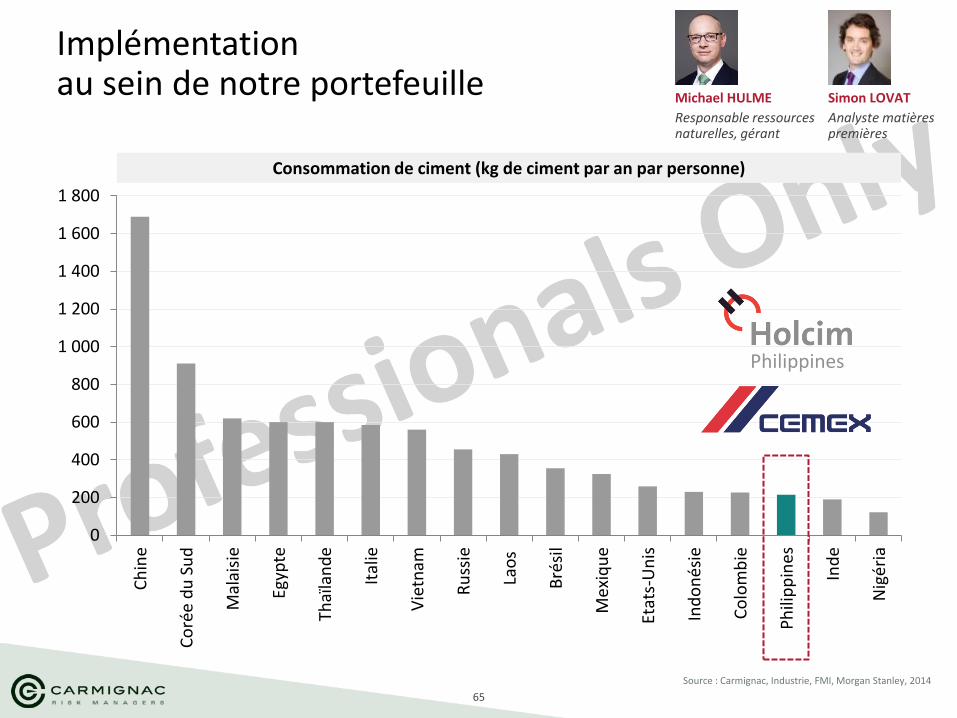

Consommation de ciment (kg de ciment par an par personne)

Implémentation au sein de notre portefeuille

Source : Carmignac, Industrie, FMI, Morgan Stanley, 2014

Simon LOVAT

Analyste matières premières

Michael HULME

Responsable ressources naturelles, gérant

Philippines

66

Argentine

67

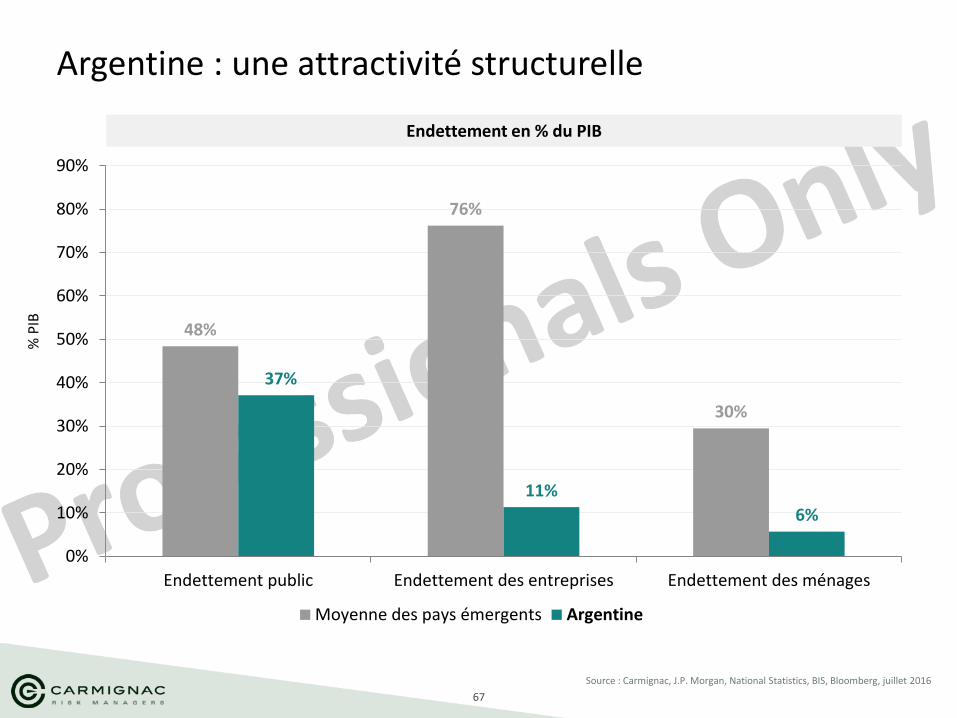

Argentine : une attractivité structurelle

Source : Carmignac, J.P. Morgan, National Statistics, BIS, Bloomberg, juillet 2016

48%

76%

30%

37%

11%

6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Endettement public Endettement des entreprises Endettement des ménages

Moyenne des pays émergents Argentine

% P

IB

Endettement en % du PIB

68

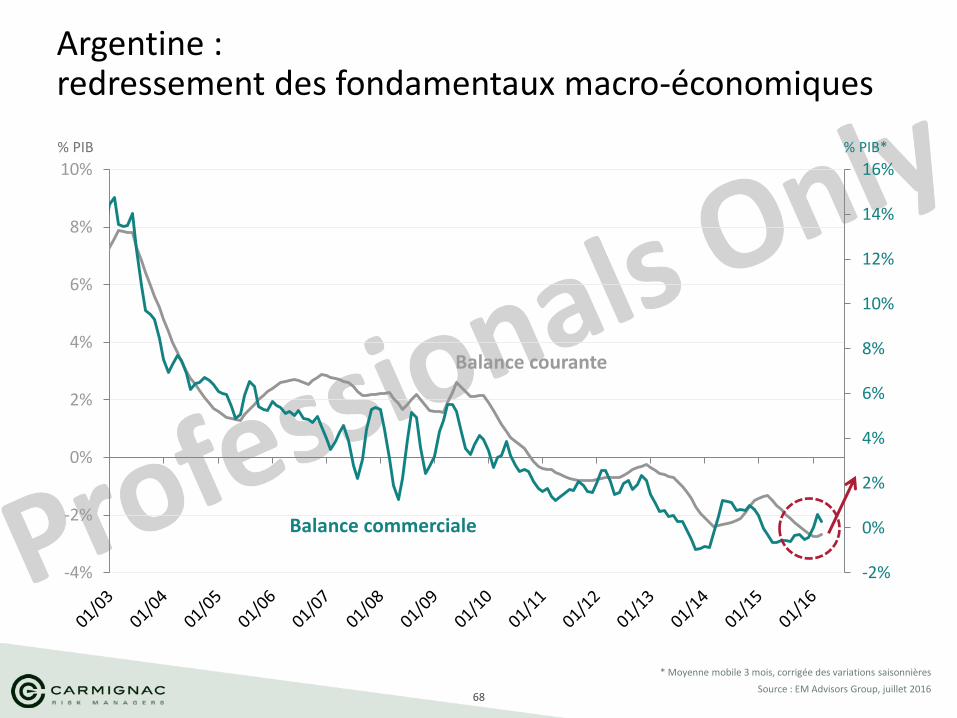

Argentine : redressement des fondamentaux macro-économiques

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

-4%

-2%

0%

2%

4%

6%

8%

10%% PIB* % PIB

Balance courante

Balance commerciale

* Moyenne mobile 3 mois, corrigée des variations saisonnières

Source : EM Advisors Group, juillet 2016

69

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

Taux argentins : un portage attractif sur la partie courte de la courbe

Source : Carmignac, Bloomberg, 08/07/2016 Les performances passées ne sont pas un indicateur fiable des performances futures.

Une volonté ferme de réformer le pays

Signature d’un accord juridique mettant un terme au contentieux sur la restructuration de la dette

Une levée de 16,5 milliards de dollars, soit la plus grande émission souveraine d’un pays émergent depuis 1999

Taux courts argentins attractifs

Point d’entrée

Retour sur les marchés obligataires de l’Argentine

Joseph MOUAWAD

Analyste taux &

devises émergents

Charles ZERAH

Gérant taux

Taux argentins à maturité 2017

70

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Ch

ine

Co

rée

du

Su

d

Taiw

an

Mal

aisi

e

Thai

lan

de

Ch

ili

Bré

sil

Afr

iqu

e d

u S

ud

Ru

ssie

Po

logn

e

Rep

. Tch

èqu

e

Ind

e

Co

lom

bie

Ho

ngr

ie

Per

ou

Ph

ilip

pin

es

Ind

on

esie

Mex

iqu

e

Arg

enti

ne

Crédits bancaires en % du PIB

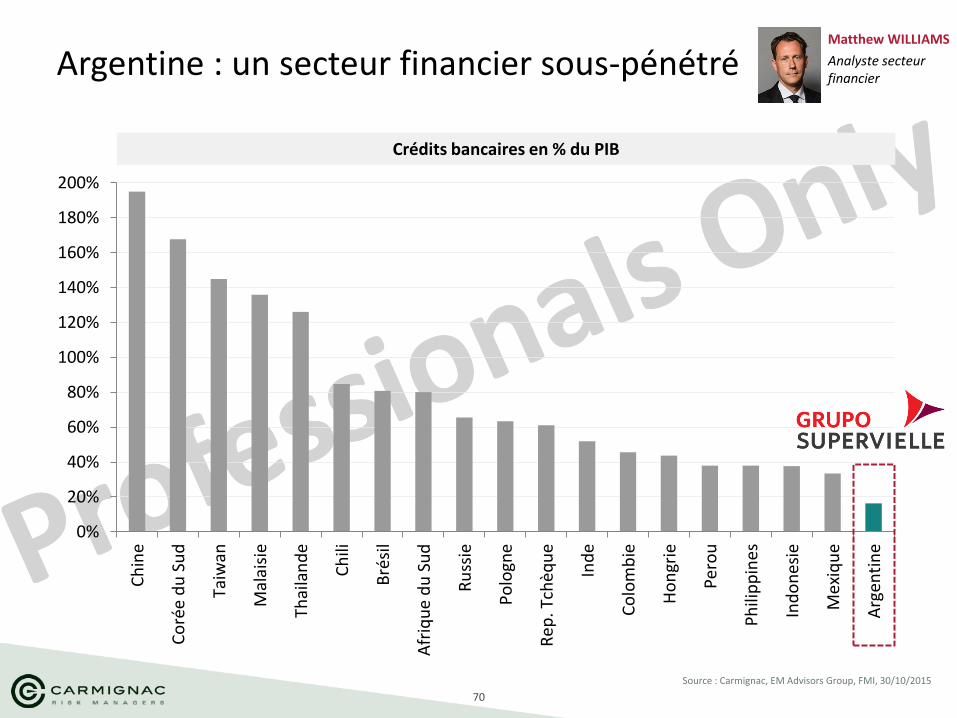

Argentine : un secteur financier sous-pénétré

Source : Carmignac, EM Advisors Group, FMI, 30/10/2015

Matthew WILLIAMS

Analyste secteur financier

71

Inde

72

500

550

600

650

700

750

800

850

900

950

1 000

1 050

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Etat

s-U

nis

Bré

sil

Ro

yau

me

Un

i

Vie

tnam

Ch

ine

Thai

lan

de

Ind

e

Mal

aisi

e

Ind

on

ésie

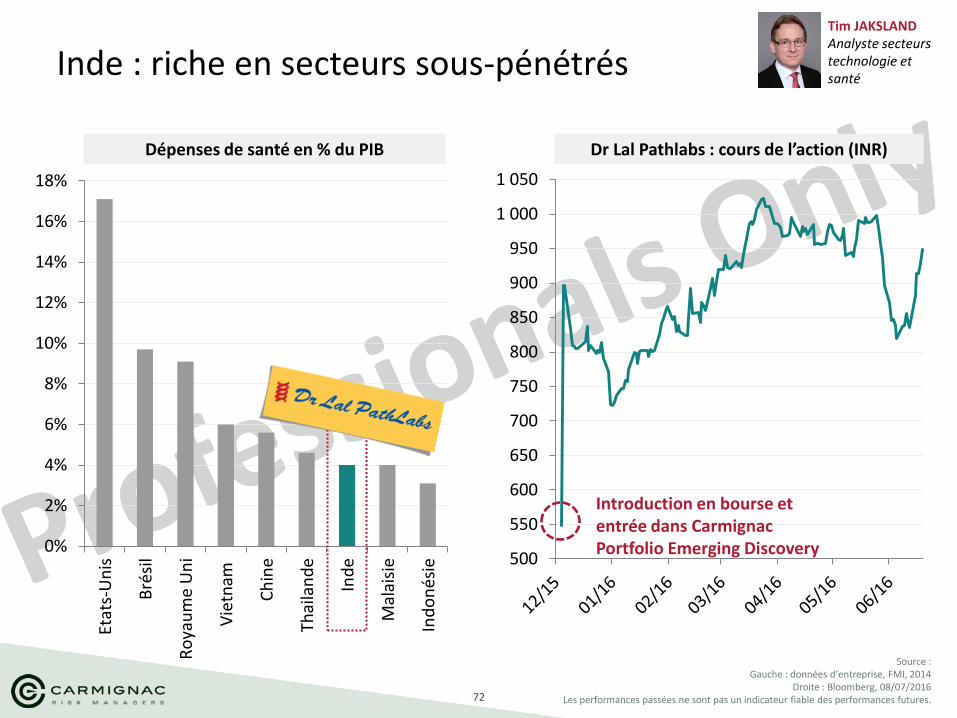

Inde : riche en secteurs sous-pénétrés

Source : Gauche : données d’entreprise, FMI, 2014

Droite : Bloomberg, 08/07/2016 Les performances passées ne sont pas un indicateur fiable des performances futures.

Dépenses de santé en % du PIB Dr Lal Pathlabs : cours de l’action (INR)

Tim JAKSLAND Analyste secteurs technologie et santé

Introduction en bourse et entrée dans Carmignac Portfolio Emerging Discovery

73

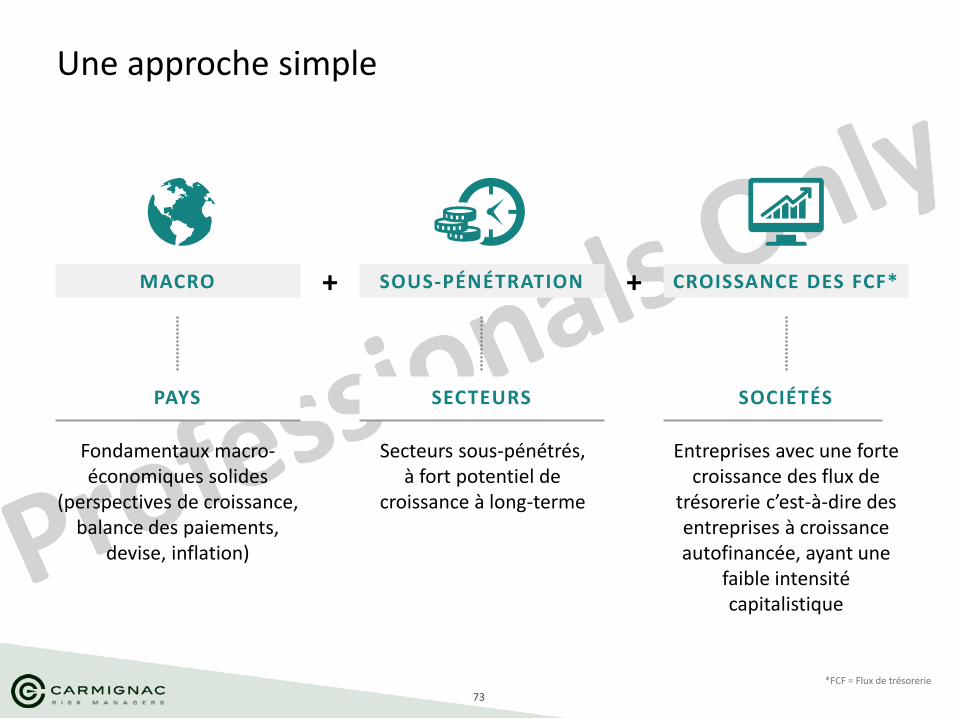

Une approche simple

*FCF = Flux de trésorerie

SOUS-PÉNÉTRATION CROISSANCE DES FCF* MACRO + +

PAYS SECTEURS SOCIÉTÉS

Fondamentaux macro-économiques solides

(perspectives de croissance, balance des paiements,

devise, inflation)

Entreprises avec une forte croissance des flux de

trésorerie c’est-à-dire des entreprises à croissance autofinancée, ayant une

faible intensité capitalistique

Secteurs sous-pénétrés, à fort potentiel de

croissance à long-terme

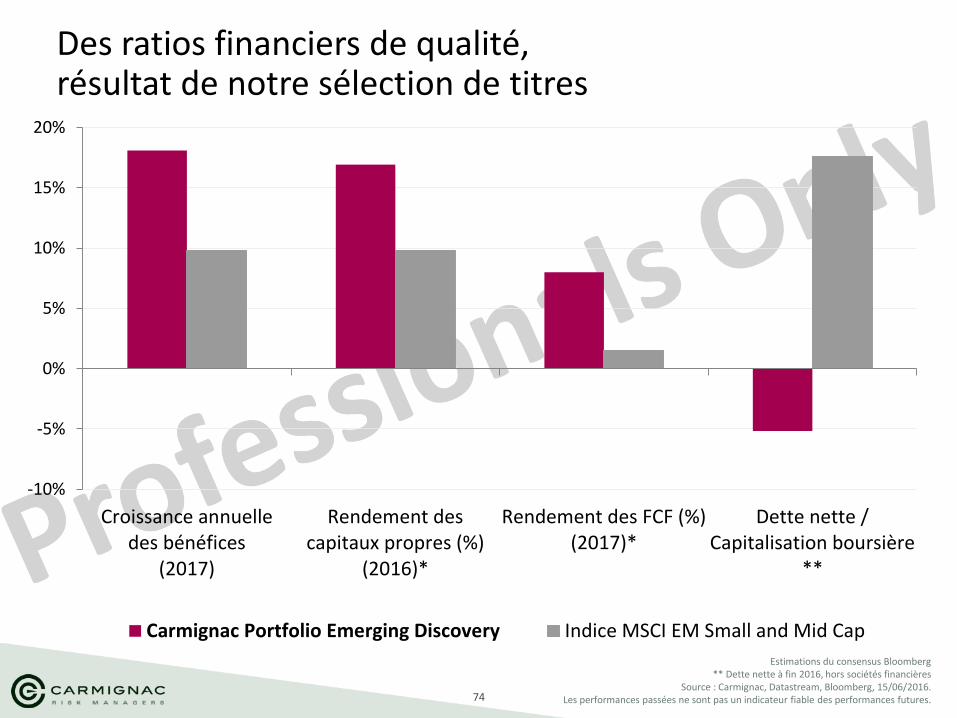

74

Estimations du consensus Bloomberg ** Dette nette à fin 2016, hors sociétés financières

Source : Carmignac, Datastream, Bloomberg, 15/06/2016. Les performances passées ne sont pas un indicateur fiable des performances futures.

Des ratios financiers de qualité, résultat de notre sélection de titres

-10%

-5%

0%

5%

10%

15%

20%

Croissance annuelledes bénéfices

(2017)

Rendement descapitaux propres (%)

(2016)*

Rendement des FCF (%)(2017)*

Dette nette /Capitalisation boursière

**

Carmignac Portfolio Emerging Discovery Indice MSCI EM Small and Mid Cap

75

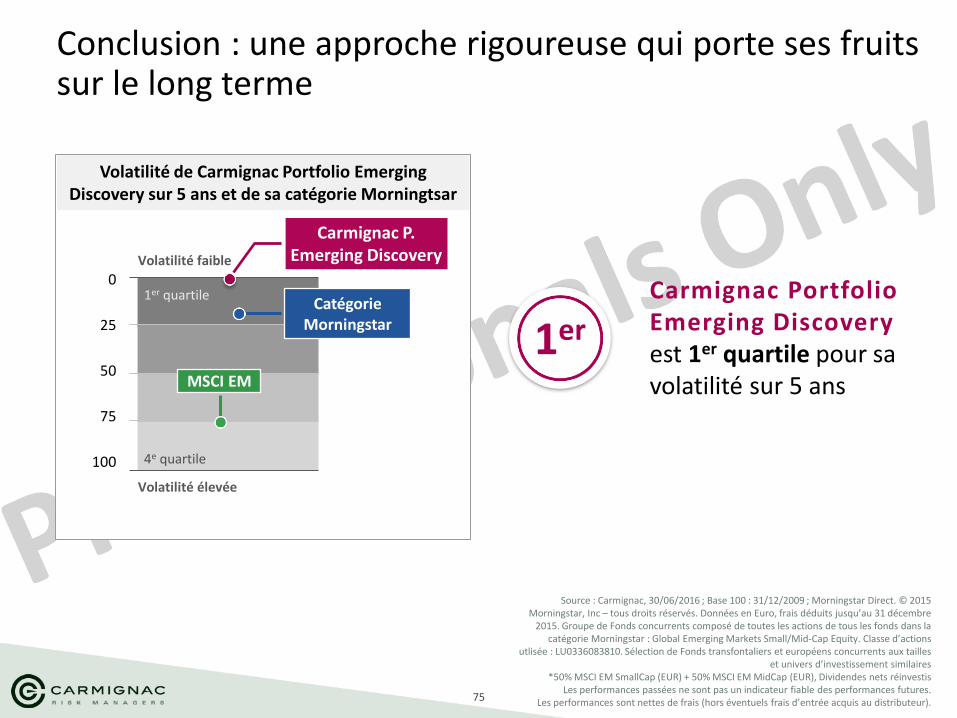

Volatilité de Carmignac Portfolio Emerging Discovery sur 5 ans et de sa catégorie Morningtsar

Source : Carmignac, 30/06/2016 ; Base 100 : 31/12/2009 ; Morningstar Direct. © 2015 Morningstar, Inc – tous droits réservés. Données en Euro, frais déduits jusqu’au 31 décembre

2015. Groupe de Fonds concurrents composé de toutes les actions de tous les fonds dans la catégorie Morningstar : Global Emerging Markets Small/Mid-Cap Equity. Classe d’actions

utlisée : LU0336083810. Sélection de Fonds transfontaliers et européens concurrents aux tailles et univers d’investissement similaires

*50% MSCI EM SmallCap (EUR) + 50% MSCI EM MidCap (EUR), Dividendes nets réinvestis Les performances passées ne sont pas un indicateur fiable des performances futures.

Les performances sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur).

Conclusion : une approche rigoureuse qui porte ses fruits sur le long terme

Carmignac Portfolio Emerging Discovery est 1er quartile pour sa volatilité sur 5 ans

1er

1er quartile

4e quartile

Volatilité faible

Volatilité élevée

0

25

50

75

100

MSCI EM

Carmignac P. Emerging Discovery

Catégorie Morningstar

76

90

100

110

120

130

140

150

160

170

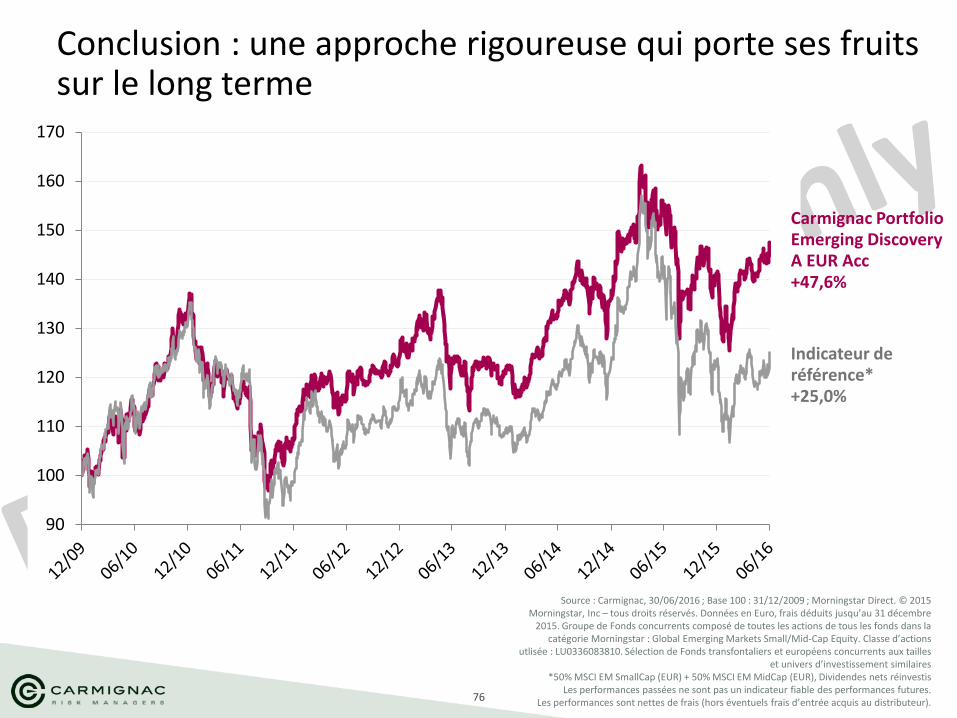

Carmignac Portfolio Emerging Discovery A EUR Acc +47,6%

Indicateur de référence* +25,0%

Source : Carmignac, 30/06/2016 ; Base 100 : 31/12/2009 ; Morningstar Direct. © 2015 Morningstar, Inc – tous droits réservés. Données en Euro, frais déduits jusqu’au 31 décembre

2015. Groupe de Fonds concurrents composé de toutes les actions de tous les fonds dans la catégorie Morningstar : Global Emerging Markets Small/Mid-Cap Equity. Classe d’actions

utlisée : LU0336083810. Sélection de Fonds transfontaliers et européens concurrents aux tailles et univers d’investissement similaires

*50% MSCI EM SmallCap (EUR) + 50% MSCI EM MidCap (EUR), Dividendes nets réinvestis Les performances passées ne sont pas un indicateur fiable des performances futures.

Les performances sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur).

Conclusion : une approche rigoureuse qui porte ses fruits sur le long terme

77

Edouard Carmignac

78

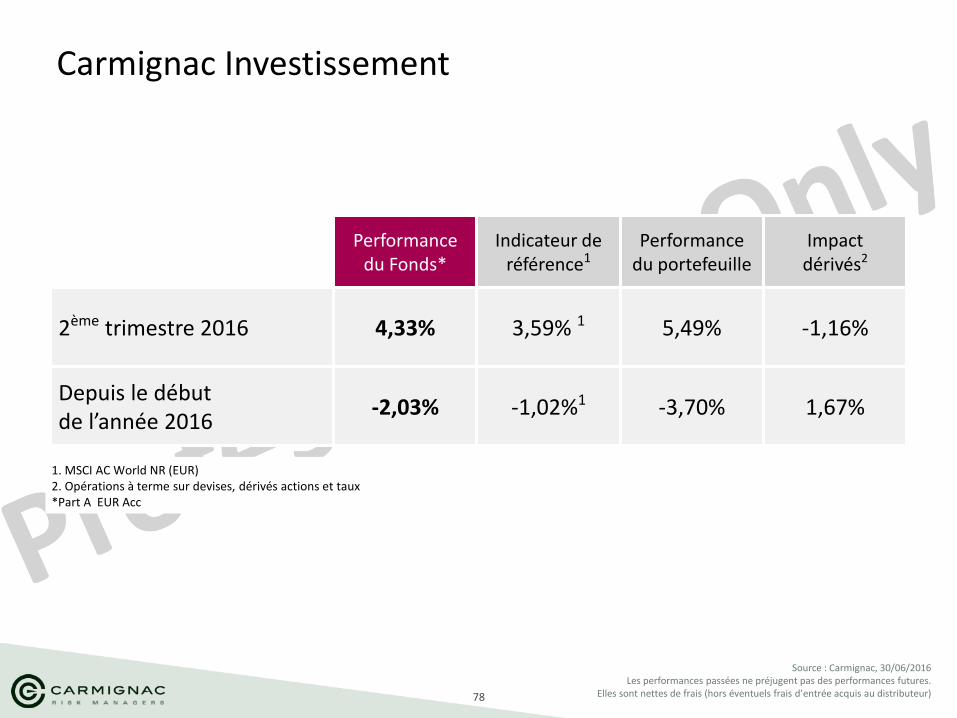

Carmignac Investissement

Source : Carmignac, 30/06/2016 Les performances passées ne préjugent pas des performances futures.

Elles sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur)

Performance

du Fonds* Indicateur de

référence1 Performance

du portefeuille Impact dérivés2

2ème trimestre 2016 4,33% 3,59% 1 5,49% -1,16%

Depuis le début de l’année 2016

-2,03% -1,02%1 -3,70% 1,67%

1. MSCI AC World NR (EUR) 2. Opérations à terme sur devises, dérivés actions et taux *Part A EUR Acc

79

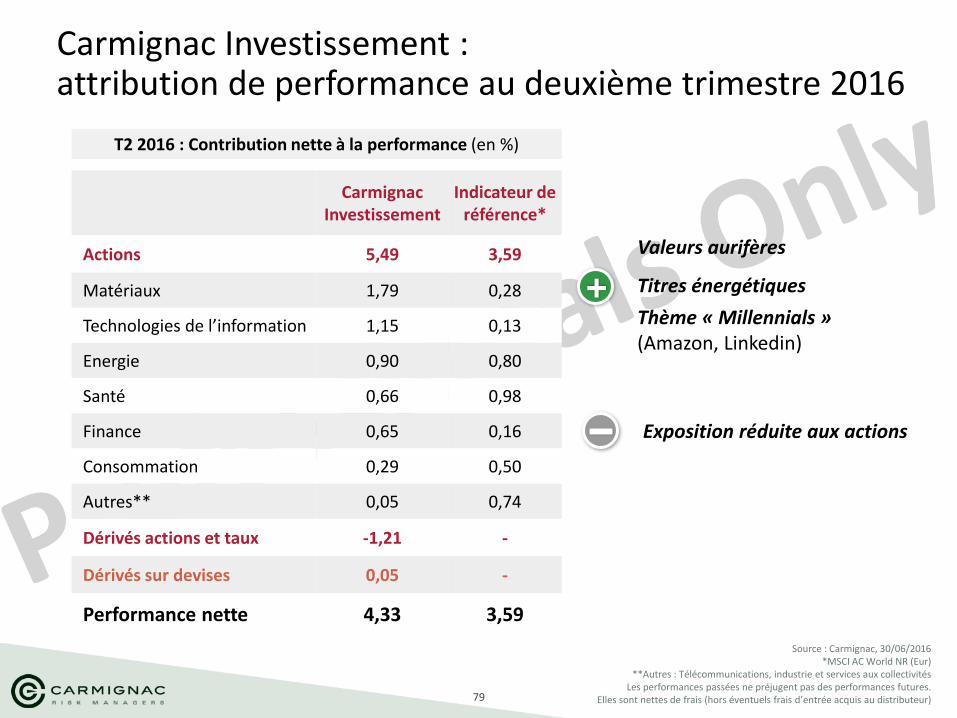

Carmignac Investissement : attribution de performance au deuxième trimestre 2016

Source : Carmignac, 30/06/2016 *MSCI AC World NR (Eur)

**Autres : Télécommunications, industrie et services aux collectivités Les performances passées ne préjugent pas des performances futures.

Elles sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur)

Carmignac Investissement

Indicateur de référence*

Actions 5,49 3,59

Matériaux 1,79 0,28

Technologies de l’information 1,15 0,13

Energie 0,90 0,80

Santé 0,66 0,98

Finance 0,65 0,16

Consommation 0,29 0,50

Autres** 0,05 0,74

Dérivés actions et taux -1,21 -

Dérivés sur devises 0,05 -

Performance nette 4,33 3,59

T2 2016 : Contribution nette à la performance (en %)

Valeurs aurifères

Titres énergétiques

Thème « Millennials » (Amazon, Linkedin)

+

Exposition réduite aux actions

80

Source : Carmignac, Bloomberg, 24/06/2016

*MSCI AC World NR (Eur) Les performances passées ne préjugent pas des performances futures.

Elles sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur)

Le Brexit a été un test de robustesse pour Carmignac Investissement

0%

6,0% 7,2% 4,1%

11,9%

2,4%

26,3%

-3,3%

20,7%

-5,1%

-0,2%

-6,7%

0,0%

-10,0%

24,9%

-10,1%

3,1%

0,0%

-18%

Mines d’or JPY/USD USD/EUR Santé Industrie GBP/EUR FTSE 100 Euro Stoxx 50

Banques européennes

Performances du marché en USD Exposition de Carmignac Investissement

Jour du Brexit (24/06/2016) : performances du marché et exposition nette de Carmignac Investissement

Performances du 24 Juin C. Investissement : -1,72% Indicateur de réf.* : -2,75%

-0,6%

-22%

CNY/USD

81

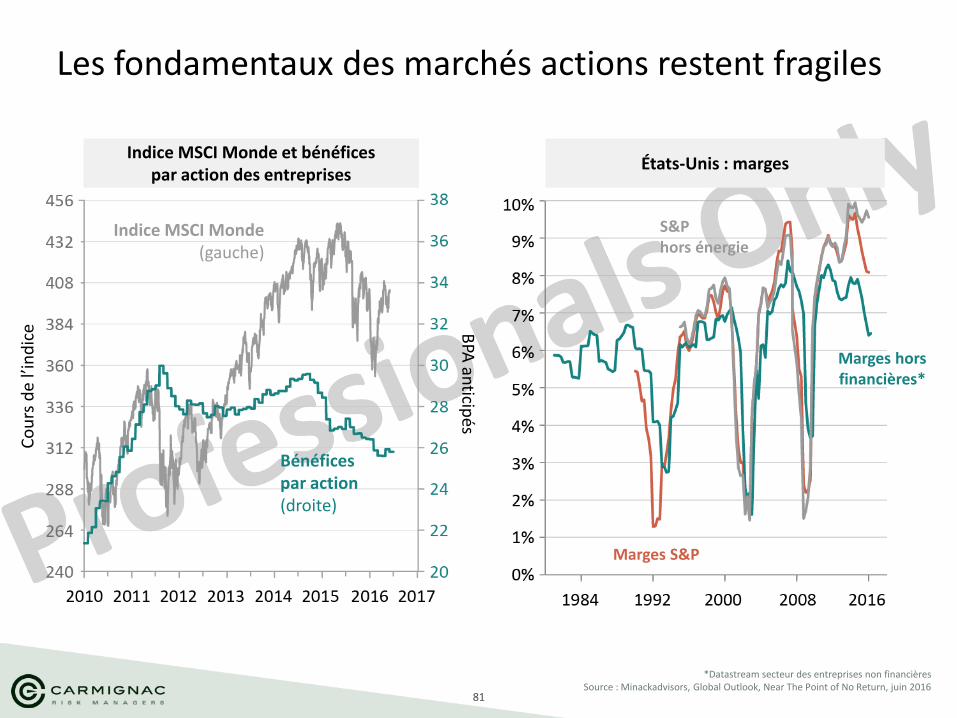

Les fondamentaux des marchés actions restent fragiles

*Datastream secteur des entreprises non financières Source : Minackadvisors, Global Outlook, Near The Point of No Return, juin 2016

Bénéfices par action (droite)

Indice MSCI Monde (gauche)

Indice MSCI Monde et bénéfices par action des entreprises

Co

urs

de

l’in

dic

e BPA

anticip

és

États-Unis : marges

Marges hors financières*

S&P hors énergie

Marges S&P

82

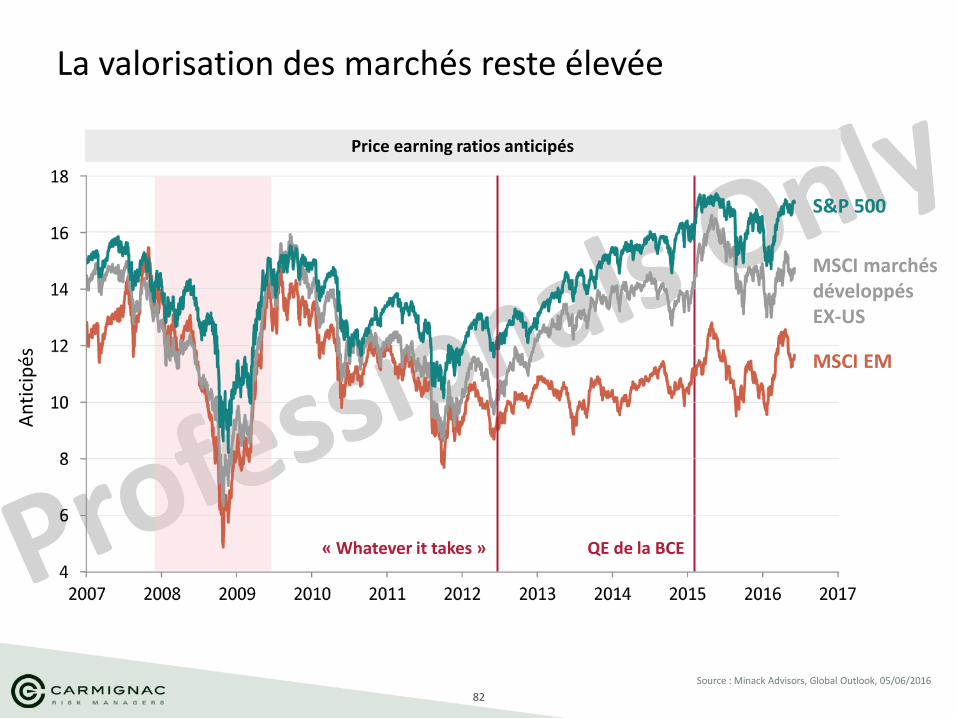

Source : Minack Advisors, Global Outlook, 05/06/2016

La valorisation des marchés reste élevée

S&P 500

MSCI EM

An

tici

pés

MSCI marchés développés EX-US

QE de la BCE « Whatever it takes »

Price earning ratios anticipés

83

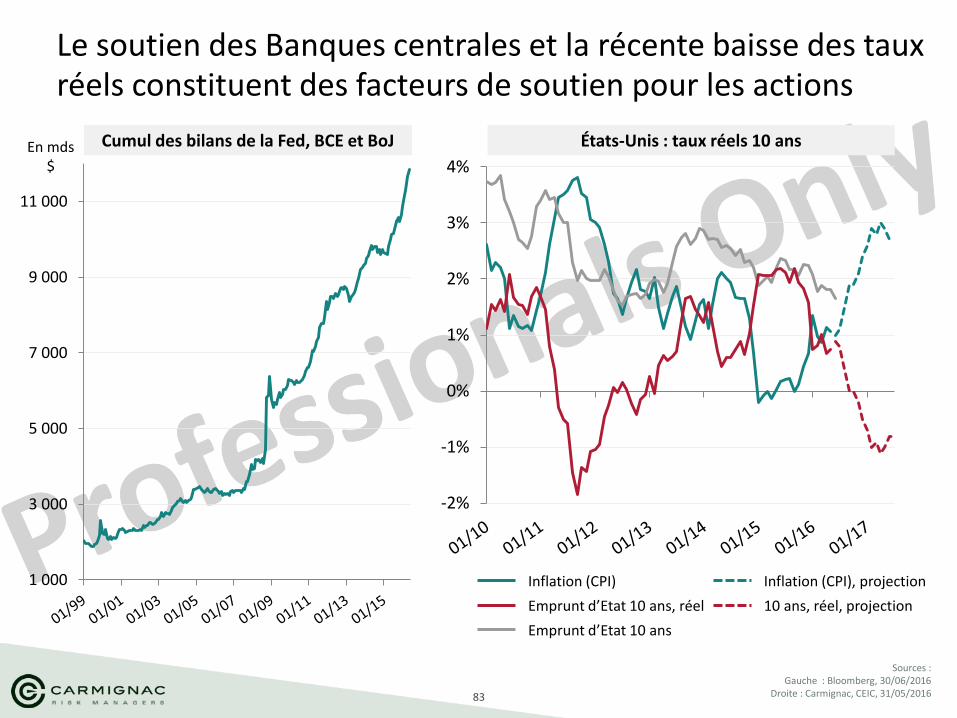

Le soutien des Banques centrales et la récente baisse des taux réels constituent des facteurs de soutien pour les actions

Sources : Gauche : Bloomberg, 30/06/2016

Droite : Carmignac, CEIC, 31/05/2016

1 000

3 000

5 000

7 000

9 000

11 000

En mds $

-2%

-1%

0%

1%

2%

3%

4%

10 ans, réel, projection

Inflation (CPI), projection

Emprunt d’Etat 10 ans

Emprunt d’Etat 10 ans, réel

Inflation (CPI)

Cumul des bilans de la Fed, BCE et BoJ États-Unis : taux réels 10 ans

84

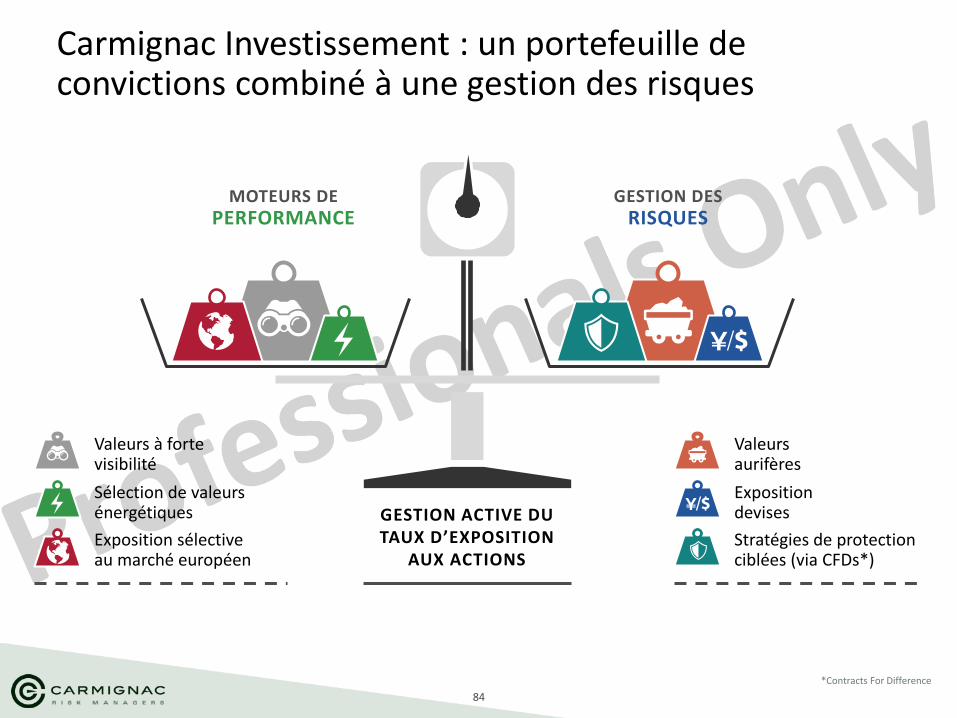

Carmignac Investissement : un portefeuille de convictions combiné à une gestion des risques

*Contracts For Difference

Sélection de valeurs énergétiques

Exposition sélective au marché européen

Valeurs à forte visibilité

Stratégies de protection ciblées (via CFDs*)

Valeurs aurifères

Exposition devises GESTION ACTIVE DU

TAUX D’EXPOSITION AUX ACTIONS

GESTION DES RISQUES

MOTEURS DE PERFORMANCE

85

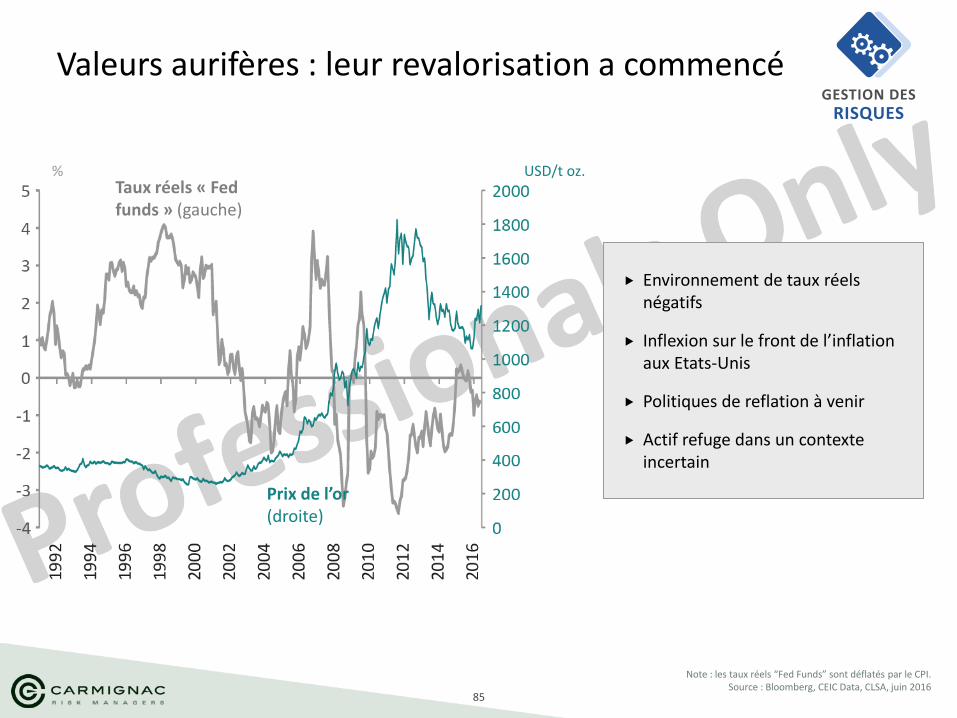

Valeurs aurifères : leur revalorisation a commencé

Note : les taux réels “Fed Funds” sont déflatés par le CPI. Source : Bloomberg, CEIC Data, CLSA, juin 2016

Environnement de taux réels négatifs

Inflexion sur le front de l’inflation aux Etats-Unis

Politiques de reflation à venir

Actif refuge dans un contexte incertain

% USD/t oz.

Prix de l’or (droite)

Taux réels « Fed funds » (gauche)

GESTION DES RISQUES

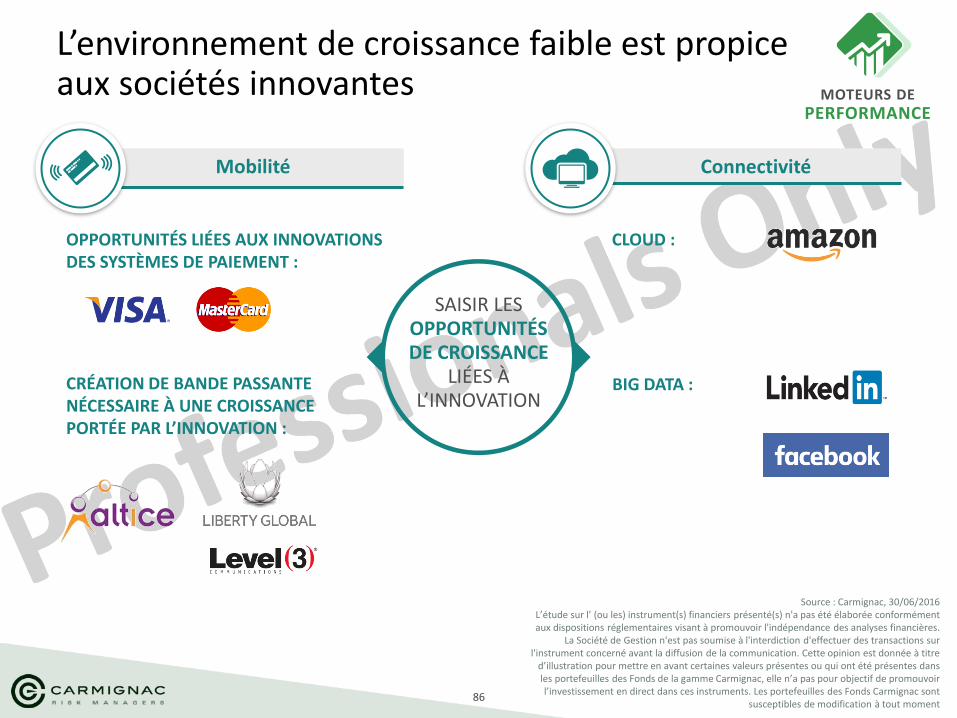

86

OPPORTUNITÉS LIÉES AUX INNOVATIONS DES SYSTÈMES DE PAIEMENT :

L’environnement de croissance faible est propice aux sociétés innovantes

Source : Carmignac, 30/06/2016 L’étude sur l’ (ou les) instrument(s) financiers présenté(s) n'a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l'indépendance des analyses financières.

La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur l'instrument concerné avant la diffusion de la communication. Cette opinion est donnée à titre

d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac, elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments. Les portefeuilles des Fonds Carmignac sont

susceptibles de modification à tout moment

CLOUD :

Mobilité

CRÉATION DE BANDE PASSANTE NÉCESSAIRE À UNE CROISSANCE PORTÉE PAR L’INNOVATION :

BIG DATA :

SAISIR LES OPPORTUNITÉS DE CROISSANCE

LIÉES À L’INNOVATION

Connectivité

MOTEURS DE PERFORMANCE

87

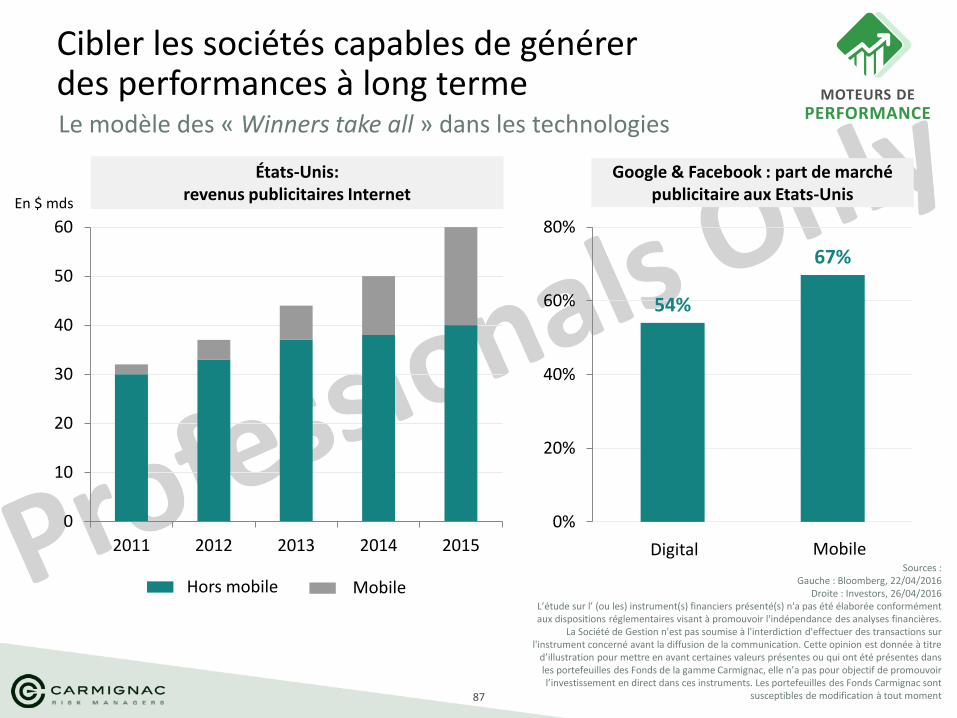

Cibler les sociétés capables de générer des performances à long terme Le modèle des « Winners take all » dans les technologies

Sources : Gauche : Bloomberg, 22/04/2016

Droite : Investors, 26/04/2016 L’étude sur l’ (ou les) instrument(s) financiers présenté(s) n'a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l'indépendance des analyses financières.

La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur l'instrument concerné avant la diffusion de la communication. Cette opinion est donnée à titre

d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac, elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments. Les portefeuilles des Fonds Carmignac sont

susceptibles de modification à tout moment

0

10

20

30

40

50

60

2011 2012 2013 2014 2015

Mobile Hors mobile

États-Unis: revenus publicitaires Internet

Google & Facebook : part de marché publicitaire aux Etats-Unis

En $ mds

54%

67%

0%

20%

40%

60%

80%

Digital Mobile

MOTEURS DE PERFORMANCE

88

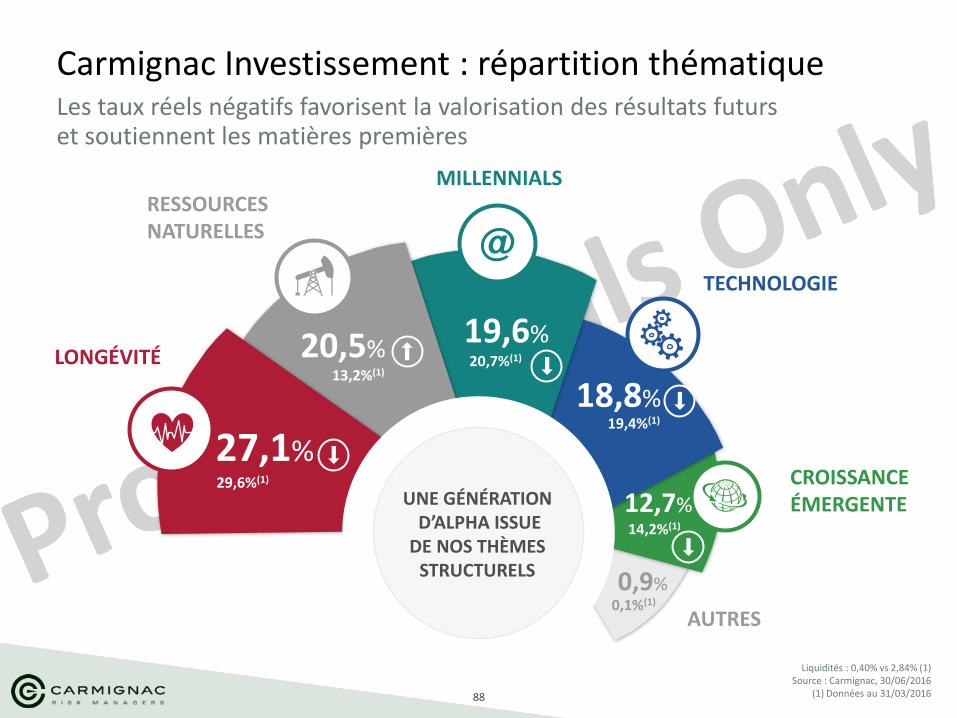

Carmignac Investissement : répartition thématique Les taux réels négatifs favorisent la valorisation des résultats futurs et soutiennent les matières premières

Liquidités : 0,40% vs 2,84% (1) Source : Carmignac, 30/06/2016

(1) Données au 31/03/2016

TECHNOLOGIE

MILLENNIALS

CROISSANCE ÉMERGENTE

LONGÉVITÉ

RESSOURCES NATURELLES

27,1%

20,5% 19,6%

18,8%

12,7%

13,2%(1)

29,6%(1)

20,7%(1)

19,4%(1)

14,2%(1)

AUTRES

0,9% 0,1%(1)

UNE GÉNÉRATION D’ALPHA ISSUE

DE NOS THÈMES STRUCTURELS

89

Avertissement

CARMIGNAC GESTION – Société de gestion de portefeuille (agrément AMF n° GP 97-08 du 13/03/1997)

SA au capital de 15 000 000 € - RCS Paris B 349 501 676

24 Place Vendôme – 75001 Paris – Tél : +33 1 42 86 53 35

CARMIGNAC GESTION LUXEMBOURG – Filiale de Carmignac Gestion

Société de gestion d’OPCVM (agrément CSSF du 10/06/2013)

SA au capital de 23 000 000 € - RC Luxembourg B67549

City Link -7, rue de la Chapelle L-1325 Luxembourg – Tel: +352 46 70 60 1

Cette présentation est destinée à des clients professionnels. Cette présentation ne peut être reproduite en tout ou partie, sans autorisation préalable de la société de gestion. Elle ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cette présentation peuvent être partielles et sont susceptibles d’être modifiées sans préavis.

Les performances passées ne préjugent pas des performances futures. Les performances sont nettes de frais (hors éventuels frais d’entrée acquis au distributeur). L’accès aux Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Ils ne peuvent notamment être offerts ou vendus, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. person » selon la définition de la règlementation américaine « Regulation S » et/ou FATCA.

Les Fonds présentent un risque de perte en capital. Les risques et frais sont décrits dans les DICI (Document d’Information Clé pour l’Investisseur). Les prospectus, DICI, et rapports annuels des Fonds sont disponibles sur le site www.carmignac.fr et sur simple demande auprès de la Société de Gestion. Les DICI doivent être remis au souscripteur préalablement à la souscription.

L’étude sur l’ (ou les) instrument(s) financiers présenté(s) n'a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l'indépendance des analyses financières. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur l'instrument concerné avant la diffusion de la communication. Cette étude est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac, elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

Copyright : Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

Document non contractuel, achevé de rédiger le 12/07/2016