Réunion régionale CCEF Zone Pacifique. Sydney 22-23 Mai 2014

105

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

-

Upload

ccef-australie -

Category

Business

-

view

243 -

download

0

Transcript of Réunion régionale CCEF Zone Pacifique. Sydney 22-23 Mai 2014

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Mot d’accueil

Christophe Hoareau – CCEF Australie et Maitre de Cérémonie

Sydney

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Mot d’accueil

Didier Mahout – Président Section des CCEF d’Australie

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

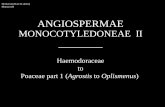

Pour une autre approche de la géopolitique…

1.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

2.

Pour une autre approche de la géopolitique…

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Contexte stratégique

Contribution préparée par René Rebatel,

CCEF Nouvelle Calédonie

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Contexte stratégique

I. L’Asie - Pacifique en quelques chiffres &

traits dominants du Pacifique

II. Les enjeux : I.Les tensions régionales, la piraterie maritime et le

risque terroriste

II.La vulnérabilité de la région aux catastrophes

naturelles

III. La France et la sécurité régionale I.Ses engagements internationaux

II.La coopération militaire

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

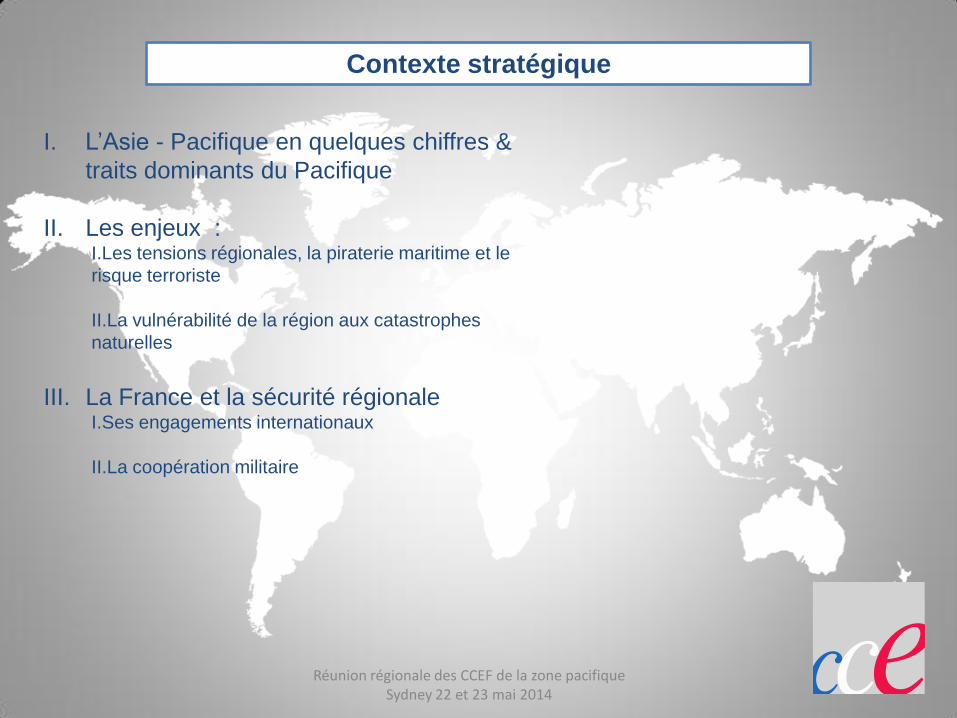

I. L’Asie - Pacifique en quelques chiffres & traits dominants du Pacifique.

Contexte stratégique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

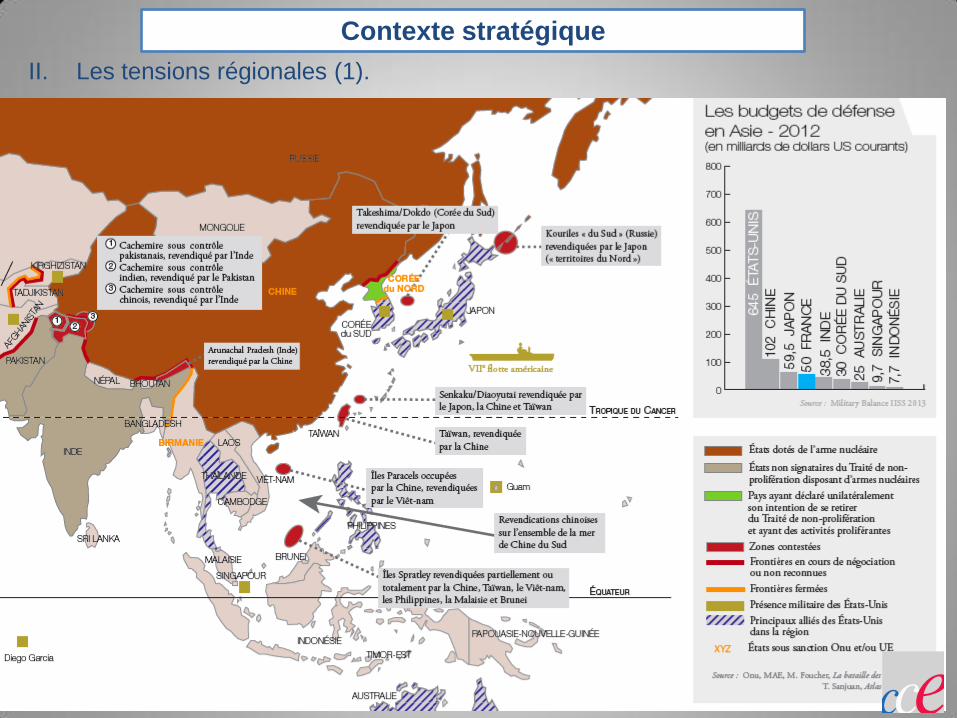

II. Les tensions régionales (1).

Contexte stratégique

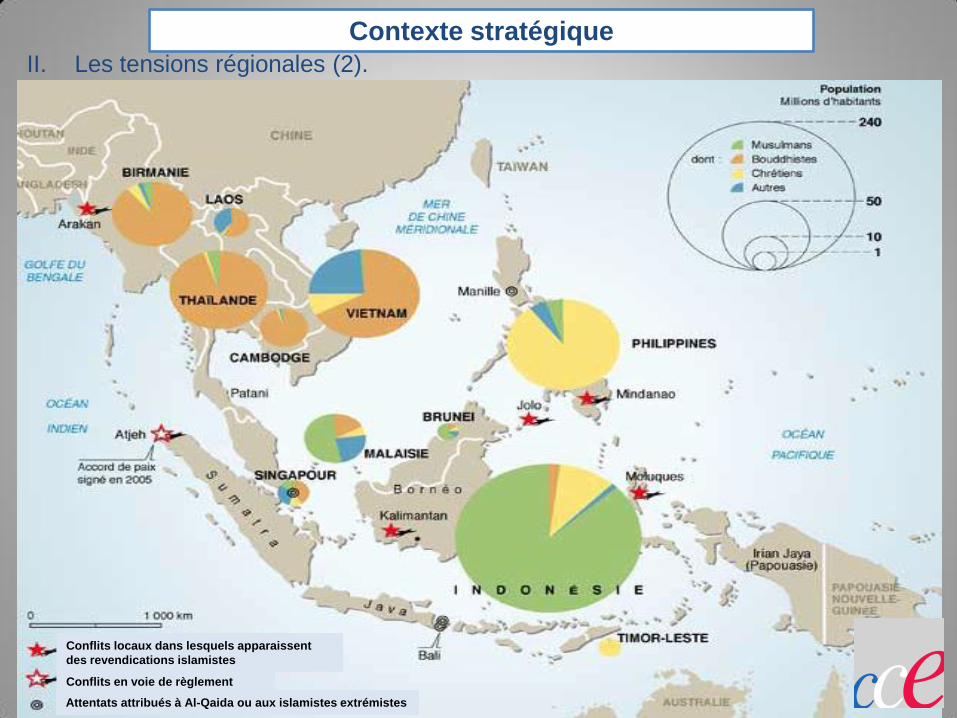

II. Les tensions régionales (2).

Conflits locaux dans lesquels apparaissent

des revendications islamistes

Conflits en voie de règlement

Attentats attribués à Al-Qaida ou aux islamistes extrémistes

Contexte stratégique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

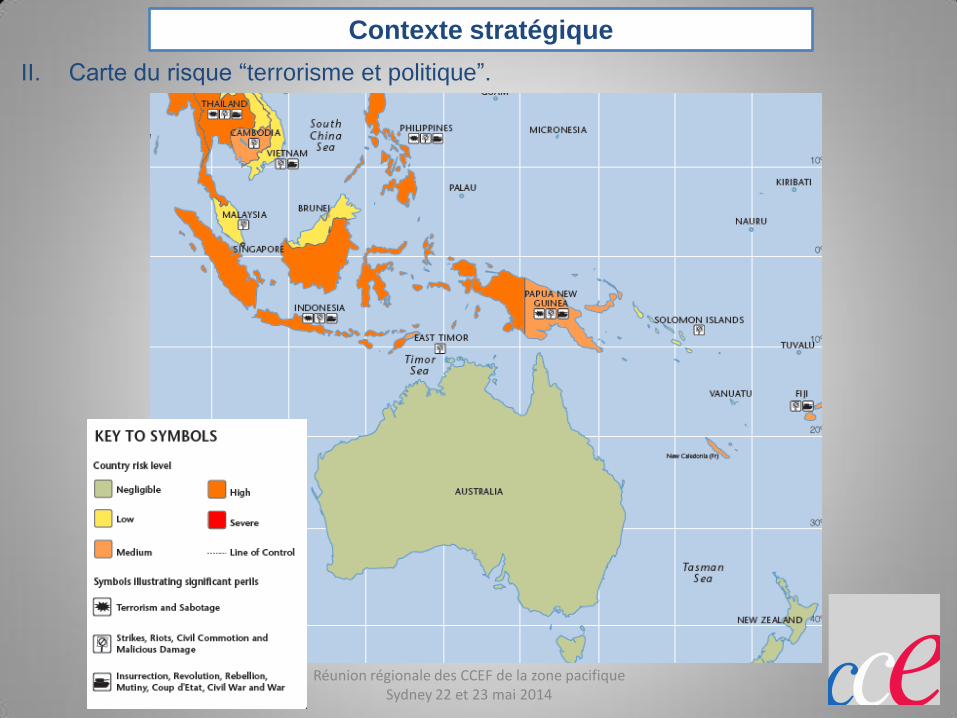

II. Carte du risque “terrorisme et politique”.

Contexte stratégique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

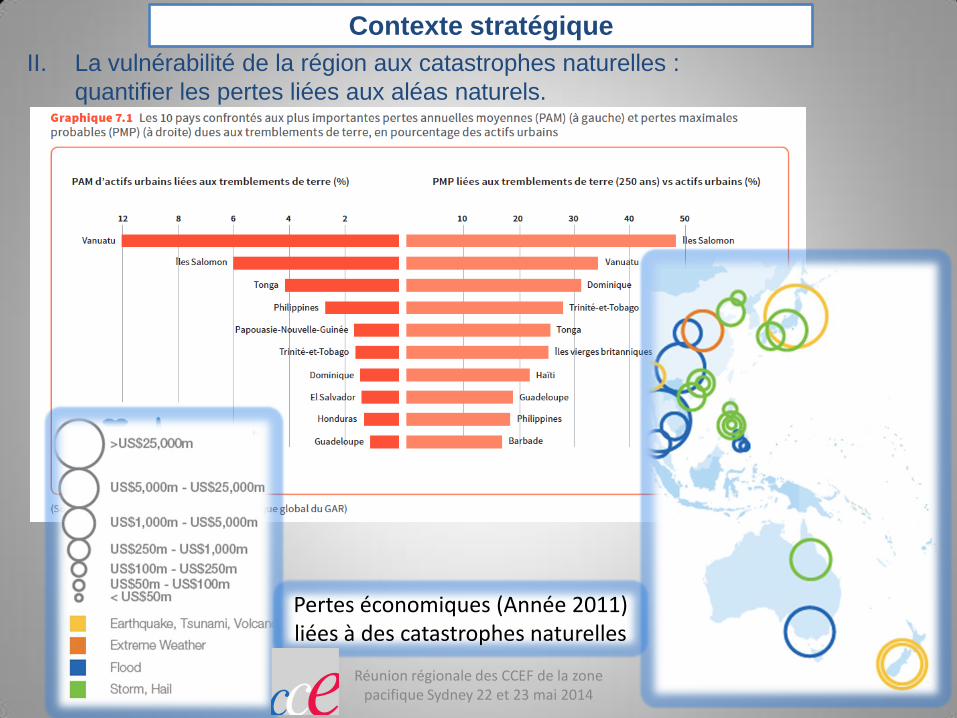

II. La vulnérabilité de la région aux catastrophes naturelles :

activités sismiques et volcaniques.

Contexte stratégique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Pertes économiques (Année 2011) liées à des catastrophes naturelles

II. La vulnérabilité de la région aux catastrophes naturelles :

quantifier les pertes liées aux aléas naturels.

Contexte stratégique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

III. La France et la sécurité régionale : ses engagements internationaux.

Contexte stratégique

1 section TBC

1 C130

Augmentees

MPC et FPC : 6 OFF

1 CN235

1 section

Augmentees

1 section

1 patrouilleur

Augmentees

1 section

1 Patrouilleur

Augmentees

2 sections

Augmentees

MPC : 1 off (FPC TBC)

HMNZS Canterbury

1 section

Augmentees

1 compagnie TBC

King Air TBC

Augmentees

1 section

Augmentees

Observateurs

MPC : NIL

FPC : 1 off TBC

3 observateurs

1 section TBC

MPC : NIL

FPC : 1 off

Observateurs ?

1 section

1 CN235

Augmentees

Réponse

Invitation ?

Réponse

Invitation ? Pas de participation

III. La France et la sécurité régionale. Coopération militaire :

pays participants à Croix du Sud 2014 (25 août – 5 septembre ) COMSUP FANC.

Contexte stratégique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

• QUESTION : Le risque de catastrophe naturelle est il suffisamment pris en compte par

nos entreprises ?

• QUESTION : L’expertise française (Comex, Ifremer, Technip, etc) devrait-elle contribuer à

la colonisation des fonds marins avant les Canadiens et les Américains ?

• QUESTION : L’influence dépend elle de la possession territoriale ?

• QUESTION : Comment faire évoluer le partage d’informations, notamment économiques,

entre entreprises françaises ?

Contexte stratégique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Intégration économique régionale des Etats et

territoires du Pacifique

Contribution préparée par Florence Jeanblanc-Risler,

chef du Service économique régional de Tokyo

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

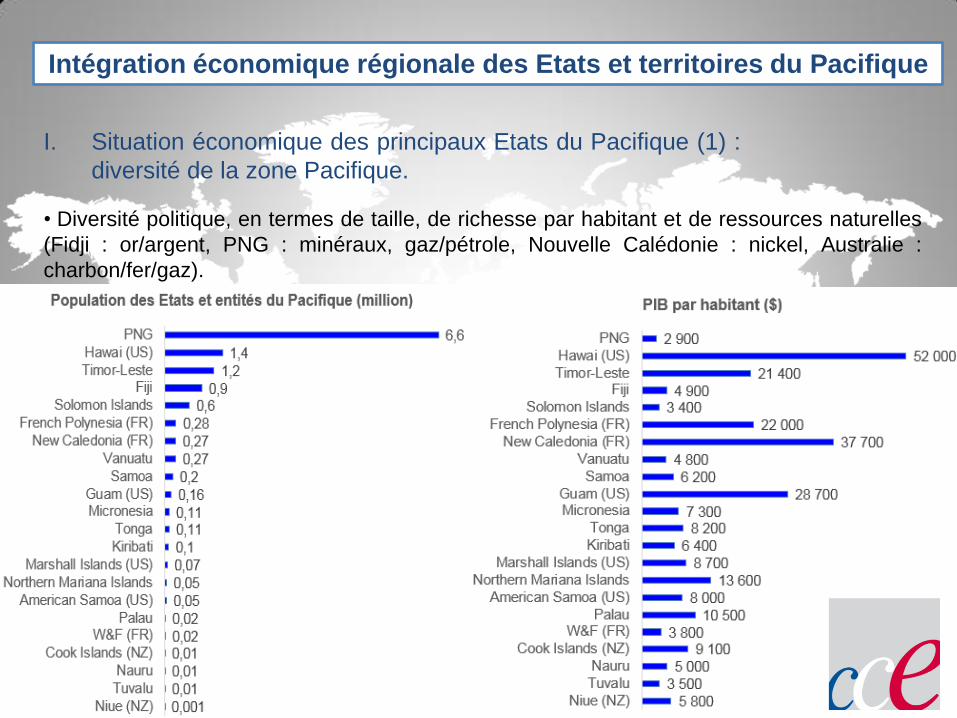

I. Situation économique des principaux Etats du Pacifique (1) :

diversité de la zone Pacifique.

• Diversité politique, en termes de taille, de richesse par habitant et de ressources naturelles

(Fidji : or/argent, PNG : minéraux, gaz/pétrole, Nouvelle Calédonie : nickel, Australie :

charbon/fer/gaz).

Intégration économique régionale des Etats et territoires du Pacifique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

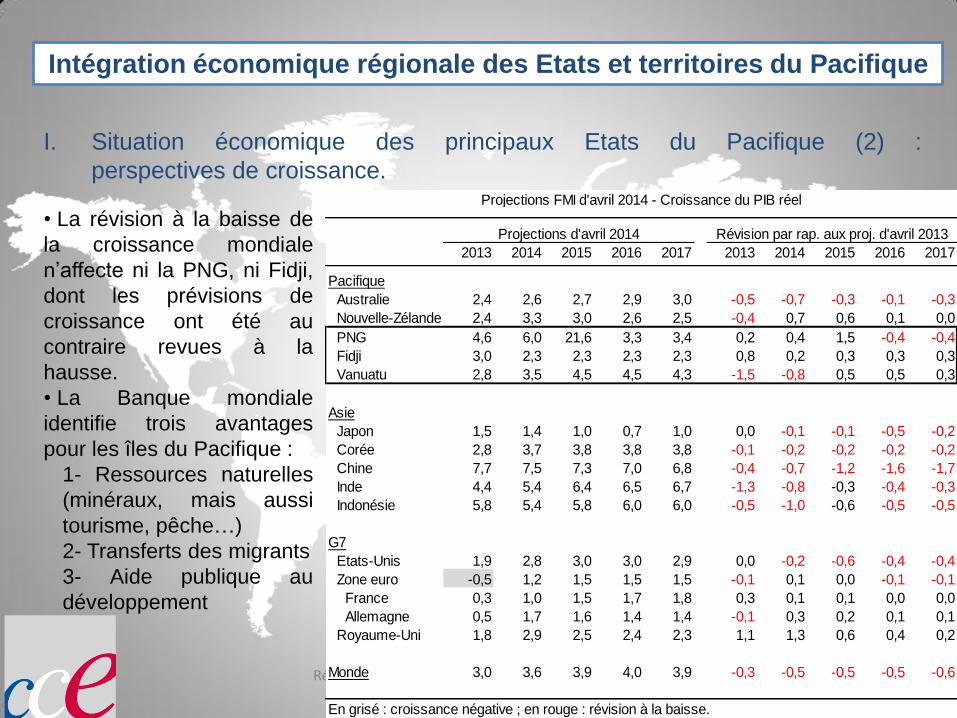

I. Situation économique des principaux Etats du Pacifique (2) :

perspectives de croissance.

• La révision à la baisse de

la croissance mondiale

n’affecte ni la PNG, ni Fidji,

dont les prévisions de

croissance ont été au

contraire revues à la

hausse.

• La Banque mondiale

identifie trois avantages

pour les îles du Pacifique :

1- Ressources naturelles

(minéraux, mais aussi

tourisme, pêche…)

2- Transferts des migrants

3- Aide publique au

développement

Intégration économique régionale des Etats et territoires du Pacifique

2013 2014 2015 2016 2017 2013 2014 2015 2016 2017

Pacifique

Australie 2,4 2,6 2,7 2,9 3,0 -0,5 -0,7 -0,3 -0,1 -0,3

Nouvelle-Zélande 2,4 3,3 3,0 2,6 2,5 -0,4 0,7 0,6 0,1 0,0

PNG 4,6 6,0 21,6 3,3 3,4 0,2 0,4 1,5 -0,4 -0,4

Fidji 3,0 2,3 2,3 2,3 2,3 0,8 0,2 0,3 0,3 0,3

Vanuatu 2,8 3,5 4,5 4,5 4,3 -1,5 -0,8 0,5 0,5 0,3

Asie

Japon 1,5 1,4 1,0 0,7 1,0 0,0 -0,1 -0,1 -0,5 -0,2

Corée 2,8 3,7 3,8 3,8 3,8 -0,1 -0,2 -0,2 -0,2 -0,2

Chine 7,7 7,5 7,3 7,0 6,8 -0,4 -0,7 -1,2 -1,6 -1,7

Inde 4,4 5,4 6,4 6,5 6,7 -1,3 -0,8 -0,3 -0,4 -0,3

Indonésie 5,8 5,4 5,8 6,0 6,0 -0,5 -1,0 -0,6 -0,5 -0,5

G7

Etats-Unis 1,9 2,8 3,0 3,0 2,9 0,0 -0,2 -0,6 -0,4 -0,4

Zone euro -0,5 1,2 1,5 1,5 1,5 -0,1 0,1 0,0 -0,1 -0,1

France 0,3 1,0 1,5 1,7 1,8 0,3 0,1 0,1 0,0 0,0

Allemagne 0,5 1,7 1,6 1,4 1,4 -0,1 0,3 0,2 0,1 0,1

Royaume-Uni 1,8 2,9 2,5 2,4 2,3 1,1 1,3 0,6 0,4 0,2

Monde 3,0 3,6 3,9 4,0 3,9 -0,3 -0,5 -0,5 -0,5 -0,6

En grisé : croissance négative ; en rouge : révision à la baisse.

Projections d'avril 2014 Révision par rap. aux proj. d'avril 2013

Projections FMI d'avril 2014 - Croissance du PIB réel

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

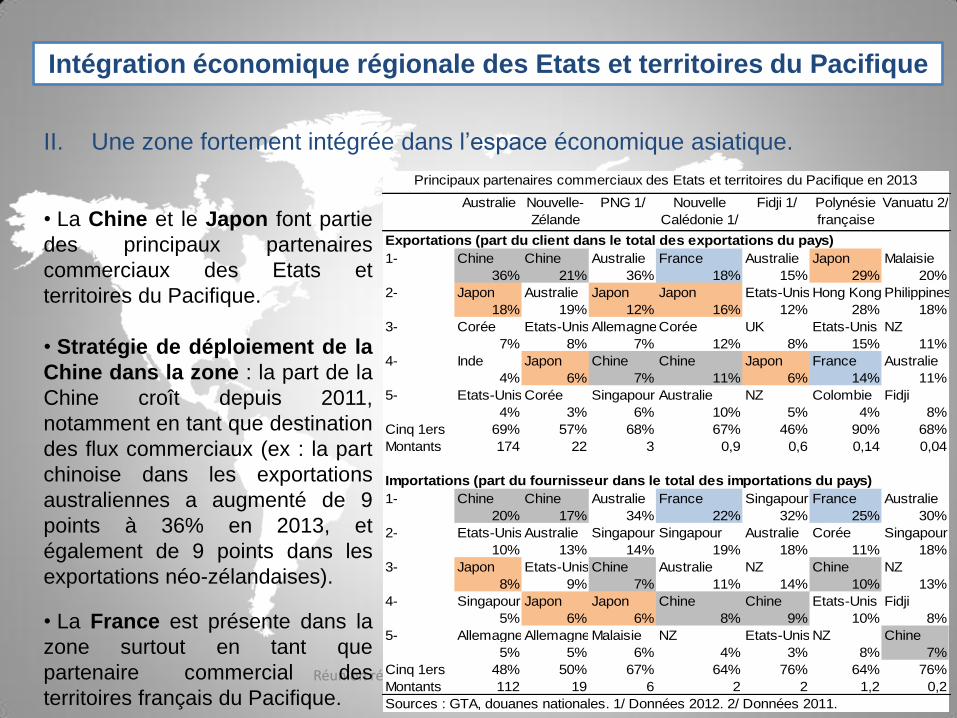

II. Une zone fortement intégrée dans l’espace économique asiatique.

• La Chine et le Japon font partie

des principaux partenaires

commerciaux des Etats et

territoires du Pacifique.

• Stratégie de déploiement de la

Chine dans la zone : la part de la

Chine croît depuis 2011,

notamment en tant que destination

des flux commerciaux (ex : la part

chinoise dans les exportations

australiennes a augmenté de 9

points à 36% en 2013, et

également de 9 points dans les

exportations néo-zélandaises).

• La France est présente dans la

zone surtout en tant que

partenaire commercial des

territoires français du Pacifique.

Intégration économique régionale des Etats et territoires du Pacifique

Australie Nouvelle-

Zélande

PNG 1/ Nouvelle

Calédonie 1/

Fidji 1/ Polynésie

française

Vanuatu 2/

Exportations (part du client dans le total des exportations du pays)

1- Chine Chine Australie France Australie Japon Malaisie

36% 21% 36% 18% 15% 29% 20%

2- Japon Australie Japon Japon Etats-Unis Hong Kong Philippines

18% 19% 12% 16% 12% 28% 18%

3- Corée Etats-Unis AllemagneCorée UK Etats-Unis NZ

7% 8% 7% 12% 8% 15% 11%

4- Inde Japon Chine Chine Japon France Australie

4% 6% 7% 11% 6% 14% 11%

5- Etats-Unis Corée Singapour Australie NZ Colombie Fidji

4% 3% 6% 10% 5% 4% 8%

Cinq 1ers 69% 57% 68% 67% 46% 90% 68%

Montants 174 22 3 0,9 0,6 0,14 0,04

Importations (part du fournisseur dans le total des importations du pays)

1- Chine Chine Australie France Singapour France Australie

20% 17% 34% 22% 32% 25% 30%

2- Etats-Unis Australie Singapour Singapour Australie Corée Singapour

10% 13% 14% 19% 18% 11% 18%

3- Japon Etats-Unis Chine Australie NZ Chine NZ

8% 9% 7% 11% 14% 10% 13%

4- Singapour Japon Japon Chine Chine Etats-Unis Fidji

5% 6% 6% 8% 9% 10% 8%

5- AllemagneAllemagneMalaisie NZ Etats-Unis NZ Chine

5% 5% 6% 4% 3% 8% 7%

Cinq 1ers 48% 50% 67% 64% 76% 64% 76%

Montants 112 19 6 2 2 1,2 0,2

Sources : GTA, douanes nationales. 1/ Données 2012. 2/ Données 2011.

Principaux partenaires commerciaux des Etats et territoires du Pacifique en 2013

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

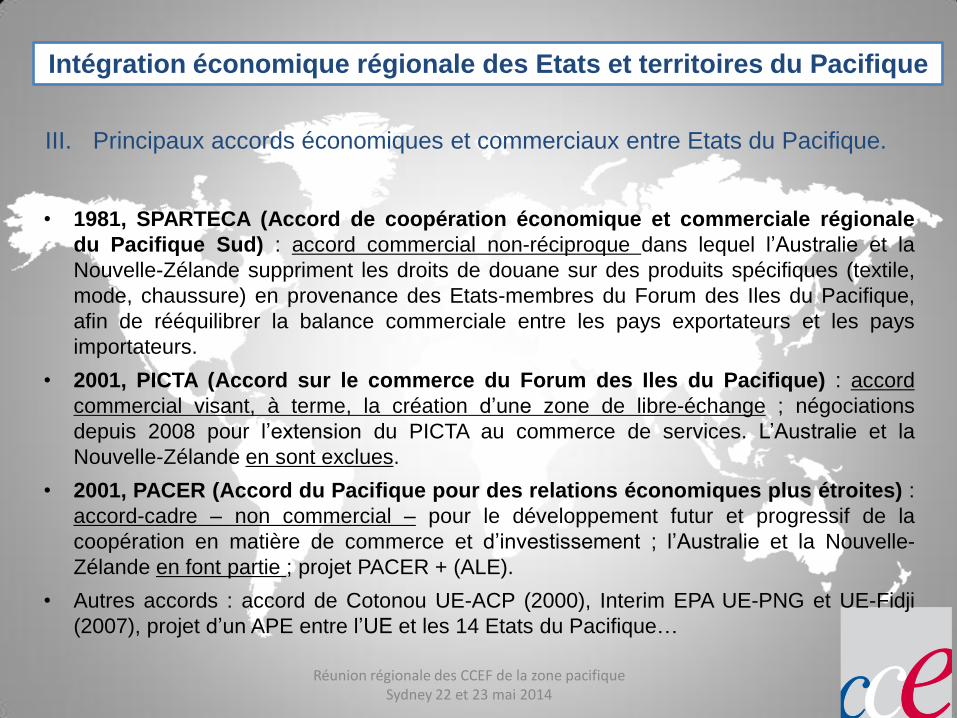

III. Principaux accords économiques et commerciaux entre Etats du Pacifique.

Intégration économique régionale des Etats et territoires du Pacifique

• 1981, SPARTECA (Accord de coopération économique et commerciale régionale

du Pacifique Sud) : accord commercial non-réciproque dans lequel l’Australie et la

Nouvelle-Zélande suppriment les droits de douane sur des produits spécifiques (textile,

mode, chaussure) en provenance des Etats-membres du Forum des Iles du Pacifique,

afin de rééquilibrer la balance commerciale entre les pays exportateurs et les pays

importateurs.

• 2001, PICTA (Accord sur le commerce du Forum des Iles du Pacifique) : accord

commercial visant, à terme, la création d’une zone de libre-échange ; négociations

depuis 2008 pour l’extension du PICTA au commerce de services. L’Australie et la

Nouvelle-Zélande en sont exclues.

• 2001, PACER (Accord du Pacifique pour des relations économiques plus étroites) :

accord-cadre – non commercial – pour le développement futur et progressif de la

coopération en matière de commerce et d’investissement ; l’Australie et la Nouvelle-

Zélande en font partie ; projet PACER + (ALE).

• Autres accords : accord de Cotonou UE-ACP (2000), Interim EPA UE-PNG et UE-Fidji

(2007), projet d’un APE entre l’UE et les 14 Etats du Pacifique…

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

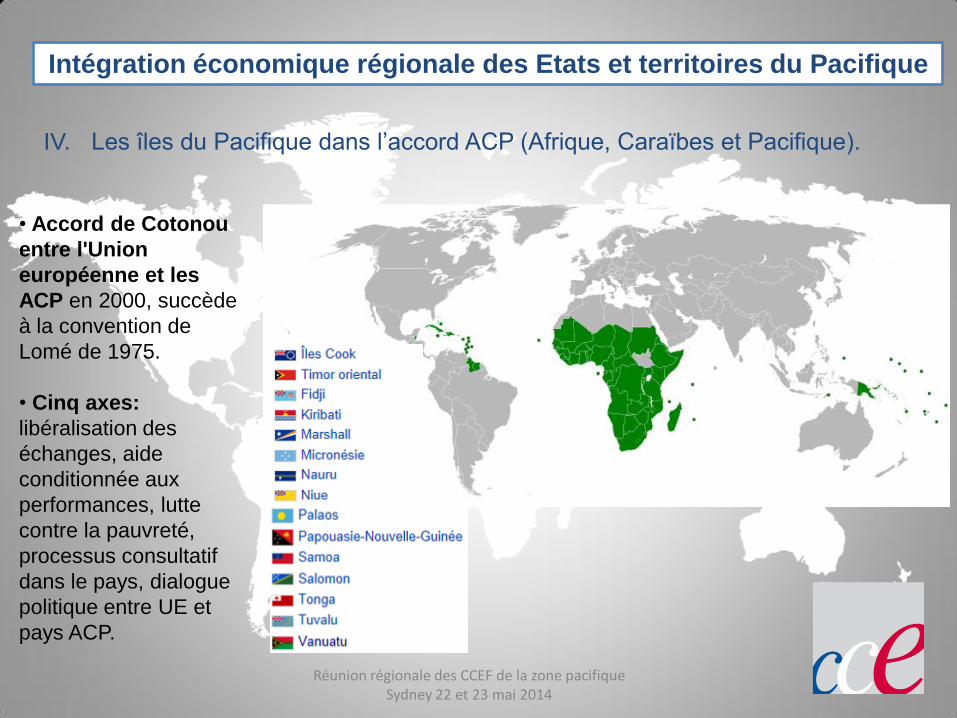

IV. Les îles du Pacifique dans l’accord ACP (Afrique, Caraïbes et Pacifique).

Intégration économique régionale des Etats et territoires du Pacifique

• Accord de Cotonou

entre l'Union

européenne et les

ACP en 2000, succède

à la convention de

Lomé de 1975.

• Cinq axes:

libéralisation des

échanges, aide

conditionnée aux

performances, lutte

contre la pauvreté,

processus consultatif

dans le pays, dialogue

politique entre UE et

pays ACP.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

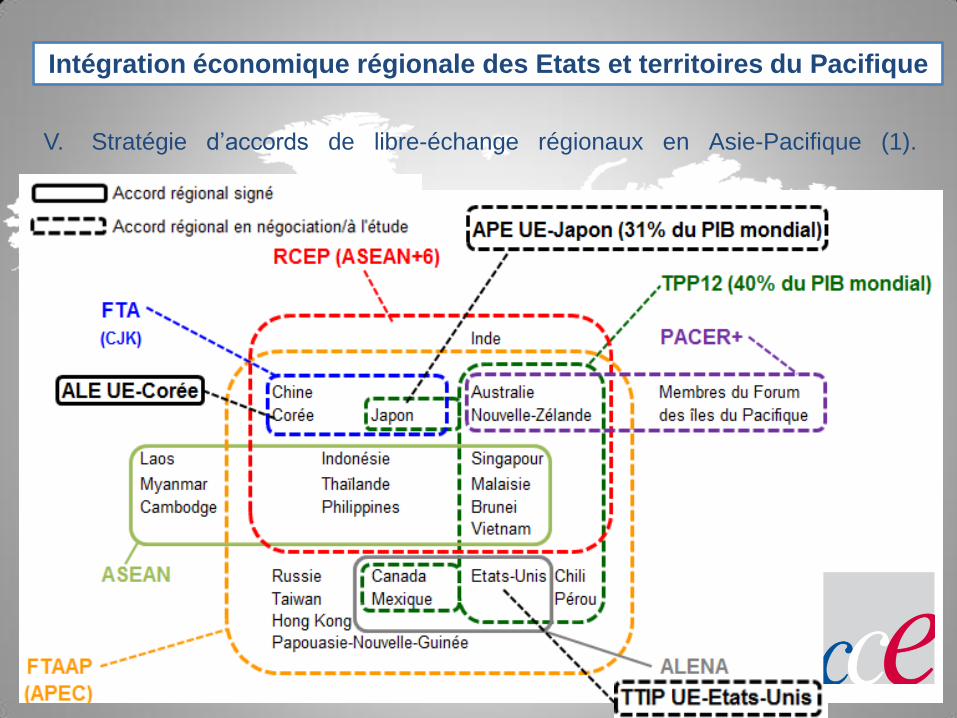

V. Stratégie d’accords de libre-échange régionaux en Asie-Pacifique (1).

Intégration économique régionale des Etats et territoires du Pacifique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

V. Stratégie d’accords de libre-échange régionaux en Asie-Pacifique (2).

Intégration économique régionale des Etats et territoires du Pacifique

• Multiplication et accumulation d’accords régionaux mais aussi bilatéraux : ALENA,

ASEAN, Australie-Corée, Australie-Japon, etc.

• Montée en puissance des méga-accords, en négociation (TPP, RCEP, accord tripartite

Chine-Corée-Japon, APE UE-Japon…) ou à l’étude (FTAAP).

• Rôle central de la Chine, première puissance économique et commerciale en Asie et dont

les importations tendent à rattraper les exportations. L’accord tripartite Chine-Corée-Japon

et le RCEP (ASEAN+6) constituent pour la Chine un moyen de contourner et compenser

son absence du TPP.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

VI. Axes de réflexion.

Intégration économique régionale des Etats et territoires du Pacifique

1. Quelles sont les perspectives de croissance et de développement des Etats du

Pacifique ?

2. Quel est l’horizon de conclusion des différents accords de libre-échange régionaux ?

3. Quel peut être l’impact de ces accords sur les Etats du Pacifique ?

4. Quelles sont les réactions à la montée de la Chine dans la région ?

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Intégration financière

Le système financier :

un outil de développement durable

Contribution préparée par Patrick Cocquerel, CCEF Australie

et François Richeboeuf, CCEF Nouvelle-Zélande

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration financière

I. Les banques : leur montée en puissance.

• Les banques australiennes sont parmi les plus solides au monde.

• Les quatre “Majors” appartiennent au groupe restreint des 11 banques au monde

bénéficiant d’un rating minimum de AA- ou equivalent.

• Au 31 Mars 2014, CBA se classait 10ème, Westpac 13ème, ANZ 18ème et NAB 22ème

pour ce qui est de la capitalisation boursière bancaire mondiale.

• ANZ et Westpac dominent la région Pacifique :

• ANZ est présente dans 12 pays du Pacifique et emploie 1 800 personnes, alors que

Westpac est présente dans 7 pays et emploie 1 300 personnes.

• La Bank of South Pacific, banque régionale ayant pour actionnaire l’International

Finance Corporation (IFC) et le gouvernement de PNG, est présente dans 3 pays.

• La banque francaise BRED (groupe Banque Populaire) est maintenant installée au

Vanuatu, en Nouvelle-Calédonie et à Fidji.

• Présence grandissante des banques chinoises (ICBC, China Construction Bank,

Bank of China...) sur le marché australien, ciblant plus le « corporate banking » que le

« retail banking ».

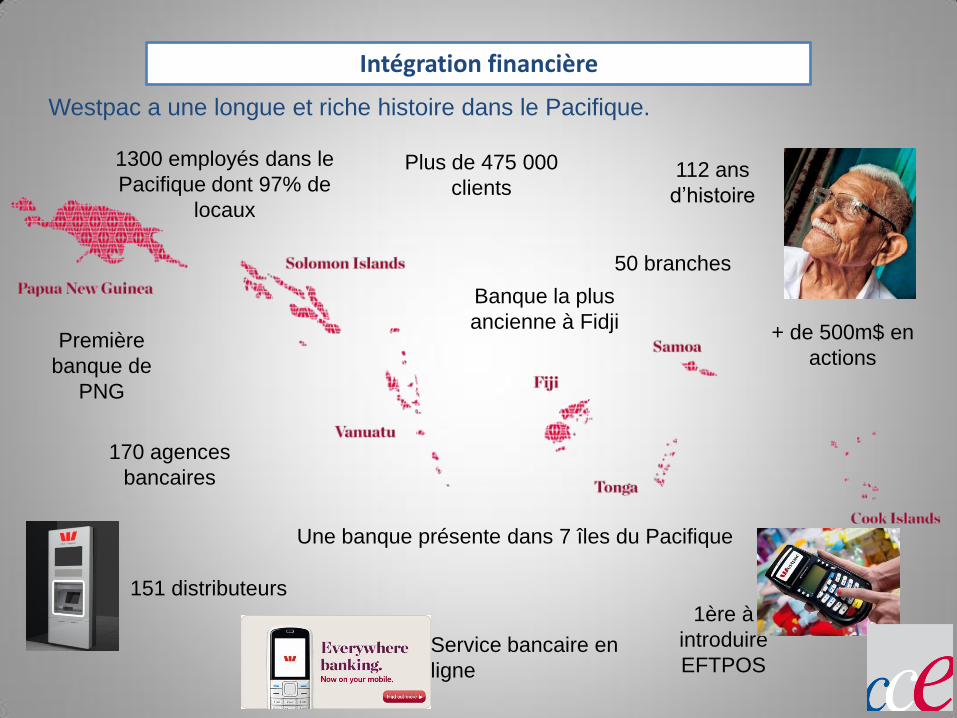

Westpac a une longue et riche histoire dans le Pacifique.

112 ans

d’histoire

Première

banque de

PNG

Banque la plus

ancienne à Fidji

1ère à

introduire

EFTPOS

Une banque présente dans 7 îles du Pacifique

1300 employés dans le

Pacifique dont 97% de

locaux

Plus de 475 000

clients

50 branches

170 agences

bancaires

151 distributeurs

Service bancaire en

ligne

+ de 500m$ en

actions

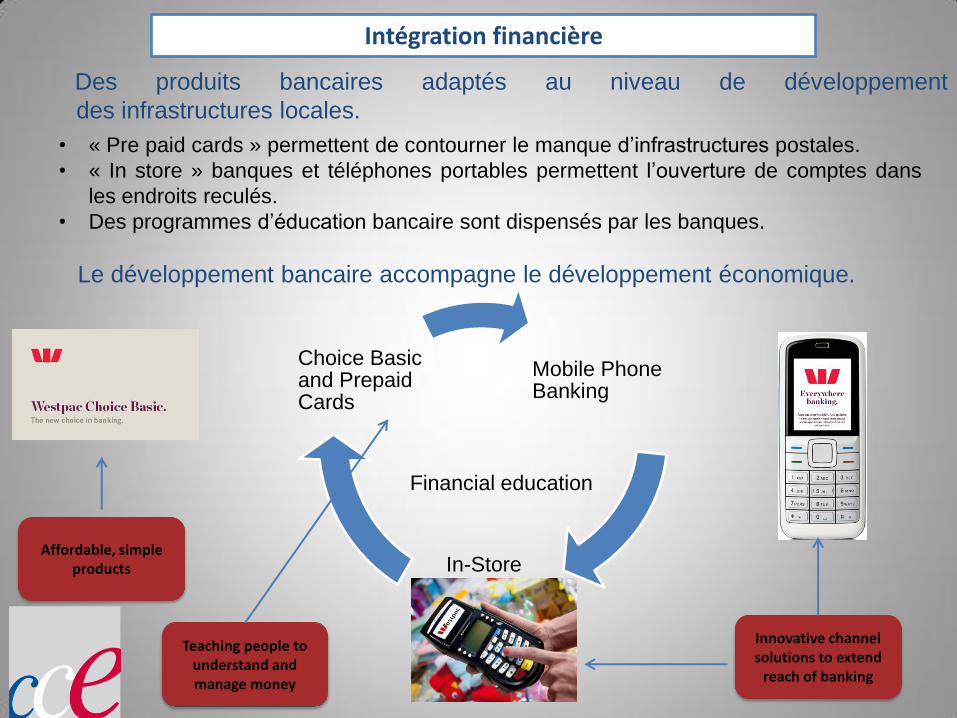

Intégration financière

Mobile Phone Banking

In-Store Banking

Choice Basic and Prepaid Cards

Des produits bancaires adaptés au niveau de développement

des infrastructures locales.

Financial education

Affordable, simple products

Innovative channel solutions to extend

reach of banking

Teaching people to understand and manage money

• « Pre paid cards » permettent de contourner le manque d’infrastructures postales.

• « In store » banques et téléphones portables permettent l’ouverture de comptes dans

les endroits reculés.

• Des programmes d’éducation bancaire sont dispensés par les banques.

Le développement bancaire accompagne le développement économique.

Intégration financière

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration financière

II. La monnaie dans la zone Pacifique.

• Malgré de nombreux discours sur l’union monétaire Pacifique, chaque pays conserve

pour le moment sa monnaie.

• La majorité des monnaies des pays de la zone, à l’exception du Franc Pacifique, est

indexée sur un panier des devises des pays avec lesquels ils ont le plus d’échanges.

D’autres ont une parité fixe avec une devise étrangère (USD ou AUD).

• La devise australienne domine la valeur des monnaies du Pacifique :

Le dollar fidjien est indexé sur AUD, NZD, JPY, EUR et USD; les dollars australiens

et néo-zelandais représentent plus de 50% de la valeur.

Les devises de Samoa, Iles Salomon, Tonga et Vanuatu ont des systèmes similaires.

Le Kina de la Papouasie Nouvelle Guinée, pays riche en matières premières (i.e.

pétrole, gaz naturel, or) est indexé sur le USD.

• Compte tenu de la dépendance croissante des grands pays de la zone à la Chine,

qui est devenue le premier partenaire commercial de l’Australie en 2012 et de la

Nouvelle Zélande en 2013, la valeur des monnaies régionales sera de plus en plus

influencée par la devise chinoise. La possibilité que Sydney devienne le centre

régional du Renminbi, avec une capacité locale de “clearing” et “trading”, est discutée.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration financière

II. La monnaie : l’impact de la Chine.

• La Chine va devenir la principale source d’investissements directs et de migration en

Australie :

Les investissements directs et les actifs financiers chinois en Australie vont augmenter

de 46Mds AUD à 341Mds AUD en 2018.

Plus d’un million de Chinois vont visiter l’Australie en 2020.

• La libéralisation du RMB va accélérer cette tendance :

Il va être plus facile de faire des affaires et cela permettra d’accélérer les exportations

australiennes vers la Chine.

Le commerce et les flux de matières premières vont être redénominés ; d’ici 2020,

28% du commerce international chinois sera libellé en RMB.

Les demandes de change RMB/AUD sont tirées par l’augmentation du nombre de

visiteurs chinois en Australie.

• Qu’est-ce que cela signifie?

Financement en RMB des acteurs économiques exportant en Chine.

Comptes et transferts bancaires en RMB dans le Pacifique.

Financement des échanges libellés en RMB.

Croissance des investissements directs dans l’immobilier et les entreprises regionales.

Montée en puissance des banques chinoises en Australie (financement de projets et

banques de detail).

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration financière

III. Fonds de pension : une croissance pérenne.

• La croissance des fonds de pension australiens (i.e. Superannuation) est un élément

majeur de l’évolution économique régionale. Le système a été créé par le gouvernement

australien en 1992 et a connu un taux de croissance de 11% par an entre 2004 et 2013.

• Au 31 décembre 2013, les encours des fonds de pension atteignaient $1 800 milliards,

répartis sur 30 millions de comptes. Il est prévu que les encours atteignent $7 600

milliards en 2033.

• Environ 320 acteurs se partagent la gestion des fonds de Superannuation, dont plus de

50% des encours sont détenus par 20 gros gérants d’actifs, dont : AustraliaSuper, AMP,

Colonial First State, State Public Sector, BT, UniSuper, OnePath…

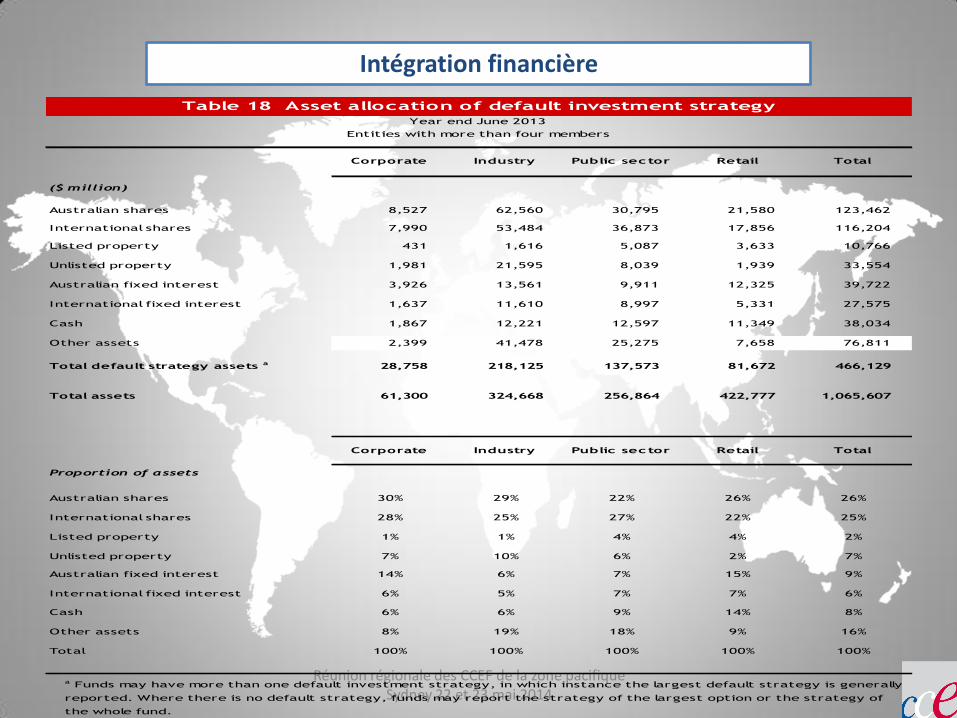

• Compte tenu des choix d’investissement limités en Australie (voir tableau ci-après),

la région Pacifique peut offrir des opportunités d’investissement local susceptibles

d’attirer les fonds de pension australiens.

• Cette forte croissance des encours pourrait également inciter les fonds de pension à

diversifier leurs investissements à l’international, hors zone du Pacifique.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration financière

Corporate Industry Public sector Retail Total

Australian shares 8,527 62,560 30,795 21,580 123,462

International shares 7,990 53,484 36,873 17,856 116,204

Listed property 431 1,616 5,087 3,633 10,766

Unlisted property 1,981 21,595 8,039 1,939 33,554

Australian fixed interest 3,926 13,561 9,911 12,325 39,722

International fixed interest 1,637 11,610 8,997 5,331 27,575

Cash 1,867 12,221 12,597 11,349 38,034

Other assets 2,399 41,478 25,275 7,658 76,811

Total default strategy assets a 28,758 218,125 137,573 81,672 466,129

Total assets 61,300 324,668 256,864 422,777 1,065,607

Corporate Industry Public sector Retail Total

Proportion of assets

Australian shares 30% 29% 22% 26% 26%

International shares 28% 25% 27% 22% 25%

Listed property 1% 1% 4% 4% 2%

Unlisted property 7% 10% 6% 2% 7%

Australian fixed interest 14% 6% 7% 15% 9%

International fixed interest 6% 5% 7% 7% 6%

Cash 6% 6% 9% 14% 8%

Other assets 8% 19% 18% 9% 16%

Total 100% 100% 100% 100% 100%

a Funds may have more than one default investment strategy, in which instance the largest default strategy is generally

reported. Where there is no default strategy, funds may report the strategy of the largest option or the strategy of

the whole fund.

Table 18 Asset allocation of default investment strategy

Year end June 2013

Entities with more than four members

($ million)

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration financière

IV. Quid à l’horizon 2030 ?

• Est-il envisageable que les banques australiennes, en très bonne santé, aient une

stratégie d’expansion en dehors de la zone Asie-Pacifique ?

• Le RMB peut-il devenir l’autre monnaie de réserve des banques centrales?

• Quelles sont les conséquences possibles pour notre offre commerciale de la montée en

puissance des banques chinoises comme financeurs de grands projets dans le

Pacifique? Faut-il envisager des partenariats avec ces banques ?

• Avec une allocation d’actifs des fonds de pension australiens plus prononcée à

l’international, quelles sont les opportunités pour nos entreprises en quête de capitaux ?

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Intégration énergétique dans le Pacifique

(approvisionnement, investissement)

Dans un contexte de dépendance quasi-totale des

PICT* aux énergies fossiles, comment permettre

aux acteurs économiques français de la région de

prendre pleinement part aux bouleversements du

paysage énergétique océanien ?

Contribution préparée par François Bockel, chef du Service de

la coopération régionale et des relations extérieures du

gouvernement de la Nouvelle-Calédonie

Sydney

* PICT : Pays insulaires et territoires du Pacifique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

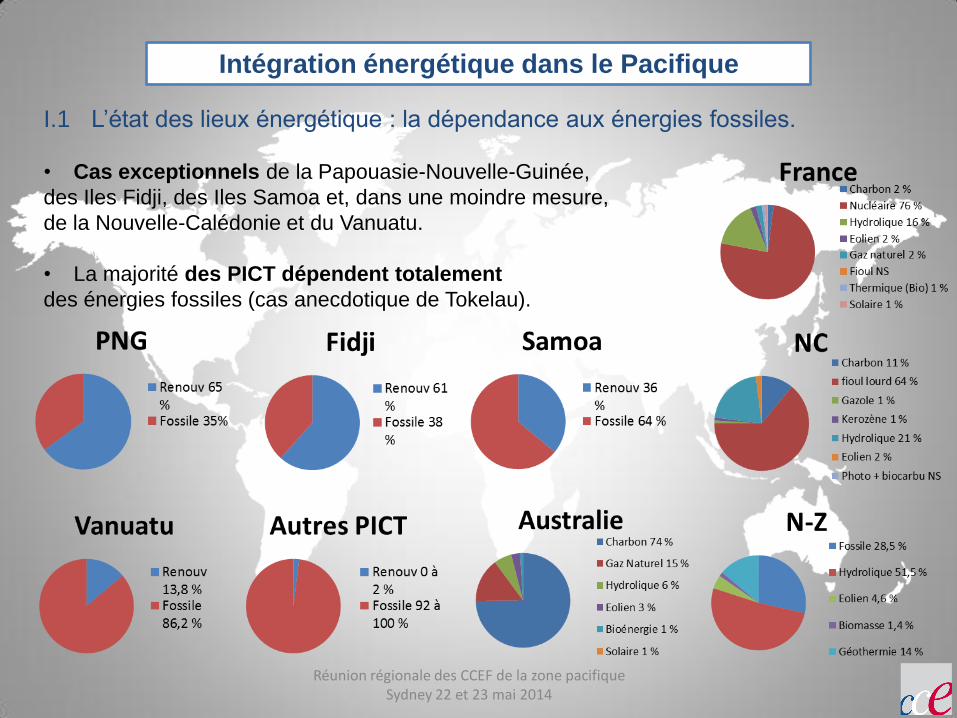

Intégration énergétique dans le Pacifique

I.1 L’état des lieux énergétique : la dépendance aux énergies fossiles.

• Cas exceptionnels de la Papouasie-Nouvelle-Guinée,

des Iles Fidji, des Iles Samoa et, dans une moindre mesure,

de la Nouvelle-Calédonie et du Vanuatu.

• La majorité des PICT dépendent totalement

des énergies fossiles (cas anecdotique de Tokelau).

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

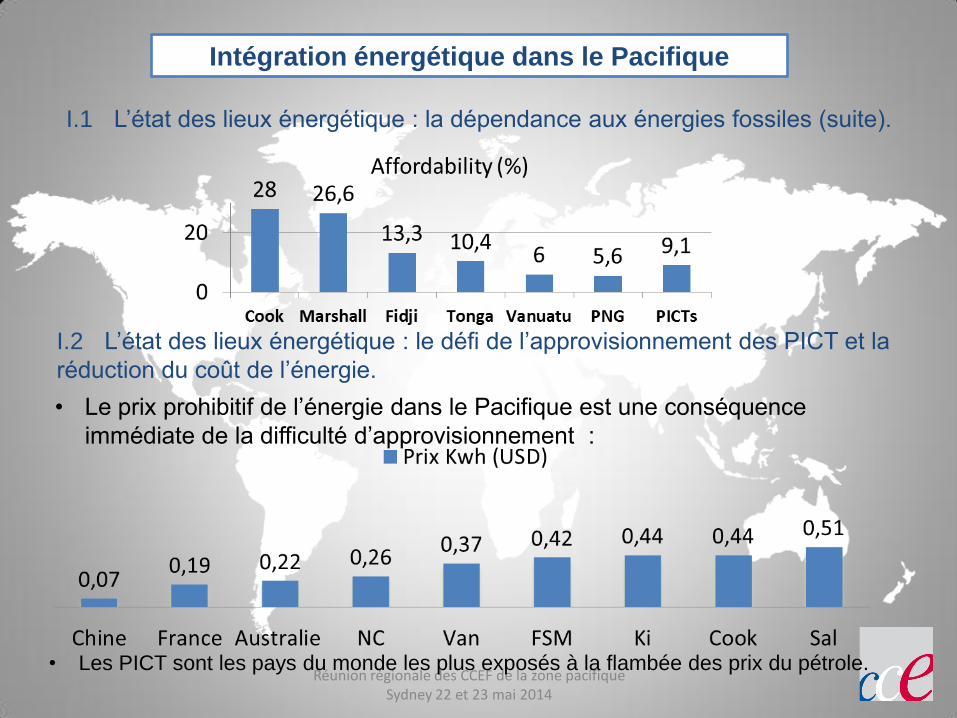

I.2 L’état des lieux énergétique : le défi de l’approvisionnement des PICT et la

réduction du coût de l’énergie.

• Les PICT sont les pays du monde les plus exposés à la flambée des prix du pétrole.

Intégration énergétique dans le Pacifique

I.1 L’état des lieux énergétique : la dépendance aux énergies fossiles (suite).

• Le prix prohibitif de l’énergie dans le Pacifique est une conséquence

immédiate de la difficulté d’approvisionnement :

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration énergétique dans le Pacifique

I.3 L’état des lieux énergétique : la partition du Pacifique d’une vision

“autonomiste durable” des PICT à une vision “conservatrice” australienne.

• Les PICT militent unanimement en faveur d’une dynamique d’autonomisation

énergétique par le développement des énergies renouvelables (EnR).

• Ils s’engagent, avec le soutien de l’UE et de l’ensemble des bailleurs de fonds partisans,

dans la seconde période d’engagement post-Kyoto, dans le construction de stratégies

d’autonomisation énergétique.

Victimes du changement climatique et de l’hégémonie des énergies fossiles MAIS

acteurs du développement durable.

• L’Australie (à l’instar des BRICS et du Canada) assume pleinement son statut de

« pays développé – émergent ».

• Elle présente un posture très prudente à l’égard de la seconde période d’engagement

post-Kyoto plus proche de celles des Etats-Unis et du Japon que de celle de l’UE.

Il s’agit pourtant du principal partenaire au développement des PICT.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration énergétique dans le Pacifique

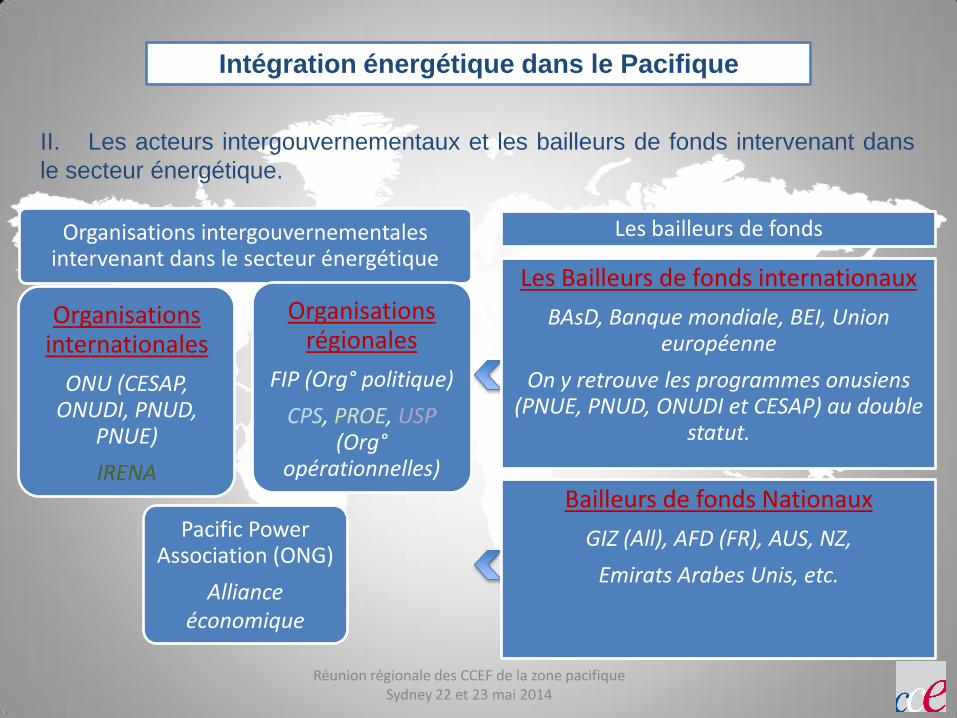

II. Les acteurs intergouvernementaux et les bailleurs de fonds intervenant dans

le secteur énergétique.

Organisations intergouvernementales intervenant dans le secteur énergétique

Organisations internationales

ONU (CESAP, ONUDI, PNUD,

PNUE)

IRENA

Pacific Power Association (ONG)

Alliance économique

Organisations régionales

FIP (Org° politique)

CPS, PROE, USP (Org°

opérationnelles)

Les bailleurs de fonds

Les Bailleurs de fonds internationaux

BAsD, Banque mondiale, BEI, Union européenne

On y retrouve les programmes onusiens (PNUE, PNUD, ONUDI et CESAP) au double

statut.

Bailleurs de fonds Nationaux

GIZ (All), AFD (FR), AUS, NZ,

Emirats Arabes Unis, etc.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration énergétique dans le Pacifique

III. Les orientations et engagements de la deuxième réunion des ministres de

l’énergie du Pacifique (2 – 4 avril 2014).

1. Un calendrier opportun :

• Travaux préparatoires en cours de futur programme de développement post-2015 des

Nations Unies (détermination des Objectifs du développement durable – ODD post-

2015).

• Lancement le 2 avril 2014 de la « Décennie des Nations Unies pour une énergie

durable pour tous ».

• Septembre 2014 aux Iles Samoa : 3e Sommet décennal des Petits Etats insulaires en

développement (PEID), après Maurice en 2005.

2. Des engagements ambitieux en faveur d’une « révolution de l’énergie » :

• L’instauration d’un réflexe quadrangulaire : partenaires du développement / PICTs /

secteurs privé / communautés.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration énergétique dans le Pacifique

2. Des engagements ambitieux en faveur d’une « révolution de l’énergie » (suite) :

• Reconnaissance du rôle central du secteur privé dans le mise en place de solutions

durables : création du Centre Océanien pour les EnR et l’efficacité énergétique (ONUDI,

USP), qui devra stimuler les investissements.

• Renforcement de l’effort combiné en faveur d’un accroissement des

investissements dans le domaine des EnR et d’un développement de l’exploitation

de combustibles de substitution – GPL et GNL (CPS).

• Renforcement de l’information régionale en matière d’énergie : création de

l’Observatoire de l’énergie (ONU/CESAP, CPS).

• Soutien des PICT dans la mise en œuvre de mesures incitatives (réglementaires et

fiscales) – (CPS, BAsD).

• Renforcement des efforts de soutien et d’expertise au bénéfice des PICT en matière

de tarification des produits pétroliers et de l’électricité (protection des investisseurs +

facturation juste, transparente et viable) – (CPS).

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Intégration énergétique dans le Pacifique

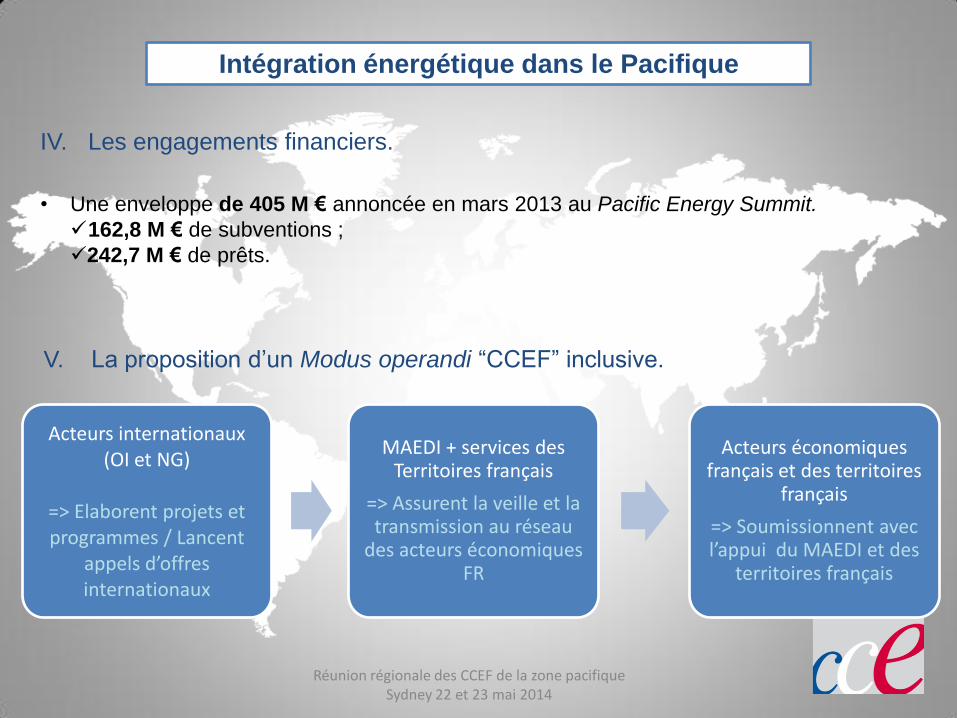

IV. Les engagements financiers.

• Une enveloppe de 405 M € annoncée en mars 2013 au Pacific Energy Summit.

162,8 M € de subventions ;

242,7 M € de prêts.

V. La proposition d’un Modus operandi “CCEF” inclusive.

Acteurs internationaux (OI et NG)

=> Elaborent projets et programmes / Lancent

appels d’offres internationaux

MAEDI + services des Territoires français

=> Assurent la veille et la transmission au réseau

des acteurs économiques FR

Acteurs économiques français et des territoires

français

=> Soumissionnent avec l’appui du MAEDI et des

territoires français

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

La sécurité alimentaire

Contribution préparée par Laurent Sylvestre,

Président de la section des CCEF de Nouvelle-Zélande

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

I. Définition

II. La sécurité alimentaire au niveau mondial

III. Les Etats du Pacifique

IV. Le “Plan national pour l’alimentation” australien

V. Les ambitions australiennes vis-à-vis du marché chinois

VI. Quelles opportunités pour la France ?

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

I. Définition (1/3).

• Le concept de sécurité alimentaire, distinct de celui de sécurité sanitaire des aliments,

fait l'objet d'un consensus international depuis le Sommet Mondial de l'Alimentation réuni

à Rome en 1996.

• Ce sommet a adopté une définition, à peine modifiée depuis, qui est aujourd'hui ainsi

formulée par le Comité de la Sécurité Alimentaire mondiale : « La sécurité alimentaire

existe lorsque tous les êtres humains ont, à tout moment, la possibilité physique, sociale

et économique de se procurer une nourriture suffisante, saine et nutritive leur permettant

de satisfaire leurs besoins et préférences alimentaires pour mener une vie saine et

active. ».

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

I. Définition (2/3).

Même si la notion d'accès est désormais mise en avant, on considère classiquement que la

sécurité alimentaire comporte quatre dimensions ou "piliers" :

1. Accès, ou capacité de produire sa propre alimentation et donc de disposer des moyens

de le faire, ou capacité d'acheter sa nourriture et donc de disposer d'un pouvoir d'achat

suffisant pour le faire.

2. Disponibilité : quantités suffisantes d'aliments, qu'ils proviennent de la production

intérieure, de stocks, d'importations ou d'aides.

3. Qualité des aliments et des régimes alimentaires des points de vue nutritionnel,

sanitaire, mais aussi socioculturels.

4. Stabilité des capacités d'accès et donc des prix et du pouvoir d'achat, des disponibilités

et de la qualité des aliments et des régimes alimentaires.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

I. Définition (3/3).

• Ainsi définie, la sécurité alimentaire a une dimension plutôt technique. Elle se distingue

de ce fait des notions d’autosuffisance alimentaire, de souveraineté alimentaire et de

droit à l’alimentation qui apportent des dimensions plus politiques ou juridiques. La

sécurité alimentaire (Food Security en anglais) intègre, dans le "pilier qualité", la sureté

alimentaire (Food Safety en anglais) ou encore la sécurité sanitaire des aliments, qui a

trait à l‘hygiène et à l‘innocuité des aliments, ainsi qu'au maintien de leur salubrité.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

II. La sécurité alimentaire au niveau mondial.

• En 2050, selon le gouvernement australien, la demande mondiale en produits

alimentaires aura augmenté de 70% en valeur par rapport à 2007.

• D'après les estimations de la FAO, en 2011-2013, 842 millions de personnes dans le

monde, soit près d'une personne sur huit, souffraient de faim chronique, c’est-à-dire

qu’elles ne recevaient pas assez de nourriture de façon régulière pour mener une vie

active. Ce chiffre est inférieur aux 868 millions de personnes dans cette situation en

2010-2012. Depuis 1990-1992, le nombre total de personnes sous-alimentées a baissé

de 17%. Néanmoins, dans le même temps, la population mondiale a augmenté de 30%.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

III. Les Etats du Pacifique.

1. Les Etats du Pacifique sont exposés a l’insécurité alimentaire à des degrés

variables :

• La sous-alimentation n’a pas été éradiquée.

• La malnutrition s’aggrave.

• L’accès à l'eau potable reste imparfait.

• Des perspectives peu encourageantes pour le secteur agricole.

2. Le rôle de l’Australie et de la Nouvelle-Zélande :

• L’Australie :

exporte 70% de sa production alimentaire (24,2 Mds € en 2012);

nourrit directement environ 60 millions de personnes et indirectement ses travaux

de recherches ont un impact sur 400 millions de personnes dans le monde;

exporte principalement en Asie-Pacifique (Chine, Japon, Corée du Sud, Indonésie

et Nouvelle-Zélande).

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

III. Les Etats du Pacifique (suite).

2. Le rôle de l’Australie et de la Nouvelle-Zélande (suite) :

• La Nouvelle-Zélande (2013) :

Le total des exportations de la Nouvelle-Zélande vers la Chine de produits agricoles

et agroalimentaires s’élève à 4,054 Mds € (respectivement 975 M et 3,079 Mds €),

soit une progression globale d’environ 65% par rapport à l’année 2012 (259% par

rapport à l’année 2009).

Le montant total des exportations de la Nouvelle-Zélande vers les pays du FIP de

produits agricoles et agroalimentaires s’élève à 195 M € soit une progression

d’environ 4% par rapport à l’année 2012 (6% par rapport à l’année 2009)

concernant l’agriculture et un repli de 3,5% pour l’industrie agroalimentaire.

Le montant total des importations de la Nouvelle-Zélande depuis les pays du FIP

pour les secteurs de l’agriculture et de l’industrie agroalimentaire s’élève à 31 M €

(respectivement 14 et 17 M €) soit un repli global d’environ 12% par rapport à

l’année 2012.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

IV. “Plan national pour l’alimentation” australien.

1. Pourquoi ce plan ?

• Le pays veut nourrir directement 200 millions de personnes dans le monde (60

millions aujourd’hui) et l’agriculture ne représente que 2% du PIB australien en

2013.

2. De nombreuses pistes de travail identifiées:

• Un livre blanc sur l’état du secteur.

• Le ministère de l’Agriculture est réorganisé pour orienter son activité vers la

création d’emplois et l’investissement dans le secteur agricole.

• La priorité va à la réduction des coûts de production (gains escomptés de l’ordre

de 1 Md AUD par an), en simplifiant les normes administratives et

environnementales, ainsi qu’à la conclusion rapide des accords de libre-échange

en cours de négociation (Japon, Corée, puis Chine notamment) qui bénéficient ou

bénéficieraient aux agriculteurs/éleveurs.

• 100 M AUD supplémentaires sont annoncés pour soutenir la recherche dans le

secteur.

• Enfin, la Coalition veut encore renforcer le système de biosécurité et de

quarantaine alors qu’il est déjà l’un des plus contraignants au monde. Le

resserrement du dispositif antidumping également prévu participe de cet état

d’esprit.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

V. Les ambitions australiennes vis-à-vis du marché chinois.

1. Croissance du poids de la Chine dans les exportations australiennes :

• Un marché déjà important.

• Potentiel du marché chinois pour l’Australie.

2. L’Australie cherche à structurer sa réponse à la demande chinoise :

• Développement des investissements.

• Développement de la coopération technique.

3. L’Australie ne pourra développer cette relation avec la Chine qu’à la condition :

• D’adapter son cadre des investissements.

• De surmonter certaines difficultés de production.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

La sécurité alimentaire

VI. Quelles opportunités pour la France ?

1. Quel peut être le rôle de la France dans l’amélioration de la sécurité alimentaire dans le

Pacifique ?

2. Y a-t-il pour la France des espaces de coopération ou de partenariat avec les grands

exportateurs de produits agricoles et agro-alimentaires vers la zone Asie-Pacifique ?

3. Les accords de libre-échange conclus par l’Australie et la Nouvelle-Zélande avec les

pays de la zone peuvent-ils pénaliser nos exportations de France ou peuvent-ils offrir des

opportunités aux entreprises françaises qui ont investi dans le secteur en Australie et en

Nouvelle-Zélande ?

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Les transports dans le Pacifique

Quels obstacles aux échanges?

Quels atouts pour la France?

Contribution préparée par Jules Irrmann, Premier

conseiller à l’Ambassade de France à Fidji

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Aviation

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Les transports dans le Pacifique

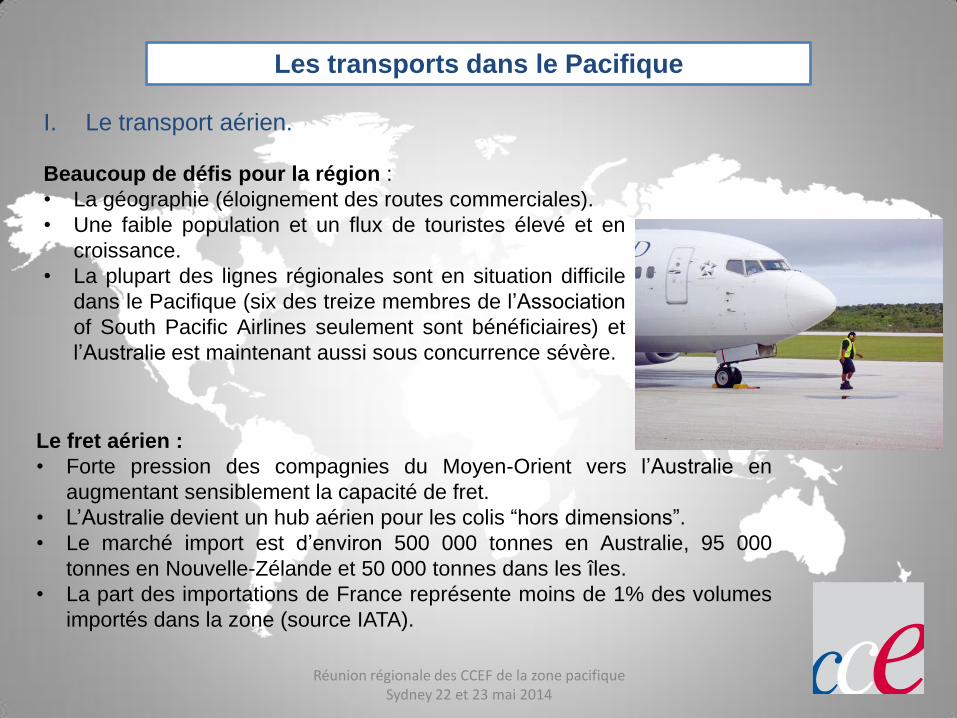

I. Le transport aérien.

Beaucoup de défis pour la région :

• La géographie (éloignement des routes commerciales).

• Une faible population et un flux de touristes élevé et en

croissance.

• La plupart des lignes régionales sont en situation difficile

dans le Pacifique (six des treize membres de l’Association

of South Pacific Airlines seulement sont bénéficiaires) et

l’Australie est maintenant aussi sous concurrence sévère.

Le fret aérien :

• Forte pression des compagnies du Moyen-Orient vers l’Australie en

augmentant sensiblement la capacité de fret.

• L’Australie devient un hub aérien pour les colis “hors dimensions”.

• Le marché import est d’environ 500 000 tonnes en Australie, 95 000

tonnes en Nouvelle-Zélande et 50 000 tonnes dans les îles.

• La part des importations de France représente moins de 1% des volumes

importés dans la zone (source IATA).

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Les transports dans le Pacifique sud

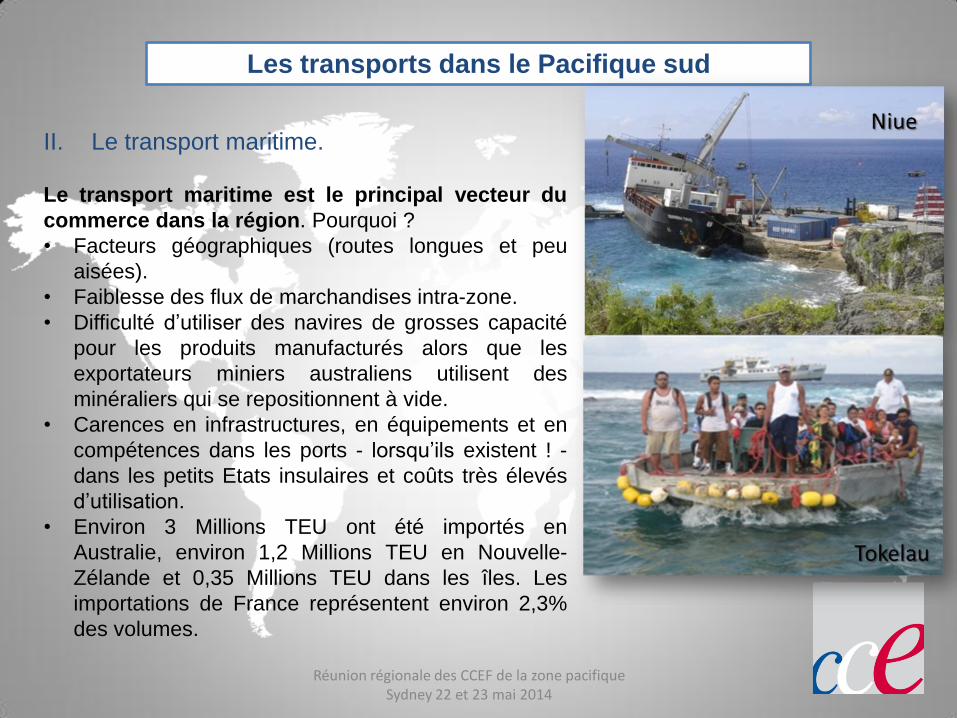

II. Le transport maritime.

Le transport maritime est le principal vecteur du

commerce dans la région. Pourquoi ?

• Facteurs géographiques (routes longues et peu

aisées).

• Faiblesse des flux de marchandises intra-zone.

• Difficulté d’utiliser des navires de grosses capacité

pour les produits manufacturés alors que les

exportateurs miniers australiens utilisent des

minéraliers qui se repositionnent à vide.

• Carences en infrastructures, en équipements et en

compétences dans les ports - lorsqu’ils existent ! -

dans les petits Etats insulaires et coûts très élevés

d’utilisation.

• Environ 3 Millions TEU ont été importés en

Australie, environ 1,2 Millions TEU en Nouvelle-

Zélande et 0,35 Millions TEU dans les îles. Les

importations de France représentent environ 2,3%

des volumes.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Les transports dans le Pacifique

III. Quelques idées sur les enjeux du futur, qu’il s’agisse de flux ou de

routes : comment mieux vendre et améliorer nos performances ?

• Les études montrent que le marché aérien va progresser de 5% / an jusqu’en

2030.

• Le marché maritime progresserait d’environ 3,5% /an.

• L'Australie et la Nouvelle Zélande seraient des relais de transport pour le Pacifique

sud (essentiellement vers Fidji et la PNG, qui ensuite redistribuent).

Il faut promouvoir la compétition au travers d’un accord dit « de ciel ouvert » dans

l’aérien et renforcer les positions françaises dans le maritime.

Comment attirer plus d’intérêts dans cette région du monde ?

Le débat est ouvert…

Les transports dans le Pacifique

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Environnement et enjeux climatiques

Contribution préparée par Michel Djokovic,

ambassadeur de France au Vanuatu, et

Sandrine Bellier, coopération régionale du

gouvernement de Nouvelle-Calédonie

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Environnement et enjeux climatiques

I. Le constat : une situation qui s’aggrave au niveau mondial.

• Augmentation de plus en plus rapide des émissions de gaz à effet de serre (GES)

malgré les politiques d’atténuation (« mitigation ») prévues par le Protocole de Kyoto :

+ 2,2 % par an entre 2000 et 2010 (contre 1,3 % par an entre 1970 et 2000);

78 % des émissions en provenance de la combustion des énergies fossiles et

des processus industriels;

Cf. rapports du GIEC d’octobre 2013, février et avril 2014.

• La croissance démographique et, de plus en plus depuis 2000, le développement

économique, sont à la base des émissions de GES :

Augmentation possible de la température de 3,7 à 4,8 °C en 2100 par

rapport aux niveaux pré industriels (sans atténuation).

• Risques accrus de pollution de l’air, fréquence en hausse des catastrophes naturelles,

réchauffement des eaux et montée du niveau des mers, menaces sur la biodiversité

(faune et flore)…

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Environnement et enjeux climatiques

• Australie / Nouvelle-Calédonie: parmi les plus gros émetteurs au monde de

CO2 par habitant (combustion d’hydrocarbures, exploitation du nickel).

• Petits Etats insulaires / îles atolliennes: montée du niveau de la mer et érosion

des terres côtières (Tuvalu : + 30 cm entre 1950 et 2010).

• PNG / Salomon : déforestation massive qui entraîne glissements de terrain et

érosion.

I. Le constat : en Océanie, des défis spécifiques selon les zones.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Environnement et enjeux climatiques

• Accroissement des températures (air – eau) :

Multiplication des phénomènes extrêmes.

Fréquence accrue des incendies : Australie.

Augmentation des cyclones : Pacifique Sud.

Impacts sur la santé humaine, la biodiversité (coraux).

• Accès à l’eau :

Modification de la pluviosité.

Sécheresse - désertification – salinisation.

Inondations.

Impacts sur l’agriculture : baisse de productivité, évolution de l’utilisation des terres.

II. Les menaces et les impacts.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Environnement et enjeux climatiques

III. Les réponses internationales et régionales.

• Paris Climat 2015 :

COP 21 - Convention Cadre des Nations Unies sur le Changement Climatique (CCNUCC)

Limiter l’augmentation des températures à 2 °C d’ici à 2100 via l’engagement sur la réduction

des émissions de GES.

Ambition d’un accord juridiquement contraignant et applicable à tous (à la différence du

Protocole de Kyoto).

Responsabilités communes mais différenciées et capacités respectives : quelle équité entre

pays développés et en développement ?

• Océania 21 - Le développement durable en Océanie : Porter des solutions concrètes d’une voix commune à l’Océanie.

• La communauté du Pacifique (CPS) : Projets REDD + (réduction des émissions dues à la déforestation).

Sites pilotes adaptation au changement climatique: Fidji, Vanuatu, Tonga.

• Le Programme Régional Océanien de l’Environnement (PROE) : Soutien à la mise en place de stratégies d’adaptation nationales.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Environnement et enjeux climatiques

IV. Réfugiés climatiques.

• Des traditions migratoires :

Migrations intérieures vers les centres urbains : PNG – Fidji – Nouvelle-Calédonie - Vanuatu…

Diasporas polynésiennes : Nouvelle-Zélande – Australie – Etats-Unis.

57 % de la population de Samoa vit à l’étranger.

Rôle des transferts de fonds (« remittances ») : 39 % du PNB de Tonga (2007).

• Impact du changement climatique :

Déplacements de populations à la suite de cyclones ou de glissements de terrains.

Migrations individuelles : refus en novembre 2013 par la Nouvelle-Zélande d’une demande

d’asile pour « raisons climatiques » d’une famille originaire de Kiribati (pas de persécution

directe).

• La “solution Kiribati”: « migration with dignity » :

Plan de formation à long terme de la population pour faciliter son installation à l’étranger.

• L’Initiative Nansen :

Comment renforcer la protection des déplacés climatiques ?

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Environnement et enjeux climatiques

V. Quelles perspectives économiques ?

• Des marchés porteurs y compris dans les économies les moins développées :

Energie solaire, biofuel à partir d’huile de coprah, éolien, géothermie…

• Biotechnologies :

Aquaculture, question des OGM.

• Technologies propres / durables :

Désalinisation de l’eau de mer, réutilisation des eaux grises et usées, méthodes de fertilisation

organiques.

• Infrastructures :

Transports, urbanisme.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Panorama consolidé des échanges pays/produits

Eléments de comparaison

avec nos concurrents européens

Contribution préparée par Bruno Tessier,

directeur du bureau UBIFRANCE de Sydney

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Panorama consolidé des échanges pays/produits

I. Montant des importations de la zone Océanie

II. Balance commerciale UE 27

III. Principaux fournisseurs

IV. Evolution des exportations de l’UE

V. Evolution sectorielle France

VI. Place de la France / pays européens

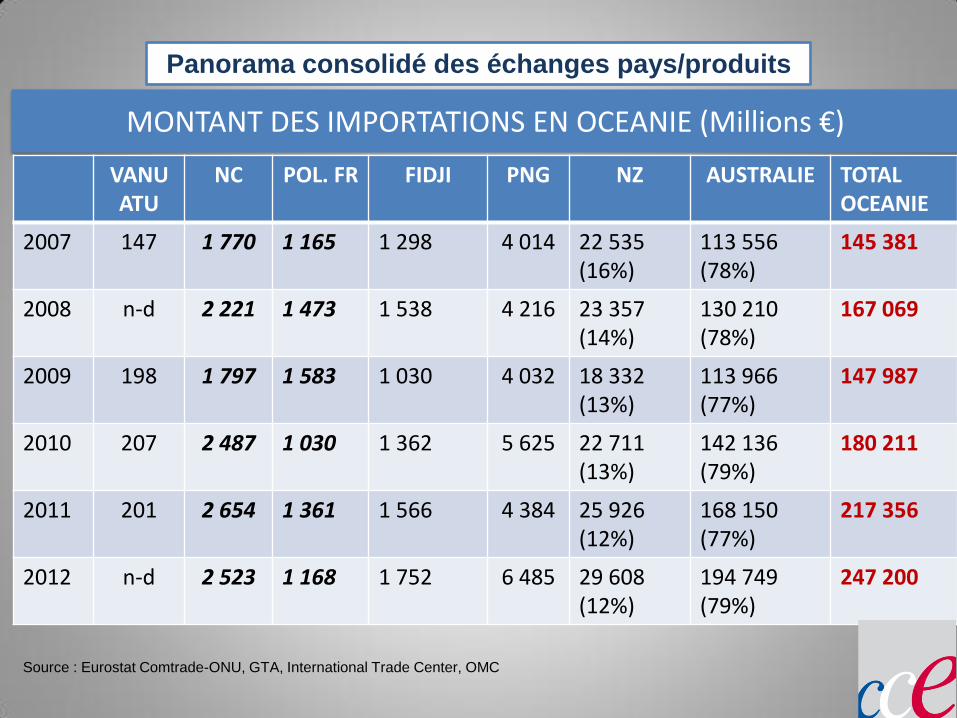

MONTANT DES IMPORTATIONS EN OCEANIE (Millions €)

VANUATU

NC POL. FR FIDJI PNG NZ AUSTRALIE TOTAL OCEANIE

2007 147 1 770 1 165 1 298 4 014 22 535 (16%)

113 556 (78%)

145 381

2008 n-d 2 221 1 473 1 538 4 216 23 357 (14%)

130 210 (78%)

167 069

2009 198 1 797 1 583 1 030 4 032 18 332 (13%)

113 966 (77%)

147 987

2010 207 2 487 1 030 1 362 5 625 22 711 (13%)

142 136 (79%)

180 211

2011 201 2 654 1 361 1 566 4 384 25 926 (12%)

168 150 (77%)

217 356

2012 n-d 2 523 1 168 1 752 6 485 29 608 (12%)

194 749 (79%)

247 200

Source : Eurostat Comtrade-ONU, GTA, International Trade Center, OMC

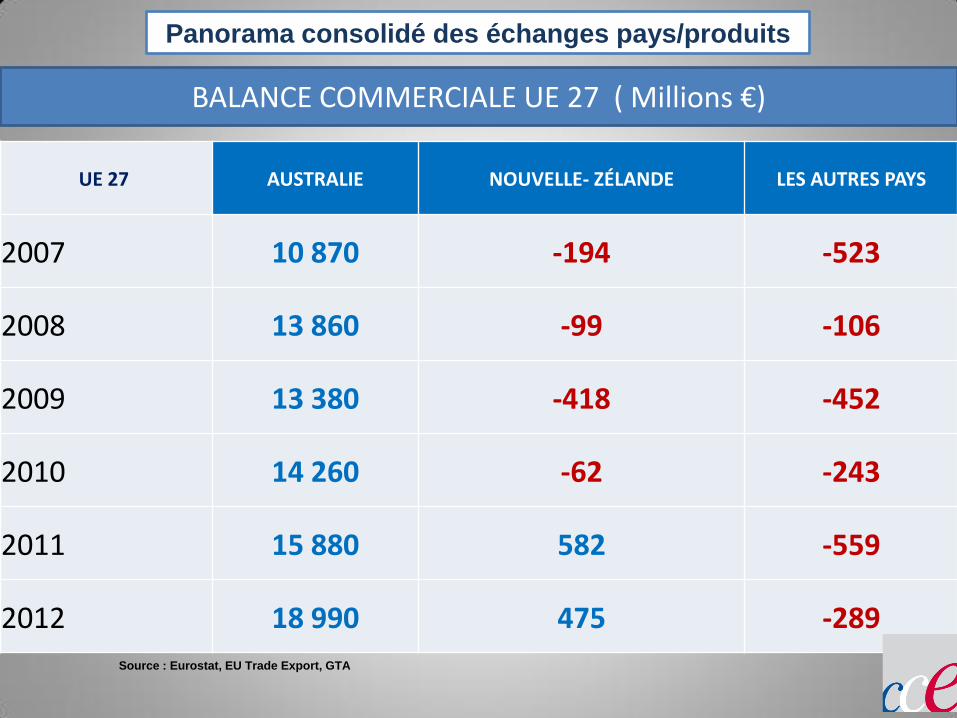

Panorama consolidé des échanges pays/produits

BALANCE COMMERCIALE UE 27 ( Millions €)

UE 27 AUSTRALIE NOUVELLE- ZÉLANDE LES AUTRES PAYS

2007 10 870 -194 -523

2008 13 860 -99 -106

2009 13 380 -418 -452

2010 14 260 -62 -243

2011 15 880 582 -559

2012 18 990 475 -289

Source : Eurostat, EU Trade Export, GTA

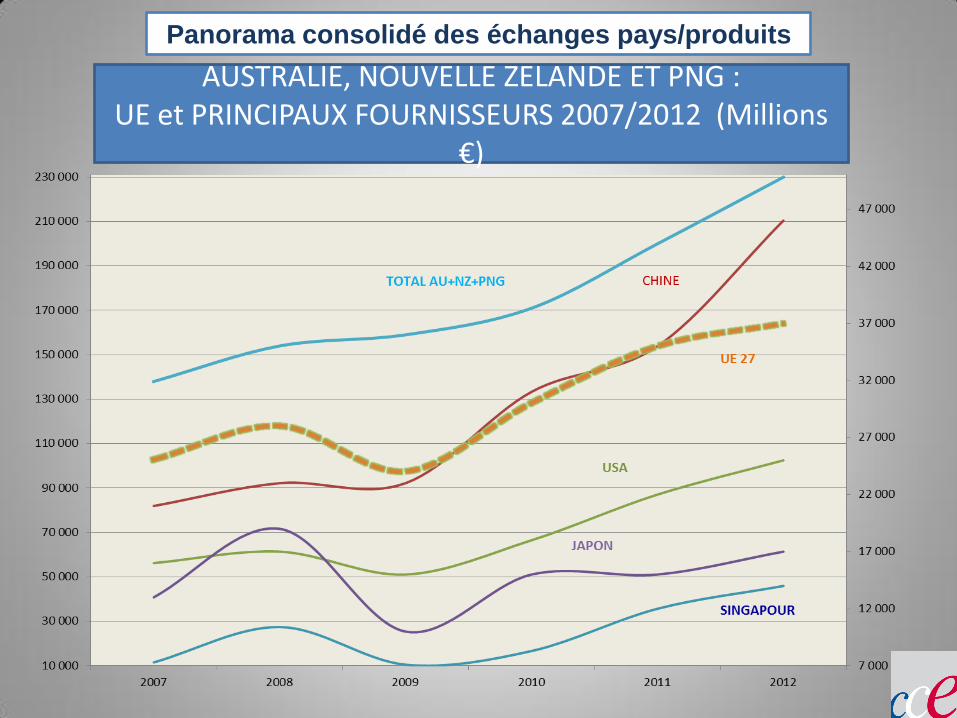

Panorama consolidé des échanges pays/produits

AUSTRALIE, NOUVELLE ZELANDE ET PNG : UE et PRINCIPAUX FOURNISSEURS 2007/2012 (Millions

€)

Panorama consolidé des échanges pays/produits

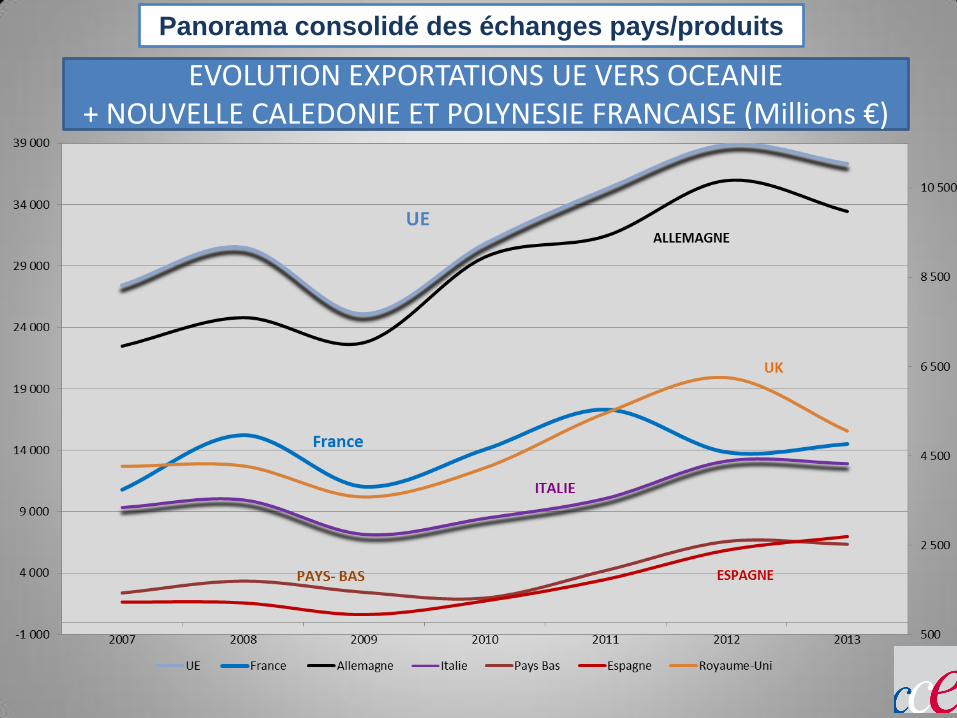

Panorama consolidé des échanges pays/produits

EVOLUTION EXPORTATIONS UE VERS OCEANIE + NOUVELLE CALEDONIE ET POLYNESIE FRANCAISE (Millions €)

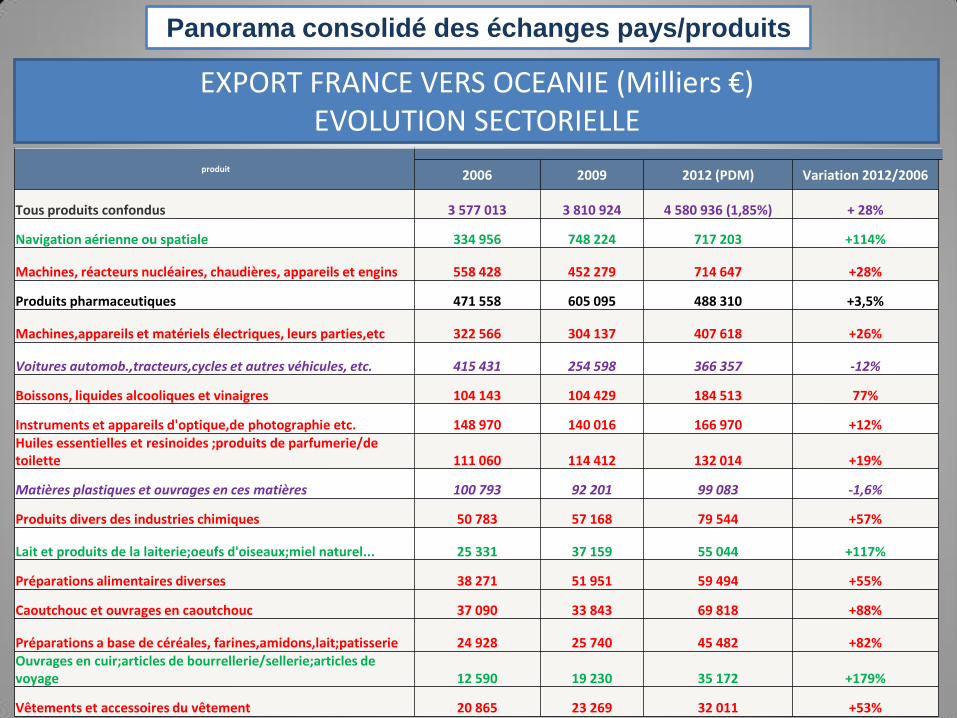

EXPORT FRANCE VERS OCEANIE (Milliers €) EVOLUTION SECTORIELLE

produit

2006 2009 2012 (PDM) Variation 2012/2006

Tous produits confondus 3 577 013 3 810 924 4 580 936 (1,85%) + 28%

Navigation aérienne ou spatiale 334 956 748 224 717 203 +114%

Machines, réacteurs nucléaires, chaudières, appareils et engins 558 428 452 279 714 647 +28%

Produits pharmaceutiques 471 558 605 095 488 310 +3,5%

Machines,appareils et matériels électriques, leurs parties,etc 322 566 304 137 407 618 +26%

Voitures automob.,tracteurs,cycles et autres véhicules, etc. 415 431 254 598 366 357 -12%

Boissons, liquides alcooliques et vinaigres 104 143 104 429 184 513 77%

Instruments et appareils d'optique,de photographie etc. 148 970 140 016 166 970 +12% Huiles essentielles et resinoides ;produits de parfumerie/de toilette 111 060 114 412 132 014 +19%

Matières plastiques et ouvrages en ces matières 100 793 92 201 99 083 -1,6%

Produits divers des industries chimiques 50 783 57 168 79 544 +57%

Lait et produits de la laiterie;oeufs d'oiseaux;miel naturel... 25 331 37 159 55 044 +117%

Préparations alimentaires diverses 38 271 51 951 59 494 +55%

Caoutchouc et ouvrages en caoutchouc 37 090 33 843 69 818 +88%

Préparations a base de céréales, farines,amidons,lait;patisserie 24 928 25 740 45 482 +82% Ouvrages en cuir;articles de bourrellerie/sellerie;articles de voyage 12 590 19 230 35 172 +179%

Vêtements et accessoires du vêtement 20 865 23 269 32 011 +53%

Panorama consolidé des échanges pays/produits

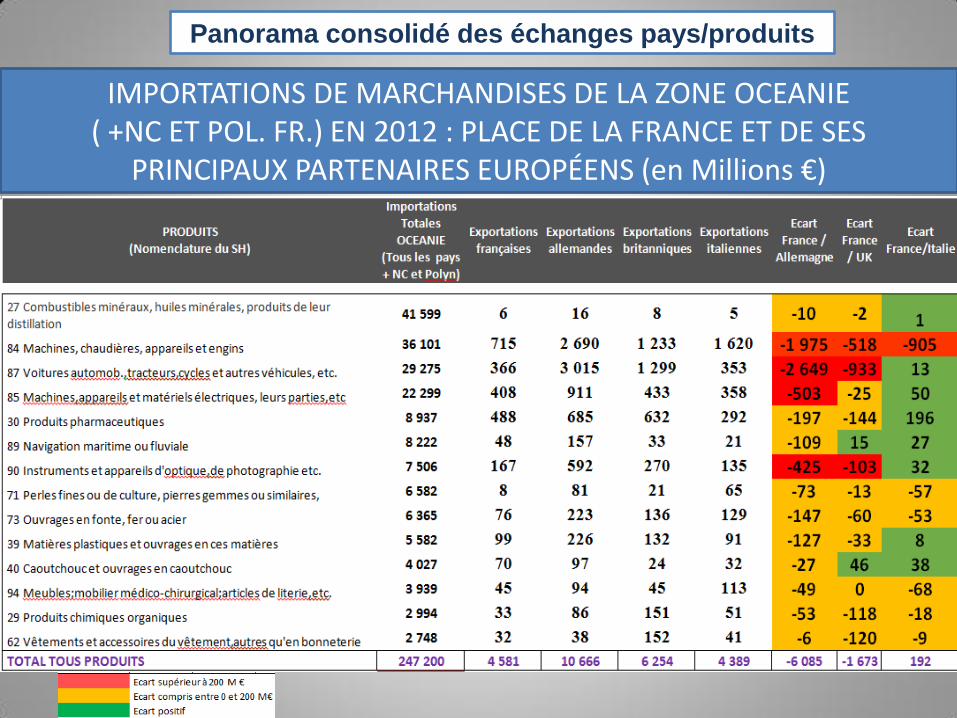

IMPORTATIONS DE MARCHANDISES DE LA ZONE OCEANIE ( +NC ET POL. FR.) EN 2012 : PLACE DE LA FRANCE ET DE SES

PRINCIPAUX PARTENAIRES EUROPÉENS (en Millions €)

Panorama consolidé des échanges pays/produits

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Présentation des communautés

françaises de la région

Leur évolution, leurs caractéristiques, leurs

profils socioprofessionnels, leurs attentes

Contribution préparée par Didier Chomer,

Président de la section des CCEF de Polynésie française

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Les communautés françaises de la région

I. Les Collectivités d’Outre-Mer (COM).

Collectivités d'outre mer

Nouvelle Calédonie Wallis et Futuna

Polynésie Française

TOTAL COM Pacifique Sud

Evolution

256 000 habitants en 2012 Accroissement population

de 14% en 10 ans

13 300 habitants en

2010

269 000 habitants en 2013 Accroissement 10% en 10

ans division par 3 du taux

d'accroissement en 10 ans

Environ 540 000 habitants

croissance de 12% en 10 ans

Zone Economique Exclusive (ZEE)

1 386 588 km2 300 000 km2 5 030 000 km2 6 720 000 Km2 (61% ZEE France) équivalent à ZEE

NZ + dépendances

Caractéristiques

Population 40% mélanésienne,

30% européenne, 30% autres (dont W&F, PF) PIB/ hab: 27 600 € (2011 e) Taux de chômage 13,8% en

2009

PIB/hab: 11 000 € (2010)

Population à 80% polynésienne

PIB/ hab : 18 000 € (2008) Solde migratoire déficitaire, départ classe âge 15-25 ans

la plus concernée Taux de chômage 21,8%

(2012)

Profils socioprofessionnels

Diplômés bac et + (pop.de + de 14 ans) 31%

Diplômés bac et + : 23% des + de 15ans

Attentes à l'horizon 2030

Développement de l'éducation en anglais

permettant une meilleure intégration dans la région

Devenir un hub de communication (internet,

maritime, avion) entre l'Asie et l'Amérique du Sud

Objectif de 350 000 touristes/an

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

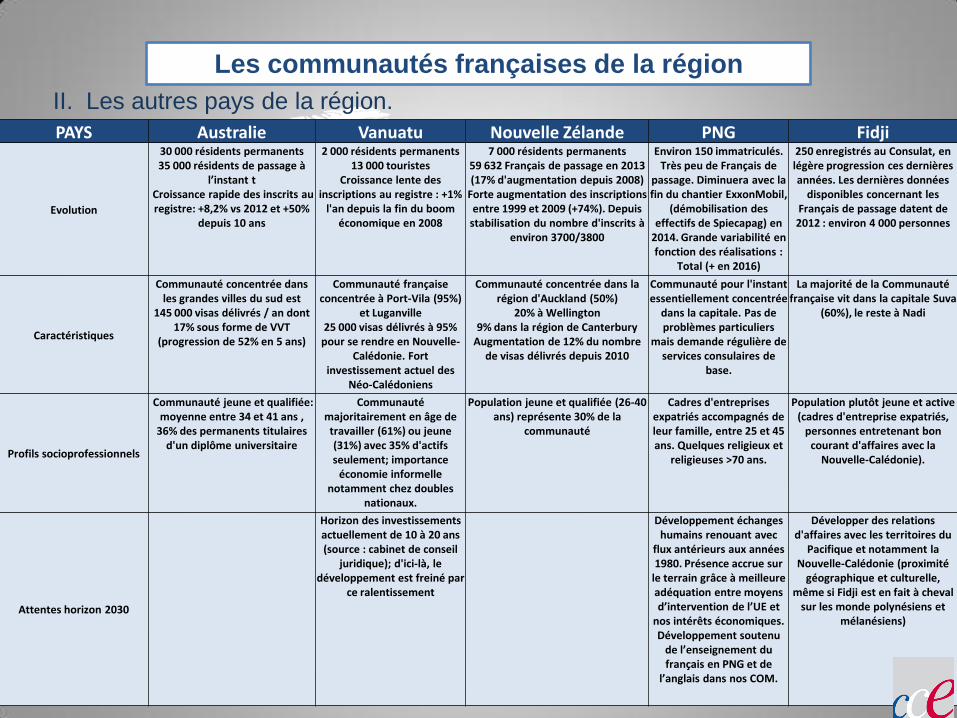

Les communautés françaises de la région

II. Les autres pays de la région.

PAYS Australie Vanuatu Nouvelle Zélande PNG Fidji

Evolution

30 000 résidents permanents 35 000 résidents de passage à

l’instant t Croissance rapide des inscrits au registre: +8,2% vs 2012 et +50%

depuis 10 ans

2 000 résidents permanents 13 000 touristes

Croissance lente des inscriptions au registre : +1%

l'an depuis la fin du boom économique en 2008

7 000 résidents permanents 59 632 Français de passage en 2013 (17% d'augmentation depuis 2008)

Forte augmentation des inscriptions entre 1999 et 2009 (+74%). Depuis

stabilisation du nombre d'inscrits à environ 3700/3800

Environ 150 immatriculés. Très peu de Français de

passage. Diminuera avec la fin du chantier ExxonMobil,

(démobilisation des effectifs de Spiecapag) en

2014. Grande variabilité en fonction des réalisations :

Total (+ en 2016)

250 enregistrés au Consulat, en légère progression ces dernières années. Les dernières données

disponibles concernant les Français de passage datent de 2012 : environ 4 000 personnes

Caractéristiques

Communauté concentrée dans les grandes villes du sud est

145 000 visas délivrés / an dont 17% sous forme de VVT

(progression de 52% en 5 ans)

Communauté française concentrée à Port-Vila (95%)

et Luganville 25 000 visas délivrés à 95%

pour se rendre en Nouvelle-Calédonie. Fort

investissement actuel des Néo-Calédoniens

Communauté concentrée dans la région d'Auckland (50%)

20% à Wellington 9% dans la région de Canterbury

Augmentation de 12% du nombre de visas délivrés depuis 2010

Communauté pour l'instant essentiellement concentrée

dans la capitale. Pas de problèmes particuliers

mais demande régulière de services consulaires de

base.

La majorité de la Communauté française vit dans la capitale Suva

(60%), le reste à Nadi

Profils socioprofessionnels

Communauté jeune et qualifiée: moyenne entre 34 et 41 ans ,

36% des permanents titulaires d'un diplôme universitaire

Communauté majoritairement en âge de

travailler (61%) ou jeune (31%) avec 35% d'actifs seulement; importance

économie informelle notamment chez doubles

nationaux.

Population jeune et qualifiée (26-40 ans) représente 30% de la

communauté

Cadres d'entreprises expatriés accompagnés de leur famille, entre 25 et 45 ans. Quelques religieux et

religieuses >70 ans.

Population plutôt jeune et active (cadres d'entreprise expatriés,

personnes entretenant bon courant d'affaires avec la

Nouvelle-Calédonie).

Attentes horizon 2030

Horizon des investissements actuellement de 10 à 20 ans (source : cabinet de conseil

juridique); d'ici-là, le développement est freiné par

ce ralentissement

Développement échanges humains renouant avec

flux antérieurs aux années 1980. Présence accrue sur

le terrain grâce à meilleure adéquation entre moyens d’intervention de l’UE et

nos intérêts économiques. Développement soutenu

de l’enseignement du français en PNG et de

l’anglais dans nos COM.

Développer des relations d'affaires avec les territoires du

Pacifique et notamment la Nouvelle-Calédonie (proximité

géographique et culturelle, même si Fidji est en fait à cheval

sur les monde polynésiens et mélanésiens)

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Les communautés françaises de la région

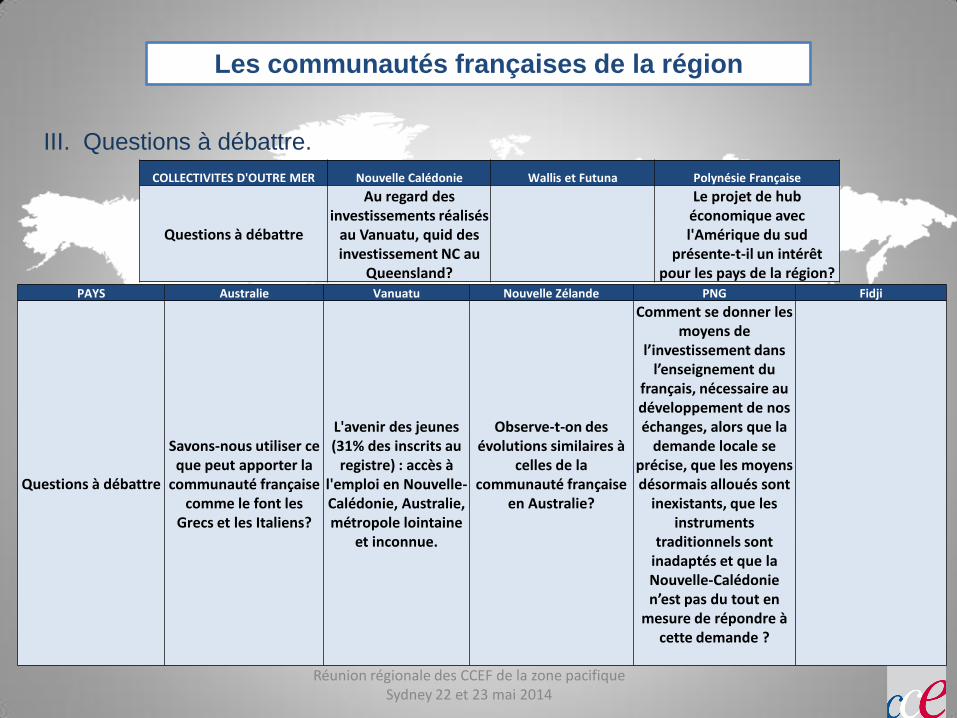

III. Questions à débattre.

COLLECTIVITES D'OUTRE MER Nouvelle Calédonie Wallis et Futuna Polynésie Française

Questions à débattre

Au regard des investissements réalisés

au Vanuatu, quid des investissement NC au

Queensland?

Le projet de hub économique avec l'Amérique du sud

présente-t-il un intérêt pour les pays de la région?

PAYS Australie Vanuatu Nouvelle Zélande PNG Fidji

Questions à débattre

Savons-nous utiliser ce que peut apporter la

communauté française comme le font les

Grecs et les Italiens?

L'avenir des jeunes (31% des inscrits au

registre) : accès à l'emploi en Nouvelle-Calédonie, Australie, métropole lointaine

et inconnue.

Observe-t-on des évolutions similaires à

celles de la communauté française

en Australie?

Comment se donner les moyens de

l’investissement dans l’enseignement du

français, nécessaire au développement de nos échanges, alors que la

demande locale se précise, que les moyens désormais alloués sont

inexistants, que les instruments

traditionnels sont inadaptés et que la Nouvelle-Calédonie n’est pas du tout en

mesure de répondre à cette demande ?

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Présentation des entreprises françaises présentes dans le Pacifique

Contribution préparée par Bruno Mascart,

CCEF Australie

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

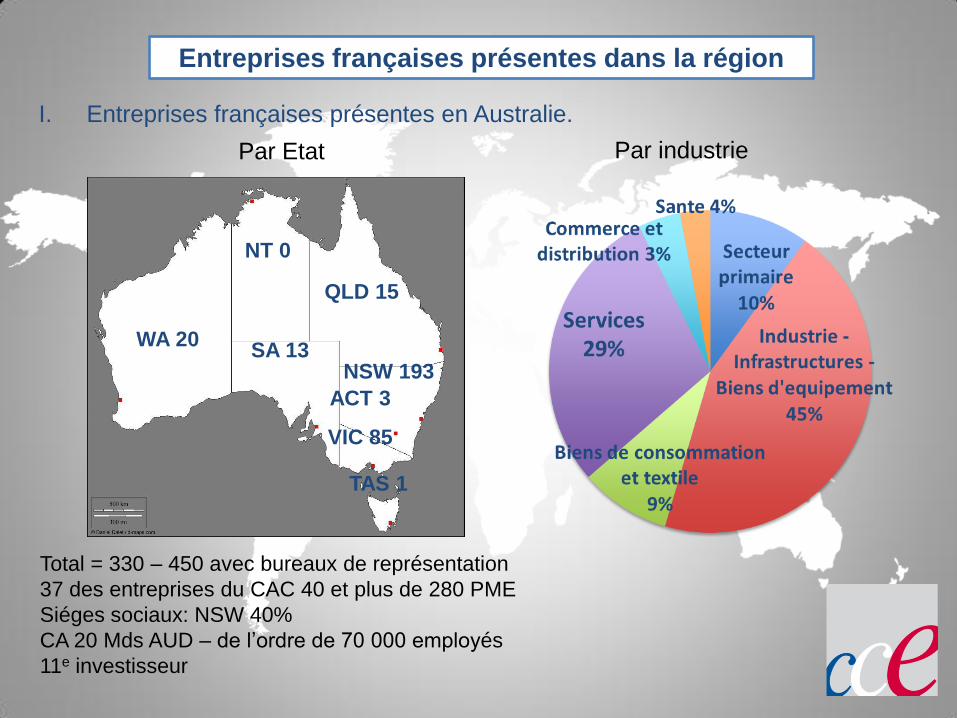

Entreprises françaises présentes dans la région

I. Entreprises françaises présentes en Australie.

I. Entreprises françaises présentes en Nouvelle-Zélande.

II. Présence en Polynésie française et en Nouvelle-Calédonie.

III. Présence dans le reste du Pacifique.

IV. Où sont les centres de pilotage de la zone ?

V. Quel avenir pour les entreprises présentes ?

WA 20

NT 0

SA 13

QLD 15

NSW 193

ACT 3

VIC 85

TAS 1

Total = 330 – 450 avec bureaux de représentation

37 des entreprises du CAC 40 et plus de 280 PME

Siéges sociaux: NSW 40%

CA 20 Mds AUD – de l’ordre de 70 000 employés

11e investisseur

Par Etat Par industrie

Entreprises françaises présentes dans la région

I. Entreprises françaises présentes en Australie.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Entreprises françaises présentes dans la région

I. Entreprises françaises présentes en Australie (suite).

• Les grands groupes s’y développent très bien et sur la majorité des secteurs, mis à part

la grande distribution.

• Les ETI sont également de plus en plus présentes et actives dans la mise en place

locale de filiales de distribution.

• Les PME n’hésitent pas, non plus, à créer des filiales locales ou à désigner localement

des « key accounts manager » pour accompagner leurs distributeurs / importateurs.

Généralement, la gestion des filiales est assurée en bonne partie par des équipes locales et

nous avons constaté une baisse importante de la présence des expatriés, même si

certaines fonctions stratégiques restent confiées à des collaborateurs proches de la maison

mère française.

II. Entreprises françaises présentes en Nouvelle-Zélande.

La présence française, moins de 80 entreprises référencées, y semble trop limitée, voire

sous dimensionnée alors que ce pays est plus fortement tourné sur les pays du Pacifique

que son grand voisin australien.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Entreprises françaises présentes dans la région

III. Présence en Polynésie française et Nouvelle-Calédonie.

• Influence des entreprises françaises fortement liée aux entrepreneurs locaux.

• Quelques synergies existent entre les deux territoires.

• Les sièges locaux dépendent encore et souvent du siège français, même si l’on constate

depuis une dizaine d’années une tendance à la régionalisation des sièges à partir de

l’Australie, le plus souvent.

• De nombreuses sociétés se développent à partir de leur base néo-calédonienne ou

polynésienne dans les autres pays du Pacifique qui ont des contraintes similaires.

• La présence française y est de plus en plus structurée grâce à des partenariats publiques /

privés pour assurer le développement de « clusters » et de projets de recherche.

• Accessoirement, nous avons pu référencer certaines implantations d’entreprises françaises

initiées par leur base néo-calédonienne et/ou polynésienne.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Entreprises françaises présentes dans la région

IV. Présence dans le reste du Pacifique.

• Sauf exceptions de certains groupes pétroliers ( Total, Pacific Petroleum), nous avons

une faible présence dans le reste du Pacifique pour ce qui est de nos implantations,

même s’il y a des flux qui se renforcent, notamment en PNG, au travers de projets

miniers et énergétiques, mais également, dans une moindre mesure à Fidji (à noter la

récente implantation de SDV).

• Nos entretiens indiquent qu’il est très difficile d’avoir une stratégie régionale unique dans

cette zone où les décideurs économiques sont très dissemblables dans leurs pratiques

(Indiens de Fidji, Papous de PNG, …).

• Les ressortissants néo-calédoniens et accessoirement polynésiens pensent jouer un rôle

important dans le Pacifique et offrir de bons centres régionaux.

• Nos grands acteurs touristiques sont encore trop peu présents sur ces marchés.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Entreprises françaises présentes dans la région

V. Où sont les centres de pilotage de la zone ?

• Australie / Nouvelle-Zélande :

Même si de nombreuses sociétés australiennes, pilotées de France ou d’Asie, gèrent

leurs implantations néo-zélandaises depuis l’Australie, c’est moins évident sur les

implantations dans le reste du Pacifique qui semblent souvent rattachées à la France

ou à un siège régional asiatique.

• Nouvelle-Calédonie / Polynésie française :

Au travers de nos entretiens, il s’avère que le pilotage de ces implantations est

essentiellement effectué depuis la métropole.

• Pacifique :

Mise à part quelques exceptions, notamment en PNG, les développements dans ces

pays sont souvent pilotés depuis la Nouvelle-Calédonie ou la Polynésie française.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Entreprises françaises présentes dans la région

VI. Quel avenir pour les entreprises présentes ?

• Que ce soit en Australie ou en PNG, les entreprises françaises recensées sont en

majorité confiantes pour les années à venir.

• Cependant, une meilleure coordination régionale serait à préconiser, notamment face à

des problématiques communes aux États – climatiques, régionales, etc . – pour faciliter

les échanges et les projets de développement sur une zone plus large.

• Nous pensons qu’une implantation en Nouvelle-Calédonie et en Polynésie française de

nos entreprises offre de forts atouts pour aborder les marchés du Pacifique, notamment

ceux de Fidji et de Vanuatu, alors que la PNG est plus facilement gérable depuis

l’Australie, qui y conserve une très forte influence.

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Réunion régionale des Conseillers du Commerce

Extérieur de la France de la zone pacifique

Sydney 22 et 23 mai 2014

Flux d’IDE avec l’Océanie:

Que disent les chiffres ?

Contribution préparée par Agnès Espagne, chef

du Service économique de Canberra et Augustin

Taufflieb (Service économique de Canberra)

Sydney

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

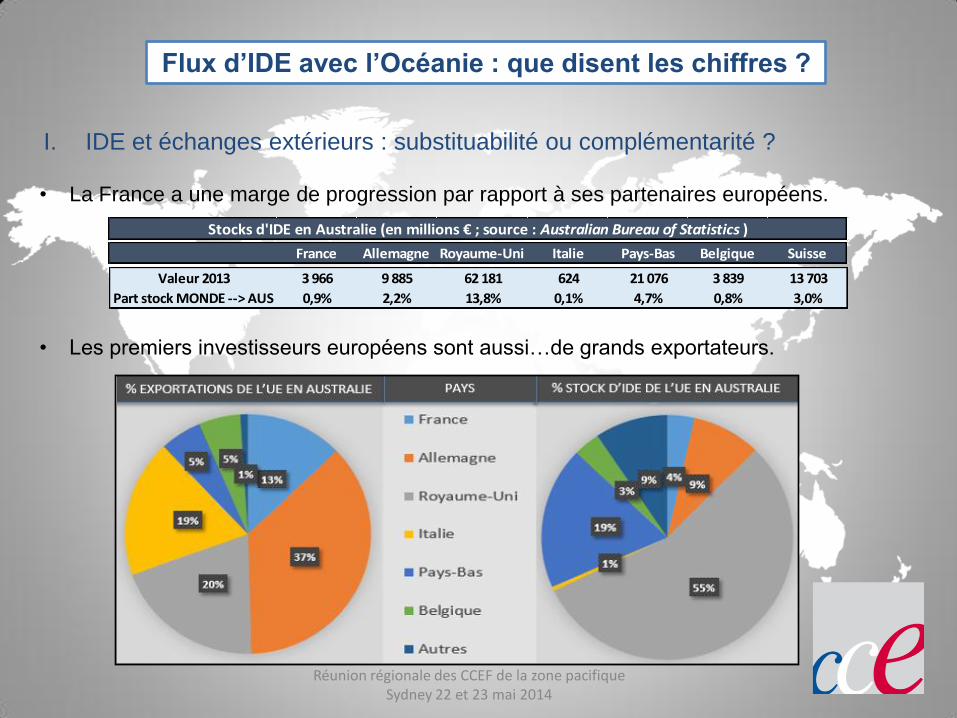

Flux d’IDE avec l’Océanie : que disent les chiffres ?

I. IDE et échanges extérieurs : substituabilité ou complémentarité ?

• La France a une marge de progression par rapport à ses partenaires européens.

• Les premiers investisseurs européens sont aussi…de grands exportateurs.

France Allemagne Royaume-Uni Italie Pays-Bas Belgique Suisse

Stocks d'IDE en Australie (en millions € ; source : Australian Bureau of Statistics )

Valeur 2013 3 966 9 885 62 181 624 21 076 3 839 13 703

Part stock MONDE --> AUS 0,9% 2,2% 13,8% 0,1% 4,7% 0,8% 3,0%

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Flux d’IDE avec l’Océanie : que disent les chiffres ?

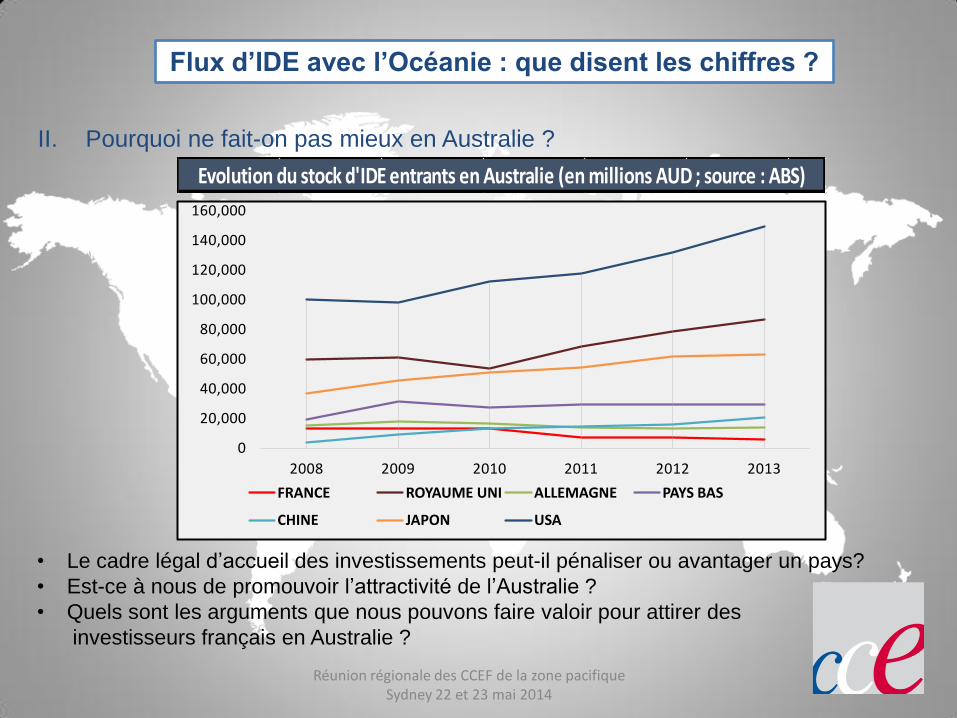

II. Pourquoi ne fait-on pas mieux en Australie ?

• Le cadre légal d’accueil des investissements peut-il pénaliser ou avantager un pays?

• Est-ce à nous de promouvoir l’attractivité de l’Australie ?

• Quels sont les arguments que nous pouvons faire valoir pour attirer des

investisseurs français en Australie ?

Evolution du stock d'IDE entrants en Australie (en millions AUD ; source : ABS)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2008 2009 2010 2011 2012 2013

FRANCE ROYAUME UNI ALLEMAGNE PAYS BAS

CHINE JAPON USA

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Flux d’IDE avec l’Océanie : que disent les chiffres ?

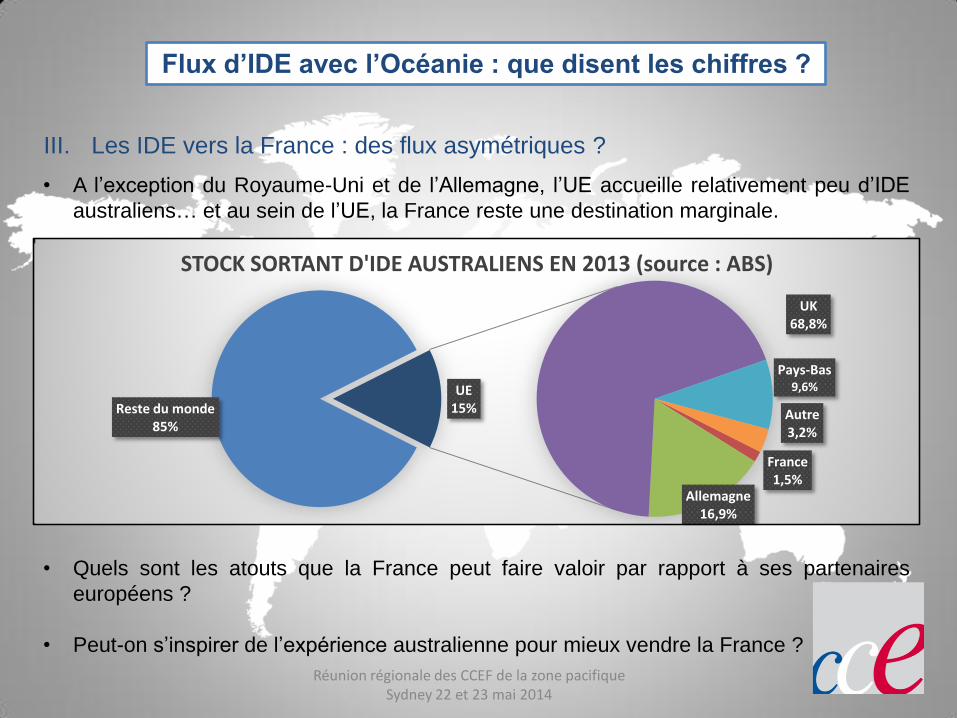

III. Les IDE vers la France : des flux asymétriques ?

• A l’exception du Royaume-Uni et de l’Allemagne, l’UE accueille relativement peu d’IDE

australiens… et au sein de l’UE, la France reste une destination marginale.

• Quels sont les atouts que la France peut faire valoir par rapport à ses partenaires

européens ?

• Peut-on s’inspirer de l’expérience australienne pour mieux vendre la France ?

Reste du monde 85%

France 1,5%

Allemagne 16,9%

UK 68,8%

Pays-Bas

9,6%

Autre 3,2%

UE 15%

STOCK SORTANT D'IDE AUSTRALIENS EN 2013 (source : ABS)

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Flux d’IDE avec l’Océanie : que disent les chiffres ?

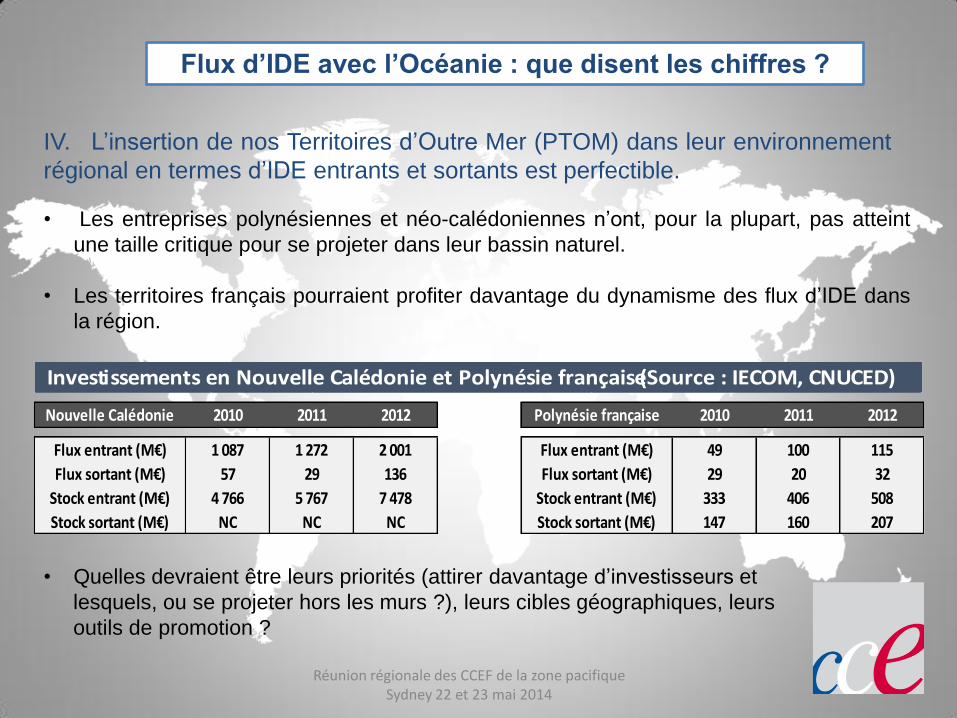

IV. L’insertion de nos Territoires d’Outre Mer (PTOM) dans leur environnement

régional en termes d’IDE entrants et sortants est perfectible.

• Les entreprises polynésiennes et néo-calédoniennes n’ont, pour la plupart, pas atteint

une taille critique pour se projeter dans leur bassin naturel.

• Les territoires français pourraient profiter davantage du dynamisme des flux d’IDE dans

la région.

• Quelles devraient être leurs priorités (attirer davantage d’investisseurs et

lesquels, ou se projeter hors les murs ?), leurs cibles géographiques, leurs

outils de promotion ?

Investissements en Nouvelle Calédonie et Polynésie française (Source : IECOM, CNUCED)

Nouvelle Calédonie 2010 2011 2012 Polynésie française 2010 2011 2012

Flux entrant (M€) 1 087 1 272 2 001 Flux entrant (M€) 49 100 115

Flux sortant (M€) 57 29 136 Flux sortant (M€) 29 20 32

Stock entrant (M€) 4 766 5 767 7 478 Stock entrant (M€) 333 406 508

Stock sortant (M€) NC NC NC Stock sortant (M€) 147 160 207

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

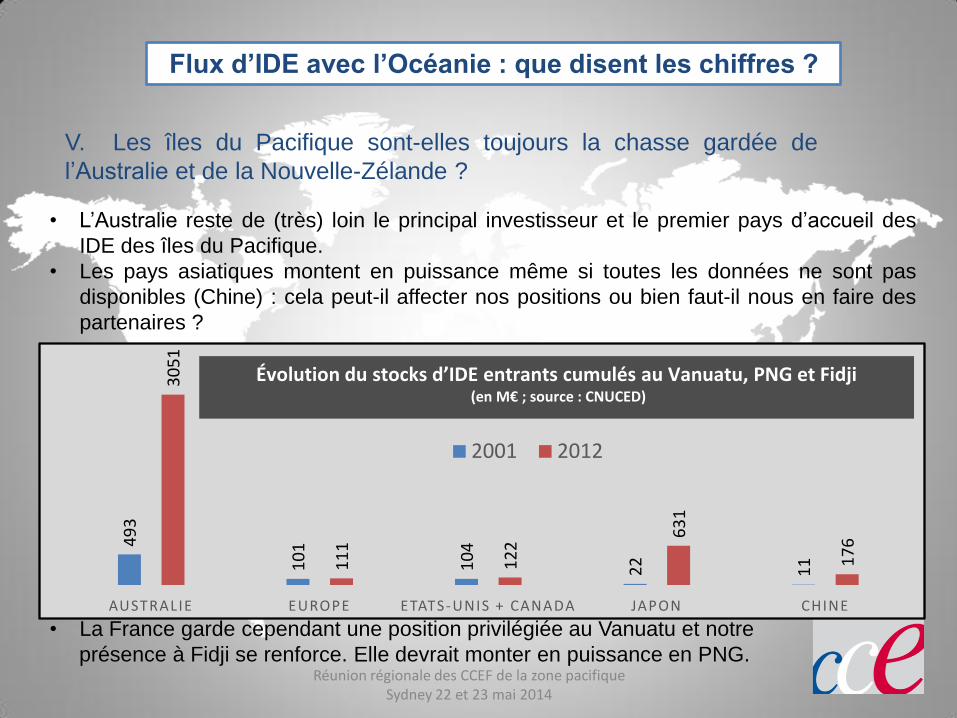

Flux d’IDE avec l’Océanie : que disent les chiffres ?

V. Les îles du Pacifique sont-elles toujours la chasse gardée de

l’Australie et de la Nouvelle-Zélande ?

• L’Australie reste de (très) loin le principal investisseur et le premier pays d’accueil des

IDE des îles du Pacifique.

• Les pays asiatiques montent en puissance même si toutes les données ne sont pas

disponibles (Chine) : cela peut-il affecter nos positions ou bien faut-il nous en faire des

partenaires ?

• La France garde cependant une position privilégiée au Vanuatu et notre

présence à Fidji se renforce. Elle devrait monter en puissance en PNG.

49

3

10

1

10

4

22

11

30

51

11

1

12

2 6

31

17

6

AUSTRALIE EUROPE ETATS-UNIS + CANADA JAPON CHINE

2001 2012

Évolution du stocks d’IDE entrants cumulés au Vanuatu, PNG et Fidji (en M€ ; source : CNUCED)

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014

Flux d’IDE avec l’Océanie : que disent les chiffres ?

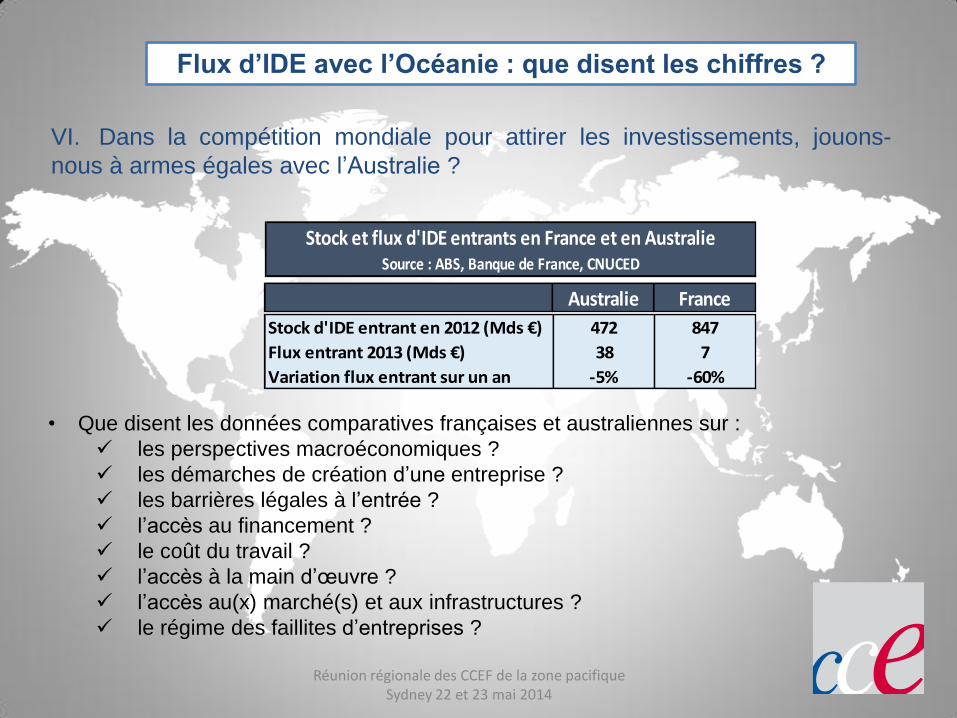

VI. Dans la compétition mondiale pour attirer les investissements, jouons-

nous à armes égales avec l’Australie ?

• Que disent les données comparatives françaises et australiennes sur :

les perspectives macroéconomiques ?

les démarches de création d’une entreprise ?

les barrières légales à l’entrée ?

l’accès au financement ?

le coût du travail ?

l’accès à la main d’œuvre ?

l’accès au(x) marché(s) et aux infrastructures ?

le régime des faillites d’entreprises ?

Stock d'IDE entrant en 2012 (Mds €) 472 847

Flux entrant 2013 (Mds €) 38 7

Variation flux entrant sur un an -5% -60%

Australie France

Stock et flux d'IDE entrants en France et en AustralieSource : ABS, Banque de France, CNUCED

Réunion régionale des CCEF de la zone pacifique Sydney 22 et 23 mai 2014