Résumé du Marché Boursier en 2017phoenixafricaholding.com/PCM_Newsite/style/images/FLASH HEBDO...

13

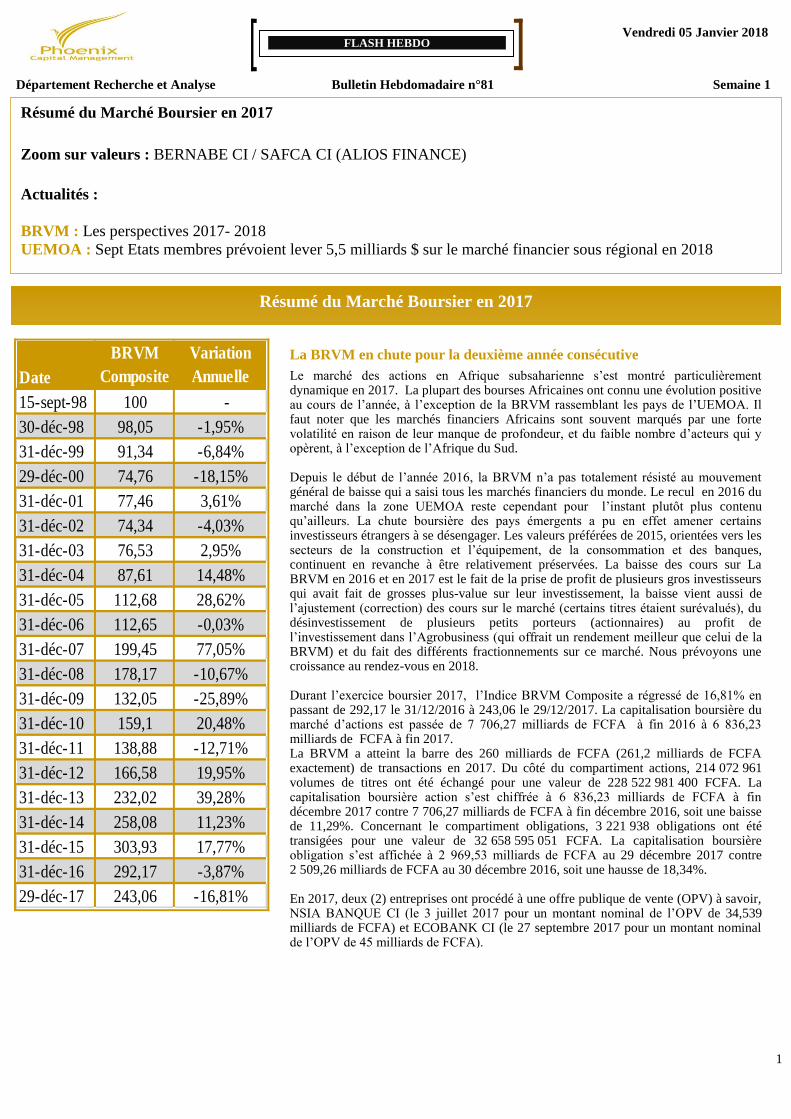

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1 1 FLASH HEBDO Vendredi 05 Janvier 2018 Résumé du Marché Boursier en 2017 La BRVM en chute pour la deuxième année consécutive Le marché des actions en Afrique subsaharienne s’est montré particulièrement dynamique en 2017. La plupart des bourses Africaines ont connu une évolution positive au cours de l’année, à l’exception de la BRVM rassemblant les pays de l’UEMOA. Il faut noter que les marchés financiers Africains sont souvent marqués par une forte volatilité en raison de leur manque de profondeur, et du faible nombre d’acteurs qui y opèrent, à l’exception de l’Afrique du Sud. Depuis le début de l’année 2016, la BRVM n’a pas totalement résisté au mouvement général de baisse qui a saisi tous les marchés financiers du monde. Le recul en 2016 du marché dans la zone UEMOA reste cependant pour l’instant plutôt plus contenu qu’ailleurs. La chute boursière des pays émergents a pu en effet amener certains investisseurs étrangers à se désengager. Les valeurs préférées de 2015, orientées vers les secteurs de la construction et l’équipement, de la consommation et des banques, continuent en revanche à être relativement préservées. La baisse des cours sur La BRVM en 2016 et en 2017 est le fait de la prise de profit de plusieurs gros investisseurs qui avait fait de grosses plus-value sur leur investissement, la baisse vient aussi de l’ajustement (correction) des cours sur le marché (certains titres étaient surévalués), du désinvestissement de plusieurs petits porteurs (actionnaires) au profit de l’investissement dans l’Agrobusiness (qui offrait un rendement meilleur que celui d e la BRVM) et du fait des différents fractionnements sur ce marché. Nous prévoyons une croissance au rendez-vous en 2018. Durant l’exercice boursier 2017, l’Indice BRVM Composite a régressé de 16,81% en passant de 292,17 le 31/12/2016 à 243,06 le 29/12/2017. La capitalisation boursière du marché d’actions est passée de 7 706,27 milliards de FCFA à fin 2016 à 6 836,23 milliards de FCFA à fin 2017. La BRVM a atteint la barre des 260 milliards de FCFA (261,2 milliards de FCFA exactement) de transactions en 2017. Du côté du compartiment actions, 214 072 961 volumes de titres ont été échangé pour une valeur de 228 522 981 400 FCFA. La capitalisation boursière action s’est chiffrée à 6 836,23 milliards de FCFA à fin décembre 2017 contre 7 706,27 milliards de FCFA à fin décembre 2016, soit une baisse de 11,29%. Concernant le compartiment obligations, 3 221 938 obligations ont été transigées pour une valeur de 32 658 595 051 FCFA. La capitalisation boursière obligation s’est affichée à 2 969,53 milliards de FCFA au 29 décembre 2017 contre 2 509,26 milliards de FCFA au 30 décembre 2016, soit une hausse de 18,34%. En 2017, deux (2) entreprises ont procédé à une offre publique de vente (OPV) à savoir, NSIA BANQUE CI (le 3 juillet 2017 pour un montant nominal de l’OPV de 34,539 milliards de FCFA) et ECOBANK CI (le 27 septembre 2017 pour un montant nominal de l’OPV de 45 milliards de FCFA). Résumé du Marché Boursier en 2017 Zoom sur valeurs : BERNABE CI / SAFCA CI (ALIOS FINANCE) Actualités : BRVM : Les perspectives 2017- 2018 UEMOA : Sept Etats membres prévoient lever 5,5 milliards $ sur le marché financier sous régional en 2018 Date BRVM Composite Variation Annuelle 15-sept-98 100 - 30-déc-98 98,05 -1,95% 31-déc-99 91,34 -6,84% 29-déc-00 74,76 -18,15% 31-déc-01 77,46 3,61% 31-déc-02 74,34 -4,03% 31-déc-03 76,53 2,95% 31-déc-04 87,61 14,48% 31-déc-05 112,68 28,62% 31-déc-06 112,65 -0,03% 31-déc-07 199,45 77,05% 31-déc-08 178,17 -10,67% 31-déc-09 132,05 -25,89% 31-déc-10 159,1 20,48% 31-déc-11 138,88 -12,71% 31-déc-12 166,58 19,95% 31-déc-13 232,02 39,28% 31-déc-14 258,08 11,23% 31-déc-15 303,93 17,77% 31-déc-16 292,17 -3,87% 29-déc-17 243,06 -16,81%

Transcript of Résumé du Marché Boursier en 2017phoenixafricaholding.com/PCM_Newsite/style/images/FLASH HEBDO...

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

1

FLASH HEBDO

Vendredi 05 Janvier 2018

Gagnants

Résumé du Marché Boursier en 2017

La BRVM en chute pour la deuxième année consécutive

Le marché des actions en Afrique subsaharienne s’est montré particulièrement dynamique en 2017. La plupart des bourses Africaines ont connu une évolution positive au cours de l’année, à l’exception de la BRVM rassemblant les pays de l’UEMOA. Il faut noter que les marchés financiers Africains sont souvent marqués par une forte volatilité en raison de leur manque de profondeur, et du faible nombre d’acteurs qui y opèrent, à l’exception de l’Afrique du Sud. Depuis le début de l’année 2016, la BRVM n’a pas totalement résisté au mouvement général de baisse qui a saisi tous les marchés financiers du monde. Le recul en 2016 du marché dans la zone UEMOA reste cependant pour l’instant plutôt plus contenu qu’ailleurs. La chute boursière des pays émergents a pu en effet amener certains investisseurs étrangers à se désengager. Les valeurs préférées de 2015, orientées vers les secteurs de la construction et l’équipement, de la consommation et des banques, continuent en revanche à être relativement préservées. La baisse des cours sur La BRVM en 2016 et en 2017 est le fait de la prise de profit de plusieurs gros investisseurs qui avait fait de grosses plus-value sur leur investissement, la baisse vient aussi de l’ajustement (correction) des cours sur le marché (certains titres étaient surévalués), du désinvestissement de plusieurs petits porteurs (actionnaires) au profit de l’investissement dans l’Agrobusiness (qui offrait un rendement meilleur que celui de la BRVM) et du fait des différents fractionnements sur ce marché. Nous prévoyons une croissance au rendez-vous en 2018. Durant l’exercice boursier 2017, l’Indice BRVM Composite a régressé de 16,81% en passant de 292,17 le 31/12/2016 à 243,06 le 29/12/2017. La capitalisation boursière du marché d’actions est passée de 7 706,27 milliards de FCFA à fin 2016 à 6 836,23 milliards de FCFA à fin 2017. La BRVM a atteint la barre des 260 milliards de FCFA (261,2 milliards de FCFA exactement) de transactions en 2017. Du côté du compartiment actions, 214 072 961 volumes de titres ont été échangé pour une valeur de 228 522 981 400 FCFA. La capitalisation boursière action s’est chiffrée à 6 836,23 milliards de FCFA à fin décembre 2017 contre 7 706,27 milliards de FCFA à fin décembre 2016, soit une baisse de 11,29%. Concernant le compartiment obligations, 3 221 938 obligations ont été transigées pour une valeur de 32 658 595 051 FCFA. La capitalisation boursière obligation s’est affichée à 2 969,53 milliards de FCFA au 29 décembre 2017 contre 2 509,26 milliards de FCFA au 30 décembre 2016, soit une hausse de 18,34%. En 2017, deux (2) entreprises ont procédé à une offre publique de vente (OPV) à savoir, NSIA BANQUE CI (le 3 juillet 2017 pour un montant nominal de l’OPV de 34,539 milliards de FCFA) et ECOBANK CI (le 27 septembre 2017 pour un montant nominal de l’OPV de 45 milliards de FCFA).

Résumé du Marché Boursier en 2017

Zoom sur valeurs : BERNABE CI / SAFCA CI (ALIOS FINANCE)

Actualités :

BRVM : Les perspectives 2017- 2018

UEMOA : Sept Etats membres prévoient lever 5,5 milliards $ sur le marché financier sous régional en 2018

Date

BRVM

Composite

Variation

Annuelle

15-sept-98 100 -

30-déc-98 98,05 -1,95%

31-déc-99 91,34 -6,84%

29-déc-00 74,76 -18,15%

31-déc-01 77,46 3,61%

31-déc-02 74,34 -4,03%

31-déc-03 76,53 2,95%

31-déc-04 87,61 14,48%

31-déc-05 112,68 28,62%

31-déc-06 112,65 -0,03%

31-déc-07 199,45 77,05%

31-déc-08 178,17 -10,67%

31-déc-09 132,05 -25,89%

31-déc-10 159,1 20,48%

31-déc-11 138,88 -12,71%

31-déc-12 166,58 19,95%

31-déc-13 232,02 39,28%

31-déc-14 258,08 11,23%

31-déc-15 303,93 17,77%

31-déc-16 292,17 -3,87%

29-déc-17 243,06 -16,81%

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

2

FLASH HEBDO

Vendredi 05 Janvier 2018

PERFORMANCES

29-12-2017

30-12-2016 Variation

Hebdo

Variation à

date

BRVM Composite 243,06 292,17 -16,81% -14,77%

BRVM 10 219,65 261,95 -16,15% -13,74%

GSE-CI 2 577,98 1 689 ,09 52,63% 51,81%

NSE-ASI 38 243,19 26 874,62 42,30% 43,68%

FTSE/JSE 59 504,67 50 653,54 17,47% 21,50%

MASI 12 388,82 11 644,22 6,39% 6,39%

TUNINDEX 6 281,83 5 488,77 14,45% 13,92%

MSCI Frontier Market 13 278,99 10 393,54 27,76% 29,09%

PALMARES

Cours (FCFA)*

Var (%)

ECOBANK CI 27 851 48,40%

SOGB CI 3 818 27,27%

CORIS BANK INTERNATIONAL 9 758 16,14%

SAPH CI 2 936 10,54%

NSIA BANQUE CI 9 189 7,33%

VIVO ENERGY 1 578 -70,00%

SUCRIVOIRE 1 884 -69,64%

NEI-CEDA 66 -69,17%

BOA CI 10 134 -64,75%

SICOR CI 5 941 -64,41%

Titres

Cours

(FCFA)*

Valeur

transaction

(FCFA)

Titres

Cours

FCFA*

Nombre

d’action

transigée

SONATEL 23 775 91 486 624

325 ETI 20 199 710 176

CORIS BANK INTER

9 758 13 708 454

980 SONATEL 23 775 3 836 314

ETI 20 10 325 602

105 ONATEL 9 012

1 139 025

SGBCI 13 501 10 279 152

430 BICICI 8 958 912 431

ONATEL 9 012 9 906 000 215 VIVO

ENERGY CI

1 578 908 437

SIB 20 383 9 229 193 190 SOGB CI 3 818 658 634

Agrégat monétaire et économique

29-12-2017

30-12-2016

Taux à 6

mois

Taux de change (CFA/$)

549 622 575

Taux de Prêt marginal

4,5 3,5 4,5

Taux moyen mensuel monétaire

3,1 2,5 4,5

Taux de base bancaire

9,2 9,4 9,3

Taux d’Inflation

0,8 -0,4 0,6

Taux interbancaire

4,8 4,50 4,9

TABLEAUX DE BORD

Titre les plus actifs par Valeur et par Volume

es les plus actifs par Valeur et par Volume

Evolution de l’Indice du Marché

Agrégats Monétaires et Economiques

Source : BCEAO /FMI

Cours FCFA* : en moyenne annuelle

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

3

FLASH HEBDO

Vendredi 05 Janvier 2018

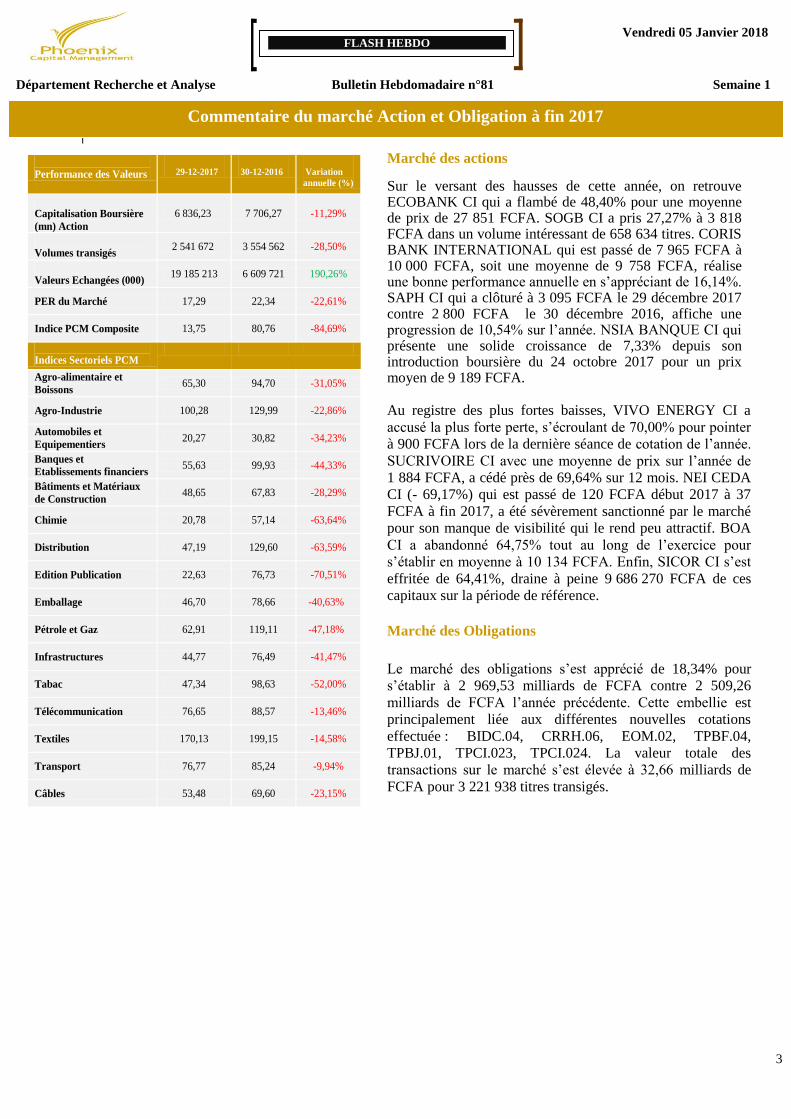

Performance des Valeurs

29-12-2017

30-12-2016

Variation

annuelle (%)

Capitalisation Boursière

(mn) Action

6 836,23 7 706,27 -11,29%

Volumes transigés 2 541 672 3 554 562 -28,50%

Valeurs Echangées (000) 19 185 213 6 609 721 190,26%

PER du Marché 17,29 22,34 -22,61%

Indice PCM Composite 13,75 80,76 -84,69%

Indices Sectoriels PCM

Agro-alimentaire et

Boissons 65,30 94,70 -31,05%

Agro-Industrie 100,28 129,99 -22,86%

Automobiles et

Equipementiers 20,27 30,82 -34,23%

Banques et

Etablissements financiers 55,63 99,93 -44,33%

Bâtiments et Matériaux

de Construction 48,65 67,83 -28,29%

Chimie 20,78 57,14 -63,64%

Distribution 47,19 129,60 -63,59%

Edition Publication 22,63 76,73 -70,51%

Emballage 46,70 78,66 -40,63%

Pétrole et Gaz 62,91 119,11 -47,18%

Infrastructures 44,77 76,49 -41,47%

Tabac 47,34 98,63 -52,00%

Télécommunication 76,65 88,57 -13,46%

Textiles 170,13 199,15 -14,58%

Transport 76,77 85,24 -9,94%

Câbles 53,48 69,60 -23,15%

Marché des actions

Sur le versant des hausses de cette année, on retrouve ECOBANK CI qui a flambé de 48,40% pour une moyenne de prix de 27 851 FCFA. SOGB CI a pris 27,27% à 3 818 FCFA dans un volume intéressant de 658 634 titres. CORIS BANK INTERNATIONAL qui est passé de 7 965 FCFA à 10 000 FCFA, soit une moyenne de 9 758 FCFA, réalise une bonne performance annuelle en s’appréciant de 16,14%. SAPH CI qui a clôturé à 3 095 FCFA le 29 décembre 2017 contre 2 800 FCFA le 30 décembre 2016, affiche une progression de 10,54% sur l’année. NSIA BANQUE CI qui présente une solide croissance de 7,33% depuis son introduction boursière du 24 octobre 2017 pour un prix moyen de 9 189 FCFA. Au registre des plus fortes baisses, VIVO ENERGY CI a

accusé la plus forte perte, s’écroulant de 70,00% pour pointer

à 900 FCFA lors de la dernière séance de cotation de l’année.

SUCRIVOIRE CI avec une moyenne de prix sur l’année de

1 884 FCFA, a cédé près de 69,64% sur 12 mois. NEI CEDA

CI (- 69,17%) qui est passé de 120 FCFA début 2017 à 37

FCFA à fin 2017, a été sévèrement sanctionné par le marché

pour son manque de visibilité qui le rend peu attractif. BOA

CI a abandonné 64,75% tout au long de l’exercice pour

s’établir en moyenne à 10 134 FCFA. Enfin, SICOR CI s’est

effritée de 64,41%, draine à peine 9 686 270 FCFA de ces

capitaux sur la période de référence. Marché des Obligations

Le marché des obligations s’est apprécié de 18,34% pour

s’établir à 2 969,53 milliards de FCFA contre 2 509,26

milliards de FCFA l’année précédente. Cette embellie est

principalement liée aux différentes nouvelles cotations

effectuée : BIDC.04, CRRH.06, EOM.02, TPBF.04,

TPBJ.01, TPCI.023, TPCI.024. La valeur totale des

transactions sur le marché s’est élevée à 32,66 milliards de

FCFA pour 3 221 938 titres transigés.

Commentaire du marché Action et Obligation à fin 2017

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

4

FLASH HEBDO

Vendredi 05 Janvier 2018

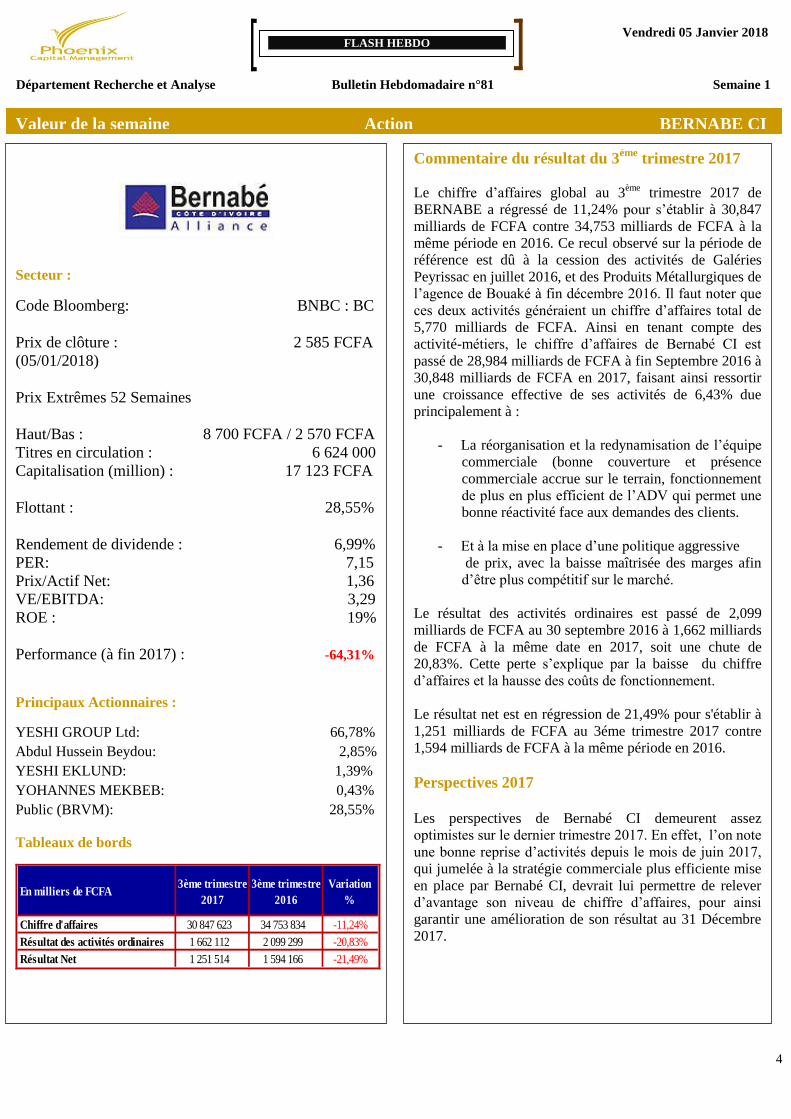

Secteur :

Code Bloomberg: BNBC : BC

Prix de clôture : 2 585 FCFA

(05/01/2018)

Prix Extrêmes 52 Semaines

Haut/Bas : 8 700 FCFA / 2 570 FCFA

Titres en circulation : 6 624 000

Capitalisation (million) : 17 123 FCFA

Flottant : 28,55%

Rendement de dividende : 6,99%

PER: 7,15

Prix/Actif Net: 1,36

VE/EBITDA: 3,29

ROE : 19%

Performance (à fin 2017) : -64,31%

Principaux Actionnaires :

YESHI GROUP Ltd: 66,78%

Abdul Hussein Beydou: 2,85%

YESHI EKLUND: 1,39%

YOHANNES MEKBEB: 0,43%

Public (BRVM): 28,55%

Tableaux de bords

En milliers de FCFA3ème trimestre

2017

3ème trimestre

2016

Variation

%

Chiffre d'affaires 30 847 623 34 753 834 -11,24%

Résultat des activités ordinaires 1 662 112 2 099 299 -20,83%

Résultat Net 1 251 514 1 594 166 -21,49%

Commentaire du résultat du 3éme

trimestre 2017

Le chiffre d’affaires global au 3ème

trimestre 2017 de

BERNABE a régressé de 11,24% pour s’établir à 30,847

milliards de FCFA contre 34,753 milliards de FCFA à la

même période en 2016. Ce recul observé sur la période de

référence est dû à la cession des activités de Galéries

Peyrissac en juillet 2016, et des Produits Métallurgiques de

l’agence de Bouaké à fin décembre 2016. Il faut noter que

ces deux activités généraient un chiffre d’affaires total de

5,770 milliards de FCFA. Ainsi en tenant compte des

activité-métiers, le chiffre d’affaires de Bernabé CI est

passé de 28,984 milliards de FCFA à fin Septembre 2016 à

30,848 milliards de FCFA en 2017, faisant ainsi ressortir

une croissance effective de ses activités de 6,43% due

principalement à :

- La réorganisation et la redynamisation de l’équipe

commerciale (bonne couverture et présence

commerciale accrue sur le terrain, fonctionnement

de plus en plus efficient de l’ADV qui permet une

bonne réactivité face aux demandes des clients.

- Et à la mise en place d’une politique aggressive

de prix, avec la baisse maîtrisée des marges afin

d’être plus compétitif sur le marché.

Le résultat des activités ordinaires est passé de 2,099

milliards de FCFA au 30 septembre 2016 à 1,662 milliards

de FCFA à la même date en 2017, soit une chute de

20,83%. Cette perte s’explique par la baisse du chiffre

d’affaires et la hausse des coûts de fonctionnement.

Le résultat net est en régression de 21,49% pour s'établir à

1,251 milliards de FCFA au 3éme trimestre 2017 contre

1,594 milliards de FCFA à la même période en 2016.

Perspectives 2017

Les perspectives de Bernabé CI demeurent assez

optimistes sur le dernier trimestre 2017. En effet, l’on note

une bonne reprise d’activités depuis le mois de juin 2017,

qui jumelée à la stratégie commerciale plus efficiente mise

en place par Bernabé CI, devrait lui permettre de relever

d’avantage son niveau de chiffre d’affaires, pour ainsi

garantir une amélioration de son résultat au 31 Décembre

2017.

Valeur de la semaine Action BERNABE CI

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

5

FLASH HEBDO

Vendredi 05 Janvier 2018

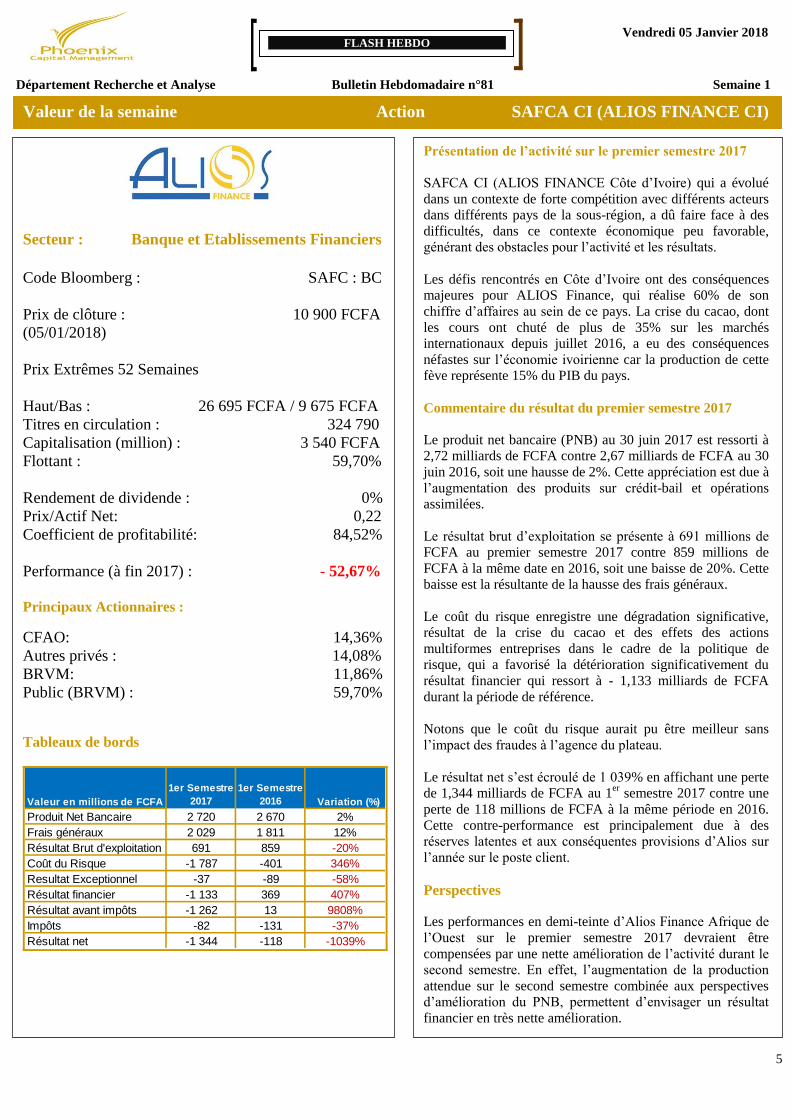

Valeur de la semaine Action SAFCA CI (ALIOS FINANCE CI)

Secteur : Banque et Etablissements Financiers

Code Bloomberg : SAFC : BC

Prix de clôture : 10 900 FCFA

(05/01/2018)

Prix Extrêmes 52 Semaines

Haut/Bas : 26 695 FCFA / 9 675 FCFA

Titres en circulation : 324 790

Capitalisation (million) : 3 540 FCFA

Flottant : 59,70%

Rendement de dividende : 0%

Prix/Actif Net: 0,22

Coefficient de profitabilité: 84,52%

Performance (à fin 2017) : - 52,67%

Principaux Actionnaires :

CFAO: 14,36%

Autres privés : 14,08%

BRVM: 11,86%

Public (BRVM) : 59,70%

Tableaux de bords

Valeur en millions de FCFA

1er Semestre

2017

1er Semestre

2016 Variation (%)

Produit Net Bancaire 2 720 2 670 2%

Frais généraux 2 029 1 811 12%

Résultat Brut d'exploitation 691 859 -20%

Coût du Risque -1 787 -401 346%

Resultat Exceptionnel -37 -89 -58%

Résultat financier -1 133 369 407%

Résultat avant impôts -1 262 13 9808%

Impôts -82 -131 -37%

Résultat net -1 344 -118 -1039%

Présentation de l’activité sur le premier semestre 2017

SAFCA CI (ALIOS FINANCE Côte d’Ivoire) qui a évolué

dans un contexte de forte compétition avec différents acteurs

dans différents pays de la sous-région, a dû faire face à des

difficultés, dans ce contexte économique peu favorable,

générant des obstacles pour l’activité et les résultats.

Les défis rencontrés en Côte d’Ivoire ont des conséquences

majeures pour ALIOS Finance, qui réalise 60% de son

chiffre d’affaires au sein de ce pays. La crise du cacao, dont

les cours ont chuté de plus de 35% sur les marchés

internationaux depuis juillet 2016, a eu des conséquences

néfastes sur l’économie ivoirienne car la production de cette

fève représente 15% du PIB du pays.

Commentaire du résultat du premier semestre 2017

Le produit net bancaire (PNB) au 30 juin 2017 est ressorti à

2,72 milliards de FCFA contre 2,67 milliards de FCFA au 30

juin 2016, soit une hausse de 2%. Cette appréciation est due à

l’augmentation des produits sur crédit-bail et opérations

assimilées.

Le résultat brut d’exploitation se présente à 691 millions de

FCFA au premier semestre 2017 contre 859 millions de

FCFA à la même date en 2016, soit une baisse de 20%. Cette

baisse est la résultante de la hausse des frais généraux.

Le coût du risque enregistre une dégradation significative,

résultat de la crise du cacao et des effets des actions

multiformes entreprises dans le cadre de la politique de

risque, qui a favorisé la détérioration significativement du

résultat financier qui ressort à - 1,133 milliards de FCFA

durant la période de référence.

Notons que le coût du risque aurait pu être meilleur sans

l’impact des fraudes à l’agence du plateau.

Le résultat net s’est écroulé de 1 039% en affichant une perte

de 1,344 milliards de FCFA au 1er

semestre 2017 contre une

perte de 118 millions de FCFA à la même période en 2016.

Cette contre-performance est principalement due à des

réserves latentes et aux conséquentes provisions d’Alios sur

l’année sur le poste client.

Perspectives

Les performances en demi-teinte d’Alios Finance Afrique de

l’Ouest sur le premier semestre 2017 devraient être

compensées par une nette amélioration de l’activité durant le

second semestre. En effet, l’augmentation de la production

attendue sur le second semestre combinée aux perspectives

d’amélioration du PNB, permettent d’envisager un résultat

financier en très nette amélioration.

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

6

FLASH HEBDO

Vendredi 05 Janvier 2018

ACTUALITES

BRVM : Les perspectives 2017- 2018

Les perspectives de la BRVM, en termes d’OPV (Offres Publiques de Ventes), s’inscrivent dans le cadre de ses objectifs à

l’horizon 2020 qui sont de faire venir à sa cote, au moins 16 nouvelles entreprises. Cette ambition est partagée par l’ensemble des

acteurs du marché qui œuvrent en toute synergie pour sa réalisation. Nous pensons que la bourse de l’UEMOA est sur la bonne

voie, si l’on se réfère à l’introduction en 2016, de quatre (4) nouvelles sociétés et en 2017 deux (2) OPV qui ont aboutir à la

cotation de deux (2) nouvelles banques, l’une des meilleures réalisations du continent. Ces opérations portent les nouvelles

introductions à la BRVM à huit (8) pour les quatre dernières années soit la moyenne africaine qui se situe à deux OPV par an. A

mi-chemin, le management de la bourse régionale est à la moitié de ses objectifs d’introduction à l’horizon 2020.

L’enseignement que l’on peut tirer de ces réalisations est que :

- la BRVM est devenue de plus en plus attractive mais essentiellement pour le secteur bancaire (6 sur les 8 OPV). Il faudra

donc que les autres secteurs d’activités s’intéressent davantage à la BRVM. C’est le moyen privilégié pour financer la

croissance des entreprises et rendre le secteur privé de l’UEMOA plus performant.

- les investisseurs sont de plus en plus nombreux à rechercher les placements en bourse au regard des taux de souscription

aux Offres Publiques de Ventes (OPV). C’est la preuve d’une pénétration progressive de la culture boursière dans nos

populations et surtout de leur volonté d’apporter leur contribution au financement de la croissance de nos pays. Il faudra

mettre en face de cette épargne abondante plus de titres. C’est un appel aux entreprises de l’Union à profiter des

opportunités offertes par la BRVM.

En dehors des OPV, les opérations de cession ou d’augmentation de capital se poursuivront de même que les opérations de

fractionnement afin d’accroitre la liquidité et l’accessibilité aux différents titres sur le marché.

La Bourse Régionale des Valeurs Mobilières a aussi procédé au lancement de son troisième Compartiment dédié aux Petites et

Moyennes Entreprises (PME) et aux entreprises à fort potentiel de croissance. Ce Compartiment, qui constitue une avancée majeure

pour le Marché Financier Régional de l’UEMOA, est une contribution de la BRVM à la problématique du financement des PME

dans l’UEMOA. Douze (12) PME sont déjà pressenties pour intégrer ce Compartiment.

UEMOA : sept Etats membres prévoient lever 5,5 milliards $ sur le marché financier sous régional en

2018

Selon l’Agence régionale d'appui à l'émission et à la gestion des titres publics dans l'UMOA (Agence UMOA-Titres), le volume

annuel global provisoire des émissions de titres publics par adjudication au titre de l’année 2018 s’élève à 3 026 milliards FCFA

(environ 5,5 milliards $).

Ce volume global qui regroupe les émissions provisoires de 7 des 8 Etats membres de l’UMOA (le calendrier d’émission du Sénégal

n’étant pas encore disponible) se répartit selon les instruments comme suit : 1 212 milliards FCFA (environ 2,2 milliards $) de bons

du Trésor ; et 1 814 milliards FCFA (environ 3,3 milliards $) d’obligations du Trésor. Ceci, à raison de 816 milliards FCFA

(environ 1,49 milliards $) au cours du premier trimestre 2018. Suivi, au cours du deuxième trimestre, d’émissions d’une valeur

globale de 825 milliards FCFA (environ 1,5 milliards $). Au troisième trimestre, ce sont 737 milliards FCFA (environ 1,3

milliards $) de titres publics qui seront émis par ces Etats sur le marché financier de l’UMOA. Enfin, le quatrième trimestre de

l’année clôturera ces émissions avec un montant global de 640 milliards FCFA (environ 1,2 milliards $).

Au niveau des Etats, la Côte d’Ivoire arrive, cette année encore, en tête des émetteurs de titres publics sur le marché financier de

l’UMOA avec des prévisions d’émissions d’un montant global de 861 milliards FCFA (environ 1,6 milliards $). Suivie par le

Burkina Faso avec 580 milliards FCFA (environ 1,06 milliards $), et le Mali avec 547 milliards FCFA (environ 1 milliards $).

Viennent ensuite le Niger avec 365 milliards FCFA (environ 670 millions $), le Bénin avec 360 milliards FCFA (environ 660

millions $), le Togo avec 280 milliards FCFA (environ 514 millions $), et enfin la Guinée-Bissau avec 25 milliards FCFA (environ

46 millions $).

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

7

FLASH HEBDO

Vendredi 05 Janvier 2018

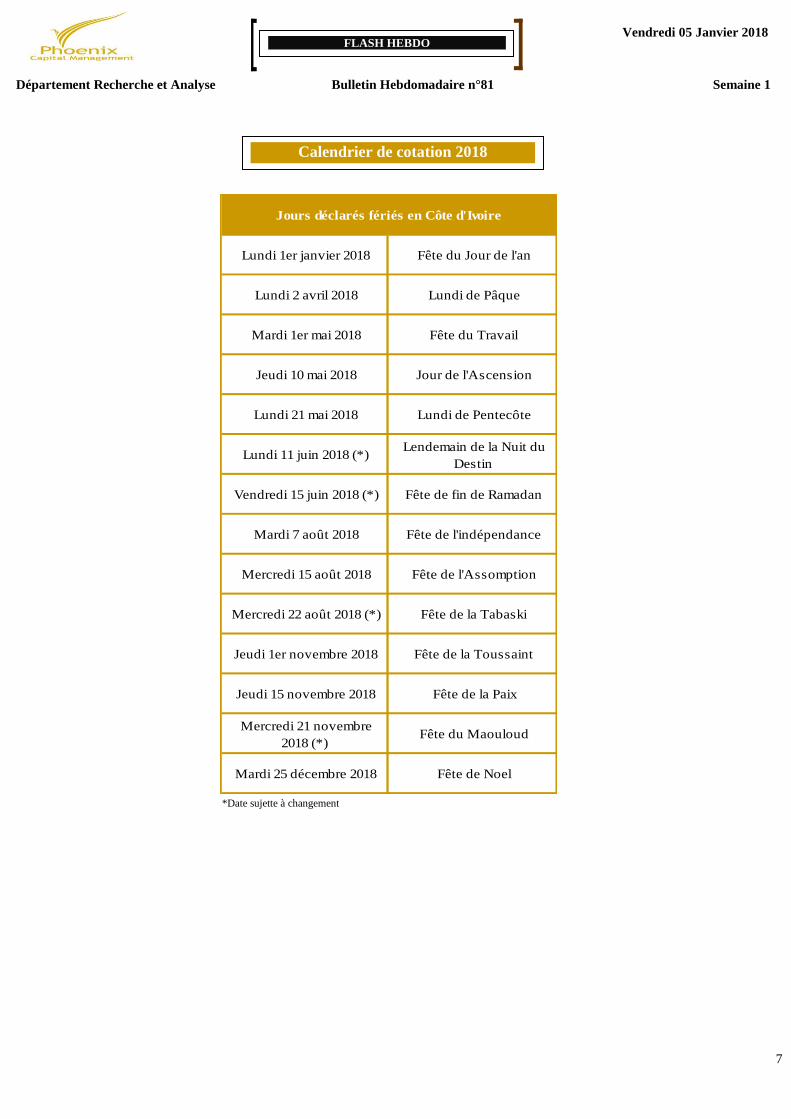

Lundi 1er janvier 2018 Fête du Jour de l'an

Lundi 2 avril 2018 Lundi de Pâque

Mardi 1er mai 2018 Fête du Travail

Jeudi 10 mai 2018 Jour de l'Ascension

Lundi 21 mai 2018 Lundi de Pentecôte

Lundi 11 juin 2018 (*) Lendemain de la Nuit du

Destin

Vendredi 15 juin 2018 (*) Fête de fin de Ramadan

Mardi 7 août 2018 Fête de l'indépendance

Mercredi 15 août 2018 Fête de l'Assomption

Mercredi 22 août 2018 (*) Fête de la Tabaski

Jeudi 1er novembre 2018 Fête de la Toussaint

Jeudi 15 novembre 2018 Fête de la Paix

Mercredi 21 novembre

2018 (*) Fête du Maouloud

Mardi 25 décembre 2018 Fête de Noel

Jours déclarés fériés en Côte d'Ivoire

*Date sujette à changement

Calendrier de cotation 2018

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

8

FLASH HEBDO

Vendredi 05 Janvier 2018

2015 2016 2015 2016 2015 2016 2015 (%) 2016 (%)

Banques et Etablissements Financiers

BICICI 8 490 141 500 258 2,1% -14,2% 2,71 2,46 18,25% 21,98% 15,38 11,75 5,53% 3,62%

SAFCA 10 900 3 540 6 0,1% -52,7% 0,20 0,20 1,02% -6,47% 19,95 ns - -

SGBCI 11 550 359 333 655 5,3% -20,9% 0,31 2,67 4,23% 5,43% 13,29 10,14 5,00% 5,58%

BOABN 7 450 150 083 273 2,2% -55,7% 2,31 2,07 19,90% 23,47% 11,98 9,30 5,85% 6,45%

BOABF 7 150 157 300 287 2,3% -48,7% 0,16 2,89 4,65% 2,38% 6,54 12,64 9,34% 5,54%

BOACI 4 900 98 000 179 1,4% -64,7% 0,14 1,26 2,27% 5,32% 5,95 4,83 11,53% 12,42%

BOAM 5 200 80 340 146 1,2% -35,0% 1,41 1,30 64,77% 50,72% 2,66 2,66 9,30% 11,54%

BOAN 4 950 64 350 117 0,9% -45,0% 1,72 1,68 22,05% 22,66% 8,11 7,50 8,01% 10,67%

BOASN 2 500 60 000 109 0,9% -46,8% 2,26 4,05 1,42% 9,89% 14,43 14,81 3,33% 2,22%

Ecobank CI 29 680 326 780 595 4,8% 48,4% 2,26 4,05 21,84% 25,65% 4,25 2,82 - 11,76% 7,82%

Ecobank (ETI) 17 306 554 559 4,5% -32,0% 0,20 0,28 4,92% -8,38% 4,25 ns 4,41% 5,70%

NSIA BANQUE CI 9 660 223 822 408 3,3% 7,3% 0,86 0,74 29,30% 31,02% 12,87 10,28 4,07% 4,02%

SIB 17 000 170 000 310 2,5% -28,6% 3,18 2,81 30,18% 30,40% 11,48 9,82 5,92% 5,59%

CORIS BANK INTERNATIONAL 10 000 320 000 583 4,7% 16,1% 1,00 0,59 24,65% 18,54% 20,83 19,09 5,65% 5,84%

1,34 1,93 17,82% 16,62% 10,85 9,17 6,41% 6,22%

Distribution

BERNABE 3 100 20 534 37 0,3% -64,4% 0,08 0,08 19,37% 19,22% 0,44 0,43 9,86% 5,83%

SERVAIR ABIDJAN CI 2 000 21 824 40 0,3% -62,8% 5,68 5,75 48,51% 27,42% 13,79 20,84 5,85% 6,45%

2,88 2,91 33,94% 23,32% 7,12 10,63 7,85% 6,14%

Variation AnnuelleValeur

Prix de

Fermeture au

29/12/2017

Cap Boursière

(XOF mn)

Cap

Boursière

(US$ mn)

RendementROEP/B PERPoids au

Total

Marché

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

9

FLASH HEBDO

Vendredi 05 Janvier 2018

2015 2016E 2015 2016 2015 2016 2015 (%) 2016 (%)

Automobiles et Equipementiers

CFAO CI 395 71 642 131 1,0% -4,8% 3,09 3,38 20,85% 18,46% 15,47 17,49 6,46% 5,72%

TRACTAFRIC MOTORS CI 288 600 46 176 84 0,7% -32,1% 5,03 5,20 31,20% 22,35% 16,60 22,89 5,02% 5,20%

4,06 4,29 26,03% 20,41% 16,04 20,19 5,74% 5,46%

Pétrole et Gaz

TOTAL SN 1 900 61 898 113 0,9% -11,2% 3,03 0,29 19,74% 3,84% 15,66 13,57 5,37% 26,32%

TOTAL CI 13 900 175 033 319 2,6% -28,7% 5,56 5,27 16,91% 27,47% 32,32 19,69 3,60% 3,89%

VIVO ENERGY CI 900 56 700 103 0,8% -70,0% 2,80 2,54 16,82% 20,74% 17,36 12,86 4,11% 4,11%

SMB 7 620 14 850 27 0,2% -59,0% ns ns ns ns 16,16 19,65 - -

3,80 2,70 17,82% 17,35% 20,38 16,44 3,27% 8,58%

Transport

BOLLORE T&L.CI 4 990 271 632 495 4,0% -16,0% 9,60 12,00 24,35% 39,74% 37,07 26,83 4,01% 3,71%

MOVIS 3 205 2 678 5 0,0% -17,8% ns ns ns ns ns ns - -

9,60 12,00 24,35% 39,74% 37,07 26,83 2,00% 1,85%

Tabac

SITAB 72 000 64 638 118 0,9% -52,0% 3,77 5,37 58,08% 20,44% 7,03 21,69 14,24% 6,25%

3,77 5,37 58,08% 20,44% 7,03 21,69 14,24% 6,25%

Agro-alimentaire et Boissons

TRITURAF 490 510 1 0,0% 0,0% ns ns ns ns ns ns ns ns

SOLIBRA 125 000 205 761 375 3,0% -29,5% 2,43 1,97 29,87% 29,15% 9,10 7,46 3,65% 3,65%

NESTLE CI 1 900 41 934 76 0,6% -28,3% 6,97 5,13 70,50% 46,22% 13,36 12,79 - -

UNILEVER CI 8 500 13 690 25 0,2% -55,3% ns ns 40,57% ns 20,33 21,68 - -

4,70 3,55 46,98% 37,69% 14,26 13,98 1,22% 1,22%

Textile

UNIWAX 4 270 88 603 161 1,3% -19,4% 8,51 4,05 47,11% 25,31% 20,33 21,68 2,29% 4,52%

8,51 4,05 47,1% 25,3% 20,33 21,68 2,29% 4,52%

P/B ROE PER Rendement

Valeur

Prix de

Fermeture au

29-12-2017

Cap Boursière

(XOF mn)

Cap

Boursière

(US$ mn)

Poids au

Total

Marché

Variation à date

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

10

FLASH HEBDO

Vendredi 05 Janvier 2018

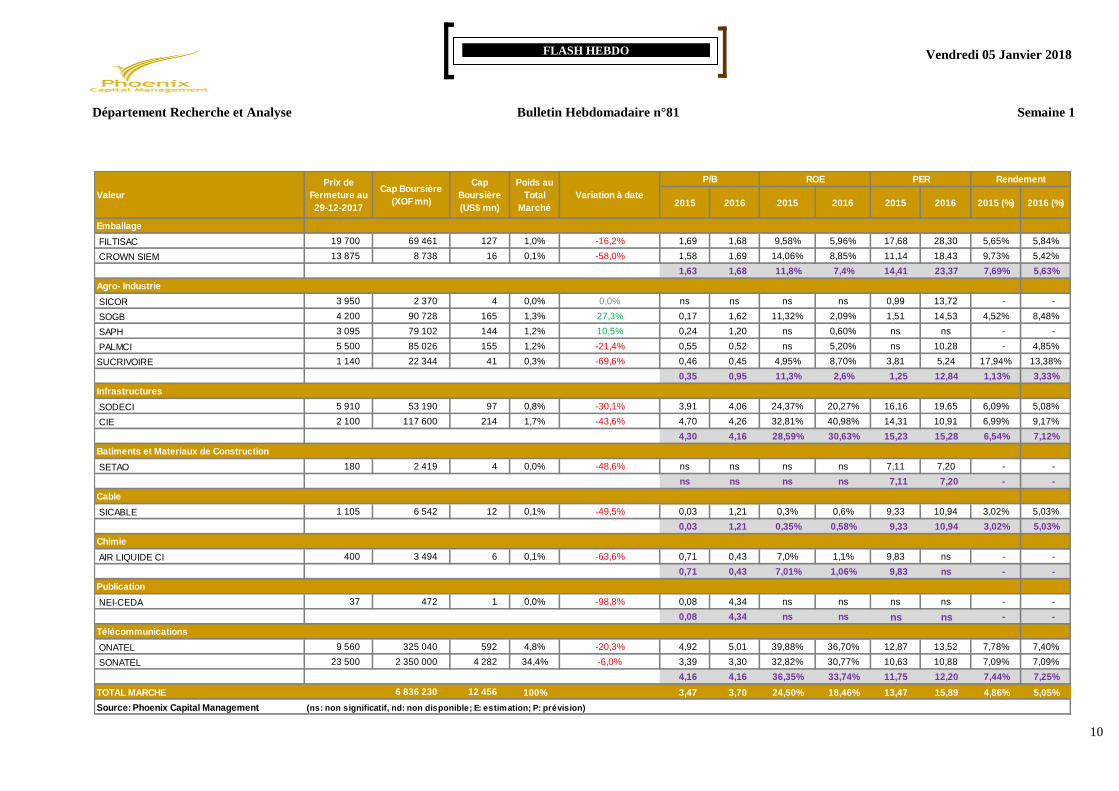

2015 2016 2015 2016 2015 2016 2015 (%) 2016 (%)

Emballage

FILTISAC 19 700 69 461 127 1,0% -16,2% 1,69 1,68 9,58% 5,96% 17,68 28,30 5,65% 5,84%

CROWN SIEM 13 875 8 738 16 0,1% -58,0% 1,58 1,69 14,06% 8,85% 11,14 18,43 9,73% 5,42%

1,63 1,68 11,8% 7,4% 14,41 23,37 7,69% 5,63%

Agro- Industrie

SICOR 3 950 2 370 4 0,0% 0,0% ns ns ns ns 0,99 13,72 - -

SOGB 4 200 90 728 165 1,3% 27,3% 0,17 1,62 11,32% 2,09% 1,51 14,53 4,52% 8,48%

SAPH 3 095 79 102 144 1,2% 10,5% 0,24 1,20 ns 0,60% ns ns - -

PALMCI 5 500 85 026 155 1,2% -21,4% 0,55 0,52 ns 5,20% ns 10,28 - 4,85%

SUCRIVOIRE 1 140 22 344 41 0,3% -69,6% 0,46 0,45 4,95% 8,70% 3,81 5,24 17,94% 13,38%

0,35 0,95 11,3% 2,6% 1,25 12,84 1,13% 3,33%

Infrastructures

SODECI 5 910 53 190 97 0,8% -30,1% 3,91 4,06 24,37% 20,27% 16,16 19,65 6,09% 5,08%

CIE 2 100 117 600 214 1,7% -43,6% 4,70 4,26 32,81% 40,98% 14,31 10,91 6,99% 9,17%

4,30 4,16 28,59% 30,63% 15,23 15,28 6,54% 7,12%

Batiments et Materiaux de Construction

SETAO 180 2 419 4 0,0% -48,6% ns ns ns ns 7,11 7,20 - -

ns ns ns ns 7,11 7,20 - -

Cable

SICABLE 1 105 6 542 12 0,1% -49,5% 0,03 1,21 0,3% 0,6% 9,33 10,94 3,02% 5,03%

0,03 1,21 0,35% 0,58% 9,33 10,94 3,02% 5,03%

Chimie

AIR LIQUIDE CI 400 3 494 6 0,1% -63,6% 0,71 0,43 7,0% 1,1% 9,83 ns - -

0,71 0,43 7,01% 1,06% 9,83 ns - -

Publication

NEI-CEDA 37 472 1 0,0% -98,8% 0,08 4,34 ns ns ns ns - -

0,08 4,34 ns ns ns ns - -

Télécommunications

ONATEL 9 560 325 040 592 4,8% -20,3% 4,92 5,01 39,88% 36,70% 12,87 13,52 7,78% 7,40%

SONATEL 23 500 2 350 000 4 282 34,4% -6,0% 3,39 3,30 32,82% 30,77% 10,63 10,88 7,09% 7,09%

4,16 4,16 36,35% 33,74% 11,75 12,20 7,44% 7,25%

TOTAL MARCHE 6 836 230 12 456 100% 3,47 3,70 24,50% 18,46% 13,47 15,89 4,86% 5,05%

Source: Phoenix Capital Management (ns: non significatif, nd: non disponible; E: estimation; P: prévision)

Rendement

Variation à date

P/B ROE PER

Valeur

Prix de

Fermeture au

29-12-2017

Cap Boursière

(XOF mn)

Cap

Boursière

(US$ mn)

Poids au

Total

Marché

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

11

FLASH HEBDO

Vendredi 05 Janvier 2018

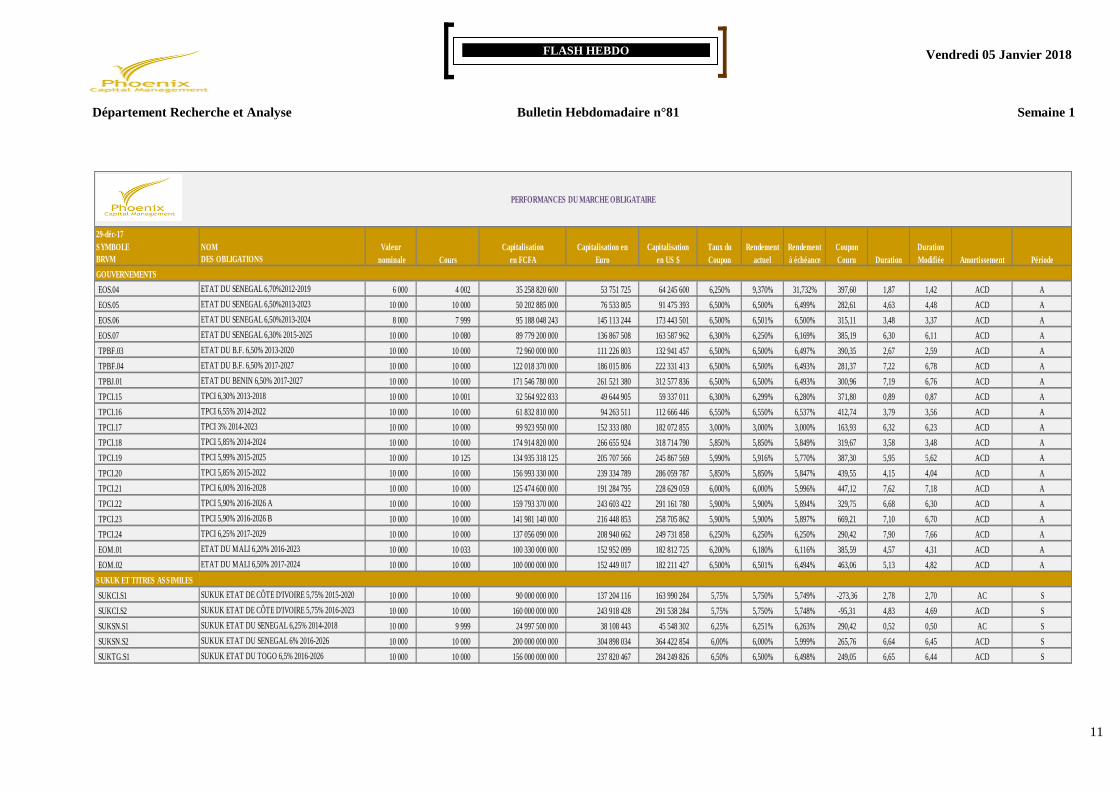

29-déc-17

SYMBOLE NOM Valeur Capitalisation Capitalisation en Capitalisation Taux du Rendement Rendement Coupon Duration

BRVM DES OBLIGATIONS nominale Cours en FCFA Euro en US $ Coupon actuel à échéance Couru Duration Modifiée Amortissement Période

GOUVERNEMENTS

EOS.04 ETAT DU SENEGAL 6,70%2012-2019 6 000 4 002 35 258 820 600 53 751 725 64 245 600 6,250% 9,370% 31,732% 397,60 1,87 1,42 ACD A

EOS.05 ETAT DU SENEGAL 6,50%2013-2023 10 000 10 000 50 202 885 000 76 533 805 91 475 393 6,500% 6,500% 6,499% 282,61 4,63 4,48 ACD A

EOS.06 ETAT DU SENEGAL 6,50%2013-2024 8 000 7 999 95 188 048 243 145 113 244 173 443 501 6,500% 6,501% 6,500% 315,11 3,48 3,37 ACD A

EOS.07 ETAT DU SENEGAL 6,30% 2015-2025 10 000 10 080 89 779 200 000 136 867 508 163 587 962 6,300% 6,250% 6,169% 385,19 6,30 6,11 ACD A

TPBF.03 ETAT DU B.F. 6,50% 2013-2020 10 000 10 000 72 960 000 000 111 226 803 132 941 457 6,500% 6,500% 6,497% 390,35 2,67 2,59 ACD A

TPBF.04 ETAT DU B.F. 6,50% 2017-2027 10 000 10 000 122 018 370 000 186 015 806 222 331 413 6,500% 6,500% 6,493% 281,37 7,22 6,78 ACD A

TPBJ.01 ETAT DU BENIN 6,50% 2017-2027 10 000 10 000 171 546 780 000 261 521 380 312 577 836 6,500% 6,500% 6,493% 300,96 7,19 6,76 ACD A

TPCI.15 TPCI 6,30% 2013-2018 10 000 10 001 32 564 922 833 49 644 905 59 337 011 6,300% 6,299% 6,280% 371,80 0,89 0,87 ACD A

TPCI.16 TPCI 6,55% 2014-2022 10 000 10 000 61 832 810 000 94 263 511 112 666 446 6,550% 6,550% 6,537% 412,74 3,79 3,56 ACD A

TPCI.17 TPCI 3% 2014-2023 10 000 10 000 99 923 950 000 152 333 080 182 072 855 3,000% 3,000% 3,000% 163,93 6,32 6,23 ACD A

TPCI.18 TPCI 5,85% 2014-2024 10 000 10 000 174 914 820 000 266 655 924 318 714 790 5,850% 5,850% 5,849% 319,67 3,58 3,48 ACD A

TPCI.19 TPCI 5,99% 2015-2025 10 000 10 125 134 935 318 125 205 707 566 245 867 569 5,990% 5,916% 5,770% 387,30 5,95 5,62 ACD A

TPCI.20 TPCI 5,85% 2015-2022 10 000 10 000 156 993 330 000 239 334 789 286 059 787 5,850% 5,850% 5,847% 439,55 4,15 4,04 ACD A

TPCI.21 TPCI 6,00% 2016-2028 10 000 10 000 125 474 600 000 191 284 795 228 629 059 6,000% 6,000% 5,996% 447,12 7,62 7,18 ACD A

TPCI.22 TPCI 5,90% 2016-2026 A 10 000 10 000 159 793 370 000 243 603 422 291 161 780 5,900% 5,900% 5,894% 329,75 6,68 6,30 ACD A

TPCI.23 TPCI 5,90% 2016-2026 B 10 000 10 000 141 981 140 000 216 448 853 258 705 862 5,900% 5,900% 5,897% 669,21 7,10 6,70 ACD A

TPCI.24 TPCI 6,25% 2017-2029 10 000 10 000 137 056 090 000 208 940 662 249 731 858 6,250% 6,250% 6,250% 290,42 7,90 7,66 ACD A

EOM.01 ETAT DU MALI 6,20% 2016-2023 10 000 10 033 100 330 000 000 152 952 099 182 812 725 6,200% 6,180% 6,116% 385,59 4,57 4,31 ACD A

EOM.02 ETAT DU MALI 6,50% 2017-2024 10 000 10 000 100 000 000 000 152 449 017 182 211 427 6,500% 6,501% 6,494% 463,06 5,13 4,82 ACD A

SUKUK ET TITRES ASSIMILES

SUKCI.S1 SUKUK ETAT DE CÔTE D'IVOIRE 5,75% 2015-2020 10 000 10 000 90 000 000 000 137 204 116 163 990 284 5,75% 5,750% 5,749% -273,36 2,78 2,70 AC S

SUKCI.S2 SUKUK ETAT DE CÔTE D'IVOIRE 5,75% 2016-2023 10 000 10 000 160 000 000 000 243 918 428 291 538 284 5,75% 5,750% 5,748% -95,31 4,83 4,69 ACD S

SUKSN.S1 SUKUK ETAT DU SENEGAL 6,25% 2014-2018 10 000 9 999 24 997 500 000 38 108 443 45 548 302 6,25% 6,251% 6,263% 290,42 0,52 0,50 AC S

SUKSN.S2 SUKUK ETAT DU SENEGAL 6% 2016-2026 10 000 10 000 200 000 000 000 304 898 034 364 422 854 6,00% 6,000% 5,999% 265,76 6,64 6,45 ACD S

SUKTG.S1 SUKUK ETAT DU TOGO 6,5% 2016-2026 10 000 10 000 156 000 000 000 237 820 467 284 249 826 6,50% 6,500% 6,498% 249,05 6,65 6,44 ACD S

PERFORMANCES DU MARCHE OBLIGATAIRE

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

12

FLASH HEBDO

Vendredi 05 Janvier 2018

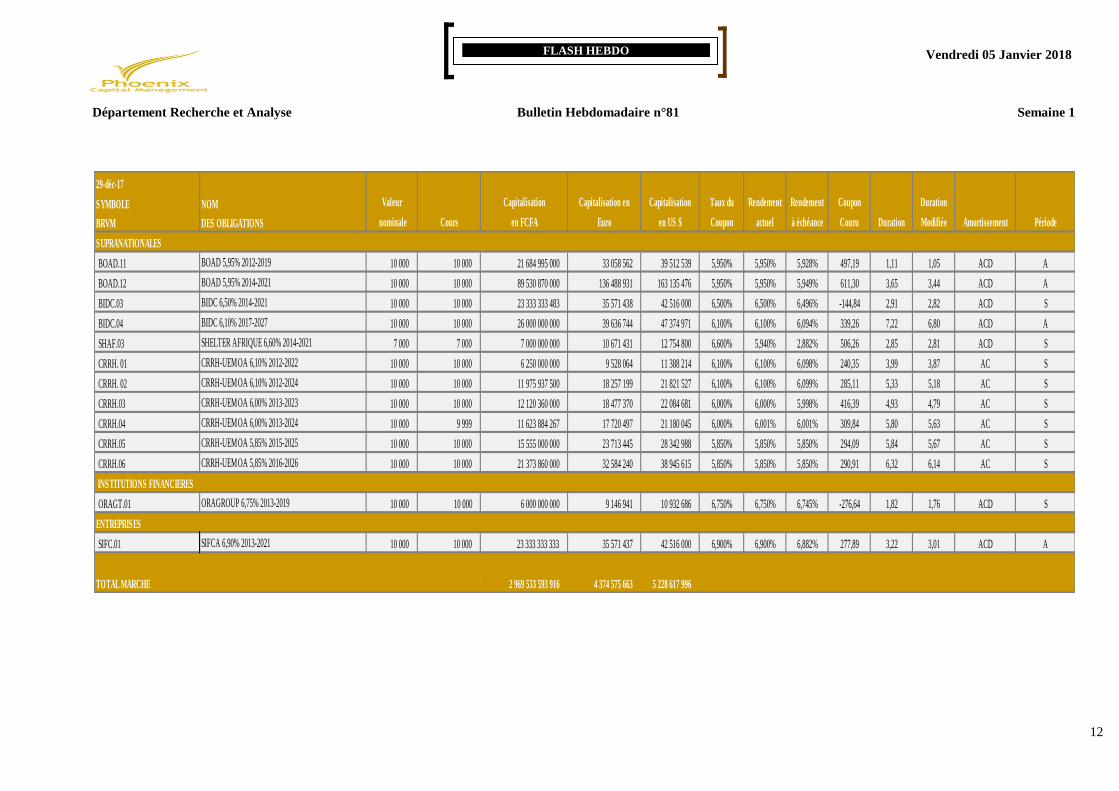

29-déc-17

SYMBOLE NOM Valeur Capitalisation Capitalisation en Capitalisation Taux du Rendement Rendement Coupon Duration

BRVM DES OBLIGATIONS nominale Cours en FCFA Euro en US $ Coupon actuel à échéance Couru Duration Modifiée Amortissement Période

SUPRANATIONALES

BOAD.11 BOAD 5,95% 2012-2019 10 000 10 000 21 684 995 000 33 058 562 39 512 539 5,950% 5,950% 5,928% 497,19 1,11 1,05 ACD A

BOAD.12 BOAD 5,95% 2014-2021 10 000 10 000 89 530 870 000 136 488 931 163 135 476 5,950% 5,950% 5,949% 611,30 3,65 3,44 ACD A

BIDC.03 BIDC 6,50% 2014-2021 10 000 10 000 23 333 333 483 35 571 438 42 516 000 6,500% 6,500% 6,496% -144,84 2,91 2,82 ACD S

BIDC.04 BIDC 6,10% 2017-2027 10 000 10 000 26 000 000 000 39 636 744 47 374 971 6,100% 6,100% 6,094% 339,26 7,22 6,80 ACD A

SHAF.03 SHELTER AFRIQUE 6,60% 2014-2021 7 000 7 000 7 000 000 000 10 671 431 12 754 800 6,600% 5,940% 2,882% 506,26 2,85 2,81 ACD S

CRRH. 01 CRRH-UEMOA 6,10% 2012-2022 10 000 10 000 6 250 000 000 9 528 064 11 388 214 6,100% 6,100% 6,098% 240,35 3,99 3,87 AC S

CRRH. 02 CRRH-UEMOA 6,10% 2012-2024 10 000 10 000 11 975 937 500 18 257 199 21 821 527 6,100% 6,100% 6,099% 285,11 5,33 5,18 AC S

CRRH.03 CRRH-UEMOA 6,00% 2013-2023 10 000 10 000 12 120 360 000 18 477 370 22 084 681 6,000% 6,000% 5,998% 416,39 4,93 4,79 AC S

CRRH.04 CRRH-UEMOA 6,00% 2013-2024 10 000 9 999 11 623 884 267 17 720 497 21 180 045 6,000% 6,001% 6,001% 309,84 5,80 5,63 AC S

CRRH.05 CRRH-UEMOA 5,85% 2015-2025 10 000 10 000 15 555 000 000 23 713 445 28 342 988 5,850% 5,850% 5,850% 294,09 5,84 5,67 AC S

CRRH.06 CRRH-UEMOA 5,85% 2016-2026 10 000 10 000 21 373 860 000 32 584 240 38 945 615 5,850% 5,850% 5,850% 290,91 6,32 6,14 AC S

INSTITUTIONS FINANCIERES

ORAGT.01 ORAGROUP 6,75% 2013-2019 10 000 10 000 6 000 000 000 9 146 941 10 932 686 6,750% 6,750% 6,745% -276,64 1,82 1,76 ACD S

ENTREPRISES

SIFC.01 SIFCA 6,90% 2013-2021 10 000 10 000 23 333 333 333 35 571 437 42 516 000 6,900% 6,900% 6,882% 277,89 3,22 3,01 ACD A

TOTAL MARCHE 2 969 533 593 916 4 374 575 663 5 228 617 996

Département Recherche et Analyse Bulletin Hebdomadaire n°81 Semaine 1

13

FLASH HEBDO

Vendredi 05 Janvier 2018

DEPARTEMENT RECHERCHE ET ANALYSE

François ADJITIN

Chef de Département Recherche et Analyse

[email protected] Tel: +225 20 257 590

Cel : +225 78 620 819

Joseph Axel NIANGUE

Analyste Financier

[email protected] Tel : +225 20 257 590

Cel : +225 89 935 253

Phœnix Capital Management

17ème étage Tour BIAO, Abidjan, Plateau, Côte d’Ivoire

Fixe:+225 20 257 590

Fax : + 225 20 257 599

Avertissement

Les informations diffusées dans cette publication ne sauraient être considérées comme une incitation à la souscription

de titres. Ces informations ne peuvent en aucun cas être interprétées comme un démarchage ou un appel public à

l’épargne et ne constituent pas une offre d'achat, de vente, de souscription ou de fourniture de services financiers. Elles

ne peuvent pas davantage être considérées comme un conseil en investissement, une sollicitation relative à une offre

d'achat ou de vente de valeurs mobilières ou de tout autre produit d'investissement.

Les informations diffusées dans cette publication sont diffusées telles quelles et à titre purement indicatif. Phoenix

Capital Mangement s’est efforcée de s’assurer que ces informations sont exactes et à jour et réserve le droit d’y

apporter des corrections à tout moment et sans notification préalable. Phoenix Capital Management n’est cependant

pas en mesure de garantir l’exhaustivité de ces informations et décline toute responsabilité pour les conséquences

pouvant découler d’une quelconque erreur ou omission relative au contenu de ces informations ou d’un quelconque

usage ou modification de ces informations par un tiers.

![Résumé du cours [POLS1221] Analyse de données … · Résumé du cours [POLS1221] ... études de marché. ... le degré de symétrie et la kurtosis (le degré d’aplatissement).](https://static.fdocuments.fr/doc/165x107/5b9e1c1309d3f2de128d7724/resume-du-cours-pols1221-analyse-de-donnees-resume-du-cours-pols1221.jpg)