Résultats 2009 - essilor.com · Marketing Focus sur le haut de gamme et milieu de gamme. 5...

49

1 Résultats 2009 Paris, 4 mars 2010

-

Upload

hoangkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of Résultats 2009 - essilor.com · Marketing Focus sur le haut de gamme et milieu de gamme. 5...

1

Résultats 2009

Paris, 4 mars 2010

2

Faits marquants de 2009 Faits marquants de 2009

RRéésultats financierssultats financiers

StratStratéégie et perspectivesgie et perspectives

3

PRÉSENTATION DES RÉSULTATS 2009 - Faits marquants de 2009

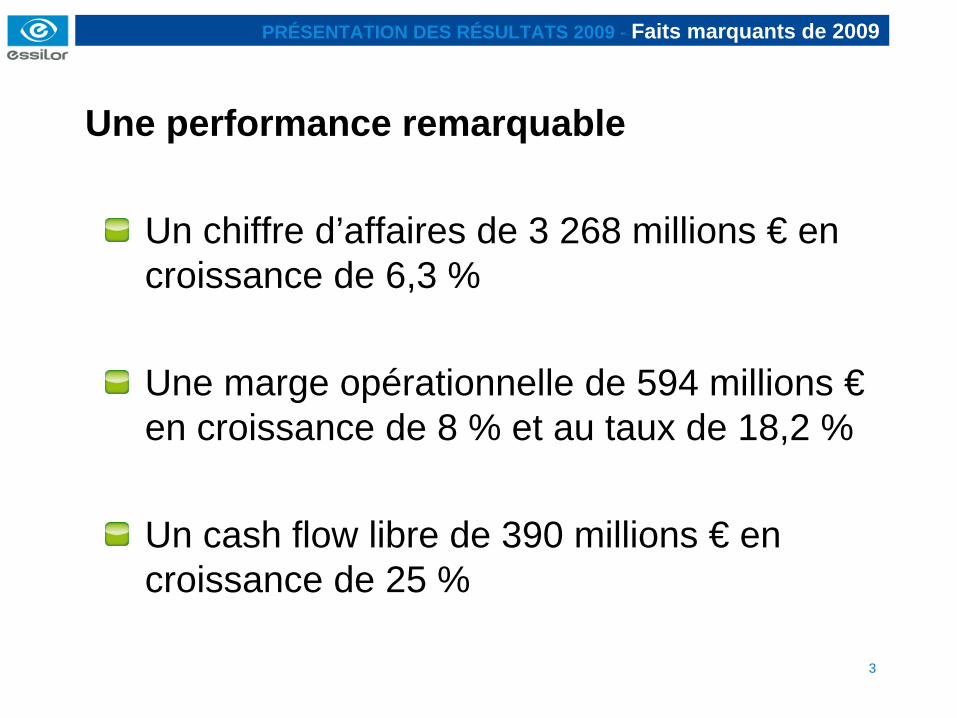

Une performance remarquable

Un chiffre d’affaires de 3 268 millions € en croissance de 6,3 %

Une marge opérationnelle de 594 millions € en croissance de 8 % et au taux de 18,2 %

Un cash flow libre de 390 millions € en croissance de 25 %

4

PRÉSENTATION DES RÉSULTATS 2009 - Faits marquants de 2009

Développement de nos réseaux de distribution sur tous les continents

27 acquisitions organiquesMontée en puissance dans les pays émergentsGains de parts de marché

Un dynamisme soutenu

Accélération de l’innovation dans tous les segments de marché

De nombreux lancements de produits et services Augmentation des dépenses R&D, Ventes, MarketingFocus sur le haut de gamme et milieu de gamme

5

PRÉSENTATION DES RÉSULTATS 2009 - Faits marquants de 2009

Contrôle des dépensesGains de productivitéOptimisation des dépenses opérationnelles

Une efficacité accrue

Redéploiement des capacités de productionMontée en puissance des 5 grands laboratoires exportBaisse des investissements industriels grâce à une meilleure optimisation des actifs

6

PRÉSENTATION DES RÉSULTATS 2009 - Faits marquants de 2009

Confiance dans l’avenir

Tendances long terme favorables de l’industrie de l’optique

Solidité de la stratégie d’Essilor et renforcement de ses forces structurelles

7

Faits marquants de 2009Faits marquants de 2009

Résultats financiers

StratStratéégie et perspectivesgie et perspectives

8

3 074

282

40

3 268

2009

+ 0,1 % + 2,6 % + 1,3 %

2008 Croissanceorganique

Acquisitionsorganiques

ImpactChange

+ 6,3 %

Satisloh

70

+ 2,3 %

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Chiffre d’affaires 2009 : + 6,3 %

En millions d’€

3 074

+ 2,7 %

9Chiffre d’affaires publié

en M€

‐

% croissance hors change tel que publié

1 310 1 356 1 331

9,2 % 4,8 % ‐ 0,5 %

2007 2008 2009

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

France, Allemagne et Italie : bon niveau d’activité

Royaume-Uni et Espagne : signes de reprise

Les Instruments renouent avec la croissance au 2nd semestre

Europe de l’Est et du Nord toujours difficile sauf la Russie

Ventes en Europe : - 0,5 %

10

1 3541 2531 198

+ 3,5 %11,1 %13,3 %

2007 2008 2009

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

L’activité avec les professionnels indépendants se tient bien

Grande variabilité de l’activité selon les chaînes de distribution

Ventes en Amérique du Nord : + 3,5 %

Chiffre d’affaires publié

en M€

‐

% croissance hors change tel que publié

11

110127

134

15,6 % 17,6 % 8,3 %

2007 2008 2009

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Ventes en Amérique latine : + 8,3 %

Brésil : les premières acquisitions

Mexique : une très belle année

Chiffre d’affaires publié

en M€

‐

% croissance hors change tel que publié

12

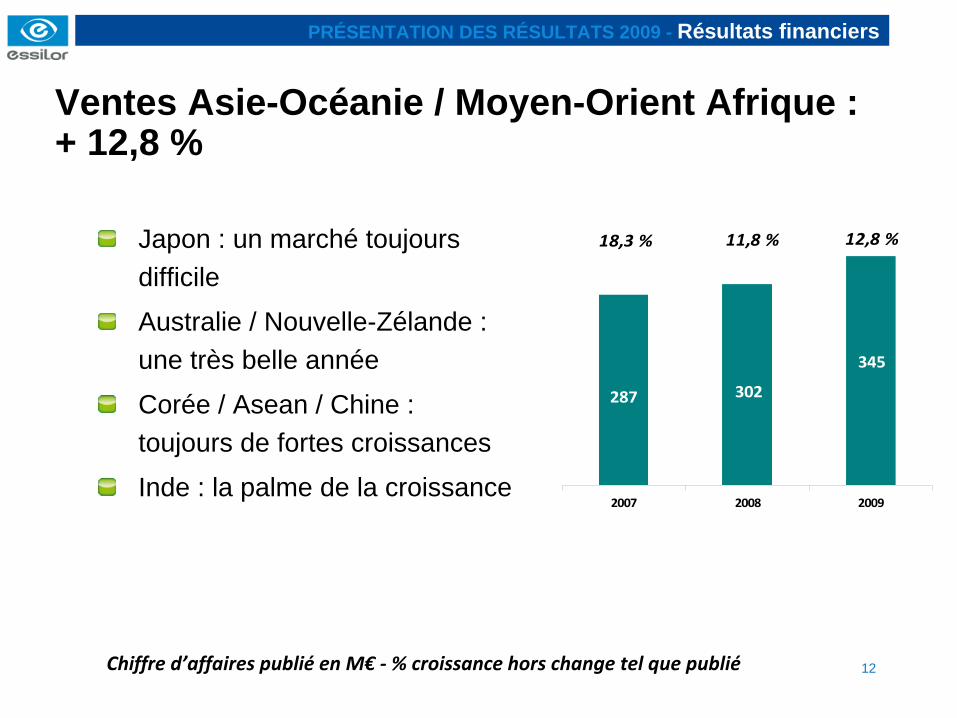

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Ventes Asie-Océanie / Moyen-Orient Afrique : + 12,8 %

Japon : un marché toujours difficile

Australie / Nouvelle-Zélande : une très belle année

Corée / Asean / Chine : toujours de fortes croissances

Inde : la palme de la croissance

287 302

345

18,3 % 11,8 % 12,8 %

2007 2008 2009

Chiffre d’affaires publié

en M€

‐

% croissance hors change tel que publié

13

29,632,1

35,5

8,5 % 10,6 %

2007 2008 2009

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Moyen-Orient / Afrique : des marchés prometteurs

Chiffre d’affaires en M€

‐

% croissance à taux réel

Premiers pas dans les Emirats avec l’acquisition d’Amico et Ghanada en janvier 2010

Belle croissance en Afrique du Sud et ajout de Vision Optics en décembre 2009

14

ASIE‐OCEANIE6

EUROPE5

AM. LATINE

1

ETATS‐UNIS12

CANADA

1

…27 transactions réalisées à fin décembre

AFRIQUEMOYEN‐ORIENT

2

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Les acquisitions organiques partout dans le monde…

15

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Satisloh

Gain de parts de marchés

Nombreux plans de synergie en cours

Contribution au résultat net du groupe meilleure que prévue en 2009

16

déc. 2008 déc. 2009 variation déc. 2009 retraité *

variationEn millions d’€

Chiffre d’affaires 3 074 3 268 6,3 % 3 268 6,3 %

Contribution de l’activité** 551 594 7,9 % 594 7,9 %En % du CA 17,9 % 18,2 % 18,2 %

Résultat opérationnel 514 555 7,9 % 555 7,9 %

Résultat net part du groupe 382 394 3,1 % 420 9,9 %

En % du CA 12,4 % 12,1 % 12,9 %

Bénéfice net par action (en €) 1,85 1,91 3,2 % 2,03 10,0 %

* Retraité de la provision pour risques fiscaux de 26,1 M€** Résultat opérationnel avant paiement en actions, frais de restructuration, autres produits et charges,

et avant dépréciation des écarts d’acquisition.

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Un BNPA retraité en hausse de 10 %

17

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Marge de contribution en hausse à 18,2% - amélioration de 0,5 % du core business

17,9

‐

0,3

18,2 18,2

impact

Satisloh

corebusiness

impact

Satislohmarge

publiéemargepubliée

corebusiness

2009

18,7

‐

0,5

+ 0,5

2008

18

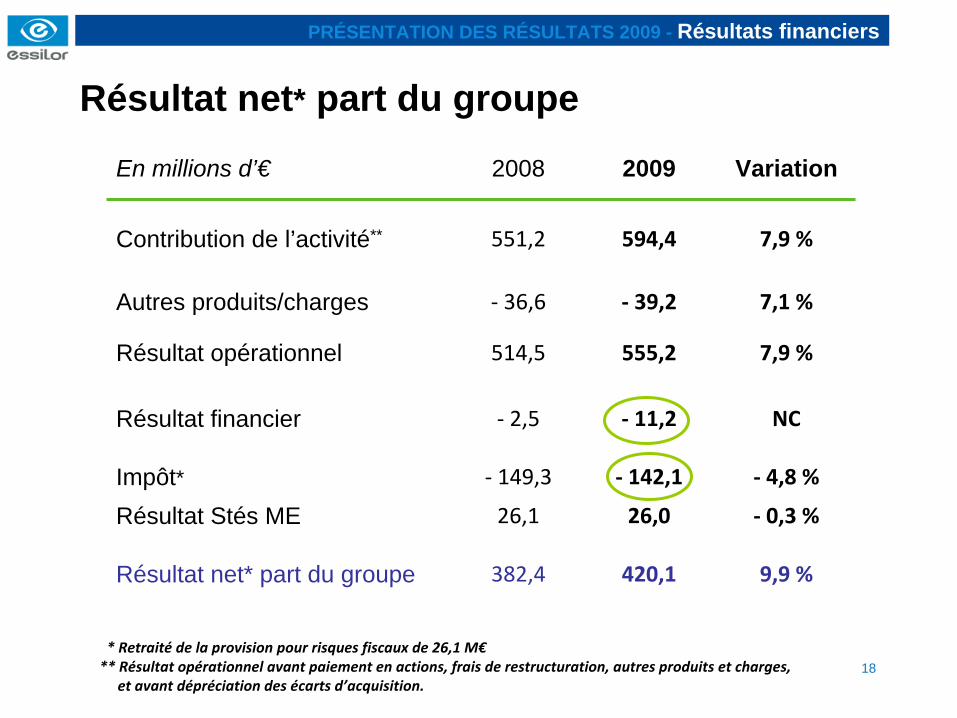

En millions d’€ 2008 2009 Variation

Contribution de l’activité** 551,2 594,4 7,9 %

Autres produits/charges ‐

36,6 ‐

39,2 7,1 %

Résultat opérationnel 514,5 555,2 7,9 %

Résultat financier ‐

2,5 ‐

11,2 NC

Impôt* ‐

149,3 ‐

142,1 ‐

4,8 %

Résultat Stés ME 26,1 26,0 ‐

0,3 %

Résultat net* part du groupe 382,4 420,1 9,9 %

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Résultat net* part du groupe

* Retraité de la provision pour risques fiscaux de 26,1 M€** Résultat opérationnel avant paiement en actions, frais de restructuration, autres produits et charges,

et avant dépréciation des écarts d’acquisition.

19

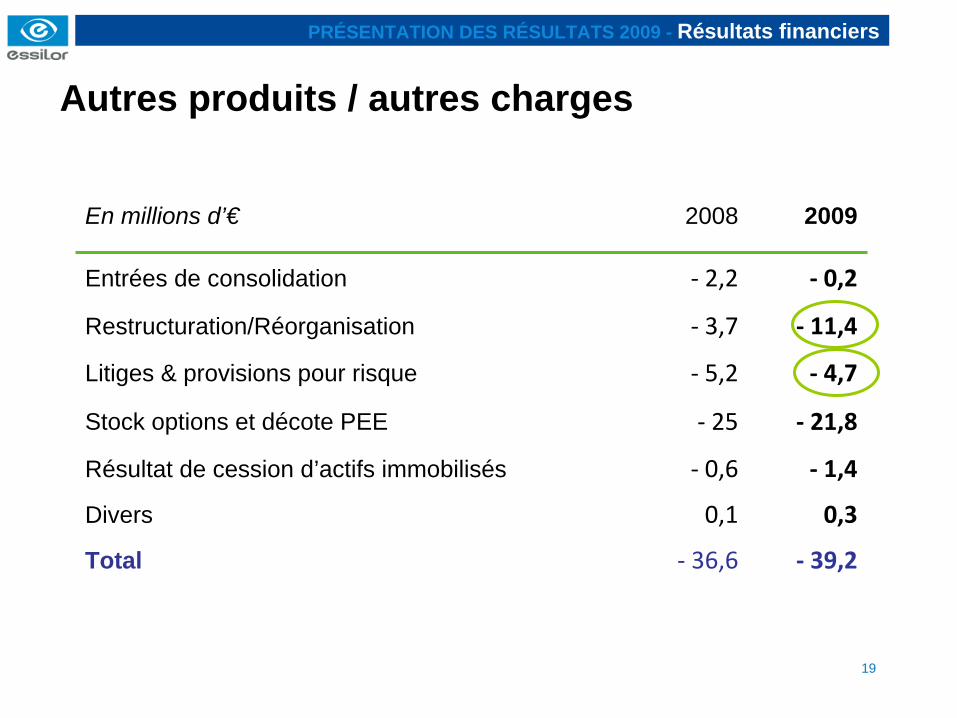

En millions d’€ 2008 2009

Entrées de consolidation ‐

2,2 ‐

0,2

Restructuration/Réorganisation ‐

3,7 ‐

11,4

Litiges & provisions pour risque ‐

5,2 ‐

4,7

Stock options et décote PEE ‐

25 ‐

21,8

Résultat de cession d’actifs immobilisés ‐

0,6 ‐

1,4

Divers 0,1 0,3

Total ‐

36,6 ‐

39,2

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Autres produits / autres charges

20En millions d’€

‐

En % du CA

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Investissements industriels (nets de cessions)

174192

224

183

116

7,2 3,55,97,77,1

2005 2006 2007 2008 2009

21

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

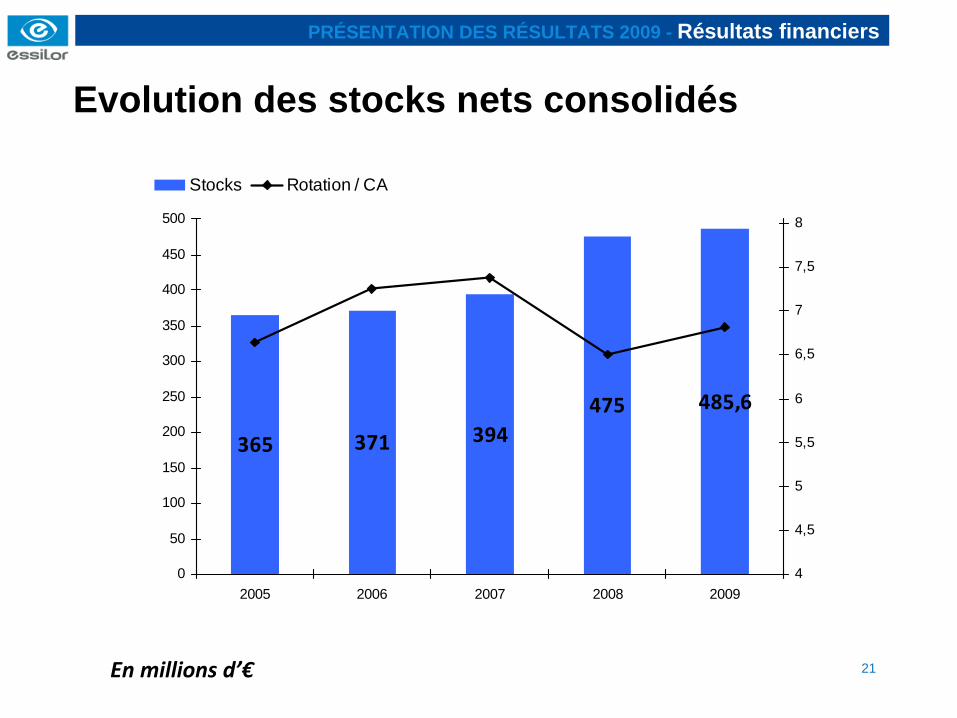

Evolution des stocks nets consolidés

En millions d’€

365 371 394475 485,6

0

50

100

150

200

250

300

350

400

450

500

2005 2006 2007 2008 20094

4,5

5

5,5

6

6,5

7

7,5

8

Stocks Rotation / CA

22

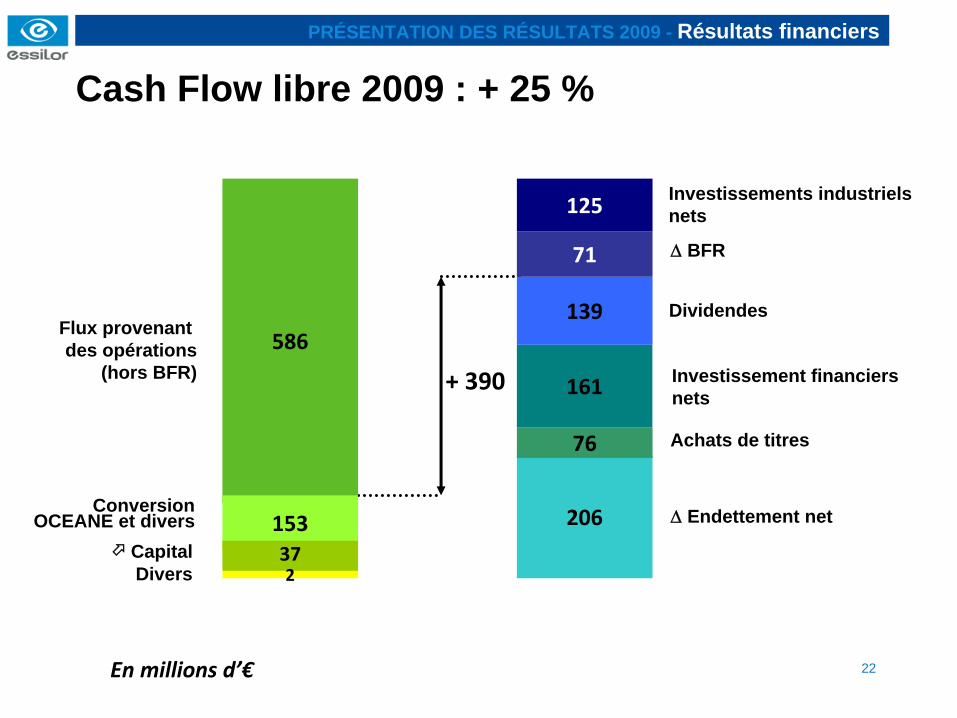

Flux provenant des opérations

(hors BFR) + 390

Investissements industriels nets

BFR

Dividendes

Endettement net

Investissement financiersnets

Achats de titres

586

206

76

161

139

71

125

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Cash Flow libre 2009 : + 25 %

153372

Capital

Conversion OCEANE et divers

Divers

En millions d’€

23

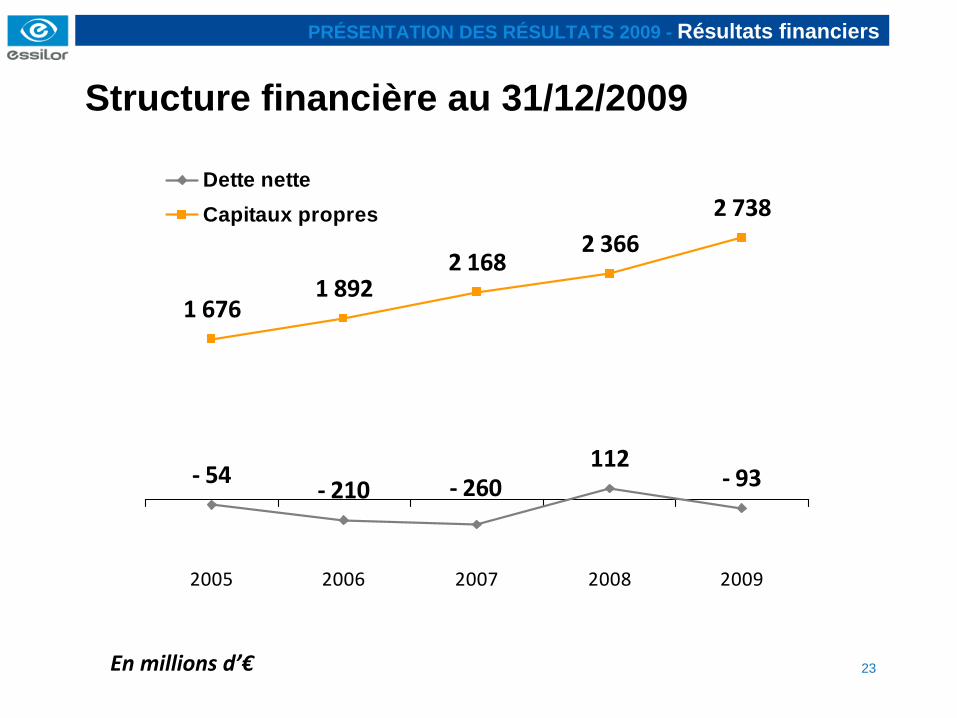

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Structure financière au 31/12/2009

En millions d’€

112

1 6761 892

2 1682 366

2 738

‐ 54‐ 210 ‐ 93‐ 260

2005 2006 2007 2008 2009

Dette netteCapitaux propres

24

Nombre d’actions net d’autocontrôle au 31/12/2008 207 013 917

• Création de titres 6 045 100

Dans le cadre du PEE 662 646

Options de souscription ou d’achat levées en 2009 833 764

Conversion de l’OCEANE 4 548 690

• Achat de titres ‐

2 179 698

Nombre d’actions net d’autocontrôle au 31/12/2009 210 879 319

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Capital : titres en circulation

25

PRÉSENTATION DES RÉSULTATS 2009 - Résultats financiers

Dividende 2009 proposé : + 6,1 %

96

113

129136

146

0,47

0,55

0,620,66

0,70

2005 2006 2007 2008 2009

Montant distribué en M€

Dividende net par action en €

33%34%

35%36%

37%

% % Résultat distribué

26

Faits marquants de 2009Faits marquants de 2009

RRéésultats financierssultats financiers

Stratégie et perspectives

27

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Le marché de l’optique en 2010

Un marché encore fortement sous-pénétré

Emergence d’un milieu de gamme rentable

Une industrie très fragmentée

28

1,6milliard

2,4 milliards

Un marché encore fortement sousUn marché encore fortement sous--pénétrépénétré

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

4 milliards de personnes dans le monde ont besoin d’une correction visuelle… mais seulement 1,6 milliard corrigent leur vision

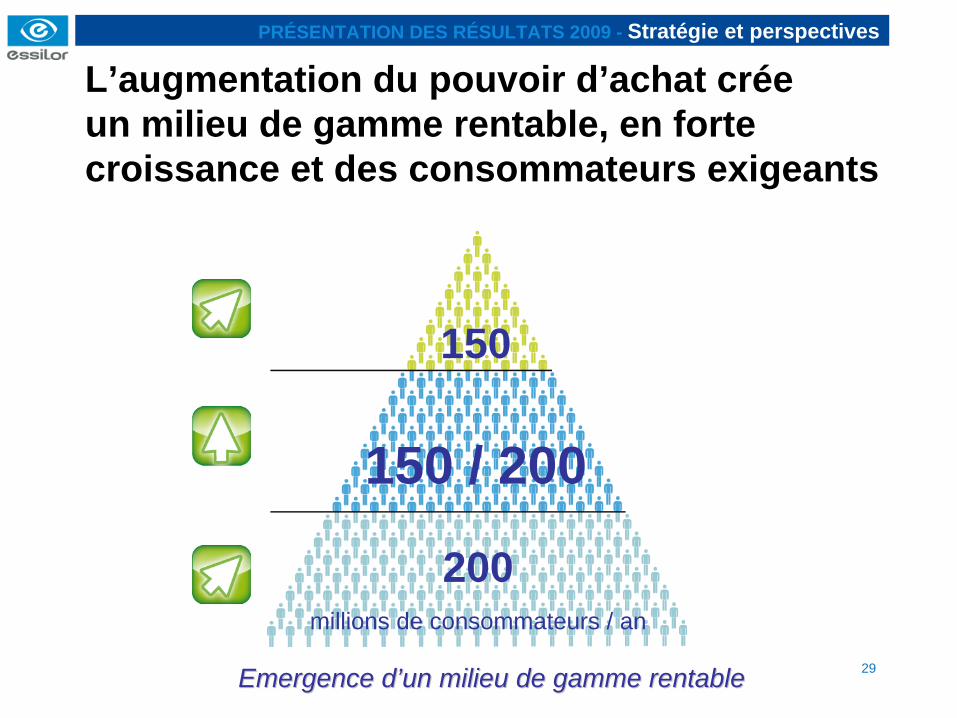

29Emergence d’un milieu de gamme rentableEmergence d’un milieu de gamme rentable

150

150 / 200

200 millions de consommateurs / an

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

L’augmentation du pouvoir d’achat crée un milieu de gamme rentable, en forte croissance et des consommateurs exigeants

30

Producteursde verres

Distributeurs &Laboratoires

Distributionoptique

Producteursde Readers

DistributionReaders

Grande distribution

1 Milliard de verresde prescription

200 Mio Readers

Une industrie très fragmentéeUne industrie très fragmentée

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Un marché mondial riche en acteurs locaux

Essilor 150 à 200petits acteurs

200 à 300producteurs

Essilor 1500 à 2000acteurs locaux

F G X

31

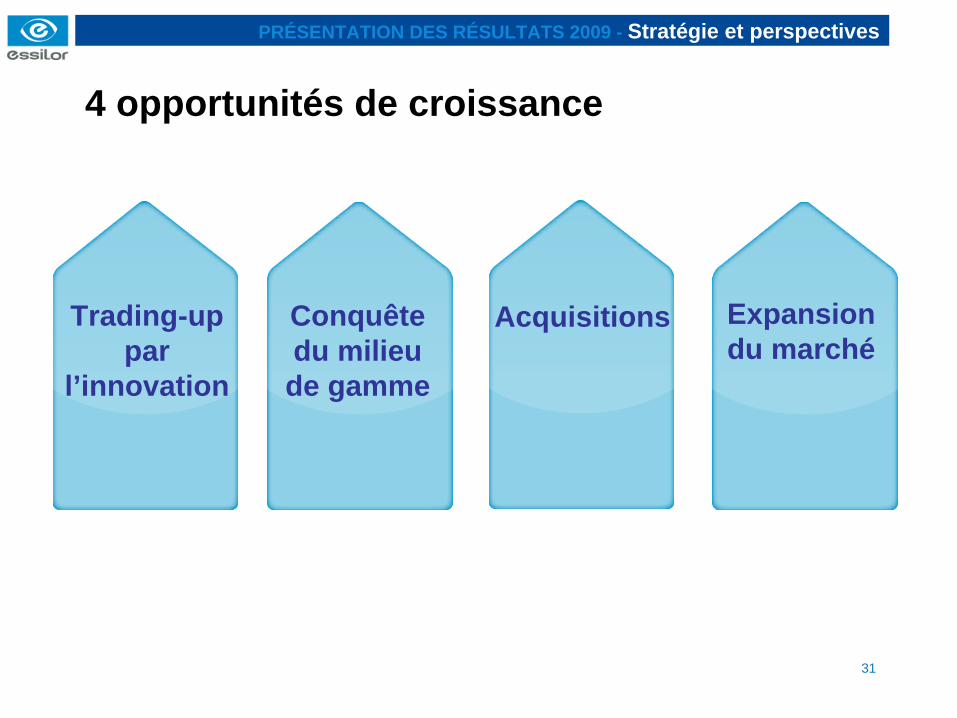

Trading-up par

l’innovation

Conquête du milieu de gamme

Expansion du marché

Acquisitions

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

4 opportunités de croissance

32

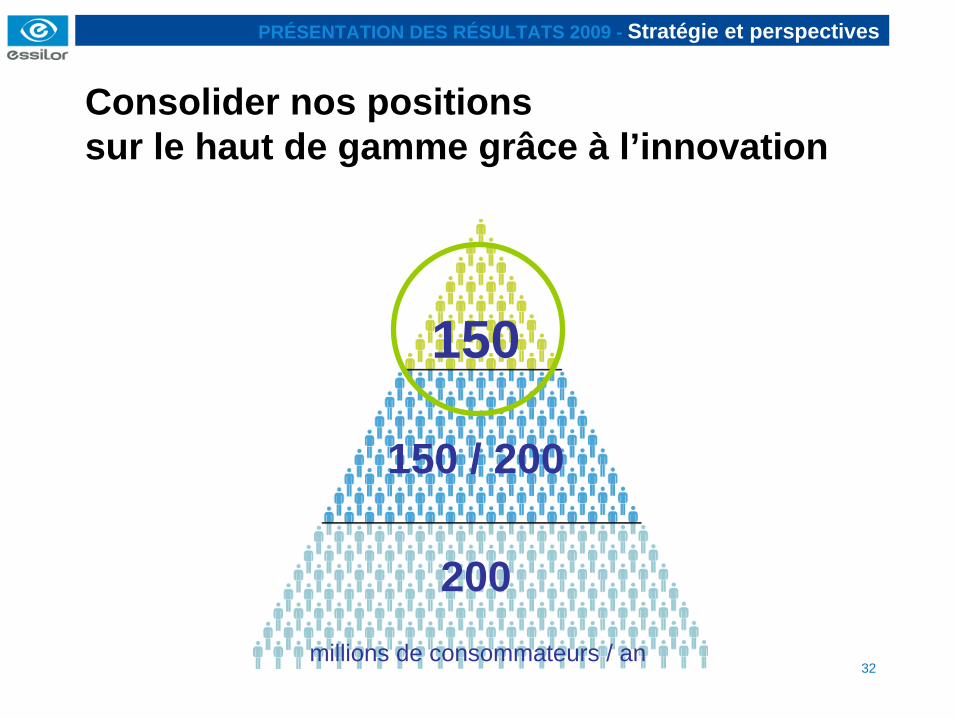

150

150 / 200

200

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Consolider nos positions sur le haut de gamme grâce à l’innovation

millions de consommateurs / an

33

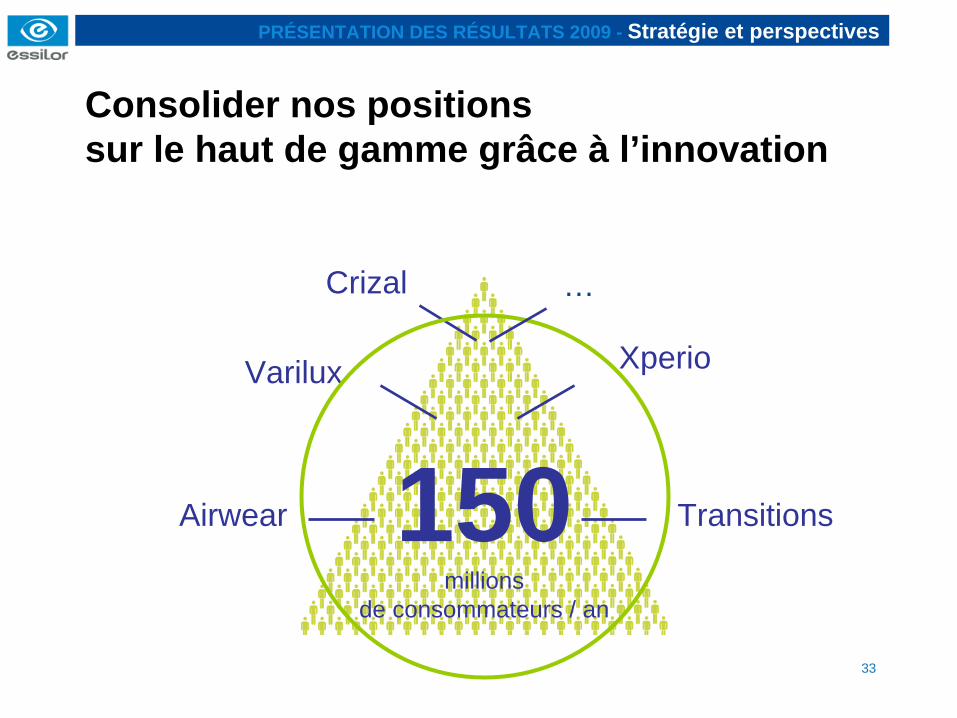

Varilux

Crizal

TransitionsAirwear

Xperio

150millions

de consommateurs / an

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Consolider nos positions sur le haut de gamme grâce à l’innovation

…

Taïwan

Chine

37

150

150 / 200

200

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Conquérir le milieu de gamme par de nouvelles offres, de nouveaux business models et une accélération des acquisitions

millions de consommateurs / an

38

Offres segmentées

Offres compétitivesdifférenciées

Acquisitions organiques

Multiréseaux

PRÉSENTATION DES RÉSULTATS 2009 – Stratégie et perspectives

Conquérir le milieu de gamme par de nouvelles offres, de nouveaux business models et une accélération des acquisitions

millions de consommateurs / an

150

150 / 200

Etats-Unis

Italie

Brésil

41

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Stimuler la demande pour augmenter la taille des marchés

Trade-in Multipaires

500millions

de consommateurs / an

Singapour

Thaïlande

44

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Efficacité opérationnelle

Une gestion rigoureuse au service de la croissance

Trading-up par

l’innovation

Conquête du milieu de gamme

Expansion du marché

Acquisitions

45

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Poursuite des gains de productivité

Réorientation stratégique des investissements

Dégager des ressources pour financer la croissance

Elaborer des offres compétitives et rentables sur de nouveaux segments et le milieu de gamme

Utiliser l’efficacité opérationnelle comme outil d’investissement et de conquête

46

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

Préserver une structure financière solide

Maintien d’une rentabilité élevée

Amélioration du cash-flow

47

PRÉSENTATION DES RÉSULTATS 2009 - Stratégie et perspectives

2010 : L’année des accélérations

Une année majeure pour les nouveaux produits sur le haut et milieu de gammeUne année de déploiement géographique notamment Chine, Inde et Amérique du SudUne année d’accélération des petites acquisitions organiquesUne année d’intégration des plus grandes acquisitions : FGX, Signet ArmorliteUne poursuite des gains de productivité

48

Merci

49

Résultats 2009

Paris, 4 mars 2010