République - Projet d'Appui à la Gestion Economique … · Renforcement de la transparence dans...

82

Transcript of République - Projet d'Appui à la Gestion Economique … · Renforcement de la transparence dans...

Républiquedu Burundi

Projet d’Appuià la Gestion Economique

Table des matières

Préface...............................................................................................................................................................................i

Introduction.....................................................................................................................................................................ii

COMPOSANTE 1

Appui à la gestion macroéconomique, collecte et analyse des données Production des comptes nationaux.....................................................................................................................................3

Formation des statisticiens à l’Université du Burundi........................................................................................................6

Stratégie nationale de développement de la statistique (SNDS)........................................................................................9

Modélisation macroéconomique........................................................................................................................................10

Suivi évaluation du CSLP...............................................................................................................................................13

Enquête de suivi des dépenses publiques et la satisfaction des bénéficiaires........................................................................16

COMPOSANTE 2

Renforcement de la transparence dans la gestion financière et administrativeRevue de la gestion des dépenses publiques et la responsabilité financière (PEMFAR).........................................................21

Loi organique des finances publiques...............................................................................................................................24

Système d’information intégré et de gestion des finances publiques (SIGEFI)..................................................................27

Recensement des fonctionnaires......................................................................................................................................30

Etude de faisabilité de la mise en place de l’ONPR...........................................................................................................33

Introduction de la TVA au Burundi..................................................................................................................................35

Révision du code général des impôts et taxes.....................................................................................................................37

Contrôle des finances publiques.......................................................................................................................................39

Réformes des Marchés publics.........................................................................................................................................42

COMPOSANTE 3

Développement du secteur privéSources de croissance rurale au Burundi............................................................................................................................47

Réformes de la filière café................................................................................................................................................49

Réformes de la filière thé.................................................................................................................................................53

Réformes de la filière horticole........................................................................................................................................55

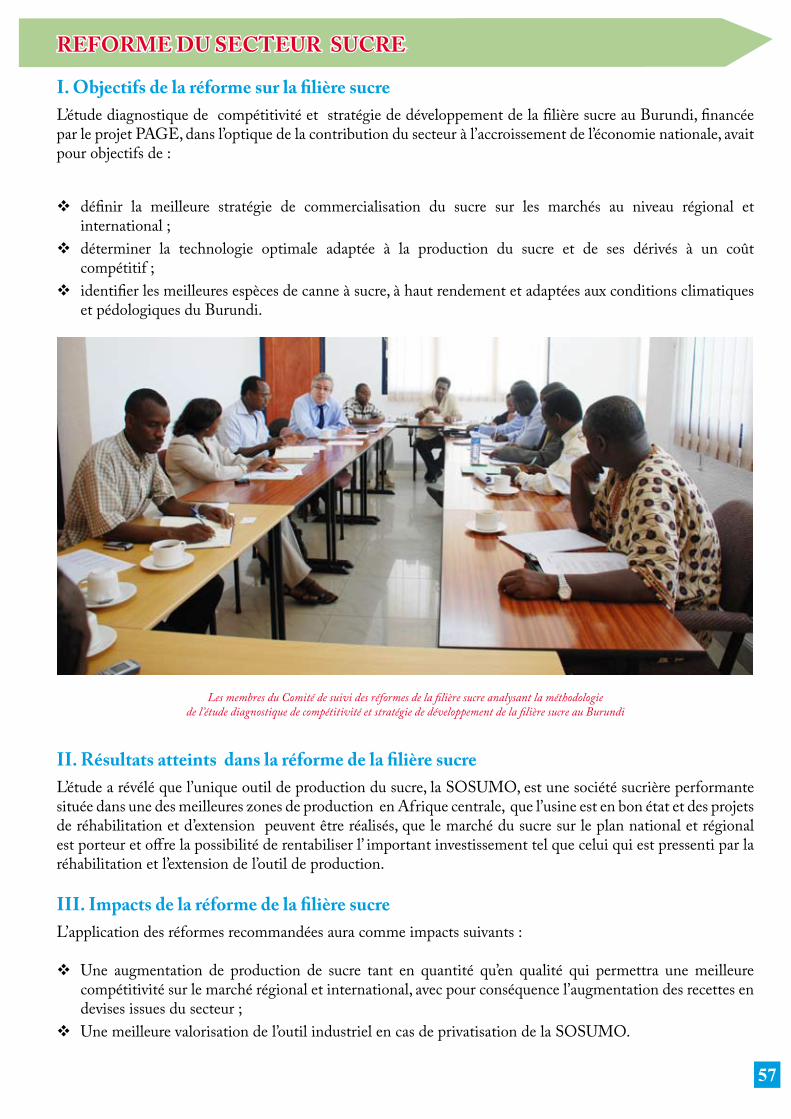

Réformes du secteur sucre...............................................................................................................................................57

Réformes de la filière coton..............................................................................................................................................59

Amélioration de l’environnement des affaires....................................................................................................................61

Réformes sur les Sociétés à participation publique............................................................................................................63

COMPOSANTE 4Appui à la Bonne Gouvernance

Réformes du secteur de la justice......................................................................................................................................68

Base des données du Tribunal du Commerce....................................................................................................................70

CEBAC.....................................................................................................................................................................72

Préface

i

Le Burundi a une population de 8,6 millions d’habitants sur une superficie de 27 834 km2, soit une densité de 312 hab./km2. Cette densité est d’autant plus inquiétante que le taux d’urbanisation est très faible. En 1979, la population burundaise était recensée à 4 millions ; elle vient de doubler sur une période de 30 ans avec un taux d’accroissement annuel de 3%. L’espérance de vie à la naissance est de 44,1 ans.

L’emploi dans l ’économie burundaise est caractérisé par un secteur primaire prépondérant, occupant 92% de la population active, dont l ’agriculture vivrière occupe 78%; tandis que le secteur secondaire n’occupe que 3% et le secteur tertiaire 5%. Le taux de chômage est de 21% en milieu urbain avec un âge moyen de 29 ans. Le revenu moyen par habitant n’est que de 144 us$/an, classant le burundais parmi les habitants les plus pauvres de la Terre. Les finances publiques, quant à elles, présentent un budget régulièrement soutenu par des dons extérieurs atteignant les 50%.

En janvier 2009, la dette multilatérale a été annulée pour un montant de 1,4 milliards de dollars améri-cains, dont le service était devenu de plus en plus étouffant. Le fruit de cette annulation permettra notam-ment le financement des dépenses propauvres.

Quant à l ’environnement des affaires, l ’évaluation du « Doing Business » classe le Burundi au 177è rang sur 181 pays évalués, dénotant ainsi la prévalence de handicaps à l ’épanouissement des investissements et du secteur privé en général.

La situation actuelle du Burundi peut changer si le leadership national s’engage à promouvoir des réformes économiques bien réfléchies, audacieuses et soutenues sur une longue période. C’est dans cette dynamique que le Comité de Pilotage du Projet d’Appui à la Gestion Economique (PAGE) a démarré une série de réformes notamment :

la modélisation macroéconomique utilisant des données statistiques de plus en plus fiables;

l ’adoption d’une nouvelle Loi organique des finances Publiques permettant une préparation et gestion plus transparente des finances publiques ; la modernisation de la Loi fiscale ;la réforme des Marchés Publics axée sur la décentralisation ;

la mise en place des outils de gestion pour faciliter la maitrise de la masse salariale ;

la modernisation du cadre légal des affaires s’inspirant des meilleures pratiques internationales;

la réalisation des études approfondies sur les sources de croissance rurale pour une compétitivité plus accrue; la modernisation des structures judiciaires ;

le renforcement des capacités des structures de contrôle et de suivi des pratiques de bonne gouvernance.

Le Comité de Pilotage du projet PAGE est déterminé à poursuivre la mise en oeuvre de toutes les réformes institutionnelles et structurelles nécessaires en vue d’améliorer le cadre macroéconomique, d’augmenter la transparence dans la gestion des dépenses publiques, pour ainsi stimuler la croissance économique et contri-buer à la création d’un environnement favorable aux affaires et au développement du secteur privé.

Ministre des Finances et Présidentdu Comité de Pilotage du PAGE

Clotilde NIZIGAMA

Introduction

Le Projet d’Appui à la Gestion Economique (PAGE), opérationnel depuis 2004, est un projet initié par le Gouvernement du Burundi avec le soutien financier de la Banque Mondiale. Il a pour mandat d’appuyer la mise en oeuvre des réformes préconisées dans le cadre de la Revue des Dépenses publiques de 2002.

La mission du projet PAGE est «d’accroitre l ’efficience de l ’Etat dans la gestion macroéconomique, fi-nancière et administrative ; en renforçant la responsabilité et la transparence internes». Cette mission est accomplie à travers des activités reparties dans quatre composantes, à savoir : a) Appui à la gestion macroéconomique, collecte et analyse des données ; b) Transparence dans la gestion financière et administrative publique ; c) Développement du secteur privé ; d) Appui à la bonne gouvernance et justice.

Les activités du projet sont exécutées dans sept ministères: Minsitère des Finances, Ministère du plan et de la reconstruction, Ministère de la Fonction, du Travail et de la Sécurité Sociale, ministère de l ’Agriculture et de l ’Elevage, Ministère du commerce, de l ’Industrie et du Tourisme, Ministère à la Présidence chargé de la Bonne Gouvernance et de la Privatisation, Ministère de la justice et Garde des Sceaux.

Au bout de cinq années de travail, beaucoup de chantiers de réformes ont été ouverts. Certains sont terminés et d’autres se poursuivent. Cependant, leur bonne mise en œuvre ne pourra aboutir que si elle est accompagnée par une campagne de communication, dirigée vers la population pour laquelle ces réformes sont menées.

Cette campagne de communication sera principalement axée sur les réformes en cours dans les domaines ci-après : la maitrise des données macroéconomiques, le suivi évaluation du CSLP ; la transparence de gestion des finances publiques incluant le cadre légal de gestion des finances publiques, l ’informatisation de la gestion des finances publiques et la réforme des marchés publiques ; la maîtrise des effectifs et de la masse salariale de l ’Etat ; le développement du secteur privé incluant les filières agricoles des produits d’exportation, l ’amélioration de l ’environnement des affaires et la privatisation des entreprises publi-ques; ainsi que la réforme du secteur de la justice et le fonctionnement des structures de bonne gouvernance.

Cette campagne de communication permettra aux ministères ci-haut cités de délivrer une information appropriée sur les réformes en cours, de prendre en compte les critiques des bénéficiaires afin d’améliorer les services publics offerts à la population, et enfin de promouvoir la dynamique des réformes pour accé-lérer le développement du Burundi. Cette campagne sera menée par les responsables des services publics acteurs de ces réformes économiques en cours, à travers les média audio visuels et écrits qui donneront aussi l ’occasion au public de s’exprimer.

Le Coordinateur du PAGESéléus NEZERWE

ii

COMPOSANTE 1Appui à la gestion macroéconomique, collecte et analyse des données

Production des comptes nationaux•Formation des statisticiens à l’Université du Burundi•Stratégie nationale de développement de la statistique (SNDS)•Modélisation macroéconomique•Suivi évaluation du CSLP•Enquête de suivi des dépenses publiques et la satisfaction des bénéficiaires•

1

2

PRODUCTION DES COMPTES NATIONAUX

I. Objectifs La Banque Mondiale, à travers le Projet d’Appui à la Gestion Economique, PAGE en sigle, a renforcé les capacités du système statistique national, notamment l’appui à la production des comptes nationaux, à travers le financement de la cotisation du Burundi à AFRISTAT et des enquêtes complémentaires nécessaires à l’élaboration des comptes nationaux.

En effet, nul n’ignore l’importance des comptes économiques pour une nation. Ils constituent une base de données macroéconomiques pour l’analyse et l’évaluation des performances d’une économie. L’existence d’une telle base de données est un préalable à la formulation des politiques et à une prise de décisions qui soient renseignées et rationnelles. D’où la nécessité de disposer régulièrement des comptes nationaux fiables.

Depuis l’adhésion du Burundi à l’AFRISTAT (2007), l’Institut de Statistiques et d’Etudes Economiques du Burundi (ISTEEBU) a bénéficié d’une assistance technique pour la relance et la modernisation des comptes économiques selon le Système de Comptabilité Nationale des Nations Unies de 1993 et à l’aide d’un outil informatique ERETES.

II. Brève présentation des résultats des comptes nationaux 2005La dernière série des comptes économiques produite par l’ISTEEBU date de 1998 (série 1990-1998) et elle a été élaborée selon une méthodologie dite des comptes rapides. Avec le Système de Comptabilité Nationale des Nations Unies de 1993, le champ de couverture est élargi, certains secteurs d’activités qui n’étaient pas pris en compte auparavant sont inclus, notamment le secteur informel. Ce qui augmente le niveau du PIB et, par conséquent, modifie certains ratios tel que le PIB/tête, mais aussi modifie les projections sur la croissance et la réduction de la pauvreté. L’application du Système de Comptabilité Nationale des Nations Unies de 1993 dans la production des comptes nationaux de l’année 2005 nous a permis d’aboutir aux résultats suivants :

En 2005, le PIB est estimé à 1.161 milliards de FBU soit environ 1. 074 millions de USD. Au cours de cette

Equipe de l ’ISTEEBU chargée de la production des comptes nationaux

3

même année, la population burundaise était estimée à 7,5 millions d’habitants. Le PIB par tête s’élève à 154.867 FBU soit 143 USD, au taux de change nominal de 1.081,6 FBU pour 1 dollar américain.

L’économie burundaise est essentiellement dominée par les activités informelles. Avec plus de 77% du PIB, la part du secteur informel dans la formation de la richesse nationale est très importante. En effet, c’est un secteur qui regroupe plus de 80% de la population active occupée et représente 98,17% de valeur ajoutée dans le secteur primaire; 76,47% dans le secteur secondaire, sous forme principalement de transformation alimentaire, et 71,35% dans le secteur tertiaire.

Le secteur primaire qui regroupe l’agriculture vivrière, l’agriculture d’exportation, la sylviculture, la pêche et l’élevage contribue, en 2005, à hauteur de 43% du PIB. Le secteur secondaire regroupe, outre les industries «extractives »,« agroalimentaires » et « manufacturières », les branches « électricité, gaz et eau » mais aussi « Bâtiments et travaux publics » et contribue à hauteur de 17% du PIB. Le secteur tertiaire, quant à lui, regroupe l’ensemble des services et contribue à hauteur de 34% du PIB. Les impôts et taxes représentent 6% du PIB.

Les dépenses de consommation finale privée représentent 94% du PIB et sont essentiellement constituées de produits agroalimentaires, la restauration et l’hébergement. Les dépenses publiques représentent 13% du PIB et sont plus concentrées dans le domaine d’éducation et de la santé. La Formation Brute de Capital Fixe est estimée à 17% du PIB, sur la base des importations des équipements et des estimations sur l’activité de construction.

Les importations et exportations représentent respectivement 30% et 6% du PIB. Les premières sont composées essentiellement de produits manufacturiers, tandis que les dernières sont dominées par les services de l’administration publique ainsi que les produits d’exportation tels que le café, le thé, le coton, etc.

En 2005, 92% de la population exerçant un emploi travaillent dans le secteur primaire, 3% dans le secteur secondaire et 5% dans le secteur tertiaire. La majorité se concentre beaucoup plus dans les activités informelles (87%) plus précisément dans l’agriculture vivrière (78%).

III. Impact des résultats des comptes nationaux 2005 sur la gestion de l’économieLes Comptes nationaux 2005 mettent en évidence les principales caractéristiques de l’économie burundaise à savoir :

Une économie dominée par les secteurs primaire et tertiaire ;

Une économie faiblement industrialisée ;

Une faiblesse de l’investissement et de l’épargne ;

Une économie dépendante de l’extérieur ;

Le développement du secteur informel qui explique en grande partie l’augmentation du PIB.

C’est sur base de ces caractéristiques qu’il faut une stratégie de croissance et de réduction de la pauvreté. Il faut cependant attendre les comptes de l’année 2006 qui seront finalisés au mois d’avril 2009 pour analyser l’évolution tendancielle de l’économie.

La production régulière des comptes nationaux permettra une gestion rigoureuse de l’économie grâce à l’alimentation des modèles macroéconomiques gérés par le Ministère du Plan et de la Reconstruction qui élaborera des prévisions plus ou moins fiables de l’évolution de l’économie qui permettront une meilleure élaboration des budgets de l’Etat et un bon environnement de stabilisation macroéconomique et de promotion du secteur privé.

4

IV. Pérennisation de la production des comptes nationauxLa stabilité et la motivation de l’équipe actuelle sur les travaux des comptes nationaux.

La mobilisation des agents durant toute la période du processus de relance des comptes nationaux en vue d’atteindre les objectifs.La réalisation de nombres d’enquêtes spécifiques nécessaires à la confection des comptes nationaux.

Le développement des synergies entre les différentes structures en charge des productions et analyses des statistiques.Le développement d’un bon système d’information statistique.

V. Document à consulterComptes nationaux 2005

VI. Personnes à contacterMonsieur le Ministre du Plan et de la Reconstruction;

Monsieur le Directeur Général de l’ISTEEBU ;

Monsieur le Directeur Général de la Planification et de la Prospective ;

Monsieur le Directeur de la Planification centrale; Madame la Responsable de la Section Comptabilité Nationale.

5

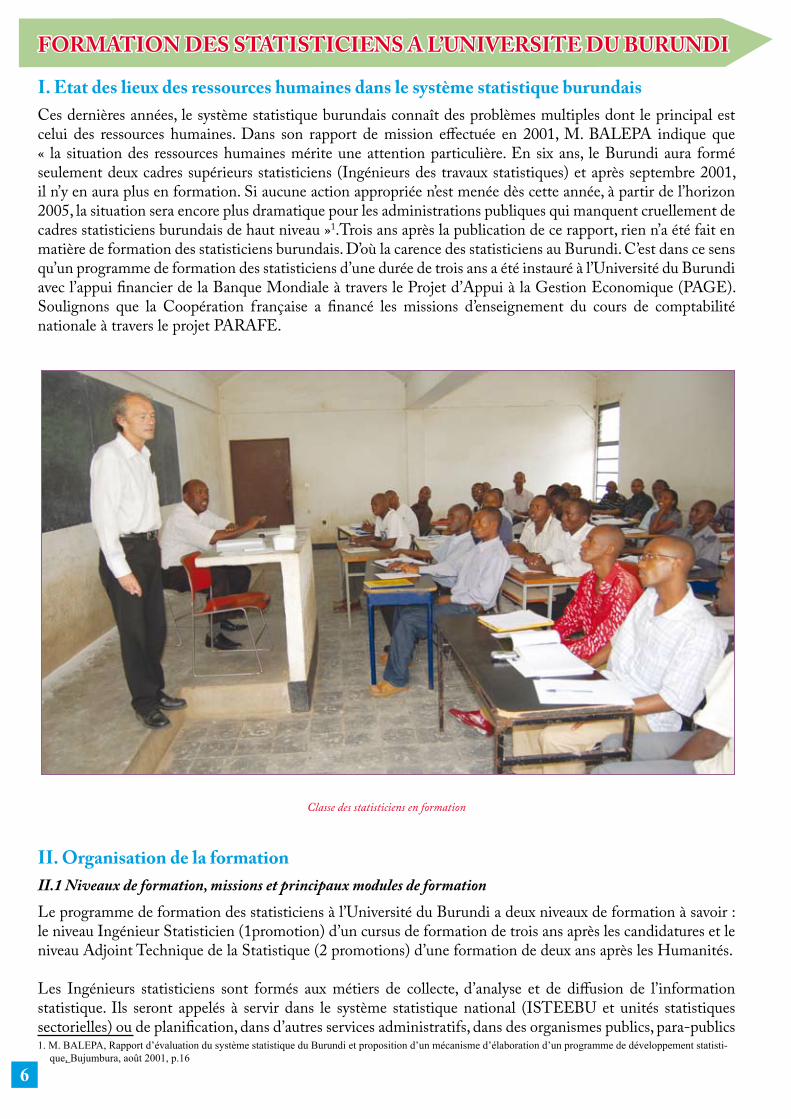

FORMATION DES STATISTICIENS A L’UNIVERSITE DU BURUNDI

I. Etat des lieux des ressources humaines dans le système statistique burundaisCes dernières années, le système statistique burundais connaît des problèmes multiples dont le principal est celui des ressources humaines. Dans son rapport de mission effectuée en 2001, M. BALEPA indique que « la situation des ressources humaines mérite une attention particulière. En six ans, le Burundi aura formé seulement deux cadres supérieurs statisticiens (Ingénieurs des travaux statistiques) et après septembre 2001, il n’y en aura plus en formation. Si aucune action appropriée n’est menée dès cette année, à partir de l’horizon 2005, la situation sera encore plus dramatique pour les administrations publiques qui manquent cruellement de cadres statisticiens burundais de haut niveau »1.Trois ans après la publication de ce rapport, rien n’a été fait en matière de formation des statisticiens burundais. D’où la carence des statisticiens au Burundi. C’est dans ce sens qu’un programme de formation des statisticiens d’une durée de trois ans a été instauré à l’Université du Burundi avec l’appui financier de la Banque Mondiale à travers le Projet d’Appui à la Gestion Economique (PAGE). Soulignons que la Coopération française a financé les missions d’enseignement du cours de comptabilité nationale à travers le projet PARAFE.

II. Organisation de la formationII.1 Niveaux de formation, missions et principaux modules de formationLe programme de formation des statisticiens à l’Université du Burundi a deux niveaux de formation à savoir : le niveau Ingénieur Statisticien (1promotion) d’un cursus de formation de trois ans après les candidatures et le niveau Adjoint Technique de la Statistique (2 promotions) d’une formation de deux ans après les Humanités.

Les Ingénieurs statisticiens sont formés aux métiers de collecte, d’analyse et de diffusion de l’information statistique. Ils seront appelés à servir dans le système statistique national (ISTEEBU et unités statistiques sectorielles) ou de planification, dans d’autres services administratifs, dans des organismes publics, para-publics 1. M. BALEPA, Rapport d’évaluation du système statistique du Burundi et proposition d’un mécanisme d’élaboration d’un programme de développement statisti-

que, Bujumbura, août 2001, p.16

Classe des statisticiens en formation

6

ou privés. Ils peuvent également fournir leurs prestations dans les services statistiques et économiques des organismes internationaux.La formation des Ingénieurs statisticiens porte essentiellement sur les Mathématiques, la Statistique, l’Economie, la Démographie, la Comptabilité nationale, la modélisation, l’Econométrie et l’Informatique.

La principale mission des Adjoints Techniques de la Statistique est la production des statistiques ainsi que le suivi du travail des Agents Techniques de la Statistique et l’encadrement des enquêteurs sur terrain. A la fin de leur formation, ils vont travailler dans le système statistique burundais.

Les modules de formation des Adjoints Techniques de la Statistique porte principalement sur les Mathématiques, la Statistique, l’Economie, la Comptabilité nationale, la Démographie et l’Informatique.

II.2. Recrutement des étudiantsLes étudiants inscrits au programme de formation des Ingénieurs statisticiens doivent remplir les conditions ci-après : avoir un diplôme de candidature ou d’Adjoint Technique de la Statistique et réussir le concours d’entrée. Quant aux Adjoints Techniques de la Statistique, ils doivent avoir un diplôme des Humanités( diplôme d’Etat) et réussir au concours d’entrée.2

II.3. Encadrement académiqueLes enseignements sont dispensés par les professeurs provenant essentiellement de l’Université du Burundi, de l’Institut National de Statistique de Yaoundé et de l’Ecole Nationale de Statistique et d’Economie Appliquée d’Abidjan. Les missions d’enseignement des professeurs de l’Ecole Nationale de Statistique et d’Economie appliquée d’Abidjan sont réalisées dans le cadre d’une convention de coopération signée entre l’Université du Burundi et la dite Ecole.

III. Impact de la formation sur le système statistique du BurundiLe programme de formation des statisticiens de l’Université du Burundi sortira 46 Ingénieurs Statisticiens (1 promotion) et 53 Adjoints Technique de la Statistique (2 promotions). Ces lauréats permettront de :

2. Signalons que 60 candidats Adjoints Techniques de la Statistique ont été recrutés sur les 2 promotions et 50 candidats Ingénieurs Statisticiens ont été recrutés sur une promotion. Sur 30 candidats de la première promotion, 28 ont terminé leur formation et ont été recrutés par l’ISTEEBU. Sur 30 candidats de la deuxième promotion, 25 sont en dernière année. Quant aux candidats Ingénieurs statisticiens, 46 sur 50 sont en dernière année.

Réunion du Conseil Scientifique du premier programme de formation des statisticiens

7

Alimenter le système statistique en ressources humaines bien formées ;

Développer le système statistique burundais par le renforcement des capacités des unités statistiques existantes et la création de nouvelles unités statistiques : les 28 lauréats de la 1ière promotion des Adjoints Technique de la Statistique ont permis à l’ISTEEBU d’ouvrir des unités statistique au niveau régional et provincial ;Améliorer la collecte, le traitement et l’analyse des données statistique ;

Produire des données statistiques fiables et de façon régulière ;

Adapter la production des données statistiques aux besoins de différents utilisateurs.

IV. Mesures d’accompagnementElaboration d’un plan d’embauche des lauréats ;

Pérennisation de la formation des statisticiens : l’Université du Burundi devrait mettre en valeur la convention de coopération avec l’Ecole Nationale de Statistique et d’Economie Appliquée d’Abidjan qui offre un cadre adéquat de pérennisation de la formation des statisticiens à l’Université du Burundi.

V. Documents à consulterDocument de programme de formation, Université du Burundi, 2006 ;Calendrier de passation des concours, 2007 ;Convention de coopération entre l ’Université du Burundi et l ’Ecole Nationale de Statistique et d’Economie Appliquée d’Abidjan, 2007 ;Rapport d’évaluation du système statistique du Burundi et proposition d’un mécanisme d’élaboration d’un programme de développement statistique, PAGE/M. BALEPA, août 2001 ;Registres de cours.

VI. Personnes à contacterMonsieur le Doyen de la Faculté des Sciences Economiques et Administratives ;

Monsieur le Responsable du programme de formation des statisticiens ;

Monsieur le Directeur Général de l’ISTEEBU;

Monsieur le Directeur de la planification centrale;

Madame la Responsable de la Section Comptabilité Nationale;

Monsieur le Représentant des étudiants.

8

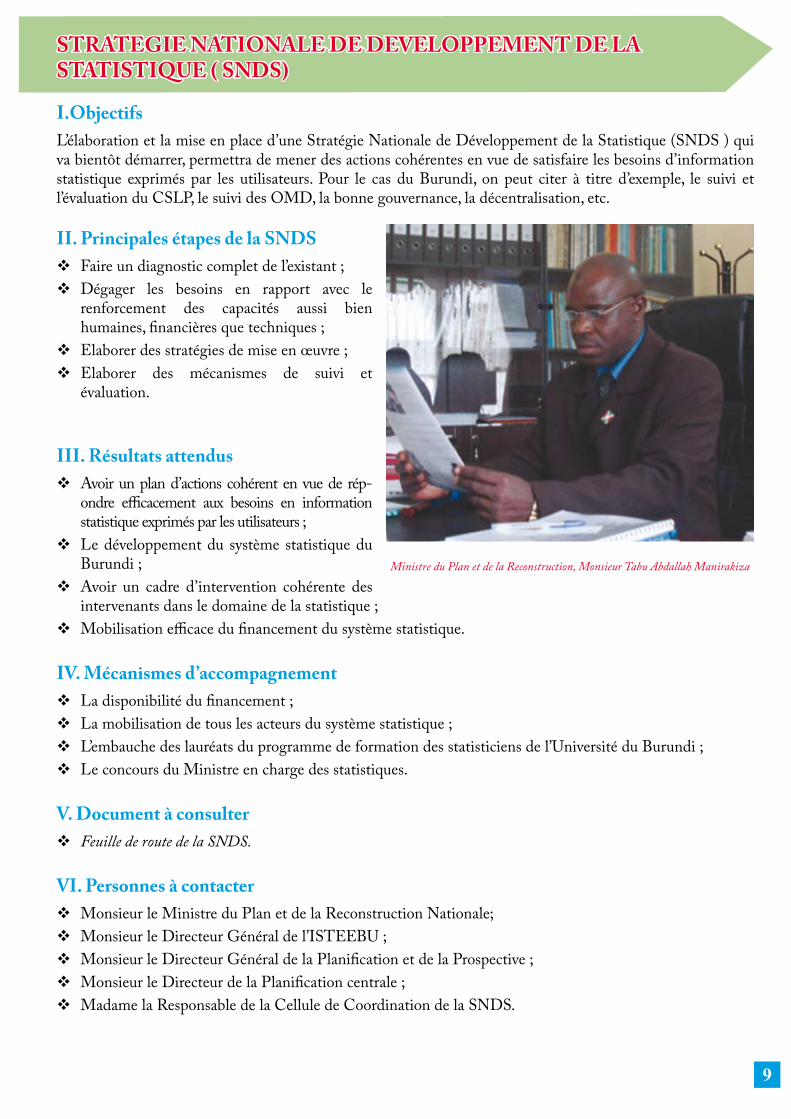

STRATEGIE NATIONALE DE DEVELOPPEMENT DE LA STATISTIQUE ( SNDS)

I.Objectifs L’élaboration et la mise en place d’une Stratégie Nationale de Développement de la Statistique (SNDS ) qui va bientôt démarrer, permettra de mener des actions cohérentes en vue de satisfaire les besoins d’information statistique exprimés par les utilisateurs. Pour le cas du Burundi, on peut citer à titre d’exemple, le suivi et l’évaluation du CSLP, le suivi des OMD, la bonne gouvernance, la décentralisation, etc.

II. Principales étapes de la SNDSFaire un diagnostic complet de l’existant ;

Dégager les besoins en rapport avec le renforcement des capacités aussi bien humaines, financières que techniques ;Elaborer des stratégies de mise en œuvre ;

Elaborer des mécanismes de suivi et évaluation.

III. Résultats attendusAvoir un plan d’actions cohérent en vue de rép-ondre efficacement aux besoins en information statistique exprimés par les utilisateurs ;Le développement du système statistique du Burundi ;Avoir un cadre d’intervention cohérente des intervenants dans le domaine de la statistique ;Mobilisation efficace du financement du système statistique.

IV. Mécanismes d’accompagnementLa disponibilité du financement ;

La mobilisation de tous les acteurs du système statistique ;

L’embauche des lauréats du programme de formation des statisticiens de l’Université du Burundi ;

Le concours du Ministre en charge des statistiques.

V. Document à consulterFeuille de route de la SNDS.

VI. Personnes à contacterMonsieur le Ministre du Plan et de la Reconstruction Nationale;

Monsieur le Directeur Général de l’ISTEEBU ;

Monsieur le Directeur Général de la Planification et de la Prospective ;

Monsieur le Directeur de la Planification centrale ;

Madame la Responsable de la Cellule de Coordination de la SNDS.

Ministre du Plan et de la Reconstruction, Monsieur Tabu Abdallah Manirakiza

9

MODELISATION MACROECONOMIQUE

Les fonctions d’analyse et de formulation des stratégies de développement sont assurées par le Ministère du Plan et de la Reconstruction appuyé par les Ministères sectoriels. A cet effet, un certain nombre d’instruments ont été mis sur pied afin de renforcer et d’améliorer la coordination des actions de développement. Il s’agit entre autre des modèles macroéconomiques INPLABURA ( en cours de finalisation) et SPAHD.

I. Objectifs

Le modèle INPLABURA est un modèle rénové et aménagé du modèle INPLABU, (Système d’Information et de Planification du Burundi), qui était utilisé depuis 1977 pour la préparation des plans quinquennaux et les cadrages macroéconomique à court et moyen terme au sein du Service de la Planification Macroéconomique du Ministère du Plan et de la Reconstruction.

Le modèle SPAHD (Strategy Paper for Human Development) est un modèle récemment installé au Service de la Planification Macroéconomique du Ministère du Plan et de la Reconstruction, en vue d’élaborer des stratégies et des politiques cohérentes avec les objectifs macroéconomiques et de développement humain vers l’atteinte des objectifs du millénaire pour le développement (OMDs) et une croissance durable de notre économie.

II. Brève présentation de la structure des modèles

Le modèle INPLABURALe modèle INPLABURA couvre toutes les sphères de l’économie à savoir : le secteur réel, monétaire et financier. Il est composé de neuf modules ci-après :

Ressources ou offre de biens et services ;

Emploi ou demande finale des biens et services ;Prix relatifs, déflateurs implicites et indices des prix ;

Ouverture de l ’atelier de présentation du modèle SPAHD (de gauche à droite: Professeur Pierre Richard Agenor, Monsieur Jean Pascal Nganou, Monsieur Alexis Bizimungu et Monsieur Séléus Nezerwe)

Renforcement des capacités des cadres du ministère du Plansur l ’exploitation du modèle INPLABURA

10

Finances publiques ;

Situation monétaire ;

Marché du travail, analyse de la pauvreté ;

Balance des paiements ;

Gestion de la dette extérieure.

Le modèle SPAHDLa principale caractéristique du modèle SPAHD est d’établir une relation bidirectionnelle entre les variables macroéconomiques et les indicateurs de développement humain. Il comporte donc deux modules à savoir :

Le module macroéconomique composé essentiellement par des équations techniques et comptables ;

Le module développement humain (le taux de pauvreté, le taux d’alphabétisation, le taux de malnutrition, le taux de mortalité infantile, l’espérance de vie à la naissance et le taux d’accès à l’eau potable).

Quelques différences entre les deux modèlesLe modèle SPAHD ne tient pas compte de la sphère monétaire et financière contrairement au modèle INPLABURA ;Le modèle SPAHD permet d’établir une bonne liaison entre les variables macroéconomiques et les indicateurs de développement humain contrairement au modèle INPLABURA ;Le modèle INPLABURA a plus besoin de données statistique par rapport au modèle SPAHD.

III. Impact de l’utilisation des modèles sur la planificationCes modèles permettent de :

Définir une meilleure allocation des ressources en fonction des objectifs préalablement définis [impact de l’annulation de la dette sur la réduction de la pauvreté (SPAHD);détermination des secteurs plus porteurs de croissance économique (INPLABURA)], etc.Elaborer des budgets de l’Etat répondant aux capacités de l’économie (soutenabilité des dépenses publiques);Faire une analyse cohérente des politiques de stabilisation macroéconomique (INPLABURA).

Vue partielle des participants à la présentation du modèle SPAHD

11

Le modèle SPAHD offre un cadre cohérent de suivi – évaluation du CSLP et des OMDS ;

Les deux modèles vont améliorer la qualité des publications du Ministère du Plan et de la Reconstruction en l’occurrence le rapport de l’état d’avancement des OMDS, « l’Economie Burundaise » et la rédaction des notes de conjoncture en y intégrant la dimension prospective.

IV. Mesures d’accompagnement Etant donné que la validité des deux modèles est liée à la disponibilité des statistiques, il est opportun de créer un cadre de collaboration institutionnel pour pérenniser la synergie d’action des différentes institutions (ISTEEBU, B.RB, Ministère des Finances, SP/REFES, Universités, etc ;) pour la bonne gestion des modèles ;Une assistance technique de longue durée (au minimum un an), pour appuyer les équipes locales est indispensable pour travailler ensemble et répondre aux éventuelles questions sur les modèles ;Concevoir et mettre en œuvre un programme de renforcement des capacités des cadres en charge de la gestion des modèles ;Stabilisation des cadres qui gèrent les modèles par une motivation conséquente.

V. Documents à consulterRapport sur le modèle INPLABURA, PAGE/SOFRECO, 2008 ;Rapport sur le modèle SPAHD , PAGE/Prof. Richard Agénor, 2008.

VI. Personnes à contacterMonsieur le Ministre du Plan et de la Reconstruction ;

Monsieur le Directeur Général de la Planification et de la Prospective ;

Monsieur le Directeur de la planification centrale ;

Monsieur le Chef de service de planification macroéconomique.

12

SUIVI EVALUATION DU CADRE STRATEGIQUE DE CROISSANCE ECONOMIQUE ET DE LUTTE CONTRE LA PAUVRETE-CSLP

I.ObjectifsDepuis le lancement de l’Initiative des Pays Pauvres Très Endettés (PPTE) par les institutions de Bretton Woods en 1996, beaucoup de pays en général et le Burundi en particulier ont soumis leurs requêtes en vue de l’obtention de l’allégement de leur dette extérieure. Toutefois, il convient de noter que l’allègement de la dette des pays pauvres est conditionné depuis la fin des années 1990, par l’élaboration d’un Cadre Stratégique de Lutte Contre la Pauvreté (CSLP).

Les CSLP concernent en premier lieu les gouvernements. Ils visent le renforcement de l’appropriation nationale et s’inscrivent dans un cadre participatif ouvert aux autres secteurs de développement notamment la société civile principalement. L’objectif majeur des CSLP est de faire ressortir les options stratégiques en matière de lutte contre la pauvreté dans les pays. Aussi permettent-ils de favoriser l’alignement et l’harmonisation des méthodes de travail dans un cadre de partenariat plus coordonné. Selon la Banque Mondiale, « les CSLP favorisent une plus grande transparence dans la prise de décision »

Le suivi évaluation des actions prioritaires du CSLP est une phase incontournable afin de garantir une meilleure continuation des actions de lutte contre la pauvreté. Il constitue une étape importante de son exécution. L’exercice d’évaluation du CSLP s’inscrit dans le double souci de tenir informées les populations bénéficiaires des progrès accomplis et de permettre au Burundi d’atteindre le point d’achèvement tel que prévu par l’initiative PPTE.

Le système de suivi évaluation a comme objectif de vérifier la mise en œuvre effective des plans d’action du CSLP d’une part et d’assurer l’efficacité et la performance des résultats d’autre part. Il renseigne sur les différentes politiques, réformes et programmes initiés par le gouvernement afin de relancer le secteur économique et réduire la pauvreté. Il renseigne également sur l’impact de ces politiques et programmes sur les conditions de vie des populations. Il facilite l’affectation des ressources, la priorisation des besoins et l’augmentation de la visibilité dans la gestion. Il permet de tirer des enseignements utiles des expériences passées et encourage l’expression et la participation de la société civile.

II. Axes stratégiques du CSLPL’amélioration de la gouvernance et de la sécurité ;

La promotion d’une croissance économique durable ;

Le développement du capital humain ;

La lutte contre le VIH/SIDA.

Consultations communautaires sur le CSLP

13

III. Brève présentation du premier rapport de suivi-évaluation du CSLP Approche méthodologique

Le suivi évaluation du CSLP distingue le suivi de l’exécution et le suivi de l’impact.

Le suivi de l’exécution concerne les réalisations physique et financière de l’ensemble des projets et programmes identifiés par le CSLP. A ce niveau, les indicateurs de moyens (financiers et physique) mesurant les ressources fournies par le gouvernement et les partenaires au développement et les indicateurs de résultats opérationnels évaluant les résultats en terme de produits sont identifiés. Le suivi de l’impact porte sur l’analyse de l’évolution de la pauvreté et des conditions de vie des populations.

En premier lieu, il y a le suivi évaluation participatif qui se fait au niveau des communautés de base, de la société civile et des associations de développement dans le respect de l’approche participative. Cela permet de recueillir des avis qualitatifs sur les politiques, programmes et projets de réduction de la pauvreté.

En deuxième lieu, il y a le suivi évaluation quantitatif qui se fait au niveau des différents ministères sectoriels et des structures techniques. Il s’agit ici de mesurer le niveau et la qualité des moyens financiers, humains et physiques de l’exécution des actions prioritaires du CSLP, afin d’atteindre les objectifs de la vision du gouvernement en matière de réduction de la pauvreté.

Brève présentation des résultats par axe stratégiqueLes résultats de la première année de mise en œuvre du CSLP sont globalement encourageants. Concernant le premier axe stratégique «Amélioration de la gouvernance et de la sécurité», les indicateurs en rapport avec la justice suggèrent que des efforts importants sont encore à faire. Il faut en effet relever le pourcentage des jugements exécutés par rapport aux affaires inscrites qui est de 37.9 % en 2007 contre la cible de 100% en 2010, en réglant davantage les conflits fonciers (le nombre cumulés des conflits fonciers réglés par la CNTB est de 278 à fin 2007 contre la cible de 8325 en 2010), en facilitant l’accès des populations aux services de la justice par la construction des tribunaux de résidence, etc. En effet, la distance moyenne au tribunal est de 26 km en 2007 contre la cible de 13 km en 2010. Les données relatives à la démobilisation, à la réintégration et à la professionnalisation des corps de défense et de sécurité indiquent que des progrès ont été enregistrés mais méritent d’être poursuivis. L’effectif cumulé des démobilisés adultes est de 20330 à fin 2007 tandis que le nombre de démobilisés bénéficiant des programmes d’appui est de 12680 à la même période.Le deuxième axe stratégique «Promotion d’une croissance durable et équitable» a été caractérisé par une évolution plutôt mitigée. Le taux de croissance du PIB a été inférieur aux prévisions du CSLP et s’est fixé à 3.2% contre 6.6 % initialement prévu. Il en est de même pour le taux d’inflation qui atteint 8.3% en 2007 contre 5% prévu pour la même année.En revanche, le troisième axe stratégique «Développement du capital humain» est caractérisé par des avancées notables. Cela est à remarquer au niveau de l’évolution positive de certains indicateurs y relatifs entre 2006 et 2007. Il s’agit entre autre du taux net de scolarisation au primaire (71% à 77.9%), du taux d’accouchement en milieu assisté (37% à 41.3%), des effectifs des vulnérables assistés médicalement (3400 à 7607). L’indice de fréquentation des structures de santé et le taux net de scolarisation des filles au primaire ont également progressé et ont passé respectivement de 0.6% à 0.7% et de 73.6 % à 78.8% entre 2006 et 2007.Enfin, le quatrième axe stratégique «Lutte contre le VIH/SIDA» a enregistré une bonne performance, surtout au niveau du nombre de prestataires de soins formés sur le traitement antirétroviral qui a passé de 415 à 544 entre 2006 et 2007 et de PVVIH démunies et des personnes affectées bénéficiant d’un soutien à travers les AGR dont l’effectif se chiffre à 4660 en 2006 contre 5000 en 2007.

Avec la publication de la première revue du CSLP en novembre 2008, le Burundi a rempli une des conditionnalités convenues pour atteindre le point d’achèvement dont l’effet immédiat consiste en une annulation de sa dette publique extérieure dans le cadre de l’IPPTE et de l’IADM.

14

IV. Mesures d’accompagnementPour une appropriation effective et une grande portée du CSLP en tant que cadre de référence des interventions de développement, la stratégie de suivi et d’évaluation de ce cadre suppose :

L’implication totale des parties prenantes dans le processus CSLP ;

La mise à jour des indicateurs de suivi du CSLP à travers le renforcement du système statistique national ;La consolidation des systèmes de suivi et d’évaluation existant à travers le renforcement des capacités en suivi évaluation au niveau sectoriel et décentralisé ;Une conduite des revues annuelles pour préparer le prochain CSLP ;

Le renforcement du cadre de partenariat avec les bailleurs de fonds ;

La mise sur pied des mesures visant à réduire les écarts observés lors du premier rapport de suivi-évaluation du CSLP.Une mise à jour des indicateurs de suivi-évaluation du CSLP à la lumière des données des comptes nationaux 2005 et du recensement général de la population.

V. Documents à consulterLe document du Cadre Stratégique de croissance économique et de lutte contre la pauvreté - CSLP ;Premier Rapport de suivi-évaluation du CSLP , SP/REFES, 2008.

VI. Personnes à contacterS.E. le Deuxième Vice-Président de la République ;

Monsieur le Secrétaire Permanent des Réformes Economique et Sociales ;

Les Ministres en charge des axes stratégiques ;

Les Conseillers au SP/REFES.

15

ENQUETE DE SUIVI DES DEPENSES PUBLIQUES ET LA SATISFACTION DES BENEFICIAIRES

I. Objectifs de l’enquêteL’enquête de suivi des dépenses publiques et la satisfaction des bénéficiaires visent les objectifs ci-après :

La traçabilité dans la gestion des dépenses publiques afin de proposer des mesures correctives pour les dysfonctionnements relevés ;L’appréciation de la qualité des prestations des services publics dans les secteurs de la santé, de l’éducation et de la justice par les bénéficiaires.

II. Brève présentation des résultats de l’enquêteII.1. Secteur de la justice1.1. Exécution budgétaireAu niveau de l’exécution budgétaire, les principaux problèmes identifiés sont repris ci-après :

Répartition non équitable des dotations budgétaires alloués aux juridictions : forme de pyramide inversé ;Financement incertain et aléatoire des tribunaux de résidence par les communes ;La non prise en compte des besoins réels exprimés par les juridictions ;Absence /insuffisance et diffusion restreinte de l’information budgétaire en général et en particulier celle concernant les dotations budgétaire des différentes structures contenues dans la loi des finances ;Absence d’archives/archives incomplètes ou mal tenues sur la gestion budgétaire au niveau des juridictions et pénitenciers.

1.2. Offre des servicesInsuffisance, exiguité et vétusté des infrastructures et équipements ;Maisons d’arrêts surpeuplées, surtout par des personnes en détention préventive ;Présence majoritaire des jeunes dans les prisons ;Insuffisante rémunération du personnel des services judiciaires ;Insuffisance du personnel des services judiciaires ;Insuffisante formation des Magistrats ;Duplication de rôle du magistrat en tant que juge et chargé de l’exécution des jugements ;Prédominance des problèmes fonciers ;Difficulté d’accès à la justice par les moins nantis financièrement.

II.2. Secteur de l’éducation2.1. Exécution budgétaireDans le secteur de l’éducation, les principaux problèmes identifiés au niveau de l’exécution budgétaire sont les suivants :

Difficultés de préfinancement du fonctionnement des internats ;Information préalable insuffisante des gestionnaires sur le montant de leurs ressources budgétaires ;Diffusion insuffisante des rapports financiers produits par les responsables des établissements aux comités de gestion des établissements ou à la hiérarchie ;

Travail en groupe sur le secteur de la Justice

16

Asymétrie de l’information entre les gestionnaires et les bénéficiaires ;Indisponibilité de l’information sur la gestion des ressources du système éducatif ;Versement tardif des subsides aux établissements scolaires ;Faiblesse de la part des dépenses hors salaires enseignants dans le budget de l’éducation, etc.

2.2. Offre de servicesFaible approvisionnement en énergie électrique et en eau potable des établissements scolaires ;Insuffisance/ vétusté des infrastructures et équipements ;Faible capacité d’accueil des établissements scolaires ;Insuffisance de matériel didactique et du matériel de bureau ;Difficultés d’encadrement des succursales sans directeur ;Taux d’absentéisme élevé des enseignants ;Faible rémunération des enseignants ;Paiement des frais non réglementaires lors de l’inscription, etc.

II.3. Secteur de la santé3.1. Exécution budgétaireLes principaux problèmes relevés sont :

Le retard dans le remboursement des dépenses engagées dans le cadre de la politique de gratuité des soins aux enfants et femmes enceintes ;Implication très restreinte des gestionnaires des niveaux intermédiaires et périphériques à la préparation du budget ;Faiblesse de la proportion des dépenses non salariales dans le budget de la santé ;Retard dans la mise à disposition des ressources budgétaires des hôpitaux autonomes.

3.2. Offre de serviceManque/Insuffisance d’infrastructures et équipements ;Insuffisance/manque de personnel qualifié ;Insuffisance de moyens de déplacement ;Fréquentes ruptures de stocks de médicaments essentiels ;Faible motivation du personnel de santé ;Mauvais accueil des patients dans les formations sanitaires publiques, etc.

III. Niveau de satisfaction des bénéficiaires

III.1. Secteur de la justiceLa majorité des ménages non satisfaits par les services de la justice se trouvent en milieu rural, puisque moins de 31 ménages sur 100 se déclarent satisfaits par les dits services.

Sur le plan géographique, les régions de l’Est du pays avec moins de 8 ménages sur 100 satisfaits semblent être le fief des prestations médiocres en matière de justice.Par rapport au niveau d’instruction, le degré d’appréciation que les populations ont des services de justice semble globalement décroître au fur et à mesure que celles-ci acquièrent des connaissances intellectuelles.Quant au genre, les femmes sont en moyenne satisfaites des services de justice que les hommes.

Travail en groupe sur le secteur de la Santé

17

III.2. Secteur de l’éducationDans l’ensemble, il y a 18 % d’enfants dont les parents sont satisfaits des services de l’éducation dont ils bénéficient.Par rapport au rendement scolaire des enfants, il y a un peu plus de parents satisfaits pour les enfants du secondaire que pour le primaire.Les régions Ouest (26% ) et Est (20%) sont les plus favorables à l’opposé des régions Sud (14%) et Nord (14%).La proportion de personnes non satisfaites croît avec le niveau d’éducation du chef de ménage.En outre, l’enseignement privé a la proportion globale de satisfaits (24%) la plus élevée contre 17% pour le public et 19% pour le public sous convention.

III.3. Secteur de la santéLa majorité des ménages non satisfaits par les services de la santé se trouvent en milieu rural, puisque moins de 13 ménages sur 100 se déclarent satisfaits par lesdits services. Sur le plan géographique, la région Nord du pays, avec moins de 8 ménages sur 100 satisfaits semblent être le fief des prestations médiocres en matière de santé. Par rapport au niveau d’instruction, le degré d’appréciation que les populations ont des services de santé semble globalement croître au fur et à mesure que celles-ci acquièrent des connaissances intellectuelles.

IV. Impact des résultats de l’enquêteLes résultats de l’enquête de suivi des dépenses publiques et la satisfaction des bénéficiaires a conduit à la définition d’un plan d’actions pour corriger les insuffisances relevées au niveau de la justice, l’éducation et la santé et la réalisation de l’un des déclencheurs pour atteindre le point d’achèvement dans le cadre de l’IPPTE.

V. Mesures d’accompagnementL’impact de l’enquête sur la gestion des secteurs de la justice, la santé et l’éducation sera effectif si :

Il y a mise en œuvre effective des plans d’action. Cela suppose une appropriation de ces plans d’action par les décideurs ;Il y a une mobilisation des ressources financières ;Il y a une gestion transparente des dépenses publiques ;Il y a une définition et une mise en œuvre des mécanismes efficaces de suivi-évaluation de l’utilisation des fonds publics.

VI. Documents à consulterRapports de l’enquête de suivi des dépenses publiques et satisfaction des bénéficiaires , PAGE/INS Yaoundé, 2008.

VII. Personnes à contacterMonsieur le Ministre de l’Enseignement Supérieur et de la recherche Scientifique ; Monsieur le Ministre de l’Enseignement Primaire et Secondaire ;Monsieur le Ministre de la Santé Publique ;Monsieur le Ministre de la Justice et Garde des Sceaux ;Monsieur le Secrétaire Permanent aux Réformes Economiques et Sociales ; Les Conseillers au SP/REFES ;Les bénéficiaires.

Travail en groupe sur le secteur de l ’Education

18

COMPOSANTE 2Renforcement de la transparence dans la gestion financière et administrative

Revue de la gestion des dépenses publiques et la responsabilité financière (PEMFAR)•

Loi organique des finances publiques•

Système d’information intégré et de gestion des finances publiques (SIGEFI)•

Recensement des fonctionnaires•

Etude de faisabilité de la mise en place de l’ONPR•

Introduction de la TVA au Burundi•

Révision du code général des impôts•

Contrôle des finances publiques et taxes•

Réformes des Marchés publics•

19

20

REVUE DE LA GESTION DES DEPENSES PUBLIQUESET LA RESPONSABILITE FINANCIERE (PEMFAR)

I. IntroductionLe Burundi dépend lourdement de l’aide extérieure, surtout pour ce qui est du financement des dépenses en capital. En 2004-2006, les projets extérieurs ont financé en moyenne 73 % des dépenses d’investissements.

Le programme de la Revue des dépenses publiques initié par le Gouvernement du Burundi avec le soutien de la Banque Mondiale et du FMI a permis de mettre en évidence les problèmes de visibilité dans la gestion des finances publiques et les difficultés de faire les projections macroéconomiques à moyen et long terme.

L’exécution cohérente des réformes préconisées dans le cadre de la Revue des Dépenses Publiques s’articule autour des axes ci-après :

Améliorer des outils de gestion macroéconomique par la disponibilisation des informations statistiques produites sur une base régulière et fiable ;Renforcement de la transparence et de la discipline dans la gestion des Finances Publiques aussi bien au niveau des dépenses qu’à celui des recettes ;Appui aux structures de contrôle telles que l’Inspection Générale des Finances, la Cour des Comptes et les médias.

La Revue 2008 de la Gestion des Dépenses Publiques et la Responsabilité Financière a revu dans l’ensemble les dépenses publiques du Burundi, en termes d’allocation du Budget et de son exécution et se focalise sur trois secteurs prioritaires identifiés dans la stratégie du Gouvernement pour la réduction de la pauvreté : éducation, santé et les infrastructures.

II. Objectifs recherchésLe but principal de la revue de la gestion des dépenses publiques est d'identifier les actions clés qui doivent permette la mise en place d’un système de gestion des dépenses publiques qui facilite la préparation d'un bud-get en fonction des priorités des politiques des gouvernements, particulièrement en matière de :

stimulation de la croissance et la réduction de la pauvreté ;

21

Ouverture de l ’atelier sur la revue des dépenses publiques par la Ministre des Finances en compagnie de la Représentante Résidente de la Banque Mon-diale au Burundi (de gauche à droite: Hinh Dinh, John McIntire, Clotilde Nizigama, Tembon Mercy, Jean Pascal Nganou, Pasteur Mpawenimana)

exécution efficace et effective du budget de l’Etat ;justification de l’utilisation des fonds approuvés par le Parlement.

Les objectifs spécifiques de la revue de la gestion des dépenses publiques sont : faire une évaluation des résultats budgétaires passés, des systèmes existants et les capacités pour une réforme financière publique ; tirer des leçons et des plans d’actions pour la poursuite des réformes dans la gestion des finances publiques.

III. Constatations et recommandations de la revue 2008PRINCIPALES CONSTATATIONSStructure des dépenses publiques

Depuis 2001, le Burundi a fait des efforts considérables pour accroître les parts nominales des dépenses liées à la santé, à l’éducation et aux infrastructures dans les dépenses publiques. Les dépenses totales du Gouvernement pour l’éducation et les infrastructures ont plus que doublé tandis que pour le cas de la santé, ils ont augmenté de 80 %. Les augmentations des dépenses réelles pour les dépenses prioritaires sont principalement dues aux ressources PPTE ; Le niveau des dépenses sur les infrastructures reste bas car il n’était qu’à seulement 3,3 % du PIB en 2006 ; Les dépenses pour les fonctionnaires de l’Etat et le service de la dette constituent plus de la moitié des dépenses de fonctionnement.

Gestion des finances publiques

Le processus de préparation du budget reste inadéquat malgré des améliorations récentes. Entre autres faiblesses, le budget n’est pas basé sur un cadre macroéconomique solide et il est préparé pour un court délai (une année) ; les ministères concernés n’ont pas des structures ou des personnels adéquats pour la préparation des budgets sectoriels ;le budget n’est pas encore complet car il ne couvre seulement qu’ une fraction de toutes les opérations d’investissement financées de l’extérieur, tout en excluant aussi certaines dépenses hors budget financées par les recettes intérieures ;Le processus d’exécution du budget souffre d’un certain nombre de faiblesses. Un montant substantiel des dépenses publiques est exécuté en utilisant des procédures exceptionnelles qui ne sont pas comprises dans les rapports d’exécution budgétaire ;Le plan budgétaire et comptable mis en œuvre depuis le début de 2005 permet l’élaboration des rapports budgétaires et la balance générale des comptes. Mais un nombre de défis reste dans ce domaine car le manuel des procédures comptables n’est pas encore finalisé et d’anciennes procédures mélangées avec de nouvelles procédures coexistent; les conditions de l’élaboration des rapports fiables continus ne sont pas remplies et les rapports d’exécution budgétaire ne sont pas produits de façon régulière, mais seulement sur demande ; Le défi le plus important auquel la Cour des Comptes fait face est le manque des comptes publiques fiables.

RECOMMANDATIONSLa revue 2008 formule de nombreuses recommandations pour améliorer la gestion des dépenses publiques à travers l'identification des contraintes qui empêchent la mise en application des réformes et indique les prio-rités pour un plan d'action à court, moyen et long terme pour surmonter ces contraintes.

Un résumé des recommandations à court terme basé sur les résultats de la révision de la gestion des dépenses publiques a été produit et concerne la gestion de la masse salariale, le secteur de l’éducation, de la santé et des infrastructures ainsi que la gestion des finances publiques.

22

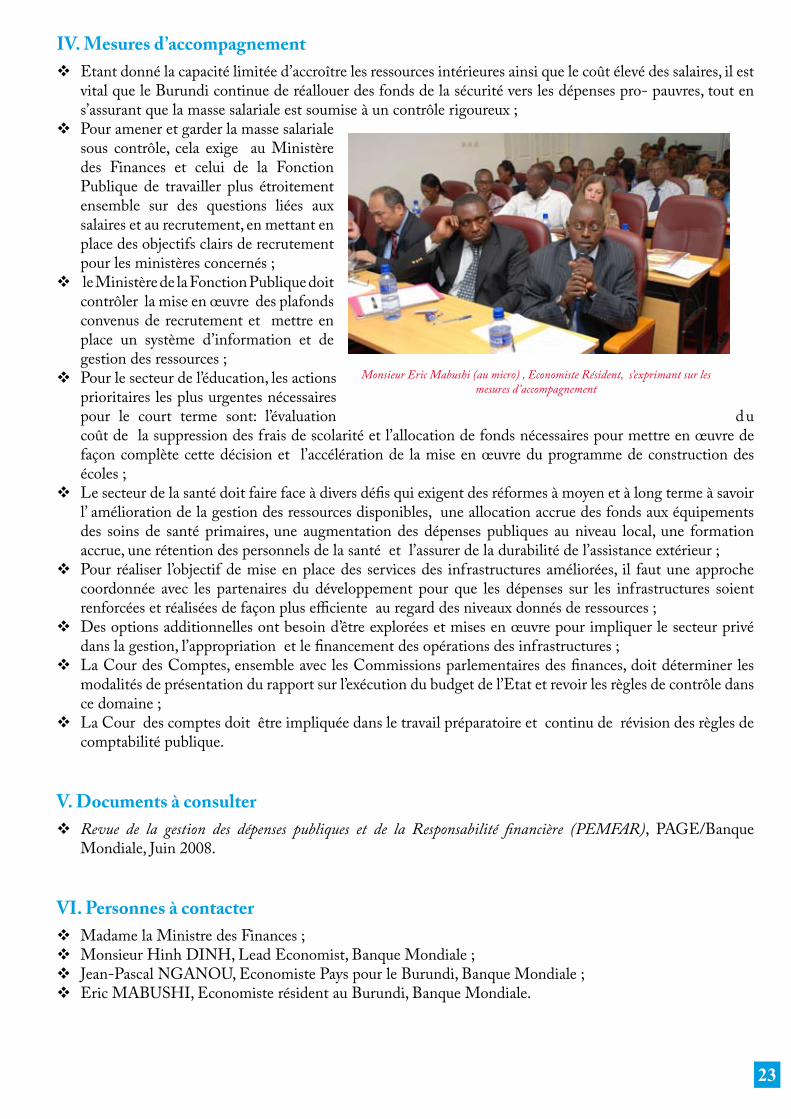

IV. Mesures d’accompagnementEtant donné la capacité limitée d’accroître les ressources intérieures ainsi que le coût élevé des salaires, il est vital que le Burundi continue de réallouer des fonds de la sécurité vers les dépenses pro- pauvres, tout en s’assurant que la masse salariale est soumise à un contrôle rigoureux ;Pour amener et garder la masse salariale sous contrôle, cela exige au Ministère des Finances et celui de la Fonction Publique de travailler plus étroitement ensemble sur des questions liées aux salaires et au recrutement, en mettant en place des objectifs clairs de recrutement pour les ministères concernés ; le Ministère de la Fonction Publique doit contrôler la mise en œuvre des plafonds convenus de recrutement et mettre en place un système d’information et de gestion des ressources ; Pour le secteur de l’éducation, les actions prioritaires les plus urgentes nécessaires pour le court terme sont: l’évaluation d u coût de la suppression des frais de scolarité et l’allocation de fonds nécessaires pour mettre en œuvre de façon complète cette décision et l’accélération de la mise en œuvre du programme de construction des écoles ;Le secteur de la santé doit faire face à divers défis qui exigent des réformes à moyen et à long terme à savoir l’ amélioration de la gestion des ressources disponibles, une allocation accrue des fonds aux équipements des soins de santé primaires, une augmentation des dépenses publiques au niveau local, une formation accrue, une rétention des personnels de la santé et l’assurer de la durabilité de l’assistance extérieur ; Pour réaliser l’objectif de mise en place des services des infrastructures améliorées, il faut une approche coordonnée avec les partenaires du développement pour que les dépenses sur les infrastructures soient renforcées et réalisées de façon plus efficiente au regard des niveaux donnés de ressources ; Des options additionnelles ont besoin d’être explorées et mises en œuvre pour impliquer le secteur privé dans la gestion, l’appropriation et le financement des opérations des infrastructures ;La Cour des Comptes, ensemble avec les Commissions parlementaires des finances, doit déterminer les modalités de présentation du rapport sur l’exécution du budget de l’Etat et revoir les règles de contrôle dans ce domaine ; La Cour des comptes doit être impliquée dans le travail préparatoire et continu de révision des règles de comptabilité publique.

V. Documents à consulterRevue de la gestion des dépenses publiques et de la Responsabilité financière (PEMFAR) , PAGE/Banque Mondiale, Juin 2008.

VI. Personnes à contacterMadame la Ministre des Finances ;Monsieur Hinh DINH, Lead Economist, Banque Mondiale ;Jean-Pascal NGANOU, Economiste Pays pour le Burundi, Banque Mondiale ;Eric MABUSHI, Economiste résident au Burundi, Banque Mondiale.

23

Monsieur Eric Mabushi (au micro) , Economiste Résident, s’exprimant sur les mesures d’accompagnement

LOI ORGANIQUE DES FINANCES PUBLIQUES

I. IntroductionLa loi du 19 mars 1964 intitulé «loi portant règlement de la comptabilité publique» modifié à plusieurs reprises avait un caractère hybride car elle était considérée en même temps comme une loi organique traitant du droit budgétaire et un texte de loi réglementant la comptabilité publique.La loi n’était pas suffisamment exhaustive pour couvrir l’ensemble des principes, concepts, définitions et modes de préparation et de présentation des lois de finances ainsi que des diverses opérations qui devaient être indiquées dans ces lois.

La révision de ce système de gestion des finances publiques a été mise en avant pour répondre aux imperfections de la loi de 1964 et ses textes d’application de 1969 dont le contenu ne répondait plus aux exigences du moment en matière de gestion, du contrôle des dépenses et des ressources publiques.

II. Objectifs recherchésL’objectif principal recherché est l’encadrement, par une loi organique de force juridique supérieure (difficilement révisable), des lois de finances lesquelles ont pour objet de régir chaque année, une partie importante de la vie économique de l’Etat et sont facilement révisables.

Les objectifs spécifiques recherchés à travers la loi organique des finances publiques sont entre autres :L’introduction de mesures de renforcement de la transparence dans la gestion des ressources publiques ;

La clarification des responsabilités des acteurs ainsi que le mode d’exécution de la loi de finances ;

La modernisation de la gestion budgétaire et des mécanismes de budgétisation et de contrôle des finances publiques orientés vers les résultats.

L’autre objectif spécifique recherché surtout au niveau de la procédure de dépense est la simplification du circuit par un seul contrôle financier au niveau de chaque étape, c’est-à-dire au niveau de l’engagement, de la liquidation, de l’ordonnancement et du paiement.

III. Présentation de la nouvelle loi organique relative aux Finances publiquesLa loi du N°1/35 du 04 décembre 2008 relative aux finances publiques comporte 7 titres et des chapitres.

Titre I : Des ressources et des charges publiques : ce titre définit la structure du budget et sa signification opérationnelle en relation avec les autorisations nécessaires pour la perception des recettes budgétaires et le principe de spécialisation des crédits budgétaires (un crédit voté ne doit être affecté qu’à une dépense bien déterminée).

Titre II : Du budget et de la politique budgétaire : Ce titre définit les grands principes relatifs au budget

Clotilde NIZIGAMA , Ministre des Finances

24

général de l’Etat, aux budgets annexes, aux budgets d’affectation spéciale, aux budgets de prêts ou d’avance, au solde budgétaire, aux charges de trésorerie relatives aux emprunts.

Titre III : Des lois de finances : Ce titre est consacré à la structure des lois de finances (chapitres budgétaires), aux crédits budgétaires et crédits programmes et aux documents justificatifs annexés à la loi de finances pour la rendre plus transparente. Le titre III contient également le calendrier de préparation de la loi de finances ainsi que le processus de vote de cette loi au Parlement.

Titre IV : De la mise en œuvre du budget : Ce titre indique les dispositions relatives à l’exécution des lois de finances, aussi bien pour les recettes que pour les dépenses, la procédure d’exécution étant la même pour toute collectivité publique (engagement-liquidation-paiement pour les dépenses et constatation-liquidation-encaissement pour les recettes). Le titre IV contient aussi des dispositions relatives à la comptabilité budgétaire en partie simple, à la comptabilité générale en partie double, à la trésorerie, au contrôle et audit et aux responsabilités et sanctions.

Titre V : Des dispositions finales : Il s’agit des dispositions relatives à l’application progressive du nouveau système budgétaire avec pour objectif une application complète après une période transitoire de 5 ans pour la comptabilité en partie double et 7 ans en ce qui concerne l’interdiction de recourir aux avances de la BRB pour financer le budget de l’Etat.

La nouvelle loi du 04 décembre 2008 introduit ou précise que:aucune dépense de rémunération d’agents de la fonction publique ne peut être financée à partir d’un budget d’affectation spéciale, celui-ci étant un budget retraçant les opérations financées au moyen de recettes particulières ayant une relation directe avec les dépenses qu’elles financent (article 9,titre II) ;l’adoption des lois de finances se fait en deux étapes en commençant par l’arrêt sur les dispositions fiscales relatives aux ressources budgétaires attendues et le plafond des grandes catégories de charges autorisées (article 15, chap 1,titreIII) ;la notion de programme regroupe les moyens de financement d’un ensemble cohérent d’actions concourant à une politique publique poursuivant des objectifs précis (article 18 chap.II,titre III) ;des performances sont préalablement fixées en termes d’efficacité, d’efficience et de sécurité définies par ordonnance du Ministre chargé des finances publiques (article 19 chap.II, titre III et l’article 42 et 47, chap 1 titre IV) ;la transférabilité entre articles budgétaires (et non entre chapitres budgétaires) d’un même ministère est limitée à 10% et les reports de crédits de paiements restant disponibles au titre d’investissement et des crédits supplémentaires d’urgence peuvent être autorisés par décrets sous condition de respecter le solde budgétaire arrêté par la loi de finances (article 24, chap.II,titre III) ;l’unité de caisse et de trésorerie par l’obligation de verser toutes les ressources publiques dans un compte unique du Trésor ouvert à la BRB et de payer les dépenses publiques à partir de ce même compte sans que la BRB puisse exercer d’autres contrôles que ceux liés à la vérification de l’identité du bénéficiaire pourra être différée jusqu’à la fin du 5ème exercice budgétaire suivant la promulgation de la loi ( article 50 ;chap III, titre IV et 63, 3ème tiret, titre V);la loi de règlement et le compte rendu budgétaire arrêtant les résultats de la comptabilité budgétaire et de la comptabilité générale de l’exercice écoulé doivent être accompagnés des états financiers à savoir le compte de résultats, la balance générale des comptes et l’état récapitulatif des actifs et passifs financiers de l’Etat (article 59, chap. IV, titre IV).

IV. Impacts attendusModernisation et transparence dans la gestion des finances publiques ;

Budgétisation axée sur les résultats à travers une approche programme ;

Intégration des dépenses d’investissements et de développement.

25

V. Mesures d’accompagnementL’organisation des ateliers ou séances de vulgarisation de la loi relative aux finances publiques ;

L’adoption d’un décret relatif au Règlement Général de la Comptabilité Publique. La loi organique relative aux finances publiques précise que le règlement général de gestion des budgets publics doit être adopté dans les 6 mois de la promulgation de la loi (article 62, 2ème alinéa, titre V) ;L’ élaboration et l’adoption des manuels de procédures budgétaires et comptables de la chaîne de la dépense conformes à la nouvelle loi.

VI. Documents à consulterLoi n° 1/35 du 04 décembre 2008 relative aux finances publiques ;

Revue de la gestion des dépenses publiques et de la responsabilité financière, Banque Mondiale, juin 2008 ;Plan budgétaire et comptable de l ’Etat 2008.

VII. Personnes à contacterMadame la Ministre des Finances ;

Monsieur le Directeur Général du Budget et de la Comptabilité Publique ;

Monsieur le Coordinateur des réformes au Ministère des finances.

26

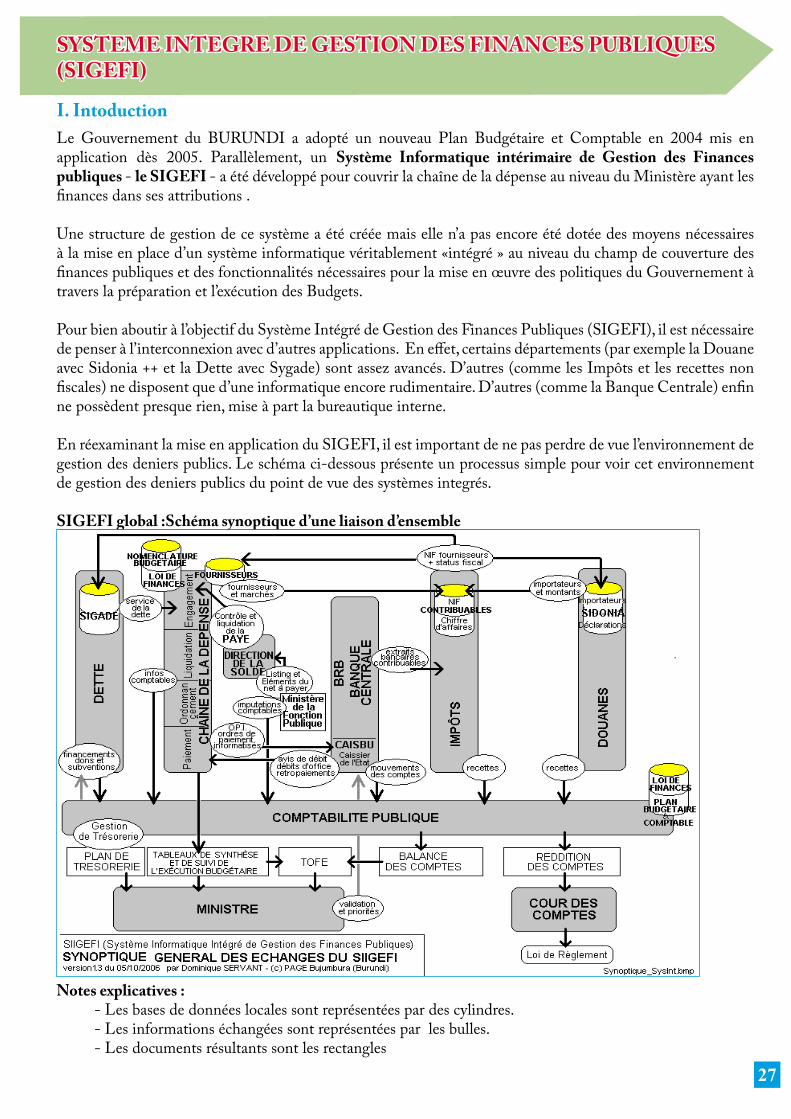

SYSTEME INTEGRE DE GESTION DES FINANCES PUBLIQUES (SIGEFI)

I. IntoductionLe Gouvernement du BURUNDI a adopté un nouveau Plan Budgétaire et Comptable en 2004 mis en application dès 2005. Parallèlement, un Système Informatique intérimaire de Gestion des Finances publiques - le SIGEFI - a été développé pour couvrir la chaîne de la dépense au niveau du Ministère ayant les finances dans ses attributions .

Une structure de gestion de ce système a été créée mais elle n’a pas encore été dotée des moyens nécessaires à la mise en place d’un système informatique véritablement «intégré » au niveau du champ de couverture des finances publiques et des fonctionnalités nécessaires pour la mise en œuvre des politiques du Gouvernement à travers la préparation et l’exécution des Budgets.

Pour bien aboutir à l’objectif du Système Intégré de Gestion des Finances Publiques (SIGEFI), il est nécessaire de penser à l’interconnexion avec d’autres applications. En effet, certains départements (par exemple la Douane avec Sidonia ++ et la Dette avec Sygade) sont assez avancés. D’autres (comme les Impôts et les recettes non fiscales) ne disposent que d’une informatique encore rudimentaire. D’autres (comme la Banque Centrale) enfin ne possèdent presque rien, mise à part la bureautique interne.

En réexaminant la mise en application du SIGEFI, il est important de ne pas perdre de vue l’environnement de gestion des deniers publics. Le schéma ci-dessous présente un processus simple pour voir cet environnement de gestion des deniers publics du point de vue des systèmes integrés.

SIGEFI global :Schéma synoptique d’une liaison d’ensemble

Notes explicatives :- Les bases de données locales sont représentées par des cylindres.- Les informations échangées sont représentées par les bulles.- Les documents résultants sont les rectangles

27

II. Objectifs du SIGEFI/Chaîne de la dépenseLe SIGEFI est, en principe, un outil de gestion des Finances Publiques. Mais, l’objectif visé, dans un premier temps, avec le SIGEFI intérimaire, est le suivi de l’exécution du Budget à travers la Chaîne de la Dépense (Engagement-Liquidation-Ordonnancement-Paiement).

Les objectifs du SIGEFI/Chaîne de la dépense sont entre autres de :doter la chaîne de la dépense d’un réseau local structuré, moderne et performant ; assurer la traçabilité de la dépense publique ;renforcer le contrôle des dépenses publiques ;rationaliser le circuit de la dépense ; produire des états de synthèse notamment la Balance des comptes et le Tableau des Opérations Financières de l’Etat (TOFE).

III. Etat d’avancement Le SIGEFI/chaîne de la dépense est encore à l’état intérimaire. Il a été développé «Module» par «Module» :

Le Module « engagements- liquidations et ordonnancements » réceptionné définitivement en 2006 ; Le Module « paiements » avec liaison entre le Ministère ayant les finances dans ses attributions et la Banque de la République du Burundi (BRB) a fonctionné avec quelques difficultés, mais cette étape du circuit de la dépense n’est pas encore automatisée ;Le Module « PPTE » : Le Burundi depuis 2005 a bénéficié des fonds provenant de l’Initiative Pays Pauvres Très Endettés « IPPTE » et ces fonds servent au paiement des dépenses bien définies et convenues avec les partenaires. Le suivi de la gestion spécifique de ces fonds est fait grâce au Module PPTE développé et réceptionné provisoirement au début de l’année 2007.Le Module «intégration des données de la paie dans SIGEFI » : L’intégration consiste à récupérer sous forme électronique, les données de la paie au Centre National d’Informatique (CNI) pour être intégrées dans SIGEFI/Chaîne de la dépense, ce qui devait permettre d’avoir les statiques de la paie. Ce module sera opérationnel après l’acquisition du logiciel de gestion de la paie reliant le ministère chargé de la Fonction Publique et celui chargé des finances.

Malgré des avancées significatives du SIGEFI/Chaîne de la dépense, l’application SIGEFI/Chaîne de la dépense n’est pas encore totalement stable et le réseau local n’est pas un réseau local professionnel. En effet, aucun schéma topologique n’existe et les câbles ne sont pas protégés ni repérés. Il n’y a pas de panneaux de brassage. De plus, toutes les fonctionnalités ne sont pas intégrées pour assurer les objectifs ci-haut mentionnés.

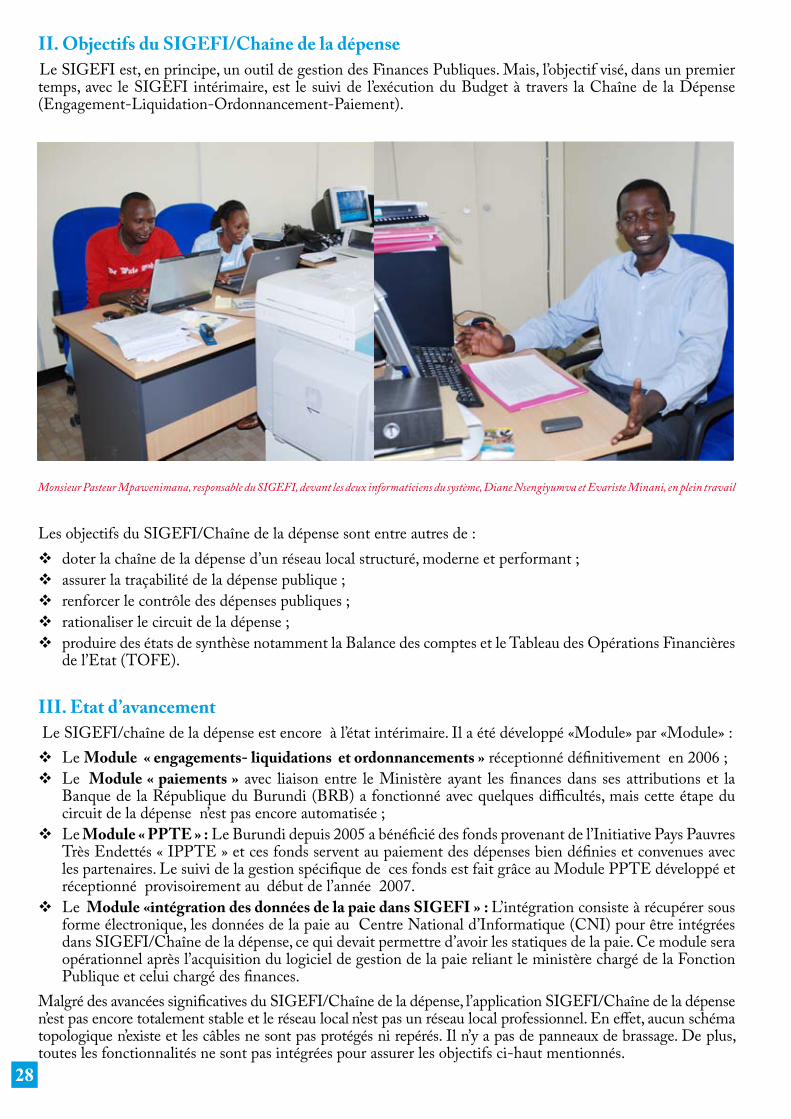

Monsieur Pasteur Mpawenimana, responsable du SIGEFI, devant les deux informaticiens du système, Diane Nsengiyumva et Evariste Minani, en plein travail

28

IV. Mesures d’accompagnementSécurisation du SIGEFI /chaîne de la dépense et son renforcement par l’intégration de nouvelles fonctionnalités ;Réhabilitation du réseau physique local et agrandissement des capacités de stockage et de traitement des données ;Réorganisation de la structure de gestion du SIGEFI en érigeant une structure bien connue au niveau de l’organigramme du Ministère et en le dotant des moyens nécessaires. Cette nouvelle structure peut s’organiser en trois sections distinctes : la section 1. Exploitation chargée du fonctionnement quotidien du système SIGEFI (serveurs, stations, imprimantes, réseau local, moyens radios , liaisons téléphoniques ADSLl, etc.) et des tâches opérationnelles de gestion du système (démarrage, clôture, sauvegardes, surveillance, mises à jour, etc.).

la section 2. Développement qui effectue essentiellement des travaux logiciels, assure la maintenance des programmes et la programmation des modifications et assiste le bureau d’exploitation dans l’analyse des incidents.

la section 3. Maintenance qui assure l’entretien de premier niveau en effectuant les premiers diagnostics et en utilisant le stock de sous-ensembles électroniques (cartes, disques, écrans, matériels de réseau, etc.) pour permettre la remise en route au plus vite des équipements défectueux ou l’installation de nouveaux équipements.

V. Documents à consulter4. Rapport sur l ’informatisation du Ministère des Finances , PAGE/Dominique SERVANT, octobre 2006Evaluation du SIGEFI et recommandations pour la mise en place d’un système d’information intégré de gestion financière (IFMIS), PAGE/Herbert RWAMIBAZI, novembre 2007Manuels opérationnels du SIGEFI produits par Soft Center.

VI. Personnes à contacterMadame la Ministre des Finances ;Monsieur l e Directeur Général du Budget et de la Comptabilité Publique ;Madame la Directrice du Budget et de la solde ;

Monsieur l e Responsable du Projet SIGEFI.

29

RECENSEMENT DES FONCTIONNAIRES CIVILS DE L’ETAT

I. IntroductionDe nombreux rapports, dont l’audit de l’utilisation des Fonds de Contre-Partie (FCP STABEX) 1992-1999 produit en mars 2002, ont souligné des problèmes sérieux rencontrés dans la gestion des agents civils de l’Etat à savoir la non-maîtrise des effectifs par les gestionnaires, la fiabilité douteuse et les difficultés d’exploitation des fichiers des agents maintenus au Centre National d’Informatique (CNI), l’absence quasi-totale de contrôles efficaces de la masse salariale au Ministère des Finances, la défaillance dans la gestion des personnels, etc.Plusieurs actions ont été entreprises par la Fonction Publique visant à maîtriser les effectifs et la masse salariale en ne payant que l’agent public en activité et en ne le payant que le salaire qui lui est dû. On peut citer entre autres la mise en place d’une commission chargée de débusquer les salaires indûment payés, les activités de mise à jour et de régularisation des dossiers des agents sous statut de la Fonction Publique, les différentes actions annuelles de recensement (mars 2000, 2003/2004).

C’est dans ce cadre que le Ministère de la Fonction Publique, du Travail et de la Sécurité Sociale, le Ministère de la Sécurité Publique, le Ministère de la Défense Nationale et des Anciens Combattants, en étroite collaboration avec le Ministère ayant les Finances publiques dans ses attributions, ont entrepris un recensement des agents de l’Etat y compris l’instauration d’une carte magnétique d’identification sécurisée pour chaque agent.

Dans la présente note , les résultats du recensement sont limités uniquement sur les fonctionnaires civils gérés par le Ministère ayant la Fonction Publique dans ses attributions, le recensement des policiers et des militaires faisant objet des contrats séparés.

II. Objectifs recherchésLe recensement des agents de l’Etat (fonctionnaires civils, des militaires et policiers) vise la maîtrise des effectifs et de la masse salariale des personnels publics. L’objectif spécifique du recensement des fonctionnaires civils est la création d’un état nominatif de tous les agents de l’Etat à une date de référence, sur tout le territoire national, sans omission ni doublons en vue

30

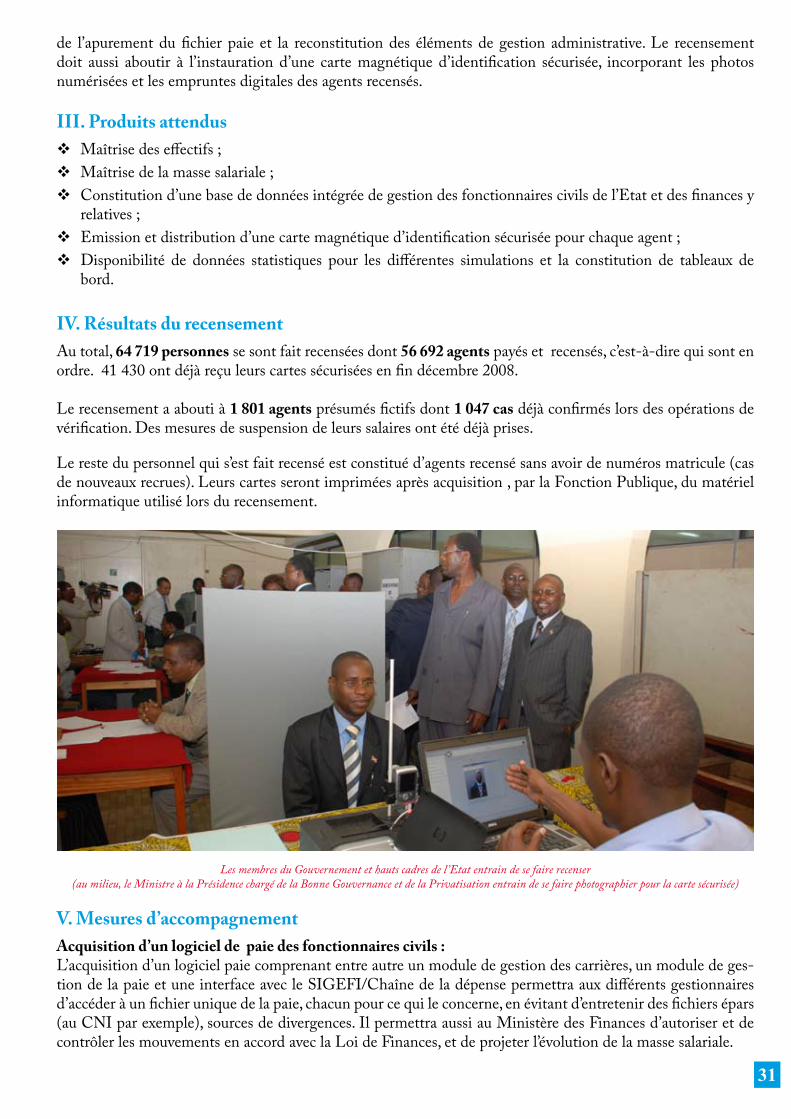

Conférence de presse lors du lancement du recensement des fonctionnaires civils de l ’Etat parla ministre de la Fonction Pubique, du Travail et de la Sécurité Sociale

de l’apurement du fichier paie et la reconstitution des éléments de gestion administrative. Le recensement doit aussi aboutir à l’instauration d’une carte magnétique d’identification sécurisée, incorporant les photos numérisées et les empruntes digitales des agents recensés.

III. Produits attendusMaîtrise des effectifs ;

Maîtrise de la masse salariale ;

Constitution d’une base de données intégrée de gestion des fonctionnaires civils de l’Etat et des finances y relatives ;Emission et distribution d’une carte magnétique d’identification sécurisée pour chaque agent ;

Disponibilité de données statistiques pour les différentes simulations et la constitution de tableaux de bord.

IV. Résultats du recensement Au total, 64 719 personnes se sont fait recensées dont 56 692 agents payés et recensés, c’est-à-dire qui sont en ordre. 41 430 ont déjà reçu leurs cartes sécurisées en fin décembre 2008.

Le recensement a abouti à 1 801 agents présumés fictifs dont 1 047 cas déjà confirmés lors des opérations de vérification. Des mesures de suspension de leurs salaires ont été déjà prises.

Le reste du personnel qui s’est fait recensé est constitué d’agents recensé sans avoir de numéros matricule (cas de nouveaux recrues). Leurs cartes seront imprimées après acquisition , par la Fonction Publique, du matériel informatique utilisé lors du recensement.

V. Mesures d’accompagnementAcquisition d’un logiciel de paie des fonctionnaires civils :L’acquisition d’un logiciel paie comprenant entre autre un module de gestion des carrières, un module de ges-tion de la paie et une interface avec le SIGEFI/Chaîne de la dépense permettra aux différents gestionnaires d’accéder à un fichier unique de la paie, chacun pour ce qui le concerne, en évitant d’entretenir des fichiers épars (au CNI par exemple), sources de divergences. Il permettra aussi au Ministère des Finances d’autoriser et de contrôler les mouvements en accord avec la Loi de Finances, et de projeter l’évolution de la masse salariale.

Les membres du Gouvernement et hauts cadres de l ’Etat entrain de se faire recenser(au milieu, le Ministre à la Présidence chargé de la Bonne Gouvernance et de la Privatisation entrain de se faire photographier pour la carte sécurisée)

31

Gestion post-recensement :Disponibilisation des locaux où installer les équipements informatiques à la Fonction Publique ;

Création et équipement d’un service d’identification des agents de la Fonction Publique qui devra être opérationnel après le recensement pour être à même de poursuivre les activités pour les nouvelles recrues de l’Administration ;Formation approfondie des informaticiens de la Fonction Publique sur les outils informatiques de l’enrôlement, du contrôle des doublons, de l’impression des cartes ID ,de la centralisation et de gestion de la base des données ;Signature d’un contrat d’assistance technique et de maintenance sur les outils informatiques de l’enrôlement ;Réorganisation de la Direction Générale de la Fonction Publique en vue d’une mise à jour régulière de la base de données, parallèlement à la saisie pour la paie, en attendant le nouveau logiciel de paie.

VI. Documents à consulterRapport provisoire de recensement des fonctionnaires civils de l ’Etat du Burundi, PAGE/CTB/SOFOS, octobre 2008.

VII. Personnes à contacterMadame la Ministre de la Fonction Publique, du Travail et de la Sécurité sociale ;

Madame la Directrice Générale de la Fonction Publique ;

Monsieur le Président du Comité de Pilotage du recensement des fonctionnaires civils.

32

ETUDE DE FAISABILITE DE LA MISE EN PLACE DE L’OFFICE NATIONAL DES PENSIONS ET RISQUES PROFESSIONNELS-ONPR

I. IntroductionDans les régimes de retraite classiques, le financement est assuré conjointement par deux partenaires, employeur d’un côté, salariés de l’autre. Le régime des pensions applicable aux fonctionnaires et aux magistrats au Burundi est toujours géré par l’Etat sur son budget annuel ordinaire, alors que le code de la sécurité sociale prévoit bien que la gestion de tout régime de base est confiée un organisme de sécurité sociale autonome.

Les partenaires syndicalistes n’ont jamais cessé de réclamer auprès des plus hautes autorités de ce pays la mise en place de l’Office National des Pensions et Risques professionnels-ONPR, car le fonctionnaire ou le magistrat n’est pas protégé contre le risque d’accident de travail ou de maladie professionnelle.

Plusieurs études de faisabilité ont déjà été réalisées à propos, mais n’ont pas retenu l’attention voulue du Gouvernement. La plus récente date de décembre 2001. Il était donc indiqué qu’une nouvelle étude soit menée en vue d’une mise en place effective de cet organisme combien utile dans les conditions actuelles de travail des agents publics.