Regime Des Holdings

2

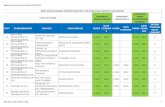

ATTRACTIVITE DU REGIME FRANÇAIS DES HOLDING I – AVANTAGES D’UNE HOLDING EN FRANCE A – REGIME FISCAL GENERAL 1 – Régime d’imposition des produits encaissés En l’absence de régime mère-fille : imposition des produits au taux de droit commun à 33,33 % Avec le régime mère-fille : - exonération de 95 % des produits encaissés d’où un taux effectif de 1,67 % si le seuil de participation est au moins 5 % du capital, et durée de détention d’au moins deux ans - imposition au taux normal de la quote-part pour frais et charges de 5 % - régime optionnel 2 – Régime fiscal des plus-values et des provisions sur titres A condition d’être des titres de participation détenus depuis plus de deux ans exonération de plus- value hors quote-part de 5 % Les titres de participation dans les sociétés à prépondérance immobilière sont imposables au taux normal La provision pour dépréciation des titres n’est pas déductible pour les titres de participation, elle est déductible du résultat taxable à 33,33 % pour les titres de placements, et déductible du résultat taxable à concurrence de l’excédent des moins-values latentes sur les plus-values latentes pour les titres de même nature 3 – frais d’acquisition des titres de participation Incorporation obligatoire au prix de revient et déduction étalée sur 5 ans B – REGIME DE L’INTEGRATION FISCALE 1 – Conditions de l’intégration fiscale Le capital doit être détenu à 95 % par une société soumise à l’IS, option formelle de la société mère avec l’accord des filles valable pour 5 ans 2 – Avantages de l’intégration fiscale Détermination du résultat fiscal consolidé, maximisation de la gestion des crédits d’impôt, neutralisation des opérations intragroupes pour la détermination du résultat d’ensemble (aide directe et indirecte, prestation de service au prix de revient, neutralisation des PV de cession intragroupe)

-

Upload

naoufal-fouad -

Category

Documents

-

view

2 -

download

1

description

regime

Transcript of Regime Des Holdings

ATTRACTIVITE DU REGIME FRANÇAIS DES HOLDING

I – AVANTAGES D’UNE HOLDING EN FRANCE

A – REGIME FISCAL GENERAL

1 – Régime d’imposition des produits encaissés

En l’absence de régime mère-fille : imposition des produits au taux de droit commun à 33,33 %

Avec le régime mère-fille :

- exonération de 95 % des produits encaissés d’où un taux effectif de 1,67 % si le seuil de

participation est au moins 5 % du capital, et durée de détention d’au moins deux ans

- imposition au taux normal de la quote-part pour frais et charges de 5 %

- régime optionnel

2 – Régime fiscal des plus-values et des provisions sur titres

A condition d’être des titres de participation détenus depuis plus de deux ans exonération de plus-

value hors quote-part de 5 %

Les titres de participation dans les sociétés à prépondérance immobilière sont imposables au taux

normal

La provision pour dépréciation des titres n’est pas déductible pour les titres de participation, elle est

déductible du résultat taxable à 33,33 % pour les titres de placements, et déductible du résultat

taxable à concurrence de l’excédent des moins-values latentes sur les plus-values latentes pour les

titres de même nature

3 – frais d’acquisition des titres de participation

Incorporation obligatoire au prix de revient et déduction étalée sur 5 ans

B – REGIME DE L’INTEGRATION FISCALE

1 – Conditions de l’intégration fiscale

Le capital doit être détenu à 95 % par une société soumise à l’IS, option formelle de la société mère

avec l’accord des filles valable pour 5 ans

2 – Avantages de l’intégration fiscale

Détermination du résultat fiscal consolidé, maximisation de la gestion des crédits d’impôt,

neutralisation des opérations intragroupes pour la détermination du résultat d’ensemble (aide

directe et indirecte, prestation de service au prix de revient, neutralisation des PV de cession

intragroupe)

Optimisation de la remontée de dividendes en franchise d’impôt par la neutralisation de la quote

part de frais et charges, et gestion des déficits facilités en cas de changement d’activité

II – CONVENTIONS INTRA-GROUPE

A – Conventions de gestion et de prestations de service

Principe de transaction à prix normal sauf en cas de renflouement d’une filiale ou d’intégration

fiscale

Formalisation des conventions et des prix

B – Conventions financières

Prêts et avances en compte-courant aux filiales : trois limitations cumulatives à la déduction fiscale

des rémunérations servies à la holding et cas spécifique de la sous-capitalisation en intégration

fiscale

Régime fiscal des abandons de créances et subventions

Régime fiscal des aides intra-groupes

C – Cession ou concession de droits de propriété industrielle

D – Gestion des flux internationaux : les prix de transfert

Détermination des prix de transfert

III – GESTION DU RISQUE CONTENTIEUX

![s ÌÒ ïq B] è - TOKAI Holdings Corp](https://static.fdocuments.fr/doc/165x107/62b78a3ea0b86d42aa77f064/s-q-b-tokai-holdings-corp.jpg)