Nicolas Sarkozy, François Fillon et le député UMP Eric Raoult survolent la France…

Upload

truongdiepCategory

view

273download

4

QuadraPaie – Réduction Fillon Révision février 2017 1/35

Réduction FILLON

(Révision février 2017)

Table des matières 1. Rappels de loi .......................................................................................................................................... 3

1.1 Qui peut bénéficier de la réduction Fillon ......................................................................................... 3

Les employeurs ......................................................................................................................................... 3

Les employés ............................................................................................................................................ 3

Formalités ................................................................................................................................................. 3

1.2 La Réduction ..................................................................................................................................... 4

1.3 Incompatibilités et cumul .................................................................................................................. 4

1.4 Dispositions particulières .................................................................................................................. 5

TEPA ........................................................................................................................................................ 5

Entreprises de transport ............................................................................................................................ 5

Annualisation de la réduction Fillon à compter du 01.01.2011 ................................................................ 5 Salariés indemnisés par une caisse de congés payés................................................................................. 5 Entreprise de travail temporaire ................................................................................................................ 6

Règle commune aux entreprises bénéficiant de la majoration 10% - applicable jusqu’au 31/12/2014 ... 6

2. Principe de calcul de la réduction Fillon............................................................................................... 7

2.1 Notion d'Heure Rémunérée et réduction Fillon ................................................................................. 7 2.2 Calcul du coefficient .......................................................................................................................... 8

2.3 Les règles applicables ...................................................................................................................... 11

Détermination du SMIC mensuel à prendre en compte .......................................................................... 11 Suspension du contrat de travail avec maintien partiel de la rémunération – Salariés mensualisés non présents toutes l’année ............................................................................................................................ 12

Rémunération non mensualisée ou non déterminée selon un nombre d'heures mensuel ........................ 12

2.4 Proratisation du Smic, rappel des principales règles applicables depuis le 1er janvier 2011 ........... 14

Détermination du Salaire à prendre en compte ....................................................................................... 16

Les modalités de régularisation .............................................................................................................. 17

3. La réduction Fillon dans QuadraPaie ................................................................................................. 19

3.1 Dossier non géré par les plans de paie Types .................................................................................. 19 Constantes Nationales ............................................................................................................................. 19

Fiche Dossier/Etablissement ................................................................................................................... 19

Fiche employé ......................................................................................................................................... 20

Employé Forfaitaire ................................................................................................................................ 20

Paramétrage des primes (Libellés de type B) ......................................................................................... 20

Paramétrage des retenues (Libellés de type E) ....................................................................................... 21

Le libellé "Réduction Fillon" de code calcul 37 ..................................................................................... 21

3.2 Dossier Type Quadratus .................................................................................................................. 23

Fiche Constantes entreprise .................................................................................................................... 23

Fiche Dossier/Etablissement ................................................................................................................... 24

Fiche employé ......................................................................................................................................... 25

Employés "Forfaitaire" ........................................................................................................................... 25

Paramétrage des primes (Libellés de type B) ......................................................................................... 25

Paramétrage des retenues (Libellés de type E) ....................................................................................... 25

Horaire équivalent renseigné sur la fiche employé ................................................................................. 26

L'horaire équivalent est renseigné sur une ligne à part ........................................................................... 26

3.3 Salariés rémunérés exclusivement à l'heure (exemple : coiffeurs à domicile) ................................ 27 3.4 VRP Multicarte Mensuel ou Trimestriel ......................................................................................... 27

Effectif inferieur à 20 salariés ................................................................................................................. 27

Effectif supérieur à 20 salariés ................................................................................................................ 27

QuadraPaie – Réduction Fillon Révision février 2017 2/35

3.5 Rémunération Mensuelle Brute (RMB)........................................................................................... 28 Rappel ..................................................................................................................................................... 28 Heures supplémentaires sur les lignes natives du bulletin (jusqu’au 31/12/2011) ................................. 28 Heures supplémentaires gérées par des libellés ...................................................................................... 28

Fiche "Constantes entreprises" – Heures supplémentaires – Applicable jusqu’au 31 décembre 2011 ... 28

Fiche libellé ............................................................................................................................................ 29

Heures supplémentaires en méthode mixte : Lignes natives et libellés – applicable jusqu’au 31 decembre 2011 ........................................................................................................................................ 31

Cas particulier : Heures supplémentaires pour transporteurs routiers longue distance – applicable jusqu’au 31 décembre 2011 .................................................................................................................... 31

Cas particulier : Heures d'équivalences .................................................................................................. 31

Cas particulier : Heures supplémentaires non structurelles ................................................................... 32 Principe ................................................................................................................................................... 32 Mise en œuvre de la gestion d'heures supplémentaires non structurelles dans QuadraPaie ................... 32 Informations complémentaires ............................................................................................................... 33

3.6 Importation des lignes de Bulletin et mise à jour de l'horaire de la fiche employé ......................... 34 3.7 Gestion multi-bulletins .................................................................................................................... 34

3.8 Etats justificatifs .............................................................................................................................. 35

Etat récapitulatif réduction Fillon ........................................................................................................... 35

Détails des calculs réduction Fillon (+TEPA) en annexe bulletin .......................................................... 35

QuadraPaie – Réduction Fillon Révision février 2017 3/35

1. Rappels de loi

1.1 Qui peut bénéficier de la réduction Fillon

LES EMPLOYEURS Les employeurs pouvant bénéficier de la réduction Fillon sont les suivants :

⇒ Ceux soumis à l'obligation d'adhésion à l'ASSEDIC ;

⇒ Ceux employant des salariés relevant du régime des mines ;

⇒ Ceux employant des salariés relevant du régime des marins ;

⇒ Ceux employant des salariés relevant du régime des clercs et employés de notaires ;

⇒ Les établissements publics industriels et commerciaux, les SEM (Sociétés d'Economie Mixte), les entreprises nationales.

LES EMPLOYÉS

Parmi les salariés travaillant pour les employeurs énumérés ci-dessus, seuls ceux affiliés au régime d'assurance chômage peuvent bénéficier de la réduction Fillon.

⇒ Les mandataires sociaux sont donc exclus du bénéfice de cette réduction. FORMALITÉS Aucune formalité spécifique n'est à remplir pour avoir accès à la réduction Fillon. Jusqu’au 31 décembre 2010, l'employeur était tenu de conserver un état récapitulatif par mois et par établissement de la réduction par employé. Le décret n°2010-1779 du 31 décembre 2010 (JO du 01.01.2011) supprime l’obligation de tenir un document justificatif mensuel des réductions appliquées. Néanmoins, l’employeur doit être en mesure de mettre à la disposition des contrôleurs, si nécessaire, les informations utiles à la vérification. QuadraPaie maintient l’état récapitulatif de la réduction Fillon qui était en vigueur jusqu’au 31 décembre 2010.

QuadraPaie – Réduction Fillon Révision février 2017 4/35

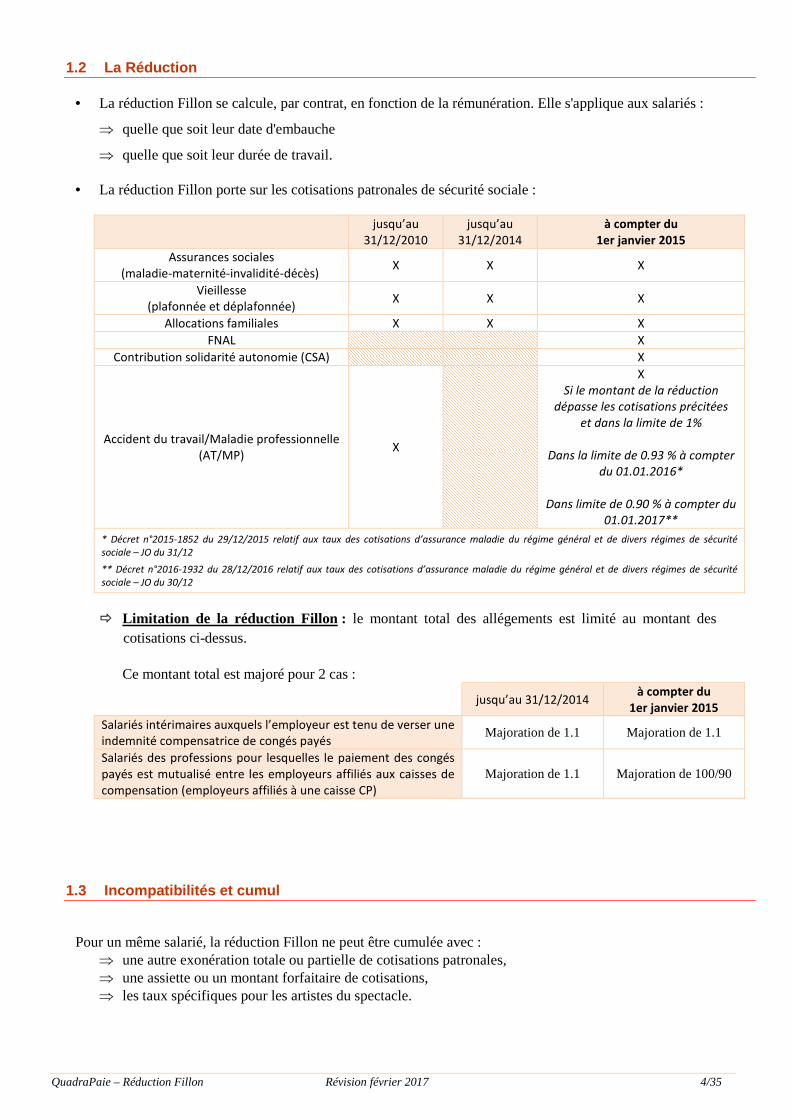

1.2 La Réduction

• La réduction Fillon se calcule, par contrat, en fonction de la rémunération. Elle s'applique aux salariés :

⇒ quelle que soit leur date d'embauche

⇒ quelle que soit leur durée de travail. • La réduction Fillon porte sur les cotisations patronales de sécurité sociale :

jusqu’au

31/12/2010

jusqu’au

31/12/2014

à compter du

1er janvier 2015

Assurances sociales

(maladie-maternité-invalidité-décès) X X X

Vieillesse

(plafonnée et déplafonnée) X X X

Allocations familiales X X X

FNAL X

Contribution solidarité autonomie (CSA) X

Accident du travail/Maladie professionnelle

(AT/MP) X

X

Si le montant de la réduction

dépasse les cotisations précitées

et dans la limite de 1%

Dans la limite de 0.93 % à compter

du 01.01.2016*

Dans limite de 0.90 % à compter du

01.01.2017**

* Décret n°2015-1852 du 29/12/2015 relatif aux taux des cotisations d’assurance maladie du régime général et de divers régimes de sécurité

sociale – JO du 31/12

** Décret n°2016-1932 du 28/12/2016 relatif aux taux des cotisations d’assurance maladie du régime général et de divers régimes de sécurité

sociale – JO du 30/12

� Limitation de la réduction Fillon : le montant total des allégements est limité au montant des

cotisations ci-dessus.

Ce montant total est majoré pour 2 cas :

jusqu’au 31/12/2014 à compter du

1er janvier 2015 Salariés intérimaires auxquels l’employeur est tenu de verser une

indemnité compensatrice de congés payés Majoration de 1.1 Majoration de 1.1

Salariés des professions pour lesquelles le paiement des congés

payés est mutualisé entre les employeurs affiliés aux caisses de

compensation (employeurs affiliés à une caisse CP)

Majoration de 1.1 Majoration de 100/90

1.3 Incompatibilités et cumul

Pour un même salarié, la réduction Fillon ne peut être cumulée avec :

⇒ une autre exonération totale ou partielle de cotisations patronales, ⇒ une assiette ou un montant forfaitaire de cotisations, ⇒ les taux spécifiques pour les artistes du spectacle.

QuadraPaie – Réduction Fillon Révision février 2017 5/35

Les contrats suivants ne peuvent en aucun cas bénéficier de la réduction Fillon : ⇒ Mandataires sociaux, ⇒ Contrat de Professionnalisation, ⇒ Contrat d'Accompagnement dans l'Emploi, ⇒ Contrat Avenir, ⇒ Contrat Accre, ⇒ Contrat Qualification, Contrat Apprentis, ⇒ CIE (exonéré de cotisation)..., ⇒ Ainsi que les salariés bénéficiant des exonérations ZRR, ZRU et ZFU.

1.4 Dispositions particulières

TEPA La Loi TEPA n°2007-1223 du 21/08/07 – JO du 22/08, applicable au 01/10/07, et son décret d'application n°2007-1380 du 24 septembre 2007 simplifient les modalités d'application de la réduction générale. La modification a notamment pour but de neutraliser l'impact des heures supplémentaires ou complémentaires sur le calcul de l'allègement.

⇒ Pour la prise en compte des heures supplémentaires et complémentaires dans le calcul de la réduction Fillon à compter du 01.01.2012 : Cf. infra.

ENTREPRISES DE TRANSPORT Les dispositions applicables depuis le 01/07/2005 ont supprimé les spécificités des entreprises de transport routier de marchandises.

⇒ Le calcul du smic est déterminé selon des modalités particulières dans le cas où est appliqué le régime des heures d’équivalence : cf infra.

ANNUALISATION DE LA RÉDUCTION FILLON À COMPTER DU 01.01.2011 L’article 12 de la loi de financement de la sécurité sociale pour 2011 du 20 décembre 2010 (JO du 21.12) a annualisé la réduction Fillon. Ce texte a été complété par le décret n°2010-1779 du 31 décembre 2010 (JO du 01.01.2011) et la circulaire interministérielle n°2011/34 du 27 janvier 2011.

⇒ La réduction Fillon pour les rémunérations versées à compter du 1er janvier 2011 s’apprécie désormais dans le cadre annuel.

SALARIÉS INDEMNISÉS PAR UNE CAISSE DE CONGÉS PAYÉS

• Jusqu’au 31 décembre 2014, le montant de la réduction est majoré de 10 %, dans la limite de 26% (si l'effectif est supérieur à 19 salariés) et de 28.10% (si l'effectif est de 1 à 19 salariés).

• Depuis le 1er janvier 2015, la majoration de la réduction est supprimée.

⇒ La contrepartie de cette suppression est l’aménagement de la formule de calcul du coefficient pour ce cas : cf infra.

Pour déterminer si le salarié cotise à une caisse CP, l’information est prise dans la fiche employé – chapitre Congés payés/RTT.

QuadraPaie – Réduction Fillon Révision février 2017 6/35

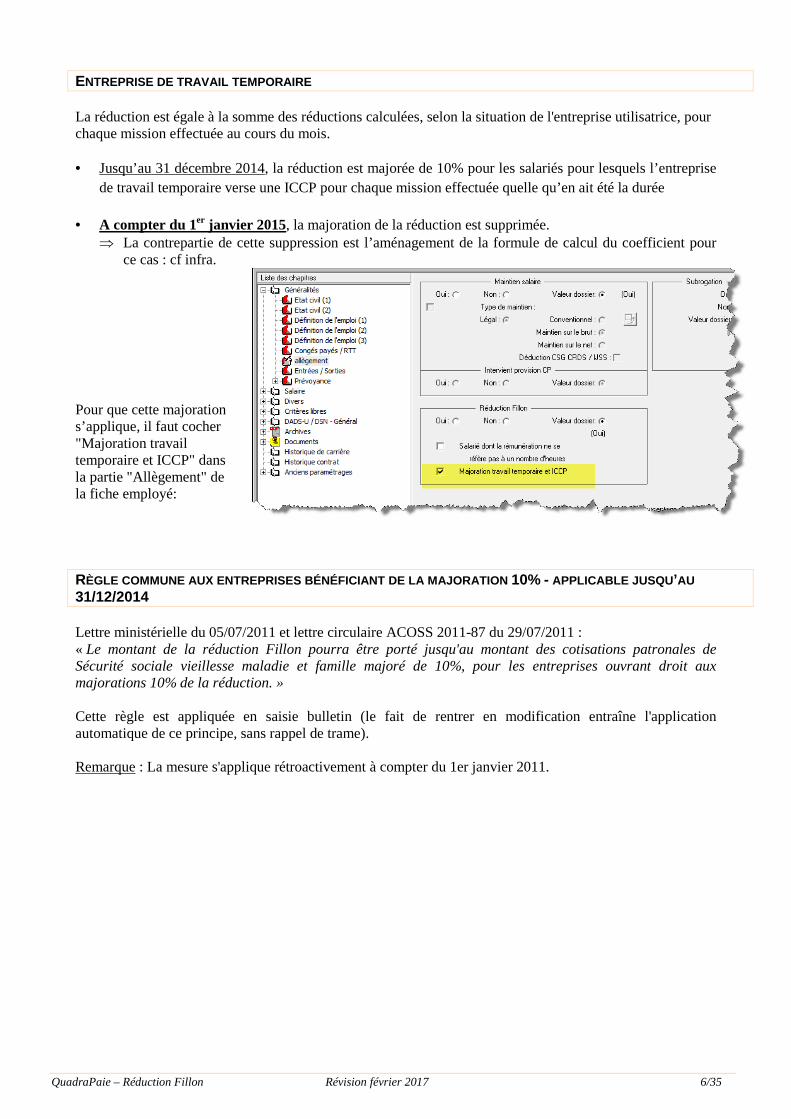

ENTREPRISE DE TRAVAIL TEMPORAIRE La réduction est égale à la somme des réductions calculées, selon la situation de l'entreprise utilisatrice, pour chaque mission effectuée au cours du mois. • Jusqu’au 31 décembre 2014, la réduction est majorée de 10% pour les salariés pour lesquels l’entreprise

de travail temporaire verse une ICCP pour chaque mission effectuée quelle qu’en ait été la durée

• A compter du 1er janvier 2015, la majoration de la réduction est supprimée. ⇒ La contrepartie de cette suppression est l’aménagement de la formule de calcul du coefficient pour

ce cas : cf infra.

Pour que cette majoration s’applique, il faut cocher "Majoration travail temporaire et ICCP" dans la partie "Allègement" de la fiche employé: RÈGLE COMMUNE AUX ENTREPRISES BÉNÉFICIANT DE LA MAJORATION 10% - APPLICABLE JUSQU ’AU 31/12/2014

Lettre ministérielle du 05/07/2011 et lettre circulaire ACOSS 2011-87 du 29/07/2011 : « Le montant de la réduction Fillon pourra être porté jusqu'au montant des cotisations patronales de Sécurité sociale vieillesse maladie et famille majoré de 10%, pour les entreprises ouvrant droit aux majorations 10% de la réduction. » Cette règle est appliquée en saisie bulletin (le fait de rentrer en modification entraîne l'application automatique de ce principe, sans rappel de trame). Remarque : La mesure s'applique rétroactivement à compter du 1er janvier 2011.

QuadraPaie – Réduction Fillon Révision février 2017 7/35

2. Principe de calcul de la réduction Fi l lon Jusqu’au 31 décembre 2010, la réduction se calcule par salarié et par mois civil, selon la formule suivante :

Réduction = Rémunération brute mensuelle (1) x Coefficient (2) (1) Rémunération brute mensuelle : montant retenu pour l'assiette des cotisations de Sécurité Sociale (2) Coefficient : calculé en fonction du SMIC mensuel. Il est toujours arrondi à 3 décimales. A compter du 1er janvier 2011, la réduction Fillon s’apprécie par salarié et par an selon la formule suivante :

Réduction Fillon = rémunération annuelle brute (3) x coefficient (4) (3) Rémunération annuelle brute : ensemble des éléments de rémunération, en espèce ou en nature, versé

au cours de l’année civile et soumis aux cotisations de sécurité sociale (4) Coefficient : calculé en fonction du smic annuel. Il est arrondi à 4 décimales.

2.1 Notion d'Heure Rémunérée et réduction Fillon

La loi TEPA supprime la réintégration de l'indemnité compensatrice de Congés Payés, versée à l'issue du contrat de travail du salarié qui n'a pas pu faire valoir des droits à congés payés acquis, en nombre d'heure. La Loi TEPA supprime l'intégration, pour une durée proportionnelle, des heures de travail non effectif.

QuadraPaie – Réduction Fillon Révision février 2017 8/35

2.2 Calcul du coefficient

Jusqu’au 31 décembre 2010, le calcul du coefficient tient compte du SMIC mensuel :

Entreprises de moins de 20 salariés Entreprises de 20 salariés et plus

( )

%25'*

*

*

1*

6.16.0

281.0

delimiteladanseséquivalencdheureshors

effectifnontravaildeheureshors

airescomplémentheuresetairessupplémentheureshors

BruteMensuelleonRémunérati

SMICdumensuelmontant

−××

Le coefficient maximal de réduction est passé de 0,26 à 0,281 en juillet 2007

( )

%25'*

*

*

1*

6.16.0

26.0

delimiteladanseséquivalencdheureshors

effectifnontravaildeheureshors

airescomplémentheuresetairessupplémentheureshors

BruteMensuelleonRémunérati

SMICdumensuelmontant

−××

Le coefficient maximal de réduction reste fixé à 0,26

NB : Depuis la loi de finances 2007, 2 formules de calculs coexistent pour les salaires versés à compter du 1er Juillet 2007, selon le nombre de salariés de l'entreprise.

A compter du 1er janvier 2011, la réduction Fillon s’apprécie dans le cadre annuel. La formule de calcul reste la même mais les valeurs du Smic et de la rémunération sont désormais annuelles :

Entreprises de moins de 20 salariés Entreprises de 20 salariés et plus

( )

−×× 1

*an 1pour calculé 6.1

6.0

281.0

BruteAnnuelleonRémunérati

SMIC

( )

−×× 1

*an 1pour calculé 6.1

6.0

26.0

BruteAnnuelleonRémunérati

SMIC

* Valeur annuel du Smic : - 1820 x Smic horaire OU - 12 x Smic mensuel [Smic mensuel = (Smic horaire x 35) x 52/12 ou (Smic horaire x 151.67) x 12]

Le coefficient est arrondi à 4 décimales au dix millième le plus proche. A compter du 1er janvier 2012 : intégration des heures supplémentaires et complémentaires dans le calcul du coefficient.

- La rémunération des heures supplémentaires ou complémentaires est intégrée dans la rémunération

annuelle prise en compte pour le calcul du coefficient.

- Le montant du Smic est augmenté, le cas échéant, du nombre d’heures supplémentaires ou complémentaires effectuées. Ces heures supplémentaires ou complémentaires seront prises en compte en unité de temps et non pas en fonction des majorations de salaires auxquelles elles peuvent donner lieu. Précisions ACOSS : « ajout des HS ou HC ouvrant droit aux allègements TEPA »

QuadraPaie – Réduction Fillon Révision février 2017 9/35

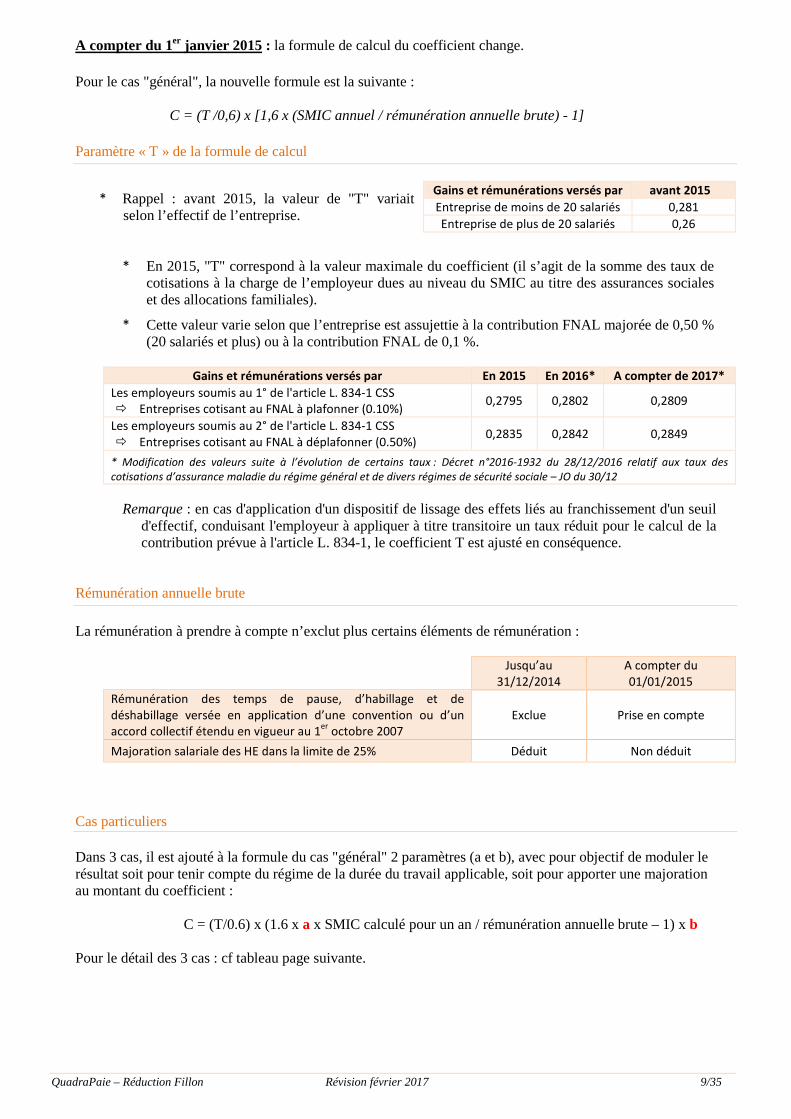

A compter du 1er janvier 2015 : la formule de calcul du coefficient change. Pour le cas "général", la nouvelle formule est la suivante :

C = (T /0,6) x [1,6 x (SMIC annuel / rémunération annuelle brute) - 1] Paramètre « T » de la formule de calcul

* Rappel : avant 2015, la valeur de "T" variait selon l’effectif de l’entreprise.

Gains et rémunérations versés par avant 2015

Entreprise de moins de 20 salariés 0,281

Entreprise de plus de 20 salariés 0,26

* En 2015, "T" correspond à la valeur maximale du coefficient (il s’agit de la somme des taux de cotisations à la charge de l’employeur dues au niveau du SMIC au titre des assurances sociales et des allocations familiales).

* Cette valeur varie selon que l’entreprise est assujettie à la contribution FNAL majorée de 0,50 % (20 salariés et plus) ou à la contribution FNAL de 0,1 %.

Gains et rémunérations versés par En 2015 En 2016* A compter de 2017*

Les employeurs soumis au 1° de l'article L. 834-1 CSS

� Entreprises cotisant au FNAL à plafonner (0.10%) 0,2795 0,2802 0,2809

Les employeurs soumis au 2° de l'article L. 834-1 CSS

� Entreprises cotisant au FNAL à déplafonner (0.50%) 0,2835 0,2842 0,2849

* Modification des valeurs suite à l’évolution de certains taux : Décret n°2016-1932 du 28/12/2016 relatif aux taux des

cotisations d’assurance maladie du régime général et de divers régimes de sécurité sociale – JO du 30/12

Remarque : en cas d'application d'un dispositif de lissage des effets liés au franchissement d'un seuil d'effectif, conduisant l'employeur à appliquer à titre transitoire un taux réduit pour le calcul de la contribution prévue à l'article L. 834-1, le coefficient T est ajusté en conséquence.

Rémunération annuelle brute

La rémunération à prendre à compte n’exclut plus certains éléments de rémunération :

Jusqu’au

31/12/2014

A compter du

01/01/2015

Rémunération des temps de pause, d’habillage et de

déshabillage versée en application d’une convention ou d’un

accord collectif étendu en vigueur au 1er

octobre 2007

Exclue Prise en compte

Majoration salariale des HE dans la limite de 25% Déduit Non déduit

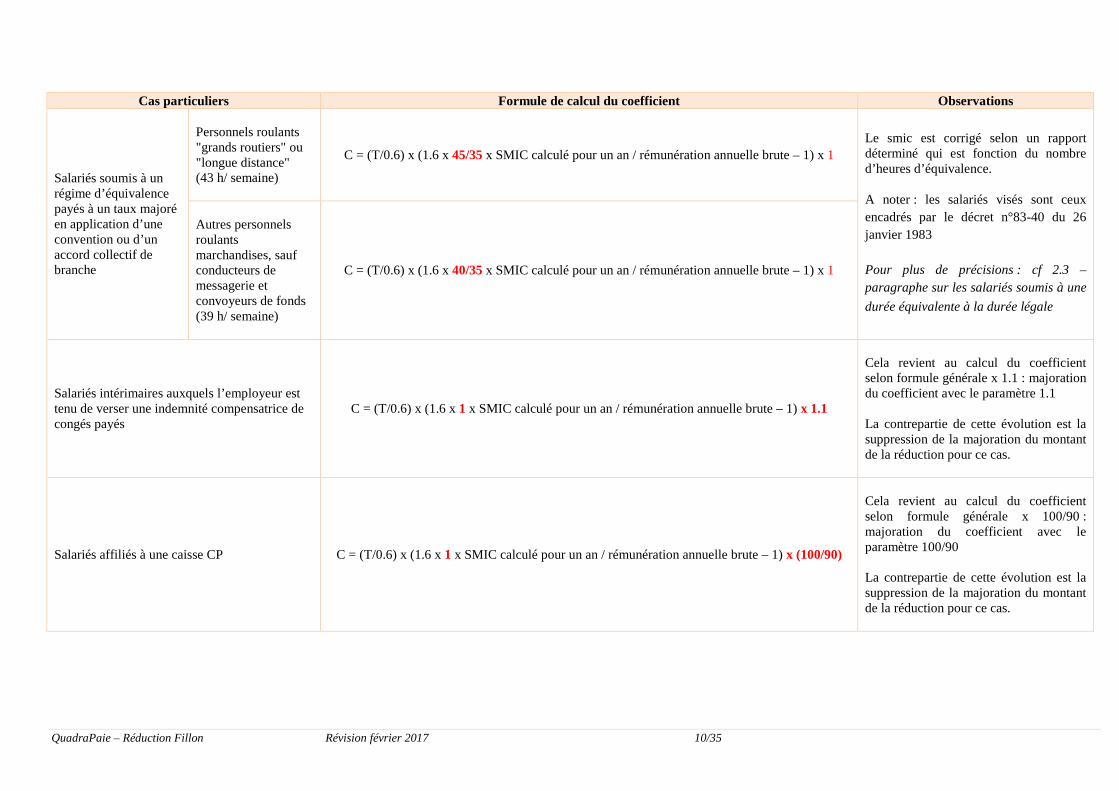

Cas particuliers Dans 3 cas, il est ajouté à la formule du cas "général" 2 paramètres (a et b), avec pour objectif de moduler le résultat soit pour tenir compte du régime de la durée du travail applicable, soit pour apporter une majoration au montant du coefficient :

C = (T/0.6) x (1.6 x a x SMIC calculé pour un an / rémunération annuelle brute – 1) x b Pour le détail des 3 cas : cf tableau page suivante.

QuadraPaie – Réduction Fillon Révision février 2017 10/35

Cas particuliers Formule de calcul du coefficient Observations

Salariés soumis à un régime d’équivalence payés à un taux majoré en application d’une convention ou d’un accord collectif de branche

Personnels roulants "grands routiers" ou "longue distance" (43 h/ semaine)

C = (T/0.6) x (1.6 x 45/35 x SMIC calculé pour un an / rémunération annuelle brute – 1) x 1 Le smic est corrigé selon un rapport déterminé qui est fonction du nombre d’heures d’équivalence. A noter : les salariés visés sont ceux encadrés par le décret n°83-40 du 26 janvier 1983 Pour plus de précisions : cf 2.3 – paragraphe sur les salariés soumis à une

durée équivalente à la durée légale

Autres personnels roulants marchandises, sauf conducteurs de messagerie et convoyeurs de fonds (39 h/ semaine)

C = (T/0.6) x (1.6 x 40/35 x SMIC calculé pour un an / rémunération annuelle brute – 1) x 1

Salariés intérimaires auxquels l’employeur est tenu de verser une indemnité compensatrice de congés payés

C = (T/0.6) x (1.6 x 1 x SMIC calculé pour un an / rémunération annuelle brute – 1) x 1.1

Cela revient au calcul du coefficient selon formule générale x 1.1 : majoration du coefficient avec le paramètre 1.1 La contrepartie de cette évolution est la suppression de la majoration du montant de la réduction pour ce cas.

Salariés affiliés à une caisse CP C = (T/0.6) x (1.6 x 1 x SMIC calculé pour un an / rémunération annuelle brute – 1) x (100/90)

Cela revient au calcul du coefficient selon formule générale x 100/90 : majoration du coefficient avec le paramètre 100/90 La contrepartie de cette évolution est la suppression de la majoration du montant de la réduction pour ce cas.

QuadraPaie – Réduction Fillon Révision février 2017 11/35

2.3 Les règles applicables

DÉTERMINATION DU SMIC MENSUEL À PRENDRE EN COMPTE

Pour les salariés non rémunérés sur tout le mois sur la base de 35 heures hebdomadaires :

• Le montant mensuel du SMIC est réajusté, à proportion de la durée de travail, hors heures supplémentaires inscrites à leur contrat de travail, et rapportées à celle correspondant à la durée légale de travail. ⇒ Exemple d'un salarié à temps partiel rémunéré à 120 heures : smic mensuel x 120 / 151.67

• Pour les salariés soumis à une durée équivalente à la durée légale :

Jusqu’au 31 décembre 2014 :

Le SMIC mensuel est corrigé à proportion de la durée de travail inscrite au contrat du salarié, rapportée à la durée légale. Exemple du transport routier longue distance, durée équivalente de 186 heures :

67.151

18603.1365 ×

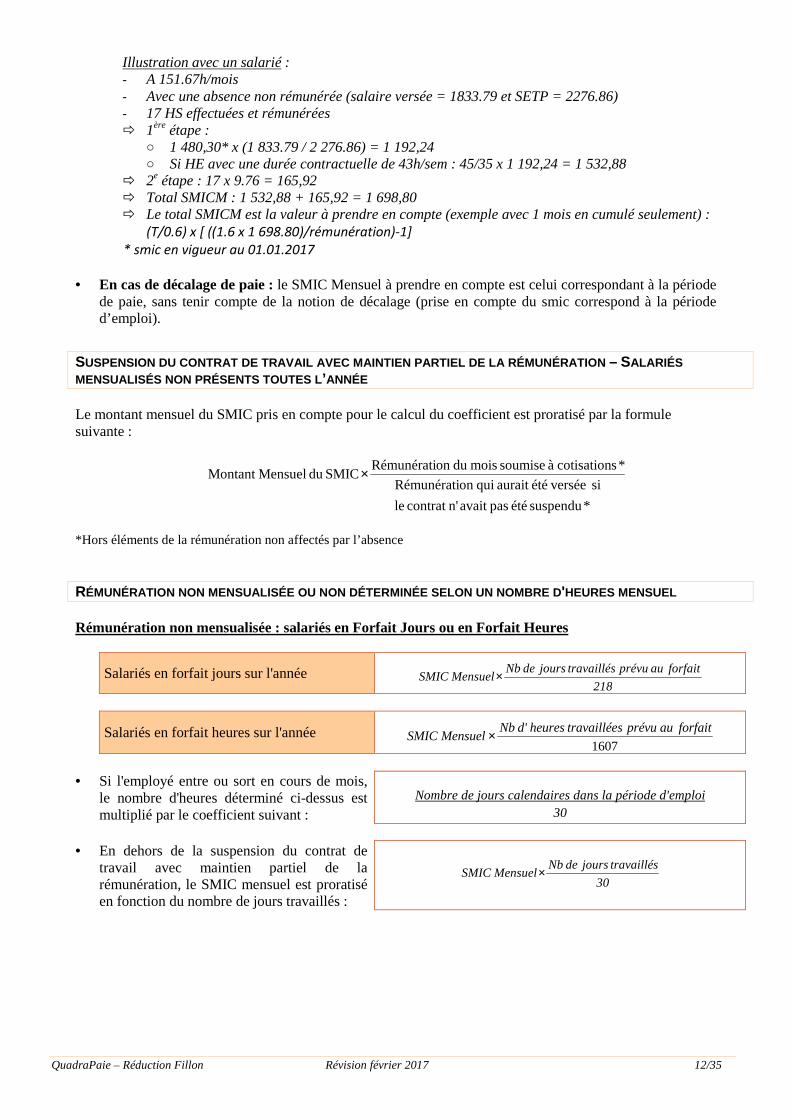

A compter du 1er janvier 2015 :

Le smic mensuel est déterminé de la façon suivante : Une 1ère étape : déterminer le SMIC hors majoration des heures supplémentaires/complémentaires (HS/HC) : Correction du SMIC selon la durée contractuelle, les absences… En cas de présence d’heures d’équivalence (HE), application du rapport des HE à ce SMIC hors majoration des heures supplémentaires/complémentaires : - 45/35 pour les "routiers longue distance" - 40/35 pour les "routiers courte distance" - selon la durée équivalente quand la rémunération versée, hors heures supplémentaires, n’est pas

établie sur la base de la durée équivalente à la durée légale : la valeur a correspondant à 45/35 ou à 40/35 est ajustée dans la même proportion.

Extrait CIRCULAIRE N° DSS/SD5B/2015/99 du 1er janvier 2015 relative à la mise en œuvre de la réduction générale des cotisations et contributions sociales à la charge des employeurs et de la baisse du taux de cotisations d’allocations familiales du 01.01.2015

Une 2e étape : déterminer la majoration liée aux HS/HC (valeur des heures réalisées x taux horaire du smic) Totalisation de la 1ère et de la 2e étape pour avoir le SMIC mensuel. C’est ce Smic qui doit être cumulé et pris en compte dans la formule du coefficient de la réduction Fillon.

QuadraPaie – Réduction Fillon Révision février 2017 12/35

Illustration avec un salarié : - A 151.67h/mois - Avec une absence non rémunérée (salaire versée = 1833.79 et SETP = 2276.86) - 17 HS effectuées et rémunérées � 1ère étape :

o 1 480,30* x (1 833.79 / 2 276.86) = 1 192,24 o Si HE avec une durée contractuelle de 43h/sem : 45/35 x 1 192,24 = 1 532,88

� 2e étape : 17 x 9.76 = 165,92 � Total SMICM : 1 532,88 + 165,92 = 1 698,80 � Le total SMICM est la valeur à prendre en compte (exemple avec 1 mois en cumulé seulement) :

(T/0.6) x [ ((1.6 x 1 698.80)/rémunération)-1]

* smic en vigueur au 01.01.2017 • En cas de décalage de paie : le SMIC Mensuel à prendre en compte est celui correspondant à la période

de paie, sans tenir compte de la notion de décalage (prise en compte du smic correspond à la période d’emploi).

SUSPENSION DU CONTRAT DE TRAVAIL AVEC MAINTIEN PARTIEL DE LA R ÉMUNÉRATION – SALARIÉS MENSUALISÉS NON PRÉSENTS TOUTES L ’ANNÉE Le montant mensuel du SMIC pris en compte pour le calcul du coefficient est proratisé par la formule suivante :

*suspendu été pasavait n'contrat le

si verséeétéaurait quion Rémunérati

*scotisation à soumise moisdu on RémunératiSMICdu MensuelMontant ×

*Hors éléments de la rémunération non affectés par l’absence RÉMUNÉRATION NON MENSUALISÉE OU NON DÉTERMINÉE SELON UN NOMBRE D 'HEURES MENSUEL Rémunération non mensualisée : salariés en Forfait Jours ou en Forfait Heures

Salariés en forfait jours sur l'année 218

forfaitau prévu travaillés jours de Nb MensuelSMIC ×

Salariés en forfait heures sur l'année 1607

forfaitau prévu stravaillée heuresd' Nb MensuelSMIC ×

• Si l'employé entre ou sort en cours de mois,

le nombre d'heures déterminé ci-dessus est multiplié par le coefficient suivant :

Nombre de jours calendaires dans la période d'emploi 30

• En dehors de la suspension du contrat de

travail avec maintien partiel de la rémunération, le SMIC mensuel est proratisé en fonction du nombre de jours travaillés :

30

travaillés jours de Nb MensuelSMIC ×

QuadraPaie – Réduction Fillon Révision février 2017 13/35

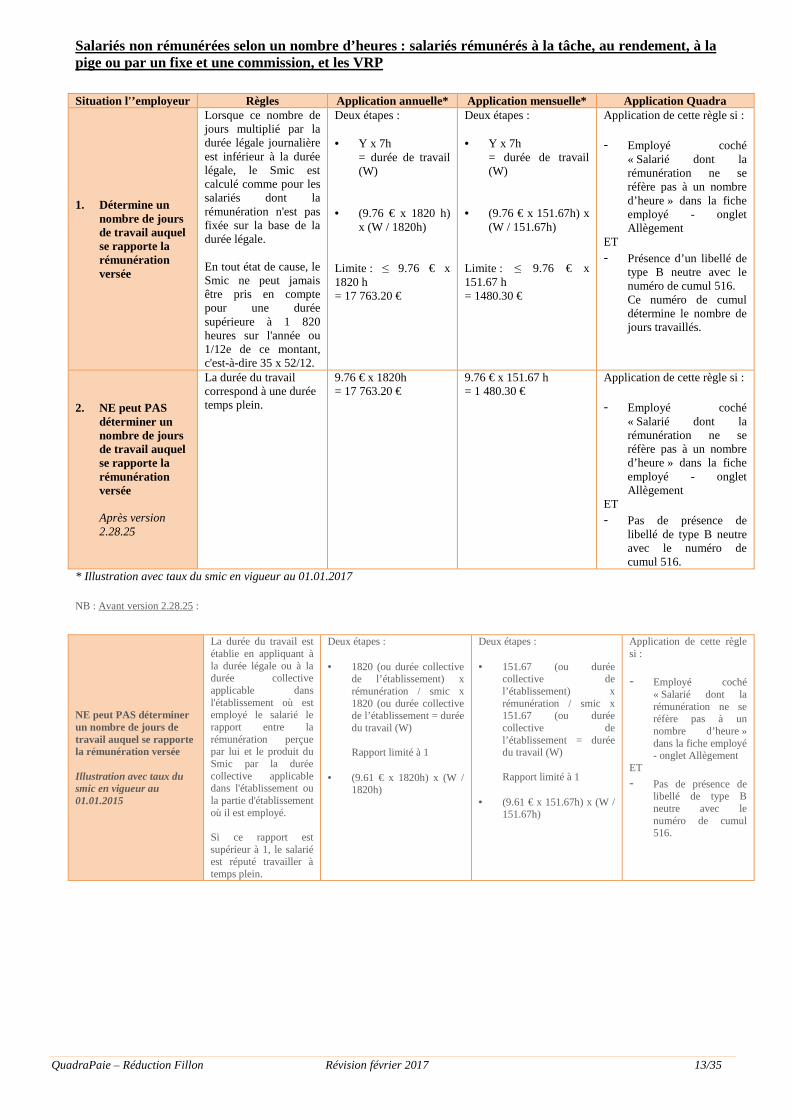

Salariés non rémunérées selon un nombre d’heures : salariés rémunérés à la tâche, au rendement, à la pige ou par un fixe et une commission, et les VRP

* Illustration avec taux du smic en vigueur au 01.01.2017 NB : Avant version 2.28.25 :

Situation l'’employeur Règles Application annuelle* Application mensuelle* Application Quadra

1. Détermine un nombre de jours de travail auquel se rapporte la rémunération versée

Lorsque ce nombre de jours multiplié par la durée légale journalière est inférieur à la durée légale, le Smic est calculé comme pour les salariés dont la rémunération n'est pas fixée sur la base de la durée légale. En tout état de cause, le Smic ne peut jamais être pris en compte pour une durée supérieure à 1 820 heures sur l'année ou 1/12e de ce montant, c'est-à-dire 35 x 52/12.

Deux étapes : • Y x 7h

= durée de travail (W)

• (9.76 € x 1820 h)

x (W / 1820h) Limite : ≤ 9.76 € x 1820 h = 17 763.20 €

Deux étapes : • Y x 7h

= durée de travail (W)

• (9.76 € x 151.67h) x

(W / 151.67h) Limite : ≤ 9.76 € x 151.67 h = 1480.30 €

Application de cette règle si : - Employé coché

« Salarié dont la rémunération ne se réfère pas à un nombre d’heure » dans la fiche employé - onglet Allègement

ET - Présence d’un libellé de

type B neutre avec le numéro de cumul 516. Ce numéro de cumul détermine le nombre de jours travaillés.

2. NE peut PAS déterminer un nombre de jours de travail auquel se rapporte la rémunération versée Après version 2.28.25

La durée du travail correspond à une durée temps plein.

9.76 € x 1820h = 17 763.20 €

9.76 € x 151.67 h = 1 480.30 €

Application de cette règle si : - Employé coché

« Salarié dont la rémunération ne se réfère pas à un nombre d’heure » dans la fiche employé - onglet Allègement

ET - Pas de présence de

libellé de type B neutre avec le numéro de cumul 516.

NE peut PAS déterminer un nombre de jours de travail auquel se rapporte la rémunération versée Illustration avec taux du smic en vigueur au 01.01.2015

La durée du travail est établie en appliquant à la durée légale ou à la durée collective applicable dans l'établissement où est employé le salarié le rapport entre la rémunération perçue par lui et le produit du Smic par la durée collective applicable dans l'établissement ou la partie d'établissement où il est employé. Si ce rapport est supérieur à 1, le salarié est réputé travailler à temps plein.

Deux étapes : • 1820 (ou durée collective

de l’établissement) x rémunération / smic x 1820 (ou durée collective de l’établissement = durée du travail (W) Rapport limité à 1

• (9.61 € x 1820h) x (W / 1820h)

Deux étapes : • 151.67 (ou durée

collective de l’établissement) x rémunération / smic x 151.67 (ou durée collective de l’établissement = durée du travail (W) Rapport limité à 1

• (9.61 € x 151.67h) x (W / 151.67h)

Application de cette règle si :

- Employé coché « Salarié dont la rémunération ne se réfère pas à un nombre d’heure » dans la fiche employé - onglet Allègement

ET

- Pas de présence de libellé de type B neutre avec le numéro de cumul 516.

QuadraPaie – Réduction Fillon Révision février 2017 14/35

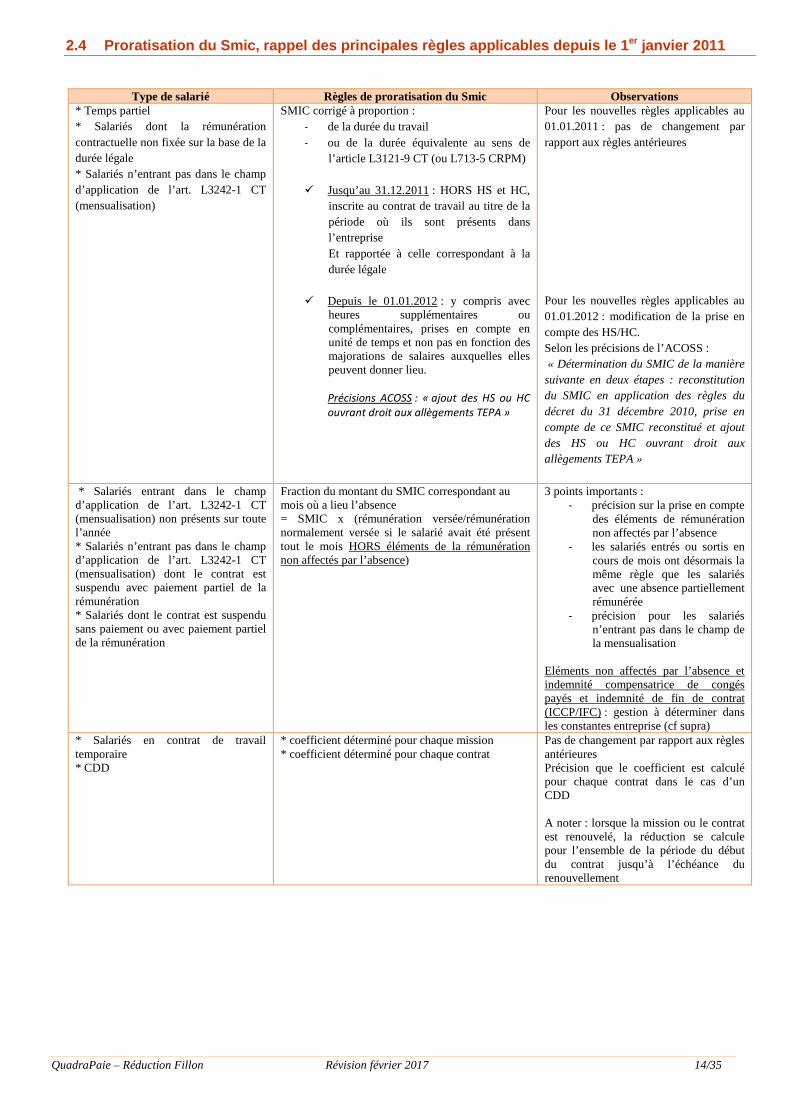

2.4 Proratisation du Smic, rappel des principales r ègles applicables depuis le 1 er janvier 2011

Type de salarié Règles de proratisation du Smic Observations

* Temps partiel * Salariés dont la rémunération contractuelle non fixée sur la base de la durée légale * Salariés n’entrant pas dans le champ d’application de l’art. L3242-1 CT (mensualisation)

SMIC corrigé à proportion : - de la durée du travail - ou de la durée équivalente au sens de

l’article L3121-9 CT (ou L713-5 CRPM)

� Jusqu’au 31.12.2011 : HORS HS et HC, inscrite au contrat de travail au titre de la période où ils sont présents dans l’entreprise Et rapportée à celle correspondant à la durée légale

� Depuis le 01.01.2012 : y compris avec

heures supplémentaires ou complémentaires, prises en compte en unité de temps et non pas en fonction des majorations de salaires auxquelles elles peuvent donner lieu.

Précisions ACOSS : « ajout des HS ou HC

ouvrant droit aux allègements TEPA »

Pour les nouvelles règles applicables au 01.01.2011 : pas de changement par rapport aux règles antérieures Pour les nouvelles règles applicables au 01.01.2012 : modification de la prise en compte des HS/HC. Selon les précisions de l’ACOSS : « Détermination du SMIC de la manière suivante en deux étapes : reconstitution du SMIC en application des règles du décret du 31 décembre 2010, prise en compte de ce SMIC reconstitué et ajout des HS ou HC ouvrant droit aux allègements TEPA »

* Salariés entrant dans le champ d’application de l’art. L3242-1 CT (mensualisation) non présents sur toute l’année * Salariés n’entrant pas dans le champ d’application de l’art. L3242-1 CT (mensualisation) dont le contrat est suspendu avec paiement partiel de la rémunération * Salariés dont le contrat est suspendu sans paiement ou avec paiement partiel de la rémunération

Fraction du montant du SMIC correspondant au mois où a lieu l’absence = SMIC x (rémunération versée/rémunération normalement versée si le salarié avait été présent tout le mois HORS éléments de la rémunération non affectés par l’absence)

3 points importants : - précision sur la prise en compte

des éléments de rémunération non affectés par l’absence

- les salariés entrés ou sortis en cours de mois ont désormais la même règle que les salariés avec une absence partiellement rémunérée

- précision pour les salariés n’entrant pas dans le champ de la mensualisation

Eléments non affectés par l’absence et indemnité compensatrice de congés payés et indemnité de fin de contrat (ICCP/IFC) : gestion à déterminer dans les constantes entreprise (cf supra)

* Salariés en contrat de travail temporaire * CDD

* coefficient déterminé pour chaque mission * coefficient déterminé pour chaque contrat

Pas de changement par rapport aux règles antérieures Précision que le coefficient est calculé pour chaque contrat dans le cas d’un CDD A noter : lorsque la mission ou le contrat est renouvelé, la réduction se calcule pour l’ensemble de la période du début du contrat jusqu’à l’échéance du renouvellement

QuadraPaie – Réduction Fillon Révision février 2017 15/35

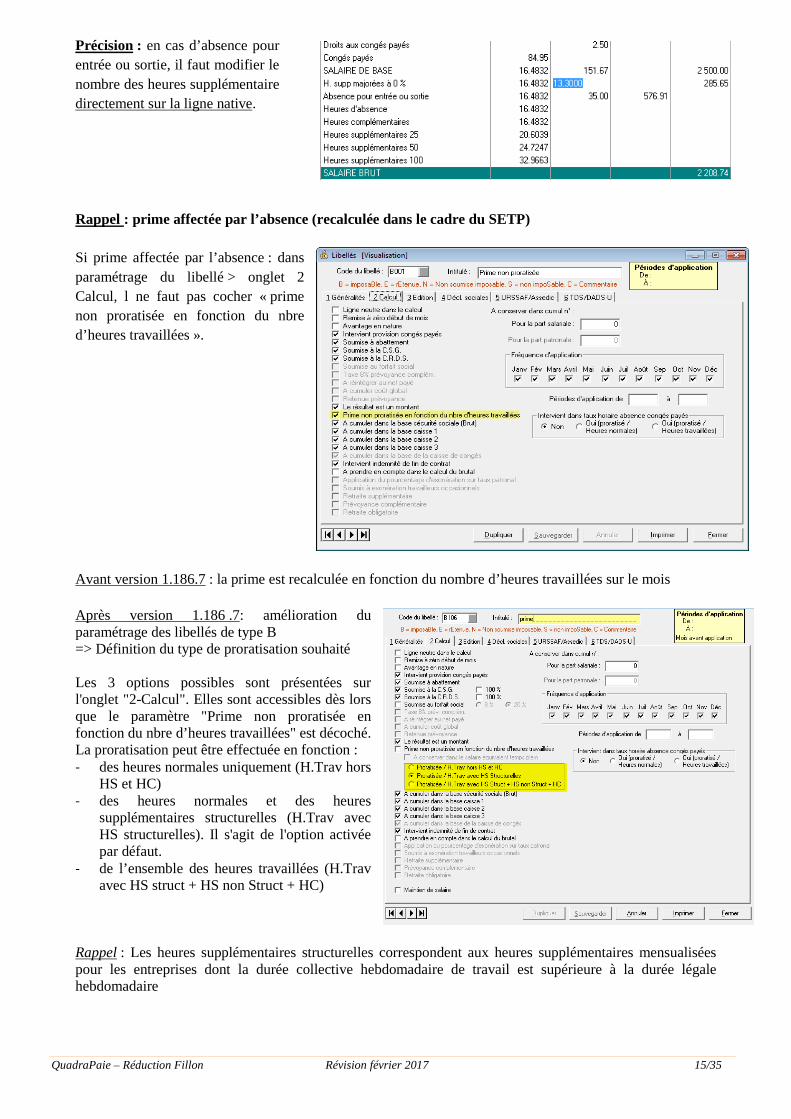

Précision : en cas d’absence pour entrée ou sortie, il faut modifier le nombre des heures supplémentaire directement sur la ligne native.

Rappel : prime affectée par l’absence (recalculée dans le cadre du SETP) Si prime affectée par l’absence : dans paramétrage du libellé > onglet 2 Calcul, l ne faut pas cocher « prime non proratisée en fonction du nbre d’heures travaillées ».

Avant version 1.186.7 : la prime est recalculée en fonction du nombre d’heures travaillées sur le mois Après version 1.186 .7: amélioration du paramétrage des libellés de type B => Définition du type de proratisation souhaité Les 3 options possibles sont présentées sur l'onglet "2-Calcul". Elles sont accessibles dès lors que le paramètre "Prime non proratisée en fonction du nbre d’heures travaillées" est décoché. La proratisation peut être effectuée en fonction : - des heures normales uniquement (H.Trav hors

HS et HC) - des heures normales et des heures

supplémentaires structurelles (H.Trav avec HS structurelles). Il s'agit de l'option activée par défaut.

- de l’ensemble des heures travaillées (H.Trav avec HS struct + HS non Struct + HC)

Rappel : Les heures supplémentaires structurelles correspondent aux heures supplémentaires mensualisées pour les entreprises dont la durée collective hebdomadaire de travail est supérieure à la durée légale hebdomadaire

QuadraPaie – Réduction Fillon Révision février 2017 16/35

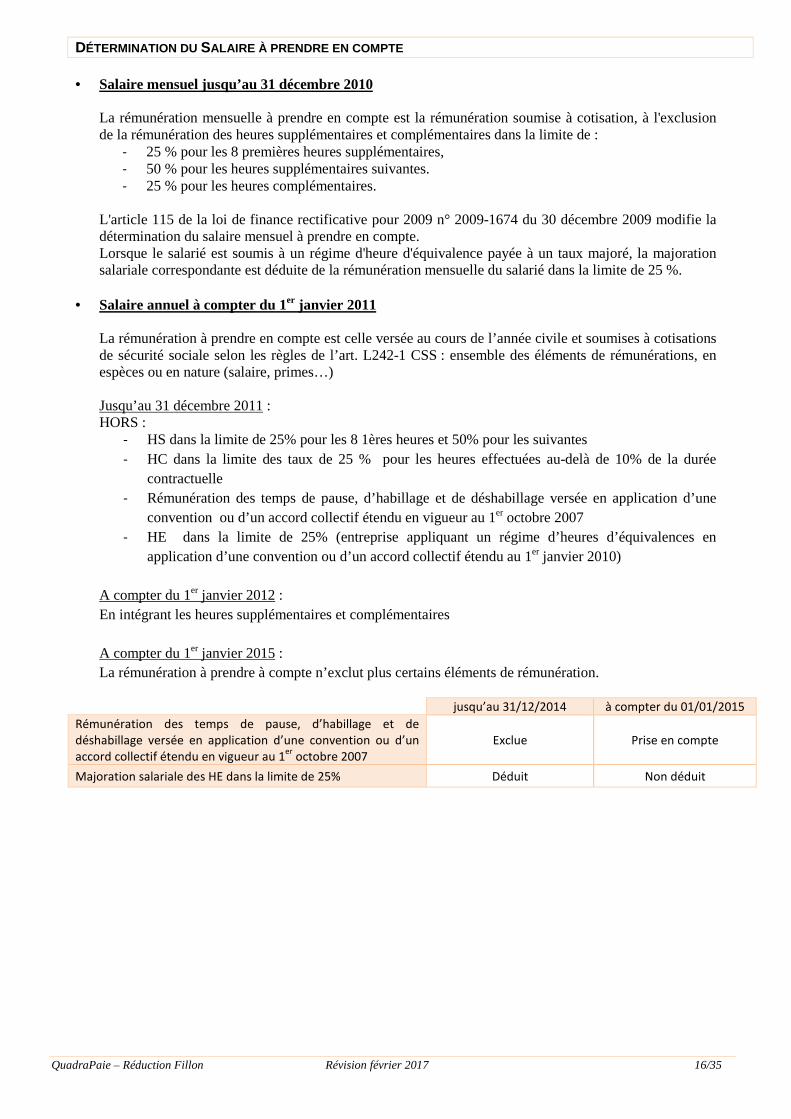

DÉTERMINATION DU SALAIRE À PRENDRE EN COMPTE

• Salaire mensuel jusqu’au 31 décembre 2010 La rémunération mensuelle à prendre en compte est la rémunération soumise à cotisation, à l'exclusion de la rémunération des heures supplémentaires et complémentaires dans la limite de :

- 25 % pour les 8 premières heures supplémentaires, - 50 % pour les heures supplémentaires suivantes. - 25 % pour les heures complémentaires.

L'article 115 de la loi de finance rectificative pour 2009 n° 2009-1674 du 30 décembre 2009 modifie la détermination du salaire mensuel à prendre en compte. Lorsque le salarié est soumis à un régime d'heure d'équivalence payée à un taux majoré, la majoration salariale correspondante est déduite de la rémunération mensuelle du salarié dans la limite de 25 %.

• Salaire annuel à compter du 1er janvier 2011

La rémunération à prendre en compte est celle versée au cours de l’année civile et soumises à cotisations de sécurité sociale selon les règles de l’art. L242-1 CSS : ensemble des éléments de rémunérations, en espèces ou en nature (salaire, primes…) Jusqu’au 31 décembre 2011 : HORS :

- HS dans la limite de 25% pour les 8 1ères heures et 50% pour les suivantes - HC dans la limite des taux de 25 % pour les heures effectuées au-delà de 10% de la durée

contractuelle - Rémunération des temps de pause, d’habillage et de déshabillage versée en application d’une

convention ou d’un accord collectif étendu en vigueur au 1er octobre 2007 - HE dans la limite de 25% (entreprise appliquant un régime d’heures d’équivalences en

application d’une convention ou d’un accord collectif étendu au 1er janvier 2010) A compter du 1er janvier 2012 : En intégrant les heures supplémentaires et complémentaires A compter du 1er janvier 2015 : La rémunération à prendre à compte n’exclut plus certains éléments de rémunération.

jusqu’au 31/12/2014 à compter du 01/01/2015

Rémunération des temps de pause, d’habillage et de

déshabillage versée en application d’une convention ou d’un

accord collectif étendu en vigueur au 1er

octobre 2007

Exclue Prise en compte

Majoration salariale des HE dans la limite de 25% Déduit Non déduit

QuadraPaie – Réduction Fillon Révision février 2017 17/35

LES MODALITÉS DE RÉGULARISATION Le montant définitif est calculé annuellement mais la réduction peut être appliquée par anticipation mois par mois. La régularisation peut se faire soit en fin d’année soit de façon progressive. Quadrapaie applique la réduction Fillon par anticipation chaque période de paie et opère une régularisation progressive en faisant masse à chaque échéance de versement des éléments nécessaires au calcul de la réduction sur la période écoulée depuis le 1er jour de l’année, ou à compter de la date d’embauche si elle est postérieure. De cette façon, pour une entreprise de plus de 19 salariés et un salarié présent toute l’année, le coefficient sera déterminé comme suit pour le mois de février : T/0.6 x (1.6 x smic de janvier + février/rémunération annuelle de janvier + février -1) La formule est ensuite complétée chaque mois. Ce coefficient est appliqué à la somme des rémunérations versées depuis le début de l’année ou le 1er jour de l’embauche si elle est postérieure. Le montant de la réduction pour le mois est égal à la différence entre le montant total de l’allègement, plafonné au montant annuel des cotisations entrant dans le champ de la réduction Fillon, et le montant cumulé des réductions appliquées sur les mois précédents.

A noter en cas d’application de règles Fillon différente selon la version appliquée : Si un bulletin a été validé avec une ancienne méthode de la réduction Fillon et que l’utilisateur revient sur ce bulletin et fait un rappel de trame avec les éléments actuels de la fiche employé, après la mise à jour du logiciel, la réduction se recalculera avec la nouvelle méthode.

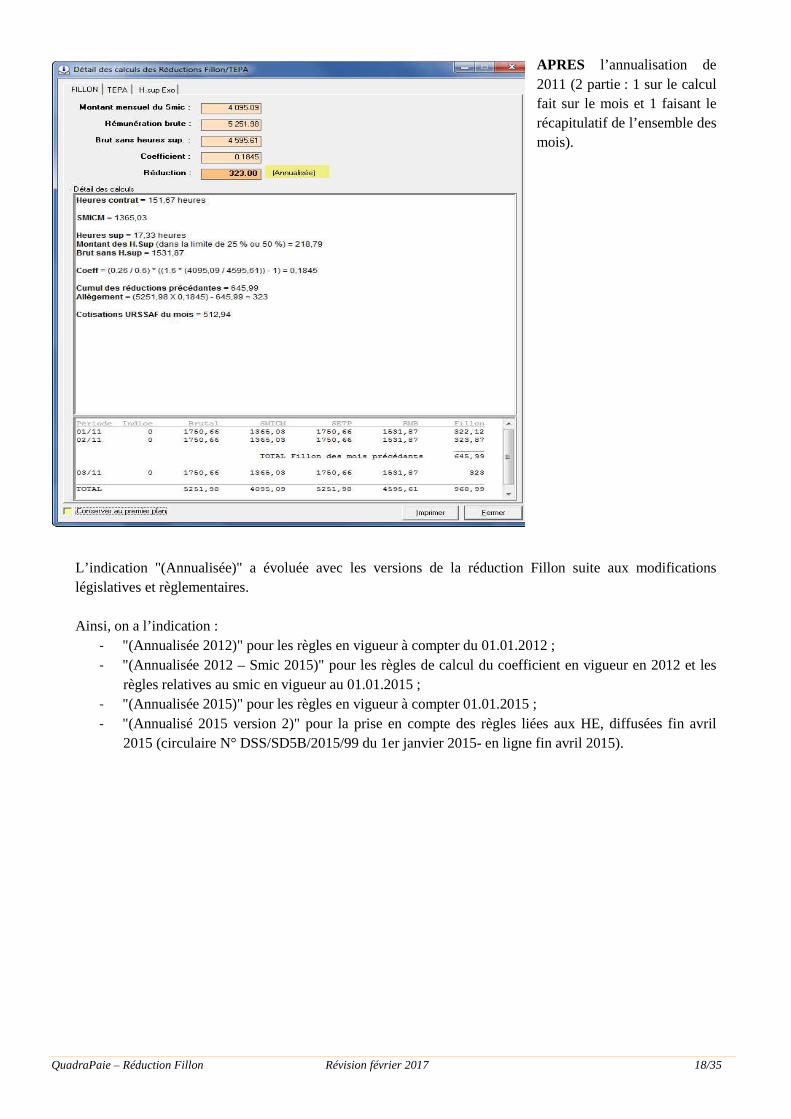

Le détail de la réduction Fillon est accessible avec les touches « ALT +F9 ». Il permet d’avoir le récapitulatif du calcul opéré sur le mois et le récapitulatif des calculs des mois précédents (à compter de l’annualisation de la réduction Fillon). AVANT l’annualisation (détail affiché si application de la « méthode Fillon mensualisée »)

QuadraPaie – Réduction Fillon Révision février 2017 18/35

APRES l’annualisation de 2011 (2 partie : 1 sur le calcul fait sur le mois et 1 faisant le récapitulatif de l’ensemble des mois).

L’indication "(Annualisée)" a évoluée avec les versions de la réduction Fillon suite aux modifications législatives et règlementaires. Ainsi, on a l’indication :

- "(Annualisée 2012)" pour les règles en vigueur à compter du 01.01.2012 ; - "(Annualisée 2012 – Smic 2015)" pour les règles de calcul du coefficient en vigueur en 2012 et les

règles relatives au smic en vigueur au 01.01.2015 ; - "(Annualisée 2015)" pour les règles en vigueur à compter 01.01.2015 ; - "(Annualisé 2015 version 2)" pour la prise en compte des règles liées aux HE, diffusées fin avril

2015 (circulaire N° DSS/SD5B/2015/99 du 1er janvier 2015- en ligne fin avril 2015).

QuadraPaie – Réduction Fillon Révision février 2017 19/35

3. La réduction Fi l lon dans QuadraPaie

3.1 Dossier non géré par les plans de paie Types

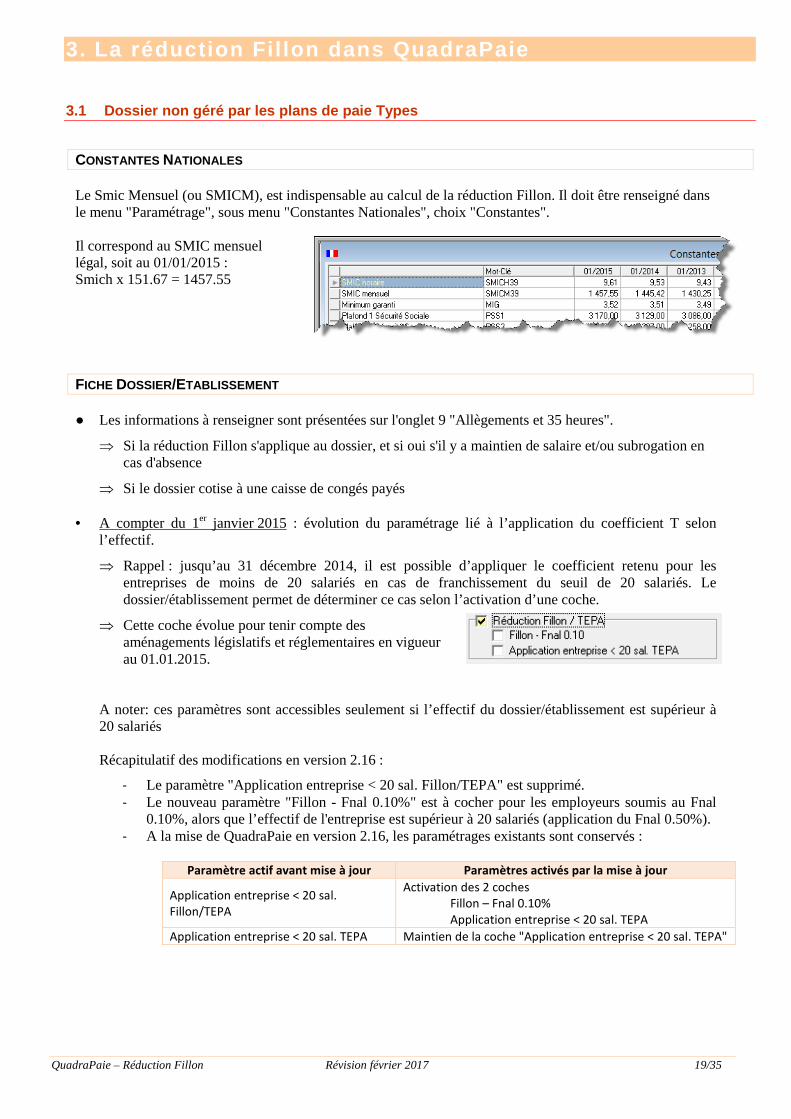

CONSTANTES NATIONALES Le Smic Mensuel (ou SMICM), est indispensable au calcul de la réduction Fillon. Il doit être renseigné dans le menu "Paramétrage", sous menu "Constantes Nationales", choix "Constantes". Il correspond au SMIC mensuel légal, soit au 01/01/2015 : Smich x 151.67 = 1457.55

FICHE DOSSIER/ETABLISSEMENT ● Les informations à renseigner sont présentées sur l'onglet 9 "Allègements et 35 heures".

⇒ Si la réduction Fillon s'applique au dossier, et si oui s'il y a maintien de salaire et/ou subrogation en cas d'absence

⇒ Si le dossier cotise à une caisse de congés payés • A compter du 1er janvier 2015 : évolution du paramétrage lié à l’application du coefficient T selon

l’effectif.

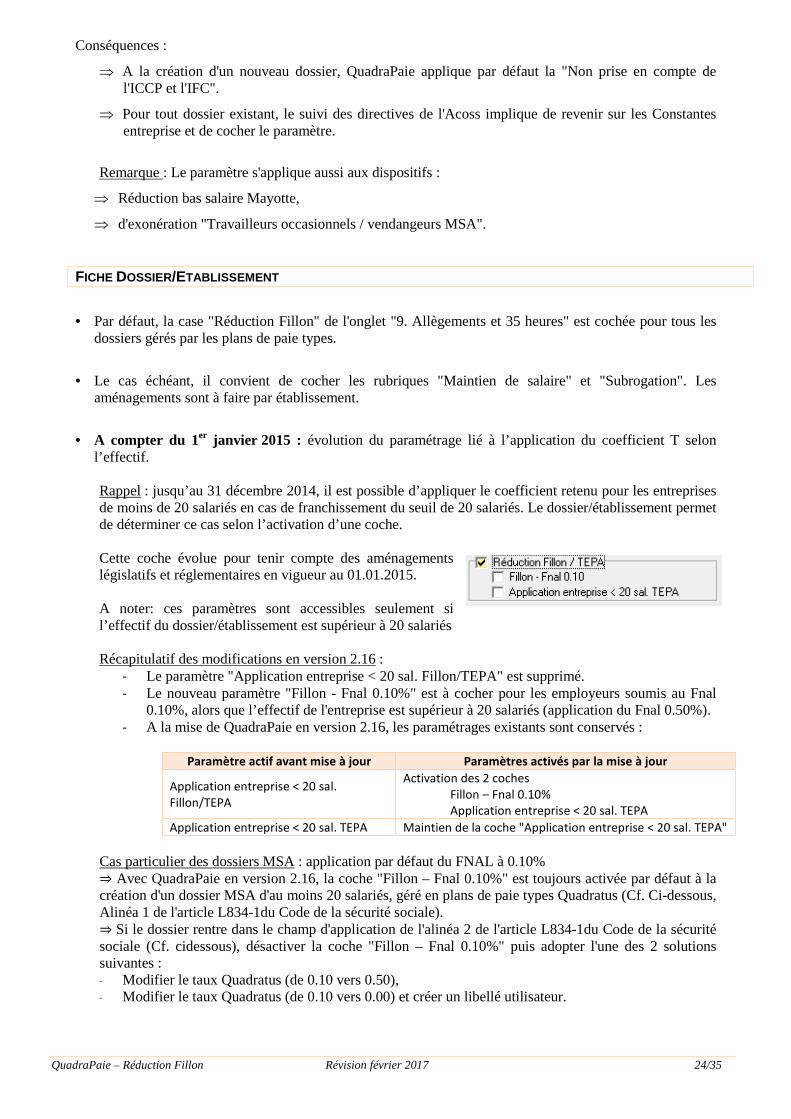

⇒ Rappel : jusqu’au 31 décembre 2014, il est possible d’appliquer le coefficient retenu pour les entreprises de moins de 20 salariés en cas de franchissement du seuil de 20 salariés. Le dossier/établissement permet de déterminer ce cas selon l’activation d’une coche.

⇒ Cette coche évolue pour tenir compte des aménagements législatifs et réglementaires en vigueur au 01.01.2015.

A noter: ces paramètres sont accessibles seulement si l’effectif du dossier/établissement est supérieur à 20 salariés

Récapitulatif des modifications en version 2.16 :

- Le paramètre "Application entreprise < 20 sal. Fillon/TEPA" est supprimé. - Le nouveau paramètre "Fillon - Fnal 0.10%" est à cocher pour les employeurs soumis au Fnal

0.10%, alors que l’effectif de l'entreprise est supérieur à 20 salariés (application du Fnal 0.50%). - A la mise de QuadraPaie en version 2.16, les paramétrages existants sont conservés :

Paramètre actif avant mise à jour Paramètres activés par la mise à jour

Application entreprise < 20 sal.

Fillon/TEPA

Activation des 2 coches

Fillon – Fnal 0.10%

Application entreprise < 20 sal. TEPA

Application entreprise < 20 sal. TEPA Maintien de la coche "Application entreprise < 20 sal. TEPA"

QuadraPaie – Réduction Fillon Révision février 2017 20/35

FICHE EMPLOYÉ Important : La rubrique "Heures/période" du chapitre "Salaire" doit correspondre au nombre d'heures du contrat de travail. Le SMIC Mensuel (dans la formule de détermination du coefficient) peut éventuellement être proratisé en fonction du nombre d'heures. Autres points à contrôler : Il est aussi indispensable de vérifier les pages suivantes :

Allègement ⇒ Si le salarié peut bénéficier de la réduction :

case Réduction Fillon à "Oui" ou à "Valeur du dossier" (= Oui)

⇒ Informations relatives au maintien de salaire et à la subrogation

Congés Payés/RTT ⇒ Si le salarié cotise ou non à une caisse de congés payés EMPLOYÉ FORFAITAIRE Pour un Employé Forfaitaire, dont la rémunération n'est pas déterminée par un nombre d'heures mensuelles, le calcul de la réduction Fillon est spécifique et il convient de préciser :

Salaire ⇒ Type du forfait (jours ou heures) ainsi que sa valorisation (nombre de jours ou d'heures sur l'année)

Congés Payés/RTT ⇒ Si le salarié cotise ou non à une caisse de congés payés

Allègement ⇒ Si le salarié n'est pas rémunéré en fonction d'un nombre d'heures et qu'il n'est pas soumis à l'un des 2 forfaits mentionnés ci-dessus, rubrique cochée "Salarié dont la rémunération ne se réfère pas à un nombre d'heures". Ce type de salarié est considéré être rémunéré sans gestion des absences sur le bulletin de paie (donc pas de recalcul du smic en fonction du rapport BRUTAL/SETP).

⇒ Si le salarié est concerné par la « majoration travail temporaire et ICCP »

PARAMÉTRAGE DES PRIMES (LIBELLÉS DE TYPE B) En cas de suspension du contrat de travail avec maintien partiel ou total de la rémunération, il est nécessaire de connaître le salaire qui aurait été perçu si le salarié n'avait pas été absent, indispensable au calcul de la réduction. Il convient donc de préciser pour chaque prime si elle est proratisée ou non en fonction des heures travaillées. La rubrique correspondante "Prime non proratisée en fonction du nombre d'heures travaillées" est à renseigner sur l'onglet 2 "Calcul" de la fiche libellé.

• A noter que par défaut, la rubrique n'est pas cochée à la création d'une nouvelle prime.

• Pour la gestion des HS avec des libellés de type B : cf paragraphe sur Heures supplémentaires gérées par des libellés (page 29)

QuadraPaie – Réduction Fillon Révision février 2017 21/35

PARAMÉTRAGE DES RETENUES (LIBELLÉS DE TYPE E) Le montant de la réduction Fillon ne peut pas amener le montant des cotisations patronales de Sécurité Sociale à une valeur inférieure à zéro.

• Il est donc impératif de préciser dans les libellés rattachés à l'URSSAF, s'ils correspondent ou non à des cotisations normalement dues. La rubrique correspondante " Cotisation Normalement Due" est à renseigner sur l'Onglet "5 Urssaf/Assedic" de la fiche libellé, cadre "Allègement charges 35 heures".

• Attention pour les dossiers LODEOM : la coche "Cotisation normalement due" est également utilisée

pour la réduction LODEOM. Toutefois les nouvelles cotisations qui entrent dans le champ d’application de la réduction Fillon, ne s’appliquent pas à la réduction LODEOM.

Pour les exclure, QuadraPaie utilise les paramètres suivants provenant de la fiche libellé :

⇒ FNAL Code Ducs FNAL (1E0332P / 1E0236)

⇒ AT/MP

Code calcul AT. Exemple 23 "BAL x Taux AT (Cf. dossier)"

⇒ CSA Code "Type de cotisation" 02 sur l’onglet "6 TDS/DAS-U".

LE LIBELLÉ "RÉDUCTION FILLON" DE CODE CALCUL 37 Le calcul de la réduction se fait via un libellé de type "E" utilisant le code calcul 37 et rattaché à l'organisme du dossier de type URSSAF.

⇒ Le code DUCS, à renseigner sur l'onglet "4. Déclarations Sociales", est le code 1F0671P (60C0100 pour la MSA). Il est disponible sur la liste affichée par <F4>.

Le code 1E0801P concerne la régularisation de la réduction Fillon.

QuadraPaie – Réduction Fillon Révision février 2017 22/35

⇒ Le montant de la réduction est automatiquement minoré pour que le résultat (Cotisations patronales de Sécurité Sociale normalement dues - Réduction Fillon) soit toujours supérieur ou égal à zéro, au regard du montant annuel des cotisations entrant dans le champ d’application de la réduction Fillon.

Aucun paramétrage spécifique n’est requis en cas de régularisation de la réduction Fillon.

QuadraPaie – Réduction Fillon Révision février 2017 23/35

3.2 Dossier Type Quadratus

FICHE CONSTANTES ENTREPRISE

Dans l’onglet "Calcul Bulletin" : nouveau cadre "Réduction Fillon" avec le paramètre de calcul "Non prise en compte de l'ICCP et l'IFC", permettant de suivre les préconisations de l'ACOSS.

Avant l’ajout de cadre : les indemnités ICCP et IFC dues au moment de la rupture du contrat de travail étaient systématiquement prises en compte par QuadraPaie, dans le cadre du recalcul du smic mensuel servant au calcul du coefficient de la réduction Fillon.

COMPLEMENTS D’INFORMATION Concernant la prise en compte de l'ICCP et de l'IFC dans le calcul du smic mensuel servant à la détermination de la réduction Fillon, QuadraPaie se positionne bien par rapport à la circulaire interministérielle 2011/34 du 27 janvier 2011, qui précise les points suivants : " Pour les salariés entrant dans le champ de la mensualisation, les règles applicables en cas d’arrivée ou départ en cours d’année, de suspension du contrat de travail sans maintien ou maintien partiel de la rémunération, et pour les salariés n’entrant pas dans le champ de la mensualisation, en cas de suspension avec maintien partiel de la rémunération sont uniformisées en se fondant sur ce qui est pratiqué en paye. Ainsi, dans ces cas, la valeur du Smic portée au numérateur de la formule est affectée, pour la fraction du Smic correspondant au mois de l’absence, du rapport entre le salaire versé ledit mois au salarié et celui qui aurait été versé si le salarié n’avait pas été absent après déduction, pour la détermination de ces deux salaires, des éléments de rémunération dont le montant n’est pas proratisé pour tenir compte de l’absence. " A l’époque, en l’absence de précisions sur les modalités de prise en compte de certains éléments, nous avons dû prendre position pour gérer certains cas. Au regard de la disposition citée ci-dessus, il nous était difficile de penser que l’ICCP, par définition calculée en fonction de la rémunération perçue par le salarié, et par conséquent, impactée par son absence, devait être considérée comme un élément forfaitaire indépendant de la rémunération. En effet, en cas d'absence pour entrée/sortie, si le salarié avait été présent tout le mois, il aurait perçue une ICCP calculée en prenant en compte un mois complet de travail. Le montant de l’indemnité tient donc compte de l’absence. Le même raisonnement est fait pour l'IFC. C'est pourquoi dans QuadraPaie, ces éléments sont pris en compte dans le calcul du smic dans les cas où il doit être recalculé. Depuis, l’Acoss a apporté une précision concernant ces deux indemnités. Elle préconise « de ne pas prendre en compte ces deux indemnités pour effectuer le prorata de rémunération dans la mesure où leur montant n’est pas directement fonction de l’absence intervenue au cours du mois où le contrat prend fin ». La position de l’Acoss est en effet l’inverse de celle prise par QuadraPaie. Néanmoins, il s'agit d'une préconisation faite par l'administration et non d'une règle issue d'une loi ou d'une circulaire ministérielle. Elle n'a pas de valeur légale et en l'absence de positionnement du ministère (non connue à ce jour), la position appliquée par QuadraPaie est tout à fait légitime. Cependant, conscient que cette application suscite légitimement des positions divergentes, et pour que l’utilisateur puisse suivre l’avis de l’Acoss, le paramétrage de QuadraPaie a été aménagé.

QuadraPaie – Réduction Fillon Révision février 2017 24/35

Conséquences :

⇒ A la création d'un nouveau dossier, QuadraPaie applique par défaut la "Non prise en compte de l'ICCP et l'IFC".

⇒ Pour tout dossier existant, le suivi des directives de l'Acoss implique de revenir sur les Constantes entreprise et de cocher le paramètre.

Remarque : Le paramètre s'applique aussi aux dispositifs :

⇒ Réduction bas salaire Mayotte,

⇒ d'exonération "Travailleurs occasionnels / vendangeurs MSA". FICHE DOSSIER/ETABLISSEMENT

• Par défaut, la case "Réduction Fillon" de l'onglet "9. Allègements et 35 heures" est cochée pour tous les dossiers gérés par les plans de paie types.

• Le cas échéant, il convient de cocher les rubriques "Maintien de salaire" et "Subrogation". Les aménagements sont à faire par établissement.

• A compter du 1er janvier 2015 : évolution du paramétrage lié à l’application du coefficient T selon l’effectif.

Rappel : jusqu’au 31 décembre 2014, il est possible d’appliquer le coefficient retenu pour les entreprises de moins de 20 salariés en cas de franchissement du seuil de 20 salariés. Le dossier/établissement permet de déterminer ce cas selon l’activation d’une coche. Cette coche évolue pour tenir compte des aménagements législatifs et réglementaires en vigueur au 01.01.2015. A noter: ces paramètres sont accessibles seulement si l’effectif du dossier/établissement est supérieur à 20 salariés Récapitulatif des modifications en version 2.16 :

- Le paramètre "Application entreprise < 20 sal. Fillon/TEPA" est supprimé. - Le nouveau paramètre "Fillon - Fnal 0.10%" est à cocher pour les employeurs soumis au Fnal

0.10%, alors que l’effectif de l'entreprise est supérieur à 20 salariés (application du Fnal 0.50%). - A la mise de QuadraPaie en version 2.16, les paramétrages existants sont conservés :

Paramètre actif avant mise à jour Paramètres activés par la mise à jour

Application entreprise < 20 sal.

Fillon/TEPA

Activation des 2 coches

Fillon – Fnal 0.10%

Application entreprise < 20 sal. TEPA

Application entreprise < 20 sal. TEPA Maintien de la coche "Application entreprise < 20 sal. TEPA"

Cas particulier des dossiers MSA : application par défaut du FNAL à 0.10% ⇒ Avec QuadraPaie en version 2.16, la coche "Fillon – Fnal 0.10%" est toujours activée par défaut à la création d'un dossier MSA d'au moins 20 salariés, géré en plans de paie types Quadratus (Cf. Ci-dessous, Alinéa 1 de l'article L834-1du Code de la sécurité sociale). ⇒ Si le dossier rentre dans le champ d'application de l'alinéa 2 de l'article L834-1du Code de la sécurité sociale (Cf. cidessous), désactiver la coche "Fillon – Fnal 0.10%" puis adopter l'une des 2 solutions suivantes : - Modifier le taux Quadratus (de 0.10 vers 0.50), - Modifier le taux Quadratus (de 0.10 vers 0.00) et créer un libellé utilisateur.

QuadraPaie – Réduction Fillon Révision février 2017 25/35

Article L834-1du Code de la sécurité sociale (modifié par LOI n° 2014-1655 du 29 décembre 2014 - art. 29) : « Le financement de l'allocation de logement relevant du présent titre et des dépenses de gestion qui s'y rapportent est assuré par le fonds national d'aide au logement mentionné à l'article L. 351-6 du code de la construction et de l'habitation. Pour concourir à ce financement, les employeurs sont assujettis à une contribution recouvrée selon les règles applicables en matière de sécurité sociale et calculée selon les modalités suivantes : 1° Par application d'un taux de 0.1 % sur la part des rémunérations perçues par les assurés dans la limite du plafond mentionné au premier alinéa de l'article L. 241-3 du présent code, pour les employeurs occupant moins de vingt salariés et pour les employeurs occupés aux activités mentionnées aux 1° à 4° de l'article L. 722-1 du code rural et de la pêche maritime et les coopératives mentionnées à l'article L. 521-1 du même code ; 2° Pour les autres employeurs, par application d'un taux de 0.5 % sur la totalité des rémunérations. NOTA : Conformément à l'article 2 VI de la loi n° 2014-892 du 8 août 2014 de financement rectificative de la sécurité sociale pour 2014, le 7° du I de l'article 2 de la présente loi s'applique aux modalités de calcul des cotisations et contributions sociales dues au titre des rémunérations versées à compter du 1er janvier 2015. »

FICHE EMPLOYÉ Important : La rubrique "Heures/période" du chapitre "Salaire" doit correspondre au nombre d'heures du contrat de travail. Le SMIC Mensuel (dans la formule de détermination du coefficient) peut éventuellement être proratisé en fonction du nombre d'heures. Lorsque le paramétrage du dossier indique que la loi Fillon est applicable, tout salarié reçoit par défaut la "valeur du dossier" s'il présente les caractéristiques suivantes :

- "Contrat normal" dans la définition de l'emploi (3), - Catégorie TDS différente de Dirigeant (cadre ou non Cadre), ou apprenti dans l'employé.

Le cas échéant, il convient de vérifier les rubriques du chapitre « Allègement » :

- Maintien de salaire - Subrogation

EMPLOYÉS "FORFAITAIRE" Si un salarié n'est pas rémunéré en fonction d'un nombre d'heures, mais par une rémunération forfaitaire, il convient de cocher la rubrique correspondante sur l'onglet "Allègements":

⇒ "Salarié dont la rémunération ne se réfère pas à un nombre d'heures". Ce type de salarié est considéré être rémunéré sans gestion des absences sur le bulletin de paie (donc pas de recalcul du smic en fonction du rapport BRUTAL/SETP). PARAMÉTRAGE DES PRIMES (LIBELLÉS DE TYPE B) Le paramétrage est identique à celui des dossiers non gérés par les plans de paie types. Il convient de préciser pour chaque prime si elle est proratisée ou non en fonction des heures travaillées. La rubrique correspondante "Prime non proratisée en fonction du nombre d'heures travaillées" est à renseigner sur l'onglet 2 "Calcul" de la fiche libellé.

⇒ A noter que par défaut, la rubrique n'est pas cochée à la création d'une nouvelle prime. PARAMÉTRAGE DES RETENUES (LIBELLÉS DE TYPE E) Dans le cadre des plans de paie types, les retenues sont déjà présentes par défaut sur le bulletin.

⇒ Si des retenues rattachées à l'organisme 01 de type Urssaf sont à ajouter au bulletin, il convient de vérifier sur l'onglet « 5. Urssaf", la zone "Cotisation Normalement Due ».

QuadraPaie – Réduction Fillon Révision février 2017 26/35

HORAIRE ÉQUIVALENT RENSEIGNÉ SUR LA FICHE EMPLOYÉ

Si les heures d'équivalence sont rémunérées au taux horaire normal, le nombre d'heures d'équivalence est à inclure dans la rubrique "Heures/période" de la fiche employé, page "Salaire (1)".

Conséquence : Le SMIC Mensuel (nécessaire au calcul du coefficient pour l'allègement Fillon) est corrigé par la formule :

Valeur mensuelle du smic x 186* / 151.67

* 186 = Nombre d'heure de la fiche employé

L'HORAIRE ÉQUIVALENT EST RENSEIGNÉ SUR UNE LIGNE À PART Si les heures d'équivalence sont rémunérées à un taux supérieur au taux horaire normal (par exemple dans le secteur du "Transport Routier"), il convient de créer un libellé de type B (prime) pour prendre en compte ce nombre dans l'horaire d'équivalence. Sur la page "Généralités" :

⇒ Le nombre d'heures d'équivalence est à indiquer à la rubrique "Détermination de la base", ⇒ Le taux est déterminé par la règle de calcul du taux. Exemple : TXHN*1.25

Sur l’onglet « 2.Calcul », il faut affecter le numéro de cumul 517. Jusqu’au 31 décembre 2014, cette seule indication permettait d’identifier les HE et de corriger le smic en conséquence : correction du smic selon le rapport suivant : durée contractuelle avec les HE/durée légale A compter du 1er janvier 2015, il faut identifier le type HE. Un paramétrage supplémentaire est donc nécessaire. Il faut sélectionner l’un des codes suivants, à côté du numéro de cumul. Ces codes types sont les suivants :

- 01 pour les longues distances - 02 pour les courtes distances - 03 pour une durée hebdomadaire avec les heures d’équivalences, différente des 2 autres cas.

Dans ce dernier contexte, il faut préciser la durée hebdomadaire contractuelle comprenant les HE, à côté du type d’HE.

QuadraPaie – Réduction Fillon Révision février 2017 27/35

3.3 Salariés rémunérés exclusivement à l'heure (exe mple : coiffeurs à domicile)

Le contrat de travail ne précise pas d'horaire précis, le bulletin de salaire est fonction du nombre d'heure effectué sur le mois. Pré-requis : Cocher la périodicité de paie "Horaire" sur la fiche employé Le calcul du numérateur de la formule Fillon est alors : * Au 01.01.2017 : 1480,30 € (valeur taux horaire : 9,76 €)

3.4 VRP Multicarte Mensuel ou Trimestriel

Le calcul de l'allègement Fillon tient compte de la coche "VRP multicartes" dans le chapitre "Définition de l'emploi (1)" de la fiche employé. EFFECTIF INFÉRIEUR À 20 SALARIÉS Au 01.01.2017 :

EFFECTIF SUPÉRIEUR À 20 SALARIÉS Au 01.01.2017 :

A compter de la version 2.35.2 du 27/06/2016, la comparaison du seuil et de la rémunération fonctionne de façon lissée pour déterminer l’application du coefficient fixe ou calculé.

Smic mensuel* x (Nbre d’heures ligne "Salaire de base"/151.67)

QuadraPaie – Réduction Fillon Révision février 2017 28/35

3.5 Rémunération Mensuelle Brute (RMB)

RAPPEL

• Jusqu’au 31 décembre 2011 : RMB hors heures supplémentaires et complémentaires (dans la limite des taux légaux)

⇒ Gestion appliquée avec les paramétrages précisés ci-dessous

• A compter du 1er janvier 2012 : RMB avec heures supplémentaires et complémentaires

⇒ Même s’il n’est plus nécessaire de savoir si les taux légaux sont dépassés ou non pour le calcul du RMB, il est important que les paramétrages afférents à ces éléments soient correctement faits.

HEURES SUPPLÉMENTAIRES SUR LES LIGNES NATIVES DU BULLETIN (JUSQU’AU 31/12/2011) La rémunération mensuelle à prendre en compte est la rémunération soumise à cotisation, à l'exclusion de la rémunération des heures supplémentaires et complémentaires dans la limite de :

⇒ 25 % pour les 8 premières heures supplémentaires ; ⇒ 50 % pour les heures supplémentaires suivantes ; ⇒ 25 % pour les heures complémentaires.

Conséquences :

⇒ la ligne native "Heures supplémentaires taux 1" est considérée légalement rémunérée à 25 % (pour les 8 premières heures) ;

⇒ les lignes natives suivantes "heure supplémentaire" sont considérées légalement rémunérées à 50 % (pour celles au-delà des 8 premières heures).

QuadraPaie intègre dans le dénominateur de la formule la différence entre la rémunération allouée des heures supplémentaires et le taux légal, par type de ligne. HEURES SUPPLÉMENTAIRES GÉRÉES PAR DES LIBELLÉS

Fiche "Constantes entreprises" – Heures supplémenta ires – Applicable jusqu’au 31 décembre 2011

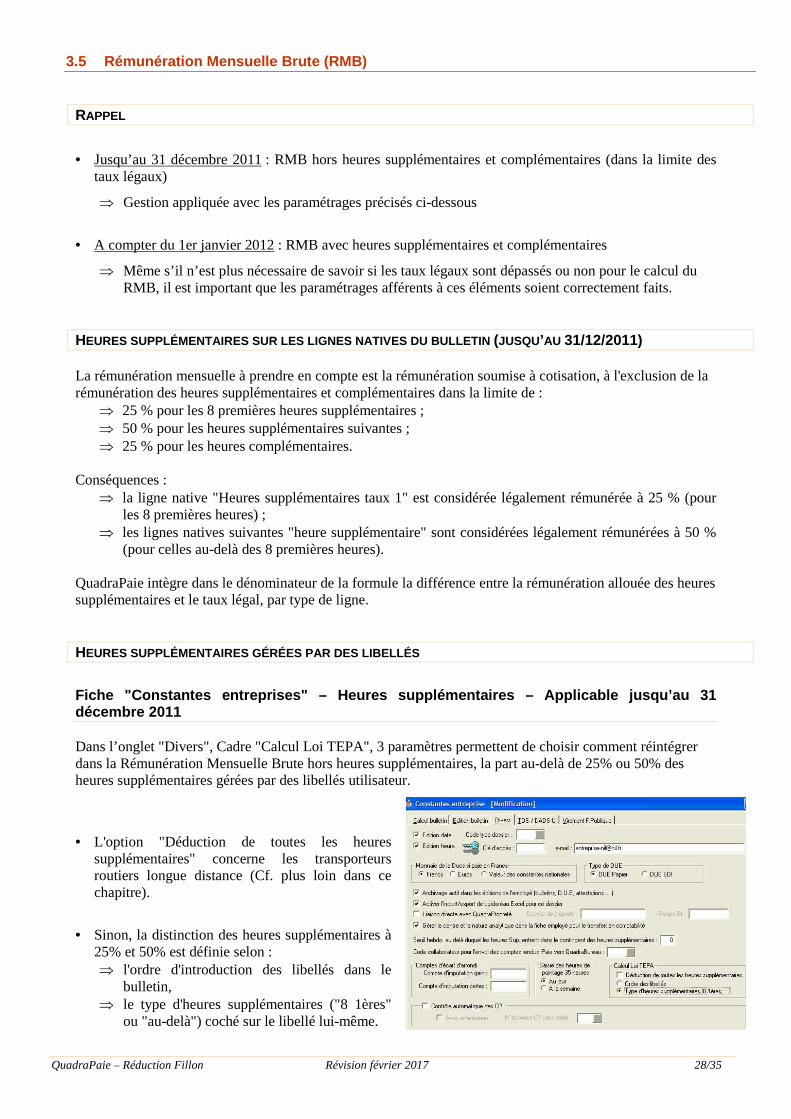

Dans l’onglet "Divers", Cadre "Calcul Loi TEPA", 3 paramètres permettent de choisir comment réintégrer dans la Rémunération Mensuelle Brute hors heures supplémentaires, la part au-delà de 25% ou 50% des heures supplémentaires gérées par des libellés utilisateur.

• L'option "Déduction de toutes les heures supplémentaires" concerne les transporteurs routiers longue distance (Cf. plus loin dans ce chapitre).

• Sinon, la distinction des heures supplémentaires à

25% et 50% est définie selon : ⇒ l'ordre d'introduction des libellés dans le

bulletin, ⇒ le type d'heures supplémentaires ("8 1ères"

ou "au-delà") coché sur le libellé lui-même.

QuadraPaie – Réduction Fillon Révision février 2017 29/35

Fiche libellé Dans l'onglet "5-Urssaf/Assedic", cadre "Heures sup (loi TEPA)" :

• Renseigner le cadre "Type d'heures sup".

⇒ Les choix "8 1ères" ou "au-delà" permettent respectivement de réintégrer dans la rémunération mensuelle brute hors heures supplémentaires, la part au-delà de 25% ou 50%.

⇒ Le choix "Non défini", l'ordre des libellés est appliqué.

• Quand l'ordre des libellés s'applique :

⇒ Les libellés d'heures supplémentaires sont lus séquentiellement de haut en bas du bulletin, ⇒ Le premier libellé trouvé est considéré comme celui légalement rémunéré à 25 %, ⇒ Les libellés suivants sont considérés rémunérés à 50 %.

• A noter : il est toujours important de bien identifier le type d’heures supplémentaires même si ces

dernières sont désormais entièrement prises en compte dans le calcul de la réduction Fillon. NB : seules les HS identifiées comme « Heures à compter dans TEPA » sont prises en compte dans la majoration du smic déterminé pour le calcul de la réduction Fillon.

QuadraPaie – Réduction Fillon Révision février 2017 30/35

NOTION « D’HEURES A COMPTER DANS TEPA » ET FIN DU D ISPOSITIF TEPA PAR LA LOI N°2012-958 DE FINANCES RECTIFICATIVE (LFR) DU 1 6.08.2012

Rappel du cadre légal et règlementaire : - A compter du 1er janvier 2012 : les heures supplémentaires (et complémentaires) ouvrant droit à l’allégement

TEPA doivent être ajoutées dans le calcul du smic servant à la détermination du coefficient de la réduction Fillon.

- Août/septembre 2012 : le dispositif TEPA a été abrogé par la loi de finances rectificative du 16 août 2012, publiée au JO le 17.08 (sous réserve de la dérogation pour la fin de l’année 2012 et pour les entreprises de moins de 20 salariés qui peuvent toujours bénéficier de la déduction forfaitaire patronale).

- Précisions de la Circulaire DSS/5B/2012/319 du 18 août 2012 relative au régime social applicable aux heures supplémentaires et au taux du forfait social résultant de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 (publiée le 31.08.12) : « Le calcul de la réduction générale des cotisations patronales ou allègement « Fillon» n’est pas modifié par la loi de finances. En effet, la valeur du SMIC au numérateur de la formule de calcul de cette exonération reste majoré, le cas échéant, des heures supplémentaires et complémentaires bénéficiant du régime social découlant du dispositif prévu aux articles L. 241-17 et L. 241-18 CSS tels qu’ils étaient applicables avant l’entrée en vigueur de la loi de finances rectificative du 9 août 2012. Seul le dispositif concernant les heures supplémentaires et complémentaires est modifié. »

� Le calcul de la réduction Fillon n'a pas été modifié par la loi de finances.

On majore donc le SMIC des heures supplémentaires et complémentaires qui pouvaient bénéficier des allégements TEPA. C'est donc une manière de viser les HS et HC qui, avant la réforme, pouvaient ouvrir droit aux allégements. Sont donc visées : - les heures supplémentaires pour les entreprises de 20 salariés au moins et les heures complémentaires

au titre desquelles s’appliquait le dispositif TEPA - les heures supplémentaires faites aujourd'hui dans les entreprises de moins de 20 salariés au titre

desquels les employeurs peuvent continuer à appliquer la déduction forfaitaire TEPA.

Impact au niveau du paramétrage :

- Paramétrage des libellés déjà créés avec la coche "Heures à compter dans TEPA", avant les modifications faisant suite à la LFR du 16.08.2012

� Cette coche ne doit pas être désactivée du fait de l’entrée en vigueur de la LFR pour 2012 du

16/08/2012. Elle doit rester activée : o en cas de retour bulletin sur une période de paie antérieure au 1er septembre 2012, pour que

QuadraPaie puisse appliquer le dispositif TEPA. o pour la gestion de la réduction Fillon (Cf. infra)

NB : Après installation de la version 1.189, QuadraPaie modifie automatiquement le paramétrage des libellés qui étaient paramétrés avec la coche "Heures à compter dans TEPA". Ce paramétrage par défaut est le suivant : o Conservation de la coche "Heures à compter dans TEPA" o Activation de la sous coche "Eligible avant la LFR 2012"

- Paramétrage des libellés créés avec la coche "Heures à compter dans TEPA", après les modifications

faisant suite à la LFR du 16.08.2012

� Activation de : o la coche Heures à compter dans TEPA"

ET o la sous coche "Eligible avant la LFR 2012"

� Pour ce faire, il convient de déterminer si les heures ouvraient droit aux allègements TEPA (si ce n’est

pas le cas, ces coches ne sont pas à activer).

QuadraPaie – Réduction Fillon Révision février 2017 31/35

HEURES SUPPLÉMENTAIRES EN MÉTHODE MIXTE : LIGNES NATIVES ET LIBELLÉS – APPLICABLE JUSQU ’AU 31 DÉCEMBRE 2011 La ligne native au taux 1 correspond aux 8 premières heures. Elles sont exclues du dénominateur de la formule Fillon, à hauteur de 25%, les lignes natives suivantes étant considérées à 50 %. Si l'option "Ordre des libellés" s'applique au dossier, les libellés Bxxx suivants sont considérés comme des heures supplémentaires au-delà des 8 premières heures. Elles sont exclues de la base brute soumise à cotisation (dénominateur de la formule Fillon) à hauteur de 50 %. Si l'option "Type d'heures supplémentaires (8 1ères) s'applique au dossier, QuadraPaie analyse le paramétrage de chaque libellé pour déterminer s'il s'agit d'heures supplémentaires à 25 ou 50 %. La logique est la même en cas d'utilisation de la ligne native "Heures supplémentaires majorées" et de libellés Bxxx :

⇒ Les heures supplémentaires majorées = Heures de 35 à 39 heures

⇒ Premier libellé Bxxx (ou libellé Bxxx "8 1ères") = Heures de 40 à 43 heures rémunérées à 25%

⇒ Libellés Bxxx suivants (ou libellé Bxxx "au-delà" = Heures effectuées au-delà de 43 heures. CAS PARTICULIER : HEURES SUPPLÉMENTAIRES POUR TRANSPORTEURS ROUTIERS LONGUE DISTANCE – APPLICABLE JUSQU ’AU 31 DÉCEMBRE 2011 La rémunération des 8 premières heures supplémentaires hebdomadaires applicables aux transporteurs routiers longue distance sont rémunérées à 150% (alors que le code du travail prévoit une majoration de 125%). Les heures supplémentaires suivantes sont aussi rémunérées à 150%. En l'absence de précision de l'Acoss, la fédération des transports routiers recommande, malgré la possibilité de fixer par accord de branche le taux de majoration des heures supplémentaires, de se limiter, pour le calcul de la réduction Fillon, aux seuils définis par le code du travail. Néanmoins QuadraPaie laisse la possibilité de déduire de la rémunération mensuelle brute, toutes les heures supplémentaires quel que soit le pourcentage de majoration :

⇒ Dans les "Constantes Entreprises", onglet "Divers", cocher la rubrique "Déduction de toutes les heures supplémentaires (Fillon).

CAS PARTICULIER : HEURES D'ÉQUIVALENCES Les heures d'équivalences sont renseignées sur un libellé de type B (prime) affecté à un n° de cumul 517 (voir § "L'horaire équivalent est renseigné sur une ligne à part"). Jusqu’au 31 décembre 2014, la majoration des heures d'équivalences à hauteur de 25 % est déduite de la rémunération brute mensuelle.

Exemple:

151,67 x 10 = 1516,70

15 x 13 = 195,00

1711,70

Seule la rémunération correspondante à 25 % des heures d'équivalences est déduite de la rémunération mensuelle. Soit : 15 x (10 x 25%) = 37.5

La rémunération mensuelle brute du dénominateur de la formule Fillon est de 1711.70 – 37.5 = 1674.20

QuadraPaie – Réduction Fillon Révision février 2017 32/35

CAS PARTICULIER : HEURES SUPPLÉMENTAIRES NON STRUCTURELLES

Principe

QuadraPaie permet d'affiner le calcul de la réduction Fillon en gérant la distinction "Heures supplémentaires structurelles / Heures supplémentaires non structurelles".

• Les heures supplémentaires structurelles correspondent aux heures supplémentaires mensualisées pour les entreprises dont la durée collective hebdomadaire de travail est supérieure à la durée légale hebdomadaire.

• Seules les heures supplémentaires structurelles sont à prendre en compte dans le dénominateur de la formule Fillon lorsque le SMIC mensuel servant au calcul du coefficient doit être recalculé (Cf. tableau situé au 2.4).

• Le montant mensuel du SMIC pris en compte pour le calcul du coefficient est alors proratisé par la formule ci-contre.

Montant mensuel du smic x (rémunération du mois soumise à cotisations) (*)

Rémunération qui aurait été versée si le contrat n’avait pas été suspendu (*)

(*) hors éléments de la rémunération non affectés par l’absence

• Rappel : dans QuadraPaie, ⇒ La rémunération du mois soumise à cotisations = BRUTAL ⇒ La rémunération qui aurait été versée si le contrat n’avait pas été suspendu = SETP

Mise en œuvre de la gestion d'heures supplémentaire s non structurelles dans QuadraPaie Par défaut, les heures supplémentaires sont considérées comme structurelles pour les lignes natives. Pour les libellés de type B, cela dépend de leur paramétrage dans l’onglet 5. • Lignes natives : pour obtenir la distinction des heures supplémentaires structurelles et non structurelles,

⇒ Rejoindre les "Constantes entreprises", ⇒ Cocher l'option "Activation de la déduction des h.sup non structurelles (Fillon)", ⇒ Préciser alors pour chaque type d'heures supplémentaires, s'il s'agit d'heures structurelles ou non

QuadraPaie – Réduction Fillon Révision février 2017 33/35

• Pour les libellés de type B : le paramétrage présent dans l'onglet 5 "URSSAF/Assedic" détermine si ce sont des heures supplémentaires structurelles ou non.

Informations complémentaires

• Les libellés B heures supplémentaires en absence n’ont de sens que pour les heures supplémentaires structurelles car elles ont pour objet de venir diminuer des heures que le salarié aurait dû effectuer.

• Heures structurelles et TEPA :

⇒ La notion d’heures structurelles est prise en compte dans le calcul des heures supplémentaires exonérées dans le cadre du dispositif TEPA et qu’il y a une absence sans maintien de la rémunération ou avec maintien partiel de la rémunération.

⇒ Le détail est présent dans l’onglet "H. sup Exo" de l'écran affiché par <Alt+F9>.

QuadraPaie – Réduction Fillon Révision février 2017 34/35

3.6 Importation des lignes de Bulletin et mise à jo ur de l'horaire de la fiche employé

Le calcul de la réduction Fillon prenant en compte la rubrique "Heures/période" du chapitre "Salaire", il est possible d'actualiser cette rubrique lors de la création de bulletin à partir de données externes :

• Import fichier Ascii,

• Import bordereau Excel,

• Import Saisie Préparatoire,

• Reprise IquadraPaie.

Si les données importées incluent la ligne salaire de base, QuadraPaie affiche un message proposant de mettre à jour de l'horaire de la fiche employé, afin de calculer correctement l'allègement Fillon.

3.7 Gestion multi-bulletins

Avec la version "réduction Fillon mensuel" En cas de réalisation de plusieurs bulletins au cours du même mois,

⇒ Sur chaque bulletin, la réduction Fillon est calculée comme s'il s'agissait du premier bulletin du mois. ⇒ A partir du 2ème bulletin, une deuxième ligne est ajoutée pour neutraliser la réduction calculée sur le

bulletin précédent. A compter de la version "Réduction Fillon annualisée" Chaque indice est géré comme un nouveau bulletin. Il n’existe plus de ligne de régularisation.

⇒ Pour ne pas avoir un double Smic mensuel sur le nouvel indice bulletin, il faut changer temporairement la situation de l'employé dans la Fiche employé> Salaire : mettre en périodicité horaire avec des heures période à 0. Avec des heures période à 0, le Smic mensuel est calculé avec 0 heures et donne ainsi un Smic nul pour le nouvel indice bulletin. APRES : PENSER A REMETTRE LA SITUATION DU SALARIE ANTERIEURE AU NOUVEL INDICE

QuadraPaie – Réduction Fillon Révision février 2017 35/35

3.8 Etats justificatifs

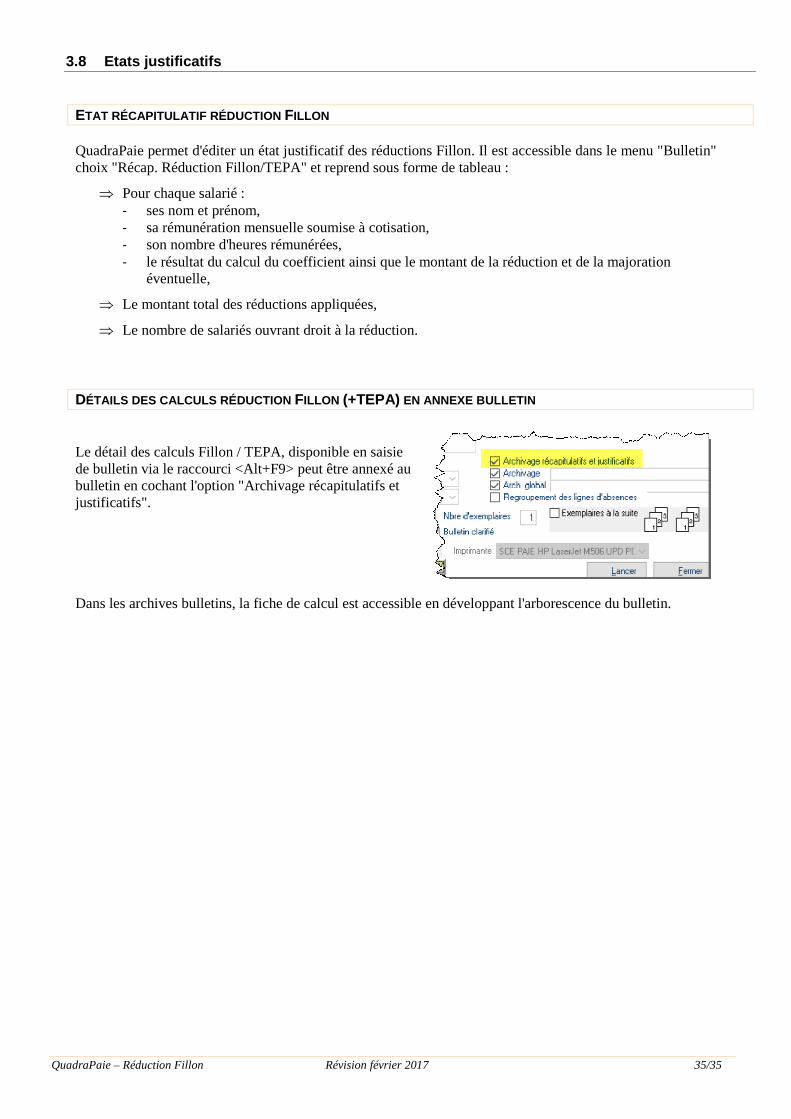

ETAT RÉCAPITULATIF RÉDUCTION FILLON QuadraPaie permet d'éditer un état justificatif des réductions Fillon. Il est accessible dans le menu "Bulletin" choix "Récap. Réduction Fillon/TEPA" et reprend sous forme de tableau :

⇒ Pour chaque salarié : - ses nom et prénom, - sa rémunération mensuelle soumise à cotisation, - son nombre d'heures rémunérées, - le résultat du calcul du coefficient ainsi que le montant de la réduction et de la majoration

éventuelle,

⇒ Le montant total des réductions appliquées,

⇒ Le nombre de salariés ouvrant droit à la réduction. DÉTAILS DES CALCULS RÉDUCTION FILLON (+TEPA) EN ANNEXE BULLETIN Le détail des calculs Fillon / TEPA, disponible en saisie de bulletin via le raccourci <Alt+F9> peut être annexé au bulletin en cochant l'option "Archivage récapitulatifs et justificatifs". Dans les archives bulletins, la fiche de calcul est accessible en développant l'arborescence du bulletin.