Récupération Informatique des Liasses Fiscales · Figure 11 : Evolution du Crédit-Bail Mobilier...

60

CONFIDENTIEL Alexandra LUCAS Mémoire de fin d’Etudes : XXX Le Crédit-Bail XXX Spécialité Agriculture 150 ème Promotion Maître d’Apprentissage : Dominique RAMBOUR Tuteur d’Apprentissage : Valérie LEROUX Année 2010 / 2011

Transcript of Récupération Informatique des Liasses Fiscales · Figure 11 : Evolution du Crédit-Bail Mobilier...

CONFIDENTIEL

Alexandra LUCAS

Mémoire de fin d’Etudes :

XXX Le Crédit-Bail XXX

Spécialité Agriculture 150ème Promotion Maître d’Apprentissage : Dominique RAMBOUR Tuteur d’Apprentissage : Valérie LEROUX Année 2010 / 2011

Alexandra LUCAS 150e Promotion 2

Table des matières Table des matières .................................................................................................................... 2 Table des illustrations .............................................................................................................. 4 Table des annexes ..................................................................................................................... 5 Remerciements ......................................................................................................................... 6 Préambule ................................................................................................................................. 6 Résumé ...................................................................................................................................... 7 Introduction .............................................................................................................................. 8 1 Première partie : Présentation du Crédit-Bail ................................................................ 9 1.1 Qu’est-ce que le Crédit-Bail ? ........................................................................................... 9 1.1.1 Définition du Crédit-Bail ............................................................................................. 9 1.1.2 Historique sur le Crédit-Bail ....................................................................................... 9 1.1.3 Les caractéristiques du Crédit-Bail .......................................................................... 11 1.2 Le marché du Crédit-Bail en France .............................................................................. 14 1.2.1 Les modes de distribution du Crédit-Bail ................................................................ 14 1.2.2 Qui sont les consommateurs de Crédit-Bail ? .......................................................... 15 1.2.3 Poids des acteurs français .......................................................................................... 15 1.3 Le Crédit-Bail au Crédit Agricole Brie Picardie ........................................................... 18 1.3.1 Position du CABP par rapport aux autres CR ........................................................ 18 1.3.2 Commissions perçues et Production réalisées par le CABP ................................... 19 Problématique ......................................................................................................................... 25 2 Deuxième partie : Diagnostic du Crédit-Bail ................................................................. 26 2.1 Méthodologie ..................................................................................................................... 26 2.2 Le processus actuel du Crédit-Bail ................................................................................. 27 2.2.1 Processus et acteurs du Crédit-Bail .......................................................................... 27 2.2.2 Les flux associés au processus ................................................................................... 29 2.2.3 Le risque inhérent au processus de Crédit-Bail ...................................................... 31 2.3 Les forces et faiblesses du processus actuel ................................................................... 32 2.3.1 Matrice SWOT du processus .................................................................................... 32 2.3.2 Un schéma de délégation trop complexe .................................................................. 32 2.3.3 Perte de temps lors du traitement des dossiers ........................................................ 33 2.3.4 Un manque à gagner .................................................................................................. 34 2.4 Le Crédit-Bail au CA Nord de France .......................................................................... 36

Alexandra LUCAS 150e Promotion 3

3 Vers un nouveau processus : La réorganisation du Crédit-Bail .................................. 37 3.1 Le rétro-planning associé à cette réorganisation ........................................................... 37 3.2 Le nouveau processus allant être mis en place .............................................................. 37 3.2.1 Le nouveau schéma .................................................................................................... 37 3.2.2 Les nouvelles délégations ........................................................................................... 39 3.2.3 Une économie de temps .............................................................................................. 40 3.3 Les dispositifs associés devant être mis en place ........................................................... 41 3.3.1 La mise en place de l’Editique .................................................................................. 41 3.3.2 La formation du réseau : une nécessité .................................................................... 42 3.3.3 Une piste à creuser : La Fidélisation clients ............................................................ 44 Conclusion ............................................................................................................................... 45 Lexique et Abréviations ......................................................................................................... 46 Annexes ................................................................................................................................... 48 Références bibliographiques ................................................................................................. 60

Alexandra LUCAS 150e Promotion 4

Table des illustrations Figure 1 : Chronologie des différentes fusions des sociétés de crédit jusqu’à la naissance de CA Leasing ............................................................................................................................... 11 Figure 2 : Les échanges réalisés au cours d’un contrat de Crédit-Bail .................................... 13 Figure 3 : Les acteurs bancaires proposant du Crédit-Bail ...................................................... 14 Figure 4 : Les captives, banques des constructeurs. ................................................................. 15 Figure 5 : Premiers acteurs français du CBM et de la Location financière en 2010 ................ 16 Figure 6 : Productions des 5 premiers acteurs du CBI en France. ........................................... 17 Figure 7 : Evolution de la position de CABP par rapport aux autres CRCA. .......................... 18 Figure 8 : Commissions versées à la CR CABP entre 2008 et 2010. ...................................... 20 Figure 9 : Evolution des productions de Crédits-baux entre 2005 et 2010 au CABP. ............. 21 Figure 10 : Evolution des productions par type de Crédit-Bail entre 2006 et 2010 au CABP 21 Figure 11 : Evolution du Crédit-Bail Mobilier et Immobilier au CABP entre 2006 et 2010. .. 22 Figure 12 : Répartition globale des Crédits-Baux au CABP en 2006 et 2010. ........................ 23 Figure 13 : Evolution des productions selon les marchés au CABP entre 2008 et 2010. ........ 23 Figure 14 : Evolution des Productions de Crédit-Bail Mobilier selon les marchés au CABP. 24 Figure 15 : Schéma délégataire des dossiers de Crédit-Bail .................................................... 28 Figure 16 : Matrice des délégations CA Leasing ..................................................................... 29 Figure 17 : Schéma des différents flux associés au processus de Crédit-Bail ......................... 30 Figure 18 : SWOT du processus de Crédit-Bail au CABP. ..................................................... 32 Figure 19 : Nouvelles délégations du processus de Crédit-Bail. .............................................. 38 Figure 20 : Commissions de risque versées à la CR CABP (Ancien et nouveau schéma) ...... 39 Figure 21 : Nouveau schéma du Crédit-Bail avec l’Edition de contrats .................................. 40 Figure 22 : Coûts associés aux 4 possibilités pour réaliser les formations. ............................ 43

Alexandra LUCAS 150e Promotion 5

Table des annexes

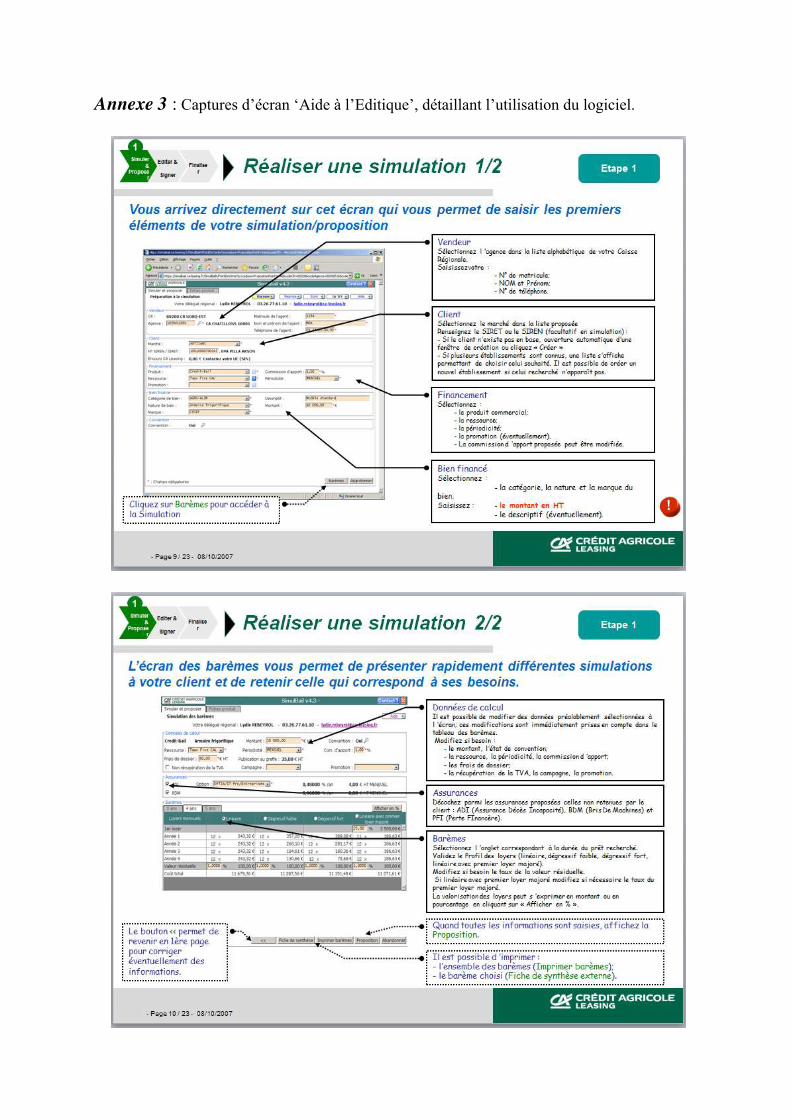

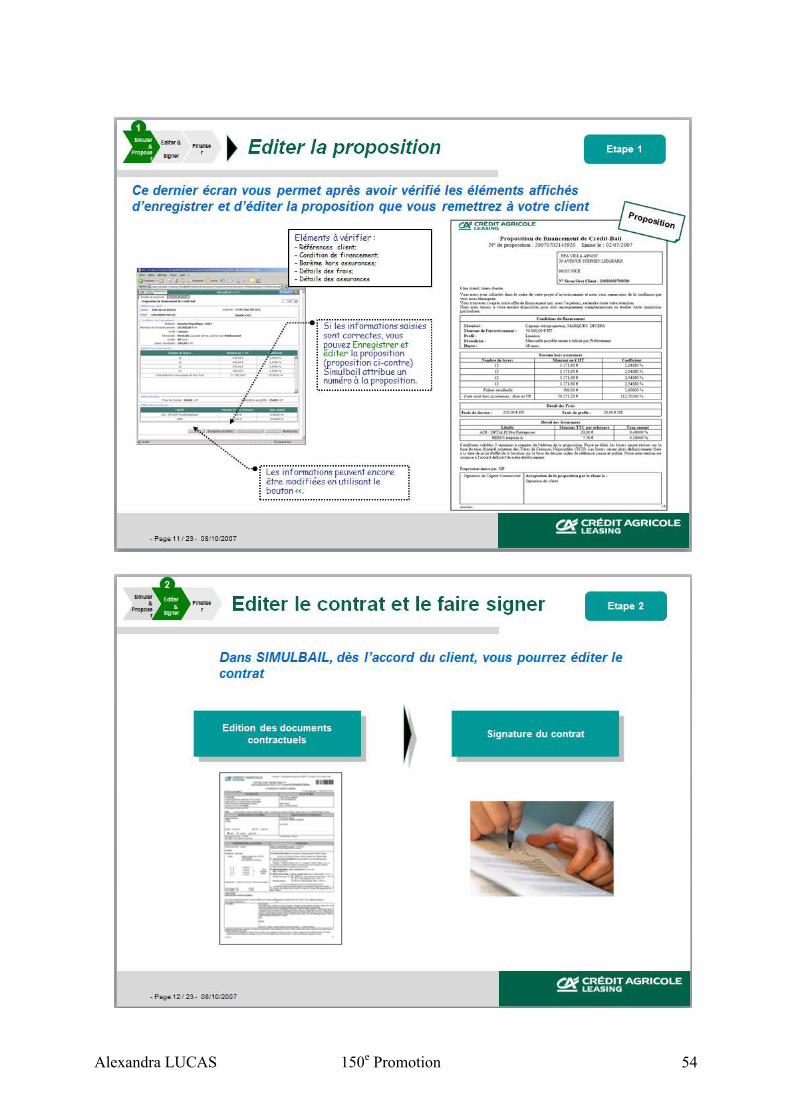

Annexe 1 : Les différents produits distribués par CA Leasing et Factoring ............................ 48 Annexe 2 : Evolution du CBM et du CBI dans les 5 principales Caisses Régionales du Crédit Agricole entre 2008 et 2010 : ................................................................................................... 52 Annexe 3 : Captures d’écran ‘Aide à l’Editique’, détaillant l’utilisation du logiciel. ............. 53 Annexe 4 : Calculs du coût de formation du réseau. ............................................................... 55

Alexandra LUCAS 150e Promotion 6

Remerciements

Je tiens tout d’abord à remercier Mr Guy POYEN, Directeur des Crédits et plus particulièrement Mr Dominique RAMBOUR, Responsable du service Engagements Crédits Professionnels pour m’avoir accueillie pendant deux ans dans son service.

De plus, je tiens à remercier de tout cœur l’ensemble du service des Pros pour m’avoir accueilli chaleureusement et épaulé tout au long de ces deux années, à savoir Mme Virginie DAVESNE, Mme Muriel BUFFARD, Mme Liliane CARROYE, Christine PETIT, Mr Philippe DAMIENS, Mr Philippe FREREJACQUES, Mr Gilles HANOCQUE et Mr Patrick HERCELIN. J’aimerai aussi remercier tout particulièrement Messieurs Jean-François VENO et Gilbert BEAUCHET. Enfin je remercie également Mme Valérie LEROUX, ma tutrice d’apprentissage LaSalle Beauvais pour m’avoir conseillé dans l’établissement du présent rapport.

Préambule

Cette étude concerne le Crédit-Bail au Crédit Agricole et plus particulièrement au Crédit Agricole Brie Picardie, avec ses us et modes de fonctionnement tels que la Caisse Régionale l’intègre dans sa gamme de produits.

Alexandra LUCAS 150e Promotion 7

Résumé Né dans les années 1950 aux Etats-Unis et arrivé en France une dizaine d’années plus

tard, le Crédit-Bail n’a dès lors cessé de se développer. Technique de financement mettant en relation trois parties : un client, un fournisseur et un organisme bancaire, le crédit-bail permet d’assurer le financement de biens mobiliers (matériel industriel, de transport..) ou immobiliers tout en permettant à l’établissement de crédit de conserver la propriété du bien pendant toute la durée de l’opération.

Le marché du Crédit-Bail toujours croissant fait l’objet d’une concurrence féroce entre

les organismes bancaires et les banques des constructeurs. Après analyse et comparaison de ses résultats avec les autres Caisses Régionales du

Crédit Agricole ainsi qu’avec ses principaux concurrents, le Crédit Agricole Brie Picardie a compris qu’il était devenu primordial d’agir pour conserver ses parts de marché et pour contrer la progression des captives.

Le plan d’action du CABP consiste en une évolution de schéma de délégation avec une augmentation de l’encours maximum autorisé, la mise en place de l’éditique et la montée en compétences du réseau via des formations ciblées.

Au final, l’accélération du processus de Crédit-Bail devrait entrainer une augmentation

du nombre de dossiers réalisés ainsi qu’une amélioration de la satisfaction client.

Born in the 1950s in the United States and arrived in France a decade later, leasing has therefore ceased to grow. Technique of funding relationship involving three parties: a client, a supplier and a banking organization, leasing provides financing for movable property (industrial equipment, transportation...) or real estate while allowing the credit institution to maintain ownership of the property for the duration of the operation.

The ever-increasing leasing market is fierce competition between banking agencies and the banks of the builders.

After analysis and comparison of its results with the other regional unions of agricultural credit as well as with its main competitors, the Crédit Agricole Brie Picardie realized that it had become essential to act to maintain its market share and to counter the progression of the captives.

The plan of action of the CABP is an evolution of scheme of delegation with an increase of the authorized maximum outstanding, the implementation of the desktop publishing and the rise in skills of the network via targeted training.

In the end, the acceleration of the process of leasing should result in an increase in the number of records made and improved satisfaction client.

Alexandra LUCAS 150e Promotion 8

Introduction

Le Crédit Agricole, entreprise centenaire mais surtout banque mutualiste, a su au fil du

temps s’adapter et se remettre en question pour se positionner aujourd’hui comme acteur majeur du secteur bancaire. En effet, non seulement 1er banquier assureur de la famille, 1ère banque d’épargne en France, le Crédit Agricole est aussi leader en financement immobilier.

Le secteur d’activité du Crédit Agricole Brie Picardie (CABP) est celui de la banque

de proximité. Le CABP commercialise toute la gamme des services bancaires et financiers : supports d’épargne (monétaire, obligataire et titres), placements d’assurance vie, distribution de crédits à l’habitat, à la consommation (ainsi qu’aux professionnels, aux agriculteurs, aux associations, aux collectivités et aux entreprises) ou encore des offres de moyens de paiement.

Née de deux fusions successives, la Caisse Régionale du Crédit Agricole Brie Picardie s’étend sur les départements de la Somme, de l’Oise et de la Seine et Marne. La 1ère fusion, qui date de 2005, a permis le regroupement des Caisses de la Brie et de la Somme. L’entité ainsi créée, a fusionné à son tour en 2007, avec la Caisse Régionale de l’Oise, formant alors la Caisse Régionale du Crédit Agricole Brie Picardie (CR CABP). Présidée par Mr. Guy PROFFIT (Président) et dirigée par Mr. Patrick CLAVELOU (Directeur Général), la CR CABP figure dans le top 5 des Caisses Régionales, de par ses capitaux propres, ses encours gérés ainsi que son PNB. Elle réunit 1 029 551 clients, 2900 collaborateurs et se compose de 91 Caisses Locales et 223 Agences de proximité.

Depuis une dizaine d’années déjà, le Crédit-Bail est un mode de financement de plus

en plus prisé par les entreprises, les artisans et les commerçants. A tel point que Selon l’ASF, en France chaque année, 30% des investissements réalisés sont financés en Crédit-Bail Matériel [Source : ASF, 12/2009]. Alors que le marché du Crédit-Bail affiche une croissance certaine, cela intéresse par conséquent de plus en plus les organismes financiers, toujours à l’affut de nouveautés pour redynamiser leurs ventes. Avec seulement 25% de financements accordés en crédit-bail au CABP, il est indispensable de mettre en place des actions pour mieux se placer sur ce marché.

Avant d’entrer dans le vif du sujet, nous analyserons le marché du Crédit-Bail et ses principaux acteurs. Dans un deuxième temps, nous nous pencherons sur le processus actuel du Crédit-Bail au CABP. Après avoir expliqué son fonctionnement, ses avantages et inconvénients, je préciserai en quoi une nouvelle organisation s’avère nécessaire au CABP. Enfin nous aborderons la mise en place de l’Editique ainsi que la formation du réseau, étapes indispensables pour redynamiser le Crédit-Bail et gagner en efficacité.

Alexandra LUCAS 150e Promotion 9

1 Première partie : Présentation du Crédit-Bail

Après avoir dressé l’historique du Crédit-Bail, depuis sa naissance dans les années 50 à nos jours, nous nous intéresserons à ses principales caractéristiques. Nous étudierons ensuite son fonctionnement au travers de ses acteurs et des différents modes de distribution possibles. Enfin nous regarderons la position des différents concurrents du Crédit Agricole avant de nous concentrer au final sur la position du Crédit Agricole Brie Picardie par rapport aux autres Caisses Régionales.

1.1 Qu’est-ce que le Crédit-Bail ? 1.1.1 Définition du Crédit-Bail

Selon la définition de l’ASF (Association française des Sociétés Financières), le

Crédit-Bail est assimilé à une opération de Crédit par l’article L.313-1 du Code monétaire et financier, et ne peut donc être exercé à titre habituel que par des établissements de crédit soumis à des contraintes prudentielles et au contrôle des autorités de tutelle. Il permet d’assurer le financement de biens mobiliers (matériels industriels, de transport..) ou immobiliers tout en permettant à l’établissement de crédit de conserver la propriété du bien pendant toute la durée de l’opération. Cette dernière caractéristique assure au bailleur qui prend le risque de l’opération une sécurité absolue de pouvoir récupérer le bien en cas de défaillance du client et de le revendre afin de couvrir les conséquences de cette défaillance.

1.1.2 Historique sur le Crédit-Bail

Dans les années 50, alors que l’armée Américaine est en Corée, D.P.BOOTHE Junior, industriel américain qui achète puis met en conserve des fruits au sirop se trouve face à un problème lié au succès de ses conserves : Faire face à la demande croissante de l’armée pour nourrir ‘les Boys’. BOOTHE veut pouvoir produire plus mais pour cela il lui faut plus de machines ;; ce qui coûte très cher. De là lui vient l’idée de louer les machines dont il a besoin et les faire financer par les banques, moyennant le paiement d’un loyer. Sceptique au départ, le banquier finit par adhérer à ce nouveau concept : le leasing était né.

1961 : Le leasing traverse l’Atlantique et apparaît en France sous le nom de « Crédit-

Bail ». Création de la 1ère société de Leasing à la française : LOCAFRANCE.

1961-1966 : Création d’une trentaine de sociétés de financement de Crédit-Bail. 1966 : Péchiney, le Crédit Chimique et Ugine se rassemblent le 17 Juin 1966 pour créer la ‘Société pour la Location de Matériel aux Industries Chimiques, Electrométallurgiques et Electrotechniques’ ; rapidement renommée LOCAMIC. 1968 :

Création des « 1ères Captives » : Les captives sont des Industriels producteurs d’équipements et de matériels « finançables » par le biais de Crédit-Bail mobilier qui ont bien

Alexandra LUCAS 150e Promotion 10

compris l’intérêt d’utiliser ce type de financement pour élargir leurs débouchés. Elles travaillent uniquement avec les clients de leur maison mère.

Après des premiers pas hésitants en 1966 dans le Crédit-Bail, le Crédit Lyonnais décide de se lancer dans l’aventure et crée la « Société Lyonnaise de Crédit-Bail » qui deviendra SLIBAIL le 4 Octobre 1968.

1975 : Le Crédit Agricole décide d’entrer dans l’aventure du Crédit-Bail en lançant sa « marque » : UNIMAT. S’en suivront le développement de plusieurs entités correspondant aux différentes catégories d’objets financés (FINAUMUR, ETICA en 1988…). Ces entités seront par la suite chapeautées par une structure tutélaire : UCABAIL. 1993 : SLIBAIL annonce la naissance de CBF (Crédit-Bail de France) afin de redynamiser l’image du Crédit-Bail du Groupe Crédit Lyonnais. 1994 : Naissance de LOXXIA, après l’association des entités Locamic et Cecico. 2001 : Naissance du Groupe LIXXBAIL (l’un des acteurs majeurs du Crédit-Bail mobilier) suite à la fusion de Loxxia (ex-Locamic), filiale spécialisée de CCF, et de CBF (ex-Slibail), son équivalent au Crédit Lyonnais. 2002 : Environ une centaine d’établissements spécialisés, dont de nombreuses filiales de banques, a conquis le marché du crédit-bail mobilier qui a de ce fait largement gagné ses lettres de noblesse. 2003 : Le Crédit Agricole rachète le Crédit Lyonnais. 2005 : Fusion des deux entités LIXXBAIL (Crédit Lyonnais) et UCABAIL (Crédit Agricole). Crédit Agricole Leasing est désormais la marque utilisée en remplacement des marques institutionnelles Ucabail S.A. et Lixxbail Groupe. Depuis l’entrée en vigueur de la loi du 24 Juillet 1966, nous pouvons distinguer, en France, cinq phases dans l’évolution du Crédit-Bail :

1966 - 1973 : Première période de montée en puissance du produit (+21% par an en moyenne en volume)

1974 - 1983 : Période « palier » : Phase de consolidation où se succèdent des années favorables et d’autres qui le sont moins (conséquences des deux chocs pétroliers successifs), avec globalement sur la durée un taux de croissance proche de zéro (-0,3% dont +1,6% pour le CBM et -2,8% pour le CBI).

1984 - 1990 : Très forte expansion de 1983 à 1990 (+23% l’an en moyenne), année qui marque -avec 113 milliards de francs (17,2 milliards d’€) de production- un pic depuis lors jamais atteint.

1991 - 1994 : Décrue sévère, aussi bien pour le CBM que pour le CBI (-18% l’an en moyenne). La production de 1994 a été divisée par deux par rapport à celle de 1991.

1995 - 1997 : Ressaut hésitant surtout marqué dans le CBM (+1,1% l’an en moyenne)

Alexandra LUCAS 150e Promotion 11

1998 - 1999 : Net redémarrage du CBM puis du CBI quelques mois plus tard (avec respectivement +15% et + 40% l’an en moyenne)

Figure 1 : Chronologie des différentes fusions des sociétés de crédit jusqu’à la naissance de CA Leasing

1.1.3 Les caractéristiques du Crédit-Bail

Après avoir vu le cadre juridique du Crédit-Bail, nous nous intéresserons à son fonctionnement au travers de ses caractéristiques techniques ainsi que de ses acteurs. Le Cadre juridique du Crédit-Bail En France, le régime du Crédit-Bail repose sur un texte de base, la loi n°66-455 du 2 Juillet 1966 codifiée dans le Code monétaire et financier. Depuis, de nombreux textes d’application sont venus compléter ce texte afin de préciser sur le plan fiscal le régime des opérations de Crédit-Bail. Trois éléments fondamentaux et liés caractérisent le contrat de crédit-bail sur le plan juridique :

Il s’agit d’une opération de location (sur la durée d’utilisation économique du bien) Concernant un bien – mobilier ou immobilier – à usage professionnel, Assortie d’une promesse unilatérale de vente.

Si l’un de ces trois critères fait défaut, la qualification de crédit-bail ne peut être retenue. (Sauf exceptions : Matériels de direction tourisme, acquisition de bateaux par des particuliers…)

Alexandra LUCAS 150e Promotion 12

Les caractéristiques techniques du Crédit-Bail Le Crédit-Bail, qu’il soit Matériel ou Immobilier, a les caractéristiques suivantes :

Bénéficiaires : Il est ouvert à toutes les entreprises, même les plus petites PME/PMI, souvent écartées du crédit bancaire à défaut de ne pouvoir présenter des garanties suffisantes.

Financement : o Il porte sur la totalité de l’investissement TTC. o Il est souple et adapté à la demande (Barèmes personnalisés) o Le locataire choisit la périodicité de paiement des loyers : mensuels,

trimestriels, semestriels voire annuels. (il est guidé dans ce choix par le conseiller)

Durée de financement : Elle est déterminée en fonction de la durée d’amortissement

comptable du bien à financer ou en fonction de la durée réelle d’utilisation. La Valeur résiduelle :

o La Valeur Résiduelle (VR) est le montant que le client devra régler pour accéder, à la fin de son contrat de location, à la pleine propriété du matériel. Il pourra alors soit le faire figurer au bilan de son entreprise (et l’y laisser) soit le revendre en dégageant (ou non) une plus-value selon l’état du matériel.

o En général la VR représente de 1 à 6% du montant initial du bien financé. (Possibilité de monter jusqu’à 13 ou 15% pour les matériaux fiables, ayant une longue durée de vie...)

o Pour les CBI, la VR est généralement de 1€.

Mode d’amortissement : Il existe différents modes d’amortissements pour les biens finançables en Crédit-Bail, qui sont :

o Linéaire : Toujours le même montant o Dégressif : Au départ le montant du capital remboursé est fort puis il diminue

au fur et à mesure. (Mode d’amortissement principalement utilisé lorsque l’on n’est pas sûr que le matériel ait une longue durée de vie).

o 1er Loyer Fort + Linéaire

L’option d’Achat : On parle d’une option d’achat si et seulement si il en existe une conclue entre le fournisseur et le client. Cette option permet au client d’acheter le matériel en fin de contrat. Dès lors que le client décide rompre le contrat de Crédit-Bail, il doit payer l’Option d’Achat qui comprend la VR, les loyers non payés (minorés du taux d’intérêt) ainsi que les indemnités de remboursement.

Optimisation financière et fiscale (possible) : Le Crédit-Bail permet de préserver la

trésorerie de l’entreprise, qui conserve les fonds propres nécessaires au financement des besoins de son exploitation.

Alexandra LUCAS 150e Promotion 13

2 5

Client

CABP / CA Leasing

1 Fournisseur

4

3

6 7

Légende :

1. Repérage du matériel, négociation des prix et délais. 2. Montage du dossier 3. Commande du matériel par CA Leasing. 4. Livraison du matériel chez le client. 5. Envoi du Procès-Verbal de réception par le client à CA Leasing. 6. Règlement du fournisseur par CA Leasing. 7. Paiement des loyers par le client à CA Leasing + Rachat de la Valeur Résiduelle

en fin de contrat.

Les intervenants

Une opération de crédit-bail fait intervenir trois parties : le locataire (client/crédit-preneur), le fournisseur et le bailleur (en général un organisme financier). Le locataire (entreprise industrielle/commerciale, profession libérale…) choisit librement le bien qu’il souhaite obtenir pour son activité. Ce matériel est livré par le fournisseur après que le bailleur l’ait acheté. Ce dernier en demeure propriétaire pendant toute la durée de l’opération et le locataire dispose du bien en contrepartie du paiement périodique d’un loyer. A l’issue de l’opération, le locataire peut restituer le bien (si accord au départ avec le fournisseur) ou l’acquérir conformément aux conditions prévues au contrat. Voici un schéma récapitulant les échanges réalisés au cours d’un contrat de Crédit-Bail

Figure 2 : Les échanges réalisés au cours d’un contrat de Crédit-Bail

Alexandra LUCAS 150e Promotion 14

1.2 Le marché du Crédit-Bail en France

1.2.1 Les modes de distribution du Crédit-Bail

Les différents produits de Crédit-Bail sont proposés via deux types de canaux de distribution, chacun d’eux étant représenté par un acteur : Les Réseaux bancaires et le ‘Direct Partenaire’.

Les réseaux bancaires (50%) : Banques et Organismes financiers Aussi appelé « leasing des banques », les organismes bancaires (ou leurs filiales) proposent quasiment l’ensemble des types possibles de crédits-baux à leurs clients : CBM, CBI, LOI, LLD… Au 30 Septembre 2010, près de 100 organismes financiers proposaient du Crédit-Bail [Source ASF, 12/2010]. Les principaux concurrents de CA Leasing & Factoring (CA L&F) sont : BNP Paribas Lease, Natixis Lease, Ecureuil Lease, ING Lease, Bail ACTEA, Franfinance, Crédit Coopératif Lease…

Figure 3 : Les acteurs bancaires proposant du Crédit-Bail

Le Direct Partenaire (50%) : Les Captives Très prisé par les banques et autres organismes financiers, le marché français du Crédit-Bail automobile intéresse de plus en plus les captives, aussi appelées « Financières Captives ». Les captives, qui sont les banques des constructeurs, servent de plus en plus à financer, en direct, les clients désirant devenir propriétaire automobile. En effet, par facilité et malgré des taux beaucoup plus élevés que les organismes bancaires, les clients se tournent fréquemment vers les propositions des captives, qui ne cessent de prendre des parts de marché aux banques plus classiques. Aujourd’hui, tous les constructeurs automobiles disposent d’une financière captive leur permettant de financer les prêts aux clients. Ainsi, PSA dispose de banque PSA Finance, Renault de RCI, General Motors de GMAC (détenu à 49%). Une financière captive finance globalement entre 20 et 30% des acquisitions de véhicules, mais ce chiffre diffère en fonction des constructeurs. On comprendra aisément que si une de ces sociétés connaît des difficultés, notamment de financement, la maison mère (le constructeur) sera fortement pénalisée.

Alexandra LUCAS 150e Promotion 15

Voici quelques exemples de captives :

Figure 4 : Les captives, banques des constructeurs.

1.2.2 Qui sont les consommateurs de Crédit-Bail ?

Le Crédit-Bail est une solution de financement qui s’adresse principalement aux Professionnels (Artisans, Commerçants, Professions Libérales…), aux Agriculteurs, aux Associations et aux Entreprises. Le nombre de Professionnels et Entreprises consommateurs de Crédit-Bail (C.B) est en constante augmentation du fait des multiples avantages offerts par ce type de financement. En effet le C.B. leur permet de bénéficier de :

Avantages Fiscaux : o Optimisation de la fiscalité - Défiscalisation accélérée. o Ajustement de la durée d’amortissement fiscal à l’utilisation réelle du bien.

Avantages Economiques :

o Facilite le renouvellement de matériel. o Les clients peuvent rester à ‘la pointe de la technologie’ ou bien peuvent

conserver le matériel à la fin de leur contrat. o Financement sécurisé

Avantage de Trésorerie :

o Pas de décaissement de trésorerie o Evite de trop alourdir le Bilan o Impact sur le Compte de résultat (La totalité des charges rentre en charges

Externes).

1.2.3 Poids des acteurs français

En France au 31 Décembre 2000, on dénombrait 72 établissements de crédit-bail mobilier à titre principal, 83 établissements de crédit-bail immobilier et 16 Sofergie (Sociétés de financement pour les économies d’énergie), soit 171 sociétés au total. Dix ans plus tard le nombre de ces établissements a considérablement diminué. On dénombrait, au 30 Septembre

Alexandra LUCAS 150e Promotion 16

2010, 55 établissements de crédit-bail mobilier à titre principal, 34 établissements de crédit-bail immobilier et 9 Sofergie, soit 98 sociétés au total. [Source : ASF – 10/2010] A fin Décembre 2008, les trois principaux acteurs sur le marché du Crédit-Bail étaient le Crédit Agricole, la Société Générale et la BNP avec respectivement 16,4%, 15,7% et 14% de parts de marché (tous types de Crédits Baux confondus). [Source ASF- 10/2010] Deux ans plus tard, les choses n’ont quasiment pas changé : CA Leasing a conservé la 1ère place devant cette fois ci BNP Paribas Lease Group suivi de la Société Générale.

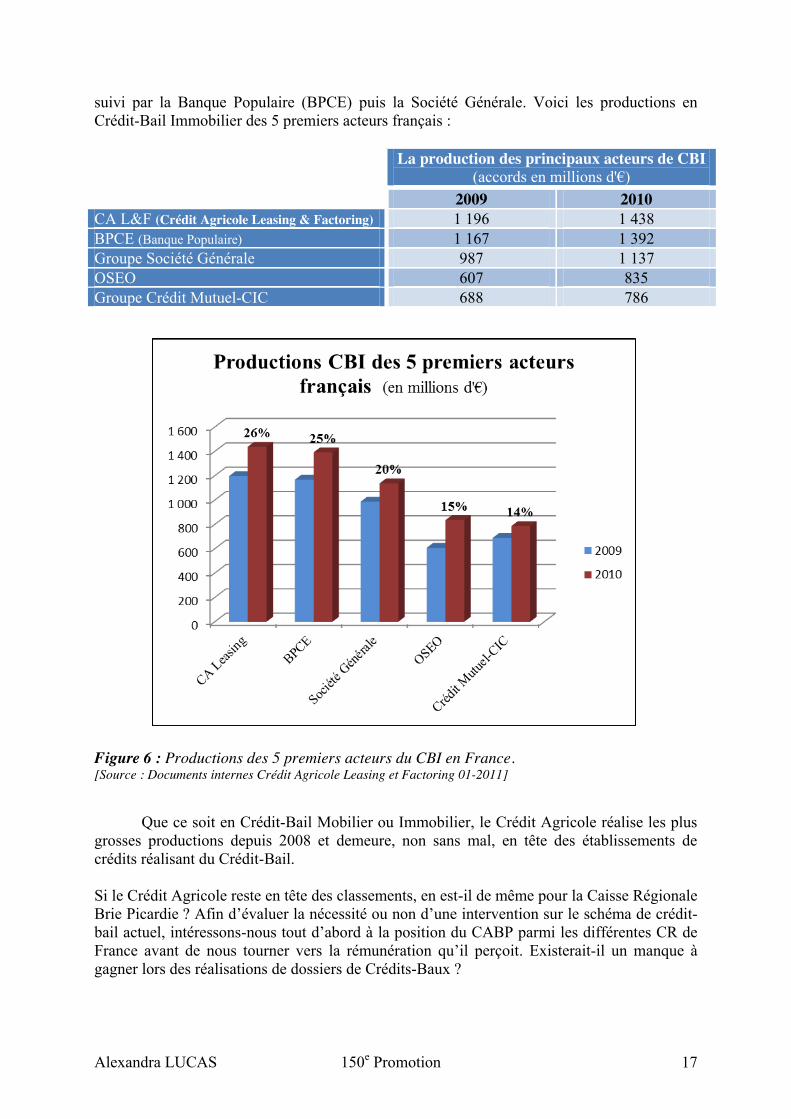

Si l’on examine de plus près la répartition entre les différents types de Crédits-Baux on s’aperçoit que CA Leasing conserve sa position de leader sur le marché du CBM et de la location financière. Depuis 2007, CA L&F ne cesse de prendre des parts de marché à ses concurrents et accentue en même temps son avance sur BPLG (BNP Paribas Lease Group). En passant de 16,4% en 2008 à quasiment 20% de parts de marché en 2010, CA L&F reste leader du marché Français du CBM et de la location financière. Dans un marché estimé en baisse de 5% ; les leaders confortent leurs positions. Voici la répartition des parts de marché en ‘CBM et Location Financière’ pour les 5 premiers acteurs français : Figure 5 : Premiers acteurs français du CBM et de la Location financière en 2010 [Source : Documents internes Crédit Agricole Leasing et Factoring 01-2011]

Si l’on se tourne vers le Crédit-Bail Immobilier, on remarque que le trio de tête change un peu mais que le Crédit Agricole conserve sa 1ère position en terme de production,

N°2 N°1

N°3

Parts de marché estimées 2008

Alexandra LUCAS 150e Promotion 17

suivi par la Banque Populaire (BPCE) puis la Société Générale. Voici les productions en Crédit-Bail Immobilier des 5 premiers acteurs français : La production des principaux acteurs de CBI

(accords en millions d'€) 2009 2010

CA L&F (Crédit Agricole Leasing & Factoring) 1 196 1 438 BPCE (Banque Populaire) 1 167 1 392 Groupe Société Générale 987 1 137 OSEO 607 835 Groupe Crédit Mutuel-CIC 688 786 Figure 6 : Productions des 5 premiers acteurs du CBI en France. [Source : Documents internes Crédit Agricole Leasing et Factoring 01-2011]

Que ce soit en Crédit-Bail Mobilier ou Immobilier, le Crédit Agricole réalise les plus

grosses productions depuis 2008 et demeure, non sans mal, en tête des établissements de crédits réalisant du Crédit-Bail.

Si le Crédit Agricole reste en tête des classements, en est-il de même pour la Caisse Régionale Brie Picardie ? Afin d’évaluer la nécessité ou non d’une intervention sur le schéma de crédit-bail actuel, intéressons-nous tout d’abord à la position du CABP parmi les différentes CR de France avant de nous tourner vers la rémunération qu’il perçoit. Existerait-il un manque à gagner lors des réalisations de dossiers de Crédits-Baux ?

Alexandra LUCAS 150e Promotion 18

1.3 Le Crédit-Bail au Crédit Agricole Brie Picardie

1.3.1 Position du CABP par rapport aux autres CR

Depuis 2006, le Crédit Agricole Brie Picardie ne cesse d’augmenter ses réalisations de Crédits-Baux, en montant et en volume, et améliore de ce fait sa position générale par rapport aux autres Caisses Régionales. Il est intéressant de noter que malgré cette progression – passage de la 6e à la 3e position entre 2006 et 2010 - le pourcentage de dossiers réalisés par rapport aux autres CRCA reste le même (5%). Seule la part des montants évolue ; elle était de 3,9% en 2006 et a atteint 5,3 % en 2010.

Voici le tableau récapitulatif de l’évolution des réalisations de Crédits-baux par le Crédit Agricole Brie Picardie entre 2006 et 2010, en comparaison des autres Caisses régionales (Il y a 39 CRCA au total) :

[Sources: Productions CASA tous métiers: Fichiers 12-2008 à 12-2010]

Figure 7 : Evolution de la position de CABP par rapport aux autres CRCA.

Bien que la CR CABP ait atteint la 3e marche du podium en 2010, elle demeure derrière la CRCA Ile de France, indétrônable depuis de nombreuses années et derrière la CRCA Nord de France. Lorsque l’on se penche plus en détail sur les CBM et CBI, on remarque que la CR CABP conserve sa 3e. [Voir : Annexe 2 : Evolution des 5 principales Caisses Régionales en CBM et CBI entre 2008 et 2010]

Nous pouvons ainsi constater que la CR CABP doit redoubler d’efforts si elle veut conserver sa place, voire progresser dans les années à venir.

Alexandra LUCAS 150e Promotion 19

1.3.2 Commissions perçues et Production réalisées par le CABP α Les Commissions

Les Commissions constituent la « rémunération » perçue par le Crédit Agricole Brie Picardie pour l’ensemble des dossiers de Crédits Baux réalisés. Reversées par CA Leasing et Factoring, elles représentent un pourcentage du montant du prêt ainsi que du risque porté par chacun des dossiers traités.

On distingue 3 sources principales de rémunération : Commission d’Apport

Commission de Risque Frais de dossiers

+ Bonus (Versés par CA L&F lorsque de nombreux dossiers apportés sont réalisés) La Commission d’Apport

La commission d’apport ‘récompense’ l’apport d’un dossier, quel qu’il soit, chez CA Leasing par le CABP.

Pour le Crédit-Bail Matériel et la Location (CB hors CBI): ‘0,30% flat’

o Le CABP touche 0,30% du montant HT du crédit. (Ce taux est fonction du barème choisi par la Caisse Régionale -entre 0,10% et 2%- appliqué sur l’assiette de financement).

o Le versement de cette commission est effectué en une seule fois (‘flat’) à la fin du trimestre civil au cours duquel le dossier est mis en gestion.

o Lorsqu’un dossier entre en négociation, cette commission peut être réduite jusqu’à 0,05% du montant HT du crédit.

Pour le Crédit-Bail Immobilier Professionnel (CBI): ‘0,50% flat maxi’

o Cas des Opérations : Inférieures à 1 000 k€ : 0,75% du montant de l’investissement HT. Supérieures à 1 000 k€ : 0,50% du montant de l’investissement HT.

o Le versement de cette commission est effectué en une seule fois (‘flat’) à la fin du trimestre civil au cours duquel le dossier est mis en loyer.

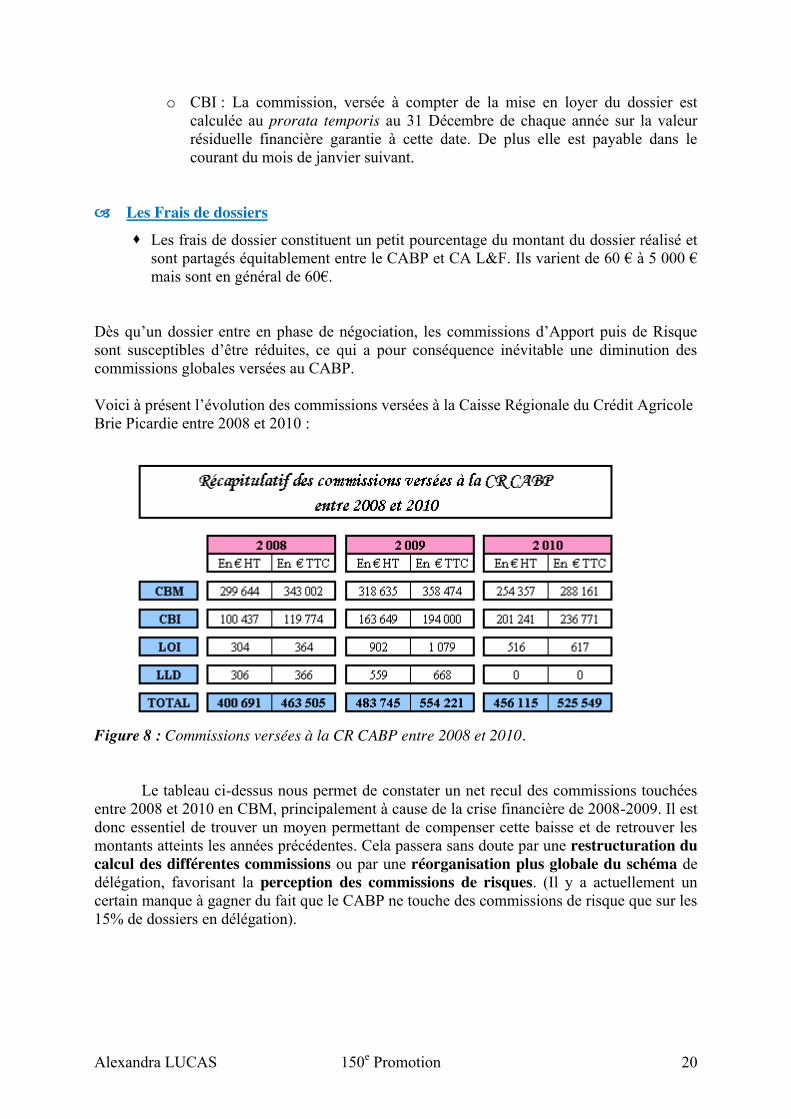

La Commission de Risque (ou de Garantie) : ‘0,50% flat’

La commission de risque récompense la contre-garantie du dossier, c'est-à-dire la prise de risque prise pour le dossier. Elle est perçue par le CABP uniquement pour les dossiers entrant dans la ‘Délégation Agence’, soit environ 15% du total des dossiers de crédits-baux réalisés.

Le CABP touche 0,50% de la base locative de garantie HT

Versement :

o CBM : Le versement est effectué en une fois (‘flat’) à la fin du trimestre civil au cours duquel le dossier est mis en gestion.

Alexandra LUCAS 150e Promotion 20

o CBI : La commission, versée à compter de la mise en loyer du dossier est calculée au prorata temporis au 31 Décembre de chaque année sur la valeur résiduelle financière garantie à cette date. De plus elle est payable dans le courant du mois de janvier suivant.

Les Frais de dossiers

Les frais de dossier constituent un petit pourcentage du montant du dossier réalisé et sont partagés équitablement entre le CABP et CA L&F. Ils varient de 60 € à 5 000 € mais sont en général de 60€.

Dès qu’un dossier entre en phase de négociation, les commissions d’Apport puis de Risque sont susceptibles d’être réduites, ce qui a pour conséquence inévitable une diminution des commissions globales versées au CABP. Voici à présent l’évolution des commissions versées à la Caisse Régionale du Crédit Agricole Brie Picardie entre 2008 et 2010 : Figure 8 : Commissions versées à la CR CABP entre 2008 et 2010.

Le tableau ci-dessus nous permet de constater un net recul des commissions touchées

entre 2008 et 2010 en CBM, principalement à cause de la crise financière de 2008-2009. Il est donc essentiel de trouver un moyen permettant de compenser cette baisse et de retrouver les montants atteints les années précédentes. Cela passera sans doute par une restructuration du calcul des différentes commissions ou par une réorganisation plus globale du schéma de délégation, favorisant la perception des commissions de risques. (Il y a actuellement un certain manque à gagner du fait que le CABP ne touche des commissions de risque que sur les 15% de dossiers en délégation).

Alexandra LUCAS 150e Promotion 21

β Les Productions Les Productions, tous types de Crédits Baux confondus

Depuis 2005, la CR CABP n’a cessé d’augmenter ses productions de Crédits-Baux,

tous types confondus : CBI, CBM, LOI.., et ce malgré la crise de 2008. En plus de cela, le montant moyen des dossiers a lui aussi progressé, passant de 72,5 k€ en moyenne en 2005 à 89,2 k€ en 2010. (Progression illustrée dans le tableau ci-dessous)

[Source : Productions CASA tous métiers – 2005/ 2010]

Figure 9 : Evolution des productions de Crédits-baux entre 2005 et 2010 au CABP. Si l’on regarde plus en détail les productions réalisées [Voir tableau ci-après], on s’aperçoit que l’augmentation globale constatée est essentiellement due au Crédit-Bail Mobilier (CBM) ainsi qu’au Crédit-Bail Immobilier (CBI), qui représentent chacun presque la moitié des productions annuelles (en valeur) de la Caisse Régionale.

CBM CBI LLD LOI Coll. Pub. 2010 44 927 44 512 413 292 278 2009 48 002 33 055 100 746 33 2008 56 082 18 589 15 153 0 2007 46 157 29 206 67 0 62 2006 37 385 11 878 185 147 20

[Source : Productions CASA tous métiers – 2005/ 2010] Figure 10 : Evolution des productions par type de Crédit-Bail entre 2006 et 2010 au CABP

Evolution globale des productions du CABP entre 2005 et 2010, tous types de Crédits-Baux confondus

Position Nombre de

dossiers

Montant (k€)

Montant moyen / Dossier (k€)

Evolution Globale

Nbre dossiers Montants

2010 3 3 1 014 90 422 89,2

2009 4 4 933 81 936 87,8 2008 3 6 1 109 74 838 67,5 2007 4 5 972 75 492 77,7 2006 3 6 868 50 832 58,6 2005 3 5 850 61 646 72,5

Evolution des productions de chaque type de Crédit-Bail entre 2006 et 2010 au Crédit Agricole Brie Picardie (en k€)

Alexandra LUCAS 150e Promotion 22

Examinons à présent de plus près le CBM et le CBI au CABP :

Crédit-Bail Matériel (CBM)

Position Nationale Nombre de

dossiers

Montant (k€)

Montant moyen / Dossier (k€)

Evolution Globale Nbre dossiers Montants

2010 3 4 936 44 927 48,00

2009 4 2 895 48 002 53,63 2008 3 4 1 085 56 082 51,69 2007 3 4 946 46 157 48,79 2006 3 5 826 37 384 45,26

Figure 11 : Evolution du Crédit-Bail Mobilier et Immobilier au CABP entre 2006 et 2010.

Les tableaux ci-dessus nous permettent de mettre en évidence plusieurs points concernant les CBM et CBI au cours de ces cinq dernières années. On peut noter une diminution des volumes et des montants du CBM, principalement à partir de la crise financière de 2008. Néanmoins, la baisse causée par l’effondrement des marchés a été compensée par un renforcement des actions pour développer le Crédit-Bail au sein de la caisse. (Les résultats de 2010 sont supérieurs à ceux de 2006) En dépit d’un nombre de dossiers CBI relativement faible, nous pouvons noter une augmentation constante en volume mais surtout en valeur pour chacun des dossiers de CBI traités. Le montant moyen par dossier a quasiment été multiplié par 3 entre 2006 et 2010, passant de 565 k€ à 1 589 k€. Cette nette progression du CBI a impacté la répartition globale des crédits-baux. Alors qu’il représentait 1/4 de l’ensemble de la valeur de Crédits- Baux en 2006, le CBI représente en 2010 quasiment la moitié de la valeur globale.

Crédit-Bail Immobilier (CBI)

Position Nombre de

dossiers

Montant (k€)

Montant moyen / Dossier (k€)

Evolution Globale Nbre dossiers Montants

2010 3 3 28 44 512 1 589,71

2009 2 5 25 33 055 1 322,2 2008 4e ex aequo 9 20 18 589 929,45 2007 2 6 21 29 206 1 390,76 2006 4 12 21 11 878 565,62

Alexandra LUCAS 150e Promotion 23

Figure 12 : Répartition globale des Crédits-Baux au CABP en 2006 et 2010. Les Productions par marché : Agriculture, Professionnels, Entreprises

Accessibles aux Agriculteurs, aux Professionnels mais aussi aux Entreprises, les financements en Crédit-Bail ne cessent, de manière générale, de croître. En seulement deux ans, les productions ont augmenté de 36% pour les « Agris-Pros » et 19% pour les « Entreprises ». [Voir le tableau ci-après]. Si l’on regarde plus en détail l’évolution des différents types de Crédits-Baux on s’aperçoit que le Crédit-Bail Mobilier tend à diminuer alors que le Crédit-Bail Immobilier voit ses productions sans cesse augmenter. Ceci est le contrecoup de la crise qui a impacté plus fortement les Professionnels (petits artisans, commerçants…) qui ont pour habitude de nous solliciter pour des CBM, plutôt que les grandes entreprises. Ces dernières ayant des capacités de financement plus élevées et des besoins de plus grande envergure, ont pu continuer à investir, notamment dans le secteur immobilier en baisse, afin de se développer.

Figure 13 : Evolution des productions selon les marchés au CABP entre 2008 et 2010.

Alexandra LUCAS 150e Promotion 24

Lorsque l’on regarde plus en détail le Crédit-Bail Mobilier, on remarque que la diminution globale de ce type de financement est principalement due aux marchés des Professionnels et des Entreprises. Ces marchés enregistrent des baisses d’environ 25% alors que le marché de l’Agriculture est en hausse de 38,7% en 2010 par rapport à 2008.

Figure 14 : Evolution des Productions de Crédit-Bail Mobilier selon les marchés au CABP.

Comme nous l’avons constaté et ce malgré une faible hausse des productions, le Crédit Agricole souffre d’un manque à gagner dans les commissions, principalement sur le marché des Professionnels.

Au cours de cette partie nous avons pu constater que le Crédit-Bail était une technique de financement de plus en plus prisée, non seulement par les organismes bancaires mais aussi par les banques des constructeurs : les captives.

Depuis quelques années le Crédit Agricole rivalise avec la Société Générale et la BNP entre autres, afin d’obtenir le plus possible de parts de marché. Il en est de même à l’échelon régional. Le Crédit Agricole Brie Picardie œuvre lui aussi dans la course pour la réalisation du plus grand nombre de dossiers. Malgré une évolution positive des productions ces dernières années, le CABP n’a pas encore atteint la 1ère marche du podium au classement de l’ensemble des Caisses Régionales du Crédit Agricole. Il en est de même du côté des recettes où l’on a pu constater un certain manque à gagner dans les commissions de risque.

Alexandra LUCAS 150e Promotion 25

Problématique

Premier acteur bancaire en France, leader de la banque de détail en Europe, le Crédit Agricole est un partenaire de premier rang des économies dans lesquelles il est implanté. Néanmoins cette position très favorable ne saurait être conservée sans les efforts constants du groupe et des différentes Caisses Régionales.

Afin de conserver sa place de leader et de rester très compétitif face aux banques concurrentes, le Crédit Agricole se doit d’innover et de se tenir à la pointe de la technologie au travers des différents processus mis en jeux pour l’ensemble des opérations bancaires courantes.

De par sa simplicité et les multiples avantages qu’il offre, le Crédit-Bail est non

seulement de plus en plus utilisé mais est surtout devenu au fil du temps l’un des moyens de financement incontournable. Permettant de financer un plus grand nombre d’actifs tout en limitant le risque, le Crédit-Bail constitue bien souvent l’une des réponses choisies par le Crédit Agricole pour répondre au mieux à ses clients, tout en maîtrisant le risque. Le marché du Crédit-Bail affiche une croissance certaine et donne ainsi au CABP l’opportunité de développer la commercialisation de ces offres.

En dépit d’une certaine assise du Crédit Agricole sur ce marché, nous n’avons pas la

certitude de conserver durablement notre place et devons œuvrer pour atteindre la 1ère place sur tous les types de Crédits-Baux. En effet, de manière trop fréquente, pour de multiples raisons, certains dossiers de Crédit-Bail sont remportés par la concurrence entraînant un manque à gagner pour la CR CABP.

Le problème étant identifié, il s’agit maintenant d’examiner en détail la ou les raisons pour lesquelles la Caisse est en retrait par rapport à la moyenne nationale des crédits baux accordés par d’autres réseaux bancaires.

Alexandra LUCAS 150e Promotion 26

2 Deuxième partie : Diagnostic du Crédit-Bail

Dans le but de comprendre plus en détail le Crédit-Bail nous allons étudier le fonctionnement du processus actuel au travers des flux, du risque associé ou encore des délégations en place. Cela nous permettra par suite de dresser un tableau des forces et faiblesses mettant en avant les points devant être améliorés. Tous ces éléments s’appuieront sur diverses enquêtes expliquées dans la partie méthodologie.

2.1 Méthodologie

Afin d’avoir les renseignements nécessaires à l’établissement de ce présent mémoire, j’ai sollicité de nombreux acteurs du marché des Professionnels, concernés de près ou de loin par le Crédit-Bail, pour échanger sur divers aspects de cette technique de financement. Ainsi, j’ai procédé comme suit :

Echanges avec l’Expert Crédit-Bail de la CR CABP : Gilbert BEAUCHET.

De par son métier, Mr BEAUCHET est la personne la mieux informée de la Caisse sur le fonctionnement et l’évolution au jour le jour du Crédit-Bail. En plus de connaître parfaitement les rouages de ce financement, c’est lui qui vient en aide au réseau lorsqu’ils ont des difficultés. C’est aussi vers Mr BEAUCHET que se tournent les agences pour l’informer de leur mécontentement sur tel ou tel aspect du Crédit-Bail.

Ce 1er échange m’a permis de : o Connaître le fonctionnement du Crédit-Bail : Processus, Flux… o Connaître les Collaborateurs réalisant du Crédit-Bail. o Savoir que des enquêtes de satisfaction étaient réalisées par l’Expert Crédit-

Bail auprès d’agences choisies au hasard dans notre réseau, suite à des remontées négatives de leur part. Mr BEAUCHET m’a donc informé des remontées négatives suivantes des agences :

Schéma de délégation trop complexe Délais de réponse trop longs pour les dossiers :

Les clients vont négocier les taux à la concurrence Perte des clients

Echanges avec le Directeur Régional des Vente, CA Leasing : Jean François VENO.

Mr VENO m’a donné de nombreux éléments sur la position du Crédit Agricole par rapport au marché global ainsi que sur le fonctionnement interne de CA Leasing & Factoring concernant les dossiers de Crédit-Bail (délégations, notations…)

Interview d’une vingtaine de collaborateurs :

Afin que les réponses soient les plus réalistes possibles j’ai pris au hasard un échantillon de 24 collaborateurs travaillant sur le marché des Professionnels, indifféremment sur l’un des trois départements de la caisse. J’ai ainsi pu échanger aussi bien avec des Responsables de Pôle Professionnel que des Chargés d’Affaires ou encore des Directeurs d’Agence. Après ces différents échanges, j’ai recoupé les informations obtenues de manière à obtenir une synthèse la plus objective possible.

Alexandra LUCAS 150e Promotion 27

2.2 Le processus actuel du Crédit-Bail

2.2.1 Processus et acteurs du Crédit-Bail

Pour mémoire, rappelons que tout dossier de Crédit-Bail met en relation 3 acteurs fondamentaux : le client, le fournisseur et l’organisme bancaire. Le traitement du dossier coté banque est relativement complexe. En effet, la banque, ici le Crédit Agricole Brie Picardie, fait appel à l’une de ses filiales spécialisée dans le traitement des dossiers de Crédit-Bail : CA Leasing, afin de satisfaire les demandes de ses clients.

Une fois que le client a choisi le matériel (ou le bien immobilier) dont il a besoin auprès de son fournisseur, il se tourne vers son chargé d’affaires en agence pour obtenir un contrat de financement. Après analyse des besoins et prise en compte des contraintes imposées par le client, le chargé va lui conseiller le produit (souvent sur des questions financières et fiscales) répondant au mieux à ses attentes. Sur ces bases, il va réaliser une simulation de contrat (avec la durée, les échéances…) pour donner au client les conditions détaillées du contrat. En fonction du type de matériel et selon le montant global des encours de Crédit-Bail, le dossier sera ou non dans la délégation du réseau. Les dossiers dont l’encours est inférieur à 75 000 € (et dont le matériel n’est pas exclus) sont ‘Délégués Réseau’ et ceux dont l’encours est supérieur à 75 000 € sont dits ‘Non Délégués’.

Dans le cas où le dossier est ‘Délégué Réseau’ et s’il respecte tous les critères de conformité CABP, il sera accepté par le Directeur d’Agence puis le Directeur de Secteur avant d’être envoyé à Lille chez CA Leasing. Une fois à Lille, les analystes CA Leasing vérifient la conformité du dossier, le risque porté sur le matériel puis réalisent le contrat de Crédit-Bail selon (ou non) les conditions requises par l’agence. A défaut, le contrat sera revu avec des conditions tarifaires différentes puis édité avant d’être retourné en agence pour signature du client. Si le dossier ne respecte pas tous les critères de conformité CABP, il sera envoyé au service DCP Engagements Crédits Professionnels où il y sera analysé avant d’être envoyé à Lille pour analyse et édition du contrat final. Actuellement, les dossiers ‘Délégués Réseau’ représentent seulement 15% de l’ensemble des dossiers de Crédit-Bail traités.

Les 85% de dossiers restants sont constitués des Dossiers dits ‘Non Délégués réseau’, c’est à dire ceux dont les encours en crédit-bail sont supérieurs à 75 000€. Dans ce cas, une fois le RDV client effectué, le Chargé d’Affaires construit puis envoie directement le dossier chez CA Leasing. Après étude et si le montant des encours est inférieur à 1,5 M€, le Directeur Régional des Ventes CA Leasing, qui a la signature, peut ou non accepter de réaliser le dossier. A défaut, il peut uniquement porter son avis sur le dossier qui sera alors traité par le Comité de Crédit. Ce dernier, situé à Issy les Moulineaux (92) est compétent pour les encours jusqu’à 5 M€. Pour les dossiers dont l’encours est compris entre 5 et 15 M€ ou ceux ayant été refusés par le Comité de Crédit, le Comité des Engagements (Issy les Moulineaux), présidé par le Directeur Général, peut statuer. Au-delà de 15 M€, la décision revient à Crédit Agricole S.A, en qualité d’actionnaire. Une fois le dossier accordé il est retourné en agence pour signature par le client.

Dans les deux cas, le client est libre de signer ou non le contrat s’il est satisfait des propositions tarifaires. La chronologie du circuit de décision, le délai d’émission de l’offre et l’analyse comparative par rapport à la concurrence sont détaillés au paragraphe 2.2.3. Nous avons pu constater que nombre de clients, du fait d’un manque de réactivité de notre part dans

Alexandra LUCAS 150e Promotion 28

la réponse au dossier, avaient le temps d’aller faire jouer la concurrence dans le but de concrétiser chez nous à tarif inférieur au moins disant. Cependant, s’ils souhaitent traiter avec nous, ils devront à nouveau patienter pour obtenir une nouvelle offre de taux. Cette guerre des taux pour les dossiers a pour conséquence finale une diminution de nos marges. Voici le schéma général du processus de traitement des dossiers de Crédit-Bail :

Figure 15 : Schéma délégataire des dossiers de Crédit-Bail

Agence (RDV Client + Signature contrat)

Contrat Edité

Agence (Montage Dossier & Simulation)

Matériels Exclus + Règles d’exclusions sur

les clients

Dossiers Délégués Réseau Dossiers Non Délégués

Encours < 75 k€ Encours > 75 k€

Caisse Régionale CABP

Comité Caisse Régionale

Engagements Crédits Pros

CA Leasing – Lille (Vérification conditions et matériel +

Réalisation du contrat)

Hors délégations classiques DA/DS CA Leasing

Comité de Crédit

Comité des Engagements

Direction Régionale des Ventes

Crédit Agricole S.A

Encours < 5 M€

Encours > 5 M€

Encours > 15 M€

Encours : < 1,5 M€ CBM < 1,0 M€ CBI

85% 15%

Alexandra LUCAS 150e Promotion 29

Chez CA Leasing, les décisions afférentes au Crédit-Bail mobilier et immobilier s’affichent au travers d’une matrice de croisement des notes de contrepartie et d’actifs. Cette matrice sert de cadre de référence unique aux décisions d’engagement prises par tous les délégataires de CA Leasing.

Note d’Actif Note de Contrepartie

1 2 3 4 5

A B C D E

F et Z

Vert Avis favorable sur la demande, sous réserve de l’analyse du projet.

Jaune

Avis favorable sous réserve de l’analyse du projet avec des éléments de nature à réduire le risque CA Leasing. Montage Optimisé : Réduction de la durée, 1er loyer, diminution de la VR. Structure financière équilibrée, Appartenance stable à un groupe solide…

Orange Avis réservé sauf accompagnement d’un apporteur stratégique ou d’un partenaire bancaire (contre-garantie bancaire à au moins 50%)

Rouge Refus sauf contre garantie bancaire à 100%

Figure 16 : Matrice des délégations CA Leasing La note d’actif, qui s’échelonne de 1 à 5, permet de classer les différents matériels

finançables en fonction du risque qu’ils représentent pour le Crédit Bailleur. Selon les catégories, le crédit bailleur sera plus ou moins frileux pour réaliser un Crédit-Bail et imposera des conditions plus strictes quant au mode de financement et au taux. [Voir l’annexe 1 : Tableau de classification CA Leasing du matériel en fonction du risque]

La note de contrepartie quant à elle découle de la Note CASA Pro qui est calculée à

partir des documents comptables du client. Cette note, reflet de la santé de l’entreprise, nous renseigne sur son mode de gestion et sa rentabilité.

2.2.2 Les flux associés au processus Du 1er RDV entre le client et son conseiller jusqu’à la signature finale du contrat voire la reprise du matériel, de nombreuses étapes s’enchainent, toutes pouvant être représentées par des flux : matériels, financiers ou relationnels. Le schéma ci-après fait la synthèse de l’ensemble des flux existant lors de la réalisation d’un contrat de crédit-bail.

Alexandra LUCAS 150e Promotion 30

Figure 17 : Schéma des différents flux associés au processus de Crédit-Bail

Encombré de nombreux flux, le schéma qui précède laisse apparaître toute la

complexité du processus existant entre les différents acteurs. Cette complexité est non seulement le reflet d’une organisation à revoir mais elle met surtout en avant la perte de temps existante lors du traitement des dossiers de crédit-bail.

10 3 7

Client

CABP / CA Leasing

1 Fournisseur

44

2

8

9

6

5

Légende :

Sur ce schéma sont représentée 3 types de flux : Flux « relationnels /administratifs » : Flux « financiers » : Flux « matériels » :

1. Le client choisit le matériel, négocie les prix et les délais avec son fournisseur qui lui fait ensuite un devis.

2. Le client va voir son conseiller pour obtenir un prêt finançant sa future acquisition. 3. CABP contacte le fournisseur puis réalise le contrat. 4. Allers-Retours CABP/CA Leasing pour la négoce des taux et la signature des contrats. 5. Le client signe le contrat, remplis un questionnaire de santé puis garde le Procès-verbal

(PV) attenant au contrat qui a valeur de chèque. 6. Le fournisseur livre le client qui va alors signer le PV. 7. CA Leasing paie intégralement le fournisseur dès la signature PV par le client. 8. Utilisation des machines par le client 9. Le client rembourse les mensualités du prêt (capital et intérêts) 10. Le client peut ou non racheter le matériel une fois toutes les mensualités payées si et

seulement si il a signé un contrat de reprise avec son fournisseur. + CA Leasing cède le matériel au client s’il a choisi de le racheter au prix de la valeur résiduelle.

Alexandra LUCAS 150e Promotion 31

Cependant il est intéressant de noter que cette multiplicité des flux pourrait être utilisée de manière bénéfique afin d’augmenter la création de valeur. En effet, suite à la signature du Procès-Verbal, la mise en loyer démarre et le client commence à être prélevé des mensualités de prêt. On assiste alors à une création de valeur : prélever un client c’est l’obliger à approvisionner son compte (pour pouvoir payer), c'est-à-dire à dégager une rentabilité suffisante de son activité pour éviter d’être débiteur. La mise en loyer, en plus d’être créatrice de valeur, génère donc pour la banque des intérêts, du captage de flux ainsi que les dépôts annexes créés par l’activité. Comme il est souvent dit ‘les dépôts font les crédits et les crédits font les dépôts’. On voit bien ici qu’une manière d’optimiser ce schéma et donc de créer ‘plus de valeur’ serait d’améliorer le délai de réponse afin de fixer plus de client. L’augmentation du montant d’encours total permettant ainsi de créer de la valeur supplémentaire et donc de dégager plus de rentabilité.

2.2.3 Le risque inhérent au processus de Crédit-Bail

La maîtrise du risque est capitale, que l’on soit en financement ‘classique’ ou en financement par Crédit-Bail. Afin de mieux gérer la prise de risque, plusieurs instances de décision ont été mises en place tout au long du processus de Crédit-Bail, que ce soit au CABP ou chez CA Leasing. Quelle que soit l’instance de décision, quel que soit le délégataire, le premier responsable de l’analyse des risques est celui qui présente le projet de financement. En ce sens, présenter un dossier à un délégataire de niveau supérieur implique d’avoir un avis positif engagé sur la décision d’engagement, ou de signaler un avis défavorable. Chez CA Leasing, la prise de décision s’appuie sur l’évaluation des risques attachés aux projets de financement. Ces risques se déclinent en quatre dimensions :

Le risque économique (le risque filière) : Risque existant sur les différents secteurs d’activité (Imprimerie, Fonderie, Recyclage…) et pour lesquels les modalités d’intervention diffèrent.

Le risque financier : Risque mesuré au travers de l’analyse financière de la contrepartie (Examen des documents comptables), des notations BDF… De manière générale, CA Leasing répond favorablement aux demandes de financement des contreparties lorsque la structure financière est équilibrée et disposant d’une capacité suffisante pour assurer le remboursement de leurs dettes.

Le risque d’actif : CA Leasing procède à la notation des actifs financés tant pour le matériel que pour l’immobilier, en fonction notamment de leur qualité et de leur potentiel de revente.

Le risque du projet : Le projet financé par CA Leasing doit être cohérent avec la nature de l’activité de la contrepartie ainsi qu’avec sa taille.

Alexandra LUCAS 150e Promotion 32

2.3 Les forces et faiblesses du processus actuel

2.3.1 Matrice SWOT du processus Analysons à présent les forces et faiblesses du schéma actuel qui nous permettront de mettre en évidence les principaux axes d’amélioration à suivre.

Forces Faiblesses

Bonne communication entre les intervenants Processus bien huilé ce qui permet d’éviter les erreurs.

Complexité du schéma de délégation. Temps de traitement des dossiers: trop long Ventes non réalisées ‘du 1er coup’ Réseau pas à l’aise avec le Crédit-Bail. Pas de formation spécifique au C.B Non connaissance et mauvaise utilisation des outils informatiques La concurrence (+ les captives) traite les dossiers très rapidement. Le client fait jouer les taux à la concurrence

Opportunités Menaces

Le client est libre dans : - le choix de son matériel - ‘le choix’ des mensualités Prise de risque limitée : partage 50/50 en convention

Multiplication des allers retours dans les services : Nécessite plus de temps et de personnes. Perte de productivité commerciale Perte des clients (départ à la concurrence) Seulement 15% des dossiers passent au CABP : Pas de regard sur l’ensemble des dossiers Manque à gagner sur les commissions (de risque mais surtout d’apport)

Figure 18 : SWOT du processus de Crédit-Bail au CABP. Le processus actuel a certes quelques avantages mais a principalement des inconvénients. Nous nous focaliserons sur certains d’entre eux afin de bien comprendre leur mécanisme pour enfin pouvoir émettre des axes d’amélioration :

La complexité du schéma de délégation Temps de traitement des dossiers trop long

Le manque à gagner dans les commissions perçues. Le manque de formation du réseau

2.3.2 Un schéma de délégation trop complexe Le schéma actuel de délégation sépare les dossiers de Crédit-Bail en deux catégories d’étude qui sont fonction des montants en jeux ainsi que du risque existant. Nous voyons bien ici une première contrainte capitale inhérente à ce schéma : les délégations. De plus ce même schéma permet de mettre en évidence des lacunes techniques des personnes du réseau ainsi qu’un allongement du temps de traitement des dossiers.

Alexandra LUCAS 150e Promotion 33

Chacune des nombreuses étapes jalonnant ce processus sont très chronophages, à commencer par les multiples envois entre les entités Crédit Agricole (notamment pour les dossiers hors délégation qui passent de Beauvais à Lille en repassant par Issy) puis la succession de comités de crédits, tous devant respecter des grilles croisées de montants, taux, risques… Viennent ensuite les analyses successives de dossiers, dont certains s’avèrent complexes, l’urgence de certains autres, sans oublier une utilisation parfois laborieuse de certains logiciels et outils informatiques d’aide au traitement des dossiers.

Cela pourrait peut-être être résolu par la mise en place d’une « pré-autorisation

réseau » ou d’une intégration de cette production au même niveau que le MT mais avec un montant réduit de 50% car c’est le montant de la quotité prise en charge par la Caisse Régionale.

Afin de limiter le risque, ce système de nouvelles délégations pourrait être appuyé par l’utilisation de logiciels d’aide à la pré-attribution. Ces derniers seraient paramétrés selon les notations Bâle II et BDF, les notes ANADEFI, le risque client, …

2.3.3 Perte de temps lors du traitement des dossiers

De manière générale, le temps de traitement des dossiers de Crédit-Bail est trop long et ce qu’ils soient ou non en délégation.

Dans le cas des dossiers délégués (en moyenne 30k€ sur 48 mois en CBM), c'est-à-dire lorsque les montants sont assez faibles et lorsque le risque n’est pas vraiment important, le temps de traitement peut se décomposer comme suit : 1er RDV en agence avec le client : 1h Montage du dossier par le conseiller/Chargé Pro : 30 min Envoi du dossier chez CA leasing à Lille: 1 journée (selon les aléas de la Poste) Traitement du dossier en interne par CA Leasing : 1h30 Retour du dossier en agence : 1 journée 2nd RDV avec le client pour signer le contrat : 30 min.

Le client récupère le Procès-Verbal de réception joint au contrat pour le remettre au vendeur de matériel puis signe le dit contrat et remplit un questionnaire de santé qui sera retourné à CA Leasing.

Dans ce même cas, si les dossiers s’avèrent plus contraignants ou risqués, ils seront

analysés par le service des « Engagements et Développement des Crédits aux Professionnels » à la Caisse Régionale. Au siège, les analystes étudient les dossiers afin de déceler les éventuelles erreurs, d’analyser la faisabilité et le risque éventuel…tout cela en 2h environ. L’analyste en charge du dossier de Crédit-Bail l’envoie ensuite chez CA Leasing à Lille pour une nouvelle étude par leurs analystes (environ 2h). Ils vérifient les garanties, les conditions financières…puis notifient leur accord avant de faire à nouveau partir le dossier par courrier à Issy Les Moulineaux puis au final en agence. Ce passage par le siège a allongé d’environ 3 jours le temps de traitement du dossier.

Si l’on chiffre tout cela on s’aperçoit qu’il faut en moyenne 5 à 8 jours (selon les cas) pour réaliser de A à Z un dossier de Crédit-Bail en délégation et ce en l’absence de complications. En effet, les 5 à 8 jours de délai ne tiennent pas compte d’un éventuel

Alexandra LUCAS 150e Promotion 34

changement d’avis du client, ou d’une demande de baisse de taux. Dès lors que le client attend trop longtemps, il va à la concurrence négocier les taux et les loyers avant de revenir vers son conseiller CABP à qui il demande de revoir ses conditions tarifaires. Afin de satisfaire son client, le conseiller doit négocier avec CA Leasing afin d’obtenir éventuellement une diminution des taux puis dois retourner le dossier à Lille pour enfin obtenir une nouvelle notification d’accord.

Lorsque le dossier n’est pas délégué (Encours > 75 00€), après RDV avec le client

puis montage du dossier, le Chargé Pro envoie le dossier chez CA Leasing pour étude dès le lendemain. En fonction des montants d’encours ainsi que du risque lié au type de matériel le dossier passera successivement dans plusieurs services afin d’être présenté aux différents comités. Ces derniers auront soit décision soit porteront leur avis avant passage au comité situé à l’échelon supérieur.

Une fois les étapes des comités passées, le dossier, munis d’une proposition tarifaire et d’un échéancier de règlements, est retourné en agence. L’ensemble de ce processus nécessite en général 7 jours de délai. En cas de désaccord du client (s’il a eu le temps de faire jouer la concurrence), le dossier est à nouveau renvoyé chez CA Leasing pour un réexamen des taux et autres conditions.

Dans le meilleur des cas, le client, satisfait de notre proposition, réalise le Crédit-Bail au Crédit Agricole ;; à défaut, lassé par tant d’attente, il se tourne vers la concurrence. Lorsque l’on s’intéresse aux délais tenus par nos concurrents, on s’aperçoit rapidement que le Crédit Agricole est en dernière position, loin derrière le CIC ou la BNP. En effet, les temps moyen de traitement de dossiers dans les autres banques sont les suivants : CIC : 2 à 3 jours BNP : 3 jours Caisse d’Epargne : 3 à 4 jours Société Générale : 4 jours Crédit Mutuel : 6 jours [Source terrain Gilbert BEAUCHET, Expert Crédit-Bail CABP]

Etroitement corrélée à notre schéma de délégation car elle en dépend, la question du

temps est donc cruciale pour conserver notre clientèle. Cela nous laisse à penser qu’une réduction du nombre d’étapes et une simplification voire une automatisation des procédures serait nécessaire afin d’éviter de perdre un temps précieux mais aussi et surtout afin d’éviter de perdre le client.

2.3.4 Un manque à gagner Manque à gagner dans les commissions :

Comme nous l’avons vu précédemment, la rémunération du Crédit Agricole pour le Crédit-Bail est bâtie sur 3 points : les commissions d’apport, de risque et les frais de dossier. Si la commission d’apport est versée pour tous les dossiers, il est loin d’en être de même pour la commission de risque. Cette dernière, récompense de la contre-garantie du dossier (c'est-à-dire la prise de risque prise pour le dossier), concerne seulement les 15% de dossiers ‘en délégation’. Le manque à gagner est donc véritable.

Alexandra LUCAS 150e Promotion 35

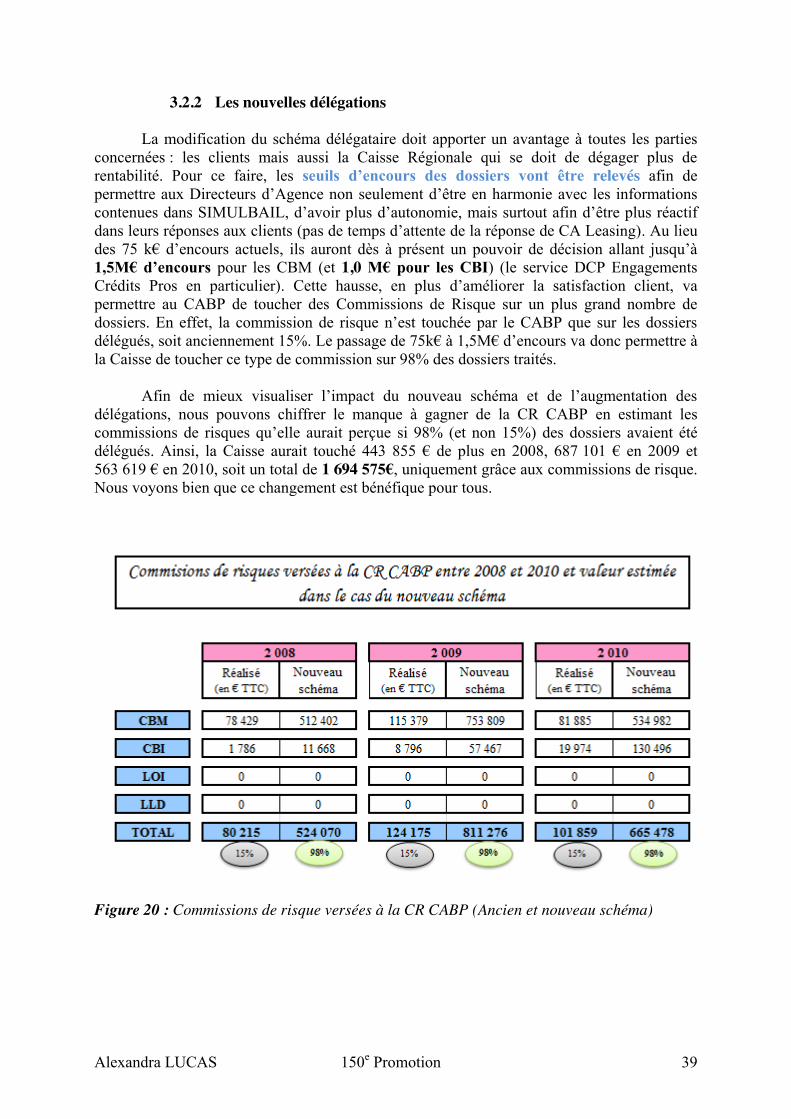

Une solution permettant d’augmenter notre pourcentage perçu sur les commissions de risque serait de modifier le schéma de délégation en relevant les seuils de décision afin d’augmenter le nombre de dossiers ‘en délégation’. Si les seuils d’encours étaient élevés à 1,5 M€ en CBM et 1,0 M€ en CBI, nous pourrions passer de 15% à 98% de dossiers traités ‘En délégation’. Manque d’efficacité commerciale :

Suite à une enquête que j’ai réalisée (Mars-Avril 2011) auprès d’une dizaine de Chargés d’Affaires Professionnels et Directeurs d’Agence, il est possible de mettre en évidence plusieurs points concernant le Crédit-Bail, sa perception et son utilisation au sein du CABP. Les Directeurs d’Agence m’ont fait part d’un certain malaise de leurs équipes dans l’utilisation du Crédit-Bail. Selon eux, les Conseillers et Chargés ne sont pas enclins à assurer sereinement le développement du Crédit-Bail pour les raisons suivantes :

Les chargés n’ont pas : o Le réflexe de faire du crédit-bail. o La formation et les informations adéquates pour la vente de crédit-bail. o Les connaissances suffisantes pour expliquer les avantages du crédit-bail par

rapport à un crédit Moyen Terme classique (avantages fiscaux : défiscalisation, 1er loyer majoré …) à leurs clients.

o Suffisamment d’autonomie : Ils n’ont pas la possibilité de modifier eux-mêmes les taux, même pour des petits montants.

Trop de formalisme dans la procédure, source de perte de temps. Concurrences des Captives : garages des Grands groupes automobiles qui sont très

rapides dans leurs propositions tarifaires.

Le réseau dans son ensemble est plutôt désireux de suivre des formations spécifiques

permettant de mieux appréhender les caractéristiques fiscales, juridiques et techniques du Crédit-Bail. En plus d’une plus grande proximité avec CA Leasing, les personnes du réseau souhaitent également que les RDV soient réalisés conjointement avec des spécialistes CA Leasing (capables de gérer la partie technique) et ce sur tous les dossiers. Enfin, la mise en place de logiciels de simulation et d’édition de contrats en direct ravis l’ensemble des personnels ; ces derniers pensant immédiatement au développement de l’offre, à l’augmentation de la satisfaction client ainsi qu’à un gain de temps qu’ils pourront mettre à profit pour réaliser d’autres tâches. Tout ceci sans oublier quelques heures de formation nécessaires à une parfaite maîtrise de ces nouveaux outils. La Caisse Régionale devra donc redoubler d’efforts dans la communication des nouvelles techniques mises à disposition mais devra surtout assurer rapidement la formation de ses équipes.

Alexandra LUCAS 150e Promotion 36

2.4 Le Crédit-Bail au CA Nord de France « Interview de Mme Martine ROLAIN, Chef de Service Financement des Professionnels de la Caisse Régionale du Crédit Agricole Nord de France. »

En 2010, la Caisse Régionale du Crédit Agricole Nord de France a signé les conventions d’accord avec CA Leasing pour la mise en place l’Editique. Le schéma précédemment utilisé par la CR Nord de France obligeait, dans le passé, de nombreux allers-retours entre les agences et CA Leasing.

Le réseau, déjà familier à ce genre de logiciel car ayant l’habitude d’utiliser un outil de simulation : SIMULBAIL, n’a pas été réticent quant à la mise en place de l’Editique. Accepté par l’ensemble des collaborateurs, l’Editique n’a pas posé de soucis majeurs et a au contraire favorisé l’apprentissage et l’appropriation par le réseau du produit. Des formations sur le fonctionnement de l’outil, des rappels complets de l’offre globale de Crédit-Bail et de son fonctionnement sont venus aider à l’acceptation totale de ce nouveau dispositif.

Parallèlement à cela, afin de dynamiser l’offre Crédit-Bail, ont été mis en place des

objectifs pour le réseau : les conseillers et chargés devaient réaliser un certain nombre de dossiers durant l’année. En plus d’obliger le réseau à s’approprier les outils de simulation cela leur a permis d’acquérir une parfaite maîtrise du Crédit-Bail et ainsi d’être plus performant lors de leurs ventes. L’Editique a donc eu un « effet Booster » à la Caisse Régionale du Crédit Agricole Nord de France. (500contrats réalisés en 2010 pour 18M€ d’encours contre 230 entre Janvier et Avril 2011)

Lorsque l’on se tourne vers le réseau de la CRCA Nord de France pour avoir son avis sur la mise en place de l’Editique nous obtenons les réponses suivantes :

Satisfaction de ce changement pour l’Editique Editique = Outil facilitateur de la vente de Crédit-Bail Meilleure maîtrise de l’outil ainsi que du financement : le Crédit-Bail (très peu connu

auparavant)

Alexandra LUCAS 150e Promotion 37

3 Vers un nouveau processus : La réorganisation du Crédit-Bail

L’ensemble des problèmes et contraintes identifiées précédemment nous ont permis de prendre conscience de l’importance d’un changement d’organisation du processus de crédit-bail. La Caisse Régionale souffre d’un véritable manque à gagner ; en plus de perdre de l’argent ce sont ses clients qu’elle perd, lassés de taux élevés et insatisfaits d’un manque de réactivité lors des demandes de Crédits.

Le nouveau processus allant être mis en place doit donc permettre, par une fluidification des échanges, un gain de temps considérable ainsi qu’une amélioration de la satisfaction client. L’idée est donc d’installer, sur les postes des conseillers en agence, un outil informatique permettant une accélération des procédures grâce à l’édition des contrats en direct, devant le client. En parallèle, nous allons élever le montant des encours pour les délégations réseau, permettant, en plus d’un gain financier, un désengorgement du service DCP Crédits Professionnels.

3.1 Le rétro-planning associé à cette réorganisation

Afin d’avoir une idée de la date du début d’obtention des 1ers résultats, il convient de faire un rétro-planning général des différentes étapes à franchir. Voici, les principales étapes : Sept 2011 : Acceptation du nouveau processus par le Directeur Général, Patrick Clavelou. Oct. 2011 : Signature de différentes conventions d’accord entre le CABP et CA Leasing

et Factoring Nov. 2011 : Mise en place technique de l’Editique : Installation et re-paramétrage de

l’outil sur les postes des collaborateurs du réseau concernés. Nov. 2011 : Formations du réseau (Formation de 400 personnes réparties sur les trois

départements que compte la CR CABP : la Somme, l’Oise et la Seine et Marne) Nov. 2011 / Déc. 2011 : Prise en main des outils et maîtrise des connaissances par les

collaborateurs Jan. 2012 : 1ers résultats suite à la mise en place de l’Editique

3.2 Le nouveau processus allant être mis en place 3.2.1 Le nouveau schéma

Le « nouveau » schéma de Crédit-Bail allant être mis en place conserve la même

ossature que l’ancien. La distinction effectuée entre les dossiers délégués et ceux non délégués est conservée mais les montants sont quant à eux modifiés.

Les objectifs principaux de ces changements (élévation du montant des encours pour les délégations réseau et modification du processus) sont d’une part l’obtention d’un gain supplémentaire pour la Caisse Régionale et d’autre part une accélération et une simplification des procédures. Ainsi avec ce nouveau processus (schéma ci-après) nous devrions accéder à 98% des dossiers en délégation (et non plus 15%).

Alexandra LUCAS 150e Promotion 38

2% 98%

Agence (RDV Client + Signature contrat)

Contrat Edité

Agence (Montage Dossier & Simulation)

Matériels Exclus + Règles d’exclusions sur

les clients

Dossiers Délégués Réseau Dossiers Non Délégués

Encours < 75 k€ Encours > 75 k€

Caisse Régionale CABP

Comité Caisse Régionale

Engagements Crédits Pros

CA Leasing – Lille (Vérification conditions et matériel +

Réalisation du contrat)

Hors délégations classiques DA/DS CA Leasing

Comité de Crédit

Comité des Engagements

Direction Régionale des Ventes

Crédit Agricole S.A

Encours < 5 M€

Encours > 5 M€

Encours > 15 M€

Encours : < 1,5 M€ CBM < 1,0 M€ CBI

Edition du contrat en direct < 1,5 M€ CBM < 1,0 M€ CBI

Encours : > 1,5 M€ CBM > 1,0 M€ CBI

Encours : < 1,5 M€ CBM < 1,0 M€ CBI

Figure 19 : Nouvelles délégations du processus de Crédit-Bail.

Alexandra LUCAS 150e Promotion 39

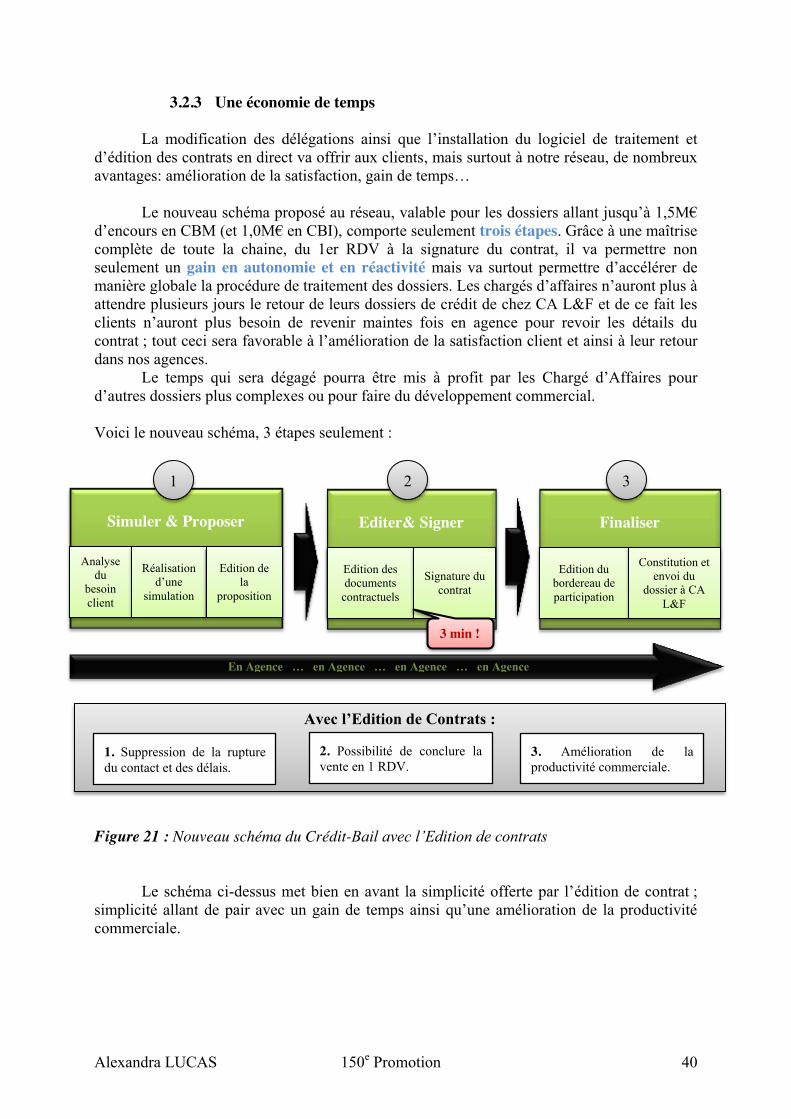

3.2.2 Les nouvelles délégations