Rapport financier du deuxième trimestre de 2012 · 31 décembre 2011 ainsi que le rapport...

56

Rapport financier du deuxième trimestre de 2012 pour la période close le 30 juin 2012

Transcript of Rapport financier du deuxième trimestre de 2012 · 31 décembre 2011 ainsi que le rapport...

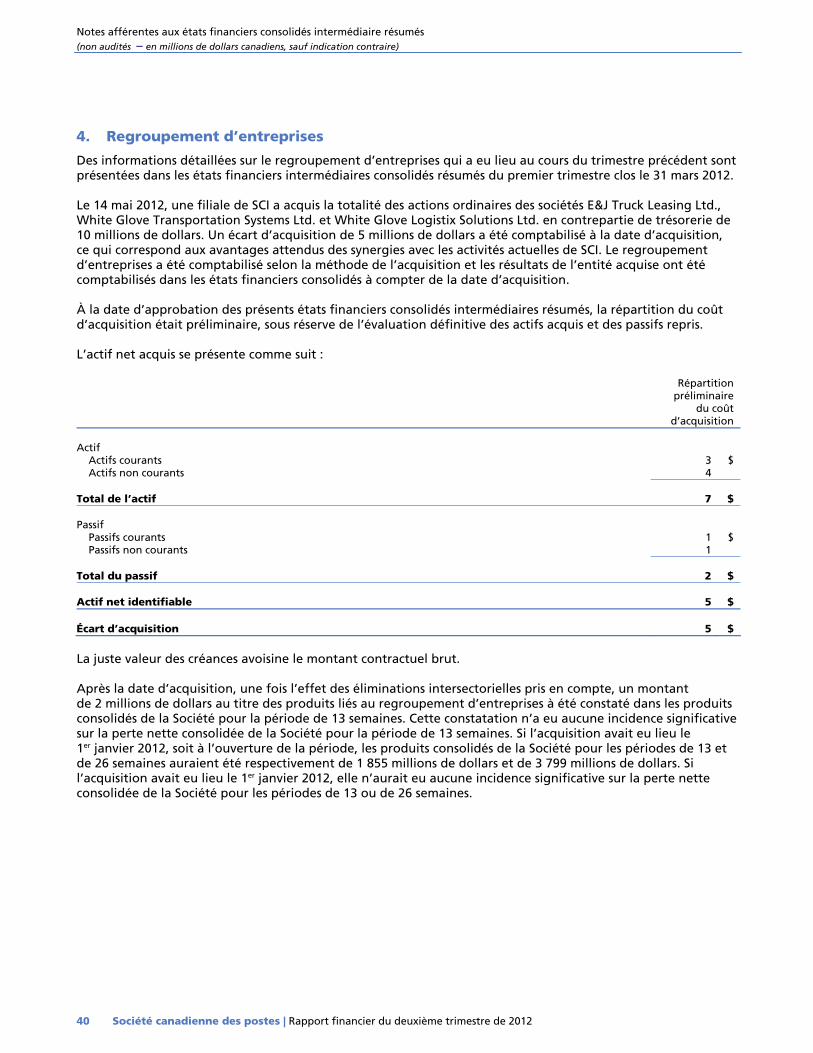

Rapport financier du deuxième trimestre de 2012

pour la période close le 30 juin 2012

TABLE DES MATIÈRES

Page Rapport de gestion 1 Énoncés sur la « vision d’avenir » 2

1 Résumé 3 2 Activités de base et stratégie 8 3 Facteurs de rendement clés 9 4 Capacités 10 5 Risques et gestion des risques 12 6 Liquidités et ressources en capital 13 7 Évolution de la situation financière 18 8 Revue des activités opérationnelles 20 9 Principales estimations comptables et évolution des politiques comptables 29

États financiers consolidés intermédiaires résumés 32 Responsabilité de la direction à l’égard de l’information financière intermédiaire 32 État consolidé intermédiaire résumé de la situation financière 33 État consolidé intermédiaire résumé du résultat global 34 État consolidé intermédiaire résumé des variations des capitaux propres 35 État consolidé intermédiaire résumé des flux de trésorerie 36 Notes afférentes aux états financiers consolidés intermédiaires résumés 37 Note 1 Constitution, activités et instructions 37 Note 2 Règles de présentation 37 Note 3 Prises de position en comptabilité devant être adoptées au cours des

exercices futurs

39 Note 4 Regroupement d’entreprises 40 Note 5 Immobilisations 41 Note 6 Régimes de retraite, autres avantages postérieurs à l’emploi et autres

avantages à long terme

43 Note 7 Impôt sur le résultat 45 Note 8 Écart d’acquisition 46 Note 9 Passifs éventuels 46 Note 10 Autres charges opérationnelles 48 Note 11 Produits (charges) liés aux activités d’investissement et de financement 48 Note 12 Risque de change 49 Note 13 Transactions entre parties liées 50 Note 14 Informations sectorielles 51

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

RAPPORT DE GESTION

Le rapport de gestion fournit un exposé décrivant les résultats financiers et les changements opérationnels de la Société canadienne des Postes (la « Société » ou « Postes Canada ») et de ses filiales Purolator Inc. (« Purolator »), Groupe SCI inc. (« SCI ») et Innovapost Inc. (« Innovaposte »), pour le deuxième trimestre ayant pris fin le 30 juin 2012 et pour les deux premiers trimestres de 2012. Ces sociétés sont désignées collectivement sous le nom « Groupe d'entreprises de Postes Canada » ou « Groupe d'entreprises ». Chacun des trimestres de la Société compte 13 semaines et le présent rapport vise les périodes de 13 et de 26 semaines closes le 30 juin 2012. Le rapport doit être lu conjointement avec les états financiers consolidés intermédiaires résumés non audités pour les périodes de 13 et de 26 semaines closes le 30 juin 2012; ceux-ci ont été préparés conformément à la Norme sur les rapports financiers trimestriels des sociétés d'État du Conseil du Trésor du Canada et à la Norme comptable internationale 34, Information financière intermédiaire (« IAS 34 »), et ils sont présentés en dollars canadiens. Nous recommandons également la lecture de cette information à la lumière des états financiers consolidés annuels et le rapport de gestion de la Société pour l'exercice terminé le 31 décembre 2011 ainsi que le rapport financier trimestriel pour la période de 13 semaines close le 31 mars 2012. Les résultats financiers figurant dans le rapport de gestion sont arrondis au million près, tandis que les pourcentages connexes sont calculés en fonction de chiffres arrondis au mille près. À moins d'indication contraire, les renseignements du présent rapport de gestion sont en vigueur le 21 août 2012.

La direction est responsable des renseignements présentés dans les états financiers consolidés intermédiaires résumés non audités et le rapport de gestion. Toute mention des termes « nos », « notre » ou « nous » désigne la direction de Postes Canada. Le Conseil d'administration, sur la recommandation de son Comité de vérification, a approuvé le contenu du présent rapport et des états financiers consolidés intermédiaires résumés non audités.

Postes-lettresMC, postelMC, Médiaposte avec adresseMC, Médiaposte sans adresseMC, Poste-publicationsMC, Correspondance-réponse d'affairesMC et IntelliflotMC sont des marques de commerce de la Société canadienne des postes. Seuil de tolérance

La direction évalue l'information qui doit être fournie dans le rapport de gestion selon le principe de l'importance relative comme guide aux fins de déclaration. La direction considère que des renseignements sont importants s'il est probable que leur omission ou une déclaration inexacte influerait sur les décisions prises par l'utilisateur moyen en fonction de tels renseignements financiers.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 1

Rapport de gestion

Énoncés sur la « vision d'avenir »

Les états financiers consolidés intermédiaires résumés non audités et le rapport de gestion contiennent des énoncés sur la « vision d'avenir » qui rendent compte des attentes de la direction en ce qui concerne les objectifs, les plans, les stratégies, la croissance future, les résultats opérationnels, le rendement ainsi que les perspectives commerciales et les occasions commerciales de la Société. En général, les énoncés sur la « vision d'avenir » sont désignés par des mots ou des expressions tels que « prévoit », « s'attend à ce que », « croit », « estime », « a l'intention de » ou d'autres mots et expressions similaires. Ces énoncés ne sont pas des faits, mais seulement des estimations relatives aux résultats futurs. Ces estimations reposent sur certains facteurs ou hypothèses concernant la croissance prévue, les résultats opérationnels, le rendement, les perspectives et les occasions commerciales (collectivement les « hypothèses »). Bien que la direction considère ces hypothèses comme étant raisonnables et basées sur des renseignements actuellement disponibles, elles peuvent s'avérer incorrectes. Ces estimations relatives aux résultats futurs dépendent d'un certain nombre de risques, d'incertitudes et d'autres facteurs susceptibles d'entraîner des différences considérables entre les résultats réels et les attentes actuelles du Groupe d'entreprises. Ces risques, incertitudes et autres facteurs comprennent notamment les risques et incertitudes énoncés à la section 5 – Risques et gestion des risques à la page 12 du présent rapport de gestion (collectivement les « risques »). Dans la mesure où le Groupe d'entreprises fournit une information sur la « vision d'avenir », à savoir des renseignements financiers axés sur l'avenir ou des perspectives financières, par exemple la croissance et le rendement financier futurs, ces renseignements servent à décrire les attentes futures. Les lecteurs sont donc avertis que ces données pourraient ne pas être appropriées à toute autre fin. En outre, les renseignements financiers axés sur l'avenir et les perspectives financières, ainsi que les énoncés sur la « vision d'avenir » de manière générale, reposent sur les hypothèses et sont assujettis aux risques.

Il est vivement recommandé aux lecteurs de bien prendre en compte ces facteurs lorsqu'ils évaluent les énoncés sur la « vision d'avenir ». À la lumière de ces hypothèses et risques, les activités prévues dans ces énoncés sur la « vision d'avenir » pourraient ou non se produire. Le Groupe d'entreprises ne peut pas garantir que les résultats et les activités prévus se réaliseront. Par conséquent, il est recommandé aux lecteurs de ne pas prendre ces énoncés pour des faits.

Les énoncés sur la « vision d'avenir » figurant dans les états financiers consolidés intermédiaires résumés non audités et le rapport de gestion sont seulement pertinents à la date du présent rapport financier trimestriel; la Société ne prévoit pas mettre à jour publiquement ces énoncés pour tenir compte de nouveaux renseignements, d'activités futures, de changements de situation, ou de toute autre raison après cette date.

2 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

1 Résumé

Aperçu du Groupe d'entreprises de Postes Canada et résumé du rendement financier

La Société canadienne des postes est l'une des plus grandes sociétés d'État fédérales et l’un des plus importants employeurs au Canada; à la fin de l'exercice 2011, elle comptait quelque 69 000 employés, directs ou indirects, par l’intermédiaire de ses filiales. Chaque année, nos employés livrent environ 10 milliards d'articles de courrier, de colis et de messages à plus de 15 millions d'adresses dans des régions urbaines, rurales et éloignées à l'échelle du pays. Le secteur Postes Canada exploite le plus vaste réseau de vente au détail au Canada, qui compte près de 6 500 bureaux de poste. Postes Canada, qui est devenue société d'État en 1981, rend compte au Parlement par l'intermédiaire du ministre des Transports, de l'Infrastructure et des Collectivités. Son actionnaire unique est le gouvernement du Canada. Aux termes de la Loi sur la Société canadienne des postes, la Société a la mission d'exploiter un service postal dans des conditions de normes de service adaptées aux besoins de la population du Canada, en offrant des services postaux de qualité à tous les Canadiens, dans les régions rurales et urbaines, qu'il s'agisse de particuliers ou d'entreprises, et ce, d'une manière sécurisée et financièrement autonome.

Les états financiers consolidés intermédiaires résumés non audités de la Société canadienne des postes comprennent les comptes du Groupe d'entreprises. Postes Canada est le plus important secteur, ayant des revenus de 3 milliards de dollars pour les deux premiers trimestres de l'exercice 2012 (78 % du total des revenus cumulatifs annuels) et de 5,9 milliards de dollars pour l’exercice complet terminé en décembre 2011 (78 % du total des revenus). La Société gère ses activités consolidées et établit, par conséquent, ses secteurs opérationnels selon les entités juridiques. Trois secteurs opérationnels à présenter ont été identifiés : Postes Canada, Purolator et Logistique. Les autres secteurs opérationnels sont regroupés et leurs résultats sont présentés dans la catégorie « Autre ». Le tableau qui suit présente le Plan d'entreprise du Groupe d'entreprises de Postes Canada pour 2012 : (en millions de dollars) Plan de 2012

Résultats consolidés

Produits opérationnels Charges opérationnelles Charges liées aux activités d'investissement et de financement Résultat avant impôt

7 865 7 793

36 36

La substitution électronique, les pressions exercées par la concurrence, l'incertitude des marchés et les répercussions à long terme de l'arrêt de travail qui a eu lieu en juin 2011 ont eu une incidence considérable sur notre rendement financier. Nous continuons à faire face à des défis financiers de taille en raison de nos obligations importantes au titre des prestations des régimes de retraite par rapport à nos revenus et à nos profits, des chutes importantes des volumes dans les secteurs d’activité Courrier transactionnel et Marketing direct, ainsi que des incertitudes qui persistent concernant la convention collective avec notre plus grand syndicat, le Syndicat des travailleurs et travailleuses des postes (« STTP ») et qui sont attribuables aux retards dans le procédé d'arbitrage. En raison de ces défis, il est peu probable que nous réalisions notre plan. Cependant, nous mettons actuellement en place des mesures visant à aider à atténuer les pertes supplémentaires. Nous continuons également à investir dans nos effectifs et nos systèmes en vue d'améliorer le rendement du service du réseau de livraison physique du secteur Postes Canada. Nous prenons des mesures pour défendre et renforcer nos secteurs de base du courrier et des colis et nous créons de nouvelles capacités dans le réseau de livraison numérique.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 3

Rapport de gestion

Points saillants financiers

Pour le deuxième trimestre terminé le 30 juin 2012, le Groupe d'entreprises de Postes Canada a enregistré un résultat consolidé avant impôt de -10 millions de dollars, par rapport à un résultat de -18 millions de dollars pour le deuxième trimestre de 2011. Pour les deux premiers trimestres de 2012, la Société a enregistré un résultat avant impôt de -13 millions de dollars, par rapport à un résultat avant impôt de 4 millions de dollars pour la période correspondante de l'exercice 2011. Ces pertes découlent du mauvais rendement des revenus attribuable à divers facteurs, notamment la substitution électronique, les pressions exercées par les concurrents, le contexte économique incertain et l'érosion du volume de courrier. Même si les produits globaux du secteur Postes Canada ont connu une hausse pour le deuxième trimestre et les deux premiers trimestres de 2012, par rapport aux périodes correspondantes de 2011, les produits auraient affiché une baisse importante sur 12 mois, si les résultats étaient redressés pour tenir compte de l'arrêt de travail survenu en juin 2011, qui a entraîné une perte de revenus estimée à 167 millions de dollars au deuxième trimestre de 2011. L’augmentation réelle des produits se chiffre respectivement à 87 millions de dollars et à 65 millions de dollars pour le deuxième trimestre et les deux premiers trimestres de 2012, par rapport aux périodes correspondantes de 2011.

Suivant la tendance des derniers trimestres, les résultats financiers du secteur Postes Canada continuent à être grandement touchés par l'érosion du volume du courrier. Nous entreprenons actuellement l'évolution technologique la plus importante de l'histoire des communications sur papier, ce qui cause le déclin accéléré des volumes de courrier. Pour les deux premiers trimestres de 2012, les volumes du secteur d'activité Courrier transactionnel ont baissé de 88 millions d'articles, soit 4,5 %, par rapport à la période correspondante de 2011, et de plus de 200 millions d'articles, soit 8,6 %, par rapport à la période correspondante de 2010. Les produits générés par ce secteur ont baissé respectivement de 12 millions de dollars et de 31 millions de dollars pour le deuxième trimestre et les deux premiers trimestres de 2012, par rapport aux périodes correspondantes de 2011, malgré les majorations tarifaires de 2012 et les baisses de revenus causées par l'arrêt de travail de juin 2011. Les résultats ont également été décevants pour le secteur d'activité Marketing direct au cours du premier semestre de 2012. Par rapport à la période correspondante de 2011, les volumes de ce secteur sont demeurés stables et, même si les produits ont légèrement augmenté (hausse de 17 millions de dollars), cette augmentation est trompeuse étant donné que les résultats de 2011 on été grandement touchés par l’arrêt de travail de juin 2011. Il était prévu que le secteur Marketing direct soit un secteur de croissance, mais ses volumes ont baissé de plus de 140 millions d'articles, soit 5,5 %, pour les deux premiers trimestres de 2012 par rapport à la période correspondante de 2010. Nous poursuivons énergiquement notre stratégie de croissance liée aux colis en concentrant nos efforts sur le secteur à forte croissance du cybercommerce, et nous avons réalisé des résultats positifs au cours de la première moitié de 2012. Les produits générés par le secteur des colis se chiffrent à 621 millions de dollars après les deux premiers trimestres de 2012, soit une augmentation de 8,7 % par rapport à la période correspondante de 2011. Les volumes ont augmenté de 7 millions d’articles, soit 9,8 %, après les deux premiers trimestres de 2012 par rapport à la période correspondante de 2011. Cependant, dans le secteur hautement concurrentiel de l'industrie des services de colis, il est impératif que nous diminuions nos coûts afin de demeurer concurrentiels en matière de prix. Il incombe à Postes Canada, à titre de répondante du régime, de verser les cotisations pour services rendus au régime de retraite ainsi que les cotisations spéciales nécessaires pour combler toute insuffisance de capitalisation. Les obligations importantes au titre des prestations des régimes de retraite, en raison de leur taille par rapport aux revenus et aux profits, ont créé des pressions sur le rendement financier et les ressources de trésorerie de la Société. Pour le deuxième trimestre de 2012, des pertes actuarielles se chiffrant à 620 millions de dollars, après impôt, ont été enregistrées dans les autres éléments du résultat global, ce qui diminue davantage les capitaux propres du Groupe d'entreprises, dont le résultat se chiffre à -2,4 milliards de dollars au 30 juin 2012. L'instabilité des marchés a continué d'avoir des répercussions négatives sur les régimes de retraite du Groupe d'entreprises, provoquant ainsi une réévaluation des passifs au titre des prestations des régimes de retraite, des autres avantages postérieurs à l'emploi et des autres avantages à long terme.

4 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

Les diagrammes suivants illustrent les résultats consolidés de la Société pour les neuf derniers trimestres. Les résultats pour le deuxième trimestre de 2010 sont également indiqués aux fins de comparaison, étant donné que les chiffres du deuxième trimestre de 2011 ne sont pas considérés comme représentatifs puisqu'ils ont été grandement touchés par l'arrêt de travail de juin 2011. Les volumes des opérations consolidées de la Société varie au cours d’un même exercice, les pics de demande de services ayant lieu pendant la période des Fêtes au cours du quatrième trimestre. Les volumes baissent habituellement de manière constante au cours des trimestres qui suivent, les creux se produisant pendant les mois d'été du troisième trimestre. Les coûts fixes importants de la Société ne varient pas à court terme en fonction de ces changements de la demande relative à ses services.

Produits opérationnels consolidés trimestriels (en millions de dollars)

2010T2

2010T3

2010T4

2011T1

2011T2

2011T3

2011T4

2012T1

2012T2

2 050

2 000

1 950

1 900

1 850

1 800

1 750

1 700

1 650

1 600

1 8061 833

1 752

1 9721 933

1 761

1 984

1 940

1 853

Résultat opérationnel consolidé trimestriel (en millions de dollars)

- 17

6

- 87

- 157

- 12

30

70

- 11

45

- 200

- 150

- 100

- 50

0

50

100

T2 2012

T1 2012

T4 2011

T3 2011

T2 2011

T1 2011

T4 2010

T3 2010

T22010

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 5

Rapport de gestion

Résultat consolidé trimestriel avant impôt (en millions de dollars)

2010T2

2010T3

2010T4

2011T1

2011T2

2011T3

2011T4

2012T1

2012T2

100

50

0

-100

-150

-200-163

45

-19

72

22

-18

-94

-3-10 -50

Résultat net consolidé trimestriel (en millions de dollars)

2010T2

2010 T3

2010T4

2011T1

2011T2

2011T3

2011T4

2012T1

2012T2

250

200

150

100

50

0

-50

-100

-150

-17

47

186

57

20

-113 -78

-7-4

6 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

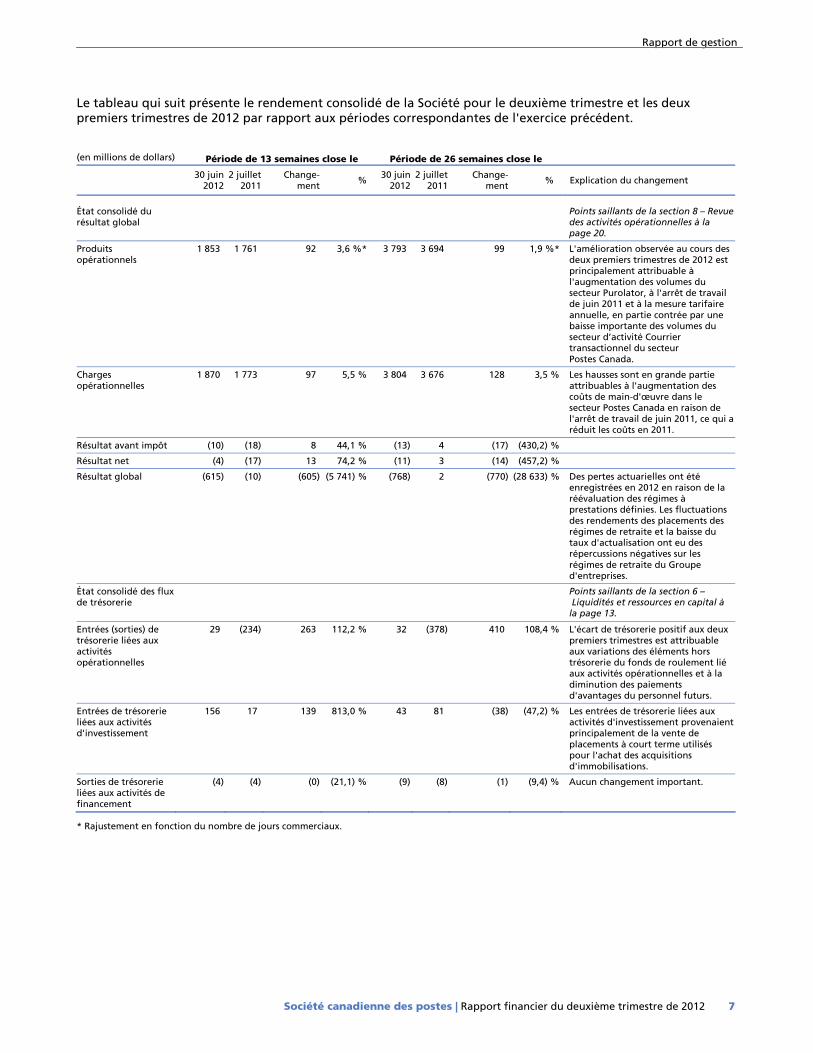

Le tableau qui suit présente le rendement consolidé de la Société pour le deuxième trimestre et les deux premiers trimestres de 2012 par rapport aux périodes correspondantes de l'exercice précédent. (en millions de dollars) Période de 13 semaines close le Période de 26 semaines close le

30 juin

2012 2 juillet

2011 Change-

ment %30 juin

20122 juillet

2011Change-

ment % Explication du changement

État consolidé du résultat global

Points saillants de la section 8 – Revue des activités opérationnelles à la page 20.

Produits opérationnels

1 853 1 761 92 3,6 %* 3 793 3 694 99 1,9 %* L'amélioration observée au cours des deux premiers trimestres de 2012 est principalement attribuable à l'augmentation des volumes du secteur Purolator, à l'arrêt de travail de juin 2011 et à la mesure tarifaire annuelle, en partie contrée par une baisse importante des volumes du secteur d’activité Courrier transactionnel du secteur Postes Canada.

Charges opérationnelles

1 870 1 773 97 5,5 % 3 804 3 676 128 3,5 % Les hausses sont en grande partie attribuables à l'augmentation des coûts de main-d'œuvre dans le secteur Postes Canada en raison de l'arrêt de travail de juin 2011, ce qui a réduit les coûts en 2011.

Résultat avant impôt (10) (18) 8 44,1 % (13) 4 (17) (430,2) %

Résultat net (4) (17) 13 74,2 % (11) 3 (14) (457,2) %

Résultat global (615) (10) (605) (5 741) % (768) 2 (770) (28 633) % Des pertes actuarielles ont été enregistrées en 2012 en raison de la réévaluation des régimes à prestations définies. Les fluctuations des rendements des placements des régimes de retraite et la baisse du taux d'actualisation ont eu des répercussions négatives sur les régimes de retraite du Groupe d'entreprises.

État consolidé des flux de trésorerie

Points saillants de la section 6 – Liquidités et ressources en capital à la page 13.

Entrées (sorties) de trésorerie liées aux activités opérationnelles

29 (234) 263 112,2 % 32 (378) 410 108,4 % L'écart de trésorerie positif aux deux premiers trimestres est attribuable aux variations des éléments hors trésorerie du fonds de roulement lié aux activités opérationnelles et à la diminution des paiements d'avantages du personnel futurs.

Entrées de trésorerie liées aux activités d'investissement

156 17 139 813,0 % 43 81 (38) (47,2) % Les entrées de trésorerie liées aux activités d'investissement provenaient principalement de la vente de placements à court terme utilisés pour l'achat des acquisitions d'immobilisations.

Sorties de trésorerie liées aux activités de financement

(4) (4) (0) (21,1) % (9) (8) (1) (9,4) % Aucun changement important.

* Rajustement en fonction du nombre de jours commerciaux.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 7

Rapport de gestion

Changements significatifs et développement commercial

Le 11 mai 2012, le juge de la Cour fédérale a ordonné un arrêt des procédures d'arbitrage entre Postes Canada et le STTP jusqu'à l'audience devant la Cour fédérale du 25 juillet 2012 afin d'étudier la décision de l'arbitre Guy Dufort de ne pas se récuser. Entre-temps, alors que le procédé d’arbitrage était en suspens, Postes Canada a présenté une nouvelle offre au STTP le 19 juillet 2012. Dans son offre, Postes Canada a communiqué au STTP son objectif visant à obtenir une convention collective qui réduit les coûts et positionne Postes Canada pour l'avenir, tout en réduisant au minimum l'incidence sur le salaire net des employés. La nouvelle offre est conçue de manière à aider à aborder la détérioration continue dans nos principaux secteurs d'activité Courrier transactionnel et Marketing direct et l'importance de réduire notre structure de coûts pour aider à assurer la viabilité financière de Postes Canada. Le 25 juillet 2012, les arguments du STTP, de la Société et du procureur général du Canada ont été entendus par la Cour fédérale. Le 8 août 2012, la juge Tremblay-Lamer a ordonné à Me Dufort de se récuser et a ordonné à la ministre du Travail Raitt de nommer un nouvel arbitre. Postes Canada attend désormais la nomination du nouvel arbitre ainsi que la réponse du STTP concernant l’offre qu’elle a présentée le 19 juillet. Pour en savoir plus au sujet de l'état des négociations, consulter la section 4 – Capacités, à la page 10 du présent rapport de gestion. Le 22 mai 2012, le conseil d’administration de Purolator a annoncé le départ de Tom Schmitt à titre de président-directeur général de Purolator et que les recherches sont en cours en vue de trouver un remplaçant permanent pour M. Schmitt.

2 Activités de base et stratégie

Examen des activités et de la stratégie de nos secteurs de base

À l'échelle mondiale, l'industrie postale continue d'être confrontée à d'importants défis. L’accélération du déclin des volumes de lettres est maintenant perçue comme un changement structurel, aiguillonné par un virage technologique, et nous nous attendons à ce qu’à l’avenir, les volumes connaissent une chute pouvant représenter jusqu’à 50 % des niveaux records déjà atteints. Un autre problème s’ajoute à celui-là : l'ouverture de nombreux marchés postaux à la concurrence. Les administrations postales internationales ont adopté diverses stratégies pour relever les défis de l'industrie. La plupart ont pris les mesures nécessaires en menant un programme de productivité axé sur des initiatives de réduction des coûts, dont la réforme des pensions, et ont recherché des occasions de croissance en élargissant leur gamme de produits et de services. Au Canada, comme dans d'autres administrations, la reprise économique lente et incertaine ainsi que la croissance des contraintes à l'égard du financement des obligations au titre des prestations des régimes de retraite et des autres avantages postérieurs à l’emploi mettent au défi la capacité de financer le changement transformationnel nécessaire. Nos activités de base et notre stratégie sont décrites à la section 2 – Activités de base et stratégie du Rapport de gestion annuel de 2011. Aucun changement important n'a été apporté aux stratégies au cours du deuxième trimestre de 2012. Nous continuons à concentrer nos efforts dans deux principaux secteurs afin de réaliser notre vision de devenir un chef de file pour l'offre de solutions novatrices en matière de livraison physique et numérique à l'avantage de nos clients, de nos employés et de tous les Canadiens : 1. Transformation des opérations pour surmonter les problèmes de coûts structurels et pour améliorer notre compétitivité. 2. Recherche d'occasions de croissance fondées sur nos principaux actifs et capacités, ou les complétant.

8 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

3 Facteurs de rendement clés

Examen des facteurs clés de notre rendement et de nos progrès par rapport aux objectifs de 2012

Le secteur Postes Canada utilise des fiches de pointage du rendement pour évaluer les progrès de la Société par rapport à ses objectifs stratégiques, et pour fournir à la direction un aperçu détaillé du rendement de la Société. Comme il est indiqué à la section 2.3 – Notre stratégie et nos priorités stratégiques du Rapport de gestion annuel de 2011, les priorités stratégiques de Postes Canada portent sur la transformation des opérations pour surmonter les problèmes de coûts structurels et pour améliorer notre compétitivité, ainsi que la recherche d'occasions de croissance fondées sur nos principaux actifs et capacités, ou les complétant. À cet égard, Postes Canada a élaboré un certain nombre de mesures de rendement clés qui respectent et évaluent ses progrès vers l'atteinte de ses priorités stratégiques. En plus d'assurer le respect des impératifs financiers et de ceux liés au rendement des services et de veiller à la sécurité de nos employés, ces mesures de rendement comprennent les éléments suivants :

Optimiser la valeur du courrier en générant plus de revenus provenant des produits destinés aux

consommateurs, tirer davantage profit du réseau de vente au détail et retirer une plus grande valeur du courrier.

Assurer une plus grande concurrence dans le cybercommerce en élaborant une gamme de produits

désirés pour servir ce marché, percer de nouveaux marchés et favoriser un leadership en matière de coûts.

Mettre davantage l'accent sur les produits numériques en améliorant le rendement des canaux

en ligne, dynamiser et faire croître le service postelMC, et commercialiser et faire croître les offres de données.

Atteindre l'excellence opérationnelle en améliorant la qualité de nos services et en contrôlant nos

coûts, en mettant en œuvre la Transformation postale à temps et selon le budget établi, en améliorant l'expérience des clients, en cherchant à apporter des changements au modèle de coûts liés à la main-d'œuvre, en restructurant les systèmes d'information et de technologie de l'information et en tirant profit des forces respectives de toutes les entreprises membres du Groupe d'entreprises.

Les résultats sur le rendement de 2012 seront mis à jour à la fin de l'exercice et feront partie du Rapport de gestion annuel de 2012.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 9

Rapport de gestion

4 Capacités

Examen des enjeux qui ont une incidence sur notre capacité à exécuter les stratégies, à gérer les facteurs de rendement clés et à produire des résultats

La section 4 – Capacités du Rapport de gestion annuel de 2011 présente une discussion relative à ces sujets. Des mises à jour sont fournies ci-après. 4.1 Relations du travail

Le nombre d'employés visés par une convention collective au 31 décembre 2011 et différentes activités de négociation sont résumés à la section 4.3 – Relations du travail du Rapport de gestion annuel de 2011 et dans le Rapport de gestion du premier trimestre de 2012. Une mise à jour des activités de négociation collective par secteur est présentée ci-après. Secteur Postes Canada

En novembre 2011, la Cour suprême du Canada a rendu une décision favorable à l'Alliance de la Fonction publique du Canada (« AFPC ») et à la Commission canadienne des droits de la personne à l'égard de la plainte en matière d'équité salariale déposée par l'AFPC contre Postes Canada et visant les années 1982 à 2002. La décision rendue confirmait celle du Tribunal canadien des droits de la personne (le « Tribunal ») en 2005, qui a conclu que la Société avait effectué une « discrimination systémique » dans l'établissement des salaires d'un groupe de membres de l'AFPC et ordonnait à la Société de verser le paiement de l'écart salarial établi réduit de 50 %. Postes Canada a comptabilisé une estimation de ces coûts additionnels en 2011. Au cours des derniers mois, Postes Canada et l'AFPC ont tenu des discussions concernant la mise en œuvre de la décision. Après plusieurs réunions, les parties se sont mises d'accord sur la quasi-totalité des aspects du procédé de mise en œuvre. Cependant, le 12 juillet 2012, l'AFPC a communiqué par écrit avec le Tribunal pour demander une décision à propos de l'une des questions qui n’ont pas encore été réglées, et nous attendons toujours la réponse du Tribunal. Les négociations collectives se sont poursuivies pendant le deuxième trimestre de 2012, l'accent principal étant mis sur le Syndicat des travailleurs et travailleuses des postes (« STTP »), qui représente les employés des établissements et de la vente au détail, les facteurs et les courriers des services postaux, ainsi que sur le Syndicat des travailleurs et travailleuses des postes – Factrices et facteurs ruraux et suburbains (« STTP-FFRS »), qui représente les facteurs chargés du transport et de la livraison du courrier dans les régions rurales et suburbaines du Canada. STTP

Comme l'indique le Rapport de gestion annuel de 2011, Postes Canada a connu un arrêt de travail en juin 2011, ce qui a mené à l'adoption d'une loi de retour au travail. La loi stipule qu'un arbitre doit être nommé pour la sélection de l'offre finale et que cet arbitre doit rendre sa décision dans les 90 jours suivant sa nomination. Une période de prolongation peut être accordée par la ministre du Travail. Les modalités de la convention collective précédente s'appliquent jusqu'à ce que le procédé d'arbitrage soit terminé et qu'une nouvelle convention collective entre en vigueur. La ministre du Travail a nommé Guy Dufort comme nouvel arbitre pour participer aux négociations entre Postes Canada et le STTP, sa nomination ayant entré en vigueur le 19 mars 2012, après que l'arbitre nommé initialement avait remis sa démission à la ministre du Travail le 1er novembre 2011. Deux jours après la nomination de Me Dufort, le STTP lui a demandé de se récuser en tant qu'arbitre, ce qu'il a refusé de faire. À la demande du STTP, la Cour fédérale a arrêté les procédures d'arbitrage jusqu'à ce que l’affaire soit entendue devant la Cour fédérale. Le 25 juillet 2012, la Cour fédérale a entendu les arguments de Postes Canada, du STTP et du procureur général du Canada. À la suite de la prise en délibéré de l’affaire, le 8 août 2012, la juge Tremblay-Lamer a donné raison au STTP et a ordonné à Me Dufort de se récuser. Elle a aussi ordonné à la ministre du Travail de nommer un nouvel arbitre. Suivant la décision rendue, le STTP a demandé la médiation et a demandé à la ministre du Travail de nommer un médiateur pour aider les parties à s’entendre sur une convention collective négociée.

10 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

Entre-temps, alors que le procédé d'arbitrage était en suspens et dans le but d’avancer vers une convention collective négociée, Postes Canada, a présenté une nouvelle offre au STTP le 19 juillet 2012, qui tient compte des nouvelles réalités économiques de la Société. Dans son offre, Postes Canada a communiqué au STTP son objectif visant à obtenir une convention collective qui réduit les coûts et positionne l’entreprise pour l'avenir, tout en réduisant au minimum l'incidence sur le salaire net des employés. Le STTP examine actuellement l'offre. STTP-FFRS

La convention collective de huit ans établie entre Postes Canada et le STTP-FFRS a pris fin le 31 décembre 2011. Les négociations relatives à la nouvelle convention collective ont été entamées en novembre 2011, et la Société demeure résolue à parvenir à une convention négociée. Alliance de la Fonction publique du Canada/Syndicat des employés des postes et communications (« AFPC/SEPC »)

La convention collective conclue avec l'AFPC/SEPC prend fin le 31 août 2012. Les négociations devraient être entamées au cours du troisième trimestre. Au cours du deuxième trimestre de 2012, il n'y a pas eu de nouveaux développements importants dans les activités en matière de relations du travail pour l'Association canadienne des maîtres de poste et adjoints (« ACMPA »), l'Association des officiers des postes du Canada (« AOPC ») et le Syndicat des employés des postes et communications (« SEPC »).

Secteur Purolator

Les conventions collectives conclues avec diverses sections locales des Teamsters, représentant les employés de bureau et administratifs horaires, ainsi que le Syndicat des employés des postes et communications associé à l'Alliance de la Fonction publique du Canada, prennent fin le 31 décembre 2012. Les négociations devraient être entreprises au cours du second semestre de l'année. Il n'y a pas eu d'autres nouveaux développements en matière de relations du travail au cours du deuxième trimestre de 2012. Secteur Logistique – SCI

Il n'y a pas eu de nouveaux développements en matière de relations du travail au cours du deuxième trimestre de 2012. 4.2 Contrôles et procédures internes

Changements apportés aux contrôles internes à l'égard de la présentation de l'information financière

Au cours du deuxième trimestre de 2012, aucun changement apporté aux contrôles internes à l'égard de la présentation de l’information financière n'a eu une incidence importante ou ne pourrait vraisemblablement avoir une incidence importante sur les contrôles internes du Groupe d'entreprises à l'égard de la présentation de l'information financière.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 11

Rapport de gestion

5 Risques et gestion des risques

Examen des principaux risques et incertitudes propres à nos activités et de notre approche pour gérer les risques Les cadres de Postes Canada prennent en considération les risques et les possibilités à tous les niveaux de prise de décision. Une approche rigoureuse portant sur la gestion du risque de l'entreprise (« GRE ») a été mise en œuvre au sein de la Société. Les risques sont décrits à la section 5.2 – Risques stratégiques et à la section 5.3 – Risques opérationnels du Rapport de gestion annuel de 2011, et mis à jour dans le Rapport de gestion du premier trimestre de 2012. Les mises à jour relatives à ces risques pour le deuxième trimestre de 2012 sont présentées ci-après. 5.1 Risques stratégiques

Négociations collectives

Le procédé de renouvellement de la convention collective conclue entre Postes Canada et le Syndicat des travailleurs et travailleuses des postes (STTP) est toujours en cours. Le 25 juillet 2012, la Cour fédérale a entendu les arguments des parties sur la contestation par le STTP de la décision de Me Guy Dufort de ne pas se récuser en tant qu’arbitre. Le 8 août 2012, la juge Tremblay-Lamer a ordonné à Me Dufort de se récuser et a ordonné à la ministre du Travail de nommer un nouvel arbitre. Nous attendons toujours la décision de la ministre. Les négociations avec le STTP-FFRS se poursuivent. Le STTP-FFRS représente 7 000 facteurs chargés de la livraison du courrier dans les régions rurales et suburbaines du Canada. La convention collective conclue avec l'AFPC/SEPC prend également fin le 31 août 2012. La Société est confrontée à des risques associés à la négociation de conventions collectives qui nous permettent de nous adapter à l'évolution de l'environnement commercial. Des retards dans l'adoption d'ententes convenables ont une incidence négative sur nos résultats financiers et influeront sur la viabilité économique à long terme de la Société. Incertitude économique

La perspective économique mondiale s'est affaiblie au cours du deuxième trimestre de 2012. L'intensification de la crise de la dette souveraine dans la zone euro a entraîné une baisse à l'échelle mondiale de la demande de biens et de services, notamment ceux provenant de la Chine. La baisse subséquente de la demande de ressources dans les marchés émergents ralentira en retour la croissance des exportations et donnera lieu à une baisse des prévisions de croissance économique au Canada et aux États-Unis. Des inquiétudes au sujet d'un retour à une récession ont poussé les banques mondiales à réduire les taux d'emprunt afin de susciter une demande. Au Canada, le rendement plus faible que prévu au cours du premier trimestre de 2012, en plus de la diminution prévue de la demande d'exportations, a incité les analystes à baisser les prévisions de croissance pour 2012 et 2013 à un peu plus de 2 %. Les taux d'inflation sont toujours aux niveaux cibles puisque les coûts du carburant demeurent stables. Toutefois, la compression continue des dépenses nuit toujours à la capacité de Postes Canada à générer une croissance des revenus. 5.2 Risques opérationnels

Aucune modification importante n'a été apportée aux risques opérationnels énoncés à la section 5.3 – Risques opérationnels du Rapport de gestion annuel de 2011. Ces risques sont liés notamment à la qualité du service, à la santé et la sécurité du personnel, à la sécurité et la protection des renseignements personnels, à la continuité des activités, à l'attrition, à la viabilité environnementale et aux risques juridiques.

12 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

6 Liquidités et ressources en capital

Examen de nos flux de trésorerie, de nos liquidités et de nos ressources en capital

6.1 Trésorerie et équivalents de trésorerie (en millions de dollars)

337

156

271 276 295

379425

327

74

050

100150200250300350400450500

T22012

T12012

T42011

T32011

T22011

T12011

T42010

T32010

T22010

Le Groupe d’entreprises disposait de 337 millions de dollars au titre de la trésorerie et des équivalents de trésorerie le 30 juin 2012, soit une augmentation de 66 millions de dollars par rapport au 31 décembre 2011. Cette augmentation s'explique principalement par des entrées de trésorerie de 32 millions de dollars liées aux activités opérationnelles et de 290 millions de dollars provenant de la vente nette de titres réservés et de titres à court terme, et est en partie compensée par des dépenses nettes de 247 millions de dollars pour l'acquisition d'équipement et d'autres acquisitions. 6.2 Activités opérationnelles

Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars)

30 juin2012

2 juillet2011

Change-ment

30 juin 2012

2 juillet 2011

Change-ment

Entrées (sorties) de trésorerie liées aux activités opérationnelles

29 (234) 263 32 (378) 410

Les entrées de trésorerie liées aux activités opérationnelles du deuxième trimestre de 2012 ont augmenté de 263 millions de dollars par rapport à la période correspondante de l’exercice précédent. Cet écart de trésorerie est principalement attribuable à la baisse de la croissance des éléments hors trésorerie du fonds de roulement se chiffrant à 236 millions de dollars et à la diminution des paiements d'avantages du personnel futurs se chiffrant à 77 millions de dollars. Pour les deux premiers trimestres de 2012, l'augmentation de 410 millions de dollars du flux de trésorerie positif par rapport à la même période de l'exercice précédent est principalement attribuable à la baisse de la croissance des éléments hors trésorerie du fonds de roulement se chiffrant à 296 millions de dollars et à la diminution des paiements d'avantages du personnel futurs se chiffrant à 164 millions de dollars. La diminution des paiements d'avantages du personnel futurs pour le trimestre et le cumul annuel est principalement attribuable au recours aux règlements gouvernementaux appuyant l'allègement des cotisations spéciales de solvabilité versées pour le régime de retraite du secteur Postes Canada, mesure ayant été mise en place au cours du troisième trimestre de 2011. La baisse de la croissance des éléments hors trésorerie du fonds de roulement est principalement attribuable aux changements apportés aux clients et autres débiteurs, ainsi qu'aux salaires et avantages à payer et provisions connexes.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 13

Rapport de gestion

6.3 Activités d'investissement

Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars)

30 juin2012

2 juillet 2011

Change-ment

30 juin 2012

2 juillet2011

Change-ment

Entrées de trésorerie liées aux activités d'investissement

156 17 139 43 81 (38)

Les flux de trésorerie provenant des activités d'investissement au deuxième trimestre de 2012 ont augmenté de 139 millions de dollars, principalement en raison d'une augmentation de 168 millions de dollars en revenus nets découlant de la vente de placements à court terme, compensée par une augmentation de 29 millions de dollars en dépenses nettes découlant de l'acquisition d'équipement et d'autres acquisitions. Pour les deux premiers trimestres de 2012, les entrées de trésorerie liées aux activités d'investissement ont baissé de 38 millions de dollars par rapport à la même période de l’exercice précédent, ce qui s'explique principalement par une augmentation des dépenses nettes découlant de l'acquisition d'équipement et d'autres acquisitions se chiffrant à 70 millions de dollars, contrée par une augmentation de 32 millions de dollars en revenus nets découlant de la vente de placements à court terme. Acquisitions d’immobilisations

Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars)

30 juin 2012

2 juillet2011

Change-ment

30 juin 2012

2 juillet2011

Change-ment

Postes Canada 133 102 31 247 176 71

Purolator 7 4 3 17 6 11

Logistique 1 1 0 2 1 1

Éléments intersectoriels et consolidés (0) (1) 1 (1) (2) 1

Groupe d'entreprises de Postes Canada 141 106 35 265 181 84

Les acquisitions d'immobilisations du Groupe d'entreprises de Postes Canada ont augmenté au cours du deuxième trimestre et des deux premiers trimestres de 2012 par rapport aux périodes correspondantes de l'exercice précédent, ce qui s'explique principalement par l'augmentation des dépenses relatives au Programme de transformation postale. 6.4 Activités de financement

Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars)

30 juin2012

2 juillet2011

Change-ment

30 juin 2012

2 juillet2011

Change-ment

Sorties de trésorerie liées aux activités de financement

(4) (4) (0) (9) (8) (1)

Il n'y a pas eu de changement important dans les activités de financement au cours du deuxième trimestre et des deux premiers trimestres de 2012 par rapport aux périodes correspondantes de 2011.

14 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

6.5 Régime de retraite de Postes Canada

Le Régime de retraite du secteur Postes Canada est l'un des plus importants à entreprise unique au Canada; la valeur marchande de son actif dépasse 15 milliards de dollars. Les effets du Régime de retraite sur les liquidités sont décrits à la section 6.5 – Régime de retraite de Postes Canada du Rapport de gestion annuel de 2011 et dans le Rapport de gestion du premier trimestre de 2012. La mise à jour de cette section est fournie ci-dessous. Le 29 juin 2012, Postes Canada a déposé une évaluation actuarielle du Régime de retraite de Postes Canada au 31 décembre 2011 auprès de l’autorité fédérale de réglementation des régimes de retraite, le Bureau du surintendant des institutions financières. L'évaluation actuarielle au 31 décembre 2011 a indiqué un déficit sur le plan de la continuité devant être capitalisé de 404 millions de dollars et un déficit sur le plan de la solvabilité devant être capitalisé de 4,7 milliards de dollars1 (ratio moyen de solvabilité sur trois ans) avant toute mesure d'allègement. À titre de répondante du Régime, Postes Canada est responsable de financer tout manque de fonds du régime de retraite. Elle est aussi tenue de verser des cotisations spéciales pour couvrir les déficits sur le plan de la continuité ou sur le plan de la solvabilité, ou sur les deux plans, sur des périodes précises. Les cotisations spéciales de l'employeur pour les deux premiers trimestres de 2012 se chiffrent à 31 millions de dollars, par rapport aux 214 millions de dollars versés aux deux premiers trimestres de 2011. L'écart sur 12 mois est principalement attribuable aux mesures d'allègement des cotisations spéciales de solvabilité.

Tel qu'il est indiqué dans le Rapport de gestion annuel de 2011 et dans le Rapport de gestion du premier trimestre de 2012, les changements apportés à la législation s'appliquant aux régimes de retraite offrent aux sociétés d'État un allègement de capitalisation en matière de cotisations spéciales de solvabilité si certaines conditions sont respectées. Postes Canada s’est déjà prévalue de mesures d’allègement pour la période allant du 1er janvier 2011 au 30 juin 2012, et en août 2012, le ministre des Finances et le ministre des Transports, de l'Infrastructure et des Collectivités ont convenu de prolonger l'allègement de la capitalisation jusqu’au 30 juin 2013. Le montant total des réductions des cotisations de solvabilité d'ici le 31 décembre 2012 s’élèvera à environ 1,3 milliard de dollars.

Les cotisations pour services rendus représentent respectivement 161 millions de dollars et 150 millions de dollars pour les deux premiers trimestres de 2012 et ceux de 2011. L'estimation des cotisations pour services rendus pour l'exercice 2012 est d'environ 351 millions de dollars. 1Le déficit de solvabilité calculé en fonction de la valeur marchande se chiffre à 6,6 milliards de dollars.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 15

Rapport de gestion

6.6 Liquidités et ressources en capital

Le Groupe d'entreprises de Postes Canada gère des capitaux composés des éléments suivants : prêts et emprunts, autres passifs (non courants) et capitaux du Canada. Cet aperçu du capital est utilisé par la direction et pourrait ne pas être comparable aux définitions utilisées par les autres organisations postales ou entreprises publiques. En matière de gestion du capital, les objectifs de la Société sont les suivants : assurer des liquidités suffisantes pour pouvoir s'acquitter de ses obligations financières et soutenir la réalisation des plans d'exploitation et stratégique; maintenir sa capacité financière et son accès à des facilités de crédit pour financer le développement futur de l'entreprise. Liquidités

Au cours du deuxième trimestre de 2012, les fonds accumulés et les marges de crédit accessibles immédiatement ont fourni les liquidités requises par le Groupe d'entreprises de Postes Canada pour soutenir ses obligations financières et financer ses exigences en matière de capital ainsi que ses exigences stratégiques. Le secteur Postes Canada avait 758 millions de dollars de placements liquides illimités, disponibles au 30 juin 2012, et 250 millions de dollars de marges de crédit établies en vertu de son autorisation d'emprunt à court terme approuvée par le ministre des Finances. Le secteur Postes Canada estime détenir des liquidités suffisantes pour soutenir ses opérations pour les 12 prochains mois, y compris les ressources financières adéquates pour composer avec des fluctuations de fonds de roulement, des changements négatifs dans les résultats de l'entreprise ou des dépenses non prévues. Cet avis est, en partie, basé sur l’attente selon laquelle son autorisation d'emprunt à court terme de 250 millions de dollars qui prend fin le 31 décembre 2012 sera renouvelée par le gouvernement du Canada à un niveau supérieur approprié jusqu'au 31 décembre 2013. Les filiales de la Société disposaient au total de 118 millions de dollars d'encaisse non affectée et de facilités de crédit disponibles se chiffrant à 134 millions de dollars en date du 30 juin 2012, ce qui leur assure des liquidités suffisantes pour soutenir leurs opérations pour les 12 prochains mois. Accès aux marchés financiers

Conformément à la Loi sur la Société canadienne des postes, le secteur Postes Canada peut emprunter jusqu'à 500 millions de dollars au Trésor du gouvernement du Canada. En vertu de la Loi de crédits no 4 pour 2009-2010, qui a reçu la sanction royale le 15 décembre 2009, les emprunts à un organisme autre que le Trésor du gouvernement du Canada sont limités à 2,5 milliards de dollars. Le montant global d'emprunt autorisé comprend une somme maximale de 250 millions de dollars pouvant être utilisée pour la gestion de la trésorerie sous la forme d'emprunts à court terme.

Au 30 juin 2012, les emprunts du secteur Postes Canada et ceux des filiales de la Société se chiffrent respectivement à 1 056 millions de dollars et à 66 millions de dollars. Pour en savoir plus au sujet des liquidités et de l'accès aux marchés financiers, consulter la section 6.6 – Liquidités et ressources en capital du Rapport de gestion annuel de 2011 ainsi que les mises à jour présentées dans le Rapport de gestion du premier trimestre de 2012. Dividendes

Pour en savoir plus sur notre politique de dividende, consulter la section 6.6 – Liquidités et ressources en capital du Rapport de gestion annuel de 2011.

16 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

6.7 Risques liés aux instruments financiers

Le Groupe d'entreprises de Postes Canada utilise un éventail d'instruments financiers pour mener à bien les activités décrites à la section 6.7 – Risques liés aux instruments financiers du Rapport de gestion annuel de 2011. Risque de marché

Le risque de marché est le risque de voir fluctuer la juste valeur ou les flux de trésorerie futurs d'un instrument financier en raison des variations de facteurs de marché externes, comme les taux d'intérêt, les cours du change et le prix des marchandises. Pour les deux premiers trimestres de 2012, la Société a maintenu le programme de couvertures économiques pour réduire les risques liés aux soldes en devises étrangères et a aussi instauré un programme de couvertures économiques pour réduire les risques liés aux ventes prévues en 2012 libellées en droits de tirage spéciaux. Ces contrats à terme ne sont pas désignés en tant qu’instruments de couverture aux fins de la comptabilité de couverture. Pour en savoir plus au sujet du risque de change, se reporter à la note 12, Risque de change, afférente aux états financiers consolidés intermédiaires résumés non audités pour les périodes de 13 et de 26 semaines closes le 30 juin 2012. Aucun autre changement important n'a été apporté au risque de marché au cours des deux premiers trimestres de 2012.

Risque de crédit

Le risque de crédit est le risque de perte financière dû à l'incapacité d'une contrepartie à respecter ses obligations contractuelles. Le risque de crédit provient des placements dans des sociétés et des institutions financières, ainsi que du crédit consenti aux clients grossistes et commerciaux, y compris les comptes débiteurs non réglés. Les ventes aux consommateurs sont réglées en argent comptant ou à l'aide de cartes de crédit reconnues. Aucun changement important n'a été apporté au risque de crédit au cours des deux premiers trimestres de 2012. Risque d'illiquidité

Le risque d'illiquidité est le risque que court le Groupe d'entreprises de ne pas être en mesure de s’acquitter de ses obligations financières lorsqu’elles sont exigibles. Le risque d'illiquidité est géré en constituant des réserves de liquidités suffisantes, des facilités bancaires et des facilités d’emprunt de réserve, en surveillant continuellement les flux de trésorerie prévus et réels et en appariant les profils d’échéance des actifs et des passifs financiers. Aucun changement important n'a été apporté au risque d'illiquidité au cours des deux premiers trimestres de 2012. 6.8 Obligations contractuelles et engagements

Les obligations contractuelles et les engagements sont expliqués à la section 6.8 – Obligations contractuelles et engagements du Rapport de gestion annuel de 2011. Aucun changement important n'a été apporté aux obligations contractuelles et aux engagements au cours du premier semestre de 2012. 6.9 Transactions entre parties liées

La Société exécute différentes transactions avec des parties liées, tant dans le cours normal de ses activités commerciales que dans le but d'appuyer les politiques publiques du gouvernement du Canada. Ces transactions ne diffèrent pas de façon importante de celles qui ont été déclarées à la section 6.9 – Transactions entre parties liées au Rapport de gestion annuel de 2011. Pour obtenir plus de renseignements sur les transactions effectuées entre parties liées, se reporter à la note 13, Transactions entre parties liées, afférente aux états financiers consolidés intermédiaires résumés non audités pour les périodes de 13 et de 26 semaines closes le 30 juin 2012. 6.10 Passifs éventuels

Les éléments de passif éventuel sont décrits à la note 9, Passifs éventuels, afférente aux états financiers consolidés intermédiaires résumés non audités pour les périodes de 13 et de 26 semaines closes le 30 juin 2012.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 17

Rapport de gestion

7 Évolution de la situation financière

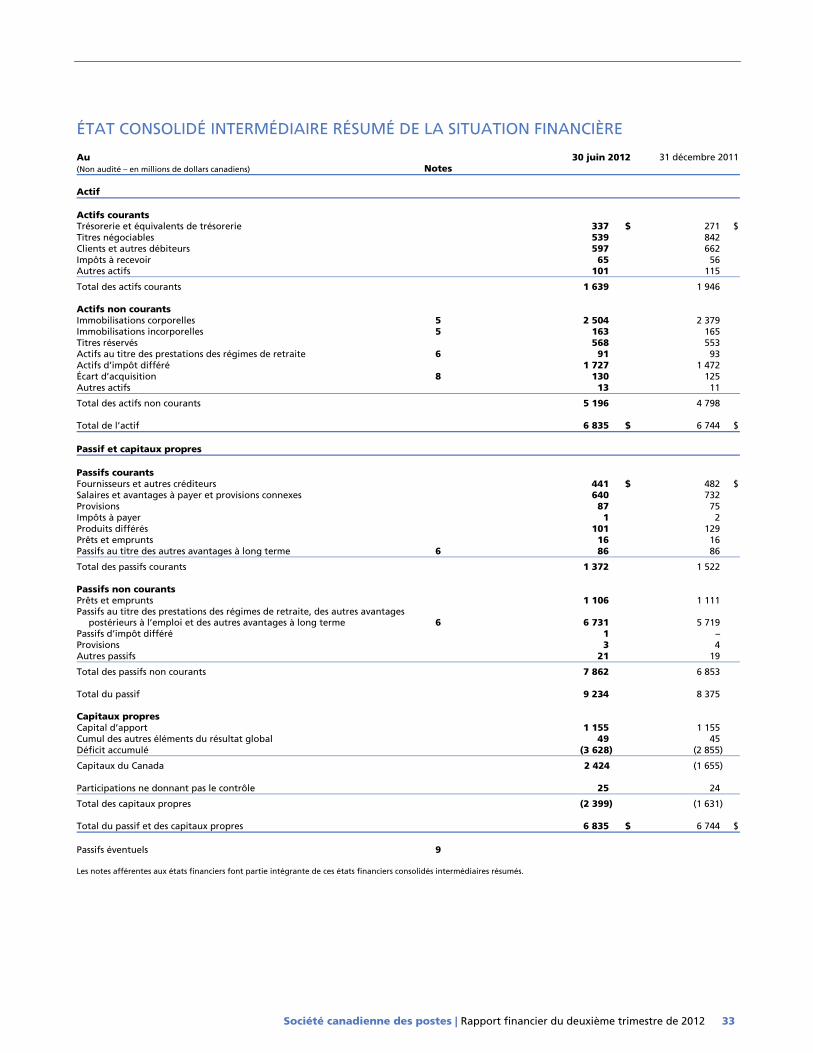

Examen des changements importants en matière d'actifs et de passifs entre le 30 juin 2012 et le 31 décembre 2011 (en millions de dollars)

ACTIF 30 juin

201231 déc.

2011Change-

ment % Explication du changement

Trésorerie et équivalents de trésorerie 337 271 66 24,2 % Consulter la section 6 – Liquidités et ressources en capital à la page 13.

Titres négociables 539 842 (303) (36,0) % Principalement attribuable à la réduction des titres à court terme pour payer les acquisitions d'immobilisations du secteur Postes Canada.

Clients et autres débiteurs 597 662 (65) (9,8) % Principalement attribuable à la diminution des comptes clients pour les secteurs Postes Canada et Purolator provenant de ventes saisonnières plus élevées en décembre.

Impôts à recevoir 65 56 9 17,5 % Principalement attribuable aux remboursements prévus pour les secteurs Postes Canada, Innovaposte et Purolator.

Autres actifs 101 115 (14) (12,0) % Principalement attribuable à la vente de biens.

Total des actifs courants 1 639 1 946 (307) (15,7) %

Immobilisations corporelles 2 504 2 379 125 5,2 % Principalement attribuable aux acquisitions

d'immobilisations nettes du secteur Postes Canada.

Immobilisations incorporelles 163 165 (2) (1,0) % Aucun changement important.

Titres réservés 568 553 15 2,8 % Principalement attribuable aux produits d’intérêts et aux profits latents.

Actifs au titre des prestations des régimes de retraite

91 93 (2) (2,7) % Aucun changement important.

Actifs d'impôt différé 1 727 1 472 255 17,2 % Principalement attribuable à l'augmentation des différences temporelles provenant des pertes actuarielles comptabilisées dans les autres éléments du résultat global pour les actifs au titre du Régime de retraite agréé et des autres avantages postérieurs à l'emploi de Postes Canada.

Écart d'acquisition 130 125 5 3,9 % Augmentation attribuable à l'acquisition de diverses entreprises pour le secteur Logistique.

Autres actifs 13 11 2 20,0 % Aucun changement important.

Total des actifs non courants 5 196 4 798 398 8,3 %

Total de l'actif 6 835 6 744 91 1,3 %

18 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

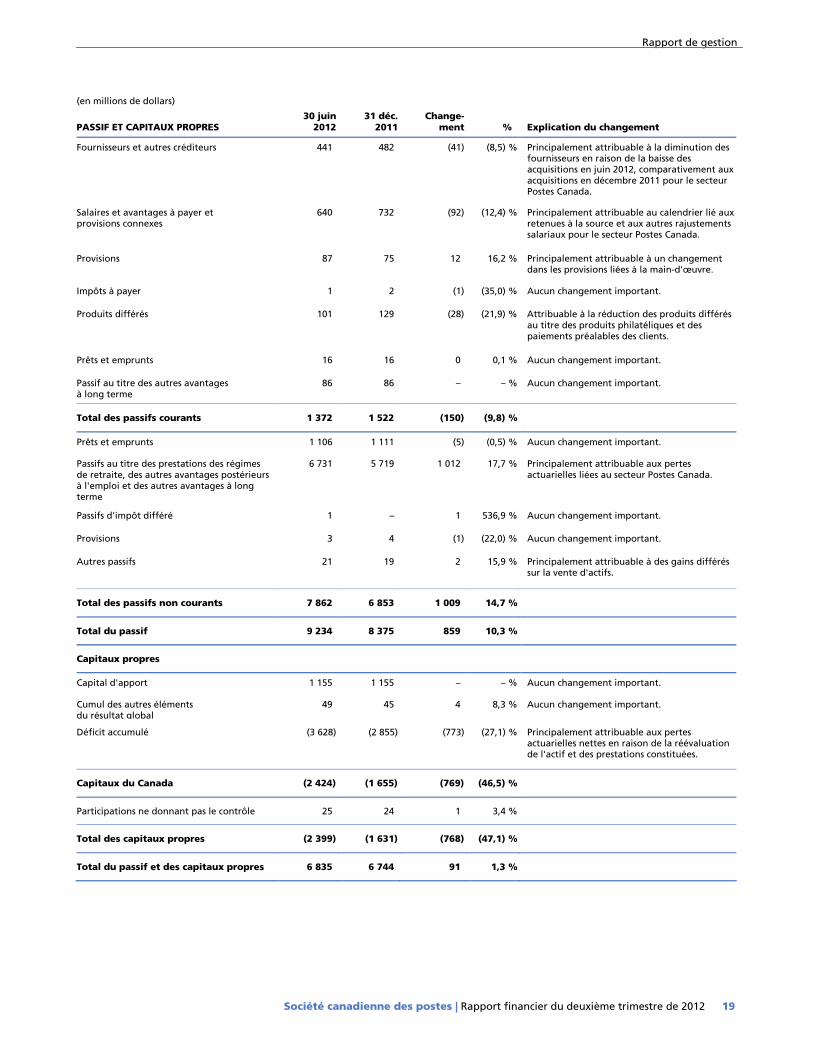

(en millions de dollars)

PASSIF ET CAPITAUX PROPRES 30 juin

201231 déc.

2011Change-

ment % Explication du changement

Fournisseurs et autres créditeurs 441 482 (41) (8,5) % Principalement attribuable à la diminution des fournisseurs en raison de la baisse des acquisitions en juin 2012, comparativement aux acquisitions en décembre 2011 pour le secteur Postes Canada.

Salaires et avantages à payer et provisions connexes

640 732 (92) (12,4) % Principalement attribuable au calendrier lié aux retenues à la source et aux autres rajustements salariaux pour le secteur Postes Canada.

Provisions 87 75 12 16,2 % Principalement attribuable à un changement dans les provisions liées à la main-d'œuvre.

Impôts à payer 1 2 (1) (35,0) % Aucun changement important.

Produits différés 101 129 (28) (21,9) % Attribuable à la réduction des produits différés au titre des produits philatéliques et des paiements préalables des clients.

Prêts et emprunts 16 16 0 0,1 % Aucun changement important.

Passif au titre des autres avantages à long terme

86 86 – – % Aucun changement important.

Total des passifs courants 1 372 1 522 (150) (9,8) %

Prêts et emprunts 1 106 1 111 (5) (0,5) % Aucun changement important.

Passifs au titre des prestations des régimes de retraite, des autres avantages postérieurs à l'emploi et des autres avantages à long terme

6 731 5 719 1 012 17,7 % Principalement attribuable aux pertes actuarielles liées au secteur Postes Canada.

Passifs d'impôt différé 1 – 1 536,9 % Aucun changement important.

Provisions 3 4 (1) (22,0) % Aucun changement important.

Autres passifs 21 19 2 15,9 % Principalement attribuable à des gains différés sur la vente d'actifs.

Total des passifs non courants 7 862 6 853 1 009 14,7 %

Total du passif 9 234 8 375 859 10,3 %

Capitaux propres

Capital d'apport 1 155 1 155 – – % Aucun changement important.

Cumul des autres éléments du résultat global

49 45 4 8,3 % Aucun changement important.

Déficit accumulé (3 628) (2 855) (773) (27,1) % Principalement attribuable aux pertes actuarielles nettes en raison de la réévaluation de l'actif et des prestations constituées.

Capitaux du Canada (2 424) (1 655) (769) (46,5) %

Participations ne donnant pas le contrôle 25 24 1 3,4 %

Total des capitaux propres (2 399) (1 631) (768) (47,1) %

Total du passif et des capitaux propres 6 835 6 744 91 1,3 %

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 19

Rapport de gestion

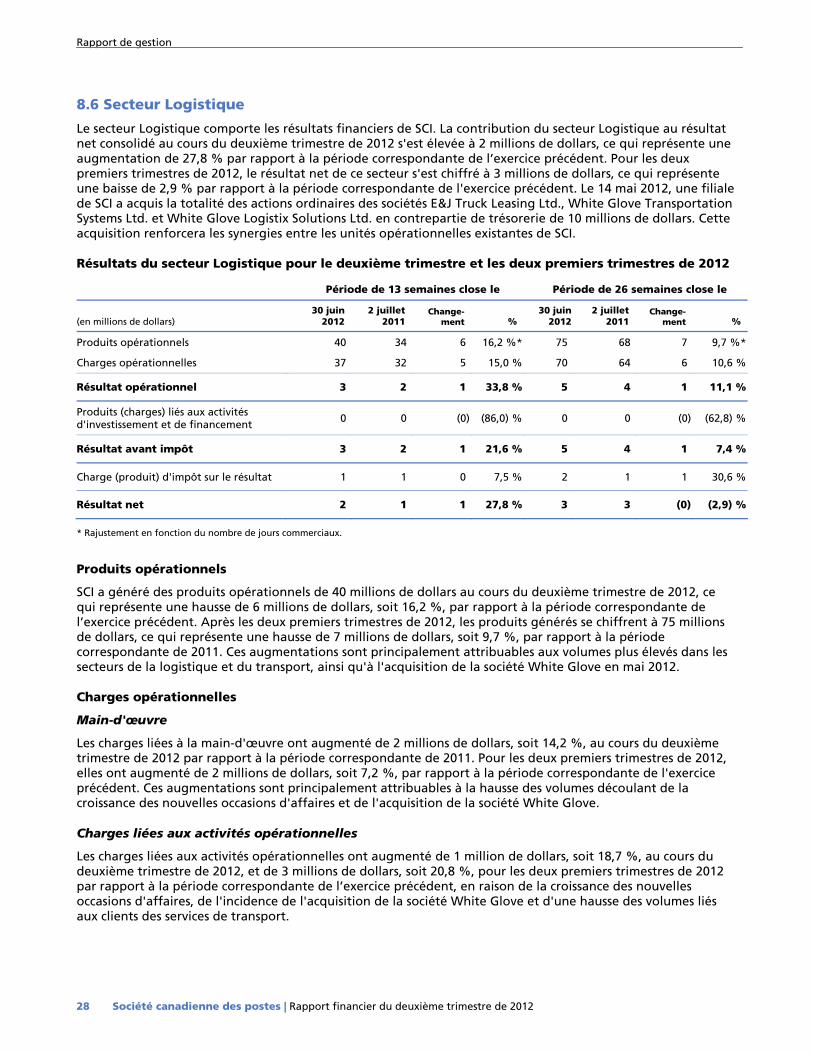

8. Revue des activités opérationnelles

Examen détaillé de notre rendement financier 8.1 Résumé des résultats trimestriels

Résultats consolidés par trimestre

(en millions of dollars) T2 de 2012

T1 de 2012

T4 de 2011

T3 de2011

T2 de2011

T1 de 2011

T4 de 2010

T3 de2010

T2 de 2010

Produits opérationnels 1 853 1 940 1 984 1 806 1 761 1 933 1 972 1 752 1 833

Charges opérationnelles 1 870 1 934 2 071 1 963 1 773 1 903 1 902 1 763 1 788

Résultat opérationnel (17) 6 (87) (157) (12) 30 70 (11) 45

Produits (charges) lies aux activités d’investissement et de financement

7 (9) (7) (6) (6) (8) 2 (8) (0)

Résultat avant impôt (10) (3) (94) (163) (18) 22 72 (19) 45

Charge (produit) d’impôt sur le résultat (6) 4 (16) (50) (1) 2 15 (205) (2)

Résultat net (4) (7) (78) (113) (17) 20 57 186 47

8.2 Résultats opérationnels consolidés

Résultats consolidés pour le deuxième trimestre et les deux premiers trimestres de 2012

Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars) 30 juin

2012 2 juillet

2011 Change-

ment % 30 juin

20122 juillet 2011

Change- ment %

Produits opérationnels 1 853 1 761 92 3,6 %* 3 793 3 694 99 1,9 %*

Charges opérationnelles 1 870 1 773 97 5,5 % 3 804 3 676 128 3,5 %

Résultat opérationnel (17) (12) (5) (41,1) % (11) 18 (29) (160,2) %

Produits (charges) liés aux activités d'investissement et de financement

7 (6) 13 226,7 % (2) (14) 12 87,7 %

Résultat avant impôt (10) (18) 8 44,1 % (13) 4 (17) (430,2) %

Charge (produit) d'impôt sur le résultat (6) (1) (5) (933,6) % (2) 1 (3) (301,8) %

Résultat net (4) (17) 13 74,2 % (11) 3 (14) (457,2) %

Autres éléments du résultat global (611) 7 (618) (8 940) % (757) (1) (756) (165 617) %

Résultat global (615) (10) (605) (5 741) % (768) 2 (770) (28 633) %

* Rajustement en fonction du nombre de jours commerciaux.

Le Groupe d'entreprises de Postes Canada a enregistré un résultat net de -4 millions de dollars pour le deuxième trimestre de 2012, soit une amélioration de 13 millions de dollars comparativement au trimestre correspondant de l'exercice précédent. Pour les deux premiers trimestres de 2012, le résultat net s’établit à -11 millions de dollars, soit une diminution de 14 millions de dollars comparativement à la période correspondante de l’exercice précédent.

20 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

Produits opérationnels consolidés

Pour le deuxième trimestre de 2012, les produits opérationnels ont augmenté de 92 millions de dollars, soit 3,6 %, comparativement au trimestre correspondant de l’exercice précédent. Pour les deux premiers trimestres de 2012, les produits opérationnels ont augmenté de 99 millions de dollars, soit 1,9 %, par rapport à la période correspondante de l’exercice précédent. La croissance des produits en 2012 par rapport à 2011 est gonflée puisque des produits inférieurs à la normale ont été enregistrés en 2011 en raison de l'arrêt de travail de juin 2011 du secteur Postes Canada. Par rapport aux périodes correspondantes de 2010, les produits consolidés ont augmenté de seulement 20 millions de dollars au cours du deuxième trimestre et de 64 millions de dollars au cours des deux premiers trimestres malgré les majorations tarifaires imposées au cours des deux dernières années et la forte croissance de produits dans le secteur Purolator. L'érosion importante des volumes dans les secteurs d'activité Courrier transactionnel et Marketing direct de Postes Canada, qui découle de la substitution électronique, des pressions exercées par la concurrence, d'une incertitude économique et des répercussions durables de l’arrêt de travail survenu en juin 2011, a eu une incidence négative sur les produits du secteur Postes Canada. Les détails des produits opérationnels sont présentés par secteur dans les sections 8.4 à 8.7. Charges opérationnelles consolidées

Les charges opérationnelles ont augmenté de 97 millions de dollars, soit 5,5 %, au cours du deuxième trimestre de 2012 par rapport au trimestre correspondant de l’exercice précédent. Pour les deux premiers trimestres de 2012, elles ont augmenté de 128 millions de dollars, soit 3,5 %, par rapport à la période correspondante de l’exercice précédent. Les détails sont présentés par secteur dans les sections 8.4 à 8.7. Produits (charges) consolidés liés aux activités d'investissement et de financement

Les produits nets liés aux activités d'investissement et de financement ont augmenté de 13 millions de dollars au cours du deuxième trimestre de 2012 par rapport à la période correspondante de l'exercice précédent. Pour les deux premiers trimestres, les charges nettes liées aux activités d'investissement et de financement ont baissé de 12 millions de dollars par rapport à la période correspondante de l'exercice précédent. Ces améliorations au cours du deuxième trimestre et des deux premiers trimestres sont principalement attribuables au secteur Postes Canada. Charge (produit) d'impôt sur le résultat consolidé

Le produit d’impôt sur le résultat consolidé a augmenté pour les deux premiers trimestres de 2012 par rapport à la période correspondante de l'exercice précédent. Cette augmentation est principalement attribuable à la diminution du résultat avant impôt du Groupe d'entreprises. Le produit d'impôt sur le résultat consolidé a augmenté pour le deuxième trimestre de 2012 par rapport à la période correspondante de l'exercice précédent, malgré une diminution du résultat négatif enregistré par le Groupe d'entreprises pour le trimestre. L'augmentation du produit d'impôt sur le résultat consolidé est attribuable à l'incidence de la baisse du taux statutaire sur le report rétrospectif d'une perte de 2011 ainsi qu'à l'incidence des différences permanentes de 2012. Autres éléments du résultat global consolidé

Des pertes actuarielles ont été enregistrées en raison de la réévaluation des régimes à prestations définies. Les fluctuations des rendements des placements des régimes de retraite et une baisse du taux d'actualisation ont eu des répercussions négatives sur les régimes de retraite du Groupe d'entreprises.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 21

Rapport de gestion

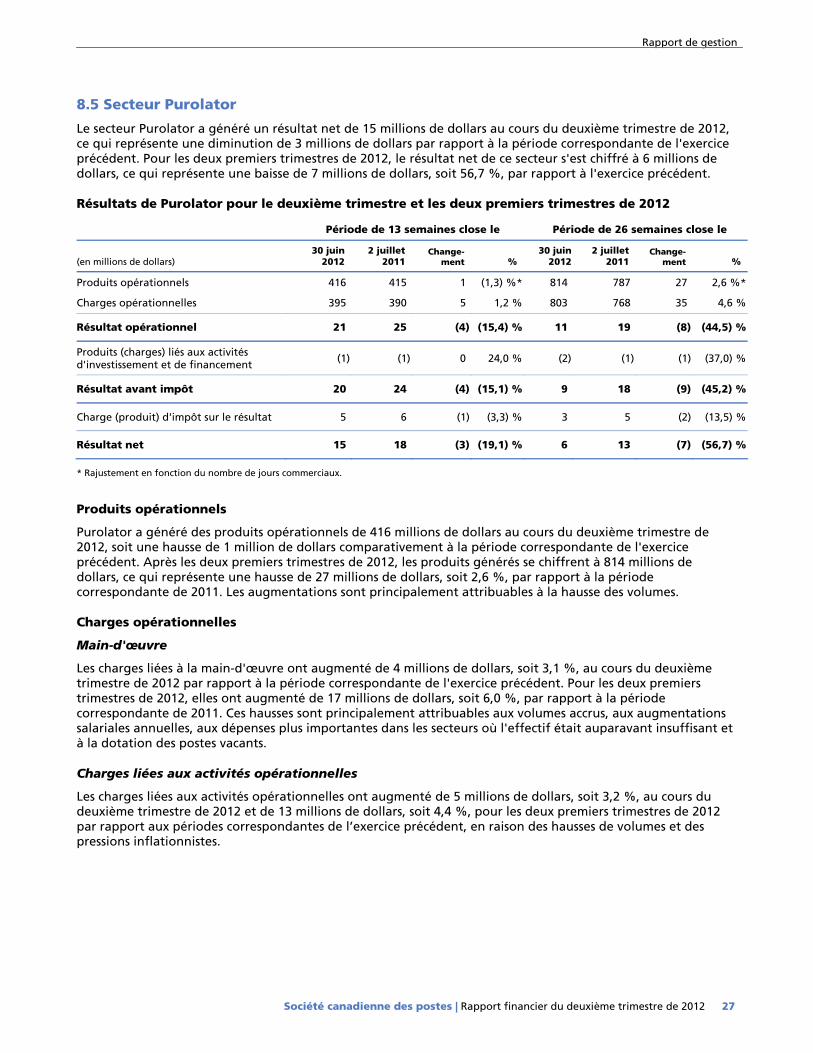

8.3 Résultats opérationnels par secteur

Résultats avant impôt par secteur Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars) 30 juin

2012 2 juillet

2011 Change-

ment % 30 juin

2012 2 juillet

2011 Change-

ment %

Postes Canada (34) (44) 10 22,0 % (23) (21) (2) (10,8) %

Purolator 20 24 (4) (15,1) % 9 18 (9) (45,2) %

Logistique 3 2 1 21,6 % 5 4 1 7,4 %

Autre 0 5 (5) (91,0) % 4 9 (5) (48,4) %

Éléments intersectoriels et consolidés 1 (5) 6 113,4 % (8) (6) (2) (32,5) %

Groupe d'entreprises de Postes Canada (10) (18) 8 44,1 % (13) 4 (17) (430,2) %

Les détails des résultats opérationnels sont présentés par secteur dans les sections 8.4 à 8.7.

8.4 Secteur Postes Canada

Le secteur Postes Canada a enregistré une perte avant impôt de 34 millions de dollars au cours du deuxième trimestre de 2012, ce qui représente une amélioration de 10 millions de dollars par rapport à la période correspondante de l’exercice précédent. La perte avant impôt engagée après les deux premiers trimestres était de 23 millions de dollars, soit une détérioration de 2 millions de dollars par rapport à la période correspondante de 2011. Les détails des produits opérationnels et des charges opérationnelles sont présentés ci-dessous.

Résultats de Postes Canada pour le deuxième trimestre et les deux premiers trimestres de 2012

Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars) 30 juin

2012 2 juillet

2011 Change-

ment % 30 juin

2012 2 juillet

2011 Change-

ment %

Produits opérationnels 1 429 1 342 87 4,8 %* 2 968 2 903 65 1,4 %*

Charges opérationnelles 1 471 1 386 85 6,1 % 3 000 2 917 83 2,8 %

Résultat opérationnel (42) (44) 2 4,4 % (32) (14) (18) (120,1) %

Produits (charges) liés aux activités d'investissement et de financement

8 0 8 13 288 % 9 (7) 16 226,5 %

Résultat avant impôt (34) (44) 10 22,0 % (23) (21) (2) (10,8) %

Charge (produit) d'impôt sur le résultat (12) (9) (3) (39,5) % (8) (8) (0) (5,3) %

Résultat net (22) (35) 13 37,4 % (15) (13) (2) (14,2) %

* Rajustement en fonction du nombre de jours commerciaux.

22 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

Produits opérationnels

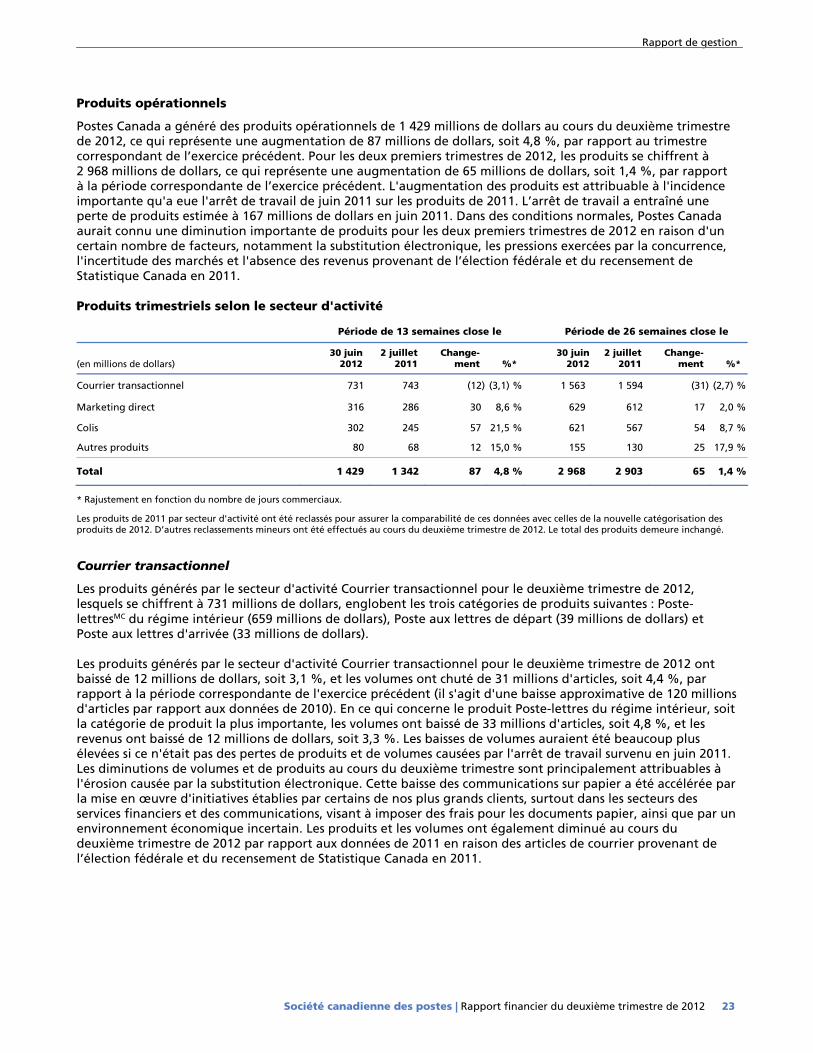

Postes Canada a généré des produits opérationnels de 1 429 millions de dollars au cours du deuxième trimestre de 2012, ce qui représente une augmentation de 87 millions de dollars, soit 4,8 %, par rapport au trimestre correspondant de l’exercice précédent. Pour les deux premiers trimestres de 2012, les produits se chiffrent à 2 968 millions de dollars, ce qui représente une augmentation de 65 millions de dollars, soit 1,4 %, par rapport à la période correspondante de l’exercice précédent. L'augmentation des produits est attribuable à l'incidence importante qu'a eue l'arrêt de travail de juin 2011 sur les produits de 2011. L’arrêt de travail a entraîné une perte de produits estimée à 167 millions de dollars en juin 2011. Dans des conditions normales, Postes Canada aurait connu une diminution importante de produits pour les deux premiers trimestres de 2012 en raison d'un certain nombre de facteurs, notamment la substitution électronique, les pressions exercées par la concurrence, l'incertitude des marchés et l'absence des revenus provenant de l’élection fédérale et du recensement de Statistique Canada en 2011. Produits trimestriels selon le secteur d'activité

Période de 13 semaines close le Période de 26 semaines close le

(en millions de dollars) 30 juin

2012 2 juillet

2011 Change-

ment %* 30 juin

2012 2 juillet

2011 Change-

ment %*

Courrier transactionnel 731 743 (12) (3,1) % 1 563 1 594 (31) (2,7) %

Marketing direct 316 286 30 8,6 % 629 612 17 2,0 %

Colis 302 245 57 21,5 % 621 567 54 8,7 %

Autres produits 80 68 12 15,0 % 155 130 25 17,9 %

Total 1 429 1 342 87 4,8 % 2 968 2 903 65 1,4 %

* Rajustement en fonction du nombre de jours commerciaux.

Les produits de 2011 par secteur d'activité ont été reclassés pour assurer la comparabilité de ces données avec celles de la nouvelle catégorisation des produits de 2012. D’autres reclassements mineurs ont été effectués au cours du deuxième trimestre de 2012. Le total des produits demeure inchangé.

Courrier transactionnel

Les produits générés par le secteur d'activité Courrier transactionnel pour le deuxième trimestre de 2012, lesquels se chiffrent à 731 millions de dollars, englobent les trois catégories de produits suivantes : Poste-lettresMC du régime intérieur (659 millions de dollars), Poste aux lettres de départ (39 millions de dollars) et Poste aux lettres d'arrivée (33 millions de dollars). Les produits générés par le secteur d'activité Courrier transactionnel pour le deuxième trimestre de 2012 ont baissé de 12 millions de dollars, soit 3,1 %, et les volumes ont chuté de 31 millions d'articles, soit 4,4 %, par rapport à la période correspondante de l'exercice précédent (il s'agit d'une baisse approximative de 120 millions d'articles par rapport aux données de 2010). En ce qui concerne le produit Poste-lettres du régime intérieur, soit la catégorie de produit la plus importante, les volumes ont baissé de 33 millions d'articles, soit 4,8 %, et les revenus ont baissé de 12 millions de dollars, soit 3,3 %. Les baisses de volumes auraient été beaucoup plus élevées si ce n'était pas des pertes de produits et de volumes causées par l'arrêt de travail survenu en juin 2011. Les diminutions de volumes et de produits au cours du deuxième trimestre sont principalement attribuables à l'érosion causée par la substitution électronique. Cette baisse des communications sur papier a été accélérée par la mise en œuvre d'initiatives établies par certains de nos plus grands clients, surtout dans les secteurs des services financiers et des communications, visant à imposer des frais pour les documents papier, ainsi que par un environnement économique incertain. Les produits et les volumes ont également diminué au cours du deuxième trimestre de 2012 par rapport aux données de 2011 en raison des articles de courrier provenant de l’élection fédérale et du recensement de Statistique Canada en 2011.

Société canadienne des postes | Rapport financier du deuxième trimestre de 2012 23

Rapport de gestion

Les produits générés par le secteur d'activité Courrier transactionnel au cours des deux premiers trimestres de 2012 ont baissé de 31 millions de dollars, soit 2,7 %, et les volumes ont chuté de 88 millions d'articles, soit 4,5 %, par rapport à la période correspondante de l'exercice précédent (il s'agit d'une baisse de plus de 200 millions d'articles par rapport aux données de 2010). En ce qui concerne le produit Poste-lettres du régime intérieur, les volumes ont baissé de 90 millions d'articles, soit 4,9 %, et les produits ont baissé de 40 millions de dollars, soit 3,5 %. Les baisses de volumes et de produits sont principalement attribuables au fait que les clients continuent à délaisser les communications sur papier. Marketing direct

Les produits générés par le secteur d'activité Marketing direct au cours du deuxième trimestre de 2012, lesquels se chiffrent à 316 millions de dollars, englobent les quatre catégories suivantes : Médiaposte avec adresseMC (141 millions de dollars), Médiaposte sans adresseMC (106 millions de dollars), Poste-publicationsMC (62 millions de dollars) et Correspondance-réponse d'affairesMC et autre courrier (7 millions de dollars).

Les produits générés par le secteur d'activité Marketing direct au cours du deuxième trimestre ont augmenté de 30 millions de dollars, soit 8,6 %. Les volumes, quant à eux, ont augmenté de 97 millions d’articles, soit 6,6 %, par rapport à la période correspondante de l’exercice précédent. L'arrêt de travail survenu en juin 2011 a eu une incidence sur les résultats d'une période à l'autre puisqu'il a exagéré les augmentations des produits et des volumes d'une période à l'autre. De fait, les résultats du deuxième trimestre de 2012 étaient considérablement moins élevés que ceux prévus et, par rapport à la période correspondante de 2010, les volumes du secteur Marketing direct ont connu une baisse d'environ 90 millions d'articles en 2012. Ces résultats plus faibles sont attribuables aux clients commerciaux dans les secteurs des services financiers, des communications et de la vente au détail qui réduisent leurs dépenses de marketing et qui font passer l’ensemble de leurs dépenses de marketing à d’autres canaux médiatiques. Depuis le début de l'exercice, les produits ont augmenté de 17 millions de dollars, soit 2,0 %, et les volumes de 2012 sont demeurés stables par rapport à la période correspondante de 2011. L'incidence qu'a eue l'arrêt de travail survenu en juin 2011 sur les produits et les volumes de 2011 a compensé les écarts négatifs en matière de produits et de volumes affichés au premier trimestre de 2012. Cependant, les produits et les volumes cumulatifs de 2012 demeurent bien inférieurs aux attentes de la direction et, par rapport à la période correspondante de 2010, les volumes du secteur Marketing direct ont chuté de plus de 140 millions d'articles en raison de la baisse continue des volumes dans les secteurs des services financiers, des communications et de la vente au détail. Colis

Les produits générés par le secteur d'activité Colis pour le deuxième trimestre de 2012, lesquels se chiffrent à 302 millions de dollars, englobent les quatre catégories de produits suivantes : colis du régime intérieur (211 millions de dollars), colis de départ (45 millions de dollars), colis d'arrivée (42 millions de dollars) et autres (4 millions de dollars).

Les produits générés par le secteur d'activité Colis pour le deuxième trimestre ont connu une augmentation de 57 millions de dollars, soit 21,5 %, tandis que les volumes ont augmenté de 7 millions d'articles, soit 21 %, par rapport au trimestre correspondant de l’exercice précédent. Depuis le début de l'exercice, les produits générés par les colis ont augmenté de 54 millions de dollars, soit 8,7 %, tandis que les volumes ont augmenté de 7 millions d'articles, soit 9,8 %. Les augmentations de produits et de volumes reflètent la forte croissance des commandes liées au cybercommerce, ainsi que l'incidence négative qu'a eue l'arrêt de travail de juin 2011 sur les résultats de 2011, cette situation étant contrée par la perte de volumes et de produits découlant du retrait de Postes Canada du programme Aliments-poste à la fin du premier trimestre de 2011.

Autres produits

En ce qui concerne les autres produits, ils ont augmenté de 12 millions de dollars, soit 15 %, passant ainsi à 80 millions de dollars au cours du deuxième trimestre de 2012, comparativement à la période correspondante de l'exercice précédent. À la fin de deux trimestres, les revenus ont augmenté de 25 millions de dollars, soit 17,9 %, par rapport à la période correspondante de 2011. Les augmentations de produits sont les résultats d'une forte croissance continue des programmes liés aux nouvelles émissions de timbres et d'un excellent rendement lié au service de réexpédition du courrier et aux autres produits de données, en partie contrés par l'incidence qu'a eue le recensement de 2011 sur les produits IntelliFlotMC.

24 Société canadienne des postes | Rapport financier du deuxième trimestre de 2012

Rapport de gestion

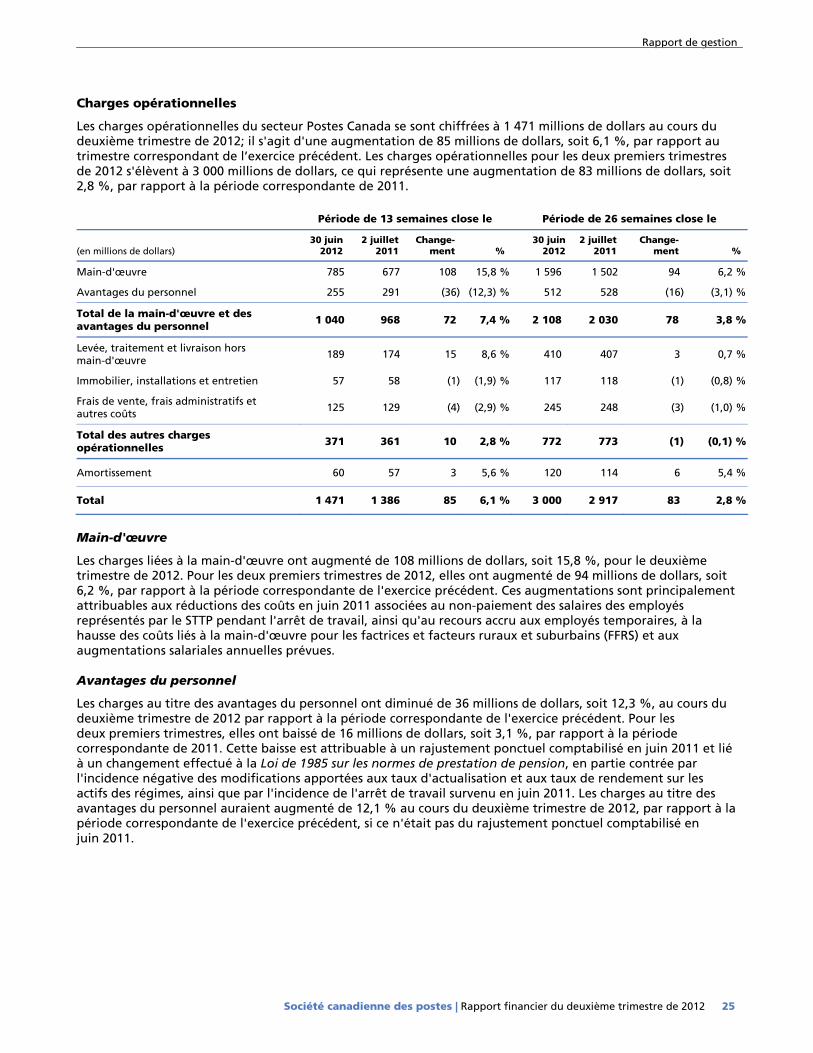

Charges opérationnelles