RAPPORT DU TRÉSORIER OU DU SECRÉTAIRE …lac-beauport.quebec/wp-content/uploads/2016/12/... · S6...

74

Déposé le "2011-06-20" Rapport financier 2010 Exercice terminé le 31 décembre Code géographique : 22040 Nom : Lac-Beauport Type d'organisme municipal : Municipalité locale

Transcript of RAPPORT DU TRÉSORIER OU DU SECRÉTAIRE …lac-beauport.quebec/wp-content/uploads/2016/12/... · S6...

Déposé le "2011-06-20"

Rapport financier 2010Exercice terminé le 31 décembre

Code géographique : 22040

Nom : Lac-Beauport

Type d'organisme municipal : Municipalité locale

Déposé le "2011-06-20"

Section I - États financiers

Table des matières S5

États financiers audités S6 - S25

Renseignements non audités S26 - S28

Section II - Autres renseignements financiers

Table des matières S30

Taux global de taxation réel audité S31 - S34

Autres renseignements non audités S35 - S57

Rapport du trésorier ou du secrétaire-trésorier sur le rapport financier S3

Déposé le "2011-06-20"

S3

RAPPORT DU TRÉSORIER OU DU SECRÉTAIRE-TRÉSORIERSUR LE RAPPORT FINANCIER

Aux membres du conseil,

Je soussigné(e), , atteste la véracité du rapport financier

Date Signature

Richard Labrecque

2011-05-03

Dernière modification : 2011-04-06 09:00:01

2010.pour l'exercice terminé le 31 décembre

3

13 269 623 ,8678 16 996 7 542 050

Réservé au ministère

Lac-Beauport(Nom de l'organisme)

de

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

Section I - États financiers

Déposé le "2011-06-20"

TABLE DES MATIÈRES

Rapport de l'auditeur indépendant

Excédent (déficit) de fonctionnement à des fins fiscales par organismes Excédent (déficit) d'investissement à des fins fiscales par organismes Variation des actifs financiers nets (de la dette nette) par organismes Situation financière par organismes Flux de trésorerie par organismes

89

10111213

141516

S5 5

Rapport du vérificateur général6

6.1

États financiers audités

7

État des résultatsÉtat de la variation des actifs financiers nets (de la dette nette)

17

1819

Notes complémentaires aux états financiersAutres renseignements complémentaires Excédent (déficit) accumulé

22

232425

PAGE

Résultats détaillés par organismes Informations sectorielles

Charges par objets par organismes

Avantages sociaux futurs Endettement total net à long terme

(1) Lorsque le rapport financier est non consolidé, les pages concernant les informations sectorielles ne s'impriment pas.

Renseignements complémentaires

Excédent (déficit) de fonctionnement à des fins fiscales Excédent (déficit) d'investissement à des fins fiscales

Résultats détaillés

Charges par objets

État de la situation financièreÉtat des flux de trésorerie

2021

Analyse des revenusAnalyse des charges

2728

Renseignements non audités

(1)

Déposé le "2011-06-20"

S6

RAPPORT DE L'AUDITEUR INDÉPENDANT

Aux membres du conseil,

Nous avons effectué l'audit des états financiers ci-joints de la municipalité de Lac-Beauport, qui comprennent l'état de la situation financière au 31 décembre 2010, l'état des résultats, l'état de la variation des actifs financiers nets (de la dette nette) et l'état des flux de trésorerie pour l'exercice terminé à cette date, ainsi qu'un résumé des principales méthodes comptables et d'autres informations explicatives.

Responsabilité de la direction pour les états financiers

La direction est responsable de la préparation et de la présentation fidèle de ces états financiers conformément aux normes comptables canadiennes pour le secteur public, ainsi que du contrôle interne qu'elle considère comme nécessaire pour permettre la préparation d'états financiers exempts d'anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs.

Responsabilité de l'auditeur

Notre responsabilité consiste à exprimer une opinion sur les états financiers, sur la basede notre audit. Nous avons effectué notre audit selon les normes d'audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l'audit de façon à obtenir l'assurance raisonnable que les états financiers ne comportent pas d'anomalies significatives.

Un audit implique la mise en oeuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers. Lechoix des procédures relève du jugement de l'auditeur, et notamment de son évaluation des risques que les états financiers comportent des anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. Dans l'évaluation de ces risques, l'auditeur prend en considération le contrôle interne de l'entité portant sur la préparation et la présentation fidèle des états financiers afin de concevoir des procédures d'audit appropriées aux circonstances, et non dans le but d'exprimer une opinion sur l'efficacité du contrôle interne de l'entité. Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l'appréciation de la présentation d'ensemble des états financiers.

Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d'audit.

OpinionÀ notre avis, les états financiers donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de la municipalité de Lac-Beauport au 31 décembre 2010, ainsi que des résultats de ses activités, de la variation de ses actifs financiers nets (de sa dette nette) et de ses flux de trésorerie pour l'exercice terminé à cette date, conformément aux normes comptables canadiennes pour le secteur public.

ObservationsSans pour autant modifier notre opinion, nous attirons l'attention sur le fait que la municipalité de Lac-Beauport inclut dans ses états financiers certaines informations financières qui ne sont pas exigées selon les normes comptables canadiennes pour le secteur public. Ces informations, établies conformément au modèle prescrit par le ministère des Affaires municipales, des Régions et de l'Occupation du territoire et présentées aux pages 15, 16, 23 et 25, portent sur l'établissement de l'excédent (déficit)de l'exercice et la ventilation de l'excédent (déficit) accumulé à des fins fiscales ainsique sur l'endettement total net à long terme.

6

Champs texte en blanc pour s'assurer que l'espace prévu pour le champs texte est concervé même s'il n'y a pas de texte dans

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S6

RAPPORT DE L'AUDITEUR INDÉPENDANT

(2)

DATE 2011-05-05

Dernière modification : 2011-04-06 09:00:01

6

13 269 623 0,8678 16 996 7 542 050

Réservé au ministère

C

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"S6.1

RAPPORT DU VÉRIFICATEUR GÉNÉRAL

DATE

Dernière modification : 2011-04-06 09:00:01

16 996 13 269 623 7 542 050 0,8678

6.1

Réservé au ministère

Champs texte en blanc pour s'assurer que l'espace prévu pour le champs texte est concervé même s'il n'y a pas de texte dans

C

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

7 951 590

RENSEIGNEMENTS COMPLÉMENTAIRES

S14

14

14

RÉSULTATS DÉTAILLÉS

Revenus Fonctionnement

de l'amortissement

1

Sans ventilation

Taxes2 Paiements tenant lieu de taxes3 Quotes-parts4 334 578 Transferts5 Services rendus6 Imposition de droits7 Amendes et pénalités89 18 349 Autres revenus10 9 605 582

Investissement11 Taxes12 Quotes-parts13

14

15 Autres

16 Quote-part dans les résultats nets

17 d'entreprises municipales

18

1920

Charges

21

Administration générale

22

Sécurité publiqueTransport

24

Hygiène du milieu

Aménagement, urbanisme et développement25

Santé et bien-être

26

Loisirs et culture

27282930

Budget 2010 Réalisations 2010 Réalisations 2009

Intérêts

Transferts Autres revenus Contributions des promoteurs

Réseau d'électricitéFrais de financementAmortissement des immobilisations

Excédent (déficit) de l'exercice

Totalde l'amortissement

Sans ventilationl'amortissementVentilation de

23

( )

118 790

598 320 351 820 495 150 121 000

48 000 20 000

9 704 670

10 017 870

1 000 350 1 714 845 2 194 770 1 713 865

21 300 647 040

1 389 260

473 855 999 675

100 000

213 200

313 200

10 154 960 (137 090)

7 861 096 110 914

393 045 703 502

99 599 84 499

1 245 329 1 438 367 1 995 189 1 572 604

230 280 580 830

1 199 164

490 847 1 070 578

234 602 9 840 184

9 823 188 16 996

231 580

3 022

47 219 76 035

494 694 268 710

183 920

1 070 578

334 578

18 349 9 605 582

7 861 096 110 914

393 045 703 502 99 599 84 499

234 602 9 840 184

231 580

3 022

1 292 548 1 514 402 2 489 883 1 841 314

230 280 580 830

1 383 084

9 823 188 16 996

490 847

384 678 532 686 139 032 64 952

7 456 451 115 022

235 327

59 313 8 987 461

433 485 9 420 946

431 974

1 511

1 201 762 1 525 546 2 243 934 1 592 701

663 102 1 274 997

448 970

81 251

9 032 263 388 683

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

2010

S15

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

2009RéalisationsBudget Réalisations

15

313 200 Excédent (déficit) de l'exerciceMoins: revenus d'investissement

1 234 602

(137 090)

Excédent (déficit) de fonctionnement de l'exercice 2

16 996

avant conciliation à des fins fiscales 3 (450 290)

4

(217 606)

CONCILIATION À DES FINS FISCALES

5

Ajouter (déduire)

6

Immobilisations

7

1 070 578 Amortissement

8

9

(Gain) perte sur cession

10

Propriétés destinées à la revente

11

12

Coût des propriétés vendues

13

14

15

d'investissement et participations dans des

16

17(1 034 830)

Remboursement ou produit de cession

18

19

1 034 830

20

21

(4 790)

Financement

22

Financement à long terme des activités de

Remboursement de la dette à long terme

24

Activités d'investissement

25

Affectations

26

585 445

Excédent (déficit) accumulé

550 290

100 000

Produit de cession

Réduction de valeur

Prêts, placements à long terme à titre

Excédent (déficit) de fonctionnement non affecté Excédent de fonctionnement affecté, réserves financières et fonds réservés

Financement des investissements en cours

999 592

23

Réduction de valeur

(Gain) perte sur remboursement ou sur cessionProvision pour moins-value / Réduction de valeur

( )( )( )

Montant à pourvoir dans le futur

Excédent (déficit) de fonctionnement de l'exerciceà des fins fiscales

( )( )( )

( )( )( )

999 675

entreprises municipales

fonctionnement

999 675

131 935

458 300

1 117 760

140 000

140 000

(19 669)

(984 581)

(52 833)

220 346

68 472 1 053 053

28 375

2 740

(4 789)

433 485 388 683

(44 802)

1 039 592

(18 487)

(822 921)

(152 843)

63 828

822 921

129 567

19 026

(4 789)

RENSEIGNEMENTS COMPLÉMENTAIRESEXCÉDENT (DÉFICIT) DE FONCTIONNEMENT À DES FINS FISCALES

Code géographiqueLac-BeauportOrganisme 22040

20 000 52 897 75 862 (5 715)(20 000) (35 862)

Déposé le "2011-06-20"

Excédent (déficit) d'investissement de l'exercice

1

29 667

313 200

2

3

4

CONCILIATION À DES FINS FISCALES

5

Ajouter (déduire)

6

Immobilisations

7

Acquisition

8

9

Sécurité publique

10

Hygiène du milieu

11

12

Santé et bien-être

13

13 564

14

15

268 300

Réseau d'électricité

16

28 375

et participations dans des entreprises municipales

17

18 (1 935 703)

19

113 026 141 401

Affectations

(1 701 101)

Activités de fonctionnementExcédent accumulé

Administration générale

Aménagement, urbanisme et développement Loisirs et culture

Excédent de fonctionnement non affecté Excédent de fonctionnement affecté, réserves financières et fonds réservés

67 575

433 485

5 162 612

129 567

4 775

Transport

Émission ou acquisition

Financement

( )( )( )

( )( )( )( )( )( )

( )( )( )( )( )( )( )( )( )( )( )( )( )( )( )

Propriétés destinées à la reventeAcquisition

( )( )( )

( )( )( )Prêts, placements à long terme à titre d'investissement

à des fins fiscales

2010

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

2009RéalisationsBudget Réalisations

Revenus d'investissement

Financement à long terme des activités d'investissement

S16 16

16 000 233 300

231 000

480 300

145 100

22 000

(313 200)

22 000

234 602

1 687 830 166 252 132 243

315 848

2 331 840

878 010 400 599 395 645

609 612

2 351 441

126 436

134 342

2 819 077

3 252 562

RENSEIGNEMENTS COMPLÉMENTAIRESEXCÉDENT (DÉFICIT) D'INVESTISSEMENT À DES FINS FISCALES

Code géographiqueLac-BeauportOrganisme 22040

( )( )( )

Déposé le "2011-06-20"

2010

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

2009RéalisationsBudget Réalisations

S17 17

2 160 120 Rémunération 1

2Charges sociales

3

4 475 692

Biens et services

5

6 15 073

Frais de financement

7

Intérêts et autres frais sur la dette à long terme

8 82

9 510 193

De l'organisme municipal

10

Du gouvernement du Québec et ses entreprises

11 209 408

D'autres tiers

12

Autres frais de financement

13 42 370

16 9 823 188

Quotes-parts AutresAutres organismes

Amortissement des immobilisations

Autres

à la charge

Contributions à des organismesOrganismes municipaux

D'autres organismes municipaux

1 070 578 999 675 999 592

417 900

5 604 140

458 765

15 090

499 270

10 154 960

2 290 286

446 204

4 763 302

2 139 282

409 443

4 434 457

422 684

14 038

12 248

510 813

69 312

20 394

9 032 263

RENSEIGNEMENTS COMPLÉMENTAIRESCHARGES PAR OBJETS

- -

-14

15

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S18

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

2009

ÉTAT DES RÉSULTATS

RevenusTaxesPaiements tenant lieu de taxes

Imposition de droits Services rendus

Administration généraleCharges

Sécurité publiqueTransportHygiène du milieuSanté et bien-êtreAménagement, urbanisme et développementLoisirs et cultureRéseau d'électricitéFrais de financement

Excédent (déficit) accumulé au début de l'exercice

de l'exerciceExcédent (déficit) accumulé redressé au début

Réalisations

2

5

6

16

12

13

14

15

20

22

26

110 914

393 045 703 502

1 292 548

1 7 861 096 7 456 451 115 022

384 678 532 686

9 032 263

13 252 580

1 201 762

18

Quotes-parts 3

Transferts 4 566 158 667 301

17

19

Amendes et pénalitésIntérêts

9 84 499 64 952

11 9 840 184 9 420 946

7 99 599 139 032

Autres revenus 21 371 60 824

21

388 683 Excédent (déficit) de l'exercice

23 12 863 897 24

25 12 863 897

2010

Quote-part dans les résultats nets d'entreprisesmunicipales 10

18

Redressement aux exercices antérieurs (note 18)

à la fin de l'exerciceExcédent (déficit) accumulé

8

Les notes et les renseignements complémentaires font partie intégrante des états financiers.

complémentaires à la page S15.Pour l'excédent (déficit) de fonctionnement de l'exercice à des fins fiscales, se référer aux renseignements

2010Budget

7 951 590 118 790

598 320 351 820 495 150 121 000 48 000

233 200

9 917 870

1 066 440 1 773 220 2 658 443 1 966 053

21 300 647 040

1 548 609

473 855 10 154 960

(237 090)

1 514 402 2 489 883 1 841 314

230 280 580 830

1 383 084

9 823 188 490 847

16 996

13 252 580 47

13 252 627

13 269 623

1 525 546 2 243 934 1 592 701

81 251 663 102

1 274 997

448 970

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S19

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

2009

ÉTAT DE LA VARIATION DES ACTIFS FINANCIERS NETS (DE LA DETTE NETTE)

Excédent (déficit) de l'exercice

Variation des immobilisations

Produit de cession

Variation des propriétés destinées à la revente

Variation des stocks de fournitures

Variation des autres actifs non financiers

Variation des actifs financiers nets ou de ladette nette

Actifs financiers nets (dette nette) au début de

à la fin de l'exercice

Réalisations

2

5

6

16

12

13

14

15

(11 974 417)

1

19

3

Acquisition

4 Amortissement

9

11

7

Actifs financiers nets redressés (dette nette

2010

(Gain) perte sur cession

Réduction de valeur

10

Actifs financiers nets (dette nette)

8

Les notes et les renseignements complémentaires font partie intégrante des états financiers.

2010Budget

(237 090)

480 300

Redressement aux exercices antérieurs (note 18)

redressée) au début de l'exercice

( ) ( ))(

l'exercice

20 000

999 675

(20 000)

519 375

282 285

16 996 388 683

2 331 840

52 897

1 070 578

(5 715)

(1 214 080)

7 380

400 7 780

(1 189 304)

(10 785 158) 45

(10 785 113)

(1 311 849)

2 351 441

75 862

999 592

(35 862)

69 020

69 420

(400)

(10 785 158)

(854 146)

(9 931 012)

(9 931 012)

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

ACTIFS FINANCIERSEncaissePlacements temporaires

Prêts (note 6)Placements à long terme (note 7)Participations dans des entreprises municipalesActif au titre des avantages sociaux futurs (note 8)

Débiteurs (note 5)

PASSIFSDécouvert bancaireEmprunts temporairesCréditeurs et charges à payer (note 10)Revenus reportés (note 11)Dette à long terme (note 12)Passif au titre des avantages sociaux futurs (note 8)

EXCÉDENT (DÉFICIT) ACCUMULÉEngagements contractuels (note 16)Éventualités (note 17)

S20

6

7

2

3

4

5

1

14

9

21

23

17

18

19

20

16

20092010

ÉTAT DE LA SITUATION FINANCIÈRE

453 684 37 001

1 641 537

2 132 222

25 244 040

1 315 246 145 913

12 645 480

(11 974 417)

2 406 579 23 001

1 550 631

4 106 647

24 037 738

1 304 424 148 849

13 438 532

(10 785 158)

20

AU 31 DÉCEMBRE 2010

Autres actifs financiers (note 9) 8

ACTIFS NON FINANCIERS

126 436

Immobilisations (note 13)Propriétés destinées à la revente (note 14)

10

11

25 244 040 24 029 958

Stocks de fournitures 7 380 Autres actifs non financiers (note 15)

13

400

12

15

13 269 623 13 252 580

22

14 106 639 14 891 805

Les notes et les renseignements complémentaires font partie intégrante des états financiers.

ACTIFS FINANCIERS NETS (DETTE NETTE)

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

ÉTAT DES FLUX DE TRÉSORERIE

S21 21

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Excédent (déficit) de l'exerciceÉléments sans effet sur la trésorerie

16 996 388 683 1

Variation nette des éléments hors caisse

1 070 578 999 592 2

3

1 081 859 5

7

126 436 (126 436)9

(5 715)4

Autres actifs financiers10 Créditeurs et charges à payer

Revenus reportés Actif / passif au titre des avantages sociaux futurs

11

12

13 Propriétés destinées à la revente14 Stocks de fournitures

Autres actifs non financiers 15

16

Activités d'investissement en prêts, placements à

17

long terme et participations dans des

52 897 18

entreprises municipales

(2 278 943) (2 275 579)19

Activités de fonctionnement

Amortissement Autres

- -

Gain sur disposition d'actifs

Débiteurs

Émission ou acquisitionRemboursement ou cession

Activités de financementÉmission de dettes à long termeRemboursement de la dette à long termeVariation nette des emprunts temporaires

Autres

- arrondissement -

équivalents de trésorerie

Trésorerie et équivalents de trésorerie (insuffisance)au début de l'exercice

Augmentation (diminution) de la trésorerie et des

Trésorerie et équivalents de trésorerie (insuffisance)à la fin de l'exercice 1

Les notes et les renseignements complémentaires font partie intégrante des états financiers.1. La trésorerie et les équivalents de trésorerie sont composés de l'encaisse, du découvert bancaire et des placements temporaires dont l'échéance initiale est de moins de trois mois.

32

31

30

28

29

(1)27

23

24

25

20

21

22

Activités d'investissement en immobilisationsAcquisitionProduit de cession

20092010

( )( )

( ) ( )

(90 906)

10 822

7 380

1 133 055 400

(2 936)

2 331 840

1 102 441 268 300

(793 007)

2 429 580

(1 938 895)

490 685

(35 862) 1 352 413

(400) 1 272 417

134 494 (4 330)

(152 744)

69 420

2 351 441 75 862

5 320 800 857 121

4 334 097

3 330 935

(901 355)

2 429 580

6 Placements temporaires de plus de trois mois

8 Autres placements à long terme

Variation nette des frais reportés liés à la detteà long terme 41 135 (129 582)26

Code géographiqueLac-BeauportOrganisme 22040

( )( )

Déposé le "2011-06-20"

S22-1

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

2. Principales méthodes comptables

A) Périmètre comptable

1. Statut de l'organisme municipalLa municipalité de Lac-Beauport est un organisme municipal constitué en vertu du Code municipal du Québec(LRQ. c. C-27.1).

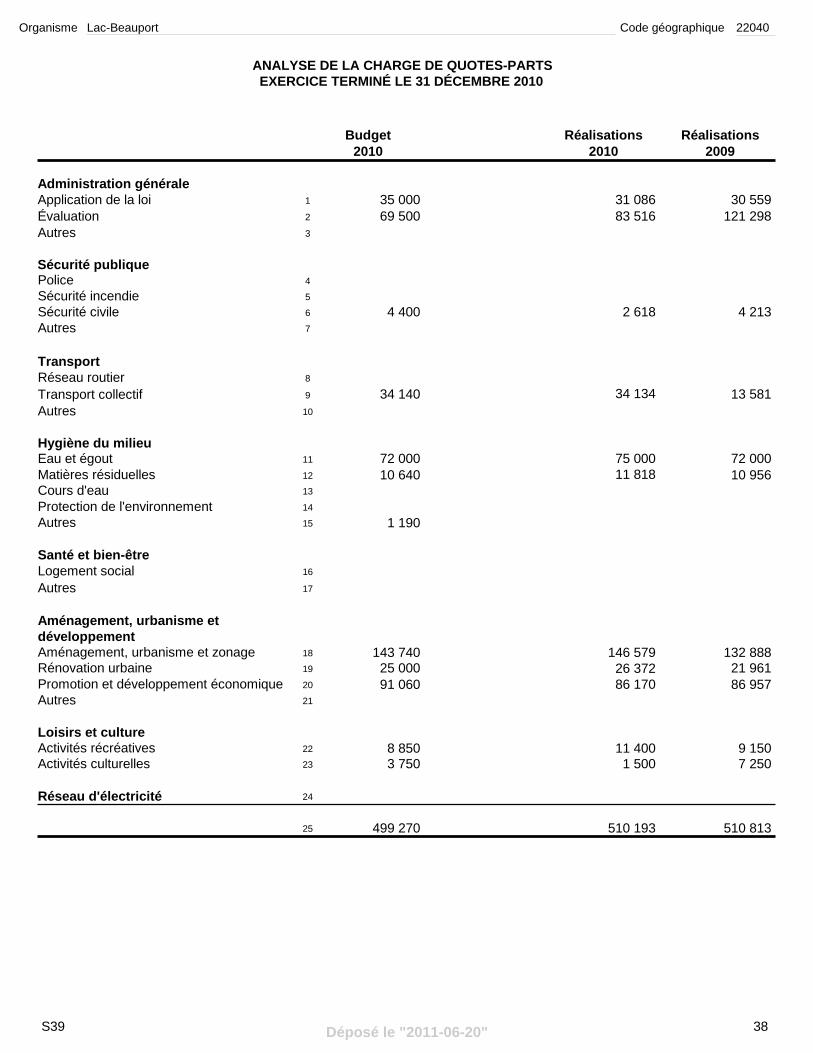

La municipalité de Lac-Beauport fait partie de la M.R.C. La Jacques-Cartier et de la Communauté métropolitaine de Québec. La municipalité doit acquitter ses quote-parts des dépenses relatives à ces deux organismes selon son niveau de richesse foncière et doit aussi absorber ses quote-parts des dettes contractées par ces deux organismes.

1) MRC de la Jacques Cartier :

Description du mandat et relation avec la Municipalité : Municipalité régionale dont fait partie la Municipalité locale de Lac-Beauport. Les services offerts sont, de façon non limitative, associés à l'évaluation foncière, la géomatique, l'aménagement du territoire, la culture et le patrimoine, le développement économique, la sécurité publique, le schéma de couverture de risque (protection incendie) et la vente d'immeubles en justice.

Description des opérations et valeur des transactions réalisées avec l'organisme : La municipalité verse différentes quotes-parts à la MRC pour les services offerts soit :

Urbanisme : 146 579$ Évaluation : 83 515$ CLD : 54 382$ Patrimoine : 26 372$ Protection publique: 2 618$ Plan de gestion des matières résiduelles: 10 634$ Transport adapté: 5 850$ Transport collectif: 28 284$

Dette attribuable à la Municipalité : 265 097$ (276 152$ en 2009)

Valeur de l'avoir de l'organisme (actif net) attribuable à la Municipalité : 170 860$ (185984$ en 2009)

2)Communauté métropolitaine de Québec (CMQ):

La CMQ a pour mandat d'intervenir dans l'aménagement du territoire, le développement économique et la planification de la gestion des matières résiduelles. En 2009, la municipalité a versé les quote-parts suivantes:

Gestion du territoire: 31 788$ Plan de gestion des matières résiduelles: 1 184$

La CMQ n'a aucune dette.

3) Ville de Québec

22-1

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-1 (2)

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

B) Comptabilité d'exercice

La ville de Québec a pour mandat de gérer l'épuration des eaux usées de la municipalité deLac-Beauport par le biais d'une entente contractuelle. En 2010, la municipalité a versé à la ville de Québec une quote-part de 75 000$ (72 000$ en 2009)

Base de présentationLes états financiers de la municipalité de Lac-Beauport sont établis selon les Normes comptables canadiennes pour le secteur public (ci après les "normes comptables").

Estimations comptables

Pour dresser les états financiers, conformément aux normes comptables, la direction de la municipalité de Lac-Beauport doit faire des estimations et poser des hypothèses qui ont une incidence sur les montants présentés dans les états financiers et les notes y afférentes. Ces estimations sont fondées sur la connaissance que la direction possède des événements en cours et sur les mesures que la municipalité pourrait prendre à l'avenir. Les résultats réels pourraient être différents de ces estimations.

Constatation des revenus

Les taxes sont constatées lors du dépôt des rôles de perception général et spéciaux à la date de l’avis public annonçant le dépôt de ces rôles;

Les paiements tenant lieu de taxes sont comptabilisés lorsqu’ils font l’objet d’une demande de paiement;

Les taxes et les paiements tenant lieu de taxes afférents aux modifications des rôles d’évaluation sont comptabilisés lors de l’émission des certificats d’évaluateur;

Les revenus de transferts sont constatés aux états financiers dans l’exercice au cours duquel surviennent les faits qui donnent lieu aux transferts, dans la mesure où ils ont été autorisés, les critères d’admissibilité ont été satisfaits et une estimation raisonnable des montants est possible;

Les revenus des services rendus sont constatés lorsque le service est rendu et qu’il donnelieu à une créance;

Les droits de mutation immobilière sont constatés à la date de l’inscription du transfert par l’officier de la publicité des droits;

Les amendes et pénalités se rapportant à l’année visée sont constatées lors de l’émission des contraventions;

Le produit de cession d’actifs immobilisés est comptabilisé comme revenu à la date de l’acte de transfert;

Les dons sont constatés à leur juste valeur marchande dans l’exercice où ils sont attribués par un acte juridique à la date officielle inscrite au document légal.

22-1

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-1 (3)

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

C) Stocks

D) Immobilisations

Les stocks de sable/sel et sel sont évalués au moindre du coût ou de la valeur de réalisation. Le coût étant déterminé selon la méthode du premier entré, premier sortie.

Les immobilisations sont amorties en fonction de leur durée probable d'utilisation selon la méthode de l’amortissement linéaire aux taux annuels suivants :

Infrastructures 15, 20 et 40 ansBâtiments 40 ansVéhicules 10 ansMachineries lourdes 10 et 20 ans Ameublement de bureau 10 ansMachinerie et outillage 10 ans

Les éléments incorporels ne sont pas constatés comme actifs dans les états financiers.

22-1

E) Revenus de transfertLes revenus de transfert sont constatés aux états financiers dans l'exercice au cours duquel surviennent les faits qui donnent lieu aux transferts, dans la mesure où ils ont été autorisés, les critères d'admissibilité ont été satisfaits et une estimation raisonnable des montants est possible.

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-2

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

F) Avantages sociaux futursRégimes de retraite à cotisations déterminées

La charge correspond aux cotisations versées par l'employeur.

Un passif est constaté dans les créditeurs et frais courus pour des cotisations dues non versées à la fin de l'exercice, de même que pour des cotisations à être versées dans les exercices subséquents relativement à des services déjà rendus.

Le régime de retraite des élus municipaux auquel participe la municipalité est comptabilisé comme un régime de retraite à cotisations déterminées.

22-2

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-3

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

G) Montant à pourvoir dans le futurLe montant à pourvoir dans le futur correspond à des charges comptabilisées dans l'exercice ou antérieurement qui font l'objet de taxation différée. Il est créé aux fins suivantes à la suite d'un choix exercé par l'organisme municipal et amorti selon les durées indiquées ci-dessous par affectation aux activités de fonctionnement à des fins fiscales.

- Mesures transitoires relatives au passage à la comptabilité d'exercice au 1er janvier 2000 : - pour les salaires et les avantages sociaux : sur une période maximale de 20 ans; - pour les intérêts sur la dette à long terme (nets des montants des débiteurs affectés au remboursement de cette dette) : sur la durée restante des dettes correspondantes.

22-3

H) Autres élémentsPlacements et prêts

Les placements temporaires, constitués de dépôts à terme et autres titres, sont présentés au coût ou à la juste valeur, selon le moins élevé des deux.

Propriétés destinées à la revente

Les propriétés destinées à la revente sont évaluées au coût ou à la valeur de réalisation nette, selon le moins élevé des deux. Le coût est déterminé selon la méthode du coût propre.

Frais reportés liés à la dette à long terme/B>

Les frais d’émission de la dette sont présentés en réduction de la dette à long terme et sont amortis sur la durée des emprunts correspondants.

Autres actifs non financiers Les autres actifs non financiers représentent des débours effectués avant la fin de l'exercice financier pour des services dont la municipalité bénéficiera au cours des prochains exercices financiers. Ces frais seront imputés aux charges au moment où la municipalité bénéficiera des services acquis.

3. Modification de méthodes comptablesS.O.

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"S22-4

2010 2009

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

5.Taxes municipales Taxes-certificats de vente pour défaut de paiement des taxes Gouvernement du Québec et ses entreprises Gouvernement du Canada et ses entreprises Organismes municipauxAutres - -

11

4

5

6

7

8

9

10

Montants des débiteurs affectés au remboursement de la dette à long terme

Autres tiers 14

539 578

922 369 83 914

95 676

1 641 537

Débiteurs

Prêts

- -

6.17

18

19

20

21

Encaisse et placements affectés

1

2

4.Montants affectés compris dans les actifs financiers suivants :

3

453 684 37 001

30 000

410 210

795 138 86 530

258 753

1 550 631

2 406 579 23 001

374 695

22-4

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Note

Note

Note

Encaisse Placements temporaires Placements à long terme

15 325 521

Gouvernement du Québec et ses entreprises 12 325 521 Organismes municipaux 13

374 695

Provision pour créances douteuses déduite des débiteurs 16

Prêts à un office d'habitationPrêts à un fonds d'investissementAutres

Placements à long terme7.22

23

24

Note

Placements à titre d'investissementAutres placements

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-5

2010 2009

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

Autres actifs financiersPropriétés destinées à la revente (note 14)Autres

9.34

35

10. Créditeurs et charges à payer FournisseursSalaires et avantages sociauxDépôts et retenues de garantie

Autres

37

38

39

42

46

47

823 198 193 927

298 121

1 315 246

Revenus reportésTaxes perçues d'avanceTransferts

11.4849

3 934

22-5

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Note

Note

Note

126 436

876 014 205 391

1 304 424

7 311

148 849

36 126 436

-

-

52 145 913

Actif (passif) des régimes à prestations déterminées capitalisés(Passif) des régimes à prestations déterminées non capitalisés ( () )

Charge de l'exerciceRégimes à prestations déterminées capitalisésRégimes à prestations déterminées non capitalisés

Avantages sociaux futurs

25

8.

Actif (passif) au titre des avantages sociaux futurs

27

2829

26

Régimes à cotisations déterminéesAutres régimes (REER et autres)Régimes de retraite des élus municipaux

129 907 30

31

20 068 32

128 238

9 613 137 851 149 975 33

Se référer à la section "Autres renseignements complémentaires" pour plus de détails.

Provision pour contestations d'évaluation 40

43 -

Activités de fermeture et d'après-fermeture des sites d'enfouissement 41

44 - 45 -

223 019

- Recettes percues d'avance - SubventionAutres

5051

90 188 51 791

110 919 30 619

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"S22-6

2009

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

53

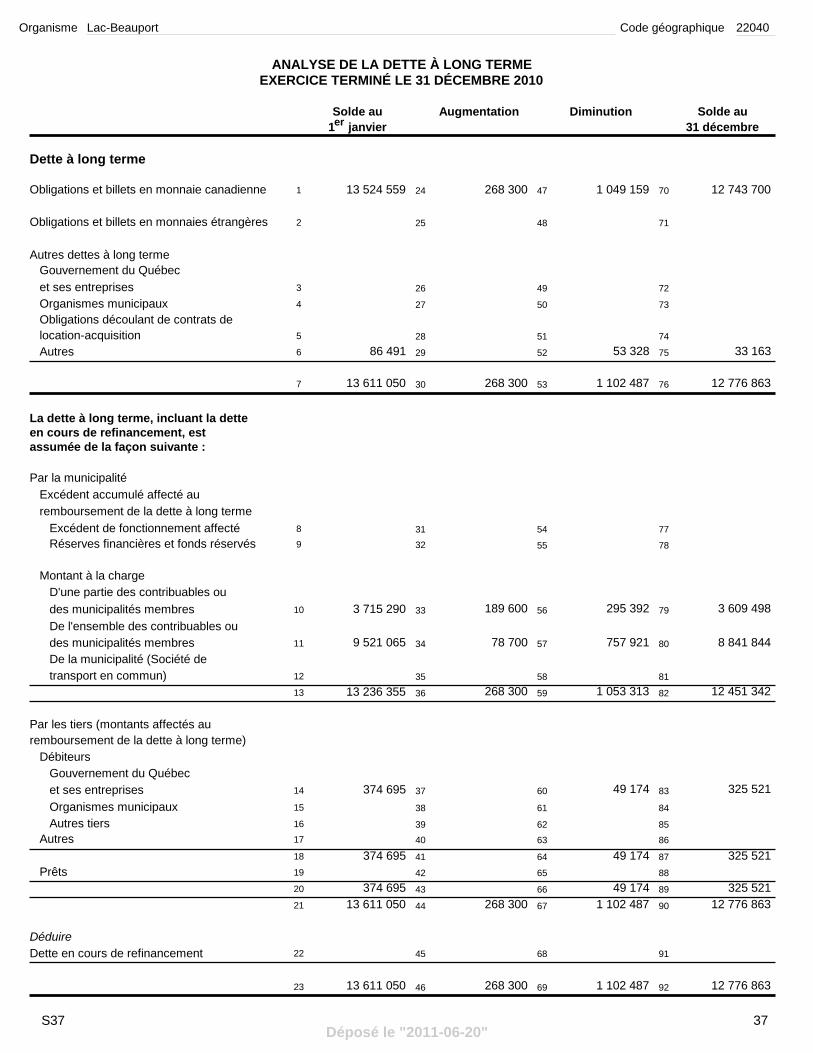

12. Dette à long terme

Obligations et billets en monnaie canadienne

Obligations et billets en monnaies étrangères

Autres dettes à long terme Gouvernement du Québec et ses entreprises Organismes municipaux

Autres

54

55

56

5859

57

61

Les versements estimatifs sur la dette à long terme pour les prochains exercices sont les suivants :

Location- acquisition

AutresTotal 2010

12 743 700

33 163 12 776 863

12 645 480

79

80

81

82

78 95

88

89

90

91

96

97

98

99

87 28 827 4 336

1 340 827 1 060 236 1 063 100 1 054 400

752 000

20112012201320142015

22-6

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Note

13 524 559

86 491 13 611 050

13 438 532

2010

de à

2,42 4,64 2011 2030

Taux d'intérêt Échéancede à

( ) ( )

Obligations découlant de contrats de location-acquisition

Frais reportés liés à la dette à long terme 60 131 383 172 518

Avec fonds d'amortissement

Sans fondsd'amortissement

63

64

65

66

62

71

72

73

74

70 1 312 000 1 055 900 1 063 100 1 054 400

752 000

Obligations et billets Autres dettes à long terme

83

84

92

93

100

101 33 163 7 506 300

12 776 863 2016 et + 67

68

75

76

7 506 300 12 743 700

Intérêtset fraisaccessoires ( )85 102( )

86 94 103 33 163 12 776 863 69 77 12 743 700

6,60 6,66 2011 2013

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"S22-7

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

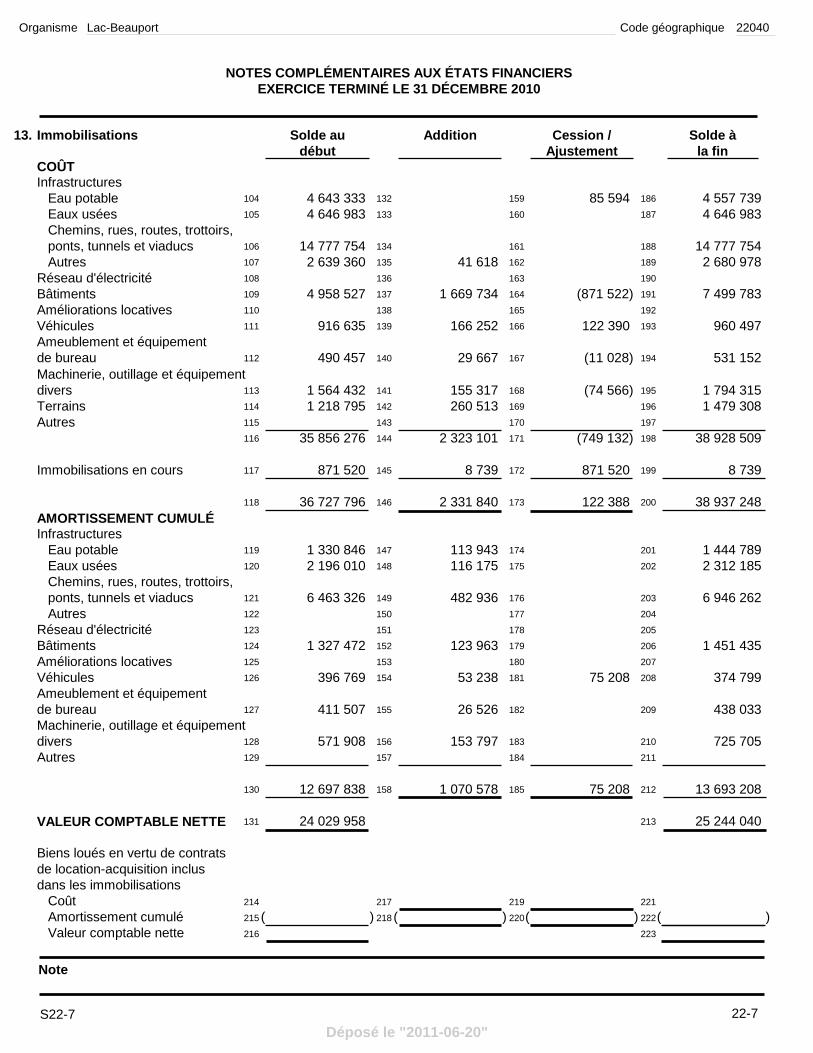

Immobilisations13.

COÛT

22-7

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Note

Solde audébut

Addition Cession /Ajustement

Solde àla fin

Infrastructures104 Eau potable 4 643 333 85 594 4 557 739 132 159 186

105 Eaux usées 4 646 983 4 646 983 133 160 187

Chemins, rues, routes, trottoirs,106 ponts, tunnels et viaducs 14 777 754 14 777 754 134 161 188

107 Autres 2 639 360 41 618 2 680 978 135 162 189

108Réseau d'électricité 136 163 190

109Bâtiments 4 958 527 1 669 734 (871 522) 7 499 783 137 164 191

110Améliorations locatives 138 165 192

111Véhicules 916 635 166 252 122 390 960 497 139 166 193

112Ameublement et équipement

490 457 29 667 (11 028) 531 152 140 167 194

Machinerie, outillage et équipement113divers 1 564 432 155 317 (74 566) 1 794 315 141 168 195

114Terrains 1 218 795 260 513 1 479 308 142 169 196

115Autres 143 170 197

116 35 856 276 2 323 101 (749 132) 38 928 509 144 171 198

117Immobilisations en cours 871 520 8 739 871 520 8 739 145 172 199

118 36 727 796 2 331 840 122 388 38 937 248 146 173 200

AMORTISSEMENT CUMULÉInfrastructures

119 Eau potable 1 330 846 113 943 1 444 789 147 174 201

120 Eaux usées 2 196 010 116 175 2 312 185 148 175 202

Chemins, rues, routes, trottoirs,121 ponts, tunnels et viaducs 6 463 326 482 936 6 946 262 149 176 203

122 Autres 177 204

123Réseau d'électricité 151 178 205

124Bâtiments 1 327 472 123 963 1 451 435 152 179 206

125Améliorations locatives 153 180 207

126Véhicules 396 769 53 238 75 208 374 799 154 181 208

127Ameublement et équipement

411 507 26 526 438 033 155 182 209

Machinerie, outillage et équipement128divers 571 908 153 797 725 705 156 183 210

129Autres 157 184 211

130 12 697 838 1 070 578 75 208 13 693 208 158 185 212

131VALEUR COMPTABLE NETTE 24 029 958 25 244 040 213

150

de bureau

de bureau

Biens loués en vertu de contratsde location-acquisition inclusdans les immobilisations Coût Amortissement cumulé Valeur comptable nette

( )214 217 219 221

215 218 220 222( )( )( )216 223

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-8

2010 2009

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

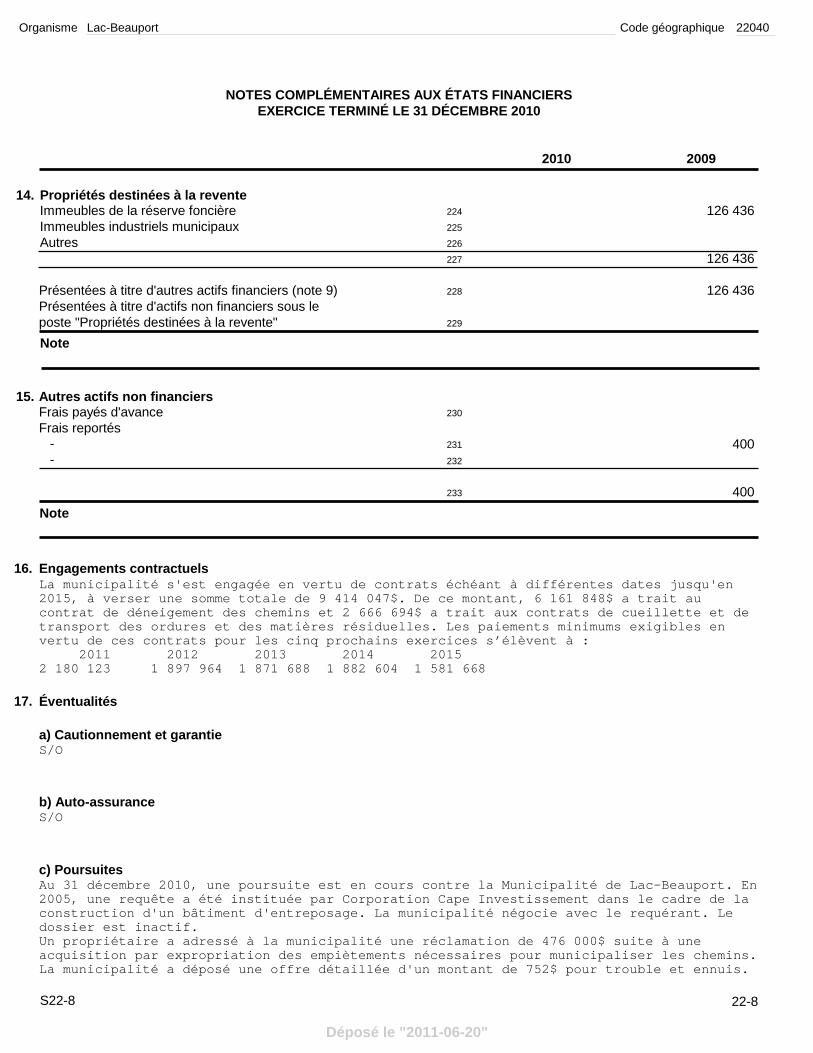

225Immeubles industriels municipauxImmeubles de la réserve foncière

Autres

22414. Propriétés destinées à la revente

126 436

22-8

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

226

227 126 436

Frais reportés231

Frais payés d'avance

232

23015. Autres actifs non financiers

Note 233

- -

Note

400

400

Présentées à titre d'actifs non financiers sous lePrésentées à titre d'autres actifs financiers (note 9)

poste "Propriétés destinées à la revente"

228 126 436

229

16. Engagements contractuelsLa municipalité s'est engagée en vertu de contrats échéant à différentes dates jusqu'en 2015, à verser une somme totale de 9 414 047$. De ce montant, 6 161 848$ a trait au contrat de déneigement des chemins et 2 666 694$ a trait aux contrats de cueillette et de transport des ordures et des matières résiduelles. Les paiements minimums exigibles en vertu de ces contrats pour les cinq prochains exercices s’élèvent à : 2011 2012 2013 2014 2015 2 180 123 1 897 964 1 871 688 1 882 604 1 581 668

17. Éventualités

a) Cautionnement et garantieS/O

b) Auto-assuranceS/O

c) PoursuitesAu 31 décembre 2010, une poursuite est en cours contre la Municipalité de Lac-Beauport. En2005, une requête a été instituée par Corporation Cape Investissement dans le cadre de la construction d'un bâtiment d'entreposage. La municipalité négocie avec le requérant. Le dossier est inactif.Un propriétaire a adressé à la municipalité une réclamation de 476 000$ suite à une acquisition par expropriation des empiètements nécessaires pour municipaliser les chemins.La municipalité a déposé une offre détaillée d'un montant de 752$ pour trouble et ennuis.

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-8

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

22-8

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

(2)

Le procès a débuté le 24 janvier 2011 et se poursuivra le 24 mai 2011.

d) AutresS/O

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S22-9

NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS

22-9

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

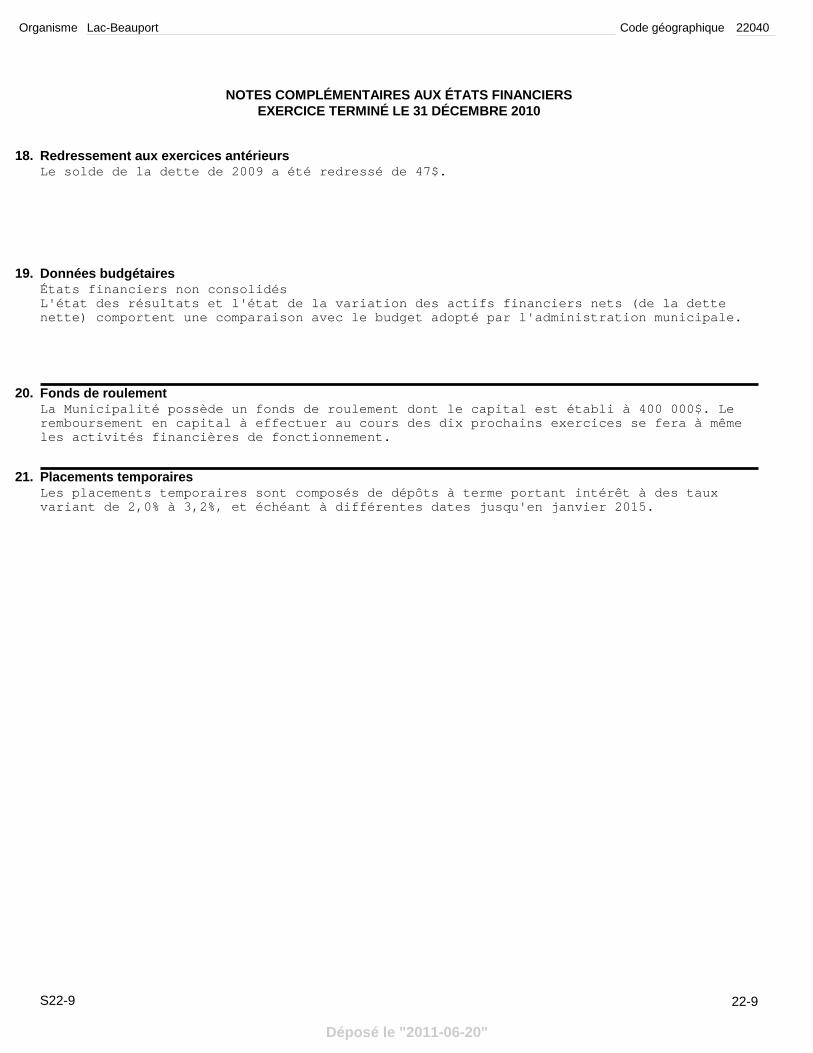

18. Redressement aux exercices antérieursLe solde de la dette de 2009 a été redressé de 47$.

19. Données budgétairesÉtats financiers non consolidésL'état des résultats et l'état de la variation des actifs financiers nets (de la dette nette) comportent une comparaison avec le budget adopté par l'administration municipale.

20.La Municipalité possède un fonds de roulement dont le capital est établi à 400 000$. Le remboursement en capital à effectuer au cours des dix prochains exercices se fera à même les activités financières de fonctionnement.

Fonds de roulement

21.Les placements temporaires sont composés de dépôts à terme portant intérêt à des taux variant de 2,0% à 3,2%, et échéant à différentes dates jusqu'en janvier 2015.

Placements temporaires

Code géographiqueLac-BeauportOrganisme 22040

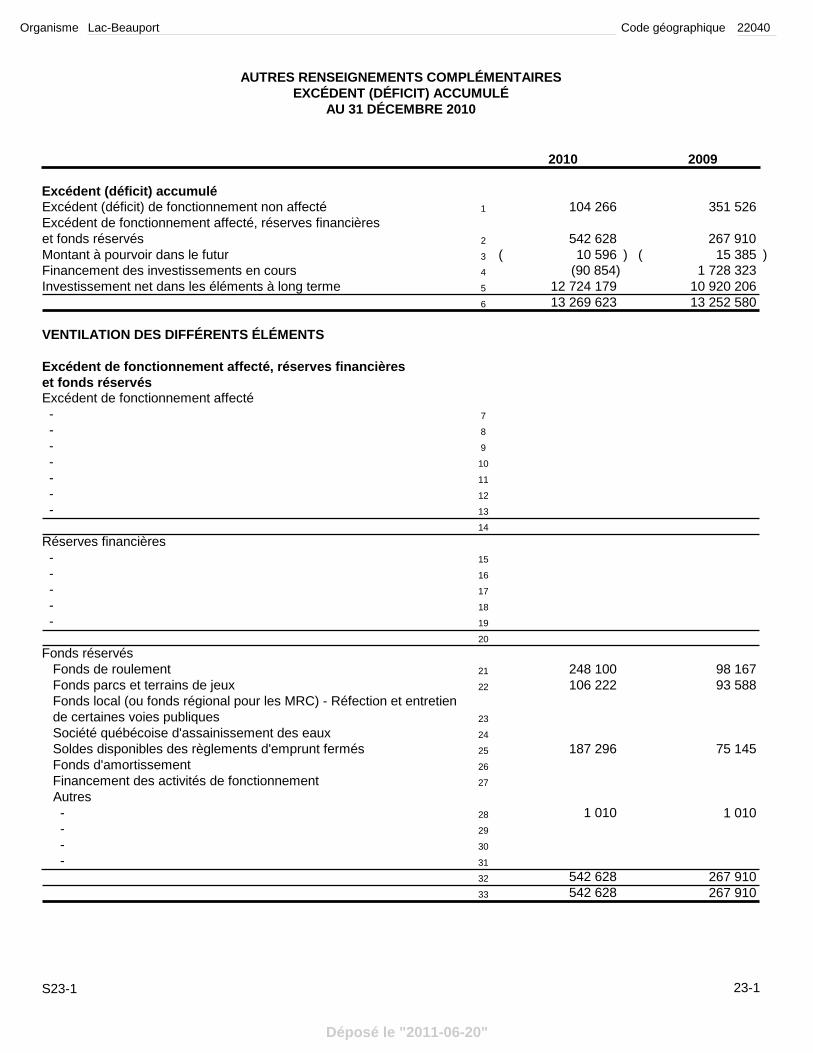

Déposé le "2011-06-20"

S23-1

AU 31 DÉCEMBRE 2010

Excédent (déficit) accumulé 351 526 1Excédent (déficit) de fonctionnement non affecté

267 910 2 15 385 3

Financement des investissements en cours (90 854) 1 728 323 4Investissement net dans les éléments à long terme 12 724 179 10 920 206 5

VENTILATION DES DIFFÉRENTS ÉLÉMENTS

Excédent de fonctionnement affecté, réserves financièreset fonds réservésExcédent de fonctionnement affecté

8

248 100 98 167 21 106 222 93 588 22

23

24 187 296 75 145 25 Soldes disponibles des règlements d'emprunt fermés

Fonds de roulement Fonds parcs et terrains de jeux Fonds local (ou fonds régional pour les MRC) - Réfection et entretien de certaines voies publiques Société québécoise d'assainissement des eaux

-

23-1

2010 2009

104 266

542 628 Excédent de fonctionnement affecté, réserves financièreset fonds réservés

10 596 Montant à pourvoir dans le futur

13 269 623 13 252 580 6

7 -

10 - 9 -

12 - 11 -

13 - 14

Réserves financières

16 - 15 -

18 - 17 -

19 - 20

Fonds réservés

26

27 Financement des activités de fonctionnement Fonds d'amortissement

Autres

29 - 1 010 1 010 28 -

30 - - 31

542 628 267 910 32 542 628 267 910 33

( () )

AUTRES RENSEIGNEMENTS COMPLÉMENTAIRESEXCÉDENT (DÉFICIT) ACCUMULÉ

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

12 724 179

S23-2

AU 31 DÉCEMBRE 2010

VENTILATION DES DIFFÉRENTS ÉLÉMENTS (suite)

34 15 385 35

Avantages sociaux futurs

23-2

2010 2009

Montant à pourvoir dans le futur

Salaires et avantages sociaux 10 596 Intérêts sur la dette à long terme

Modifications comptables du 1 janvier 2000er

Déficit initial au 1 janvier 2007er

36

37

Régimes capitalisés Régimes non capitalisés Avantages postérieurs au 1 janvier 2007er

38

40

Régimes capitalisés

Régimes non capitalisés41Frais de fermeture et d'après-fermeture des sites d'enfouissement

Autres

- 43 10 596 15 385 44

42 -

1 831 189 45 102 866 46

178 848 Financement des investissements en coursFinancement non utilisé

269 702 Investissements à financer(90 854) 1 728 323 47

( ) ( )

24 029 958 49

Investissement net dans les éléments à long termeÉléments d'actif

25 244 040 Immobilisations 126 436

50

Propriétés destinées à la revente

51

Prêts

52

Placements à titre d'investissement

53

Participations dans des entreprises municipales 25 244 040 24 156 394

54 13 438 532 55

374 695 57

12 645 480 Éléments de passif Dette à long terme

325 521 au remboursement de la dette à long terme ( ) ( )

172 518

56

131 383 Frais reportés liés à la dette à long terme Montants des débiteurs et autres montants affectés

167 58

(47) Autres dettes n'affectant pas l'investissement net ( ) ( ) 13 236 188

59

12 451 389

60

68 472 Dette en cours de refinancement et autres éléments 13 236 188

61

12 519 861 10 920 206

AUTRES RENSEIGNEMENTS COMPLÉMENTAIRESEXCÉDENT (DÉFICIT) ACCUMULÉ (suite)

( ) ( )( ) ( )

( ) ( )( ) ( )

( ) ( )

( ) ( )

( ) ( )

( ) ( )

( ) ( )( ) ( )

Mesure d'allègement pour la crise financière 2008 Autres 39 ( ) ( )

48

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"S24-1

AUTRES RENSEIGNEMENTS COMPLÉMENTAIRES

24-1

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

A) RÉGIMES CAPITALISÉS D'AVANTAGES SOCIAUX FUTURS À PRESTATIONS DÉTERMINÉES

4

Conciliation de l'actif (passif) au titre des avantages sociaux futursActif (passif) au début de l'exerciceCharge de l'exerciceCotisations versées par l'employeur

Situation actuarielle aux fins de la comptabilisationValeur des actifs à la fin de l'exerciceValeur des obligations au titre des prestations constituées à la fin del'exerciceSituation actuarielle nette : excédent (déficit) de comptabilisationPertes actuarielles non amorties (gains actuariels non amortis)

8

910

11

5

Régimes d'avantagesenregistrés

Régimes supplémentairescomplémentaires dede retraite

retraiteNombre de régimes à la fin de l'exercice 1 2 3

20092010

Actif (passif) à la fin de l'exercice

Actif (passif) au titre des avantages sociaux futurs avant provision pourmoins-valueProvision pour moins-valueActif (passif) au titre des avantages sociaux futurs à la fin de l'exercice

67

( ) ( )

12

1413 ( )

Description des régimes, date de la plus récente évaluation actuarielle et autres renseignements

Régimes de retraite

( )

AVANTAGES SOCIAUX FUTURS

( ) ( )

15

Situation actuarielle aux fins de la comptabilisation des régimesdont la valeur des obligations excède la valeur des actifsNombre de régimes en causeValeur des actifs à la fin de l'exercice

Situation actuarielle nette : déficit de comptabilisation

Charge de l'exercice

Valeur des obligations au titre des prestations constituées à la fin del'exercice

Coût des avantages pour les services rendus au cours de l'exerciceCoût des services passés découlant d'une modification de régime

Cotisations salariales des employésCotisations des autres employeurs dans le cas de régimesinteremployeurs dont l'organisme municipal est le promoteur

Amortissement des pertes actuarielles (gains actuariels)

modification de régime ou de la variation de la provision pour moins-valuePertes nettes (gains nets) découlant d'une compression de régimePertes nettes (gains nets) découlant d'un règlement de régimeVariation de la provision pour moins-valueAutres - -Charge de l'exercice excluant les intérêts

16

17

18

19

20

22

23

25

26

27

28

29

30

31

32

21

24

( )

( )( )

( )

Pertes actuarielles constatées (gains actuariels constatés) lors d'une

( )

( )( )

( )

Intérêts débiteurs sur les obligations au titre des prestations constituées 33Rendement espéré des actifs 34 ( ) ( )Charge d'intérêts nette (intérêts créditeurs nets) 35Charge de l'exercice 36

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S24-2 24-2

56

complémentaires desupplémentaires deRégimes

Description des régimes, date de la plus récente évaluation actuarielle et autres renseignements

Situation actuarielle aux fins de la comptabilisationValeur des obligations au titre des prestations constituéesà la fin de l'exercicePertes actuarielles non amorties (gains actuariels non amortis)

61

62Passif au titre des avantages sociaux futurs à la fin de l'exercice 63 ( )

( ) ( )

Conciliation du passif au titre des avantages sociaux futursPassif au début de l'exerciceCharge de l'exercice

20092010

Prestations ou primes versées par l'employeur5857

Passif à la fin de l'exercice

( )

5960 ( )

( )

)(

( )

( ) ( )

Informations complémentaires37Rendement réel des actifs pour l'exercice

Rendement espéré des actifs pour l'exerciceGain (perte) de l'exercice sur le rendement des actifs

de créances émis par l'organisme municipal

Valeur de marché des actifs à la fin de l'exercice (si différente de la

Gain (perte) de l'exercice sur les obligations au titre des prestationsconstituées

Valeur de marché des actifs à la fin de l'exercice constitués de titres

(taux pondéré s'il y a plus d'un régime)Taux d'actualisation (fin d'exercice)Taux de rendement prévu à long terme (au cours de l'exercice)Taux de croissance des salaires (fin d'exercice)Taux d'inflation (fin d'exercice)

DMERCA (moyenne pondérée s'il y a lieu)

Hypothèses d'évaluation actuarielle de la comptabilisation

3839

44

42

43

4546

47

48

40Prestations versées au cours de l'exercice 41

( )

%%%%

%%%%

valeur des actifs présentée à la ligne 8)

( )

Taux initial de croissance du coût des soins de santé (fin d'exercice)

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

20092010

AUTRES RENSEIGNEMENTS COMPLÉMENTAIRESAVANTAGES SOCIAUX FUTURS (suite)

49 % %Taux ultime de croissance du coût des soins de santé (fin d'exercice) 50 % %Année où la tendance rejoint le taux ultime (fin d'exercice) 51Autres hypothèses économiques - -

5253

B) RÉGIMES NON CAPITALISÉS D'AVANTAGES SOCIAUX FUTURS À PRESTATIONS DÉTERMINÉES

retraite

Régimes d'avantages Autres avantages

retraitesociaux futurs

Nombre de régimes à la fin de l'exercice 54 55

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S24-3

AUTRES RENSEIGNEMENTS COMPLÉMENTAIRES

24-3

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Charge de l'exercice 77

20092010Charge de l'exerciceCoût des avantages pour les services rendus au cours de l'exerciceCoût des services passés découlant d'une modification de régime

Prestations ou primes à la charge des autres employeurs dans le casde régimes interemployeurs dont l'organisme municipal est le promoteur

Amortissement des pertes actuarielles (gains actuariels)Pertes actuarielles constatées (gains actuariels constatés)

Pertes nettes (gains nets) découlant d'une compression de régimePertes nettes (gains nets) découlant d'un règlement de régimeAutres - -Charge de l'exercice excluant les intérêtsIntérêts débiteurs sur les obligations au titre des prestations constituées

64

65

72

68

69

7071

73

7475

76

66

67 ( )

lors d'une modification de régime

( )

AVANTAGES SOCIAUX FUTURS (suite)

Hypothèses d'évaluation actuarielle de la comptabilisation(taux pondéré s'il y a plus d'un régime)Taux d'actualisation (fin d'exercice)Taux de croissance des salaires (fin d'exercice)

Taux initial de croissance du coût des soins de santé (fin d'exercice)Taux ultime de croissance du coût des soins de santé (fin d'exercice)Année où la tendance rejoint le taux ultime (fin d'exercice)Autres hypothèses économiques - -

85

82

83

84

8687

80

Taux d'inflation (fin d'exercice)81 %

%

%%%

%%%%%

Informations complémentairesGain (perte) de l'exercice sur les obligations au titre des prestationsconstituéesDMERCA (moyenne pondérée s'il y a lieu)

7879

C) RÉGIMES DE RETRAITE À COTISATIONS DÉTERMINÉES

1 Nombre de régimes à la fin de l'exercice 88

Description des régimes et autres renseignements

20092010

Cotisations de l'employeur 89 129 907 128 238

Il s'agit d'un régime de retraite simplifié à cotisations déterminées offert aux employés réguliers. L'employeur cotise un maximum de 8% (requis pour une cotisation au maximum de l'employeur), l'employé peut ajouter des cotisations dites additionnelles.

Charge de l'exercice

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S24-4

AUTRES RENSEIGNEMENTS COMPLÉMENTAIRES

24-4

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

D) AUTRES RÉGIMES (REER individuel, REER collectif et autres)

Nombre d'autres régimes à la fin de l'exercice 90

Description des régimes et autres renseignements

2010

Cotisations de l'employeur 91

Charge de l'exercice2009

AVANTAGES SOCIAUX FUTURS (suite)

E) RÉGIMES DE RETRAITE DES ÉLUS MUNICIPAUX

Participation au Régime de retraite des élus municipaux (RREM)

20092010Nombre d'élus participants à la fin de l'exercice 94 7 7

X

92

93

OuiNon

Description du régime Le Régime de retraite des élus municipaux (RREM) et le Régime de prestations supplémentaires des élus municipaux (RPSEM), ce dernier s'appliquant de façon complémentaire s'il y a lieu aux élus municipaux en poste le 31 décembre 2000 et aux personnes ayant droit à une rente du RREM à cette date, sont des régimes à prestations déterminées gérés en vertu de la Loi sur le régime de retraite des élus municipaux (L.R.Q., c. R-9.3). Dans le cas du RREM, les élus participants et les municipalités participantes se partagent le financement du régime par le versement de cotisations dans le cas des élus et de contributions dans le cas des municipalités. Dans le cas du RPSEM, seules les municipalités participantes sont responsables de verser les contributions requises. Les cotisations et les contributions sont établies conformément aux taux et règles fixés par règlement du gouvernement.

Étant donné que ces deux régimes sont des régimes à employeurs multiples administrés par la Commission administrative des régimes de retraite et d'assurances (CARRA), qui ne comportent pas de comptes distincts, les municipalités participantes comptabilisent ces régimes comme s'ils étaient des régimes à cotisations déterminées. Ainsi, la charge encourue dans un exercice donné par une municipalité participante relativement à ces régimes de retraite correspond aux contributions devant être versées par elle pour cet exercice telles qu'établies par règlement du gouvernement.

2009201095 5 350 Cotisations des élus au RREM 2 360

Contributions de l'employeur au RREM 96 18 031 Charge de l'exercice

7 955 Contributions de l'employeur à titre de participation au RPSEM 97 2 037 1 658

98 20 068 9 613

Note

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

S25

1

8

11

13

14

2

6

7

10

17

21

22

18

19

15

16

Déduire

Excédent accumulé Débiteurs Autres montants

Autres déductions - -

AjouterActivités d'investissement à financer

Autres - -

Endettement net à long terme

Quote-part dans l'endettement total net à long terme d'autres organismes Municipalité régionale de comté Communauté métropolitaine Autres organismes

Endettement total net à long terme (compte tenu de l'agglomération s'il y a lieu)

Endettement lié au réseau d'électricité (inclus ci-dessus)

25

AU 31 DÉCEMBRE 2010

3Activités de fonctionnement à financer

Sommes affectées au remboursement de la dette à long terme

12 776 863

178 848

269 702

12 610 668

68 472

265 097

12 875 765

12 875 765

Montant non utilisé d'emprunts à long terme contractés

Total

Dette à long terme (note 12)

4Dette en cours de refinancement

9 325 521

Passif au titre des avantages sociaux futurs 5

12Actif au titre des avantages sociaux futurs

reconstituées liées à une agglomération fonctionnant par quotes-parts)Quote-part dans la dette à long terme de l'agglomération (pour les municipalités

20

Code géographiqueLac-BeauportOrganisme 22040

ENDETTEMENT TOTAL NET À LONG TERMEAUTRES RENSEIGNEMENTS COMPLÉMENTAIRES

Endettement total net à long terme

Déposé le "2011-06-20"

RENSEIGNEMENTS NON AUDITÉS

Déposé le "2011-06-20"

SUR LA VALEUR FONCIÈRETaxes générales Taxe foncière générale

Taxes de secteur Taxes spéciales

Taxes spéciales

S27-1

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Autres

SUR UNE AUTRE BASE

Services municipaux Eau Égout Traitement des eaux usées Matières résiduelles Autres

-

-

Taxes d'affaires Sur l'ensemble de la valeur locative Autres

-

2009RéalisationsBudget Réalisations

TAXES

3 545 139 3 443 535

2

5

7

8

10

11

12

13

14

15

16

21

6

9

22

23

24

26

1

186 029

7 683 9 562

5 310 002 5 000 287

246 318 179 449

622 488

853 852 6 232

164 665

2 551 094

7 861 096

278 687 174 257

510 223

834 499 7 975

169 581

2 456 164

7 456 451

DéneigementÉclairage des cheminsVidanges des fosses septiques

27-1

1 571 151 1 547 190 3

Service de la dette

4 Activités d'investissement

Taxes, compensations et tarification

Service de la dette Activités de fonctionnement Activités d'investissement

18

19

20

449 724 9 170

454 442 26 500

2010

Activités de fonctionnement

3 571 200

187 500 1 581 900

2010

Service de la dette

Activités d'investissement Activités de fonctionnement

25 2 551 094 2 456 164

7 500

5 348 100

249 000 181 000

631 600

853 900 40 640

160 000

2 603 490

7 951 590

455 880 9 170

2 603 490

Centres d'urgence 9-1-1 17 19 196 22 300

ANALYSE DES REVENUS

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

GOUVERNEMENT DU QUÉBEC ET SES

Immeubles et établissements d'entreprises du

Taxes sur la valeur foncière Taxes sur une autre base

Santé et services sociauxImmeubles des réseaux

2010

Cégeps et universités Écoles primaires et secondaires

Autres immeubles Immeubles de certains gouvernements et

Taxes sur la valeur foncière Taxes sur une autre base

d'organismes internationaux

Biens culturels classés

Taxes sur la valeur foncière

autoconsommatrices d'électricité

ORGANISMES MUNICIPAUX

AUTRES

Autres

2009RéalisationsBudget Réalisations

ANALYSE DES REVENUS (suite)

PAIEMENTS TENANT LIEU DE TAXES

Taxes, compensations et tarification

GOUVERNEMENT DU CANADA ET SES

Taxes, compensations et tarification

Taxes, compensations et tarification

Taxes sur la valeur foncière

Taxes foncières des entreprises

Taxes d'affaires28

27

39

36

32

33

34

42

Taxes d'affaires45

49

50

30

35

40

41

44

46

47

48

51

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

49 659 48 448

1 631

51 290

39 219 39 219

90 509

20 405 20 405

110 914

2 090

50 538

46 227 46 227

96 765

18 257 18 257

115 022 52

37

S27-2 27-2

Compensations pour les terres publiques 29

Taxes d'affaires 38

Taxes, compensations et tarification

2010

gouvernement

ENTREPRISES

ENTREPRISES

Taxes sur une autre base43

Taxes sur une autre base

47 927

2 073

50 000

49 000 49 000

99 000

19 790 19 790

118 790

31

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"S27-3

TRANSFERTS RELATIFS À DES ENTENTES DE

Sécurité incendieSécurité civileAutres

Réseau routierTransport

Autres

AutresHygiène du milieu

Approvisionnement et traitement de

Réseau de distribution de l'eau potable

Police

2010 2009RéalisationsBudget Réalisations

TRANSFERTS

Administration généraleSécurité publique

Traitement des eaux usées Réseaux d'égoutMatières résiduelles

Autres

53

57

64

69 l'eau potable 68

545556

67

7071

79

72

4 900

15 000

10 787

10 787

84 743

7 011

91 546

ANALYSE DES REVENUS (suite)

27-3

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Transport collectif Transport en commun Transport régulier Transport adapté

6162

Transport scolaire 63

Transport aérien 65 Transport par eau 66

Cours d'eau 77Protection de l'environnement 78 600

Voirie municipale Enlèvement de la neige Autres

585960

Eau et égout

PARTAGE DE FRAIS ET AUTRES TRANSFERTS -

2010

Logement socialSécurité du revenuAutresAménagement, urbanisme et développement

Promotion et développement économique

808182

85

Aménagement, urbanisme et zonage 83Rénovation urbaine 84

Santé et bien-être

Activités récréatives 87 29 786 18 841

Autres 86

Loisirs et culture

Autres

Activités culturelles Bibliothèques

Réseau d'électricité

88 20 731 19 629 899091 176 734 137 627

143 500

6 500

140 800

30 000

115 090

456 320

20 430

FONCTIONNEMENT

Matières recyclables

Collecte et transport Tri et conditionnement Autres Autres

Collecte sélective

Déchets domestiques et assimilés

7473

7576

Code géographiqueLac-BeauportOrganisme 22040

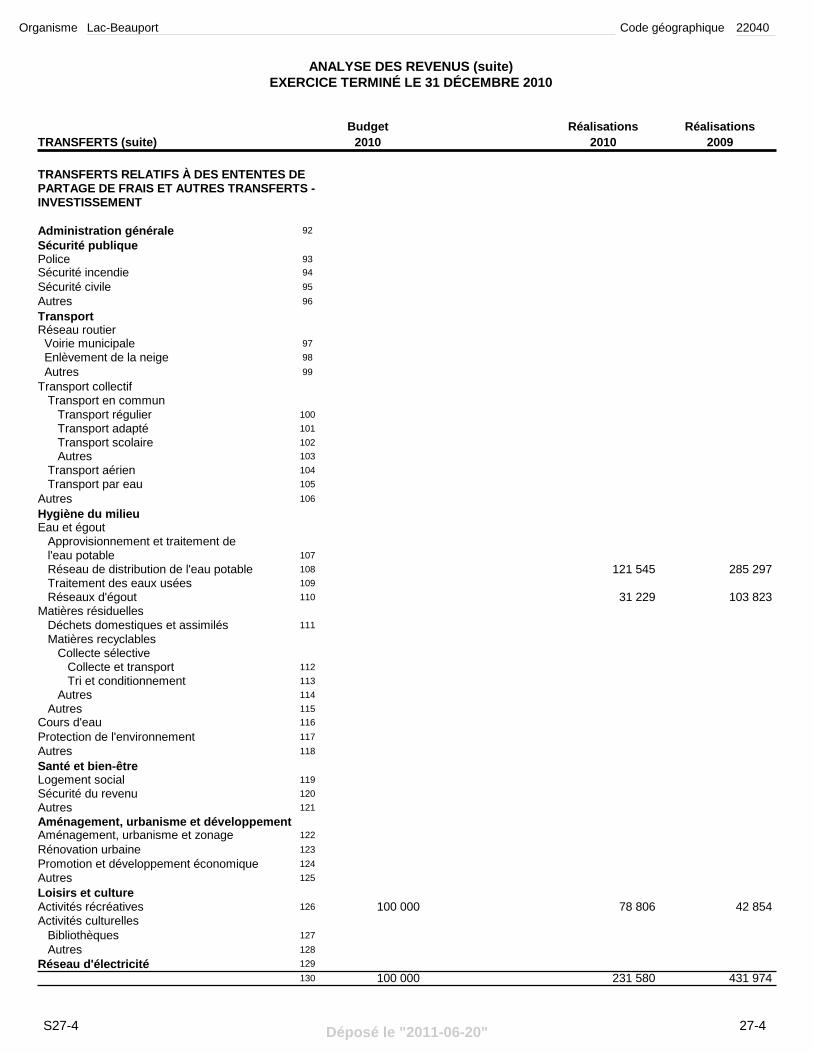

Déposé le "2011-06-20"S27-4

PARTAGE DE FRAIS ET AUTRES TRANSFERTS -

Sécurité incendieSécurité civileAutres

Réseau routierTransport

Autres

AutresHygiène du milieu

Approvisionnement et traitement de

Réseau de distribution de l'eau potable

Police

2010 2009RéalisationsBudget Réalisations

TRANSFERTS (suite)

Administration généraleSécurité publique

Traitement des eaux usées Réseaux d'égoutMatières résiduelles

Autres

92

96

103

108 l'eau potable 107

939495

106

109110

118

121 545

31 229

285 297

103 823

ANALYSE DES REVENUS (suite)

27-4

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Transport collectif Transport en commun Transport régulier Transport adapté

100101

Transport scolaire 102

Transport aérien 104 Transport par eau 105

Cours d'eau 116Protection de l'environnement 117

Voirie municipale Enlèvement de la neige Autres

979899

Eau et égout

INVESTISSEMENT

2010

Logement socialSécurité du revenuAutresAménagement, urbanisme et développement

Promotion et développement économique

119120121

124

Aménagement, urbanisme et zonage 122Rénovation urbaine 123

Santé et bien-être

Activités récréatives 126 78 806 42 854

Autres 125

Loisirs et culture

Autres

Activités culturelles Bibliothèques

Réseau d'électricité

127128129130 231 580 431 974

Déchets domestiques et assimilés

100 000

100 000

TRANSFERTS RELATIFS À DES ENTENTES DE

Matières recyclables

Collecte et transport Tri et conditionnement Autres Autres

Collecte sélective

113112

114115

111

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

Regroupement municipal

Réorganisation municipaleNeutralité

S27-5

TOTAL DES TRANSFERTS

TRANSFERTS DE DROIT

2010 2009RéalisationsBudget Réalisations

TRANSFERTS (suite)

131

Péréquation 132

133

ANALYSE DES REVENUS (suite)

Programme d'aide financière aux MRC

134

137

139 157 844 97 700

27-5

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

du Québec 136 157 844 97 700 Compensation provenant de la taxe de vente

Autres 138

Diversification des revenus 135

2010

140 566 158 667 301

142 000

142 000

698 320

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

SERVICES RENDUS AUX ORGANISMES

Autres

Sécurité publique

2010

Transport

Transport collectif Autres

Matières résiduelles

Autres

S27-6

2009RéalisationsBudget Réalisations

ANALYSE DES REVENUS (suite)

SERVICES RENDUS

Police Sécurité incendie Sécurité civile Autres

Voirie municipale Réseau routier

Hygiène du milieu

Réseau de distribution de l'eau potable

Approvisionnement et traitement de

Traitement des eaux usées Réseaux d'égout

143

146

155

145

150

167

147

149148

153154

159

l'eau potable 156157158

168

9 000

5 578

15 400

4 658

Autres Promotion et développement économique

Santé et bien-être

Aménagement, urbanisme et développement

Autres

Activités récréativesLoisirs et culture

174175176

177

179180

27-6

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

Évaluation 142

Administration générale

144

Cours d'eau Protection de l'environnement 166

Logement social 169 Autres 170

171

Aménagement, urbanisme et zonage 172 Rénovation urbaine 173

Activités culturelles Bibliothèques 178

Réseau d'électricité 181

Enlèvement de la neige Autres

151152

9 000 15 400

Eau et égout

Déchets domestiques et assimilés 160 2 500 3 578

Collecte et transport 161 2 500 1 080

Autres165

578

182 14 578 20 058

2010

MUNICIPAUX

8 450

7 170

8 450

2 500

2 500

2 170

15 620

Application de la loi 141

Collecte sélective Matières recyclables

Tri et conditionnement Autres

164163162

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

Administration générale

Transport Réseau routier Transport collectif Transport en commun

Sécurité publique

S27-7

Transport régulier

AUTRES SERVICES RENDUS

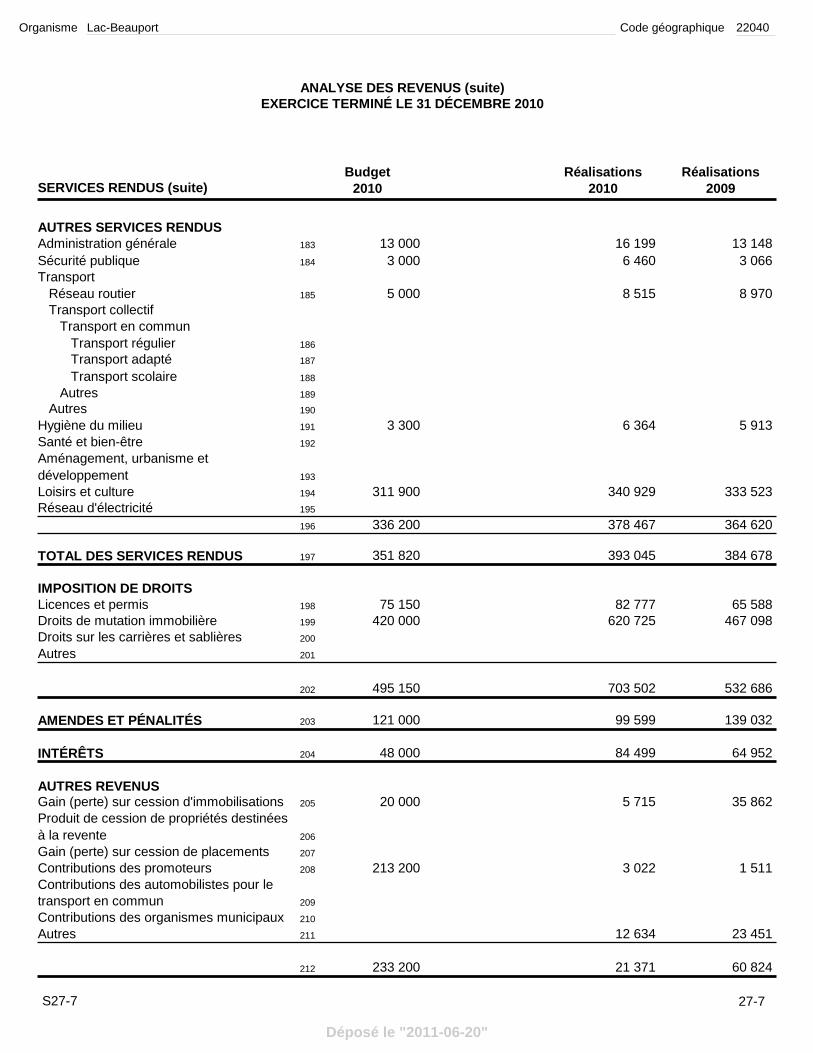

ANALYSE DES REVENUS (suite)

2010 2009RéalisationsBudget Réalisations

SERVICES RENDUS (suite)

TOTAL DES SERVICES RENDUS

184

185

13 148 16 199 6 460

8 515

393 045

3 066

8 970

384 678

27-7

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

186

183

197

378 467 364 620 196

Transport adapté

Autres AutresHygiène du milieuSanté et bien-être

Transport scolaire

Aménagement, urbanisme et

Loisirs et culture

188

189

192

développement 193

190

191 6 364

340 929

5 913

333 523 194

187

Réseau d'électricité 195

2010

Licences et permis

Droits sur les carrières et sablièresAutres

Droits de mutation immobilière

IMPOSITION DE DROITS

199

201

65 588 82 777 620 725 467 098

198

532 686 703 502 202

AMENDES ET PÉNALITÉS 99 599 139 032 203

INTÉRÊTS 84 499 64 952 204

AUTRES REVENUSGain (perte) sur cession d'immobilisationsProduit de cession de propriétés destinées

205 35 862

à la reventeGain (perte) sur cession de placements 207

206

Contributions des promoteursContributions des automobilistes pour le

208 3 022 1 511

transport en communContributions des organismes municipaux 210

209

Autres

212

211 12 634

21 371

23 451

60 824

200

13 000 3 000

5 000

351 820

336 200

3 300

311 900

75 150 420 000

495 150

121 000

48 000

213 200

233 200

Code géographiqueLac-BeauportOrganisme 22040

5 715 20 000

Déposé le "2011-06-20"

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

28-1

28-1

ADMINISTRATION GÉNÉRALE

de l'amortissementSans ventilation Total

Réalisations

179 182 2 179 182 188 199

221 497

Conseil

3 440 489 422 215

84 523 221 497 236 621

Application de la loi

2009l'amortissementVentilation de

ANALYSE DES CHARGES

Réalisations 2010

47 219 Gestion financière et administrative

7 121 345 129 081

Budget 2010

95 000 398 600 202 000 Greffe

8 47 219 1 292 548 1 201 762

ÉvaluationGestion du personnelAutres

1011

PoliceSécurité incendie

13

Sécurité civileAutres

TRANSPORT

185 951 1 185 951 93 216 114 200

Réseau routier Voirie municipale 14 Enlèvement de la neige 15

4

9

12

S28-1

Transport en commun 18 Transport aérien Transport par eau 20Autres 21

84 523 122 801 72 500 5 59 561 9 629 6

SÉCURITÉ PUBLIQUE

Éclairage des rues 16 Circulation et stationnement 17Transport collectif

19

22

15 000 103 050

1 000 350

1 359 000 286 170

19 875 49 800

1 714 845

2 194 770

1 172 470 869 130

69 230 49 800

34 140

121 345 1 245 329

1 106 534

59 561

289 539

33 392 1 438 367

8 902

393 270

34 134

1 995 189

1 040 952

36 174 40 094

843 835

75 720

315 76 035

478 528 7 101 9 065

494 694

1 106 534 365 259

8 902 33 707

1 519 480 850 936

1 514 402

40 094 45 239

34 134

2 489 883

1 139 015

32 719 1 525 546

347 384 6 428

13 581

2 243 934

43 770 45 921

1 313 075 827 587

de l'amortissementSans ventilation

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

28-2

28-2

HYGIÈNE DU MILIEUde l'amortissement

Sans ventilation TotalRéalisations

122 871

Eau et égout

24 246 584 217 951 75 000

Approvisionnement et traitement de l'eau potable

25 75 000 72 000 99 739 118 536 218 275 197 960

Réseau de distribution de l'eau potable

2009l'amortissementVentilation de

ANALYSE DES CHARGES (suite)

Réalisations 2010

123 713 Traitement des eaux usées

27

Budget 2010

128 810 72 000

119 930 Réseaux d'égout

28

Matières résiduelles

17 157

Déchets domestiques et assimilés Collecte et transport

32

Élimination

34

Matières recyclables

Collecte et transport

Traitement

37

Autres

38 983

Plan de gestion

39

Cours d'eauProtection de l'environnementAutres

40 268 710 SANTÉ ET BIEN-ÊTRE

145 947 23 8 321 154 268 164 524 134 260

Logement social 41Sécurité du revenu 42Autres 43

44

26

29

35

S28-2

AMÉNAGEMENT, URBANISME ETDÉVELOPPEMENTAménagement, urbanisme et zonage 45Rénovation urbaine Biens patrimoniaux 46 Autres biens 47Promotion et développement économique Industries et commerces 48 Tourisme 49 Autres 50Autres 51

52

169 000 146 000

308 200

11 830

364 435 137 800

1 713 865

21 300 21 300

490 420

25 000

91 060 40 560

647 040

205 240 138 920

305 875

11 818

264 039 162 472

1 572 604

208 472

21 808 230 280

425 866

26 372

86 170 42 422

580 830

205 240 138 920

323 032

11 818

265 022 162 472

1 841 314

21 808 230 280

208 472

425 866

26 372

86 170 42 422

580 830

151 160 199 885

72 487

10 956

250 895 153 412

1 592 701

81 251 81 251

524 086

21 961

86 957 30 098

663 102

de l'amortissementSans ventilation

Collecte sélective

Tri et conditionnement 30 73 500 3 108 3 108 52 644 Matières organiques Collecte et transport 31

Matériaux secs

Autres

33 48 100 37 575 37 575 48 827

36

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

EXERCICE TERMINÉ LE 31 DÉCEMBRE 2010

28-3

28-3

Centres communautaires

de l'amortissementSans ventilation Total

Réalisations

106 896 Patinoires intérieures et extérieures

53 137 971 122 905

Piscines, plages et ports de plaisance54

11 751 Parcs et terrains de jeux

IMMOBILISATIONS 1 070 578

2009l'amortissementVentilation de

ANALYSE DES CHARGES (suite)

Réalisations 2010

31 075 9 537

Parcs régionaux

( )

56 57 420

74

Budget 2010

100 180

Expositions et foires57

Autres

Activités culturelles

59 53 158

Centres communautaires

60 162 941

Bibliothèques Patrimoine Musées et centres d'exposition

62 19 956

Autres ressources du patrimoine63

Autres64

RÉSEAU D'ÉLECTRICITÉ 68

FRAIS DE FINANCEMENTDette à long terme Intérêts 69 Autres frais 70Autres frais de financement

55

58

61

S28-3

LOISIRS ET CULTUREActivités récréatives

65 1 023 66 20 979 67 183 920

Avantages sociaux futurs 71 Autres 72

73

70 260 172 000 416 540

279 250 1 038 230

258 710 351 030

1 389 260

473 855

473 855

999 675

92 320

70 190 157 671 222 007

282 326

90 194

839 090

269 880 360 074

1 199 164

490 765

82 490 847

1 070 578

279 427

79 727 169 422

335 484 1 002 031

110 150

270 903 381 053

1 383 084

490 765

82 490 847

77 179 153 811 244 733

304 947 903 575

109 507

261 915 371 422

1 274 997

436 722

12 248 448 970

de l'amortissementSans ventilation

AMORTISSEMENT DES

Code géographiqueLac-BeauportOrganisme 22040

Déposé le "2011-06-20"

Section II - Autres renseignements financiers

Déposé le "2011-06-20"

TABLE DES MATIÈRES

Calcul du taux global de taxation réel

Autres renseignements non audités

33

34

Acquisition d'immobilisations d'infrastructures d'eauAnalyse de la dette à long termeAnalyse de la charge de quotes-partsAnalyse de la rémunérationAnalyse de l'activité « Eau et égout » Analyse du coût des services municipauxAcquisition d'immobilisations par objets

3738393940414243

Analyse de l'excédent (déficit) accumulé

44Soldes disponibles des règlements d'emprunt fermésExcédent (déficit) de fonctionnement du réseau d'électricité à des fins fiscalesTaux des taxes

S30 30

34

Fonds de roulement - Capital autorisé

Conciliation des revenus de taxes

Taux global de taxation réel audité

32

Acquisition d'immobilisations par catégories36

31

36

45

QuestionnaireAutres donnéesCertificat sur la richesse foncière aux fins de la péréquation de 2012

464849

Rapport de l'auditeur indépendant ou du vérificateur général sur le taux global de taxation réel

Revenus admissibles

Évaluation non ajustée des immeubles imposables

Transmission électronique du rapport financier 5150

PAGE

Déposé le "2011-06-20"

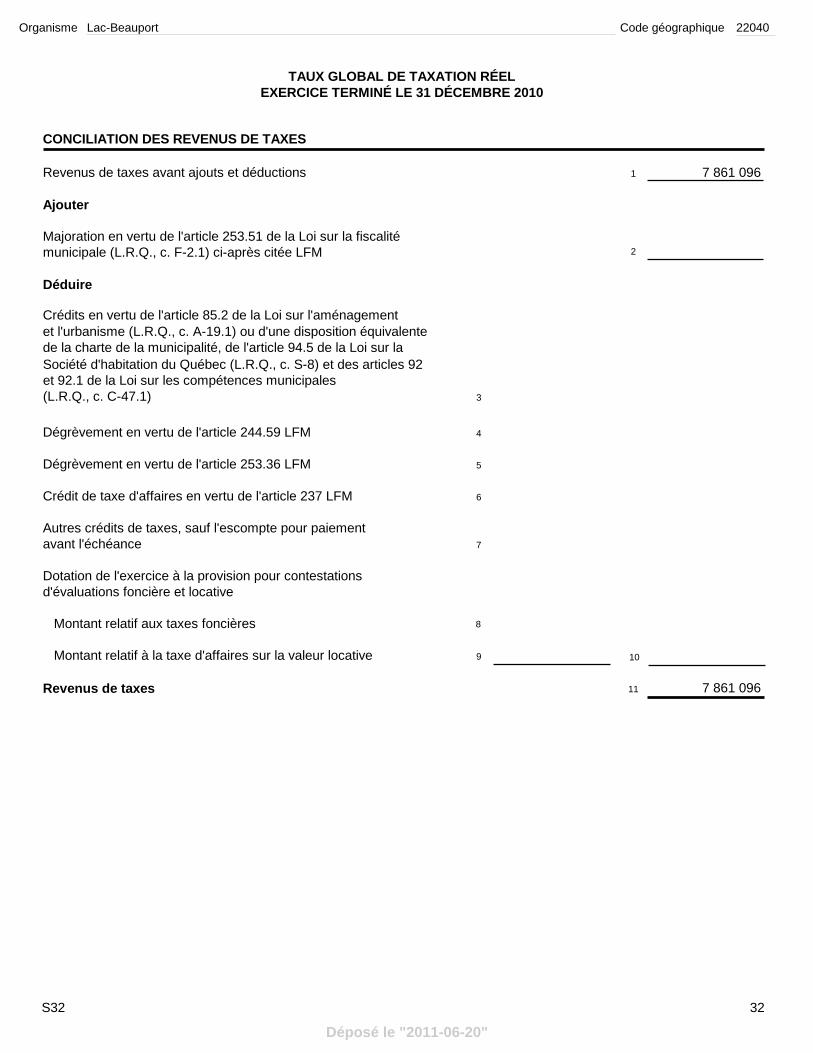

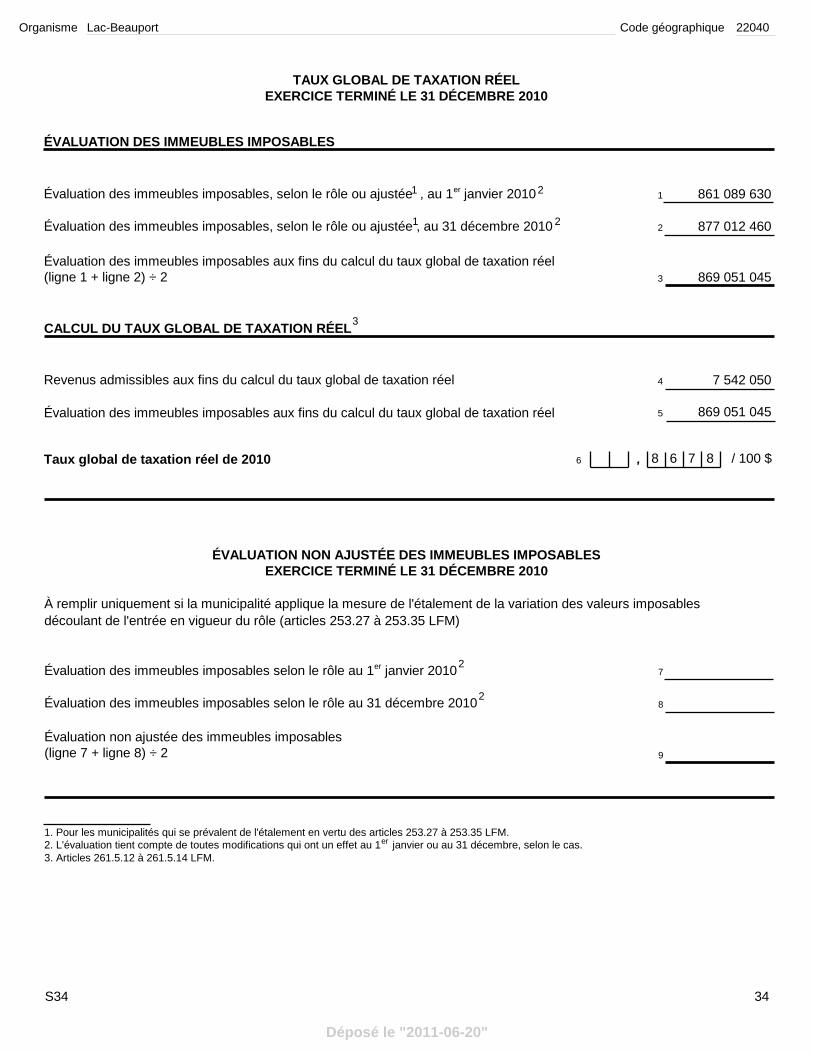

SUR LE TAUX GLOBAL DE TAXATION RÉEL

S31

Aux membres du conseil,

Nous avons effectué l'audit du taux global de taxation réel de l'exercice terminé le 31 décembre 2010 de la municipalité de Lac-Beauport (ci-après «la municipalité»). Ce taux a été établi par la direction de la municipalité sur la base des dispositions de la section III du chapitre XVIII.1 de la Loi sur la fiscalité municipale (L.R.Q., chapitre F-2.1) (ci-après «les exigences légales»).

Responsabilité de la direction pour le taux global de taxation réel

La direction est responsable de l'établissement du taux global de taxation réel conformément aux exigences légales, ainsi que du contrôle interne qu'elle considère comme nécessaire pour permettre l'établissement du taux global de taxation réel exempt d'anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs.