RAPPORT DU GROUPE D’EXPERTS DES …unesdoc.unesco.org/images/0019/001923/192354f.pdf ·...

36

Conseil exécutif RAPPORT DU GROUPE D’EXPERTS DES QUESTIONS FINANCIÈRES ET ADMINISTRATIVES 4-6 mai 2011 Cent quatre-vingt-sixième session 186 EX/FA/EG PARIS, le 10 mai 2011 Original anglais/français

Transcript of RAPPORT DU GROUPE D’EXPERTS DES …unesdoc.unesco.org/images/0019/001923/192354f.pdf ·...

181 EX/00 Conseil exécutif

RAPPORT DU GROUPE D’EXPERTS DES QUESTIONS FINANCIÈRES ET ADMINISTRATIVES

4-6 mai 2011

Cent quatre-vingt-sixième session

186 EX/FA/EG PARIS, le 10 mai 2011 Original anglais/français

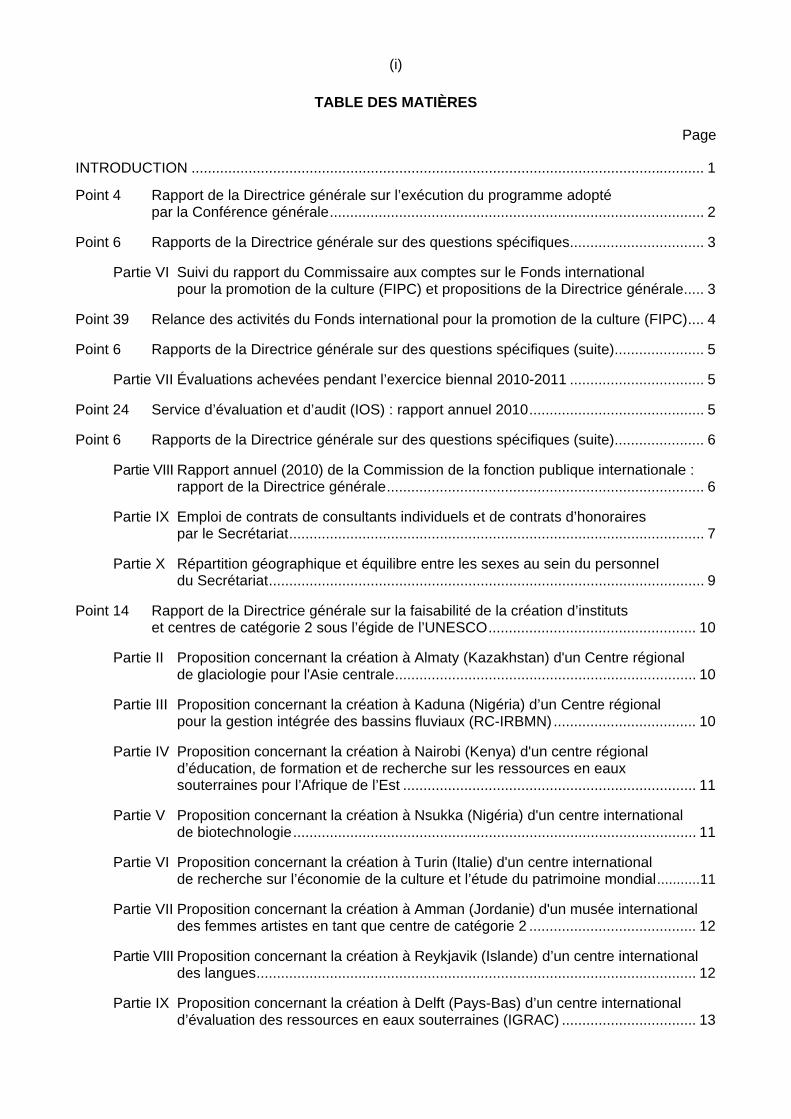

(i)

TABLE DES MATIÈRES

Page

INTRODUCTION .............................................................................................................................. 1

Point 4 Rapport de la Directrice générale sur l’exécution du programme adopté par la Conférence générale............................................................................................ 2

Point 6 Rapports de la Directrice générale sur des questions spécifiques................................. 3

Partie VI Suivi du rapport du Commissaire aux comptes sur le Fonds international pour la promotion de la culture (FIPC) et propositions de la Directrice générale..... 3

Point 39 Relance des activités du Fonds international pour la promotion de la culture (FIPC).... 4

Point 6 Rapports de la Directrice générale sur des questions spécifiques (suite)...................... 5

Partie VII Évaluations achevées pendant l’exercice biennal 2010-2011 ................................. 5

Point 24 Service d’évaluation et d’audit (IOS) : rapport annuel 2010........................................... 5

Point 6 Rapports de la Directrice générale sur des questions spécifiques (suite)...................... 6

Partie VIII Rapport annuel (2010) de la Commission de la fonction publique internationale : rapport de la Directrice générale.............................................................................. 6

Partie IX Emploi de contrats de consultants individuels et de contrats d’honoraires par le Secrétariat...................................................................................................... 7

Partie X Répartition géographique et équilibre entre les sexes au sein du personnel du Secrétariat........................................................................................................... 9

Point 14 Rapport de la Directrice générale sur la faisabilité de la création d’instituts et centres de catégorie 2 sous l’égide de l’UNESCO................................................... 10

Partie II Proposition concernant la création à Almaty (Kazakhstan) d'un Centre régional de glaciologie pour l'Asie centrale.......................................................................... 10

Partie III Proposition concernant la création à Kaduna (Nigéria) d’un Centre régional pour la gestion intégrée des bassins fluviaux (RC-IRBMN) ................................... 10

Partie IV Proposition concernant la création à Nairobi (Kenya) d'un centre régional d’éducation, de formation et de recherche sur les ressources en eaux souterraines pour l’Afrique de l’Est ........................................................................ 11

Partie V Proposition concernant la création à Nsukka (Nigéria) d'un centre international de biotechnologie................................................................................................... 11

Partie VI Proposition concernant la création à Turin (Italie) d'un centre international de recherche sur l’économie de la culture et l’étude du patrimoine mondial...........11

Partie VII Proposition concernant la création à Amman (Jordanie) d'un musée international des femmes artistes en tant que centre de catégorie 2 ......................................... 12

Partie VIII Proposition concernant la création à Reykjavik (Islande) d’un centre international des langues............................................................................................................ 12

Partie IX Proposition concernant la création à Delft (Pays-Bas) d’un centre international d’évaluation des ressources en eaux souterraines (IGRAC) ................................. 13

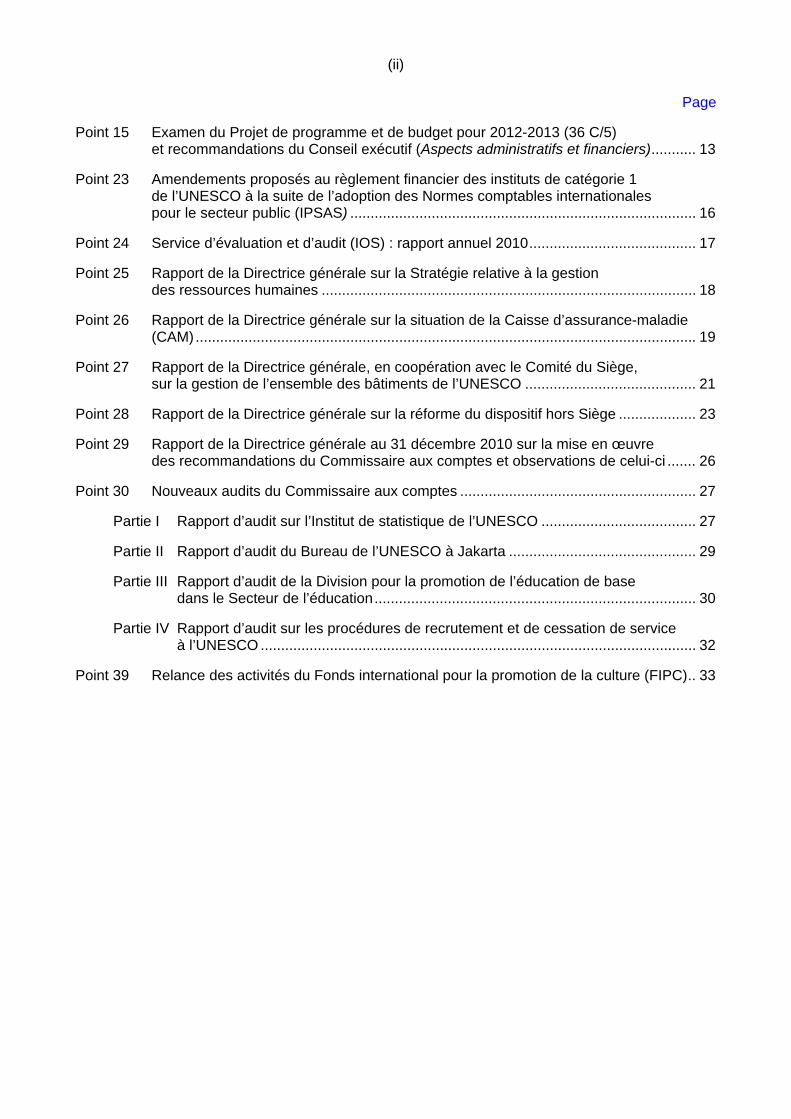

(ii)

Page

Point 15 Examen du Projet de programme et de budget pour 2012-2013 (36 C/5) et recommandations du Conseil exécutif (Aspects administratifs et financiers)........... 13

Point 23 Amendements proposés au règlement financier des instituts de catégorie 1 de l’UNESCO à la suite de l’adoption des Normes comptables internationales pour le secteur public (IPSAS) ..................................................................................... 16

Point 24 Service d’évaluation et d’audit (IOS) : rapport annuel 2010......................................... 17

Point 25 Rapport de la Directrice générale sur la Stratégie relative à la gestion des ressources humaines ............................................................................................ 18

Point 26 Rapport de la Directrice générale sur la situation de la Caisse d’assurance-maladie (CAM)........................................................................................................................... 19

Point 27 Rapport de la Directrice générale, en coopération avec le Comité du Siège, sur la gestion de l’ensemble des bâtiments de l’UNESCO .......................................... 21

Point 28 Rapport de la Directrice générale sur la réforme du dispositif hors Siège ................... 23

Point 29 Rapport de la Directrice générale au 31 décembre 2010 sur la mise en œuvre des recommandations du Commissaire aux comptes et observations de celui-ci ....... 26

Point 30 Nouveaux audits du Commissaire aux comptes .......................................................... 27

Partie I Rapport d’audit sur l’Institut de statistique de l’UNESCO ...................................... 27

Partie II Rapport d’audit du Bureau de l’UNESCO à Jakarta .............................................. 29

Partie III Rapport d’audit de la Division pour la promotion de l’éducation de base dans le Secteur de l’éducation............................................................................... 30

Partie IV Rapport d’audit sur les procédures de recrutement et de cessation de service à l’UNESCO ........................................................................................................... 32

Point 39 Relance des activités du Fonds international pour la promotion de la culture (FIPC).. 33

186 EX/FA/EG

INTRODUCTION

1. Le Groupe d'experts des questions financières et administratives du Conseil exécutif s'est réuni du 4 au 6 mai 2011.

2. Il était composé des 12 membres ci-après : M. Fatih Bouayad-Agha (Algérie), Mme Noélie Dudrey (Argentine), M. Alvaro Jara (Chili), Mme Naana Opoku-Agyemang (Ghana), Mme Yojna Patel (Inde), M. Giovanni Infante (Italie), M. Hideaki Kuramitsu (Japon), M. Rolands Ozols (Lettonie), M. Fouzi Lekjaa (Maroc), M. Nikolay Lozinskiy (Fédération de Russie), Mme Sylvia Shayo Temu (République-Unie de Tanzanie), et Mme Kathy Kavalec (États-Unis d’Amérique).

3. M. Fatih Bouayad-Agha (Algérie), Président du Groupe d’experts a ouvert la réunion. Mme Alissandra Cummins (Barbade), Présidente de la Commission financière et administrative (FA), a pris la parole et rappelé le mandat du Groupe d’experts tel qu’énoncé dans la décision 183 EX/10.

4. M. Fouzi Lekjaa (Maroc) a été élu président temporaire.

5. Pendant ses travaux, le Groupe d’experts a bénéficié du concours des représentants du Secrétariat, ainsi que de la présence de M. Georges Cabdeboscq, de Mme Laurence Assous, de Mme Marie-Dominique Périgord et de M. Gérôme Brouillet, représentants du Commissaire aux comptes. Les experts des questions financières et administratives ont exprimé leur gratitude aux représentants du Commissaire aux comptes pour leur contribution aux débats, et aux représentants du Secrétariat pour le concours efficace apporté au Groupe tout au long de la session.

6. Le Groupe d’experts a examiné treize (13) des vingt (20) points inscrits à l’ordre du jour provisoire de la Commission financière et administrative à la 186e session du Conseil exécutif, dont l'étude lui avait été confiée à la suite de la décision du Bureau du Conseil exécutif réuni le 3 mai 2011.

Point Titre et documents

4 Rapport de la Directrice générale sur l’exécution du programme adopté par la Conférence générale

6 Rapports de la Directrice générale sur des questions spécifiques

14 Rapport de la Directrice générale sur la faisabilité de la création d’instituts et centres de catégorie 2 sous l’égide de l’UNESCO

15 Examen du Projet de programme et de budget pour 2012-2013 (36 C/5) et recommandations du Conseil exécutif

23 Amendements proposés au règlement financier des instituts de catégorie 1 de l’UNESCO à la suite de l’adoption des Normes comptables internationales pour le secteur public (IPSAS)

24 Service d’évaluation et d’audit (IOS) : rapport annuel 2010

25 Rapport de la Directrice générale sur la Stratégie relative à la gestion des ressources humaines

26 Rapport de la Directrice générale sur la situation de la Caisse d'assurance-maladie (CAM)

186 EX/FA/EG – page 2

Point Titre et documents

27 Rapport de la Directrice générale, en coopération avec le Comité du Siège, sur la gestion de l’ensemble des bâtiments de l’UNESCO

28 Rapport de la Directrice générale sur la réforme du dispositif hors Siège

29 Rapport de la Directrice générale au 31 décembre 2010 sur la mise en œuvre des recommandations du Commissaire aux comptes et observations de celui-ci

30 Nouveaux audits du Commissaire aux comptes

39 Relance des activités du Fonds international pour la promotion de la culture (FIPC)

7. Trois observateurs ont pris la parole au cours des débats.

8. Conformément à son mandat, le Groupe d'experts s'est mis d'accord sur le principe de ne pas proposer d'amendements de fond aux projets de décision. Il a également décidé que si des amendements devaient être apportés à un projet de décision, ils figureraient dans les recommandations relatives au point de l'ordre du jour concerné.

9. Le Groupe d’experts était assisté par le Secrétariat de la Commission financière et administrative : M. Ingo Schröter, Secrétaire, Mme Irina Zoubenko-Laplante, Mlle Eunice Ong, Mme Cristina Petre, Mme Stefanie Baumgärtel, Mme Janet Boulmer et Mlle Céline Di Constanzo.

Point 4 Rapport de la Directrice générale sur l’exécution du programme adopté par la Conférence générale

Document de référence : 186 EX/4 Partie II (Tableau de bord)

Point à examiner par : FA

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/4 Partie II, par. 28)

Rapporteur : Inde 10. Présentation par le Secrétariat :

10.1 Le représentant du Secrétariat a présenté le document 186 EX/4 Partie II.

11. Discussion des experts et réponses du Secrétariat :

11.1 Cinq experts ont pris la parole sur ce point. Se référant aux virements du Titre IV du budget proposés, un expert a soulevé la question du taux qui était appliqué pour déterminer l’augmentation statutaire de l’ajustement pour affectation du personnel du cadre organique et des fonctionnaires de rang supérieur au Siège, et a jugé ce taux particulièrement élevé. Le Président a rappelé au Groupe d’experts que l’UNESCO, comme toutes les autres organisations du système des Nations Unies, devait respecter les décisions prises par l’Assemblée générale des Nations Unies sur la base des recommandations de la Commission de la fonction publique internationale (CFPI), ce que le représentant du Secrétariat a confirmé. De plus amples explications ayant été demandées concernant cette augmentation des coûts de personnel, le Secrétariat a informé le Groupe d’experts que HRM serait consulté en vue d’apporter des réponses appropriées. Des éclaircissements ont également été demandés au sujet des augmentations liées à l’inflation concernant l’acquisition de biens et de services, en particulier la production des documents et le matériel ; le représentant du Secrétariat a répondu que ces augmentations étaient dues à des

186 EX/FA/EG – page 3

hausses des cours sur les marchés mondiaux (par exemple, les cours du papier, qui dépendaient de la bourse).

11.2 Un expert a soulevé la question du déficit de 1,2 million de dollars concernant les cotisations à la CAM au titre des participants associés et des raisons pour lesquelles il n’était pas possible d’utiliser la réserve de la Caisse pour le résorber. La représentante du Secrétariat a expliqué que la réserve ne pouvait être utilisée que pour financer les prestations d’assurance-maladie, et non pour couvrir les obligations de l’UNESCO envers les fonctionnaires retraités. Elle a également informé le Groupe d’experts que le niveau actuel de la réserve, de quelque 20 millions de dollars, ne représentait que 11 mois de remboursements.

11.3 Un autre expert a formulé des observations concernant la différence entre les taux de dépense respectifs du budget ordinaire (46,4 %) et des ressources extrabudgétaires (62,4 %) tels qu’indiqués au Tableau 1. Dans sa réponse, le Secrétariat a expliqué que le taux concernant le budget ordinaire était calculé sur la base d’une période de mise en œuvre de deux ans, le taux d’exécution théorique visé pour la période écoulée étant de 50 %. S’agissant des ressources extrabudgétaires, le taux était calculé sur la base des allocations annuelles (il était purement indicatif puisque les taux de dépense des projets concernés ne reflétaient pas le niveau d’exécution réel du fait de l’absence d’échéances biennales strictes et des ajustements opérés dans les allocations en cours d’année pour les aligner sur l’avancement réel des projets).

11.4 Des discussions ont suivi, au cours desquelles un autre expert s’est interrogé sur le redéploiement des économies, qui étaient à ses yeux des transferts et non des économies. La représentante du Secrétariat a expliqué qu’il s’agissait bien d’économies réelles dans la mesure où certains postes avaient été abolis et des activités arrêtées au sein des services internes, puis avaient été ultérieurement transférés pour renforcer des programmes prioritaires tels que l’égalité entre les sexes, le Secteur des sciences exactes et naturelles, le Département Afrique et le Bureau de la planification stratégique pour ce qui concerne la réforme des Nations Unies.

11.5 Une question a été posée au sujet de l’intégration dans le Tableau 9 de la contribution de la France au paiement des intérêts au titre du Plan Belmont. Le Secrétariat a expliqué que le montant de 1,9 million de dollars n’était pas pris en compte dans le tableau parce qu’il s’agissait d’une transaction effectuée directement par le Gouvernement français en dehors des comptes de l’UNESCO.

12. Recommandations concernant le projet de décision :

12.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 28 du document 186 EX/4 Partie II soit adopté sans amendements.

Point 6 Rapports de la Directrice générale sur des questions spécifiques

Partie VI Suivi du rapport du Commissaire aux comptes sur le Fonds international pour la promotion de la culture (FIPC) et propositions de la Directrice générale1

Document de référence : 186 EX/6 Partie VI

Point à examiner par : FA/PX

Recommandation(s) du Groupe d’experts : Non

Décision requise de la Commission FA : Oui (186 EX/6 Partie VI, par. 21)

Rapporteur : Algérie

1 Ce sous-point a été ajouté après la publication du projet d’ordre du jour provisoire.

186 EX/FA/EG – page 4

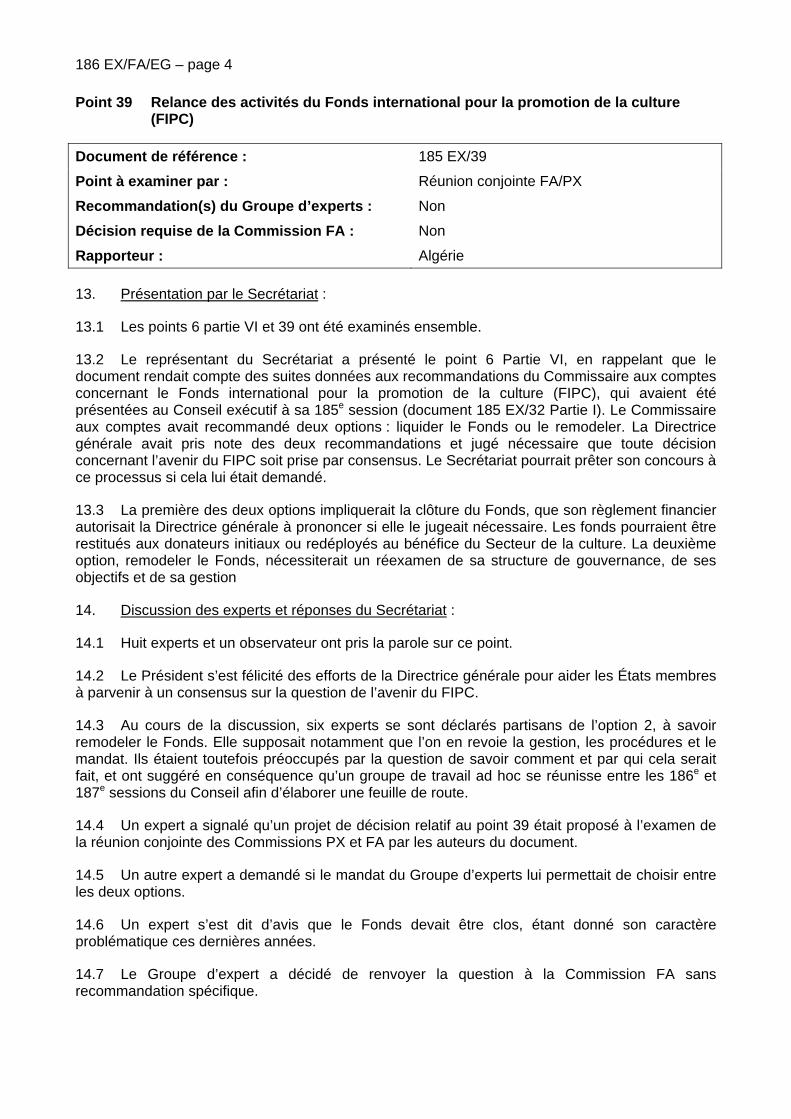

Point 39 Relance des activités du Fonds international pour la promotion de la culture (FIPC)

Document de référence : 185 EX/39

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Non

Décision requise de la Commission FA : Non

Rapporteur : Algérie 13. Présentation par le Secrétariat :

13.1 Les points 6 partie VI et 39 ont été examinés ensemble.

13.2 Le représentant du Secrétariat a présenté le point 6 Partie VI, en rappelant que le document rendait compte des suites données aux recommandations du Commissaire aux comptes concernant le Fonds international pour la promotion de la culture (FIPC), qui avaient été présentées au Conseil exécutif à sa 185e session (document 185 EX/32 Partie I). Le Commissaire aux comptes avait recommandé deux options : liquider le Fonds ou le remodeler. La Directrice générale avait pris note des deux recommandations et jugé nécessaire que toute décision concernant l’avenir du FIPC soit prise par consensus. Le Secrétariat pourrait prêter son concours à ce processus si cela lui était demandé.

13.3 La première des deux options impliquerait la clôture du Fonds, que son règlement financier autorisait la Directrice générale à prononcer si elle le jugeait nécessaire. Les fonds pourraient être restitués aux donateurs initiaux ou redéployés au bénéfice du Secteur de la culture. La deuxième option, remodeler le Fonds, nécessiterait un réexamen de sa structure de gouvernance, de ses objectifs et de sa gestion

14. Discussion des experts et réponses du Secrétariat :

14.1 Huit experts et un observateur ont pris la parole sur ce point.

14.2 Le Président s’est félicité des efforts de la Directrice générale pour aider les États membres à parvenir à un consensus sur la question de l’avenir du FIPC.

14.3 Au cours de la discussion, six experts se sont déclarés partisans de l’option 2, à savoir remodeler le Fonds. Elle supposait notamment que l’on en revoie la gestion, les procédures et le mandat. Ils étaient toutefois préoccupés par la question de savoir comment et par qui cela serait fait, et ont suggéré en conséquence qu’un groupe de travail ad hoc se réunisse entre les 186e et 187e sessions du Conseil afin d’élaborer une feuille de route.

14.4 Un expert a signalé qu’un projet de décision relatif au point 39 était proposé à l’examen de la réunion conjointe des Commissions PX et FA par les auteurs du document.

14.5 Un autre expert a demandé si le mandat du Groupe d’experts lui permettait de choisir entre les deux options.

14.6 Un expert s’est dit d’avis que le Fonds devait être clos, étant donné son caractère problématique ces dernières années.

14.7 Le Groupe d’expert a décidé de renvoyer la question à la Commission FA sans recommandation spécifique.

186 EX/FA/EG – page 5

Point 6 Rapports de la Directrice générale sur des questions spécifiques (suite)

Partie VII Évaluations achevées pendant l’exercice biennal 2010-2011

Document de référence : 186 EX/6 Partie VII

Point à examiner par : FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/6 Partie VII, par. 4)

Rapporteur : Fédération de Russie Point 24 Service d’évaluation et d’audit (IOS) : rapport annuel 2010

Documents de référence : 186 EX/24 et 186 EX/INF.14

Point à examiner par : FA

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/24, par. 22)

Rapporteur : Fédération de Russie 15. Présentation par le Secrétariat :

15.1 Le point 6 Partie VII et le point 24 ont été examinés conjointement.

15.2 La représentante du Secrétariat a présenté brièvement les deux points, soulignant que l’UNESCO traversait une période de changement. Les principaux points mis en avant par l’IOS pour 2010 étaient notamment la gestion réussie du processus de l’évaluation externe indépendante, le rapport positif du Comité consultatif de surveillance, l’achèvement du cycle d’évaluation des Objectifs stratégiques de programme (OSP), la mise en ligne des résumés des rapports d’évaluation, les éclairages et les contributions stratégiques concernant la réforme du dispositif hors Siège de l’UNESCO et le taux élevé de mise en œuvre des recommandations de l’IOS, qui a atteint 80 %.

16. Discussion des experts et réponses du Secrétariat :

16.1 Huit experts sont intervenus sur ces points. Le Président du Groupe a demandé des précisions sur le cadre d’évaluation de l’UNESCO, en particulier sur les rôles et les fonctions respectifs de chaque organe d’évaluation et sur d’éventuels chevauchements. La représentante du Secrétariat a déclaré que le Commissaire aux comptes rendait compte directement aux organes directeurs, tandis que l’IOS travaillait dans un cadre interne mais en toute transparence. Le Comité consultatif de surveillance comprend quatre experts du plus haut niveau qui conseillent bénévolement la Directrice générale, lui apportant, ainsi qu’aux représentants permanents, une assurance qualité. L’IOS rencontre régulièrement le Commissaire aux comptes pour s’assurer qu’il n’y a pas de doubles emplois ni de lacunes au niveau des domaines évalués.

16.2 Des experts ont posé des questions concernant la coordination entre l’évaluation interne et externe et l’autoévaluation des contrôles. La représentante du Secrétariat a réaffirmé qu’il existait de bonnes relations de coopération entre le Commissaire aux comptes et le service d’audit interne, chacun s’inspirant du travail de l’autre. L’autoévaluation des contrôles constitue un moyen important et reconnu pour renforcer la responsabilisation des administrateurs et favoriser la compréhension des contrôles. Des renseignements supplémentaires ont par ailleurs été demandés et fournis au sujet d’audits spécifiques, notamment en ce qui concerne : (i) une importante réduction des dépenses afférentes aux contrats ; (ii) le statut des associations du

186 EX/FA/EG – page 6

personnel ; et (iii) les possibilités d’externalisation du centre de données de l’UNESCO. Des questions ont également été posées sur la contribution de l’IOS au débat relatif à la réforme du dispositif hors Siège de l’UNESCO. Les principaux messages de l’IOS étaient notamment que la structure actuelle hors Siège était trop dispersée et fragmentée, de trop nombreux petits bureaux fonctionnant sans structure hiérarchique définie ni répartition claire des responsabilités, et sans priorités ni objectifs précis.

17. Recommandations du Groupe d’experts :

17.1 Le Groupe d’experts recommande à la Commission FA d’adopter le projet de décision figurant au paragraphe 4 du document 186 EX/6 Partie VII, sans amendement.

17.2 Le Groupe d'experts a demandé que, dans la version française du paragraphe 3 du projet de décision, le terme « Prie » soit remplacé par les termes « Demande à » :

3. PrieDemande à la Directrice générale de continuer à lui faire rapport, deux fois par an, sur les évaluations achevées.

17.3 Le Groupe d'experts recommande deux amendements au texte du projet de décision figurant au paragraphe 22 du document 186 EX/24 que la Commission FA est appelée à adopter. Les modifications qu’il est proposé d’apporter au paragraphe 4 (à savoir le remplacement du membre de phrase « Invite la Directrice générale à … et à » par le membre de phrase « Demande à la Directrice générale de … et de » et le remplacement du terme « solide » par le terme « efficace ») visent à rendre compte du sentiment qui prévaut parmi le Groupe d'experts concernant le fonctionnement du Service d’évaluation et d’audit :

4. InviteDemande à la Directrice générale àde continuer à assurer une fonction solideefficace de surveillance et de continuer à faire annuellement rapport sur les stratégies et les activités d’IOS, les recommandations importantes relevant de la surveillance et leur suivi.

Point 6 Rapports de la Directrice générale sur des questions spécifiques (suite)

Partie VIII Rapport annuel (2010) de la Commission de la fonction publique internationale : rapport de la Directrice générale

Document de référence : 186 EX/6 Partie VIII

Point à examiner par : FA/PX

Recommandation(s) du Groupe d’experts : Non

Décision requise de la Commission FA : Oui (186 EX/6 Partie VIII, par. 40)

Rapporteur : Fédération de Russie 18. Présentation par le Secrétariat :

18.1 La représentante du Secrétariat a fait une déclaration sur les changements concernant les traitements et allocations recommandés par la CFPI dans son rapport annuel pour 2010 et mis en relief un certain nombre de questions fondamentales qui auraient des incidences sur la gestion des ressources humaines à l’UNESCO. La Commission avait décidé d’éliminer progressivement les engagements de durée limitée d’ici à la fin 2010, mais elle a accordé à l’UNESCO un sursis de deux ans compte tenu de l’importance que l’outil des contrats revêtait pour les bureaux hors Siège et les instituts de l’UNESCO. Plusieurs recommandations ont été faites tendant à encourager la mobilité interorganisations que l’UNESCO devait examiner dans le cadre de sa politique globale en matière de mobilité et des axes de sa Stratégie en matière de ressources humaines pour 2011-2016. La Commission avait en outre introduit un nouveau système de classement des emplois

186 EX/FA/EG – page 7

unifié pour les services généraux qui devait s’appliquer aux nouveaux postes et aux postes existants devenant vacants à l’UNESCO une fois que le personnel aura été pleinement formé à son utilisation par le Secrétariat de la CFPI.

19. Discussion des experts et réponses du Secrétariat :

19.1 Cinq experts ont pris la parole. Un expert a souhaité des précisions sur le principe « ni gain ni perte » et demandé s’il s’agissait d’un principe standard. Il s’est également enquis à ce propos de la raison d’être de l’augmentation des coûts du personnel indiquée dans le document C/5. La représentante du Secrétariat a confirmé que le principe « ni gain ni perte » était un principe standard appliqué à la modification du barème des traitements de base nets du personnel international relevant de la catégorie des administrateurs et fonctionnaires de rang supérieur. Le nouveau barème des traitements applicable à compter du 1er janvier 2011 pour les administrateurs et fonctionnaires de rang supérieur internationaux s’accompagnait d’une réduction de l’indemnité de poste du personnel concerné. L’incidence financière de cette mesure se limitait à son effet sur le montant de l’indemnité de licenciement et de la prime de rapatriement.

19.2 Certains experts se sont enquis du statut des décisions et des recommandations de la CFPI et de la participation de l’UNESCO aux activités de la Commission et ont demandé si ces décisions et cette participation avaient un caractère obligatoire.

19.3 La représentante du Secrétariat a rappelé que la CFPI était un organe d’experts indépendant établi par l’Assemblée générale des Nations Unies en 1975 pour réglementer et coordonner les conditions d’emploi de l’ensemble du personnel des organisations appliquant le régime commun des Nations Unies. L’UNESCO a accepté le Statut de la CFPI en 1975 ; depuis lors, ses directeurs généraux successifs ont mis en œuvre les décisions et recommandations de la CFPI concernant les traitements, allocations et prestations des fonctionnaires de l’UNESCO conformément à une résolution de la Conférence générale. Comme les autres organisations appliquant le régime commun, l’UNESCO participe activement aux réunions de la CFPI afin de veiller à ce que ses décisions tiennent pleinement compte des incidences qu’elles pourraient avoir sur l’exécution du programme et les objectifs opérationnels.

19.4 Un expert a proposé de supprimer la dernière partie du paragraphe 4 du projet de décision, à savoir le membre de phrase suivant : « et à tenir dûment compte de leurs résultats ».

20. Recommandations du Groupe d’experts :

20.1 Le Groupe d’experts a examiné le projet de décision figurant au paragraphe 40 du document 186 EX/6 Partie VIII et recommandé à la Commission FA d’adopter les paragraphes 1, 2 et 3 du texte sans amendement.

20.2 Le Groupe n’est toutefois pas parvenu à un consensus sur le paragraphe 4 du projet de décision. Un expert a proposé de supprimer ce paragraphe.

Partie IX Emploi de contrats de consultants individuels et de contrats d’honoraires par le Secrétariat

Document de référence : 186 EX/6 Partie IX

Point à examiner par : FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/6 Partie IX, par. 39)

Rapporteur : Ghana

186 EX/FA/EG – page 8

21. Présentation par le Secrétariat :

21.1 La représentante du Secrétariat a mis en évidence les principaux points du rapport, récapitulant les grandes évolutions statistiques, les modifications qu’il était proposé d’apporter à la politique de l’UNESCO relative aux consultants individuels et les mesures prises par le Secrétariat pour améliorer ses systèmes d’information.

21.2 Elle a noté que le nombre total des contrats de consultant avait augmenté de 1 % en 2010. Elle a réaffirmé cependant que les consultants jouaient un rôle essentiel dans la bonne exécution du programme, permettant de mobiliser avec souplesse et de façon rentable des talents et des compétences à titre temporaire afin de répondre rapidement à une modification du programme et à une évolution des besoins opérationnels : 83 % des dépenses afférentes aux contrats de consultant au Siège venaient directement à l’appui du programme de l’UNESCO. La part des consultants des pays du Groupe I était tombée de 36 % à 33 % du total entre 2009 et 2010. La représentante du Secrétariat a fait observer qu’au Siège, il n’était pas toujours rentable de recruter des consultants en dehors de la région étant donné les frais de voyage et les indemnités journalières de subsistance à payer ainsi que le fait que plus de 70 % des contrats portaient sur une durée inférieure à trois mois. Elle a également indiqué que 40 % des consultants recrutés par l’UNESCO en 2010 étaient des femmes.

21.3 La représentante du Secrétariat a décrit les développements du système informatique en cours. L’un des projets consistait à créer une base de données unique pour faciliter le suivi des personnes engagées sur la base de contrats temporaires pour tous les types d’assistance, y compris les consultations d’experts, à l’UNESCO. Un autre projet visait à améliorer la gestion du fichier des consultants.

22. Discussion des experts et réponses du Secrétariat :

22.1 Six experts ont pris la parole. Constatant que le rapport consacré aux consultants ne concernait plus les contrats d’honoraires, un expert a insisté sur la nécessité de disposer d’informations sur ces contrats et demandé l’établissement d’un rapport similaire à ce sujet. Notant par ailleurs que HRM n’était pas responsable de ce type de contrats conclus avec les institutions, il a prié la représentante du Secrétariat de transmettre sa demande à l’autorité compétente.

22.2 Un expert s’est interrogé sur l’augmentation de 11 % des dépenses de consultants en 2010 ; un autre s’est interrogé sur l’accroissement de la proportion des contrats de consultant financés à l’aide de ressources extrabudgétaires. La représentante du Secrétariat a indiqué que les chiffres des dépenses incluaient les frais de voyage et les indemnités de subsistance, qui avaient continué d’augmenter en 2010. Elle a également fait observer que l’UNESCO intervenait sur un marché très concurrentiel et devait donc modifier son barème d’honoraires pour attirer des consultants de qualité.

22.3 Un expert a demandé une ventilation détaillée des types de contrats attribués par les divisions des services centraux, sur le modèle des diagrammes présentés pour les différents secteurs de programme. La représentante du Secrétariat a confirmé qu’une telle ventilation figurerait dans le prochain rapport au Conseil exécutif.

22.4 Un autre expert a demandé des précisions sur les missions pour lesquelles d’anciens fonctionnaires étaient recrutés comme consultants. La représentante du Secrétariat a répondu que ces personnes étaient généralement recrutées pour des tâches relevant du domaine de compétences dans lequel elles travaillaient auparavant et où leur expérience de l’UNESCO permettait d’apporter des solutions rapides et économiques. Elle a également souligné que ces personnes ne représentaient que 3 % du nombre total des consultants recrutés en 2010.

22.5 Plusieurs experts se sont enquis des changements qu’il était proposé d’apporter à la politique de l’UNESCO en matière de sélection et d’évaluation des consultants, soulignant la

186 EX/FA/EG – page 9

nécessité de renforcer la mise en concurrence, de mieux définir et suivre les dérogations et de procéder à une évaluation qualitative des services fournis. La représentante du Secrétariat a indiqué qu’il était proposé d’imposer l’examen d’au moins trois candidatures et d’assurer une évaluation davantage qualitative des services rendus par les consultants tout en veillant à la rentabilité des recrutements sachant que la majorité des contrats porte sur une durée inférieure à trois mois. Les conditions d’octroi de dérogations seraient en outre strictement définies.

22.6 Un expert s’est demandé si le fichier des consultants contribuait à assurer un processus de sélection compétitif et transparent. La représentante du Secrétariat a indiqué que le fichier contenait à présent les noms de plus de 12 000 candidats potentiels, ce qui devrait permettre aux administrateurs de disposer d’un vivier de candidats dans lequel puiser. Il fallait toutefois s’efforcer d’accroître le nombre des consultants originaires de certaines régions dans la mesure où la plupart des candidats figurant dans le fichier appartenaient au Groupe I. Le projet informatique en cours visait à accroître le vivier des candidats potentiels ; il convenait cependant de l’améliorer pour qu’il soit plus facile à utiliser et permette d’accéder aux contrats de consultant précédemment conclus à l’UNESCO et d’évaluer les services fournis à ces occasions. L’expert a demandé à ce que le fichier soit largement diffusé, par exemple parmi les commissions nationales, de façon à assurer la représentation nationale la plus large possible des candidats.

23. Projet de décision soumis à la Commission FA :

23.1 Le Groupe d’experts recommande à la Commission FA d’adopter sans amendement le projet de décision figurant au paragraphe 39 du document 186 EX/6 Partie IX.

Partie X Répartition géographique et équilibre entre les sexes au sein du personnel du Secrétariat

Documents de référence : 186 EX/6 Partie X et 186 EX/INF.13

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/6 Partie X, par. 24)

Rapporteurs : Argentine/République-Unie de Tanzanie 24. Présentation par le Secrétariat :

24.1 La représentante du Secrétariat a présenté le rapport. Elle a souligné que le rapport incluait désormais la répartition géographique détaillée par pays dans une annexe au document.

25. Discussion des experts et réponses du Secrétariat :

25.1 Trois experts ont pris la parole pour se féliciter des efforts constants déployés en vue d’améliorer la répartition géographique, ainsi que du nouveau mode de présentation. Une question a été posée concernant le mode de calcul du « quota » (ou plutôt de l’indice) par groupe régional (en tenant compte du fait que les quotas s’appliquent aux pays uniquement, et non aux groupes régionaux). Des inquiétudes ont également été exprimées au sujet de la répartition géographique dans la catégorie des directeurs et des fonctionnaires de rang supérieur, dans laquelle le GRULAC, par exemple, n’était représenté qu’à hauteur de 10 %, tandis que le Groupe I affichait une représentation de 40,5 %. La principale préoccupation consistait à savoir si un plan d’action était envisagé pour améliorer ce point spécifique (la sous-représentation parmi les directeurs et les fonctionnaires de rang plus élevé).

25.2 Par ailleurs, des informations plus détaillées ont été demandées sur les mesures ciblées visant à accroître le nombre de candidats des pays sous-représentés ou non représentés.

186 EX/FA/EG – page 10

25.3 En outre, il a été demandé de mettre en place davantage de programmes pour les jeunes cadres. S’agissant d’assurer l’équilibre entre les sexes, des progrès ont été notés. Des préoccupations ont toutefois été exprimées concernant la représentation insuffisante des femmes aux postes de directeur.

26. Recommandations du Groupe d’experts :

26.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 24 du document 186 EX/6 Partie X soit adopté sans amendement.

Point 14 Rapport de la Directrice générale sur la faisabilité de la création d’instituts et centres de catégorie 2 sous l’égide de l’UNESCO

Partie II Proposition concernant la création à Almaty (Kazakhstan) d'un Centre régional de glaciologie pour l'Asie centrale

Document de référence : 186 EX/14 Partie II

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14 Partie II, par. 14)

Rapporteur : Lettonie 27. Discussion des experts et réponses du Secrétariat :

27.1 Ce point a été examiné sans débat.

28. Recommandations du Groupe d’experts :

28.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 14 du document 186 EX/14 Partie II soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

Partie III Proposition concernant la création à Kaduna (Nigéria) d’un Centre régional pour la gestion intégrée des bassins fluviaux (RC-IRBMN)

Document de référence : 186 EX/14 Partie III

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14 Partie III, par. 13)

Rapporteur : Algérie 29. Discussion des experts et réponses du Secrétariat :

29.1 Ce point a été examiné sans débat.

30. Recommandations du Groupe d’experts :

30.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 13 du document 186 EX/14 Partie III soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

186 EX/FA/EG – page 11

Partie IV Proposition concernant la création à Nairobi (Kenya) d'un centre régional d’éducation, de formation et de recherche sur les ressources en eaux souterraines pour l’Afrique de l’Est

Document de référence : 186 EX/14 Partie IV

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14 Partie IV, par. 15)

Rapporteur : Algérie 31. Discussion des experts et réponses du Secrétariat :

31.1 Ce point a été examiné sans débat.

32. Délibérations concernant le projet de décision :

32.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 15 du document 186 EX/14 Partie IV soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

Partie V Proposition concernant la création à Nsukka (Nigéria) d'un centre international de biotechnologie

Document de référence : 186 EX/14 Partie V

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14, par. 18)

Rapporteur : Algérie 33. Discussion des experts et réponses du Secrétariat :

33.1 Ce point a été examiné sans débat.

34. Recommandation concernant le projet de décision :

34.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 18 du document 186 EX/14 Partie V soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

Partie VI Proposition concernant la création à Turin (Italie) d'un centre international de recherche sur l’économie de la culture et l’étude du patrimoine mondial

Document de référence : 186 EX/14 Partie VI

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14 Partie VI, par. 32)

Rapporteur : Algérie

186 EX/FA/EG – page 12

35. Discussion des experts et réponses du Secrétariat :

35.1 Ce point a été examiné sans débat.

36. Recommandation concernant le projet de décision :

36.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 32 du document 186 EX/14 Partie VI soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

Partie VII Proposition concernant la création à Amman (Jordanie) d'un musée international des femmes artistes en tant que centre de catégorie 2

Document de référence : 186 EX/14 Partie VII

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14 Partie VII, par. 27)

Rapporteur : Algérie 37. Discussion des experts et réponses du Secrétariat :

37.1 Ce point a été examiné sans débat. Le Président du Groupe d’experts a demandé pourquoi le Secrétariat avait entrepris l’étude de faisabilité sans envoyer de mission technique à Amman, en s’appuyant uniquement sur la documentation fournie par le Gouvernement jordanien. Le représentant du Secrétariat a expliqué qu’une telle mission n’était pas nécessaire dans la mesure où le Bureau de l’UNESCO à Amman avait prêté son concours au Secteur de la culture.

38. Recommandation concernant le projet de décision :

38.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 27 du document 186 EX/14 Partie VII soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

Partie VIII Proposition concernant la création à Reykjavik (Islande) d’un centre international des langues

Document de référence : 186 EX/14 Partie VIII

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14 Partie VIII, par. 15)

Rapporteur : Algérie 39. Discussion des experts et réponses du Secrétariat :

39.1 Ce point a été examiné sans débat.

40. Recommandation concernant le projet de décision :

40.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 15 du document 186 EX/14 Partie VIII soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

186 EX/FA/EG – page 13

Partie IX Proposition concernant la création à Delft (Pays-Bas) d’un centre international d’évaluation des ressources en eaux souterraines (IGRAC)

Document de référence : 186 EX/14 Partie IX

Point à examiner par : Réunion conjointe FA/PX

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/14 Partie IX, par. 16)

Rapporteur : Algérie 41. Discussion des experts et réponses du Secrétariat :

41.1 Ce point a été examiné sans débat.

42. Recommandation concernant le projet de décision :

42.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 16 du document 186 EX/14 Partie IX soit adopté par la réunion conjointe de la Commission financière et administrative et de la Commission du programme et des relations extérieures.

Point 15 Examen du Projet de programme et de budget pour 2012-2013 (36 C/5) et recommandations du Conseil exécutif (Aspects administratifs et financiers)

Documents de référence : 36 C/5 Projet Volume 1 : Projets de résolution 2012-2013, Volume 2 : Projet de programme et de budget pour 2012-2013, Note technique et annexes, 186 EX/INF.4, 186 EX/INF.21

Point à examiner par : Réunion conjointe FA et PX

Recommandation(s) du Groupe d’experts : Non

Décision requise de la Commission FA : Non

Rapporteurs : Japon/Maroc 43. Présentation par le Secrétariat :

43.1 Le représentant du Secrétariat a présenté en détail le Projet de 36 C/5 qui contient un budget révisé fondé sur une croissance réelle zéro (CRZ) d’un montant de 685,7 millions de dollars. Il a informé le Groupe que cette enveloppe budgétaire était inférieure de 1,6 million de dollars aux premières prévisions de CRZ qui figurent dans la Proposition préliminaire (185 EX/17 Partie II), car le barème pour la rémunération considérée aux fins de la pension ainsi que le barème des traitements du personnel du cadre de service et de bureau publiés à l’automne 2010 se sont révélés inférieurs aux prévisions initiales. Néanmoins, ce budget représente une augmentation de 32,7 millions de dollars par rapport au 35 C/5 approuvé (soit 5 % d’augmentation sur deux ans ou 2,5 % par an). Il a toutefois été rappelé au Groupe d’experts que conformément aux principes de la croissance réelle zéro, cette augmentation de 32,7 millions de dollars par rapport au 35 C/5 approuvé ne faisait que compenser la perte de pouvoir d’achat imputable à l’inflation, à des facteurs statutaires et à des ajustements techniques, si bien que l’enveloppe budgétaire du Projet de 36 C/5 permettait seulement d’atteindre le même niveau de ressources en termes réels que celui approuvé pour l’exercice précédent. Le représentant du Secrétariat a assuré le Groupe d’experts que pour autant, le programme et le budget du Projet de 36 C/5 n’étaient pas immuables par rapport au 35 C/5 approuvé mais qu’ils reflétaient les nouvelles priorités de programme de la Directrice générale et que les décisions du Conseil exécutif à sa

186 EX/FA/EG – page 14

185e session étaient prises en considération. En particulier, la majeure partie de l’augmentation opérée à l’intérieur de l’enveloppe budgétaire a été allouée aux programmes, autrement dit le budget du Titre II.A a été accru de 20,7 millions de dollars.

43.2 D’autre part, en application de la décision 185 EX/17, un tableau récapitulatif des ressources indicatives prévues dans le Projet de 36 C/5 au titre des cinq grands programmes pour la coordination et les interventions menées à l’appui des deux priorités globales, à savoir l’Afrique et l’égalité entre les sexes, était présenté dans le document 186 EX/INF.21.

44. Discussion des experts et réponses du Secrétariat :

44.1 Plusieurs experts se sont déclarés satisfaits des changements apportés à la présentation du Projet de 36 C/5, et souligné en particulier que la création d’une ligne budgétaire distincte pour les plates-formes intersectorielles et l’ajout du Titre IV relatif au remboursement d’emprunts pour la rénovation des locaux du Siège et le bâtiment du BIE, amélioraient considérablement la transparence. Un expert a souligné que les prévisions devaient aussi porter sur les recettes, conformément à l’article 3 du Règlement financier.

44.2 S’agissant de l’augmentation proposée de 32,7 millions de dollars dans le Projet de 36 C/5 par rapport au 35 C/5 approuvé, un expert a demandé si un taux d’augmentation annuelle de 2,5 % était justifié dans la situation économique mondiale actuelle et vu les difficultés auxquelles de nombreux pays étaient confrontés. Reconnaissant ces réalités, le Secrétariat a fait observer que tout avait été mis en œuvre pour veiller à ce que ses calculs de CRZ soient à la fois réalistes et modérés. À cet égard, le Secrétariat a estimé qu’une augmentation annuelle proposée de 2,5 % était raisonnable, compte tenu notamment des derniers chiffres de l’inflation fournis par le FMI.

44.3 Des experts se sont interrogés sur le bien-fondé des augmentations des coûts de personnel prises en compte dans les calculs. Il a été noté que ces augmentations ne semblaient ni justifiées ni appropriées compte tenu du gel ou de la baisse des salaires imposés par certains gouvernements à leurs fonctionnaires, et vu que certaines organisations internationales (comme l’OCDE) avaient elles aussi pris certaines mesures d’austérité. Dans sa réponse, le représentant du Secrétariat a expliqué que les augmentations proposées pour les coûts de personnel représentaient seulement les augmentations statutaires déterminées par les derniers barèmes des traitements et des rémunérations considérées aux fins de la pension qui sont publiés par la Commission de la fonction publique internationale (CFPI) (et s’appliquent à tout le système des Nations Unies, donc obligatoirement à l’UNESCO), et traduisaient l’évolution réelle des dépenses. Le représentant du Secrétariat a expliqué que l’UNESCO faisant partie du régime commun des Nations Unies, elle était tenue de respecter les directives de la CFPI et ne disposait donc pas du même degré de souplesse que les gouvernements ou que d’autres organisations internationales n’appartenant pas au système des Nations Unies. Le Président du Groupe d’experts a ajouté d’autres éclaircissements aux observations du Secrétariat et rappelé aux membres du Groupe les principes sur lesquels reposaient les directives de la CFPI (à savoir le principe Noblemaire selon lequel la rémunération du personnel du cadre organique est alignée sur celle de la fonction publique nationale la mieux rémunérée, qui est actuellement celle des États-Unis d’Amérique, et le principe Flemming utilisé pour fixer la rémunération du personnel du cadre de service et de bureau) ; il a rappelé également l’utilité des travaux de la CFPI pour la cohérence du système des Nations Unies dans son ensemble.

44.4 En réponse à une question concernant les éventuelles économies qui pourraient résulter du départ des cadres à la retraite et du fait que leurs postes sont ensuite pourvus par recrutement à des échelons moins élevés, le représentant du Secrétariat a souligné que de telles économies n’interviendraient que si ces postes étaient abolis ou déclassés. Les coûts standard pris en compte dans le calcul des coûts de personnel dans le Projet de 36 C/5 représentaient déjà une moyenne incluant les niveaux d’ancienneté et donc les variations d’échelons à l’intérieur d’une classe.

186 EX/FA/EG – page 15

44.5 S’agissant de l’abattement de 3 % pour délais de recrutement appliqué sur les coûts de personnel (ce qui signifie que la masse salariale est budgétisée à 97 % de son coût total pour tenir compte des délais de recrutement), la question du taux de vacance réel pendant l’exercice biennal en cours a été posée. Le représentant du Secrétariat a répondu que les chiffres demandés seraient fournis.

44.6 Dans sa présentation, le représentant du Secrétariat a donné un aperçu de la situation s’agissant de certains éléments en rapport avec le Projet de 36 C/5. Lors du débat et en réponse aux questions, il a fourni davantage de précisions concernant ces éléments et leur incidence éventuelle sur le niveau du budget, comme suit :

(i) en ce qui concerne la réforme du système de cotisations à la CAM (coût estimatif : 8 millions de dollars pour 2012-2013), la Directrice générale s’efforcerait d’absorber les coûts supplémentaires dans les limites de l’enveloppe budgétaire approuvée ;

(ii) concernant la réforme du dispositif hors Siège, la Directrice générale avait indiqué que les coûts supplémentaires éventuels, d’un montant estimatif de 22 millions de dollars sur quatre ans, seraient absorbés dans les limites de l’enveloppe budgétaire approuvée, sous réserve qu’un budget à croissance réelle zéro soit approuvé ;

(iii) concernant la phase 2 du Plan de sécurité à moyen terme, d’autres sources de financement seraient identifiées dans la décision 185 EX/30 ;

(iv) concernant le Plan directeur, des discussions étaient encore en cours et, par conséquent, des propositions concrètes ne pouvaient être incluses dans le Projet de 36 C/5. En outre, étant donné l’importance des incidences financières, des mesures de financement appropriées devraient être définies pour ce plan et approuvées par les organes directeurs.

44.7 Certains experts ont fait part de leur préoccupation quant aux coûts supplémentaires qui n’étaient pas inclus dans le budget de 36 C/5 et ont demandé quand ces coûts seraient chiffrés et comment ils seraient traités.

44.8 Plusieurs questions ont été soulevées concernant la décentralisation vers les bureaux hors Siège des ressources pour le personnel et les activités. À cet égard, le représentant du Secrétariat a souligné que dans le Projet de 36 C/5 les articles budgétaires relatifs aux directeurs et au personnel administratif hors Siège, aux coûts de fonctionnement des bureaux hors Siège et au Bureau de coordination des unités hors Siège étaient désormais regroupés dans un seul et même article budgétaire « Hors Siège – Mise en œuvre des programmes décentralisés » sous le Titre II.A du budget. Dans le 35 C/5 approuvé, ces articles avaient été présentés séparément (« Hors Siège – Gestion des programme décentralisés » sous le Titre II.A et « Gestion et coordination des unités hors Siège » sous le Titre III). De plus, outre les ressources relatives à la direction, à l’administration et à la coordination figurant sous l'article budgétaire susmentionné, la décentralisation des ressources pour le personnel et pour les activités est indiquée sous les grands programmes. Un tableau global du volume des ressources décentralisées figure à l’annexe IV – « Résumé de la décentralisation par région » du Projet de 36 C/5.

44.9 Un expert a demandé si la mise en œuvre des IPSAS aurait une incidence sur la présentation du budget. À cet égard, il convient de noter qu’en vertu des IPSAS, les états financiers de l’UNESCO seront présentés sur la base de l’exercice ; toutefois les IPSAS n’exigent pas que la budgétisation se fasse sur la base de l’exercice. À cet égard, le Directeur général adjoint a souligné que les IPSAS n’entraîneraient pas de changement dans la présentation budgétaire étant donné que cette question était en cours d’examen par le Comité de haut niveau sur la gestion du Conseil des chefs de secrétariat pour la coordination (CCS-HLCM), en vue de l’adoption d’une approche unifiée par l’ensemble des organismes des Nations Unies.

186 EX/FA/EG – page 16

44.10 Un expert a demandé que les allocations financières aux instituts soient ventilées par coûts de personnel et coûts d’activité. Le représentant du Secrétariat a informé les membres du Groupe d’experts que ces données n’étaient pas immédiatement disponibles et devraient être obtenues auprès des instituts. En outre, il convenait de noter que les instituts regroupaient généralement les allocations financières reçues de l’UNESCO avec leurs ressources extrabudgétaires, de sorte qu’il leur était souvent bien difficile d’indiquer quelle part de leurs coûts de personnel et de leurs coûts d’activité était financée spécifiquement par l’allocation financière de l’UNESCO.

44.11 Des informations ont également été demandées concernant le niveau des coûts administratifs à l’intérieur du Titre II.A du budget. Le représentant du Secrétariat a fait observer que s’il y avait bien évidemment des coûts relatifs aux fournitures administratives, au matériel, etc., de tels coûts correspondaient à des éléments indispensables à l’activité du personnel et, partant, à l’exécution du programme, dont ils faisaient partie intégrante. Toutefois, le Secrétariat a indiqué qu’il était possible de déterminer le volume du personnel administratif pour les grands programmes à l’intérieur du Titre II.A. Ce personnel était néanmoins étroitement lié à l’exécution des programmes.

44.12 En réponse à une question et aux préoccupations concernant le volume de ressources à utiliser pour les consultants, le représentant du Secrétariat a informé le Groupe d’experts que des montants estimatifs figuraient à l’annexe VI – « Résumé du budget ordinaire par principaux postes de dépenses » du Projet de 36 C/5, sous le poste « assistance temporaire ».

44.13 Un expert s’est interrogé sur la prise en compte des ressources extrabudgétaires dans le Projet de 36 C/5. Le représentant du Secrétariat a expliqué que conformément à la politique de mobilisation des ressources extrabudgétaires en vigueur, toutes ces ressources devraient cadrer intégralement avec les priorités du Programme ordinaire de façon à éviter des distorsions. Les ressources extrabudgétaires d’ores et déjà disponibles doivent servir à élargir l’impact et la portée des activités de programme de l’Organisation et, dans l’ensemble du Projet de 36 C/5, elles sont prises en compte dans les résultats escomptés pour les axes d’action pertinents. Il a également indiqué que pour le 36 C/5, les ressources d’ores et déjà disponibles représentaient quelque 539,5 millions de dollars au titre de l’exercice biennal, chiffre record.

44.14 Deux experts ont informé le Secrétariat que, compte tenu de la situation économique actuelle, leur gouvernement respectif ne pouvait appuyer que le scénario d’un budget à croissance nominale zéro (c’est-à-dire un budget de 653 millions de dollars) et ont exhorté le Secrétariat à rechercher des gains d’efficacité supplémentaires et à élaborer un « plan B » pour absorber les dépenses incompressibles. Le Secrétariat a pris note de ces déclarations.

44.15 Aucun projet de décision n’est proposé pour ce point.

Point 23 Amendements proposés au règlement financier des instituts de catégorie 1 de l’UNESCO à la suite de l’adoption des Normes comptables internationales pour le secteur public (IPSAS)

Document de référence : 186 EX/23

Point à examiner par : FA

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/23, par. 6)

Rapporteurs : Lettonie/République-Unie de Tanzanie 45. Présentation par le Secrétariat :

45.1 Lors de la présentation de ce point, le représentant du Secrétariat a déclaré que les amendements proposés au Règlement financier des instituts de catégorie 1 de l’UNESCO figurant

186 EX/FA/EG – page 17

à l’annexe I du document concernaient essentiellement des modifications terminologiques, des obligations redditionnelles supplémentaires et l’introduction d’un nouvel article sur le contrôle interne.

46. Discussion des experts et réponses du Secrétariat :

46.1 Cinq experts ont pris la parole.

46.2 Le groupe a souligné que les normes IPSAS devaient être appliquées à compter du 1er janvier 2010 et que les règlements financiers étaient seulement amendés maintenant. En réponse à cette observation, le Secrétariat a fait savoir qu’à la suite de la révision de 2009 du Règlement financier de l’UNESCO, les règlements financiers des instituts étaient maintenant modifiés pour tenir compte des changements apportés. Les états financiers des instituts pour 2010 avaient été établis conformément aux normes IPSAS sur la base du Règlement financier révisé de l’Organisation.

46.3 En réponse à un amendement proposé à l’article 8.1 pour la soumission de la comptabilité au Conseil, le représentant du Secrétariat a insisté sur le fait qu’il incombait aux directeurs des instituts de catégorie 1 de tenir une comptabilité adéquate ce que cet article avait pour objet de refléter.

46.4 Les experts ont émis des objections quant à l’utilisation du terme « dépenses » à l’article 4.4 et proposé de le remplacer par « paiements », comme à l’article 4.2, afin d’harmoniser la terminologie utilisée. Le Secrétariat a approuvé cette suggestion.

46.5 En ce qui concerne l’article 9 il a été suggéré de conserver le terme « vérifiés » et de remplacer « comptes » par « états financiers ». Le Secrétariat a souligné que tous les instituts ne faisaient pas l’objet d’un audit. Le Commissaire aux comptes exprimait une opinion sur les comptes consolidés de l’Organisation qui incluaient ceux des instituts. En dehors des instituts faisant l’objet d’un audit statutaire, il pouvait choisir n’importe quel autre institut pour un audit.

46.6 Les experts ont souligné que l’ajout d’un nouvel article relatif au contrôle interne était une avancée.

47. Recommandation concernant le projet de décision :

47.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 6 du document 186 EX/23 soit adopté par la Commission financière et administrative avec les amendements, indiqués aux paragraphes 46.4 et 46.5 du présent rapport, aux articles 4.4 et 9 du Règlement financier des comptes spéciaux des instituts de catégorie 1 de l’UNESCO annexé à cette décision.

Point 24 Service d’évaluation et d’audit (IOS) : rapport annuel 2010

48. Ce point a été présenté et examiné en même temps que le point 6 Partie VII. Voir paragraphes 15 à 17 du présent rapport.

186 EX/FA/EG – page 18

Point 25 Rapport de la Directrice générale sur la Stratégie relative à la gestion des ressources humaines

Document de référence : 186 EX/25

Point à examiner par : FA

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/25, par. 20)

Rapporteur : Inde 49. Présentation par le Secrétariat :

49.1 La représentante du Secrétariat a donné un bref aperçu de la Stratégie de gestion des ressources humaines pour 2011-2016 et a présenté les trois axes d’action que sont la gestion des talents, le renforcement des capacités du personnel et l’environnement favorable. Elle a souligné que la Stratégie traitait d’aspects fondamentaux de la gestion des ressources humaines, notamment le recrutement, l’apprentissage et le perfectionnement, et la mobilité. En 2011, le Secrétariat accordera la priorité à des politiques et actions consacrées à ces questions. Pour préparer la Stratégie, des consultations ont été organisées avec de hauts responsables, des associations de personnel et des représentants des États membres. La représentante du Secrétariat a fait observer que la Stratégie avait été conçue et devrait être considérée comme un cadre doté de la flexibilité nécessaire pour pouvoir adapter les actions dans les années à venir. La Stratégie peut donc être adaptée et ajustée en fonction de l’évolution de la situation au niveau de l’Organisation.

50. Discussion des experts et réponses du Secrétariat :

50.1 Les points suivants ont été soulevés par des membres du Groupe d’experts.

50.2 Un expert s’est dit préoccupé par la vacance prolongée de certains postes de direction, parfois pendant plus d’un an (notamment les postes de Directeur financier, de Directeur HRM et de Directeur de la Division des sciences de l’eau), et a souligné que ces situations de sous-effectif représentaient une grande perte pour le Secrétariat. Il s’est enquis des mesures concrètes prises par le Secrétariat pour remédier à cette situation.

50.3 Notant que, dans le cadre du futur dispositif hors Siège, les directeurs et directeurs adjoints des bureaux régionaux devront posséder des compétences en matière de gestion et bien connaître plusieurs secteurs de programme, l’expert a demandé quelles étaient les mesures concrètes que le Secrétariat entendait prendre pour identifier et préparer de bons candidats à ces postes. Il a également demandé à connaître les résultats de la politique de mobilité géographique d’un point de vue quantitatif.

50.4 La représentante du Secrétariat a confirmé que le processus visant à pourvoir les postes de direction mentionnés par l’expert serait finalisé sous peu. Elle a souligné que le recrutement était et resterait la priorité, et que HRM était mobilisé à cette fin. En ce qui concerne la mobilité géographique, elle a indiqué que la majorité des membres du personnel qui étaient en poste dans des lieux d’affectation classés difficiles et dont la durée du séjour correspondait à la durée normale d’affectation avaient été réaffectés, tout comme l’ensemble des attachés d’administration dont la durée du séjour dans le même lieu d’affectation, était égale ou supérieure à cinq ans. Elle a ajouté qu’il faudrait actualiser la politique en la matière, en consultation avec toutes les parties prenantes, afin de prendre en considération et d’appuyer la réforme du dispositif hors Siège.

50.5 Un expert a émis des doutes concernant le programme de départs volontaires et a indiqué que celui-ci pourrait être très coûteux et nécessiterait des fonds spécifiques. Faisant observer qu’une telle approche n’était pas toujours un moyen efficace de gérer les ressources humaines, il a

186 EX/FA/EG – page 19

demandé quel avait été le coût du précédent exercice. Tout en souscrivant, d’une manière générale, à la plupart des éléments du rapport, l’expert a souligné qu’il fallait effectuer des prévisions, une planification préalable et des préparations détaillées pour répondre aux futurs besoins en matière de personnel, notamment en raison des départs à la retraite. La représentante du Secrétariat a indiqué que le but était d’élaborer une politique de départs volontaires pour être prêt en cas de besoin, mais qu’un tel programme ne serait pas appliqué pour l’instant.

50.6 Un expert a commenté en termes positifs la Stratégie de gestion des ressources humaines, qu’il a jugée à la fois complète et adaptée aux réalités du moment. Faisant observer que l’apprentissage et le perfectionnement étaient les piliers de cette stratégie, il a demandé quel serait le contenu du programme et à quelle date celui-ci serait finalisé et mis en œuvre. Il s’est également enquis de l’évaluation régulière des performances du personnel. La représentante du Secrétariat a souligné que le recrutement était le domaine d’action prioritaire, et que la question du programme d’apprentissage et de perfectionnent serait abordée au milieu de 2012. Elle a en outre confirmé que l’évaluation régulière des performances du personnel se poursuivrait.

50.7 Un expert a demandé qui serait chargé de l’évaluation des performances de HRM, évoquée au paragraphe 64 de la Stratégie de gestion des ressources humaines, et quelles en seraient les modalités. La représentante du Secrétariat a confirmé que HRM était évalué en permanence grâce aux retours d’information et aux exercices de suivi et d’établissement de rapports concernant les actions/activités menées.

51. Recommandation concernant le projet de décision :

51.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 20 du document 186 EX/25 soit adopté par la Commission financière et administrative sans amendement.

51.2 Le Groupe d’experts demande que, dans la version française du projet de décision, au paragraphe 4, le mot « prie » soit remplacé par « demande à », comme suit :

4. PrieDemande à la Directrice générale de lui soumettre un premier bilan de la Stratégie de gestion des ressources humaines à sa 189e session et tous les deux ans par la suite.

Point 26 Rapport de la Directrice générale sur la situation de la Caisse d’assurance-maladie (CAM)

Document de référence : 186 EX/26 Rev.

Point à examiner par : FA

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/26 Rev., par. 17)

Rapporteurs : Japon/Italie 52. Présentation par le Secrétariat :

52.1 La représentante du Secrétariat a présenté le document et s’est excusée auprès des membres du Groupe d’experts, car ceux-ci n’ont eu que peu de temps pour prendre connaissance des importantes annexes au document.

52.2 Le Plan d’action présenté au Groupe d’experts, suite à la demande faite par le Conseil exécutif à sa 185e session, vise à remédier à l’actuelle situation financière de la Caisse d’assurance-maladie (CAM), ainsi qu’à la baisse persistante de ses réserves observée au cours de ces derniers mois, en proposant une nouvelle formule de répartition des cotisations et de partage

186 EX/FA/EG – page 20

des coûts alignée sur celles des autres organismes des Nations Unies. Le Plan d’action présenté par la représentante du Secrétariat s’appuie sur les recommandations d’une société de conseil spécialisée, lesquelles ont été analysées de près par un groupe de travail composé de membres et d’observateurs du Conseil de gestion de la CAM. Les recommandations du groupe de travail ont ensuite été examinées et approuvées par le Conseil de gestion. Le Plan d’action propose en outre un certain nombre de changements concernant la conception du système et les conditions ouvrant droit aux prestations, et prévoit la réalisation d’analyses techniques périodiques pour aider le Conseil de gestion à examiner les actions requises pour assurer la viabilité financière de la Caisse.

52.3 La représentante du Secrétariat a fait remarquer qu’il fallait appliquer ces mesures d’urgence pour garantir la viabilité financière de la Caisse. Elle a toutefois clairement indiqué qu’il fallait aussi se pencher sur une deuxième question, à savoir celle des charges à payer au titre de l’assurance-maladie après la cessation de service.

53. Discussion des experts et réponses du Secrétariat :

53.1 Les experts se sont dits préoccupés par la situation financière de la CAM. Tous ont été d’avis qu’il fallait trouver d’urgence une solution durable pour remédier à la situation financière actuelle de la Caisse d’assurance-maladie.

53.2 Plusieurs experts se sont interrogés sur le fait que les États membres n’avaient aucun pouvoir de décision au sein du Conseil de gestion de la CAM et du groupe de travail, et ont demandé que l’on revoie la composition du Conseil de gestion.

53.3 Un certain nombre d’experts ont également mis en doute les raisons qui avaient présidé à la sélection de la formule de partage des coûts proposée, ainsi que les incidences du projet de budget correspondant. Ils souhaitaient avoir la garantie que la formule de partage des coûts et de répartition des cotisations suffirait pour remédier à la baisse des réserves de la Caisse et à l’insuffisance croissante des recettes par rapport aux dépenses.

53.4 Un expert a demandé si l’on avait envisagé d’autres systèmes de santé, en particulier la possibilité d’externaliser les services de la Caisse et l’option selon laquelle le personnel pourrait souscrire, de manière indépendante, des polices d’assurance complémentaire privées.

53.5 Un expert a demandé confirmation des nouvelles mesures proposées concernant la gouvernance du système.

53.6 Des experts ont exprimé le souhait de recevoir des informations à jour sur la situation de la Caisse d’assurance-maladie avant la 192e session du Conseil exécutif [voir la décision proposée].

53.7 Un expert a demandé que la représentante du Secrétariat soumette aux membres une comparaison des prestations d’assurance-maladie et des conceptions du système dans les autres organismes des Nations Unies. Un expert a demandé que le Secrétariat présente, à la prochaine session du Conseil exécutif, une comparaison des formules de partage des coûts appliquées dans les autres organismes des Nations Unies.

53.8 La représentante du Secrétariat a confirmé que les États membres conservaient un statut d’observateur au sein du Conseil de gestion de la CAM, et ce par suite d’une décision prise par la Conférence générale. Il a toutefois été souligné que des représentants des États membres participaient activement aux réunions des groupes de travail en tant qu’observateurs.

53.9 La représentante du Secrétariat a expliqué que la formule proposée pour la répartition des cotisations et le partage des coûts ne découlait pas uniquement de l’étude effectuée par la société de conseil, dont plusieurs éléments ont été présentés au Conseil exécutif à sa 185e session, mais aussi d’une projection sur 10 ans réalisée dans le cadre d’une étude actuarielle menée par une société spécialisée. La représentante du Secrétariat a fait observer que les augmentations de coûts correspondantes concernaient aussi bien les participants que les États membres, car la

186 EX/FA/EG – page 21

recommandation prévoyait une nouvelle formule de répartition des cotisations qui serait actualisée tous les deux ans à la suite d’un examen périodique de la conception du système par un conseiller technique en soins de santé. Le conseiller technique analyserait les récentes données historiques relatives aux dépenses de remboursement à l’UNESCO, ce qui signifie que les recettes et les dépenses seraient soumises à un examen continu. Il a en outre été souligné que les ressources budgétaires requises restaient dans la limite des fonds disponibles au titre du C/5.

54. Recommandation concernant le projet de décision :

54.1 Le Groupe d’experts recommande que le projet de décision figurant au paragraphe 17 du document 186 EX/26 Rev. soit adopté par la Commission financière et administrative avec plusieurs amendements. Les modifications qu’il est proposé d’apporter au paragraphe 4 (supprimer les mots « continuer de » avant « garantir » et remplacer « 192e » par « 187e » session) ont pour objet de faire en sorte que la Directrice générale prépare des documents d’information supplémentaires et informe le Conseil exécutif, à sa 187e session, des mesures prises pour garantir la stabilité financière de la Caisse d’assurance-maladie. Le paragraphe 2 est modifié pour corriger la cote du document examiné par le Conseil exécutif.

Le Conseil exécutif,

1. Rappelant la décision 185 EX/6 (X),

2. Ayant examiné le document 186 EX/26 Rev.,

3. Prend note de son contenu ;

4. Invite la Directrice générale à continuer de garantir la stabilité financière de la Caisse d’assurance-maladie en mettant en œuvre les mesures nécessaires qu’elle juge utiles et à lui faire rapport à ce sujet à sa 192e 187e session.

Point 27 Rapport de la Directrice générale, en coopération avec le Comité du Siège, sur la gestion de l’ensemble des bâtiments de l’UNESCO

Documents de référence : 186 EX/27 et 186 EX/INF.15

Point à examiner par : FA

Recommandation(s) du Groupe d’experts : Oui

Décision requise de la Commission FA : Oui (186 EX/27, par. 27)

Rapporteur : États-Unis d’Amérique 55. Présentation par le Secrétariat :

55.1 Le Président du Comité du Siège a brièvement indiqué au Groupe d’experts les travaux en cours du Comité, en particulier sa participation à l’élaboration du Plan directeur du projet de poste de sécurité à Fontenoy.

55.2 La représentante du Secrétariat a expliqué que le document contenait des informations sur les principaux axes de gestion des bâtiments du Siège et que le Plan directeur relatif au Siège de l’UNESCO était en cours d’élaboration par le Comité directeur afin de donner une vision stratégique globale des besoins en matière de maintenance, de conservation et de rénovation de tous les bâtiments – rénovés ou non – des deux sites.

186 EX/FA/EG – page 22

56. Discussion des experts et réponses du Secrétariat :

56.1 L’essentiel des questions formulées par le Groupe d'experts a porté sur l’élaboration du Plan directeur et sur le poste de sécurité à l’entrée principale du bâtiment Fontenoy. Des inquiétudes ont été exprimées quant au financement restant à trouver pour le poste de sécurité du bâtiment Fontenoy et pour le Plan directeur ainsi que sur ses incidences pour le prochain exercice biennal.

56.2 La représentante du Secrétariat a précisé que le Plan directeur (CMP) était en cours d’élaboration et que la Directrice générale fournissait des informations actualisées sur son état d’avancement à ce stade. Le CMP ainsi que sa description technique et toutes les options possibles allaient être présentés au Comité du Siège lors de sa réunion du 16 juin 2011, puis au Conseil exécutif et à la 36e session de la Conférence générale. La représentante a expliqué que, pour le moment, la Directrice générale n’étant pas autorisée à entamer des négociations afin de rechercher un financement sans que le CMP ait obtenu l’approbation de la Conférence générale, l’éventuel impact sur les budgets futurs n’était pas prévisible.

56.3 Un expert a soulevé la question de la pratique de l’UNESCO consistant à abriter des délégations permanentes dans ses locaux. La représentante du Secrétariat a confirmé que telle était la pratique de l’UNESCO depuis la construction du Siège à Fontenoy en 1958 et que ce type de décision appartenait aux organes directeurs.

56.4 Un autre membre du Groupe a suggéré d’envisager la possibilité de financer le CMP grâce à un mécanisme d’avances de fonds par les États membres dont les délégations avaient des bureaux au Siège, avec remboursement ultérieur par le biais d’un système de location. L’assurance a de nouveau été donnée que toutes les possibilités de financement seraient dûment envisagées pour aider à prendre les décisions appropriées.

56.5 Un membre du groupe a demandé des informations sur la question du financement du poste de sécurité du bâtiment Fontenoy par le report des fonds non dépensés. La représentante du Secrétariat a répondu que les comptes de l'exercice précédent étaient désormais clos et que toutes les informations pertinentes seraient présentées à la Conférence générale afin qu’une décision soit prise à ce sujet.

56.6 Le Président du groupe s’est déclaré satisfait de la qualité de l’esquisse d’avant-projet de poste de sécurité du bâtiment Fontenoy, tel que présenté en annexe au document.

57. Recommandations du Groupe d’experts :

57.1 En conséquence, le Groupe d’experts recommande que le projet de décision figurant au paragraphe 27 du document 186 EX/27 soit adopté par la Commission financière et administrative avec plusieurs amendements.

57.2 Au paragraphe 3 du projet de décision, il est proposé d’ajouter le mot « préliminaires » avant « actualisées » et de remplacer, dans la version anglaise, le terme « advancement » par « preparation » (cette modification étant faite afin d’harmoniser la version anglaise avec la française).

57.3 Il est proposé de déplacer le paragraphe 8 pour en faire le paragraphe 4 et de renuméroter la suite.

57.4 Il est proposé de modifier le paragraphe initialement numéroté 6 (nouveau paragraphe 7) puisqu’il n’y a désormais plus lieu de faire référence à une décision susceptible d’être ou non adoptée par la Conférence générale à sa 36e session.

57.5 Dans la version française, remplacer dans le nouveau paragraphe 8 (ex paragraphe 7) les mots « en suspens » par « non réalisées ».

186 EX/FA/EG – page 23

Le Conseil exécutif,

1. Rappelant la résolution 35 C/96 ainsi que les décisions 184 EX/28 et 185 EX/30,

2. Ayant examiné le document 186 EX/27,

3. Prend note des informations préliminaires actualisées concernant l'élaboration du Plan directeur relatif au Siège de l'UNESCO (CMP) ;