Rapport de Stage - ANP - Service Approvisionnement Et Gestion Des Marchés

Upload

rajae-benazzouzCategory

view

3.035download

37

Remerciement

Nous tenons à exprimer toute ma gratitude à ceux qui de prés ou de loin m’ont porté aide et assistance pour l’accomplissement de ce modeste travail et le bon déroulement de notre stage.

Nous remercions également toutes les personnes, cadres

et agents, appartenant à la petite famille ANP, pour

leurs soutiens, leurs conseils, leur aide et leurs efforts,

pour m'aider à passer notre stage, dans de bonnes

conditions.

Plus particulièrement, je remercie Monsieur

AMRAOUI KAMAL DIN, Directeur de Direction

Régional de la Zone Méditerranée, et directeur du

Port de Nador.

Monsieur : EL MORABIT ABDEAZIZ, chef division support.

Monsieur : OUALIT KHALIFA, responsable du service RH. Madame : SENHAJI RAHMA, service finance et comptabilité.

A ceux et celles qui m’ont soutenu pendant les moments les plus difficiles.

Analyse et diagnostic financier. Projet de fin de formation

0

Abréviations :

Abréviations SignificationsBFR Besoins en fonds de roulement.

CA Chiffre d’affaires.

CAF Capacité d’autofinancement.

EBE Excédent brut d’exploitation.

FDR Fonds de roulement.

T Trésorerie.

PCM Plan comptable marocain.

AF Autofinancement.

ESG Etat des soldes et gestion.

CPC Compte du produit et charge.

IS Impôt sur la société.

IGR Impôt général sur le revenu.

TVA Taxe sur la valeur ajoutée.

Analyse et diagnostic financier. Projet de fin de formation

1

L’introduction générale :

Les ports jouent un rôle primordial dans l'économie nationale et dans les échanges commerciaux de notre pays, dont la quasi-totalité emprunte la voie maritime. Ils sont l'un des principaux outils industriels et commerciaux pour le développement économique et social du pays.

Le secteur portuaire doit alors s'adapter, d'une part, aux mutations socio-économiques caractérisées par des exigences de développements internes au pays, par des engagements du pays dans des accords de libre-échange et par les nouveaux contextes de la mondialisation et de la globalisation duCommerce et, d'autre part, aux nouvelles contraintes et évolutions économiques, institutionnelles, technologiques et environnementales et du transport maritime.

Pour mieux répondre à ces impératifs nationaux et internationaux, une refonte du mode de gestion et d'organisation du secteur portuaire est nécessaire.

Il est devenu essentiel de doter le secteur portuaire d'un cadre législatif et réglementaire adapté aux évolutions futures, en harmonie avec les traités et les différents accords auxquels le Maroc souscrit, à même d'encourager les initiatives privées et de mettre les exploitants et opérateurs portuaires en situation concurrentielle.

Créée par la loi 15.02, l’Agence Nationale des Ports est un « Etablissement Public doté de la personnalité morale et de l’autonomie financière ». La tutelle technique de l’Agence est assurée par le Ministère de l’Equipement et du Transport.L’agence est soumise au contrôle financier de l’Etat applicable aux établissements publics conformément à la législation en vigueur.

La loi 15/02 libéralisant l’activité portuaire est donc finalement entrée en application depuis le 5 décembre courant « sans perturbations », selon l’expression du ministre de l’équipement et du transport, Karim Ghellab.

Analyse et diagnostic financier. Projet de fin de formation

2

La nouvelle organisation du secteur portuaire se fixe comme objectifs de :

- définir les modes de gestion et d'exploitation des ports ;- doter les organismes qui auront à assurer les activités portuaires de la souplesse nécessaire à une gestion efficace et efficiente ;- doter les ports du Royaume des moyens nécessaires pour accroître et améliorer leur compétitivité, leur productivité et efficacité ;- doter les opérateurs économiques en infrastructures et en équipements performants ;- appliquer l'unicité de la manutention à travers la réalisation, par le même opérateur portuaire, de l'ensemble des opérations de chargement et de déchargement à bord et à quai ;- encourager et développer l'intervention progressive du secteur privé dans la construction et l'exploitation portuaire.Une refonte structurelle profonde du secteur est nécessaire de manière à permettre une amélioration de l'outil portuaire et son adaptation aux besoins du commerce extérieur.

Aussi, cette loi a-t-elle pour objet, outre de fixer le statut juridique des ports ; de créer deux nouveaux organismes, en l'occurrence :- l'Agence nationale des ports chargée principalement des missions d'autorité ;- la Société d'exploitation des ports chargée, concurremment avec des opérateurs et des exploitants portuaires, des missions à caractère commercial.

En conséquence, il sera procédé à la dissolution de l'Office d'exploitation des ports, dont les missions d'autorité seront dévolues à l'Agence nationale des ports et les activités commerciales à la Société d'exploitation des ports.

Analyse et diagnostic financier. Projet de fin de formation

3

Première partie : Présentation de l’établissement d’accueil et aperçu théorique sur la diagnostique financière : Chapitre I : L’ANP et son environnement : Section 1 : Présentation et description de l’environnement de l’ANP :

A- Présentation de l’ANP :

Tel qu’il figure dans la loi 15-02, l’Agence National des ports est un

établissement public doté de la personnalité morale et ayant une autonomie

financière (article31).

L’agence est soumise à la tutelle de l’Etat et plus particulièrement au

Ministère de l’Equipement et du Transport afin d’assurer le respect de la loi

correspondante ainsi que de préserver la bonne application des

dispositions en vigueur relatives à la gestion des établissements publics en

général.

Ladite agence est soumise au contrôle financier de l’Etat applicable aux

établissements publics conformément à la législation en vigueur.

L’Agence Nationale des ports détient une autorité large sur l’ensemble des

ports du royaume à l’exception du port situé dans la zone spéciale de

développement Tanger méditerranée. Il s’agit bien d’un certain nombre

d’attributions et de missions pou chaque port (exemple du port de

Casablanca) du royaume ou un groupe de port (exemple du port de JORF

LASFAR) :

D’assurer le développement, la maintenance et la modernisation des

ports nationaux ;

Analyse et diagnostic financier. Projet de fin de formation

4

De veiller à l’optimisation de l’utilisation de l’outil portuaire par

l’amélioration de la compétitivité des ports, la simplification des

procédures et des modes d’organisation et de fonctionnement ;

De veiller au respect du libre jeu le la concurrence dans l’exploitation

des activités portuaires ;

D’arrêter la liste des activités à exploiter et le nombre d’autorisations

et de concessions à accorder dans chaque port ;

D’exercer le contrôle de l’application des dispositions de la loi 15-02

et des textes pris pour son application ;

De veiller aux règles de sécurité, d’exploitation, et de gestion

portuaires prévues par la législation et la réglementation en vigueur.

D’assurer la gestion des ports telle qu’elle est prévue dans l’article 8.

Elle exerce en outre toute activité d’exploitation portuaire n’ayant pu être

confiée, dans les conditions fixées par les articles 12 et 17 de la loi 15-02, à

un concessionnaire ou à un permissionnaire dans un port donné.

L’Agence peut également se voir confier par l’Etat ou par des personnes

morales de droit public, la maîtrise d’ouvrage déléguée pour la réalisation

en leur nom et pour leur compte, de nouvelles infrastructures portuaires ou

de grosses réparations de ces infrastructures.

L’Agence nationale des ports se compose d’un conseil d’administration et

gérée par un directeur.

Conseil d’administration comprend :

- Le président ;

- Représentants de l’administration ;

- Président de la fédération des chambres de commerce, de l’industrie

et de service ou de son représentant ;

Analyse et diagnostic financier. Projet de fin de formation

5

- Président de la fédération de l’agriculture, ou de son représentant ;

- Président de la fédération des chambres des pêches maritimes ou de

son représentant ;

- Président du groupement le plus représentatif des entreprises

marocaines ;

- Quatre personnalités désignées pour un mandat de 4 ans

renouvelable une seule fois ;

- Deux représentants des organisations syndicales les plus

représentatives.

Le conseil d’administration de l’Agence dispose de tous les pouvoirs et

attributions nécessaires à l’administration de l’Agence tels que :

Les états de synthèse de l’exercice clos ;

Le programme prévisionnel et le budget de l’exercice suivant.

Directeur

Détient tous les pouvoirs nécessaires à la gestion de l’ANP. Celui-ci est

nommé dans les formes prévues à l’article 30 de la constitution et engagé

également par l’exécution des décisions du conseil d’administration.

Tel qu’il était mentionné au début de ce chapitre, l’Agence Nationale des

Ports détient un champ d’intervention très vaste étalé sur l’ensemble (des

ports) du royaume à l’exception du port de la zone spéciale de

développement Tanger méditerranée. Cela implique un lien de

dépendance des différentes directions régionales à la direction centrale

dont le siège social est situé à Casablanca.

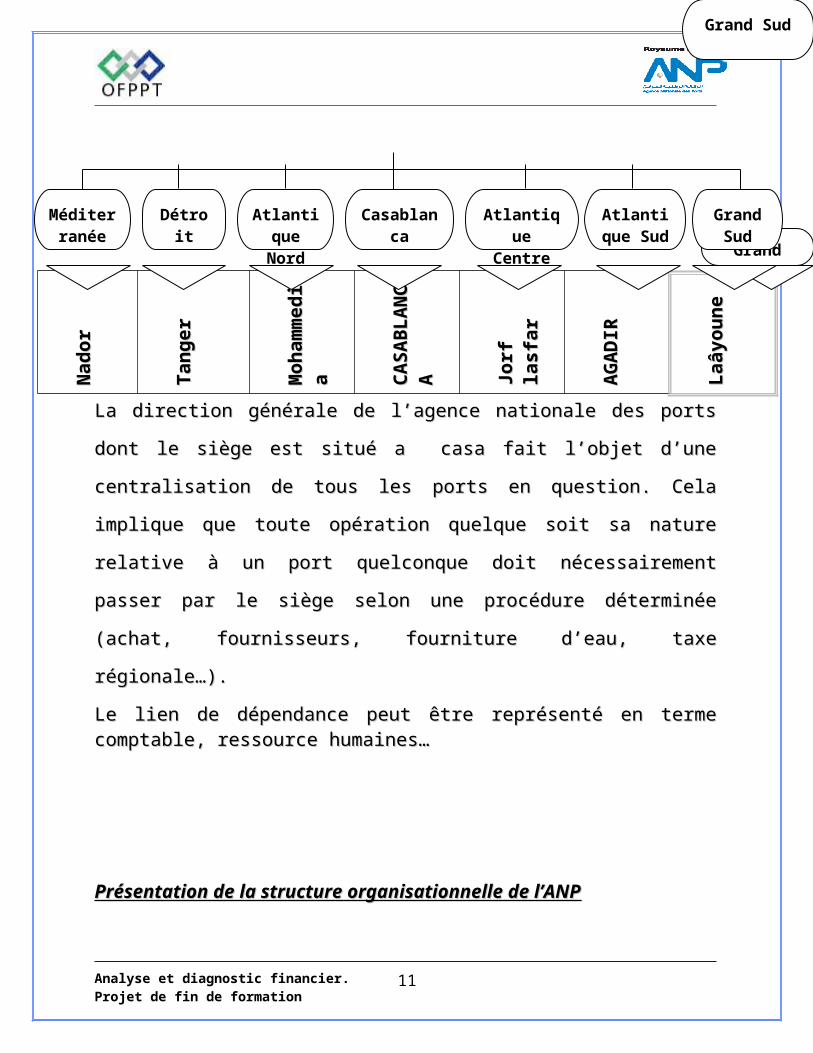

On entend par directions régionales chaque direction qui gère un port ou groupe de ports correspondant à une région donnée, à savoir :

La région Méditerranée regroupant 7 ports ayant le port de Tanger

comme tête de région ;

Analyse et diagnostic financier. Projet de fin de formation

6

La région Détroit regroupant 7 ports ayant le port de Tanger comme

tête de région ;

La région Atlantique Nord constituée de 4 ports ayant en tête le port

de Mohammedia ;

La région Port de Casablanca constituée du seul port de Casablanca,

compte tenu de son importance sur le plan national ;

La région Atlantique Centre regroupant 5 ports ayant en tête le port

de jorf lasfar ;

La région Atlantique Sud qui comprend 4 ports dont le port d’Agadir

est la tête de région ;

La région Grand Sud constituée de 5 ports ayant en tête le port de

Laâyoune.

Cette relation de dépendance entre direction générale et directionsCette relation de dépendance entre direction générale et directions régionales peut se présenterrégionales peut se présenter ainsiainsi ::

Nad

or

N

ado

r

Tan

ger

T

ang

er

Mo

ham

med

Mo

ham

med

iaia CA

SA

BL

AN

CA

SA

BL

AN

CA

CA

Jorf

lasf

arJo

rf la

sfar

AG

AD

IRA

GA

DIR

Laâ

you

ne

Laâ

you

ne

La direction générale de l’agence nationale des ports dont le siège est situéLa direction générale de l’agence nationale des ports dont le siège est situé

a casa fait l’objet d’une centralisation de tous les ports en question. Celaa casa fait l’objet d’une centralisation de tous les ports en question. Cela

implique que toute opération quelque soit sa nature relative à un portimplique que toute opération quelque soit sa nature relative à un port

Analyse et diagnostic financier. Projet de fin de formation

7

ANP DIRECTION GENERALE

Grand Sud

Casablanca

Atlantique Nord

Atlantique Sud

Grand Sud

Atlantique Centre

Méditerranée

Détroit Grand Sud

quelconque doit nécessairement passer par le siège selon une procédurequelconque doit nécessairement passer par le siège selon une procédure

déterminée (achat, fournisseurs, fourniture d’eau, taxe régionale…).déterminée (achat, fournisseurs, fourniture d’eau, taxe régionale…).

Le lien de dépendance peut être représenté en terme comptable,Le lien de dépendance peut être représenté en terme comptable, ressource humaines…ressource humaines…

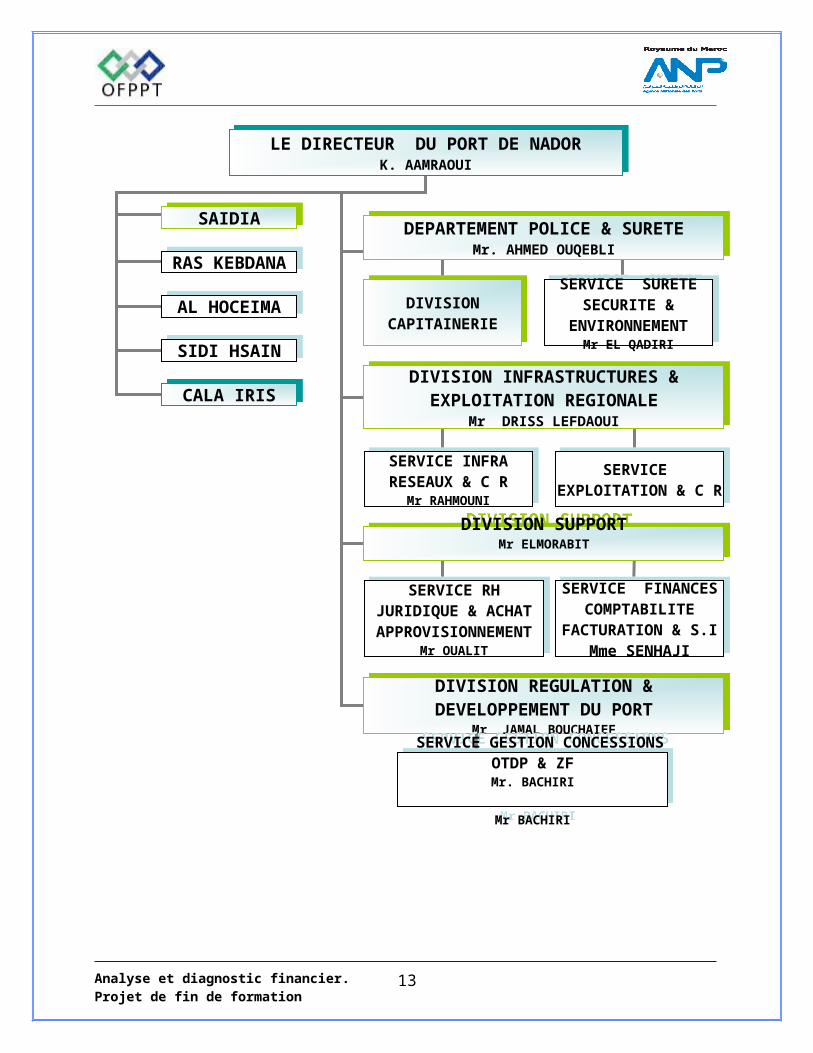

Présentation de la structure organisationnelle de l’ANPPrésentation de la structure organisationnelle de l’ANP

Analyse et diagnostic financier. Projet de fin de formation

8

Analyse et diagnostic financier. Projet de fin de formation

LE DIRECTEUR DU PORT DE NADORK. AAMRAOUI

LE DIRECTEUR DU PORT DE NADORK. AAMRAOUI

SAIDIASAIDIA

RAS KEBDANARAS KEBDANA

SIDI HSAINSIDI HSAIN

CALA IRISCALA IRIS

AL HOCEIMAAL HOCEIMA

DEPARTEMENT POLICE & SURETEMr. AHMED OUQEBLI

DEPARTEMENT POLICE & SURETEMr. AHMED OUQEBLI

DIVISION CAPITAINERIE

DIVISION CAPITAINERIE

SERVICE SURETESECURITE &

ENVIRONNEMENTMr EL QADIRI

SERVICE SURETESECURITE &

ENVIRONNEMENTMr EL QADIRI

DIVISION INFRASTRUCTURES & EXPLOITATION REGIONALE

Mr DRISS LEFDAOUI

DIVISION INFRASTRUCTURES & EXPLOITATION REGIONALE

Mr DRISS LEFDAOUI

SERVICE INFRARESEAUX & C R

Mr RAHMOUNI

SERVICE INFRARESEAUX & C R

Mr RAHMOUNI

SERVICE EXPLOITATION & C R

SERVICE EXPLOITATION & C R

DIVISION SUPPORTMr ELMORABIT

DIVISION SUPPORTMr ELMORABIT

SERVICE RHJURIDIQUE & ACHAT

APPROVISIONNEMENTMr OUALIT

SERVICE RHJURIDIQUE & ACHAT

APPROVISIONNEMENTMr OUALIT

SERVICE FINANCESCOMPTABILITE

FACTURATION & S.IMme SENHAJI

SERVICE FINANCESCOMPTABILITE

FACTURATION & S.IMme SENHAJI

DIVISION REGULATION & DEVELOPPEMENT DU PORT

Mr JAMAL BOUCHAIEF

DIVISION REGULATION & DEVELOPPEMENT DU PORT

Mr JAMAL BOUCHAIEF

SERVICE GESTION CONCESSIONSOTDP & ZFMr. BACHIRI

Mr BACHIRI

SERVICE GESTION CONCESSIONSOTDP & ZFMr. BACHIRI

Mr BACHIRI

9

Dans le schéma général de la structure organisationnelle de l’agence nationaleDans le schéma général de la structure organisationnelle de l’agence nationale

des ports qui fait apparaître la direction finance et comptable comme entité ayantdes ports qui fait apparaître la direction finance et comptable comme entité ayant

une importance et un rôle dans la survie de l’ANP. une importance et un rôle dans la survie de l’ANP.

BB : Division support: Division support : service finances, comptabilités: service finances, comptabilités ::

Elle a pour missions principales à savoirElle a pour missions principales à savoir ::

Définir la politique financière, comptable et budgétaire de l’Agence et enDéfinir la politique financière, comptable et budgétaire de l’Agence et en

assurer l’applicationassurer l’application ;;

Veiller au bon fonctionnement du système d’information comptable etVeiller au bon fonctionnement du système d’information comptable et

financièrefinancière ;;

Coordonner et animer le processus de préparation budget deCoordonner et animer le processus de préparation budget de

fonctionnement, et du plan d’investissementfonctionnement, et du plan d’investissement ; ;

Fixer les orientations générales, en matière financière et budgétaire, àFixer les orientations générales, en matière financière et budgétaire, à

l’occasion de la préparation du plan d’action et des budgets des portsl’occasion de la préparation du plan d’action et des budgets des ports ;;

Veiller à l’optimisation de la trésorerieVeiller à l’optimisation de la trésorerie ;;

Veiller à la recherche de l’équilibre financier par port, par activité et globalVeiller à la recherche de l’équilibre financier par port, par activité et global ;;

Rédiger le rapport financier d’activité de l’ANP, et assurer l’interprétationRédiger le rapport financier d’activité de l’ANP, et assurer l’interprétation

des résultats dégagésdes résultats dégagés ;;

Assurer la liaison et représenter l’Agence, en ce qui la concerne, auprèsAssurer la liaison et représenter l’Agence, en ce qui la concerne, auprès

des banques et des institutions financières nationales et internationalesdes banques et des institutions financières nationales et internationales ;;

Assurer la fonction continue, l’encadrement et le suivi de tous les cadresAssurer la fonction continue, l’encadrement et le suivi de tous les cadres

financiers et comptablesfinanciers et comptables ;;

Arrêter un programme d’intervention dans les ports pour s’assurer duArrêter un programme d’intervention dans les ports pour s’assurer du

respect des procédures en vigueur en matière comptable et financière et enrespect des procédures en vigueur en matière comptable et financière et en

assurer sa réalisationassurer sa réalisation ;;

Assurer l’assistance et l’encadrement des ports.Assurer l’assistance et l’encadrement des ports.

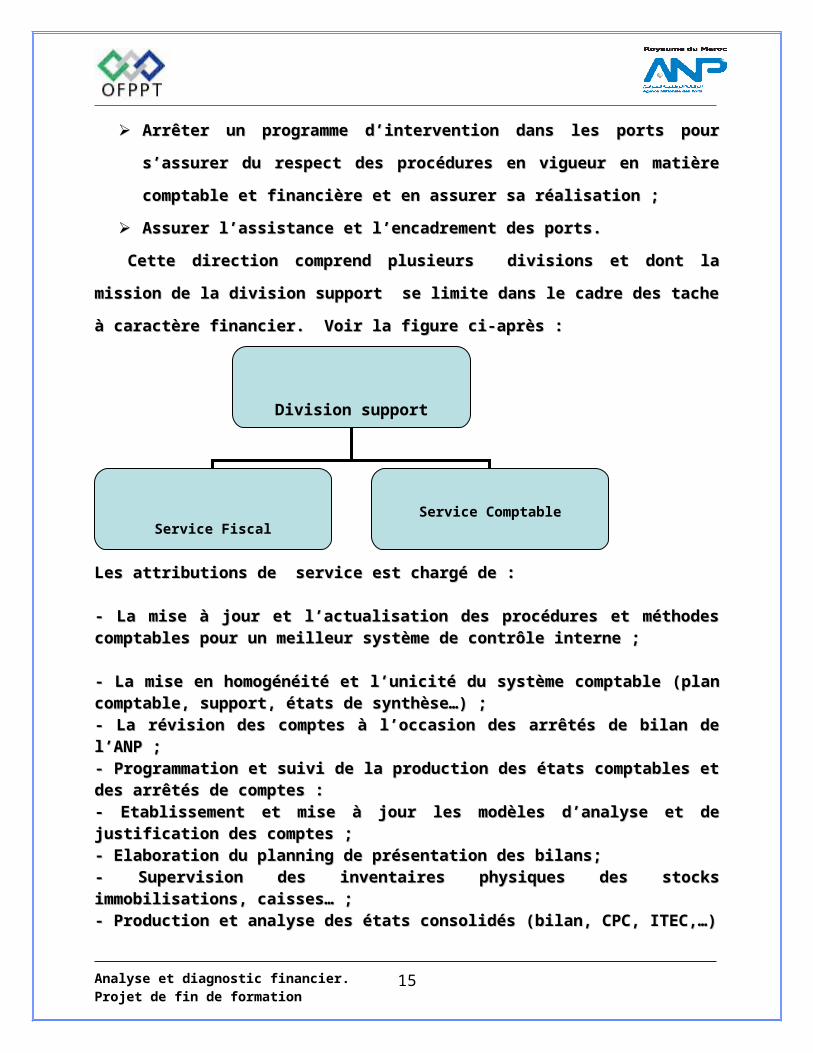

Cette direction comprend plusieurs divisions et dont la mission de la divisionCette direction comprend plusieurs divisions et dont la mission de la division

support se limite dans le cadre des tache à caractère financier. Voir la figure ci-support se limite dans le cadre des tache à caractère financier. Voir la figure ci-

aprèsaprès ::

Analyse et diagnostic financier. Projet de fin de formation

10

Les attributions de service est chargé deLes attributions de service est chargé de ::

- La mise à jour et l’actualisation des procédures et méthodes comptables pour un- La mise à jour et l’actualisation des procédures et méthodes comptables pour un meilleur système de contrôle internemeilleur système de contrôle interne ;;

- La mise en homogénéité et l’unicité du système comptable (plan comptable,- La mise en homogénéité et l’unicité du système comptable (plan comptable, support, états de synthèse…)support, états de synthèse…) ;;- La révision des comptes à l’occasion des arrêtés de bilan de l’ANP- La révision des comptes à l’occasion des arrêtés de bilan de l’ANP ;;- Programmation et suivi de la production des états comptables et des arrêtés de- Programmation et suivi de la production des états comptables et des arrêtés de comptescomptes ::- Etablissement et mise à jour les modèles d’analyse et de justification des- Etablissement et mise à jour les modèles d’analyse et de justification des comptescomptes ;;- Elaboration du planning de présentation des bilans;- Elaboration du planning de présentation des bilans;- Supervision des inventaires physiques des stocks immobilisations, caisses…- Supervision des inventaires physiques des stocks immobilisations, caisses… ;;- Production et analyse des états consolidés (bilan, CPC, ITEC,…)- Production et analyse des états consolidés (bilan, CPC, ITEC,…)- Suivi des liaisons comptables entre les ports, issues des mouvements financiers- Suivi des liaisons comptables entre les ports, issues des mouvements financiers ou prestations inter portsou prestations inter ports ;;- Tient de la comptabilité relative aux marchés et emprunts gérés par la Direction- Tient de la comptabilité relative aux marchés et emprunts gérés par la Direction GénéraleGénérale ;;- Réalisation des contrôles et des vérifications auprès des ports pour s’assurer de- Réalisation des contrôles et des vérifications auprès des ports pour s’assurer de la fiabilité des informations et de l’application des procédures comptables etla fiabilité des informations et de l’application des procédures comptables et financières et recommander des améliorations du système de contrôle interne.financières et recommander des améliorations du système de contrôle interne.

Les attributions du Service FiscaleLes attributions du Service Fiscale ::

- Mise en place des procédures en matière d’élaboration et de contrôle des- Mise en place des procédures en matière d’élaboration et de contrôle des déclarations d’impôts (TVA, IS, Patente, IGR….)déclarations d’impôts (TVA, IS, Patente, IGR….) ;;- Constitution d’une documentation fiscale et la mettre à jour au fur et à mesure- Constitution d’une documentation fiscale et la mettre à jour au fur et à mesure des modifications des textes juridiquesdes modifications des textes juridiques ;;- Assurer la liaison avec l’administration Fiscale en cas de contrôle ou de- Assurer la liaison avec l’administration Fiscale en cas de contrôle ou de réclamationréclamation ;;- Contrôles périodiques sur la manière d’élaboration de déclarations et du calcul- Contrôles périodiques sur la manière d’élaboration de déclarations et du calcul de l’assiette et de l’impôt correspondantsde l’assiette et de l’impôt correspondants ;;- formation continue au personnel dans le domaine de la fiscalité- formation continue au personnel dans le domaine de la fiscalité ;;

Analyse et diagnostic financier. Projet de fin de formation

Division support

Service FiscalService Comptable

11

- Faire bénéficier les projets d’investissement des avantages prévus par les codes- Faire bénéficier les projets d’investissement des avantages prévus par les codes d’investissementd’investissement ;;- Gestion des dossiers relatifs aux participations financières de l’ANP.- Gestion des dossiers relatifs aux participations financières de l’ANP.- Consolidation et suivi de règlement de la TVA et de l’IS- Consolidation et suivi de règlement de la TVA et de l’IS- Contrôle et suivi de l’IGR des revenus salariaux.- Contrôle et suivi de l’IGR des revenus salariaux.

Parmi les responsabilités du chef de la division support c’est de combinerParmi les responsabilités du chef de la division support c’est de combiner

plusieurs tâchesplusieurs tâches : :

- Assurer la fiabilité des informations comptables et financières contenues dans le- Assurer la fiabilité des informations comptables et financières contenues dans le

tableau de bord et veiller à leur production dans les délaistableau de bord et veiller à leur production dans les délais ;;

- S’assurer de la tenue de la comptabilité, conformément aux règles et principes- S’assurer de la tenue de la comptabilité, conformément aux règles et principes

en la matièreen la matière ;;

- Vérifier et contrôler les déclarations fiscales avant de procéder au paiement des- Vérifier et contrôler les déclarations fiscales avant de procéder au paiement des

impôts correspondantsimpôts correspondants ;;

- Coordonner les travaux d’arrêtés comptables des ports et consolider les états- Coordonner les travaux d’arrêtés comptables des ports et consolider les états ;;

- Assurer le suivi de l’élaboration et de la mise à jour des procédures comptables- Assurer le suivi de l’élaboration et de la mise à jour des procédures comptables

et fiscaleset fiscales ;;

- Assurer la formation en matière comptable et fiscale pour les cadres financiers- Assurer la formation en matière comptable et fiscale pour les cadres financiers

et comptables.et comptables.

Le système d’information comptable et financier de l’ANP permet d’abordl’ANP permet d’abord d’assurer la liaison entre les différentes entités ou ports d’où la nécessité ded’assurer la liaison entre les différentes entités ou ports d’où la nécessité de mettre en place un système portuaire dit SIPOR. Ce système est composé de sousmettre en place un système portuaire dit SIPOR. Ce système est composé de sous systèmes en dépendance avec un sous système principal appelé COFI.systèmes en dépendance avec un sous système principal appelé COFI.

La relation de dépendance des ports au siège réside les opérations deLa relation de dépendance des ports au siège réside les opérations de

comptabilisation effectuée. A savoircomptabilisation effectuée. A savoir : :

Au niveau du siègeAu niveau du siège ::

Des décisions de comptabilisations des portsDes décisions de comptabilisations des ports ; ;

Des écritures des comptes relatives à la paie mensuelle.Des écritures des comptes relatives à la paie mensuelle.

Au niveau des portsAu niveau des ports ::

Comptabiliser les prises en charges des produits et des charges (mensuelles)Comptabiliser les prises en charges des produits et des charges (mensuelles) ;;

Comptabiliser les encaissements et les règlements.Comptabiliser les encaissements et les règlements.

Gestion des immobilisations du portGestion des immobilisations du port ;;

Analyse et diagnostic financier. Projet de fin de formation

12

- Gestion des stocks- Gestion des stocks ;;

- Gestion des créances- Gestion des créances ;;

- Gestion des dettes circulantes- Gestion des dettes circulantes ;;- Gestion quotidienne de la trésorerie ; - Gestion quotidienne de la trésorerie ; - Constitution du dossier d’analyse comptable, établissement du bilan et des- Constitution du dossier d’analyse comptable, établissement du bilan et des liasses fiscales des ports gérés par la régionliasses fiscales des ports gérés par la région ;;- Les paiements à partir des comptes des ports.- Les paiements à partir des comptes des ports.

Chapitre IIChapitre II : L’introduction à l’étude du diagnostic: L’introduction à l’étude du diagnostic financier et ses objectifsfinancier et ses objectifs ::

Section 1Section 1 : Définition du diagnostic financier et ses objectifs: Définition du diagnostic financier et ses objectifs ::

A- Définition du diagnostic financierA- Définition du diagnostic financier ::

Le diagnostic financier a pour but d’établir une analyse sur la situation deLe diagnostic financier a pour but d’établir une analyse sur la situation de l’entreprise, de porter un jugement sur son équilibre financier, sur sa rentabilité etl’entreprise, de porter un jugement sur son équilibre financier, sur sa rentabilité et son autonomie.son autonomie. Le diagnostic financièr est mené différemment selon qu’il est fait par un analysteLe diagnostic financièr est mené différemment selon qu’il est fait par un analyste appartenant à l’entreprise même (analyse financière interne) ou par un analysteappartenant à l’entreprise même (analyse financière interne) ou par un analyste externe.externe. L’analyste interne dispose de toutes les informations passées, de la comptabilitéL’analyste interne dispose de toutes les informations passées, de la comptabilité analytique, du tableau de bord, des prévisions qui lui permettent de bienanalytique, du tableau de bord, des prévisions qui lui permettent de bien apprécier la situation financière actuelle et future de l’entreprise.apprécier la situation financière actuelle et future de l’entreprise. L’analyse financière externe ne peut guère exploiter que les données comptablesL’analyse financière externe ne peut guère exploiter que les données comptables et boursières publiées par l’entreprise. Il utilise des procédures et deset boursières publiées par l’entreprise. Il utilise des procédures et des instruments d’analyse devenus classiques, tels que les ratios, les tableaux de fluxinstruments d’analyse devenus classiques, tels que les ratios, les tableaux de flux financiers. Son analyse porte toujours sur plusieurs périodes. Il cherche à mettrefinanciers. Son analyse porte toujours sur plusieurs périodes. Il cherche à mettre en évidence des tendances, qui lui permettent d’anticiper l’évolution future.en évidence des tendances, qui lui permettent d’anticiper l’évolution future. L’objectif d’une analyse externe est souvent limité à un aspect particulier de laL’objectif d’une analyse externe est souvent limité à un aspect particulier de la situation financière de l’entreprise. Par exemple, un banquier cherchera surtout àsituation financière de l’entreprise. Par exemple, un banquier cherchera surtout à se faire une idée précise sur les garanties de remboursement offertes parse faire une idée précise sur les garanties de remboursement offertes par l’entreprise, alors que l’investisseur en bourse a essentiellement pur but d’évaluerl’entreprise, alors que l’investisseur en bourse a essentiellement pur but d’évaluer les possibilités de plus-values du titre et la politique de distribution de dividendesles possibilités de plus-values du titre et la politique de distribution de dividendes suivie par l’entreprise.suivie par l’entreprise.

B-Objectif du diagnostic financierB-Objectif du diagnostic financier ::

Analyse et diagnostic financier. Projet de fin de formation

13

L’objet du diagnostic financier est de fait le point sur la situation financière de l’entreprise, mettant en évidence ses forces et ses faiblesses, en vue de l’exploitation des premières et de la correction des secondes. Conventionnellement, le diagnostic financier a pour objectif de répondre à quatre interrogations essentielles du chef d’entreprise. Croissance : Comment s’est comportée mon activité ? Rentabilité : Les moyens que j’ai employés sont-ils rentables Equilibre : Quelle est la structure financière de l’entreprise ?

Risque : Quels sont les risques que j’encours ?

Ayant répondu à ces quatre questions, le chef d’entreprise peut faire une synthèse en détectant les points forts et les points faibles de son entreprise. De ce fait ces éléments peuvent être résumés dans les étapes suivantes :

- Etablir un diagnostic sur la santé économique et financière de l’entreprise étudiée à la date de l’arrêté des derniers comptes disponibles et sur ses perspectives à court et à moyen terme.

- Caractériser les types de risques que constitue l’entreprise pour ses banquiers et évaluer l’importance de ces risques.

Prendre le cas échéant, position en tant que banquier sur une demande de crédit ou sur la viabilité et le niveau de risque d’un projet de développement et de financement attaché

Le but de l’analyse financière est selon le cas : Soit d’évaluer la solvabilité de l’entreprise (pour lui consentir un crédit par

exemple, et plus généralement pour nouer des relations d’affaire avec elle) : analyse crédit .

Soit d’estimer la valeur de l’entreprise dans une optique de cession de participation ou d’achat ou de vente d’actions en bourse : évaluation d’entreprise, évaluation d’actions boursières.

Dans le cas d’une analyse boursière elle peut côtoyer d’autres types d’analyse : analyse comportementale, analyse technique et analyse quantitative, en ce sens qu’elle porte directement sur les fondamentaux économiques et comptables de l’entreprise elle-même, sans faire référence aux comportements du marché boursier. C’est pour faire cette distinction que les investisseurs l’appellent souvent analyse fondamentale.

Analyse et diagnostic financier. Projet de fin de formation

14

Diagnostic financier, au sens d’analyse fondamentale, comprend plusieurs tâches :

Diagnostic comptable : il s’agit d’analyser les comptes d’une entreprise (de préférence de 5 ans minimum) bilan, CPC

Diagnostic comparatif:Elle consiste essentiellement à tirer des ratios (de solvabilité, de rentabilité…, voir ratio financier) entre diverses séries de postes comptables et à comparer leur évolution dans le temps et par rapport à ceux d’autres entreprise ayant une activité similaire.

Diagnostic extra comptable (ou «économique»): L’analyse extra comptable, dite aussi analyse économique, vise à déterminer les perspectives d’évolution de l’entreprise et leur incidence sur ses comptes prévisionnels pour vérifier l’opportunité d’un crédit (capacité future de remboursement) ou d’un placement ou rachat (rentabilité attendue).

Ce point fait ressortir qu’une analyse fondamentale, qu’elle vise à évaluer le risque de crédit propre à une entreprise ou à obtenir sa valorisation (cours de bourse potentiel, valeur d’achat en cas de reprise…), exige une connaissance de l’environnement économique général, du secteur d’activité considéré, du fonctionnement et du positionnement de l’entreprise dans le secteur, de ses projets, et naturellement des concurrents et de leurs projets. Une étude qui se bornerait à aligner les chiffres passés de l’entreprise et concernant le futur, à prendre des taux de croissance plus ou moins extrapolés de l’historique comptable, ne constituerait en aucune façon une analyse. C’est une facilité à laquelle certains analystes peuvent se laisser aller en délaissant cette partie de l’analyse.

Deuxième partie : L’analyse et diagnostic financier de l'ANP EL-HOCEIMA :

Chapitre I : L’étude du bilan : le diagnostic des équilibres financiers :

Section 1 : L’analyse du bilan financier et les techniques d’analyse :

A- le bilan financier de L’ANPA- le bilan financier de L’ANP ::

Le plan comptable 1957 privilégiait la présentation classique de l’actif et du passif du bilan par ordre de liquidité et d’exigibilité croissantes, et distinguait les créances et les dettes à plus et moins d’un an. La nouvelle conception fonctionnelle, qui se veut davantage managériale, considère l’entreprise comme un portefeuille d’emplois et de ressources, qui est la traduction des choix de

Analyse et diagnostic financier. Projet de fin de formation

15

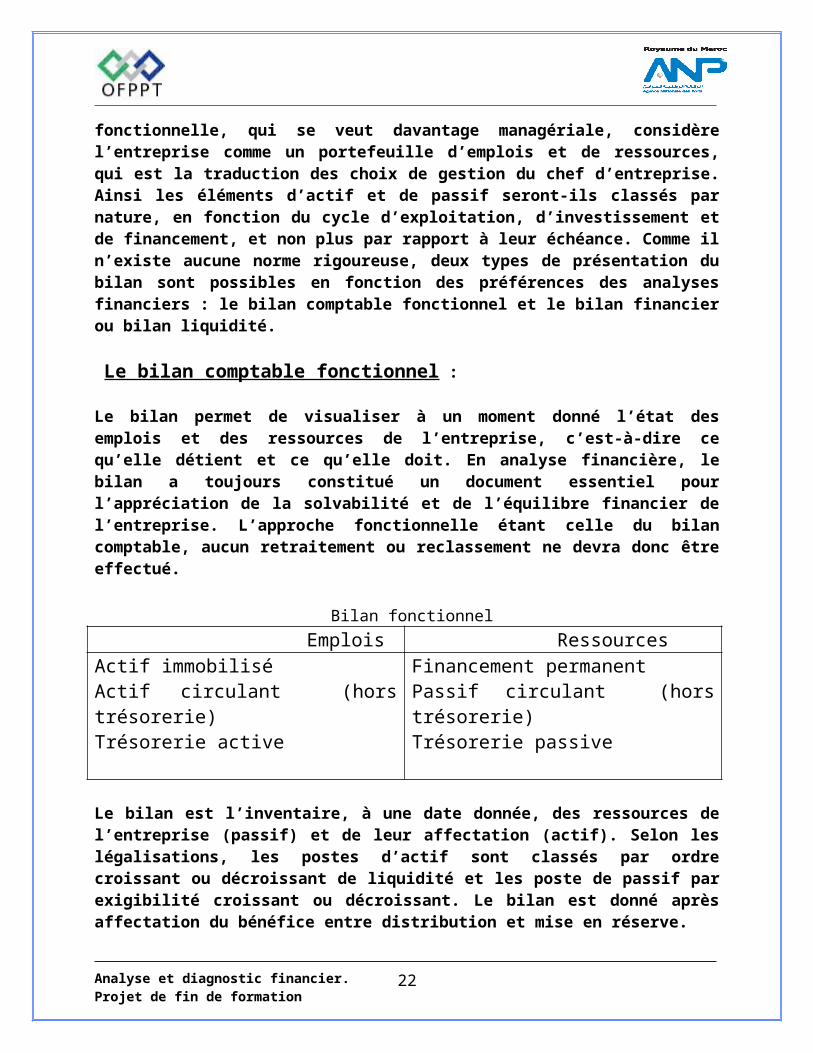

gestion du chef d’entreprise. Ainsi les éléments d’actif et de passif seront-ils classés par nature, en fonction du cycle d’exploitation, d’investissement et de financement, et non plus par rapport à leur échéance. Comme il n’existe aucune norme rigoureuse, deux types de présentation du bilan sont possibles en fonction des préférences des analyses financiers : le bilan comptable fonctionnel et le bilan financier ou bilan liquidité.

Le bilan comptable fonctionnel :

Le bilan permet de visualiser à un moment donné l’état des emplois et des ressources de l’entreprise, c’est-à-dire ce qu’elle détient et ce qu’elle doit. En analyse financière, le bilan a toujours constitué un document essentiel pour l’appréciation de la solvabilité et de l’équilibre financier de l’entreprise. L’approche fonctionnelle étant celle du bilan comptable, aucun retraitement ou reclassement ne devra donc être effectué.

Bilan fonctionnel Emplois RessourcesActif immobiliséActif circulant (hors trésorerie)Trésorerie active

Financement permanentPassif circulant (hors trésorerie)Trésorerie passive

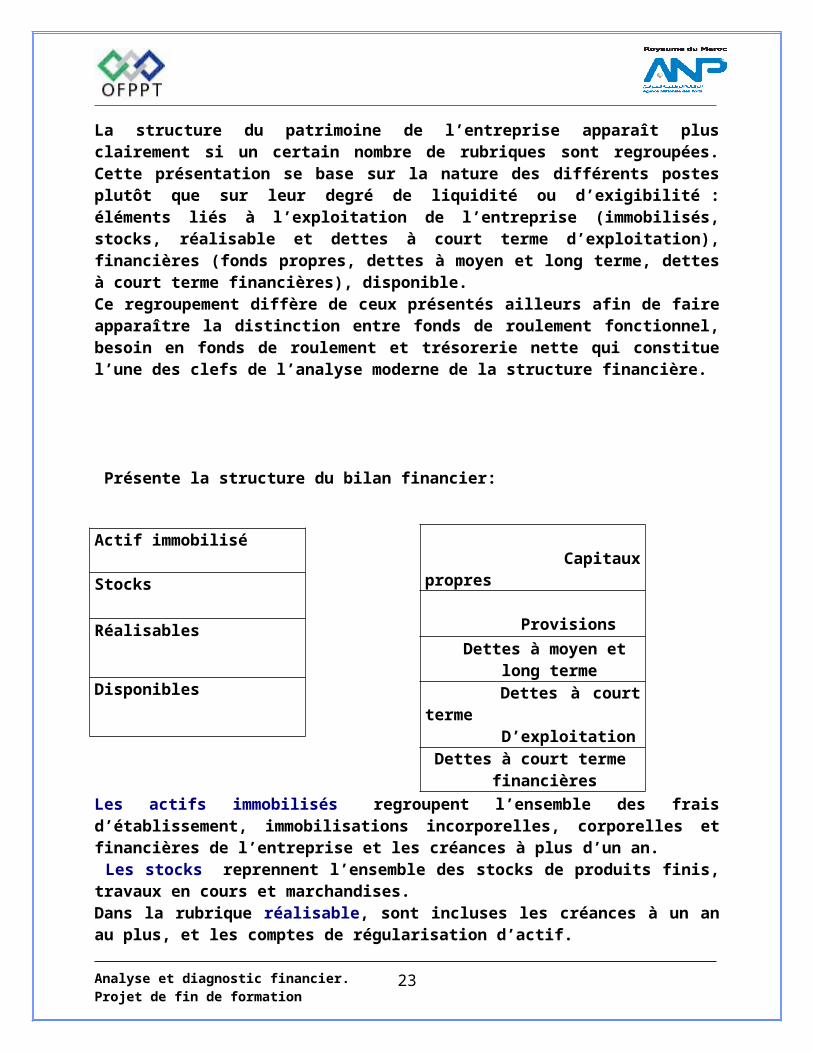

Le bilan est l’inventaire, à une date donnée, des ressources de l’entreprise (passif) et de leur affectation (actif). Selon les légalisations, les postes d’actif sont classés par ordre croissant ou décroissant de liquidité et les poste de passif par exigibilité croissant ou décroissant. Le bilan est donné après affectation du bénéfice entre distribution et mise en réserve.La structure du patrimoine de l’entreprise apparaît plus clairement si un certain nombre de rubriques sont regroupées. Cette présentation se base sur la nature des différents postes plutôt que sur leur degré de liquidité ou d’exigibilité : éléments liés à l’exploitation de l’entreprise (immobilisés, stocks, réalisable et dettes à court terme d’exploitation), financières (fonds propres, dettes à moyen et long terme, dettes à court terme financières), disponible.Ce regroupement diffère de ceux présentés ailleurs afin de faire apparaître la distinction entre fonds de roulement fonctionnel, besoin en fonds de roulement et trésorerie nette qui constitue l’une des clefs de l’analyse moderne de la structure financière.

Présente la structure du bilan financier:

Analyse et diagnostic financier. Projet de fin de formation

16

Les actifs immobilisés regroupent l’ensemble des frais d’établissement, immobilisations incorporelles, corporelles et financières de l’entreprise et les créances à plus d’un an. Les stocks reprennent l’ensemble des stocks de produits finis, travaux en cours et marchandises.Dans la rubrique réalisable, sont incluses les créances à un an au plus, et les comptes de régularisation d’actif.Les placements de trésorerie sont regroupés avec les liquidités dans une rubrique disponible. Ce choix a été fait pour établir la distinction entre le réalisable d’exploitation (réalisable ci-dessus) et la partie positive de la trésorerie qui comprend les liquidités proprement dites et les placements de trésorerie.Au passif, les capitaux propres incluent le capital, les primes d’émission, les plus-values de réévaluation, les réserves, le résultat reporté et les subsides en capital, ainsi que les écarts de conversion (pour les bilans consolidés). Ce regroupement, assez classique, n’appelle pas de commentaire particulier.Les provisions pour risque et charges représentent des dépenses futures probables dont le montant ou l’échéance n’est pas connu avec précision au moment de l’établissement du bilan. On peut discuter s’il faut les assimiler aux capitaux propres ou aux dettes. Les provisions sont, de fait une forme de mise en réserve et devraient, à ce titre, être assimilées aux capitaux propres. Mais, pour certaines d’entre elles la probabilité de dépense future étant élevée, cette assimilation peut paraître excessive. Il ne s’agit cependant pas de dettes puisque ces provisions ne résultent pas d’un apport de capitaux par des tiers. Elles apparaissent donc séparément.Les dettes à moyen et long terme comprennent les emprunts à long terme contractés par l’entreprise y compris ceux échéant dans l’année. Les dettes à plus d’un an échéant dans l’année sont incorporées dans les dettes à moyen et long terme car elles diffèrent fondamentalement des autres dettes à court terme. Elles sont le résultat de décisions d’endettement passées, ne sont liées en rien à l’exploitation de l’entreprise (elles ne peuvent donc être regroupées avec les dettes à court terme d’exploitation) mais n’ont pas non plus été contractées

Analyse et diagnostic financier. Projet de fin de formation

Capitaux propres

Provisions

Dettes à moyen et long terme Dettes à court terme D’exploitation Dettes à court terme financières

Actif immobilisé Stocks

Réalisables

Disponibles

17

comme dettes à court terme (et doivent donc être distinguées des dettes à court terme financières).On appelle capitaux permanents le total des capitaux propres, des provisions et des dettes à moyen et long terme.Nous appellerons dettes à court terme d’exploitation l’ensemble des dettes à court terme résultent de l’activité d’exploitation de l’entreprise à l’exclusion Des dettes financières qui reflètent les décisions d’emprunt à court terme : dettes commerciales, acomptes reçus sur commandes, dettes fiscales, sociales et salariales ainsi que les comptes de régularisation. Les dettes à court terme financières comprennent les emprunts à court terme contractés par l’entreprise.Les autres dettes à court terme n’ont pas la même nature dans la mesure où ces dettes ne dépendent pas de l’exploitation. On retrouve, par exemple, les dividendes à distribuer qui résultent de l’affectation du bénéfice de l’exercice. Enfin, il peut être judicieux de regrouper l’ensemble des dettes financières (dettes à moyen et long terme et dettes à court terme financières).

Le fonds de roulement fonctionnel, le besoin en fonds de roulement et la trésorerie nette

Plusieurs présentations résumées du bilan peuvent être réalisées. Nous en avons retenues deux qui permettent l’une et l’autre d’améliorer rapidement la compréhension de la structure financière de l’entreprise. Nous les développerons a travers deséquations en utilisant les notations suivantes : Notations : AIM : Actif Immobilisés CP : Capitaux Propre S : Stocks PROV : provision R : Réalisables DMLT : Dettes à moyen et long termeDISP : Disponibles (trésorerie) DCTexp : Dettes à Court Terme d’Exploitation DCTfin : Dettes à Court Terme Financières

Le fond de roulement fonctionnel (en anglais : net working capital) est, par définition, égal à la différence entre les capitaux permanents et les immobilisations. Il s’agit d’un concept de financement à long terme : il indique le montant de capitaux permanents investis dans l’entreprise pour financer les actifs autres que les immobilisés. Un fonds de roulement fonctionnel positif signifie que les capitaux permanents sont supérieurs aux immobilisés nets et que des capitaux permanents sont disponibles pour financer les besoins d’exploitation. Un fonds de roulement fonctionnel négatif est le signe d’une insuffisance de financement en capitaux permanents par rapport aux immobilisés. Formellement, la définition du fonds de roulement fonctionnel s’écrit :

FRF=Financement permanent – actif immobilisés

Analyse et diagnostic financier. Projet de fin de formation

18

Ceci nous donne donc une forme résumée de présentation du bilan puisqu’elle se ramène à trois postes. Cette forme a effectivement l’intérêt de faire apparaître immédiatement la structure de financement de l’entreprise et son affectation entre d’une part la trésorerie et d’autre part les actifs et les passifs d’exploitation. Notons que le total résultant de cette forme résumée est, bien évidement différent du total du bilan simplifié tel qu’il résulte de l’équation. Notons enfin que de l’égalité entre actif et passif, il résulte que le fonds de roulement fonctionnel peut également être calculé par le « bas du bilan » comme la différence entre actifs et passifs circulants. Cette approche, parfois utilisée, n’est toutefois guère fructueuse car elle masque la nature profonde du concept de fonds de roulement fonctionnel qui est de donner des informations sur le financement de l’entreprise. L’identité bilantaire résumée permet de dégager de premières indications sur les règles de gestion à adopter pour assurer l’équilibre financier de l’entreprise. La première règle de gestion est que le fonds de roulements fonctionnel doit être positif. En effet, le fonds de roulements fonctionnel étant le solde des capitaux permanents par rapport aux immobilisés, un fonds de roulements fonctionnel négatif signifierait qu’une partie des immobilisés est financée par des dettes à court terme. Or, les immobilisés sont, par essence même, très peu liquides alors que les dettes à court terme sont exigibles dans des délais rapprochés. En conséquence, l’entreprise dont le fonds de roulements fonctionnel serait négatif aurait une grande vulnérabilité. Mais la même relation entre le fonds de roulement fonctionnel et le besoin en fonds de roulement indique clairement qu’un fonds de roulement fonctionnel positif n’est pas une condition suffisante d’équilibre financier. Une version simplifiée du bilan est obtenue en regroupant en un agrégat les actifs et les passifs d’exploitation. Cet agrégat est appelé besoin en fonds de roulement (BFR) et aussi, parfois, besoin de financement à court terme (en anglais : working capital requirement). Formellement, le besoin en fonds de roulement est défini par l’équation :

BFR = ( S +R ) – DCT exp Le besoin en fonds de roulement donne la masse de fonds lié à l’exploitation qui doit, si elle est positive, être financée. Ce besoin de financement résulte du cycle d’exploitation de l’entreprise. Il est lié au décalage entre les recettes de l’entreprise et les dépenses nécessaires pour réaliser son activité. Le besoin en fonds de roulements est déterminé par les caractéristiques de l’exploitation de l’entreprise : durée du cycle de production, durée d’écoulement des stocks, délais de paiement des fournisseurs et des clients. L’identité bilantaire simplifiée s’écrit alors :

AIM+BFR+DISP = CP+PROV+DMCT+DLT

Analyse et diagnostic financier. Projet de fin de formation

19

On notera que le total bilantaire auquel correspond cette identité bilantaire est différent du total bilantaire tel qu’il apparaît dans le bilan publié. Au-delà de cette première simplification, il peut être utile de résumer plus encore le bilan pour mettre en évidence la structure de financement de l’entreprise. La trésorerie nette (en anglais : net liquide balance) est définie comme la différence entre le disponible et les dettes à court terme financières :

PRINCIPAUX RECLASSEMENT & RETRAITEMENT :

Reclassement Actif et Passif la plus fréquent Stock outil : c’est le stock de sécurité : éliminer de l’actif circulant et ajouter

au actif immobilisé. Actifs à plus ou moins un an : il s’agit de recasser les élément de l’actif en

fonction de leur échéance. T.V.P et les effets escomptables : virée de l’actif circulant à trésorerie actif. Répartition du résultat : éliminer du capitaux propres et intégrer au passif

circulant. Les provisions non justifiées doivent être éliminé et ajouter aux capitaux

propres. Dettes de financement : DMLT et DCT doit être reclasser selon l’échéance. Les obligations cautionnées : virée du passif circulant au trésorerie passif.

Retraitement du actifs et passifs : Les immobilisation en non valeur : il s’agit d’actif fictif c’a’ d éliminer de la

actifs immobilisé et de même du capitaux propres. Charges constatés d’avances : supprimer de l’actif du bilan ainsi que du

capitaux propres. Ecarts de conversion actif : c’est un écart défavorable doit être annuler de

l’actif immobilisé ainsi que du capitaux propres à condition que l’écart n’est pas couvert par la provision.

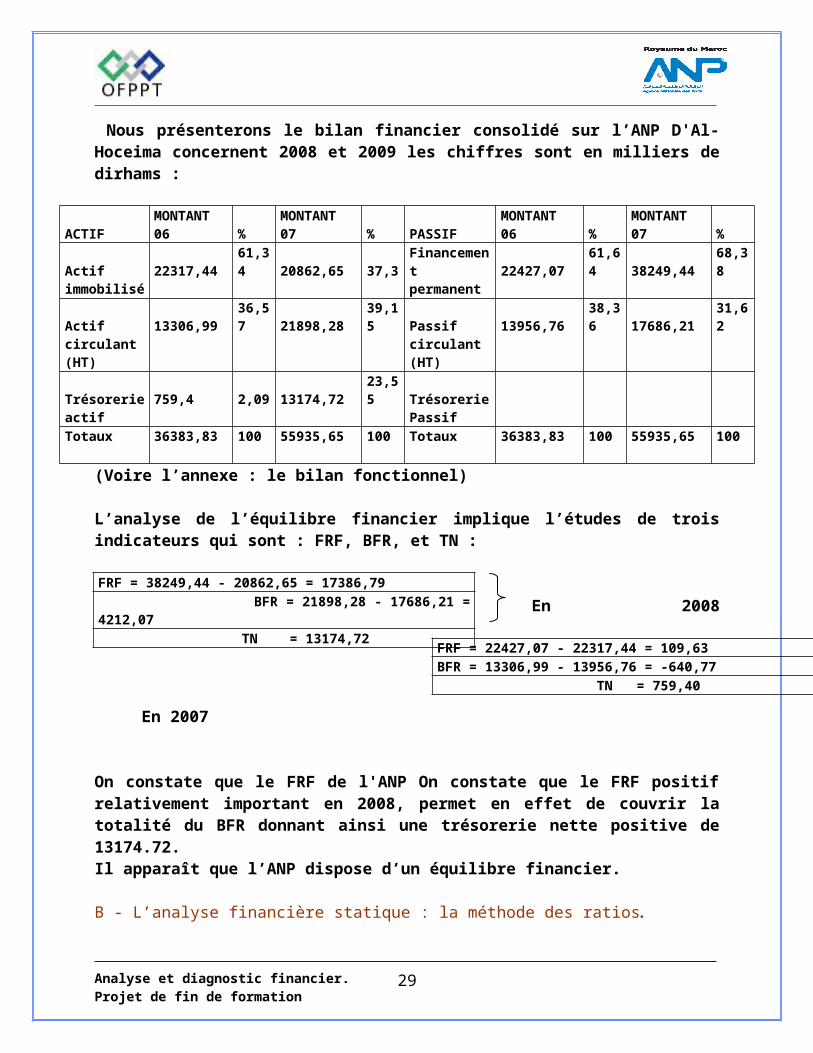

Nous présenterons le bilan financier consolidé sur l’ANP D'Al-Hoceima concernent 2008 et 2009 les chiffres sont en milliers de dirhams :

ACTIFMONTANT 06 %

MONTANT 07 % PASSIF

MONTANT 06 %

MONTANT 07 %

Actif 22317,44 61,34 20862,65 37,3 Financement 22427,07 61,64 38249,44 68,38immobilisé permanent Actif 13306,99 36,57 21898,28 39,15 Passif 13956,76 38,36 17686,21 31,62circulant (HT)

circulant (HT)

Trésorerie 759,4 2,09 13174,72 23,55 Trésorerie actif Passif

Analyse et diagnostic financier. Projet de fin de formation

DISP = AIM – DLMT+DCT

20

Totaux 36383,83 100 55935,65 100 Totaux 36383,83 100 55935,65 100

(Voire l’annexe : le bilan fonctionnel)

L’analyse de l’équilibre financier implique l’études de trois indicateurs qui sont : FRF, BFR, et TN :

En 2008

En 2007

On constate que le FRF de l'ANP On constate que le FRF positif relativement important en 2008, permet en effet de couvrir la totalité du BFR donnant ainsi une trésorerie nette positive de 13174.72.Il apparaît que l’ANP dispose d’un équilibre financier.

B - L’analyse financière statique : la méthode des ratios.

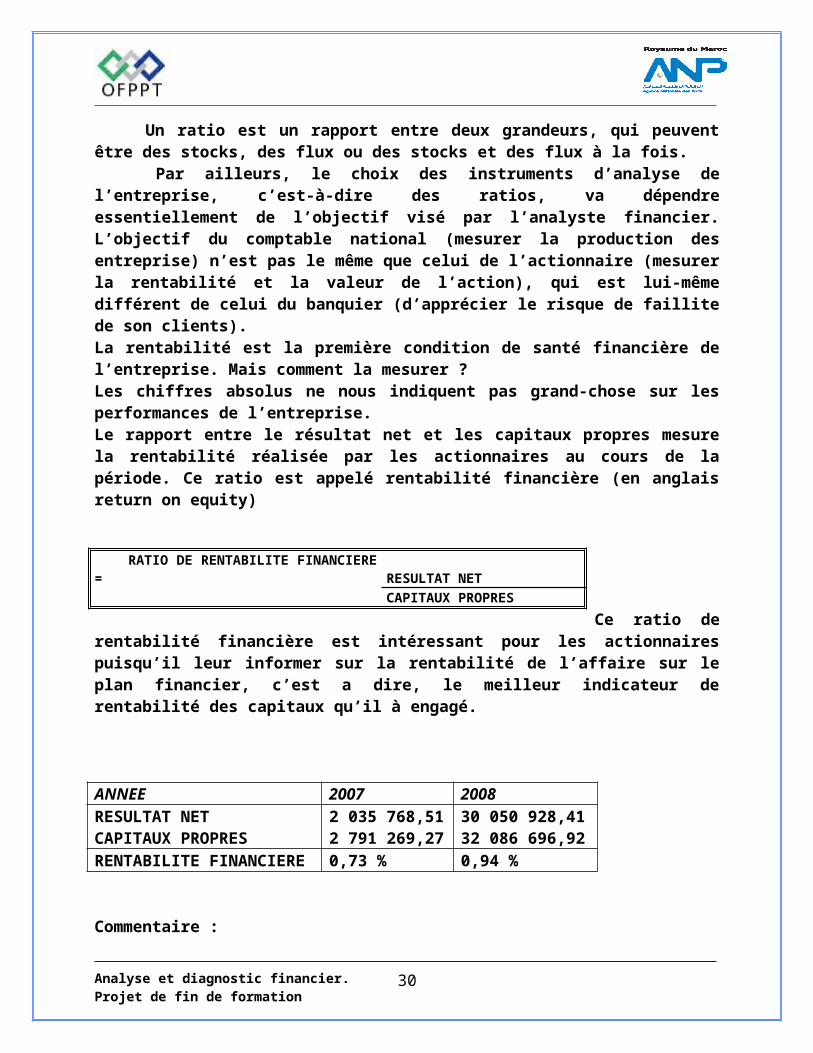

Un ratio est un rapport entre deux grandeurs, qui peuvent être des stocks, des flux ou des stocks et des flux à la fois. Par ailleurs, le choix des instruments d’analyse de l’entreprise, c’est-à-dire des ratios, va dépendre essentiellement de l’objectif visé par l’analyste financier. L’objectif du comptable national (mesurer la production des entreprise) n’est pas le même que celui de l’actionnaire (mesurer la rentabilité et la valeur de l’action), qui est lui-même différent de celui du banquier (d’apprécier le risque de faillite de son clients).La rentabilité est la première condition de santé financière de l’entreprise. Mais comment la mesurer ?Les chiffres absolus ne nous indiquent pas grand-chose sur les performances de l’entreprise.Le rapport entre le résultat net et les capitaux propres mesure la rentabilité réalisée par les actionnaires au cours de la période. Ce ratio est appelé rentabilité financière (en anglais return on equity)

Ce ratio de rentabilité financière est intéressant pour les actionnaires puisqu’il leur informer sur la rentabilité de l’affaire sur le plan financier, c’est a dire, le meilleur indicateur de rentabilité des capitaux qu’il à engagé.

Analyse et diagnostic financier. Projet de fin de formation

FRF = 38249,44 - 20862,65 = 17386,79 BFR = 21898,28 - 17686,21 = 4212,07 TN = 13174,72

FRF = 22427,07 - 22317,44 = 109,63BFR = 13306,99 - 13956,76 = -640,77 TN = 759,40

RATIO DE RENTABILITE FINANCIERE = RESULTAT NET CAPITAUX PROPRES

21

ANNEE 2007 2008RESULTAT NETCAPITAUX PROPRES

2 035 768,512 791 269,27

30 050 928,4132 086 696,92

RENTABILITE FINANCIERE 0,73 % 0,94 %

Commentaire :

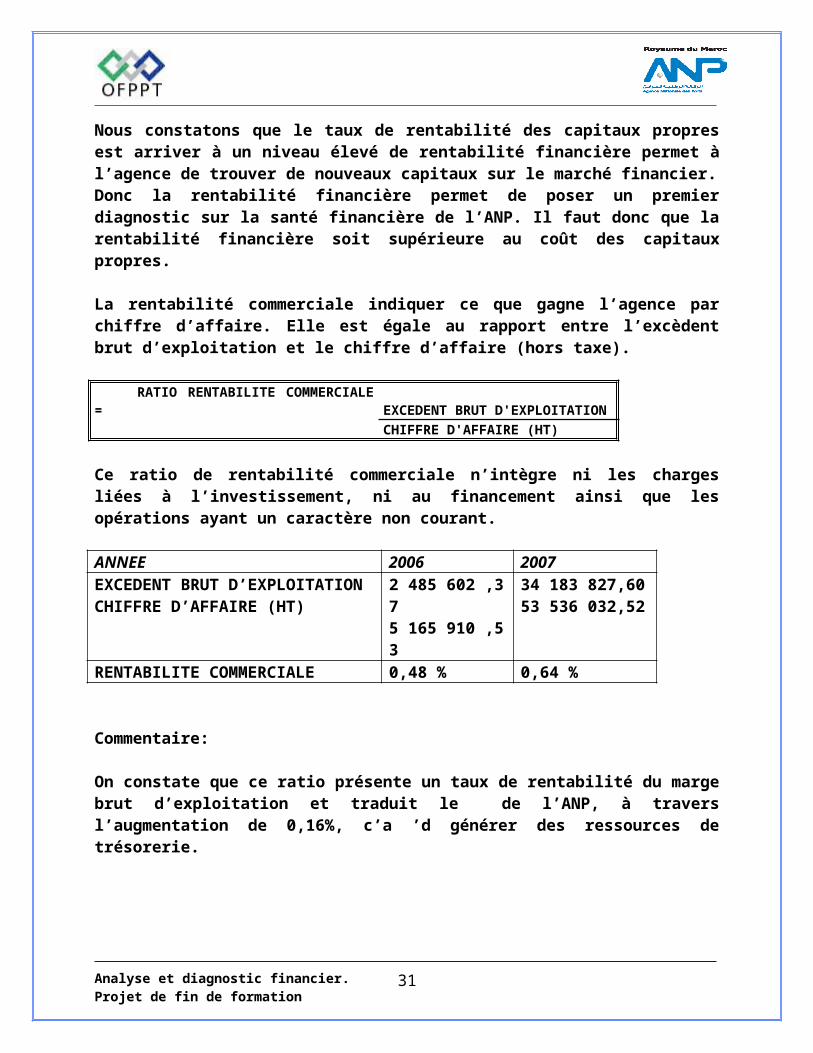

Nous constatons que le taux de rentabilité des capitaux propres est arriver à un niveau élevé de rentabilité financière permet à l’agence de trouver de nouveaux capitaux sur le marché financier.Donc la rentabilité financière permet de poser un premier diagnostic sur la santé financière de l’ANP. Il faut donc que la rentabilité financière soit supérieure au coût des capitaux propres.

La rentabilité commerciale indiquer ce que gagne l’agence par chiffre d’affaire. Elle est égale au rapport entre l’excèdent brut d’exploitation et le chiffre d’affaire (hors taxe).

RATIO RENTABILITE COMMERCIALE = EXCEDENT BRUT D'EXPLOITATION CHIFFRE D'AFFAIRE (HT)

Ce ratio de rentabilité commerciale n’intègre ni les charges liées à l’investissement, ni au financement ainsi que les opérations ayant un caractère non courant.

ANNEE 2006 2007EXCEDENT BRUT D’EXPLOITATION CHIFFRE D’AFFAIRE (HT)

2 485 602 ,375 165 910 ,53

34 183 827,6053 536 032,52

RENTABILITE COMMERCIALE 0,48 % 0,64 %

Commentaire:

On constate que ce ratio présente un taux de rentabilité du marge brut d’exploitation et traduit le de l’ANP, à travers l’augmentation de 0,16%, c’a ’d générer des ressources de trésorerie.

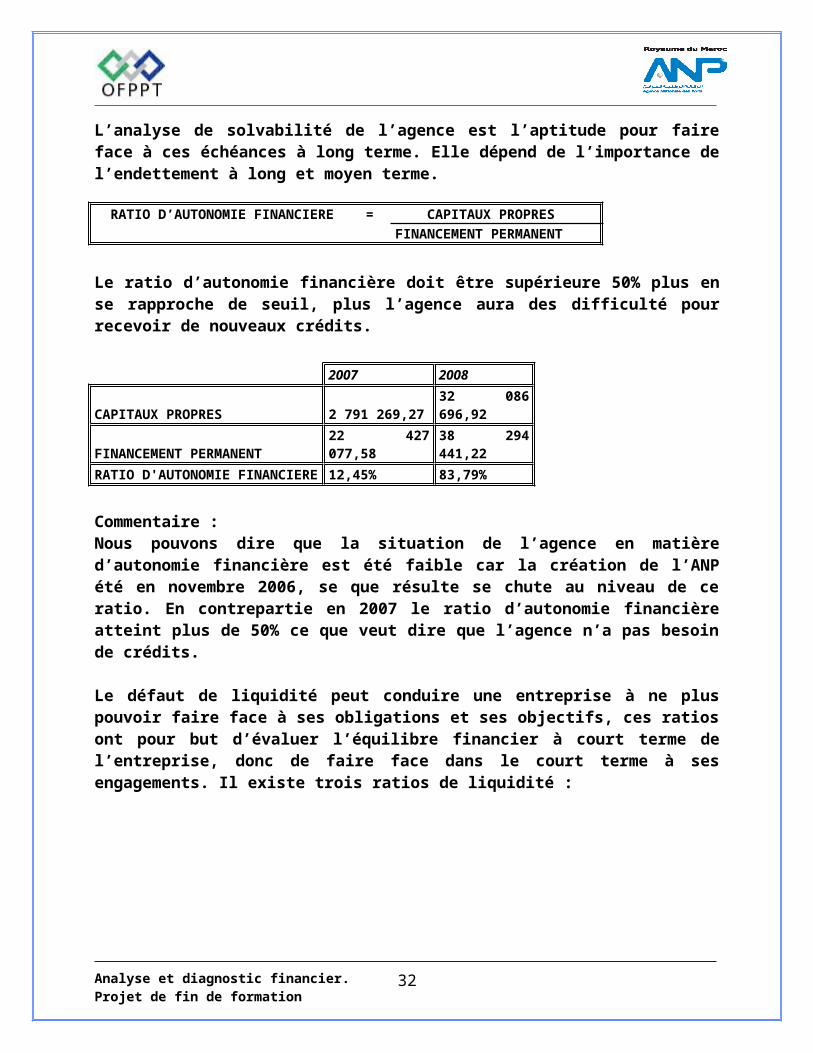

L’analyse de solvabilité de l’agence est l’aptitude pour faire face à ces échéances à long terme. Elle dépend de l’importance de l’endettement à long et moyen terme.

Analyse et diagnostic financier. Projet de fin de formation

22

Le ratio d’autonomie financière doit être supérieure 50% plus en se rapproche de seuil, plus l’agence aura des difficulté pour recevoir de nouveaux crédits.

Commentaire :Nous pouvons dire que la

situation de l’agence en matière d’autonomie financière est été faible car la création de l’ANP été en novembre 2006, se que résulte se chute au niveau de ce ratio. En contrepartie en 2007 le ratio d’autonomie financière atteint plus de 50% ce que veut dire que l’agence n’a pas besoin de crédits.

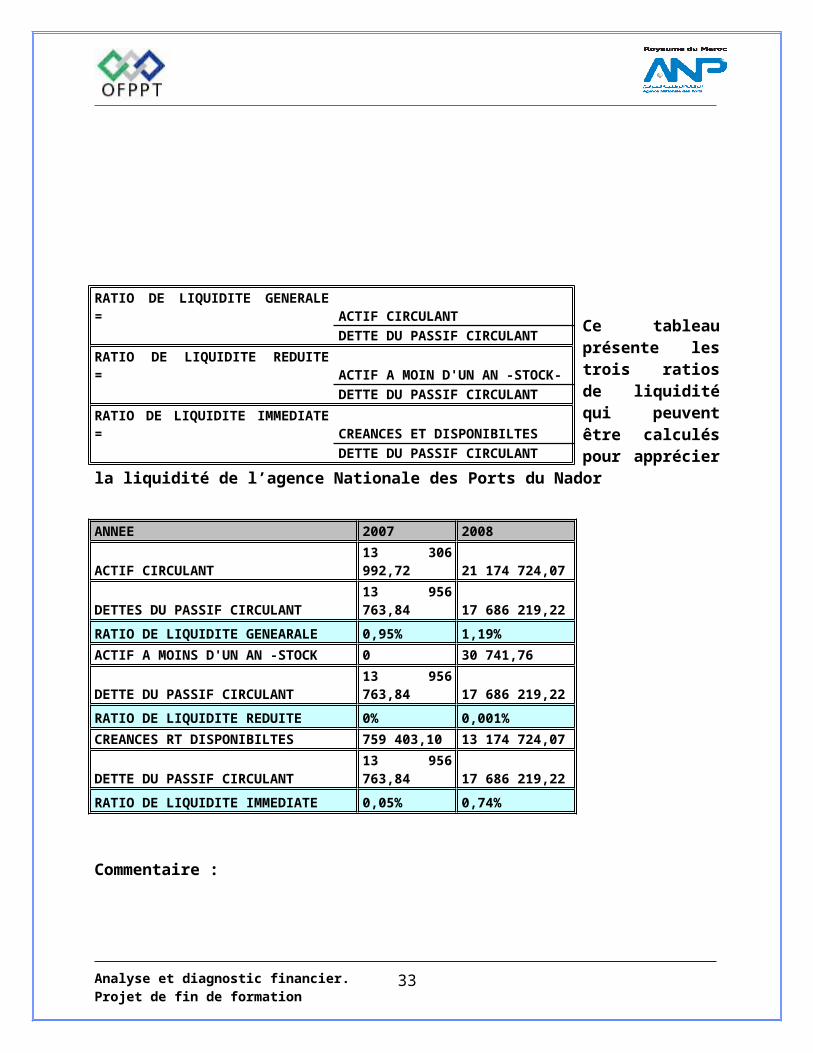

Le défaut de liquidité peut conduire une entreprise à ne plus pouvoir faire face à ses obligations et ses objectifs, ces ratios ont pour but d’évaluer l’équilibre financier à court terme de l’entreprise, donc de faire face dans le court terme à ses engagements. Il existe trois ratios de liquidité :

Ce tableau présente les trois ratios de liquidité qui peuvent être calculés pour apprécier la liquidité de l’agence Nationale des Ports du Nador

Analyse et diagnostic financier. Projet de fin de formation

RATIO D’AUTONOMIE FINANCIERE = CAPITAUX PROPRES FINANCEMENT PERMANENT

2007 2008

CAPITAUX PROPRES 2 791 269,27 32 086 696,92

FINANCEMENT PERMANENT 22 427 077,58 38 294 441,22

RATIO D'AUTONOMIE FINANCIERE 12,45% 83,79%RATIO DE LIQUIDITE GENERALE = ACTIF CIRCULANT DETTE DU PASSIF CIRCULANT

RATIO DE LIQUIDITE REDUITE = ACTIF A MOIN D'UN AN -STOCK- DETTE DU PASSIF CIRCULANT

RATIO DE LIQUIDITE IMMEDIATE = CREANCES ET DISPONIBILTES DETTE DU PASSIF CIRCULANT

ANNEE 2007 2008

ACTIF CIRCULANT 13 306 992,72 21 174 724,07

DETTES DU PASSIF CIRCULANT 13 956 763,84 17 686 219,22

RATIO DE LIQUIDITE GENEARALE 0,95% 1,19%

ACTIF A MOINS D'UN AN -STOCK 0 30 741,76

DETTE DU PASSIF CIRCULANT 13 956 763,84 17 686 219,22

RATIO DE LIQUIDITE REDUITE 0% 0,001%

CREANCES RT DISPONIBILTES 759 403,10 13 174 724,07

DETTE DU PASSIF CIRCULANT 13 956 763,84 17 686 219,22

RATIO DE LIQUIDITE IMMEDIATE 0,05% 0,74%

23

Commentaire :

Grosso modo, nous pouvons dire que ces ratios montrent une mouvaise situation de liquidité de l’agence, puisque les ratios de liquidité générale, réduite, et immédiate sont inférieur à 1.

En fin l’agence est en équilibre financier lorsqu’elle respecte le principe d’orthodoxie financière ou le principe d’équilibre financier fondamental. En effet, ce principe stipule que les emplois permanents doivent être financés par des ressources permanentes. Autrement dit, les financement permanents (capitaux propres et dettes à long terme) doivent être supérieur à l’actif immobilisé.

Chapitre II : L’étude du compte de produit et charge :

Section 1 : Etude de l’ESG signification et retraitement :

A- Signification et retraitement de ESG : En complément de l’étude du bilan, l’étude du compte de produit et charge constitue un point obligé de l’analyse financière pour la mise en oeuvre ultérieure de la méthode des ratios et du tableau de financement. L’apport du P.C.M. à l’analyse financière est extrêmement important à travers les indicateurs de résultats par nature d’opérations (compte de produit et charge), et l’analyse de la formation du résultat (état des soldes de gestion). Le compte de produit et charge du PCM est présenté en liste, et permet de dégager divers niveaux de résultat, qui traduisent les conséquences des opérations d’exploitation de l’entreprise, de sa politique de financement, de ses opérations non courantes et de l’impôt sur les sociétés. Ainsi, le compte de produit et charge fait apparaître les résultats intermédiaires suivants : Résultat d’exploitation = Produits d’exploitation – Charges d’exploitationRésultat financier = Produits financiers - Charges financierRésultat courant = Résultat d’exploitation + Résultat financier

Analyse et diagnostic financier. Projet de fin de formation

24

Résultat non courant = Produits non courant – Charges non courantRésultat avant impôt = Résultat courant + Résultat non courantRésultat net = Résultat avant impôt - Impôt sur les résultat

Par ailleurs, la somme du résultat d’exploitation et du résultat financier permet de dégager un résultat courant avant impôts, qui constitue en fait la marge issue de l’activité normale de l’entreprise. A l’instar du bilan, le compte de produit et charge mentionne les totaux de l’exercice précédent.

L’état des soldes de gestion constitue le troisième état de synthèse qui n’est obligatoire que pour les entreprises réalisent un chiffre d’affaire supérieur à 7,5 millions de dirhams et donc soumises au régime normal.

Les deux principaux retraitements concernent le CPC est le développement important du crédit bail et des services de personnel extérieur, qui conduire à une véritable déformation des soldes de gestion à partir de cette schéma explicatif :

6193 dotations aux A.I.C

6311 intérêt des emprunt et dette

6135 rémunérations du pers.ext. de l’E/se

B- Analyse de l’activité et de la rentabilité : L’ESG et Tableau de financement :

Analyse et diagnostic financier. Projet de fin de formation

Etat des soldes de gestion

Tableau de calcul d’A.FTableau de formation des résultats

6132 redevances de crédit bail

6171 rémunérations du personnel

25

Comme premier volet d’analyse, l'évolution du C.A peut être un indicateur fiable sur la croissance de l’activité de l’agence. Pour cela, le graphique suivant présente l’évolution des C.A, pour l’ANP du Nador entre deux années 2006 et 2007

Commentaire :

La croissance de l’activité de l’agence est en évolution positive car l’activité de production est fortement plus importante en 2007 même si le volume d’évolution a baisse en novembre 2006 car il coïncide avec la création de l’ANP.

La valeur ajoutée mesure l’enrichissement qui est réalisé par l’entreprise et qui est réparti entre les salariés, les apporteurs de capitaux (créanciers et actionnaires) et l’Etat (impôt). Elle est définie comme la différance entre la valeur de la production et la valeur des consommations intermédiaire.En notant que le taux d’intégration est égale la valeur ajoutée divisée sur la production.

(Voir l’annexe l’ESG sur l’ANP Nador)

Commentaire :La richesse dégagée par l’Agence Nationale des ports est en évolution c’a’d l’évolution accélérer de la valeur ajoutée de l’agence peut être expliqué par la croissance de son chiffre d’affaire qu’est plus accélérer que sa consommation et les autres charges de son exploitation.Le taux d’intégration, exprimant la capacité de l’ANP de ce procurer des matières consommables à un prix avantageux et de maîtriser ses coût généraux.

Analyse et diagnostic financier. Projet de fin de formation

2007 2008

VALEUR AJOUTEE 2 485 002,37 42 506 019,69

PRODUCTION 5 165 910,53 53 536 032,52

TAUX D'INTEGRATION 48,10% 79,40%

26

L’excédent brut d’exploitation peut maintenant être obtenu, en soustrayant de la valeur ajoutée l’ensemble des charges de personnel et les impôts.L’analyse de l’excèdent brut d’exploitation permet de dégager des information relatives à l’exploitation de l’agence indépendamment de sa politique financier c’a’d de son endettement, de sa politique de dividende et de la politique fiscale de l’Etat. L’analyse financière recourt aux tableaux de financement (ou tableau de ressources et utilisation de fonds) qui donnent une présentation de l’ensemble de mouvement de fonds au cours d’un exercice et mettent en évidence comment les ressources sont engendrées et utilisées. Le tableau de financement fait partie des cinq état de synthèse .il est obligatoire pour les entreprises ayant un C.A supérieur à 7.5 millions de dirhams.

En règle générale, tout accroissement d’un élément de l’actif (variation positive) et toute baisse d’un élément du passif (variation négative) constituent des emplois. A contrario, toute augmentation d’un poste de passif et toute diminution d’un poste de l’actif représentant une ressource.

EXERCICE EXERCICE VARIATIONS (a - b)

2008 2007

M A S S E S (a) (b) EMPLOIS RESSOURCES

( c) (d)

Financement Permanent

38 249 441,22

22 427 077,58

15 822 363,64

Moins actif immobilisé

20 862 650,32

22 317 445,60

1 454 795,28

= FONDS DE ROULEMENT (A)

FONCTIONNEL (1-2)

17 386 790,90

109 631,98

17 277 158,92

Actif Circulant

21 898 286,05

13 306 992,72

8 591 293,33

Moins passif circulant

17 686 219,22

13 956 763,84

3 729 455,38

= BESOIN DE FINANCEMENT (B)

4 212 066,83

-649 771,12

4 861 837,95

GLOBAL (4-5)

TRESORERIE NETTE (ACTIF - PASSIF)

13 174 724,07

759 403,10

-12 415 320,97

= A - B

Analyse et diagnostic financier. Projet de fin de formation

27

EXERCICE EXERCICE PRECEDENT

M A S S E S EMPLOIS RESSOURCES EMPLOIS

RESSOURCES

(a) (b) (c ) (d)

I. RESSOURCES STABLES DE 35 900 589,44

2 399 072,65

L'EXERCICE (FLUX)

* AUTOFINANCEMENT (A) 34 160 129,75

2 399 072,65

- Capacité d'autofinancement 34 160 129,75

2 399 072,65

* CESSIONS ET REDUCTIONS 1 740 459,69 0,00

D'IMMOBILISATIONS (B) 0,00 - Cessions d'immobilisation incorporelles - Cessions d'immobilisation corporelles 0,00 0,00 - Cessions d'immobilisation financières 0,00 - Récupérations sur créances immobilisées 0,00 0,00 - Retrait d'Immobilisations corporelles 0,00 0,00 * AUGMENTATION DES CAPITAUX 0,00 0,00 PROPRES ET ASSIMILES (C) - Augmentations de capital, apports 0,00 0,00 - Subventions d'investissement AUTRES RESSOURCES

AUGMENTATION DES DETTES DE

1 740 459,69 0,00

FINANCEMENT (D) (nettes de primes de remboursement)

TOTAL 1 : RESSOURCES STABLES

35 900 589,44

2 399 072,65

Analyse et diagnostic financier. Projet de fin de formation

28

II. EMPLOIS STABLES DE L'EXERCICE

110 987 518,13 0,00

(FLUX) ACQUISITION ET AUGMENTATION

D'IMMOBILISATIONS (E)

110 987 518,13 0,00

* Acquisitions d'immobilisations incorporelles 58 400,00 0,00

* Acquisition d'immobilisations corporelles

110 927 088,13 0,00

* Acquisitions d'immobilisations financières 0,00 * Augmentation des créances immobilisées 2 030,00 0,00 * REMBOURSEMENT DES CAPITAUX PROPRES (F) * REMBOURSEMENT DES DETTES DE 0,00 0,00 FINANCEMENT (G) * EMPLOIS EN NON VALEURS (H) 0,00 0,00 TOTAL II - EMPLOIS STABLES

(E + F + G + H)

110 987 518,13 0,00

III. VARIATION DU BESOIN DE 249864912,7 0,00 FINANCEMENT GLOBAL (B.F.G)

IV. VARIATION DE LA TRESORERIE

-12 415 320,97 0,00

TOTAL GENERAL

360 852 430,86

23 485 268,47 0,00

2 399 072,65

Analyse et diagnostic financier. Projet de fin de formation

29

Conclusion :

La période de stage que nos effectuons au sein de l’Agence nationale du Ports, nous avons réellement permet de voir de proche le monde de travail et d’approfondir les connaissances acquis durant la formation. En effet nous eu opportunité d’appliquer les connaissances surtout en ce qui concerne les opérations de l’agence.

Analyse et diagnostic financier. Projet de fin de formation

30

Table des matières

Remerciement. Abréviation. Introduction générale.

1er partie : Présentation de l’établissement d’accueil et aperçu théorique sur la Diagnostic financière : Chapitre I : L’ANP et son environnement : Section 1 : Présentation et description de l’environnement de l’ANP :

A- Présentation de l’ANP.B- La division support : service finances et comptabilité

Chapitre II : L’introduction à l’étude du diagnostic financier et ses objectifs : Section 1 : Définition du diagnostic financier et ses objectifs :

A- Définition du diagnostic financier.B- Objectif du diagnostic financier.

2éme partie : Diagnostic financier sur l’ANP : Chapitre I : L’étude du bilan : le diagnostic des équilibres financiers : Section1 :L’analyse de bilan financier et les techniques d’analyse :

A- Le bilan financier.B- Technique d’analyse financière par les ratios.

Chapitre II : L’étude du compte de produit et charge : Section2 : Étude de l’état des soldes et gestion signification et retraitement :

A- Signification et retraitement de L’E.S.G.B- Analyse de l’activité et de la rentabilité : l’E.S.G. et Tableau de

financement :

Conclusion. Table des matières.

Analyse et diagnostic financier. Projet de fin de formation

31

Références. Annexes.

Références :

Web : www.lavie-economique.com;

www.manager.go.com;

www.techno-science.net;

www.vernimmen.net.

Bibliographie :

Finance d’entreprise : Josette PILVERDIER-LATREYTE ;

Diagnostic financier : Omar AGNAOU (ISTA) Nador ;

Gestion de trésorerie : Abdelaziz EL MORABIT (Projet de fin formation) ENCG Agadir ;

Pierre Vernimmen, Finance d’entreprise, édition DALLOZ, 2002.

Revues et Journaux :

La vie économique ;L’économiste.

Analyse et diagnostic financier. Projet de fin de formation

32

OFFICE DE FORMATION OFFICE DE FORMATION PROFESSIONNELLE ET DEPROFESSIONNELLE ET DE LA PROMOTION DU TRAVAILLA PROMOTION DU TRAVAIL

PROJET DE FIN DE FORMATION AUPROJET DE FIN DE FORMATION AU SEIN DESEIN DE

L’AGENCE NATIONALE DES PORTSL’AGENCE NATIONALE DES PORTSNADORNADOR

SUR LE THEME :

ANALYSE ET DIAGNOSTIC FINANCIER DE L’ANP

Réalisé par : Encadré par :KARIM DAOUDI Mr A.AZIZ EL.MORABIT LAHBIB SOULTANA

Analyse et diagnostic financier. Projet de fin de formation

33

Année : 2007 / 2008

Analyse et diagnostic financier. Projet de fin de formation

34