Le Fleuve Niger: de la forêt tropicale guinéenne au désert saharien ...

Upload

nguyenquynhCategory

view

222download

2

1

BANQUE MONDIALE

Compétitivité de l’Economie Guinéenne

OULD BOILIL Ahmed mahmoud Décembre 2002

Rapport de Mission sur la douane Guinéenne

2

ACRONYMS BDT Bordereau De Taxation BIC Bénéfice Industriel et Commercial CEDEAO Communauté Economique des Etats de l’Afrique de l’Ouest CRAD Comité de Réforme de l’Administration Douanière DFI Droit Fiscal à l’Importation DUE Droit Unique d’Entrée NIF Numéro Identifiant Fiscal ONG Organisation Non Gouvernementale PSRD Programme de Sécurisation des Recettes Douanières PVI Programme de Vérification des Importations RPA Redevance de Prestation Administrative RTL Redevance de Traitement des liquidations SC Surtaxe de Consommation SGS Société Générale de Surveillance SYDONIA SYstème DOuaNIer Automatisé TE Taxe d’Entreposage TEC Tarif Extérieur Commun TVA Taxe sur la Valeur Ajoutée UEMOA Union Economique et Monétaire Ouest Africaine

3

Sommaire :

Page Préface Acronymes

Sommaire ……………………………………………………………………… 02 Introduction ……………………………………………………………………… 05 I Résumés des Principales recommandations …………………......………... 05

A Observations Générales sur le rôle de la douane ……….. ………… 05 B Evaluation de l’efficacité des douanes …….……………………………… 06 C Objectifs et Stratégie de mise en place des Réformes………………….. 07

D Actions prioritaires et proposition de calendrier de mise en œuvre…….. 07 II Simplification des procédures de Dédouanement et des contrôles ….……… 10 III L’informatique Douanière et le Système SYDONIA …………………………. 15 IV Taxations et Exonérations ……………………………………………………… 16 V Coordination Douanes SGS et Douanes Impôts …………………………….. 18 Annexes : Annexe 1 : Réconciliation des Données ……………….………………………….. 21 Annexe 2 : Plan de lutte contre la fraude …………………………………………… 22 Annexe 3 : Plan de coopération triennal Douanes / SGS…………………………… 26 Annexe 4 : Tableau 1 Recettes des Douanes ……………………………..………. 28 Annexe 5 : Tableau 2 Exonérations douanières …………………………………… 29 Annexe 6 : Formulaire du résumé des délais de traitement des marchandises….… 30.

4

Préface A la demande des Autorités Guinéennes, une mission du Cadre Intégré de la Compétitivité de l’Economie Guinéenne s’est effectuée du 10 au 20 Décembre 2002. Elle a traité un ensemble de points dont certains ont concerné l’administration des douanes dans le cadre de la réforme et de la modernisation des douanes. La mission a travaillé en étroite collaboration avec le Directeur National des Douanes, ses chefs de division et les principaux responsables de la douane et rendu visite aux différents bureaux services et bureaux de la direction des douanes. Elle a rencontré le directeur général adjoint, la directrice des opérations et les principaux responsables de la SGS, les différents directeurs du port autonome de Conakry et les syndicats des acconiers et commissionnaires en douane. La présente étude comprend cinq chapitres. Le premier élabore une stratégie de réforme sur la base des observations et constatations de la mission, et résume les cinq principaux axes de réforme et mesures prioritaires avec une proposition de calendrier , le second traite de la simplification des procédures et la rationalisation des contrôles ; le troisième traite de la modernisation des services et systèmes informatiques ; le quatrième étudie le système de taxation des importations et les régimes des exonérations ; le cinquième examine les relations Douanes-SGS et Douanes-Impots. Des annexes complètent le rapport : la première concerne la réconciliation des données Douanes / SGS, la deuxième concerne une étude technique d’un plan de lutte contre la fraude et la troisième reprend le plan de coopération triennal Douanes / SGS.

5

Introduction Administration en perpétuelle évolution, la douane garde encore son image traditionnelle : celle d’une administration présente aux frontières pour y effectuer des contrôles et percevoir des droits et taxes. La construction de regroupements régionaux et la mondialisation croissante des économies ont profondément modifié les conditions dans lesquelles elle exerce ses missions. Dans le cadre de son rôle économique et en application de conventions et de normes internationales, la douane doit :

• Mettre en oeuvre un système de dédouanement de proximité favorisant la personnalisation des formalités douanières ;

• Simplifier les procédures de dédouanement ; • Rechercher à réduire les délais et à rationaliser le dédouanement par l’utilisation de

l’informatique et de la télématique ; • Mettre en place les régimes douaniers économiques procurant aux entreprises

d’importants avantages financiers ; • Elaborer les statistiques du commerce extérieur et mettre à la disposition des

entreprises la réglementation et les tarifs douaniers. En résumé, la douane doit soutenir l’activité de commerce international des entreprises et améliorer leur compétitivité, qu ‘elles soient importatrices ou exportatrices, petites, moyennes ou grandes. Pour réussir leurs transactions internationales, les entreprises doivent donc apprendre à optimiser l’usage des règles essentielles du commerce international, adoptées au sein de l‘OMD et de l’OMC et intégrer la dimension douanière dans leur stratégie commerciale. I Résumé des principales recommandations Ce chapitre traite les observations générales de la mission sur le fonctionnement de l’administration et du système de dédouanement des importations et exportations, y compris sur le programme de sécurisation des recettes mis en place avec la Société Générale de Surveillance (SGS). La mission y propose également une stratégie et cinq axes de réforme pour restructurer et moderniser les services de la Direction des Douanes.

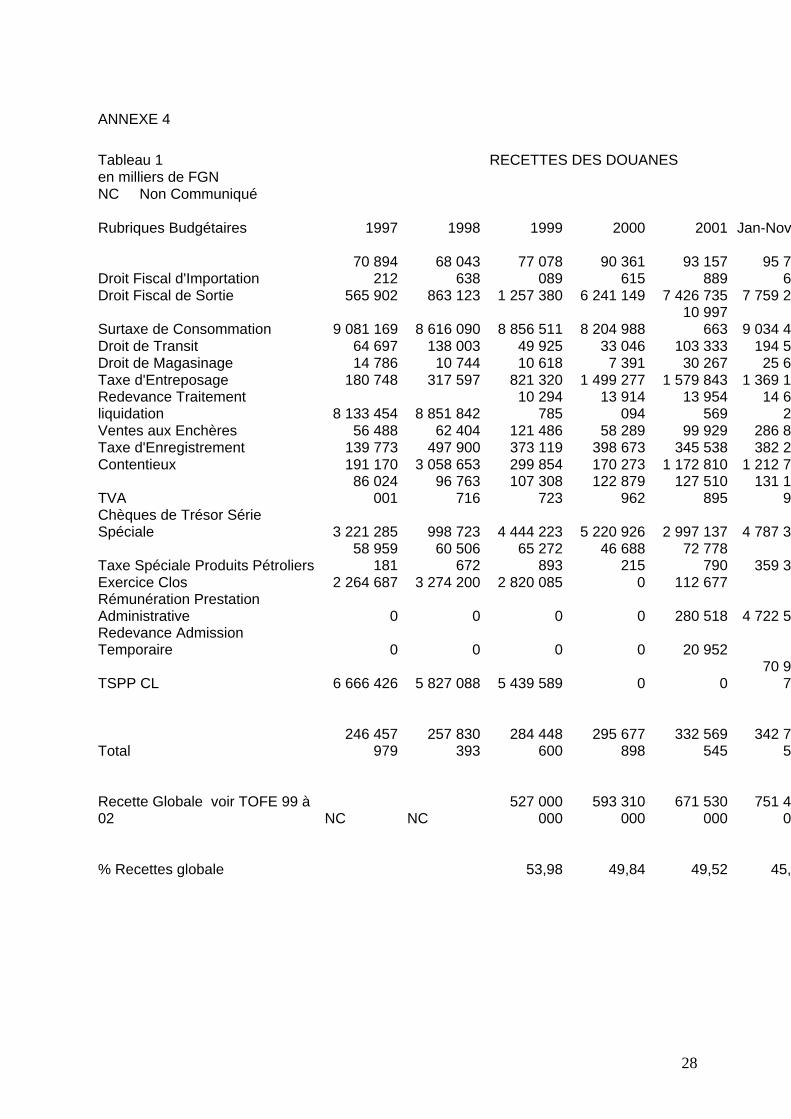

A. Observations générales sur le rôle de la douane L’administration des Douanes de Guinée a un rôle important de pourvoyeur de recettes pour le Trésor. Elle joue également un rôle primordial pour l ‘application des mesures de politiques économiques (protection tarifaire et autres) dans le cadre national et dans le cadre régional de la CEDEAO. Au cours des dernières années la douane a représenté pour 2001 près de 50% des recettes globales, un chiffre sensiblement identique pour l’année 2000 ; ce ratio était de 54% pour l’exercice 1999. (Voir tableau 1 en annexe). Elle applique un tarif des douanes complexe et instable du fait d’aménagements fréquents des modalités de taxation. Ce document n’est pas disponible pour les opérateurs du commerce ce qui renforce son caractère de manque de transparence. Sa capacité de mobilisation des recettes risque de diminuer ou au moins de se stabiliser du fait de facteurs multiples liés notamment à la restructuration du système de taxation dans le cadre de l’application du TEC de l’UEMOA, de la fraude quasi présente et des exonérations importantes qui annihilent les efforts d’amélioration des recettes obtenus sous la gestion de la nouvelle directrice des douanes. Au niveau des opérations de dédouanement, particulièrement pour les opérations qui se déroulent au niveau du port de Conakry, la mission a constaté que la procédure de délivrance du bon à enlever est compliquée, lourde, longue et fastidieuse.

6

Les administrations qui interviennent dans le processus de dédouanement pour l ‘application de réglementations diverses, sont génératrices de lourdeurs et de délais dans les procédures. A l’importation, le circuit déclaratif est lourd et compliqué, à l’exportation il se caractérise par la complexité et par le nombre d’étapes et de documents à fournir. Les coûts portuaires sont importants et il n’existe pas de protocole d’accords régissant les relations de la douane et de ses partenaires (port, entreprises, fédérations professionnelles, transporteurs). Dans ce contexte, et pour satisfaire les impératifs de facilitation de commerce, la douane devra s’engager dans un processus de réformes structurelles et changer radicalement les méthodes de travail. Elle doit allier son rôle de mobilisatrice efficace de recettes et de facilitateur des échanges La consolidation, voire l’élargissement de la base taxable à travers notamment la mise en œuvre d’un tarif TEC simple et transparent, une amélioration des opérations de prise en charge des marchandises et l’abandon de forfaits aux conteneurs, la maîtrise des exonérations et du régime de transit, une sélectivité des contrôles constituent des impératifs pour mobiliser les recettes et garantir une application efficace du système d’incitation. Par ailleurs, la rapidité des opérations du commerce extérieur au moindre coût est aussi un élément de politique globale des réformes important pour contribuer à l’essor économique du pays et au processus d’intégration régionale. A cet égard, une approche sélective des contrôles apparaît essentielle pour ne pas entraver les activités liées aux importations et exportations, réduire les coûts et le temps des opérations de dédouanement. L’adoption de nouvelles méthodes de travail, la simplification des procédures et l’utilisation plus intensive de l’informatique constituent des impératifs pour atteindre ces objectifs.

B. Evaluation de l’efficacité des douanes Formation du personnel Au cours de ses discussions et visites dans les divers services et bureaux des douanes à Conakry, la mission a pu constater la connaissance professionnelle des agents du cadre supérieur, s’agissant notamment de la législation, des procédures et des instruments et méthodes de contrôle. Des formations complémentaires sont nécessaires pour mettre à niveau certains cadres dans le but d’accompagner la douane dans sa modernisation. Procédures de dédouanement et de contrôles Le point crucial est que les procédures de dédouanement et les méthodes de travail restent empreintes de formalisme et de lourdeur qui nuisent à l’efficacité des contrôles et obèrent la rapidité des opérations de dédouanement. Il y a duplication des procédures entre la douane et la SGS pour les importations d’un montant supérieur à trois mille dollars. Le nombre de contrôles physiques qui se superposent au sein des services de la douane, avec ceux de la police, de la gendarmerie et des services de conditionnement semble excessif ce qui diminue la compétitivité économique de ces activités en créant des surcoûts inutiles. A l’exportation comme indiqué plus haut, la procédure est pénalisante compte tenu des multiples services intervenants et des contrôles tatillons à l’empotage des conteneurs. Il s’agit là d’un véritable handicap pour l’économie. Le système informatique L’outil informatique, dans sa version actuelle est insuffisamment développé pour pouvoir être consulté par des agents à des fins de contrôles, particulièrement par l’absence de connexion des partenaires de la douane. Même si le service a développé des applications spécifiques pour permettre une exploitation des données issues du système, il n’ y a pas d’exploitation systématique des états et des données statistiques susceptibles d’être générés par le système ce qui réduit l’impact de l’utilisation de l’informatique décisionnelle.

7

Le système demeure par ailleurs très fragile du fait du caractère obsolète de l’application et de l’architecture informatique et du nombre réduit des équipements. La perception du secteur privé Au cours de ses discussions avec les représentants du secteur privé, la mission a pu constater que la réglementation douanière et les mécanismes des contrôles sont perçus comme complexes et peu transparents. Au niveau de la douane, la mission a noté qu’il y a une vision à long terme d’une accentuation du rôle économique de la douane, mais des hésitations et des ingérences dans le travail des douanes subsistent, au moment où il est nécessaire d’investir dans des moyens humains (nouveaux recrutements) et équipements propres à améliorer le fonctionnement des services (la douane n’ayant pas de budget autonome). Une prise de conscience de la nécessité d’un programme de facilitation des procédures s’impose afin que tous les intervenants intègrent dans leur travail quotidien la nécessité de réduction des délais et des coûts. A cet effet, la normalisation des horaires et méthodes de travail s’impose ainsi que la définition d’un processus clair de procédures avec des plages horaires fixées d’avance et dont l’horodatage permettra de déceler les entités qui ne sont pas concurrentielles dans cet objectif de facilitation et de modernisation. Le Programme de Sécurisation des Recettes La mise en place du Programme de Sécurisation des Recettes Douanières avec la SGS a en effet été considérée dès 1996 comme une solution à tous les problèmes que connaît la douane dans l’exécution de ses missions (faiblesse de l’administration, niveau bas des recettes, exonérations importantes, retard dans les traitements). Très vite, ce programme a eu pour résultat de mettre en place une douane parallèle. Par ce mécanisme, la SGS gère les opérations de dédouanement au dessus de trois mille dollars, tandis que la douane gère les opérations de valeur inférieure correspondant à celle du secteur dit informel. La mission émet des réserves quant à la poursuite continue du programme de sécurisation selon le schéma en cours et dans les conditions actuelles. Ce programme n’incite en aucune façon la Douane à exercer ses prérogatives et responsabilités. Le coût de ces services, même s’il est supporté essentiellement par les opérateurs , devrait amener les Autorités à promouvoir une coordination étroite et effective entre les deux entités Douanes et SGS , ainsi qu’à rechercher une utilisation optimale des services de la SGS.On doit noter qu’il n’y a pas eu jusqu’à présent de coordination bien définie ni de responsabilités précisées dans un protocole d’accord entre les deux entités ( un comité de gestion a été crée entre les deux structures mais sans protocole d’accord précisant les termes du contrat ). Certains services prévus au contrat et nécessaires au transfert de compétence de la SGS vers la Douane n’ont pas encore été finalisés et parfois pas initiés. (Voir annexe 3 Plan de coopération triennal Douanes / SGS). Est absente, à titre d’exemple, l’assistance par la SGS à la douane, pour ce qui concerne l’introduction de la valeur transactionnelle et son accompagnement par un mécanisme de réconciliation des données qui permet, d’une part, de continuer à sécuriser les recettes, et, à mettre en place les conditions nécessaires pour que la SGS reprenne le rôle qui lui est permis à travers les règles de l’OMC, d’autre part.

C. Objectifs et stratégie de mise en place des réformes Tout réforme nécessite une stratégie et un plan d’actions pour la mise en œuvre des mesures identifiées. Un minimum de temps doit être consacré à la phase préparatoire et à une concertation sur la séquence des mesures à mettre en œuvre. La mission propose cinq axes de réformes :

8

• La simplification des procédures et des contrôles ; • La modernisation des services et systèmes informatiques ; • L’amélioration du système de suivi et de contrôle des exonérations ; • Une coordination étroite et effective entre la Douane et la SGS ; et, • Le renforcement des moyens humains et équipements pour appuyer les

réformes et notamment pour lutter contre la fraude et la contrebande. La réforme doit être initiées dès le début de 2003 et sa mise en œuvre y compris au niveau du système informatique , achevée en deux ans, c’est à dire avant fin 2005 , année où les responsabilités de la Douane devraient être réhabilitées. Dans chaque domaine, le programme de réforme contient des actions prioritaires à court moyen et long terme, sous la direction du Comité de Réforme de l'Administration des Douanes chargé de définir, programmer, coordonner, suivre et évaluer les diverses composantes du programme de réforme. Ce Comité qui devrait inclure, outre le directeur des douanes, des représentants d’autres institutions et Ministères (port, transports, commerce et industrie….), et des principaux partenaires de la douane (SGS, transitaires, professions maritimes). Ce comité sera soutenu par un Secrétariat Permanent assuré par le directeur des douanes.

D. Actions prioritaires et proposition de calendrier pour leur mise en œuvre

1. Action immédiate Nommer avant fin du premier semestre 2003 les membres du Comité de Réformes de l’Administration des Douanes (CRAD) qui soumettra : (1) un plan global de réforme, et (2) un système de suivi s’appuyant sur un logiciel de gestion ciblant les objectifs à atteindre, les actions, les échéances et les responsabilités.

2. Actions prioritaires à court terme Préciser d’ici fin Mars 2003 dans un protocole d’accord les conditions de coopération entre la douane et la SGS et redynamiser le comité de liaison pour le règlement des litiges ;

3. Actions à court et moyen terme ( Avant fin 2004 )

• Renforcement de l’administration des douanes

o Soutenir l’action du Comité de Réforme de l’Administration des Douanes et mettre en réseau le plan d’action , approfondir l’usage du logiciel de gestion du CRAD pour un suivi plus coordonné et hiérarchisé ; o Revoir l’organisation du dédouanement au port de Conakry; o Améliorer le contrôle différé et le contrôle à posteriori o Mettre en place la liaison douanes/impôts ; o Maîtriser et renforcer le système de suivi et de contrôle des exemptions, exonérations, franchises et régimes suspensifs; o Mettre au point une stratégie d’ensemble équilibrée entre les fonctions de dédouanement et les nécessités de la surveillance du territoire ;

• Amélioration des procédures de dédouanement

o Compléter et achever le programme relatif à la modernisation de la prise en

9

charge des marchandises en renforçant les contrôles pour l’apurement des manifestes; o Elaborer un protocole d’accord avec les commissionnaires en douane et faire adopter un code d’éthique pour la profession ; o Evaluer le système de contrôle sélectif de vérification physique des marchandises et de contrôle documentaire avant et après enlèvement des

marchandises.

• Moderniser l’outil informatique et introduire efficacement l’informatique de gestion. o Etablir un schéma directeur indiquant les étapes pour la migration pour le Système

SYDONIA 2 et l’adoption et l’implantation du nouveau système ++; o Revoir l’ensemble des applications informatiques douanières en liaison avec les

utilisateurs pour le court/moyen terme, le développement et la mise en place d’applications ciblées, notamment à des fins de contrôle.

• Contrôle de la valeur en douane o Matrice d’action pour la mise en œuvre du processus de la nouvelle législation sur la

valeur en douane o Réactiver une cellule de contrôle des valeurs ; Organiser les échanges de données

avec la SGS ; o Mettre au point avec la SGS le programme de réconciliation des données dans le cadre de la valeur transactionnelle.

• Lutte contre la fraude

o Finaliser le plan de lutte contre la fraude et la contrebande, comprenant un budget de programme en ressources en moyens humains et en équipements ; o Entamer une procédure de retrait des services de la société d’inspection avant embarquement et transférer les responsabilités et compétences techniques aux services de la direction des douanes; o Mettre à la disposition des services d’inspection les outils d’analyse des flux, des méthodes de sélectivité et des outils de détection d’anomalies, issues du traitement des données du commerce extérieur.

5. Actions à long terme ( avant fin 2005 ) • Etudier avec les associations de transitaires et commissionnaires en douane, les

conditions de traitement de l’information sans support documentaire jusqu’à la délivrance du bon à enlever ;

• Ouvrir le système informatique aux opérateurs économiques en traitements EDI ; • Développer des procédures informatisées permettant le traitement anticipé des

données ; • Mettre en place le nouveau système informatique et généraliser le traitement EDI. Enfin, pour réhabiliter ou renforcer durablement les fonctions essentielles de la douane, il sera impérieux :

o d'assurer une formation professionnelle continue ; o de doter les services d'équipements nécessaires à leur fonctionnement ; o de faire adopter le statut spécial des agents et le code d’éthique ; améliorer

les conditions de travail par un système d'incitations et de primes aux agents;

o de revoir la répartition des agents sur le territoire et procéder aux recrutements nécessaires après redéploiement des effectifs rendus disponibles par la réforme des procédures ;

10

o d'instituer un système du compte-rendus et d'audits internes sur les activités des bureaux et des brigades.

Dans le cadre de ce Plan de Réforme de l’Administration des Douanes, et compte tenu de la complexité de certains volets, il sera nécessaire de recourir à la mise en place d’un programme spécifique d’assistance technique dont les présentes recommandations servent à titre de termes de référence et qui sera réalisé grâce aux concours mutuels de certains partenaires au développement qui se porteront volontaires .

II Simplification des procédures de dédouanement et des contrôles A. La prise en charge des marchandises

Situation actuelle Après visa ne varietur des documents originaux, les manifestes de chargement sont déposés en sept exemplaires par les consignataires dans les 24 heures .Ces copies sont utilisées par les intervenants suivants : Bureau port, brigade maritime, service informatique , parc conteneurs, port autonome, finances , et SGS. L’absence de système informatique pour la transmission du manifeste par réseau constitue un coût supplémentaire et une absence de sécurisation pour l’authenticité des documents déposés et les corrections éventuelles qui surviendraient suite aux différents contrôles effectuées par les administrations concernées. En raison de la rapidité des escales et du développement des échanges informatisés de données les manifestes ne sont pas à bord mais le plus souvent transmis par voie électronique. Etablis après le départ des navires des différents ports du monde ils comportent parfois des erreurs et omissions que les douanes guinéennes sanctionnent sans discernement ; ce qui oblige les professionnels maritimes à prendre le temps de s’assurer des cargaisons réellement débarquées. Pour éviter ce temps mort qui allonge les délais, les douanes de certains ports où les procédures sont simplifiées tels que Tunis, Casablanca, Dakar, ou Douala ont introduit avec les professions maritimes des critères pour définir les infractions graves ( tentative manifeste de fraude ) et les infractions légères ( erreur dans le numéro de conteneur) . Pour encourager l’envoi électronique des manifestes qui permet à toute la communauté portuaire de travailler sur un document unique et de pouvoir anticiper les opérations de dédouanement contribuant ainsi à des gains de temps importants, les modifications aux manifestes sont autorisées durant le temps d’escale du bateau. Observations Les écors sont établis correctement sur les quais, il n’y a pas de ciblage, tous les débarquements sont écorés ; Le système informatique offre la fonctionnalité de saisie du manifeste, il manque de convivialité dans la version actuelle 2.7 du SYDONIA pour ce qui est du suivi des manifestes. Une application spécifique a été développée par les informaticiens de la douane afin de répondre à ce besoin exprimé à plusieurs reprises par les services douaniers et par ceux du Ministère des Finances, cette fonctionnalité fera partie de la version 3 qui sera installée dans le cadre de l’évolution du système informatique des douanes. Cette application couvre aussi des aspects de gestion du parc à conteneurs en améliorant la traçabilité des opérations de dédouanement à ce niveau. Recommandations

• Améliorer les opérations de prise en charge en organisant correctement les brigades douanières et en les dotant de moyens nécessaires;

11

• S’attacher à réduire le délai de traitement des déclarations à l’exportation à un temps maximum de six heures considéré comme norme suffisante dans les programmes de réduction des délais et supprimer les contrôles tatillons à l’empotage ;

• Supprimer les contrôles physiques d’autres corps autres que la douane dans le processus de dédouanement, la douane étant chargée par la loi au titre de ses missions secondaires de veiller aux intérêts de parties concernées

(Sécurité, santé, propriété intellectuelle, environnement…). La prise en charge ne doit pas rester l’apanage de nombreux services sectorisés tous attachés à tenir des écritures identiques et ne communicant pratiquement pas entre eux. L’apport de l’informatique ne doit pas rester limité.

B Le traitement des déclarations Situation actuelle A l’importation deux circuits différents sont à distinguer en raison de l’intervention de la SGS depuis 1996 dans le cadre du Programme de Sécurisation des Recettes Douanières (PSRD) qui introduit la notion d’opérations assujetties au PSRD et d’opérations non assujetties suivant les valeurs : - Pour les opérations dont la valeur FOB est inférieure à 3000$, l’intervention de SGS n’est pas nécessaire, la procédure douanière classique s’applique. - Pour les valeurs supérieures ou égales à 3000$, la SGS émet un Bordereau de Taxation (BDT) provisoire qui sert, une fois acceptée par l’opérateur, à fixer le versement à effectuer à la banque centrale comme prépaiement des droits et taxes de douanes sur l’opération considérée. Les éléments du BDT définitif certifié payé serviront de base à l’établissement de la déclaration en douane qui sera soumise, comme pour les importations dont les valeurs FOB sont inférieures à 3000 $, aux opérations classiques de dédouanement (recevabilité, enregistrement, visite, enlèvement). Observations La procédure de délivrance du bon à enlever est lourde, longue et fastidieuse et la procédure de dédouanement à domicile n’est pas utilisée pour les mêmes raisons. Au bureau des douanes de Conakry Port ( bureau principal de recettes installé dans les mêmes locaux que la direction des douanes ) , 24 inspecteurs et 34 préposés visiteurs traitent cent déclarations en moyenne de trois articles par jour. Les déclarations présentées en visite sont inspectées en totalité, bien que la fluidité des opérations du commerce extérieur milite en faveur d’un contrôle ciblé des marchandises basé sur des critères confidentiels et dynamiques gérés par des structures dédiées. La sélectivité des contrôles basée sur des critères objectifs est associée à un choix de méthodes aléatoires transformant certaines déclarations admises pour conforme en déclarations soumises à la visite. Ce sujet touche tant à l’organisation des services , qu’aux méthodes de travail à développer avec des outils statistiques et des bases de données à exploiter. C’est la clé de voûte de la modernisation de la douane et d’un des fondements majeurs de la réduction significative des délais de la délivrance du bon à enlever. Les critères de sélection sont intégrés dans le SYDONIA et il convient d’activer la fonctionnalité. La sélectivité aux fins de contrôles physiques ciblés en fonction des risques des fraudes a pour objectif d’assurer la transparence des opérations, l’élimination de la corruption, l’égalité des citoyens devant le traitement des procédures douanières et la réduction des délais par la remise du bon à enlever sans autre formalité pour 80% des opérations et la mise en contrôle documentaire et éventuellement physique pour 20% des opérations répondant aux critères de sélection. En outre, la mission a pu constater l’absence de documentation professionnelle, de tarif à jour et de fichier des valeurs. La seule référence à consulter pour connaître la fiscalité à

12

appliquer à un produit demeure le tarif Sydonia qui est consultable en machine avec ses différents renvois et tables ; l’ordinateur devant être le reflet de la législation en vigueur et restant soumis dans le cadre de la sécurité informatique aux audits nécessaires. Cet état de fait i montre la démobilisation de l’administration par rapport à ses fonctions traditionnelles. Les inspecteurs de visite essaient de constituer des éléments de fichiers de valeur à partir des données des BDT de la SGS, à défaut de pouvoir utiliser la base de données contractuelle que la SGS devait mettre en place pour la douane avant Juin 2002. Le Ministre des Finances a confié à l’un des deux assistants techniques douaniers français la conception et la mise en place d’une base de données. Il convient de rappeler que cette base est d’une très grande importance pour la mise en œuvre de l’accord sur l’évaluation, accord qui devait être appliqué depuis Juin 2002, dernier délai permis. Les douanes appliquent pour le moment et en application de l’article 24 du code des douanes la valeur de Bruxelles qui prévoit qu’à l’importation la valeur à déclarer est le prix normal des marchandises, c’est à dire réputé pouvoir être fait au moment et dans les lieux, lors d’une vente effectuée dans des conditions de pleine concurrence entre un acheteur et un vendeur indépendants. L’application de ce principe offrait à la douane des possibilités juridiques claires pour contester les valeurs et procéder aux ajustements justifiés nécessaires. C’est aussi en partie le fondement de l’utilisation des Programmes de Vérification des Importations avec les sociétés d’inspection pour s’assurer des bonnes valeurs déclarées. La nouvelle valeur qui découle des accords de l’OMC est totalement différente en ce sens que les méthodes utilisées (différentes méthodes de substitution, méthode dite de dernier recours) excluent de se référer à valeurs minimales, de référence ou administratives. Les autorités auraient du en application de leurs engagements auprès de l’OMC la mettre en application depuis Juin dernier. Plusieurs séminaires traitant de ce sujet ont été offerts par divers partenaires au développement de la Guinée, lors de la période de présence de la présente mission, la Direction des Douanes de France organisait un séminaire additionnel pour permettre aux différents intervenants de la douane et du secteur privé d’être informé sur les derniers développements relatifs à la valeur transactionnelle. La direction des douanes est consciente des enjeux d’une telle réforme de la valeur qui comportent des risques élevés dans un environnement informel développé mais aussi de la nécessité de planifier et de mettre en œuvre un certain nombre d’actions pour lesquelles elle ne dispose pas de moyens. Dans ce cadre, les conditions d’intervention de la SGS doivent être revues et mises en conformité avec les nouvelles prescriptions en matière d’évaluation ainsi que s’assurer de l’accomplissement de toutes ses obligations contractuelles. A cet effet, un module de réconciliation des données SGS DOUANES doit être mis en place, à l’instar de ce qui a été fait au Cameroun, la Directeur de la Législation de la douane et la Directrice des Opérations de la SGS ont effectué une mission d’étude dans ce sens à Douala. L’annexe 1 du présent rapport présente l’ordinogramme d’une opération de réconciliation des données. Sa mise en œuvre demande la mise sur pied d’un comité de réconciliation et la conception d’un modèle type de rapport de réconciliation. Enfin, les données issues du traitement informatique ne sont pas suffisamment exploitées pour orienter de façon appropriée les actions de lutte contre la fraude. (Voir annexe 2 plan de lutte contre la fraude). La comparaison des données source port, source douane et source SGS laisse apparaître qu’il y a d’importantes quantités de marchandises qui sont débarquées ( en ayant payé les redevances portuaires ) mais qui n’apparaissent pas dans les statistiques de dédouanement, par exemple le riz. Un travail pertinent, pourra être envisagé à ce propos, il permettra de faire constater le niveau de collaboration de ces trois administrations et la manière de les mettre à contribution pour améliorer la lutte contre la fraude.

13

Recommandations :

• Utiliser le module de sélectivité (gestion des risques) prévu dans SYDONIA pour rendre plus transparentes les opérations de visite ;

• Conduire une étude sur les contrôles et lutte contre la fraude (voir annexe 2 plan de lutte contre la fraude) ;

• Finaliser l’introduction de la valeur transactionnelle telle qu’elle découle des résultats

des études et résultats de séminaires traitant du sujet, et, mettre en place le mécanisme de réconciliation des données SGS DOUANES.

C Délais de passage et coûts portuaires Le terminal à conteneurs de Conakry a une capacité installée de 54 000 boites par an , actuellement le volume importé varie entre 50 000 et 52 000 conteneurs par an avec un tarif en croissance permanente de 9%. A l’horizon 2003 le port arrivera à saturation, ce qui oblige les Autorités à entamer des procédures d’extension de sa capacité. Le projet de port sec au Kilomètre 36 en utilisant le chemin de fer n’apportera que des coûts additionnels sans résoudre véritablement le problème (trop de ruptures de charges, fraude possible et aisée). L’extension du port, même si ses financements étaient obtenus nécessitera une période pendant laquelle il faut trouver des solutions au problème d’espace, sans perdre de vue la demande des Autorités Maliennes de faire passer une partie de leurs importations qui provenait de Cote d’Ivoire en proie à des problèmes pour le moment. D’importants gains de temps peuvent être obtenus en modifiant les comportements des différents intervenants. Par exemple, si le temps de traitement des déclarations étaient impérativement fixé de façon objective à 7 jours (actuellement le délai dépasse 21 jours) et que les formalités pour les exonérations s’effectuent dans les quatre jours fixés par le département, le problème d’espace ne se poserait pas. Les coûts portuaires qui sont exorbitants au niveau de Conakry par rapport aux autres ports de la sous région du fait de la combinaison de plusieurs facteurs que dénoncent les opérateurs ( rémanence d’impôts, Application de la TVA sur les comptes d’escales des navires, Paiement de la TVA en $, durée de franchise, tarifs portuaires exprimés et payés en dollars , tarif de remorquage, coût de redevance variable à payer à la société navale guinéenne , Main d’œuvre portuaire payée sur une base horaire et non à la productivité et à la tache, système de rémunération des dockers ( 173 heures de travail de présence et le reste en heures supplémentaires))… Recommandation :

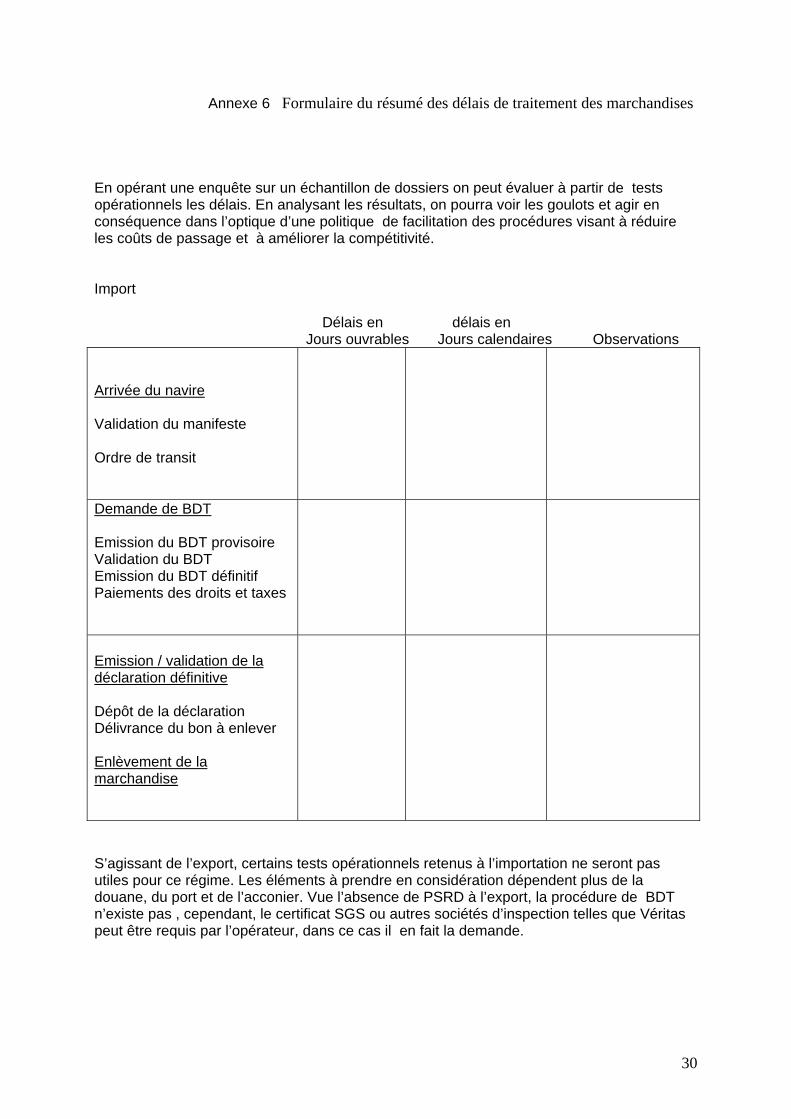

• Faire une étude d’audit des procédures du commerce extérieur et de leurs coûts sur l’économie au port de Conakry. Elle devra impérativement évaluer la fluidité du trafic sur l’ensemble de la chaîne logistique depuis l’arrivée du navire à la balise du port jusqu’à la livraison chez le client final des marchandises débarquées, et, inversement du bon déroulement de toutes les étapes du processus d’exportation des produits locaux. L’annexe 6 fournit un formulaire type à utiliser pour l’évaluation des délais au niveau de chaque point du processus de dédouanement.

D Le régime du Transit La situation géographique de la Guinée, la proximité de pays enclavés comme le Mali généralement alimenté à travers le port d’Abidjan, et l’instabilité politique de certains Pays voisins offrent des conditions privilégiées au port de Conakry et militent en faveur d’activités intenses de transit. Compte tenu des possibilités de fraude et de pertes de

14

recettes découlant du déversement frauduleux sur le territoire douanier de marchandises destinées à d’autres pays voisins, la douane est tenue d’exiger la preuve de l’arrivée des marchandises, généralement copie de la déclaration de mise à la consommation ou d’entrée en entrepôt de la part des douanes du pays de destination. Ces preuves sont nécessaires à la main levée par la douane de la caution déposée pour sécuriser l’opération. Au titre des mesures techniques qui peuvent sécuriser les opérations de transit sans alourdir les charges financières liées aux opérations, on peut noter la mise en place de conventions bilatérales en imposant des itinéraires définis et gérés en partenariat entre les différents pays concernés. Ces conventions devraient reprendre : a) Allégement et simplification des procédures

L’instauration de titres de transit, imputant au fur et à mesure la déclaration en douane,

b) Acheminement des produits

La répartition du fret à destination ou en provenance des pays est assurée par les différentes fédérations de transport avec un bureau commun à Conakry ;

- Pour fluidifier et sécuriser les acheminements, les conventions précisent un corridor de transit et des instruments pour suppléer aux innombrables contrôles ;

- Indication précise des points de contrôles (Check Point) ;

- Utilisation de la Lettre de Voiture Internationale (agrément technique par le Ministère des Transports associés aux Autorités des Etats voisins logées dans la même enceinte : bureaux des fédérations des transports sus visés) ;

- Apposition de la vignette internationale sur le pare-brise de la voiture accompagnée du sauf conduit international.

Le système de l’escorte douanière coûteuse et peu efficace est remplacé par un mécanisme à deux leviers tout au long du couloir de transit, à savoir la Lettre de Voiture Internationale (LVI) et le check point.

c) Prise en charge et apurement

Dans le cadre d’une amélioration de la procédure, l’importance du dernier visa frontière est nettement rappelée parce que valant « vu sortir à l’étranger ».

Les apurements sont mieux précisés :

l’apurement du titre de transit afin de diminuer les encours des cautions ;

l’apurement global de la déclaration de transit à la fin de son imputation partielle par les titres de transit.

Pour éviter des difficultés d’adaptation, des séminaires de vulgarisation doivent avoir lieu et impliquer le plus grand nombre d’intervenants concernés par la procédure. Recommandation : • Préparer un projet de convention type sur la base des éléments précédents.

15

III L’informatique douanière et le Système SYDONIA Le Système Sydonia a été installé en Guinée depuis plus de dix ans et toutes les fonctionnalités relatives à la gestion douanière ont été implantées. Celles relatives aux partenaires de la douane ne sont pas mise en œuvre, ni pour recevoir des manifestes ou pour effectuer la recevabilité des déclarations en douane. Cette situation limite l’utilisation de l’informatique à la gestion douanière alors que les opérateurs auraient pu en profiter pour déposer transmettre leurs manifestes de façon électronique et anticiper les opérations avant l’arrivée du bateau. Le matériel pour une partie obsolète est en quantité insuffisante, son renouvellement nécessitera un financement. Les charges de fonctionnement devaient être supportées sur les apports de la redevance informatique, créée par la loi de finance de 2002 au taux de 10 000 FMG par déclaration et devant produire le montant prévisionnel de 150 millions qui pourra couvrir à peine les charges de fonctionnement. A ce jour l’arrêté Ministériel qui doit constater conformément à la loi son début de mise en œuvre n’est pas encore pris. La mise à niveau du système douanier est au cœur du processus de modernisation et de réforme engagé par la douane. Les objectifs de simplification des procédures et de leur allégement, d’amélioration de la transparence et de renforcement des contrôles ne peuvent être atteints sans une utilisation intensive et appropriée des nouvelles technologies de l’information et de la communication. A ce titre, le personnel nécessite des mises à niveau continues et devra être renforcé pour pouvoir créer en son sein des compétences à gérer la version 3 ++ du SYDONIA, la CNUCED se charge habituellement de l’assistance technique en affectant une expert douanier et un expert informaticien pour une durée d’environ un an, si les ressources financières le permettent. Le plan d’action, en cours d’élaboration, détaillant les différents chantiers découlant du lancement du projet de migration du système informatique de la douane et précisant pour chacune des taches les responsables désignés et les ressources humaines et budgétaires mobilisées, la charge de travail en jours hommes et les dates de début et de fin, devra être arrêtée et validée par le comité en charge de la future version sous la conduite de la directrice des douanes. Recommandations

• Désigner le comité chargé de la mise en œuvre de la future version du système douanier SYDONIA qui doit comprendre tous les intervenants y compris les partenaires des douanes ;

• Finaliser le plan d’action et entamer sa mise en œuvre.

16

IV Taxations et exonérations Ainsi que cela a été indiqué plus haut, le tarif des douanes de Guinée présente la caractéristique d’être incohérent, peu transparent, compliqué et instable. Sa structure et le contenu de sa protection n’encouragent pas la création d’activités productives et enlèvent de ce fait au tarif douanier sa qualité d’instrument économique. C’est dans ce cadre, qu’une mission du Département des Finances Publiques du FMI a séjourné en Guinée en Septembre 2002 pour assister les Autorités à la mise en place du Tarif extérieur commun de l’UEMOA. L’alignement progressif du tarif de Guinée sur les pays de la sous région améliorera le système de protection tarifaire dans un cadre d’intégration régionale et remettra de l’ordre dans le système tarifaire à appliquer. Taxation des importations

1. Reprise au tarif des douanes Les droits de porte Le Droit Fiscal à l’Importation (DFI) , la Redevance de Traitement des Liquidation ( RTL) et la Surtaxe de Consommation ( SC) constituent pour la Guinée les droits de porte et par conséquence ne s’appliquent qu’aux seules importations (protection nominale des produits). Fiscalité Intérieure Taxes de Consommation ou accises : les produits habituellement frappés par des taxes de consommation ou des droits d’ accises sont soumis pour certains à la surtaxe de consommation exigible à l’importation mais non à l’intérieur. La taxation de la bière présente la particularité d’être soumise à une taxation intérieure qui n’est pas exigible à l’importation. La TVA est au taux unique de 18% applicable à la valeur en douane augmentée du produit de l’ensemble des droits et taxes à l’exception de l’acompte sur le BIC. Comme dans la majorité des pays de la sous région certains produits de sensibilité sociale en sont exemptés comme la farine, le riz, les huiles alimentaires, les médicaments et les livres.

2. Reprise au tarif des douanes mais soumises à des modalités spécifiques de taxation La taxation inscrite au tarif des douanes subit une réduction pour l’importation de certains produits accordés dans le cadre d’arrêtés Ministériels qui viennent donc alléger la fiscalité décidée dans le cadre de lois des Finances. Il en est ainsi :

• Du Riz qui en application de l’arrêté 3488 de 1998 est soumis à une taxation spécifique de 58752 FGN la tonne si l’importateur s’engage au niveau de la douane à le vendre sur le marché local à un prix maximum de 24000 FGN le sac de 50 Kg ;

• De la farine qui est soumise au DFI et est exonérée de la Surtaxe de Consommation de 25% si l’importateur est membre d’un groupement d’opérateurs qui achètent la production locale de l’entreprise Les Grands Moulins de Guinée ; cette dernière reçoit sa farine comme intrant soumise seulement à la RTL de 2%.

17

Toute importation de farine effectuée en dehors de ces conditions est soumise au DFI et à la Surtaxe de Consommation de 25% ;

• Des cigarettes qui , par application de l’arrêté 244 de 2002 , sont soumises à une réduction de la pression fiscale à l’importation sous réserve que l’importateur s’engage par écrit à importer une quantité de cigarettes qui est variable suivant les marques.

3. Reprise au tarif mais dont le conteneur est soumis à un forfait

L’Arrêté 2612 de Juin 2001 reprend une liste de 36 produits dont les conteneurs sont soumis à une taxation de 9 millions de FGN pour ceux de 20 pieds et de 18 millions pour ceux de 40 pieds. Recommandations

• Mettre en place le tarif de l’UEMOA qui devrait améliorer le système de protection tarifaire de la Guinée et renforcer sa participation à l’intégration régionale.

• Supprimer tous les régimes de taxations spécifiques ou forfaitaires en préparation du TEC et l’introduction future de la valeur transactionnelle ;

• Evaluer et appliquer le mécanisme de fiscalisation des marchés publics ;

• Mettre fin aux dispositions incitatives de fiscalité douanière reprises aux codes minier et des investissements. La fiscalité nominale des produits devrait tenir compte de leur degré d’ouvraison et de leur utilité économique.

B les exonérations et exemptions de droits et taxes à l’importation

Situation actuelle et observations

1. Code des investissements C’est le Comité national qui relève du Ministre de l’industrie et du Commerce qui agrée le projet au régime du code des investissements avec deux périodes ; celle de l’installation qui est fixée à deux ans et celle du démarrage effectif à la fin de ces deux années. Ces périodes sont constatées par arrêté qui fixent la liste des équipements et déterminent les intrants, la douane étant chargée de la gestion de ces listes. L’opérateur est tenu de programmer ses besoins annuels et de demander l’accord de la direction des douanes pour appliquer le régime ainsi obtenu. Les taxes que supportent ce régime sont pour les matières premières la RTL à 2% , la DUE à 6% et la TVA à 18% et pour les équipements la RTL à 2%, la TE à 0,5% et la TVA à 18%.

2. Code minier Phase de recherche Le régime prévoit l’exonération totale de toutes les importations qui sont en relation avec l’activité minière avec paiement d’une RPA variable en paiement de la prestation administrative. Phase de développement Durant cette phase le régime prévu soumet les importations à un TE de 0,5% en plus de la RPA à taux variable en paiement de la prestation administrative.

18

Phase d’exploitation A cette étape, les importations sont soumises à 5,6% en sus de la RPA à taux variable en paiement de la prestation administrative.

3. Convention et lettre d’établissement : Le régime des dispositions fiscales et douanières prévues dans la convention que cela soit pour les accords bilatéraux ( Maroc) ou multilatéraux ( CEDEAO ) ou pour les entreprises signataires de convention avec l’Etat ( Télécommunication, Sotelgui soumise à RTL de 2%, TE de 0 ,5% et TVA= 0 ).

4. Exonération d’ordre législatif Ce sont les exonérations du tarif des douanes , par exemple les intrants de la pêche, de l’agriculture et de l’élevage. Ce régime n’est soumis qu’à la RTL de 2%.

5. Exonération au titre des ONG Ce régime soumet les importations des ONG à une RTL de 2% et à la TVA. Par dérogation à ce principe, les ONG reconnues d’utilité publique ne sont soumises qu’à la RPA en paiement de prestation administrative.

6. Dons faits aux réfugiés C’est l’exonération totale.

7. Dons faits à l’Etat C’est l’exonération totale si les dons sont en nature, par contre le paiement est exigible de la fiscalité intérieure si les achats sont en espèces.

8. Privilèges diplomatiques et assimilés

Ne sont assujettis qu’à la RPA pour paiement de la prestation administrative

9. Carburants et lubrifiants Les régimes particuliers relatifs aux produits pétroliers sont peu nombreux. Celui des consommations des ambassades s’obtient par le remboursement des droits perçus sur la base des déclarations en douane. Pour le secteur minier la structure des prix intègre le niveau des avantages accordés à ce secteur.

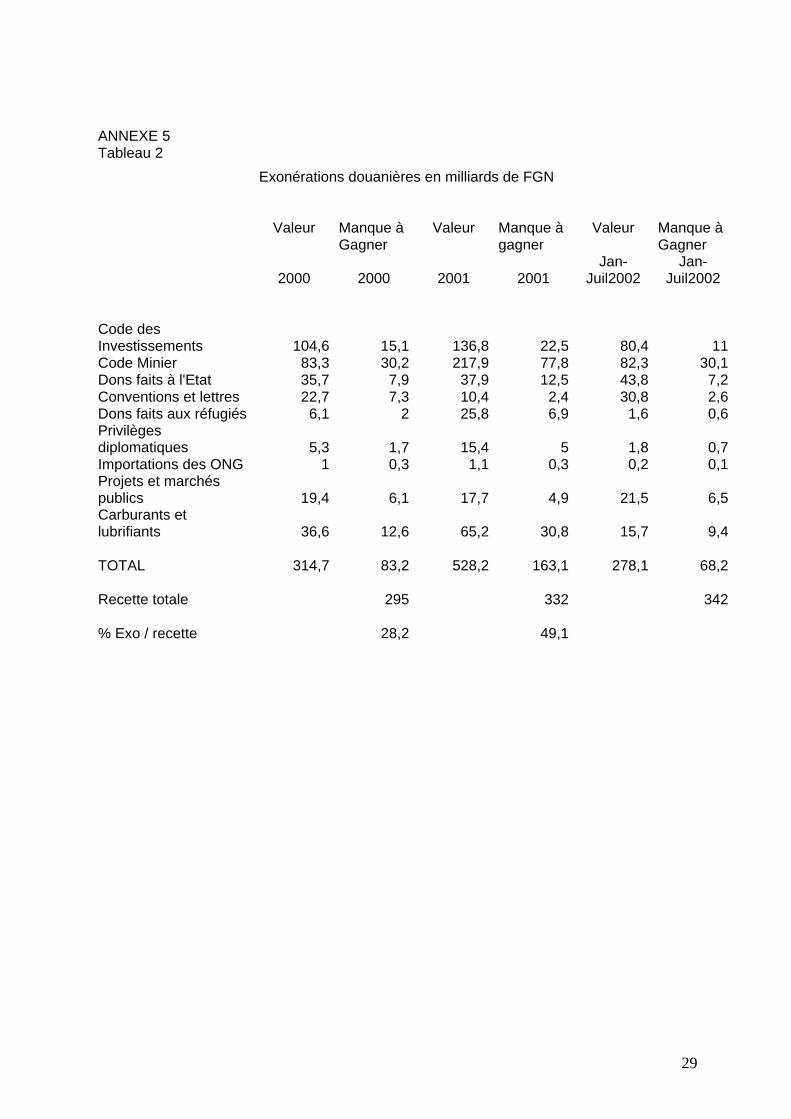

10. Régime d’admission temporaire Seul le régime de l’admission normale est prévu par la réglementation Guinéenne, il se caractérise par la suspension des droits et taxes avec paiement de la RTL à 2% . En fin de période, le produit est réexporté ou mis à la consommation sur la base de la valeur résiduelle. En 2000, la douane a liquidé pour 295 milliards, le montant des pertes de recettes nées du fait des exonérations s’élève à 83 milliards soit 28,2% des recettes réelles.

19

En 2001, les exonérations se sont accrues en atteignant le chiffre record de 163 milliards soit 49,1% des recettes de l’année dont le montant s’est chiffré à 332 milliards, accusant ainsi une progression de deux fois les résultats enregistrés pour la même période de 2000. (voir tableau 1 et 2 en annexe). Le délai de traitement des opérations relatives aux exonérations est très long (plus de 21 jours) bien que les instructions administratives les fixent à quatre jours au maximum. (Instruction ministérielle 1411 du 17 Décembre 1999). Les opérateurs se plaignent des délais qu’ils mettent pour obtenir leurs exonérations en applications des régimes qui leur sont accordés. Le circuit d’obtention de ces documents aboutit à la signature du Ministre pour un acte de gestion de la direction des douanes. Ceci a pour cause immédiate des surcoûts pour les opérateurs (surestaries et magasinage) et accentue en même temps le problème d’espace portuaire, déjà analysé plus haut, qui est arrivé à saturation. Pour accélérer la procédure, la SGS propose aux usagers de ces régimes de payer les droits et taxes et de se les faire rembourser dès l’accord de l’exonération. Cette situation n’est pas conforme au mandat de la SGS qui se transforme en receveur alors qu’elle ne se soumet pas aux contrôles des organes habilités. La SGS n’accepte aucune responsabilité pécuniaire dans son mandat et de ce fait ne peut exercer des opérations généralement du ressort de comptables publics. Recommandations

• Supprimer à très court terme l’octroi d’exonérations sectorielles, exceptionnelles et accidentelles et réviser l’ensemble des textes législatifs en accompagnement de l’application du TEC de l’UEMOA et en s’inspirant de son programme de réduction et de contrôle des exonérations ;

• Prévoir dans la réglementation des régimes économiques faciles de contrôles (entrepôts industriels, draw back par exemple ) et qui font éviter la rémanence de l’impôt participant ainsi à la création d’environnement transparent et propice aux affaires. Ces régimes utilisés en même temps qu’un tarif des douanes cohérentes, simples et transparentes procurent aux entreprises des avantages financiers importants et permettent d’améliorer la compétitivité de leurs produits ;

• Mettre en place un programme commun aux douanes et aux impôts de contrôle de destination des produits exonérés.

V Coordination DOUANES SGS et DOUANES IMPOTS

A Coordination entre la Direction des Douanes et la SGS Situation actuelle et Observations En dehors de la procédure d’émission du BDT la collaboration entre la douane et la SGS reste limitée. L’évaluation des engagements de la SGS repris en annexe montre que plusieurs actions déjà programmées et dont leur délai prévisionnel est dépassé ne sont pas encore initiées et/ou non achevées. De plus, certaines de ces actions ne sont pas explicites, par exemple le plan d’action d’appui et d’accompagnement de la mise en œuvre de la valeur transactionnelle qui constitue un engagement en retard d’application des Autorités auprès de l’OMC.

20

L’expérience de plusieurs pays en développement dont la plupart considère que cet accord n’est pas sécurisant pour les recettes a prouvé que lorsqu’un pays utilise les services d’une société d’inspection , le passage de la valeur dit de Bruxelles à celle de l’OMC peut s’effectuer efficacement en utilisant les bases des données des valeurs offertes par ces sociétés et le recours à la réconciliation des données Douanes/SGS offre aux autorités le moyen infaillible d’évaluer l’impact de la mise en œuvre de cet accord sur les recettes. En effet, les valeurs fournies par la SGS dans le cadre du Programme de Sécurisation des Recettes Douanières (PSRD) étaient utilisées comme des valeurs de référence, alors que les valeurs issues du Programme de Vérification des Importations (PVI) ne sont qu’indicatives dans l’application de l’accord de l’OMC où les sociétés de surveillance ne peuvent asseoir l’impôt pour leur client. (Voir en annexe 1 un modèle de schéma de liaison Douanes / SGS aux fins de rapport de réconciliation). Recommandations

• Revoir et évaluer les engagements pour expliciter les conditions de transfert de know - how et de collaboration de la SGS dans les différents domaines d’intervention prévus et potentiels (valeur, base de données, réconciliation, suivi des manifestes, simplification des contrôles, transit, exportation) et établir à ce titre un protocole d’accord ;

• Prévoir des clauses financières en cas de non respect de la SGS de ses obligations contractuelles ;

• Limiter au maximum les inspections à domicile qui atteignent actuellement 15% des importations en moyenne. A ce titre exiger des importateurs le respect de la procédure d’inspection dans le pays de départ et interdire les inspections à l’arrivée. La sanction pécuniaire des importateurs qui se sont livrées à des opérations soumises au contrôle de la SGS sans avoir suivi les procédures devra être envisagée ;

• Eviter les reste à recouvrer sur les BDT et suivre la situation des marchandises qui ont fait l’objet de BDT non payés.

B Coordination Impôts / Douanes A ce niveau il convient de signaler la généralisation de l’utilisation de l’identifiant unique des contribuables (Numéro d’Identifiant Fiscal - NIF). La mission a été informée que les transmissions d’informations ne sont pas systématiques : il serait crucial que la Direction des Impôts recoupent pour un opérateur donné entre la TVA du cordon douanier et la TVA « douanière » imputée ( déduite). Dans le cadre de la liaison plus poussée entre la douane et les impôts la création d’une cellule mixte informatisée doit être envisagée. La douane devrait être informée des demandes de remboursement de TVA effectuée auprès des impôts pour des opérations qui sont pourtant réalisées au niveau du cordon douanier. La douane sera amenée dans le cadre de la valeur transactionnelle à effectuer plus d’enquêtes et de recherches dans les écritures des contribuables, les impôts aussi devront améliorer et augmenter leurs contrôles fiscaux. Si les deux administrations continuent à travailler de façon dispersée cela accroîtra « l’harcèlement fiscal » duquel se plaignent quotidiennement les chefs d’entreprises sans pourtant que les résultats le justifient. Recommandation

• Etablir un protocole d’accord entre les impôts et les douanes définissant les modalités d’échange d’information ;

21

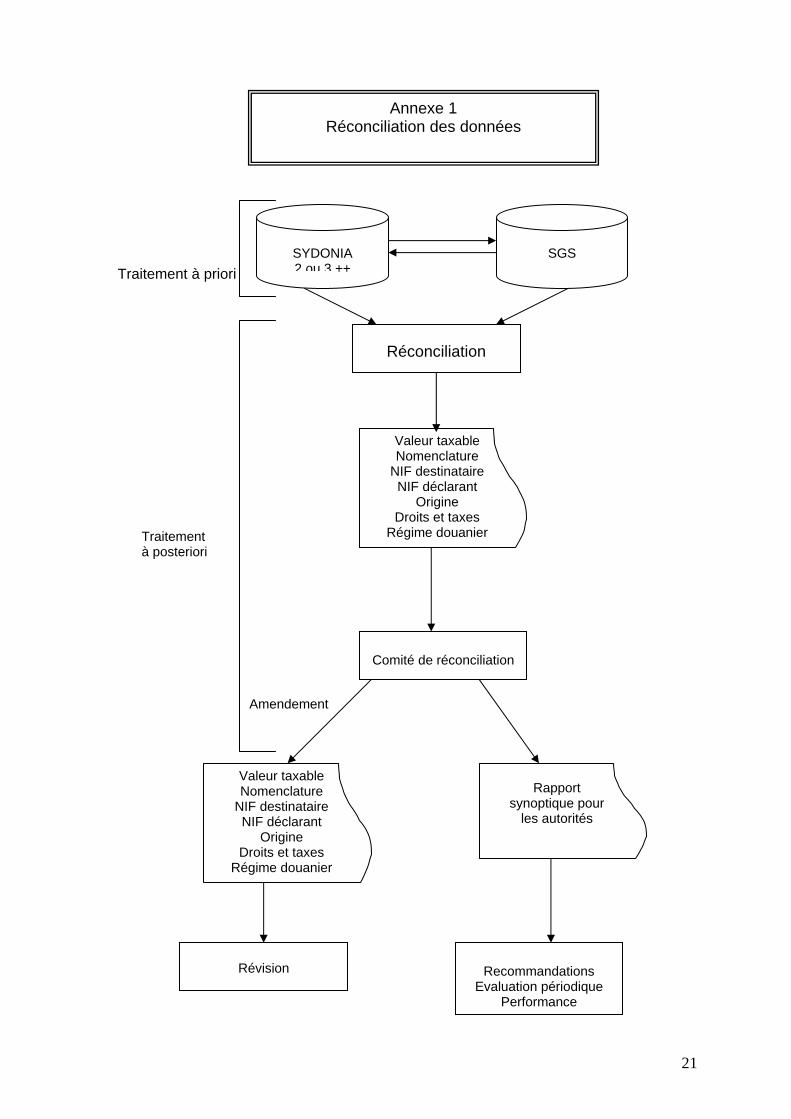

Annexe 1 Réconciliation des données

SYDONIA 2 ou 3 ++

SGS

Réconciliation

Valeur taxable Nomenclature

NIF destinataire NIF déclarant

Origine Droits et taxes

Régime douanier

Comité de réconciliation

Rapport synoptique pour

les autorités

Révision

Recommandations

Evaluation périodique Performance

Valeur taxable Nomenclature

NIF destinataire NIF déclarant

Origine Droits et taxes

Régime douanier

Amendement

Traitement à priori

Traitement à posteriori

22

Tant au niveau de son organisation qu’à celui de ses méthodes et de ses procédures, l’administration des douanes doit renforcer son système de lutte contre la fraude. Traduisant la volonté des autorités de restructurer les services douaniers afin de leur permettre de mieux s’adapter à l’environnement économique et de leur donner une meilleure efficacité, elle doit cependant être réorientée afin de mieux focaliser l’action d’unités spécialisées dans la lutte contre les grands courants commerciaux et financiers de fraude. Dans ce cadre le projet de plan de lutte contre la fraude est basé sur la restructuration des services autour de deux axes principaux : le contrôle des déclarations et la lutte contre la contrebande. 1 Le contrôle des déclarations Définition Les contrôles postérieurs au dédouanement sont destinés à compléter les contrôles immédiats. Affranchis des contraintes liées à l'écoulement rapide du trafic, ils peuvent être exercés selon deux phases : les contrôles différés, c'est à dire les contrôles sur documents exercés au vu des déclarations et de leurs pièces annexes, après la mainlevée des marchandises. les contrôles a posteriori, effectués par la suite dans les écritures commerciales et les pièces comptables des opérateurs du commerce extérieur. Ils répondent à deux objectifs différents mais complémentaires

- les contrôles différés se situent directement après la délivrance du Bon A Enlever et permettent de s'assurer de la bonne application du tarif et des réglementations. Ils doivent répondre au triple souci de qualité, de quantité, et de sélectivité.

- les contrôles a posteriori répondent soit de façon ponctuelle, soit de façon programmée à la nécessité de lutter efficacement contre les différentes formes de fraude. Dans certains cas, il peut s'agir de vérifier la bonne tenue des écritures et des archives documentaires lorsque la douane a pu développer une politique contractuelle avec les entreprises.

Ces deux catégories de contrôles, garantissant une cohérence d'ensemble, visent à donner un maximum d'efficacité aux services, tout en s'attachant à faciliter les opérations commerciales. Le contrôle différé Le contrôle différé a un double objet :

- le contrôle formel des déclarations. - le contrôle de fond des énonciations de la déclaration et des documents annexes,

qu'il y ait eu lieu ou non à une vérification physique au moment du dédouanement. Le contrôle formel peut, depuis l'introduction de contrôles spécifiques (présence, cohérence, compatibilité et vraisemblance) sur le système SYDONIA être limité aux divers éléments de concordance comme par exemple la présence de documents ou les récapitulations de prix.

Annexe 2 Plan de lutte contre la fraude

23

Le contrôle de fond doit comprendre deux séries d'opérations : (1) la vérification des énonciations de la déclaration et, notamment de celles qui conditionnent l'application des droits et taxes et de la réglementation des échanges extérieurs :

- Vérification approfondie des éléments relatifs à la valeur en douane. Il importe de consulte la base de données des valeurs et d'examiner soigneusement les factures pour déceler les conditions de la transaction, de les rapprocher de celles appliquées habituellement dans la même branche commerciale, et d'étudier les rapports entre les prix et origines déclarés.

- Contrôle attentif de l'espèce déclarée et de l'origine tant pour l'application de la

taxation que pour permettre de diligenter des enquêtes en matière de dumping.

- Contrôle des régimes et procédures entraînant une tarification plus favorable ou la franchise des droits.

- Contrôle des opérateurs et de leur qualité en matière de régimes économiques. (2) le contrôle des documents annexes (ce contrôle prendra de l'importance dans le cadre des accords avec l'union européenne) :

- Contrôle de l'application des régimes particuliers. - Recherche des anomalies permettant de supposer une fraude, un détournement de

trafic (discordances, itinéraires suspects, prix élevé du transport, mentions manuscrites, surcharges, conditions de paiement ou de livraison anormales, etc.).

Le contrôle a posteriori Ces contrôles déjà opérés par la Direction des Douanes sont prévus pour permettre de déceler les manœuvres frauduleuses complexes souvent appelées fraudes «intellectuelles». La développement croissant des réglementations associé à la multiplicité des tarifs rendent la recherche de cette fraude encore plus nécessaire. Il est cependant souhaitable d'étendre ce champ de travail à d'autres objectifs. Les douanes modernes recourent aux contrôles a posteriori dans trois cas (1) le premier porte sur les enquêtes classiques décidées sur la base d'informations faisant état de probabilités d'irrégularités ou de fraudes chez certains opérateurs. Ils sont en conséquence orientés vers les opérations présentant les plus grands risques d'irrégularités, réserve étant faite d'un certain nombre de contrôles aléatoires. (2) le second porte plutôt vers des contrôles opérés à la suite d'études statistiques et économiques qui aboutissent à définir un facteur de risque important dans le secteur concerné. Un travail préparatoire sur des filières d'importation et sur les logiques sectorielles d'approvisionnement est indispensable au crédit de telles enquêtes. (3) le troisième résulte de la contrepartie nécessaire aux mesures de facilitations adoptées. Il convient de réaliser des audits de respect des clauses contractuelles liant l'entreprise aux facilités accordées. Ces vérifications ne débouchent pas souvent sur des résultats contentieux, et les enquêteurs apportent peu d'enthousiasme pour les effectuer. Il convient à ce titre de bien les sérier dans les plans de travail des unités concernées et d'en suivre strictement la réalisation.

24

Aspects relatifs à l'organisation des contrôles La mise en oeuvre de ces deux catégories de contrôles (différé et a posteriori) nécessite une organisation spécifique et un renforcement de la documentation des services. Le passage progressif d'un système de vérification à priori vers un système de contrôles reporté après la libération de la marchandise engendre, en effet, la création d'équipes spécialisées qui peuvent se situer au sein des bureaux ou regroupées auprès des directeurs régionaux. En guinée, cette organisation va devenir nécessaire lorsque les liquidations seront totalement automatisées et lorsque le bon à enlever sera édité directement chez le déclarant. Pour ce qui concerne les enquêtes a posteriori, les fonctions traditionnelles de recherche et de lutte contre la fraude sont des notions parfaitement maîtrisées par la Direction des Douanes. Il s'agit plus simplement de déterminer l'opportunité de mettre en oeuvre une politique étendant les contrôles approfondis aux entreprises sur lesquelles ne pèse aucune présomption de fraude. Il s'agit également de diligenter des audits de conformité pour entreprises bénéficiant (ou susceptibles de bénéficier) d'avantages de procédures (conventions, procédures simplifiées, etc.). La documentation doit être renforcée dans le souci de mieux préparer et orienter les contrôles, avec également pour objectif de soutenir l'action des agents dans les recherches thématiques et réglementaires qu'ils doivent effectuer. La mise en place d'un système de gestion électronique de la documentation doit permettre de répondre à ce besoin. La mise à disposition d'une base de données sur la valeur des marchandises est également impérative. Enfin, un tarif intégré comportant l'historique des taux de taxation et de la réglementation applicable serait d'une grande utilité et faciliterait grandement les recherches et études des services spécialisés. Aspects administratifs La mise en oeuvre d'un tel dispositif suppose une réorganisation préalable à plusieurs niveaux. En effet, le fractionnement des contrôles à plusieurs stades (immédiats, différés, et a posteriori), et leur répartition fonctionnelle et géographique entre plusieurs services appartenant à des hiérarchies distinctes imposent deux conditions préalables :

- les compétences des différents services doivent être strictement définies ; et

- la coordination de l'action des services, au double plan de l'orientation et de l'exécution des contrôles, doit être fermement assurée. Cet objectif implique la définition de plans directeurs de périodicité annuelle par la direction générale. Elle nécessite également la mise en place d'une structure de coordination et de suivi des réalisations. A ce niveau, une coordination avec les services de la direction des impôts est également souhaitable.

La lutte contre la contrebande Deuxième axe d’organisation du dispositif à renforcer, la lutte contre la contrebande suppose qu’une véritable organisation des contrôles des frontières soit mise correctement en place. Un service de surveillance mobile, comprenant plusieurs unités réparties sur l’ensemble du territoire, et reposant sur une hiérarchie propre devrait être crée dans les meilleurs délais. Il serait bien évidemment trop coûteux et sûrement inopérant de vouloir couvrir l’ensemble des frontières dans toute leur linéarité. Une approche méthodique à deux niveaux devrait être suivie.

25

Le premier repose sur la mobilité et le caractère inopiné des contrôles, le second sur la maîtrise des grands axes routiers menant vers les grands centres de consommation. Dans chaque secteur géographique une brigade, dont la seule tache sera d’assurer sa pantière, devrait être mise en place. Cette brigade dresserait des embuscades le long de la ligne frontière (ou sur les rives) ainsi que sur les arrières immédiats des bureaux. Répondant à la technique des coups de sonde et de fausses levées de dispositifs avec réapparition rapprochée, alliant une mobilité certaine et une rapidité des déplacements basée sur l’utilisation des moyens automobiles tous terrains, la surveillance du territoire devrait progressivement se développer en fonction des résultats obtenus par les unités créées. Ces dernières doivent, par leur indépendance de commandement et d’organisation, jouer un rôle positif pour ce qui a trait à la lutte contre les organisations de contrebande mais aussi et surtout, faire partie d’une stratégie de défense économique dissuasive. En introduisant un élément important d’insécurité dans les mouvements des marchandises, ces actions devraient contribuer à relever le coût des produits de contrebande sur le marché parallèle et par-là même réduire, voire supprimer, le différentiel d’attraction des prix de ce marché. La maîtrise des axes routiers menant de la frontière vers les centres importants de consommation dite «technique de l’entonnoir », devrait être conçue de façon à récupérer en contrôle, de jour comme de nuit, les véhicules chargés de marchandises de fraude, provenant soit directement de l’étranger, soit de dépôts situés en arrière de la frontière. Une concentration vers les centres de distribution obligerait les organisateurs de circuits d’approvisionnement parallèles à emprunter les voies routières pour livrer leurs marchandises dans les agglomérations, avant redistribution chez les revendeurs au détail. Arme redoutable, le contrôle routier permet, en outre, s’il est organisé avec des personnels motivés, d’avoir une meilleure connaissance des flux réels émanant tant des circuits commerciaux normaux que des particuliers. C’est également un moyen efficace de vérification du parfait accomplissement des formalités, lors du franchissement de la frontière, et du respect des réglementations relatives à la protection de l’environnement.

26

Annexe 3

PLAN DE COOPERATION TECHNIQUE TRIENNAL DOUANE / SGS Semestre 1 : Janvier 2002- - Juin 2002

o Création avec la coopération et l’assistance technique de la SGS d’un bureau de la valeur au sein de la douane et remise du fichier de la valeur informatisé ;

o Création d’un lien informatique direct entre le bureau de la valeur de la douane et la SGS ;

o Organisation par la SGS d’un séminaire de formation sur l’Accord OMC sur la valeur en douane (objectif : 50 agents formés sur 2 semaines) ;

o Mise en place de l’outil informatique « PROFILER » pour identifier les risques inhérents à chaque transaction et cibler les inspections à destination ;

o Mise en place de la réconciliation informatique des manifestes, à travers le Programme SGR RECMAN .

o Coopération Douane – SGS pour la mise en place du Suivi Documentaire des Exonérations

o Coopération Douane –SGS pour la mise en place du Suivi des Transits à destination du Mali

Semestre 2 : juillet 2002 - décembre 2002

o -Transfert progressif à la Douane de la gestion du Programme CIVIO (Contrôle et Inspection des Véhicules Importés d’Occasion). Objectif : au 1et

Janvier 2003 le Programme CIVIO est géré par la Douane. o Etude et conception des détails des procédures et des textes législatifs nécessaires à

la réhabilitation de la Déclaration en Douane et mise en place d’une procédure de dédouanement unique Douane - SGS.

o Coopération Douane – SGS pour la préparation des outils informatiques de la Douane en vue de la mise en œuvre de la procédure unique de dédouanement des marchandise importées.

Semestre 3 : janvier 2003 – juin 2003

o Démarrage de la procédure de dédouanement unique, avec remplacement du

«Bordereau de Taxation SGS» (BDT) par une « Attestation de vérification d’Importation SGS » (AVI) et réhabilitation de la Déclaration en Douane.

o Mise en place d’un Comité de Réconciliation Douane – SGS pour traiter les dossiers litigieux.

o Création d’un accès Internet pour tous les bureaux de douane de Guinée afin de leur permettre l’accès au Fichier de la Valeur par Internet.

Semestre 4 : juillet 2003 – décembre 2003

o Mise en place des mesures correctives après les premiers 6 mois de la procédure

unique de dédouanement des marchandises importées.

Semestre 5 : janvier 2004 – juin 2004 o Transfert à la Douane de l’outil informatique SGS « PROFILER » (gestion des

risques en douane) à travers la remise d’un droit de licence.

27

Semestre 6 : juillet 2004 – décembre 2004 o Coopération Douane – SGS pour la conception d’un nouveau programme

d’assistance technique pour la détermination et le contrôle des valeurs en douane. Objectif : transmission informatique des données depuis le pays d’origine, sans interventions de la part de la SGS sur le territoire guinéen.

Scanner à containers mobile

En complément du Programme de Vérification des Importations. la SGS proposera à la Douane l’installation au port de Conakry d’un scanner à container mobile modèle TC – Scan MSU. L’amortissement et les frais de fonctionnement du scanner seront garantis à travers le paiement d’une redevance prélevée pour chaque container scanner. La mise en œuvre de cette proposition fera l’objet d’un contrat séparé entre la Douane et la SGS au courant de la première année de validité du présent contrat.

28

ANNEXE 4 Tableau 1 RECETTES DES DOUANES en milliers de FGN NC Non Communiqué Rubriques Budgétaires 1997 1998 1999 2000 2001 Jan-Nov

Droit Fiscal d'Importation 70 894

21268 043

63877 078

089 90 361

615 93 157

88995 7

6Droit Fiscal de Sortie 565 902 863 123 1 257 380 6 241 149 7 426 735 7 759 2

Surtaxe de Consommation 9 081 169 8 616 090 8 856 511 8 204 988 10 997

663 9 034 4Droit de Transit 64 697 138 003 49 925 33 046 103 333 194 5Droit de Magasinage 14 786 10 744 10 618 7 391 30 267 25 6Taxe d'Entreposage 180 748 317 597 821 320 1 499 277 1 579 843 1 369 1Redevance Traitement liquidation 8 133 454 8 851 842

10 294 785

13 914 094

13 954 569

14 62

Ventes aux Enchères 56 488 62 404 121 486 58 289 99 929 286 8Taxe d'Enregistrement 139 773 497 900 373 119 398 673 345 538 382 2Contentieux 191 170 3 058 653 299 854 170 273 1 172 810 1 212 7

TVA 86 024

00196 763

716107 308

723 122 879

962 127 510

895131 1

9Chèques de Trésor Série Spéciale 3 221 285 998 723 4 444 223 5 220 926 2 997 137 4 787 3

Taxe Spéciale Produits Pétroliers 58 959

18160 506

67265 272

893 46 688

215 72 778

790 359 3Exercice Clos 2 264 687 3 274 200 2 820 085 0 112 677Rémunération Prestation Administrative 0 0 0 0 280 518 4 722 5Redevance Admission Temporaire 0 0 0 0 20 952

TSPP CL 6 666 426 5 827 088 5 439 589 0 070 9

7

Total 246 457

979257 830

393284 448

600 295 677

898 332 569

545342 7

5 Recette Globale voir TOFE 99 à 02 NC NC

527 000 000

593 310 000

671 530 000

751 40

% Recettes globale 53,98 49,84 49,52 45,

29

ANNEXE 5 Tableau 2 Exonérations douanières en milliards de FGN Valeur Manque à Valeur Manque à Valeur Manque à Gagner gagner Gagner

2000 2000 2001 2001 Jan-

Juil2002 Jan-

Juil2002 Code des Investissements 104,6 15,1 136,8 22,5 80,4 11 Code Minier 83,3 30,2 217,9 77,8 82,3 30,1 Dons faits à l'Etat 35,7 7,9 37,9 12,5 43,8 7,2 Conventions et lettres 22,7 7,3 10,4 2,4 30,8 2,6 Dons faits aux réfugiés 6,1 2 25,8 6,9 1,6 0,6 Privilèges diplomatiques 5,3 1,7 15,4 5 1,8 0,7 Importations des ONG 1 0,3 1,1 0,3 0,2 0,1 Projets et marchés publics 19,4 6,1 17,7 4,9 21,5 6,5 Carburants et lubrifiants 36,6 12,6 65,2 30,8 15,7 9,4 TOTAL 314,7 83,2 528,2 163,1 278,1 68,2 Recette totale 295 332 342 % Exo / recette 28,2 49,1

30

Annexe 6 Formulaire du résumé des délais de traitement des marchandises En opérant une enquête sur un échantillon de dossiers on peut évaluer à partir de tests opérationnels les délais. En analysant les résultats, on pourra voir les goulots et agir en conséquence dans l’optique d’une politique de facilitation des procédures visant à réduire les coûts de passage et à améliorer la compétitivité. Import Délais en délais en Jours ouvrables Jours calendaires Observations Arrivée du navire Validation du manifeste Ordre de transit

Demande de BDT Emission du BDT provisoire Validation du BDT Emission du BDT définitif Paiements des droits et taxes

Emission / validation de la déclaration définitive Dépôt de la déclaration Délivrance du bon à enlever Enlèvement de la marchandise

S’agissant de l’export, certains tests opérationnels retenus à l’importation ne seront pas utiles pour ce régime. Les éléments à prendre en considération dépendent plus de la douane, du port et de l’acconier. Vue l’absence de PSRD à l’export, la procédure de BDT n’existe pas , cependant, le certificat SGS ou autres sociétés d’inspection telles que Véritas peut être requis par l’opérateur, dans ce cas il en fait la demande.