RAPPORT DE GESTION · Ingénieur ENSPM et titulaire d’un DEA en Sciences Phy-siques, Jean-Joseph...

16

RAPPORT DE GESTION SG 29 HAUSSMANN I TROISIÈME TRIMESTRE 2011 I

Transcript of RAPPORT DE GESTION · Ingénieur ENSPM et titulaire d’un DEA en Sciences Phy-siques, Jean-Joseph...

R A P P O R T D E G E S T I O N

S G 2 9 H A U S S M A N N

I T R O I S I È M E T R I M E S T R E 2 0 1 1 I

CLOTILDE JACOB-MATTERAAnalyste financière de formation (Maîtrise de gestion Dauphine et SFAF), Clotilde Jacob-Mattera s’occupait auparavant de la gestion d’OPCVM actions internationales. Présente au sein du groupe Société Générale depuis fin 1993 pour la gestion de clientèle privée, elle a rejoint la Gestion Privée en 1998.

FRANÇOIS LAGETPrésent au sein du groupe Société Générale depuis 1973, il s’est occupé de gestion obligataire internationale pendant 15 ans avant de rejoindre la Gestion Privée en 1998.

JEAN-JOSEPH MÉMETEAUIngénieur ENSPM et titulaire d’un DEA en Sciences Phy-siques, Jean-Joseph Mémeteau a commencé sa carrière dans une société pétrolière. Après des passages au minis-tère de l’industrie et dans une société de conseil pétrolier, il a été analyste financier à la Caisse des Dépôts. En 1989, il entre à Sogeposte société de gestion des OPCVM de La Poste où il devient responsable de la gestion actions en 2001. Il entre en octobre 2006 à la Gestion Privée où il est responsable de la gestion Actions.

MONIQUE MEQUIOTitulaire d’un DESS d’économétrie et diplômée de la SFAF, Monique Méquio a intégré le groupe Société Générale il y a 20 ans. Elle gère des portefeuilles pour compte de clientèle privée depuis 1994 et a rejoint la Gestion Privée en 2002.

NATHALIE NAVARRETitulaire d’un DESS d’économétrie et diplômée de la SFAF, Nathalie Navarre a intégré les services de la gestion d’actif du groupe Société Générale il y a 19 ans. Après une expé-rience à l’actuariat, à la gestion de portefeuille sous man-dat et à la recherche économique, elle a rejoint la Gestion Privée en 2010.

VALÉRY NKAKEActuaire de formation et diplômé en Ingénierie Financière, Valéry NKAKE a exercé des responsabilités en gestion d’actifs sous mandat depuis 1994, tour à tour au sein de la Société Générale, BNP-Paribas, Tocqueville Fi-nance, ainsi qu’une activité de Consultant Financier. Il a intégré la Gestion Privée en juin 2011.

FABRICE LAMYdirecteur de la gestion déléguée

Présent au sein du groupe Société Générale depuis plus de trente ans. Fabrice Lamy a notamment travaillé au sein de la gestion de taux de la Direction Financière avant de rejoindre le département de la gestion d’actifs et la Direc-tion des Risques du groupe. Il intègre début 2011 la Gestion Privée en tant que responsable de la Gestion Déléguée.

YVES BONNDiplômé d’un DESS Banques et Finances, Yves Bonn est gérant de portefeuilles au sein du groupe Société Générale depuis 20 ans. Il a rejoint la Gestion Privée en 2003.

FRÉDÉRIC BURGUIÈREÉconomiste de formation, Frédéric Burguière travaille de-puis vingt ans dans la gestion de portefeuilles. Spécialiste des marchés asiatiques de 1987 à 1999 à partir de Paris, puis de Tokyo, il a ensuite exercé pendant six ans la fonc-tion de responsable de la stratégie d’investissement au sein d’une société de gestion privée. Il a rejoint la Société Générale en 2006.

GÉRALDINE CARMINATTI-MARCHANDDocteur en Macroéconomie Monétaire, Géraldine Carminatti- Marchand a passé 10 années dans l’Enseignement Supé-rieur en tant que professeur d’Économie et de Finance. En 2001, elle entre dans le groupe de Banques Populaires comme Gérante de Portefeuilles Clientèle Privée. Elle rejoint la Gestion Privée en 2008.

SÉBASTIEN FEISSTitulaire d’un Master en intelligence économique et diplômé de la SFAF, Sébastien Feiss a rejoint la gestion privée en 2007. Auparavant, il a travaillé pendant 6 ans au sein du groupe ABN Amro, dont 3 ans au sein de la gestion privée en tant qu’assistant de gestion sur les taux et les actions.

SYLVESTRE FONTANILLETitulaire d’un DESS de Banque-Finance-Négoce Interna-tional et diplômé de la SFAF, Sylvestre Fontanille a réalisé l’ensemble de sa carrière sur les marchés financiers. Il a rejoint la gestion privée du groupe Société Générale en 2001 après avoir été gérant sous mandat aux Banques Populaires et responsable d’une équipe de gérants au sein de Deutsche Bank SA à Paris.

JEAN-GABRIEL HOUILLONTitulaire d’un DESS de Gestion des entreprises et di-plômé de la SFAF, Jean-Gabriel Houillon s’occupait auparavant de la gestion d’OPCVM de Taux au sein du Crédit Mutuel- CIC, groupe dont il a par la suite inté-gré la gestion privée, en tant que gérant sous mandat. Il a rejoint la gestion privée du Groupe en 2007.

L’ É Q U I P E D E G E S T I O N

Dédiée à la Gestion Privée, l’équipe est en mesure de ré-pondre aux attentes de chacun de ses clients. Par son inté-gration au sein de la Gestion Privée, elle prend en compte en permanence la situation patrimoniale de chacun, avec ses objectifs et ses contraintes spécifiques. S’appuyant sur la stratégie de gestion du groupe Société Générale, l’équipe de

gestion met en œuvre un processus d’investissement reconnu. Par sa composition, caractérisée par la diversité des forma-tions, la complémentarité des profils, des expériences et des contributions, au service du groupe et de ses clients, elle s’est dotée de moyens pour répondre avec succès au défi d’une véritable gestion sur-mesure.

Vous trouverez en pages suivantes les produits de Société Générale Private Banking France.

N’hésitez pas à contacter votre conseiller pour toute information complémentaire.

G R A P H E S É C O E T M A R C H É S

07/08 01/09 07/09 01/10 07/10 01/11 07/11 09/11

30

40

50

60

70

80

90

100

110

120

Evolution des marchés actions

France (CAC 40) Etats-Unis (SP 500) Emergents (MSCI EM)

Euro Generic Govt Bond 10 YearsIBOXX Corp 3-5 ans

Vix

12/07 0

10

20

30

40

50

60

70

80

90

07/08 01/09 07/09 01/10 07/10 01/11 07/11 09/11

Evolution de la volatilité des marchés actions

12/07

1,15

1,2

1,25

1,3

1,35

1,4

1,45

1,5

1,55

1,6

1,65

Evolution de l'Euro / Dollar

12/07 05/08 10/08 03/09 08/09 01/10 07/10 12/10 05/11 09/11 600

800

1000

1200

1400

1600

1800

2000

05/08 10/08 03/09 08/09 01/10 07/10 12/10 05/11 09/11 12/07

Evolution du prix de l'once d'or ($)

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Evolution du taux euro 10 ans

12/07 05/08 10/08 03/09 08/09 01/10 07/10 12/10 05/11 09/11 12/07 05/08 10/08 03/09 08/09 01/10 07/10 12/10 05/11 09/11

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Evolution du taux moyen des obligations d'entreprises privées

Source: Bloomberg Source: Bloomberg

Source: Bloomberg Source: Bloomberg

Source: Bloomberg Source: Bloomberg

I P. 4 I TROISIÈME TRIMESTRE 2011 I

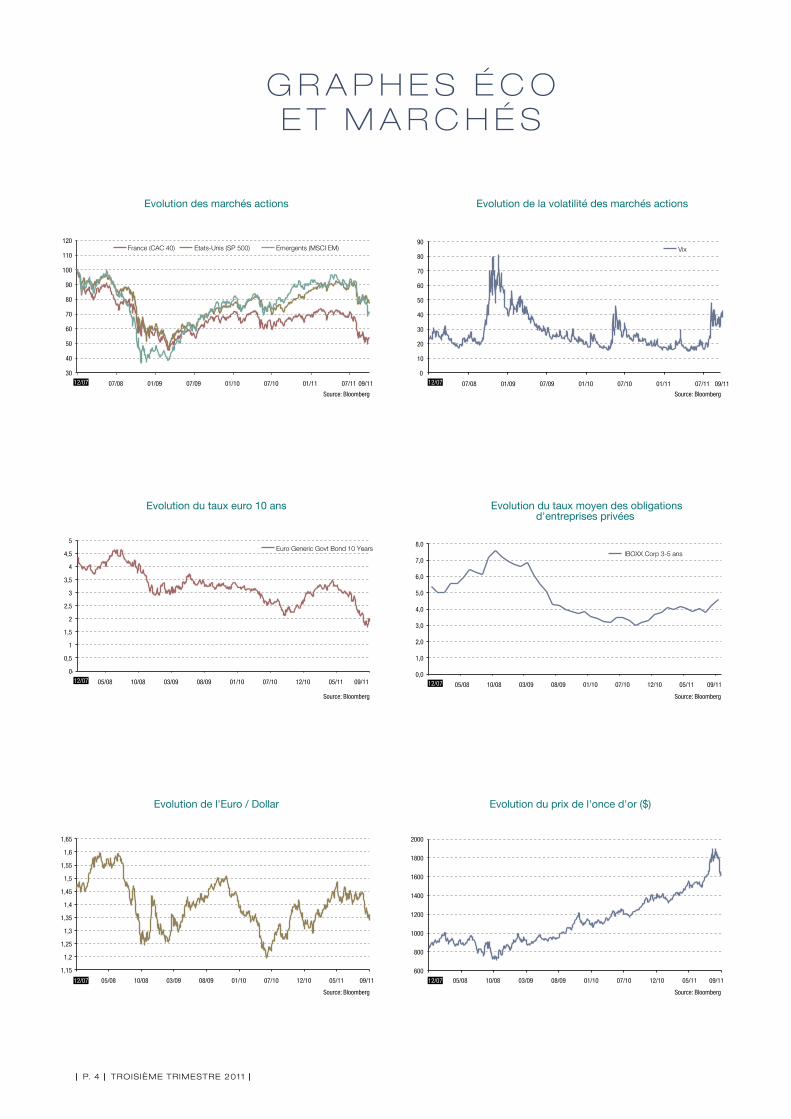

Les incertitudes sur l’évolution de la croissance mondiale se sont confir-mées au cours du troisième trimestre, entraînant une correction brutale des marchés boursiers. Les indicateurs conjoncturels publiés pendant l’été ont montré que l’évolution du PIB américain avait été beaucoup plus faible que prévu au premier semestre et que les contraintes imposées par la crise des dettes souveraines aux pays européens entraînaient une dé-célération progressive du rythme de croissance dans la zone euro.

Aux États-Unis, comme en Europe, cette déception sur le rythme de la croissance a accentué l’inquiétude des investisseurs sur la question du niveau des dettes publiques. L’Italie est devenue, au sein de la zone euro, la nouvelle victime des marchés, enregistrant de fortes tensions sur les rendements de ses obligations d’État, alors qu’aux États-Unis, l’ab-sence de compromis crédible entre les républicains et les démocrates sur un plan de réduction à moyen terme de l’endettement de l’État fé-déral, a finalement entraîné une dé-gradation par les agences de rating de la note sur la dette souveraine.

Ce climat d’incertitudes a fragilisé les perspectives de mise en œuvre du second plan de soutien qui avait été préparé pour la Grèce et renforcé le mouvement de défiance qui avait commencé à se développer au prin-temps à l’égard des banques euro-péennes. L’idée que les grandes banques de la zone euro pourraient avoir à passer des provisions sur leurs

portefeuilles de dettes souveraines, alors qu’elles sont dans le même temps soumises à des contraintes ré-glementaires nouvelles en matière de capitaux propres, a éloigné les inves-tisseurs du secteur et provoqué des baisses très sensibles des cours de bourse de l’ensemble des sociétés fi-nancières.

Si la Banque Centrale Européenne et la Réserve Fédérale américaine ont joué leur rôle avec pragmatisme en intervenant sur les marchés lorsque c’était nécessaire, elles n’en ont pas moins montré que, le niveau des taux à court terme étant désormais très bas, les moyens qu’elles pou-vaient déployer pour soutenir la conjoncture étaient désormais plus limités.

Tous les marchés n’ont pas subi avec la même intensité la poussée d’aver-sion au risque que nous venons d’évoquer. Si les bourses euro-péennes ont chuté de près de 26 % au cours du trimestre, la baisse des indices américains a été deux fois moindre, les craintes d’une récession aux États-Unis semblant moins fortes qu’en zone euro. Dans le même temps, les marchés obligataires des grands pays (États-Unis, Allemagne, France) ont servi de valeur refuge aux investisseurs, de même que le Dollar qui a retrouvé de la vigueur, en parti-culier par rapport à l’euro.

Rédigé le 2 octobre 2011 Frédéric Burguière

P O I N T D E C O N J O N C T U R E

L E S I N C E R T I T U D E S

S U R L A C R O I S S A N C E

D E L’ É C O N O M I E

M O N D I A L E O N T

E N T R A Î N É

U N E B R U TA L E

C O R R E C T I O N D E S

M A R C H É S A C T I O N S

S O M M A I R E | GRAPHES ÉCO ET MARCHÉS - P4 - | 29 HAUSSMANN CROISSANCE MONDE - P6 - | 29 HAUSSMANN SÉLECTION MONDE - P7 - | 29 HAUSSMANN CROISSANCE EUROPE - P8 - | 29 HAUSSMANN SÉLECTION EUROPE - P9 - | | 29 HAUSSMANN ÉQUILIBRE - P10 - | 29 HAUSSMANN PEA - P11 - | 29 HAUSSMANN OBLIGATIONS PRIVÉES - P12 - || 29 HAUSSMANN EURO RENDEMENT - P13 -| AUDÉO CLIPPER - P14 - |

I P. 6 I TROISIÈME TRIMESTRE 2011 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

10 PRINCIPALES POSITIONS ACTIONS

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

CARACTÉRISTIQUES GÉNÉRALES

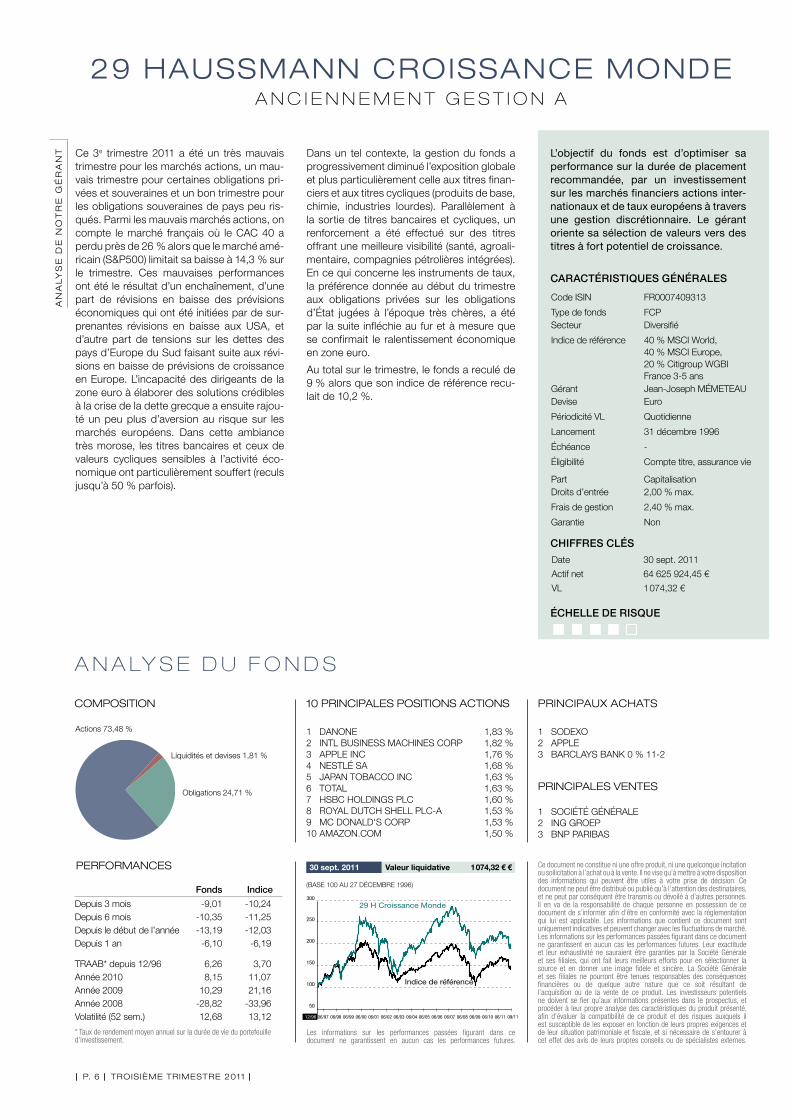

1 SOCIÉTÉ GÉNÉRALE2 ING GROEP3 BNP PARIBAS

1 SODEXO2 APPLE3 BARCLAYS BANK 0 % 11-2

1 DANONE 1,83 %2 INTL BUSINESS MACHINES CORP 1,82 %3 APPLE INC 1,76 %4 NESTLÉ SA 1,68 %5 JAPAN TOBACCO INC 1,63 %6 TOTAL 1,63 %7 HSBC HOLDINGS PLC 1,60 %8 ROYAL DUTCH SHELL PLC-A 1,53 %9 MC DONALD'S CORP 1,53 %10 AMAZON.COM 1,50 %

Date 30 sept. 2011

Actif net 64 625 924,45 €

VL 1 074,32 €

L’objectif du fonds est d’optimiser sa performance sur la durée de placement recommandée, par un investissement sur les marchés financiers actions inter-nationaux et de taux européens à travers une gestion discrétionnaire. Le gérant oriente sa sélection de valeurs vers des titres à fort potentiel de croissance.

Code ISIN FR0007409313

Type de fonds FCPSecteur Diversifié

Indice de référence 40 % MSCI World, 40 % MSCI Europe, 20 % Citigroup WGBI France 3-5 ans

Gérant Jean-Joseph MÉMETEAUDevise Euro

Périodicité VL Quotidienne

Lancement 31 décembre 1996

Échéance -

Éligibilité Compte titre, assurance vie

Part CapitalisationDroits d’entrée 2,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

(BASE 100 AU 27 DÉCEMBRE 1996)

Ce 3e trimestre 2011 a été un très mauvais trimestre pour les marchés actions, un mau-vais trimestre pour certaines obligations pri-vées et souveraines et un bon trimestre pour les obligations souveraines de pays peu ris-qués. Parmi les mauvais marchés actions, on compte le marché français où le CAC 40 a perdu près de 26 % alors que le marché amé-ricain (S&P500) limitait sa baisse à 14,3 % sur le trimestre. Ces mauvaises performances ont été le résultat d’un enchaînement, d’une part de révisions en baisse des prévisions économiques qui ont été initiées par de sur-prenantes révisions en baisse aux USA, et d’autre part de tensions sur les dettes des pays d’Europe du Sud faisant suite aux révi-sions en baisse de prévisions de croissance en Europe. L’incapacité des dirigeants de la zone euro à élaborer des solutions crédibles à la crise de la dette grecque a ensuite rajou-té un peu plus d’aversion au risque sur les marchés européens. Dans cette ambiance très morose, les titres bancaires et ceux de valeurs cycliques sensibles à l’activité éco-nomique ont particulièrement souffert (reculs jusqu’à 50 % parfois).

29 HAUSSMANN CROISSANCE MONDEA N C I E N N E M E N T G E S T I O N A

50

100

150

200

250

300

29 H Croissance Monde

Indice de référence

12/96 06/97 06/98 06/99 06/00 06/01 06/02 06/03 06/04 06/05 06/06 06/07 06/08 06/09 06/10 06/11 09/11

Obligations 24,71 %

Actions 73,48 %

Liquidités et devises 1,81 %

Dans un tel contexte, la gestion du fonds a progressivement diminué l’exposition globale et plus particulièrement celle aux titres finan-ciers et aux titres cycliques (produits de base, chimie, industries lourdes). Parallèlement à la sortie de titres bancaires et cycliques, un renforcement a été effectué sur des titres offrant une meilleure visibilité (santé, agroali-mentaire, compagnies pétrolières intégrées). En ce qui concerne les instruments de taux, la préférence donnée au début du trimestre aux obligations privées sur les obligations d’État jugées à l’époque très chères, a été par la suite infléchie au fur et à mesure que se confirmait le ralentissement économique en zone euro.

Au total sur le trimestre, le fonds a reculé de 9 % alors que son indice de référence recu-lait de 10,2 %.

Valeur liquidative 1 074,32 € €

Fonds Indice

Depuis 3 mois -9,01 -10,24Depuis 6 mois -10,35 -11,25Depuis le début de l’année -13,19 -12,03Depuis 1 an -6,10 -6,19

TRAAB* depuis 12/96 6,26 3,70Année 2010 8,15 11,07Année 2009 10,29 21,16Année 2008 -28,82 -33,96Volatilité (52 sem.) 12,68 13,12

I TROISIÈME TRIMESTRE 2011 I P. 7 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

10 PRINCIPALES POSITIONS ACTIONS

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

CARACTÉRISTIQUES GÉNÉRALES

1 PPR2 PEPSICO3 DIAGEO

1 CARREFOUR2 CANON3 MICHELIN

1 TOTAL 3,20 %2 NESTLÉ SA 2,09 %3 MC DONALD'S CORP 1,99 %4 VINCI SA 1,97 %5 RECKITT BENCKISER GROUP PLC 1,93 %6 ROYAL DUTCH SHELL PLC-A 1,76 %7 BUNZL 1,59 %8 KEYENCE CORP 1,58 %9 COCA-COLA CO 1,53 %10 ZODIAC AEROSPACE 1,47 %

(BASE 100 AU 20 OCTOBRE 2000)

Code ISIN FR0007050570

Type de fonds FCP

Secteur Actions internationales

Indice de référence 40 % MSCI World, 40 % MSCI Europe, 20 % Citigroup WGBI France 3-5 ans

Gérant Clotilde JACOB-MATTERA

Devise Euro

Périodicité VL Quotidienne

Lancement 20 octobre 2000

Échéance -

Éligibilité Compte titre, assurance-viePart CapitalisationDroits d’entrée 2,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

L’objectif du fonds est la recherche de plus-value sur la durée de placement recommandée sur les marchés actions internationales. Le fonds est exposé à hauteur de 60 % minimum aux marchés actions internationales avec recherche de sociétés sur niche d’activité à valori-sation raisonnable.

29 HAUSSMANN SÉLECTION MONDEA N C I E N N E M E N T S G P R I V 2

Ce 3e trimestre 2011 a été un très mauvais trimestre pour les marchés actions, un mau-vais trimestre pour certaines obligations pri-vées et souveraines et un bon trimestre pour les obligations souveraines de pays peu ris-qués. Parmi les mauvais marchés actions, on compte le marché français où le CAC 40 a perdu près de 26 % alors que le marché amé-ricain (S&P500) limitait sa baisse à 14,3 % sur le trimestre. Ces mauvaises performances ont été le résultat d’un enchaînement, d’une part de révisions en baisse des prévisions économiques qui ont été initiées par de sur-prenantes révisions en baisse aux USA, et d’autre part de tensions sur les dettes des pays d’Europe du Sud faisant suite aux révi-sions en baisse de prévisions de croissance en Europe. L’incapacité des dirigeants de la zone euro à élaborer des solutions crédibles à la crise de la dette grecque a ensuite rajou-té un peu plus d’aversion au risque sur les marchés européens. Dans cette ambiance très morose, les titres bancaires et ceux de valeurs cycliques sensibles à l’activité éco-nomique ont particulièrement souffert (reculs jusqu’à 50 % parfois).

Dans un tel contexte, la gestion du fonds a maintenu la part actions entre 80 et 82 % de l’encours total. Le solde a été principalement investi en produit de taux court terme et obli-gations privées.

En terme sectoriel, les valeurs financières sont restées sous-pondérées par rapport aux indices de référence « actions » (MSCI WORLD et MSCI EUROPE), tandis que les secteurs industriels et défensifs (santé, dis-tribution) ont été surpondérés par rapport au benchmark. Dans la tourmente boursière, ce sont principalement les valeurs à forte visibi-lité et à rendement qui ont été accumulées.

Le sentiment de récession ayant amplement affecté les actions, avec une accélération sur la fin du trimestre, certaines opportunités se sont présentées sur le segment industriel, aussi bien en Europe que sur le marché amé-ricain. Des positions ont été renforcées sur les sociétés à bilan solide, avec un horizon de placement à moyen terme.

Par ailleurs, la couverture « devise US » d’une partie du surcroît d’investissement « Amé-rique du Nord » a été maintenue par vente à terme de dollars contre €.

Sur ce trimestre à fin septembre 2011, l’indice composite « actions » de référence a affiché un repli de 10,2 %, tandis que le fonds a bais-sé de 10,9 %, baisse un peu plus accentuée que son indice due à la stratégie d’accumuler des valeurs « à bon compte » et un segment « industriel » plus pondéré que le benchmark.

Date 30 sept. 2011

Actif net 197 050 141,23 €

VL 1 168,22 €

Monétaire 7,21 %

Obligations 9,02 %

Actions 81,66 %

Liquidités et devises 2,11 %

Valeur liquidative 1 168,22 €

40

60

80

100

120

140

160

03/1003/0803/0603/0503/0410/00 06/01 06/02 06/03 06/04 06/05 06/06 06/07 06/08 06/09 06/11 09/1106/10

29 H Sélection Monde

Indice de référence

Fonds Indice

Depuis 3 mois -10,86 -10,24Depuis 6 mois -10,61 -11,25Depuis le début de l’année -12,44 -12,03Depuis 1 an -6,91 -6,19

TRAAB* depuis 12/00 1,68 -2,24Année 2010 14,87 11,07Année 2009 27,09 21,16Année 2008 -28,55 -33,96Volatilité (52 sem.) 12,87 13,12

I P. 8 I TROISIÈME TRIMESTRE 2011 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

10 PRINCIPALES POSITIONS ACTIONS

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

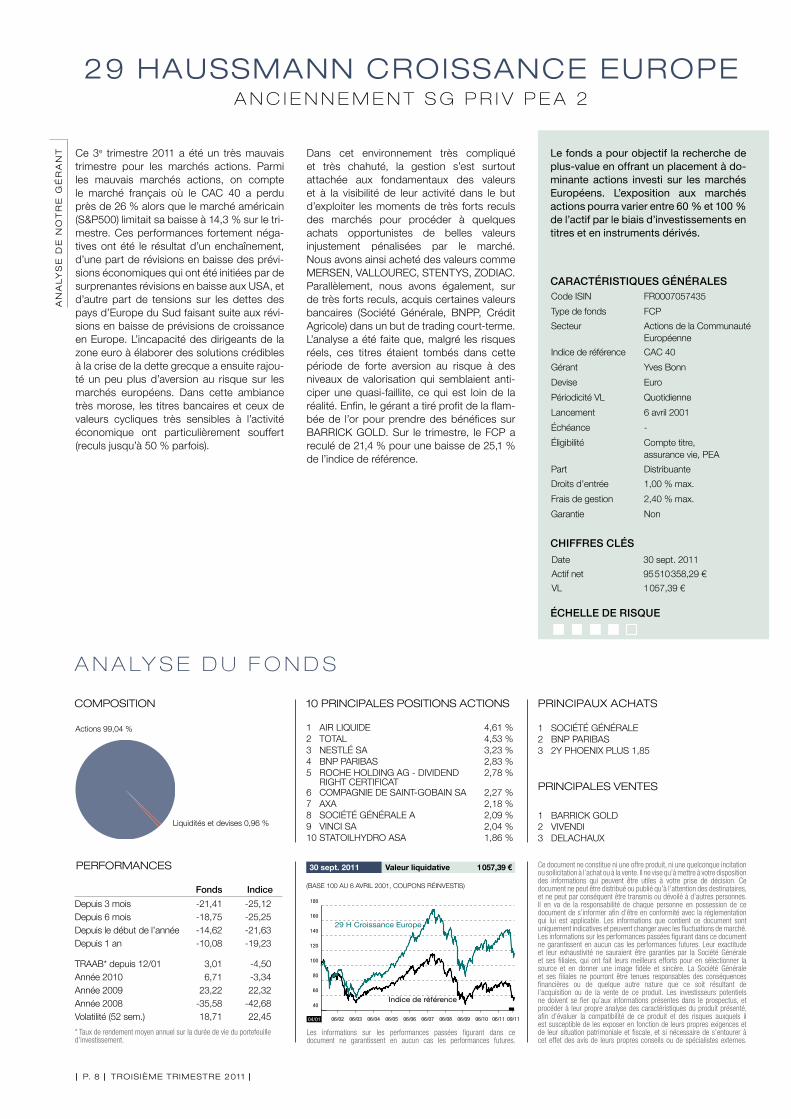

Fonds Indice

Depuis 3 mois -21,41 -25,12Depuis 6 mois -18,75 -25,25Depuis le début de l’année -14,62 -21,63Depuis 1 an -10,08 -19,23

TRAAB* depuis 12/01 3,01 -4,50Année 2010 6,71 -3,34Année 2009 23,22 22,32Année 2008 -35,58 -42,68Volatilité (52 sem.) 18,71 22,45

1 BARRICK GOLD2 VIVENDI3 DELACHAUX

CARACTÉRISTIQUES GÉNÉRALES

1 SOCIÉTÉ GÉNÉRALE2 BNP PARIBAS3 2Y PHOENIX PLUS 1,85

1 AIR LIQUIDE 4,61 %2 TOTAL 4,53 %3 NESTLÉ SA 3,23 %4 BNP PARIBAS 2,83 %5 ROCHE HOLDING AG - DIVIDEND

RIGHT CERTIFICAT2,78 %

6 COMPAGNIE DE SAINT-GOBAIN SA 2,27 %7 AXA 2,18 %8 SOCIÉTÉ GÉNÉRALE A 2,09 %9 VINCI SA 2,04 %10 STATOILHYDRO ASA 1,86 %

Date 30 sept. 2011

Actif net 95 510 358,29 €

VL 1 057,39 €

Code ISIN FR0007057435

Type de fonds FCP

Secteur Actions de la Communauté Européenne

Indice de référence CAC 40

Gérant Yves Bonn

Devise Euro

Périodicité VL Quotidienne

Lancement 6 avril 2001

Échéance -

Éligibilité Compte titre, assurance vie, PEA

Part Distribuante

Droits d’entrée 1,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

(BASE 100 AU 6 AVRIL 2001, COUPONS RÉINVESTIS)

Le fonds a pour objectif la recherche de plus-value en offrant un placement à do-minante actions investi sur les marchés Européens. L’exposition aux marchés actions pourra varier entre 60 % et 100 % de l’actif par le biais d’investissements en titres et en instruments dérivés.

29 HAUSSMANN CROISSANCE EUROPEA N C I E N N E M E N T S G P R I V P E A 2

Ce 3e trimestre 2011 a été un très mauvais trimestre pour les marchés actions. Parmi les mauvais marchés actions, on compte le marché français où le CAC 40 a perdu près de 26 % alors que le marché américain (S&P500) limitait sa baisse à 14,3 % sur le tri-mestre. Ces performances fortement néga-tives ont été le résultat d’un enchaînement, d’une part de révisions en baisse des prévi-sions économiques qui ont été initiées par de surprenantes révisions en baisse aux USA, et d’autre part de tensions sur les dettes des pays d’Europe du Sud faisant suite aux révi-sions en baisse de prévisions de croissance en Europe. L’incapacité des dirigeants de la zone euro à élaborer des solutions crédibles à la crise de la dette grecque a ensuite rajou-té un peu plus d’aversion au risque sur les marchés européens. Dans cette ambiance très morose, les titres bancaires et ceux de valeurs cycliques très sensibles à l’activité économique ont particulièrement souffert (reculs jusqu’à 50 % parfois).

Dans cet environnement très compliqué et très chahuté, la gestion s’est surtout attachée aux fondamentaux des valeurs et à la visibilité de leur activité dans le but d’exploiter les moments de très forts reculs des marchés pour procéder à quelques achats opportunistes de belles valeurs injustement pénalisées par le marché. Nous avons ainsi acheté des valeurs comme MERSEN, VALLOUREC, STENTYS, ZODIAC. Parallèlement, nous avons également, sur de très forts reculs, acquis certaines valeurs bancaires (Société Générale, BNPP, Crédit Agricole) dans un but de trading court-terme. L’analyse a été faite que, malgré les risques réels, ces titres étaient tombés dans cette période de forte aversion au risque à des niveaux de valorisation qui semblaient anti-ciper une quasi-faillite, ce qui est loin de la réalité. Enfin, le gérant a tiré profit de la flam-bée de l’or pour prendre des bénéfices sur BARRICK GOLD. Sur le trimestre, le FCP a reculé de 21,4 % pour une baisse de 25,1 % de l’indice de référence.

Actions 99,04 %

Liquidités et devises 0,96 %

Valeur liquidative 1 057,39 €

04/01 06/02 06/03 06/04 06/05 06/06 06/07 06/08 06/09 06/10 09/1106/11

29 H Croissance Europe

Indice de référence40

60

80

100

120

140

160

180

I TROISIÈME TRIMESTRE 2011 I P. 9 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

10 PRINCIPALES POSITIONS ACTIONS

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

Fonds Indice

Depuis 3 mois -16,34 -25,12Depuis 6 mois -15,08 -25,25Depuis le début de l’année -12,93 -21,63Depuis 1 an -8,09 -19,23

TRAAB* depuis 12/01 2,54 -4,50Année 2010 13,64 -3,34Année 2009 30,37 22,32Année 2008 -36,86 -42,68Volatilité (52 sem.) 16,21 22,45

CARACTÉRISTIQUES GÉNÉRALES

1 PPR2 VODAFONE GROUP3 INDITEX

1 TOTAL2 ERAMET3 VALLOUREC

1 TOTAL 7,45 %2 FRESENIUS MEDICAL CARE AG & CO 3,05 %3 AIR LIQUIDE 2,80 %4 BNP PARIBAS 2,69 %5 BUNZL 2,67 %6 ADP 2,54 %7 SARTORIUS BIOTECH 2,52 %8 RECKITT BENCKISER GROUP PLC 2,27 %9 SIEMENS AG-NOM 2,03 %10 KONINKLIJKE DSM NV 1,99 %

(BASE 100 AU 6 AVRIL 2001, COUPONS RÉINVESTIS)

Date 30 sept. 2011

Actif net 66 954 334,56 €

VL 1 063,57 €

Code ISIN FR0007057443

Type de Fonds FCP

Secteur Actions de la Communauté Européenne

Indice de référence CAC 40

Gérant Clotilde JACOB-MATTERA

Devise Euro

Périodicité VL Quotidienne

Lancement 6 avril 2001

Échéance -

Éligibilité Compte titre, assurance vie, PEA

Part Distribuante

Droits d'entrée 1,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

Le fonds a pour objectif la recherche de plus value en offrant un placement à dominante actions investi sur les mar-chés européens. L’exposition aux mar-chés actions pourra varier entre 60 % et 100 % de l’actif par le biais d’inves-tissements en titres de sociétés à valo-risation raisonnable.

29 HAUSSMANN SÉLECTION EUROPEA N C I E N N E M E N T S G P R I V P E A 1

Ce 3e trimestre 2011 a été un très mauvais trimestre pour les marchés actions d’une manière générale. Plus spécifiquement, on note le marché français où le CAC 40 a perdu près de 26 % alors que le marché américain (S&P500) limitait sa baisse à 14,3 % sur le trimestre. Ces mauvaises performances ont été le résultat d’un enchaînement, d’une part de révisions en baisse des prévisions économiques qui ont été initiées par de sur-prenantes révisions en baisse aux USA, et d’autre part de tensions sur les dettes des pays d’Europe du Sud faisant suite aux révi-sions en baisse de prévisions de croissance en Europe. L’incapacité des dirigeants de la zone euro à élaborer des solutions crédibles à la crise de la dette grecque a ensuite rajou-té un peu plus d’aversion au risque sur les marchés européens. Dans cette ambiance très morose, les titres bancaires et ceux de valeurs cycliques très sensibles à l’activité économique ont particulièrement souffert (reculs jusqu’à 50 % parfois).

Dans un tel contexte, le gérant a fait évoluer la part « actions » du fonds autour de 85 % de l’actif total conformément à la stratégie prudente de la société de gestion (indice de référence 100 % actions).

Le solde a été principalement investi en pro-duit de taux court terme et/ou en cash.

En terme sectoriel, les matières premières et les valeurs financières sont restées sous-pondérées par rapport à leur poids dans l’indice de référence (le CAC 40).

Les secteurs industriels et défensifs (santé, distribution) sont restés surpondérés par rapport au benchmark, et certains titres ont été renforcés (notamment dans le secteur pétrole) dans la baisse du marché.

Sur le trimestre à fin septembre 2011, l’indice CAC 40 a chuté de près de 26 %, et le fonds, a affiché une baisse de 16,3 %.

Monétaire 5,46 %

Obligations 1,22 %

Actions 86,69 %

Liquidités et devises 6,63 %

Valeur liquidative 1 063,57 €

40

60

80

100

120

140

160

180

04/01 06/02 06/03 06/04 06/05 06/06 06/07 06/08 06/09 09/1106/1106/10

29 H Sélection Europe

Indice de référence

I P. 10 I TROISIÈME TRIMESTRE 2011 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

CARACTÉRISTIQUES GÉNÉRALES

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

3 PRINCIPALES POSITIONS ACTIONS

3 PRINCIPALES POSITIONS TAUX

Fonds Indice

Depuis 3 mois -8,52 -5,01Depuis 6 mois -7,77 -5,05Depuis le début de l’année -8,12 -6,20Depuis 1 an -6,48 -2,57

TRAAB* depuis 12/00 0,05 -0,56Année 2010 4,53 8,65Année 2009 8,27 15,14Année 2008 -4,83 -19,56Volatilité (52 sem.) 7,85 7,80

1 ROYAL BK SCOT.TV11-12 AMADEUS 4,875 %11-1503 TELEFONICA EMI. 4,75 %

1 OAT 2,50 %10-251020202 BARRICK GOLD3 OAT 1 % 05-25072017 IN

1 TOTAL 2,23 %2 ROYAL DUTCH SHELL PLC-A 2,01 %3 ROCHE HOLDING AG - DIVIDEND

RIGHT CERTIFICAT1,87 %

1 AMADEUS CAP MARKET 4,875 % 15/07/2016

1,89 %

2 ITALIE 4 % 01/09/2020 1,69 %3 TELEFONICA 4,75 % 07/02/2017 1,64 %

L’objectif de gestion du fonds est d’opti-miser le couple performance-risque sur la durée de placement recommandée par des investissements diversifiés sur les marchés financiers (actions et/ou obliga-tions internationales, produits de taux).

(BASE 100 AU 14 JANVIER 2000)

Date 30 sept. 2011

Actif net 80 550 667,61 €

VL 1 133,91 €

Code ISIN FR0007040373

Type de Fonds FCP

Secteur Diversifié

Indice de référence 25 % MSCI World, 25 % MSCI Europe, 50 % Citigroup WGBI France 3-5 ans

Gérant Monique MEQUIO

Devise Euro

Périodicité VL Quotidienne

Lancement 14 janvier 2000

Échéance -

Éligibilité Compte titre, assurance viePart CapitalisationDroits d'entrée 5,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

Les marchés actions viennent de connaître une des pires performances de leur histoire. Après un regain d’optimiste fin juin, la situation s’est dégradée rapidement à partir de trois thèmes : les dettes souveraines en Europe, la baisse de la note de crédit des États-Unis et la forte dégradation des prévisions de croissance éco-nomique.

La chute a été particulièrement soudaine et violente en août. La tendance s’est poursuivie en septembre devant le manque de réaction crédible des dirigeants européens face aux problèmes de la dette grecque et des risques de contagion.

Dans ce contexte, pour la partie actions, si les bancaires ont été particulièrement chahu-tées, les matières premières, les industrielles et d’une manière plus générale les valeurs cy-cliques, ont également fortement baissé.

La stratégie adoptée dans le fonds est plus prudente avec une réduction de la part inves-tie en actions et toujours une forte sous pon-dération des financières. Les investissements sur les secteurs qui nous semblent les plus défensifs sont conservés (pharmacie, agro alimentaire, consommation, pétrole). Nous restons positionnés, même si à court terme les résultats des entreprises sont peu pris en compte, sur les grandes capitalisations diver-sifiées géographiquement qui devraient béné-ficier d’une croissance bien plus élevée qu’en Europe, comme l’Oréal, PPR, LVMH, Schnei-der, Roche… La position en mines d’or a été allégée courant août. La diversification moné-taire des avoirs reste une priorité notamment sur les États-Unis.

Pour la partie taux, les difficultés rencontrées dans le règlement de la crise grecque, ainsi que les dégradations de notations touchant les pays d’Europe du Sud, ont induit une augmen-tation des spreads de crédit sur le marché obli-gataire. Les écarts de taux émetteurs privés/asset swap, mesurés par l’indice Itraxx Highvol, se sont violemment écartés (+135 points de base sur le trimestre). Sur le papier bancaire dettes séniors, le mouvement est du même ordre (+125 bp), mais il est beaucoup plus sen-sible sur les dettes subordonnées (+256 bp). Dans un marché qui a perdu en liquidité sur la période, la volatilité a été très forte. La contribu-tion de la partie taux à la performance du fonds aura pesé tout au long du trimestre, mais en même temps a créé des opportunités d’achats et/ou d’arbitrages à l’intérieur du portefeuille tout en gardant une très large diversification.

Le dernier trimestre 2011 pourrait encore être volatil sur l’ensemble des classes d’actifs. Nous serons particulièrement attentifs à la situation du système bancaire et du crédit en Europe ainsi qu’au niveau d’activité économique sur les différentes zones, les pays émergents restant, jusque-là, un soutien important.

Obligations 52,17 %

Actions 41,94 %Monétaire 5,89 %

29 HAUSSMANN ÉQUILIBREANCIENNEMENT SG PRIV 1

Valeur liquidative 1 133,91 €

40

60

80

100

120

140

01/00

01/09

06/00 06/01 06/02 06/03 06/04 06/05 06/06 06/07 06/08 06/09 06/10 06/1109/11

29 H Equilibre

Indice de référence

I TROISIÈME TRIMESTRE 2011 I P. 11 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

10 PRINCIPALES POSITIONS ACTIONS

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

Fonds Indice

Depuis 3 mois -20,66 -25,12Depuis 6 mois -19,04 -25,25Depuis le début de l’année -15,95 -21,63Depuis 1 an -12,56 -19,23

TRAAB* depuis 12/01 -0,94 -4,50Année 2010 2,37 -3,34Année 2009 26,83 22,32Année 2008 -33,86 -42,68Volatilité (52 sem.) 17,10 22,45

CARACTÉRISTIQUES GÉNÉRALES

1 FRANCE TELECOM2 ALLIANZ SE3 CHRISTIAN DIOR

1 CREDIT AGRICOLE2 NOVARTIS3 VALLOUREC

1 TOTAL 6,62 %2 SANOFI 6,39 %3 AIR LIQUIDE 4,88 %4 L'OREAL 4,39 %5 NESTLÉ SA 4,10 %6 LVMH MOET HENNESSY LOUIS

VUITTON 3,84 %7 AXA 3,76 %8 NOVARTIS AG-NOM 3,32 %9 GDF SUEZ 2,61 %10 ZODIAC AEROSPACE 2,31 %

(BASE 100 AU 21 SEPTEMBRE 2001, COUPONS RÉINVESTIS)

Date 30 sept. 2011

Actif net 10 038 743,53 €

VL 752,28 €

Code ISIN FR0007057427

Type de fonds FCP

Secteur Actions des pays de la Communauté Européenne

Indice de référence CAC 40

Gérant Sylvestre FONTANILLE

Devise Euro

Périodicité VL Quotidienne

Lancement 12 janvier 2001

Échéance -

Éligibilité Compte titre, assurance vie, PEA

Part Distribuante

Droits d’entrée 1,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

Le fonds a pour objectif la recherche de plus-value en offrant un placement à dominante actions investi sur les marchés Européens. L’exposition aux marchés actions pourra varier entre 60 % et 100 % de l’actif par le biais d’investissements en titres et en ins-truments dérivés.

29 HAUSSMANN PEAANCIENNEMENT SG PRIV PEA 3

Le troisième trimestre restera probablement comme l’un des pires trimestres en termes de performance pour les indices européens depuis 1970. Sur le marché des actions fran-çaises, le CAC 40 a perdu plus de 25 % et les actions de la zone euro affichent une baisse supérieure à 23 % (Eurostoxx50).

Pourtant, le début de trimestre a été marqué par un regain d’optimisme suite à l’adoption du plan d’austérité en Grèce et à des publi-cations favorables aux États-Unis. Cela aura été de courte durée : la révision à la baisse des estimations des analystes, principale-ment sur les valeurs bancaires du fait de la crise de la dette souveraine en zone euro, et le downgrade de la dette américaine en août ont généré une violente remontée de l’aver-sion pour le risque.

Le mois de septembre n’a pas inversé la tendance avec des événements marquants comme la baisse de notation de la dette ita-lienne, l’assombrissement économique dans les pays développés et les baisses impor-tantes de perspectives de croissance des résultats des entreprises de l’ordre de 5 % pour 2011 par rapport au début du mois de juin. La croissance des profits attendus en Europe par le consensus ressort en baisse à 8 % pour 2011 et 8,6 % pour 2012.

Les entreprises de moyenne capitalisation boursière, qui avaient jusqu’alors bien résis-té en Europe, ont réalisé une performance inférieure de 4,4 % aux grandes entreprises (Eurostoxx50) en septembre.

Sur le trimestre, le fonds a surperformé son indice de référence, le CAC 40, de plus de 4,4 %, ce qui porte l’évolution depuis le dé-but de l’année à respectivement -16 % pour le fonds et -21,6 % pour le benchmark. La sous pondération actions ainsi que le stock picking réalisé sur le portefeuille ont permis d’accroître la surperformance du fonds.

Dans cette période de volatilité extrême re-flétant la nervosité des marchés, le gérant a utilisé ponctuellement des couvertures par la vente de contrats futures, il a également réduit le nombre de valeurs mid cap au profit des entreprises plus larges tout en conser-vant une exposition globale de l’ordre de 85 %. De plus, l’exposition au marché alle-mand qui avait surperformé sur la première partie de l’année, a été fortement réduite par la vente de valeurs telles qu’Allianz, Siemens ou BASF.

Les valeurs disposant d’un carnet de com-mandes visible et dont l’endettement reste maîtrisé ont été renforcées (Zodiac, Novartis, Sodexo…).

Monétaire 7,90 %

Actions 85,40 %

Liquidités et devises 6,70 %

Valeur liquidative 752,28 €

09/01 06/03 06/04 06/05 06/06 06/07 06/08 06/09 06/1006/02 09/1106/11

29 H PEA

Indice de référence

60

80

100

120

140

160

180

200

I P. 12 I TROISIÈME TRIMESTRE 2011 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

123

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

10 PRINCIPALES POSITIONS

Fonds Indice

Depuis 3 mois 0,54Depuis 6 mois 1,12Depuis le début de l’année 0,71Depuis 1 an 0,96

TRAAB* depuis 12/09 2,36Année 2010 3,42Année 2009 -Année 2008 -Volatilité (52 sem.) 1,23

CARACTÉRISTIQUES GÉNÉRALES

1 SECURITAS AB 6,5 % 13 3,31 %2 COMPAGNIE ST GOBAIN 6 % 20/05/13 3,26 %3 BMW US 4,625 % 20/02/2013 3,22 %4 DAIMLER NA 4,375 % 03/13 *EUR 3,19 %5 THALES 4,375 % 02/04/13 *EUR 3,19 %6 GOLDMAN SACHS 5,375 %

15/02/20133,16 %

7 BERTELSMANN 4.375 % 26/09/12 3,10 %8 TELITA FIN 6.875 % 24/01/13 2,84 %9 MAN 5,375 % 20/05/13 *EUR 2,84 %10 AUST & NZ BANKING GP 5,25 %

20/05/20132,82 %

1 BANESTO 4 % 05/122 CAT 5.125 % 06/123 BANESTO 4 % 05/12

(BASE 100 AU 20 MARS 2009)

Date 30 sept. 2011

Actif net 13 222 600,99 €

VL 1 112,41 €

Code ISIN FR0010725226

Type de Fonds FCP

Secteur Obligations et TCN libellés en Euros

Indice de référence -

Gérant Marie Suzanne MAZELIER

Devise Euro

Périodicité VL Hebdomadaire

Lancement 20 mars 2009

Échéance -

Éligibilité Compte titre

Part Capitalisation

Droits d'entrée 2,00 % max.

Frais de gestion 1,50 % max.

Garantie Non

L’objectif de gestion du fonds est d’ob-tenir une rentabilité supérieure à celle d’une obligation émise par l’État Alle-mand en euro à échéance 2013, sur la durée de placement recommandée. Le portefeuille a pour but d’offrir aux sous-cripteurs un profil de performance com-parable à celui qu’ils auraient en souscri-vant à une obligation en direct.

29 HAUSSMANN OBLIGATIONS PRIVÉES 2013

Le troisième trimestre aura été très défavo-rable aux actifs risqués. L’aggravation de la crise des dettes souveraines en zone Euro et les inquiétudes grandissantes sur la crois-sance globale ont conduit à une dégrada-tion importante du marché du crédit dans le sillage des marchés actions.

Sur le trimestre, les primes de crédit Invest-ment Grade ont quasiment doublé, passant de 1,92 % fin juin à 3,59 % fin septembre, soit des niveaux plus élevés que ceux qui prévalaient en septembre 2008.

Du côté du marché primaire, il convient de noter que le secteur industriel a tenté une discrète ré-ouverture en septembre avec des émissions de maturité 4-5 ans ayant rencon-tré un succès limité. En revanche, les banques sont restées quasi-absentes depuis l’été.

Des rachats sont intervenus sur le fonds du-rant la période. Nous avons vendu des obli-gations industrielles ainsi que des émissions financières périphériques.

La performance du Fonds s’établit à 0,54 %, la baisse des taux n’ayant que faiblement compensé la contribution négative du crédit.

Valeur liquidative 1 112,41 €

Obligations 94,45 %

Liquidités et devises 3,95 %

Monétaire 1,60 %

95

100

105

110

115

29 Haussmann Obligations Privées

03/09 06/11 09/1103/1112/1009/1006/1003/1012/0909/0906/09

I TROISIÈME TRIMESTRE 2011 I P. 13 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

CARACTÉRISTIQUES GÉNÉRALES

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

10 PRINCIPALES POSITIONS

Fonds Indice

Depuis 3 mois -2,93 0,25Depuis 6 mois -1,92 0,51Depuis le début de l’année -1,62 0,68Depuis 1 an -1,52 0,83

TRAAB* depuis 12/10 -2,16 0,91Année 2010Année 2009Année 2008Volatilité (52 sem.) 2,69 0,05

1 OAT 2,50 % 10-251020202 ARCELOR.INDX RTG10-13 ESPAGNE 5,50 % 11-3004

1 ROYAL BK SCOT.TV11-12 THYSSENKRUPP 8 % 09-183 FINMECCANICA 8,125 % 0

1 THE ROYAL BANK OF SCOTLAND EMTN TV 25/08/14

2,96 %

2 TELECOM ITALIA 5,125 % 25/01/2016 2,78 %3 FINMECCANICA 8,125 % 03/12/13 2,27 %4 THYSSENKRU AG 8 % 18/06/14 *EUR 2,22 %5 TELEFONICA 4,75 % 07/02/2017 2,13 %6 AMADEUS CAP MARKET 4,875 %

15/07/20162,12 %

7 GAS NAT 5,375 % 24/05/19 *EUR 2,07 %8 IBERDROLA 3,50 % 13/10/16 2,06 %9 VALEO 4,875 % 11/05/2018 2,03 %10 SES SA 4,75 % 11/03/21 1,84 %

(BASE 100 AU 4 NOVEMBRE 2010)

29 HAUSSMANN EURO RENDEMENT

Ce 3e trimestre 2011 a été un très mauvais trimestre pour les marchés actions, un mau-vais trimestre pour certaines obligations pri-vées et souveraines et un bon trimestre pour les obligations souveraines de pays peu ris-qués. Ces mauvaises performances ont été le résultat d’un enchaînement, d’une part de révisions en baisse des prévisions écono-miques qui ont été initiées par de surpre-nantes révisions en baisse aux USA, et d’autre part de tensions sur les dettes des pays d’Europe du Sud faisant suite aux révi-sions en baisse de prévisions de croissance en Europe. L’incapacité des dirigeants de la zone euro à élaborer des solutions crédibles à la crise de la dette grecque a ensuite rajou-té un peu plus d’aversion au risque sur les marchés européens. En raison de ces diffi-cultés ainsi que des dégradations de nota-tions touchant les pays d’Europe du Sud, les spreads de crédit ont connu de forts reculs sur le marché obligataire. Ainsi, les écarts de taux émetteurs privés/asset swap mesurés par l’indice Itraxx Highvol se sont violemment écartés (+135 points de base sur le trimestre). Sur les papiers bancaires des dettes séniors, le mouvement a été du même ordre (+125 bp) et a été beaucoup plus sensible sur les dettes subordonnées (+256 bp).

Dans un marché qui a perdu en liquidité dans cette période, la volatilité a par conséquent été très forte sur les marchés de taux. Ceci a pesé sur la performance du fonds : la valeur de part a reculé de 2.9 % sur le trimestre. Mais en même temps, la volatilité des mar-chés a créé des opportunités d’achats et/ou d’arbitrage à l’intérieur du portefeuille.

Ainsi, au 30 septembre, la partie taux du porte-feuille présente un rendement de 5.84 % pour une sensibilité de 3.88, rendement calculé sur la base de titres gardés jusqu’à maturité.

Plus récemment, la réouverture progressive du marché primaire (qui était quasiment inac-tif depuis le mois de Juin) a permis de se positionner entre autre sur Peugeot à 4.5 ans pour un rendement de 7 % à maturité. On notera que la quasi-totalité des émissions a été très largement sur-souscrite.

Le gérant restera vigilant dans les pro-chaines semaines aux conditions des di-verses émissions.

Obligations 88,56 %

Actions 7,76 %

Liquidités et devises 3,68 %

Date 30 sept. 2011

Actif net 28 723 646,93 €

VL 984,83 €

Code ISIN FR0010902726

Type de fonds FCP

Secteur Diversifié

Indice de référence EURIBOR 3 Mois +1 %

Gérant François LAGET & Jean-Joseph MÉMETEAU

Devise Euro

Périodicité VL Quotidienne

Lancement 17 septembre 2010

Échéance -

Éligibilité Compte titre, assurance viePart CapitalisationDroits d’entrée 5,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

L’objectif de gestion du fonds est, sur la durée de placement recommandée, la recherche de la meilleure performance afin de surperformer le fonds Euro en s’exposant aux marchés internationaux de taux et d’actions. Cette gestion est mise en œuvre de façon discrétionnaire.

Valeur liquidative 984,83 €

90

93

96

100

103

106

110

29 H EURO RENDEMENT

Indice de référence

09/10 09/1104/11 06/1102/1112/10

I P. 14 I TROISIÈME TRIMESTRE 2011 I

PRINCIPALES VENTES

PRINCIPAUX ACHATSCOMPOSITION

PERFORMANCES

A N A LY S E D U F O N D S

Ce document ne constitue ni une offre produit, ni une quelconque incitation ou sollicitation à l’achat ou à la vente. Il ne vise qu’à mettre à votre disposition des informations qui peuvent être utiles à votre prise de décision. Ce document ne peut être distribué ou publié qu’à l’attention des destinataires, et ne peut par conséquent être transmis ou dévoilé à d’autres personnes. Il en va de la responsabilité de chaque personne en possession de ce document de s’informer afin d’être en conformité avec la réglementation qui lui est applicable. Les informations que contient ce document sont uniquement indicatives et peuvent changer avec les fluctuations de marché. Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures. Leur exactitude et leur exhaustivité ne sauraient être garanties par la Société Générale et ses filiales, qui ont fait leurs meilleurs efforts pour en sélectionner la source et en donner une image fidèle et sincère. La Société Générale et ses filiales ne pourront être tenues responsables des conséquences financières ou de quelque autre nature que ce soit résultant de l’acquisition ou de la vente de ce produit. Les investisseurs potentiels ne doivent se fier qu’aux informations présentes dans le prospectus, et procéder à leur propre analyse des caractéristiques du produit présenté, afin d’évaluer la compatibilité de ce produit et des risques auxquels il est susceptible de les exposer en fonction de leurs propres exigences et de leur situation patrimoniale et fiscale, et si nécessaire de s’entourer à cet effet des avis de leurs propres conseils ou de spécialistes externes.

30 sept. 2011

AN

AL

YS

E D

E N

OT

RE

GÉ

RA

NT

CARACTÉRISTIQUES GÉNÉRALES

ÉCHELLE DE RISQUE

CHIFFRES CLÉS

* Taux de rendement moyen annuel sur la durée de vie du portefeuille d’investissement.

Les informations sur les performances passées figurant dans ce document ne garantissent en aucun cas les performances futures.

10 PRINCIPALES POSITIONS

Fonds Indice

Depuis 3 mois -3,06 -10,24Depuis 6 mois -4,62 -11,25Depuis le début de l’année -8,22 -12,03Depuis 1 an -3,86 -6,19

TRAAB* depuis 12/06 - -Année 2010 8,97 11,07Année 2009 17,49 21,16Année 2008 -24,06 -33,96Volatilité (52 sem.) 7,60 13,46

1 LYXOR ETF EUROMTS 7-2 LYX.ETF EUROST50 DAI3 SG OBLIG ÉTAT L.TERM

123

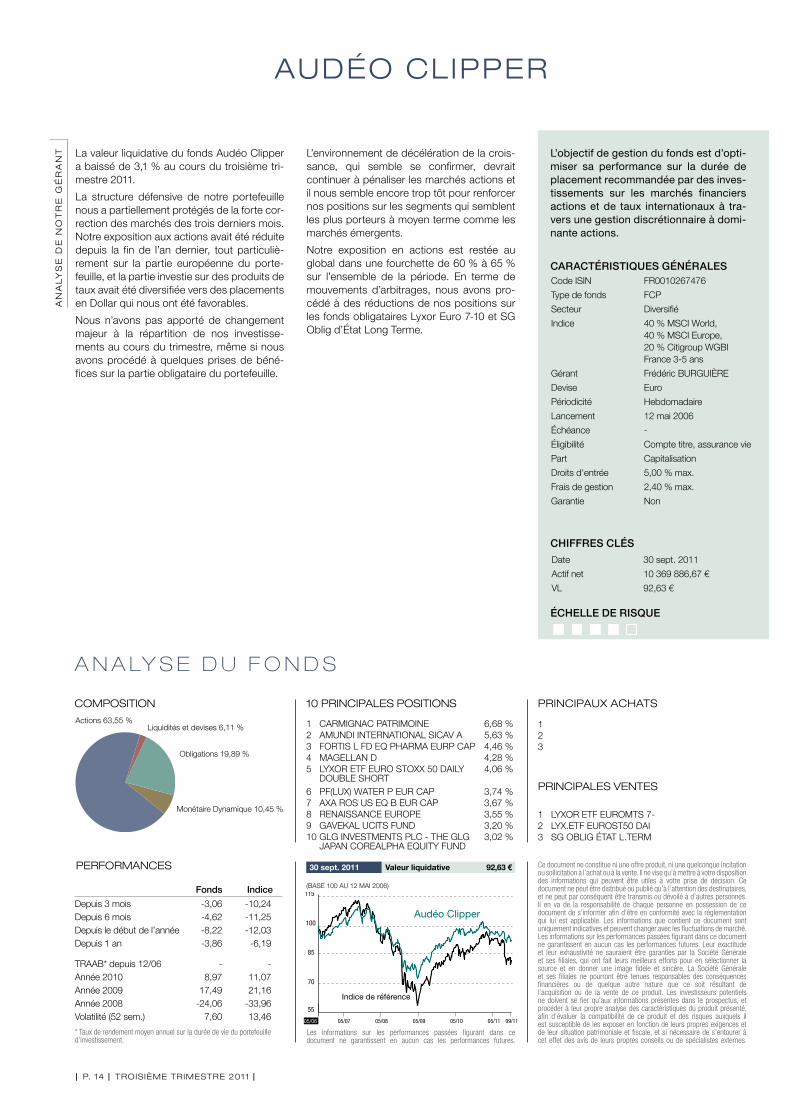

1 CARMIGNAC PATRIMOINE 6,68 %2 AMUNDI INTERNATIONAL SICAV A 5,63 %3 FORTIS L FD EQ PHARMA EURP CAP 4,46 %4 MAGELLAN D 4,28 %5 LYXOR ETF EURO STOXX 50 DAILY

DOUBLE SHORT4,06 %

6 PF(LUX) WATER P EUR CAP 3,74 %7 AXA ROS US EQ B EUR CAP 3,67 %8 RENAISSANCE EUROPE 3,55 %9 GAVEKAL UCITS FUND 3,20 %10 GLG INVESTMENTS PLC - THE GLG

JAPAN COREALPHA EQUITY FUND3,02 %

(BASE 100 AU 12 MAI 2006)

Date 30 sept. 2011

Actif net 10 369 886,67 €

VL 92,63 €

Code ISIN FR0010267476

Type de fonds FCP

Secteur Diversifié

Indice 40 % MSCI World, 40 % MSCI Europe, 20 % Citigroup WGBI France 3-5 ans

Gérant Frédéric BURGUIÈRE

Devise Euro

Périodicité Hebdomadaire

Lancement 12 mai 2006

Échéance -

Éligibilité Compte titre, assurance vie

Part Capitalisation

Droits d'entrée 5,00 % max.

Frais de gestion 2,40 % max.

Garantie Non

L’objectif de gestion du fonds est d’opti-miser sa performance sur la durée de placement recommandée par des inves-tissements sur les marchés financiers actions et de taux internationaux à tra-vers une gestion discrétionnaire à domi-nante actions.

AUDÉO CLIPPER

La valeur liquidative du fonds Audéo Clipper a baissé de 3,1 % au cours du troisième tri-mestre 2011.

La structure défensive de notre portefeuille nous a partiellement protégés de la forte cor-rection des marchés des trois derniers mois. Notre exposition aux actions avait été réduite depuis la fin de l’an dernier, tout particuliè-rement sur la partie européenne du porte-feuille, et la partie investie sur des produits de taux avait été diversifiée vers des placements en Dollar qui nous ont été favorables.

Nous n’avons pas apporté de changement majeur à la répartition de nos investisse-ments au cours du trimestre, même si nous avons procédé à quelques prises de béné-fices sur la partie obligataire du portefeuille.

L’environnement de décélération de la crois-sance, qui semble se confirmer, devrait continuer à pénaliser les marchés actions et il nous semble encore trop tôt pour renforcer nos positions sur les segments qui semblent les plus porteurs à moyen terme comme les marchés émergents.

Notre exposition en actions est restée au global dans une fourchette de 60 % à 65 % sur l’ensemble de la période. En terme de mouvements d’arbitrages, nous avons pro-cédé à des réductions de nos positions sur les fonds obligataires Lyxor Euro 7-10 et SG Oblig d’État Long Terme.

Obligations 19,89 %

Monétaire Dynamique 10,45 %

Actions 63,55 %Liquidités et devises 6,11 %

Valeur liquidative 92,63 €

55

70

85

100

115

Audéo Clipper

Indice de référence

05/06 09/1105/1105/1005/0905/0805/07

Les caractéristiques générales des fonds présentés dans ce document proviennent des prospectus de leurs sociétés de ges-tion respectives.

Ces prospectus ont été visés par l’AMF. Ces données sont mises à jour en fonction de leurs modifications respectives.

La Classification du risque est un indica-teur interne à Société Générale Private Banking. Cette classification est calculée sur la base d’un écart type sur 9 ans (ou depuis la création du fonds) des perfor-mances hebdomadaires brutes cumulées du secteur d’investissement GIF dans le-quel le fonds a été classé.

Les performances ont été calculées dans la devise la plus appropriée au regard du secteur d’investissement GIF.

Il y a cinq classes de risque différentes classées dans l’ordre croissant par rap-port à l’écart type (0 = Risque le plus faible, 4 = Risque le plus élevé).

Société Générale Private Banking est l’une des activités du Groupe Société Générale. Dédiée aux clients fortunés, elle leur assure un conseil patrimonial global. Classé parmi les 25 premières banques mondiales, le Groupe Société Générale offre ses services à une clientèle de particuliers, d’entreprises et d’institutionnels dans plus de 75 pays.

Les services Société Générale Private Banking incluent :■ Ingénierie financière et patrimoniale,■ Gestion d’actifs,■ Services bancaires.

SOCIÉTÉ GÉNÉRALE SA AU CAPITAL DE 970 099 988,75 EUROS 552 120 222 RCS PARIS

RÉ

F. :

7049

95 –

STU

DIO

SO

CIÉ

TÉ G

ÉN

ÉR

ALE

+33

(0)1

42

14 2

7 05

– 1

0/11

– V

ISU

EL

CO

UV

© M

OO

DB

OA

RD

- F

OTO

LIA

.CO

M

SOCIÉTÉ GÉNÉRALE PRIVATE BANKING BORDEAUXRÉGION GRAND SUD-OUEST14 RUE MONTESQUIEU33000 BORDEAUXTÉL. : 05 57 26 38 20

SOCIÉTÉ GÉNÉRALE PRIVATE BANKING LILLERÉGION NORD DE FRANCE8 RUE ANATOLE FRANCE59000 LILLETÉL. : 03 28 36 74 10

SOCIÉTÉ GÉNÉRALE PRIVATE BANKING LYONRÉGION CENTRE EST33 AVENUE FOCH69006 LYONTÉL. : 04 37 45 27 60

SOCIÉTÉ GÉNÉRALE PRIVATE BANKING MARSEILLERÉGION MÉDITERRANÉEHÔTEL DE DIRECTION - LES DOCKS10 PLACE DE LA JOLIETTE13002 MARSEILLETÉL. : 04 91 99 33 50

SOCIÉTÉ GÉNÉRALE PRIVATE BANKING RENNESRÉGION GRAND OUEST14 RUE LE BASTARD35000 RENNESTÉL. : 02 99 78 70 51

SOCIÉTÉ GÉNÉRALE PRIVATE BANKING STRASBOURGRÉGION GRAND EST29 BOULEVARD TAULER67000 STRASBOURGTÉL. : 03 88 14 39 40

SOCIÉTÉ GÉNÉRALE PRIVATE BANKINGPARIS ILE-DE-FRANCE NORD29 BOULEVARD HAUSSMANN75009 PARISTÉL. : 01 53 43 95 01

SOCIÉTÉ GÉNÉRALE PRIVATE BANKINGPARIS ILE-DE-FRANCE SUD29 BOULEVARD HAUSSMANN75009 PARISTÉL. : 01 53 43 87 01