RAPPORT d’audit du système de gestion et de … · AUDIT DU SYSTEME DE GESTION ET DE...

34

RÉPUBLIQUE FRANÇAISE COMMISSION INTERMINISTÉRIELLE DE COORDINATION DES CONTROLES PORTANT SUR LES FONDS STRUCTURELS EUROPEENS MINISTÈRE DE L'INTÉRIEUR, DE L’OUTRE MER ET DES COLLECTIVITES TERRITORIALES INSPECTION GÉNÉRALE DE L'ADMINISTRATION N° 07-028-01 RAPPORT d’audit du système de gestion et de contrôle du programme européen cofinancé par le FEDER objectif 2 Languedoc-Roussillon - JUIN 2007 -

Transcript of RAPPORT d’audit du système de gestion et de … · AUDIT DU SYSTEME DE GESTION ET DE...

RÉPUBLIQUE FRANÇAISE

COMMISSION INTERMINISTÉRIELLE DE COORDINATION DES

CONTROLES PORTANT SUR LES FONDS STRUCTURELS EUROPEENS

MINISTÈRE DE L'INTÉRIEUR, DE L’OUTRE MER

ET DES COLLECTIVITES TERRITORIALES

INSPECTION GÉNÉRALE DE L'ADMINISTRATION

N° 07-028-01

RAPPORT

d’audit du système de gestion et de contrôle du programme européen

cofinancé par le FEDER objectif 2 Languedoc-Roussillon

- JUIN 2007 -

RÉPUBLIQUE FRANÇAISE

COMMISSION INTERMINISTÉRIELLE DE COORDINATION DES

CONTROLES PORTANT SUR LES FONDS STRUCTURELS EUROPEENS

MINISTÈRE DE L'INTÉRIEUR, DE L’OUTRE MER

ET DES COLLECTIVITES TERRITORIALES

INSPECTION GÉNÉRALE DE L'ADMINISTRATION

N° 07-028-01

RAPPORT

d’audit du système de gestion et de contrôle du programme européen

cofinancé par le FEDER objectif 2 Languedoc-Roussillon

établi par :

M. Gérard BOUGRIER, préfet, inspecteur général en service extraordinaire, Mme Sylvie ESCANDE-VILBOIS, Mme Yasmina GOULAM et M. Pierre

BOURGEOIS, inspecteurs de l’administration,

avec la collaboration de Madame Elisabeth DAVAL, chargée de mission à la CICC-FS

- JUIN 2007 -

SOMMAIRE

INTRODUCTION..................................................................................................................................2

I. ORGANISATION DU SYSTEME DE GESTION ET DE CONTROLE ET RESULTATS OBTENUS ..............................................................................................................................................2

1.1. ORGANISATION GENERALE ET OUTILS..........................................................................................2

1.2. LES DONNEES DU PROGRAMME.....................................................................................................3 1.2.1. Avancement du programme...................................................................................................3 1.2.2. Avancement et résultats des contrôles par sondage..............................................................4

1.3. CONCLUSIONS DES PRECEDENTES MISSIONS D'AUDIT ..................................................................4

1.4. DEROULEMENT DE LA MISSION.....................................................................................................5

II. AUDIT DU SYSTEME DE GESTION ET DE CONTROLE ......................................................6

2.1. VERIFICATION DE LA PISTE D'AUDIT .............................................................................................6 2.1.1. Instruction .............................................................................................................................6 2.1.2. Programmation .....................................................................................................................8 2.1.3. Engagement...........................................................................................................................9 2.1.4. Contrôle du service fait (CSF) au titre de l'article 4 du règlement 438/2001.....................11 2.1.5. Contrôle qualité de la gestion et dispositif d'alerte.............................................................14 2.1.6. Conclusions sur la vérification de la piste d'audit ..............................................................16

2.2. VALIDITE DES CONTROLES DES DEPENSES PAR SONDAGE AU TITRE DE L’ARTICLE 10 DU REGLEMENT 438/2001 .......................................................................................................................17

2.2.1. Représentativité de l'échantillon contrôlé ...........................................................................17 2.2.2. Réalisation des contrôles par sondage................................................................................17 2.2.3. Suites données aux contrôles par sondage..........................................................................18 2.2.4. Conclusions sur la procédure de contrôles par sondage ....................................................20

2.3. FIABILITE DES CHIFFRES CERTIFIES A LA COMMISSION..............................................................21

2.3.1. Utilisation de l'application PRESAGE................................................................................21 2.3.2. Contrôles qualité certification.............................................................................................22 2.3.3. Conclusion sur la fiabilité des chiffres certifiés à la Commission européenne...................23

2.4. OBSERVATIONS SUR LES DOSSIERS EXAMINES PAR LA MISSION.................................................24

III. CONCLUSION GENERALE ......................................................................................................24

CONCLUSIONS DE LA MISSION SUR LES REPONSES APPORTEES AUX OBSERVATIONS FORMULEES SUR LES DOSSIERS EXAMINES ANNEXES DU RAPPORT REPONSES DU PREFET DE REGION SUR LES DOSSIERS EXAMINES PAR LA MISSION (LES REPONSES AUX OBSERVATIONS GENERALES SONT INTEGREES AU CORPS DU RAPPORT) ET ANNEXES

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 1

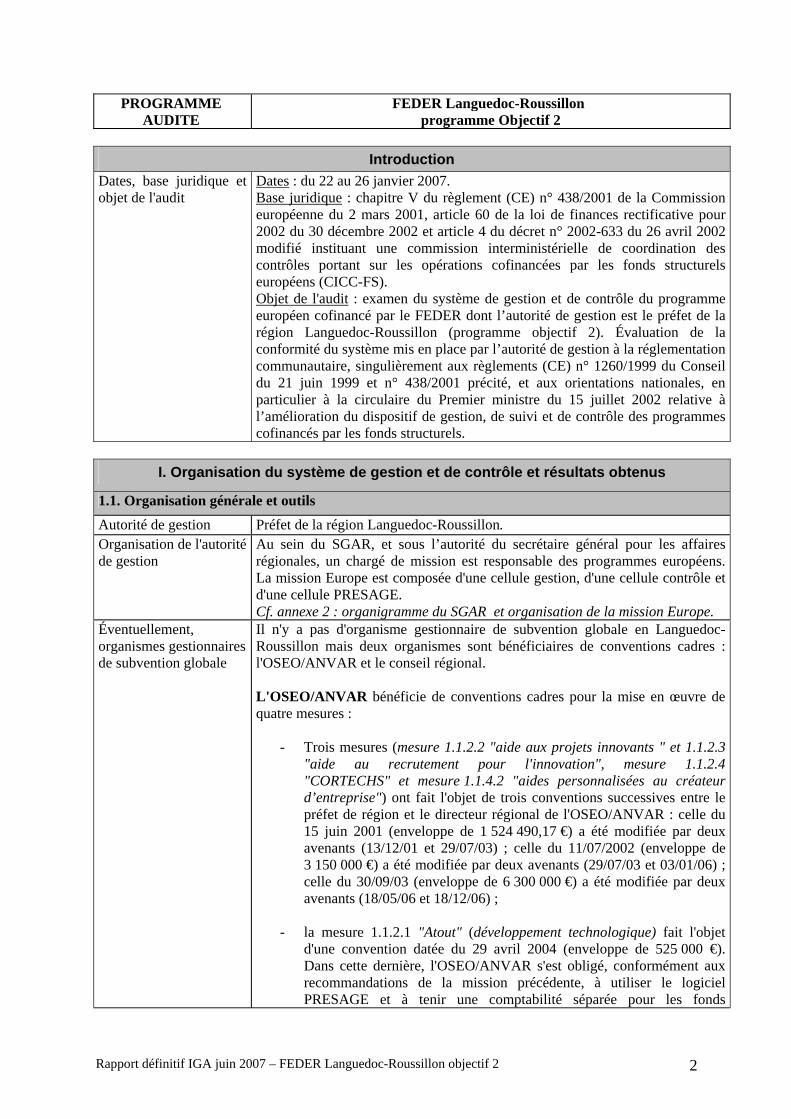

PROGRAMME AUDITE

FEDER Languedoc-Roussillon programme Objectif 2

Introduction

Dates, base juridique et objet de l'audit

Dates : du 22 au 26 janvier 2007. Base juridique : chapitre V du règlement (CE) n° 438/2001 de la Commission européenne du 2 mars 2001, article 60 de la loi de finances rectificative pour 2002 du 30 décembre 2002 et article 4 du décret n° 2002-633 du 26 avril 2002 modifié instituant une commission interministérielle de coordination des contrôles portant sur les opérations cofinancées par les fonds structurels européens (CICC-FS). Objet de l'audit : examen du système de gestion et de contrôle du programme européen cofinancé par le FEDER dont l’autorité de gestion est le préfet de la région Languedoc-Roussillon (programme objectif 2). Évaluation de la conformité du système mis en place par l’autorité de gestion à la réglementation communautaire, singulièrement aux règlements (CE) n° 1260/1999 du Conseil du 21 juin 1999 et n° 438/2001 précité, et aux orientations nationales, en particulier à la circulaire du Premier ministre du 15 juillet 2002 relative à l’amélioration du dispositif de gestion, de suivi et de contrôle des programmes cofinancés par les fonds structurels.

I. Organisation du système de gestion et de contrôle et résultats obtenus

1.1. Organisation générale et outils

Autorité de gestion Préfet de la région Languedoc-Roussillon. Organisation de l'autorité de gestion

Au sein du SGAR, et sous l’autorité du secrétaire général pour les affaires régionales, un chargé de mission est responsable des programmes européens. La mission Europe est composée d'une cellule gestion, d'une cellule contrôle et d'une cellule PRESAGE. Cf. annexe 2 : organigramme du SGAR et organisation de la mission Europe.

Éventuellement, organismes gestionnaires de subvention globale

Il n'y a pas d'organisme gestionnaire de subvention globale en Languedoc-Roussillon mais deux organismes sont bénéficiaires de conventions cadres : l'OSEO/ANVAR et le conseil régional. L'OSEO/ANVAR bénéficie de conventions cadres pour la mise en œuvre de quatre mesures :

- Trois mesures (mesure 1.1.2.2 "aide aux projets innovants " et 1.1.2.3 "aide au recrutement pour l'innovation", mesure 1.1.2.4 "CORTECHS" et mesure 1.1.4.2 "aides personnalisées au créateur d’entreprise") ont fait l'objet de trois conventions successives entre le préfet de région et le directeur régional de l'OSEO/ANVAR : celle du 15 juin 2001 (enveloppe de 1 524 490,17 €) a été modifiée par deux avenants (13/12/01 et 29/07/03) ; celle du 11/07/2002 (enveloppe de 3 150 000 €) a été modifiée par deux avenants (29/07/03 et 03/01/06) ; celle du 30/09/03 (enveloppe de 6 300 000 €) a été modifiée par deux avenants (18/05/06 et 18/12/06) ;

- la mesure 1.1.2.1 "Atout" (développement technologique) fait l'objet

d'une convention datée du 29 avril 2004 (enveloppe de 525 000 €). Dans cette dernière, l'OSEO/ANVAR s'est obligé, conformément aux recommandations de la mission précédente, à utiliser le logiciel PRESAGE et à tenir une comptabilité séparée pour les fonds

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 2

européens. Pour les contrôles, il s'est engagé à réaliser le contrôle du service fait avec un nombre significatif de visites sur place et à assurer le contrôle qualité sur sa gestion.

Le conseil régional bénéficie de conventions cadre pour trois mesures :

- mesure 1.1.4.1 "ARCE" (aide régionale à la création d’entreprises) : convention en date du 7 mai 2002 (enveloppe de 900 000 €) modifiée par deux avenants (04/09/03 et 09/02/05) ;

- mesures 1.1.3.7 et 2.3.4.1 "aides temporaires et exceptionnelles en

faveur des entreprises victimes de catastrophe naturelle " : convention du 23 avril 2003 (enveloppe de 8 M€), modifiée par deux avenants (15/03/04 ; 18/10/04) et convention du 7 mars 2005 (enveloppe de 2 029 000 €).

Dans cette dernière convention, le conseil régional s’est engagé à utiliser le logiciel PRESAGE et à tenir une comptabilité séparée pour les fonds européens. Pour les contrôles, il s’est engagé à réaliser le contrôle du service fait avec un nombre significatif de visites sur place et à assurer le contrôle qualité sur sa gestion.

Autorité de paiement déléguée

La trésorerie générale de région (TGR) apporte un appui à l'autorité de gestion selon un protocole daté du 31/12/2001. Par un deuxième protocole du 31/12/2002, elle a endossé la responsabilité d'autorité de paiement déléguée. Enfin, un protocole du 31/12/2003 a redéfini son rôle d'appui à l'autorité de gestion.

Guide de procédures Un guide de procédures, réactualisé début 2004, a été diffusé auprès des services de l’État instructeurs et gestionnaires ainsi qu'aux deux organismes gestionnaires de conventions cadre. Il comporte des documents-types de bonne qualité qui sont globalement bien utilisés par les services.

Organisation de la programmation

Les dossiers sont d'abord examinés en pré-comité (soit un comité local d’examen au niveau de chaque préfet de département, soit un comité stratégique régional lorsque le dossier est de portée régionale). Ils sont ensuite examinés en comité régional de programmation (CRP) coprésidé par le préfet de région et le président du conseil régional.

Ordonnancement Le préfet de région est ordonnateur pour les crédits FEDER.

Organismes ayant effectué les contrôles par sondage

Les contrôles par sondage sont effectués par la cellule contrôle de la mission Europe avec le concours de la TGR.

1.2. Les données du programme

1.2.1. Avancement du programme

Dépenses totales éligibles prévues (dernière maquette datée du 29 novembre 2005) (1) 956 198 430

FEDER prévu (dernière maquette datée du 29 novembre 2005) (2) 259 081 430Dépenses totales programmées au 31 décembre 2006 (3) 1 065 777 216FEDER programmé au 31 décembre 2006 (4) 247 692 399

Dépenses totales éligibles justifiées au 13 décembre 2006, date du dernier appel de fonds (5)

799 513 423

FEDER justifié au 13 décembre 2006, date du dernier appel de fonds (6) 202 322 458

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 3

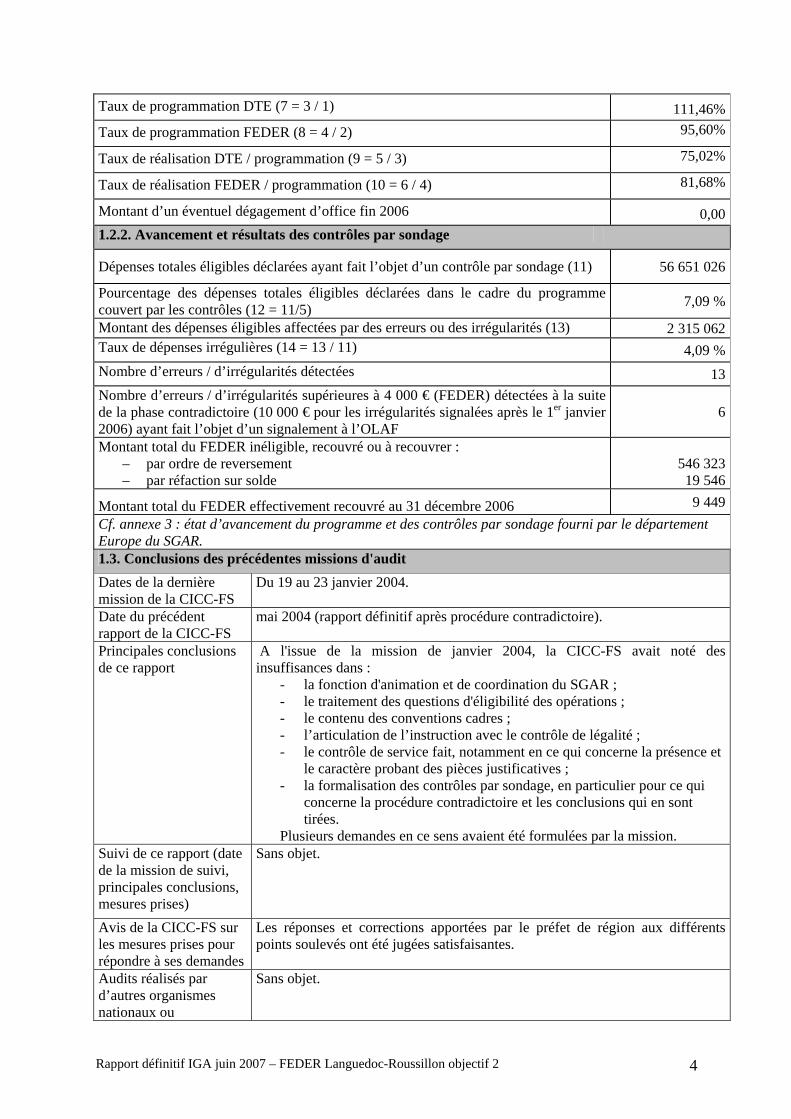

Taux de programmation DTE (7 = 3 / 1) 111,46%Taux de programmation FEDER (8 = 4 / 2) 95,60%

Taux de réalisation DTE / programmation (9 = 5 / 3) 75,02%

Taux de réalisation FEDER / programmation (10 = 6 / 4) 81,68%

Montant d’un éventuel dégagement d’office fin 2006 0,001.2.2. Avancement et résultats des contrôles par sondage

Dépenses totales éligibles déclarées ayant fait l’objet d’un contrôle par sondage (11) 56 651 026

Pourcentage des dépenses totales éligibles déclarées dans le cadre du programme couvert par les contrôles (12 = 11/5) 7,09 %

Montant des dépenses éligibles affectées par des erreurs ou des irrégularités (13) 2 315 062Taux de dépenses irrégulières (14 = 13 / 11) 4,09 %Nombre d’erreurs / d’irrégularités détectées 13Nombre d’erreurs / d’irrégularités supérieures à 4 000 € (FEDER) détectées à la suite de la phase contradictoire (10 000 € pour les irrégularités signalées après le 1er janvier 2006) ayant fait l’objet d’un signalement à l’OLAF

6

Montant total du FEDER inéligible, recouvré ou à recouvrer : – par ordre de reversement – par réfaction sur solde

546 32319 546

Montant total du FEDER effectivement recouvré au 31 décembre 2006 9 449Cf. annexe 3 : état d’avancement du programme et des contrôles par sondage fourni par le département Europe du SGAR. 1.3. Conclusions des précédentes missions d'audit Dates de la dernière mission de la CICC-FS

Du 19 au 23 janvier 2004.

Date du précédent rapport de la CICC-FS

mai 2004 (rapport définitif après procédure contradictoire).

Principales conclusions de ce rapport

A l'issue de la mission de janvier 2004, la CICC-FS avait noté des insuffisances dans :

- la fonction d'animation et de coordination du SGAR ; - le traitement des questions d'éligibilité des opérations ; - le contenu des conventions cadres ; - l’articulation de l’instruction avec le contrôle de légalité ; - le contrôle de service fait, notamment en ce qui concerne la présence et

le caractère probant des pièces justificatives ; - la formalisation des contrôles par sondage, en particulier pour ce qui

concerne la procédure contradictoire et les conclusions qui en sont tirées.

Plusieurs demandes en ce sens avaient été formulées par la mission. Suivi de ce rapport (date de la mission de suivi, principales conclusions, mesures prises)

Sans objet.

Avis de la CICC-FS sur les mesures prises pour répondre à ses demandes

Les réponses et corrections apportées par le préfet de région aux différents points soulevés ont été jugées satisfaisantes.

Audits réalisés par d’autres organismes nationaux ou

Sans objet.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 4

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 5

communautaires (dates et principales conclusions) Le cas échéant, mesures prises pour répondre aux demandes des auditeurs de la DG-REGIO

Sans objet.

1.4. Déroulement de la mission Entretiens réalisés Le préfet de la région Languedoc-Roussillon ; le secrétaire général pour les

affaires régionales ; le chargé de mission Europe et les agents de la mission ; en l’absence du TPG de région, son fondé de pouvoir et ses collaborateurs chargés de la certification des dépenses ; les services rapporteurs ou instructeurs (SGAR, préfectures de l'Aude, du Gard, de l'Hérault, de la Lozère et des Pyrénées-Orientales, DRIRE, DRCA, DRAF, DRE, SMNLR, OSEO/ANVAR et conseil régional). La mission a également eu un entretien avec la vice-présidente du conseil régional en charge du développement économique et ses collaborateurs.

Nombre de dossiers examinés par la mission (1) Cf. annexe 1, fiches d’examen des dossiers examinés par la mission 29

Nombre total de dossiers programmés à la date de l'audit (2) 4 049

Taux d'examen des dossiers programmés (3= 1 / 2) 0,72 %

Nombre de dossiers examinés par la mission ayant fait l'objet d'un contrôle par sondage terminé (4)

10

Nombre total de dossiers ayant fait l'objet d'un contrôle par sondage terminé à la date de l'audit (5) 80

Taux d'examen des dossiers ayant fait l’objet d’un contrôle par sondage (6 = 4 / 5) 12,50 %

Montant des dépenses totales programmées des opérations examinées par la mission (7)

107 079 229,23

Montant des dépenses totales programmées (8) 1 065 777 216,00

Taux d’examen des dépenses programmées (9 = 7 / 8) 10,05 %

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 6

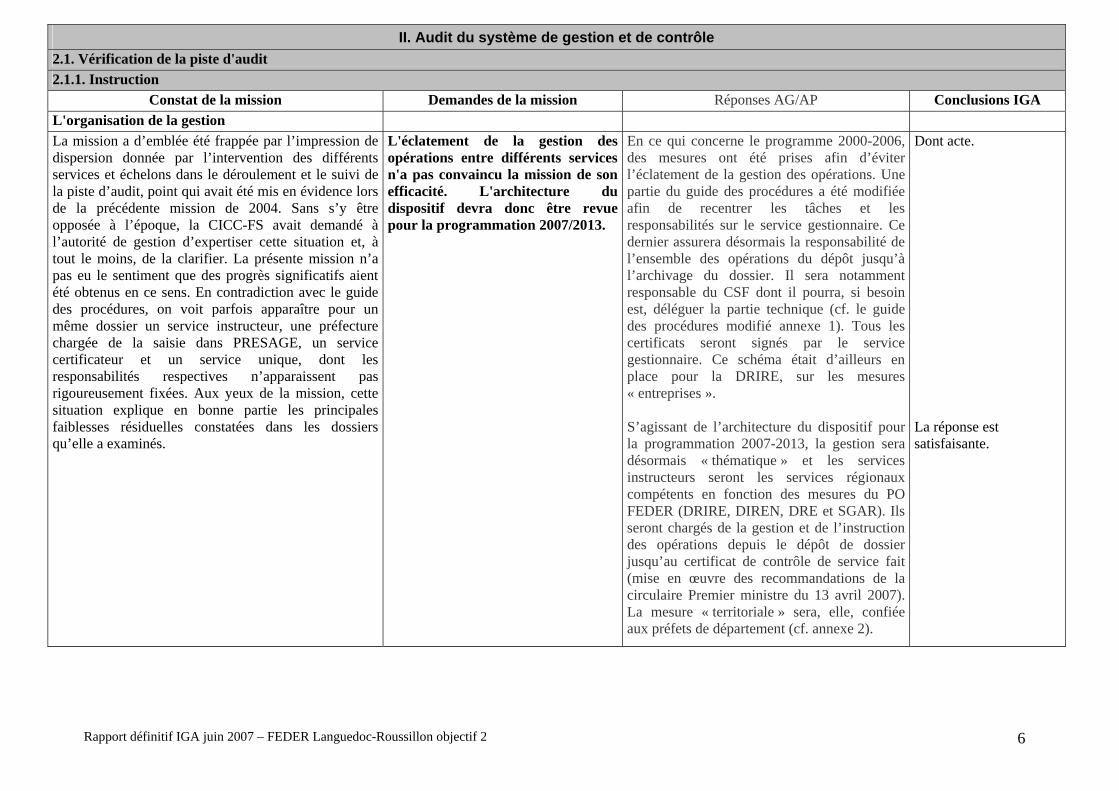

II. Audit du système de gestion et de contrôle 2.1. Vérification de la piste d'audit 2.1.1. Instruction

Constat de la mission Demandes de la mission Réponses AG/AP Conclusions IGA L'organisation de la gestion La mission a d’emblée été frappée par l’impression de dispersion donnée par l’intervention des différents services et échelons dans le déroulement et le suivi de la piste d’audit, point qui avait été mis en évidence lors de la précédente mission de 2004. Sans s’y être opposée à l’époque, la CICC-FS avait demandé à l’autorité de gestion d’expertiser cette situation et, à tout le moins, de la clarifier. La présente mission n’a pas eu le sentiment que des progrès significatifs aient été obtenus en ce sens. En contradiction avec le guide des procédures, on voit parfois apparaître pour un même dossier un service instructeur, une préfecture chargée de la saisie dans PRESAGE, un service certificateur et un service unique, dont les responsabilités respectives n’apparaissent pas rigoureusement fixées. Aux yeux de la mission, cette situation explique en bonne partie les principales faiblesses résiduelles constatées dans les dossiers qu’elle a examinés.

L'éclatement de la gestion des opérations entre différents services n'a pas convaincu la mission de son efficacité. L'architecture du dispositif devra donc être revue pour la programmation 2007/2013.

En ce qui concerne le programme 2000-2006, des mesures ont été prises afin d’éviter l’éclatement de la gestion des opérations. Une partie du guide des procédures a été modifiée afin de recentrer les tâches et les responsabilités sur le service gestionnaire. Ce dernier assurera désormais la responsabilité de l’ensemble des opérations du dépôt jusqu’à l’archivage du dossier. Il sera notamment responsable du CSF dont il pourra, si besoin est, déléguer la partie technique (cf. le guide des procédures modifié annexe 1). Tous les certificats seront signés par le service gestionnaire. Ce schéma était d’ailleurs en place pour la DRIRE, sur les mesures « entreprises ». S’agissant de l’architecture du dispositif pour la programmation 2007-2013, la gestion sera désormais « thématique » et les services instructeurs seront les services régionaux compétents en fonction des mesures du PO FEDER (DRIRE, DIREN, DRE et SGAR). Ils seront chargés de la gestion et de l’instruction des opérations depuis le dépôt de dossier jusqu’au certificat de contrôle de service fait (mise en œuvre des recommandations de la circulaire Premier ministre du 13 avril 2007). La mesure « territoriale » sera, elle, confiée aux préfets de département (cf. annexe 2).

Dont acte.

La réponse est satisfaisante.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 7

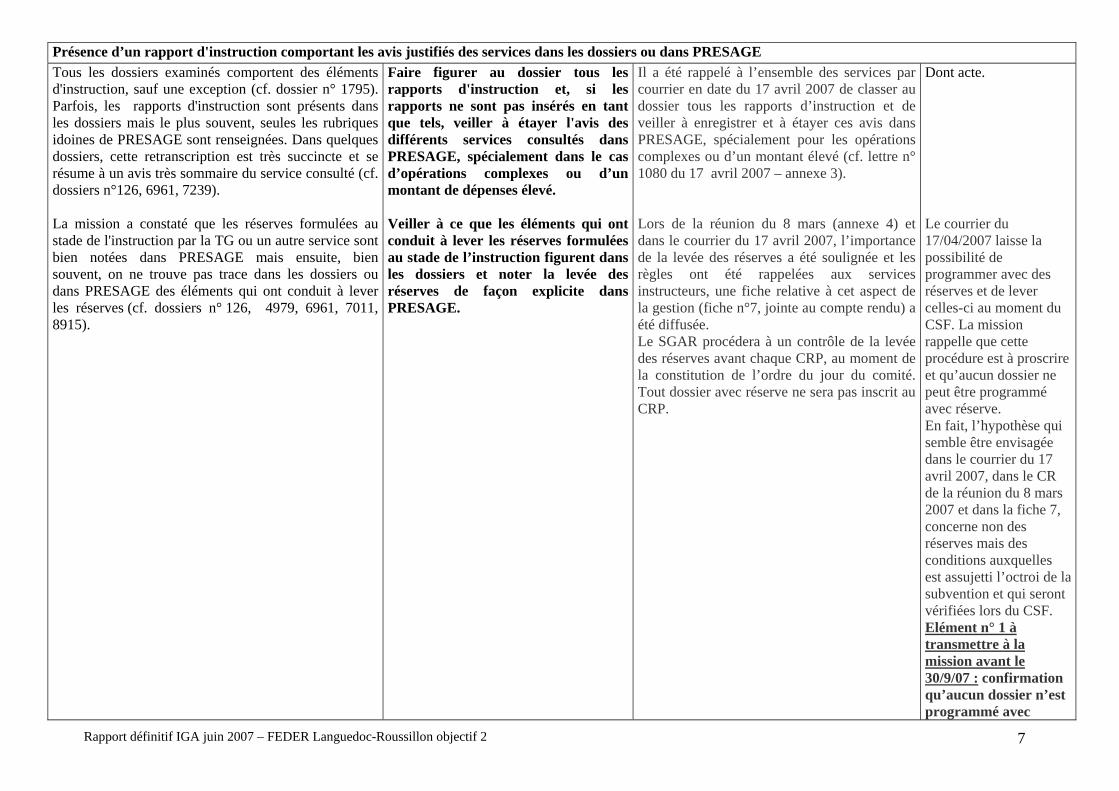

Présence d’un rapport d'instruction comportant les avis justifiés des services dans les dossiers ou dans PRESAGE Tous les dossiers examinés comportent des éléments d'instruction, sauf une exception (cf. dossier n° 1795). Parfois, les rapports d'instruction sont présents dans les dossiers mais le plus souvent, seules les rubriques idoines de PRESAGE sont renseignées. Dans quelques dossiers, cette retranscription est très succincte et se résume à un avis très sommaire du service consulté (cf. dossiers n°126, 6961, 7239). La mission a constaté que les réserves formulées au stade de l'instruction par la TG ou un autre service sont bien notées dans PRESAGE mais ensuite, bien souvent, on ne trouve pas trace dans les dossiers ou dans PRESAGE des éléments qui ont conduit à lever les réserves (cf. dossiers n° 126, 4979, 6961, 7011, 8915).

Faire figurer au dossier tous les rapports d'instruction et, si les rapports ne sont pas insérés en tant que tels, veiller à étayer l'avis des différents services consultés dans PRESAGE, spécialement dans le cas d’opérations complexes ou d’un montant de dépenses élevé. Veiller à ce que les éléments qui ont conduit à lever les réserves formulées au stade de l’instruction figurent dans les dossiers et noter la levée des réserves de façon explicite dans PRESAGE.

Il a été rappelé à l’ensemble des services par courrier en date du 17 avril 2007 de classer au dossier tous les rapports d’instruction et de veiller à enregistrer et à étayer ces avis dans PRESAGE, spécialement pour les opérations complexes ou d’un montant élevé (cf. lettre n° 1080 du 17 avril 2007 – annexe 3). Lors de la réunion du 8 mars (annexe 4) et dans le courrier du 17 avril 2007, l’importance de la levée des réserves a été soulignée et les règles ont été rappelées aux services instructeurs, une fiche relative à cet aspect de la gestion (fiche n°7, jointe au compte rendu) a été diffusée. Le SGAR procédera à un contrôle de la levée des réserves avant chaque CRP, au moment de la constitution de l’ordre du jour du comité. Tout dossier avec réserve ne sera pas inscrit au CRP.

Dont acte. Le courrier du 17/04/2007 laisse la possibilité de programmer avec des réserves et de lever celles-ci au moment du CSF. La mission rappelle que cette procédure est à proscrire et qu’aucun dossier ne peut être programmé avec réserve. En fait, l’hypothèse qui semble être envisagée dans le courrier du 17 avril 2007, dans le CR de la réunion du 8 mars 2007 et dans la fiche 7, concerne non des réserves mais des conditions auxquelles est assujetti l’octroi de la subvention et qui seront vérifiées lors du CSF. Elément n° 1 à transmettre à la mission avant le 30/9/07 : confirmation qu’aucun dossier n’est programmé avec

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 8

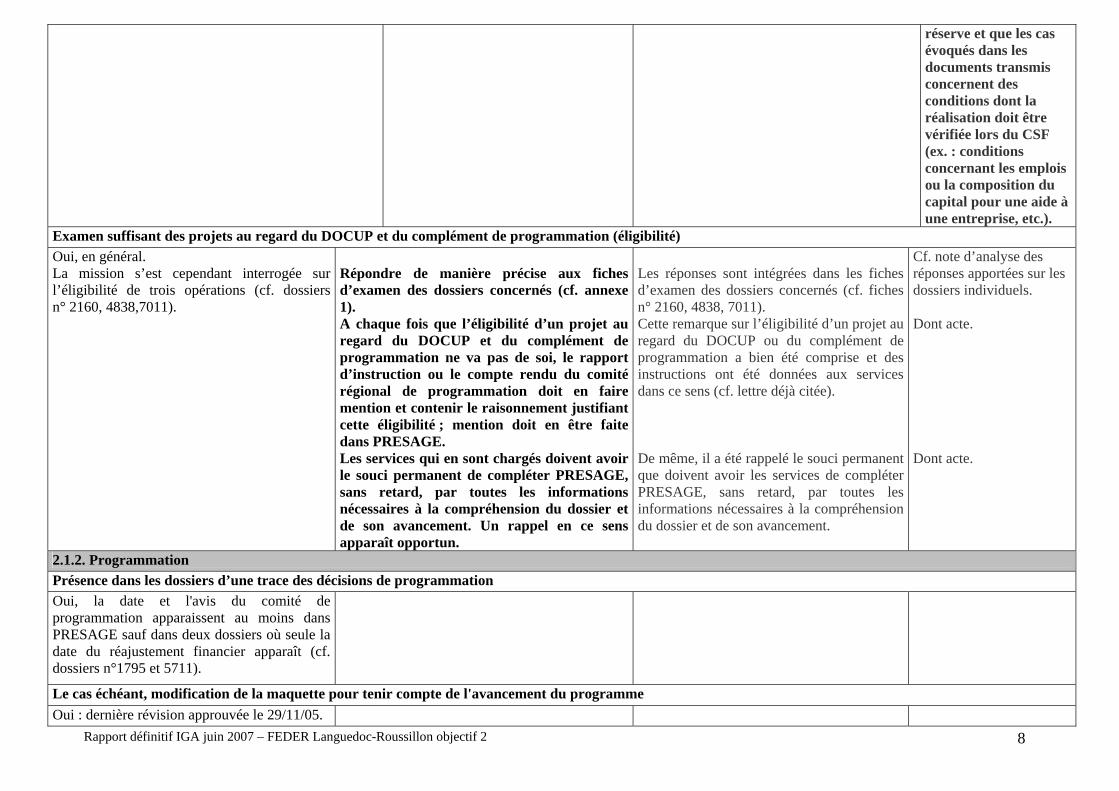

réserve et que les cas évoqués dans les documents transmis concernent des conditions dont la réalisation doit être vérifiée lors du CSF (ex. : conditions concernant les emplois ou la composition du capital pour une aide à une entreprise, etc.).

Examen suffisant des projets au regard du DOCUP et du complément de programmation (éligibilité) Oui, en général. La mission s’est cependant interrogée sur l’éligibilité de trois opérations (cf. dossiers n° 2160, 4838,7011).

Répondre de manière précise aux fiches d’examen des dossiers concernés (cf. annexe 1). A chaque fois que l’éligibilité d’un projet au regard du DOCUP et du complément de programmation ne va pas de soi, le rapport d’instruction ou le compte rendu du comité régional de programmation doit en faire mention et contenir le raisonnement justifiant cette éligibilité ; mention doit en être faite dans PRESAGE. Les services qui en sont chargés doivent avoir le souci permanent de compléter PRESAGE, sans retard, par toutes les informations nécessaires à la compréhension du dossier et de son avancement. Un rappel en ce sens apparaît opportun.

Les réponses sont intégrées dans les fiches d’examen des dossiers concernés (cf. fiches n° 2160, 4838, 7011). Cette remarque sur l’éligibilité d’un projet au regard du DOCUP ou du complément de programmation a bien été comprise et des instructions ont été données aux services dans ce sens (cf. lettre déjà citée). De même, il a été rappelé le souci permanent que doivent avoir les services de compléter PRESAGE, sans retard, par toutes les informations nécessaires à la compréhension du dossier et de son avancement.

Cf. note d’analyse des réponses apportées sur les dossiers individuels. Dont acte. Dont acte.

2.1.2. Programmation Présence dans les dossiers d’une trace des décisions de programmation Oui, la date et l'avis du comité de programmation apparaissent au moins dans PRESAGE sauf dans deux dossiers où seule la date du réajustement financier apparaît (cf. dossiers n°1795 et 5711).

Le cas échéant, modification de la maquette pour tenir compte de l'avancement du programme Oui : dernière révision approuvée le 29/11/05.

Rapport définitif IGA juin 2007 – FEDER Lan edoc-Roussillon objectif 2 9 gu

Suivi des taux de financement FEDER par rapport aux taux moyens par mesure inscrits dans le DOCUP Oui. Les taux moyens attribués sont inférieurs ou au plus égaux aux taux par mesure fixés dans la maquette. Seule la mesure 1.2 présente un taux très légèrement supérieur (cf. annexe 3).

Continuer à veiller à cet équilibre pour éviter, lors de la clôture du programme, tout dépassement des taux moyens par mesure inscrits dans la maquette (dans ce cas, en effet, les engagements pris à l’égard des maîtres d’ouvrage ne pourraient être couverts par des versements de la Commission européenne).

A chaque programmation et à chaque appel de fonds, la mission Europe veille au respect des taux moyens (édition de tableaux de bord). S’agissant de la mesure 1.2, le taux moyen a retrouvé son équilibre suite à la programmation, au CRP du 7 février 2007, de la dernière tranche de travaux. Le taux actuel UE/ total programmé est de 20,66 %, pour un taux moyen de la mesure de 20.73 % (cf. annexe 5).

La réponse est satisfaisante.

Suivi des taux de consommation par axe et par mesure Oui. Après chaque réunion du CRP, il est édité un document qui retrace l'état d’avancement du programme, les soldes de programmation et l'équilibre des contreparties. Compte tenu de l'avancement de la programmation, un dispositif d'alerte pour les "dossiers dormants" a été mis en place par l'autorité de gestion. Il permet au CRP d'orienter les crédits communautaires non utilisés sur d'autres opérations. Dans la perspective de la clôture du programme, des dossiers prioritaires ont été fléchés pour l'utilisation des fonds FEDER. Ce procédé de rationalisation paraît pertinent.

2.1.3. Engagement Présence dans les dossiers des actes attributifs de subvention comportant l'inscription explicite de la participation européenne et des obligations qui en résultent Oui, mais les conventions attributives sont imprécises sur les obligations relatives à la publicité européenne pesant sur les bénéficiaires, la formulation adoptée pouvant laisser penser qu'il s'agit d'une mesure facultative.

Rendre plus explicite les obligations de publicité et revoir à cette fin la formulation de la convention ou de l'acte attributif de subvention pour lever toute ambiguïté.

La réunion du 8 mars 2007 a permis de rappeler les règles de publicité et de rediffuser la fiche relative à cette obligation en insistant sur le fait que toutes les opérations doivent faire l’objet d’une publicité. Le guide des procédures et certaines annexes ont été modifiés et/ou complétés afin de lever toute ambiguïté (dossier de demande, convention et arrêté attributif et

Dont acte.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 10

La mission a, par ailleurs, relevé (cf. annexe 1, dossier OSEO-ANVAR n° 1795) que tous les dossiers de paiement alternatif n’avaient été mis en conformité (absence de référence au cofinancement FEDER du programme et des obligations qui en résultent).

Répondre à la fiche d’analyse de ce dossier (cf. annexe 1). Indiquer de manière précise les vérifications opérées sur l’ensemble des dossiers en paiement alternatif et, le cas échéant, les corrections effectuées conformément à la recommandation de la CICC-FS relative au paiement alternatif, adressée le 4 décembre 2006.

lettre de notification). Dossier OSEO : voir la fiche d’analyse. Un courrier a été adressé à OSEO-INNOVATION afin de lui demander de prendre toutes mesures utiles pour régulariser tous les dossiers en paiement alternatif. OSEO-INNOVATION a adressé à tous les maîtres d’ouvrage concernés une lettre/avenant pour les informer que leur dossier était inclus dans le programme objectif 2 et pour leur préciser les obligations liées au cofinancement FEDER (cf. lettre de demande du 19 janvier 2007, lettres d’OSEO du 30 mars 2007 précisant les dossiers pour lesquels la lettre avenant a été adressée – cf. annexe 6).

La réponse est satisfaisante.

Présence et caractère suffisamment précis des annexes techniques et financières des actes attributifs de subvention Les annexes techniques et financières existent sauf exception (cf. dossier n° 6961 pour lequel la mission n’en a pas trouvé et dossier n° 126 dans lequel l'annexe est très succincte). Dans un cas, elle a constaté que suite à une sur-réalisation des dépenses, un dossier avait été reprogrammé à la hausse sans qu'il y ait eu passation d'un avenant à la convention avec le bénéficiaire (cf. dossier n° 5711). Cette pratique conduit la mission à formuler deux remarques : - s’il est de bonne gestion de faire figurer dans PRESAGE, dans la rubrique « payé », la totalité des dépenses réalisées (par souci de traçabilité, une opération devant, en effet, être contrôlée dans sa totalité), l’outil informatique écrête de lui-même, lors des appels de fonds, les dépenses déclarées au niveau des dépenses programmées lorsqu'elles sont supérieures à ces dernières.

Veiller à ce que les postes de dépenses prévus dans les annexes techniques et financières des conventions soient suffisamment précis, même si cette répartition n’a qu’un caractère prévisionnel, afin notamment de faciliter le contrôle de service fait. Tout en approuvant la saisie de la totalité des dépenses éligibles dans la rubrique « payé » de PRESAGE, la mission demande qu'il soit mis fin au système de reprogrammation des opérations en cas de sur-réalisation des dépenses. Elle recommande de rappeler ce point à l’ensemble des services concernés.

Il a été demandé aux services, lors de la réunion du 8 mars 2007, de veiller à ce que les postes de dépenses soient suffisamment précis afin de faciliter le contrôle de service fait (cette demande a été rappelée dans la lettre du 17 avril 2007). La pratique consistant à reprogrammer les dossiers était due à un blocage technique de l’application PRESAGE qui interdisait l’archivage des dossiers tant que le coût total programmé et le montant des dépenses n’étaient pas strictement égaux. Depuis le « déblocage technique », il a été demandé aux services, en février 2006 lors d’une formation, de ne plus reprogrammer les opérations sur réalisées. Ce point a été également rappelé dans la lettre du 17 avril 2007.

Dont acte. La réponse est satisfaisante.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 11

- la reprogrammation des dépenses à hauteur du montant réalisé, supérieur au montant initialement programmé (qui sous-entend un autofinancement plus important de la part du maître d'ouvrage) risque d’entraîner des difficultés en cas de contrôle par sondage (ou autre contrôle) : si ce contrôle met en évidence des dépenses inéligibles, l’autorité de gestion devra alors émettre un ordre de reversement au prorata de ces dépenses inéligibles, même si les dépenses déclarées éligibles lors du contrôle sont supérieures au montant prévu dans la convention ; le maître d’ouvrage serait alors pénalisé injustement, sans avoir été avisé, faute d’avenant à la convention, de la modification de la programmation décidée en CRP ; l’autorité de gestion serait alors dans une situation juridique très délicate.

Présence des intentions ou décisions de cofinancements dans les dossiers Oui, sauf exception (cf. dossier n° 6961). Répondre à la fiche d’analyse de ce dossier

(cf. annexe 1). Réponse faite sur la fiche du dossier. Cf. note d’analyse des

réponses apportées sur les dossiers individuels.

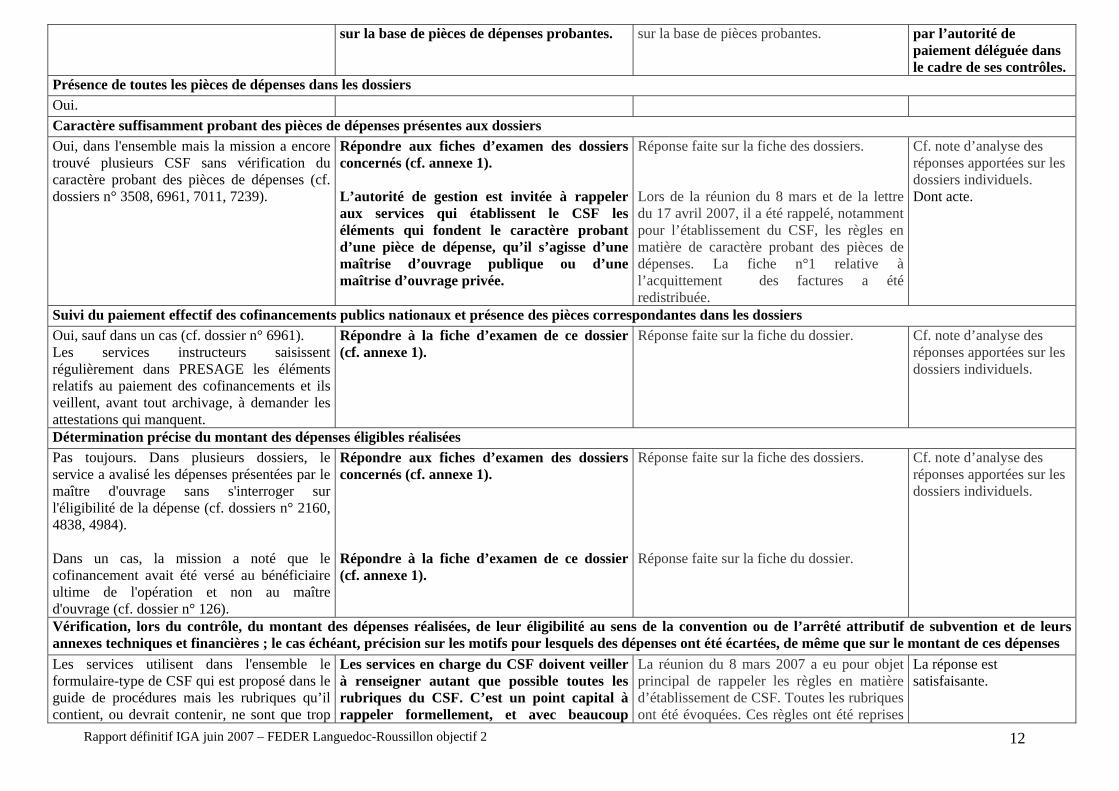

2.1.4. Contrôle du service fait (CSF) au titre de l'article 4 du règlement 438/2001 Présence d’un document de CSF au dossier Oui, sauf exceptions, souvent dues au versement d'avances (cf. dossier n° 1804, 2592).

Les avances consenties aux bénéficiaires en application des conventions d'attribution doivent faire l'objet de régularisations dans des délais compatibles avec le déroulement de l'opération. A défaut, l'autorité de gestion devrait exiger le remboursement des sommes perçues, non justifiées par un CSF ultérieur. S'agissant des acomptes, ils doivent bien entendu faire préalablement l'objet d'un CSF

S’agissant des avances consenties aux maîtres d’ouvrage par convention, elles font l’objet d’un suivi et en cas de non réalisation un remboursement des sommes perçues est demandé aux bénéficiaires. Ce point a été rappelé le 8 mars 2007 et dans le courrier du 17 avril 2007. De plus, dans le cadre des opérations dormantes, une requête spécifique, à partir de l’application PRESAGE, a été élaborée et permet d’appeler l’attention des services gestionnaires sur ce type d’opérations et de procéder si nécessaire à la récupération des crédits (voir en annexe 7 - le tableau « avances UE »). En ce qui concerne les acomptes, il a été rappelé qu’ils devaient faire l’objet d’un CSF

Dont acte. Il faut éviter de proroger régulièrement les délais accordés aux maîtres d'ouvrage : au-delà d’un délai raisonnable, il convient d’émettre un ordre de reversement correspondant à l’avance, sans barguigner. Dont acte. Ce point doit être vérifié

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 12

sur la base de pièces de dépenses probantes. sur la base de pièces probantes. par l’autorité de paiement déléguée dans le cadre de ses contrôles.

Présence de toutes les pièces de dépenses dans les dossiers Oui. Caractère suffisamment probant des pièces de dépenses présentes aux dossiers Oui, dans l'ensemble mais la mission a encore trouvé plusieurs CSF sans vérification du caractère probant des pièces de dépenses (cf. dossiers n° 3508, 6961, 7011, 7239).

Répondre aux fiches d’examen des dossiers concernés (cf. annexe 1). L’autorité de gestion est invitée à rappeler aux services qui établissent le CSF les éléments qui fondent le caractère probant d’une pièce de dépense, qu’il s’agisse d’une maîtrise d’ouvrage publique ou d’une maîtrise d’ouvrage privée.

Réponse faite sur la fiche des dossiers. Lors de la réunion du 8 mars et de la lettre du 17 avril 2007, il a été rappelé, notamment pour l’établissement du CSF, les règles en matière de caractère probant des pièces de dépenses. La fiche n°1 relative à l’acquittement des factures a été redistribuée.

Cf. note d’analyse des réponses apportées sur les dossiers individuels. Dont acte.

Suivi du paiement effectif des cofinancements publics nationaux et présence des pièces correspondantes dans les dossiers Oui, sauf dans un cas (cf. dossier n° 6961). Les services instructeurs saisissent régulièrement dans PRESAGE les éléments relatifs au paiement des cofinancements et ils veillent, avant tout archivage, à demander les attestations qui manquent.

Répondre à la fiche d’examen de ce dossier (cf. annexe 1).

Réponse faite sur la fiche du dossier.

Cf. note d’analyse des réponses apportées sur les dossiers individuels.

Détermination précise du montant des dépenses éligibles réalisées Pas toujours. Dans plusieurs dossiers, le service a avalisé les dépenses présentées par le maître d'ouvrage sans s'interroger sur l'éligibilité de la dépense (cf. dossiers n° 2160, 4838, 4984). Dans un cas, la mission a noté que le cofinancement avait été versé au bénéficiaire ultime de l'opération et non au maître d'ouvrage (cf. dossier n° 126).

Répondre aux fiches d’examen des dossiers concernés (cf. annexe 1). Répondre à la fiche d’examen de ce dossier (cf. annexe 1).

Réponse faite sur la fiche des dossiers. Réponse faite sur la fiche du dossier.

Cf. note d’analyse des réponses apportées sur les dossiers individuels.

Vérification, lors du contrôle, du montant des dépenses réalisées, de leur éligibilité au sens de la convention ou de l’arrêté attributif de subvention et de leurs annexes techniques et financières ; le cas échéant, précision sur les motifs pour lesquels des dépenses ont été écartées, de même que sur le montant de ces dépenses Les services utilisent dans l'ensemble le formulaire-type de CSF qui est proposé dans le guide de procédures mais les rubriques qu’il contient, ou devrait contenir, ne sont que trop

Les services en charge du CSF doivent veiller à renseigner autant que possible toutes les rubriques du CSF. C’est un point capital à rappeler formellement, et avec beaucoup

La réunion du 8 mars 2007 a eu pour objet principal de rappeler les règles en matière d’établissement de CSF. Toutes les rubriques ont été évoquées. Ces règles ont été reprises

La réponse est satisfaisante.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 13

rarement renseignées ou le sont de façon très succincte, ce qui ne permet pas de vérifier que le service a effectué un contrôle suffisant (cf. dossiers n° 2634, 3114, 4984). Peu de services utilisent le nouveau modèle de CSF intégré dans PRESAGE. Pour un dossier, la mise à l'écart de certaines dépenses n'est pas expliquée (cf. dossier n° 6885).

d’insistance, par l’autorité de gestion, à l’ensemble des services impliqués. La mission rappelle qu’un nouveau CSF-type est disponible dans PRESAGE depuis début 2006. Elle s’étonne de constater qu’il est si peu utilisé et souhaite savoir pourquoi. Elle demande que son utilisation soit désormais systématique, y compris pour les acomptes. Répondre à la fiche d’examen de ce dossier (cf. annexe 1).

dans le courrier d’avril 2007. Il a été demandé aux services d’utiliser le nouveau document type issu de PRESAGE (cf. annexe 4) et à partir de ce document, il a été précisé point par point les éléments obligatoires que doit comporter le CSF. A partir du 1er mai 2007 tous les CSF devront être réalisés avec le modèle type de PRESAGE, tout autre modèle sera refusé par la TG. Réponse faite sur la fiche du dossier.

Cf. note d’analyse des réponses apportées sur les dossiers individuels.

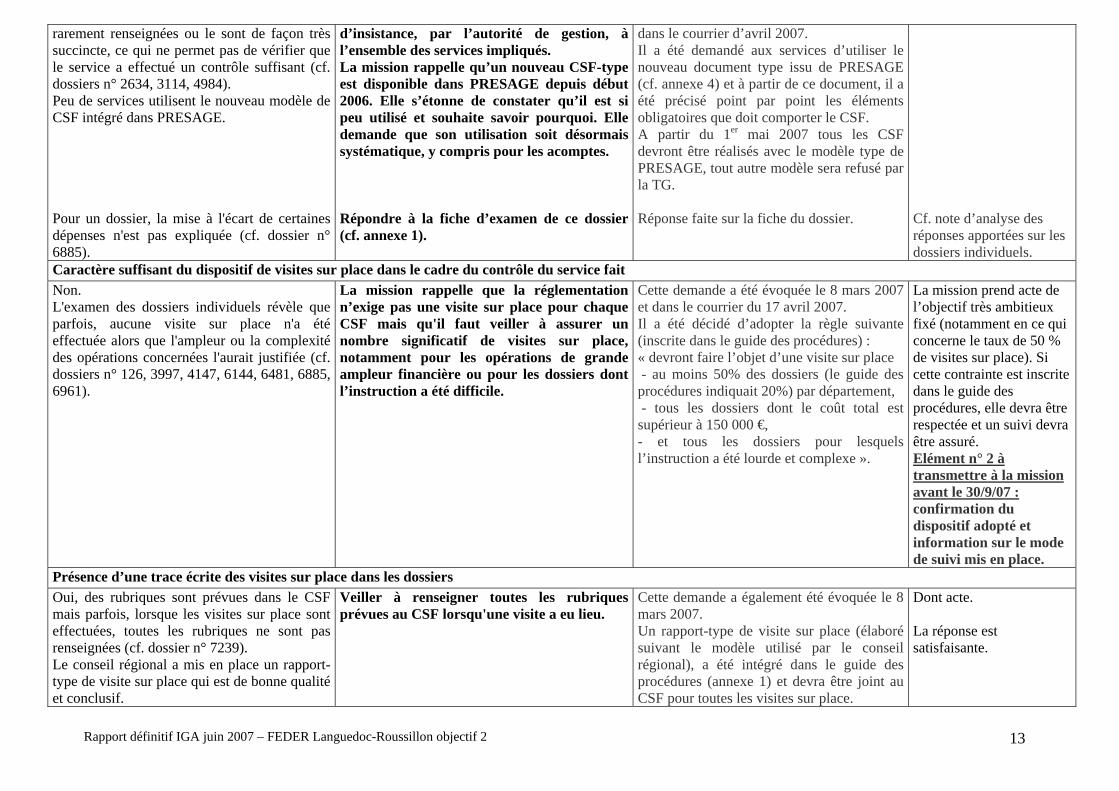

Caractère suffisant du dispositif de visites sur place dans le cadre du contrôle du service fait Non. L'examen des dossiers individuels révèle que parfois, aucune visite sur place n'a été effectuée alors que l'ampleur ou la complexité des opérations concernées l'aurait justifiée (cf. dossiers n° 126, 3997, 4147, 6144, 6481, 6885, 6961).

La mission rappelle que la réglementation n’exige pas une visite sur place pour chaque CSF mais qu'il faut veiller à assurer un nombre significatif de visites sur place, notamment pour les opérations de grande ampleur financière ou pour les dossiers dont l’instruction a été difficile.

Cette demande a été évoquée le 8 mars 2007 et dans le courrier du 17 avril 2007. Il a été décidé d’adopter la règle suivante (inscrite dans le guide des procédures) : « devront faire l’objet d’une visite sur place - au moins 50% des dossiers (le guide des procédures indiquait 20%) par département, - tous les dossiers dont le coût total est supérieur à 150 000 €, - et tous les dossiers pour lesquels l’instruction a été lourde et complexe ».

La mission prend acte de l’objectif très ambitieux fixé (notamment en ce qui concerne le taux de 50 % de visites sur place). Si cette contrainte est inscrite dans le guide des procédures, elle devra être respectée et un suivi devra être assuré. Elément n° 2 à transmettre à la mission avant le 30/9/07 : confirmation du dispositif adopté et information sur le mode de suivi mis en place.

Présence d’une trace écrite des visites sur place dans les dossiers Oui, des rubriques sont prévues dans le CSF mais parfois, lorsque les visites sur place sont effectuées, toutes les rubriques ne sont pas renseignées (cf. dossier n° 7239). Le conseil régional a mis en place un rapport-type de visite sur place qui est de bonne qualité et conclusif.

Veiller à renseigner toutes les rubriques prévues au CSF lorsqu'une visite a eu lieu.

Cette demande a également été évoquée le 8 mars 2007. Un rapport-type de visite sur place (élaboré suivant le modèle utilisé par le conseil régional), a été intégré dans le guide des procédures (annexe 1) et devra être joint au CSF pour toutes les visites sur place.

Dont acte. La réponse est satisfaisante.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 14

Caractère complet et conclusif des rapports de contrôle de service fait Non, les CSF examinés sont trop souvent ni complets ni conclusifs (cf. dossiers n° 369, 5693). Dans certains cas, le CSF n'est pas signé ou le signataire ne peut être identifié (cf. dossiers n° 2077, 7011).

Ce point doit être rappelé fermement à tous les services : le CSF devrait contenir une appréciation générale sur la conformité de l’opération par rapport à la convention attributive et à ses annexes techniques et financières. La date du contrôle, le nom et les fonctions du contrôleur doivent apparaître clairement dans le CSF.

Ce point important a fait l’objet d’une demande particulière, le 8 mars 2007 ainsi que dans le courrier du 17 avril 2007. Le CSF devra désormais contenir une appréciation générale sur la conformité de l’opération par rapport à la convention et à ses annexes (rubrique prévue dans le CSF). Il a été rappelé aux services, dans le courrier d’avril 2007, que le CSF devait indiquer clairement la date du contrôle, le nom et les fonctions du contrôleur.

Dont acte. Dont acte.

2.1.5. Contrôle qualité de la gestion et dispositif d'alerte Caractère suffisant et clairement formalisé du dispositif de contrôle qualité de l'autorité de gestion Oui. Les contrôles qualité sont effectués par la cellule gestion de la mission Europe du SGAR. Ce contrôle est formalisé par une fiche-type très détaillée qui est de bonne qualité et qui est conclusive. Ces contrôles qualité donnent lieu annuellement à des enseignements systémiques écrits. Toutefois, l'envoi du rapport qualité gestion aux services instructeurs et le dialogue engagé à cette occasion avec eux ne semblent pas avoir fait l'objet d'une formalisation explicite. Il en est de même pour l'exploitation qui est faite des enseignements systémiques tirés des contrôles. Les contrôles qualité gestion ne sont pas transmis à l'unité certification.

Formaliser par écrit dans le guide de procédures le cheminement du rapport de qualité gestion vers les services instructeurs ainsi que les règles d'information des services sur les défauts systémiques repérés et les moyens d'y remédier. L'unité certification de la TGR doit être destinataire de toutes les fiches de contrôle qualité gestion, y compris pour les bénéficiaires de conventions cadre.

Le cheminement du rapport des contrôles qualité gestion a été précisé dans le guide des procédures (chapitre III § 2.4.3 communication sur les contrôles qualité). Les fiches par dossier seront transmises systématiquement à l’autorité de paiement Le rapport établi annuellement est diffusé aux services à travers le rapport annuel d’exécution et dans le cadre d’une note leur faisant part des dysfonctionnements pour les alerter sur les difficultés rencontrées et leur proposant des recommandations. Un groupe de suivi des contrôles, mis en place le 18/04/07, associant tous les services concernés (SGAR, TG, DRTEFP, CR), veillera au bon fonctionnement de ce dispositif d’échange et de diffusion (voir § 2.3.2 et annexe 13). Les fiches ont été transmises le 30 janvier 2007 et seront adressées, au fur et à mesure, à l’autorité de paiement (formalisation dans le guide).

La réponse est satisfaisante. Dont acte.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 15

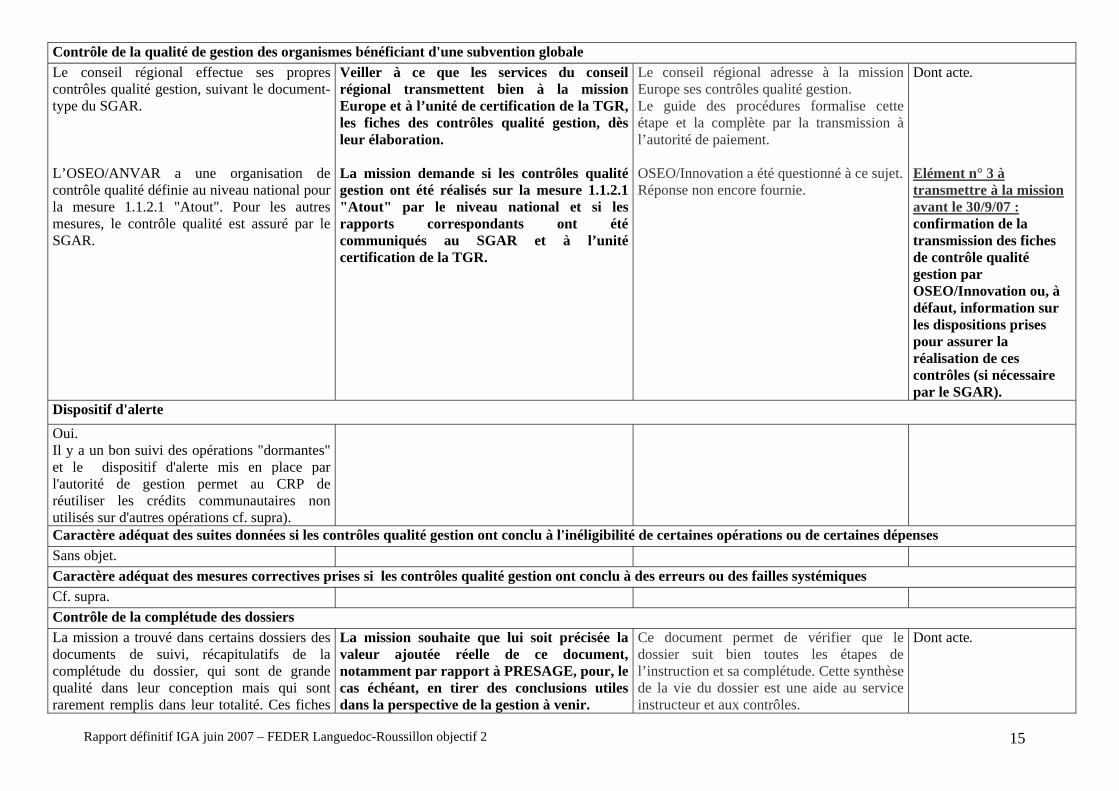

Contrôle de la qualité de gestion des organismes bénéficiant d'une subvention globale Le conseil régional effectue ses propres contrôles qualité gestion, suivant le document-type du SGAR. L’OSEO/ANVAR a une organisation de contrôle qualité définie au niveau national pour la mesure 1.1.2.1 "Atout". Pour les autres mesures, le contrôle qualité est assuré par le SGAR.

Veiller à ce que les services du conseil régional transmettent bien à la mission Europe et à l’unité de certification de la TGR, les fiches des contrôles qualité gestion, dès leur élaboration. La mission demande si les contrôles qualité gestion ont été réalisés sur la mesure 1.1.2.1 "Atout" par le niveau national et si les rapports correspondants ont été communiqués au SGAR et à l’unité certification de la TGR.

Le conseil régional adresse à la mission Europe ses contrôles qualité gestion. Le guide des procédures formalise cette étape et la complète par la transmission à l’autorité de paiement. OSEO/Innovation a été questionné à ce sujet.Réponse non encore fournie.

Dont acte. Elément n° 3 à transmettre à la mission avant le 30/9/07 : confirmation de la transmission des fiches de contrôle qualité gestion par OSEO/Innovation ou, à défaut, information sur les dispositions prises pour assurer la réalisation de ces contrôles (si nécessaire par le SGAR).

Dispositif d'alerte Oui. Il y a un bon suivi des opérations "dormantes" et le dispositif d'alerte mis en place par l'autorité de gestion permet au CRP de réutiliser les crédits communautaires non utilisés sur d'autres opérations cf. supra).

Caractère adéquat des suites données si les contrôles qualité gestion ont conclu à l'inéligibilité de certaines opérations ou de certaines dépenses Sans objet. Caractère adéquat des mesures correctives prises si les contrôles qualité gestion ont conclu à des erreurs ou des failles systémiques Cf. supra. Contrôle de la complétude des dossiers La mission a trouvé dans certains dossiers des documents de suivi, récapitulatifs de la complétude du dossier, qui sont de grande qualité dans leur conception mais qui sont rarement remplis dans leur totalité. Ces fiches

La mission souhaite que lui soit précisée la valeur ajoutée réelle de ce document, notamment par rapport à PRESAGE, pour, le cas échéant, en tirer des conclusions utiles dans la perspective de la gestion à venir.

Ce document permet de vérifier que le dossier suit bien toutes les étapes de l’instruction et sa complétude. Cette synthèse de la vie du dossier est une aide au service instructeur et aux contrôles.

Dont acte.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 16

sont renseignées par le service qui détient le dossier.

Avec la prochaine version de PRESAGE qui intègrera de nouveaux champs de suivi, ce document papier ne sera plus utile et sera remplacé par le suivi PRESAGE.

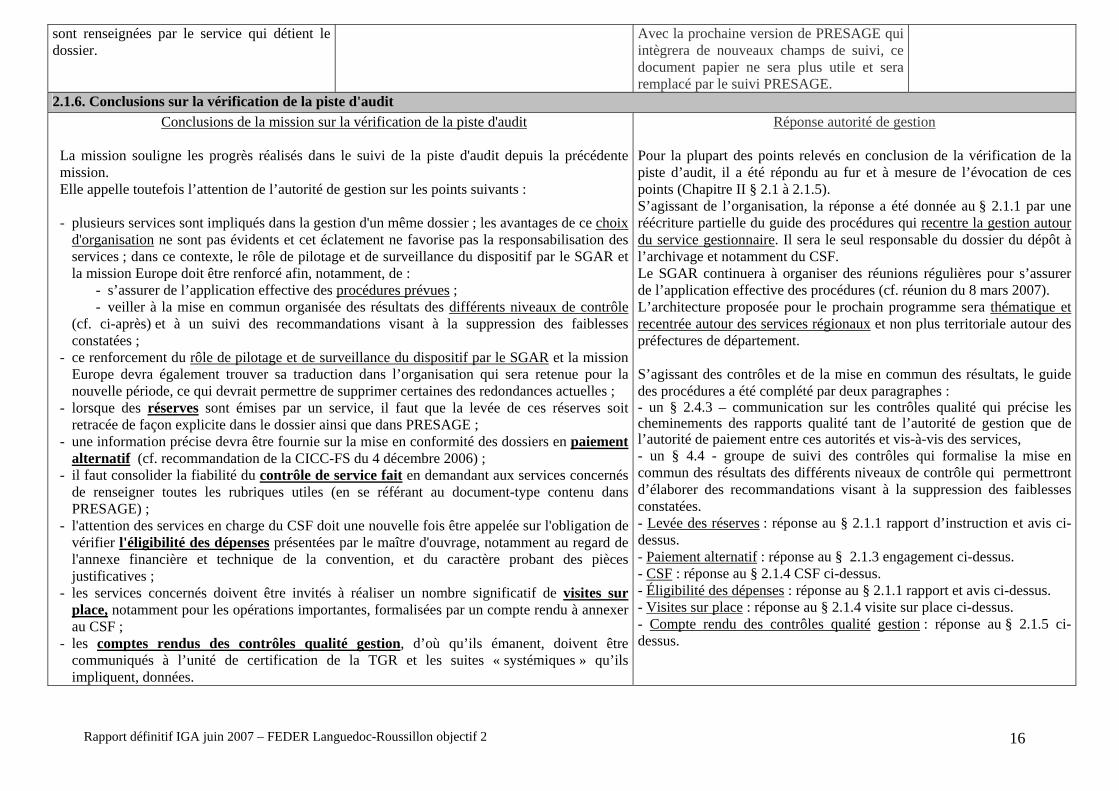

2.1.6. Conclusions sur la vérification de la piste d'audit Conclusions de la mission sur la vérification de la piste d'audit

La mission souligne les progrès réalisés dans le suivi de la piste d'audit depuis la précédente mission. Elle appelle toutefois l’attention de l’autorité de gestion sur les points suivants : - plusieurs services sont impliqués dans la gestion d'un même dossier ; les avantages de ce choix

d'organisation ne sont pas évidents et cet éclatement ne favorise pas la responsabilisation des services ; dans ce contexte, le rôle de pilotage et de surveillance du dispositif par le SGAR et la mission Europe doit être renforcé afin, notamment, de :

- s’assurer de l’application effective des procédures prévues ; - veiller à la mise en commun organisée des résultats des différents niveaux de contrôle

(cf. ci-après) et à un suivi des recommandations visant à la suppression des faiblesses constatées ;

- ce renforcement du rôle de pilotage et de surveillance du dispositif par le SGAR et la mission Europe devra également trouver sa traduction dans l’organisation qui sera retenue pour la nouvelle période, ce qui devrait permettre de supprimer certaines des redondances actuelles ;

- lorsque des réserves sont émises par un service, il faut que la levée de ces réserves soit retracée de façon explicite dans le dossier ainsi que dans PRESAGE ;

- une information précise devra être fournie sur la mise en conformité des dossiers en paiement alternatif (cf. recommandation de la CICC-FS du 4 décembre 2006) ;

- il faut consolider la fiabilité du contrôle de service fait en demandant aux services concernés de renseigner toutes les rubriques utiles (en se référant au document-type contenu dans PRESAGE) ;

- l'attention des services en charge du CSF doit une nouvelle fois être appelée sur l'obligation de vérifier l'éligibilité des dépenses présentées par le maître d'ouvrage, notamment au regard de l'annexe financière et technique de la convention, et du caractère probant des pièces justificatives ;

- les services concernés doivent être invités à réaliser un nombre significatif de visites sur place, notamment pour les opérations importantes, formalisées par un compte rendu à annexer au CSF ;

- les comptes rendus des contrôles qualité gestion, d’où qu’ils émanent, doivent être communiqués à l’unité de certification de la TGR et les suites « systémiques » qu’ils impliquent, données.

Réponse autorité de gestion Pour la plupart des points relevés en conclusion de la vérification de la piste d’audit, il a été répondu au fur et à mesure de l’évocation de ces points (Chapitre II § 2.1 à 2.1.5). S’agissant de l’organisation, la réponse a été donnée au § 2.1.1 par une réécriture partielle du guide des procédures qui recentre la gestion autour du service gestionnaire. Il sera le seul responsable du dossier du dépôt à l’archivage et notamment du CSF. Le SGAR continuera à organiser des réunions régulières pour s’assurer de l’application effective des procédures (cf. réunion du 8 mars 2007). L’architecture proposée pour le prochain programme sera thématique et recentrée autour des services régionaux et non plus territoriale autour des préfectures de département. S’agissant des contrôles et de la mise en commun des résultats, le guide des procédures a été complété par deux paragraphes : - un § 2.4.3 – communication sur les contrôles qualité qui précise les cheminements des rapports qualité tant de l’autorité de gestion que de l’autorité de paiement entre ces autorités et vis-à-vis des services, - un § 4.4 - groupe de suivi des contrôles qui formalise la mise en commun des résultats des différents niveaux de contrôle qui permettront d’élaborer des recommandations visant à la suppression des faiblesses constatées. - Levée des réserves : réponse au § 2.1.1 rapport d’instruction et avis ci-dessus. - Paiement alternatif : réponse au § 2.1.3 engagement ci-dessus. - CSF : réponse au § 2.1.4 CSF ci-dessus. - Éligibilité des dépenses : réponse au § 2.1.1 rapport et avis ci-dessus. - Visites sur place : réponse au § 2.1.4 visite sur place ci-dessus. - Compte rendu des contrôles qualité gestion : réponse au § 2.1.5 ci-dessus.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 17

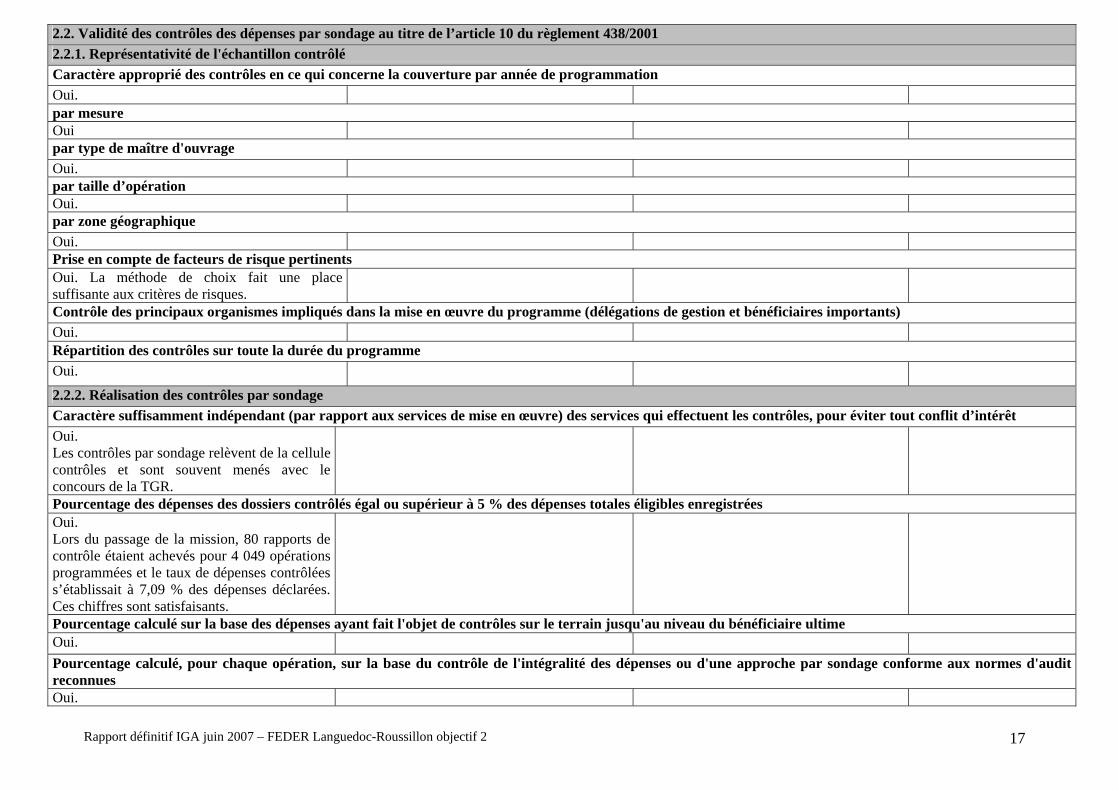

2.2. Validité des contrôles des dépenses par sondage au titre de l’article 10 du règlement 438/2001 2.2.1. Représentativité de l'échantillon contrôlé Caractère approprié des contrôles en ce qui concerne la couverture par année de programmation Oui. par mesure Oui par type de maître d'ouvrage Oui. par taille d’opération Oui. par zone géographique Oui. Prise en compte de facteurs de risque pertinents Oui. La méthode de choix fait une place suffisante aux critères de risques.

Contrôle des principaux organismes impliqués dans la mise en œuvre du programme (délégations de gestion et bénéficiaires importants) Oui. Répartition des contrôles sur toute la durée du programme Oui.

2.2.2. Réalisation des contrôles par sondage Caractère suffisamment indépendant (par rapport aux services de mise en œuvre) des services qui effectuent les contrôles, pour éviter tout conflit d’intérêt Oui. Les contrôles par sondage relèvent de la cellule contrôles et sont souvent menés avec le concours de la TGR.

Pourcentage des dépenses des dossiers contrôlés égal ou supérieur à 5 % des dépenses totales éligibles enregistrées Oui. Lors du passage de la mission, 80 rapports de contrôle étaient achevés pour 4 049 opérations programmées et le taux de dépenses contrôlées s’établissait à 7,09 % des dépenses déclarées. Ces chiffres sont satisfaisants.

Pourcentage calculé sur la base des dépenses ayant fait l'objet de contrôles sur le terrain jusqu'au niveau du bénéficiaire ultime Oui. Pourcentage calculé, pour chaque opération, sur la base du contrôle de l'intégralité des dépenses ou d'une approche par sondage conforme aux normes d'audit reconnues Oui.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 18

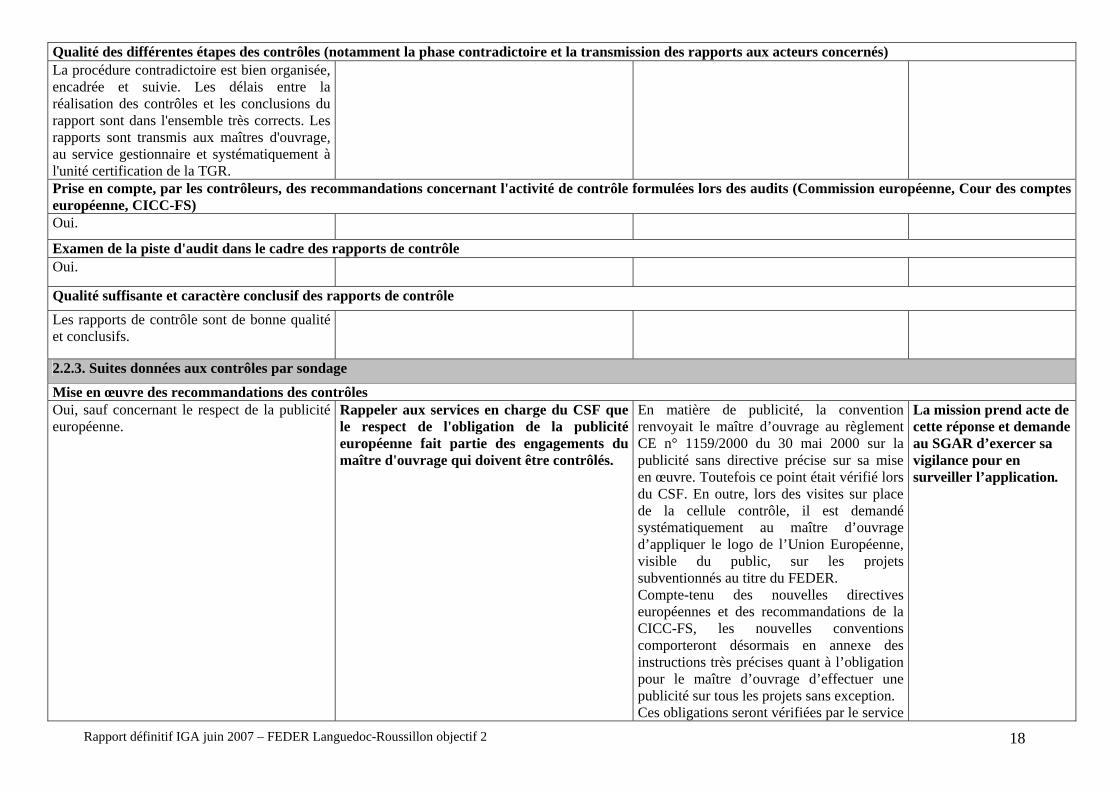

Qualité des différentes étapes des contrôles (notamment la phase contradictoire et la transmission des rapports aux acteurs concernés) La procédure contradictoire est bien organisée, encadrée et suivie. Les délais entre la réalisation des contrôles et les conclusions du rapport sont dans l'ensemble très corrects. Les rapports sont transmis aux maîtres d'ouvrage, au service gestionnaire et systématiquement à l'unité certification de la TGR.

Prise en compte, par les contrôleurs, des recommandations concernant l'activité de contrôle formulées lors des audits (Commission européenne, Cour des comptes européenne, CICC-FS) Oui.

Examen de la piste d'audit dans le cadre des rapports de contrôle Oui.

Qualité suffisante et caractère conclusif des rapports de contrôle Les rapports de contrôle sont de bonne qualité et conclusifs.

2.2.3. Suites données aux contrôles par sondage

Mise en œuvre des recommandations des contrôles Oui, sauf concernant le respect de la publicité européenne.

Rappeler aux services en charge du CSF que le respect de l'obligation de la publicité européenne fait partie des engagements du maître d'ouvrage qui doivent être contrôlés.

En matière de publicité, la convention renvoyait le maître d’ouvrage au règlement CE n° 1159/2000 du 30 mai 2000 sur la publicité sans directive précise sur sa mise en œuvre. Toutefois ce point était vérifié lors du CSF. En outre, lors des visites sur place de la cellule contrôle, il est demandé systématiquement au maître d’ouvrage d’appliquer le logo de l’Union Européenne, visible du public, sur les projets subventionnés au titre du FEDER. Compte-tenu des nouvelles directives européennes et des recommandations de la CICC-FS, les nouvelles conventions comporteront désormais en annexe des instructions très précises quant à l’obligation pour le maître d’ouvrage d’effectuer une publicité sur tous les projets sans exception. Ces obligations seront vérifiées par le service

La mission prend acte de cette réponse et demande au SGAR d’exercer sa vigilance pour en surveiller l’application.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 19

chargé d’établir le CSF ; l’absence de publicité sera un des motifs du non versement de la subvention et du solde.

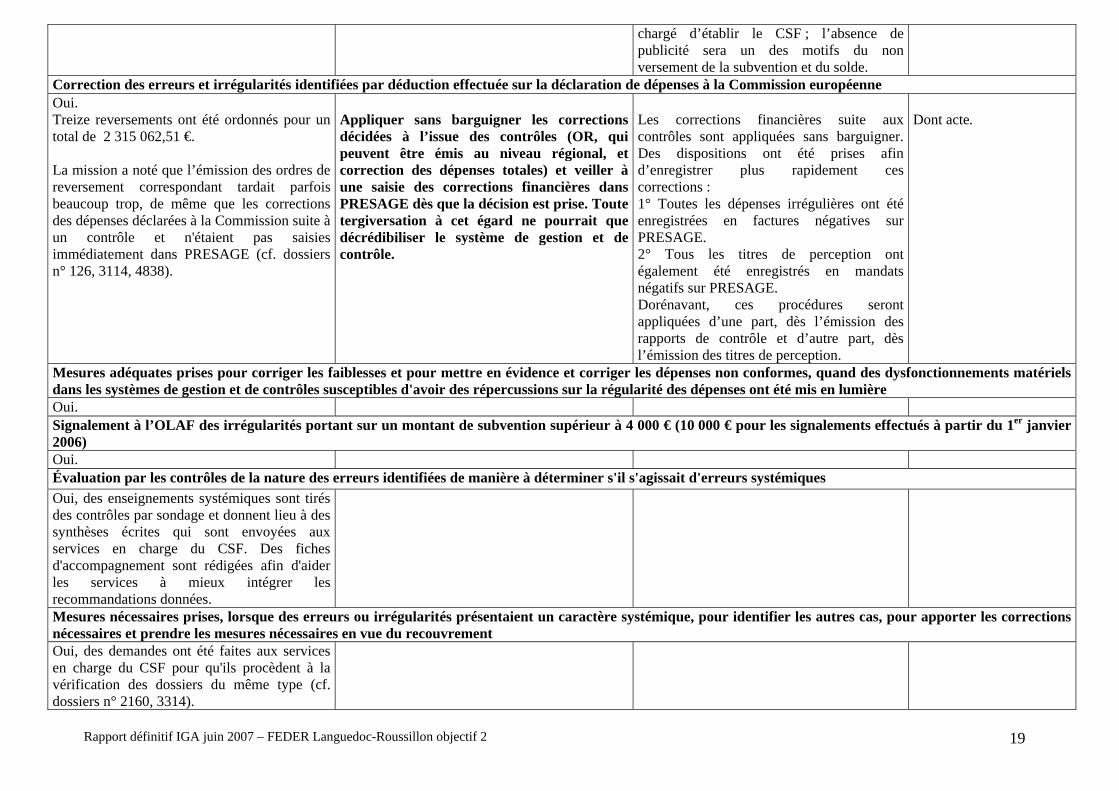

Correction des erreurs et irrégularités identifiées par déduction effectuée sur la déclaration de dépenses à la Commission européenne Oui. Treize reversements ont été ordonnés pour un total de 2 315 062,51 €. La mission a noté que l’émission des ordres de reversement correspondant tardait parfois beaucoup trop, de même que les corrections des dépenses déclarées à la Commission suite à un contrôle et n'étaient pas saisies immédiatement dans PRESAGE (cf. dossiers n° 126, 3114, 4838).

Appliquer sans barguigner les corrections décidées à l’issue des contrôles (OR, qui peuvent être émis au niveau régional, et correction des dépenses totales) et veiller à une saisie des corrections financières dans PRESAGE dès que la décision est prise. Toute tergiversation à cet égard ne pourrait que décrédibiliser le système de gestion et de contrôle.

Les corrections financières suite aux contrôles sont appliquées sans barguigner. Des dispositions ont été prises afin d’enregistrer plus rapidement ces corrections : 1° Toutes les dépenses irrégulières ont été enregistrées en factures négatives sur PRESAGE. 2° Tous les titres de perception ont également été enregistrés en mandats négatifs sur PRESAGE. Dorénavant, ces procédures seront appliquées d’une part, dès l’émission des rapports de contrôle et d’autre part, dès l’émission des titres de perception.

Dont acte.

Mesures adéquates prises pour corriger les faiblesses et pour mettre en évidence et corriger les dépenses non conformes, quand des dysfonctionnements matériels dans les systèmes de gestion et de contrôles susceptibles d'avoir des répercussions sur la régularité des dépenses ont été mis en lumière Oui. Signalement à l’OLAF des irrégularités portant sur un montant de subvention supérieur à 4 000 € (10 000 € pour les signalements effectués à partir du 1er janvier 2006) Oui. Évaluation par les contrôles de la nature des erreurs identifiées de manière à déterminer s'il s'agissait d'erreurs systémiques Oui, des enseignements systémiques sont tirés des contrôles par sondage et donnent lieu à des synthèses écrites qui sont envoyées aux services en charge du CSF. Des fiches d'accompagnement sont rédigées afin d'aider les services à mieux intégrer les recommandations données.

Mesures nécessaires prises, lorsque des erreurs ou irrégularités présentaient un caractère systémique, pour identifier les autres cas, pour apporter les corrections nécessaires et prendre les mesures nécessaires en vue du recouvrement Oui, des demandes ont été faites aux services en charge du CSF pour qu'ils procèdent à la vérification des dossiers du même type (cf. dossiers n° 2160, 3314).

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 20

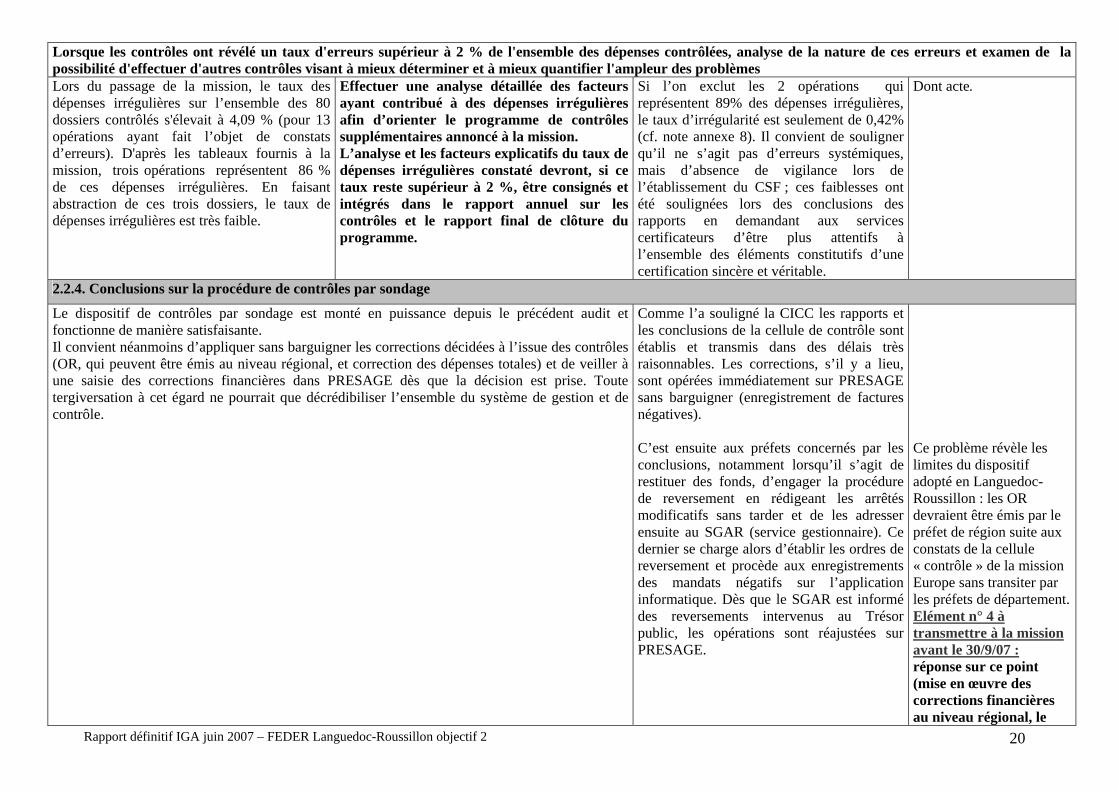

Lorsque les contrôles ont révélé un taux d'erreurs supérieur à 2 % de l'ensemble des dépenses contrôlées, analyse de la nature de ces erreurs et examen de la possibilité d'effectuer d'autres contrôles visant à mieux déterminer et à mieux quantifier l'ampleur des problèmes Lors du passage de la mission, le taux des dépenses irrégulières sur l’ensemble des 80 dossiers contrôlés s'élevait à 4,09 % (pour 13 opérations ayant fait l’objet de constats d’erreurs). D'après les tableaux fournis à la mission, trois opérations représentent 86 % de ces dépenses irrégulières. En faisant abstraction de ces trois dossiers, le taux de dépenses irrégulières est très faible.

Effectuer une analyse détaillée des facteurs ayant contribué à des dépenses irrégulières afin d’orienter le programme de contrôles supplémentaires annoncé à la mission. L’analyse et les facteurs explicatifs du taux de dépenses irrégulières constaté devront, si ce taux reste supérieur à 2 %, être consignés et intégrés dans le rapport annuel sur les contrôles et le rapport final de clôture du programme.

Si l’on exclut les 2 opérations qui représentent 89% des dépenses irrégulières, le taux d’irrégularité est seulement de 0,42% (cf. note annexe 8). Il convient de souligner qu’il ne s’agit pas d’erreurs systémiques, mais d’absence de vigilance lors de l’établissement du CSF ; ces faiblesses ont été soulignées lors des conclusions des rapports en demandant aux services certificateurs d’être plus attentifs à l’ensemble des éléments constitutifs d’une certification sincère et véritable.

Dont acte.

2.2.4. Conclusions sur la procédure de contrôles par sondage

Le dispositif de contrôles par sondage est monté en puissance depuis le précédent audit et fonctionne de manière satisfaisante. Il convient néanmoins d’appliquer sans barguigner les corrections décidées à l’issue des contrôles (OR, qui peuvent être émis au niveau régional, et correction des dépenses totales) et de veiller à une saisie des corrections financières dans PRESAGE dès que la décision est prise. Toute tergiversation à cet égard ne pourrait que décrédibiliser l’ensemble du système de gestion et de contrôle.

Comme l’a souligné la CICC les rapports et les conclusions de la cellule de contrôle sont établis et transmis dans des délais très raisonnables. Les corrections, s’il y a lieu, sont opérées immédiatement sur PRESAGE sans barguigner (enregistrement de factures négatives). C’est ensuite aux préfets concernés par les conclusions, notamment lorsqu’il s’agit de restituer des fonds, d’engager la procédure de reversement en rédigeant les arrêtés modificatifs sans tarder et de les adresser ensuite au SGAR (service gestionnaire). Ce dernier se charge alors d’établir les ordres de reversement et procède aux enregistrements des mandats négatifs sur l’application informatique. Dès que le SGAR est informé des reversements intervenus au Trésor public, les opérations sont réajustées sur PRESAGE.

Ce problème révèle les limites du dispositif adopté en Languedoc-Roussillon : les OR devraient être émis par le préfet de région suite aux constats de la cellule « contrôle » de la mission Europe sans transiter par les préfets de département. Elément n° 4 à transmettre à la mission avant le 30/9/07 : réponse sur ce point (mise en œuvre des corrections financières au niveau régional, le

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 21

niveau départemental ayant pu faire valoir ses observations dans le cadre de la procédure contradictoire).

2.3. Fiabilité des chiffres certifiés à la Commission

2.3.1. Utilisation de l'application PRESAGE

Mise à jour régulière de PRESAGE Oui dans l’ensemble, excepté pour l'OSEO/ANVAR qui ne renseigne pas PRESAGE au fil de l'eau mais périodiquement.La mission a néanmoins noté des retards ou des omissions dans la saisie dans PRESAGE du contenu de certains dossiers.

Comme les autres services désignés pour le faire, l'OSEO/ANVAR doit remplir PRESAGE au fil de l'eau, un des intérêts de cette application étant que les différents acteurs aient une vision en temps réel de l’évolution des dossiers et du programme.

OSEO a enregistré toutes les données relatives aux dossiers notamment les avis du service unique pour les trois dossiers suivants : n°1795, 5711 et 9653 (cf. annexe 9). OSEO/ANVAR a pris bonne note qu’il fallait remplir PRESAGE au fil de l'eau, afin d’avoir une vision complète des dossiers en temps réel.

Dont acte.

Caractère correct de la saisie des montants de DTE figurant dans les certificats de contrôle du service fait Oui. Saisie dans PRESAGE des corrections nécessaires à la suite des contrôles La mission a relevé que les corrections issues des contrôles n’étaient pas toujours mises en œuvre avec la célérité suffisante et que les services ne corrigeaient pas PRESAGE dès que la décision de correction est prise (cf. dossiers n° 126, 3114 et 4838 déjà cités).

Cf. supra (§ 2.2.3). L’autorité de paiement déléguée doit veiller à ce que les corrections décidées à l’issue des contrôles soient effectivement mises en œuvre et à ce qu’aucune dépense concernée ne soit maintenue dans les appels de fonds à la Commission européenne.

L’autorité de paiement déléguée veillera en liaison avec l’autorité de gestion à la mise en œuvre de cette recommandation.

Dont acte.

Suivi correct des recouvrements Le suivi est assuré, d'une part, par la TGR et, d'autre part, par les contrôleurs du SGAR. Le recoupement des deux tableaux fournis à la mission est difficile à opérer car les entrées ne sont pas les mêmes.

Un bilan périodique doit être effectué entre l'autorité de gestion et l'autorité de paiement déléguée afin d'assurer un suivi effectif des indus à recouvrer sur les fonds FEDER.

Un bilan périodique sera effectué entre l’autorité de gestion et l’autorité de paiement. Cette disposition est prévue au guide des procédures chapitre III § 4.2.2 recouvrement de l’indu. Le bilan reposera sur les données de la fiche navette (cf. annexe 10) pour unifier les informations.

La réponse est satisfaisante

Caractère complet et précis des informations saisies dans PRESAGE Oui, sauf au niveau de l'instruction où la présentation de l’opération et parfois la levée

Cf. supra.

Cf. § 2.1.1.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 22

des réserves sont saisies de manière très succincte, quand elles ne manquent pas purement et simplement. Utilisation de PRESAGE pour les appels de fonds Oui. 2.3.2. Contrôles qualité certification

Transmission régulière et exhaustive à l'autorité de paiement déléguée des certificats de contrôle du service fait Oui. L’unité certification de la TGR reçoit tous les certificats de contrôle du service fait, y compris pour les conventions cadres.

Mise en œuvre par l'autorité de paiement déléguée de contrôles qualité certification (contrôles de cohérence CSF/PRESAGE ; contrôles des pièces de dépenses sur un échantillon suffisant de dossiers) y compris, le cas échéant, pour les subventions globales Oui, l'unité certification effectue un contrôle de cohérence des données et procède à des contrôles qualité certification, par test sur dossiers, sur un nombre suffisant de CSF. Toutefois, les rapports contrôles qualité certification ne sont pas régulièrement transmis au SGAR qui ignore ainsi les questions soulevées ou les problèmes qui peuvent se poser dans la phase de certification. La mission n'a trouvé aucun rapport de contrôle qualité certification dans les dossiers qui ont fait l'objet d'un tel contrôle (cf. dossiers n° 369, 1804, 2634, 3381, 3770, 6885).

Transmettre au fil de l'eau les rapports de qualité certification au service en charge du CSF mais aussi à l'autorité de gestion, qui doit être tenue au courant des problèmes qui peuvent se poser au niveau de la certification des dépenses afin de pouvoir intervenir pour régler le problème et en tirer des enseignements de portée générale. Les rapports de contrôle qualité certification doivent être classés dans les dossiers.

Les observations sont jointes au bilan annuel des contrôles transmis au SGAR sous forme de tableaux précisant les observations pour chaque contrôle par l’UC-APD. Dorénavant, une transmission trimestrielle des fiches individuelles d’observation sera effectuée avec un bilan synthétique trimestriel des contrôles opérés sur un tableau de bord de suivi des opérations de contrôles (cf. annexe 11). Les rapports de CQC des dossiers référencés ont été transmis au SGAR pour classement dans les dossiers.

Dont acte ; la mission demande en outre la transmission au SGAR de chaque rapport CQC au fil de l'eau. Elément n° 5 à transmettre à la mission avant le 30/9/07 : confirmation que cette transmission au fil de l’eau au SGAR est bien assurée, comme semble d’ailleurs l’attester la réponse au point suivant. Dont acte.

Caractère suffisant et clairement formalisé de ce dispositif de contrôle qualité La fiche d'observations qui est envoyée par l'unité de certification aux services ayant contribué au contrôle du service fait gagnerait à être revue de façon à faire apparaître beaucoup plus clairement les critères ayant conduit à apprécier la qualité du CSF. Cette fiche doit être datée et signée par le

L’unité de certification doit formaliser davantage son contrôle en faisant apparaître en négatif comme en positif les différents points examinés par le contrôleur ainsi que ses demandes. Cette procédure aurait pour avantage de faire connaître aux services les critères qui servent au contrôle du CSF établis

Sur la période concernée, seule la lettre d’envoi de la fiche d’observation était signée. Le nouveau modèle de fiche d’observation (cf. annexe 12) est désormais signé et transmis en double exemplaire aux services instructeurs et au SGAR (un seul document regroupe la fiche d’observation et

La réponse est satisfaisante.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 23

contrôleur. Pour le moment, elle apparaît se borner en conclusion à énumérer les questions sur lesquelles une réponse est demandée. La partie réservée à la réponse du service doit également faire apparaître clairement la date, le nom et la fonction de la personne qui répond.

par eux. L'unité certification de la TGR pourrait se rapprocher du SGAR pour revoir le contenu d’une fiche navette d’examen type.

le document de travail faisant apparaître tous les points de contrôle). La dernière partie de ce document unique est réservée aux réponses du service ordonnateur pour garder un caractère contradictoire à ce document.

Caractère adéquat des suites données si les contrôles qualité certification ont conclu à l'inéligibilité de certaines opérations ou de certaines dépenses Oui. Dans la synthèse des remarques émises par le contrôleur qualité certification, la mission a noté que les services concernés veillaient à apporter une réponse aux observations et pratiquaient, le cas échéant, les corrections nécessaires.

Un suivi individualisé des observations (transmission, retour, corrections …) est mis en place.

Dont acte.

Caractère adéquat des mesures correctives prises si les contrôles qualité certification ont conclu à des erreurs ou des failles systémiques La mission n’a pas constaté que les contrôles qualité certification aient donné lieu à une exploitation des erreurs ou failles systémiques, en dehors d'un bref récapitulatif de fin d'année à l'intention de l'autorité de gestion.

La mission Europe et l'unité de certification de la TGR doivent se rapprocher afin de réaliser des synthèses régulières et de mettre en œuvre, si nécessaire des modifications de tel ou tel aspect du système de gestion et de contrôle afin de prévenir le renouvellement des erreurs relevées.

Voir supra § 2.1.5 sur contrôle qualité gestion et § 2.1.6 conclusion Création de deux § dans le guide des procédures relatifs à : - la communication sur les contrôles qualité (§ 2.4.3) qui précise les cheminements des rapports qualité tant de l’autorité de gestion que de l’autorité de paiement entre ces autorités et vis-à-vis des services, - la création d’un groupe de suivi des contrôles (§ 4.4) qui formalise la mise en commun des résultats des différents niveaux de contrôle qui permettront d’élaborer des recommandations visant à la suppression des faiblesses constatées. La 1ère réunion de ce groupe s’est tenue le 18 avril 2007 (cf. annexe 13).

La réponse est satisfaisante.

Caractère probant de l'examen des dossiers auquel la mission a procédé à partir de l'appel de fonds du 13 décembre 2006 quant à la fiabilité des données certifiées à la Commission européenne. Oui, sous réserve des réponses qui seront apportées par l'autorité de gestion aux différents points ci-dessus, notamment au § 2.1.4.

2.3.3. Conclusion sur la fiabilité des chiffres certifiés à la Commission européenne L’autorité de paiement déléguée effectue un contrôle de cohérence systématique et effectue un nombre suffisant de contrôles qualité certification. Toutefois, ce contrôle pourrait être amélioré

Dorénavant, les améliorations demandées porteront sur :

Cf. ci-dessus.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 24

afin de renforcer son efficacité, notamment à travers : - un document de travail comportant tous les critères d'examen du CSF ; - la transmission systématique de ce document à l'autorité de gestion pour information.

La mission demande une mise en commun régulière des constats des contrôles qualité gestion, contrôles par sondages et contrôles qualité certification afin d'analyser les défauts repérés et d'en tirer des enseignements systématiques à l'intention des services certificateurs. Enfin, l’autorité de paiement déléguée doit veiller à ce que les corrections décidées à l’issue des contrôles par sondage soient effectivement mises en œuvre et à ce qu’aucune dépense concernée ne soit maintenue dans les appels de fonds à la Commission européenne.

- regroupement sur un nouveau modèle de fiche d’observation de tous les éléments contrôlés ; - transmission trimestrielle des fiches d’observation effectuée avec un bilan trimestriel des contrôles opérés sur un tableau de bord de suivi des opérations de contrôles. Chaque fiche d’observations est maintenant classée au dossier contrôlé. Sur le dernier point, la mise en place d’une fiche navette de suivi des recouvrements des indus et des corrections de PRESAGE, permettra d’effectuer des appels de fonds prenant en compte ces éléments.

2.4. Observations sur les dossiers examinés par la mission

Les fiches d'analyse des dossiers figurent en annexe 1.

Répondre dossier par dossier. Les réponses dossier par dossier sont jointes au présent document.

Cf. note d’analyse des réponses apportées sur les dossiers individuels.

III. Conclusion générale Conclusion de la mission avant procédure contradictoire

La mission a pu constater à travers les dossiers examinés et les entretiens menés que des efforts importants avaient été consentis pour améliorer le système de gestion et de contrôle du programme objectif 2 (FEDER) en région Languedoc-Roussillon depuis le précédent audit de 2004. Il n'en demeure pas moins que des progrès restent à accomplir pour fiabiliser un système qui appelle, avant tout, un renforcement de son pilotage par le secrétariat général pour les affaires régionales. La mission souligne à cet égard qu’il convient de veiller à :

- assurer une cohérence du suivi de la piste d'audit (instruction, saisie et CSF) et d'éviter pour la prochaine programmation l'éclatement actuel des responsabilités qui fragilisent le système ;

- fournir une information précise sur la mise en conformité des dossiers en paiement alternatif (cf. recommandation de la CICC-FS du 4 décembre 2006) ;

- renforcer la qualité du contrôle du service fait afin d'éviter les irrégularités et des reversements, qui apparaissent élevés à ce stade de la programmation ;

- appliquer sans barguigner les corrections décidées à l’issue des contrôles par sondage ; toute tergiversation à cet égard ne pourrait que décrédibiliser le système de gestion et de contrôle ; l’autorité de paiement déléguée doit vérifier que les corrections nécessaires ont bien été apportées ;

- mieux exploiter les résultats des différents contrôles réalisés (contrôles qualité gestion et certification, contrôles 5 %) : les observations et conclusions des contrôleurs doivent servir à améliorer la piste d'audit et à fiabiliser les

Conclusion de la mission après procédure contradictoire

Les réponses apportées montrent que les demandes de la mission ont été prises en compte. Les mesures arrêtées sont de nature à améliorer la fiabilité du dispositif de gestion et de contrôle. La mission prend note avec satisfaction de la décision d'abandonner l'éclatement actuel des responsabilités afin de lui substituer une responsabilisation plus cohérente des services dans le suivi de la piste d'audit. Elle note aussi la mise en place d'une plus grande fluidité dans la circulation de l'information, notamment en ce qui concerne les rapports de contrôles (contrôles qualité gestion et certification et rapports de contrôle par sondage). Elle relève enfin les mesures prises pour assurer une plus grande fiabilité des données certifiées à la Commission à travers un renforcement significatif des CSF.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 25

déclarations de dépenses ; prévoir à cet effet des réunions périodiques entres les différents contrôleurs afin qu'ils puissent s'informer mutuellement de leur démarche méthodologique et de leurs outils ; tirer de leurs contrôles des enseignements systémiques à l'intention des services ; formaliser la retransmission de ces conclusions, sous forme d’instructions de l’autorité de gestion, aux services concernés et se donner les moyens de vérifier leur prise en compte.

Pour y parvenir, le rôle de pilotage et de surveillance du dispositif par le SGAR et la mission Europe doit être renforcé. Ce renforcement du rôle de pilotage et de surveillance du dispositif par le SGAR et la mission Europe devra également trouver sa traduction dans l’organisation qui sera retenue pour la nouvelle période. La mise en œuvre des demandes de la mission devrait permettre de donner aux dépenses certifiées à la Commission européenne une assurance raisonnable de fiabilité. Il est essentiel que l’effort de mobilisation des services se poursuive jusqu’à la clôture du programme au 31/12/2008, afin que le dossier de clôture qui devra être adressé au ministère de l’intérieur, de l’outre mer et des collectivités territoriales, avant examen par la CICC-FS et transmission à la Commission européenne, n'appelle pas de réserve. La mission incite l'autorité de gestion à capitaliser les acquis et à améliorer les points évoqués dans le rapport dans la perspective de la clôture du programme actuel et d’un démarrage du programme 2007-2013 dans de bonnes conditions. Les réponses au présent rapport doivent être adressées à la CICC-FS et à l’IGA dans un délai de deux mois. Le rapport définitif après procédure contradictoire sera transmis à la Commission européenne.

Il reste désormais à assurer une application rigoureuse des décisions prises, jusqu'à la clôture du programme en cours, moyennant quoi le système de gestion et de contrôle présentera une garantie raisonnable de fiabilité. Les éléments complémentaires demandés (y compris sur les dossiers individuels examinés, qui font l’objet de la note d’analyse ci-jointe), devront être transmis à l’IGA et à la CICC-FS avant le 30 septembre 2007. Ce rapport définitif après procédure contradictoire est transmis à la Commission européenne.

Rapport définitif IGA juin 2007 – FEDER Languedoc-Roussillon objectif 2 27

Objectif 2 Languedoc-Roussillon juin 2007

CONCLUSIONS DE LA MISSION SUR LES REPONSES AUX OBSERVATIONS DES DOSSIERS EXAMINES

(La numérotation correspond à celle des fiches d’examen des dossiers)

Axe 1, mesure 1.4 – Bénéficiaire : S.A. ORION FINANCEMENT – Intitulé : Lancement de l’activité de flockage pour l’industrie de l’ameublement sur le site de la friche Myrys - N° de dossier : 1804

Observations de la mission : 2) Aucune suite ne semble avoir été donnée depuis le 27 juin 2005 au rappel fait par la

préfecture au maître d’ouvrage pour qu’il produise l’attestation de ses dépenses. Les sommes versées par le FEDER et les cofinanceurs l’ont été à titre d’avance (en 2003 pour le FEDER). Il est impératif que le maître d’ouvrage fournisse les pièces de dépenses à un niveau permettant au moins de régulariser l’avance sur FEDER, faute de quoi un ordre de reversement devra être émis.

Réponse de l’autorité de gestion : 2) Les contacts entre la Préfecture et cette société ont été permanents, mais non formalisés :

téléphone et courriels. L’entreprise a fait preuve de négligence et n’a pas donné suite aux rappels. De nouveaux courriers ont été envoyés au maître d’ouvrage aux dates suivantes : - 23 janvier 2007 (copie en annexe1). - 5 février 2007 (copie en annexe 2). - 6 mars 2007 (copie en annexe 3). Le sous-préfet de Limoux s’est finalement rendu dans l’entreprise pour faire le point. Il a été demandé à l’entreprise de régulariser sa situation au niveau de la PAT et du FEDER.