Rapport annuel 2010 de l'Observatoire de la microfinance

136

107–2010 RAPPORT ANNUEL DE L’OBSERVATOIRE DE LA MICROFINANCE 20 10

Transcript of Rapport annuel 2010 de l'Observatoire de la microfinance

107–2010

RAP PORT ANNUE LDE L’OBSERVATOIREDE LA MICROFINANCE

2010

Observatoire de la microfi nance

Code courrier : 03-1035

31 rue Croix-des-Petits-Champs

75049 Paris cedex 01

Courriel : observatoiremicrofi [email protected]

Rapport annuel 2010de l’Observatoire de la microfi nance

adressé à

Christian Noyer,

gouverneur de la Banque de France

par

Michel Camdessus,

président de l’Observatoire de la microfi nance

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

Le rapport 2010 de l’Observatoire de la microfi nance de la Banque de France est le fruit d’une collaboration étroite entre la Caisse des dépôts et consignations et la Banque de France.

Je remercie Jean-Marc Maury, Marylène Viala-Claude et leurs collègues du département Développement économique et Économie sociale de la Caisse des dépôts et consignations, Frédéric Fourier et l’équipe de Finansol animée par Sophie des Mazery.

Le Réseau européen de la microfi nance (REM) a apporté une importante contribution à ce document et je remercie tout spécialement Stéphanie Lammerman et Daniel Sorrosal.

J’ai une mention toute particulière pour Béatrice Raoult-Texier, Annabelle Rincon et Xabier Martinez, de la direction générale des Activités fi duciaires et de Place de la Banque de France, qui ont activement participé à mes côtés à la rédaction et à la conception du présent rapport, ainsi que pour Jean-Luc Vatin dont les conseils et l’aide à la révision fi nale du document ont été précieux.

Je remercie enfi n tous nos interlocuteurs et correspondants, banques, organismes et associations, qui ont répondu à nos sollicitations et demandes de documents ou d’explications.

Paul Loridant Secrétaire général de l’Observatoire de la microfi nance

AVANT-PROPOS

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

N ul ne s’en étonnera : par ces temps de crise économique et fi nancière, l’intérêt pour

la contribution de la microfi nance à une économie plus humaine et soutenable ne se

dément pas. Je n’en veux pour preuve que le remarquable succès du « workshop » que

l’Observatoire de la microfi nance a organisé dans le cadre de la présidence française du G20

en juillet 2011. La qualité des intervenants provenant de tous les horizons et la richesse de leurs

échanges ont mis en évidence à la fois l’importance du chemin parcouru depuis les initiatives

historiques de Mohammad Yunus et la nécessité de préserver l’esprit originel et la spécifi cité de

la microfi nance. De là, l’importance attribuée par tous à la nécessité d’une régulation adaptée

aux conditions économiques et culturelles de chaque pays pour éviter les dérives vers une

banalisation de cet instrument dans un but purement lucratif.

Le secteur de la microfi nance ne saurait échapper pour autant aux révisions profondes des

modèles économiques et des ajustements des politiques publiques que la crise fi nancière que

nous traversons depuis 2008 requiert de la part des pouvoirs publics et de l’ensemble des

acteurs économiques.

Dans ce contexte, le secteur de la microfi nance fait face à une demande croissante d’interventions

pour soutenir l’emploi et l’activité économique. Il rencontre aussi un comportement nouveau de

bon nombre d’agents économiques soucieux de donner du sens à leur épargne. De son côté,

le G20 inscrit l’inclusion fi nancière des populations défavorisées parmi ses objectifs affi chés.

Ces derniers mois, les articles et publications sur la microfi nance se multiplient et parfois critiquent,

non sans raison, certains comportements qui, s’ils persistaient, pourraient dénaturer cette

importante innovation de la fi n du XXe siècle. Néanmoins, la microfi nance reste reconnue comme

une des voies privilégiées pour permettre l’inclusion fi nancière et l’autonomie des personnes,

aussi bien dans les pays développés que dans les pays pauvres ou émergents.

En Afrique, en Asie, en Amérique latine, la microfi nance connaît un succès incontestable.

Elle y bénéfi cie souvent de technologies nouvelles telles que, par exemple, le mobile banking.

De plus en plus, elle permet l’accès au crédit et aux moyens de paiement tout en favorisant

l’épargne de populations sous-bancarisées.

En Europe, où sont nés les monts-de-piété et le mutualisme, l’importance du microcrédit et de

l’entrepreneuriat social est chaleureusement reconnue par les instances de l’Union européenne.

Une volonté d’initiatives nouvelles, de coordination et de cohérence des actions déjà engagées

se manifeste. Le présent rapport s’efforce d’en identifi er les contours et de dresser un tableau

exhaustif des objectifs et des actions des pays de l’Union concernant la microfi nance et son rôle

en matière d’inclusion économique et sociale.

En France, le développement de la microfi nance se poursuit sous ses différentes formes :

microcrédit professionnel, microcrédit personnel, microassurance et épargne solidaire. Le Fonds

de cohésion sociale, géré par la Caisse des dépôts pour le compte de l’État, apporte une

garantie partielle aux prêteurs. Force est de constater cependant que le niveau d’engagement

de ces derniers n’atteint pas encore le niveau souhaitable. Un engagement plus volontariste

du secteur bancaire serait bienvenu, notamment pour le microcrédit personnel. La Fédération

bancaire française a engagé des actions en ce sens comme en témoigne l’initiative entreprise

en janvier 2010. On ne peut que souhaiter voir cet effort de la communauté bancaire se déployer

amplement dans le cadre de ses efforts pour garantir et accroître l’accessibilité bancaire.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

AVANT-PROPOS

Une spécifi cité, à mon avis essentielle, du microcrédit en France est l’accompagnement dont

bénéfi cie le microemprunteur. Dans un contexte de crise des fi nances publiques, les voies

et moyens de consolidation et d’augmentation du fi nancement de l’accompagnement des

microemprunteurs doivent être recherchés. La responsabilité sociétale de l’entreprise (RSE) lui

apportera sûrement une contribution. Il est probable cependant qu’elle ne pourra suffi re. Bien

que tenues à des choix rigoureux dans leurs interventions, les collectivités territoriales et les

administrations publiques pourraient intéresser davantage de travailleurs sociaux aux avantages

de la microfi nance et soutenir vigoureusement les réseaux accompagnants. Ces derniers peuvent

également faire de l’éducation fi nancière une de leurs toutes premières priorités, contribuant ainsi

à l’autonomie des personnes défavorisées. À cette fi n, un rapprochement et un dialogue entre

tous ces acteurs s’imposent. La communauté bancaire peut y trouver un domaine de choix pour

un engagement volontaire en faveur de la cohésion sociale. Elle pourrait étudier par exemple la

mise en place de dotations de capital-risque solidaire en faveur des créateurs de microentreprises.

Ainsi pourrait-il être répondu à l’insuffi sance des apports en fonds propres. L’effet de levier

correspondant faciliterait l’obtention d’un volume de prêts mieux assuré. L’accompagnement

et/ou le parrainage dont bénéfi cient les souscripteurs de microcrédit sont de nature à réduire

les risques associés à un tel projet. Il s’agirait en quelque sorte de prolonger la pratique déjà

existante, mais trop limitée, des « prêts d’honneur ».

Le présent rapport de l’Observatoire de la microfi nance fournit une vision convaincante du

potentiel de la microfi nance face aux diffi cultés d’aujourd’hui. Il est donc important de continuer à

travailler au développement de ce secteur.

Michel Camdessus

Président

de l’Observatoire de la microfi nance

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

SOMMAIRE

INTRODUCTION 1

CHAPITRE 1 • LE MICROCRÉDIT EN EUROPE 3

1| LES DISPOSITIFS EUROPÉENS DE SOUTIEN DU SECTEUR 32| LES PRINCIPAUX MODÈLES DE DÉVELOPPEMENT DE LA MICROFINANCE DANS LES PAYS EUROPÉENS 63| LES BANQUES ÉTHIQUES 18

CHAPITRE 2 • LA MICROFINANCE EN FRANCE 21

1| LE MICROCRÉDIT PERSONNEL 232| LE MICROCRÉDIT PROFESSIONNEL 293| L’ACCOMPAGNEMENT DES MICROEMPRUNTEURS 324| LA FINANCE SOLIDAIRE 375| LA MICROASSURANCE 41

ANNEXES

SOMMAIRE A1

DIVERS

SOMMAIRE D1

Encadrés

1. Le Fonds européen d’investissement 4

2. Le Code européen de bonne conduite pour le microcrédit 6

3. Le Réseau européen de microfi nance (REM) 6

4. Deutsches Mikrofi nanzinstitut (Allemagne) 7

5. Mikrofond (Bulgarie) 8

6. Microbank (Espagne) 9

7. Finnvera (Finlande) 10

8. First-Step (Irlande) 11

9. PerMicro (Italie) 12

10. Qredits (Pays-Bas) 14

11. Inicjatywa Mikro (Pologne) 15

12. Patria Credit (Roumanie) 16

13. Fair Finance (Royaume-Uni) 17

14. Banca Etica (Italie) 19

15. La Nef (Nouvelle économie fraternelle) (France) 20

16. Crédal (Belgique) 20

17. Les travaux du CNIS sur le microcrédit 21

18. En Espagne, une étude d’impact menée en 2010 par la Caixa 25

19. Le Crédit municipal de Paris et le microcrédit personnel 27

20. Créa-sol 28

21. L’Adie 33

22. Développement du « peer-to-peer » 38

23. Planet Guarantee 46

INTRODUCTION

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

1A près de nombreuses années pendant lesquelles elle a bénéfi cié d’une large

reconnaissance fondée sur le rôle positif qu’elle a joué dans la lutte contre la pauvreté

et l’exclusion fi nancière et marquée par l’attribution au professeur Mohammad Yunus

du prix Nobel de la paix en 2006, la microfi nance a connu récemment des dérives locales très

médiatisées qui ont pu porter atteinte à son image et conduire certains à s’interroger sur la fi nalité,

voire la pérennité de ce secteur particulier du fi nancement de l’économie.

Ainsi, intervenant après les diffi cultés rencontrées dans quelques pays, le surendettement de

bénéfi ciaires de microcrédit en Inde, notamment dans l’État de l’Andhra Pradesh 1, a mis en

lumière les excès ayant caractérisé, localement, le développement du microcrédit. Les risques

associés, en particulier le surendettement de bénéfi ciaires de microfi nancement mais également

des risques localisés de liquidité ou de solvabilité de certaines institutions de fi nancement, ont fait

émerger un besoin de régulation du secteur, adapté aux spécifi cités locales et régionales.

Dans le cadre de la présidence française du G20 s’est tenu le 8 juillet 2011 à Paris, au Sénat,

un colloque international destiné à analyser, à la lumière d’un partage d’expériences entre pays

du Nord et du Sud, les fi nalités de la microfi nance, les problématiques de fi nancement et de

régulation de ce secteur. Dans ce cadre, les autorités publiques présentes ainsi que les acteurs

majeurs de la microfi nance dans le monde, parmi lesquels notamment le professeur Yunus, ont

réaffi rmé l’importance du rôle de ce secteur pour l’inclusion sociale et fi nancière des populations

les plus vulnérables. Une synthèse du colloque fi gure en annexe au présent rapport et l’ensemble

des débats sont retranscrits dans une publication spécifi que parallèle à celle du présent rapport.

Au terme de cette manifestation, les acteurs du colloque ont souhaité que ce secteur dispose de

ressources adaptées et pérennes et garantisse la sécurité des clients, emprunteurs et épargnants.

Ils ont également identifi é trois défi s majeurs pour le développement de la microfi nance :

• le défi de la stabilité fi nancière : la sécurité fi nancière du secteur de la microfi nance pourrait

être renforcée par une régulation et une supervision adaptées, permettant d’assurer la solidité

fi nancière des établissements, d’accompagner la professionnalisation des opérateurs et

d’améliorer la qualité de l’information dont disposent les établissements prêteurs ;

• le défi des ressources : pour se développer, la microfi nance devrait être plus largement fi nancée

par le secteur privé et en particulier par les ressources locales. Il pourrait être opportun à cette fi n

de développer des dispositifs de soutien fi nancier aux actions expérimentales de microfi nance,

de couverture des risques de change, d’appui technologique, fi nancier et réglementaire aux

transferts de fonds des migrants ;

• le défi de l’inclusion sociale et fi nancière : la vocation sociale de la microfi nance étant primordiale,

ce secteur devrait davantage prendre en considération la diversité des besoins des clients et

accorder la priorité à la réduction de la pauvreté, au soutien des territoires les plus fragiles et à

l’entrepreneuriat, tout en poursuivant les innovations sociales et fi nancières.

1 Voir annexe 2 : note de l’ambassade de France en Inde sur les difficultés rencontrées par le secteur de la microfinance en Inde

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

INTRODUCTION

2

Les problématiques débattues dans le cadre de ce colloque avaient également été l’objet d’un

séminaire organisé conjointement par l’Observatoire de la microfi nance et la Caisse des dépôts

et consignations le 10 juin 2011. Les conclusions de ce séminaire réunissant chercheurs et

praticiens du secteur, élaborées sous forme de recommandations adressées aux participants au

colloque du G20, sont annexées au présent rapport.

Cette initiative avait été précédée, dès le mois de mai 2011, par « l’Appel de Paris pour une

microfi nance responsable », lancé par Convergences 2015 et un collectif d’acteurs de la

microfi nance. Rappelant l’utilité du microcrédit au service du développement et de la lutte

contre la pauvreté (190 millions d’emprunteurs en 2009 selon les chiffres les plus récents de la

Campagne du Sommet du Microcrédit) ainsi que les valeurs fondamentales du secteur, l’Appel

de Paris propose la mise en œuvre d’une série d’actions visant à améliorer ses pratiques et son

impact. Le texte de cet appel fi gure en annexe au rapport de l’Observatoire.

Dans ce contexte de réaffi rmation forte de l’utilité de la microfi nance comme outil d’intégration

économique, d’inclusion sociale et fi nancière, sous réserve d’une maîtrise des dérives susceptibles

de peser sur le développement de ce secteur, le rapport 2010 de l’Observatoire de la microfi nance

est consacré très largement au développement de la microfi nance en Europe (partie 1) auquel fait

pendant l’analyse des caractéristiques majeures du secteur en France (partie 2).

LA FINANCE SOLIDAIRE OU ÉTHIQUE

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

CHAPITRE 1

3Le microcrédit en Europe

1| Les dispositifs européens de soutien du secteur

À ce jour, la microfi nance en Europe est diverse, chaque pays de l’Union ayant des pratiques diff érentes en lien avec l’histoire et les structures sociales ou bancaires qui lui sont propres.

Une première distinction est liée à une donnée historico-géographique. Les pays d’Europe de l’Est ne disposaient pas, à la chute du Mur, d’un système bancaire adapté au fi nancement et à l’accompagnement de la création des petites et moyennes entreprises. Par ailleurs, une fraction importante de la population n’est pas encore bancarisée. C’est pourquoi, dans ces pays, le champ potentiel du parc d’entreprises naissantes à fi nancer est immense. La défi nition européenne d’un microcrédit permet de couvrir un nombre important d’entreprises naissantes correspondant aux critères retenus : moins de 10 salariés, chiff re d’aff aires inférieur à 2 millions d’euros, montant du crédit inférieur à 25 000 euros. C’est ainsi que des associations, des coopératives puis des banques locales, ont pu, depuis les années quatre-vingt-dix, investir le champ quasi vierge du fi nancement de la création de petites entreprises.

Dans les autres pays d’Europe, la situation est très diff érente. La population ne disposant pas d’un compte de type bancaire ou d’épargne est infi me. Les banques, mutualistes ou commerciales, fi nancent aussi, de longue date, les petites et moyennes entreprises sans que les crédits accordés, même de faible montant, soient considérés comme des microcrédits. Cependant, le recours au crédit pour les créateurs de microentreprises, n’est pas toujours aisé compte tenu de l’absence de garanties de ces emprunteurs et des risques encourus. Ainsi, chaque pays a développé des solutions spécifi ques ou adaptées pour

permettre l’initiative entrepreneuriale. Il n’y a pas de modèle européen spécifi que et se côtoient : aides directes publiques ou associatives, fonds de garantie publics ou privés, systèmes d’économie mixte, taux d’intérêts libres, plafonnés ou abondés, fi nancement de l’accompagnement du créateur, apport temporaire de fonds propres, libre marché ou réglementation, exonérations ou incitations fi scales diverses pour les travailleurs potentiels ou pour les créateurs, fondations, initiatives privées pour le fi nancement, parrainages…

Le constat est que le montant et les conditions d’un microcrédit sont variables d’un pays à l’autre et le montant moyen nettement inférieur au plafond retenu par les instances européennes.

1|1 Les actions de l’Union européenne

Dans ce contexte de diversité, la Commission européenne a mis en place, depuis plusieurs années, diverses mesures d’incitation pour favoriser le développement du microcrédit. Le Parlement européen a également publié un rapport de la Commission de l’emploi et des aff aires sociales présidée par Pervenche Bérès (Microcredit networks and existing national legislations with a view to the implementation of the microfi nance instrument, novembre 2010).

Ces initiatives relèvent de plusieurs directions générales de la Commission, chacune avec des objectifs propres.

L’objectif commun est de favoriser l’initiative de personnes candidates à la création d’une microactivité économique au travers du soutien d’organismes, banques ou associations, lesquels octroient des microcrédits, accordent des garanties ou délivrent des conseils, aux créateurs d’entreprises. La fi nalité est de favoriser l’emploi et de faire reculer la pauvreté.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

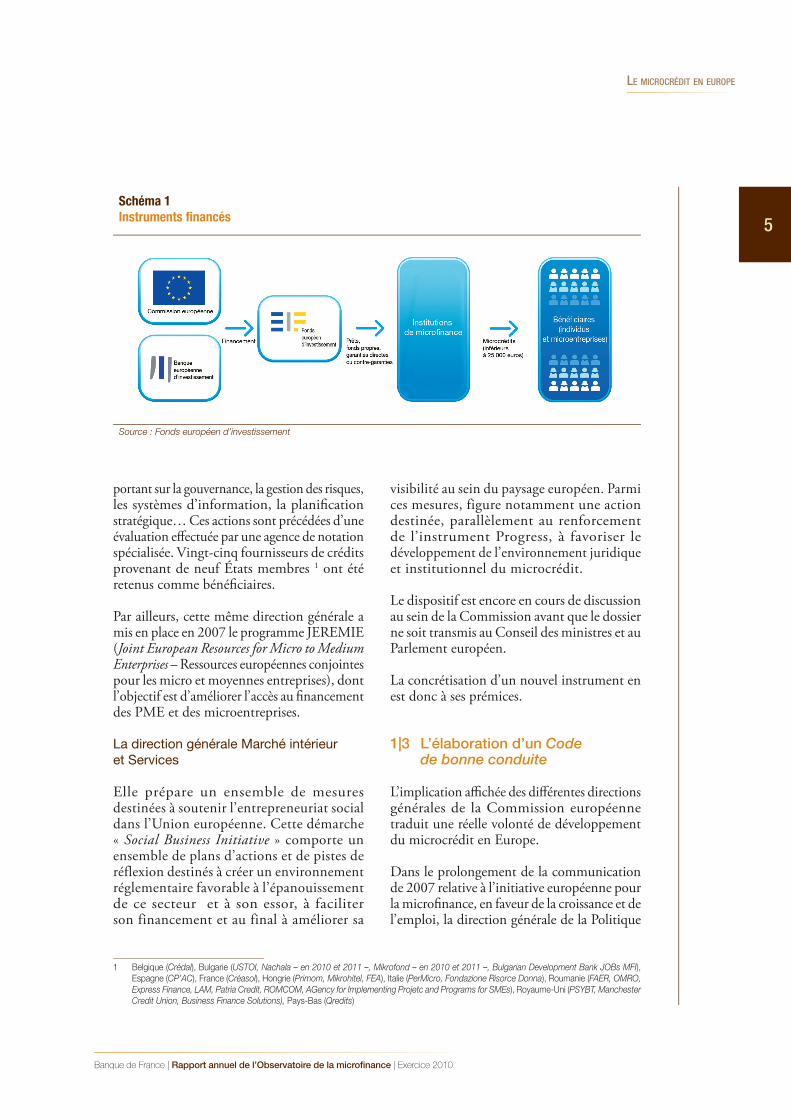

4Chaque direction générale, après avoir défi ni son plan d’action, en confi e l’application au Fonds européen d’investissement (FEI), basé à Luxembourg. Cet organisme est l’interlocuteur des acteurs locaux octroyant les microcrédits dans chaque État.

1|2 Les principaux outils de la Commission

Quatre directions générales ont successivement ou parallèlement engagé des initiatives qui contribuent au développement de la microfi nance :

La direction générale des Entreprises et de l’Industrie

Elle a défi ni en 2007 un programme cadre pour l’innovation et l’esprit d’entreprise dénommé CIP (Competitivity-Innovation Program).

Le CIP comporte plusieurs volets dont un est spécialement consacré au développement de la microfi nance en direction des très petites entreprises (TPE).

La direction générale de l’Emploi, des Affaires sociales et de l’Inclusion

Elle a élaboré, en lien avec la direction générale des Aff aires économiques et fi nancières, une récente initiative dénommée « European Progress Microfi nance Facility » (Progress). Lancé en 2010, l’objectif de ce programme est de créer des emplois et de lutter contre l’exclusion en rendant plus accessibles les microfi nancements en faveur des populations les plus vulnérables (chômeurs, jeunes, seniors…) et des microentreprises, notamment du secteur de l’économie sociale. Les intermédiaires fi nanciers publics et privés distributeurs de microcrédits à destination des populations cibles peuvent bénéfi cier d’une enveloppe de 200 millions d’euros fi nancée à parts égales par le FEI et la BEI. Ces lignes peuvent être distribuées aux institutions de microfi nance (IMF) postulantes, soit sous forme de garanties (25 %), soit sous forme de prêts directs (75 %). Elles ne peuvent

servir qu’à accroitre le portefeuille de prêts de microcrédits et en aucun cas à refi nancer des portefeuilles existants.

Des réfl exions sont en cours sur l’évolution de l’outil Progress.

La direction générale de la Politique régionale

Elle a élaboré en 2007 le programme JASMINE (Joint Action to Support Microfi nance Institution in Europe – Action conjointe de soutien aux institutions de microfi nance en Europe). Opérationnel jusqu’en 2013, ce projet fournit essentiellement une assistance technique aux IMF consistant en des formations diverses

Encadré 1

LE FONDS EUROPÉEN D’INVESTISSEMENT

Le Fonds européen d’investissement (FEI) a été

créé en 1994, pour fournir du capital à risque

aux petites et moyennes entreprises (PME), en

particulier aux jeunes sociétés et aux entreprises

à orientation technologique. Il sert également

de caution pour les institutions fi nancières (par

exemple des banques) pour couvrir leurs prêts

aux PME. Au sein du FEI une équipe restreinte est

dédiée à la microfi nance.

Le FEI n’est pas un bailleur de fonds : il n’octroie

pas de prêts ni de subventions aux entreprises

et n’investit pas directement dans des sociétés.

Il travaille plutôt par le biais d’autres banques et

d’intermédiaires fi nanciers. Il utilise à cet effet soit

ses propres fonds, soit ceux qui lui sont confi és

par la Banque européenne d’investissement ou par

l’Union européenne.

Le Fonds est actif dans les États membres de

l’Union européenne, ainsi qu’en Croatie, en Turquie

et dans trois pays de l’Association européenne de

libre-échange (AELE) : l’Islande, le Liechtenstein

et la Norvège.

Il a pour actionnaire majoritaire la Banque

européenne d’investissement, avec laquelle il

constitue le « Groupe BEI ». Son siège est situé au

Luxembourg.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

5

portant sur la gouvernance, la gestion des risques, les systèmes d’information, la planifi cation stratégique… Ces actions sont précédées d’une évaluation eff ectuée par une agence de notation spécialisée. Vingt-cinq fournisseurs de crédits provenant de neuf États membres 1 ont été retenus comme bénéfi ciaires.

Par ailleurs, cette même direction générale a mis en place en 2007 le programme JEREMIE (Joint European Resources for Micro to Medium Enterprises – Ressources européennes conjointes pour les micro et moyennes entreprises), dont l’objectif est d’améliorer l’accès au fi nancement des PME et des microentreprises.

La direction générale Marché intérieur et Services

Elle prépare un ensemble de mesures destinées à soutenir l’entrepreneuriat social dans l’Union européenne. Cette démarche « Social Business Initiative » comporte un ensemble de plans d’actions et de pistes de réflexion destinés à créer un environnement réglementaire favorable à l’épanouissement de ce secteur et à son essor, à faciliter son financement et au final à améliorer sa

visibilité au sein du paysage européen. Parmi ces mesures, figure notamment une action destinée, parallèlement au renforcement de l’instrument Progress, à favoriser le développement de l’environnement juridique et institutionnel du microcrédit.

Le dispositif est encore en cours de discussion au sein de la Commission avant que le dossier ne soit transmis au Conseil des ministres et au Parlement européen.

La concrétisation d’un nouvel instrument en est donc à ses prémices.

1|3 L’élaboration d’un Code de bonne conduite

L’implication affi chée des diff érentes directions générales de la Commission européenne traduit une réelle volonté de développement du microcrédit en Europe.

Dans le prolongement de la communication de 2007 relative à l’initiative européenne pour la microfi nance, en faveur de la croissance et de l’emploi, la direction générale de la Politique

Schéma 1

Instruments fi nancés

Source : Fonds européen d’investissement

1 Belgique (Crédal), Bulgarie (USTOI, Nachala – en 2010 et 2011 –, Mikrofond – en 2010 et 2011 –, Bulgarian Development Bank JOBs MFI),

Espagne (CP’AC), France (Créasol), Hongrie (Primom, Mikrohitel, FEA), Italie (PerMicro, Fondazione Risorce Donna), Roumanie (FAER, OMRO,

Express Finance, LAM, Patria Credit, ROMCOM, AGency for Implementing Projetc and Programs for SMEs), Royaume-Uni (PSYBT, Manchester

Credit Union, Business Finance Solutions), Pays-Bas (Qredits)

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

6

régionale et celle des Entreprises et de l’Industrie viennent de publier un document « European Code of Good Conduct for Microcredit Provision » qui se présente comme un recueil de recom-mandations et un référentiel d’harmonisation de pratiques aujourd’hui diversifi ées.

2| Les principaux modèles de développement de la microfinance dans les pays européens

Afin de décrire au mieux l’activité de microfi nance en Europe, sont exposés les modèles économiques propres à dix pays européens, représentatifs de l’ensemble des pratiques européennes. Sont également présentées dix IMF, choisies en raison de leur importance dans le paysage national ou du caractère signifi catif de leur pratique.

Les données ci-après ont été fournies par le Réseau européen de microfi nance (REM).

Encadré 3

LE RÉSEAU EUROPÉEN DE MICROFINANCE

(REM)

Le REM (Réseau européen de la microfinance)

est une association loi de 1901, créée en

avril 2003, avec le soutien financier de l’Union

européenne et de la Caisse des dépôts et

consignations (CDC).

Ses trois membres fondateurs sont en France

l’ADIE (Association pour le droit à l’initiative

économique), au Royaume-Uni la NEF (New

Economics Foundation) et en Allemagne

Evers & Jung.

L’objectif du REM est de promouvoir la microfi nance

dans l’Union européenne en tant qu’outil de lutte

contre le chômage et l’exclusion sociale par le biais

de la création de microentreprises.

À ce jour, le REM compte 93 membres et

partenaires répartis dans 21 pays européens.

Encadré 2

LE CODE EUROPÉEN DE BONNE CONDUITE POUR LE MICROCRÉDIT

Le Code identifi e plusieurs bonnes pratiques à mener dans cinq domaines d’actions :

• les relations client-investisseur : cette section établit les obligations des IMF envers les investisseurs et les

clients et précise les droits de ces derniers ;

• la gouvernance : normes en termes de gestion et de direction des IMF ;

• la gestion du risque : approches et procédures en matière de gestion des risques ;

• les normes de reporting : informations et indicateurs que les IMF doivent collecter, analyser et publier ;

• les systèmes d’information de gestion.

Ce sont ainsi environ 160 bonnes pratiques que le code encourage à mettre en place. Il défi nit également

le niveau de diffi culté de mise en œuvre de chacune d’elles ainsi que les actions à mener en priorité

(cf. liste des bonnes pratiques considérées comme prioritaires en annexe 7).

Une réfl exion est menée en vue de la création d’un label de qualité qui pourrait être attribué aux institutions qui

respecteraient ce Code de bonne conduite. Cette initiative s’intègre dans la volonté de la Commission d’assurer

la transparence et le bon fonctionnement du secteur du microcrédit sans pour autant imposer un cadre législatif

à des pays dont les systèmes de distribution du microcrédit sont différents.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

7

Encadré 4

DEUTSCHES MIKROFINANZINSTITUT (ALLEMAGNE)

POSITIONNEMENT

Le DMI accrédite les prestataires de microfi nance (organismes privés) et harmonise leurs pratiques. Les

critères d’accréditation des IMF portent sur la participation à un système de qualité et de gestion des risques,

avec analyse mensuelle du portefeuille à risque de l’IMF par DMI, ainsi qu’à des ateliers bimensuels. Une fois

accrédités par DMI, les organismes privés fonctionnent en tant qu’intermédiaires et peuvent accorder des prêts

dans le cadre du Fonds allemand de microfi nance.

MODÈLE ÉCONOMIQUE

Pour fi nancer les prêts aux créateurs d’entreprises, le Fonds allemand de microfi nance dispose d’un volume

de 100 millions d’euros (60 millions d’euros de la part du Fonds social européen et 40 millions d’euros de la

part du ministère fédéral pour l’Emploi et les Affaires sociales). Les nouvelles IMF accréditées par DMI doivent

ouvrir un compte de dépôt auprès de la banque GLS afi n de garantir qu’elles peuvent couvrir jusqu’à 20 %

du risque d’impayés. Les IMF reçoivent 10 % du montant des remboursements de prêts, éventuellement

minorés des défauts de paiement dont elles sont entièrement responsables. Le Fonds accorde également

800 euros pour chaque dossier de microcrédit, somme que les IMF peuvent utiliser pour couvrir leurs coûts

de fonctionnement.

Depuis 2004, le nombre de prêts accordés par les IMF accréditées par DMI s’est signifi cativement accru :

4 500 crédits ont été octroyés en 2011. Plus de 50 IMF opèrent désormais dans le cadre du Fonds. En revanche,

ces IMF n’ont le droit de fournir qu’un seul type de prêt standardisé à leurs clients : un microprêt, d’un montant

maximal de 10 000 euros (qui peut être augmenté jusqu’à 20 000 euros pour un deuxième prêt) avec un taux

effectif global de 8,9 %.

Afi n d’atteindre l’objectif national d’octroyer 15 000 microcrédits d’ici 2015, un projet d’échange transnational,

soutenu par le ministère fédéral pour l’Emploi et les Affaires sociales, a débuté pour rechercher, à l’horizon

de deux ans, des coopérations avec les réseaux de microfi nance et les praticiens des États membres de l’UE.

2|1 Allemagne En Allemagne, le secteur du microcrédit orienté vers le fi nancement des microentreprises s’est développé avec la mise en place, en 2004, du Deutsches Mikrofi nanzinstititut (DMI) et, en 2006, du Fonds allemand de microfi nance, géré par la Banque éthique et écologique GLS et fi nancé par le gouvernement allemand et le FSE.

2|2 Bulgarie

Ces six dernières années ont été une période importante pour la microfi nance en Bulgarie, car le succès de plusieurs opérations de microfi nance en dehors du secteur bancaire a

éveillé l’intérêt des banques commerciales pour ce secteur. Les banques ont ainsi commencé à off rir des produits spécifi ques pour pénétrer ce marché et, aujourd’hui, le secteur de la microfi nance a certainement trouvé sa place dans l’industrie fi nancière du pays. La plupart des IMF fournissent également des services non fi nanciers dans le domaine de la formation à destination des microentrepreneurs.

Il n’existe pas de cadre légal spécifi que pour la microfi nance. La plupart des IMF locales sont enregistrées en tant que coopératives de crédit. Les fondations, les ONG et les institutions fi nancières non bancaires peuvent également octroyer des prêts provenant de sources autres que les dépôts ou les fonds remboursables.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

8

2|3 Espagne

En Espagne, le microcrédit est un outil d’insertion sociale dont la finalité est essentiellement la promotion de l’auto-entrepreneuriat. Le microcrédit est apparu en Espagne au début des années quatre-vingt-dix. Il est alors mis en œuvre par un certain nombre d’associations et organisations non gouvernementales. À partir de 2001, l’activité s’organise sur une plus grande échelle, grâce aux caisses d’épargne, et plus particulièrement à leurs Obra Social, auxquelles elles reversent jusqu’à 25 % de leurs profits, pour la mise en œuvre

de programmes sociaux tels que les microcrédits. Caixa Catalunya puis Caja Granada furent des précurseurs dans cette démarche.

Le secteur public, de son côté, a développé certains programmes, dont les plus importants sont, dès 2001, le programme ICO (Instituto de Crédito Oficial), ainsi que le Programme pour l’entrepreneuriat des femmes, et, à partir de 2007, le Programme de microcrédit pour les jeunes. La dégradation générale des conditions économiques a entraîné une demande accrue, ainsi qu’une augmentation des impayés.

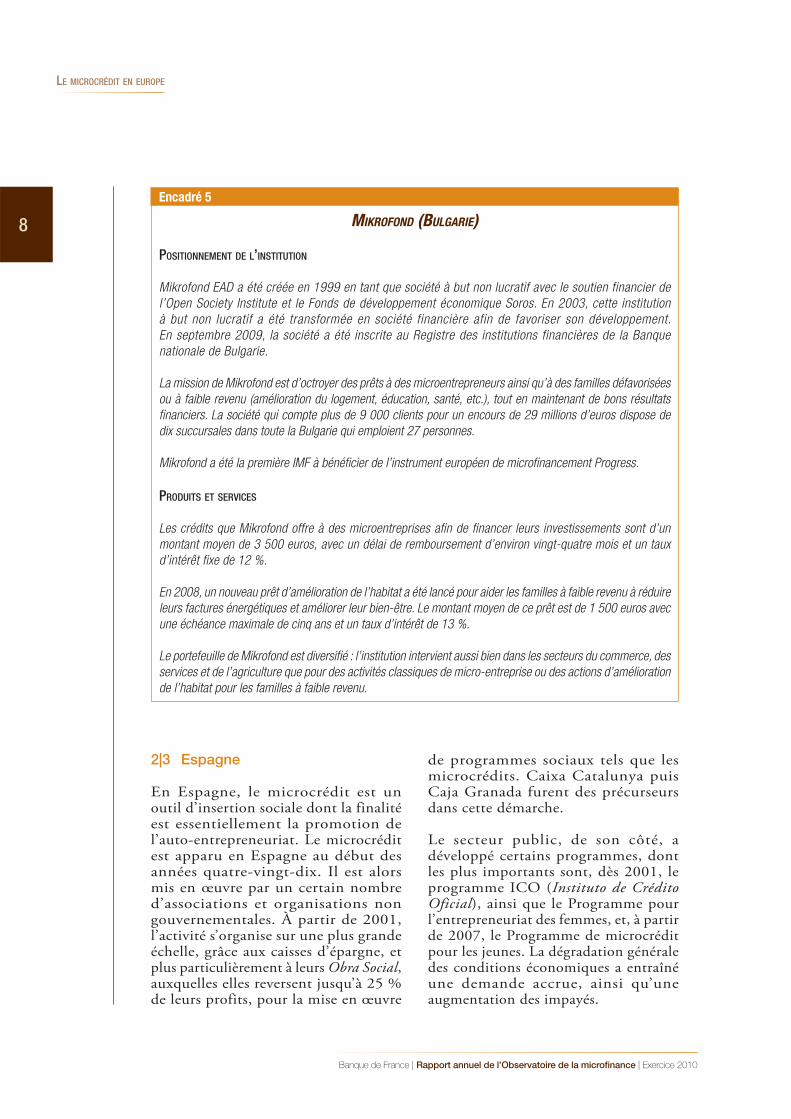

Encadré 5

MIKROFOND (BULGARIE)

POSITIONNEMENT DE L’INSTITUTION

Mikrofond EAD a été créée en 1999 en tant que société à but non lucratif avec le soutien financier de

l’Open Society Institute et le Fonds de développement économique Soros. En 2003, cette institution

à but non lucratif a été transformée en société financière afin de favoriser son développement.

En septembre 2009, la société a été inscrite au Registre des institutions financières de la Banque

nationale de Bulgarie.

La mission de Mikrofond est d’octroyer des prêts à des microentrepreneurs ainsi qu’à des familles défavorisées

ou à faible revenu (amélioration du logement, éducation, santé, etc.), tout en maintenant de bons résultats

fi nanciers. La société qui compte plus de 9 000 clients pour un encours de 29 millions d’euros dispose de

dix succursales dans toute la Bulgarie qui emploient 27 personnes.

Mikrofond a été la première IMF à bénéfi cier de l’instrument européen de microfi nancement Progress.

PRODUITS ET SERVICES

Les crédits que Mikrofond offre à des microentreprises afi n de fi nancer leurs investissements sont d’un

montant moyen de 3 500 euros, avec un délai de remboursement d’environ vingt-quatre mois et un taux

d’intérêt fi xe de 12 %.

En 2008, un nouveau prêt d’amélioration de l’habitat a été lancé pour aider les familles à faible revenu à réduire

leurs factures énergétiques et améliorer leur bien-être. Le montant moyen de ce prêt est de 1 500 euros avec

une échéance maximale de cinq ans et un taux d’intérêt de 13 %.

Le portefeuille de Mikrofond est diversifi é : l’institution intervient aussi bien dans les secteurs du commerce, des

services et de l’agriculture que pour des activités classiques de micro-entreprise ou des actions d’amélioration

de l’habitat pour les familles à faible revenu.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

9

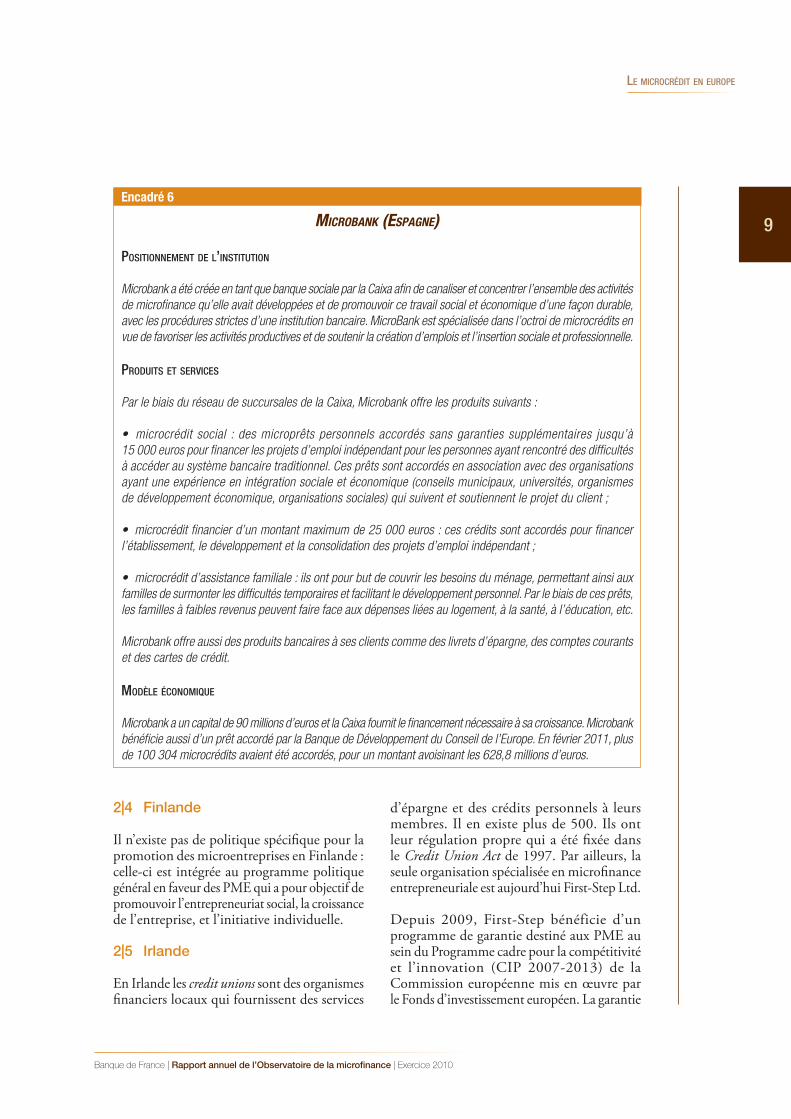

Encadré 6

MICROBANK (ESPAGNE)

POSITIONNEMENT DE L’INSTITUTION

Microbank a été créée en tant que banque sociale par la Caixa afi n de canaliser et concentrer l’ensemble des activités

de microfi nance qu’elle avait développées et de promouvoir ce travail social et économique d’une façon durable,

avec les procédures strictes d’une institution bancaire. MicroBank est spécialisée dans l’octroi de microcrédits en

vue de favoriser les activités productives et de soutenir la création d’emplois et l’insertion sociale et professionnelle.

PRODUITS ET SERVICES

Par le biais du réseau de succursales de la Caixa, Microbank offre les produits suivants :

• microcrédit social : des microprêts personnels accordés sans garanties supplémentaires jusqu’à

15 000 euros pour fi nancer les projets d’emploi indépendant pour les personnes ayant rencontré des diffi cultés

à accéder au système bancaire traditionnel. Ces prêts sont accordés en association avec des organisations

ayant une expérience en intégration sociale et économique (conseils municipaux, universités, organismes

de développement économique, organisations sociales) qui suivent et soutiennent le projet du client ;

• microcrédit fi nancier d’un montant maximum de 25 000 euros : ces crédits sont accordés pour fi nancer

l’établissement, le développement et la consolidation des projets d’emploi indépendant ;

• microcrédit d’assistance familiale : ils ont pour but de couvrir les besoins du ménage, permettant ainsi aux

familles de surmonter les diffi cultés temporaires et facilitant le développement personnel. Par le biais de ces prêts,

les familles à faibles revenus peuvent faire face aux dépenses liées au logement, à la santé, à l’éducation, etc.

Microbank offre aussi des produits bancaires à ses clients comme des livrets d’épargne, des comptes courants

et des cartes de crédit.

MODÈLE ÉCONOMIQUE

Microbank a un capital de 90 millions d’euros et la Caixa fournit le fi nancement nécessaire à sa croissance. Microbank

bénéfi cie aussi d’un prêt accordé par la Banque de Développement du Conseil de l’Europe. En février 2011, plus

de 100 304 microcrédits avaient été accordés, pour un montant avoisinant les 628,8 millions d’euros.

2|4 Finlande

Il n’existe pas de politique spécifi que pour la promotion des microentreprises en Finlande : celle-ci est intégrée au programme politique général en faveur des PME qui a pour objectif de promouvoir l’entrepreneuriat social, la croissance de l’entreprise, et l’initiative individuelle.

2|5 Irlande

En Irlande les credit unions sont des organismes fi nanciers locaux qui fournissent des services

d’épargne et des crédits personnels à leurs membres. Il en existe plus de 500. Ils ont leur régulation propre qui a été fi xée dans le Credit Union Act de 1997. Par ailleurs, la seule organisation spécialisée en microfi nance entrepreneuriale est aujourd’hui First-Step Ltd. Depuis 2009, First-Step bénéficie d’un programme de garantie destiné aux PME au sein du Programme cadre pour la compétitivité et l’innovation (CIP 2007-2013) de la Commission européenne mis en œuvre par le Fonds d’investissement européen. La garantie

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

10

permet à First-Step de fournir un accès plus large au fi nancement. En outre, son statut d’organisme caritatif lui permet de bénéfi cier d’une exemption fi scale : les particuliers et les sociétés qui font des dons à First-Step peuvent bénéfi cier d’une défi scalisation allant jusqu’à 20 % du montant de la donation dans la limite de 100 000 euros par an.

Il n’existe pas de limite légale aux taux d’intérêt en Irlande.

2|6 Italie

En Italie le microcrédit a fait l’objet d’une intervention des pouvoirs publics en juillet 2007

Encadré 7

FINNVERA (FINLANDE)

POSITIONNEMENT

Finnvera plc est une société de fi nancement spécialisée qui offre des prêts et des garanties pour la création,

la croissance et l’internationalisation des entreprises fi nlandaises ainsi que des garanties de crédit liées aux

risques à l’exportation. Chaque année, Finnvera octroie des fi nancements à environ 3 500 nouvelles entreprises,

dont la majorité sont des microentreprises.

PRODUITS ET SERVICES

Finnvera octroie des microcrédits aux petites entreprises (pouvant aller jusqu’à 35 000 euros) ainsi que des

garanties aux banques qui les fi nancent. Finnvera fi nance également à travers ses fi liales des investissements

en capital-risque dans les jeunes entreprises innovantes. Outre l’accès au fi nancement, les petites entreprises,

en particulier les start-up, ont besoin d’un soutien supplémentaire par le biais du conseil, de la formation et

du tutorat. En Finlande, ces services non fi nanciers sont proposés par des organismes locaux : les Centres

de développement économique et de l’emploi, les Agences pour l’emploi et la société et l’Agence pour les

entreprises des femmes. Finnvera agit en collaboration avec ces organisations. Finnvera intervient aussi comme

intermédiaire entre les programmes de fi nancement de l’Union européenne et les PME fi nlandaises.

Les prêts et les garanties de Finnvera aux microentreprises accordés en 2010 s’élèvent à 157 millions d’euros.

L’encours du portefeuille de prêts et de garanties accordés aux microentreprises s’élève à 455 millions d’euros

fi n 2010. Le nombre de clients de Finnvera est aujourd’hui de près de 29 300, dont plus de 68 % sont des

microentreprises.

MODÈLE ÉCONOMIQUE

Finnvera, propriété de l’État fi nlandais, est une société opérationnellement et fi nancièrement indépendante,

qui élargit l’offre bancaire et partage les risques avec les fi nanciers privés. Les missions et les opérations de

Finnvera sont défi nies par la loi. Le soutien de l’État fi nlandais lui permet de prendre des risques plus élevés

que les établissements de crédit privés.

Finnvera lève des fonds directement sur les marchés de capitaux. Le gouvernement participe fi nancièrement

en subventionnant le taux d’intérêt et compense une partie des pertes de crédits. Le Fonds européen de

développement régional (FEDER) prend aussi en charge une partie du coût de l’abondement du taux d’intérêt

dans les zones régionales éligibles. Finnvera est partenaire des Centres fi nlandais pour le développement

économique, le transport et l’environnement, de l’Agence fi nlandaise de fi nancement pour la technologie et

l’innovation (Tekes), de Finnish Industry Investment Ltd et de Finpro.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

11

avec l’approbation par le Parlement de plusieurs amendements concernant la régulation du crédit à la consommation, afi n d’accroître la protection des clients et réduire le nombre d’intermédiaires fi nanciers impliqués dans cette activité. Le gouvernement a souhaité doubler (de 600 000 euros à 1,2 million d’euros) le capital minimum requis pour les intermédiaires fi nanciers dans le domaine du crédit à la consommation, avec une exception pour les organismes de microfi nance. PerMicro, principale institution de microfi nance en Italie créée en 2007, a le statut d’intermédiaire fi nancier non bancaire (suivant l’article 106

Encadré 8

FIRST-STEP (IRLANDE)

POSITIONNEMENT DE L’INSTITUTION

First-Step est une organisation à but non lucratif qui opère sur tout le territoire irlandais et octroie des microcrédits

pour le démarrage et le développement des entreprises. Créée en 1991, First-Step a aidé à la création

de 2 000 nouvelles entreprises. Ces microentreprises ont contribué à la création de près de 4 000 emplois.

Le rôle de First-Step est de faciliter l’émergence de petites entreprises qui créent des emplois, en fournissant

des prêts, du conseil et des perspectives aux entrepreneurs qui n’ont pas accès au soutien fi nancier des

banques commerciales.

PRODUITS ET SERVICES

First-Step met en place des prêts dont le montant peut aller jusqu’à 25 000 euros pour lancer ou développer

des petites entreprises. Les prêts sont remboursables sur une période de trois ans par débit direct, mensuel

ou hebdomadaire. Tous les prêts sont sans garantie. First-Step applique sur ses prêts des intérêts (au taux

de 9 % par an) et des frais de gestion. En complément, First-Step offre un accompagnement personnalisé, par

le biais de son réseau de volontaires, augmentant ainsi les chances de réussite pour les microentrepreneurs.

Enfi n, First-Step a mis en place dix réseaux régionaux pour l’apprentissage des microentreprises, destinés aux

personnes au chômage souhaitant devenir auto-entrepreneurs.

En 2010, l’activité de prêt de First-Step a été caractérisée par un taux de rejet plus élevé des demandes de

fi nancement. First-Step a octroyé 80 microcrédits en 2010. En outre, alors que le montant moyen des prêts était

de 7 000 euros en 2008, il est maintenant de 18 000 euros, en raison de la part de croissante des demandes

de crédits émanant de PME qui n’ont pas obtenu un fi nancement bancaire classique.

MODÈLE ÉCONOMIQUE

First-Step se fi nance par des sources venant du secteur coopératif et privé et ne reçoit pas de fi nancement

du gouvernement. Ses fonds de prêts sont abondés par la « Fondation de fi nance sociale », une entité mise

en place par la communauté bancaire, et par « Entreprise Irlande », une entité gouvernementale qui aide à la

création et au développement des entreprises. First-Step bénéfi cie aussi d’une garantie et de fonds du Fonds

européen d’investissement (FEI) qui minimise l’impact des défauts de paiement et joue un effet de levier.

de la loi bancaire italienne) depuis 2009, l’autorisant à fournir des microcrédits à ses clients. PerMicro a ainsi le même statut juridique que les coopératives fi nancières italiennes MAG (Mutue di Auto Gestione, associations mutuelles autogérées) créées à partir des années soixante-dix et octroyant crédits, conseil et formations pour lutter contre l’exclusion bancaire. PerMicro rend des comptes directement à la Banque d’Italie. Ce statut ne permet pas la collecte d’épargne et de dépôts.

À côté de ces intermédiaires fi nanciers, il existe en Italie des associations à but non

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

12

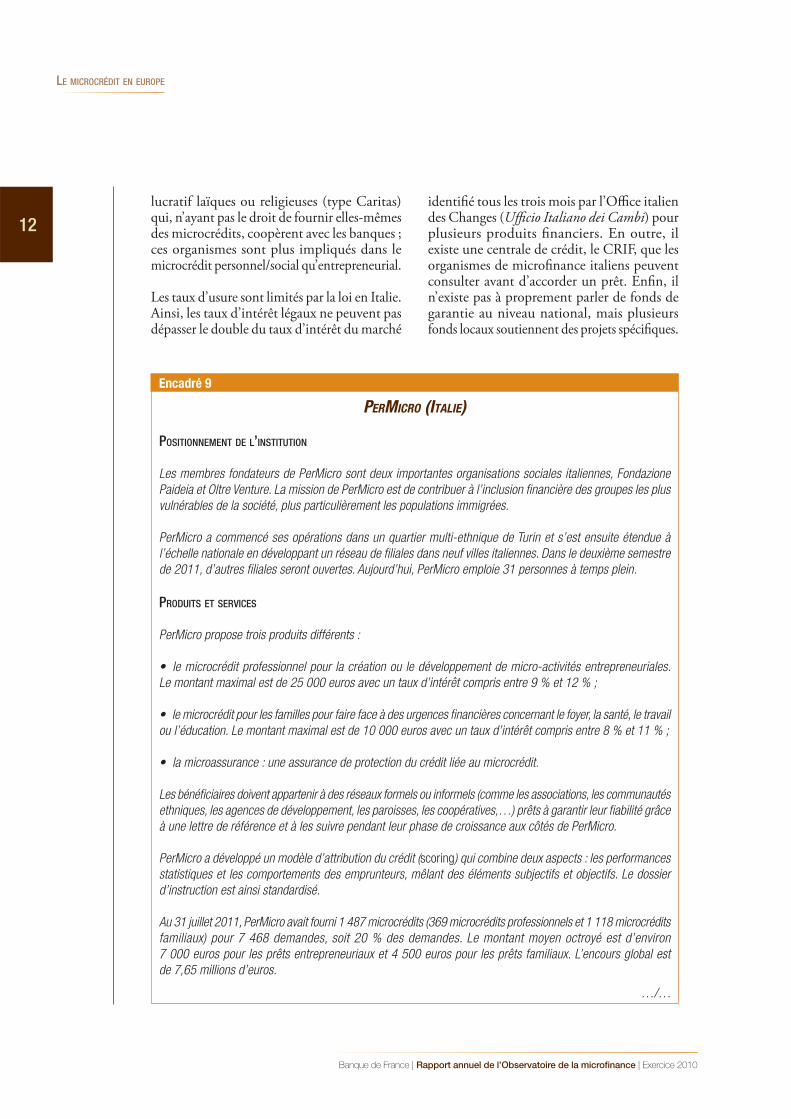

Encadré 9

PERMICRO (ITALIE)

POSITIONNEMENT DE L’INSTITUTION

Les membres fondateurs de PerMicro sont deux importantes organisations sociales italiennes, Fondazione

Paideia et Oltre Venture. La mission de PerMicro est de contribuer à l’inclusion fi nancière des groupes les plus

vulnérables de la société, plus particulièrement les populations immigrées.

PerMicro a commencé ses opérations dans un quartier multi-ethnique de Turin et s’est ensuite étendue à

l’échelle nationale en développant un réseau de fi liales dans neuf villes italiennes. Dans le deuxième semestre

de 2011, d’autres fi liales seront ouvertes. Aujourd’hui, PerMicro emploie 31 personnes à temps plein.

PRODUITS ET SERVICES

PerMicro propose trois produits différents :

• le microcrédit professionnel pour la création ou le développement de micro-activités entrepreneuriales.

Le montant maximal est de 25 000 euros avec un taux d’intérêt compris entre 9 % et 12 % ;

• le microcrédit pour les familles pour faire face à des urgences fi nancières concernant le foyer, la santé, le travail

ou l’éducation. Le montant maximal est de 10 000 euros avec un taux d’intérêt compris entre 8 % et 11 % ;

• la microassurance : une assurance de protection du crédit liée au microcrédit.

Les bénéfi ciaires doivent appartenir à des réseaux formels ou informels (comme les associations, les communautés

ethniques, les agences de développement, les paroisses, les coopératives,…) prêts à garantir leur fi abilité grâce

à une lettre de référence et à les suivre pendant leur phase de croissance aux côtés de PerMicro.

PerMicro a développé un modèle d’attribution du crédit (scoring) qui combine deux aspects : les performances

statistiques et les comportements des emprunteurs, mêlant des éléments subjectifs et objectifs. Le dossier

d’instruction est ainsi standardisé.

Au 31 juillet 2011, PerMicro avait fourni 1 487 microcrédits (369 microcrédits professionnels et 1 118 microcrédits

familiaux) pour 7 468 demandes, soit 20 % des demandes. Le montant moyen octroyé est d’environ

7 000 euros pour les prêts entrepreneuriaux et 4 500 euros pour les prêts familiaux. L’encours global est

de 7,65 millions d’euros.

lucratif laïques ou religieuses (type Caritas) qui, n’ayant pas le droit de fournir elles-mêmes des microcrédits, coopèrent avec les banques ; ces organismes sont plus impliqués dans le microcrédit personnel/social qu’entrepreneurial. Les taux d’usure sont limités par la loi en Italie. Ainsi, les taux d’intérêt légaux ne peuvent pas dépasser le double du taux d’intérêt du marché

identifi é tous les trois mois par l’Offi ce italien des Changes (Uffi cio Italiano dei Cambi) pour plusieurs produits fi nanciers. En outre, il existe une centrale de crédit, le CRIF, que les organismes de microfi nance italiens peuvent consulter avant d’accorder un prêt. Enfi n, il n’existe pas à proprement parler de fonds de garantie au niveau national, mais plusieurs fonds locaux soutiennent des projets spécifi ques.

…/…

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

13

2|7 Pays-Bas

Aux Pays-Bas, le développement de la microfi nance s’inscrit dans le cadre d’une politique de soutien de l’auto-entrepreneuriat à destination des populations les plus vulnérables ayant des diffi cultés d’accès au fi nancement bancaire classique.

Dans cette perspective, les pouvoirs publics ont mis en place, en 2007, le « Conseil pour la microfi nance aux Pays-Bas ». Le Conseil a présenté sa première recommandation politique au gouvernement néerlandais qui l’a acceptée et mise en œuvre. Cela s’est traduit par la création de deux organismes : d’un côté, Qredits, qui fournit des microcrédits, et de l’autre, Eigen Baas, qui organise le système d’accompagnement et fait la promotion générale du microentrepreneuriat. Une autre source de fi nancement pour l’entrepreneuriat est le programme BBZ fi nancé par le gouvernement et administré par les municipalités. Il s’agit d’un programme de fi nancement pour la création d’entreprise par les chômeurs (dont l’objectif n’est pas uniquement centré sur la microentreprise). Pour retracer l’activité de microfi nance aux Pays-Bas, le Centre de microfinance de

l’université INHolland a mis en place la base de données Microdata.

2|8 Pologne

Les organismes de microfi nance sont apparus en Pologne à la fi n des années quatre-vingt. Il n’existe pas à l’heure actuelle de cadre législatif spécifi que accompagnant la microfi nance en Pologne, ni de mesures spécifi ques pour favoriser le développement des auto-entreprises ou l’accès à l’auto-emploi des personnes défavorisées. Actuellement, le fi nancement des IMF provient de fonds publics nationaux et régionaux, de fonds privés et d’aides internationales.

Les microcrédits sont octroyés par des organismes très divers. Les principaux sont des banques commerciales comme BPH (les banques commerciales représentent aujourd’hui 98 % du marché si l’on considère la valeur des prêts), les coopératives, regroupées en association nationale (SKOK), qui se consacrent essentiellement aux crédits à la consommation destinés à leurs membres, les IMF non bancaires, dont l’une des plus importantes est Fundusz Mikro, et les fonds dédiés aux crédits, regroupés en association au niveau national (Loan Funds).

MODÈLE ÉCONOMIQUE

Le capital initial de 600 000 euros souscrit par les fondateurs (Fondazione Paideia et Oltre Venture) a été

augmenté entre 2009 et 2010 pour atteindre 4 millions d’euros avec l’entrée de nouveaux actionnaires dans

la société : en 2009, UBI Banca et Fondazione Svilluppo e Crescita (CRT) et, en 2010, le Fonds européen

d’investissement (FEI) et Phi Trust Active Investors. PerMicro est aussi l’un des 25 fournisseurs de microcrédit

sélectionnés qui bénéfi cient de l’assistance technique fournie par le FEI dans le cadre du programme JASMINE.

PerMicro poursuit un objectif social tout en utilisant une approche opérationnelle de marché. Aujourd’hui, la

viabilité opérationnelle et la pérennité fi nancière sont les principaux objectifs de l’institution. PerMicro prévoit

d’être pérenne au plan opérationnel dans sa sixième année et au plan fi nancier dans sa septième.

Afi n de développer un réseau social et institutionnel équilibré et d’accroître la visibilité de la microfi nance en Italie,

PerMicro développe certains projets en partenariat avec des institutions publiques (districts, municipalités, etc.).

En outre, PerMicro est en recherche active de partenaires associatifs pour assurer l’accompagnement des

emprunteurs. PerMicro est un membre fondateur du réseau italien de microfi nance RITMI qui encourage la

diffusion du microcrédit en Italie.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

14

Certains de ces organismes cherchent à réaliser des profi ts, d’autres non.

Si les banques sont l’acteur principal en termes de parts de marché, leur off re de microcrédits est pour l’instant insuffi samment développée. Les organismes de microcrédit non bancaires sont plus habitués à travailler avec des personnes

défavorisées. En outre, afi n de gérer les risques inhérents au fi nancement des TPE, ils intègrent souvent des services d’aide au développement des entreprises dans leur off re de prêts.

Il y a aujourd’hui en Pologne environ 17 000 personnes qui bénéfi cient de microcrédits, pour un montant total de 109 millions d’euros.

Encadré 10

QREDITS (PAYS-BAS)

POSITIONNEMENT DE L’INSTITUTION

Qredits a été créée sous la forme de fondation privée en novembre 2008 par un groupe de partenaires publics et privés :

le ministère de l’Économie, le ministère des Affaires sociales et de l’Emploi, quatre banques (ABN AMRO, Fortis, ING et

Rabobank) et le Fonds pour l’emploi et la vie. Qredits est la seule institution de microfi nance aux Pays-Bas qui opère au

niveau national. Sa mission est d’octroyer des fi nancements et de fournir des services de conseil pour les microentrepreneurs

dont le business plan est viable mais qui sont exclus des services fi nanciers classiques. Qredits compte un effectif de

trente personnes et dispose d’un réseau de dix agences réparties à travers les Pays-Bas.

PRODUITS ET SERVICES

Qredits propose des microprêts avec un montant maximum de 35 000 euros, à un taux d’intérêt égal

au taux du marché et pour une durée comprise entre un et dix ans, ainsi qu’un service de conseil. Les

crédits octroyés sont inférieurs à 25 000 euros pour environ 70 % des clients. En outre, Qredits est un

intermédiaire d’Allianz Nederland pour les produits d’assurance-vie. Le niveau de conseil dépend de la

« notation crédit » du client.

Qredits a démarré ses principales activités le 1er janvier 2009. Depuis son lancement, Qredits a reçu

11 190 dossiers et octroyé 1 656 prêts (pour un montant moyen par prêt de 18 500 euros). L’objectif de

Qredits est d’examiner 3 000 dossiers par an et d’octroyer 1 000 prêts. Il est considéré comme un projet pilote

par le ministère de l’Économie et par trois banques commerciales et a vocation à faire l’objet d’une évaluation.

La population cible de Qredits inclut toute personne souhaitant créer une petite entreprise et n’ayant pas accès

au crédit bancaire classique. Aujourd’hui, Qredits sert différents types de population : 32 % des prêts sont

fournis à des femmes, 15 % à des immigrés, 25 % à des jeunes de moins de 30 ans.

MODÈLE ÉCONOMIQUE

Qredits essaie de développer une approche pérenne dans la fourniture des services de microfi nance, basée

sur l’utilisation de technologies innovantes et sur le coaching volontaire pour accompagner ses clients. Les

technologies innovantes sont un facteur clé du processus, et ce à plusieurs étapes : pour les procédures

opérationnelles, pour le marketing, pour trouver un coach pour un client et enfi n pour la comptabilité et le

reporting. Qredits utilise un service de conseil fourni par des agents de grandes entreprises fi nancières dans

le cadre de la Responsabilité sociétale de l’entreprise (RSE) de leur employeur.

Qredits a comme objectifs en 2012 de consolider son activité et de réduire les taux d’intérêt et les taux de

défaut de son portefeuille de crédits. L’ambition est de distribuer 5 000 nouveaux crédits dans les cinq ans à

venir, par la réalisation de partenariats et l’utilisation d’internet.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

15

2|9 Roumanie

On compte en Roumanie plus de trente IMF, la plupart ayant été créées avec l’aide d’organisations internationales. Elles peuvent être classées selon leur âge ou maturité, selon leur cible et leur orientation commerciale et sociale. Dans un contexte de compétition accrue, les IMF, en particulier celles de petite taille, sont confrontées

à des problématiques de développement de leur portefeuille (en respectant des objectifs d’amélioration continue de la qualité et de responsabilité envers le personnel, les clients, et l’environnement ) et de fi nancement de leur activité.

Depuis 2005, le secteur de la microfi nance fait l’objet d’une réglementation spécifi que.

Encadré 11

INICJATYWA MIKRO (POLOGNE)

POSITIONNEMENT DE L’INSTITUTION

Inicjatywa Mikro a été créée en 1995 dans le sud de la Pologne avec le statut de société à responsabilité limitée.

Dans ses débuts, elle est notamment venue en aide au secteur agricole qui, après la chute du Mur, souffrait

d’un manque de productivité par rapport aux agricultures occidentales. La société emploie 38 salariés. Son but

est de soutenir la création d’emplois et le développement communautaire par des prêts aux petites entreprises,

aux entrepreneurs n’ayant pas accès au système bancaire classique et de favoriser ainsi le développement

régional et lutter activement contre le chômage.

La société est aujourd’hui présente à Cracovie, Katowice, Bielsko Biala, Czestochowa, Radom, Tarnobrzeg et

Keilce. Inicjatywa Mikro prévoit d’étendre ses activités dans le sud de la Pologne par le développement de

succursales et la création de nouveaux bureaux.

PRODUITS ET SERVICES

Inicjatywa Mikro propose quatre types de crédits selon l’objectif du prêt et les caractéristiques du client :

• prêts aux TPE de moins de trois mois d’existence : de 1 000 à 10 000 PLN (240 à 2 400 euros) pour une

durée de trois à douze mois ;

• prêts aux TPE de trois à douze mois d’existence : de 2 000 à 20 000 PLN (480 à 4 800 euros) pour une

durée de trois à dix-huit mois ;

• prêts : de 2 500 à 120 000 PLN (600 à 29 000 euros) pour une durée allant de trois mois à cinq ans ;

• prêts : de 5 000 à 50 000 PLN (1 200 à 12 000 euros) pour une durée de trois mois à deux ans.

MODÈLE ÉCONOMIQUE

Le programme de prêt actuel est fi nancé en partie par le FEDER (Fonds européen de développement régional).

Depuis le début de ses activités, la société a octroyé un total de 8 724 prêts, dont 1 431 en 2009, pour un

montant total de 22 millions de zlotys (environ 5,5 millions d’euros). Le nombre actuel de prêts en cours

s’élève à 2 151.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

16

2|10 Royaume-Uni

Inspiré de l’expérience des États-Unis, le terme « Institution de fi nance pour le développement des communautés » (Community Development Finance Institution ou CDFI) désigne, au Royaume-Uni, le secteur de la fi nance solidaire. Bien que certaines institutions existent depuis les années soixante-dix, le secteur s’est développé sous l’impulsion d’un fonds public, le Phoenix Fund, qui a fourni 60,8 millions d’euros entre 2000 et 2008 pour soutenir les organisations existantes et émergentes.

Le secteur comprend des organisations de fi nance solidaire qui facilitent l’accès au fi nancement personnel et fournissent des services microfi nanciers et des prêts à des petites entreprises ou à des entreprises sociales, ainsi

que des fonds de capital-risque destinés à des acteurs économiques ayant des diffi cultés d’accès au système bancaire. Depuis 2002, la plupart des CDFI sont regroupées dans l’association professionnelle CDFA, qui compte aujourd’hui environ 70 adhérents. L’activité du secteur est croissante : d’avril 2009 à mars 2010, un total de 19 000 prêts ont été octroyés, pour un montant de 200 millions de livres (230 millions d’euros), en hausse de 77 % par rapport à la période de douze mois précédente.

Il existe, par ailleurs, des credit unions auxquelles adhèrent presque un million de britanniques. Contrairement aux CDFI, les credit unions ont le droit de collecter de l’épargne auprès de leurs adhérents. En matière de crédit, les credit unions se consacrent uniquement aux prêts personnels aux individus. Ils ont leur propre

Encadré 12

PATRIA CREDIT (ROUMANIE)

POSITIONNEMENT DE L’IMF

Patria Credit est le nouveau nom de Capa Finance. CAPA avait démarré en tant que projet de World Vision

International en 1996, en collaboration avec l’American Enterprise Fund de Roumanie (RAEF) et MEDA, avec

l’objectif annoncé de faciliter l’accès au crédit des microentrepreneurs. En 1999, elle est devenue une institution

indépendante sous le nom de Fondation CAPA puis, en 2004, suite à l’évolution de l’environnement juridique,

elle s’est transformée en une société par actions, CAPA Finance. En 2007, elle a vendu ses parts à un groupe

d’investisseurs contrôlés par le RAEF, qui a investi plus de 20 millions d’euros dans le développement de Patria

Credit. Il s’agit de la plus grande institution fi nancière non bancaire de Roumanie, avec 42 bureaux régionaux.

PRODUITS ET SERVICES

Patria Credit s’adresse à des ménages, des micro-exploitations agricoles et des microsociétés. Elle offre des

prêts en euros, en dollars et en monnaie locale d’une durée maximale de cinq ans. Les produits sont adaptés

aux spécifi cités des segments de marché et des régions du pays. Patria Credit compte plus de 10 000 clients.

En 2010, les nouveaux prêts de Patria Credit se sont élevés à plus de 18 millions d’euros, et le total des actifs

s’élevait à plus de 40 millions d’euros. Le prêt moyen s’établit à près de 5 400 dollars (3 818 euros).

MODÈLE ÉCONOMIQUE

Les activités de microfi nance dans les zones rurales sont spécifi ques. Des efforts importants sont réalisés pour

assurer une présence effi cace dans ces zones par le biais d’une plus grande diversité des produits et des offres

de services. Un effort très spécifi que, en lien avec la structure de la demande dans les zones rurales pauvres,

permet d’accéder à des sources de fi nancement en monnaie locale. Patria Credit bénéfi cie d’accords de prêts

pour 7 millions d’euros avec le Fonds européen pour l’Europe du Sud-Est (EFSE) et pour 8 millions d’euros avec

le Fonds européen d’investissement, dans le cadre du programme de microfi nancement européen Progress.

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

17législation (Credit Union Act de 1979) et sont limités au niveau du montant des crédits et du taux d’intérêt. En outre, les credit unions ne peuvent pas prêter d’argent venant de sources externes. Au contraire, les CDFI peuvent bénéfi cier de sources externes et attirer des investisseurs. Depuis l’adoption du Community Investment Tax Relief (CITR) en 2002, les investisseurs privés qui interviennent dans les CDFI bénéfi cient d’exemption d’impôts. Quinze CDFI en bénéfi cient actuellement. En outre, depuis janvier 2009, en réponse à la contraction des crédits aux PME consécutive à la crise fi nancière, le gouvernement a temporairement introduit la « garantie pour le fi nancement des entreprises » (Enterprise Finance Guarantee) qui remplace le Small Firms Loan Guarantee Scheme. Le programme accorde une garantie publique de 75 % pour un prêt personnel laissant au prêteur 25 % du risque. Treize CDFI en bénéfi cient.

Alors que le gouvernement a mis en place un environnement politique favorable, le secteur

bancaire a aussi été un partenaire clé dans le développement de la Community Development Finance. En eff et, alors que l’apport des banques à ce secteur était auparavant très focalisé sur les subventions et circonscrit au domaine de la responsabilité sociale d’entreprise, de plus en plus de banques adoptent aujourd’hui une démarche commerciale envers les CDFI et tendent à leurs fournir des capitaux, générant ainsi un retour sur investissement à la fois social et fi nancier. Les fondations et organisations caritatives sont également des acteurs importants et apportent leur appui pour développer les activités de prêt des CDFI en leur octroyant du capital à moindre coût. La plupart des CDFI dépendent partiellement de subventions venant de sources publiques et privées. Néanmoins, l’objectif global reste que le secteur des CDFI devienne fi nancièrement pérenne. En 2007 a été adopté un cadre de performance pour les CDFI nommé Change Matters, qui collecte un certain nombre d’indicateurs clés pour mesurer la performance et le potentiel de chacun des CDFI.

Encadré 13

FAIR FINANCE (ROYAUME-UNI)

POSITIONNEMENT DE L’INSTITUTION

Fair Finance est une entreprise sociale créée en 2005 et basée à Londres qui offre des produits fi nanciers et

des services pour répondre aux besoins des personnes fi nancièrement exclues. Fair Finance a été développée

sur une période de cinq ans par The Environment Trust, une organisation communautaire locale de l’Est de

Londres spécialisée dans la lutte contre l’exclusion fi nancière.

Il n’existe pas de taux d’usure légal au Royaume-Uni. Dans ce contexte, Fair Finance a développé une gamme

de prêts dans des conditions de taux plus favorables que ceux de l’offre classique à destination des personnes

exclues du système bancaire.

PRODUITS ET SERVICES

Fair Finance offre les produits suivants :

• des prêts personnels pour faire face aux situations d’urgence et de nécessité, dans le but d’offrir une

alternative face aux prêteurs. Le montant de ces prêts peut aller jusqu’à 2 900 euros ; …/…

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

18

3| Les banques éthiques

Les banques éthiques sont des établissements bancaires souhaitant utiliser les sommes déposées sur les comptes pour servir des projets éthiquement soutenables, sans renoncer pour autant aux garanties habituelles d’un service bancaire classique: solvabilité, rendement, disponibilité des sommes déposées et intérêts.

3|1 Rôle de la FEBEA

La Fédération européenne des banques éthiques et alternatives (FEBEA) a été créée en 2001. Elle fédère 25 membres issus de onze pays de

• des prêts professionnels pour les entreprises nouvelles et existantes qui ont besoin de faibles sommes d’argent

afi n de se développer ou de consolider leur fonds de roulement (ces prêts incluent des prêts personnels consentis

à des femmes organisées en groupes pouvant aller jusqu’à 6 personnes et des prêts individuels consentis à

des entrepreneurs). Ces prêts peuvent aller jusqu’à 10 000 livres (environ 14 500 euros) sur cinq ans avec un

taux d’intérêt fi xe compris entre 15 % et 19 % ;

• des conseils financiers individuels en matière d’éducation financière, comprenant des services

d’accompagnement de gestion de dette et de budget.

En outre, Fair Finance a lancé un service de conseil gratuit pour les personnes qui rencontrent des diffi cultés

fi nancières.

Fair Finance utilise plusieurs centrales de risque pour évaluer la capacité de remboursement de ses clients.

Depuis sa création en 2005 jusqu’en août 2011, Fair Finance a fi nancé 3 465 microcrédits, dont 3 293 prêts

personnels et 172 prêts professionnels, soit un montant total de 2,86 millions de livres (3,26 millions d’euros).

70 % des clients sont des femmes et 65 % viennent de minorités ethniques. Son taux annuel moyen d’impayés

est de 9 %. Fair Finance a quatre bureaux à Londres et prévoit d’ouvrir deux autres agences d’ici fi n 2011.

MODÈLE ÉCONOMIQUE

Fair Finance est une entreprise sociale qui affi che des objectifs de responsabilité et de transparence. Elle essaie

d’aider ses clients sur le long terme, ne vise qu’un modeste retour sur activité, qui est entièrement réinvesti

dans l’entreprise.

Fair Finance a pour objectif d’ici trois à cinq ans de diversifi er ses sources de fi nancement : ses revenus propres

(les intérêts et commissions), des prêts bancaires, des investisseurs sociaux et des fi nancements européens.

En avril 2011, Fair Finance a signé un accord portant sur deux millions de livres sterling avec deux banques,

Société générale et BNP Paribas, pour étendre son service de prêts personnels et accroître le fi nancement

d’entrepreneurs des communautés pauvres.

l’Union européenne et de deux pays de la zone de libre-échange européen 2 : banques, banques coopératives, coopératives d’épargne et de crédit, sociétés d’investissement et fondations. Le but de la FEBEA est de promouvoir la fi nance alternative. Pour cela, elle crée des mécanismes fi nanciers capables de soutenir les initiatives existantes dans ce domaine en Europe et de promouvoir les pratiques innovantes. La FEBEA est aussi un lieu d’échange entre membres pour qu’ils puissent partager leurs bonnes pratiques.

En 2011, la FEBEA a en outre publié un atlas des bonnes pratiques de création d’emplois d’inclusion sociale.

2 Allemagne, Belgique, Danemark, Espagne, France, Italie, Malte, Norvège, Pologne, Royaume-Uni, Slovaquie, Suède, Suisse

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

19À ce jour, elle a mis en place trois outils fi nanciers solidaires distincts :

• le fonds de garantie mutuelle « Garantie solidaire » géré par le Crédit coopératif ;

• la Sicav « Choix solidaire » gérée par la société de gestion du Crédit coopératif ;

• la société coopérative de droit italien SEFEA (Société européenne de fi nance éthique et alternative) gérée par la Banca Popolare Etica (Italie).

Encadré 14

BANCA ETICA (ITALIE)

Banca Etica est la première institution de fi nance éthique italienne. Sa première agence a été ouverte à Padoue

en 1999.

Elle est régie par six principes fondamentaux :

• la fi nance éthique est sensible aux conséquences non économiques des actions économiques ;

• le crédit, sous toutes ses formes, constitue un droit de la personne ;

• l’effi cacité et la sobriété font partie de la responsabilité éthique ;

• le profit obtenu de la possession et de l’échange d’argent doit être la conséquence d’activités orientées

vers le bien de tous et distribué également entre tous ceux qui concourent à sa réalisation ;

• la transparence maximale de toutes les opérations est un fondement de toute activité de fi nance éthique ;

• il faut valoriser la participation aux choix de l’entreprise, non seulement de la part des associés mais

aussi de celle des épargnants.

Banca Etica accorde des prêts à des organisations qui agissent dans les quatre secteurs d’activité suivants :

• services sociaux, sanitaires et éducatifs, lutte contre l’exclusion sociale et insertion dans le monde

du travail des personnes en difficulté ;

• sauvegarde de l’environnement et sauvegarde du patrimoine culturel ;

• coopération au développement, bénévolat international, commerce équitable et solidaire ;

• qualité de la vie, promotion du sport pour tous et initiatives culturelles.

3|2 Illustration

Les banques éthiques sont impliquées dans la microfinance d’une manière directe ou indirecte. Alors que certaines coopératives ou banques éthiques comme Crédal ont mis en place un programme spécifique de microcrédit, d’autres comme Banca Etica soutiennent les IMF par des lignes de crédit, ce deuxième cas étant le plus répandu.

Quatre banques éthiques coopératives membres de la FEBEA – la Société financière

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

LE MICROCRÉDIT EN EUROPE

20

de la Nef (France), Banca Etica (Italie), Fiare (Espagne) et Crédal (Belgique) – ont décidé de pousser encore plus loin l’intégration et l’échange de bonnes pratiques en proposant la création de la « Banque éthique coopérative européenne ». Cette initiative est en cours, son fondement est de mettre en commun les expériences de quatre acteurs venant de quatre pays distincts pour promouvoir une banque proposant une gamme complète et améliorée de services bancaires et répondre ainsi aux besoins de financement croissants des réseaux de la société civile. Cela doit aussi conduire à une plus grande visibilité du secteur de la finance éthique et solidaire en Europe. Ce projet doit progressivement s’ouvrir à l’ensemble des pays européens.

Encadré 15

LA NEF (NOUVELLE ÉCONOMIE FRATERNELLE) (FRANCE)

La Société fi nancière de la Nef est une coopérative de fi nance solidaire. Depuis sa création en 1988, elle exerce

une double activité de collecte d’épargne et d’octroi de crédits dans le cadre d’un agrément de l’ACP (Autorité

de contrôle prudentiel). Elle compte aujourd’hui 26 000 sociétaires.

L’épargne collectée sur des comptes de dépôts à terme ou sur des comptes courants provient de particuliers,

d’associations et d’entreprises.

Les fi nancements accordés par la Société fi nancière de la Nef permettent de soutenir la création et le

développement d’activités professionnelles et associatives à des fi ns d’utilité sociale et environnementale.

Elle est devenue un partenaire fi nancier de référence pour les porteurs de projets responsables et innovants

dont la valeur sociale et environnementale est prépondérante.

La Nef publie sur son site internet la liste exhaustive des emprunteurs par secteur d’activité et par région.

L’établissement a signé une convention de partenariat avec le Crédit coopératif qui lui garantit notamment sa

liquidité. Les produits d’épargne de la Nef ont reçu le label Finansol (épargne solidaire).

Encadré 16

CRÉDAL (BELGIQUE)

Crédal est une coopérative de fi nancement alternatif

qui a été créée en 1984 en Belgique. Son but est

d’améliorer la cohésion sociale à travers la fi nance

solidaire. L’organisme prête les fonds provenant

de coopérateurs à des organisations d’économie

sociale ainsi qu’à des auto-entrepreneurs et des

particuliers exclus du système bancaire. Elle fournit

des activités de conseil et de suivi aux projets qui

voient le jour. Cela a ainsi permis de créer en 2009

plus de 149 organisations sociales. Celles-ci sont très

diverses : en 2010, par exemple, ont été fi nancées

des organisations pour l’insertion de réfugiés, pour le

cinéma d’art et d’essai ou encore pour la formation

de publics fragilisés à l’outil internet.

LA FINANCE SOLIDAIRE OU ÉTHIQUE CHAPITRE 2

Banque de France | Rapport annuel de l’Observatoire de la microfi nance | Exercice 2010

21

Les thèmes développés ci-après portent successivement sur le microcrédit, l’épargne solidaire ainsi que la microassurance.

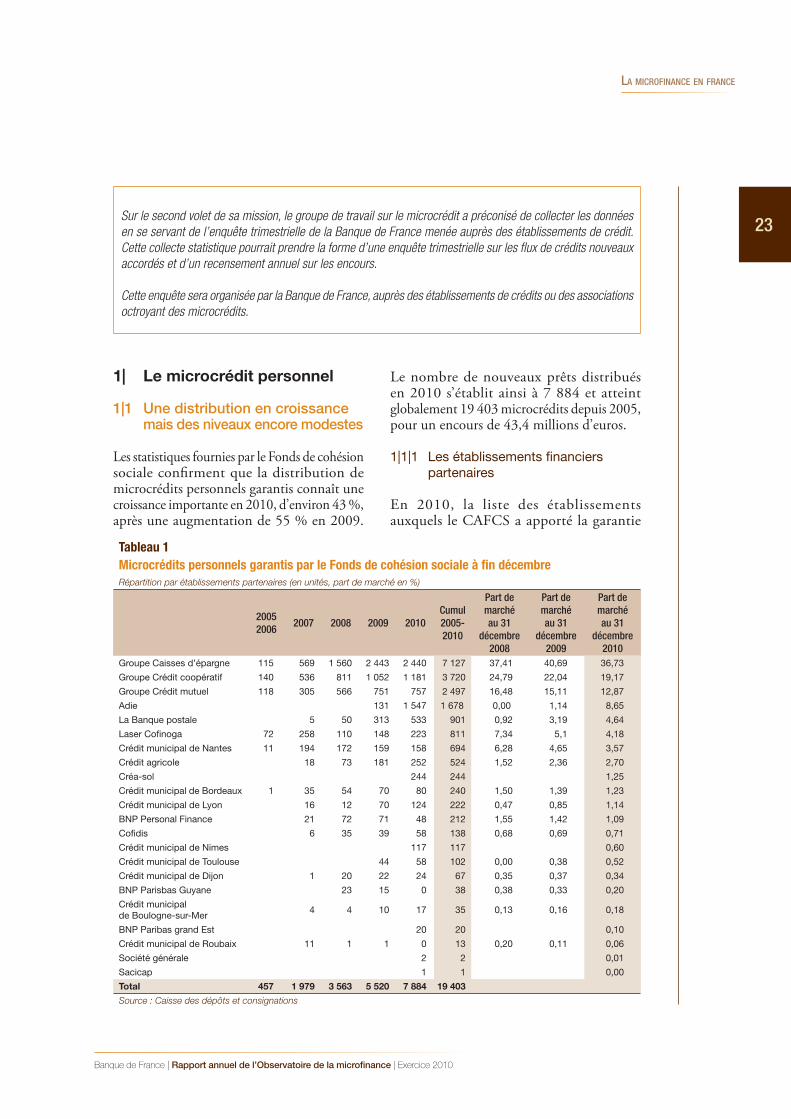

En ce qui concerne le microcrédit, rappelons que ce secteur fait traditionnellement l’objet en France d’une distinction entre, d’une part, le microcrédit personnel (dont la défi nition a été précisée par l’article 23 de la loi du 1er juillet 2010 portant réforme du crédit à la consommation) qui a vocation à fi nancer des projets d’insertion professionnelle ou sociale et, d’autre part, le microcrédit professionnel qui a pour objet de fi nancer la création, le rachat ou la consolidation d’une petite entreprise artisanale ou commerciale permettant à son dirigeant de créer ou de conforter son propre emploi.

Au-delà de cette distinction par objet, des points communs forts caractérisent ces types de crédit : ils sont systématiquement associés à un accompagnement du bénéfi ciaire et s’adressent à des personnes confrontées à des diffi cultés d’accès à un fi nancement classique.

Le secteur bénéfi cie d’un dispositif de garanties publiques mis en œuvre notamment par le Fonds de cohésion sociale (FCS), créé par la loi du 18 janvier 2005. Fonds sans personnalité morale, géré par la Caisse des dépôts et consignations (CDC), il est destiné

La microfi nance en France 3

à garantir des prêts de microcrédit personnel et professionnel accordés par des établissements bancaires et des établissements fi nanciers. Il est doté de deux instances de gouvernance, le comité d’orientation et de suivi de l’emploi des fonds (Cosef ) et le comité d’agrément du FCS (CAFCS).

Le microcrédit s’inscrit dans une démarche d’inclusion économique, sociale et fi nancière qui suscite la mobilisation de diff érents acteurs ou des initiatives spécifi ques. Ainsi, le Secours catholique, l’UNCCAS et la Croix-Rouge, ont élaboré conjointement en septembre 2011, un « Manifeste pour l’inclusion bancaire en France des populations fragiles », dont le texte fi gure en annexe 9 au présent rapport.

À ce jour, les statistiques nationales disponibles en matière de distribution du microcrédit et utilisées dans le cadre du présent rapport reposent sur le recensement, opéré par la CDC, de microcrédits garantis par le FCS. Elles ne couvrent pas la totalité des microcrédits distribués. Les travaux menés dans le cadre du Conseil national de l’information statistique (CNIS) sur la défi nition du microcrédit et la mise en place d’une méthode de collecte harmonisée et exhaustive devraient permettre d’élargir la base de recensement de l’information statistique sur le microcrédit (cf. encadré).

Encadré 17

LES TRAVAUX DU CNIS SUR LE MICROCRÉDIT

Le Conseil national de l’information statistique (CNIS) avait mis en place un groupe de travail en septembre 2009,