Raisons et objectifs de l’atelier

35

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC Octobre 2014

-

Upload

yoshio-beasley -

Category

Documents

-

view

39 -

download

3

description

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC Octobre 2014. Raisons et objectifs de l’atelier. Constat : la question de la responsabilité civile fait l’objet d’idées reçues, qui nous détournent parfois des questions que se posent les juges - PowerPoint PPT Presentation

Transcript of Raisons et objectifs de l’atelier

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Octobre 2014

2

Raisons et objectifs de l’atelier

■ Constat : la question de la responsabilité civile fait l’objet d’idées reçues, qui nous détournent parfois des questions que se posent les juges

■ Objectif n°1 : savoir se poser les bonnes questions dans la constitution des dossiers de travail au regard de notre responsabilité civile pour limiter les risques

■ Savoir bien réagir en cas de mise en cause : quand tout va bien, tout le monde s’aime. Après, c’est chacun pour soi

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Sommaire

Quelques chiffres pour planter le décor

La responsabilité du CAC

Bref, c’est de la procédure civile

Les situations à risque : quand augmenter notre acuité ?

Les griefs : comment améliorer nos dossiers ?

La fin de l’histoire…

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Sommaire

Quelques chiffres pour planter le décor

La responsabilité du CAC

Bref, c’est de la procédure civile

Les situations à risque : quand augmenter notre acuité ?

Les griefs : comment améliorer nos dossiers ?

La fin de l’histoire…

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Sommaire

Quelques chiffres pour planter le décor

La responsabilité du CAC

Bref, c’est de la procédure civile

Les situations à risque : quand augmenter notre acuité ?

Les griefs : comment améliorer nos dossiers ?

La fin de l’histoire…

6

Les responsabilités encourues par un CAC

CAUSE FINALITE

Responsabilité civile

Dommage causé à autrui (responsabilité délictuelle)

Dommage causé au contractant (responsabilité contractuelle)

Réparer le dommage

Responsabilité pénale

Violation de la loi (contravention, délit, crime)

Prévenir et punir

Responsabilité administrative (AMF)

Atteinte à la protection et à l’information des investisseurs

et au bon fonctionnement du marché

Assurer la qualité de l’information financière et comptable

Responsabilité disciplinaire

Manquement à la discipline collective d’un ordre professionnel (éthique professionnelle et/ou personnelle)

Promouvoir la qualité des conditions d’exercice des professionnels (compétence technique, éthique)

7

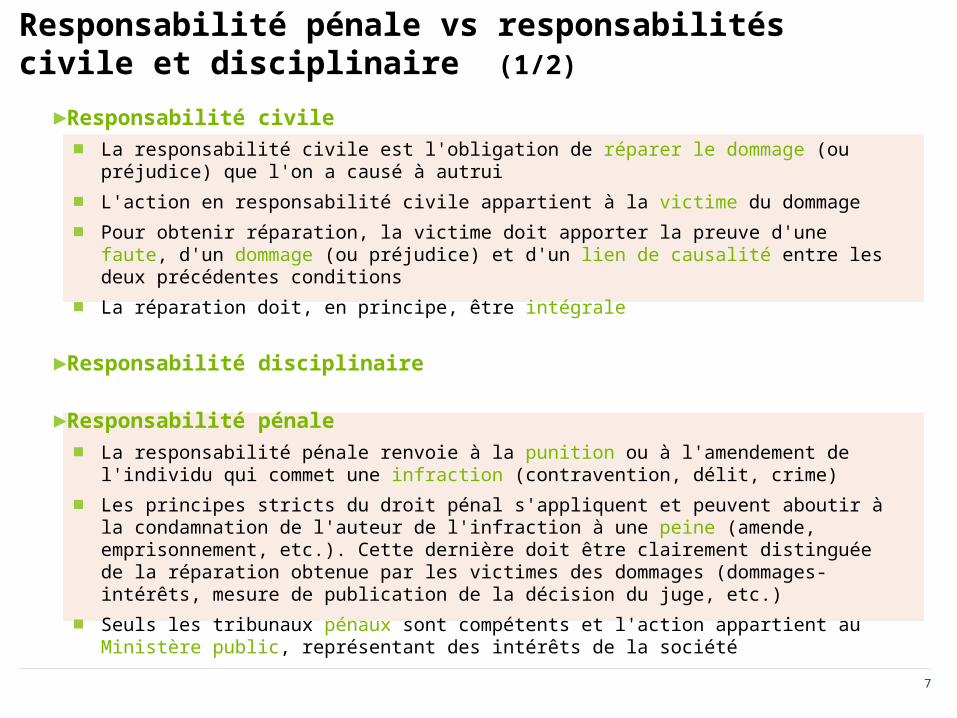

Responsabilité pénale vs responsabilités civile et disciplinaire (1/2)

►Responsabilité civile

■ La responsabilité civile est l'obligation de réparer le dommage (ou préjudice) que l'on a causé à autrui

■ L'action en responsabilité civile appartient à la victime du dommage

■ Pour obtenir réparation, la victime doit apporter la preuve d'une faute, d'un dommage (ou préjudice) et d'un lien de causalité entre les deux précédentes conditions

■ La réparation doit, en principe, être intégrale

►Responsabilité disciplinaire

►Responsabilité pénale

■ La responsabilité pénale renvoie à la punition ou à l'amendement de l'individu qui commet une infraction (contravention, délit, crime)

■ Les principes stricts du droit pénal s'appliquent et peuvent aboutir à la condamnation de l'auteur de l'infraction à une peine (amende, emprisonnement, etc.). Cette dernière doit être clairement distinguée de la réparation obtenue par les victimes des dommages (dommages-intérêts, mesure de publication de la décision du juge, etc.)

■ Seuls les tribunaux pénaux sont compétents et l'action appartient au Ministère public, représentant des intérêts de la société

8

Responsabilité pénale vs responsabilité civile (2/2)

Articulation de la responsabilité civile et de la responsabilité pénale :

■ Lorsqu'une personne commet une infraction qui cause un dommage à autrui (coups et blessures par exemple), elle engage à la fois sa responsabilité pénale et sa responsabilité civile

■ Dans une telle hypothèse, la victime peut demander réparation de son dommage (responsabilité civile)

– au juge pénal qui statue sur la responsabilité pénale de l'auteur de l'infraction

– ou au juge civil

La voie pénale peut être choisie car elle est :

■ Gratuite

■ Efficace

9

Fondement et étendue de la responsabilité civile du CAC

■ « Les CAC sont responsables, tant à l’égard de la personne ou de l’entité que des tiers, des conséquences dommageables des fautes et négligences par eux commises dans l’exercice de leurs fonctions tant par eux-mêmes que par les experts ou collaborateurs par lesquels ils se font assister ou représenter »(Art. L822-17 alinéa 1 et L.823-13 alinéa 2 du Code de commerce)

■ « Ils ont l’obligation d’être couverts par une assurance garantissant les conséquences de leur responsabilité civile »(Art R. 822-70 du Code de commerce)

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Sommaire

Quelques chiffres pour planter le décor

La responsabilité du CAC

Bref, c’est de la procédure civile

Les situations à risque : quand augmenter notre acuité ?

Les griefs : comment améliorer nos dossiers ?

La fin de l’histoire…

11

Organisation de la justice en France

12

Exemples d’interactions entre les procédures

Civil

Pénal

AMF

Discipline Prix de sortie

Une condamnation

peut donner lieu à sanctions

disciplinaires

Les demandeurs agissent au pénal pour faciliter la preuve, et utilisent le dossier pénalRisque : défaut de garantie de l’assurance

L’AMF n’identifie pas d’éléments suffisants mais transmet le dossier pour éventuelles poursuites disciplinaires

13

Le régime de la faute

Le CAC est investi en principe d’une obligation de moyens (et non d’une obligation de résultat)

■ La position de la Cour de cassation est constante depuis 25 ans (Com.9 février 1988 – Bull.CNCC n°70)

■ « Le constat du défaut de régularité ou de sincérité des comptes certifiés ne suffit pas, par lui-même, à établir que le CAC a manqué à ses obligations professionnelles ; que la preuve doit être rapportée que ce dernier ne s’est pas comporté en professionnel normalement diligent » (Paris, 20 mars 2000)

Par conséquent, c’est au demandeur d’apporter la preuve d’une faute du CAC. Cette preuve est difficile à apporter

■ « Les dossiers et documents visés par l’article R821-23 du code de commerce (…) sont destinés "aux besoins des contrôles, inspections et procédures disciplinaires" et doivent être "tenus à la disposition des autorités de contrôle". Le requérant, qui agit en dehors de ces procédures, n’est pas fondé à exiger leur production, alors que la charge de la preuve lui incombe » (ordonnance du JME du TGI de Ct-Ferrand, 5 avril 2011)

14

L’appréciation de la faute

Documenter la position

technique et le jugement

professionnel

La faute doit s’apprécier par référence à la conduite d’un CAC diligent et actif, placé dans la même situation

Critères principaux :

■ Le CAC ne certifie pas l’exactitude des états financiers, mais leur régularité et leur sincérité

■ Les juges se réfèrent aux NEP qui, depuis la LSF, sont homologuées par arrêté ministériel (art. L. 821-1 C. com.)

■ Les juges reconnaissent la réalisation de contrôles par sondages

Ils ont souvent recours à l’avis d’un expert

Risques :►temps nécessaire

à la gestion de l’expertise

►« mauvais » expert

Qui a accès au dossier

15

Obligation de résultat parfois

■ Le dépôt tardif du rapport du CAC, même si c’est à raison du retard du conseil d’administration dans l’établissement de son propre rapport, engage sa responsabilité civile vis-à-vis de la société. Il lui revient d’en faire état dans son rapport déposé en temps utile.Le cas échéant, faire un deuxième rapport faisant référence au 1er constatant la production des éléments manquants.Préjudice : avoir convoqué une 2ème AG

■ La vérification des règles relatives aux actions dont doivent être propriétaires les administrateurs et les membres du CS(L.225-26 ; L.225-73 C. com.)

■ Le contrôle de la régularité des modifications statutaires(L.210-8, al.2 C. com.)

■ Le fait de devoir présenter un RS sur les conventions entre la société et ses dirigeants, qui ont été portées à sa connaissance

16

Qui peut voir sa responsabilité civile engagée ?

■ En théorie, le CAC (personne physique ou personne morale), titulaire du mandat

■ Mais dans un arrêt du 23 mars 2010, la Chambre commerciale de la Cour de cassation a jugé que « le CAC agissant en qualité d’associé, d’actionnaire ou de dirigeant d’une société titulaire d’un mandat de CAC répond personnellement des actes professionnels qu’il accomplit au nom de cette société qu’elle qu’en soit la forme » (Bull. CNCC-n°158, p.389)

■ Après s’y être opposé (involontairement), la Cour d’Appel de Paris reprend cette position en juin 2013

17

La recevabilité

■ L’action en recherche de la responsabilité civile du CAC se prescrit par trois ans à compter du fait dommageable ou, si ce dernier a été dissimulé, de sa révélation (art. L 822-18 C. com. et L 225-254 C.com)

■ La Cour de cassation a apporté les précisions suivantes quant à la prescription triennale dont bénéficie le CAC :

– Le point de départ est le jour du fait dommageable et non le jour où la victime découvre son préjudice

– Exceptionnellement, si le fait dommageable a été dissimulé, le point de départ de la prescription est retardé au jour de sa dissimulation :

► La dissimulation doit nécessairement émaner du CAC

► La dissimulation implique la volonté du CAC de cacher par la certification des comptes des faits dont il a connaissance (Cass. Com. 11 octobre 2005, Bull. CNCC n°140, Cass. Com. 1er juillet 2008, Bull. CNCC n°153)

► C’est pourquoi les erreurs et négligences ne sauraient être regardées comme une dissimulation, laquelle implique la volonté du CAC de cacher des faits dont il avait connaissance (Cass. Com. 17 déc. 2002)

– L’effet de la prescription peut être total ou partielCertifier au plus tôt : Amélioration de la rentabilité

Limitation des événements post-clôture

Acquisition plus rapide de la prescription

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Sommaire

Quelques chiffres pour planter le décor

La responsabilité du CAC

Bref, c’est de la procédure civile

Les situations à risque : quand augmenter notre acuité ?

Les griefs : comment améliorer nos dossiers ?

La fin de l’histoire…

19

Les principaux cas de recherche de la responsabilité civile du commissaire aux comptes

■ Changement d’actionnariat (prise de participation ou rachat de société sur la base de comptes erronés)

■ Dépôt de bilan (absence de déclenchement ou déclenchement tardif de la procédure d’alerte)

■ Détournement de fonds

■ Changement de direction

Les demandes d’indemnisation les plus élevées concernent les situations de dépôt de bilan

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Sommaire

Quelques chiffres pour planter le décor

La responsabilité du CAC

Bref, c’est de la procédure civile

Les situations à risque : quand augmenter notre acuité ?

Les griefs : comment améliorer nos dossiers ?

La fin de l’histoire…

21

La faute : revue de jurisprudence

■ Les arrêts ne retiennent la faute du CAC que lorsqu’il n’a pas décelé une irrégularité qu’une diligence normale aurait permis de découvrir

■ La responsabilité du CAC ne peut pas être retenue lorsqu’il a procédé par sondages et que rien ne lui permettait de soupçonner l’existence d’une irrégularité qui l’aurait obligé à pousser plus avant ses investigations

22

La faute

■ Il n’y a pas de faute du CAC qui a procédé à de nombreuses vérifications qui ont entraîné d’importantes rectifications et qui a attiré spécialement l’attention du CA sur les insuffisances des comptes fournisseurs, en préconisant les améliorations à apporter. Le bilan ayant été, à la suite de ces observations, rectifié avant sa présentation à l’AG et ne présentant donc pas à ses yeux d’inexactitudes, il n’avait pas à faire de réserves sur la sincérité du bilan (Paris, 25 avril 1989)

■ A fortiori, le CAC qui a refusé de certifier les comptes, sauf abus de sa part, ne peut voir sa responsabilité engagée

Différence peu marquée par la jurisprudence entre réserve et refus de certifier

Une observation n’est pas une réserve : elle acte l’accord du CAC

23

La faute et l’erreur/fraude comptable : dans quels cas ?

■ l’actionnaire souscrivant à l’augmentation de capital

■ au repreneur

■ au banquier

qui ne manqueront pas de soutenir en cas de déconvenue qu’ils se sont engagés uniquement au vu du bilan certifié par le CAC

La certification d’un bilan non conforme à l’image fidèle peut causer un préjudice important à :

24

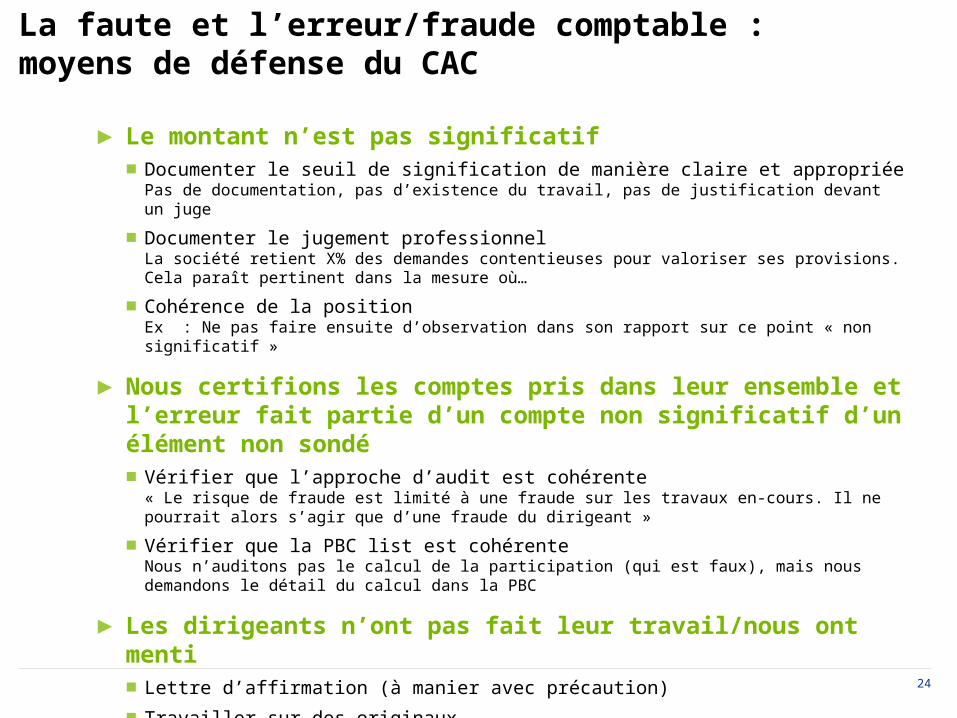

La faute et l’erreur/fraude comptable : moyens de défense du CAC

► Le montant n’est pas significatif■ Documenter le seuil de signification de manière claire et appropriée

Pas de documentation, pas d’existence du travail, pas de justification devant un juge

■ Documenter le jugement professionnelLa société retient X% des demandes contentieuses pour valoriser ses provisions.Cela paraît pertinent dans la mesure où…

■ Cohérence de la positionEx : Ne pas faire ensuite d’observation dans son rapport sur ce point « non significatif »

► Nous certifions les comptes pris dans leur ensemble et l’erreur fait partie d’un compte non significatif d’un élément non sondé■ Vérifier que l’approche d’audit est cohérente

« Le risque de fraude est limité à une fraude sur les travaux en-cours. Il ne pourrait alors s’agir que d’une fraude du dirigeant »

■ Vérifier que la PBC list est cohérenteNous n’auditons pas le calcul de la participation (qui est faux), mais nous demandons le détail du calcul dans la PBC

► Les dirigeants n’ont pas fait leur travail/nous ont menti■ Lettre d’affirmation (à manier avec précaution)

■ Travailler sur des originaux

25

Exonération de la responsabilité (reprise de sociétés)

Les tribunaux portent attention à l’attitude du demandeur (acquéreur) et lui reprochent ses propres négligences

■ Pas d’audit d’acquisition préalable

■ Ne pas s’assurer des motifs de l’absence de certification (Com. 27 septembre 2005)

■ Prise en compte de la bonne connaissance de l’entreprise reprise (fonctions antérieures dans la société, actionnariat antérieur…) – Paris, 24 septembre 2004

■ La fraude était sophistiquée et le repreneur n’a pas réalisé d’audit (Lyon, 18 décembre 2003)

■ La reprise présentait un caractère spéculatif marqué (TGI Lorient, 22 février 1983)

En cas de cession de l’entreprise dont nous sommes CAC, obtenir le rapport d’audit d’acquisition, et les documents/échanges liés à l’acquisition

26

La faute et le détournement d’actifs : moyens de défense

■ Matérialiser nos alertes dans une lettre de recommandation ou dans un compte-rendu de mission d’intérim sur les procédures

■ L’adresser à la personne appropriée

■ Maintenir nos recommandations tant que la problématique n’est pas résolue

■ En tirer les conséquences sur notre approche d’audit

Nous avions alerté sur des problématiques de séparation des tâches

■ Formaliser la source de l’information fournie

■ Matérialiser l’exercice du jugement professionnel

Les variations dans les comptes avaient été expliquées

■ Vérifier l’exploitation des documents obtenus (circularisations, contrats…)

■ Justifier par écrit l’absence de circularisation (circularisation recommandée)

Le détournement était difficile à détecter/les mécanismes étaient complexes

27

Détournements d’actifs

■ Le CAC a refusé de certifier les comptes (Versailles, 7 novembre 2002)

■ Les comptes ne présentent aucun caractère anormal et le CAC a procédé aux sondages conformes à sa mission (TGI Paris, 30 novembre 1999)

■ La fraude était sophistiquée de sorte que les diligences normales ne permettaient pas raisonnablement de la découvrir (Lyon, 18 décembre 2003)

■ Le détournement était modique (par rapport au seuil de signification), et commis peu de temps après la désignation du CAC

■ La faute du dirigeant est tellement grave qu’elle absorbe celle commise par le CAC

Absence de responsabilité du CAC

■ Au titre de la mission permanente (arrêt critiqué)

■ Les malversations reposent sur des procédés grossiers ou connus, que des vérifications assez simples auraient permis de découvrir

■ La comptabilité est mal tenue, le contrôle interne est inexistant ou peu fiable

Responsabilité du CAC

28

La faute et les procédures collectives

■ Des actionnaires, des créanciers sociaux, des administrateurs judiciaires reprochent de ne pas avoir exercé une vigilance suffisante, qui aurait permis, selon eux, d’anticiper le dépôt de bilan, d’éviter l’aggravation du passif

■ « Un contrôle consciencieux aurait avancé le moment de cette constatation et aurait de façon certaine pour le moins limité l’importance de l’insuffisance d’actif en concourant à provoquer éventuellement un redressement » (Rouen, 27 avril 1982)

■ Le CAC, par l’insuffisance de ses contrôles, est à l’origine du préjudice subi par les fournisseurs qui, s’ils avaient été informés de la situation réelle de la société, n’auraient pas conclu de nouveaux contrats avec elle (Com. 27 octobre 1992)

29

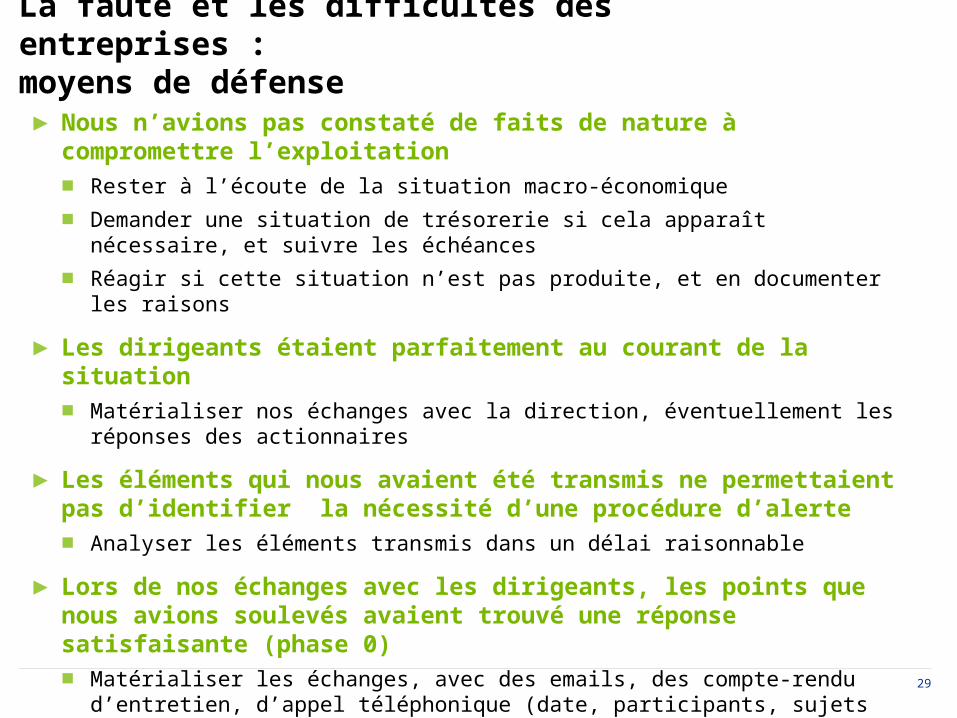

La faute et les difficultés des entreprises : moyens de défense

► Nous n’avions pas constaté de faits de nature à compromettre l’exploitation■ Rester à l’écoute de la situation macro-économique

■ Demander une situation de trésorerie si cela apparaît nécessaire, et suivre les échéances

■ Réagir si cette situation n’est pas produite, et en documenter les raisons

► Les dirigeants étaient parfaitement au courant de la situation■ Matérialiser nos échanges avec la direction, éventuellement les réponses des

actionnaires

► Les éléments qui nous avaient été transmis ne permettaient pas d’identifier la nécessité d’une procédure d’alerte■ Analyser les éléments transmis dans un délai raisonnable

► Lors de nos échanges avec les dirigeants, les points que nous avions soulevés avaient trouvé une réponse satisfaisante (phase 0)■ Matérialiser les échanges, avec des emails, des compte-rendu d’entretien, d’appel

téléphonique (date, participants, sujets abordés, réponses fournies…)

30

Le lien de causalité

■ Le demandeur doit aussi prouver le lien de causalité entre la faute du CAC et le préjudice qu’il prétend avoir subi

■ L’existence du lien de causalité est appréciée souverainement par le tribunal

■ En son absence, la responsabilité du CAC est exclue

Exemples d’absence de causalités

■ Alerte non déclenchée mais sans incidence sur le retard apporté au dépôt de bilan et sur une éventuelle aggravation du passif, les actionnaires étant au courant de la situation (Com.3 mars 2004, Bull. CNCC n° 134, p. 331)

■ La victime ne prouve pas qu’elle s’est déterminée pour une acquisition au vu des documents comptables certifiés (Com. 8 fév. 2011 Bull. CNCC n° 162, p.245)

■ Souvent le préjudice a une pluralité de causes : victime, banquier… responsabilité in solidum

31

Le lien de causalité

■ Quand en l’absence de faute, le dommage se serait néanmoins produit de la même manière

■ Quand le demandeur ne peut pas prouver que l’absence de déclenchement de l’alerte aurait eu une incidence sur le retard apporté au dépôt de bilan et à l’éventuelle aggravation du passif en résultant, alors que tous les actionnaires étaient au courant de la situation financière délicate de la société depuis plusieurs mois

■ Quand la cause du préjudice allégué est antérieure à la faute du CAC

■ Quand les victimes ne réussissent pas à prouver qu’elles se seraient déterminées au vu de documents comptables

■ Quand la faute du CAC est sans incidence sur le préjudice subi (« le rapport est suffisamment explicite sur la situation particulièrement catastrophique de la société contrôlée pour dissuader la demanderesse au procès de souscrire à l’augmentation du capital de ladite société »)

La responsabilité du CAC est exclue

Importance de la chronologie (et de sa documentation)Importance de la clarté de nos écrits (lettres, rapports)

32

Le préjudice

■ Le demandeur doit apporter la preuve du dommage que lui a causé la faute du CAC.Le dommage doit être certain, direct, et porter atteinte à un droit acquis

■ Dommage matériel en général

■ Évaluation parfois aisée : détournement

■ Évaluation parfois complexe : la faute du CAC prive les destinataires de l’information comptable, financière ou juridique attendue

33

Le préjudice

Le principe de réparation intégrale du préjudice subi par les victimes conduit les tribunaux à prononcer de plus en plus souvent la condamnation in solidum des auteurs à réparer le préjudice causé. De sorte que le partage de responsabilité n’a de réelle portée en matière de réparation du préjudice seulement quand les auteurs sont solvables, en particulier grâce à leur assurance

■ En cas de procédure collective, la poursuite d’une activité déficitaire permise par les manquements reprochés au CAC constitue une atteinte à l’intérêt collectif représenté exclusivement par le mandataire judiciaire (art. L. 622-20 C. com.)

■ La demande du créancier qui, en principe, ne subit pas un préjudice distinct de celui des autres créanciers est donc irrecevable contre le CAC (Rennes 31 janv. 2012, Bull. CNCC n°165, p. 121)

34

Exonération de la responsabilité du CAC

Obstacles rencontrés au cours de la mission■ Non, le CAC doit uniquement tirer dans la formulation de son opinion toutes les

conséquences des obstacles et difficultés rencontrés

Le niveau insuffisant des honoraires■ Non, car il s’agit d’une mission légale et non pas d’une mission contractuelle

Faute de la victime■ Si à la faute du CAC s’ajoute celle des dirigeants ou d’un autre co-auteur, les tribunaux

opèrent alors un partage de responsabilité (problème de la condamnation in solidum)

■ Lorsque la faute des dirigeants est très importante, les tribunaux considèrent qu’elle peut absorber celle du CAC et décharger ce dernier de toute responsabilité (CA Paris 15 nov. 2000, Bull. CNCC n°120, Cass. Com. 14 déc. 2004, Bull. CNCC n°136, Cass. com. 3 mars 2009 – Bull. CNCC n°154)

L’absence de lien de causalité entre la faute du CAC et le préjudice subi (Cour d’appel de Poitiers 4 mars 2009, Bull. CNCC n°155)

Acquérir les bons réflexes pour limiter la responsabilité civile professionnelle du CAC

Sommaire

Quelques chiffres pour planter le décor

La responsabilité du CAC

Bref, c’est de la procédure civile

Les situations à risque : quand augmenter notre acuité ?

Les griefs : comment améliorer nos dossiers ?

La fin de l’histoire…