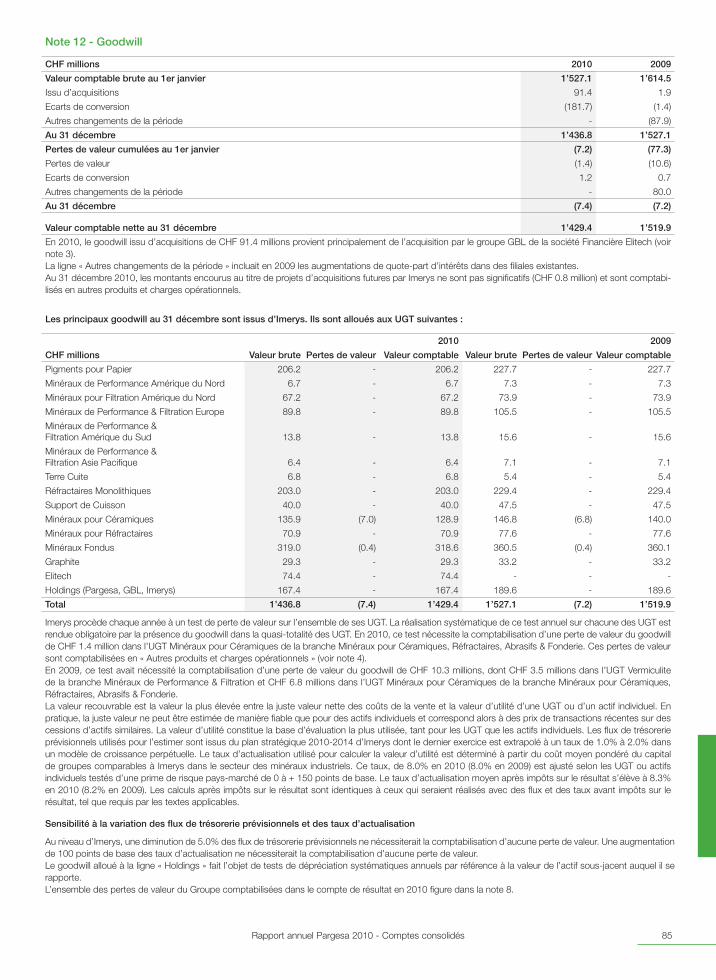

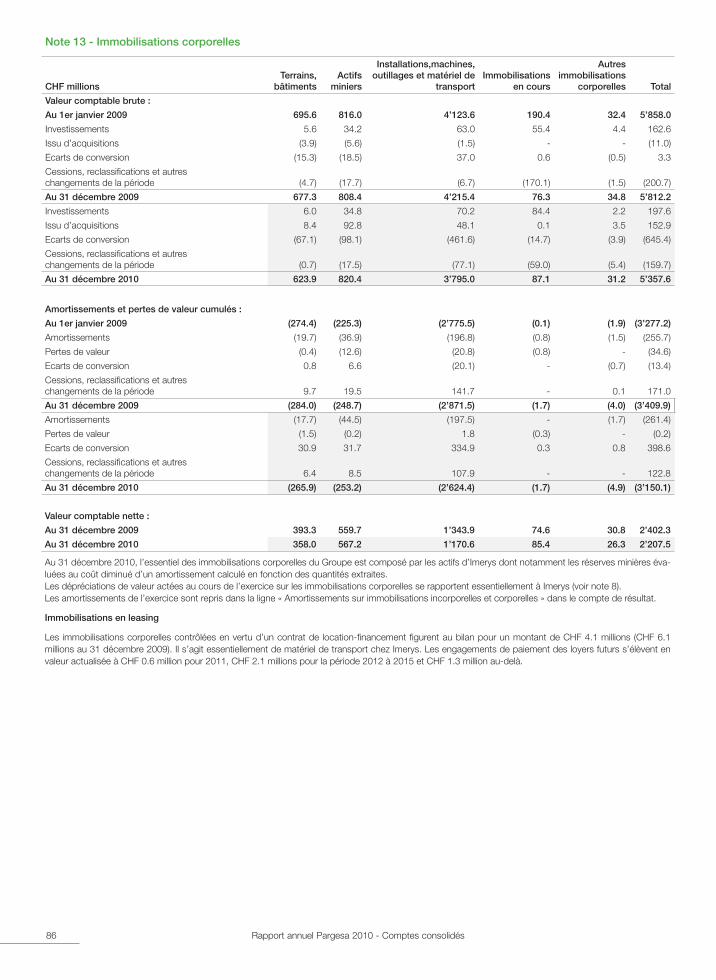

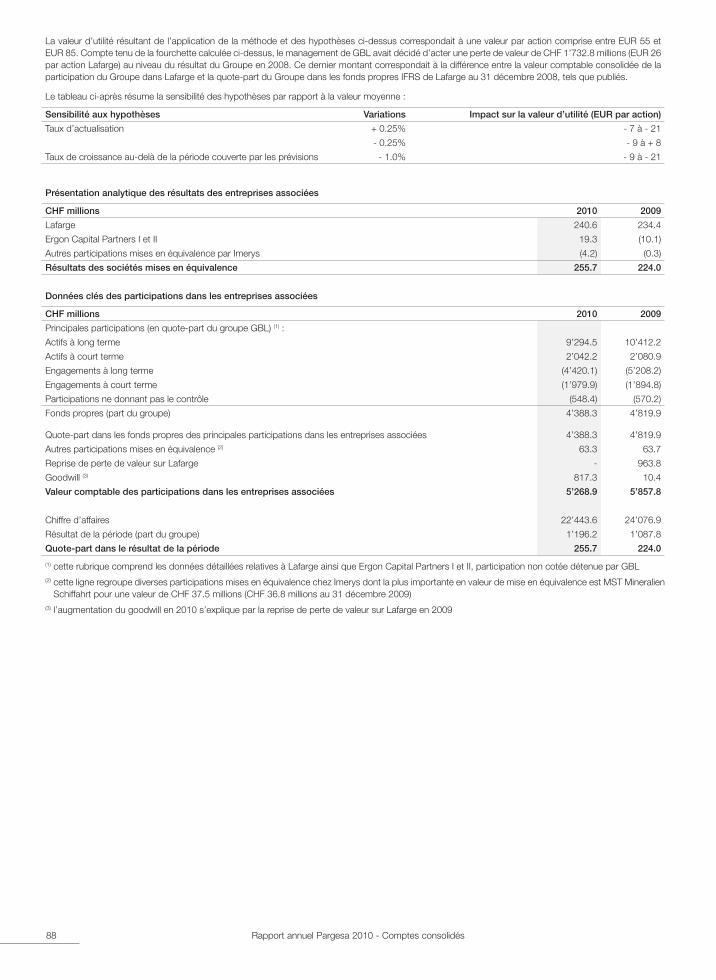

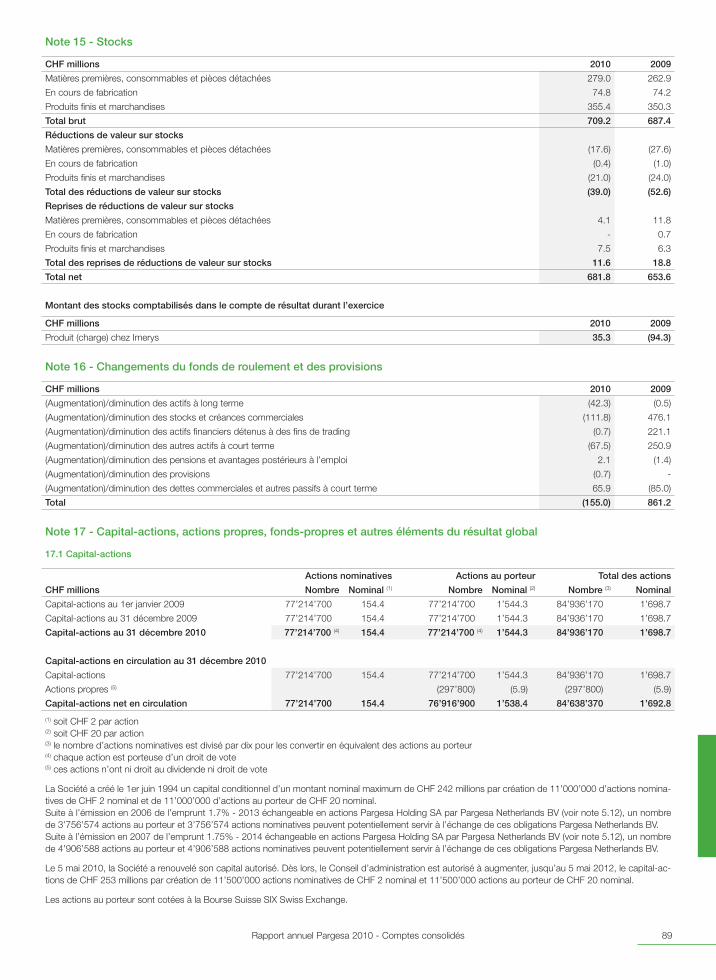

RA 2010 FINAL V2 (06.04.11) - zonebourse.com€¦ · Rapport annuel Pargesa 2010 3 Organigramme et...

113

pargesa holding sa 2010 Pargesa Holding SA rapporT annUel 2010 F

Transcript of RA 2010 FINAL V2 (06.04.11) - zonebourse.com€¦ · Rapport annuel Pargesa 2010 3 Organigramme et...

par

ge

sa

ho

ldin

g s

a 2

010

PargesaHolding SA

rapporT annUel 2010

F

PargesaHolding SA

11, Grand-Rue Téléphone : +41 (0)22 817 77 771204 Genève Fax : +41 (0)22 817 77 70Suisse www.pargesa.ch - [email protected]

Rapport annuel Pargesa 2010 3

Organigramme et données-clés 4

Administration et contrôle 6

Message du Président 8

Rapport d’activité 9

Introduction 10

Faits marquants 10

Participations du Groupe 11

Résultats consolidés de l'exercice 2010 12

Evolution de l'actif net ajusté 15

Résultat statutaire et proposition de dividende 16

Propositions à l’Assemblée générale du 5 mai 2011 17

Principales participations 19

GBL 21

Imerys 22

Lafarge 24

GDF Suez 26

Suez Environnement 28

Total 30

Pernod Ricard 32

Rapport de Corporate Governance 35

Comptes consolidés du Groupe Pargesa 45

Comptes statutaires de Pargesa Holding SA 103

Sommaire

Rapport annuel Pargesa 20104

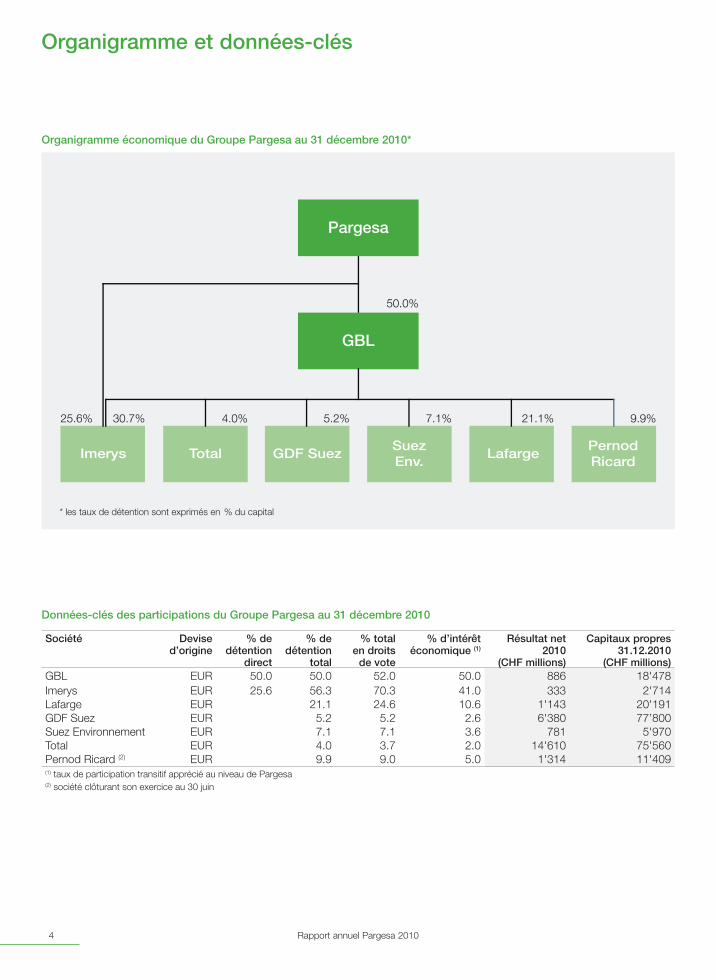

Organigramme économique du Groupe Pargesa au 31 décembre 2010*

25.6% 30.7%

50.0%

4.0% 5.2% 21.1%

GBL

7.1%

Pargesa

9.9%

ImerysSuezEnv.

PernodRicard

Total LafargeGDF Suez

Organigramme et données-clés

Données-clés des participations du Groupe Pargesa au 31 décembre 2010

Société Devise d’origine

% de détention

direct

% de détention

total

% total en droits

de vote

% d’intérêt économique (1)

Résultat net 2010

(CHF millions)

Capitaux propres 31.12.2010

(CHF millions)GBL EUR 50.0 50.0 52.0 50.0 886 18'478Imerys EUR 25.6 56.3 70.3 41.0 333 2'714Lafarge EUR 21.1 24.6 10.6 1'143 20'191GDF Suez EUR 5.2 5.2 2.6 6'380 77’800Suez Environnement EUR 7.1 7.1 3.6 781 5'970Total EUR 4.0 3.7 2.0 14'610 75'560Pernod Ricard (2) EUR 9.9 9.0 5.0 1'314 11'409(1) taux de participation transitif apprécié au niveau de Pargesa(2) société clôturant son exercice au 30 juin

* les taux de détention sont exprimés en % du capital

Rapport annuel Pargesa 2010 5

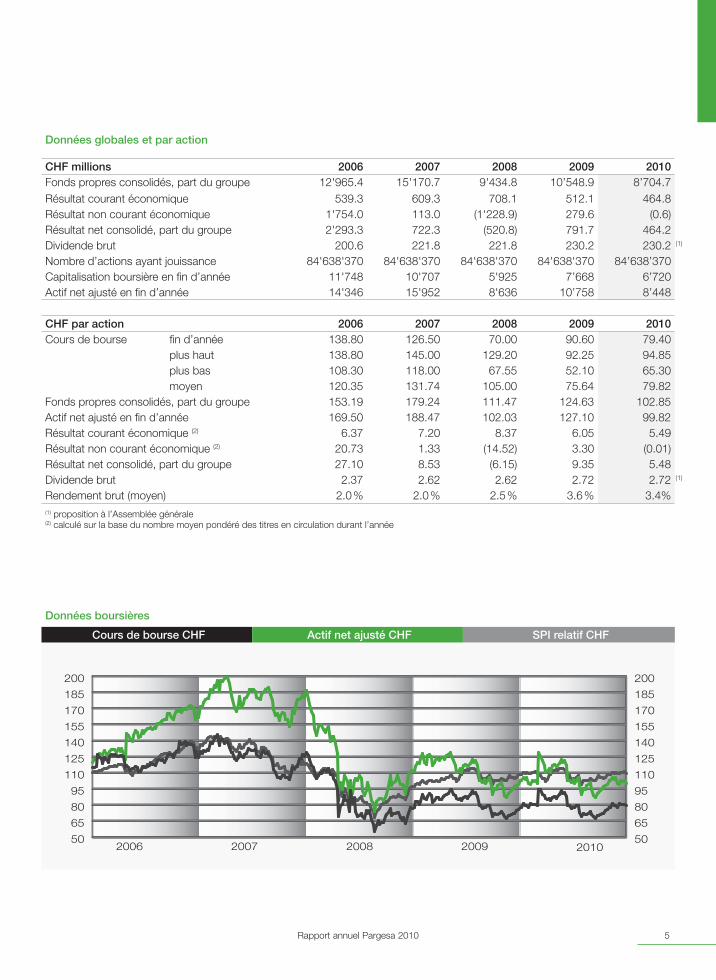

Données globales et par action

CHF millions 2006 2007 2008 2009 2010Fonds propres consolidés, part du groupe 12'965.4 15'170.7 9'434.8 10’548.9 8’704.7Résultat courant économique 539.3 609.3 708.1 512.1 464.8Résultat non courant économique 1'754.0 113.0 (1'228.9) 279.6 (0.6)Résultat net consolidé, part du groupe 2'293.3 722.3 (520.8) 791.7 464.2Dividende brut 200.6 221.8 221.8 230.2 230.2 (1)

Nombre d’actions ayant jouissance 84'638'370 84'638'370 84'638'370 84'638'370 84’638’370Capitalisation boursière en fin d’année 11'748 10'707 5'925 7’668 6’720Actif net ajusté en fin d’année 14'346 15'952 8'636 10’758 8’448

CHF par action 2006 2007 2008 2009 2010Cours de bourse fin d’année 138.80 126.50 70.00 90.60 79.40

plus haut 138.80 145.00 129.20 92.25 94.85plus bas 108.30 118.00 67.55 52.10 65.30moyen 120.35 131.74 105.00 75.64 79.82

Fonds propres consolidés, part du groupe 153.19 179.24 111.47 124.63 102.85Actif net ajusté en fin d’année 169.50 188.47 102.03 127.10 99.82Résultat courant économique (2) 6.37 7.20 8.37 6.05 5.49Résultat non courant économique (2) 20.73 1.33 (14.52) 3.30 (0.01)Résultat net consolidé, part du groupe 27.10 8.53 (6.15) 9.35 5.48Dividende brut 2.37 2.62 2.62 2.72 2.72 (1)

Rendement brut (moyen) 2.0 % 2.0 % 2.5 % 3.6 % 3.4%(1) proposition à l’Assemblée générale(2) calculé sur la base du nombre moyen pondéré des titres en circulation durant l’année

Données boursières

Cours de bourse CHF Actif net ajusté CHF SPI relatif CHF

50

65

80

95

110

125

140

155

170

185

200

50

65

80

95

110

125

140

155

170

185

200

2009200820072006 2010

Rapport annuel Pargesa 20106

Président

Paul DESMARAIS* Président du Comité exécutif, Power Corporation du Canada

Vice-Présidents

Baron FRÈRE* Président du Conseil d’administration, Frère-Bourgeois SA

Paul DESMARAIS Jr. Président du Conseil et co-Chef de la Direction, Power Corporation du Canada

Gérald FRÈRE Administrateur délégué, Frère-Bourgeois SA

André de PFYFFER* Avocat

Administrateurs

Marc-Henri CHAUDET* Avocat

Bernard DANIEL** Membre du Comité International de la Croix-Rouge

Victor DELLOYE Administrateur - Secrétaire général, Compagnie Nationale à Portefeuille (CNP)

André DESMARAIS* Président et co-Chef de la Direction, Power Corporation du Canada

Ségolène GALLIENNE Administrateur de Compagnie Nationale à Portefeuille (CNP)

Maximilien de LIMBURG STIRUM Directeur des participations, Compagnie Nationale à Portefeuille SA (CNP)

Gérard MESTRALLET Président Directeur général, GDF Suez

Michael NOBREGA Président et CEO, Ontario Municipal Employees Retirement System (OMERS)

Michel PéBEREAU* Président du Conseil d’administration, BNP Paribas

Michel PLESSIS-BéLAIR* Vice-Président du Conseil et Administrateur, Power Corporation du Canada

Baudouin PROT Directeur général, BNP Paribas

Gilles SAMYN Vice-Président et Administrateur délégué, Compagnie Nationale à Portefeuille SA (CNP)

Amaury de SÈZE Président du Conseil d'administration de Carrefour

Arnaud VIAL Premier Vice-Président, Power Corporation du Canada et Corporation Financière Power

* Mandats arrivant à échéance dont le renouvellement sera proposé à l’Assemblée générale du 5 mai 2011** Nomination proposée à l’Assemblée générale du 5 mai 2011

Conseil d'administration

Rapport annuel Pargesa 2010 7

ComitésOrganes de révisionDirection

Comité des Comptes

Président Marc-Henri CHAUDET

Membres André de PFYFFER

Michel PLESSIS-BÉLAIR

Gilles SAMYN

Amaury de SÈZE

Comité des Rémunérations

Président André de PFYFFER

Membres Michel PLESSIS-BÉLAIR

Gilles SAMYN

Amaury de SÈZE

Organe de Révision

Deloitte SA

Direction et Cadres

Paul DESMARAIS Administrateur délégué

Baron FRÈRE Administrateur délégué

Paul DESMARAIS Jr. Administrateur délégué

Pierre HAAS Conseiller du Président

Jacques DRIJARD Directeur général

Andrew ALLENDER Directeur financier et Secrétaire du Conseil d'administration, Directeur général adjoint

Mark KELLER Chef des comptabilités

Fabienne RUDAZ BOVARD Attachée de Direction - Trésorière

Rapport annuel Pargesa 20108

Mesdames, Messieurs,

L’année 2010 a vu l’économie mondiale reprendre le chemin de la croissance, mais à des rythmes très différents selon les zones géographiques, vigoureux dans les pays émergents, plus modérés dans les pays développés. Nos participations, qui sont toutes des entreprises globales, ont cherché à tirer le meilleur parti de cet environnement.

Total et GDF Suez, nos deux plus importants investissements en valeur, ont déployé des stratégies et réalisé des résultats de qualité. Leur parcours boursier a pourtant été décevant, mais nous n’en sommes que plus confiants dans leur potentiel de valorisation.

La qualité du modèle de gestion d’Imerys s’est traduite par des résultats remarquables, à la faveur d’une reprise des volumes sur ses principaux marchés. Les volumes ont par contre manqué à Lafarge, les marchés de la construction restant déprimés dans la plupart des pays développés et en particulier aux Etats-Unis d’Amérique. Là encore, le potentiel de reprise n’en est que plus important.

Enfin, Pernod Ricard a réalisé des performances commerciales et des résultats solides, et GBL a marginalement renforcé sa participation à son capital au cours de l’exercice.

Mon partenaire Albert Frère et moi-même vous savons attachés, comme nous, au rendement de vos investissements. A cet égard, nous vous proposons un dividende stable de CHF 2.72 par action, ce qui correspond à une hausse de 10% en euro, monnaie dans laquelle est libellé l’ensemble du portefeuille.

L’année 2011 commence avec des indicateurs d’activité économique positifs dans la plupart des régions du monde, mais aussi avec des séquelles non réglées de la crise financière et de nouveaux risques géopolitiques. Dans ce contexte, la qualité globale de notre portefeuille, son équilibre face aux principaux risques macroéconomiques et, dans chacune de nos participations, l’aptitude d’équipes de gestion performantes à en gérer les enjeux spécifiques, sont les gages de la protection à long terme de votre patrimoine.

Genève, le 3 mars 2011 Paul Desmarais

Message du Président

Rapport annuel Pargesa 2010 9

Rapport d’activité

Rapport annuel Pargesa 201010

1. Introduction Pargesa Holding SA, dont le siège social est à Genève, est la société faîtière du Groupe Pargesa, qui intervient dans différents secteurs de l’industrie et des services par l’intermédiaire de ses participations dans des sociétés opérationnelles.

La stratégie du Groupe Pargesa repose sur les principes suivants :

■ concentration du portefeuille sur un nombre limité de participations significatives, avec pour objectif la création de valeur sur le long terme ;

■ obtention d’une position de contrôle ou d’influence dans ces participations ;

■ mise en œuvre continue d’un travail professionnel d’actionnaire stratégique auprès des participations, en particulier dans les domaines suivants :

- sélection des dirigeants ;

- discussion et approbation des stratégies de développement soumises par les dirigeants ;

- suivi régulier de la marche des affaires et participation aux prises de décisions majeures ;

- participation à la définition de la politique financière.

En application de ces principes, le portefeuille du Groupe était concentré au 31 décembre 2010 sur six grandes participations : Imerys, Lafarge, GDF Suez, Suez Environnement, Total et Pernod Ricard, participations dont l’activité et les résultats sont présentés en détail aux pages 22 à 33 du présent rapport.

Cinq grandes participations opérationnelles du Groupe Pargesa sont détenues au travers de sa filiale Groupe Bruxelles Lambert (GBL), cotée à EURONEXT Bruxelles, dont Pargesa détenait à fin décembre 50.0% du capital et 52.0% des droits de vote. La participation de contrôle dans Imerys est détenue conjointement par Pargesa et GBL.

La formation et l’analyse des résultats de Pargesa est commentée en section 4 du présent rapport d’activité et la structure de l’actif net ajusté et son évolution en section 5.

2. Faits marquants En 2010, Pargesa et GBL se sont concentrées sur la gestion d’un portefeuille de participations substantiellement inchangé.

Par des investissements additionnels en bourse, GBL a porté sa participation dans Pernod Ricard à 9.9% du capital (9.1% à fin 2009) et celle dans Arkema à 5% (3.9% à fin 2009).

Dans un souci de meilleure répartition de ses échéances d’endettement, Pargesa a effectué un retour sur le marché obligataire suisse, en émettant CHF 150 millions d’obligations 2.5% échéant en novembre 2016. Sa filiale Pargesa Netherlands BV a par ailleurs racheté au cours de l’exercice CHF 205.7 millions nominal d’obligations échangeables échéant en 2013 et 2014.

Rapport annuel Pargesa 2010 11

3. Participations du GroupeLes participations du Groupe ont généralement affiché en 2010 une évolution positive de leurs performances opérationnelles, après une année 2009 marquée par une crise économique sans précédent dans son ampleur.

Imerys, leader mondial de la Valorisation des Minéraux, a vu ses marchés croitre fortement, tout en restant significativement, à environ -15%, en-deçà des volumes d’avant la crise. Une partie de cette croissance est le résultat du restockage de ses clients, tout particulièrement dans les activités s’adressant aux marchés de l’équipement industriel. Les indicateurs opérationnels d’Imerys reflètent ce rebond, avec un résultat opérationnel courant et une marge qui retrouvent leur niveau de 2008.

Le résultat opérationnel courant du groupe progresse de 68.4% à EUR 419 millions, la marge opérationnelle s’établissant à 12.5% pour l’ensemble de l’exercice, contre 9.0% en 2009. Le résultat courant net, part du groupe, progresse de 102% à EUR 240.3 millions. Le résultat net, part du groupe, s’établit à EUR 240.8 millions, contre EUR 41.3 millions en 2009. Le Conseil d’administration proposera à l’Assemblée générale la distribution d’un dividende de EUR 1.20 par action, en hausse de 20%.

Le 23 février 2011, Imerys a annoncé avoir remis à Rio Tinto une offre ferme d’acquisition du groupe Luzenac pour une valeur d’entreprise de USD 340 millions. Luzenac est l’un des principaux acteurs du secteur du talc et dispose de réserves minières de qualité et d’installations industrielles en Europe, Amérique du nord et Asie. La réalisation de cette acquisition est notamment soumise à l’approbation des autorités réglementaires compétentes.

Au 31 décembre 2010, l’ensemble Pargesa-GBL détenait 56.3% du capital et 70.3% des droits de vote d’Imerys.

Lafarge, leader mondial des matériaux de construction (Ciment, Granulats et Béton, Plâtre), a enregistré un chiffre d’affaires en progression de 2% à EUR 16.2 milliards et un résultat d’exploitation courant en recul de 1% à EUR 2’441 millions. Le résultat net, part du groupe s’établit à EUR 827 millions, contre EUR 736 millions en 2009.

Au cours d’une année 2010 difficile pour le secteur du ciment, avec cependant un retour encourageant de la croissance des volumes au quatrième trimestre, Lafarge a pris des mesures de réductions structurelles de coûts et réalisé des investissements stratégiques sur des marchés en croissance. Le groupe prévoit de réduire son endettement net d’au moins deux milliards d’euros en 2011.

Le dividende proposé à l’Assemblée générale des actionnaires sera de EUR 1.00 par action, contre EUR 2.00 au titre de l’exercice 2009.

Au 31 décembre 2010, GBL détenait 21.1% du capital et 24.7% des droits de vote de Lafarge.

GDF Suez, un des premiers énergéticiens au niveau mondial, a enregistré en 2010 une progression de 5.7% de son chiffre d’affaires, qui s’élève à EUR 84.5 milliards. Le résultat opérationnel courant s’établit en 2010 à EUR 8.8 milliards, en croissance de 5.4%, et le résultat net, part du groupe, affiche à fin 2010 un niveau de EUR 4.6 milliards, en légère amélioration par rapport à 2009. Le dividende proposé à l’Assemblée générale des actionnaires est de EUR 1.50 par action, en hausse de 2%.

Au 31 décembre 2010, GBL détenait 5.2% du capital et des droits de vote de GDF Suez.

Suez Environnement, leader mondial exclusivement dédié aux services environnementaux, a enregistré en 2010 un chiffre d’affaires de EUR 13.9 milliards, en hausse de 12.8%. Le résultat opérationnel courant du groupe progresse de 10.7% à EUR 1’025 millions, et le résultat net consolidé, part du groupe, s’élève à EUR 565 millions, en hausse de 40.1%. Le dividende proposé à l’Assemblée générale des actionnaires sera maintenu à EUR 0.65 par action.

Au 31 décembre 2010, GBL détenait 7.1% du capital et des droits de vote de Suez Environnement.

Total, un des premiers groupes pétroliers internationaux intégrés, a bénéficié en 2010 d’un environnement de l’industrie pétrolière plus favorable qu’en 2009, d’une croissance de 4% de ses productions et d’un fort rebond de ses activités chimiques. Les prix du brut ont progressé de 29%, alors que le prix moyen du gaz est resté stable. Le résultat net, part du groupe, ressort à EUR 10.6 milliards contre EUR 8.5 milliards en 2009, en progression de 25%. Le résultat net, part du groupe, hors éléments non-récurrents, ressort à EUR 10.3 milliards, en hausse de 32%, le bénéfice net ajusté par action augmentant dans les mêmes proportions. Le dividende proposé à l’Assemblée générale des actionnaires est de EUR 2.28 par action, stable par rapport à celui de 2009.

Au 31 décembre 2010, GBL détenait 4.0% du capital et 3.7% des droits de vote de Total.

Rapport annuel Pargesa 201012

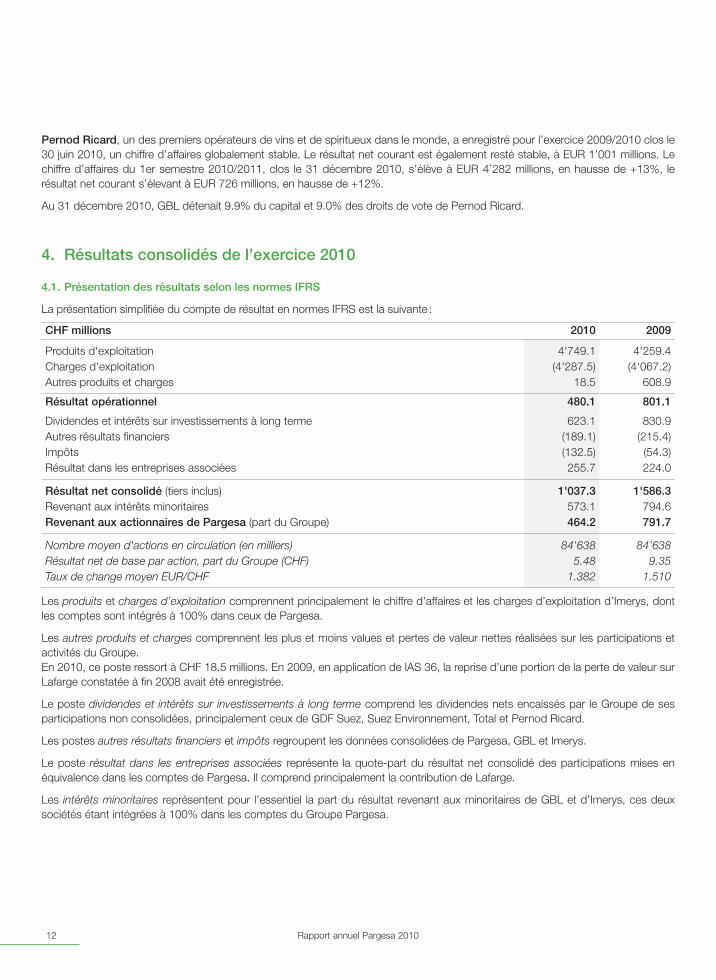

Pernod Ricard, un des premiers opérateurs de vins et de spiritueux dans le monde, a enregistré pour l’exercice 2009/2010 clos le 30 juin 2010, un chiffre d’affaires globalement stable. Le résultat net courant est également resté stable, à EUR 1’001 millions. Le chiffre d’affaires du 1er semestre 2010/2011, clos le 31 décembre 2010, s’élève à EUR 4’282 millions, en hausse de +13%, le résultat net courant s’élevant à EUR 726 millions, en hausse de +12%.

Au 31 décembre 2010, GBL détenait 9.9% du capital et 9.0% des droits de vote de Pernod Ricard.

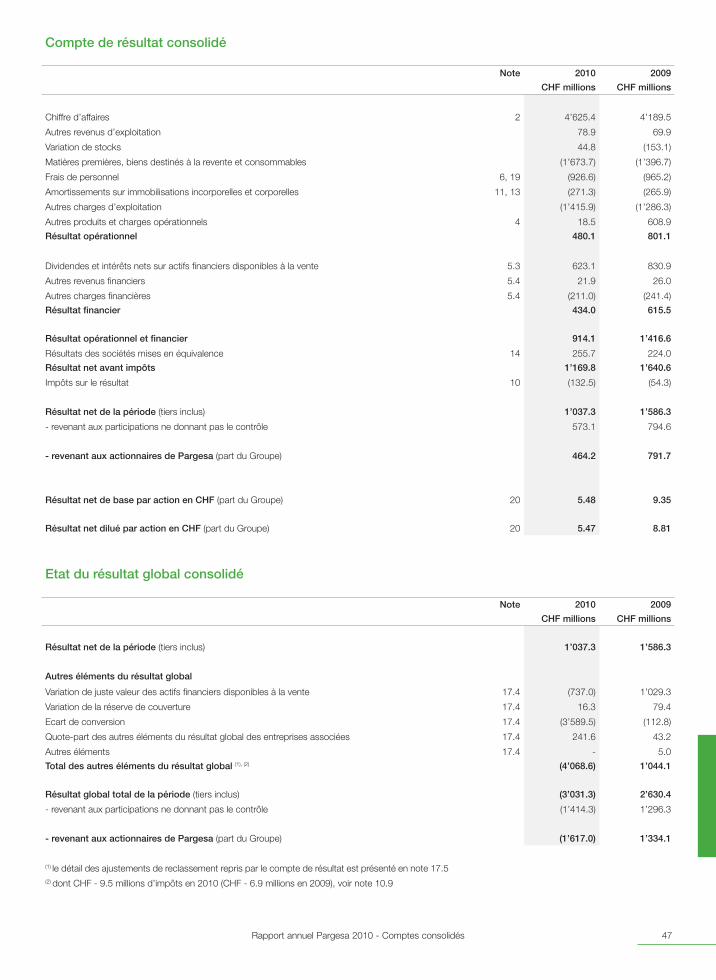

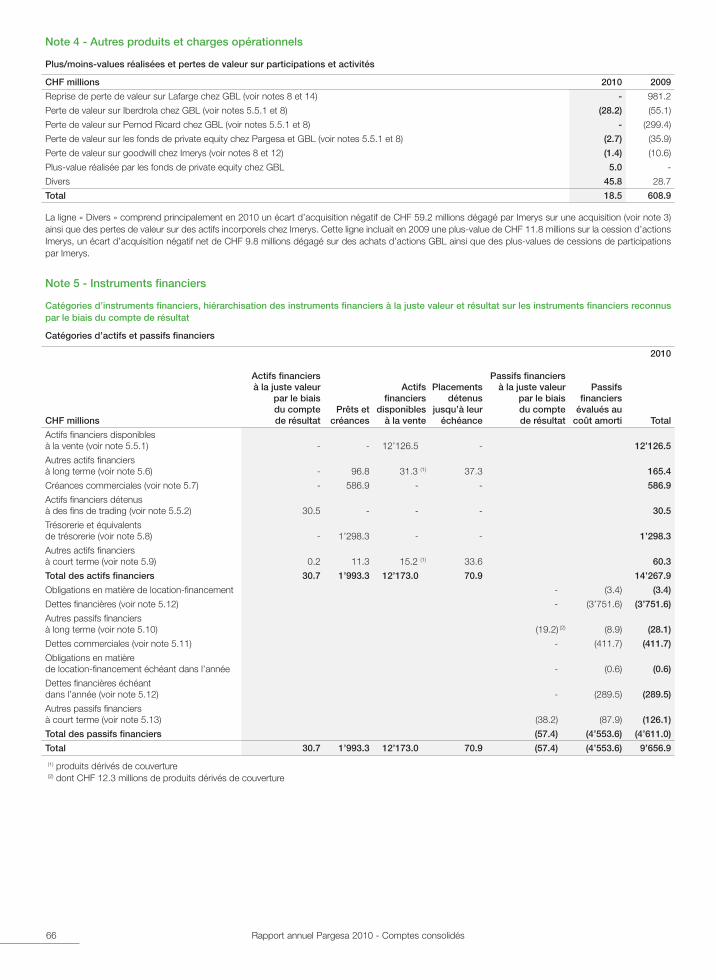

4. Résultats consolidés de l’exercice 2010

4.1. Présentation des résultats selon les normes IFRS

La présentation simplifiée du compte de résultat en normes IFRS est la suivante :

CHF millions 2010 2009

Produits d'exploitation 4'749.1 4'259.4 Charges d'exploitation (4'287.5) (4'067.2)Autres produits et charges 18.5 608.9

Résultat opérationnel 480.1 801.1

Dividendes et intérêts sur investissements à long terme 623.1 830.9 Autres résultats financiers (189.1) (215.4)Impôts (132.5) (54.3)Résultat dans les entreprises associées 255.7 224.0

Résultat net consolidé (tiers inclus) 1'037.3 1'586.3 Revenant aux intérêts minoritaires 573.1 794.6 Revenant aux actionnaires de Pargesa (part du Groupe) 464.2 791.7

Nombre moyen d'actions en circulation (en milliers) 84'638 84'638 Résultat net de base par action, part du Groupe (CHF) 5.48 9.35 Taux de change moyen EUR/CHF 1.382 1.510

Les produits et charges d’exploitation comprennent principalement le chiffre d’affaires et les charges d’exploitation d’Imerys, dont les comptes sont intégrés à 100% dans ceux de Pargesa.

Les autres produits et charges comprennent les plus et moins values et pertes de valeur nettes réalisées sur les participations et activités du Groupe. En 2010, ce poste ressort à CHF 18.5 millions. En 2009, en application de IAS 36, la reprise d’une portion de la perte de valeur sur Lafarge constatée à fin 2008 avait été enregistrée.

Le poste dividendes et intérêts sur investissements à long terme comprend les dividendes nets encaissés par le Groupe de ses participations non consolidées, principalement ceux de GDF Suez, Suez Environnement, Total et Pernod Ricard.

Les postes autres résultats financiers et impôts regroupent les données consolidées de Pargesa, GBL et Imerys.

Le poste résultat dans les entreprises associées représente la quote-part du résultat net consolidé des participations mises en équivalence dans les comptes de Pargesa. Il comprend principalement la contribution de Lafarge.

Les intérêts minoritaires représentent pour l’essentiel la part du résultat revenant aux minoritaires de GBL et d’Imerys, ces deux sociétés étant intégrées à 100% dans les comptes du Groupe Pargesa.

Rapport annuel Pargesa 2010 13

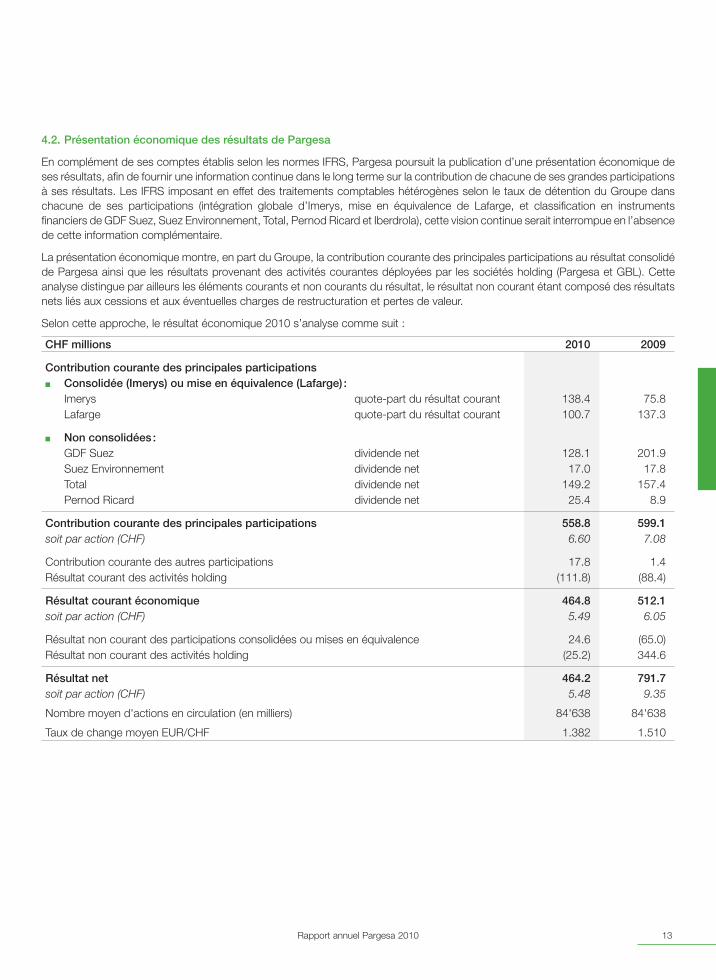

4.2. Présentation économique des résultats de Pargesa

En complément de ses comptes établis selon les normes IFRS, Pargesa poursuit la publication d’une présentation économique de ses résultats, afin de fournir une information continue dans le long terme sur la contribution de chacune de ses grandes participations à ses résultats. Les IFRS imposant en effet des traitements comptables hétérogènes selon le taux de détention du Groupe dans chacune de ses participations (intégration globale d’Imerys, mise en équivalence de Lafarge, et classification en instruments financiers de GDF Suez, Suez Environnement, Total, Pernod Ricard et Iberdrola), cette vision continue serait interrompue en l’absence de cette information complémentaire.

La présentation économique montre, en part du Groupe, la contribution courante des principales participations au résultat consolidé de Pargesa ainsi que les résultats provenant des activités courantes déployées par les sociétés holding (Pargesa et GBL). Cette analyse distingue par ailleurs les éléments courants et non courants du résultat, le résultat non courant étant composé des résultats nets liés aux cessions et aux éventuelles charges de restructuration et pertes de valeur.

Selon cette approche, le résultat économique 2010 s’analyse comme suit :

CHF millions 2010 2009

Contribution courante des principales participations ■ Consolidée (Imerys) ou mise en équivalence (Lafarge) :

Imerys quote-part du résultat courant 138.4 75.8 Lafarge quote-part du résultat courant 100.7 137.3

■ Non consolidées :GDF Suez dividende net 128.1 201.9 Suez Environnement dividende net 17.0 17.8 Total dividende net 149.2 157.4 Pernod Ricard dividende net 25.4 8.9

Contribution courante des principales participations 558.8 599.1 soit par action (CHF) 6.60 7.08

Contribution courante des autres participations 17.8 1.4 Résultat courant des activités holding (111.8) (88.4)

Résultat courant économique 464.8 512.1 soit par action (CHF) 5.49 6.05

Résultat non courant des participations consolidées ou mises en équivalence 24.6 (65.0)Résultat non courant des activités holding (25.2) 344.6

Résultat net 464.2 791.7 soit par action (CHF) 5.48 9.35

Nombre moyen d'actions en circulation (en milliers) 84'638 84'638

Taux de change moyen EUR/CHF 1.382 1.510

Rapport annuel Pargesa 201014

■ Participations consolidées ou mises en équivalence :

Imerys a enregistré en 2010 un résultat courant net de EUR 240.3 millions, en hausse de +101.6%. En quote-part de Pargesa, la contribution courante d’Imerys, exprimée en francs suisses, augmente de 83% à CHF 138.4 millions.

Lafarge a enregistré en 2010 un résultat net de EUR 827 millions, en hausse de +12.4%, qui comprend la plus-value réalisée sur la cession des titres Cimpor, pour EUR +161 millions. En quote-part de Pargesa, la contribution courante de Lafarge, exprimée en francs suisses, s’établit en baisse à CHF 100.7 millions.

■ Participations non consolidées :

Les contributions de GDF Suez, Suez Environnement, Total et Pernod Ricard sont les quotes-parts de Pargesa des dividendes nets reçus par GBL de ces sociétés.

GDF Suez a versé au 2e trimestre 2010 son dividende final au titre de 2009 de EUR 0.67 par action, représentant une contribution de CHF 58.6 millions et, au 4e trimestre 2010, un acompte sur dividende 2010 de EUR 0.83 par action, représentant une quote-part de Pargesa de CHF 69.5 millions. La baisse de la contribution de GDF Suez en 2010 est liée à l’absence du dividende exceptionnel de CHF 73.2 millions en quote-part de Pargesa qui avait été versé en 2009.

Suez Environnement, a versé au 2e trimestre 2010 son dividende annuel de EUR 0.65 par action, représentant une quote-part de CHF 17 millions pour Pargesa.

Total a versé au 2e trimestre 2010 le solde du dividende 2009, représentant une contribution de CHF 76 millions en quote-part de Pargesa. Total a déclaré en juillet 2010 l’acompte sur dividende 2010, de EUR 1.14 par action, qui s’élève à CHF 73.2 millions en quote-part de Pargesa, dont le versement est intervenu en novembre 2010.

Pernod Ricard a versé au 3e trimestre 2010 un acompte sur dividende de EUR 0.61 par action, représentant une quote-part de CHF 11.8 millions pour Pargesa. Le versement d’un dividende final 2009/2010 de EUR 0.73 par action est intervenu au 4e trimestre 2010, représentant une quote-part de CHF 13.6 millions pour Pargesa.

Le montant net de la contribution courante des autres participations comprend la contribution de Ergon Capital Partners, détenue par GBL, ainsi que le solde du dividende Iberdrola, reçu par GBL.

Le résultat courant des activités holding, qui représente le montant net des produits et charges financiers, des frais généraux et des impôts, est de CHF -111.8 millions, contre CHF -88.4 millions en 2009.

Résultat non courant : Le résultat non courant des participations consolidées ou mises en équivalence comprend principalement en 2010 la quote-part de Pargesa dans le résultat non courant de Lafarge, pour CHF 24.4 millions.

Le montant net du résultat non courant des activités holding de CHF -25.2 millions comprend à hauteur de CHF -14.7 millions la charge comptable pour la mise à valeur des titres Iberdrola détenus par GBL, déjà comptabilisée au 30 juin 2010 sur base de leur cours de bourse à cette date. Ce poste avait bénéficié en 2009 de la reprise d’une portion de la perte de valeur constatée sur Lafarge en 2008, pour CHF 510 millions en quote-part de Pargesa.

Rapport annuel Pargesa 2010 15

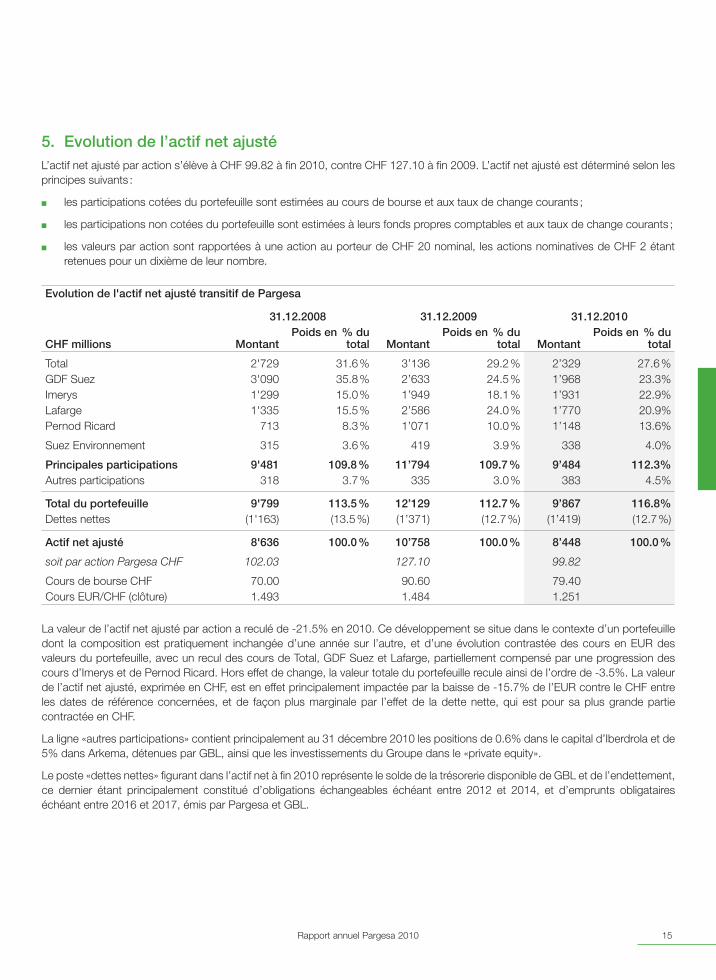

5. Evolution de l’actif net ajustéL’actif net ajusté par action s’élève à CHF 99.82 à fin 2010, contre CHF 127.10 à fin 2009. L’actif net ajusté est déterminé selon les principes suivants :

■ les participations cotées du portefeuille sont estimées au cours de bourse et aux taux de change courants ;

■ les participations non cotées du portefeuille sont estimées à leurs fonds propres comptables et aux taux de change courants ;

■ les valeurs par action sont rapportées à une action au porteur de CHF 20 nominal, les actions nominatives de CHF 2 étant retenues pour un dixième de leur nombre.

Evolution de l'actif net ajusté transitif de Pargesa

31.12.2008 31.12.2009 31.12.2010

CHF millions MontantPoids en % du

total MontantPoids en % du

total MontantPoids en % du

total

Total 2'729 31.6 % 3’136 29.2 % 2’329 27.6 %GDF Suez 3'090 35.8 % 2’633 24.5 % 1’968 23.3%Imerys 1'299 15.0 % 1’949 18.1 % 1’931 22.9%Lafarge 1'335 15.5 % 2’586 24.0 % 1’770 20.9%Pernod Ricard 713 8.3 % 1’071 10.0 % 1’148 13.6%

Suez Environnement 315 3.6 % 419 3.9 % 338 4.0%

Principales participations 9'481 109.8 % 11’794 109.7 % 9’484 112.3%Autres participations 318 3.7 % 335 3.0 % 383 4.5%

Total du portefeuille 9'799 113.5 % 12’129 112.7 % 9’867 116.8%Dettes nettes (1'163) (13.5 %) (1’371) (12.7 %) (1’419) (12.7 %)

Actif net ajusté 8'636 100.0 % 10’758 100.0 % 8’448 100.0 %

soit par action Pargesa CHF 102.03 127.10 99.82

Cours de bourse CHF 70.00 90.60 79.40Cours EUR/CHF (clôture) 1.493 1.484 1.251

La valeur de l’actif net ajusté par action a reculé de -21.5% en 2010. Ce développement se situe dans le contexte d’un portefeuille dont la composition est pratiquement inchangée d’une année sur l’autre, et d’une évolution contrastée des cours en EUR des valeurs du portefeuille, avec un recul des cours de Total, GDF Suez et Lafarge, partiellement compensé par une progression des cours d’Imerys et de Pernod Ricard. Hors effet de change, la valeur totale du portefeuille recule ainsi de l’ordre de -3.5%. La valeur de l’actif net ajusté, exprimée en CHF, est en effet principalement impactée par la baisse de -15.7% de l’EUR contre le CHF entre les dates de référence concernées, et de façon plus marginale par l’effet de la dette nette, qui est pour sa plus grande partie contractée en CHF.

La ligne «autres participations» contient principalement au 31 décembre 2010 les positions de 0.6% dans le capital d’Iberdrola et de 5% dans Arkema, détenues par GBL, ainsi que les investissements du Groupe dans le «private equity».

Le poste «dettes nettes» figurant dans l’actif net à fin 2010 représente le solde de la trésorerie disponible de GBL et de l’endettement, ce dernier étant principalement constitué d’obligations échangeables échéant entre 2012 et 2014, et d’emprunts obligataires échéant entre 2016 et 2017, émis par Pargesa et GBL.

Rapport annuel Pargesa 201016

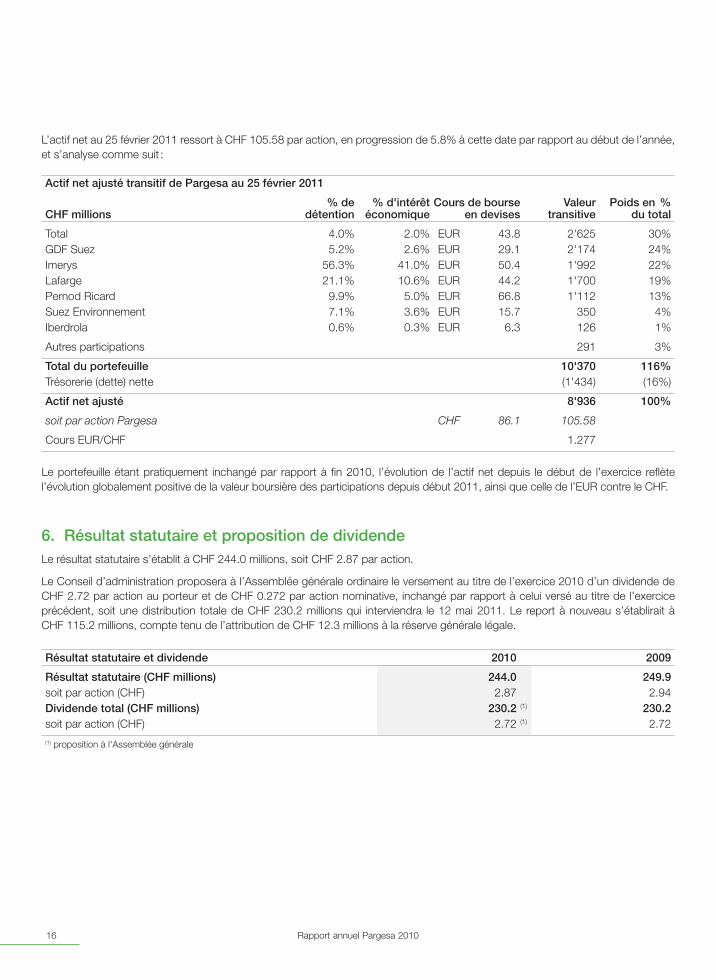

L’actif net au 25 février 2011 ressort à CHF 105.58 par action, en progression de 5.8% à cette date par rapport au début de l’année, et s’analyse comme suit :

Actif net ajusté transitif de Pargesa au 25 février 2011

CHF millions % de

détention % d'intérêt

économiqueCours de bourse

en devisesValeur

transitivePoids en %

du total

Total 4.0% 2.0% EUR 43.8 2'625 30% GDF Suez 5.2% 2.6% EUR 29.1 2'174 24% Imerys 56.3% 41.0% EUR 50.4 1'992 22% Lafarge 21.1% 10.6% EUR 44.2 1'700 19% Pernod Ricard 9.9% 5.0% EUR 66.8 1'112 13% Suez Environnement 7.1% 3.6% EUR 15.7 350 4% Iberdrola 0.6% 0.3% EUR 6.3 126 1%

Autres participations 291 3%

Total du portefeuille 10'370 116% Trésorerie (dette) nette (1'434) (16%)

Actif net ajusté 8'936 100%

soit par action Pargesa CHF 86.1 105.58

Cours EUR/CHF 1.277

Le portefeuille étant pratiquement inchangé par rapport à fin 2010, l’évolution de l’actif net depuis le début de l’exercice reflète l’évolution globalement positive de la valeur boursière des participations depuis début 2011, ainsi que celle de l’EUR contre le CHF.

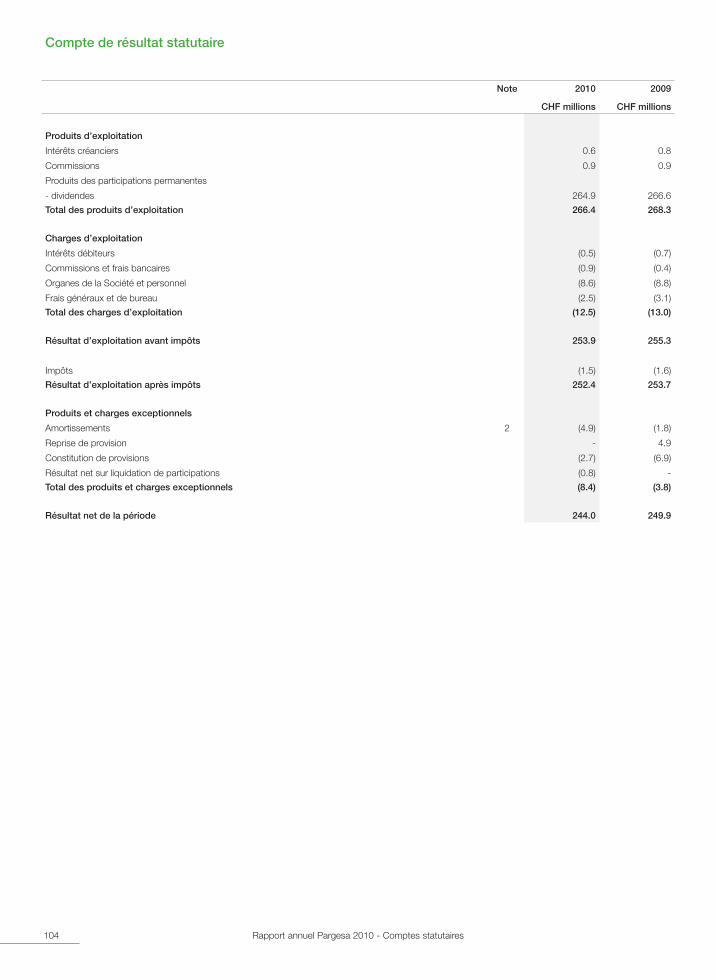

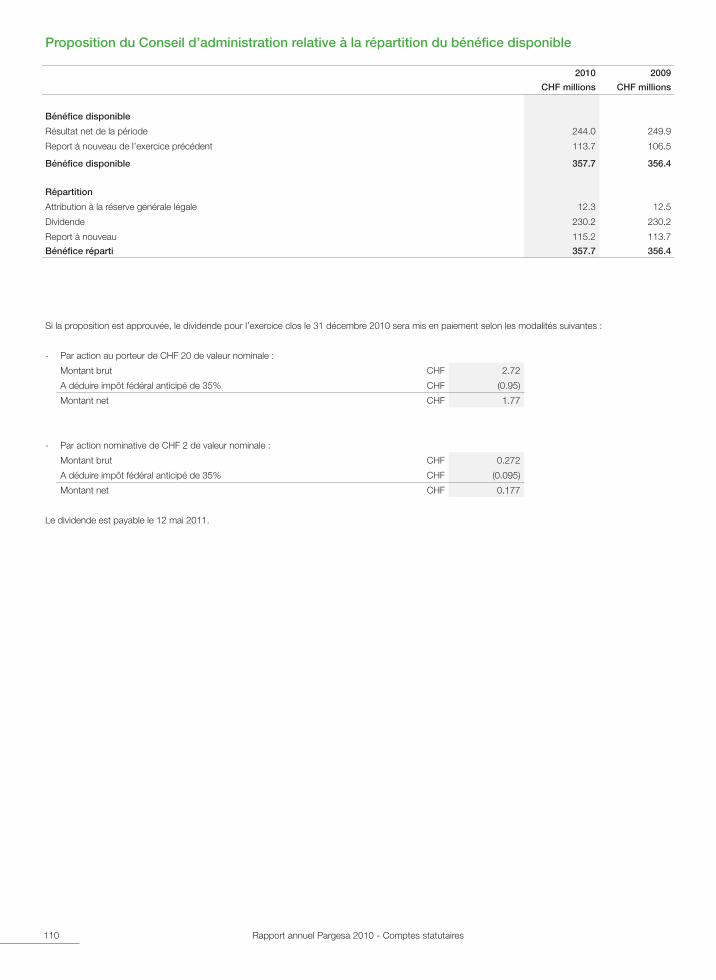

6. Résultat statutaire et proposition de dividendeLe résultat statutaire s’établit à CHF 244.0 millions, soit CHF 2.87 par action.

Le Conseil d’administration proposera à l’Assemblée générale ordinaire le versement au titre de l’exercice 2010 d’un dividende de CHF 2.72 par action au porteur et de CHF 0.272 par action nominative, inchangé par rapport à celui versé au titre de l’exercice précédent, soit une distribution totale de CHF 230.2 millions qui interviendra le 12 mai 2011. Le report à nouveau s’établirait à CHF 115.2 millions, compte tenu de l’attribution de CHF 12.3 millions à la réserve générale légale.

Résultat statutaire et dividende 2010 2009

Résultat statutaire (CHF millions) 244.0 249.9soit par action (CHF) 2.87 2.94Dividende total (CHF millions) 230.2 (1) 230.2soit par action (CHF) 2.72 (1) 2.72

(1) proposition à l'Assemblée générale

Rapport annuel Pargesa 2010 17

7. Propositions à l’Assemblée générale du 5 mai 2011

7.1. Répartition du bénéfice

Le Conseil d’administration proposera à l’Assemblée générale d’utiliser de la manière suivante le bénéfice net de l’exercice de CHF 244.0 millions, auquel s’ajoute le solde de CHF 113.7 millions, représentant un montant disponible de CHF 357.7 millions :

■ dividende CHF 230.2 millions

■ attribution à la réserve générale légale CHF 12.3 millions

■ report à nouveau CHF 115.2 millions

7.2. Nominations au Conseil d’administration

Les mandats d’administrateur de MM. Paul Desmarais, Albert Frère, André de Pfyffer, Marc-Henri Chaudet, André Desmarais, Michel Pébereau et Michel Plessis-Bélair arrivent à échéance à l’Assemblée générale ordinaire du 5 mai 2011. Le Conseil d’administration proposera à l’Assemblée générale de renouveler ces mandats pour une durée de trois ans, et d’élire comme membre du Conseil d’administration M. Bernard Daniel pour une durée de trois ans. M. Daniel, citoyen suisse, est actuellement Membre du Comité International de la Croix-Rouge. Il a effectué l’essentiel de sa carrière dans le Groupe Nestlé, dont il fut notamment Secrétaire Général, et Secrétaire du Conseil d’Administration de Nestlé SA, de 1987 à 2007.

Rapport annuel Pargesa 201018

Rapport annuel Pargesa 2010 19

Principales participations

Rapport annuel Pargesa 201020

Rapport annuel Pargesa 2010 21

GBL détient directement les participations du Groupe Pargesa dans Lafarge, GDF Suez, Suez Environnement, Total et Pernod Ricard. Elle possède également une participation dans Imerys, groupe dont Pargesa et GBL détiennent ainsi le contrôle conjoint.

2008 2009 2010Données globales (EUR millions)Capitaux propres au 31 décembre 13’418 14’845 14’775Capitalisation boursière au 31 décembre 9’175 10’658 10’154Résultat net consolidé (688) 1’058 641Distribution totale 371 390 410Données par action (EUR)Résultat net consolidé (4.41) 6.80 4.13Dividende 2.30 2.42 2.54Nombre d'actions émises (en millions) 161.4 161.4 161.4Participation de Pargesa ( %) 50.0 50.0 50.0

Les états financiers consolidés de GBL font apparaître un bénéfice net de EUR 641 millions pour l’exercice 2010, contre EUR 1’058 millions en 2009, exercice qui avait été favorisé par la reprise comptable d’une partie de la perte de valeur enregistrée fin 2008 sur sa participation dans Lafarge.

En 2010, les «cash earnings» s’établissent à EUR 565 millions contre EUR 604 millions en 2009. Hors dividende exceptionnel de GDF Suez en 2009 de EUR 94 millions et remboursement de retenue à la source sur dividendes en 2009 de EUR 48 millions, les dividendes nets enregistrés pendant l’exercice sont en hausse de EUR 85 millions d’une année sur l’autre. Tous les dividendes unitaires des participations sont en hausse ou stables.

A fin décembre 2010, GBL dispose d’un montant de EUR 509 millions de trésorerie nette. La trésorerie brute, composée des liquidités et quasi liquidités, s’élève à plus de EUR 930 millions. L’endettement net du groupe, de l’ordre de EUR 420 millions, se compose d’emprunts obligataires (EUR 785 millions) sous déduction de rachats d’obligations échangeables en actions GBL (EUR 159 millions) et du solde des actions propres (EUR 203 millions) affectées à la couverture de cet emprunt échangeable. Les capitaux propres s’élèvent à EUR 14.8 milliards à fin 2010, niveau pratiquement inchangé par rapport à fin 2009.

Il sera proposé à l’Assemblée générale des actionnaires du 12 avril 2011 la distribution d’un dividende brut de EUR 2.54 par action, payable à partir du 19 avril 2011, en progression de 5% par rapport à celui de l’exercice 2009 et correspondant à une distribution totale de EUR 410 millions.

Rapport annuel Pargesa 201022

Présent dans 47 pays avec 245 implantations,

Imerys est le leader mondial de la valorisation

de minéraux industriels.

Le groupe Imerys dispose de positions de premier plan dans chacune de ses quatre branches d’activités : Minéraux pour Céramiques, Réfractaires, Abrasifs & Fonderie, Minéraux de Performance & Filtration, Pigments pour Papier, Matériaux & Monolithiques. Ses minéraux sont utilisés dans une grande variété d’applications de la vie quotidienne, telles que dans le bâtiment, les produits d’hygiène, les papiers, la peinture, les plastiques, les céramiques, la télécommunication ou la filtration.

2008 2009 2010Données globales (EUR millions)Capitaux propres au 31 décembre 1’526 1’837 2’170Capitalisation boursière au 31 décembre 2'040 3’167 3’765Résultat net consolidé 161 41 241Distribution totale 63 75 91Données par action (EUR)Résultat courant net 3.96 1.66 3.19Dividende 1.00 1.00 1.20Nombre d'actions émises (en millions) 62.8 75.4 75.5Participation du Groupe Pargesa ( %) 57.9 56.8 56.3 (1)

(1) dont 25.6 % détenus par Pargesa, le solde par GBL

L’année 2010 a été marquée par une évolution favorable des marchés d’Imerys, même si globalement, les volumes restent inférieurs d’environ 15% aux niveaux d’avant la crise. Ainsi, la production d’acier a notablement progressé grâce notamment au dynamisme des zones émergentes; la production mondiale de papier d’impression et d’écriture a augmenté de 6% par rapport à l’année précédente; en revanche, la construction a faiblement repris en Europe et en France, tout en restant à un niveau très bas aux Etats-Unis.

Le groupe a également bénéficié de la faiblesse de l’euro par rapport aux autres devises, en particulier, le dollar.

Dans ce contexte, les résultats d’Imerys ont rebondi de manière substantielle, principalement sous l’effet de la hausse des volumes de ventes et des prix et du mix produits. La quote-part des pays émergents continue de progresser et représente désormais 26% des débouchés du groupe.

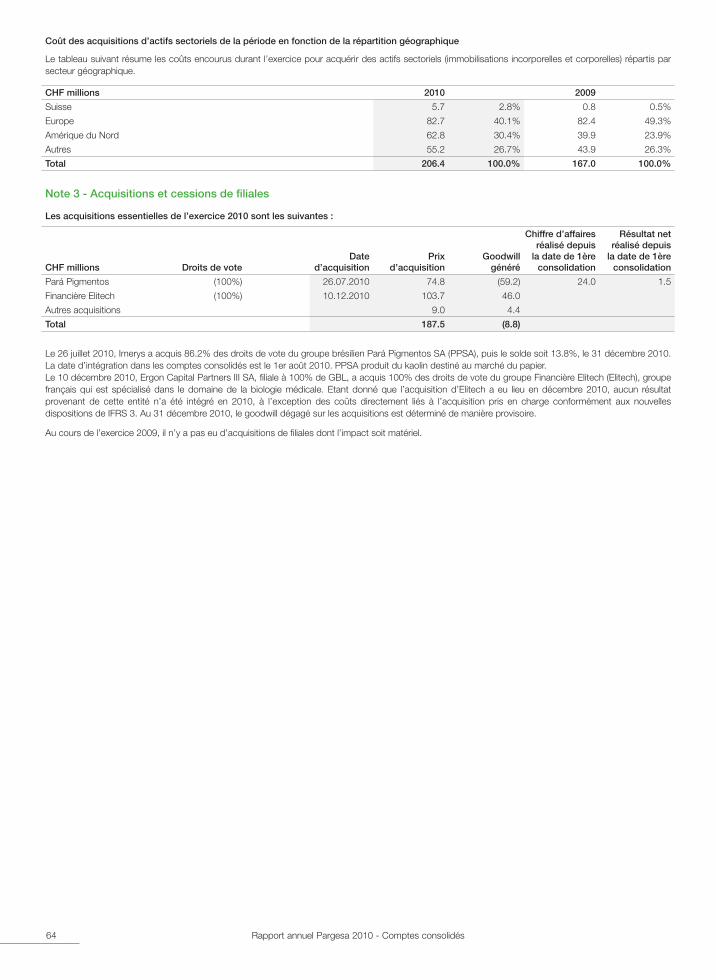

L’objectif d’une marge opérationnelle de 12.5% a été atteint grâce également à une bonne maîtrise des coûts fixes et variables. La génération de cash-flow libre a permis d’accélérer le désendettement du groupe et d’accroître sa flexibilité financière aux fins de poursuivre son développement et saisir des opportunités de croissance. A cet égard, Imerys a acquis au second semestre 2010 la société brésilienne Pará Pigmentos S.A. («PPSA»), active dans les pigments pour papier ainsi que des droits miniers dans l’Etat de Pará, en vue d’augmenter ses réserves de kaolin pour le papier et l’emballage et de compléter son dispositif industriel et logistique.

Rapport annuel Pargesa 2010 23

L’analyse par activité montre les évolutions suivantes :

■ Les marchés des Minéraux pour Céramiques, Réfractaires, Abrasifs et Fonderie ont bénéficié en 2010 du net rebond de la demande finale et d’un effet de restockage observé en cours d’année. Dans ce contexte, Imerys a repris ses investissements de développement dans l’andalousite en ouvrant une unité de transformation en Chine et en augmentant ses capacités de production en Afrique du Sud. La reprise de la demande a été cependant plus modérée sur les marchés des Minéraux pour Céramiques, la construction dans les pays développés n’ayant que faiblement progressé. L’activité se développe, dès lors, sur de nouveaux segments (électro-porcelaine, fibre de verre) et s’étend dans les économies émergentes.

■ Dans la branche Minéraux de Performance et Filtration, la plupart des marchés finaux ont enregistré une amélioration de la demande et, jusqu’au 3ème trimestre, un certain restockage chez les clients et distributeurs. Les produits de consommation courante et les produits de spécialité pour l’industrie ont connu une progression significative, à l’inverse des produits destinés au secteur de la construction, pour lequel peu de signes d’amélioration ont été observés en Europe et aux Etats-Unis.

■ Dans la branche Pigments pour Papier, la production mondiale de papier d’impression et d’écriture s’est progressivement redressée en 2010 et a bénéficié d’une reconstitution des stocks de papier chez les imprimeurs et distributeurs. L’accroissement de la demande a été aussi bien soutenu par les pays émergents que par les pays matures, les papetiers européens bénéficiant en 2010 de la poursuite de la consolidation du secteur et d’une meilleure compétitivité grâce à l’affaiblissement de l’euro par rapport au dollar.

■ Dans la branche Matériaux & Monolithiques l’amélioration en France des permis de construire ne s’est traduite que fin 2010 par une hausse des mises en chantier de logements individuels neufs. La rénovation a, par contre, été fortement pénalisée par des conditions météorologiques défavorables pendant plusieurs mois et enregistre, dès lors, un très léger repli sur l’année. Les marchés des Réfractaires Monolithiques ont bénéficié de la reprise de la sidérurgie et, plus généralement, de l’activité industrielle. Les segments du ciment, de l’incinération et de la pétrochimie avaient mieux résisté et n’ont, dès lors, enregistré qu’une légère progression.

Le groupe enregistre une progression de son chiffre d’affaires 2010 de 20.7% à EUR 3’347 millions. Cette évolution reflète un effet positif des variations des devises de EUR 134 millions et de périmètre de EUR 24 millions essentiellement lié à l’acquisition de la société brésilienne PPSA à compter d’août 2010.

Le résultat brut d’exploitation (EBITDA) totalise EUR 621 millions et s’accroît de 49% par rapport à son niveau de 2009 (EUR 417 millions). De même, le résultat opérationnel courant (EBIT) rebondit de 68% à EUR 419 millions à comparer à EUR 249 millions en 2009.

La marge opérationnelle du groupe s’établit à 12.5% en 2010 et gagne 3.5 points par rapport à l’exercice 2009 (9.0%). Cette nette amélioration du taux de marge traduit un prix/mix produits favorable, une diminution globale des coûts variables (notamment la facture énergétique) ainsi qu’une maîtrise des coûts fixes de production. A cet égard, plus de la moitié des économies de coûts réalisées en 2009 ont été conservées au cours de cet exercice, en corrélation avec la reprise des volumes.

Le résultat courant net 2010, part du groupe, de EUR 240 millions double par rapport à son niveau de 2009 (EUR 119 millions). Le résultat net, part du groupe, de EUR 241 millions progresse nettement par rapport à 2009 (EUR 41 millions). Ce résultat enregistre des éléments non courants nets qui globalement se neutralisent en 2010.

Le cash-flow opérationnel augmente à EUR 500 millions en 2010 (contre EUR 347 millions), et le cash-flow libre opérationnel courant s’établit à EUR 303 millions (EUR 450 millions en 2009). L’endettement financier net du groupe diminue de EUR 91 millions pour s’établir à EUR 873 millions au 31 décembre 2010 (EUR 964 millions fin 2009) et représente 40% des capitaux propres.

Il sera proposé à l’Assemblée générale du 28 avril 2011 la distribution d’un dividende de EUR 1.20 par action au titre de l’exercice 2010, en augmentation de 20% par rapport à l’exercice 2009 (EUR 1.00 par action). Cette distribution représente un ratio de 38% du résultat courant net, part du groupe. La mise en paiement interviendrait à compter du 11 mai 2011.

Rapport annuel Pargesa 201024

Présent dans 78 pays, Lafarge est leader

mondial des matériaux de construction,

présent à travers trois branches d’activité :

Ciment, Granulats & Béton et Plâtre.

Lafarge occupe une position de premier plan dans chacune de ses activités : premier producteur mondial sur le marché du Ciment, deuxième producteur mondial de Granulats, troisième producteur mondial de Béton prêt à l’emploi et troisième producteur mondial de plaques de Plâtre.

2008 2009 2010Données globales (EUR millions)Capitaux propres au 31 décembre 12'910 14’977 16’144Capitalisation boursière au 31 décembre 8'464 16’560 13’440Résultat net consolidé 1'598 736 827Distribution totale 390 570 288Données par action (EUR)Résultat net 7.19 2.77 2.89Dividende 2.00 2.00 1.00Nombre d'actions émises (en millions) 195.2 286.5 286.5Participation du Groupe Pargesa ( %) 21.1 21.1 21.1

L’année 2010 a été globalement marquée par la poursuite du ralentissement de la construction tant dans les marchés développés que dans certains marchés émergents. Néanmoins, une amélioration progressive a pu être observée trimestre après trimestre et le dernier trimestre 2010 affiche des signes de reprise de la croissance des volumes. La stratégie de développement orientée vers les pays à forte croissance conjuguée aux efforts de réduction des coûts a permis d’atténuer les effets de la crise et de maintenir la marge d’EBITDA dans le ciment proche de 30%.

Dans ce contexte, le groupe a poursuivi ses actions visant à s’adapter à l’environnement et à renforcer sa structure financière, notamment par :

■ la mise en œuvre de mesures destinées à atténuer l’impact de la baisse des volumes sur les résultats telles que réductions de coûts et fermetures d’usines, tout en maintenant le niveau des prix;

■ la poursuite d’un programme de cessions d’actifs, l’amélioration du besoin en fonds de roulement, la réduction des investissements et le refinancement à long terme de ses échéances.

En outre, en 2010, le groupe a poursuivi sa stratégie de développement dans les marchés émergents, notamment au Brésil au travers d’une opération qui l’a conduit à échanger sa participation dans la société portugaise Cimpor contre des actifs cimentiers brésiliens.

L’activité de la branche Ciment a été marquée sur l’ensemble de l’année par la baisse des volumes de 4% (et de 3% à périmètre constant) passant de 141.2 millions de tonnes en 2009 à 135.7 millions de tonnes en 2010, la tendance s’étant toutefois améliorée au fil de l’année.

Rapport annuel Pargesa 2010 25

Dans les pays développés, l’orientation positive des volumes s’est poursuivie en Amérique du Nord et au Royaume-Uni. Par contraste, les effets de la crise économique ont continué à se faire sentir en Espagne et en Grèce. La demande a continué à progresser sur la plupart des marchés émergents, mais les volumes dans certains pays ont été pénalisés par l’arrivée de nouvelles capacités de production et des niveaux de production plus faibles. Dans un environnement difficile, les prix ont globalement bien résisté malgré la baisse des prix moyens observée sur certains marchés en 2010 par rapport à 2009.

Dans les activités de Granulats & Béton, une amélioration progressive a été observée tout au long de l’année notamment au Royaume-Uni et en Amérique du Nord. Dans les autres régions, les tendances ont été contrastées. Les volumes de vente de purs granulats sont ressortis en légère baisse (-1%) à 193.2 millions de tonnes, mais en progression de 1% à périmètre constant, soutenus par les projets d’infrastructure, notamment en Amérique du Nord. Les volumes vendus de Béton prêt à l’emploi ont quant à eux affiché un repli de 8% à 34.0 millions de mètres cube (de -5% à périmètre constant).

Les activités Plâtre ont connu un redressement progressif avec une augmentation des volumes, tandis que les prix moyens se sont inscrits en légère baisse en 2010.

Le chiffre d’affaires consolidé s’est inscrit en hausse de 2% à EUR 16’169 millions, contre EUR 15’884 millions en 2009. A périmètre et taux de change constants, le chiffre d’affaires a baissé de -3% par rapport à l’année antérieure. Cette évolution traduit une amélioration progressive tout au long de l’exercice, soutenue par une progression régulière des volumes en Amérique du Nord et au Royaume-Uni. Dans les pays émergents, l’activité a suivi une évolution contrastée.

Le résultat d’exploitation courant a reculé de -1% à EUR 2’441 millions en 2010, contre EUR 2’477 millions en 2009, et de -8% à périmètre et taux de change constants, sous l’effet conjugué de la baisse des volumes essentiellement dans le ciment, de la hausse des coûts de production, et de la baisse des prix dans certaines régions. Les réductions de coûts mises en œuvre dans l’ensemble des branches d’activité compensent partiellement ces effets.

Le résultat net, part du groupe, affiche une amélioration de 12% à EUR 827 millions en 2010 contre EUR 736 millions en 2009. Le résultat net par action s’est inscrit en hausse de 4% pour 2010 à EUR 2.89, contre EUR 2.77 en 2009.

Le cash flow opérationnel a diminué légèrement, s’établissant à EUR 2’156 millions en 2010 contre EUR 2’177 millions en 2009. Les flux nets de trésorerie ont également été impactés positivement par l’amélioration du besoin en fonds de roulement pour EUR 354 millions, et défavorablement par le paiement d’une amende de EUR 338 millions relatif au litige Plâtre.

Les investissements de maintien se sont inscrits en baisse, à EUR 359 millions en 2010, contre EUR 372 millions en 2009. Les investissements de développement interne ont été contenus à EUR 950 millions en 2010, contre EUR 1’234 millions en 2009. Ces investissements sont principalement liés à la branche Ciment. Le groupe a également sécurisé 550 millions d’euros de désinvestissements, dont EUR 364 millions réalisés en 2010 et comprenant notamment la cession d’une participation minoritaire dans Lafarge Malayan Cement pour EUR 141 millions.

Au total, la dette financière nette consolidée a augmenté de EUR 198 millions à EUR 13’993 millions en raison de facteurs non-récurrents (amende Plâtre pour EUR 338 millions et impact défavorable des taux de change pour EUR 490 millions).

Il sera proposé à l’Assemblée générale du 12 mai 2011 de réduire le montant du dividende à EUR 1.0 par action, soit une distribution totale d’environ EUR 288 millions représentant 43% du résultat courant net du groupe (résultat net hors plus-value de EUR 161 millions réalisée sur la cession des titres Cimpor).

Rapport annuel Pargesa 201026

Le groupe GDF Suez est un énergéticien

de référence mondiale dans les métiers

du gaz, de l’électricité et des services à

l’énergie et à l’environnement.

Issu de la fusion intervenue en juillet 2008 entre Suez et Gaz de France, GDF Suez occupe, dans le paysage énergétique européen et mondial, une position de premier ordre avec un ancrage fort en France et en Belgique. Le groupe est également implanté à l’international avec plus de 40% de ses capacités installées hors Europe et y poursuit son développement, notamment au travers d’une opération structurante conclue en février 2011 rapprochant les activités de GDF Suez Energie International et celles d’International Power, créant ainsi le leader mondial de la production indépendante d’électricité.

pro-forma 2008 2009 2010Données globales (EUR millions)Capitaux propres au 31 décembre 57’748 60’285 62’205

Capitalisation boursière au 31 décembre 77’490 68’474 60’420Résultat net consolidé 6’504 4’477 4’616Distribution totale 4’826 3’324 3’375Données par action (EUR)Résultat net 2.06 2.05 2.11Dividende 2.20 1.47 1.50Nombre d'actions émises (en millions) 2’194 2’261 2’250Participation du Groupe Pargesa ( %) 5.3 5.2 5.2

Ces opérations industrielles majeures ont permis au groupe d’être présent sur l’ensemble de la chaîne de l’énergie, en électricité et en gaz naturel, de l’amont à l’aval. Les activités couvrent ainsi l’achat, la production et la commercialisation de gaz naturel et d’électricité ; elles portent également sur le transport, le stockage, la distribution, le développement et l’exploitation de grandes infrastructures de gaz naturel. Elles visent enfin la fourniture de services énergétiques liés à la gestion de l’environnement (eau et déchets).

A cet effet, le groupe s’appuie sur un portefeuille diversifié d’approvisionnement en gaz et un parc de production électrique flexible présentant un degré de convergence élevé gaz/électricité. Il détient des positions de leadership à l’international dans le gaz naturel liquéfié (GNL), la production indépendante d’électricité et les services à l’énergie.

L’organisation de GDF Suez est intégrée autour de six Branches opérationnelles, cinq dans l’Energie et une dans l’Environnement : Branche Energie Europe et International (BEEI), Branche Energie France (BEF), Branche Global Gaz & GNL (B3G), Branche Infrastructures (BI), Branche Energie Services (BES) et Suez Environnement (SE).

La stratégie de GDF Suez s’articule autour de plusieurs priorités majeures : le développement industriel des activités d’électricité et de gaz sur les marchés à forte croissance, l’intégration et l’optimisation des positions sur les marchés matures et le renforcement des positions industrielles dans l’amont gazier, dans le gaz naturel liquéfié et la production d’électricité (nucléaire, énergies renouvelables). Le groupe entend également renforcer ses positions de leadership dans l’efficacité énergétique et l’environnement.

Rapport annuel Pargesa 2010 27

En 2010, dans un contexte de dé-corrélation des prix gaz-pétrole pénalisant ses activités gazières, GDF Suez a enregistré une nouvelle hausse de ses résultats en tirant notamment parti de ses positions-clés sur ses marchés domestiques et de l’accélération de son développement à l’international.

Les performances du groupe ont été ainsi soutenues par la croissance organique, associée à un programme d’investissements important en ligne avec l’objectif de EUR 30 milliards en trois ans. Les réalisations de 2010 couvrent l’ensemble des métiers du groupe et portent principalement sur la construction de nouvelles capacités (5.5 GW) en particulier en France, aux Pays-Bas et au Moyen-Orient, sur la mise en service à 100% du terminal méthanier de Fos Cavaou en France et à celle de Mejillones au Chili, ou encore sur la signature d’un accord pour acquérir d’importants sites de stockage de gaz naturel en Allemagne.

GDF Suez a réalisé en 2010 des résultats solides et supérieurs aux objectifs fixés, notamment grâce aux activités électriques à l’international et à la rigueur climatique et nonobstant un contexte marqué par des prix des énergies volatils et un environnement économique qui reste difficile. Chacune des Branches contribue positivement à ces performances à l’exception de la Branche Global Gaz & GNL.

Le chiffre d’affaires du groupe en 2010 s’établit à EUR 84.5 milliards, en hausse de 5.7% par rapport à 2009 (EUR 79.9 milliards). La quote-part des revenus réalisés en Europe et en Amérique du Nord représente 89% du total (contre 92% en 2009), dont 81% pour le seul continent européen en baisse par rapport à l’année passée. Hors effet de périmètre et de change, le chiffre d’affaires est en croissance de 3.3%.

Le résultat brut d’exploitation (EBITDA) du groupe progresse de 7.7% et s’élève à EUR 15.1 milliards contre EUR 14.0 milliards en 2009.

Le résultat opérationnel courant (EBIT) s’établit à EUR 8.8 milliards, en croissance de 5.4% par rapport à son niveau de 2009 (EUR 8.3 milliards), reflétant les performances opérationnelles des Branches mais également l’impact négatif de l’augmentation des charges d’amortissements liées aux mises en service de nouvelles installations.

Le résultat net, part du groupe, s’élève à EUR 4.6 milliards, en légère amélioration par rapport à 2009 (EUR 4.5 milliards), sous les effets positifs des cessions réalisées (Fluxys, Elia) et de reprises de provisions pour démantèlement des infrastructures gaz en France, malgré l’impact défavorable de la hausse des charges financières et de la fiscalité.

La marge brute d’autofinancement opérationnelle établie avant charges financières et fiscalité, s’élève à EUR 14.7 milliards à fin 2010 en progression brute de 13.2% par rapport à son niveau de 2009. Le cash-flow avant cessions et investissements de développement s’élève à EUR 7.8 milliards, en repli par rapport à 2009 (EUR 9.6 milliards) essentiellement impacté par la variation du besoin en fonds de roulement opérationnel.

Les investissements nets réalisés en 2010 totalisent EUR 11.9 milliards et comprennent EUR 3.3 milliards au titre d’investissements de maintenance et plus de EUR 3.3 milliards de cessions.

L’endettement financier net du groupe à fin 2010 s’établit à EUR 33.8 milliards (EUR 30.0 milliards à fin 2009) et représente 47.8% des fonds propres.

Il sera proposé à l’Assemblée générale des actionnaires du 2 mai 2011 la distribution d’un dividende de EUR 1.50 par action au titre de l’exercice 2010 (+ 2% par rapport à l’exercice 2009) sur lequel un acompte de EUR 0.83 par action a été versé le 15 novembre 2010.

Rapport annuel Pargesa 201028

Suez Environnement est un acteur mondial

de référence dédié exclusivement aux

métiers de l’eau et des déchets.

Suez Environnement est l’un des deux premiers acteurs mondiaux sur le marché de l’environnement, disposant d’un ancrage fort en Europe, en particulier en France et en Espagne (Agbar), et opérant dans plus de trente-cinq pays. Le groupe est présent sur l’ensemble des cycles de l’eau et des déchets et intervient sous différentes marques telles que Sita pour les déchets ou Lyonnaise des Eaux, Ondéo Industrial Solutions, Safège, Degrémont, United Water et Agbar dans le domaine de l’eau. Globalement, dans l’Eau, Suez Environnement exploite en 2010 plus de 1’900 unités de production d’eau potable, desservant une population de 91 millions de personnes, et opère plus de 1’800 sites de traitement d’eaux couvrant les besoins de 61 millions de personnes. Dans les déchets, le groupe a desservi en collecte près de 50 millions de personnes et a traité près de 40 millions de tonnes de déchets.

2008 2009 2010Données globales (EUR millions)Capitaux propres au 31 décembre 3’532 3’676 4’773Capitalisation boursière au 31 décembre 5’901 7’896 7’566Résultat net consolidé 533 403 565Distribution totale 318 318 318Données par action (EUR)Résultat net 1.09 0.82 1.15Dividende 0.65 0.65 0.65Nombre d'actions émises (en millions) 490 490 490Participation du Groupe Pargesa ( %) 7.1 7.1 7.1

Le groupe est organisé autour de trois segments principaux : Eau Europe, Propreté Europe et International.

Dans le domaine de l’Eau, les activités couvrent notamment le captage, le pompage, le traitement et la distribution de l’eau potable, la maintenance des réseaux et l’exploitation des usines, la gestion clientèle, la collecte et l’épuration des eaux usées domestiques et industrielles ainsi que la valorisation biologique et énergétique des boues issues de l’épuration et les services de maîtrise des consommations.

Dans le domaine de la Propreté, le groupe assure entre autres la collecte des déchets de toute nature (à l’exception des déchets radioactifs) et la propreté urbaine, le tri et le prétraitement de ces déchets, le recyclage, la valorisation matière, biologique ou énergétique des fractions valorisables, l’élimination par incinération ou enfouissement des résidus ainsi que la gestion intégrée de sites industriels comprenant, en particulier, l’assainissement, la dépollution et la réhabilitation des sols, comme le démantèlement et la déconstruction d’équipements en fin de vie.

La division Internationale inclut notamment les activités de Degrémont, leader mondial pour la conception, la construction et l’exploitation d’usines de production d’eau potable, d’installations de dessalement d’eau de mer ou d’eau saumâtre, de sites de traitement et de recyclage des eaux usées et de traitement des boues.

Rapport annuel Pargesa 2010 29

Suez Environnement a fait l’objet d’une introduction en bourse le 22 juillet 2008 dans le cadre de la fusion entre Suez et Gaz de France; cette opération s’est concrétisée par la distribution par Suez de 65% de la société à ses actionnaires.

Dans un environnement économique difficile mais de reprise progressive, Suez Environnement affiche en 2010 une croissance de ses résultats dans l’ensemble de ses activités, conforme à ses objectifs, le groupe tirant parti de la mise en œuvre efficace du plan d’économies des coûts ainsi que d’une discipline financière soutenue au niveau des investissements et de la gestion des liquidités. L’année 2010 a également été marquée par le renforcement des positions stratégiques dans les différents métiers du groupe, caractérisé notamment par l’accélération de son développement à l’International.

Le segment Eau affiche globalement en 2010 une progression de ses résultats tant au niveau de ses entités Lyonnaise des Eaux que d’Agbar.

Le segment Propreté Europe a tiré parti en 2010 du rebond significatif des cours des matières premières secondaires (principalement des métaux et papiers) couplé à une amélioration globale des volumes de déchets relatifs. Les activités Tri/Recyclage s’inscrivent de ce fait, à l’inverse de 2009, en net redressement.

Dans la division Internationale, la croissance est portée par une augmentation de l’activité dans toutes les zones et plus particulièrement par la bonne performance de Degrémont et l’avancement de la construction de l’usine de dessalement de Melbourne.

Le chiffre d’affaires 2010 progresse de 12.8% à EUR 13’869 millions par rapport à son niveau de 2009 (EUR 12’296 millions). Hors effets de change et de périmètre, l’activité progresse de 8.6%. La quote-part des revenus réalisés en Europe, en Amérique du Nord et en Australie représente 84% du total dont 73% pour le seul continent européen.

Le résultat brut d’exploitation (EBITDA) de l’année 2010 croît de 13.6% à EUR 2’339 millions (contre EUR 2’060 millions en 2009). Le résultat opérationnel courant (EBIT) du groupe progresse de 10.7% à EUR 1’025 millions par rapport à 2009 (EUR 926 millions).

Le résultat net, part du groupe, totalise EUR 565 millions, en hausse de 40.1% par rapport à 2009 (EUR 403 millions). Ce montant intègre notamment des plus-values nettes liées à l’opération Agbar ainsi que des charges de restructuration et d’impairment à hauteur de globalement EUR 196 millions.

La marge brute d’autofinancement du groupe établie avant charges financières et impôts (EUR 1’977 millions) s’accroît (EUR 1’797 millions en 2009). Le cash-flow libre avant cessions et investissements de développement s’élève à EUR 852 millions et progresse de 20% (hors éléments non-récurrents) par rapport à son niveau de 2009. Cette amélioration récurrente est principalement attribuable à la variation favorable du besoin en fonds de roulement. Les investissements nets de cessions totalisent EUR 1’647 millions.

L’endettement financier net du groupe à fin 2010 s’établit à EUR 7’526 millions (EUR 6’282 millions à fin 2009) et représente 114% des capitaux propres (142% fin 2009). La maturité moyenne de la dette a été allongée à 6.2 ans (5.6 ans fin 2009) bénéficiant d’une émission obligataire ainsi que d’un titre super subordonné, comptabilisé en capitaux propres, à hauteur de globalement EUR 1.3 milliards en 2010.

La rentabilité des capitaux employés (ROCE) s’établit en 2010 à 7.2% (7.3% en 2009) reflétant l’amélioration de la rentabilité de la base d’actifs existants et l’impact défavorable de l’intégration d’Agbar.

Suez Environnement proposera à l’Assemblée générale des actionnaires du 19 mai 2011 le versement d’un dividende de EUR 0.65 par action au titre de l’exercice 2010, stable par rapport à l’année précédente.

Rapport annuel Pargesa 201030

Le groupe Total est l’une des principales

compagnies pétrolières et gazières

intégrées de dimension mondiale, présente

dans la chimie.

Total est l’un des tout premiers groupes pétroliers et gaziers internationaux. Ses activités s’exercent dans plus de 130 pays et couvrent tous les segments de l’industrie pétrolière, depuis l’Amont – exploration, développement et production de pétrole, de gaz naturel et de GNL – jusqu’à l’Aval – raffinage, distribution, transport et commerce international de pétrole brut et de produits pétroliers. Total est également un acteur majeur de la Chimie et est, par ailleurs, engagé dans le développement des énergies renouvelables.

2008 2009 2010Données globales (EUR millions)Capitaux propres au 31 décembre 48'992 52’552 60’414Capitalisation boursière au 31 décembre 92'287 105’691 93’163Résultat net consolidé 10'590 8’447 10’571Distribution totale 5’408 5’354 5’357Données par action (EUR)Résultat net ajusté 6.20 3.48 4.58Dividende 2.28 2.28 2.28Nombre d'actions émises (en millions) 2'372 2’348 2’350Participation du Groupe Pargesa ( %) 4.0 4.0 4.0

Dans le secteur Amont, le groupe dispose d’activités d’exploration et de production dans plus de 40 pays. Il s’appuie sur un portefeuille d’actifs diversifié qui se distingue par des perspectives de croissance des productions parmi les plus fortes de l’industrie, le groupe détenant des participations dans de grands projets à coûts techniques compétitifs et sur des blocs prometteurs. Les réserves prouvées d’hydrocarbures du groupe établies selon les règles de la SEC assurent à la société plus de 12 années de production au rythme de production actuel (2.4 millions de barils équivalents pétrole par jour). Présent dans l’industrie du gaz naturel liquéfié, Total étend ses activités à des segments de marché connexes tels que la distribution de gaz ou la génération d’électricité. Le groupe prépare également l’avenir énergétique en accompagnant la croissance des énergies nouvelles complémentaires (solaire, biomasse, nucléaire, captage et stockage de CO2).

Dans l’Aval, le groupe se positionne comme un leader en Europe de l’Ouest et en Afrique; il est également très présent dans tout le bassin méditerranéen et s’implante sur les marchés en croissance de l’Asie du Sud-Est. Il gère une capacité de raffinage et assure des ventes de produits raffinés de respectivement 2.4 millions et 3.8 millions de barils par jour. Le groupe détient des participations dans 24 raffineries et exploite un réseau d’environ 18’000 stations-service essentiellement sous les marques Total, Elf, Elan et AS24 aux positionnements spécifiques.

La Chimie au sein de Total figure parmi les leaders européens et/ou mondiaux sur la plupart de ses marchés. Elle regroupe la Chimie de base, qui comporte la pétrochimie et les fertilisants, ainsi que la Chimie de spécialités qui couvre les applications du caoutchouc, les résines, les adhésifs et la métallisation, dont les produits sont destinés essentiellement à l’industrie.

Rapport annuel Pargesa 2010 31

L’environnement de l’industrie pétrolière a connu en 2010 un net rebond de la demande de pétrole, de gaz et de produits pétroliers, porté par la reprise de la croissance économique mondiale, en particulier dans les pays émergents. Les prix du brut ont ainsi progressé de 29% par rapport à leur niveau moyen de 2009 pour s’établir à 80$/baril (contre 62$/baril). En revanche, le prix moyen de vente du gaz est resté globalement stable même si une reprise a été constatée en Europe et en Asie. Les marges de raffinage se sont redressées par rapport à leur point bas de 2009 pour atteindre une moyenne de 27 $/tonne en Europe (à comparer à 18 $/tonne en 2009). Dans la Chimie, la demande de polymères a été soutenue sur chacune des zones de consommation, entraînant une reprise des marges pétrochimiques.

Dans ce contexte, le résultat net ajusté de Total s’établit à EUR 10.3 milliards, en hausse de 32% par rapport à 2009; exprimée en dollars, la progression est de 26%. Ce résultat reflète à la fois l’amélioration de l’environnement et la solidité des performances du groupe.

Dans un environnement pétrolier globalement favorable, le chiffre d’affaires consolidé de l’année 2010 s’établit à EUR 159.3 milliards, en hausse de 21% par rapport à son niveau de 2009 (EUR 131.3 milliards).

Le résultat opérationnel net ajusté des secteurs d’activité de l’année 2010 progresse de 40% à EUR 10.6 milliards contre EUR 7.6 milliards en 2009; exprimé en dollars, il croît de 33%.

En particulier, la contribution des différentes activités évolue comme suit :

■ dans l’Amont, le résultat opérationnel net ajusté s’élève à EUR 8.6 milliards contre EUR 6.4 milliards en 2009, affichant une hausse de 35% (+28% en USD). Cette augmentation s’explique essentiellement par l’impact de la hausse du prix de vente moyen des liquides (+31% à 76.3 $/baril), en ligne avec celle du prix du brent (+29% à 79.5 $/baril). La rentabilité des capitaux employés moyens (ROACE) de l’Amont s’améliore à 21% en 2010, contre 18% en 2009;

■ dans l’Aval, le résultat opérationnel net ajusté s’établit à EUR 1.2 milliard, en hausse de 23% par rapport à 2009 (+16% en USD). Cette progression reflète l’impact positif de l’amélioration des marges de raffinage (+54% à 27.4 $/tonne), néanmoins partiellement compensé par la baisse des volumes raffinés (-7%) et la fiabilité des raffineries. Le ROACE de l’Aval de 8% en 2010, (7% en 2009) reflète la persistance d’un environnement économique défavorable pour le raffinage (européen) qui a conduit le groupe à reconnaître, au titre d’éléments d’ajustement, des dépréciations d’actifs exceptionnelles essentiellement en France et au Royaume-Uni à hauteur de EUR 0.9 milliard;

■ dans la Chimie, le résultat opérationnel net ajusté triple à EUR 0.9 milliard, contre EUR 0.3 milliard en 2009. Cette évolution reflète notamment l’amélioration de l’environnement et la montée en puissance des nouvelles unités de production au Qatar dans la Chimie de base. Le ROACE de la Chimie calculé sur l’année 2010 s’améliore à 12%, contre 4% en 2009.

Le résultat net ajusté, augmente de 32%, à EUR 10.3 milliards en 2010 contre EUR 7.8 milliards en 2009. Exprimé en dollars, il atteint USD 13.6 milliards, soit une progression de 26% par rapport à 2009.

Le résultat net, part du groupe, ressort à EUR 10.6 milliards, en hausse de 25% par rapport à 2009 (+19% en USD).

En 2010, les investissements bruts du groupe croissent de 22% à EUR 16.3 milliards (EUR 13.3 milliards en 2009). Ils se répartissent à hauteur de 82% dans l’Amont, 14% dans l’Aval et 4% dans la Chimie. Les désinvestissements calculés au prix de cession totalisent EUR 4.3 milliards (EUR 3.1 milliards en 2009) et sont constitués essentiellement des ventes de titres Sanofi-Aventis, de participations dans des champs pétroliers (en Norvège et en Angola) et de Mapa Spontex dans la Chimie.

Le cash-flow net du groupe ressort à EUR 6.5 milliards contre EUR 2.1 milliards en 2009, traduisant principalement la hausse du résultat net et la variation du besoin en fonds de roulement plus favorable qu’en 2009.

Il sera proposé à l’Assemblée générale des actionnaires du 13 mai 2011, la distribution d’un dividende de EUR 2.28 par action au titre de l’exercice 2010, stable par rapport à celui de l’année précédente. Compte tenu du paiement de l’acompte de EUR 1.14 par action intervenu le 17 novembre 2010, le solde du dividende, soit EUR 1.14 par action, serait payé en numéraire le 26 mai 2011.

Rapport annuel Pargesa 201032

Co-leader mondial des vins & spiritueux,

Pernod Ricard occupe une position de

premier plan sur l’ensemble des continents.

Depuis sa création en 1975, une importante croissance interne et de nombreuses acquisitions, notamment celles de Seagram en 2001, d’Allied Domecq en 2005 et de Vin & Sprit en 2008, ont permis à Pernod Ricard de devenir le co-leader du marché des vins et spiritueux dans le monde.

Largement implanté sur tous les continents avec un solide positionnement dans les pays émergents d’Asie, d’Europe de l’Est et d’Amérique du Sud, le groupe produit et distribue une gamme de 14 marques stratégiques de spiritueux et champagne et 4 marques prioritaires de Vins Premiums ainsi que 18 marques locales leaders sur leurs marchés et un grand nombre de marques régionales.

Dans les spiritueux, les principales marques du groupe sont : ABSOLUT, Ballantine’s, Beefeater, Chivas Regal, Havana Club, Jameson, Kahlua, Malibu, Martell, Ricard, et The Glenlivet; dans les vins Premium: Brancott Estate, Jacob’s Creek, Graffigna et Campo Viejo et Mumm / Perrier Jouët (champagnes).

30 juin 2008 30 juin 2009 30 juin 2010Données globales (EUR millions)Capitaux propres 6'420 7’431 9’122Capitalisation boursière (1) 14'334 15’815 18’591Résultat net consolidé 840 945 951Distribution totale 290 129 354Données par action (EUR)Résultat net 3.70 4.02 3.59Dividende 1.32 0.50 (2) 1.34Nombre d'actions émises (en millions) 219.7 264.0 264.2Participation du Groupe Pargesa ( %) (1) 8.2 9.1 9.9(1) en fin d’année(2) et distribution d’une action gratuite pour 50 dans le cadre d’une augmentation de capital par incorporation de réserve à la fin de l’année civile 2009.

Durant l’exercice 2009/2010, Pernod Ricard a réalisé une bonne performance, marquée par une croissance interne positive de son chiffre d’affaires, après un exercice 2008/2009 stable, une progression satisfaisante de ses résultats, supérieure aux objectifs annoncés en début d’exercice, en dépit d’un niveau d’investissement publi-promotionnel renforcé sur ses marques stratégiques et une réduction significative de sa dette.

L’environnement économique est resté contrasté mais en amélioration globale au second semestre : forte croissance dans la plupart des nouvelles économies, reprise très progressive de la consommation dans un contexte toujours incertain aux États-Unis, situation contrastée en Europe avec quelques signes de reprise mais également l’impact du ralentissement économique général, forte volatilité des devises (en particulier le taux EUR/USD) et niveaux historiquement bas des taux d’intérêt sur l’euro et le dollar américain.

Rapport annuel Pargesa 2010 33

Cet exercice a été marqué par la poursuite de l’intégration de Vin & Sprit (V&S, propriétaire de la marque de vodka premium ABSOLUT, achetée pour EUR 5,3 milliards en juillet 2008) et du désendettement faisant suite à cette transaction. Pernod Ricard a achevé son programme de cessions de marques non stratégiques pour près de EUR 1 milliard, initié juste après l’acquisition de V&S. Lors de l’exercice 2009/2010, les principaux actifs cédés ont été Tia Maria (liqueur) et un portefeuille de marques locales nordiques. Durant l’exercice en cours, le programme s’est clôturé avec la vente de Renault (Cognac), d’actifs espagnols et néo-zélandais (principalement dans le vin).

Les chiffres présentés se rapportent au 30 juin 2010, date de clôture de l’exercice 2009/2010.

Au 30 juin 2010, le chiffre d’affaires de Pernod Ricard s’est établi à EUR 7’081 millions. Malgré une croissance interne positive de 2%, les ventes du groupe ont reculé de -2%, suite à un effet devises négatif de -1% et un impact des variations de périmètre de -3%, affecté par les cessions de Wild Turkey, Tia maria et Bisquit ainsi que par l’arrêt de distribution de Stolichnaya.

La croissance interne a été tirée par l’Asie/Reste du Monde et dans une moindre mesure par les Amériques.

Les marques du Top 14 (55% du chiffre d’affaires du groupe), progressent de +2% en volume et de +4% en valeur. Deux d’entre elles enregistrent une progression à deux chiffres, Martell (+12%) et Jameson (+12%) et sept autres continuent leur croissance avec notamment: The Glenlivet (+7%), ABSOLUT (+6%), Chivas (+5%) et Havana Club (+5%). Perrier Jouët est resté stable, Kahlua et Malibu (-1%) sont en léger recul alors que la croissance interne est plus fortement négative pour Ballantine’s (-4%, forte exposition à l’Espagne) et Mumm (-7%, pénalisé par le recul du marché français du champagne). Parmi les marques de vins premium prioritaires, Graffigna (+37%), Brancott Estate (+6%) et Campo Viejo (+1%) enregistrent de bonnes performances, la baisse des ventes de Jacob’s Creek (-5%) reflétant la stratégie de premiumisation sur la marque. Les 18 marques clés locales de spiritueux progressent globalement de +4% en valeur, avec notamment la poursuite du fort développement des marques locales de whisky en Inde (Royal Stag à +30% et Blender’s Pride à +22%), mais aussi le retour à la croissance du scotch premium Imperial en Corée du Sud (+12%).

La croissance du résultat opérationnel est restée positive de 4%, grâce à la forte augmentation de la marge brute qui a permis de maintenir la marge opérationnelle courante à 25.4% (25.6% en 2008/2009). Affecté par des effets devises et de périmètre défavorables (en particulier en Europe et dans les Amériques) et par la hausse des investissements publi-promotionnels à 17.8% du chiffre d’affaires, le résultat opérationnel courant s’est élevé à EUR 1’795 millions (-3%). A l’exception de l’Europe (hors France) particulièrement touchée par la crise, toutes les régions ont affiché des croissances organiques positives. La forte réduction des frais financiers, sous l’effet combiné de la baisse du coût moyen et de la réduction de la dette, permet une progression de 1% du résultat net part du groupe à EUR 951 millions.

L’Assemblée générale des actionnaires du 10 novembre 2010 a décidé la distribution d’un dividende par action de EUR 1.34: un acompte de EUR 0.61 payé le 7 juillet 2010 et le solde de EUR 0.73 versé le 17 novembre 2010. En 2009, le dividende par action était de EUR 0.50.

Au 31 décembre 2010 (premier semestre de l’exercice 2010/2011), le chiffre d’affaires s’établit en hausse de 13% à EUR 4’282 millions, soit une croissance interne de 7%, après un effet devises favorable de 9% principalement lié à la hausse du dollar américain et des devises rattachées et un effet périmètre négatif de 3% lié aux cessions de certaines activités scandinaves et espagnoles. Les marques du Top 14 enregistrent une croissance interne de 13%, les vins premium de 3% et les marques locales de 2%.

La marge brute s’améliore sensiblement à 60.8% contre 59.7% au premier semestre de l’exercice précédent. Après une hausse du ratio de dépenses publi-promotionnelles sur chiffre d’affaires à 17.9% (+0.9%), le résultat opérationnel courant du premier semestre s’apprécie de 13.9% à EUR 1’210 millions, soit une croissance interne de 8%. Le résultat net courant, part du groupe, s’établit à EUR 726 millions, en hausse de 12% alors que le résultat net, part du groupe, progresse de 10% à EUR 666 millions. L’endettement net au 31 décembre 2010 a été réduit à EUR 9.7 milliards contre EUR 10.6 milliards au 30 juin 2010 à la suite de la génération d’un cash flow libre de EUR 639 millions sur les 6 premiers mois de l’exercice et d’un effet devise favorable de EUR 533 millions.

Rapport annuel Pargesa 201034

Rapport annuel Pargesa 2010 35

Rapport de Corporate Governance

Les informations qui suivent sont celles dont la publication est requise par la Directive concernant le Corporate Governance (DCG) établie par la SIX Swiss Exchange, actualisée au 20 septembre 2007, et se rapportent à la date de référence du bilan, sauf mention contraire.

Rapport annuel Pargesa 201036

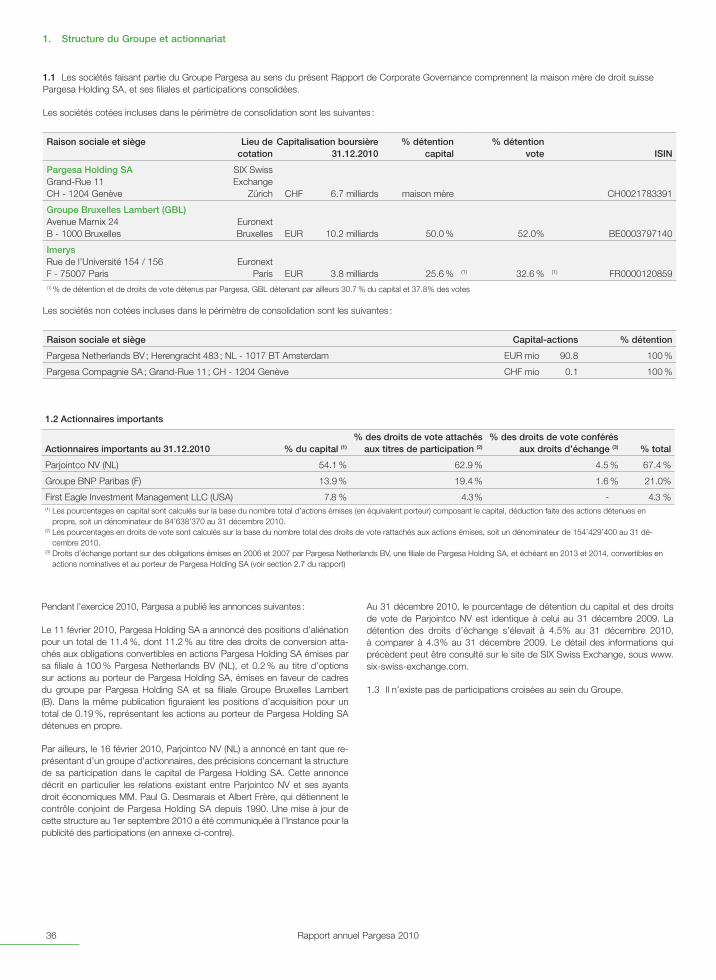

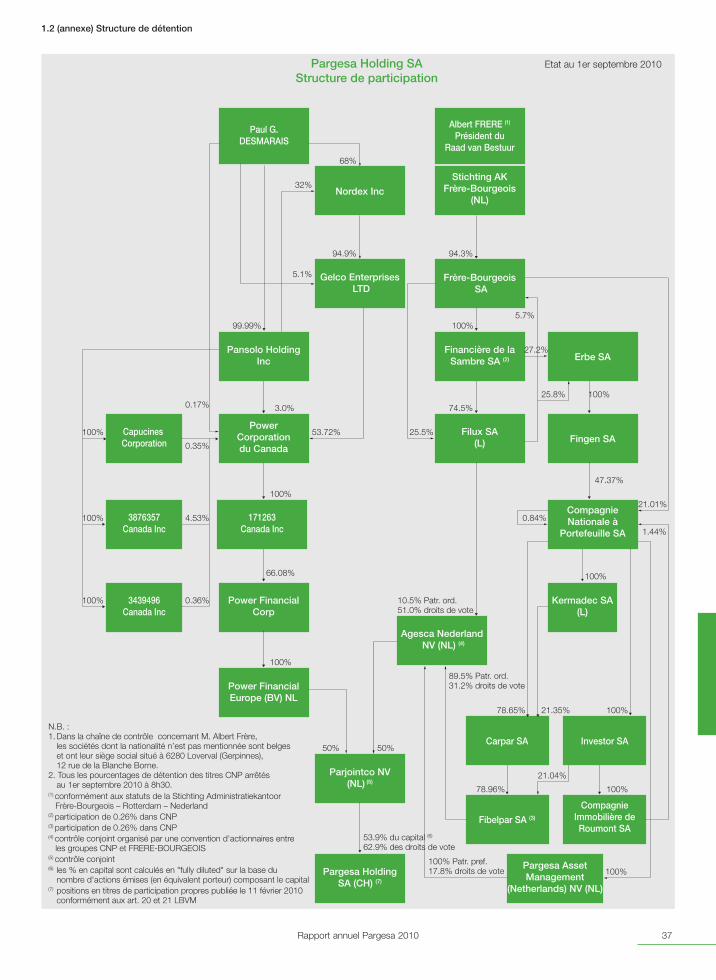

1. Structure du Groupe et actionnariat

1.1 Les sociétés faisant partie du Groupe Pargesa au sens du présent Rapport de Corporate Governance comprennent la maison mère de droit suisse Pargesa Holding SA, et ses filiales et participations consolidées.

Les sociétés cotées incluses dans le périmètre de consolidation sont les suivantes :

Raison sociale et siège Lieu de cotation

Capitalisation boursière 31.12.2010

% détention capital

% détention vote ISIN

Pargesa Holding SA Grand-Rue 11 CH - 1204 Genève

SIX Swiss Exchange

Zürich CHF 6.7 milliards maison mère CH0021783391

Groupe Bruxelles Lambert (GBL) Avenue Marnix 24 B - 1000 Bruxelles

Euronext Bruxelles EUR 10.2 milliards 50.0 % 52.0% BE0003797140

Imerys Rue de l’Université 154 / 156 F - 75007 Paris

Euronext Paris EUR 3.8 milliards 25.6 % (1) 32.6 % (1) FR0000120859

(1) % de détention et de droits de vote détenus par Pargesa, GBL détenant par ailleurs 30.7 % du capital et 37.8% des votes

Les sociétés non cotées incluses dans le périmètre de consolidation sont les suivantes :

Raison sociale et siège Capital-actions % détention

Pargesa Netherlands BV ; Herengracht 483 ; NL - 1017 BT Amsterdam EUR mio 90.8 100 %

Pargesa Compagnie SA ; Grand-Rue 11 ; CH - 1204 Genève CHF mio 0.1 100 %

1.2 Actionnaires importants

Actionnaires importants au 31.12.2010 % du capital (1)

% des droits de vote attachés aux titres de participation (2)

% des droits de vote conférés aux droits d’échange (3) % total

Parjointco NV (NL) 54.1 % 62.9 % 4.5 % 67.4 %

Groupe BNP Paribas (F) 13.9 % 19.4 % 1.6 % 21.0%

First Eagle Investment Management LLC (USA) 7.8 % 4.3 % - 4.3 %(1) Les pourcentages en capital sont calculés sur la base du nombre total d’actions émises (en équivalent porteur) composant le capital, déduction faite des actions détenues en

propre, soit un dénominateur de 84’638’370 au 31 décembre 2010.(2) Les pourcentages en droits de vote sont calculés sur la base du nombre total des droits de vote rattachés aux actions émises, soit un dénominateur de 154’429’400 au 31 dé-

cembre 2010.(3) Droits d’échange portant sur des obligations émises en 2006 et 2007 par Pargesa Netherlands BV, une filiale de Pargesa Holding SA, et échéant en 2013 et 2014, convertibles en

actions nominatives et au porteur de Pargesa Holding SA (voir section 2.7 du rapport)

Au 31 décembre 2010, le pourcentage de détention du capital et des droits de vote de Parjointco NV est identique à celui au 31 décembre 2009. La détention des droits d’échange s’élevait à 4.5% au 31 décembre 2010, à comparer à 4.3 % au 31 décembre 2009. Le détail des informations qui précèdent peut être consulté sur le site de SIX Swiss Exchange, sous www.six-swiss-exchange.com.