R e v u e a é r i d e e s Canada — b u g e t s e 2017 ...EY-Juin2017/... · l’impôt sur le...

16

R e v ue d e la p é r io d e des b ud g e t s d e 2017- 2018 : inc id e nc e d e s m esures p o ur le s p a r t ic ulie r s Candra Anttila et Lucie Champagne, Toronto Juin 2017 Canada — Questionsfiscales @EY <ans ce nuejo R e v ue d e la p é r io d e d e s b ud g e t s de 2017- 2018 : inc id e nc e d e s m esures p o ur le s p a r t ic ulie r s 1 M is e à jo ur d e s c a lc ul a t r ic e s e t taux d ’ im p ô t e n l ig ne p o ur 2017 6 P ub l ic a t io ns e t a r t ic le s 15 Travailler ensemble pour bâtir un monde meilleur signifie comprendre votre situation fiscale et la façon dont le contexte fiscal mondial en constante évolution vous touche. Questionsfiscales@EY est un bulletin canadien mensuel qui présente un sommaire des nouveautés en fiscalité, de l’évolution jurisprudentielle, de publications et plus encore. Pour en savoir davantage, veuillez communiquer avec votre conseiller EY. Les budgets fédéral, provinciaux et territoriaux de 2017-2018 ont tous été déposés entre le 1 er février et le 27 avril 2017. Sans surprise, plusieurs mesures ont été instaurées pour promouvoir la croissance économique, construire des infrastructures et soutenir l’éducation, les soins de santé et les programmes sociaux pour les Canadiens. Dans certaines administrations, les taux d’impôt sur le revenu ont été augmentés et certains crédits d’impôt ont été réduits ou éliminés, alors que, dans d’autres administrations, des allègements fiscaux additionnels ont été fournis. Dans le présent article, nous résumons les principales mesures visant l’impôt sur le revenu des particuliers déposées dans ces budgets pour vous aider à évaluer leur incidence sur votre montant d’impôt à payer pour 2017 et les années suivantes. E x p l o r e r l e s p r o b l é m a t iq ue s lié e s r e s p e c t iv e m e nt à la p r o p r ié t é e t à la gestion 7 A p p l ic a t io n d e la r è g le g é né r a le a nt i- é v it e m e nt a u t r a ns f e r t d ’ une entreprise f a m il ia le à la g é né r a t io n s uiv a nt e 13

Transcript of R e v u e a é r i d e e s Canada — b u g e t s e 2017 ...EY-Juin2017/... · l’impôt sur le...

R e v ue d e l a p é r io d e d e s b ud g e t s d e 2017- 2018 : inc id e nc e d e s m e s ur e s p o ur l e s p a r t ic ul ie r sCandra Anttila et Lucie Champagne, Toronto

Juin 2017

Canada —Questionsfiscales @EY

ans ce nu oR e v ue d e l a p é r io d e d e s b ud g e t s d e 2017- 2018 : inc id e nc e d e s m e s ur e s p o ur l e s p a r t ic ul ie r s

1M is e à j o ur d e s c a l c ul a t r ic e s e t t a ux d ’ im p ô t e n l ig ne p o ur 20176

P ub l ic a t io ns e t a r t ic l e s15Travailler ensemble pour bâtir un monde meilleur signifie comprendre votre situation fiscale et la façon dont le contexte fiscal mondial en constante évolution vous touche. Questionsfiscales@EY est un bulletin canadien mensuel qui présente un sommaire des nouveautés en fiscalité, de l’évolution jurisprudentielle, de publications et plus encore. Pour en savoir davantage, veuillez communiquer avec votre conseiller EY.

Les budgets fédéral, provinciaux et territoriaux de 2017-2018 ont tous été déposés entre le 1er février et le 27 avril 2017.

Sans surprise, plusieurs mesures ont été instaurées pour promouvoir la croissance économique, construire des infrastructures et soutenir l’éducation, les soins de santé et les programmes sociaux pour les Canadiens. Dans certaines administrations, les taux d’impôt sur le revenu ont été augmentés et certains crédits d’impôt ont été réduits ou éliminés, alors que, dans d’autres administrations, des allègements fiscaux additionnels ont été fournis.

Dans le présent article, nous résumons les principales mesures visant l’impôt sur le revenu des particuliers déposées dans ces budgets pour vous aider à évaluer leur incidence sur votre montant d’impôt à payer pour 2017 et les années suivantes.

E x p l o r e r l e s p r o b l é m a t iq ue s l ié e s r e s p e c t iv e m e nt à l a p r o p r ié t é e t à l a g e s t io n7A p p l ic a t io n d e l a r è g l e g é né r a l e a nt i- é v it e m e nt a u t r a ns f e r t d ’ une e nt r e p r is e f a m il ia l e à l a g é né r a t io n s uiv a nt e

13

Des propositions visant à ajuster les taux des CID ont été annoncées dans les budgets de l’Alberta, de la Colombie-Britannique, de la Saskatchewan et du Yukon. Bien que le budget du Nouveau-Brunswick ne comporte pas de modification du CID de la province, le projet de loi d’exécution du budget provincial comprend une réduction.

• l e ta Dans le budget de l’Alberta, déposé le 16 mars 2017, le ministre a indiqué que le taux du CID de la province applicable aux dividendes non déterminés sera ajusté pour 2017 et les années suivantes afin de tenir compte des modifications aux composantes du calcul du taux liées à l’impôt sur le revenu fédéral. Le budget ne donne cependant pas de précisions. Le ministre a indiqué que le revenu gagné dans une petite entreprise et transféré aux actionnaires continuera d’être imposé à un taux minimal de 10 % équivalant au taux d’impôt sur le revenu des particuliers le plus faible de l’Alberta. Le 17 mai 2017, des dispositions législatives ont été déposées pour réduire le taux du CID applicable aux dividendes non déterminés, le faisant passer de 2,23 % à 2,19 % (exprimé en pourcentage du dividende majoré).

• Colo ie itanni ue Dans le budget de la province, déposé le 21 février 2017, le ministre a proposé de réduire le facteur utilisé pour calculer le taux du CID applicable aux dividendes non déterminés, le faisant passer de 17 % à 15 % à compter de l’année d’imposition 2017, compte tenu de la réduction du taux de l’impôt sur le revenu des petites entreprises, qui est passé de 2,5 % à 2,0 % le 1er avril 2017. L’ajustement donne lieu à une réduction du taux du CID applicable aux dividendes non déterminés, qui passe de 2,47 % à 2,18 % (exprimé en pourcentage du dividende majoré). L’assemblée législative a été dissoute après le budget et des élections provinciales ont eu lieu le 9 mai 2017. Au moment d’écrire ces lignes, on ignore quel parti formera le nouveau gouvernement de la Colombie-Britannique à la suite des élections provinciales du 9 mai 2017. Par conséquent, on ne sait pas si ces mesures seront déposées de nouveau dans leur forme actuelle.

2 Canada — Questionsfiscales@EY Juin 2017

T a ux d ’ im p ô t s ur l e r e v e nu d e s p a r t ic ul ie r s e t t a ux d e s c r é d it s d ’ im p ô t p o ur d iv id e nd e s La Saskatchewan a été la seule administration à annoncer des modifications des taux d’impôt sur le revenu des particuliers. Cependant, comme il est exposé ci-après, plusieurs provinces et territoires ont annoncé des ajustements aux taux de leurs crédits d’impôt pour dividendes («CID») par suite des modifications aux taux d’impôt sur le revenu des sociétés provinciaux.

Dans le budget de la Saskatchewan, déposé le 22 mars 2017, le ministre a réduit les taux d’impôt sur le revenu pour chaque tranche d’imposition des particuliers d’un demi-point de pourcentage à compter du 1er juillet 2017, et d’un autre demi-point de pourcentage à compter du 1er juillet 2019, tel qu’il est indiqué dans le tableau A :

a leau au d i t su le e enu des a ticulie s de la as atc e an odifications

anc e d i osition au a ant le ud et au a s le ud et a ann e ci ile

2017 2018 2019R e v e nu im p o s a b l e % % % %

De 0 $ à 45 225 $ 11,00 10,75 10,50 10,25

De 45 226 $ à 129 214 $ 13,00 12,75 12,50 12,25

Plus de 129 214 $ 15,00 14,75 14,50 14,25

3 Canada — Questionsfiscales@EY Juin 2017

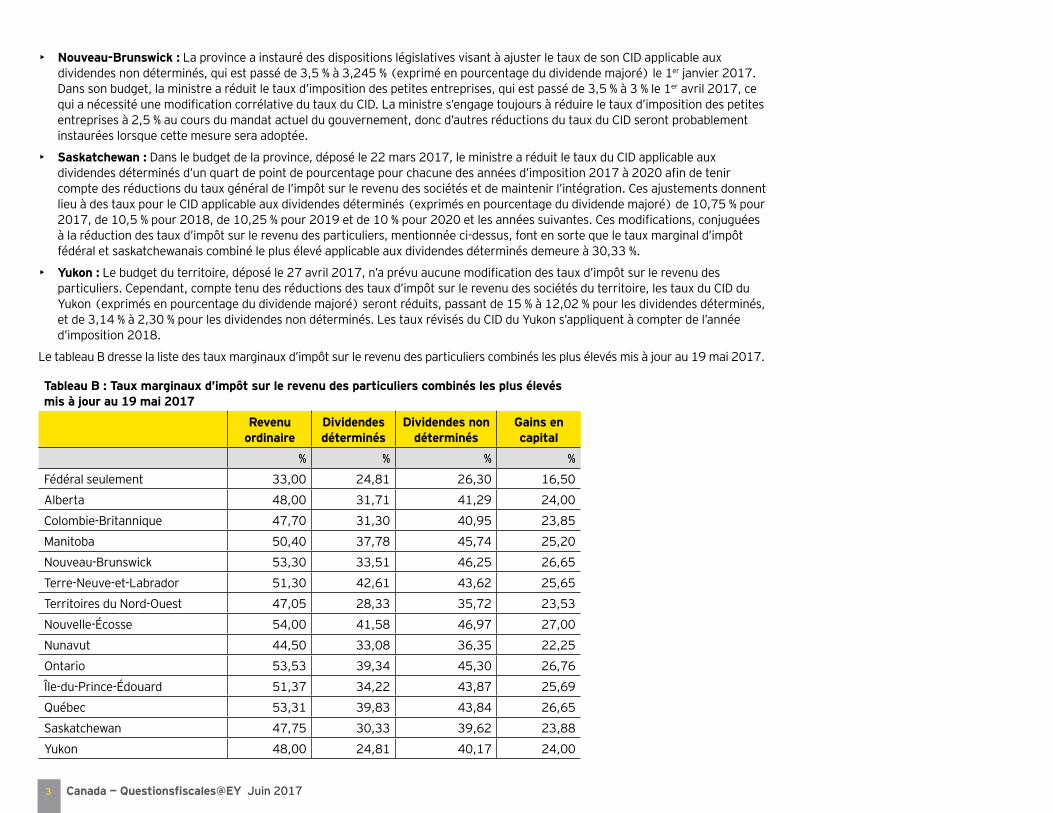

a leau au a inau d i t su le e enu des a ticulie s co in s les lus le s is ou au ai

e enu o dinai e

i idendes d te in s

i idendes non d te in s

Gains en ca ital

% % % %

Fédéral seulement 33,00 24,81 26,30 16,50

Alberta 48,00 31,71 41,29 24,00

Colombie-Britannique 47,70 31,30 40,95 23,85

Manitoba 50,40 37,78 45,74 25,20

Nouveau-Brunswick 53,30 33,51 46,25 26,65

Terre-Neuve-et-Labrador 51,30 42,61 43,62 25,65

Territoires du Nord-Ouest 47,05 28,33 35,72 23,53

Nouvelle-Écosse 54,00 41,58 46,97 27,00

Nunavut 44,50 33,08 36,35 22,25

Ontario 53,53 39,34 45,30 26,76

Île-du-Prince-Édouard 51,37 34,22 43,87 25,69

Québec 53,31 39,83 43,84 26,65

Saskatchewan 47,75 30,33 39,62 23,88

Yukon 48,00 24,81 40,17 24,00

• ou eau uns ic La province a instauré des dispositions législatives visant à ajuster le taux de son CID applicable aux dividendes non déterminés, qui est passé de 3,5 % à 3,245 % (exprimé en pourcentage du dividende majoré) le 1er janvier 2017. Dans son budget, la ministre a réduit le taux d’imposition des petites entreprises, qui est passé de 3,5 % à 3 % le 1er avril 2017, ce qui a nécessité une modification corrélative du taux du CID. La ministre s’engage toujours à réduire le taux d’imposition des petites entreprises à 2,5 % au cours du mandat actuel du gouvernement, donc d’autres réductions du taux du CID seront probablement instaurées lorsque cette mesure sera adoptée.

• as atc e an Dans le budget de la province, déposé le 22 mars 2017, le ministre a réduit le taux du CID applicable aux dividendes déterminés d’un quart de point de pourcentage pour chacune des années d’imposition 2017 à 2020 afin de tenir compte des réductions du taux général de l’impôt sur le revenu des sociétés et de maintenir l’intégration. Ces ajustements donnent lieu à des taux pour le CID applicable aux dividendes déterminés (exprimés en pourcentage du dividende majoré) de 10,75 % pour 2017, de 10,5 % pour 2018, de 10,25 % pour 2019 et de 10 % pour 2020 et les années suivantes. Ces modifications, conjuguées à la réduction des taux d’impôt sur le revenu des particuliers, mentionnée ci-dessus, font en sorte que le taux marginal d’impôt fédéral et saskatchewanais combiné le plus élevé applicable aux dividendes déterminés demeure à 30,33 %.

• Yu on Le budget du territoire, déposé le 27 avril 2017, n’a prévu aucune modification des taux d’impôt sur le revenu des particuliers. Cependant, compte tenu des réductions des taux d’impôt sur le revenu des sociétés du territoire, les taux du CID du Yukon (exprimés en pourcentage du dividende majoré) seront réduits, passant de 15 % à 12,02 % pour les dividendes déterminés, et de 3,14 % à 2,30 % pour les dividendes non déterminés. Les taux révisés du CID du Yukon s’appliquent à compter de l’année d’imposition 2018.

Le tableau B dresse la liste des taux marginaux d’impôt sur le revenu des particuliers combinés les plus élevés mis à jour au 19 mai 2017.

4 Canada — Questionsfiscales@EY Juin 2017

Modifications aux crédits d’impôt non remboursables • Le budget fédéral et plusieurs budgets provinciaux ont annoncé des modifications aux crédits d’impôt personnels. Le tableau C résume

les modifications annoncées à l’égard des crédits non remboursables les plus courants. Pour des renseignements sur d’autres crédits non remboursables et sur des crédits remboursables, consultez le bulletin FiscAlerte d’EY pour chaque administration.

a leau C

d inist ation esc i tionFédéral N o uv e a u c r é d it c a na d ie n p o ur a id a nt na t ur e l

• Trois crédits d’impôt non remboursables, avec des conditions d’admissibilité qui varient, ont été regroupés en un seul nouveau crédit pour 2017 et les années suivantes. Le nouveau crédit remplace le crédit pour personnes à charge ayant une déficience, le crédit pour aidants naturels et le crédit pour aidants familiaux. Pour 2017, les montants de ces crédits auraient été les suivants :

− 6 883 $ pour le crédit pour personnes à charge ayant une déficience, soit un crédit d’un montant de 1 032 $ − 4 732 $ pour le crédit pour aidants naturels, ou 6 882 $ si la personne à charge a une déficience, soit un crédit d’un montant respectivement

de 710 $ ou 1 032 $ − 2 150 $ pour le crédit d’impôt pour aidants familiaux, soit un crédit d’un montant de 322 $

Les deux premiers crédits étaient réduits d’une somme équivalente au revenu lorsque le revenu de la personne à charge excédait respectivement 6 902 $ et 16 163 $.

• Selon le nouveau régime : − un montant de 6 883 $, soit un crédit de 1 032 $, peut être réclamé par un demandeur à l’égard de personnes à charge ayant une déficience qui

sont des parents ou grands-parents, des frères ou sœurs, des oncles ou tantes, des neveux ou nièces ou des enfants d’âge adulte du demandeur, ou encore de son époux ou conjoint de fait;

− un montant de 2 150 $, soit un crédit de 322 $, peut être réclamé à l’égard d’un époux ou conjoint de fait ayant une déficience pour qui le particulier demande le montant pour époux ou conjoint de fait, d’une personne à charge ayant une déficience pour qui le particulier demande le crédit pour personnes à charge admissibles et d’un enfant ayant une déficience qui est âgé de moins de 18 ans à la fin de l’année d’imposition.

• Le montant du crédit est réduit d’une somme équivalente au revenu net de la personne à charge qui excède 16 163 $; les montants du crédit et le seuil de revenu net seront indexés à l’inflation après 2017.

• Bien que les montants pouvant être demandés dans le cadre du nouveau crédit correspondent généralement à ceux du régime actuel, il y a quelques différences. Par exemple, le crédit canadien pour aidant naturel n’est pas disponible à l’égard des aînés n’ayant pas une déficience qui résident avec leurs enfants d’âge adulte.

C r é d it d ’ im p ô t p o ur l e t r a ns p o r t e n c o m m un• Le crédit sera éliminé à compter du 1er juillet 2017, de sorte que les laissez-passer de transport en commun et les cartes de paiement électronique attribuables

à l’utilisation du transport en commun après juin 2017 ne seront plus admissibles au crédit.

C r é d it d ’ im p ô t p o ur f r a is d e s c o l a r it é• Le budget étend les critères d’admissibilité du crédit d’impôt pour frais de scolarité aux frais de scolarité payés à un établissement postsecondaire situé au

Canada pour des cours axés sur les compétences professionnelles qui ne sont pas de niveau postsecondaire.

Colombie-Britannique

Le crédit d’impôt pour études (un avantage fiscal pouvant atteindre 10 $ par mois d’inscription à un programme admissible) sera aboli à compter de 2018. Les montants inutilisés des crédits pour études qui auront été reportés prospectivement d’années antérieures à 2018 pourront être demandés en 2018 et dans les années d’imposition suivantes.

Un nouveau crédit d’impôt non remboursable pour la rentrée scolaire est instauré pour les particuliers ayant des enfants d’âge scolaire (de 5 à 17 ans). Le montant du crédit d’impôt est de 250 $ par enfant, ce qui donne lieu à un avantage fiscal allant jusqu’à 12,65 $ par enfant. Le crédit est offert pour les années d’imposition 2016, 2017 et 2018, après quoi il sera réévalué.

Au moment d’écrire ces lignes, on ignore quel parti formera le nouveau gouvernement de la Colombie-Britannique à la suite des élections provinciales du 9 mai 2017. Par conséquent, on ne sait pas si ces mesures seront déposées de nouveau dans leur forme actuelle.

5 Canada — Questionsfiscales@EY Juin 2017

d inist ation esc i tionNouvelle-Écosse Le montant personnel de base, le montant pour conjoint et le montant pour personne à charge admissible

augmentent de 3 000 $ (avantage fiscal de 264 $), passant de 8 481 $ à 11 481 $, pour les particuliers dont le revenu imposable est inférieur à 25 000 $. L’avantage diminue graduellement dès que le revenu imposable dépasse 25 000 $ et est éliminé lorsqu’il atteint 75 000 $.

Le montant en raison de l’âge augmente de 1 465 $ (avantage fiscal de 129 $), passant de 4 141 $ à 5 606 $, pour les particuliers dont le revenu imposable est inférieur à 25 000 $. L’avantage diminue graduellement dès que le revenu imposable dépasse 25 000 $ et est éliminé lorsqu’il atteint 75 000 $.

Ces mesures entreront en vigueur le 1er janvier 2018.

Des élections ont eu lieu le 30 mai 2017 et le parti libéral a été réélu de façon majoritaire. On s’attend à ce que le gouvernement libéral réélu aille de l’avant avec ces propositions dans leur forme actuelle.

Ontario Le crédit d’impôt pour les aidants naturels et le crédit pour les personnes à charge ayant une déficience sont remplacés par un nouveau crédit d’impôt de l’Ontario pour les aidants naturels (le «CIOAN») non remboursable de 5,05 %. Pour 2017 et les années d’imposition subséquentes, le CIOAN sera accordé pour des membres de la famille qui sont des personnes à charge ayant une déficience (y compris les enfants adultes du demandeur ou de l’époux ou conjoint de fait du demandeur).

Pour 2017, le montant du crédit maximal est de 4 794 $. Il sera réduit progressivement lorsque le revenu net de la personne à charge dépasse 16 401 $.

Île-du-Prince-Édouard

Le montant personnel de base augmente, passant de 8 000 $ à 8 160 $ (avantage fiscal de 16 $), de même que le montant pour conjoint et l’équivalent du montant pour conjoint, qui passent de 6 795 $ à 6 931 $ (avantage fiscal de 13 $), à compter de 2017.

Québec Le taux utilisé aux fins du calcul des crédits d’impôt personnels correspond dorénavant au taux applicable à la première tranche de revenu imposable de la table d’impôt des particuliers, soit 16 %, plutôt qu’à la deuxième tranche (comme c’est le cas actuellement (20 %)).

Le montant personnel de base (c.-à-d. le seuil d’imposition nulle) augmente, passant de 14 544 $ (11 635 $ x 125 % comme il est expliqué ci-après) à 14 890 $ (avantage fiscal de 55 $).

Les autres crédits d’impôt personnels seront majorés de façon à ce qu’ils représentent 125 % du montant qui aurait été applicable pour l’année d’imposition 2017, afin que le montant des crédits demeure le même.

Le taux utilisé pour convertir en crédit d’impôt des frais médicaux admissibles, des frais admissibles pour obtenir des soins médicaux qui ne sont pas fournis dans la région de résidence d’un particulier ou des intérêts payés sur un prêt étudiant demeurera à 20 %. Le taux de 20 % s’appliquera également à la première tranche de dons de bienfaisance de 200 $ effectués par le contribuable.

Saskatchewan Les crédits non remboursables sont réduits d’un quart de point de pourcentage par suite de la diminution des taux d’impôt sur le revenu des particuliers annoncée dans le budget provincial de 2017-2018 (comme susmentionné). Par exemple, le montant personnel de base est réduit de 40 $ (passant de 1 767 $ à 1 727 $) et une autre réduction annuelle d’un quart de point de pourcentage aura également lieu en 2018 et en 2019.

Le crédit d’impôt pour études (avantage fiscal pouvant atteindre 44 $ par mois d’inscription à un programme admissible) et le crédit d’impôt pour frais de scolarité seront abolis à compter du 1er juillet 2017. Les contribuables pourront cependant réclamer les montants inutilisés qui ont été reportés prospectivement d’années antérieures.

L’indexation annuelle relative à l’impôt sur le revenu des particuliers sera suspendue temporairement à compter de l’année d’imposition 2018.

C o nc l us io nLa moitié de l’année d’imposition 2017 étant presque terminée, nous conseillons aux contribuables d’examiner les mesures annoncées dans les divers budgets pour en évaluer l’incidence potentielle et déterminer si de la planification est possible. Certains contribuables pourraient se prévaloir d’économies supplémentaires, alors que d’autres pourraient voir une hausse de leur facture d’impôt pour 2017.

Comme il sera expliqué dans l’article suivant, ise ou des calculat ices et tau d i t en li ne d EY, vous trouverez plusieurs outils utiles d’EY à ey.com/ca/fiscalite. u

6 Canada — Questionsfiscales@EY Juin 2017

C a l c ul a t r ic e s d ’ im p ô t p e r s o nne lNous avons mis à jour nos populaires calculatrices d’impôt personnel en ligne pour tenir compte des propositions budgétaires et des communiqués jusqu’au 19 mai 2017. Les calculatrices ont été mises à jour pour tenir compte de ce qui suit :

• En Saskatchewan, réduction des taux d’impôt sur le revenu d’un demi-point de pourcentage pour chaque tranche d’imposition des particuliers de la province à compter du 1er juillet 2017

• En Saskatchewan, modification du taux du crédit d’impôt pour dividendes déterminés

• En Alberta, en Colombie-Britannique et au Nouveau-Brunswick, modification du taux du crédit d’impôt pour dividendes non déterminés

• En Ontario, à l’Île-du-Prince-Édouard, au Québec et en Saskatchewan, modification de certains crédits d’impôt non remboursables et de certaines réductions offerts aux particuliers au niveau fédéral

Pour de plus amples renseignements sur les mesures annoncées dans les budgets fédéral, provinciaux et territoriaux de 2017-2018, veuillez consulter l’article précédant, e ue de la iode des ud ets de

incidences des esu es ou les a ticulie s?

Souvent mentionnée par les chroniqueurs sur la planification financière, notre calculatrice d’impôt personnel de 2017 compatible avec les mobiles vous permet de comparer le total de l’impôt fédéral et de l’impôt provincial des particuliers à payer en 2017 dans

toutes les provinces et tous les territoires. Une deuxième calculatrice vous permet de comparer le total de l’impôt provincial et de l’impôt fédéral à payer en 2016.

Enfin, notre calculatrice REER 2017 permet de calculer l’économie d’impôt découlant de votre cotisation.

C a r t e s d e s t a ux d ’ im p ô t s ur l e r e v e nu d e s p a r t ic ul ie r s e t d e s s o c ié t é sLes cartes des taux d’impôt sur le revenu des particuliers et des sociétés mises à jour tiennent compte des modifications de l’impôt sur le revenu des particuliers susmentionnées ainsi que des modifications de l’impôt sur le revenu des sociétés et des propositions budgétaires qui suivent :

• La proposition du Nouveau-Brunswick de réduire le taux de l’impôt sur le revenu des petites entreprises de 3,5 % à 3,0 % à compter du 1er avril 2017

• La diminution par la Saskatchewan du taux général de l’impôt sur le revenu des sociétés de 12,0 % à 11,5 % à compter du 1er juillet 2017, suivie d’une réduction additionnelle faisant passer le taux à 11,0 % le 1er juillet 2019; le taux de l’impôt provincial applicable aux bénéfices de fabrication et de transformation continuera d’être inférieur de deux points de pourcentage au taux général.

• La diminution par le Yukon du taux général de l’impôt sur le revenu des sociétés, qui passe de 15,0 % à 12,0 %, et la réduction du taux d’impôt sur le revenu des petites entreprises, qui passe de 3,0 % à 2,0 %, modifications prenant effet à compter du 1er juillet 2017

• La proposition de la Colombie-Britannique de réduire le taux de l’impôt sur le revenu des petites entreprises de 2,5 % à 2,0 % à compter du 1er avril 20171

• La proposition de la Nouvelle-Écosse d’augmenter le plafond des affaires des petites entreprises, pour le faire passer de 350 000 $ à 500 000 $ à compter du 1er janvier 20172

• La proposition du Québec de modifier le critère de qualification aux fins du taux d’impôt sur le revenu des petites entreprises pour les années d’imposition commençant après le 31 décembre 2016

Vous trouverez ces ressources utiles et bien d’autres – notamment nos plus récents points de vue, nos documents de leadership éclairé, les bulletins FiscAlerte, des renseignements à jour sur le budget de 2017, d’anciens bulletins Questionsfiscales@EY et plus encore – sur ey.com/ca/fiscalite. u

M is e à j o ur d e s c a l c ul a t r ic e s e t t a ux d ’ im p ô t e n l ig ne p o ur 2017Lucie Champagne, Alan Roth, Candra Anttila et Andrew Rosner, Toronto

1 Au moment d’écrire ces lignes, on ignore quel parti formera le nouveau gouvernement de la Colombie-Britannique à la suite des élections provinciales du 9 mai 2017. Par conséquent, on ne sait pas si ces mesures seront déposées de nouveau dans leur forme actuelle.

2 Des élections ont eu lieu le 30 mai 2017 et le parti libéral a été réélu de façon majoritaire. On s’attend à ce que le gouvernement libéral réélu aille de l’avant avec ces propositions dans leur forme actuelle.

7 Canada — Questionsfiscales@EY Juin 2017

E x p l o r e r l e s p r o b l é m a t iq ue s l ié e s r e s p e c t iv e m e nt à l a p r o p r ié t é e t à l a g e s t io nComment structurer les avantages financiers pour les propriétaires et pour les g e s t io nna ir e s — e t r e ns e ig ne r l e s m e m b r e s d e v o t r e f a m il l e q ua nt a ux d if f é r e nc e s 3

Bobby Stover, leader des Family Office Advisory Services d’EY pour les Amériques (article initialement publié en anglais dans The Family Business Legacy Handbook)

Les entreprises familiales qui prospèrent d’une génération à l’autre le doivent souvent à leurs solides structures et processus de gouvernance.

Malheureusement, de nombreuses entreprises familiales ne se préoccupent pas suffisamment de la gouvernance. Se souciant peu de questions comme la relève, la propriété et la gestion, elles ne réagissent qu’au moment où un inévitable problème survient. Il est alors souvent trop tard, et l’entreprise en subit les contrecoups.

L’un des problèmes les plus courants et épineux pouvant se poser aujourd’hui au sein des entreprises familiales tient aux différences entre les avantages financiers respectivement liés à la propriété et à la gestion. Des questions comme la rémunération (salaires et rémunération des administrateurs), les dividendes en actions, l’actionnariat (dont les ventes et achats d’actions) ainsi que les rachats d’actions sont susceptibles de causer des conflits familiaux.

Outre ces questions, la planification successorale et celle du transfert du patrimoine préoccupent beaucoup de familles. Plusieurs ont le judicieux réflexe de faire appel à des conseillers externes pour élaborer des plans soignés pour le transfert de la propriété juridique de l’entreprise aux générations futures. Les familles réfléchissent aussi au leadership et établissent un plan et un processus pour déterminer qui dirigera l’entreprise familiale et comment cette personne sera rémunérée pour favoriser la croissance du patrimoine familial maintenant et plus tard. Les familles qui parviennent à établir un cadre et un processus à cette fin se distinguent en ne laissant pas l’avenir de leur entreprise au hasard. u

3 Traduction libre d’un article tiré de The Family Business Legacy Handbook, 2017 © Family Business Publishing Company • 1845 Walnut Street, Suite 900 • Philadelphie, PA 19103-4710 • (215) 567-3200 • www.familybusinessmagazine.com

8 Canada — Questionsfiscales@EY Juin 2017

U n p r o b l è m e d ’ e nv e r g ur ePour illustrer le problème, prenons l’exemple d’une entreprise familiale sur le point de passer de la deuxième à la troisième génération et de deux des membres de cette troisième génération.

Un frère et une sœur de la deuxième génération avaient, respectivement à titre de chef de la direction et de présidente, dirigé avec brio l’entreprise pendant 30 ans. Chacun d’entre eux avait quatre enfants, et de ceux-ci, trois étaient engagés dans l’entreprise, et l’autre ne l’était pas.

Deux membres de la famille de la troisième génération, l’un étant descendant du frère, et l’autre, de la sœur, avaient été identifiés comme futurs leaders et étaient pressentis pour prendre la relève à titre de chef de la direction et de président. Ils voulaient savoir comment tout le monde devrait être rémunéré.

L’entreprise versait alors des dividendes à tous ses actionnaires. Le chef de la direction et la présidente sortants recevaient des salaires auxquels ils ne voulaient pas renoncer, même s’ils se retiraient de la gestion des activités quotidiennes. Certains des salaires versés aux enfants prenant part à l’entreprise étaient nettement supérieurs à la rémunération normalement accordée sur le marché pour des fonctions et responsabilités semblables. Par conséquent, les enfants ne participant pas à l’entreprise remettaient en question le niveau de vie de leurs frères, sœurs, cousins et cousines au service de celle-ci. Ce problème n’est pas rare… il frappe bon nombre d’entreprises familiales et peut causer des divisions tant au sein de l’entreprise que de la famille.

Les membres de la famille peuvent ne pas bien comprendre les avantages financiers rattachés à la propriété ou à la gestion de l’entreprise. Selon le National Financial Educators Council, seuls 30 % à 40 % des Américains ont de bonnes connaissances en finance. Autrement dit, la plupart des Américains ne sont pas en mesure de prendre des décisions financières avisées. Encore plus rares sont ceux qui

peuvent saisir les éléments plus complexes comme les états financiers d’une entreprise et les notes qui s’y rapportent. Ainsi, toute discussion concernant les finances d’une entreprise familiale peut devenir particulièrement compliquée, puisqu’elle met en jeu aussi bien les rapports émotifs à la famille et à l’argent que les divers niveaux de connaissances financières et la complexité de la présentation officielle des informations financière de l’entreprise. Bien qu’il n’y ait pas de solution passe-partout, une famille pourra mieux évaluer les problématiques qui lui sont propres et naviguer en eaux troubles si elle dispose d’un bon cadre et des outils appropriés.

F o r m ul a t io n d e l a q ue s t io nD’après le rapport intitulé In harmony: family business cohesion and profitability publié dans le cadre de l’étude mondiale menée par EY et l’Université d’État de Kennesaw, la cohésion familiale est la clé de la croissance d’une entreprise. Après avoir interrogé des représentants de plus de 500 des plus grandes entreprises familiales du monde, les chercheurs ont constaté, avec surprise, qu’une part de 35 % de l’écart entre le rendement des capitaux propres («RCP») de diverses entreprises pouvait s’expliquer par une combinaison de trois facteurs : la cohésion de la famille, ses ambitions de croissance ainsi que l’importance accordée à la durabilité et à l’image de marque de l’entreprise familiale. La durabilité et l’image de marque sont deux facteurs d’importance pour renforcer la cohésion, qui, pour sa part, en passant par les ambitions de croissance, mène à la rentabilité (mesurée par le RCP).

Il est donc important d’établir un langage commun et de définir certaines notions quand il s’agit de discuter de questions financières. Un langage commun peut rehausser la cohésion d’une famille et aider à éviter les pièges qui pourraient entraîner l’un ou plusieurs des problèmes suivants :

• Attentes discordantes

• Intérêts et valeurs disparates au sein de la famille

• Incapacité de la relève à faire croître l’entreprise

• Rupture de la communication

• Manque de transparence ou de confiance

Alors qu’elle s’emploie à créer le bon cadre aux fins d’une discussion financière, une famille devrait définir les divers groupes de parties prenantes, circonscrire des objectifs communs et recueillir des données comparatives.

fini les di e s ou es de a ties enantes Ces questions financières familiales peuvent être plus facilement abordées si la famille comprend bien qui sont les principaux groupes de parties prenantes, ainsi que leurs avantages, rôles et responsabilités respectifs.

Le modèle des trois cercles créé par Renato Tagiuri et John Davis est un outil couramment utilisé pour identifier les principales parties prenantes ainsi que leurs rôles dans l’entreprise familiale. Le modèle montre la relation entre trois groupes de parties prenantes au sein d’une entreprise familiale :

1. Entreprise

2. Propriétaires

3. Famille

Ce modèle développe encore ces groupes et offre un cadre présentant comment ceux-ci s’entrecroisent et se chevauchent — autrement dit, ce modèle permet de mieux répondre à la question «Quel chapeau portez-vous?». Outre les rôles susmentionnés, la famille doit saisir quels membres de la famille sont des employés, et, qui plus est, quels employés occupent des fonctions de leadership au sein de l’entreprise. Par exemple, dans le groupe des employés se retrouvent le personnel subalterne, les gestionnaires d’une unité fonctionnelle ou d’une division ainsi que les hauts dirigeants (voir la figure 1).

9 Canada — Questionsfiscales@EY Juin 2017

Pour aider les membres de la famille à comprendre le chapeau qui est le leur, il importe aussi de veiller à ce que la famille et l’entreprise définissent sommairement les rôles, responsabilités et avantages prévus pour chaque groupe.

2Propriétaires

1Famille

3Entreprise

1. Membres de la famille n’étant ni propriétaires ni employés2. Propriétaires n’étant ni membres de la famille ni employés3. Employés seulement4. Propriétaires membres de la famille5. Propriétaires et employés n’étant pas membres de la famille6. Membres de la famille employés n’étant pas propriétaires7. Membres de la famille employés et propriétaires

Figure 1 : Le modèle des trois cercles (R. Tagiuri et J.A. Davis, Family Business Review, 9[2] :199-208, 1996).

4 5

6

7

Ci consc i e des o ecti s co uns Au sein de nombreuses entreprises familiales, les objectifs sont discutés de manière générale, sans véritable cadre précisant à qui appartiennent ces objectifs. Par exemple, les objectifs des actionnaires jouant un rôle actif dans l’entreprise peuvent être fort différents de ceux des actionnaires inactifs.

Les héritiers inactifs d’une entreprise familiale peuvent mettre l’accent sur les points suivants :

• La façon de tirer un revenu des actions qu’ils possèdent (sous forme de dividendes, par exemple)

• L’appréciation des actions à valeur de réalisation élevée

• Une perspective à court terme de l’entreprise et des objectifs

• L’absence d’«avantages particuliers liés à l’emploi» rattachés aux actions détenues par un actionnaire inactif

• La distribution des bénéfices

Pour leur part, les héritiers actifs d’une entreprise familiale peuvent surtout s’intéresser à ce qui suit :

• Le revenu salarial (revenu déductible)

• Le maintien d’une faible valeur des actions à des fins de planification successorale ou autres

• Une perspective à long terme pour la croissance de l’entreprise

• Les avantages sociaux accordés aux gestionnaires et employés, que les autres peuvent percevoir comme des privilèges, comme une voiture de fonction, des voyages d’affaires ou d’autres avantages couramment accordés aux dirigeants d’une entreprise

• Le réinvestissement des bénéfices pour favoriser la croissance et la solidité de l’entreprise

Tous les éléments susmentionnés allient des objectifs d’affaires, ainsi que des objectifs personnels, financiers et non financiers. Une matrice de vision commune peut être utile pour dégager et résumer les objectifs individuels et collectifs des principales parties prenantes (voir la figure 2).

ecti s cuniai es ecti s non cuniai es

ecti

s e

sonn

els

ecti

s d

aai

es

i u e at ice de ision co une

10 Canada — Questionsfiscales@EY Juin 2017

La matrice de vision commune est à la fois un outil individuel et un outil collectif. Nous demandons souvent à chacune des principales parties prenantes de remplir la matrice et de réfléchir aux résultats. Nous observons une propension à confondre objectifs d’affaires et objectifs personnels. À titre d’exemple, la sécurité du revenu à la retraite constitue fréquemment un objectif d’affaires pour un membre de la famille engagé dans l’entreprise, mais un objectif personnel pour les membres de la famille qui ne prennent pas part à l’entreprise. Ce thème peut servir à lancer une discussion sur ce qui constitue une juste rémunération, sur le type de programmes de retraite que devrait offrir l’entreprise et sur le fait que la retraite n’est pas seulement une question de revenus et de programmes de retraite, mais aussi une question de choix personnels, notamment quant au style de vie et aux habitudes de consommation.

ecueilli des donn es co a ati es La plupart des familles connaissent bien «l’entreprise de leur entreprise». Elles savent ce qui confère à l’entreprise un avantage concurrentiel, quels éléments influent sur la marge et les bénéfices, ainsi que les secteurs où il y a place à l’amélioration. Elles savent aussi à quels égards elles peuvent distancer leurs concurrents et quels seront les effets de changements économiques sur l’entreprise.

En revanche, quand il est question de rémunération et de rendement des actions, l’information facilement accessible est rare, voire inexistante. Les membres de la famille peuvent avoir beaucoup de mal à répondre à des questions comme celles-ci :

• Quelle rémunération serait juste pour le chef de la direction compte tenu de ses fonctions?

• Quel rendement est juste pour une entreprise de la même envergure dans le même secteur d’activité?

• Quelle est la politique en matière de dividendes des sociétés ouvertes de notre champ d’activité?

Les divers membres de la famille font souvent cavaliers seuls à cet égard ou disposent des renseignements pertinents sans vouloir en faire part à l’ensemble des autres actionnaires ou membres de la famille. Pareille situation peut s’expliquer par des questions d’ordre émotif ou par des conflits auxquels on ne veut pas faire face. Pourtant, en réalité, des outils comparatifs (comme des études sur la rémunération, des données relatives aux actions de sociétés ouvertes ou les données de Dun & Bradstreet) peuvent contribuer à structurer la discussion au sujet d’une juste rémunération en fonction des fonctions et responsabilités.

M e il l e ur e s p r a t iq ue sCes outils ont pour but de permettre à une famille de recueillir des données et d’établir un cadre de discussion, en commençant par les rôles des membres de la famille, des propriétaires, des gestionnaires, des employés et des leaders. Une fois ces rôles définis, la famille pourra déterminer les objectifs associés à chacun, puis discuter des responsabilités rattachées à un rôle donné, les officialiser et fixer les avantages financiers appropriés.

La partie la plus importante de ce processus consiste à s’entendre sur un cadre de travail et sur les définitions

11 Canada — Questionsfiscales@EY Juin 2017

avant de les appliquer concrètement aux membres de la famille. Par exemple, il serait pernicieux de commencer par le montant de la rémunération d’un membre de la famille donné pour ensuite remonter à ses objectifs.

Les familles devraient également tenir compte des meilleures pratiques suivantes pour faciliter la gestion des problématiques liées aux avantages financiers :

Connaissances Les connaissances des membres de la famille sont une composante clé du succès des discussions financières amorcées au sein de la famille. Les membres de cette dernière devraient comprendre :

1. la responsabilité de la famille envers tous les actionnaires;

2. les droits financiers rattachés à la propriété d’actions, soit, généralement, le droit à la plus-value des actions, à des dividendes versés par la société ou aux deux;

3. les droits rattachés à la propriété d’actions sur le plan du contrôle, c’est-à-dire qui dispose de droits de vote en raison de son actionnariat, quelles décisions sont contrôlées par les membres ayant droit de vote et quelles décisions exigent plutôt de tenir compte de l’avis de tous les membres, même ceux qui n’ont pas droit de vote;

4. le fait que les membres de la famille ainsi que les employés et les leaders de la société qui fournissent des services reçoivent en contrepartie une rémunération et des avantages sociaux, en plus des avantages rattachés à leur actionnariat;

5. la notion de bien-être financier (ce qui peut intégrer les connaissances financières visant l’entreprise et les connaissances en matière de finances personnelles) :

a. Les connaissances financières visant l’entreprise englobent la compréhension de l’opportunité de conserver les bénéfices au sein d’une entreprise pour en assurer la croissance (appréciation du capital) ou de plutôt les distribuer (sous forme de dividendes et de revenu courant aux actionnaires), ainsi que des avantages et désavantages de chacune de ces options et de la manière de les utiliser de concert.

b. Les connaissances et la planification en matière de finances personnelles supposent de bien saisir comment prendre des décisions financières personnelles et comment vivre selon ses moyens.

un ation Voici certaines des meilleures pratiques pour déterminer la rémunération des employés et leaders faisant partie de la famille :

1. Établir comme politique que la rémunération sera fondée sur le rendement de l’employé ou du leader, idéalement selon un taux comparable à celui qui s’appliquerait à un employé non apparenté

2. Utiliser des données comparatives et d’autres études pour obtenir une confirmation indépendante de ce qui constitue une juste rémunération, compte tenu des fonctions et responsabilités

3. Fixer la rémunération des membres de la famille à la lumière du point de vue de parties impartiales, comme un comité de rémunération composé d’administrateurs externes ou un comité indépendant d’évaluation des employés

4. Faire preuve de transparence en communiquant aux membres de la famille les rôles, les responsabilités et la rémunération associés aux postes de leadership, comme celui de chef de la direction et président, en s’inspirant des pratiques des sociétés ouvertes

E auc e de e es de la a ille La famille doit se doter de politiques relativement à l’embauche de membres de la famille. Des consensus doivent être obtenus à l’égard de certains points :

1. Définir emploi versus fonction de leadership :

a. Dans quelles circonstances des membres de la famille peuvent-ils être employés?

b. Dans quelles circonstances des membres de la famille peuvent-ils occuper des fonctions de leadership?

2. Établir les conditions d’admissibilité à l’actionnariat et les critères d’appartenance à la famille : descendants biologiques, enfants adoptés, parents par alliance, ex-conjoints, etc.

12 Canada — Questionsfiscales@EY Juin 2017

3. Fixer des critères d’évaluation :

a. Niveau d’études requis

b. Limites d’âge pour entrer au service de l’entreprise et pour prendre sa retraite

c. Expérience en dehors de l’entreprise familiale — ampleur, type

d. Expérience au sein de l’entreprise familiale

e. Conditions d’emploi — supérieur hiérarchique, rémunération, avantages sociaux

f. Évaluation du rendement — responsable, fréquence

a o t au actionnai es Plusieurs études ont démontré que les échecs des entreprises familiales résultent plus souvent d’un manque de communication et de confiance que d’une mauvaise planification de la part des conseillers externes. Un rapport aux actionnaires exhaustif aide à renforcer la transparence, qui, elle, aide à accroître la confiance. Un rapport aux actionnaires peut comprendre les éléments suivants :

1. Les états financiers audités

2. Les projets de croissance et les initiatives stratégiques

3. Une comparaison entre la croissance et les dividendes de l’entreprise et ceux des concurrents et des sociétés ouvertes

4. Le rendement du capital investi actuel des actionnaires

5. La philosophie de la société en ce qui a trait aux dividendes actuels et futurs

ctionna iat et li uidit La famille doit aussi exposer clairement les avantages et les responsabilités associés à la propriété d’actions et donner une image fidèle des avantages financiers. Voici certaines des pratiques exemplaires à cet égard :

1. Transparence concernant la propriété d’actions, notamment :

a. Les droits financiers

b. Les droits de vote

c. Les droits des actionnaires minoritaires

d. Admissibilité (lignée, parents par alliance, employés, etc.)

2. Définition de la responsabilité financière des membres de la famille en ce qui concerne :

a. La planification successorale

b. La liquidité de la succession

c. L’aisance financière

3. Responsabilité fiduciaire du conseil d’administration et de la direction de la société envers les actionnaires

4. Établissement d’une politique de rachat des actions précisant notamment les questions suivantes :

a. Admissibilité (p. ex., décès, entente, cessation d’emploi forcée)

b. Conditions (p. ex., dates déterminées, âge, événement de la vie)

c. Modalités

A t t it ud e r a t io nne l l e à l ’ é g a r d d e s questions financièresLa rémunération et les avantages sociaux sont des questions émotives pour plusieurs, et la situation est exacerbée quand les relations entre les membres de la famille entrent en ligne de compte au sein d’une entreprise familiale. Pour aborder ces questions financières de façon rationnelle, il importe d’établir un langage commun, de définir les diverses parties prenantes, de circonscrire les objectifs et de chercher à obtenir des données comparatives. Chacun de ces processus favorise l’équité et la transparence pour ce qui est des fonctions et responsabilités, ce qui permet aux membres de la famille, qu’ils soient ou non engagés dans l’entreprise, d’éviter les pièges habituels et de profiter des fruits d’une belle cohésion.

Une fois que la famille a commencé à mettre en place un cadre et un processus pour traiter ces questions complexes, il faut ensuite se tourner vers l’avenir. Il faut ainsi créer un cadre qui permet l’évaluation du processus et qui peut être adapté au besoin. Nous savons tous que les choses évoluent; si la famille souhaite poursuivre ensemble les activités de l’entreprise pendant des générations, un processus d’innovation contribuera à protéger l’héritage familial. u

13 Canada — Questionsfiscales@EY Juin 2017

A p p l ic a t io n d e l a r è g l e g é né r a l e a nt i- é v it e m e nt a u t r a ns f e r t d ’ une e nt r e p r is e f a m il ia l e à l a g é né r a t io n s uiv a nt e P o m e r l e a u c . L a R e ine (2016 CCI 228) Maude Lussier-Bourque et Marie-Claude Marcil, Montréal

Dans Pomerleau c. La Reine, 2016 CCI 228 («Pomerleau»), la Cour canadienne de l’impôt (la «CCI») s’est penchée sur l’applicabilité de la règle générale anti-évitement (la «RGAE») à une série d’opérations effectuée dans le cadre du transfert intergénérationnel d’une entreprise familiale.

Sur les conseils de leurs fiscalistes, le contribuable et sa famille ont procédé à une série d’opérations dans le cadre du transfert par les parents de l’entreprise familiale à leurs enfants. La CCI a confirmé la cotisation fondée sur la RGAE établie par le ministre et attribué un dividende imposable de 994 628 $ au contribuable. La CCI a conclu qu’il y avait eu une série d’opérations d’évitement ayant donné lieu à un avantage fiscal pour le contribuable et entraîné un abus dans l’application de l’article 84.1 de la Loi de l’impôt sur le revenu (la «Loi») et de la Loi dans son ensemble.

F a it sEn 1995, la famille a commencé à réfléchir aux mesures à prendre pour assurer la pérennité de l’entreprise. Plusieurs décisions ont été prises, dont celle de diviser l’entreprise entre les quatre enfants de l’actionnaire de départ. L’entreprise a donc été divisée comme suit : la partie de l’entreprise composée du parc immobilier a été cédée aux deux filles, et le reste de l’entreprise, soit l’entreprise de construction, a été cédée aux deux fils.

Dans le cadre de ce transfert de l’entreprise familiale, dont le début de la mise en œuvre remontait à plus de dix ans, une série d’opérations a été effectuée en 2004 et 2005, notamment le rachat de ses actions par Gestion Pierre Pomerleau Inc. (la «société de gestion du contribuable»). Le prix de base rajusté (le «PBR») et le capital versé (le «CV») de ces actions totalisaient 2 millions de dollars.

Le PBR avait été rajusté en fonction d’une perte en capital de 1 million de dollars subie lors d’un rachat d’actions antérieur, perte qui avait été reportée en l’ajoutant au PBR des actions restantes conformément à l’alinéa 40(3.6)a) de la Loi.

Par suite de l’application de l’article 84.1, le CV initial de 100 $ a été majoré à 2 millions de dollars, montant correspondant au PBR des actions. En effet, lorsque les actions de P. Pom Inc. (la société appartenant à la société de gestion du contribuable) détenues par le contribuable avaient été transférées à la société de gestion de celui-ci en contrepartie d’actions additionnelles de cette dernière, le CV n’avait pas été réduit en vertu de l’alinéa 84.1(1)a), car les actions avaient été rachetées à un prix correspondant à leur PBR et à leur CV (c.-à-d., 2 millions de dollars), de sorte que la réduction aux termes de cet alinéa était nulle. Il n’y avait pas non plus de dividende réputé en vertu de l’alinéa 84.1(1)b), parce qu’il n’y avait pas de contrepartie autre qu’en actions. Les actions ont par la suite été rachetées à un prix correspondant à leur PBR et à leur CV, de sorte que le contribuable n’avait aucun impôt à payer.

L’Agence du revenu du Canada (l’«ARC») voulait faire appliquer la RGAE au rachat des actions, même si l’article 84.1 de la Loi ne s’appliquait pas à l’opération.

P o s it io n d e s p a r t ie sLe contribuable soutenait que la RGAE ne s’appliquait pas dans cette affaire, car la planification fiscale était légitime et non abusive, d’autant que la série d’opérations avait été effectuée pour un objet véritable non fiscal, soit le transfert intergénérationnel de l’entreprise familiale.

Il prétendait aussi que le PBR dit «mou» des actions restantes avait été transformé en PBR dit «dur» par l’ajout de la perte en capital de 1 million de dollars, étant donné que l’impôt avait déjà été payé sur le montant ayant découlé du rachat antérieur. De plus, le contribuable plaidait que la CCI devait prendre en considération le contexte commercial et familial pour déterminer s’il y avait abus dans l’application de la Loi.

Pour sa part, le ministre soutenait que la RGAE devait s’appliquer à la série d’opérations parce que celle-ci avait donné lieu à un remboursement du capital libre d’impôt d’environ 1 million de dollars en faveur du contribuable. Selon le ministre, il s’agissait d’un cas de dépouillement des surplus dans lequel une opération d’évitement avait entraîné un abus dans l’application de l’article 84.1 de la Loi.

D é c is io n d e l a C C IEn analysant l’applicabilité de la RGAE, le juge Réal Favreau a rappelé les principes établis par la jurisprudence, à savoir que, pour que la RGAE puisse être appliquée, il faut 1) un avantage fiscal, 2) une opération d’évitement et 3) un abus dans l’application de la Loi.

En ce qui a trait à l’existence d’un avantage fiscal et d’une opération d’évitement, le contribuable avait admis que le rachat des actions par sa société de gestion faisait partie d’une série d’opérations d’évitement lui ayant procuré un avantage fiscal. Le juge Favreau n’avait plus donc qu’à déterminer si le rachat des actions effectué dans le cadre de la série d’opérations avait eu pour effet de contourner, d’une manière abusive, l’objectif de l’article 84.1 de la Loi.

Le juge Favreau a affirmé que les motivations ayant poussé le contribuable à effectuer la série d’opérations

14 Canada — Questionsfiscales@EY Juin 2017

n’étaient pas pertinentes pour déterminer s’il y avait eu application abusive des dispositions de la Loi. Il a donc rejeté l’argument du contribuable selon lequel l’objet non fiscal de la série d’opérations était pertinent pour déterminer s’il y a eu contravention de l’objet ou de l’esprit de l’article 84.1. Le juge a également indiqué qu’il existe «un schéma clair dans la Loi qui vise à imposer entre les mains de ses actionnaires les surplus d’une société à titre de dividendes, à moins que ces montants ne représentent un remboursement du capital». Par conséquent, le juge Favreau a conclu que «toute distribution d’un montant qui excède [l’]investissement initial est sujet à l’impôt à titre de dividende».

S’appuyant sur les décisions rendues dans les affaires Descarries et Desmarais, le juge Favreau a conclu que la RGAE s’appliquait dans le cas présent, puisque l’article 84.1 a pour objet d’empêcher les contribuables de dépouiller les surplus d’une société en franchise d’impôt. Selon lui, c’est ce que le contribuable avait fait, étant donné que la série d’opérations avait permis de contourner l’objet de l’article 84.1.

Plus précisément, le juge Favreau a indiqué que, par l’effet du paragraphe 40(3.6) de la Loi, le contribuable avait pu augmenter le CV des actions lors d’un roulement ultérieur en évitant l’application de l’article 84.1 de la Loi. Cette stratégie avait donc eu pour effet de contourner d’une manière abusive l’objectif même de l’article 84.1 de la Loi, soit d’éviter le dépouillement du surplus d’une société en franchise d’impôt.

La CCI a donc confirmé la cotisation initialement établie par le ministre, ayant statué que la RGAE s’appliquait à la série d’opérations, de sorte qu’un dividende imposable de 994 628 $ devait être attribué au contribuable.

L e ç o ns t ir é e sAprès la décision dans l’affaire Descarries, le ministre a pris pour position qu’en ce qui concerne les transferts intergénérationnels d’entreprises, l’ARC allait suivre la décision en question. On peut penser que la décision dans l’affaire Pomerleau vient renforcer la position prise par l’ARC à la suite de la décision Descarries, celle-ci ayant été rendue dans le cadre de la procédure informelle.

Il importe toutefois de souligner que le contribuable a porté en appel la décision du juge Favreau le 9 décembre 2016. L’appel devrait être entendu en 2018. Il faudra donc attendre la décision de la Cour d’appel fédérale pour savoir si la RGAE s’applique dans le contexte d’un transfert d’entreprise légitime. u

15 Canada — Questionsfiscales@EY Juin 2017

F is c A l e r t e – C a na d aF is c A l e r t e 2017 num é r o 22 – P r o g r a m m e

d ’ e nc o ur a g e m e nt à l ’ inno v a t io n c o m m e r c ia l e

d e l a S a s k a t c h e w a n

À compter de l’été 2017, les sociétés peuvent s’inscrire au programme d’encouragement à l’innovation commerciale de la Saskatchewan, qui a été annoncé pour la première fois en mai 2016, puis confirmé dans le budget de la Saskatchewan de 2017-2018.

F is c A l e r t e 2017 num é r o 23 – L ’ A R C a c c o r d e un

a l l é g e m e nt t r a ns it o ir e à c e r t a ine s s o c ié t é s d e

p e r s o nne s d e s É t a t s - U nis

Le 26 avril 2017, lors d’une conférence organisée à Toronto par l’Association fiscale internationale, l’Agence du revenu du Canada (l’«ARC») a clarifié les mesures transitoires liées au traitement des sociétés en nom collectif à responsabilité limitée et des sociétés en commandite à responsabilité limitée à titre de sociétés par actions aux fins de l’impôt sur le revenu canadien.

P ub l ic a t io ns e t a r t ic l e sI m p a c t o f U S p o l ic y r e f o r m s o n C a na d ia n c o m p a nie s

Les entreprises canadiennes font face aujourd’hui à une incertitude sans précédent, alors que le portrait des politiques publiques se transforme considérablement, autant au pays qu’à l’étranger. Ce document de leadership éclairé examine la manière dont ces changements créent un climat d’incertitude qui pourrait avoir des conséquences graves sur la capacité des entreprises canadiennes à demeurer compétitives.

Perspectives d’EY en matière de politique fiscale à

l ’ é c h e l l e m o nd ia l e p o ur 2017

Les réformes fiscales à l’échelle mondiale et la faiblesse soutenue de la croissance économique continuent de bouleverser le paysage concurrentiel en fiscalité dans le monde entier. La publication The outlook for global tax policy in 2017 d’EY réunit des points de vue et des prévisions pour 50 pays.

W o r l d w id e V A T , G S T a nd S a l e s T a x G uid e – 2017

Ce guide trace un portrait des régimes de la taxe sur la valeur ajoutée (TVA), de la taxe sur les produits et services (TPS) et de la taxe de vente en vigueur dans 122 territoires et dans l’Union européenne.

W o r l d w id e d ig it a l t a x g uid e d e 2017 d ’ E Y

Ce guide analyse les questions d’ordre fiscal et juridique, connues et nouvelles, relatives au facteur de rattachement, aux taxes indirectes et au paysage créé par le projet de lutte contre l’érosion de la base d’imposition et le transfert de bénéfices de l’OCDE, fournit des renseignements et recense les occasions pour près de 120 pays.

B o a r d M a t t e r s Q ua r t e r l y

Le numéro d’avril du Board Matters Quarterly souligne cinq éléments dont les conseils d’administration doivent tenir compte pour la période de sollicitation de procurations de 2017. Il aborde également la façon dont les comités de mise en candidature et de gouvernance définissent leurs rôles et leurs responsabilités.

O p e r a t io na l iz ing g l o b a l t r a ns f e r p r ic ing

Dans ce dernier volet du sondage sur les prix de transfert de 2016-2017 d’EY, nous examinons le travail nécessaire pour réagir aux bouleversements qui secouent le monde de la fiscalité à l’échelle mondiale. Nous analysons ce que les 623 répondants, provenant de 36 administrations et de 17 secteurs différents, ont à dire sur la façon de formuler une réponse pratique à tant de changements – ou de mettre en œuvre des moyens d’action (operationalizing) comme le suggère ce rapport.

16 e numéro du Baromètre mondial de la confiance des

e nt r e p r is e s d ’ E Y – a v r il 2017

L’incertitude sur la scène géopolitique et une performance record sur le marché des F&A peuvent-elles coexister? En quête de croissance, les entreprises donnent le feu vert à des transactions, malgré les incertitudes politiques.

T r a d e W a t c h d ’ E Y

Cette publication trimestrielle présente un résumé des principaux développements législatifs et administratifs en matière de douane et de commerce partout dans le monde. Ce numéro traite de l’entrée en vigueur de l’Accord sur la facilitation des échanges de l’Organisation mondiale du commerce. Dans la région des Amériques, on nous expose le point de vue de l’Argentine, du Costa Rica et des États-Unis et, dans la région de l’EMOIA, on nous présente celui de l’Union économique eurasienne, de l’Union européenne, du Gabon, de l’Arabie saoudite, de la Suisse et de la Turquie.

P ub l ic a t io ns e t a r t ic l e s

P o ur e n s a v o ir p l usPour vous abonner à Questionsfiscales@EY, visitez e co ca ale tescou iel.

Pour plus d’information sur les Services de fiscalité d’EY, veuillez nous visiter à e co ca fiscalite.

Vous pouvez nous communiquer vos questions ou commentaires sur le présent bulletin à uestions fiscales@ca e co .

Suivez-nous sur Twitter : @EYCanada.

À p r o p o s d ’ E YEY est un chef de file mondial des services de certification, services de fiscalité, services transactionnels et services consultatifs. Les points de vue et les services de qualité que nous offrons contribuent à renforcer la confiance envers les marchés financiers et les diverses économies du monde. Nous formons des leaders exceptionnels, qui unissent leurs forces pour assurer le respect de nos engagements envers toutes nos parties prenantes. Ce faisant, nous jouons un rôle crucial en travaillant ensemble à bâtir un monde meilleur pour nos gens, nos clients et nos collectivités.

EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients. Pour en savoir davantage sur notre organisation, visitez le site ey.com/ca/fr.

© 2017 Ernst & Young s.r.l./S.E.N.C.R.L. Tous droits réservés. Société membre d’Ernst & Young Global Limited.

2325437

La présente publication ne fournit que des renseignements sommaires, à jour à la date de publication seulement et à des fins d’information générale uniquement. Elle ne doit pas être considérée comme exhaustive et ne peut remplacer des conseils professionnels. Avant d’agir relativement aux questions abordées, communiquez avec Ernst & Young ou un autre conseiller professionnel pour en discuter dans le cadre de votre situation personnelle. Nous déclinons toute responsabilité à l’égard des pertes ou dommages subis à la suite de l’utilisation des renseignements contenus dans la présente publication.

e y . c o m / c a / f r

E Y | Certification | Fiscalité | Services transactionnels | Services consultatifsS it e s W e bE Y C a b ine t d ' a v o c a t s s . r . l . /s.e.n.c.r.l.

Notre équipe nationale d’avocats et de professionnels hautement qualifiés offre une gamme complète de services en droit fiscal, en droit de l’immigration à des fins d’affaires et en droit des affaires. À votre service par-delà les frontières, notre approche multidisciplinaire axée sur les secteurs nous permet d’offrir des conseils intégrés et complets auxquels vous pouvez vous fier. Visitez le site e y l a w . c a .

A c c e nt s ur l e s e c t e ur p r iv é

Parce que nous croyons au pouvoir des entreprises du marché intermédiaire privé, nous investissons dans nos gens, nos connaissances et nos services pour vous aider à relever les défis particuliers et à saisir les possibilités uniques sur ce marché. Pour regarder notre série complète de webémissions portant sur le marché intermédiaire privé, consultez notre s é r ie d e w e b é m is s io ns .

C a l c ul a t r ic e s e t t a ux d ’ im p ô t e n l ig ne Souvent mentionnées par les chroniqueurs sur la planification financière, nos calculatrices compatibles avec les mobiles disponibles sur ey.com/ca/fr vous permettent de comparer le total de l’impôt fédéral et de l’impôt provincial des particuliers à payer en 2016 et 2017 dans toutes les provinces et tous les territoires. Le site comprend aussi une calculatrice de l’économie d’impôt découlant de votre cotisation à un régime enregistré d’épargne-retraite et les taux et crédits d’impôt des particuliers pour toutes les fourchettes de revenu. Nos outils de planification fiscale des sociétés comprennent les taux d’impôt fédéraux et provinciaux applicables au revenu admissible aux taux des petites entreprises, au revenu de fabrication et de transformation, au revenu assujetti au taux général et au revenu de placement.

T a x ins ig h t s f o r b us ine s s l e a d e r s

La publication Tax Insights for business leaders offre des renseignements éclairés sur les enjeux de fiscalité et d’affaires les plus pressants. Vous pouvez la lire en ligne et y trouver du contenu additionnel, des fonctions multimédias, des publications fiscales et d’autres nouvelles des groupes Fiscalité d’EY à l’échelle mondiale.

B o ut iq ue d e C P A C a na d a

E Y ’ s F e d e r a l I nc o m e T a x A c t , 2017 E d it io n(en anglais seulement)Rédacteurs : Alycia Calvert, Fraser Gall, Murray Pearson

Couverture complète de la Loi de l’impôt sur le revenu du Canada et de son règlement. Cette édition comprend des fonctions interactives en ligne. L’achat d’un livre imprimé vous donnera l’accès à une version en ligne mise à jour dans laquelle vous pourrez faire des recherches ainsi qu’à un livre électronique en format PDF. Cette édition contient les modifications et les propositions provenant du budget fédéral du 22 mars 2017 (supplément spécial), du projet de loi C-29 (L.C. 2016, ch. 12), de la Loi no 2 d’exécution du budget de 2016, de l’avis de motion de voies et moyens du 3 octobre 2016 et des propositions législatives du 16 septembre 2016.