r-;9 MARS 2017 - ccomptes.fr · Afm de les distinguer des autres opérations, elles sont...

5

DIRECTION GENERALE DES SERVICES j Ck:.ï i Yiore r8gionale des comptes 1 HJuis-de-France l i r-;9 MARS 2017 J i. ënregistrement w lt-{.-\ ._ ___ ·-- .. Envoi dématérialisé avec accusé de réception Vos Réf: ROD 2016-0005 2017-568 Affaire suivie par : Mylène ANCHUELO,- DGS Le 2 .9. 03 .A)- Christophe PILCI-1 Maire à Monsieur le Prés id ent de la Chambre régionale des Comptes Nord-Pas-de- Calais, Picardie Hôtel Dubois de Fosseux 14, rue du Marché au Filé 62012 ARRAS Ced ex Objet : Réponse au rapport d'observations définitives relatives à l'examen de la gestion de la commune de Courrières. Monsieur le Président, Par courrier dématérialisé en date du 8 mars 2017, vous avez bien voulu me faire parvenir le rapport d'observations définitives (ROD) délibérées le 7 fé vrier 2017 par les magistrats de la Chambre régionale des Comptes concernant la ges tion de la commune de Courrières. En réponse, je vous informe prendre acte de l'intégration et de la prise en co nsidération d' un e large maj orité des observations et remarques de la commune au sein de vos observations définitives. Toutefois, pour être parfaitement complet sur l'état d'avancée de certains dossiers mis en lumières par la chambre, vous trouverez ci-joint, aux fins d'intégration et de modification du point 4 de la page 5 /23 du ROD, la délibération du conseil municipal du 16 décembre 2016 concernant la détermination du régime d'attribution des primes dans le cadre du nouveau régime indemnitaire te nant compte des fonctions, des sujétions, de l'expertise et de l'engagement professio nn el (RIFSEEP). ... / ... Hôtel de Ville - Place Jean Tailli ez- 62710 COURRIERES - Tél 03.2 1.74.80.20 - Télécopie 03.21.49.44.30 fwww.courrieres.fr

Transcript of r-;9 MARS 2017 - ccomptes.fr · Afm de les distinguer des autres opérations, elles sont...

DIRECTION GENERALE DES SERVICES

j Ck:.ïiYiore r8gionale des comptes 1 HJuis-de-France l

i r-;9 MARS 2017 J i.

ënregistrement

w lt-{.-\ ._ ___ ·-- .. -·---~...;_--..J

Envoi dématérialisé avec accusé de réception

Vos Réf: ROD 2016-0005 2017-568

Affaire suivie par : Mylène ANCHUELO,-DGS

Le 2 .9. 03 .A)-

Christophe PILCI-1 Maire

à

Monsieur le Président de la Chambre régionale des Comptes Nord-Pas-deCalais, Picardie Hôtel Dubois de Fosseux 14, rue du Marché au Filé 62012 ARRAS Cedex

Objet : Réponse au rapport d'observations définitives relatives à l'examen de la gestion de la commune de Courrières.

Monsieur le Président,

Par courrier dématérialisé en date du 8 mars 2017, vous avez bien voulu me faire parvenir le rapport d'observations définitives (ROD) délibérées le 7 février 2017 par les magistrats de la Chambre régionale des Comptes concernant la gestion de la commune de Courrières.

En réponse, je vous informe prendre acte de l'intégration et de la prise en considération d'une large majorité des observations et remarques de la commune au sein de vos observations définitives.

Toutefois, pour être parfaitement complet sur l'état d'avancée de certains dossiers mis en lumières par la chambre, vous trouverez ci-joint, aux fins d'intégration et de modification du point 4 de la page 5/23 du ROD, la délibération du conseil municipal du 16 décembre 2016 concernant la détermination du régime d'attribution des primes dans le cadre du nouveau régime indemnitaire tenant compte des fonctions, des sujétions, de l'expertise et de l'engagement professionnel (RIFSEEP).

... / ...

Hôtel de Ville - Place Jean Tailliez- 62710 COURRIERES - Tél 03.21.74.80.20 - Télécopie 03.21.49.44.30 fwww.courrieres.fr

Par ailleurs, s'agissant de la question de la qualité des prévisions budgétaires telle qu'elle figure en pages 8 et 9/23 du ROD, la commune entend conftrmer son désaccord avec la Chambre et voir sa réponse jointe au rapport d'observations définitives.

En effet, le comité national de fiabilité des comptes locaux dans son «Guide comptable ct budgétaire des opérations patrimoniales» donne les définitions suivantes des opérations réelles ct des opérations d'ordre : Lors de l'exécution budgétaire, la collectivité effectue des opérations dites réelles et d'autres opérations qualifiées d'ordre.

1) Les opérations réelles se caractérisent par le fait qu'elles donnent lieu à des mouvements de trésorerie.

2) Les opérations d'ordre, exécutées à l'initiative de l'ordonnateur, ne donnent lieu quant à elles à aucun décaissement et encaissement: des transferts de crédits peuvent s'effectuer d'une section à l'autre ou entre dépenses et recettes d'une même section, permettant notamment de retracer des mouvements qui ont un impact sur l'actif de la ville sans avoir de conséquences sur la trésorerie.

Il existe trois catégories d'opérations d'ordre :

A) Les opérations d'ordre budgétaires, B) Les opérations d'ordre semi-budgétaires C) Les opérations d'ordre non budgétaires

A) Les opérations d'ordre budgétaires :

Les opérations d'ordre budgétaires se caractérisent par le fait qu'elles concernent toujours à la fois une opération de dépense budgétaire et une opération de recette budgétaire pour un montant identique. Elles peuvent être constatées soit à l'intérieur d'une même section du budget, soit entre

les deux sections du budget.

Afm de les distinguer des autres opérations, elles sont regroupées dans des chapitres budgétaires

spécifiques.

La création des chapitres globalisés :

Quatre chapitres globalisés ont été créés dans la nomenclature par nature afin de regrouper les opérations d'ordre du budget, assurant ainsi une certaine fongibilité des crédits d'ordre. Il s'agit des

chapitres :

040 «opérations d'ordre de transferts entre les sections» en section d'investissement;

041 « opérations patrimoniales » en section d'investissement ;

042 «opérations d'ordre de transferts entre les sectjons »en section de fonctionnement;

043 «opérations d'ordre à l'intérieur de la section de fonctionnement»

... / .. .

,.

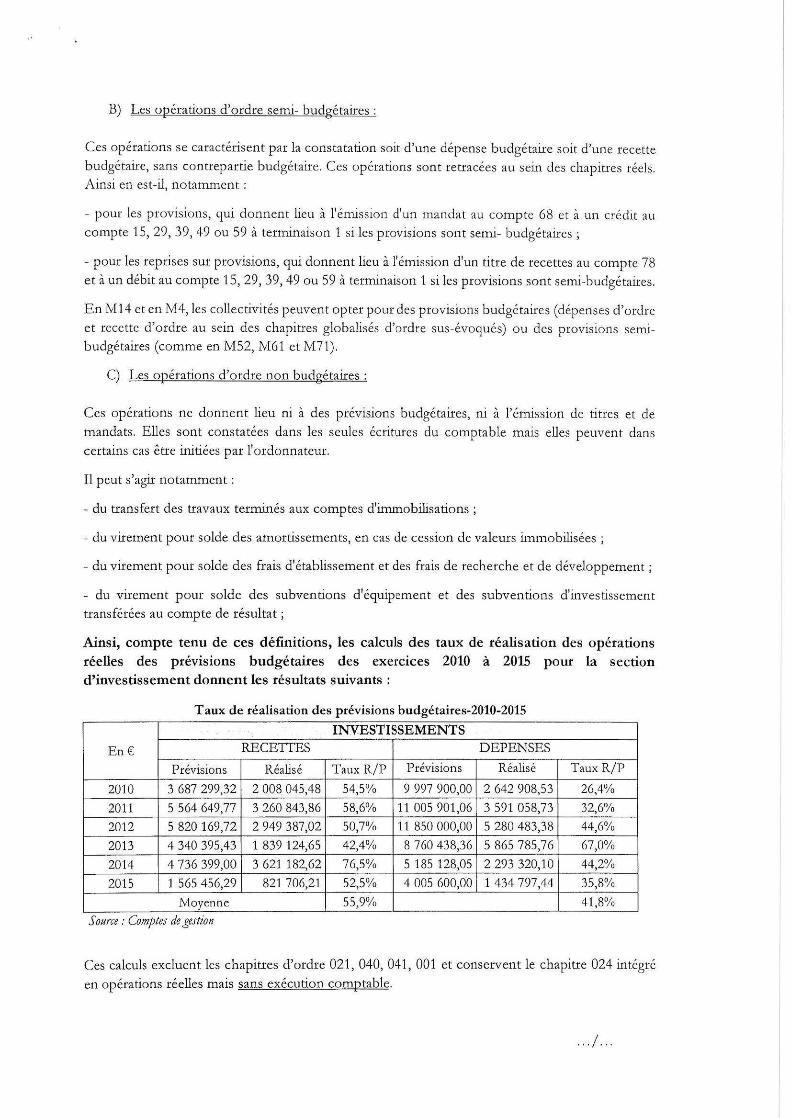

B) Les opérations d'ordre semi- budgétaires :

Ces opérations se caractérisent par la constatation soit d'une dépense budgétaire soit d'une recette budgétaire, sans contrepartie budgétaire. Ces opérations sont retracées au sein des chapitres réels. Ainsi en est-il, notamment:

- pour les provisions, qui donnent lieu à l'émission d'un mandat au compte 68 et à un crédit au compte 15, 29, 39, 49 ou 59 à terminaison 1 si les provisions sont semi- budgétaires;

- pour les reprises sur provisions, qui donnent lieu à l'émission d'un titre de recettes au compte 78 et à un débit au compte 15, 29, 39,49 ou 59 à terminaison 1 si les provisions sont semi-budgétaires.

E n M14 et en M 4, les collectivités peuven t opter pour des provisions budgétaires (dépenses d'ordre et recette d'ordre au sein des chapitres globalisés d'ordre sus-évoqués) o u des provisions semibudgétaires (comme en M52, M61 et M71).

C) Les opérations d'ordre non budgétaires :

Ces opérations ne donnent lieu ni à des prévisions budgétaires, ni à l'émission de titres et de mandats. Elles sont constatées dans les seules écritures du comptable mais elles peuvent dans

certains cas être initiées par l'ordonnateur.

Il peut s'agir notamment :

- du transfert des travaux terminés aux comptes d'immobilisations ;

- du virement pour solde des amortissements, en cas de cession de valeurs immobilisées ;

- du virement pour solde des frais d'établissement et des frais de recherche et de développement ;

- du virement pour solde des subventions d'équipement et des subventions d'investissement transférées au compte de résultat;

Ainsi, compte tenu de ces définitions, les calculs des taux de réalisation des opérations réelles des p révisions budgétaires des exercices 2010 à 2015 pour la section d'investissement donnent les résultats suivants :

Taux de réalisation des prévisions budgétaires-2010-2015

INVESTISSEMEN TS

En€ RECETI'ES DEPENSES

Prévisions Réalisé Taux R/P Prévisions Réalisé Taux R/P

2010 3 687 299,32 2 008 045,48 54,5% 9 997 900,00 2 642 908,53 26,4%

2011 5 564 649,77 3 260 843,86 58,6% 11 005 901,06 3 591 058,73 32,6%

2012 5 820 169,72 2 949 387,02 50,7% 11 850 000,00 5 280 483,38 44,6%

2013 4 340 395,43 1 839 124,65 42,4% 8 760 438,36 5 865 785,76 67,0%

2014 4 736 399,00 3 621 182,62 76,5% 5 185 128,05 2 293 320,10 44,2%

2015 1 565 456,29 821 706,21 52,5% 4 005 600,00 1 434 797,44 35,8%

Moyenne 55,9% 41,8%

5 oum : Comptes de geJtzon

Ces calculs excluent les chapitres d'ordre 021, 040, 041, 001 ct conservent le chapitre 024 intégré

en opérations réelles mais sans exécution comptable.

.. ./ ...

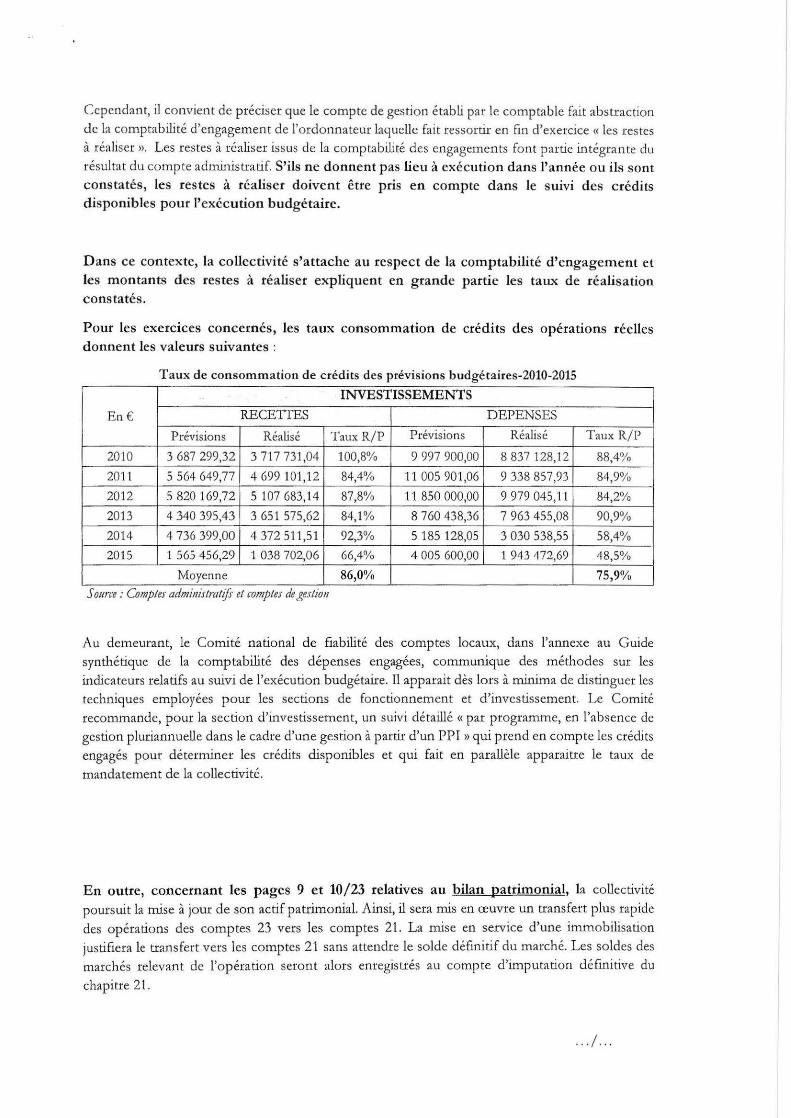

Cependant, il convient de préciser que le compte de gestion établi par le comptable fait abstraction d e la comptabilité d'engagement de l'ordonnateur laquelle fait ressortir en fin d'exercice« les restes à réaliser >>. Les restes à réaliser issus de la comptabilité des engagements font partie intégrante du résultat du compte administratif. S'ils ne donne nt pas lieu à exécution dans l'année ou ils sont constatés, les restes à réaliser doivent être pris en compte dans le suivi des crédits disponibles pour l'exécution budgétaire.

Dans ce contexte, la collectivité s'attache au respect de la comptabilité d'engagement et les montants d es restes à réaliser expliquent en grande partie les taux d e réalisation constatés.

Pour les exercices concernés, les taux consommation de crédits des opératio ns réelles d onnent les valeurs suivantes :

T aux de consommation de crédits des prévisions budgétaires-2010-2015

INVESTISSEMENTS

En € RECETTES DEPENSES

P révisions Réalisé Taux R/P Prévisions Réalisé Taux R/P

2010 3 687 299,32 3717731,04 100,8% 9 997 900,00 8 837 128,12 88,4%

2011 5 564 649,77 4 699 101,12 84,4% 11 005 901,06 9 338 857,93 84,9%

2012 5 820 169,72 5 107 683,14 87,8% 11 850 000,00 9 979 045,11 84,2%

2013 4 340 395,43 3 651 575,62 84,1% 8 760 438,36 7 963 455,08 90,9%

2014 4 736 399,00 4 372511,51 92,3% 5 185 128,05 3 030 538,55 58,4%

2015 1 565 456,29 1 038 702,06 66,4% 4 005 600,00 1 943 172,69 118,5%

Moyenne 86,0% 75,9% . . ..

S oum : Comptes admmrJtratijs et romptes de gestzon

Au demeurant, le Comité national de fiabilité des comptes locaux, dans l'annexe au Guide synthétique de la comptabilité des dépenses engagées, communique des méthodes sur les indicateurs relatifs au suivi de l'exécution budgétaire. Il apparaît dès lors à minima de distinguer les techniques employées pour les sections de fonctionnement et d'investissement. Le Comité recommande, pour la section d 'investissement, un suivi détaillé « par programme, en l'absence de gestion pluriannuelle dans le cadre d'une gestion à partir d'un PPI »qui prend en compte les crédits engagés pour déterminer les crédits disponibles et qui fait en parallèle apparaître le taux de

mandatement de la collectivité.

En outre, concernant les pages 9 et 10/23 relatives au bilan patrimonial, la collectivité poursuit la mise à jour de son actif patrimonial. Ainsi, il sera mis en œuvre un transfert plus rapide

des opérations des comptes 23 vers les comptes 21. La mise en service d'une immobilisation justifiera le transfert vers les comptes 21 sans attendre le solde définitif du marché. Les soldes des march és relevant de l'opération seront alors enregistrés au compte d'imputation définitive du

chapitre 21.

.. . / ...

Il est à souligner que la délibération du 27 juin 2016 constitue une première étape dans la mise à jour de ces données. Pour le reste, les transferts seront opérés selon la méthode évoquée ci-dessus po ur lr~ part des marchés non soldés.

L'ajustement entre l'état de l'inventaire tenu par la conunune et l'état de l'actif tenu par le comptable public correspondant à des écarts sur des biens acquis avant 1995, et dont l'identification et l'origine sont souvent complexes, fera l'objet d'un rapprochement avec les services de la trésorerie pour permettre le passage des opérations comptables nécessaires.

Je vous prie de croire, Monsieur le Présid~.nt, à l'assurance de mes respectueuses salutations.