Questions - victorcourt.files.wordpress.com · En conclusion, en change flexibles et prix fixes, la...

15

Université Paris Ouest Nanterre La Défense Année universitaire 2016-2017 Master 1 MBFA / EA Macroéconomie Internationale Enseignant : Dramane Coulibaly (CM), Victor Court (TD) Travaux Dirigés 3 : Éléments de correction Politiques de stabilisation et économie ouverte à prix fixes : Le modèle Mundell-Fleming Questions 1. Expliquer pourquoi la flexibilité du change isole une petite économie ouverte de la conjoncture étrangère, en distinguant l’impact d’une récession sur le revenu domestique en fonction du régime de change. En donner une représentation graphique. Une récession étrangère détériore la balance commerciale, en réduisant les exportations. Dans le modèle Mundell-Fleming, la courbe IS se déplace vers la gauche. En changes flexibles, la détérioration de la balance commerciale, en provoquant un excès de demande de devises étrangères, conduit à une dépréciation de la monnaie domestique (augmentation du taux de change à l’incertain du point de vue de la monnaie domestique). Cette dépréciation favorise les exportations et annule ainsi l’effet initial sur la balance commerciale. La courbe IS retourne à son niveau initial, quel que soit le degré de mobilité des capitaux. La flexibilité du taux de change permet d’isoler l’économie de la conjoncture étrangère. En régime de changes fixes, la détérioration de la balance commerciale, en provoquant un excès de demande de devises étrangères, conduit à une baisse des réserves pour maintenir la fixité du change : les courbes LM et BP se déplacent vers la gauche. Quel

Transcript of Questions - victorcourt.files.wordpress.com · En conclusion, en change flexibles et prix fixes, la...

Université Paris Ouest Nanterre La Défense Année universitaire 2016-2017

Master 1 MBFA / EA Macroéconomie Internationale

Enseignant : Dramane Coulibaly (CM), Victor Court (TD)

Travaux Dirigés 3 : Éléments de correction

Politiques de stabilisation et économie ouverte à prix fixes :

Le modèle Mundell-Fleming

Questions

1. Expliquer pourquoi la flexibilité du change isole une petite économie ouverte de la

conjoncture étrangère, en distinguant l’impact d’une récession sur le revenu domestique

en fonction du régime de change. En donner une représentation graphique.

Une récession étrangère détériore la balance commerciale, en réduisant les exportations.

Dans le modèle Mundell-Fleming, la courbe IS se déplace vers la gauche.

En changes flexibles, la détérioration de la balance commerciale, en provoquant un

excès de demande de devises étrangères, conduit à une dépréciation de la monnaie

domestique (augmentation du taux de change à l’incertain du point de vue de la monnaie

domestique). Cette dépréciation favorise les exportations et annule ainsi l’effet initial

sur la balance commerciale. La courbe IS retourne à son niveau initial, quel que soit le

degré de mobilité des capitaux. La flexibilité du taux de change permet d’isoler

l’économie de la conjoncture étrangère.

En régime de changes fixes, la détérioration de la balance commerciale, en provoquant

un excès de demande de devises étrangères, conduit à une baisse des réserves pour

maintenir la fixité du change : les courbes LM et BP se déplacent vers la gauche. Quel

2

que soit le degré de mobilité des capitaux, la récession étrangère a une influence

négative. Les changes fixes n’isolent pas l’économie de la conjoncture étrangère.

2. Expliquer pourquoi le choix d’un régime de change dépend du degré de mobilité des

capitaux et des besoins en matière de stabilisation macroéconomique.

Le modèle Mundell-Fleming met en évidence un trilemme : l’impossibilité de concilier à la

fois la fixité du taux de change, l’autonomie de la politique monétaire et la parfaite mobilité des

capitaux. Par conséquent, il y a trois choix possibles :

1. Changes flottants : on peut avoir une autonomie de la politique monétaire avec une

mobilité parfaite des capitaux.

2. Union monétaire : en renonçant à l’autonomie de la politique monétaire, on peut avoir

des changes fixes et une mobilité parfaite des capitaux.

3. Autarcie financière : en absence de mobilité internationale des capitaux, on peut

concilier les changes fixes et une politique monétaire autonome.

Cela correspond à choisir un des côtés du triangle d’incompatibilité de Mundell (voir ci-

dessous).

En outre, l’efficacité de la relance budgétaire dépend du régime de change et du degré

de mobilité des capitaux : en changes fixes (flexibles), plus les capitaux sont mobiles, plus

(moins) la relance budgétaire est efficace.

3

Exercice 1

On considère une petite économie ouverte en régime de changes flexibles, en

situation de chômage keynésien, dans laquelle les prix et les salaires sont rigides. Soit 𝒀,

𝑪, 𝑰, 𝑮, 𝑻 et 𝒊 désignant respectivement le revenu, la consommation privée,

l’investissement privé, les dépenses publiques, les impôts et le taux d’intérêt. Les dépenses

publiques et les impôts sont fixés de manière exogène par les autorités publiques.

L’économie est décrite par les équations ci-dessous :

Consommation privée :

𝑪 = 𝑪𝟎 + 𝒄(𝒀 − 𝑻), avec 𝑪𝟎 > 𝟎, 𝟎 < 𝒄 < 𝟏. (1)

Investissement privée :

𝑰 = 𝑰𝟎 − 𝒃𝒊, avec 𝑰𝟎 > 𝟎, 𝒃 > 𝟎. (2)

Demande de monnaie :

𝑴𝑫

𝑷= 𝒍𝟏𝒀 − 𝒍𝟐𝒊, avec 𝒍𝟏 > 𝟎, 𝒍𝟐 > 𝟎. (3)

Offre de monnaie :

𝑴𝑺

𝑷=

𝑴

𝑷+

𝑹

𝑷, avec 𝑹 = 𝑹𝟎 + ∆𝑹. (4)

Balance commerciale :

𝑩𝑪 = 𝒙𝒀∗ − 𝒛𝒀 + 𝝆𝑸, avec 𝒙 > 𝟎, 𝒛 > 𝟎, 𝝆 > 𝟎. (5)

Entrée nette de capitaux :

𝑩𝑲 = 𝒌(𝒊 − 𝒊∗), avec 𝒌 > 𝟎. (6)

Où 𝒀∗ et 𝒊∗ sont respectivement le revenu et le taux d’intérêt étrangers ; 𝑷 est le niveau

général des prix domestiques et 𝑸 le taux de change réel coté à l’incertain (du point de

vue de la monnaie domestique); 𝑴 représente la composante exogène de l’offre de

monnaie ; 𝑹 désigne le stock de réserves de changes et 𝑹𝟎 le niveau initial des réserves qui

est supposé égal à zéro (𝑹𝟎 = 𝟎).

1. Commenter les équations (1), (2), (3), (5) et (6).

L’équation (1) représente la fonction de consommation keynésienne : plus le revenu

disponible (𝑌 − 𝑇) augmente, plus la consommation augmente, mais dans une moindre mesure

(loi psychologique fondamentale de Keynes : 0 < 𝑐 < 1, 𝑐 étant la propension marginale à

consommer).

L’équation (2) est la fonction d’investissement (keynésienne) qui stipule que plus le

taux d’intérêt est élevé, plus il y aura de projets d’investissement dont l’efficacité marginale du

capital est inférieure à ce taux et qui ne seront donc pas réalisés : l’investissement total baisse

quand le taux d’intérêt augmente.

4

L’équation (3) représente la demande de monnaie (keynésienne) qui répond aux motifs

de transaction et de précaution (𝑙1) en dépendant positivement du revenu (𝑌), et au motif de

spéculation (𝑙2) qui dépend négativement du taux d’intérêt (𝑖).

Le solde de la balance commerciale est décrit par l’équation (5) : une augmentation du

revenu domestique détériore la BC en augmentant les importations ; une hausse du revenu

étranger améliore la BC en augmentant les exportations, tout comme une dépréciation de la

monnaie domestique si les conditions de Marshall-Lerner sont vérifiées.

L’équation (6) décrit l’entrée nette des capitaux qui dépend de la déviation par rapport

à la parité de taux d’intérêt non couverte. En supposant nulle la variation anticipée du taux de

change (𝐸𝑎 = 𝐸), l’entrée nette des capitaux dépend seulement de la différence des taux

d’intérêt.

Dans un premier temps, on considère le cas 𝟎 < 𝒌 < ∞ (𝒌 ≠ ∞).

2. Écrire les conditions d’équilibre sur les différents marchés en donnant les courbes IS,

LM et BP.

On a cinq marchés : marché des biens et services (produits domestiquement ou

importés), marché du travail domestique, marché de la monnaie domestique, marchés des titres

(détention de titres domestiques ou étrangers) et marché des changes. IS donne l’équilibre sur

le marché des biens et services en même temps que l’équilibre sur le marché du travail à cause

du chômage keynésien (la demande des biens et services détermine la quantité d’emploi

nécessaire à la produire). LM donne l’équilibre sur le marché de la monnaie et BP donne

l’équilibre sur le marché des changes. Par conséquent, IS-LM-BP, en donnant l’équilibre sur

les 4 marchés sur 5 suffit à déterminer l’équilibre macroéconomique, car d’après la loi de

Walras, l’équilibre sur le 5ème marché (marché des titres) est assuré.

La courbe IS est donnée par l’équilibre sur le marché des biens et services qui est tel

que la demande (𝑌𝐷 = 𝐶 + 𝐼 + 𝐺 + 𝐵𝐶) détermine la production (𝑌) (à cause du chômage

keynésien) :

𝑌 = 𝐶 + 𝐼 + 𝐺 + 𝐵𝐶,

⇔ 𝑌 = 𝐶0 + 𝑐(𝑌 − 𝑇) + 𝐼0 − 𝑏𝑖 + 𝐺 + 𝑥𝑌∗ − 𝑧𝑌 + 𝜌𝑄,

⇔ 𝑌 − 𝑐𝑌 + 𝑧𝑌 = 𝐶0 − 𝑐𝑇 + 𝐼0 − 𝑏𝑖 + 𝐺 + 𝑥𝑌∗ + 𝜌𝑄,

⇔ 𝑌 =𝐶0 − 𝑐𝑇 + 𝐼0 − 𝑏𝑖 + 𝐺 + 𝑥𝑌∗ + 𝜌𝑄

1 − 𝑐 + 𝑧.

(7)

On a donc une relation négative entre 𝑌 et 𝑖.

5

La courbe LM est donnée par l’équilibre sur le marché de la monnaie :

𝑀𝑆

𝑃=

𝑀𝐷

𝑃. (8)

Le régime de change flexibles implique que ∆𝑅 = 0 → 𝑅 = 0.

𝑀

𝑃= 𝑙1𝑌 − 𝑙2𝑖,

⇔ 𝑖 =𝑙1𝑌 − 𝑀/𝑃

𝑙2.

(9)

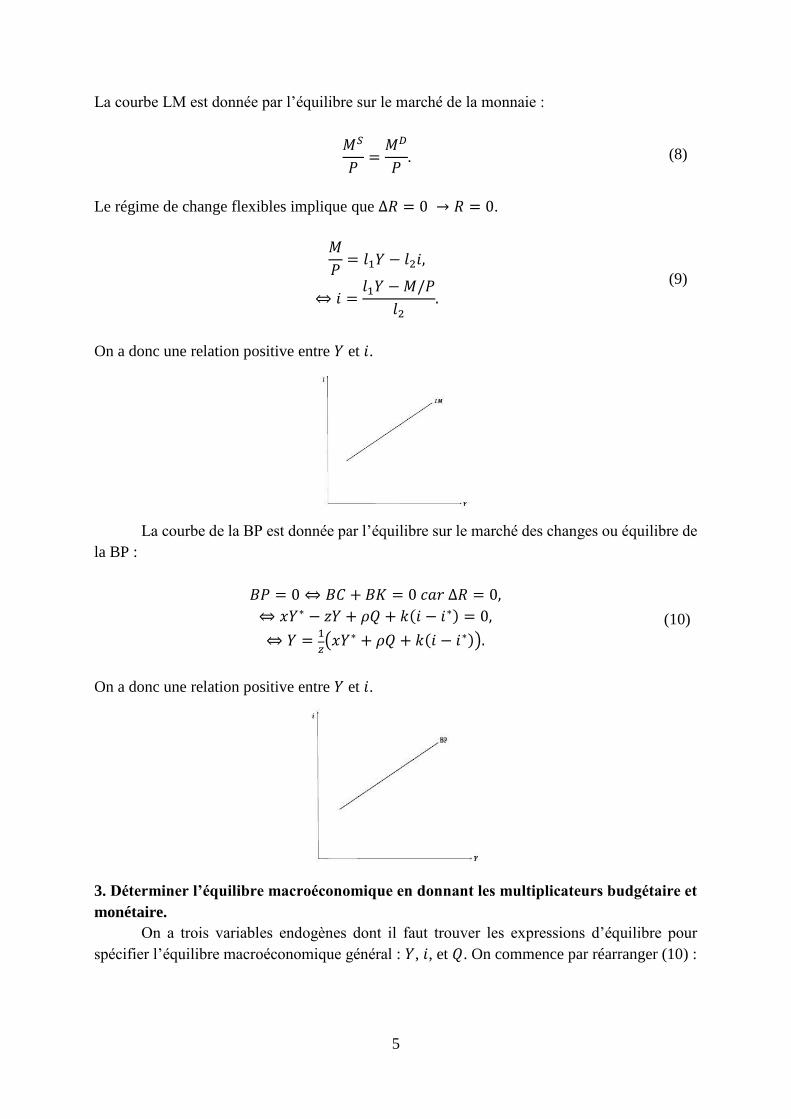

On a donc une relation positive entre 𝑌 et 𝑖.

La courbe de la BP est donnée par l’équilibre sur le marché des changes ou équilibre de

la BP :

𝐵𝑃 = 0 ⇔ 𝐵𝐶 + 𝐵𝐾 = 0 𝑐𝑎𝑟 ∆𝑅 = 0,

⇔ 𝑥𝑌∗ − 𝑧𝑌 + 𝜌𝑄 + 𝑘(𝑖 − 𝑖∗) = 0,

⇔ 𝑌 =1

𝑧(𝑥𝑌∗ + 𝜌𝑄 + 𝑘(𝑖 − 𝑖∗)).

(10)

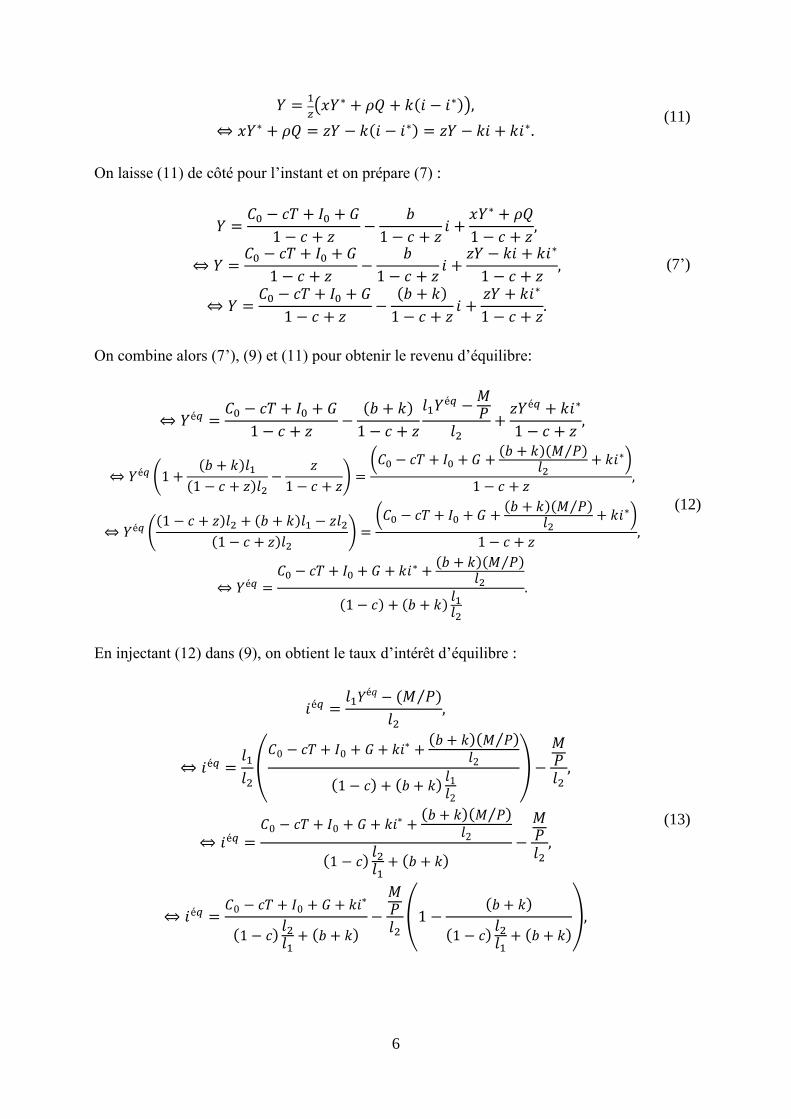

On a donc une relation positive entre 𝑌 et 𝑖.

3. Déterminer l’équilibre macroéconomique en donnant les multiplicateurs budgétaire et

monétaire.

On a trois variables endogènes dont il faut trouver les expressions d’équilibre pour

spécifier l’équilibre macroéconomique général : 𝑌, 𝑖, et 𝑄. On commence par réarranger (10) :

6

𝑌 =1

𝑧(𝑥𝑌∗ + 𝜌𝑄 + 𝑘(𝑖 − 𝑖∗)),

⇔ 𝑥𝑌∗ + 𝜌𝑄 = 𝑧𝑌 − 𝑘(𝑖 − 𝑖∗) = 𝑧𝑌 − 𝑘𝑖 + 𝑘𝑖∗. (11)

On laisse (11) de côté pour l’instant et on prépare (7) :

𝑌 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺

1 − 𝑐 + 𝑧−

𝑏

1 − 𝑐 + 𝑧𝑖 +

𝑥𝑌∗ + 𝜌𝑄

1 − 𝑐 + 𝑧,

⇔ 𝑌 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺

1 − 𝑐 + 𝑧−

𝑏

1 − 𝑐 + 𝑧𝑖 +

𝑧𝑌 − 𝑘𝑖 + 𝑘𝑖∗

1 − 𝑐 + 𝑧,

⇔ 𝑌 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺

1 − 𝑐 + 𝑧−

(𝑏 + 𝑘)

1 − 𝑐 + 𝑧𝑖 +

𝑧𝑌 + 𝑘𝑖∗

1 − 𝑐 + 𝑧.

(7’)

On combine alors (7’), (9) et (11) pour obtenir le revenu d’équilibre:

⇔ 𝑌é𝑞 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺

1 − 𝑐 + 𝑧−

(𝑏 + 𝑘)

1 − 𝑐 + 𝑧

𝑙1𝑌é𝑞 −𝑀𝑃

𝑙2+

𝑧𝑌é𝑞 + 𝑘𝑖∗

1 − 𝑐 + 𝑧,

⇔ 𝑌é𝑞 (1 +(𝑏 + 𝑘)𝑙1

(1 − 𝑐 + 𝑧)𝑙2−

𝑧

1 − 𝑐 + 𝑧) =

(𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 +(𝑏 + 𝑘)(𝑀 𝑃⁄ )

𝑙2+ 𝑘𝑖∗)

1 − 𝑐 + 𝑧,

⇔ 𝑌é𝑞 ((1 − 𝑐 + 𝑧)𝑙2 + (𝑏 + 𝑘)𝑙1 − 𝑧𝑙2

(1 − 𝑐 + 𝑧)𝑙2) =

(𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 +(𝑏 + 𝑘)(𝑀 𝑃⁄ )

𝑙2+ 𝑘𝑖∗)

1 − 𝑐 + 𝑧,

⇔ 𝑌é𝑞 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 + 𝑘𝑖∗ +

(𝑏 + 𝑘)(𝑀 𝑃⁄ )𝑙2

(1 − 𝑐) + (𝑏 + 𝑘)𝑙1𝑙2

.

(12)

En injectant (12) dans (9), on obtient le taux d’intérêt d’équilibre :

𝑖é𝑞 =𝑙1𝑌é𝑞 − (𝑀 𝑃⁄ )

𝑙2,

⇔ 𝑖é𝑞 =𝑙1

𝑙2(

𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 + 𝑘𝑖∗ +(𝑏 + 𝑘)(𝑀 𝑃⁄ )

𝑙2

(1 − 𝑐) + (𝑏 + 𝑘)𝑙1

𝑙2

) −

𝑀𝑃𝑙2

,

⇔ 𝑖é𝑞 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 + 𝑘𝑖∗ +

(𝑏 + 𝑘)(𝑀 𝑃⁄ )𝑙2

(1 − 𝑐)𝑙2

𝑙1+ (𝑏 + 𝑘)

−

𝑀𝑃𝑙2

,

⇔ 𝑖é𝑞 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 + 𝑘𝑖∗

(1 − 𝑐)𝑙2

𝑙1+ (𝑏 + 𝑘)

−

𝑀𝑃𝑙2

(1 −(𝑏 + 𝑘)

(1 − 𝑐)𝑙2

𝑙1+ (𝑏 + 𝑘)

),

(13)

7

⇔ 𝑖é𝑞 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 + 𝑘𝑖∗

(1 − 𝑐)𝑙2

𝑙1+ (𝑏 + 𝑘)

−

𝑀𝑃𝑙2

((1 − 𝑐)

𝑙2

𝑙1+ (𝑏 + 𝑘) − (𝑏 + 𝑘)

(1 − 𝑐)𝑙2

𝑙1+ (𝑏 + 𝑘)

),

⇔ 𝑖é𝑞 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 + 𝑘𝑖∗ − (1−𝑐)(𝑀 𝑃⁄ )

𝑙1

(1 − 𝑐)𝑙2

𝑙1+ (𝑏 + 𝑘)

.

En utilisant la BP, l’expression du taux réel d’équilibre est :

𝑄é𝑞 =−𝑥𝑌∗ + 𝑧𝑌é𝑞 − 𝑘(𝑖é𝑞 − 𝑖∗)

𝜌. (14)

En utilisant la dernière expression de (12), on trouve facilement les multiplicateurs

budgétaire et monétaire lorsque 𝑘 ≠ ∞:

Multiplicateur budgétaire : 𝜕𝑌é𝑞

𝜕𝐺=

1

(1−𝑐)+(𝑏+𝑘)𝑙1𝑙2

, qui doit être supérieur à 1 pour qu’une

relance budgétaire soit efficace. Plus les capitaux sont mobiles (plus 𝑘 est grand), plus

le multiplicateur budgétaire 𝜕𝑌é𝑞

𝜕𝐺 est faible, donc moins une politique budgétaire

expansionniste est efficace.

Multiplicateur monétaire : 𝜕𝑌é𝑞

𝜕(𝑀/𝑃)=

1(1−𝑐)𝑙2(𝑏+𝑘)

+𝑙1

, qui doit être supérieur à 1 pour qu’une

relance monétaire soit efficace. Plus les capitaux sont mobiles (plus 𝑘 est grand), plus

le multiplicateur monétaire 𝜕𝑌é𝑞

𝜕(𝑀/𝑃) est élevé, donc plus une politique monétaire

expansionniste est efficace.

4. Expliquez les effets d’une relance monétaire en discutant selon les valeurs de 𝒌. Donner

une représentation graphique.

Pour les mêmes raisons que dans IS-LM, une relance monétaire entraine une hausse du

revenu et une baisse du taux d’intérêt, on a donc un déplacement de LM vers la droite en LM’.

L’augmentation du revenu, en stimulant les importations, détériore la BC.

La baisse du taux d’intérêt, en provoquant des sorties de capitaux, détériore la BK.

Ces deux effets entrainent donc une détérioration de la BP et donc un excès d’offre de monnaie

nationale. En conséquence, la monnaie nationale se déprécie (le taux de change à l’incertain

augmente) ce qui rétablie l’équilibre de la BC (les conditions de Marshall-Lerner sont

supposées vérifiées) : IS et BP se déplacent vers la droite en IS’ et BP’ respectivement.

8

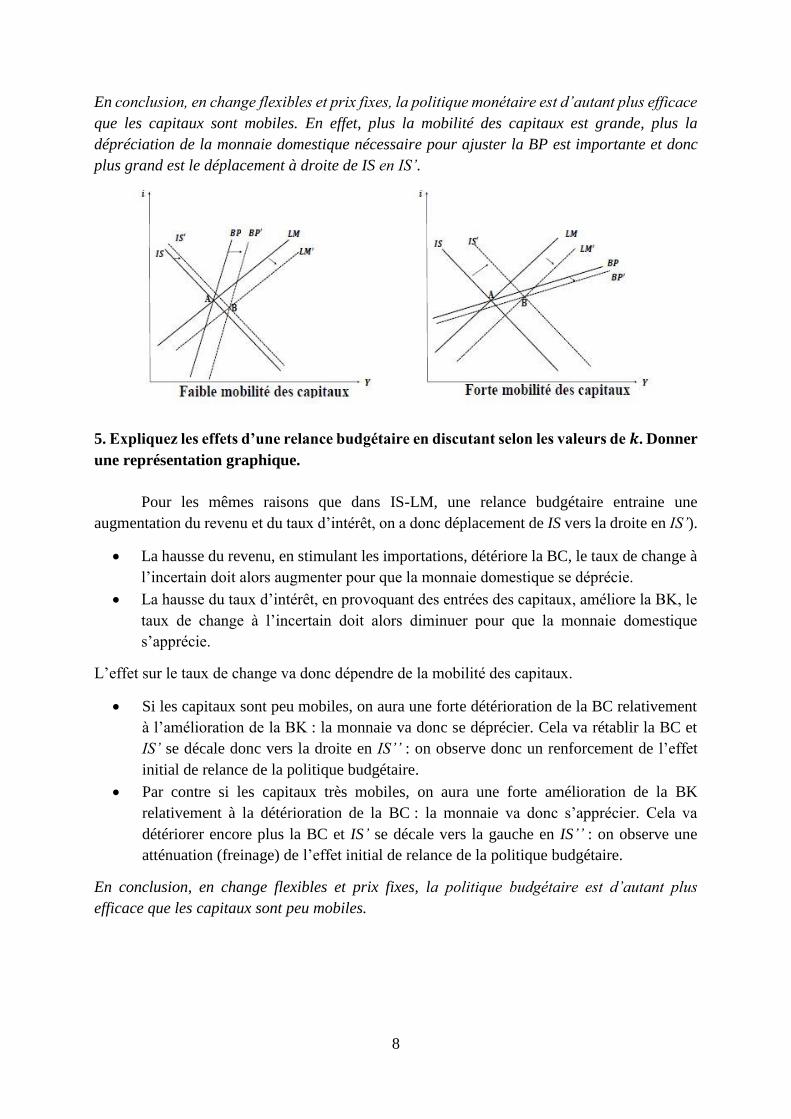

En conclusion, en change flexibles et prix fixes, la politique monétaire est d’autant plus efficace

que les capitaux sont mobiles. En effet, plus la mobilité des capitaux est grande, plus la

dépréciation de la monnaie domestique nécessaire pour ajuster la BP est importante et donc

plus grand est le déplacement à droite de IS en IS’.

5. Expliquez les effets d’une relance budgétaire en discutant selon les valeurs de 𝒌. Donner

une représentation graphique.

Pour les mêmes raisons que dans IS-LM, une relance budgétaire entraine une

augmentation du revenu et du taux d’intérêt, on a donc déplacement de IS vers la droite en IS’).

La hausse du revenu, en stimulant les importations, détériore la BC, le taux de change à

l’incertain doit alors augmenter pour que la monnaie domestique se déprécie.

La hausse du taux d’intérêt, en provoquant des entrées des capitaux, améliore la BK, le

taux de change à l’incertain doit alors diminuer pour que la monnaie domestique

s’apprécie.

L’effet sur le taux de change va donc dépendre de la mobilité des capitaux.

Si les capitaux sont peu mobiles, on aura une forte détérioration de la BC relativement

à l’amélioration de la BK : la monnaie va donc se déprécier. Cela va rétablir la BC et

IS’ se décale donc vers la droite en IS’’ : on observe donc un renforcement de l’effet

initial de relance de la politique budgétaire.

Par contre si les capitaux très mobiles, on aura une forte amélioration de la BK

relativement à la détérioration de la BC : la monnaie va donc s’apprécier. Cela va

détériorer encore plus la BC et IS’ se décale vers la gauche en IS’’ : on observe une

atténuation (freinage) de l’effet initial de relance de la politique budgétaire.

En conclusion, en change flexibles et prix fixes, la politique budgétaire est d’autant plus

efficace que les capitaux sont peu mobiles.

9

Maintenant, on considère le cas 𝒌 → ∞.

6. Écrire les nouvelles conditions d’équilibre sur les différents marchés en donnant les

courbes IS, LM et BP.

IS, idem qu’en question 2 :

𝑌 =𝐶0 − 𝑐𝑇 + 𝐼0 − 𝑏𝑖 + 𝐺 + 𝑥𝑌∗ + 𝜌𝑄

1 − 𝑐 + 𝑧. (7)

LM, idem qu’en question 2 :

𝑖 =𝑙1𝑌 − 𝑀/𝑃

𝑙2. (9)

BP:

𝑖 = 𝑖∗. (15)

7. Déterminer l’équilibre macroéconomique en donnant les multiplicateurs budgétaire et

monétaire.

On injecte (15) dans (9) et on obtient :

𝑌𝑘=∞é𝑞 =

(𝑀/𝑃) + 𝑙2𝑖∗

𝑙1. (16)

10

On observe que cela correspond à la limite quand 𝑘 → ∞ de la dernière expression de 𝑌𝑘≠∞é𝑞

en

(12).

On voit aisément que :

Multiplicateur budgétaire : 𝜕𝑌𝑘=∞

é𝑞

𝜕𝐺= 0 : efficacité nulle de la politique budgétaire. On

aurait pu obtenir le même résultat en cherchant la limite du multiplicateur budgétaire

trouvé à la question 3, si bien que lim𝑘→∞

(𝜕𝑌é𝑞

𝜕𝐺) =

𝜕𝑌𝑘=∞é𝑞

𝜕𝐺= 0.

Multiplicateur monétaire : 𝜕𝑌𝑘=∞

é𝑞

𝜕(𝑀/𝑃)=

1

𝑙1 , la politique monétaire est à son maximum

d’efficacité. On aurait pu obtenir le même résultat en cherchant la limite du

multiplicateur monétaire trouvé à la question 3, si bien que lim𝑘→∞

(𝜕𝑌é𝑞

𝜕(𝑀/𝑃)) =

𝜕𝑌𝑘=∞é𝑞

𝜕(𝑀/𝑃)=

1

𝑙1.

8. Expliquez les effets d’une relance monétaire en donnant une représentation graphique.

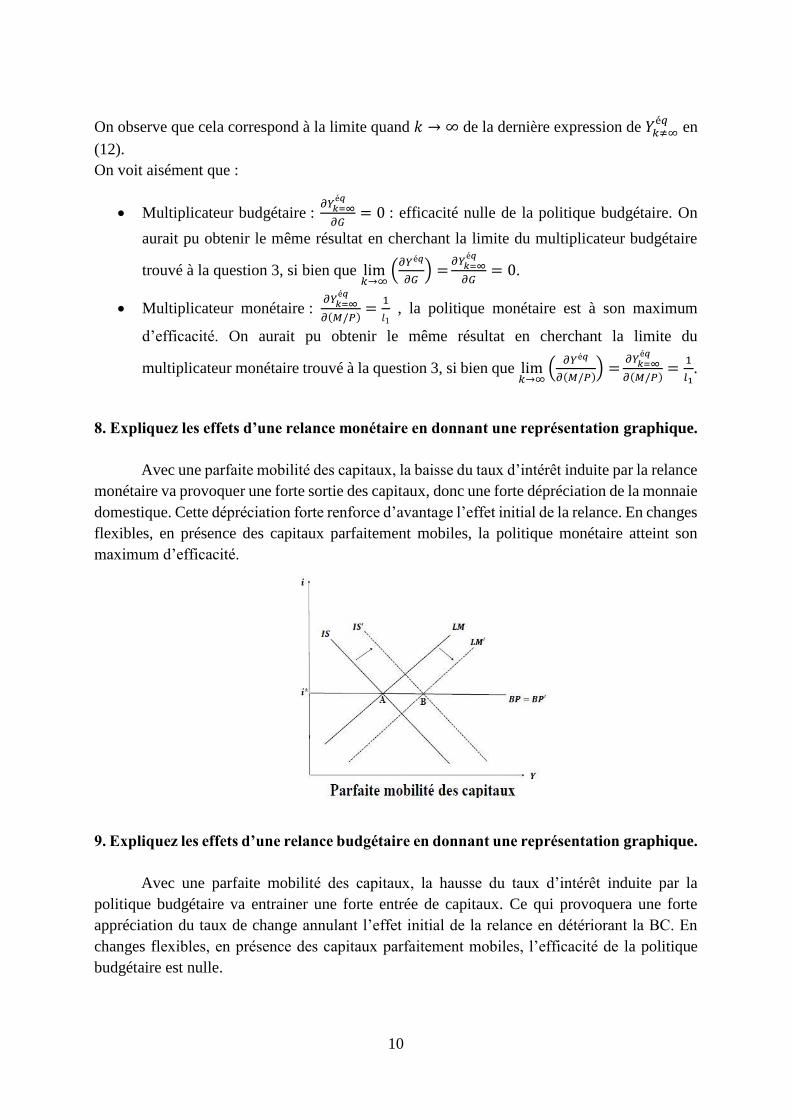

Avec une parfaite mobilité des capitaux, la baisse du taux d’intérêt induite par la relance

monétaire va provoquer une forte sortie des capitaux, donc une forte dépréciation de la monnaie

domestique. Cette dépréciation forte renforce d’avantage l’effet initial de la relance. En changes

flexibles, en présence des capitaux parfaitement mobiles, la politique monétaire atteint son

maximum d’efficacité.

9. Expliquez les effets d’une relance budgétaire en donnant une représentation graphique.

Avec une parfaite mobilité des capitaux, la hausse du taux d’intérêt induite par la

politique budgétaire va entrainer une forte entrée de capitaux. Ce qui provoquera une forte

appréciation du taux de change annulant l’effet initial de la relance en détériorant la BC. En

changes flexibles, en présence des capitaux parfaitement mobiles, l’efficacité de la politique

budgétaire est nulle.

11

Exercice 2

On considère la même économie qu’à l’exercice 1, mais en changes fixes.

Dans un premier temps, on considère le cas 𝟎 < 𝒌 < ∞ (𝒌 ≠ ∞).

1. Écrire les conditions d’équilibre sur les différents marchés en donnant les courbes IS,

LM et BP.

IS, idem qu’en question 2 de l’exercice 1.

𝑌 =𝐶0 − 𝑐𝑇 + 𝐼0 − 𝑏𝑖 + 𝐺 + 𝑥𝑌∗ + 𝜌𝑄

1 − 𝑐 + 𝑧. (7)

LM est en revanche différente car la variation des réserves n’est pas nulle (𝑅 = ∆𝑅). Donc LM

est telle que :

𝑖 =𝑙1𝑌 −

𝑀𝑃 −

∆𝑅𝑃

𝑙2. (17)

La courbe de la BP est donnée par son équilibre, tel que :

𝐵𝑃 = 0 ⇔ 𝐵𝐶 + 𝐵𝐾 − ∆𝑅/𝑃 = 0,

⇔ 𝑥𝑌∗ − 𝑧𝑌 + 𝜌𝑄 + 𝑘(𝑖 − 𝑖∗) − ∆𝑅/𝑃 = 0,

⇔ 𝑌 =1

𝑧(𝑥𝑌∗ + 𝜌𝑄 + 𝑘(𝑖 − 𝑖∗) − ∆𝑅/𝑃).

(18)

2. Donner l’expression du revenu d’équilibre macroéconomique.

On a trois variables endogènes dont il faut trouver les expressions d’équilibre pour

spécifier l’équilibre macroéconomique général : 𝑌, 𝑖, et ∆𝑅. Attention, le taux de change réel 𝑄

n’est plus une variable endogène puisqu’il est fixe. En combinant LM et BP pour éliminer

∆𝑅/𝑃, on obtient :

12

𝑖 =(𝑙1 + 𝑧)𝑌 − 𝑀/𝑃 − 𝑥𝑌∗ − 𝜌𝑄 + 𝑘𝑖∗

𝑘 + 𝑙2. (19)

En injectant (19) dans (7), on obtient :

𝑌é𝑞 =𝐶0 − 𝑐𝑇 + 𝐼0 + 𝐺 + (

𝑏𝑘 + 𝑙2

) (𝑀𝑃

− 𝑘𝑖∗) + (1 + 𝑏𝑘+𝑙2

) (𝑥𝑌∗ + 𝜌𝑄)

1 − 𝑐 + 𝑧 +𝑏(𝑙1 + 𝑧)

𝑘 + 𝑙2

. (20)

Et donc :

𝑖é𝑞 =(𝑙1 + 𝑧)𝑌é𝑞 − 𝑀/𝑃 − 𝑥𝑌∗ − 𝜌𝑄 + 𝑘𝑖∗

𝑘 + 𝑙2. (21)

∆𝑅é𝑞/𝑃 = 𝑥𝑌∗ − 𝑧𝑌é𝑞 + 𝜌𝑄 + 𝑘(𝑖é𝑞 − 𝑖∗). (22)

3. Calculez le multiplicateur budgétaire (∆𝒀/∆𝑮). Commenter.

Multiplicateur budgétaire : 𝜕𝑌é𝑞

𝜕𝐺=

1

1−𝑐+𝑧+𝑏(𝑙1+𝑧)

𝑘+𝑙2

, qui doit être supérieur à 1 pour qu’une relance

budgétaire soit efficace. Plus les capitaux sont mobiles (plus 𝑘 est grand), plus le multiplicateur

budgétaire 𝜕𝑌é𝑞

𝜕𝐺 est grand, donc plus une politique budgétaire expansionniste est efficace.

(Pour préciser la réponse de la question 8 à venir, on peut calculer ici le multiplicateur

monétaire : 𝜕𝑌é𝑞

𝜕(𝑀/𝑃)=

𝑏

𝑘+𝑙2

1−𝑐+𝑧+𝑏(𝑙1+𝑧)

𝑘+𝑙2

=1

(1−𝑐+𝑧)(𝑘+𝑙2)

𝑏+(𝑙1+𝑧)

.)

4. Expliquez les effets d’une relance budgétaire en discutant selon les valeurs de 𝒌. En

donner une représentation graphique.

Pour les mêmes raisons que dans IS-LM, une relance budgétaire entraine une

augmentation du revenu et du taux d’intérêt, on a donc un déplacement de IS vers la droite en

IS’. La hausse du revenu, en stimulant les importations, détériore la BC : la monnaie tend à se

déprécier. La hausse du taux d’intérêt, en provoquant des entrées de capitaux, améliore la BK :

la monnaie tend à s’apprécier. On a donc un effet ambigu sur le taux de change qui dépend de

la mobilité des capitaux.

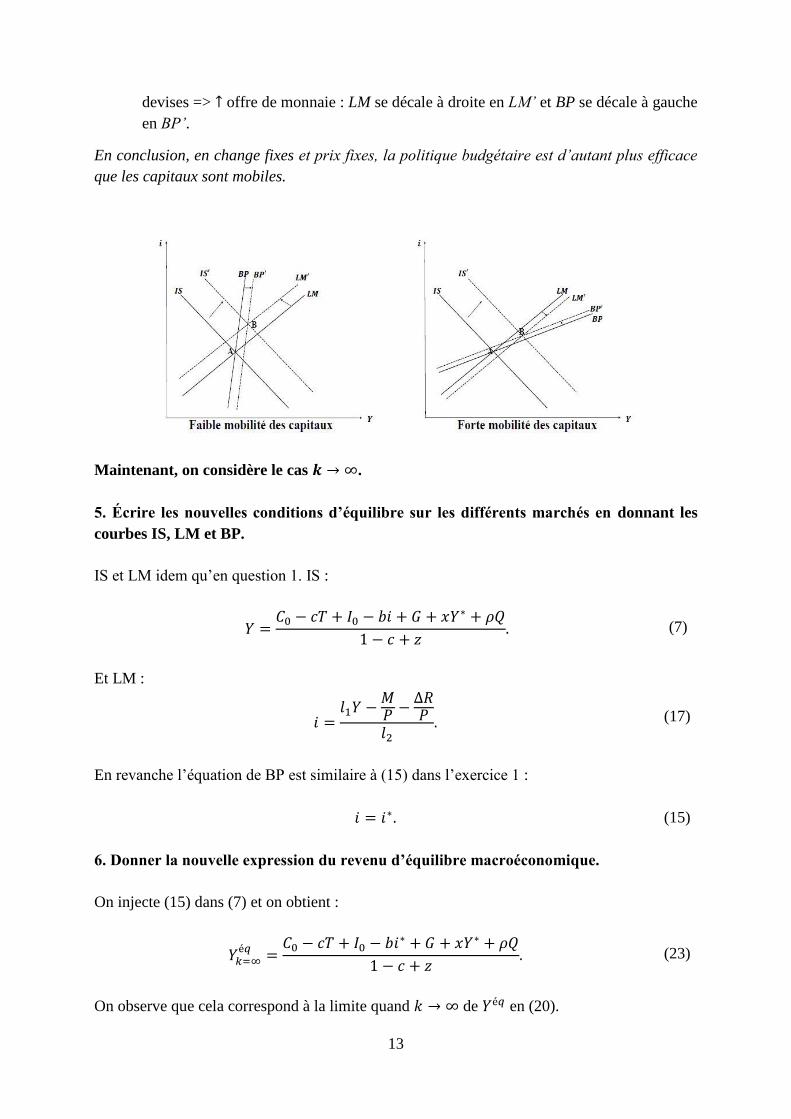

Si les capitaux sont peu mobiles, la tendance à la dépréciation l’emporte donc pour

maintenir le taux de change, il faut vendre des devises étrangères => ↓ réserves de

change => ↓ offre de monnaie : LM se décale à gauche en LM’ et BP se décale à droite

en BP’.

Si les capitaux sont très mobiles, la tendance à l’appréciation l’emporte donc pour

maintenir le taux de change, il faut acheter des devises étrangères => ↑ réserves de

13

devises => ↑ offre de monnaie : LM se décale à droite en LM’ et BP se décale à gauche

en BP’.

En conclusion, en change fixes et prix fixes, la politique budgétaire est d’autant plus efficace

que les capitaux sont mobiles.

Maintenant, on considère le cas 𝒌 → ∞.

5. Écrire les nouvelles conditions d’équilibre sur les différents marchés en donnant les

courbes IS, LM et BP.

IS et LM idem qu’en question 1. IS :

𝑌 =𝐶0 − 𝑐𝑇 + 𝐼0 − 𝑏𝑖 + 𝐺 + 𝑥𝑌∗ + 𝜌𝑄

1 − 𝑐 + 𝑧. (7)

Et LM :

𝑖 =𝑙1𝑌 −

𝑀𝑃 −

∆𝑅𝑃

𝑙2. (17)

En revanche l’équation de BP est similaire à (15) dans l’exercice 1 :

𝑖 = 𝑖∗. (15)

6. Donner la nouvelle expression du revenu d’équilibre macroéconomique.

On injecte (15) dans (7) et on obtient :

𝑌𝑘=∞é𝑞 =

𝐶0 − 𝑐𝑇 + 𝐼0 − 𝑏𝑖∗ + 𝐺 + 𝑥𝑌∗ + 𝜌𝑄

1 − 𝑐 + 𝑧. (23)

On observe que cela correspond à la limite quand 𝑘 → ∞ de 𝑌é𝑞 en (20).

14

7. Donner le nouveau multiplicateur budgétaire et expliquez les effets d’une relance

budgétaire en donnant une représentation graphique.

Multiplicateur budgétaire : 𝜕𝑌𝑘=∞

é𝑞

𝜕𝐺=

1

1−𝑐+𝑧 : la politique budgétaire est à son maximum

d’efficacité. On aurait pu obtenir le même résultat en cherchant la limite du multiplicateur

budgétaire trouvé à la question 3 (de l’exercice 2 bien sûr), si bien que lim𝑘→∞

(𝜕𝑌é𝑞

𝜕𝐺) =

𝜕𝑌𝑘=∞é𝑞

𝜕𝐺=

1

1−𝑐+𝑧.

Avec une parfaite mobilité des capitaux, la hausse du taux d’intérêt induite par la

politique budgétaire va entrainer d’énormes entrées de capitaux. Pour maintenir le taux de

change, il y aura une forte augmentation des réserves (donc augmentation de l’offre de

monnaie) : ce qui renforce l’efficacité de la relance budgétaire. En changes fixes, en présence

des capitaux parfaitement mobiles, la politique budgétaire atteint son maximum d’efficacité.

8. Une expansion monétaire peut-elle être efficace ? Expliquer en donnant le

multiplicateur et une représentation graphique.

D’après 22, en changes fixes et parfaite mobilité des capitaux, le multiplicateur monétaire est

nul : 𝜕𝑌𝑘=∞

é𝑞

𝜕(𝑀/𝑃)= 0. Ici aussi, on observe que

𝜕𝑌𝑘=∞é𝑞

𝜕(𝑀/𝑃)= lim

𝑘→∞(

𝜕𝑌é𝑞

𝜕(𝑀/𝑃)) = 0. Ainsi, en changes fixes,

avec une parfaite mobilité des capitaux, une expansion monétaire est totalement inefficace. En

effet, la baisse du taux d’intérêt domestique provoquée par l’expansion monétaire cause une

forte sortie de capitaux. La sortie des capitaux est telle que les réserves baissent pour que l’offre

de monnaie retourne à son niveau initial : il y a une substitution totale dans le bilan de la Banque

Centrale entre l’offre de monnaie autonome 𝑀 et les réserves 𝑅.

15

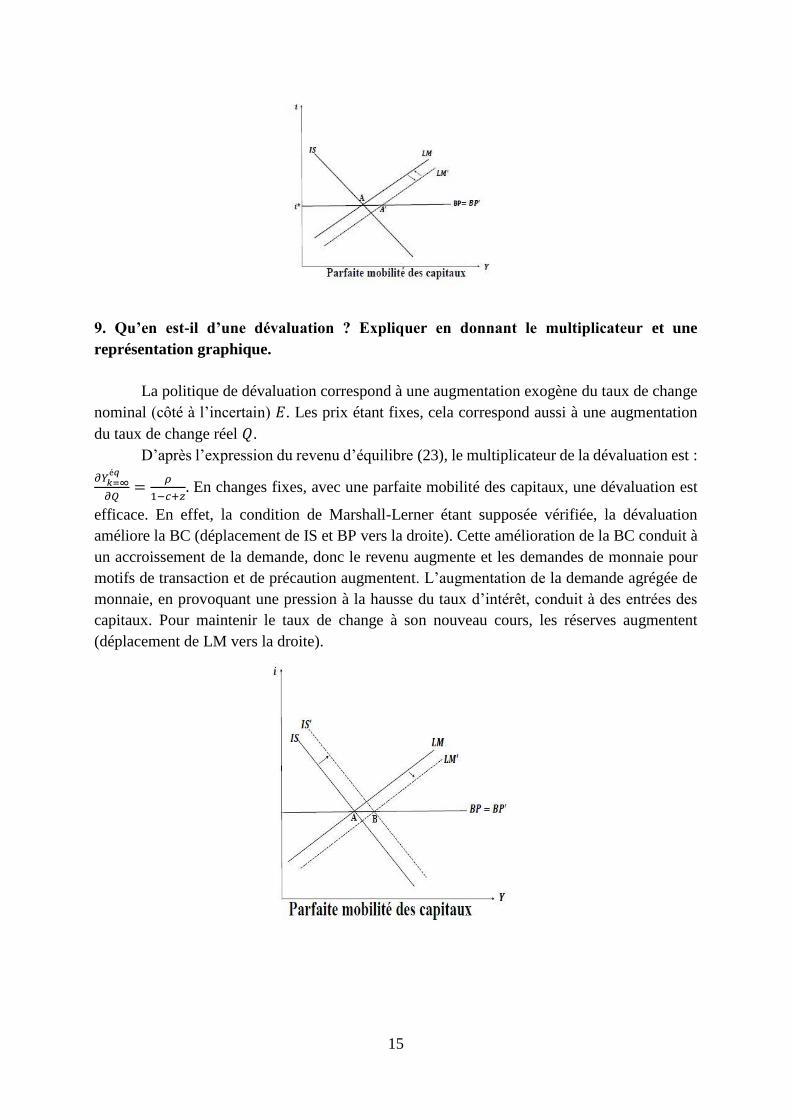

9. Qu’en est-il d’une dévaluation ? Expliquer en donnant le multiplicateur et une

représentation graphique.

La politique de dévaluation correspond à une augmentation exogène du taux de change

nominal (côté à l’incertain) 𝐸. Les prix étant fixes, cela correspond aussi à une augmentation

du taux de change réel 𝑄.

D’après l’expression du revenu d’équilibre (23), le multiplicateur de la dévaluation est :

𝜕𝑌𝑘=∞é𝑞

𝜕𝑄=

𝜌

1−𝑐+𝑧. En changes fixes, avec une parfaite mobilité des capitaux, une dévaluation est

efficace. En effet, la condition de Marshall-Lerner étant supposée vérifiée, la dévaluation

améliore la BC (déplacement de IS et BP vers la droite). Cette amélioration de la BC conduit à

un accroissement de la demande, donc le revenu augmente et les demandes de monnaie pour

motifs de transaction et de précaution augmentent. L’augmentation de la demande agrégée de

monnaie, en provoquant une pression à la hausse du taux d’intérêt, conduit à des entrées des

capitaux. Pour maintenir le taux de change à son nouveau cours, les réserves augmentent

(déplacement de LM vers la droite).