Question de développement 02 Une entreprise dans un DOM, est-ce que cela change la donne ?

4

D’importantes similitudes apparaissent, avec une forte prépondérance des micro-entreprises dans les DOM comme en métropole. Comparés aux autres départements français, les DOM ne présentent pas de spécificité marquante dans ces domaines. Toutefois, certaines différences importantes existent, liées aux contraintes de l’ultra-périphéricité de ces départements, notamment celles afférentes à l’accessibilité et à l’étroitesse des marchés. Au niveau des profils financiers, ces différences sont atténuées en grande partie par les me- sures prises en faveur des entreprises domiennes, notamment les mesures d’exonération partielle des charges sociales. Les différences qui semblent inhérentes au contexte ultrapériphérique - qui persistent en dépit des dispositifs en faveur des entreprises domiennes - ne paraissent pas pénalisantes sur la période observée (2000 à 2007), l’implan- tation domienne s’étant traduite, à taille et activité comparables, par un gain de croissance supplémentaire. En l’absence de données disponibles portant sur la période postérieure, l’étude n’indique pas si ce constat perdure après le début de la crise. Les contraintes de l’ultra-périphéricité et les mesures prises en faveur des entreprises domiennes pour corriger leurs effets Tout en bénéficiant des avantages procurés par l’appartenance à l’espace national et européen, les entreprises implantées dans les départements d’outre-mer (DOM) sont confrontées à des contraintes spécifiques, par rap- port à celles qui exercent leur activité en métropole. Ces contraintes sont exposées dans les traités de l’Union européenne, notamment le Traité de Lisbonne, sous le vocable de « handicaps des régions ultrapériphériques ». Ces contraintes ou handicaps ont surtout été relevés par les analyses des petites économies insulaires, qui ont vraiment pris leur essor dans les années 1990, constituant désormais un domaine à part entière de l’économie du Q U E S T I O N D E D É V E L O P P E M E N T UNE ANALYSE COMPARATIVE DES ENTREPRISES DES DOM ET DE MÉTROPOLE Cette étude compare les structures des tissus d’entreprises domiennes et métropolitaines, leurs caractéristiques et performances respectives, afin d’analyser la nature et les effets des handicaps censés affecter les entreprises domiennes. Elle s’appuie sur des analyses effectuées à partir d’une source de données de l’INSEE, établie d’après les déclarations fiscales annuelles des entreprises. Une entreprise dans un DOM, est-ce que cela change la donne ? étude complète téléchargeable sur : http://www.afd.fr/webdav/site/afd/shared/ PUBLICATIONS/RECHERCHE/Scientifiques/ Focales-15-Focales.pdf DE DÉVELOPPEMENT QUESTION SYNTHèSES DES éTUDES ET RECHERCHES DE L’AFD 02 OCTOBRE 2013

-

Upload

agence-francaise-de-developpement -

Category

Documents

-

view

218 -

download

5

description

Les spécificités du contexte ultramarin et notamment les handicaps liés à l’ultra-périphéricité sont à l’origine des différentes mesures prises en faveur du secteur privé local. L'étude ici synthétisée propose une nouvelle lecture de ces spécificités, centrée sur les DOM et sur la comparaison avec la métropole.

Transcript of Question de développement 02 Une entreprise dans un DOM, est-ce que cela change la donne ?

D’importantes similitudes apparaissent, avec une forte prépondérance des micro-entreprises dans les DOM comme en métropole. Comparés aux autres départements français, les DOM ne présentent pas de spécificité marquante dans ces domaines. Toutefois, certaines différences importantes existent, liées aux contraintes de l’ultra-périphéricité de ces départements, notamment celles afférentes à l’accessibilité et à l’étroitesse des marchés. Au niveau des profils financiers, ces différences sont atténuées en grande partie par les me-sures prises en faveur des entreprises domiennes, notamment les mesures d’exonération partielle des charges sociales. Les différences qui semblent inhérentes au contexte ultrapériphérique - qui persistent en dépit des dispositifs en faveur des entreprises domiennes - ne paraissent pas pénalisantes sur la période observée (2000 à 2007), l’implan-tation domienne s’étant traduite, à taille et activité comparables, par un gain de croissance supplémentaire. En l’absence de données disponibles portant sur la période postérieure, l’étude n’indique pas si ce constat perdure après le début de la crise.

Les contraintes de l’ultra-périphéricité et les mesures prises en faveur des entreprises domiennes pour corriger leurs effetsTout en bénéficiant des avantages procurés par l’appartenance à l’espace national et européen, les entreprises implantées dans les départements d’outre-mer (DOM) sont confrontées à des contraintes spécifiques, par rap-port à celles qui exercent leur activité en métropole. Ces contraintes sont exposées dans les traités de l’Union européenne, notamment le Traité de Lisbonne, sous le vocable de « handicaps des régions ultrapériphériques ». Ces contraintes ou handicaps ont surtout été relevés par les analyses des petites économies insulaires, qui ont vraiment pris leur essor dans les années 1990, constituant désormais un domaine à part entière de l’économie du

Questi

on d

eD

év e lo ppeme

nt

Une analyse comparative des

entreprises des dom et de métropole

Cette étude compare les structures des tissus

d’entreprises domiennes et métropolitaines,

leurs caractéristiques et performances respectives, afin

d’analyser la nature et les effets des handicaps

censés affecter les entreprises domiennes.

Elle s’appuie sur des analyses effectuées à

partir d’une source de données de l’INSEE,

établie d’après les déclarations fiscales

annuelles des entreprises.

Une entreprise dans un dom, est-ce que cela change la donne ?

étude complète téléchargeable sur : http://www.afd.fr/webdav/site/afd/shared/

PUBLICATIONS/RECHERCHE/Scientifiques/ Focales-15-Focales.pdf

de dé ve loppe m e ntQuestion

Sy n t h è S e S d e S é t u d e S e t r e c h e r c h e S d e l’a f d

02 oCtoBRe 2013

développement. Elles peuvent être rassemblées pour l’essen-tiel autour des quatre contraintes suivantes : La difficile accessibilité (insularité, éloignement) ; l’étroitesse des marchés ; les contraintes de ressources humaines ; la forte exposition à des chocs exogènes, notamment climatiques.

En France, de nombreuses mesures spécifiques ont été prises pour compenser ces handicaps de l’ultra-périphéricité, sans que ces derniers n’aient pu, à ce jour encore, être précisément quantifiés. Les principales mesures en vigueur durant la pé-riode 2000-2007 étudiée visent à soutenir l’investissement (la défiscalisation des investissements productifs), l’emploi (l’exo-nération partielle des charges sociales), ainsi qu’à renforcer (TVA NPR) et mieux protéger (l’octroi de mer) l’activité locale et à stimuler la consommation (absence de TVA ou réduction des taux).

La prépondérance des micro-entreprises dans les DOM comme en métropole est à l’origine de nombreuses similitudesDe prime abord, ce ne sont pas tant des différences que de fortes similitudes que l’on observe en comparant les en-treprises des DOM et de métropole. Ces similitudes appa-raissent notamment au niveau de : la répartition, sectorielle ou par taille des entreprises ; la distribution de leurs comportements et de leurs perfor-mances, comme l’illustre la comparaison des distributions des taux de marge ;

des stratégies de croissance des entreprises. Ces similitudes proviennent de la forte prépondérance, dans les DOM comme en métropole, des micro-entreprises de moins de dix salariés, qui représentent plus des neuf dixièmes des entreprises. Cette proportion se retrouve en effet dans l’observation des trajectoires individuelles de croissance comme dans celle de la distribution des comportements ou des performances d’entreprises. Or, ces micro-entreprises présentent, au sein des mêmes activités, des comportements et des stratégies proches. Autrement dit, pour un entrepre-neur individuel, la localisation de son activité dans un DOM ou dans un département de métropole ne modifie pas fon-damentalement l’exercice de son métier.

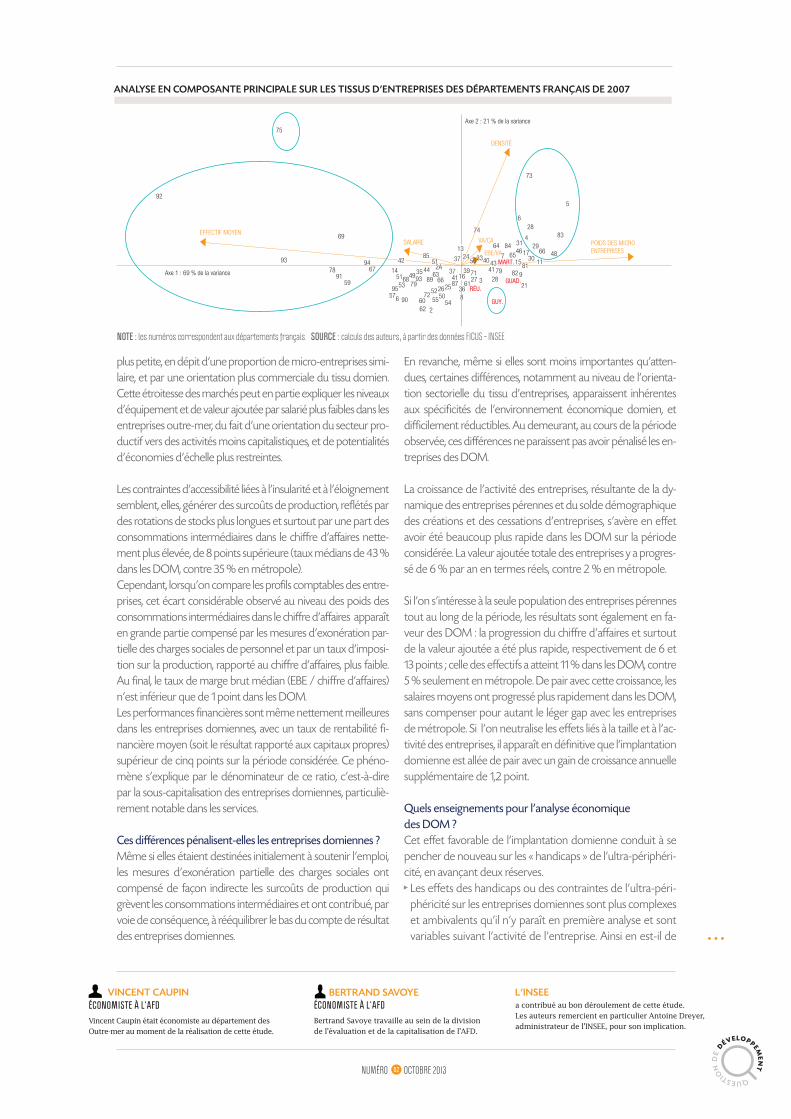

Les comparaisons interdépartementales confirment ces similitudes Les similitudes constatées entre l’ensemble des entreprises des DOM et de la métropole s’observent également entre les dé-partements. L’analyse en composantes principales, qui répartit les 100 départements français suivant différents paramètres considérés comme les plus significatifs de la structure des tis-sus et des comportements des entreprises, permet d’établir les constats suivants : les départements qui se caractérisent par la taille plus grande

de leurs entreprises se rassemblent sur la gauche du graphique : ce sont des départements fortement urbanisés, avec souvent une orientation industrielle plus marquée ; les départements qui se caractérisent par la taille plus petite de leurs entreprises se retrouvent à droite du graphique : il s’agit pour une large part de départements du Sud de la France, sou-vent à dominante rurale plus forte ; Paris apparaît très excentré, en haut à gauche du graphique, du fait d’une taille moyenne des entreprises et de salaires moyens plus élevés, mais également d’un taux de valeur ajoutée sur le chiffre d’affaires nettement supérieur ; enfin, environ 80 % des départements se situent aux alentours de l’intersection des deux axes. Hormis la Guyane, relative-ment excentrée, les trois autres DOM s’y retrouvent, mais en se situant en bas et à droite de ce nuage de points, aux confins des départements caractérisés par la petite taille de leurs entre-prises. Ces trois départements ne paraissent donc pas présenter de spécificité vraiment marquante, au regard de la grande ma-jorité des départements français.

Les contraintes liées à l’ultra-périphéricité se traduisent néanmoins par des différences importantes, atténuées en partie par les mesures prises en faveur des entreprises domiennesOutre ces similitudes inattendues, on observe aussi des diffé-rences notables au niveau des tissus d’entreprises domiens et du comportement des entreprises.

En l’absence de grandes entreprises industrielles ou de services qui, en métropole, contribuent pour une part importante de l’activité économique, l’étroitesse des marchés se traduit dans les DOM notamment par une taille moyenne des entreprises

Quest

ion de Dév

elo

ppement

oCtoBRe 201302nuMÉRo

0,40,30,20,10,0-0,1-0,2-0,3-0,4-0,50

1

2

3

4

5

0,5

DOM FRANCE MÉTROPOLITAINE

fréqu

ence

em

piriq

ue

DIStrIbutIoN Du ratIo DE l’EbE Sur lE Ca EN 2007, HorS ENtrEPrISES SaNS SalarIé

note : eBe / CA en %. La valeur en 0 et les fréquences nulles ont été retirées. Pour les entreprises de plus de 1 salarié, les données imputées et non imputées sont présentes pour les déclarations BiC régime normal ou simplifié, dans l’ensemble des secteurs. soUrce : calculs des auteurs, à partir des données FiCus – insee

économiste à l’afdBertrand Savoye travaille au sein de la division de l’évaluation et de la capitalisation de l’AFD.

économiste à l’afdVincent Caupin était économiste au département des Outre-mer au moment de la réalisation de cette étude.

a contribué au bon déroulement de cette étude. Les auteurs remercient en particulier Antoine Dreyer, administrateur de l’INSEE, pour son implication.

plus petite, en dépit d’une proportion de micro-entreprises simi-laire, et par une orientation plus commerciale du tissu domien. Cette étroitesse des marchés peut en partie expliquer les niveaux d’équipement et de valeur ajoutée par salarié plus faibles dans les entreprises outre-mer, du fait d’une orientation du secteur pro-ductif vers des activités moins capitalistiques, et de potentialités d’économies d’échelle plus restreintes.

Les contraintes d’accessibilité liées à l’insularité et à l’éloignement semblent, elles, générer des surcoûts de production, reflétés par des rotations de stocks plus longues et surtout par une part des consommations intermédiaires dans le chiffre d’affaires nette-ment plus élevée, de 8 points supérieure (taux médians de 43 % dans les DOM, contre 35 % en métropole).Cependant, lorsqu’on compare les profils comptables des entre-prises, cet écart considérable observé au niveau des poids des consommations intermédiaires dans le chiffre d’affaires apparaît en grande partie compensé par les mesures d’exonération par-tielle des charges sociales de personnel et par un taux d’imposi-tion sur la production, rapporté au chiffre d’affaires, plus faible. Au final, le taux de marge brut médian (EBE / chiffre d’affaires) n’est inférieur que de 1 point dans les DOM. Les performances financières sont même nettement meilleures dans les entreprises domiennes, avec un taux de rentabilité fi-nancière moyen (soit le résultat rapporté aux capitaux propres) supérieur de cinq points sur la période considérée. Ce phéno-mène s’explique par le dénominateur de ce ratio, c’est-à-dire par la sous-capitalisation des entreprises domiennes, particuliè-rement notable dans les services.

Ces différences pénalisent-elles les entreprises domiennes ?Même si elles étaient destinées initialement à soutenir l’emploi, les mesures d’exonération partielle des charges sociales ont compensé de façon indirecte les surcoûts de production qui grèvent les consommations intermédiaires et ont contribué, par voie de conséquence, à rééquilibrer le bas du compte de résultat des entreprises domiennes.

En revanche, même si elles sont moins importantes qu’atten-dues, certaines différences, notamment au niveau de l’orienta-tion sectorielle du tissu d’entreprises, apparaissent inhérentes aux spécificités de l’environnement économique domien, et difficilement réductibles. Au demeurant, au cours de la période observée, ces différences ne paraissent pas avoir pénalisé les en-treprises des DOM.

La croissance de l’activité des entreprises, résultante de la dy-namique des entreprises pérennes et du solde démographique des créations et des cessations d’entreprises, s’avère en effet avoir été beaucoup plus rapide dans les DOM sur la période considérée. La valeur ajoutée totale des entreprises y a progres-sé de 6 % par an en termes réels, contre 2 % en métropole.

Si l’on s’intéresse à la seule population des entreprises pérennes tout au long de la période, les résultats sont également en fa-veur des DOM : la progression du chiffre d’affaires et surtout de la valeur ajoutée a été plus rapide, respectivement de 6 et 13 points ; celle des effectifs a atteint 11 % dans les DOM, contre 5 % seulement en métropole. De pair avec cette croissance, les salaires moyens ont progressé plus rapidement dans les DOM, sans compenser pour autant le léger gap avec les entreprises de métropole. Si l’on neutralise les effets liés à la taille et à l’ac-tivité des entreprises, il apparaît en définitive que l’implantation domienne est allée de pair avec un gain de croissance annuelle supplémentaire de 1,2 point.

Quels enseignements pour l’analyse économique des DOM ?Cet effet favorable de l’implantation domienne conduit à se pencher de nouveau sur les « handicaps » de l’ultra-périphéri-cité, en avançant deux réserves. Les effets des handicaps ou des contraintes de l’ultra-péri-phéricité sur les entreprises domiennes sont plus complexes et ambivalents qu’il n’y paraît en première analyse et sont variables suivant l’activité de l’entreprise. Ainsi en est-il de

Questi

on d

eD

év e lo ppeme

nt

oCtoBRe 201302nuMÉRo

VINCENt CauPIN bErtraND SaVoyE l’INSEE

aNalySE EN ComPoSaNtE PrINCIPalE Sur lES tISSuS D’ENtrEPrISES DES DéPartEmENtS fraNçaIS DE 2007

note : les numéros correspondent aux départements français. soUrce : calculs des auteurs, à partir des données FiCus – insee

2883

486629

474

301746

65

3184

7

82 9

21

41

2879

3

37

39 7127

61

3741

2

POIDS DES MICRO ENTREPRISES

DENSITÉ

SALAIRE

EFFECTIF MOYEN

GUY.

RÉU.GUAD.

VA/CA

EBE/VA

556072

5250

54

262566

6389

44351451

95536849

7993

576 9062

6794

69

93

92

75

7891

59 87

64

403356

6

Axe 1 : 69 % de la variance

Axe 2 : 21 % de la variance

836

4285

2A

24MART. 81

13

16

73

5

51 15 1143

la contrainte d’accessibilité et des surcoûts de transport induits. Les coûts de transports concernent en effet l’ache-minement des intrants importés pour la fabrication des pro-duits locaux, mais également l’acheminement des produits finis importés. Si ces surcoûts peuvent s’avérer pénalisants pour le consommateur ou à l’exportation, ils constituent aussi des protections naturelles pour les entreprises locales, vis-à-vis de la concurrence extérieure.

Les handicaps causés par l’étroitesse des marchés domiens sont à nuancer. L’étroitesse des marchés limite l’éventail des activités qui peuvent se déployer sur place, notamment pour les activités fortement capitalistiques. Elle limite également les économies d’échelle et donc la valeur ajoutée produite par salarié. Mais en même temps, elle peut également s’avérer dissuasive pour la concurrence extérieure, surtout pour les productions nécessitant d’être adaptées aux usages ou aux goûts locaux, et qui ne peuvent donc pas être écoulées à coût marginal. Elle offre ainsi l’opportunité aux productions locales, pour peu qu’elles innovent et soient en phase avec la demande locale, d’occuper des segments de production ciblés, sans être fortement exposées à des concurrences extérieures.

Une offre locale paraît ainsi en mesure de résister à la concur-rence extérieure. C’est d’ailleurs ce que l’on observe d’un point de vue macroéconomique, durant les années sous revue. Sur la période 1998-2006, tous secteurs confondus, les entreprises domiennes ont gagné 3 points de parts du marché domien, au détriment des importations, tandis qu’au cours de la même pé-riode, les entreprises de métropole ont perdu 1 point de part du marché métropolitain, au profit des importations.

Cette dynamique de l’activité locale suppose toutefois que les consommateurs disposent d’un pouvoir d’achat suffisant pour acheter des productions à des prix qui intègrent nécessairement ces différents surcoûts. Ce « bouclage » par la demande est possible dans les DOM parce que la logique de ces économies n’est pas celle de petites économies insulaires confrontées aux contraintes des équilibres de la balance des paiements et du budget, mais celle d’économies régionales ultrapériphériques, bénéficiant, au même titre que certaines régions de métropole du jeu des flux de redistribution, et au même titre que les trois autres RUP espagnole et portugaises, des aides européennes (auxquelles s’ajoutent les mesures françaises spécifiques pour l’outre-mer). Ces transferts nets en provenance de la métropole et dans une moindre mesure de l’Union européenne assurent, au regard de petites économies insulaires autonomes, une bien plus grande stabilité des revenus des ménages et des dépenses de consommation.

Cette analyse effectuée sur une période correspondant à une phase de forte croissance des économies domiennes tirée notamment par la demande intérieure ne doit toutefois pas conduire à des conclusions trop hâtives. Malgré la solidarité na-tionale, les économies domiennes peuvent être affectées par des chocs plus marqués que dans les régions de métropole, comme c’est le cas depuis 2008. Dans ce contexte, les possibi-lités de se tourner vers des marchés à l’exportation sont plus limitées et les entreprises domiennes sont plus susceptibles d’en subir les effets négatifs.

Le concours de l’INSEE

L’étude se fonde pour la première fois, grâce au concours de l’INSEE, sur une comparaison de l’ensemble des tissus d’entreprises de métropole et des DOM, micro-entreprises de moins de dix salariés comprises, établie à partir des déclarations fiscales des entreprises, de 2000 à 2007. L’exploitation directe des données individuelles de cette source a permis d’étudier les profils et comportements de plus de 2,7 millions d’entreprises (en 2007), dont 64 000 situées dans les DOM, et les trajectoires de 1,2 million d’entreprises pérennes tout au long de la période, dont 20 000 dans les DOM.

métHoDologIE

QUestion de développement est une publication du département de la recherche de l’AFD qui présente les synthèses des études, évaluations et recherches initiées ou soutenues par l’AFD. Cette série a pour objectif de résumer le questionnement, la démarche, les enseignements et les perspectives de l’étude présentée. Ce faisant, elle vise à ouvrir de nouvelles pistes d’action et de réflexions. Les analyses et conclusions de ce document sont formulées sous la responsabilité de ses auteurs. elles ne reflètent pas nécessairement le point de vue de l’AFD ou de ses institutions partenaires • directrice de la publication : Anne PAuGAM • directeur de la rédaction : Alain HenRY • agence française de développement : 5, rue Roland Barthes - 75598 Paris Cedex 12 • dépôt légal : octobre 2013 • issn : en cours • conception, réalisation :

de développementQuestion

EVolutIoN DE la Part DE marCHé DES ENtrEPrISES loCalES DaNS la SatISfaCtIoN DE la DEmaNDE INtérIEurE (SECtEur marCHaND) ENtrE 1998 Et 2006

1998 200220001999 2001

84

82

80

78

76

74

72

70

682003 2005 20062004

DOM FRANCE MÉTROPOLITAINE

soUrce : insee (comptes économiques et nationaux) et calculs des auteurs.

cerom (2007), Les entreprises de Martinique, etude CeRoM, insee/ieDoM/AFD, Paris.cerom (2011), Les entreprises à La Réunion (2000-2007), etude CeRoM, insee/ieDoM/AFD, Paris. davezies, l. (2008), La République et ses territoires, seuil, Parisiedom (2013), “Performances économiques et financières des DoM entre 2002 et 2010”, Les notes de l’institut.levratto, n. (2007), Comprendre les économies d’outre mer, L’Harmattan, Paris.parain, c. et s. merceron (2013), “Approche comparée des évolutions économiques des outre-mer français sur la période 1998-2010”, Document de travail, n° 131, AFD, Paris.

références bibliographiQUes