Quels sont les points pertinents pour la planification …...• 20 juillet 2015: deadline pour...

29

Quels sont les points pertinents pour la planification de fin d’année ? Quel est l’apport du “country- by-country reporting” ? Frederic Vertenten Director

Transcript of Quels sont les points pertinents pour la planification …...• 20 juillet 2015: deadline pour...

Quels sont les points pertinents pour la planification de fin d’année ? Quel est l’apport du “country-by-country reporting” ?

Frederic VertentenDirector

Quels sont les points pertinents pour la planification de fin d’année ? Quel est l’apport du “country-by-country reporting”?

1. Transposition nouvelle ‘Directive comptable’

2. Centre des Grandes Entreprises

3. Rectification des Comptes Annuels

4. Recherche et Développement

5. Country by Country Reporting

6. Evergreens

Transposition de la nouvelle ‘Directive comptable’

1. Introduction

Directive 2013/34

Objectifs

modernisation et simplification du

droit comptable

adaptation de la transmission de

l’information financière

amélioration de la transparence

réduction substantielle de la charge

administrative pour les petites sociétés

• 20 juillet 2015: deadline pour l’adaptation de la législation

• 15 juin 2015: approbation de l’avant-projet de loi et du projet d’A.R.

• modification de l’art. 15 du C.Soc.

• 18 mars 2015: avis du CCE 2015 – 0600

Au plus tard pour les opérations à partir du 1 er janvier 2016

2. Conséquences fiscales de la modification du C. Soc.

Elements principaux

Augmentation des seuils de l’art. 15, §1 C.Soc.

Anciencritère

Min. Max. Proposition

CCE

Total bilan(M EUR)

€ 3,65 € 4 € 6 € 4,5

CA net(M EUR)

€ 7,3 € 8 € 12 € 9

Emplois 50 (cap100)

50 50 50

Impact fiscal : Environ un millier de sociétés vont bénéficier de ce nouveau statut fiscal de PME

Résumé de la proposition CCE

Adaptation des seuils de

consolidation

Seuils petite entreprise

Pas de moyenneentreprise

Micro-société

Abolition publication MB du

dépôt des CA

Bilan social estmaintenu

2. Conséquences fiscales de la modification du C. Soc.

Elements principaux

GRANDES ENTREPRISES

• Fairness tax de 5,15%• Plus-values sur actions

après un an: 0,412%• Déduction de base pour

capital à risque• Réserve de liquidation à

10% après 8 ans• Etc.

PME

• Pas de fairness tax• Plus-values sur actions

exonérées après un an• Déduction majorée ppour

capital à risque (+0,5%)• Réserve de liquidation à

10% après 4 ans• Etc.

2. Conséquences fiscales de la modification du C. Soc.

Elements principaux

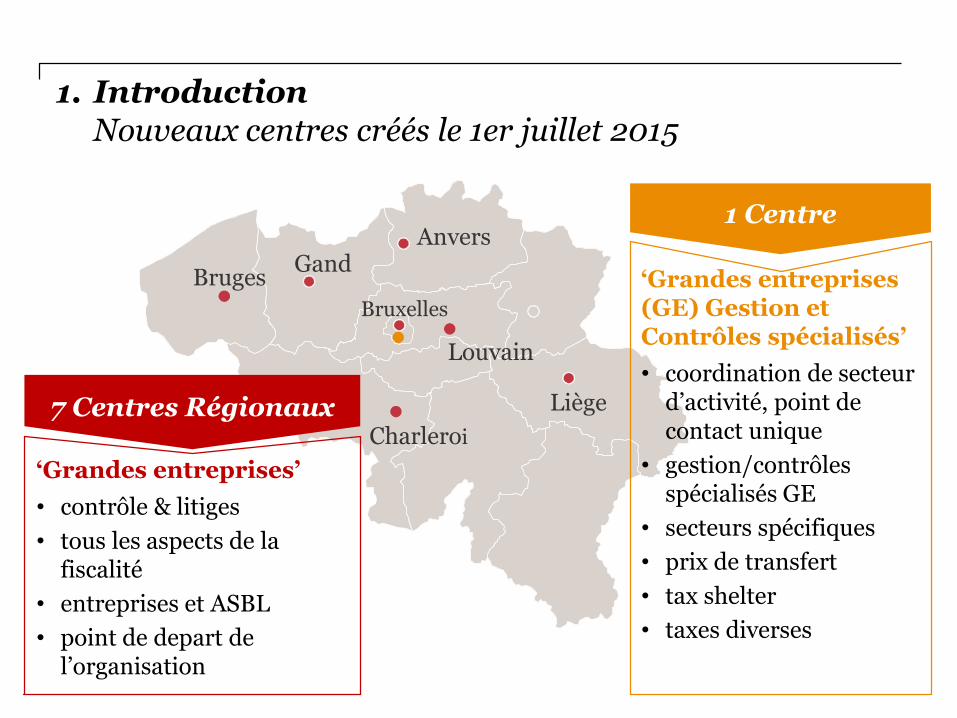

Centre des Grandes Entreprises

Gand

Bruxelles

Liège

Louvain

Anvers

Bruges

Charleroi

7 Centres Régionaux

‘Grandes entreprises’

• contrôle & litiges

• tous les aspects de la fiscalité

• entreprises et ASBL

• point de depart de l’organisation

1 Centre

‘Grandes entreprises (GE) Gestion et Contrôles spécialisés’

• coordination de secteurd’activité, point de contact unique

• gestion/contrôlesspécialisés GE

• secteurs spécifiques

• prix de transfert

• tax shelter

• taxes diverses

1. IntroductionNouveaux centres créés le 1er juillet 2015

pour les sociétés: critères art. 15 C.Soc.pour les personnes morales: critères loi ASBLTaille

personnes morales relevant du contrôle de la Banque Nationale de Belgique ou de la FSMAActivité

lié à une Grande Entreprise (50%) Groupe

si un membre est une “grande entreprise”, tousles membres sont de “grandes entreprises”

UnitéTVA

2. Groupe cibleGrandes Entreprises

3. Compétences

Impôt sur les revenus

TVA / Contrôle des unités TVA

Secteur “Tax shelter”

Taxes assimilées aux impôts sur le revenu / Taxes diverses

Contrôle des prix de transfert

Rectification des comptes annuels

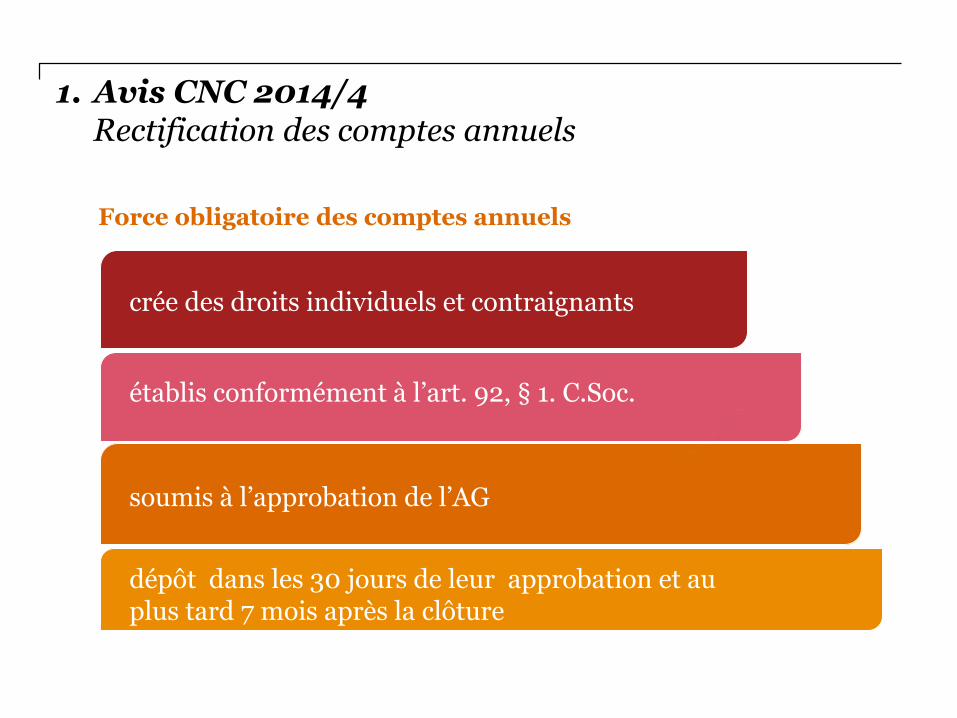

1. Avis CNC 2014/4Rectification des comptes annuels

crée des droits individuels et contraignants

établis conformément à l’art. 92, § 1. C.Soc.

soumis à l’approbation de l’AG

dépôt dans les 30 jours de leur approbation et au plus tard 7 mois après la clôture

Force obligatoire des comptes annuels

1. Avis CNC 2014/4Rectification des comptes annuels

Faculté de rectifier les comptes annuels (le caractère contraignant n’est pas absolu)

erreurs matérielles:

• erreurs de plume et de calcul

• évaluation du stock sur base du prix de vente au lieu du prix d’achat

• erreurs de fait non fondées sur une appréciation juridique

erreurs de droit et erreurs de fait:

• contiennent un élément d’appréciation (par ex. règles d’évaluation)

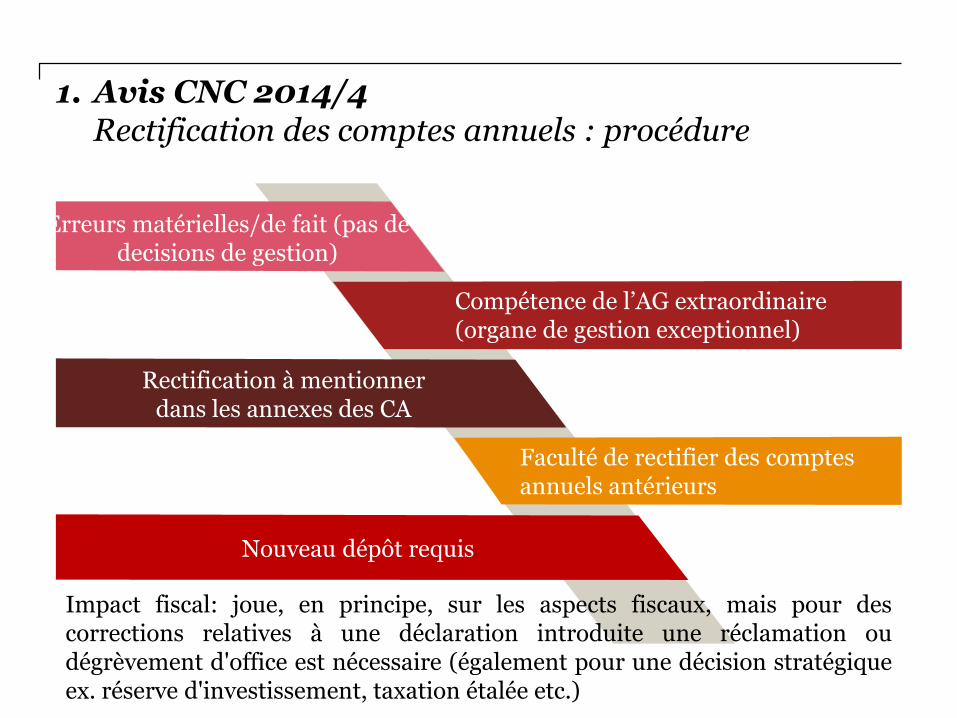

1. Avis CNC 2014/4Rectification des comptes annuels : procédure

Compétence de l’AG extraordinaire (organe de gestion exceptionnel)

Rectification à mentionner dans les annexes des CA

Erreurs matérielles/de fait (pas de decisions de gestion)

Faculté de rectifier des comptes annuels antérieurs

Nouveau dépôt requis

Impact fiscal: joue, en principe, sur les aspects fiscaux, mais pour descorrections relatives à une déclaration introduite une réclamation oudégrèvement d'office est nécessaire (également pour une décision stratégiqueex. réserve d'investissement, taxation étalée etc.)

Recherche & Développement

1. Vue d’ensemble

• déduction unique/ étalée => économiejusqu’à 6,5% des investissements admissiblespour R&D

• alternative: crédit d’impôt pour R&D

• exemption de 80% du montant brut des revenusde brevet => imposition effective 6,8%

• pour les revenus de brevet provenant de contratsde licence et de ventes

• dispense de versement de PP (80%) pour les chercheurs qualifiés

• “statut d’expat” pour les chercheurs étrangersqui travaillent temporairement en Belgique

• exonération des subsides régionaux R&D

déduction pour investissement/ credit d’impôtR&D

déduction pour revenus de brevet

incitants endroit du travail

subsides régionaux

2. Développements internationaux

BEPS en Modified Nexus Approach

Impact sur la déduction pour brevet ?

- Entrent en ligne de compte- droits IP ?- revenus IP ?- frais IP ?

- revenu IP brut/net ?

• activité substantielle exigée pour lesrégimes de faveur IP, mesurée via les“frais” directement liés au R&D

• uniquement pour les ”frais dedéveloppement visés”, exclusion des fraisde reprise ou de sous-traitance/externalisation intra-groupe (mais forfaitde 30%)

• aussi pour les autres actifs IP assimilés(pas pour les marques)

• à côté des royalties, également d’autresrevenus IP (plus-values)

• introduction/comptabilisation au plus tardle 30 juin 2016 (mais ‘(clause de)grandfathering’ possible pour lesbénéficiaires actuels pour max. 5 ans)

1

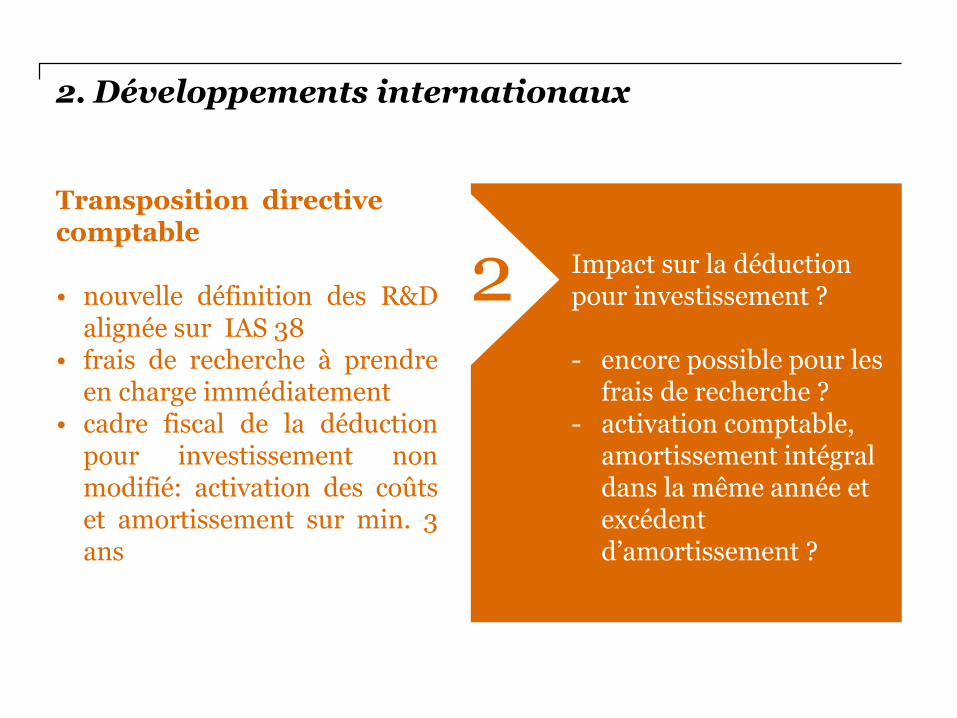

Impact sur la déduction pour investissement ?

- encore possible pour les frais de recherche ?

- activation comptable, amortissement intégral dans la même année et excédent d’amortissement ?

Transposition directive comptable

• nouvelle définition des R&Dalignée sur IAS 38

• frais de recherche à prendreen charge immédiatement

• cadre fiscal de la déductionpour investissement nonmodifié: activation des coûtset amortissement sur min. 3ans

2

2. Développements internationaux

Country-by-Country (CbC) reporting

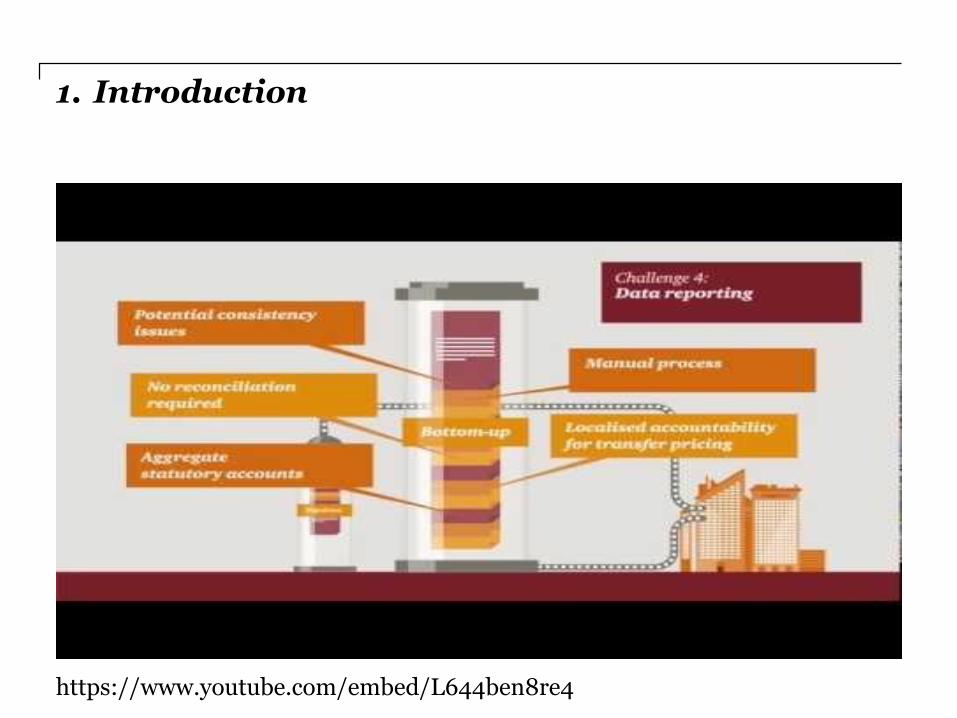

1. Introduction

Toon filmpje (2’50”)

https://www.youtube.com/embed/L644ben8re4

2. Documentation des prix de transfert à l’avenir

Local file rapport CbC

“Master” file

• vue d’ensemble du groupe et des activités

• IP du groupe

• activités financièresintra-groupe

• position fiscale et financière du groupe

• entité locale

• opération contrôlée

• information financière

• par pays

• revenus et impôts payés

• autres données

• activité professionnelleprincipale de chaque entité

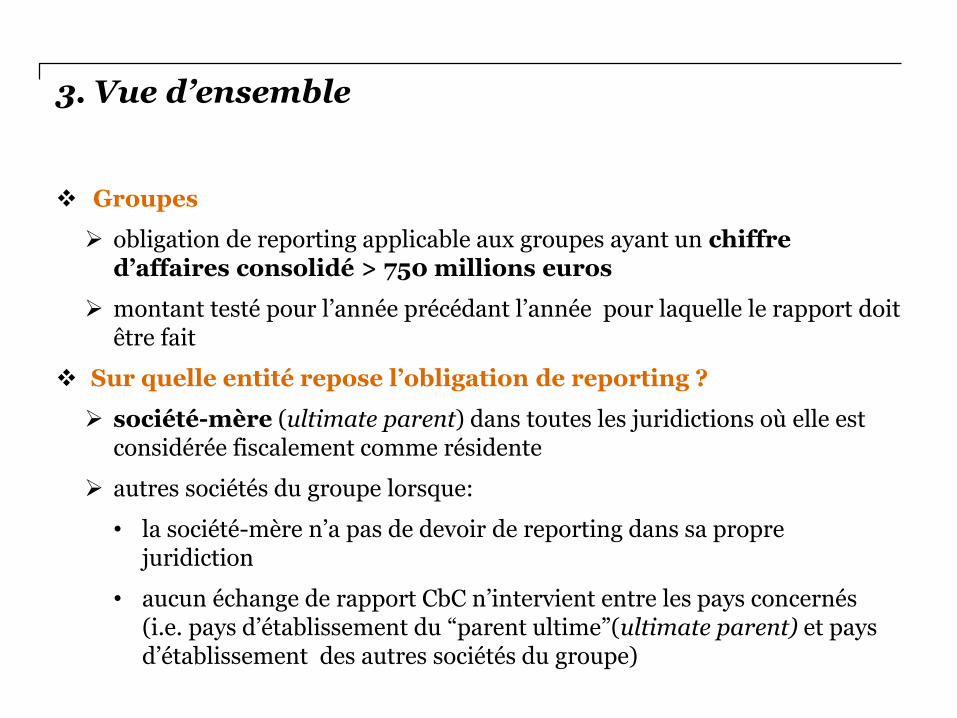

3. Vue d’ensemble

Groupes

obligation de reporting applicable aux groupes ayant un chiffre d’affaires consolidé > 750 millions euros

montant testé pour l’année précédant l’année pour laquelle le rapport doit être fait

Sur quelle entité repose l’obligation de reporting ?

société-mère (ultimate parent) dans toutes les juridictions où elle est considérée fiscalement comme résidente

autres sociétés du groupe lorsque:

• la société-mère n’a pas de devoir de reporting dans sa propre juridiction

• aucun échange de rapport CbC n’intervient entre les pays concernés (i.e. pays d’établissement du “parent ultime”(ultimate parent) et pays d’établissement des autres sociétés du groupe)

4. Rapport national “CbC report”

Tax jurisdiction

Revenues Profit(loss) before income

tax

Incometax paid (on cash

basis)

Income taxes

accrued –current

year

Stated capital

Accumulatedearnings

Number of full time

employees

Tangible Assets

(other than cash and

cash equivalents)

Unrelated party

Related party

Other

Tax

jurisdiction

Constituent

entities

resident in

the tax

jurisdiction

Tax jurisdiction of organisation

or incorporation, if

different from tax

jurisdiction of residence

Main business activity(ies)

Res

earc

h a

nd

Dev

elo

pm

ent

Ho

ldin

g o

r M

an

ag

ing

inte

llec

tua

l p

rop

erty

Pu

rch

asi

ng

or

Pro

cure

men

t

Ma

nu

fact

uri

ng

or

Pro

du

ctio

n

Sa

les,

Ma

rket

ing

or

Dis

trib

uti

on

A

dm

inis

tra

tiv

e, M

an

ag

emen

t

or

Su

pp

ort

Ser

vic

esP

rov

isio

n o

f S

erv

ices

to

un

rela

ted

pa

rtie

s

Inte

rna

l G

rou

p F

ina

nce

Reg

ula

ted

Fin

an

cia

l S

erv

ices

Insu

ran

ce

Ho

ldin

g s

ha

res

or

oth

er

equ

ity

in

stru

men

ts

Do

rma

nt

Oth

er

Evergreens

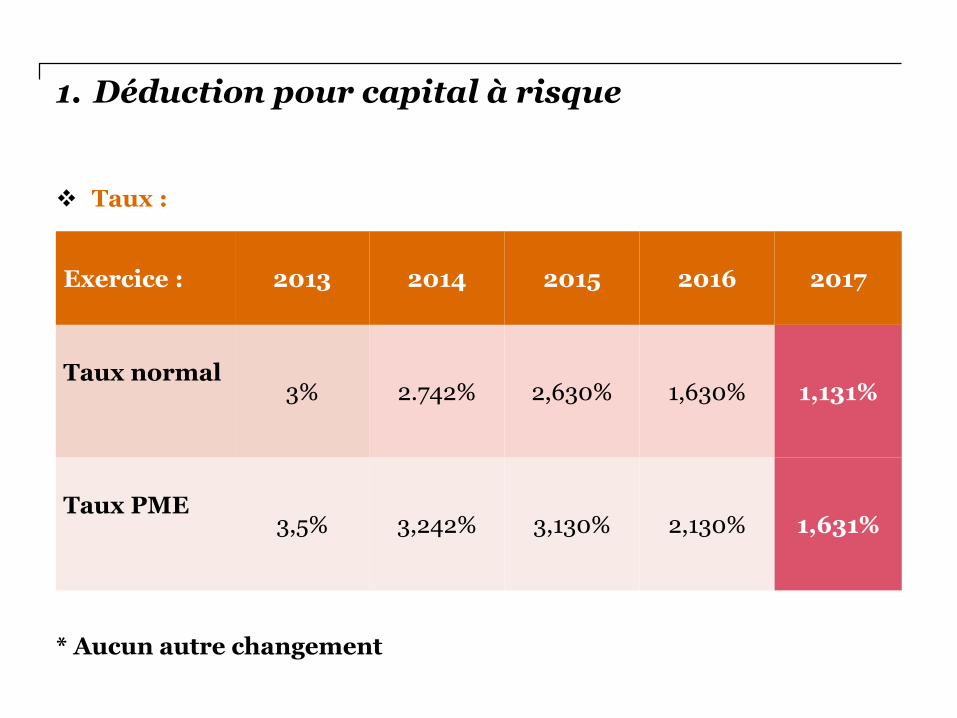

1. Déduction pour capital à risque

Taux :

* Aucun autre changement

Exercice : 2013 2014 2015 2016 2017

Taux normal3% 2.742% 2,630% 1,630% 1,131%

Taux PME3,5% 3,242% 3,130% 2,130% 1,631%

2. Des points classiques d'attention

amortissements (optimisation fiscale via dotation aux amortissements plus importante/faible)

taxation étalée des plus-values réalisées (art. 47 C.I.R.)

réductions de valeur créances

commerciales / stocks

provisions

par ex.: licenciements, litiges pendants,

réparations et gros entretien, garanties, …

comptes de régularisation

produits à reporter / charges à imputer,

Isoc à payer/loyer reçu

Timing investir et désinvestir

Timing prise enrésultat des produits et des charges

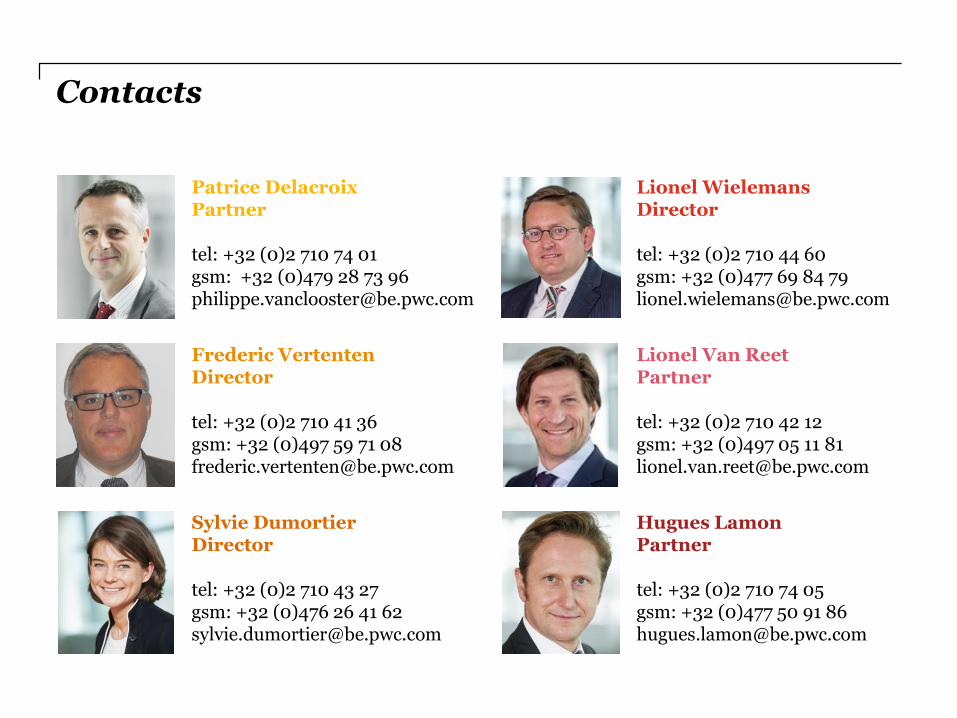

Contacts

Patrice DelacroixPartner

tel: +32 (0)2 710 74 01gsm: +32 (0)479 28 73 [email protected]

Lionel WielemansDirector

tel: +32 (0)2 710 44 60gsm: +32 (0)477 69 84 [email protected]

Frederic VertentenDirector

tel: +32 (0)2 710 41 36gsm: +32 (0)497 59 71 [email protected]

Lionel Van ReetPartner

tel: +32 (0)2 710 42 12gsm: +32 (0)497 05 11 [email protected]

Sylvie DumortierDirector

tel: +32 (0)2 710 43 27gsm: +32 (0)476 26 41 [email protected]

Hugues LamonPartner

tel: +32 (0)2 710 74 05gsm: +32 (0)477 50 91 [email protected]

About PwC

PwC helps organisations and individuals create the value they’re looking for. We’re a network of firms in 157 countries with more than 195,000 people who are

committed to delivering quality in assurance, tax and advisory services. Find out more and tell us what matters to you by visiting us at www.pwc.com.

PwC refers to the PwC network and/or one or more of its member firms, each of which is a separate legal entity. Please see www.pwc.com/structure for further details.

© 2015 PwC. All rights reserved.

Thank you.We’ll send you a survey invitation by e-mail, after completing it you will be able to download today’s slides.