Q&R #2 : Assuance-vie et PEA

28

1 1 COOC Loi de finances 2016 & environnement fiscal du particulier Vidéo Q&R #2 Optimiser sa fiscalité : Assurance-vie et PEA Intervenant : Eric Pichet 05/02/2016 COOC Loi de finances 2016

-

Upload

firstfinance -

Category

Business

-

view

213 -

download

0

Transcript of Q&R #2 : Assuance-vie et PEA

11

COOC Loi de finances 2016 & environnement fiscal du particulier

Vidéo Q&R #2 Optimiser sa fiscalité : Assurance-vie et PEA

Intervenant : Eric Pichet

05/02/2016 COOC Loi de finances 2016

2205/02/2016 COOC Loi de finances 2016

Le PEA

33

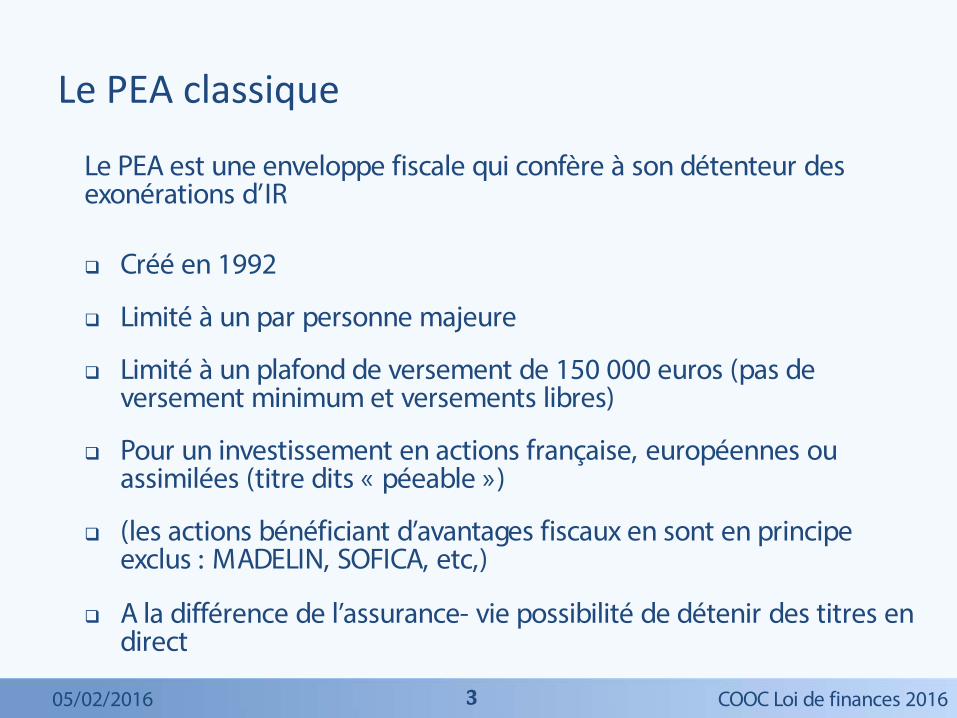

Le PEA est une enveloppe fiscale qui confère à son détenteur des exonérations d’IR

Créé en 1992

Limité à un par personne majeure

Limité à un plafond de versement de 150 000 euros (pas de versement minimum et versements libres)

Pour un investissement en actions française, européennes ou assimilées (titre dits « péeable »)

(les actions bénéficiant d’avantages fiscaux en sont en principe exclus : MADELIN, SOFICA, etc,)

A la différence de l’assurance- vie possibilité de détenir des titres en direct

Le PEA classique

05/02/2016 COOC Loi de finances 2016

44

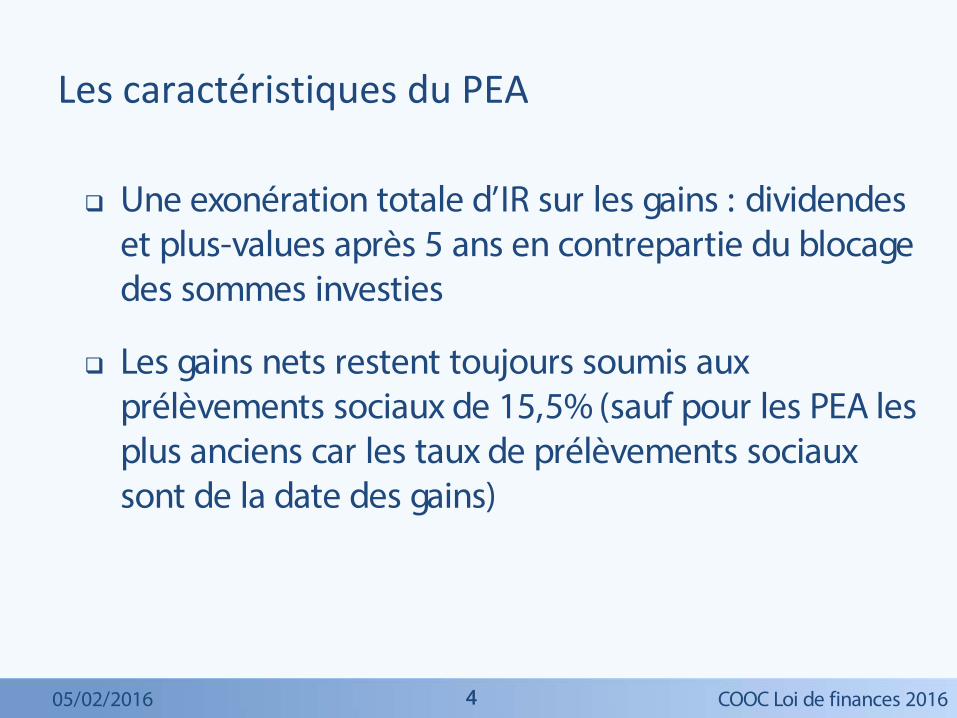

Une exonération totale d’IR sur les gains : dividendes et plus-values après 5 ans en contrepartie du blocage des sommes investies

Les gains nets restent toujours soumis aux prélèvements sociaux de 15,5% (sauf pour les PEA les plus anciens car les taux de prélèvements sociaux sont de la date des gains)

Les caractéristiques du PEA

05/02/2016 COOC Loi de finances 2016

55

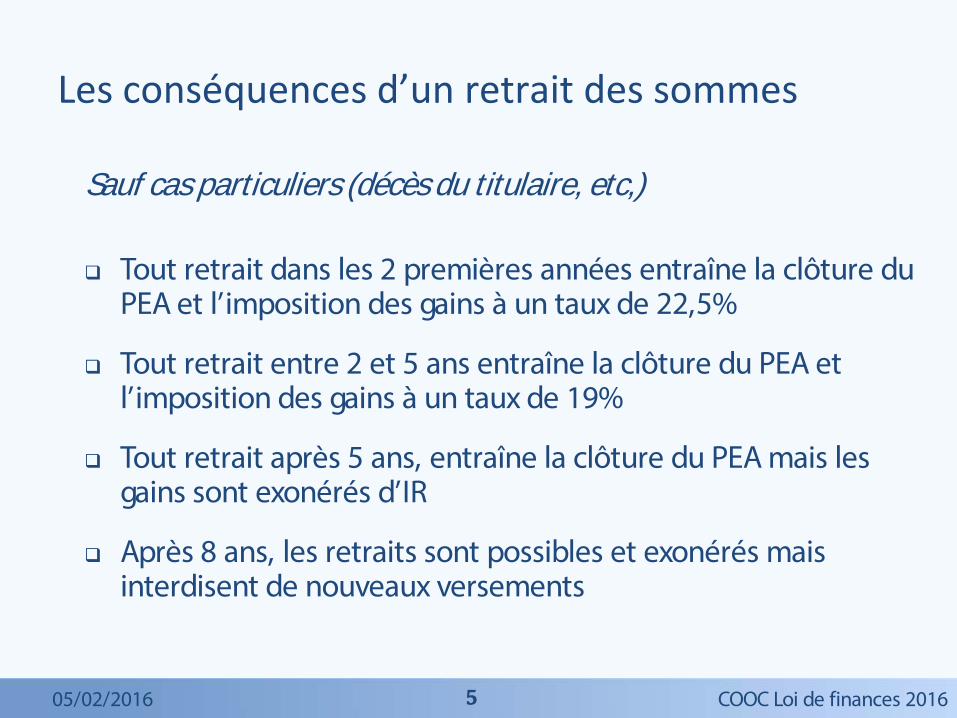

Sauf cas particuliers (décès du titulaire, etc,)

Tout retrait dans les 2 premières années entraîne la clôture du PEA et l’imposition des gains à un taux de 22,5%

Tout retrait entre 2 et 5 ans entraîne la clôture du PEA et l’imposition des gains à un taux de 19%

Tout retrait après 5 ans, entraîne la clôture du PEA mais les gains sont exonérés d’IR

Après 8 ans, les retraits sont possibles et exonérés mais interdisent de nouveaux versements

Les conséquences d’un retrait des sommes

05/02/2016 COOC Loi de finances 2016

66

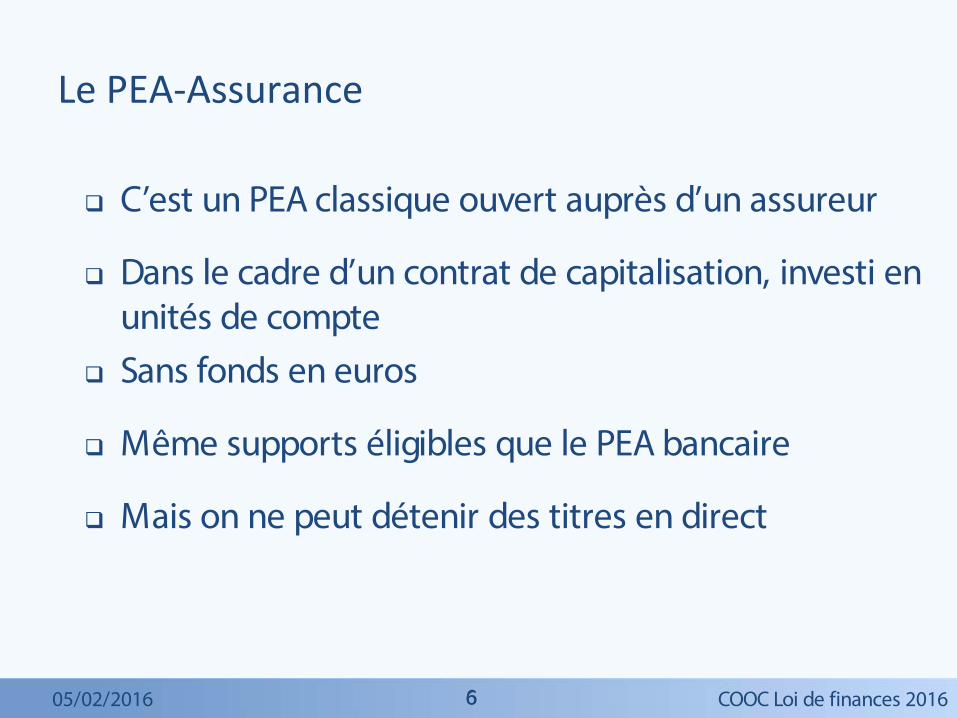

C’est un PEA classique ouvert auprès d’un assureur

Dans le cadre d’un contrat de capitalisation, investi en unités de compte

Sans fonds en euros

Même supports éligibles que le PEA bancaire

Mais on ne peut détenir des titres en direct

Le PEA-Assurance

05/02/2016 COOC Loi de finances 2016

77

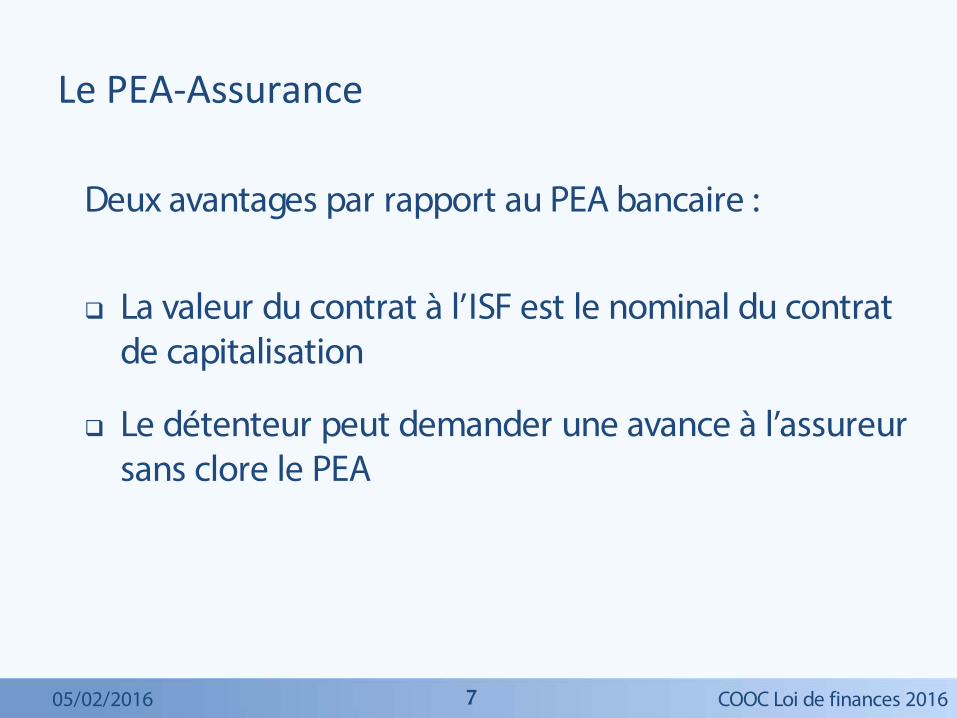

Deux avantages par rapport au PEA bancaire :

La valeur du contrat à l’ISF est le nominal du contrat de capitalisation

Le détenteur peut demander une avance à l’assureur sans clore le PEA

Le PEA-Assurance

05/02/2016 COOC Loi de finances 2016

88

Comme le PEA classique, c’est une enveloppe fiscale :

Créée le 1er janvier 2014

Limitée à une personne mais cumulable avec un PEA classique

Réservée aux titres de PME-ETI

Le PEA PME-ETI

05/02/2016 COOC Loi de finances 2016

99

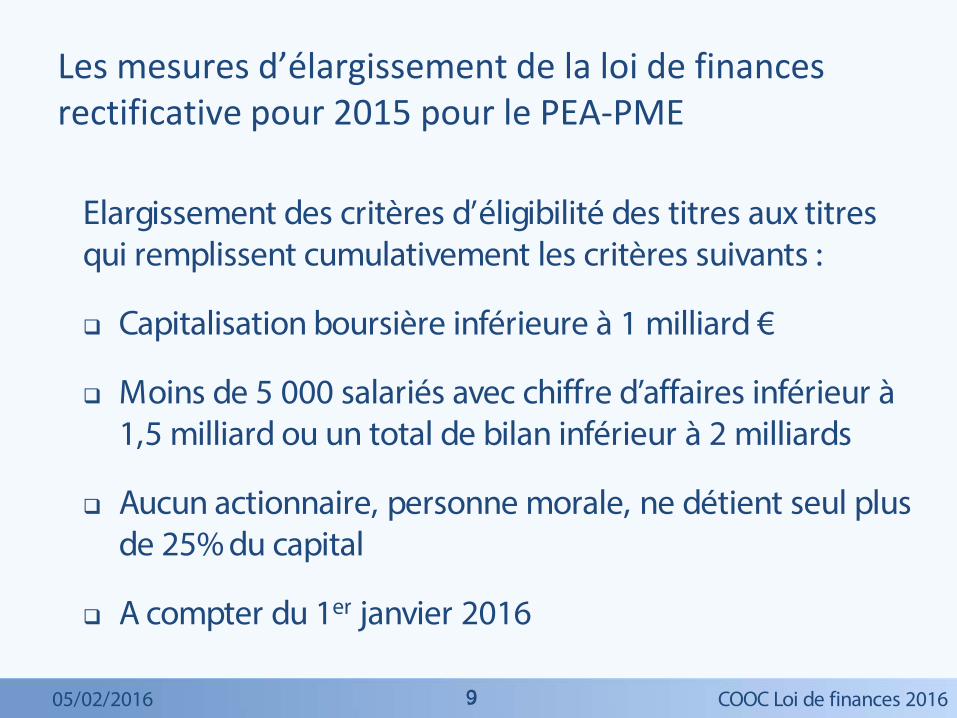

Elargissement des critères d’éligibilité des titres aux titres qui remplissent cumulativement les critères suivants :

Capitalisation boursière inférieure à 1 milliard €

Moins de 5 000 salariés avec chiffre d’affaires inférieur à 1,5 milliard ou un total de bilan inférieur à 2 milliards

Aucun actionnaire, personne morale, ne détient seul plus de 25% du capital

A compter du 1er janvier 2016

Les mesures d’élargissement de la loi de finances rectificative pour 2015 pour le PEA-PME

05/02/2016 COOC Loi de finances 2016

1010

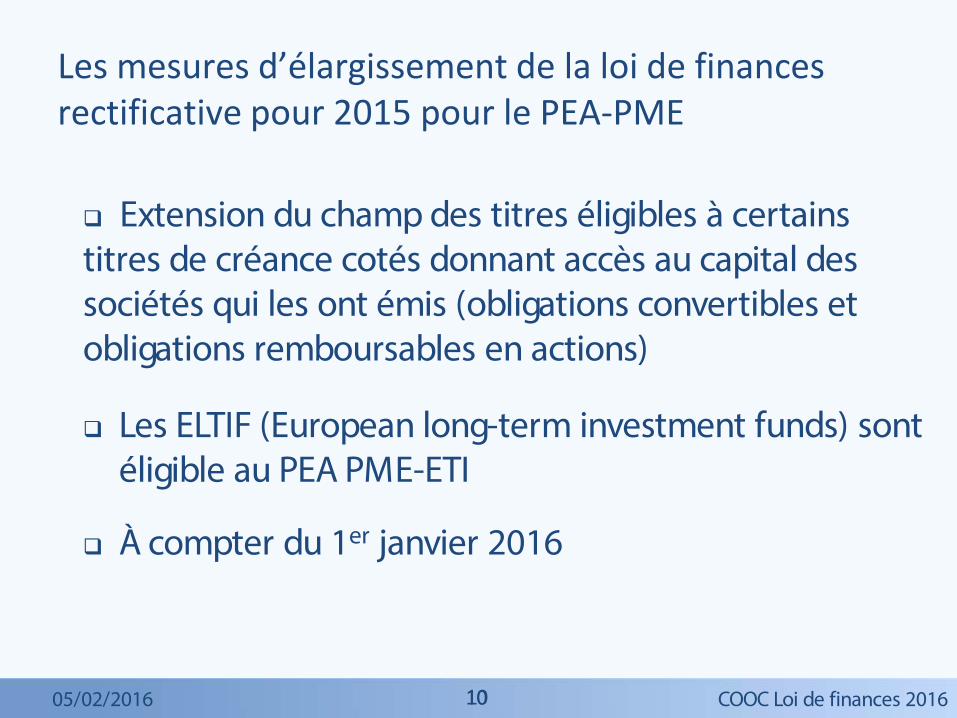

Extension du champ des titres éligibles à certains titres de créance cotés donnant accès au capital des sociétés qui les ont émis (obligations convertibles et obligations remboursables en actions)

Les ELTIF (European long-term investment funds) sont éligible au PEA PME-ETI

À compter du 1er janvier 2016

Les mesures d’élargissement de la loi de finances rectificative pour 2015 pour le PEA-PME

05/02/2016 COOC Loi de finances 2016

1111

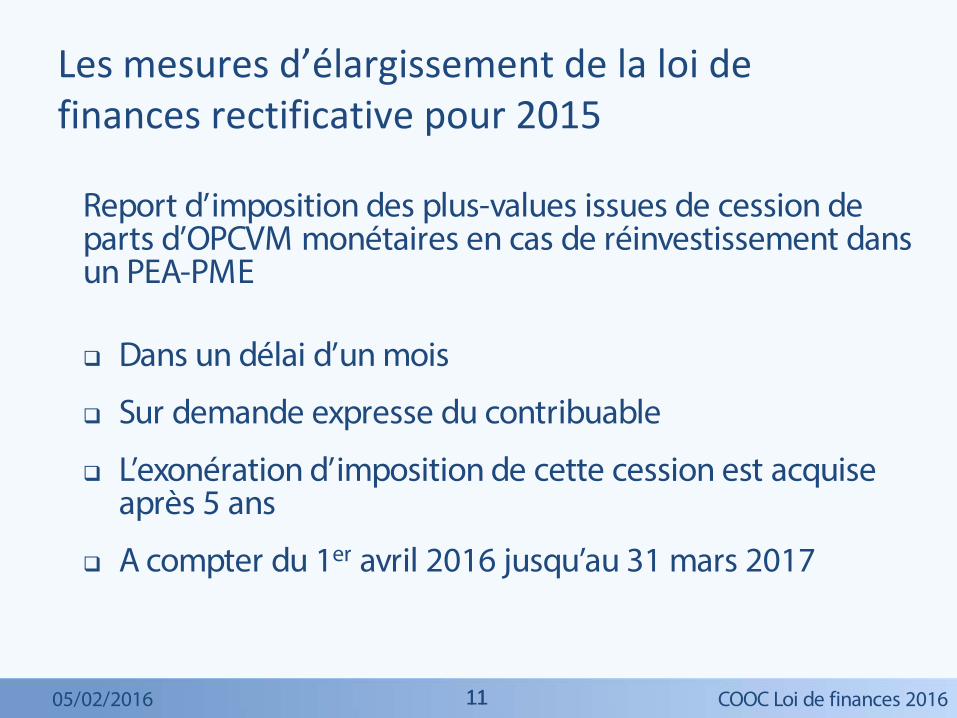

Report d’imposition des plus-values issues de cession de parts d’OPCVM monétaires en cas de réinvestissement dans un PEA-PME

Dans un délai d’un mois

Sur demande expresse du contribuable

L’exonération d’imposition de cette cession est acquise après 5 ans

A compter du 1er avril 2016 jusqu’au 31 mars 2017

Les mesures d’élargissement de la loi de finances rectificative pour 2015

05/02/2016 COOC Loi de finances 2016

1212

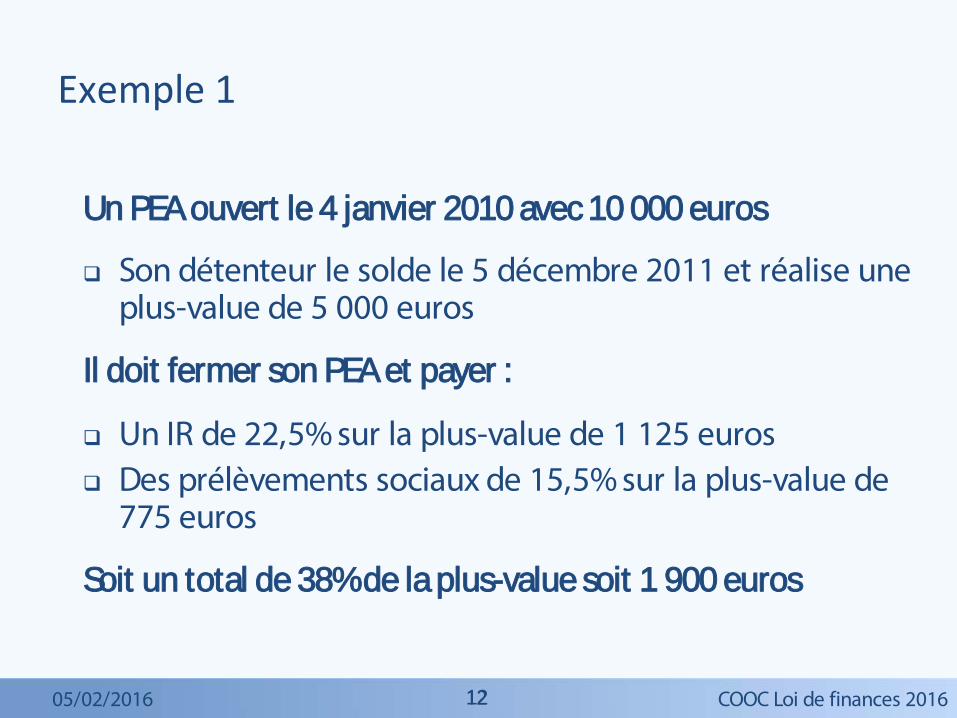

Un PEA ouvert le 4 janvier 2010 avec 10 000 euros

Son détenteur le solde le 5 décembre 2011 et réalise une plus-value de 5 000 euros

Il doit fermer son PEA et payer :

Un IR de 22,5% sur la plus-value de 1 125 euros Des prélèvements sociaux de 15,5% sur la plus-value de

775 euros

Soit un total de 38% de la plus-value soit 1 900 euros

Exemple 1

05/02/2016 COOC Loi de finances 2016

1313

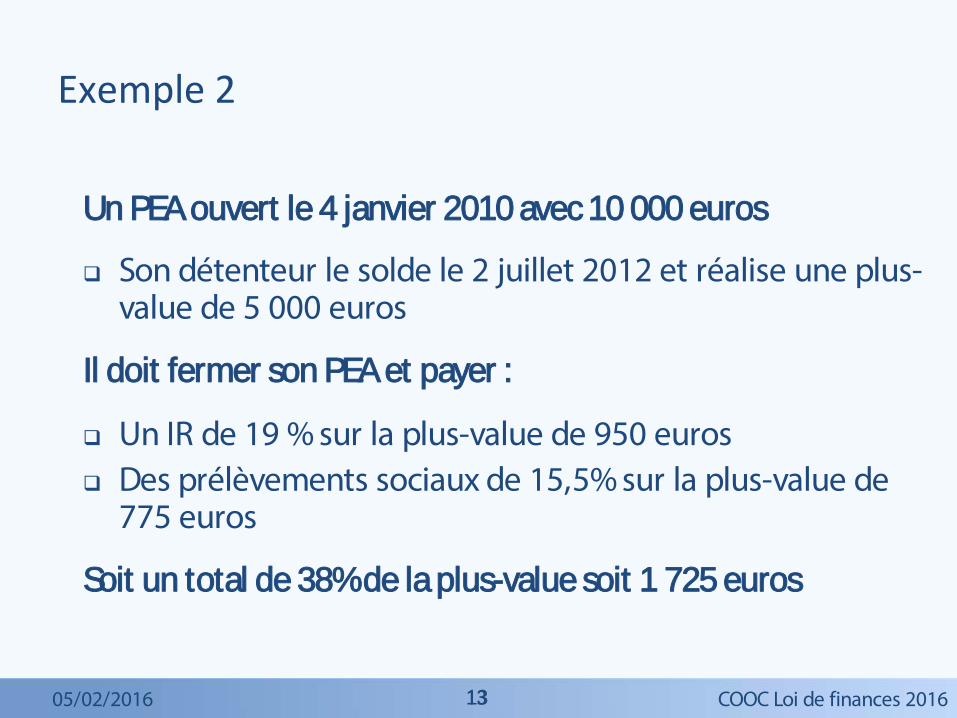

Un PEA ouvert le 4 janvier 2010 avec 10 000 euros

Son détenteur le solde le 2 juillet 2012 et réalise une plus-value de 5 000 euros

Il doit fermer son PEA et payer :

Un IR de 19 % sur la plus-value de 950 euros Des prélèvements sociaux de 15,5% sur la plus-value de

775 euros

Soit un total de 38% de la plus-value soit 1 725 euros

Exemple 2

05/02/2016 COOC Loi de finances 2016

1414

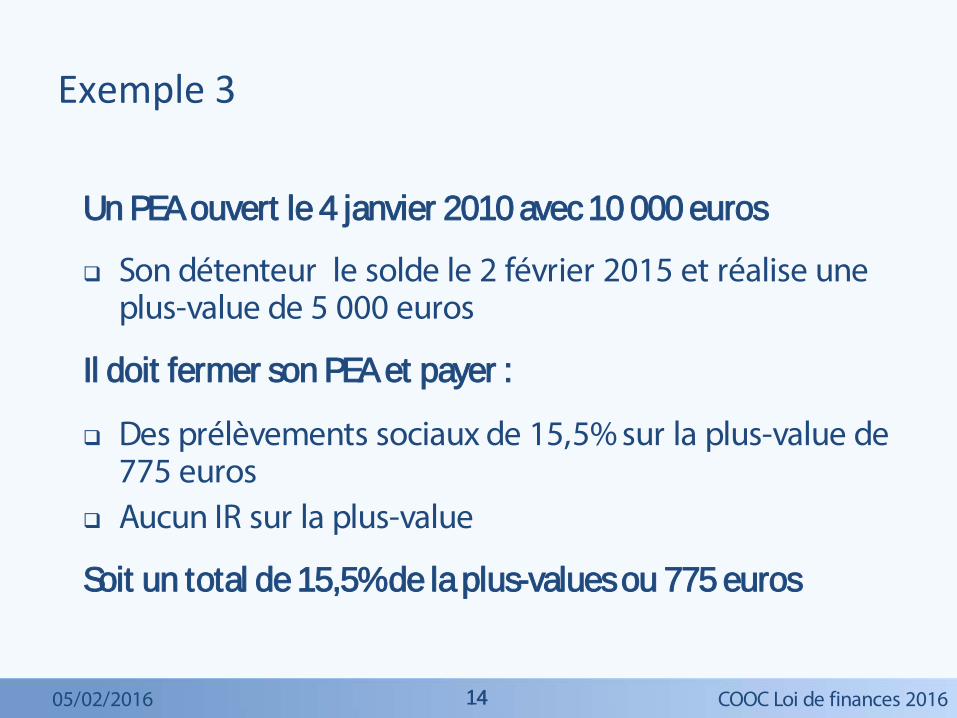

Un PEA ouvert le 4 janvier 2010 avec 10 000 euros

Son détenteur le solde le 2 février 2015 et réalise une plus-value de 5 000 euros

Il doit fermer son PEA et payer :

Des prélèvements sociaux de 15,5% sur la plus-value de 775 euros

Aucun IR sur la plus-value

Soit un total de 15,5% de la plus-values ou 775 euros

Exemple 3

05/02/2016 COOC Loi de finances 2016

1515

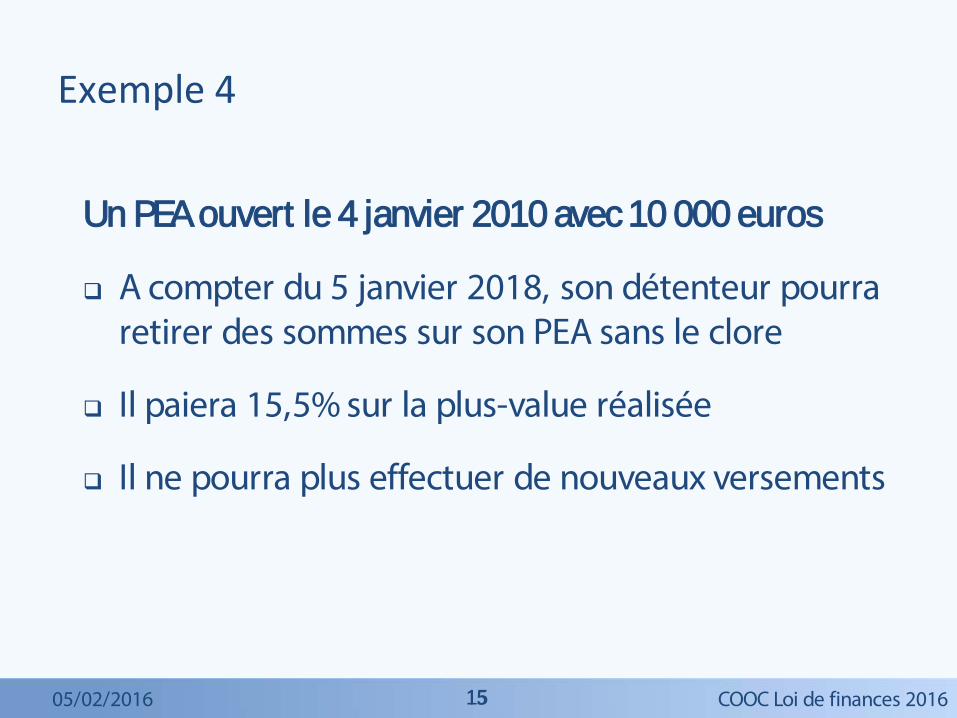

Un PEA ouvert le 4 janvier 2010 avec 10 000 euros

A compter du 5 janvier 2018, son détenteur pourra retirer des sommes sur son PEA sans le clore

Il paiera 15,5% sur la plus-value réalisée

Il ne pourra plus effectuer de nouveaux versements

Exemple 4

05/02/2016 COOC Loi de finances 2016

1616

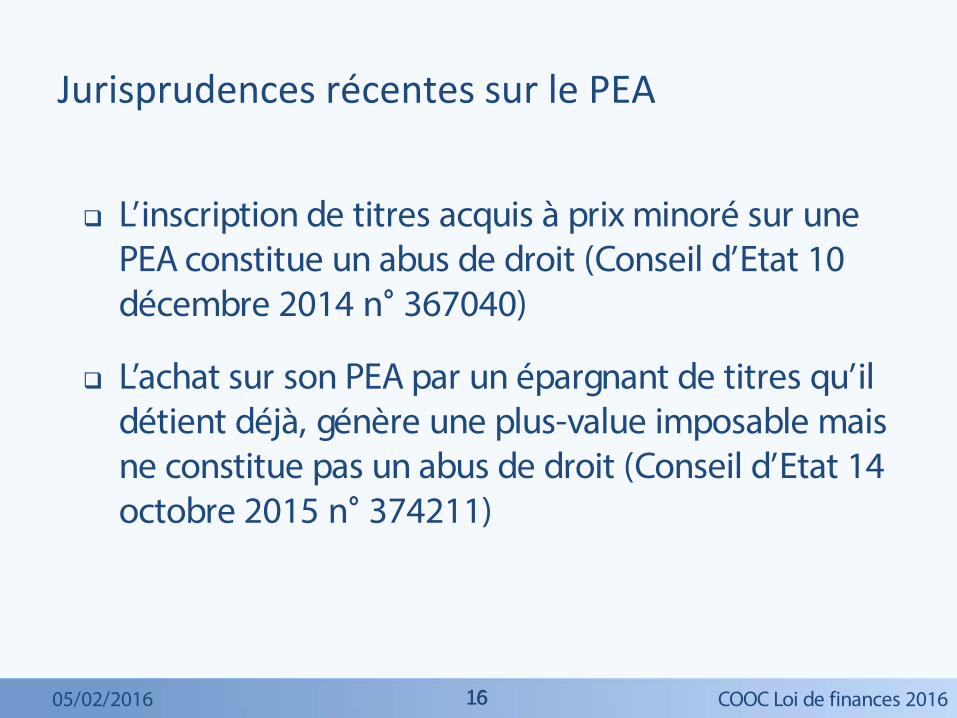

L’inscription de titres acquis à prix minoré sur une PEA constitue un abus de droit (Conseil d’Etat 10 décembre 2014 n° 367040)

L’achat sur son PEA par un épargnant de titres qu’il détient déjà, génère une plus-value imposable mais ne constitue pas un abus de droit (Conseil d’Etat 14 octobre 2015 n° 374211)

Jurisprudences récentes sur le PEA

05/02/2016 COOC Loi de finances 2016

171705/02/2016 COOC Loi de finances 2016

L’assurance-vie

1818

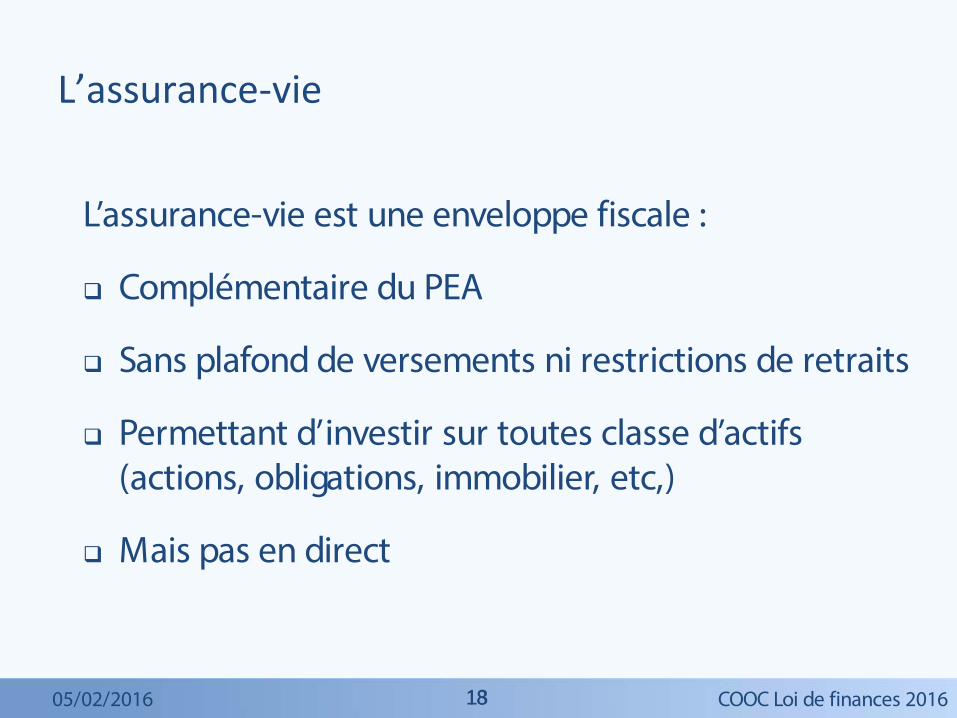

L’assurance-vie est une enveloppe fiscale :

Complémentaire du PEA

Sans plafond de versements ni restrictions de retraits

Permettant d’investir sur toutes classe d’actifs (actions, obligations, immobilier, etc,)

Mais pas en direct

L’assurance-vie

05/02/2016 COOC Loi de finances 2016

1919

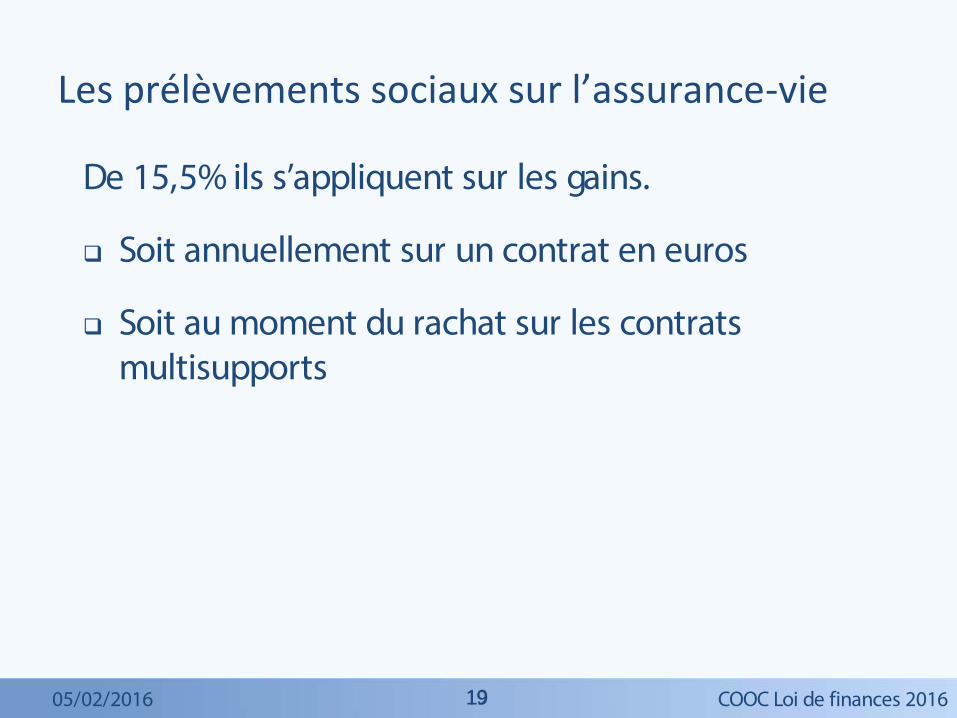

De 15,5% ils s’appliquent sur les gains.

Soit annuellement sur un contrat en euros

Soit au moment du rachat sur les contrats multisupports

Les prélèvements sociaux sur l’assurance-vie

05/02/2016 COOC Loi de finances 2016

2020

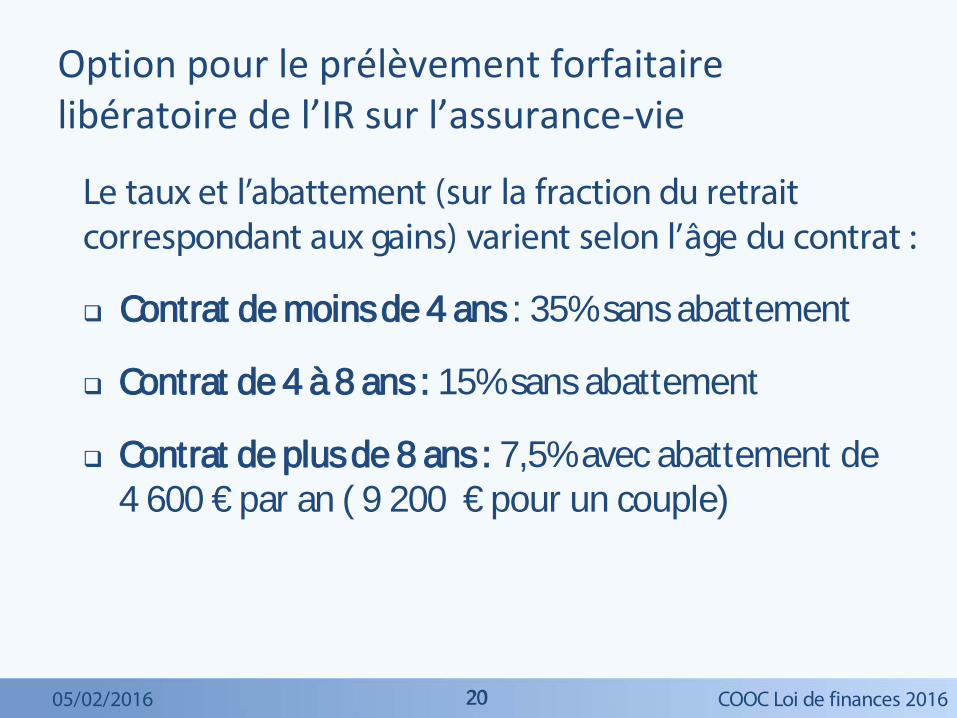

Le taux et l’abattement (sur la fraction du retrait correspondant aux gains) varient selon l’âge du contrat :

Contrat de moins de 4 ans : 35% sans abattement

Contrat de 4 à 8 ans : 15% sans abattement

Contrat de plus de 8 ans : 7,5% avec abattement de 4 600 € par an ( 9 200 € pour un couple)

Option pour le prélèvement forfaitaire libératoire de l’IR sur l’assurance-vie

05/02/2016 COOC Loi de finances 2016

2121

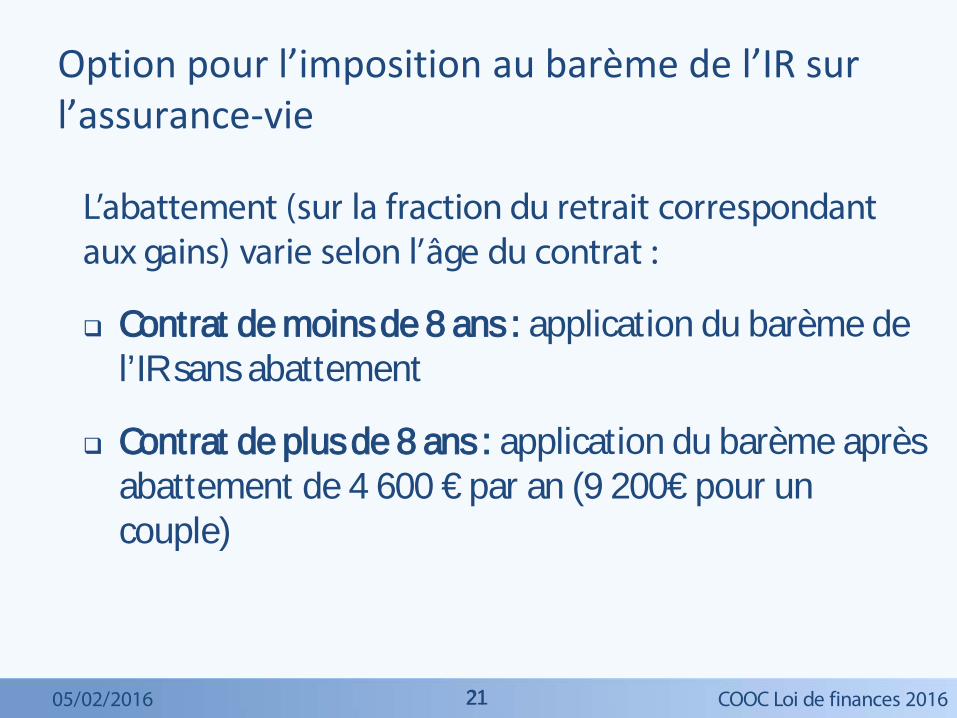

L’abattement (sur la fraction du retrait correspondant aux gains) varie selon l’âge du contrat :

Contrat de moins de 8 ans : application du barème de l’IR sans abattement

Contrat de plus de 8 ans : application du barème après abattement de 4 600 € par an (9 200€ pour un couple)

Option pour l’imposition au barème de l’IR sur l’assurance-vie

05/02/2016 COOC Loi de finances 2016

2222

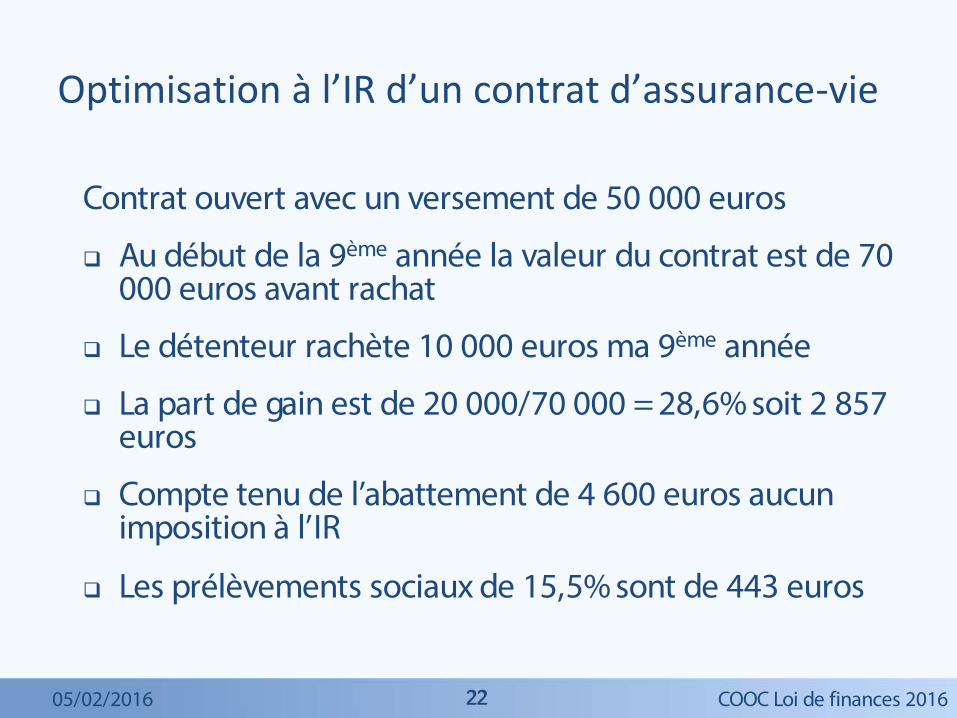

Contrat ouvert avec un versement de 50 000 euros

Au début de la 9ème année la valeur du contrat est de 70 000 euros avant rachat

Le détenteur rachète 10 000 euros ma 9ème année

La part de gain est de 20 000/70 000 = 28,6% soit 2 857 euros

Compte tenu de l’abattement de 4 600 euros aucun imposition à l’IR

Les prélèvements sociaux de 15,5% sont de 443 euros

Optimisation à l’IR d’un contrat d’assurance-vie

05/02/2016 COOC Loi de finances 2016

2323

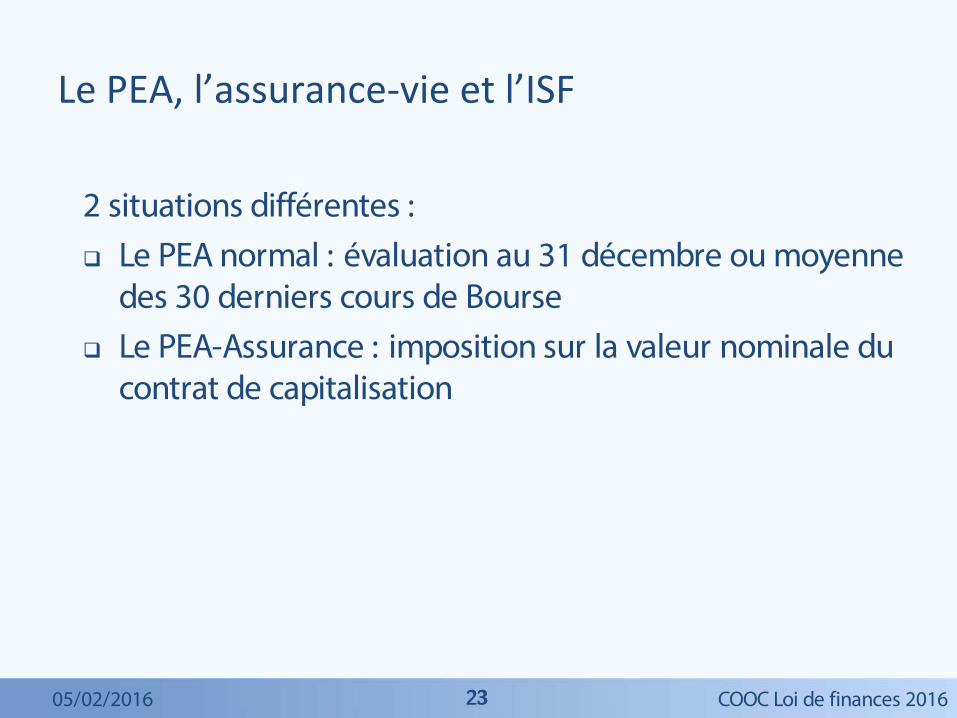

2 situations différentes : Le PEA normal : évaluation au 31 décembre ou moyenne

des 30 derniers cours de Bourse Le PEA-Assurance : imposition sur la valeur nominale du

contrat de capitalisation

Le PEA, l’assurance-vie et l’ISF

05/02/2016 COOC Loi de finances 2016

2424

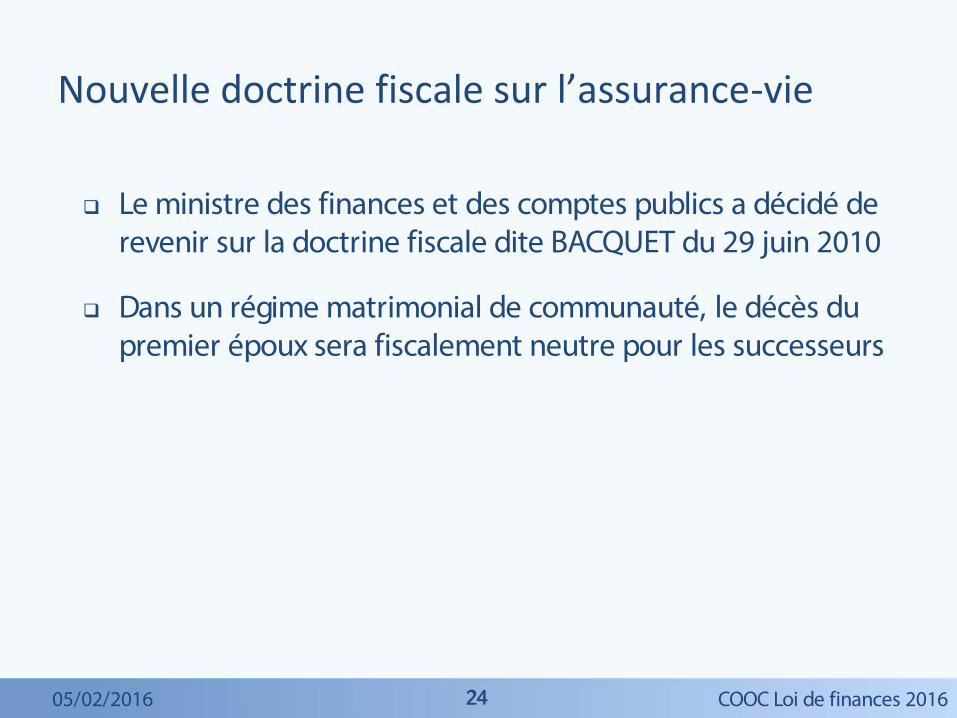

Le ministre des finances et des comptes publics a décidé de revenir sur la doctrine fiscale dite BACQUET du 29 juin 2010

Dans un régime matrimonial de communauté, le décès du premier époux sera fiscalement neutre pour les successeurs

Nouvelle doctrine fiscale sur l’assurance-vie

05/02/2016 COOC Loi de finances 2016

2525

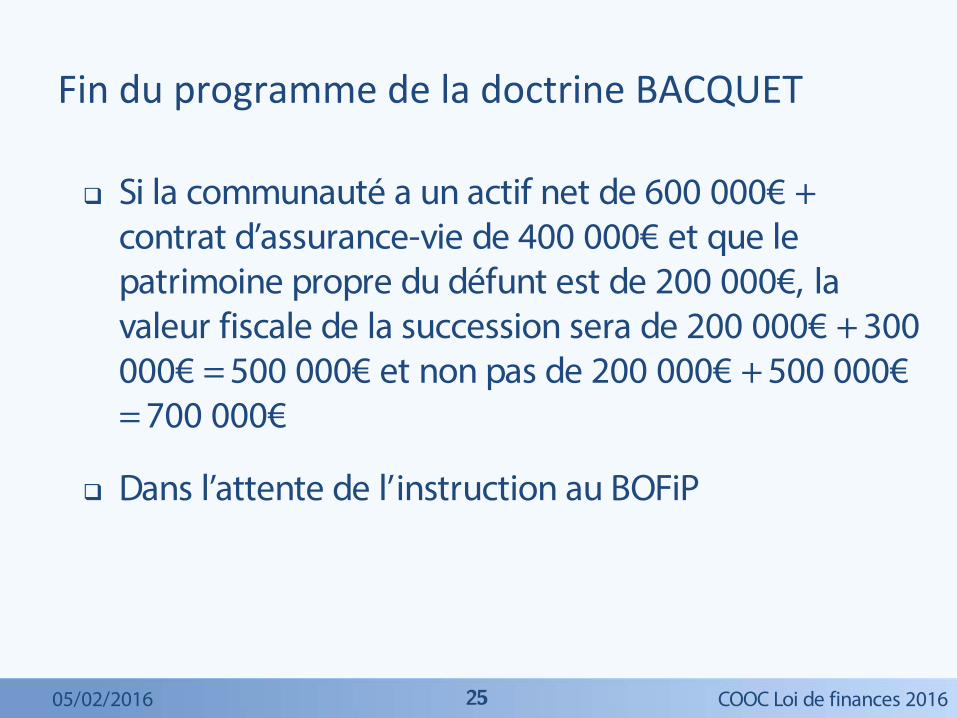

Si la communauté a un actif net de 600 000€ + contrat d’assurance-vie de 400 000€ et que le patrimoine propre du défunt est de 200 000€, la valeur fiscale de la succession sera de 200 000€ + 300 000€ = 500 000€ et non pas de 200 000€ + 500 000€= 700 000€

Dans l’attente de l’instruction au BOFiP

Fin du programme de la doctrine BACQUET

05/02/2016 COOC Loi de finances 2016

2626

Les réponses à vos questionsRetour sur la thématique :

Optimiser sa fiscalité : Assurance-vie et PEA

05/02/2016 COOC Loi de finances 2016

2727

Questions du forum

05/02/2016

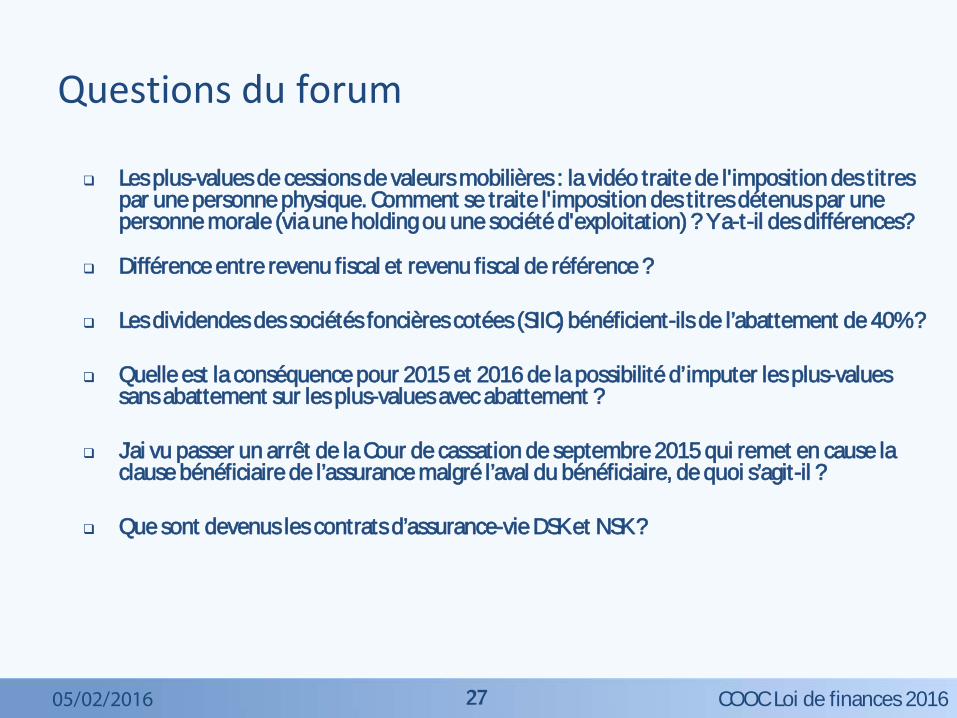

Les plus-values de cessions de valeurs mobilières : la vidéo traite de l'imposition des titres par une personne physique. Comment se traite l'imposition des titres détenus par une personne morale (via une holding ou une société d'exploitation) ? Y a-t-il des différences?

Différence entre revenu fiscal et revenu fiscal de référence?

Les dividendes des sociétés foncières cotées (SIIC) bénéficient-ils de l’abattement de 40% ?

Quelle est la conséquence pour 2015 et 2016 de la possibilité d’imputer les plus-values sans abattement sur les plus-values avec abattement ?

J’ai vu passer un arrêt de la Cour de cassation de septembre 2015 qui remet en cause la clause bénéficiaire de l’assurance malgré l’aval du bénéficiaire, de quoi s’agit-il ?

Que sont devenus les contrats d’assurance-vie DSK et NSK?

COOC Loi de finances 2016

2828

Prochaine vidéo Q&R

05/02/2016

8 février : Pensez à faire les quiz et cas pratiques finaux ! 12 février : Mise en ligne de la vidéo Q&R avec Allard de WaalThème : "L'actualité du Chef d'entreprise"

COOC Loi de finances 2016