Pwc Rapport

38

Rapport de stage « Transposition des normes ISA par le cabinet international Price Waterhouse/ Coopers & Lybrand » SOMMAIRE Introduction Partie I : Présentation du cabinet PriceWaterhouseCoopers Chapitre I : PriceWaterhouse Coopers & Lybrands (PWC) : Un cabinet de renom Section I : Historique et fiche signalétique Section II : Environnement global du cabinet PWC Chapitre II : Théorie d'agence et l'audit Section I : Relation auditeur -audité Section II : L'audit comme résolution des problèmes d'agence Partie II : Audit entre positif et normatif

description

audit

Transcript of Pwc Rapport

Rapport de stage

« Transposition des normes ISA par le cabinet international

Price Waterhouse/ Coopers & Lybrand »

SOMMAIRE

Introduction

Partie I : Présentation du cabinet PriceWaterhouseCoopers

Chapitre I : PriceWaterhouse Coopers & Lybrands (PWC) : Un cabinet de renom

Section I : Historique et fiche signalétique

Section II : Environnement global du cabinet PWC

Chapitre II : Théorie d'agence et l'audit

Section I : Relation auditeur -audité

Section II : L'audit comme résolution des problèmes d'agence

Partie II : Audit entre positif et normatif

Chapitre I : Présentation des normes ISA

Section I : Normes de planification des missions

Section II : Normes de déroulement des missions d'audit

Section III : Normes de finalisation des travaux d'audit

Chapitre II. Transposition des normes ISA à la méthodologie PWC

Section I : La planification des missions par PWC

Section II : Le déroulement des missions par PWC

Section III : La finalisation des travaux par PWC

Conclusion

Introduction

Le terme audit a connu une large diffusion durant ces dernières années. Il est devenu un terme courant dans le monde moderne des affaires. En effet, le développement d'activités, le recours sans cesse à des financements extérieurs et le développement des marchés boursiers ont fait de l'entreprise une entité complexe dont le suivi nécessite un contrôle continu.

L'audit a pour objectif d'effectuer des travaux rigoureux et systématiques afin d'étudier, de vérifier et d'évaluer les différentes côtés de l'activité de l'entreprise. Ces exigences peuvent être appréhendées par différents niveaux d'audit s'attachant chacun à une dimension de l'entreprise : l'audit comptable et financier, l'audit interne...

L'un des aspects majeurs de l'audit concerne aussi bien la vérification des données financières, que la régularité et la sincérité des comptes présentés par les dirigeants de l'entreprise.

Les cabinets d'audit connaissent un développement vu les multitudes des services proposés ainsi que leur effectif. Ce développement répond à des obligations légales accrues, exigées par l'Etat marocain et des obligations manifestées par les entreprises pour répondre à des besoins spécifiques.

Lors de ma participation aux missions d'audit du cabinet Coopers & Lybrand j'ai pu mettre d'une part en pratique mes connaissances théoriques acquises et d'autre part me familiariser avec le monde de travail pour pouvoir l'affronter un jour.

Durant mon stage, j'ai participé à différentes missions d'audit et j'ai réalisé différentes travaux que ce rapport reflète. Il sera réparti en deux parties : dans la première partie intitulée « présentation du cabinet PriceWaterhouseCoopers »; il convient d'abord de présenter le cabinet ainsi que son environnement global pour ensuite définir par la suite la théorie d'agence et les différents missions réalisées lors du stage. Dans une deuxième partie intitulée « l'audit entre le positif et normatif » ,je présenterai les différents normes ISA pour enchainer avec la transposition de ces dernières à la méthodologie du cabinet PWC.

Partie I : Présentation du cabinet PriceWaterhouseCoopers

Pricewaterhouse Coopers appartient au groupe dit des Bigs Four, il a une expérience inestimable en audit et conseil auprès des entreprises les plus prestigieuses du monde. Dans ce premier chapitre je présenterai le cabinet en énumérant ses services et sa clientèle, également la mission que j'ai effectuée durant cette période de stage.

Chapitre I : Présentation du cabinet Coopers & Lybrand

PricewaterhouseCoopers au Maroc, est une société de droit marocain, faisant partie du réseau mondial de Pricewaterhouse Coopers. L'ensemble de son personnel a acquis une longue expérience dans le domaine de l'audit et du conseil. C'est l'un des premiers cabinets d'audit et conseil au Maroc.

Section: Historique et fiche signalétique

1. Histoire de création du cabinet

Année

Evénement

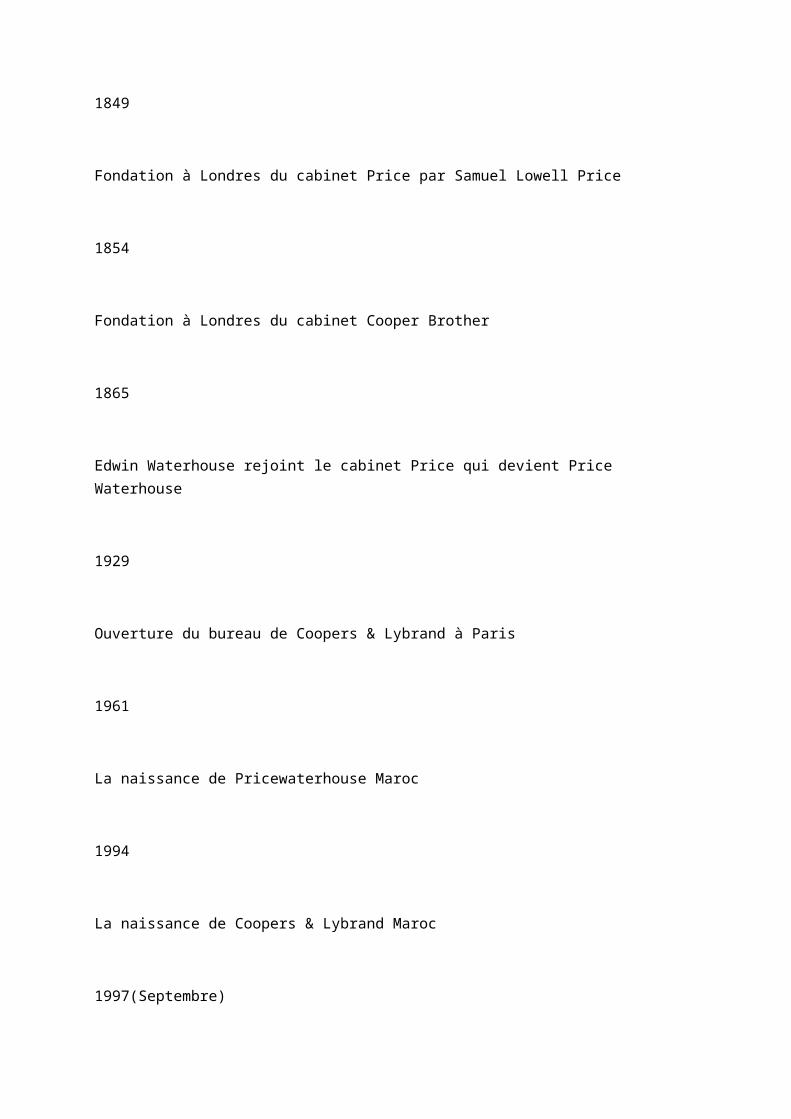

1849

Fondation à Londres du cabinet Price par Samuel Lowell Price

1854

Fondation à Londres du cabinet Cooper Brother

1865

Edwin Waterhouse rejoint le cabinet Price qui devient Price Waterhouse

1929

Ouverture du bureau de Coopers & Lybrand à Paris

1961

La naissance de Pricewaterhouse Maroc

1994

La naissance de Coopers & Lybrand Maroc

1997(Septembre)

Coopers & Lybrand et Price Waterhouse annoncent leur projet de rapprochement

1997 (Novembre)

Les associés des différentes activités membres de Coopers & Lybrand et de Price Waterhouse votent le principe de rapprochement dans les différents pays

1998

Lancement de PricewaterhouseCoopers après autorisation du rapprochement par la Commission européenne

2002

Rapprochement de Pricewaterhouse Maroc et Coopers & Lybrand Maroc

2007

Divorce de Pricewaterhouse Maroc et Coopers & Lybrand Maroc

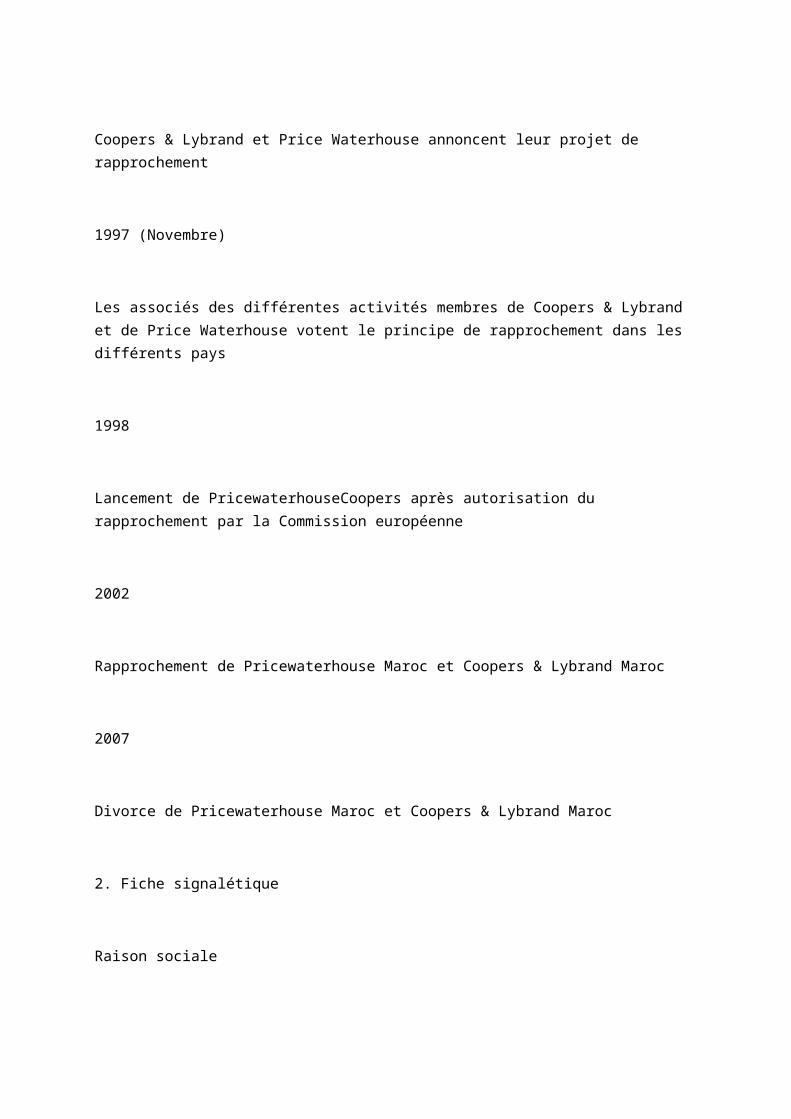

2. Fiche signalétique

Raison sociale

Coopers & Lybrand Maroc

Forme juridique

SA

Capital

500 000 DHS

Activités

Audit et Conseil

Siège social

83, avenue Hassan II- 20000 Casablanca, Maroc

N° RC

75 745

N° Patente

34 108 719

Id.Fisclae

01 020 042

CNSS

354185

Téléphone

052298 40 40/ 77 90 00

Site internet

www.pwcglobal.com

Section II : L'environnement global du cabinet PWC

1. La clientèle

Le cabinet de Casablanca fait partie du réseau international qui audit les grandes structures internationales dans diverses secteurs d'activité (industries, banques, assurances...) ex : le cabinet audite plus de 20 banques parmi les 100 plus importantes dans le monde, on cite : Banque Mondiale, Banque Nationale de Paris, Chemical New York Corporation....

Au Maroc, le portefeuille comprend des sociétés marocaines tel que les assurances, des cimenteries, des sociétés touristiques et hôtelières, des sociétés de textiles et confection, des sociétés de BTP ; des produits chimiques et pharmaceutiques ; des entreprises publiques, on cite à titre d'exemple : Volkswagen, IBM, Caterpillar, Sony, Shell, Fiat...

2. Prestations fournies par le cabinet :

Le cabinet propose en général à sa clientèle une gamme élargie de services :

ü L'audit et certification des comptes : où on procède à l'identification des risques, sectoriels ou spécifiques pouvant avoir un impact sur les états financiers, la compréhension de la manière dont les activités sont produites (systèmes d'information, processus de consolidation,...) et contrôlées (outils de pilotage, organisation du contrôle interne, activités de l'Audit Interne,...), l'évaluation de la pertinence de ces contrôles, leur validation sur base de tests. 1(*)

ü La convention/retraitement des états financiers pour les adapter aux normes spécifiques du pays : Le cabinet aide certaines structures à mettre en pratique les retraitements IFRS pour le besoin de publications des états financiers en IFRS ou pour le besoin de reporting groupe.

ü L'assistance comptable : Un département s'occupe de la saisie comptable.

ü Le conseil juridique : tout ce qui est relatif à la constitution de sociétés allant même au dépôt de marques, cession de marques, les actes de la vie juridique à savoir les protocoles, transactions, contrats, les baux commerciaux et civils. S'ajoute également le choix du statut du dirigeant et de son mode de rémunération ; et la transmission d'entreprise : cessions, acquisitions de sociétés et de fonds de commerce

ü Le conseil fiscal : à savoir l'établissement ou contrôle des diverses déclarations fiscales (IR, IS, TVA, droits d'enregistrement et de timbre, Patente,...), l'assistance à l'occasion de vérifications de l'administration fiscale et l'optimisation fiscale.

ü Le conseil en gestion : et ceci par la conception et l'établissement :des outils de gestion adéquats , tableaux de bord / reporting ;les budgets d'exploitation et de trésorerie , les bilans prévisionnels et plans de financement et enfin l'études de coût de revient, de rentabilité

ü Le conseil en ressources humaines et assistance pour le recrutement : Le cabinet revoie le profil des personnes à embaucher et décide de leur efficacité et la valeur ajouté à apporter pour l'entreprise.

3. Organigramme hiérarchique de « Coopers & Lybrand »

Tous les départements, même s'ils aient chacun un dirigeant, sont tous sous la direction de Mr.AL MECHATT, Directeur Général de Coopers & Lybrand.

4. Le contrôle de qualité adopté :

« Un cabinet a l'obligation de mettre en place un système de contrôle de qualité dont le but d'obtenir l'assurance raisonnable que le cabinet et son personnel se conforment aux normes professionnelles et aux obligations légales et réglementaires , et que les rapports d'audit émis par le cabinet ou les associés responsables des missions sont appropriés en la circonstance».2(*)

La qualité exigée et le respect des standards de PriceWaterhouseCoopers conduient la firme à prendre des mesures très strictes d'autocontrôle. La firme reçoit régulièrement la visite d'une équipe venant d'autres cabinets du réseau PWC. Cette équipe sélectionne certains dossiers et évalue le processus du travail, la validité des conclusions avancées et la conformité des travaux effectuées avec les normes de travail indiquées par la communauté financière internationale (ISA et les standards PWC).

Egalement, un contrôle est réalisé par l'ordre des experts comptables pour s'assurer que le commissaire aux comptes c'est conformé à la réglementation locale.

5. Effectif du cabinet :

L'effectif total du cabinet au Maroc est composé aujourd'hui de 40 personnes.

Les collaborateurs nationaux et étrangers sont de formation universitaire ou diplômés de grandes écoles soit au Maroc ou de l'étranger.

Grace à la volonté des responsables du cabinet marocain de maintenir un niveau élevé, les collaborateurs débutant suivent chaque année des cycles de formation, au Maroc et à l'étranger, pour la mise à jour de leurs connaissances.

Chaque collaborateur est muni d'un micro-ordinateur pour faciliter la réalisation des missions, et rester en contact avec le bureau.

Un personnel motivé peut travailler mieux et se traduira par un respect total des normes et absence de problèmes suite à la revue qualité des travaux réalisés par l'auditeur.

(En annexe : une étude élaborée pour mesurer la satisfaction du personnel).

Ce personnel en question constitue le noeud du succès du cabinet, il essai de préserver une bonne image du cabinet chez l'audité. C'est pour cela que je propose dans le chapitre suivant un aperçu sur la relation établie entre l'auditeur et l'audité.

Chapitre II : Théorie d'agence et audit

Le point de départ de la relation auditeur - audité s'inscrit dans la divergence d'intérêt mise en avant par la théorie de l'agence. Cette théorie d'agence stipule que les propriétaires de l'entreprise («principaux») confient la gestion de celle-ci à des dirigeants («agents »). Les agents sont donc supposés agir pour le compte des actionnaires, conformément aux intérêts de ceux-ci.

Section I : Relation auditeur -audité

1. Problème d'agence entre dirigeant et actionnaires

Les dirigeants, en tant qu'acteurs rationnels peuvent avoir un comportement opportuniste. Ils peuvent en effet chercher à servir leurs intérêts propres aux dépens de ceux de l'entreprise. Et ceci est d'autant plus grave que les actionnaires sont en asymétrie d'information par rapport aux dirigeants puisqu'en confiant la gestion aux « principaux », ils s'en éloignent.

Pour remédier à ces problèmes, les actionnaires ont recours à une tierce personne pour surveiller les dirigeants. Il s'agit de l'auditeur qui a une mission de contrôle de la reddition des comptes et de protection des intérêts des actionnaires. Les auditeurs sont donc les mandataires des actionnaires et représentent la garantie d'une information comptable fiable et sincère.

Cette théorie, souvent utilisée dans la modélisation de la relation auditeur audité repose sur l'idée que l'auditeur est le contrôleur des dirigeants et suggère de ce fait un conflit potentiel entre ces deux acteurs.

2. Problèmes d'agence entre actionnaires et créanciers

Dans le cadre de la relation dirigeants-créanciers, on considère que les actionnaires agissent à travers les dirigeants. Il est facile dans cette condition de montrer que les créanciers et les actionnaires sont également engagés dans une relation contractuelle, puisque les premiers confient aux seconds des ressources en échange d'une promesse de rémunération et de remboursement à l'échéance.

En tant que gestionnaires des fonds empruntés, les actionnaires peuvent être considérés comme mandataires des créanciers. De ce fait, des relations conflictuelles peuvent exister si les dirigeants et les actionnaires, dont les intérêts sont supposés confondus, détournent une partie de la richesse de la firme au détriment des créanciers.3(*)

Section II : L'audit comme solution aux problèmes d'agence

1. Entre dirigeant et actionnaires

Dans ce contexte, l'audit apparaît comme une solution aux problèmes d'agence permettant de réduire les comportements opportunistes des dirigeants et de donner plus de crédibilité quant aux états financiers établis par ces derniers.

Ainsi, on voit que l'audit est d'une part utilisé par les dirigeants en tant que signal leur

permettant de montrer leurs performances de gestion et leur respect des principes et méthodes comptables généralement admis lors de leur préparation des états financiers et d'autre part

constitue pour les actionnaires un moyen pour contrôler les dirigeants et palier à l'imparfaite observation de ses actions par les actionnaires.

Or, comme les contrats d'intéressement (pratiques américaines) utilisés pour résoudre les conflits d'agence entre actionnaires et dirigeants sont souvent basés sur les résultats comptables et comme ces résultats sont établis par les dirigeants eux-mêmes, il y aura un risque que ces derniers utilisent des méthodes comptables qui maximisent le résultat comptable et par suite leur rémunération.

D'où la nécessité de contrôler les dirigeants à travers un audit effectué par un expert indépendant afin d'éviter d'éventuelles manoeuvres et manipulations qui peuvent affecter la valeur de la firme.

Cet audit attestera la sincérité et la fiabilité des comptes et le respect des principes et méthodes comptables généralement admis.

2. Entre actionnaires et créanciers

Cherchant à obtenir des crédits auprès des créanciers (dont notamment les banquiers), les dirigeants et actionnaires dont les intérêts sont supposés convergents, vont utiliser l'audit et notamment le rapport de l'auditeur pour maximiser la valeur de ses actions et augmenter la crédibilité des états financiers qu'ils ont établis. Vu la préparation par le dirigeant de ces informations pour d'autres utilisations, la société aura tout intérêt à préparer les états financiers et à les faire certifier par un auditeur indépendant.

Quant aux créanciers dont notamment les banquiers, l'audit constitue un parfait moyen leur permettant de s'assurer d'une part que les états financiers établis par les dirigeants sont fiables et sincères et d'autre part du respect par les dirigeants des clauses contractuelles restrictives qui ont été établies.

La mission de l'auditeur externe a un triple but :

?? La protection des actionnaires et la minimisation des coûts d'agence dus à l'existence des actionnaires extérieurs ;

?? La protection des créanciers et la minimisation des coûts d'agence dus à l'existence des créanciers ;

?? Et l'aide du dirigeant dans la maîtrise de la gestion de son entreprise et la minimisation des coûts d'agence internes.

Avant de nous lancer « équipe PWC » dans les missions, notre senior nous présente des informations sur l'entreprise à auditer, et c'est l'une des spécificités lors des missions d'audit au cabinet PWC, que je présenterai en détail dans la partie suivante.

Partie II : Audit entre positif et normatif

Étant donné que le cabinet PWC est un cabinet international, il est soumis au respect des normes internationales. Une comparaison de l'approche d'audit et des normes ISA serait pertinente. Pour cela en premier chapitre je présenterai les normes ISA relatives au déroulement d'une mission d'audit, pour traiter en deuxième chapitre la transposition de ces normes par le cabinet.

Chapitre I : Présentation des normes ISA

L'objet de la présente Norme Internationale d'Audit (International Standard on Auditing, ISA) est de définir des procédures et des principes fondamentaux et de préciser leurs modalités d'application concernant l'objectif et les principes généraux en matière d'audit d'états financiers. Elle apporte également des précisions sur la responsabilité de la direction dans l'établissement et la présentation des états financiers ainsi que dans le choix du référentiel comptable utilisé dans leur préparation, visé dans les Normes ISA sous le vocable de « référentiel comptable applicable ». 4(*)

Section I : Normes ISA 300 : la planification des missions

« Planifier » signifie élaborer une stratégie générale et une approche détaillée relative à la nature, au calendrier et à l'étendue des travaux d'audit. Cette planification a pour objectif de réaliser ces travaux de manière efficace et en temps voulu.

4. Une planification adéquate permet d'accorder une attention suffisante aux aspects essentiels de l'audit, d'identifier les problèmes potentiels et d'accomplir rapidement les travaux. Par ailleurs, elle facilite la répartition des tâches entre collaborateurs en fonction de leur expérience et en coordination, le cas échéant, avec les travaux effectués par d'autres auditeurs ou experts.

5. L'étendue de la planification est variable et dépend de la taille de l'entité, de la complexité et de la connaissance qu'a l'expert-comptable de celle-ci et de ses activités.

6. La connaissance générale de l'entité est un élément important de la planification. Grâce à cette connaissance, l'expert-comptable est plus à même d'identifier les faits, opérations et pratiques susceptibles d'avoir une incidence significative sur les comptes.

7. L'expert-comptable peut souhaiter s'entretenir de certains éléments du plan de mission et de certaines procédures d'audit avec le conseil d'administration (le cas échéant, le comité d'audit), les dirigeants et les cadres de l'entité, afin d'améliorer l'efficacité des travaux et de coordonner les procédures d'audit avec les contrôles déjà effectués par le personnel de l'entité. Toutefois, l'expert-comptable reste seul maître de son plan de mission et de son programme de travail.

8. L'expert-comptable élabore un plan de mission décrivant l'approche générale des travaux d'audit et leur étendue. Il consigne dans ses dossiers de travail la justification des choix opérés lors de la préparation de ce plan. Le plan de mission est suffisamment détaillé pour guider la préparation du programme de travail. Cependant, la forme et le fond varient selon la taille de l'entité, la complexité de la mission, la méthodologie et les technologies spécifiques utilisées par l'expert-comptable.

9. Les aspects que l'expert-comptable prend en compte pour élaborer son plan de mission concernent notamment :

La connaissance générale de l'entité

· les facteurs économiques et les caractéristiques du secteur ayant une incidence sur l'activité de l'entité ;

· les principales caractéristiques de l'entité : son secteur d'activité, ses résultats financiers et ses obligations de communication d'informations financières, ainsi que les changements intervenus depuis la dernière mission ;

10. L'expert-comptable élabore un programme de travail définissant la nature, le calendrier et l'étendue des procédures d'audit nécessaires pour mettre en oeuvre son plan de mission. Il consigne dans ses dossiers de travail la justification des choix opérés lors de son établissement. Le programme de travail est un ensemble d'instructions à l'attention des collaborateurs participant à la mission, servant à contrôler la bonne exécution des travaux. Ce programme peut également préciser pour chaque rubrique, les objectifs de l'audit et un budget d'heures fixant les temps prévus pour les différents contrôles ou procédures d'audit.

11. Pour élaborer son programme de travail, l'expert-comptable prend en compte l'évaluation spécifique du risque inhérent et du risque lié au contrôle, ainsi que le niveau d'assurance qu'il entend obtenir des contrôles substantifs. Il prend également en compte le calendrier prévu pour les tests de procédures et les contrôles substantifs, la nécessité de coordonner toute aide que l'entité a prévu d'apporter, la disponibilité des collaborateurs et la participation d'autres auditeurs ou d'experts. Il peut s'avérer nécessaire d'analyser de façon plus détaillée les autres aspects mentionnés au paragraphe 9 pour élaborer le programme de travail.

12. Le plan de mission et le programme de travail sont modifiés si nécessaire au cours de la mission. La planification constitue un processus qui se poursuit, en effet, tout au long de la mission du fait de l'évolution des circonstances ou de résultats inattendus des procédures d'audit. Les motifs des modifications importantes apportées sont consignés dans les dossiers de travail.

Section II : Normes ISA 310 : Le déroulement des missions d'audit

Avant d'accepter la mission, l'expert-comptable rassemble des informations préliminaires sur le secteur d'activité, les détenteurs du capital, les dirigeants et les opérations de l'entité et détermine s'il lui est possible d'acquérir un niveau de connaissance suffisant de cette entité et de son secteur d'activité pour effectuer cette mission.

5. Après acceptation de la mission, l'expert-comptable réunit des informations complémentaires et plus détaillées. Dans la mesure du possible, il est préférable qu'il dispose des connaissances nécessaires au début de sa mission. Tout au long du déroulement de celle-ci, ces informations sont reconsidérées et actualisées et de nouveaux éléments sont obtenus.

6. L'obtention d'informations sur l'entité et son secteur d'activité est un processus continu et cumulatif. Il consiste à réunir et à évaluer des informations et à corroborer les connaissances ainsi acquises avec les éléments probants et les autres informations obtenues aux différents stades de la mission. Par exemple, bien que des informations soient réunies lors de la planification, elles seront en général approfondies et complétées aux stades suivants de la mission, à mesure que l'expert-comptable et ses collaborateurs se familiarisent avec l'entité.

7. Au cours des exercices suivants, l'expert-comptable actualise et reconsidère les informations réunies précédemment, notamment celles contenues dans les dossiers de travail de l'exercice précédent. Il met également en oeuvre des procédures visant à détecter les changements importants survenus depuis le dernier exercice.

8. L'expert-comptable a le choix entre plusieurs sources d'informations pour acquérir la connaissance générale de l'entité et de son secteur d'activité, notamment :

· son expérience antérieure de l'entité ;

· des entretiens avec les dirigeants ;

· des entretiens avec le personnel d'audit interne et l'examen de leurs rapports ;

· des entretiens avec les conseils de l'entité ou autres experts qui ont travaillé pour le compte de celle-ci ou dans son secteur d'activité ;

· des renseignements obtenus de personnes informées et extérieures à l'entité (exemple : économistes spécialistes du secteur, autorités de tutelle, clients,fournisseurs, concurrents) ;

· les publications relatives au secteur d'activité (exemple : statistiques, études, textes,

magazines professionnels, rapports élaborés par des banques et des courtiers, journaux financiers) ;

· les textes légaux et réglementaires ayant une incidence significative sur l'entité ;

· la visite des locaux et des sites de production ;

· les documents établis par l'entité (exemple : procès-verbaux de réunions, documents adressés aux actionnaires ou aux autorités de tutelle, documents promotionnels, rapports annuels et financiers des exercices précédents, budgets, rapports internes de gestion, rapports financiers intercalaires, manuel de politique de gestion, manuel de procédures, plan comptable, organigramme et définitions de fonctions, plans de marketing et de ventes, etc.).

9. La connaissance générale de l'entité et de son secteur d'activité constitue un cadre de référence permettant à l'expert-comptable d'exercer son jugement professionnel. La compréhension des activités de l'entité et son utilisation adéquate aident celui-ci à :

· évaluer les risques et identifier les problèmes ;

· planifier et conduire efficacement sa mission ;

· évaluer la validité des éléments probants collectés ;

· permettre, le cas échéant, de formuler des avis, recommandations et conseils.

10. Pendant le déroulement de sa mission, l'expert-comptable est amené à porter de nombreux jugements pour lesquels la connaissance générale de l'entité et de son secteur d'activité est importante, notamment pour :

· évaluer le risque inhérent et le risque lié au contrôle ;

· analyser les risques liés au secteur d'activité et la validité des réponses données par la direction ;

· définir le plan de mission et le programme de travail ;

· déterminer un seuil de signification et apprécier s'il reste toujours adapté ;

· évaluer les éléments probants obtenus afin d'établir le bien fondé et la validité des critères retenus par la direction sous-tendant l'établissement des comptes ;

· apprécier les estimations comptables et les déclarations faites par la direction ;

· identifier les domaines dans lesquels des compétences et une attention particulières peuvent être nécessaires ;

· identifier les entreprises ou parties liées et les opérations avec celles-ci ;

· mettre en évidence des informations contradictoires (par exemple, des déclarations de la direction non concordantes) ;

· déceler des circonstances inhabituelles (par exemple, fraude ou non-respect de textes légaux et réglementaires, données de gestion internes ne concordant pas avec les résultats financiers publiés) ;

· pouvoir formuler des demandes précises et évaluer la crédibilité des réponses ;

· examiner le bien fondé des politiques comptables suivies et de la description qui en est donnée dans l'annexe.

11. L'expert-comptable s'assure que les collaborateurs intervenant sur la mission ont une connaissance générale de l'entité et de son secteur d'activité suffisante pour accomplir correctement le travail qui leur est confié. L'expert-comptable les sensibilise également à la nécessité de recueillir des informations supplémentaires et de les faire connaître aux autres membres de l'équipe.

12. L'expert-comptable apprécie si sa connaissance générale de l'entité et de son secteur d'activité lui permet de conforter son jugement sur les comptes pris dans leur ensemble et si les critères retenus sous-tendant l'établissement de ceux-ci sont cohérents avec cette connaissance.

Section III : Normes ISA 510 de finalisation des travaux d'audit

2. Afin d'être en mesure d'exprimer une opinion sur les comptes du premier exercice de sa mission, l'expert-comptable réunit des éléments probants suffisants et appropriés lui permettant d'obtenir l'assurance que :

(a) les soldes d'ouverture ne contiennent pas d'anomalies ayant une incidence significative sur les comptes de l'exercice en cours,

(b) les soldes de clôture de l'exercice précédent ont été correctement repris ou, le cas échéant, que le compte de résultat enregistre dans la rubrique appropriée les écritures de redressement éventuelles sur exercices antérieurs et que l'annexe donne une information pertinente,

(c) les politiques d'arrêté des comptes et les méthodes d'évaluation et de présentation sont appropriées et ont été appliquées de manière constante ou que les modifications de ces politiques et méthodes ont été régulièrement traitées.

3. Les «soldes d'ouverture» désignent les soldes des comptes au début de l'exercice. Les soldes d'ouverture correspondent aux soldes de clôture de l'exercice précédent et reflètent les incidences :

(a) des opérations des exercices antérieurs, et

(b) des politiques d'arrêté des comptes de l'exercice précédent.

4. Lors de la première mission d'audit à effectuer sur les comptes de l'entreprise l'expert-comptable ne dispose pas au préalable des éléments probants corroborant les soldes d'ouverture.

5. Les éléments probants suffisants et appropriés que l'expert-comptable réunit sur les soldes d'ouverture dépendent notamment :

· des politiques d'arrêté des comptes et des méthodes d'évaluation et de présentation appliquées par l'entité ;

· des comptes de l'exercice précédent, audités ou non, et, dans l'affirmative, de l'opinion exprimée dans le rapport ;

· de la nature des postes apparaissant au bilan et du risque d'anomalies susceptibles d'affecter les comptes de l'exercice en cours ;

· du caractère significatif des soldes d'ouverture au regard des comptes de l'exercice en cours.

6. L'expert-comptable examine si les soldes d'ouverture reflètent l'application de politiques d'arrêté des comptes et de méthodes d'évaluation et de présentation régulières, et si ces politiques et méthodes ont été appliquées de manière constante aux comptes de l'exercice en cours. Si ces politiques et méthodes ou leur application ont subi des changements, il examine si ces derniers sont justifiés et régulièrement traités.

7. Lorsque les comptes de l'exercice précédent ont fait l'objet d'un audit par un autre expert-comptable, l'opinion sans réserve émise sur les comptes par ce dernier constitue une présomption de régularité et de sincérité du bilan d'ouverture. Le nouvel expert-comptable s'enquiert auprès de son prédécesseur des diligences mises en oeuvre par celui-ci et, avec son accord, procède, lorsque celui-ci lui paraît nécessaire, à une prise de connaissance de ses dossiers de travail.

8. Lorsque les comptes de l'exercice précédent ont fait l'objet d'un audit de la part d'un autre professionnel indépendant chargé du contrôle des comptes, l'expert-comptable s'informe de la nature, de l'étendue et des conclusions de la mission de celui-ci. Il s'enquiert également de la compétence professionnelle et de l'indépendance vis-à-vis de l'entité contrôlée de cet autre professionnel.

Sur la base de cette prise de connaissance, l'expert-comptable détermine les diligences qu'il estime nécessaire à l'effet de s'assurer que le bilan d'ouverture ne comporte pas d'anomalies significatives.

9. Dans des cas exceptionnels, et notamment lorsque le nouvel expert-comptable n'a pas obtenu de son prédécesseur ou de l'autre professionnel indépendant les informations estimées nécessaires sur les travaux effectués par celui-ci sur les comptes de l'exercice précédent, il effectue les travaux complémentaires appropriés pour fonder son propre jugement.

10. Si le rapport sur les comptes de l'exercice précédent comporte une réserve, une opinion défavorable, un refus d'exprimer une opinion pour cause d'impossibilité, ou un paragraphe d'observation, l'expert-comptable est particulièrement attentif au cours de sa mission au suivi des questions qui ont engendré cette réserve, cette opinion défavorable ou ce refus d'exprimer une opinion ou l'observation formulée.

11 Dans la communication et ses relations avec son prédécesseur ou l'autre professionnel indépendant chargé du contrôle des comptes qu'il est amené à remplacer, l'expert-comptable applique les règles fixées par le Code de Déontologie du Conseil Supérieur de l'Ordre des experts-comptables.

12. Lorsque les comptes de l'exercice précédent n'ont pas été audités ou si l'expert-comptable n'a pas été en mesure de se satisfaire du résultat de l'application des procédures décrites aux paragraphes 7 à 9, il met en oeuvre d'autres procédures telles que celles décrites aux paragraphes 13 et 14 ci-après, pour s'assurer de l'absence d'anomalies provenant du bilan d'ouverture et susceptibles d'affecter de façon significative le résultat de l'exercice en cours, de la permanence des politiques d'arrêté des comptes et des méthodes d'évaluation et de présentation, ainsi que du rattachement correct des produits et des charges à chaque exercice.

13. Pour les actifs circulants et les dettes d'exploitation, il est généralement possible de réunir certains éléments probants par la mise en oeuvre des procédures d'audit de l'exercice en cours. Par exemple, le recouvrement des créances clients ou le paiement des dettes fournisseurs à l'ouverture pendant l'exercice en cours fournit des éléments probants sur leur existence, les droits et obligations qui s'y rattachent, leur exhaustivité et leur évaluation en début d'exercice. Dans le cas des stocks, il est cependant plus difficile d'obtenir des éléments probants satisfaisants sur leur existence physique en début d'exercice. Des procédures complémentaires sont donc souvent nécessaires ; par exemple, l'observation d'une prise d'inventaire physique en cours d'exercice et son rapprochement avec les quantités en stock à l'ouverture, le contrôle de la valorisation des éléments en stock à l'ouverture, l'examen de la marge brute et des procédures de césure. En associant plusieurs de ces procédures, il est souvent possible d'obtenir des éléments probants suffisants et appropriés.

14. Pour les actifs immobilisés et les passifs autres que les dettes d'exploitation, tels que les immobilisations corporelles et financières, les emprunts, les provisions pour risques et charges, etc.,

l'expert-comptable examine en général les documents justifiant les soldes d'ouverture. Dans certains cas, il peut obtenir confirmation de ces soldes auprès de tiers, par exemple pour les emprunts et les immobilisations financières. Dans d'autres cas, il peut avoir à mettre en oeuvre des procédures d'audit complémentaires.

15. Lorsqu'il se révèle impossible de mettre en oeuvre a posteriori les procédures mentionnées ci-dessus, permettant à l'expert-comptable de réunir des éléments probants suffisants et appropriés sur les soldes d'ouverture, il apprécie, compte tenu de son évaluation du risque d'anomalies et de son incidence éventuelle sur les comptes, s'il convient de formuler une réserve pour limitation de l'étendue des travaux d'audit ou le refus d'exprimer une opinion pour cause d'impossibilité résultant de la limitation.

Après avoir énuméré dans un premier temps les différentes normes d'ISA relatives à l'accomplissement des missions d'audit, par la suite le déroulement de la mission tel qu'il est effectué par le cabinet sera décrit, pour s'assurer de l'application de ces normes par le cabinet.

Chapitre II. Transposition des normes ISA à la méthodologie PWC

Avant de procéder à la planification de la mission il faut d'abord identifier les besoins du client dans son cadre environnemental.

Ø Comprendre le client et son activité

La norme ISA 315 exige que l'auditeur comprenne l'entité et son environnement, ce qui est tracé par le cabinet PWC dans ce schéma suivant :

Section I : La planification des missions par PWC

« L'auditeur doit planifier sa mission afin qu'elle soit réalisée de manière efficace et doit établir un programme de travail. »5(*)

La mission est gérée par un manager qui prend contact avec le directeur financier pour la planification de la mission afin de déterminer sa durée, la date de lancement.

Une lettre de mission est établie, contenant tous les traits sur lesquels les deux parties se sont mises en accord (honoraires et les modalités de paiement -acompte, chèque, les intervenants, les devoirs et obligations des deux parties). Cette lettre est signée par les deux parties.

Le manager envoie un mail au responsable planning pour planifier la date d'intervention et les personnes qui vont intervenir sur cette mission. Suite à ce mail le responsable planning met à jour le planning.

Au cas où une personne serait planifiée sur plusieurs missions à la fois, le conflit de planification est discuté et résolu lors des réunions qui s'effectuent entre managers. Ces réunions sont tenues en fonctions des besoins.

Normalement, le choix de l'auditeur est effectué en fonction de ses compétences, de ses connaissances du secteur d'activité auquel évolue la société.

Section II : Le déroulement des missions par PWC

Le chef de mission réunit l'ensemble de l'équipe avisée, pour une séance de briefing. Cette séance est sensée cadrer et expliquer les travaux à effectuer, les attentes du client, les délais et les livrables finales.

Une liste préalable de document est envoyée au client pour anticiper le démarrage de la mission.

Lors de la mission, le chef de mission effectue une réunion avec le DG de la société pour les faits marquants de l'année, passer en revue l'activité de l'année (les réalisations, les éventuels litiges, le risque de fraude...).

« Lors de la planification et de la réalisation de l'audit et afin de réduire le risque d'audit à un niveau acceptable faible, l'auditeur doit prendre en compte le risque que les états de synthèse contiennent

des anomalies significatives provenant des fraudes. Les deux catégories d'anomalies : la présentation d'états de synthèse mensongères ou le détournement d'actifs »6(*).

Cette réunion permet de mieux orienter nos travaux d'audit en identifiant les cycles risques.

A cet effet une répartition de section est réalisée en fonction des compétences de chaque intervenant, le chef de mission prend en charge les sections à risque identifiées précédemment.

Pour chaque mission, il existe des risques soit relatifs à l'entité, ou ceux d'audit, ou des risques clés.

Risque de l'entité

Risque d'audit

Risque clé

Tout élément qui empêche le client d'atteindre ses objectifs, que ce soit dans le domaine opérationnel ou concernant le respect des contraintes légales et réglementaires.

Correspond au risque d'une opinion inappropriée soit émise sur les états financiers

Un risque requiert une attention particulière lors de l'audit du fait de la nature du risque.

A titre d'exemple, dans la société auditée au cours de la période de stage, surtout celle du secteur immobilier, les risques de l'entité prélevés sont les suivants :

· Risque inhérent à la dépréciation des stocks

Généralement la vente des lots de terrains aménagés s'étale sur une longue durée ce qui génère des stocks considérables de produits finis puisqu'on peut rencontrer des difficultés sérieuses dans la commercialisation et la liquidation des produits.

Donc, il faut porter une attention particulière aux provisions comptabilisées afin de distinguer les provisions pour risques et charges de celles pour dépréciation.

· Risque lié à la comptabilisation des provisions pour travaux post-achèvement

La réalisation d'un projet se fait par tranches ce qui mène l'entreprise à réclamer des réceptions provisoires des travaux afin de pouvoir céder des lots finis. Ce faisant, le prix de revient devant servir de base au déstockage doit inclure tous les coûts relatifs à cette tranche en tenant compte des dépenses à venir dont la réalisation est décalée dans le temps.

Ces provisions correspondent donc au coût des travaux à effectuer postérieurement à la constatation de l'achèvement des opérations.

Les travaux post-achèvement doivent faire l'objet de notes détaillés permettant d'apprécier la réalité et le montant de la provision constituée, d'où l'importance pour le commissaire aux comptes de passer en revue ces estimations post-achèvement afin de valider les soldes comptables y afférent.

Le travail de l'auditeur est essentiellement un travail de terrain. Lors de mon stage au sein du cabinet, j'ai participé à différentes missions où j'ai pu réaliser divers travaux variés permettant de mettre en pratique mes connaissances théoriques. Ces travaux consistent en la réalisation des tests de validation des comptes et des revues analytiques. La procédure du test se fait par la sélection des comptes relevant de l'activité de la société et comportant certains risques.

Durant ces missions divers travaux ont été réalisés. Ces derniers sont détaillés comme suit : (Voir tests réalisés sur ANNEXE 2)

· Test de réalité d'exhaustivité et de cut-off du chiffre d'affaires et des avances clients : Pour s'assurer que le détail des ventes est exhaustif, on rapproche le total du détail avec le solde figurant au niveau de la balance générale. Pour la validation des montants comptabilisés, nous avons testé certains montants en le validant par rapport au contrat de vente et des versements réalisés à la banque pour

une vente. Et enfin pour le cut-off, nous avons récupéré le chrono des contrats conclus en 2009 pour s'assurer qu'ils doivent être effectivement comptabilisées en 2009.

· Test de réalité et d'exhaustivité des charges et des produits : Pour certains comptes de produits et charges dont la variations entre N-1 et N n'est pas cohérente avec l'évolution de l'activité, nous avons déroulé un test de réalité consistant à valider les montants comptabilisés sur la base de pièces justificatives (factures...) et un test d'exhaustivité pour s'assurer que l'ensemble des charges et produits de l'exercice sont comptabilisés de manière exhaustive.

· Test sur les immobilisations : Pour s'assurer de la réalité et l'exactitude des immobilisations inscrites dans l'actif de la société, nous avons déroulé les tests suivants :

Nous avons établit un tableau de mouvement des immobilisations et des amortissements pour justifier les mouvements en l'exercice N et N-1 (acquisitions, cessions, retraits, reprise, dotations ...)

Nous nous sommes assurer de la réalité des éléments comptabilisés en examinant les pièces justificatives des écritures passées en immobilisation et les documents juridiques justifiant les acquisitions d'immobilisations en spécifiant la date d'acquisition et la date de début d'amortissement, la nature des frais immobilisé, le nom du fournisseur, le montant comptabilisé, la conformité du taux d'amortissement aux usages et à la réglementation comptable.

Nous nous sommes assurés de la réalité des éléments sortis ou cédés en :

- examinant les documents juridiques ayant justifiés cette opération (Contrat de cession de fonds de commerce...)

- vérifiant que la dotation de l'immobilisation cédée a été comptabilisée,

- vérifiant que l'immobilisation a été soldée avec le compte d'amortissement et la valeur nette d'amortissement,

- vérifiant que le produit de cession a été encaissé et correctement comptabilisé,

Nous nous sommes assurés de l'exactitude des dotations aux amortissements à travers une revue rapide des tableaux de calcul de la dotation.

· Elaboration des LEADS, se sont des feuilles maitresses des comptes ; c'est un éclatement des comptes de la balance générale selon les rubriques.

· Test de pertes de change nous nous sommes assuré que les pertes de changes comptabilisées par la société respectent les assertions d'audit suivantes :

o Exactitude ; Pertes de change correctement calculées comptabilisés que la base du taux de change du jour même de la transaction

o Cut-off : Elles ont été réalisées au cours de l'exercice 2008 et concernent celui-ci.

o Réalité : Pertes de changes réelles et concernent des opérations réalisées par l'entreprise

· Test clients et comptes rattachés : nous nous sommes assurés de la réalité, exactitude des créances clients comptabilisées au 31 décembre 2008 en circularisant les clients les plus importants en cas de non réceptions des réponses nous avons récupérer les analyses de comptes clients les plus importants et vérifier les encaissements postérieurs des clients sélectionnés,

· Afin de nous assurer de l'exhaustivité de la provision comptabilisée, nous avons effectués les opérations suivantes :

o Demander la balance âgée des créances clients. Vérifier que toutes les créances datées de plus d'une année ne présentent pas de risque à provisionner.

o Obtenir les documents justificatifs ou le bien fondé des provisions constatées au cours de l'exercice.

o Vérifier que le montant de la provision a été calculé sur la base du montant hors taxes de la créance.

o Demander l'état d'avancement des créances provisionnées au cours des exercices précédents. Vérifier que ces créances sont toujours impayées (rapprochement avec le montant des créances douteuses)

o Vérifier le bien fondé des reprises sur provision constatées au cours de l'exercice.

o Vérifier que les dotations et les reprises sont correctement comptabilisées.

Nous nous sommes assurés de l'exhaustivité des créances clients comptabilisées en récupérant les 10 derniers PV de réception signé par les clients au 31 décembre 2008 et les 10 premiers relatives à Janvier 2009 et nous nous sommes assurés du respect du principe de séparation des exercices.

· Identification et validation des variations entre la balance générale définitive et la balance auditée suite aux ajustements : à la réception de la balance générale définitive nous nous sommes assuré que les variations entre la balance définitive et la balance audités sont justifiés et correspondent à des opérations réelles.

Section III : La finalisation des travaux par PWC

Des séances de revues des travaux effectués par les autres intervenants de la mission sont réalisées par le chef de mission afin d'identifier d'éventuel point d'audit et de voir l'état d'avancement des travaux

Après la réalisation des travaux d'audit et le suivi des documents restant en suspens, un rapport est discuté avec le management de la société dans le but de réajuster les comptes de cette dernière sur la base de constats faits à l'issue des travaux et avant l'émission des rapports du commissaire aux comptes.

Les normes prescrites par le manuel des normes sont entièrement respectées par le cabinet PWC, puisque leurs dossiers de travail comprennent des étapes devant obligatoirement être complétées par l'auditeur ces étapes répondent à des obligations prévues dans les normes ISA.

Conclusion

La conclusion tirée de ce rapport est que le cabinet PWC applique parfaitement les normes ISA, mais il garde toujours des spécificités concernant leur application.

Ainsi selon les normes ISA, l'auditeur doit être changé d'un exercice à l'autre, mais pour le cabinet, le même auditeur s'occupe du même dossier. Ceci pour des raisons de capitalisation de l'expérience acquise sur les spécificités du dossier et aussi à la demande des clients qui souhaitent avoir à traiter avec les mêmes équipes.

Ceci pour éviter à l'audité de se faire justifier à chaque fois de gagner sa confiance pour avoir facilement accès aux informations nécessaires, et de faciliter l'accomplissement de la mission de l'auditeur.

Cette démarche cherche à créer une souplesse et une harmonie dans la relation auditeur et audité, pour qu'il ne soit pas perçu autant qu'un inspecteur.