Protection des consommateurs de services financiers · Réglementation du comportement sur le march...

20

BANK NEGARA MALAYSIA CENTRAL BANK OF MALAYSIA 1 Mme Ooi See Eim Service consommateurs et comportement sur le marché 9 septembre 2009 Protection des consommateurs de services financiers L’approche malaise Conférence sur la promotion de la capacité financière et la protection des consommateurs – une avancée en faveur de l’inclusion financière en Afrique - Accra, Ghana

Transcript of Protection des consommateurs de services financiers · Réglementation du comportement sur le march...

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 1

Mme Ooi See Eim

Service consommateurs et comportement sur le

marché

9 septembre 2009

Protection des consommateurs

de services financiers L’approche malaise

Conférence sur la promotion de la capacité financière et la protection des

consommateurs

– une avancée en faveur de l’inclusion financière en Afrique

- Accra, Ghana

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 2

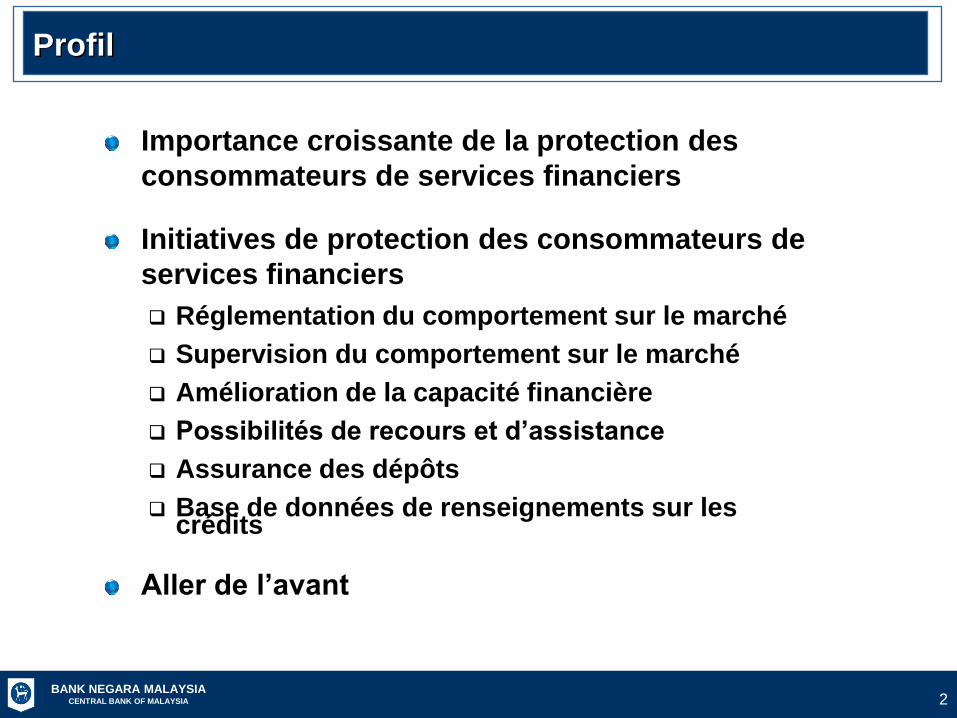

Importance croissante de la protection des

consommateurs de services financiers

Initiatives de protection des consommateurs de

services financiers

Réglementation du comportement sur le marché

Supervision du comportement sur le marché

Amélioration de la capacité financière

Possibilités de recours et d’assistance

Assurance des dépôts

Base de données de renseignements sur les crédits

Aller de l’avant

Profil

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 3

Asymétrie

& niveau de

transparence des

informations

Jeune génération

& attitude vis-à-vis

des crédits

Vieillissement

de la population &

progression de

l’espérance

de vie

Faible niveau

de maîtrise

financière

Escroqueries

financières

Canaux de

distribution en

évolution

Augmentation des

dettes des consommateurs

& réduction de l’épargne

domestique

Accès

facile au crédit

Produits

financiers innovants

et complexes

Importance croissante de la protection des consommateurs

Défis se posant aux

consommateurs

La promotion des pratiques saines sur le marché, favorisée par la

protection adéquate des consommateurs et les politiques de l’éducation,

est de plus en plus à l’ordre du jour des organismes de contrôle financier.

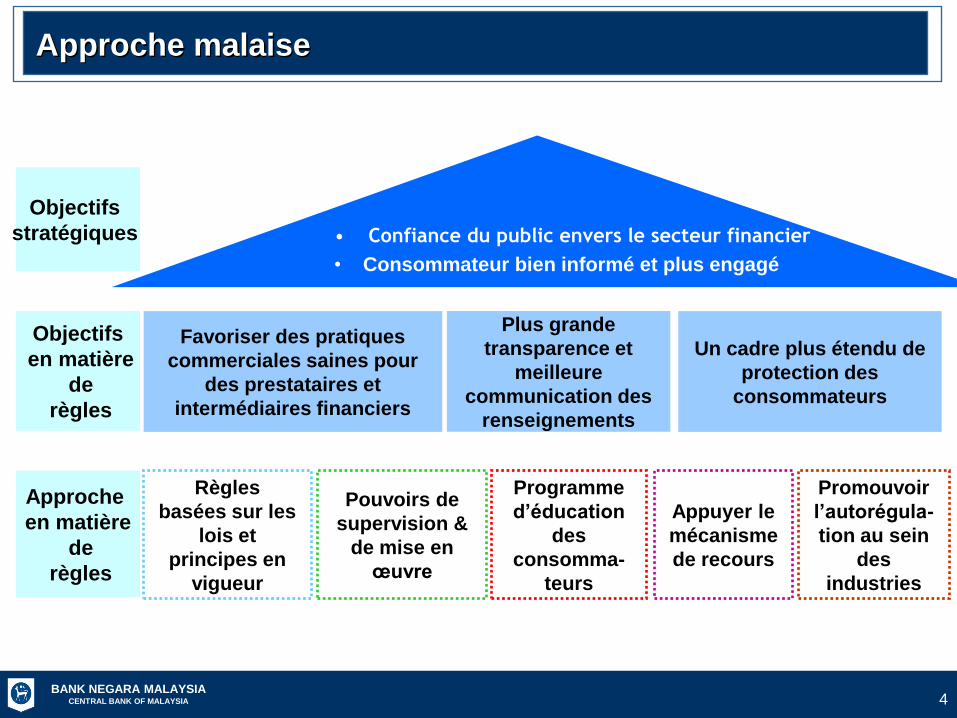

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 4

Appuyer le

mécanisme

de recours

• Confiance du public envers le secteur financier

• Consommateur bien informé et plus engagé

Objectifs

en matière

de

règles

Règles

basées sur les

lois et

principes en

vigueur

Promouvoir

l’autorégula-

tion au sein

des

industries

Pouvoirs de

supervision &

de mise en

œuvre

Programme

d’éducation

des

consomma-

teurs

Plus grande

transparence et

meilleure

communication des

renseignements

Favoriser des pratiques

commerciales saines pour

des prestataires et

intermédiaires financiers

Un cadre plus étendu de

protection des

consommateurs

Objectifs

stratégiques

Approche

en matière

de

règles

Approche malaise

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 5

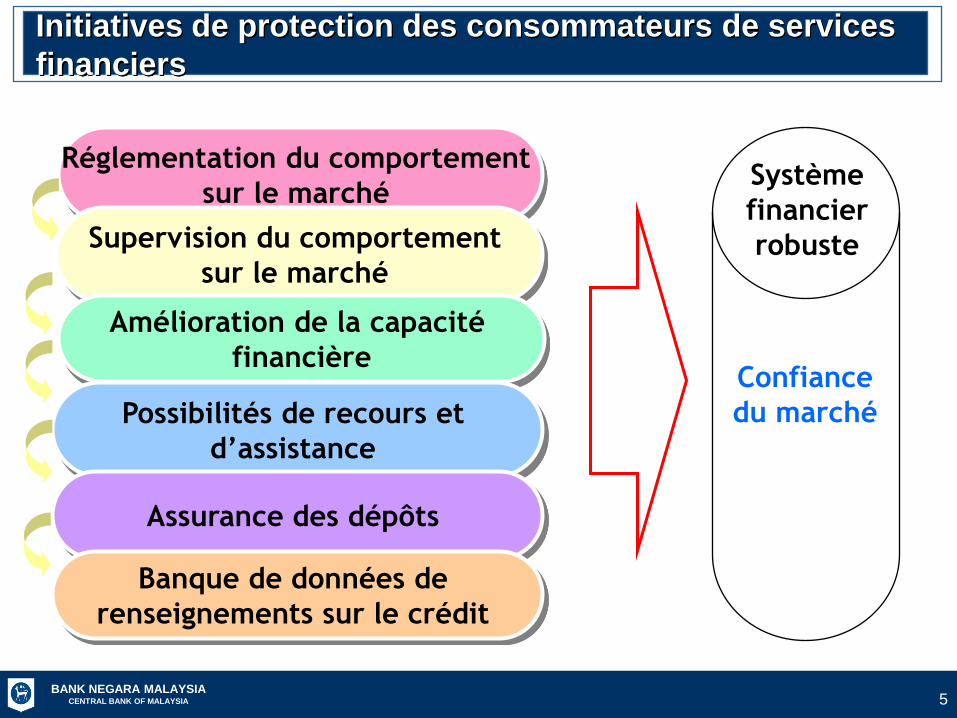

TE

XT

Réglementation du comportement

sur le marché

Supervision du comportement

sur le marché

Amélioration de la capacité

financière

Possibilités de recours et

d’assistance

Assurance des dépôts

Système

financier

robuste

Confiance

du marché

Initiatives de protection des consommateurs de services

financiers

Banque de données de

renseignements sur le crédit

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 6

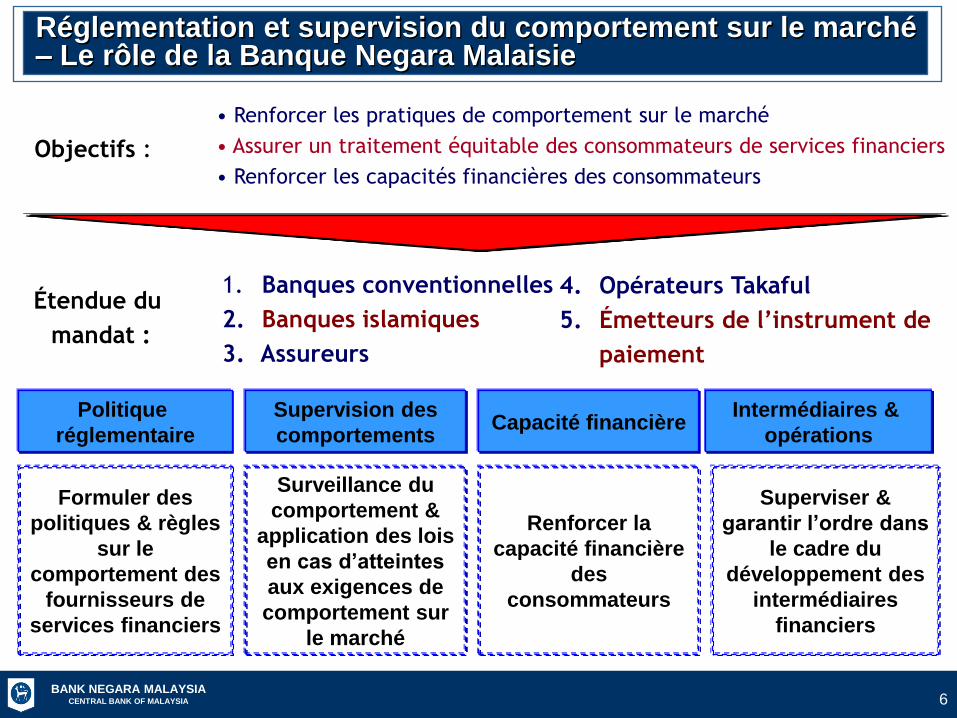

Objectifs :

• Renforcer les pratiques de comportement sur le marché

• Assurer un traitement équitable des consommateurs de services financiers

• Renforcer les capacités financières des consommateurs

Politique

réglementaire

Formuler des

politiques & règles

sur le

comportement des

fournisseurs de

services financiers

Supervision des

comportements

Surveillance du

comportement &

application des lois

en cas d’atteintes

aux exigences de

comportement sur

le marché

Capacité financière

Renforcer la

capacité financière

des

consommateurs

Intermédiaires &

opérations

Superviser &

garantir l’ordre dans

le cadre du

développement des

intermédiaires

financiers

Étendue du

mandat :

1. Banques conventionnelles

2. Banques islamiques

3. Assureurs

4. Opérateurs Takaful

5. Émetteurs de l’instrument de

paiement

Réglementation et supervision du comportement sur le marché– Le rôle de la Banque Negara Malaisie

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 7

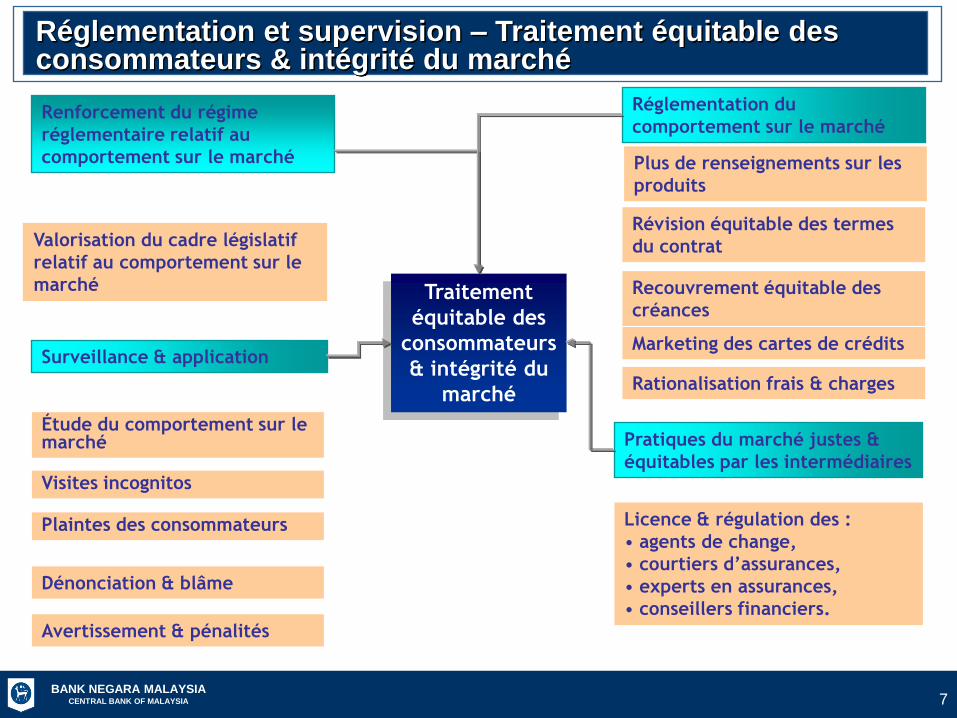

Valorisation du cadre législatif

relatif au comportement sur le

marché

Renforcement du régime

réglementaire relatif au

comportement sur le marché

Traitement

équitable des

consommateurs

& intégrité du

marché

Pratiques du marché justes &

équitables par les intermédiaires

Marketing des cartes de crédits

Avertissement & pénalités

Surveillance & application

Étude du comportement sur le marché

Plus de renseignements sur les

produits

Réglementation du

comportement sur le marché

Rationalisation frais & charges

Révision équitable des termes

du contrat

Visites incognitos

Plaintes des consommateurs

Dénonciation & blâme

Licence & régulation des :

• agents de change,

• courtiers d’assurances,

• experts en assurances,

• conseillers financiers.

Recouvrement équitable des

créances

Réglementation et supervision – Traitement équitable des consommateurs & intégrité du marché

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 8

Objectifs :

Fournir aux

consommateurs

des

informations

pertinentes leur

permettant de

prendre les

décisions

financières en

connaissance

de cause.

Leur faciliter la

comparaison

des produits et

services

financiers.

La communication efficace de renseignements

sur les produits est nécessaire pour :

Lutter contre les asymétries d’informations entre les

consommateurs et les prestataires de services

financiers.

Renforcer la maîtrise des produits et services

financiers par les consommateurs, visant à réduire

leurs risques.

Promouvoir la participation des consommateurs au

sein de l’industrie des services financiers.

Améliorer les normes de transparence

au sein de l’industrie financière.

Maintenir sur le long terme la confiance

du marché envers les marchés financiers.

Réglementation du comportement sur le marché – Trans-parence & communication de renseignements sur les produits

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 9

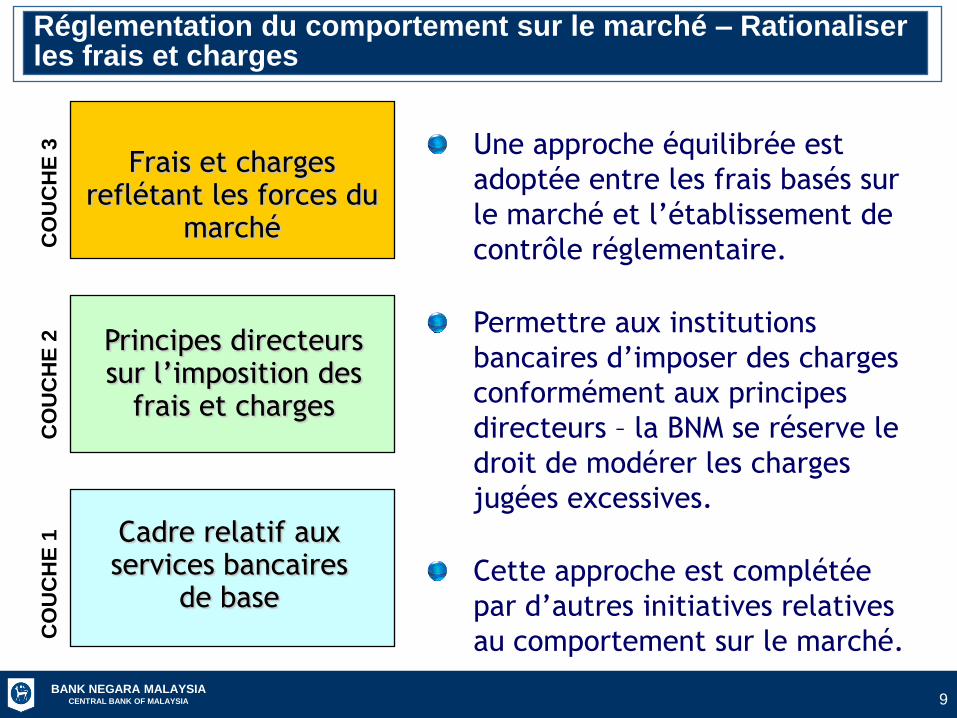

Cadre relatif aux services bancaires

de base

Principes directeurssur l’imposition des

frais et charges

Frais et charges reflétant les forces du

marché

CO

UC

HE

1C

OU

CH

E 2

CO

UC

HE

3 Une approche équilibrée est

adoptée entre les frais basés sur

le marché et l’établissement de

contrôle réglementaire.

Permettre aux institutions

bancaires d’imposer des charges

conformément aux principes

directeurs – la BNM se réserve le

droit de modérer les charges

jugées excessives.

Cette approche est complétée

par d’autres initiatives relatives

au comportement sur le marché.

Réglementation du comportement sur le marché – Rationaliserles frais et charges

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 10

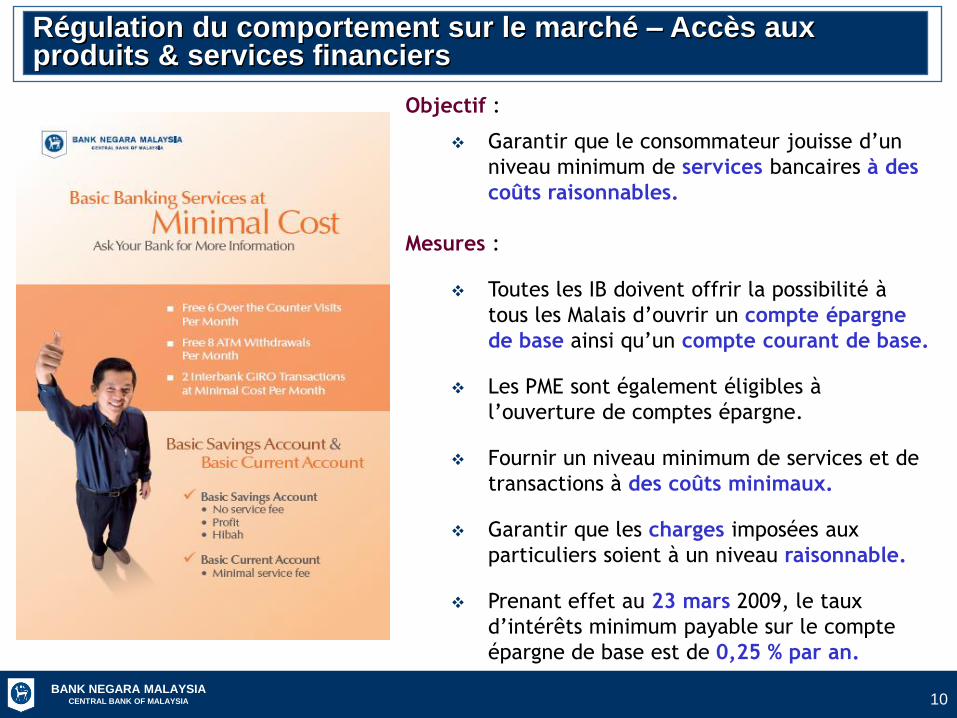

Régulation du comportement sur le marché – Accès aux produits & services financiers

Objectif :

Garantir que le consommateur jouisse d’un

niveau minimum de services bancaires à des

coûts raisonnables.

Mesures :

Toutes les IB doivent offrir la possibilité à

tous les Malais d’ouvrir un compte épargne

de base ainsi qu’un compte courant de base.

Les PME sont également éligibles à

l’ouverture de comptes épargne.

Fournir un niveau minimum de services et de

transactions à des coûts minimaux.

Garantir que les charges imposées aux

particuliers soient à un niveau raisonnable.

Prenant effet au 23 mars 2009, le taux

d’intérêts minimum payable sur le compte

épargne de base est de 0,25 % par an.

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 11

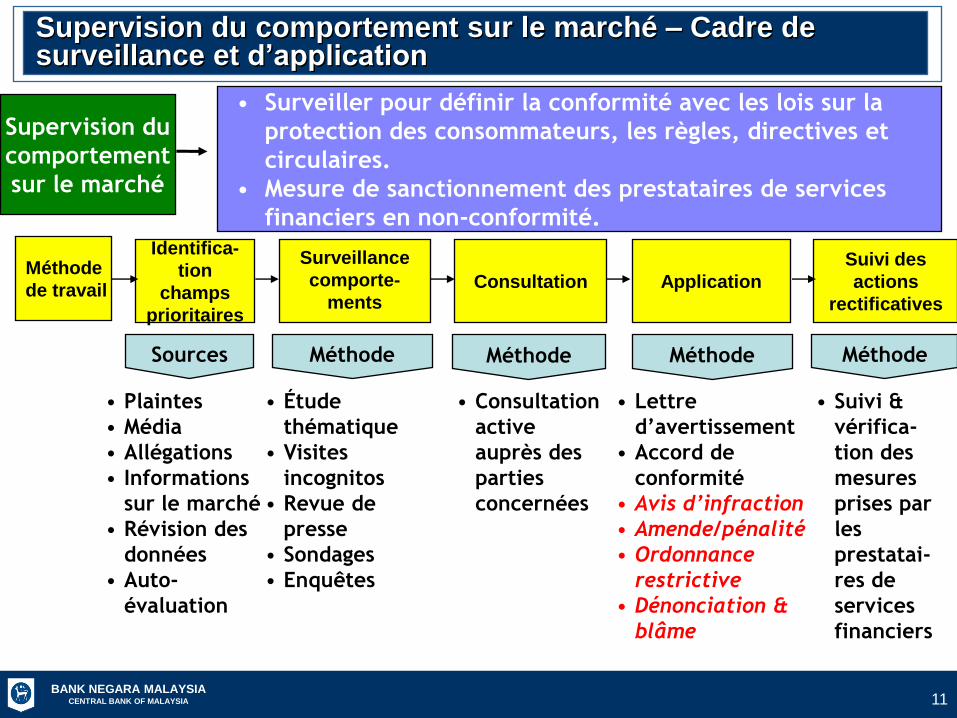

Supervision du

comportement

sur le marché

• Surveiller pour définir la conformité avec les lois sur la

protection des consommateurs, les règles, directives et

circulaires.

• Mesure de sanctionnement des prestataires de services

financiers en non-conformité.

ApplicationMéthode

de travail

Identifica-

tion

champs

prioritaires

Surveillance

comporte-

ments

Suivi des

actions

rectificatives

Consultation

Sources

• Plaintes

• Média

• Allégations

• Informations

sur le marché

• Révision des

données

• Auto-

évaluation

Méthode

• Étude

thématique

• Visites

incognitos

• Revue de

presse

• Sondages

• Enquêtes

Méthode

• Consultation

active

auprès des

parties

concernées

Méthode

• Lettre

d’avertissement

• Accord de

conformité

• Avis d’infraction

• Amende/pénalité

• Ordonnance

restrictive

• Dénonciation &

blâme

Méthode

• Suivi &

vérifica-

tion des

mesures

prises par

les

prestatai-

res de

services

financiers

Supervision du comportement sur le marché – Cadre de surveillance et d’application

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 12

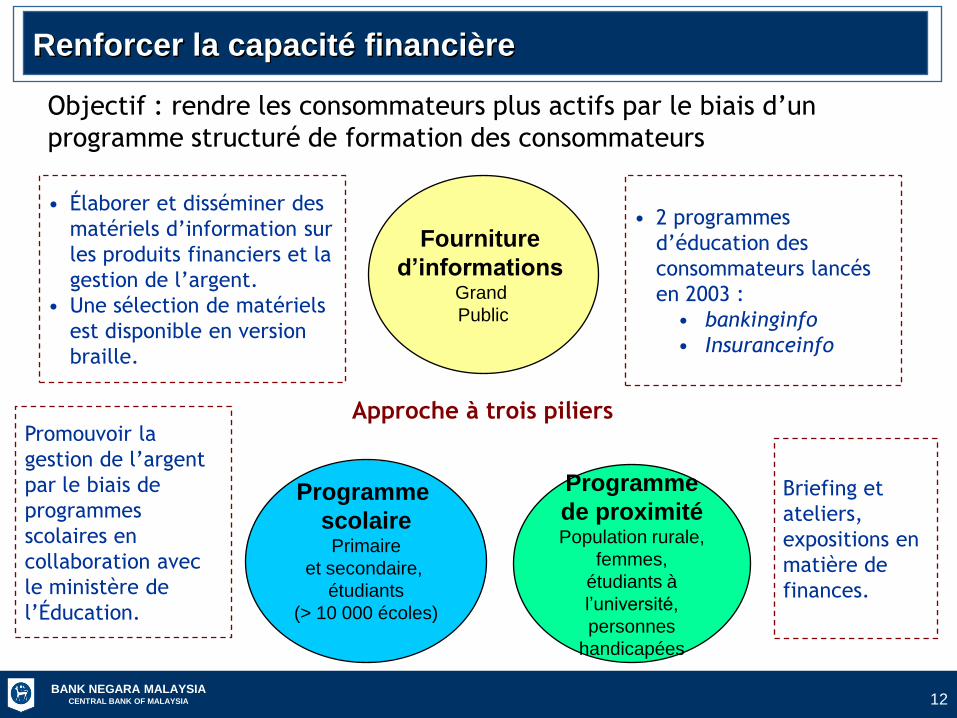

Programme

de proximitéPopulation rurale,

femmes,

étudiants à

l’université,

personnes

handicapées

Programme

scolairePrimaire

et secondaire,

étudiants

(> 10 000 écoles)

Fourniture

d’informations Grand

Public

• Élaborer et disséminer des

matériels d’information sur

les produits financiers et la

gestion de l’argent.

• Une sélection de matériels

est disponible en version

braille.

Briefing et

ateliers,

expositions en

matière de

finances.

Promouvoir la

gestion de l’argent

par le biais de

programmes

scolaires en

collaboration avec

le ministère de

l’Éducation.

• 2 programmes

d’éducation des

consommateurs lancés

en 2003 :

• bankinginfo

• Insuranceinfo

Renforcer la capacité financière

Approche à trois piliers

Objectif : rendre les consommateurs plus actifs par le biais d’un

programme structuré de formation des consommateurs

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 13

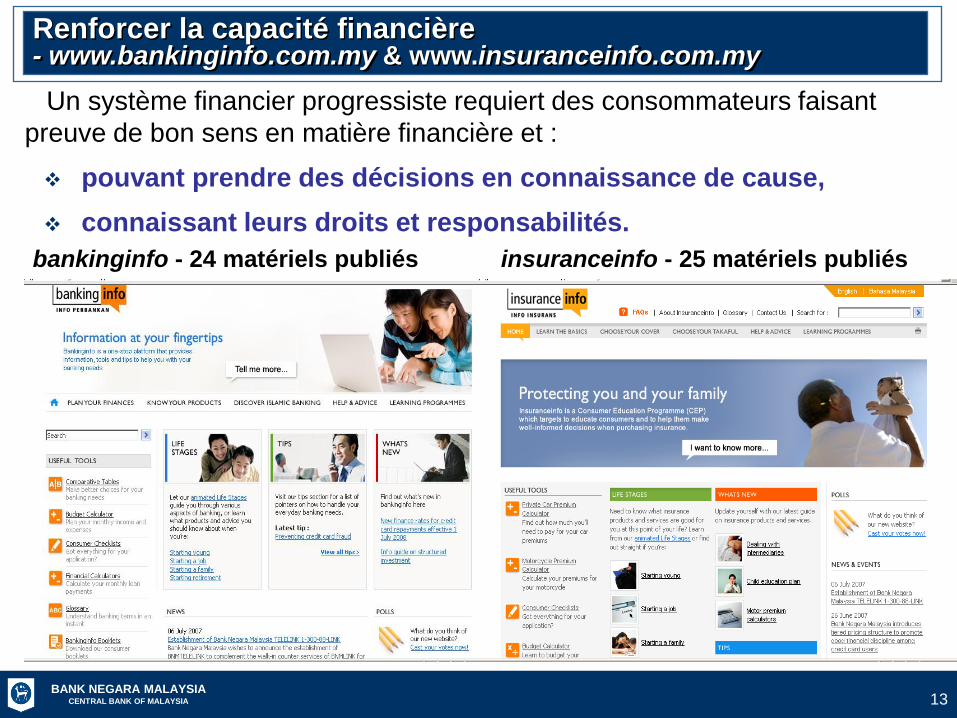

bankinginfo - 24 matériels publiés

Un système financier progressiste requiert des consommateurs faisant

preuve de bon sens en matière financière et :

pouvant prendre des décisions en connaissance de cause,

connaissant leurs droits et responsabilités.

insuranceinfo - 25 matériels publiés

Renforcer la capacité financière- www.bankinginfo.com.my & www.insuranceinfo.com.my

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 14

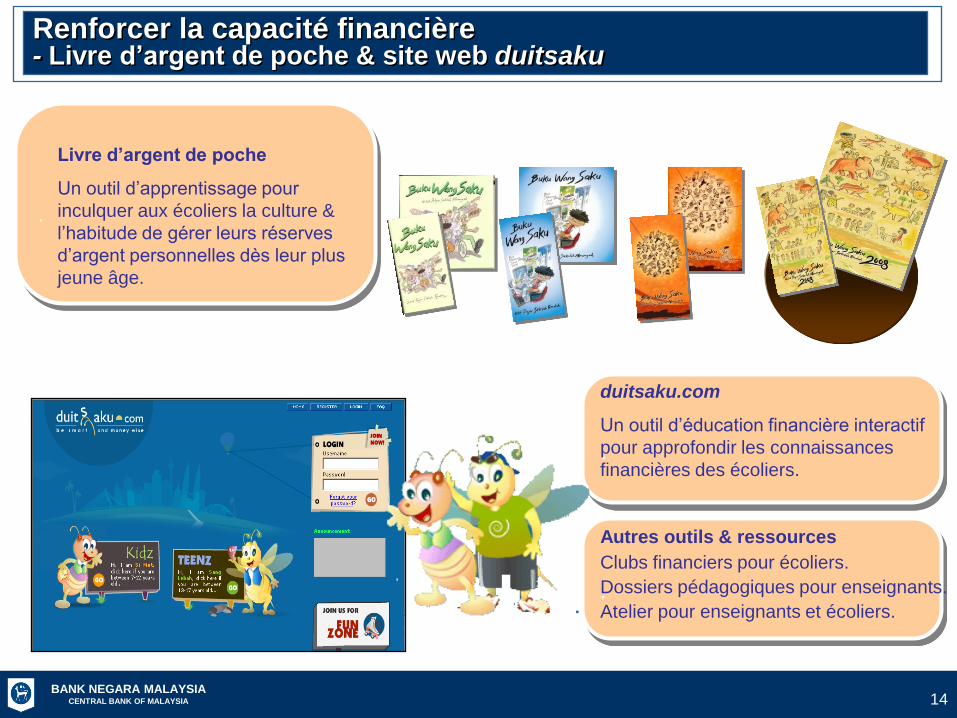

.

.

duitsaku.com

Un outil d’éducation financière interactif

pour approfondir les connaissances

financières des écoliers.

Autres outils & ressources

Clubs financiers pour écoliers.

Dossiers pédagogiques pour enseignants.

Atelier pour enseignants et écoliers.

.

Livre d’argent de poche

Un outil d’apprentissage pour

inculquer aux écoliers la culture &

l’habitude de gérer leurs réserves

d’argent personnelles dès leur plus

jeune âge.

Renforcer la capacité financière- Livre d’argent de poche & site web duitsaku

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 15

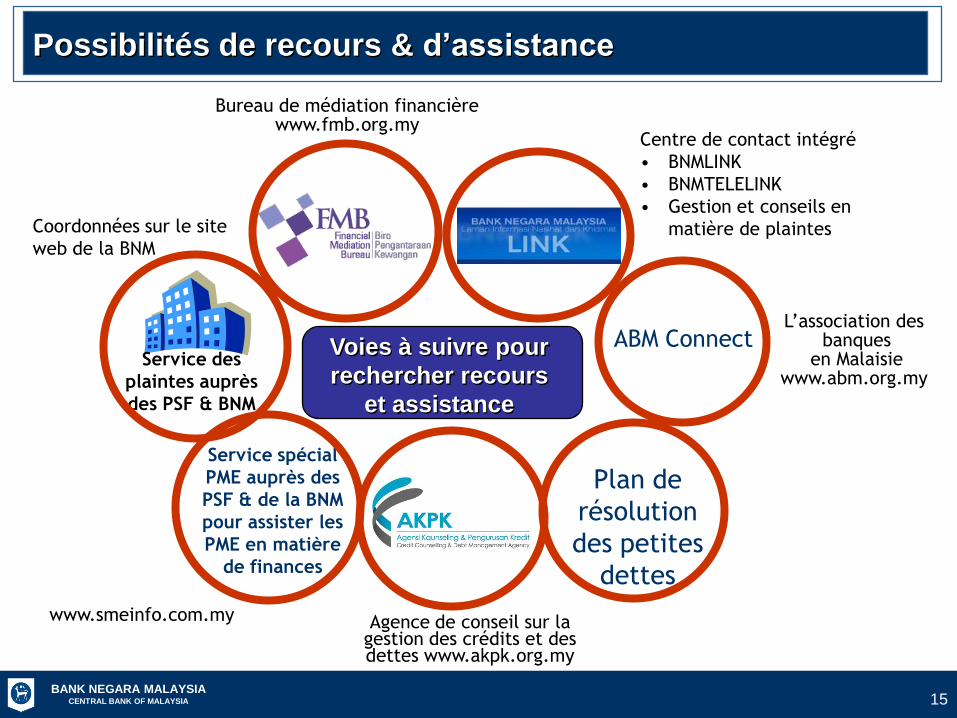

Service des

plaintes auprès

des PSF & BNM

Agence de conseil sur la gestion des crédits et des dettes www.akpk.org.my

Bureau de médiation financièrewww.fmb.org.my

Plan de

résolution

des petites

dettes

Service spécial

PME auprès des

PSF & de la BNM

pour assister les

PME en matière

de finances

www.smeinfo.com.my

Voies à suivre pour

rechercher recours

et assistance

Coordonnées sur le site

web de la BNM

Possibilités de recours & d’assistance

ABM Connect

Centre de contact intégré

• BNMLINK

• BNMTELELINK

• Gestion et conseils en

matière de plaintes

L’association desbanques

en Malaisiewww.abm.org.my

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 1616

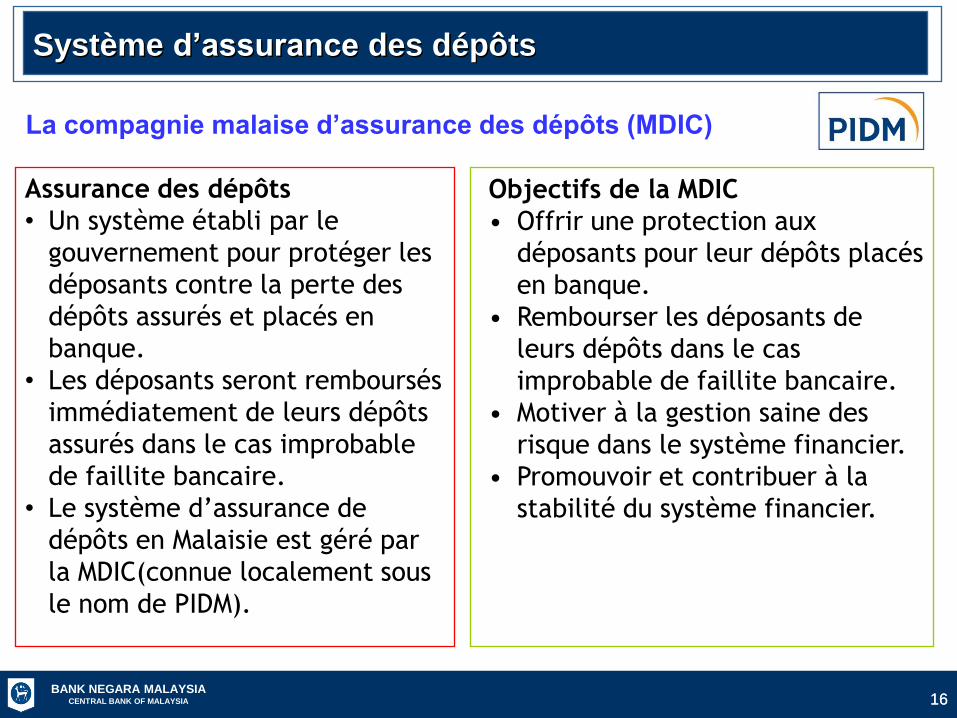

Système d’assurance des dépôts

Assurance des dépôts

• Un système établi par le

gouvernement pour protéger les

déposants contre la perte des

dépôts assurés et placés en

banque.

• Les déposants seront remboursés

immédiatement de leurs dépôts

assurés dans le cas improbable

de faillite bancaire.

• Le système d’assurance de

dépôts en Malaisie est géré par

la MDIC(connue localement sous

le nom de PIDM).

La compagnie malaise d’assurance des dépôts (MDIC)

Objectifs de la MDIC

• Offrir une protection aux

déposants pour leur dépôts placés

en banque.

• Rembourser les déposants de

leurs dépôts dans le cas

improbable de faillite bancaire.

• Motiver à la gestion saine des

risque dans le système financier.

• Promouvoir et contribuer à la

stabilité du système financier.

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 1717

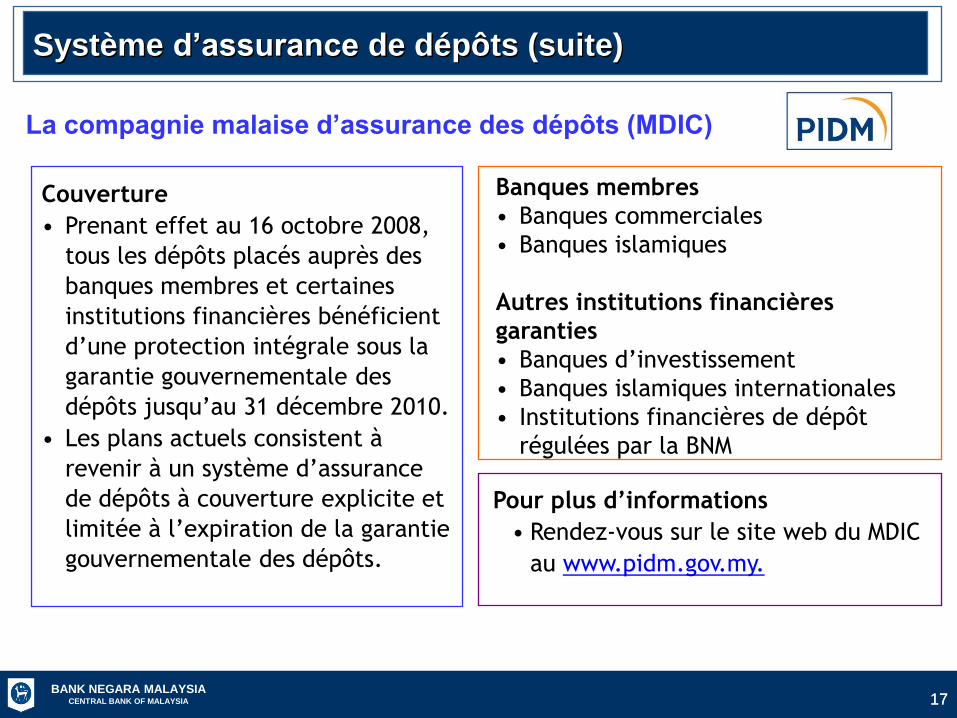

Système d’assurance de dépôts (suite)

Banques membres

• Banques commerciales

• Banques islamiques

Autres institutions financières

garanties

• Banques d’investissement

• Banques islamiques internationales

• Institutions financières de dépôt

régulées par la BNM

Pour plus d’informations

• Rendez-vous sur le site web du MDIC

au www.pidm.gov.my.

Couverture

• Prenant effet au 16 octobre 2008,

tous les dépôts placés auprès des

banques membres et certaines

institutions financières bénéficient

d’une protection intégrale sous la

garantie gouvernementale des

dépôts jusqu’au 31 décembre 2010.

• Les plans actuels consistent à

revenir à un système d’assurance

de dépôts à couverture explicite et

limitée à l’expiration de la garantie

gouvernementale des dépôts.

La compagnie malaise d’assurance des dépôts (MDIC)

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 18

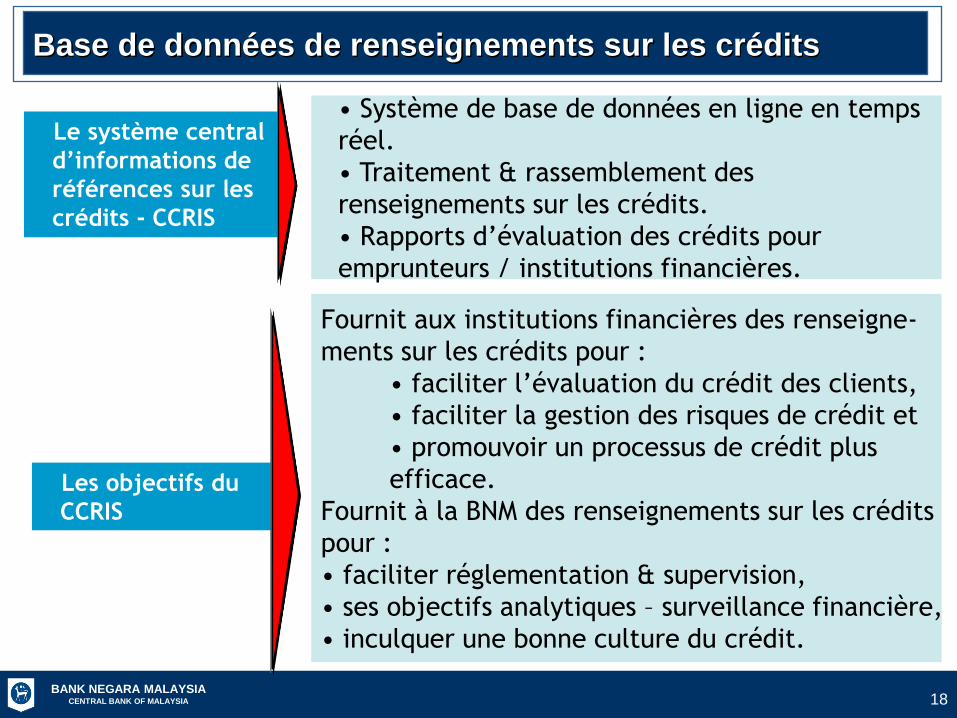

Fournit aux institutions financières des renseigne-

ments sur les crédits pour :

• faciliter l’évaluation du crédit des clients,

• faciliter la gestion des risques de crédit et

• promouvoir un processus de crédit plus

efficace.

Fournit à la BNM des renseignements sur les crédits

pour :

• faciliter réglementation & supervision,

• ses objectifs analytiques – surveillance financière,

• inculquer une bonne culture du crédit.

Le système central

d’informations de

références sur les

crédits - CCRIS

• Système de base de données en ligne en temps

réel.

• Traitement & rassemblement des

renseignements sur les crédits.

• Rapports d’évaluation des crédits pour

emprunteurs / institutions financières.

Les objectifs du

CCRIS

Base de données de renseignements sur les crédits

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 19

Renforcer le cadre législatif afin d’appuyer un régime de supervision et de réglementation du comportement sur le marché

• Amender les législations applicables afin de permettre à la BNM de prescrire et d’appliquer les normes de pratiques de marché justes et équitables au sein de l’industrie bancaire et des assurances.

• Rôle accru de la discipline du marché et de l’autorégulation pour garantir des pratiques saines sur le marché.

• Cadre réglementaire plus efficace pour les intermédiaires pour compenser le côut de la réglementation avec ses risques.

• Introduction de la loi du médiateur :

– Offrir aux consommateurs une voie alternative solide à laquelle ils peuvent avoir recours lors d’une opération avec des prestataires de services financiers.

• Intensifier les activités de surveillance des comportements sur le marché.

Aller de l’avant

BANK NEGARA MALAYSIACENTRAL BANK OF MALAYSIA 20

MERCI DE VOTRE ATTENTION