Profil socio-économique de l’Afrique de l’Ouest en 2014 et ... · Profil socio-économique de...

67

Profil socio-économique de l’Afrique de l’Ouest en 2014 et Perspectives en 2015 Mai 2015

Transcript of Profil socio-économique de l’Afrique de l’Ouest en 2014 et ... · Profil socio-économique de...

Profil socio-économique de l’Afrique de l’Ouest en 2014 et Perspectives en 2015

Mai 2015

Profil socio-économique de l’Afrique de l’Ouest en 2014 et Perspectives en 2015

Mai 2015

ECA-WA/NREC/2015/01

Texte original: français

Maison des Nations Unies, 428 Avenue du Fleuve Niger; BP 744 Niamey, Niger

Tel: +227 20722961; Fax: +227 20722894; [email protected]; <http://www.uneca.org/fr/sro-wa>

iii

Table des matières

Sigles et acronymes .................................................................................................................................... vii

Remerciements .......................................................................................................................................... viii

Avant-Propos ............................................................................................................................................... ix

Résumé exécutif ........................................................................................................................................... x

Introduction ..................................................................................................................................................1

I. Environnement international ..............................................................................................................2

1.1 Contexte mondial ....................................................................................................................... 21.2 Développements récents et perspectives en Afrique ................................................................... 5

1.2.1 Situation économique en 2014 ........................................................................................ 51.2.1 Perspectives africaines en 2015 ....................................................................................... 7

II. Profiléconomiquerégionalsurlapériode2013-2014etPerspectivesen2015 .................................9

2.1 Situation Economique ................................................................................................................. 92.1.1 Croissance Economique .................................................................................................... 92.1.2Inflation .......................................................................................................................... 112.1.3FinancesPubliques ......................................................................................................... 122.1.4 Situation Monétaire ......................................................................................................... 152.1.5 Compte extérieur ............................................................................................................ 16

2.2 Etat de la convergence macroéconomique ................................................................................ 182.3PerspectiveséconomiquesdanslespaysdelaCEDEAOen2015 .............................................. 212.4 Analyse des risques .................................................................................................................. 22

III. SituationsocialeenAfriquedel’OuestetProblématiquedel’emploidesjeunes ..............................25

3.1Situationsociale ........................................................................................................................ 253.2MarchédutravailetexclusionsocialedesjeunesenAfriquedel’Ouest ................................... 26

3.2.1CartographiedelasituationdesjeunessurlemarchédutravailenAfriquedel’ouest ..... 273.2.2Facteursd’exclusiondesjeunessurlemarchédutravailenAfriquedel’ouest ............... 283.2.3Conséquencesdel’Exclusiondesjeunesdumarchédutravail ........................................ 313.2.4Actionsenvuedefaciliterl’insertiondesjeunessurlemarchédutravail ....................... 33

IV. Conclusion et Recommandations .....................................................................................................36

V. Référencesbibliographiques .............................................................................................................38

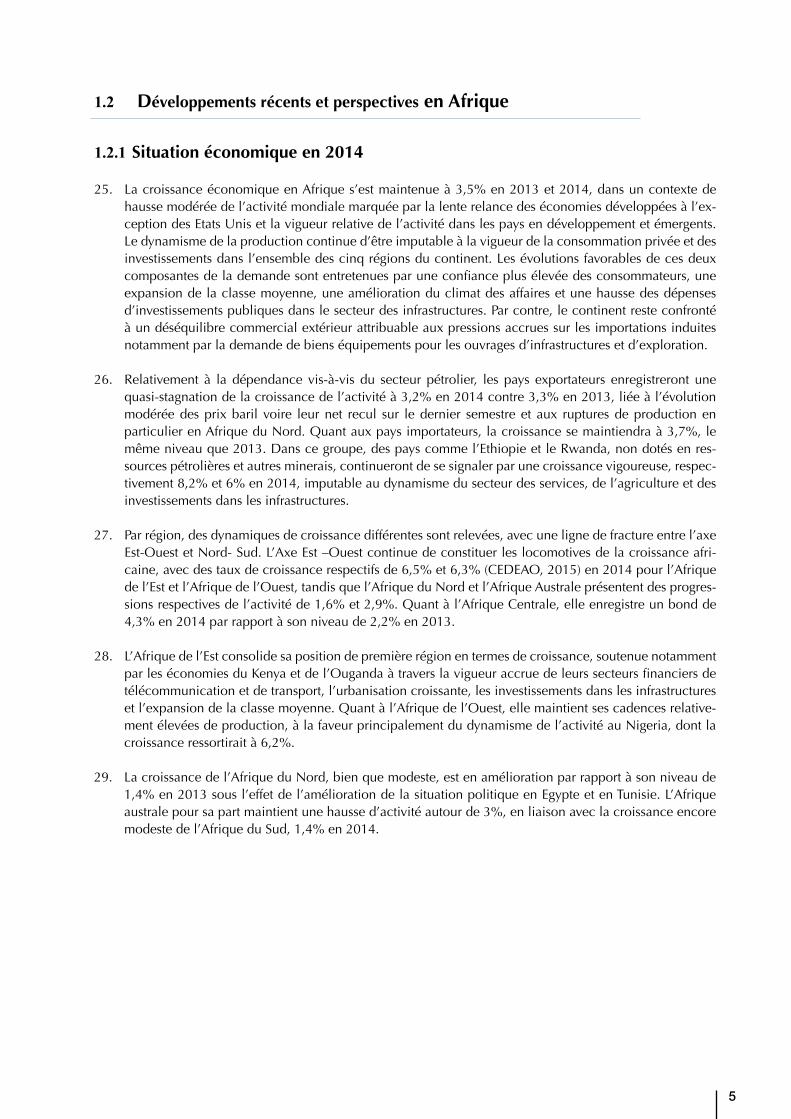

Annexe : .....................................................................................................................................................40

A. Situation économique par pays en 2014 ..................................................................................... 40B.Tableauxetgraphique ................................................................................................................. 48

iv

Liste des figures

Figure1:Perspectivesdel’économiemondialeen(variationenpourcentage) .............................................3

Figure2:EvolutionrécentedelacroissanceéconomiqueenAfrique ...........................................................6

Figure3:Evolutionrécentedel’inflationenAfrique .....................................................................................7

Figure4:CroissanceduPIBréel ................................................................................................................10

Figure5:Prixàlaconsommation(Moyenneannuelle,variationenpourcentage) ......................................12

Figure6:Soldebudgétaireglobal,horsdons .............................................................................................14

Figure7:Soldeextérieurcouranthorsdons(enpourcentageduPIB) .........................................................17

Figure8:Fluxd’IDEen2013(enmillion$US) ..........................................................................................17

Figure9:NombredepaysquiontremplilescritèresdeconvergenceauseindelaCEDEAO ....................19

Figure10:PerformancedespaysdelaCEDEAOparrapportauxcritèresdepremierrang .........................19

Figure11:PerformancedespaysdelaCEDEAOparrapportauxcritèresdepremierrang .........................20

Figure12:NombreTotaldecritèresdeconvergenceréalisésparpays .......................................................21

Figure13 :Ecartentrelesmeilleuretfaiblescoreenmatièredeclimatdesaffairesen2015 ......................22

Figure14:Scoremoyend’efficacitédelagouvernance(IndiceMoIbrahim)parrégion,2014 ....................23

Figure15:Scoremoyendel’indicededéveloppementhumaindel’Afriquedel’Ouesten comparaisonavecd’autresrégions,2014 ...................................................................................23

Figure16:ClimatdesaffairesenAfriquedel’Ouest,encomparaisonavecd’autrespays ..........................51

v

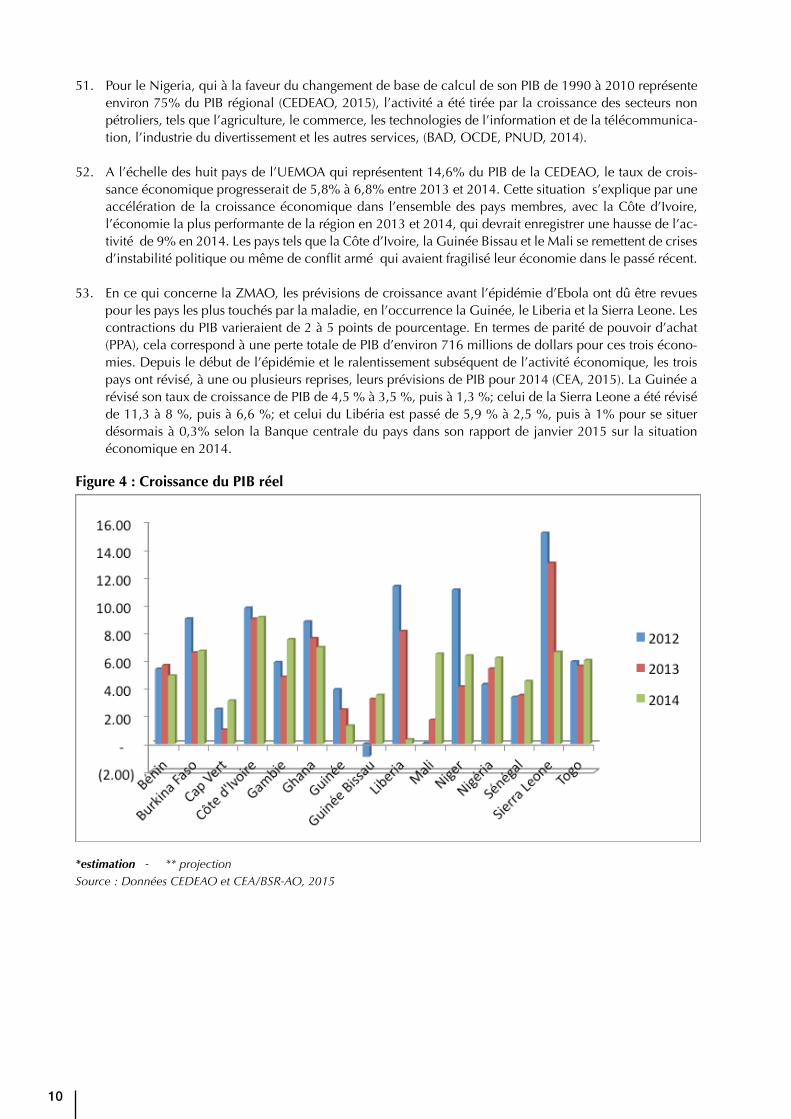

Liste des Encadrés

Encadré1:ChangementdebasedecalculduPIBauNigéria: Unportraitplusréaliste de l’économie nigériane ..........................................................................................................11

Encadré2:Incidenceséconomiquesd’EBOLAsurl’Afrique .......................................................................18

Encadré3:LeSénégal,unpaysoùlescapacitésd’emploisontinsuffisantesdanslesecteurprivé .............29

Encadré 4 :RelationChômagedesjeunesetInstabilitépolitiquedanslesEtatsfragiles ..............................32

Liste des Tableaux

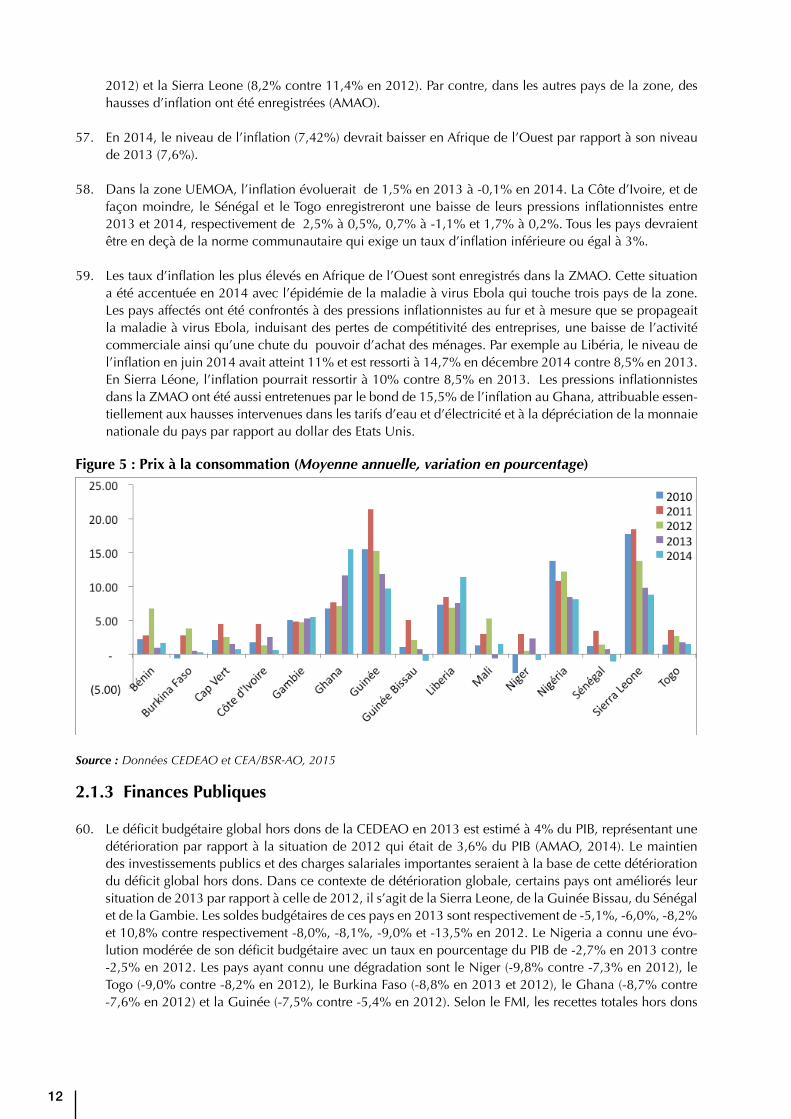

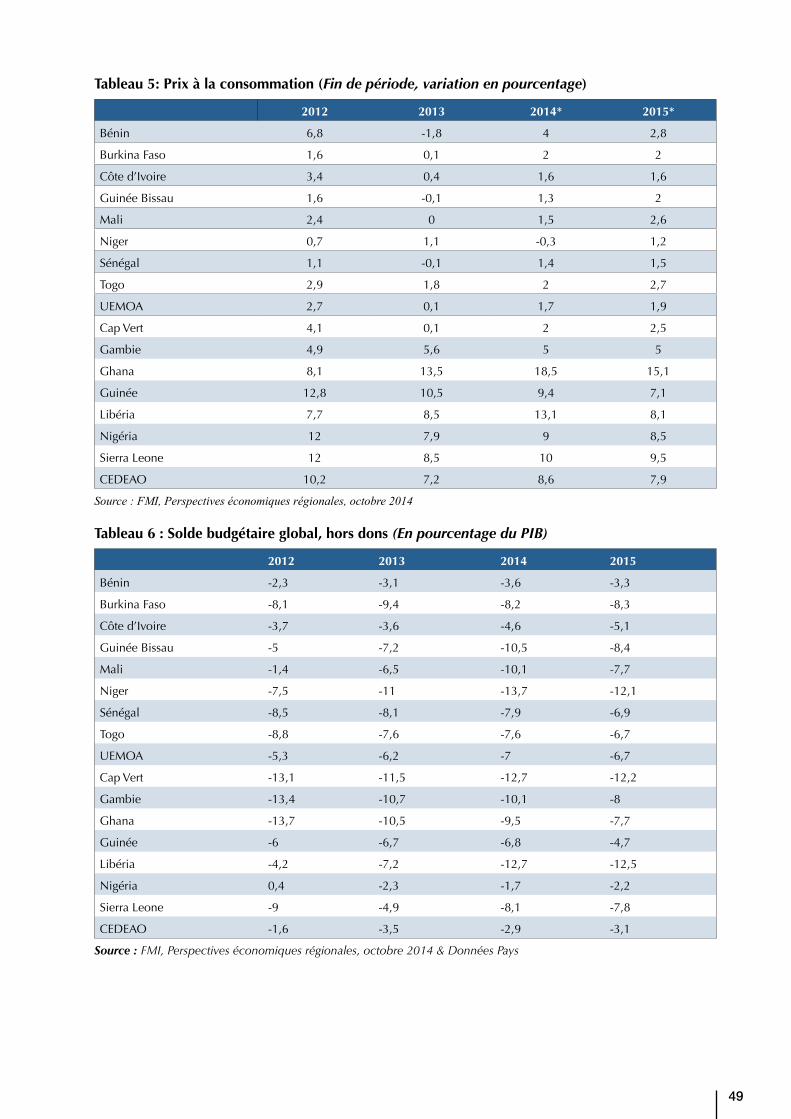

Tableau1:IndicedeperceptiondelaCorruptionenAfriquedel’Ouest .....................................................24

Tableau2:EmploisalariéetemploiprécairechezlesjeunesenAfriquedel’ouest ....................................27

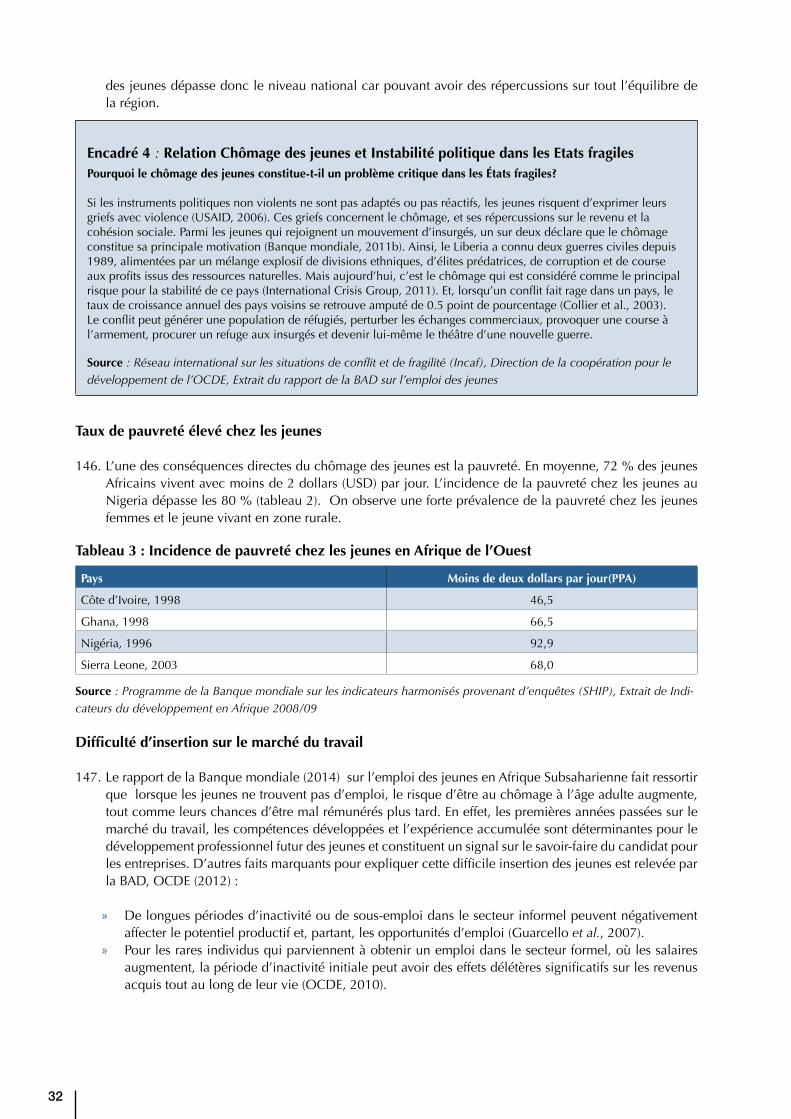

Tableau3:IncidencedepauvretéchezlesjeunesenAfriquedel’Ouest ....................................................32

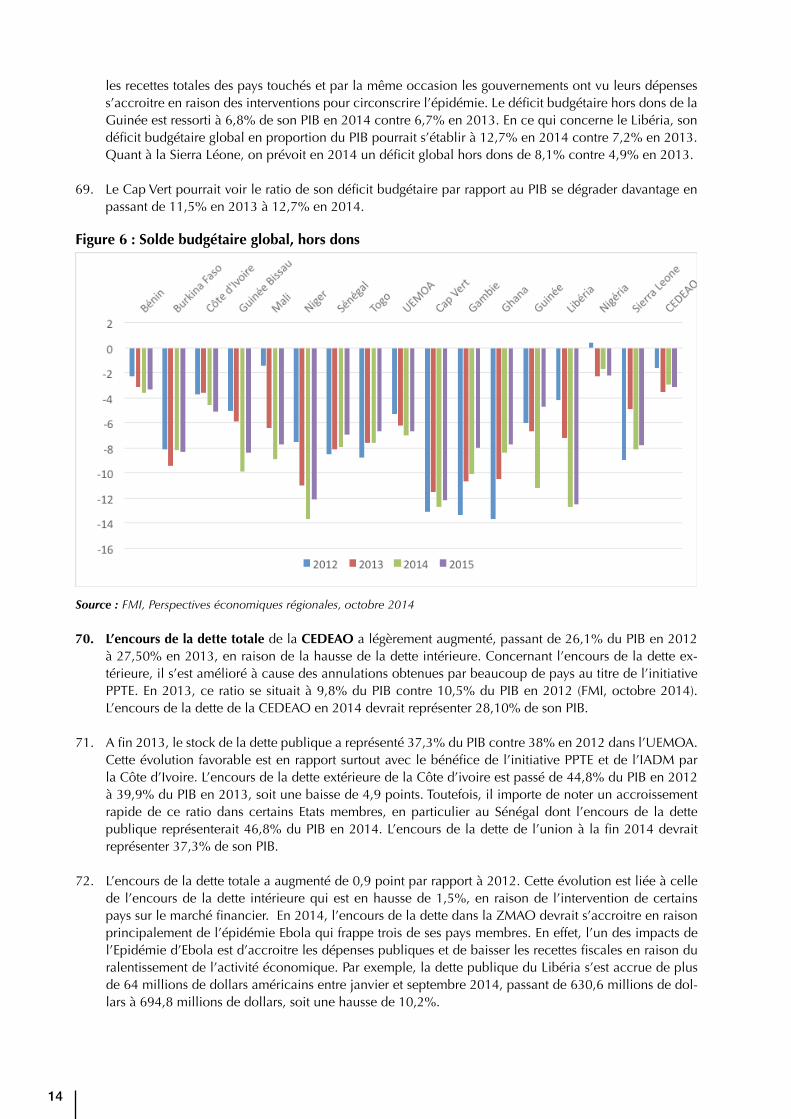

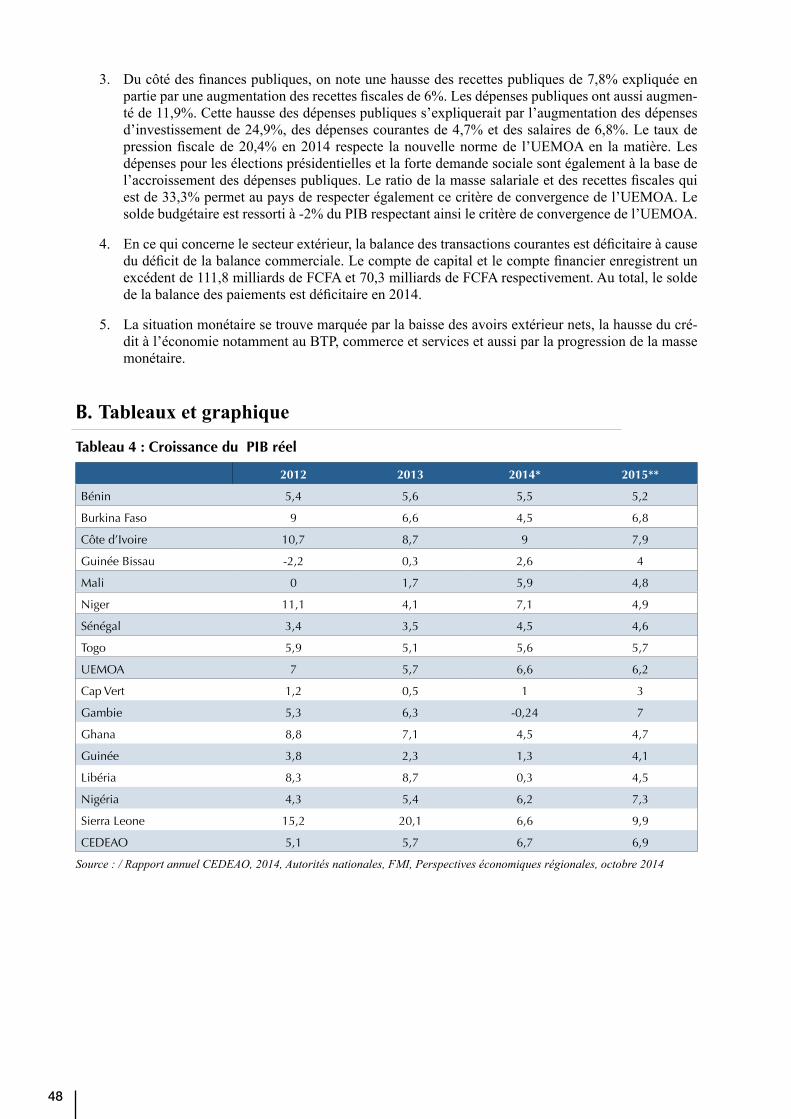

Tableau4:CroissanceduPIBréel .............................................................................................................48

Tableau5:Prixàlaconsommation(Findepériode,variationenpourcentage) ...........................................49

Tableau6:Soldebudgétaireglobal,horsdons(EnpourcentageduPIB) .....................................................49

Tableau7:IndiceMoIbrahim ....................................................................................................................50

Tableau8:IndicedeDéveloppementhumain ............................................................................................50

vii

Sigles et acronymes

AMAO: AgenceMonétairedel’Afriquedel’OuestBAD Banque Africaine de DéveloppementBCEAO: BanqueCentraledesEtatsdel’Afriquedel’OuestCEA/BSR-AO: Commission Economique des Nations Unies pour l’Afrique/Bureau Sous régional pour l’Afriquedel’OuestCEDEAO: CommunautéEconomiqueDesEtatsdel’Afriquedel’OuestFMI: FondsMonétaireInternationalPEM: Perspectives de l’Economie MondialeOCDE OrganisationdeCoopérationetDéveloppementéconomiquePIB: Produit Intérieur BrutPPTE: PaysPauvresTrèsEndettésPNUD; ProgrammedesNationsUniespourleDéveloppementUEMOA: UnionEconomiqueetMonétaireOuestAfricaineUN-DESA: DivisiondesaffaireséconomiquesetsocialesdesNationsUniesZMAO: ZoneMonétairedel’Afriquedel’Ouest

viii

Remerciements

Ce rapport a été rédigé sous la supervision générale deMonsieur Dimitri SANGA, Directeur du BureauSous-régionalpour l’Afriquede l’Ouestde laCommissionEconomiquepour l’Afrique (BSR-AO/CEA)et lacoordinationdeAmadouDIOUF,ChargédesAffairesEconomiques,ChefparintérimduCentreSousRégionalde Données.

L’équipederédactionfinalecomprendenoutreMessieursJosephFOUMBI,JeanLucMASTAKI,FlorentME-LESSE,PrivatDenisAKOCHAYE,ZachariasZIEGELHOFER,OumarSISSOKO,KazimLAMINEDAKORI,Jé-rômeOUEDRAOGO,InnocentBLEDOUetHarcelNANATOMEN.

Lesmembresdel’équipederédactionexprimentleurgratitudeàtouslescollèguesduBSR-AO/CEApourleurcoopérationet leurcontributionà lafinalisationdece rapport.Nos remerciementsvontaussià l’en-droitdetouslesdéléguésdesEtatsmembres,desorganisationsrégionalesdelarégionAfriquedel’Ouest,des représentantsde la sociétécivileetdu secteurprivéà ladix–huitième (18ième) réunionduComitéIntergouvernementaldesExperts(CIE)del’Afriquedel’Ouest,quis’esttenuedu18au19marsàDakar,auSénégal,pourleursobservationsetcontributionspertinentesquiontpermisd’améliorerlaqualitédecerap-port.

Enfin,lareconnaissancedel’équipederédactionestadresséeàl’équiped’appuiadministratifetàtouteslespersonnesduBSR-AO/CEAquiontcontribuéàlafinalisation,àl’éditionetàladiffusionduprésentrapport:JeanBaptiste EKEN,AbdoulkaderCHEFFOU,KadidiatouAMADOU,BalkissaALLAGBADA, Zara SANI etIngoilaMOUNKAILA.

ix

Avant-Propos

LeBureauSousrégionalpourl’Afriquedel’OuestdelaCommissionEconomiquepourl’Afrique(BSR-AO/CEA)aorganisé,du18au19mars2015,àDakar,auSénégal,laréunionstatutairedu Comité Intergouverne-mentald’Experts(CIE)des15Etatsmembresdel’Afriquedel’Ouest.Leséchangesdelarencontreontportésurlethème“ Vers une transformation structurelle des économies de la sous-région de l’Afrique de l’Ouest à travers le développement des infrastructures ».

Lechoixdecethèmeestconsécutifaurapportéconomiquesurl’Afriquede2014préparéparlaCEAencollaborationaveclaCommissiondel’UnionAfricaine(CUA),intitulé«PolitiqueindustrielledynamiqueenAfrique:institutionsnovatrices,processusefficacesetmécanismesflexibles»quia,entreautres,relevélesdan-gers d’une croissance économique forte non accompagnée de développement industriel et de transformation structurelle,etquipréconiselamiseenplaced’uneinfrastructuremoderneetdelalogistiquenécessairepourl’industrialisation.

Hormislerapportdédiéauthèmedeladix-huitièmesessionduCIE,lesparticipantsontexaminé,autitredesautresrapportsstatutaires,leprésentdocumentsurle«Profil Socio-économique de l’Afrique de l’Ouest en 2014 et perspectives en 2015».

L’objectif principal de ce rapport est d’analyser la situation économique et sociale des pays d’Afrique del’Ouesten2014ainsiquelesperspectivespour2015.Defaçonplusspécifique,lerapportviseàdonnerunevueglobaledel’environnementéconomiqueinternational,àfairelepointsurlasituationéconomiqueetsocialedelarégionen2014ainsiquesurlesperspectives2015,toutenidentifiantlesenjeuxetdéfis,pourlarégion en vue de dégager des recommandations pertinentes pour le développement régional et l’approfondis-sementdel’intégration,présenterleprofiléconomiqueetsocialen2014dechacundes15paysmembres.

LeBureausousrégionalaélaborécerapportsurlabasedesdonnéesenprovenancedesEtatsmembresetdesinstitutionssousrégionalesnotammentlaCEDEAO,l’AMAO,l’UEMOAetlaBCEAO,enplusdesadocumen-tationpropre.IlaétésouventfaitrecoursàlaDivisiondesaffaireséconomiquesetsocialesdesNationsUnies(UN-DESA),auFMI,àlaBanqueMondialeetlaBAD,commesourcepourlesdonnéesouinformationsnondisponiblesauniveausousrégional.

x

Résumé exécutif

1. L’édition2015duRapport sur leprofil économiqueet social enAfriquede l’Ouest, est une activitérégulièreduBureausousrégionaldel’Afriquedel’OuestdelaCommissionéconomiquedesNationsUniespourl’Afrique(CEA/BSR-AO)danslebutdefournir:(i)unaperçudesconditionséconomiquesetsocialesenAfriquedel’Ouestetlesperspectivespour2015àlafoisauniveausousrégionaletauniveaudespaysdelaCommunautééconomiquedesÉtatsdel’Afriquedel’Ouest(CEDEAO)et(ii)uneanalysesurunequestionsocialeémergentemajeurepourlasous-région.

2. Cerapportsurleprofiléconomiqueetsocialdel’Afriquedel’Ouestsesubdiviseentroisgrandesparties.

3. Le premier chapitre consacré à la revue de l’environnement international permet de noter un léger re-gaindel’activitééconomiquemondialeen2014avecunecroissancequidevraitatteindre2,6%contre2,5%en2013(UNDESA,2015).Endépitd’unetendanceàlarepriseauniveaumondial,lacroissancedanslazoneEuroresteencorefaibleavecunecroissanceestiméeà1,3%en2014contre0%en2013.LeJaponégalementassisteàunedécélérationdesontauxdecroissance(0,4%en2014contre1,5%en2013).Parcontre,lesEtatsUnisconsolidentleurrepriseéconomique,avecunehaussedel’activitééconomiquede2,2%et2,3%respectivementen2013et2014.

4. L’évolutiondelacroissanceaétémitigéedanslespaysentransitionetceuxendéveloppement.LeBrésiletlaRussieontenregistréuntauxdecroissancede0,3%et0,5%respectivementen2014àraisondecontraintes spécifiquesdedéficits structurels etdegestionmacroéconomique,dehaussedes risquesfinanciers,ainsiquedes tensionsgéopolitiques.Acontrario, lespaysd’Asiede l’EstetduSudmain-tiennentunrythmed’activitéélevéà5,9%en2014.

5. Encequiconcernel’Afrique,en2014letauxdecroissancedevraitêtresestabiliseràsonmêmeniveaude2013,soit3,5%.Parsous-région,l’évolutionduniveaudelacroissanceestmitigée.Pendantquel’Afriquedel’Est(6,5%),del’Ouest(6,3%)etCentrale(4,3%)enregistrentdestauxdecroissancesupé-rieursà4%,ceuxdel’AfriqueAustrale(2,9%)etduNord(2,9%)sontinférieursà3%.

6. D’unemanièregénérale,l’inflationresteglobalementcontenueàl’échellemondialeà3%avectoute-foisdessituationscontrastées.Dansl’UnionEuropéenne,leniveaudesprixestpasséde1,5%en2013à0,7%en2014alorsquedanslaCommunautédesEtatsindépendants,lahaussemoyennedesprixaatteint8,1%en2014,enliaisonprincipalementaveclesfortesdépréciationsdesmonnaiesdelaplupartdespaysdelarégion.EnAfrique,l’inflationmoyennepasseraitde7,2%à6,9%,sousl’effetcombinéno-tammentdepolitiquesmonétairesplusprudentesetdevariationmodéréedesprixàl’importation.Quantàl’Asiedel’Est,ladétenteobservéedepuis2012seconsolideavecunniveauévaluéà2,4%en2014.Lamêmetendanceavecunrepliplusaccentuéestrelevéepourl’AsieduSudoùl’inflationpasseraitde14,7%en20139,2%en2014.Pourl’AmériqueLatineetlesCaraïbes,lespressionssurlesprixontétéplusélevéesen2014,l’inflationpassantglobalementde7,2%à10,2%entre2013et2014.

7. Relativementauxprixdesmatièrespremières,lesprixdupétrolesesontinscritsenbaisseglobalementsurl’année2014,atteignantleurplusbasniveauennovembre2014depuiscinqans.S’agissantdesma-tièrespremièresnonpétrolières,l’indicenominaldesprixdesbiensnonpétrolierss’estrepliéde6%surlapériodedejanvieràaoût2014englissementannuel,traduisantlabaisserelativedelaplupartdesprixdesmatièrespremièreshorspétrole.

8. Encequiconcernelecommercemondial,lesvolumesdesimportationsetdesexportationssesontins-critsenhaussesrespectivesde3,3%et3,5%en2014contre2,9%et3,1%en2013.Surlevoletrelatifauxfluxdecapitauxinternationaux,lefaitmarquanten2014restelabaisseescomptéeà6%parrapportà2013desentréesnettesdecapitauxprivésauniveaudeséconomiesémergentes.Surlemarchédes

xi

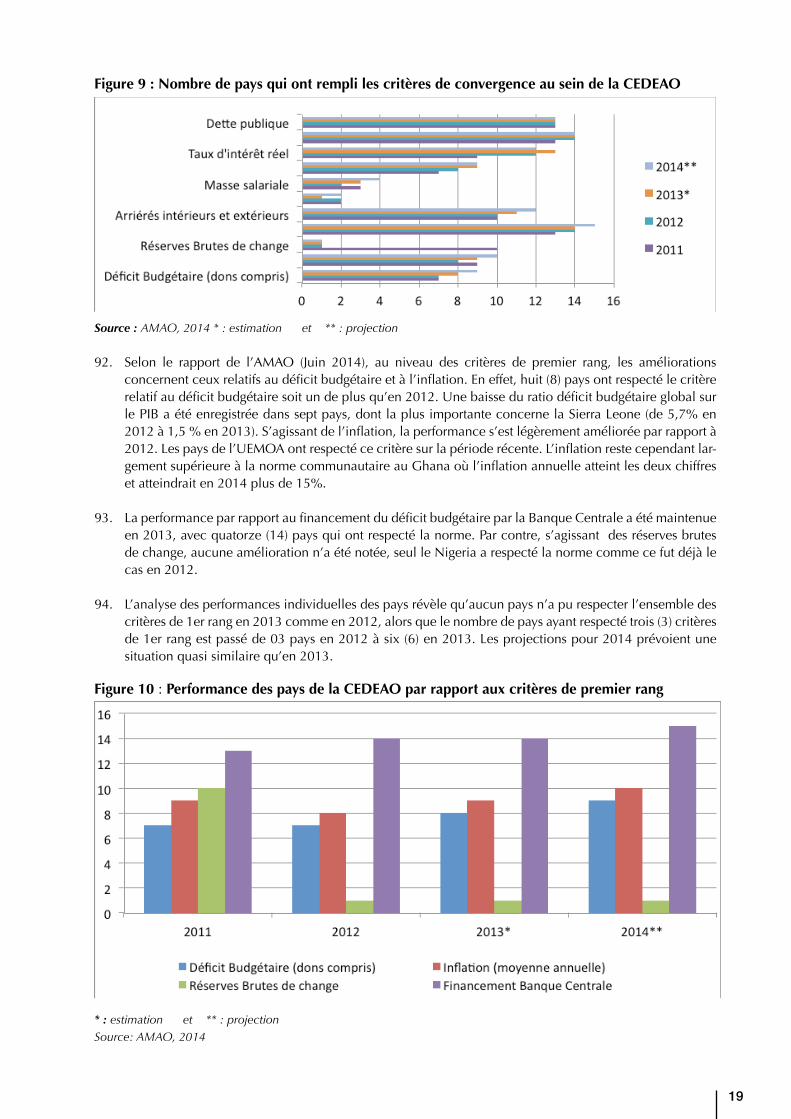

devises,latendancedominanteestl’appréciationcontinuedudollarparrapportauxprincipalesdevisesderéférence,l’euro,leyenetlalivresterling.

9. AuniveaudesperspectivesenAfriqueen2015,àcourtterme,ondevraitassisteràuneaccélérationdurythmefavorabledecroissance,avecunehaussedel’activitéprévueà4.6%en2015contre3,5%en2014.Relativementàl’inflation,elleatteindrait6,9%en2015,soitlemêmeniveauqu’en2014.Lesdéficitspublicspersisteraienten2015sousl’effetdelahaussedesdépensesd’investissement,del’ex-pansiondelamassesalarialepubliqueetdesprogrammesdefiletssociauxencoursdanslaplupartdespays du continent.

10. Endépitdecetenvironnementglobalementfavorable,l’économieafricainepourraitêtrecontraintepardesfacteursderisquestantexternesqu’internes.Auniveauexterne,l’économiedespaysproducteursdepétroleestmenacéeparuneplusfortebaisseduprixdubaril.Aussi,leralentissementdelacrois-sanceenChineainsiquelalentereprisedanslazoneEuropourraientaussicontraindrelevolumedesexportationsdespays.Auniveauinterne,mêmesileseffetsdel’épidémieEbolaontétépluscirconscritsdanslestroispayslesplusaffectés(Guinée,LibériaetSierraLeone),lapersistancedelamaladievoiresaplusgrandepropagationsurl’année2015pourraitaffecter,àl’échelledelarégionouestafricaine,enparticulierleséchanges,lessecteursdutourismeetdestransportsainsiquelesecteuragricole,enplusd’un impact social négatif.

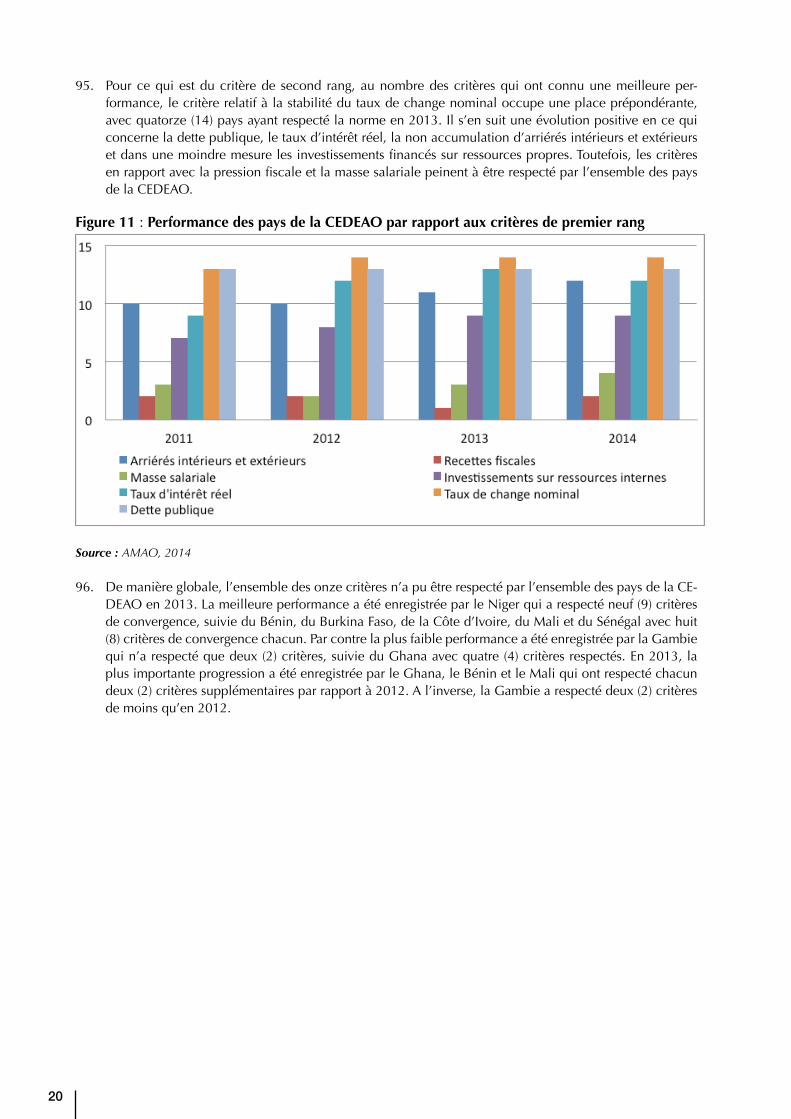

11. La seconde partie du rapport analyse la situation économique la région ouest africaine.

12. En2014,la croissance économiquedanslaCEDEAOdevraitcontinuerdanssalancéeenressortantà6,3%contre5,6%en2013(CEDEAO,2015).Leregaindedynamismedel’activitérégionaleestattri-buableauxperformancesenregistréesparlaplupartdespays,avecunecroissancesupérieureà6%pourcertains pays de la région.

13. Lasous-régionaétémarquéeparlechangementdel’annéedebasedecalculduPIBduNigéria,de1990à2010.Ala faveurdecechangement, lePIBnigérianreprésentedésormais75%duPIBdelasous-région,contreenviron60%avant.Ilestaussiressortiauplanstructurel,uneaugmentationdelapartdusecteurnonpétrolierainsiqu’unsensibleaccroissementdelapartrelativedusecteurdestélé-communications.

14. Dansl’UEMOAquireprésente14,6%duPIBdelaCEDEAO,letauxdecroissanceéconomiqueprogres-seraitde5,8%à6,8%entre2013et2014.Cettesituations’expliqueparuneaccélérationdelacrois-sanceéconomiquedansl’ensembledespaysmembres,aveclaCôted’Ivoire,l’économielaplusper-formantedelarégionen2013et2014,quidevraitenregistrerunehaussedel’activitéde9%en2014.

15. EncequiconcernelaZMAO,lesprévisionsdecroissanceavantl’épidémied’Ebolaontdûêtrerevuespourlespayslesplustouchésparlamaladie,enl’occurrencelaGuinée,leLiberiaetlaSierraLeone.LescontractionsduPIBvarieraientde2à5pointsdepourcentage.Depuisledébutdel’épidémieetleralentissementsubséquentdel’activitééconomique,lestroispaysontrévisé,àuneouplusieursreprises,leursprévisionsdePIBpour2014(CEA,2015).

16. En2014,le niveau de l’inflation(7,42%)devraitbaisserenAfriquedel’Ouestparrapportàsonniveaude2013(7,6%).Cettebaisseseraitfortementliéeàlabaisseduniveaugénéraldesprixdanslespaysdel’UEMOA.Lestauxd’inflationlesplusélevésenAfriquedel’OuestsontenregistrésdanslaZMAO.Cettesituationaétéaccentuéeen2014avecl’épidémiedelamaladieàvirusEbolaquiadurementtouchéetroispaysdelazone.LespaysaffectésontétéconfrontésàdespressionsinflationnistesaufuretàmesurequesepropageaitlamaladieàvirusEbola,induisantdespertesdecompétitivitédesentreprises,unebaissedel’activitécommercialeainsiqu’unechutedupouvoird’achatdesménages.

17. En2014,le solde budgétaire global hors donsenpourcentageduPIBpourlaCEDEAOpourraits’amé-liorer en passant de -4% en 2013 à -2,9% en 2014 (FMI, 2014).Dans l’UEMOA, le ratio du soldebudgétaireglobalhorsdonsparrapportauPIBsedégraderaitdavantageen2014comparativementau

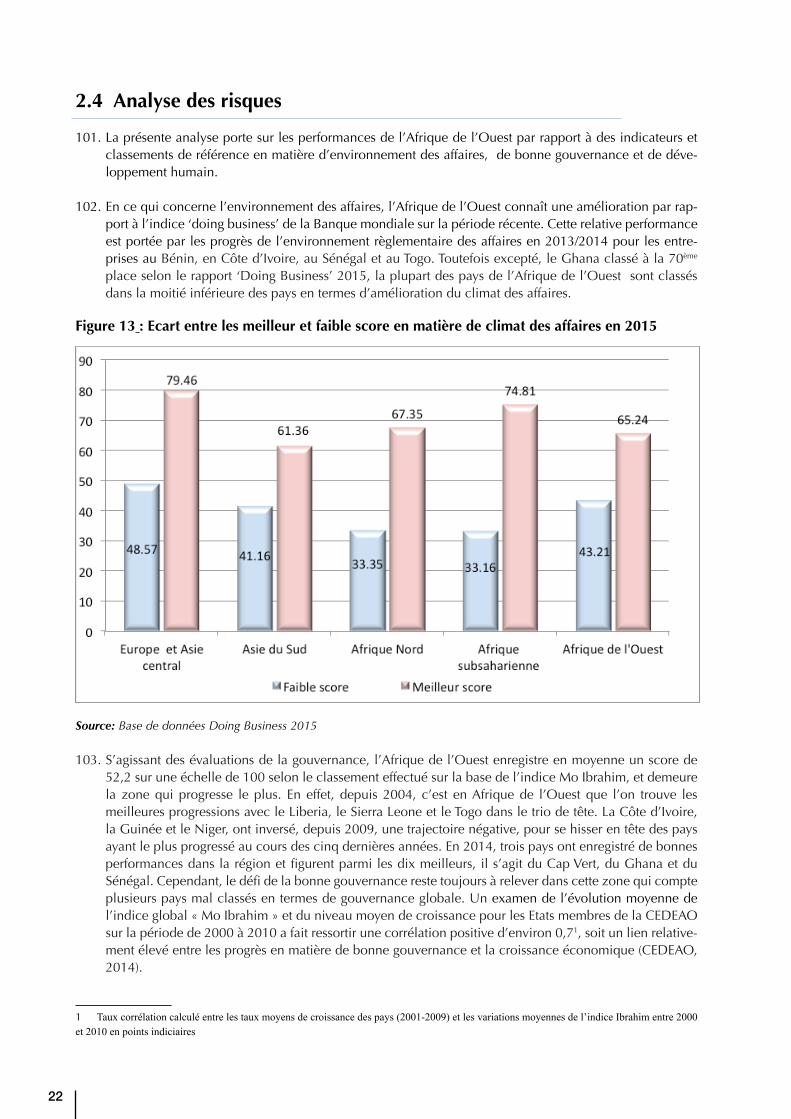

xii

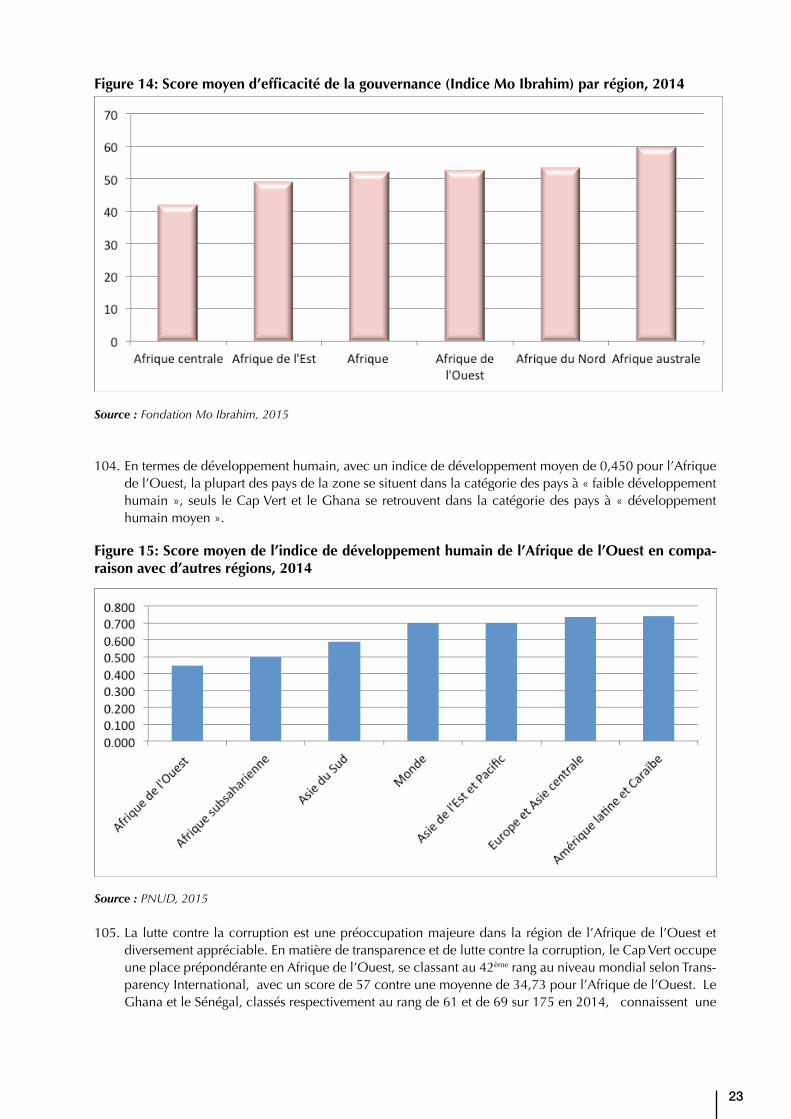

niveaurégionaldelaCEDEAO.En2014,lesoldebudgétaireglobalhorsdonsenpourcentageduPIBdel’UEMOAdevraitressortirà-7%contre-6,4%,imputableàunefaiblehaussedesrecettesbudgétairescomparativementàlaprogressiondesdépenses.

18. AuniveaudespaysdelaZMAO,unefortedégradationdudéficitbudgétairehorsdonsdevraitseressentiren2014pourlespaystouchésparl’épidémiedefièvreEbola.Ils’agitdelaGuinée,leLibériaetlaSierraLéone.L’épidémieàtraverssonimpactsurl’activitééconomiqueabaisséconsidérablementlesrecettestotalesdespaystouchésetparlamêmeoccasionlesgouvernementsontvuleursdépensess’accroitreenraisondesinterventionspourcirconscrirel’épidémie.LeCapVertpourraitvoirleratiodesondéficitbudgétaireparrapportauPIBsedégraderdavantageenpassantde11,5%en2013à12,7%en2014.

19. L’encours de la dette totale de la CEDEAOalégèrementaugmenté,passantde26,1%duPIBen2012à27,50%en2013,enraisondelahaussedeladetteintérieure.Afin2013,lestockdeladettepubliqueareprésenté37,3%duPIBcontre38%en2012dansl’UEMOA.Cetteévolutionfavorableestenrapportsurtoutaveclebénéficedel’initiativePPTEetdel’IADMparlaCôted’Ivoire.En2014,l’encoursdeladettedanslaZMAOdevraits’accroitreenraisonprincipalementdel’épidémieEbolaquifrappetroisdesespaysmembres.EnproportionduPIB,l’encoursdeladetteextérieureduCapVertreprésente68,9%duPIBen2013contre65,3%duPIBen2012(AMAO,Juillet2014).

20. La masse monétaire de la CEDEAOaconnuuneexpansionde4,7%en2013contre15,0%en2012.CettedécélérationdelamassemonétaireestdueàcelleduNigériadontlacroissanceestressortieà1,2%en2013contre16,4%en2012.Auniveaudespaysdel’UEMOA,ilestattenduen2014,sousl’hypothèsed’uneorientationinchangéedelapolitiquemonétaireaccommodantedansl’UEMOA,unehaussede9,2%delamassemonétaire.Cettecroissancedelamassemonétaireseraitimputableprinci-palementàl’augmentationde12,3%del’encoursducréditintérieur.

21. En2013,le solde extérieur courantdelaCEDEAOestressortieexcédentaire(+2,2%duPIB).Cetteamé-liorationestdueprincipalementauxperformancesduNigeria,quiaenregistréunexcédentde7,4%duPIBcontre7,3%duPIBen2012.QuantausoldedelabalanceglobaledelaCEDEAO,ilestdéficitairede0,4%duPIBcontreunexcédentde2,7%duPIBen2012,dufaitdelabaisseconsidérabledusurplusduNigeria(-0,4%duPIBcontre4,3%duPIBen2012).

22. Auniveaude lazoneUEMOA, lesdonnéesdisponibles fontétatde lapoursuitededétériorationdusoldeextérieurcourant,passantde-6,6%duPIBen2012à-7,9%duPIBen2013.LesoldeglobaldelabalancedespaiementsdesEtatsmembresdel’UEMOAestressortiexcédentairede0,3%duPIB,aprèsundéficitde0,3%duPIBen2012.DanslespaysdelaZMAO,l’excédentdusoldedelabalancecou-ranteaaugmentéen2013(4,9%duPIBcontre+4,3%duPIBen2012),enliaisonavecl’améliorationdel’excédentdusoldecourantduNigeria.

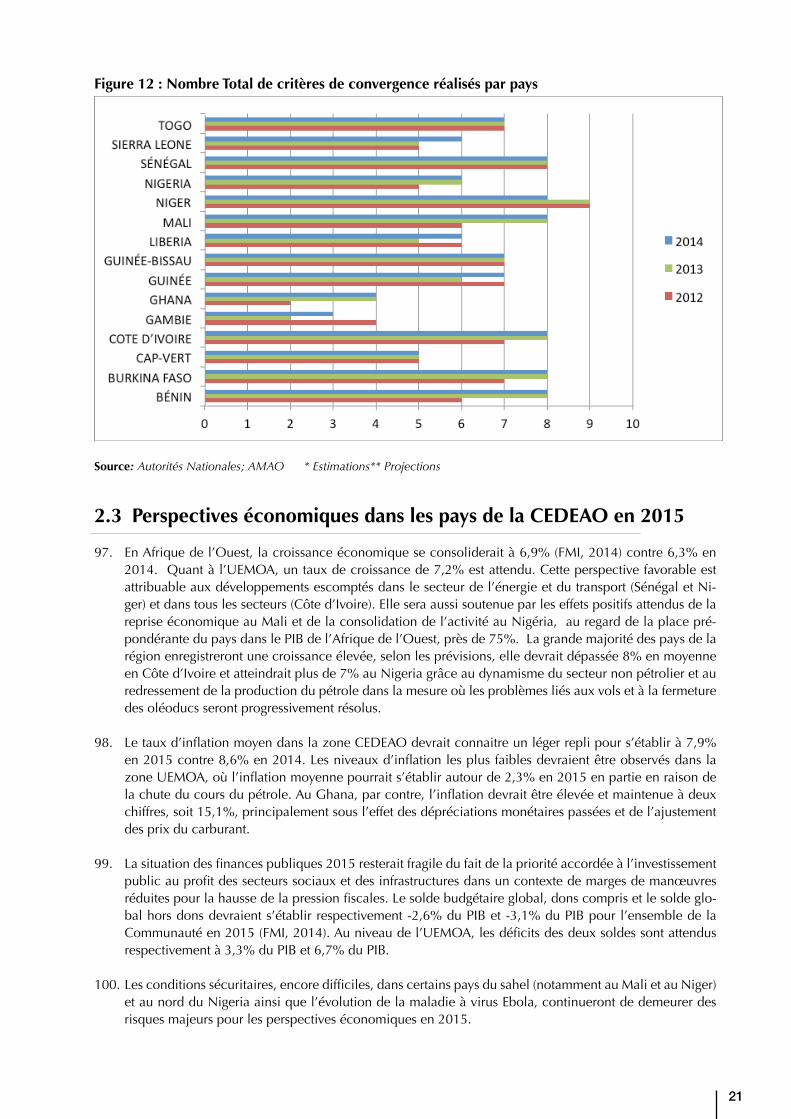

23. Demanièreglobale,auniveaudelaconvergencemacroéconomique,l’ensembledesonzecritèresn’apuêtrerespectéparl’ensembledespaysdelaCEDEAOen2013.Lameilleureperformanceaétéenre-gistréeparleNigerquiarespecténeuf(9)critèresdeconvergence,suivieduBénin,duBurkinaFaso,delaCôted’Ivoire,duMalietduSénégalavechuit(8)critèresdeconvergencechacun.ParcontrelaplusfaibleperformanceaétéenregistréeparlaGambiequin’arespectéquedeux(2)critères,précédéduGhanaavecquatre(4)critèresrespectés.En2013,laplusimportanteprogressionaétéenregistréeparleGhana,leBéninetleMaliquiontrespectéchacundeux(2)critèressupplémentairesparrapportà2012.Al’inverse,laGambiearespectédeux(2)critèresdemoinsqu’en2012.

24. En ce qui concerne les perspectives économiques en Afrique de l’Ouesten2015,lacroissanceécono-miqueseconsolideraità6,9%(FMI,2014)contre6,3%en2014.Quantàl’UEMOA,untauxdecrois-sancede7,2%estattendu.Cetteperspectivefavorableestattribuableauxdéveloppementsescomptésdanslesecteurdel’énergieetdutransport(SénégaletNiger)etdanstouslessecteurs(Côted’Ivoire).Ellesera aussi soutenue par les effets positifs attendus de la reprise économique au Mali et de la consolidation del’activitéauNigéria,auregarddelaplaceprépondérantedupaysdanslePIBdel’Afriquedel’Ouest,prèsde75%.

xiii

25. Le taux d’inflation moyendanslazoneCEDEAOdevraitconnaitreunlégerreplipours’établirà7,9%en2015contre8,6%en2014.Lesniveauxd’inflationlesplusfaiblesdevraientêtreobservésdanslazoneUEMOA,oùl’inflationmoyennepourraits’établirautourde2,3%en2015enpartieenraisondelachuteducoursdupétrole.

26. La situation des finances publiques2015resteraitfragiledufaitdelaprioritéaccordéeàl’investissementpublicauprofitdessecteurssociauxetdesinfrastructuresdansuncontextedemargesdemanœuvresréduitespourlahaussedelapressionfiscales.

27. L’analysedesrisquesfaitressortiruneaméliorationauniveaudel’environnementdesaffairesenseréfé-rantàl’indice‘doingbusiness’delaBanquemondialesurlapérioderécente.Aussi,l’Afriquedel’Ouestenregistreenmoyenneunscorede52,2suruneéchellede100selonleclassementeffectuésurlabasedel’indiceMoIbrahimauniveaudel’évaluationdelagouvernance,etdemeurelazonequiprogressele plus.

28. La troisième partie du rapport évoque la situation sociale en Afrique de l’Ouest et la problématique de l’emploi des jeunes.

29. Entermesdedéveloppementhumain,avecunindicededéveloppementmoyende0,450pourl’Afriquedel’Ouest,laplupartdespaysdelazonesesituentdanslacatégoriedespaysà«faibledéveloppementhumain»,seuls leCapVertet leGhanaseretrouventdans lacatégoriedespaysà«développementhumainmoyen».

30. Bienquelarégionn’aitpasatteintlesdifférentesciblesdesOMD,l’Afriquedel’Ouestafaitd’énormeprogrès.LapauvretéestainsiglobalementenreculenAfriquedel’Ouestselonlerapport2014surlesOMD(CEAetal2014a)mêmesilasituationaévoluéensenscontrairedanscertainspays.

31. Lesgainsobtenussurlefrontdelapauvretésesontélargisdanslesdomainesdelasantéetdel’éduca-tion,faisantapparaîtreuneaméliorationmoyennedel’IndiceduDéveloppementHumainpourtouslespaysdel’Afriquedel’Ouestde1%danslesannées1980,de0.7%danslesannées1990etde1.5%depuis les années 2000.

32. Egalementdanscettepartie,ilestlargementévoquél’exclusionsocialedesjeunesenAfriquedel’Ouestsurlemarchédutravail.

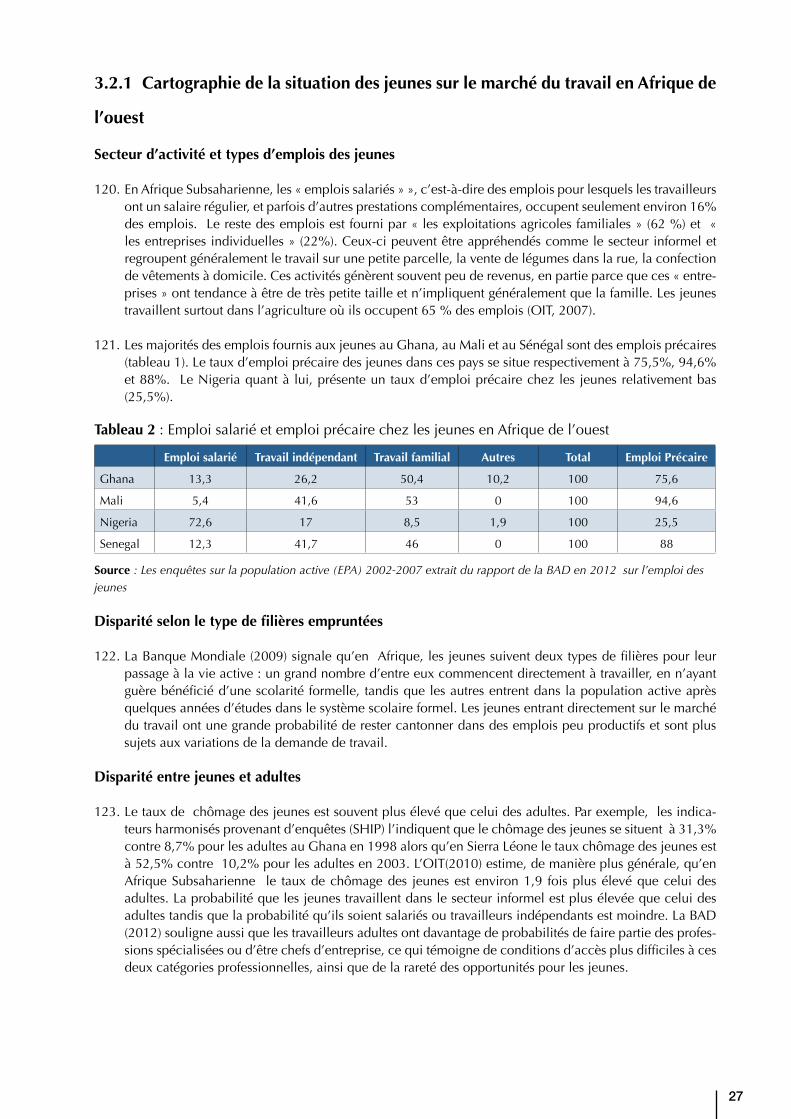

33. L’exclusionsocialeestunenotionmultifacettequiaconnudenombreusesévolutionsdupointdevueconceptuelle.ApparuepremièrementenFranceen1974,elledésignaitunecatégoried’individuschô-meurs,enfantsensituationdifficile,drogués,délinquants)qualifiésde«cassociaux»quinebénéficiaientd’aucuneprotectionsociale.Aujourd’hui,leconceptd’exclusionsocialeaévoluéetestintimementliéàlanotiondepauvreté.L’exclusionsocialeestdevenueunconceptmultidimensionneldelapauvretéquiintroduit,enparticulier,laparticipationsocialeetlerespectdesdroitsauseindelasociété.

34. Troisdimensionsd’exclusionpeuventêtre identifiéesdans lecontextede l’Afrique: i) l’exclusiondesmoyensdurablesd’existence,ii) l’exclusiondansl’accèsauxbiensetservicessociauxdebaseetiii)l’exclusiondesdroitssociaux.Lechômagedes jeunes faitpartiedelapremière formed’exclusionetcontraintlesjeunesàêtreintimementliésàlapauvretéenAfrique.

35. L’Afrique de l’Ouest enregistre ces dernières années l’un des taux de croissance les plus élevés enAfriquevoiredanslemonde.Cependant,leniveaudechômagecontinued’êtrepréoccupant.Lama-joritédesemplois fournisaux jeunesdansdenombreuxpayssontdesemploisprécaires.Les jeunesentrantdirectementsurlemarchédutravailsansunniveauacceptabled’étudepréalableontunegrandeprobabilitéderestercantonnerdansdesemploispeuproductifsetsontplussujetsauxvariationsdelademande de travail.

xiv

36. Letauxdechômagedesjeunesestsouventplusélevéqueceluidesadultes.L’OIT(2010)estime,dema-nièreplusgénérale,qu’enAfriqueSubsaharienneletauxdechômagedesjeunesestenviron1,9foisplusélevéqueceluidesadultes.Laprévalenceduchômagedesjeunesestplusfortedansleszonesurbainesetelleestplusélevéeparmiceuxquiontunniveaud’instructionsupérieur.Aussi,Letauxdechômagedesjeunesfemmesestplusélevéqueceluidesjeuneshommes.

37. Lesfacteursd’exclusiondesjeunesdumarchédutravailenAfriquedel’Ouestsont:(i)l’insuffisancedetravaildusecteurformelpublicetprivé,(ii)lemanqued’expérienceprofessionnellechezlesjeunes,(iii)lesattributionsd’emploisparaffinités,(iv)l’inadéquationentrelesformationsetlescompétencesdeman-déesparlesemployeurset(v)lafaibleactivitéenmatièrederecherched’emploietlarelativeinefficacitédessystèmed’informationsurlemarchédutravail.

38. Cetteexclusiondesjeunesdumarchédutravailadenombreusesconséquencessurlasous-régionquesontentreautre : (i) le risqued’instabilitépolitique, (ii) l’augmentationdu tauxdepauvretéchez lesjeunes, (iii) l’accroissementdesdifficultésd’insertiondes jeunessur lemarchédu travailetenfin (iv)l’entretien du cercle vicieux de la pauvreté et de l’exclusion sociale.

Recommandations

39. Pourremédieràtouslesdéfisci-dessusénumérés,lerapportformulelesrecommandationssuivantes:

A l’endroit des Etats membres :

(i) Lapoursuiteetl’amplificationdesdépensesd’investissementspublicspourréduirelescoûtsdesfac-teursdeproduction,lafacilitationdel’interconnexionrégionaleetlesoutiendelacroissanceécono-mique;

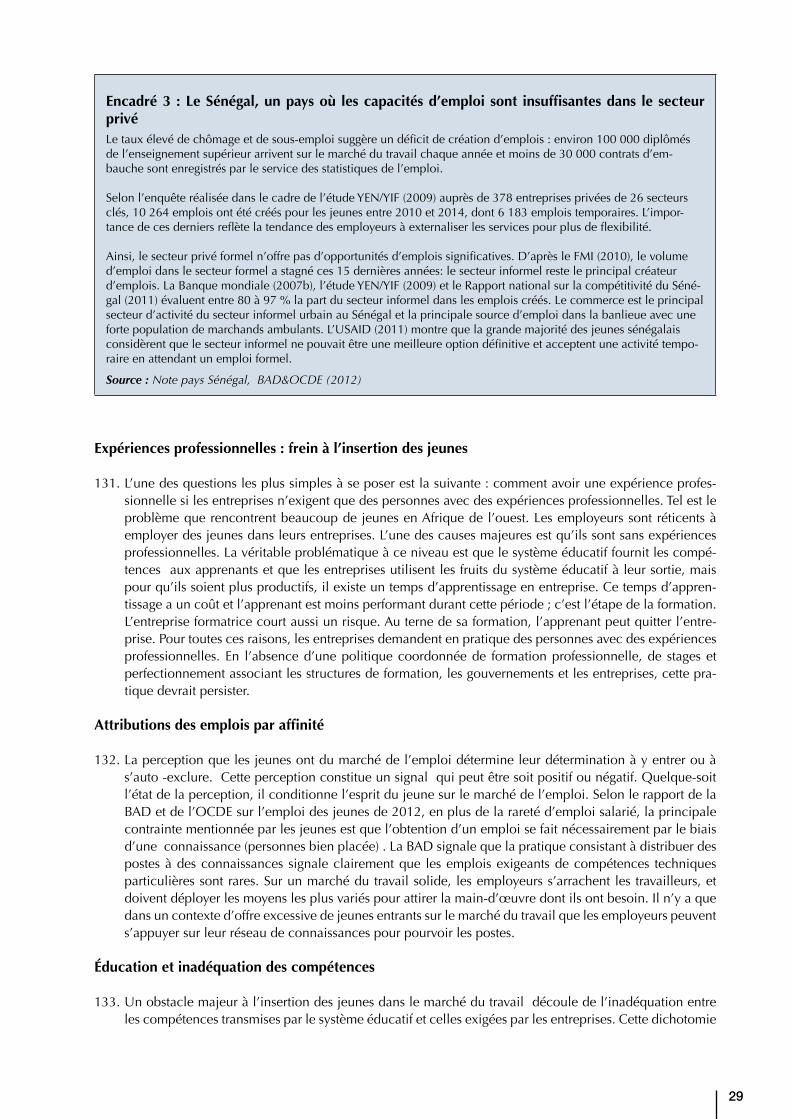

(ii) laPoursuitedesinitiativesdepartenariataccruaveclesecteurprivéetlerecoursauxmarchésfinancierspourassurerunfinancementdesinvestissementsgarantissantlasoutenabilitébudgétaire;

(iii) lapriseencomptedel’agendadedéveloppementetd’intégrationrégionaledansl’élaborationet lamiseenœuvredesstratégiesetpolitiqueséconomiques;

(iv) ledéveloppementetlaconsolidationdesstratégiespourreleverledéfidel’emploidesjeunes,avecnotamment :

» l’insertiondesjeunesdanslesecteuragricole,àtraversnotammentlalevéedescontraintesquipèsentsurlaproductivitéagricoleentermesnotammentd’accèsaufinancement,d’adéquationdelapoli-tiquefoncière,defaiblessedescompétencesetd’insuffisancedesinfrastructuresdesoutien;pourlesentrepreneursindividuels;

» lamiseenplacedemesuresalliantlesfacilitésdefinancementetlerenforcementdescapacitéstech-niquesetdegestionpourlesjeunesdiplômés;

» lamiseenœuvredemesuresd’incitationfiscalesetdeprogrammespourl’employabilitédesjeunesdiplômésparlesentreprisesenvuedel’acquisitiond’unepremièreexpérienceprofessionnelle;

» lerenforcementdelatransparencedumarchédutravailàtraverslamiseenplacedeplateformesd’information sur les offres d’emplois et de dispositifs d’incitation en faveur des entreprises pour mettreenœuvredesbonnespratiquesenmatièrederecrutement.

A l’endroit des Commissions Economiques sous Régionales :

(i) l’accélérationde lamise enœuvredesprogrammesprioritaires dedéveloppement : le ProgrammeCommunautairedeDéveloppement (PCD)et leProgrammeEconomiqueRégional (PER) respective-mentpourlaCEDEAOetl’UEMOA,avecuneurgenceàaccorderàlaréalisationdesinvestissementspourfaciliterl’interconnexionrégionale;

(ii) ledéveloppementetlaconsolidationdelacapacitérégionalederéponseauxcrisessanitairesetàleursconséquences

iii) lamiseenœuvredelastratégieSaheldelaCEDEAOetlerenforcementdesmécanismesdegestiondescrises pour circonscrire les risques sécuritaires et terroristes.

1

Introduction

1. Lerapportsurleprofilsocio-économiquerégionalduBureauSousRégionalpourl’Afriquedel’OuestdelaCommissionEconomiquedesNationsUniespourl’Afrique(CEA/BSR-AO)analyselesconditionséconomiquesetsocialessurlapériode2013-2014etlesperspectivesen2015delarégiondelaCom-munautéEconomiqueDesEtatsdel’Afriquedel’Ouest(CEDEAO).IlestsoumisauComitéIntergouver-nementaldesExpertsauxfinsdedégagerdesrecommandationssurlesstratégiesetpolitiquesdedéve-loppementsusceptiblesdecontribueràlatransformationstructurelleetaudéveloppementéconomiqueet social des économies de la région.

2. En2014, l’Afriquede l’Ouestmaintiendrait un rythmedecroissance relativement élevéde6,3%en2014,consolidantainsisonrôledelocomotivedelacroissanceducontinentsurlapérioderécente.

3. Cetenvironnementéconomiquerelativementfavorableestcependantporteurdedéfis.Eneffet,l’activitééconomiquecontinued’êtresoutenueparlesperformancesdessecteursfaiblementintensifsenmaind’œuvre,enl’occurrencelesminesetlepétroleainsiquedesservicesnotammentdetélécommunica-tion.

4. Lesecteuragricole,quiconcentreprèsde60%delapopulationactivedelarégion,mêmesiilaétéencroissanceauNigeriaetenCôted’Ivoireen2013,resteencorecontraintparunefaibleproductivitéetunefortedépendanceauxaléasclimatiques.Quantausecteursecondaire,lapartdusecteurmanufactu-rier,évaluéeàprèsde9%duPIBen2013(CEDEAO,2014)demeureencoremodeste,entraînantlefaibledéveloppementdebranchesintensivesenmaind’œuvreetgénératricesdevaleurajoutéeplusélevée.

5. Parailleurs,lesperspectivesfavorablesdecroissanceen2014et2015pourraientêtrecontraintespardesfacteursderisquesimportantsdanslarégion,quiseraientliésnotammentàl’instabilitéetl’insécuritéauNordduNigeriaetdanslazoneSahel,àl’ampleurdelamaladieàvirusEbolaquiadéjàeuunimpactnégatifsurlesperformanceséconomiquesetsocialesdespaysaffectés,auxfluctuationsdesprixdubarilde pétrole ainsi qu’aux aléas climatiques.

6. Auplansocial,l’Afriquedel’Ouestesttoujoursconfrontéeaudéfi«dufaibledéveloppementhumain».Leclassementdespaysselonl’IndicedeDéveloppementHumainduPNUDpourl’année2014faitain-si ressortir que sur les 20 derniers pays du classement,lamoitiéestconstituéedepaysdel’Afriquedel’Ouest.

7. C’estdanscecontexteques’inscritl’élaborationduprésentrapportsurleprofilsocio-économiquedel’Afriquedel’ouesten2014.Pourlaprésenteédition,ledocumentintègrelarevuedel’environnementéconomiqueinternational,l’analysedelasituationéconomiqueetsocialerégionalesurlapériode2013-2014etlesperspectivespourl’année2015.Lerapportprésenteégalementuneanalysedesrisquesdelarégiondel’Afriquedel’Ouestettraited’unenjeudedéveloppementpourlarégion,enl’occurrencelemarchédutravailetl’exclusionsocialedesjeunesduditmarché.

8. LeBureausous régionalaélaboréce rapport sur labasedesdocumentsélaboréspar les institutionssousrégionalesnotammentlaCEDEAO,l’AMAO,l’UEMOAetlaBCEAO,enplusdesadocumentationpropre.IlaétésouventfaitrecoursàlaDivisiondesaffaireséconomiquesetsocialesdesNationsUnies(UN-DESA)etauFMIcommesourcepourlesdonnéesouinformationsnondisponiblesauniveausousrégional.

2

I. Environnement international

1.1 Contexte mondial

9. Leregaind’activitédel’économiemondialedevraitseconsolideren2014,avecuntauxdecroissanceestiméà2,6%,enlégèrehausseparrapportàsonniveaude2,5%de2013(UNDESA,2015).

10. Cetteévolutiondelaproductionmondiale,certesencorelimitée,marqueunepremièrerupturecompa-rativementàlafaibleprogressionde1,9%enregistréedurantlapériode2008-2011sousl’effetdelacrisefinancièreglobalede2008-2009.Elletraduittoutefoisdesrigiditéspourleséconomiesdéveloppéesàrenoueraveclesrythmesdecroissancepré-crise.Lahaussemoyennedel’activitésurlapériode2005-2007correspondainsiàplusdudoubleduniveaumoyenobservésurlapériode2011-2014,soit2,7%contre1,25%.

11. Cettesituationcontinued’êtreentretenueparlafragilitédelarepriseenEurope,1,3%en2014contreunecroissancenulleen2013,aveccertainspaysenquasirécession.Poursapart,leJapon,endépitdepolitiquesmixtesderelancebudgétaireetdedétentemonétaire,enregistreunecroissanceencorefaibleà0,4%en2014contre1,5%en2012-2013.Parcontre,lesEtatsUnisconsolidentleurrepriseécono-mique,avecunehaussedel’activitééconomiquede2,2%et2,3%respectivementen2013et2014.

12. Auniveaudespaysendéveloppementetentransition,lesévolutionsdelaproductionontétéplusmi-tigéesen2014.Deréellescontreperformancesontétéenregistréesauniveaud’économiesmajeuresdel’AmériqueLatineetdelaCommunautédesEtatsIndépendant,respectivementleBrésiletlaRussie.Cesdeuxpaysavecdescroissancesrespectivesde0,3%et0,5%en2014ontétéexposésàdescontraintesspécifiquesdedéficitsstructurelsetdegestionmacroéconomique,dehaussedesrisquesfinanciers,ainsique des tensions géopolitiques.

13. Al’opposé,lespaysd’Asiedel’EstetduSudmaintiennentunrythmed’activitéélevéà5,9%en2014.Cette progression est entretenue principalement par laChine qui continue d’afficher une croissancetoujoursvigoureuseà7,3%en2014contre7,7%en2013,maisendécélérationcomparativementàlamoyennede9,6%surlapériode2008-2011.

14. Quantàl’Afrique,leprofildecroissances’eststabiliséà3,5%en2013et2014,aprèsunbondde5,6%en2012.L’évolutionobservéeen2014traduittoutefoisdesperformancesnuancéesparrégion.Ainsi,l’Afriquedel’Estetdel’Ouestconsolidentleurpositiondelocomotivedelacroissanceafricaine,avecdes tauxrespectifsde6,5%et6,3%(CEDEAO,2015), tandisquelarepriseresteencoremodéréeenAfriqueCentraleà4,3%etpluslimitéeenAfriqueaustraleetenAfriqueduNordavecrespectivementavec2,9%et1,6%.

3

Figure 1 : Perspectives de l’économie mondiale en (variation en pourcentage)

Sources : UN DESA, Situation et Perspectives de l’Economie mondiale, Janvier 2015

15. En ce qui concerne l’inflation, les pressions sur les prix restent globalement contenues à l’échellemondialeà3%avectoutefoisdessituationscontrastées.Ellesrestentainsilimitéesauniveaudespaysdéveloppés,avecmêmedesrisquesdedéflationauniveaudecertainspaysdel’UnionEuropéennequiaenregistréunedécélérationdelahausseduniveaugénéraldesprixde1,5%en2013à0,7%en2014,dansuncontextedefaiblecroissanceetdevigueurdel’Euroaupremiersemestre2014.

16. Encequiconcernelespaysendéveloppementetentransition,leniveaudel’inflationresterelativementélevédanscertaineséconomiesendéveloppementetentransitionmêmesiunetendancebaissièreestanticipéeàcourtetmoyenterme.DanslaCommunautédesEtatsindépendants,lahaussemoyennedesprixaatteint8,1%en2014,enliaisonprincipalementaveclesfortesdépréciationsdesmonnaiesdelaplupartdespaysdelarégion.EnAfrique,l’inflationmoyennepasseraitde7,2%à6,9%,sousl’effetcombinénotammentdepolitiquesmonétairesplusprudentesetdevariationmodéréedesprixàl’im-portation.Quantàl’Asiedel’Est,ladétenteobservéedepuis2012seconsolideavecunniveauévaluéà2,4%en2014.Lamêmetendanceavecunrepliplusaccentuéestrelevéepourl’AsieduSudoùl’infla-tionpasseraitde14,7%en20139,2%en2014.Cettebaisseestprincipalementimputableàl’IndeetàlaRépubliqueIslamiqued’Iranquienregistrentdesprogressionsrespectivesde5,7%et17,8%en2014contre10,1%et39,3en2013.Pourl’AmériqueLatineetlesCaraïbes,lespressionssurlesprixontétéplusélevéesen2014,l’inflationpassantglobalementde7,2%à10,2%entre2013et2014.Cettesitua-tionestentretenueenpartieparl’Argentinequiaenregistréuntauxde25%en2014contre10,9%en2013,dansuncontextemarquépardestensionsaveclesprincipauxcréanciersdupays.

17. Dansuncontextedecroissancemondialemodérée,letauxdel’emploiamaintenusonfaiblerythmedeprogressionde1,4%en2014,inférieurautauxdecroissanceobservéavantlacrisefinancièrede2008-2009.Cetteévolutiontraduitlesinquiétudessurlapersistancedetauxdechômageélevésdanslaplupartdesrégions.Auniveaudespaysdéveloppés,ledynamismedumarchédel’emploiauxEtatsUnisen2014avecuntauxdechômageendessousde6%estcontrebalancéparlesniveauxdechômageélevésdanslazoneeuro,oùlestauxdechômagechezlesjeunesculminentà60%enGrèce,53%enEspagne,44%enItalieet35%auPortugal.

4

18. Encequiconcernelespaysendéveloppementetentransition,lestauxdechômagesontrestésstablesetrelativementfaiblesen2013enAsieduSudetdel’Est,sesituantrespectivementà4,5%et4%.Cettesituationestpartiellementliéeàl’évolutionlimitéedunombrededemandeursd’emploisenraisondel’importanceaccruedelapopulationâgéeetdel’entréetardivedesjeunessurlemarchédutravailenrai-sondel’allongementdeladuréedesétudes.Parcontre,lechômagecontinuedesehisseràdesniveauxélevésenAfriqueduNordetenAsiedel’Ouest,avecdestauxrespectifsde12,2%et10,9%.

19. Ilimportedesoulignerlesinsuffisancesdesindicateurssurlechômagedanslespaysendéveloppementdufaitdel’importancedusecteurinformeletdusous-emploidansbeaucoupdepays.Ainsi,l’Organisa-tionInternationaleduTravail(OIT)estimeà30à40%lapartdesemploisinformelsdansl’emploitotal.

20. Relativementauxprixdesmatièrespremières,lesprixdupétrolesesontinscritsenbaisseglobalementsurl’année2014,atteignantleurplusbasniveauennovembre2014depuiscinqans.Cettetendancebaissièreestentretenuepar la faiblessedelademande,dansuncontexted’excédentd’offredespro-ducteursetd’expansiondelaproductiondepétrolenonconventionnelleauxEtatsUnisetauCanada.S’agissantdesmatièrespremièresnonpétrolières,l’indicenominaldesprixdesbiensnonpétrolierss’estrepliéde6%surlapériodedejanvieràaoût2014englissementannuel,traduisantlabaisserelativedelaplupartdesprixdesmatièrespremièreshorspétrole.

21. Encequeconcernelecommercemondial,lesvolumesdesimportationsetdesexportationssesontins-critsenhaussesrespectivesde3,3%et3,5%en2014contre2,9%et3,1%en2013.Cetteprogressiontraduituneévolutionglobalementmitigéedelapositioncommercialeextérieuredesdifférentesrégionsdumonde.Lespaysdéveloppésconsolidentainsileurprofilfavorable,avecdeshaussesrespectivesdeleursvolumesd’exportationsetd’importationsde3,5%et3,3%en2014contre2,2%et1,2%en2013.Quantauxpaysendéveloppement,unetendancemoinsfavorableestrelevée,aveclesreplisdelacrois-sancedesvolumesexportésetimportésde4,5%et5,3%en2013à3,8%et3,9%en2014.

22. Surlevoletrelatifauxfluxdecapitauxinternationaux,lefaitmarquanten2014restelabaisseescomptéeà6%parrapportà2013desentréesnettesdecapitauxprivésauniveaudeséconomiesémergentes.CereculestprincipalementattribuableauxfuitesdecapitauxenRussie,enliaisonaveclasituationécono-miquedifficiledecepaysetlestensionsgéopolitiquesdanslarégion.Quantàlacomposantespécifiqueportantsurlesfluxd’entréesdesinvestissementsdirectsétrangers(IDE),unprofilfavorableestparcontrenoté avec un niveau tournant autour d’une moyenne annuelle de 550 milliards de dollars sur les trois dernièresannées.Cesfluxsontessentiellementorientésverslespaysémergentsetendéveloppementtantentermesdefluxentrantsquedefluxsortants.Autitredessorties,unmontantde460milliardsdedollarsenprovenancedeséconomiesémergentesaétéenregistréen2013.

23. Enfin,surlemarchédesdevises,latendancedominanteestl’appréciationcontinuedudollarparrapportauxprincipalesdevisesderéférence,l’euro,leyenetlalivresterling.L’indicedudollar,quimesurelavaleurdudollarparrapportàunpanierdesixmonnaiesdepaysdéveloppésaatteintennovembre2014sonplushautniveaudepuisquatre(4)ans.

24. L’appréciationdelamonnaieaméricaineparrapportàl’euroestimputableprincipalementàundifféren-tieldeconjonctureéconomiquerelativementplusfavorableauxEtatsUnistantentermesdecroissancequedecréationd’emploisainsiqu’àl’abandonprogressifdelapolitiquemonétaireexpansivedelaFED.Al’inverse,laBanqueCentraleEuropéennes’estengagéedanslechemininversedel’abaissementdestauxetd’interventionsmassivesderefinancementdel’économieeuropéenne,confrontéeàdesrisquesdedéflation.

5

1.2 Développements récents et perspectives en Afrique

1.2.1 Situation économique en 2014

25. LacroissanceéconomiqueenAfriques’estmaintenueà3,5%en2013et2014,dansuncontextedehaussemodéréedel’activitémondialemarquéeparlalenterelancedeséconomiesdéveloppéesàl’ex-ceptiondesEtatsUnisetlavigueurrelativedel’activitédanslespaysendéveloppementetémergents.Ledynamismedelaproductioncontinued’êtreimputableàlavigueurdelaconsommationprivéeetdesinvestissementsdansl’ensembledescinqrégionsducontinent.Lesévolutionsfavorablesdecesdeuxcomposantesdelademandesontentretenuesparuneconfianceplusélevéedesconsommateurs,uneexpansiondelaclassemoyenne,uneaméliorationduclimatdesaffairesetunehaussedesdépensesd’investissementspubliquesdanslesecteurdesinfrastructures.Parcontre,lecontinentresteconfrontéàundéséquilibrecommercialextérieurattribuableauxpressionsaccruessurlesimportationsinduitesnotammentparlademandedebienséquipementspourlesouvragesd’infrastructuresetd’exploration.

26. Relativement à la dépendance vis-à-vis du secteur pétrolier, les pays exportateurs enregistreront unequasi-stagnationdelacroissancedel’activitéà3,2%en2014contre3,3%en2013,liéeàl’évolutionmodéréedesprixbaril voire leurnet recul sur ledernier semestreet aux rupturesdeproductionenparticulierenAfriqueduNord.Quantauxpaysimportateurs,lacroissancesemaintiendraà3,7%,lemêmeniveauque2013.Danscegroupe,despayscommel’EthiopieetleRwanda,nondotésenres-sourcespétrolièresetautresminerais,continuerontdesesignalerparunecroissancevigoureuse,respec-tivement8,2%et6%en2014,imputableaudynamismedusecteurdesservices,del’agricultureetdesinvestissements dans les infrastructures.

27. Parrégion,desdynamiquesdecroissancedifférentessontrelevées,avecunelignedefractureentrel’axeEst-OuestetNord-Sud.L’AxeEst–Ouestcontinuedeconstituerleslocomotivesdelacroissanceafri-caine,avecdestauxdecroissancerespectifsde6,5%et6,3%(CEDEAO,2015)en2014pourl’Afriquedel’Estetl’Afriquedel’Ouest,tandisquel’AfriqueduNordetl’AfriqueAustraleprésententdesprogres-sionsrespectivesdel’activitéde1,6%et2,9%.Quantàl’AfriqueCentrale,elleenregistreunbondde4,3%en2014parrapportàsonniveaude2,2%en2013.

28. L’Afriquedel’Estconsolidesapositiondepremièrerégionentermesdecroissance,soutenuenotammentparleséconomiesduKenyaetdel’Ougandaàtraverslavigueuraccruedeleurssecteursfinanciersdetélécommunicationetdetransport,l’urbanisationcroissante,lesinvestissementsdanslesinfrastructuresetl’expansiondelaclassemoyenne.Quantàl’Afriquedel’Ouest,ellemaintientsescadencesrelative-mentélevéesdeproduction,àlafaveurprincipalementdudynamismedel’activitéauNigeria,dontlacroissanceressortiraità6,2%.

29. Lacroissancedel’AfriqueduNord,bienquemodeste,estenaméliorationparrapportàsonniveaude1,4%en2013sousl’effetdel’améliorationdelasituationpolitiqueenEgypteetenTunisie.L’Afriqueaustralepoursapartmaintientunehaussed’activitéautourde3%,enliaisonaveclacroissanceencoremodestedel’AfriqueduSud,1,4%en2014.

6

Figure 2: Evolution récente de la croissance économique en Afrique

Sources : UN DESA, Situation et Perspectives de l’Economie mondiale, Janvier 2015

30. Relativementàl’inflation,leralentissementdelahausseduniveaugénéraldesprixobservédepuis2012seconsolideraiten2014à5,6%,àlafaveurdel’évolutionmodéréedesprixdesproduitsalimentaires,dupétrole,desproduitsindustrielsimportésainsiqu’àlapoursuitededepolitiquesmonétairesrestric-tivesdanscertainspaysoùnaguèrel’inflationétaitélevée.

31. A l’échelledes régions, l’AfriqueCentrale continuerad’enregistrer laplus faible inflationà3,6%en2014,principalementenliaisonaveclaréplicationdespolitiquesmonétairesrestrictivesdelazoneEurodanslarégiondufaitdel’arrimagedelamonnaiecommunedecettezoneleFCFAàl’Euro.EnAfriqueAustrale,unelégèreatténuationdespressionsinflationnistesseraitenregistrée,avecl’évolutiondestauxd’inflationde6,3%à6,2%entre2013et2014,attribuableàlatendancebaissièredesprixdupétroleetdesprixdesproduitsalimentaires.Pourl’Afriquedel’Est,l’inflations’eststabiliséeentre2013et2014à5,9%.SonévolutionrestepartiellementliéeauxperformancesdesproductionsagricolessaisonnièresauKenyaainsiqu’àladépréciationdelamonnaienationale,leshilling,etauxhaussesdetarifsd’électricitéenTanzanie.

32. Quantàl’Afriquedel’Ouest,lespressionsinflationnistesontétélégèrementmoinsélevéesen2014à7,4%contre7,6%en2013(CEDEAO,2015).Poursapart, l’AfriqueduNord,conforteralatendanceglobalebaissièredesprix,avecunedécélérationdel’inflationde8,6%en2013à7,5%en2014.LespressionsinflationnistesserontpluscontenuesenAlgérie,enMauritanieetauMaroc,àlafaveurdelatendancebaissièredesproduitsalimentairesainsique l’évolutionmodéréede lademande intérieurepour leMaroc en particulier. Par contre, ces pressions seront relativement plus élevées en Libye etenEgyptedufaitnotammentdesrupturesdansleschaînesd’approvisionnementdeproduitsliéesauxtroublespolitiques.

7

Figure 3: Evolution récente de l’inflation en Afrique

Sources : UN DESA, Situation et Perspectives de l’Economie mondiale, Janvier 2015

33. Encequiconcernelasituationbudgétaire,lespayscontinuerontd’afficherglobalementdesdéficitsbud-gétaires,souslapressiondelavigueurdesdépensesd’investissement,delamassesalariale,destransfertsetsubventionsainsiquedespolitiquesdefiletssociaux.Deséconomiesmajeurestellesquel’AfriqueduSud,laTanzanie,leCameroun,leKenyaetleGhana,continuerontd’êtreconfrontésàdesdéficitsbudgétairesrelativementélevés,avecdesniveauxrespectifsde4,4%,5%,5%,6%et7,8%en2014.

34. Relativement à lapositionextérieure, lespays exportateursdepétrolemaintiendraient leur excédentdecomptecouranttandisquelesdéséquilibresextérieurss’atténuerontpourlespaysimportateursdepétrole,àlafaveurdelatendancebaissièredesprixdeshydrocarburesobservéesurledeuxièmese-mestredel’année2014.L’appréciationdudollarpourraitégalementsoutenirlesexportationsdebiensetservicespourlespaysexportateursdepétroleaussibienquepourlespaysdisposantd’unmeilleurtissuindustrielquepour lespaysexportateursde ressourcesnaturelles.Cescourants favorablespourraienttoutefoisêtrecontrebalancésparlahaussedesprixdesproduitsimportésvalorisésendollar.Pourlesdeuxpremièreséconomiesducontinent,lasituationresteraitcontrastéeavecunebalancequiresteraitpositiveà4,9%(CEDEAO,2015)pourleNigeriatandisquel’AfriqueduSudafficheraitundéficitde5,4%en2014.

1.2.1 Perspectives africaines en 2015

35. Acourtterme,l’Afriqueaccélèreraitsonrythmefavorabledecroissance,avecunehaussedel’activitéprévueà4.6%en2015contre3,5%en2014.Ceregaindedynamismeseraittoujoursliéàlavigueurde la demande privée et publique à la fois. La consommation privée resterait en effet soutenue parl’expansiondelaclassemoyenneetlestendancesmodéréesdansl’évolutiondesprix.Quantàlade-mandepublique,elleseraitconfortéeparlahaussedesdépensespubliquesd’investissements.L’activitééconomiqueducontinentcontinueraitdebénéficierégalementdesinvestissementsetdécouvertesdenouveaux minéraux

36. Parrégion,l’AfriqueduNordetl’AfriqueAustraledégageraituneperspectivedecroissanceplusfavo-rable,de1,6%et2,9%en2014à3,9%et3,6%en2015.Pourl’AfriqueduNord,l’évolutionseraitliéeà l’améliorationde la situation socio-politique tandisquepour l’AfriqueAustrale, l’activité régionaleseraitsoutenueparlesinvestissementsdanslesexplorationsderessourcesminièresetdegaznaturelauMozambique,larelancedelaconsommationprivéeenAfriqueduSudetlesinvestissementsdanslesecteurhorsdiamantauBotswana.

8

37. L’AfriqueCentraleetl’Afriquedel’Ouestenregistrerontunehausseplusmodéréedel’activitéen2015,derespectivement4,3%et6,3%(CEDEAO,2015)en2014à4,7%et6,9%en2015(FMI,2014),dansuncontextemarquépardesrisquesaccrusd’instabilitépolitiqueetdemenacessécuritairesnotammentenRépubliqueCentreAfricaine,auNigeriaetdanslezonesahélo-saharienne.

38. Quantàl’Afriquedel’Est,unecroissanceplusforte,de6,5%en2014à6,8%en2015,estescomptée,àlafaveurdel’expansiondesservicesbancairesetdetélécommunication,delaclassemoyenneetdel’urbanisationauKenyaainsiquedelahaussedel’activitédusecteurdelaconstruction,desservicesfinanciersetdestransportsettélécommunicationsenOuganda.

39. Relativementàl’inflation,elleatteindrait6,9%en2015,soitlemêmeniveauqu’en2014.L’atténuationdespressionsinflationnistesestliéeàl’évolutionmodéréedesprixdesprincipauxbiens,notammentlesproduitsalimentaires, lesbiensd’équipementsetproduits industriels importésainsiqu’à la tendancebaissièredesprixdupétrole.

40. Quantàlasituationbudgétaire,lesdéficitspublicspersisteraienten2015sousl’effetdelahaussedesdépensesd’investissement,del’expansiondelamassesalarialepubliqueetdesprogrammesdefiletssociaux en cours dans la plupart des pays du continent.

41. Malgrécetenvironnementglobalementfavorable,l’économieafricainepourraitêtrecontraintepardesfacteurs de risques tant externes qu’internes.

42. Auplanexterne,unebaisseplusaccentuéedesprixdupétroleetdesproduitsdebasespourraitaffecterlespaysproducteursetdégraderlasituationdesfinancespubliquesetlasituationéconomiqueengéné-ral.LeralentissementdelacroissanceenChineainsiquelalentereprisedanslazoneEuropourraientaussicontraindrelecourantdesexportationsdespays.Enfin,lesvariationsdepolitiquemonétaireenEuropeetauxEtatsUnisainsiquelesincertitudessurlesmarchésdescapitauxpourraientgénérerunevolatilitéaccruedestauxdechangedesmonnaiesafricainesetexposerlespaysàdeplusfortespressionsinflationniste,àunebaissedelacompétitivitéetauresserrementdesconditionsdefinancement.

43. Auplaninterne,mêmesileseffetsdel’épidémieEbolaontétépluscirconscritsdanslestroispayslesplusaffectés(Guinée,LibériaetSierraLeone),lapersistancedelamaladievoiresaplusgrandepropagationsurl’année2015pourraitaffecter,àl’échelledelarégionouestafricaine,enparticulierleséchanges,lessecteursdutourismeetdestransportsainsiquelesecteuragricole,enplusd’unimpactsocialnégatif.LeContinentresteégalementtoujoursexposéàdesrisquesd’instabilitépolitiqueetdemenacessécuritairesattribuablesnotammentàdesgroupesterroristesauNordEstduNigeria,danslabandeduSahel,enLibyeetenSomalie.Enfin,desincertitudesclimatiquesgénératricesd’aléasenparticuliersurlesperfor-mances du secteur agricole demeurent dans la plupart des régions africaines.

9

II. Profil économique régional sur la période 2013 -2014 et Perspectives en 2015

44. L’activitééconomiqueenAfriquedel’Ouestdevraitenregistrerunecroissancede6,3%,contre5,6%en2013.Cetteévolution,quiconsolidelatendancefavorabledecroissance,environ5,6%surlesquatredernièresannées,intervientdansuncontextemarquéparlesincertitudesliéesàlasurvenuedel’épidé-mieEBOLAetdestensionspolitiquesetsécuritairesaunordduNigeriaetdanslazonesahel.

2.1 Situation Economique

2.1.1 Croissance Economique

45. LazoneOuestafricaineapoursuivien2013sonélandecroissanceavecuntauxde5,6%contre5,0%en2012alorsquel’économiemondialecontinued’accuserunereprisemodérée.Ledynamismedel’ac-tivitédanslasous-régionCEDEAOestimputableàlabonneperformanceréaliséeparlespaysentermesdecroissanceéconomiqueen2013:laSierraLéone(13,0%),laCôted’Ivoire(9,0%),leLibéria(8,1%),leGhana(7,6%),leBurkinaFaso(6,6%),etleNigéria(5,4%)(CEDEAO,2015).

46. EncequiconcernelazoneUEMOA,sontauxdecroissanceen2013estressortià5,8%contre6,6%en2012.Laplupartdespaysmembresdel’UEMOAontconnulamêmetendancedecroissance(6payssur8ontenregistréunecroissancesupérieureà8%)(AMAO,2014)etcettecroissanceseraitliéeàlabonnetenuedusecteursecondaire(croissancede4,9%danslaproductionindustrielle)etdusecteurtertiaire.Acetégard,l’indiceduchiffred’affaireauniveauducommercededétails’estainsiaccrude11,9%danslespaysmembres(BCEAO,2014).Lacampagneagricole2013/2014aétéimpactéenégativementparlesaléaspluviométriquedanscertainspayssahéliens.Cependant,laproductionvivrièreaenregistréunscoresupérieuràlamoyennedescinqcampagnesprécédentes(AMAO,2013).LePIBdel’UEMOAen2013représentaitenviron14,6%duPIBdelaCEDEAO.

47. AuniveaudelaZMAO,lacroissanceestressortieà6,9%en2013contre6,8en2012.Cetteperfor-manceestsoutenueparlacroissanceauNigéria(5,4%en2013contre4,2%en2012)etenSierraLéone(13,0%en2013contre15,2%en2012)(CEDEAO,2015).LeCapVertquantàluiaconstatéunreculdesontauxdecroissancepassantde2,5%en2012à1%en2013quiseraitliéàlabaissedelademandeintérieure(AMAO).

48. Dansl’optiquedépense,lesinvestissementsconstituentlemoteurdelacroissanceéconomiquedanslaCEDEAO.Cettesituationestconsécutiveàlaréalisationdansdenombreuxpaysmembresd’infrastruc-tures socio-économiques dans le cadre des différents programmes en vue d’une émergence économique.

49. En 2014, lacroissanceéconomiquedanslaCEDEAOdevraitcontinuerdanssalancéeenressortantà6,3%contre5,6%en2013(CEDEAO,2015).Leregaindedynamismedel’activitérégionaleestattri-buableauxperformancesenregistréesparlaplupartdespays,avecunecroissancesupérieureà6%pourcertainspaysdelarégion.LaCôted’Ivoire,laSierraLeone,leNigeretleBurkinaFasoenregistraientainsideshaussesdeleursPIB,respectivementde9%,6,6%,7,1%et4,5%.QuantauNigeria,sonPIBaugmenteraitde6,2%(CEDEAO,2015).

50. Cettebonneperformances’expliqueraitpar lacroissancede l’investissement tantpubliquequeprivédans certains pays dans le cadre de la réalisation d’infrastructures de développement. Elle a été soutenue égalementparlabonnetenuedesautressecteursdel’économietellequelessecteursdestélécommuni-cations,ducommerceetdel’agriculture.

10

51. PourleNigeria,quiàlafaveurduchangementdebasedecalculdesonPIBde1990à2010représenteenviron75%duPIBrégional(CEDEAO,2015),l’activitéaététiréeparlacroissancedessecteursnonpétroliers,telsquel’agriculture,lecommerce,lestechnologiesdel’informationetdelatélécommunica-tion,l’industriedudivertissementetlesautresservices,(BAD,OCDE,PNUD,2014).

52. Al’échelledeshuitpaysdel’UEMOAquireprésentent14,6%duPIBdelaCEDEAO,letauxdecrois-sanceéconomiqueprogresseraitde5,8%à6,8%entre2013et2014.Cettesituations’expliqueparuneaccélérationde lacroissanceéconomiquedans l’ensembledespaysmembres,avec laCôted’Ivoire,l’économielaplusperformantedelarégionen2013et2014,quidevraitenregistrerunehaussedel’ac-tivitéde9%en2014.LespaystelsquelaCôted’Ivoire,laGuinéeBissauetleMaliseremettentdecrisesd’instabilitépolitiqueoumêmedeconflitarméquiavaientfragiliséleuréconomiedanslepassérécent.

53. EncequiconcernelaZMAO,lesprévisionsdecroissanceavantl’épidémied’Ebolaontdûêtrerevuespourlespayslesplustouchésparlamaladie,enl’occurrencelaGuinée,leLiberiaetlaSierraLeone.LescontractionsduPIBvarieraientde2à5pointsdepourcentage.Entermesdeparitédepouvoird’achat(PPA),celacorrespondàunepertetotaledePIBd’environ716millionsdedollarspourcestroisécono-mies.Depuisledébutdel’épidémieetleralentissementsubséquentdel’activitééconomique,lestroispaysontrévisé,àuneouplusieursreprises,leursprévisionsdePIBpour2014(CEA,2015).LaGuinéearévisésontauxdecroissancedePIBde4,5%à3,5%,puisà1,3%;celuidelaSierraLeoneaétéréviséde11,3à8%,puisà6,6%;etceluiduLibériaestpasséde5,9%à2,5%,puisà1%poursesituerdésormaisà0,3%selonlaBanquecentraledupaysdanssonrapportdejanvier2015surlasituationéconomique en 2014.

Figure 4 : Croissance du PIB réel

*estimation - ** projection Source : Données CEDEAO et CEA/BSR-AO, 2015

11

Encadré 1 : Changement de base de calcul du PIB au Nigéria : Un portrait plus réaliste de l’économie nigérianeDanslebutdedonnerunportraitplusréalistedesonéconomie,leNigeriaadécidéunchangementdebaseetaprocédéàuneréévaluationdesestimationsdescomptesnationauxdupays,ycomprisleproduitintérieurbrut.LeNigériautilisait1990commeannéederéférencepourcalculersonPIBquinetenaitpasainsicompte,entreautres,del’évolutionrapidedecertainesactivitésenpleinessordupays,commelesTIC,ledivertissement(notammentl’industrieducinémadeNollywood),sous-évaluantdecefaitlarichessenationaledupays.Enrappel,laCommis-sionstatistiquedesNationsUnies(UNSC)recommandequelespaysrecalculentleurPIBtouslescinqanspourrefléterleschangementsdanslastructuredelaproductionetdelaconsommation.

Alasuitedestravauxdechangementdebase,avec2010commenouvelleannéederéférence,leBureaunationaldelastatistique(NBS)apubliéenJuillet2014sesestimationsdéfinitivesduPIBnominaletcontantainsiqueletauxdecroissanceduPIBpourlapériode.IlressortainsiquelePIBnominalduNigériaaétépresquedoublé,faisantdupaysdevenantlaplusgrandeéconomiedel’Afriqueetla26èmeéconomiedumonde.Ilreprésente45%duPIB(mesuréentermescourants)del’Afriquesubsaharienneet1%duPIBmondial.

Parrapportàlasous-région,lePIBduNigériareprésenteraiten2014plusde75%duPIBdelazoneCEDEAO.IlseraitsuiviparleGhana(4,8%),laCôted’Ivoire(4,6%)etleSénégal(2,1%).Aellesseules,cesquatreéconomiesreprésenteraient89,5%desrichessesproduitesenAfriquedel’Ouest.

Source : Rapport sur les perspectives régionales, FMI, Octobre 2014 &CEDEAO (2015), Données BSR-AO/CEA

2.1.2 Inflation

54. Leniveaudel’inflationaatteint7,6%en2013,enregistrantunedécélérationparrapportàsonniveaude10,3%en2012.(CEDEAO,2015).Cereculdel’inflationestattribuableaurelâchementdestensionssurlesmarchésmondiauxdematièrespremièresetauxeffetsduresserrementmonétairedansplusieurspays.

55. AuniveaudelazoneUEMOA,l’inflationaconnuunefortebaisseen2013ets’estétablieà1,5%contre2,7%en2012.Cetteévolutionestattribuableàlabaissedesprixdescéréaleslocalesliéeàunecrois-sance de24,8%delaproductioncéréalièreaucoursdelacampagneagricole2012/2013etdescoûtsdesproduitsénergétiquesdanscertainspays.Touslespaysdel’Unionontvuleurtauxd’inflationbaisseràl’exceptionduNiger.

56. DanslaZMAO,ilestégalementnotéunebaisseduniveaudel’inflationquis’estétablieà8,4%en2013contre11,7%en2012.CettebaisseseraitimputableàlalégèrebaissedespressionssurlesprixdansplusieurspaystelsqueleNigeria(8,5%contre12,2%en2012),laGuinée(11,9%contre12,8%en

12

2012)etlaSierraLeone(8,2%contre11,4%en2012).Parcontre,danslesautrespaysdelazone,deshaussesd’inflationontétéenregistrées(AMAO).

57. En2014,leniveaudel’inflation(7,42%)devraitbaisserenAfriquedel’Ouestparrapportàsonniveaude2013(7,6%).

58. DanslazoneUEMOA,l’inflationévolueraitde1,5%en2013à-0,1%en2014.LaCôted’Ivoire,etdefaçonmoindre, leSénégalet leTogoenregistrerontunebaissede leurspressions inflationnistesentre2013et2014,respectivementde2,5%à0,5%,0,7%à-1,1%et1,7%à0,2%.Touslespaysdevraientêtreendeçàdelanormecommunautairequiexigeuntauxd’inflationinférieureouégalà3%.

59. Lestauxd’inflationlesplusélevésenAfriquedel’OuestsontenregistrésdanslaZMAO.Cettesituationaétéaccentuéeen2014avecl’épidémiedelamaladieàvirusEbolaquitouchetroispaysdelazone.LespaysaffectésontétéconfrontésàdespressionsinflationnistesaufuretàmesurequesepropageaitlamaladieàvirusEbola,induisantdespertesdecompétitivitédesentreprises,unebaissedel’activitécommercialeainsiqu’unechutedupouvoird’achatdesménages.ParexempleauLibéria,leniveaudel’inflationenjuin2014avaitatteint11%etestressortià14,7%endécembre2014contre8,5%en2013.EnSierraLéone,l’inflationpourraitressortirà10%contre8,5%en2013.LespressionsinflationnistesdanslaZMAOontétéaussientretenuesparlebondde15,5%del’inflationauGhana,attribuableessen-tiellementauxhaussesintervenuesdanslestarifsd’eauetd’électricitéetàladépréciationdelamonnaienationaledupaysparrapportaudollardesEtatsUnis.

Figure 5 : Prix à la consommation (Moyenne annuelle, variation en pourcentage)

Source : Données CEDEAO et CEA/BSR-AO, 2015

2.1.3 Finances Publiques

60. LedéficitbudgétaireglobalhorsdonsdelaCEDEAOen2013estestiméà4%duPIB,représentantunedétériorationparrapportàlasituationde2012quiétaitde3,6%duPIB(AMAO,2014).Lemaintiendesinvestissementspublicsetdeschargessalarialesimportantesseraientàlabasedecettedétériorationdudéficitglobalhorsdons.Danscecontextededétériorationglobale,certainspaysontaméliorésleursituationde2013parrapportàcellede2012,ils’agitdelaSierraLeone,delaGuinéeBissau,duSénégaletdelaGambie.Lessoldesbudgétairesdecespaysen2013sontrespectivementde-5,1%,-6,0%,-8,2%et10,8%contrerespectivement-8,0%,-8,1%,-9,0%et-13,5%en2012.LeNigeriaaconnuuneévo-lutionmodéréedesondéficitbudgétaireavecuntauxenpourcentageduPIBde-2,7%en2013contre-2,5%en2012.LespaysayantconnuunedégradationsontleNiger(-9,8%contre-7,3%en2012),leTogo(-9,0%contre-8,2%en2012),leBurkinaFaso(-8,8%en2013et2012),leGhana(-8,7%contre-7,6%en2012)etlaGuinée(-7,5%contre-5,4%en2012).SelonleFMI,lesrecettestotaleshorsdons

13

delarégionCEDEAOsesontaccruesde12,6%en2013contre15,2%en2012alorsquelesdépensessesontaccruesde16%contre16,7%en2012.

61. PourlazoneUEMOA,lasituationdesfinancespubliquesaétécaractériséeen2013paruneaggrava-tiondesdéficitsbudgétaires,expliquéeparuneplus forteprogressiondesdépenses (UEMOA,2014).Lesrecettestotalesontenregistréunehaussede9,9%pourreprésenter18,5%duPIBcommeen2012.L’augmentationdesrecettesestliéeauxeffortsderecouvrementdesrecettesfiscalesenaméliorationde9,0%pourreprésenter18,5%duPIBen2013contre18,0%en2012.

62. Cetteévolutionestsoutenueparlesréformesencoursauniveaudesrégiesfinancièresvisantàrenforcerlaluttecontrelesfraudesfiscales,àassurerunemeilleureadministrationdelaTVA,àmeneruncontrôlestrictdesexonérationsetàétablirunemeilleurefiscalisationdusecteurinformel.L’évolutiondesrecettesfiscalesestliéenotammentàuneforteprogressionauBénin(11,7%),auBurkinaFaso(11,4%),auNiger(12,4%)etauTogo(23,1%)etàuneaugmentationpluslimitéeenCôted’Ivoire(8,8%)etauMali(6,0%).Quantauxrecettesnonfiscales,ellesontprogresséde16,6%poursesituerà2,1%duPIBcontre1,9%en2012.S’agissantdesdons,ilssesontfortementaccruspourreprésenter3,1%duPIBcontre2,3%en2012.LeshausseslesplusfortesontétéenregistréesauBurkinaFaso,auMalietenCôted’Ivoire.

63. Pourcequiestdesdépensestotalesetprêtsnets,ilsontaugmentéde12,5%en2013pourreprésenter25,1%duPIBcontre23,8%en2012.Cetaccroissementaétéportéprincipalementparlesdépensesencapital,enhaussede31,0%.Quantauxdépensescourantes,ellesontprogresséde4,4%.Cetaccrois-sementrésulted’uneaugmentationde4,5%desdépensesdetransfertetsubventiondelaprogressiondelamassesalarialede6,9%,atténuéeparunreculdesdépensesdefonctionnementde6,9%.Autotal,ledéficitglobalhorsdonsetledéficitglobaldel’UEMOAsesontaggravéspourreprésenterrespective-ment,6,4%et3,3%duPIBen2013contre5,5%et3,1%en2012.

64. DanslaZMAO,ledéficitglobalhorsdonsestressortià3,3%duPIBen2013contre3,0%duPIBen2012,soitunedétériorationde0,3pointdepourcentageduPIB.Cettedétériorationestdueauxcontre-performancesenregistréesdanslesautrespaysdelazone,àl’exceptiondelaenlaGambieetdelaSierraLeone.

65. EncequiconcerneleCap-Vert,ledéficithorsdonsabaissémaisrestetoujoursélevéavec10,9%duPIBcontre14,0%duPIBen2012.CeniveauélevédudéficitestprincipalementliéàlavolontéduGou-vernementdeprofiterdelafaiblessedestauxd’intérêtsurlemarchéinternationalpourleverdesfondsvisantlaréalisationdesinvestissementspublicsprioritaires.

66. En2014,lesoldebudgétaireglobalhorsdonsenpourcentageduPIBpourlaCEDEAOpourraits’amélio-rerenpassantde-4%en2013à-2,9%en2014(FMI,2014).Cettesituationseraitimputableàl’amélio-rationdudéficitbudgétairedanslespaystelsqueleBurkinaFaso(-8,2%en2014contre-9,4%en2013),leSénégal(-7,9%en2014contre-8,1%en2013),laGambie(-10,1%en2014contre-10,7%en2013),leGhana(-8,4%en2014contre-10,5%en2013)etleNigéria(-1,7%en2014contre-2,3%en2013).

67. Dansl’UEMOA,leratiodusoldebudgétaireglobalhorsdonsparrapportauPIBsedégraderaitdavantageen2014comparativementauniveaurégionaldelaCEDEAO.En2014,lesoldebudgétaireglobalhorsdonsenpourcentageduPIBdel’UEMOAdevraitressortirà-7%contre-6,4%imputableàunefaiblehaussedesrecettesbudgétairescomparativementàlaprogressiondesdépenses.Lesrecettesbudgétairesprogresseraientde10,9%pourreprésenter18,7%duPIBgrâceauxrecettesfiscalesattenduesenhaussede13,0%.Cettehausseseraitliéeàlapoursuitedeseffortsd’améliorationdesrecouvrements.Quantauxdépensestotalesetprêtsnets,ilsprogresseraientde11,9%pourreprésenter25,6%duPIB.Autotal,ledéficitglobaldonsycomprisdel’UnionEconomiqueetMonétaireOuestAfricainerapportéauPIBnominals’estamélioréenpassantde3,1%en2013à2,9%en2014.

68. AuniveaudespaysdelaZMAO,unefortedégradationdudéficitbudgétairehorsdonsdevraitseres-sentiren2014pourlespaystouchésparl’épidémiedefièvreEbola.Ils’agitdelaGuinée,leLibériaetlaSierraLéone.L’épidémieà traversson impactsur l’activitééconomiqueabaisséconsidérablement

14

lesrecettestotalesdespaystouchésetparlamêmeoccasionlesgouvernementsontvuleursdépensess’accroitreenraisondesinterventionspourcirconscrirel’épidémie.LedéficitbudgétairehorsdonsdelaGuinéeestressortià6,8%desonPIBen2014contre6,7%en2013.EncequiconcerneleLibéria,sondéficitbudgétaireglobalenproportionduPIBpourraits’établirà12,7%en2014contre7,2%en2013.QuantàlaSierraLéone,onprévoiten2014undéficitglobalhorsdonsde8,1%contre4,9%en2013.

69. LeCapVertpourraitvoirleratiodesondéficitbudgétaireparrapportauPIBsedégraderdavantageenpassantde11,5%en2013à12,7%en2014.

Figure 6 : Solde budgétaire global, hors dons

Source : FMI, Perspectives économiques régionales, octobre 2014

70. L’encours de la dette totale de la CEDEAOalégèrementaugmenté,passantde26,1%duPIBen2012à27,50%en2013,enraisondelahaussedeladetteintérieure.Concernantl’encoursdeladetteex-térieure,ils’estamélioréàcausedesannulationsobtenuesparbeaucoupdepaysautitredel’initiativePPTE.En2013,ceratiosesituaità9,8%duPIBcontre10,5%duPIBen2012(FMI,octobre2014).L’encoursdeladettedelaCEDEAOen2014devraitreprésenter28,10%desonPIB.

71. Afin2013,lestockdeladettepubliqueareprésenté37,3%duPIBcontre38%en2012dansl’UEMOA.Cetteévolutionfavorableestenrapportsurtoutaveclebénéficedel’initiativePPTEetdel’IADMparlaCôted’Ivoire.L’encoursdeladetteextérieuredelaCôted’ivoireestpasséde44,8%duPIBen2012à39,9%duPIBen2013,soitunebaissede4,9points.Toutefois,ilimportedenoterunaccroissementrapidede ce ratiodans certains Etatsmembres, enparticulier au Sénégal dont l’encours de la dettepubliquereprésenterait46,8%duPIBen2014.L’encoursdeladettedel’unionàlafin2014devraitreprésenter37,3%desonPIB.

72. L’encoursdeladettetotaleaaugmentéde0,9pointparrapportà2012.Cetteévolutionestliéeàcellede l’encoursde ladette intérieurequiestenhaussede1,5%,enraisonde l’interventiondecertainspayssurlemarchéfinancier.En2014,l’encoursdeladettedanslaZMAOdevraits’accroitreenraisonprincipalementdel’épidémieEbolaquifrappetroisdesespaysmembres.Eneffet,l’undesimpactsdel’Epidémied’Ebolaestd’accroitrelesdépensespubliquesetdebaisserlesrecettesfiscalesenraisonduralentissementdel’activitééconomique.Parexemple,ladettepubliqueduLibérias’estaccruedeplusde64millionsdedollarsaméricainsentrejanvieretseptembre2014,passantde630,6millionsdedol-larsà694,8millionsdedollars,soitunehaussede10,2%.

15

73. AuniveauduCapVert,l’encoursdeladettetotalerestetoujourstrèsélevé(99,4%duPIBen2013contre91,3%duPIBen2012selonleFondsMonétaireInternational),dûprincipalementàsacomposanteex-térieure.EnproportionduPIB,l’encoursdeladetteextérieureduCapVertreprésente68,9%duPIBen2013contre65,3%duPIBen2012(AMAO,Juillet2014).En2014,lestockdedettetotaleduCapVertpourraits’établirà110,4%desonPIB.

2.1.4 Situation Monétaire

74. En 2013, l’évolution de la politiquemonétaire et des taux d’intérêts a étémarquée par

l’adoptiond’unepolitiquemonétairesouplepartouteslesbanquescentrales àl’exceptiondecellesduGhanaetdelaGambie.Ellesontsoitmaintenuaumêmeniveauquel’année2012leurstauxdirecteurs,soitlesontramenésàunniveauplusbas.

75. Ainsi,lesBanquesCentralesduNigeriaetduCap-Vertontmaintenuleurstauxdirecteursrespectivementà12%et5,75%danslebutdemaintenirlesprixstables.LaBCEAOetlesBanquescentralesdelaGui-néeetdelaSierraLeoneontassouplileurspolitiquesmonétaires.Letauxduguichetdeprêtmarginaletletauxminimumdesoumissionauxappelsd’offresdelaBCEAOsontpassésrespectivementde4,0%et3,5%enfin2012à3,5%et2,5%enfin2013.LesBanquescentralesdelaSierraLeoneetdelaGuinéeontbaisséleurstauxdirecteursenmoyennerespectivementde20%et22%en2012à10%et16%en2013.

76. Enrevanche,lesBanquescentralesduGhanaetdelaGambieontrevuàlahausseleurtauxdirecteursrespectivementde15%et13%enfin2012à16%et20%enfin2013danslebutdecontenirl’inflationoudestabiliserleurstauxdechange.

77. L’assouplissementcomme ledurcissementde lapolitiquemonétaire se sont reflétésdans lamajeurepartiedesautrestauxd’intérêtàl’exceptiondeceuxdelapetiteépargne.Auniveaudesbonsdutrésorà90jours,laréponseaétéeffectivedanstouslespaysàl’exceptiondelaGuinéeoùletauxd’intérêtdesbonsdutrésorà90joursaconnuunelégèrehausseenpassantde15,5%en2012à15,8%en2013malgrélabaissedutauxdirecteurdurant2013.Pourlesprêtscommerciaux,uneréponseàl’évolutiondestauxdirecteursaétéaussiobservéedanstouslespaysàl’exceptiondelaSierraLeoneoùlestauxdesprêtscommerciauxsontpassésde21%en2012à22,5%en2013malgrél’assouplissementdelapolitiquemonétairedelaBanquedeSierraLeone.Parcontre,pourlaGambie,malgréundurcissementdesapolitiquemonétaire,lestauxd’intérêtdesprêtscommerciauxontlégèrementbaisséde16,0%en2012à15%en2013.Auniveaudelapetiteépargne,c’estuniquementauGhanaqu’onaobservéuneréponsedutauxdelapetiteépargneàlapolitiquemonétaireen2013.

78. La masse monétaire de la Communautéaconnuuneexpansionde4,7%en2013contre15,0%en2012.CettedécélérationdelamassemonétaireestdueàcelleduNigériadontlacroissanceestressortieà1,2%en2013contre16,4%en2012.

79. Auniveaudespaysdel’UEMOA,lamassemonétaireaaugmentéde10,4%en2013contre9,8%en2012.Lahaussedelamassemonétaireestdueauxcréditsnetsauxgouvernementsetauxcréditsauxsecteursprivésdontlescontributionssontrespectivementde5,0%et9,6%.Lesavoirsextérieursnetsontatténuélacroissancedelamassemonétairede5,0%.LeBéninetlaGuinéeBissauenregistrentlesexpansionslesplusimportantes,avecrespectivement17,6%et14,8%.Pourcesdeuxpays,lahaussedelamassemonétaireestdueauxcréditsintérieursetauxavoirsextérieurs.LeMalietleTogoontenregistrérespectivement5,9%et8,1%enraisondurenforcementdesréservesextérieuresetdescréditsauxsec-teursprivés.PourlesautrespaysàsavoirleBurkina(10,7%),laCôted’Ivoire(11,6%),leNiger(10,4%)etleSénégal(8,0%)lahaussedelamassemonétaireestlefaitdel’augmentationdescréditsaccordésausecteurprivéetauxgouvernements.D’unemanièregénérale,lacroissancedelamassemonétairedanslespaysdel’UEMOAestattribuableauxcréditsintérieurs,àl’exceptionduBénin,duMali,NigeretduTogooùlesavoirsextérieursontcontribuépositivementàlacroissancedelamassemonétaire.

16

80. AuniveaudelaZMAO,lamassemonétaireaconnuunecroissancede3,1%en2013contre16,7%en2013.CefaibleniveaudecroissancedelamassemonétaireestdûàlamaîtrisedelamassemonétaireauNigeriaquin’acruquede1,2%en2013contre16,4%en2012.Lescréditsintérieurssontlesprin-cipalessourcesdecroissancedelamassemonétaireauniveaudelaZMAO.

81. Aul’échelledespays,leLibériaaconnulaplusimportantehaussedesamassemonétaireavec22,8%.Lescréditsausecteurprivéontétélesprincipalessourcesdecroissancedelamassemonétaireavec20,4%.IlestnotépourleGhanauneexpansiondelamassemonétairede19,1%dueprincipalementauxcréditsintérieursavecunecontributionde14,4%pourlescréditsauxgouvernementset15,9%pourlescréditsàl’économie.PourlaSierraLeone,lamassemonétaireaconnuunehaussede16,6%enrai-sonprincipalementdurenforcementdesavoirsextérieurs(10,4%decontribution)etlescréditsintérieurs(13,1%decontribution).PourlaGambieetlaGuinée,leurmassesmonétairesontcrurespectivementde15,1%et14,2%en2013enliaisonprincipalementavecl’évolutiondescréditsintérieursquiontcontri-buépourchaquepaysàhauteurde19,9%.

82. ConcernantleCap–vert,en2013,lamassemonétaireaenregistréunehaussede15,3%contre4,8%en2012.Cettehaussedelamassemonétaireestsurtoutdueauxcréditsauxgouvernementsavecunecontributionde4,2%,auxsecteursprivésavec6,2%etauxavoirsextérieursquiontcontribuéàhauteurde3,6%.Comparéàjuin2013,lamassemonétaireaaugmentéde6,6%dueauxcréditsauxsecteursprivésetauxavoirsextérieursquiyontcontribuérespectivementde1,4%etde3,9%.

83. En2014,sousl’hypothèsed’uneorientationinchangéedelapolitiquemonétaireaccommodantedansl’UEMOA,lamassemonétairedevraitcroitrede9,2%.Cettecroissancedelamassemonétaireseraitim-putableprincipalementàl’augmentationde12,3%del’encoursducréditintérieur.L’évolutionducréditintérieurrésulteraitdelapoursuitedudynamismedescréditsàl’économie(12,8%)etdeladégradationdelapositionnettedébitricedesgouvernements(+340,2milliards),reflétantlapersistancedestensionssurlatrésoreriedesEtats.Laconsolidationdelaliquiditéglobaleseraitégalementliéeàlahaussede10,3milliardsdesavoirsextérieurs.

2.1.5 Compte extérieur

84. En2013,lesoldeextérieurcourantdelaCEDEAOestressortieexcédentaire(+2,2%duPIB).Cetteamé-liorationestdueprincipalementauxperformancesduNigeria,quiaenregistréunexcédentde7,4%duPIBcontre7,3%duPIBen2012.QuantausoldedelabalanceglobaledelaCEDEAO,ilestdéficitairede0,4%duPIBcontreunexcédentde2,7%duPIBen2012,dufaitdelabaisseconsidérabledusurplusduNigeria(-0,4%duPIBcontre4,3%duPIBen2012).Toutefois,desaméliorationsontéténotéesdanscertainspaysnotammentauBenin(2,4%duPIBcontre1,8%duPIBen2012),enGuinéeBissau(2,1%duPIBcontre-7,4%duPIBen2012)etauCapVert(3,5%duPIBcontre2,6%duPIBen2012).

85. Pour2013,labalancecommercialedelaCommunautéestpourtantexcédentairede4,9%duPIB,unexcédentquifaiblitauniveaudelabalancedesbiensetservicessuiteàuntauxd’exportationsdesbiensetservicesde33,2%duPIBetuntauxd’importationsdesbiensetservicesde36,1%duPIB.L’indicedestermesdel’échangeestrestéstablepourlarégionavec133,0en2013contre134,0en2012(FMI).

86. AuniveaudelazoneUEMOA,lesdonnéesdisponiblesfontétatdelapoursuitededétériorationdusoldeextérieurcourant,passantde-6,6%duPIBen2012à-7,9%duPIBen2013,dufaitdeladétériorationdusoldedesbiensetservices,ainsiquedesrevenusnets,dontleseffetsseraientatténuésparuneamé-lioration des transferts courants nets.

87. LesoldeglobaldelabalancedespaiementsdesEtatsmembresdel’UEMOAestressortiexcédentairede0,3%duPIB,aprèsundéficitde0,3%duPIBen2012.Cetteévolutions’expliqueprincipalementparlerenforcementdel’excédentducomptedesopérationsfinancières,dontleseffetssontatténuésparlabaissedel’excédentducomptedecapitaletl’aggravationdudéficitducomptecourant.

17

88. DanslespaysdelaZMAO,l’excédentdusoldedelabalancecouranteaaugmentéen2013(4,9%duPIBcontre+4,3%duPIBen2012),enliaisonavecl’améliorationdel’excédentdusoldecourantduNigeria.

Figure 7 : Solde extérieur courant hors dons (en pourcentage du PIB)

Sources : BCEAO, UEMOA, AMAO, 2013, FMI, bases de données du Département Afrique (8 octobre 2013)

89. En2014,leséchangesextérieurssecaractériseraientdanslazoneUEMOAparuneaméliorationdusoldedestransactionscourantesetdecapital,consécutiveàunehaussedestransfertsdecapitalatténuéeparl’accentuationdudéficitducomptedestransactionscourantes.EnpourcentageduPIB, ledéficitdestransactionscourantes,horsdons,représenterait7,4%en2014.Lecomptefinanciersedétériorerait,enrelationaveclabaissedesressourcesextérieuresmobiliséesautitredesinvestissementsdirectsétrangersetdesautresinvestissements.Labalancedespaiementsdégageraitainsien2014unexcédentglobalde10,3milliards,aprèsundéficitde82,4milliardsen2013.

90. L’analysedesmargesdemanœuvreextérieures(mesuréesparlestauxdecouverturedesimportationsparlesréservesdechange)révèledesperformancespeusatisfaisantesdanspresquetouslespaysdelarégionàl’exceptionduNigeriaquiauntauxdecouverturesupérieuràlamoyenneavec8,9moisen2013.

Figure 8 : Flux d’IDE en 2013 (en million $ US)

Source : CNUCED, 2013

18

Encadré 2 : Incidences économiques d’EBOLA sur l’AfriqueL’undesfaitsmajeursenAfriquedel’Ouesten2014aétélasurvenuedelamaladieEBOLA.L’épidémiea eu des conséquencesd’uneportéeconsidérableentermesdepertesenviehumaineetd’incidencessocio-économiquesnégatives.

C’estdanscecontextequelaCEA,souslacoordinationduBureausousrégionalpourl’Afriquedel’Ouest,aentre-prisl’élaborationd’uneétudequiavaitpourobjectifglobald’évaluerlesincidencessocio-économiquesdelama-ladiesurlespays,surlarégionetsurl’Afriquedanssonensemble,àlafoisdupointdevuedescoûtsréelsinduitsquedesperspectivesdecroissanceetdedéveloppementdefaçonàproposerdesrecommandationsdepolitiquespour accompagner les efforts d’atténuation.

Dupointdevueéconomique,l’étudedelaCEAfaitressortirunecontractiondel’activitééconomiquedanslestroispayslesplustouchésenl’occurrencelaGuinée,laSierraLeoneetleLiberia.Cettecontractionrésultedelacom-binaisondeplusieursélémentsnotamment:labaissedesventessurlesmarchésetdanslescommerces,uneactivitéréduitedanslesrestaurants,leshôtels,lestransportspublics,laconstructionetlesinstitutionséducatives(causéeégalement par les mesures gouvernementales comme la déclaration de l’état d’urgence et les restrictions imposées àlacirculationdespersonnes),etleralentissementdel’activitédessociétésalorsquedenombreuxexpatriéss’envont,entraînantunebaissedelademandedecertainsservices

Auniveaudesfinancespubliques,l’épidémieaentraînéunediminutiondesrevenusetuneaugmentationdesdépenses,enparticulierdanslesecteurdelasanté,affaiblissantlacapacitédugouvernementàlafoisdecontenirlamaladieetderenforcerl’économiegrâceparexempleàdesmesuresd’expansionbudgétaire.

Surlevoletdesinvestissements,del’épargneetdelaconsommationprivée,auregarddeladiminutiondesrecettespubliquesetdel’augmentationdesdépenses,lacriserisquededétournerlesdépensespubliquesd’investissementsencapitalphysiqueethumainauprofitdedépensesdesantéetautresdépensessociales.Lesinvestissementsprivésétran-gersetnationauxsontégalementendiminutionàcourtterme,souventenraisondel’alarmismegénéréparlamaladie.Lespouvoirspublicsdestroispaysontdéclaréavoirdifféréouinterrompulesinvestissementsdansdegrandsprojets.

Encequiconcernel’inflation,lamonnaieetletauxdechange,lespressionsinflationnistesontaugmentéàmesurequel’épidémieserépand,sapantlacompétitivitédesentreprisesetdescommerçantsetprovoquantunebaissedupouvoird’achatdesménages.Lesavoirsextérieursontnettementdiminuéetlesmonnaieslocalessesontdépré-ciéesalorsquelecommerceextérieurs’étioleetquelademandededollarsaugmente.Lesréservesmonétairesdespaysontégalementététouchées.